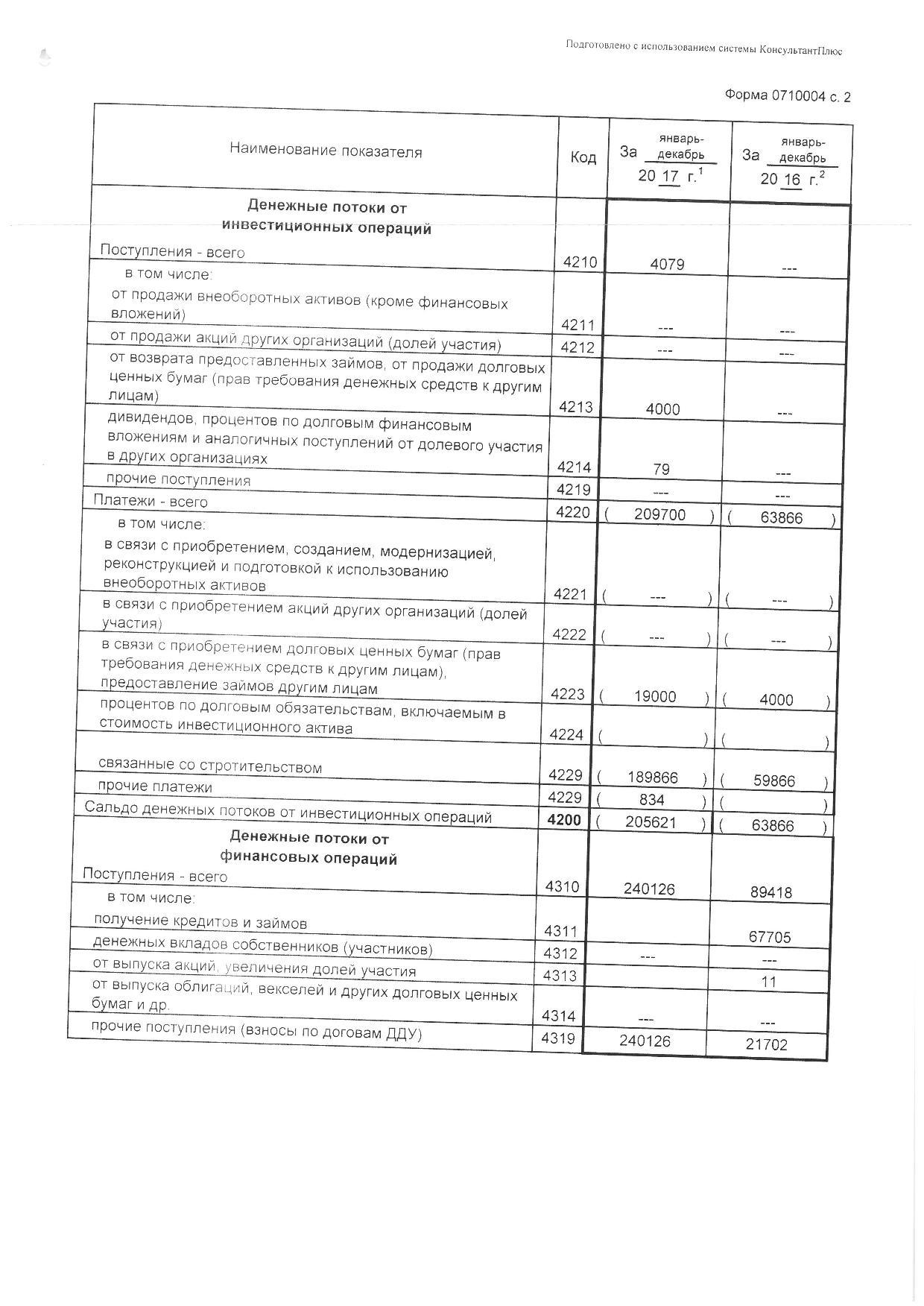

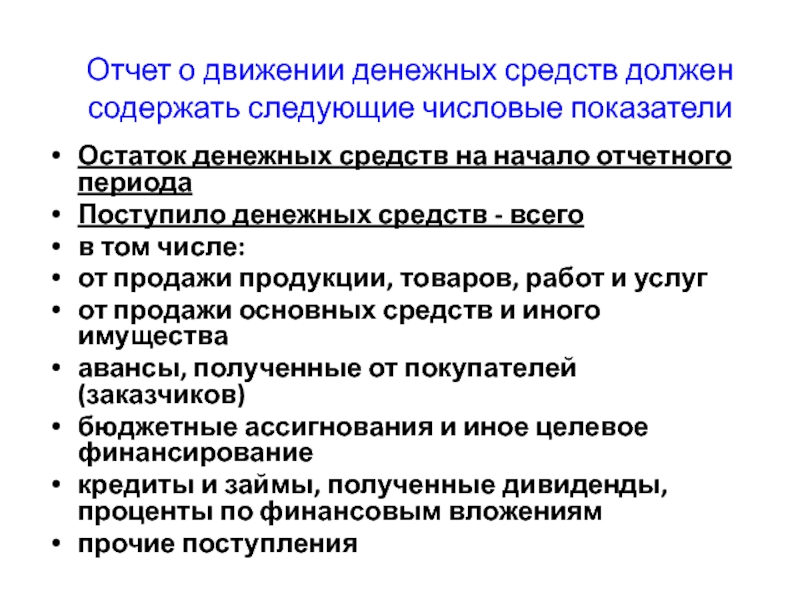

Отчет о движениях денежных средств: Отчет о движении денежных средств (ОКУД 0710005) / КонсультантПлюс

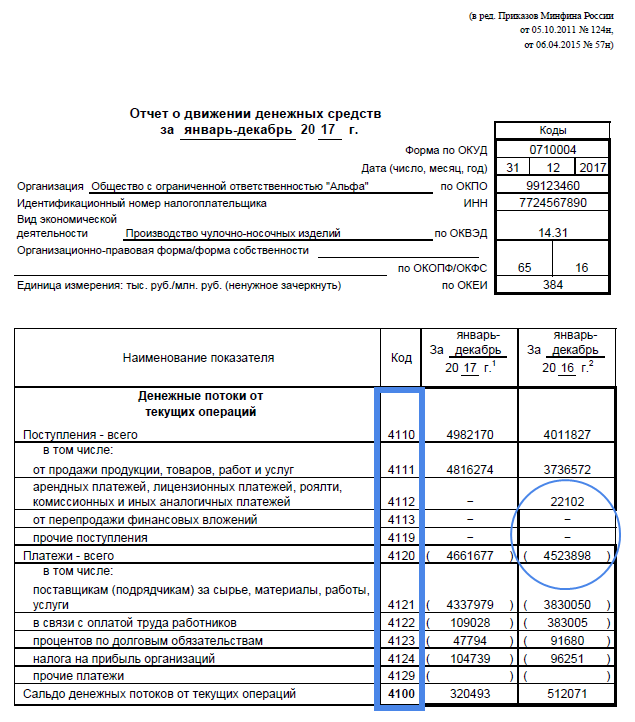

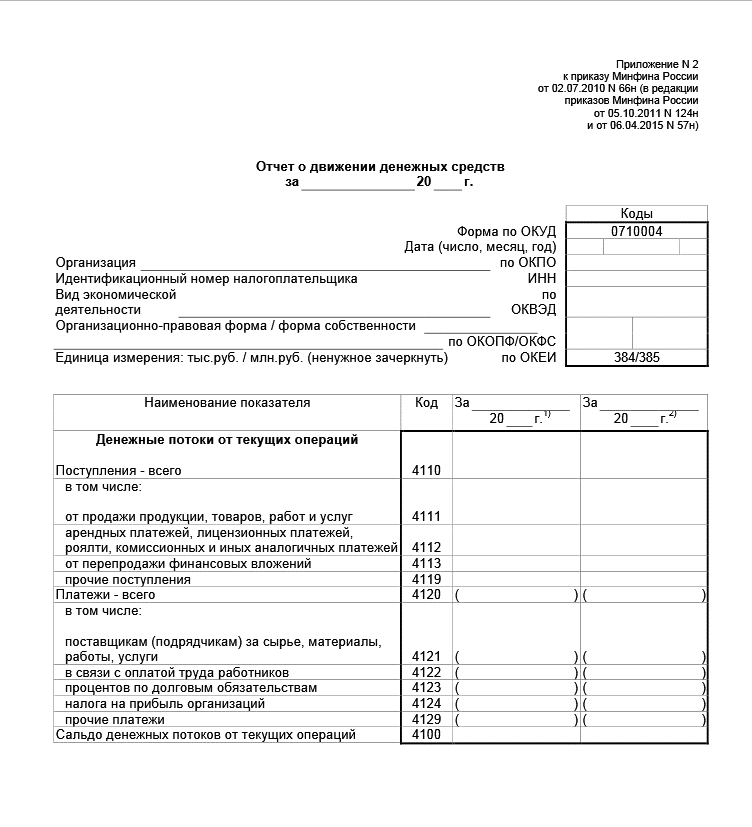

Отчет о движении денежных средств (ОКУД 0710005) / КонсультантПлюс

Отчет о движении денежных средств (ОКУД 0710005)

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета о движении денежных средств в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета о движении денежных средств:

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения отчета о движении денежных средств >>>

Материалы по заполнению отчета о движении денежных средств:

— Приказ Минфина России от 02.

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2021

— Готовое решение: Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте

— Готовое решение: Как лизингополучателю отражать уплаченные лизинговые платежи в отчете о движении денежных средств

— Готовое решение: Как отражать авансы в отчете о движении денежных средств

— Типовая ситуация: Как заполнить отчет о движении денежных средств за 2021 г.

— «Годовой отчет — 2021» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2021)

— «Годовой отчет 2021» (Крутякова Т.Л.) («АйСи Групп», 2021)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2021» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2021)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Как заполнить отчет о движении денежных средств? (Кремова Д. Р.) («Бухгалтер Крыма: учет в унитарных предприятиях», 2020, N 4)

Р.) («Бухгалтер Крыма: учет в унитарных предприятиях», 2020, N 4)

— Статья: Денежные документы в отчете о движении денежных средств (Моряк Е.Н.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2020, N 2)

Архивные формы отчета о движении денежных средств:

— отчет о движении денежных средств, применявшийся с отчетности за 2015 год до 1 июня 2019 года

— отчет о движении денежных средств за 2011, 2012, 2013, 2014 год

— отчет о движении денежных средств за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Открыть полный текст документа

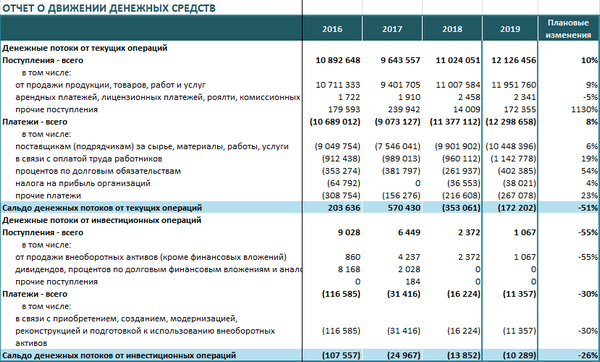

| Примеча-ния | 2005 | 2004 | |

|---|---|---|---|

| Движение денежных средств от операционной деятельности | |||

| Проценты полученные | 1 736 456 | 1 008 613 | |

| Проценты уплаченные | (683 033) | (607 895) | |

| Доходы за вычетом расходов по операциям с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток, имеющимися в наличии для продажи | 187 023 | 135 397 | |

| Доходы за вычетом расходов по операциям с иностранной валютой | 74 039 | 29 678 | |

| Доходы за вычетом расходов по сделкам РЕПО | (47 930) | — | |

| Комиссии полученные | 565 310 | 214 563 | |

| Комиссии уплаченные | (71 581) | (34 471) | |

| Прочие операционные доходы | 103 567 | 25 460 | |

| Уплаченные операционные расходы | (1 198 534) | (536 504) | |

| Уплаченный налог на прибыль | (120 101) | (66 184) | |

| Движение денежных средств, полученных от операционной деятельности до изменений в операционных активах и обязательствах | 545 216 | 168 657 | |

| Чистое (увеличение)/уменьшение операционных активов | |||

| Обязательные резервы на счетах в Банке России | (77 505) | 293 978 | |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | (264 931) | 1 087 501 | |

| Средства в других банках | (670 968) | 62 693 | |

| Кредиты клиентам | (1 314 093) | (3 587 304) | |

| Прочие активы | (60 682) | 210 880 | |

| Чистое увеличение/(уменьшение) операционных обязательств | |||

| Средства других банков | (696 287) | 115 252 | |

| Средства клиентов | 5 533 358 | 1 696 980 | |

| Выпущенные долговые ценные бумаги | 1 183 963 | (37 125) | |

| Прочие заемные средства | 47 500 | 100 000 | |

| Прочие обязательства | 80 755 | (250 687) | |

| Чистое движение денежных средств от операционной деятельности | 4 306 326 | (139 175) | |

| Движение денежных средств от инвестиционной деятельности | |||

| Продажа/(приобретение) финансовых активов, имеющихся в наличии для продажи | 9 | 204 063 | (566 287) |

| Продажа финансовых активов, удерживаемых до погашения | 10 | 4 723 | 983 |

| Продажа дочерних и ассоциированных компаний за вычетом полученных денежных средств | 11 | 1 195 | — |

| Приобретение основных средств | 13 | (261 098) | (40 850) |

| Выручка от реализации основных средств | 12 879 | 2 000 | |

| Чистое движение денежных средств от инвестиционной деятельности | (38 238) | (604 154) | |

| Движение денежных средств от финансовой деятельности | |||

| Эмиссия обыкновенных акций | — | 218 975 | |

| Вложения миноритарных акционеров в уставный капитал дочерних банков | 3 040 | ||

| Выплаченные дивиденды | 27 | (55 909) | (33 594) |

| Чистое движение денежных средств от финансовой деятельности | (55 909) | 188 421 | |

| Влияние изменений обменных курсов на денежные средства и их эквиваленты | (17 207) | 8 872 | |

| Прирост денежных средств в связи с приобретением дочерней компании | 575 934 | — | |

| Чистое изменение денежных средств и их эквивалентов | 4 770 906 | (546 036) | |

| Денежные средства и их эквиваленты на начало года | 5 | 2 886 705 | 3 432 741 |

| Денежные средства и их эквиваленты на конец года | 5 | 7 657 611 | 2 886 705 |

бланк формы, кому сдавать — Контур.

Экстерн

Экстерн

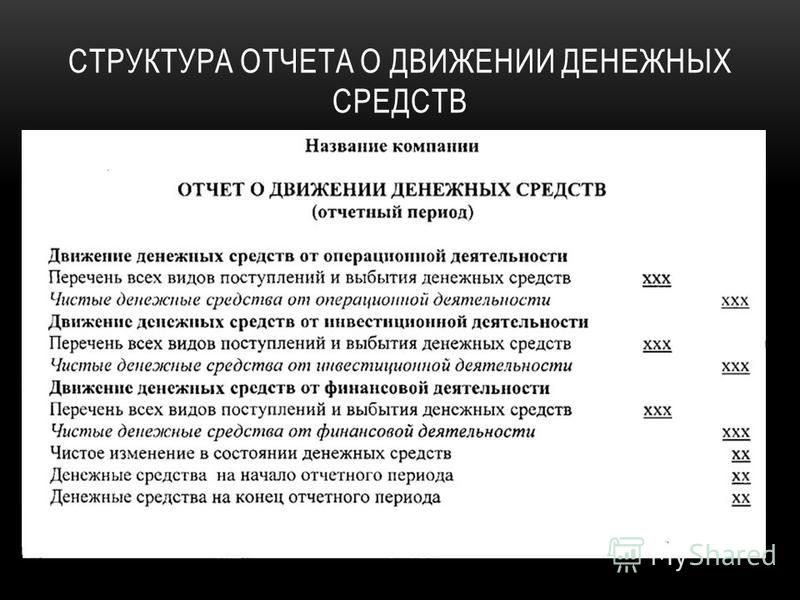

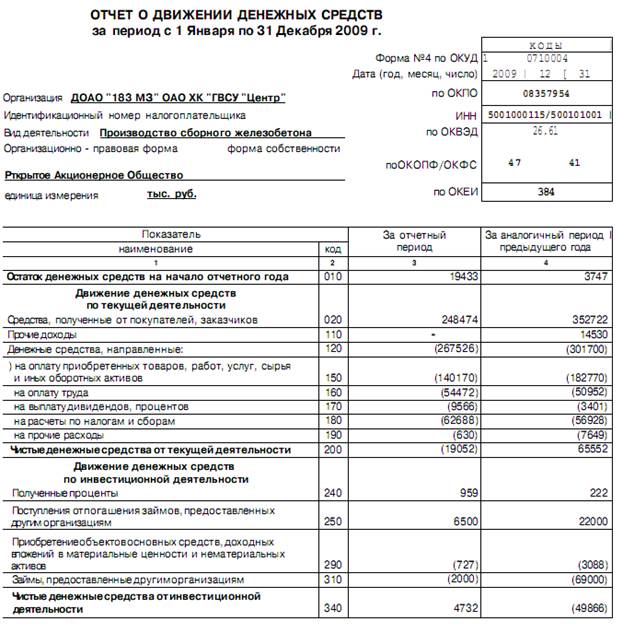

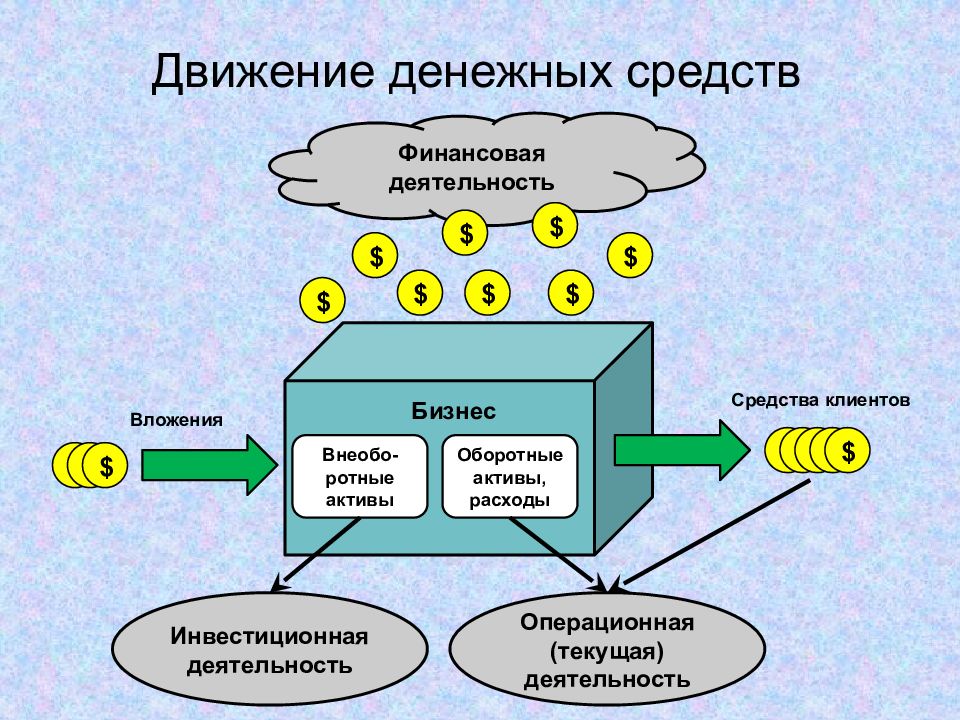

Как ясно из названия формы, в отчете организация показывает информацию о движении и остатках денежных средств и их эквивалентов. Все операции по приходу и расходу денег показывают по трем направлениям деятельности:

- текущая — все стандартные расчеты: выплата зарплаты, налоги, оплата от покупателей и переводы поставщикам и пр.;

- инвестиционная — купили или продали ОС, приобрели долю в другой организации, получили дивиденды и пр.;

- финансовая — взяли или вернули кредит, выплатили дивиденды и пр.

Как уже говорилось выше, форма отчета ДДС входит в состав годовой бухгалтерской отчетности. Однако ряд налогоплательщиков вправе не сдавать данную форму. Такие преимущества есть у лиц, имеющих право сдавать упрощенную отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Если лица, освобожденные от сдачи отчета ДДС, решат, что информацию о денежных потоках нужно раскрыть и показать ФНС, им следует заполнить данный отчет.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Попробовать бесплатноКак заполнить отчет, как классифицировать те или иные потоки денег, подскажет ПБУ 23/2011.

Все коды строк зафиксированы в Приказе Минфина РФ от 02.07.2010 № 66Н.

Для внесения данных в отчет бухгалтеру понадобятся обороты по счетам 50, 51, 52, 55, 57 и субсчетам к счету 58.

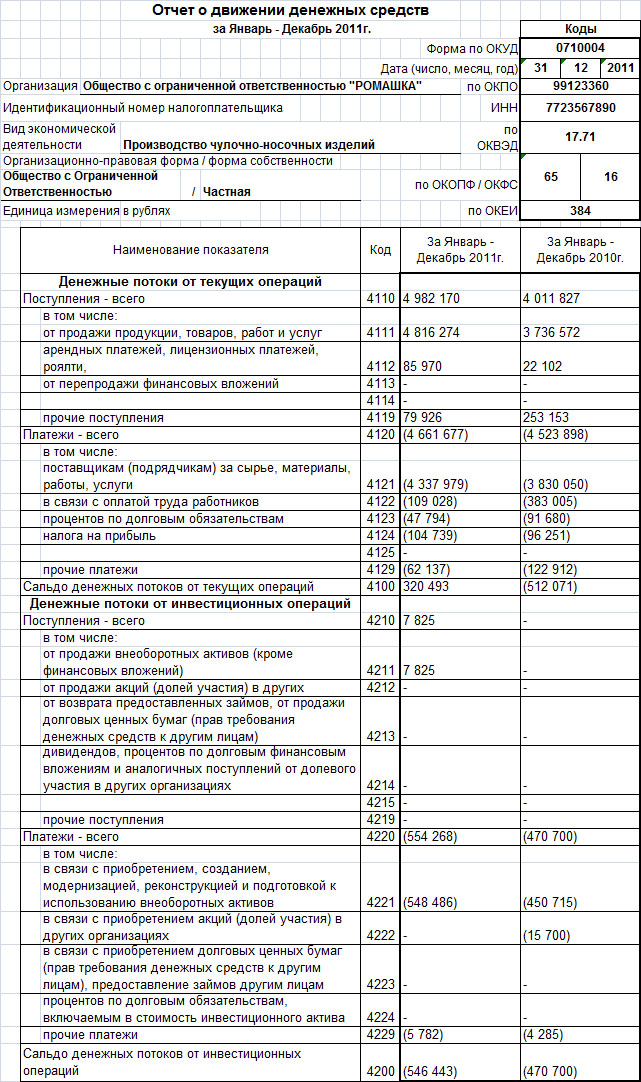

Каждая строка отчета имеет свой цифровой код. Например, выплаченную зарплату нужно показать в строке № 4122 в первом разделе. Туда же относятся НДФЛ и страховые взносы.

Нюансы заполнения раздела по текущим операциям

В этот раздел входят строки 4110–4129 и результирующая строка 4100.

В общих случаях названия строк дают бухгалтеру полное представление о том, какую информацию в них внести.

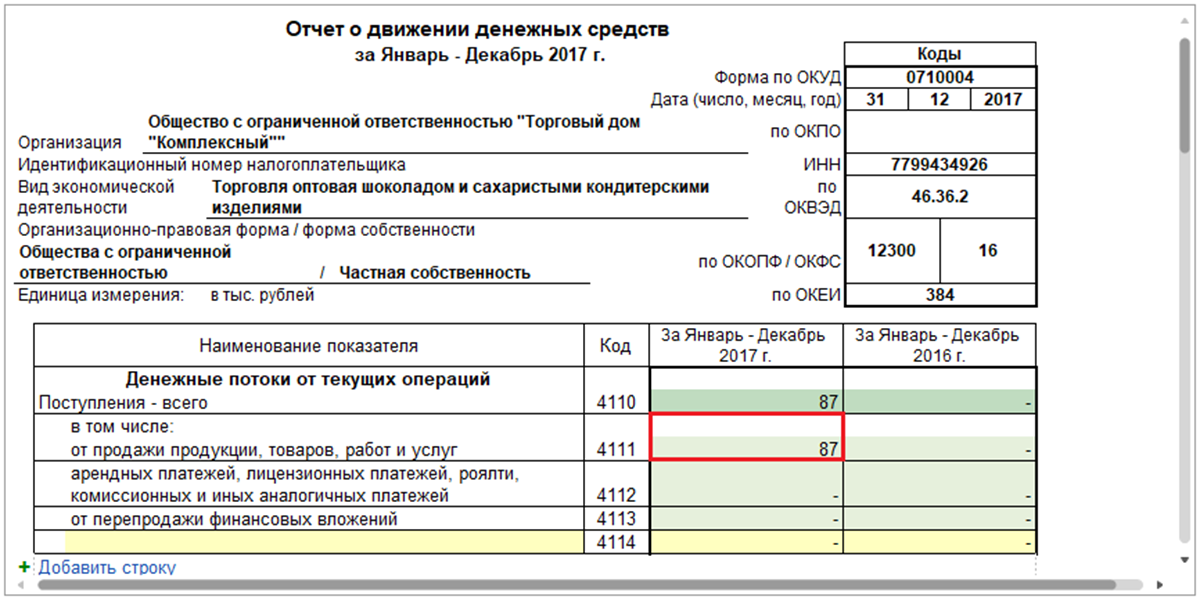

Выручку от продажи (строка 4111) нужно показывать без НДС и других сумм, полученных от покупателей в качестве возмещения расходов компании.

К прочим поступлениям (4119) относятся: возврат подотчетных сумм или займов, неустойки от контрагентов, безвозмездно полученные средства, проценты по банковским счетам и т.п.

Нюансы заполнения раздела по инвестиционным операциям

В этот раздел входят строки 4210–4229, в которых отражаются операции по продаже-покупке акций и основных средств, дивиденды и т.д.

В строке 4221 фиксируют оплату основных средств, НМА, объектов незавершенного строительства. Все оплаты здесь нужно показывать без НДС.

Нюансы заполнения раздела по финансовым операциям

В этот раздел входят строки 4310–4329 и результирующая строка 4300.

Кредиты, займы, векселя — вот лишь часть операций, которые отражают в данном разделе.

Подробная инструкция по отнесению операций к тому или иному виду денежного потока содержится в ПБУ 23/2011.

Итоговая часть

В конце отчета о ДДС подводятся итоги: рассчитывается общее сальдо денежных потоков за отчетный год (4400) и остаток денежных средств и эквивалентов на конец периода (4500).

Важно, чтобы выполнялись следующие соотношения:

- строка 4400 равна сумме строк 4100, 4200 и 4300 — сальдо денежных потоков за отчетный период равно сумме сальдо денежных потоков от текущих, финансовых и инвестиционных операций;

- строка 4450 равна строке 4500 за прошлый год — остаток денежных средств и денежных эквивалентов на начало отчетного периода должен быть равен такому же остатку на конец прошлого отчетного периода;

- строка 4500 равна сумме строк 4400, 4450 и 4490 — остаток денежных средств и денежных эквивалентов на конец отчетного периода должен быть равен сумме сальдо потоков за отчетный период, остатка на начало периода и величины влияния изменений курса иностранной валюты к рублю.

Анализ отчета о движении денежных средств позволяет оценить общее финансовое положение компании, ее возможности и стабильность.

Скачать бланк отчета о движении денежных средств

Отчет о движении денежных средств

Бухгалтерский учет18.06.2019

7324

Общее определение отчета о движении денежных средств будет звучать так – это документ, содержащий сведения о наличии денежных средств у организации и их движении, в том числе об источниках поступления и направлениях расходования этих средств.

Для системы бухгалтерского учета в Республике Беларусь больше подойдет такое определение – это отчет формы 4, содержащий информацию о поступлении денежных средств в организацию и их расходовании в отчетном периоде, с расшифровкой содержания кредитовых и дебетовых оборотов по бухгалтерским счетам учета денежных средств.

Сущность и основные составляющие Отчета о движении денежных средств

В общем виде деятельность любой производственной или торговой организации можно свести к известной формуле: Деньги – Товар — Деньги. Из того следует, что все ликвидное имущество организации уже существовало в денежной форме и, рано или поздно, вновь переходит в нее. Успех коммерческого предприятия предполагает увеличение денежной массы после каждого оборота и превышение поступления денежных ресурсов над их расходованием. Анализируя Отчет о движении денежных средств (за длительный период) по этим признакам можно получить косвенное представление об эффективности работы предприятия. Полную же информацию о состоянии дел этот отчет может дать только в сочетании с Бухгалтерским балансом и Отчетом о прибылях и убытках. Однако краткосрочная ликвидность и кредитоспособность предприятия отражается в Отчете достаточно объективно.

Из того следует, что все ликвидное имущество организации уже существовало в денежной форме и, рано или поздно, вновь переходит в нее. Успех коммерческого предприятия предполагает увеличение денежной массы после каждого оборота и превышение поступления денежных ресурсов над их расходованием. Анализируя Отчет о движении денежных средств (за длительный период) по этим признакам можно получить косвенное представление об эффективности работы предприятия. Полную же информацию о состоянии дел этот отчет может дать только в сочетании с Бухгалтерским балансом и Отчетом о прибылях и убытках. Однако краткосрочная ликвидность и кредитоспособность предприятия отражается в Отчете достаточно объективно.

Первыми получателями Отчета о движении денежных средств, как правило, должен стать руководитель и менеджеры предприятия. Также отчет вызывает интерес у потенциальных и реальных инвесторов и государственных контролирующих органов.

Составляя Отчет о движении денежных средств удобно будет разделить всю деятельность предприятия на несколько основных направлений:

- Основная деятельность – иначе ее называют операционной.

Сюда включают все производственные, торговые и иные операции, приносящие основной доход;

Сюда включают все производственные, торговые и иные операции, приносящие основной доход; - Инвестиционная деятельность – вложение свободных средств в собственное предприятие и другие организации и активы для получения прибыли;

- Финансовая деятельность – действия по обращению с финансовыми активами, принадлежащими предприятию – например размещение средств в банках, эмиссия акций, и заемными – здесь речь идет, в первую очередь, о кредитовании.

Сюда включают все производственные, торговые и иные операции, приносящие основной доход;

Сюда включают все производственные, торговые и иные операции, приносящие основной доход;По каждому из перечисленных направлений могут иметь место как приходные, так и расходные операции. Для основной деятельности приходом будет:

- Выручка от продажи товаров и оказания услуг;

- Поступление комиссионных, рентных и прочих платежей;

- Иные поступления денежных средств в связи с основными операциями.

Расходную часть по этому направлению составят затраты на:

Доходы от инвестиционной деятельности складываются, в первую очередь из:

- Выручки от продажи основных средств предприятия;

- Поступлений от продажи акций других предприятий и подобных активов;

Расходы на инвестиции состоят главным образом из:

- Затрат на покупку основных средств и прочих активов для собственного предприятия;

- Покупки акций, долей, долговых обязательств других организаций;

- Расходов на кредитование сторонних получателей.

Доходами от финансовой деятельности нужно назвать, в первую очередь, поступление от эмиссии собственных акций, облигаций и прочих финансовых инструментов.

Соответственно, к расходам следует отнести расходы на эмиссию и выкуп таких ценных бумаг.

Форма и методы составления Отчета о движении денежных средств

В 1992 году Совет по Международным стандартам по финансовой отчетности ввел в обращение форму «Отчет о движении денежных средств» МСФО 7. Этот документ вступил в силу с 1994 года. Он не является обязательным к исполнению внутри государств, но служит примерным образцом для отчетности международным корпорациям и предприятиям желающим привлекать инвестиции на мировом рынке. МСФО 7 основывается не на жестких установлениях, а на принципах бухгалтерской отчетности. В некоторых странах методика МСФО признана обязательной на законодательном уровне.

Описать в рамках этого материала реальные методики составления Отчета о движении денежных средств невозможно ввиду слишком большого количества специальной информации.

В настоящее время получили распространение два метода составления Отчета о движении денежных средств: прямой и косвенный.

Прямой заключается в вычислении сумм и разностей показателей прихода и расхода в денежных единицах. Информация берется из данных бухгалтерского учета. Такой метод позволяет точно выяснить величину каждой из статей прихода и расхода средств и их остатки. Однако составление Отчета этим способом не предполагает раскрытия взаимосвязей между Отчетом о движении денежных средств и Отчетом о прибылях и убытках.

Для того чтобы проследить связи между состоянием финансовых ресурсов и результатами деятельности удобнее формировать Отчет косвенным методом. Для этого информация берется из разделов Отчета о прибылях и убытках и Бухгалтерского баланса. Например – к чистой прибыли прибавляются (или вычитаются из него) все изменения статей материальных активов кроме «Денежных средств».

Кроме того, с Отчетом о движении денежных средств связано некоторое количество коэффициентов. Они служат разным целям, но объединены общим принципом расчета – величина денежных средств сравнивается с другими показателями, также представленными в денежной форме.

Они служат разным целям, но объединены общим принципом расчета – величина денежных средств сравнивается с другими показателями, также представленными в денежной форме.

Порядок составления Отчета о движении денежных средств в Республике Беларусь

В Беларуси установлена типовая форма Отчета о движении денежных средств. Она содержится в приложении №4 к Постановлению Министерства финансов Республики Беларусь №111 от 31 октября 2011 года. Эта форма состоит из 29 листов заполненных большей частью номерами бухгалтерских счетов и специальными терминами. Давать практические рекомендации по заполнению этого документа берутся далеко не все бухгалтеры и делают это чаще всего в пределах своей компетенции в конкретных областях.

По этой причине неподготовленному человеку сложно получить объективную информацию из Отчета о движении денежных средств. Некоторые компании, размещающие этот документ в широком доступе, имеют обыкновение представлять его публике в упрощенном варианте.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Зачем необходим отчет о движении денежных средств (ДДС)

Часто собственники вообще не ведут никакого учета движения денег и смотрят только на поступления и списания средств.

Чтобы контролировать деньги компании и быть в курсе всех поступлений и трат, используют отчет о движении денежных средств (ДДС).

Это не единственный важный отчет для бизнеса, но один из ключевых. Именно с него начинают собственники, если хотят разложить финансы компании по полочкам.

Мы подготовили шаблон отчета ДДС, который можно скачать, настроить под свой бизнес и пользоваться совершенно бесплатно.

На примере шаблона разберемся, как ДДС помогает бизнесу.

Отчет о движении денежных средств помогает:

увидеть остатки на счетах:

Так собственник сможет понять, сколько можно потратить, хватит ли сейчас средств на приобретение оборудования или найм новых сотрудников. Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

понять, откуда приходят деньги и куда уходят:

Когда предприниматель знает все о деньгах, которые обращаются в его бизнесе, он контролирует ситуацию. ДДС показывает, откуда в компанию идут поступления и по каким статьям расходов они распределяются.

Так, например, можно отследить динамику роста фонда оплаты труда, рекламных расходов. И вовремя принять меры, пока эти статьи не стали слишком большими.

Для удобства общий денежный поток делят на три: операционный (регулярные платежи, которые нужны для основного бизнес-процесса, например, поступления от клиентов), инвестиционный (нерегулярные платежи, которые связаны с долгосрочными вложениями в свой или другой бизнес, например, покупка дорогого оборудования) и финансовый (как регулярные, так и нерегулярные платежи, которые связаны с заемными деньгами и учредителями, например, выплата дивидендов).

анализировать движение денег по проектам/направлениям:

Часто предприниматель ведет несколько связанных направлений: производитель мыла продает его в розницу и оптом, кофейня торгует зерном через интернет, хозяин барбершопа продает франшизы. Шаблон ДДС покажет, как работают и зарабатывают разные направления бизнеса.

Не забудьте:

- ДДС — это банковская выписка всего бизнеса, в которой предприниматель видит, откуда приходят и куда уходят деньги.

- Чтобы составить ДДС, достаточно постоянно записывать все денежные операции, классифицировать их по видам деятельности и направлениям бизнеса.

- ДДС легко читать и анализировать, но он не дает информации о всех процессах бизнеса — чтобы понять картину целиком, потребуется составлять и другие управленческие отчеты.

Важно отслеживать движение денежных средств, но это не панацея. Отчет о движении денежных средств не заменит другие управленческие отчеты: он не учитывает обязательства компании, в нем сложно соотносить методы начисления и рентабельность работы. Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.

Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.

Как собирать отчет о движении денежных средств регулярно и правильно

Многие предприниматели не следят за движением денежных средств. Отказываться от этого метода контроля особенно опрометчиво в кризис. Но даже при формировании подобного отчета бизнес нередко допускает ошибки. Эксперт компании «Нескучные финансы» Мария Трубеева объяснила, как правильно создавать отчет о движении денежных средств, чтобы не запутаться в финансах.

Отчет о движении денежных средств, ДДС, показывает, сколько и откуда денег пришло в компанию, куда и кому их отправили. Этот инструмент в том или ином виде используют многие предприниматели, чтобы не запутаться в деньгах. Еще отчет о движении денежных средств помогает отслеживать, зарабатывает ли компания больше, чем тратит, а в будущем ДДС пригодится для планирования. Как внедрить в компании отчет о движении денежных средств за 6 шагов — читайте в этом материале.

Еще отчет о движении денежных средств помогает отслеживать, зарабатывает ли компания больше, чем тратит, а в будущем ДДС пригодится для планирования. Как внедрить в компании отчет о движении денежных средств за 6 шагов — читайте в этом материале.

Шаг 1. Выпишите, откуда получаете деньги и на что тратите

Список может получиться внушительным. Например, поступления от клиентов, сдачи оборудования в аренду, займов от собственника. А также траты на содержание офиса, зарплату сотрудникам, покупку материалов, коммунальные платежи, лицензии, налоги, выплату кредита, рекламу. Постарайтесь ничего не забыть.

Шаг 2. Выделите группы трат и поступлений

Сгруппируйте траты и поступления из предыдущего шага: объедините их по назначению или источнику. Используйте принцип существенности ― если информация о какой-то трате или источнике продаж ничего не дает, то не выделяйте ее в отдельную категорию. И наоборот, если важно прицельно что-то отслеживать, лучше детализировать эту группу.

| Статьи | Группа |

| Канцтовары, вода в кулер и общие вкуснятки, клининг | Содержание офиса |

| Выезды всей командой, праздники для команды, поздравление именинников | Корпоративная культура |

| Книги в корпоративную библиотеку, семинары и курсы по запросу, консультации со стороны | Обучение сотрудников |

| Продажи в своих розничных магазинах, в магазинах партнеров, на выставке | Офлайн-продажи |

| Продажи через свой интернет-магазин, социальную сеть инстаграм, «Вайлдберриз», через партнерскую сеть | Онлайн-продажи |

Давайте на примере. Здесь объединили все по офису в отдельную группу, укрупнили. А вот обучение сотрудников и корпоративную культуру наоборот детализировали, хотя их можно было бы объединить в развитие команды. Также разделили продажи по разным источникам ― онлайн и офлайн.

Шаг 3. Разделите группы по видам деятельности

Всего в компании можно выделить три вида деятельности, по ним и нужно распределить те группы трат и поступлений из предыдущего шага. Что это за виды?

Операционная деятельность ― это то, что компания обычно и делает, чтобы зарабатывать. Покупает, продает, производит, перерабатывает. Сюда идут траты на покупку материалов, зарплату, налоги.

Финансовая ― то, что связано с кредитами, вкладами, дивидендами.

Инвестиционная деятельность приносит деньги не сразу, а в отдаленной перспективе. Это покупка нового здания, оборудования, исследования.

Это нужно для того, чтобы отслеживать, откуда компания получает деньги и на что тратит. Например, если видно, что компания получает деньги из финансовой деятельности, а не из операционной, это может говорить, что бизнес не зарабатывает сам, а живет на заемные деньги.

Вот так выглядит ДДС после этих трех шагов.

Шаг 4. Собирайте данные из всех кошельков

Если у вас несколько расчетных счетов и касс с наличными, то легко запутаться, где сколько денег лежит и откуда они пришли. Поэтому в ДДС нужно отражать кошелек, с которого ушли или на который пришли деньги. Да, для каждой операции.

Поэтому в ДДС нужно отражать кошелек, с которого ушли или на который пришли деньги. Да, для каждой операции.

Изменение количества денег в сводном помесячном отчете на расчетниках в «Альфе» и «Точке» и в кассе.

Шаг 5. Выберите ответственных

Если бизнес маленький, можно вести ДДС самому. Но если операций много, то на занесение цифр потребуется слишком много времени. Можно делегировать это финансовому менеджеру или своему помощнику. Если у вас несколько счетов или магазинов, можно поставить ответственного по ДДС за каждый счет, магазин. Правда в этом случае лучше сделать локальные отчеты, которые потом сводить в один большой ДДС. Так получится уменьшить человеческий фактор, когда один человек что-то сотрет, а другой ― исправит цифру не в своей ячейке.

Шаг 6. Регулярно заполняйте отчет и сверяйтесь с действительностью

Чтобы от отчета о движении денежных средств были видимые результаты, ведите его регулярно. Достаточно вносить актуальные цифры раз в неделю. Можно и чаще, если это существенно для вашей компании.

Можно и чаще, если это существенно для вашей компании.

А еще обязательно сверяйте с действительностью, особенно, когда речь идет про наличку. Например, когда по отчету в кассе осталось 80 тысяч, нужно проверить, столько ли там лежит. Это поможет предотвратить хищения и просто левые цифры в отчете, на основе которых можно сделать неправильные выводы.

Вы можете попробовать вести ДДС в нашем бесплатном шаблоне. В конце у вас должен получиться вот такой отчет о движении денежных средств.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обновлены формы отчета о движении денежных средств (ф. 0503723) и сведений по дебиторской и кредиторской задолженности (ф. 0503769)

Приказ Минфина РФ от 11.06.2021 N 81н внес изменения в Приказ Минфина РФ от 25.03.2011 N 33н, согласно которым информация о финансовых активах, обязательствах учреждений и о финансовом результате операций должна будет раскрываться в бухгалтерской отчетности обобщенными показателями.

В основном изменения коснулись отчета о движении денежных средств и сведений по дебиторской и кредиторской задолженности. Другие поправки технические. Они связаны с новшествами в счетах для исправления ошибок прошлых лет.

Отчет о движении денежных средств (ф. 0503723)

В форме за полугодие 2021 года поступления по коду 139 КОСГУ следует указывать только в строке 0500. Начиная с годовой отчетности эти показатели отражаются также в новой строке 0507.

Кроме того, введена строка 0706. В ней отражаются показатели по коду 156 КОСГУ.

Поправки действуют с отчетности за 9 месяцев. Если вышестоящие органы не предусмотрели подачу отчета за этот период, изменения необходимо учитывать начиная с составления формы за 2021 год.

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

Показатели долгосрочной задолженности приводятся только в годовой форме.

Информацию по счетам 401 41 и 401 49 необходимо указывать, только если необходимо их применять. В противном случае приводятся лишь сведения по счету 401 40.

В противном случае приводятся лишь сведения по счету 401 40.

Если просроченная задолженность образовалась по нескольким документам-основаниям и имеет разные даты исполнения, в разд. 2 отражается наиболее поздняя из них.

Предусмотрены единые коды причин образования просроченной дебиторской и кредиторской задолженности. Дополнительные коды смогут установить учредитель и финансовый орган.

Другие изменения

В правилах составления сведений об изменении остатков валюты баланса (ф. 0503773) приведены счета для отражения операций по исправлению ошибок прошлых лет:

‒ по коду причины 07 «Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля» показываются данные по счетам 0 304 66 000, 0 304 76 000, 0 401 16 000, 0 401 17 000, 0 401 26 000 и 0 401 27 000;

‒ по коду причины 03 «Исправление ошибок прошлых лет» отражаются суммы по счетам 0 304 86 000, 0 304 96 000, 0 401 18 000, 0 401 19 000, 0 401 28 000 и 0 401 29 000.

В справке по заключению счетов (ф. 0503710) обороты приводят без учета данных по счетам для исправления ошибок прошлых лет. В инструкции уточнили, что аналогично нужно поступать в отношении счетов для исправления таких ошибок по результатам контроля. Сходные изменения внесли и в правила заполнения других форм. Как и ранее, исправления прошлогодних ошибок учитываются только при формировании показателей на начало года.

Предусмотрели определение термина «информация об активах, обязательствах и о финансовом результате». Ее указывают только в балансе (ф. 0503730) и отчете о финрезультатах (ф. 0503721). В первой форме ее отражают в строках 190, 340, 550 и 570, во второй ‒ в строке 300. Похожий термин используют в КоАП РФ.

Полагаем, на практике может сложиться такой подход: штраф назначают только за искажение данной информации. Процент искажения, как и прежде, посчитают отдельно по каждому искаженному показателю.

Изменения применяются при составлении бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений начиная с бухгалтерской отчетности на 1 октября 2021 года.

Как подготовить отчет о движении денежных средств

Отчет о движении денежных средств является одним из трех основных типов финансовых отчетов, наряду с отчетами о прибылях и убытках и балансовыми отчетами. Кто-то может возразить, что они самые важные.

Владельцы бизнеса, менеджеры и другие заинтересованные лица используют отчеты о движении денежных средств, чтобы лучше понять ценность и общее состояние своих компаний, а также руководствоваться при принятии финансовых решений. Независимо от вашей должности, изучение того, как создавать и интерпретировать финансовые отчеты, может помочь вам понять внутреннюю работу вашей компании и внести свой вклад в ее будущий успех.

Связанный: Руководство для начинающих по чтению и пониманию финансовой отчетности

Вот посмотрите, что такое отчет о движении денежных средств и как его создать.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о движении денежных средств?

Отчет о движении денежных средств представляет собой финансовый отчет, в котором подробно описывается, как денежные средства поступили и ушли из бизнеса в течение отчетного периода.

Согласно онлайн-курсу «Финансовый учет»: «Цель отчета о движении денежных средств — предоставить более подробную картину того, что произошло с денежными средствами предприятия в течение отчетного периода».

Связанный: Как читать и понимать отчет о движении денежных средств

Поскольку отчет о движении денежных средств дает представление о различных областях, в которых бизнес использовал или получал денежные средства, он является важным финансовым отчетом, когда речь идет об оценке компании и понимании того, как она работает.

Типовой отчет о движении денежных средств состоит из трех разделов: движение денежных средств от операционной деятельности, движение денежных средств от инвестиционной деятельности и движение денежных средств от финансовой деятельности.

Как создать отчет о движении денежных средств

1. Определите начальный баланс

Первым шагом в подготовке отчета о движении денежных средств является определение начального баланса денежных средств и их эквивалентов на начало отчетного периода. Это значение можно найти в отчете о прибылях и убытках за тот же период.

Начальный остаток денежных средств необходим, если вы используете косвенный метод расчета денежных потоков от операционной деятельности. Если вместо этого вы используете прямой метод, этот шаг не требуется.

2. Расчет денежных потоков от операционной деятельности

Далее необходимо рассчитать движение денежных средств от операционной деятельности. Обычно этот раздел считается самым важным, поскольку он показывает, сколько денежных средств было получено от реальных операций бизнеса.

Денежный поток от операций можно рассчитать прямым или косвенным методом.

Прямой методПрямой метод расчета денежных потоков от операционной деятельности является простым и включает в себя все поступления денежных средств от операционной деятельности и вычитание всех выплат денежных средств от операционной деятельности. При таком подходе перечисляются все операции, в результате которых были выплачены или получены денежные средства в течение отчетного периода.

Косвенный методКосвенный метод расчета денежных потоков от операционной деятельности требует, чтобы вы начали с чистой прибыли из отчета о прибылях и убытках (см. первый шаг выше) и внесли коррективы, чтобы «отменить» влияние начислений, сделанных в течение отчетного периода.Некоторые из наиболее распространенных и последовательных корректировок включают износ и амортизацию.

Связанный: Финансовая терминология: 20 финансовых терминов, которые нужно знать

Важно отметить: как прямой, так и косвенный методы дадут одно и то же число, хотя процесс расчета денежного потока от операций отличается.

Хотя прямой метод проще для понимания, он занимает больше времени, поскольку требует учета каждой транзакции, имевшей место в течение периода.Косвенный метод обычно быстрее и тесно связан с балансом, поэтому большинство компаний предпочитают его. Оба метода приняты Общепринятыми принципами бухгалтерского учета (GAAP) и Международными стандартами финансовой отчетности (IFRS), поэтому в конечном итоге вы сами можете решить, какой из них вы предпочитаете.

Связанный: ОПБУ и МСФО: в чем основные отличия и что следует использовать?

3. Расчет денежных потоков от инвестиционной деятельности

После расчета денежного потока от операционной деятельности необходимо рассчитать денежный поток от инвестиционной деятельности.В этом разделе отчета о движении денежных средств подробно описываются денежные потоки, связанные с покупкой и продажей долгосрочных активов, таких как основные средства и оборудование. Имейте в виду, что этот раздел включает только инвестиционную деятельность, связанную со свободными денежными средствами, а не с долгами.

4. Расчет денежных потоков от финансовой деятельности

Третий раздел отчета о движении денежных средств охватывает притоки и оттоки денежных средств, связанные с финансовой деятельностью. Сюда входят денежные потоки как от заемного, так и от долевого финансирования; другими словами, денежные потоки, связанные с привлечением денежных средств и погашением долгов перед инвесторами и кредиторами.

При использовании GAAP в этот раздел также включаются выплаченные дивиденды, которые могут быть включены в операционный раздел при использовании стандартов МСФО. Выплаченные проценты включаются в операционный раздел по ОПБУ, но иногда и в финансовый раздел по МСФО.

5. Определение конечного баланса

Наконец, после учета потоков денежных средств от трех основных видов деятельности можно определить конечный остаток денежных средств и их эквивалентов на конец отчетного периода.

Изменение чистых денежных средств за период равно сумме денежных потоков от операционной, инвестиционной и финансовой деятельности. Это значение показывает общую сумму денежных средств, которые компания получила или потеряла за отчетный период. Положительный чистый денежный поток указывает на то, что в компанию поступает больше денежных средств, чем из нее, а отрицательный чистый денежный поток указывает на то, что она потратила больше, чем заработала.

Это значение показывает общую сумму денежных средств, которые компания получила или потеряла за отчетный период. Положительный чистый денежный поток указывает на то, что в компанию поступает больше денежных средств, чем из нее, а отрицательный чистый денежный поток указывает на то, что она потратила больше, чем заработала.

Пример отчета о движении денежных средств

Чтобы помочь визуализировать каждый раздел отчета о движении денежных средств, вот пример вымышленной компании, созданный с использованием косвенного метода.

Перейти на альтернативную версию.

Этот отчет о движении денежных средств относится к отчетному периоду, закончившемуся 28 сентября 2019 года. Как вы заметили в верхней части отчета, начальное сальдо денежных средств и их эквивалентов составляло приблизительно 10,7 млрд долларов США.

За отчетный период операционная деятельность принесла в общей сложности 53,7 млрд долларов США. Раздел инвестиционной деятельности показывает, что компания использовала в общей сложности 33,8 миллиарда долларов в сделках, связанных с инвестициями. Наконец, раздел финансовой деятельности показывает, что в общей сложности 16,3 миллиарда долларов было потрачено на деятельность, связанную с долговым и акционерным финансированием.

Наконец, раздел финансовой деятельности показывает, что в общей сложности 16,3 миллиарда долларов было потрачено на деятельность, связанную с долговым и акционерным финансированием.

В нижней части отчета о движении денежных средств по трем разделам суммируется увеличение денежных средств и их эквивалентов на 3,5 миллиарда долларов в течение отчетного периода. Таким образом, итоговый остаток денежных средств и их эквивалентов на конец года составляет 14,3 млрд долларов США.

Принятие финансовых решений

Являетесь ли вы менеджером, предпринимателем или индивидуальным вкладчиком, понимание того, как создавать и использовать финансовые отчеты, необходимо для принятия правильных бизнес-решений.

Отчет о движении денежных средств является одним из наиболее важных финансовых отчетов для понимания, поскольку он дает подробное представление о том, как компания тратит и зарабатывает свои денежные средства. Научившись составлять и анализировать отчеты о движении денежных средств, вы сможете принимать более взвешенные и обоснованные решения независимо от своего положения.

Вы заинтересованы в получении набора инструментов для принятия более взвешенных финансовых решений и уверенности в том, что сможете четко донести их до ключевых заинтересованных сторон? Изучите финансовый учет — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — чтобы узнать, как вы можете получить важные сведения о производительности и потенциале вашей организации.

Таблицы данных

Компания А — Отчет о движении денежных средств (альтернативная версия)

Год, закончившийся 28 сентября 2019 г. (в миллионах)

Денежные средства и их эквиваленты на начало года: $10 746

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Чистая прибыль | 37 037 |

| Корректировки для сверки чистой прибыли с денежными средствами, полученными от операционной деятельности: | |

| Износ и амортизация | 6 757 |

| Расходы по отложенному налогу на прибыль | 1 141 |

| Прочее | 2 253 |

| Изменения в операционных активах и обязательствах: | |

| Дебиторская задолженность, нетто | (2172) |

| Запасы | (973) |

| Неторговая дебиторская задолженность поставщиков | 223 |

| Прочие оборотные и внеоборотные активы | 1080 |

| Кредиторская задолженность | 2 340 |

| Доходы будущих периодов | 1 459 |

| Прочие краткосрочные и долгосрочные обязательства | 4 521 |

| Денежные средства, полученные от операционной деятельности | 53 666 |

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Покупка ликвидных ценных бумаг | (148 489) |

| Доходы от погашения ликвидных ценных бумаг | 20 317 |

| Выручка от продажи ликвидных ценных бумаг | 104 130 |

| Платежи в связи с приобретением бизнеса, за вычетом полученных денежных средств | (496) |

| Платежи за приобретение нематериальных активов | (911) |

| Прочее | (160) |

| Денежные средства, используемые в инвестиционной деятельности | (33 774) |

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Выплаченные дивиденды и приравненные к ним права | (10 564) |

| Выкуп обыкновенных акций | (22 860) |

| Поступления от выпуска долгосрочных долговых обязательств, нетто | 16 896 |

| Прочее | 149 |

| Денежные средства, использованные в финансовой деятельности | (16 379) |

Увеличение/уменьшение денежных средств и их эквивалентов: 3 513

Денежные средства и их эквиваленты на конец года: $14 259

Вернуться к статье.

Как читать и понимать отчет о движении денежных средств

Независимо от того, являетесь ли вы работающим специалистом, владельцем бизнеса, предпринимателем или инвестором, знание того, как читать и понимать отчет о движении денежных средств, позволит вам извлечь важные данные о финансовом положении. здоровье компании.

Если вы инвестор, эта информация поможет вам лучше понять, стоит ли вам инвестировать в компанию. Если вы владелец бизнеса или предприниматель, это может помочь вам понять эффективность бизнеса и скорректировать ключевые инициативы или стратегии.Если вы менеджер, это может помочь вам более эффективно управлять бюджетом, контролировать свою команду и развивать более тесные отношения с руководством, что в конечном итоге позволит вам играть более важную роль в вашей организации.

Не у всех есть знания в области финансов или бухгалтерского учета. Для специалистов, не являющихся финансистами, понимание концепций, лежащих в основе отчета о движении денежных средств и других финансовых документов, может оказаться сложной задачей.

Чтобы облегчить это понимание, вот все, что вам нужно знать о том, как читать и понимать отчет о движении денежных средств.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о движении денежных средств?

Целью отчета о движении денежных средств является предоставление подробной картины того, что произошло с денежными средствами предприятия в течение определенного периода, известного как отчетный период. Он демонстрирует способность организации работать в краткосрочной и долгосрочной перспективе, исходя из того, сколько денежных средств поступает в бизнес и из него.

Отчет о движении денежных средств обычно делится на три раздела:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность детализирует поток денежных средств, который генерируется после того, как компания поставляет свои обычные товары или услуги, и включает как доходы, так и расходы. Инвестиционная деятельность включает денежные потоки от покупки или продажи активов — например, физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не долга. Финансовая деятельность подробнее Денежный поток от долгового и долевого финансирования.

Инвестиционная деятельность включает денежные потоки от покупки или продажи активов — например, физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не долга. Финансовая деятельность подробнее Денежный поток от долгового и долевого финансирования.

На основе отчета о движении денежных средств вы можете увидеть, сколько денежных средств генерируют различные виды деятельности, а затем принять деловые решения на основе вашего анализа финансовых отчетов.

В идеале денежные средства компании от операционной прибыли должны регулярно превышать ее чистую прибыль, поскольку положительный денежный поток говорит о способности компании оставаться платежеспособной и расширять свою деятельность.

Важно отметить, что движение денежных средств отличается от прибыли, поэтому отчет о движении денежных средств часто интерпретируется вместе с другими финансовыми документами, такими как баланс и отчет о прибылях и убытках.

Как рассчитывается денежный поток

Теперь, когда вы понимаете, что представляет собой отчет о движении денежных средств и почему он важен для финансового анализа, рассмотрим два распространенных метода, используемых для расчета и подготовки раздела отчета о движении денежных средств, посвященного операционной деятельности.

Прямой метод отчета о движении денежных средств

Первый метод, используемый для расчета операционного раздела, называется прямым методом , который основан на информации о транзакциях, которые повлияли на денежные средства в течение периода.Чтобы рассчитать операционный раздел с использованием прямого метода, возьмите все поступления денежных средств от операционной деятельности и вычтите все выплаты денежных средств от операционной деятельности.

Косвенный метод отчета о движении денежных средств

Второй способ подготовки операционной части отчета о движении денежных средств называется косвенным методом . Этот метод зависит от метода учета по методу начисления, при котором бухгалтер регистрирует доходы и расходы не в то время, когда денежные средства были выплачены или получены, что означает, что эти проводки по методу начисления и корректировки приводят к тому, что денежный поток от операционной деятельности отличается от чистой прибыли.

Этот метод зависит от метода учета по методу начисления, при котором бухгалтер регистрирует доходы и расходы не в то время, когда денежные средства были выплачены или получены, что означает, что эти проводки по методу начисления и корректировки приводят к тому, что денежный поток от операционной деятельности отличается от чистой прибыли.

Вместо организации транзакционных данных, как при прямом методе, бухгалтер начинает с числа чистого дохода, полученного из отчета о прибылях и убытках, и вносит коррективы, чтобы отменить влияние начислений, которые были сделаны в течение периода.

По сути, бухгалтер преобразует чистую прибыль в фактический денежный поток, списывая ее с начисления путем выявления любых неденежных расходов за период из отчета о прибылях и убытках. Наиболее распространенными и последовательными из них являются амортизация , снижение стоимости актива с течением времени и амортизация , распределение платежей по нескольким периодам.

Связанный: Финансовая терминология: 20 финансовых терминов, которые нужно знать

Как интерпретировать отчет о движении денежных средств

Всякий раз, когда вы просматриваете какой-либо финансовый отчет, вы должны рассматривать его с точки зрения бизнеса. Финансовые документы предназначены для предоставления информации о финансовом состоянии и статусе организации.

Например, отчеты о движении денежных средств могут показать, на какой стадии находится бизнес: будь то быстрорастущий стартап или зрелая и прибыльная компания.Он также может показать, переживает ли компания переходный период или находится в состоянии упадка.

Используя эту информацию, инвестор может решить, что компания с неравномерным денежным потоком слишком рискованна для инвестирования; или они могут решить, что компания с положительным денежным потоком готова к росту. Точно так же руководитель отдела может просмотреть отчет о движении денежных средств, чтобы понять, как его конкретный отдел способствует здоровью и благополучию компании, и использовать это понимание для корректировки деятельности своего отдела. Денежный поток также может повлиять на внутренние решения, такие как составление бюджета или решение о найме (или увольнении) сотрудников.

Денежный поток также может повлиять на внутренние решения, такие как составление бюджета или решение о найме (или увольнении) сотрудников.

Денежный поток обычно изображается как положительный (предприятие получает больше денежных средств, чем тратит) или отрицательный (предприятие тратит больше денежных средств, чем получает).

Связанный: Как изучение финансов может дать толчок вашей карьере, независимо от вашей отрасли

Положительный денежный поток

Положительный денежный поток указывает на то, что компания имеет больше денег, поступающих в бизнес, чем из него за определенный период.Это идеальная ситуация, потому что избыток денежных средств позволяет компании реинвестировать в себя и своих акционеров, выплачивать долги и находить новые способы развития бизнеса.

Однако положительный денежный поток не обязательно приводит к прибыли. Ваш бизнес может быть прибыльным без положительного денежного потока, и вы можете иметь положительный денежный поток без фактического получения прибыли.

Отрицательный денежный поток

Наличие отрицательного денежного потока означает, что ваш денежный отток выше, чем ваш денежный приток в течение периода, но это не обязательно означает потерю прибыли.Вместо этого отрицательный денежный поток может быть вызван несоответствием расходов и доходов, что должно быть устранено как можно скорее.

Отрицательный денежный поток также может быть вызван решением компании расширить бизнес и инвестировать в будущий рост, поэтому важно анализировать изменения денежного потока от одного периода к другому, что может указывать на то, как компания работает в целом.

Пример отчета о движении денежных средств

Вот пример отчета о движении денежных средств, созданного вымышленной компанией, который показывает тип обычно включаемой информации и то, как она организована.

Перейти на альтернативную версию.

В этом отчете о движении денежных средств показано, что компания А начала год с примерно 10,75 млрд долларов денежных средств и их эквивалентов.

Денежный поток разбивается на денежный поток от операционной деятельности, инвестиционной деятельности и финансовой деятельности. Бизнес принес 53,66 миллиарда долларов за счет своей обычной операционной деятельности. Между тем, он потратил около 33,77 млрд долларов на инвестиционную деятельность и еще 16,3 млрд долларов на финансовую деятельность, в результате чего общий отток денежных средств составил 50 долларов.1000000000.

В результате бизнес закончил год с положительным денежным потоком в размере 3,5 миллиарда долларов, а общая сумма денежных средств составила 14,26 миллиарда долларов.

Важность денежного потока

Отчеты о движении денежных средств являются одним из наиболее важных финансовых документов, которые готовит организация, предлагая ценную информацию о состоянии бизнеса. Научившись читать отчет о движении денежных средств и другие финансовые документы, вы сможете приобрести навыки для принятия более взвешенных деловых и инвестиционных решений, независимо от вашей должности.

Заинтересованы ли вы в получении набора инструментов для принятия взвешенных финансовых решений и уверенности в том, что сможете четко сообщать об этих решениях ключевым внутренним и внешним заинтересованным сторонам? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету , чтобы узнать, как вы можете получить важные сведения о производительности и потенциале вашей организации.

Таблицы данных

Компания А — Отчет о движении денежных средств (альтернативная версия)

Год, закончившийся 28 сентября 2019 г. (в миллионах)

Денежные средства и их эквиваленты на начало года: $10 746

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Чистая прибыль | 37 037 |

| Корректировки для сверки чистой прибыли с денежными средствами, полученными от операционной деятельности: | |

| Износ и амортизация | 6 757 |

| Расходы по отложенному налогу на прибыль | 1 141 |

| Прочее | 2 253 |

| Изменения в операционных активах и обязательствах: | |

| Дебиторская задолженность, нетто | (2172) |

| Запасы | (973) |

| Неторговая дебиторская задолженность поставщиков | 223 |

| Прочие оборотные и внеоборотные активы | 1080 |

| Кредиторская задолженность | 2 340 |

| Доходы будущих периодов | 1 459 |

| Прочие краткосрочные и долгосрочные обязательства | 4 521 |

| Денежные средства, полученные от операционной деятельности | 53 666 |

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Покупка ликвидных ценных бумаг | (148 489) |

| Доходы от погашения ликвидных ценных бумаг | 20 317 |

| Выручка от продажи ликвидных ценных бумаг | 104 130 |

| Платежи в связи с приобретением бизнеса, за вычетом полученных денежных средств | (496) |

| Платежи за приобретение нематериальных активов | (911) |

| Прочее | (160) |

| Денежные средства, используемые в инвестиционной деятельности | (33 774) |

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Выплаченные дивиденды и приравненные к ним права | (10 564) |

| Выкуп обыкновенных акций | (22 860) |

| Поступления от выпуска долгосрочных долговых обязательств, нетто | 16 896 |

| Прочее | 149 |

| Денежные средства, использованные в финансовой деятельности | (16 379) |

Увеличение/уменьшение денежных средств и их эквивалентов: 3 513

Денежные средства и их эквиваленты на конец года: $14 259

Вернуться к статье.

Отчет о движении денежных средств – Как подготовить отчет о движении денежных средств

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств (также называемый отчетом о движении денежных средств)Отчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств компания получила и использовала в течение определенного периода. денежные средства, полученные и потраченные в течение определенного периода времени (например, месяца, квартала или года).Отчет о движении денежных средств действует как мост между отчетом о прибылях и убытках и балансовым отчетом, показывая, как деньги поступали в бизнес и уходили из него.

Три раздела отчета о движении денежных средств:

- Операционная деятельность : основная деятельность организации, приносящая доход, и другая деятельность, которая не является инвестированием или финансированием; любые денежные потоки от текущих активов и текущих обязательств.

- Инвестиционная деятельность : Любые денежные потоки от приобретения и реализации долгосрочных активов и других инвестиций, не включенных в эквиваленты денежных средств

- Финансовая деятельность : Любые денежные потоки, которые приводят к изменениям в размере и составе собственный капитал или заемные средства организации (т.е., облигации, акции, дивидендыДивидендДивиденд — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания получает прибыль и накапливает нераспределенную прибыль,

Определения денежных потоков

Денежные потоки: Притоки и оттоки денежных средств и их эквивалентов Руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операционной деятельности (CF), свободным денежным потоком (FCF), свободным денежным потоком без заемных средств или свободным денежным потоком для фирмы (FCFF).Изучите формулы для расчета каждой из них и получения их из отчета о прибылях и убытках, балансового отчета или отчета о движении денежных средств)

Остаток денежных средств: Денежные средства в кассе и депозиты до востребования (остаток денежных средств в балансовом отчете)

Эквиваленты денежных средств: Эквиваленты денежных средств включают денежные средства, хранящиеся в виде банковских депозитов, краткосрочные инвестиции и любые легко конвертируемые в наличные активы, включая овердрафты и эквиваленты денежных средств с коротким сроком погашения (менее трех месяцев).

Классификация денежных потоков

1.Операционный денежный поток

Операционная деятельность является основной деятельностью предприятия, приносящей доход. Денежный поток от операций обычно включает денежные потоки, связанные с продажами, покупками и другими расходами.

Финансовый директор компании (CFO) выбирает между прямым и косвенным представлением операционных денежных потоков:

- Прямое представление : Операционные денежные потоки представлены в виде списка денежных потоков; поступления от продаж, выплаты на капитальные затраты и т. д.Это простой, но редко используемый метод, так как более распространено непрямое предлежание.

- Косвенная презентация : эксплуатация денежных потоков представлена как примирение от прибыли на денежный поток:

прибыль P 838 амортизация D амортизация Обесценение расходы I Изменение оборотного капитала ΔWC Изменение положений & Dgr; P Проценты Налоги (I) Налоговый (T) Операционный денежный поток OCF Все статьи в отчете о движении денежных средств отличаются от прибыли, но не по всем причинам.

Амортизационные расходыАмортизационные расходыПри покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. Уменьшает прибыль, но не влияет на движение денежных средств (это неденежный расход). Следовательно, он добавляется обратно. Аналогичным образом, если начальная точка прибыли выше процентов и налогов в отчете о прибылях и убытках, то процентные и налоговые денежные потоки необходимо будет вычесть, если они должны рассматриваться как операционные денежные потоки.

Нет конкретных указаний относительно того, какую сумму прибыли следует использовать при сверке.Различные компании используют операционную прибыль, прибыль до налогообложения, прибыль после налогообложения или чистую прибыль. Ясно, что точная начальная точка для согласования будет определять точные корректировки, сделанные для получения показателя операционного денежного потока.

2. Инвестиционный поток денежных средств

Денежный поток от инвестиционной деятельности включает приобретение и выбытие внеоборотных активов и других инвестиций, не включенных в эквиваленты денежных средств.

Инвестиционные денежные потоки обычно включают денежные потоки, связанные с покупкой или продажей основных средств, других внеоборотных активов и других финансовых активов.Денежные средства, потраченные на приобретение основных средств, называются капитальными затратами (CapEx).

3. Финансовый поток денежных средств

Денежный поток от финансовой деятельности – это деятельность, которая приводит к изменениям в размере и составе собственного капитала или займов предприятия. Финансовые денежные потоки обычно включают денежные потоки, связанные с заимствованием и погашением банковских кредитов, а также выпуском и выкупом акций. Выплата дивидендов также рассматривается как финансовый денежный поток.

Узнайте, как анализировать отчет о движении денежных средств в курсе CFI по основам финансового анализа.

Пример отчета о движении денежных средств

Ниже приведен пример из годового отчета Amazon за 2017 год, в котором разбивается денежный поток, полученный от операционной, инвестиционной и финансовой деятельности.

Узнайте, как анализировать консолидированный отчет о движении денежных средств Amazon, на курсе CFI по расширенному финансовому моделированию Amazon.Источник: amazon.com.com

Изображение: Курс по программе обучения финансовых аналитиков CFIСтать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую в вашей финансовой карьере. Запишитесь сегодня!.

Проценты и движение денежных средств

В соответствии с МСФО существует два допустимых способа представления процентных расходов в отчете о движении денежных средств. Многие компании представляют как полученные, так и выплаченные проценты как операционные денежные потоки.Другие рассматривают полученные проценты как поток денежных средств от инвестирования, а выплаченные проценты — как поток денежных средств от финансирования. Используемый метод определяется финансовым директором.

В соответствии с ОПБУ США выплаченные и полученные проценты всегда учитываются как операционные денежные потоки.

Свободный денежный поток

Инвестиционные банкиры и финансисты используют разные показатели денежного потока для разных целей. Свободный денежный поток является общей мерой, обычно используемой для оценки DCF. Однако свободный денежный поток не имеет определенного определения и может рассчитываться и использоваться по-разному.

Узнайте больше в Окончательном руководстве по денежным потокам CFIОценкаБесплатные руководства по оценке, чтобы изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и тому, как оценивать компанию, используя анализ сопоставимых компаний, моделирование дисконтированных денежных потоков (DCF) и прецедентные транзакции, которые используются в инвестиционно-банковских услугах, исследованиях капитала.

Как подготовить отчет о движении денежных средств

Операционная часть отчета о движении денежных средств может быть представлена прямым или косвенным методом.

При любом методе разделы инвестирования и финансирования идентичны; разница только в операционной секции. Прямой метод показывает основные классы валовых денежных поступлений и валовых денежных выплат.Косвенный метод, с другой стороны, начинается с чистого дохода и корректирует прибыль/убыток в зависимости от результатов операций. В конечном итоге потоки денежных средств из операционной секции дадут один и тот же результат как при прямом, так и при косвенном подходе, однако представление будет отличаться.

Совет по международным стандартам финансовой отчетности (IASB) отдает предпочтение прямому методу отчетности, поскольку он дает больше полезной информации, чем косвенный метод. Однако считается, что более 90% публичных компаний используют косвенный метод.

Прямой метод и косвенный метод представления

Существует два метода составления отчета о движении денежных средств: прямой и косвенный.

В прямом методе все отдельные экземпляры полученных или выплаченных денежных средств подсчитываются, и в результате получается денежный поток.

В косвенном методе статьи бухгалтерского учета, такие как чистая прибыль, амортизация и т. д., используются для получения денежного потока. В финансовом моделировании отчет о движении денежных средств всегда составляется косвенным методом.

Ниже приведено сравнение прямого и косвенного методов.

О чем может рассказать отчет о движении денежных средств?

- Денежные средства от операционной деятельности можно сравнить с чистой прибылью компании, чтобы определить качество прибыли.Если денежные средства от операционной деятельности превышают чистую прибыль, говорят, что прибыль является «высококачественной».

- Это утверждение полезно для инвесторов, потому что, исходя из представления о том, что деньги решают все, оно позволяет инвесторам получить общее представление о притоке и оттоке денежных средств компании и получить общее представление о ее общей деятельности.

- Если компания финансирует убытки от операций или финансирует инвестиции за счет привлечения денежных средств (заемных или собственных средств), это быстро станет ясно из отчета о движении денежных средств

Проведите анализ отчета о движении денежных средств в курсе CFI по основам финансового анализа.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Видеообъяснение движения денежных средств

Ниже приводится полезное видеообъяснение того, что такое отчет о движении денежных средств, как он работает и почему он важен. Посмотрите видео, и вы узнаете много нового всего за несколько минут!

Мы надеемся, что это помогло вам лучше понять работу бизнеса, чем денежные потоки отличаются от прибыли, и как более тщательно анализировать финансовые отчеты.

Дополнительные ресурсы

Следующие дополнительные ресурсы CFI будут полезны для дальнейшего развития вашей карьеры:

- Отчет об источниках и использовании средств Отчет об источниках и использовании средств Отчет об источниках и использовании средств, который теперь заменен отчетом о движении денежных средств.

- Шаблон отчета о прибылях и убытках

- БалансБалансБаланс является одним из трех основных финансовых отчетов.Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять финансовый анализ отчета о прибылях и убытках,

Отчет о движении денежных средств: объяснение и пример

Отчет о движении денежных средств сообщает вам, сколько денежных средств поступает и уходит из вашего бизнеса в определенный период. Наряду с балансовыми отчетами и отчетами о прибылях и убытках, это один из трех наиболее важных финансовых отчетов для ведения бухгалтерского учета вашего малого бизнеса и обеспечения достаточности денежных средств для продолжения работы.

Во-первых, давайте подробнее рассмотрим, что отчеты о движении денежных средств делают для вашего бизнеса и почему они так важны.

Затем мы рассмотрим пример отчета о движении денежных средств и покажем вам, как создать свой собственный с помощью шаблона.Что такое отчет о движении денежных средств?

Отчет о движении денежных средств — это обычный финансовый отчет, в котором указывается, сколько наличных денег у вас есть в наличии за определенный период.

Хотя отчеты о прибылях и убытках отлично показывают, сколько денег вы потратили и заработали, они не обязательно сообщают вам, сколько денег у вас есть на руках за определенный период времени.

Если вы используете учет по методу начисления, доходы и расходы регистрируются в момент их получения или возникновения, а не в момент, когда деньги фактически списываются с вашего банковского счета или поступают на него. (Метод кассового учета регистрирует деньги только тогда, когда они у вас есть на руках. Узнайте больше о системах учета наличными и методу начисления.)

Таким образом, даже если вы видите доход в своем отчете о прибылях и убытках, у вас может не быть наличных денег от этого дохода.

Отчет о движении денежных средств вносит коррективы в информацию, записанную в вашем отчете о прибылях и убытках, поэтому вы видите свой чистый денежный поток — точную сумму денежных средств, которые у вас есть в наличии за этот период времени.Например, амортизация записывается как ежемесячный расход. Однако вы уже заплатили наличными за амортизируемый актив; вы записываете его ежемесячно, чтобы увидеть, во сколько вам обходится владение активом каждый месяц в течение срока его полезного использования. Но наличные деньги не покидают ваш банковский счет буквально каждый месяц.

Отчет о движении денежных средств берет эти ежемесячные расходы и сторнирует их, чтобы вы видели, сколько денег у вас есть в действительности, а не сколько вы потратили в теории.

Зачем нужны отчеты о движении денежных средств?

Пока вы используете метод начисления, отчеты о движении денежных средств являются важной частью финансового анализа по трем причинам:

Они показывают вашу ликвидность .

Это означает, что вы точно знаете, какой операционный денежный поток у вас есть на тот случай, если вам понадобится его использовать. Итак, вы знаете, что можете себе позволить, а что нет.Они показывают вам изменения в активах, обязательствах и собственном капитале в форме оттока денежных средств, притока денежных средств и удерживаемых денежных средств.Эти три категории составляют основу вашего бухгалтерского учета. Вместе они образуют бухгалтерское уравнение, которое позволяет вам измерять свою производительность.

Они позволяют прогнозировать будущие денежные потоки . Вы можете использовать отчеты о движении денежных средств для создания прогнозов движения денежных средств, чтобы вы могли планировать, насколько ликвидным будет ваш бизнес в будущем. Это важно для составления долгосрочных бизнес-планов.

Кроме того, если вы планируете получить кредит или кредитную линию, вам потребуются актуальные отчеты о движении денежных средств.

Отрицательный денежный поток против положительного денежного потока

Если внизу вашего отчета о движении денежных средств отображается отрицательное число, это означает, что вы потеряли наличные в течение отчетного периода — у вас отрицательный денежный поток. Важно помнить, что долгосрочный отрицательный денежный поток — это не всегда плохо. Например, компаниям на ранних стадиях необходимо отслеживать скорость выгорания, поскольку они пытаются стать прибыльными.

Если у вас есть положительное число в нижней части вашего отчета, у вас есть положительный денежный поток за месяц.Имейте в виду, что положительный денежный поток не всегда хорош в долгосрочной перспективе. Хотя сейчас это дает вам больше ликвидности, у вас могут быть негативные причины, по которым у вас могут быть эти деньги — например, если вы взяли крупный кредит, чтобы выручить свой терпящий крах бизнес. Положительный денежный поток не всегда положительный в целом.

Откуда берутся отчеты о движении денежных средств?

Если вы ведете собственную бухгалтерию в Excel, вы можете ежемесячно рассчитывать отчеты о движении денежных средств на основе информации из отчетов о прибылях и убытках и балансовых отчетов.

Если вы используете бухгалтерское программное обеспечение, оно может создавать отчеты о движении денежных средств на основе информации, которую вы уже ввели в главную книгу.Имейте в виду, что при использовании обоих этих методов ваш отчет о движении денежных средств является точным только в том случае, если остальная часть вашей бухгалтерии также точна. Самый верный способ узнать, сколько у вас оборотного капитала, — это нанять бухгалтера. Они позаботятся о том, чтобы все сложилось, поэтому отчет о движении денежных средств всегда дает точную картину финансового состояния вашей компании.

Как Bench может помочьС Bench вы можете видеть, на что идут ваши деньги, в удобных для чтения отчетах. Бухгалтеры скамейки собирают всю информацию о вашем счете, транзакциях и деньгах в одном месте и выполняют ежемесячную бухгалтерию за вас. Больше не нужно переключаться между приложениями, чтобы отслеживать финансовые показатели вашего бизнеса.

Используйте свой ежемесячный отчет о прибылях и убытках, баланс и визуальные отчеты для быстрого доступа к данным, необходимым для развития вашего бизнеса.

Тратьте меньше времени на размышления о том, как обстоят дела в вашем бизнесе, и больше времени на принятие решений на основе кристально чистой финансовой информации.Начните с бесплатного месяца ведения бухгалтерского учета с финансовой отчетностью.Отчеты о движении денежных средств с использованием прямого и косвенного методов

Чтобы определить денежный поток вашей компании, вы можете выбрать один из двух путей: прямой метод и косвенный метод. Хотя общепринятые принципы бухгалтерского учета (US GAAP) одобряют оба метода, малые предприятия обычно предпочитают косвенный метод.

Прямой метод расчета денежного потока

Используя прямой метод, вы ведете учет денежных средств по мере их поступления и отбытия в вашем бизнесе, а затем используете эту информацию в конце месяца для подготовки отчета о движении денежных средств.

Прямой метод требует больше работы и организации, чем непрямой метод — вам нужно производить и отслеживать кассовые чеки для каждой операции с наличными.

По этой причине малые предприятия обычно предпочитают непрямой метод.Также стоит упомянуть: даже если вы регистрируете денежные потоки в режиме реального времени с помощью прямого метода, вам также необходимо использовать косвенный метод для сверки вашего отчета о движении денежных средств с вашим отчетом о прибылях и убытках. Таким образом, вы обычно можете ожидать, что прямой метод займет больше времени, чем косвенный метод.

Косвенный метод расчета денежного потока

При косвенном методе вы просматриваете операции, зарегистрированные в вашем отчете о прибылях и убытках, затем сторнируете некоторые из них, чтобы увидеть свой оборотный капитал. Вы выборочно отслеживаете свой отчет о прибылях и убытках, чтобы исключить транзакции, которые не показывают движение наличных денег.

Поскольку он проще прямого метода, многие малые предприятия предпочитают именно его. Кроме того, при использовании косвенного метода вам не нужно возвращаться назад и согласовывать свои утверждения с прямым методом.

В приведенных ниже примерах мы будем использовать косвенный метод расчета денежного потока.

Как отчет о движении денежных средств работает с отчетом о прибылях и убытках и балансовым отчетом

Вы используете информацию из отчета о прибылях и убытках и баланса для создания отчета о движении денежных средств. Отчет о прибылях и убытках позволяет узнать, как деньги поступили и ушли из вашего бизнеса, а балансовый отчет показывает, как эти транзакции влияют на различные счета, такие как дебиторская задолженность, запасы и кредиторская задолженность.

Итак, процесс составления финансовой отчетности для вашего бизнеса проходит:

Отчет о прибылях и убытках + Балансовый отчет = Отчет о движении денежных средств

Пример отчета о движении денежных средств

Теперь, когда мы поняли, что делает отчет о движении денежных средств и как он создается в целом, давайте рассмотрим пример.

Здесь есть что распаковать.

Но вот что вам нужно знать, чтобы получить общее представление о том, что делает этот отчет о движении денежных средств.- Красные суммы в долларах уменьшают наличные. Например, когда мы видим (30 000 долларов США) рядом с «Увеличение запасов», это означает, что запасы увеличились на 30 000 долларов США в балансовом отчете. Мы купили товаров на 30 000 долларов, поэтому наш денежный баланс уменьшился на эту сумму.

- Количество черных долларов увеличение наличных денег. Например, когда мы видим 20 000 долларов США рядом с «Амортизация», эти 20 000 долларов США являются расходом в отчете о прибылях и убытках, но амортизация на самом деле не уменьшает денежные средства.Таким образом, мы добавляем его обратно в чистую прибыль.

Вы также заметите, что отчет о движении денежных средств разбит на три раздела: «Движение денежных средств от операционной деятельности», «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности».

Давайте посмотрим, что делает каждый раздел отчета о движении денежных средств.Три раздела отчета о движении денежных средств

Эти три раздела отчета о движении денежных средств определяют различные способы поступления денежных средств в ваш бизнес и выхода из него.

- Денежные потоки от операционной деятельности – это денежные средства, заработанные или потраченные в ходе обычной деловой деятельности – основной способ заработка вашей компанией путем продажи товаров или услуг.

- Денежный поток от инвестиционной деятельности — это денежные средства, полученные или потраченные в результате инвестиций вашей компании, таких как покупка оборудования или инвестирование в другие компании.

- Денежный поток от финансовой деятельности — это денежные средства, полученные или потраченные в ходе финансирования вашей компании с помощью займов, кредитных линий или собственного капитала.

Используя приведенный выше пример отчета о движении денежных средств, более подробно рассмотрим, что делает каждый раздел и что он означает для вашего бизнеса.

Денежный поток от операционной деятельности

Для большинства малых предприятий операционная деятельность будет включать большую часть вашего денежного потока. Это потому, что операционная деятельность — это то, что вы делаете для получения дохода. Если вы управляете пиццерией, это деньги, которые вы тратите на ингредиенты и рабочую силу, и деньги, которые вы зарабатываете на продаже пирогов. Если вы являетесь зарегистрированным массажистом, в операционной деятельности вы видите свои заработанные деньги от массажа, а также деньги, которые вы тратите на аренду и коммунальные услуги.

Денежный поток от операционной деятельности в нашем примере

Еще раз взглянем на этот раздел, давайте разберем его построчно.

Чистый доход – это общий доход за месяц после вычета расходов. Мы получаем это из отчета о прибылях и убытках.

Амортизация отражается как расход в размере 20 000 долларов в отчете о прибылях и убытках.

Здесь он указан как доход. Поскольку у нас фактически не осталось наличных денег, мы добавляем эти 20 000 долларов обратно к наличным деньгам.Увеличение кредиторской задолженности отражается как расход в размере 10 000 долларов США в отчете о прибылях и убытках. Это деньги, которые мы должны — в данном случае, скажем, они платят подрядчикам за строительство нового загона для коз. Поскольку мы должны деньги, но фактически не заплатили их, мы добавляем эту сумму обратно к наличным деньгам.

Увеличение дебиторской задолженности отражено как увеличение дебиторской задолженности на 20 000 долларов в отчете о прибылях и убытках. Это деньги, которые мы брали с клиентов, но на самом деле нам еще не заплатили.Несмотря на то, что деньги, которые мы взимаем, являются активом, это не наличные деньги. Таким образом, мы вычитаем эти 20 000 долларов из наличных денег.

Увеличение запасов отражается в балансе как увеличение запасов на 30 000 долларов.

Это означает, что мы заплатили 30 000 долларов наличными, чтобы получить инвентарь на 30 000 долларов. Инвентарь — это актив, но это не деньги — мы не можем их потратить. Таким образом, мы вычитаем 30 000 долларов из наличных денег в кассе.Чистые денежные средства от операционной деятельности после внесения всех вышеперечисленных изменений составляют 40 000 долларов США.

То есть, несмотря на то, что в октябре наш бизнес заработал 60 000 долларов (согласно отчету о прибылях и убытках), мы фактически получили только 40 000 долларов наличными от операционной деятельности.

Денежный поток от инвестиционной деятельности