Отчет о движениях денежных средств: Отчет о движении денежных средств (ОКУД 0710005) \ КонсультантПлюс

Зачем необходим отчет о движении денежных средств (ДДС)

Часто собственники вообще не ведут никакого учета движения денег и смотрят только на поступления и списания средств. Но такая картина может быть обманчива. Цифры на счетах показывают, что все хорошо, крупных трат тоже вроде нет, но в конце месяца внезапно оказывается, что нечем платить зарплату или рассчитываться с поставщиками. В этот момент уже поздно вести учет, нужно спасать бизнес.

Чтобы контролировать деньги компании и быть в курсе всех поступлений и трат, используют отчет о движении денежных средств (ДДС).

Это не единственный важный отчет для бизнеса, но один из ключевых. Именно с него начинают собственники, если хотят разложить финансы компании по полочкам.

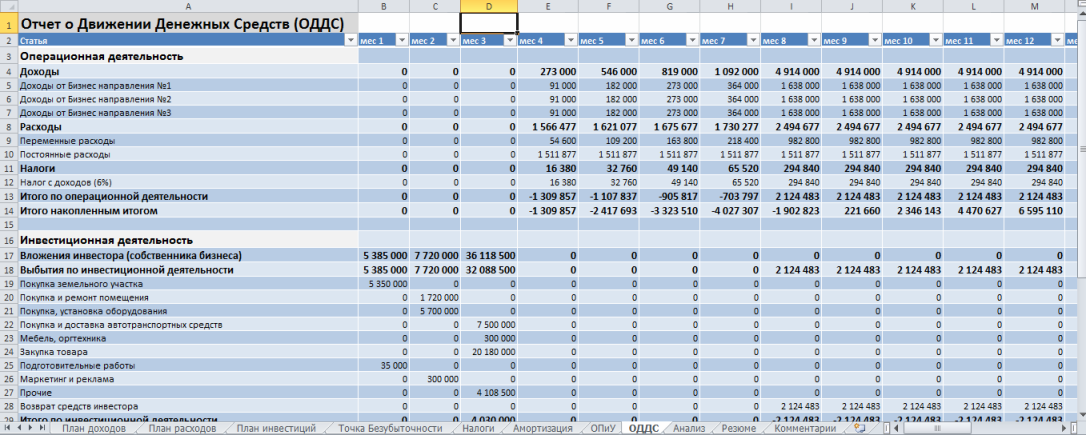

Мы подготовили шаблон отчета ДДС, который можно скачать, настроить под свой бизнес и пользоваться совершенно бесплатно.

На примере шаблона разберемся, как ДДС помогает бизнесу.

Отчет о движении денежных средств помогает:

Так собственник сможет понять, сколько можно потратить, хватит ли сейчас средств на приобретение оборудования или найм новых сотрудников. Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

Когда предприниматель знает все о деньгах, которые обращаются в его бизнесе, он контролирует ситуацию. ДДС показывает, откуда в компанию идут поступления и по каким статьям расходов они распределяются.

Так, например, можно отследить динамику роста фонда оплаты труда, рекламных расходов. И вовремя принять меры, пока эти статьи не стали слишком большими.

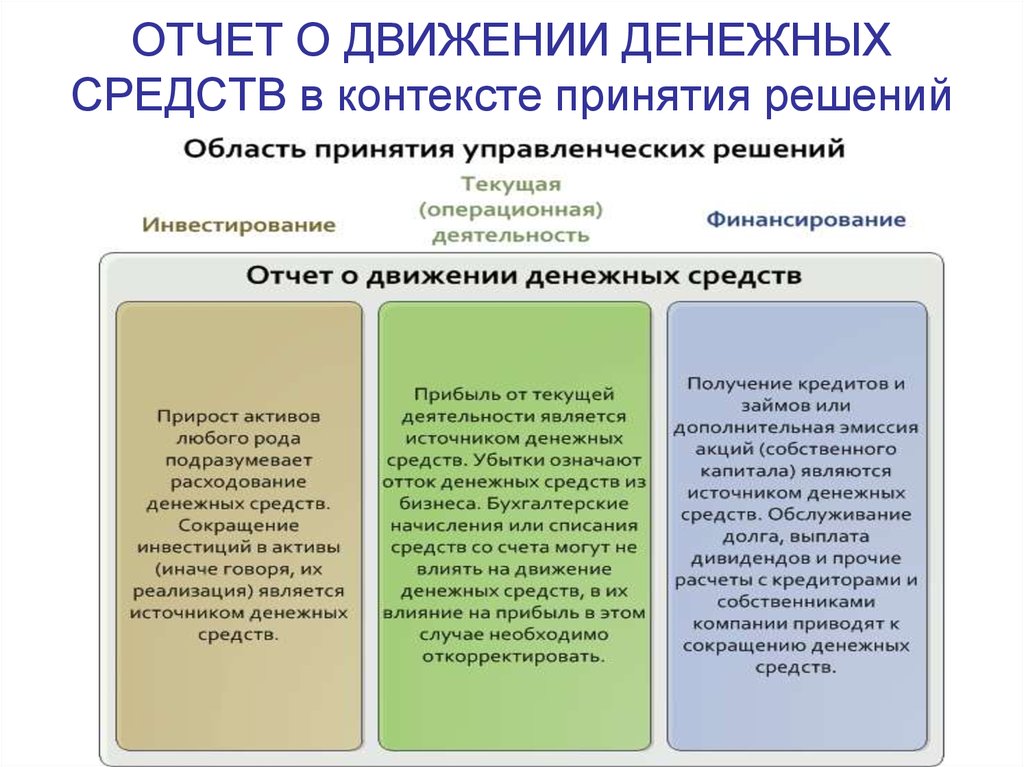

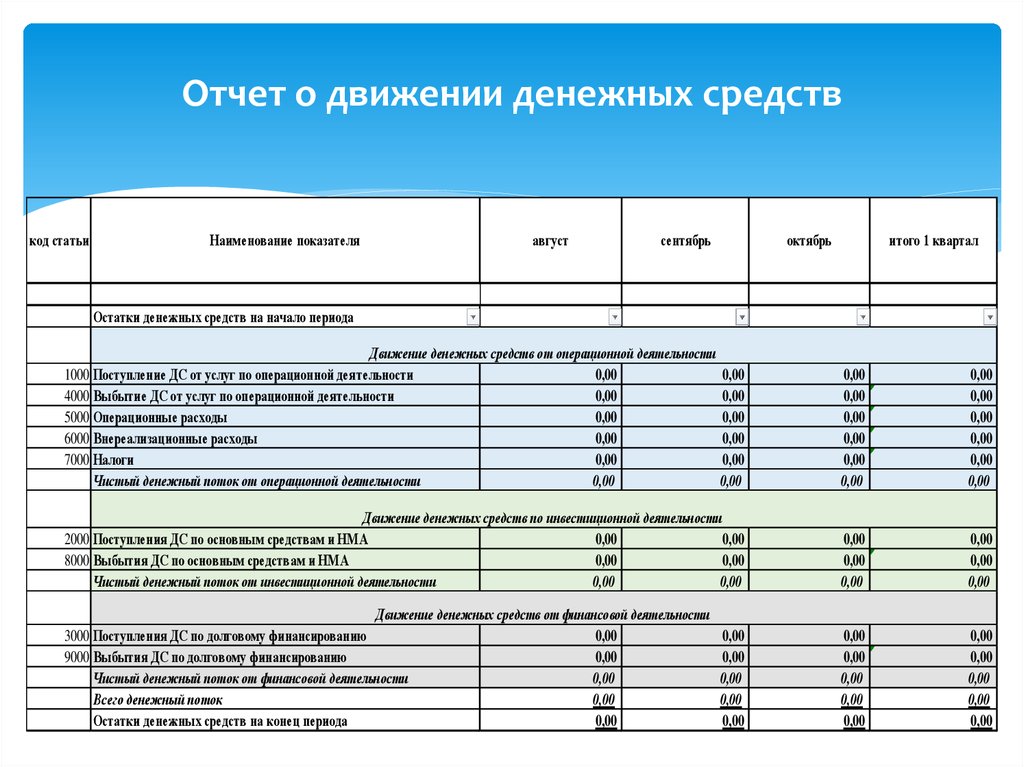

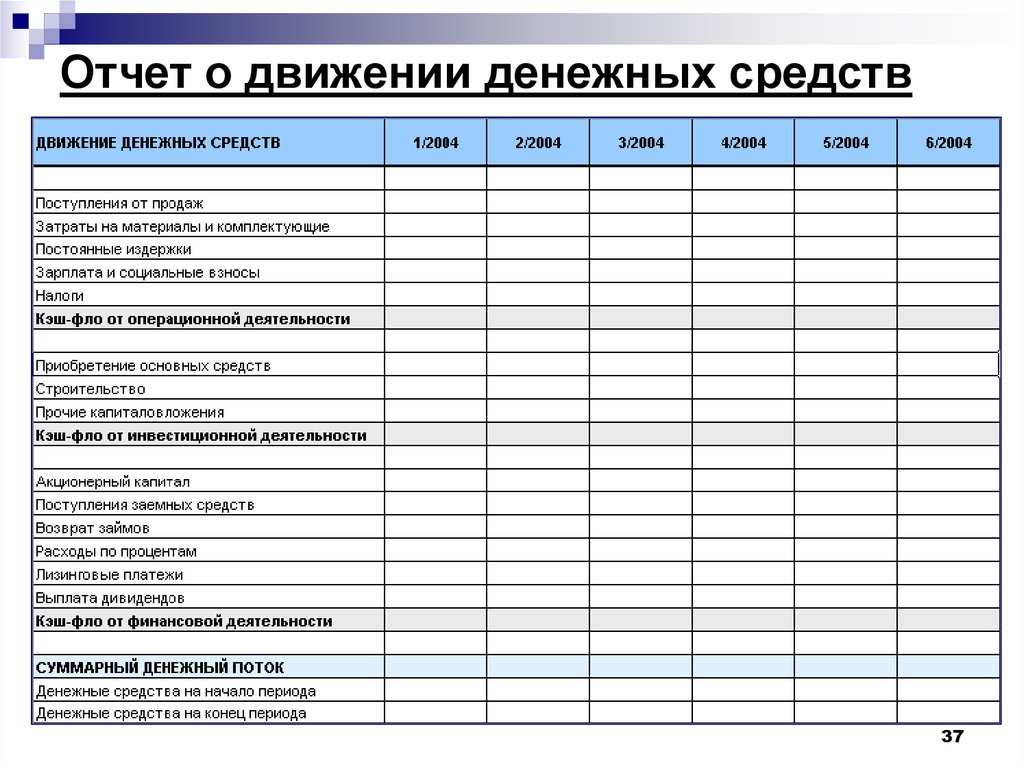

Для удобства общий денежный поток делят на три: операционный (регулярные платежи, которые нужны для основного бизнес-процесса, например, поступления от клиентов), инвестиционный (нерегулярные платежи, которые связаны с долгосрочными вложениями в свой или другой бизнес, например, покупка дорогого оборудования) и финансовый (как регулярные, так и нерегулярные платежи, которые связаны с заемными деньгами и учредителями, например, выплата дивидендов).

Часто предприниматель ведет несколько связанных направлений: производитель мыла продает его в розницу и оптом, кофейня торгует зерном через интернет, хозяин барбершопа продает франшизы. Шаблон ДДС покажет, как работают и зарабатывают разные направления бизнеса.

Не забудьте:

- ДДС — это банковская выписка всего бизнеса, в которой предприниматель видит, откуда приходят и куда уходят деньги.

- Чтобы составить ДДС, достаточно постоянно записывать все денежные операции, классифицировать их по видам деятельности и направлениям бизнеса.

- ДДС легко читать и анализировать, но он не дает информации о всех процессах бизнеса — чтобы понять картину целиком, потребуется составлять и другие управленческие отчеты.

Важно отслеживать движение денежных средств, но это не панацея. Отчет о движении денежных средств не заменит другие управленческие отчеты: он не учитывает обязательства компании, в нем сложно соотносить методы начисления и рентабельность работы. Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.

Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.

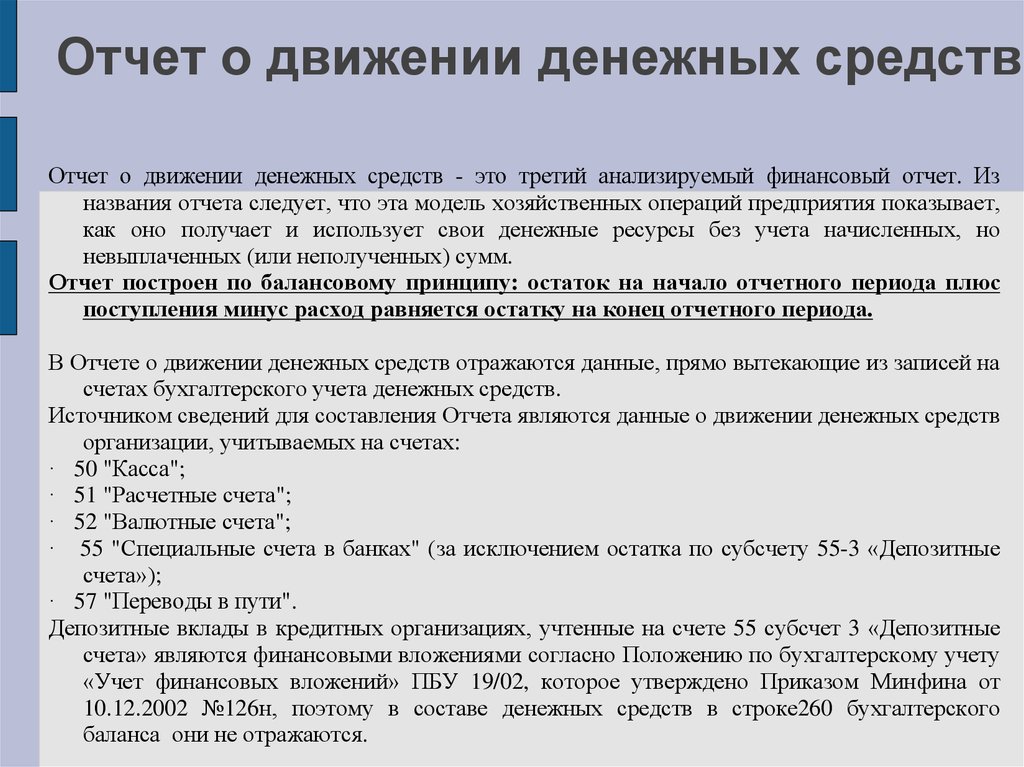

Отчет о движении денежных средств

Открыть эту статью в PDF

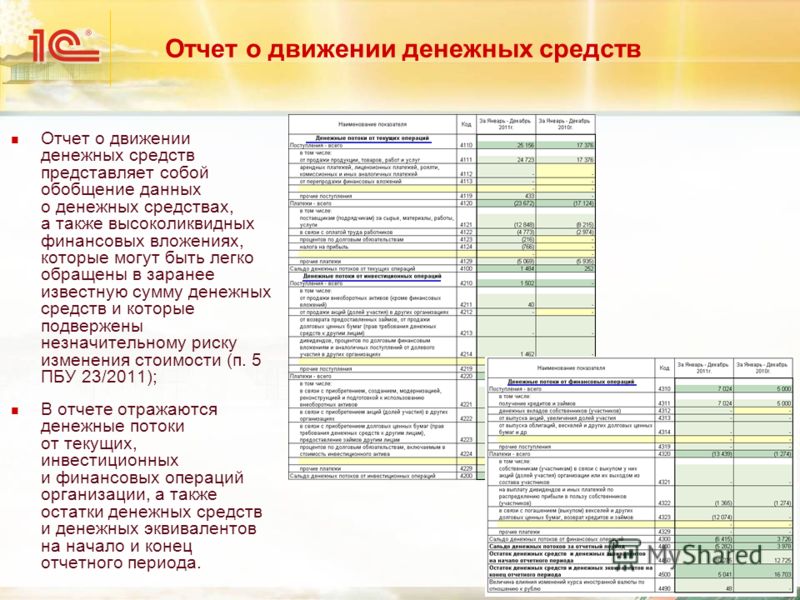

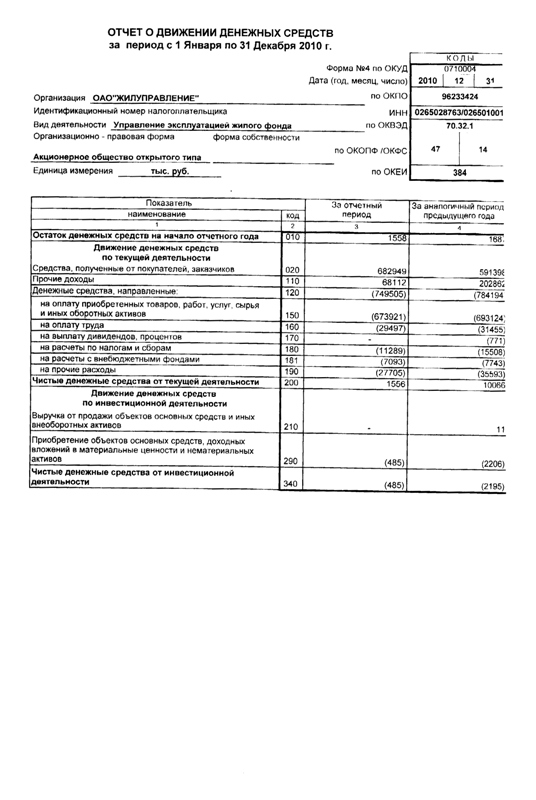

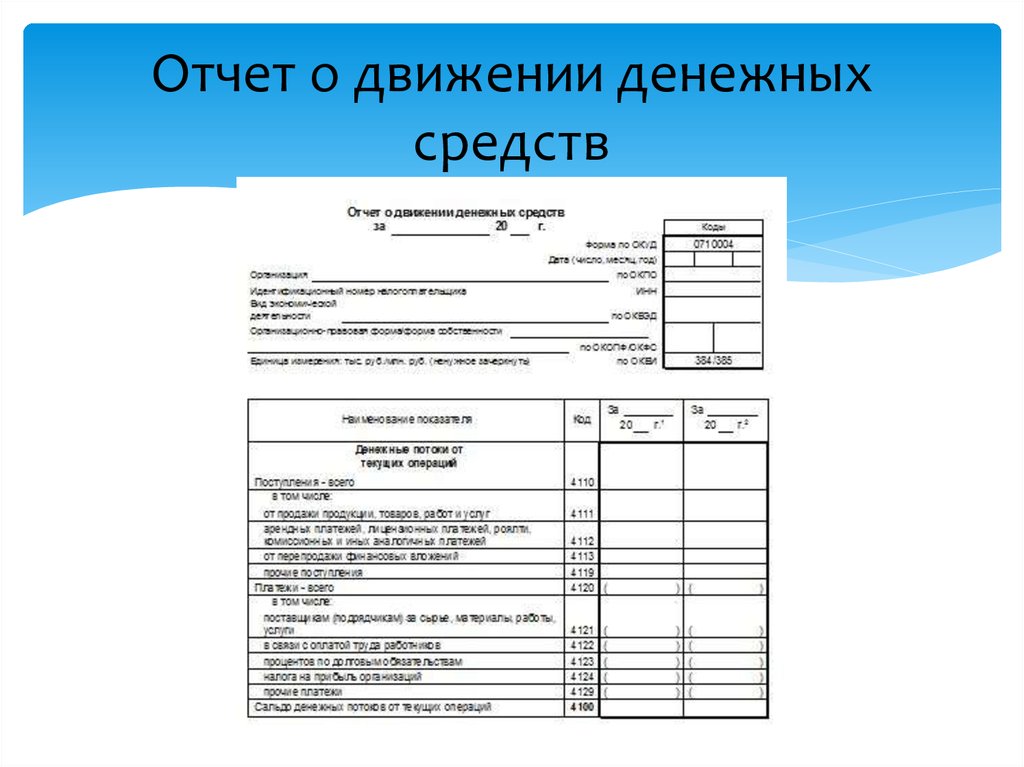

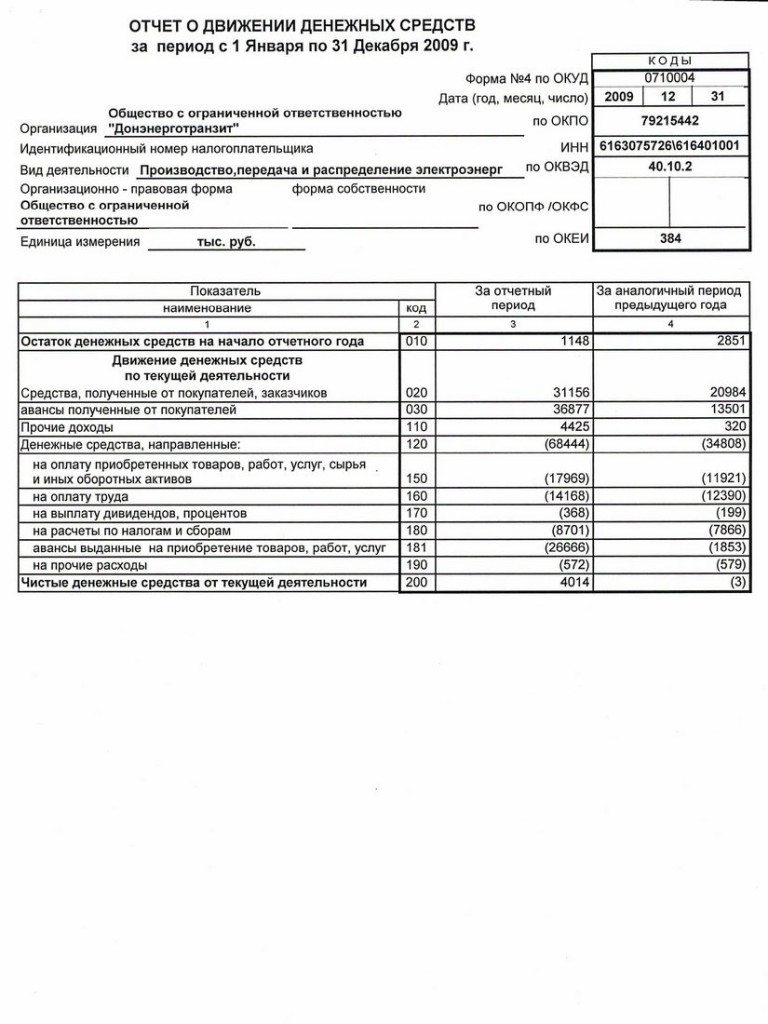

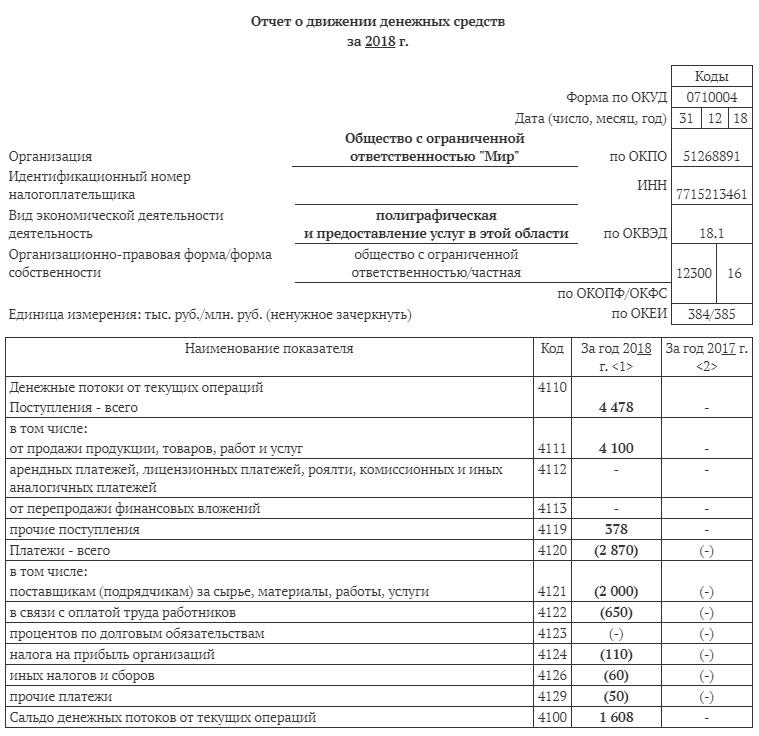

Назначение и структура отчетаОтчет о движении денежных средств (Cash Flow Statement) представляет результаты работы компании в части поступления и выплат денег, сгруппированных по статьям и направлениям деятельности. В отличие от баланса и отчета о прибылях и убытках, которые составляются по результатам бухгалтерского или финансового учета и содержат много условных, аналитических статей, отчет о движении денежных средств отражает фактическое состояние платежей и остатка денег в компании.

Отчет о движении денежных средств также называют Баланс движения денежных средств, сокращенно — БДДС.

Отчет применяют для того, чтобы оценить реальное состояние платежей компании и ее способность оплачивать инвестиции в будущем. Кроме того, именно отчет о движении денежных средств содержит наиболее полную информацию об инвестициях компании, а также привлечении и возврате капитала.

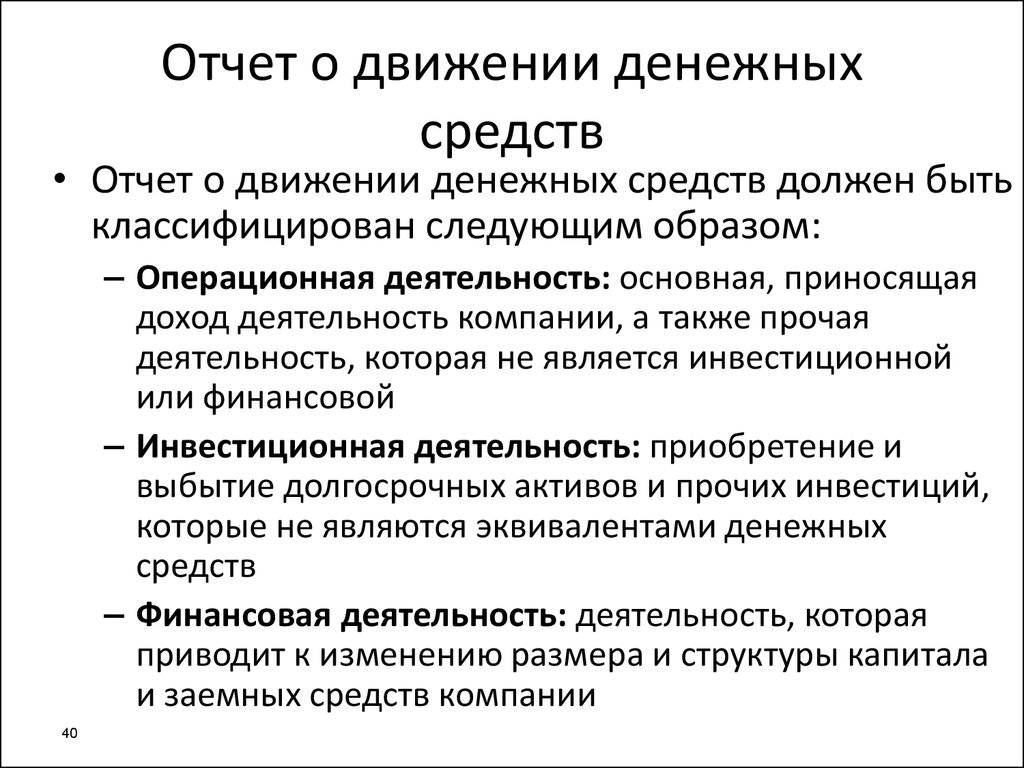

Во всех существующих стандартах и форматах представления отчета о движении денежных средств три раздела:

- Операционные денежные потоки

- Инвестиционные денежные потоки

- Финансовые денежные потоки

Названия разделов могут несколько варьироваться. Например, операционные денежные потоки также называют денежными потоками от операционной деятельности.

В конце отчета, как правило, подводят итог суммарного денежного потока за период и показывают остаток денег на счетах компании в начале и в конце периода.

Статьи поступлений и выплат могут идти в каждом из трех разделов в порядке, удобном для компании, или же группироваться в денежные поступления и выплаты (так сделано в отчетах по РСБУ).

Стандарты

В России точная структура отчета о движении денежных средств установлена требованиями Министерства финансов, которые вводятся приказом «О формах бухгалтерской отчетности организаций».

Международные требования к отчету о движении денежных средств устанавливаются в стандарте МСФО (IAS) 7 «Отчет о движении денежных средств». Этот стандарт принят и в России, в частности, для консолидированной финансовой отчетности.

Операционные денежные потоки

Операционные денежные потоки отражают то, насколько операции компании генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования.

Они, как правило, включают:

- денежные поступления от продажи товаров и оказания услуг;

- денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- денежные выплаты поставщикам за товары и услуги;

- денежные выплаты работникам и от имени работников;

- денежные выплаты или возвраты по налогам.

Существует два принципиально разных подхода к построению операционных денежных потоков. Прямой метод предполагает, что элементы раздела будут выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляются корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Инвестиционные денежные потоки

В инвестиционных денежных потоках указывают информацию о платежах, которые связаны с приобретением или продажей долгосрочных активов.

В этом разделе могут быть следующие элементы:

- приобретение основных средств, нематериальных активов и других долгосрочных активов, в том числе и выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

- продажа основных средств, нематериальных активов и других долгосрочных активов;

- приобретение долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- продажа долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- займы, предоставленные другим сторонам;

- возврат займов, предоставленных другим сторонам.

Финансовые денежные потоки

Финансовые денежные потоки демонстрируют как компания привлекает капитал для своей деятельности, а также какие суммы были направлены на возврат долгов и распределение доходов между акционерами.

Возможные статьи:

- поступления от выпуска акций или других долевых инструментов;

- денежные выплаты собственникам для приобретения или погашения акций организации;

- поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- выплаты по заемным средствам

Пример отчета о движении денежных средств

Ниже показан пример отчета о движении денежных средств компании Лукойл за 2020 год. Здесь отражены как стандартные разделы и элементы отчета, так и специфические статьи, добавленные компанией для наиболее полного раскрытия информации о своем бизнесе.

Что это такое и примеры

Отчет о движении денежных средств (CFS) представляет собой финансовый отчет, который обобщает движение денежных средств и их эквивалентов (CCE), которые приходят и уходят из компании. CFS измеряет, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования своих операционных расходов. Как один из трех основных финансовых отчетов, CFS дополняет баланс и отчет о прибылях и убытках. В этой статье мы покажем вам, как устроен CFS и как вы можете использовать его при анализе компании.

Ключевые выводы

- Отчет о движении денежных средств обобщает сумму денежных средств и их эквивалентов, поступающих в компанию и покидающих ее.

- CFS освещает управление денежными средствами компании, в том числе то, насколько хорошо она генерирует денежные средства.

- Этот финансовый отчет дополняет баланс и отчет о прибылях и убытках.

- Двумя методами расчета денежного потока являются прямой метод и косвенный метод.

Что такое отчет о движении денежных средств?

Как используется отчет о движении денежных средств

Отчет о движении денежных средств рисует картину того, как работает компания, откуда берутся ее деньги и как они тратятся. Также известный как отчет о движении денежных средств, CFS помогает своим кредиторам определить, сколько денежных средств доступно (называемых ликвидностью) для компании для финансирования ее операционных расходов и погашения ее долгов. CFS не менее важен для инвесторов, поскольку он сообщает им, находится ли компания на прочной финансовой основе. Таким образом, они могут использовать это заявление для принятия более взвешенных и обоснованных решений о своих инвестициях.

Структура отчета о движении денежных средств

Основными составляющими отчета о движении денежных средств являются:

- Денежный поток от операционной деятельности

- Денежный поток от инвестиционной деятельности

- Денежный поток от финансовой деятельности

- Раскрытие информации о неденежной деятельности, которая иногда включается при подготовке в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Денежные средства от операционной деятельности

Эта операционная деятельность может включать:

- Поступления от реализации товаров и услуг

- Процентные платежи

- Платежи по налогу на прибыль

- Платежи поставщикам товаров и услуг, используемых в производстве операционные расходы

В случае торгового портфеля или инвестиционной компании также включаются поступления от продажи кредитов, долговых обязательств или долевых инструментов, поскольку это бизнес-деятельность.

Изменения в денежных средствах, дебиторской задолженности, амортизации, товарно-материальных запасах и кредиторской задолженности обычно отражаются в денежных средствах от операционной деятельности.

Денежные средства от инвестиционной деятельности

Инвестиционная деятельность включает в себя любые источники и использование денежных средств от инвестиций компании. Покупка или продажа активов, кредиты, предоставленные продавцам или полученные от клиентов, или любые платежи, связанные со слияниями и поглощениями (M&A), включены в эту категорию. Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Изменения в наличных деньгах от инвестирования обычно считаются статьями обналичивания, поскольку наличные деньги используются для покупки нового оборудования, зданий или краткосрочных активов, таких как рыночные ценные бумаги. Но когда компания продает актив, транзакция считается поступлением денежных средств для расчета денежных средств от инвестирования.

Денежные средства от финансовой деятельности

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов и банков, а также способ выплаты денежных средств акционерам. Сюда входят любые дивиденды, платежи за выкуп акций и погашение основной суммы долга (кредиты), которые делает компания.

Сюда входят любые дивиденды, платежи за выкуп акций и погашение основной суммы долга (кредиты), которые делает компания.

Изменения в денежных средствах от финансирования представляют собой денежные поступления при привлечении капитала и обналичивание при выплате дивидендов. Таким образом, если компания выпускает облигации для населения, компания получает денежное финансирование. Однако когда проценты выплачиваются держателям облигаций, компания сокращает свои денежные средства. И помните, хотя проценты — это расход на обналичивание, они отражаются как операционная деятельность, а не как финансовая деятельность.

Как рассчитывается денежный поток

Существует два метода расчета денежного потока: прямой метод и косвенный метод.

Метод прямых денежных потоков

Прямой метод суммирует все денежные выплаты и поступления, включая денежные средства, выплаченные поставщикам, денежные поступления от клиентов и денежные средства, выплаченные в виде заработной платы. Этот метод CFS проще для очень малых предприятий, которые используют кассовый метод учета.

Этот метод CFS проще для очень малых предприятий, которые используют кассовый метод учета.

Эти цифры также можно рассчитать, используя начальное и конечное сальдо различных счетов активов и пассивов и исследуя чистое уменьшение или увеличение счетов. Он представлен в прямом виде.

Большинство компаний используют метод начисления. В этих случаях выручка признается, когда она заработана, а не когда она получена. Это приводит к разрыву между чистой прибылью и фактическим денежным потоком, поскольку не все операции в чистой прибыли в отчете о прибылях и убытках связаны с фактическими статьями денежных средств. Следовательно, некоторые статьи должны быть переоценены при расчете денежных потоков от операций.

Метод косвенных денежных потоков

При косвенном методе денежный поток рассчитывается путем корректировки чистой прибыли путем добавления или вычитания разниц, возникающих в результате неденежных транзакций. Неденежные статьи отражаются в изменениях активов и пассивов компании в балансе от одного периода к другому. Таким образом, бухгалтер выявит любые увеличения и уменьшения на счетах активов и пассивов, которые необходимо добавить или исключить из показателя чистого дохода, чтобы определить точный приток или отток денежных средств.

Таким образом, бухгалтер выявит любые увеличения и уменьшения на счетах активов и пассивов, которые необходимо добавить или исключить из показателя чистого дохода, чтобы определить точный приток или отток денежных средств.

Изменения дебиторской задолженности (ДД) в балансе от одного отчетного периода к другому должны отражаться в движении денежных средств:

- Если AR уменьшается, это может означать, что в компанию поступило больше денег от клиентов, оплачивающих свои кредитные счета — сумма, на которую уменьшился AR, затем добавляется к чистой прибыли.

- Увеличение AR должно быть вычтено из чистой прибыли, потому что, хотя суммы, представленные в AR, относятся к выручке, они не являются денежными средствами.

А как насчет изменений в запасах компании? Вот как они учитываются в CFS:

- Увеличение запасов свидетельствует о том, что компания потратила больше денег на сырье. Использование наличных средств означает, что увеличение стоимости запасов вычитается из чистой прибыли.

- Уменьшение запасов будет добавлено к чистой прибыли. Покупки в кредит отражаются увеличением кредиторской задолженности в балансе, и сумма увеличения от года к году добавляется к чистой прибыли.

Та же логика применима к налогам к уплате, заработной плате и страховым взносам. Если что-то было выплачено, то разница в стоимости, причитающейся от одного года к другому, должна быть вычтена из чистого дохода. Если есть сумма, которая все еще причитается, то любые разницы должны быть добавлены к чистой прибыли.

Ограничения отчета о движении денежных средств

Отрицательный денежный поток не должен автоматически вызывать тревогу без дальнейшего анализа. Плохой денежный поток иногда является результатом решения компании расширить свой бизнес в определенный момент времени, что было бы хорошо для будущего.

Анализ изменений денежного потока от одного периода к другому дает инвестору лучшее представление о том, как работает компания, и находится ли компания на грани банкротства или успеха. CFS также следует рассматривать совместно с двумя другими финансовыми отчетами.

CFS также следует рассматривать совместно с двумя другими финансовыми отчетами.

Метод косвенного движения денежных средств позволяет провести сверку двух других финансовых отчетов: отчета о прибылях и убытках и баланса.

Отчет о движении денежных средств, отчет о прибылях и убытках и балансовый отчет

Отчет о движении денежных средств измеряет результаты деятельности компании за определенный период времени. Но им не так легко манипулировать с помощью сроков безналичных транзакций. Как отмечалось выше, CFS может быть получен из отчета о прибылях и убытках и баланса. Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Но они учитываются только при определении раздела операционной деятельности CFS. Таким образом, чистая прибыль не имеет ничего общего с разделами инвестиционной или финансовой деятельности CFS.

Отчет о прибылях и убытках включает расходы на амортизацию, которые фактически не связаны с оттоком денежных средств. Это просто распределение стоимости актива в течение срока его полезного использования. У компании есть некоторая свобода действий при выборе метода амортизации, который изменяет амортизационные отчисления, указанные в отчете о прибылях и убытках. CFS, с другой стороны, является мерой истинных притоков и оттоков, которыми не так легко манипулировать.

Это просто распределение стоимости актива в течение срока его полезного использования. У компании есть некоторая свобода действий при выборе метода амортизации, который изменяет амортизационные отчисления, указанные в отчете о прибылях и убытках. CFS, с другой стороны, является мерой истинных притоков и оттоков, которыми не так легко манипулировать.

Что касается баланса, чистый поток денежных средств, отраженный в CFS, должен равняться чистому изменению различных статей, отраженных в балансе. Сюда не входят денежные средства и их эквиваленты, а также неденежные счета, такие как накопленная амортизация и накопленная амортизация. Например, если рассчитать денежный поток за 2019 г., убедитесь, что вы используете балансовые отчеты за 2018 и 2019 годы.

CFS отличается от отчета о прибылях и убытках и балансового отчета, поскольку он не включает суммы будущих поступлений и расходов денежных средств, которые были зарегистрированы как доходы и расходы . Таким образом, денежные средства — это не то же самое, что чистая прибыль, которая включает продажи за наличные, а также продажи в кредит в отчетах о прибылях и убытках.

Пример отчета о движении денежных средств

Ниже приведен пример отчета о движении денежных средств:

Изображение Сабрины Цзян © Investopedia 2020Из этого CFS мы видим, что чистый денежный поток за 2017 финансовый год составил 1 522 000 долларов США. Основная часть положительного денежного потока приходится на денежные средства, полученные от операционной деятельности, что является хорошим знаком для инвесторов. Это означает, что основные операции генерируют бизнес и что есть достаточно денег для покупки новых запасов.

Покупка нового оборудования показывает, что у компании есть деньги, чтобы инвестировать в себя. Наконец, количество наличных денег, доступных компании, должно успокоить инвесторов в отношении векселей к оплате, поскольку наличных денег достаточно для покрытия будущих расходов по кредиту.

В чем разница между прямым и косвенным отчетом о движении денежных средств?

Разница заключается в том, как определяются приток и отток денежных средств.

При использовании прямого метода фактические притоки и оттоки денежных средств представляют собой известные суммы. Отчет о движении денежных средств составляется в простой форме с использованием денежных платежей и поступлений.

При использовании косвенного метода не обязательно знать фактические притоки и оттоки денежных средств. Косвенный метод начинается с чистой прибыли или убытка из отчета о прибылях и убытках, а затем изменяет цифру, используя увеличения и уменьшения балансового счета, для расчета неявных притоков и оттоков денежных средств.

Является ли косвенный метод отчета о движении денежных средств лучше, чем прямой метод?

Не обязательно лучше или хуже. Однако косвенный метод также обеспечивает средства сверки статей баланса с чистой прибылью в отчете о прибылях и убытках. Поскольку бухгалтер готовит CFS с использованием косвенного метода, он может определить увеличения и уменьшения в балансе, которые являются результатом безналичных операций.

Полезно увидеть влияние и взаимосвязь счетов в балансе с чистой прибылью в отчете о прибылях и убытках, и это может обеспечить лучшее понимание финансовой отчетности в целом.

Что включает в себя денежные средства и их эквиваленты?

Денежные средства и их эквиваленты консолидируются в одной строке баланса компании. Он сообщает стоимость активов бизнеса, которые в настоящее время являются наличными или могут быть преобразованы в наличные деньги в течение короткого периода времени, обычно 90 дней. Денежные средства и их эквиваленты включают валюту, мелкие денежные средства, банковские счета и другие высоколиквидные краткосрочные инвестиции. Примеры денежных эквивалентов включают коммерческие бумаги, казначейские векселя и краткосрочные государственные облигации со сроком погашения не более трех месяцев.

Итог

Отчет о движении денежных средств – ценный показатель силы, прибыльности и долгосрочных перспектив компании. CFS может помочь определить, достаточно ли у компании ликвидности или денежных средств для оплаты своих расходов. Компания может использовать CFS для прогнозирования будущих денежных потоков, что помогает при составлении бюджета.

Компания может использовать CFS для прогнозирования будущих денежных потоков, что помогает при составлении бюджета.

Для инвесторов CFS отражает финансовое состояние компании, поскольку, как правило, чем больше денежных средств доступно для бизнес-операций, тем лучше. Однако это не жесткое правило. Иногда отрицательный денежный поток является результатом стратегии роста компании в форме расширения ее деятельности.

Изучая CFS, инвестор может получить четкое представление о том, сколько денежных средств генерирует компания, и получить четкое представление о финансовом благополучии компании.

Определение кассового метода

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 21 декабря 2020 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Что означает наличный расчет?

Кассовый метод относится к основному методу учета, который признает доходы и расходы в момент получения или выплаты денежных средств. Это отличает учет по методу начисления, который признает доход в момент получения дохода и регистрирует расходы в момент возникновения обязательств независимо от того, когда денежные средства получены или выплачены.

Учет кассового метода

Объяснение кассового метода

Когда операции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании при обмене вознаграждением; поэтому в краткосрочной перспективе кассовый учет менее точен, чем учет по методу начисления. Закон о налоговой реформе 19 г.86 запрещает использование кассового метода учета для корпораций C, налоговых убежищ, определенных типов трастов и товариществ, в которых есть партнеры C Corporation.

Пример кассового учета

Строительная компания заключает крупный контракт, но получает компенсацию только после завершения проекта. Используя кассовый метод учета, компания может признать выручку только после завершения проекта, то есть при получении денежных средств. Однако во время проекта он регистрирует расходы проекта по мере их оплаты. Если временной интервал проекта превышает один год, отчеты о прибылях и убытках компании будут вводить в заблуждение, поскольку они показывают, что компания несет большие убытки в один год, а в следующем — большие прибыли.

Преимущества кассового учета

Кассовый учет выгоден, потому что он проще и дешевле, чем учет по методу начисления. Для некоторых владельцев малого бизнеса и независимых подрядчиков, у которых нет запасов, это подходящая практика бухгалтерского учета. Многие малые предприятия избегают нанимать бухгалтеров и использовать сложные системы бухгалтерского учета при использовании этого метода из-за его простоты. Это также дает точную картину того, сколько наличных денег в кассе.

Недостатки кассового учета

Кассовый метод не лишен недостатков. Он может нарисовать неточную картину здоровья и роста бизнеса. Например, бизнес может столкнуться со снижением продаж в течение одного месяца, но если большое количество клиентов оплачивают свои счета за один и тот же период, учет по кассовому методу может вводить в заблуждение, показывая приток денежных средств. Для владельцев бизнеса сравнительный анализ (для прогнозирования будущих доходов и выявления тенденций) может быть затруднен при кассовом учете из-за подобных сценариев.

Напротив, при методе начисления платежи регистрируются по мере их получения, что дает бизнесу лучшее представление о фактических продажах и прибыли компании. Кроме того, кассовый учет может затруднить получение финансирования из-за высокой вероятности неточностей.

Выбор между кассовым методом и методом начисления

Служба внутренних доходов (IRS) позволяет большинству малых предприятий выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия со среднегодовой валовой выручкой от продаж за 3 предшествующих налоговых года более 25 миллионов долларов использовали метод начисления. Предприятия должны использовать тот же метод для налоговой отчетности, что и для своих собственных бухгалтерских записей. (Дополнительную литературу см. в разделе «Чем учет по методу начисления отличается от учета по кассовому методу?»)

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.