От поставщика поступили основные средства проводка – Поступление основных средств

Проводки — Стр 2

9623 Списание фактических затрат по законченно-

му ремонту, произведенному хозяйственным способом

Проводки при отражении операций по

|

| краткосрочной аренде |

Проводка | Операция | |

|

|

|

Дт | Кт |

|

|

|

|

|

| Учет у арендодателя |

|

|

|

76 | 90, 91 | Начислена арендная плата по имуществу, |

|

| сданному в аренду |

|

|

|

91, 20 | 10, 70 | Затраты на ремонт сданных в текущую аренду |

|

| основных средств |

|

|

|

91, 20 | 02-1 | Списана амортизация по имуществу, сданно- |

|

| му в аренду |

|

|

|

50, 51 | 76 | Получена оплата от арендатора |

|

|

|

76 | 98 | Начислена арендная плата авансом за буду- |

|

| щие периоды |

|

|

|

98 | 91 | Начислены авансовые платежи на сумму |

|

| арендной платы |

|

|

|

|

| Учет у арендатора |

|

|

|

20, 25, | 76 | Начислена арендная плата по арендованному |

26, 44 |

| имуществу |

001 |

| Учет арендованного имущества на забалансо- |

|

| вом счете 001 |

|

|

|

76 | 50, 51 | Перечислена арендодателю арендная плата |

|

|

|

97 | 76 | Начислена арендная плата за будущие перио- |

|

| ды |

|

|

|

20, 25, | 97 | Списание текущих арендных платежей |

26, 44 |

|

|

76 | 10, 69, | Ремонт выполнен арендатором в счет аренд- |

| 70, 60 | ной платы |

|

|

|

| Проводки при отражении операций по | |

|

| долгосрочной аренде |

Проводка | Операция | |

|

| |

Дт | Кт |

|

|

|

|

|

| Учет у арендодателя |

|

|

|

03-1 | 01 | Имущество, сданное в долгосрочную аренду |

|

|

|

01-3 |

| 03-1 | Стоимость передаваемого в лизинг (с правом | |

|

|

|

| выкупа) имущества |

|

|

|

|

|

02-1 |

| 01-3 | Сумма износа по передаваемому имуществу | |

|

|

|

|

|

76 |

| 01-3 | Сумма задолженности по лизинговым плате- | |

|

|

|

| жам согласно договору лизинга |

|

|

|

|

|

01-3 |

| 98 | Разница между суммой лизинговых плате- | |

|

|

|

| жей и стоимостью переданного имущества |

|

|

|

| (доход) |

|

|

|

|

|

50, 51 | 76 | Поступившие по договору лизинга платежи | ||

|

|

|

|

|

98 |

| 99 | Списывается сумма разницы в части, прихо- | |

|

|

|

| дящейся на сумму лизингового платежа |

|

|

|

|

|

|

|

|

| Учет у арендатора |

|

|

|

|

|

001 |

|

|

| Учет арендованного имущества на забалансо- |

|

|

|

| вом счете 001 |

|

|

|

|

|

08 |

| 76 | Поступило имущество, полученное в лизинг | |

|

|

|

|

|

01-2 |

| 08 | Введено в эксплуатацию имущество, полу- | |

|

|

|

| ченное в лизинг |

|

|

|

|

|

20, 23, |

| 02-2 | Начислена амортизация по имуществу, по- | |

25, 26, |

|

|

| лученному в лизинг |

44 |

|

|

|

|

|

|

|

|

|

Проводка | Операция | |||

|

|

|

|

|

Дт | Кт |

| ||

|

|

|

|

|

76 |

| 50, 51 | Оплата лизинговых платежей | |

|

|

|

|

|

01-1 |

| 01-2 | При выкупе лизингового имущества при | |

(02-1) |

| (02-2) | условии погашения всей суммы лизинговых | |

|

|

|

| платежей |

|

|

|

|

|

97 |

| 76 | В случае осуществления выкупа лизингового | |

|

|

|

| имущества до истечения срока договора |

|

|

|

|

|

|

| Основные проводки при инвентаризации | ||

Проводка |

| Операция | ||

|

|

|

|

|

Дт | Кт |

|

| |

|

|

|

| |

|

| Выявлены неучтенные основные средства | ||

|

|

| ||

01 |

| 91 | Выявлены неучтенные основные средства | |

|

|

|

| |

91 |

| 02 | Определена степень изношенности выявленных | |

|

|

| объектов | |

|

|

|

|

|

Недостача основных средств

28 | 20, 23 | Списание фактической себестоимости оконча- | |||

|

|

| тельного брака | ||

|

|

|

|

|

|

10 | 28 | Оприходован лом и отходы от списания окон- | |||

|

|

| чательного брака | ||

|

|

|

|

|

|

73-2 | 28 | Списаны затраты по браку на виновное лицо | |||

|

|

|

|

|

|

20, 23 | 28 | Списаны потери от брака на выпущенную | |||

|

|

| продукцию | ||

|

|

|

|

|

|

|

| Основные бухгалтерские проводки по | |||

|

| учету расходов будущих периодов | |||

Проводка |

| Операция | |||

|

|

|

|

| |

Дт |

| Кт |

|

| |

|

|

|

|

|

|

97 | 51 |

|

| Арендная плата, плата за телефон и др. | |

|

|

|

|

| за несколько месяцев вперед |

|

|

|

|

| |

97 | 10, 70, 69, |

| Расходы текущего месяца по освоению | ||

| 60 и др. |

| новых видов продукции | ||

|

|

|

|

|

|

20, 25, | 97 |

|

| Списание ранее произведенных расходов | |

26 |

|

|

|

| на себестоимость продукции того отчет- |

|

|

|

|

| ного месяца, к которому они относятся |

|

|

|

|

| |

|

| Основные проводки по счету 40 | |||

Проводка |

| Операция | |||

|

|

|

|

| |

Дт |

| Кт |

|

| |

|

|

|

| ||

40 |

| 20, 23 | Списывается по окончании месяца фактиче- | ||

|

|

|

| ская себестоимость выпущенной продукции | |

|

|

|

|

| |

43, 45, |

| 40 |

| Нормативная (плановая) себестоимость | |

90 |

|

|

| выполненных и сданных работ (по мере вы- | |

|

|

|

| пуска) | |

|

|

|

|

| |

43, 45, |

| 40 |

| Списываются по окончании месяца откло- | |

90 |

|

|

| нения фактической себестоимости готовой | |

|

|

|

| продукции от учетной цены. Операция вы- | |

|

|

|

| полняется сторно при превышении учетной | |

|

|

|

| себестоимости над фактической (экономия) | |

|

|

|

|

|

|

Основные проводки по приобретению

| и реализации товаров |

Проводка | Операция |

|

|

studfiles.net

Проводки по поступлению материалов от поставщика 2019

Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

При оплате после получения материалов: | ||||

| 10.01 | 60.01 | Получены материалы от поставщика | Стоимость материалов (без НДС) | Приходный ордер,Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | Сумма НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | Сумма НДС | Книга покупок,Счет фактура,Товарная накладная |

| 60.01 | 51 | Оплата поставщику за материалы | Стоимость покупки материалов (с НДС) | Банковская выписка Платежное поручение |

Получение материалов по предоплате: | ||||

| 60.02 | 51 | Предоплата за материалы поставщику | Сумма предоплаты | Банковская выписка Платежное поручение |

| 60.01 | 60.02 | Погашение кредиторской задолженности перед поставщиком (зачёт предоплаты) | Стоимость покупки материалов (с НДС) | Бухгалтерская справка-расчет |

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

Проводки по 10 счету:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

saldovka.com

№ п/п | Содержание операции | Дебет | Кредит |

Поступление основных средств | |||

1 | Отражены фактические затраты на приобретение основных средств | 08 | 60, 02, 10, 23, 70, 69 |

2 | Отражена стоимость объекта основных средств, внесенного учредителем в счет вклада в уставный капитал | 08 | 75 |

3 | Отражена рыночная стоимость объекта основных средств, полученного безвозмездно | 08 | 98 |

4 | Объект основных средств введен в эксплуатацию | 01 | 08 |

5 | Оприходован неучтенный объект основных средств, выявленный при инвентаризации | 01 | 91 |

Начисление амортизации основных средств | |||

6 | Начислена амортизация основных средств, используемых в основном производстве | 20 | 02 |

7 | Начислена амортизация основных средств, используемых во вспомогательном производстве | 23 | 02 |

8 | Начислена амортизация основных средств, используемых для общепроизводственных нужд | 25 | 02 |

9 | Начислена амортизация основных средств, используемых для общехозяйственных нужд | 26 | 02 |

10 | Начислена амортизация основных средств, используемых в обслуживающих производствах и хозяйствах | 29 | 02 |

11 | Начислена амортизация основных средств, сданных в аренду (когда аренда не является видом деятельности арендодателя) | 91 | 02 |

Переоценка основных средств | |||

12 | Дооценка основных средств: | ||

на сумму дооценки стоимости объекта основных средств | 01 | 83 | |

на сумму дооценки начисленной амортизации | 83 | 02 | |

13 | Дооценка основных средств, уцениваемых в предыдущие отчетные периоды с отнесением суммы уценки на операционные расходы: | ||

на сумму дооценки стоимости объекта основных средств в пределах суммы ранее произведенной уценки | 01 | 91 | |

на сумму дооценки начисленной амортизации в пределах сумм ранее произведенной уценки | 91 | 02 | |

14 | Уценка основных средств: | ||

на сумму уценки стоимости объекта основных средств | 84 | 01 | |

на сумму уценки начисленной амортизации | 02 | 84 | |

15 | Уценка основных средств, дооцениваемых в предыдущие отчетные периоды: | ||

на сумму уценки стоимости основных средств в пределах сумм ранее произведенной дооценки | 83 | 01 | |

на сумму уцеки начисленной амортизации в пределах сумм ранее произведенной дооценки | 02 | 83 | |

Выбытие основных средств | |||

16 | Продажа основных средств: | ||

на договорную стоимость объекта основных средств | 62 (76) | 91 | |

на сумму начисленной амортизации | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 91 | 01 | |

на сумму прибыли (убытка) от продажи основных средств | 91 (99) | 99 (91) | |

17 | Списание основных средств вследствие морального и (или) физического износа: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 91 | 01 | |

на сумму расходов, связанных с ликвидацией объекта основных средств | 91 | 10, 70, 69 и т.д. | |

на сумму стоимости материалов, полученных от разборки ликвидируемого объекта основных средств | 10 | 91 | |

на сумму убытка от ликвидации объекта основных средств | 99 | 91 | |

18 | Передача основных средств в виде вклада в уставный капитал: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 58 | 01 | |

на сумму разницы между оценкой вклада и остаточной стоимостью объекта основных средств | 58 | 91 | |

на сумму разницы между остаточной стоимостью объекта основных средств и оценкой вклада | 91 | 58 | |

на сумму прибыли от передачи объекта | 91 | 99 | |

на сумму убытка от передачи объекта | 99 | 91 | |

19 | Ликвидация основных средств в связи с чрезвычайными обстоятельствами хозяйственной деятельности: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 99 | 01 | |

20 | Списание недостающих или полностью испорченных основных средств: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта | 94 | 01 | |

studfiles.net

Д | К | |

Введены в эксп-цию ОС | 01 | 08 |

Возвращен кредит банку с расч счета | 67 | 51 |

Возвращены в кассу неиспользованные подотчетные суммы | 50 | 71 |

Возвращены неисп-ные подотчетн суммы | 50 | 71 |

Возмещение сумм НДС после оплаты счетов поставщиков | 68 | 19-2 |

Выдана из кассы зарплата | 70 | 50 |

Выдана из кассы ЗП | 70 | 50 |

Выдана премия | 70 | 50 |

Выдано подотчет из кассы | 71 | 50 |

Выдано пособие по временной нетрудоспособности | 69 | 50 |

Выданы ДС по отчет | 71 | 50 |

Выявлен излишек актива | 41 | 91 |

Выявлена недостача актива | 94 | 41 |

Выявлена недостача ДС в кассе | 94 | 50 |

Выявлена недостача товара при инвент-ции | 94 | 41 |

Доставлены деньги инкассатором в банк на РС | 51 | 57 |

Затраты, связанные с приобретением нематериальных ценностей | 08-5 | 60 |

Куплено ЛРС у населения | 41 | 50 |

Начислен износ немат активов | 44 | 05 |

Начислен износ ОС | 44 | 02 |

Начислен налог на прибыль | 99 | 68 |

Начислена ЗП | 70 | 51 |

Начислена премия | 91-2 | 51 |

Начисление амортизации по нематериальным активам | 04 | 05 |

Начислено за отпуск | 70 | 51 |

Начислено пособи по врем нетрудоспособности | 70 | 51 |

Начислено пособие по беременности и родам, на рождение ребенка | 69 | 51 |

Недостача в пределах НЕУ | 44 | 94 |

Недостача или порча отнесена на расчеты по возмещ-ю мат ущерба с виновного лица | 73 | 94 |

Недостача удержана из ЗП кассира | 70 | 94 |

Обнаружен излишек ДС в рез инвент-ции | 50 | 91-1 |

Оплатили постав-ку с расчет счета | 60 | 51 |

Оплатили счет поставщика за мат-лы с расч счета | 60 | 51 |

Оплачен счет поставщика (за ОС) с расч счета | 60 | 51 |

Оплачено ЛРС из кассы | 67(70) | 50 |

Оплачено поставщиком за поставленные ОС | 60 | 51 |

Определение остаточной стоимости по выбывающим объектам немат.активов | 05 | 04 |

Оприх-ны товары от постав-ка | 41 | 60 |

Оприходован излишек товара | 41 | 91 |

Оприходована тара от постав-ка | 10-4 | 60 |

Оприходована тара по стоимости приобретения | 41 | 60 |

Оприходованы мат-лы от поставщика | 10 | 60 |

Отражена сумма НДС, выделенная в счете фактуре | 19 | 60 |

Переведено ЛРС в товар | 41-3 | 10 |

Переведены деньги из кассы на расчетный счет | 51 | 50 |

Переведены ДС из кассы на расчетный счет | 51 | 50 |

Переведены ДС инкассатору | 57 | 50 |

Переведены материалы в товар | 41 | 10 |

Переоценка ОС | 01 | 83 |

Получен кредит банка на расч счет | 51 | 67 |

Получена выручка от продажи товара | 50 | 90-1 |

Получена залоговая стоимость предмета товара | 50 | 41 |

Поступило ЛРС | 10 | 62 |

Поступление ДС за реализованные ОС | 51 | 91 |

Поступление наличных ДС с расчетного счета | 50 | 51 |

Поступление расч док-тов на приобретение тары | 41-3 | 62 |

Принятие на учет нематериальных активов | 04 | 08-5 |

Приняты к учету ОС | 01 | 08 |

Приняты к учету поступившей тары | 15 | 51 |

Приобретены материалы | 10 | 71 |

Приобретены материалы за наличку (ч/з подотчетн лицо) | 71 10 | 50 71 |

Приобретены немат активы по безналич | 04 | 51 |

Приобретены ОС по договору купли продажи | 01 | 60 |

Приобретены ОС, в т.ч. затраты по доставке, монтажу. | 08-4 | 60 |

Приобретены товары за наличку | 41 | 51 |

Продана тара ЛПУ | 15 | 62 |

Сделана торговая наценка | 41 | 42 |

Списали испорченный товар | 44 | 41 |

Списана недостача в пределах НЕУ | 91 | 94 |

Списана недостача сверх НЕУ за счет виновного лица | 73-2 | 94 |

Списана тара пришедшая в негодность | 44-3 | 44 |

Списание первичной стоимости выбывающего объекта ОС | 01.1 | 01 |

Списание суммы накопленной амортизации по выб. Объекту ОС | 02 | 01.4 |

Списанны полностью изношенные ОС | 01,1 выб | 01 |

Списано ЛРС | 10 | 44 |

Списаны материалы | 44 | 10 |

Списаны товары израсход-е на хоз нужды. | 91-1 | 41 |

Удержан НДФЛ | 68 | 51 |

Удержано в счет недостачи | 73-2 | 50 |

Ущерб возмещен виновным лицом (в кассу) | 50 | 73 |

Ущерб возмещен виновным лицом (из ЗП) | 70 | 73 |

Ущерб от недостачи или порчи отнесен на фин рез-тат | 91 | 94 |

Д | К | |

Введены в эксп-цию ОС | 01 | 08 |

Возвращен кредит банку с расч счета | 67 | 51 |

Возвращены в кассу неиспользованные подотчетные суммы | 50 | 71 |

Возвращены неисп-ные подотчетн суммы | 50 | 71 |

Возмещение сумм НДС после оплаты счетов поставщиков | 68 | 19-2 |

Выдана из кассы зарплата | 70 | 50 |

Выдана из кассы ЗП | 70 | 50 |

Выдана премия | 70 | 50 |

Выдано подотчет из кассы | 71 | 50 |

Выдано пособие по временной нетрудоспособности | 69 | 50 |

Выданы ДС по отчет | 71 | 50 |

Выявлен излишек актива | 41 | 91 |

Выявлена недостача актива | 94 | 41 |

Выявлена недостача ДС в кассе | 94 | 50 |

Выявлена недостача товара при инвент-ции | 94 | 41 |

Доставлены деньги инкассатором в банк на РС | 51 | 57 |

Затраты, связанные с приобретением нематериальных ценностей | 08-5 | 60 |

Куплено ЛРС у населения | 41 | 50 |

Начислен износ немат активов | 44 | 05 |

Начислен износ ОС | 44 | 02 |

Начислен налог на прибыль | 99 | 68 |

Начислена ЗП | 70 | 51 |

Начислена премия | 91-2 | 51 |

Начисление амортизации по нематериальным активам | 04 | 05 |

Начислено за отпуск | 70 | 51 |

Начислено пособи по врем нетрудоспособности | 70 | 51 |

Начислено пособие по беременности и родам, на рождение ребенка | 69 | 51 |

Недостача в пределах НЕУ | 44 | 94 |

Недостача или порча отнесена на расчеты по возмещ-ю мат ущерба с виновного лица | 73 | 94 |

Недостача удержана из ЗП кассира | 70 | 94 |

Обнаружен излишек ДС в рез инвент-ции | 50 | 91-1 |

Оплатили постав-ку с расчет счета | 60 | 51 |

Оплатили счет поставщика за мат-лы с расч счета | 60 | 51 |

Оплачен счет поставщика (за ОС) с расч счета | 60 | 51 |

Оплачено ЛРС из кассы | 67(70) | 50 |

Оплачено поставщиком за поставленные ОС | 60 | 51 |

Определение остаточной стоимости по выбывающим объектам немат.активов | 05 | 04 |

Оприх-ны товары от постав-ка | 41 | 60 |

Оприходован излишек товара | 41 | 91 |

Оприходована тара от постав-ка | 10-4 | 60 |

Оприходована тара по стоимости приобретения | 41 | 60 |

Оприходованы мат-лы от поставщика | 10 | 60 |

Отражена сумма НДС, выделенная в счете фактуре | 19 | 60 |

Переведено ЛРС в товар | 41-3 | 10 |

Переведены деньги из кассы на расчетный счет | 51 | 50 |

Переведены ДС из кассы на расчетный счет | 51 | 50 |

Переведены ДС инкассатору | 57 | 50 |

Переведены материалы в товар | 41 | 10 |

Переоценка ОС | 01 | 83 |

Получен кредит банка на расч счет | 51 | 67 |

Получена выручка от продажи товара | 50 | 90-1 |

Получена залоговая стоимость предмета товара | 50 | 41 |

Поступило ЛРС | 10 | 62 |

Поступление ДС за реализованные ОС | 51 | 91 |

Поступление наличных ДС с расчетного счета | 50 | 51 |

Поступление расч док-тов на приобретение тары | 41-3 | 62 |

Принятие на учет нематериальных активов | 04 | 08-5 |

Приняты к учету ОС | 01 | 08 |

Приняты к учету поступившей тары | 15 | 51 |

Приобретены материалы | 10 | 71 |

Приобретены материалы за наличку (ч/з подотчетн лицо) | 71 10 | 50 71 |

Приобретены немат активы по безналич | 04 | 51 |

Приобретены ОС по договору купли продажи | 01 | 60 |

Приобретены ОС, в т.ч. затраты по доставке, монтажу. | 08-4 | 60 |

Приобретены товары за наличку | 41 | 51 |

Продана тара ЛПУ | 15 | 62 |

Сделана торговая наценка | 41 | 42 |

Списали испорченный товар | 44 | 41 |

Списана недостача в пределах НЕУ | 91 | 94 |

Списана недостача сверх НЕУ за счет виновного лица | 73-2 | 94 |

Списана тара пришедшая в негодность | 44-3 | 44 |

Списание первичной стоимости выбывающего объекта ОС | 01.1 | 01 |

Списание суммы накопленной амортизации по выб. Объекту ОС | 02 | 01.4 |

Списанны полностью изношенные ОС | 01,1 выб | 01 |

Списано ЛРС | 10 | 44 |

Списаны материалы | 44 | 10 |

Списаны товары израсход-е на хоз нужды. | 91-1 | 41 |

Удержан НДФЛ | 68 | 51 |

Удержано в счет недостачи | 73-2 | 50 |

Ущерб возмещен виновным лицом (в кассу) | 50 | 73 |

Ущерб возмещен виновным лицом (из ЗП) | 70 | 73 |

Ущерб от недостачи или порчи отнесен на фин рез-тат | 91 | 94 |

Д | К | |

Введены в эксп-цию ОС | 01 | 08 |

Возвращен кредит банку с расч счета | 67 | 51 |

Возвращены в кассу неиспользованные подотчетные суммы | 50 | 71 |

Возвращены неисп-ные подотчетн суммы | 50 | 71 |

Возмещение сумм НДС после оплаты счетов поставщиков | 68 | 19-2 |

Выдана из кассы зарплата | 70 | 50 |

Выдана из кассы ЗП | 70 | 50 |

Выдана премия | 70 | 50 |

Выдано подотчет из кассы | 71 | 50 |

Выдано пособие по временной нетрудоспособности | 69 | 50 |

Выданы ДС по отчет | 71 | 50 |

Выявлен излишек актива | 41 | 91 |

Выявлена недостача актива | 94 | 41 |

Выявлена недостача ДС в кассе | 94 | 50 |

Выявлена недостача товара при инвент-ции | 94 | 41 |

Доставлены деньги инкассатором в банк на РС | 51 | 57 |

Затраты, связанные с приобретением нематериальных ценностей | 08-5 | 60 |

Куплено ЛРС у населения | 41 | 50 |

Начислен износ немат активов | 44 | 05 |

Начислен износ ОС | 44 | 02 |

Начислен налог на прибыль | 99 | 68 |

Начислена ЗП | 70 | 51 |

Начислена премия | 91-2 | 51 |

Начисление амортизации по нематериальным активам | 04 | 05 |

Начислено за отпуск | 70 | 51 |

Начислено пособи по врем нетрудоспособности | 70 | 51 |

Начислено пособие по беременности и родам, на рождение ребенка | 69 | 51 |

Недостача в пределах НЕУ | 44 | 94 |

Недостача или порча отнесена на расчеты по возмещ-ю мат ущерба с виновного лица | 73 | 94 |

Недостача удержана из ЗП кассира | 70 | 94 |

Обнаружен излишек ДС в рез инвент-ции | 50 | 91-1 |

Оплатили постав-ку с расчет счета | 60 | 51 |

Оплатили счет поставщика за мат-лы с расч счета | 60 | 51 |

Оплачен счет поставщика (за ОС) с расч счета | 60 | 51 |

Оплачено ЛРС из кассы | 67(70) | 50 |

Оплачено поставщиком за поставленные ОС | 60 | 51 |

Определение остаточной стоимости по выбывающим объектам немат.активов | 05 | 04 |

Оприх-ны товары от постав-ка | 41 | 60 |

Оприходован излишек товара | 41 | 91 |

Оприходована тара от постав-ка | 10-4 | 60 |

Оприходована тара по стоимости приобретения | 41 | 60 |

Оприходованы мат-лы от поставщика | 10 | 60 |

Отражена сумма НДС, выделенная в счете фактуре | 19 | 60 |

Переведено ЛРС в товар | 41-3 | 10 |

Переведены деньги из кассы на расчетный счет | 51 | 50 |

Переведены ДС из кассы на расчетный счет | 51 | 50 |

Переведены ДС инкассатору | 57 | 50 |

Переведены материалы в товар | 41 | 10 |

Переоценка ОС | 01 | 83 |

Получен кредит банка на расч счет | 51 | 67 |

Получена выручка от продажи товара | 50 | 90-1 |

Получена залоговая стоимость предмета товара | 50 | 41 |

Поступило ЛРС | 10 | 62 |

Поступление ДС за реализованные ОС | 51 | 91 |

Поступление наличных ДС с расчетного счета | 50 | 51 |

Поступление расч док-тов на приобретение тары | 41-3 | 62 |

Принятие на учет нематериальных активов | 04 | 08-5 |

Приняты к учету ОС | 01 | 08 |

Приняты к учету поступившей тары | 15 | 51 |

Приобретены материалы | 10 | 71 |

Приобретены материалы за наличку (ч/з подотчетн лицо) | 71 10 | 50 71 |

Приобретены немат активы по безналич | 04 | 51 |

Приобретены ОС по договору купли продажи | 01 | 60 |

Приобретены ОС, в т.ч. затраты по доставке, монтажу. | 08-4 | 60 |

Приобретены товары за наличку | 41 | 51 |

Продана тара ЛПУ | 15 | 62 |

Сделана торговая наценка | 41 | 42 |

Списали испорченный товар | 44 | 41 |

Списана недостача в пределах НЕУ | 91 | 94 |

Списана недостача сверх НЕУ за счет виновного лица | 73-2 | 94 |

Списана тара пришедшая в негодность | 44-3 | 44 |

Списание первичной стоимости выбывающего объекта ОС | 01.1 | 01 |

Списание суммы накопленной амортизации по выб. Объекту ОС | 02 | 01.4 |

Списанны полностью изношенные ОС | 01,1 выб | 01 |

Списано ЛРС | 10 | 44 |

Списаны материалы | 44 | 10 |

Списаны товары израсход-е на хоз нужды. | 91-1 | 41 |

Удержан НДФЛ | 68 | 51 |

Удержано в счет недостачи | 73-2 | 50 |

Ущерб возмещен виновным лицом (в кассу) | 50 | 73 |

Ущерб возмещен виновным лицом (из ЗП) | 70 | 73 |

Ущерб от недостачи или порчи отнесен на фин рез-тат | 91 | 94 |

studfiles.net

Отразить на бух. счетах следующие проводки. Подскажите, пожалуйста, правильно ли у меня составлены проводки. Спасибо!

Елена Салманова Ученик (96), закрыт 6 лет назад 1.Поступили материалы от поставщика (д10к60)

2.Отразили НДС (д19к60)

3.Оплата поставщику за приобретенные материалы безналичным расчетом (д60к51)

4.Оплата поставщику за приобретенные материалы наличными (д60к50)

5.Отразили предоплату поставщику в счет будущих поступлений материалов безналичным расчетом (д60к51)

6.Поступили материалы от учредителей в счет вклада в уставный капитал (д10к75.1)

7.Выдано из кассы подотчет для приобретения материалов (д71к50)

8.Поступили материалы от подотчетного лица на склад организации ( д10к71)

9.Отпустили материалы в производство (д20к10)

10.Отражается выпуск (изготовление) материалов по фактической себестоимости (д20к40)

11.Реализовали материал покупателям (д62к10)

12.Поступили денежные средства на расчетный счет за проданные материалы (д51к10)

Задание 2.

1. Внесено на расчетный из кассы (д51к50)

2. Внесено на расчетный счет в счет вклада в уставный капитал (д51к80)

3 . Приобретено основное средство у поставщиков (д01к60.01)

4. НДС из стоимости (д19.01к60.01)

5.Оплачено поставщику за основное средство (д60.01к51)????

6.Оплачено за доставку основного средства транспортной организации (д60.01к50.)????

7.Стоимость транспортировки (д60.01к51)

8.НДС из стоимости (д19.01к60.01)

9.Основное средство принято к учету и введено в эксплуатацию по первоначальной стоимости (д 01.01к08.04)

10.Начислена амортизация на основное средство (д02к01)

11.Списана первоначальная стоимость основного средства в связи с выбытием объекта (д02.01к01.01)

12.Списана амортизация по основному средству (д01к02)

13.Списана остаточная стоимость основного средства (д02к01)

Совсем запуталась.

Остальные ответы

Похожие вопросы

Также спрашивают

otvet.mail.ru

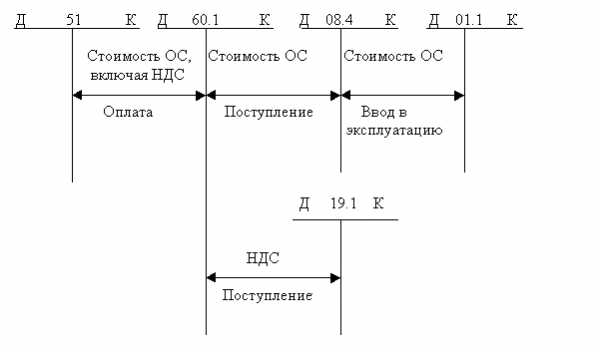

Поступление основных средств от поставщиков

Наиболее распространенной является операция приобретения ОС у поставщика. Затраты на приобретение ОС относятся к долгосрочным инвестициям, поскольку направлены на приобретение внеоборотных активов длительного пользования. В связи с этим затраты по приобретению ОС должны быть отражены в бухучете на счете 08 “Капитальные вложения”. Для учета капиталовложении на приобретение отдельных объектов ОС используется субсчет 4. На этом субсчете, так же как и на счете 01, ведется аналитический учет в разрезе субконто “Основные средства”.

Схема бухгалтерских проводок по приобретению ОС показана на рис. 31.

Рис.31 Схема бухгалтерских проводок по приобретению ОС

Рассмотрим порядок отражения хозяйственных операций по поступлению ОС на примере.

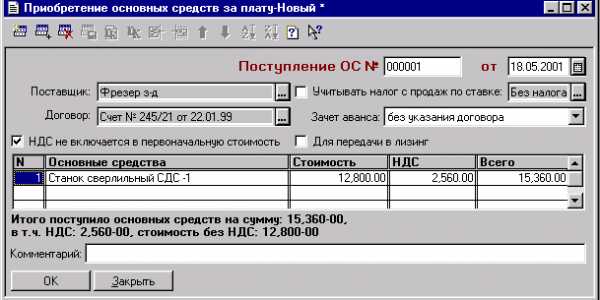

Задача 11

29.01.99 от завода “Фрезер” на предприятие “ЭПОС” в сопровождении товарно – транспортной накладной поступило оборудование – станок сверлильный СДС – 1 в количестве 1 шт. Ранее по счету N 345/21 от 22.01.99 была произведена оплата этой поставки. Необходимо отразить в бухучете предприятия факт поступления ОС.

30.01.99 станок СДС – 1 по акту 2 Приемке – передачи ОС передан в эксплуатацию в столярный цех.

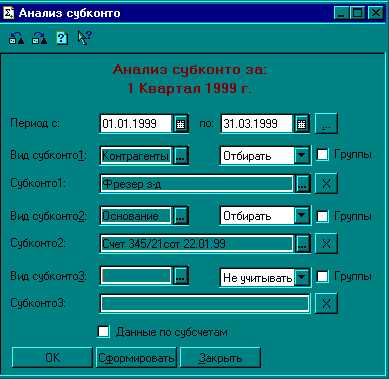

Прежде чем приступить к вводу операций по приходу ОС, потребуется убедиться в том, что ранее была произведена оплата счета поставщика. Эту информацию можно получить через стандартную ведомость “Анализ субконто”. (см. п. “Анализ субконто”). После обращения к указанному пункту меню на экране развернется окно “установка параметров отчета”. В данном окне необходимо задать параметры, определяющие, за какой период и по каким субконто должна быть сформирована ведомость.

Заполнение полей окна настройки документа показано на рис. 29.2.

рис. 29.2 Настройка параметров формирования отчета «Анализ субконто»

В качестве первого вида субконто установлено –“Контрагенты”.Рядом указывается режим формирования ведомости поданному аналитическому признаку – “Отбирать”.

Тем самым предполагается, что должно быть определено конкретное значение субконто, по которому информация будет отбираться в ведомость. Это значение устанавливается в поле, расположенном ниже. В данном поле задается интересующее нас значение – завод “Фрейзер”.

Аналогичным образом определяется значение второго аналитического признака – документ – основание “Счет 345/21 от 22.01 99.”.

Формирование ведомости осуществляется посредством нажатия кнопки “Сформировать”, расположенной в окне настройки параметров отчета. Формирование ведомости даст следующий результат.

Анализ субконто

Контрагенты: «Фрезер» з-д

Основание: Счет 345/21 от 22.01.99

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| «Фрезер» з-д | ||||||

| 12 000.00 | ||||||

| Итого | 12 000.00 |

В ведомости можно видеть, что контрагент “Фрезер” по счету 345/21 имеет дебиторскую задолженность, которая образовалась на счете 60.

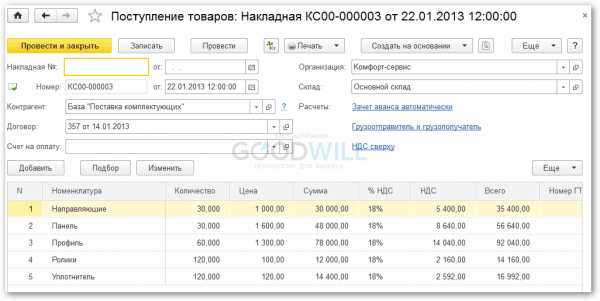

Для отражения факта прихода ОС от поставщика воспользуемся универсальным документом “Поступление ОС”. На рис. 32 показана форма ввода документа, заполненная данными, соответствующими постановке задачи.

При заполнении формы диалога в шапку документа нужно ввести номер и дату документа. Поставщика определяют путем выбора его из справочника “Контрагенты”, а документ, на основании которого произведена оплата, — счет 345/21 от 22. 01.99, который выбирается из справочника “Договора”.

Далее необзходимо заполнить табличную часть документа. Каждая строка таблицы содержит сведения об одном объекте ОС. При заполнении графы «Основные средства» предлагается выбрать объект ОС из справочника «Основные средства». Нажатием экранной кнопки завершается ввод документа. Проведение документа вызовет формирование проводок по приходу ОС.

Рис.32 Форма заполнения документа «Поступление ОС»

Результаты ввода документа

В журнале операций регистрируется запись о введенном документе. Кроме того, запись о введенном документе автоматически регистрируется в журнале документов «Учет ОС».

Документ автоматически формирует две проводки, отражающие в компьютерном учете факт поступления ОС:

| № | Дт | СубконтоДт | Кт | СубконтоКт | Валюта | Кол -во | Вал.Сум. | Сумма |

| Курс | Сод.Пров. | №Ж | ||||||

| 08.4 | Станок сверлильный СДУ -11 | 60.1 | «Фрезер» з-д | 10 000.00 | ||||

| Счет 345/21 | Поступление ОС. | ОС | ||||||

| 19.1 | 60.1 | «Фрезер» з-д | 2 000.00 | |||||

| Счет 345/21 | Выделен НДС | ОС | ||||||

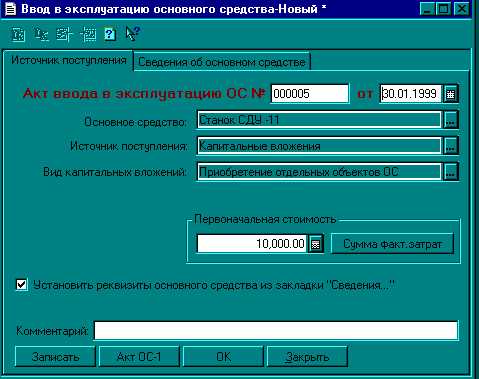

Документ “Ввод основных средств в эксплуатацию»

Он используется для отражения факта ввода ОС в эксплуатацию.

Для ввода нового документа следует в меню “Документы” главного меню программы выбрать пункт “Учет ОС – Ввод в эксплуатацию ОС”.

Рис.33 Форма заполнения документа «Ввод в эксплуатацию»

Заполнение формы диалога предполагает обязательный ввод номера и даты документа.

Документ следует использовать для зачисления на баланс организации (по дебету счета 01 “Основные средства”) основных средств.

Флажок “Для передачи в лизинг” определяет счет зачисления на баланс (01 – для установленного флажка или 03 – для не установленного).

Реквизиты “Источник поступления” и “Вид капитальных вложений” устанавливаются выбором из выпадающего списка значений.

Одним документом можно ввести в эксплуатацию сразу несколько ОС, для этого их все необходимо ввести в табличную часть документа.

Для облегчения заполнения документа, а также для дополнительного контроля форма документа имеет кнопку “Заполнить”. При нажатии этой кнопки документ пытается найти и заполнить табличную часть наименованиями ОС, которые не были введены в эксплуатацию на дату документа. Поиск ОС ведется только по той форме, которая выбрана в документе на момент нажатия кнопки “Заполнить”.

При проведении документа автоматически формируются проводки по вводу ОС в эксплуатацию.

Результаты ввода документа

В журнале операций регистрируется запись о введенном документе. Кроме того, запись о введенном документе автоматически регистрируется в журнале документов «Учет ОС». Заметим, что в поле «Сумма» обоих журналов указывается балансовая стоимость ОС без НДС.

Документ автоматически формирует одну проводку.

| № | Дт | СубконтоДт | Кт | СубконтоКт | Валюта | Кол -во | Вал.Сум. | Сумма |

| Курс | Сод.Пров. | №Ж | ||||||

| 01.1 | Станок сверлильный СДУ -11 | 08.4 | Станок сверлильный СДУ -11 | 10 000.00 | ||||

| Ввод в эксплуатацию ОС | ОС | |||||||

Рекомендуемые страницы:

lektsia.com

Проводки по приобретению материалов 2019

Каждая хозяйственная операция по поступлению материалов имеет документальное сопровождение, что отображается бухгалтерскими проводками. Состав первичной документации зависит от способа получения материалов — по предоплате или постоплате.

Приобретение ТМЦ от поставщика с постоплатой

Когда первое событие поставка товара, необходимо сформировать следующие проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10.01 | 60.01 | Приход материалов от поставщика на склад нашей организации (сумма без НДС) | 100000 | Товарная накладная |

| 19.03 | 60.01 | Начисленный НДС на сумму поставленных товаров | 18000 | Товарная накладная и Счет фактура |

| 68.02 | 19.03 | Принятый к возмещению НДС | 18000 | Счет фактура |

| 60.01 | 51 | Проводка: оплачен счет поставщика | 118000 | Платежное поручение |

Покупка ТМЦ с предоплатой

Что бы понять, чем является предоплата — авансом или задатком, можно воспользоватся следующей блок-схемой:

Выданный Аванс

Если по указанной схеме выше полученные денежные средства являются авансом, эта операция отражается следующим образом:

Выданный задаток

В случае задатка:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76.05 | 51 | Сделана предоплата поставщику в виде задатка (40%) с НДС | 47200 | Платежное поручение |

| 09 | Отнесение в обеспеченные обязательства | 47200 | ||

| 41.01 | 60.1 | Поступление товара от поставщика | 100000 | Товарная накладная |

| 19.03 | 60.01 | Отображен НДС по полученным товарам | 18000 | Товарная накладная и Счет фактура |

| 60.01 | 76.05 | Взаимозачет выданного задатка | 47200 | |

| 09 | Списание задатка с обязательств | 47200 | ||

| 60.01 | 51 | Доплата за полученный товар | 70800 | Платежное поручение |

| 68.02 | 19.03 | Принятый к возмещению НДС | 18000 | Счет фактура |

Покупка материала в 1С 8.3

Видеоурок по поступлению материалов в 1С:

В программе 1С Бухгалтерия 8.3 проводки по приобретению формирует документ «Поступление товаров и услуг«:

А поступление денежных средств от поставщика можно оформить документом «Поступление на расчетный счет»:

saldovka.com