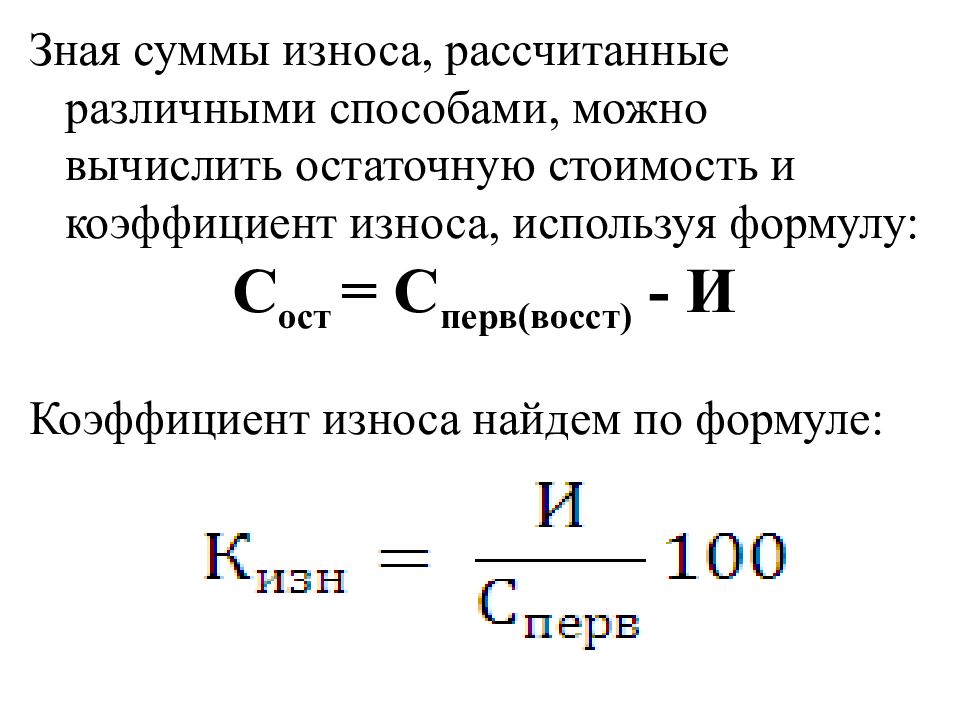

Остаточная стоимость объекта это стоимость: Порядок определения стоимости амортизируемого имущества / КонсультантПлюс

Порядок определения стоимости амортизируемого имущества / КонсультантПлюс

Порядок определения стоимости амортизируемого имущества

1. В соответствии со статьей 257 главы 25 НК под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 «Внереализационные доходы» НК), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Восстановительная стоимость основных средств, приобретенных (созданных) до вступления в силу главы 25 НК, определяется как их первоначальная стоимость с учетом проведенных переоценок на дату вступления в силу главы 25.

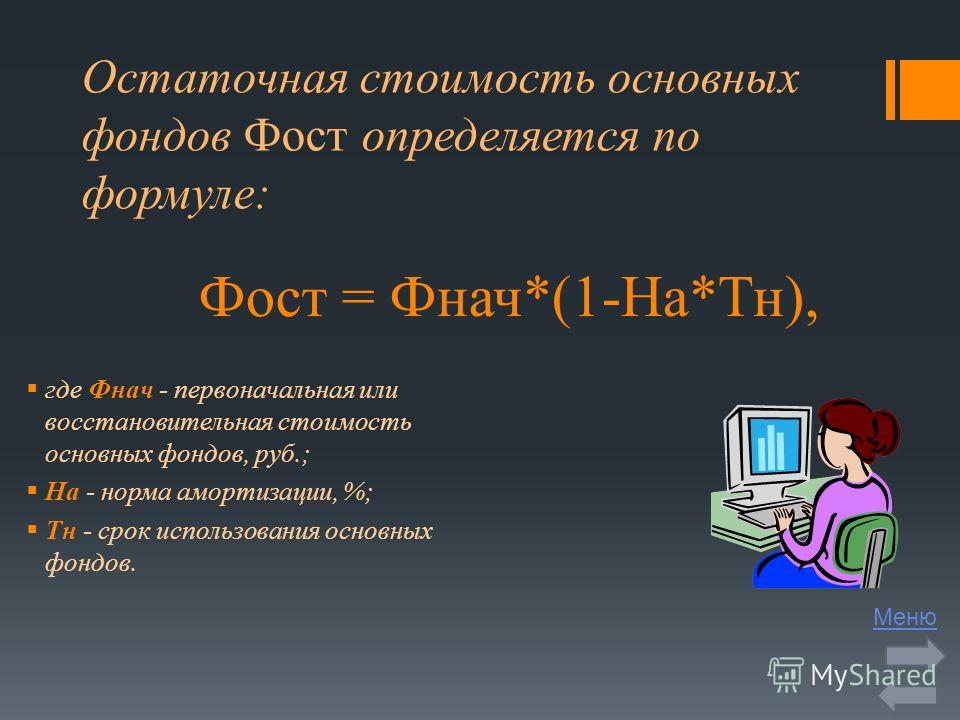

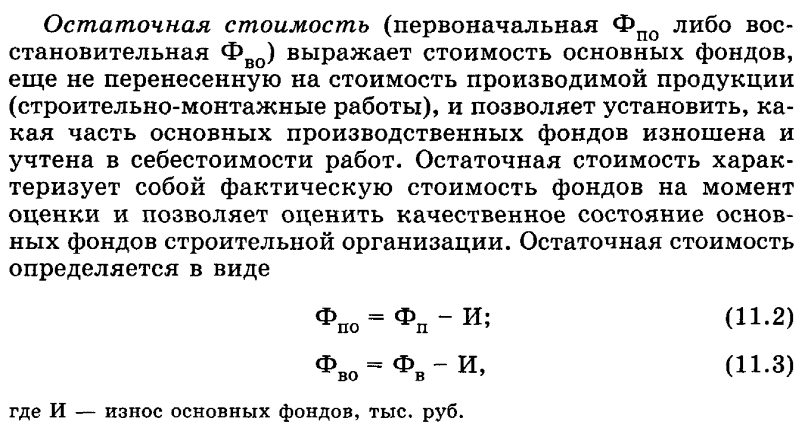

Остаточная стоимость основных средств, введенных в эксплуатацию до вступления в силу главы 25 НК, определяется как разница между восстановительной стоимостью и суммой начисленной за период эксплуатации амортизации (с учетом переоценки этой суммы).

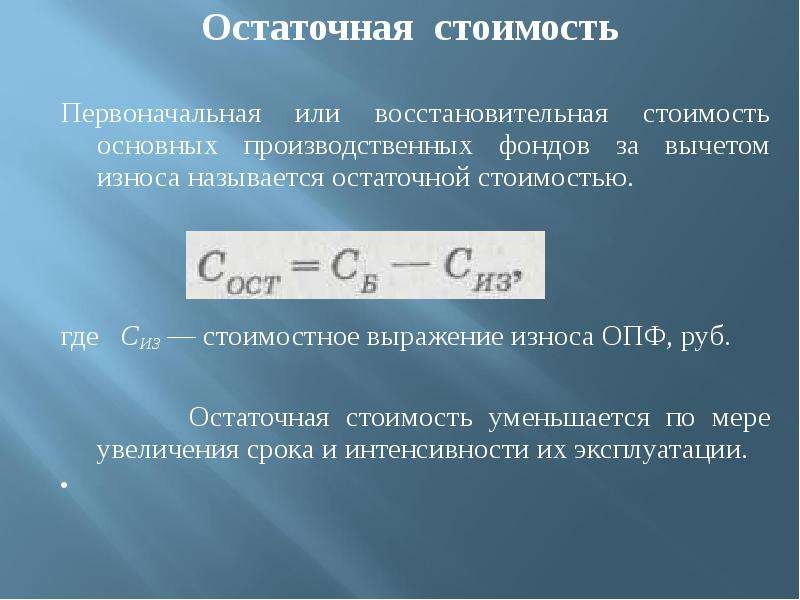

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 «Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных» НК, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака). К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Виды стоимости зданий и сооружений при оценке – компания «Апхилл»

Здания и сооружения являются объектами различных сделок, при совершении которых, возникает потребность в оценке их стоимости. При этом может производиться оценка сооружений (зданий) как отдельного объекта недвижимости или как одного из элементов при определении стоимости бизнеса (компании) или имущественного комплекса. В зависимости от конкретной ситуации определяются разные виды стоимости здания.

При этом может производиться оценка сооружений (зданий) как отдельного объекта недвижимости или как одного из элементов при определении стоимости бизнеса (компании) или имущественного комплекса. В зависимости от конкретной ситуации определяются разные виды стоимости здания.

На практике оценка стоимости помещения, здания или сооружения осуществляется, исходя из целей оценки, а виды стоимости здания (строения) объединяются в группы:

- Стоимость в обмене – стоимость, которая имеет объективный характер и является основанием для осуществления операций с объектом недвижимости: покупки (продажи), кредитования под залог, внесения в уставный фонд, сдачи в аренду и т.д. Видами такой стоимости являются рыночная и ликвидационная;

- Стоимость в пользовании обуславливается полезностью здания (строения) при определенных вариантах его эксплуатирования и имеет субъективный характер. Она может быть: инвестиционной, балансовой или кадастровой.

Балансовая стоимость

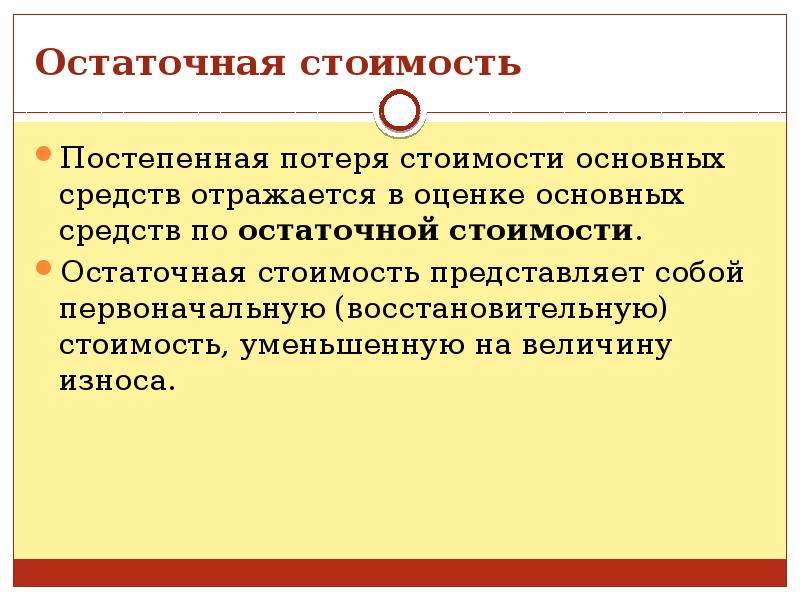

Балансовая стоимость здания – это стоимость, отображаемая в бухгалтерском балансе. В момент приобретения (строительства) балансовая стоимость будет равна первоначальной стоимости. В дальнейшем, чтобы определить остаточную балансовую стоимость здания, необходимо из первоначальной стоимости объекта на дату ввода в эксплуатацию (приобретения, строительства) вычесть размер накопленного износа. За счет постоянного увеличения суммы такого износа остаточная балансовая стоимость здания будет постепенно уменьшаться.

В момент приобретения (строительства) балансовая стоимость будет равна первоначальной стоимости. В дальнейшем, чтобы определить остаточную балансовую стоимость здания, необходимо из первоначальной стоимости объекта на дату ввода в эксплуатацию (приобретения, строительства) вычесть размер накопленного износа. За счет постоянного увеличения суммы такого износа остаточная балансовая стоимость здания будет постепенно уменьшаться.

Подробно о том, что входит в балансовую стоимость здания, читайте в нашей статье.

Балансовая стоимость здания может быть скорректирована в результате проведения переоценки. Необходимость в переоценке возникает в ситуации, когда текущая балансовая стоимость существенно отличается от реальной (рыночной) цены здания. Для определения текущей рыночной стоимости производится оценка стоимости объекта коммерческой недвижимости.

Кадастровая стоимость

Кадастровая стоимость зданий и сооружений – это рыночная стоимость, определенная путем государственной кадастровой оценки с применением методов массовой оценки.

При этом в отдельных случаях (при невозможности использования методов массового оценивания) кадастровая стоимость нежилого здания определяется индивидуально для конкретного объекта. Подобный подход возможен в ситуации, когда для определения кадастровой стоимости здания и построения оценочной модели недостаточно рыночной информации.

Рыночная стоимость

Рыночная стоимость здания – это наиболее вероятная цена продажи объекта недвижимости в условиях конкурентно открытого рынка и разумного действия сторон сделки. При этом оценка рыночной стоимости здания осуществляется, исходя из максимально эффективного варианта его использования.

Определение рыночной стоимости здания производится в условиях, при которых никакие чрезвычайные обстоятельства не оказывают влияния на цену сделки. Таким образом, покупка совершается, основываясь на том, что:

- владелец здания не обязан продавать его, а покупатель не вынужден принимать его в собственность;

- обе стороны сделки купли-продажи в полной мере осведомлены о предмете сделки и действуют в собственных интересах;

- недвижимость продается в условиях открытого рынка в форме публичной оферты;

- цена сделки является разумным вознаграждением за объект недвижимости;

- плата за здание (сооружение) имеет выражение в денежной форме.

Определение рыночной стоимости нежилого здания или другой коммерческой недвижимости осуществляется на основании следующих критериев:

- Ключевых характеристик здания (сооружения): местоположения, типа объекта, этажности, площади (общей, полезной), целевого назначения и прочих параметров, оказывающих влияние на цену;

- Целей и задач оценки;

- Наиболее эффективного варианта использования оцениваемого здания (сооружения).

Инвестиционная стоимость

При осуществлении сделок купли-продажи также может определяться инвестиционная стоимость здания, которая представляет собой стоимость оцениваемого объекта для конкретного инвестора или группы инвесторов в определённых инвестиционных целях.

Выявление инвестиционной стоимости здания для инвестора осуществляется с учетом определенных инвестиционных требований и предпочтений. При этом стоимость рассчитывается на основании оценки дисконтированных расходов и прогноза будущих доходов инвестора от использования недвижимости.

Инвестиционная стоимость может использоваться в целях:

- Оценки эффективности финансовых вложений. При этом сравнивая инвестиционную и рыночную стоимость объекта можно сделать вывод о целесообразности инвестиционного проекта;

- Распределения долей в инвестиционном проекте и справедливого раздела доходов от инвестиций;

- Урегулирования отношений владельца объекта и инвестора.

При определении инвестиционной стоимости здания ключевыми критериями оценки выступают:

- Период окупаемости;

- Стоимость прогнозируемых доходов, скорректированная на текущую дату;

- Ставка доходности;

- Возможные факторы риска (изменение политической или экономической ситуации в стране, колебания валютного курса, недостаточно развитая законодательная база или внутренние риски, связанные с низкой эффективностью управления, техническими нарушениями, ошибками в документации и т.д.).

Ликвидационная стоимость

Ликвидационная стоимость здания – сумма денег, полученная в результате ликвидации здания и определяемая как разница между полученным доходом и понесенными расходами на осуществление ликвидации. Данная стоимость возникает в результате вынужденной продажи здания (строения) в условиях ограниченного времени и без возможности ознакомить с условиями продажи большее количество возможных покупателей.

Данная стоимость возникает в результате вынужденной продажи здания (строения) в условиях ограниченного времени и без возможности ознакомить с условиями продажи большее количество возможных покупателей.

В отличие от рыночной цены ликвидационная стоимость определяется с учетом влияния чрезвычайных обстоятельств, вынуждающих владельца продавать недвижимость на условиях, не соответствующих рыночным. Так расчет ликвидационной стоимости осуществляется в тех случаях, когда использовать стандартные сроки экспозиции невозможно в связи со сложившимися юридическими или физическими обстоятельствами.

Как сформировать первоначальную стоимость основного средства, полученного в качестве вклада в уставный капитал

Порядок определения первоначальной стоимости основного средства, которое получено компанией в качестве вклада в уставный капитал, в налоговом учете зависит от того, кем является участник (учредитель) общества.

Компания-участник — это российская организация

Если ОС получено от участника — российской компании, то его первоначальной стоимостью будет остаточная стоимость этого ОС в налоговом учете учредителя.

Расходы учредителя на передачу данного объекта организации можно учесть в первоначальной стоимости только в том случае, если они также являются взносом в уставный капитал (п. 1 ст. 277 НК РФ). Остаточную стоимость переданного ОС можно подтвердить копиями регистров налогового учета компании-учредителя или выписками из данных регистров.

Данные правила действуют, если учредитель применяет ОСНО. Если компания-учредитель работает на УСН, то порядок определения первоначальной стоимости зависит от того, какой объект налогообложения выбран учредителем: «доходы» или «доходы минус расходы».

- Учредитель применяет УСН «доходы минус расходы»:

- ОС следует принять к учету по нулевой стоимости, если нормативный срок списания истек и учредитель успел списать в расходы всю стоимость данного объекта (абз. 14 п. 3 ст. 346.16 НК РФ).

- Если же нормативный срок списания не истек, то первоначальной стоимостью переданного объекта будет разница между первоначальной стоимостью у учредителя и суммой амортизации, начисленной им по нормам главы 25 НК РФ (п. 1 ст. 277, абз. 14 п. 3 ст. 346.16 НК РФ).

- Если компания-учредитель применяет УСН «доходы», то первоначальная стоимость переданного ОС — это разница между первоначальной стоимостью объекта у учредителя и суммой начисленной им амортизации по данным бухучета (письмо Минфина России от 13.09.2011 №03-03-06/2/139).

1 ст. 277, абз. 14 п. 3 ст. 346.16 НК РФ).

1 ст. 277, абз. 14 п. 3 ст. 346.16 НК РФ).Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявкуКомпания-участник — это иностранная организация

Первоначальная стоимость ОС в этом случае равна остаточной стоимости объекта в учете учредителя. Иными словами, первоначальная стоимость переданного объекта — это разница между первоначальной стоимостью ОС и амортизацией, начисленной по правилам иностранного государства, где ведет деятельность учредитель.

Однако нужно учитывать, что определенная таким образом первоначальная стоимость не должна превышать рыночную стоимость объекта. Причем рыночную стоимость должен подтвердить оценщик иностранного государства, чьим резидентом является иностранный учредитель (абз. 6 п. 1 ст. 277 НК РФ).

Причем рыночную стоимость должен подтвердить оценщик иностранного государства, чьим резидентом является иностранный учредитель (абз. 6 п. 1 ст. 277 НК РФ).

Что такое первоначальная, восстановительная и остаточная стоимости | Переводчик с бухгалтерского

В посте об амортизации я упомянул, первоначальную стоимость (ПС) – это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Если основные средства были куплены, ПС – это стоимость покупки. Если подарены, – рыночная стоимость подарка. Если произведены самостоятельно – себестоимость производства. Если внесены учредителями в уставный капитал – согласованная между учредителями стоимость. Кроме этого в ПС входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

Не входят НДС и акцизы. Почему – читайте здесь.

При принятии к учету основные средства оцениваются по ПС. Это так называемая историческая стоимость. Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 8 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью – бухгалтерская отчетность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

Восстановительная стоимость (ВС) – стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. ВС показывает сколько придется потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучете восстановительная стоимость возникает в двух случаях.

- Проведение переоценки.

- Модернизация.

Действующее ПБУ 6/01 «Учет основных средств» разрешает не чаще 1 раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка — право компании, а не обязанность. С ее помощью бухгалтерская отчетность более достоверно отражает имущественное положение компании.

С большой вероятностью в 2021 году нас ждет новый ФСБУ «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учету с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно – можете изучить их в моей статье в журнале «Учет. Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением – это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления – затраты на них увеличивают ПС, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе – это ремонт. Если надстроили второй этаж – модернизация. Во втором случае восстановительная стоимость увеличится.

Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления – затраты на них увеличивают ПС, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе – это ремонт. Если надстроили второй этаж – модернизация. Во втором случае восстановительная стоимость увеличится.

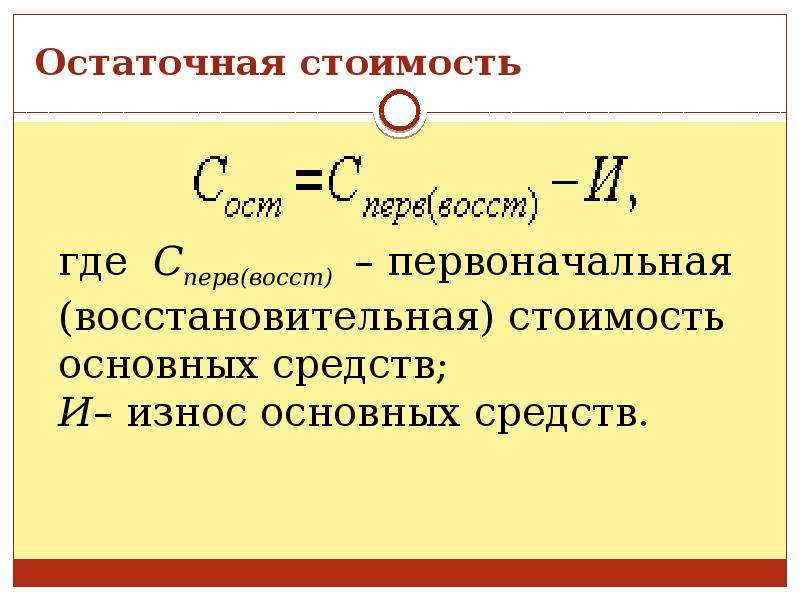

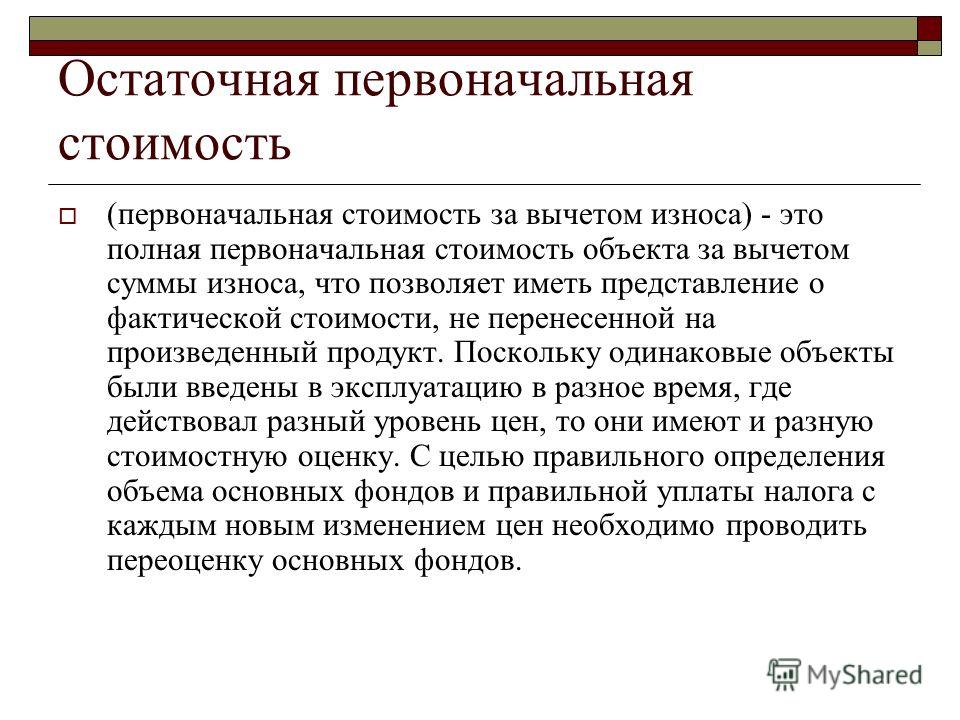

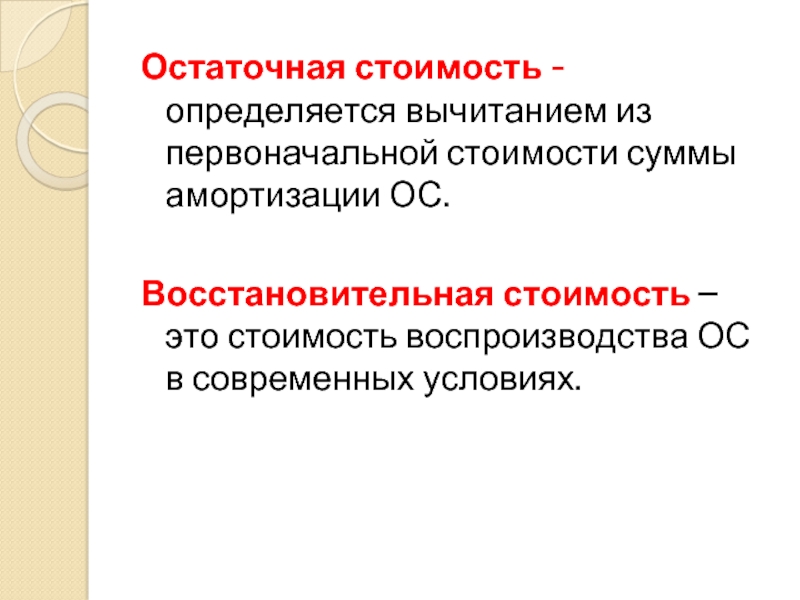

Остаточная стоимость (ОС) – это разница между ПС или ВС и начисленной амортизацией. ОС показывает какая часть ПС или ВС еще не самортизирована. Если компания регулярно проводит переоценки, то ОС близка к рыночной стоимости ее основных средств. Именно по ней основные средства отражаются в бухгалтерском балансе.

Ставьте лайк, если статья понравилась — это поможет показать ее в лентах других читателей. И подписывайтесь на канал, чтобы ничего не пропустить!

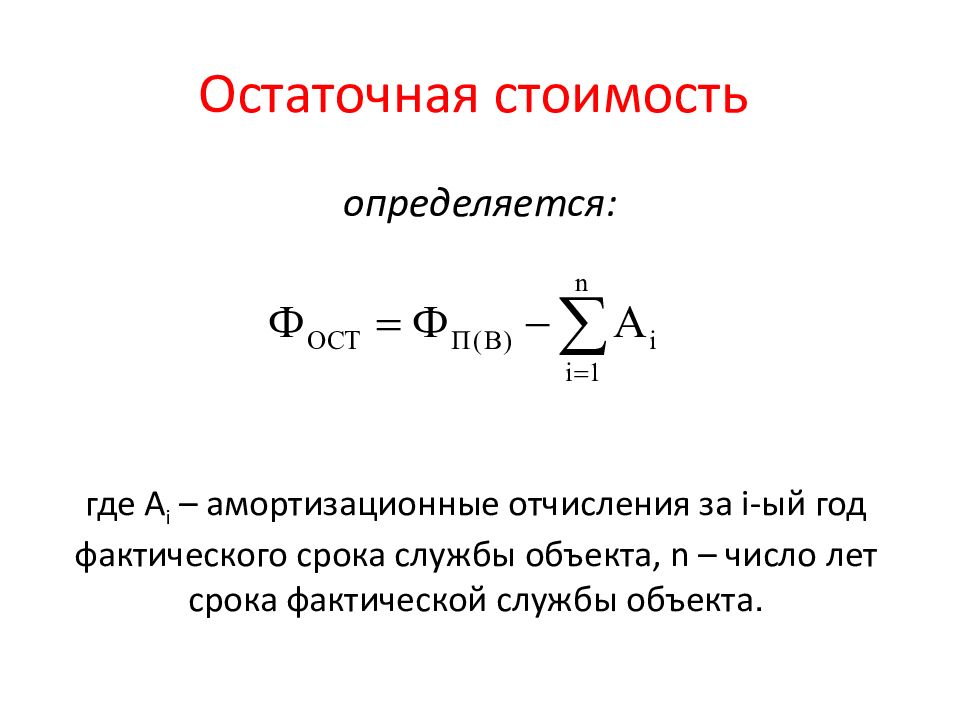

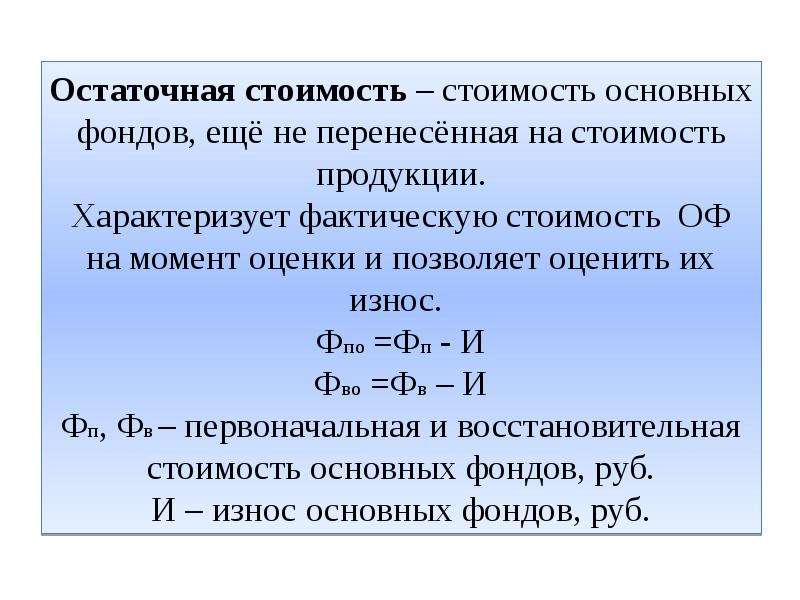

2.3. Остаточная стоимость основных средств

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4. 2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

Основные средства – это часть имущества, используемого в качестве средств труда для

2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

Основные средства – это часть имущества, используемого в качестве средств труда для

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ Основные средства предприятия разнообразны по составу и по назначению. Основные средства классифицируют по следующим параметрам:– по видам;– по назначению;– по отраслям экономики;– по степени использования в хозяйственной

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ При учете основных средств важное значение имеет единый принцип их оценки. Различаются три вида оценки стоимости основных средств:– первоначальная;– восстановительная;– остаточная.Первоначальная (балансовая) стоимость отражает фактические

Переоценка основных средств

Переоценка основных средств

Согласно п. 15 ПБУ 6/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости, которую необходимо подтвердить документально.После проведения переоценки

15 ПБУ 6/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости, которую необходимо подтвердить документально.После проведения переоценки

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Переоценка основных средств

Переоценка основных средств Организация вправе самостоятельно принять решение о переоценке основных средств. В соответствии с п. 15 ПБУ 6/01 «Учет основных средств» коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы

Переоценка основных средств

Переоценка основных средств

Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету

Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

2.1. Первоначальная стоимость основных средств

2. 1. Первоначальная стоимость основных средств

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимостиПервоначальная стоимость – стоимость объектов основных средств, по которой они принимаются к учету.Первоначальной стоимостью

1. Первоначальная стоимость основных средств

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимостиПервоначальная стоимость – стоимость объектов основных средств, по которой они принимаются к учету.Первоначальной стоимостью

2.2. Восстановительная стоимость основных средств

2.2. Восстановительная стоимость основных средств Восстановительная стоимость – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.Основные средства

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

8 ПБУ 6/01 –

5.2. Инвентаризация основных средств

5.2. Инвентаризация основных средств В соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств.

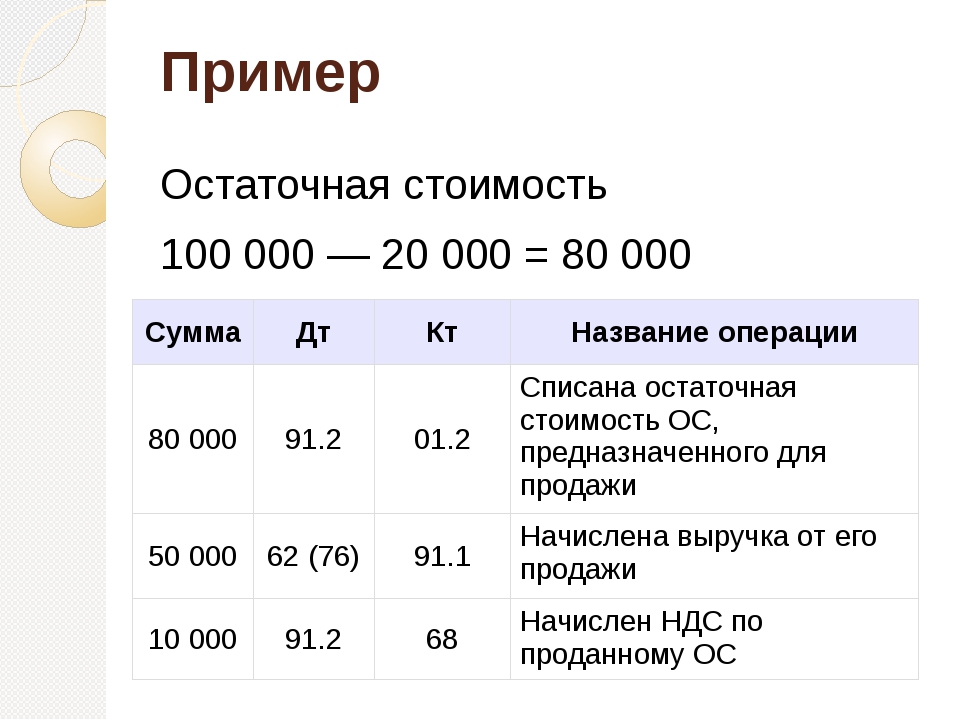

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

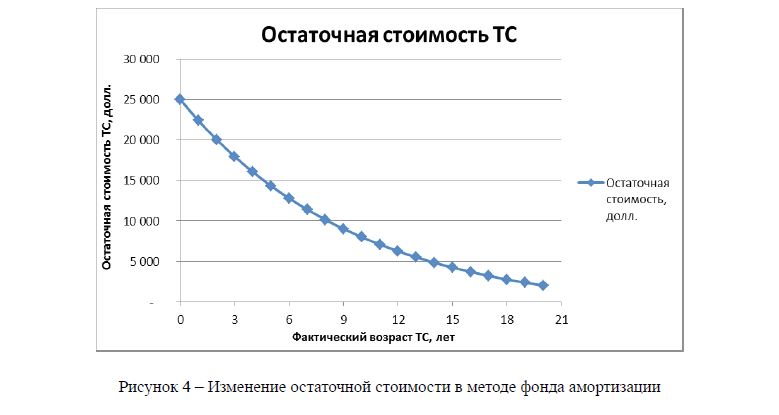

Срок работы и остаточная стоимость проекта

Срок работы и остаточная стоимость проекта Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, после достижения которого

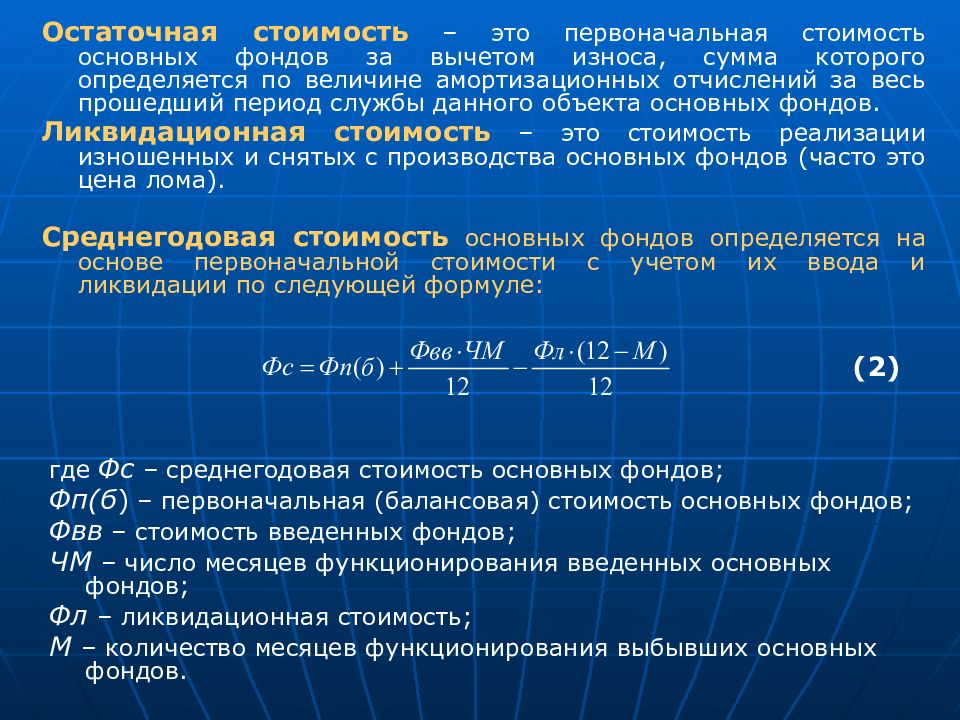

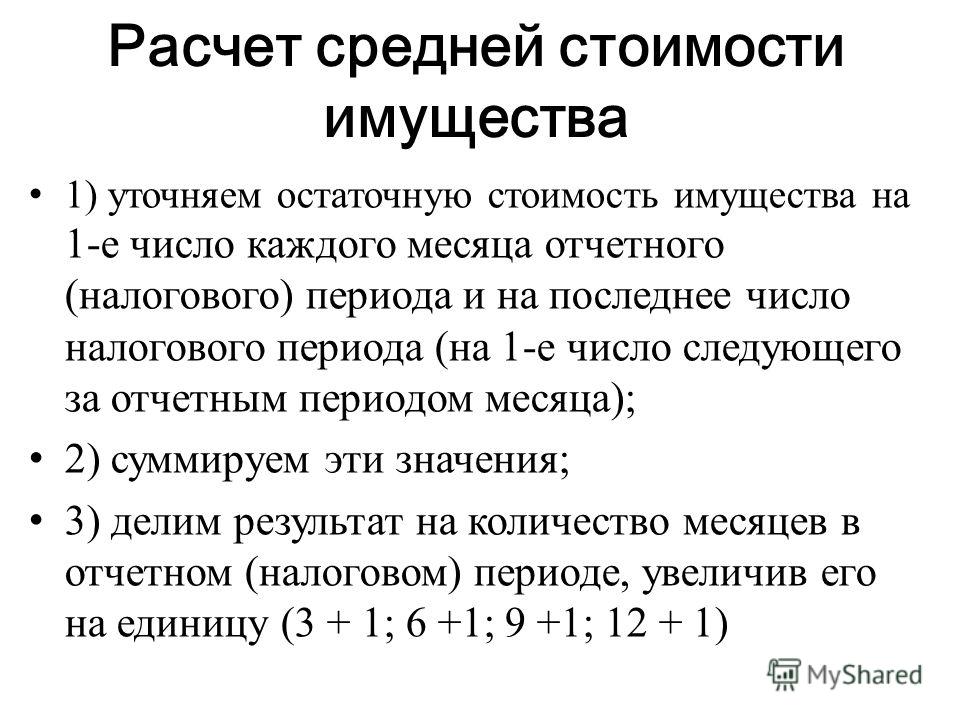

Среднегодовая стоимость основных средств | Время бухгалтера

Мы рассмотрели порядок расчета средней годовой стоимости объектов для исчисления годового имущественного налога. Но при налогообложении имущества предприятия также должны уплачивать авансовые взносы за отчетные временные промежутки, то есть за квартал, полугодие и 9-месячный период (п. 4 ст. 382 НК РФ). В этом случае применяется несколько другая величина. В расчете будет участвовать не средняя годовая стоимость ОС, а средняя цена имущества.

4 ст. 382 НК РФ). В этом случае применяется несколько другая величина. В расчете будет участвовать не средняя годовая стоимость ОС, а средняя цена имущества.

Эта величина определяется по другой формуле, закрепленной в п. 4 ст. 376 НК РФ.

Так, средняя цена основного средства в отчетном периоде равняется частному, полученному в результате деления на число месяцев отчетного периода плюс один, суммы остаточной цены ОС в каждом месяце отчетного срока по состоянию на 1-е число и остаточной стоимости ОС на 1-е число следующего за отчетным месяца.

Как следует из пункта 4 ст. 376 НК РФ, для каждого отчетного временного промежутка будет своя формула расчета средней стоимости объекта.

Средняя цена за I квартал = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля) / 4.

Пример расчета.

Возьмем такие же показатели, какие мы использовали в вышестоящем примере — остаточная цена склада на 1-е число каждого месяца в отчетном периоде и в месяце, следующем за отчетным, составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000.

Средняя цена за I квартал — (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000) / 4 = 12 925 000.

Средняя цена за полугодие = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля + Ост на 1 мая + Ост на 1 июня + Ост на 1 июля) / 7.

Пример расчета.

Остаточная стоимость склада в каждом из 6 месяцев отчетного периода и в месяце, следующем за отчетным, составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000;

1 мая — 12 800 000;

1 июня – 12 750 000;

1 июля – 12 700 000.

Средняя стоимость ОС за полугодие — (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000 + 12 800 000 + 12 750 000 + 12 700 000) / 7 = 12 850 000.

Средняя стоимость за 9 месяцев = (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля + Ост на 1 мая + Ост на 1 июня + Ост на 1 июля + Ост на 1 августа + Ост на 1 сентября + Ост на 1 октября) / 10.

Пример расчета.

Остаточная стоимость склада в каждом из 10 месяцев составила:

1 января – 13 000 000;

1 февраля – 12 950 000;

1 марта – 12 900 000;

1 апреля – 12 850 000;

1 мая — 12 800 000;

1 июня – 12 750 000;

1 июля – 12 700 000;

1 августа – 12 650 000;

1 сентября – 12 600 000;

1 октября – 12 550 000.

Средняя стоимость за 9 месяцев – (13 000 000 + 12 950 000 + 12 900 000 + 12 850 000 + 12 800 000 + 12 750 000 + 12 700 000 + 12 650 000 + 12 600 000 + 12 550 000) / 10 = 12 775 000.

Первоначальная, восстановительная и остаточная стоимость основного средства

Содержание статьи:

Прежде, чем начать разговор об оценке основных средств, выскажем мысль, суть которой выглядит несколько даже крамольной. Она заключается в том, что для бухгалтера термин «основные средства» предполагает, прежде всего, стоимостное отражение наличия имущественного капитала, которым располагает организация. Вещественное же наполнение этого словосочетания в бухгалтерском учете весьма вторично.

Вещественное же наполнение этого словосочетания в бухгалтерском учете весьма вторично.

На самом деле, в учетной работе нет принципиальной разницы, сколько каких-либо изделий планируется сегодня произвести на конкретном станке, установленном в цехе. Его вещественные показатели служат в учетной работе лишь в качестве идентификаторов, позволяющих «персонифицировать» объект. Все учетные процедуры в отношении любого объекта совершаются в его денежном, стоимостном выражении.

Именно это и придает оценке основных средств особую значимость для всех аспектов работы бухгалтера по учету основных средств.

Виды оценок основных средств

В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности.

Любые частные ситуации, такие как продажа, передача в счет бартерных сделок, получение организацией кредита по залоговым схемам, определение размера страхового возмещения или судебное урегулирование имущественных споров, ведутся на основании данных, определяемых в этой системе оценок имущества.

Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия:

- Первоначальная;

- Восстановительная;

- Остаточная.

Здесь сразу следует упомянуть и термин «балансовая стоимость», применяемый в бухгалтерском учете для обозначения оценки. В практической деятельности часто подразумевают, что первоначальная и балансовая стоимости полностью идентичны. Однако это не совсем соответствует действительности.

Пограничным моментом, вносящим различия между ними, является случай переоценки основных средств. Стоимость объектов, прошедших переоценку, является восстановительной, по ней в дальнейшем и учитываются эти объекты в балансе.

Приобретенные же после проведения переоценки имущественные объекты принимаются на баланс в своей первоначальной оценке. Сумма, по которой учтены и те и другие основные средства, балансовая. Однако по экономическому содержанию балансовая стоимость одних является восстановительной, а других – первоначальной.

Это является свидетельством того, что на практике бухгалтерский учет имущества ведется в смешанной форме оценок. Далее, для обозначения той стоимости, по которой учитываются основные средства, будем использовать понятие «балансовая стоимость», при необходимости указывая категорию её наполнения, первоначальную или восстановительную.

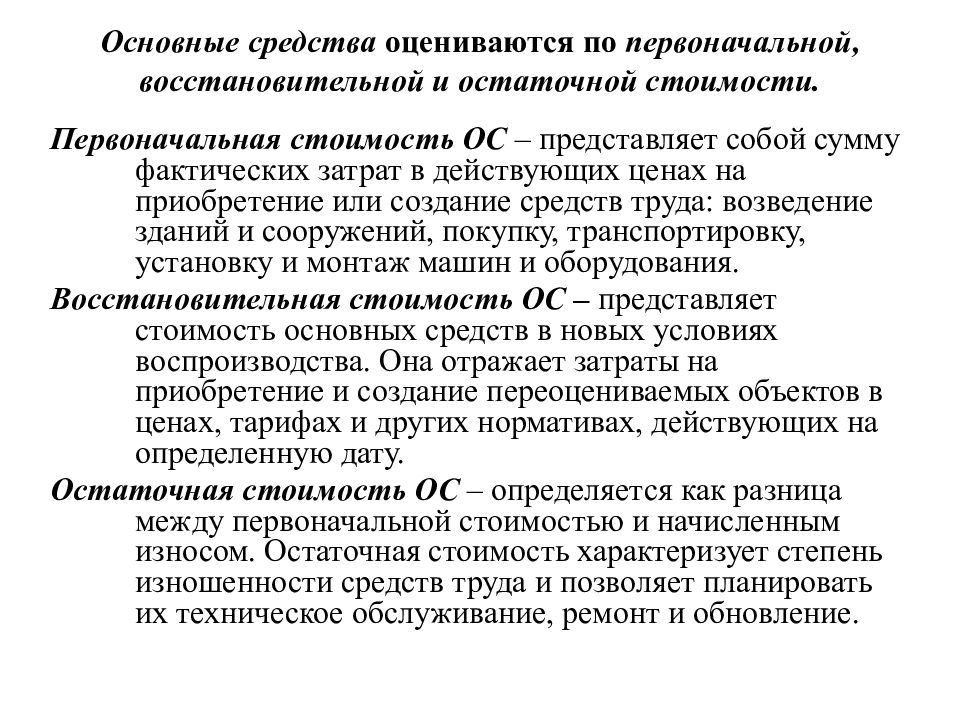

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

[goo_mid]

В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

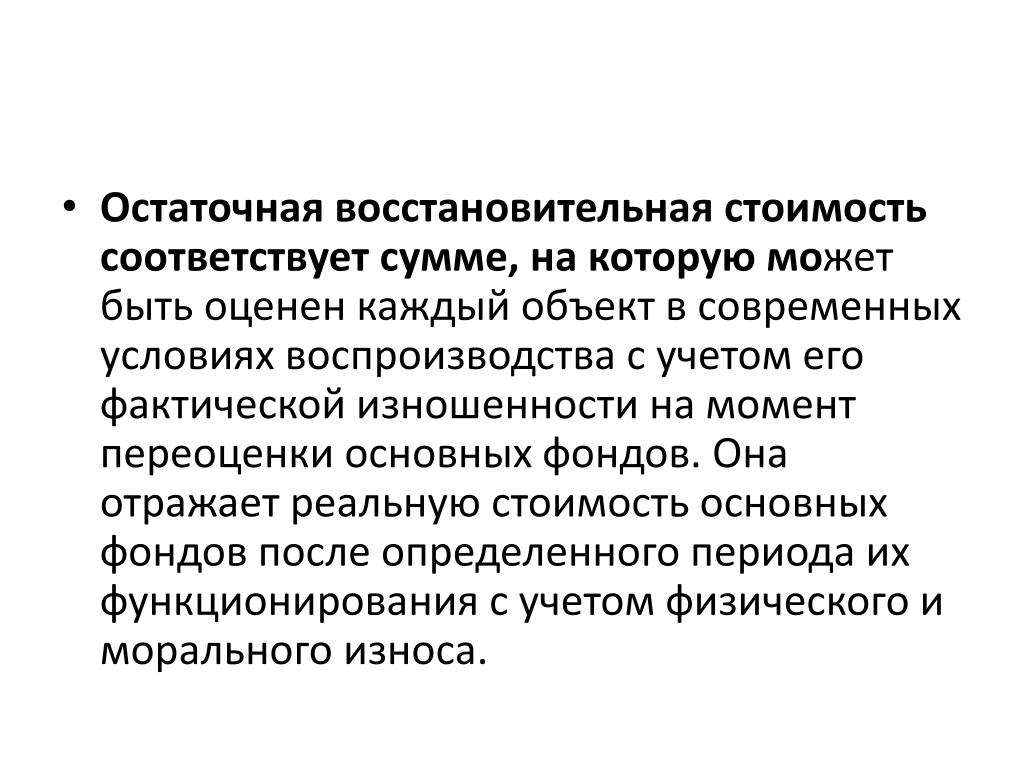

Восстановительная

На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке. В таком случае организация может воспользоваться своим правом на проведение переоценки имущества. В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому.

В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе:

- Информация компаний-производителей идентичных объектов;

- Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках;

- Экспертная оценка независимыми специалистами

- Следует отметить, что в дальнейшем ранее переоцененные основные средства должны обязательно переоцениваться, чтобы по переоцениваемым объектам не возникало существенных отличий по текущей восстановительной стоимости.

Остаточная

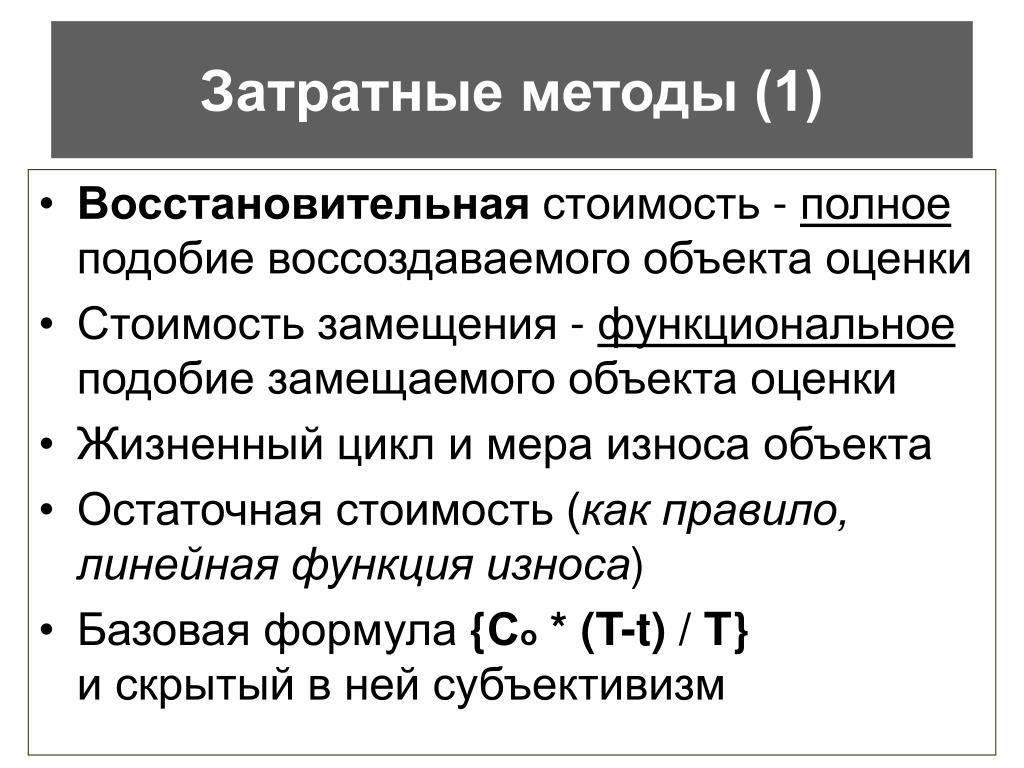

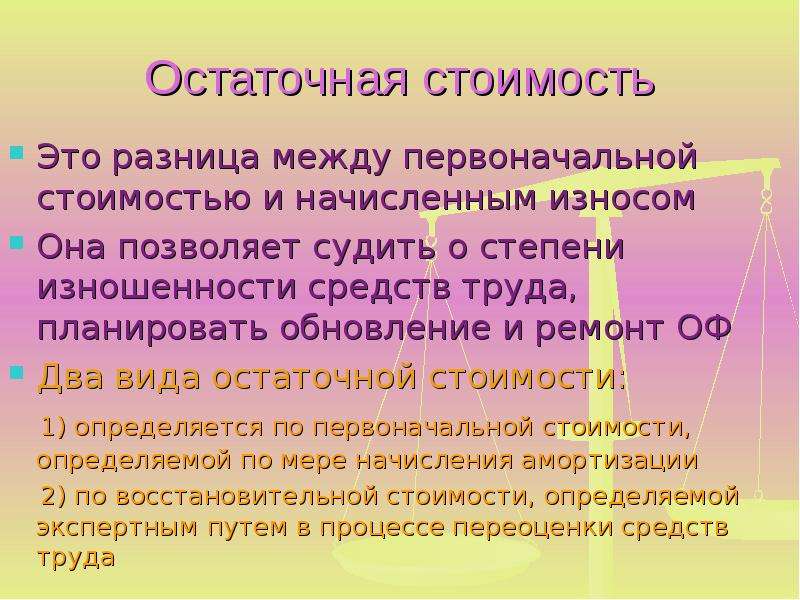

Для полноценного управления хозяйственными процессами важную роль имеет экономическая информация о состоянии имущественного капитала. Одним из главных её показателей является остаточная оценка имущества, определяемая как разница между балансовой (первоначальной или восстановительной) стоимостью основных средств и суммой амортизационных отчислений.

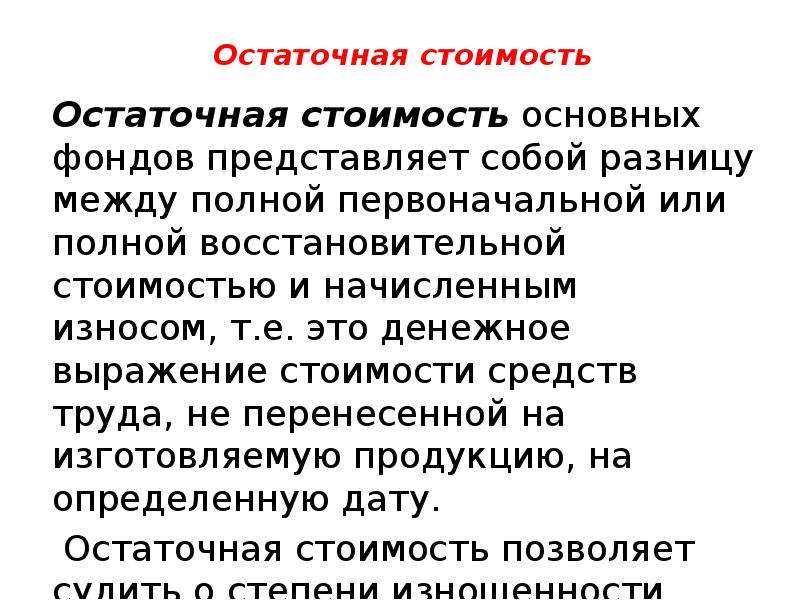

Таким образом, остаточная оценка объекта отражает ту долю стоимости основного средства, которая в текущий момент ещё не перенесена на производимый продукт.

По остаточной стоимости определяют степень изношенности имущества и выявляют необходимость проведения его обновления. Фонды с нулевой остаточной стоимостью следует выводить из состава имущества, ввиду их экономической неэффективности.

В случаях проведения реконструкции, модернизации, капитальных ремонтов, достройки основных фондов, происходит увеличение их остаточной стоимости в размере, рассчитываемом по суммам затрат на эти мероприятия.

Некоторые моменты, связанные с оценкой основных средств в налоговом учете

И в бухгалтерском и в налоговом учете действует одна система категорий – первоначальная, восстановительная и остаточная стоимости. Однако следует обратить внимание, что итоговые результаты формирования первоначальной стоимости для бухгалтерских и налоговых регистров могут иметь различия.

Часто это связано с моментом учета суммовых (курсовых) разниц, возникающих в процессе приобретения объектов, плату за которые определяют в привязке к иностранной валюте. Суммовая (курсовая) разница в таких случаях определяется, как разница между рублевыми эквивалентом задолженности по оплате в валютном выражении на дату ее возникновения и на дату её погашения. Исчисление разниц ведется по официальному курсу, устанавливаемому ЦБ РФ.

В Положении, определяющем порядок учета основных средств, разница между курсами валют, возникшая в период расчетов за приобретаемое имущество, включается в состав затрат, понесенных предприятием при поступлении основных средств. В то же время налоговый кодекс, а именно статья 256, однозначно трактует курсовую разницу, как относящуюся к категории внереализационных доходов или расходов.

Результатом становится увеличение или уменьшение «бухгалтерской» первоначальной балансовой стоимости основных фондов по отношению к первоначальной оценке, рассчитываемой в целях налогообложения.

Также пищу для разночтений дает и статья 264 налогового кодекса. Ряд видов затрат, в соответствии с этой статьей относимые в целях налогообложения в соответствии с этой статьей к прочим расходам, связанным с производством и реализацией, на основании ПБУ тоже могут быть включены в состав первоначальной стоимости имущества.

Не менее важно учитывать ограничения, накладываемые налоговым кодексом, на порядок определения восстановительной суммы объекта. Главой 25 установлено, что включение в состав доходов или расходов, учитываемых при налогообложении, включаются только те результаты переоценок, которые приняты к учету до 01.01.2002 года.

Результаты переоценок, произведенные позже, либо результаты переоценок, произведенных до указанной даты, но принятые к учету после неё, не принимаются для определения восстановительной стоимости и расчета амортизации в целях налогообложения.

Понравилась статья? Поделитесь ей в соцсетях

Как вычислить остаточные проценты амортизации | Малый бизнес

Автор Chron Contributor Обновлено 23 ноября 2020 г.

Знание остаточной стоимости или процента амортизируемого имущества необходимо, когда вам нужно знать стоимость материальных активов для целей бухгалтерского учета. Эта информация также важна, если вы хотите продать подержанный предмет или возместить стоимость использованных активов в виде налогового вычета.

Расчет амортизации

Амортизация – это метод, используемый для распределения стоимости материальных активов в течение срока их использования.Это также снижение стоимости актива в результате изменений на рынке. При расчете амортизации человек изучает сумму, которую стоимость актива использовалась в течение определенного периода, и сравнивает стоимость с доходом, который актив помог заработать бизнесу. Как объясняет Debitoor, остаточная стоимость — это метод расчета амортизации, при котором вы списываете рассматриваемый актив на заранее определенный процент.

Нормы амортизации

Нормы амортизации основаны на использовании или деятельности актива в течение определенного периода времени. Обычный и простой способ определить годовую амортизацию объекта — метод «линейной линии»:

Обычный и простой способ определить годовую амортизацию объекта — метод «линейной линии»:

Годовая амортизация = (Стоимость основного средства — Остаточная стоимость) ÷ Срок полезного использования актива в годах.

Вы также можете найти норму амортизации, умножив балансовую стоимость объекта на норму амортизации, где балансовая стоимость равна стоимости объекта за вычетом накопленной амортизации. Метод «двойного снижения» для расчета амортизации умножает линейную амортизацию на 200 процентов.

Понимание остаточной стоимости

Остаточная стоимость или ликвидационная стоимость имущества относится к будущей стоимости актива или сумме, которую необходимо затратить на выбытие актива после того, как он перестал быть полезным. Когда вы вычисляете остаточную стоимость объекта, ответ относится к амортизации первоначальной стоимости. После расчета амортизации объекта остаточная стоимость рассчитывается исходя из базовой цены, сообщает Accounting Tools.

Расчет остаточной стоимости в процентах

Формула для расчета остаточной стоимости выглядит следующим образом:

Остаточная стоимость = процент стоимости, которую вы можете возместить при продаже предмета x первоначальная стоимость предмета.

Например, если вы приобрели товар стоимостью 1000 долларов и при его продаже смогли возместить 10 процентов его стоимости, остаточная стоимость составит 100 долларов. Чтобы определить остаточный процент амортизации, вы должны разделить первоначальную сумму предмета на текущую амортизированную стоимость или сумму денег, возмещенную после продажи предмета. Используя приведенный выше пример, вы получите следующий расчет:

Остаточный процент = 1000 долларов США ÷ 100 долларов США = 10 процентов.

Остаточная стоимость (определение, пример) | Рассчитать остаточную стоимость

Что такое остаточная стоимость?

Остаточная стоимость определяется как оценочная ликвидационная стоимость актива в конце его аренды или его экономического или полезного срока службы, а также известна как ликвидационная стоимость актива.

Он представляет собой ту сумму стоимости, которую владелец этого конкретного актива получит или рассчитывает получить в конечном итоге, когда актив будет реализован.

Он представляет собой ту сумму стоимости, которую владелец этого конкретного актива получит или рассчитывает получить в конечном итоге, когда актив будет реализован.Разбивка остаточной стоимости

Предположим, вы сдаете машину в аренду на следующие пять лет. Тогда остаточная стоимость – это стоимость автомобиля через пять лет. Это часто фиксируется банком, который выдает договор аренды, и полностью оценивается на основе прошлых моделей и прогнозов на будущее. С процентными ставками и соответствующими налогами это является решающим фактором для определения ежемесячных арендных платежей за автомобиль. Лизинговые платежи — это платежи, при которых лизингополучатель по договору лизинга должен ежемесячно платить арендодателю фиксированную арендную плату за использование актива.Право собственности на такой актив, как правило, возвращается к владельцу по истечении срока аренды. подробнее.

Эта концепция регулярно используется для расчета расходов на амортизацию актива. Поскольку это значение является конечной стоимостью актива, его необходимо вычесть из суммы покупки, чтобы получить общую сумму, которая дает нам сумму амортизации. В прямолинейном методе прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования.подробнее, эта сумма затем делится на срок полезного использования актива в годах, чтобы получить годовую амортизациюАмортизация – это метод систематического распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

читать больше счет за каждый год.

Поскольку это значение является конечной стоимостью актива, его необходимо вычесть из суммы покупки, чтобы получить общую сумму, которая дает нам сумму амортизации. В прямолинейном методе прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования.подробнее, эта сумма затем делится на срок полезного использования актива в годах, чтобы получить годовую амортизациюАмортизация – это метод систематического распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

читать больше счет за каждый год. Этот метод также используется в процессах оценки.

Этот метод также используется в процессах оценки.

В области финансов ликвидационная стоимость или ликвидационная стоимость используется для определения стоимости денежных потоков, генерируемых компанией после периода времени, использованного для прогноза. Если есть прогнозный прогноз на 20 лет с предположением, что компания будет работать в течение следующих двадцати лет, необходимо оценить денежные потоки, прогнозируемые на оставшиеся годы. В этой ситуации денежные потоки будут дисконтированы, чтобы получить их чистую приведенную стоимость. Чистая приведенная стоимость (NPV) оценивает прибыльность проекта и представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за период времени проекта. .Если разница положительна, проект прибыльный; в противном случае это не.читать дальше, который затем добавляется к рыночной оценке проекта или компании. В случае составления бюджета капиталовложений Составление бюджета капиталовложений — это процесс планирования долгосрочных инвестиций, который определяет, являются ли проекты плодотворными для бизнеса и принесут ли они требуемую прибыль в будущие годы или нет. Это важно, потому что капитальные затраты требуют значительного количества средств. Читать далее проекты, это дает четкое понимание суммы, за которую вы можете продать актив после того, как фирма перестанет его использовать, или когда денежные потоки, генерируемые активом, не могут быть точно определены. прогнозируется.

Это важно, потому что капитальные затраты требуют значительного количества средств. Читать далее проекты, это дает четкое понимание суммы, за которую вы можете продать актив после того, как фирма перестанет его использовать, или когда денежные потоки, генерируемые активом, не могут быть точно определены. прогнозируется.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Остаточная стоимость (wallstreetmojo.com)

Остаточная стоимость Пример

Давайте рассмотрим пример остаточной стоимости печатного оборудования. Печатное оборудование стоит 20 000 долларов, и мы можем с уверенностью предположить, что предполагаемый срок службы оборудования составляет десять лет. Можно подсчитать, что по истечении срока службы его можно продать как металлолом на свалку за 3000 долларов.А стоимость утилизации техники составляет 100 долларов, которые владелец требует заплатить за транспортировку машины на свалку. Тогда расчет стоимости лома для печатного оборудования составляет 2900 долларов (3000-100 долларов).

Тогда расчет стоимости лома для печатного оборудования составляет 2900 долларов (3000-100 долларов).

3 способа расчета остаточной стоимости

Есть несколько способов понять, что владелец получит от активов в будущем. Эти способы следующие:

#1 – нет значенияПервый и главный вариант для активов с более низкой стоимостью – провести расчет без остаточной стоимости .Здесь делается допущение, что эти активы не имеют стоимости в конце даты их использования. Многие бухгалтеры предпочитают его, поскольку это помогает упростить расчет амортизации. Это очень эффективный метод для тех активов, сумма любой стоимости которых намного ниже заранее установленного порогового уровня. Но окончательная сумма амортизации, полученная при использовании этого метода, выше, чем при учете остаточной стоимости.

№2 – Аналоги Второй подход — сравнимый, когда остаточная стоимость вообще рассчитывается, сравнивается со стоимостью сопоставимых активов, которые торгуются на хорошо организованном рынке. Это наиболее оправданный подход, который используется. Например, если имеется достаточно большой рынок подержанных автомобилей, то это можно использовать в качестве основы для расчета остаточной стоимости для аналогичного типа автомобиля.

Это наиболее оправданный подход, который используется. Например, если имеется достаточно большой рынок подержанных автомобилей, то это можно использовать в качестве основы для расчета остаточной стоимости для аналогичного типа автомобиля.

Третий — Политика. Политика компании может заключаться в том, что остаточная стоимость всех активов, относящихся к определенному классу, всегда считается одинаковой. Этот подход нельзя назвать оправданным, поскольку стоимость, полученная по полису, может быть выше рыночной стоимости, и использование этого метода уменьшит амортизационные расходы для бизнеса.Таким образом, этот подход не применяется до тех пор, пока значения, основанные на политике, не будут сохранены на очень консервативном уровне

.Выводы

Следует иметь в виду, что Остаточная стоимость актива должна рассчитываться в конце каждого года отдельно. Если при проверке происходит изменение этой стоимостной оценки, то эти изменения следует фиксировать в протоколе для отслеживания изменений остаточной стоимости в бухгалтерских оценках. Остаточная стоимость, ликвидационная стоимость. Ликвидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования.Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. актива в конце срока его полезного использования, и эта сумма часто принимается равной нулю.

Остаточная стоимость, ликвидационная стоимость. Ликвидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования.Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. актива в конце срока его полезного использования, и эта сумма часто принимается равной нулю.

Остаточная стоимость Видео

Рекомендуемые статьи

Эта статья была руководством к тому, что такое остаточная стоимость? Здесь мы обсудим его примеры вместе с тремя основными способами расчета остаточной стоимости.Вы можете узнать больше о бухгалтерском учете из следующих статей —

Остаточная стоимость: определение и способ расчета

Ключевые выводы

Амортизация является естественной частью практически каждого актива или продукта в мире. Это то, что инвесторы в недвижимость должны учитывать при покупке или продаже недвижимости или при покупке материалов для своего инвестиционного бизнеса.

В то время как легко узнать первоначальную стоимость имущества или актива (по сути, запрашиваемую цену), немного сложнее узнать « остаточную стоимость » актива или прогнозируемую стоимость актива, когда он перестанет быть полезным или достигнет окончание срока его аренды.Однако вы можете рассчитать остаточную стоимость с помощью нескольких различных методов и формул. Вы должны знать, как понять возможную стоимость собственности, прежде чем инвестировать в нее. Сегодня мы разберем, что такое остаточная стоимость, как она связана с арендой недвижимости и как ее можно эффективно рассчитать.

Что такое остаточная стоимость?

В двух словах, остаточная стоимость – это оценочная стоимость основных средств в конце срока их полезного использования или срока аренды. Например, остаточная стоимость дома на одну семью представляет собой его прогнозируемую стоимость с учетом срока аренды.Как правило, остаточная стоимость актива или имущества ниже при более длительных сроках аренды или сроках полезного использования. Остаточная стоимость может также называться «ликвидационной стоимостью».

Остаточная стоимость может также называться «ликвидационной стоимостью».

Почему это важно? Инвестору или продавцу недвижимости необходимо понимать прогнозируемую остаточную стоимость имущества, чтобы узнать, как они хотят обращаться с активом в конце срока аренды (т. е. хотят ли они повторно сдать его в аренду, хотят ли они продать его). , и т.д.).

Используя расчеты остаточной стоимости, арендодатели также могут понять, какую стоимость будет иметь их дом или другой ценный актив после того, как арендатор использовал его.Обратите внимание, что разные отрасли будут использовать и рассчитывать остаточную стоимость по-разному. Остаточная стоимость автомобиля – это его стоимость после срока аренды плюс время его использования. Для недвижимости остаточной стоимостью дома на одну семью является его стоимость после истечения срока аренды.

[ Инвестор в аренду, ремонт или оптовик? Узнайте, какая стратегия инвестирования лучше всего подходит для ВАС, посетив наш БЕСПЛАТНЫЙ онлайн-курс по недвижимости. ]

]

Остаточная стоимость по сравнению сСтоимость перепродажи

Также важно понимать стоимость перепродажи, которая похожа на остаточную стоимость, но не идентична.

Помните, что остаточная стоимость – это оценочная стоимость актива в конце срока аренды или срока полезного использования. Остаточная стоимость обычно выражается в процентах от рекомендованной розничной цены актива. Скажем, у вас есть многоквартирный дом стоимостью 300 000 долларов по ипотечной цене с остаточной стоимостью 50% через 20 лет. В этом случае дом будет стоить 150 000 долларов по остаточной стоимости в конце срока аренды.

Стоимость перепродажи относится к стоимости актива, такого как имущество или автомобиль, после того, как он уже был куплен вместо аренды. Таким образом, стоимость перепродажи также относится к стоимости актива после того, как он был традиционно амортизирован (т. Е. Использован) и потенциально поврежден. Иными словами, остаточная стоимость:

При этом стоимость перепродажи:

Частично основано на рыночных условиях

Может меняться в зависимости от использования, повреждения и т.

д.Определено во время новой продажи или выставления на продажу

д.

д.Как рассчитать остаточную стоимость

Теперь, когда вы понимаете остаточную стоимость, вам нужно знать, как ее рассчитать при определении того, является ли инвестиционное имущество хорошим выбором, или при выяснении, что делать с инвестиционным имуществом, срок аренды которого скоро заканчивается.

Хотя остаточная стоимость обычно рассчитывается по-разному в зависимости от отраслевых факторов, остаточная стоимость почти всегда рассчитывается по следующей базовой формуле:

Остаточная стоимость = (оценочная ликвидационная стоимость) – (затраты на выбытие активов)

Таким образом, остаточная стоимость – это ожидаемая остаточная стоимость имущества за вычетом возможных затрат на утилизацию или избавление от актива.

«Ликвидационная стоимость» часто может быть рассчитана с использованием сопоставимых активов на рынке.Например, если у вас есть многоквартирный дом по соседству, вы можете рассчитать предполагаемую ликвидационную стоимость, взглянув на стоимость аналогичных объектов в том же районе. Вы также можете определить остаточную стоимость на основе прошлых моделей, будущих оценок и любых других инструментов прогнозирования или уравнений, которые могут у вас быть.

Вы также можете определить остаточную стоимость на основе прошлых моделей, будущих оценок и любых других инструментов прогнозирования или уравнений, которые могут у вас быть.

Давайте разберем пример, чтобы вы полностью поняли, как рассчитать остаточную стоимость.

Допустим, у вас есть дом с ипотечной стоимостью 350 000 долларов США.

Срок аренды составляет 20 лет, и вы подсчитали, что остаточная стоимость составляет около 70% расходы и многое другое

Вы можете подставить примеры чисел в формулу следующим образом:

Остаточная стоимость = (350 000 долларов США x .70) – (10 000 долларов США)

Остаточная стоимость = 235 000 долларов США

В этом примере остаточная стоимость была рассчитана путем определения запрашиваемой цены имущества и определения его остаточной стоимости путем изучения аналогичных свойств в этом районе, прогнозирования стоимости имущества с учетом рыночных условий и т. д. Затем вы вычли сборы за утилизацию, чтобы найти истинную остаточную стоимость в целом. Учитывая эту информацию, вы можете определить:

Учитывая эту информацию, вы можете определить:

Как видите, остаточная стоимость очень важна для инвесторов в недвижимость.

Как работает остаточная стоимость

Несмотря на то, что приведенное выше уравнение полезно, вам все равно необходимо полностью понять, как работает остаточная стоимость, чтобы использовать его эффективно и точно.

Представьте, что вы хотите купить новую машину, потому что ваш старый комплект колес не работает так же хорошо, как два. Поскольку вы не слишком заботитесь о покупке автомобиля сразу, вы решили, что лизинг автомобиля лучше для вашего бюджета. Когда вы ходите по магазинам, вы продолжаете находить термин «остаточная стоимость» в договорах аренды.Это потому, что ваш автомобильный кредитор использует остаточную стоимость при определении того, сколько они будут взимать с вас за ежемесячный арендный платеж. Они (и вы) можете определить остаточную стоимость по:

Принятие решения о стоимости автомобиля (и вычитание любой суммы, подлежащей обмену, или внесенных вами авансовых платежей)

Получение желаемого срока аренды и определение остаточной стоимости

Определение амортизации транспортного средства.

Для автомобилей это стартовая стоимость минус остаточная стоимостьДобавление суммы амортизации к любым арендным платежам или арендным платежам.Они делают это, беря общую сумму амортизации и разделив ее на количество месяцев в сроке аренды

.

Для автомобилей это стартовая стоимость минус остаточная стоимость

Для автомобилей это стартовая стоимость минус остаточная стоимостьДопустим, вы хотите арендовать автомобиль стоимостью 30 000 долларов. Предполагается, что норма амортизации составляет 20% в течение одного года аренды. Остаточная стоимость автомобиля в конце срока аренды составит 24 000 долларов США. Из-за этого вы заплатите 6000 долларов за амортизацию автомобиля, поскольку она составляет 30 000 долларов за вычетом остаточной стоимости. Поскольку вы делите сумму в 6000 долларов на 12 месяцев (срок аренды в месяцах), вы должны платить 500 долларов в месяц без учета дополнительных сборов и налогов.

Вы можете применить тот же принцип к вашим расчетам недвижимости и переложить стоимость амортизации на ваших арендаторов. Это отличный способ получить максимальную отдачу от ваших инвестиций и убедиться, что вы получаете ценность своих денег от договора аренды в течение всего срока аренды.

Преимущества понимания остаточной стоимости

Все еще не знаете, имеет ли значение остаточная стоимость для ваших инвестиционных целей? Есть много преимуществ в понимании остаточной стоимости.

Расчет амортизации

Вы не можете узнать общую стоимость своих инвестиционных активов, если не знаете, как рассчитать и спрогнозировать их амортизацию с течением времени. Во многих случаях амортизация актива влияет на его фактическую начальную стоимость. Сообразительный инвестор поймет, стоит ли покупать актив, если он относительно быстро обесценивается. Вы бы не потратили несколько сотен тысяч долларов на недвижимость, которая обесценится на порядки всего за пару лет, верно? Остаточная стоимость помогает рассчитать возможную или вероятную амортизацию и, следовательно, избежать инвестиционных ошибок.

Выбор разумных ставок аренды

Успешный инвестор в недвижимость знает, как установить идеальные арендные ставки для своих арендаторов или арендаторов. Благодаря остаточной стоимости вы можете точно знать, сколько вам нужно взимать с арендаторов, чтобы возместить остаточную стоимость и обеспечить получение прибыли в долгосрочной, а не только в краткосрочной перспективе.

Благодаря остаточной стоимости вы можете точно знать, сколько вам нужно взимать с арендаторов, чтобы возместить остаточную стоимость и обеспечить получение прибыли в долгосрочной, а не только в краткосрочной перспективе.

Делайте более образовательные инвестиции

Помимо всего прочего, понимание остаточной стоимости позволяет вам делать более грамотные инвестиции в недвижимость.Это главная цель, на которой вы должны сосредоточиться в начале своей инвестиционной карьеры, поскольку она повлияет на то, сколько денег вы заработаете в первые десять лет инвестирования и насколько ценным станет ваш портфель с течением времени.

Резюме

В целом, остаточная стоимость — это ключевой инструмент, который инвесторы в недвижимость — и обычные люди, желающие понять свои арендные счета или арендные платежи — могут и должны использовать как можно чаще. Поскольку остаточную стоимость легко рассчитать, нет причин не учитывать ее в процессе принятия решений, когда вы решаете, хотите ли вы купить инвестиционную недвижимость или какую арендную ставку вы должны установить для арендаторов вашей недвижимости.

Готовы начать пользоваться текущими возможностями на рынке недвижимости?

Независимо от того, являетесь ли вы новичком в инвестировании или заключили несколько сделок, наш новый онлайн-курс по недвижимости расскажет обо всем, что вам нужно знать, чтобы помочь вам начать инвестировать в недвижимость. Эксперт-инвестор Тан Меррилл объясняет лучшие стратегии в сфере недвижимости, чтобы помочь вам встать на путь к лучшему финансовому будущему.

Зарегистрируйтесь на наш БЕСПЛАТНЫЙ однодневный вебинар по недвижимости и начните учиться инвестировать в современный рынок недвижимости!

Ликвидационная стоимость — Узнайте, как рассчитать ликвидационную стоимость актива

Что такое ликвидационная стоимость?

Ликвидационная стоимость – это сумма, в которую оценивается актив в конце срока его полезного использования.Он также известен как ликвидационная стоимость или остаточная стоимость и используется при определении ежегодных расходов на амортизацию актива. Стоимость актива записывается в балансе компанииБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а амортизационные отчисления отражаются в отчете о прибылях и убытках.

Стоимость актива записывается в балансе компанииБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а амортизационные отчисления отражаются в отчете о прибылях и убытках.

Определение ликвидационной стоимости актива

Налоговая служба (IRS) требует от компаний оценивать «разумную» ликвидационную стоимость.Стоимость зависит от того, как долго компания планирует использовать актив и насколько интенсивно он используется. Например, если компания продает актив до истечения срока его полезного использования, может быть оправдана более высокая стоимость. Как правило, компании устанавливают нулевую ликвидационную стоимость для активов, которые используются в течение длительного времени, являются относительно недорогими или если технология быстро устаревает (5-летний принтер, 4-летний ноутбук и т. д.).

Важность ликвидационной стоимости

Слишком высокая или слишком низкая ликвидационная стоимость может нанести ущерб компании.

При слишком большом значении:

- Амортизация будет занижена.

- Чистая прибыльЧистая прибыльЧистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как это достигнуто через было бы завышено.

- Общая сумма основных средств и нераспределенная прибыль будут завышены в балансе.

При слишком низком значении:

- Амортизация будет завышена.

- Чистая прибыль будет занижена.

- Общая сумма основных средств и нераспределенная прибыль будут занижены в балансе.

- Значения отношения долга к собственному капиталу Финансы Финансовые статьи CFI разработаны как пособия для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе. Просмотрите сотни статей! и залог по кредиту будет ниже. Это может привести к трудностям с обеспечением финансирования в будущем или к нарушению кредитных условий, требующих от компании поддержания определенного минимального уровня долговой нагрузки.

Использование ликвидационной стоимости для определения амортизации

Оценочная ликвидационная стоимость вычитается из себестоимости актива для определения общей амортизируемой суммы актива.

Например, компания А покупает компьютер за 1000 долларов. По оценкам компании, срок полезного использования компьютера составляет 4 года. Это означает, что компьютер будет использоваться компанией А в течение 4 лет, а затем продан. По оценкам компании, они смогут продать компьютер по остаточной стоимости в 200 долларов по истечении 4 лет.Компания использует линейный метод начисления амортизации.

Амортизируемая стоимость этого компьютера определяется путем вычитания покупной цены из оценочной ликвидационной стоимости. В приведенном выше примере амортизируемая стоимость этого компьютера будет составлять 1000–200 долларов США = 800 долларов США в течение четырех лет (срок полезного использования актива). Если компания использует линейный метод амортизации, компьютер будет ежегодно амортизироваться на 200 долларов (800 долларов / 4).

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон ликвидационной стоимости и амортизационных отчислений прямо сейчас!

Шаблон ликвидационной стоимости

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Реальный пример мошенничества с ликвидационной стоимостью

Waste Management, Inc. — компания по управлению отходами, основанная в 1968 году, а в 1980 году — крупнейшая компания по управлению отходами и оказанию экологических услуг.В период с 1992 по 1997 год компания Waste Management, Inc. несколько раз совершала мошенничество. Среди прочих мошеннических действий компания:

- Избегала расходов на амортизацию за счет завышения ликвидационной стоимости и продления срока службы мусоровозов компании

- Произвольно присваивала ликвидационную стоимость активам, которые ранее не имели ликвидационной стоимости

Было совершено мошенничество в попытке достичь заранее определенных целей по прибыли. В 1998 году компания пересчитала свою прибыль на 1 доллар.7 миллиардов — самый большой пересчет в истории.

В 1998 году компания пересчитала свою прибыль на 1 доллар.7 миллиардов — самый большой пересчет в истории.

Дополнительные ресурсы

CFI является официальным глобальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обретете уверенность, которая вам нужна в вашей финансовой карьере. Зарегистрируйтесь сегодня!® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность в своей финансовой карьере.Зарегистрируйтесь сегодня! сертификация, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и продвигаться по карьерной лестнице в качестве финансового аналитика, эти дополнительные ресурсы CFI помогут вам в вашем путешествии: , денежный поток) в Excel.

Остаточная стоимость на основе ‘rma’ Объекты — остатки.рма • метафор

Функции rma.uni , rma.mh , rma.mh , rma.mh , rma.mh , 9042peto , 9042peto , rma. rma.mv функции.

# Метод S3 для RMA

остатки (объект, тип = "ответ", ...)

# Метод S3 для rma.uni

rstandard(модель, цифры, тип = "маргинальный", . ..)

# Метод S3 для rma.mh

rstandard(модель, цифры, ...)

# Метод S3 для rma.peto

rstandard(модель, цифры, ...)

# Метод S3 для rma.mv

rstandard(модель, цифры, кластер, ...)

# Метод S3 для rma.uni

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mh

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.peto

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mv

rstudent(модель, цифры, progbar=FALSE, кластер,

reestimate=TRUE, parallel="no", ncpus=1, cl, ...)  ..)

# Метод S3 для rma.mh

rstandard(модель, цифры, ...)

# Метод S3 для rma.peto

rstandard(модель, цифры, ...)

# Метод S3 для rma.mv

rstandard(модель, цифры, кластер, ...)

# Метод S3 для rma.uni

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mh

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.peto

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mv

rstudent(модель, цифры, progbar=FALSE, кластер,

reestimate=TRUE, parallel="no", ncpus=1, cl, ...)

..)

# Метод S3 для rma.mh

rstandard(модель, цифры, ...)

# Метод S3 для rma.peto

rstandard(модель, цифры, ...)

# Метод S3 для rma.mv

rstandard(модель, цифры, кластер, ...)

# Метод S3 для rma.uni

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mh

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.peto

rstudent(модель, цифры, progbar=FALSE, ...)

# Метод S3 для rma.mv

rstudent(модель, цифры, progbar=FALSE, кластер,

reestimate=TRUE, parallel="no", ncpus=1, cl, ...) Аргументы

- объект

объект класса

"РМА"(поостатки).- тип

тип остатков, которые должны быть возвращены. Для остатков

«ответ»(по умолчанию),«rstandard»,«rstudent»и«pearson». Дляrstandard.rma.uniальтернативы:«маргинальный»(по умолчанию) и«условный». Смотрите подробности’.- модель

объект класса

"rma"(дляостатков) или объект класса"rma.uni","rma.mh","rma.peto", или"rma .mv"(дляrstandardиrstudent).- кластер

необязательный вектор для указания переменной кластеризации, используемой для вычисления многомерных стандартизованных невязок на уровне кластера (только для

"rma.мв"объекта).- переоценить

логично указать, следует ли переоценивать компоненты дисперсии/корреляции после удаления случая \(i\textrm{th}\) при вычислении внешне стандартизированных остатков для

объектов "rma.mv"(по умолчаниюИСТИНА).- параллельно

символьная строка, указывающая, следует ли использовать параллельную обработку (по умолчанию

"нет"). Для параллельной обработки установите либо"снег", либо"многоядерный". Смотрите подробности’.- процессор

целое число, чтобы указать количество процессов, используемых в параллельной обработке.

- кл

дополнительный кластер для использования, если

parallel="snow". Если не указано, на время вызова создается кластер на локальном компьютере.- цифры

необязательное целое число для указания количества знаков после запятой, до которого должны быть округлены напечатанные результаты. Если не указано, значение по умолчанию берется из объекта.

- прогбар

Логично указать, должен ли отображаться индикатор выполнения (только для

rstudent) (по умолчаниюFALSE).- …

другие аргументы.

Смотрите подробности’.

Смотрите подробности’. Смотрите подробности’.

Смотрите подробности’.Детали

Наблюдаемые невязки (полученные с помощью остатков ) просто равны «наблюдаемым — подобранным» значениям. Их можно получить с остатками (объектом) (используя по умолчанию type="response" ).

Деление наблюдаемых остатков на подразумеваемые моделью стандартные ошибки наблюдаемых размеров эффекта или результатов дает Пирсоновские (или полустандартизированные) остатки. Их можно получить с остатками (object, type="pearson") .

Деление наблюдаемых остатков на их соответствующие стандартные ошибки дает (внутренне) стандартизованные отклонения. Их можно получить с помощью rstandard(model) или остатков (object, type="rstandard") .

С помощью rstudent(model) (или остатков(object, type="rstudent") ) можно получить внешне стандартизированные остатки (также называемые стандартизированными удаленными остатками или (внешними) студенческими остатками).Внешне стандартизованная невязка для случая \(i\textrm{th}\) получается удалением случая \(i\textrm{th}\) из набора данных, подбором модели на основе оставшихся случаев, вычислением прогнозируемое значение для случая \(i\textrm{th}\) на основе подобранной модели, учитывая разницу между наблюдаемым и прогнозируемым значением для случая \(i\textrm{th}\) (что дает удаленный остаток), а затем стандартизировать удаленный остаток на основе его стандартной ошибки.

Если конкретный случай соответствует модели, его стандартизованная невязка следует (асимптотически) стандартному нормальному распределению. Таким образом, большой стандартизированный остаток для случая может свидетельствовать о том, что случай не соответствует предполагаемой модели (т. е. может быть выбросом).

Для "rma.uni" объектов, rstandard(model, type="conditional") вычисляет условные невязки, которые представляют собой отклонения наблюдаемых размеров эффекта или результатов от лучших линейных несмещенных прогнозов (BLUP) исследования — конкретные истинные размеры эффекта или исходы (см. blup ).

Для объектов "rma.mv" можно указать переменную кластеризации (через аргумент cluster ). Если указано, rstandard(model) и rstudent(model) также вычисляют многомерные (внутренние или внешние) стандартизованные невязки на уровне кластера. Если все результаты в кластере соответствуют модели, то многомерный стандартизированный остаток для кластера следует (асимптотически) распределению хи-квадрат с \(k_i\) степенями свободы (где \(k_i\) обозначает количество результатов внутри кластера).

См. также влияет.rma.uni и влияет.rma.mv для других исключений диагностики, которые полезны для обнаружения влиятельных случаев в моделях, оснащенных функциями rma.uni и rma.mv .

Значение

Либо вектор с остатками запрошенного типа (для остатков ), либо объект класса "list.rma" , который представляет собой список, содержащий следующие компоненты:

- проживает

наблюдаемые остатки (для

rстандартный) или удаленные остатки (дляrстудент).- и

соответствующие стандартные ошибки.

- по

стандартизированные остатки (внутренне стандартизированные для

rстандартныеили внешне стандартизированные дляrстуденческие).

Когда переменная кластеризации указана для объектов "rma.mv" , возвращаемый объект представляет собой список с первым элементом (с именем obs ), как описано выше, и вторым элементом (с именем кластер класса " список. с: рма"

рма"

- Х2

Многомерные стандартизированные невязки на уровне кластера.

- к

количество наблюдаемых размеров эффектов или исходов в кластерах.

Объект форматируется и печатается с помощью print.list.rma .

Примечание

Внешне стандартизованные остатки (полученные с помощью rstudent ) рассчитываются путем переобучения модели \(k\) раз (где \(k\) обозначает количество случаев).В зависимости от того, насколько велико \(k\), завершение вычислений может занять некоторое время. Для сложных моделей, оснащенных rma.mv , это может стать дорогостоящим с точки зрения вычислений.

На машинах с несколькими ядрами обычно можно ускорить работу, делегировав подгонку модели отдельным рабочим процессам, то есть установив parallel="snow" или parallel="multicore" и ncpus в какое-то значение больше 1 (только для объектов класса "rma. ). Параллельная обработка использует пакет  mv"

mv" parallel , используя функции makePSOCKcluster и parLapply , когда parallel="snow" , или используя mclapply , когда parallel="multicore" работает только на Unix/Linux-подобных платформах. С помощью parallel::detectCores() можно проверить количество доступных ядер на локальной машине.

В качестве альтернативы (или в дополнение к использованию параллельной обработки) можно также установить reestimate=FALSE , и в этом случае никакие компоненты дисперсии/корреляции в модели не будут переоцениваться после удаления \(i\textrm{th} \) случай из набора данных.Это дает только приближение к внешне стандартизированным остаткам (и многомерным стандартизованным остаткам на уровне кластера), которое игнорирует влияние случая \(i\textrm{th}\) на компоненты дисперсии/корреляции, но значительно быстрее (и часто дает аналогичные результаты).

Подгонка модели после удаления наблюдения \(i\textrm{th}\) из набора данных может оказаться невозможной. Это приведет к значениям NA для этого случая при вызове rstudent .

Кроме того, для объектов "rma.mv" с указанной переменной кластеризации может оказаться невозможным вычислить многомерный стандартизированный остаток на уровне кластера для конкретного кластера (если матрица var-cov остатков внутри кластера не полного ранга). Это приведет к NA для этого кластера.

Предполагается, что переменная, указанная через кластер , имеет ту же длину, что и данные, первоначально переданные функции rma.mv (и если аргумент данных использовался в исходной подгонке модели, тогда переменная будет ищется в этом фрейме данных в первую очередь).Любое подмножество и удаление исследований с отсутствующими значениями, которые были применены во время подбора модели, также автоматически применяются к переменной, указанной с помощью аргумента кластера .

Для объектов класса "rma.mh" и "rma.peto" , rstandard фактически вычисляет остатки Пирсона (или полустандартизированные).

Ссылки