Основные средства амортизация основных средств: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

2.6. Понятие амортизации основных средств. Азбука бухгалтерского учета

2.6. Понятие амортизации основных средств

Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Иными словами: Стоимость объектов основных средств погашается посредством начисления амортизации в течении всего срока их полезного использования (п. 48 Положения по бухучету и отчетности).

Амортизация не начисляется (п. 17 ПБУ 6/01):

по объектам жилищного фонда (жилые дома, общежития, квартиры и т. п.), если они не используются для извлечения дохода;

по объектам основных средств, законсервированным и не используемым;

по объектам основных средств некоммерческих организаций;

по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, музейные предметы).

При определении срока полезного использования объекта основных средств следует учитывать:

– ожидаемый срок использования в соответствии с производительностью или мощностью;

– ожидаемый физический износ в зависимости от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы ремонта;

– нормативно-правовые и другие ограничения сроков использования.

Срок полезного использования объекта основных средств определяется организацией в соответствии с Постановлением Правительства РФ от 01.01.2002 №1 (далее – Классификация основных средств).

Далее в таблице приводится перечень амортизационных групп (п. 3 ст. 258 НК РФ). Здесь и далее НК РФ это Налоговый Кодекс РФ.

Таблица 2.1. Амортизационные группы.

В соответствии с п.1 ст. 258 НК РФ срок полезного использования объекта основных средств определяется организацией самостоятельно на дату ввода объекта в эксплуатацию с учетом Классификации основных средств.

То есть, если объект отнесен, например, к IV амортизационной группе, то организация может самостоятельно определить срок полезного использования объекта в рамках «от 5 до 7 лет включительно», то есть принять, например, срок 5 лет и 6 месяцев или ровно 6 лет или ровно 7 лет. Срок амортизации устанавливает комиссия из технических специалистов организации, а не бухгалтерия. Бухгалтерия только принимает к исполнению в учете тот срок амортизации объекта основных средств, который определит комиссия технических специалистов.

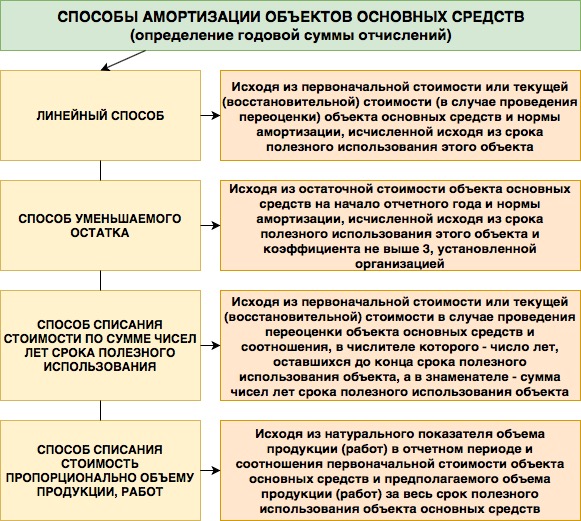

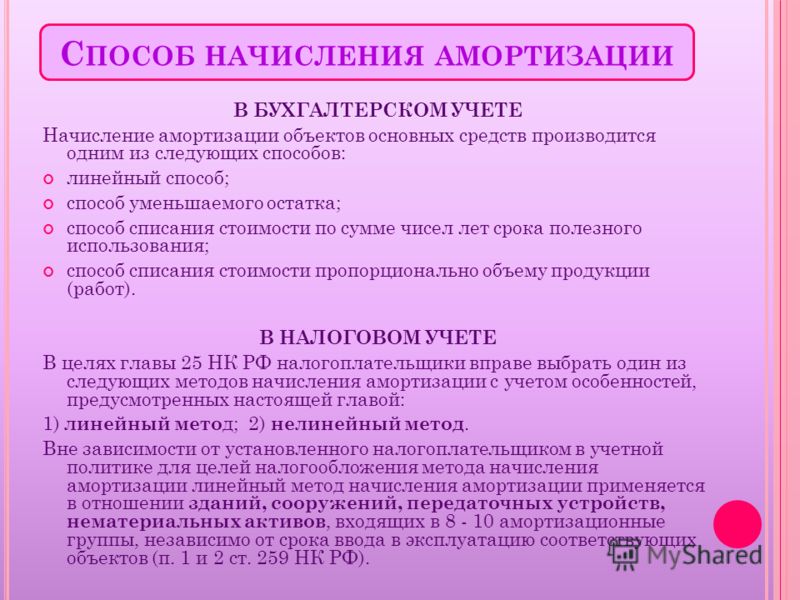

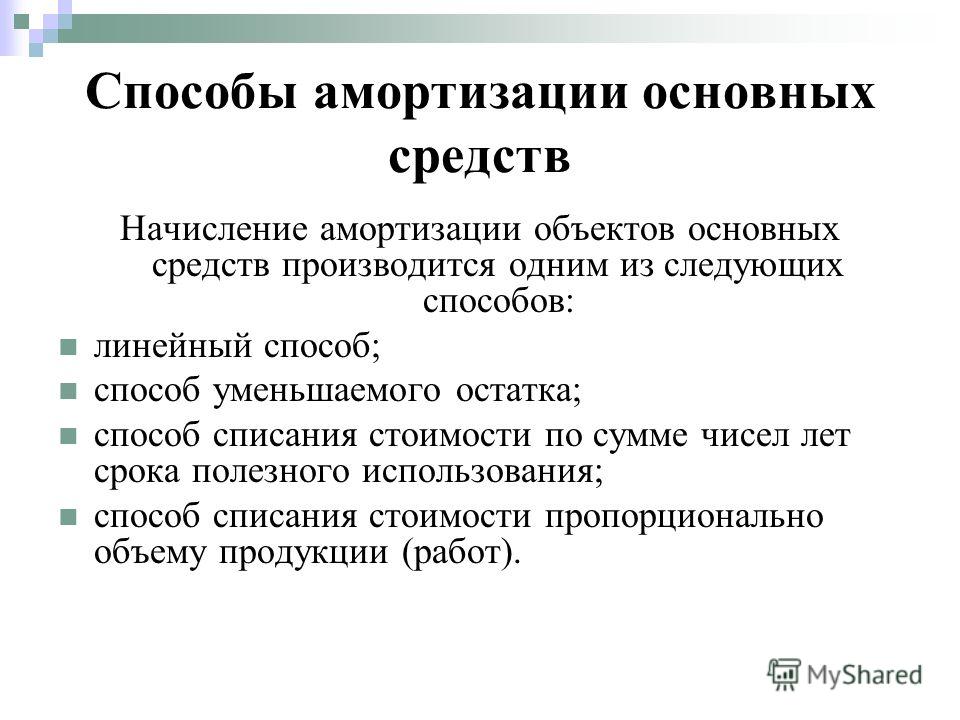

Согласно п. 18 ПБУ 6/01 начисление амортизации в целях бухгалтерского учета может производиться одним из перечисленных способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение выбранного способа амортизации по отдельной группе однородных объектов производиться в течении всего срока полезного использования объектов из этой группы и выбранный способ амортизации не может быть изменен.

Вне зависимости от способа амортизации организация должна определять годовую сумму амортизации по объектам основных средств и в течении каждого месяца производить амортизационные отчисления в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

Для организаций с сезонным характером использования основных средств годовая сумма амортизационных отчислений начисляется в виде равномерного распределения годовой суммы по месяцам работы организации в отчетном году.

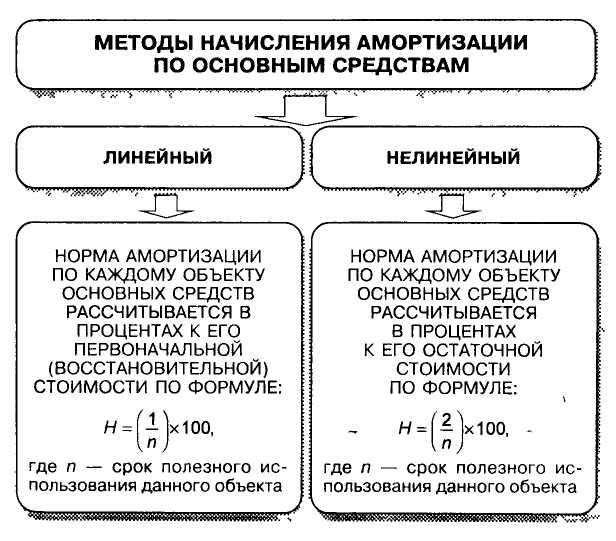

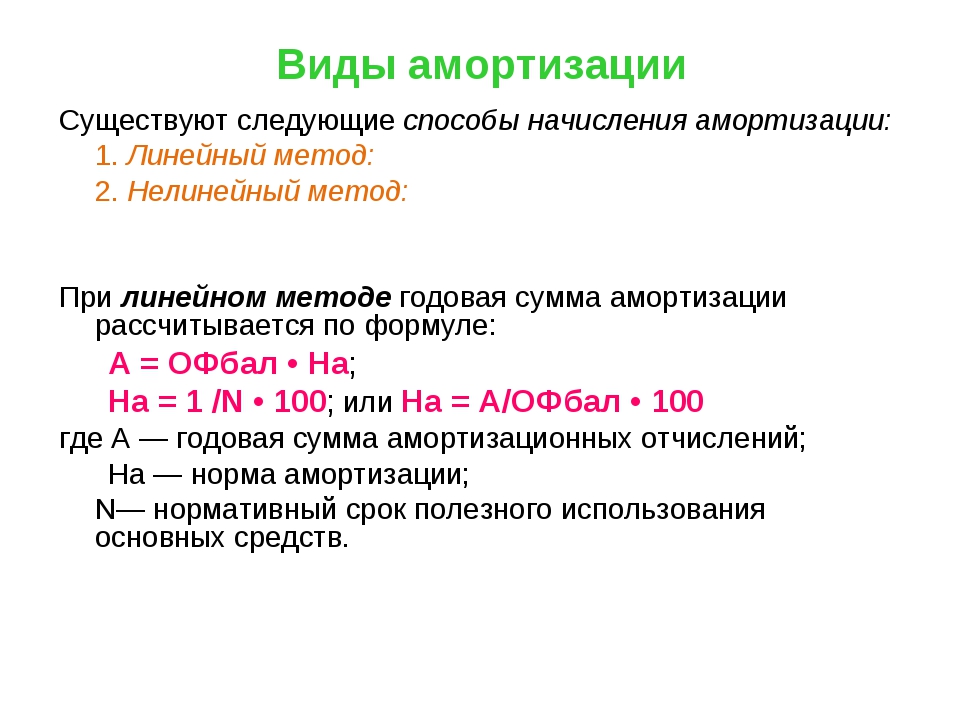

Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены другие методы начисления амортизации (п.1 ст. 259 НК РФ):

линейный;

нелинейный.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесУправление основными средствами — Business Central

-

- Чтение занимает 2 мин

В этой статье

Функциональные возможности по управлению основными средствами Business Central позволяют получать информацию об основных средствах и обеспечивают правильную периодическую амортизацию. Кроме того, они позволяют отслеживать затраты на обслуживание, управлять страховыми полисами, учитывать транзакции основных средств и создавать различные отчеты и статистику.

Для каждого из основных средств необходимо настроить карточку, содержащую сведения об этом активе. Можно настроить здания или производственное оборудование как основное средство со списком компонентов, и их можно группировать разными способами, например по классам, подразделениям или расположению. После этого можно начинать приобретать, обслуживать и продавать основные средства. Можно также настроить бюджетные активы. Это позволит включать в отчеты ожидаемые приобретения и продажи.

Для отслеживания амортизации основных средств, а также других финансовых транзакций, связанных с основными средствами, требуется настроить одну или несколько книг амортизации для каждого основного средства в вашей организации. Амортизация выполняется путем запуска отчета для расчета периодической амортизации и заполнения журнала получающимися записями, готовыми к учету. Business Central поддерживает несколько методов амортизации. Дополнительные сведения см. в разделе Методы амортизации. Можно настроить несколько книг амортизации для основного средства для различных целей, например, одну для налоговое отчетности, другую — для внутренней отчетности.

Для каждого основного средства можно записывать стоимость на обслуживание и следующую дату обслуживания. Отслеживание затрат на обслуживание может быть важным для бюджетирования и принятия решений о том, следует ли заменить основное средство.

Каждое основное средство может быть связано с одним или более страховых полисов. Таким образом можно легко проверить соответствие сумм страхового полиса и стоимости основных средств, которые связаны в полисе. Это также упрощает отслеживание ежегодных страховых взносов.

Таким образом можно легко проверить соответствие сумм страхового полиса и стоимости основных средств, которые связаны в полисе. Это также упрощает отслеживание ежегодных страховых взносов.

Примечание

Можно записывать транзакции основного средства на странице Журнал ГК учета основных средств или на странице Журнал ОС в зависимости от назначения транзакций: для финансовой отчетности или для внутреннего управления. В справке для основных средств описывается только использование страницы

Прежде чем приступить к управлению основными средствами, необходимо настроить значения по умолчанию, учет ОС, учетные группы, ключи распределения, журналы и типы учета. Дополнительные сведения см. в разделе Настройка основных средств.

В следующей таблице приводится последовательность задач со ссылками на разделы, в которых они описываются.

| Действие | Ссылка |

|---|---|

| Создать основные средства, назначить методы амортизации, учесть приобретения, ликвидационную стоимость и напечатать списки основных средств. | Приобрести основные средства |

| Запись сервисных посещений, учет затрат на обслуживание и контроль затрат на обслуживание. | Обслуживание основных средств |

| Обновить сведения о страховании, учесть стоимость приобретения в страховых полисах, изменить страховое покрытие, просмотреть статистику страхования и напечатать список страховых полисов. | Страхование основных средств |

| Реклассифицировать основные средства, переместить их в другие местоположения, разделить или объединить. | Перемещение, разделение или объединение основных средств |

| Корректировать стоимость основных средств, учесть амортизацию и транзакции понижения стоимости | Переоценка основных средств |

Рассчитать амортизацию, учесть амортизацию и проанализировать амортизацию в отчетах по основным средствам. | Амортизация основных средств |

| Учесть транзакции выбытия, просмотреть операции книги выбытия и учесть частичные выбытия. | Списание или выбытие основных средств |

| Управлять бюджетами основных средств, бюджетировать стоимость приобретения, выбытие и амортизацию основных средств. | Управление бюджетами основных средств |

Обзор видео

Следующее видео охватывает основы основных средств.

См. также

Настройка основных средств

Изменение набора отображаемых функций

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Начисление амортизации основных средств

Методы, параметры амортизации, а также способ отражения расходов по амортизации основного средства для РСБУ и МСФО могут быть различны, что повлияет на сумму амортизационных отчислений и их отражение в отчетности.

Для начисления амортизации по объектам основных средств в международном учете реализован документ «Начисление амортизации ОС (МСФО)».

В документе реализовано два вида операции:

Пользователь может заполнить табличную часть автоматически или вручную. Для автоматического заполнения необходимо воспользоваться кнопкой «Подбор». В табличную часть будут подобраны все основные средства, по которым необходимо начислить амортизации. Кроме наименования и сумы для удобства пользователя будут отражены параметры, влияющие на расчет суммы амортизации.

В «БИТ.ФИНАНС: Управленческий учет» реализованы три метода начисления амортизации: линейный метод, метод уменьшаемого остатка и производственный метод.

Для начисления амортизации, используя производственный метод необходимо фиксировать количество произведенной продукции за период. Для этого предназначен документ «Выработка ВНА (МСФО)». По кнопке «Подбор» табличная часть автоматически заполняется активами, у которых установлен производственный метод амортизации. Пользователь проставляет в табличной части количество выработанной продукции для каждого объекта.

Если за месяц внесено несколько документов «Выработка ВНА (МСФО)», то амортизация будет рассчитана на основе общего показателя произведенных единиц за период.

Проводка по начислению амортизации

Результатом проведения документа «Начисление амортизации ОС (МСФО)» являются проводки по начислению амортизационных расходов по объектам основных средств, обозначенных в табличной части.

Пользователь имеет возможность предварительно проверить и откорректировать суммы амортизации в табличной части документа.

Кредит проводки по начислению амортизации определяется счетом, заданным в параметре «Счет начисления амортизации» в документе «Принятие к учету ОС (МСФО)».

Дебет проводки по начислению амортизации, а также аналитика определяется параметром «Способ отражения расходов по амортизации», заданным в документе «Принятие к учету ОС (МСФО)».

В справочнике «Способ отражения расходов (МСФО)» пользователь фиксирует счета отнесения затрат с аналитикой по амортизации и коэффициент их распределения.

Способ отражения расходов по амортизации в дальнейшем может быть изменен с помощью документа «Изменение параметров учета ОС (МСФО)».

Основные средства | Помощь по Финологу

Основные средства: станки, недвижимость, машины, компьютеры. Их необходимо учитывать, а также амортизировать. Основные средства влияют на отчеты:

Показываются в отчете Баланс, их остаточная стоимость уменьшается благодаря амортизации.

В отчете P&L есть графа амортизация.

Добавление основных средств

Добавьте ваши текущие основные средства в разделе «Кладовка».

Также добавление основных средств, производится в заказах на закупку, в виде отгрузок. Помимо постановки основных средств на баланс, это дает учет обязательств с контрагентами.

Добавление основных средств в разделе «Кладовка»

Зайдите в раздел «Кладовка», Основные средства. Нажмите «Добавить основные средства»:

Откроется форма добавления. Добавьте в ней товары, в качестве основных средств:

Добавьте в ней товары, в качестве основных средств:

Если вы не заводили товаров, заведите их прямо здесь же. В нашем примере создаем товар «Ноутбук» стоимостью 60000 ₽:

Подробнее про справочник товаров.

Когда вы добавили товар, укажите ему амортизацию в месяцах:

Нажмите добавить. Теперь вы видите ноутбук в списке основных средств. В последней колонке показывается остаточная стоимость основных средств. Сейчас это 60 000/60 000 ₽, а в следующем месяце будет 57 500 ₽.

Амортизация считается так:

Месяц равен 30 дням.

Амортизация считается по дням. Если вы указали амортизацию 6 месяцев, то амортизация за один день будет:

ЦЕНА_ТОВАРА/(6*30).Суммы амортизаций в месяцах с 30 и 31 днями — отличаются.

Если добавили основное средство 6 числа, а в месяце 30 дней, амортизация за этот месяц будет из расчета 24 дней.

Добавление основных средств в заказах

В заказах-закупках, вы можете отгружать полученные товары в «основные средства», отражая таким образом поступление основного средства на баланс:

Кроме этого заказы помогают вести учет обязательств с контрагентами, как покупателями, так и поставщиками.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по основным средствам, находящимся в капитальном строительстве | |||

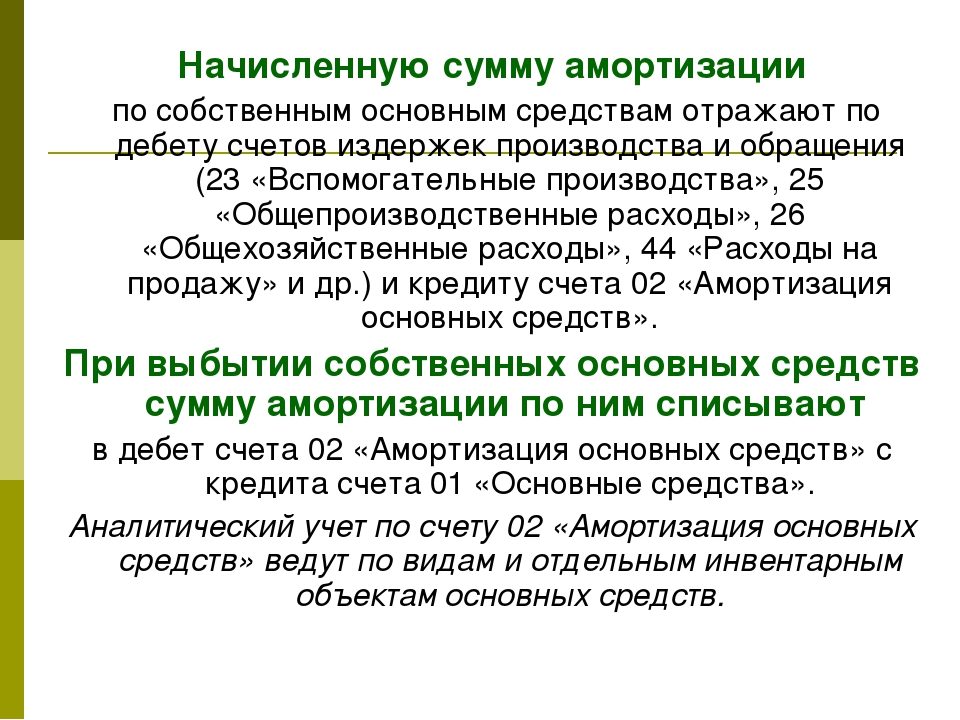

1 | 08 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при создании новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки по производственным основным средствам, находящимся в основном производстве | |||

1 | 20 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки по производственным основным средствам, находящимся во вспомогательных производствах | |||

1 | 23 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производствах продукции (работ, услуг) которые являются вспомогательными (подсобными) для основного производства |

Бухгалтерские проводки по производственным основным средствам, находящимся в общепроизводственном использовании | |||

1 | 25 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве нескольких видов продукции (работ, услуг) или относящегося к объектам цехового назначения. |

Бухгалтерские проводки по производственным основным средствам, находящимся в общехозяйственном использовании | |||

1 | 26 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, относимого к основным средствам управленческого и общехозяйственного назначения |

Бухгалтерские проводки по производственным основным средствам, находящимся в обслуживающих производствах и хозяйствах | |||

1 | 29 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки по производственным основным средствам, находящимся в подразделениях организации, занятых реализацией продукции | |||

1 | 44 субсчет «Коммерческие расходы» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при реализации продукции |

Бухгалтерские проводки по основным средствам, находящимся в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки по основным средствам, находящимся в социальной сфере | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в социальной сфере. |

Бухгалтерские проводки по основным средствам, находящимся в подразделениях организации, занятых выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при освоении новых производств и других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по основным средствам в случае их простоя | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) в случае его простоя из-за отсутствия спроса на продукцию (работы, услуги) выпускаемую на этом основном средстве. |

Бухгалтерские проводки по основным средствам, полученным безвозмездно | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, полученного безвозмездно и одновременно |

2 | 98-2 | 91-1 | Отражены прочие доходы в сумме начисленной амортизации безвозмездно полученного основного средства |

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» Сумма амортизации начислена на финансовые результаты (прочие расходы) организации

Сумма амортизации начислена на финансовые результаты (прочие расходы) организации Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации

Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организацииIAS 16 — Признание, оценка и амортизация основных средств по МСФО | статьи

Основными вопросами, рассматриваемыми в МСФО (IAS) 16, являются признание основных средств, их оценка на момент и после признания, обесценение основных средств (хотя существует IAS 36, который полностью посвящен вопросам обесценения, в т. ч. основных средств) и прекращение признания.

ч. основных средств) и прекращение признания.

Признание основных средств.

[см. параграфы IAS 16:7 — 14]

Основные средства (англ. ‘property, plant and equipment’) — это материальные активы, предназначенные для использования в производстве, поставки товаров или оказания услуг, для сдачи в аренду другим лицам или для административных целей; при этом ожидается, что они будут использоваться более одного периода.

[см. определение в параграфе IAS 16:6]

В МСФО (IAS) 16 указано, что стоимость объекта основных средств признается в качестве актива, только в том случае, если:

- объект соответствует определению основных средств;

- признается вероятность того, что компания получит будущие экономические выгоды, связанные с этим объектом; а также

- стоимость объекта может быть надежно оценена.

Этот принцип признания применяется ко всем издержкам в момент их возникновения, которые связаны с приобретением или строительством объекта основных средств, при первоначальном его учете и впоследствии, при добавлении или замене его компонентов или комплексном обслуживании.

Затраты, формирующие первоначальную стоимость.

[см. параграф IAS 16:11]

Некоторые объекты основных средств могут быть нужны компании по соображениям безопасности или охраны окружающей среды.

Хотя они не могут напрямую увеличить будущие экономические выгоды, их наличие неизбежно для получения будущих экономических выгод от других активов и, следовательно, они должны быть признаны в качестве актива.

Например, станция очистки воды может потребоваться химическому производителю, чтобы получить право на некоторые технологические процессы.

Последующие затраты.

[см. параграфы IAS 16:12 — 14]

Регулярное обслуживание актива признается в составе прибылей и убытков по мере возникновения, поскольку оно просто поддерживает (не повышает) способность актива приносить будущие экономические выгоды.

Однако некоторые компоненты объекта основных средств могут потребовать замены через регулярные промежутки времени, например, интерьеры и оборудование самолетов.

В таком случае предприятие прекращает признание старого компонента в балансовой стоимости актива и признает стоимость нового компонента. То же самое относится к комплексным проверкам на неисправности, капитальному ремонту и аналогичным действиям.

Первоначальная оценка стоимости основных средств.

[см. параграфы IAS 16:15 — 28]

Объект основных средств, который признается в качестве актива, оценивается по его первоначальной стоимости (англ. ‘cost’).

Стоимость объекта основных средств при первоначальной оценке включает:

- цену его приобретения, включая импортные пошлины и налоги на покупку, после вычета торговых скидок;

- любые издержки, непосредственно связанные с доставкой актива в место эксплуатации и подготовкой его к эксплуатации. Примерами таких затрат являются: затраты на подготовку площадки, стоимость доставки, установки и сборки и т. д.

- первоначальную оценку затрат на демонтаж, удаление объекта и восстановление участка, на которой он расположен.

Стоимость объекта основных средств представляет собой эквивалент денежной стоимости на дату признания.

Если платеж выходит за пределы обычных условий кредитования, разница между эквивалентом денежной стоимости и суммой платежа признается в качестве процентного расхода (если только такие проценты капитализируются в соответствии с МСФО (IAS) 23 «Затраты по заимствованиям» ).

Если актив приобретается в обмен на другой немонетарный актив, первоначальная стоимость будет оцениваться по справедливой стоимости, кроме следующих случаев:

- в операции обмена отсутствует коммерческий характер или

- справедливую стоимость активов (переданного и полученного) невозможно надежно оценить.

Если приобретенный актив не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

[см. параграф IAS 16:24]

Последующая оценка.

[см. параграфы IAS 16:29 — 66]

параграфы IAS 16:29 — 66]

Предприятие может выбрать 2 модели учета для своих основных средств:

- Модель учета по первоначальной стоимости (‘cost model’). Предприятие должно учитывать актив по его себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения.

- Модель учета по переоцененной стоимости (‘revaluation model’). Предприятие должно учитывать актив по переоцененной стоимости. Переоцененная стоимость представляет собой справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

См. также:

CFA — Модель учета по переоцененной стоимости.

Предприятие должно переоценивать свои активы с достаточно регулярно, чтобы их балансовая стоимость не отличалась существенным образом от их справедливой стоимости на конец отчетного периода. При переоценке объекта основных средств переоценивается весь класс основных средств, к которому принадлежит этот актив.

Изменение балансовой стоимости актива в результате переоценки следует рассматривать следующим образом:

|

Изменение балансовой стоимости |

Где |

Относится |

|---|---|---|

|

Увеличение |

Прочий совокупный доход (статья «положительная разница от переоценки») |

Прибыль или убыток |

|

Уменьшение |

Прибыль или убыток |

Прочий совокупный доход, если уменьшает ранее признанную положительную разницу от переоценки |

Амортизация (обе модели).

[см. параграфы IAS 16:43 — 62A]

Амортизация определяется как систематическое распределение амортизируемой суммы актива в течение срока его полезного использования.

Объекты основных средств обычно амортизируются для поддержания принципа соответствия (‘matching principle’) — поскольку они действуют более 1 года, они помогают в получении доходов более чем 1 год, и поэтому их стоимость должна быть распределена среди этих лет, чтобы соответствовать доходам, которые они помогают производить.

Если вы имеете дело с амортизацией, обратите внимание на 3 основные вещи:

1. Амортизируемая величина (‘depreciable amount’): Амортизируемая величина актива — это СКОЛЬКО вы собираетесь обесценивать. Т.е зто первоначальная стоимость актива за вычетом ее ликвидационной стоимости (‘residual value’).

[см. определение в параграфе IAS 16:6]

2. Период амортизации (‘depreciation period’): Период амортизации — это КАК ДОЛГО вы собираетесь обесценивать актив. Т.е это срок полезного использования (‘useful life’).

[см. определение в параграфе IAS 16:6]

Срок полезного использования актива — это период, в течение которого, как ожидается, компания сможет использовать актив; или это количество единиц продукции или аналогичных единиц, которые компания ожидает получить в результате использования актива.

МСФО (IFRS) 16 перечисляет несколько факторов, которые должны учитываться при определении срока полезного использования: срок полезного использования и ликвидационная стоимость актива должны пересматриваться по крайней мере ежегодно — на дату окончания отчетного года.

[см. параграф IAS 16:51]

Если есть изменения в ожиданиях по сравнению с предыдущими оценками, то изменение должно учитываться как изменение учетной оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки» .

Компания должна учитывать следующие факторы при определении срока полезного использования:

- предполагаемый объем использования актива,

- предполагаемый физический износ,

- моральное или коммерческое устаревание актива и

- правовые и аналогичные ограничения на использование актива.

[см. параграф IAS 16:56]

3. Метод амортизации (‘depreciation method’): метод амортизации — это то, КАКИМ ОБРАЗОМ вы собираетесь обесценивать актив.

[см. параграфы IAS 16:60 — 62A]

Используемый метод амортизации должен отражать модель, в соответствии с которой будущие экономические выгоды актива будут потребляться предприятием.

Компания может выбрать один трех методов амортизации:

См. также иллюстрацию расчета амортизации методом уменьшающегося остатка:

CFA — Признание расходов в отчете о прибылях и убытках: амортизация и оценочные расходы.

Выбранный метод пересматривается, по крайней мере, в конце каждого финансового года. При изменении модели использования актива метод амортизации должен быть изменен, и должен учитываться как изменение бухгалтерской оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки».

Амортизация признается в отчете о прибылях и убытках, если она не капитализируется в балансовой стоимости другого актива (например, в товарно-материальных запасах или в другом объекте основных средств).

Каждый компонент объекта основных средств со стоимостью, которая имеет значительный вес в общей стоимости объекта, амортизируется отдельно. Например, стоимость салона самолета может быть амортизирована отдельно от оставшейся стоимости самолета.

Амортизация основных средств.

Обесценение актива.

[см. параграф IAS 16:63]

Здесь МСФО (IAS) 16 обращается к другому стандарту, МСФО (IAS) 36 «Обесценение активов», который предписывает правила пересмотра балансовой стоимости активов, определения их возмещаемой стоимости и убытка от обесценения, признания и возмещения убытков от обесценения и т. д.

[см. также полный текст стандарта IAS 36]

МСФО (IAS) 16 устанавливает, что компенсация от третьих лиц за обесцененные или утерянные основные средства, включается в состав прибыли или убытка, когда компенсация становится дебиторской задолженностью.

Например, требование о возмещении ущерба по застрахованному имуществу от страховой компании признается в прибыли или убытке, когда страховая компания принимает требование и одобряет страховое возмещение (после соответствующей процедуры, предусмотренной договором страхования).

См. также:

CFA — Обесценение внеоборотных активов.

Прекращение признания объекта основных средств.

[см. параграфы IAS 16:67 — 72]

МСФО (IAS) 16 предписывает прекратить признание балансовой стоимости объекта основных средств:

- при его выбытии;

- или когда ожидаемые экономические выгоды от его использования или удаления более не ожидаются.

Доходы (не классифицированные как выручка!) или расходы, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка.

Прибыль или убыток от прекращения признания рассчитывается как чистый доход от выбытия (как правило, доход от продажи актива) за вычетом балансовой стоимости актива.

Когда прекращать признание объекта основных средств?

См. также:

CFA — Прекращение признания внеоборотных активов.

Управленческий учет основных средств, доходов и расходов, денежных средств

Управленческий учет основных средств призван заниматься изучением состава этих средств, их состояния и движения для облегчения осуществления эффективного управления основными фондами, а также оборудованием предприятия. В сфере управленческого учета находится изучение состава и структуры расходов на содержание и использование основных средств, и того, насколько результативно это использование. Также управленческий учет основных средств занимается начислением амортизации основных средств и нематериальных активов, включаемых в себестоимость производимых продуктов с целью погашения расходов, связанных с их приобретением. Поскольку амортизацию как статью затрат можно считать одной из главных статей, которые формируют себестоимость выпускаемой продукции или предлагаемых услуг, управленческий учет должен уделять данному объекту учета повышенное внимание.

Вообще, учету материально-производственных запасов и в финансовом, и в управленческом учете отводится большое место. Ведь материальные ресурсы являются основными ресурсами, нужными организации для осуществления ее бизнес-деятельности. В финансовом учете предусмотрено определение их объема в цифровом выражении, а также их состава, структуры и оценки. Управленческий учет основных средств в 1С должен рассматривать, насколько эффективно их используют, оптимальны ли затраты на их получение. Как известно, удельный вес материальных ресурсов в себестоимости товаров и услуг достаточно велик, поэтому управленческий учет должен выработать стратегию самого оптимального их использования.

Что такое основные средства?

К ним принято относить участвующие в процессе производства средства труда, сохраняющие свои натуральные формы. Основные средства предназначены для удовлетворения потребностей бизнес-деятельности компании и имеют срок применения больше одного года. По мере их износа стоимость основных средств снижается и постепенно переносится на себестоимость продукции при помощи амортизации, что, собственно, и отражается в управленческом учете основных средств.

Таким образом, под основными средствами принято понимать материальные активы, которые организация содержит для того, чтобы применять их в процессе производства, поставки продукции, предоставлении своих услуг, сдачи в аренду. Возможно содержание основных средств и для выполнения социально-культурных или административных функций. Стоимость данных средств при вычете амортизации называется чистыми основными средствами.

Для точной классификации в управленческом учете основных средств следует перечислить их виды:

- сооружения

- здания

- внутрихозяйственные дороги

- машины и оборудование

- передаточные устройства

- транспортные средства

- производственный инвентарь и принадлежности

- инструмент

- хозяйственный инвентарь

- многолетние насаждения

- рабочий, продуктивный и племенной скот

- прочие основные средства

Управленческий учет доходов и расходов

Одна из ключевых задач данного вида учета – определение финансовых результатов ведения компанией бизнес-деятельности. При этом в первую очередь необходимо провести распределение всех доходов и расходов компании по направлениям ее бизнеса. Правда, не все из них можно отнести непосредственно к направлениям бизнеса. Если затраты на содержание менеджмента или, допустим, оплату коммунальных услуг сначала относятся к подразделениям или компании в целом, то на филиалы могут быть распределены, например, расходы на выплату заработной платы, а на головное подразделение — расходы на электричество. То есть, управленческий учет доходов и расходов всегда осуществляется в отношении к определенным объектам — продукции, подразделениям или организации в целом. Данные объекты обозначаются в качестве центров учета. Центры, к которым относятся одни расходы, называют центрами затрат -cost center. Имеющие же отношение и к расходам, и к доходам — центрами прибыли – profit center.

Иногда центры объединяют в более крупные: отделы — в управления, а управления — в департаменты; продукты — в группы продуктов, группы продуктов – уже в направления бизнес-деятельности и т.д. В управленческом учете доходов и расходов они учитываются с помощью полупроводок по соответствующим счетам, где указывается ссылка на определенный центр учета для каждой из них. При этом виды счетов, корреспондирующие с доходными и расходными счетами, определяются методом учета.

Два действующих метода учета доходов и расходов:

- кассовый;

- начислений.

Последний способен показать комплексную картину, поскольку предусматривает признание как доходов, так и расходов прямо при их появлении, и это не зависит от того, была ли уже оплата. Поэтому данный метод остается наиболее предпочтительным в управленческом учете доходов и расходов.

В то же время, так как регламентируемый ЦБ РФ бухгалтерский учет должен вестись с использованием кассового метода, автоматизированные учетные системы должны поддерживать два этих способа. При методе начислений счета доходов и расходов корреспондируются со счетами кредиторов и дебиторов. Обычно по этой причине данные счета относятся к той же учетной категории, что и счета уже начисленных доходов и расходов. Их отличие от балансовых счетов состоит в том, что в них показывается возникшая в результате оказания услуг задолженность.

Управленческий учет денежных средств

Этот вид учета осуществляется в компании для достижения основной бизнес-цели, то есть получения наибольшей прибыли при наименьших затратах. Оптимально распределение денежных потоков помогает организовывать бесперебойные производственные циклы и способствует увеличению объема выпускаемой продукции. В то же время несоблюдение графиков платежей отрицательно сказывается на запасах материалов и сырья, снижает уровень производительности труда, качество производимых товаров или оказываемых услуг и их реализации, положении компании на рынке и приводит к другим негативным последствиям.

При постоянно увеличивающейся конкуренции компания должна оперативно реагировать на изменения в своей работе. Управленческий учет движения денежных средств помогает достигать наибольшей прибыли. Приток финансов, способный обеспечить выполнение денежных обязательств предприятия, является ключевым условием его стабильности. Противоположная же ситуация сигнализирует о больших финансовых проблемах. Однако и существенное превышение объема денежных ресурсов над обязательствами говорит о неиспользованных возможностях – например, выгодного их размещения для получения дополнительных доходов.

Основная цель управленческого учета — обеспечение руководства компаний всеми нужными ему сведениями для быстрого и наилучшего решения вопросов производства.

Бухгалтерский финансовый учет не может полностью снабдить информацией стратегию управления, применяемую в конкретной компании. Менеджменту на всех уровнях нужно много оперативных данных, которые не может дать финансовый учет. К тому же он основывается на общих правилах ведения, рассчитанных и на внешних, и на внутренних пользователей.

Устойчивое положение предприятия на рынке недостижимо без управленческого учета денежных средств.При помощи его классификации руководство компании получит возможность вести учет, анализ и планирование движения разнообразных финансов более осмысленно и рационально. Данный вид учета в крупных компаниях напрямую связан с вопросом самофинансирования, предполагающим возмещение расходов предпочтительно за счет собственных источников — амортизационных отчислений и чистой прибыли. По этой причине для принятия оптимальных решений о движении денежных средств нужно правильно классифицировать расходы и доходы, убытки и прибыли, так как это позволит определить источники получения основных сумм доходов за конкретный период, а также направление основных затрат.

Под денежным потоком принято понимать величину финансовых средств, поступающую или расходуемую компанией за определенный период. При этом резерв наличности возникает при возникновении разницы между полученными и израсходованными финансовыми средствами. Чтобы грамотно управлять денежным потоком, нужно учитывать его объем за данный период, состав, виды бизнес-деятельности, его формирующие.

Оценка денежного потока осуществляется 2-мя способами — прямым и косвенным.

Прямой представляет несложные расчеты, связанные с журналами-ордерами, Главной книгой и остальными регистрами бухучета. Его предпочтительно использовать для контроля прихода и расхода денежных средств. Также данный способ расчета позволяет оценить уровень ликвидности предприятия на долгосрочную перспективу. Косвенный метод использовать удобнее, потому что он помогает определить, каким образом прибыль может быть связана с изменением объема финансовых средств. Оба этих метода с успехом используются в управленческом учете денежных средств.

Обзор амортизации | Учет амортизации — AccountingTools

Что такое амортизация?

Амортизация — это систематическое уменьшение учтенной стоимости основных средств. Примерами основных средств, которые могут подвергаться амортизации, являются здания, мебель и офисное оборудование. Единственное исключение — земля, которая не амортизируется (поскольку земля не истощается с течением времени, за исключением природных ресурсов). Причина использования амортизации состоит в том, чтобы сопоставить часть стоимости основных средств с доходом, который они генерируют; это требуется в соответствии с принципом сопоставления, когда вы регистрируете выручку с соответствующими расходами в одном и том же отчетном периоде, чтобы дать полную картину результатов транзакции, приносящей доход.Чистый эффект от обесценения — это постепенное снижение отраженной балансовой стоимости основных средств в балансе.

Очень сложно напрямую связать основные средства с деятельностью, приносящей доход, поэтому мы не пытаемся — вместо этого мы понесем постоянную сумму амортизации в течение срока полезного использования каждого основного средства, так что оставшаяся стоимость Актив в записях компании в конце срока его полезного использования — это только его ликвидационная стоимость.

Входы в учет амортизации

При расчете амортизации необходимо учитывать три фактора:

Срок полезного использования .Это период времени, в течение которого компания ожидает, что актив будет продуктивным. По истечении срока полезного использования продолжать эксплуатацию актива более нерентабельно, поэтому ожидается, что компания избавится от него. Амортизация признается в течение срока полезного использования актива.

Ликвидационная стоимость . Когда компания в конечном итоге избавляется от актива, она может продать его за некоторую уменьшенную сумму, которая является ликвидационной стоимостью. Амортизация рассчитывается на основе стоимости актива за вычетом оценочной стоимости утилизации.Если ожидается, что остаточная стоимость будет довольно небольшой, то она обычно игнорируется при расчете амортизации.

Метод амортизации . Вы можете рассчитать амортизационные расходы с использованием метода ускоренной амортизации или равномерно в течение срока полезного использования актива. Преимущество использования ускоренного метода заключается в том, что вы можете признать большую амортизацию на раннем этапе срока службы основных средств, что откладывает признание некоторых расходов по налогу на прибыль на более поздний период.Преимущество использования постоянной нормы амортизации — простота расчета. Примерами методов ускоренной амортизации являются методы двойного уменьшающегося остатка и суммы летних цифр. Основным методом стабильной амортизации является линейный метод. Метод единиц производства также доступен, если вы хотите амортизировать актив на основе его фактического уровня использования, как это обычно делается с авиационными двигателями, у которых есть определенные сроки службы, привязанные к их уровням использования.

Если в середине срока полезного использования актива вы ожидаете, что его срок полезного использования или ликвидационная стоимость изменится, вам следует включить это изменение в расчет амортизации в течение оставшегося срока службы актива; не изменяйте ретроспективно амортизационные отчисления, которые уже были учтены.

Записи журнала амортизации

Когда вы записываете амортизацию, это дебет по счету амортизационных расходов и кредит по счету накопленной амортизации. Счет накопленной амортизации является контр-счетом, что означает, что он отображается в балансе как вычет из первоначальной покупной цены актива.

После выбытия актива вы кредитуйте счет основных средств, в котором он был первоначально записан, и дебетуйте счет накопленной амортизации, тем самым выкидывая актив из баланса.Если актив не был полностью обесценен на момент его выбытия, также необходимо будет отразить убыток по недооцененной части. Этот убыток будет уменьшен за счет любых поступлений от продажи актива.

Прочие вопросы амортизации

Амортизация не имеет ничего общего с рыночной стоимостью основных средств, которая может значительно отличаться от чистой стоимости актива в любой момент времени.

Амортизация — это серьезная проблема при расчете денежных потоков компании, поскольку она включается в расчет чистой прибыли, но не включает никаких денежных потоков.Таким образом, анализ денежных потоков требует включения чистой прибыли с добавлением любой амортизации, признанной в качестве расхода в течение периода.

Нематериальные активы не амортизируются. Вместо этого для уменьшения балансовой стоимости этих активов используется амортизация. Амортизация почти всегда рассчитывается линейным методом.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Что можно амортизировать в бизнесе? Расшифровка амортизации

4 мин.Читать

Если вам интересно, что можно амортизировать, вы можете амортизировать большинство видов материального имущества, например здания, оборудование, транспортные средства, машины и мебель. Согласно IRS, вы также можете обесценить определенную нематериальную собственность, такую как патенты, авторские права и компьютерное программное обеспечение.

По сути, когда что-то обесценивается, это обесценивается. В бухгалтерском учете, когда зарегистрированная стоимость основных средств систематически снижается до тех пор, пока стоимость актива не станет нулевой или незначительной, это называется амортизацией.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое амортизация в бухгалтерском учете?

Амортизация — это метод учета, который компания использует для учета снижения стоимости своих активов.

Распределяя стоимость приобретенного актива на период времени, когда он, как ожидается, будет использоваться, предприятия могут вычесть меньшую сумму стоимости в течение нескольких лет вместо одного крупного вычета в год, когда он был приобретен.

Целью этого является сопоставление стоимости активов с доходами, полученными от использования актива. Также списание активов позволяет снизить налоговые платежи.

Что можно и нельзя устаревать?

Компании не амортизируют все свои активы.Недорогие товары с коротким сроком службы учитываются как коммерческие расходы. Вы можете списать эти расходы в том году, в котором они были понесены.

Например, канцелярские товары — это статьи расходов, а принтер, который вы использовали бы в течение более длительного периода, — это основные средства, которые ежегодно обесцениваются.

Какой актив не обесценивается?

Все амортизируемые активы являются основными средствами, но не все основные средства подлежат амортизации. Чтобы актив обесценился, он должен со временем потерять свою стоимость.Например, земля является неамортизируемым основным активом, поскольку ее внутренняя стоимость не меняется.

Вы не можете амортизировать имущество для личного использования и активы, предназначенные для инвестиций.

Примеры неамортизируемых активов:

- Земля

- Оборотные активы, такие как денежные средства в кассе, дебиторская задолженность

- Инвестиции, такие как акции и облигации

- Личное имущество (не используется для бизнеса)

- Арендованное имущество

- Предметы коллекционирования, такие как памятные вещи, произведения искусства и монеты

Примеры обесцениваемых активов

Материальные активы, такие как:

- Производственное оборудование

- Транспортные средства

- Офисные здания

- Здания, которые вы сдаете в аренду для получения дохода (как жилая, так и коммерческая недвижимость)

- Оборудование, включая компьютеры

Если вы внесли улучшения в арендованное имущество, вы имеете право на их амортизацию.

Нематериальная собственность, такая как патенты, авторские права, компьютерное программное обеспечение, может подлежать амортизации.

Что считается амортизируемым активом?Амортизируемые активы — это бизнес-активы, подлежащие амортизации (в соответствии с правилами IRS). Согласно публикации IRS 946, чтобы считаться амортизируемым активом, недвижимость должна соответствовать следующим требованиям:

- Вы должны быть владельцем

- Вы должны использовать его в своем бизнесе или приносящей доход деятельности

- Срок службы должен составлять не менее года

Почему амортизируются активы?

Основные средства, такие как оборудование и транспортные средства, являются основными расходами для любого бизнеса.По прошествии определенного периода времени эти активы устаревают и требуют замены. Активы амортизируются для расчета восстановительной стоимости основных средств в течение срока их полезного использования. Он используется в качестве фонда погашения для замены актива, когда он подходит к концу или когда вам необходимо его продать.

Поскольку амортизация используется для снижения налогооблагаемой прибыли, она снижает налоговое бремя. Однако амортизация является неденежным расходом и не влияет на ваш денежный поток или фактический остаток денежных средств.

Как рассчитать амортизируемые активы?

Есть несколько способов амортизации актива. При использовании линейного метода начисления амортизации предприятие начисляет одни и те же амортизационные расходы за каждый отчетный период. Это стоимость актива за вычетом остаточной стоимости, деленной на количество лет эксплуатации.

Согласно IRS, «Модифицированная система ускоренного возмещения затрат (MACRS) является подходящим методом амортизации для большей части собственности». Этот метод амортизации позволяет вычесть больший налоговый вычет в первые годы использования актива и меньший — в последующие годы.

Формула для расчета амортизации MACRS выглядит следующим образом:

Стоимость актива X Норма амортизации

Другими методами расчета амортизации являются метод производственной единицы и метод двойного уменьшающегося остатка.

Знание того, что можно, а что нельзя амортизировать в течение года, поможет бизнесу избежать высоких предварительных расходов и очень непостоянных финансовых результатов.

Основные средства и амортизация | Принципы бухгалтерского учета

Основные средства — это материальные активы компании, которые относительно долговечны и используются для ведения операций и получения дохода.Они используются не для потребления или продажи, а для производства товаров или услуг.

В связи с длительным использованием стоимость основных средств с возрастом уменьшается. Некоторыми примерами амортизируемых основных средств являются здания, машины и офисное оборудование. Земля не входит в их число, потому что она имеет неограниченный срок полезного использования и со временем растет в цене.

Короче говоря, амортизация — это распределение стоимости приобретения основных средств, вызванное уменьшением его стоимости. Чтобы узнать, какие факторы влияют на амортизацию основных средств и как их рассчитать, см. Пояснение ниже.

Причины амортизации

В целом, есть две основные причины амортизации:

Физический коэффициент

Стоимость активов компании может уменьшиться из-за чрезмерного использования, старения и повреждения.

Функциональный коэффициент

Амортизация активов также может быть вызвана неспособностью активов удовлетворить производственные потребности, поэтому их необходимо заменить новыми.

Факторы, влияющие на амортизационные расходы

Стоимость приобретения

Это самый важный фактор на амортизационные расходы.Стоимость приобретения относится к общей стоимости покупки актива. Он становится основой для расчета амортизации, которая должна быть распределена на отчетный период.

Стоимость приобретения включает доставку, продажу и таможенные пошлины, а также сборы за подготовку места, установку и тестирование. Что касается производственного или производственного оборудования, любые затраты, связанные с приведением оборудования в рабочее состояние, также могут быть включены в стоимость приобретения. Это включает стоимость доставки и получения, общей установки, монтажа и калибровки.

Остаточная стоимость

Остаточная стоимость — это сумма, за которую актив может быть продан в конце срока его полезного использования. Чтобы определить общую амортизируемую сумму, необходимо вычесть остаточную стоимость из ее первоначальной стоимости.

Например, компания A покупает актив на сумму 100000000, и, по их оценкам, остаточная стоимость через пять лет составит 20000000. Это означает, что они амортизируют 80 000 000 от общей стоимости актива и могут рассчитывать продать его за 20 000 000.

Экономическая жизнь

Экономический срок службы актива — это ожидаемый период времени, пока актив остается полезным для владельца. Он может отличаться от своего реального возраста. Владельцам бизнеса важно оценить срок экономической службы своих активов, чтобы они могли определить подходящее время для инвестирования или выделения средств на новые активы.

Как рассчитать амортизацию основных средств

Есть несколько методов, которые можно применить для расчета амортизации основных средств.Вот пять наиболее часто используемых методов:

Прямолинейный метод начисления амортизации

Согласно прямолинейному методу амортизационная стоимость основных средств всегда будет стабильной до конца его экономического срока службы.

Например, если вы покупаете производственное оборудование за 50 000 000, амортизируемая сумма составляет 5 000 000, а расчетный экономический срок службы составляет 5 лет, тогда расчет будет следующим:

Амортизационные расходы = (50 000 000 — 5 000 000) / 5

Расходы на амортизацию = 9

Метод двойного убывания остатка

Метод двойного уменьшающегося остатка — это форма ускоренной амортизации, при которой большая часть амортизации, связанной с основным средством, признается в течение первых нескольких лет его экономической жизни.

Чтобы рассчитать амортизацию с помощью этого метода, удвойте балансовую стоимость актива в начале финансового года с коэффициентом, кратным линейной норме амортизации. Формула выглядит следующим образом:

Сумма годовой амортизации

Сумма амортизации по годам — это ускоренная форма амортизации, основанная на предположении, что производительность активов со временем снижается.

Этот метод направлен на введение более высоких амортизационных расходов в первые годы экономической жизни актива, поскольку он наиболее продуктивен в первые годы их использования.Формула выглядит следующим образом:

Сервисная единица Метод

Этот метод особенно полезен для амортизации транспортных средств компании. Этот метод учитывает срок службы актива для расчета амортизации. При использовании этого метода амортизация рассчитывается путем деления общей чистой стоимости актива на расчетный срок его полезного использования. Например, в случае автомобиля срок его полезного использования — это его эффективный пробег.

Вот формула:

Расходы на амортизацию в год = достижимые часы работы X ставка амортизации в час

Единица производственного метода

Метод производственной единицы рассчитывает амортизацию на основе фактического использования актива.Согласно этому методу амортизационные отчисления основных средств определяются в зависимости от количества произведенных единиц продукции.

Формула выглядит следующим образом:

Как мгновенно рассчитать износ основных средств

Амортизация основных средств должна рассчитываться с учетом износа производственных активов с течением времени. Поскольку амортизация является неденежным расходом, сумма должна быть оценена. Каждый год списывается определенная сумма амортизации и уменьшается балансовая стоимость актива.

EQUIP Accounting by HashMicro помогает автоматизировать расчеты амортизации. С помощью этого программного обеспечения для бухгалтерского учета вы можете легко записывать и управлять списком своих активов. Отчеты об оценке активов также могут быть созданы за несколько секунд.

Для получения дополнительной информации о EQUIP Accounting посетите наш веб-сайт или обсудите это напрямую с нашими экспертами по программному обеспечению.

Основные средства, что вам нужно знать

Включает ли ваш бизнес-план на 2020 год приобретение основных средств? Возможно, вы расширяете свою пекарню и вам нужно будет купить новый коммерческий холодильник и духовку.Или, возможно, вам нужно дополнительное оборудование для обработки запланированного роста и новых заказов.

Если вы давно не добавляли основные средства в свой баланс, найдите время, чтобы просмотреть учет основных средств. Налоговое законодательство недавно изменилось, и ваши старые шаблоны для бронирования основных средств могут нуждаться в пересмотре. Если вы планируете приобрести основные средства в этом году, узнайте, как они повлияют на ваш бухгалтерский учет.

Порядок учета основных средств

Основной актив обычно определяется как земля, здания или оборудование, или любой актив со сроком полезного использования более года.Это активы, от которых нелегко избавиться, и они отображаются в балансе в разделе «внеоборотные активы».

Если вы платите наличными, вы списываете со счета основных средств и зачисляете наличные для учета вашего нового актива. Если вы финансируете покупку, учет становится более сложным. Вам нужно будет создать новую учетную запись в своем плане счетов для ссуды и записать платежи по ссуде, разделенные между основной суммой и процентами. Первая запись о добавлении нового актива в ваши книги может разделить кредит между денежным авансом и новой ссудой.

После бронирования первоначальной покупки компания будет регистрировать периодические записи об амортизации, списания обесценения, если стоимость актива упадет ниже его чистой балансовой стоимости, и запись о выбытии, если он продан. Чистая балансовая стоимость — это первоначальная стоимость актива за вычетом накопленной амортизации и любого обесценения, а чистая балансовая стоимость — это то, как основные средства отображаются в финансовой отчетности.

При добавлении нового основного средства в бухгалтерские книги вам необходимо настроить график амортизации. В зависимости от размера вашего бизнеса и бухгалтерского отдела вы можете выбрать ежемесячную, ежеквартальную или ежегодную амортизацию.

Управление основными средствами

Если у вас есть актив, вы должны отслеживать его. Управление основными активами — это система, которую ваш бизнес внедрил для мониторинга своих активов. Он включает в себя все: от информации о физическом местонахождении актива до отслеживания его стоимости на предмет обесценения.

После того, как вы зарегистрировали свою первоначальную покупку актива, убедитесь, что он добавлен в ваше программное обеспечение для управления основными фондами или в электронную таблицу. Кроме того, добавьте его в свой график проверок на предмет обесценения.Обычно компании предпочитают ежегодно оценивать более мелкие основные средства на предмет обесценения, тогда как они решают оценивать более крупные основные средства ежеквартально. Это особенно верно, если есть основания полагать, что стоимость актива может быть под угрозой.

Плюсы и минусы финансирования оборудования

Ссуды на финансирование оборудования позволяют владельцам малого бизнеса приобретать основные средства, необходимые им для ведения своего бизнеса. Кредитор, финансирующий оборудование, оценивает ваш кредит, актив, который вы планируете купить, и его потенциальную стоимость перепродажи, чтобы принять решение о предоставлении кредита.

Есть несколько плюсов в получении ссуды на приобретение оборудования. Финансируемое оборудование служит залогом по кредиту. Таким образом, процентная ставка по кредиту, вероятно, будет ниже, чем при других формах финансирования, таких как необеспеченный заем или кредитная карта. Процентная ставка отражает риск, и ссуда представляет меньший риск для кредитора, если он может получить залог и продать его, чтобы возместить свои убытки.

Часто кредиторы финансируют более 100% стоимости оборудования, включая доставку и другие расходы.Это может быть полезно, если вы пытаетесь управлять денежным потоком и не хотите оплачивать эти расходы из собственного кармана.

Наконец, проценты по ссуде на финансирование оборудования будут не облагаться налогом. Теперь существуют ограничения на вычет из налогооблагаемой базы квалифицированных процентных платежей. Если годовой доход вашей компании превышает 25 миллионов долларов, вы можете вычесть проценты только в размере до 30% скорректированного налогооблагаемого дохода, который представляет собой налогооблагаемый доход за вычетом износа и амортизации, а также процентные расходы и процентный доход.

Изменения в налоговом законодательстве в 2018 году также существенно повлияли на финансирование оборудования. Теперь компании, вложившие в оборудование до 2,5 миллионов долларов, могут списать до 1 миллиона долларов из этих покупок. Ранее лимиты составляли 2,0 миллиона долларов США и 500 000 долларов США. График амортизации также изменился для транспортных средств с возможностью выбора для компаний, которые заявляют или не заявляют о начислении бонусов на амортизацию.

Для некоторых компаний лизинг будет более привлекательным вариантом, чем покупка, если они попытаются максимизировать свои налоговые вычеты.Еще один недостаток ссуд на финансирование оборудования заключается в том, что вы можете потерять это оборудование в случае дефолта. Если кредитор решит вернуть его во владение, у вашего бизнеса могут возникнуть проблемы. Кроме того, вы не можете получить предварительное одобрение для получения ссуды на финансирование оборудования. У вас должна быть информация о конкретном оборудовании, которое вы планируете приобрести, чтобы предоставить кредитору при подаче заявления.

Кредиторы иногда требуют независимой оценки основных средств, что может отсрочить время до финансирования. Это может вынудить вас отложить планы по расширению или вам, возможно, придется отклонить более крупные заказы, если у вас нет возможности их выполнить.

Амортизация основных средств

Амортизация со временем снижает стоимость актива. Его стоимость распределяется на стандартный для отрасли период, например от двух до пяти лет, и постепенно актив списывается до нуля.

До изменения налогового законодательства в 2018 году компании должны были соблюдать график амортизации при списании основных средств. Теперь вы можете полностью списать расходы на актив в том году, в который он был приобретен, независимо от того, новый он или бывший в употреблении. Вам не обязательно использовать модифицированную систему ускоренного возмещения затрат («MACRS»), но вы можете воспользоваться этой «бонусной амортизацией».”

Лучшая стратегия для вашего бизнеса будет зависеть от суммы, которую вы тратите на основные средства и от максимального списания налогов. С этими новыми изменениями было бы разумно заручиться помощью профессионального налогового планировщика до бронирования нового основного средства. Было бы неплохо даже поговорить со своим бухгалтером перед покупкой основных средств, поскольку они могут посоветовать вам покупку, а не лизинг.

Планирование покупки основных средств приобрело новые последствия в связи с изменениями налогов, и старый способ ведения дел может больше не подходить вашей компании.Прежде чем позвонить кредитору или посетить дилера, возможно, будет лучше позвонить своему бухгалтеру.

Амортизация основных средств | Управляющий

Амортизация — это часть стоимости основных средств, учитываемая как расходы в течение текущего отчетного периода. Проще говоря, поскольку срок полезного использования основных средств превышает один отчетный период, амортизация представляет собой часть его стоимости, израсходованную в течение текущего периода.

Амортизацию можно рассчитать разными способами.Вы должны определить допустимую амортизацию для текущего отчетного периода в соответствии со сроком полезного использования основных средств, первоначальной стоимостью, методом амортизации и местным законодательством. Как только вы это сделаете, Manager будет отслеживать, сколько амортизации было накоплено для основных средств.

Прямолинейная амортизация — это самый простой метод деления стоимости основных средств на количество расчетных периодов, которые, как ожидается, продлятся. Другие методы могут привести к большей амортизации в ранние отчетные периоды, чтобы признать быстрое устаревание или принять во внимание остаточную стоимость основных средств после их полной амортизации.Налоговые правила также могут разрешать ускоренную амортизацию, чтобы стимулировать инвестиции в бизнес или упростить регистрацию. Кроме того, законы могут указывать, какие методы амортизации следует использовать, а какие нельзя использовать.

Включить вкладку

Записи амортизацииПрежде чем можно будет ввести амортизацию, должна быть активирована вкладка Записи амортизации . Нажмите Настроить под левой навигационной панелью, установите флажок и нажмите Обновление :

Введите амортизацию

Чтобы ввести амортизацию для определенного основного средства, перейдите на вкладку Записи амортизации .Нажмите Новая запись амортизации :

Заполните запись:

-

Датабудет предварительно заполнена текущей датой, но ее можно будет изменить. - Введите необязательное

Описание. - Выберите

Основные средстваиз числа уже определенных. - Введите амортизацию

Сумма. - Выберите код отслеживания

- Нажмите Создать .

Последующие записи амортизации добавляются к общей сумме накопленной амортизации. Полную запись амортизации для актива можно увидеть, щелкнув синий Амортизация сальдо для актива на вкладке Основные средства :

По умолчанию вкладка Сводка объединяет накопленную амортизацию для всех основных средств. Он отображает Основные средства, накопленную амортизацию как контрольный счет актива (что означает, что сальдо обычно отрицательное).Эта контрольная учетная запись активируется автоматически при включении вкладки Основные средства :

Однако вместо этого амортизация может накапливаться в пользовательских контрольных счетах. Эти настраиваемые контрольные учетные записи могут быть назначены для каждого актива. Полный иллюстрированный пример см. В другом Руководстве.

Настройка амортизации FA — Business Central

- 5 минут на чтение

В этой статье

Вы можете использовать различные методы начисления амортизации для подготовки финансовых отчетов и деклараций по налогу на прибыль.Многие крупные корпорации используют линейную амортизацию в своих финансовых отчетах, потому что это, как правило, позволяет сообщать о более высоких доходах. Однако для целей налога на прибыль многие предприятия используют метод ускоренной амортизации, такой как амортизация по уменьшающемуся балансу. Вы определяете метод амортизации основного средства с помощью поля Метод амортизации на странице Карточка основных средств . Для получения дополнительной информации о том, что делают разные методы, см. Методы амортизации.

Вы настраиваете книги амортизации, в которых определяете различные способы расчета амортизации для разных типов основных средств.В каждой книге амортизации указаны индивидуальные условия амортизации. Например, вы можете указать, что основные средства должны амортизироваться в течение трех лет в одной книге и в течение пяти лет в другой книге.

После создания соответствующих книг амортизации необходимо назначить одну или несколько книг амортизации каждому основному средству. Книга амортизации, присвоенная основным средствам, называется книгой амортизации основных средств. Вы можете создать неограниченное количество книг амортизации для основных средств.

Для создания амортизационной книги

В книге амортизации основных средств вы указываете, как амортизируются основные средства. Чтобы приспособиться к различным методам амортизации, вы можете настроить несколько книг амортизации.

Щелкните значок, введите Книги амортизации , а затем выберите связанную ссылку.

На странице Список книг амортизации выберите действие Новый .

На странице «Карточка амортизационной книги » заполните поля по мере необходимости.Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Примечание

Вы можете записывать проводки по основным средствам на странице Журнал основных средств или на странице Журнал основных средств , в зависимости от того, предназначены ли операции для финансовой отчетности или для внутреннего управления. Следуйте следующему шагу, чтобы определить, какой тип журнала используется по умолчанию для различных операций с основными средствами.

На экспресс-вкладке Integration установите флажок для каждой операции с основными средствами, транзакции которой вы хотите разнести с помощью страницы Журнал основной книги .

Повторите шаги 2–4 для каждого метода амортизации или метода разноски, который вы хотите назначить основным средствам в качестве книги амортизации.

Важно

Выберите Использовать округление в периодической отн. для округления рассчитанной периодической амортизации до целых чисел. Например, если ваша компания также использует округление счетов-фактур до целых чисел на странице Настройка главной книги , округление также сумм амортизации до целых чисел может помочь обеспечить прозрачность.

Например, если вы выбрасываете основное средство, где в книге амортизации не указано округление, но для настройки главной книги вашей компании требуется округление, то при выбытии основного средства вы увидите сообщение об ошибке, что сумма должна быть с округлением на записи в бухгалтерской книге.

Для присвоения книги амортизации ОС

Выберите значок, введите Основные средства , а затем выберите связанную ссылку.

Выберите основное средство, для которого нужно настроить книгу амортизации основных средств.

На экспресс-вкладке «Книга амортизации » заполните поля по мере необходимости.

Если необходимо присвоить основному средству более одной книги амортизации, выберите действие Добавить дополнительные книги амортизации .

В качестве альтернативы выберите действие Книги амортизации , чтобы указать одну или несколько книг амортизации основных средств.

Примечание

При использовании метода амортизации вручную необходимо вручную ввести амортизацию в журнал основной книги основных средств.Функция Расчет амортизации исключает основные средства, для которых используется метод амортизации вручную. Вы можете использовать этот метод для активов, которые не подлежат амортизации, таких как земля.

Назначение книги амортизации нескольким основным средствам с помощью пакетного задания

Если вы хотите назначить книгу амортизации нескольким основным средствам, вы можете использовать пакетное задание Создать книги амортизации FA для создания книг амортизации основных средств.

Выберите значок, введите Основные средства , а затем выберите связанную ссылку.

Выберите основное средство, которому вы хотите назначить книгу амортизации, а затем выберите действие Изменить .

На странице Книга амортизации выберите действие Создать книги амортизации FA.

На странице Создать книги амортизации ОС заполните поле Книга амортизации .

Выберите поле Копировать из номера ОС , а затем выберите номер основных средств, который вы хотите использовать в качестве основы для создания новых книг амортизации основных средств.

Если вы заполните это поле, поля амортизации в новых книгах амортизации основных средств будут содержать ту же информацию, что и соответствующие поля в книге амортизации основных средств, из которой вы копируете. Оставьте поле пустым, если вы хотите создать новые книги амортизации основных средств с пустыми полями амортизации.

На экспресс-вкладке Основные средства можно установить фильтр для выбора основных средств, для которых требуется создать книги амортизации основных средств.

Нажмите кнопку OK .

Для настройки видов проводки амортизации

Для каждой амортизационной книги необходимо настроить способ обработки Business Central различных типов разноски. Например, должна ли проводка быть дебетовой или кредитной и следует ли включать тип проводки в амортизируемую основу.

Щелкните значок, введите Книги амортизации , а затем выберите связанную ссылку.

Выберите книгу амортизации, которую вы хотите настроить, и выберите действие FA Настройка типа проводки .

На странице FA Настройка типа проводки заполните поля по мере необходимости.

Примечание

Вы не можете вставлять или удалять строки на странице FA Настройка типа проводки . Вы можете изменять только существующие строки.

Мы рекомендуем не изменять настройку книг амортизации для уже проведенных записей.Изменения не повлияют на уже опубликованные записи, что может ввести в заблуждение статистику книги амортизации.

Для настройки шаблонов и пакетов по умолчанию для амортизации основных средств

Для каждой амортизационной книги вы определяете настройку шаблонов и пакетов по умолчанию. Эти значения по умолчанию используются для дублирования строк из одного журнала в другой, создания строк журнала с помощью пакетных заданий Расчет амортизации или Индексирование основных средств , дублирования затрат на приобретение в журнале страхования.

- Щелкните значок, введите Книги амортизации , а затем выберите связанную ссылку.

- Выберите амортизационную книгу, для которой вы хотите определить журналы по умолчанию, а затем выберите действие FA Journal Setup .

- Если вы хотите иметь настройку по умолчанию для каждого пользователя, выберите поле User ID для выбора на странице Users .

- В других полях выберите шаблон журнала или пакет журнала, который должен использоваться по умолчанию.

См. Также

Настройка основных средств

Основные средства

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

Расчетный срок полезного использования и амортизация активов

Для многих предприятий капитальные активы представляют собой значительные вложения ресурсов. Таким образом, чтобы получить максимальную отдачу от ваших инвестиций, эти активы должны активно учитываться и управляться. Амортизация активов в течение срока их полезного использования не только выгодна для вашей организации, но и требуется GASB 34.Этот обзор предназначен для того, чтобы вы начали понимать эти и многое другое.

Что такое амортизация?Амортизация — это «систематическое и рациональное распределение стоимости приобретения актива за вычетом его оценочной ликвидационной или остаточной стоимости в течение расчетного срока полезного использования активов». 1 Проще говоря, это способ распределения части стоимости актива на период, в течение которого он может быть использован.

Что такое срок полезного использования?Срок полезного использования — это «оценка среднего количества лет, в течение которого актив считается пригодным для использования, прежде чем его стоимость будет полностью амортизирована.” 1

Как определить срок полезного использования активаСогласно GASB 34, для оценки срока полезного использования «правительства могут использовать (а) общие рекомендации, полученные от профессиональных или отраслевых организаций, (б) информацию о сопоставимых активах других правительств, или (в) внутреннюю информацию». 2 Если не строго следовать руководящим принципам, полученным от организации, вы можете счесть полезным рассмотреть текущее состояние активов, качество актива или то, как актив будет использоваться при оценке срока его полезного использования.Тем не менее, мы рекомендуем всем организациям иметь руководящие принципы в отношении того, как они планируют оценивать полезный срок службы.

Расчетный срок службыКаков срок полезного использования компьютера? Как насчет автомобиля? А как насчет спортивного снаряжения? Вот несколько примеров оценок срока полезного использования, рекомендованных AssetWorks.

| КАТЕГОРИЯ | ОПИСАНИЕ | ПОЛЕЗНЫЙ СРОК (лет) |

| Машины и оборудование | Книги и мультимедийные материалы | 5 |

| Машины и оборудование | Компьютерное оборудование | 5 |

| Лицензированные автомобили | General Automobile | 8 |

| Машины и оборудование | Наука и инженерное оборудование | 10 |

| Машины и оборудование | Аудиовизуальное оборудование | 10 |

| Машины и оборудование | Спортивное снаряжение | 10 |

| Машины и оборудование | Территория и оборудование для обслуживания | 15 |

| Улучшение земель | Ограждение | 20 |

| Машины и оборудование | Конструкции для детских площадок | 20 |

Несмотря на то, что существует несколько форм амортизации, включая линейный и различные ускоренные методы, многие предприятия предпочитают применять прямолинейную амортизацию.Ниже приведен пример того, как можно рассчитать прямолинейную амортизацию для конструкции детской площадки.

1. Чтобы рассчитать амортизацию, мы должны сначала определить стоимость приобретения, ликвидационную стоимость и срок полезного использования. Предположим, что стоимость нашей игровой площадки составила 21 500 долларов США . Мы будем использовать остаточную стоимость 0 и, исходя из приведенной выше таблицы, срок полезного использования 20 лет .

2. Если мы применим уравнение для линейной амортизации, мы вычтем остаточную стоимость из стоимости, а затем разделим на срок полезного использования.

Результат будет примерно таким: (21 500 долларов — 0 долларов) / 20 лет = 1075 долларов годовая амортизация .

Конечно, существует множество программ, которые не только помогут вам отслеживать активы вашей организации, но также рассчитают амортизацию и составят отчеты для вас.

Как в настоящее время ваша организация рассчитывает амортизацию и учитывает основные средства? Следите за обновлениями, чтобы подробнее узнать о таких темах, как GASB 34, срок полезного использования и амортизация.