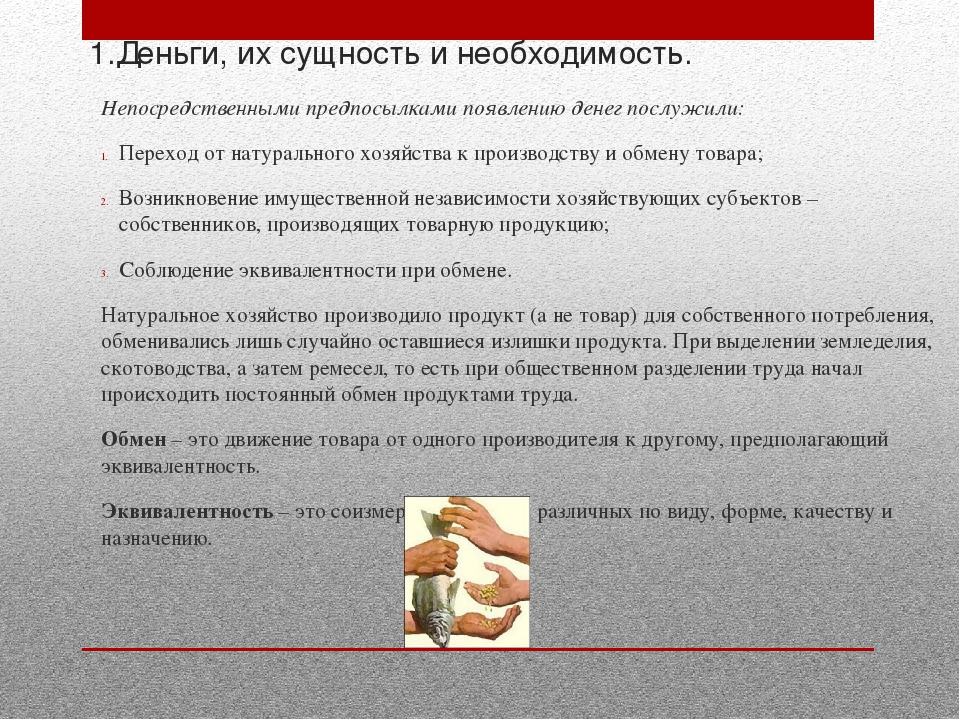

Основной причиной необходимости применения денег является: К сожалению, что-то пошло не так

Как деньги стали иметь значение

Разворачивающийся сейчас мировой кризис часто сравнивают с Великой депрессией. И потому неудивительно, что на сцену вновь выходит экономист, чьи идеи были порождены крупнейшим кризисом прошлого столетия, – Джон Мейнард Кейнс. Он обогатил экономическую политику и науку новым инструментарием и дал имя одному из основных течений в макроэкономике.

На протяжении десятилетий после Второй мировой войны кейнсианство было экономическим мейнстримом. В эпоху стабильного роста развитых экономик, с 1986 по 2007 г., ситуация изменилась – подход Кейнса к борьбе с рецессиями был почти забыт. Но когда период устойчивого роста завершился мировым финансовым кризисом 2008–2009 гг., к идеям Кейнса вернулась былая популярность. Разворачивающийся спустя 10 лет новый кризис показал, что спокойное двадцатилетие было скорее удачным стечением обстоятельств, нежели результатом успешной экономической политики. А значит, снова возникает вопрос, нужно ли и как использовать активную государственную политику для сглаживания бизнес-циклов.

Пара слов про личное

Кейнс родился в 1883 г. и умер в 1946. Стык веков, которые он соединил в своей жизни, оказался временем перемен – две мировые войны, Великая депрессия, резкое снижение роли Великобритании, включая переход от превалирующей роли фунта и золотого стандарта к Бреттон-Вудской системе мировых валют. Как пишет Роберт Скидельски, занимающийся исследованиями наследия Кейнса, слово «безработица» впервые появилось в Оксфордском словаре в 1888 г. – еще один сигнал экономических перемен, которые вскоре сметут старый мир.

Джон учился со стипендией в Итоне, затем в Кембридже, увлекался математикой, философией и теорией вероятности – по последней он защитил диссертацию. С него началась активная математизация экономической науки, он обогатил идеями и определил развитие макроэкономики на много лет вперед. Как говорил в 1960-е Милтон Фридман, квазиоппонент Кейнса: «Все мы пользуемся языком и аппаратом Джона Кейнса, но никто из нас не разделяет его первоначальные выводы и убеждения».

Кейнс оказался в центре многих событий – он был инвестором, знавшим взлеты и падения, работал в государственном казначействе в Индии и Великобритании, трудился над Бреттон-Вудским соглашением. Его основные идеи были просуммированы в опубликованной в 1936 г. книге «Общая теория занятости, процента и денег». Сейчас на эту книгу в Google Scholar более 40 000 ссылок – и их количество удвоилось с 2018 г., что неудивительно.

Деньги имеют значение

Начавшаяся в 1929 г. Великая депрессия бросила вызов экономической науке того времени. Царившая тогда классическая теория слишком упрощала жизнь рынков. Считалось, что спрос следует за предложением, компании в ответ на временные проблемы с производством изменят цены, а если они начинают недостаточно зарабатывать, то снизят издержки, включая зарплаты сотрудников. В мире классиков кризисы были почти невозможны, рынок находился в равновесии, устойчиво высокой безработицы быть не могло, а деньги были нейтральны – увеличение их количества приводит к росту цен, а не выпуска. Но эта картина противоречила тому, что происходило в реальности. Уровень безработицы в США превышал 20%, фондовые рынки падали три года подряд, возврат на старые уровни ВВП потребовал целого десятилетия, золотой стандарт был разрушен, экономические проблемы внесли свой вклад в рост национализма в Европе.

Но эта картина противоречила тому, что происходило в реальности. Уровень безработицы в США превышал 20%, фондовые рынки падали три года подряд, возврат на старые уровни ВВП потребовал целого десятилетия, золотой стандарт был разрушен, экономические проблемы внесли свой вклад в рост национализма в Европе.

Кейнс предложил новую теорию: деньги имеют значение. Долгосрочно они нейтральны, а рост экономики определяется количеством рабочей силы, капитала и производительности, соглашался Кейнс с классиками, но краткосрочно главным драйвером бизнес-цикла он считал спрос, падение которого ввергает экономику в рецессию. «Долгосрочная перспектива – плохой советчик в текущих делах. В долгосрочной перспективе все мы мертвы», – писал он про способность экономики самой справляться с проблемами. Подстроиться под падение спроса и избежать кризиса экономике мешает жесткость цен и зарплат – одна из ключевых идей кейнсианства. Сотрудники отказываются от снижения зарплат (или фирмы не могут этого сделать), компании – от пересмотра цен (не всегда могут быстро изменить контракты, из-за несовершенной конкуренции, издержек, связанных с корректировкой цен, просто выжидают и т. д.). В результате запускается спираль кризиса: домохозяйства из-за неопределенности начинают экономить, компании не могут продать продукцию по прежним ценам и снижают выпуск, увольняют сотрудников, из-за этого спрос, выпуск и занятость падают еще сильнее и т. д.

д.). В результате запускается спираль кризиса: домохозяйства из-за неопределенности начинают экономить, компании не могут продать продукцию по прежним ценам и снижают выпуск, увольняют сотрудников, из-за этого спрос, выпуск и занятость падают еще сильнее и т. д.

В такой ситуации принцип laissez-faire не работает, поэтому государство должно поддержать спрос и помочь экономике найти равновесие: увеличить расходы бюджета, снизить налоги, нарастить денежную массу. Дешевые деньги имеют значение в мире кейнсианства: если номинальные цены постоянные, значит, увеличением количества денег можно воздействовать не только на инфляцию, но и на деловую активность, выпуск и безработицу. Поэтому, считал Кейнс, государство или центральный банк должны увеличить предложение денег, замещая временно ушедшие частные инвестиции (их волатильность существенно больше, чем остальных компонент ВВП) пусть даже ценой роста инфляции. По мере завершения кризиса государство должно постепенно снижать свою роль в экономике.

Насколько это соответствует реальности?

Возможность качественной работы с данными, появившаяся после Второй мировой войны, и современные макроэкономические методы позволили проверить теории Кейнса. Удар по его учению нанесли и некорректное использование его идей – крылатое выражение Ричарда Никсона «мы все теперь кейнсианцы» стало символом искусственного снижения процентных ставок, – и стагфляция 1970-х. Это явление – сочетание высокой инфляции и низких темпов роста ВВП США, – казалось, опровергло учение Кейнса. Его теории были дискредитированы, а на сцену вышли идеи монетаризма, ярким выразителем которых был Милтон Фридман. Он оспаривал необходимость активного вмешательства государства в экономику и считал такую политику даже вредной. Задачей государства он видел поддержание постоянного роста денежной массы, а рынки и индивиды сами найдут способ распорядиться этими деньгами. По его мнению, «инфляция везде и всюду является монетарным явлением», т. е. следствием излишнего печатания денег. Кейнсианцы учли критику, и сейчас оба течения сильно сблизились.

Кейнсианцы учли критику, и сейчас оба течения сильно сблизились.

Однако споры об идеях Кейнса не утихают. Одни авторы считают неверным утверждение, что спрос является драйвером бизнес-цикла, другие находят тому доказательства. Например, Фелипе Бергуриа из Университета Кентукки и Алан М. Тэйлор из Университета Калифорнии, проанализировав данные за два столетия, пришли к выводу, что именно спрос является превалирующим фактором кризисов.

Но основная линия конфликта – роль госрасходов в преодолении кризисов и в долгосрочном экономическом росте. Как показали Стивен Броадберри из Оксфорда и Джон Валлис из Университета Мэриленда, после 1950 г. средние темпы роста мировой экономики значительно увеличились по сравнению с 1820–1950 гг. И связано это со способностью экономик не так сильно замедляться во время рецессий. Можно, конечно, спорить, насколько велика роль центробанков и правительств в таком устойчивом росте ВВП или же это заслуга технологий. А можно проанализировать опыт выхода разных экономик из прошлого кризиса.

В 2008–2009 гг. кейнсианские идеи не были использованы в Европе, слово «кейнсианец» стало чуть ли не ругательным. Правительства большинства стран решили не помогать экономике – и этот подход, названный «консолидацией бюджета», привел к крайне медленному восстановлению после кризиса и очень плавному снижению безработицы. Американская же экономика благодаря более энергичным действиям властей преодолела последствия кризиса быстрее, чем европейская. На основе данных стран ОЭСР можно осторожно заключить, что во время кризисов государство может очень сильно повлиять на экономику своими госрасходами, а значит, способно спасти людей от безработицы и не дать экономике потерять несколько лет роста.

Что предложил бы сейчас Кейнс, видя, что падение спроса стало ключевой проблемой экономики, а ставки центробанков уже на нулевом уровне? Исходя из предпосылки жесткости номинальных цен и зарплат, он бы посоветовал прибегнуть к бюджетно-налоговому стимулированию. Это и происходит в развитых экономиках, правительства которых взяли на себя роль «работодателей и покупателей последней инстанции». Например, в США и Японии приняты огромные пакеты бюджетной помощи, стоимость которых уже превысила 10% ВВП. Так что Кейнс был бы вполне доволен многими решениями политиков.

Например, в США и Японии приняты огромные пакеты бюджетной помощи, стоимость которых уже превысила 10% ВВП. Так что Кейнс был бы вполне доволен многими решениями политиков.

За десятилетия после смерти Кейнса его идеи обрели свежее звучание, были окружены сложными конструкциями и подкреплены более четким пониманием влияния ожиданий людей и фирм на экономику. Однако в своей сути это все те же красивые идеи про бизнес-циклы, важность спроса, способность государства повлиять на качество жизни граждан, про неопределенность. И сейчас уже нельзя называть чистым кейнсианцем любого человека, который верит в важность госрасходов и снижения ставок центрального банка для борьбы с рецессиями, – в XXI в. это стандартные рецепты разных теорий.

Трудно сказать, как долго мир будет жить с низкими процентными ставками и высокой долей госрасходов в ВВП. Но стимулы со стороны государства останутся способом помочь экономике, и это прекрасно – чем больше у государства инструментов, тем быстрее экономика будет выходить из кризисов и тем выше будет доверие к власти. И, возможно, это не случайность, что на протяжении 12 лет ФРС возглавляли люди, применявшие неокейнсианские рецепты борьбы с кризисом, – Бен Бернанке и Джанет Йеллен.

И, возможно, это не случайность, что на протяжении 12 лет ФРС возглавляли люди, применявшие неокейнсианские рецепты борьбы с кризисом, – Бен Бернанке и Джанет Йеллен.

Статья 7. Основания для проведения оперативно-розыскных мероприятий / КонсультантПлюс

Статья 7. Основания для проведения оперативно-розыскных мероприятий

Основаниями для проведения оперативно-розыскных мероприятий являются:

1. Наличие возбужденного уголовного дела.

2. Ставшие известными органам, осуществляющим оперативно-розыскную деятельность, сведения о:

1) признаках подготавливаемого, совершаемого или совершенного противоправного деяния, а также о лицах, его подготавливающих, совершающих или совершивших, если нет достаточных данных для решения вопроса о возбуждении уголовного дела;

2) событиях или действиях (бездействии), создающих угрозу государственной, военной, экономической, информационной или экологической безопасности Российской Федерации;

(в ред. Федеральных законов от 02.12.2005 N 150-ФЗ, от 21.12.2013 N 369-ФЗ)

Федеральных законов от 02.12.2005 N 150-ФЗ, от 21.12.2013 N 369-ФЗ)

3) лицах, скрывающихся от органов дознания, следствия и суда или уклоняющихся от уголовного наказания;

4) лицах, без вести пропавших, и об обнаружении неопознанных трупов.

3. Поручения следователя, руководителя следственного органа, дознавателя, органа дознания или определения суда по уголовным делам и материалам проверки сообщений о преступлении, находящимся в их производстве.

4. Запросы других органов, осуществляющих оперативно-розыскную деятельность, по основаниям, указанным в настоящей статье.

5. Постановление о применении мер безопасности в отношении защищаемых лиц, осуществляемых уполномоченными на то государственными органами в порядке, предусмотренном законодательством Российской Федерации.

6. Запросы международных правоохранительных организаций и правоохранительных органов иностранных государств в соответствии с международными договорами Российской Федерации.

Органы, осуществляющие оперативно-розыскную деятельность, в пределах своих полномочий вправе также собирать данные, необходимые для принятия решений:

1. О допуске к сведениям, составляющим государственную тайну.

О допуске к сведениям, составляющим государственную тайну.

2. О допуске к работам, связанным с эксплуатацией объектов, представляющих повышенную опасность для жизни и здоровья людей, а также для окружающей среды.

3. О допуске к участию в оперативно-розыскной деятельности или о доступе к материалам, полученным в результате ее осуществления.

4. Об установлении или о поддержании с лицом отношений сотрудничества при подготовке и проведении оперативно-розыскных мероприятий.

5. По обеспечению безопасности органов, осуществляющих оперативно-розыскную деятельность.

6. О предоставлении либо об аннулировании лицензии на осуществление частной детективной или охранной деятельности, о переоформлении документов, подтверждающих наличие лицензии, о выдаче (о продлении срока действия, об аннулировании) удостоверения частного охранника.

(п. 6 в ред. Федерального закона от 22.12.2008 N 272-ФЗ)

7. Утратил силу. — Федеральный закон от 21.11.2011 N 329-ФЗ.

8.

(п. 8 введен Федеральным законом от 02.11.2013 N 302-ФЗ)

Органы, осуществляющие оперативно-розыскную деятельность, при наличии запроса, направленного в соответствии с Федеральным законом от 25 декабря 2008 года N 273-ФЗ «О противодействии коррупции», другими нормативными правовыми актами Российской Федерации в области противодействия коррупции, в пределах своих полномочий проводят оперативно-розыскные мероприятия в целях добывания информации, необходимой для принятия решений:

1. О достоверности и полноте сведений, представляемых в соответствии с федеральными конституционными законами и федеральными законами гражданами, претендующими на замещение:

О достоверности и полноте сведений, представляемых в соответствии с федеральными конституционными законами и федеральными законами гражданами, претендующими на замещение:

1) государственных должностей Российской Федерации, если федеральными конституционными законами или федеральными законами не установлен иной порядок проверки указанных сведений;

2) государственных должностей субъектов Российской Федерации;

3) должностей глав муниципальных образований, муниципальных должностей, замещаемых на постоянной основе;

4) должностей федеральной государственной службы;

5) должностей государственной гражданской службы субъектов Российской Федерации;

6) должностей муниципальной службы;

7) должностей в государственной корпорации, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иных организациях, создаваемых Российской Федерацией на основании федеральных законов;

2. О достоверности и полноте сведений, представляемых лицами, замещающими должности, указанные в пункте 1 настоящей части, если федеральными конституционными законами или федеральными законами не установлен иной порядок проверки достоверности сведений.

3. О соблюдении лицами, замещающими должности, указанные в пункте 1 настоящей части, ограничений и запретов, которые установлены Федеральным законом от 25 декабря 2008 года N 273-ФЗ «О противодействии коррупции», требований о предотвращении или об урегулировании конфликта интересов и об исполнении ими обязанностей, установленных федеральными конституционными законами, федеральными законами и законами субъектов Российской Федерации, если федеральными конституционными законами или федеральными законами не установлен иной порядок проверки соблюдения указанными лицами данных ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов и об исполнении обязанностей.

4. О достоверности и полноте сведений, представляемых гражданином, претендующим на замещение должности судьи.

(часть третья введена Федеральным законом от 21.11.2011 N 329-ФЗ)

Что такое предварительный подогрев?

Предварительный подогрев означает проводимое перед сваркой повышение температуры основного металла до желаемого значения, называемого температурой предварительного подогрева. При этом может повышаться температура всего изделия или только в зоне вокруг точки сварки. Подогрев может продолжаться в течение всего процесса сварки, но обычно жар от сварки оказывается достаточным для того, чтобы поддерживать желаемую температуру без необходимости во внешнем источнике тепла. Межслойная температура, т. е. температура основного металла в промежуток времени между первым и последним проходом, не должна опускаться ниже температуры предварительного подогрева. Вопросы межслойной температуры в этой статье описываться не будут. Предварительный подогрев имеет много преимуществ, однако без хорошего понимания его принципов есть риск напрасно потратить деньги или, еще хуже, не суметь обеспечить нужное качество сварки.

Зачем он нужен?

Предварительный подогрев в основном используется по четырем причинам: (1) он снижает скорость остывания наплавленного и основного металла, что позволяет создать материал из более вязкого состава с большей устойчивостью к образованию трещин; (2) меньшая скорость охлаждения позволит диффузионному водороду безопасно рассеяться без риска образования трещин; (3) он позволяет снизить усадочное напряжение шва и прилегающего металла основы, что особенно важно для соединений под высоким напряжением и (4) он поднимает температуру некоторых марок стали до значения, при котором не может произойти хрупкий излом. Кроме этого, предварительный подогрев может использоваться для того, чтобы обеспечить нужные механические свойства, например, ударной вязкости.

Когда стоит использовать предварительный подогрев?

Необходимость подогрева зависит от нескольких факторов: требований кодексов, толщины сечения, состава основного металла, напряжения, температуры окружающей среды, содержания водорода в окружающем металле и того, возникали ли проблемы с образованием трещин в прошлом.

При отсутствии кодексов с требованиями к сварке нужно самостоятельно определить необходимость в предварительном подогреве и при положительном решении выбрать наиболее подходящую температуру. В случае низкоуглеродистой стали толщиной меньше 1 дюйма (25 мм) предварительный подогрев обычно не требуется. Однако при увеличении числа элементов сплава, количества диффузионного водорода в металле наплавления, напряжения или толщины сечения потребность в подогреве возрастает. В следующем разделе описано несколько методов определения необходимой температуры предварительного подогрева для каждой комбинации основного металла и толщины сечения.

Как выбрать температуру предварительного подогрева?

В сварочных кодексах обычно указывают минимальные значения температуры предварительного подогрева, которые могут оказаться достаточными или недостаточными для предотвращения образования трещин в каждом конкретном случае. Например, при изготовлении балочно-стоечного сопряжения с помощью низководородистого электрода из сплава ASTM A572-Gr50 и очень большого сечения A36 (толщиной 10,2-12,7 см) требуется минимальная температура предварительного подогрева 107°C (AWS D1.1-96, Таблица 3.2). Для изготовления стыковых соединений с очень большим сечением температуру предварительного подогрева рекомендуется поднять выше минимального уровня до значения, требуемого институтом AISC, а именно 175°C (AISC LRFD J2.8). В достаточно консервативной рекомендации AWS признается, что предписываемые в документе AWS D1.1 требования к минимальной температуре могут оказаться недостаточными для подобных соединений под высоким напряжением.

Но как определить подходящую температуру предварительного подогрева при отсутствии сварочных кодексов? Для этого можно воспользоваться документом AWS D1.1-96, Приложение XI: «Руководство по альтернативным методам определения предварительного подогрева», которое содержит две процедуры для определения температуры подогрева, составленных в основном по результатам лабораторных тестов на образование трещин. Эти процедуры особенно полезны в случаях с высоким риском образования трещин из-за напряжения, содержания водорода, особенностей состава или низкого тепловложения при сварке.

Два представленных в Приложении XI документа AWS D1.1-96 метода представляют собой: (1) контроль твердости в зоне теплового воздействия (HAZ) и (2) контроль содержания водорода. Метод контроля твердости в зоне теплового воздействия HAZ распространяется только на угловую сварку. Он основан на предположении, что трещины не возникнут, пока твердость HAZ будет оставаться ниже некоего определенного значения. Этого можно добиться, контролируя скорость охлаждения материала. Критическую скорость охлаждения для определенного значения твердости можно соотнести с углеродным эквивалентом стали, который вычисляется по следующей формуле:

Этого можно добиться, контролируя скорость охлаждения материала. Критическую скорость охлаждения для определенного значения твердости можно соотнести с углеродным эквивалентом стали, который вычисляется по следующей формуле:

CE = C + ((Mn + Si)/6) + ((Cr + Mo + V)/5) + ((Ni + Cu)/15)

После этого на основе критической скорости охлаждения можно рассчитать минимальную температуру подогрева (в работе Блодгетта «Расчет скорости охлаждения методом компьютерного моделирования» описана процедура расчета на основе скорости охлаждения, тепловложения, толщины пластины, температуры, при которой становится критической скорость охлаждения, температуры предварительного подогрева, теплопроводимости и теплоемкости). Однако нужно отметить, что «хотя этим методом и можно воспользоваться для определения температуры предварительного подогрева, его основным предназначением является определение минимального тепловложения (и, как следствие, минимального размера шва) для предотвращения излишнего затвердевания» (Приложение XI, параграф 3. 4, AWS D1.1-96).

4, AWS D1.1-96).

Метод контроля водорода основывается на предположении, что трещины не возникнут, если количество остающегося в соединении водорода после охлаждения до 50°C останется ниже определенной критической величины, зависящей от состава и напряжения стали. Эта процедура очень хорошо подходит для высокопрочных низколегированных сортов стали с высокой закаливаемостью. Однако в случае углеродистой стали расчетное значение подогрева может оказаться недостаточным.

Метод контроля содержания водорода включает три основные этапа: (1) Расчет параметра состава, аналогичного углеродному эквиваленту; (2) Расчет индекса восприимчивости, представляющего собой функцию параметра состава и содержания способного к диффузии водорода в заполняющем материале; и (3) Определение минимальной температуры предварительного подогрева на основе напряжения, толщины материала и индекса восприимчивости.

Как осуществляется предварительный подогрев?

При выборе метода предварительного подогрева нужно учесть толщину материала, размер шва и доступное тепловое оборудование. Например, небольшие узлы эффективнее всего нагревать в печи. Однако крупные конструкционные компоненты часто требуют применения рядов нагревательных горелок, электрических пластинчатых радиаторов или индукционных или лучистых нагревателей.

Например, небольшие узлы эффективнее всего нагревать в печи. Однако крупные конструкционные компоненты часто требуют применения рядов нагревательных горелок, электрических пластинчатых радиаторов или индукционных или лучистых нагревателей.

Во время подогрева углеродистой стали высокая точность обычно не требуется. Хотя при этом по-прежнему важно, чтобы изделие достигло минимальной температуры, эту температуру можно без вреда превысить примерно на 40°C. Однако в случае закаленной и отпущенной стали (Q&T) это невозможно, так как при сварке перегретой стали Q&T можно повредить материал в зоне теплового воздействия. Как следствие, сталь Q&T требует определения и точного соблюдения минимальной и максимальной температуры.

Кодекс AWS D1.1 требует, чтобы при подогреве сварочного соединения минимальная температура измерялась на расстоянии, по крайней мере равном толщине самой толстой части соединения, но не менее 3 дюймов (75 мм) во всех направлениях от точки сварки. Чтобы убедиться, что был прогрет весь объем материала вокруг соединения, рекомендуется нагревать противоположную сторону от места сварки и измерять температуру поверхности рядом с соединением. Наконец, перед каждым проходом нужно проверять температуру стали, чтобы убедиться в обеспечении минимальной температуры подогрева непосредственно перед зажиганием дуги.

Наконец, перед каждым проходом нужно проверять температуру стали, чтобы убедиться в обеспечении минимальной температуры подогрева непосредственно перед зажиганием дуги.

Краткое содержание

Предварительный подогрев может использоваться для того, чтобы предотвратить образование трещин и/или обеспечить нужные механические свойства, например, ударную вязкость.

Предварительный подогрев нужно проводить во всех случаях, когда этого требуют применимые кодексы. При отсутствии подходящих кодексов для соответствующей ситуации специалист сварочного производства должен самостоятельно принять решение о необходимости подогрева и о том, какая температура потребуется для данного сочетания основного металла и толщины сечения.

В Приложении XI документа AWS D1.1-96 содержится руководство по альтернативным методам определения подходящей степени предварительного подогрева: методу контроля твердости HAZ и методу контроля содержания водорода.

Предварительный подогрев можно проводить в печи или с помощью нагревательных горелок, электрических пластинчатых радиаторов или индукционных или лучистых нагревателей. Для углеродистых сталей точное соблюдение температурных требований не требуется, но в случае применения индукционных и лучистых нагревателей и подогрева закаленной и отпущенной стали нужно тщательно следить за максимальной и минимальной температурой.

Для углеродистых сталей точное соблюдение температурных требований не требуется, но в случае применения индукционных и лучистых нагревателей и подогрева закаленной и отпущенной стали нужно тщательно следить за максимальной и минимальной температурой.

Список литературы

ANSI/AWS D1.1-96 Structural Welding Code: Steel. The American Welding Society, 1996.

Bailey, N. Weldability of Ferritic Steels. The Welding Institute, 1995.

Bailey, N. et al, Welding Steels Without Hydrogen Cracking. The Welding Institute, 1973.

Blodgett, 0. «Calculating Cooling Rates by Computer Programming,» Welding Journal. March 1984.

Graville, B.A. The Principles of Cold Cracking Control in Welds. Dominion Bridge Company Ltd., 1975.

Irving, B. «Preheat: The Main Defense against Hydrogen Cracking.» Welding Journal. July 1992.

Stout, R.D. and Doty, W.D., Weldability of Steels. Welding Research Council, 1971.

The Procedure Handbook of Arc Welding. The James F. Lincoln Arc Welding Foundation, 1994.

Lincoln Arc Welding Foundation, 1994.

К РАЗВИТИЮ МЕЖДУНАРОДНОЙ СОЦИАЛИСТИЧЕСКОЙ ВАЛЮТНОЙ СИСТЕМЫ on JSTOR

Abstractв развитии международной социалистической валютной системы автор различает несколько эталов. Он останавливается на применении двухсторонних клиринrов, на противоречиях двусторонних и первых попыток многосторонних финансовых решений. И, наконец, анализируется роль переводного рубля. Автор приходит к выводу, что многосторонние расчеты, производимые Международным банком экономического сотрудничества, носят до сих пор технический характер, и сушествующие в действительности двусторонние расчеты препятствуют осушествлению интеграции странчленов СЭВ, ускорению перехода на новый этап интенсивного развития. Именно поэтому в интересах дальнейшей интеграции СЭВ автор рассматривает необходимость и возможные варианты расширения международной роли рубля.

Journal Information Acta Oeconomica publishes articles on Eastern European and Hungarian economic transition, theoretical and general issues of the transition process, economic policy, econometrics and mathematical economics. Space is also devoted to international economics, European integration, labour economics, industrial organisation, finance and business economics.Publishes book reviews and advertisements.

Space is also devoted to international economics, European integration, labour economics, industrial organisation, finance and business economics.Publishes book reviews and advertisements.

Akadémiai Kiadó is Hungary’s most important publisher of scientific and academic books and journals as well as the publisher of a wide variety of dictionaries in many languages. The company is majority-owned by the Amsterdam-based publishing conglomerate Wolters Kluwer and a minority is owned by the Hungarian Academy of Sciences. Akadémiai Kiadó has been a well-known brand name in the international science publishing field for many years. Its activity covers every major field of science and scholarship, and a major part of its output appears in foreign languages, mainly in English.

На новогодние покупки в 2021 году копят деньги не более 1% россиян

На новогодние покупки в 2021 году копят деньги не более 1% россиян

Не более 1% россиян регулярно откладывают денежные средства, как минимум, в течение трёх месяцев для оплаты праздничных покупок перед Новым годом.

Как говорится в исследовании Anderida Financial Group, именно это становится, по мнению экспертов, основной причиной ключевых финансовых ошибок, которые люди допускают в новогодние каникулы.

Таковой, в частности, является оплата покупки товаров и услуг свободными средствами, которыми человек в реальности не располагает.

«Отклоняться от намеченных ранее финансовых целей, расходуя первоначально отложенные на иные траты средства и, тем более, прибегать к кредитным продуктам под воздействием импульса, пусть и внешне благого, являются распространёнными ошибками, которые люди допускают регулярно, и особенно часто в предпраздничные дни, – отмечает коммерческий директор Anderida Financial Group Инна Банайтене. – На таких людей и рассчитывают не только маркетологи компаний-производителей, но и финансовых организаций в процессе подготовки и проведения сезонных акций».

Искусственный интеллект прогнозирует покупки россияне в канун 2022 года

По её словам, очевидно, что если человек использует на покупки не специально выделенные из личного или семейного бюджета средства, то, поддавшись соблазну в конце уходящего года, в новом году может не достичь в намеченный срок поставленной ранее финансовой цели или рискует обнаружить в будущем отрицательный баланс на своём счёте.

Несмотря на то, что сбережения – самая простая и очевидная альтернатива кредитованию, по оценке компании, их имеют лишь 40% россиян.

В целом же, использование накопленных денежных средств на покрытие импульсных расходов, к сожалению, говорит о том, что у человека нет сформированного финансового плана, так как для тех, у кого он есть, характерно иное поведение – предварительное планирование возможного увеличения расходов в тот или иной период.

Напомним, что Anderida financial group (бренд компании «Финплан») специализируется на услугах финансового планирования и инвестиционного консультирования. Входит в государственный реестр Банка России инвестиционных советников: лицензия № 63. Является членом Национальной ассоциации участников фондового рынка (НАУФОР).

Источник: Retail-Loyalty.org

3 причины, по которым стоит экономить

Чтобы сэкономить деньги, нужна дисциплина. И определенное количество жертв.

По данным Bankrate, более половины американцев не откладывают накопления на пенсию, а 21 процент американцев вообще не откладывают.

Важность экономии денег редко оспаривается. Сбережения — один из самых основных (и наиболее часто повторяемых) финансовых советов. Несмотря на важность экономии денег, многие из нас не следуют этому совету.Когда дело доходит до того, чтобы поступать правильно с финансовой точки зрения, недостаточно просто знать, что вы должны экономить.

И в этом есть смысл. Трудно делать что-то последовательно, не понимая, почему вы должны экономить деньги и прикладывать все эти усилия в первую очередь. В конце концов, экономия денег требует дисциплины и определенных жертв.

Знание причин для экономии может иметь решающее значение, если вы хотите придерживаться плана сбережений в долгосрочной перспективе. Если вам нужна помощь в понимании важности экономии денег, рассмотрите следующие основные причины, по которым вам следует экономить деньги прямо сейчас:

1.Экономия дает свободу

Может быть сложно выделить часть денег на сберегательный счет, если у вас нет установленной цели для этих денег. Зачем откладывать на потом, если вы можете потратить на то, что хотите сегодня, верно? Но среди многих причин, чтобы сэкономить деньги, является то, что даже если вы не знаете, на что именно сейчас откладываете, вы, скорее всего, найдете то, для чего захотите откладывать деньги в будущем. Новая машина, новый дом, образование ребенка… возможности безграничны. Кроме того, очень важно иметь немного наличных на случай непредвиденных обстоятельств и непредвиденных расходов по мере их возникновения.

Зачем откладывать на потом, если вы можете потратить на то, что хотите сегодня, верно? Но среди многих причин, чтобы сэкономить деньги, является то, что даже если вы не знаете, на что именно сейчас откладываете, вы, скорее всего, найдете то, для чего захотите откладывать деньги в будущем. Новая машина, новый дом, образование ребенка… возможности безграничны. Кроме того, очень важно иметь немного наличных на случай непредвиденных обстоятельств и непредвиденных расходов по мере их возникновения.

«Дело не в деньгах, а в том, чтобы дать себе гибкость и выбор в жизни», — говорит Эрик Роберж, CFP ® и основатель фирмы финансового планирования, которая специализируется на предоставлении финансовых консультаций людям в их жизни. 30-е гг.

«Когда у вас есть деньги в банке, вы можете делать все, что хотите, без стресса», — говорит он. Если вам интересно, почему вам следует экономить деньги, представьте, что вы даете себе свободу выбирать, чем вы хотите заниматься, вместо того, чтобы чувствовать себя застрявшим в определенной ситуации или должности из-за того, что вы полагаетесь на зарплату.

Проверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые помогут вам начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Электронное письмо Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно) Присылайте мне статьи о (необязательно)- Экономия

- Бюджетирование

- Выход на пенсию

- Все вышеперечисленное

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение

Информационный бюллетень Modern Money от Discover. Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Сколько вам следует сэкономить, зависит от ваших финансовых целей. У вас может быть ощутимая цель, которую вы хотите преследовать, например, взять отпуск на год для путешествия. В этом случае вы хотите оценить, сколько вам потребуется не только для покрытия расходов на поездку, но и для покрытия обычных расходов на проживание, если вы не планируете получать доход в этот период.

Если одна из причин, по которой вы экономите деньги, — это обеспечение гибкости, вы можете выделять определенную сумму каждый месяц (подсказка: автоматизировать свои сбережения) в зависимости от того, что вы можете позволить себе сэкономить после таких вещей, как пенсионные сбережения и взносы в чрезвычайный фонд.

Роберж говорит, что вы можете назвать этот сберегательный счет своим «фондом накопления богатства». Важность экономии денег здесь заключается в том, чтобы дать вам денежные резервы, которые вы можете использовать, когда и как захотите.

2. Сбережение обеспечивает финансовую безопасность

«Мне нравится экономить деньги, потому что это означает финансовую безопасность», — говорит Кара Перес, основавшая компанию по финансовому образованию, которая стремится расширить возможности женщин, предоставляя им инструменты и обучение для достижения их финансовых целей.

«Проще говоря, наличие денег облегчает вашу жизнь», — говорит Перес. «Я откладываю, потому что хочу, чтобы у меня в будущем был такой же прекрасный образ жизни, как и сейчас, и я не хочу попасть в беду».

Перес рекомендует вкладывать деньги как на ликвидный сберегательный счет, где вы можете хранить наличные на случай непредвиденных расходов и чрезвычайных ситуаций, так и на что-то вроде брокерского счета, где вы можете инвестировать в будущем.

3.Экономия означает, что вы можете идти на расчетный риск

Отчасти важность экономии денег заключается в создании резервов наличности, чтобы вы могли с меньшими опасениями брать на себя просчитанные риски. Если у вас нет сбережений, может быть труднее преследовать определенные увлечения. Возьмем, к примеру, открытие бизнеса. Чтобы стать владельцем малого бизнеса, вам понадобится финансовая поддержка, чтобы начать его работу.

Но если вы установите цель сбережений и ежемесячно вносите вклад в свои сбережения, вы можете исследовать новые возможности, даже если они могут временно повлиять на ваши доходы (если вы начинаете как владелец малого бизнеса, зарплата может начаться медленно. ).

«Сбережения дают вам свободу жить на своих условиях», — говорит Мэтт Беккер, CFP ® и основатель практики финансового планирования, ориентированной на молодых родителей.

«Когда я потерял работу три года назад, мы с женой использовали это как возможность начать бизнес, о котором мечтали, вместо того, чтобы как можно быстрее найти новую зарплату», — говорит Беккер. «Мы могли принять это решение только потому, что мы потратили годы, накапливая свои сбережения».

«Мы могли принять это решение только потому, что мы потратили годы, накапливая свои сбережения».

Почему стоит экономить

Важность экономии денег проста: она позволяет вам наслаждаться большей безопасностью в своей жизни.Если у вас есть деньги, отложенные на случай непредвиденных обстоятельств, у вас есть запасной вариант, если случится что-то неожиданное. И, если у вас есть сбережения, отложенные на дискреционные расходы, вы можете рискнуть или попробовать что-то новое. Довольно веские причины сэкономить, правда?

Если вы уверены в том, почему вам следует экономить деньги, вы можете попасть в копилку сбережений, открыв сберегательный счет в Интернете. И хорошие новости: не нужно менять образ жизни, чтобы сэкономить. Есть простые способы сэкономить деньги, которые вы можете начать практиковать уже сегодня.Когда вы приобретете привычку экономить, вы забудете, что были времена, когда вы не экономили.

Статьи могут содержать информацию от третьих лиц. Включение такой информации не подразумевает аффилированности с банком или спонсорства банка, одобрения или проверки в отношении третьей стороны или информации.

Включение такой информации не подразумевает аффилированности с банком или спонсорства банка, одобрения или проверки в отношении третьей стороны или информации.

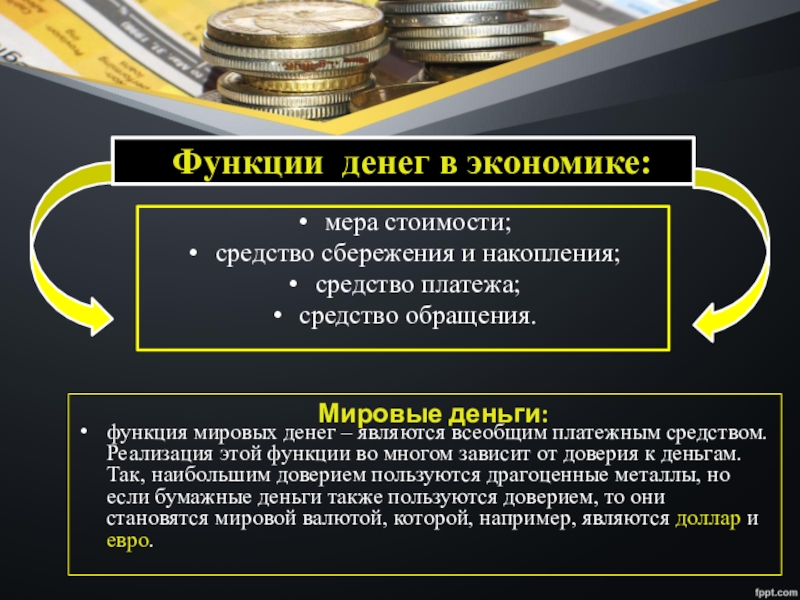

ФРС — Что такое денежная масса? Это важно?

Что такое денежная масса? Это важно?

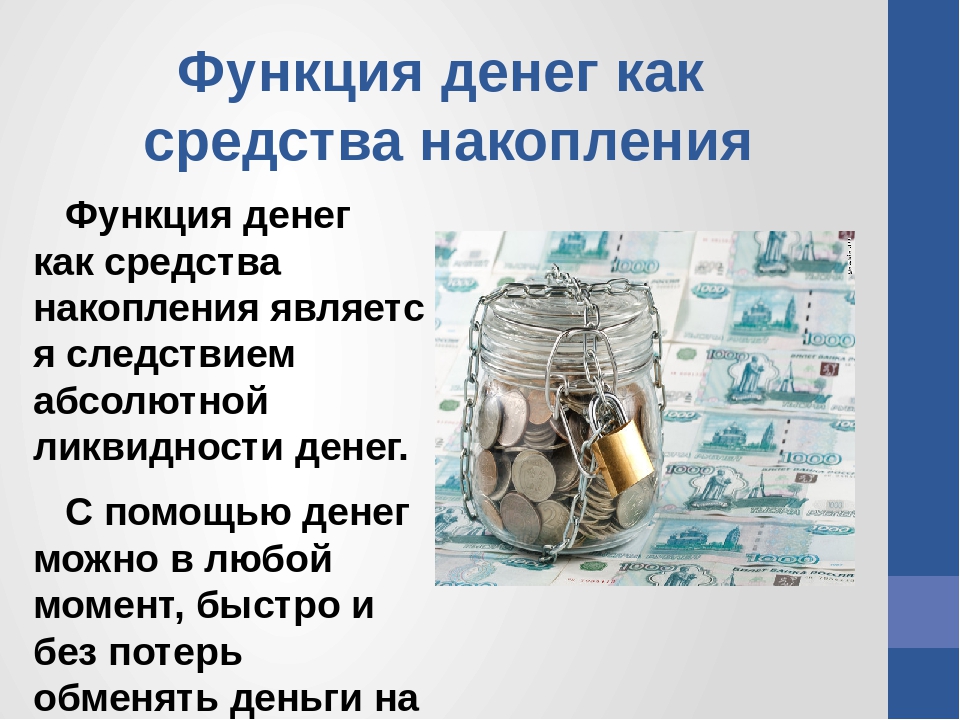

Денежная масса — это общая сумма денег — наличных денег, монет и остатков на банковских счетах — в обращении.

Денежная масса обычно определяется как группа безопасных активов, которые домохозяйства и предприятия могут использовать для осуществления платежей или хранения в качестве краткосрочных инвестиций. Например, валюта США и остатки на текущих и сберегательных счетах включаются во многие показатели денежной массы.

Существует несколько стандартных показателей денежной массы, включая денежную базу, M1 и M2.

- Денежная база: сумма наличных денег в обращении и резервных остатков (депозиты банков и других депозитных организаций на их счетах в Федеральной резервной системе).

- M1: сумма валюты, хранящейся у населения, и транзакционных депозитов в депозитных учреждениях (которые являются финансовыми учреждениями, которые получают свои средства в основном за счет вкладов населения, таких как коммерческие банки, ссудо-сберегательные ассоциации, сберегательные банки и кредитные союзы) .

- M2: M1 плюс сберегательные вклады, срочные вклады малого номинала (выпущенные на сумму менее 100 000 долларов США) и паевые инвестиционные фонды розничного денежного рынка. Данные о денежных агрегатах приводятся в отчете Федеральной резервной системы США H.3 статистический выпуск («Совокупные резервы депозитарных учреждений и денежная база») и статистический выпуск H.6 («Показатели денежной массы»).

В некоторые периоды показатели денежной массы демонстрировали довольно тесную взаимосвязь с важными экономическими переменными, такими как номинальный валовой внутренний продукт (ВВП) и уровень цен. Частично основываясь на этих соотношениях, некоторые экономисты, наиболее известным примером которых является Милтон Фридман, утверждали, что денежная масса дает важную информацию о краткосрочном курсе экономики и определяет уровень цен и инфляции в долгосрочной перспективе. Центральные банки, в том числе Федеральная резервная система, иногда использовали показатели денежной массы в качестве важного ориентира при проведении денежно-кредитной политики.

Центральные банки, в том числе Федеральная резервная система, иногда использовали показатели денежной массы в качестве важного ориентира при проведении денежно-кредитной политики.

Однако в последние десятилетия отношения между различными показателями денежной массы и такими переменными, как рост ВВП и инфляция в Соединенных Штатах, были довольно нестабильными. В результате важность денежной массы как ориентира для проведения денежно-кредитной политики в Соединенных Штатах со временем уменьшилась. Федеральный комитет по открытым рынкам, орган, определяющий денежно-кредитную политику Федеральной резервной системы, по-прежнему регулярно анализирует данные о денежной массе при проведении денежно-кредитной политики, но данные о денежной массе являются лишь частью широкого набора финансовых и экономических данных, которые анализируют политики.

Связанная информация

Статистика и исторические данные

Связанные вопросы

Каковы цели Федеральной резервной системы при проведении денежно-кредитной политики?

Деньги — главная причина, по которой мы ходим на работу?

Проблема с деньгами

Проблема с деньгами может быть сформулирована просто. Он эффективно заставляет людей идти на работу, но никто не любит, когда их заставляют. Когда мы чувствуем, что другие дергают за ниточки, мы мысленно уходим. Деньги подрывают нашу внутреннюю мотивацию к работе.

Он эффективно заставляет людей идти на работу, но никто не любит, когда их заставляют. Когда мы чувствуем, что другие дергают за ниточки, мы мысленно уходим. Деньги подрывают нашу внутреннюю мотивацию к работе.

Это явление было исследовано психологами много десятилетий назад. В одном очаровательном раннем эксперименте детям давали играть с фломастерами, и это занятие им нравилось больше всего. Половине детей заплатили за то, что они играли с ручками.

Повысят ли деньги интерес детей к игре с ручками? Доказательства были ясны.Дети, которым заплатили, потеряли большую часть своего интереса к игре с ручками, когда им была предоставлена возможность делать это бесплатно. Игра превратилась в работу.

Люди выполняют разную работу, потому что им нравится деятельность ради них самих. Рыболовы любят ловить рыбу, но не потому, что используют рыбу в пищу. Фактически, многие практикуют ловлю и выпускают и продолжают ловить рыбу с неослабевающим энтузиазмом. Теоретики мотивации говорят, что у нас есть внутренняя мотивация для такой деятельности. .

.

У нас нет внутренней мотивации к работе, поэтому нам нужно платить.Деньги могут быть очень эффективным средством мотивации к тяжелой работе. Фактически, когда работники получают оплату по сдельной системе, когда за единицу работы выплачивается фиксированная сумма, они работают так много и делают так мало перерывов, что ставят под угрозу свое здоровье. Сдельная работа настолько вредна для здоровья, что профсоюзы объявили ее вне закона, и людям во всем мире в основном платят за отработанное время, а не за производительность.

Деньги — это мощная форма контроля над рабочими, но это не единственная причина, по которой люди появляются на работе, и, вероятно, не самая важная.

Вывести деньги из уравнения

Тем не менее, существует множество свидетельств того, что сотрудники находят свою работу вознаграждением по своей сути. Спросите себя, что делают люди, когда деньги исключены из уравнения.

После распада Советского Союза государственные служащие месяцами не получали зарплату. Тем не менее, большинство из них продолжало приходить на работу вовремя. Привычный распорядок работы был почему-то предпочтительнее, чем проводить день дома.

Тем не менее, большинство из них продолжало приходить на работу вовремя. Привычный распорядок работы был почему-то предпочтительнее, чем проводить день дома.

Победители лотереи делятся на два лагеря.Одна группа говорит, что увольнение с работы — их первое дело. Другой говорит, что они планируют остаться на работе.

Выход на пенсию — похожая головоломка. Некоторые пенсионеры развивают полезные хобби и никогда не оглядываются назад. Другие не могут провести день дома со своим супругом и вернуться к работе после недельного отпуска.

Что еще предлагает работа?

Хорошее выполнение работы делает работу более приятной, независимо от того, строите ли вы стену или пишете концерт для фортепиано.Причина, конечно, в том, что коллеги и клиенты одинаково ценят хорошо выполненную работу и готовы выразить свою признательность.

Поведенческие психологи называют это социальным подкреплением. Социальное подкрепление не менее мощно, чем деньги. Лесть, похвала или привязанность так же действенны, как и любой наркотик, в побуждении людей усердно трудиться. Более того, социальное подкрепление повышает наш интерес к работе, которую мы делаем, потому что она приобретает социальную значимость. Именно эти переживания, а не деньги, заставляют людей день за днем возвращаться на свое место работы, даже после достижения пенсионного возраста.

Лесть, похвала или привязанность так же действенны, как и любой наркотик, в побуждении людей усердно трудиться. Более того, социальное подкрепление повышает наш интерес к работе, которую мы делаем, потому что она приобретает социальную значимость. Именно эти переживания, а не деньги, заставляют людей день за днем возвращаться на свое место работы, даже после достижения пенсионного возраста.

Не следует забывать, что большинство вакансий очень интересны. Рабочее место — это сцена, а все мужчины и женщины — просто игроки. Какой смысл выигрывать в лотерею, если вы не можете сделать своих коллег зелеными новостями.

9 главных причин получить личный заем

Персональные ссуды — это деньги взаймы, которые можно использовать для крупных покупок, консолидации долга, экстренных расходов и многого другого. Эти ссуды выплачиваются ежемесячными платежами в течение нескольких месяцев или более нескольких лет.Это может занять больше времени в зависимости от ваших обстоятельств и того, насколько вы стараетесь производить платежи.

В некоторых случаях вы можете захотеть попробовать что-нибудь еще, прежде чем брать личный заем, например, небольшую покупку или переговоры о более низкой цене или стоимости. Вот девять основных причин получить личную ссуду и когда они имеют смысл.

- Консолидация долга

- Альтернатива ссуде до зарплаты

- Ремонт дома

- Переезд

- Чрезвычайные расходы

- Покупки бытовой техники

- Автокредитование

- Свадебные расходы

- Стоимость отпуска

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Как работают ссуды для физических лиц

После того, как вы получите одобрение на получение ссуды для физических лиц, полученные вами средства будут переведены на ваш банковский счет единовременно. Перевод может занять от 24 часов до нескольких недель, в зависимости от кредитора. Вам нужно будет начать ежемесячные платежи, как только будет получен кредит.

Вам нужно будет начать ежемесячные платежи, как только будет получен кредит.

Большинство личных займов имеют фиксированную процентную ставку, что означает, что ваши выплаты останутся неизменными каждый месяц.Персональные ссуды также обычно необеспечены, что означает, что у ссуды нет залога. Если вы не имеете права на получение необеспеченной личной ссуды, вам, возможно, придется использовать обеспечение для утверждения, например сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать вашу личную ссуду, чтобы помочь вам получить одобрение.

Какой бы ни была цель вашей ссуды, вам, вероятно, будет доступно несколько вариантов. Финансирование доступно через кредитные карты, ссуды под залог недвижимости и многое другое.Однако во многих случаях персональные ссуды являются идеальным решением для потребителей. Личные ссуды часто дешевле, чем кредитные карты, а финансирование происходит быстрее, чем с помощью жилищных ссуд или HELOC.

Кроме того, поскольку к личному кредиту обычно не привязано обеспечение, это менее рискованная форма финансирования, чем обеспеченные ссуды, такие как продукты собственного капитала. Это означает, что ваш дом, автомобиль или сберегательный счет не подвергнется немедленному риску в случае невыполнения обязательств.

Как определить, подходит ли вам личный заем

Если вам нужен быстрый приток наличных для оплаты необходимых расходов, личный заем может быть хорошим вариантом.Процентные ставки по личным кредитам обычно ниже, чем по кредитным картам, особенно если у вас отличный кредитный рейтинг.

Конечно, всегда нужно взвешивать достоинства и недостатки. В конце концов, взять личный заем означает взять на себя долг, и вам нужно быть готовым платить по этому долгу в течение нескольких лет. Если у вас нет ежемесячного бюджета для выплаты основной суммы долга и процентов, пересмотрите сумму, которую вам нужно заимствовать, или способ заимствования.

9 причин получить личную ссуду

Хотя всегда важно тщательно обдумать свое финансовое положение, прежде чем брать ссуду, иногда личная ссуда — лучший способ профинансировать крупную покупку или проект, который вы не можете позволить себе авансом. Вот девять основных причин получить личный заем.

Вот девять основных причин получить личный заем.

1. Консолидация долга

Консолидация долга — одна из наиболее частых причин для получения личного кредита. Когда вы подаете заявку на ссуду и используете ее для погашения нескольких других ссуд или кредитных карт, вы объединяете все эти непогашенные остатки в один ежемесячный платеж. Такая группировка долга упрощает определение сроков погашения остатков, не перегружая себя.

Одним из лучших преимуществ использования личного кредита для погашения своих кредитных карт является более низкая процентная ставка.С более низкими ставками вы можете уменьшить сумму выплачиваемых процентов и время, необходимое для выплаты долга.

Лучшее для : Те, у кого много долгов под высокие проценты.

Вывод : Использование личной ссуды для погашения долга с высокой процентной ставкой, например долга по кредитной карте, позволяет объединить несколько платежей в один платеж с более низкой процентной ставкой.

2. Альтернатива ссуде до зарплаты

Если вам нужны деньги на случай чрезвычайной ситуации, использование личной ссуды вместо ссуды до зарплаты может сэкономить сотни долларов на выплате процентов.По данным Федерального резервного банка Сент-Луиса, средняя годовая процентная ставка по ссуде до зарплаты составляет 391 процент, в то время как максимальная процентная ставка по индивидуальной ссуде обычно составляет 36 процентов.

Ссуды до зарплаты имеют короткие сроки погашения, обычно до следующего дня выплаты жалованья, от двух до четырех недель. Такое быстрое время возврата часто затрудняет выплату заемщиками ссуды в установленный срок. Заемщики обычно вынуждены продлевать ссуду, в результате чего начисленные проценты прибавляются к основной сумме долга.Это увеличивает общую сумму процентов.

Персональные ссуды имеют более длительный срок и, как правило, будут стоить заемщику гораздо меньше общих процентов.

Лучшее для : Заемщики с плохой кредитной историей, стремящиеся избежать хищных ссуд под высокие проценты.

Вывод : Персональные ссуды дешевле и безопаснее, чем ссуды до зарплаты.

3. Ремонт дома

Домовладельцы могут использовать личную ссуду для обновления своего дома или завершения необходимого ремонта, например, ремонта водопровода или ремонта электропроводки.

Персональный заем хорошо подходит для людей, у которых нет собственного капитала в доме или которые не хотят получать кредитную линию под залог собственного капитала или ссуду под залог собственного капитала. В отличие от продуктов домашнего капитала, личные займы часто не требуют использования вашего дома в качестве залога, поскольку они необеспечены.

Лучшее для : Те, кто хочет профинансировать небольшой или средний проект по благоустройству или модернизации дома.

Вывод : Персональный заем может помочь вам профинансировать проект по благоустройству дома, если у вас нет собственного капитала в доме и вы не хотите брать обеспеченный заем.

4. Стоимость переезда

Средняя стоимость местного переезда составляет 1250 долларов, а переезд на дальние расстояния стоит 4890 долларов. Если у вас нет таких денег, возможно, вам придется взять личную ссуду на оплату транспортных расходов.

Средства личного кредита могут помочь вам перевезти ваши домашние вещи из одного места в другое, приобрести новую мебель, перевезти ваш автомобиль по стране и покрыть любые дополнительные расходы. Использование личной ссуды для покрытия расходов на переезд также может помочь вам остаться на плаву, если вы переезжаете куда-то без работы.Таким образом вы избежите ограбления своих сбережений или средств на случай чрезвычайной ситуации.

Лучшее для : переезд на большие расстояния или те, кто ожидает тысячи долларов расходов.

Вывод : Если вы не можете сразу позволить себе все расходы, связанные с переездом на большие расстояния, личный заем может помочь вам покрыть эти расходы.

5. Экстренные расходы

Если у вас возникла непредвиденная ситуация, например, при оплате похорон близкого человека, использование личного кредита может быть недорогим вариантом.Средняя стоимость похорон составляет 7640 долларов, что для многих семей может быть трудно себе позволить.

Неожиданные медицинские счета — еще одна распространенная причина взять личную ссуду, особенно если ваш врач требует полной оплаты. После переговоров с больницей, врачом и страховой компанией вам может потребоваться личный заем для покрытия непредвиденных медицинских расходов.

Лучшее для : Те, кто нуждается в непредвиденных или чрезвычайных средствах.

Вывод : поскольку они могут быть выплачены так быстро, личные ссуды являются хорошим способом покрытия чрезвычайных или непредвиденных расходов.

6. Покупка бытовой техники

Если вам внезапно понадобится купить новую стиральную машину и сушилку, но у вас нет средств, личный заем может помочь.

Персональные ссуды позволяют вам сразу приобретать крупную бытовую технику и электронику, особенно если они нужны вам для регулярного использования. Хотя вам придется платить проценты и, возможно, авансовые платежи, личный заем может сэкономить ваше время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания и других краткосрочных дорогостоящих альтернатив.

Лучшее для : Те, кто хочет сделать более крупную покупку дома сейчас, чтобы сэкономить время и деньги в будущем.

Takeaway : Персональная ссуда поможет вам получить новую технику, как только она вам понадобится.

7. Финансирование транспортных средств

Персональный заем — это один из способов покрытия расходов на автомобиль, лодку, жилой автофургон или даже частный самолет. Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Например, если вы покупаете подержанный автомобиль у другого потребителя, личный заем позволит вам приобрести автомобиль, не опустошая сберегательный счет.

Лучшее для : люди, желающие приобрести новый автомобиль, и те, кто не желает использовать автомобиль в качестве залога при получении автокредита.

Вывод : Использование личного кредита лучше, чем истощение ваших сбережений или средств на случай чрезвычайной ситуации при оплате более крупных расходов.

8. Свадебные расходы

Средняя стоимость свадьбы в 2019 году составила 28 000 долларов. Для пар, у которых нет таких денег, личный заем может позволить им покрыть расходы сейчас и погасить их позже.

Свадебный кредит может быть использован на дорогостоящие вещи, такие как место встречи и платье невесты, а также на более мелкие расходы, такие как цветы, фотография, торт и свадебный координатор. Если вы не хотите истощать свой сберегательный счет, подумайте о личной ссуде, которая поможет сделать вашу помолвку и свадьбу именно такими, какими вы всегда мечтали.

Лучшее для : Те, кто хочет оплатить свадебные расходы.

На вынос : Персональный заем может помочь вам заранее профинансировать все свадебные расходы, что поможет вам избежать вложений в свои сбережения или средства на случай чрезвычайной ситуации.

9. Стоимость отпуска

Ваш средний отпуск может не стоить достаточно, чтобы потребовать личного кредита, но как насчет медового месяца или роскошного круиза? Независимо от того, закончили ли вы учебу или празднуете юбилей, личные ссуды помогут вам профинансировать отпуск вашей мечты. Но имейте в виду, что вы будете платить проценты по этой ссуде еще долго после того, как ваш отпуск закончится.

Лучшее для : Те, кто платит за роскошный или более крупный отпуск.

Вывод : Если вам комфортно оплачивать отпуск в течение нескольких лет, личный заем может помочь вам добраться до места назначения вашей мечты.

Когда не использовать личный заем

Хотя личный заем является полезным инструментом для финансирования крупных или непредвиденных расходов, в некоторых ситуациях он может быть не лучшим вариантом. Перед подачей заявления обдумайте свое финансовое положение и причину получения кредита. «Лица, для которых личный заем не имеет смысла, будут включать любого человека с справедливой или меньшей кредитной ставкой, который может подлежать очень высокой процентной ставке», — говорит Лорен Анастасио, CFP в SoFi. Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка.Если у вас плохая кредитная история, ищите плохие кредиты, которые обслуживают заемщиков с менее чем идеальным баллом.

Перед подачей заявления обдумайте свое финансовое положение и причину получения кредита. «Лица, для которых личный заем не имеет смысла, будут включать любого человека с справедливой или меньшей кредитной ставкой, который может подлежать очень высокой процентной ставке», — говорит Лорен Анастасио, CFP в SoFi. Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка.Если у вас плохая кредитная история, ищите плохие кредиты, которые обслуживают заемщиков с менее чем идеальным баллом.

Персональный заем также может не иметь смысла, если заем используется для покупки, которая соответствует критериям более подходящего типа, — говорит Анастасио. «Это применимо к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие ссуды предназначены специально для финансирования конкретных расходов, и каждая из них имеет особенности и преимущества, которых не предлагают личные ссуды.«Обдумайте причину, по которой вы подаете заявку на получение личной ссуды, и будет ли вам лучше с ссудой, разработанной специально для этой цели.

Наконец, если у вас ограниченный ежемесячный бюджет, личный заем может не иметь для вас смысла, — говорит Анастасио. «Некоторые могут обнаружить, что платеж по личному кредиту будет выше, чем их различные требования к минимальному платежу вместе взятые». Это потенциально может привести к увеличению накопления долга и сокращению денежного потока.

Как получить личную ссуду

Если вы хотите получить личную ссуду, вам следует сравнить нескольких кредиторов, чтобы найти самую низкую процентную ставку.Начните с вашего текущего банка, а затем подайте заявку у онлайн-кредиторов, местных кредитных союзов и других банков. Большинство кредиторов позволят вам пройти предварительную квалификацию, что позволит вам увидеть ваши потенциальные процентные ставки и условия до подачи заявки, и все это без тщательного запроса вашего кредитного отчета. Наряду с процентными ставками вам также следует сравнить условия кредита и комиссии.

После того, как вы найдете подходящего кредитора, вы подадите полную заявку с данными о ссуде, личной информацией и документами, подтверждающими доход. Это приведет к серьезному расследованию вашего кредитного отчета. Для большинства кредиторов эта часть процесса проходит быстро; если вы предоставите все соответствующие документы, вы сможете получить свои средства в течение нескольких дней.

Это приведет к серьезному расследованию вашего кредитного отчета. Для большинства кредиторов эта часть процесса проходит быстро; если вы предоставите все соответствующие документы, вы сможете получить свои средства в течение нескольких дней.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Итоги

В конце концов, личный заем можно использовать практически на все, поэтому он классифицируется как «личный».

Помните, что независимо от обстоятельств, ссуда должна быть возвращена в конце концов. Когда вы берете личную ссуду, чтобы расплатиться по кредитной карте или устроить идеальную свадьбу, вы занимаетесь деньгами, которые должны быть погашены с процентами. Персональные ссуды — отличный способ консолидировать задолженность и совершить крупные покупки, но вы всегда должны использовать этот финансовый ресурс ответственно.

Подробнее:

тестов на плотность костной ткани | Выбор с умом

Когда вам нужен тест, а когда нет

Тест на плотность костей — это способ измерить прочность ваших костей.Тест, называемый DEXA-сканированием, представляет собой разновидность рентгеновского снимка.

Многие люди проходят тест на плотность костной ткани каждые несколько лет. Основная причина пройти обследование — выявить и лечить серьезную потерю костной массы. Но большинству мужчин и женщин в возрасте до 65 лет, вероятно, не нужен тест. Вот почему:

У большинства людей нет серьезной потери костной массы.

У большинства людей нет потери костной массы или наблюдается умеренная потеря костной массы (так называемая остеопения). Их риск сломать кость невелик. Им не нужен тест. Им следует регулярно заниматься спортом и получать много кальция и витамина D.Это лучший способ предотвратить потерю костной массы.

Сканирование кости сопряжено с риском.

Тест на плотность костной ткани выдает небольшое количество радиации. Но вредное воздействие радиации может накапливаться, поэтому по возможности лучше его избегать.

Препараты, применяемые для лечения потери костной массы, сопряжены с риском.

Наиболее распространенными препаратами для лечения потери костной массы являются Фосамакс (общий алендронат), Бонива (общий ибандронат) и Актонел (общий рисендронат).

Эти препараты сопряжены с множеством рисков, и их назначают слишком часто.Общие побочные эффекты включают расстройство желудка, затрудненное глотание и изжогу. Редкие побочные эффекты включают боль в костях, глазах, суставах и мышцах, трещины бедренной кости (бедренной кости), потерю костной массы в челюсти и проблемы с сердечным ритмом.

Другие препараты, применяемые для лечения потери костной массы, также имеют риски, включая образование тромбов, сердечные приступы, инсульты и серьезные инфекции.

Преимущества лечения ограничены.

Многим людям назначают лекарства из-за умеренной потери костной массы.Но доказательств того, что эти препараты им помогают, мало.

И даже если лекарства действительно помогают, они могут помочь только на несколько лет. Таким образом, вы можете рассмотреть их, только если у вас серьезная потеря костной массы. Серьезная потеря костной массы называется остеопорозом.

Тест может оказаться пустой тратой денег.

DEXA-сканирование стоит около 125 долларов. И если ваш врач прописывает лекарство при незначительной потере костной массы, вы тратите ненужные деньги. Месячный запас дженерика алендроната может стоить до 75 долларов.Фосамакс, торговая марка того же препарата, может стоить вдвое дороже.

Кому следует пройти сканирование костей?

Женщины должны пройти сканирование костей в возрасте 65 лет. Мужчины в возрасте 70 лет и старше, возможно, захотят обсудить со своими врачами риски и преимущества, прежде чем принимать решение. Молодым женщинам и мужчинам в возрасте от 50 до 69 следует подумать о прохождении теста, если у них есть факторы риска серьезной потери костной массы. К факторам риска относятся:

Молодым женщинам и мужчинам в возрасте от 50 до 69 следует подумать о прохождении теста, если у них есть факторы риска серьезной потери костной массы. К факторам риска относятся:

- Сломанная кость в результате незначительного несчастного случая.

- Больной ревматоидным артритом.

- Родитель сломал бедро.

- Курение

- Сильно пьет.

- Имеющий малую массу тела.

- Принимает кортикостероидные препараты в течение трех и более месяцев.

- Имеет очень низкий уровень витамина D.

Через несколько лет вам может потребоваться повторный тест на плотность костной ткани. Это зависит от результатов вашего первого теста.

Этот отчет предназначен для использования во время разговора со своим врачом.Это не заменяет медицинские консультации и лечение. Вы используете этот отчет на свой страх и риск. © Consumer Reports, 2016. Разработано в сотрудничестве с Американской академией семейных врачей.

05/2012

Заставить людей тратить деньги

Местоположение сети Element Fresh в Ханчжоу, которая вступила в процесс ликвидации банкротства в декабре 2021 года, поскольку пандемия коронавируса взяла свое.

Стоимость фото | Будущее издательство | Getty Images

ПЕКИН — Вялые потребительские расходы привели к снижению экономики Китая после пандемии, и в 2022 году не предвидится облегчения.

Наряду с рынком недвижимости, потребление является одной из двух областей, которые больше всего беспокоят экономистов в их прогнозах роста в Китае . Потребительские расходы также являются сектором, на который делают ставки предприятия и инвесторы, ожидая роста покупательной способности среднего класса Китая в ближайшие годы.

Руководители высшего звена в Пекине предупредили на совещании по экономическому планированию в этом месяце, что рост сталкивается с «тройным давлением» в результате сокращения спроса, потрясений со стороны предложения и ослабления ожиданий.

«Основная проблема этих« тройных давлений »по-прежнему заключается в ослаблении спроса или недостаточном спросе», — сказал Ван Цзюнь, главный экономист Zhongyuan Bank, на китайском языке, переведенном CNBC. «Если спрос улучшится, то улучшатся и ожидания».

Основная причина, по которой экономическое развитие не может быть устойчивым, заключается в ослаблении спроса, сказал он, особо отметив негативное влияние пандемии на доходы людей. Он также указал на снижение спроса из-за сокращения расходов местных органов власти на инфраструктурные проекты и регулирования предприятий внешкольного репетиторства, которые повлияли на занятость.

Что касается третьего давления шоков предложения, он сказал, что они в первую очередь связаны с пандемией и чрезмерно радикальными мерами по сокращению выбросов углерода, которые с тех пор были скорректированы. Связанные с вирусами ограничения на возвращение к работе привели к сбоям в глобальных цепочках поставок, включая нехватку критически важных компонентов, таких как полупроводники.

Общая неопределенность в отношении работы и доходов снижает желание людей тратить. Действия Пекина в отношении зависимости девелоперов недвижимости от долгов также влияют на восприятие богатства домохозяйствами, поскольку большинство из них связано с недвижимостью.

«Восстановление потребления в следующем году окажет очень большое влияние на экономику», — сказал Цзянгуан Шэнь, главный экономист китайской компании электронной коммерции JD.com на китайском языке, переведенном CNBC.

Шен сказал, что власти могут увеличить потребление, последовав примеру Гонконга, предлагая ваучеры. Это приведет к тому, что потребители будут тратить деньги на определенные предприятия, такие как отели, еще больше стимулируемые многоуровневой структурой, которая не будет разблокировать последующие ваучеры, пока не истечет срок действия первого или не будет израсходовано.

Узнайте больше о Китае из CNBC Pro

Розничные продажи Гонконга сократились в 2019 и 2020 годах, поскольку протесты подорвали местную экономику еще до того, как пандемия закрыла полуавтономный регион для иностранных туристов и туристов с материка. Местные власти запустили последнюю программу ваучеров в августе, и розничные продажи за год по октябрь выросли на 8,45% по сравнению с тем же периодом 2020 года.

Местные власти запустили последнюю программу ваучеров в августе, и розничные продажи за год по октябрь выросли на 8,45% по сравнению с тем же периодом 2020 года.

Розничные продажи материкового Китая упали в прошлом году, несмотря на общий рост экономики.Сравнение с этим снижением способствовало росту розничных продаж в первом квартале, но темпы роста замедлились, особенно с лета. По данным Goldman, розничные продажи за первые 11 месяцев года по-прежнему выросли на 13,7% по сравнению с тем же периодом 2020 года.

По секторам, потребители увеличили свои расходы на продукты питания и одежду, а не на такие услуги, как образование и развлечения. Оценки аналитиков Sachs. Они ожидают, что в следующем году расхождение между товарами и услугами немного сократится.

Но даже с учетом их прогнозов роста реального потребления домашних хозяйств на 7% в следующем году, к концу 2022 года оно «останется ниже тенденции, существовавшей до Covid», — говорят аналитики. Они указали на недостатки политики Китая «нулевой терпимости» в отношении контроля над Covid и спад в секторе недвижимости.

Инвестиционный банк ожидает, что рост ВВП Китая в следующем году замедлится до 4,8% по сравнению с ожидаемыми 7,8% в этом году.

Недвижимость нуждаются в покупателях жилья

Проблемы на разрастающемся рынке недвижимости Китая этим летом привлекли внимание глобальных инвесторов, поскольку застройщики, имеющие задолженность, такие как Evergrande, балансировали на грани дефолта, вызывая опасения о распространении инфекции.Усилия правительства по сдерживанию высокого уровня долга в отрасли и резкого роста цен на жилье привели к ужесточению условий финансирования для застройщиков и падению продаж и цен.

Недвижимость станет «самым большим препятствием для роста в 2022 году», — сказал главный экономист Macquarie по Китаю Ларри Ху в своем прогнозе. Он ожидает, что в следующем году количество вводимых в эксплуатацию новых домов и проданных площадей будет падать еще более быстрыми темпами, а инвестиции в недвижимость упадут на 2% после роста на 4,8% в этом году.

«В следующем году политика в области собственности должна перейти от ужесточения к ослаблению, поскольку мы ожидаем, что политики будут защищать 5% -ный рост ВВП», — сказал Ху.«Риск состоит в том, что они могут отреагировать слишком поздно, учитывая их нежелание использовать собственность как средство стимулирования».

Встреча на высшем уровне по экономическому планированию Китая в этом месяце не предвещала значительных изменений в политике в области недвижимости. Пекин придерживался позиции, что «дома предназначены для проживания, а не для спекуляций».

Для решения проблем в сфере недвижимости, вероятно, потребуется несколько лет, — сказал Ван из Zhongyuan Bank. Тем временем он ожидает, что центральному правительству потребуется выпустить долги и потратить больше, чтобы помочь местным органам власти выдержать удар по их доходам.

По данным Moody’s, региональные и местные органы власти получают не менее 20%, если не больше, своих доходов от продажи земли застройщикам.

Задача политиков состоит в том, чтобы снизить уровень долга, связанного с недвижимостью, при одновременном обеспечении того, чтобы рынок недвижимости не замедлился резко.

«Слабые настроения рынка также влияют на продажи жилых домов, поскольку покупатели откладывают покупки в ожидании дальнейшего снижения цен», — говорится в отчете Fitch на прошлой неделе. Фирма ожидает 15% -ного снижения продаж домов в стоимостном выражении в следующем году, что может привести к нехватке денежных средств у пяти из 40 застройщиков, входящих в ее рейтинговое покрытие.

«Мы ожидаем, что сокращение объемов строительства объектов недвижимости затронет смежные секторы, такие как производство стали, железной руды и коксующегося угля, замедлит общие инвестиции в основной капитал и даже создаст нагрузку на финансовые учреждения», — заявило Fitch.

Что касается экономической политики в следующем году, Пекин подчеркнул, что стабильность является его приоритетом. Власти также ясно дали понять в этом году, что качество роста становится все более важным, чем количество.

Институт Земли Колумбийского университета, Китайский центр международных экономических обменов и Исследовательский институт Али попытались измерить такой прогресс с помощью национального индекса устойчивого развития.Помимо ВВП, индекс включает такие факторы, как доходы высокотехнологичных предприятий, а также расходы на образование, социальное обеспечение и борьбу с загрязнением.

Согласно последнему отчету в этом месяце, индекс вырос до 82,1 в 2019 году с 59 в 2015 году.

Отмывание денег в 5 вопросах | Пошаговое руководство

В этом контексте мы объясним отмывание денег в 5 вопросах. Вы можете найти всю необходимую информацию об отмывании денег с этим контентом.

Что такое отмывание денег? Отмывание денег ; Это процесс выявления источника

деньги, полученные от незаконного дохода, в качестве регулярного дохода. Поскольку выплаты

полученные от преступной деятельности, как правило, наличные деньги, невозможно использовать

незаконный доход свободно и быстро. Вместо того, чтобы вкладывать большие суммы

денежных средств в одном банке, преступники также вкладывают небольшие суммы постепенно.

Средства, заработанные незаконным путем, отправляются контрабандистами в страны, где деньги

отмывание денег не является преступлением и законы не соблюдаются строго.Как результат,

этот метод отмывает деньги, а преступники скрывают свои преступления. Деньги

отмывание денег является опасным преступлением, и те, кто совершает это преступление, подлежат

крупные штрафы и тюремное заключение.

Вместо того, чтобы вкладывать большие суммы

денежных средств в одном банке, преступники также вкладывают небольшие суммы постепенно.

Средства, заработанные незаконным путем, отправляются контрабандистами в страны, где деньги

отмывание денег не является преступлением и законы не соблюдаются строго.Как результат,

этот метод отмывает деньги, а преступники скрывают свои преступления. Деньги

отмывание денег является опасным преступлением, и те, кто совершает это преступление, подлежат

крупные штрафы и тюремное заключение.

Существует множество техник отмывания денег и различные для этого используются институты и методы. Некоторые из них описаны ниже. с примерами.

Почему отмывают деньги? Преступники преследуют две цели при отмывании денег. Первая цель — отойти от предпосылки совершения преступления с целью получения денег.Потому что владелец незаконных денежных средств в крупных суммах наличными легко обнаруживается

правоохранительными органами, по этой причине незаконные средства должны быть очищены от

это качество и отмывается в кратчайшие сроки.

Вторая цель — предотвратить конфискацию незаконных средств и с комфортом распоряжаться этими деньгами. Потому что для преступных организаций Основная причина — получение доходов от преступной деятельности. Исследования показывают, насколько важны доходы от преступлений предназначены для преступных организаций.

Какие методы используются для отмывания денег?Для отмывания денег используются различные учреждения и методы. Некоторые из них описаны ниже с примерами.

Это метод предотвращения сообщения об упомянутых транзакциях уполномоченным учреждениям в рамках предоставления непрерывной информации или идентификации путем совершения транзакций в рамках правовых ограничений страны в отношении обязательства.

- Открытие счета с вымышленным или неправильным именем:

Чтобы не привлекать внимание и не препятствовать контролю в банковской системе, транзакция является полностью вымышленной или от имени кого-то другого.

- Преступное партнерство с финансовыми учреждениями:

Компании, которые хотят отмыть деньги, соглашаются с бухгалтерами или менеджерами, чтобы эти записи не сохранялись.

Тематическое исследование, определенное по этому вопросу, выглядит следующим образом; Незаконные заработки предоставляются учреждению-посреднику для сотрудничества с персоналом учреждений-посредников. Взамен принимаются чеки, выпущенные брокерской конторой. Эти чеки депонируются на счет клиента, открытый брокерской фирмой под вымышленным именем, и средства на этом счете используются для получения векселей на предъявителя и депозитных сертификатов.Когда наступает срок платежа, купонные цены и процентные ставки по облигации снимаются, а депозитные сертификаты продаются на банковский счет.