Ос это в бухгалтерии: Бухгалтерский учет основных средств в 2021 году, бухучет ОС — Бухонлайн

Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 27.09.2017 08:46

- Просмотров: 9917

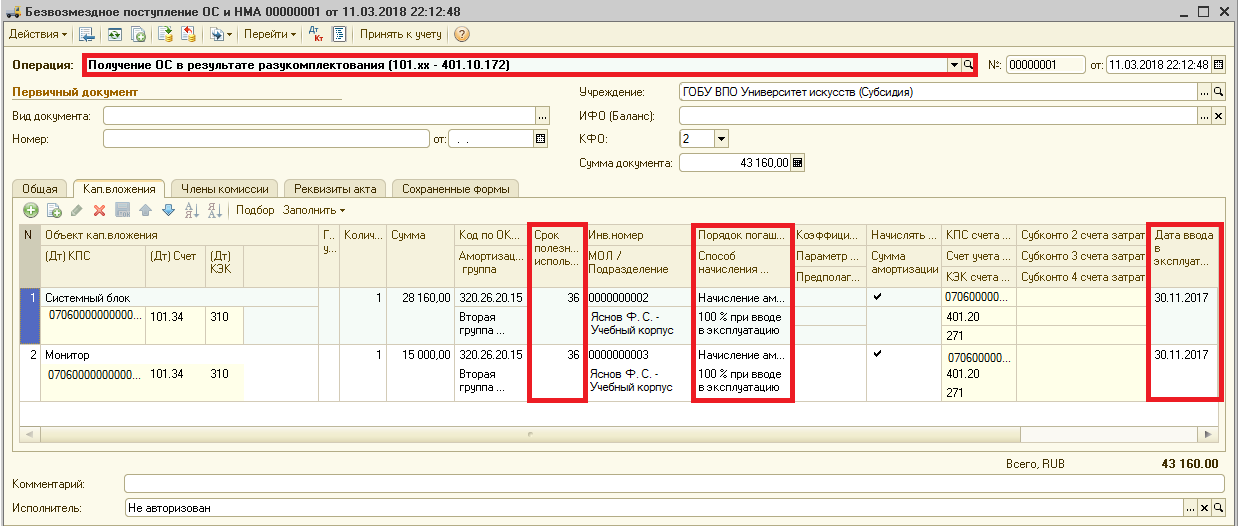

Учет основных средств – это раздел бухгалтерского учета, который касается практически каждого учреждения. И иногда даже простые операции по учету ОС вызывают вопросы у бухгалтеров. В этой статье хотелось бы рассказать, как отразить в учете факт покупки основного средства с помощью программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты аккумулируются на счетах группы 106.00 «Вложения в нефинансовые активы» (если это основные средства, которые фактически уже находятся на территории учреждения) и группы 107.00 «Нефинансовые активы в пути» (если это основные средства, которые находятся в пути). Держать капитальные вложения в основные средства на счетах 106.00 долгое время не рекомендуется, чтобы в случае проверки не возникло лишних вопросов. Хотя такие ситуации и очень редки на практике: приобретенное основное средство чаще всего сразу принимается к учету, кроме долговременных вложений в капитальное строительство.

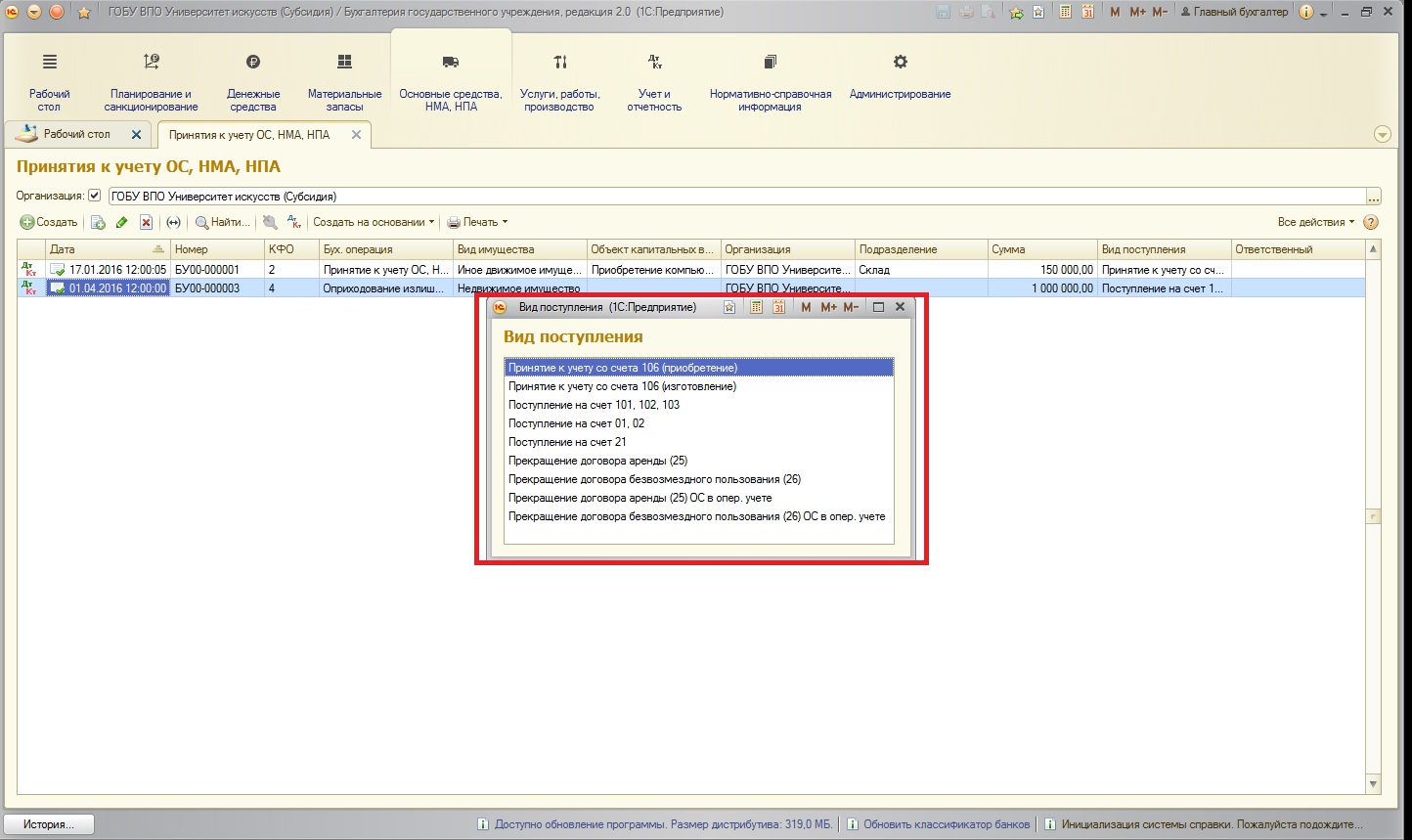

Раздел включает в себя различные справочники, документы и отчеты, предназначенные для учета основных средств:

Для того, чтобы начать отражение факта поступления, необходимо воспользоваться одноименным документом:

Опять же, для основных средств, фактически доставленных, и основных средств в пути используются разные документы. И при оформлении документа поступления ОС, НМА, НПА, основное средство в котором было ранее оформлено на счет группы 107.00 (как основное средство в пути), лучше использовать механизм ввода на основании.

По щелчку на гиперссылку открывается список документов поступления основных средств:

Воспользуемся стандартной кнопкой для создания нового документа:

Открывается форма заполнения документа:

Практически любой документ в программе 1С: БГУ 8 состоит из шапки:

И табличных частей, оформленных в виде вкладок:

Заполним шапку документа (поле «Договор» недоступно для редактирования до тех пор, пока не будет выбран контрагент):

Также в шапке имеется поле — зачет аванса:

В данном поле можно выбрать вариант зачета аванса:

По умолчанию устанавливается в состояние «Автоматически» — это означает, что, если аванс был выплачен поставщику заранее, то программа подберет его и произведет зачет автоматически. При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

Состояние «По документу» означает, что пользователь вручную может выбрать документ выплаты аванса поставщику, а также ту сумму, которую необходимо зачитывать. При выборе этого состояния форма также видоизменяется:

Также в шапке документа имеется гиперссылка по НДС, но так как вычет НДС – тема отдельной статьи, то мы не будем на ней подробно останавливаться.

Так как наш пример без учета НДС и основное средство покупается новое, то одноименные столбцы не заполняются:

Столбец «Переданная амортизация» заполняется в том случае, если имеется уже какая-то накопленная амортизация по данному основному средству.

Следующие три вкладки:

Эти вкладки необходимо заполнять в том случае, если документом оформляется поступление оборудования, так как печатная форма акта поступления оборудования заполняется на основании именно этих вкладок. В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

Пока операция не выбрана, другие реквизиты на форме отсутствуют.

Рассмотрим операции, которые могут быть использованы в этом документе:

Операции с уточнением (устарела) использовать не нужно, это старые операции, которые необходимы только для формирования оборотов прошлых периодов (ведь когда-то эти операции использовались).

Также имеется в списке операция:

Эта операция используется для отражения операции покупки основного средства через подотчетное лицо.

Последняя операция в списке:

Эта операция как раз используется при создании документа для отражения поступления основного средства, ранее учтенного, как ОС в пути.

В нашем примере используем следующую операцию:

Данная операция применяется при поступлении ОС от поставщиков.

При выборе операции внешний вид формы немного изменяется, появляются дополнительные реквизиты операции, которые необходимо заполнить:

Отдельно скажу про налоговый учет. Зачастую, ведение налогового учета в государственных учреждениях упрощено или не осуществляется вообще в программе. Поэтому данный реквизит является необязательным для заполнения:

Отдельно отмечу, что в программе имеется возможность сразу принять денежные обязательства в документе:

Очень удобный функционал для формирования проводок по счетам группы пятисотых:

После проведения документа необходимо обязательно проверить получившиеся проводки.

Рекомендую такой просмотр превратить в полезную привычку, чтобы исключить ошибки. Документ сформировал следующие проводки:

Первая проводка касается денежных обязательств: данным документом были приняты денежные обязательства на всю сумму стоимости основного средства, так как в нашем примере не был выплачен аванс (помним, что денежные обязательства принимаются отдельно перед выплатой аванса):

Вторая проводка – это начисление капитальных вложений на всю сумму стоимости основного средства:

Третья проводка касается налогового учета. Использованы специальные налоговые счета для ведения такого учета:

После того, как был отражен факт покупки основного средства, можно также собрать все сопутствующие расходы на счете капитального вложения для отражения реальной стоимости. Например, помимо оплаты стоимости ОС нами была еще оплачена доставка.

Данный факт отражается документом:

Создаем новый документ:

Заполним документ:

Выберем необходимую типовую операцию и заполним дополнительные реквизиты (соответственно, нужная нам операция должна отражать факт вложений в основное средство), также одновременно примем денежные обязательства:

После проведения документ формирует следующие движения по счетам (абсолютно аналогичные по своему составу):

После наших манипуляций проверим итог работы в отчете «Оборотно-сальдовая ведомость»:

Результатом становится дебетовое сальдо на счете 106.31 и кредитовое сальдо на счете 502.12:

В одной из следующих статей рассмотрим, как принять к учету основное средство, затраты на которое собраны на счете группы 106.00.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Признание основных средств — СКБ Контур

Общие условия признания ОС

В бухгалтерском учете условия признания основного средства (ОС) установлены в п. 4, 5 ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.2001 № 26н). Для целей налогообложения прибыли признаки основных средств описаны в п. 1 ст. 256 и п. 1 ст. 257 НК РФ. Сравним характеристику объекта, который признается основным средством в бухгалтерском и налоговом учете в таблице.

4, 5 ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.2001 № 26н). Для целей налогообложения прибыли признаки основных средств описаны в п. 1 ст. 256 и п. 1 ст. 257 НК РФ. Сравним характеристику объекта, который признается основным средством в бухгалтерском и налоговом учете в таблице.

| Параметры | В бухгалтерском учете | В налоговом учете |

|---|---|---|

| Определение ОС | Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование | Имущество используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией |

| Срок полезного использования ОС | Объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев | Имущество со сроком полезного использования более 12 месяцев |

| Возможность последующей перепродажи | Организация не предполагает последующую перепродажу данного объекта | Такого условия нет в НК РФ. Однако его выполнение фактически обеспечивается предыдущим условием (срок полезного использования превышает 12 месяцев) |

| Наличие права собственности на объект | Такого требования нет в ПБУ 6/01, однако в п. 6 ПБУ 1/2008 «Учетная политика организации» есть требование приоритета содержания перед формой. То есть объект может отражаться в составе ОС даже в том случае, когда юридического права собственности на него у организации нет, если он фактически находится под ее контролем (см. п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухучету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). Такой подход соответствует и МСФО п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухучету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). Такой подход соответствует и МСФО |

Имущество принадлежит налогоплательщику по праву собственности (если иное не предусмотрено гл. 25 НК РФ) |

| Назначение объекта | Объект способен приносить организации экономические выгоды (доход) в будущем | Имущество используется для извлечения дохода |

| Стоимость объекта | Стоимость объекта превышает лимит, установленный организацией (величина лимита не более 40 000 ₽) | Имущество первоначальной стоимостью более 100 000 ₽ |

Если объект перестает соответствовать условиям принятия ОС к учету, он подлежит списанию с учета в качестве ОС (п. 29 ПБУ 6/01, п. 75, 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н). Рассмотрим отдельные ситуации признания и прекращения признания ОС.

Покупка

Актив становится основным средством в бухучете, когда он готов к использованию. При этом фактическое его использование, в отличие от налогового учета, необязательно. Значит, при покупке практически любого объекта можно и нужно сразу же отражать его на счете 01 или 03. Но если объект требует доработки и без доделок использовать его нельзя, то в составе ОС он не отражается, пока не будет готов к использованию.

Однако в ПБУ нет однозначного ответа на следующий вопрос. Если актив в принципе может быть использован организацией, но для его использования в запланированных целях требуются дополнительные затраты, осуществление дополнительных затрат, нужно ли отражать его в составе основных средств? Например, организация купила нежилое помещение, которое теоретически может использовать и сразу, но она сначала делает в этом помещении ремонт (чтобы привести его к состоянию, отвечающему ее нуждам) и лишь потом начинает использовать.

В п. 55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу о включении стоимости активов в налоговую базу по налогу на имущество организаций позволяет сделать аналогичный вывод (см. ниже).

Исходя из изложенного, при получении объекта, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), включать его в состав ОС нужно после доработки и формирования полной первоначальной стоимости. В налоговом учете отражать расходы в виде амортизации по этому основному средству можно не раньше начала его фактического использования. Ведь только после этого момента объект можно отнести в состав амортизируемого имущества и начислять амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 259 НК РФ).

Дополнительно отметим, что факт получения разрешений на эксплуатацию объекта (кроме объекта капитального строительства), его регистрации и совершения иных аналогичных действий не влияет на принятие ОС к учету. Иными словами, например, для принятия к учету автомобиля в составе ОС его регистрация в органах ГИБДД не требуется.

Оформите абонемент Контур.Школы и целый год смотрите вебинары и курсы по налогам, взносам и бухучёту, чтобы быть в курсе всех изменений

ОформитьАнализ арбитражной практики по покупке ОС

В п. 8 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ (приложение к информационному письму Президиума ВАС РФ от 17.11.2011 № 148), указано, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Президиум ВАС РФ указал, что, исходя из взаимосвязанного толкования п. 4, 7 и 8 ПБУ 6/01, формирование первоначальной стоимости объекта, по которой основные средства принимаются к бухгалтерскому учету, является одним из обязательных условий включения объекта в состав основных средств.

В постановлении Арбитражного суда Московского округа от 17.03.2017 по делу № А40-115932/2016 суд отказался поддержать налоговиков и указал, что до завершения доработки до состояния полной готовности определить стоимость основных средств невозможно. Значит, такие объекты не могут быть приняты к учету в качестве основных средств.

В постановлении Арбитражного суда Уральского округа от 20.05.2015 по делу № А71-1032/2014 суд отметил, что до завершения реконструкции объектов их не нужно было включать в состав основных средств. Суд пришел к выводу, что объекты не относились к основным средствам до завершения реконструкции, выхода на достижение гарантийных показателей и гарантийных параметров, обеспечения возможности выпуска продукции, соответствующей требованиям по качеству, и получения разрешения на применение оборудования, отнесенного к опасным производственным объектам.

Аналогично, в постановлении Арбитражного суда Уральского округа от 07.09.2016 по делу № А76-11526/2015 суд указал на неправомерность включения объектов в состав ОС до завершения технического перевооружения, поскольку они не могли использоваться в производственной деятельности налогоплательщика.

В то же время есть примеры и противоположных решений.

Так, в постановлении Арбитражного суда Поволжского округа от 19.03.2015 по делу № А55-11336/2014 суд рассмотрел такую ситуацию. Общество владело нежилыми помещениями в «черновой» отделке. В дальнейшем помещения ремонтировались под конкретных арендаторов и уже после передачи арендаторам переводились в состав ОС. Организация считала, что, поскольку до ремонта помещения были непригодны для использования по назначению (сдачи в аренду), они не должны включаться в состав ОС.

Однако суд указал, что помещения полностью находились в пригодном техническом состоянии и могли приносить (и даже реально приносили) прибыль от их использования. А вопрос об учете спорных объектов недвижимого имущества в составе бухгалтерского счета 01 «Основные средства» и включении в объект налогообложения по налогу на имущество организаций не зависит от волеизъявления налогоплательщика, а определяется экономической сущностью объекта.

Кроме того, суд указал, что после приобретения помещений никаких капитальных вложений в них организация за свой счет не производила. По-видимому, это и стало решающим аргументом для суда.

Таким образом, суд признал правомерным включение объектов в состав основных средств и начисление налога на имущество. Верховный Суд РФ не нашел оснований для пересмотра этого решения (Определение Верховного Суда РФ от 22.07.2015 № 306-КГ15-7527).

Исходя из изложенного, повторим вывод, который обозначили выше: объект, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), нужно включать в состав ОС после доработки и формирования полной первоначальной стоимости.

В связи с тем что факт регистрации объекта, например в ГИБДД, не влияет на принятие ОС к учету, показательно постановление Арбитражного суда Центрального округа от 19.03.2015 по делу № А64-1394/2013. В судебном акте суд пришел к выводу о необходимости включения в состав ОС объектов, для использования которых необходимо было получение разрешения на эксплуатацию. Суд указал, что положениями п. 4 ПБУ 6/01 получение разрешения уполномоченного органа на эксплуатацию объекта основных средств для принятия его к учету в качестве такового не предусмотрено. Приобретенные Обществом активы могли использоваться Обществом и без разрешения Ростехнадзора, при этом их эксплуатация приносила бы экономическую выгоду, хотя и являлась бы незаконной. Это решение Верховный Суд РФ отказался пересматривать (Определение Верховного Суда РФ от 10. 07.2015 № 310-КГ15-7101).

07.2015 № 310-КГ15-7101).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатноПринятие объекта к учету при строительстве

Общие требования при принятии к учету объектов, которые не приобретаются в «готовом» виде, а строятся, в целом аналогичны.

В то же время при капитальном строительстве есть существенная особенность, установленная ст. 55 Градостроительного кодекса РФ. Дело в том, что документом, подтверждающим создание объекта недвижимого имущества, является разрешение на ввод его в эксплуатацию. Следовательно, до момента получения такого разрешения объект, построенный организацией (или для нее), использовать нельзя, он не пригоден к эксплуатации.

Более того, даже после получения разрешения на ввод в эксплуатацию объекта объект может требовать доделок, доработок. В этом случае он продолжает числиться в составе вложений во внеоборотные активы до завершения всех работ по приведению в состояние, пригодное к использованию, и формирования первоначальной стоимости.

Такой вывод сделан, например, в постановлении Арбитражного суда Московского округа от 16.11.2016 по делу № А40-26076/2016.

При этом оговоримся, что если разрешение на ввод объекта в эксплуатацию не получается лишь формально, а фактически объект уже пригоден к использованию или даже используется, его нужно принять к учету в составе ОС. На это указывает требование приоритета содержания перед формой, то есть требование отражать в бухгалтерском учете факты хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 № 106н).

А вот государственная регистрация права собственности (или иного права) на недвижимость не имеет значения в данном случае, поскольку ПБУ 6/01 подобного условия не устанавливает (см. п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). В налоговом учете данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). В налоговом учете данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

Вычет «входного» НДС

Отдельно нужно упомянуть порядок применения вычета НДС в отношении основных средств. Напомним, что одним из условий применения вычета является принятие приобретенных товаров (работ, услуг) на учет.

В отношении НДС, предъявленного при осуществлении строительства, проблем нет — этот НДС принимается к вычету сразу по мере его предъявления и отражения принятых работ в учете (на счете 08 «Вложения во внеоборотные активы»). На это прямо указывают п. 6 ст. 171 и п. 5 ст. 172 НК РФ.

Нет проблем и при приобретении оборудования, требующего монтажа: вычеты можно применять в момент отражения имущества на счете 07 «Оборудование к установке» (абз. 3 п. 1 ст. 172 НК РФ, письма Минфина России от 18.04.2011 № 03-07-11/97, ФНС России от 22.04.2013 № ЕД-4-3/7543@).

А вот в отношении «обычного» приобретения ОС вопросы есть. Долгое время Минфин России разъяснял, что условием вычета «входного» НДС является принятие соответствующего объекта на учет в качестве ОС (письма от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19). Однако в последних разъяснениях финансовое ведомство поменяло точку зрения и разрешает применять вычет уже после отражения имущества в составе вложений во внеоборотные активы см. письма Минфина России от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

Такая позиция соответствует сложившейся арбитражной практике (постановления Президиума ВАС РФ от 30.10.2007 № 8349/07 по делу № А40-69118/05-87-620, Арбитражного суда Поволжского округа от 06.02.2018по делу № А12-10636/2017, Арбитражного суда Северо-Западного округа от 19.10.2018 по делу № А44-11279/2017и др.).

Таким образом, сейчас, полагаем, можно безопасно принимать НДС к учету уже при отражении имущества на счете 08.

Продажа

Иногда организация решает, что имущество, которое она использовала, ей больше не нужно и можно его продать. Как поступать в таких случаях? В налоговом учете вопросов не возникает. С момента прекращения использования ОС в деятельности, направленной на получение дохода, амортизацию больше нельзя признавать в расходах. А вопрос отражения в балансе для целей налогообложения не стоит.

В бухгалтерском учете до недавнего времени было не всё так просто. Российские стандарты бухучета не позволяли осуществлятьреклассификациюактива, который организация решила продать, и вообще не предусматривали четкого регулирования этой ситуации.

Однако Приказом Минфина России от 05.04.2019 № 54н внесены изменения в ПБУ 16/02 «Информация по прекращаемой деятельности» и введен новый вид активов — долгосрочные активы к продаже.

Так, если организация решила продать объект основных средств, в связи с этим решением прекратила его эксплуатацию и имеется подтверждение того, что возобновлять его использование она не намерена, то этот актив надо реклассифицировать.

С момента реклассификации объект отражается в составе оборотных активов и оценивается по правилам, действующим для оценки запасов. При этом в качестве стоимости актива на момент реклассификации принимается балансовая (т.е. остаточная с учетом переоценок и обесценения, если оно имело место) стоимость уже бывшего основного средства.

Такой подход полностью соответствует МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Отметим, что обязательными для применения описанные изменения станут лишь с отчетности за 2020 год, но Минфин разрешает досрочное применение измененного стандарта — надо лишь раскрыть этот факт в отчетности.

Подробнее о долгосрочных активах к продаже читайте в статье «Учёт долгосрочных активов к продаже: что изменилось в ПБУ 16/02».

Разобрались? Проверьте себя — пройдите тест по мотивам советских мультфильмов.

Аттестованный аудитор Александр Лавров

» Учет основных средств в интернет бухгалтерии

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.[1]

Добавим объект основного средства в Номенклатуру (Справочники – Номенклатура) группа Оборудование (объекты основных средств) — Создать

Наименование объекта основного средства придумывайте самостоятельно, после чего нажмите Записать.

Зададим цену основного средства, перейдя во вкладку Цены

Нажмите Записать цены, перейдите во вкладку Главное и щелкните Записать и закрыть

Покупка объекта основных средств

Покупка основных средства оформляется документом Поступление товаров Покупки – Поступление. Войдем в этот раздел.

Щелкнем по ссылке Поступление и выберем Оборудование

Заполним поля и в номенклатуру добавить Ваше основное средство

Нажмите Записать и Провести.

Смотрим проводки

Счет – 08 (в случае покупки товара счет 41)

Самостоятельно выполните процедуру учета денежных средств по основному средству с помощью Создать на основании (см. 6. Учет денежных средств)

Принятие основных средств к учету

Принятие ОС к учету оформляется документом Принятие к учету ОС в разделе ОС и НМА

В окне Принятие к учету ОС нажимаем Создать

Заполняем все необходимые поля

В этом же окне переходим во вкладку Основное средство – Показать все

Переходим в справочник Основные средства – Создать

Зададим только Наименование и Группу учета ОС

В справочнике Основные средства щелкнем по созданному ОС (по методичке Сервер «Kraftway». У вас должно быть свое)

У вас должно быть свое)

Объект проставится в соответствующее поле

Перейдем во вкладку Бухгалтерский учет

Зададим Способ отражения расходов по амортизации и Срок полезного использования (в месяцах!)

Перейдем во вкладку Налоговый учет

Нажимаем Записать и Провести

Объект ОС принят к учету!

Смотрим

Амортизация основных средств

Амортизация — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).[2]

Начисление амортизации начинается с первого числа месяца следующего за месяцем принятия ОС (например, приняли в июле, амортизацию начисляем в августе).

Ежемесячное начисление амортизации осуществляется документом Закрытие месяца по траектории: Операции – Закрытие месяца.

Нажмем кнопку Выполнить закрытие месяца

Не забудьте! Начисление амортизации начинается с первого числа месяца следующего за месяцем принятия ОС. При начислении амортизации в поле Период надо выбрать следующий месяц

В окне Закрытие месяца выбираем Амортизация и износ основных средств

Показать проводки

Амортизация — Сформировать

[1] https://ru.wikipedia.org/wiki/Основные_средства

[2] https://ru.wikipedia.org/wiki/Амортизация_(бухгалтерия)

Принятие к учету ОС в 1С 8.3

Предлагаю рассмотреть в данной статье подробный пример принятия основных средств к учету в 1С 8.3 в виде пошаговой инструкции. Порядок учета таких активов определяет ПБУ 6/01 «Учет основных средств».

При покупке основного средства формируется бухгалтерская проводка 08.04 – 60.01 (подробно — Как оформить поступление ОС в 1С 8. 3). Из этого следует, что оборудование просто числится «на складе» по счету 08.04 «Приобретение объектов основных средств» и не эксплуатируется, а амортизация на него не начисляется.

3). Из этого следует, что оборудование просто числится «на складе» по счету 08.04 «Приобретение объектов основных средств» и не эксплуатируется, а амортизация на него не начисляется.

Для того чтобы купленное оборудование (станок, автомобиль, компьютер и т.д.) начало числиться как основное средство в организации и начало амортизироваться, необходимо правильно принять его к учету.

Ввод нового документа в 1С

Разберемся, что значит принять к учету в 1С 8.3. С точки зрения бухгалтерского учета это означает, что его нужно переместить с 08.04 счета на счет 01.01 «Основные средства в организации». Для программы же еще необходимы параметры для расчета амортизации как в бухгалтерском, так и в налоговом учете.

Для всего этого существует документ «Принятие к учету ОС». Рассмотрим его подробней.

Создание и заполнение документа «Принятие к учету ОС»

Чтобы создать новый документ, заходим в меню «ОС и НМА«, далее нажимаем ссылку «Принятие к учету ОС». Откроется окно со списком документов. В этом окне нажимаем кнопку «Создать». Появится окно создания нового документа:

Получите 267 видеоуроков по 1С бесплатно:

В шапке документа укажем организацию, подразделение (местонахождения ОС), материально ответственное лицо и событие ОС.

Перейдем к первой закладке «Внеоборотный актив». Выбираем оборудование, которое хотим принять к учету. Также укажем склад, на котором оно хранится.

На закладке «Основные средства» набираем список основных средств для принятия к учету. В нашем случае это будет одна строка, которая соответствует оборудованию:

Кроме выбора основного средства, на этой закладке нужно присвоить инвентарный номер. По умолчанию этот номер автоматически подставляется из справочника «Основные средства» (меню «Справочники», далее ссылка «Основные средства»).

Коротко об этом справочнике: в нем хранятся все параметры основного средства и меняются документами в ходе эксплуатации.

Например, мы можем в нашем создаваемом документе изменить инвентарный номер, который взялся из справочника.

После проведения документа в справочнике этот номер тоже изменится. Записи в таком справочнике еще называют карточками основных средств.

После проведения документа в справочнике этот номер тоже изменится. Записи в таком справочнике еще называют карточками основных средств.

После проведения документа в справочнике этот номер тоже изменится. Записи в таком справочнике еще называют карточками основных средств.Настройка параметров начисления амортизации ОС в 1С 3.0

Переходим к закладке 1С «Бухгалтерский учет»:

Вот здесь в первую очередь мы и указываем счет, на котором будет учитываться наше основное средство в 1С 8.3. В общепринятом хозрасчетном плане счетов это счет 01.01. Далее указываем, как приобреталось основное средство: куплено, взято в аренду (лизинг), получено безвозмездно и так далее.

Следом указываем порядок учета, то есть будет объект амортизироваться, или его стоимость останется неизменной. Если выбрать, что стоимость основного средства меняться не будет, заполнять на этой закладке (как и на следующей) больше ничего не надо. Такой порядок учета применяется редко, поэтому мы укажем, что амортизация начисляться будет.

Устанавливаем счет начисления амортизации и способ начисления. Самый простой и популярный способ у предприятий – это линейный. Он означает, что стоимость объекта учета будет уменьшаться равными долями на протяжении всего срока полезного использования. Существует еще несколько различных способов начисления, но в этой статье мы их рассматривать не будем.

Осталось указать, на какой счет пойдет амортизация, и срок эксплуатации в месяцах. Для определения этого срока существует специальная «Классификация основных средств по амортизационным группам». Амортизационную группу можно указать в элементе справочника «Основные средства».

Закладка «Налоговый учет»:

Здесь указываем только срок эксплуатации и при необходимости специальный коэффициент. Он может повышать или понижать сумму начисления амортизации.

Амортизационная премия – это часть первоначальной стоимости, которую можно сразу списать на расходы, которые пошли на покупку объекта.

Наше видео про поступление и принятие к учету основного средства в 1С 8. 3:

3:

Читайте другие наши статьи в рубрикаторе 1С Бухгалтерия.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Отчет по основным средствам в 1С 8.3

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятиеСтандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Рис.2 Стандартная форма отчета

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8. 3 и даст более развернутое представление о балансе.

3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчетаИнвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

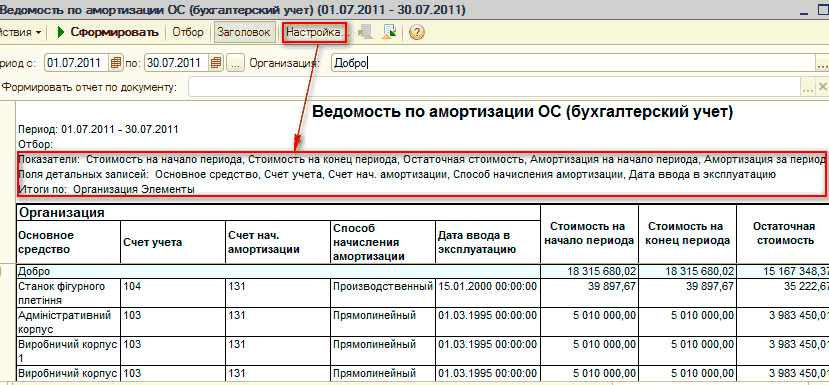

Рис.5 Отчет по настраиваемым датамЗдесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Рис.6 Ведомость амортизации ОСОдин из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Рис.7 Универсальный отчетДля того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

Рис.8 НастройкаВ объекте «Таблица» необходимо задать значение пустого поля.

Рис.9 Таблица

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

Если их в базе не одно, а несколько, выбираем необходимое.

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

11 ПоказателиСо всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчетМожно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Рис.13 Регистр налогового учетаФормируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистраМы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

где находится, как заполнить и распечатать?

9 Июля 2019

Инвентарная карточка основных средств – документ справочника «Основные средства»

Инвентарная карточка основного средства – печатная форма элементов справочника «Основные средства».

В нем содержатся сведения по выбранному основному средству предприятия.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации. В зависимости от даты составления печатной формы ОС-6, могут меняться указанные данные.

Для просмотра печатной формы ОС-6 необходимо открыть справочник «Основные средства»

рис. 1 (нажмите для увеличения)

1 (нажмите для увеличения)

Затем выбрать нужное основное средство из списка, и нажать на соответствующую кнопку в верхней части окна

рис. 2 (нажмите для увеличения)

При нажатии на кнопку в верхней части окна 1С, Вы увидите саму печатную форму инвентарной карточки, которую можно распечатать.

рис. 3 (нажмите для увеличения)

Для изменения основных данных внутри печатной формы ОС-6, необходимо редактировать информацию внутри карточки основного средства (информация по Бухгалтерскому учету, Налоговому учету, а так же по дополнительным данным – изготовитель, номер паспорта ОС, и т.д.)

рис. 4 (нажмите для увеличения)

Так же для изменения «переменных» данных по Основному Средству необходимо сформировать и провести специальные документы. Это может быть документ «Модернизация ОС», «Инвентаризация ОС», «Передача ОС в аренду», «Перемещение ОС» и т.д.

К примеру, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС».

рис. 5 (нажмите для увеличения)

Все изменения основных средств, которые были отражены в учете, можно увидеть в отчете «Инвентарная книга ОС 6б».

Отчет можно открыть в разделе «ОС и НМА», подраздел «Отчеты»

рис. 6 (нажмите для увеличения)

Появится окно отчёта, где нужно выбрать предприятие, а так же период, за который требуется увидеть изменения по основным средствам. После нажатия на кнопку «Сформировать» появится информация по всем изменениям за выбранный период времени

рис. 7 (нажмите для увеличения)

Через сформированный отчет инвентарной книги вы можете открыть карточку Основного Средства (1), а так же документ, который повлиял на учёт ОС(2).

рис. 8 (нажмите для увеличения)

По всем возникшим вопросам по работе в программах 1С, Вы можете обращаться на нашу линию консультации по Тел.: +7 (343) 222-1С-1С (212-12-12, 212-16-16) или заказать обратный звонок.

Возможно, Вас так же заинтересует:

Счет 01 в бухгалтерском учете — основные средства в 2020 и 2021

Имущественные ценности и активы подлежат обязательному отражению в бухучете и отчетности предприятия. О том, на каком счете отражать имущество компании, расскажем в нашей статье.

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Форма инвентарной карточки ОС-06 утверждена Постановлением Госкомстата от 21.01.2003 № 7.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Типовые бухгалтерские проводки

Операция | Дебет | Кредит |

Актив принят к учету | 01 | 08 |

Имущество головного офиса возвращено из территориального подразделения | 01 | 79 |

Первичная дооценка ОС отражена в учете | 01 | 83 |

Первоначальная, восстановительная стоимость выбывающего ОС списана с учета | 01-11 | 01 |

Амортизация выбывающего имущества списана | 02 | 01-11 |

Актив передан в обособленное подразделение, на отдельный баланс | 79 | 01 |

Отражена уценка объекта | 83 | 01 |

Остаточная стоимость проданного актива списана | 91 | 01-11 |

Отражены факты недостач, порчи, хищений активов компании, выявленные при инвентаризации | 94 | 01-11 |

Счета для учета основных средств, взятых или переданных во временное пользование по договорам аренды, на бухсчете 01 не отражаются.

На каком счете учитываются основные средства, взятые в аренду? Такие активы учитывайте за балансом, на спецсчете 001 «Арендованные ОС».

Переданные в аренду основные средства, какой счет применить в бухучете? Имущество, которое компания передала во временное пользование третьим лицам, отразите на забалансовом счете 011 «ОС в аренде».

Однако в данном случае есть исключения. О том, как правильно отражать имущество, переданное или полученное во временное распоряжение, читайте в отдельной статье «Пример проводки по лизингу на балансе лизингополучателя».

Инвентарная карточка

Правовые документы

Практика трех ОС — отличная практика

Отличная практика — Redmond Accounting

Полноценное отношение к сети, экстремальная организация O и модель услуг бухгалтерского учета O с аутсорсингом создают идеальное сочетание для достижения успеха

У«Стандартизация» появился новый плакатный ребенок — ее зовут Лора Редмонд, владелица Redmond Accounting. Для тех, кто гордится своей сверхорганизованностью… возможно, вы нашли себе пару.

Лаура Редмонд открыла свою фирму в 2005 году. И, как и в большинстве других профессий, ее основным драйвером была гордость за собственный бизнес. Она также признала причины немного больше А-типа.

«Я хотел работать по-своему… а не просто следовать тому пути, который всегда делался. Я знал, что могу управлять высокоэффективной фирмой. И, честно говоря, я хотел сделать это по-своему ».

И она сделала это «по-своему».

Имея опыт работы в ИТ, Редмонд хорошо разбиралась в технологиях.Ее видение было ясным: Разработать высокоэффективную и стандартизированную внутреннюю структуру . С этой целью она исследовала несколько облачных приложений и выбрала лучшие из лучших.

«Сегодня мы полностью в облаке и на 100% безбумажной», — пояснил Редмонд. «Я постарался внедрить приложения, которые интегрированы друг с другом для максимальной производительности. Каждое используемое нами решение также многофункционально и гибко ».

Каждое используемое нами решение также многофункционально и гибко ».

Redmond Accounting не начинала с высокой эффективности.Это произошло после того, как несколько лет проб и ошибок, и прилагают все усилия, чтобы укрепить видение своей фирмы. «Требуется время, чтобы действительно увидеть, что нужно сделать для улучшения работы».

В первые годы Редмонд регулярно посещала офисы своих клиентов и работала в рамках той системы бухгалтерского учета, которую использовал клиент. Она быстро поняла, что этот процесс придется изменить.

«Согласившись работать с выбранным клиентом решением, я препятствовал способности моей компании перейти на модель онлайновых бухгалтерских услуг, а это было направление, в котором мне нужно было двигаться.”

После тщательного исследования и тестирования Редмонд определил несколько решений SaaS, включая QuickBooks Online, Intuit Online Payroll, Bill.com, Method Integration и Expensify. «Все наши приложения бесперебойно работают вместе и синхронизируются с QuickBooks Online… и Method предлагает исключительные возможности настройки».

После определения правильных технологий и создания полноценной облачной инфраструктуры Редмонд объяснил, что стандартизировать процессы в масштабах всей компании было намного проще.

«Технологии способны на многое. Вы также должны ввести единообразные процессы; в противном случае все выполняют работу по-разному. Это просто неэффективно «.

Вот здесь и пригодилось обостренное чувство организованности Редмонда. «Процессы моей фирмы точны, и мы обязательно все документируем. Наши методические руководства служат справочником для нынешнего персонала и помогают в обучении новых сотрудников ».

Более того, все руководства доступны в Интернете. Встроенные навигационные меню позволяют персоналу быстро находить справочную информацию вместо того, чтобы перелистывать страницы в нужную главу.

«Используя Сайты Google, мы можем встроить ссылки непосредственно на конкретную документацию по любой конкретной задаче… прямо на экране [управление рабочим процессом], который назначает задачи проекта сотрудникам».

Редмонд сообщил, что на сегодняшний день компания разработала 25 подробных руководств по процессам, в которых описываются рабочий процесс, управление и клиентские процедуры. Она также не забывала сказать: «Двадцать пять и больше!»

Ее стремление построить высокоэффективную и устойчивую фирму также было вдохновлено на раннем этапе прочтением Бухгалтер по электронному мифу — Почему большинство методов бухгалтерского учета не работают и что с этим делать .«Мне очень понравилась эта книга! Я вытащил несколько страниц и подчеркнул большую часть контента, потому что там было так много замечательных советов и соответствующих действий. Это действительно вдохновило меня делать все правильно », — заявил Редмонд.

Практику Лауры Редмонд лучше всего описать как фирму с полным спектром услуг, предлагающую услуги бухгалтерского учета на аутсорсинге. Работая на онлайн-платформе, она может удобно обслуживать всех клиентов, обеспечивая при этом поддержку в режиме реального времени.

«Мы становимся внешним бухгалтерским отделом наших клиентов, ведя за них все аспекты бухгалтерского учета.Имея все в облаке, мы можем предложить полную поддержку, не выходя из нашего офиса », — заявил Редмонд.

Что хорошего для гуся…

После нескольких лет поддержки клиентов в нескольких системах бухгалтерского учета Редмонд понял, что все можно сделать гораздо эффективнее.

«Мы ходим в офис клиента и работаем в рамках той системы учета, которая у него была. Это означало, что нам нужно было найти множество решений ».

Осознавая повышение эффективности в собственном офисе, Редмонд знала, что ей необходимо применить ту же модель к своим клиентам.Было разумно создать набор клиентских решений с использованием тех же приложений, которые освоили она и ее сотрудники.

«Мы предлагаем определенное технологическое решение для наших клиентов, которое включает QuickBooks Online, Intuit Online Payroll, Bill.com, Method Integration и Expensify. В зависимости от потребности клиенты могут принять полный набор или выбрать индивидуальные решения. Поскольку мы используем все эти приложения в компании, мы можем легко поддержать клиентов во внедрении. Мы также знаем, что клиенты будут очень продуктивными, потому что система оптимизирована.”

Взяв под свой контроль решения, которые используют клиенты, он также предоставил фирме полный контроль над бухгалтерской работой. Благодаря круглосуточной онлайн-доступности Редмонд и ее сотрудники могут получить доступ к данным клиента, чтобы исправить ошибки в любое время и контролировать ход работы.

«Если бухгалтерская фирма не контролирует бухгалтерский учет своих клиентов… это создает проблемы», — заявил Редмонд.

Редмонд также знала, что для нее и ее сотрудников важно стать экспертами по решениям. «Как только все будут работать в стандартизированной системе, легко будет внедрить единые процессы.Также легко помочь клиентам с проблемами, потому что они используют одни и те же приложения ».

Определенный процесс также позволяет фирме контролировать ценообразование. Когда операции оптимизированы, эффективность зашкаливает. И когда это происходит, проще создать модель ценообразования, основанную на стоимости услуги, а не на оплачиваемых часах.

«В прошлом году мы внедрили модель ценообразования на основе ценности. В нашу плату заложена стоимость лицензирования программного обеспечения, поэтому клиенты изолированы от дополнительных затрат », — пояснил Редмонд.«Отсутствие необходимости объяснять дополнительные сборы всегда упрощает продажу».

Не почивать на лаврах

Редмонд гордится успехами, которых она добилась с момента основания своей фирмы в 2005 году, но она не останавливается на достигнутом. «Я постоянно оцениваю свою фирму и ищу способы улучшить операции и наши услуги».

На сегодняшний день Лаура Редмонд смогла исключить посещения клиентов на месте, перейдя на облачную платформу. Это позволяет ей и ее сотрудникам предоставлять исключительно удобные услуги клиентам по всем направлениям.Она также разработала стандартный набор решений для клиентов, что означает, что все работают одинаково. И, наконец, модель ценообразования упрощает комиссию с клиентов.

Принцип «все время онлайн», организованные процедуры и аутсорсинговая модель бухгалтерского учета позволяют Redmond Accounting работать в статусе «хорошо отлаженной машины». Применяя три «О», Redmond Accounting пополняет ряды наших лучших практик.

—————————

Краткая статистика

- Редмонд Бухгалтерия

- Год основания: 2005

- Всего сотрудников: 3 F / T,

2 P / T - Место базирования: Менло-Парк, Калифорния; второе место в Кливленде, штат Огайо,

- Описание фирмы: Аутсорсинговая бухгалтерская фирма с полным спектром услуг, специализирующаяся на сфере услуг

- Технология выбора: QuickBooks Online, Bill.com, Интеграция методов, Intuit Online Payroll, Google Apps, Expensify

—————————

Кристи Шорт, редактор D, является партнером и директором по маркетингу в RootWorks LLC (RootWorks.com) и президентом rwc360, LLC (rwc360.com) — фирм, занимающихся практическим обучением в области управления, брендингом, маркетингом и связями с общественностью бухгалтерской профессии. Она также является профессором английского языка и маркетинга. Свяжитесь с ней по адресу [email protected].

Определение бухгалтерского учета

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает обобщение, анализ и отчетность по этим операциям надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткое изложение финансовых операций за отчетный период, в котором резюмируются операции, финансовое положение и денежные потоки компании.

Как работает бухгалтерский учет

Бухгалтерский учет — одна из ключевых функций практически любого бизнеса. Этим может заниматься бухгалтер или бухгалтер небольшой фирмы или крупные финансовые отделы с десятками сотрудников в более крупных компаниях. Отчеты, генерируемые различными потоками бухгалтерского учета, такими как учет затрат и управленческий учет, неоценимы, помогая руководству принимать обоснованные бизнес-решения.

Ключевые выводы

- Независимо от размера бизнеса, бухгалтерский учет является необходимой функцией для принятия решений, планирования затрат и измерения экономических показателей.

- Бухгалтер может справиться с основными бухгалтерскими потребностями, но сертифицированный бухгалтер (CPA) должен использоваться для более крупных или более сложных бухгалтерских задач.

- Два важных типа бухгалтерского учета для предприятий — это управленческий учет и учет затрат. Управленческий учет помогает управленческим командам принимать бизнес-решения, а учет затрат помогает владельцам бизнеса решить, сколько должен стоить продукт.

- Профессиональные бухгалтеры при подготовке финансовой отчетности следуют набору стандартов, известных как Общепринятые принципы бухгалтерского учета (GAAP).

Финансовые отчеты, которые резюмируют операции, финансовое положение и денежные потоки крупной компании за определенный период, являются краткими и консолидированными отчетами, основанными на тысячах отдельных финансовых операций. В результате все обозначения в области бухгалтерского учета являются кульминацией многих лет обучения и тщательных проверок в сочетании с минимальным количеством лет практического опыта в области бухгалтерского учета.

В то время как основные бухгалтерские функции могут выполняться бухгалтером, расширенный учет обычно осуществляется квалифицированными бухгалтерами, имеющими такие звания, как сертифицированный общественный бухгалтер (CPA) или сертифицированный управленческий бухгалтер (CMA) в Соединенных Штатах.В Канаде три прежних статуса — дипломированный бухгалтер (CA), сертифицированный главный бухгалтер (CGA) и сертифицированный управленческий бухгалтер (CMA) — были объединены под обозначением Chartered Professional Accountant (CPA).

Альянс за ответственное профессиональное лицензирование (ARPL) был сформирован в августе 2019 года в ответ на серию предложений штата о дерегулировании, которые сделали требования к CPA более мягкими. ARPL — это коалиция различных передовых профессиональных групп, включая инженеров, бухгалтеров и архитекторов.

Виды бухгалтерского учета

Финансовый учет

Финансовый учет относится к процессам, используемым для составления промежуточной и годовой финансовой отчетности. Результаты всех финансовых операций, которые происходят в течение отчетного периода, суммируются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней аудиторской фирмой. Для некоторых компаний, например для публичных компаний, аудит является юридическим требованием.Тем не менее, кредиторы также обычно требуют ежегодных результатов внешнего аудита в рамках своих долговых обязательств. Поэтому большинство компаний по тем или иным причинам будут проводить ежегодные аудиторские проверки.

Управленческий учет

Управленческий учет использует во многом те же данные, что и финансовый, но он систематизирует и использует информацию по-разному. А именно, в управленческом учете бухгалтер составляет ежемесячные или ежеквартальные отчеты, которые руководство компании может использовать для принятия решений о том, как работает бизнес.Управленческий учет также охватывает многие другие аспекты бухгалтерского учета, включая составление бюджета, прогнозирование и различные инструменты финансового анализа. По сути, любая информация, которая может быть полезна руководству, подпадает под этот зонтик.

Учет затрат

Так же, как управленческий учет помогает предприятиям принимать решения об управлении, учет затрат помогает предприятиям принимать решения о затратах. По сути, учет затрат учитывает все затраты, связанные с производством продукта.Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В хозрасчете деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются показателем экономических показателей компании.

Требования к бухгалтерскому учету

В большинстве случаев бухгалтеры используют общепринятые принципы бухгалтерского учета (GAAP) при подготовке финансовой отчетности в США. GAAP — это набор стандартов и принципов, предназначенных для повышения сопоставимости и согласованности финансовой отчетности в разных отраслях.Его стандарты основаны на бухгалтерском учете с двойной записью, методе, при котором каждая бухгалтерская операция вводится как дебетовая и кредитная на двух отдельных счетах главной бухгалтерской книги, которые включаются в баланс и отчет о прибылях и убытках.

Пример бухгалтерского учета

Чтобы проиллюстрировать ведение бухгалтерского учета с двойной записью, представьте, что компания отправляет счет одному из своих клиентов. Бухгалтер, использующий метод двойной записи, записывает дебетование дебиторской задолженности, которое переводится в баланс, и кредит в счет выручки от продаж, который перетекает в отчет о прибылях и убытках.

Когда клиент оплачивает счет, бухгалтер кредитует дебиторскую задолженность и дебетует наличные. Бухгалтерский учет с двойной записью также называется балансировкой книг, поскольку все бухгалтерские записи балансируются друг с другом. Если записи не сбалансированы, бухгалтер знает, что где-то в главной книге должна быть ошибка.

История бухгалтерского учета

История бухгалтерского учета существует почти столько же, сколько и сами деньги. История бухгалтерского учета восходит к древним цивилизациям Месопотамии, Египта и Вавилона.Например, во времена Римской империи правительство вело подробные отчеты о своих финансах, однако современный бухгалтерский учет как профессия существует только с начала 19 века.

Лука Пачоли считается «отцом бухгалтерского учета и бухгалтерского учета» из-за его вклада в развитие бухгалтерского учета как профессии. Итальянский математик и друг Леонардо да Винчи, Пачоли опубликовал книгу о системе двойной записи в бухгалтерии в 1494 году.

К 1880 году современная бухгалтерская профессия была полностью сформирована и признана Институтом дипломированных бухгалтеров Англии и Уэльса.Этот институт создал многие из систем, по которым бухгалтеры практикуют сегодня. Формирование института произошло во многом благодаря промышленной революции. Торговцы не только должны были отслеживать свои записи, но и старались избежать банкротства.

Часто задаваемые вопросы

Что такое бухгалтерский учет?

Бухгалтерский учет — это профессия, основная обязанность которой — помогать предприятиям вести точный и своевременный учет своих финансов. Бухгалтеры несут ответственность за ведение учета ежедневных операций компании и компиляцию этих операций в финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Бухгалтеры также предоставляют другие услуги, такие как выполнение периодических аудитов или подготовка специальных управленческих отчетов.

Какие навыки необходимы для ведения бухгалтерского учета?

Бухгалтеры происходят из самых разных областей. В целом, однако, внимание к деталям является ключевым компонентом бухгалтерского учета, поскольку бухгалтеры должны уметь диагностировать и исправлять малозаметные ошибки или неточности в отчетности компании. Способность мыслить логически также важна, чтобы помочь в решении проблем.Математические навыки полезны, но они менее важны, чем у предыдущих поколений, из-за широкой доступности компьютеров и калькуляторов.

Почему бухгалтерский учет важен для инвесторов?

Работа бухгалтеров лежит в основе современных финансовых рынков. Без учета инвесторы не могли бы полагаться на своевременную и точную финансовую информацию, а руководству компаний не хватало бы прозрачности, необходимой для управления рисками или планирования проектов. Регулирующие органы также полагаются на бухгалтеров для выполнения важнейших функций, таких как предоставление аудиторских заключений по ежегодным 10-тысячным заявкам компаний.Короче говоря, хотя бухгалтерский учет иногда игнорируется, он абсолютно необходим для бесперебойного функционирования современных финансов.

Простыми словами о системе бухгалтерского учетаЧто такое бухгалтерская система?

Система бухгалтерского учета — это система, которая используется в компании для организации финансовой информации. Он может быть как ручным, так и компьютеризированным. Основная причина, по которой вам следует использовать систему бухгалтерского учета, — это отслеживать расходы, доходы и другие действия.В основном следите за всеми данными, которые влияют на финансы бизнес-организации.

Определение системы бухгалтерского учета

Система бухгалтерского учетапомогает предприятиям отслеживать и управлять своими финансовыми операциями. Сюда входят продажи, покупки, активы и обязательства. Система бухгалтерского учета особенно полезна, когда вам нужно создавать отчеты. Как владелец бизнеса вы, вероятно, уже знаете, что правильные отчеты с данными сильно влияют на процесс принятия решений.Раньше все данные собирались вручную. К счастью, сегодня мы живем в эпоху компьютеризации. И это позволяет нам легко хранить финансовые отчеты. Теперь вы можете ввести все данные, изменить их и интерпретировать, просто войдя в свою учетную систему на своем компьютере или мобильном телефоне. В прошлом, чтобы уравновесить бухгалтерские книги, потребовалось бы множество ручных вычислений.

Типы учетных систем

Управленческий учет

Этот вид учета предоставляет менеджерам необходимую информацию для планирования и контроля операций.Под управленческим понимается хозрасчет и бережливый учет. В учете затрат регистрируются затраты, понесенные бизнесом по различным транзакциям и операциям. Бережливый учет предназначен для проверки процессов, чтобы определить, как снизить затраты и устранить бесполезную трату ресурсов при одновременном увеличении ценности.

Инвентарный учет

Они предоставляют средства для отслеживания и планирования уровней запасов и других связанных действий. Отслеживание штрих-кода и RFID — одни из наиболее распространенных доступных систем учета запасов.

Zistemo может помочь вам с бухгалтерским учетом и выставлением счетов. Упростите свой бизнес финансы. Попробуйте БЕСПЛАТНО в течение 30 дней.

Отраслевой бухгалтерский учет

Это относится к системе, адаптированной для конкретной отрасли. Например, система коммерческого учета и юридического учета имеют существенные различия. У каждого есть свои особые требования, подходящие для разных отраслей.

Некоммерческий учет

Этот вид бухгалтерского учета также имеет свои уникальные требования.В основном это включает в себя обеспечение того, чтобы финансы направлялись в правильное русло. Система должна иметь возможность составлять отчеты о расходах.

Родственные слова

Как настроить Mac OS X для использования учетных кодов Xerox — ПОМОЩЬ И ИНСТРУКЦИЯ — CLAS IT

Чтобы принтеры Xerox с учетными кодами работали в Mac OS X, необходимо настроить предварительную настройку принтера.

В зависимости от вашей версии Mac OS X вам потребуется использовать разные приложения:

Для 10.13 и выше используйте Word или другой офисный продукт.

Для 10.10 — 10.12 используйте веб-браузер, например Safari, Firefox или Chrome .

Если вы не знаете свой учетный код , вам нужно будет поговорить с административным персоналом вашего отдела , чтобы сообщить вам свой код. Получив учетный код , выполните действия по настройке.

Шаг 1 : Из в приложении щелкните раскрывающееся меню Файл и щелкните Печать (рис. 1).В этом примере используется Safari.

(Рисунок 1)Шаг 2 : Откроется интерфейс конфигурации принтера. Убедитесь, что выбран правильный принтер Xerox. Щелкните « Show Details » в левом нижнем углу (рисунок 2).

(Рисунок 2)Шаг 3 : Щелкните раскрывающийся список непосредственно под « Orientation ». Несколько вариантов будут перечислены в раскрывающемся списке, щелкните « Xerox Features » (Рисунок 3).

(Рисунок 3)Шаг 4 : Откроется интерфейс функций Xerox (Рисунок 4).Щелкните раскрывающийся список рядом с « Paper / Output » и нажмите « Advanced ».

(Рисунок 4)Шаг 5 : Отобразятся дополнительные настройки (рисунок 5). Щелкните раскрывающийся список рядом с « Job Identification » и нажмите « Disable Job ID ». Затем прокрутите список вниз и нажмите кнопку « Accounting » (рисунок 5).

(Рисунок 5)Шаг 6 : Откроется интерфейс учета. Здесь вам нужно будет включить систему учета, выбрав « Xerox Standard Accounting » (рис. 6).

(Рисунок 6)Затем выполните следующие шаги (Рисунок 6):

- Убедитесь, что в раскрывающемся списке рядом с « Accounting Prompt » отображается « Always Pro mpt »

- Убедитесь, что установлен флажок « Mask User ID (****) ».

- Убедитесь, что установлен флажок « Mask Account ID (****) ».

- Введите свой учетный код в текстовое поле рядом с « Идентификатор пользователя по умолчанию »

- В раскрывающемся списке « Тип учетной записи по умолчанию » выберите « Групповая учетная запись по умолчанию »

- Убедитесь, что текстовое поле рядом с « Идентификатор учетной записи по умолчанию » — пустое .Если в поле есть текст, удалите его

Шаг 7 : Теперь вы должны вернуться в интерфейс дополнительных настроек (рисунок 7). Следующим шагом является сохранение изменений, которые вы только что сделали, в качестве новой предустановки принтера. Для этого щелкните стрелки рядом с « Presets » и нажмите « Save Current Settings as Preset… » (Рисунок 7).

(Рисунок 7)Затем вам будет предложено указать имя предустановки (Рисунок 8). Введите любое имя по вашему выбору, которое поможет вам помнить, что этот пресет включает в себя необходимые коды учета.Также убедитесь, что кнопка рядом с « Только этот принтер » выбрана, и щелкните OK .

(Рисунок 8)С этого момента при печати на принтере Xerox вы должны использовать эту предустановку

Разработчик программного обеспечения — Межфирменный учет (z / os) — США

О вакансии

CTC Неизвестно Местоположение работы Соединенные Штаты Америки (США) Опыт работы 5–8 лет

Описание

Home

Разработчик программного обеспечения — Межфирменный учет (z / OS) — Саутбери, Коннектикут

Разработчик программного обеспечения — Межфирменный учет (z / OS) Страна: США

Штат: CONNECTICUT

Город: Саусбери

Категория: Разработка и поддержка программного обеспечения

Требуемое образование: Диплом средней школы / GED

Тип должности: Профессиональный

Тип занятости: Полный рабочий день

Тип контракта: Обычный

Компания: (0147) International Business Machines Corporation

Требуемый номер: 340288BR

Требуется поездка: Поездка запрещена

Местоположение: Саутбери, Коннектикут, США

Просмотреть полное описание

Введение

Rise для решения задачи решения мировых проблем.Инженеры-программисты в IBM могут увидеть свою работу в реальном мире, от улучшения текущего состояния готовности к стихийным бедствиям до предоставления более точных медицинских решений по всему миру. Вам будет предложено мыслить нестандартно, работать в разных организациях и разрабатывать творческие решения, которые масштабируются в соответствии с требованиями нашей постоянно растущей клиентской базы. Возьмите на себя ответственность и активно участвуйте во всем жизненном цикле продукта — от быстрых обращений до полной разработки функций.

Ваша роль и обязанности

CIODEM Спасибо за проявленный интерес.

Эта роль находится НА САЙТЕ (после covid) Саутбери, Коннектикут.

Не предлагается ни переезда, ни удаленного доступа (после covid).

Мы искали увлеченного разработчика приложений, который помог бы нам поддержать и улучшить наши мэйнфреймовые системы межфирменного учета, которые имеют решающее значение для бизнес-процессов бухгалтерского учета IBM.

Сотрудничать с товарищами по команде и взаимодействовать с владельцами продуктов

Анализировать потребности клиентов или владельцев продуктов и предоставлять решения для удовлетворения этих потребностей

Обеспечивать постоянную поддержку и обслуживание приложения в стабильном состоянии

Участвовать в проектировании, разработке, проверке и тестировании улучшений

Выполнять Анализ первопричин технических и производственных проблем

Команда

Команда разработчиков использует Agile Practices и IBM Design Thinking для достижения успеха клиентов, предоставления целостного продукта и решения новых интересных задач.Команда находится в гибком открытом пространстве и использует физические и виртуальные инструменты для совместной работы и управления своей работой. Секрет успеха — это наши люди и культура.

У успешных кандидатов будут следующие рабочие привычки Сильное желание и способность осваивать новые технические навыки и быстро усваивать профессиональные знания

Сильные аналитические навыки, хорошие навыки отладки и решения проблем

Требуются продемонстрированные навыки общения и взаимодействия с клиентами

Итеративная разработка и совершенствование решений для бизнеса потребности

Демонстрируйте явную гордость за право собственности, предлагайте новые идеи и демонстрируйте неустанное внимание к качеству

Эффективно работайте в открытой среде, где творчество и сотрудничество приветствуются и поощряются

Требуемый технический и профессиональный опыт

Минимум 5 лет опыта в поддержке систем , разработка и / или интеграция приложений

Продемонстрированный опыт работы с z / OS, DB2, SQL, JCL, QMF

Продемонстрированные коммуникативные навыки в среде, ориентированной на клиента.

Предпочтительный технический и профессиональный опыт

Продемонстрированный опыт в PL1, C / C, TSO / ISPF, MQ Series, Domino, FTP, SCLM, IMS, Работа с Agile-командами,

Знакомство с системами внутрифирменного учета

О бизнес-подразделении

Офис главного информационного директора (CIO) отвечает за ИТ-стратегию IBM и предоставляет инструменты, рабочие станции, устройства и инфраструктуру, которые сотрудники IBM используют для повседневной работы. Проще говоря, наша миссия — создать продуктивную среду для 365 000 сотрудников IBM по всему миру.Присоединяйтесь к нам, поскольку мы являемся лидерами в разработке, обеспечивающей простоту и удобство использования, разработке систем, управляющих бизнесом, и внедрении инноваций для преобразования бизнеса.

Your Life @ IBM

Что для вас важно, когда вы ищете новую карьеру?

Может быть, вы хотите заниматься работой, которая действительно меняет мир? Как насчет места с невероятными и разнообразными возможностями карьерного роста и развития, где вы действительно сможете раскрыть свою страсть? Вы ищете культуру открытости, сотрудничества и доверия, в которой каждый имеет право голоса? А что насчет всего этого? Если так, то IBM может стать вашим следующим вызовом в карьере.Присоединяйтесь к нам не для того, чтобы делать что-то лучше, а для того, чтобы попробовать то, что вы никогда не считали возможным.

Удар. Включение. Бесконечный опыт. Делай свою лучшую работу.

Об IBM

Величайшее изобретение IBM — это IBMer. Мы считаем, что прогресс достигается за счет прогрессивного мышления, прогрессивного руководства, прогрессивной политики и поступательных действий. Сотрудники IBM считают, что применение интеллекта, разума и науки может улучшить бизнес, общество и условия жизни людей. С 1911 года мы неустанно изобретаем новые технологии, и теперь мы являемся крупнейшим в мире работодателем в области технологий и консалтинга. Более 380 000 сотрудников IBM обслуживают клиентов в 170 странах.

Заявление о местонахождении

IBM не будет предоставлять спонсорские визы для этой должности ни сейчас, ни в будущем. Таким образом, чтобы претендовать на эту должность, вы должны иметь возможность работать без необходимости получения текущей или будущей спонсорской визы.

Быть вами @ IBM

IBM стремится создавать разнообразную среду и гордится тем, что является работодателем с равными возможностями. Все квалифицированные кандидаты получат вознаграждение за прием на работу независимо от расы, цвета кожи, религии, пола, гендерной идентичности или выражения, сексуальной ориентации, национального происхождения, генетики, беременности, инвалидности, возраста, статуса ветерана или других характеристик.IBM также стремится соблюдать все правила справедливого найма в отношении гражданства и иммиграционного статуса.

Основные сведения о вакансии Страна: США

Штат: CONNECTICUT

Город: Саусбери

Категория: Разработка и поддержка программного обеспечения

Требуемое образование: Диплом средней школы / GED

Тип должности: профессиональная

Тип занятости: Полный рабочий день

Тип контракта: Обычный

Компания: (0147) International Business Machines Corporation

Req ID: 340288BR

Требуется поездка: Поездка запрещена

Местоположение: Саутбери, штат Коннектикут, США

Важность бухгалтерского программного обеспечения | Малый бизнес

Энди Уолтон Обновлено 26 апреля 2019 г.

Бухгалтерское программное обеспечение — это класс компьютерных программ, которые позволяют управлять финансовыми операциями вашего бизнеса.Такие программы могут сильно различаться по масштабу: некоторые программы предназначены для немногим больше, чем просто бухгалтерский учет, а некоторые предназначены для управления всеми финансовыми прибылями и уходами крупного бизнеса. Использование программного обеспечения для бухгалтерского учета помогает компаниям эффективно использовать ресурсы своих бухгалтерских отделов и может снизить количество дорогостоящих бухгалтерских ошибок.

Повышенная точность учета

Преимущества бухгалтерского программного обеспечения включают повышенную точность за счет уменьшения или устранения человеческих ошибок в расчетах.Процессы ручного бухгалтерского учета включают в себя выполнение большого количества математических расчетов вручную. Неправильный расчет на ранней стадии процесса может сильно повлиять на конечный баланс.

Компьютеры, с другой стороны, практически не способны делать такие ошибки. Однако следует отметить, что программное обеспечение для бухгалтерского учета не застраховано от человеческих ошибок, возникающих в результате ошибок ввода или интерпретации данных.

Скорость завершения

Использование бухгалтерского программного обеспечения позволяет предприятиям обрабатывать свои счета с большей скоростью, чем ручная обработка.Частично это увеличение скорости связано с использованием компьютеров, которые могут обрабатывать цифры намного быстрее, чем человеческий мозг.

Кроме того, бухгалтерское программное обеспечение позволяет организациям повысить эффективность за счет автоматизации. Скажем, например, что бизнесу необходимо регистрировать налог с продаж по всем своим транзакциям. Бухгалтерское программное обеспечение может быть настроено так, чтобы делать это для каждой записи автоматически, вместо того, чтобы сотрудник вручную определял налог.

Снижение общих затрат

Выгоды от скорости и эффективности бухгалтерского программного обеспечения часто идут рука об руку с уменьшением общих затрат.Использование бухгалтерской программы позволяет каждому члену бухгалтерской группы делать больше за определенный период времени, что потенциально означает, что в целом потребуется меньшая команда.

Это, в свою очередь, может снизить затраты бухгалтерии на заработную плату и административные расходы. Однако эта экономия всегда должна быть сопоставлена со стоимостью самого программного обеспечения и любого дополнительного оборудования, необходимого для его работы.

Предоставляет точные отчеты

Бухгалтерское программное обеспечение помогает предприятиям снабжать необходимых сотрудников своевременной и точной финансовой информацией.Например, предположим, что финансовому директору компании нужен отчет о движении денежных средств, который нужно представить на встречу через два часа. Многие системы бухгалтерского программного обеспечения имеют встроенные модули отчетности, которые позволяют пользователям создавать отчеты такого типа, просто заполнив форму или нажав кнопку. Однако создание такого отчета вручную потребует много времени.

Снижение разочарований при подаче налоговой декларации

Подача налоговой декларации может быть сложным процессом, требующим от вас тщательного отслеживания всех транзакций вашего бизнеса.Преимущества программного обеспечения для бухгалтерского учета включают упрощение этого процесса за счет того, что все финансовые данные вашего бизнеса находятся в одном месте. Кроме того, такие компании, как Intuit и ATX, производят программное обеспечение для налоговых деклараций, которое интегрируется с их бухгалтерскими программами. Это позволяет вам рассчитывать вашу прибыль в полуавтоматическом режиме, вместо того, чтобы тратить время и ресурсы на проработку необходимых деталей вручную.

Список лучших программ для бухгалтерского учета 2021 г.

Что такое программное обеспечение для бухгалтерского учета?

Бухгалтерское программное обеспечение регистрирует и обрабатывает бухгалтерские операции и служит системой бухгалтерской информации, с помощью которой лица, принимающие решения, или бухгалтеры компании могут отслеживать бизнес-процессы и создавать финансовые отчеты.

Их важной особенностью является интерактивная финансовая панель с главной бухгалтерской книгой для ведения бухгалтерского учета с двойной записью. Общие характеристики этого класса программного обеспечения включают:

- Средства отслеживания запасов компании и заказов на закупку

- Отслеживание продаж

- Автоматическое выставление счетов

- Получение квитанции через обработку документов или изображений

- Учет времени

- Аналитика для бюджетирования и отслеживания доходов

- Финансовая отчетность

- Функции кредиторской / дебиторской задолженности.