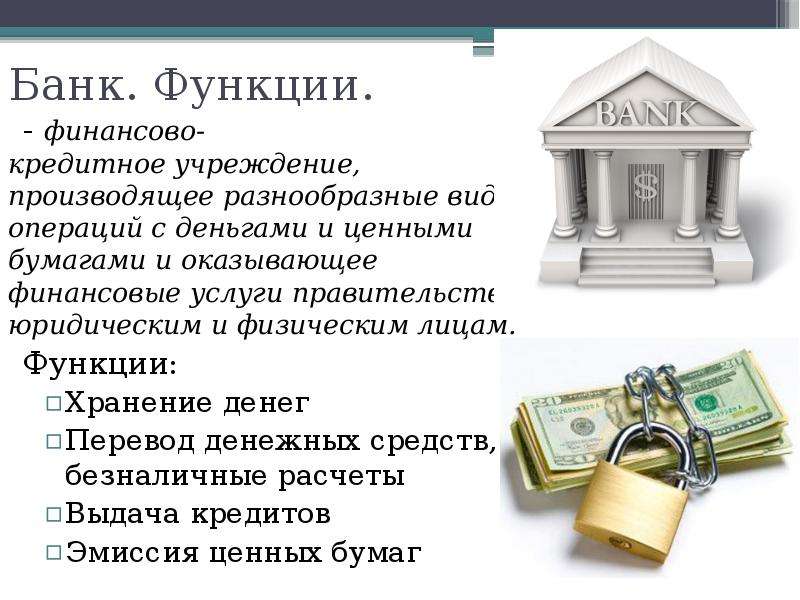

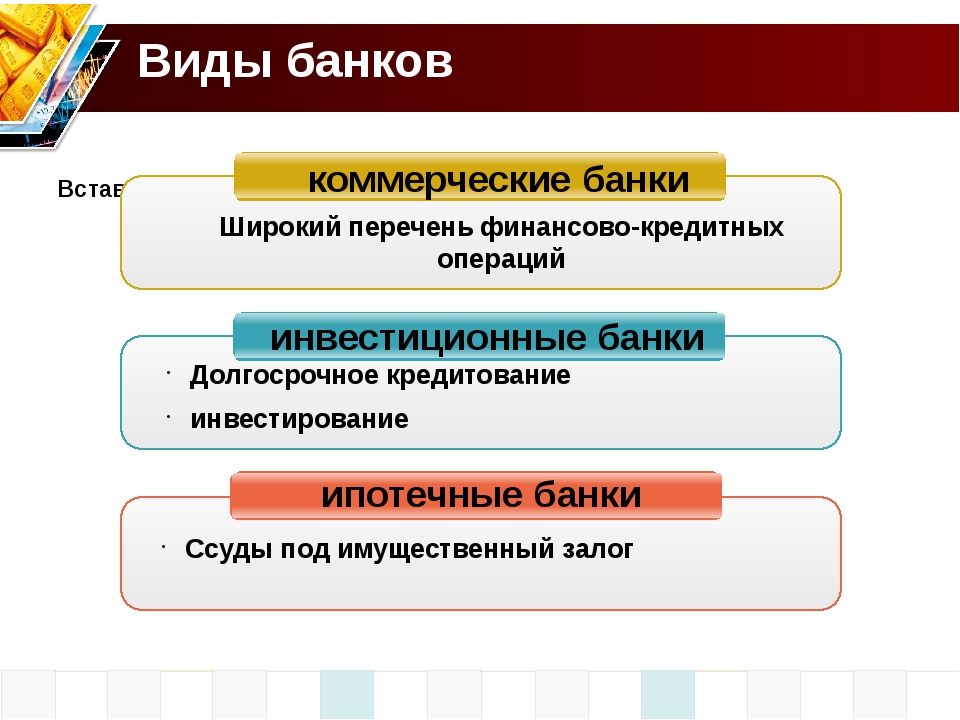

Определение банка: Статья 1. Основные понятия настоящего Федерального закона / КонсультантПлюс

«Досрочное истребование задолженности» — что это?

Досрочное истребование задолженности, или, как его еще называют, досрочное истребование кредита, для одних заемщиков может стать кульминацией в череде финансовых неудач, а для других — громом среди ясного неба. Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что значит досрочно?

Когда вы заключаете кредитный договор с банком, согласно действующему законодательству в тексте документа обязательно указывается не только сумма кредита, но и срок, в течение которого деньги необходимо вернуть с процентами. Однако в отдельных случаях банк вправе потребовать возврата всей суммы займа до истечения срока действия договора. Сам договор при этом может быть расторгнут.

«При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом», — ст.

33 Федерального закона № 395-1 «О банках и банковской деятельности»

Кто в зоне риска

О каких же нарушенных обязательствах идет речь? Их не так много:

- нарушение графика платежей — вы вносите оплату несвоевременно либо не в полном объеме и у вас появляется просроченная задолженность

- нецелевое использование целевого кредита — вы взяли ипотеку, но не купили жилье и не сделали ремонт, а потратили деньги на отдых или вложили в бизнес

Кроме того, негативным сигналом для кредитора будут аресты счетов и имущества, предписания судебных приставов о взыскании задолженности (по другим кредитам или по алиментам), которые косвенно говорят об ухудшении финансового положения клиента и о рисках невозврата кредита.

Почему банки идут на этот шаг?

Досрочное истребование задолженности — одна из крайних мер воздействия на должников. Она применяется только к тем клиентам, в отношении которых возникают обоснованные подозрения, что с погашением кредита могут возникнуть или уже есть серьезные проблемы. С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

Стоит отметить, что досрочное истребование задолженности не применяется в отношении ответственных заемщиков: если вы вовремя погашаете кредит, банк не имеет права требовать от вас возврата полной суммы раньше истечения срока договора. В этом случае закон на вашей стороне.

Требует или не требует?

Досрочное истребование задолженности не происходит случайно или тайно. Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Обратите внимание: даже на этой непростой стадии взаимоотношений с кредитором еще можно прийти к взаимопониманию. Если вы действительно испытываете финансовые трудности, которые не позволяют вам своевременно погашать кредит, обязательно позвоните представителю банка и сообщите о текущем положении дел. Благодаря вашей инициативе банк может отменить требование досрочно вернуть весь кредит. Ни один банк не заинтересован в потере клиента и ухудшении его кредитной истории, поэтому всегда готов пойти навстречу тем, кто действительно хочет выполнить свои обязательства.

Полезный совет: даже если вы можете платить совсем небольшую сумму, но регулярно — делайте это! Кредитор будет видеть, что вы хотите ликвидировать свою задолженность. Так риск расторжения кредитного договора снизится.

Если вам пришло уведомление о досрочном истребовании задолженности от банка «Открытие»:

- позвоните специалисту банка по телефону 8 800 500-70-44 или закажите обратный звонок

- будьте готовы обсудить со специалистом возможные варианты погашения кредита

- если вы попали в затруднительное финансовое положение, подготовьте документы, достоверно подтверждающие снижение дохода и отсутствие возможности дополнительного заработка.

- если все предложения банка вам не подходят — погасите кредит в отведенный вам срок согласно уведомлению о досрочном истребовании задолженности

Гендерные вопросы — Материалы Всемирного банка для учащихся «А знаешь ли ты… ?»

Гендерные вопросы

Что это значит?

Гендерная принадлежность – это совокупность признаков человека, определяющих его принадлежность к мужчинам либо к женщинам, главным образом в культурном и социальном плане.

Гендерная принадлежность раскрывается через определенные обществом роли, усвоенные и ожидаемые модели поведения, которые ассоциируются с мужчинами и женщинами. Когда люди говорят о половой принадлежности, они обычно имеют в виду гендерное неравенство – условия, при которых женщины и девочки имеют меньше возможностей только по причине их гендерной принадлежности.

Хотя женщинами во всем мире было проведено множество исследований, доказывающих, что они не отстают от мужчин в плане интеллектуального развития и способностей, во многих странах к женщинам до сих пор не относятся как к равным. Девочки и женщины не получают тех же прав, возможностей, ответственности и выбора, которые считаются присущими мужчинам и мальчикам с рождения.

Почему это касается меня?

Женщины составляют половину людей, живущих на Земле. Двойной стандарт в отношении девочек и женщин наносит ущерб всему обществу и негативно отражается на экономическом развитии. Страны, в которых женщины пользуются равными правами, являются более состоятельными.

И наоборот, согласно докладу Всемирного банка «Гендерные проблемы и развитие», в котором говорится о важности борьбы с неравенством для развития стран, проблема гендерного неравенства, как правило, наиболее сильно проявляется в бедных странах.

Как показали результаты проведенного в Индии исследования (включены в сборник интервью с более чем 60 тысяч мужчин и женщин из число бедняков со всего мира под названием «Голоса бедных»), в некоторых индийских деревнях мужчины чаще всего тратят большую часть своего дохода на личные нужды (например, на сигареты, алкоголь, азартные игры), в то время как женщины расходуют весь свой заработок на нужды семьи (например, на продукты питания, медицинское обслуживание, школьные расходы и детскую одежду).

В Африке, где большинство населения занято в сельскохозяйственном секторе, женщины выполняют по меньшей мере 70% сельскохозяйственных работ. Однако их голоса практически не учитываются при распределении доходов. Ведущий специалист Всемирного банка по гендерным вопросам Марк Блэкден, отвечающий за Африку, объясняет, что беднякам гораздо сложнее выбраться из нищеты в тех случаях, когда женщин не допускают к принятию решений о распределении финансовых поступлений на цели улучшения положения семьи. Ситуация становиться еще более сложной в тех домашних хозяйствах, которые возглавляют женщины. Зачастую положение неимущих усугубляется отсутствием доступа к юридическим, экономическим и социальным услугам.

Однако их голоса практически не учитываются при распределении доходов. Ведущий специалист Всемирного банка по гендерным вопросам Марк Блэкден, отвечающий за Африку, объясняет, что беднякам гораздо сложнее выбраться из нищеты в тех случаях, когда женщин не допускают к принятию решений о распределении финансовых поступлений на цели улучшения положения семьи. Ситуация становиться еще более сложной в тех домашних хозяйствах, которые возглавляют женщины. Зачастую положение неимущих усугубляется отсутствием доступа к юридическим, экономическим и социальным услугам.

Подумайте об этом

Исследование Всемирного банка показало, что, если бы страны Южной Азии, Африки и ближнего Востока обеспечили девочкам и мальчикам равный доступ к школьному образованию, как это было сделано в странах Восточной Азии в период с 1960 по 1992 год, то годовой доход на душу населения в них скорее всего возрос бы на 0.5–0.9%.

Беднякам проще выбраться из нищеты и повысить уровень своей жизни, если общество в равной степени заботится о благосостоянии мужчин, женщин и детей.

Проявление неравенства в жизни женщин

На Земле живут женщины, которые могут никогда не получить:

- Личную свободу.

В докладе «Голоса бедных» сообщается, что, например, в Гане женщина является законной собственностью мужа, а в других странах женщина не может выйти из дома или получить работу без разрешения мужчины. - Образование.

- Работу и одинаковую с мужчинами заработную плату.

В некоторых развивающихся странах существуют законы и положения о труде, активно противодействующие тому, чтобы женщины работали. Если женщина все же устраивается на работу, то ее зарплата может быть на 27% ниже, чем зарплата мужчины, выполняющего такую же работу, вне зависимости от стажа и образования. - Юридические права.

Ограниченная правосубъектность женщин приводит к самым разным негативным последствиям — от невозможности взять взаймы деньги, поскольку женщины по закону не имеют права владеть землей, до невозможности принимать решения относительно воспитания своих детей и того, когда и как к женщинам можно прикасаться. Если женщина находится в правовой и, следовательно, экономической зависимости от своего мужа или других родственников мужского пола, ей практически ничего не остается кроме как смириться с существующим положением вещей. Например, в Украине, Латвии и Македонии, где существуют законы, направленные на борьбу с изнасилованиями, женщины заявляют, что они не спешат сообщать о случаях изнасилования, т.к. власти не принимают мер. - Политическое представительство.

Во всех развивающихся странах женщины недостаточно представлены на всех уровнях управления, хотя они способны представлять свой народ. В этих условиях очень мало внимания уделяется изменению законов, ограничивающих возможности девочек и женщин.

В этих условиях очень мало внимания уделяется изменению законов, ограничивающих возможности девочек и женщин.

В этих условиях очень мало внимания уделяется изменению законов, ограничивающих возможности девочек и женщин.Только факты

В развивающихся странах наибольшими правами пользуются женщины стран Восточной Европы и Центральной Азии. В Южной Азии, в странах Африки к югу от Сахары, а также на Ближнем Востоке и в странах Северной Африки женщины являются самыми бесправными.

Трудная задача преодоления барьеров

Борьба с гендерной дискриминацией может оказаться трудной задачей, потому что она идет вразрез с глубоко укоренившимися местными традициями. Таким образом, пока пересматриваются законы, люди продолжают жить в соответствии с глубокими культурными убеждениями.

Например, в 60-е годы ХХ века в Индии вышел закон, отменяющий традицию выплаты приданого, согласно которой невеста должна была приходить в семью мужа со своим имуществом, иначе он не брал ее в жены. Однако эта традиция настолько глубоко проникла в индийское общество, что в большинстве случаев за невест по-прежнему дают приданое. Традиции меняются медленно. Возможно, вы слышали в новостях о случаях протеста невест против этой традиции и об их обращениях к властям.

Традиции меняются медленно. Возможно, вы слышали в новостях о случаях протеста невест против этой традиции и об их обращениях к властям.

Что делает мировое сообщество?

В 1995 году на четвертой Всемирной конференции по положению женщин в Пекине международное сообщество приняло Платформу действий по улучшению положения девочек и женщин. Участники конференции признали, что прогресс и развитие невозможны, если одна половина населения страны не обладает теми же правами, что и другая.

Всемирный банк и другие организации, занимающиеся вопросами развития, активно включились в борьбу за гендерное равенство применительно ко всем аспектам жизни. За период с 1995 года Всемирный банк предоставил 6.3 миллиарда долларов на образование для девочек, и более двух третей его кредитов пошли на развитие здравоохранения, обеспечение продуктами питания, а также на нужды населения, охватывающие направления, связанные с гендерным неравенством. Была также разработана отдельная программа правовых реформ, предусматривающая усиление правосубъектности женщин, прежде всего предоставление женщинам права на владение землей.

Международное сообщество стало также обращать внимание на проблемы, с которыми сталкиваются мальчики. Например, в некоторых странах Карибского бассейна Центральной Европы и Латинской Америки многие мальчики бросают школу, в особенности среднюю школу. Зачастую они не видят смысла в продолжении образования и предпочитают найти работу, которая во многих случаях оказывается связанной с незаконной деятельностью.

Что могу сделать я?

Если вы женщина или девочка, никогда не теряйте веру в то, что ваш голос значим и необходим для того, чтобы сделать мир вокруг вас лучше. Учитесь в школе и добивайтесь, чтобы ваши мечты становились реальностью, каких бы усилий это ни требовало. Если вы мужчина или мальчик, уважайте женщин точно также, как вы уважаете себя. Реагируйте на малейшие проявления неравенства.

Вас волнует проблема гендерного неравенства в вашей стране или во всем мире? Существует целый ряд организаций, которые занимаются предоставлением равных возможностей мужчинам и женщинам применительно ко всех аспектам жизни общества.

Посетите нижеследующие сайты, позволяющие расширить ваши знания о проблеме гендерного неравенства.

- Фонд Организации Объединенных Наций в области народонаселения (ЮНФПА) работает в 140 странах, занимаясь просвещением по вопросам репродуктивного здоровья и ВИЧ/СПИД, пропагандой гендерного равенства, а также содействуя уменьшению насилия над женщинами.

- Организация Women Thrive пропагандирует международную экономическую политику и права человека, создающие условия для того, чтобы женщины во всем мире могли покончить с нищетой в своей жизни, общинах и странах.

- Международная коалиция женского здоровья содействует выработке политики, программ в сфере здравоохранения и народонаселения, а также обеспечению их финансирования в целях поощрения и защиты прав и здоровья девочек и женщин во всем мире, в особенности в странах Африки, Азии, Латинской Америки, а также в бывших социалистических странах.

Дополнительные ресурсы

Дополнительная информация на веб-сайте Всемирного банка

ЦИФРОВИЗАЦИЯ КЛИЕНТСКОГО ПУТИ

Роман Регельман, партнер и управляющий директор, BCG Бостон

Дерек Хайес, партнер и управляющий директор, BCG Нью-Йорк

Оливье Морбе, партнер и управляющий директор, BCG Париж

Джулия Линджел, руководитель проектов, BCG Нью-Йорк

Мичел Решеф, руководитель проектов, BCG Париж

Цифровизация дает значительные преимущества, и банки это осознают. Равно как и то, что финтех-компании постепенно отвоевывают часть рынка традиционного банковского сектора. Они предлагают передовые цифровые сервисы, формируют у клиентов новые ожидания, а также влияют на динамику изменений выручки и затрат, связанных с уже существующими и только появляющимися услугами.

Равно как и то, что финтех-компании постепенно отвоевывают часть рынка традиционного банковского сектора. Они предлагают передовые цифровые сервисы, формируют у клиентов новые ожидания, а также влияют на динамику изменений выручки и затрат, связанных с уже существующими и только появляющимися услугами.

Несмотря на это, лишь небольшое число поставщиков финансовых услуг полностью приняли новый цифровой тренд. И хотя большинство из них предлагают некоторые банковские услуги в режиме онлайн или на мобильных устройствах, сервисный функционал зачастую не организован должным образом и ограничен клиентскими приложениями. На самом деле, согласно результатам нашего исследования, системная цифровизация какого-либо конкретного процесса осуществляется в среднем лишь одним банком из пяти. Например, клиент может подать заявку на ипотечный кредит через простой онлайн-интерфейс. Но затем он обнаружит, что все последующие процедуры — от проверки его кредитоспособности до утверждения кредита — по-прежнему выполняются вручную и требуют личного присутствия в отделении банка, оформления дополнительных документов и гораздо больших временных затрат. Очень редко весь процесс выстроен и оптимизирован от начала до конца.

Очень редко весь процесс выстроен и оптимизирован от начала до конца.

Такая непоследовательность может вызывать раздражение. Приобрести новый мобильный телефон и выбрать тарифный план можно за каких-то десять минут, а купить туристическую страховку в киоске аэропорта менее чем за три минуты. При этом процедура приобретения банковских продуктов (за исключением проверки баланса, снятия наличных и других базовых услуг) в среднем может занимать несколько дней или даже недель. Банки пытаются сократить циклы обслуживания, но требования клиентов продолжают повышаться, и им все чаще нужна возможность получить услугу в режиме реального времени.

Чтобы значительно повысить качество клиентского опыта, банкам необходимо сделать четыре вещи: переориентироваться на клиента при разработке продуктов и услуг, полностью модернизировать свои процессы, провести цифровизацию и роботизацию для повышения их эффективности и скорости, а также оптимизировать организационную структуру, чтобы внедрить принципы клиентоориентированности в масштабе всего бизнеса. В некоторых банках, которые осуществили указанные меры, выручка увеличилась на 25%, а рост производительности составил от 20 до 40%.

В некоторых банках, которые осуществили указанные меры, выручка увеличилась на 25%, а рост производительности составил от 20 до 40%.

Формирование клиентоориентированного мышления

Студент с отрицательным балансом на карте вряд ли задумывается, нужна ли ему защита от овердрафта или же (что еще лучше) предоплаченная дебетовая карта, — скорее всего, он думает лишь о том, как эффективнее контролировать свои денежные средства. Успешной женщине, которая планирует начать собственный бизнес, неинтересны преимущества и недостатки разных пенсионных планов — ей просто нужно переоформить свой пенсионный счет и избежать вычетов со стороны налоговых органов. И хотя большинство организаций в секторе финансовых услуг считают, что в их процессах клиент поставлен на первое место, сами клиенты не оценивают обслуживание с точки зрения процессов. Они руководствуются только собственными потребностями и желаниями. То, как они удовлетворяют эти потребности и желания, а также какие способы для этого выбирают, и называется «клиентским путем» (customer journey).

Клиентский путь включает в себя все стадии принятия решений клиентами, а также все процессы, системы и каналы, которые они используют в ходе изучения различных вариантов покупки, продажи и инвестирования. Это анализ, оценка и подготовка «короткого списка» заинтересовавших их продуктов и услуг, а также все этапы взаимодействия как в онлайн-, так и в офлайн-режиме в течение всего цикла приобретения и периода после совершения покупки. Например, процедуры открытия банковского счета или заключения кредитного договора могут состоять из десятков банковских процессов, в которых участвуют различные подразделения, поставщики и партнеры. При этом клиенту нужно, чтобы все эти стадии взаимодействия воспринимались как единый, хорошо налаженный и интуитивно понятный процесс. Доказано, что качество клиентского пути наряду с простотой, скоростью и индивидуальным подходом заметно влияет на уровень удовлетворенности клиента, его лояльность и готовность рекомендовать организацию другим людям.

Рассмотрим опыт супружеской пары, собирающейся приобрести свое первое жилье. Найдя подходящий вариант в рамках указанного ценового диапазона, они вводят свои данные в ипотечный калькулятор на сайте банка, проверяют текущие ставки и затем скачивают предварительно одобренную заявку на кредит. Часть вопросов в анкете была вполне понятна, но некоторые привели их в замешательство. Они хотят получить большой ипотечный кредит или стандартный? Кредит с переменной ставкой и крупным последним платежом при погашении основного долга или 30-летний договор с фиксированной ставкой? Они попытались найти нужную информацию на веб-сайте банка, но в разделе про ипотеку увидели лишь множество различных закладок, таких как «секьюритизация», «конвертируемые ценные бумаги» и «рефинансирование». Чтобы все это подробно изучить, потребовалось бы много времени, поэтому они нашли в Google определения незнакомых терминов, отметили в заявке те пункты, которые им показались подходящими, и затем отправили заполненную форму.

Найдя подходящий вариант в рамках указанного ценового диапазона, они вводят свои данные в ипотечный калькулятор на сайте банка, проверяют текущие ставки и затем скачивают предварительно одобренную заявку на кредит. Часть вопросов в анкете была вполне понятна, но некоторые привели их в замешательство. Они хотят получить большой ипотечный кредит или стандартный? Кредит с переменной ставкой и крупным последним платежом при погашении основного долга или 30-летний договор с фиксированной ставкой? Они попытались найти нужную информацию на веб-сайте банка, но в разделе про ипотеку увидели лишь множество различных закладок, таких как «секьюритизация», «конвертируемые ценные бумаги» и «рефинансирование». Чтобы все это подробно изучить, потребовалось бы много времени, поэтому они нашли в Google определения незнакомых терминов, отметили в заявке те пункты, которые им показались подходящими, и затем отправили заполненную форму.

На следующий день им позвонил агент, и в течение десяти минут они сверяли с ним ответы на те же самые вопросы и заполняли необходимые для банка документы с более детальной информацией. Нашей паре пришлось искать свои платежные квитанции и выписки о состоянии банковских счетов, хотя у агента уже была часть этой информации, поскольку их текущие и сберегательные счета находились в том же банке, после чего пакет документов был наконец передан в местное отделение. Два дня спустя им позвонил кредитный специалист и запросил дополнительные документы. Затем из-за накопившихся заявок в кредитном отделе банка рассмотрение их документов было отложено еще на одну неделю. Наконец паре пришло по электронной почте письмо о том, что они получили предварительное одобрение на выдачу кредита. Но к этому времени выбранный ими дом уже приобрел другой покупатель.

Нашей паре пришлось искать свои платежные квитанции и выписки о состоянии банковских счетов, хотя у агента уже была часть этой информации, поскольку их текущие и сберегательные счета находились в том же банке, после чего пакет документов был наконец передан в местное отделение. Два дня спустя им позвонил кредитный специалист и запросил дополнительные документы. Затем из-за накопившихся заявок в кредитном отделе банка рассмотрение их документов было отложено еще на одну неделю. Наконец паре пришло по электронной почте письмо о том, что они получили предварительное одобрение на выдачу кредита. Но к этому времени выбранный ими дом уже приобрел другой покупатель.

В этом и заключается разница между клиентоориентированным подходом

и выполнением процессов. Клиентский путь охватывает все этапы взаимодействия для выполнения той или иной задачи и построен так, чтобы вся цепочка от начала до конца была хорошо организована, эффективна, последовательна и персонализирована с максимальным удобством для клиента. Чтобы преуспеть в конкурентной борьбе, поставщики финансовых услуг должны пересмотреть все свои основные процедуры с первого до последнего этапа. Им необходимо устранить проблемные вопросы, вызывающие у клиентов основные затруднения, найти новые варианты предложения клиентам дифференцированных услуг и активно внедрять передовые технологии на базе масштабируемой и надежной цифровой ИТ-платформы, которая позволит модернизировать и упростить всю процедуру обслуживания (см. рис. 1).

Чтобы преуспеть в конкурентной борьбе, поставщики финансовых услуг должны пересмотреть все свои основные процедуры с первого до последнего этапа. Им необходимо устранить проблемные вопросы, вызывающие у клиентов основные затруднения, найти новые варианты предложения клиентам дифференцированных услуг и активно внедрять передовые технологии на базе масштабируемой и надежной цифровой ИТ-платформы, которая позволит модернизировать и упростить всю процедуру обслуживания (см. рис. 1).

Почему центральные банки заинтересовались цифровыми валютами? » Журнал ПЛАС №2

Этим вопросом задается в своем обзоре наш постоянный автор — Алексей Маслов, председатель группы пользователей SWIFT в России.

Виртуальные деньги (валюты) появились уже достаточно давно, но с развитием и распространением компьютерных игр стали все более востребованы и широко применимы. Виртуальные деньги (частные электронные деньги) чаще всего используются только в рамках одной или нескольких игр для покупки и продажи виртуальных товаров в компьютерных играх, различных виртуальных мирах и социальных сетях.

В октябре 2012 года ЕЦБ опубликовал доклад «Схемы виртуальных валют», в котором такие валюты были определены как один из видов нерегулируемых государством цифровых денег. С ростом числа виртуальных сообществ и благодаря развитию технологий и ростом проникновения и использования интернета стали расти и случаи создания и распространения своих собственных валют, которые обеспечивают среду обмена и единицу счета для этого конкретного виртуального сообщества.

В докладе ЕЦБ было дано такое определение виртуальной валюты: «виртуальная валюта — это вид нерегулируемых, цифровых денег, которые выпускаются и обычно контролируются их разработчиками, а также используются и принимаются членами определенного виртуального сообщества».

Очевидно, что центральные банки уже тогда стали интересоваться виртуальными валютами. В тот момент уже требовалось дать более четкое определение и характеристику виртуальным валютам. При этом уже существовало много статей и публикаций в интернете и СМИ, но центральные банки и другие похожие по функциям регуляторы или органы государственной власти старались не касаться темы виртуальных валют.

Как известно, деньги как социальный институт развиваются вместе с обществом и изменяются со временем. Поэтому на деньги влияют технологические достижения и широкое использование интернета.

Виртуальные валюты (игровые валюты) сразу стали интересными крупнейшим компаниям в сфере социальных сетей, виртуальных сообществ и компьютерных игр.

Facebook осуществляет третью попытку создать глобальную виртуальную валютуПервый этап – Facebook CreditsFacebook Credits – это виртуальная валюта, которая была предложена в 2011 году. Альфа-стадия проекта стартовала в мае 2009 года, бета-стадия – в феврале 2010 года и закончилась в январе 2011-го. Затем компания Facebook объявила, что все разработчики игр Facebook будут обязаны обрабатывать платежи только через Facebook Credits с 1 июля 2011 года. Facebook Credits были доступны в 15 валютах, включая доллар США, британский фунт стерлингов, евро и датскую крону. Credits были единой валютой для использования в нескольких играх и приложениях.

В марте 2011 года Facebook создала отдельную компанию для обработки платежей: платежи Facebook Inc.

В июне 2012 года Facebook объявила, что больше не будет использовать Facebook Credits. Пользователи могли конвертировать Facebook Credits обратно в фиатные деньги.

Facebook Credits был официально удален из Facebook в сентябре 2013 года.

Это был интересный пример попытки создания масштабной платежной схемы на основе виртуальных валют. Возможно, тогда сама компания не была готова для такого масштабного проекта.

Второй этап – LibraПроект Libra вырос из проекта Facebook Coin. Весной 2018 года о создании подразделения, посвященного блокчейну, заявил Марк Цукерберг. Он пригласил бывшего президента PayPal для работы над проектом. Facebook Coin должен был позволить делать платежи и денежные переводы через мессенджеры WhatsApp и Facebook Messenger. В отличие от многих криптовалют стоимость Facebook Coin не должна была испытывать волатильность за счет финансовых средств для обеспечения стоимости Facebook Coin в валюте, хранящейся на банковских счетах Facebook. Facebook Coin должен был быть обеспечен сразу несколькими валютами (евро и доллар) для гарантии стабильности курса.

Facebook Coin должен был быть обеспечен сразу несколькими валютами (евро и доллар) для гарантии стабильности курса.

Планировалось вовлечение миллионов пользователей с помощью мессенджеров WhatsApp (1,5 млрд пользователей), Messenger (1,3 млрд) и Instagram (1 млрд). Messenger имел функцию оплаты с 2015 года, но сервис сталкивался с неудобствами банковской системы.

В июне 2019 года Марк Цукерберг представил Libra как новое наименование Facebook Coin. Транзакции планировались по технологии блокчейн с приватной сетью с поддержкой корзины традиционных валют для обеспечения стабильности. Валюту Libra предполагали продавать за любую валюту и использовать для расчетов в интернете и в обычных магазинах. Валюта могла быть выпущена некоммерческой ассоциацией, базирующейся в Швейцарии. Ассоциация Libra зарегистрирована в Швейцарии, и основными задачами были контроль работы компании и ответственность за разработку криптовалюты Libra. В проекте участвовало 27 партнеров, включая игроков в секторе платежных и интернет-транзакций, таких как Uber и Iliad.

Очень скоро проект подвергся серьезной критике со стороны регуляторов многих стран. Сообщалось, что на участников проекта оказывалось давление с целью закрытия проекта. Министр финансов Франции Брюно Ле Мэр высказывался за полный запрет Libra на территории еврозоны из-за рисков для государственного суверенитета многих стран. Приблизительно такое же мнение выразили его коллеги из Германии и США.

В октябре 2019 года из Ассоциации вышли семь крупных участников – PayPal, Visa, Mastercard, Stripe, eBay, Booking и Mercado Libre, а в январе 2020 года – Vodafone. Потеряв таких серьезных партнеров и получив серьезный удар по репутации проекта, Ассоциация Libra начала переформатирование и поиск новых партнеров.

Третий этап – DiemПроект Diem вырос из проекта Libra. Carpe diem (ка́рпэ ди́эм, с лат. – «лови день») – крылатое латинское выражение, означающее «живи настоящим», «лови момент».

Ассоциация Libra была переименована в Diem 1 декабря 2020 года. К ассоциации недавно присоединились новые игроки – Shopify, Tagomi, Checkout.com, Temasek Holdings. В 2021 году можно ждать новостей о развитии проекта.

К ассоциации недавно присоединились новые игроки – Shopify, Tagomi, Checkout.com, Temasek Holdings. В 2021 году можно ждать новостей о развитии проекта.

Предшественник платежного протокола Ripple, именовавшийся Ripplepay, был впервые разработан в 2004 году Райаном Фуггером (Ryan Fugger) на основе схемы работы местной системы валютообмена для торгово-сервисных предприятий в Ванкувере. Система переводов RipplePay.com была запущена в 2005 году как финансовая услуга для обеспечения безопасных вариантов перевода средств через интернет для членов онлайн-сообщества.

Артур Бритто (Arthur Britto) и Дэвид Шварц (David Schwartz) в мае 2011 года приступили к разработке электронной платежной системы, в которой транзакции были подтверждены консенсусом участников сети, а не майнингом, как в случае с биткоином. Обновленная версия системы Ripple отличалась от сложившейся экономической инфраструктуры биткоина отсутствием зависимости от онлайн-сервисов валютообмена. Крис Ларсен (Chris Larsen), который ранее основал компании по кредитованию E-Loan и Prosper, присоединился к команде в августе 2012 года и обратился к Райану Фуггеру с идеей криптовалюты. После обсуждения с участниками сообщества Ripple Р. Фуггер ушел из проекта, и в сентябре 2012 года команда основала корпорацию OpenCoin Inc.

Крис Ларсен (Chris Larsen), который ранее основал компании по кредитованию E-Loan и Prosper, присоединился к команде в августе 2012 года и обратился к Райану Фуггеру с идеей криптовалюты. После обсуждения с участниками сообщества Ripple Р. Фуггер ушел из проекта, и в сентябре 2012 года команда основала корпорацию OpenCoin Inc.

OpenCoin начала разработку нового платежного протокола – Ripple Transaction Protocol (RTXP). Протокол Ripple обеспечивает мгновенный и прямой валютообмен между двумя сторонами сделки. Планировалось, что с помощью протокола можно будет обойти комиссионные сборы и задержки по времени, характерные для традиционных банковских систем, и наладить обмен любых валют.

Для поддержания безопасности Ripple полагается на общий реестр, который управляется сетью независимых проверочных серверов, которые постоянно сравнивают свои записи транзакций. Серверы могут принадлежать кому угодно, в том числе банкам, однако для допуска в систему они должны быть одобрены Ripple Labs. Компания также создала свою собственную криптовалюту (XRP) и по аналогии с биткоином использует ее, чтобы обеспечить финансовым институтам возможность транзакций с незначительной комиссией и коротким временем ожидания.

Компания также создала свою собственную криптовалюту (XRP) и по аналогии с биткоином использует ее, чтобы обеспечить финансовым институтам возможность транзакций с незначительной комиссией и коротким временем ожидания.

В числе первых инвесторов OpenCoin были Андрессен Горовиц (англ.?) и Google Ventures. По состоянию на 1 июля 2013 года XRP Fund II, LLC был зарегистрирован как дочерняя компания OpenCoin со штаб-квартирой в США.

В рамках протокола Ripple был создан «биткоин-мост», позволяющий пользователям Ripple отправлять платеж в любой валюте непосредственно на биткоин-адрес.

26 сентября 2013 года OpenCoin Inc. изменила свое название на Ripple Labs Inc., где Крис Ларсен остался генеральным директором.

К 2014 году Ripple Labs была вовлечена в несколько проектов, например клиентское приложение для iPhone, которое позволяет пользователям децентрализованно, без обращения в банк, делать валютные платежи через свой телефон. Это клиентское приложение более не существует.

Начиная с 2013 года протокол Ripple начали использовать для осуществления платежей все больше банков, чтобы предложить альтернативный вариант денежного перевода для потребителей. Первым банком, использовавшим Ripple, стал Fidor Bank в Мюнхене, который объявил о партнерстве в начале 2014 года. В сентябре того же года Cross River Bank, расположенный в Нью-Джерси, и CBW Bank (Канзас) объявили, что будут использовать протокол Ripple. В декабре Ripple Labs начал работать со службой платежей Earthport, работающей в 65 странах. Клиентами системы Earthport являются в том числе банки, такие как Bank of America и HSBC. Это партнерство стало первым сетевым использованием протокола Ripple.

В феврале 2015 года Fidor Bank объявил о намерении использовать протокол Ripple для реализации сети международных переводов в реальном времени. В конце апреля 2015 года было объявлено, что Western Union планирует «экспериментировать» с Ripple.

5 мая 2015 года FinCEN оштрафовал Ripple Labs на 700 тыс. долл. за нарушение закона о банковской тайне, основываясь на дополнении в закон Financial Crimes Enforcement Network от 2013 года. Ripple Labs принял меры к исправлению положения и заключил соглашение, позволяющее вести XRP- и Ripple Trade-деятельность только через зарегистрированные учреждения, оказывающие финансовые услуги (MSB). Усовершенствование не изменило сам протокол, а добавило мониторинг транзакций AML в сети и улучшило анализ транзакций.

долл. за нарушение закона о банковской тайне, основываясь на дополнении в закон Financial Crimes Enforcement Network от 2013 года. Ripple Labs принял меры к исправлению положения и заключил соглашение, позволяющее вести XRP- и Ripple Trade-деятельность только через зарегистрированные учреждения, оказывающие финансовые услуги (MSB). Усовершенствование не изменило сам протокол, а добавило мониторинг транзакций AML в сети и улучшило анализ транзакций.

В 2015 и 2016 годы компания Ripple открыла офисы в Сиднее, Лондоне, а затем в Люксембурге.

13 июня 2016 года Ripple получил BitLicense отдела финансовых услуг штата Нью-Йорк, что делает ее четвертой в мире компанией с такой лицензией.

19 августа 2016 года SBI Ripple Asia объявила о создании японского консорциума банков в новой сети, которая будет использовать технологию Ripple для платежей и расчетов. Консорциум был официально запущен 25 октября 2016 года с 42 банками-участниками. Ожидалось, что число финансовых учреждений возрастет после запуска.

23 сентября 2016 года Ripple объявил о создании первой межбанковской группы международных платежей на основе технологий распределенных реестров, известной как Управляющая глобальная группа платежей (GPSG). По состоянию на апрель 2017 года ее членами стали: Merrill Lynch, Canadian Imperial Bank of Commerce, Mitsubishi UFJ Financial Group, Royal Bank of Canada, Grupo Santander, Standard Chartered, UniCredit и Westpac Banking Corporation. Среди задач группы – курирование создания и поддержания правил платежных транзакций Ripple, формализованных стандартов деятельности с использованием Ripple и другие меры, направленные на реализацию платежных возможностей Ripple.

В сентябре 2017 года компания открыла офисы в Мумбаи и Сингапуре.

В 2020 году Ripple заявляла о своих планах покинуть США, и одно из потенциальных направлений, куда компания может переехать, – страны Азии и Европы; кроме того, генеральный директор криптопроекта Брэд Гарлингхаус называл Японию, Сингапур и Великобританию предпочтительными юрисдикциями, дружественными криптовалютам.

Конечно, проекты таких масштабов, как Facebook Credits, Ripple, и более широкое распространение биткоина привлекли внимание регуляторов. Стало очевидно, что многие финансисты не против идеи построения более горизонтальной системы мировых финансов, для того чтобы избавиться от эгоизма ведущих центральных банков, которые после 2008 года печатали деньги в невероятных масштабах.

Эти настроения, появление новых криптовалют и развитие технологий привлекали все большее внимание регуляторов. Вслед за ЕЦБ в 2013 году Американская сеть по борьбе с финансовыми преступлениями (FinCEN) и бюро Казначейства США, в отличие от своего определения «настоящей» валюты (также называемой представителями FinCEN «реальной валютой») как «монет и банкнот Соединенных Штатов или любой другой страны, которые обозначены как законное платежное средство и которые циркулируют и обычно используются и принимаются в качестве средства обмена в стране выпуска», определили виртуальную валюту как «средство обмена, которое действует как валюта в некоторых средах, но не имеет всех атрибутов реальной валюты». В частности, виртуальная валюта не имеет статуса законного платежного средства ни в одной юрисдикции. В 2014 году Европейская служба банковского надзора определила виртуальную валюту как «цифровое представление стоимости, которое не выпускается центральным банком или государственным органом и не обязательно привязано к фиатной валюте, но принимается физическими или юридическими лицами в качестве платежного средства и может быть передано, сохранено или продано в электронном виде».

В частности, виртуальная валюта не имеет статуса законного платежного средства ни в одной юрисдикции. В 2014 году Европейская служба банковского надзора определила виртуальную валюту как «цифровое представление стоимости, которое не выпускается центральным банком или государственным органом и не обязательно привязано к фиатной валюте, но принимается физическими или юридическими лицами в качестве платежного средства и может быть передано, сохранено или продано в электронном виде».

В 2018 году вступила в силу директива (ЕС) 2018/843 Европейского парламента и Совета Европы. Директива определяет термин «виртуальные валюты» как «цифровое представление стоимости, которое не выпускается или не гарантируется центральным банком или государственным органом, не обязательно привязано к законно установленной валюте и не обладает правовым статусом валюты или денег, но принимается физическими или юридическими лицами в качестве средства обмена и может передаваться, храниться и торговаться в электронном виде».

Отдельно стоит кратко описать появление биткоина, который привел к созданию множества цифровых валют. В 2008 году был опубликован файл с описанием протокола и принципа работы платежной системы в виде одноранговой сети. 3 января 2009 года был сгенерирован первый блок и первые 50 биткоинов.

Первая транзакция по переводу 10 биткоинов произошла 12 января 2009 года.

Первый обмен биткоинов на фиатные деньги имел место в сентябре 2009 года — Марти Малми (Martti Malmi) отправил пользователю с псевдонимом NewLibertyStandard 5050 биткоинов, за которые получил на свой счет в PayPal 5,02 доллара.

Первый обмен биткоинов на реальный товар произошел в мае 2010 года — Ласло Ханеч за 10 000 биткоинов получил две пиццы с доставкой.

Сколько стран — столько мнений?

В разных странах отношение к вопросам регулирования до сих пор различное. В ряде стран официально разрешены операции с биткоинами. Обычно они рассматриваются как товар или инвестиционный актив и для целей налогообложения подчинены соответствующему законодательству. Иногда биткоины признают в качестве расчетной денежной единицы. Например, в Японии биткоин является законным платежным средством с налогом на их покупку. В Германии с марта 2018 года при оплате товаров криптовалютами не взимается налог на отток капитала — операции с криптовалютами по налогообложению стали такими же, как и операции с прочими платежными средствами.

Иногда биткоины признают в качестве расчетной денежной единицы. Например, в Японии биткоин является законным платежным средством с налогом на их покупку. В Германии с марта 2018 года при оплате товаров криптовалютами не взимается налог на отток капитала — операции с криптовалютами по налогообложению стали такими же, как и операции с прочими платежными средствами.

Во многих странах статус до сих пор не определен или меняется. Первоначально Банк Таиланда заявил, что для операций с биткоинами требуется лицензия на право проведения валютообменных операций. Позже было опубликовано разъяснение, что из-за отсутствия законных оснований в Таиланде обмен биткоинов не попадает под тайское валютное законодательство, так как иностранные валюты в операциях не участвуют. Через некоторое время Банк Таиланда дополнительно разъяснил, что биткоины можно обменять на иностранную валюту, поэтому через обмен они все же связаны и лицензия нужна.

22 октября 2015 года Европейский суд (European Court of Justice) постановил, что операции обмена биткоинов на фиатные валюты освобождаются от НДС. В решении суда уточняется, что закон об НДС распространяется на поставку товаров и оказание услуг. Транзакции в биткоинах были отнесены к платежным операциям с валютами, монетами и банкнотами и потому не подлежат обложению НДС. Суд рекомендовал всем странам-членам Евросоюза исключить криптовалюты из числа активов, подлежащих налогообложению.

В решении суда уточняется, что закон об НДС распространяется на поставку товаров и оказание услуг. Транзакции в биткоинах были отнесены к платежным операциям с валютами, монетами и банкнотами и потому не подлежат обложению НДС. Суд рекомендовал всем странам-членам Евросоюза исключить криптовалюты из числа активов, подлежащих налогообложению.

В Европейском союзе виртуальная валюта регулируется директивой 2018/843/EU, вносящей поправки в 4‑ю директиву ЕС по борьбе с отмыванием денег. Виртуальные валюты определяются как «цифровое представление стоимости, которое не выпускается и не гарантируется центральным банком или государственным органом, не обязательно привязано к законно установленной валюте и не обладает правовым статусом валюты или денег, но принимается физическими или юридическими лицами в качестве средства обмена и может передаваться, храниться и торговаться в электронном виде». Законодатели Европейского союза рассматривают биткоин как архетипический пример виртуальных валют и что биткоин, следовательно, соответствует всем элементам правового определения, может служить опорной точкой для интерпретации. В основном определение, используемое в директиве 2018/843/EU, состоит из шести элементов:

В основном определение, используемое в директиве 2018/843/EU, состоит из шести элементов:

Виртуальные валюты — это цифровые представления стоимости. Таким образом, цифровые активы должны иметь определенную ценность в деловых операциях, чтобы считаться виртуальными валютами в соответствии с законодательством ЕС.

Виртуальные валюты не выпускаются и не гарантируются центральным банком или государственным органом. Эмиссия — это первое размещение цифрового актива на рынке. Гарантирование — это принятие на себя обязательств перед третьими лицами или собственных обязательств. Если цифровые активы выпущены или гарантированы центральным банком или государственным органом, они не являются виртуальными валютами.

Виртуальные валюты могут быть присоединены к легальной валюте. Вложение — это юридический или экономический механизм, который связывает стоимость цифрового актива с законной валютой.

Виртуальные валюты не имеют юридического статуса валюты или денег. Это зависит от статуса цифрового актива в ЕС или государстве — члене Евросоюза.

Виртуальные валюты принимаются физическими или юридическими лицами в качестве средства обмена. Это основной элемент юридического определения: термин «средство обмена» лучше всего понимать в отрицательных терминах, и определение требует, чтобы цифровой актив не был ни электронными деньгами, как это определено Директивой ЕС об электронных деньгах, ни платежной услугой или платежным инструментом, как это определено Директивой ЕС о платежных услугах, ни любым другим платежным средством, как это определено Директивой ЕС о требованиях к капиталу. Концепция акцепта требует определенного минимума фактического спроса на цифровой актив на рынке, чтобы считаться виртуальной валютой.

Виртуальные валюты можно передавать, хранить и торговать в электронном виде. Только цифровые активы, которые могут быть переданы лицу в электронном виде (передача), при этом владелец также имеет возможность предотвратить передачу без его вмешательства (хранение), выполняют эту концепцию.

Авторы юридического определения в соответствии с законодательством ЕС в первую очередь имели в виду технологию блокчейн — и биткоин как его архетипическую форму. При этом юридическое определение не содержит каких-либо отсылок к использованию конкретной технологии — в этом смысле оно поразительно нейтрально.

Взаимодействие между виртуальными валютами и реальной экономикой

К 2015 году регуляторов стали интересовать не только вопросы юридических терминов и определений и частных случаев борьбы с отмыванием или уклонения от налогов. Вопросов оставалось много, и появлялись новые. Один из них — могут ли виртуальные валюты иметь эффект замещения фиатных денег? Могут ли они влиять на стабильность финансовых систем?

Появились опасения, что увеличение использования виртуальных денег может привести к сокращению использования фиатных денег, что также обусловит сокращение наличных, необходимых для проведения операций. Замена фиатных денег центральных банков на частные виртуальные валюты может уменьшить размер балансов центральных банков и их способность влиять на краткосрочные процентные ставки. Центральные банки должны были бы посмотреть на свои существующие инструменты борьбы с этим риском (например, на возможность ввести минимальные резервные требования к схемам виртуальной валюты).

Центральные банки должны были бы посмотреть на свои существующие инструменты борьбы с этим риском (например, на возможность ввести минимальные резервные требования к схемам виртуальной валюты).

Эффект замещения также затруднил бы измерение денежных агрегатов и, как следствие, повлиял бы на соотношение между измеряемыми денежными агрегатами и инфляцией, которая используется для оценки рисков для стабильности цен в среднесрочной и долгосрочной перспективе. И если виртуальные деньги создаются вне сферы деятельности центрального банка, и виртуальный кредит может найти распространение, это может повлечь серьезные риски с точки зрения того, как решения центрального банка о процентных ставках влияют на экономику, и контроль центрального банка над денежными и кредитными процессами может стать менее эффективным.

Также важно взаимодействие между виртуальными валютами и реальной экономикой. Пользователи виртуальной валюты распространены по всему миру, и поэтому их влияние также следует интерпретировать глобально. Однако если виртуальная валютная система будет ориентирована на одну конкретную страну, она действительно может оказать влияние на денежную массу этой страны. Именно это произошло в Китае с китайской схемой виртуальной валюты Q-coin, введенной компанией Tencent, одним из ведущих операторов связи в стране. Это служба мгновенных сообщений и также позволяет осуществлять виртуальные платежи с помощью Q-монет. Эту валюту можно приобрести с помощью кредитной карты или используя остаток средств на предоплаченной телефонной карте.

Однако если виртуальная валютная система будет ориентирована на одну конкретную страну, она действительно может оказать влияние на денежную массу этой страны. Именно это произошло в Китае с китайской схемой виртуальной валюты Q-coin, введенной компанией Tencent, одним из ведущих операторов связи в стране. Это служба мгновенных сообщений и также позволяет осуществлять виртуальные платежи с помощью Q-монет. Эту валюту можно приобрести с помощью кредитной карты или используя остаток средств на предоплаченной телефонной карте.

Обменный курс зафиксирован относительно юаня. Первоначально эта валюта была реализована только для покупки товаров и услуг, предоставляемых Tencent. Однако пользователи начали использовать его для личных платежей (P2P), а некоторые торговцы также начали принимать Q-монеты в качестве платежного средства.

Кроме того, несколько онлайн-игр вознаграждали пользователей очками, которые можно было обменять на Q-монеты.

Q-монеты в конечном счете стали играть против юаня на черном рынке. Виртуальная валюта превратилась в незаконную денежную схему. Китайские власти увидели, что количество Q-монет, торгуемых в течение одного года, достигло эквивалента нескольких миллиардов юаней, после того как курс первых вырос примерно на 20% в год. В июне 2009 года китайские власти приняли решение запретить эту валюту для торговли реальными товарами, чтобы «ограничить ее возможное влияние на реальную финансовую систему». С увеличением объема виртуальных валют в обращении население реже и в меньших объемах использует наличные. Это приводит к снижению соотношения наличных и депозитов.

Виртуальная валюта превратилась в незаконную денежную схему. Китайские власти увидели, что количество Q-монет, торгуемых в течение одного года, достигло эквивалента нескольких миллиардов юаней, после того как курс первых вырос примерно на 20% в год. В июне 2009 года китайские власти приняли решение запретить эту валюту для торговли реальными товарами, чтобы «ограничить ее возможное влияние на реальную финансовую систему». С увеличением объема виртуальных валют в обращении население реже и в меньших объемах использует наличные. Это приводит к снижению соотношения наличных и депозитов.

Поскольку реальная денежная масса подвержена влиянию виртуальных валютных схем, центральные банки должны включать виртуальные валюты в денежную статистику, чтобы контролировать их объем в обороте. Виртуальные валютные схемы могут привести к появлению нескольких расчетных единиц в реальной экономике. Владельцы виртуальных валютных схем могут испытывать искушение выпустить чрезмерные суммы, чтобы получить прибыль от размещения этих средств. Изменение взглядов на кредитоспособность этих эмитентов будет угрожать нивелировать роль денег в обеспечении единой расчетной единицы в качестве общего финансового знаменателя для всей экономики.

Изменение взглядов на кредитоспособность этих эмитентов будет угрожать нивелировать роль денег в обеспечении единой расчетной единицы в качестве общего финансового знаменателя для всей экономики.

ЕЦБ определяет финансовую стабильность как состояние, при котором финансовая система (включающая финансовых посредников, рынки и рыночную инфраструктуру) способна противостоять шокам, тем самым снижая вероятность сбоев в процессе финансового посредничества, которые могут являться достаточно серьезными, чтобы значительно ухудшить распределение сбережений в пользу выгодных инвестиционных возможностей.

Обеспечение финансовой стабильности требует выявления основных источников риска и уязвимости, таких как неэффективность распределения финансовых ресурсов между вкладчиками и инвесторами, а также неверная оценка или неправильное управление финансовыми рисками. В контексте виртуальных валютных схем, поскольку они работают вне банковской системы, главным (а также маловероятным) источником потенциальной финансовой нестабильности будет связь между виртуальной валютой и реальной экономикой, то есть обменные курсы и валютные рынки.

Виртуальная валюта не рассчитывается в деньгах центрального банка или коммерческих банков, и в этом случае не существует никакого кредитора последней инстанции, поэтому решающим элементом, влияющим на виртуальный обменный курс, является доверие, полученное эмитентом виртуальной валюты.

Обычно регулирование отстает от технологических разработок на несколько лет. То же самое относится и к системам виртуальных валют (по крайней мере в их нынешнем виде), которые уже создавались в конце 1990‑х гг. Только в 2006 году ряд правительственных ведомств США начали рассматривать эти системы. В следующем году некоторым из этих компаний было предъявлено обвинение в ведении нелицензированных операций по переводу денег. С тех пор был предпринят ряд других юридических действий, и многие из этих систем, действующих в Соединенных Штатах, были закрыты.

Впоследствии Китай также занял позицию, исключающую использование систем виртуальной валюты для покупки реальных товаров и услуг. Системы виртуальных валют, в отличие от традиционных платежных систем, не регулируются. Это вполне объяснимо. Правовая неопределенность, связанная с этими системами, может представлять собой проблему для государственных органов, поскольку эти схемы могут использоваться преступниками, мошенниками и лицами, занимающимися отмыванием денег, для осуществления своей незаконной деятельности.

Это вполне объяснимо. Правовая неопределенность, связанная с этими системами, может представлять собой проблему для государственных органов, поскольку эти схемы могут использоваться преступниками, мошенниками и лицами, занимающимися отмыванием денег, для осуществления своей незаконной деятельности.

Репутация центральных банков является ключевым элементом, определяющим эффективность их различных стратегий, особенно денежно-кредитной политики. Репутацию трудно заработать, но очень легко потерять.

Поскольку центральные банки — это именно те институты, к которым люди обращаются, чтобы установить, сколько своего доверия стоит «вкладывать» в деньги, они очень озабочены своей репутацией.

Если использование систем виртуальной валюты значительно расширится, инциденты, которые привлекают внимание прессы, могут иметь негативные последствия для репутации центральных банков в случае, если общественность связывает эти инциденты, в частности, с тем, что центральные банки не выполняют свою работу должным образом. Как следствие, этот риск следует учитывать при оценке общей рисковой ситуации центральных банков.

Как следствие, этот риск следует учитывать при оценке общей рисковой ситуации центральных банков.

Впервые четкие контуры определению «виртуальная валюта» было дано европейскими законодателями, которые в 2020 году предложили свое собственное юридическое определение виртуальной валюты, используемое в директиве 2018/843/EU, вносящей поправки в 4‑ю Директиву по борьбе с отмыванием денег.

Согласно этому документу, виртуальная валюта — это: «цифровое представление стоимости, которое не выпущено или не гарантировано центральным банком или государственным органом, не обязательно привязано к законно установленной валюте и не обладает правовым статусом валюты или денег, но принимается физическими или юридическими лицами в качестве средства обмена и может передаваться, храниться и продаваться в электронном виде».

Это определение уже было введено в действие в Австрии. В частности, в статью 2 FM-GwG был добавлен новый пункт. Австрийские законодатели приняли юридическое определение по европейскому праву в той же формулировке. С 10 января 2020 года, то есть точно в конце периода реализации Директивы, приведенное выше определение стало частью национального австрийского законодательства.

С 10 января 2020 года, то есть точно в конце периода реализации Директивы, приведенное выше определение стало частью национального австрийского законодательства.

Вопросы развития цифровых валют активно обсуждались на Давосском форуме в конце января 2021 года. Критике подверглись валюты, которые эмитируются децентрализованно. – отмечалось, что центральные банки не имеют возможности контролировать такую эмиссию.При этом проблема заключается не только в контроле, но и в волатильности. Центральные банки ведущих экономик выступают за цифровые валюты центральных банков (central bank digital currency – CBDC), жестко привязанные к фиатным деньгам.В свою очередь Банк международных расчетов (БМР) опубликовал доклад, подтверждающий, что более 50 центральных банков планируют ввести в оборот CBDC в ближайшие годы.

P.S.

Центральные банки начали понимать, что расширение использования виртуальных денег неизбежно приведет к сокращению использования фиатных денег и может увеличить риски для обеспечения стабильности финансовой системы. Вместо фиатных денег центральных банков люди и компании могут более широко использовать частные виртуальные валюты, что может уменьшить размер балансов центральных банков и их способность влиять на краткосрочные процентные ставки. Попытки глобальных технологических игроков предложить новые универсальные инструменты для осуществления платежей подтолкнули регуляторов к серьезным исследованиям и дискуссиям. Центральные банки начали изучать инструменты борьбы с возможными рисками, такими как введение резервных требований к схемам виртуальной валюты. Сейчас мы наблюдаем продолжение дискуссий, появление новых документов, идет подготовка пилотных проектов по эмиссии цифровых денег центральных банков в ряде стран. В 2021 году можно ожидать результаты некоторых пилотных проектов и дальнейшее развитие регулирования. В данной ситуации опасно быть в самых первых рядах, так как цена ошибки может быть очень велика, но и нельзя сильно отставать. И у России есть все шансы взвешенно и целенаправленно двигаться вперед, не отставая от ведущих экономик мира.

Вместо фиатных денег центральных банков люди и компании могут более широко использовать частные виртуальные валюты, что может уменьшить размер балансов центральных банков и их способность влиять на краткосрочные процентные ставки. Попытки глобальных технологических игроков предложить новые универсальные инструменты для осуществления платежей подтолкнули регуляторов к серьезным исследованиям и дискуссиям. Центральные банки начали изучать инструменты борьбы с возможными рисками, такими как введение резервных требований к схемам виртуальной валюты. Сейчас мы наблюдаем продолжение дискуссий, появление новых документов, идет подготовка пилотных проектов по эмиссии цифровых денег центральных банков в ряде стран. В 2021 году можно ожидать результаты некоторых пилотных проектов и дальнейшее развитие регулирования. В данной ситуации опасно быть в самых первых рядах, так как цена ошибки может быть очень велика, но и нельзя сильно отставать. И у России есть все шансы взвешенно и целенаправленно двигаться вперед, не отставая от ведущих экономик мира.

Банк Москвы призывает чиновников дать определение отечественному ПО

Интеграция ИТ в банках | Поделиться В рамках CNews FORUM 2014 член правления Банка Москвы Сергей Меднов сообщил о своем отношении к теме импортозамещения в банковской сфере, а также рассказал о наиболее актуальных ИТ-проектах банка, не связанных с существующей экономико-политической ситуацией.

На CNews FORUM 2014 член правления Банка Москвы Сергей Меднов в разговоре с CNews сообщил, что банк Москвы активно рассматривает варианты импортозамещения и эти проекты уже начались, несмотря на то, что какого-либо прямого влияния санкций банк не почувствовал. «Существуют определенные ограничения по доступу к рынку капитала для госбанков, но это нас не сильно касается, потому что мы ориентированы на российский муниципальный и средний бизнес», — говорит Меднов. — Технологических ограничений для нас вообще нет. Но мы хорошо понимаем, что они могут возникнуть в любой момент».

«Существуют определенные ограничения по доступу к рынку капитала для госбанков, но это нас не сильно касается, потому что мы ориентированы на российский муниципальный и средний бизнес», — говорит Меднов. — Технологических ограничений для нас вообще нет. Но мы хорошо понимаем, что они могут возникнуть в любой момент».

В отношении российского банковского сектора в целом Меднов оценивает ситуацию в контексте очевидного, уже существующего санкционного давления. «Есть несколько примеров, которые нам показывают, что стране и банкам необходимо быть независимыми. По крайней мере в базовых вещах. Таких как собственная расчетная система, своя карточка», — уверен Меднов.

Из своего общения с коллегами из российских банков он успел сделать для себя вывод о необходимости преимущественного использования отечественного софта. «Не на уровне банковского или процессингового, который и так отечественный. А на уровне системнообразующего: ОС, СУБД, шины передачи данных и т. д.», — поясняет Меднов.

«Не на уровне банковского или процессингового, который и так отечественный. А на уровне системнообразующего: ОС, СУБД, шины передачи данных и т. д.», — поясняет Меднов.

В его понимании, здесь очень многое зависит от того, насколько государство сумеет определить список потенциальных игроков на этом рынке. «Не секрет, что альтернативные ОС в России существуют. И это не стартап проекты, это действующие и весьма зрелые системы с десятками тысяч пользователей», — говорит Меднов.

При этом он признает, что данные продукты пока весьма специфичны, что объясняется профильными особенностями структур, по чьему заказу они были созданы. «Так давайте их доработаем и выведем в массы — в другие области, в другие индустрии, где требования к безопасности может быть не столь серьезные, однако желание и необходимость использования своих продуктов велико», — предлагает Меднов.

Награду CNews AWARDS за лучшее мобильное банковское приложение года получает член Правления Банка Москвы Сергей Меднов

По его уверению, определенные шаги в данном направлении Банк Москвы уже предпринимает. «Мы участвуем в эксперименте. Портировали нашу банковскую систему на PostgreSQL, посмотрели и убедились, что все это работает», — рассказывает он.

Название данного проекта Меднов не сообщил, однако заверил, что речь идет не о программной платформе «Бета», чье создание в конце лета было инициировано компанией «Диасофт».

«Мы участвуем в эксперименте. Портировали нашу банковскую систему на PostgreSQL, посмотрели и убедились, что все это работает», — рассказывает он.

Название данного проекта Меднов не сообщил, однако заверил, что речь идет не о программной платформе «Бета», чье создание в конце лета было инициировано компанией «Диасофт».

«У нас есть несколько партнеров, которые могут играть роль таких же лидеров, как «Диасофт»,— заверяет Меднов. — Момент состоит в том, чтобы уже сейчас определить, что это за системы». В его понимании данное определение должно дать профильное министерство. «И дальше деньги для развития подобных операционных систем, СУБД и т. д. сами появятся. Мы (бизнес) начнем покупать эти системы, — говорит Меднов. — Просто государству нужно определить, какие системы перспективны. Если продолжать молчать, то каждый будет делать свою собственную «бету» и «гамму»». А ждать, когда рынок сам все определит, у страны просто нет возможности».

Переходя к теме ИТ-проектов Банка Москвы, которые прямого отношения к экономико-политической ситуации не имеют, Меднов рассказал об используемом в его организации подходе, связанном со взглядом на городских жителей не как на потенциальных клиентов конкретного банка, а как на клиентов банковских сервисов в целом.

«Мы делаем сервисы, которые в чистом виде не являются стандартными», — говорит он. По его словам речь не идет о классическом мобильном банке, который в его организации, безусловно, тоже есть. «Много существующих сейчас идей могло быть объединено в единое платежное облако, в котором любой разработчик может написать или использовать уже существующие готовые механизмы по предоставлению городских услуг», — утверждает Меднов.

10 простых шагов: как эффективно внедрить ИИ в бизнес

Искусственный интеллектВыступление члена правления Банка Москвы Сергея Меднова

на CNews FORUM 2014

Первым сервисом в рамках этой концепции стал городской проект «Московский велопрокат», в котором Банк Москвы обеспечивает техническую возможность оплаты использования общественных велосипедов. «Начав с этого сервиса, мы пришли к целому уникальному магазину банковских приложений, — говорит Меднов. — Он позволит любым разработчикам писать приложения для города, для любых категорий граждан, использовать наши механизмы безопасности, платежей и т. д.».

— Он позволит любым разработчикам писать приложения для города, для любых категорий граждан, использовать наши механизмы безопасности, платежей и т. д.».

По уверению Меднова, каких-либо аналогов данного проекта в России пока не существует. «Это что-то новое. Не просто доступ к вашему счету. Вы можете пользоваться всем этим, не являясь клиентом Банка Москвы, — утверждает он. — Просто привязываете свою карточку и спокойно осуществляете все платежи».

В основной части своего выступления Меднов в качестве примера описал (см. презентацию) проекты «Социальный помощник» и «Социальное такси», а также мобильные приложения «Велобайк» и «Квартплата».

Какие сервисы помогают автоматизировать процедуры финансового законодательства

БизнесПоследнее из них на форуме было отмечено наградой CNews AWARDS в специальной номинации «Лучшее мобильное банковское приложение года».

Докладчики пленарной части CNews FORUM 2014

В работе CNews FORUM 2014 приняло участие около 1,5 тыс. представителей бизнеса, госструктур, ИТ-компаний, а также независимых экспертов и аналитиков. Прозвучало более 100 докладов. В пленарной части мероприятия помимо Меднова выступили заместитель министра связи Алексей Козырев, заместитель руководителя Федерального казначейства Сергей Гуральников, директор департамента ИТ и связи Минздрава Елена Бойко,

директор департамента госрегулирования в экономике Минэкономразвития Алексей Херсонцев, министр ИТ и связи Московской области Максут Шадаев, руководитель службы ИТ «НК Роснефть» Антон Строкович, президент Microsoft в России Павел Бетсис, председатель правления IBS Сергей Мацоцкий, гендиректор Hitachi Data Systems в России и странах СНГ Юрий Скачков, начальник департамента ИТ, автоматизации и телекоммуникаций «Газпром нефти» Константин Кравченко и др. После этого работа форума продолжилась в ходе секций «Госсектор», «Банки», «Безопасность», «Розница», «Облачные технологии» и «Мобильный бизнес».

представителей бизнеса, госструктур, ИТ-компаний, а также независимых экспертов и аналитиков. Прозвучало более 100 докладов. В пленарной части мероприятия помимо Меднова выступили заместитель министра связи Алексей Козырев, заместитель руководителя Федерального казначейства Сергей Гуральников, директор департамента ИТ и связи Минздрава Елена Бойко,

директор департамента госрегулирования в экономике Минэкономразвития Алексей Херсонцев, министр ИТ и связи Московской области Максут Шадаев, руководитель службы ИТ «НК Роснефть» Антон Строкович, президент Microsoft в России Павел Бетсис, председатель правления IBS Сергей Мацоцкий, гендиректор Hitachi Data Systems в России и странах СНГ Юрий Скачков, начальник департамента ИТ, автоматизации и телекоммуникаций «Газпром нефти» Константин Кравченко и др. После этого работа форума продолжилась в ходе секций «Госсектор», «Банки», «Безопасность», «Розница», «Облачные технологии» и «Мобильный бизнес».

В ходе CNews FORUM 2014 наиболее ярким и значимым ИТ-проектам, реализованным в России, была вручена награда CNews AWARDS.

Денис Воейков

Запретят ли в России криптовалюты? Кабмин подготовил «дорожную карту» после спора ЦБ и минфина

Автор фото, Getty Images

Министерство финансов России подготовило концепцию регулирования криптовалют в стране без их запрета. Ранее Центробанк предлагал полностью запретить криптовалюты в России. Президент Владимир Путин попросил ведомства прийти к единому мнению, а в Думе начали готовить свой законопроект на эту тему. Русская служба Би-би-си рассказывает о том, как идет дискуссия между ведомствами.

В российском правительстве подготовили «дорожную карту» по регулированию криптовалют и выступили против их запрета в России, сообщает в пятницу РБК. Ранее Центробанк предлагал полностью запретить цифровые валюты в стране, а минфин в ответ выступил с предложением регулировать их.

Ранее Центробанк предлагал полностью запретить цифровые валюты в стране, а минфин в ответ выступил с предложением регулировать их.

Как сообщает РБК, «дорожная карта» была подписана вице-премьером Дмитрием Чернышенко, в подготовке документа участвовали представители минфина, минэкономразвития, Генпрокуратуры, Росфинмониторинга, ФСБ, МВД, ФНС, минцифры и Банка России.

«Участники проанализировали международный опыт и выработали единое мнение: инфраструктура крипторынка содержит преимущества и определенные риски, поэтому целесообразно реализовать концепцию регуляторно-ограничительного режима, а не полного запрета» — сказал собеседник издания.

Документ, по данным издания, предусматривает разработку механизмов регистрации и отчетности организаций, через которые проходит обращение виртуальных активов в России, определение ответственности за преступления с использованием криптовалют и создание механизма проверки достоверности предоставляемых сведений о владении цифровыми валютами.

Что предлагал минфин

В концепции минфина, с которой ознакомился РБК, предлагалось проводить все операции с криптовалютами через российские банки, идентифицировать держателей криптокошельков и разделить клиентов на квалифицированных и неквалифицированных инвесторов.

Концепция предполагает, что проводить операции с криптовалютами смогут физические и юридические лица: для этого им надо будет пройти упрощенную или полную идентификацию и открыть электронный кошелек в банке.

Процедуру полной идентификации клиентов минфин предлагает создать по образцу швейцарского проекта Aximetria, который собирает подробную базу личных данных граждан, в том числе паспортные данные, номер банковского счета и номер карты, которая используется для приобретения виртуальных активов.

Согласно концепции минфина, на российском рынке смогут работать и иностранные биржи цифровых валют, но для этого им надо будет открыть представительство в России и провести техническую интеграцию с российскими банками.

Надзорные функции ведомство предлагает распределить между ЦБ, минфином, Росфинмониторингом, ФНС, минцифры и Генпрокуратурой. Для контроля и отслеживания операций с криптовалютами предлагается использовать разработанный Росфинмониторингом сервис «Прозрачный блокчейн».

Ранее о разработке концепции рассказывал глава департамента финансовой политики минфина Иван Чебесков. «На мой взгляд, нужно регулировать, а не запрещать. Регулирование как раз позволит обеспечить ту прозрачность, которая позволит обеспечить защиту граждан», — говорил Чебесков на конференции по криптовалютам.

Почему ЦБ выступает против криптовалют

20 января Центробанк России опубликовал доклад, посвященный планам регулирования криптовалют в России.

Документ предлагает на законодательном уровне запретить использовать инфраструктуру российского финансового рынка для любых операций с криптовалютами, а также запретить финансовым организациям вкладывать свои средства в криптовалюты и связанные с ними инструменты.

Согласно предложениям ЦБ, необходимо полностью запретить выпуск, майнинг и обращение криптовалют, а также ввести ответственность для российских физических и юридических лиц за нарушение запрета на использование криптовалюты в качестве средства платежа. Регулятор считает, что это необходимо для «снижения угроз, обусловленных распространением криптовалют».

«Текущий масштаб и дальнейшее распространение майнинга криптовалют на территории России несет существенные риски для экономики и финансовой стабильности», — говорится в докладе.

При этом регулятор отмечал, что не собирается запрещать россиянам владение криптовалютами.

«Мы не предлагаем ввести запрет на владение криптовалютами со стороны граждан. Это, естественно, возможно делать в иностранных юрисдикциях», — поясняла журналистам директор департамента финансовой стабильности ЦБ Елизавета Данилова.

Агентство Блумберг писало, что идею полностью запретить операции с криптовалютами главе ЦБ Эльвире Набиуллиной предложили в ФСБ.

Какова позиция Путина и парламента

В четверг агентство Блумберг сообщило со ссылкой на свои источники, что российский президент отклонил идею Банка России о полном запрете криптовалют, поддержав предложение минфина о налогообложении и регулировании их майнинга.

По информации Блумберга, Путин согласен ограничить майнинг криптовалют регионами с избытком электроэнергии — Иркутской областью, Красноярским краем и Карелией.

Пресс-секретарь Путина Дмитрий Песков заявил, что это не соответствует действительности. «Нет. Такие предложения вообще ещё не формулировались», — сказал он РИА Новости.

В среду Владимир Путин предложил ЦБ и минфину побыстрее закончить спор по поводу криптовалют.

«Я попросил правительство России и центральный банк в ходе дискуссий прийти к какому-то единому мнению. И просил бы вас эту дискуссию в ближайшее время провести, потом сообщить о тех результатах, которые в ходе этой дискуссии будут достигнуты», — сказал Путин на совещании с кабмином.

При этом президент высказался в защиту позиции ЦБ, отметив, что регулятор в данном споре «не стоит у нас на пути технического прогресса и сам предпринимает необходимые усилия для того, чтобы внедрять новейшие технологии в эту сферу деятельности».

По словам Путина, Россия имеет определенные конкурентные преимущества перед другими странами по майнингу криптовалют благодаря профициту электроэнергии и хорошо подготовленным кадрам.

Автор фото, Alexander Ryumin/TASS

Подпись к фото,Майнинг криптовалют становится все более популярным в регионах. На фото — инженер крупнейшей в России майнинг-фермы Bitriver в Иркутской области.

В Госдуме четкой позиции по криптовалютам пока тоже не сформулировали. В четверг глава комитета по финансовому рынку Анатолий Аксаков сообщил РИА Новости, что комитет начал готовить некий законопроект, направленный на регулирование криптовалютной сферы, однако подробностей не раскрыл.

«Группа энтузиастов, но при этом достаточно взвешенных людей, готовит проект закона, который в ближайшее время должен поступить в комитет. Мы его направим для того, чтобы высказать свою точку зрения, и в Центральный банк, и в министерство [финансов]», — сказал Аксаков.

Мы его направим для того, чтобы высказать свою точку зрения, и в Центральный банк, и в министерство [финансов]», — сказал Аксаков.

Как регулируется криптовалюта в других странах

- Народный банк Китая осенью 2021 года объявил о полном запрете на все операции с криптовалютами.

- Прямой запрет на использование криптовалют как средства платежа также действует в Бангладеш, Вьетнаме, Египте, ОАЭ, Турции.

- В США обмен криптовалюты разрешен и подпадает под действие Закона о банковской тайне.

- Власти Японии признают цифровые валюты законной собственностью в соответствии с Законом о платежных услугах.

- В Швейцарии криптовалюты классифицируют как активы или имущество.

- Криптовалюта не являются законным платежным средством в Британии, но признается собственностью.

- В Боливии и Эквадоре использование криптовалют и работа криптобирж запрещены. В то же время Сальвадор стал первой в мире страной, где биткоин получил статус законного платежного средства — наравне с долларом США.

В то же время Сальвадор стал первой в мире страной, где биткоин получил статус законного платежного средства — наравне с долларом США.

В то же время Сальвадор стал первой в мире страной, где биткоин получил статус законного платежного средства — наравне с долларом США.Подвиг народа

Для просмотра сайта c поддержкой основных нововведений рекомендуется использовать приложение-обозреватель Microsoft Internet Explorer 10, Mozilla Firefox 4, Google Chrome 5, Opera 11.5, Safari 5.0 и выше.

Работа с сайтом «Подвиг народа»

- Описание главной страницы.

- Поиск:

Описание главной страницы сайта «Подвиг народа»

В верхней части главной страницы ОБД (а также с любой другой страницы сайта) находятся ссылки, которые соответствуют основным тематическим разделам сайта. Также доступна ссылка для перехода на прежнюю версию сайта и изменение языка интерфейса сайта (доступны английский и русский языки).

В центральной части главной страницы приведено общее описание сайта, а также размещены ссылки для перехода к разделам сайта, таким как:

- Люди и награждения;

- Наградные документы;

- география войны.

- О проекте;

- Отзывы;

- Обратная связь;

- Вопросы-ответы;

- Помощь.

Поиск

Поиск информации по любому из тематических разделов может выполняться в два этапа:

- поиск в обычном режиме, когда при определении условий поиска пользователь вводит данные в одну поисковую строку, указывая их через пробел;

- расширенный поиск, когда пользователь при определении условий поиска заполняет максимально возможное количество полей, указывая детальную информацию об объекте поиска.

Данный вид поиска является наиболее эффективным, поскольку позволяет получить результат, наиболее точно отвечающий запросам пользователя.

Чтобы приступить к поиску информации по любому из тематических разделов, необходимо навести указатель на наименование соответствующего раздела (на ссылку в верхней части страницы или в центральной части главной страницы):

Поиск по тематическому разделу «Люди и награждения»