Офз виды: что за бумаги и как на них заработать

Облигации Федерального Займа – понятие и виды

Облигации Федерального Займа – это ценные бумаги, номинированные в рублях, которые выпускаются МинФин-ом РФ, поэтому фактически они являются государственными. Смысл ОФЗ в том, что они представляют собой форму государственного кредита.

Приведу пример, Правительству РФ необходимы средства на реализацию какого-либо проекта, будь то построить дорогу, школу, поликлинику, восстановить инфраструктуру и прочее, но бюджетных денег на это не достаточно (бюджетные деньги уже распределены на иные нужды). В таком случае выпускаются Облигации Федерального Займа, и государство получает недостающие денежные ресурсы на финансирование конкретного проекта.

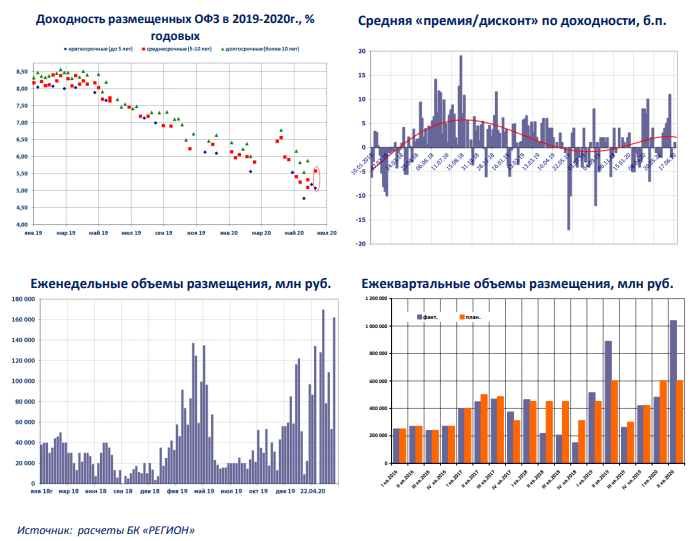

Торги государственными ОФЗ проводятся на Московской Бирже в секции «Фондовый рынок», там же где обращаются все корпоративные и региональные облигации, а так же акции и паи. ОФЗ предусматривают процентный доход от номинальной стоимости, помимо этого они могут иметь различный срок обращения (краткосрочные до года, средний срок от 1 до 5 лет и долгосрочные бумаги от 5 до 30 лет). Подробнее про виды ОФЗ читайте далее.

Облигации Федерального Займа делятся по следующим группам

1. ОФЗ-ПК (с переменным купонным доходом)

Купонный доход по данным бумагам заранее не известен, здесь предполагается зависимость купона от индекса по однодневным рублевым депозитам на условиях «овернайт», называемой RUONIA. Другими словами, размер купона, который будет использован в конкретном купонном периоде, рассчитывается как среднее арифметическое значений ставок RUONIA за ближайшие полгода + 1,4%. Размер РУОНИА можно отследить на сайте ЦБ РФ.

Таким образом, купонный доход по ОФЗ-ПК постоянно меняется в зависимости от того, насколько изменится вышеупомянутый индекс. Привязка купона к данному индексу позволяет в некоторой степени обойти инфляцию, т.к. в периоды роста рыночных процентных ставок доходность по рассматриваемым облигациям будет автоматически увеличиваться.

2. ОФЗ-АД (с амортизацией долга)

Облигации Федерального Займа с амортизацией номинальной стоимости означают, что номинал облигации периодически будет погашаться (подробнее про амортизацию). По таким облигациям обязательно предусмотрен график амортизационных выплат, т.е. прописываются дни, в которые произойдет погашение части номинала и собственно доля номинала, которая будет погашена.

Купон по ОФЗ-АД фиксированный, но фактически с каждой амортизационной выплатой купонная доходность будет снижаться, т.к. изначальный фиксированный процент будет применяться на все меньшую номинальную стоимость.

Покупать такие облигации выгодно в периоды, когда ожидается увеличение процентных ставок на рынке, т.к. досрочное частичное погашение номинала (в виде амортизационных платежей) может быть использовано под покупку облигаций с более высокой доходностью. Так же данные бумаги интересны людям, которые тщательно планируют свои денежные потоки, например, если к какой-то дате им требуется определенная сумма денег.

3. ОФЗ-ПД (с постоянным купонным доходом)

Особенностью ОФЗ-ПД является то, что купоны по ним фиксированы и заранее известны с момента регистрации облигационного выпуска и до его погашения. Облигации федерального займа с постоянным купоном интересны для инвестиций тогда, когда ожидается снижение рыночных процентных ставок. Покупая постоянный процент в момент высоких рыночных ставок, инвестор фиксирует высокую доходность, которая не изменится вплоть до погашения облигационного выпуска не зависимо от того, насколько сильно упадет процентная ставка на рынке.

4. ОФЗ-ИН (с индексируемым номиналом)

Для ОФЗ-ИН характерно то, что номинальная стоимость по ним пересчитывается в зависимости от индекса потребительских цен, сложившихся за определенный период, т.е. фактически номинал растет или падает в зависимости от того, насколько выросла или упала инфляция. При этом купонная доходность в процентах фиксирована, а в рублях она будет разной, так как номинал на дату выплаты купона будет изменяться.

Покупать облигации федерального займа с индексируемым номиналом выгодно практически всегда, так как инфляция все время увеличивается. Но если у вас есть веские основания полагать, что потребительские цены снизятся, то в ОФЗ-ИН в таком случае лучше не инвестировать.

Вероятность дефолта государственных облигаций

А теперь поговорим о рисках, которые есть в государственных облигациях. Вообще такие бумаги считаются безрисковыми, они обеспечиваются всеми активами, которые находятся в распоряжении Правительства РФ, поэтому государству обанкротиться ну очень сложно! Однако в России еще свежи воспоминания о дефолте 1998 года, когда частные инвестиции просто были списаны в ноль. Если проанализировать прошлое, то можно увидеть, что дефолт на уровне государства – событие весьма предсказуемое.

Во-первых, фондовый рынок об этом четко сигнализирует и когда в стране начинаются проблемы, то котировки компаний с большой долей государственного участия начинают сильно терять в цене, что в целом отражается через фондовые индексы (которые начинают снижаться).

Во-вторых, дефолт государства не начинается просто так! «Первые звоночки» можно увидеть в секторе муниципальных облигаций. Вообще муниципальные облигационные займы обеспечиваются золотовалютными резервами и если таких ресурсов достаточное количество, то Правительство покроет муниципальные долги, не дав случиться дефолту на уровне какого-либо города (ведь дефолт города очень сильно портит авторитет страны в целом). Но если уж дефолт какого-либо муниципалитета случился, это свидетельствует о том, что золотовалютные резервы на нуле и вскоре дефолтнуться может само государство. Поэтому если вы слышите о дефолте какого-либо города, то сразу избавляйтесь от государственных облигаций и перекладывайтесь в более «твердую валюту».

Итак, облигации федерального займа это очень надежные инструменты с фиксированной доходностью. Благодаря разновидностям ОФЗ и в зависимости от тех ожиданий, которые у вас есть (вырастут рыночные ставки или упадут) можно подобрать подходящую облигацию, полностью соответствующую вашим инвестиционным целям.

Как работают облигации федерального займа

Как работают облигации федерального займа

21 Января 2020

9 января 2020 года Минфин России опубликовал информацию о ценах размещения, размере накопленного купонного дохода и уровне доходности к погашению нового выпуска облигаций федерального займа для населения (ОФЗ-н) № 53005RMFS. Информация об их стоимости публикуется на сайте министерства.

В течение 2019 году Центробанк планомерно снижал ключевую ставку, что привело к снижению ставок по банковским депозитам. Сложившаяся рыночная конъюнктура сделала ОФЗ-н хорошей альтернативой срочным банковским вкладам с возможностью снятия и пополнения на срок от 1 до 3 лет. На текущий день доходность к погашению ОФЗ-н №53005RMFS составляет 5,85 % годовых.

Консультант проекта Минфина России по финансовой грамотности, эксперт Национального центра финансовой грамотности Анна Заикина рассказала об особенностях ОФЗ-н и других видов государственных облигаций.

По мнению эксперта, начинать работу с государственными ценными бумагами можно с покупки ОФЗ-н. «Покупка похожа на открытие обычного вклада, где менеджер банка оформит бумаги, а вам останется только поставить подпись и внести деньги. Для этого потребуется один визит в банк», — отметила она.

Сейчас народные облигации продаются без комиссии (ее банкам оплачивает федеральный бюджет) у уполномоченных Минфином России банков-агентов: ВТБ, Почта Банка, ПСБ и Сбербанка.

«Процентная ставка по ОФЗ-н фиксированная и не изменится в течение всего срока обращения, например, по новому выпуску облигаций она составляет 5-5,41%. Если ключевая ставка продолжит снижаться, то в будущем будет уменьшаться и процент по вкладам в банках, и в этих условиях владельцы облигаций с фиксированным или постоянным купонным доходом окажутся в преимуществе», — добавила Анна Заикина.

Если ключевая ставка продолжит снижаться, то в будущем будет уменьшаться и процент по вкладам в банках, и в этих условиях владельцы облигаций с фиксированным или постоянным купонным доходом окажутся в преимуществе», — добавила Анна Заикина.

Более продвинутые инвесторы могут обратить внимание и на другие виды ОФЗ. Их довольно много, и они отличаются разными условиями выплаты купонного дохода.

-

ОФН–ПД – это облигации с постоянным купонным доходом. При их покупке вы заранее знаете размер своей прибыли на протяжении всего срока держания облигации. Обычно купонный доход по ОФЗ-ПД находится на уровне ключевой ставки. Но если ключевая ставка будет снижаться, доходность останется неизменной. Этот вид облигаций самый выгодный при снижающейся ключевой ставке.

-

ОФЗ–ФД – облигации с фиксированным купонным доходом, который может меняться со временем. При этом вы заранее знаете, как именно.

-

ОФЗ-ПК – облигации с переменным купоном. Их доходность зависит от ставки RUONIA, которая очень близка к ключевой ставке, а значит, если ключевая ставка будет расти, то будет расти и доходность облигаций. Этот вид ценных бумаг является самым выгодным при растущей ключевой ставке.

-

ОФЗ-АД – облигации с амортизацией номинала. Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

-

ОФЗ-ИН – облигации с индексируемым номиналом.

Стоимость этих облигаций индексируется на размер инфляции. Этот вид облигаций не самый распространенный, и его используют, чтобы защититься от резкого роста инфляции.

Стоимость этих облигаций индексируется на размер инфляции. Этот вид облигаций не самый распространенный, и его используют, чтобы защититься от резкого роста инфляции.

Все вышеперечисленные виды ОФЗ относятся к биржевым инструментам. Для их покупки необходимо: выбрать брокера, открыть брокерский счет. Далее нужно установить приложение брокера на телефон или специальную программу на компьютер и внести деньги на счет. Перед этим следует разобраться, как избежать дополнительных комиссий, потому что все брокеры работают по-разному: у некоторых можно завести деньги без комиссии только с карты их банка-партнера, у других — только через кассу.

«Биржевые ОФЗ имеют много вариаций и могут стать отличной защитной частью вашего инвестиционного портфеля. Они помогут составить или дополнить вашу инвестиционную стратегию. ОФЗ-н по текущей доходности уступают части биржевых облигаций, но являются более доступными и понятными для тех, кто не занимается инвестированием профессионально. Они дают возможность досрочно продать облигацию и не потерять накопленный купонный доход. Если ключевая ставка продолжит снижаться, ОФЗ-н, купленные сейчас, дадут возможность в будущем получать больший доход, чем по депозиту», — подытожила Анна Заикина.

Назад

Облигации: Россия, 26009 (ОФЗ-ПД) (26009RMFS)

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства …

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства ежеквартально.

Министерство финансов РФ определяет основные направления государственной долговой политики Российской Федерации. Одноименный документ публикуется на сайте Минфина.

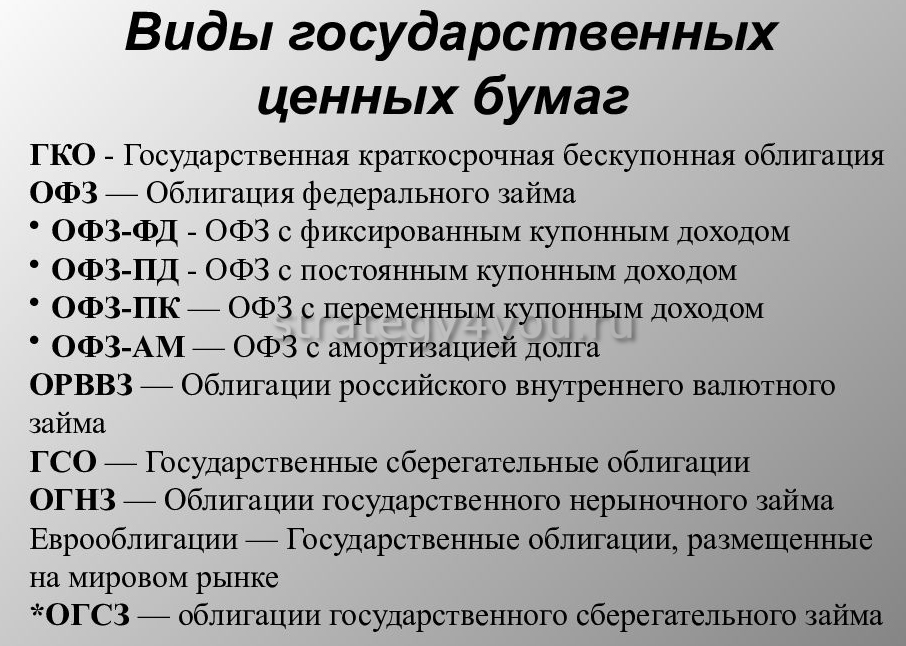

Минфин выпускает следующие виды ОФЗ:

• ОФЗ-ПД – облигации федерального займа с постоянным (фиксированным) доходом. Ставка купона определяется до размещения и фиксируется до погашения.

• ОФЗ-ПК – облигации федерального займа с переменным купоном. Ставка купона привязана к ставке RUONIA. С 2019 года купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в 7 календарных дней.

• ОФЗ-ИН – облигации федерального займа с индексируемым номиналом. Для индексации номинала используется индекс потребительских цен Российской Федерации, ежемесячно публикуемый Росстатом.

• ОФЗ-АД – облигации федерального займа с амортизацией долга. Номинал по данным облигациям гасится частями.

• ОФЗ-н – облигации федерального займа для населения. Приобретать ОФЗ-н могут только физические лица – граждане Российской Федерации напрямую через банки-агенты: Сбербанк, ВТБ, Промсвязьбанк и Почта Банк. На бирже ОФЗ-н не обращаются.

Ранее Минфин выпускал следующие виды бумаг (сегодня находятся в обращении):

• ГСО – государственные сберегательные облигации. Процентные ставки по таким облигациям устанавливались постоянными – ГСО-ППС (для всех купонных периодов определена единая процентная ставка) или фиксированными – ГСО-ФПС (для всех купонных периодов процентная ставка определена, но не совпадает). ГСО предназначались для резидентов, крупных институциональных инвесторов. Последнее размещение состоялось в октябре 2012 года.

Описание других видов государственных облигаций, которые Минфин размещал в прошлом, доступно в разделе «Глоссарий» на сайте Cbonds.

Предельный размер внешних займов определяется в Программе государственных внешних заимствований РФ в Приложении к Федеральному бюджету РФ на каждый финансовый год. Российская Федерация размещает еврооблигации, номинированные в долларах и евро, на Ирландской, Лондонской, Берлинской и Люксембургской биржах. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов по размещению (организаторов). Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Российская Федерация размещает еврооблигации, номинированные в долларах и евро, на Ирландской, Лондонской, Берлинской и Люксембургской биржах. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов по размещению (организаторов). Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Облигации: Россия, 24014 (ОФЗ-ПК) (24014RMFS)

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства …

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства ежеквартально.

Министерство финансов РФ определяет основные направления государственной долговой политики Российской Федерации. Одноименный документ публикуется на сайте Минфина.

Минфин выпускает следующие виды ОФЗ:

• ОФЗ-ПД – облигации федерального займа с постоянным (фиксированным) доходом. Ставка купона определяется до размещения и фиксируется до погашения.

• ОФЗ-ПК – облигации федерального займа с переменным купоном. Ставка купона привязана к ставке RUONIA. С 2019 года купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в 7 календарных дней.

• ОФЗ-ИН – облигации федерального займа с индексируемым номиналом. Для индексации номинала используется индекс потребительских цен Российской Федерации, ежемесячно публикуемый Росстатом.

• ОФЗ-АД – облигации федерального займа с амортизацией долга. Номинал по данным облигациям гасится частями.

Номинал по данным облигациям гасится частями.

• ОФЗ-н – облигации федерального займа для населения. Приобретать ОФЗ-н могут только физические лица – граждане Российской Федерации напрямую через банки-агенты: Сбербанк, ВТБ, Промсвязьбанк и Почта Банк. На бирже ОФЗ-н не обращаются.

Ранее Минфин выпускал следующие виды бумаг (сегодня находятся в обращении):

• ГСО – государственные сберегательные облигации. Процентные ставки по таким облигациям устанавливались постоянными – ГСО-ППС (для всех купонных периодов определена единая процентная ставка) или фиксированными – ГСО-ФПС (для всех купонных периодов процентная ставка определена, но не совпадает). ГСО предназначались для резидентов, крупных институциональных инвесторов. Последнее размещение состоялось в октябре 2012 года.

Описание других видов государственных облигаций, которые Минфин размещал в прошлом, доступно в разделе «Глоссарий» на сайте Cbonds.

Предельный размер внешних займов определяется в Программе государственных внешних заимствований РФ в Приложении к Федеральному бюджету РФ на каждый финансовый год. Российская Федерация размещает еврооблигации, номинированные в долларах и евро, на Ирландской, Лондонской, Берлинской и Люксембургской биржах. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов по размещению (организаторов). Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.  6, Д/Р: 6/4 6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.  7, Д/Р: 8/8 7, Д/Р: 8/8 |

|

Номинал одной облигации |

1000 ₽ |

|

Минимальное количество покупки |

10 штук |

|

Максимальное количество покупки |

15 000 штук |

|

Срок до погашения |

3 года |

|

Период размещения (когда можно приобрести) |

со 2 сентября 2019 года по 25 февраля 2020 года |

|

Ставка доходности к погашению |

Ставка доходности к погашению 6. |

|

Виды дохода |

— Купонный доход по процентным ставкам, которые растут в течение 3-х лет владения облигацией: от 6,5 до 7,35% годовых |

|

Периодичность выплаты купонов |

Каждые 6 месяцев |

|

Досрочный возврат вложенных средств (в любое время до даты погашения облигаций) |

Можно в любой момент вернуть 100% вложенной суммы. |

|

Возможность передать по наследству |

Да |

|

Обращение на вторичном рынке |

Нет |

97% годовых, при владении ОФЗ-н в течение 3-х лет до даты погашения

97% годовых, при владении ОФЗ-н в течение 3-х лет до даты погашения

Cbonds. Россия (ИНН 7710168360, ОГРН 1037739085636)

Рынок внутренних государственных ценных бумаг России представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах, проводимых Минфином, или по закрытой подписке. График аукционов с информацией о датах проведения и плановом объёме размещения публикуется на сайте Министерства ежеквартально.

Министерство финансов РФ определяет основные направления государственной долговой политики Российской Федерации. Одноименный документ публикуется на сайте Минфина.

Минфин выпускает следующие виды ОФЗ:

• ОФЗ-ПД – облигации федерального займа с постоянным (фиксированным) доходом. Ставка купона определяется до размещения и фиксируется до погашения.

Ставка купона определяется до размещения и фиксируется до погашения.

• ОФЗ-ПК – облигации федерального займа с переменным купоном. Ставка купона привязана к ставке RUONIA. С 2019 года купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в 7 календарных дней.

• ОФЗ-ИН – облигации федерального займа с индексируемым номиналом. Для индексации номинала используется индекс потребительских цен Российской Федерации, ежемесячно публикуемый Росстатом.

• ОФЗ-АД – облигации федерального займа с амортизацией долга. Номинал по данным облигациям гасится частями.

• ОФЗ-н – облигации федерального займа для населения. Приобретать ОФЗ-н могут только физические лица – граждане Российской Федерации напрямую через банки-агенты: Сбербанк, ВТБ, Промсвязьбанк и Почта Банк. На бирже ОФЗ-н не обращаются.

Ранее Минфин выпускал следующие виды бумаг (сегодня находятся в обращении):

• ГСО – государственные сберегательные облигации. Процентные ставки по таким облигациям устанавливались постоянными – ГСО-ППС (для всех купонных периодов определена единая процентная ставка) или фиксированными – ГСО-ФПС (для всех купонных периодов процентная ставка определена, но не совпадает). ГСО предназначались для резидентов, крупных институциональных инвесторов. Последнее размещение состоялось в октябре 2012 года.

Описание других видов государственных облигаций, которые Минфин размещал в прошлом, доступно в разделе «Глоссарий» на сайте Cbonds.

Предельный размер внешних займов определяется в Программе государственных внешних заимствований РФ в Приложении к Федеральному бюджету РФ на каждый финансовый год. Российская Федерация размещает еврооблигации, номинированные в долларах и евро, на Ирландской, Лондонской, Берлинской и Люксембургской биржах. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов по размещению (организаторов). Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Потенциальными приобретателями являются физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Россия, 26036 (ОФЗ-ПД) (26036РМФС, RU0001706301)

Российский рынок государственных ценных бумаг представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах Минфина или по закрытой подписке. Расписание аукционов с …

Российский рынок государственных ценных бумаг представлен облигациями федерального займа (ОФЗ). ОФЗ размещаются на аукционах Минфина или по закрытой подписке. Расписание аукционов с информацией о сроках и планируемом объеме размещения публикуется на сайте Министерства ежеквартально.

Министерство финансов Российской Федерации определяет основные направления государственной долговой политики Российской Федерации. Одноименный документ опубликован на сайте Минфина.

Минфин выпускает следующие виды ОФЗ:

• ОФЗ-ПД — облигации федерального займа с фиксированной доходностью. Ставка купона определяется до размещения и фиксируется до погашения.

• ОФЗ-ПК — облигации федерального займа с плавающим купоном. Ставка купона привязана к ставке RUONIA.С 2019 года купонный доход рассчитывается исходя из среднего значения ставок RUONIA для текущего, а не истекшего, как для предыдущих выпусков ОФЗ-ПК, купонного периода с небольшим «техническим» временным лагом в 7 календарных дней.

• ОФЗ-ИН — облигации федерального займа с индексированной номинальной стоимостью. Для индексации номинала используется индекс потребительских цен Российской Федерации, который ежемесячно публикуется Федеральной службой государственной статистики (Росстат).

• ОФЗ-АД — облигации федерального займа с амортизацией долга.Номинальная стоимость этих облигаций погашается частями.

• ОФЗ-н — облигации федерального займа для населения. Только физические лица, являющиеся гражданами Российской Федерации, могут приобретать ОФЗ-н напрямую через банки-агенты, такие как Сбербанк, ВТБ, Промсвязьбанк и Почтабанк. ОФЗ-н на бирже не торгуются.

ОФЗ-н на бирже не торгуются.

Ранее Минфин выпускал следующие виды ценных бумаг (в настоящее время в обращении):

• GSO — государственные сберегательные облигации. Процентные ставки по таким облигациям были установлены постоянными — GSO-PPP (для всех купонных периодов определялась единая процентная ставка) или фиксированными — GSO-FPS (для всех купонных периодов процентная ставка определялась, но не одинакова).ГСО предназначались для резидентов, крупных институциональных инвесторов. Последнее размещение состоялось в октябре 2012 года.

Описание других типов государственных облигаций, выпущенных Министерством финансов в прошлом, доступно в разделе «Глоссарий» на сайте Cbonds.

Максимальный размер внешних займов определяется Программой государственных внешних заимствований Российской Федерации в Приложении к Федеральному бюджету Российской Федерации на каждый финансовый год.Российская Федерация размещает еврооблигации в долларах и евро на биржах Ирландии, Лондона, Берлина и Люксембурга. Размещение осуществляется в форме открытой или закрытой подписки с привлечением агентов (организаторов) по размещению. Потенциальные покупатели — физические и юридические лица, резиденты и нерезиденты Российской Федерации.

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки своего браузера, чтобы он принимал файлы cookie, или чтобы спросить, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались.

Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с вашим системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файлах cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

Выбор Z-зонда — Duet3D

Доступно много типов Z-зонда.Эта таблица может помочь вам выбрать подходящий для вашего принтера.

| Тип | Размер | Вес | Совместимые поверхности стола | Precision | Примечания | |

|---|---|---|---|---|---|---|

| Duet3D Smart Effector | Средний | Легкий | Любой | Очень высокий | Предназначен только для дельта-принтеров, но использовался как минимум на одном принтере CoreXY. См. Https: //www.duet3d.com/DuetAddons/DeltaS …. См. Https: //www.duet3d.com/DuetAddons/DeltaS …. | |

| ИК-датчик DC42 | Маленький | Свет | Большинство | Обычно высокий при использовании с непрозрачными поверхностями кровати, средний или низкий с прозрачным поверхности | Прозрачные поверхности (стекло, PEI и т. д.) должны иметь матовую черную поверхность и не должны быть покрыты клеем, лаком для волос и т. д. См. https: //miscsolutions.wordpress.com/mini …. | |

| Пьезо для горячего монтажа | Средний | Легкий | Любая | Очень высокая | См. Https://www.precisionpiezo.co.uk/shop. | |

| FSR или пьезоприемники под кроватью | Маленький | Легкий | Любой | Высокий или средний | Для FSR используйте интерфейсную плату JohnSL.В основном используется с дельта-принтерами. Высота спускового крючка может немного отличаться в зависимости от положения зонда. | |

| Индуктивный | Большой | Тяжелый | Сталь или алюминий без стекла (подойдет тонкий PEI) | Средний | Большинству типов требуется питание 12 В или 24 В. Высота срабатывания может варьироваться в зависимости от напряжения питания и температуры. | |

| Емкостный | Очень большой | Тяжелый | Любой | Низкий | Высота срабатывания зависит от температуры и влажности | |

| BLTouch | Средний | Средний | Любой | Средний | Требуется расширение контакт назначен для управления датчиком.Закрытый источник и запатентованный, в отличие от многих альтернатив. | |

| Переключатель с сервоприводом | Средний | Средний | Любой | Средний | Требуется расширительный штифт, назначенный для управления датчиком. см. http: //reprap.org/wiki/Z_probe#Microswit …. |

Важное примечание!

Если ваш Z-зонд отделен от сопла (то есть все вышеперечисленные типы, кроме Smart Effector, пьезоэлемента, установленного на горячем конце, или FSR / пьезоэлектрических датчиков под основанием), то если печатающая головка наклоняется при движении в плоскости XY тогда относительная высота сопла и зонда Z будет изменяться в зависимости от наклона. Это вызовет явные изменения высоты триггера в зависимости от положения XY. Этот эффект можно свести к минимуму, установив зонд Z как можно ближе к соплу. Инфракрасный датчик DC42 разработан так, чтобы быть достаточно маленьким, чтобы поместиться под радиатором горячего конца E3Dv6.

Это вызовет явные изменения высоты триггера в зависимости от положения XY. Этот эффект можно свести к минимуму, установив зонд Z как можно ближе к соплу. Инфракрасный датчик DC42 разработан так, чтобы быть достаточно маленьким, чтобы поместиться под радиатором горячего конца E3Dv6.

Наклон обычно не является серьезной проблемой для декартовых принтеров и принтеров CoreXY, но его трудно полностью устранить на дельта-принтерах. Поэтому контактные датчики сопла рекомендуется использовать на дельта-принтерах.

Дополнительная информация о Z-образных датчиках:

(PDF) Наличие / отсутствие двух типов связывающих Z-ДНК доменов в геномах организмов архей, бактерий и эукариот и их значение

https: // doi.org / 10.1073 / pnas.90.8.3339

10. Herbert, A., Alfken, J., Kim, Y.-G., Mian, IS, Nishikura, K. and Rich, A (1997) A Z-DNA Связывающий домен

присутствует в редактирующем ферменте человека, двухцепочечной РНК-аденозиндезаминазе.

Труды Национальной академии наук США

, 94, 8421-8426.

https://doi.org/10.1073/pnas.94.16.8421

11. Шварц, Т., Роулд, М.А., Ловенхаупт, К., Герберт А. и Рич А. (1999) Кристаллическая структура домена Z

β

редактирующего фермента человека ADAR1, связанного с Z-ДНК левой руки.

Наука,

284, 1841-1845.

https://doi.org/10.1126/science.284.5421.1841

12. Шаде, М., Тернер, С.Дж., Кюне, Р., Шмидер, П., Ловенхаупт, К., Герберт, А., Rich, A. и Oschkinat, H.

(1999). Структура раствора домена Z

β

фермента, редактирующего РНК человека, ADAR1 выявляет предварительно размещенную поверхность связывания для Z-ДНК.

Proceedings of the National Academy of Sciences of the United States of

America

,

96, 12465-12470. https://doi.org/10.1073/pnas.96.22.12465

13. Ким, Х.-Э., Ан, Х.-К., Ли, Ю.-М., Ли, Э.-Х., Со, Ю.-Дж., Ким, Ю.-Г., Ким, К.К., Чой, Б.-С. и Ли, Ж. -Х. (2011)

-Х. (2011)

Домен Z

β

человеческого DAI связывается с Z-ДНК посредством нового пути перехода B-Z.

FEBS Lett

ers, 585,

772-778.https://doi.org/10.1016/j.febslet.2011.01.043

14. Ким, К., Хайрутдинов, Б.И., Ли, Ч.-К., Чеонг, Х.-К., Кан, С.В., Пак, Х., Ли, С., Ким, Й.-Г., Джи, Дж., Рич,

А., Ким, К.К. и Jeon, Y.H. (2011) Структура раствора Z

β

домена ДНК-зависимого активатора

IFN-регуляторных факторов и способы его связывания с B- и Z-ДНК.

Proceedings of the National Academy of

Sciences of the United States of America

, 108, 6921-6926.https://doi.org/10.1073/pnas.1014898107

15. Story, R.M., Weber, I.T. и Steitz, T.A. (1992) Структура

E. coli rec

A белкового мономера и поли-

-мер.

Природа,

355, 318-325. https://doi.org/10.1038/355318a0

16. О, Д.-Б., Ким, Ю.-Г. и Rich, A. (2002) Z-ДНК-связывающие белки могут действовать как мощные эффекторы экспрессии гена Ex-

in Vivo

.

Proceedings of the National Academy of Sciences of the United States of America

,

99,

16666-16671.https://doi.org/10.1073/pnas.262672699

17. Кавабата, Т., Фукути, С., Хомма, К., Ота, М., Араки, Дж., Ито, Т., Итиеси, Н. . и Нисикава К. (2002) GTOP:

База данных структур белков, предсказанных на основе геномных последовательностей.

Исследование нуклеиновых кислот

, 30, 294-298.

https://doi.org/10.1093/nar/30.1.294

18. Фукути, С., Хомма, К., Сакамото, С., Сугавара, Х., Татено, Ю., Годжобори, Т. и Нисикава, К. (2009) База данных

GTOP в 2009 году: обновленное содержимое и новые функции для расширения и углубления понимания структур и функций белка

.

Исследование нуклеиновых кислот

, 37, D333-D337. https://doi.org/10.1093/nar/gkn855

19. Берман, Х.М., Уэстбрук, Дж., Фенг, З., Гиллиланд, Г. , Бхат, Т.Н., Вайссиг, Х., Шиндялов, И. и Bourne, P.E.

, Бхат, Т.Н., Вайссиг, Х., Шиндялов, И. и Bourne, P.E.

(2000) Банк данных о белках.

Nucleic Acids Research

, 28, 235-242. https://doi.org/10.1093/nar/28.1.235

20. Вестбрук, Дж., Фенг, З., Джайн, С., Бхат, Т. Н., Танки, Н., Равичандран, В., Гиллиланд, Г.Л., Блюм, В.F., Weissig,

H., Greer, D.S., Bourne, P.E. и Берман, Х. (2002) Банк данных белков: объединение архива.

Nucleic

Acids Research

, 30, 245-248. https://doi.org/10.1093/nar/30.1.245

21. Мурзин, А.Г., Бреннер, С.Е., Хаббард, Т. и Чотиа, К. (1995) SCOP: Структурная классификация белков

База данных для Исследование последовательностей и структур.

Журнал молекулярной биологии

, 247, 536-540.

https://doi.org/10.1016/S0022-2836(05)80134-2

22. Байрох А. и Апвейлер Р. (2000) База данных последовательностей белков SWISS-PROT и ее приложение TrEMBL

в 2000.

Исследования нуклеиновых кислот

, 28, 45-48. https://doi.org/10.1093/nar/28.1.45

23. Woese, C.R., Fox, G.E. (1977) Филогенетическая структура прокариотической области: основные царства.

Proceedings of the National Academy of Sciences of the United States of America

,

74, 5088-5090.

https://doi.org/10.1073/pnas.74.11.5088

https://doi.org/10.4236/jbise.2019.121001 8 J. Биомедицинская наука и инженерия

Z-тест: определение и две пропорции Z- Тест

Что такое Z-тест?

Z-тест — это тип проверки гипотез — способ выяснить, являются ли результаты теста достоверными или повторяемыми.

Например, если кто-то сказал, что нашел новое лекарство от рака, вы захотите убедиться, что это, вероятно, правда.Проверка гипотезы подскажет, правда ли это, вероятно, или нет. Z-тест используется, когда ваши данные приблизительно нормально распределены (т. Е. Данные имеют форму колоколообразной кривой, когда вы строите график).

Когда можно запустить Z-тест.

В статистике используется несколько различных типов тестов (например, f-критерий, критерий хи-квадрат, t-критерий). Вы бы использовали Z-тест, если:

- Размер вашей выборки превышает 30 . В противном случае используйте t-тест.

- Точки данных должны быть независимыми друг от друга.Другими словами, одна точка данных не связана или не влияет на другую точку данных.

- Ваши данные должны быть нормально распределены . Однако для больших размеров выборки (более 30) это не всегда имеет значение.

- Ваши данные должны быть случайно выбранными из генеральной совокупности, где каждый элемент имеет равные шансы быть выбранным.

- Объем выборки по возможности должен быть равен .

Как запустить Z-тест?

Для запуска Z-теста ваших данных требуется пять шагов:

- Сформулируйте нулевую гипотезу и альтернативную гипотезу.

- Выберите альфа-уровень.

- Найдите критическое значение z в таблице z.

- Рассчитайте статистику z-теста (см. Ниже).

- Сравните статистику теста с критическим значением z и решите, следует ли поддерживать или отвергать нулевую гипотезу.

Все эти действия можно выполнить вручную. Например, вы можете найти критическое значение вручную или вычислить значение z вручную. Пошаговый пример см .:

Или, например, посмотрите следующее видео:

Вы также можете использовать технологию, например:

Не знаете, с чего начать? Посетите нашу страницу обучения!

Двухпропорциональный Z-тест

Это проверка на разницу в пропорциях.

Двухпропорциональный z-тест позволяет сравнить две пропорции, чтобы увидеть, совпадают ли они.

Двухпропорциональный z-тест позволяет сравнить две пропорции, чтобы увидеть, совпадают ли они.- Нулевая гипотеза (H 0 ) для теста состоит в том, что пропорции совпадают.

- Альтернативная гипотеза (H 1 ) состоит в том, что пропорции не совпадают с .

Пример вопроса: Допустим, вы тестируете два препарата от гриппа A и B. Препарат A действует на 41 человек из выборки из 195. Препарат B действует на 351 человек в выборке из 605.Сравнимы ли эти два препарата? Используйте альфа-уровень 5%.

Шаг 1: Найдите две пропорции:

- P 1 = 41/195 = 0,21 (то есть 21%)

- P 2 = 351/605 = 0,58 (то есть 58%).

Отложите на время эти числа в сторону.

Шаг 2: Найдите общую долю выборки. В числителе будет общее количество «положительных» результатов для двух выборок, а в знаменателе — общее количество людей в этих двух выборках.

- p = (41 + 351) / (195 + 605) = 0.49.

Отложите это число на мгновение.

Шаг 3: Вставьте числа из Шага 1 и Шага 2 в формулу статистики теста:

Решая формулу, получаем:

Z = 8,99

Нам нужно выяснить, попадает ли z-оценка в «область отклонения».

Шаг 4: Найдите z-показатель, связанный с α / 2. Я воспользуюсь следующей таблицей известных значений:

Z-оценка, связанная с альфа-уровнем 5% / 2, равна 1.96.

Шаг 5: Сравните вычисленную z-оценку из шага 3 с таблицей z-score из шага 4. Если рассчитанная z-оценка больше, вы можете отклонить нулевую гипотезу.

8,99> 1,96, поэтому мы можем отклонить нулевую гипотезу.

Посетите наш канал YouTube, чтобы получить дополнительную статистику, помощь и советы!

Список литературы

Казелла, Г., Бергер, Р. Л. (2002). Статистические выводы. Duxbury Press. ISBN 0-534-24312-6.

Дуглас Монтгомери, Джордж Рангер. (2014). Прикладная статистика и вероятность для инженеров (6-е изд.). John Wiley & Sons, inc. ISBN 9781118539712, 9781118645062.

(2014). Прикладная статистика и вероятность для инженеров (6-е изд.). John Wiley & Sons, inc. ISBN 9781118539712, 9781118645062.

Gonick, L. (1993). Мультяшный справочник по статистике. HarperPerennial.

Спринтхолл, Р. К. (2011). Базовый статистический анализ (9-е изд.). Pearson Education. ISBN 978-0-205-05217-2.

Нужна помощь с домашним заданием или контрольным вопросом? С Chegg Study вы можете получить пошаговые ответы на свои вопросы от эксперта в данной области.Ваши первые 30 минут с репетитором Chegg бесплатны!

Комментарии? Нужно опубликовать исправление? Пожалуйста, оставьте комментарий на нашей странице в Facebook .

Основы практики, показания, соответствующая анатомия

Автор

Энтони П. Склафани, доктор медицины Профессор отоларингологии, Медицинский колледж Вейл Корнелл; Директор отделения пластической хирургии лица, отделение отоларингологии — хирургия головы и шеи, Центр пластической хирургии лица, Weill Cornell Medicine

Энтони П. Склафани, доктор медицинских наук, является членом следующих медицинских обществ: Американской академии пластической и реконструктивной хирургии лица, США. Академия отоларингологии — хирургия головы и шеи, Американский колледж хирургов

Раскрытие: Ничего не раскрывать.

Специальная редакционная коллегия

Франсиско Талавера, фармацевт, доктор философии Адъюнкт-профессор, Фармацевтический колледж Медицинского центра Университета Небраски; Главный редактор Medscape Drug Reference

Раскрытие информации: Получил зарплату от Medscape за работу. для: Medscape.

Дэвид Степник, доктор медицины Доцент кафедры отоларингологии, хирургии головы и шеи и пластической хирургии, Медицинский факультет Университета Кейс Вестерн Резерв, Медицинский центр MetroHealth

Дэвид Степник, доктор медицины, является членом следующих медицинских обществ: Американская академия лицевой пластической и реконструктивной хирургии, Американская академия отоларингологии — хирургия головы и шеи, Американская медицинская ассоциация, Общество университетских отоларингологов — хирургов головы и шеи, Американский колледж хирургов

Раскрытие: Ничего не раскрывать.

Главный редактор

Арлен Д. Мейерс, доктор медицины, магистр делового администрирования Профессор отоларингологии, стоматологии и инженерии, Медицинский факультет Университета Колорадо

Арлен Д. Мейерс, доктор медицинских наук, магистр делового администрирования является членом следующих медицинских обществ: Американской академии пластической и реконструктивной лицевой хирургии Хирургия, Американская академия отоларингологии — хирургия головы и шеи, Американское общество головы и шеи

Раскрытие информации: Служить (d) в качестве директора, должностного лица, партнера, сотрудника, советника, консультанта или попечителя для: Cerescan; Cliexa, eMedevents, Neosoma, MI10

Получил доход в размере 250 долларов США от:, Cliexa ;; Neosoma

Получил акции от RxRevu; Получил долю владения от Cerescan за консультацию; для: Neosoma, eMedevents, MI10.

Благодарности

Грегори Бранхам, доктор медицины Заместитель председателя, директор, доцент, отделение отоларингологии — хирургия головы и шеи, отделение лицевой пластической и реконструктивной хирургии, Медицинский факультет Университета Сент-Луиса

Грегори Бранхам, доктор медицины, является членом следующих медицинских обществ: Американской академии лицевой пластической и реконструктивной хирургии, Американской академии отоларингологии — хирургии головы и шеи, Американского колледжа врачей и медицинской ассоциации штата Миссури

.Раскрытие: Ничего не раскрывать.

Эндрю Дж. Паркер, доктор медицины Старший врач отделения отоларингологии — хирургии головы и шеи, Нью-Йоркская глазная и ушная больница, Нью-Йоркский университет

Раскрытие: Ничего не раскрывать.

Z частица | субатомная частица

Z-частица , массивная электрически нейтральная частица-носитель слабой силы, которая действует на все известные субатомные частицы. Это нейтральный партнер электрически заряженной частицы W. Частица Z имеет массу 91.19 гигаэлектронвольт (ГэВ; 10 9 эВ), что почти в 100 раз больше, чем у протона. W немного легче, с массой 80,4 ГэВ. Обе частицы очень недолговечны, их время жизни составляет всего около 10 −25 секунд. Согласно Стандартной модели физики элементарных частиц, частицы W и Z являются калибровочными бозонами, которые обеспечивают слабое взаимодействие, ответственное за некоторые типы радиоактивного распада и за распад других нестабильных, короткоживущих субатомных частиц.

Идея о том, что слабая сила передается частицами-посредниками, возникла в 1930-х годах после успешного описания электромагнитной силы в терминах излучения и поглощения фотонов.В течение следующих 30 лет или около того казалось, что для объяснения всех наблюдаемых слабых взаимодействий требовались только заряженные слабые мессенджеры. Однако в 1960-х годах попытки создать калибровочно-инвариантную теорию слабого взаимодействия, т. Е. Теорию, симметричную относительно преобразований в пространстве и времени, предложили объединить слабые и электромагнитные взаимодействия. Получившаяся в результате теория электрослабого взаимодействия потребовала двух нейтральных частиц, одну из которых можно было бы отождествить с фотоном, а другую как нового носителя слабого взаимодействия, называемого Z.

Первое свидетельство существования частицы Z было получено в 1973 году в экспериментах на ускорителе частиц в Европейской организации ядерных исследований (ЦЕРН). Эксперименты показали существование взаимодействий «нейтрального тока» между нейтрино и электронами или ядрами, при которых не происходит передачи электрического заряда. Такие реакции можно объяснить только обменом нейтральной Z-частицей.