Нормы амортизации основных средств: Нормы амортизации по группам основных средств в 2020 и 2021 году

| Развернуть структуру обучения | Свернуть структуру обучения | Нормы амортизации в Налоговом Кодексе определяются двумя факторами:

.Таким образом, прежде чем определить норму амортизации необоротного актива, необходимо установить принадлежность его к одной из приведенных ниже групп.

Налоговый Кодекс позволяет предприятию самостоятельно установить нормы амортизации, но, с учетом следующего:

То есть срок полезного использования объекта является основанием для установления нормы амортизации, однако, не может быть меньшим, чем установлен Налоговым Кодексом. Амортизация | Описание курса | Налог на доходы физических лиц (Податок на доходи фізичних осіб) |

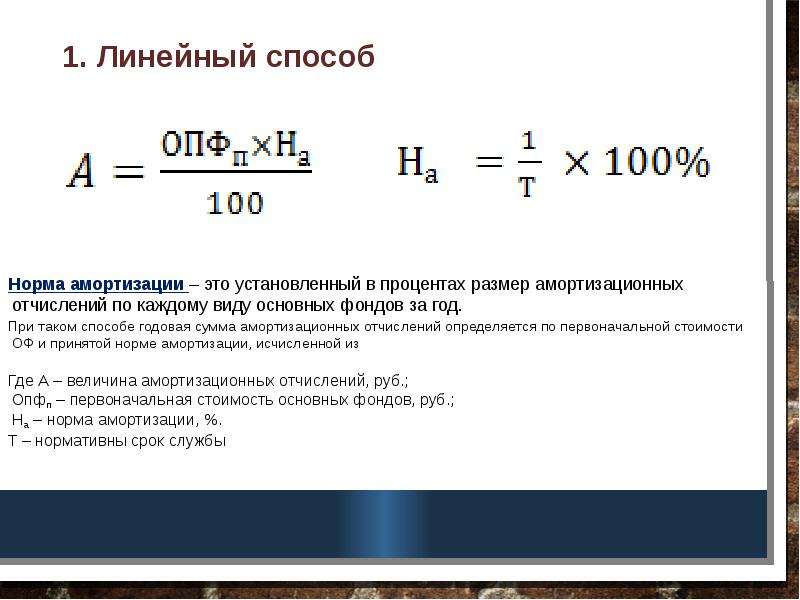

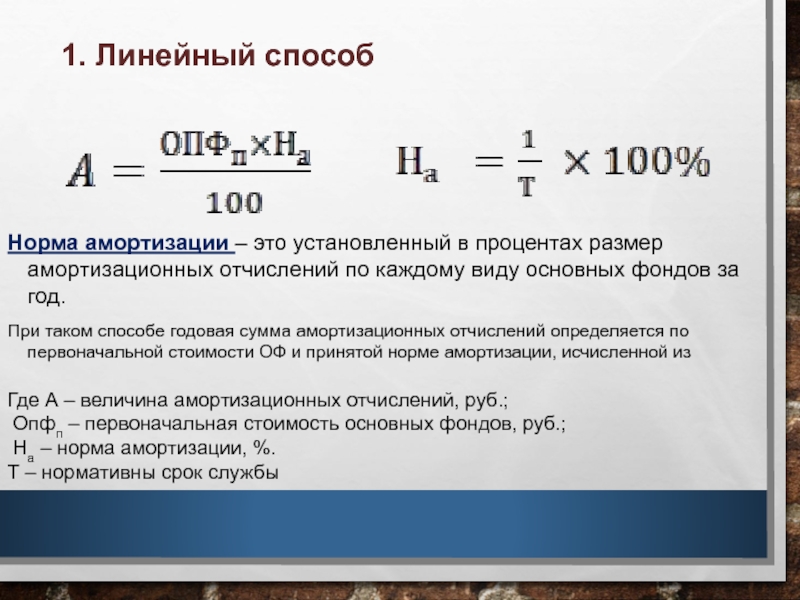

Амортизация основных средств. Норма амортизации, методы ее начисления.

Нужна помощь в написании работы?

Амортизация – это денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных средств.

Стоимость основных фондов предприятий погашается путем начисления износа и списания на издержки производства в течение нормативного срока их полезного использования по нормам, утверждаемым в установленном законодательством порядке.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости определенных групп основных средств. Наиболее широко эти нормы дифференцированы на машины и оборудование, причем не только по их видам, но и по видам работ, которые производятся этими машинами и оборудованием, и по отраслям промышленности. Поэтому применяются повышенные или пониженные величины износа, устанавливаемые при помощи поправочных коэффициентов к нормам амортизационных отчислений.

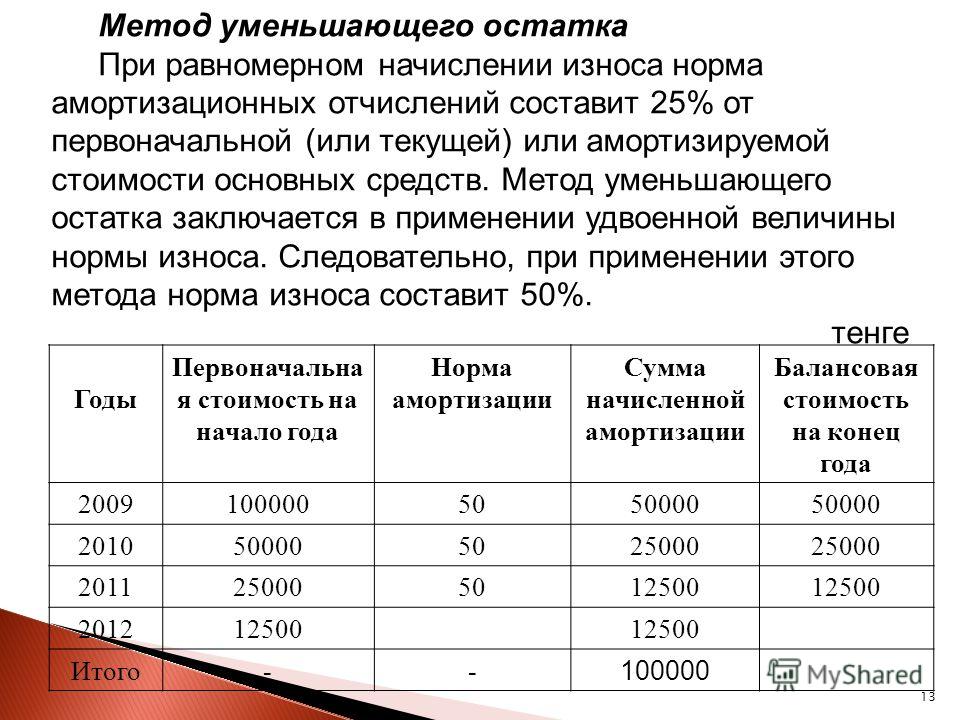

Метод равномерного начисления амортизации применяется тогда, когда объект приносит одинаковый доход в течение всего периода эксплуатации. В случаях же, когда складывается устойчивая тенденция к снижению эффективности от эксплуатации объекта со временем, а следовательно, уменьшается прибыль от его использования, необходимо использовать метод уменьшающихся амортизационных отчислений, основанный на том, что амортизация рассчитывается исходя из остаточной стоимости объекта ОПФ на начало отчетного года и нормы амортизации, исчисленной исходя из нормативного срока службы этого объекта.

В целях создания условий для внедрения в производство достижений научно-технического прогресса (в частности, новой техники) предприятия имеют право применять метод ускоренной амортизации активной части основных фондов. При этом ускоряется начисление износа в начале срока эксплуатации объекта (по сравнению с методом равномерного начисления амортизации). По мере истечения срока эксплуатации амортизационные отчисления уменьшаются. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на обновление основных производственных фондов.

Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется ускоренная амортизация, устанавливается федеральными органами исполнительной власти.

Каждое предприятие самостоятельно принимает решение об использовании сумм амортизационных отчислений, направляя их на внедрение новой техники, на техническое развитие производства, на воспроизводство и совершенствование своих основных фондов.

На практике наиболее широко используют следующие методы исчисления амортизации: а) линейная амортизация. Данный подход к определению ежегодной амортизации предполагает равномерный износ ОФ; б) амортизация по остаточной стоимости.

По мнению ряда экономистов, стоимость основного капитала (основных фондов) предприятия наиболее сильно падает в первые годы его использования. Ежегодная амортизация единицы ОФ при таком подходе исчисляется в виде фиксированного процента от остаточной стоимости фондов.

На практике иногда применяют смешанный метод исчисления амортизации, представляющий собой сочетание обоих этих методов. Он основывается на том, что после погашения определенной части разности между первоначальной и остаточной стоимостью основных фондов дегрессивным методом в отношении оставшейся части стоимости применяется линейный метод.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиНорма амортизации — Answr

Ставка, используемая при расчете амортизационных отчислений, параметр выражается в процентах.

Компания определяет норму амортизации путем деления первоначальной стоимости актива на количество лет его полезного использования. После происходит периодическая передача ранее понесенных затрат на текущие расходы. Метод применяют к основным средствам, которые с течением времени утрачивают свои свойства.

В бухгалтерском учете норма амортизации должна отражать запланированный срок полезного использования актива. В России регулирующими налоговыми правилами были установлены группы фиксированных основных фондов. Для них норма амортизации — заранее определенная величина. Информацию о ней можно найти в Перечне годовых ставок.

Классификатор основных фондов содержит подробную информацию о типе имущества и рекомендованной величине норм амортизации. В качестве главного критерия амортизационной группы выступает срок службы объекта. Существует 10 категорий основных средств. Первый из них относится к объектам, чье нормативное использование ограничивается 1–2 годами включительно, последний — свыше 30 лет.

Особенности назначения норм амортизации

Нормы амортизации зависят от:

- Типа основных средств. Согласно законодательству основное средство — это актив, приобретенный или созданный самостоятельно, который принадлежит или находится в совместном владении налогоплательщика. Амортизационные отчисления в обязательном порядке списывают со следующих категорий объектов: зданий, сооружений и помещений, машин, оборудования и транспортных средств. Также это могут быть другие предметы с предполагаемым периодом использования более одного года, используемые налогоплательщиком для нужд, связанных с его предпринимательской деятельностью.

- Условий эксплуатации основных средств. Законодательно установленные нормы амортизации основаны на усредненных значениях. В случае, если условия эксплуатации предполагают ускоренный физический износ, то значение процентной ставки может быть пересмотрено.

- Метода амортизации. Существует две схемы списания. Линейная — заключается в установлении равных отчислений на протяжении всего срока использования основных средств.

Дегрессивная — применяют для объектов с неравномерным износом. Амортизационные отчисления применяются до тех пор, пока общая стоимость покупки не будет включена в эксплуатационные расходы.

Дегрессивная — применяют для объектов с неравномерным износом. Амортизационные отчисления применяются до тех пор, пока общая стоимость покупки не будет включена в эксплуатационные расходы.

Дегрессивная — применяют для объектов с неравномерным износом. Амортизационные отчисления применяются до тех пор, пока общая стоимость покупки не будет включена в эксплуатационные расходы.

Дегрессивная — применяют для объектов с неравномерным износом. Амортизационные отчисления применяются до тех пор, пока общая стоимость покупки не будет включена в эксплуатационные расходы.Амортизация основных средств может быть начата в течение первого месяца с момента ввода их в реестр и начала использования. Окончание происходит в день, когда сумма списаний равна первоначальной стоимости вещи или ее цене в момент продажи или ликвидации. Показатель включается в расходы, не облагаемые налогом в определенный период, и в результате размер налога на прибыль уменьшается. Нормативы амортизации призваны не только привести в соответствие налоговую базу, но и установить порядок перечислений в государственный бюджет.

Налогоплательщик может индивидуально определять коэффициент нормы амортизации, в том числе для:

- используемых или улучшенных основных средств;

- впервые внесенных в реестр данного налогоплательщика объектов;

- инвестиции в иностранные основные средства;

- нематериальные активы.

Норма амортизации говорит о том, какая доля конкретного актива может быть погашена в течение года. Например, ставка 20% означает, что время амортизации планово ориентировано на 5 лет.

Размер нормативов, которые использует предприниматель, зависит от группы товаров, чья стоимость покрывается амортизацией. Например:

- жилое здание — ставка составляет 1,5-2,5%;

- мобильные телефоны, кассовые аппараты — 20%;

- компьютерные системы — 30%.

Более подробно ознакомиться с нормами амортизации применительно к конкретной форме фондов можно в соответствующих нормативных актах — Налоговом кодексе РФ, классификаторе основных средств и приказе министерства финансов России «Об утверждении положения по бухгалтерскому учету».

Задача №248 (расчет нормы амортизационных отчислений)

Рассчитать норму амортизационных отчислений на приобретение нового оборудования, балансовая стоимость которого составляет 4500 тыс. ден. ед. Ликвидационная стоимость прогнозируется на уровне 5% балансовой стоимости, а нормативный срок эксплуатации – 8 лет.

ден. ед. Ликвидационная стоимость прогнозируется на уровне 5% балансовой стоимости, а нормативный срок эксплуатации – 8 лет.

Рекомендуемые задачи по дисциплине

Решение:

Ликвидационная стоимость оборудования составляет:

ОФл=4500*5/100=225 тыс. ден. ед.

Стоимость основных фондов, подлежащая амортизации, равна:

ОФам=ОФб-ОФл=4500-225=4275 тыс. ден. ед.

ОФб — первоначальная (балансовая) стоимость основных фондов.

Норма амортизационных отчислений рассчитывается по формуле:

На=100/Т,

Т – срок эксплуатации.

На=100/8=12,5%.

Начисление амортизации и изменение стоимости основных фондов отражено в таблице:

| Пери- од |

Балан- совая стоимость на начало пери- ода, тыс. ден. ед. |

Начис- ленная аморти- зация (12,5%), тыс. ден. ед. |

Накоп- ленная аморти- зация, тыс. ден. ед. |

Оста- точная стои- мость, тыс.  ден. ед. ден. ед. |

| 1 | 4500,00 | 534,38 | 534,38 | 3965,63 |

| 2 | 4500,00 | 534,38 | 1068,75 | 3431,25 |

| 3 | 4500,00 | 534,38 | 1603,13 | 2896,88 |

| 4 | 4500,00 | 534,38 | 2137,50 | 2362,50 |

| 5 | 4500,00 | 534,38 | 2671,88 | 1828,13 |

| 6 | 4500,00 | 534,38 | 3206,25 | 1293,75 |

| 7 | 4500,00 | 534,38 | 3740,63 | 759,38 |

| 8 | 4500,00 | 534,38 | 4275,00 | 225,00 |

| Итого | 4275,00 |

Лучшие методы амортизации основных средств для вашей организации

Понимание того, как работает амортизация и как с ней справиться, жизненно важно для эффективного управления основными фондами вашей организации. Поиск методов амортизации основных средств, которые работают для вас на практике, может значительно сэкономить вашему бизнесу время и административные расходы, не говоря уже о деньгах.

Поиск методов амортизации основных средств, которые работают для вас на практике, может значительно сэкономить вашему бизнесу время и административные расходы, не говоря уже о деньгах.

Амортизация — это термин, который мы используем для обозначения потери стоимости основных средств в течение срока их службы.Вообще говоря, амортизация происходит только в отношении основных средств, таких как недвижимость, транспортные средства или оборудование, поскольку они являются материальными, физическими активами, которыми владеет ваш бизнес. Хотя как основные средства, так и другие нематериальные активы, такие как товарные знаки или брендинг, отображаются в балансе вашей компании для целей бухгалтерского учета, только основные средства могут быть амортизированы для целей налогообложения.

Более того, не все основные средства подлежат амортизации с течением времени. Например, они должны иметь стоимость выше 500 долларов и иметь полезный срок службы более одного года.Это дисконтирует запасы и инвентарь, поскольку этот тип активов обычно перемещается по бизнесу с большей скоростью и обычно не сохраняется дольше года.

4 основных типа методов амортизации основных средствВы можете быть удивлены, узнав, что на самом деле существует несколько способов рассчитать норму амортизации актива и сделать запись амортизации основных средств. Хотя на первый взгляд это кажется слишком сложным, на самом деле это очень полезно, поскольку дает организации стандартный способ амортизации актива в зависимости от ряда факторов.Давайте подробнее рассмотрим, как рассчитать ежемесячную амортизацию основных средств:

1. Прямолинейный методПожалуй, наиболее распространенным и популярным методом амортизации является линейный метод. Его хвалят за простоту, но он работает за счет снижения стоимости актива на одну и ту же сумму каждый год в течение всего срока его полезного использования.

Рассчитывается следующим образом:

Амортизационные расходы = (стоимость — ликвидационная стоимость) / срок полезного использования.

2. Метод амортизации единиц продукцииМетод амортизации единиц продукции направлен на снижение стоимости актива за счет общего количества часов, которые он используется (или общего количества единиц, которые он производит) в течение срока его полезного использования.

В этом методе используется следующая формула:

Амортизационные расходы = (количество произведенных единиц. Срок службы в количестве единиц) x (стоимость — ликвидационная стоимость).

3.Метод амортизации уменьшающегося остаткаМетод начисления амортизации по уменьшающемуся балансу отличается от линейного метода тем, что он распределяет амортизацию актива неравномерно на протяжении всего срока его службы. У него более высокие расходы в первые годы, исходя из предположения, что активы имеют более высокую производительность в это время по сравнению с более поздними годами его срока службы.

Формула, используемая для этого метода, следующая:

Расходы на периодическую амортизацию = (начальная балансовая стоимость x норма амортизации) x (стоимость — остаточная стоимость)

4.Метод суммы летМетод суммы летних цифр аналогичен методу амортизации производственных единиц в том смысле, что он учитывает более высокие расходы, понесенные в первые годы срока службы актива.

Однако он использует другой расчет, а именно:

Расходы на амортизацию = (оставшийся срок службы / сумма лет)

Факторы для определения амортизации основных средствМожет быть трудно понять, какой из четырех методов амортизации основных средств выбрать для основных средств в вашей организации.Многое зависит от того, какие активы у вас есть и как они используются.

Например, , прямолинейный метод амортизации может быть наиболее подходящим, если у вас есть активы, такие как здания, которые используются на равную сумму в течение каждого года полезного использования.

И наоборот, если у вас есть основные средства, которые вы используете больше в первые годы их эксплуатации, чем в последующие годы, может быть полезен метод уменьшающегося остатка. Примером этого может быть бизнес-автомобиль, который с возрастом используется все реже.

Если ваши активы производят измеримый объем производства в единицах в течение каждого периода, например, в единицах оборудования, метод единиц производства может быть наиболее подходящим.

Как работает программа амортизации основных средствПрограмма амортизации основных средств — это эффективный способ управления активами вашей компании. Правильное программное обеспечение для управления активами будет иметь функции для внесения новой записи об амортизации основных средств в ваши бухгалтерские записи, а затем для автоматического расчета ставок амортизации на основе выбранного вами метода амортизации.Он должен иметь возможность использовать более одного метода, если это необходимо для целей сравнения. Программа амортизации основных средств — это идеальный способ гарантировать, что регулярная амортизация основных средств будет производиться единообразно, последовательно и точно, не полагаясь на подверженные ошибкам ручные расчеты.

Найдите методы амортизации основных средств, которые подходят для вашего бизнесаНайдите время, чтобы проанализировать тип основных средств, которыми владеет ваша организация, а также то, как они используются.Это позволит вам выбрать методы амортизации основных средств, которые подходят для каждого актива и могут дать вам точную и экономичную информацию.

Разрешенная амортизация — обзор, пример, правовая структура

Что такое допустимая амортизация?

Разрешенная амортизация — это амортизация, которую бизнесу разрешено вычесть из своих налоговых обязательств. При расчете налогооблагаемого дохода физического лица или компании необходимо учитывать ежегодную амортизацию активов. Облагаемый налогом доход. Под облагаемым налогом доходом понимается компенсация любого физического лица или предприятия, которая используется для определения налоговых обязательств.Общая сумма дохода или валовой доход используется в качестве основы для расчета того, сколько физическое или юридическое лицо должно государству за конкретный налоговый период. Это связано с тем, что амортизация уменьшает обычный доход налогоплательщика (которым может быть компания или физическое лицо). по мере возникновения затрат.

Некоторые правительственные постановления позволяют налогоплательщику начислять амортизацию активов, чтобы воспользоваться налоговой льготой. Амортизируемые активы, такие как основные средства, сгруппированы в разные классы или блоки.Государственные органы, такие как Служба внутренних доходов (IRS) в США, публикуют графики амортизации, которые применимы к различным блокам.

График подразумевает точный процент вычета, разрешенный на актив в год, и количество лет, в течение которых разрешен вычет. Это, в свою очередь, снижает общий налогооблагаемый доход и, как следствие, снижает налоговые обязательства.

Что такое амортизация?

Амортизация — это метод бухгалтерского учета, используемый для списания стоимости, связанной с использованием актива, поскольку стоимость любого материального или физического актива падает по мере его износа на протяжении всего срока службы.Амортизация фактически снижает скорректированную базу стоимости актива, которая представляет собой остаточную чистую стоимость актива после внесения всех корректировок по статьям, связанным с налогом.

Существует два метода оценки амортизации: (1) метод прямой линии Амортизация по прямой линии Амортизация по прямой линии является наиболее часто используемым и самым простым методом распределения амортизации актива. С прямой линией и (2) методом убывающего баланса. Первое довольно просто; первоначальная стоимость актива уменьшается на фиксированную сумму каждый год, когда актив считается полезным.

Напротив, в методе уменьшающегося остатка к остаточной чистой стоимости актива в каждом периоде применяется фиксированная процентная ставка амортизации. Таким образом, амортизация выше в первые годы и снижается в последующие годы, что теоретически соответствует ожидаемому использованию актива.

Возврат амортизации

В случаях, когда компания продает или избавляется от амортизируемых активов, а цена продажи превышает скорректированную базу затрат, происходит возврат амортизации.Прибыль от продажи отражается как обычный доход, поскольку представляет собой сумму амортизационных расходов, ранее начисленных на актив и облагаемых налогом по ставке обычного налога на прибыль.

Если продажная цена превышает первоначальную стоимость приобретения, компания будет платить налог на прирост капитала с этой части (более выгодная ставка) в дополнение к любому налогу на возвратную амортизацию.

Иллюстративный пример

Рассмотрим случай, когда на оборудование, приобретенное за 10 000 долларов, действует ставка амортизации 20% в год с вычетом в течение четырех лет.В конце четвертого года машина была продана за 4000 долларов.

- Оцените основу первоначальной стоимости. Исходная стоимость — это цена, уплаченная для приобретения актива, то есть 10 000 долларов США.

- Оцените накопленную амортизацию. Допустимые расходы на амортизацию составляют 20% от 10 000 долларов за 4 года, то есть 8 000 долларов США.

- Определите скорректированную базу затрат. Базой корректировочной стоимости является базис первоначальной стоимости за вычетом накопленной амортизации, т.е.е., 10000 долларов — 8000 долларов = 2000 долларов .

- Оцените возврат амортизации. Реализованная прибыль от продажи актива равна продажной цене за вычетом скорректированной стоимости, т.е. 4000–2000 долларов = 2000 долларов .

Разрешенная амортизация — Юридические структуры

1. Соединенные Штаты Америки

В США в соответствии с Модифицированной системой ускоренного возмещения затрат может применяться метод уменьшающегося остатка или прямолинейный метод расчета. (MACRS) Амортизация MACRS Амортизация MACRS — это система налоговой амортизации, которая в настоящее время используется в США.MACRS, что означает Modified. Согласно IRS, федеральному агентству США по сбору налогов, классы активов для претензий на амортизацию следующие:

| Допустимое количество лет | Примеры | |

|---|---|---|

| Недвижимость на 3 года | Скаковые лошади, Сдается в аренду | |

| 5-летняя собственность | Автомобили, компьютеры | |

| 7-летняя собственность | Офисная мебель, сельскохозяйственная техника | |

| 10-летняя собственность | Лодки, Фруктовые деревья | |

| Собственность на 15 лет | Рестораны, АЗС | |

| Собственность на 20 лет | Хозяйственные постройки, городская канализация | |

| Собственность на 25 лет | Сооружения водоочистки |

| Прирост | Убыток |

|---|---|

| Денежные средства 4 000 долл. США | Денежные средства 2000 долларов США |

| Накопленная амортизация 7000 долларов США | Накопленная амортизация 7000 долларов США |

| Оборудование 10 000 долл. США | Убыток от продажи оборудования 1 000 долл. США |

| Прибыль от продажи оборудования 1 000 долл. США | Оборудование 10 000 долл. США |

Другие способы амортизации основных средств

Есть и другие способы амортизации.Они более сложные, поэтому я не рекомендую их, если вы рассчитываете собственную амортизацию, но не стесняйтесь обращаться ко мне, если хотите узнать больше!

Первый предполагает умножение оставшейся стоимости актива на определенный процент, который ежегодно обесценивается. Таким образом, вместо того, чтобы расходовать одну и ту же сумму каждый год, сумма будет уменьшаться год за годом, поскольку «стоимость» актива снижается. Конечная сумма остается прежней, просто она распределяется по-другому.Это называется методом двойного уменьшающегося остатка.

Второй измеряет амортизацию по единицам продукции, а не по годам. Таким образом, если предполагалось, что купленная выше печь прослужит определенное количество обжигов, вы можете рассчитать амортизацию на основе того, сколько обжигов вы сделали за отчетный период. Это связано с более сложным отслеживанием и расчетами.

Сокращено Эми

- Амортизация основных средств позволяет распределить расходы на этот актив по годам, что принесет пользу вашему бизнесу.

- Актив, который подлежит амортизации, должен быть таким, который вы будете использовать в течение нескольких отчетных периодов, и который будет достаточно дорогим, чтобы оказать значительное влияние на ваши бухгалтерские книги.

- Существует несколько способов амортизации актива, но самый простой — разделить стоимость актива на количество лет, в течение которых вы планируете его использовать, и ежегодно считать эту сумму расходом.

Ливан — Корпоративный — Вычеты

Амортизация

Амортизация основных средств (по ставкам, установленным постановлением министерства) подлежит вычету.Используемый метод начисления амортизации — это линейный метод. Если будет принята ставка амортизации, превышающая минимальную, следует уведомить Минфин. Допустимые нормы амортизации:

| Активы | Низкая ставка (%) | Высокая ставка (%) |

| Здания (коммерческие, туристические и обслуживающие) | 2 | 5 |

| Здания (промышленные и кустарные) | 3 | 10 |

| Здания и сооружения (торговые или промышленные) | 6 | 20 |

| Улучшения и украшения Freehold | 6 | 25 |

| Технические установки и промышленное оборудование | 8 | 25 |

| Аппаратное и программное обеспечение компьютеров | 20 | 50 |

| Транспортные средства (легковые автомобили) | 10 | 25 |

| Транспортные средства (перевозки грузов / автобусов) | 6 | 20 |

| Морской транспорт | 5 | 10 |

| Воздушный транспорт | 20 | 25 |

| Оргтехника и мебель | 8 | 25 |

| Посуда и столовое серебро (гостиницы, рестораны и т. Д.)) | Запасы на конец года | Запасы на конец года |

| Баллоны газовые | 8 | 20 |

Деловая репутация

Согласно налоговым правилам Ливана, гудвил не подлежит амортизации.

Организационные и пусковые расходы

Организационные и стартовые расходы амортизируются в течение трех-пяти лет для налоговых целей.

Процентные расходы

Проценты по бизнес-займам вычитаются при определенных условиях.Проценты, уплаченные на капитал налогоплательщика, не подлежат вычету.

Безнадежная задолженность

Безнадежные долги подлежат вычету, если все средства для взыскания долга были исчерпаны.

Резервы по безнадежным долгам подлежат вычету, если должник был признан банкротом. Резервы прибавляются к прибыли.

Благотворительные взносы

Благотворительные взносы подлежат вычету, если они были внесены в утвержденные благотворительные, социальные, культурные или спортивные учреждения в определенных пределах.

Подарки

Подарки, переданные компанией наличными, не подлежат вычету.

Подарки, подаренные компанией клиентам в натуральной форме, если сумма каждого подарка превышает 1 миллион LBP на человека в год и когда общая сумма подарков в натуральной форме превышает 1% от оборота, не подлежат вычету.

Штрафы и пени

Штрафы и пени не подлежат вычету в Ливане.

Налоги

Налоги и пошлины, возникшие в ходе хозяйственной деятельности (кроме КПН), подлежат вычету.

Налоги, причитающиеся иностранным правительствам с доходов, полученных в Ливане, не подлежат вычету.

Исключительные налоги и штрафы не подлежат вычету.

Прочие существенные предметы

Прочие вычитаемые расходы включают:

- Себестоимость реализованной продукции.

- Стоимость оказанных услуг.

- Аренда коммерческих помещений или, если помещения находятся в собственности налогоплательщика, их амортизация.

- Заработная плата и прочие вознаграждения работникам, включая выплаты при окончании службы.

- Общехозяйственные расходы, включая страховые взносы.

- Резервы на выплату выходных, пенсий и пособий по инвалидности. Резервы прибавляются к прибыли.

- Рекламные и рекламные расходы в определенных пределах.

- Командировочные, телефонные и транспортные расходы в определенных пределах.

- Расходы на развлечения, которые поддерживаются должным образом.

- Вознаграждение Совета директоров за выполненные услуги.

- Расходы, начисленные при условии достоверности их возникновения.

- Взносы по страхованию жизни сотрудников подлежат вычету, если они включены в выплаты сотрудникам, облагаемые налогом на заработную плату.

Прочие невычитаемые расходы включают:

- За исключением обычных расходов на техническое обслуживание, затраты, которые увеличивают стоимость основных средств (такие затраты должны капитализироваться и амортизироваться в соответствии с налоговыми ставками амортизации).

- Убытки или доля в расходах, понесенные предприятиями, офисами и филиалами, расположенными за пределами Ливана.

- Представительские надбавки, превышающие 10% от базовой заработной платы работника, а также необоснованная и необоснованная заработная плата.

- Личные расходы, такие как платежи, удерживаемые работодателем или партнером за управление бизнесом, а также определенные бизнес-расходы, понесенные работодателем или партнером.

- Ассигнования членам совета директоров, не включающие вознаграждение за проделанную работу.

- Положения, кроме специально разрешенных законом.Примеры невычитаемых резервов включают резервы на безнадежные долги, резервы на медленно движущиеся предметы, а также резервы на бонусы, непредвиденные расходы и сборы.

Чистые операционные и капитальные убытки

Налоговые убытки могут быть перенесены на срок до трех лет после года, в котором они были первоначально понесены. Перенос убытков недоступен.

Капитальные убытки могут быть использованы для компенсации налогооблагаемой прибыли текущего года, но не могут быть перенесены на будущие периоды.

Платежи иностранным филиалам

Платежи иностранным филиалам обычно облагаются налогом на прибыль.

В соответствии с инструкциями Минфина, сборы из головного офиса, расположенного за границей (включая рекламу), подлежат вычету в пределах определенного лимита, рассчитываемого следующим образом:

(Активы филиала в Ливане / Консолидированные активы) x Центральные административные расходы

Однако применяется ограничение в размере 3% от доходов филиала.

Руководство по амортизации для малого бизнеса (2021)

Когда ваша компания покупает дорогостоящий предмет, такой как автомобиль, здание или оборудование, вы не сможете сразу же списать его.Вместо этого вы захотите амортизировать актив в течение его срока полезного использования.

Амортизация напрямую влияет на ваш отчет о прибылях и убытках и ваш баланс, а также может косвенно повлиять на ваш отчет о движении денежных средств.

Поначалу это может сбивать с толку, но не позволяйте своему замешательству помешать вам воспользоваться налоговыми льготами, которые вы можете получить, правильно обесценив активы.

Обзор: определение амортизации

Амортизация может быть одним из наиболее запутывающих компонентов бухгалтерского цикла.Амортизация, используемая для правильного распределения стоимости основных средств или материальных активов, на самом деле не учитывается в базовом бухгалтерском учете, но это то, что должен понимать каждый бухгалтер малого бизнеса.

Если вы когда-либо покупали новую машину, вы знаете, что в ту минуту, когда вы съезжаете с нее, она обесценивается. То же самое касается любого актива, который вы покупаете для своего бизнеса.

Правила амортизации устанавливаются IRS и напрямую влияют на налоги на ваш бизнес в конце года. Важно помнить, что амортизация начисляется только для основных средств, так как нематериальные активы всегда амортизируются.

Чтобы понять амортизацию, вам необходимо знать следующие термины бухгалтерского учета:

- Срок полезного использования: Время, в течение которого актив будет использоваться в бизнесе

- Стоимость: Включает все сопутствующие расходы, такие как налог с продаж, а также транспортировка и транспортировка

- Остаточная стоимость: Стоимость актива после истечения срока его полезного использования; может представлять собой сумму, которую вы можете продать за актив

. Рассматривая операционные расходы, амортизация всегда является фиксированной стоимостью, поскольку во многих случаях ежемесячные расходы на амортизацию остаются неизменными на протяжении всего срока службы актива, в то время как в других случаях они может меняться ежегодно.

Счета амортизации не включаются в общую валовую прибыль вашей компании, хотя важно не забывать включать амортизационные расходы при составлении бюджета или других финансовых прогнозов, чтобы получить налоговые льготы, о которых говорилось ранее.

Также помните, что амортизационные расходы необходимо добавить обратно при расчете оборотного капитала для вашего бизнеса, поскольку это не денежные расходы.

Виды амортизации

Существует два основных метода амортизации: бухгалтерская и налоговая.Книжный метод — это то, что вы используете для отслеживания своих активов, накопленной амортизации и расходов на амортизацию, в то время как метод налогообложения обычно требуется в вашей налоговой декларации.

Для балансового метода амортизации используются четыре основных метода амортизации. Это:

- Прямолинейная амортизация: Самый простой расчет и наиболее часто используемый. При использовании линейной амортизации стоимость актива обесценивается на одну и ту же сумму каждый год до тех пор, пока значение не станет нулевым.

- Двойная амортизация уменьшающегося остатка : Используется для амортизации предметов, которые теряют ценность быстрее в первые несколько лет, чем в последующие годы, таких как автомобиль.

- Амортизация по сумме лет: Может использоваться как способ ускорения амортизации актива в первые годы. Амортизация по сумме лет используется не так часто, потому что она может искусственно уменьшить прибыль в первые годы амортизации и искусственно увеличить прибыль в последующие годы.

- Единицы производственной амортизации: Наиболее часто используются в производственных предприятиях и часто используются, когда вам необходимо амортизировать оборудование на основе количества использованных часов или количества единиц, которые производит оборудование.

Метод, используемый IRS, называется Модифицированной системой ускоренного возмещения затрат (MACRS). MACRS требует, чтобы все амортизированные активы были отнесены к определенному классу активов. Вы можете найти подробную таблицу в Публикации 946 «Как амортизировать имущество», обновленная версия 2019 ожидается в ближайшее время.

MACRS позволяет отслеживать и записывать амортизацию, используя либо линейный метод, либо метод двойного уменьшающегося остатка.

Примеры амортизации

Допустим, вы покупаете большой печатный станок для своего издательского бизнеса. Машина стоит 20 000 долларов, а ее срок службы оценивается в 10 лет, а остаточная стоимость — 1 000 долларов, что означает, что после окончания срока ее полезного использования вы ожидаете, что сможете продать печатный станок за 1000 долларов.

Вот как можно рассчитать амортизацию печатного станка, используя следующие методы:

1.Прямолинейная амортизация

Формула для расчета прямолинейной амортизации:

(Стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

Для вышеуказанной операции расчет:

(20 000 долларов — 1000 долларов) ÷ 10 = 1900 долларов

Наконец, чтобы определить ежемесячные накопленные расходы на амортизацию и амортизацию, выполните следующий расчет:

1900 долларов ÷ 12 = 158,33 доллара

В этом примере прямолинейная годовая норма амортизации составляет около 10% в год.

2. Двойная уменьшающаяся амортизация

Двойная уменьшающаяся амортизация позволяет вам взять двойную сумму, которую вы бы получили при использовании линейной амортизации в первый год. Затем сумма за каждый последующий год будет уменьшаться, поскольку оставшаяся сумма, подлежащая амортизации, основана на балансовой стоимости, а не на первоначальной стоимости.

Другими словами, в первый год, когда вы рассчитываете амортизацию для печатного станка с использованием этого метода, сумма амортизации будет составлять 4000 долларов, поскольку при двойном снижении амортизации не учитывается остаточная стоимость при расчете амортизации.Расчет будет следующим:

(2 x 0,10) x 20000 долларов США = 4000 долларов США

Для расчета вашей ежемесячной суммы амортизации формула:

4000 долларов США ÷ 12 = 333,33 доллара США

Остается балансовая стоимость 16000 долларов США после первого года, которые будут использованы для расчета общей суммы амортизации в следующем году:

(2 x 0,10) x 16000 долларов США = 3200 долларов США

Ваша ежемесячная сумма за второй год будет:

3200 долларов США ÷ 12 = 266 долларов США. .67

По прошествии второго года балансовый остаток будет составлять 12 800 долларов США, что является тем, на чем вы будете основывать расчет амортизации за третий год.

3. Амортизация по сумме лет

Более сложный, чем первые два метода, амортизация по сумме лет суммирует сумму всех лет полезного срока службы объекта. Поскольку срок службы печатной машины составляет 10 лет, вы должны сложить следующие числа:

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

В отличие от при двойном снижении амортизации, амортизация по сумме лет при расчете амортизации учитывает остаточную стоимость, поэтому ваш расчет амортизации за первый год будет:

(10 ÷ 55) x 20000 — 1000 долларов = 2636 долларов

Ваши ежемесячные расходы на амортизацию будет:

2636 долларов ÷ 12 = 219.67

Ваш расчет будет уменьшаться каждый год, поэтому во второй год ваша формула для расчета амортизации будет:

(9 ÷ 55) x 20 000 — 1 000 долларов = 2273 доллара

Ежемесячные расходы на амортизацию второго года будут:

2273 долл. США ÷ 12 = 189,39 долл. США

4. Производственная амортизация

Используемая только при расчете амортизации оборудования или машин, производственная амортизация оценивает количество произведенных единиц или часов в эксплуатации для расчета итоговой суммы амортизации .

Например, производитель недавно приобретенного печатного станка заявил, что оборудование может обрабатывать 1 000 000 листов бумаги в течение своего срока службы.

Вычисление начинается со стоимости за вычетом стоимости утилизации и делится это число на количество страниц, которые он может создать за время своего существования. Ваш первоначальный расчет будет следующим:

19 000 ÷ 1 000 000 долл. США = 0,019 долл. США

Результат 0,019 означает, что стоимость каждого произведенного листа бумаги снизится на 0 долл. США.019.

Если машина обработала 121 000 листов бумаги за первый год, ваш расчет амортизации будет следующим:

121 000 x 0,019 доллара = 2299 долларов

Если вы выберете ежемесячную амортизацию печатного станка, вам нужно будет просто выполнить тот же расчет, основанный на количестве страниц, создаваемых каждый месяц. Например, если печатный станок произвел 13000 в январе, расчет будет следующим:

13000 x 0,019 доллара = 247 долларов

Помните, что, хотя вы можете использовать амортизацию по сумме лет и единицам производства для своих собственных бухгалтерских книг , вам придется использовать методы амортизации с прямым или двойным снижением при расчете амортизации для целей налогообложения.

Как записывать амортизацию активов для вашего малого бизнеса

Во многих случаях, если у вас нет очень сложного программного обеспечения для бухгалтерского учета или модуля основных средств, который автоматически рассчитает норму амортизации, вы будете рассчитывать амортизацию вручную, а затем занесите его в соответствующий журнал или как запись журнала в бухгалтерском программном обеспечении.

Метод № 1: вручную

Учет амортизации повлияет как на ваш отчет о доходах, так и на ваш баланс.Учет амортизации считается корректировочной записью в журнале, то есть записями, которые заполняются до запуска скорректированного пробного баланса.

Во многих бухгалтерских приложениях, не имеющих возможности отслеживать основные средства, амортизационные расходы будут регистрироваться вручную. Чтобы записать амортизацию вручную, вам нужно будет сделать следующие записи в журнале:

Когда актив будет куплен, вы проведете эту транзакцию на свой счет актива и свой денежный счет.Затем вам нужно будет создать контрольную учетную запись актива (учетную запись актива с кредитным балансом), чтобы отслеживать амортизацию.

Наконец, вам нужно будет дебетовать счет расходов на амортизацию в вашей главной книге и кредитовать контрсчет накопленной амортизации для общей суммы ежемесячных расходов на амортизацию.

Метод № 2: Используйте бухгалтерское программное обеспечение

Если у вас нет модуля основных средств или дополнительного приложения, которое работает с вашим бухгалтерским программным обеспечением, вам все равно придется вводить итоговые суммы амортизации вручную в качестве записи журнала в ваше бухгалтерское программное обеспечение, используя те же записи журнала, что и показанные выше.

По этой причине большинство владельцев малого бизнеса сочтут, что прямолинейная амортизация — самый простой метод для использования.

Почему расчет амортизации важен для вашего малого бизнеса

Хотя это не самая простая бухгалтерская операция, которую вы будете обрабатывать, отслеживание амортизации может быть полезным для вашего бизнеса. Вот несколько причин, почему:

Снижает налоги

Отслеживание амортизации снизит чистую прибыль вашего бизнеса, что, в свою очередь, означает, что вы будете меньше платить налоги.Вот почему почти всегда стоит потратить дополнительное время на амортизацию ваших активов.

Предоставляет инвесторам хорошее представление об использовании активов

Инвесторам или потенциальным инвесторам важно изучить все аспекты вашего бизнеса. Отслеживание амортизации позволяет инвесторам отслеживать использование активов, а также дает им предупреждение, когда срок службы актива приближается к концу.

Найдите время, чтобы обесценить свои активы

Да, нужно время, чтобы освоиться, и да, это может быть немного обременительно, но время, потраченное на амортизацию ваших активов, поможет вашему малому бизнесу, предоставление вам хороших налоговых льгот и более точной финансовой отчетности.

Хотя большинство бухгалтерских программ для малого бизнеса не предлагает расчет амортизации, они позволяют легко регистрировать как накопленную амортизацию, так и амортизационные расходы. Обязательно ознакомьтесь с обзорами программного обеспечения для ведения бухгалтерского учета для малого бизнеса от The Blueprint, чтобы сделать свой выбор.

Резерв капитальных затрат: что может быть амортизировано

Когда вы можете списать деловые расходы в том году, когда они возникли, ваша налоговая декларация может показаться простой. Но что делать с капитальными затратами?

Эти расходы должны амортизироваться или списываться постепенно в течение нескольких лет, и их налоговый режим более сложен.Канадское налоговое агентство (CRA) делит капитальные расходы на несколько категорий, каждая из которых имеет свою особую норму амортизации.

<< Назад: Что такое налоговые вычеты?

Далее: Что такое EBIT?> >

Что такое амортизация?

Амортизация относится к практике бухгалтерского учета, касающейся активов по мере их старения и уменьшения стоимости. Налоговое агентство Канады (CRA) позволяет вашему бизнесу требовать налогового вычета на основании снижения стоимости оборудования с течением времени.

CRA классифицирует амортизируемые бизнес-активы. Каждый класс определяет часть расходов, которую вы можете списывать каждый год. Например, здания класса 1 имеют норму амортизации 4% в год, в то время как компьютерное оборудование класса 10 имеет норму амортизации 30% в год. Чтобы упростить процесс учета в вашем программном обеспечении для бизнеса, вы можете использовать те же нормы амортизации, что и CRA.

Амортизация зданий

Здания и их основные компоненты, такие как электропроводка, системы отопления, вентиляции и кондиционирования воздуха и лифты, относятся к первому классу, у которого норма капитальных затрат составляет 4%.Это означает, что вы ежегодно списываете 4% от покупной цены. На возмещение всех расходов уходит 25 лет.

Например, если вы платите 500 000 долларов за здание для своего бизнеса, вы можете требовать 20 000 долларов в течение первого года, а также в течение каждого из следующих 24 лет. Есть некоторые исключения из этого правила, например, здания из гофрированной стали, которые попадают в шестой класс с 10% ставкой.

Мебель, техника и инструменты

Если вы покупаете новый стол, холодильник для своего ресторана или инструмент на сумму более 500 долларов, эти расходы относятся к восьмому классу.Этот класс, который также включает дисплеи и приспособления, оборудование и наружные рекламные вывески, имеет 20% норму капитальных затрат.

По таким показателям на списание расходов уходит примерно пять лет. Если вы продаете актив до того, как закончите списание расходов, у CRA есть особые правила для отчетности о выбытии и требования резерва на оставшиеся капитальные затраты.

CRA Амортизация транспортных средств

Транспортные средства, приобретенные для вашего бизнеса, относятся к классу 10, ставка которого составляет 30%.В некоторых случаях автомобили попадают в класс 10.1. Этот подкласс имеет ту же ставку, но использует другие правила для обработки GST. Как правило, если вы покупаете автомобиль за 10 000 долларов для своего бизнеса, вы можете потребовать 3 000 долларов в качестве компенсации капитальных затрат в течение года покупки, независимо от того, относится ли транспортное средство к классу 10 или 10.1.

Амортизация компьютерного оборудования

Как и автомобили, компьютеры также попадают в класс 10 с показателем 30%. Системное программное обеспечение также попадает в эту категорию.Например, если вы покупаете компьютер для своего бизнеса, вы можете списать стоимость оборудования и любые дополнительные расходы на операционное программное обеспечение в этой категории.

Униформа, инструменты и программное обеспечение

Программное обеспечение, отличное от рабочего программного обеспечения, обычно относится к классу 12. Эта категория содержит смесь других предметов, включая посуду, столовые приборы, матрицы и приспособления. Хотя эти предметы считаются основными активами, вы можете списать 100% стоимости в год покупки, если стоимость каждой единицы составляет менее 500 долларов.

Производственное оборудование

Если вы приобретаете производственные машины или оборудование, оно попадает в класс 29 или 43. Класс 29 применяется к покупкам, совершенным после 18 марта 2007 г. и до 2016 г. Вы можете списать 25% в первый год, 50% во второй год и 25% третий год. Производственное оборудование, приобретенное вне этих дат, попадает в класс 43 и получает постоянную ставку 30%, пока вы не списываете все расходы.

Как получить и рассчитать отчисления на капитальные затраты

CRA требует, чтобы вы разбили ваши покупки на классы капитала, чтобы определить сумму, которую вы можете требовать.Это позволяет вам вычесть процент от стоимости ваших предметов в зависимости от типа или класса предмета, который у вас есть.

Например, здания относятся к первому классу, что означает, что вы можете вычесть 4% их остаточной стоимости. Офисная мебель и дорогие инструменты относятся к восьмому классу, а это значит, что вы можете вычесть 20% их остаточной стоимости.

Подготовка списка всех ваших капитальных покупок, сделанных в текущем налоговом году, упрощает расчет ваших капитальных затрат. Это упрощает процесс сравнения этих капитальных затрат с областями A – F и диаграммами A – D в вашей форме T2125 и заполнением каждого столбца по запросу.

Расчет капитальных затрат

Чтобы выполнить расчет надбавки на капитальные затраты, используйте инструкции в форме T2125, чтобы подвести итоги ваших перечисленных покупок. Помните, что вы можете не вычитать из доходности текущего года, если хотите сохранить их для использования в будущем. Это хороший вариант, если вы ожидаете, что ваш налогооблагаемый доход вырастет в будущем.

Когда требовать компенсацию капитальных затрат

Вы можете потребовать этот налоговый вычет в течение нескольких лет в отношении амортизируемой стоимости вашего имущества.Ваша амортизируемая собственность состоит из долгосрочных активов, которые со временем устаревают или теряют ценность, например, мебель, здания, транспортные средства или оборудование.