Норматив товарных запасов: Норматив товарных запасов — Энциклопедия по экономике

Товарный запас в днях и управление товарными запасами в торговле • InsoRET

Управление товарными запасами в торговле – это всегда баланс между излишками и недополученными продажами. Если товарного запаса недостаточно – продажи снизятся, если товарного запаса много – растет списание в магазине.

Для поддержания баланса контролируем товарный запас по каждой категории отдельно.

Мы уже определили, что товарный запас в днях – это за какое количество дней товар будет реализован. Получается, что чем меньше срок годности товара, тем быстрее он должен быть продан. Не может быть запас для молока 20 дней, если его срок годности неделя. Через неделю его придется списать. С другой стороны, излишки стирального порошка могут храниться очень долго.

Но излишние объемы одного товара приводят к тому, что другого товара недостаточно.

Скоропортящийся товар

Норма товарного запаса рассчитывается как половина от срока годности. Например, если средний срок годности неделя, то норма товарного запаса должна быть в два раза меньше — 3–4 дня.

Если рассчитывать товары длительного хранения так же, то норма для стирального порошка составит 365 дней при сроке годности 24 месяца. В торговле это недопустимо. Товарный запас в торговле – замороженные деньги, чем быстрее они оборачиваются, тем большую прибыль получает компания.

Товары с длительным сроком годности

Для продукции со сроком годности более 1,5 месяцев норма определяется как средний показатель товарного запаса в днях в разрезе каждой категории. Товары, превышающие среднее значение по категории, проверяем. Особое внимание ТОП-5 позиций с максимальным товарным запасом в днях.

Например, анализируем моющие средства. Общий показатель по категории 24 дня – норма. Заглянем внутрь. Предположим, сейчас январь, формируем отчет по моющим средствам. Наибольший товарный запас – по группе “Средства для мытья окон”. Кто будет мыть окна зимой? Данная позиция не будет продаваться еще полгода, поэтому принимаем меры.

Если не сформировать детальный отчет внутри категории, “Средства для мытья окон” останутся незамеченными считая, так как посчитают, что норма в категории выполнена и нет необходимости что-то делать.

Чтобы выявлять позиции, увеличивающие товарный запас в днях, рассматриваем каждую группу товаров в отдельности.

26. Товарные запасы. Классификация. Товарные запасы в днях. Товарооборачиваемость. Расчет норматива товарных запасов на плановый период. Планирование оптимального запаса, страхового запаса.

Товарные запасы — количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату.

В

товарные запасы розничной АО включают

товары, имеющиеся в наличии в АО, товары,

закупленные, оплаченные и оставленные

на ответственном хранении у поставщиков,

товары, принятые на комиссию и не

проданные на дату наблюдения, товары

в пути, а также тару всех видов под

товаром и порожнюю.

Структура товарных запасов в зависимости от назначения: запасы текущего хранения (включает торговый рабочий запас, запас текущего пополнения, страховой (резервный) запас, товарные запасы сезонного накопления и досрочного завоза), запасы товаров, пользующихся сезонным спросом и товарные запасы целевого назначения.

Товарные запасы измеряют в натуральных измерителях, в стоимостных измерителях, в относительных показателях — днях запаса или оборота (время обращения товаров).

Товарные запасы в днях оборота — относительный показатель обеспеченности торговли товарными запасами на определенную дату, показывающий, на сколько дней торговли хватит товарных запасов.

Анализ

обеспеченности АО товарными ресурсами

и оценка эффективности их использования. Проводят

оценку выполнения плана поступления

товаров по данным за каждый месяц и

нарастающим итогом с начала квартала

и года. При анализе в счет выполнения

плана засчитывается стоимость поставленной

продукции в пределах планового

показателя при перевыполнении плана,

и сумма в пределах фактического

значения — при невыполнении плана.

Изучается

частота и своевременность завоза

товаров. Большое значение при этом

придается выполнению плана по срокам

поставки (ритмичности). Для оценки

ритмичности поставок используют

коэффициент ритмичности (К

Равномерность поставки товаров характеризуется коэффициентом равномерности, расчет которого состоит из следующих операций:

1) определение среднеквадратического отклонения фактического объема поставки:

2) расчет коэффициента вариации поставки (γ):

3) вычисление коэффициента равномерности (Кравн) поступления товаров:

Чем ближе значение коэффициента равномерности к 100 %, тем более равномерно организовано поступление товаров.

Анализ

товарных запасов. Включает

анализ динамики и эффективности

использования товарных запасов в общем

объеме и по товарной структуре, определение

влияния отдельных факторов на величину

товарных запасов.

Используется ряд показателей.

1. Объем товарных запасов.

2. Средние товарные запасы за период времени: по формуле средней арифметической или по формуле средней хронологической моментного ряда динамики (если имеются данные о товарных запасах за более продолжительный период времени, например квартал, полугодие или год).

3. Обеспеченность товарооборота товарными запасами.

4. Товарооборачиваемость. Это время обращения среднего товарного запаса за определенный период.

Может быть определена тремя способами:

Для

анализа динамики товарных запасов и

эффективности их АО организации. Если

рост ТО связан с инфляцией, все данные

необходимо привести в сопоставимые

цены.

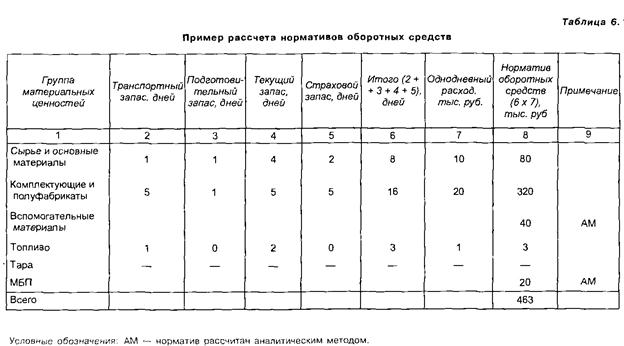

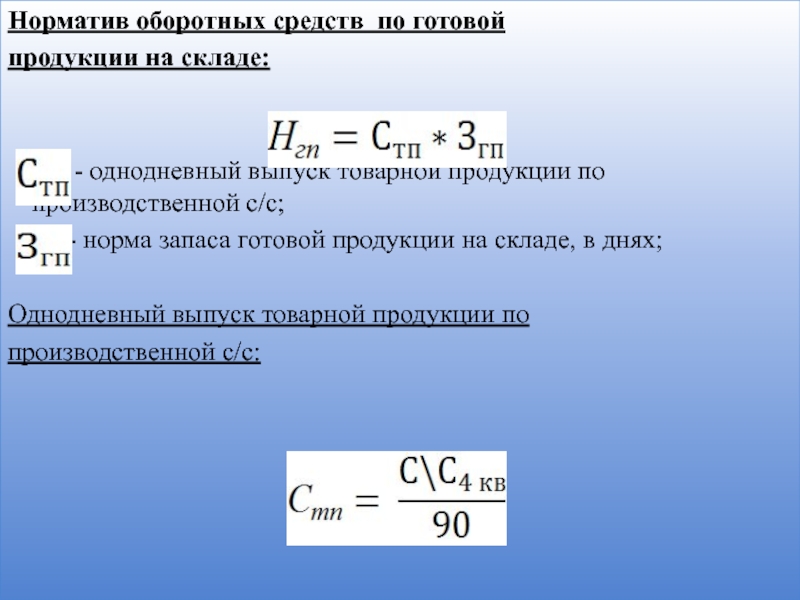

Расчет норматива товарных запасов на плановый период. Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормирование товарных запасов в сумме по номенклатуре. Включает четыре этапа: определение фактической товарооборачиваемости в текущем году, анализ товарооборачиваемости за ряд лет и выявление динамики показателя, установление норматива товарных запасов в днях, установление норматива товарных запасов в сумме.

Нормирование товарных запасов но ассортименту. Нормирование товарных запасов по ассортименту осуществляется по составным элементам запаса текущего хранения.

Норматив товарного запаса (Онорм) как в сумме, так и в днях исчисляют по формуле

Оптимальный

запас. Можно

определить, используя несколько

подходов. Один из них основан на определении

составных элементов оптимального

запаса. Используя

данный подход, оптимальный запас в

днях исчисляют по формуле

где

Зр — рабочий запас, дни; Зт. п. — запас текущего пополнения, дни; Т3 — время от подачи заказа до получения

товара, дни.

п. — запас текущего пополнения, дни; Т3 — время от подачи заказа до получения

товара, дни.

Размер рабочего запаса определяется следующим образом:

где

Н

Стоимостная оценка представительного набора ЛП в торговом зале зависит от цены каждого ЛП в наборе: где Ц — средняя цена одной ассортиментной разновидности, р.;N — общее количество ассортиментных разновидностей, ед.

Запас текущего пополнения рассчитывается по формуле:

где i — средний интервал между поставками, дни; п — количество ассортиментных разновидностей в одной партии, ед.

Запас на период между подачей заказа и получением товара определяется по формуле

3ЗТ =

Д·Т3,

где Т

Страховой

запас определяют по формулегдеM

— среднемесячная реализация, ед. , i

— интервал между поставками, мес.

, i

— интервал между поставками, мес.

27. Прибыль. Экономическая сущность прибыли. Виды прибыли. Анализ прибыли. Основные факторы, влияющие на прибыль. Рентабельность продаж. Методы планирования. Операционный рычаг, анализ безубыточности, запас финансовой прочности.

Прибыль представляет собой выраженный в денежной форме результат от предпринимательской деятельности. Она выступает как главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников, мера эффективности финансово-экономической деятельности, источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости и источник формирования доходной части бюджетов.

Основным источником для получения прибыли аптечной организацией является валовый доход.

Валовый доход – это показатель, характеризующий

финансовый результат торговой деятельности

и определяемый как превышение выручки

от продажи товаров и услуг над затратами

по их приобретению за определенный

период времени. Валовый

доход определяется как разница между

продажной и покупной стоимостью товаров

(торговые наложения). Его также называют

маржинальной прибылью.

Валовый

доход определяется как разница между

продажной и покупной стоимостью товаров

(торговые наложения). Его также называют

маржинальной прибылью.

Валовый доход аптечной организации образуется в основном за счет торговых надбавок, которые устанавливаются в % к отпускным ценам производителя или организации оптовой торговли.

Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Валовый доход (ВД) измеряется в абсолютных показателях (сумма в рублях) и в относительном показателе — уровень валового дохода или торговая маржа (отношение валового дохода к ТО в розничных ценах).

На показатель валового дохода влияют величина ТО, затраты на закупку, изменение уровня розничных цен, структура реализации, организация сбыта и порядок закупки товаров.

Прибыль от

реализации товаров – это показатель, характеризующий

финансовый результат торговой деятельности

и определяемый как превышение валового

дохода над издержками за определенный

период времени.

Прибыль от реализации определяется по формуле ПР = ВД – ИО

Кроме прибыли от обычных видов деятельности у аптечной организации также могут быть прочие доходы и расходы.

Валовая прибыль – это показатель, характеризующий конечный финансовый результат деятельности торгового предприятия и представляющий собой сумму прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций.

Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия после уплаты в бюджет налога на прибыль.

Валовая и чистая прибыль измеряются в абсолютных показателях (сумма в рублях) и относительных показателях — уровне валовой и чистой прибыли (рентабельность).

Уровень валовой и чистой прибыли определяется как отношение суммы валовой (чистой) прибыли к величине ТО.

На величину валовой

и чистой прибыли оказывают влияние факторы,

определяющие особенности деятельности

аптеки (отпуск

по рецептам, большая номенклатура,

трудности изучения спроса и т. д.), факторы,

влияющие на валовый доход (все

факторы, которые будут способствовать

увеличению валового дохода, будут

увеличивать валовую и чистую прибыль), факторы,

влияющие на издержки.

д.), факторы,

влияющие на валовый доход (все

факторы, которые будут способствовать

увеличению валового дохода, будут

увеличивать валовую и чистую прибыль), факторы,

влияющие на издержки.

Понятие, классификация и показатели измерения товарных запасов и товарооборачиваемости. Факторы, влияющие на них

Билеты по книжному делу

Товарные запасы – это масса товаров находящихся в сфере обращения или в каналах товарного обращения и предназначенные для продажи. Товарные запасы влияют на величину затрат книготоргового предприятия. Формирование оптимального торгового запаса. Норматив товарных запасов показывает тот размер запасов, который необходим книготорговому предприятию для организации бесперебойной торговли.Товарные запасы можно классифицировать по ряду признаков:

1. по назначению: запасы текущего хранения, сезонного хранения, досрочного завоза.

2. по месту хранения: запасы оптовые, запасы розничные, запасы в пути.

3. по отношению к рассматриваемому периоду: отчетные и плановые.

4. по размеру: минимальные, максимальные, средние.

Показатели измерения товарных запасов.

1. Абсолютные показатель – стоимостные, натуральные (число названий – количество экземпляров). 2. относительные показатели –показатель обеспеченности товарооборота товарными запасами исчисляемый в днях.

Здн = сумма товарных запасов на отчетную дату \ однодневный товарооборот (Р1нд)

Р1дн = реализация (Р) \ число дней (Д)

Здн = Тз * Д \ Р

Для расчета обеспеченности товарооборота товарными запасами в днях в предстоящим планируемом периоде необходимо сумму запасов разделить на однодневный товарооборот по плану предстоящего периода.

Товарооборочиваемость – скорость реализации товаров. 2 показателя.

1. Время товарного обращения. (товар в днях – Тдн)

2. Коофициент оборачиваемости (или товарный оборот в числе оборотов). Показатель

количества дней в течение которых был реализован средний товарный запас.

Тдн = Тз (средняя сумма запаса) * Д \ Р

3. Товарооборачиваемость в числе оборотов. Показатель сколько раз обернется средний товарный запас за отчетный период, чем большее число оборотов, тем меньше времени товарного обращения.

Тоб = Р \ ТЗ

Тоб = Д \ Тдн

Планирование товарных запасов — AVINPHARMA.RU

Планирование товарных запасов в сумме осуществляют, исходя из утвержденного планового норматива товарного запаса в днях и запланированного товарооборота на год и кварталы.

Например, в результате анализа соответствующих данных за текущий год и прошлые годы, а также учета опыта лучших аптек аптечное управление утвердило для аптеки плановый норматив товарных запасов в днях не 90 дней, как было раньше, а 88 дней. Товарооборот в оптовых ценах запланирован в 90000 р. (в текущем году был 80 000 р.). Следовательно, среднедневной оборот составит: 90000 р.: 360 дней=250 р. Отсюда норматив товарных запасов в сумме будет равен: 88 дней-250 р.=22 000 р. , т. е. по сравнению с текущим годом товарные запасы в плановом году возрастут на 2000 р. (22000 р. — 20000 р.).

, т. е. по сравнению с текущим годом товарные запасы в плановом году возрастут на 2000 р. (22000 р. — 20000 р.).

В связи с тем, что объем товарооборота в аптеках подвергается значительным колебаниям по кварталам, принято и норматив товарных запасов планировать по кварталам. Существует несколько вариантов нормирования товарных запасов по кварталам.

Первый вариант, когда норма оборачиваемости товаров в днях для всех кварталов остается неизменной, т. е. равняется среднегодовой, а товарооборот в каждом квартале различный.

Второй вариант заключается в том, что расчет норматива товарного запаса по кварталам проводят исходя из одинаковой в течение года плановой суммы товарного запаса. В данном случае будет меняться по кварталам не сумма товарного запаса, а норматив товарных запасов в днях.

Среднедневной оборот по каждому кварталу определяют путем деления запланированного на этот квартал товарооборота на число дней — 90.

Третий вариант расчетов применяют, исходя из прироста товарных запасов на планируемый год. Так, в нашем примере товарные запасы в плановом году увеличились на 2000 р. (22 000—20000). Следовательно, на каждый квартал будет приходиться 500 р. (2000 р.: 4=500 р.).

Так, в нашем примере товарные запасы в плановом году увеличились на 2000 р. (22 000—20000). Следовательно, на каждый квартал будет приходиться 500 р. (2000 р.: 4=500 р.).

Допустим, среднеквартальный остаток в квартале составит 22 500 р. К нему добавляют 500 р. и находят плановый норматив товарных запасов на квартал, который будет равен 23 000 р.

Далее находят среднедневной оборот в квартале, который, например, составит 250 р. Отсюда норматив товарных запасов в днях в квартале: 23 000 р.

Аналогичные расчеты проводят для каждого квартала, используя данные о плановом товарообороте квартала, среднедневном обороте и плановых остатках товаров с учетом средней доли увеличения.

Аптеки должны всемерно сокращать время обращения товаров. Такое сокращение способствует более быстрому развитию экономики, снижению издержек обращения, повышению рентабельности, а также уменьшает потребность аптек в оборотных средствах.

Однако чрезмерное уменьшение товарных запасов неблагоприятно сказывается на снабжении населения и лечебных учреждений медицинскими товарами и нарушает выполнение плана товарооборота. Увеличение товарных запасов сверх нормативов отрицательно влияет на финансовое состояние аптеки, вызывает затоваривание, т. е. замораживание оборотных средств.

Увеличение товарных запасов сверх нормативов отрицательно влияет на финансовое состояние аптеки, вызывает затоваривание, т. е. замораживание оборотных средств.

Как показал анализ в целом по аптечной системе страны, в последние годы товарооборачиваемость изменилась в сторону увеличения норматива товарных запасов. Объясняется это влиянием следующих факторов: повышением удельного веса группы медикаментов в общем товарообороте; расширением номенклатуры лекарственных средств; увеличением численности аптек, в результате чего снизилось число жителей в расчете на одну аптеку; увеличением количества мелких аптек, оборачиваемость товаров в которых значительно ниже по сравнению с крупными аптеками.

В среднем для сельских аптек оборачиваемость товаров (товарные запасы в днях) составляет 150—200 дней, для отдаленных аптек Крайнего Севера — 300 дней и более, а для крупных городских аптек — 60—90 дней.

Нормирование запасов

Норма запаса — это расчетное минимальное количество сырьевых, комплектующих материалов или готовой продукции, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства или покупателей товаров.

При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы (рис.).

Рис. Основные методы определения норм товарных запасов

Эвристические методы предполагают использование опыта специалистов, которые

изучают отчетность за предыдущий период, анализируют рынок и принимают решения о

минимально необходимых запасах, основанные в значительной степени на

субъективном понимании тенденций развития спроса. В качестве специалиста может

выступать работник предприятия, ответственный за состояние запасов. Используемый

в этом случае метод решения задачи относится к группе эвристических и называется

опытно-статистическим Если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя их субъективные оценки ситуации, а также предлагаемые варианты, можно получить достаточно хорошее решение, незначительно отличающееся от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например ассортиментные позиции в торговле. Далее, для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы — например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

Экономико-математические методы. Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле

Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле

Y5 = 0,5(2Y4+Y3-Y1),

где Y,, Y3, Y„ — уровни запаса (в сумме, днях или процентах к обороту) соответственно за первый, третий и четвертый периоды; Y5 — нормативный уровень запаса на предстоящий, пятый период.

Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу

Y6 = 0,5 (2YS + Y4 — Y2).

Международная практика управления запасами свидетельствует, что темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом:

где Т3 — темп роста товарных запасов; Тс — темп роста спроса.

Такое соотношение между запасами и спросом обеспечивает возможность ускорения оборачиваемости оборотных средств.

Управление товарными запасами в закупках. Секреты профессионала.

Нормативы для управления товарными запасами на предприятииДля эффективного управления товарными запасами у отдела закупок должны быть четкие нормативы:

— норматив страхового запаса

— норматив кредиторской задолженности поставщикам.

Только с учетом нормативов специалист по закупкам сможет объективно подходить к формированию заявки поставщику, к графику заявок и доставок товаров на склады предприятия. Нормативы оборачиваемости и кредиторской задолженности, как правило, в отдел закупок поступают от финансово-планового отдела предприятия. Но при прозрачной системе управленческого учета и четко сформулированных целях деятельности предприятия закупки могут самостоятельно рассчитывать эти нормативы.

О подходах к нормативам я подробно рассказываю на тренинге «Точные закупки».

Предприятие может заказать у меня услугу написания технического задания по автоматизации заявки поставщику.Принципы формирования оптимального товарного запасаДля разных групп товаров в зависимости от их продаваемости и маржинальности разработаны свои принципы формирования оптимального товарного запаса. Об этих принципах, а также о причинах появления и способах устранения дефицита и излишков, я подробно рассказываю на тренинге «Точные закупки».

Тренинг «Управление товарными запасами торговой организации» целиком посвящен данной теме. За 2 дня совместно с группой обучающихся мы глубоко прорабатываем все аспекты связанные с запасами торгового предприятия.

Фарма Эксперт | Формирование оптимальных размеров товарных запасов

Формирование оптимальных размеров товарных запасов

Нормативные товарные запасов (НТЗ) – это оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат и достаточный для выполнения плана по товарообороту и бесперебойному снабжению товарами населения и ЛПУ.

Наличие норматива товарных запасов должно обеспечить как отсутствие затоваренности, так и отсутствие отказов покупателям

Немного теории

Используемые понятия

-

Реализованная наценка разница между закупочной ценой и ценой реализации. Выражается в сумме, в %.

-

Товарооборот – сумма продаж в розничных ценах за минусом скидок покупателей и возвратов покупателей за месяц в среднем за анализируемый период.

-

Излишний товарный запас – разница между нормативными и фактическими товарными запасами.

-

Рентабельность товарных запасов – отношение суммы реализованной наценки к сумме товарных запасов в закупочных ценах

Исходные данные для планирования НТЗ

-

ТЗ – фактические товарные запасы в закупочных ценах

-

ТО — план по товарообороту на месяц

-

РН — плановый процент реализованной наценки

-

ОТЗ – планируемый показатель товарооборачиваемости

Расчет суммы нормативных товарных запасов в закупочных ценах

∑НТЗ = ОТЗ x (ТО/РН)

Расчет фактической товарооборачиваемости

ОТЗфакт = ∑ТЗ / (ТОфакт/РНфакт)

Расчет рентабельности товарных запасов

РТЗ = ∑РН / ∑ТЗ * 100

Теория и практика

Очевидно, что достичь полного соответствия плановых и фактических показателей на практике невозможно. Для этого необходимо иметь систему оценок, показывающую допустимость фактических результатов. Примеры оценок отклонений

Для этого необходимо иметь систему оценок, показывающую допустимость фактических результатов. Примеры оценок отклонений

( ∑НТЗ — ∑ТЗ ) / ∑НТЗ *100

( ОТЗ – ОТЗфакт )/ ОТЗ *100

∑РН / ∑НТЗ * 100 — ∑РНфакт / ∑ТЗ * 100

Этапы сотрудничества

Формирование согласованных значений основных показателей

-

ТО — план по товарообороту на месяц (квартал, год)

-

РН — плановый процент реализованной наценки

-

ОТЗ – планируемый показатель товарооборачиваемости

-

Плановая рентабельность товарных запасов

-

Допустимые отклонения

Согласование (формирование) ассортиментной матрицы,

-

Определение позиций, выводимых из ассортимента и вводимых в ассортимент

-

Оптимизация ассортиментной матрицы

Расчет значений нормативных, максимальных и минимальных остатков для каждой номенклатурной единицы с учетом значений основных показателей, а также

-

сформированной ассортиментной матрицы

-

статистики продаж

-

оборачиваемости по каждой категории

-

периодичности закупок

-

действующих маркетинговых программ

-

сезонности продаж

Мониторинг и анализ

-

статистики продаж

-

допустимости отклонений фактических и плановых значений основных показателей

-

изменений в ассортиментной матрице

Регулярный перерасчет значений максимальных, минимальных и нормативных остатков по каждой товарной позиции с учетом

-

текущей ассортиментной матрицы

-

сложившейся статистики продаж

-

сезонности продаж

-

новых маркетинговых программ

Разработка технического задания по оптимизации программного обеспечения для работы с нормативными значениями товарных запасов

Для клиентов ПО «М-АПТЕКА плюс»

-

Реализация механизма загрузки рассчитанных параметров минимальных и максимальных остатков в ПО «М-АПТЕКА плюс»

-

Настройка системы заказов

МСФО (IAS) 2 — Запасы

| Дата | Развитие | Комментарии |

|---|---|---|

| сентябрь 1974 | Предварительный проект E2 Оценка и представление запасов в контексте системы исторической стоимости опубликовано | |

| Октябрь 1975 | МСФО (IAS) 2 Оценка и представление запасов в контексте системы исторической стоимости выпущен | |

| август 1991 | Предварительная версия E38 Запасы опубликованы | |

| декабрь 1993 | МСФО (IAS) 9 (1993) Запасы, выпущенные , | Оперативное средство для годовой финансовой отчетности за периоды, начинающиеся 1 января 1995 г. или после этой даты или после этой даты |

| 18 декабря 2003 | МСФО (IAS) 2 Запасы, выпущенные , | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты. |

- Интерпретация IFRIC 20 Затраты на вскрышные работы на этапе добычи открытого рудника

- SIC-1 Согласованность — разные формулы затрат для запасов .Стандарт SIC-1 был заменен МСФО (IAS) 2 (в редакции 2003 г.) и включен в него.

Целью МСФО (IAS) 2 является определение порядка учета запасов. Он предоставляет руководство по определению стоимости запасов и последующему признанию расходов, включая любое списание до чистой стоимости реализации. Он также предоставляет руководство по формулам стоимости, которые используются для отнесения затрат к запасам.

Запасы включают активы, предназначенные для продажи в ходе обычной деятельности (готовая продукция), активы в производственном процессе для продажи в ходе обычной деятельности (незавершенное производство), а также материалы и материалы, которые потребляются в производстве (сырье). .[IAS 2.6]

.[IAS 2.6]

Тем не менее, МСФО (IAS) 2 исключает определенные запасы из своего объема: [МСФО (IAS) 2.2]

- незавершенное производство, возникающее по договорам на строительство (см. МСФО 11 Договоры на строительство )

- финансовых инструментов (см. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» )

- биологических активов, связанных с сельскохозяйственной деятельностью и сельскохозяйственной продукцией на момент сбора урожая (см. МСФО 41 «Сельское хозяйство »).

Кроме того, хотя нижеследующее входит в сферу применения стандарта, МСФО (IAS) 2 не применяется к оценке запасов, которыми владеют: [МСФО 2.3]

- производителей сельскохозяйственной и лесной продукции, сельскохозяйственной продукции после сбора урожая, а также полезных ископаемых и минеральных продуктов в той степени, в которой они оцениваются по чистой цене реализации (выше или ниже себестоимости) в соответствии с устоявшейся практикой в этих отраслях. Когда такие запасы оцениваются по чистой цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за период, в котором произошло изменение.

- товарных брокеров и дилеров, которые оценивают свои запасы по справедливой стоимости за вычетом затрат на продажу.Когда такие запасы оцениваются по справедливой стоимости за вычетом затрат на продажу, изменения справедливой стоимости за вычетом затрат на продажу признаются в составе прибыли или убытка в периоде изменения.

Когда такие запасы оцениваются по чистой цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за период, в котором произошло изменение.

Когда такие запасы оцениваются по чистой цене продажи, изменения этой стоимости признаются в составе прибыли или убытка за период, в котором произошло изменение.Запасы необходимо отражать по наименьшей из двух величин: себестоимости и чистой стоимости реализации (NRV). [IAS 2.9]

Стоимость должна включать все: [IAS 2.10]

- Затраты на покупку (включая налоги, транспорт и погрузочно-разгрузочные работы) за вычетом полученных торговых скидок

- затрат на конверсию (включая постоянные и переменные накладные расходы на производство) и

- Прочие затраты, понесенные при доставке запасов на их текущее местонахождение и приведение в состояние

МСФО (IAS) 23 «Затраты по займам» определяет некоторые ограниченные обстоятельства, при которых затраты по займам (проценты) могут быть включены в стоимость запасов, которые соответствуют определению квалифицируемого актива. [IAS 2.17 и IAS 23.4]

[IAS 2.17 и IAS 23.4]

В стоимость запасов не должны входить: [IAS 2.16 и 2.18]

- Ненормальные отходы

- складские расходы

- административных накладных расходов, не связанных с производством

- продажные расходы

- Курсовые разницы, возникающие непосредственно в результате недавнего приобретения запасов, выставленных в счетах в иностранной валюте

- процентная стоимость при приобретении запасов с отсрочкой погашения.

Методы стандартной стоимости и розничной торговли могут использоваться для измерения стоимости при условии, что результаты приблизительно соответствуют фактической стоимости.[IAS 2.21-22]

Для невзаимозаменяемых товарно-материальных ценностей конкретные затраты относятся на отдельные отдельные товарно-материальные запасы. [IAS 2.23]

Для взаимозаменяемых статей IAS 2 допускает использование формулы FIFO или формулы средневзвешенной стоимости. [МСФО (IAS) 2.25] Формула LIFO, которая была разрешена до пересмотра МСФО (IAS) 2 в 2003 г. , больше не допускается.

, больше не допускается.

Одна и та же формула расчета стоимости должна использоваться для всех запасов с аналогичными характеристиками в отношении их характера и использования для организации.Для групп запасов, имеющих разные характеристики, могут быть обоснованы разные формулы расчета стоимости. [IAS 2.25]

NRV — это расчетная цена продажи в ходе обычной деятельности за вычетом расчетной стоимости завершения и расчетных затрат, необходимых для продажи. [IAS 2.6] Любое списание до NRV должно признаваться как расход в том периоде, в котором происходит списание. Любое восстановление должно признаваться в отчете о прибылях и убытках в том периоде, в котором происходит восстановление.[IAS 2.34]

IAS 18 Выручка касается признания выручки от продажи товаров. Когда запасы продаются и выручка признается, балансовая стоимость этих запасов признается как расход (часто называемый себестоимостью проданной продукции). Любое списание до NRV и любые потери запасов также признаются в качестве расходов, когда они происходят. [IAS 2.34]

[IAS 2.34]

Требования к раскрытию информации: [IAS 2.36]

- Учетная политика по запасам

- балансовая стоимость, как правило, классифицируется как товары, принадлежности, материалы, незавершенное производство и готовая продукция.Классификация зависит от того, что подходит для организации

- балансовая стоимость запасов, учитываемых по справедливой стоимости за вычетом затрат на продажу

- сумма любого списания запасов, признанного в качестве расхода в периоде

- Сумма любого восстановления списания до NRV и обстоятельства, которые привели к такому восстановлению

- балансовая стоимость запасов, переданных в обеспечение обязательств

- Стоимость запасов признана в качестве расхода (себестоимости реализованной продукции).

Д.). Соответственно, в качестве альтернативы раскрытию расходов на продажу товаров, МСФО (IAS) 2 позволяет предприятию раскрывать операционные затраты, признанные в течение периода, в зависимости от характера затрат (сырье и расходные материалы, затраты на рабочую силу, прочие операционные затраты) и суммы нетто изменение запасов за период).[МСФО (IAS) 2.39] Это соответствует МСФО (IAS) 1 «Представление финансовой отчетности» , который позволяет представлять расходы по функциям или характеру.

Д.). Соответственно, в качестве альтернативы раскрытию расходов на продажу товаров, МСФО (IAS) 2 позволяет предприятию раскрывать операционные затраты, признанные в течение периода, в зависимости от характера затрат (сырье и расходные материалы, затраты на рабочую силу, прочие операционные затраты) и суммы нетто изменение запасов за период).[МСФО (IAS) 2.39] Это соответствует МСФО (IAS) 1 «Представление финансовой отчетности» , который позволяет представлять расходы по функциям или характеру.IAS 24 — Раскрытие информации о связанных сторонах

| Дата | Развитие | Комментарии |

|---|---|---|

| март 1983 г. | Предварительная версия E25 Раскрытие информации об операциях со связанными сторонами | |

| июль 1984 | IAS 24 Раскрытие информации о связанных сторонах выпущено | Действует с 1 января 1986 г. |

| 1994 | IAS 24 переформатирован | |

| 18 декабря 2003 | IAS 24 Раскрытие информации о связанных сторонах | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты. или после этой даты. |

| 22 февраля 2007 г. | Предварительный проект Государственные предприятия и определение связанной стороны опубликовано | Срок подачи комментариев 25 мая 2007 г. |

| 11 декабря 2008 г. | Предварительный проект Отношения с государством (предлагаемые поправки к МСФО 24) опубликовано | Срок подачи комментариев 13 марта 2009 г. |

| 4 ноября 2009 г. | IAS 24 Раскрытие информации о связанных сторонах выпущено | Действительно для годовых периодов, начинающихся 1 января 2011 г. или после этой даты. |

| 12 декабря 2013 | Изменено Ежегодными улучшениями МСФО, цикл 2010–2012 гг. (компании, предоставляющие услуги ключевому управленческому персоналу) | Действительно для годовых периодов, начинающихся 1 июля 2014 г. или после этой даты. |

Целью МСФО (IAS) 24 является обеспечение того, чтобы финансовая отчетность предприятия содержала раскрытия, необходимые для привлечения внимания к возможности того, что на ее финансовое положение и прибыль или убыток могло повлиять существование связанных сторон, а также операции и непогашенные остатки с такими сторонами. стороны.

стороны.

Связанная сторона — это физическое или юридическое лицо, связанное с организацией, которая составляет свою финансовую отчетность (именуемая «отчитывающаяся организация») [IAS 24.9].

- (a) Лицо или близкий член его семьи связан с отчитывающейся организацией, если это лицо:

- (i) имеет контроль или совместный контроль над отчитывающейся организацией;

- (ii) имеет значительное влияние на отчитывающуюся организацию; или

- (iii) является членом ключевого управленческого персонала отчитывающейся организации или материнской компании отчитывающейся организации.

- (b) Предприятие связано с отчитывающимся предприятием, если применяется любое из следующих условий:

- (i) Предприятие и отчитывающееся предприятие являются членами одной группы (что означает, что каждое материнское предприятие, дочернее предприятие и дочернее предприятие связаны друг с другом).

- (ii) Одно предприятие является ассоциированным предприятием или совместным предприятием другого предприятия (или ассоциированным предприятием или совместным предприятием члена группы, членом которой является другое предприятие).

- (iii) Оба предприятия являются совместными предприятиями одной и той же третьей стороны.

- (iv) Одно предприятие является совместным предприятием третьего предприятия, а другое предприятие является ассоциированным предприятием третьего предприятия.

- (v) Предприятие представляет собой план с установленными выплатами по окончании трудовой деятельности в пользу сотрудников отчитывающегося предприятия или предприятия, связанного с отчитывающимся предприятием. Если отчитывающаяся организация сама является таким планом, спонсирующие работодатели также связаны с отчитывающейся организацией.

- (vi) Предприятие контролируется или совместно контролируется лицом, указанным в подпункте (а).

- (vii) Лицо, указанное в подпункте (a) (i), имеет значительное влияние на организацию или является членом ключевого управленческого персонала организации (или материнской компании).

- (viii) Организация или любой член группы, частью которой она является, предоставляет услуги ключевого управленческого персонала отчитывающейся организации или материнской организации отчитывающейся организации *.

* Требование добавлено Ежегодными улучшениями МСФО, цикл 2010–2012 гг., Вступает в силу для годовых периодов, начинающихся 1 июля 2014 г. или после этой даты.

Следующее считается не связанным: [IAS 24.11]

- две организации просто потому, что у них есть общий директор или ключевой менеджер

- два участника совместного предприятия, которые делят совместный контроль над совместным предприятием

- поставщиков финансов, профсоюзов, коммунальных предприятий, а также правительственных департаментов и агентств, которые не контролируют, совместно контролируют или существенно не влияют на отчитывающуюся организацию, просто в силу их обычных отношений с организацией (даже если они могут повлиять на свободу действий организации или участвовать в процессе принятия решений)

- отдельный покупатель, поставщик, франчайзер, дистрибьютор или генеральный агент, с которым организация ведет значительный объем бизнеса только в силу возникшей экономической зависимости

Операция со связанными сторонами — это передача ресурсов, услуг или обязательств между связанными сторонами независимо от того, взимается ли цена.[IAS 24.9]

Отношения между материнскими и дочерними компаниями. Независимо от того, имели ли место операции между материнским предприятием и дочерним предприятием, предприятие должно раскрыть название своей материнской компании и, если отличается, конечную контролирующую сторону. Если ни материнское предприятие предприятия, ни конечная контролирующая сторона не составляют финансовую отчетность, доступную для публичного использования, необходимо также раскрыть имя следующего по старшинству материнского предприятия, которое это делает. [IAS 24.16]

Вознаграждение руководству. Раскрыть информацию о вознаграждении ключевого управленческого персонала в целом и по каждой из следующих категорий: [IAS 24.17]

- Краткосрочные вознаграждения работникам

- Выплаты по окончании трудовой деятельности

- Прочие долгосрочные льготы

- Выходные пособия

- выплаты, основанные на акциях

Ключевой управленческий персонал — это те лица, которые имеют полномочия и несут ответственность за планирование, руководство и контроль деятельности организации, прямо или косвенно, включая любых директоров (исполнительных или иных) организации.[IAS 24.9]

Если организация получает услуги ключевого управленческого персонала от управляющей организации, она не обязана раскрывать информацию о компенсации, выплаченной или подлежащей выплате управляющей организацией, сотрудникам или директорам управляющей организации. Вместо этого организация раскрывает суммы, понесенные организацией за предоставление услуг ключевому управленческому персоналу, которые предоставляются отдельной управляющей организацией *. [МСФО 24.17A, 18A]

* Эти требования были введены Ежегодными улучшениями МСФО, цикл , 2010–2012 гг., Вступающими в силу для годовых периодов, начинающихся 1 июля 2014 года или после этой даты.

Операции со связанными сторонами. Если имели место операции между связанными сторонами, раскройте характер отношений между связанными сторонами, а также информацию об операциях и непогашенных остатках, необходимую для понимания потенциального влияния этих отношений на финансовую отчетность. Такая информация будет раскрыта отдельно для каждой категории связанных сторон и будет включать: [IAS 24.18-19]

- сумма сделок

- сумма непогашенных остатков, включая условия и гарантии

- резервы по сомнительным долгам, относящиеся к сумме просроченной задолженности

- Расходы, признанные в течение периода в отношении безнадежных или сомнительных долгов связанных сторон

| Примеры видов операций, которые раскрываются, если они совершаются со связанной стороной |

|---|

|

Заявление о том, что операции со связанными сторонами были совершены на условиях, эквивалентных тем, которые преобладают в сделках на коммерческой основе, должно осуществляться только в том случае, если такие условия могут быть обоснованы.[IAS 24.21]

МСФО (IAS) 23 — Затраты по займам

| ноябрь 1982 г. | Предварительная версия E24 Капитализация затрат по займам |

| март 1984 | IAS 23 Капитализация затрат по займам |

| 1 января 1986 | Дата вступления в силу МСФО 23 (1984) |

| август 1991 | Предварительный проект E39 Капитализация затрат по займам |

| декабрь 1993 | МСФО (IAS) 23 (1993) Затраты по займам (пересмотрен в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО 23 (1993) Затраты по займам |

| 25 мая 2006 г. | Предварительный проект предлагаемых поправок к МСФО (IAS) 23 |

| 29 марта 2007 г. | Совет по МСФО вносит поправки в МСФО (IAS) 23, требуя капитализации затрат по займам. |

| 22 мая 2008 г. | МСФО (IAS) 23 внесены поправки в «Ежегодные улучшения МСФО, 2007 г.» в отношении компонентов затрат по займам |

| 1 января 2009 г. | Дата вступления в силу поправок к МСФО (IAS) 23, внесенных в марте 2007 г. и в мае 2008 г. |

| 12 декабря 2017 | МСФО (IAS) 23 с поправками «Ежегодные усовершенствования стандартов МСФО, 2015–2017». |

- SIC-2 Последовательность — капитализация затрат по займам .Стандарт SIC-2 был заменен МСФО (IAS) 8 и включен в него в декабре 2003 года.

Целью МСФО (IAS) 23 является определение порядка учета затрат по займам. Затраты по займам включают проценты по банковским овердрафтам и займам, финансовые расходы по финансовой аренде и курсовые разницы по займам в иностранной валюте, если они рассматриваются как корректировка процентных расходов.

Затраты по займам могут включать: [IAS 23.6]

- процентные расходы, рассчитанные методом эффективной процентной ставки согласно МСФО (IAS) 39,

- финансовые расходы по финансовой аренде, признанные в соответствии с МСФО (IAS) 17 «Аренда», и

- Курсовые разницы, возникающие по займам в иностранной валюте в той мере, в какой они рассматриваются как корректировка процентных расходов

Настоящий стандарт не касается фактической или вмененной стоимости капитала, включая любой привилегированный капитал, не классифицируемый как обязательство в соответствии с МСФО (IAS) 32.[IAS 23.3]

Квалифицируемый актив — это актив, подготовка которого к предполагаемому использованию или продаже требует значительного периода времени. [МСФО (IAS) 23.5] Это могут быть основные средства и инвестиционная недвижимость в период строительства, нематериальные активы в период разработки или запасы, произведенные на заказ. [МСФО 23.6]

Два типа активов, которые в противном случае были бы квалифицируемыми активами, исключаются из области применения МСФО (IAS) 23:

- квалифицируемые активы, оцениваемые по справедливой стоимости, такие как биологические активы, учитываемые согласно МСФО (IAS) 41 Сельское хозяйство

- товарно-материальных запасов, которые производятся или производятся иным образом в больших количествах на регулярной основе и подготовка которых к продаже требует значительного периода времени (например, виски для созревания)

Распознавание

Затраты по займам, непосредственно связанные с приобретением, строительством или производством квалифицируемого актива, составляют часть стоимости этого актива и, следовательно, должны капитализироваться.Прочие затраты по займам признаются как расходы. [IAS 23.8]

Измерение

Если средства заимствованы специально, затраты, разрешенные для капитализации, представляют собой фактические понесенные затраты за вычетом любого дохода, полученного от временного инвестирования таких займов. [IAS 23.12] Если фонды являются частью общего пула, приемлемая сумма определяется путем применения ставки капитализации к расходам на этот актив. Ставка капитализации будет представлять собой средневзвешенное значение затрат по займам, применимых к общему пулу.[IAS 23.14]

Капитализация должна начинаться в момент возникновения затрат, понесения затрат по займам и выполнения действий, необходимых для подготовки актива к использованию по назначению или продаже (может включать некоторые действия до начала физического производства). [IAS 23.17-18] Капитализация должна быть приостановлена в периоды, когда прерывается активное развитие. [МСФО (IAS) 23.20] Капитализация должна прекращаться, когда завершены практически все действия, необходимые для подготовки актива к использованию по назначению или продаже.[МСФО (IAS) 23.22] Если остаются только незначительные изменения, это означает, что практически все действия выполнены. [IAS 23.23]

Если строительство завершается поэтапно, что может быть использовано при продолжении строительства других частей, капитализация соответствующих затрат по займам должна прекратиться, когда будут завершены практически все действия, необходимые для подготовки этой части к ее предполагаемому использованию или продаже. [IAS 23.24]

- Сумма затрат по займам, капитализированная в течение периода

- используемая ставка капитализации

AS 2510: Аудиторские запасы | PCAOB

Сводное содержание.01 Наблюдение за товарно-материальными запасами является общепринятой аудиторской процедурой. Независимый аудитор, который выдает заключение, когда он их не использовал, должен помнить о том, что на нем лежит бремя обоснования выраженного мнения.

.02 Цель этого раздела — предоставить независимому аудитору инструкции по наблюдению за запасами. Этот раздел относится только к наблюдению за запасами и не касается других важных аудиторских процедур, которые обычно требуются от независимого аудитора, чтобы убедиться в отношении этих активов.

Дебиторская задолженность

[.03-.08] [Пункты удалены.]

Запасы

.09 Когда количество запасов определяется исключительно посредством физического подсчета, и все подсчеты производятся на дату составления баланса или на единственную дату в течение разумного периода времени до или после даты составления баланса, как правило, необходимо, чтобы независимый аудитор присутствовал во время подсчета голосов и с помощью соответствующих наблюдений, тестов и запросов удостоверился в соблюдении эффективности о методах инвентаризации и мерах доверия, которые могут быть основаны на представлениях клиента о количествах и физическом состоянии инвентарных запасов.

.10 Когда постоянно хранимые инвентарные записи периодически проверяются клиентом путем сравнения с физическими подсчетами, аудиторские процедуры наблюдения обычно могут выполняться либо во время, либо после окончания проверяемого периода.

.11 В последние годы некоторые компании разработали средства управления запасами или методы определения запасов, включая статистическую выборку, которые очень эффективны при определении количества запасов и достаточно надежны, чтобы не проводить ежегодный физический учет каждой единицы запасов.В таких обстоятельствах независимый аудитор должен убедиться, что процедуры или методы клиента достаточно надежны для получения результатов, по существу, таких же, как те, которые были бы получены путем ежегодного подсчета всех статей. Аудитор должен присутствовать для наблюдения за подсчетами, которые он считает необходимыми, и должен убедиться в эффективности используемых процедур подсчета. Если при проведении инвентаризации клиент использует методы статистической выборки, аудитор должен удостовериться, что план выборки является разумным и статистически достоверным, что он применялся надлежащим образом и что результаты являются разумными в данных обстоятельствах.

.12 Если независимый аудитор не удостоверился в наличии запасов, находящихся в распоряжении клиента, с помощью процедур, описанных в параграфах .09 — .11, одной проверки бухгалтерских записей будет недостаточно, чтобы он мог убедиться в том, что количества; аудитору всегда необходимо будет проводить или наблюдать некоторые физические подсчеты инвентаризации и применять соответствующие тесты промежуточных операций. Это должно сопровождаться проверкой записей любых клиентских подсчетов и процедур, связанных с инвентаризацией, на которой основывается балансовая инвентаризация.

.13 Независимого аудитора могут попросить провести аудит финансовой отчетности за текущий период и один или несколько периодов, в течение которых он не наблюдал или не производил физический подсчет предшествующих запасов. Тем не менее, он может быть удовлетворен такими предшествующими запасами с помощью соответствующих процедур, таких как тесты предыдущих операций, анализ записей предыдущих подсчетов и применение тестов валовой прибыли, при условии, что он смог стать доволен текущим инвентарем.

Запасы, хранящиеся на складах общего пользования

.14 Если запасы находятся в руках складов общего пользования или других сторонних хранителей, аудитор обычно получает прямое письменное подтверждение от хранителя. Если такие запасы составляют значительную часть текущих или общих активов, для получения разумной уверенности в их существовании аудитор должен применить одну или несколько из следующих процедур, которые он считает необходимыми в данных обстоятельствах.

- Протестируйте процедуры владельца для расследования работы складского работника и оценки его работы.

- Получить отчет независимого бухгалтера о процедурах контроля со стороны владельца склада, относящихся к хранению товаров и, если применимо, залогу квитанций, или применить альтернативные процедуры на складе, чтобы получить разумную уверенность в надежности информации, полученной от владельца склада.

- Понаблюдайте за физическим подсчетом товаров, если это практически осуществимо и разумно.

- Если складские расписки были заложены в качестве обеспечения, подтвердите у кредиторов соответствующие данные заложенных расписок (при необходимости, на пробной основе). .

Определение стандартной калькуляции — AccountingTools

Что такое стандартная калькуляция?

Стандартная калькуляция — это практика замены фактических затрат в бухгалтерских записях на ожидаемые затраты.Впоследствии регистрируются отклонения, чтобы показать разницу между ожидаемыми и фактическими затратами. Этот подход представляет собой упрощенную альтернативу системам распределения затрат, таким как методы FIFO и LIFO, в которых необходимо поддерживать большие объемы информации об исторической стоимости для товаров, хранящихся на складе.

Стандартная калькуляция включает создание оценочных (т. Е. Стандартных) затрат для некоторых или всех видов деятельности в компании. Основная причина использования стандартных затрат заключается в том, что существует ряд приложений, в которых сбор фактических затрат требует слишком много времени, поэтому стандартные затраты используются в качестве приблизительного приближения к фактическим затратам.

Поскольку стандартные затраты обычно немного отличаются от фактических затрат, бухгалтер затрат периодически вычисляет отклонения, которые устраняют различия, вызванные такими факторами, как изменение ставок оплаты труда и стоимость материалов. Бухгалтер по затратам может периодически изменять стандартные затраты, чтобы привести их в большее соответствие с фактическими затратами.

Преимущества стандартной калькуляции

Хотя большинство компаний не используют стандартную калькуляцию в своем первоначальном приложении для расчета стоимости конечных запасов, она по-прежнему полезна для ряда других приложений.В большинстве случаев пользователи, вероятно, даже не знают, что они используют стандартную калькуляцию, а только то, что они используют приблизительную оценку фактических затрат. Вот несколько возможных вариантов использования:

Составление бюджета . Бюджет всегда состоит из стандартных затрат, поскольку невозможно включить в него точную фактическую стоимость позиции на день окончательного утверждения бюджета. Кроме того, поскольку основным приложением бюджета является сравнение его с фактическими результатами в последующие периоды, используемые в нем стандарты продолжают появляться в финансовых отчетах в течение бюджетного периода.

Инвентарная стоимость . Очень легко распечатать отчет, показывающий остатки запасов на конец периода (если вы используете систему постоянного учета запасов), умножить его на стандартную стоимость каждой позиции и мгновенно создать итоговую оценку запасов. Результат не совсем соответствует реальной стоимости запасов, но близок. Однако может потребоваться частое обновление стандартных затрат, если фактические затраты постоянно меняются. Проще всего обновлять затраты на самые дорогостоящие компоненты запасов на регулярной основе и оставлять более дешевые предметы для периодических проверок затрат.

Накладные расходы . Если агрегирование фактических затрат в пулы затрат для распределения по запасам занимает слишком много времени, вы можете вместо этого использовать стандартную норму приложения накладных расходов и корректировать эту ставку каждые несколько месяцев, чтобы приблизить ее к фактическим затратам.

Ценовая формулировка . Если компания имеет дело с нестандартными продуктами, она использует стандартные затраты для расчета прогнозируемой стоимости в соответствии с требованиями клиента, после чего добавляет маржу.Это может быть довольно сложная система, в которой отдел продаж использует базу данных затрат на компоненты, которые меняются в зависимости от количества единицы, которое клиент хочет заказать. Эта система может также учитывать изменения в производственных затратах компании на разных уровнях объема, поскольку это может потребовать использования более длительных производственных циклов, которые менее дороги.

Почти все компании имеют бюджеты, и многие используют расчеты стандартных затрат для определения цен на продукцию, поэтому очевидно, что стандартная калькуляция найдет применение в обозримом будущем.В частности, стандартная калькуляция является эталоном, с которым руководство может сравнивать фактическую производительность.

Проблемы со стандартной калькуляцией

Несмотря на только что отмеченные преимущества для некоторых приложений стандартной калькуляции, существует значительно больше ситуаций, когда эта система не является жизнеспособной. Вот некоторые проблемные области:

Контракты с оплатой затрат . Если у вас есть контракт с клиентом, по которому клиент оплачивает вам понесенные затраты плюс прибыль (известная как контракт с оплатой затрат), тогда вы должны использовать фактические затраты в соответствии с условиями контракта.Стандартная калькуляция не допускается.

Управляет недопустимыми действиями . Ряд отклонений, представленных в рамках стандартной системы калькуляции, заставит руководство предпринять неправильные действия для создания благоприятных отклонений. Например, они могут покупать сырье в больших количествах, чтобы уменьшить дисперсию закупочной цены, даже если это увеличивает инвестиции в запасы. Точно так же руководство может запланировать более длительные производственные циклы, чтобы уменьшить разницу в производительности труда, даже если лучше производить в меньших количествах и принимать взамен меньшую производительность труда.

Быстро меняющаяся среда . Стандартная система калькуляции предполагает, что затраты не сильно изменятся в ближайшем будущем, так что вы можете полагаться на стандарты в течение нескольких месяцев или даже года, прежде чем обновлять затраты. Однако в среде, где срок службы продукта короткий или постоянное улучшение ведет к снижению затрат, стандартная стоимость может устареть в течение месяца или двух.

Медленная обратная связь . Сложная система расчета отклонений является неотъемлемой частью стандартной системы калькуляции, которую бухгалтерия заполняет в конце каждого отчетного периода.Если производственный отдел сосредоточен на немедленном реагировании на проблемы для немедленного исправления, отчет об этих отклонениях будет слишком поздно, чтобы быть полезным.

Информация на уровне единиц . Расчеты отклонений, которые обычно сопровождают отчет по стандартной калькуляции, накапливаются в совокупности для всего производственного отдела компании и поэтому не могут предоставить информацию о несоответствиях на более низком уровне, таком как отдельная производственная ячейка, партия или единица.

Из предыдущего списка видно, что во многих ситуациях стандартная калькуляция бесполезна и даже может привести к неправильным действиям управления. Тем не менее, если вы знаете об этих проблемах, обычно можно выгодно адаптировать стандартные затраты к некоторым аспектам деятельности компании.

Отклонения от стандартных затрат

Отклонение — это разница между фактическими затратами и нормативными затратами, по которым они измеряются. Дисперсия также может использоваться для измерения разницы между фактическими и ожидаемыми продажами.Таким образом, дисперсионный анализ можно использовать для анализа показателей доходов и расходов.

Существует два основных типа отклонений от стандарта, которые могут возникнуть: отклонение ставки и отклонение объема. Вот дополнительная информация об обоих типах отклонений:

Оценить отклонение . Разница в цене (также известная как разница в цене) — это разница между фактической ценой, уплаченной за что-либо, и ожидаемой ценой, умноженная на фактическое количество покупок.Обозначение отклонения «ставки» чаще всего применяется к дисперсии оплаты труда, которая включает в себя фактические затраты на прямую рабочую силу по сравнению со стандартными затратами на прямую рабочую силу. Отклонение ставки использует другое обозначение, когда применяется к закупке материалов, и может называться отклонением закупочной цены или отклонением цены материала.

Отклонение объема . Разница в объеме — это разница между фактическим проданным или потребленным количеством и суммой, заложенной в бюджет, умноженная на стандартную цену или стоимость за единицу.Если отклонение относится к продаже товаров, оно называется отклонением объема продаж. Если это относится к использованию прямых материалов, это называется отклонением выхода материала. Если разница связана с использованием непосредственного труда, она называется дисперсией производительности труда. Наконец, если дисперсия связана с применением накладных расходов, она называется дисперсией эффективности накладных расходов.

Таким образом, отклонения основаны либо на изменении стоимости от ожидаемой суммы, либо на изменении количества от ожидаемой суммы.Наиболее распространенные отклонения, которые бухгалтер по затратам выбирает для отчета, подразделяются на категории отклонений по ставкам и объему для прямых материалов, прямых затрат на оплату труда и накладных расходов. Также можно указать эти отклонения для выручки.

Не всегда считается практичным или даже необходимым рассчитывать отклонения и сообщать о них, если только полученная информация не может быть использована руководством для улучшения операций или снижения затрат бизнеса. Когда считается, что отклонение имеет практическое применение, бухгалтер по расходам должен подробно изучить причину отклонения и представить результаты ответственному руководителю, возможно, также с предлагаемым курсом действий.

Как создать стандартные затраты

На самом базовом уровне вы можете создать стандартные затраты, просто вычислив среднее значение последних фактических затрат за последние несколько месяцев. Во многих небольших компаниях используется именно такой объем анализа. Однако следует учитывать некоторые дополнительные факторы, которые могут значительно изменить используемую стандартную стоимость. Это:

Возраст оборудования . Если срок службы машины подходит к концу, она может производить больше брака, чем это было раньше.

Скорость установки оборудования . Если настройка оборудования для производственного цикла занимает много времени, стоимость наладки, распределенная по единицам в производственном цикле, является высокой. Если предусматривается план сокращения затрат на установку, это может привести к значительному снижению накладных расходов.

Изменение производительности труда . Если есть изменения в производственном процессе, такие как установка нового автоматизированного оборудования, это влияет на количество труда, необходимое для производства продукта.

Изменения в оплате труда . Если вы знаете, что сотрудники собираются получить повышение заработной платы либо в результате планового повышения, либо в соответствии с требованиями трудового договора, включите это в новый стандарт. Это может означать установку даты вступления в силу нового стандарта, которая совпадает с датой, когда предполагается, что увеличение затрат вступит в силу.

Кривая обучения . По мере того, как производственный персонал создает увеличивающийся объем продукта, он становится более эффективным в этом.Таким образом, стандартные затраты на рабочую силу должны снижаться (хотя и снижающимися темпами) по мере увеличения объемов производства.

Условия закупки . Отдел закупок может существенно изменить цену приобретаемого компонента, сменив поставщика, изменив условия контракта или закупив в других количествах.

Любой из перечисленных здесь дополнительных факторов может существенно повлиять на стандартную стоимость, поэтому в более крупной производственной среде может потребоваться потратить значительное количество времени на формулировку стандартной стоимости.

Связанные курсы

Учет запасов

Основы учета затратУпрощение оценки запасов

Вы в курсе ASU 2015-11 Упрощение измерения запасов ? Этот пост помогает понять новый метод учета запасов.

Учет материально-производственных запасов

ASU 2015-11 требует, чтобы компании оценивали запасы по наименьшей из двух величин: себестоимости или чистой стоимости реализации (LCNRV), при условии, что они не используют метод «последний пришел — первым ушел» (LIFO) или метод розничных запасов .Организации, использующие LIFO или метод розничной инвентаризации, будут продолжать использовать наименьшую из себестоимости или рыночную стоимость (где рыночная стоимость — это восстановительная стоимость). Организации, использующие методы «первым поступил — первым обслужен» (FIFO), средней стоимости или любые другие методы потока затрат (кроме LIFO и методов розничной инвентаризации), должны использовать метод наименьшей из затрат или чистой стоимости реализации.

Таким образом, если применимо, рыночная заменяется чистой стоимостью реализации .

В глоссарии Совета по стандартам финансового учета чистая цена продажи определяется следующим образом:

Расчетные цены продажи в ходе обычной деятельности за вычетом разумно прогнозируемых затрат на завершение производства, выбытие и транспортировку.

Почему изменение? FASB работает над упрощением некоторых стандартов бухгалтерского учета. FASB получил комментарии от заинтересованных сторон о том, что требование о последующем измерении запасов было «излишне сложным, поскольку есть несколько потенциальных результатов».

Почему FASB не потребовал использовать метод LCNRV для всех организаций? В сводном разделе ASU 2015-11 говорится: «Правление получило отзывы от заинтересованных сторон о том, что предлагаемые поправки сократят затраты и увеличат сопоставимость запасов, измеряемых с использованием FIFO или средней стоимости, но потенциально может привести к значительным расходам на переход, которые не будут оправданы. выгодами для запасов, измеряемых с использованием метода LIFO или метода розничных запасов … Таким образом, Совет решил ограничить объем упрощения, исключив запасы, измеренные с использованием LIFO или метода розничных запасов.”

Какая информация требуется для изменения принципов бухгалтерского учета?

BC16 ASU 2015-11 утверждает следующее:

Правление решило, что единственная информация, которую требуется раскрыть при переходе, должна касаться характера и причины изменения принципа бухгалтерского учета . Правление пришло к выводу, что затраты на раскрытие количественной информации об изменении с более низкой стоимости или рыночной стоимости на более низкую себестоимость и чистую стоимость реализации не будут оправдывать выгоды, поскольку отчитывающаяся организация должна будет в год внедрения оценивать запасы с использованием как существующие требования, так и поправки в этом Обновлении, а также потому, что изменение не будет значительным для некоторых организаций.

Организация должна раскрывать характер и причину изменения принципа бухгалтерского учета только в первом промежуточном и годовом периодах применения.

Образец раскрытия информации ASU 2015-11

Вот образец раскрытия из Mercer International Inc. 10-K :

Внедрение бухгалтерских документов

В июле 2015 года Совет по стандартам бухгалтерского учета выпустил Обновление стандартов бухгалтерского учета за 2015-11 гг. «Упрощение оценки запасов» («ASU 2015–11»), согласно которому запасы в рамках данного обновления, включая запасы, отраженные по средней стоимости, должны оцениваться по меньшая из себестоимости и чистой стоимости реализации.Это обновление вступает в силу для финансовой отчетности, выпущенной за финансовые годы, начинающиеся после 15 декабря 2016 года. Принятие ASU 2015–11 не повлияло на финансовое положение Компании.

Вот образец раскрытия из Delta Apparel, Inc. 10-K :

Недавно выпущенные бухгалтерские отчеты, которые еще не приняты

В июле 2015 года FASB выпустил ASU № 2015-11 «Упрощение оценки запасов» («ASU 2015–11»). Это новое руководство требует, чтобы компания оценивала запасы по наименьшей из двух величин: себестоимости и чистой стоимости реализации.В настоящее время организации оценивают запасы по наименьшей из стоимости или рыночной стоимости. ASU 2015–11 заменяет рыночную стоимость чистой цены продажи. Чистая цена продажи — это расчетная цена продажи в ходе обычной деятельности за вычетом разумно прогнозируемых затрат на завершение производства, выбытие и транспортировку. Последующая оценка остается неизменной для запасов, оцениваемых по методу последней поставки, первой очереди или по методу розничной инвентаризации. ASU 2015–11 требует перспективного принятия для оценки запасов для финансовых лет, начинающихся после 15 декабря 2016 года, и промежуточных периодов в эти годы для государственных коммерческих организаций.Раннее применение разрешено. Таким образом, ASU 2015–11 вступит в силу в нашем финансовом году, начинающемся 1 октября 2017 года. Мы оцениваем влияние, которое ASU 2015–11 окажет на нашу консолидированную финансовую отчетность и соответствующие раскрытия, но не думаем, что это будет иметь существенное значение. влияние.

Вот образец раскрытия из Dr. Pepper Snapple Group, Inc. 10-K :

Недавно принятые положения ОПБУ США

С 1 января 2017 г. Компания приняла ASU 2015–11 «Инвентаризация» (Тема 330): Упрощение оценки запасов («ASU 2015–11»).ASU 2015–11 требует, чтобы запасы, оцениваемые любыми методами, кроме метода «последний поступил — первым ушел» («LIFO») или метода розничных запасов, впоследствии оценивались по наименьшей из двух величин: себестоимости или чистой стоимости реализации, а не по наименьшей из себестоимости. или рынок. Последующее измерение запасов с использованием LIFO или метода розничных запасов не изменилось в ASU 2015–11. Принятие ASU2015–11 не оказало существенного влияния на консолидированную финансовую отчетность Компании.

Даты вступления в силу ASU 2015-11

Для государственных коммерческих организаций поправки вступают в силу для финансовых лет, начинающихся после 15 декабря 2016 года, включая промежуточные периоды этих финансовых лет.Для всех других предприятий поправки вступают в силу для финансовых лет, начинающихся после 15 декабря 2016 г., и промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2017 г. Поправки должны быть применяться перспективно с досрочным применением разрешено с начала промежуточный или годовой отчетный период.

Какой метод калькуляции запасов лучше всего подходит для вашего бизнеса?

Как и любой другой компании, вашему бизнесу необходим лучший метод оценки запасов, который вам подходит.Это важное решение, и его может быть сложно изменить, поскольку выбранный вами метод влияет на ваши налоги, банковские ссуды, отчетность руководства / акционеров и вашу способность понимать общую финансовую картину; в частности, ваша прибыль, расходы и бюджеты.

Финансовые сотрудники, работающие в солидных компаниях, могут сразу же начать применять сложный метод калькуляции затрат. Однако неправильный метод может ограничить вашу способность расширяться, получать необходимый капитал и привлекать инвесторов.Вот почему крайне важно заранее выбрать лучший метод расчета затрат для вашего бизнеса.

Что следует учитывать при выборе метода калькуляции запасов

Решение об использовании наилучшего метода инвентаризации может быть сведено к вашим возможностям — в частности, к имеющимся у вас человеческим ресурсам, количеству имеющейся у вас исторической информации о затратах, а также к каким выходным финансовым и аналитическим данным вы хотите получить в итоге .

1. Сколько человек вы можете выделить для управления бухгалтерскими процессами?

Члены вашей команды носят несколько головных уборов? Или у вас есть бухгалтер с определенными расходами, контролер, менеджер по бухгалтерскому учету и финансовый директор? Если у вас есть несколько человек, которые отвечают за многие вещи, то может оказаться проще управлять таким методом, как FIFO или Average.Если у вас есть базовые показатели и достаточно людей для управления вашей системой, вы можете быть готовы к системе калькуляции затрат, такой как стандартная стоимость, которая обеспечит видимость того, где и как вы можете оптимизировать свои расходы.

2. Достаточно ли у вас исторической информации о стоимости и суммах запасов, чтобы определить твердую основу для того, что является нормальным?

Если у вас нет четкой основы того, сколько у вас есть или сколько это стоит, вы можете столкнуться с огромными колебаниями, которые нарушат ваш бухгалтерский учет.При отсутствии исторической информации, позволяющей определить стандартные затраты для ваших товаров, вы можете выбрать метод, позволяющий автоматически фиксировать затраты, например, FIFO или средняя стоимость.

3. Что вам нужно от вывода данных в конце?

Хотите, чтобы оценка запасов изменялась в зависимости от стоимости компонентов, рабочей силы и т. Д.? Или вы хотите стандартизировать свою оценку и иметь возможность анализировать отклонения, поскольку затраты меняются со сдвигами, например, с изменениями рынка?

Чтобы помочь вам выбрать лучший метод оценки запасов для вашего бизнеса, мы определили некоторые из плюсов и минусов каждого из трех методов: стандартная стоимость, FIFO и средняя стоимость.

Метод стандартной стоимости

Что такое стандартная калькуляция?

Метод стандартной калькуляции не использует историческую стоимость для построения инвентарной стоимости или определения стоимости проданных товаров, а вместо этого предполагает присвоение «заданных» заранее определенных затрат вашим позициям запасов для оценки. При использовании стандартной калькуляции любые различия между фактическими и стандартными затратами будут отображаться как отклонения, которые можно пометить для исследования.

Мы часто рассматриваем этот метод калькуляции затрат как предпочтительный для производителей, поскольку он обеспечивает наибольшую обратную связь для определения областей оптимизации в вашем инвентаре.Однако этот метод требует большего обслуживания, чем другие методы калькуляции затрат, и для его управления требуется больше людей, например, назначенный бухгалтер по затратам. Этот метод также сложнее реализовать, и ему часто нужно привлечь опытного консультанта по программному обеспечению.

Стандартные затраты отлично подходят для более устоявшихся предприятий с уже существующими сильными процессами и стабильным уровнем запасов. Для других это может быть обременительным, если не хватает сотрудников или исторической информации для обслуживания системы.

Пример стандартной инвентаризационной калькуляции

Например, если компания покупает солнцезащитные очки в следующие дни:

Если компания присваивает солнцезащитным очкам стандартную стоимость в 105,00 долларов, то она отразит в балансе запасы на сумму 420,00 долларов и отклонение в 3,00 доллара.

Если пара солнцезащитных очков будет продана 01.05.2021, метод стандартной стоимости удалит предмет из инвентаря по стандартной цене: 105,00 долларов США. Это доведет остаток запасов до 315 долларов.00, а стоимость проданных товаров будет отражена в отчете о прибылях и убытках как 105,00 долларов.

Производственные компании часто отдают предпочтение стандартному методу калькуляции, поскольку производственная среда является жесткой, а ожидаемые затраты планируются. Руководству необходимо внимательно следить за любыми отклонениями от запланированной стоимости, чтобы можно было выявить и увеличить эффективность, а также выявить и исправить неэффективность.

Плюсы и минусы стандартной калькуляции

Стандартные затраты

Стол от Silverware, Inc.

Плюсы Минусы Переоценка стандартных затрат на уровне элемента относительно просто сделать на уровне элемента. Требуется более предварительное планирование и анализ для точного определения начальных стандартных затрат. Различия в производстве и закупках разбиты для облегчения понимания. Реализация может быть дороже из-за дополнительных сотрудников, времени и т. Д. Улучшенный контроль затрат по мере внутреннего восстановления затрат. Требуется четкое понимание процессов и распределения затрат, чтобы избежать больших расхождений. Анализ отклонений затрат позволит вам проанализировать свои затраты и понять, где их можно снизить. Вещи могут быть оценены неправильно, если стандартные затраты занижены или завышены и содержатся в плохом состоянии. Составление бюджета становится более простым процессом с постоянными затратами. Подробнее: Стандартная инвентаризация в Dynamics 365

Метод затрат FIFO

Что такое инвентаризация FIFO?

«Первым пришел — первым ушел» (FIFO) — это метод калькуляции затрат, который предполагает, что ваши самые старые товары продаются первыми. Компании, которым нужна система учета запасов, не требующая особого обслуживания, которая даст им четкое представление об их фактических затратах в точках продаж, но еще не имеет данных, которые помогут установить стандартные затраты, могут обнаружить, что расчет затрат по методу FIFO лучше всего подходит для их бизнеса.

Мы часто видим, что этот метод используется в распределительных компаниях, где анализ отклонений не является необходимым. Например, если компания покупает солнцезащитные очки в следующие дни:

Компания отразит в балансе запасы на сумму 423 доллара.

Пример метода инвентаризационной калькуляции FIFO

Если пара солнцезащитных очков приобретена 01.05.2021, метод FIFO предполагает, что солнцезащитные очки, приобретенные 6.04.2021, должны быть удалены из инвентаря, поскольку они были куплены первыми.В результате остаток запасов составит 323 доллара, а стоимость проданных товаров будет отражена в отчете о прибылях и убытках как 100 долларов.

FIFO — это реалистичный способ сообщить о стоимости запасов, потому что большинство компаний сначала попытаются продать свои самые старые продукты, чтобы снизить риск того, что товар устареет. В конечном счете, компания практически не контролирует, какую пару солнцезащитных очков покупатель выберет из стойки, а стоимость товара основана на предположении.

FIFO и инфляция / дефляция

При инфляции FIFO позволит компаниям сообщать о более высокой стоимости запасов и более высокой чистой прибыли.Это связано с тем, что предметы, которые были куплены первыми по более низкой цене, будут сначала удалены из запасов, таким образом, предметы с более высокой стоимостью будут удерживаться в балансе. Кроме того, статьи с более низкими затратами увеличили бы маржу прибыли от продаваемых товаров, если они отражены как себестоимость проданных товаров в отчете о прибылях и убытках.

Однако при быстрой инфляции FIFO может привести к неправильному составлению бюджета компании на предстоящие периоды, если бухгалтеры анализируют исторические затраты, чтобы определить, сколько выделить каждому отделу.

При дефляции FIFO позволит компаниям сообщать о меньших запасах и более низкой чистой прибыли. Это связано с тем, что новые приносимые предметы будут иметь меньшую стоимость, в то время как более ценные предметы будут покидать инвентарь первыми. Таким образом, статьи с более низкой стоимостью будут отражаться в балансе, в то время как статьи с более высокой стоимостью отражаются в отчете о прибылях и убытках как стоимость проданных товаров, что снижает маржу прибыли.