Неверно что к задачам бюджетирования относится: Пройти тест синергии Финансовое планирование и бюджетирование

Пройти тест синергии Финансовое планирование и бюджетирование

По длительности планируемого периода выделяют … бюджет

текущий

перспективный

месячный

квартальный

В состав операционных бюджетов организации входит …

бюджет прямых затрат на оплату труда

инвестиционный бюджет

налоговый бюджет

… позволяет оценить устойчивость организации, ликвидность ее активов, соотношение дебиторской и кредиторской задолженности, соотношение собственных и заемных средств

Бюджет движения денежных средств

Бюджет доходов и расходов

Прогнозный баланс

Бюджет продаж

По функциональному назначению выделяют …

стратегический бюджет

бюджет центра финансовой ответственности

фактический (исполненный) бюджет

операционные бюджеты

Составление, принятие бюджета предприятия и последующий контроль за его исполнением называют …

планированием

дисконтированием денежных потоков

управленческим учетом

Создание структуры бюджетов относится к …

основным частям бюджетирования

целям бюджетирования

задачам бюджетирования

По отношению к уровню интеграции управленческой информации выделяют … бюджет

консолидированный

тактический

финансовый

плановый

К центрам затрат относят …

отдел финансового планирования

бухгалтерию

отдел продаж

Занижение плановых показателей …

полезно, поскольку свидетельствует об осмотрительности менеджеров

дезориентирует, не нацеливает на максимальную отдачу

приводит к распылению внеплановых доходов

Срок, по истечении которого сопоставляются плановые и фактические показатели, вносятся коррективы в бюджеты, – это …

минимальный бюджетный период

общий бюджетный период

бюджетный цикл

период директивного планирования

Целью бюджетирования является

формализация процесса планирования

создание базы для оценки достигнутых результатов

способствование координации и коммуникации между структурными подразделениями предприятия

повышение эффективности деятельности предприятия

Понятия «бюджет», «смета» и «финансовый план» взаимосвязаны между собой в последовательности: …

финансовый план -> бюджет -> смета

бюджет -> смета -> финансовый план

смета -> бюджет -> финансовый план

смета -> финансовый план -> бюджет

Формирование финансовой структуры относится к …

этапам постановки системы бюджетирования на предприятии

целям бюджетирования

задачам бюджетирования

функциям бюджетирования

Центр прибыли может включать центр …

доходов

затрат

Бюджет производства строится на основе бюджета …

доходов и расходов

запасов готовой продукции

коммерческих расходов

Центр доходов может непосредственно входить в такой тип центров финансовой ответственности, как центр …

затрат

прибыли

инвестиций

Неверно, что к задачам бюджетирования относится

обеспечение прозрачности бизнеса

создание базы для оценки достигнутых результатов

способствование координации и коммуникации между структурными подразделениями организации

формализация маркетинговых процедур в организации

Верно, что к задачам, решаемым с помощью бюджетирования, относят

планирование операций

координирование различных бизнесов и структурных подразделений

согласование интересов работников предприятия

оборачиваемость активов

Отклонение следует признать нормальным, если разница между фактическим значением и запланированным по той или иной статье бюджета …

не превышает значения среднеквадратического отклонения

находится в интервале от одного до двух среднеквадратических отклонений

в два раза превышает значение среднеквадратического отклонения

При составлении бюджета … необходимо выделить канцелярские расходы, представительские расходы, затраты на курсы повышения квалификации

коммерческих расходов

управленческих расходов

общепроизводственных затрат

производственных затрат

Технология бюджетирования включает …

виды и форму бюджетов

целевые показатели

бюджетный регламент

консолидацию фактических данных

Бюджет … предназначен для планирования финансовых результатов работы организации

продаж

доходов и расходов

поступления денежных средств

движения денежных средств

Основной инструмент бюджетного контроллинга – это …

маркетинговые исследования

маржинальный анализ

план-фактный анализ

ретроспективный анализ

В зависимости от направления движения информационных потоков бюджетирование бывает …

гибким

переходящим

постатейным

«сверху вниз»

Использование информационных технологий в бюджетировании позволяют …

разработать различные сценарии будущего финансового состояния предприятия

создать финансовую структуру предприятия

оперативно собирать и обрабатывать данные

оптимизировать решение финансирования

Бюджет, основанный на добавлении очередного бюджетного периода при окончании текущего, – это …

бюджет «от достигнутого»

гибкий бюджет

оперативный бюджет

прогнозный бюджет

К недостаткам проведения финансовой структуризации можно отнести…

разделение ответственности между подразделениями (кто и за что на предприятии реально отвечает)

возможность оценить результаты и оперативно скоординировать действия подразделений

возможность создать грамотную систему мотивации сотрудников для выполнения поставленных задач

невозможность бюджетирования бизнес-процессов

Система сбалансированных показателей (balansed scorecard, bsc) строится в рамках … взаимно интегрированных основных проекций

двух

трех

четырех

пяти

Бюджет коммерческих расходов формируется на основе бюджета …

доходов и расходов

производственных запасов

производства

продаж

К базовым элементам бюджетирования относятся …

технология бюджетирования

организация бюджетирования

использование информационных технологий

оптимизация решений финансирования

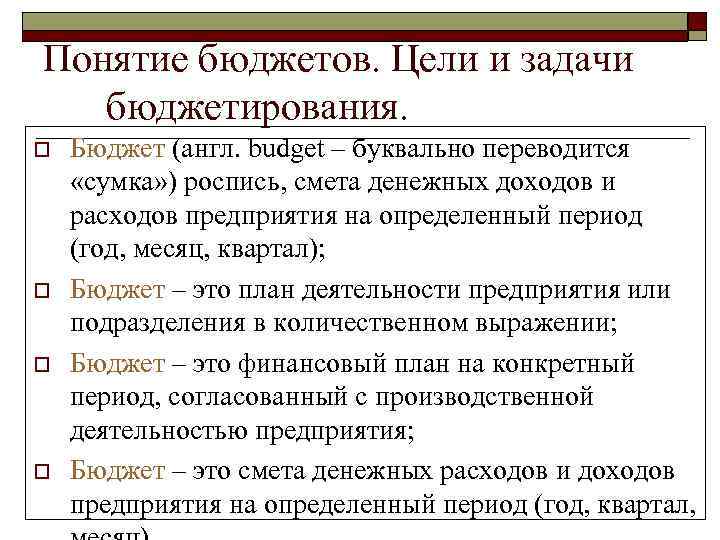

это что такое, как его составить, с чего начать формирование, ведение и планирование бюджета организации, основы и процесс составления

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

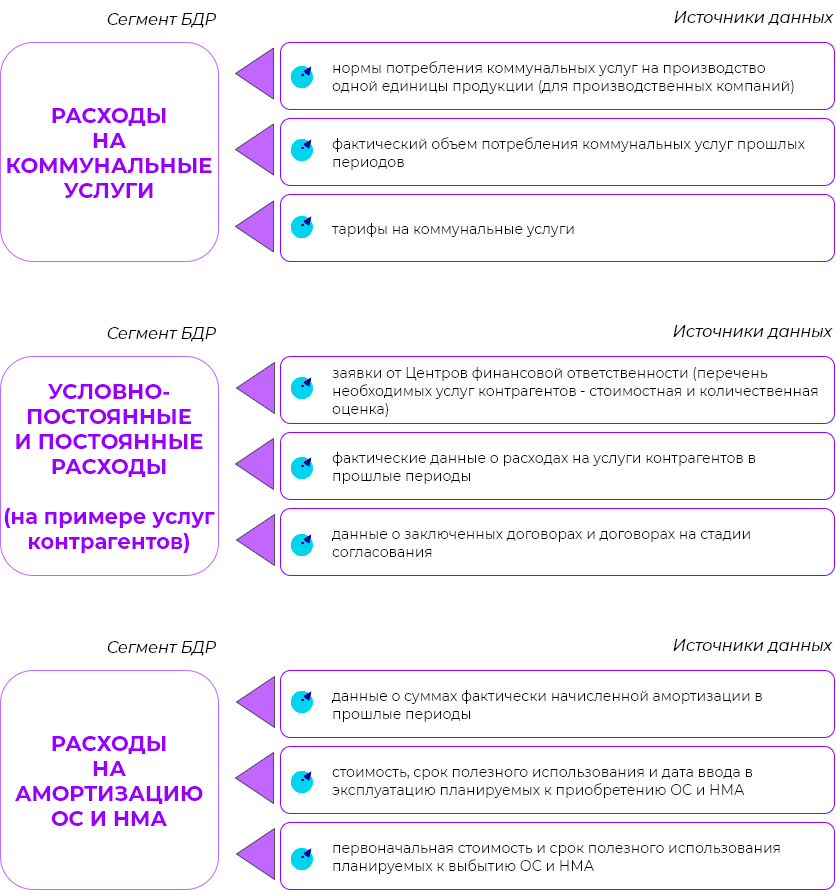

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Полностью откажитесь от учета «на бумаге».

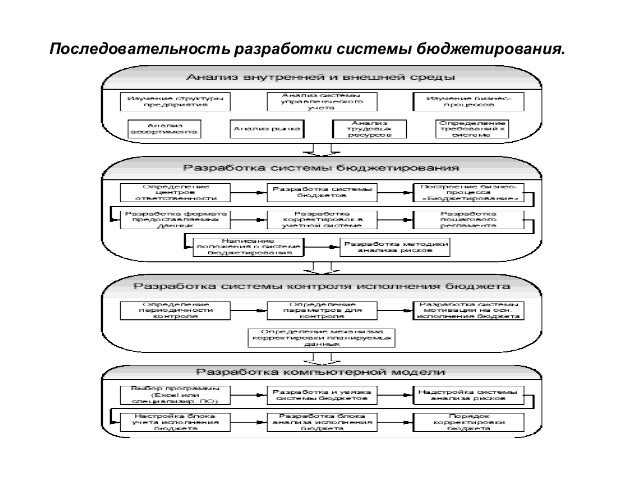

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 41559

Финансовый менеджмент 2019. Ответы к тесту — Тест/Синергия

Финансовый менеджмент 2019. Ответы к тесту

Тип: Тест/Синергия Предмет: Финансовый менеджмент Год сдачи: 2019 Итоговая оценка: 87 % 30 вопросов. Правильные ответы выделены маркером в документе Word. Тест сдан на «зачтено» (87 баллов), скриншот с результатом прилагается к работе.

Стоимостная оценка риска может быть проведена на основе:

среднеквадратического отклонения дохода;

коэффициента вариации;

определения максимальной суммы, которую можно потерять;

определения средней величины убытков за период.

Дополнительная эмиссия акций…

увеличивает собственный капитал и прибыль периода, в

котором была эмиссия

увеличивает собственный капитал и не влияет на величину

прибыли периода, в котором была эмиссия

увеличивает прибыль периода, в котором была эмиссия, и не

влияет на величину собственного капитала

не влияет на величину собственного капитала и прибыль

периода, в котором была эмиссия

Бюджет …, в первую очередь, разрабатывается в процессе операционного планирования производственной деятельности организации

доходов и расходовпродаж

прямых материальных затрат?

производства

Коэффициент накопления запасов > 1 свидетельствует о

затоваривании складов готовой продукции

наличие проблем со сбытом

наличии сверхнормативных запасов сырья и материалов

оптимальном использовании запасов сырья и материалов

Эффект финансового рычага определяет. вных оорм реальных и финансовых вложений

вных оорм реальных и финансовых вложений

определение долгосрочных целей развития финансовой деятельности организации, направленных на решение крупномасштабных задач и поддержание высоких темпов развития организации?

При управлении запасами на основе модели EOQ регулируемым параметром является

максимальный уровень запасов

размер заказа

время ожидания заказа

время расходования запасов

Источниками формирования оборотных активов организации являются:

собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность

График предельной стоимости капитала …

является возрастающим

является убывающим

не имеет очевидной тенденции

Сценарный анализ — это анализ риска, при котором …

результат наиболее вероятного варианта сравнивается с наиболее и с наименее благоприятными вариантами

можно структурировать принятие решения, разбив сценарий на несколько этапов

результат наиболее вероятного варианта сравнивается с множеством случайно выбранных вариантов

Нераспределённая прибыль-это прибыль,. ..

..

оставшаяся после начисления дивидендов и формирования фондов и резервов

оставшаяся после выплаты дивидендов

начисленная в виде дивидендов, но не полученная акционерами

не использованная для начисления дивидендов

В соответствии с российским законодательством …

номинал выпущенных облигаций не должен превышать размер уставного капитала либо величину гарантий, предоставленных третьими лицами

номинал выпущенных облигаций не должен превышать размер уставного капитала либо величину обеспечения, предоставленного третьими лицами

облигации закрепляют право владельца на получение номинальной стоимости облигации

облигации закрепляют право владельца на получение номинальной стоимости облигации или иного имущественного эквивалента

… — это денежный поток, в котором длительности всех периодов равны между собой

Андеррайтинг

Аллонж

Аваль

Аннуитет

Влияние роста показателя прибыли на финансовое состояние предприятия, при неизменном показателе заемного капитала, заключается в . .. предприятия

.. предприятия

повышении финансовой устойчивости

снижении рентабельности

увеличении чистого денежного потока

увеличении оборачиваемости активов

Денежный поток пренумерандо — это денежный поток с …

одинаковыми поступлениями в начале и в конце периода

поступлениями в начале периода

одинаковыми поступлениями в начале и в конце периода, он бывает однонаправленный или смешанный

… — это совокупность денежных средств, авансированных в создание и использование оборотных производственных фондов и фондов обращения

Оборотный капитал

Основные фонды

Капитальные вложения

Инвестици

Инвестиционное качество ценной бумаги понимается как

высокая ликвидность, низкий риск при стабильной курсовой стоимости, способность приносить проценты, превышающие уровень среднерыночного процента

высокая ликвидность, способность приносить проценты, находящиеся на уровне среднерыночного процента

способность приносить высокий доход при повышенном риске

способность приносить высокий доход при низком риске

Коэффициент абсолютной ликвидности показывает, какую часть . ..

..

краткосрочных обязательств организация может погасить в ближайшее время

долгосрочных обязательств организация может погасить в ближайшее время

краткосрочных обязательств организация может погасить, мобилизовав все оборотные активы

всех обязательств организация может погасить в ближайшее время

Длительность оборота денежных средств может быть уменьшена за счет

увеличения длительности оборота товарно-материальных ценностей

сокращения длительности оборота дебиторской задолженности

сокращения периода обращения кредиторской задолженности

… создаются для обеспечения независимости деятельности организации в пиковые моменты операционного и производственного цикла

Запасы сырья и материалов

Запасы готовой продукции

Сезонные запасы

… — это наименее ликвидная часть оборотного капитала организации

Незавершенное производство

Краткосрочные финансовые вложения

Запасы готовой продукции Производственные запасы

Неверно, что к задачам бюджетирования относится

формализация маркетинговых процедур в организации

способствование координации и коммуникации между структурными подразделениями организации

создание базы для оценки достигнутых результатов

формализация процесса планирования

Критерием экономической целесообразности затрат являет(ют)ся

предотвращенные убытки

дополнительная прибыль

дополнительная прибыль и предотвращенные убытки

Резервный капитал формируется за счет . ..

..

прибыли отчетного периода

привлечения средств кредиторов

эмиссионного дохода

дополнительных взносов собственников фирмы

Период оборота дебиторской задолженности определяется как отношение

коэффициента оборачиваемости дебиторской задолженности к количеству дней в периоде

количества дней в периоде к коэффициенту оборачиваемости дебиторской задолженности

количества дней в периоде к величине средней дебиторской задолженности

величины средней дебиторской задолженности к количеству дней в периоде

Неверно, что в состав резервного капитала входят …

резервы, созданные в соответствии с учредительными документами

результаты переоценки основных средств

доходы будущих периодов

резервы, созданные в соответствии с законодательством

Показатели рентабельности работы предприятия характеризуют … предприятия

экономический эффект работы

оборачиваемость капитала

финансовую устойчивость

экономическую эффективность работы

Концепция компромисса между риском исходит из того, что

чем ниже доходность, тем выше риск

получение дохода не сопряжено с риском

чем выше доходность, тем выше риск

чем выше доходность, тем ниже риск

К внутренним финансовым рискам организации относят . ..

..

кредитный риск

налоговый риск

риск снижения рентабельности

процентный риск

Финансовая политика организации представляет собой ..

Процесс определения финансового состояния организации и результатов ее деятельности с целью повышения ее функционирования совокупность сфер финансовых отношения на предприятии

Совокупность сфер финансовых отношения на предприятии

Деятельность организации по целенаправленному использованию финансовых ресурсов в разрезе основных аспектов ее деятельности

Систему основных элементов, методов и форм, регулирующих процесс разработки и реализации управленческих решений

ВРМ-системы: возможности, функциональность и… заблуждения | Публикации | Пресс-центр

Сегодня термин «ВРМ-система» звучит еще достаточно непривычно для

представителей бизнес-сообщества Украины. Между тем многие их российские

коллеги уже успели оценить преимущества нового класса программного обеспечения.

Business Performance Management (BPM, управление эффективностью бизнеса) —

системы, которые обеспечивают комплексную автоматизацию корпоративного

управления. По оценкам авторитетной исследовательской компания Gartner, по

итогам 2004 года рост объемов продаж BPM-систем в мире составил 11%. По оценкам

компании Intersoft Lab тот же показатель в России составил 28%, а в банковском

сегменте — 34%. Нет сомнений, что передовая технология будет востребована и

бизнесом Украины.

Между тем многие их российские

коллеги уже успели оценить преимущества нового класса программного обеспечения.

Business Performance Management (BPM, управление эффективностью бизнеса) —

системы, которые обеспечивают комплексную автоматизацию корпоративного

управления. По оценкам авторитетной исследовательской компания Gartner, по

итогам 2004 года рост объемов продаж BPM-систем в мире составил 11%. По оценкам

компании Intersoft Lab тот же показатель в России составил 28%, а в банковском

сегменте — 34%. Нет сомнений, что передовая технология будет востребована и

бизнесом Украины.

Но, как это часто бывает с инновациями, интерес к ВРМ-системам настоятельно

потребует подробной информации о них, их возможностях и функциональности. К

сожалению, как показывает опыт, не вся предложенная информация будет

корректной. Больше того, с определенной долей вероятности можно предположить,

что не исключены и попытки откровенной спекуляции на модной теме. А это чревато

уже серьезными ошибками в принятии решений при выборе системы

автоматизации.

Поэтому хотелось бы помочь читателям сформировать адекватное восприятие ВРМ-систем, и развеять некоторые заблуждения, которые активно эксплуатируются в последнее время.

Путь корпоративного ПО: от ERP до BPM

Итак, какие задачи решают системы Business Performance Management, и какое место они занимают среди другого ПО для автоматизации бизнес-процессов?

Для ответа на этот вопрос воспользуемся отчетом Best Practices in Business Performance Management: Business and Technical Strategies (Успешный опыт управления эффективностью бизнеса: бизнес и технические стратегии, который подготовлен авторитетным Международным институтом исследования Хранилищ данных (The Data Warehousing Institute, TDWI).

ВРМ-системы можно назвать продуктом эволюции программного обеспечения для

автоматизации бизнес-процессов. Для наглядности подтверждения этого тезиса,

обратимся к схеме общего развития ПО для автоматизации бизнес-процессов за

последние двадцать лет, которая была приведена в вышеназванном докладе.

Рис.1 Схема развития ПО для автоматизации бизнес-процессов

Как видно из схемы, первыми на рынке автоматизации появились системы для поддержки производства и бухгалтерского учета, т.е. бэк-офисных процессов. Затем наступил черед автоматизации фронт-офиса: продаж, услуг, маркетинга. И уже в конце двадцатого века перешли к автоматизации перекрестных процессов, затрагивающих работу несколько подразделений, внедряя технологии управления взаимоотношениями с клиентами — CRM, и технологии управления цепями поставок — SCM. К автоматизации корпоративного управления — вершины пирамиды — подошли совсем недавно. Для решения этой задачи и понадобился специальный класс программного обеспечения — ВРМ-системы.

Движение вверх по уровням пирамиды отражает постепенный переход от автоматизации оперативных бизнес-процессов к автоматизации стратегии управления бизнесом. Процессы на более высоких уровнях пирамиды контролируют процессы на более низких уровнях.

Таким образом, BPM-системы предназначены для автоматизации стратегического

планирования развития бизнеса и, одновременно, для поддержки тактического (или

оперативного) управления бизнес-процессами на разных уровнях. Задача BPM-систем

— помочь в реализации стратегических целей бизнеса в реальных условиях. Для

этого они должны обеспечивать пользователя нужной информацией в нужное время,

чтобы повыcить эффективность управления оперативной деятельностью.

Задача BPM-систем

— помочь в реализации стратегических целей бизнеса в реальных условиях. Для

этого они должны обеспечивать пользователя нужной информацией в нужное время,

чтобы повыcить эффективность управления оперативной деятельностью.

Что такое ВРМ?

Если говорить о составляющих ПО Business Performance Management, то

классическая ВРМ-система «покоится» на трех «китах»: Хранилище данных, набор

инструментов для поддержки технологий корпоративного управления и

OLAP-инструменты. В Хранилище собирается и консолидируется оперативная

финансовая информация из различных автоматизированных систем кредитной

организации, установленных в головном офисе, а также в филиалах и дочерних

предприятиях. Встроенные инструменты позволяют автоматизировать финансовое

планирование, управленческий учет, трансфертное ценообразование,

прогнозирование и другие технологии корпоративного управления. Задача

OLAP-средств — оперативно, в удобном для анализа виде предоставлять собранную в

Хранилище информацию.

Как видим, в том, что касается составных частей системы, ничего нового создатели ВРМ не предлагают: вышеназванные управленческие технологии и автоматизирующие их программные решения давно и успешно используются для решения локальных задач.

Преимущество ВРМ-систем, как самостоятельного (отдельного) класса программных продуктов в том, что они обеспечивают поддержку полного цикла корпоративного управления. Полный цикл включает в себя четыре этапа: разработка стратегических планов и показателей; оперативное планирование; мониторинг и контроль исполнения планов; анализ и регулирование отклонений фактических показателей от плановых.

На первом этапе определяются основные стратегические цели банковского бизнеса и их метрики — KPI (ключевые показатели эффективности). Количественные значения KPI устанавливают плановые результаты, которые должны быть достигнуты. При стратегическом планировании используется BSC (BalancedSkorecard) — одна из методологий ВРМ.

На втором этапе на основе намеченных в стратегических планах ключевых

показателей разрабатываются тактические планы и распределяются ресурсы для их

выполнения. Основным инструментом оперативного планирования является

бюджет.

Основным инструментом оперативного планирования является

бюджет.

На третьем этапе происходит сравнение плановых и фактических показателей. Результаты исполнения бюджетных планов вычисляются на основе собранных в Хранилище данных первичного учета. Для сравнения плановых и фактических показателей бюджетов и KPI используются инструменты «план-фактного» анализа, реализованные на технологии OLAP.

И, наконец, на заключительном этапе стратегические планы корректируются в соответствие с реальными условиями работы банка. Для решения этой задачи востребованы управленческие OLAP-отчеты и специализированные инструменты прогнозирования и моделирования различных сценариев развития ситуации. Таким образом, цикл корпоративного управления — между выбранной банком стратегией и ее практической реализацией — замыкается.

Как видим, с помощью ВРМ-системы создается целостная инфраструктура для

поддержки стратегического и тактического управления банком на основе единой

модели данных. В этом принципиальное отличие комплексного подхода к

автоматизации корпоративного управления от изолированного решения отдельных

управленческих задач.

Во всем мире практикуется пошаговое внедрение ПО класса ВРМ. К примеру, в российских банках построение цикла управления реализацией корпоративной стратегии начинают с автоматизации управленческого учета и подготовки управленческой отчетности. Поэтапное наращивание функциональности системы имеет ряд преимуществ: в частности, позволяет в короткие сроки получить и оценить первые результаты от внедрения новых управленческих технологий. А кроме этого, менеджмент банка может контролировать и своевременно корректировать реализацию проекта.

BPM, CPM, ЕСМ — близнецы-братья?

Понятие BPM впервые было предложено аналитической компанией IDC (International Data Center). Такой же терминологии сегодня придерживается другая авторитетная исследовательская организация — META Group. Среди решений, представленных на российском рынке, концепции BPM полностью отвечает ПО компаний Hyperion, SAS, Intersoft Lab и некоторых других.

Однако, на страницах специализированных СМИ можно встретить разнообразные

аббревиатуры, которыми аналитики и разработчики обозначают системы

автоматизации управления масштаба корпорации. Терминологический коктейль как

будто специально создается, чтобы запутать читателя. Кроме BPM, наиболее

распространены сокращения CPM (Corporate Performance Management, управление

эффективностью корпорации) и EPM (Enterprise Performance Management, управление

эффективность предприятия). Что скрывается за этими аббревиатурами, и в чем их

отличие от BPM?

Терминологический коктейль как

будто специально создается, чтобы запутать читателя. Кроме BPM, наиболее

распространены сокращения CPM (Corporate Performance Management, управление

эффективностью корпорации) и EPM (Enterprise Performance Management, управление

эффективность предприятия). Что скрывается за этими аббревиатурами, и в чем их

отличие от BPM?

По определению Gartner, управление эффективностью корпорации (СРМ) — это

комбинация методик (например, Balanced Scorecard), показателей (финансовых и

нефинансовых, долгосрочных и краткосрочных и др.), процессов (например,

разработка стратегии, бюджетирование, прогнозирование) и систем, используемых

для контроля и управления производительностью деловой деятельности организации.

С позиции реализации, СРМ-система объединяет те же функциональные блоки, что и

BРМ-решение: Хранилище данных, инструменты автоматизации методик управления

эффективностью и OLAP. Это означает, что термины СРМ и BРМ не имеют

существенной разницы по смыслу. Хотя ряд авторитетных зарубежных экспертов,

рассматривая концепцию корпоративного управления применительно к банковскому

сектору, используют именно это сокращение. Среди западных поставщиков ПО этому

термину в обозначении собственных программных разработок отдают предпочтение

Cognos и Oracle.

Среди западных поставщиков ПО этому

термину в обозначении собственных программных разработок отдают предпочтение

Cognos и Oracle.

Аббревиатуру EPM в подавляющем большинстве случаев используют как прямой синоним BPM и СРМ. Однако, некоторые авторы вкладывают в нее более широкий смысл, и помимо традиционных компонентов относят к ключевым составляющим EPM-системы справочные данные, исходные системы и приложения, связанные на основе Хранилища данных. Тем самым, в отличие от BPM, в составе EPM-решения выделяется самостоятельный слой источников данных. Оправдывая свое название, EPM чаще применяют для обозначения управленческих решений, выстраиваемых для предприятий.

Значительно реже употребляют понятие ECM (Enterprise Commerce Management, управление коммерческой деятельностью предприятия). Его, в качестве альтернативы BPM, предложила независимая аналитическая фирма AMR Research.

Еще одна аббревиатура, которая время от времени замещает BPM на страницах

электронных изданий, — это BAM (Business Activity Management, управление

деловой активностью). К задачам систем этого класса относят, прежде всего,

контроль бизнес-процессов на основе измерения KPI в интегрированной

бизнес-среде. Эта концепция больше ориентирована на решение части задач BPM,

связанной с учетом и анализом фактического состояния бизнеса, и не затрагивает

деловое планирование.

К задачам систем этого класса относят, прежде всего,

контроль бизнес-процессов на основе измерения KPI в интегрированной

бизнес-среде. Эта концепция больше ориентирована на решение части задач BPM,

связанной с учетом и анализом фактического состояния бизнеса, и не затрагивает

деловое планирование.

После всего сказанного становится очевидным, что нагромождение терминов и сокращений не меняет сути рассматриваемых решений. Почти все перечисленные BPM/CPM/EPM-платформы предназначены для управления реализацией корпоративной стратегии на основе единой информационной модели организации.

Заблуждения — почва для принятия неверных решений

Недостаточная и часто противоречивая информация о ВРМ-продуктах вызывает много неверных суждений об этих решениях. Объем статьи позволит раскрыть только наиболее распространенные. Итак, часто можно услышать, что ВРМ-система — это

— просто Хранилище данных. Это неверно. Хранилище данных является

одной из составных частей BPM-системы, ее основой. Хранилище обеспечивает сбор,

согласование и консолидацию финансовых данных организации. Задача ВРМ-системы —

реализация стратегии развития корпорации на основе постановки и автоматизации

управленческих методик. Для ее решения необходим более широкий инструментарий,

чем может предложить Хранилище.

Хранилище обеспечивает сбор,

согласование и консолидацию финансовых данных организации. Задача ВРМ-системы —

реализация стратегии развития корпорации на основе постановки и автоматизации

управленческих методик. Для ее решения необходим более широкий инструментарий,

чем может предложить Хранилище.

— любое решение, построенное на основе Хранилища данных. Хранилище действительно является базисом для построения ВРМ-системы. Но для того, чтобы программный продукт обеспечивал полный цикл управления эффективностью бизнеса, необходим набор специализированных ВРМ-приложений. Без них, даже если основой для создания является Хранилище данных, система не будет относиться к классу ВРМ. Например, если Хранилища данных используются в банке для выпуска обязательной отчетности, то построенное решение нельзя назвать BPM-системой.

— система бюджетирования. Это не так. Бюджетирование — только один из

инструментов корпоративного управления. Методика бюджетирования, реализованная

на основе Хранилища данных, поддерживает только оперативное (тактическое)

управление. Тогда как основная задача BPM-системы — обеспечить взаимосвязь

управления на стратегическом и тактическом уровне.

Тогда как основная задача BPM-системы — обеспечить взаимосвязь

управления на стратегическом и тактическом уровне.

С другой стороны, на рынке представлено несколько систем бюджетирования, которые предназначены только для финансового планирования и не имеют в своем составе Хранилища данных. Это узкоспециализированные системы, они не относятся к классу BPM и обеспечивают поддержку единственной управленческой технологии — ведения бюджетов.

— это любая аналитическая система. Это неправильная оценка. Во-первых, так же как и приложения для бюджетирования, аналитическая функциональность — это только составная часть комплексной системы управления масштаба корпорации.

Во-вторых, традиционно под «аналитической системой» понимают инструменты, которые реализуют специализированные аналитические методики на основе сложного математического аппарата, например для анализа банков-контрагентов. Такие системы выделяются в самостоятельный класс ПО и не имеют отношения к BPM.

Отдельные аналитические методики могут быть встроены в состав BPM-системы,

но не являются ее обязательным атрибутом. Фактически, в BPM востребованы самые

простые аналитические функции: обобщение/детализация, сравнительный анализ и

др., которые, прежде всего, реализуются с помощью встроенных в BPM инструментов

OLAP.

Фактически, в BPM востребованы самые

простые аналитические функции: обобщение/детализация, сравнительный анализ и

др., которые, прежде всего, реализуются с помощью встроенных в BPM инструментов

OLAP.

Надеемся, что информация, изложенная в этой статье, даст читателям достаточно полное представление о возможностях и функциональности BPM-систем — нового класса программных продуктов, активно завоевывающего рынок.

Что из нижеперечисленного НЕ верно в отношении бюджетирования сверху вниз? А. Он основан на коллективных суждениях руководителей высшего и среднего звена. B. Общие затраты на проект оцениваются менеджерами высшего и среднего звена, а затем передаются на следующий более низкий уровень. С.

Вопрос:

Что из нижеперечисленного НЕ верно в отношении бюджетирования сверху вниз?

A. Он основан на коллективных суждениях руководителей высшего и среднего звена.

Б.Общие затраты по проекту оцениваются менеджерами высшего и среднего звена, а затем передаются на следующий более низкий уровень.

C. Общая бюджетная стоимость, как правило, не очень точна.

D. Игнорирование небольших, но важных задач может привести к серьезным бюджетным проблемам.

Процесс составления бюджета:

Бюджетирование — это часть процесса планирования, связанная с финансовыми показателями; бюджеты готовятся до принятия мер, поэтому они ориентированы на будущее и предполагают оценку будущих событий с некоторым прошлым опытом.

Ответ и объяснение: 1

Вариант C является правильным ответом .

При составлении бюджета по принципу «сверху вниз» бюджетные показатели передаются от высшего руководства к членам более низкого уровня. Таким образом, он сравнительно точен, поскольку его определяет опытный персонал. Неверно утверждать, что общая бюджетная стоимость неверна.

Объяснение неверных параметров:

Вариант A: Это неправильный вариант, поскольку верно то, что составление бюджета сверху вниз предполагает участие высшего и среднего звена.

Вариант B: Это неверный вариант, поскольку при составлении бюджета по принципу «сверху вниз» бюджеты готовятся руководством высшего и среднего звена и передаются руководству нижнего уровня.

Вариант D: Это неправильный вариант, поскольку высшее руководство может избегать небольших задач, что может привести к серьезным бюджетным проблемам.

Правильный способ подготовки бюджета

Вы знаете, как важно взвесить затраты и выгоды, прежде чем выделять ресурсы.Итак, каковы основные стратегии при подготовке бюджета? Как вы можете использовать прошлые финансовые данные, чтобы обосновать свои предположения? И как вы можете гарантировать, что ваш бюджет поможет вам достичь ваших стратегических целей? Этот совет, взятый из книги «Основы финансов», поможет вам лучше понять, как составить полезный бюджет.

Бюджеты должны быть амбициозными, но реалистичными. Не планируйте бюджет, который вы не сможете уложиться, но и не недооценивайте возможности. Вот как начать.

Вот как начать.

Во-первых, перечислите от трех до пяти целей, которые вы надеетесь достичь в течение периода, на который вы составляете бюджет.Например:

- Увеличение валовых продаж на 5%.

- Уменьшить административные расходы в процентах от дохода на 3 пункта.

- Сокращение запасов на 2 % к концу финансового года.

Убедитесь, что эти цели соответствуют стратегическим приоритетам организации.

Затем выясните, как вы их достигнете. (Помните, что бюджет — это просто план с цифрами.) Как увеличить доход? Вам нужно больше торговых представителей? Где можно сократить расходы или сократить запасы?

Чем меньше объект, на котором вы фокусируетесь, тем больше деталей вам нужно.Если вы создаете бюджет для офиса продаж на 12 человек, вам, как правило, не придется беспокоиться о капитальных затратах, таких как капитальная модернизация здания. Но вы должны включить подробные оценки транспортных расходов, телефонных и коммунальных услуг, а также канцелярских принадлежностей. По мере вашего продвижения в организации объем вашего бюджета будет расширяться. Можно предположить, что руководитель офиса из 12 человек задумался о картриджах для принтеров и бензине для автомобилей торговых представителей. Теперь ваша задача состоит в том, чтобы посмотреть на крупные объекты, такие как компьютерные системы, и определить, как все более мелкие бюджеты сочетаются друг с другом.

По мере вашего продвижения в организации объем вашего бюджета будет расширяться. Можно предположить, что руководитель офиса из 12 человек задумался о картриджах для принтеров и бензине для автомобилей торговых представителей. Теперь ваша задача состоит в том, чтобы посмотреть на крупные объекты, такие как компьютерные системы, и определить, как все более мелкие бюджеты сочетаются друг с другом.

Другие вопросы, которые следует учитывать при подготовке бюджета:

- Срок. Бюджет только на этот год или на ближайшие пять лет? Большинство бюджетов применимы только к предстоящему году и пересматриваются каждый месяц или каждый квартал.

- Предположения. В самом простом случае бюджет создает прогнозы путем добавления допущений к текущим данным. Тщательно взгляните на предположения, которые вы делаете. Предположим, вы думаете, что продажи увеличатся на 10% в следующем году, если вы добавите в свое подразделение еще двух человек.Объясните, на чем вы основываете это предположение, и покажите четкую связь по крайней мере с одной стратегической целью (в данном случае это, вероятно, увеличение продаж на определенный процент).

Ролевые игры могут вам помочь. Поставьте себя на место менеджера отдела с ограниченными ресурсами и большим количеством запросов на финансирование: что при таких обстоятельствах убедит вас удовлетворить запрос на двух дополнительных сотрудников?

Формулирование ваших предположений

Обычно бюджетники берут за отправную точку бюджет предыдущего года.Например, если вы являетесь менеджером подразделения Moose Head в вымышленной компании Amalgamated Hat Rack, вы можете просмотреть бюджет на 2014 год, чтобы получить представление о том, как увеличить доход, сократить расходы или и то, и другое. (См. рисунок ниже: «Подразделение Moose Head, объединенная вешалка для шляп». Обратите внимание, что скобки в таблице указывают на неблагоприятные отклонения.)

Не смотрите только на отдельные статьи доходов или затрат, потому что доходы и расходы тесно связаны. Вместо этого спросите себя, что показывает бюджет об операциях прошлого года. Как видно из таблицы, в 2014 году объемы продаж Standard Upright и Moose Antler Standard превзошли все ожидания. Возможно, имеет смысл увеличить ваши прогнозы продаж этих продуктов, особенно если ваши торговые представители с оптимизмом смотрят на перспективы увеличения продаж. Стандартная стойка может быть особенно хорошим выбором, поскольку она превзошла прогноз 2014 года на 9%. Могли бы вы увеличить ожидаемые продажи этой модели на 5% или 10% в 2015 году? Насколько больше вам придется потратить на продажи или маркетинг, чтобы добиться такого увеличения? Чтобы принять решение, вам понадобится как можно больше данных о ценах, конкурентах, новых каналах продаж и других важных вопросах.

Как видно из таблицы, в 2014 году объемы продаж Standard Upright и Moose Antler Standard превзошли все ожидания. Возможно, имеет смысл увеличить ваши прогнозы продаж этих продуктов, особенно если ваши торговые представители с оптимизмом смотрят на перспективы увеличения продаж. Стандартная стойка может быть особенно хорошим выбором, поскольку она превзошла прогноз 2014 года на 9%. Могли бы вы увеличить ожидаемые продажи этой модели на 5% или 10% в 2015 году? Насколько больше вам придется потратить на продажи или маркетинг, чтобы добиться такого увеличения? Чтобы принять решение, вам понадобится как можно больше данных о ценах, конкурентах, новых каналах продаж и других важных вопросах.

В качестве альтернативы вы можете отказаться от некоторых продуктов. Модель Electro-Revolving, например, чувствует себя плохо. Не лучше ли сократить эту линию и продвигать новую модель Hall/Wall? Это сократит продажи на 81 250 долларов, но производство Electro-Revolving обходится дорого, поэтому прекращение производства может не сильно повлиять на итоговую прибыль.

Другие вопросы, которые следует задать себе:

- Вы оставите цены на прежнем уровне, снизите их или повысите? Повышение цен на 3% может компенсировать дефицит продаж в бюджете на 2014 год при условии, что это не ослабит спрос.

- Планируете ли вы выходить на новые рынки, ориентироваться на новых клиентов или использовать новые стратегии продаж? Какой дополнительный доход вы ожидаете от этих усилий? Сколько будут стоить эти инициативы?

- Изменится ли стоимость ваших товаров? Например, возможно, вы планируете сократить временную помощь и добавить на завод штатных сотрудников. Или, возможно, вы надеетесь сократить расходы на заработную плату за счет автоматизации. Если да, то сколько будет стоить автоматизация?

- Могут ли ваши поставщики поднять или снизить цены? Планируете ли вы перейти на более дешевых поставщиков? Не пострадает ли от этого качество? Если да, то насколько это повлияет на ваши продажи?

- Вам нужно улучшить свой продукт, чтобы сохранить существующих клиентов?

- Ваш персонал нуждается в дальнейшем обучении?

- Планируете ли вы заниматься другими специальными проектами или инициативами?

Формулировка ответов на подобные вопросы гарантирует, что ваши предположения не останутся непроверенными. Это поможет вам составить максимально реалистичные цифры бюджета.

Это поможет вам составить максимально реалистичные цифры бюджета.

Адаптировано из

Количественная оценка ваших предположений

Теперь вам нужно перевести ваши предположения и сценарии в долларовые цифры. Начните с прошлогоднего бюджета и внесите изменения, соответствующие вашим планам. Например, если весь ваш персонал из 12 человек нуждается в обучении продажам, узнайте, сколько будет стоить обучение, и добавьте эту сумму. Спросите своих коллег, что они думают о затратах.И консультируйтесь с веб-сайтами торговых ассоциаций или отраслевых изданий для получения данных о средних показателях по отрасли.

Поскольку ваш бюджет необходимо сравнивать и комбинировать с другими в организации, ваша компания, вероятно, предоставит вам стандартный набор статей расходов. Когда вы заполните их, сделайте шаг назад: Соответствует ли этот бюджет целям вашего подразделения? Когда вы вникаете в детальные детали, легко упустить из виду глобальные цели. Оправдан ли ваш бюджет? Вы можете быть вполне довольны этим, но вам нужно будет заручиться поддержкой бюджетного комитета.Еще раз опровергните свои предположения. Не могли бы вы обойтись одним дополнительным сотрудником вместо двух? Если нет, убедитесь, что вы можете привести хороший аргумент, почему нет.

Оправдан ли ваш бюджет? Вы можете быть вполне довольны этим, но вам нужно будет заручиться поддержкой бюджетного комитета.Еще раз опровергните свои предположения. Не могли бы вы обойтись одним дополнительным сотрудником вместо двух? Если нет, убедитесь, что вы можете привести хороший аргумент, почему нет.

Поправка к конституционному сбалансированному бюджету представляет серьезные риски

Сбалансированная бюджетная поправка к Конституции США была бы необычным и экономически опасным способом решения долгосрочных финансовых проблем страны. Как поясняется ниже, это будет угрожать значительным экономическим ущербом. Это также вызовет множество проблем для работы системы социального обеспечения и других жизненно важных федеральных программ.Поразительно, что руководство республиканцев в Палате представителей намерено запланировать голосование по поправке к сбалансированному бюджету всего через несколько месяцев после того, как президент и Конгресс приняли решение о снижении налогов, которое увеличит дефицит на целых 2 триллиона долларов в течение следующего десятилетия. [1]

[1]

Экономические проблемы с такой поправкой самые серьезные. Требуя сбалансированного бюджета каждый год, независимо от состояния экономики, такая поправка повлечет за собой серьезные риски скатывания слабых экономик к рецессии и сделает рецессии более продолжительными и глубокими, что приведет к очень большим потерям рабочих мест.Поправка заставит политиков сокращать федеральные программы, повышать налоги или и то, и другое, когда экономика слаба или уже находится в рецессии — полная противоположность тому, что советовала бы разумная экономическая политика. Это потому, что поправка заставит политиков сокращать федеральные программы, повышать налоги. , или и то, и другое, когда экономика слаба или уже находится в рецессии — полная противоположность тому, что советовала бы разумная экономическая политика.

Когда экономика замедляется, федеральные доходы снижаются или растут медленнее, а стоимость страхования по безработице и других социальных программ увеличивается, вызывая рост дефицита. Вместо того, чтобы позволить «автоматическим стабилизаторам» более низких налоговых сборов и более высокой безработицы и других пособий смягчить слабую экономику, поправка вынудит политиков сократить программы, повысить налоги или и то, и другое. Это запустит разрушительную спираль плохой экономической и фискальной политики: более слабая экономика приведет к увеличению дефицита, что заставит политиков сокращать программы или повышать налоги, что еще больше ослабит экономику.

Вместо того, чтобы позволить «автоматическим стабилизаторам» более низких налоговых сборов и более высокой безработицы и других пособий смягчить слабую экономику, поправка вынудит политиков сократить программы, повысить налоги или и то, и другое. Это запустит разрушительную спираль плохой экономической и фискальной политики: более слабая экономика приведет к увеличению дефицита, что заставит политиков сокращать программы или повышать налоги, что еще больше ослабит экономику.

Если бы такая поправка была ратифицирована, когда Конгресс в последний раз голосовал по этим предложениям, и вступила бы в силу в 2012 финансовом году, «воздействие на экономику было бы катастрофическим», заключила Macroeconomic Advisors, одна из ведущих частных фирм по прогнозированию экономики страны. в это время.По данным фирмы, это привело бы к удвоению уровня безработицы с 9 процентов в том же году до 18 процентов, лишив работы еще 15 миллионов человек. Мало того, что «рецессии будут более глубокими и продолжительными» в соответствии с конституционной поправкой к сбалансированному бюджету, и неопределенность повлияет на экономику, которая может затормозить экономический рост даже в нормальные экономические времена, пришел к выводу анализ. [2]

[2]

Тот факт, что штаты должны балансировать свои бюджеты каждый год, независимо от того, как работает экономика, делает еще более важным, чтобы федеральное правительство также не столкнулось с этим требованием и, таким образом, еще больше подорвало неустойчивую экономику.И хотя большинство конституционных поправок к сбалансированному бюджету, внесенных в Конгресс, позволят Конгрессу отказаться от требования сбалансированного бюджета квалифицированным большинством голосов в обеих палатах, это вряд ли решит проблему. Недавний опыт показывает, как трудно получить квалифицированное большинство голосов в обеих палатах практически по любому важному закону. Кроме того, данные, свидетельствующие о том, что экономика находится в состоянии рецессии, не становятся доступными до тех пор, пока экономика уже не начала слабеть; вполне может пройти много месяцев, прежде чем будет доступно достаточно данных, чтобы убедить подавляющее большинство в Конгрессе отказаться от требования сбалансированного бюджета, если это вообще возможно. Тем временем был бы нанесен значительный экономический ущерб — и большие потери рабочих мест.

Тем временем был бы нанесен значительный экономический ущерб — и большие потери рабочих мест.

Помимо экономики, поправка к сбалансированному бюджету вызовет и другие проблемы. Это связано с его требованием о том, что федеральные расходы в любом году должны компенсироваться доходами, полученными в том же году. Социальное обеспечение не могло использовать остатки, накопленные в предыдущие годы, для выплаты пособий в следующем году, а вместо этого могло быть вынуждено сократить пособия, даже если у него было достаточно остатков в своих трастовых фондах; в настоящее время эти остатки приближаются к 2 долларам.9 трлн. То же самое можно сказать и о пенсионных программах военных и гражданских служащих, баланс которых составляет 1,7 триллиона долларов. Федеральная корпорация по страхованию депозитов или Корпорация по гарантированию пенсионных пособий не могли бы быстро реагировать на банкротства банков или пенсионных фондов, используя свои активы для выплаты депозитов или пенсионного страхования, если только они не могли сделать это, не вызывая дисбаланса бюджета.

часто утверждают, что, поскольку штаты и семьи должны каждый год балансировать свои бюджеты, федеральное правительство также должно делать это.И все же это ложная аналогия. В то время как штаты должны сбалансировать свои операционные бюджеты, они могут — и делают — брать кредиты для капитальных проектов, таких как дороги, школы или водоочистные сооружения. Семьи также часто берут взаймы, например, когда они берут ипотечные кредиты на покупку домов, кредиты, финансируемые дилерами, на покупку автомобилей или государственные кредиты для отправки детей в колледж. Предлагаемая поправка к конституции не позволит федеральному правительству делать достойные инвестиции таким же образом.

В этом документе описываются риски конституционной поправки к сбалансированному бюджету.Более того, некоторые предложения по сбалансированному бюджету также либо запрещают любое повышение налогов, либо ограничивают сбор федеральных доходов до довольно низкого уровня, ограничивают общие федеральные расходы до уровней, которые по существу налагают конституционное требование о значительном сокращении бюджета, затрагивающем десятки или сотни миллионов американцев, или оба; данный анализ также затрагивает эти вопросы (см. Приложение). Одно из двух предложений, внесенных на этом Конгрессе членом палаты представителей Бобом Гудлаттом (республиканец от штата Вирджиния), председателем Судебного комитета Палаты представителей, включает оба этих дополнительных требования.

Приложение). Одно из двух предложений, внесенных на этом Конгрессе членом палаты представителей Бобом Гудлаттом (республиканец от штата Вирджиния), председателем Судебного комитета Палаты представителей, включает оба этих дополнительных требования.

Возможность нанесения серьезного экономического ущерба

Страна сталкивается со сложными, хотя и управляемыми, долгосрочными финансовыми проблемами, [3] , но сбалансированная бюджетная поправка к Конституции США является ненадежным и опасным способом их решения. Это потребует сбалансированного бюджета каждый год независимо от состояния экономики, если только квалифицированное большинство обеих палат не отменит это требование. Это неразумная критика, против которой давно выступали многие ведущие экономисты, потому что она потребовала бы самых больших сокращений бюджета или увеличения налогов именно тогда, когда экономика была бы самой слабой.Это сопряжено с существенным риском спровоцировать рецессию в неустойчивой экономике, сделать рецессию более продолжительной и глубокой и спровоцировать очень большие дополнительные потери рабочих мест. Когда экономика слабеет, рост доходов падает, и доходы могут даже сократиться. А по мере роста безработицы увеличиваются расходы на такие программы, как страхование по безработице (UI) и, в меньшей, но значительной степени, SNAP (продовольственные талоны) и Medicaid. Это снижение доходов и увеличение расходов носят временный характер; они в значительной степени или полностью исчезают по мере восстановления экономики.Но они имеют решающее значение для того, чтобы помочь борющимся экономикам избежать рецессии, а также для сдерживания глубины и продолжительности рецессии, которая все же имеет место.

Когда экономика слабеет, рост доходов падает, и доходы могут даже сократиться. А по мере роста безработицы увеличиваются расходы на такие программы, как страхование по безработице (UI) и, в меньшей, но значительной степени, SNAP (продовольственные талоны) и Medicaid. Это снижение доходов и увеличение расходов носят временный характер; они в значительной степени или полностью исчезают по мере восстановления экономики.Но они имеют решающее значение для того, чтобы помочь борющимся экономикам избежать рецессии, а также для сдерживания глубины и продолжительности рецессии, которая все же имеет место.

Во время экономических спадов потребители и предприятия тратят меньше, что, в свою очередь, приводит к дальнейшей потере рабочих мест. Но увеличение UI и других федеральных пособий, которые происходят автоматически, помогают смягчить удар, удерживая покупки товаров и услуг от еще большего падения. Увеличение расходов на пособия по безработице, SNAP и Medicaid во время рецессии, когда рабочих мест не хватает, не только помогает семьям, получающим пособия, но и помогает сохранить оставшиеся рабочие места и доходы тех, кто производит или продает продукты, школьные принадлежности, медицинские услуги. уход и другие необходимые вещи.

уход и другие необходимые вещи.

Точно так же во время рецессии налоговые поступления падают быстрее, чем заработная плата и прибыль бизнеса, потому что более низкая заработная плата и прибыль толкают людей в более низкие налоговые категории. Это означает, что доходы после уплаты налогов снижаются меньше, чем доходы до налогообложения, что смягчает ущерб покупательной способности, вызванный рецессией. И подобно тому, как увеличивается автоматическое пособие, эта автоматическая функция налогового законодательства помогает не только тем, кто потерял заработок, но и помогает сохранить оставшиеся рабочие места и доходы людей, которые производят или продают товары и услуги по всей стране.Вот почему экономисты используют термин «автоматические стабилизаторы» для описания автоматического снижения доходов и автоматического увеличения пользовательского интерфейса и других преимуществ, которые помогают стабилизировать экономику, когда она падает.

Однако конституционная поправка к сбалансированному бюджету по существу приостанавливает действие автоматических стабилизаторов. Это требует сокращения федеральных программ или увеличения налогов, чтобы компенсировать автоматические стабилизаторы и предотвратить возникновение дефицита — вывод денег из экономики в самое неподходящее время, что противоречит разумной экономической политике.

Это требует сокращения федеральных программ или увеличения налогов, чтобы компенсировать автоматические стабилизаторы и предотвратить возникновение дефицита — вывод денег из экономики в самое неподходящее время, что противоречит разумной экономической политике.

Это не означает, что рост дефицита всегда полезен для экономики. Иначе; когда экономика находится на подъеме, дефициты должны сократиться или даже превратиться в профициты, чтобы предотвратить перегрев и, таким образом, продлить продолжающийся рост. И чистая сумма дефицита и профицита с течением времени, в среднем , должна быть достаточно низкой, чтобы отношение долга к валовому внутреннему продукту (ВВП) не выросло до неуправляемых высот. Однако в целом разумная налогово-бюджетная политика в значительной степени связана с определением правильного времени для увеличения и уменьшения дефицита.Вот почему требования сбалансированного бюджета опасны — они не позволяют правильно рассчитать время, потому что требуют сбалансированных бюджетов каждый год, независимо от того.

История США подтверждает экономическую логику отказа от такой строгости. До Великой депрессии президенты и конгрессы пытались, в основном успешно, сбалансировать федеральный бюджет каждый год, за исключением крупных войн, независимо от состояния экономики. Напротив, после инаугурации Франклина Рузвельта в 1933 году дефициту позволялось расти по мере ослабления экономики и сокращаться по мере ее восстановления. В результате спадов стало меньше и они короче . В частности, с 1854 г. (первый год данных о рецессиях) по 1929 г. страна переживала в среднем 2,8 рецессии за десятилетие. Но с тех пор этот средний показатель упал до 1,6 рецессий за десятилетие. Более того, средняя продолжительность экономического подъема выросла с 25 месяцев в более ранний период до 63 месяцев в более поздний (см. рис. 1), при этом восемь самых продолжительных подъемов за всю историю наблюдений произошли в современную эпоху. [4]

Учитывая более короткие и менее частые рецессии и более продолжительные подъемы в современную эпоху, неудивительно, что экономический рост с течением времени был быстрее, чем в более ранний период. [5] После учета инфляции и роста населения трудоспособного возраста экономика росла в среднем на 1,4 процента в год с 1848 по 1929 год, но в среднем на 2,0 процента в год с начала современной эры. . [6]

[5] После учета инфляции и роста населения трудоспособного возраста экономика росла в среднем на 1,4 процента в год с 1848 по 1929 год, но в среднем на 2,0 процента в год с начала современной эры. . [6]

Ведущие экономисты выступают против поправок к сбалансированному бюджету