Нелинейный метод начисления амортизации формула: Нелинейный метод начисления амортизации | Современный предприниматель

4.2.2. Нелинейный способ начисления амортизации

Читайте также

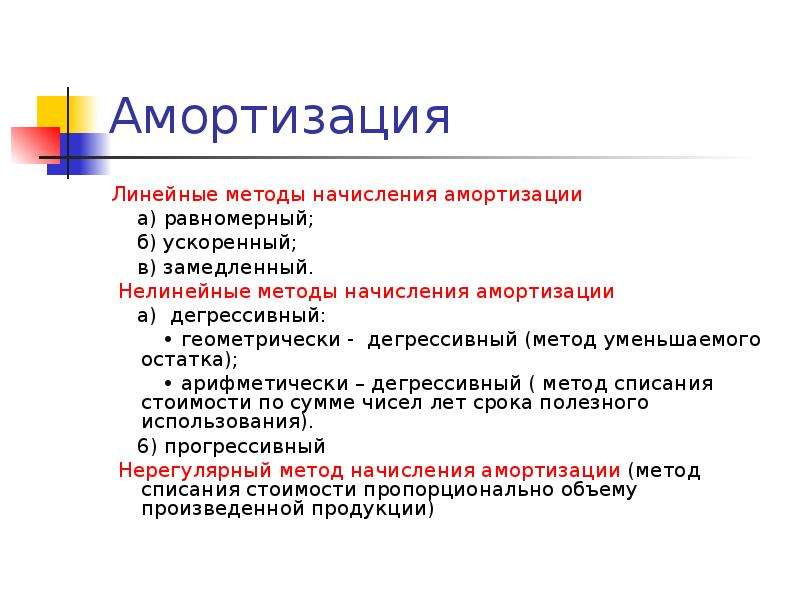

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

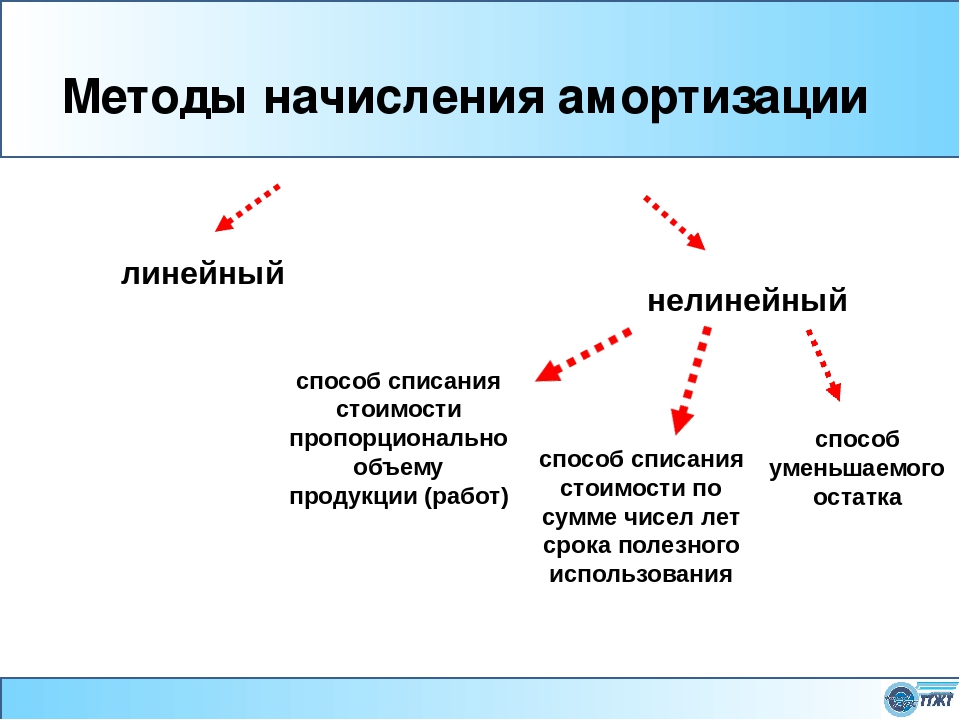

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

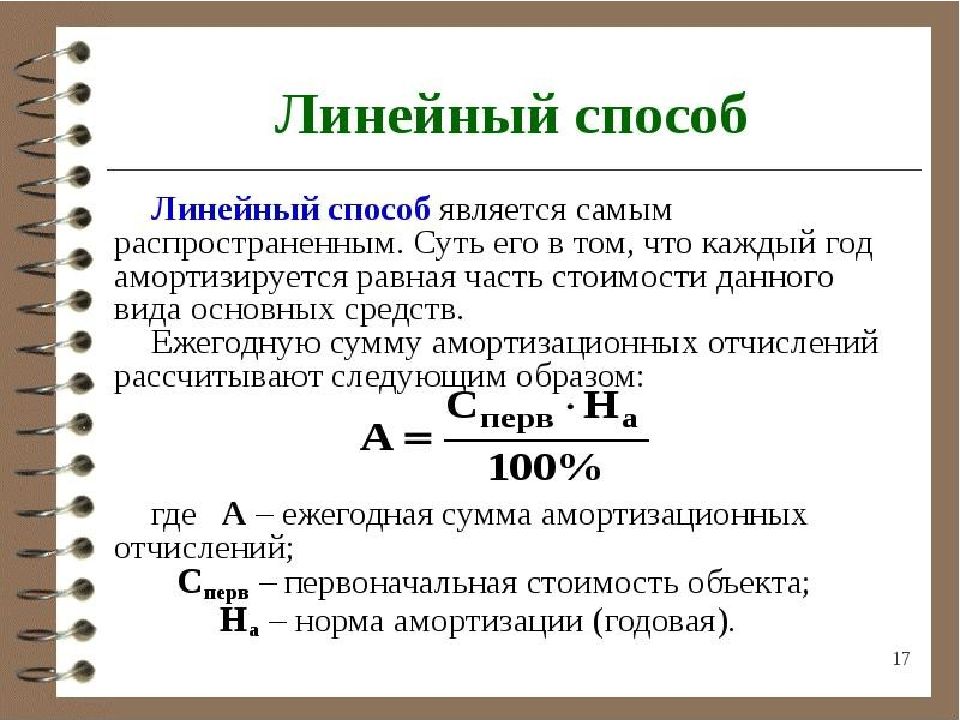

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

2. Методы начисления амортизации в налоговом учете

4.2.1. Линейный способ начисления амортизации

4.2.1. Линейный способ начисления амортизации В соответствии с п. 4 ст. 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62. Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств

Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Линейный метод начисления амортизации — Энциклопедия по экономике

Ст. 259, п. 3 Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы, независимо от сроков ввода в эксплуатацию этих объектов. П. 18 Может применяться любой из вышеперечисленных способов начисления амортизации [c.346]Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции.

Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации. [c.132]

При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.З ст.259 НК РФ). [c.113]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками . [c.116]

Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. [c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл. 4.10 с применением линейного метода начисления амортизации. Остальные затраты принимаем по данным предприятия. [c.29]

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . .

[c.46]

Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . .

[c.46]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ). [c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности,

[c.196]

При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности,

[c.196]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками. [c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле [c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

[c.90]

Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

[c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов). [c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

В сентябре 1997 г. парламент Армении одобрил новый закон о налоге на прибыль, в котором было уменьшено число групп амортизации активов от нескольких сотен до четырех и установлен одинаковый для всех активов линейный метод начисления амортизации. Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США.

[c.43]

Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США.

[c.43]

Для подбора сопоставимых ставок использовались варианты расчета с применением линейного метода начисления амортизации как в целях бухгалтерского, так и налогового учета. [c.10]

Статьей 322 Налогового кодекса Российской Федерации установлен порядок начисления амортизации по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 Налогового кодекса. Для этих основных средств при применении нелинейного метода начисления амортизации сумма начисленной амортизации определяется как произведение их остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 5 статьи 259 Налогового кодекса. В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате. [c.127]

[c.127]

Необходимо обратить внимание на то, что остаточная стоимость, определенная по состоянию на 1 января 2002 года, для основных средств, введенных в эксплуатацию до вступления в силу главы 25 Налогового кодекса, лишь заменяет в расчетах полную стоимость при применении линейного метода начисления амортизации, но [c.127]

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств. [c.23]

Линейный метод начисления амортизации является традиционным для отече- ственной учетной практики. Его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс амортизации с интенсивностью их эксплуатации здания, сооружения, информационное оборудование и пр. [c.130]

Б Toledo Сатрапу принят линейный метод начисления амортизации. Для того чтобы подчеркнуть важность концепции релевантности, мы абстрагируемся от временной стоимости денег и налога на прибыль.1 Выгодна ли заилена станка В табл. 11.10 проведено сравнение затрат по двум станкам, Обратите внимание на следующие замечания по поводу релевантности затрат по этому управленческому решению в Toleda ompany [c.486]

Методы амортизации — Dynamics NAV App

- Чтение занимает 2 мин

В этой статье

В Dynamics NAV есть три метода амортизации, доступных только в России.

- Линейный метод — Линейный (Россия)

- Нелинейный метод — Ум. ост./лин. (Россия)

- Нелинейный метод для группы ОС — Ум. ост./лин. (Россия) — группа нал.

Линейный метод

Для использования данного метода выберите параметр Линейный (Россия) в соответствующей книге амортизации основного средства.

Основная формула расчета для линейного метода имеет вид K = 1/N * 100%, где K — это ежемесячная норма амортизации, N — номер месяца амортизации. Метод SL работает следующим образом:

Расчет амортизации основывается на ежемесячном принципе; в каждом месяце амортизации 30 дней. Эти параметры настраиваются автоматически во время расчета амортизации.

Дата начала амортизации для любой операции приобретения основного средства является первым днем месяца, следующего за месяцем, когда приобретенное ОС было введено в эксплуатацию.

Дата окончания амортизации является последней датой месяца реализации ОС, его списания или продажи.

В процессе расчета амортизации система проверяет, что амортизация за предыдущий месяц была учтена для конкретного ОС. Эта функция позволяет избежать пропуска периодов амортизации.

Нелинейный метод

Для использования данного метода выберите параметр Ум. ост./лин. (Россия) в соответствующей книге амортизации основного средства.

При расчете по нелинейному методу используются две формулы — одна для начала амортизации, а другая для ее завершения.

Формула расчета для нелинейного метода имеет вид K = 2/N * 100%, где K — это ежемесячная норма амортизации, N — номер месяца амортизации. Константа 2 в этой формуле фиксирована в коде и не должна настраиваться вручную.

Если остаточная стоимость ОС становится равной или меньшей чем 20 процентов стоимости приобретения, ежемесячная амортизация будет рассчитываться по другому. С этого момента используется линейная амортизация до того момента, пока основное средство не будет полностью амортизировано.

Константа в 20 процентов от стоимости приобретения фиксирована в коде и не должна настраиваться вручную.

Нелинейный метод для группы ОС

Для использования данного метода выберите параметр Ум. ост./лин. (Россия) — группа нал. в соответствующей книге амортизации основного средства.

Нелинейный метод можно применять к группам основных средств с помощью групп амортизации, настроенных в окне в окне Группа амортизации. Каждая группа амортизации должна иметь определенные значение Норма налоговой амортизации и Коэффициент амортизации, равный 1.

Прежде чем использовать этот метод следует убедиться в том, были применены соответствующие параметры в окне Настройка налоговых регистров. Используйте информацию в следующей таблице для правильного применения параметров.

| Поле | Описанием |

|---|---|

| Использ. метод групповой аморт. из | Введите дату начала, с которой можно применять нелинейный метод амортизации. Дата должна быть первым днем календарного года. |

| Миним. баланс по группе | Введите минимальную сумму, действующую как сальдо для группы амортизации. Если учетная стоимость основного средства меньше этой суммы, в этом периоде амортизацию можно списать. |

| Списание в расходы | Укажите, нужно ли списывать издержки ОС, если балансовая стоимость основного средства списывается в периоде, когда балансовая стоимость меньше или равна сумме Миним. баланс по группе. В противном случае балансовая стоимость будет списана в следующем периоде. |

См. также

Амортизационная премия

Практическое руководство. Настройка амортизации основных средств

О применении линейного и нелинейного методов начисления амортизации | ФНС России

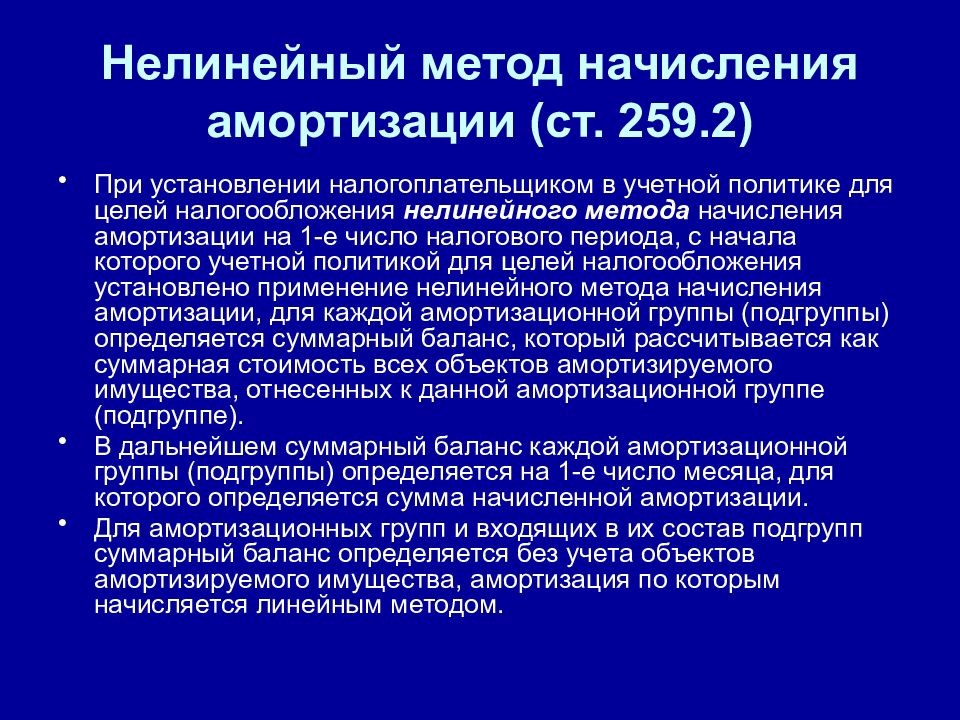

1. Федеральным законом от 22.07.2008 №158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» с 1 января 2009 г. глава 25 Налогового кодекса Российской Федерации (далее — Кодекс) дополнена статьей 259.2, устанавливающей порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации.

Федеральным законом от 22.07.2008 №158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» с 1 января 2009 г. глава 25 Налогового кодекса Российской Федерации (далее — Кодекс) дополнена статьей 259.2, устанавливающей порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации.Федеральным законом от 26.11.2008 № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон № 224-ФЗ) с 1 января 2009 г. налогоплательщики вправе выбрать один из методов начисления амортизации с учетом особенностей, предусмотренных главой 25 Кодекса: линейный или нелинейный метод.

В соответствии с пунктом 2 статьи 259 и статьей 259.2 Кодекса с 1 января 2009 г. при применении нелинейного метода амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) исходя из суммарного баланса, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном статьей 322 Кодекса с учетом положений статьи 259.2 Кодекса.

Статьей 259 Кодекса в редакции Федерального закона № 224-ФЗ установлено, что метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 Кодекса) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Пунктом 3 статьи 259 Кодекса установлено, что вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов. В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Таким образом, с 1 января 2009 г. в связи с изменением законодательства налогоплательщик должен был закрепить приказом об учетной политике для целей налогообложения по своему выбору метод начисления амортизации в отношении всех объектов основных средств и нематериальных активов (за исключением объектов амортизируемого имущества, относящихся к восьмой — десятой амортизационным группам, к которым применяется линейный метод начисления амортизации вне зависимости от закрепленного налогоплательщиком в учетной политике метода ее начисления) и начислять амортизацию в порядке, установленном статьями 259.1 и 259.2 Кодекса.

С учетом положений статьи 259 Кодекса налогоплательщик вправе перейти с нелинейного метода, предусмотренного статьей 259.2 Кодекса, на линейный метод начисления амортизации, предусмотренный статьей 259.1 Кодекса, с начала очередного налогового периода, но не чаще одного раза в пять лет.

Таким образом, налогоплательщики, выбравшие с 1 января 2009 г. нелинейный метод начисления амортизации, установленный статьей 259.2 Кодекса, вправе перейти на линейный метод начисления амортизации не ранее 1 января 2014 г.

Обращаем внимание, что до 1 января 2009 г. выбранный налогоплательщиком метод начисления амортизации устанавливался по каждому объекту основных средств и нематериальных активов и не изменялся в течение всего периода начисления амортизации. При этом налогоплательщик вправе был применять разные методы начисления амортизации (как линейный, так и нелинейный) к разным объектам основных средств и нематериальных активов, за исключением установленных Кодексом случаев. Несмотря на схожесть наименования, следует отличать нелинейный метод начисления амортизации по каждому объекту амортизируемого имущества, применявшийся до 1 января 2009 г. , от установленного статьей 259.2 Кодекса нелинейного метода начисления амортизации по группам амортизируемого имущества исходя из их суммарного баланса.

, от установленного статьей 259.2 Кодекса нелинейного метода начисления амортизации по группам амортизируемого имущества исходя из их суммарного баланса.

2. Согласно пункту 10 статьи 259.2 Кодекса при выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов, которая исчисляется по формуле, установленной пунктом 1 статьи 257 Кодекса. Остаточная стоимость основного средства рассчитывается исходя из числа полных месяцев, прошедших со дня включения объекта в амортизационную группу до момента исключения из нее.

В силу нормы пункта 13 статьи 259.2 Кодекса по истечении срока полезного использования объекта амортизируемого имущества, определенного в соответствии со статьей 258 Кодекса, налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается в порядке, установленном статьей 259.2 Кодекса.

Таким образом, если налогоплательщик принял решение об исключении объекта с истекшим сроком полезного использования из соответствующей амортизационной группы (подгруппы), то в этом случае в силу прямой нормы пункта 13 статьи 259.2 Кодекса суммы недосписанной амортизации, относящиеся к исключенному из амортизируемой группы объекту, продолжают начисляться для целей налогообложения прибыли в суммарном балансе группы (подгруппы). То есть при исключении из амортизационной группы объекта, амортизирующегося нелинейным методом, организация не может единовременно учесть его остаточную стоимость в составе расходов. Стоимость такого объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил этот объект.

Данная информация изложена в письме Министерства финансов Российской Федерации от 24. 04.2012 № 03-03-10/41.

04.2012 № 03-03-10/41.

Нелинейный метод начисления амортизации

Особенности нелинейного метода начисления амортизации рассмотрены в п. 5 ст. 259 Налогового кодекса РФ. Напомним, что применяться данный метод может в отношении амортизируемого имущества, входящего в первую-седьмую группы. При использовании данного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта:

--------------------------------------------------------¬

¦Амортизация = Остаточная стоимость х Норма амортизации ¦

L--------------------------------------------------------

Следовательно, для каждого объекта индивидуально должны быть определены два показателя, применяемых в целях налогообложения:

1. Остаточная стоимость амортизируемого имущества;

2. Норма амортизации по данному объекту.

Согласно п. 13 ст. 259 Налогового кодекса РФ остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

-------------------¬

¦K = [2/n] x 100%, ¦

L-------------------

где К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обращаем Ваше внимание, что в случае применения нелинейного метода начисления амортизации применяется остаточная стоимость, определяемая как разница между первоначальной стоимостью и суммой начисленной амортизации.

Еще одной особенностью данного метода является условие о 20 процентах. Согласно данному условию с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1. Остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2. Сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Иными словами, оставшиеся двадцать процентов погашаются фактически по линейному механизму.

Похожие статьи

методов амортизации — 4 вида амортизации, которые вы должны знать!

Каковы основные виды методов амортизации?

Существует несколько типов амортизационных расходов Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. Это и разные формулы для определения балансовой стоимости. стоимость капитала, указанная в его финансовой отчетности. Показатель балансовой стоимости обычно рассматривается по отношению к активу.К наиболее распространенным методам начисления амортизации относятся:

- Прямолинейный

- Двойной убывающий остаток

- Производственные единицы

- Цифры суммы лет

Амортизационные расходы используются в бухгалтерском учете для распределения стоимости материального актива Материальные активы Материальные активы являются активами с физической формой и имеющей ценность. Примеры включают основные средства. Срок полезного использования материальных активов истек. Другими словами, это снижение стоимости актива, которое происходит с течением времени из-за использования, износа или устаревания. Четыре основных метода начисления амортизации, упомянутые выше, подробно описаны ниже.

Четыре основных метода начисления амортизации, упомянутые выше, подробно описаны ниже.

# 1 Метод амортизации по прямой линии

Амортизация по прямой линии Амортизация по прямой линии Амортизация по прямой линии — это наиболее часто используемый и самый простой метод распределения амортизации актива. Прямая линия — это очень распространенный и самый простой метод расчета амортизационных отчислений. При прямолинейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива.

Формула амортизации для метода прямой линии:

Расходы на амортизацию = (Стоимость — Остаточная стоимость) / Срок полезного использования

Пример

Рассмотрим единицу оборудования стоимостью 25000 долларов США с расчетным сроком полезного использования 8 лет и остаточная стоимость 0 долларов. Ежегодные расходы на амортизацию этого оборудования будут следующими:

Расходы на амортизацию = (25000 долларов — 0 долларов) / 8 = 3,125 долларов в год

# 2 Метод амортизации с двойным убыванием остатка

По сравнению с другими методами амортизации, амортизация с двойным уменьшением сальдо Амортизация с двойным уменьшением сальдо Метод амортизации с двойным уменьшением сальдо представляет собой форму ускоренной амортизации, которая удваивает метод регулярной амортизации.Это приводит к увеличению расходов в более ранние годы по сравнению с более поздними годами срока полезного использования актива. Этот метод отражает тот факт, что активы обычно более продуктивны в первые годы своей жизни, чем в последующие годы, а также практический факт, что любой актив (подумайте о покупке автомобиля) теряет большую часть своей стоимости в первые несколько лет использования. При использовании метода двойного уменьшающегося остатка коэффициент амортизации в 2 раза больше, чем при прямолинейном методе расходов.

Формула амортизации для метода двойного уменьшающегося остатка:

Периодические амортизационные расходы = Начальная балансовая стоимость x норма амортизации

Пример

Рассмотрим объект основных средств (ИиО). (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе.На основные средства влияют капитальные затраты, стоимость которых составляет 25 000 долларов США, расчетный срок полезного использования составляет 8 лет, а ликвидационная стоимость — 2 500 долларов США. Чтобы рассчитать амортизацию двойного уменьшающегося остатка, настройте график:

Информация о графике поясняется ниже:

- Начальная балансовая стоимость актива заполняется в начале года 1, а Остаточная стоимость заполняется в конце 8-го года.

- Норма амортизации (Ставка) рассчитывается следующим образом:

Расходы = (100% / Срок полезного использования актива) x 2

Расходы = ( 100% / 8) x 2 = 25%

Примечание: поскольку это метод двойного снижения , , мы умножаем норму амортизации на 2.

3. Умножьте норму амортизации на начальную балансовую стоимость, чтобы определить расходы за этот год. Например, 25 000 долларов США x 25% = 6250 долларов США на амортизационные расходы.

4. Вычтите расходы из начальной балансовой стоимости, чтобы получить конечную балансовую стоимость. Например, 25 000–6250 долларов = 18 750 долларов на конец первого года.

5. Конечной балансовой стоимостью этого года является начальная балансовая стоимость следующего года. Например, конечная балансовая стоимость 1 года в размере 18 750 долларов будет начальной балансовой стоимостью 2 года.Повторяйте это до последнего года полезного использования.

Узнайте больше на курсах бухгалтерского учета CFI.

# 3 Метод амортизации производственных единиц

Метод амортизации производственных единиц амортизирует активы на основе общего количества использованных часов или общего количества единиц, которые будут произведены с использованием актива в течение срока его полезного использования.

Формула для метода единиц продукции:

Расходы на амортизацию = (Количество произведенных единиц / Срок службы в количестве единиц) x (Стоимость — Остаточная стоимость)

Пример

Рассмотрим машины стоимостью 25 000 долларов США, с расчетным общим объемом производства 100 миллионов единиц и оценочной стоимостью 0 долларов США.За первый квартал деятельности машина произвела 4 миллиона единиц.

Для расчета амортизационных расходов по приведенной выше формуле:

Амортизационные расходы = (4 миллиона / 100 миллионов) x (25000 долларов — 0 долларов) = 1000 долларов США

# 4 Сумма- Метод начисления процентов по годам

Метод суммы цифр по годам является одним из методов ускоренной амортизации. Более высокие расходы возникают в первые годы и более низкие расходы в последние годы срока полезного использования актива.

Метод начисления амортизации по сумме лет Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. Оставшийся срок службы актива делится на сумму лет, а затем умножается на амортизационную базу, чтобы определить расходы на амортизацию.

Формула амортизации для метода суммы летних цифр:

Амортизационные расходы = (Остаточный срок службы / сумма цифр лет) x (Стоимость — Остаточная стоимость)

. следующий пример, чтобы легче понять концепцию метода начисления амортизации по сумме лет.

Пример

Рассмотрим единицу оборудования, которая стоит 25 000 долларов, имеет расчетный срок полезного использования 8 лет и остаточную стоимость 0 долларов. Для расчета амортизации по сумме лет создайте график:

Информация в графике поясняется ниже:

- База амортизации постоянна в течение многих лет и рассчитывается следующим образом :

База амортизации = Стоимость — Остаточная стоимость

База амортизации = 25000 долларов — 0 = 25000 долларов

2.Оставшийся срок эксплуатации — это просто оставшийся срок службы актива. Например, в начале года оставшийся срок эксплуатации актива составляет 8 лет. В следующем году оставшийся срок эксплуатации актива составляет 7 лет и т. Д.

3. RL / SYD — это «оставшийся срок службы, деленный на сумму лет». В этом примере срок полезного использования актива составляет 8 лет. Следовательно, сумма лет будет 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. Оставшийся срок службы в начале 1-го года равен 8. Следовательно, RM / SYD = 8/36 = 0.2222.

4. Число RL / SYD умножается на базу амортизации, чтобы определить расходы за этот год.

5. То же самое делается в последующие годы. В начале года 2 RL / SYD будет 7/36 = 0,1944. 0,1944 x 25 000 долларов = 4 861 доллар расходов за год 2.

Узнайте больше на курсах бухгалтерского учета CFI.

Сводка методов амортизации

Ниже приводится сводка всех четырех методов амортизации из приведенных выше примеров.

Вот график, показывающий балансовую стоимость актива с течением времени для каждого отдельного метода.

Вот сводка амортизационных расходов с течением времени для каждого из 4 типов расходов.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Видеообъяснение методов амортизации

Ниже приведен небольшой видеоурок, в котором рассматриваются четыре типа амортизации, описанные в этом руководстве.Хотя прямолинейный метод является наиболее распространенным, также есть много случаев, когда ускоренные методы Ускоренная амортизация Ускоренная амортизация — это метод амортизации, при котором основной капитал снижает свою балансовую стоимость более быстрым (ускоренным) темпом, чем это было бы предпочтительно, или когда метод должен быть привязан к использованию, например, к единицам продукции.

Видео: Курсы финансового анализа CFI.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство CFI по 4 основным типам амортизации.CFI — глобальный поставщик курсов финансового моделирования и сертификации финансовых аналитиков. Сертификация FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Чтобы помочь вам стать финансовым аналитиком мирового уровня, вам пригодятся следующие дополнительные ресурсы CFI:

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, движение денежных средств) в Excel.

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Это

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве подробно описано, как рассчитать

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты,

Какие существуют способы расчета амортизации?

Какие существуют методы расчета амортизации?

Амортизация методично учитывает снижение стоимости активов компании с течением времени.В Соединенных Штатах бухгалтеры должны придерживаться общепринятых принципов бухгалтерского учета (GAAP) при расчете и отражении амортизации в финансовой отчетности. GAAP — это набор правил, который включает детали, сложности и юридические аспекты бухгалтерского и корпоративного учета. Руководящие принципы GAAP выделяют несколько отдельных допустимых методов амортизации, которые могут использовать бухгалтеры.

Ключевые выводы:

- Амортизация объясняет уменьшение стоимости активов компании с течением времени.

- Бухгалтеры должны придерживаться общепринятых принципов бухгалтерского учета (GAAP) для амортизации.

- Существует четыре метода начисления амортизации, допустимые в соответствии с GAAP, включая прямолинейный, уменьшающийся сальдо, цифры суммы лет и единицы производства.

Как работают различные методы амортизации

Существует четыре метода амортизации: прямолинейный, убывающий сальдо, сумма лет и единицы производства.

Прямолинейная амортизация

Чтобы использовать линейный метод, необходимо оценить срок полезного использования актива (обычно в годах) и ликвидационную стоимость (стоимость лома) в конце срока его службы.После этого ликвидационная стоимость вычитается из первоначальной стоимости. Оставшаяся сумма, амортизируемая стоимость, представляет собой общую сумму амортизации, которая должна быть отнесена на расходы равными суммами в течение расчетного срока полезного использования актива «.

Амортизация на убывающий остаток

Метод уменьшающегося остатка — это тип ускоренной амортизации, используемый для более быстрого списания амортизационных расходов и минимизации налоговых рисков. При использовании метода уменьшающегося остатка основные средства амортизируются ускоренными темпами, а не равномерно в течение предполагаемого срока полезного использования актива.Этот метод часто используется, если ожидается, что актив будет иметь большую полезность в предыдущие годы. Этот метод также помогает создать большую реализованную прибыль, когда актив действительно продается. Некоторые компании могут также использовать метод двойного уменьшения остатка, который является еще более агрессивным методом амортизации для раннего управления расходами.

Амортизация по годовой сумме

Метод суммы годовых цифр предлагает норму амортизации, которая ускоряется больше, чем линейный метод, но меньше, чем метод уменьшающегося остатка.Годовая амортизация разделяется на доли с учетом количества лет полезного использования бизнес-актива. Такие активы могут включать здания, машины, мебель, оборудование, транспортные средства и электронику.

Этот подход, который иногда называют методом «SYD», также более уместен, чем прямолинейная модель амортизации, если актив обесценивается быстрее или имеет большую производственную мощность в предыдущие годы.

Единицы производственной амортизации

Единицы производства назначают одинаковую норму затрат для каждой произведенной единицы, что делает ее наиболее полезной для сборочных или производственных линий.Формула включает использование исторической стоимости (цена актива, основанная на его номинальной или первоначальной стоимости на момент приобретения компанией) и оценочной стоимости восстановления. Затем метод определяет расходы за отчетный период, умноженные на количество произведенных единиц.

Особые соображения

У компаний есть несколько различных вариантов снижения стоимости актива с течением времени в соответствии с GAAP. Большинство компаний используют стандартную методологию начисления амортизации для всех активов компании.Таким образом, методики начисления амортизации обычно зависят от отрасли.

3. Линейная амортизация

Линейная (или прямолинейная) амортизация — это метод, используемый, если потеря стоимости может быть равномерной в течение периода. Амортизация равен от года к году (то есть линейно) и основан на делении стоимости приобретения актива на срок его службы. В соответствии при линейном методе амортизация производится ежегодно на одну и ту же сумму по формуле:

(сумма приобретения / срок службы в годах) = годовая амортизация

Линейная амортизация производится с даты активации.

Расчет за 3,1 дня

Экономический срок службы актива, выраженный в периодах, регистрируется для линейного метода в «Тип ОС». Подключите типы амортизации »(FAS077). Для линейного метода можно использовать дневной расчет вместо полных периодов. Затем выполняется ежедневная амортизация. первый и последний год жизни актива и пропорционально количеству дней в месяцах.Ежедневная амортизация, т.е. основанный на финансовом году, может использоваться только для линейного метода. Будет ли начисляться амортизация за полные периоды или ежедневно выбирается в поле «Ежедневная амортизация» в «Тип амортизации FA. Открыть ‘(FAS050).

3.1.1 Альтернативы ежедневной амортизации

Поле «Ежедневная амортизация» в «Тип амортизации FA.Open »(FAS050) определяет, как рассчитывается амортизация с использованием линейной амортизации:

0 = Амортизация рассчитывается за период. У всех периодов одинаковая сумма.

1 = Амортизация рассчитывается ежедневно, в зависимости от количества дней в каждом календарном месяце первого года эксплуатации актива. продолжительность жизни.

2 = Амортизация рассчитывается ежедневно, в зависимости от количества дней в каждом календарном месяце всех лет срока службы актива.

При выборе альтернативы 0, если дата приобретения находится в середине периода, амортизация все равно рассчитывается. на весь период.

3.2 Примеры

Пример 1

Актив, приобретенный за 120 000 долларов США и имеющий срок жизни 60 месяцев (пять лет), амортизируется с (120 000/60). = 2000 / мес.

Пример 2

Компания покупает актив за 60 000 долларов США, и он будет амортизироваться в течение 5 лет, начиная с даты активации 25 мая. 2000. В течение первого года амортизация составляет 60 000/5 = 12 000 x (366 — (31 + 29 + 31 + 30 + 24)) / 365 = 7 213. На пятый а в прошлом году амортизация составила 12000 — 7213 = 4787.Для всех остальных лет амортизация составляет 12000.

Пример 3

Ежемесячная амортизация для линейного метода может быть произведена следующим образом: Компания покупает актив за 120 000 долларов США в августе. 15, 2001. Срок службы актива — 52 месяца, норма амортизации — 23.08.

| Месяцы | Показатель | По годам | Днем | Комментарии |

|---|---|---|---|---|

| 52 | 23.076923 | 27 692,31 | 75,86933614 | |

| Амортизация | 120 000.00 | |||

| 1 | 1,210,59 | 16 дней | ||

| 2 | 2,269.86 | 30 дней | ||

| 3 | 2,345.52 | 31 день | ||

| 4 | 2,269.86 | 30 дней | ||

| 5 | 2,345.52 | 10 441,35 | 109 558,65 | 31 день |

| 6 | 2 307.69 | |||

| 7 | 2 307.69 | |||

| И т. Д. До: | ||||

| 53 | 1,097.16 | 26 481,75 | — |

Амортизация по дням производится в период с 15 августа по 31 декабря первого года и до 14 августа последнего года. год.Из-за пропорциональных дней (16 дней) в течение первого месяца срок жизни актива увеличивается на один месяц.

См. Сравнение линейного метода и метода уменьшающегося остатка ниже.

Амортизацияв Excel — Easy Excel Tutorial

SLN | SYD | DB | DDB | VDB

Excel предлагает пять различных функций амортизации . (1/10) = 1-0.7943282347 = 0,206 (округлено до 3 знаков после запятой). Период амортизации 1 = 10 000 * 0,206 = 2 060,00. Период амортизации 2 = (10 000 — 2 060,00) * 0,206 = 1635,64 и т. Д. Если вычесть эти значения, актив обесценивается с 10 000 до 995,88 за 10 лет (см. Первое изображение, нижняя половина).

Примечание: функция DB имеет пятый необязательный аргумент. Вы можете использовать этот аргумент, чтобы указать количество месяцев, которое осталось в первом году (если не указано, предполагается, что оно равно 12). Например, установите для этого аргумента значение 9, если вы покупаете актив в начале второго квартала в году 1 (осталось 9 месяцев в первый год).В Excel используется немного другая формула для расчета амортизационной стоимости для первого и последнего периодов (последний период представляет собой 11-й год всего с 3 месяцами).

DDB

Функция DDB (Double Declining Balance) снова проста. Однако иногда при использовании этой функции вы не можете достичь значения утилизации.

Функция DDB выполняет следующие вычисления. При сроке полезного использования 10 лет коэффициент 1/10 = 0,1. Поскольку эта функция называется двойным уменьшающимся балансом, мы удваиваем эту ставку (коэффициент = 2).Период амортизации 1 = 10 000 * 0,2 = 2 000,00. Период амортизации 2 = (10 000 — 2 000,00) * 0,2 = 1600,00 и т. Д. Как было сказано ранее, иногда при использовании этой функции вы не можете достичь значения восстановления. В этом примере, если мы вычтем значения амортизации, актив обесценится с 10 000 до 1073,74 за 10 лет (см. Первое изображение, нижняя половина). Однако читайте дальше, чтобы исправить это.

Примечание: функция DDB имеет пятый необязательный аргумент. Вы можете использовать этот аргумент, чтобы использовать другой коэффициент.

VDB

Функция VDB (переменный убывающий баланс) по умолчанию использует метод DDB (двойной убывающий баланс). 4-й аргумент указывает начальный период, 5-й аргумент указывает конечный период.

Функция VDB выполняет те же вычисления, что и функция DDB. Однако он переключается на расчет прямой линии (желтые значения), чтобы убедиться, что вы достигли значения утилизации (см. Первое изображение, нижнюю половину). Он переключается на расчет по прямой линии только тогда, когда значение амортизации, прямая линия выше, чем значение амортизации, DDB.В период 8, величина амортизации, DDB = 419,43. У нас все еще есть 2097,15 — 1000 (см. Первое изображение, нижняя половина), чтобы подешеветь. Если мы используем метод прямой линии, это приведет к 3 оставшимся значениям амортизации 1097,15 / 3 = 365,72. Значение амортизации, прямая линия не выше, поэтому мы не переключаемся. В период 9, величина амортизации, DDB = 335,54. У нас еще есть 1677,72 — 1000 (см. Первое изображение, нижняя половина), чтобы подешеветь. Если мы используем метод прямой линии, это приведет к двум остающимся значениям амортизации 677.72/2 = 338,86. Значение амортизации, прямая линия выше, поэтому мы переключаемся на расчет прямой линии.

Примечание: функция VDB гораздо более универсальна, чем функция DDB. Он может рассчитать величину амортизации за несколько периодов. В этом примере = VDB (Cost, Salvage, Life, 0,3) уменьшается до 2000 + 1600 + 1280 = 4880. Он содержит 6-й и 7-й необязательные аргументы. Вы можете использовать шестой аргумент, чтобы использовать другой коэффициент. Если вы установите для 7-го аргумента значение ИСТИНА, он не переключится на вычисление прямой линии (то же, что и DDB).

Калькулятор амортизации

Следующий калькулятор предназначен для расчета амортизации в бухгалтерском учете. Используется метод прямой линии, убывающий остаток или сумма цифр года. Если вы используете метод двойного уменьшающегося остатка, просто выберите убывающий остаток и установите коэффициент амортизации равным 2. Он также может рассчитать амортизацию за неполный год с любой установкой даты отчетного года.Амортизация

Концептуально амортизация — это уменьшение стоимости актива с течением времени из-за таких факторов, как износ.Например, говорят, что машина для изготовления виджетов «обесценивается», когда она производит меньше виджетов за год по сравнению с годом до нее, или говорят, что автомобиль «обесценивается» после загиба крыльев или обнаружения неисправной трансмиссии. .

В частности, для бухгалтерского учета амортизация касается распределения стоимости актива в течение периода времени, обычно срока его полезного использования. Когда компания покупает актив, например, оборудование, такие крупные покупки могут сбивать с толку отчет о прибылях и убытках.Вместо того, чтобы выглядеть как резкий скачок в бухгалтерских книгах, это можно сгладить, списав актив на расходы в течение его срока полезного использования. В рамках бизнеса в США амортизационные расходы не облагаются налогом.

Методы начисления амортизации

Существует множество методов распределения суммы амортизации в течение срока ее полезного использования. Ниже приведены некоторые из широко используемых методов. Общая сумма амортизации для любого актива в конечном итоге будет одинаковой, независимо от того, какой метод амортизации выбран; будут изменены только сроки амортизации.Имейте в виду, что методы ускоренной амортизации (такие как уменьшение остатка или сумма летних цифр) могут искусственно уменьшить прибыль в ближайшем будущем с последующим увеличением прибыли в более поздние сроки, что может повлиять на сообщаемые денежные потоки.

Прямолинейный метод начисления амортизации

Прямолинейная амортизация — наиболее распространенный и простой метод. Это метод равномерного распределения стоимости в течение срока полезного использования актива. Ниже приводится формула:

| Амортизация в год = |

|

Метод амортизации по уменьшающемуся балансу

Для конкретных активов, чем они новее, тем быстрее они обесцениваются.По мере старения этих активов темпы их амортизации со временем замедляются. В этих ситуациях метод уменьшающегося остатка имеет тенденцию быть более точным, чем линейный метод при отражении балансовой стоимости каждый год.

Амортизация в год = Балансовая стоимость × Ставка амортизации

Двойная амортизация с уменьшающимся сальдо — это наиболее широко используемый метод амортизации с уменьшающимся сальдо, который имеет коэффициент амортизации, который в два раза превышает значение прямолинейной амортизации в течение первого года. Используйте коэффициент амортизации, равный двум, при выполнении расчетов для двойной амортизации уменьшающегося остатка.В отношении этого метода ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, как только балансовая стоимость падает до аварийной стоимости.

Метод начисления амортизации по годовой сумме

Подобно уменьшающемуся балансу амортизации, амортизация по сумме летних цифр (SYD) также приводит к более быстрой амортизации, когда актив новый. Как правило, это более полезно, чем линейная амортизация для определенных активов, которые имеют большую способность производить в предыдущие годы, но имеют тенденцию замедляться по мере старения.

| Амортизация за год = (Стоимость активов — Остаточная стоимость) × коэффициент | |

| 1-й год: | Коэффициент= n / (1 + 2 + 3 + … + n) |

| 2-й год: | фактор = (n-1) / (1 + 2 + 3 + … + n) |

| 3-й год: | фактор = (n-2) / (1 + 2 + 3 + … + n) |

| … | |

| в прошлом году: | коэффициент = 1 / (1 + 2 + 3 + … + n) |

| n — срок полезного использования актива в годах. | |

Единицы производственной амортизации

В этом методе амортизация выражается как общее количество произведенных единиц по сравнению с общим количеством единиц, которое может произвести актив.

| Амортизация в год = |

|

Амортизация за неполный год

Не все активы удобно приобретать в начале отчетного года, что может усложнить расчет амортизации.В зависимости от различных правил учета амортизация активов, которая начинается в середине финансового года, может рассматриваться по-разному. Один из методов называется амортизацией за неполный год, при которой амортизация рассчитывается точно, когда активы запускаются в эксплуатацию, и по условию (графику), по которому происходит амортизация. Просто выберите «Да» в качестве ввода, чтобы использовать амортизацию за неполный год при использовании калькулятора.

Остаточная стоимость

Что касается амортизации, то ликвидационная стоимость (иногда называемая остаточной стоимостью или стоимостью лома) — это оценочная стоимость актива в конце срока его полезного использования.Если остаточная стоимость актива известна (например, сумма, которую он может продать за части в конце срока его службы), из стоимости актива можно вычесть это значение, чтобы найти общую сумму, которая может быть амортизирована. Активы без ликвидационной стоимости будут иметь такую же общую амортизацию, как и стоимость актива.

Что такое амортизация и как она рассчитывается?

Каждый бизнес использует активы для получения дохода. А амортизационные расходы учитывают износ активов.Вы можете думать об амортизации как о сигнальном индикаторе, который сообщает вам об оставшейся стоимости каждого актива. Но чтобы понять амортизацию, вам нужно знать, какие активы амортизируются, общие методы амортизации и влияние амортизации на вашу финансовую отчетность.

Что такое амортизация?

Амортизация — это снижение стоимости физического актива. По мере обесценивания актива часть стоимости актива реклассифицируется в счет расходов. Расходы на амортизацию не влияют на денежные средства.

Что такое активы?

Актив — это ресурс, который вы используете для получения дохода для своего бизнеса. Амортизация проводится, когда вы используете актив для получения дохода и прибыли. Стоимость актива реклассифицируется в счет расходов в течение срока полезного использования актива. Например, когда срок службы грузовика подходит к концу, вся его стоимость становится расходом на амортизацию.

Что такое учет по методу начисления?

Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы компании использовали метод начисления.Метод начисления сопоставляет полученный доход с расходами, понесенными для получения дохода.

Амортизация сопоставляет доход, генерируемый активами, с расходом, который использует актив. Ландшафтный дизайнер, который водит грузовик, использует активы для получения дохода от сантехники. Каждый год ландшафтный дизайнер реклассифицирует часть стоимости грузовика на амортизационные расходы.

Общие расходы на амортизацию одинаковы, независимо от того, какой метод амортизации вы используете. За грузовик стоимостью 20 000 долларов будут начислены расходы на амортизацию в размере 20 000 долларов, если владелец не сможет его продать.Единственная разница в методах начисления амортизации заключается в сроках возникновения расходов.

Какие активы можно амортизировать?

Когда компания покупает актив, руководство должно решить, как рассчитать амортизацию. Материальные (физические) активы обесцениваются, в то время как вы расходуете нематериальные активы на амортизацию.

Например, патент — это нематериальный актив, который бизнес может использовать для получения дохода. Большинство патентов вступают в силу только в течение нескольких лет. С каждым годом часть патента реклассифицируется на амортизационные расходы.

Улучшения земли, такие как затраты на озеленение, амортизируются. Однако сама земля не обесценивается.

Общие коэффициенты амортизации

Предположим, что ландшафтная компания покупает грузовик. Компания может использовать несколько факторов для определения амортизационных расходов грузовика.

Срок полезного использования: Количество лет, в течение которых компания будет использовать актив для бизнеса.

Остаточная стоимость: Сумма в долларах, за которую компания может продать актив в конце срока его полезного использования.Во многих случаях стоимость утилизации равна нулю.

Амортизируемая база: Общая стоимость, которая может амортизироваться в течение срока полезного использования актива. Рассчитайте амортизируемую базу, вычтя стоимость актива из его ликвидационной стоимости. Формула следующая:

Стоимость актива — ликвидационная стоимость = амортизируемая база

График амортизации: В графике указана сумма амортизации в долларах за год на основе перечисленных факторов и метода амортизации.

Общие методы начисления амортизации

Выбранный вами метод амортизации должен зависеть от того, как вы используете актив для получения дохода.

Если вы активно используете актив в первые годы его использования, вам следует выбрать метод амортизации, который учитывает больше расходов в первые годы. Если вы планируете использовать актив с одинаковой ставкой в годовом исчислении, сумма годовых расходов на амортизацию будет фиксированной.

Существует пять распространенных методов начисления амортизации:

- Прямая линия

- Двойное уменьшение баланса

- Сумма цифр года

- Единицы продукции

- Модифицированная система ускоренного возмещения затрат (MACRS)

Как рассчитать амортизацию

Расчет амортизации — это двухэтапный процесс.Во-первых, определите срок полезного использования актива, ликвидационную стоимость и первоначальную стоимость. Затем выберите метод амортизации, который лучше всего соответствует тому, как вы используете этот актив для бизнеса.

Прямолинейный метод начисления амортизации

Самый распространенный вид начисления амортизации — это линейный метод. Формула линейной амортизации требует одинаковой суммы амортизационных расходов каждый год.

Допустим, вам нужно определить амортизацию грузовика для доставки. Грузовик стоит 30 000 долларов.Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 27000 долларов, а срок полезного использования — пять лет.

Чтобы найти ежегодные расходы на амортизацию, разделите амортизируемую базу грузовика на срок его полезного использования, чтобы получить 5400 долларов в год. Вы обнаружите, что через пять лет вы можете продать грузовик за 3000 долларов, потому что вы вычли стоимость грузовика из его амортизируемой базы.

Метод начисления амортизации с двойным уменьшением

Метод двойного уменьшающегося остатка позволяет увеличить амортизационные расходы в первые годы полезного использования актива.Метод двойного уменьшающегося остатка — это метод ускоренной амортизации, потому что расходы увеличиваются в первые годы и меньше в последующие годы. Этот метод рассчитывает амортизацию в процентах, а затем амортизирует актив по удвоенной процентной ставке.

Допустим, вам нужно определить амортизацию фургона с помощью метода двойного уменьшающегося остатка. Фургон стоит 25000 долларов. Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 22000 долларов, а срок полезного использования — пять лет. Метод прямолинейной амортизации покажет амортизацию 20% за год полезного использования.Метод двойного уменьшающегося остатка покажет норму амортизации 40% в год.

Балансовая стоимость, метод накопленной амортизации

Этот метод использует балансовую стоимость актива для расчета амортизации. Балансовая стоимость — это стоимость актива за вычетом накопленной амортизации. Накопленная амортизация — это общая сумма амортизации, признанная на текущий момент.

Допустим, вы хотите узнать расходы на амортизацию фургона в первый, второй и третий год владения им. Умножьте стоимость фургона (25 000 долларов США) на 40%, чтобы получить амортизационные расходы в размере 10 000 долларов США в первый год.

Балансовая стоимость фургона на начало второго года составляет 15 000 долларов США, или стоимость фургона за вычетом его амортизации за первый год. Теперь умножьте балансовую стоимость фургона (15 000 долларов США) на 40%, чтобы получить амортизационные расходы в размере 6000 долларов США на второй год.

Балансовая стоимость фургона на начало третьего года составляет 9 000 долларов, или стоимость фургона за вычетом накопленной амортизации. Теперь умножьте балансовую стоимость фургона (9000 долларов) на 40%, чтобы получить амортизационные расходы в размере 3600 долларов на третий год.

Общие амортизационные расходы уменьшаются каждый год до тех пор, пока остаточная балансовая стоимость актива не сравняется с его ликвидационной стоимостью.На этом этапе амортизационные отчисления прекращаются, поскольку срок полезного использования актива закончился. Теперь вы можете продать фургон за 3000 долларов.

Метод двойного уменьшения остатка не вычитает остаточную стоимость актива до расчета суммы амортизации 40% каждый год. Это связано с тем, что ликвидационная стоимость актива учитывается в конце срока полезного использования.

Метод начисления амортизации по сумме лет

Чтобы использовать этот метод, вы воспользуетесь соотношением. В числителе указывается количество лет, оставшихся до срока полезного использования актива, а в знаменателе — сумма лет первоначального срока полезного использования актива.

Допустим, у вас есть машина стоимостью 30 000 долларов. У машины есть аварийная стоимость 3000 долларов, амортизируемая база 27000 долларов и пятилетний срок полезного использования. Таким образом, сумма всех лет первоначального срока полезного использования актива составляет 15.

В первый год коэффициент составляет пять пятнадцатых. Умножьте амортизируемую базу в размере 27000 долларов на коэффициент амортизации за первый год, чтобы получить амортизационные расходы в размере 9000 долларов за второй год.

На второй год оставшийся срок полезного использования машины составляет четыре года или четыре пятнадцатых.Умножьте амортизируемую базу в размере 27000 долларов на коэффициент за второй год, чтобы получить амортизационные расходы в размере 7200 долларов за второй год.

Когда вы рассчитываете амортизационные расходы за все пять лет, общая сумма равна 27 000 долларов амортизируемой базы.

Единицы производственной амортизации

Многие компании-производители используют единичный метод производства. Этот метод рассчитывает амортизацию на основе количества единиц, произведенных в конкретном году. Этот метод полезен для компаний, объем производства которых каждый год значительно колеблется.

Если у вас есть машина, вы должны признать большую амортизацию, когда используете актив для производства большего количества единиц продукции. Если объем производства снижается, этот метод сокращает амортизационные расходы от одного года к другому.

Допустим, у вас есть машина стоимостью 50 000 долларов. Утилизационная стоимость машины составляет 10 000 долларов, а амортизируемая база — 40 000 долларов. Он может произвести 100 000 единиц в течение пяти лет полезного использования.

Чтобы найти сумму амортизации на произведенную единицу продукции, разделите амортизируемую базу в размере 40 000 долларов на 100 000 единиц, чтобы получить 40 центов за единицу.Если машина произвела 40 000 единиц в первый год ее полезного использования, расходы на амортизацию составили 16 000 долларов.

Модифицированная система ускоренного возмещения затрат (MACRS)

MACRS — это метод начисления амортизации, при котором амортизационные расходы отражаются в налоговых целях. Компании часто используют другой метод начисления амортизации для бухгалтерского учета и налоговых целей. Бухгалтеры должны создать отчет о сверке, в котором объясняются различия между бухгалтерским учетом и налоговой амортизацией для налоговой декларации предприятия.Публикация IRS 946 предоставляет метод налоговой амортизации для каждого типа активов, которыми владеет ваш бизнес.

Как ваш метод амортизации влияет на размер налога на прибыль

Используемый тип амортизации влияет на прибыль и налоговые обязательства вашей компании. Методы ускоренной амортизации, такие как метод двойного уменьшающегося остатка, приводят к увеличению расходов на амортизацию в первые годы срока службы актива. В результате налоговый вычет на амортизацию выше, а чистая прибыль ниже.

Владельцы бизнеса могут списывать большие суммы на амортизацию в первые годы, но позже ситуация изменится. Метод двойного уменьшающегося остатка признает меньшую амортизацию в более поздние годы полезного использования актива. Более низкие расходы на амортизацию создают более высокие налоговые обязательства. Амортизация актива с использованием линейного метода генерирует одинаковую сумму амортизационных расходов каждый год.

Вам необходимо понять, как амортизация влияет на вашу финансовую отчетность.А чтобы правильно разнести бухгалтерские проводки, вам нужно знать, как записывать амортизацию в журнальных записях.

Записи в журнале амортизации

Предположим, что ландшафтная компания проводит амортизационные записи для грузовика с использованием линейного метода начисления амортизации. Грузовик стоит 25000 долларов. Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 22000 долларов, а срок полезного использования — пять лет.

Чтобы найти ежегодную амортизацию грузовика, разделите амортизируемую базу грузовика на срок его полезного использования.Годовая амортизация грузовика составляет 4400 долларов. В бухгалтерской записи за первый год грузовика расходы на амортизацию по дебету и накопленная амортизация по кредиту составляют 4400 долларов.

Запись журнала увеличивает расходы на амортизацию и накопленную амортизацию, также известную как счет актива. У каждого счета актива должен быть счет накопленной амортизации, чтобы вы могли сравнить его стоимость и накопленную амортизацию для расчета его балансовой стоимости.

В то время как счета активов увеличиваются с дебетовой записью, накопленная амортизация — это счет контраактивов, который увеличивается с записью кредита.Этот формат полезен, потому что баланс вычитает накопленный остаток амортизации каждого актива из его первоначальной стоимости.

Финансовый отчет показывает, что к концу первого года предприятие «израсходовало» 4 400 долларов от стоимости грузовика. По состоянию на конец четвертого года накопленный остаток амортизации грузовика составляет 17 600 долларов, или 4400 долларов, умноженных на четыре года. По цифрам видно, что срок службы грузовика подходит к концу.

Понимание амортизации может помочь вам улучшить процесс планирования

Правильный учет амортизации помогает планировать покупку активов.Проводка амортизации помогает отслеживать текущее состояние ваших основных средств. Чтобы определить, когда необходимо заменить активы, просмотрите подробный список каждого основного средства.

Вы можете использовать бухгалтерское программное обеспечение для отслеживания амортизации и использовать любой метод амортизации. Программа рассчитает ежегодные расходы на амортизацию и внесет их в необходимые записи журнала. Решение для бухгалтерского учета может помочь вам принимать более обоснованные решения для уверенного развития вашего бизнеса.

–

Это содержимое предназначено только для информационных целей и не должно рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса.Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации.Читатели должны проверить утверждения, прежде чем полагаться на них.

Метод убывания остатка и амортизация активов

Метод уменьшающегося остатка, также известный как метод уменьшающегося остатка, в первые годы «обслуживания» актива. Как и в случае с линейным методом, вы применяете одну и ту же ставку амортизации каждый год к тому, что называется «скорректированной базой» вашей собственности. Но, в отличие от прямолинейного метода, при использовании метода уменьшающегося остатка вы будете обесценивать разные суммы каждый год по мере уменьшения остатка.

При сокращающемся балансе норма амортизации намеренно рассчитывается так, чтобы она была выше, поэтому большинство преимуществ вычета расходов на амортизацию можно увидеть на ранней стадии. Обычно используются процентные значения: 200% (формула двойного уменьшающегося баланса) и 150%. Поскольку вы каждый год вычитаете разную сумму, вы не можете просто повторять один и тот же расчет каждый год, как при использовании линейного метода. Как упоминалось ранее, этот подход особенно полезен для собственности, стоимость которой будет быстро уменьшаться после того, как вы ее приобретете.

Делаем математику

Рассмотрим пример.

Допустим, вы покупаете компьютерный сервер для своего бизнеса за 25 000 долларов; вы предполагаете, что нет никакой спасательной стоимости. Вы хотите использовать формулу 200% сокращающегося остатка и амортизировать эту систему в течение пяти лет.

На первый год:

25000 долларов США / 5 (лет) = 5000 долларов США

5000 долларов США x 200% = 10 000 долларов США

Ваш амортизационный вычет за первый год составит 10 000 долларов.

На второй год:

25 000–10 000 долларов США = 15 000 долларов США (теперь это балансовая стоимость вашего актива)

15 000 долл. США / 5 = 3 000 долл. США

3000 долларов США x 200% = 6000 долларов США

Ваш амортизационный вычет за второй год составит 6000 долларов.

На третий год:

15 000–6 000 долларов США = 9 000 долларов США

9000 долларов США / 5 = 1800 долларов США

1800 долларов США x 200% = 3600 долларов США

Ваш амортизационный вычет за третий год составит 3600 долларов.

На четвертый год:

9000–3 600 = 5400

5 400 долл. США / 5 = 1 080 долл. США 90 871

1080 долларов США x 200% = 2160 долларов США

Ваши амортизационные отчисления за четвертый год составят 2160 долларов.

Наконец, пятый год обучения:

5400–2 160 = 3200

Ваши амортизационные отчисления за пятый год составят 3200 долларов.

Обратите внимание, что в пятый и последний год ваши амортизационные отчисления выросли больше, чем в четвертый год.Согласно соглашениям IRS, если вы используете метод уменьшающегося остатка, , вы должны перейти на линейный метод, начиная с первого года, в котором он даст вам больший или равный вычет . В этом примере вам нужно будет перейти на линейный метод на третий год.

.