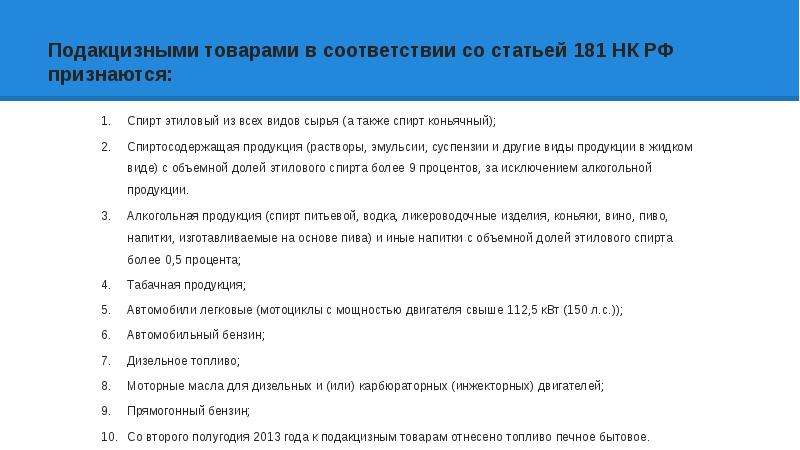

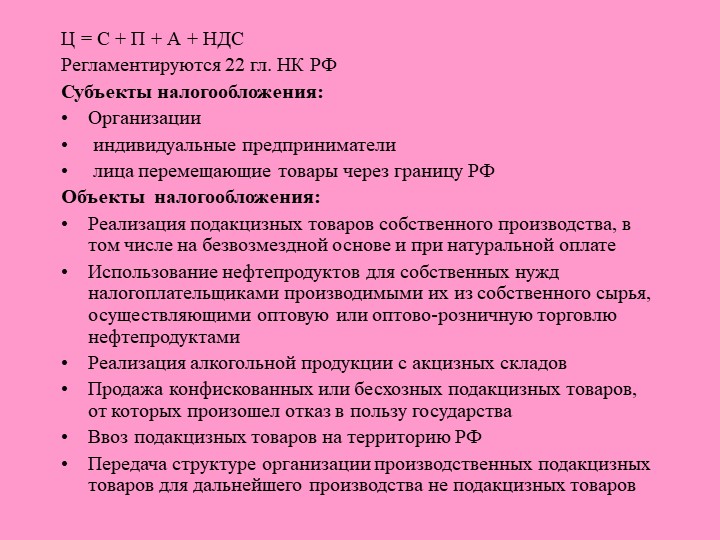

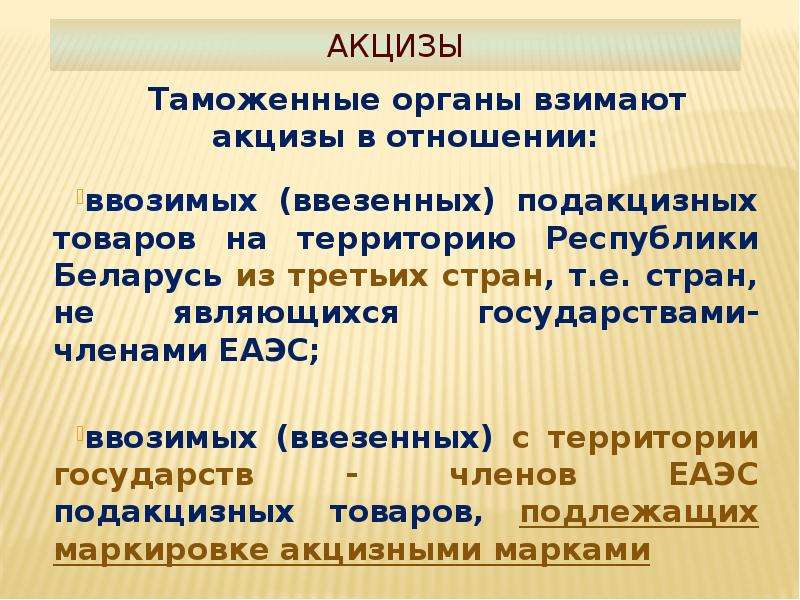

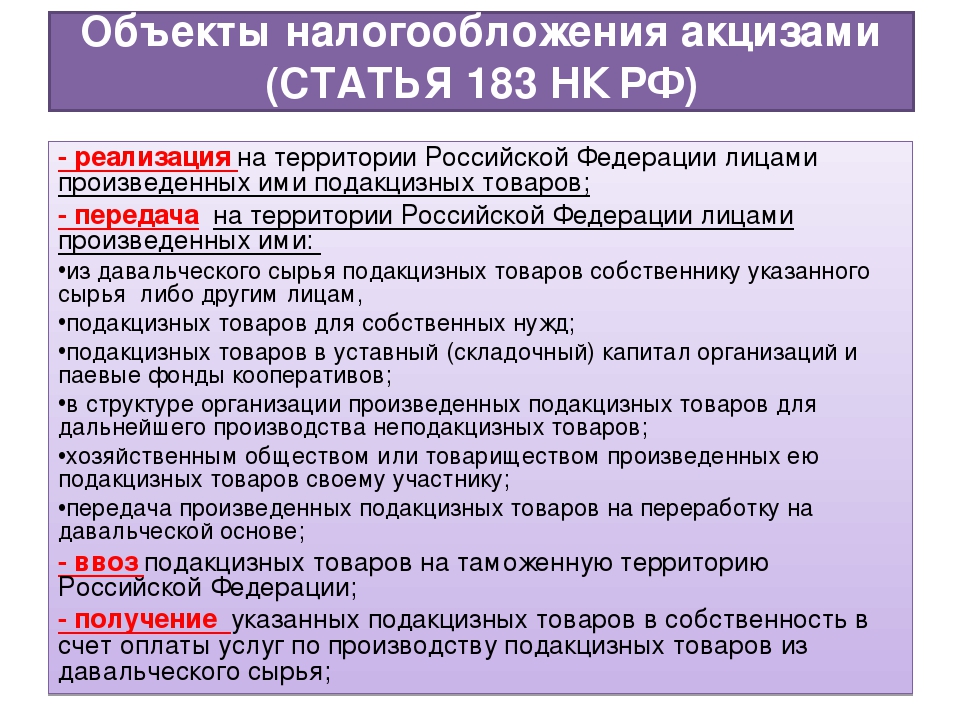

Не являются подакцизными товарами: НК РФ Статья 181. Подакцизные товары / КонсультантПлюс

Лекарства и детские смеси стало сложнее ввозить в Россию

Рабочая группа Консультативного совета по иностранным инвестициям (FIAC) по совершенствованию налогового и таможенного законодательства и администрирования 15 июля обратилась к замминистра финансов Алексею Сазанову с предложением доработать новые правила таможенного оформления продукции. Дело в том, что в начале июля вступил в силу приказ Минфина, который утвердил новый перечень кодов товаров, которые надо оформлять на постах Центральной акцизной таможни (ЦАТ). Последняя специализируется в основном на операциях с подакцизной продукцией (алкоголь, табак и т. д.). Из письма рабочей группы FIAC («Ведомости» с ним ознакомились) следует, что теперь перечень товаров стал шире, в него попали, к примеру, пищевое сырье и ингредиенты, детское, специализированное лечебное и профилактическое питание, лекарства, которые акцизами не облагаются. Представители двух компаний, которые входят в FIAC, подтвердили отправку обращения. Один из сотрудников Минфина сообщил, что письмо получено. Официальный представитель ведомства на вопросы не ответил.

Официальный представитель ведомства на вопросы не ответил.

Новые правила уже привели к возникновению проблем у представителей бизнеса. У Danone под действие приказа попало лечебное питание, детские смеси, ароматизаторы и фруктовые наполнители для йогуртов, говорит региональный вице-президент компании по корпоративным отношениям в России и СНГ Марина Балабанова. А у PepsiCo, по словам ее представителя, затронуты сырье и ингредиенты для производства безалкогольных напитков и снеков. Количество же таможенных постов, которые могут проводить операции с этими товарами, сократилось, указывает президент Союза производителей безалкогольных напитков и минеральных вод Максим Новиков. При этом они не рассчитаны на такое количество товаров, там уже выстроились очереди из автомобилей, жалуется Балабанова.

В связи с новыми правилами на одну товарную партию теперь требуется подавать две декларации и дважды платить сборы, продолжает представитель PepsiCo. В одном и том же коде могут находиться как подакцизные товары, так и не облагаемые акцизом, поэтому при ввозе компания вынуждена либо делить одну партию на две части и отправлять их разным транспортом, либо оформлять их на двух разных таможенных постах, объясняет он.

Под действие приказа также попали некоторые зарегистрированные фармпрепараты, которые не являются подакцизными, указывает Ассоциация международных фармпроизводителей (AIPM, на ее членов приходится более 60% продаж импортных лекарств в России) в письме к министру финансов Антону Силуанову от 17 июля. Там уточняется, что размещать продукцию на временное хранение на период оформления можно только на складах в регионе деятельности таможни, тогда как у лекарств, согласно требованиям Минздрава, особые требования (определенная температура, влажность). Но ни один склад временного хранения в зоне деятельности ЦАТ не имеет лицензии на хранение лекарств, указывает рабочая группа FIAC. А это уже ведет к рискам для пациентов, предупреждают в AIPM. Компании действительно не могут пройти оформление товаров по всем правилам на разрешенных таможенных пунктах, подтверждает человек, работающий на фармацевтическом рынке. По его словам, это может привести к задержкам продукции на таможне или даже к невозможности оформить и доставить продукцию до тех пор, пока склады не будут оборудованы должным образом. Представители ФТС и ЦАТ на вопросы «Ведомостей» не ответили.

Представители ФТС и ЦАТ на вопросы «Ведомостей» не ответили.

Ранее о такой же проблеме заявляла и ассоциация производителей и продавцов электроники РАТЭК: из-за приказа Минфина компании не могли оформить ввоз в Россию пультов. Сейчас, по словам представителя ассоциации, акцизная таможня начала их оформлять, но не везде. Теперь пульты надо доставлять на специализированные посты, а их мало и они удалены от традиционных маршрутов, объясняет он. В итоге выросла нагрузка на импортеров и таможенников, скорость обработки товаров резко упала. Из-за очередей оформление вместо одного дня занимает 5–7 дней, говорит собеседник «Ведомостей».

По большинству попавших под новую процедуру товаров Россия существенно зависит от импортных поставок. Это, по словам Балабановой, и наполнители из экзотических фруктов, и заменители грудного молока, и специализированное лечебное питание. Если ситуация затянется на несколько недель, то поставка ряда импортных продуктов может оказаться под угрозой, как и производство некоторых продуктов в России, резюмирует она.

И FIAC, и AIPM просят Минфин исключить из приказа продукцию, не облагаемую акцизами, а также разрешить оформление и хранение товаров на других постах по поручению ЦАТ.

Ситуация острая: на постах акцизной таможни очереди, импортеры несут дополнительные затраты, меняют логистику, подтверждает управляющий партнер центра правовой поддержки внешнеэкономической деятельности «ПравоВЭД» Дмитрий Светлов. Разрешить ситуацию, по его словам, помогло бы введение временного упрощенного порядка оформления товаров, который помог бы разгрузить посты акцизной таможни.

Стосовно питання з… | від 30.11.1999 № 9877/5/16-1220-01

ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИN 9877/5/16-1220-01 від 30.11.99

м.Київ

vd991130 vn9877/5/16-1220-01 ГНА Украины рассмотрела письмо относительно вопроса

освобождения от обложения НДС операций по ввозу на таможенную

территорию Украины товаров (благотворительная помощь) и сообщает

следующее.

Подпунктом 5.1.21 ст. 5 Закона Украины «О налоге на

Подпунктом 5.1.21 ст. 5 Закона Украины «О налоге на добавленную стоимость» ( 168/97-ВР ) установлено, что

освобождаются от обложения НДС операции по оказанию

благотворительной помощи, а именно: бесплатная передача товаров

(работ, услуг), в том числе при их ввозе (пересылке) на таможенную

территорию Украины, заведениям науки, физкультуры и спорта,

содержащимся за счет бюджетов; заведениям дошкольного, начального,

среднего, профессионально-технического и высшего образования;

благотворительным организациям, зарегистрированным в порядке,

установленном законодательством, а также операции по доплатной

передаче таких товаров (работ, услуг) приобретателям (субъектам)

благотворительной помощи в соответствии с законодательством

Украины. При этом под бесплатной передачей подразумевается

предоставление товаров (работ, услуг) приобретателям

благотворительной помощи без какой-либо денежной, материальной или

других видов компенсаций благотворительной организации такими

получателями или другими лицами, связанными с ними.

этого правила приравнивается к неумышленному уклонению от

налогообложения. Следует отметить, что в соответствии с п.5.6 ст.5 настоящего

Закона освобождения от налогообложения, предусмотренные п.5.1,

п.5.2 и п.5.5 настоящей статьи, не распространяются на операции с

подакцизными товарами. Статья 1 Декрета КМУ от 26.12.92 г. N 18-92 «Об акцизном

сборе» установливает, что акцизный сбор не является косвенным

налогом на высокорентабельные и монопольные товары (продукцию),

который включается в цену этих товаров (продукции). Перечень

его ставки, утверждаются ВРУ. Во исполнение указанной ст.1 Декрета КМУ «Об акцизном сборе»

Законом Украины от 24.05.96 г. N 216/96-ВР «О ставках акцизного

сбора и ввозной пошлины на некоторые транспортные средства и шины

к ним» установлен перечень подакцизных товаров (транспортные

средства и шины к ним) и утверждены ставки акцизного сбора и

ввозной пошлины на указанные товары, при этом на транспортные

средства — в твердых суммах с каждого кубического сантиметра

объема цилиндров двигателя исходя из общего размера объема

Согласно вышеуказанному Закону подакцизными определены

Согласно вышеуказанному Закону подакцизными определены транспортные средства, которым присвоены следующие коды изделий по

Гармонизированной системе описания и кодирования товаров:

87.03.10, 87.03.21, 87.03.22, 87.03.23, 87.03.24, 87.03.31,

87.03.32, 87.03.33, 87.03.90. Таким образом, легковой автомобиль

«Комби» марки VOLKSWAGEN 1992 года выпуска, подпадающий под

указанную кодировку, является подакцизным товаром. Подытоживая вышеизложенное, ГНА Украины не имеет

законодательных оснований для поддержания предложений относительно

на добавленную стоимость» на операции по ввозу (пересылке) на

таможенную территорию Украины подакцизных товаров.

Заместитель Председателя Г.Оперенко

«Бизнес», N 52\99

Эксперты: акциз на электронные устройства доставки никотина увеличит «серый» рынок — Экономика и бизнес

МОСКВА, 17 июня. /ТАСС/. Введение акциза на электронные устройства доставки никотина (ЭСДН, электронные сигареты и вейпы) будет способствовать увеличению «серого» сегмента на этом рынке. Об этом говорится в комментарии института Гайдара (имеется в распоряжении ТАСС) на предложение правительства об отнесении многоразовых электронных устройств доставки никотина (ЭСДН) к подакцизным товарам.

/ТАСС/. Введение акциза на электронные устройства доставки никотина (ЭСДН, электронные сигареты и вейпы) будет способствовать увеличению «серого» сегмента на этом рынке. Об этом говорится в комментарии института Гайдара (имеется в распоряжении ТАСС) на предложение правительства об отнесении многоразовых электронных устройств доставки никотина (ЭСДН) к подакцизным товарам.

«Еще не разработаны механизмы, препятствующие превращению рынка ЭСДН в серый сегмент при ужесточении акцизной политики», — отмечается в документе.

Согласно результатам исследований, проведенным в 2018-2019 годах, собираемость акцизов с одноразовых ЭСДН не превышает 10%, а с никотиносодержащих жидкостей — на уровне менее 2%. «В части устройств ситуация может оказаться аналогичной, учитывая возможности трансграничной торговли и отсутствие определений, технически выверенных, с одной стороны, и не допускающих юридических разночтений, с другой», — считают в институте Гайдара.

Кроме того, по мнению экспертов, предлагаемая мера является избыточной в связи с повышением стоимости таких устройств в случае введения акциза.

Поскольку сейчас подакцизным товаром уже является никотиновая жидкость, то введение акциза на само устройство будет попыткой второй раз обложить налогом этот сегмент и не сможет принести реальных результатов в части здравоохранения. По мнению представителей института Гайдара, наиболее целесообразно было бы упорядочить налогообложение в рамках действующих правил: сформировать необходимые ГОСТы, уточнить ТН ВЭД в части никотинсодержащих жидкостей и сбалансировать ставки на них.

Анализ регулирования ЭСДН в ЕС и США, показал, что в указанных странах предметом акцизного налогообложения является никотиносодержащая жидкость, предназначенная для использования в ЭСДН многоразового использования, а не устройства для ее потребления, заключают эксперты.

Предложение кабмина

В конце мая 2019 года правительственная комиссия по законопроектной деятельности одобрила законопроект, согласно которому электронные системы доставки никотина (электронные сигареты и вейпы) становятся подакцизными товарами. Системы нагревания табака в перечень подакцизных товаров не внесены. Однако, как сообщил 14 июня глава департамента налоговой и таможенной политики Минфина РФ Алексей Сазанов, министерство готово рассмотреть предложения о введении акциза на электронные системы нагревания табака, но пока не видело конкретных предложений Минздрава по этому вопросу.

какая продукция подлежит обязательной маркировка акцизными марками — modulkassa.ru

Акцизные, или подакцизные товары — это табачные изделия, алкогольная продукция, автомобили, бензин, моторные масла. Для таких товаров государство вводит специальный налог — акциз. С 2019 года подакцизная продукция подлежит обязательной маркировке. Рассказываем, что это такое и как теперь работать, чтобы не попасть на штрафы.

По закону о маркировке товаров 487 ФЗ на подакцизные товары наносят специальный идентификационный знак — уникальный код в формате DataMatrix. Этот код позволяет проследить путь товара от производителя до покупателя — таким образом государство и покупатели могут убедиться, что товар не поддельный.

Несколько шагов и Модулькасса ваша

Для малого и среднего бизнеса

НачатьВыберите состав комплекта

Стандартная Модулькасса

11 900 ₽

Модулькасса с встроенным эквайрингом

24 900 ₽

К предыдущему шагуШаг 2 из 2

Оставьте, пожалуйста, свои контакты

К предыдущему шагуКак начать маркировку подакцизных товаровЧтобы продавать маркированные товары, нужно зарегистрироваться в системе «Честный знак». Для этого нужна квалифицированная электронная подпись на имя руководителя компании. Подпись получают в одном из удостоверяющих центров.

Для этого нужна квалифицированная электронная подпись на имя руководителя компании. Подпись получают в одном из удостоверяющих центров.

Когда подпись готова, нужно зарегистрироваться в «Честном знаке» — заполнить небольшую анкету и отправить данные. Если данные верны, то «Честный знак» присылает подтверждение на электронную почту в течение суток.

С 1 июля 2019 года нельзя выпускать сигареты и папиросы без маркировки, а с 1 июля 2020 года — нельзя продавать на торговых точках.

1 июля 2020 — крайний срок для продажи немаркированных сигарет и папирос.

1 июля 2020 года — крайний срок, когда можно продавать немаркированные сигареты и папиросы.

Производить и продавать автомобили, алкоголь и топливо без маркировки пока что можно, но к 2024 году все виды товаров будут проходить обязательную маркировку.

Продать товар без кода маркировки не получится. Онлайн-касса получает данные из каталогов «Честный знак», поэтому поддельная пачка сигарет не пробьется на кассе. При этом «Честный знак» сразу получит информацию о том, что магазин пытается продать продукцию без маркировки.

При этом «Честный знак» сразу получит информацию о том, что магазин пытается продать продукцию без маркировки.

Что нужно для работы с маркированными товарами

Чтобы работать с маркировкой, нужно не только наносить на товары специальные коды, но и подключить оборудование, которые может эти коды считывать. В МодульКассе есть встроенный сканер кодов DataMatrix, поэтому не нужно тратить деньги на дополнительное оборудование.

Когда кассир сканирует код товара, МодульКасса отправляет информацию о продаже оператору фискальных данных, а он передает в ЦРПТ данные о том, что товар вышел из оборота. МодульКасса соответствует 54 ФЗ и 487 ФЗ и подходит для любого бизнеса.

Подключиться к Честному Знаку

ГНС разъяснила, кто из ФЛП может не применять РРО с 1 января — Минфин

Налоговая напомнила, кто из ФЛП может не применять РРО — кассовые аппараты, с 1 января 2022 года. В этом списке первая группа предпринимателей и ФЛП из села. Об этом сообщает пресс-служба ГНС.

►Подписывайтесь на страницу «Минфина» в фейсбуке: главные финансовые новости

Первая группа освобождена от обязанности

ФЛП — плательщики единого налога первой группы освобождены от обязанности применять РРО или программные регистраторы расчетных операций (ПРРО) при осуществлении хозяйственной деятельности.

То есть указанная категория ФЛП, которая осуществляет исключительно розничную продажу товаров с торговых мест на рынках или осуществляет хозяйственную деятельность по предоставлению бытовых услуг населению, не использует работу наемных лиц, с 01 января 2022 года не применяет РРО/ПРРО и не ведет учет товарных запасов.

Кто должен применять РРО

ФЛП — плательщики единого налога второй, третьей и четвертой групп обязаны применять РРО/ПРРО при совершении расчетных операций независимо от вида деятельности и объема дохода.

Читайте также: Меньше месяца до повальной фискализации. Какой РРО выбрать

При этом ФЛП — плательщики единого налога обязаны вести учет товарных запасов, если продают следующие товары:

- технически сложные бытовые товары, подлежащие гарантийному ремонту,

- лекарственные средства и изделия медицинского назначения,

- ювелирные и бытовые изделия из драгоценных металлов (камней).

В этот перечень также входят плательщики единого налога, зарегистрированные плательщиками НДС.

Бизнес в селе

23 декабря Кабмин принял решение о том, что предприниматели плательщики единого налога, которые торгуют на территории села, имеют право осуществлять расчеты без применения РРО/ПРРО, но с использованием расчетных книг и книг учета расчетных операций, кроме случаев:

- розничной торговли в торговых объектах, где осуществляется также торговля подакцизными товарами;

- дистанционной торговли, в частности, торговли через интернет.

Также сельсовет имеет право самостоятельно решить, что на территории села или ОТГ использование РРО/ПРРО является обязательным.

РРО для бизнеса с 2022 года: какие фопы стали исключением

Применение регистраторов расчетных операций – обычных или программных – остается необязательным с 1 января для двух категорий бизнеса. Остальные должны установить РРО и использовать его в своей деятельности, сообщает пресс-центр Министерства финансов.

Остальные должны установить РРО и использовать его в своей деятельности, сообщает пресс-центр Министерства финансов.

Первичные документы – не нужны: Гетманцев развеял популярные мифы о РРО

Исключениями являются ФЛП – плательщики единого налога:

- первой группы;

- второй-четвертой групп, которые работают на территории села и не торгуют подакцизными товарами.

Относительно последней категории, то соответствующее постановление Кабмина было принято 23 декабря. Это касается сельских магазинов, годовой оборот которых не превышает 1,09 млн грн (в 2020 году), а также которые не продают подакцизные товары и не осуществляют торговлю в интернете.

В то же время обязательным использование расчетных книг и книг учета расчетных операций стало для химчисток, страховых, туристических и экскурсионных компаний.

Обязательное РРО: кому влетит за отсутствие касс в 2022-м, а кто может выдохнуть с облегчением

«Для плательщиков единого налога первой группы обязанность вести учет товарных запасов не вводится. Во всех других случаях для плательщиков единого налога второй-четвертой группы применение РРО/ПРРО с 1 января 2022 становится обязательным«, – говорят в Минфине.

Во всех других случаях для плательщиков единого налога второй-четвертой группы применение РРО/ПРРО с 1 января 2022 становится обязательным«, – говорят в Минфине.

Напомним, что перед Новым годом «фопы» бросились массово устанавливать РРО. Только за один день налоговая регистрирует почти по 8000 регистраторов расчетных операций.

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

РРО для ФОПов с 1 января – мифы и правда

Предприниматели сферы торговли массово регистрируют РРО (регистраторы расчетных операций), в связи с обязательным их использованием с 1 января 2022 года. Только за 28 декабря налоговая зарегистрировала 7718 РРО. Об этом сообщил глава финансового комитета ВР Даниил Гетманцев, который является одним из главных инициаторов фискализации ФОПов (ФЛП).

Только за 28 декабря налоговая зарегистрировала 7718 РРО. Об этом сообщил глава финансового комитета ВР Даниил Гетманцев, который является одним из главных инициаторов фискализации ФОПов (ФЛП).

В свою очередь Государственная налоговая служба (ГНС) напомнила, что ФОПы – плательщики единого налога первой группы освобождены от обязанности применять РРО или программные регистраторы расчетных операций (ПРРО). Но эти предприниматели могут заниматься только розничной продажей товаров на рынках или предоставлением бытовых услуг населению, им запрещено использовать труд наемных лиц. С 1 января у них не появится обязанность применять РРО/ПРРО и вести учет товарных запасов .

ФОПы – плательщики единого налога второй, третьей и четвертой групп с 1 января 2022 обязаны применять РРО/ПРРО независимо от вида деятельности и объема дохода.

Присоединяйтесь к нам в Telegram! При этом ФОПы – плательщики единого налога, осуществляющие продажу технически сложных бытовых товаров, подлежащих гарантийному ремонту, а также лекарственных средств и изделий медицинского назначения, ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, а также плательщики единого налога, зарегистрированные плательщиками НДС, обязаны вести учет товарных запасов.

На дня Кабмин постановил, что предприниматели – плательщики единого налога, занимающиеся розничной торговлей на территории сел, могут не применять РРО/ПРРО, а использовать расчетные книги и книг учета расчетных операций.

Это послабление не действует в случаях:

- розничной торговли в торговых объектах, где также осуществляется торговля подакцизными товарами;

- дистанционной торговли, включая онлайн-продажи;

- принятия решений сельскими советами и советами ОТГ об обязательном применении на их территории РРО/ПРРО.

В своем телеграм-канале Гетманцев опубликовал инфографику, которая, по его словам, развенчивает мифы, связанные с применением предпринимателями РРО/ПРРО после 1 сентября 2022 года.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + EnterПродукция, на которую распространяется акциз: Правила оплаты

Дата последней проверки: 16. 12.2021

12.2021

Следующие продукты известны как акцизные товары:

- Алкоголь / алкогольные напитки

- Энергетические продукты и электричество

- Табачные изделия

Акцизы должны уплачиваться с них, когда они производятся или продаются. ЕС устанавливает минимальную сумму акцизов, подлежащую уплате для каждого из продуктов и стран ЕС (в данном случае 28 стран-членов ЕС + Исландия, Норвегия и Лихтенштейн.) может взимать и другие налоги.

Узнайте больше о правилах в каждой стране ЕС.

Выберите страну:

- Австрияатен

- Бельгия

- Болгария * bg

- Хорватия

- Кипр * cy

- Чехия * cz

- Denmarkdken

- Эстония * ee

- Finlandfien

- Francefren

- Германия * de

- Греция * gr

- Венгрия * hu

- Ирландия

- Италияитен

- Латвийвен

- Литва * lt

- Luxembourgluen

- Maltamten

- Нидерланды

- Norwaynoen

- Polandplen

- Portugalpten

- Румыния * ro

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Узнайте больше о том, как акцизы применяются к определенным товарам, выбрав один из вариантов ниже.

Я хочу узнать больше о

Алкоголь / алкогольные напитки

Акцизному налогу подлежат следующие виды алкогольной и алкогольной продукции:

- Пиво или пивные смеси с безалкогольными напитками

- Вино

- Прочие кисломолочные напитки, например сидр

- Промежуточные продукты, такие как шерри или портвейн

- Этиловый спирт / спиртные напитки

Посмотреть полный список ставок акциза, действующих в ЕС на алкоголь / алкогольные напитки.

Сниженные ставки и льготы

Некоторые страны ЕС могут выбрать уменьшить сумму подлежащей уплате пошлины или принять освобождения от уплаты пошлин :

Цена снижена

- Небольшие пивоварни, производящие не более 200 000 гектолитров (гл) пива в год, и винокурни, производящие не более 10 гл чистого алкоголя в год, могут получить скидку от до 50% от стандартных пошлин.

- Сниженные ставки акциза могут применяться к вину и ферментированным напиткам из 8 категорий.5% спирта по объему или менее, пиво с содержанием алкоголя 2,8% или менее, промежуточные продукты с содержанием алкоголя 15% или менее и этиловый спирт с содержанием алкоголя 10% или менее.

Исключения

Акцизный сбор не требуется уплачивать. на большинство домашних продуктов, которые не производятся для коммерческих целей, , за исключением спиртных напитков .

Спирт, используемый для производства других продуктов , не предназначенных для употребления в пищу, или сделал непригодным для потребления человеком путем добавления к нему одного или нескольких химических веществ (денатурирующих веществ).

Энергетические продукты и электричество

Энергетические продукты и электроэнергия облагаются акцизом при использовании в качестве:

- моторное топливо

- топливо для отопления

Энергетическая продукция, на которую не распространяются правила акцизного налога

Когда энергетические продукты используются в качестве сырья, для целей химического восстановления или в электролитических и металлургических процессах , они не подпадают под действие этих правил .

В этих случаях каждая страна ЕС может решить, хотят ли они взимать налог с их использования или нет.

Основные продукты, которые страны ЕС могут выбрать для налогообложения:

- минеральные масла

- твердое топливо: уголь, кокс, бурый уголь

- природный газ

- электричество

- спиртов, если они предназначены для использования в качестве топочного топлива или моторного топлива

- масла животного или растительного происхождения, если они предназначены для использования в качестве печного топлива или моторного топлива

См. Полный список ставок акцизов, действующих в ЕС на энергоносители.

Повышенные ставки, льготные ставки и льготы

Страны ЕС могут принять решение выбрать ставку налога выше минимальных пороговых значений ЕС, уменьшить сумму уплачиваемой пошлины или принять освобождения от уплаты пошлин.

Высшие ставки

страны ЕС могут выбрать более высокую ставку налога для следующих целей:

- Общественный транспорт

- Машины скорой помощи

- Коммерческое использование газойля (ТГВ)

- Дифференциация по качеству и количеству энергетического продукта (например,г. содержание серы в топливе)

содержание серы в топливе)

содержание серы в топливе)Цена снижена

Страны ЕС могут предоставлять налоговые скидки или налоговые льготы для следующих целей:

- «Зеленая» электроэнергия

- Электроэнергия от высокоэффективной комбинированной выработки тепла и электроэнергии

- Энергетические продукты, используемые в комбинированном производстве тепла и электроэнергии

- Судоходство по внутренним водным путям

- Электроэнергия, природный газ, уголь и твердое топливо, потребляемые домашними хозяйствами

- Энергоемкий бизнес (необходимо соблюдать определенные правила)

- Биотопливо (необходимо соблюдать определенные правила)

Освобождение от налогов

Налоговые льготы должны быть предоставлены для следующего:

- Энергетические продукты и электричество , используемые для производства электроэнергии (эти продукты могут облагаться налогом по экологическим причинам)

- Энергетические продукты , используемые в качестве топлива для аэронавигации , за исключением случаев, когда они используются для частных рекреационных полетов

- Энергетические продукты , используемые в качестве топлива для судоходства в водах ЕС , за исключением случаев, когда они используются для личного отдыха

Табачные изделия

Акцизному налогу подлежат следующие виды табачных изделий:

- Сигареты

- Сигары

- Сигариллы

- Курительный табак (например, мелко нарезанный табак)

См. Полный список ставок акциза, действующих в ЕС на табачные изделия.

Полный список ставок акциза, действующих в ЕС на табачные изделия.

Акцизный налог | Налоговая служба

Акцизы — это налоги, которыми облагаются различные товары, услуги и виды деятельности. Такие налоги могут взиматься с производителя, продавца или потребителя в зависимости от конкретного налога. Форма 720, квартальная декларация по федеральному акцизному налогу , доступна для дополнительной электронной подачи. Просто сделайте свой выбор через поставщика программного обеспечения, утвержденного IRS, и присоединитесь к миллионам налогоплательщиков, наслаждаясь удобством и простотой онлайн-регистрации, немедленным подтверждением получения и более быстрым обслуживанием.

На этой веб-странице описаны многие акцизы, по которым вы можете нести ответственность.

Акцизный налог на уголь

Налоговый кодекс 4121 устанавливает акцизный налог на уголь с шахт, расположенных в Соединенных Штатах, продаваемый производителем. Акцизный налог депонируется в Целевой фонд для людей с черными легкими.

Акцизный налог депонируется в Целевой фонд для людей с черными легкими.

Керосин, используемый в авиации — Форма 720 Отчет о налоговых обязательствах

Керосин обычно облагается налогом в размере 0,244 доллара за галлон, если не применяется пониженная ставка.Ставка 0,244 доллара за галлон применяется к вывозу керосина, если он не удаляется с терминала или нефтеперерабатывающего завода (или квалифицированного автозаправщика, автоцистерны или цистерны, которая рассматривается как терминал) непосредственно в топливный бак самолета.

Налоговые льготы на топливо

Закон о налоговых льготах для налогоплательщиков и освобождении от налогов в случае стихийных бедствий от 2020 года задним числом предоставил несколько льгот по налогу на топливо.

Налог на ответственность за разливы нефти

Закон о налогоплательщиках и освобождении от уплаты налогов в случае стихийных бедствий 2020 года расширил размер налога на ответственность за разливы нефти.

Ставки на спорт

В 2018 году Верховный суд постановил, что Закон о защите профессионального и любительского спорта является неконституционным. В результате каждое государство может решить, разрешить ли спортивные ставки. Ставки на спорт, как и ставки в целом, облагаются федеральными акцизами независимо от того, разрешена ли эта деятельность государством.

Налог на использование большегрузных транспортных средств

Любой, кто зарегистрировал или должен зарегистрировать на свое имя тяжелый шоссейный автомобиль с облагаемой налогом полной массой 55 000 фунтов или более, должен заполнить форму 2290 и уплатить налог на использование тяжелого шоссейного транспорта.Сезон подачи заявок для подателей формы 2290 — с 1 июля по 30 июня. Крайний срок подачи зависит от месяца, в который облагаемое налогом транспортное средство впервые использовалось на дорогах общего пользования в течение отчетного периода. Для транспортных средств, впервые использовавшихся на шоссе общего пользования в июле, подайте форму 2290 в период с 1 июля по 31 августа. Налог за текущий сезон подачи заявок рассчитывается пропорционально для транспортных средств, впервые использованных на шоссе общего пользования после июля. Подайте форму 2290 до последнего дня месяца, следующего за месяцем, когда транспортное средство впервые используется на шоссе общего пользования.

Налог за текущий сезон подачи заявок рассчитывается пропорционально для транспортных средств, впервые использованных на шоссе общего пользования после июля. Подайте форму 2290 до последнего дня месяца, следующего за месяцем, когда транспортное средство впервые используется на шоссе общего пользования.

Акцизный налог на услуги по солярию помещений

Суммы, уплаченные за услуги по солярию, облагаются 10-процентным акцизным налогом в соответствии с Законом о доступном уходе.

Система сводной отчетности по акцизным операциям на терминалах (ExSTARS)

ExSTARS — это система отчетности о топливе, разработанная в сотрудничестве с IRS, Министерством транспорта, штатами и отраслью моторного топлива, в которой подробно описывается перемещение любого продукта на терминал, утвержденный IRS, или из него.Контрольный номер объекта (FCN) обозначает место хранения моторного топлива, производство возобновляемого топлива или систему перевалки / терминала. Информация об использовании FCN была опубликована в Федеральном реестре 12 апреля 2010 года.

Информация об использовании FCN была опубликована в Федеральном реестре 12 апреля 2010 года.

Публикация 3536 — Руководство EDI по акцизному налогу на моторное топливо

Эта публикация предназначена для предоставления общих требований, спецификаций и процедур для электронной подачи формы 720-TO, отчета оператора терминала и формы 720-CS. , Сводный отчет по оператору связи.Руководства по электронному обмену данными (EDI) по акцизному налогу (Pub. 3536) PDF.

637 Программа регистрации

В соответствии с Кодексом и нормативными актами каждое лицо, которое занимается определенными видами деятельности, относящимися к акцизному налогу, должно быть зарегистрировано в IRS, прежде чем заниматься этой деятельностью.

Онлайн-форма 637 Проверка статуса регистрации

Это веб-приложение дает возможность предприятиям подтверждать, имеют ли отдельные лица или компании действительную регистрацию в IRS.

Устройства для снижения холостого хода освобождены от 12-процентного розничного акциза

Список устройств Агентства по охране окружающей среды, снижающих холостой ход трактора, доступен. Эти устройства могут быть освобождены от 12-процентного розничного акциза при условии, что они соответствуют критериям, изложенным в разделе 4053 (9) Налогового кодекса.

| 26 | Отказ от регистрации в соответствии с Законом об акцизном налоге 2014 г. (Закон 878) | CG может зарегистрировать лицо и выдать ему свидетельство о регистрации. |

| 27 | Производство и хранение акцизных товаров на территории или вывоз акцизных товаров из помещений, не утвержденных Генеральным комиссаром | Лицо уплачивает административный штраф в размере двойной пошлины, подлежащей уплате за товары, и совершает правонарушение и в случае признания виновным в порядке суммарного производства подлежит наложению штрафа в размере не более чем трехкратного размера акциза, уплачиваемого на товары, или к лишению свободы на срок не более одного года или и того, и другого |

| 28 | Ввоз подакцизных товаров для домашнего использования без залога или обеспечения, как указано в S. 28 или ввоз товаров для домашнего использования без соблюдения статьи 7 (4) Закона об акцизном налоге 28 или ввоз товаров для домашнего использования без соблюдения статьи 7 (4) Закона об акцизном налоге | В случае признания виновным в порядке суммарного производства лицо подлежит штрафу в размере не более чем двукратного размера подлежащей уплате пошлине или тюремному заключению на срок не более одного года или и того, и другого (S.28 (1)) Дополнительно к указанному штрафу ; это лицо должно уплатить штраф, равный двукратной сумме пошлины, подлежащей уплате за товары в период отсутствия залога или обеспечения, или — двойная пошлина, уплачиваемая за каждую несоответствующую ввозку товаров для домашнего использования, не соответствующих требованиям S.7 (4). |

| 29 | Отказ уведомить генерального комиссара об изменениях в каких-либо значимых событиях (название, адрес, место деятельности, конституция или характер основной деятельности производителя) или товарах (характер или количество произведенных подакцизных товаров) в деятельности производителя . | Лицо подлежит наказанию в виде штрафа в размере не более 200 сотен штрафных единиц за каждое неисполнение приговора либо к лишению свободы на срок не более шести месяцев, либо к тому и другому одновременно. В дополнение к вышеупомянутому штрафу производитель должен уплатить штраф в размере не более 500 валютных баллов за каждый сбой. |

| 30 | Непредоставление служебных помещений резидентам акцизных служащих | Производитель уплачивает административный штраф в размере не более 500 валютных пунктов за каждый день, когда производитель не обеспечивает необходимое жилье |

| 31 | Непредставление декларации по акцизному налогу в установленный срок | Изготовитель подлежит штрафу в размере 500 валютных баллов и дополнительному штрафу в размере 10 валютных баллов за каждый день, в течение которого сбой продолжается |

| 32 | Неуплата акцизного налога на произведенные подакцизные товары в установленный срок | Изготовитель обязан уплатить штраф в размере 15% от причитающейся суммы и проценты в размере 5% от суммы, причитающейся за каждый день, в течение которого неисправность продолжается |

Правонарушения и штрафы в соответствии с Законом об акцизном налоге 2013 г. (Закон 873) (Закон 873) | ||

| 15 | Отсутствие отметки об акцизном налоге на указанные подакцизные товары до того, как они будут выставлены на продажу или выпущены для продажи | Власти должны арестовать товар в соответствии с разделами 124 и 125 Закона о таможне 2015 года (Закон 891). Лицо подлежит наказанию в порядке упрощенного судопроизводства, штрафу в размере не более 300% от пошлин и налогов, подлежащих уплате на немаркированные подакцизные товары, либо тюремному заключению на срок не более 5 лет, либо и тому, и другому. Наряду с вышеуказанным штрафом и лишением свободы, товары, связанные с преступлением, также должны быть конфискованы в пользу государства. |

| 16 | Создание слепка, изменение, подделка или выполнение действия в отношении марки акцизного налога с целью уклонения от уплаты каких-либо пошлин или налогов | Лицо подлежит наказанию в порядке упрощенного судопроизводства, штрафу в размере не более 300% от пошлин и налогов, подлежащих уплате на немаркированные подакцизные товары, либо тюремному заключению на срок не более 5 лет, либо и тому, и другому. Наряду с вышеуказанным штрафом и лишением свободы, товары, связанные с преступлением, также должны быть конфискованы в пользу государства. |

Налоги и таможни для товаров, отправляемых из-за границы: Налоги и пошлины

С вами свяжутся Royal Mail, Parcelforce или курьерская компания, если вам нужно будет заплатить НДС , пошлины или сборы за доставку («сборы за обработку») для получения ваших товаров.

Они пришлют вам счет с точным указанием суммы комиссии.

Обычно вашу посылку задерживают около 3 недель. Если вы к тому времени не оплатили счет, ваша посылка будет возвращена отправителю.

Вам не нужно будет ничего платить компании-доставщику, чтобы получить товары стоимостью менее 135 фунтов стерлингов, за исключением подарков на сумму более 39 фунтов стерлингов или акцизных товаров (например, алкоголя и табака).

НДСНДС взимается со всех товаров (кроме подарков на сумму 39 фунтов стерлингов или меньше), отправленных с адреса:

- за пределами Великобритании в Великобританию

- за пределами Великобритании и ЕС в Северную Ирландию

НДС не взимается с подарков на сумму 39 фунтов стерлингов или меньше.

Вы платите НДС при покупке товаров или в адрес компании доставки до их получения. Если вы должны заплатить НДС компании-доставщику, она взимается с общей стоимости посылки, в том числе:

- стоимость товара

- почтовые расходы, упаковка и страхование

- любые ваши долги

НДС взимается по ставке НДС , которая применяется к вашим товарам.

Товары на общую сумму 135 фунтов стерлингов или меньше

Если вы купили товар самостоятельно, и он не является подакцизным товаром, продавец включит НДС в общую сумму, которую вы заплатили.

Вам необходимо будет заплатить НДС компании-доставщику, если товар:

- подарков, отправленных вам кем-то другим на сумму более 39 фунтов стерлингов

- акцизных товаров

Товары на общую сумму более 135 фунтов стерлингов

Вы должны будете заплатить НДС компании-доставщику либо до того, как товар будет доставлен, либо когда вы его заберете.

Таможенная пошлина

С вас будет взиматься таможенная пошлина на все товары, отправленные из-за пределов Великобритании (или Великобритании и EU , если вы находитесь в Северной Ирландии), если они:

- акцизные товары

- на сумму более 135 фунтов стерлингов

Если с вас взимается таможенная пошлина, вам нужно будет оплатить ее обоими:

- Цена уплаченного товара

- почтовые расходы, упаковка и страхование

| Вид и стоимость товаров | Таможенная пошлина |

|---|---|

| Неакцизные товары стоимостью 135 фунтов стерлингов или меньше | Бесплатно |

| Подарки от 135 фунтов стерлингов до 630 фунтов стерлингов | 2.5%, но по некоторым товарам ставки ниже — звоните на горячую линию |

| Подарки на сумму более 630 фунтов стерлингов и другие товары на сумму более 135 фунтов стерлингов | Тариф зависит от типа товаров и откуда они пришли — звоните на горячую линию |

Вы платите таможенную пошлину на акцизные товары любой стоимости.

Акциз

Если вам прислали алкоголь или табак из-за пределов Великобритании, с вас будет взиматься акцизный сбор по текущим ставкам.

Если товары отправляются из ЕС в Северную Ирландию, убедитесь, что акцизный сбор включен в цену.В противном случае ваши товары могут быть конфискованы.

Неважно, купите вы товар или отправите его в подарок.

Если вы получаете большое количество алкоголя или табака для своего бизнеса, используйте Торговый тариф для проверки ставок пошлин.

Ваши товары также могут быть изъяты, если они есть:

- спиртных напитков свыше 35 сантиметров без таможенной пошлины Великобритании

- сигарет или табака для скручивания вручную без предупреждений о вреде для здоровья или фискальных марок Великобритании

Если списали слишком большую сумму или вернули товар

Запросите возврат НДС или таможенных пошлин, если вы:

- верните товар

- думаю, что с вас сняли слишком большую сумму

Скачать и заполнить:

- форма 286 BOR, если Royal Mail или Parcelforce доставили товар

- форма C285, если товар доставлен курьерской или транспортной компанией

Часто задаваемые вопросы по налогу с продаж и налогу за пользование

Часто задаваемые вопросы по налогу с продаж и налогу за пользование

1 января 2008 г. изменения в законах штата Арканзас и местных налогах с продаж были внесены в целях соблюдения Соглашения об упрощенном налогообложении продаж.Включая Арканзас, в законы о налоге с продаж девятнадцати штатов были внесены поправки, чтобы привести их в соответствие с соглашением, которое предусматривает единообразие между штатами в процессах налогового администрирования, определения условий налога с продаж и равное применение налогового законодательства как внутри штата, так и за его пределами. — государственные продавцы, зарегистрированные для сбора налога с продаж.

изменения в законах штата Арканзас и местных налогах с продаж были внесены в целях соблюдения Соглашения об упрощенном налогообложении продаж.Включая Арканзас, в законы о налоге с продаж девятнадцати штатов были внесены поправки, чтобы привести их в соответствие с соглашением, которое предусматривает единообразие между штатами в процессах налогового администрирования, определения условий налога с продаж и равное применение налогового законодательства как внутри штата, так и за его пределами. — государственные продавцы, зарегистрированные для сбора налога с продаж.

Источники продаж при сборе местных налогов с продаж Я продаю товары и оказываю услуги только в моем магазине. Я не доставляю и не отправляю товары своим клиентам.Какие местные налоги с продаж я собираю?

Продолжайте собирать местные налоги в зависимости от местоположения вашего магазина так же, как вы это делали раньше. Доставка товаров и услуг происходит в магазине.

Я выполняю услуги по озеленению и коммерческому уходу за газонами с клиентами, находящимися во многих городах и округах Арканзаса. Какие местные налоги с продаж я собираю?

Какие местные налоги с продаж я собираю?

Вам следует продолжать собирать местные налоги с продаж для юрисдикций, в которых вы оказываете налогооблагаемые услуги.Это не изменение предыдущих требований.

Почему местный налог с продаж зависит от места доставки товара?

После 1 января 2008 г. сбор местных налогов с продаж изменился, и теперь они будут основываться на «точке доставки» товаров. Если товар не хранится в магазине, налог будет зависеть от «адреса доставки», на который товар доставляется, отправляется или отправляется по почте.

Как узнать ставки местного налога для мест, куда я доставляю свои товары?

Ставки для всех городов и округов включены в пакеты форм налоговой отчетности, которые вы получаете каждые 6 месяцев.Объявления также доступны в любое время по запросу, связавшись с Отделом налога с продаж и использования по телефону (501) 682-7105 или на веб-сайте DFA. DFA также ежеквартально рассылает списки изменений налоговых ставок города и округа всем зарегистрированным налогоплательщикам.

Я не уверен, находится ли мой клиент в городской черте. Как мне узнать, какие налоги нужно собирать?

Во время продажи эту информацию можно получить, спросив покупателя. Веб-сайт DFA также предоставляет налогоплательщикам ресурсы для помощи в сборе местных налогов.Функция поиска местных налоговых ставок предусмотрена, когда при вводе адреса Арканзаса программа указывает действующие местные налоговые ставки. Информация о налоговой ставке предоставляется бесплатно для всех налогоплательщиков и доступна на веб-сайте налога с продаж. Для налогоплательщиков, имеющих свои собственные компьютерные системы, доступна загрузка адреса и информации о налоговых ставках для использования в компьютерной системе налогоплательщика.

Полный список всех городов и округов, которые взимают местный налог с продаж и использования, с указанием кода юрисдикции, даты вступления в силу налога, налоговой ставки, местоположения округа для конкретного города и самого последнего изменения налоговой ставки: также доступно на сайте.

Доставляю товар в другой штат. Должен ли я собирать их налоги?

Порядок доставки или отгрузки в другой штат не изменился. Ничто в законе Арканзаса не требует, чтобы продавец из Арканзаса собирал продажи и использовал налоги для другого штата. Вам предлагается связаться с налоговым департаментом других штатов, чтобы определить, есть ли у вас требование собирать их налоги.

Моя компания выполняет налогооблагаемый ремонт оборудования.В некоторых случаях заказчик приносит оборудование в мой магазин и возвращается, чтобы забрать его после завершения ремонта. В некоторых случаях заказчик просит меня забрать оборудование и вернуть его, когда я закончу ремонт. Также провожу ремонт оборудования у заказчика. Какие местные налоги я взимаю за свои услуги по ремонту?

До 1 января 2008 г. налогооблагаемые ремонтные услуги, выполняемые в магазинах дилеров, облагались местными налогами в юрисдикции магазина.Для услуг, оказываемых в удаленном месте клиента, дилер должен был взимать налог с продаж в зависимости от места проведения ремонта.

Изменения, вступающие в силу с 1 января 2008 г., не изменяют налогообложение услуг по ремонту, оказываемых по месту нахождения покупателя, или услуг по ремонту, оказываемых в магазине дилера, где имущество было доставлено в магазин покупателем и забрано покупателем. после завершения ремонта. Налогообложение услуг по ремонту, выполняемых в месте нахождения дилера, когда отремонтированное имущество было доставлено или отправлено дилером обратно покупателю в месте, отличном от местоположения магазина, изменяется и облагается налогом в точке получения или доставки клиенту отремонтированная недвижимость.

Изменения местного налогового предела

Что случилось с потолком местных налогов? Почему к покупкам применяется полный местный налог с продаж?

С 1 января 2008 г. местные налоговые ограничения на разовые операции больше не применяются, за исключением продаж автотранспортных средств, имеющих лицензию на использование шоссе, самолетов, судов и промышленных домов. Продавцы будут собирать налоги штата, города и округа по полной ставке на общую сумму счета для всех других типов товаров и продаж услуг.

Продавцы будут собирать налоги штата, города и округа по полной ставке на общую сумму счета для всех других типов товаров и продаж услуг.

Могу ли я по-прежнему ограничивать местный налог с продаж при продаже квадроцикла?

№. Квадроциклы и другие внедорожники и мотоциклы для бездорожья не являются автотранспортными средствами, зарегистрированными для использования на шоссе, и на них не распространяется ограничение налога. Как продавец, вы взимаете местный налог с продаж с общей суммы счета за эти товары.

Прицепы туристические и лодочные. Они закрыты?

Нет. Эти позиции не являются автотранспортными средствами, и продавец взимает налог с продаж с общей суммы счета.

Закон 941 от 2009 г. добавляет туристических трейлеров , требуемых для получения лицензии на использование шоссе, к определению единой транзакции и позволяет покупателю требовать скидки во время регистрации, действующей с 1 октября 2009 г.

Судно? Какие типы гидроциклов получают ограничение?

«Гидроцикл» означает лодки, каноэ, байдарки, парусники, баржи для вечеринок, плоты, водные мотоциклы, плавучие дома и автомобили-амфибии. Продавцы будут применять местный налоговый потолок при продаже этих предметов и взимать местный городской и окружной налог в размере не более 2500 долларов США.00. Государственный налог с продаж продолжает применяться к общей сумме счета за гидроцикл. Продавец не применяет предельный местный налог на продажу лодочных прицепов или лодочных моторов.

Скидки предприятиям на дополнительный местный налог, уплачиваемый при покупках

Каковы местные налоговые льготы? Имеют ли компании право на скидку или возмещение дополнительного местного налога, уплаченного за их собственные бизнес-покупки?

Да. Компании имеют право на скидку или возврат дополнительного местного налога с продаж, уплачиваемого их поставщикам при деловых закупках, если сумма счета-фактуры превышает 2500 долларов США. 00. Покупка должна быть «коммерческими расходами».

00. Покупка должна быть «коммерческими расходами».

Кто имеет право требовать льготы по местному налогу на дополнительный местный налог, уплаченный по счетам-фактурам на сумму более 2500 долларов США?

Все предприятия имеют право требовать скидки на соответствующие бизнес-покупки, включая те предприятия, которые не зарегистрированы для сбора налога с продаж. Кроме того, государственные учреждения, школы, колледжи и университеты, церкви и некоммерческие организации могут подавать заявки на скидки / возврат дополнительных уплаченных местных налогов.

Могу ли я требовать скидку от продавца, взимавшего налог с продаж?

Нет. Покупатель не будет требовать скидки от продавца. Покупатель, заполняя налоговые отчеты в разделе налога с продаж и использования, будет требовать скидки непосредственно в своем ежемесячном отчете. Для предприятий, не заполняющих ежемесячные налоговые отчеты, претензии по скидке должны подаваться непосредственно в DFA.

У меня есть разрешение на налог с продаж, и я собираю и перечисляю налог с продаж в штат Арканзас со своих продаж.Могу ли я взять кредит в своей ежемесячной налоговой декларации на дополнительные местные налоги, которые я заплатил по своим счетам-фактурам, сумма которых превышает 2500 долларов США?

Да. Компании, которые имеют активные продажи в Арканзасе и используют налоговые разрешения и подают отчеты по акцизному налогу в DFA, могут вычесть сумму дополнительного городского и окружного налога, уплаченного с деловых покупок, с которых полная сумма местного налога была взыскана продавцом. Общая сумма дополнительного налога для соответствующей скидки для каждого города и округа, для которых был уплачен налог, должна быть указана в форме.При заполнении формы кредит на любые дополнительные налоги, уплаченные с покупок, будет вычтен из местного налога с продаж, уплаченного за отчетный период. Пакет с инструкциями по формам содержит информацию о том, как получить кредит.

Моя компания не обязана собирать налоги с продаж и подавать ежемесячные отчеты. Как мне получить возмещение дополнительных местных налогов, уплаченных с моих деловых покупок?

Предприятия, не имеющие активных налоговых разрешений на продажи и использование налогов, могут использовать форму заявки на получение скидки с местного предельного лимита номер ET-179A и предоставить необходимую подтверждающую документацию для своей заявки.Форму можно получить, связавшись с Секцией налога с продаж и использования по телефону (501) 682-7105, или ее можно загрузить с веб-сайта налога с продаж по адресу, выбрав «Формы налога с продаж и использования».

Сколько времени у меня есть, чтобы запросить скидки на дополнительные местные налоги, уплаченные с моих подходящих деловых покупок?

Запросы на получение скидки для соответствующих покупок бизнеса, сделанных до 1 октября 2015 года, необходимо подавать не позднее, чем через шесть месяцев с даты покупки или даты уплаты налога продавцу, в зависимости от того, что наступит позже. Запросы на получение скидки для соответствующих деловых покупок, совершенных 1 октября 2015 г. или после этой даты, необходимо подавать не позднее, чем через год с даты покупки или даты уплаты налога продавцу, в зависимости от того, что наступит позже.

Запросы на получение скидки для соответствующих деловых покупок, совершенных 1 октября 2015 г. или после этой даты, необходимо подавать не позднее, чем через год с даты покупки или даты уплаты налога продавцу, в зависимости от того, что наступит позже.

Я зарегистрированный плательщик прямого налога. Я покупаю все для своего бизнеса, не облагая налогом, и перечисляю налоги, причитающиеся с налогооблагаемых статей, в моих ежемесячных отчетах о прямых выплатах. Могу ли я рассчитать и уплатить местный налог с продаж от общей суммы счетов-фактур, а затем подать заявление о возмещении дополнительного местного налога, уплаченного в результате снятия ограничения?

№Налогоплательщики с прямой оплатой и налогоплательщики, самостоятельно начисляющие и сообщающие о налоге на использование своих коммерческих покупок, должны ограничить отчетность по местным налогам для каждого счета-фактуры до налогооблагаемой суммы в размере 2500 долларов США. Эта процедура позволит налогоплательщикам, осуществляющим прямую выплату и использование налогов, «самостоятельно возместить» дополнительный местный налог во время уплаты налога в DFA и избежать необходимости впоследствии запрашивать скидки и возмещения.

Прочие

Я понимаю, что исключение для сельскохозяйственной техники изменилось.Какие изменения?

Объем продаж сельхозтехники и оборудования, освобожденных от налога с продаж, не изменился. Продавцы подходящей сельскохозяйственной техники и оборудования продолжают определять право на участие и применять освобождение, как и раньше.

Когда компании разрешено списывать безнадежные долги в налоговой отчетности? Я так понимаю, есть изменение.

С 1 января 2008 г. безнадежные долги могут быть вычтены из отчета по акцизному налогу за налоговый период, в течение которого безнадежная задолженность списана как безнадежная в ваших бухгалтерских книгах и имеет право на вычет для целей федерального подоходного налога.Вычет безнадежной задолженности распространяется на продажи, по которым ранее был зарегистрирован налог и уплачен в DFA. Безнадежный долг должен быть результатом продажи, которая произошла в течение последних трех лет. Вычет доступен для налогоплательщиков, даже если от компании не требуется подавать налоговую декларацию.

Вычет доступен для налогоплательщиков, даже если от компании не требуется подавать налоговую декларацию.

Освобождены ли продажи федеральным служащим от налогов?

Продажи федеральным служащим освобождаются от налогов только в том случае, если они оплачены правительством США с санкции Министерства финансов.Они не освобождаются от налога в ситуациях, когда служащий платит с помощью федеральной кредитной карты, по которой он несет ответственность за оплату счета.

Освобождаются ли продажи оборудования и принадлежностей для кабинетов врача и стоматолога?

Продажа оборудования и расходных материалов для кабинетов врачей и стоматологов облагается налогом. Эти предметы потребляются ими при выполнении своих профессиональных услуг.

Облагаются ли транспортные расходы налогом?

Все расходы на фрахт, доставку или транспортировку являются частью валовой выручки или итоговой суммы счета-фактуры, по которой продавец должен взимать и перечислять налог с продаж и использования, если отгружаемые продукты облагаются налогом с продаж и использования. Если фрахтовые расходы выставляются напрямую покупателю обычным перевозчиком, они не будут облагаться налогом с продаж и использования. Если отгружаемые товары не облагаются налогом, то расходы на транспортировку этих необлагаемых налогом товаров не облагаются налогом с продаж и использования. (GR-18A) Нажмите здесь (PDF-файл должен быть здесь) для получения информации о правилах валовых поступлений.

Если фрахтовые расходы выставляются напрямую покупателю обычным перевозчиком, они не будут облагаться налогом с продаж и использования. Если отгружаемые товары не облагаются налогом, то расходы на транспортировку этих необлагаемых налогом товаров не облагаются налогом с продаж и использования. (GR-18A) Нажмите здесь (PDF-файл должен быть здесь) для получения информации о правилах валовых поступлений.

Облагается ли налогом ремонт сельхозтехники и оборудования?

Да, ремонт (запчасти и работа) сельскохозяйственных машин и оборудования облагается налогом.

Облагается ли использованное имущество налогом?

Да, продажа бывшего в употреблении движимого личного имущества облагается налогом, за исключением случаев, указанных в Правилах GR-18 и GR-50 штата Арканзас по налогообложению валовых поступлений. Щелкните здесь (PDF-файл должен быть здесь) для получения информации о правилах валовых поступлений.

Может ли налогоплательщик отчитываться кассовым методом?

Да, любой налогоплательщик, который ведет бизнес полностью или частично на кредитной основе, может обратиться к Уполномоченному за разрешением подготовить отчеты на основе фактически полученных денежных средств.Ни один налогоплательщик не может отчитываться на кассовой основе, если только на это не было получено разрешение Уполномоченного.

Могут ли разрешения быть переданы или использованы кем-либо, кроме предприятия, которому они выданы?

Нет. После того, как разрешение было выдано предприятию, только оно может его использовать. Они не могут быть переданы или использованы кем-либо еще. Например, подрядчик, выполняющий работу для держателя разрешения на прямую оплату, не может использовать разрешение держателя разрешения на прямую оплату для покупки материалов, освобожденных от уплаты налогов.Подрядчик должен уплатить налог на материалы и может передать налог как часть стоимости контракта.

Должен ли я платить налог за пользование?

Вы должны платить налог за пользование, если вы:

- Купленные товары за пределами Арканзаса, которые облагались бы налогом, если бы они были куплены в Арканзасе (включая товары из каталогов, телевизионных рекламных объявлений, журналов, Интернета и т. Д.)

- Использовать, хранить, потреблять или распространять эти предметы в Арканзасе, и

- Не уплатили налог с продаж штата Арканзас или эквивалентную сумму другому штату (кроме автомобилей).

Что делать, если я буду платить налог в другой штат?

Если вы законно уплатили налог с продаж на товары в другом штате, вы можете иметь право на уменьшение налога на налог, уплачиваемый другому штату, в счет налога, причитающегося Арканзасу. Если вы платите меньше, чем ставка налога Арканзаса другому штату, вы должны заплатить Арканзасу разницу (исключая автомобили).

По каким статьям я должен буду платить налог на использование?

Примеры предметов, облагаемых налогом на использование, включают записи, компакт-диски, книги, мебель, украшения, одежду, продукты питания, охотничьи и рыболовные снасти и т. Д.Это всего лишь несколько примеров; Все материальное личное имущество, приобретенное за пределами штата, облагается налогом на использование.

Д.Это всего лишь несколько примеров; Все материальное личное имущество, приобретенное за пределами штата, облагается налогом на использование.

Как и когда мне сообщать и уплачивать налог на использование?

Компании, зарегистрированные в Арканзасе для уплаты налога с продаж, должны уплатить любой налог на использование, причитающийся в столбце B своей ежемесячной (квартальной или годовой) формы отчетности.

Индивидуальный потребительский налог должен сообщаться ежемесячно, если общая сумма подлежащего уплате налога превышает 100 долларов в месяц, ежеквартально, если сумма к оплате составляет 25–100 долларов США в месяц, и ежегодно, если сумма к оплате составляет менее 25 долларов в месяц.

Какова ставка налога на использование?

Действует с 1 июля 2013 г. Ставка налога на использование штата такая же, как и ставка налога с продаж, 6.500%. Кроме того, вы должны уплатить городской и / или окружной налог, если товары сначала доставляются в Арканзас. Список налоговых ставок для городов и округов можно получить в разделе «Налог с продаж» и «Налог на использование» или загрузить с нашего веб-сайта.

Список налоговых ставок для городов и округов можно получить в разделе «Налог с продаж» и «Налог на использование» или загрузить с нашего веб-сайта.

Что делать, если я не плачу налог на использование?

Арканзас делится информацией о продажах с другими штатами и выставляет счет резидентам Арканзаса за неуплаченный налог за пользование, а также штрафы и проценты.Арканзас также поощряет предприятия за пределами штата регистрироваться и собирать налог добровольно для удобства своих клиентов. Если они этого не сделают, мы сможем выставить счет непосредственно их клиентам из Арканзаса.

Что делать, если у меня есть вопросы?

Если у вас есть другие вопросы относительно налога на использование, вы можете позвонить в налоговую инспекцию по телефону (501) 682-7104. Часы приема: с 8:00 до 16:30.

Что такое акциз?

Акциз — налог на алкоголь, топливо и табачные изделия.

Акциз — форма налога

Акциз — это пошлина на табак, топливо и алкоголь отечественного производства.

Если вы производите, продаете или отдаете подакцизные товары — алкоголь, топливо и табачные изделия — в Новой Зеландии, мы будем взимать акцизный сбор с этих товаров. Вы также должны лицензировать участки (контролируемые таможней), где производятся и хранятся эти продукты.

При импорте подакцизных товаров взимается пошлина (эквивалентная акцизному налогу), которая эквивалентна акцизному обязательству, которое применялось бы, если бы товары были произведены в Новой Зеландии.Товары на экспорт не облагаются акцизом.

Примечание: это обзор. Для получения полной информации, пожалуйста, обратитесь к законодательству.

Акциз

Акцизный сбор обычно уплачивается со всего, что вывезено или потреблено на лицензионной территории, в том числе:

- дегустационных проб

- подарков по акции

- пожертвований

- бесплатных расходных материалов

- бонусных припасов.

Таблица акцизов и эквивалентов акцизных сборов (PDF 104 КБ) перечисляет те товары, которые подпадают под акцизный режим, и устанавливает ставки акцизов и их эквивалентов.

Топливо

У вас должна быть лицензия на производство топлива, в том числе дополнительное производство, то есть смешивание топлива, оплаченного пошлиной, с другими веществами, что приводит к дополнительному объему топлива. Правила предписывают формулу для расчета объема нового топлива, на которое взимается акциз.

Освобождение от акцизов

Акциз не взимается с подакцизных товаров, если они:

- отправлено на экспорт сразу после выхода с производственной площадки

- переехал на экспортный склад, лицензию на который вы получили у нас

- временно удален для производственного процесса и возвращен в производственную зону

- образцов законного производства, например, для лабораторных / контрольных испытаний.

Если вы производите алкоголь, табак или горючее для личного пользования:

- Вам не нужно лицензировать производственную зону

- акциз не взимается.

Если вы поделитесь этими продуктами с кем-либо, бесплатно или в качестве продажи, вы обязаны уплатить акцизный сбор. Критерии изложены в разделе 67 Закона о таможне и акцизах 2018 г.

Критерии изложены в разделе 67 Закона о таможне и акцизах 2018 г.

Купить беспошлинный алкоголь

Акциз на алкоголь не взимается, если вы собираетесь использовать его для:

- музеи, университеты, больницы и другие утвержденные учреждения

- разрешенных научных, образовательных или других коммерческих / промышленных целей.

Беспошлинный алкоголь можно также использовать для производства продуктов, не облагаемых акцизом, например, использование ликеров для изготовления конфет с ликером. Это неприменимо, если вы готовите напитки.

Вы должны подать заявление на получение разрешения на беспошлинную покупку алкоголя или алкогольных напитков, используемых для производства продуктов. Если спирт был денатурирован в соответствии с утвержденной формулой, разрешение не требуется.

Разрешения на беспошлинную продажу алкоголя

Вы должны подать письменное заявление на местной таможне.

Ваша заявка должна включать:

- название вашей организации

- адрес помещения, где будет храниться алкоголь

- количество и крепость алкоголя, который вам понадобится каждый год

- сколько вы будете использовать алкоголь за

- имя и квалификация лица, употребляющего алкоголь.

Если спирт предназначен для коммерческого или производственного использования, ваше заявление также должно включать:

- доказательство того, почему нельзя использовать денатурированный спирт вместо

- заявлений, где мы требуем, в поддержку вашей заявки — они могут быть получены от Министерства здравоохранения, Министерства первичных производств или от квалифицированных технологов пищевой промышленности

- — прогноз того, сколько вы будете использовать и когда доказать, что вы подаете заявку на разумное количество.

В вашем разрешении будут подробно описаны его условия. Мы можем проводить аудит разрешений.

Беларусь — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

Все налогоплательщики признают выручку для целей НДС по методу начисления. Единственное исключение — для налогоплательщиков, использующих упрощенную систему налогообложения и ведущих упрощенный налоговый учет без ведения бухгалтерского учета. Такие налогоплательщики должны признавать выручку кассовым методом.

Такие налогоплательщики должны признавать выручку кассовым методом.

Как правило, местные поставки товаров, работ и услуг, осуществляемые налогоплательщиком, осуществляющим хозяйственную деятельность в Беларуси, а также ввоз товаров облагаются НДС.

Правила о месте поставки, установленные Налоговым кодексом Беларуси, должны соблюдаться, чтобы определить, поставляются ли товары, работы и услуги на местном уровне и, следовательно, подлежат ли налогообложению в Беларуси.

Когда компания-нерезидент, у которой нет зарегистрированного ИП в Беларуси, продает товары или предоставляет работы и услуги, которые считаются местными поставками в соответствии с правилами места поставки, НДС, подлежащий уплате с таких поставок, уплачивает зарегистрированный покупатель. с местными налоговыми органами за счет собственных средств.Этот НДС может быть вычтен из исходящего НДС, если таковой имеется, или возвращен налоговыми органами в установленном порядке.

Стандартная ставка НДС составляет 20%, а льготная ставка — 10%. Все услуги связи облагаются НДС по ставке 25%.

Все услуги связи облагаются НДС по ставке 25%.

Льготная ставка 10% применяется к:

- местные поставки продукции растениеводства (кроме цветоводства, выращивания декоративных растений), дикорастущего, пчеловодства, животноводства (кроме пушного производства) и рыболовства местного производства, а также импорт такой продукции (как из Евразийского экономического союза) [ЕАЭС] и третьи страны)

- импорт и / или местные поставки определенных продуктов питания и товаров для детей, и

- импорт и / или местные поставки лекарств и медицинских изделий.

Освобождения с кредитом (с нулевой ставкой) включают, помимо прочего, следующее:

- Поставка товаров на экспорт за пределы Беларуси.

- Оказание работ и услуг по техническому обслуживанию, погрузке, перегрузке и любых других аналогичных работ и услуг, связанных с поставкой экспортируемых товаров.

- Транспортировка и любые непосредственно связанные вспомогательные услуги, связанные с экспортом или импортом товаров, включая транзитное экспедирование, а также экспортные работы по переработке товаров.

- Бункерное топливо для заправки воздушных судов иностранных компаний, выполняющих международные рейсы и / или международные перевозки по воздуху.

- Работы и услуги по ремонту (модернизации, переоборудованию) воздушных судов (в том числе двигателей и железнодорожного подвижного состава), оказываемые компаниям и физическим лицам-нерезидентам.

- Работы (услуги) по ремонту и техническому обслуживанию автотранспортных средств нерезидентов Беларуси, выполняемые авторизованными сервисными центрами.

Для зачета НДС все плательщики НДС должны выписывать электронный счет-фактуру в соответствии с требованиями законодательства.

Для применения НДС по нулевой ставке к товарам, вывозимым из Беларуси, плательщики НДС должны иметь подтверждающие документы, подтверждающие, что эти товары были фактически экспортированы из Беларуси в другую страну. Применение нулевой ставки НДС на соответствующие работы и услуги должно быть подтверждено соответствующими документами, которые необходимо предоставить в местные налоговые органы по месту регистрации налогоплательщика для целей налогообложения.

Исключения без кредита включают, помимо прочего, следующее:

- Поставка имущественных прав на отдельные объекты промышленной собственности (т.е.г. изобретения, полезные модели, промышленные образцы, селекционные достижения, интегральные схемы, ноу-хау).

- Поставка ценных бумаг, деривативов и других аналогичных финансовых инструментов (применяются определенные ограничения).

- Оказание всех видов услуг по страхованию и перестрахованию (сострахованию) страховыми и перестраховочными агентами.

- Персональные или общественные медицинские услуги при определенных условиях.

- Социальные услуги, предоставляемые учреждениями по уходу за детьми и молодежью, домами престарелых и / или учреждениями по уходу / опеке для инвалидов или другими некоммерческими организациями.

- Оказание услуг в области культуры и искусства на определенных условиях.

- Коммунальные услуги (услуги парикмахеров, бань и душевых; услуги прачечной и химчистки; ремонт часов; изготовление и ремонт одежды и обуви; ремонт и обслуживание бытовой техники; ремонт личных и бытовых товаров; фотосъемка).

- Услуги, оказываемые религиозными организациями, при условии, что эти услуги соответствуют целям, изложенным в их канонах, уставах и других документах.

- Похоронные услуги, уход за могилами, надгробиями, оградами и другими объектами, связанными с захоронением, а также работы по их изготовлению при определенных условиях.

- Поставка почтовых марок, открыток и конвертов с маркировкой, акцизных и контрольных (идентификационных) марок для маркировки товаров по их номинальной стоимости, а также марок, которые могут использоваться в качестве подтверждения взимаемых в соответствии с законодательством сборов и сборов.

- Поставка ювелирных изделий, а также сопутствующие услуги на определенных условиях.

- Розничная торговля товарами в магазинах беспошлинной торговли на определенных условиях.

- Научно-исследовательские и опытно-конструкторские работы, проектные и технологические работы и услуги при определенных условиях.

- Услуги в области образования и обучения.

- Финансовые услуги, предоставляемые банками на определенных условиях.

- Товары и оборудование, ввозимые в Беларусь на определенных условиях.

- Вознаграждение лизингополучателя и его инвестиционные затраты, не возмещаемые в стоимости объекта лизинга при передаче объекта лизинга физическим лицам (лизингополучателям), если соответствующие договоры лизинга содержат положение о выкупе предмета лизинга.

Для того, чтобы применить освобождение, налогоплательщики должны убедиться, что поставляемые услуги и товары соответствуют соответствующим требованиям освобождения от НДС.

Декларации по НДС подаются ежемесячно или ежеквартально до 20 числа месяца, следующего за отчетным. НДС уплачивается ежемесячно или ежеквартально, не позднее 22 числа месяца, следующего за отчетным периодом.

НДС на э-услуги

С 1 января 2018 года Беларусь ввела НДС на электронные услуги, предоставляемые белорусским физическим лицам (включая индивидуальных предпринимателей) иностранными компаниями.

Электронные услуги, подпадающие под действие НДС для электронных услуг, включают лицензирование программного обеспечения (включая компьютерные игры), баз данных, электронных книг, информационных материалов, графических изображений, музыки, аудиовизуальных произведений через Интернет; рекламные услуги через Интернет; размещение коммерческих предложений через Интернет; автоматический поиск, выбор, сортировка и предоставление данных пользователям через Интернет; предоставление доменных имен и услуг хостинга и др.

База НДС электронных услуг — это сумма денежных средств, полученных иностранной компанией от оказания электронных услуг физическим лицам в Беларуси.Ставка НДС на электронные услуги составляет 20%.

НДС на электронные услуги — это специальный налог, который уплачивается иностранными компаниями, зарегистрированными в качестве плательщика НДС электронных услуг, непосредственно в налоговые органы Беларуси. Такие компании должны быть зарегистрированы в качестве плательщика НДС электронных услуг в том квартале, когда они начали оказывать электронные услуги белорусским физическим лицам.

Подача деклараций по НДС для электронных услуг / информационных форм по НДС для электронных услуг (если применимо), а также оплата НДС для электронных услуг осуществляется ежеквартально.

Таможенные платежи

Беларусь, Казахстан и Россия продолжили процесс интеграции и с 1 января 2015 года создали Евразийский экономический союз на основе Соглашения о ЕАЭС, которое рассматривается как следующий шаг интеграции после Таможенного союза этих стран. страны.Армения и Кыргызстан вступили в ЕАЭС 2 января 2015 г. и 12 августа 2015 г. соответственно. Единые правила торговли и Таможенный кодекс ЕАЭС, вступившие в силу 1 января 2018 года, стали частью законодательства ЕАЭС. В рамках ЕАЭС вводятся единые рынки товаров, услуг, труда и капитала с некоторыми ограничениями.

Вопросы косвенного налогообложения в рамках ЕАЭС решаются в соответствии с Соглашением о ЕАЭС и Приложением 18 к Соглашению, которое представляет собой «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой за экспорт и импорт товары, работы, услуги ».

Таможенными платежами считаются следующие сборы:

- Ввозные пошлины.

- Экспортные пошлины.

- Специальные, антидемпинговые и компенсационные пошлины.

- НДС и акцизы при ввозе товаров.

- Сборы за таможенное оформление / услуги.

Ставки ввозных пошлин, а также описания товаров, к которым они относятся, устанавливаются Единой товарной номенклатурой ЕАЭС (Номенклатура ТН ВЭД) и Единым таможенным тарифом ЕАЭС.

Экспортные пошлины не взимаются с экспортируемых товаров, за исключением следующих исключений: некоторые сорта мягкого масла; легкие и средние дистилляты; топливо и бензин; отработанные нефтепродукты; пропан, бутан, этилен, пропилен и другие сжиженные газы; нефтяной кокс; нефтяной битум, бензол, толуол, ксилолы, калийные удобрения; семена рапса или рапса; древесина; грубая кожа; и дубление. Согласно правилам ЕАЭС, ставки экспортных пошлин на указанные товары устанавливаются правительством Беларуси и должны соответствовать ставкам, применяемым в России.

Ввозные и вывозные пошлины рассчитываются от таможенной стоимости товаров. Законодательство ЕАЭС о таможенной оценке основывается на правилах и принципах Всемирной торговой организации (ВТО). Применяются шесть методов таможенной оценки в последовательном порядке:

- Метод стоимости транзакции (метод 1).

- Метод оценки стоимости сделки с идентичными товарами (Метод 2).

- Метод оценки стоимости сделки с аналогичными товарами (Метод 3).

- Метод дедуктивной стоимости (Метод 4).

- Метод вычисленных значений (метод 5).

- Резервный метод (метод 6).

Основным методом таможенной оценки является метод стоимости сделки. Как правило, при расчете таможенной стоимости ввозимых товаров учитываются следующие компоненты:

- Договорная цена товара.

- Скидки и скидки, предоставляемые поставщиком при определенных условиях.

- Транспортные расходы до границы Таможенного союза (т.е. Белорусская граница).

- Страховые взносы.

- Стоимость тары и прочей тары.

- Часть прямого или косвенного дохода, который должен быть получен продавцом от будущей перепродажи, передачи или иного использования импортных товаров.

- Лицензия и другие аналогичные платежи.

Специальные, антидемпинговые и компенсационные пошлины могут быть введены в качестве меры защиты экономических интересов Беларуси.

Налоговая база для расчета НДС на импортируемые товары включает общую сумму уплаченной таможенной стоимости, импортной пошлины и акцизного налога, если таковой имеется.

Как правило, налогоплательщик обязан уплатить таможенные пошлины до таможенного оформления соответствующих товаров; однако при определенных условиях налогоплательщику может быть предоставлено продление сроков уплаты или разрешено уплатить только часть таможенных пошлин. Также есть возможность уплаты таможенных пошлин заранее.

Электронная таможенная декларация в настоящее время доступна для таможенного оформления товаров, заявленных в таможенных процедурах временного вывоза, реэкспорта (экспорта), а также реимпорта, свободного обращения (импорта) и свободных таможенных зон.

Акцизы

Правила определения момента фактической поставки подакцизных товаров скорректированы в соответствии с обязанностью налогоплательщиков отражать выручку по методу начисления.

Товары, облагаемые акцизом, и ставки налога, применимые в 2021 году, представлены в таблице ниже.

| Описание объекта налога | Объект налогообложения | Ставка налога на объект налогообложения (BYN *) |

| Спирт этиловый ректификованный и алкогольные напитки, включая пиво и вино | 1 литр 100% спирта или 1 литр готового продукта | От 0 до 22.81 |

| Табак (кроме сырого табака), включая сигареты, сигары, сигариллы и курительный табак | 1 кг трубки и курительного табака, или 1 сигара, или 1000 сигарет, сигариллы | с 6,53 до 141,00 |

| Энергетическая продукция (бензин, керосин, дизельное и биодизельное топливо, бензин, топливо, судовое топливо, масла для дизельных двигателей и двигателей с карбюратором и инжектором) | 1 тонна | от 0 до 481,08 |

| Сжиженный гидрокарбонатный газ и сжатый природный газ, используемые в качестве моторного топлива | 1000 литров и 1000 куб. м. м. | с 28.71 к 108,42 |

| Дизельное и / или карбюраторное (реактивное) масло | 1 тонна | 386,35 |

*