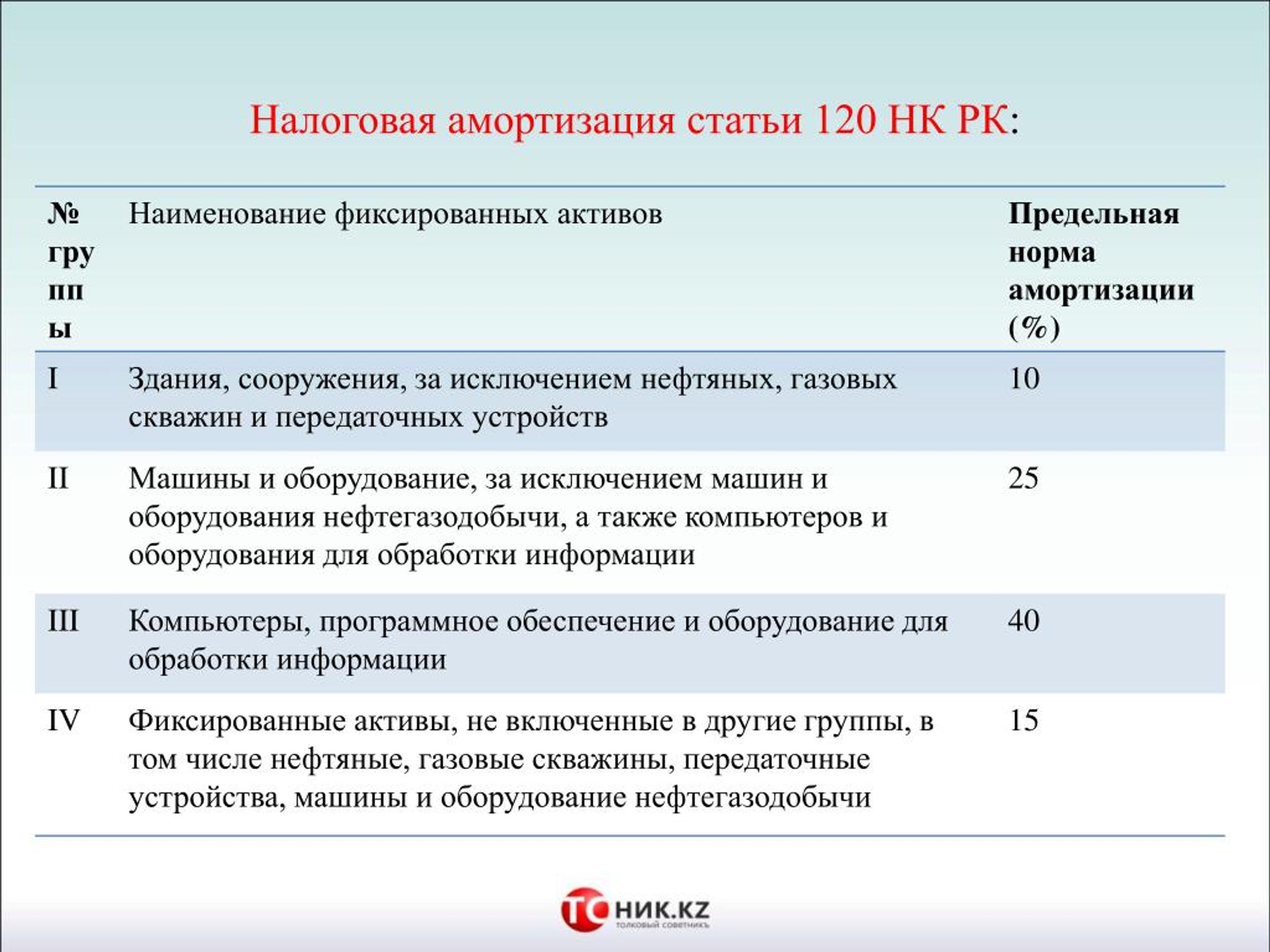

Налоговая амортизация: Налоговая амортизация | inflexio

Амортизация в налоговом учете, прибыль, коэффициент амортизации в налоговом учете

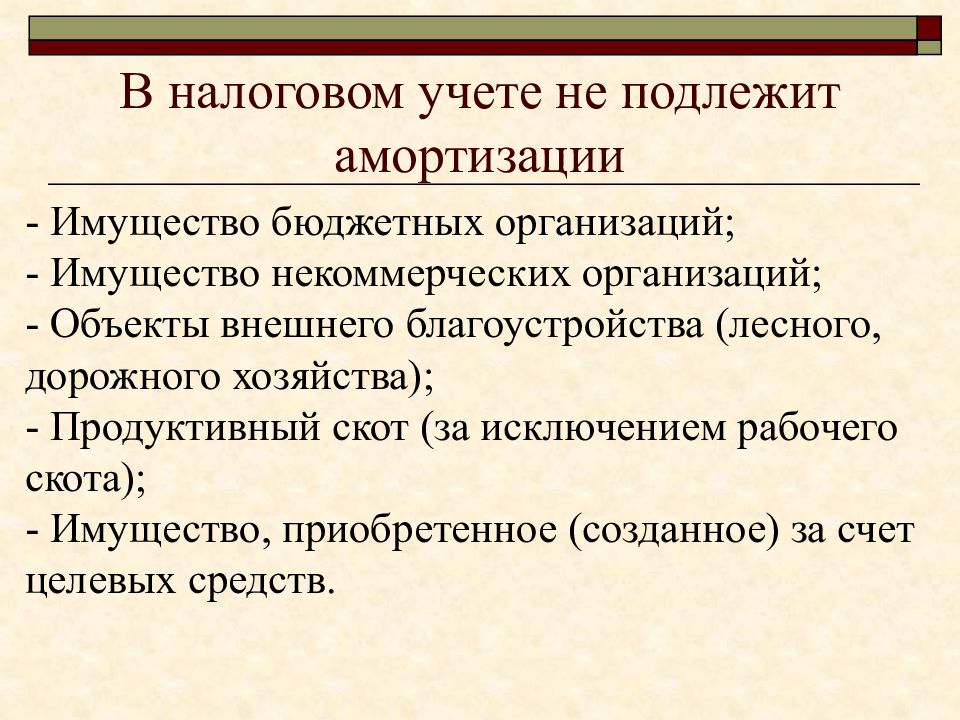

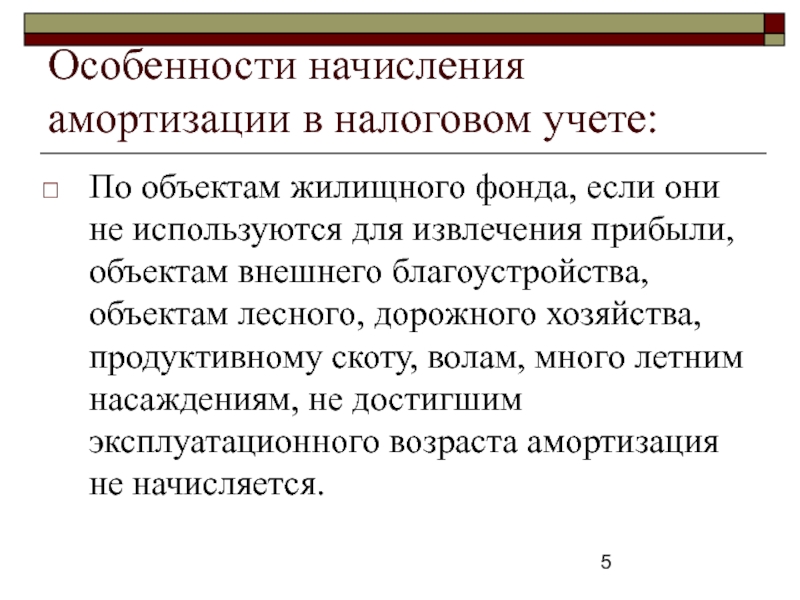

При расчете прибыльного налога на ОСН одним из видов допустимых расходов являются траты на покупку имущества, которое будет отнесено к основным средствам. Особенность учета затраченных на такое имущество денег в том, что они не учитываются в налоговой базе единовременно, а постепенно уменьшает стоимость, пока течет установленный срок полезного использования такого объекта. Это постепенное и растянутое во времени отражение стоимости объекта ОС в налоговых расходах получило название амортизации.

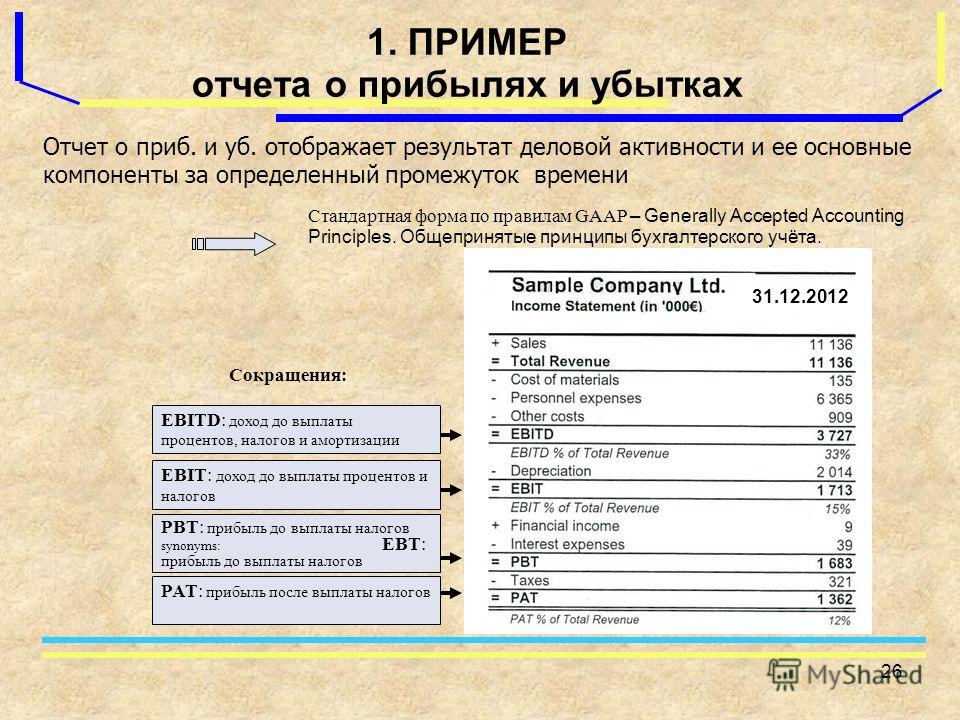

Прибыль и амортизация в расчете налога на прибыль

Амортизация – один из основных видов расходов по налогу на прибыль в рамках производства и реализации. Когда мы говорим о производстве где на балансе может числиться большое количество машин и оборудования, дорогостоящих инструментов и иных дорогостоящих основных средств, то амортизационные отчисления в налоговом учете будет являться довольно внушительной статьей расходов, уменьшающих налоговую базу.

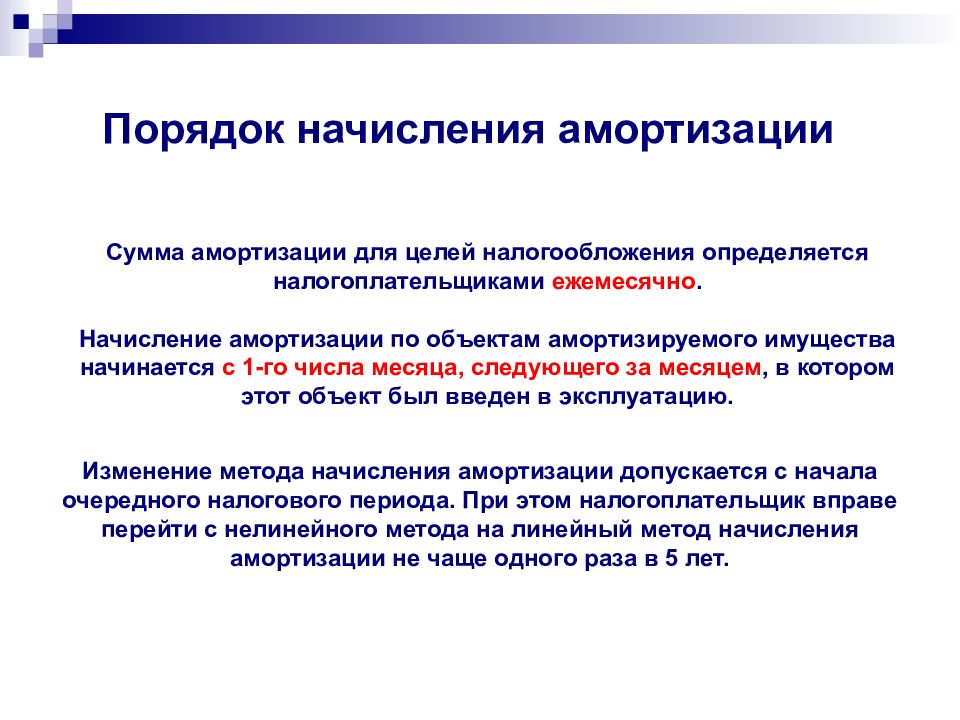

Напомним, что при расчете налога на прибыль амортизация, уменьшающая этот самый налог, определяется ежемесячно, как некая часть от первоначальной стоимости ОС, которое компания приобрела и ввела в эксплуатацию. При определении размера амортизационного платежа учитывается в том числе и срок полезного использования объекта. А он в свою очередь зависит от того, к какой группе относится данный объект.

Всего таких амортизационных групп согласно перечню пункта 3 статьи 258 Налогового кодекса – 10. Тут уж зависит от группы, каков будет срок полезного использования ОС, и колеблется он от 1 года до 30 и более лет. А распределяются конкретные объекты между теми или иными группами, как определено постановлением Правительства РФ от 01.01.2002 № 1. Еще вариант – распределить их согласно техническим условиям и рекомендациям производителей, если конкретное ОС в данном классификаторе не упоминается.

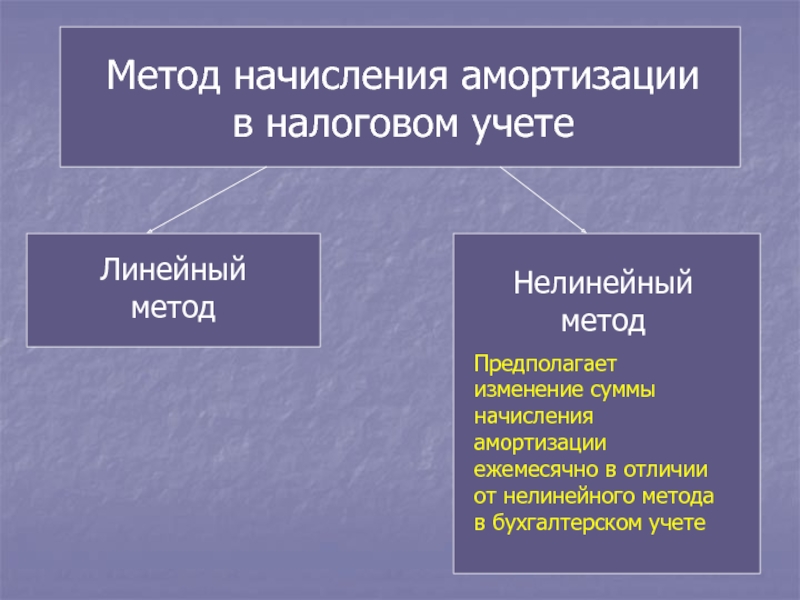

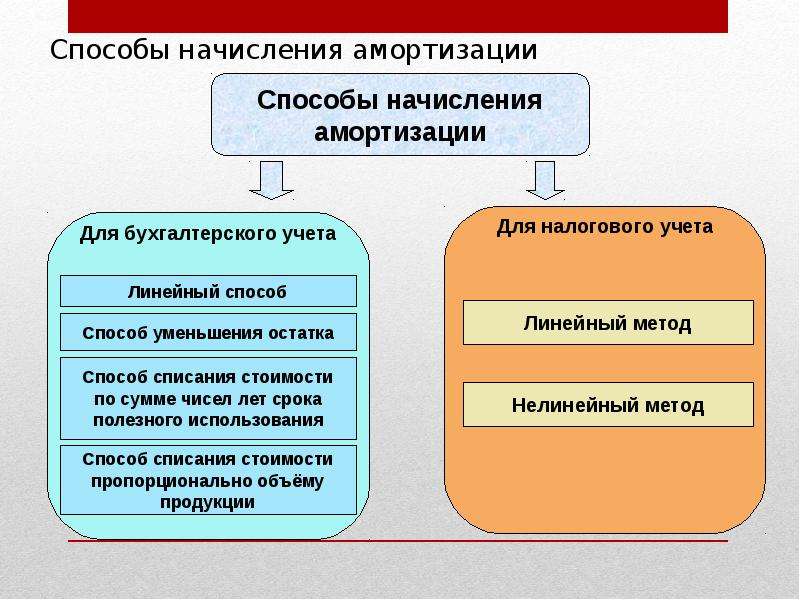

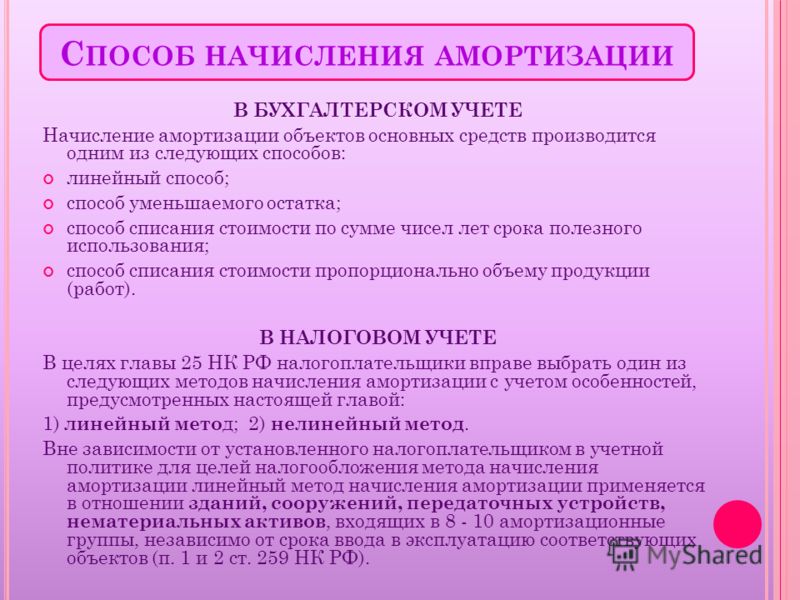

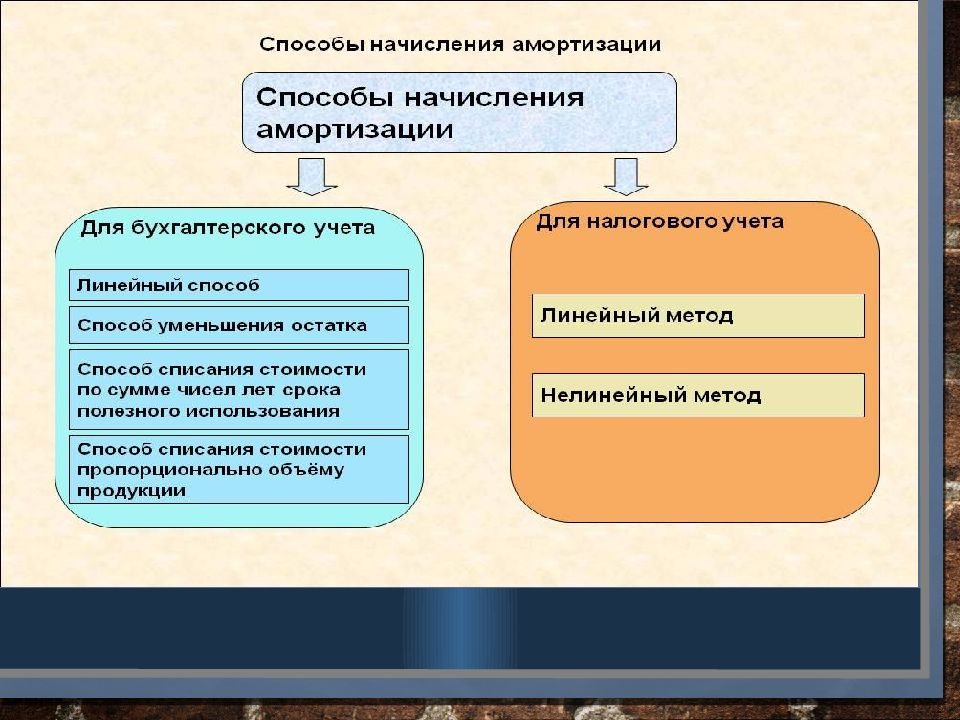

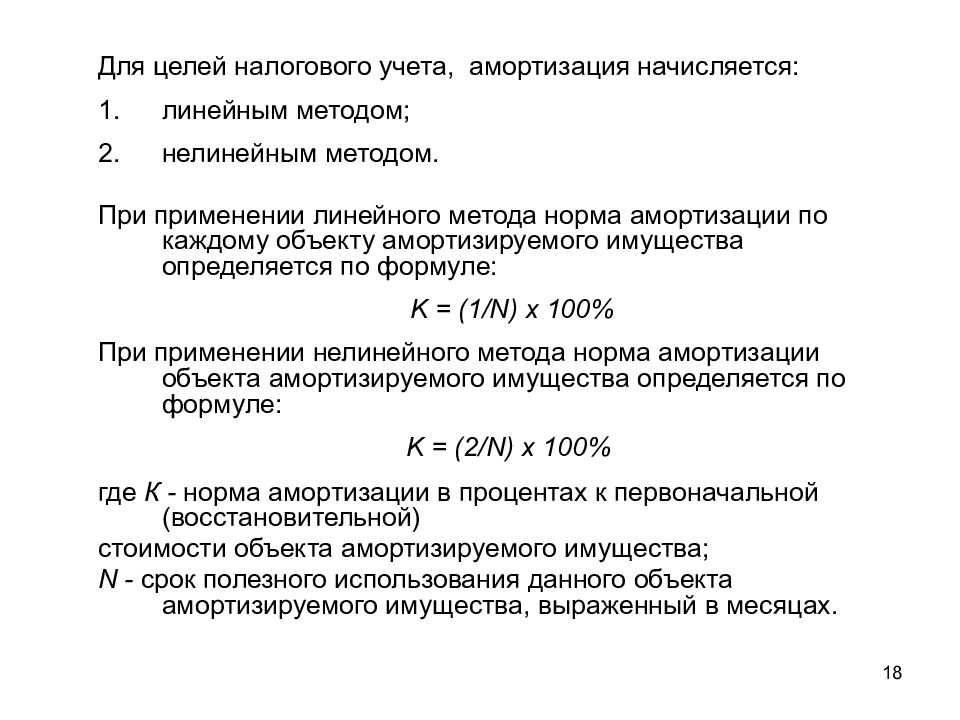

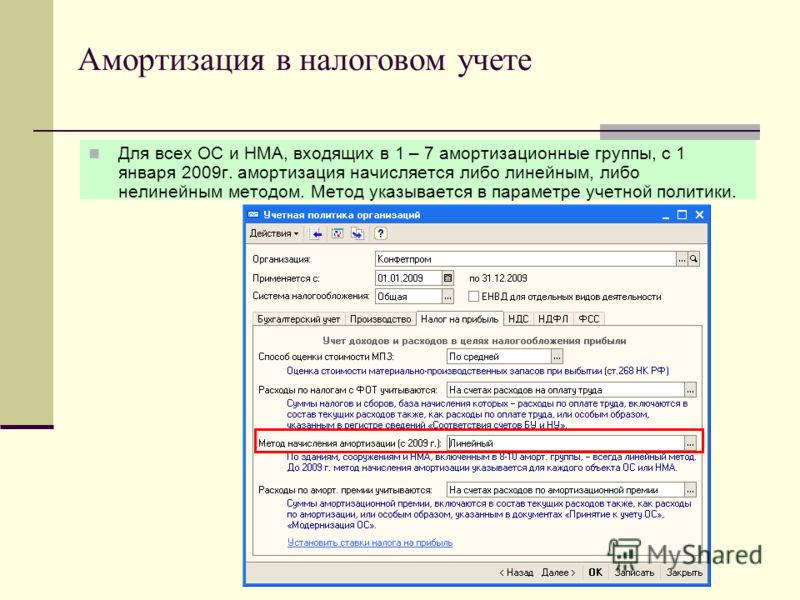

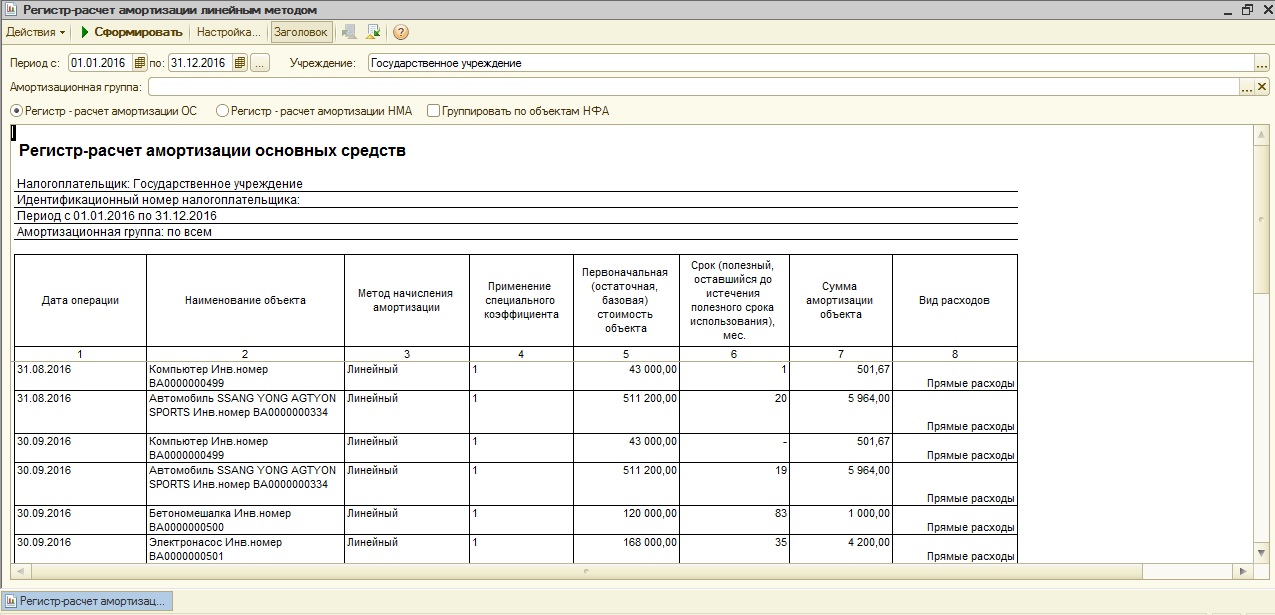

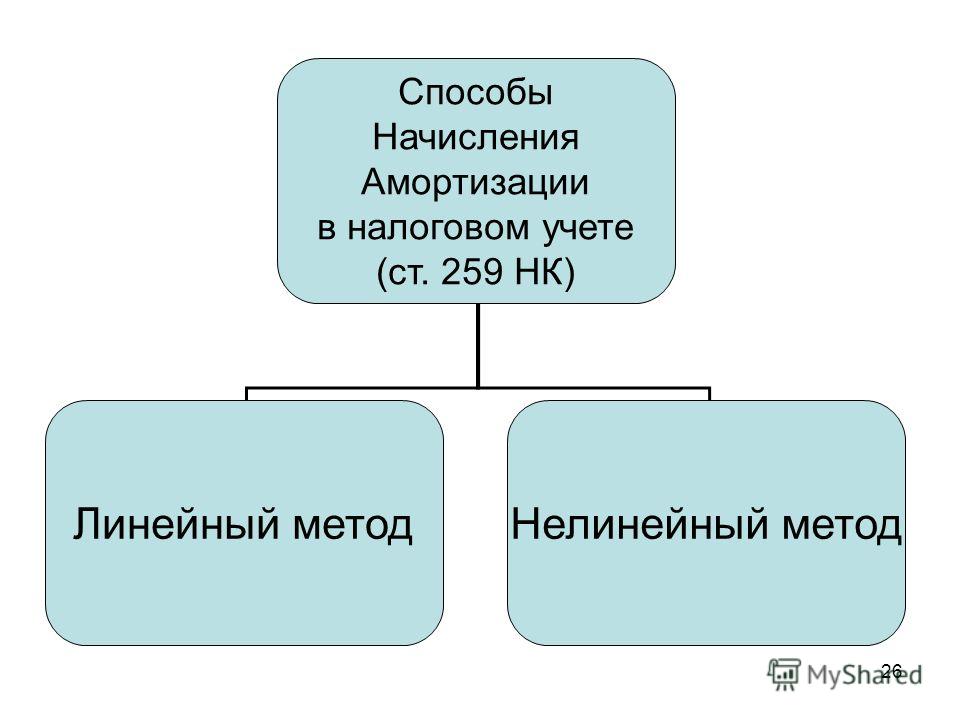

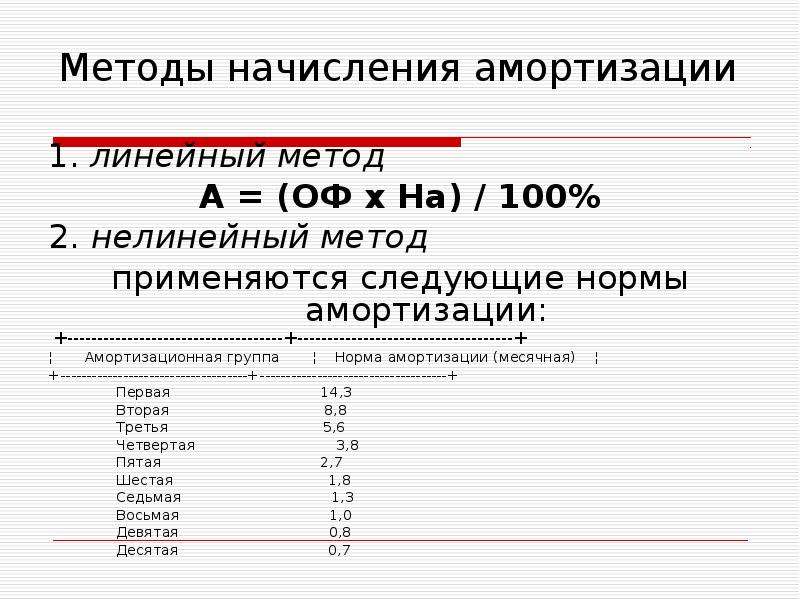

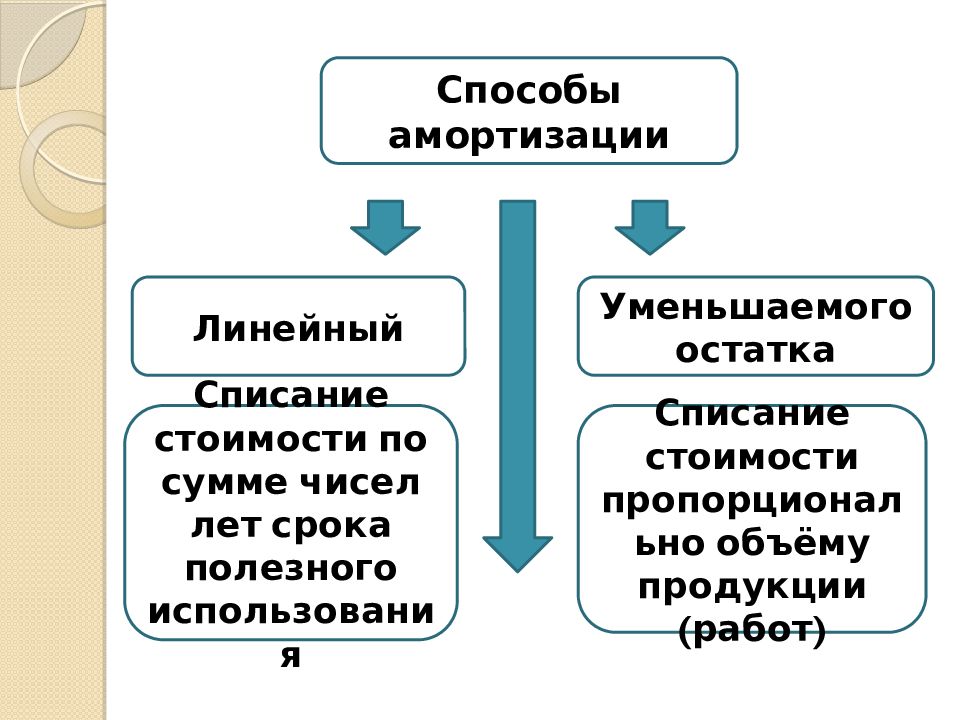

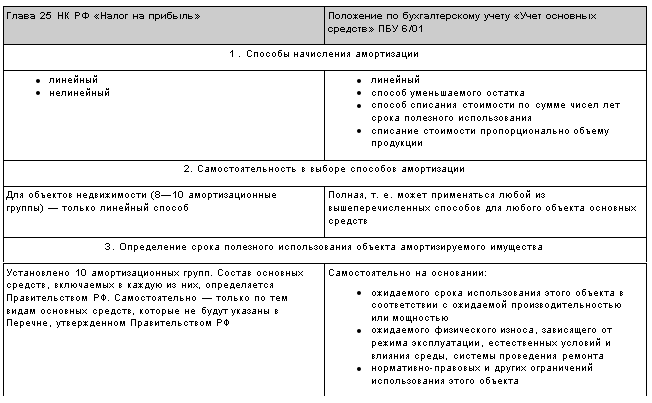

Самих же методов, используемых для подсчета суммы амортизационного платежа в налоговом учете два: линейный и нелинейный. Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

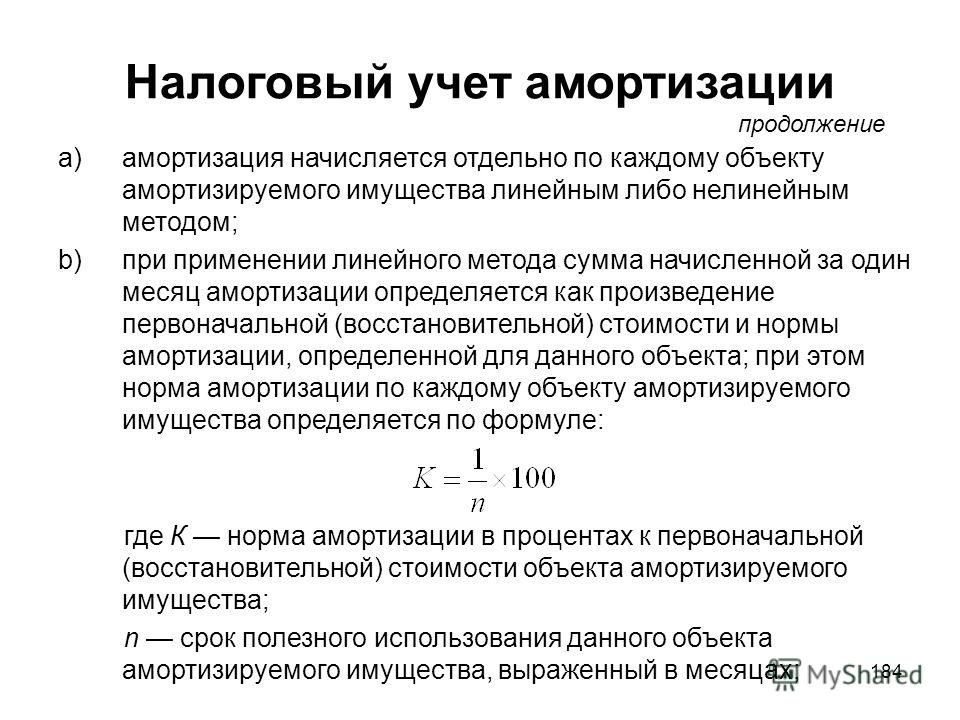

Линейный способ определения амортизации в налоговом учете является наиболее простым и потому популярным среди большинства компаний. Тем более, что аналогичный способ списания стоимости ОС применяется и в бухгалтерском учете, следовательно при отражении одинаковых сумм списываемых расходов по данной статье затрат у компании не возникает расхождений в данных БУ и НУ. Ежемесячный амортизационный платеж, если мы используем линейный метод начисления амортизации, рассчитывается путем деления первоначальной стоимости объекта на численность месяцев срока его полезного использования. В этом варианте сумма амортизации за месяц будет всегда одинаковой.

Нелинейный метод начисления амортизации в НУ предполагает расчет суммы ежемесячного списания части стоимости ОС на основании суммарного баланса по группе конкретных объектов в целом.

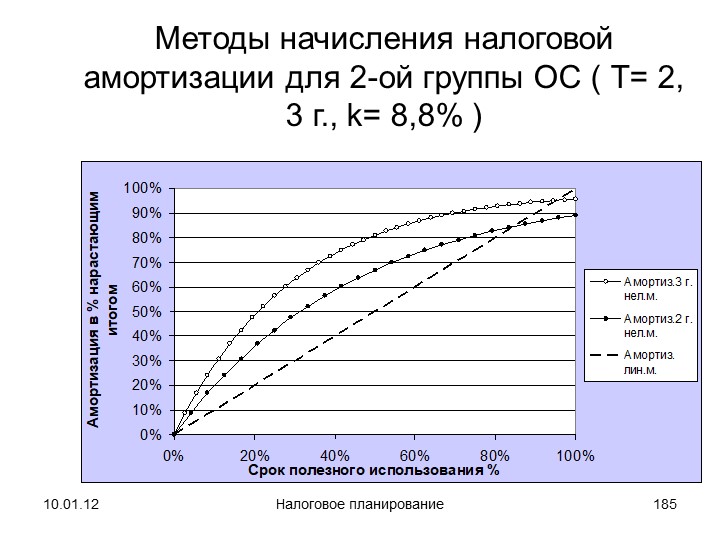

Для расчета используется такая формула:

А = В х k/100,

где A — сумма месячной амортизации для отдельной амортизационной группы;

B — суммарный баланс группы;

k — норма амортизации, значение которой прописано в пункте 5 статьи 259.2 Налогового кодекса для конкретной амортизационной группы ОС.

Таким образом, как следует из формулы, показатель суммарного баланса уменьшается за счет суммы амортизации, начисленной в предыдущем месяце ежемесячно, либо же наоборот увеличивается, если в отчетном месяце в эксплуатацию введен новый объект.

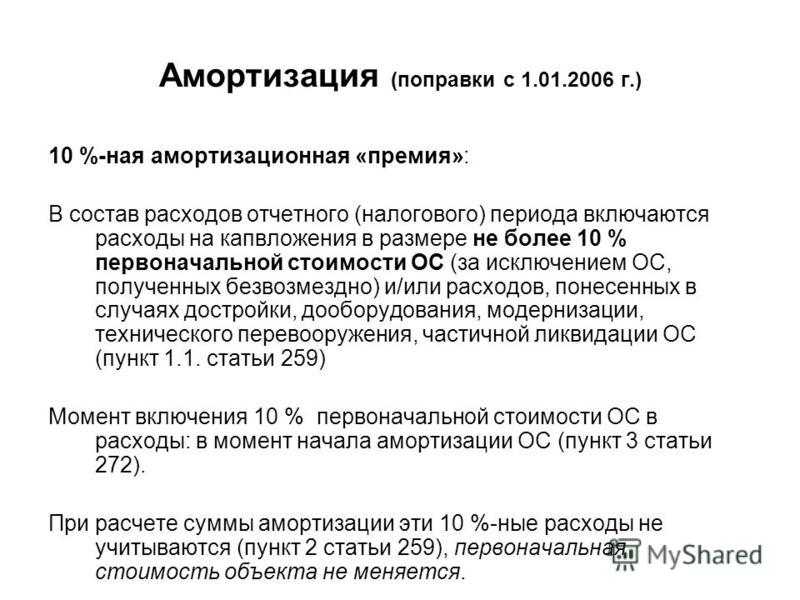

Амортизационная премия

Из общих правил работы с двумя методами начисления амортизации, линейным или нелинейным есть своеобразные исключения. Первое из них – это использование так называемой амортизационной премии (п. 9 ст. 258 НК РФ). Данная льгота для фирмы дает право единовременно уменьшить налоговую базу по налогу на прибыль на сумму до 10% первоначальной стоимости ОС из 1-2 и 8-10 амортизационных групп, и до 30% от стоимости того основного средства, которое имеет отношение к 3-7 амортизационной группе.

Специальный коэффициент амортизации в налоговом учете

Второе условное исключение из общих правил расчета амортизационных отчислений — это использование повышающих или понижающих коэффициентов к норме амортизации.

Первых (то бишь повышающих) коэффициентов, которые увеличивали бы сумму амортизации, согласно статье 259.3 НК РФ предусмотрено два. Специальный коэффициент не более 2 применяется к объектам ОС, используемых в агрессивных условиях или в условиях усиленного использования (повышенной сменности), причем при использовании нелинейного метода амортизации такие ОС не должны относиться к 1-3 амортизационным группам. Тот же коэффициент применяется сельхозорганизациями промышленного типа резидентами туристско-рекреационных ОЭЗ и участников СЭЗ в отношении тех основных средств, которые принадлежат им на правах собственности. Аналогичная ситуация и с объектами, имеющими высокую энергоэффективность согласно перечню правительства.

Специальный коэффициент до 3 может быть применен к основным средствам опять же только из 4-10 амортизационной группы, если они являются предметом договора лизинга, к объектам, используемым исключительно для научно-технической деятельности, а также амортизируемому имуществу организаций, чья деятельность – это добыча углеводородного сырья на новом морском месторождении.

Как видите, применение повышающих коэффициентов, позволяющих списать стоимость оборудования в ускоренном режиме, строго регламентировано. Понижающие специальные коэффициенты, которые снижают возможные расходы по налогу на прибыль – вопрос исключительно самой организации. Ограничений по работе с такими коэффициентами с точки зрения законодательства нет. Так что порядок работы с ними компания вправе определить сама при составлении учетной политики для целей налогообложения.

НК РФ Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп) / КонсультантПлюс

НК РФ Статья 258.

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

— Каким образом определяется для целей налогообложения прибыли срок полезного использования объекта, если он не поименован в Классификации основных средств, включаемых в амортизационные группы, и отсутствуют технические условия и рекомендации производителя?

— Как учитываются для целей налогообложения прибыли расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, частичную ликвидацию основного средства, если срок его полезного использования истек и объект полностью самортизирован?

— Вправе ли налогоплательщик самостоятельно определить для целей налогообложения прибыли срок полезного использования бывшего в употреблении основного средства, приобретенного по договору поставки, если предыдущий владелец определил его неверно?

— Должен ли налогоплательщик для целей налогообложения прибыли вносить в учетную политику сведения об использовании права на амортизационную премию?

— Можно ли амортизировать для целей налогообложения прибыли капитальные вложения в арендованное имущество, если срок договора аренды менее года?

— Может ли арендатор для целей налогообложения прибыли продолжить начислять амортизацию по капитальным вложениям в арендованное имущество после окончания срока аренды?

— Все вопросы по ст. 258 НК РФ

258 НК РФ

1. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

КонсультантПлюс: примечание.

С 01.01.2022 абз. 3 п. 1 ст. 258 излагается в новой редакции (ФЗ от 02.07.2021 N 305-ФЗ). См. будущую редакцию.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Капитальные вложения в арендованные объекты основных средств, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

(в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

Капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные организацией-ссудополучателем с согласия организации-ссудодателя, стоимость которых не возмещается организацией-ссудодателем, амортизируются организацией-ссудополучателем в течение срока действия договора безвозмездного пользования исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для полученных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

(в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

2. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам, указанным в подпунктах 1 — 3, 5 — 7 абзаца третьего пункта 3 статьи 257 настоящего Кодекса, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

(абзац введен Федеральным законом от 28.12.2010 N 395-ФЗ, в ред. Федерального закона от 23.07.2013 N 215-ФЗ)

3. Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

4. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

5. Нематериальные активы включаются в амортизационные группы исходя из срока полезного использования, определенного в соответствии с пунктом 2 настоящей статьи.

6. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

7. Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

8. По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой.

9. В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса, если иное не предусмотрено настоящей главой.

Налогоплательщик имеет право, если иное не предусмотрено настоящей главой, включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 настоящего Кодекса) за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) таких сумм.

В случае, если основное средство, в отношении которого были применены положения абзаца второго настоящего пункта, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы расходов, ранее включенных в состав расходов очередного отчетного (налогового) периода в соответствии с абзацем вторым настоящего пункта, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

(в ред. Федерального закона от 29.11.2012 N 206-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 п. 10 ст. 258 утрачивает силу (ФЗ от 29.11.2021 N 382-ФЗ).

10. Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

11. Утратил силу с 1 января 2013 года. — Федеральный закон от 29.11.2012 N 206-ФЗ.

12. Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

13. Если организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 259.3 настоящего Кодекса и (или) осуществляет расходы на научные исследования и (или) опытно-конструкторские разработки, предусмотренные подпунктом 1 пункта 2 статьи 262 настоящего Кодекса, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения научных исследований и (или) опытно-конструкторских разработок, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно. Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

(в ред. Федерального закона от 07.06.2011 N 132-ФЗ)

Применение к нормам амортизации объектов амортизируемого имущества повышающих (понижающих) коэффициентов влечет за собой соответствующее сокращение (увеличение) срока полезного использования таких объектов. При этом амортизационные подгруппы по объектам амортизируемого имущества, к нормам амортизации которых применяются повышающие (понижающие) коэффициенты, формируются в составе амортизационной группы исходя из определенного классификацией основных средств, утвержденной Правительством Российской Федерации, срока полезного использования без учета его увеличения (уменьшения).

Управление разъясняет, как начисляется амортизация при модернизации полностью самортизированного основного средства | ФНС России

Дата публикации: 16. 11.2016 10:47 (архив)

11.2016 10:47 (архив)

В соответствии с пунктом 1 статьи 258 Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Стоимость произведенной достройки, дооборудования, реконструкции, модернизации, технического перевооружения увеличивает первоначальную стоимость основного средства.

Амортизация может начисляться по тем нормам, которые были определены при введении этого основного средства в эксплуатацию. А в случае, если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства.

Закон о сокращении налогов и увеличении занятости: сравнение для компаний

Закон о сокращении налогов и увеличении занятости изменил налоговые вычеты, амортизацию, включение определенных расходов в состав издержек, налоговые зачеты и другие положения, затрагивающие компании. Это параллельное сравнение поможет компаниям понять изменения и соответственно планировать.

Некоторые положения Закона о сокращении налогов и увеличении занятости (TCJA), которые влияют на отдельных налогоплательщиков, также могут влиять на налоги компаний. Компаниям и индивидуальным предпринимателям следует рассмотреть изменения, введенные налоговой реформой для физических лиц и определить, как эти положения влияют на их деловую ситуацию.

Компаниям и индивидуальным предпринимателям следует рассмотреть изменения, введенные налоговой реформой для физических лиц и определить, как эти положения влияют на их деловую ситуацию.

Регулярно посещайте веб-сайт IRS.gov/taxreform для ознакомления с новостями налоговой реформы. Компании могут найти подробную информацию и новые ресурсы по этим вопросам ниже в разделе Положения налоговой реформы, влияющие на компании.

Налоговые вычеты, амортизация и включение определенных расходов в состав издержек

Изменения в налоговых вычетах, амортизации и включении определенных расходов в состав издержек могут повлиять на налоговые платежи из прибыли налогоплательщика. Публикация 535, Расходы, связанные с предпринимательской деятельностью (Business Expenses) и Публикация 946, Амортизация собственности (Depreciate Property) подробно разъясняют многие из этих вопросов.

Налоговые вычеты

| Налоговые вычеты | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Новые налоговые вычеты для отвечающих критериям предпринимательских доходов промежуточных компаний | Отсутствует предшествующее законодательство для сравнения. Это новое положение. | Это новое положение, также именуемое Раздел 199A разрешает налоговые вычеты до 20% отвечающих критериям предпринимательских доходов для владельцев некоторых компаний. Пределы основаны на величине дохода и типе компании. |

| Пределы налоговых вычетов для питания и расходов на досуг и развлечения, непосредственно связанных с деловой активностью | Компания может вычесть из налогов до 50% расходов на досуг и развлечения, непосредственно связанных с активным ведением торговли или бизнеса или понесенных непосредственно перед или после существенной и добросовестной деловой дискуссии. | Закон TCJA в общем случае исключает налоговые вычеты для любых расходов, относящихся к деятельности, считающейся развлечением, увеселением или отдыхом. Примечание 2018-76 PDF содержит дополнительную информацию об этих изменениях. |

| Новые пределы налоговых вычетов для деловых расходов на выплату процентов | Налоговые зачеты для чистого процента ограничены 50% скорректированного налогооблагаемого дохода для компаний с отношением задолженности к собственному капиталу больше 1,5. Процент выше этого предела может переноситься на следующий период бессрочно. Процент выше этого предела может переноситься на следующий период бессрочно. | Изменение пределов налоговых вычетов для расходов на выплату деловых процентов, понесенных определенными компаниями. Как правило, для предприятий с 25 млн или меньшим средним годовым валовым доходом, расходы на выплату деловых процентов ограничены доходом от предпринимательской деятельности плюс 30% от скорректированного налогооблагаемого дохода компании и процента программ целевого кредитования под залог продаваемых товаров. Есть некоторые исключения для этого предела, и некоторые компании могут отказываться от этого предела. Запрещенный процент выше предела может переноситься на следующие периоды бессрочно, со специальными правилами для товариществ. |

| Изменения правил для равноценных сделок | Положение о равноценных сделках относится к определенным сделкам с недвижимой, личной или нематериальной собственностью. | Положение о равноценных сделках теперь относится только к определенным сделкам с недвижимостью. Для получения дополнительной информации см. Форму 8824, Равноценные сделки (Like-Kind Exchanges) и содержащиеся в ней инструкции, а также Публикацию 544, Продажа и другая ликвидация активов (Sales and Other Disposition of Assets). |

| Платежи по судебным делам о сексуальном домогательстве или сексуальном насилии | Отсутствует предшествующее законодательство для сравнения. Это новое положение. | Не разрешаются налоговые вычеты для определенных платежей по судебным делам о сексуальном домогательстве или сексуальном насилии. |

| Изменения налоговых вычетов расходов на местное лоббирование | Хотя расходы на лоббирование и политику, как правило, не подлежат налоговым вычетам, налогоплательщик может вычитать платежи, связанные с лоббированием местных органов или аналогичных руководящих органов. | Закон TCJA отменил исключение для расходов на местное лоббирование. Общие правила запрета расходов на лоббирование и политику теперь относится и к платежам, связанным с местными законодателями. |

Однако в соответствии с новым законом налогоплательщики могут продолжать вычитать из налогов 50% стоимости деловых обедов, если налогоплательщик (или работник налогоплательщика) присутствует, а продукты питания или напитки не считаются расточительными или экстравагантными. Питание может быть предоставлено текущему или потенциальному деловому покупателю, клиенту, консультанту или аналогичному деловому контакту. Если угощение предоставляется во время или на развлекательном мероприятии, еда и напитки должны быть приобретены отдельно от развлечений, или стоимость еды или напитков должна быть указана отдельно от стоимости развлечений по одному или нескольким счетам, счетам-фактурам или квитанциям.

Однако в соответствии с новым законом налогоплательщики могут продолжать вычитать из налогов 50% стоимости деловых обедов, если налогоплательщик (или работник налогоплательщика) присутствует, а продукты питания или напитки не считаются расточительными или экстравагантными. Питание может быть предоставлено текущему или потенциальному деловому покупателю, клиенту, консультанту или аналогичному деловому контакту. Если угощение предоставляется во время или на развлекательном мероприятии, еда и напитки должны быть приобретены отдельно от развлечений, или стоимость еды или напитков должна быть указана отдельно от стоимости развлечений по одному или нескольким счетам, счетам-фактурам или квитанциям.

| Амортизация | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Временное 100-процентное включение определенных расходов в состав издержек для определённых производственных активов | Некоторые производственные активы, такие как оборудование и здания, амортизируются с течением времени. Амортизационная премия на оборудование, компьютерное программное обеспечение и некоторые улучшения в отношении нежилой недвижимости позволяет немедленно вычесть из налогов 50% для оборудования, находящегося в эксплуатации в 2017 году, 40% в 2018 году и 30% в 2019 году. Это обычно не распространяется на долговечную собственность. Поэтапное уменьшение замедляется для определенной собственности, включая собственность с длительным периодом использования для производства. | Закон TCJA временно разрешает 100% включение определенных расходов в состав издержек для производственной собственности, приобретенной и введенной в эксплуатацию после 27 сентября 2017 года и до 1 января 2023 года. Эти разрешенные 100% обычно уменьшаются на 20% в год в налоговых годах, начиная после 2022 года и прекращают действовать 1 января 2027 года. Закон теперь позволяет включение расходов в состав издержек для определенных фильмов, телевидения и живых театральных постановок, а также использование отвечающей критериям собственности с определенными ограничениями. Для получения дополнительной информации см. документ Налоговая реформа: изменения порядка амортизации, влияющие на компании в настоящее время и документ Новый 100-процентный налоговый вычет амортизации для компаний. |

| Изменения правил включения расходов в состав издержек для амортизируемых производственных активов (раздел 179 о собственности) | Налогоплательщик может включить в состав расходов стоимость отвечающих критериям активов и использовать налоговый вычет максимум $500 000 с порогом поэтапного завершения, равным $2 млн. Как правило, отвечающие критериям активы состоят из машин, оборудования, готового компьютерного программного обеспечения и определенных улучшений для нежилой недвижимости. | Закон TCJA увеличил максимальный налоговый вычет до $1 млн и увеличил порог поэтапного завершения до $2,5 млн. Он также изменил определение 179 о собственности собственности, чтобы позволить налогоплательщику выбирать включение определенных улучшений нежилой недвижимости. Публикация 946, Амортизация собственности (How to Depreciate Property) и Additional First Year Depreciation Deduction (Bonus) FAQs (Дополнительные налоговые вычеты за первый год (амортизиционная премия) — часто задаваемые вопросы) предоставляет дополнительные ресурсы по этой теме. |

| Изменения амортизации автомобилей класса люкс | Существуют пределы налоговых вычетов на амортизацию для владельцев автомобилей, грузовиков и фургонов. | Закон TCJA увеличил пределы амортизации для пассажирских автомобилей PDF. Если налогоплательщик не заявляет об амортизационной премии, то наибольший допустимый налоговый вычет на амортизацию равен:

|

| Изменения для реестрового имущества | Компьютеры и периферийные устройства относятся к реестровому имуществу. Для такого имущества существуют строгие требования подтверждения в отношении налоговых вычетов и амортизации. | Закон TCJA удаляет компьютеры и периферийное оборудование из определения реестрового имущества. |

| Изменение применимого периода амортизации для недвижимости | Общая система амортизации (GDS) и альтернативная система амортизации (ADS) Модифицированной системы ускоренного восстановления стоимости основных средств (MACRS) предусматривают, что капитализированная стоимость материального имущества восстанавливается в течение определенного срока эксплуатации путем ежегодных вычетов на амортизацию. | Для общей системы амортизации период амортизации по-прежнему составляет 39 лет для нежилой недвижимости и 27,5 лет для жилищной собственность для сдачи в аренду. Период амортизации в соответствии с альтернативной системой амортизации для нежилой недвижимости по-прежнему составляет 40 лет. Однако, закон TCJA изменяет период амортизации в соответствии с альтернативной системой амортизации для жилищной собственности для сдачи в аренду с 40 до 30 лет. Отвечающее критериям улучшение недвижимости для аренды, отвечающее критериям улучшение ресторанов и магазинов больше не определяются отдельно и получают специальный 15-летний период амортизации в соответствии с новым законом. Период амортизации в соответствии с альтернативной системой амортизации для нежилой недвижимости по-прежнему составляет 40 лет. Однако, закон TCJA изменяет период амортизации в соответствии с альтернативной системой амортизации для жилищной собственности для сдачи в аренду с 40 до 30 лет. Отвечающее критериям улучшение недвижимости для аренды, отвечающее критериям улучшение ресторанов и магазинов больше не определяются отдельно и получают специальный 15-летний период амортизации в соответствии с новым законом. |

Компании с работниками: изменения дополнительных льгот и новый налоговый зачет

Для компаний с работниками сделаны изменения для дополнительных льгот и введен новый налоговый зачет, который может повлиять на финансовые показатели компании.

| Дополнительная льгота | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Приостановка исключения для отвечающего критериям возмещения поездок на велосипеде на работу и учебу | До 20 долларов в месяц при возмещении работодателем расходов на велосипедные поездки не облагаются налогом, удерживаемым работодателем из заработной платы лиц, работающих по найму. | В соответствии с законом TCJA работодатели могут вычитать из налогов отвечающие критериям возмещения за поездки на велосипеде как расходы, связанные с предпринимательской деятельностью. Работодатели должны теперь включать 100% этого возмещения в заработную плату работника с учетом налогов на доходы и налогов, удерживаемых работодателем из заработной платы лиц, работающих по найму. |

| Приостановка исключения для отвечающего критериям возмещение издержек в связи с переездом работника | Возмещение издержек работника в связи с переездом не подлежит налогам на доходы и налогам, удерживаемым работодателем из заработной платы лиц, работающих по найму. | Согласно закону TCJA работодатели должны включать возмещение издержек в связи с переездом в заработную плату работника с учетом налогов на доходы и налогов, удерживаемых работодателем из заработной платы лиц, работающих по найму. Как правило, служащие Вооруженных сил США по-прежнему могут исключать отвечающее критериям возмещение издержек в связи с переездом из своего дохода. |

| Запрет на получение наличных денег, подарочных карт и другой нематериальной личной собственность в качестве вознаграждения за достижение работника | Работодатели могут вычитать из налогов стоимость определенных вознаграждений за достижения сотрудников. Подлежащие налоговому вычету вознаграждения исключаются из дохода работников. | Специальные правила позволяют работнику исключать определенные награды за достижения из их заработной платы, если награды являются реальной личной собственностью. Работодатель также может вычитать вознаграждения, являющиеся реальной личной собственностью, с учетом определенных ограничений вычета. В законе TCJA разъясняется, что реальная личная собственность не включает в себя денежные средства, их эквиваленты, подарочные карты, подарочные купоны, определенные подарочные сертификаты, билеты на театральные или спортивные мероприятия, отпуски, питание, проживание, акции, облигации, ценные бумаги и другие подобные предметы. |

| Налоговый зачет | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Новый налоговый зачет работодателя за оплаченный отпуск по семейным и медицинским причинам | Отсутствует предшествующее законодательство для сравнения. Это новое положение. | В законе TCJA добавлен новый налоговый зачет для работодателей, которые предлагают своим работникам оплаченный отпуск по семейным и медицинским причинам. Этот налоговый зачет относится к заработной плате, выплаченной в налоговые годы, начиная после 31 декабря 2017 года и до 1 января 2020 года. Этот налоговый зачет является процентом заработной платы (определенной в целях Федерального закона о налоге в фонд выплаты пособий по безработице (FUTA) и без учета ограничения заработной платы $7000 по закону FUTA), выплаченной отвечающему критериям работнику во время отпуска по семейным и медицинским причинам за срок до 12 недель в налоговом году. Для получения дополнительной информации о новом налоговом зачете см. Примечание 2018-71 PDF и документ Новый налоговый зачет выгоден работодателям, которые предоставляют оплаченный отпуск по семейным и медицинским причинам. |

Этот процент может быть в диапазоне от 12,5% до 25%, в зависимости от процента заработной платы, выплаченного во время отпуска.

Этот процент может быть в диапазоне от 12,5% до 25%, в зависимости от процента заработной платы, выплаченного во время отпуска.Структура компании и методы бухгалтерского учета

Организационная структура компании является важным фактором при использовании изменений, предусмотренных налоговой реформой. Закон о сокращении налогов и увеличении занятости изменил некоторые положения, относящиеся к этим темам.

| Вопрос структуры компании | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Переход для некоторых компаний к кассовому методу бухгалтерского учета, при котором прибыль учитывается только после получения наличных средств, а расходы — после выплаты наличных средств | Налогоплательщики малого бизнеса со среднегодовым валовым доходом в размере $5 млн или менее за предыдущий трехлетний период могут использовать кассовый метод бухгалтерского учета. | Закон TCJA позволяет налогоплательщикам малых предприятий со среднегодовым валовым доходом в размере $25 млн или менее за предыдущий трехлетний период использовать кассовый метод бухгалтерского учета. Закон расширяет число налогоплательщиков малых предприятий, имеющих право использовать кассовый метод бухгалтерского учета, и освобождает эти малые предприятия от определенных бухгалтерских правил учета запасов, капитализации затрат и долгосрочных контрактов. В результате этого налогоплательщики малых предприятий могут перейти к использованию кассового метода бухгалтерского учета, начиная после даты 31 декабря 2017 г. Документ Налоговые процедуры 2018-40 (Revenue Procedure 2018-40) PDF подробно описывают эти изменения. |

| Изменения, касающиеся преобразования корпорации типа «S» в корпорацию типа «C» | В случае преобразования корпорации типа «S» в корпорацию типа «C»:

| Закон TCJA вносит два изменения в действующее законодательство для корпорации типа «C», которая (1) была корпорацией типа «S» на 21 декабря 2017 года и аннулирует ее выбор как корпорации типа «S» после 21 декабря 2017 года, но до 22 декабря 2019 года и (2 ) имеются одинаковые владельцы акций в одинаковых пропорциях на дату отзыва и на 22 декабря 2017 года. Следующие изменения относятся к этим юридическим лицам:

|

Этот шестилетний период относится к чистым корректировкам, которые уменьшают налогооблагаемый доход, а также к чистым корректировкам, которые увеличивают налогооблагаемый доход.

Этот шестилетний период относится к чистым корректировкам, которые уменьшают налогооблагаемый доход, а также к чистым корректировкам, которые увеличивают налогооблагаемый доход.Предприятия или частные лица, восстанавливающие исторические здания

| Тема | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Изменения в налоговом зачете за восстановление исторических зданий | Владельцы сертифицированных исторических зданий имели право на налоговый кредит в размере 20% от отвечающих критериям расходов на восстановление исторических зданий. Владельцы построенных до 1936 года зданий имели право на налоговый зачет в размере 10% от отвечающих критериям расходов на восстановление исторических зданий. | Закон TCJA сохраняет 20% налоговый зачет для отвечающих критериям расходов на восстановление для сертифицированных исторических зданий, но требует, чтобы налогоплательщики использовали 20% налоговый зачет в течение пяти лет, а не в тот год, когда они ввели здание в эксплуатацию. 10% налоговый зачет для зданий, построенных до 1936 года отменен законом TCJA. |

Возможность инвестиций с налоговыми льготами

Зоны возможности — это инструмент, призванный стимулировать экономическое развитие и создание рабочих мест в проблемных сообществах. Возможно участие предприятий и физических лиц.

| Тема | Закон 2017 г. | Что изменилось в соответствии с TCJA |

|---|---|---|

| Зоны возможности | Отсутствует предшествующее законодательство для сравнения. Это новое положение. Это новое положение. | Инвестиции в Зоны возможности предоставляют инвесторам налоговые льготы. Инвесторы могут выбрать отсроченные налоги на прирост капитала, который реинвестируется в отвечающий критериям фонд возможности (QOF). Налог на прирост капитала может быть отложен на более раннюю из дат, на которую инвестиции в фонд QOF проданы и обменены или на 31 декабря 2026 г. Если инвестор держит средства в QOF не менее десяти лет, инвестор может иметь право на постоянное исключение налогообложения любого прироста капитала, полученного путем продажи или обмена инвестиций фонда QOF. Для получения дополнительной информации см. Примечание 2018-48 PDF и документ Налоговые процедуры 2018-16 (Revenue Procedure 2018-16) PDF. |

Амортизация / Быстрый поиск | «Дебет-Кредит»

В случае перевода непроизводственного ОС в производственное с целью начисления налоговой амортизации, балансовая стоимость такого актива определяется на дату такого перевода по правилам бухгалтерского учета

16. 12.2021

160

12.2021

160

В случае перевода непроизводственного ОС в производственное с целью начисления налоговой амортизации балансовая стоимость такого ОС определяется на дату такого перевода по правилам бухучета

29.11.2021 198

В налоговом учете не предусмотрены ограничения по начислению амортизации на основные средства и нематериальные активы, внесенные в уставный фонд предприятия

12. 10.2021

629

10.2021

629

Налоговики привели сроки действия права НМА в зависимости от их вида. А также указали: если в соответствии с правоустанавливающим документом срок действия права пользования НМА не установлен, он определяется самостоятельно, но не может составлять менее двух и более 10 лет

01.10.2021 636

Налоговики привели правила корректировки финрезультата на налоговые разницы при наличии недоамортизированной части ремонта арендованного ОС

01. 10.2021

333

10.2021

333

При определении расчетной стоимости единицы минерального сырья учитываются суммы амортизации, предусмотренные п. 252.12 НКУ, исчисленные по правилам бухгалтерского учета

27.09.2021 104

Производственное использование жилых домов приводит к переводу их в нежилые фонды. В таком случае будет возникать налоговая амортизация

В таком случае будет возникать налоговая амортизация

27.09.2021 206

Для расчета амортизации в налоговом учете определяется стоимость ОС без учета их переоценки (уценки, дооценки), осуществленной в результате перехода на МСФО

20.09.2021 228

В каких случаях налоговая амортизация останавливается? Какие правила применения производственного метода амортизации? В каких случаях применяется ускоренная амортизация?

13. 09.2021

1046

09.2021

1046

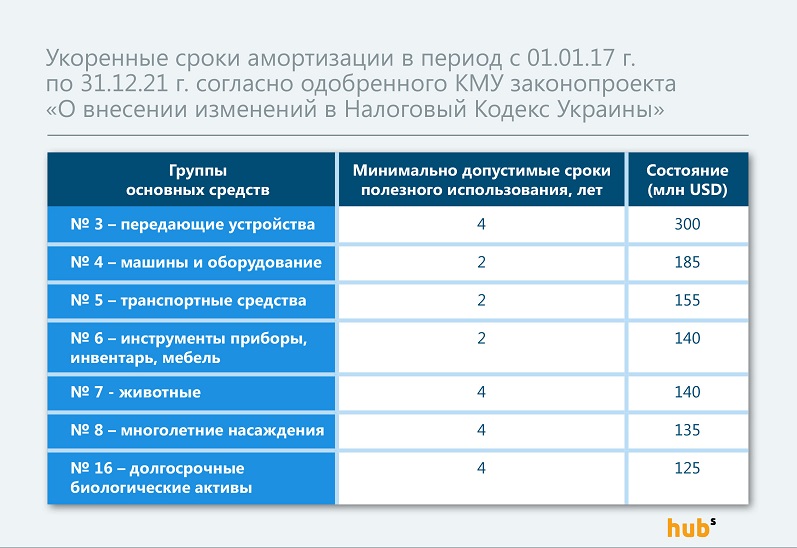

С 1 января 2020 года до 31 декабря 2030 года плательщики налога на прибыль имеют право при расчете амортизации по основным средствам 4 группы (машины и оборудование) и 5 группы использовать минимально допустимый срок амортизации в два года, а 3 группы (передаточные устройства) и 9 группы – в пять лет

19.08.2021 477

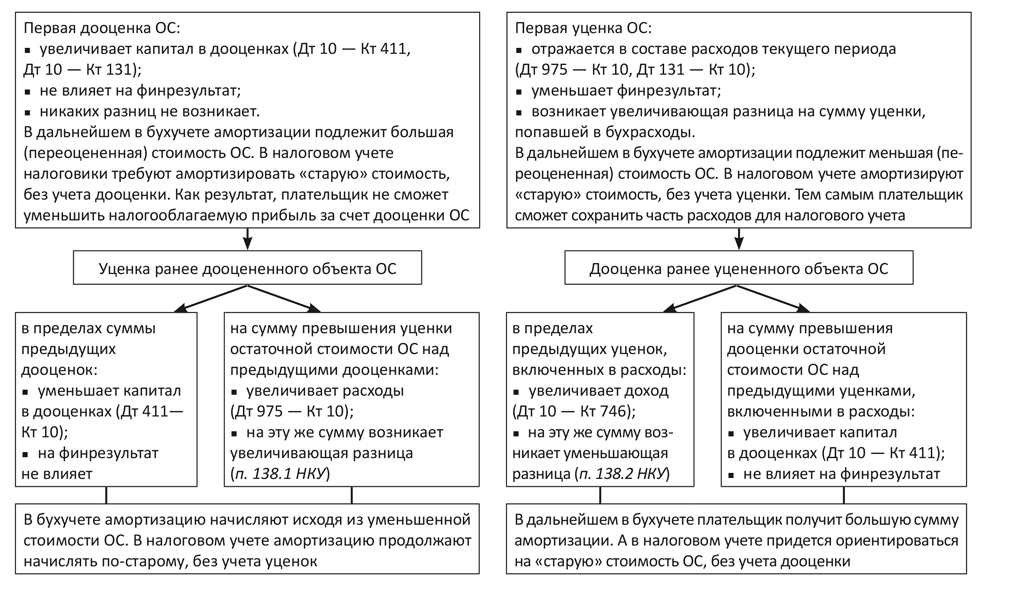

Результаты переоценки (уценки, дооценки) ОС не учитываются при начислении налоговой амортизации и соответственно при расчете налога на прибыль

13. 08.2021

274

08.2021

274

Помещение кафе ФЛП на общей системе налогообложения приобрел как гражданин. Может ли ФЛП включить в состав расходов амортизацию этого помещения? С какого момента, учитывая, что начало работы заведения 02.07.2020 г.?

10.08.2021 414

Налоговики остановились на правилах корректировки финансового результата на разницы, возникающие при начислении амортизации необоротных активов

21. 07.2021

592

07.2021

592

Физлица-«общесистемщики» с 23.05.2020 вправе включить в состав расходов отчетного периода стоимость текущего ремонта использованных в хозяйственной деятельности только тех основных средств, которые подлежат амортизации

13.07.2021 201

Стоимость земельных участков и природных ресурсов не подлежит амортизации в налоговом учете

10. 06.2021

281

06.2021

281

Предприятие осуществило работы по улучшению арендованного имущества, полученного в операционную аренду, в том числе государственного и коммунального. Впоследствии арендный договор прекращается и осуществленные улучшения отчуждаются в пользу арендодателя. Рассмотрим особенности учета и налогообложения таких операций

07.06.2021 465

В налоговом учете минимально допустимый срок амортизации стоимости безвозмездно полученного ОС, бывшего в употреблении, устанавливается предприятием (в распорядительном акте) при признании этого объекта активом

05. 05.2021

1451

05.2021

1451

Если поставлена задача: с одного ОС получить два, — это разукомплектация ОС с последующей укомплектацией. Вот и выясним, каков порядок таких операций, как надо все оформить и какие последствия в учете

15.03.2021 1670

Согласно позиции ВС, физическое лицо-предприниматель имеет право вести учет основных средств с использованием П(С)БУ 7

26. 02.2021

744

02.2021

744

Если производственные основные средства временно не используются, но амортизация в бухучете начисляется, то они подлежат амортизации в налоговом учете

22.01.2021 921

Налоговики в очередной раз отметили, что начисленная сумма амортизации МНМА в налоговых разницах при определении объекта обложения налогом на прибыль не учитывается. И заверили, что строка 1.1.1 Приложения РІ может не совпадать со значением строки 2515 Отчета о финрезультатах

И заверили, что строка 1.1.1 Приложения РІ может не совпадать со значением строки 2515 Отчета о финрезультатах

18.01.2021 997

Поговорим о случаях приостановления амортизации основных средств

11.01.2021 1106

Налоговики привели условия применения ускоренной налоговой амортизации ОС

05. 11.2020

1100

11.2020

1100

В налоговом учете не предусмотрены ограничения по начислению амортизации на основные средства, безвозмездно полученные налогоплательщиком

22.10.2020 919

Налоговики привели сроки полезного использования для начисления налоговой амортизации

22. 10.2020

17220

10.2020

17220

На балансе предприятия находятся производственные ОС, которые полностью самортизированы и их остаточная стоимость равна нулю. Что будет происходить в бухгалтерском и налоговом учете, если такие ОС будут отремонтированы?

12.10.2020 690

грн – критерий для определения ОС в налоговом учете

грн – критерий для определения ОС в налоговом учетеНалоговики напоминают: 23 мая изменен стоимостный критерий определения основных средств – с 6 до 20 тысяч гривен

05.10.2020 11124

На период с 1 января 2020 года до 31 декабря 2030 года плательщики налога на прибыль имеют право при расчете амортизации по отдельным ОС применять ускоренный метод амортизации

22. 09.2020

1410

09.2020

1410

С 8 августа амортизация для целей налогового учета не начисляется за период неиспользования (эксплуатации) основных средств в хозяйственной деятельности в связи с их консервацией

09.09.2020 538

Налоговики в информационном письме №16 остановились на обложении налогом на прибыль в связи с вступлением в силу Закона №786

03. 09.2020

1440

09.2020

1440

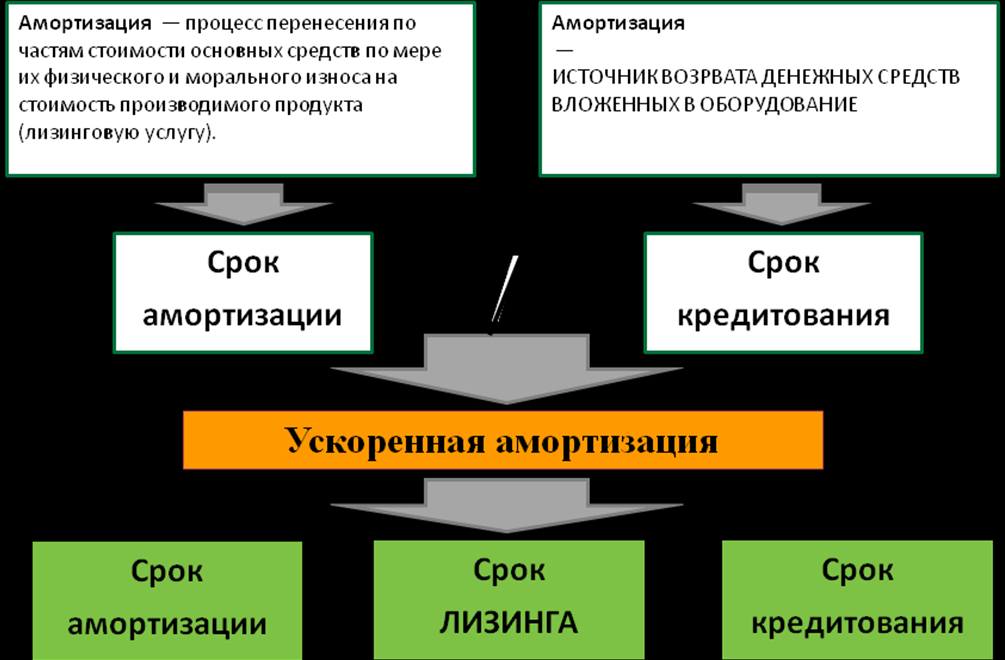

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ЭНЕРГОЭФФЕКТИВНОСТИ: УСКОРЕННАЯ АМОРТИЗАЦИЯ И ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ КРЕДИТ

Среди существующих механизмов косвенного привлечения инвестиций в отрасль в виде налоговых льгот широкое практическое применение получили метод ускоренной амортизации и инвестиционный налоговый кредит.

Ускоренная амортизация для энергоэффективного оборудования, находящегося на балансе организации, позволяет снизить налогооблагаемую базу прибыли на соответствующую амортизационную сумму.

Данная льгота может применяться как альтернатива льготе по налогу на имущество организации (рассмотренной в предыдущем материале), но имеет ряд отличительных особенностей.

Во-первых, срок применения льготы не унифицирован для всех типов энергоэффективного оборудования и определяется сроком их полезного использования.

Во-вторых, данный инструмент предназначен только для оборудования и не применим для зданий и сооружений. Экономическая целесообразность использования льготы, основанной на методе ускоренной амортизации либо на освобождении от уплаты налога на энергоэффективное оборудование, определяется расчетно-бухгалтерскими службами в рамках конкретной организации в каждом налоговом периоде. Отнесение оборудования к категории энергоэффективного регламентируются Перечнем, утвержденным постановлением Правительства Российской Федерации от 17.06.2015 № 600.

В этом же перечне поименованы объекты и технологии, создание которых является основанием для предоставления инвестиционного кредита.

Инвестиционный налоговый кредит не имеет непосредственного денежного выражения и представляет собой отсрочку уплаты налогового платежа до 10 лет в объеме, не превышающем 50% от суммы начисления.

Важно отметить, что применение данного механизма стимулирования имеет неоспоримое преимущество перед методом ускоренной амортизации и льготой по налогу на имущество организации. Оно заключается в целевом, законодательно контролируемом расходовании высвобождаемых финансовых потоков. В двух других методах данный вид контроля не проработан и напрямую зависит от заинтересованности руководителей или собственников организаций в энергоэффективной модернизации своих основных фондов.

Оно заключается в целевом, законодательно контролируемом расходовании высвобождаемых финансовых потоков. В двух других методах данный вид контроля не проработан и напрямую зависит от заинтересованности руководителей или собственников организаций в энергоэффективной модернизации своих основных фондов.

инвестиции в ЖКХ инвестиции в энергосбережение инвестиции в энергоэффективность механизмы финансирования налоговое стимулирование энергосбережение энергоэффективность

[Россия] Вычисление налоговых различий по методу остатка

Включение компонента

Перейти в рабочее пространство «Управление функцией» и включить функцию Налоговые различия регистрируются по методу остатка.

Обратите внимание! Этот шаг доступен только для Dynamics 365 для финансов и операций]

При встряхии этой функции следующие новые налоговые реестры доступны для настройки:

Расчет временного налога разницу по методу баланси

Расчет суммы постоянных налогов разницу по методу баланси

В дополнение к существующим налоговым реестрам:

Расчет временного налога различия

Расчет суммы постоянных налогов различия

Обзор

Расчет временного налогового реестра по метод балансибке имеет следующие источники:

— module Fixed assets (Russia)

— deferrals

— налоговые реестры для неплатегов зарезервировать

Это означает, что налоговый реестр может сформировать налоги различия в случае:

— существуют разные балансы на модели стоимости фиксированных активов ( RAP и TAX)

— существуют разные балансы на модели отложенных значений( RAP и TAX)

— существуют разные резервы за неприятные задолженность по модели стоимости( RAP и TAX)

Tax register Calculation of constant tax differences by метод балансибке имеет следующие источники:

– налоговая регистрация расходов и доходов

которые не влияют на налоговую базу.

Следующие налоговые реестры не включены в источники для этот налоговый реестр (сравнение со значением tax register Calculation of constant tax differences):

— восстановление бонуса по амортизации

— зарезервировать для неприятных долгов,

это связано с тем, что такие активы являются временными налоговых различий, начиная с 2020 г.

Обратите внимание, что вы можете вычислять существующие и новые

добавили налоговые реестры параллельно. Рекомендуется перейти к новым налоговым реестрам и

создавать транзакции книги для налоговых различий на основе новых налоговых реестров;

Настройка

1. Настройка учетных записей книги для отложенных налогов в Этом публикация групп налога на прибыль(tax > setup > Profit)

2. Настройка учетных записей книги для смещения отложенного платежа

налоги в группах записей Ledger (Tax > Setup > Sales tax)

Настройка учетных записей книги для смещения отложенного платежа

налоги в группах записей Ledger (Tax > Setup > Sales tax)

Примечание. В зависимости от методологического Рекомендации по применении новых стандартов бухгалтерского учета УАБ18, у компаний есть выбор в 2020 г. о том, как вычислять текущий налог на прибыль: на основе бухгалтерского учета или на основе объявлений о налоге на прибыль (данные бухгалтерского учета).

При вычислении текущей прибыли

налог на основе бухгалтерскихданных, публикация записи временных налоговых различий (DTA — отложенный налоговый актив и DTL — отложенная налоговая ответственность) следует опубликовать в

переписка с учетной записью книги 68.profit tax — то же, что и раньше. В этом случае

Записи о постоянных налоговых различиях также следует публиковать в

переписка с учетной записью книги 68. profit tax.

profit tax.

При вычислении текущей прибыли налог на основе объявления налога прибыли (данные бухгалтерского учета), бухгалтер публикация временных налоговых различий (DTA — отложенный налоговый актив и DTL — отложенная налоговая ответственность) должна быть опубликована в переписке с учетной записью книги 99. В этом случае не существует записи книги о постоянных налоговых различиях.

Компании следует сделать выбор и написать в политике бухгалтерского учета.

Расчет действующего налога с прибыли на основе бухгалтерского учета данные, укажите учетную запись книги «68» в поле «Налог с продаж».

Расчет текущего налога на прибыль на основе налога с прибыли объявление данных, укажите учетную запись книги «99» в поле «Налог с продаж».

3. Настройка кодов расходов.

Перейдите в > налоговых > налог > расходов. Выберите коды расходов, которые используются для отложенных публикаций или оголовье налога с формы

. Для этих кодов расходов укажите код налога с продаж для прибыли

tax in the field Sales tax code (you should first create a sales tax

код со значением, равным ставке налога с прибыли, также следует настроить публикацию записи Книги

для этого кода налога с продаж).

Выберите коды расходов, которые используются для отложенных публикаций или оголовье налога с формы

. Для этих кодов расходов укажите код налога с продаж для прибыли

tax in the field Sales tax code (you should first create a sales tax

код со значением, равным ставке налога с прибыли, также следует настроить публикацию записи Книги

для этого кода налога с продаж).

Примечание. Этот параметр используется для вычисления временных налоговых различий, сформированных на основе отложенных платежей а также для вычисления постоянных налоговых различий.

4. Настройка налоговых реестров.

Перейдите в > настройка > налог с > регистрируется.

Создание налогового реестра с типом Register, равным вычислению временных налоговых различий по методу остатка.

На вкладке «Параметры с быстрым» выберите код налога с продаж для строк

с именем параметра,равным коду налога для амортизации,налог

код для резервов задолженности.

Примечание. Этот параметр используется для вычисления временного налоговые различия, сформированные на основе фиксированных активов и неудачных долгов зарезервировать.

5. Перейдите к общей > журналу настройки >журналов и настроим журнал для публикации записей о налоговых различиях по методу балансивия. Выбор налоговых различий по методу остатка в поле Тип дневника.

Подсчет налоговых регистраций

1. Создание и расчет журнала налоговых регистраций в обычным способом.

Работа с новыми налоговыми реестрами аналогична работе

со всеми другими налоговыми реестрами. Перейдите в дневник > налоговых > налоги

зарегистрировать журнал. Создайте журнал и вычисливайте налоговые реестры.

Создайте журнал и вычисливайте налоговые реестры.

Расчет временных налоговых различий в реестре По методу сальдо содержит тот же список полей, что и при существующем расчете tax register временных налоговых различий, а также содержит новые значения в книге в бухгалтерскомучете, book value in tax accounting. Эти поля показывают баланс стоимость актива на конец периода. Поля Initial DLA/DTLи DTA/DTL show amounts of DTA (deferred tax asset) /DTL (deferred tax tax) /DTL (deferred tax ответственности) в начале и конце периода. Вычисление эти суммы должны быть следующими требованиям метода балансивия.

2. Создание записи книги для налоговых различий

Создание записи записи налоговых различий по остаткам

метод аналогиен существующему способу создания записи книги о налоге

однако следует использовать новый элемент меню.

Перейдите в дневник > налоговых > налоговых учетных записей. Выберите дневник и щелкните «Журнал >налоговых различий по остаткам метод.

Обратите внимание на следующее:

Если журнал налоговых регистраций не содержит старых налоговых различий , а затем пункт меню «> налоговых различий» в дневнике не доступно. Аналогично, если журнал налоговых регистраций не содержит новых налогов differences registers, then the Ledger journal > Tax differences by balance Пункт меню метода не доступен

Если пользователь создает журнал журналов с транзакциями

для налоговых различий одного типа (метод начисления (старый) или баланс (новый), затем

Второй пункт меню становится неактивным. То есть невозможно

Одновременно создайте записи в реестре для налоговых различий, используя старый и новый

методы.

Публикация 946 (2020), Как амортизировать недвижимость

Вместо того, чтобы использовать ставки в процентных таблицах для расчета амортизационного вычета, вы можете рассчитать их самостоятельно. Перед тем, как производить расчет каждый год, вы должны уменьшить скорректированную базу в собственности на величину амортизации, заявленную в предыдущем году (годах).

. Расчет вычетов MACRS без использования таблиц обычно дает несколько другую сумму, чем при использовании таблиц. .

При использовании метода уменьшающегося остатка вы ежегодно применяете одну и ту же ставку амортизации к скорректированной базе вашей собственности.Вы должны использовать применимое соглашение для первого налогового года и вы должны перейти на метод прямой линии, начиная с первого года, за который он будет давать равный или больший вычет. Метод прямой линии объяснен позже.

Вы рассчитываете амортизацию за год, когда имущество вводится в эксплуатацию, следующим образом.

Умножьте скорректированный базис в собственности на уменьшающуюся ставку баланса.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (до года, когда вы переходите на прямолинейный метод) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы.

Умножьте этот новый скорректированный базис на ту же ставку понижающегося баланса, которая использовалась в предыдущие годы.

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование действующей конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Расчет амортизации по методу уменьшающегося остатка и переход к прямолинейному методу проиллюстрирован в Пример 1 , позже, в Примеры .

Уменьшение остатка.

Вы рассчитываете свою процентную ставку уменьшающегося остатка, разделив указанный процент уменьшающегося остатка (150% или 200%, измененные на десятичную дробь) на количество лет в периоде восстановления собственности. Например, для имущества, амортизируемого с использованием метода 200% уменьшающегося остатка, сроком на 3 года, разделите 2.00 (200%) на 3, чтобы получить 0,6667, или 66,67% снижающегося баланса. Для 15-летнего имущества, амортизируемого с использованием метода уменьшающегося остатка на 150%, разделите 1,50 (150%) на 15, чтобы получить 0,10, или ставку уменьшающегося остатка на 10%.

В следующей таблице показана понижающаяся ставка остатка для каждого класса собственности и первый год, для которого прямолинейный метод дает равный или больший вычет.

| Класс собственности | Метод | Год | |

|---|---|---|---|

| 3 года | 200% DB | 66.667% | 3-й |

| 5-летняя | 200% DB | 40,0 | 4-я |

| 7 лет | 200% DB | 28,571 | 5-й |

| 10-летний | 200% DB | 20,0 | 7-й |

| 15-летний | 150% DB | 10,0 | 7-й |

| 20-летний | 150% DB | 7.5 | 9-я |

» valign=»bottom»> Уменьшение остатка

» valign=»bottom»> Уменьшение остатка При использовании линейного метода вы каждый год применяете другую норму амортизации к скорректированной базе вашей собственности. Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее передачи.

Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее передачи.

Вы рассчитываете амортизацию за год, когда имущество вводится в эксплуатацию, следующим образом.

Умножьте скорректированный базис в собственности на прямую ставку.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (включая год, когда вы переходите с метода уменьшающегося остатка на метод прямой линии) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы (любым методом).

Определите ставку амортизации за год.

Умножьте скорректированный базис, указанный в (1), на норму амортизации, указанную в (2).

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование действующей конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Прямая линия.

Вы определяете прямую норму амортизации для любого налогового года, разделив число 1 на количество лет, оставшихся в периоде восстановления в начале этого года. При подсчете количества оставшихся лет вы должны принять во внимание условные обозначения, использованные для года ввода собственности в эксплуатацию.Если количество оставшихся лет меньше 1, ставка амортизации для этого налогового года составляет 1,0 (100%).

Использование применимой конвенции

Применимое соглашение (обсуждавшееся ранее в разделе «Какое соглашение применяется к ») влияет на то, как вы рассчитываете амортизационные отчисления за год, когда вы вводите свою собственность в эксплуатацию, и за год, когда вы ее продаете. Он определяет, сколько периода восстановления остается в начале каждого года, поэтому он также влияет на норму амортизации для имущества, которое вы амортизируете по прямолинейному методу.См. Скорость прямой линии в предыдущем обсуждении. Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Полугодовая конвенция.

Если применяется это соглашение, вы вычитаете полугодовую амортизацию за первый и последний год амортизации собственности. Вы вычитаете амортизацию за полный год за любой другой год в течение периода восстановления.

Рассчитайте размер амортизационного вычета за год, в котором имущество было введено в эксплуатацию, разделив амортизацию за полный год на 2.Если вы выбываете из собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год реализации аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последние 6 месяцев периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Середина квартала.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от квартала, в котором вы вводите недвижимость в эксплуатацию.

Квартал полного 12-месячного налогового года — это период 3 месяца. Первый квартал года начинается в первый день налогового года. Второй квартал начинается в первый день четвертого месяца налогового года. Третий квартал начинается в первый день седьмого месяца налогового года. Четвертый квартал начинается в первый день десятого месяца налогового года. Календарный год делится на следующие кварталы.

| Квартал | Месяцы |

| Первая | январь, февраль, март |

| Второй | апрель, май, июнь |

| Третий | июль, август, сентябрь |

| Четвертый | октябрь, ноябрь, декабрь |

Рассчитайте размер амортизационных отчислений за год, когда имущество вводится в эксплуатацию, умножив амортизацию за полный год на процент, указанный ниже за квартал, в котором имущество вводится в эксплуатацию.

| Квартал | В процентах |

|---|---|

| Первая | 87,5% |

| Второй | 62,5 |

| Третий | 37,5 |

| Четвертый | 12,5 |

Если вы выбываете имущество до окончания периода восстановления, рассчитайте размер амортизационного вычета за год реализации, умножив полный год амортизации на процент, указанный ниже за квартал, в котором вы продаете имущество.

| Квартал | |

|---|---|

| Первая | 12,5% |

| Второй | 37,5 |

| Третий | 62,5 |

| Четвертый | 87,5 |

«> В процентах

«> В процентах Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний квартал периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Соглашение в середине месяца.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от месяца, в котором вы вводите недвижимость в эксплуатацию. Вычислите размер амортизационного вычета за год, когда недвижимость введена в эксплуатацию, умножив амортизацию за полный год на дробь. В числителе дроби указывается количество полных месяцев в году, в течение которого объект находится в эксплуатации, плюс ½ (или 0.5). Знаменатель 12.

В числителе дроби указывается количество полных месяцев в году, в течение которого объект находится в эксплуатации, плюс ½ (или 0.5). Знаменатель 12.

Если вы выбываете из собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год продажи аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний месяц периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Пример.

Вы используете календарный год и вводите нежилую недвижимость в эксплуатацию в августе.Недвижимость находится в эксплуатации 4 полных месяца (сентябрь, октябрь, ноябрь и декабрь). Ваш числитель — 4,5 (4 полных месяца плюс 0,5). Вы умножаете амортизацию за полный год на 4,5 / 12, или 0,375.

В следующих примерах показано, как рассчитать амортизацию по MACRS без использования процентных таблиц. Цифры округлены для примеров. Предположим для всех примеров, что вы используете календарный год в качестве налогового года.

Предположим для всех примеров, что вы используете календарный год в качестве налогового года.

Пример 1— 200% метод DB и полугодовое соглашение.

В феврале вы ввели в эксплуатацию амортизируемое имущество с 5-летним периодом восстановления и базисом в 1000 долларов. Вы не выбираете вычет по статье 179, и недвижимость не имеет права на получение специальной амортизационной скидки. Вы используете GDS и метод 200% уменьшающегося остатка (DB) для расчета амортизации. Когда метод прямой линии (SL) дает такой же или больший вычет, вы переключаетесь на метод SL. Вы не вводили какое-либо имущество в эксплуатацию в течение последних 3 месяцев года, поэтому вы должны использовать полугодовое соглашение.

Первый год. Вы рассчитываете норму амортизации по методу 200% DB путем деления 2 (200%) на 5 (количество лет в периоде восстановления). Результат 40%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку DB 40%. Вы применяете соглашение о полугодии, разделив результат (400 долларов) на 2. Амортизация за первый год при использовании метода 200% DB составляет 200 долларов.

Вы применяете соглашение о полугодии, разделив результат (400 долларов) на 2. Амортизация за первый год при использовании метода 200% DB составляет 200 долларов.

Вы рассчитываете норму амортизации по методу SL, разделив 1 на 5, количество лет в периоде восстановления.В результате вы получите 20%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку SL 20%. Вы применяете соглашение о полугодии, разделив результат (200 долларов) на 2. Амортизация за первый год по методу SL составляет 100 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 200 долларов, рассчитанные при использовании метода 200% DB.

Второй год. Вы уменьшаете скорректированную базу (1000 долларов) на амортизацию, заявленную в первый год (200 долларов). Вы умножаете результат (800 долларов) на ставку БД (40%).Амортизация за второй год по методу 200% DB составляет 320 долларов США.

Вы рассчитываете норму амортизации SL, разделив 1 на 4,5, количество лет, оставшихся в периоде восстановления. (Основываясь на соглашении о полугодии, вы использовали только полгода периода восстановления в первый год.) Вы умножаете сокращенную скорректированную базу (800 долларов) на результат (22,22%). Амортизация по методу SL на второй год составляет 178 долларов США.

(Основываясь на соглашении о полугодии, вы использовали только полгода периода восстановления в первый год.) Вы умножаете сокращенную скорректированную базу (800 долларов) на результат (22,22%). Амортизация по методу SL на второй год составляет 178 долларов США.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 320 долларов США, рассчитанные при использовании метода 200% DB.

Третий год. Вы уменьшаете скорректированную базу (800 долларов) на амортизацию, заявленную во втором году (320 долларов). Вы умножаете результат (480 долларов) на ставку БД (40%). Амортизация за третий год по методу 200% DB составляет 192 доллара.

Вы рассчитываете норму амортизации SL, разделив 1 на 3,5. Вы умножаете уменьшенную скорректированную базу (480 долларов) на результат (28,57%). Амортизация по методу SL на третий год составляет 137 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 192 доллара, рассчитанные при использовании метода 200% DB.

Четвертый год. Вы уменьшаете скорректированную базу (480 долларов) на амортизацию, заявленную в третьем году (192 доллара). Вы умножаете результат (288 долларов) на ставку БД (40%). Амортизация за четвертый год по методу 200% DB составляет 115 долларов.

Вы рассчитываете норму амортизации SL, разделив 1 на 2,5. Вы умножаете уменьшенную скорректированную базу (288 долларов США) на результат (40%). Амортизация по методу SL на четвертый год составляет 115 долларов.

Метод SL обеспечивает равный вычет, поэтому вы переключаетесь на метод SL и вычитаете 115 долларов.

Пятый год. Вы уменьшаете скорректированную базу (288 долларов) на амортизацию, заявленную в четвертый год (115 долларов), чтобы получить уменьшенную скорректированную базу в 173 доллара. Вы рассчитываете норму амортизации SL, разделив 1 на 1,5. Вы умножаете уменьшенную скорректированную базу (173 доллара) на результат (66,67%). Амортизация по методу SL на пятый год составляет 115 долларов.

Шестой год. Вы уменьшаете скорректированную базу (173 доллара) на амортизацию, заявленную в пятый год (115 долларов), чтобы получить уменьшенную скорректированную базу в 58 долларов.До периода восстановления осталось менее одного года, поэтому ставка амортизации SL на шестой год составляет 100%. Вы умножаете сокращенную скорректированную базу (58 долларов) на 100%, чтобы получить амортизационный вычет за шестой год (58 долларов).

Пример 2 — метод SL и условное обозначение середины месяца.

В январе вы купили и ввели в эксплуатацию здание за 100 000 долларов, которое является нежилой недвижимостью с периодом восстановления 39 лет. Скорректированной базой здания является его стоимость 100 000 долларов.Для расчета амортизации вы используете GDS, метод SL и условное обозначение середины месяца.

Первый год. Вы рассчитываете ставку амортизации SL для здания, разделив 1 на 39 лет. Результат 0,02564. Амортизация за полный год составляет 2564 доллара (100000 долларов × 0,02564). Согласно соглашению о середине месяца, вы относитесь к собственности как к введенной в эксплуатацию в середине января. Вы получаете 11,5 месяцев амортизации за год. Выражается в виде десятичной дроби 11.5 месяцев, разделенные на 12 месяцев, составляют 0,958. Амортизация здания в первый год составляет 2456 долларов (2564 доллара × 0,958).

Результат 0,02564. Амортизация за полный год составляет 2564 доллара (100000 долларов × 0,02564). Согласно соглашению о середине месяца, вы относитесь к собственности как к введенной в эксплуатацию в середине января. Вы получаете 11,5 месяцев амортизации за год. Выражается в виде десятичной дроби 11.5 месяцев, разделенные на 12 месяцев, составляют 0,958. Амортизация здания в первый год составляет 2456 долларов (2564 доллара × 0,958).

Второй год. Вы вычитаете 2456 долларов из 100 000, чтобы получить скорректированную базу в 97 544 доллара на второй год. Ставка SL составляет 0,02629. Это деление 1 на оставшийся период восстановления в 38,042 года (39 лет сокращены на 11,5 месяцев или 0,958). Амортизация здания за второй год составляет 2564 доллара (97 544 доллара × 0,02629).

Третий год. Скорректированная база составляет 94 980 долларов (97 544 доллара — 2564 доллара). Ставка SL составляет 0,027 (1, деленное на 37,042 оставшихся года). Амортизация за третий год составляет 2564 доллара (94980 долларов × 0,027).

Амортизация за третий год составляет 2564 доллара (94980 долларов × 0,027).

Пример 3— Метод DB 200% и условное обозначение середины квартала.

В течение года вы приобрели и разместили на своем предприятии следующие товары.

| Товар | Месяц Введен в эксплуатацию | Стоимость |

| Сейф | Январь | 4 000 долл. США |

| Офисная мебель | Сентябрь | 1 000 |

| Компьютер | Октябрь | 5 000 |

Вы используете GDS и метод 200% DB для расчета амортизации. Общая стоимость всего имущества, которое вы ввели в эксплуатацию в этом году, составляет 10 000 долларов. Базовая стоимость компьютера (5000 долларов США) составляет более 40% от общей базы всего имущества, введенного в эксплуатацию в течение года (10 000 долларов США), поэтому вы должны использовать соглашение о середине квартала. Это соглашение применяется ко всем трем объектам собственности. Сейф и офисная мебель находятся в собственности 7 лет, а компьютер — в собственности 5 лет.

Вы используете GDS и метод 200% DB для расчета амортизации. Общая стоимость всего имущества, которое вы ввели в эксплуатацию в этом году, составляет 10 000 долларов. Базовая стоимость компьютера (5000 долларов США) составляет более 40% от общей базы всего имущества, введенного в эксплуатацию в течение года (10 000 долларов США), поэтому вы должны использовать соглашение о середине квартала. Это соглашение применяется ко всем трем объектам собственности. Сейф и офисная мебель находятся в собственности 7 лет, а компьютер — в собственности 5 лет. Амортизация за первый и второй год для сейфа. Ставка 200% DB для собственности на 7 лет составляет 0,28571. Вы определяете это, разделив 2,00 (200%) на 7 лет. Амортизация сейфа за полный год составляет 1143 доллара (4000 долларов × 0,28571). Вы ввели сейф в эксплуатацию в первом квартале вашего налогового года, поэтому вы умножаете 1143 доллара на 87,5% (процент середины квартала за первый квартал). В результате, 1000 долларов — это ваш вычет на амортизацию сейфа за первый год.

На второй год скорректированная база сейфа составляет 3000 долларов.Вы рассчитываете это, вычитая амортизацию за первый год (1000 долларов) из основы сейфа (4000 долларов). Ваш амортизационный вычет за второй год составляет 857

долларов (3000 долларов × 0,28571).

Амортизация мебели за первый и второй год. Мебель также является собственностью на 7 лет, поэтому вы используете ту же 200% ставку DB 0,28571. Вы умножаете базовую стоимость мебели (1000 долларов США) на 0,28571, чтобы получить амортизацию в размере 286 долларов США за полный год. Вы ввели мебель в эксплуатацию в третьем квартале налогового года, поэтому вы умножаете 286 долларов на 37.5% (средний процент за третий квартал). Результат — 107 долларов — это вычет из амортизации мебели за первый год.

На второй год скорректированная база мебели составляет 893 доллара. Вы рассчитываете это, вычитая амортизацию за первый год (107 долларов) из стоимости мебели (1000 долларов). Ваша амортизация за второй год составляет 255 долларов (893 доллара × 0,28571).

Ваша амортизация за второй год составляет 255 долларов (893 доллара × 0,28571).