Налоги упрощенка: Упрощенная система налогообложения | ФНС России

Калькулятор УСН 2022 | Расчет УСН 6% и УСН 15% онлайн — Контур.Бухгалтерия

4,8

средняя

из 1855 оценок

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный налоговый период, узнаете КБК, чтобы сделать платеж, и и крайний срок, когда налог нужно платить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первый месяц сможете пользоаться сервисом бесплатно!

Как заполнить таблицу для расчета?

После того, как вы выбрали процент по налогу на УСН (6% или 15%), вам нужно заполнить таблицу для расчета. Само налогообложение вы выбрать не можете — этот калькулятор предназначен для упрощенцев, однако он единый для УСН «доход» и «доход минус расход».

- Шаг 1. Выберите кто вы: ИП с работниками, ИП без работников или ООО, у которого упрощенка.

- Шаг 2. Правильно выбираем расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы являетесь плательщиком торгового сбора на момент расчета, поставьте галочку.

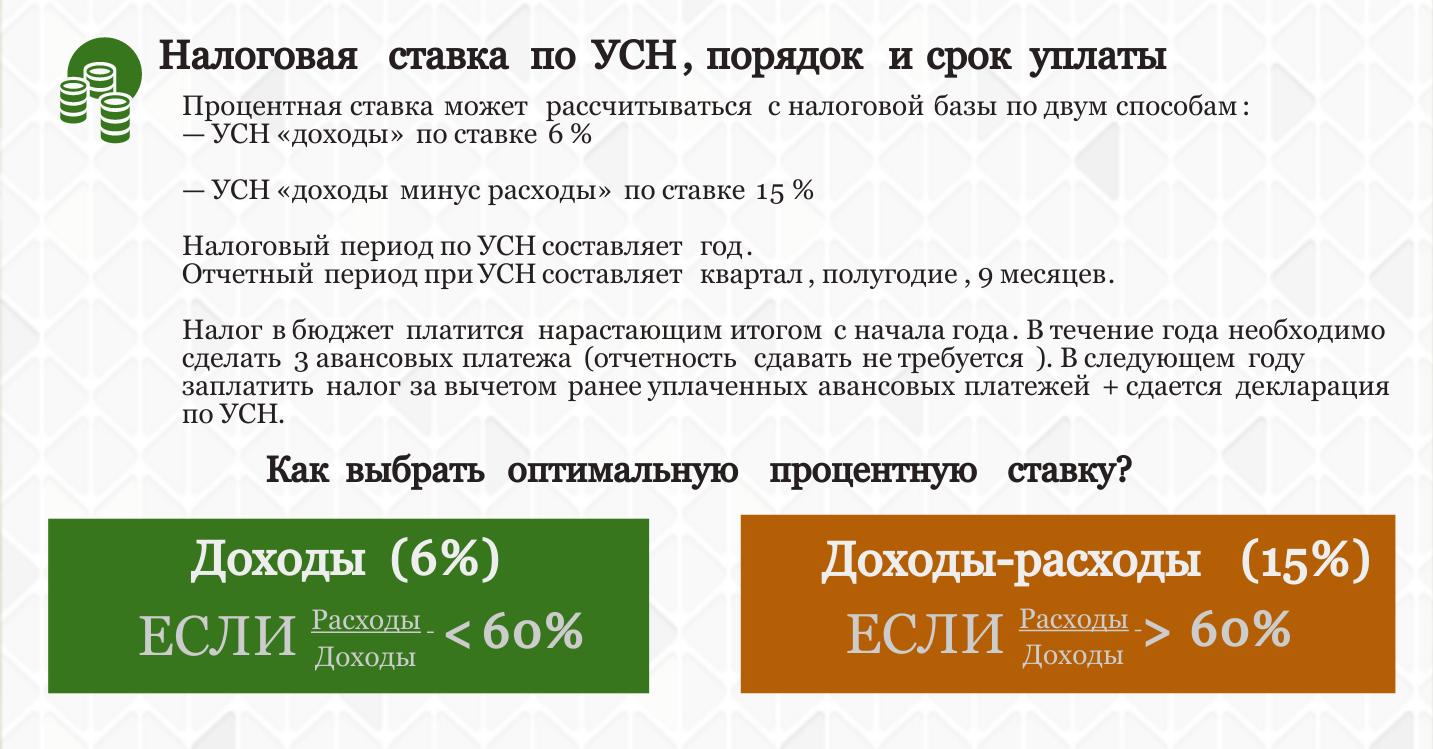

- Шаг 4. Если вы выбрали “Доходы”, вам нужно внести сами доходы (это не прибыль!), уплаченные страховые взносы за ИП и за сотрудников, а также суммы по больничным за счет работодателя. Помните, что взносы уплачиваются в налоговый период, за который вы считаете налог. К примеру, для уменьшения налога за первую половину 2017 года, взносы за полугодие нужно выплатить в бюджет до 30 июня 2017 года включительно.

Если вы выбрали “Доходы минус расходы”, вам нужно внести сумму доходов и сумму понесенных расходов.

В обоих случаях калькулятор рассчитает сколько вам нужно платить в качестве налога по УСН.

Как изменился расчет налога УСН в 2021 году?

Разница в расчете налога УСН c 2015 по 2021 год заключается в том, что в 3 квартале 2015 года был введен в Москве и Севастополе, а впоследствии и в Санкт-Петербурге торговый сбор, который стали учитывать ежеквартально в расчетах.

Расчет УСН на видео

Вы можете воспользоваться другими нашими сервисами

Расчет НДС без ошибок

Расчет отпускных по нормам законодательства

Расчет НДС без ошибок

ФНС начала «проектировку» нового налогового режима для малого бизнеса — РБК

Плюсы инициативы ФНС

По словам представителя ФНС, исключение обязанности представления отчетности сократит непроизводственные издержки для бизнеса, связанные с ведением учета и сдачей деклараций. «Это позволит бизнесу сэкономить и направить освободившиеся средства на развитие», — указал он, добавив, что благодаря технологии онлайн-касс в ФНС «есть все средства, чтобы самостоятельно рассчитывать налоги и присылать платежные уведомления по аналогии с режимом самозанятых».

Читайте на РБК Pro

ФНС выпустит школьный учебник по налогам «Сейчас даже небольшим компаниям необходимо держать в штате бухгалтера, заполнять 17 видов отчетов. За несдачу отчетности вовремя или сдачу в неправильной форме предусмотрены штрафы и другие санкции», — подчеркивает он.

«Сейчас даже небольшим компаниям необходимо держать в штате бухгалтера, заполнять 17 видов отчетов. За несдачу отчетности вовремя или сдачу в неправильной форме предусмотрены штрафы и другие санкции», — подчеркивает он.Сооснователь онлайн-сервиса услуг YouDo Денис Кутергин согласен, что новый налоговый режим в перспективе сможет «сильно улучшить прозрачность, легальность, открытость бизнеса и, сократив некоторые процессы, повысить удобство работы с государством». «Предприниматель будет совершать меньше операционных процессов, соответственно, нагрузка на бухгалтерию станет меньше, потому что некоторые операции на себя возьмет ФНС», — отмечает он.

Идея увеличения налога на 4 п.п. для ИП при отмене страховых выплат также «может быть интересна» бизнесу, но эффект будет зависеть от его оборотов: «Те ИП, которые не имеют сотрудников, смогут перейти на формат самозанятых, что уже сейчас происходит, а те, у кого они есть, но кто имеет не очень большой оборот, смогут перейти на новый режим.

По мнению адвоката, партнера юридической фирмы «Арбитраж.ру» Владимира Ефремова, предложенный режим подойдет «исключительно для белых компаний, проводящих все платежи с клиентами, сотрудниками и контрагентами через расчетный счет». Инициатива может быть использована ФНС «как дополнительный стимул для обеления экономики», говорит он, указывая, что такой налоговый режим направлен «на вывод микробизнеса из серой зоны и перевод всех платежей в легальное банковское поле». Это выгодно и банкам: любое потенциальное увеличение оборотов и транзакций на счетах клиентов неминуемо приводит к росту их прибыли, добавляет Ефремов. В то же время, по его словам, на количество банковских клиентов такие изменения вряд ли повлияют, поскольку расчетные счета и сейчас открыты у подавляющего числа компаний из микро- и малого бизнеса.

Возможные минусы

Налоговый юрист, управляющий партнер Taxadvisor Дмитрий Костальгин не видит запроса от бизнеса на то, чтобы у него забрали расчет налогов. «Предложение освободить бизнес от расчета налогов — не новое, это давняя мечта ФНС. Но только слепой не увидит, что схема предусматривает скрытое повышение налогового бремени и конфликт интересов, — отмечает Костальгин. — И тем более такой режим не может быть принудительным для бизнеса или полностью заменить текущие спецрежимы».

«Предложение освободить бизнес от расчета налогов — не новое, это давняя мечта ФНС. Но только слепой не увидит, что схема предусматривает скрытое повышение налогового бремени и конфликт интересов, — отмечает Костальгин. — И тем более такой режим не может быть принудительным для бизнеса или полностью заменить текущие спецрежимы».

Наконец, Костальгин уверен, что ведение учета нужно в первую очередь не ФНС, а самому бизнесу. «ФНС уже какое-то время проводит пилот по расчету УСН по банковскому счету. Однако нет и не будет автоматических инструментов, позволяющих отделить выручку от иных, необлагаемых поступлений на счет. А облагать весь оборот по счету — это за гранью», — говорит эксперт.

Наконец, Костальгин уверен, что ведение учета нужно в первую очередь не ФНС, а самому бизнесу. «ФНС уже какое-то время проводит пилот по расчету УСН по банковскому счету. Однако нет и не будет автоматических инструментов, позволяющих отделить выручку от иных, необлагаемых поступлений на счет. А облагать весь оборот по счету — это за гранью», — говорит эксперт.«Режим спорный — получается, что твой бизнес будет довольно открытым и для банка, и для налоговиков», — добавляет еще один собеседник РБК, знакомый с планами ФНС. Он обращает внимание на то, что от внедрения нового режима могут пострадать работники, поскольку за них не будут выплачиваться взносы в Пенсионный фонд России. «Банки вряд ли станут этим заниматься, так что только сами работники должны будут позаботиться о пенсионных накоплениях», — рассуждает он.

Кто должен одобрить предложение

Представитель ФНС подчеркнул, что ведомство не обладает законодательной инициативой, а решение о критериях и введении налогового режима будут принимать «компетентные органы власти».

РБК направил запросы в пресс-службы правительства и Минэкономразвития.

РБК направил запросы в пресс-службы правительства и Минэкономразвития.По мнению Александра Калинина, обсуждение предложенного ФНС концепта по-настоящему начнется, скорее всего, только в октябре, когда к работе приступит новый состав Госдумы. По его словам, подобная инициатива не будет принята без одобрения парламентом и без учета мнения участников рынка, в том числе «Опоры России». У идеи, скорее всего, будут противники, например из числа представителей Пенсионного фонда, считает Калинин. Представитель ПФР воздержался от комментариев.

В Самарской области снижены ставки по УСН для ряда категорий предпринимателей

Дата: 09.07.2021 13:06

Соответствующий законопроект приняли депутаты Самарской губернской думы 6 июля 2021 года. Налоговые преференции будут предоставляться с 1 января 2021 года и в 2022 году.

«Мы предоставим налоговые льготы ряду категорий предпринимателей «на упрощенке». Это предприниматели из пострадавших отраслей, доходы которых снизились в 2021 году на 20%, по сравнению с докризисным 2019-м; вновь созданным малым предприятиям в населенных пунктах с числом жителей не более 5 тысяч человек, а также социально ориентированному бизнесу. Так, для субъектов МСП из пострадавших отраслей налоговая льгота будет действовать с 1 января по 31 декабря 2021 года. Для начинающих и социальных предпринимателей – с 1 января 2021 года по 31 декабря 2022 года. Ставка снизится в три раза: по УСН «доходы» она сократится с 6% до 2%, по УСН «доходы минус расходы» — с 15% до 5%. Эта уникальная инициатива, которая поможет поддержать малый бизнес в самых уязвимых секторах экономики», — рассказал об утвержденной налоговой льготе министр экономического развития и инвестиций Самарской области Дмитрий Богданов.

По прогнозам, из 129 тысяч субъектов МСП, закон затронет 80 тысяч предпринимателей. Как отметил глава региона, правительство вместе с депутатами будет мониторить эффективность принятого решения, и, при необходимости, корректировать его. «Это обычная работа, когда мы, принимая решение вместе с бизнес-сообществом, вырабатываем те или иные подходы, и потом вместе с бизнес-сообществом оцениваем, насколько эффективными оказались принимаемые меры. В случае необходимости – дорабатываем и корректируем. Уверен, что так будет и сейчас», — подчеркнул губернатор Самарской области Дмитрий Азаров.

Как отметил глава региона, правительство вместе с депутатами будет мониторить эффективность принятого решения, и, при необходимости, корректировать его. «Это обычная работа, когда мы, принимая решение вместе с бизнес-сообществом, вырабатываем те или иные подходы, и потом вместе с бизнес-сообществом оцениваем, насколько эффективными оказались принимаемые меры. В случае необходимости – дорабатываем и корректируем. Уверен, что так будет и сейчас», — подчеркнул губернатор Самарской области Дмитрий Азаров.

Дополнительную информацию и консультацию о нововведениях можно получить:

— в центрах «Мой бизнес» (адреса указаны на сайте mybiz63.ru в разделе «Услуги Мой бизнес»),

— по телефону горячей линии 8 800 300 63 63,

— в Telegram-чате для предпринимателей: http://t.me/mybiz63,

— на консультациях со специалистами налоговой службы, которые еженедельно проходят в региональном центре «Мой бизнес» по адресу: ул. Молодогвардейская, 211 по четвергам с 9.00.

Молодогвардейская, 211 по четвергам с 9.00.

1C Fresh

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл. 21 НК РФ

- Заработная плата, кадровый и персонифицированный учет

21 НК РФ

21 НК РФВедите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др., а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.Кассой,

- интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Мобильное приложение

1С:Мобильная Бухгалтерия для предпринимателей, организаций и самозанятых

Мобильная бухгалтерия совершенно БЕСПЛАТНО:

- Рассчитает и напомнит о налогах: УСН, страховых взносах и патенте, налоге для самозанятых

- Подготовит и отправит платежи напрямую в банк (DirectBank)

- Напомнит о сдаче и заполнит декларации УСН 2021, 2022

- Отправит клиенту Счет, Акт или Накладную

- Отправит контрагентам Акт сверки взаиморасчетов

- Поможет выбрать наиболее выгодный налоговый режим

- Сформирует чеки для самозанятого

- Поможет клиентам оплатить ваши счета картой через Юkassa

Мобильная бухгалтерия подходит:

- Предпринимателю на УСН «Доходы», УСН «Доходы минус расходы» с любой ставкой: 0%, 4%, 6% и 15%, на налоговых каникулах, Патенте и НПД

- Организации на УСН (6% и 15%) и общем режиме (Налог на прибыль и НДС)*

- Самозанятому (плательщику налога на профессиональный доход, зарегистрированному в сервисе «Мой налог»)

* Необходима подписка на сервис 1С:БизнесСтарт

Возможности

Для предпринимателей

- Рассчитать суммы фиксированных страховых взносов за 2021, 2022

- Рассчитать суммы налога и авансовых платежей, уплачиваемых в связи с применением упрощенной системы налогообложения (УСН) за 2021, 2022

- Оплатить налоги и взносы за 2021, 2022 года

- Подготовить Книгу учета доходов и расходов

- Подготовить и сдать декларацию УСН 2021, 2022 года

- Сдать нулевую декларацию УСН за 2021, 2022 года

- Подать уведомление в налоговые органы

- Рассчитать суммы НДФЛ и страховых взносов, уплачиваемых за сотрудников**

- Подготовить отчетность по сотрудникам**: 6-НДФЛ, СЗВ-М, 4-ФСС, РСВ

- Напомнит о приближении срока уплаты налога, выплаты зарплаты или сдачи отчетов

- Отправить отчетность через интернет (1С-Отчетность)**

- Проверит контрагента и сформирует на него досье*

** Платная функция

Для организаций*

- Рассчитать суммы налога и авансовых платежей по НДС

- Подготовить комплект бухгалтерской отчетности для субъектов малого предпринимательств

- И многое другое

* Необходима подписка на сервис 1С:БизнесСтарт

Для самозанятых — интеграция с сервисом «Мой налог»

- Регистрация доходов и получение электронных чеков

- Получение справок

- Получение квитанций на уплату налога

Для всех

- Акты, накладные ТОРГ-12 и товарные чеки

- Возможность вставить в документы свой логотип, подпись и печать

- Акт сверки расчетов с контрагентом

- Учет денег, входящие и исходящие платежи

- Учет расчетов с покупателями и поставщиками

- Учет остатков товаров

- Учет сотрудников**

- Работа с сервисом 1С:Касса**

- Доступ к приложению с компьютера через сервис 1С:БизнесСтарт*

- Подключение к приложениям 1С:Бухгалтерия предприятия, доступным через интернет: развернутыми на фреш, в сервисе 1С:Бухобслуживание, опубликованными через сервис 1c. link или иными способами

link или иными способами

link или иными способами* Необходима подписка на сервис 1С:БизнесСтарт

** Платная функция

Руководство для заявителей: начало дела

Движение. Ходатайство о вынесении решения в порядке упрощенного судопроизводства требует от судьи вынесения решения по некоторым или всем вопросам рассматриваемого дела. В случае подачи ходатайства о вынесении решения в порядке упрощенного производства судья рассматривает документы, представленные сторонами, и рассматривает возможность рассмотрения дела без судебного разбирательства. Сторона, подающая ходатайство, должна показать, что не существует подлинного спора по какому-либо важному факту и что сторона, подающая ходатайство, имеет право на судебное решение в свою пользу в соответствии с законом.См. Правило 121 .

Ваш ответ. Если суд приказывает вам подать ответ на ходатайство о вынесении решения в порядке упрощенного производства, ваш ответ должен: указать, какие фактические утверждения в ходатайстве о вынесении решения в порядке упрощенного производства вы оспариваете, указать, каковы, по вашему мнению, фактические факты, и привести конкретные доказательства, которые вы полагаться на поддержку ваших фактических утверждений. То есть вы должны сделать больше, чем просто отрицать или не соглашаться с предложением. Вместо этого вы должны изложить конкретные факты, подтверждающие наличие фактического спора и необходимость судебного разбирательства для разрешения этого спора.Недостаточно просто заявить, что факт оспаривается. Вы должны подтвердить свое заявление о наличии вопроса о существенном факте (или фактах), предоставив вместе с ответом доказательства, на которые вы полагаетесь.

То есть вы должны сделать больше, чем просто отрицать или не соглашаться с предложением. Вместо этого вы должны изложить конкретные факты, подтверждающие наличие фактического спора и необходимость судебного разбирательства для разрешения этого спора.Недостаточно просто заявить, что факт оспаривается. Вы должны подтвердить свое заявление о наличии вопроса о существенном факте (или фактах), предоставив вместе с ответом доказательства, на которые вы полагаетесь.

Ваши доказательства. Ваши подтверждающие доказательства могут включать ваши собственные показания под присягой или заявления без присяги, данные под страхом наказания за лжесвидетельство. ( Форма 18 , Заявление о неприсяге под угрозой наказания за лжесвидетельство ). В вашей декларации могут быть указаны факты, о которых вам известно лично.Если ваши доказательства включают документы, то вы должны представить их вместе с вашим ответом (желательно, пронумерованным как Доказательства), и ваша декларация должна идентифицировать и удостоверить подлинность этих документов. Ваши подтверждающие доказательства могут также включать другие письменные показания под присягой, оговорки, признания, ответы на допросы или протоколы показаний под присягой.

Ваши подтверждающие доказательства могут также включать другие письменные показания под присягой, оговорки, признания, ответы на допросы или протоколы показаний под присягой.

Правовые споры. Ходатайство о вынесении решения в порядке упрощенного производства может включать не только фактические споры, но и юридические споры. Если вы не согласны с объяснением IRS закона, применимого к вашему делу, вы должны объяснить свое несогласие и сослаться на законодательные акты, постановления или другие официальные органы, применимые к вашему делу.

Отсутствие ответа. Если IRS подает ходатайство о вынесении решения в порядке упрощенного производства по вашему делу, а суд приказывает вам подать ответ, то отказ от представления ответа может быть основанием для удовлетворения ходатайства. См. Правила 121(d) и 123(b) .

Результаты упрощенного судопроизводства. Если ходатайство о вынесении решения в упрощенном порядке будет удовлетворено в пользу IRS, судебного разбирательства не будет, и против вас будет вынесено судебное решение. Точно так же, если вы подадите ходатайство о вынесении решения в порядке упрощенного производства и оно будет удовлетворено, судебного разбирательства не будет, и решение будет вынесено в вашу пользу.

Точно так же, если вы подадите ходатайство о вынесении решения в порядке упрощенного производства и оно будет удовлетворено, судебного разбирательства не будет, и решение будет вынесено в вашу пользу.

Изменения в вычете государственного и местного налога (SALT)

Вычет государственных и местных налогов (SALT) позволяет налогоплательщикам штатов с высокими налогами вычитать местные налоговые платежи из своих федеральных налоговых деклараций. Налоговый план, подписанный президентом Трампом в 2017 году под названием «Закон о сокращении налогов и рабочих мест», установил ограничение на вычет ОСВ. Начиная с 2018 налогового года, максимальный доступный вычет SALT составлял 10 000 долларов США. Раньше лимита не было. Мы более подробно рассмотрим, что означал уменьшенный вычет для жителей штатов с высокими налогами, таких как Калифорния, Нью-Йорк и Нью-Джерси.Если вас беспокоит влияние этих изменений, подумайте о том, чтобы нанять финансового консультанта, чтобы контролировать влияние налогов на ваш финансовый план.

Налогоплательщики, перечисляющие свои отчисления (то есть не использующие стандартные вычеты), могут вычесть сумму, уплаченную ими в виде определенных государственных и местных налогов. Этот вычет SALT включает налог на имущество, доход и налог с продаж. В частности, любой, кто перечисляет, может вычитать налоги на имущество, но должен выбирать между вычетом подоходного налога и налога с продаж.Большинство предпочитает вычитать свои подоходные налоги, потому что эти платежи обычно превышают платежи по налогу с продаж. Жители штатов с высокими подоходными налогами (Калифорния, Нью-Йорк, Нью-Джерси и Мэриленд, и это лишь некоторые из них) обычно предпочитают вычитать свои подоходные налоги штата и местные налоги, если перечисляют постатейно. Жители штатов с высокими налогами с продаж (Луизиана, Техас и другие) и низкими или отсутствующими подоходными налогами обычно предпочитают вычитать свои налоги с продаж, если они детализируют. Однако налоги на имущество и налоги на прибыль, а не налоги с продаж, являются основными факторами вычета ОСВ.

Однако налоги на имущество и налоги на прибыль, а не налоги с продаж, являются основными факторами вычета ОСВ.

Начиная с 2018 налогового года, максимальный вычет ОСВ составил 10 000 долларов США. Ранее лимита не было. Это оставит некоторых заявителей с высоким доходом с более высоким налоговым счетом. Этот лимит также важно знать, потому что стандартный вычет в 2021 году составляет 12 550 долларов США для лиц, подающих одиночные заявки, и 12 950 долларов США в 2022 году. Таким образом, вам необходимо иметь еще 2 550 долларов США в виде детализированных вычетов в 2021 году и 2 950 долларов США в 2022 году, помимо вычета ОСВ, для того, чтобы вести детализацию.

Поскольку эти налоговые вопросы могут быть сложными, полезно получить рекомендации от эксперта в течение налогового сезона.Финансовые консультанты могут дать вам такое руководство, и вы можете объединиться с консультантом, используя инструмент сопоставления SmartAsset.

Кто использует вычет SALT? Не каждый американец получает налоговый вычет штата и местных налогов. Заявители с высоким доходом с большей вероятностью составят детализацию и, следовательно, с большей вероятностью примут вычет SALT. Чем выше ваш доход, тем ценнее для вас налоговые вычеты в целом, потому что вы облагаетесь налогом по более высокой ставке.

Заявители с высоким доходом с большей вероятностью составят детализацию и, следовательно, с большей вероятностью примут вычет SALT. Чем выше ваш доход, тем ценнее для вас налоговые вычеты в целом, потому что вы облагаетесь налогом по более высокой ставке.

Благодаря вычету государственных и местных налогов федеральное правительство фактически субсидирует высокооплачиваемых работников в высокопроизводительных штатах и городах.(Любой вычет, предлагаемый федеральным правительством, является субсидией.) Как и следовало ожидать, богатые жители богатых штатов чаще всего платят налоги штата и местные налоги. Они также, как правило, имеют самые высокие средние вычеты по ОСВ. По данным Налогового фонда, люди с доходом более 100 000 долларов США получают более 88% вычетов по ОСВ.

Те, кто выиграет от вычета налога на недвижимость, как правило, те, у кого есть дорогие дома в процветающих общинах. Заявители, которые вычитают свой подоходный налог штата и местные налоги, как правило, получают высокие доходы в процветающих штатах. Штаты и города с высокими подоходными налогами также, как правило, являются штатами с большими возможностями, такими как Калифорния и Нью-Йорк.

Штаты и города с высокими подоходными налогами также, как правило, являются штатами с большими возможностями, такими как Калифорния и Нью-Йорк.

Вычет государственных и местных налогов существует примерно с 1913 года, когда в США впервые был введен федеральный подоходный налог. Защитники вычета ОСВ, такие как Национальная ассоциация губернаторов, отмечают, что налоги на доходы штата и местные налоги, налоги на недвижимость и налоги с продаж являются обязательными. Налогоплательщики не могут выйти из них.Таким образом, для сторонников вычета его устранение означало бы двойное налогообложение.

В то же время вычет ОСВ является одним из крупнейших расходов федерального налога. Наряду с вычетом процентов по ипотечным кредитам, освобождением от налогообложения медицинских и пенсионных пособий, спонсируемых работодателем, льготными ставками налога на прирост капитала и отсрочкой налогообложения корпоративной прибыли, полученной за границей, вычет ОСВ обходится федеральному правительству в триллионы упущенных возможностей получения дохода. Фактически, по оценкам Бюджетного управления Конгресса, эти и другие налоговые расходы составили более 8% ВВП в 2017 году. Это сумма, равная почти половине всех федеральных доходов в 2017 году

Фактически, по оценкам Бюджетного управления Конгресса, эти и другие налоговые расходы составили более 8% ВВП в 2017 году. Это сумма, равная почти половине всех федеральных доходов в 2017 году

Так кто больше всего будет скучать по вычету ОСВ? Согласно отчету Центра налоговой политики за 2016 год, «налогоплательщики с доходом более 100 000 долларов получат наибольшее увеличение налогов как в долларах, так и в процентах от дохода». Полная отмена вычета повысит налоги примерно для четверти налогоплательщиков, а сокращение вычета (как это планирует сделать Конгресс) затронет примерно половину населения.

Заявители с доходом более 500 000 долларов США сильно пострадали, но их потеря в вычетах также может быть компенсирована снижением максимальной ставки федерального подоходного налога, удвоением вычета налога на имущество и сокращением ставки прироста капитала с 23,8% до 21 %.

Лица с более низким доходом ощутят меньшее прямое влияние сокращения вычета ОСВ, но косвенное влияние все равно на них повлияет. В том же отчете Центра налоговой политики было обнаружено, что изменение вычета ОСВ может привести к изменению доходов местных органов власти и правительств штатов.В ответ на тот факт, что люди платят больше федеральных налогов, эти правительства могут решить снизить ставки местных налогов. Это оставит их с меньшими затратами на программы и услуги, спонсируемые государством.

В том же отчете Центра налоговой политики было обнаружено, что изменение вычета ОСВ может привести к изменению доходов местных органов власти и правительств штатов.В ответ на тот факт, что люди платят больше федеральных налогов, эти правительства могут решить снизить ставки местных налогов. Это оставит их с меньшими затратами на программы и услуги, спонсируемые государством.

Нью-Йорк, Коннектикут, Нью-Джерси, Калифорния, Массачусетс, Иллинойс, Мэриленд, Род-Айленд и Вермонт являются штатами (плюс округ Колумбия) с самым высоким средним вычетом государственных и местных налогов.Вот как распределяются эти вычеты:

Налогоплательщики Нью-Йорка

Согласно данным IRS, жители Нью-Йорка получают самый высокий средний вычет по налогам штата и местным налогам. В 2014 году 34,14 % налоговых деклараций штата Нью-Йорк включали вычет государственных и местных налогов. Средний размер этих вычетов по ОСВ в Нью-Йорке составлял 21 038,02 доллара. Жители Нью-Йорка будут платить особенно высокие налоговые ставки из-за взимаемых там местных подоходных налогов.

Средний размер этих вычетов по ОСВ в Нью-Йорке составлял 21 038,02 доллара. Жители Нью-Йорка будут платить особенно высокие налоговые ставки из-за взимаемых там местных подоходных налогов.

Налогоплательщики штата Коннектикут

жителей Коннектикута получают второй по величине средний вычет государственных и местных налогов.41,04% доходов Коннектикута включали вычет ОСВ в 2014 году. Средний размер вычетов Коннектикута для государственных и местных налогов составлял 18 939,72 доллара США.

Налогоплательщики штата Нью-Джерси

жителей Нью-Джерси платят невероятно высокие налоги на прибыль и имущество. Поэтому неудивительно, что в 41% налоговых деклараций штата Нью-Джерси указаны вычеты государственных и местных налогов. Средняя сумма этого вычета составила 17 183,33 доллара.

Налогоплательщики Калифорнии

2014, 33.86% калифорнийских деклараций включали вычет государственных и местных налогов. Средний вычет SALT в Калифорнии составил 17 148,35 долларов.

Средний вычет SALT в Калифорнии составил 17 148,35 долларов.

Налогоплательщики округа Колумбия

Поскольку дома в округе Колумбия очень дорогие, жители, как правило, платят большие налоги на недвижимость. Подоходный налог в округе также высок. Поэтому неудивительно, что 39,19% налоговых деклараций округа Колумбия включали вычеты по государственным и местным налогам. Средний размер этих отчислений составил 15 452,40 доллара.

Налогоплательщики штата Массачусетс

36.В 73% доходов Массачусетса были вычтены государственные и местные налоги. Средний размер отчислений SALT штата Массачусетс составлял 14 760,99 долларов.

Налогоплательщики штата Иллинойс

32,34% доходов штата Иллинойс вычитали налоги штата и местные налоги, уплаченные в 2014 году. Средний вычет SALT по этим доходам штата Иллинойс составил 12 877,51 долларов США.

Налогоплательщики штата Мэриленд

Колоссальные 45,04% налоговых деклараций Мэриленда включали вычет государственных и местных налогов в 2014 году. Это самый высокий процент возвратов, требующих вычетов SALT, среди всех штатов. Средний размер этих отчислений составил 12 442,78 доллара.

Это самый высокий процент возвратов, требующих вычетов SALT, среди всех штатов. Средний размер этих отчислений составил 12 442,78 доллара.

Налогоплательщики Род-Айленда

Хотя Род-Айленд — небольшой штат, его жители, как правило, имеют большие доходы и большие счета по налогу на имущество. В результате 32,83% налоговых деклараций Род-Айленда вычитают государственные и местные налоговые платежи. Средний размер отчислений SALT Род-Айленда составлял 12 138,75 долларов.

Налогоплательщики штата Вермонт

Наконец, завершает наш список 10 штатов с самым высоким средним отчислением государственных и местных налогов Вермонт, где 27.В 41% возвратов были вычтены ОСВ. Средний размер государственных и местных налоговых отчислений в Вермонте составил 11 843,95 доллара.

| ШТАТЫ С САМЫМ ВЫСОКИМ СРЕДНИМ ВЫЧИСЛЕНИЕМ ШТАТНЫХ И МЕСТНЫХ НАЛОГОВ | ||

| Нью-Йорк | 34,14% | 21 779 долларов |

| Коннектикут | 41,04% | $19 563 |

| Нью-Джерси | 41,00% | 18 098 долларов |

| Калифорния | 33. 86% 86% | 18 770 долларов США |

| Вашингтон, округ Колумбия | 39,19% | $16 582 |

| Массачусетс | 36,73% | 15 632 долл. США |

| Иллинойс | 32,34% | 12 262 долл. США |

| Мэриленд | 45,04% | 13 089 долларов |

| Род-Айленд | 32.83% | 12 472 долл. США |

| Вермонт | 27,41% | 12 579 долларов |

* По данным Национальной ассоциации риелторов, на основании данных IRS за 2016 год

Итог Сокращение вычета ОСВ только проблема богатого человека? И да и нет. Вероятно, правильнее было бы сказать, что это проблема богатого человека в синем штате. Жители Калифорнии с высокими налогами, Д.C., Массачусетс, Иллинойс, Мэриленд, Коннектикут, Нью-Йорк и Нью-Джерси окажутся наиболее затронутыми заявителями. Кроме того, вам не обязательно быть по-настоящему богатым, чтобы на вас действовал лимит вычетов SALT. Американцы среднего класса, которые в настоящее время перечисляют, особенно те, кто является домовладельцами, платящими значительные налоги на недвижимость, также могут столкнуться с более высокими налогами.

- Подача налоговой декларации может быть трудной и запутанной. Вы хотите убедиться, что делаете все правильно, поэтому может быть хорошей идеей поговорить с финансовым консультантом.Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подбирает вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы найти местных консультантов, которые помогут вам достичь ваших финансовых целей, начните прямо сейчас.

- Если вы не знаете, предпочтительнее ли для вас стандартная дедукция или детализированная, вы можете прочитать об этом и немного посчитать. Вы можете сэкономить значительную сумму денег, обучаясь до истечения срока подачи налоговой декларации.

- Если вам сложно определить, какие налоги вы будете платить, попробуйте воспользоваться бесплатным калькулятором подоходного налога SmartAsset. Просто укажите, где вы живете, ваш семейный доход и ваш статус подачи документов, и калькулятор поможет вам вычислить, что вы, вероятно, должны.

Вы можете сэкономить значительную сумму денег, обучаясь до истечения срока подачи налоговой декларации.

Вы можете сэкономить значительную сумму денег, обучаясь до истечения срока подачи налоговой декларации.Фото: ©iStock.com/KatarzynaBialasiewicz, ©iStock.com/utah778, ©iStock.com/uschools

Упрощенные правила бухгалтерского учета для субъектов малого предпринимательства

Предлагаемые правила (REG-132766-18), выпущенные в четверг, обновляют различные правила налогового учета, чтобы принять упрощенные правила налогового учета для малых предприятий, принятые законом, известным как Закон о сокращении налогов и рабочих мест (TCJA), стр.Л. 115-97.

Для налоговых периодов, начинающихся в 2019 и 2020 годах, эти правила упрощенного налогового учета применяются к налогоплательщикам со среднегодовой валовой выручкой с поправкой на инфляцию в размере 26 миллионов долларов США или менее (известный как тест валовой выручки). Налогоплательщикам, отнесенным к категории налоговых убежищ, запрещается использовать упрощенные правила, даже если они соответствуют критерию валовой выручки.

Налогоплательщикам, отнесенным к категории налоговых убежищ, запрещается использовать упрощенные правила, даже если они соответствуют критерию валовой выручки.

Считается, что налогоплательщик соответствует критерию валовых поступлений и ему разрешено использовать кассовый метод учета, если среднегодовые валовые поступления за период из трех налоговых лет, заканчивающийся непосредственно перед текущим налоговым годом, составляют 25 миллионов долларов США (с поправкой на инфляцию до 26 долларов США). миллионов на 2019 и 2020 годы) или меньше.

TCJA также освободил налогоплательщиков малого бизнеса от Sec. 263A единых правил капитализации и добавлено исключение из требования использовать метод инвентаризации, если их запасы рассматриваются как неслучайные материалы и запасы или в соответствии с применимой финансовой отчетностью (AFS). Если у них нет AFS, налогоплательщики могут использовать свои бухгалтерские книги и записи. Предлагаемые правила реализуют эти законодательные изменения и содержат разъясняющие указания по определению AFS, а также по видам и суммам затрат, отраженных в AFS, которые могут быть возмещены в соответствии с гл. 471(c) и когда эти расходы могут быть приняты во внимание.

471(c) и когда эти расходы могут быть приняты во внимание.

Один пример уточняющего определения можно найти в Prop. Regs. сек. 1.471-1(b)(4)(i), что объясняет, что инвентаризация рассматривается как гл. 471(c) неслучайные материалы и принадлежности не имеют права на использование Регламентов. сек. 1.263(a)-1(f) de minimis безопасные выборы, потому что расширение выборов охватывает гл. 471 (c) материалов и принадлежностей выходит за рамки предполагаемой области выборов и противоречит гл. 471(c), в котором эти материалы и принадлежности рассматриваются как товарно-материальные запасы.

Prop. Reg. сек. 1.471-1(b)(4)(ii) позволяет налогоплательщикам определять сумму их ст. 471(c) материалов и принадлежностей с использованием либо определенного метода идентификации, либо метода «первым пришел, первым ушел» (FIFO), либо метода средней стоимости, при условии, что налогоплательщики используют этот метод последовательно. Налогоплательщикам не разрешается идентифицировать свои запасы с использованием метода «последний пришел – первый ушел» (ЛИФО) или стоимости. 471 (c) материалов и расходных материалов с использованием метода наименьшей стоимости или рыночной стоимости (LCM), поскольку IRS заявляет, что это помешает цели упрощения, требуя сложного учета.

471 (c) материалов и расходных материалов с использованием метода наименьшей стоимости или рыночной стоимости (LCM), поскольку IRS заявляет, что это помешает цели упрощения, требуя сложного учета.

Кроме того, в предлагаемых правилах содержатся рекомендации для малых предприятий с долгосрочными контрактами на строительство и требования по освобождению от метода процента выполнения и единых правил капитализации. Для налогоплательщиков с доходом от долгосрочных контрактов, учитываемых по методу процента выполнения, предоставляются рекомендации по применению ретроспективного метода после отмены корпоративного альтернативного минимального налога и введения в действие налога на размывание базы и противодействия злоупотреблениям (BEAT). .

IRS также запрашивает комментарии о том, как сек. 460 (или другие специальные методы учета) следует применять к договору с доходом, который частично учитывается в соответствии с гл. 460 (или другим специальным методом) и частично в соответствии с гл. 451.

451.

IRS запрашивает комментарии по всем вопросам в течение 45 дней после публикации правил в Федеральном реестре . Как правило, предлагается, чтобы правила вступали в силу в течение налоговых периодов, заканчивающихся после того, как они были приняты в качестве окончательных. Однако для налоговых периодов, начинающихся после дек.31, 2017, и до даты публикации окончательных правил налогоплательщик может полагаться на эти предлагаемые правила при условии, что налогоплательщик соблюдает все применимые правила, содержащиеся в предлагаемых правилах для каждого положения Кодекса, которое налогоплательщик решит применить.

— Салли П. Шрайбер , JD, ( [email protected] ) — старший редактор JofA .

Упрощенные налоги. С Днем налогов! Было весело это… | by Suraj Patel

(Фото NeONBRAND на Unsplash ) С Днем налогообложения! Было весело в этом году? Такого никогда не бывает, и это не случайность. Это потому, что лоббисты налоговой индустрии в Вашингтоне тратят миллиарды долларов, чтобы гарантировать, что подача налоговых деклараций останется настолько жалкой, сложной и дорогостоящей, насколько это возможно.

Это потому, что лоббисты налоговой индустрии в Вашингтоне тратят миллиарды долларов, чтобы гарантировать, что подача налоговых деклараций останется настолько жалкой, сложной и дорогостоящей, насколько это возможно.

Такие компании, как H&R Block и Intuit (которая владеет TurboTax), зарабатывают миллиарды на налоговом сезоне и нашем слишком сложном налоговом кодексе, поэтому они тратят миллионы на лоббирование Конгресса с целью сделать налоговый кодекс более сложным. И наша сломанная демократия позволяет им это сойти с рук.

Налоговые компании даже нацелены на льготы, которые должны помочь малообеспеченным американцам, но вместо этого набивают карманы компаний, подающих документы.Например, Налоговая скидка на заработанный доход (EITC) — это очень успешная налоговая льгота, доступная для лиц с низким и средним доходом, которая побуждает людей выходить на рынок труда и ежегодно удерживает более 9 миллионов человек от бедности.

Но такие компании, как H&R Block и Intuit, активно работают над тем, чтобы сделать получение EITC более трудным, чтобы они могли взимать еще больше с людей с низким доходом в откровенной попытке отделить деньги от людей, которые отчаянно в них нуждаются.

Налоговые компании выступают за законы, которые усложняют налоги, удлиняют формы и делают их более трудными для понимания, а также создают для налоговых компаний оправдания, чтобы взимать с людей еще больше.

Конгресс не только сделал все, чтобы остановить это, но и пошел ва-банк на рэкет, когда действующие лица брали деньги за свои кампании и впоследствии издавали еще больше плохих законов. Избиратели — жертвы. Наши представители не только не представляют нас, но и активно нас грабят. Вы беднее в этот налоговый день, чем должны быть, потому что Конгресс считает, что они и корпорации заслуживают ваших денег больше, чем вы.

Это аморально, неэффективно и является классической политической коррупцией.Вместо того, чтобы устранить одно из самых напряженных, дорогостоящих и трудоемких обязательств для каждого американца, наши представители в Конгрессе подчинились каждому законопроекту, который им представили налоговые компании.

Но так быть не должно. В таких странах, как Великобритания и Япония, введены системы автоматической подачи налоговых деклараций, которые мы могли бы легко внедрить здесь, что потребовало бы от Налогового управления США заполнения ваших налоговых форм информацией, которую оно уже автоматически получает, и автоматически подавать ваши налоги, если вы согласны.

Автоматическая подача налогов сэкономит миллиарды долларов каждый год, в основном для людей, которые действительно могут использовать эти деньги. Предложение Simple Return получило поддержку двухпартийных экспертов: законопроект создаст добровольную программу добровольного участия в IRS для заполнения ваших налогов, что сэкономит более 40 миллиардов долларов в течение десятилетия. Налоговые эксперты согласны с тем, что эти меры принесут большую пользу американцам с низким и средним уровнем дохода и сделают первые недели апреля немного более терпимыми.

Особые интересы налоговой компании будут бороться с этими простыми решениями и вкладывать деньги в кампании кандидатов, которые будут способствовать их делу.Для ясности: такие компании, как Intuit и H&R Block, приносят прибыль только потому, что они ввели законы, которые не позволяют вам самостоятельно подавать налоги. Они прибыльны только потому, что подстроили систему, чтобы забрать ваши деньги. Они будут продолжать фальсифицировать систему и будут отчаянно бороться за то, чтобы не допустить более справедливых, дешевых или более разумных вариантов подачи налоговых деклараций.

Автоматическая подача налогов сэкономит деньги и время сотням миллионов американцев. Автоматическая подача налогов в сочетании с простым возвратом для сокращения расходов и увеличения семейных сбережений сэкономит нашей стране миллиарды долларов каждый год и оставит в прошлом лихорадочные налоговые сезоны.Это простая идея, время которой пришло, и нам нужно вернуть нашу демократию, чтобы частные интересы больше не диктовали политику в нашей стране, а люди.

Законодательная сводка: Налоги | Библиотека Джона Кеннеди

1961

Корпоративное и акцизное расширение 1961

HR 7446 — Публичный закон 87-72, утвержденный 30 июня 1961

в противном случае вернуться к 47 процентам и к нынешним ставкам акцизного налога на спиртные напитки, пиво, вино, сигареты, легковые автомобили, автомобильные запчасти и принадлежности, общие телефонные услуги и перевозки людей.

Глина и сланец — Налоговый режим

HR 7057 — Публичный закон 87-312, утвержденный 26 сентября 1961

кафельная плитка. Для целей расчета процентного вычета за истощение должно быть 50 процентов от валового дохода от готовой продукции, но не более 12,50 долларов США за каждую тонну этой глины или сланца, использованных в готовой продукции.Типы продуктов, для которых необходимо использовать сланец или определенные типы глины, — это строительный и тротуарный кирпич, дренажная и кровельная черепица, канализационные трубы, цветочные горшки или аналогичные продукты.

Это положение имеет форму выбора, который налогоплательщики могут проводить за все открытые годы, начинающиеся до 1 января 1961 года.

Идентификационные номера — Налоговые декларации

HR 8876 — Публичный закон 87-397, утвержденный 5 октября 1961 г. оборудования для обработки с помощью IRS и путем предоставления Сервису возможности сопоставлять информационные декларации, поданные в настоящее время, с налоговыми декларациями.

Требует, чтобы лица, подающие налоговые декларации, записывали номера своих счетов в своих налоговых декларациях. Лица, подающие информационные декларации (например, о дивидендах или процентах), должны запрашивать номера счетов тех, о ком подается информация, и включать номера в информационные декларации.

Лица, подающие информационные декларации (например, о дивидендах или процентах), должны запрашивать номера счетов тех, о ком подается информация, и включать номера в информационные декларации.

IRS намеревается использовать номера социального страхования в качестве номеров счетов, чтобы свести к минимуму количество лиц, которым необходимо присвоить новые номера.

Налоги членской организации

H.Р. 929 — Публичный закон 87-109, утвержденный 26 июля 1961 г.

Этот законопроект предусматривает, что предоплаченных членских взносов доходы членской организации могут по выбору налогоплательщика для целей налогообложения распределяться на период, в течение которого существует ответственность со стороны организаций по оказанию услуги.

Членские организации, к которым применяется данное положение, ограничиваются теми, которые, например, автомобильными клубами, не имеют акционерного капитала и не распределяют чистую прибыль между членами. Предусмотрено специальное правило, которое распределяет на 5-летний период потерю дохода, которая в противном случае произошла бы в каждый из первых 3 лет перехода на новый метод отчетности об этом предварительно оплаченном доходе. Положение действует для налоговых периодов, начинающихся с 1961 календарного года.

Предусмотрено специальное правило, которое распределяет на 5-летний период потерю дохода, которая в противном случае произошла бы в каждый из первых 3 лет перехода на новый метод отчетности об этом предварительно оплаченном доходе. Положение действует для налоговых периодов, начинающихся с 1961 календарного года.

Государственные акцизные марки

HR 1777 — Публичный закон 87-371, утвержденный 4 октября 1961 г. Уголовный кодекс должен включать любую налоговую печать, налоговый жетон, налоговый оттиск или любую другую форму доказательства обязательства перед государством или доказательства его выполнения.

Налоговые льготы по безработице

HR 2585 — Публичный закон 87-321, утвержденный 26 сентября 1961 г.

устранения технического недостатка в Федеральном налоговом законодательстве . В настоящее время в соответствии с законами штатов могут возникать случаи, когда обычный кредит штата по налогу на безработицу недоступен, если торговля или бизнес переходит из рук в руки в течение первых 20 недель календарного года. Этот законопроект исправляет неправильное действие федеральных законов, предоставляя обычный кредит в этих случаях.

Этот законопроект исправляет неправильное действие федеральных законов, предоставляя обычный кредит в этих случаях.

Эта мера применяется только в будущем , но будет применяться ко всем коммерческим корпорациям , как корпоративным, так и некорпоративным.

1962

Компании потребительского финансирования

H.R. 8824 — Публичный закон 87-768, утвержденный 9 октября 1962 г.

Зоны бедствия — Обработка налогов

HR 641 — Публичный закон 87-426, утвержденный 31 марта 1962

, списать свои убытки от несчастных случаев в налоговой декларации за предыдущий год, если стихийное бедствие произошло после 1 января и до срока, установленного законом для подачи их деклараций по подоходному налогу. Этот законопроект направлен на прибрежные районы, пострадавшие от сильных ветров и наводнений весной 1962 года.

Железные дороги — Налоговые льготы

HR 12526 — Публичный закон 87-710, утвержденный 27 сентября 1962 г. . Это на 2 года больше, чем обычный резерв для других предприятий.

. Это на 2 года больше, чем обычный резерв для других предприятий.

Этот новый перенос на 7 лет может использоваться регулируемыми авиакомпаниями, автобусными линиями, судоходными линиями и перевозчиками, а также железными дорогами.

Закон о доходах от 1962 г.

H.R. 10650 — Публичный закон 87-834, утвержденный 16 сентября 1962 г.

Основные резервы:

Инвестиционный кредит. — Предусматривает 7-процентный налоговый кредит для коммерческих инвестиций в амортизируемые машины и оборудование. Ограничивает такой кредит до 25 000 долларов США плюс 25 процентов налоговых обязательств сверх этой суммы. Разрешает перенос любого неиспользованного инвестиционного кредита на будущее и использование в любой из 5 последующих лет или перенос назад и использование для компенсации налоговых обязательств в течение предшествующего 3-летнего периода, но перенос не может применяться до 31 декабря 1962 года.

Резервы на расходы . — Разрешает расходы, понесенные в связи с выступлениями или общением с законодательными органами или отдельными членами таких органов, а также расходы, понесенные в связи с информированием сотрудников или акционеров о законодательных вопросах, как торговые или деловые расходы для целей налогообложения.

Отчисления на развлечения . — Допускает вычет представительских расходов, которые непосредственно предшествовали или последовали за содержательным и добросовестным деловым обсуждением, включая деловые встречи на съезде, если налогоплательщик докажет, что такие расходы были связаны с активным ведением его торговли или бизнеса.

Взаимные сберегательные учреждения . — Содержит новые правила расчета вычета, допустимого для пополнения резерва по сомнительным долгам. Ограничивает такие резервы до 12 процентов от общей суммы депозитов, а сумму, которая может быть переведена в такие резервы, до 60 процентов налогооблагаемого дохода (50 процентов в случае акционерных сберегательных и ссудных ассоциаций) или суммы, не превышающей 3 процентов от суммы кредитов. на недвижимость.

на недвижимость.

Указано, что сберегательная организация ни в коем случае не может иметь резервы, превышающие разрешенные действующим законодательством, 12 процентов депозитов.

Распределения иностранных трастов . — Предусматривает налогообложение американских бенефициаров иностранных трастов, созданных американскими концедентами, по существу таким же образом, как если бы доход распределялся между бенефициаром по мере его получения.

Общества взаимного страхования . — Предусматривает налогообложение как инвестиционных, так и андеррайтинговых доходов компаний взаимного страхования от пожаров и несчастных случаев по обычным ставкам корпоративного подоходного налога. Предоставляет освобождение для очень малых компаний, общая выручка которых не превышает 150 000 долларов США, и освобождает компании, общая выручка которых составляет от 150 000 до 500 000 долларов США, от налога на прибыль от андеррайтинга.

Заработанный доход из источников за пределами США . — Ограничивает сумму годового дохода американского гражданина, проживающего за границей, который может быть исключен из налогообложения США, до 35 000 или 20 000 долларов США в год за каждый из первых 3 лет.

Контролируемые иностранные корпорации . — Прибыль непроизводственных иностранных дочерних компаний американских корпораций подлежит немедленному налогообложению, за исключением случаев, когда дочерняя компания находится в слаборазвитой стране и прибыль реинвестируется в слаборазвитой стране.

Выручка от продажи амортизируемого имущества . — Предусматривает налогообложение прибыли от продажи амортизируемого имущества как обычного дохода, а не по ставке прироста капитала.

Налоговый режим кооперативов . — Предусматривает налогообложение доходов кооперативов (кроме кооперативов Закона об электрификации сельских районов) либо как доход кооператива, либо как дивиденды патронам.

Зарубежная недвижимость . — Предусматривает включение иностранной недвижимости в валовую массу наследников, являющихся гражданами или резидентами США.

Отчет о процентах и дивидендах . — Требуется отчет о выплате дивидендов и процентов в размере 10 долларов США или более в течение года в Налоговую службу. Устанавливает гражданско-правовые санкции за несоблюдение.

Расходы фермеров на расчистку земель . — Разрешает налоговый вычет в размере до 5 000 долларов США на расходы, понесенные при расчистке земли для использования в сельском хозяйстве.

Закон о продлении налоговой ставки от 1962 г.

HR 11879 — Публичный закон 87-508, утвержденный 28 июня 1962 г. налоговые ставки на спиртные напитки, табак, автомобили, запчасти и аксессуары. Эти ставки должны были быть снижены 1 июля 1962 г. в соответствии с Законом о продлении налоговых ставок 1961 г.

С 15 ноября 1962 года транспортный налог на авиаперевозки снижается с 10 до 5 процентов, а транспортный налог на внутреннюю часть международных авиаперевозок отменяется.С этой же даты отменяется транспортный налог на другие виды транспорта. С 1 января 1963 г. отменен 10-процентный налог на связь в отношении общих телефонных услуг, арендованных частных телефонов и телетайпов, общественных телевизионных антенн и замкнутых каналов связи.

1963

Начисленные отпускные, подлежащие вычету

HR 6246 — Публичный закон 88-153, утвержденный 17 октября 1963 г. хотя ответственность перед конкретным лицом не установлена.

Расходы на уход за детьми

HR 2085 — Публичный закон 88-4, утвержденный 2 апреля 1963 г. пасынку или падчерице в возрасте до 12 лет, а также иждивенцам, которые физически или умственно не в состоянии позаботиться о себе, если забота направлена на то, чтобы соответствующее лицо могло быть трудоустроено.

Чтобы иметь право, женщина должна быть брошена своим мужем, не должна знать о его местонахождении в любое время в течение налогового года и должна обратиться в суд, чтобы заставить его платить алименты.

В соответствии с действующим законодательством это положение доступно для вдов.

Выкупаемая земельная рента

HR 1597 — Публичный закон 88-9, утвержденный 10 апреля 1963 г.

лицо, продающее это недвижимое имущество с учетом выкупной земельной ренты.

Для покупателя дома уплаченная арендная плата за землю рассматривается как выплата процентов по ипотеке и вычитается им для целей налогообложения.

Продавец недвижимости, на которую распространяется выкупная земельная рента, рассматривается так, как если бы он продал недвижимость, являющуюся предметом ипотеки, за номинальную сумму, равную выкупной цене выкупной земельной ренты. В результате выкупаемая земельная рента принимается во внимание при определении его цены продажи имущества и отражается в любой прибыли или убытке, признанных для него.

Вычет земельной ренты, как эквивалент выплаты процентов по ипотеке, доступен за 1962 и последующие годы.В случае, если продавец имущества, однако, новый режим (в этом законопроекте) в целом применяется только в случае сделок, совершенных после даты принятия.

Закон о продлении налоговой ставки от 1963 г.

HR 6755 — Публичный закон 88-52, утвержденный 29 июня 1963 г. акцизного налога на крепкие спиртные напитки, пиво, вино, сигареты, легковые автомобили, автомобильные детали и принадлежности, общую телефонную связь и перевозку людей воздушным транспортом.

Без этого расширения следующие акцизные налоги были бы снижены или отменены 1 июля 1963 г. —

1. Дистиллированные спиртные напитки, снижены с 10,50 до 9 долларов за галлон пробы;

2. Пиво, сниженное с 9 до 8 долларов за баррель;

3. Вина, которые облагаются различными налоговыми ставками, которые будут снижены примерно на 11 процентов

4. Сигареты, снижены с 8 до 7 центов за пачку;

Сигареты, снижены с 8 до 7 центов за пачку;

5. Легковые автомобили, сниженная с 10 до 7 процентов от цены производителя;

6.Автозапчасти и аксессуары, сниженные с 8 до 5 процентов от цены производителя;

7. Общая телефонная связь, сниженная с 10 до нуля процентов от выплачиваемой суммы;

8. Перевозка людей воздушным транспортом снижена с 5 процентов от выплачиваемой суммы до нуля.

Налог на безработицу

H.R. 4655 — Публичный закон 88-31, утвержденный 29 мая 1963 г.от 4 до 0,25 процента по отношению к заработной плате, выплаченной в 1963 году. Таким образом, объединенный чистый федеральный налог на безработицу для заработной платы за 1963 год составит 0,65 процента (не считая любых сокращенных кредитных положений, которые могут применяться в отдельных штатах).

Заменяет ограничение в размере 350 миллионов долларов США на гранты штатам для покрытия административных расходов на пособие по безработице и службу занятости, гибкий потолок в размере 95 процентов от расчетных поступлений в рамках обычного 0,4-процентного чистого федерального налога на безработицу. Применительно к 1964 финансовому году этот потолок составит около 460 миллионов долларов.

Применительно к 1964 финансовому году этот потолок составит около 460 миллионов долларов.

Продлевает с 5 до 10 лет период, в течение которого штаты могут обязать в административных целях определенные средства, переведенные из избыточных сборов федеральных налогов.

Увеличивает потолок сумм, которые могут быть предоставлены Штатам на административные расходы на финансовый год, заканчивающийся 30 июня 1963 года, с 400 миллионов долларов до 407 148 000 долларов.

Ставки налога на безработицу

H.R. 8821 — Публичный закон 88-173, одобренный 7 ноября 1963 г.

Облегчает федеральные налоги на страхование по безработице, установленные для выплаты правительству дополнительных компенсационных выплат, произведенных безработным в период с 1957 по 1960 г., путем замораживания ставок на срок от 4 до 5 лет. и растягивание платежей на более длительный период времени.

16 штатов столкнулись с повышением налогов: Алабама, Аляска, Арканзас, Калифорния, Делавэр, Индиана, Мэриленд, Массачусетс, Мичиган, Миннесота, Невада, Нью-Джерси, Нью-Йорк, Пенсильвания, Род-Айленд и Западная Вирджиния.

Закон о временном пособии по безработице 1958 г. позволил штатам продлить период времени, в течение которого безработным могут выплачиваться чеки по безработице, и для финансирования этих дополнительных пособий Конгресс разрешил федеральные займы штатам, которые использовали этот закон. Каждый штат должен был возместить расходы федеральному правительству до 1 января 1963 г., а в противном случае правительство должно было взимать с работодателей дополнительный налог в размере 0,15% налогооблагаемой базы заработной платы штата до тех пор, пока сумма не будет погашена.

Вышеупомянутые 16 штатов не произвели выплаты, и, таким образом, в соответствии с существующим законодательством работодатели были обязаны платить дополнительный налог в размере 0,15 процента с заработной платы 1963 года, 0,30 процента с заработной платы 1964 года, 0,45 процента с заработной платы 1965 года и 0,60 процента с заработной платы 1966 года. Этот законопроект не изменяет более высокую налоговую ставку для 1963 и 1964 годов, но замораживает ее на уровне 0,30 процента для 1965, 1966, 1967 и 1968 годов.

Аляска, Мичиган и Пенсильвания использовали еще один источник фондов компенсации по безработице для выплаты безработным, поскольку они получали авансы со счета Федерального трастового фонда по безработице в соответствии с разделом XII Закона о социальном обеспечении.Существующий закон предусматривал возврат авансов, выданных до 13 сентября 1960 г., в порядке, аналогичном тому, который предусмотрен Законом о временной компенсации по безработице. Он установил дополнительный налог для работодателей в размере 0,15 процента, начиная с заработной платы, выплачиваемой в 1961 году, и увеличивая на 0,15 процента каждый год до заработной платы 1970 года. Этот законопроект замораживает налог на уровне 0,15 процента на 1963 год67, после чего налог будет увеличиваться на 0,15 процента каждый год до тех пор, пока аванс не будет погашен.

Этот законопроект также позволил штатам избежать дополнительных федеральных налогов, взимаемых с их работодателей как за авансы TUC, так и за авансы по титулу XII, разрешив дополнительный налог за любой год не вступать в силу, если штат до 10 ноября данного год, выплачивал в казну определенный взнос по авансам.

Налоговые вычеты из домашнего офиса для малого бизнеса

Владельцы малого бизнеса и предприниматели, работающие на дому, могут сэкономить большие деньги на своих налогах, принимая вычеты из домашнего офиса, если они соответствуют требованиям IRS и ведут надлежащий учет.

Если вы регулярно и исключительно используете часть своего дома для коммерческой деятельности, IRS позволяет вам списать соответствующую арендную плату, коммунальные услуги, налоги на недвижимость, ремонт, техническое обслуживание и другие сопутствующие расходы.

Вот что малые предприятия должны знать о вычете из домашнего офиса.

Кто имеет право на вычет из домашнего офиса

Вы можете претендовать на вычет независимо от того, являетесь ли вы домовладельцем или арендатором, и вы можете использовать вычет для любого типа дома, в котором вы проживаете: дом на одну семью, квартира, квартира или плавучий дом. Вы не можете использовать его для гостиницы или другого временного жилья.

Правила вычета домашнего офиса также применяются к отдельно стоящим конструкциям. Вы можете использовать студию, гараж или сарай в качестве домашнего офиса, если структура соответствует требованиям «эксклюзивного и регулярного использования».

Вот условия, которые вам необходимо выполнить:

Регулярное и исключительное использование: Пространство, которое вы используете для бизнеса, должно использоваться исключительно для ведения бизнеса. Например, использование запасной спальни в качестве офиса и игровой комнаты для ваших детей, скорее всего, лишает вас права.

Есть два исключения. Если вы предоставляете услуги дневного ухода за детьми, пожилыми людьми (65 лет и старше) или лицами с ограниченными возможностями в этой части дома, вы, вероятно, все еще можете требовать вычетов из бизнеса, если у вас есть лицензия, сертификат или одобрение в качестве центра дневного ухода в соответствии с закон штата, согласно IRS.Другое исключение — если вы используете офис для хранения инвентаря или образцов продуктов, которые вы продаете в своем бизнесе.

Основное место работы: хотя ваш домашний офис не обязательно должен быть единственным местом, где вы встречаетесь со своими клиентами или заказчиками, он должен быть вашим основным местом работы. Это означает, что вы используете пространство исключительно и регулярно для административной или управленческой деятельности, такой как выставление счетов клиентам, назначение встреч и ведение бухгалтерских книг и записей, согласно IRS.

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

|

Бесплатная версия доступна только для простых возвратов.

Бесплатная версия доступна только для простых возвратов.Как определить размер вычета из домашнего офиса

Вы можете определить сумму вычета простым или трудным путем.

В упрощенном варианте фактические расходы не вычитаются.Вместо этого квадратные метры вашего помещения умножаются на установленную ставку. Ставка составляет 5 долларов США за квадратный фут на площади до 300 квадратных футов.

Обычный, более сложный метод оценивает ваш домашний офис, сопоставляя фактические расходы с вашими общими расходами на проживание.

Вы можете вычесть проценты по ипотеке, налоги, техническое обслуживание и ремонт, страхование, коммунальные услуги и другие расходы.

Вы можете вычесть проценты по ипотеке, налоги, техническое обслуживание и ремонт, страхование, коммунальные услуги и другие расходы.

Вы можете вычесть проценты по ипотеке, налоги, техническое обслуживание и ремонт, страхование, коммунальные услуги и другие расходы.Вы можете использовать Форму 8829, чтобы определить расходы, которые вы можете вычесть.

Упрощенная версия против вычета фактических расходов

Выбор между использованием упрощенного вычета, если вы имеете на него право, или вычетом фактических расходов, зависит, главным образом, от того, что принесет вам больший налоговый вычет.

Метод фактических расходов

Если вы используете метод фактических расходов, вы можете вычесть прямые расходы — например, покраску или ремонт исключительно в домашнем офисе — в полном объеме. Косвенные расходы — проценты по ипотеке, страховка, коммунальные услуги, налоги на недвижимость, общий ремонт дома — подлежат вычету в зависимости от процента вашего дома, используемого для бизнеса.

Пример. Предположим, вы заплатили 3000 долларов США в виде процентов по ипотеке, 1000 долларов США в виде страховых взносов и 3000 долларов США в виде коммунальных услуг (все косвенные расходы) плюс 500 долларов США за покраску домашнего офиса (прямые расходы) в течение года. Ваш домашний офис занимает 300 квадратных футов в доме площадью 2000 квадратных футов, поэтому вы можете иметь право на вычет косвенных расходов на 15% вашего дома.

Ваш домашний офис занимает 300 квадратных футов в доме площадью 2000 квадратных футов, поэтому вы можете иметь право на вычет косвенных расходов на 15% вашего дома.

Это может означать вычет 1050 долларов косвенных расходов (7000 долларов расходов, умноженных на 15% площади, используемой в доме), плюс 500 долларов прямых расходов на покраску домашнего офиса, что дает общий вычет в размере 1550 долларов.

Упрощенная версия

Если площадь вашего домашнего офиса составляет 300 квадратных футов или менее, и вы решили использовать упрощенный вычет, IRS предоставляет вам вычет в размере 5 долларов США за квадратный фут вашего дома, который используется для бизнеса, до максимум 1500 долларов за помещение площадью 300 квадратных футов.

В этом случае использование упрощенного метода может иметь больше смысла, поскольку вы получите только 50 долларов дополнительных вычетов, документируя фактические расходы. Вы также должны учитывать время, которое потребуется вам для сбора квитанций и записей.

Упрощенный метод хорошо подходит для однокомнатных офисов и небольших предприятий.

Метод фактических расходов может работать лучше, если бизнес занимает большую часть дома.

На что обратить внимание

Квитанции. Если вы планируете вычитать фактические расходы, ведите подробный учет всех деловых расходов, которые, по вашему мнению, вы вычитаете, таких как квитанции на покупку оборудования, счета за электричество, коммунальные платежи и ремонт.Если вас когда-либо проверяла IRS, вы будете готовы подтвердить свои претензии.

Беспокойство. Не позволяйте страху перед аудитом удерживать вас от вычета домашнего офиса.

Продажа жилья. Если вы являетесь домовладельцем и принимаете вычет домашнего офиса по методу фактических расходов, это может лишить вас возможности уклоняться от уплаты налога на прирост капитала при продаже основного места жительства.

По данным IRS, люди, которые продают свое основное место жительства после того, как прожили в нем не менее двух из пяти лет до продажи, как правило, не должны платить налоги с прибыли в размере до 250 000 долларов США или 500 000 долларов США, если они состоят в браке. Публикация 523.Амортизация. Если вы используете метод фактических расходов, вам необходимо амортизировать стоимость вашего дома. По данным IRS, амортизация относится к вычету подоходного налога, который позволяет налогоплательщикам возместить стоимость имущества из-за износа, порчи или устаревания имущества. Амортизация, которую вы должны принимать в качестве вычетов из домашнего офиса, облагается налогом на прирост капитала при продаже вашего дома. Например, если вы владеете своим домом, используете 20% его в качестве домашнего офиса и вычитаете амортизацию, 20% вашей прибыли от продажи дома могут облагаться налогом на прирост капитала.Однако, если вы используете упрощенный метод, амортизация не является фактором, и вы можете не облагаться налогом.

По данным IRS, люди, которые продают свое основное место жительства после того, как прожили в нем не менее двух из пяти лет до продажи, как правило, не должны платить налоги с прибыли в размере до 250 000 долларов США или 500 000 долларов США, если они состоят в браке. Публикация 523.

По данным IRS, люди, которые продают свое основное место жительства после того, как прожили в нем не менее двух из пяти лет до продажи, как правило, не должны платить налоги с прибыли в размере до 250 000 долларов США или 500 000 долларов США, если они состоят в браке. Публикация 523.

Правила налоговых вычетов для домашнего офиса могут быть трудны для восприятия. Проконсультируйтесь с налоговым консультантом или используйте соответствующее онлайн-программное обеспечение для налогообложения, если вы не знаете, как действовать дальше.

Каким образом должны облагаться налогом физические лица? Объединение «упрощенного» налога на прибыль и налога на заработную плату в Украине на JSTOR

Абстрактный Физические лица почти во всех странах облагаются широким спектром прямых налогов на свой доход, особенно вариантами индивидуального подоходного налога и налога на заработную плату.В отношении налога на прибыль часто предпринимаются попытки уменьшить соблюдение и административные расходы по налогу за счет использования предполагаемых или упрощенных методов, при которых налоговые обязательства определяются косвенно из некоторых простых показателей, которые легче измерить, чем реальную налоговую базу. сам. Однако, когда упрощенный подоходный налог сочетается с другими прямыми налогами на физических лиц, способы взаимодействия этих налогов, их совместное влияние на доходы, распределение ресурсов и доходов, а также надлежащая структура общей системы этих налогов остаются нерешенными. — и неисследованные — вопросы.В данной статье рассматриваются эти вопросы, ориентируясь на опыт Украины. Простая вычислимая модель общего равновесия используется для количественной оценки многих эффектов «системы» упрощенных налогов, подоходного налога и налога на заработную плату.

Однако, когда упрощенный подоходный налог сочетается с другими прямыми налогами на физических лиц, способы взаимодействия этих налогов, их совместное влияние на доходы, распределение ресурсов и доходов, а также надлежащая структура общей системы этих налогов остаются нерешенными. — и неисследованные — вопросы.В данной статье рассматриваются эти вопросы, ориентируясь на опыт Украины. Простая вычислимая модель общего равновесия используется для количественной оценки многих эффектов «системы» упрощенных налогов, подоходного налога и налога на заработную плату.

FinanzArchiv, основанный в 1884 году, переименованный в «Neue Folge» в 1932 году. FinazArchiv занимается всеми аспектами государственных финансов. Особое внимание уделяется немецкой и зарубежной фискальной и налоговой политике. http://www.mohr.de/en/journals/economics/finanzarchiv-fa/journal.html

Информация об издателе Издательство Мор Зибек, www. mohr.de, основанное в 1801 году, издает монографии, серии и журналы в области теологии, иудаики, религиоведения, философии, социологии, истории, права и экономики. Среди авторов этого известного издательства ученые и исследователи, известные во всем мире. Старейшим журналом Мора Зибека является Archiv für die civilistische Praxis, основанный в 1821 году.Помимо преимущественно немецкоязычных журналов, Мор Зибек также издает два англоязычных журнала по экономике: FinanzArchiv/Public Finance Analysis (основан как Finanzarchiv в 1884 г.) и Journal of Institutional and Theoretical Economics (основан как Zeitschrift für die). gesamte Staatswissenschaft в 1844 г.). Другой англоязычный журнал — Jewish Studies Quarterly (основан в 1993 г.). Многие другие журналы имеют высокую долю англоязычных статей. Archiv des Völkerrechts (основан в 1948 г.), Early Christianty (основан в 2010 г.) и Rabels Zeitschrift für ausländisches und internationals Privatrecht (основан в 1927 г.).

mohr.de, основанное в 1801 году, издает монографии, серии и журналы в области теологии, иудаики, религиоведения, философии, социологии, истории, права и экономики. Среди авторов этого известного издательства ученые и исследователи, известные во всем мире. Старейшим журналом Мора Зибека является Archiv für die civilistische Praxis, основанный в 1821 году.Помимо преимущественно немецкоязычных журналов, Мор Зибек также издает два англоязычных журнала по экономике: FinanzArchiv/Public Finance Analysis (основан как Finanzarchiv в 1884 г.) и Journal of Institutional and Theoretical Economics (основан как Zeitschrift für die). gesamte Staatswissenschaft в 1844 г.). Другой англоязычный журнал — Jewish Studies Quarterly (основан в 1993 г.). Многие другие журналы имеют высокую долю англоязычных статей. Archiv des Völkerrechts (основан в 1948 г.), Early Christianty (основан в 2010 г.) и Rabels Zeitschrift für ausländisches und internationals Privatrecht (основан в 1927 г.).