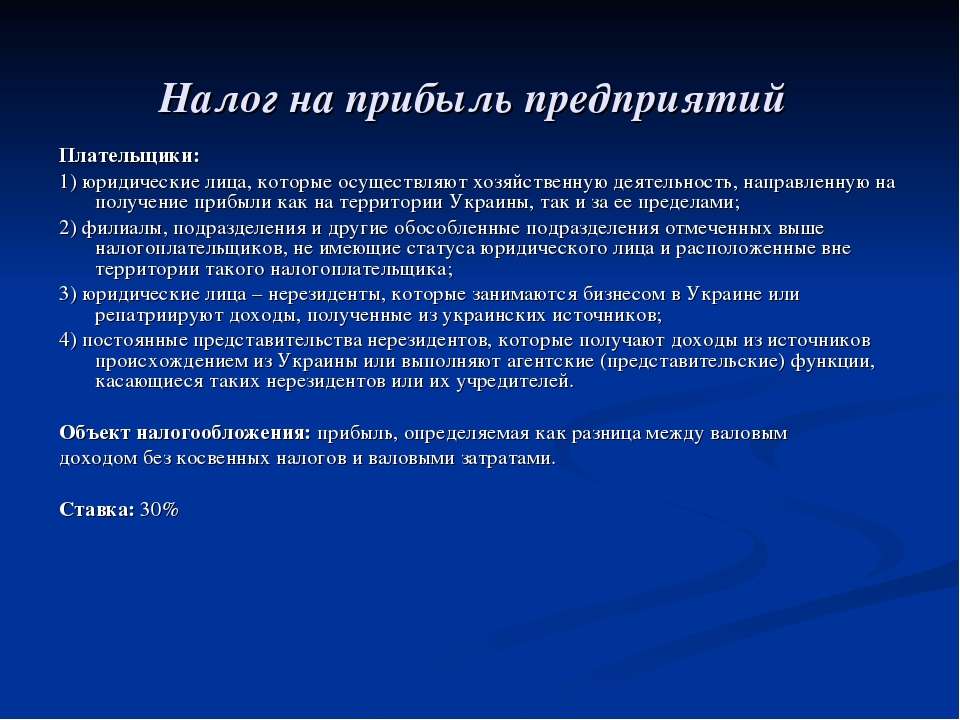

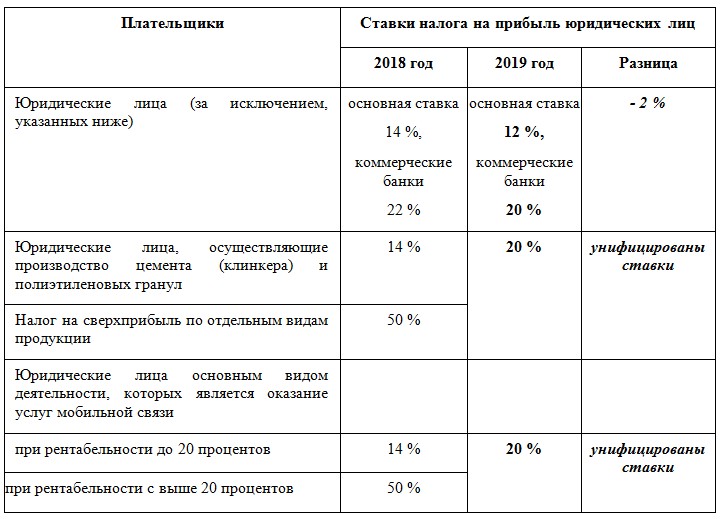

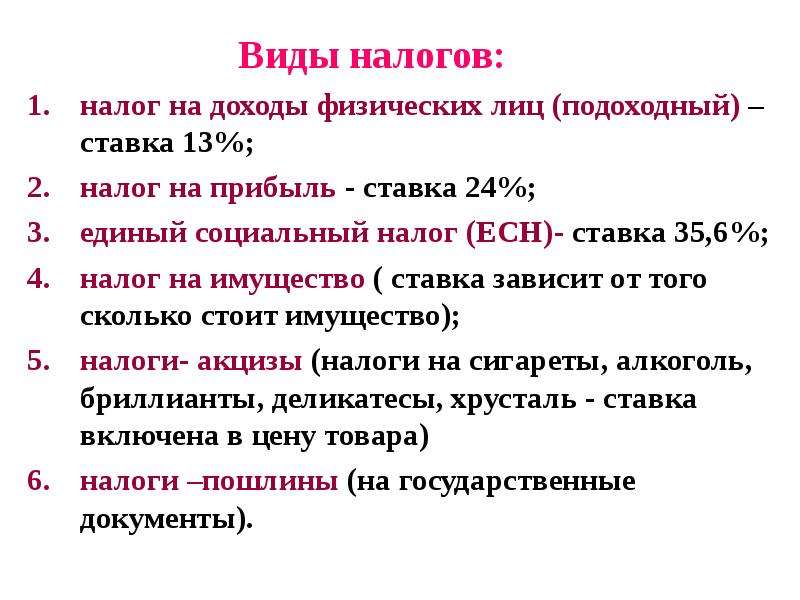

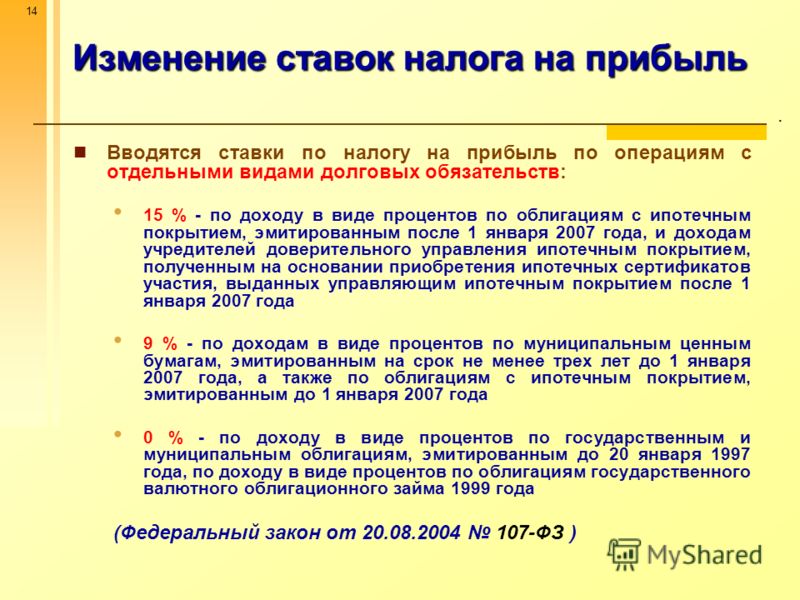

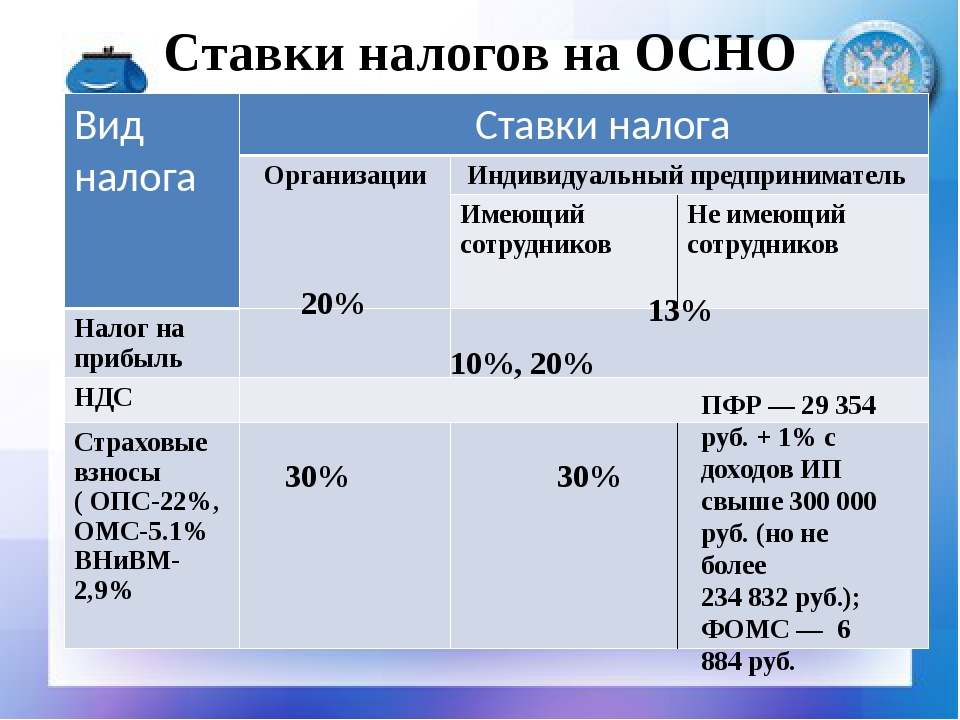

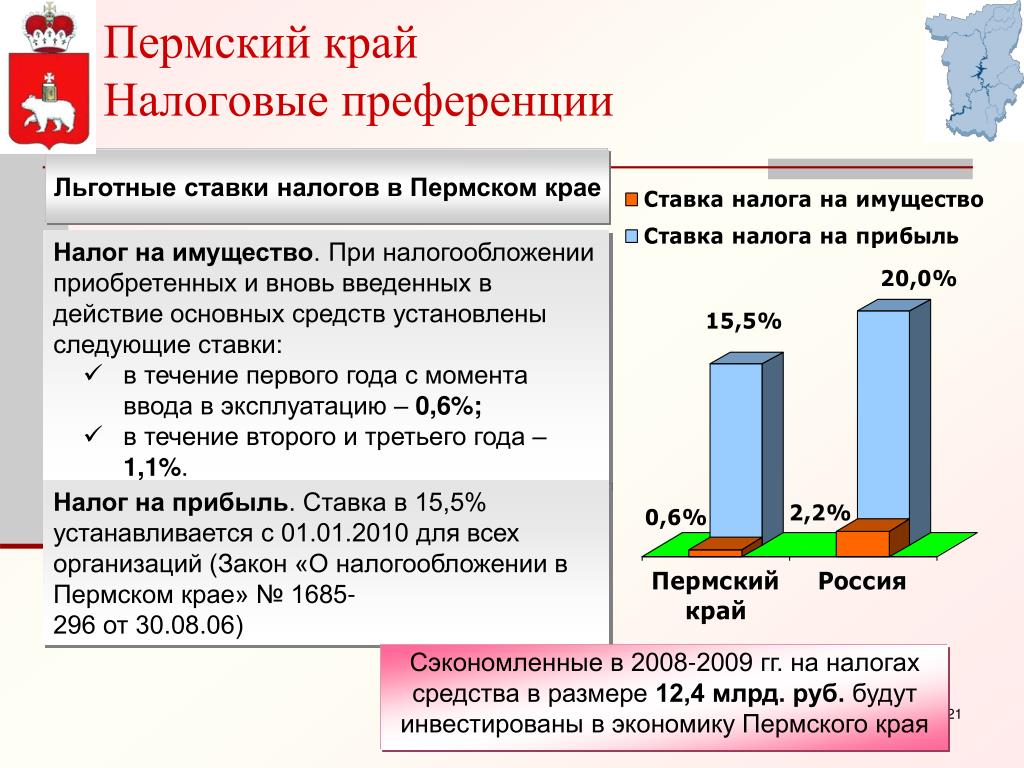

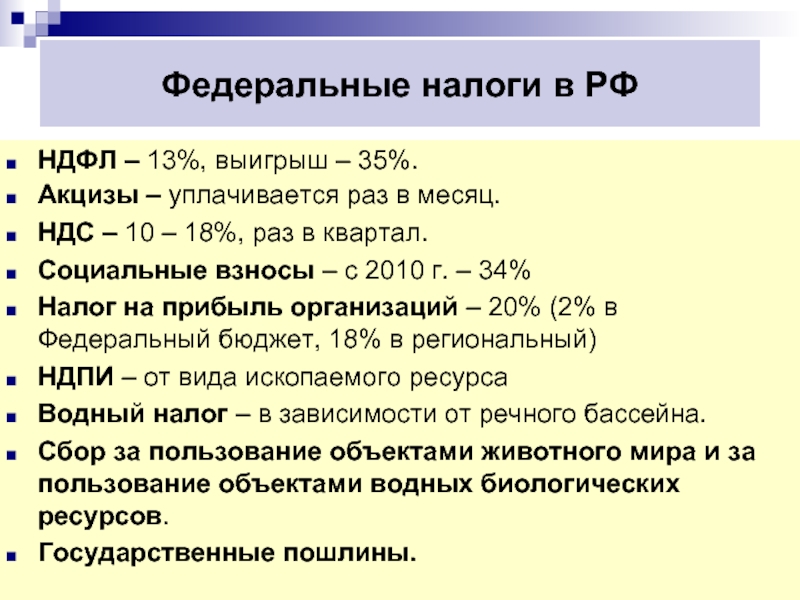

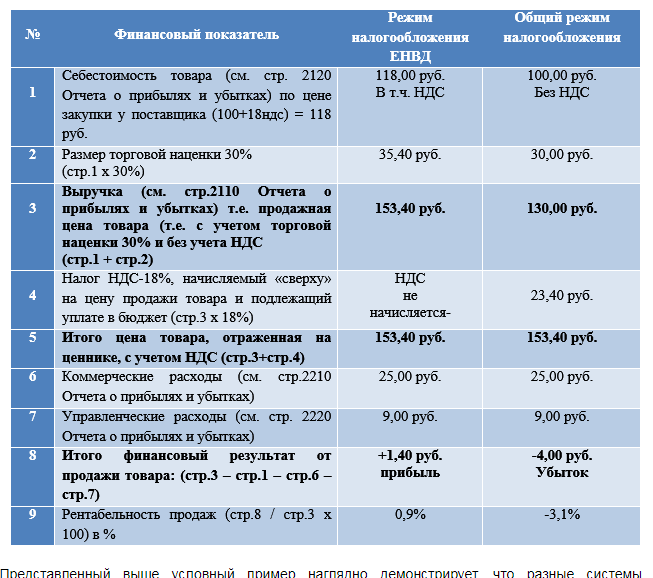

Налог на прибыль организаций ставки: Налог на прибыль организаций | ФНС России

Пониженная ставка 15,5% по налогу на прибыль для ИТ-компаний (IT-nformation technology) аккредитованным при Министерстве связи и массовых коммуникаций РФ

Льготная ставка по налогу на прибыль для ИТ–компаний действует уже в четырех регионах России

Москва, 21 июня 2016 года. — Челябинская область стала четвертым субъектом Российской Федерации, снизившей ставку налога на прибыль для предприятий ИТ–сектора с 20% до 15,5%.

Льготный налоговый режим был реализован по предложению Министерства связи и массовых коммуникаций РФ. Помимо Челябинской области, данный механизм уже действует в Новосибирской, Пензенской и Ульяновской областях.

Снижение ставки налога на прибыль для ИТ–компаний региона предусмотрено законом Челябинской области от 12 мая 2016 года №349-ЗО «О внесении изменений в закон Челябинской области “О снижении ставки налога на прибыль организаций для отдельных категорий налогоплательщиков”». Закон распространяется на правоотношения, возникшие с 1 января 2016 года.

Льготная ставка предоставляется сроком на пять лет. Для исчисления налога по льготной ставке организации, осуществляющей деятельность в области информационных технологий, необходимо получить аккредитацию в Минкомсвязи России. Напомним, в настоящее время такую аккредитацию получили 5 931 ИТ-компания.

Кроме того, доход такой организации от реализации продукции в сфере информационных технологий — работ или услуг — должен составлять не менее 90% от общего дохода.

Справка

Пониженная ставка налога на прибыль организаций (15,5%) максимально приближена к ставке налога, уплачиваемого при применении упрощенной системы налогообложения (УСН) с доходов, уменьшенных на величину расходов (15%).

Льготный режим позволит малым ИТ–компаниям региона преодолеть «боязнь роста» в случае, когда их доходы достигают порога, после которого невозможно дальнейшее применение УСН.

Кроме того, преференция будет способствовать развитию ИТ–бизнеса и появлению большего числа средних и крупных ИТ–компаний в регионе.

Мы будем рады помочь Вам в решении Ваших вопросов.

Сотрудники компании «Верное решение» оказывают ИТ-компаниям услуги консультационного сопровождения проектов, разрабатывают стратегии и программы развития, планы — программы мероприятий (дорожные карты) развития, другую необходимую документацию, проводят исследования консультируют по вопросам бизнеса.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки,

- сопровождение проекта заявителя в конкурсах Министерств, ведомств, фондов, иных организаций РТ и РФ,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых) — поиск ниш, оценка рынка

- привлечение стратегических и финансовых партнеров, инвесторов в проект, бизнес

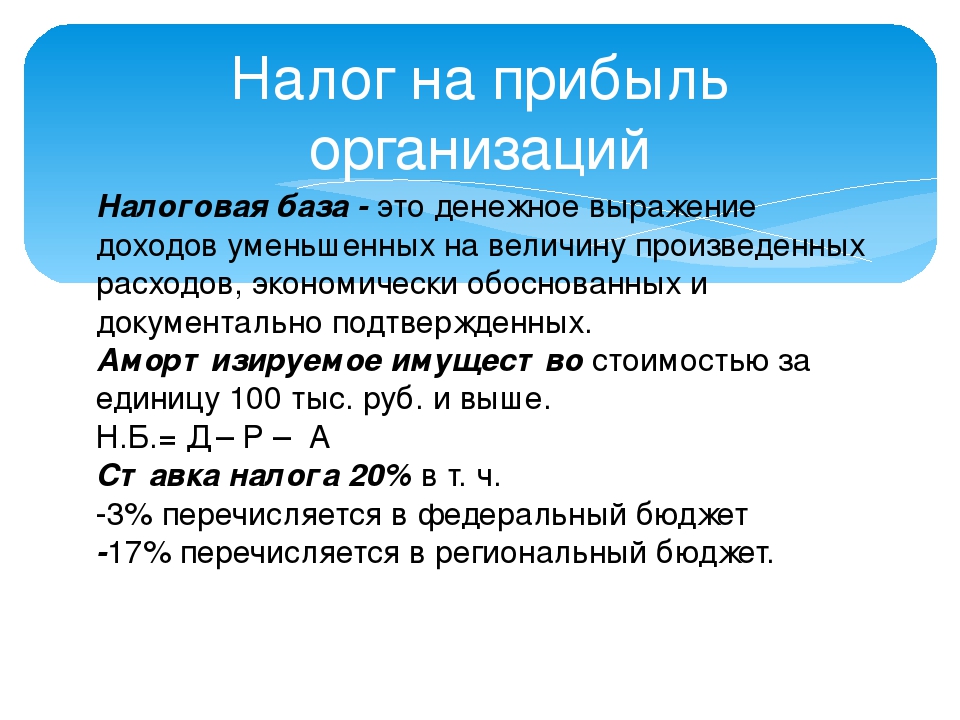

Ставки налога на прибыль в 2021 году

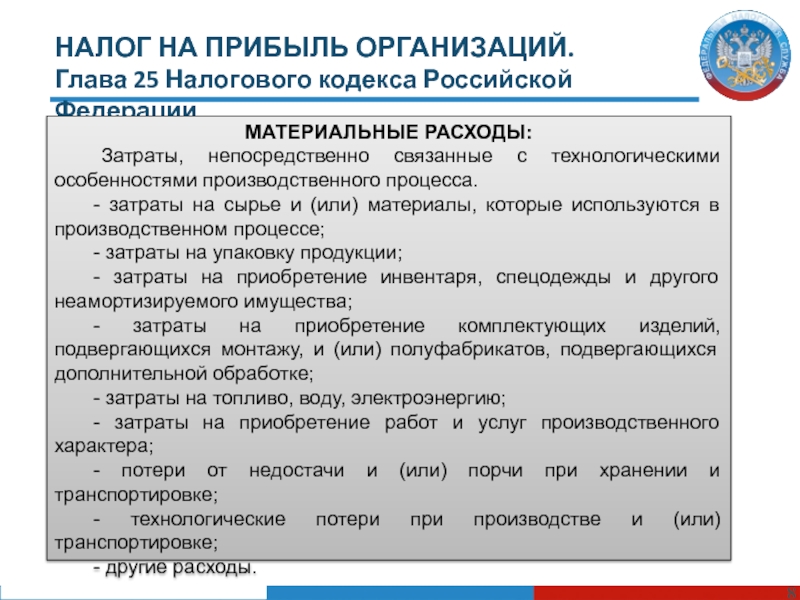

Расходами в целях налога на прибыль признаются затраты, отвечающие требованиям п. 1 ст. 252 НК РФ, а именно:

1 ст. 252 НК РФ, а именно:

- экономически оправданны и направлены на извлечение прибыли;

- документально подтверждены.

Расходы организации должны соотноситься с характером ее деятельности, а не с получением прибыли. Они учитываются независимо от наличия или отсутствия доходов от реализации в налоговом периоде (письмо Минфина РФ от 28.12.2017 № 03-03-06/1/87897).

НК РФ не содержит конкретного перечня документов, которыми нужно подтверждать расходы. Важно, чтобы из них было понятно, какие расходы были понесены. Документы, подтверждающие расходы, должны быть оформлены в соответствии с требованиями отечественного законодательства или обычаями делового оборота на территории иностранного государства, если расходы понесены за рубежом (п. 1 ст. 252 НК РФ). Расходы подтверждаются первичными учетными документами, формы которых утверждает руководитель компании.

Расходы делятся на внереализационные и расходы, связанные с производством и реализацией. Перечень последних закреплен в п. 1 ст. 253 НК РФ. К таковым относят в том числе расходы на изготовление товаров, их хранение и доставку, на содержание основных средств. Указанные расходы могут быть прямые и косвенные. Прямые отражаются в целях исчисления прибыльного налога по мере реализации товаров, работ или услуг, а косвенные единовременно списываются в текущем периоде.

1 ст. 253 НК РФ. К таковым относят в том числе расходы на изготовление товаров, их хранение и доставку, на содержание основных средств. Указанные расходы могут быть прямые и косвенные. Прямые отражаются в целях исчисления прибыльного налога по мере реализации товаров, работ или услуг, а косвенные единовременно списываются в текущем периоде.

Состав внереализационных расходов прописан в ст. 265 НК РФ. К таковым кодекс относит, например, проценты по займам, расходы на услуги банков, судебные расходы. То есть внереализационные – это те расходы, которые непосредственно не связаны с производством, реализацией товаров, работ, услуг.

Обратите внимание: НК РФ установлен перечень расходов, не учитываемых при налогообложении прибыли. Он закреплен в ст. 270 кодекса. К таковым относятся, например, отчисления профсоюзам (п. 20 ст. 270 НК РФ).

Ставрополье сможет снижать ставки налога на прибыль для региональных инвестпроектов

На Ставрополье внесены изменения в краевой закон об инвестиционной деятельности. С января 2017 года ставка налога на прибыль организаций в краевой бюджет для участников региональных инвестиционных проектов в течение первых пяти лет с начала реализации может быть снижена до нуля.

С января 2017 года ставка налога на прибыль организаций в краевой бюджет для участников региональных инвестиционных проектов в течение первых пяти лет с начала реализации может быть снижена до нуля.

Налоговая преференция будет действовать для инвесторов, реализующих региональные инвестиционные проекты на территории Ставропольского края, внесенных в соответствующий реестр. Для инвесторов это означает, что в течение первых пяти налоговых периодов ставка налога на прибыль предприятия снизится на 17 % в региональную казну до 2020 года, а затем на 18% до истечения первых пяти календарных лет, после чего ставка налога будет равна 10 %.

Другими словами, сейчас предприятия платят налог на прибыль организаций, исходя из ставки налога в 20%, из которых 18% поступает в региональный бюджет, а 2% — в федеральный. В соответствии с изменениями, внесенными в Налоговый кодекс РФ от 30 ноября 2016 года, ставки с 1 января 2017 года изменятся. 17 процентов налога компании будут платить в региональный бюджет и 3 процента – в федеральный.

Таким образом, Ставропольский край сможет освобождать новые региональные инвестиционные проекты от налогов на прибыль, поступающих в краевой бюджет, в полном объеме, воспользовавшись этим правом в рамках нового федерального законодательства.

— Возможность снижения налоговых ставок на прибыль до нуля – это серьезный шаг на пути к созданию благоприятного инвестиционного климата на Ставрополье. Эта мера поможет нам повысить привлекательность региона для инвесторов и тем самым локализовать на территории края новые производства. Каждый регион вправе самостоятельно регулировать снижение ставки налога, поступающего в бюджет субъекта, мы готовы предоставлять преференции в виде ее полного обнуления для перспективных инвестпроектов, которые будут развиваться на территории края, -прокомментировал внесение изменений в краевое законодательстве глава экономического блока Ставрополья Андрей Мурга.

Письмо Минфина России от 28.

03.2016 № 03-03-06/1/17267 «О возможности применения организацией разных налоговых ставок при расчете налога на прибыль организаций в течение одного налогового периода»

03.2016 № 03-03-06/1/17267 «О возможности применения организацией разных налоговых ставок при расчете налога на прибыль организаций в течение одного налогового периода»от 28.03.2016 № 03-03-06/1/17267

Департамент налоговой и таможенно-тарифной политики сообщает следующее.

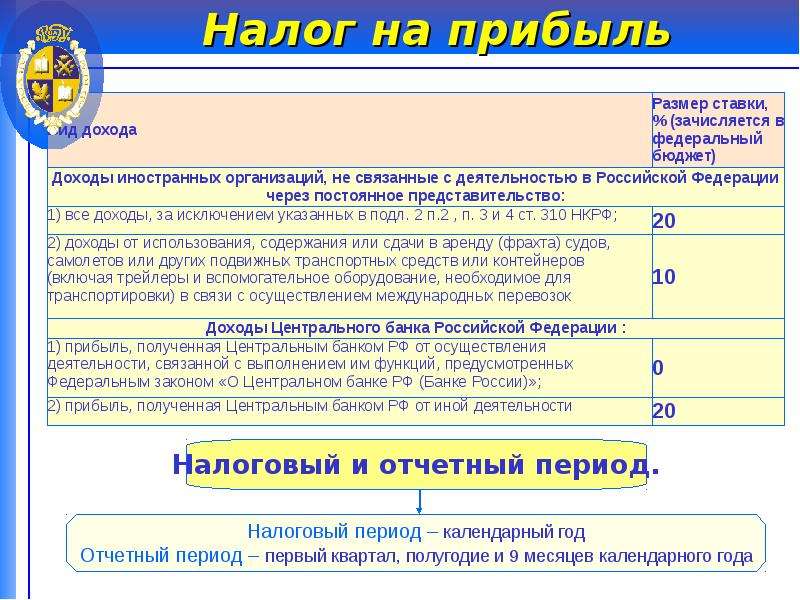

Статьей 286 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что налог на прибыль организаций определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 Кодекса.

В соответствии с пунктом 2 статьи 286 Кодекса по итогам каждого отчетного (налогового) периода, если иное не предусмотрено статей 286 Кодекса, налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном статей 286 Кодекса.

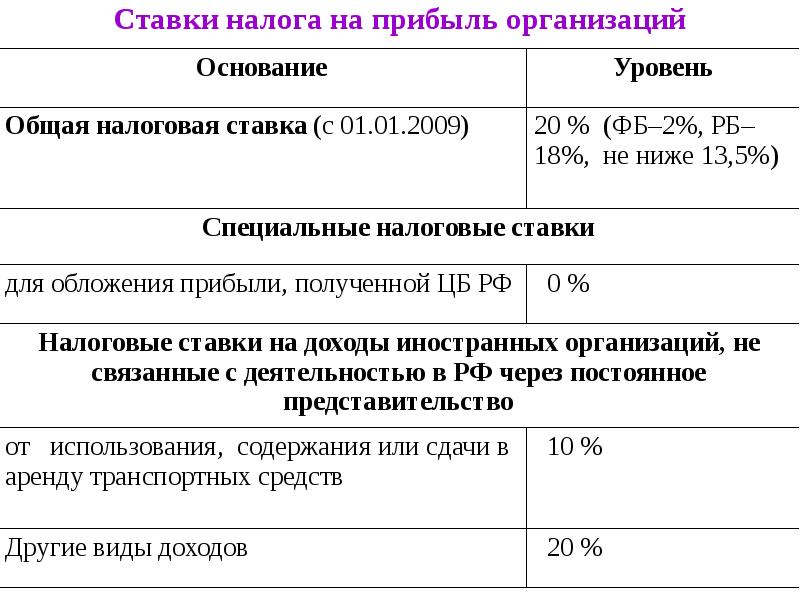

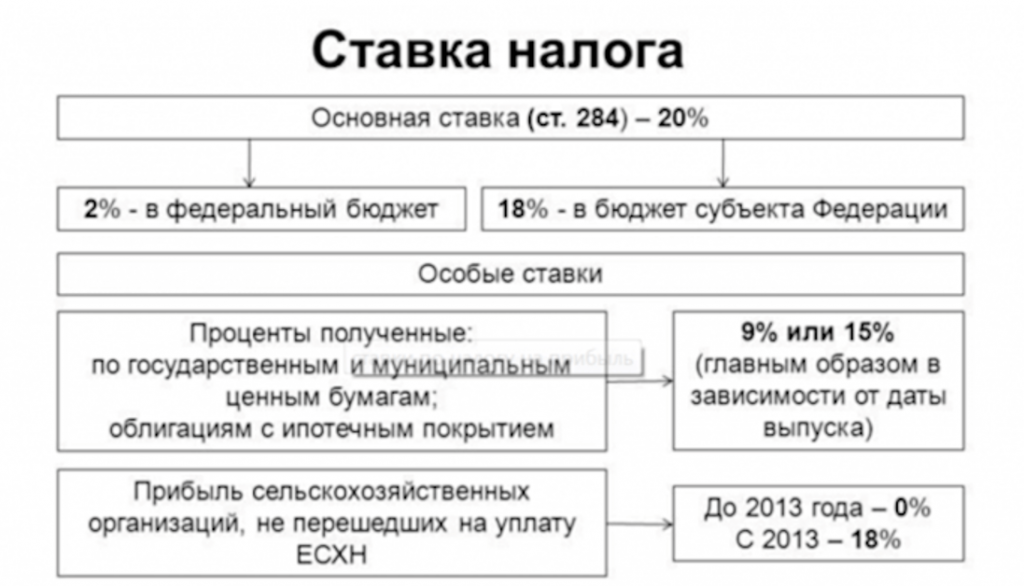

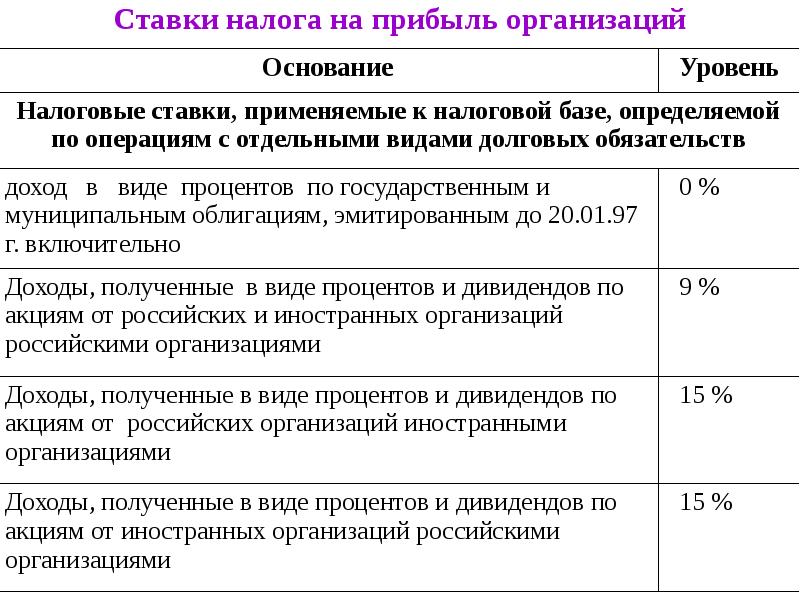

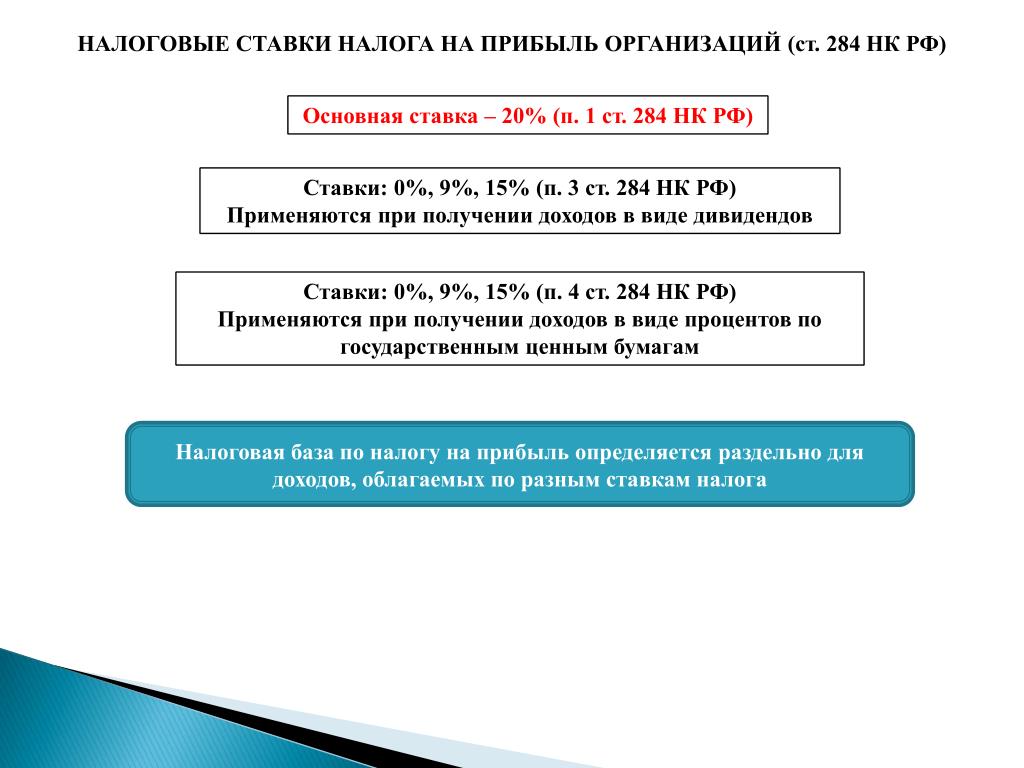

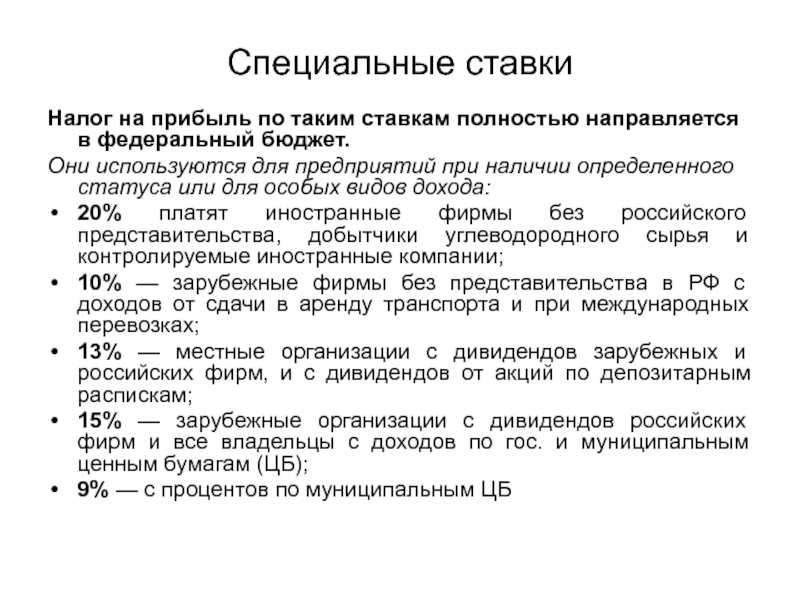

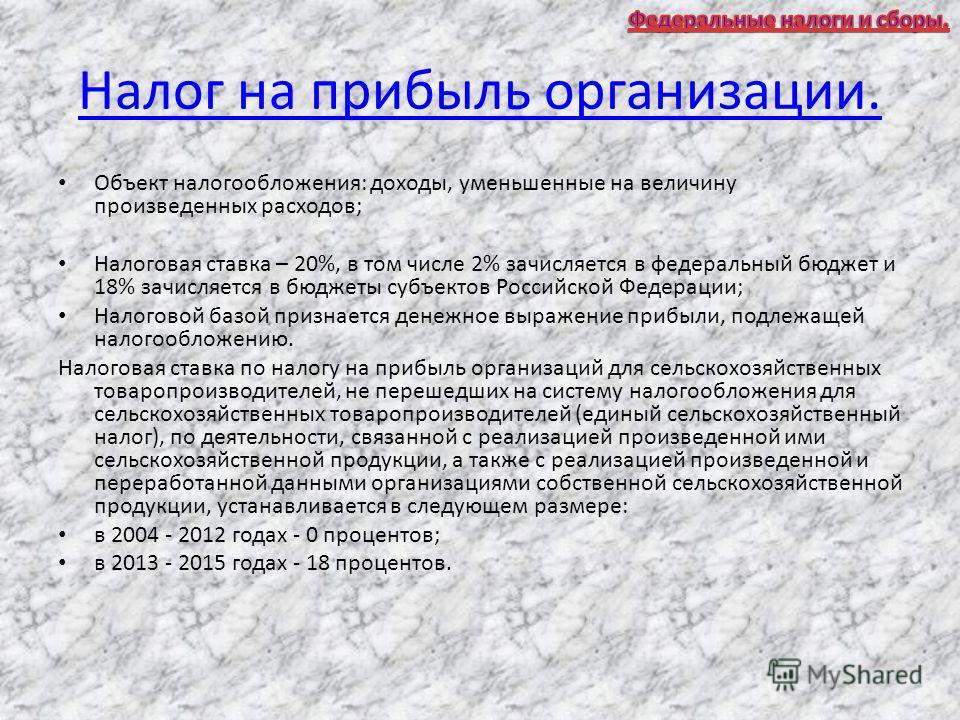

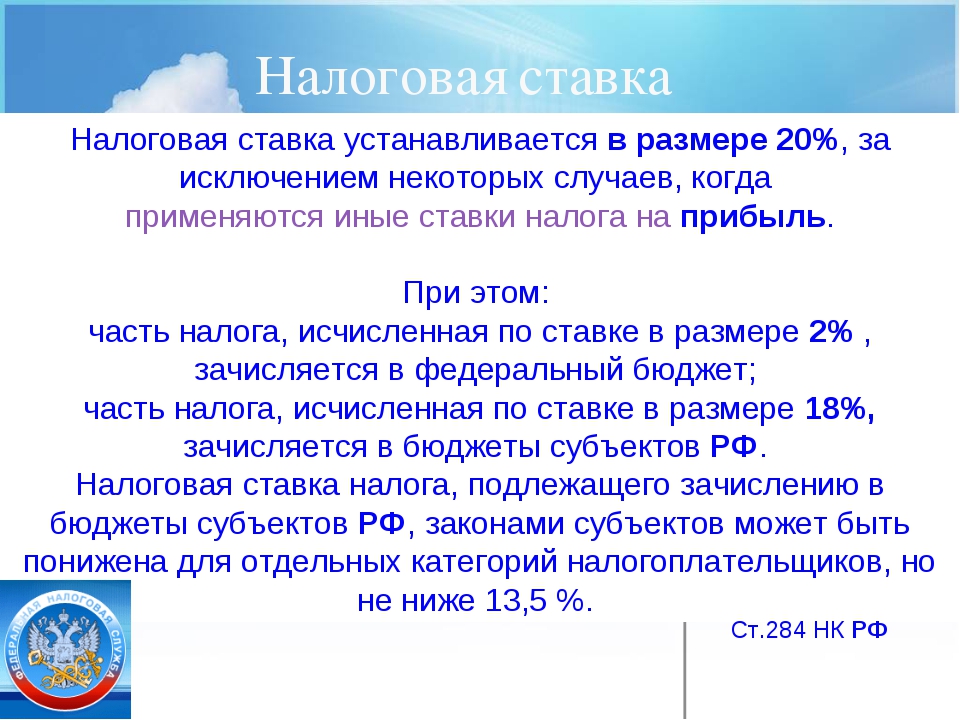

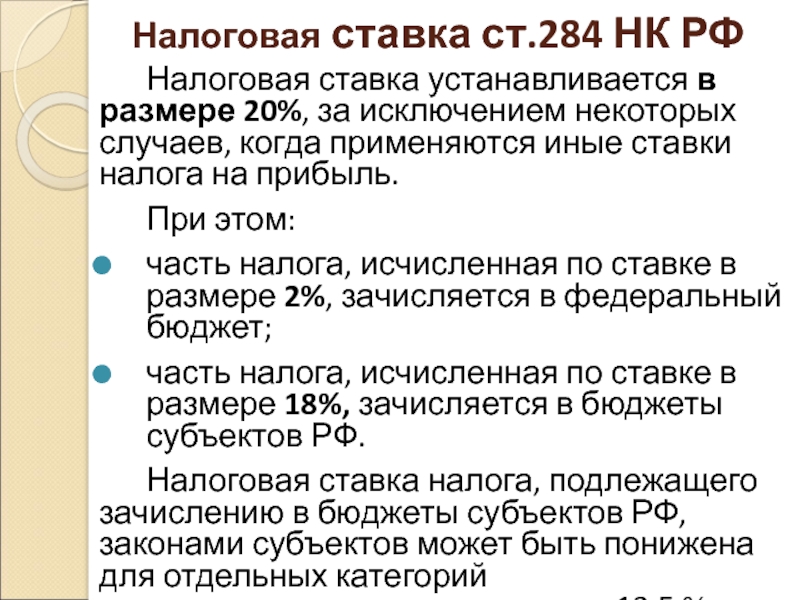

Пунктом 1 статьи 284 Кодекса определено, что налоговая ставка устанавливается в размере 20 процентов, если иное не установлено статьей 284 Кодекса. При этом:

сумма налога, исчисленная по налоговой ставке в размере 18 процентов, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента, если иное не предусмотрено статьей 284 Кодекса.

Для организаций — резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны.

Необходимо отметить, что глава 25 Кодекса не содержит ограничений по установлению законами субъектов Российской Федерации положений о периоде времени, в течение которого налогоплательщики вправе применять соответствующую пониженную ставку по налогу на прибыль организаций, подлежащему зачислению в бюджеты субъектов Российской Федерации.

Учитывая изложенное, по мнению Департамента, при исчислении налога на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, налогоплательщик может применять в рамках одного налогового периода две налоговые ставки (общеустановленную и пониженную). При этом в случае если условия применения соответствующей пониженной налоговой ставки реализованы налогоплательщиком не с начала, а в течение налогового периода, то с даты реализации таких условий налогоплательщик вправе применять пониженную налоговую ставку для исчисления региональной части налога, если иное не предусмотрено законами субъектов Российской Федерации.

Одновременно сообщаем, что форма налоговой декларации по налогу на прибыль организаций, утвержденная приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, предусматривает возможность исчисления налога по пониженной ставке с части налоговой базы за налоговый (отчетный) период. В частности, пониженная ставка и налоговая база, к которой она применяется, указывается по строкам 130 и 170 листа 02 декларации. Сумма налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, за налоговый период, исчисленная по разным налоговым ставкам, приводится в строке 200 листа 02. Расчет налога производится по алгоритму, приведенному в данной строке.

Заместитель директора Департамента А.С. Кизимов

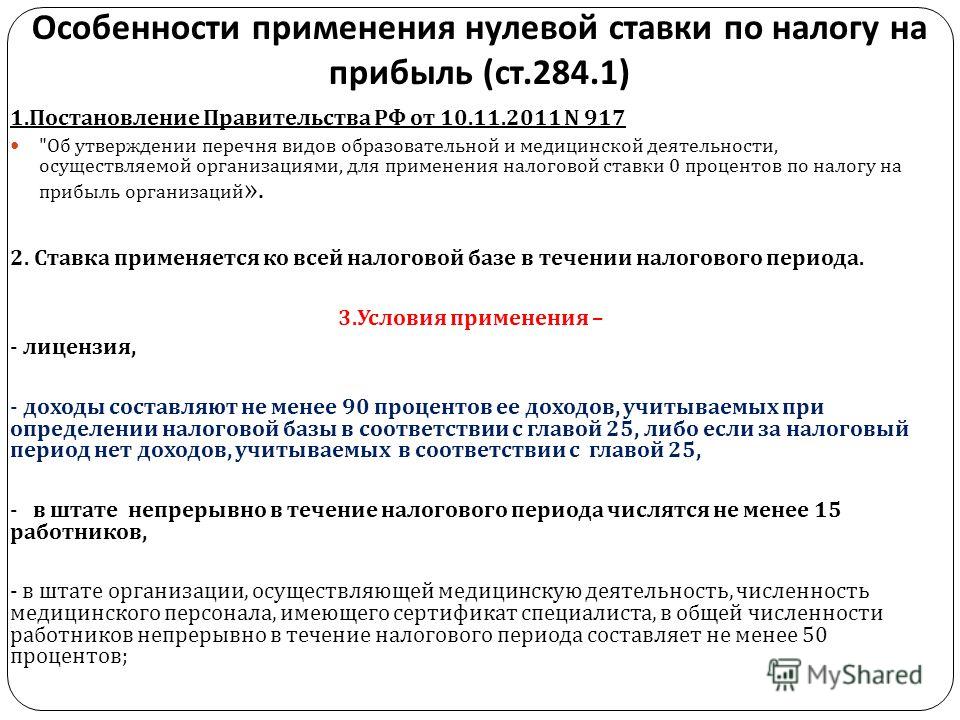

Как платят налог на прибыль медицинские организации

В настоящее время все чаще встречаются негосударственные медицинские организации. Они различаются по своему профилю и масштабу деятельности, но все подчиняются единым требованиям законодательства. Как и любые другие организации, медицинские организации являются налогоплательщиками. Те медицинские компании, которые применяют общую систему налогообложения, являются плательщиками налога на прибыль. Какие особенности исчисления и уплаты налога на прибыль для таких организаций предусмотрены законодательством? Этот вопрос рассматривает Анна Иванова, эксперт по бухгалтерскому учету, налогообложению и праву, руководитель «Консалтингового центра Анны Ивановой».

Как и любые другие организации, медицинские организации являются налогоплательщиками. Те медицинские компании, которые применяют общую систему налогообложения, являются плательщиками налога на прибыль. Какие особенности исчисления и уплаты налога на прибыль для таких организаций предусмотрены законодательством? Этот вопрос рассматривает Анна Иванова, эксперт по бухгалтерскому учету, налогообложению и праву, руководитель «Консалтингового центра Анны Ивановой».

Ставка по налогу на прибыль для медицинских организаций

Ставки налога на прибыль организаций определены статьей 284 НК РФ. В общем случае ставка налога на прибыль составляет 20%.

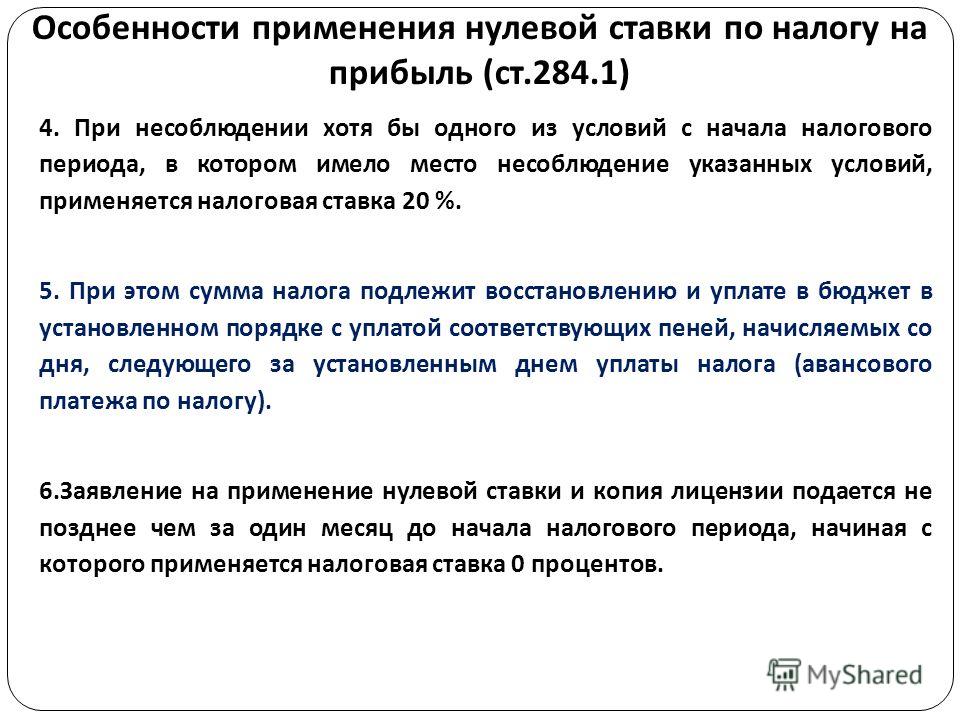

Исключение, касающееся медицинских организаций, предусмотрено пунктом 1.1 статьи 284 НК РФ. Согласно указанной норме, к налоговой базе, определяемой организацией, осуществляющей медицинскую деятельность (за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 статьи 284 НК РФ), применяется налоговая ставка 0% с учетом особенностей, установленных статьей 284. 1 НК РФ.

1 НК РФ.

Пунктом 1 статьи 284.1 НК РФ, в свою очередь, предусмотрено, что организации, осуществляющие образовательную и (или) медицинскую деятельность в соответствии с законодательством РФ, вправе применять налоговую ставку 0% лишь при соблюдении условий, установленных названной статьей.

Напомним! В целях применения нулевой налоговой ставки медицинской деятельностью признается деятельность, включенная в перечень видов медицинской деятельности, утвержденный постановлением правительства Российской Федерации от 10 ноября 2011 года № 917 «Об утверждении перечня видов образовательной и медицинской деятельности, осуществляемой организациями, для применения налоговой ставки 0% по налогу на прибыль организаций».

Обратите внимание! Деятельность, связанная с санаторно-курортным лечением, к медицинской деятельности не относится.

Каким условиям должна удовлетворять медицинская организация, чтобы иметь право на применение ставки 0%?

Во-первых, организация должна иметь лицензию (лицензии) на осуществление медицинской деятельности, выданную (выданные) в соответствии с законодательством Российской Федерации (подпункт 1 пункта 3 статьи 284. 1 НК РФ).

1 НК РФ).

Во-вторых, доходы организации за налоговый период от осуществления медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, учитываемые при определении налоговой базы в соответствии с главой 25 НК РФ, должны составлять не менее 90% ее доходов, учитываемых в соответствии с главой 25 НК РФ. Если у организации за налоговый период вообще не будет доходов, учитываемых при определении налоговой базы по налогу на прибыль, условие также будет выполняться (подпункт 2 пункта 3 статьи 284.1 НК РФ).

В-третьих, в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода должна составлять не менее 50% (подпункт 3 пункта 3 статьи 284.1 НК РФ).

В-четвертых, в штате организации непрерывно в течение налогового периода должно числиться не менее 15 работников (подпункт 4 пункта 3 статьи 284. 1 НК РФ).

1 НК РФ).

В-пятых, организация не должна совершать в налоговом периоде операции с векселями и производными финансовыми инструментами (подпункт 5 пункта 3 статьи 284.1 НК РФ).

Таким образом, если организация, осуществляющая медицинскую деятельность, включенную в Перечень № 917, соблюдает условия, установленные в статье 284.1 НК РФ, она вправе применять налоговую ставку 0% по налогу на прибыль организаций.

Применение ставки 0% по налогу на прибыль

Организации, желающие применять нулевую ставку налога, не позднее чем за 1 месяц до начала налогового периода, начиная с которого применяется налоговая ставка 0%, должны подать в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление медицинской деятельности, выданной (выданных) в соответствии с законодательством РФ (пункт 5 статьи 284.1 НК РФ).

Заявление о переходе на применение ставки 0% представляется организацией однократно на весь период применения этой налоговой ставки.

По окончании каждого налогового периода, в течение которого медицинская организация будет применять ставку налога 0%, она согласно пункту 6 статьи 284.1 НК РФ должна представить в налоговый орган по месту своего нахождения следующие сведения:

- о доле доходов организации от осуществления медицинской деятельности, учитываемых в соответствии с главой 25 НК РФ, в общей сумме доходов организации, учитываемых при определении налоговой базы по налогу на прибыль;

- о численности работников в штате организации;

- о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

При непредставлении в установленные сроки сведений, указанных в пункте 6 статьи 284.1 НК РФ, в налоговый орган по месту нахождения налогоплательщика с начала налогового периода, данные за который не были представлены в установленном порядке, применяется налоговая ставка, установленная пунктом 1 статьи 284 НК РФ. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней, начисляемых со дня, следующего за установленным статьей 287 НК РФ днем уплаты налога (авансового платежа по налогу) (абзац пятый пункта 6 статьи 284. 1 НК РФ).

1 НК РФ).

Таким образом, при соблюдении всех условий, предусмотренных налоговым законодательством, и своевременном предоставлении документов в налоговую инспекцию медицинские организации вправе применять ставку 0% по налогу на прибыль организаций. Безусловно, это является значительной мерой поддержки, позволяющей направить денежные средства на развитие основной деятельности.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ставки подоходного налога с физических лиц в фиксированных суммах на 2022 год

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

США — Корпоративный налог — Налоги на корпоративный доход

Законодательство США о налоговой реформе, принятое 22 декабря 2017 года (PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года.

Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года.

Налогообложение в США доходов, полученных лицами, не являющимися гражданами США, зависит от того, имеет ли доход связь с Соединенными Штатами, а также от уровня и степени присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, фактически связанных с этим бизнесом (т. е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку CIT в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 г. Определенный доход из источников в США (например, проценты, дивиденды и бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Определенный доход из источников в США (например, проценты, дивиденды и бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (АМТ)

AMT ранее применялся к корпорациям, кроме корпораций S ( см. ниже ) и малых корпораций категории C (как правило, те, у которых среднегодовой валовой доход за три года не превышает 7,5 миллионов долларов США [USD]). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот».Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

П.Л. Закон № 116-136, принятый в рамках законодательства о помощи в связи с COVID-19, внес поправки в это положение и предусмотрел возмещение всех корпоративных кредитов AMT до конца 2019 года.В частности, П.Л. 116–136 ускоряет получение компаниями возмещения кредитов AMT в налоговых годах, начинающихся в 2019 году. В качестве альтернативы компании могут затребовать весь возвращаемый кредит AMT в налоговых годах, начинающихся в 2018 году.

S корпорации

Корпорации со 100 или менее правомочными акционерами, ни один из которых не может быть корпорацией, которые отвечают определенным другим требованиям, могут облагаться налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и, таким образом, известны как S-корпорации.Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовую транспортную прибыль

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой доход от транспортировки из источников в США (USSGTI), который имеет исключение для определенных доходов, которые считаются фактически связанными с торговлей или бизнесом в США.Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

Налог на эрозию базы и борьбу со злоупотреблениями (BEAT)

П.Л. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. Закон № 115-97 нацелен на подрыв налоговой базы США путем наложения дополнительных корпоративных налоговых обязательств на корпорации (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется в той мере, в какой 10% (5% на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета какой-либо налоговой льготы, уменьшающей базу, или процента уменьшения базы NOL). вычет) превышает обычное налоговое обязательство налогоплательщика за вычетом большинства налоговых кредитов.Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего износу или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», на которые распространяются антиинверсионные правила Раздела 7874.

В эту категорию также входят определенные платежи «экспатриантов», на которые распространяются антиинверсионные правила Раздела 7874.

Положение действует в отношении платежей за эрозию базы, выплаченных или начисленных в налоговых годах, начинающихся после 31 декабря 2017 года.Для налоговых периодов, начинающихся после 31 декабря 2025 г., процентная доля модифицированного налогооблагаемого дохода, сравниваемого с обычными налоговыми обязательствами, увеличивается до 12,5% (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет применять все кредиты при определении регулярного дохода американской корпорации. налоговое обязательство. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Государственный и местный подоходный налог

Ставки CIT варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается).Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется между штатами на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, выручка от продаж и другие поступления, и начисление заработной платы. Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Какова ставка корпоративного налога? Федеральные и государственные тарифы

Налоговые обязательства вашей компании во многом зависят от выбранной вами структуры бизнеса.И если вы структурируете свой бизнес как корпорация, вы несете ответственность за уплату корпоративного налога на прибыль компании. Итак, какова ставка корпоративного налога?

Как работают корпоративные налоги

Корпорация или C Corp — это тип бизнес-структуры, владельцы которой пользуются защитой с ограниченной ответственностью. Корпорации считаются отдельными юридическими лицами, то есть они отделены от своих владельцев. Владельцы не несут ответственности за действия и долги своих корпораций.

Но поскольку корпорации являются отдельными юридическими лицами, они подлежат двойному налогообложению.Это означает, что компания сама платит налоги со своей прибыли, и владелец также платит налоги. В других бизнес-структурах (например, индивидуальные предприниматели) налоги переходят к владельцу, поэтому они платят налоги с доходов только один раз.

В других бизнес-структурах (например, индивидуальные предприниматели) налоги переходят к владельцу, поэтому они платят налоги с доходов только один раз.

Если вы владеете корпорацией, вы должны сообщать о ее прибылях и убытках в форме 1120 «Налоговая декларация корпорации США». И укажите свой личный доход в индивидуальной налоговой декларации.

Корпорации обычно облагаются налогом как на федеральном уровне, так и на уровне штата.Когда корпорация платит налоги со своего налогооблагаемого дохода, она должна платить по ставке, установленной как на федеральном уровне, так и на уровне штата.

Если вы создаете корпорацию, вы должны знать ставки корпоративного налога.

Какова ставка корпоративного налога?

Опять же, существуют как федеральные, так и государственные ставки корпоративного налога. Ставка федерального корпоративного налога является фиксированной ставкой, которая применяется ко всем предприятиям. С другой стороны, ставки государственных налогов варьируются в зависимости от штата.

Ставка федерального корпоративного налога

В настоящее время ставка федерального корпоративного налога установлена на уровне 21%.До принятия Закона о сокращении налогов и занятости от 2017 года ставка налога составляла 35%.

Ставка корпоративного налога применяется к налогооблагаемому доходу вашего бизнеса, который представляет собой ваш доход за вычетом расходов.

Пример

Допустим, у вас есть годовой доход в размере 250 000 долларов США и расходы в размере 55 000 долларов США. Вы хотите выяснить, сколько вы должны уплатить федеральные налоги.

Сначала вычтите ваши расходы из годового дохода:

$250 000 – $55 000 = налогооблагаемый доход

195 000 долларов США = налогооблагаемый доход

Затем умножьте ставку федерального корпоративного налога в размере 21% на ваш налогооблагаемый доход:

195 000 долларов х 0.21 = 40 950 долларов

Вы должны федеральных корпоративных налогов в размере 40 950 долларов США.

Ставки налога на прибыль государственных корпораций

Большинство штатов устанавливают ставку корпоративного налога в дополнение к федеральной ставке. Но не все штаты взимают ставку корпоративного налога.

Южная Дакота и Вайоминг не взимают корпоративный подоходный налог штата. Невада, Огайо, Техас и Вашингтон взимают налоги с валовой выручки вместо корпоративных налогов.

Ставки государственного корпоративного подоходного налога варьируются от 1% до 12%. В штатах с диапазоном налоговых ставок применяются налоговые ставки в зависимости от того, сколько зарабатывает корпорация.

Используйте приведенную ниже таблицу, чтобы найти налоговые ставки C Corp по штатам.

| Государственный | Ставка государственного корпоративного налога |

|---|---|

| Алабама | 6,5% |

| Аляска | 0 – 9,4% |

| Аризона | 4,9% |

| Арканзас | 1% – 6,5% |

| Калифорния | 8,84% |

| Колорадо | 4. 63% 63% |

| Коннектикут | 7,5% |

| DC | 8,25% |

| Делавэр | 8,7% |

| Флорида | 5,5% |

| Грузия | 5,75% |

| Гавайи | 4,4% – 6,4% |

| Айдахо | 6,925% |

| Иллинойс | 9,5% |

| Индиана | 5.75% |

| Айова | 6% – 12% |

| Канзас | 4% – 7% |

| Кентукки | 5% |

| Луизиана | 4% – 8% |

| Мэн | 3,5% – 8,93% |

| Мэриленд | 8,25% |

| Массачусетс | 8% |

| Мичиган | 6% |

| Миннесота | 9.8% |

| Миссисипи | 0% – 5% |

| Миссури | 6,25% |

| Монтана | 6,75% |

| Небраска | 5,58% – 7,81% |

| Невада | н/д |

| Нью-Гэмпшир | 7,7% |

| Нью-Джерси | 6,5% – 9% |

| Нью-Мексико | 4,8% – 5,9% |

| Нью-Йорк | 6. 5% 5% |

| Северная Каролина | 2,5% |

| Северная Дакота | 1,41% – 3,41% |

| Огайо | н/д |

| Оклахома | 6% |

| Орегон | 6,6% – 7,6% |

| Пенсильвания | 9,99% |

| Род-Айленд | 7% |

| Южная Каролина | 5% |

| Южная Дакота | н/д |

| Теннесси | 6.5% |

| Техас | н/д |

| Юта | 4,95% |

| Вермонт | 6% – 8,5% |

| Вирджиния | 6% |

| Вашингтон | н/д |

| Западная Вирджиния | 6,5% |

| Висконсин | 7,9% |

| Вайоминг | н/д |

Свяжитесь с вашим штатом для получения дополнительной информации о корпоративном подоходном налоге.

Как уменьшить ваши обязательства по корпоративному подоходному налогу

Вы можете уменьшить свои обязательства по корпоративному налогу, вычитая соответствующие деловые расходы из налогооблагаемой прибыли.

Вы можете вычесть такие вещи, как:

- Безнадежный долг

- Благотворительные пожертвования

- Мили, пройденные в служебных целях

Еще один способ уменьшить свои налоговые обязательства — выбрать бизнес-структуру, не облагающую двойным налогообложением. Например, структурирование в качестве S-корпорации является альтернативой структурированию в качестве C-корпорации.

Как бы вы ни решили структурировать свой бизнес, убедитесь, что у вас есть надежная система бухгалтерского учета. Программное обеспечение Patriot для онлайн-бухгалтерии упрощает управление вашими бухгалтерскими книгами. Начните самостоятельную демонстрацию сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Почему Конгрессу следует реформировать федеральный налог на прибыль корпораций — ITEP

Конгресс рассматривает законодательные изменения, которые частично увеличат федеральные налоги на прибыль корпораций за счет закрытия или ограничения специальных льгот и лазеек, которые компании используют для уклонения от уплаты налогов.Следующее объясняет недостатки в федеральном налоге на прибыль корпораций, которые должен решить Конгресс.

Уклонение от корпоративного налогообложения в основном выгодно богатым американцам и иностранным инвесторам, владеющим большей частью акций американских корпораций. Когда корпорации платят более низкие налоги, эти акционеры получают более высокие дивиденды от своих акций и большую прибыль при продаже своих акций.

Для корпораций (и, косвенно, их акционеров) разумно платить налоги для поддержки государственных инвестиций, которые делают возможной их прибыль, таких как дороги, которые облегчают движение товаров и людей, системы образования и здравоохранения, которые обеспечивают производительная рабочая сила, правовая система и защита собственности — все это жизненно важно для коммерции. Уклонение от корпоративного налогообложения позволяет богатым и влиятельным лицам получать огромные выгоды от этих инвестиций, не вкладывая свою справедливую долю в их поддержку.

Уклонение от корпоративного налогообложения позволяет богатым и влиятельным лицам получать огромные выгоды от этих инвестиций, не вкладывая свою справедливую долю в их поддержку.

Действующее налоговое законодательство позволяет корпорациям переводить миллиарды долларов в оффшорные налоговые гавани.

Действующие в стране законы о международном корпоративном налогообложении имеют существенные лазейки, позволяющие корпорациям переводить прибыль в оффшорные налоговые гавани. В частности, американские корпорации используют бухгалтерские уловки, чтобы прибыль, полученная в Соединенных Штатах или в других странах, где они ведут бизнес, по-видимому, была получена в налоговых убежищах, то есть в странах, где нет корпоративного налога или корпоративный налог с очень низкой ставкой и достаточными лазейки.

Легко продемонстрировать, что это происходит. На рисунке 1 показана прибыль, которую американские корпорации заявляли о получении в 2018 году через свои офшорные дочерние компании в 15 странах, где эти заявления кажутся подозрительными, а в некоторых случаях и невозможными.

Например, в 2018 году американские корпорации сообщили о прибыли в размере 97 миллиардов долларов на Бермудских островах, небольшом островном государстве с валовым внутренним продуктом (ВВП) в размере 7 миллиардов долларов в том году. Другими словами, транснациональные корпорации США утверждали, что в 2018 году их доход в 13 раз превышал ВВП Бермудских островов.Эти абсурдные цифры нельзя объяснить и тем, что большое количество работников на Бермудских островах производят товары или предоставляют услуги. В 2018 году американские компании сообщили, что на Бермудских островах работало всего 740 сотрудников, а это означает, что средний бермудский рабочий принес бы своим американским работодателям поразительную прибыль в размере 131 миллиона долларов, если бы эти корпоративные отчеты действительно отражали реальность.

Все шесть крупнейших налоговых убежищ в 2018 году были либо британскими заморскими территориями, либо зависимыми владениями короны. Удивительно, но американские компании заявляли, что заработали в этих крошечных юрисдикциях совокупную прибыль в размере 204 миллиардов долларов, что более чем в два с половиной раза больше, чем они заработали в Соединенном Королевстве. Для справки, совокупный ВВП этих юрисдикций в 2018 году составил 30 миллиардов долларов США по сравнению с ВВП Соединенного Королевства в размере 2,9 триллиона долларов США[1].

Для справки, совокупный ВВП этих юрисдикций в 2018 году составил 30 миллиардов долларов США по сравнению с ВВП Соединенного Королевства в размере 2,9 триллиона долларов США[1].

Перемещение прибыли корпорациями в офшоры было проблемой при старой налоговой системе и остается проблемой при системе, созданной Законом о сокращении налогов и занятости 2017 года (TCJA). Действующие правила не облагают налогом офшорную прибыль американских корпораций, если только она не превышает 10-процентную прибыль от материальных инвестиций (таких как машины и оборудование), которые они держат в оффшорной зоне.[2] Когда офшорные прибыли облагаются налогом, они фактически облагаются налогом по ставке 10,5 процента, что составляет половину 21-процентной ставки, которую Соединенные Штаты взимают с внутренней прибыли. Еще одна проблема заключается в том, что правила применяются к прибыли каждой корпорации на глобальной основе, а не в каждой стране, что облегчает компаниям использование избыточных налогов, которые они платят в одной стране, для компенсации налогов США, которые они в противном случае платили бы. на прибыли в налоговых убежищах.

на прибыли в налоговых убежищах.

Соединенные Штаты собирают относительно небольшой налог на прибыль корпораций.

Перед тем, как Конгресс снизил установленную законом ставку корпоративного налога с 35 процентов до 21 процента в рамках TCJA, представители корпораций часто жаловались, что установленная законом ставка была выше, чем во многих других странах. Но даже тогда американские корпорации платили эффективную налоговую ставку (налоги как долю от прибыли), которая была намного ниже, чем они признавали.

Перемещение прибыли в офшоры было причиной этого, но не единственной. До принятия закона о налогах 2017 года и после него американские предприятия получали выгоду от множества налоговых положений, снижающих их эффективную налоговую ставку.Амортизационные льготы, вычеты по опционам на акции, исследовательские и инвестиционные кредиты и многое другое позволяют корпорациям существенно сократить свой налогооблагаемый доход или напрямую уменьшить свои причитающиеся налоги. Исследование международных налоговых ставок, проведенное Исследовательской службой Конгресса в 2014 году, показало, что, хотя в Соединенных Штатах установлена более высокая установленная законом ставка корпоративного налога, чем во многих других странах, ставка, которую платят корпорации, соответствовала ставке других крупных конкурентоспособных экономик. .[3]

Исследование международных налоговых ставок, проведенное Исследовательской службой Конгресса в 2014 году, показало, что, хотя в Соединенных Штатах установлена более высокая установленная законом ставка корпоративного налога, чем во многих других странах, ставка, которую платят корпорации, соответствовала ставке других крупных конкурентоспособных экономик. .[3]

Еще один способ сравнить налоговые обязательства корпораций из одной страны в другую состоит в том, чтобы изучить доходы от корпоративного налога как долю от объема производства.Учитывая, что значительная часть крупнейших корпораций мира базируется в Соединенных Штатах и предположительно имела обременительную ставку корпоративного налога до введения TCJA, можно было бы ожидать, что в Соединенных Штатах было гораздо более высокое отношение доходов от корпоративного налога к объему производства, чем в Соединенных Штатах. его сверстники. На самом деле все наоборот, как показано на рис. 3.

Рисунок 3: Корпоративные налоги как доля валового внутреннего продукта

НАЖМИТЕ, ЧТОБЫ УВЕЛИЧИТЬ

Корпоративные налоги составили всего 1. 9 процентов ВВП в 2016 году, что является седьмым самым низким показателем среди стран ОЭСР и самым низким показателем среди всех крупных экономик. После TCJA этот показатель упал еще ниже. В 2019 году корпоративные налоги составляли всего 1 процент ВВП, и только Венгрия, Латвия и Греция имели более низкие ставки среди стран ОЭСР.

9 процентов ВВП в 2016 году, что является седьмым самым низким показателем среди стран ОЭСР и самым низким показателем среди всех крупных экономик. После TCJA этот показатель упал еще ниже. В 2019 году корпоративные налоги составляли всего 1 процент ВВП, и только Венгрия, Латвия и Греция имели более низкие ставки среди стран ОЭСР.

Многие корпорации США полностью или почти полностью уклоняются от уплаты федерального налога на прибыль корпораций.

Некоторые корпорации полностью избегают уплаты налога на прибыль. В апреле ITEP опубликовал отчет, в котором указаны 55 корпораций, которые были прибыльными в Соединенных Штатах в 2020 году, но не платили в этом году никаких текущих федеральных подоходных налогов.Это открытие вызвало всеобщее возмущение и неоднократно цитировалось президентом Байденом и несколькими членами Конгресса.

Но уклонение от уплаты корпоративного налога в 2020 году не было чем-то необычным. В июле ITEP опубликовал еще один отчет, в котором указаны 39 корпораций, которые были прибыльными каждый год с 2018 по 2020 год (первые три года действия TCJA) и в среднем не платили федеральный подоходный налог за эти три года.

Как показано на Рисунке 4 ниже, эти 39 корпораций в совокупности имели обязательства по федеральному подоходному налогу в размере минус 4 доллара США.2 миллиарда за этот период, что означает, что они в совокупности получили 4,2 миллиарда долларов в виде возмещения налогов от IRS, уплаченных в предыдущие годы.

Федеральная установленная ставка налога на прибыль для корпораций, зарегистрированных в TCJA, составляет 21 процент. Но многие корпорации явно ничего не платят, и большинство из них платит гораздо меньше 21% своей прибыли в виде федерального подоходного налога.

В июльском отчете ITEP было указано 73 корпорации, которые были прибыльными каждый год с 2018 по 2020 год, но платили эффективную ставку федерального подоходного налога, которая была больше нуля, но меньше половины установленной законом ставки налога в 21 процент.В число этих 73 корпораций входят многие известные компании, такие как Amazon, Bank of America, Deere, Domino’s Pizza, Etsy, General Motors, Honeywell, Molson Coors, Motorola, Netflix, Nike, Verizon, Walt Disney, Whirlpool и Xerox, — все они оплачивали действующий федеральный бюджет. ставки налога на прибыль в однозначных числах.

ставки налога на прибыль в однозначных числах.

Как показано на рис. 4, эти 73 корпорации в совокупности уплатили эффективную ставку федерального подоходного налога в размере всего 5,3 процента на прибыль в размере 430 миллиардов долларов за эти годы.

Предложения президента Байдена не сделают U.С. корпорации менее конкурентоспособны.

Нет никаких доказательств того, что наша система корпоративного налогообложения до введения TCJA сделала американские корпорации неконкурентоспособными, и нет никаких доказательств того, что TCJA сделало их более конкурентоспособными.

На Соединенные Штаты приходится немногим более 4 процентов населения мира и четверть мирового ВВП, но на долю американских корпораций приходится 40 процентов рыночной стоимости и треть продаж Forbes Global 2000, ежегодного списка, который измеряет крупнейшие предприятия в мире на основе продаж, прибыли, активов и рыночной стоимости.Эти цифры были практически одинаковыми в 2017 году, до введения в действие TCJA, и в 2020 году, как показано на рисунке 5 ниже. [4]

[4]

Данные показывают, что до снижения ставок корпоративного налога TCJA корпорации США имели огромное конкурентное преимущество в мировой экономике. Это преимущество практически не изменилось, несмотря на то, что TCJA якобы должен был сделать американские компании более конкурентоспособными. Во всяком случае, общий налоговый и инвестиционный план президента Байдена сделает нашу экономику более конкурентоспособной, поскольку он включает улучшения инфраструктуры и другие инвестиции, которые облегчат компаниям получение прибыли в Соединенных Штатах.

В 2017 году профессор Ким Клаусинг (ныне заместитель помощника министра финансов по налоговому анализу) утверждал, что другие элементы, помимо налоговой конкурентоспособности, не менее важны для привлечения инвестиций транснациональных корпораций.[5] Доход на душу населения, хорошо образованная рабочая сила, эффективное управление и доступ к рынку были важными факторами для привлечения крупных и успешных предприятий. Налоговый и инвестиционный план президента Байдена еще больше повысит конкурентоспособность американских компаний за счет использования крайне необходимых доходов для увеличения доходов рабочих, инвестиций в образование, улучшения инфраструктуры и защиты природных ресурсов.

Налоговый и инвестиционный план президента Байдена еще больше повысит конкурентоспособность американских компаний за счет использования крайне необходимых доходов для увеличения доходов рабочих, инвестиций в образование, улучшения инфраструктуры и защиты природных ресурсов.

Многонациональные корпорации США будут платить более низкие эффективные налоговые ставки, чем конкуренты из-за рубежа, даже если Конгресс повысит налоги.

Даже если более высокие налоги сделали корпорации менее конкурентоспособными, Соединенные Штаты еще далеко не достигли того момента, когда это могло бы произойти.

По данным официальных оценщиков доходов Конгресса в Объединенном комитете по налогообложению (JCT), средняя эффективная ставка федерального подоходного налога США, уплачиваемая американскими корпорациями в 2018 году, составляла 7,8 процента.Их мировая эффективная ставка подоходного налога, которая включает налоги, уплачиваемые в Соединенные Штаты и другие страны, составила 8,8 процента. Многонациональные корпорации, базирующиеся в странах, входящих в десятку крупнейших торговых партнеров страны, платили гораздо более высокую среднюю эффективную ставку — 18,1 процента.

Многонациональные корпорации, базирующиеся в странах, входящих в десятку крупнейших торговых партнеров страны, платили гораздо более высокую среднюю эффективную ставку — 18,1 процента.

Анализ, опубликованный агентством Reuters, показывает, что даже если все налоговые предложения президента Байдена будут приняты, американские транснациональные корпорации по-прежнему будут платить более низкие фактические ставки, чем иностранные компании, с которыми они конкурируют.

Налоговый план президента Байдена решит многие проблемы с федеральным налогом на прибыль корпораций.

Администрация Байдена предложила увеличить доходы федерального налога на прибыль несколькими способами.

Во-первых, администрация предлагает повысить установленную законом ставку корпоративного налога с 21 до 28 процентов (значительно ниже 35-процентной ставки, действовавшей до принятия TCJA).

Во-вторых, и это самое главное, администрация предлагает изменить правила, согласно которым в настоящее время зарубежная прибыль американских корпораций облагается более легким налогом, чем их внутренняя прибыль.

Например, план президента отменит правило, освобождающее оффшорную прибыль в размере до суммы, равной 10-процентному доходу от иностранных инвестиций. Это означает, что вся зарубежная прибыль американских корпораций будет облагаться налогами США, если они не облагаются налогами иностранными правительствами.

Ставка федерального подоходного налога на оффшорную прибыль американских корпораций будет составлять 21 процент, а не 10,5 процента, которые применяются сегодня. Это сократит (но не устранит полностью) разрыв между ставками на внутреннюю прибыль и офшорную прибыль.Компании по-прежнему будут получать кредиты в счет своих федеральных подоходных налогов США за подоходные налоги, которые они платят иностранным правительствам, чтобы предотвратить двойное налогообложение.

С введением этих изменений корпорации больше не будут извлекать выгоду из бухгалтерских уловок, из-за которых кажется, что их прибыль получена в странах, которые налагают на них незначительные налоговые обязательства или вообще не налагают на них налоговых обязательств. Общая сумма налогов, уплачиваемых с офшорной прибыли (включая налоги США и иностранные налоги), всегда будет составлять не менее 21 процента.

Общая сумма налогов, уплачиваемых с офшорной прибыли (включая налоги США и иностранные налоги), всегда будет составлять не менее 21 процента.

Правила будут применяться к прибыли каждой корпорации в расчете на страну, а не в глобальном масштабе, а это означает, что компании больше не смогут использовать избыточные налоги, которые они платят в одной стране, для компенсации США.В противном случае они платят налоги с прибыли в налоговых убежищах.

В-третьих, план президента ограничит налоговые льготы на прибыль внутренних корпораций, хотя и косвенно. Президент не предлагает напрямую изменить положения, касающиеся ускоренной амортизации, опционов на акции и других внутренних налоговых льгот. Но он ограничил бы их действие минимальным налогом, равным 15 процентам «балансовой» прибыли корпораций, то есть прибыли, которую они отчитываются перед общественностью и инвесторами. Корпорации будут платить в зависимости от того, что больше: их налоговые обязательства в соответствии с обычными правилами налогообложения корпораций или 15 процентов их балансовой прибыли.

Конгресс не должен упускать эту возможность

Корпорации используют специальные льготы и лазейки, чтобы избежать уплаты налогов, которые поддерживают общество, которое делает их прибыль возможной. Некоторые избегают платить ни копейки налогов, несмотря на то, что зарабатывают миллионы или миллиарды прибыли. Они заявляют, что получают прибыль в небольших странах Европы и Карибского бассейна с небольшим количеством потребителей или сотрудников, а затем утверждают, что их налоговые счета должны быть сокращены еще ниже, чтобы Соединенные Штаты оставались конкурентоспособными.

Закон о сокращении налогов и создании рабочих мест не смог решить эти проблемы и в некотором смысле усугубил ситуацию.У Конгресса теперь есть историческая возможность исправить проблемы, созданные в 2017 году, и пойти еще дальше, чтобы убедиться, что корпорации оплачивают свою часть счета.

[1] Эти территории считаются налоговыми убежищами из-за низких налоговых ставок, низкой прозрачности, возможности перемещения доходов и связей с британской правовой и финансовой системами. Профили масштабов налоговых злоупотреблений в каждой стране ежегодно собираются в Индексе корпоративных налоговых убежищ Сети налоговой справедливости. https://cthi.taxjustice.net/en/chi/profiles

Профили масштабов налоговых злоупотреблений в каждой стране ежегодно собираются в Индексе корпоративных налоговых убежищ Сети налоговой справедливости. https://cthi.taxjustice.net/en/chi/profiles

[2]. Другими словами, в соответствии с TCJA американская корпорация, как правило, не платит федеральный подоходный налог США на офшорную прибыль, если эта прибыль составляет менее одной десятой суммы, которую компания инвестировала в материальные активы (такие активы, как машины, фабрики, офисные здания) оффшорные. Если транснациональная корпорация США инвестировала 10 миллиардов долларов в материальные активы за границей и в данном году заработала 2 миллиарда долларов через свои офшорные дочерние компании, только 1 миллиард долларов из этой суммы будет облагаться налогом США.S. федеральные подоходные налоги. (И этот 1 миллиард долларов будет облагаться налогом по половине ставки, применяемой к внутренней прибыли США.)

[3] Джейн Г. Гравель, «Сравнение международных корпоративных налоговых ставок и последствия для политики», Исследовательская служба Конгресса, 6 января 2014 г. https://crsreports.congress.gov/product/pdf/R/R41743

https://crsreports.congress.gov/product/pdf/R/R41743

[4] Данные за 2017 год представлены в выпуске Forbes Global 2000 за 2018 год. Данные за 2020 год представлены в выпуске Forbes Global 2000 за 2021 год.

[5] Клаусинг, Кимберли А., «Влияет ли налогообложение на размещение штаб-квартир крупнейших компаний мира?» 14 августа 2018 г. https://unctad.org/system/files/official-document/diae2018d4a4.pdf

.Мэриленд Деловой климат | Налоги на бизнес

Контролер веб-сайта Мэриленда имеет информацию о налоговых правилах, удержаниях, налоговых формах, невостребованное имущество, а также многочисленные фискальные отчеты.

Информацию о ставках налога на имущество, льготах, льготах и формах см.

Государственный департамент оценок и налогообложения (DAT). Агентство управляет и обеспечивает соблюдение законов об оценке имущества и налоге на имущество по всему штату.

Налоговые льготы

Штат также предлагает различные налоговые льготы, в том числе направленные на науку о жизни и технологии, чтобы помочь предприятиям расти и процветать. См. В разделе «Финансирование и поощрения» можно найти более подробную информацию о программах налоговых льгот.В дополнение к этим налоговым льготам и кредитам, государство имеет:

- Нет налога на валовую выручку производителей

- Нет налога на прибыль

- Нет единого налога на прибыль

- Нет подоходного налога на иностранные дивиденды (если корпорация владеет 50% дочерней компании)

- Нет налога на нематериальное имущество

- Нет отдельного школьного налога

Корпоративный налог

Каждая корпорация и ассоциация, имеющие доход, относящийся к штату Мэриленд, обязаны подавать в штат налоговую декларацию о подоходном налоге.Ставка корпоративного налога составляет 8,25 процента от чистой прибыли, относящейся к штату Мэриленд. По сравнению с максимальными показателями окружающих и конкурирующих штатов, Мэриленд имеет более низкие показатели, чем Калифорния, Иллинойс, Делавэр, Нью-Джерси и Пенсильвания.

Примечание. Максимальная ставка для штатов с несколькими скобками.

Любители налогов, читайте дальше для получения дополнительной информации:

- Амортизационные отчисления в штате следуют федеральной модифицированной системе ускоренного возмещения затрат.

- Корпорация при расчете налогооблагаемого дохода Мэриленда может вычесть из федерального чистого налогооблагаемого дохода дивиденды, полученные от иностранных дочерних компаний, если корпорация владеет 50 процентами или более в иностранной дочерней компании.

Распределение

- Начиная с 2018 года штат Мэриленд меняет способ расчета подоходного налога для корпораций с участием нескольких штатов, переходя от трехфакторного распределения к распределению с одним коэффициентом продаж. в государстве.

- Распределение единого фактора продаж будет вводиться поэтапно в течение следующих пяти лет.

- К 2022 налоговому году большинство корпораций, облагаемых корпоративным подоходным налогом, которые осуществляют торговлю или бизнес как в штате Мэриленд, так и за его пределами, должны выделить штату часть модифицированного дохода корпорации в штате Мэриленд, относящегося к деятельности в штате с использованием формула распределения, в которой модифицированный доход Мэриленда умножается на 100% коэффициента продаж.

Формула будет поэтапно вводиться следующим образом:

Формула будет поэтапно вводиться следующим образом: - Для налоговых периодов, начинающихся в 2018 году, коэффициент продаж взвешивается трижды;

- Для налоговых периодов, начинающихся в 2019 году, коэффициент продаж взвешивается четыре раза;

- Для налоговых периодов, начинающихся в 2020 году, коэффициент продаж взвешивается пять раз;

- Для налоговых периодов, начинающихся в 2021 году, коэффициент продаж взвешивается шесть раз;

- Для налоговых периодов, начинающихся в 2022 году, используется формула распределения единого фактора продаж.

- Корпорация со штаб-квартирой по всему миру в Мэриленде, в которой работает не менее 500 штатных сотрудников, может рассчитать свой модифицированный доход в Мэриленде, относящийся к деятельности в штате, с использованием трехфакторного двойного взвешенного коэффициента продаж.

- Просмотрите этот информационный бюллетень, чтобы увидеть пример и узнать больше о распределении отдельных факторов продаж.

Формула будет поэтапно вводиться следующим образом:

Формула будет поэтапно вводиться следующим образом:

Некорпоративный подоходный налог

Подраздел S Корпорации, корпорации с ограниченной ответственностью, товарищества и индивидуальные предприниматели сообщают о доходах в своих декларациях по подоходному налогу с населения.

Подоходный налог с населения

Штат требует от всех работодателей удерживать как штатный, так и местный подоходный налог. Мэриленд использует федеральный скорректированный валовой доход в качестве отправной точки для определения налогооблагаемого дохода штата. Индивидуальный подоходный налог штата представляет собой градуированную ставку, достигающую пика в 5,75 процента при налогооблагаемом доходе свыше 300 000 долларов США для лиц, подающих совместную декларацию, и 250 000 долларов США для лиц, подающих отдельные декларации. Ниже приведены местные ставки налога на доходы физических лиц из нашего Data Explorer; и для получения более подробной информации посетите веб-сайт контролера штата Мэриленд.

Налоги на недвижимость

Налоги на недвижимость

Недвижимость в Мэриленде оценивается по рыночной стоимости и облагается налогом на оценочную стоимость. Оценка является полной стоимостью, или 100 процентов от рыночной стоимости. К оценочной стоимости применяются как государственные, так и местные налоги на недвижимость. Муниципалитеты также могут облагать налогом недвижимое имущество, а окружные ставки могут варьироваться между зарегистрированными и некорпоративными территориями. Для получения подробной информации посетите веб-сайт DAT.

Оценка является полной стоимостью, или 100 процентов от рыночной стоимости. К оценочной стоимости применяются как государственные, так и местные налоги на недвижимость. Муниципалитеты также могут облагать налогом недвижимое имущество, а окружные ставки могут варьироваться между зарегистрированными и некорпоративными территориями. Для получения подробной информации посетите веб-сайт DAT.

Деловая личная собственность

В штате Мэриленд налог штата на деловую личную собственность не взимается.Вот некоторые дополнительные примечания о бизнес-личной собственности.

- В округах Кэролайн, Дорчестер, Фредерик, Гарретт, Кент, Королева Анна и Талбот не взимаются налоги на личное имущество с обычных предприятий.

- Остальные округа и город Балтимор взимают налоги с амортизированной стоимости движимого имущества, которое для большей части имущества составляет 10 процентов в год, но не менее 25 процентов от первоначальной стоимости.

- Некоторое личное имущество, такое как компьютерное оборудование для обработки данных, амортизируется быстрее. Посетите DAT, чтобы узнать о категориях и нормах амортизации.

- Муниципалитеты также могут облагать налогом личную собственность бизнеса, а ставки округа могут варьироваться в зависимости от инкорпорированных и некорпоративных территорий.

- Большинство округов и многие муниципалитеты предлагают полные или частичные исключения для определенных категорий собственности, включая производственные и научно-исследовательские машины и оборудование, производственный и научно-исследовательский инвентарь и коммерческий инвентарь. Для получения подробной информации посетите веб-сайт DAT, чтобы узнать о тарифах и льготах.

Посетите DAT, чтобы узнать о категориях и нормах амортизации.

Посетите DAT, чтобы узнать о категориях и нормах амортизации. Налоги с продаж и использования

Ставка налога с продаж и использования в штате Мэриленд для определенных услуг составляет шесть процентов, если не предусмотрено специальное освобождение. Округа или муниципалитеты Мэриленда не взимают общие налоги с продаж или использования. Основные виды освобождения от налога, ориентированные на бизнес, включают продажу следующего:

- Капитальные и некапитализированные производственные машины и оборудование

- Оборудование для обеспечения безопасности и контроля качества, используемое на объекте производственной деятельности; и оборудование, используемое для перемещения готовой продукции на производственной площадке

- Материальное личное имущество, потребляемое непосредственно при производстве или тестировании готовой продукции

- Топливо, используемое в производстве, кроме топлива, используемого для охлаждения, обогрева и освещения производственных помещений

- Предметы для перепродажи и материальное личное имущество, которое должно быть включено в другое материальное личное имущество, изготовленное для перепродажи

- Компьютерные программы, воспроизведенные для продажи или включенные полностью или частично в другую компьютерную программу, предназначенную для продажи исследования и разработки, включая испытания готовой продукции

- Самолеты, суда, железнодорожный подвижной состав и автотранспортные средства, используемые главным образом для перевозки пассажиров или грузов в межгосударственной и внешней торговле

- Некоторое испытательное оборудование для конечной продукции, используемое для выполнения контракта на У. S. Министерство обороны и переданы федеральному правительству

- Предметы и услуги, приобретенные или арендованные для кино- и видеопродукции, произведенной в Мэриленде для коммерческого распространения; включает краткосрочную аренду транспортных средств, используемых в кинопроизводстве.

Информационный бюллетень: Ставки корпоративного налога

—————————-

Корпорации платят меньшую долю федеральных налоговых поступлений, чем в 1950-х годах, снизившись с одной трети тогда до одной десятой от общей суммы сегодня.Тем не менее, армия лоббистов изо всех сил пытается убедить Конгресс снизить ставку корпоративного подоходного налога почти на треть — с нынешних 35% до 25%. Этот вопрос находится в эпицентре предстоящей битвы за налоговую реформу.

Консерваторы определили дискуссию весьма вводящим в заблуждение образом. Они сосредотачиваются на верхней установленной законом ставке — ставке, установленной законом — вместо действующей налоговой ставки — того, что фактически выплачивается.

Поскольку установленные законом ставки в США несколько выше, чем в других странах ОЭСР, корпорации утверждают, что это делает их менее конкурентоспособными и сдерживает рост рабочих мест.Но их аргументы неубедительны, когда дебаты сосредоточены на эффективных ставках корпоративного налога .Дебаты были еще более искажены призывами к «нейтральной по доходам» реформе корпоративного налога, в которой любые доходы, полученные за счет закрытия налоговых лазеек, используются для снижения ставок. Корпорации не внесли ни цента в сокращение дефицита в недавних бюджетных сделках. И они хотят продолжать это особое обращение, в то время как американские семьи несут на себе все бремя. Тем временем стране не хватает ресурсов, необходимых для стимулирования экономического роста и создания рабочих мест — от инфраструктуры до исследований и улучшения школ.

Максимальная установленная законом налоговая ставка в размере 35% в США несколько выше, чем в 30 других странах ОЭСР, но средняя действующая налоговая ставка — фактическая ставка, уплачиваемая после вычетов и зачетов — немного ниже, чем у наших конкурентов, по данным Исследовательской службы Конгресса США (CRS).

Несколько исследований показали, что корпорации США платят аналогичную или меньшую эффективную налоговую ставку (фактически уплачиваемую ставку), чем корпорации в других странах.Например:

- По данным Citizens for Tax Justice, General Electric, Boeing, Priceline.com, Verizon и 22 другие прибыльные компании из списка Fortune 500 не платили федеральный подоходный налог с 2008 по 2012 год.

- 111 прибыльных фирм из списка Fortune 500 не платили федеральных налогов по крайней мере один из этих пяти лет.

- Компания General Electric, одна из самых известных уклоняющихся от корпоративных налогов, получила возмещение в размере 3,1 млрд долларов из прибыли в размере 27,5 млрд долларов за период с 2008 по 2012 год. За пять лет компания заплатила меньше федерального подоходного налога, чем одна американская семья за год.

Консерваторы утверждают, что снижение ставки корпоративного налога существенно поднимет экономику. Но снижение установленной законом ставки с 35% до 25% увеличит объем производства менее чем на две десятых процента, согласно CRS.

По данным Института экономической политики, экономический рост за последние 60 лет фактически был на сильнее, чем на , когда ставки корпоративного налога были выше. Ставки корпоративного налога в США также не наносят ущерба прибыли — корпоративная прибыль до и после уплаты налогов в процентах от национального дохода находится на максимумах после Второй мировой войны.Согласно недавнему исследованию Центра эффективного управления, между снижением ставок корпоративного налога и ростом рабочих мест нет никакой связи. Двадцать две из 30 прибыльных компаний из списка Fortune 500, которые платили самые высокие налоговые ставки (30% и более) с 2008 по 2010 год, создали почти 200000 рабочих мест в период с 2008 по 2012 год. за три года в период с 2008 по 2012 год было сокращено 51 289 рабочих мест.

Те, кто хочет снизить ставку налога на прибыль с 35% до 25%, игнорируют тот факт, что это будет стоить 1 доллар.3 трлн за 10 лет, по данным Объединенного комитета по налогообложению.

Они говорят, что снижение ставок будет оплачено за счет закрытия лазеек в корпоративном налоге, но это будет чрезвычайно сложно, учитывая силу корпоративного налогового лобби. Даже если бы это было возможно, не было бы новых доходов для инвестиций или сокращения дефицита. Америка не может себе этого позволить.Недавние опросы показывают, что общественность твердо убеждена в том, что корпорации должны активизироваться и внести свой справедливый вклад. Например:

- От 79% до 17% избиратели хотят «закрыть налоговые лазейки, чтобы гарантировать, что американские корпорации будут платить столько же за иностранную прибыль, сколько они платят за прибыль, полученную в Соединенных Штатах.

- 82% против 9% избирателей считают, что «реформирование налоговой системы путем закрытия корпоративных лазеек и ограничения отчислений для богатых» следует использовать для «сокращения бюджетного дефицита и новых инвестиций», а не для «снижения налоговой ставки для корпораций и богатых».

—————————-

Загрузите этот документ в формате PDF.

Взято из информационного бюллетеня организации «Американцы за справедливость налогообложения» 2014 года.

Корпоративный подоходный налог | Департамент налогообложения

S Корпоративные налоговые формы Форма № Имя Инструкции Электронный файл Заполняемый Ручная запись Предыдущие годы Л-72 Запрос копий налоговой декларации Гавайских островов Ред. 2018 г. Л-80 Запрос на отслеживание налогового года ______ Ред.2019 Л-82 Запрос на изменение возмещения за налоговый год ______ 2021 Н-4 Заявление об удержании налога для акционера-нерезидента корпорации S Версия 2020 Н-35 S Декларация о подоходном налоге с корпорации Ред. 2021Ред. 2021 Приора Сх. драмов РАОбъяснение изменений в отчете с поправками Ред. 2018 г. Сх. CR График налоговых кредитов 2021 Ред. 2021 Ред. 2021 Приора Н-35 Ш. Д Прирост капитала и убытки, а также встроенные доходы (форма N-35) Ред.2021 Приора Сх. Д1 Продажа коммерческой недвижимости Ред. 2021 Ред. 2021 Приора Н-35 Ш. К1 Доля акционера в доходах, кредитах, отчислениях и т. д. Ред. 2021 Ред. 2021 Приора Н-35 Ш. НС Hawaii S Corporation Соглашение акционера-нерезидента Ред. 2018Н-220 Недоплата расчетного налога корпорациями и S-корпорациями Ред. 2021 Ред. 2021 Приора Н-312 Акцизный налоговый кредит на капитальные товары Ред. 2021 Версия 2020 Н-323 Перенос налогового кредита Ред.2021 Ред. 2021 Н-330 Налоговый кредит на ремонт и техническое обслуживание школ Ред. 2021 Версия 2020 Н-338 Возврат налогового кредита для жертв наводнения Ред. 2018 г. Н-340 Налоговый кредит на кино, цифровые медиа и кинопроизводство Ред. 2020Версия 2020 Н-342 Технологии возобновляемой энергии Налоговый кредит на прибыль для систем, введенных в эксплуатацию 1 июля 2009 г. или после этой даты Ред. 2021 Версия 2020 Н-342А Информационное заявление о налоговом кредите на технологии возобновляемых источников энергии для систем, установленных и введенных в эксплуатацию 1 июля 2009 г. или после этой даты Ред.2020 Н-342Б Составной список для формы N-342A Ред. 2017 г. Версия 2020 Н-342С Сводный список для формы N-342 Ред. 2017 г. Версия 2020 Н-344 Важные сельскохозяйственные земли Квалифицированный налоговый кредит на сельскохозяйственные затраты Ред. 2021Версия 2020 Н-348 Налоговый кредит на капитальную инфраструктуру Ред. 2021 Н-352 Налоговый кредит на производство возобновляемых видов топлива Ред. 2021 Версия 2020 Н-354 Налоговый кредит на производство органических продуктов питания Ред.2021 Ред. 2021 Н-379 Запрос о помощи невиновным супругам Версия 2012 г. Ред. 2018 г. Н-405 Налог на накопление и распределение трастов Ред. 2021 Приора Н-586 Налоговый кредит на жилье для малоимущих Ред. 2021Ред. 2021 Н-756 Налоговый кредит в зоне предпринимательства Ред. 2017 г. Версия 2020 Н-756А Информационное заявление о налоговом кредите предпринимательской зоны Ред. 2018 г. Н-848 Доверенность

Начиная с 1 июля 2017 г. Департамент потребует от любого лица, представляющего налогоплательщика в профессиональном качестве, зарегистрироваться в качестве «подтвержденного специалиста».Любое лицо, от которого не требуется регистрироваться в качестве «подтвержденного практикующего специалиста», должно указать свой полный номер социального страхования в форме N-848 или зарегистрироваться для получения идентификационного номера «представителя по налоговым вопросам». Департамент не будет принимать предыдущие версии формы N-848 после 30 июня 2017 г. Дополнительную информацию см. в Налоговом объявлении 2017-03.Версия 2020 Ред. 2018 г. Вниманию пользователей:

Хотите найти форму по номеру? Пожалуйста, ознакомьтесь с нашими налоговыми формами для Гавайских островов (в алфавитном порядке).

Формы и инструкции Департамента налогообложения, а также многие брошюры, информационные бюллетени и отчеты предоставляются в виде файлов в формате pdf.

Для просмотра и печати форм и инструкций требуется Adobe Reader. Загрузите бесплатную программу Reader, нажав на значок «Получить Adobe Reader». Это ссылка на веб-сайт Adobe, где доступны пошаговые инструкции. Сначала ознакомьтесь с системными требованиями.

Чтобы запросить форму по почте или факсу, вы можете позвонить в Службу поддержки налогоплательщиков по телефону 808-587-4242 или по бесплатному номеру 1-800-222-3229.

Чтобы обеспечить вашу конфиденциальность, кнопка «Очистить форму» была размещена на всех текущих формах с возможностью записи.

Если вы работаете на общедоступном или совместно используемом компьютере, после заполнения налоговой информации и печати формы нажмите кнопку «Очистить форму», чтобы удалить всю налоговую информацию из формы.Подсказка: Если у вас возникли проблемы с доступом к какой-либо онлайн-форме, щелкните ссылку правой кнопкой мыши, чтобы сохранить файл на жестком диске. Пожалуйста, ознакомьтесь с часто задаваемыми вопросами для получения помощи или для получения дополнительной информации о pdf-файлах.

Корпоративный подоходный налог | Налог Вирджинии

Штраф за продление

Вам разрешено автоматическое продление на 7 месяцев для подачи налоговых деклараций по корпоративному подоходному налогу (6 месяцев для некоммерческих организаций и юридических лиц, кроме корпораций категории C), но продление срока уплаты причитающихся налогов не предусмотрено.

Чтобы избежать штрафа за продление, вам необходимо уплатить не менее 90% окончательного налогового обязательства корпорации до первоначальной даты подачи декларации.

Если вы подаете декларацию в течение периода продления, но причитающийся налог превышает 10 % от общей суммы налоговых обязательств, применяется штраф за продление.Штраф за продление начисляется на остаток налога, подлежащего уплате, по ставке 2 % в месяц или часть месяца с первоначальной даты уплаты до даты подачи декларации, но не более 14 % (12 % для некоммерческих корпорации и организации, кроме C-корпораций).

Примечание: Кроме того, если налог не уплачен в полном объеме при подаче декларации, применяется штраф за просрочку платежа в размере 6% в месяц или часть месяца с даты подачи декларации до на дату уплаты налога, но не более 30%.Если декларация подается в течение периода продления, но причитающийся налог не уплачивается при подаче декларации, могут применяться как штраф за продление, так и штраф за просрочку платежа. Штраф за продление будет применяться с даты подачи декларации до даты подачи декларации. Штраф за просрочку платежа (6 % от причитающейся суммы) применяется с даты подачи декларации до даты платежа.

Чтобы избежать уплаты штрафа за просрочку платежа в течение периода продления, причитающийся налог должен быть уплачен при подаче декларации.

Пример: комбинированное продление и начисление штрафа за просрочку платежа

Декларация по подоходному налогу с корпорации должна была быть подана 15 апреля. Декларация была подана 30 июня, но корпорация не уплатила причитающийся налог в размере 2000 долл. США до 10 июля. Причитающийся налог составлял более 10% от общей суммы налоговых обязательств за год, поэтому корпорация подлежит продлению штрафа за апрель, май и июнь. Поскольку корпорация не уплатила причитающийся налог при подаче декларации, за июнь также будет применяться штраф за просрочку платежа.Штраф за продление и штраф за просрочку платежа будет оцениваться следующим образом:

Налоговые налоги к установленному сроку, даже если соответствующая декларация подана с продлением.

Штраф за несвоевременную подачу

Если декларация подается после продленного срока, к остатку налога, причитающемуся с декларацией, будет применен штраф в размере 30% за несвоевременную подачу.

Минимальный штраф за несвоевременную подачу декларации составляет 100 долларов США, и этот минимальный штраф в размере 100 долларов США применяется независимо от того, уплачивается ли налог за период, охватываемый декларацией.Штраф за просрочку платежа

Если вы подадите декларацию в течение периода продления и общая сумма, причитающаяся к оплате, не будет включена в декларацию, вы будете подвергнуты штрафу за просрочку платежа.Штраф за просрочку платежа начисляется по ставке 6% в месяц с даты подачи заявки до даты платежа с максимальным штрафом в размере 30%. Штраф за просрочку платежа не будет применяться к любому месяцу, в котором был начислен штраф за просрочку подачи.

Штраф за просрочку платежа, как правило, не начисляется, когда дополнительный остаток налога начисляется в результате проверки добросовестно поданной налоговой декларации.

Проценты

Закон Вирджинии требует, чтобы Налоговая служба Вирджинии начисляла проценты на любой остаток неуплаченного налога, начиная с установленной даты платежа и заканчивая датой уплаты налога.

Процентные начисления применяются к просроченным платежам и платежам, сделанным с декларациями, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененными в результате корректировок аудита.Проценты начисляются по федеральной ставке недоплаты, установленной в разделе 6621 Налогового кодекса, плюс 2%. Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами.

Прочие штрафы и сборы

Штрафы за мошенничество и непредставление документов

В дополнение к указанным выше наказаниям закон штата Вирджиния предусматривает гражданские и уголовные санкции в случаях, связанных с мошенничеством и непредставлением документов.Гражданский штраф за подачу ложной или мошеннической декларации, а также за непредоставление или отказ от подачи декларации с намерением уклониться от уплаты налога составляет 100% от правильного налога. Кроме того, в случае мошенничества и непредоставления документов может применяться уголовное наказание в виде лишения свободы на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.Комиссия за возврат платежа

Если ваше финансовое учреждение не уплатит нам ваш платеж, мы можем взимать комиссию в размере 35 долларов США (Кодекс штата Вирджиния, § 2.2-614.1). Эта плата взимается в дополнение к любым другим штрафам или процентам.Ответственные стороны

Любое должностное лицо корпорации, товарищества или общества с ограниченной ответственностью может быть привлечено к личной ответственности за неуплаченные налоги, начисленные в отношении корпорации или товарищества.

Термин «должностное лицо корпорации, товарищества или общества с ограниченной ответственностью» включает любое должностное лицо или работника корпорации, или члена, менеджера или работника товарищества или общества с ограниченной ответственностью, обязанностью которого является сбор, отчетность и оплата начисленного налога, который знал о неуплате налога и имел полномочия предотвратить неуплату. Кодекс Вирджинии § 58.1-1813

.

S. Министерство обороны и переданы федеральному правительству