Налог на прибыль база: Налог на прибыль организаций | ФНС России

Содержание

Статья 141. Определение налоговой базы налога на прибыль

1. Налоговая база налога на прибыль определяется как денежное выражение валовой прибыли, подлежащей налогообложению.

2. Плательщики ведут учет выручки и затрат по производству и реализации товаров (работ, услуг) по операциям, прибыль от которых освобождается от налога на прибыль (в том числе с использованием высвобождаемых сумм налога на прибыль по целевому назначению) или подлежит обложению налогом на прибыль по пониженным налоговым ставкам, а также по операциям, по которым в соответствии с настоящей главой предусмотрен отличный от общеустановленного порядок учета прибыли (убытков). При этом:

2.1. прямые затраты, которые на основании первичных учетных документов непосредственно связаны с той или иной операцией, относятся к соответствующей операции прямым счетом без распределения;

2.2. косвенные затраты (в том числе общепроизводственные, общехозяйственные расходы), которые на основании первичных учетных документов непосредственно не могут быть отнесены к той или иной операции, распределяются между операциями пропорционально сумме выручки, уменьшенной на суммы налогов и сборов, уплачиваемых из выручки, полученной по соответствующим операциям, или пропорционально иному критерию распределения, определенному согласно учетной политике организации, принятой для расчета себестоимости реализованной продукции (работ, услуг).

21. Положения подпункта 2.2 пункта 2 настоящей статьи в части порядка распределения затрат распространяются также на операции, доходы от которых получены при применении особых режимов налогообложения и в соответствии с настоящим Кодексом не признаются объектами налогообложения налогом на прибыль, а также при осуществлении иностранной организацией деятельности через два и более постоянных представительства, расположенных на территории Республики Беларусь.

2

2. Организации, отражавшие выручку от реализации товаров (работ, услуг), имущественных прав по мере оплаты отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав для целей исчисления налога при упрощенной системе налогообложения и начавшие применять в текущем календарном году общий порядок налогообложения (единый налог на вмененный доход), выручку от реализации товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных и не оплаченных до даты, с которой начато применение общего порядка налогообложения (единого налога на вмененный доход), и внереализационные доходы, причитавшиеся к получению и не полученные до этой даты, отражение которых в соответствии со статьей 128 настоящего Кодекса не приходится на указанную дату либо после нее, учитывают при определении налоговой базы налога на прибыль по мере поступления оплаты товаров (работ, услуг), имущественных прав и фактического получения внереализационных доходов, но не позднее последнего числа текущего календарного года.

3. При определении налоговой базы налога на прибыль:

выручка (доход) белорусской организации от деятельности (источников) за пределами Республики Беларусь принимается в размере до удержания (уплаты) налогов (сборов, отчислений) согласно законодательству иностранного государства;

из выручки (дохода), указанной в абзаце втором настоящего пункта, подлежат вычету суммы налогов и сборов, включенных белорусской организацией в выручку (доход), согласно законодательству иностранного государства;

затраты по производству и реализации товаров (работ, услуг), имущественных прав и внереализационные расходы, учитываемые при налогообложении, произведенные в связи с осуществлением деятельности за пределами Республики Беларусь, принимаются белорусской организацией в соответствии с настоящей главой.

4. Налоговая база налога на прибыль по дивидендам, начисленным белорусскими организациями, определяется в соответствии с настоящим пунктом белорусскими организациями, начислившими дивиденды.

Датой начисления дивидендов является дата принятия решения о распределении прибыли путем объявления и выплаты дивидендов, а по дивидендам, начисленным унитарными предприятиями, и доходам, приравненным к дивидендам, – дата отражения в бухгалтерском учете обязательств по выплате (передаче) соответственно дивидендов и доходов, приравненных к дивидендам.

Исчисление налоговой базы производится по формуле:

НБ = К х (ДН – ДП), где:

НБ – сумма налоговой базы;

К – отношение суммы дивидендов, причитающейся плательщику, к общей сумме прибыли, распределенной в качестве дивидендов;

ДН – общая сумма прибыли, распределенной в качестве дивидендов;

ДП – сумма дивидендов, полученная белорусской организацией, начислившей дивиденды, в текущем календарном году и (или) в непосредственно предшествовавшем календарном году, если эти суммы дивидендов ранее не учитывались такой организацией при определении налоговой базы в составе показателя ДП и получены не ранее 1 января 2009 года.

При этом дивиденды, полученные в иностранной валюте, пересчитываются в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь на дату их получения.

При определении налоговой базы значение показателя ДП учитывается в размере, не превышающем значение показателя ДН.

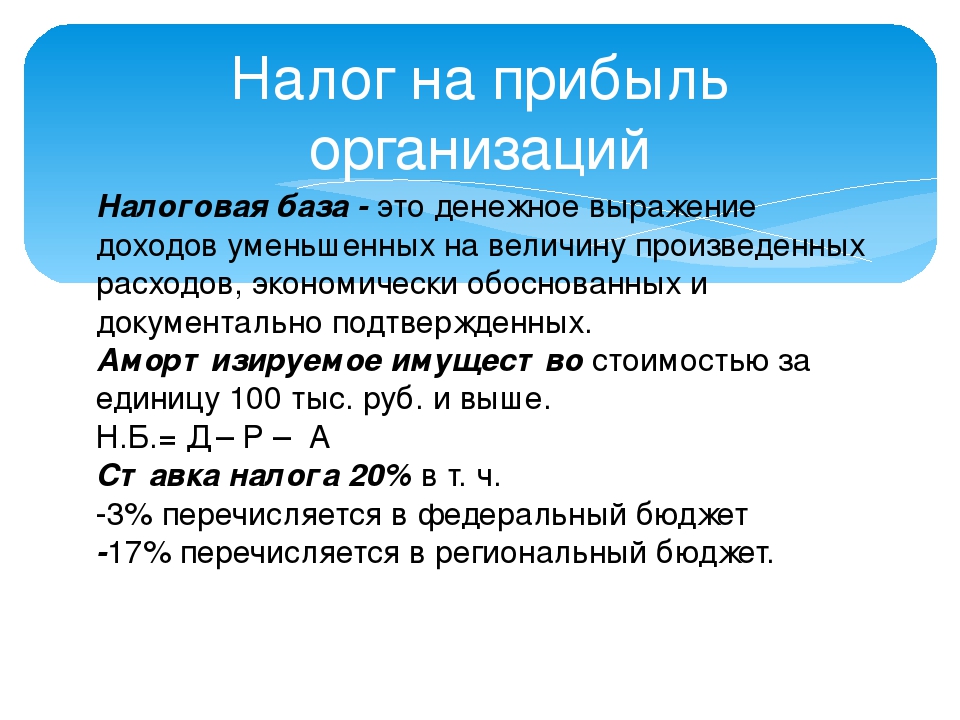

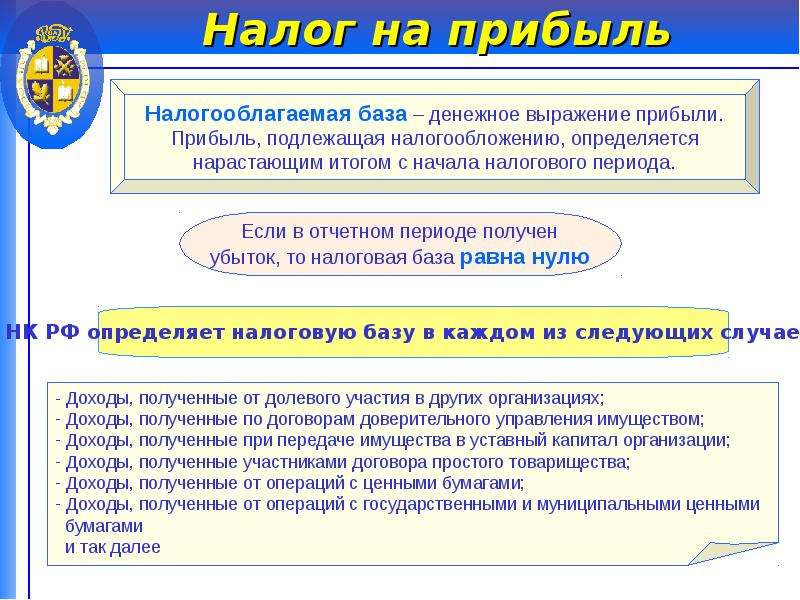

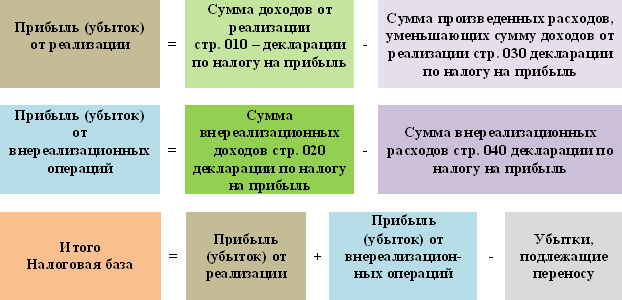

Налоговая база по налогу на прибыль

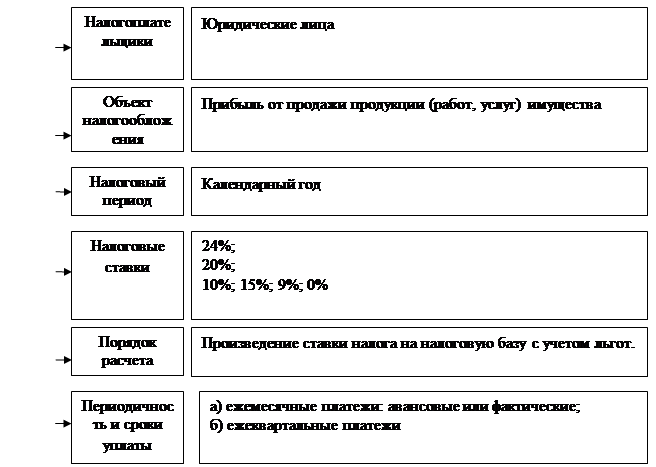

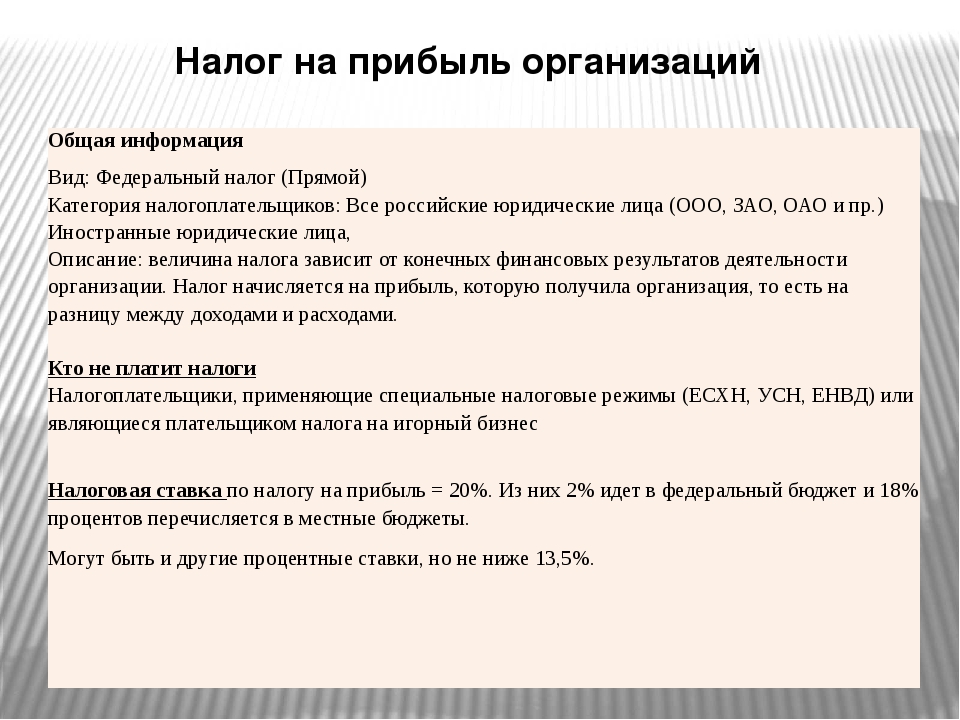

Налог на прибыль, который обязаны рассчитывать и перечислять в бюджет компании на общей системе налогообложения, определяется, как произведение ставки по налогу на величину налоговой базы. Для определения размера последней значения имеют доходы и расходы организации, регламентированные главой 25 Налогового кодекса.

Налоговая база в зависимости от ставки

Прежде всего стоит отметить, что налоговая база по налогу на прибыль исчисляется отдельно для каждой применяемой компанией ставки. Обычная ставка – 20%. Однако по некоторым специфическим доходам, например, по дивидендам, получаемым от участия в сторонних компаниях либо же по доходам по ценным бумагам, может применяться иная ставка. Тогда данные доходы будут рассчитываться в виде отдельной части налоговой базы. Впрочем, альтернативные ставки – это, скорее, исключение. Для основного числа компаний, ведущих обычную коммерческую деятельность, большинство доходов и расходов подпадают под стандартные 20%.

Налоговая база по налогу на прибыль: метод расчета

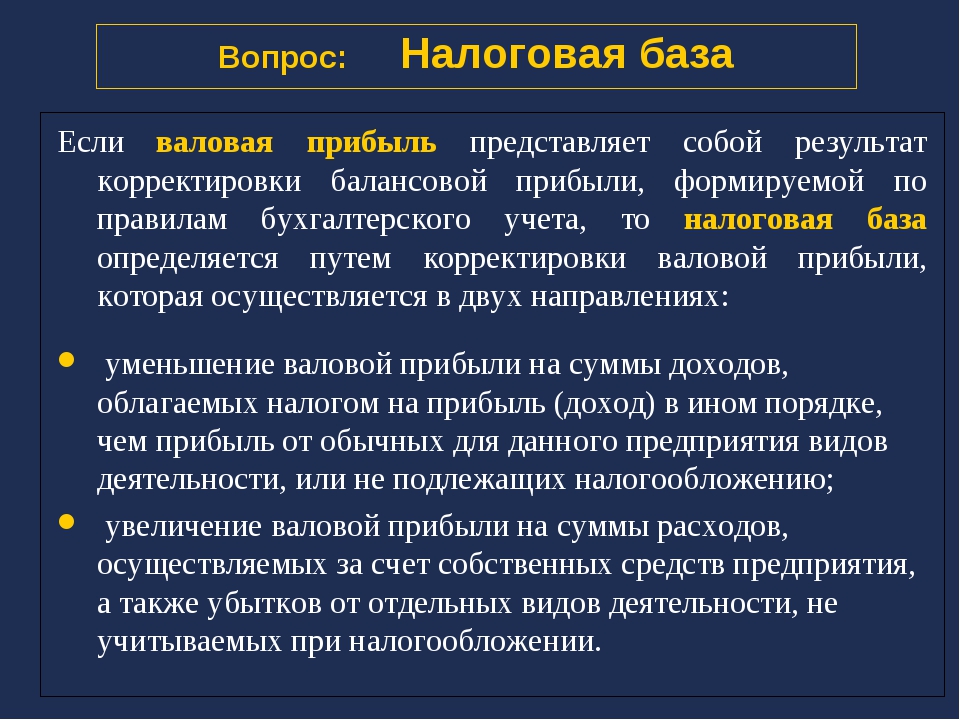

Налоговая база по налогу на прибыль определяется, как сумма доходов компании, за вычетом величины расходов, имеющих значение для налогообложения. Доходы и расходы определяются для конкретного периода, за который рассчитывается налог на прибыль или авансовый платеж по нему.

В свою очередь само определение доходов и расходов может проводится кассовым методом или методом начисления (ст. 271-273 НК РФ). В первом случае важно, когда были оплачены произведенные расходы либо, когда поступила оплата от клиентов за реализованные товары или услуги. Во втором случае включение тех или иных сумм в налоговую базу будет связано с подписанием первичных документов с контрагентами.

То есть в данном случае первостепенную роль будет играть момент сдачи-приемки товаров, работ или услуг.

Метод определения доходов и расходов компания закрепляет в своей учетной политике, и в течение года изменять его не может.

Доходы и расходы

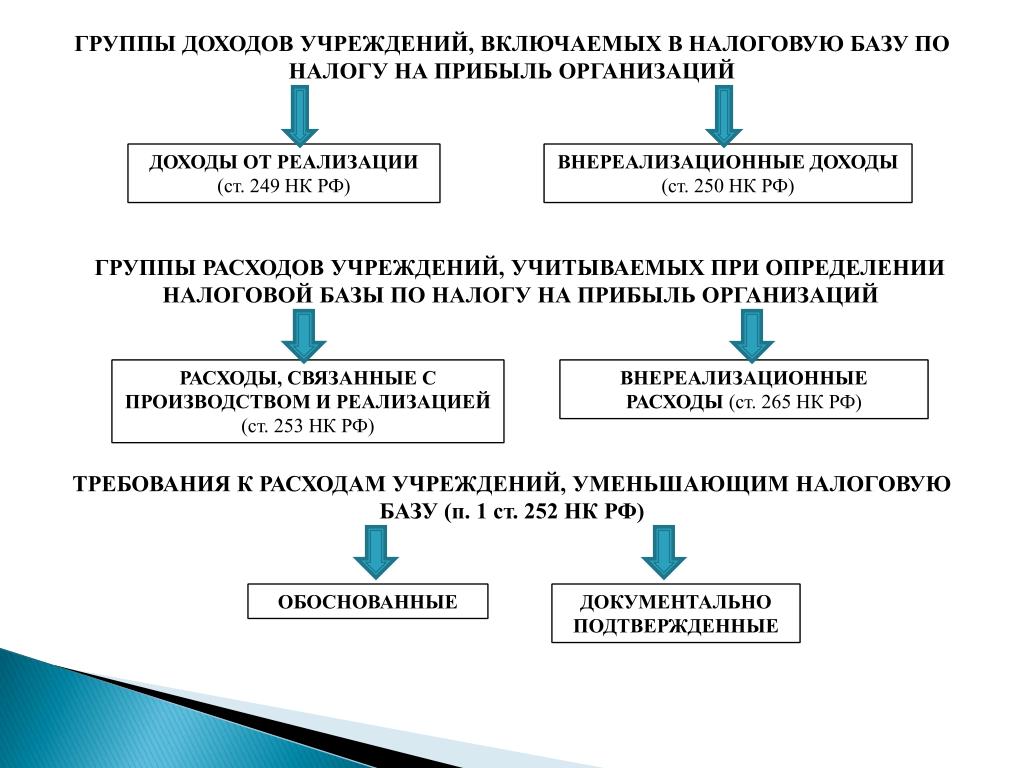

Для целей расчета налоговой базы по налогу на прибыль отдельно определяются четыре показателя: доходы от реализации в соответствии со статьей 249 Налогового кодекса, внереализационные доходы (ст. 250 НК РФ), расходы в рамках основной деятельности, регламентированные статьей 253 Кодекса, и внереализационные расходы (ст. 265 НК РФ). НДС, плательщиками которого организации на общей системе налогообложения также являются, в расчете налоговой базы по налогу на прибыль не учитывается. Показатели размера выручки и затрат берутся в чистом виде. Разница между доходами и расходами и является налоговой базой, с которой компания рассчитывает налог.

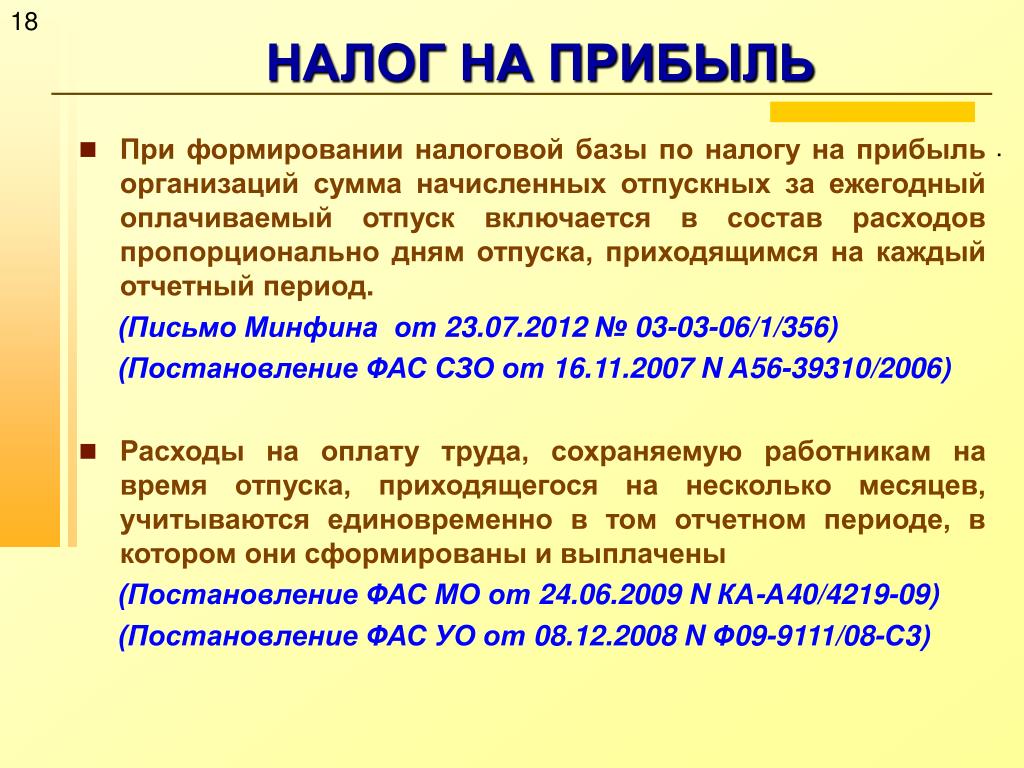

Исходя из логики подсчета налоговой базы следует, что показатели доходов нельзя занижать, а в расходы можно включать лишь экономически обоснованные и документально подтвержденные затраты. Разумеется, при проведении возможной проверки контролеры будут отслеживать в первую очередь именно эти два момента. Кроме того, нужно помнить о перечне запрещенных расходов, прописанных в статье 270 Налогового кодекса. Среди таких затрат, которые время от времени возникают в рамках деятельности большинства компаний, можно выделить выплату дивидендов, расчеты по кредитам и займам, а также уплату штрафов и пеней – подобные расходы учитывать при расчете прибыльной базы нельзя ни при каких обстоятельствах.

Кроме того, не уменьшают базу по налогу на прибыль затраты, осуществленные в рамках направления деятельности компании, переведенного на уплату вмененного налога. Так, если у организации имеется, например, магазин, по которому она состоит на учете в качестве плательщика ЕНВД, то закупка товара, а также прочие затраты, направленные на поддержание деятельности этой торговой точки, на размер налога на прибыль не влияют. Фирма в этом случае обязана вести раздельный учет доходов и расходов.

Аналогичная ситуация возникает и в том случае, если организация является плательщиком налога на игорный бизнес. Доходы и расходы по данной деятельности остаются за рамками расчета налоговой базы по налогу на прибыль.

Если же в отчетном периоде при расчете налоговой базы по прибыли размер расходов превысил полученные доходы, то база признается равной нулю, и налога к уплате не возникает (п. 8 ст. 274 НК РФ).

Налоговая база по налогу на прибыль: корректировать или подавать «уточненку» при доначислении в рамках ВНП

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

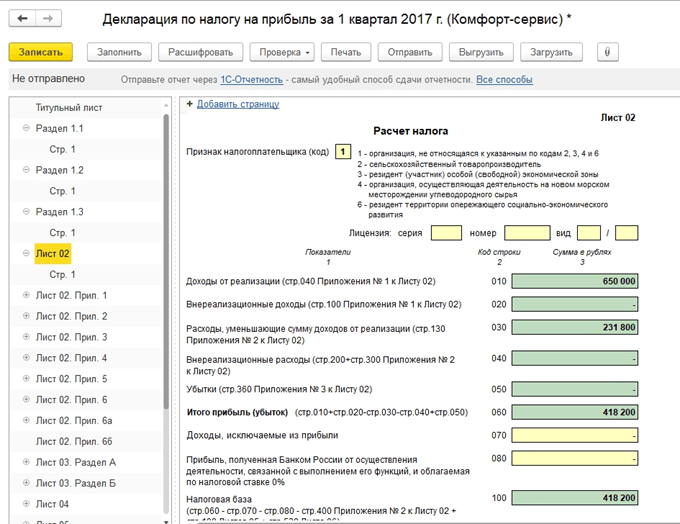

Как правильно отразить налог на прибыль в 1С.

Настройка, расчет и проверка

Маргарита Матевосова

Методист отдела 1С Scloud

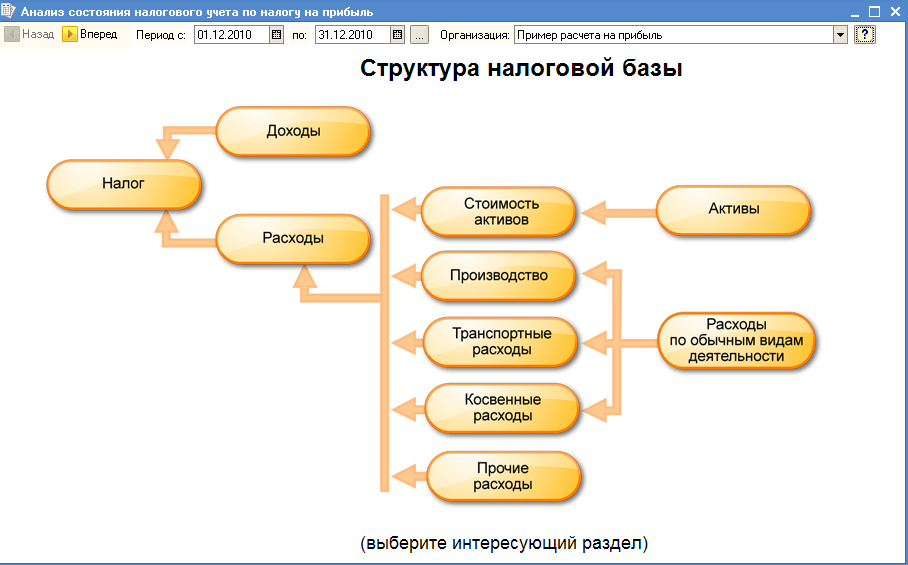

Налог на прибыль в 1С рассчитывается в автоматическом режиме. Изначально формируются бухгалтерские проводки в НУ по первичным документам, а затем при закрытии месяца.

Разберем на примере, каким образом формируется налоговая база и происходит расчет налога. Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

Для учета этих процессов предусмотрен раздел организации «Учетная политика», где устанавливается метод расчета налога на прибыль с принятием ПБУ/18:

Далее формируются документы, по которым производится учет расходов. Сначала поступление материалов:

Данный документ создает проводки в БУ и налоговом учете (НУ, ПР и ВР). Если переменные и временные разницы отсутствуют, то строки останутся пустыми. В другом случае произойдет расчет разниц, на основании которых сформируется налоговая база. В программе 1С имеется встроенный расчет всех сумм по формуле БУ = НУ + ПР + ВР

Обратите внимание, что проводки в НУ отражаться будут только по кредитовому счету. Происходит это потому, что в список НУ в параметре «План счетов» не включены счета по учету НДС. Это соответствует алгоритмам расчета, заложенным в 1С.

Теперь необходимо оформить поступление оборудования и принять его к учету:

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

Учет амортизационной премии происходит по специальному счету «КВ»:

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

Затем оформляем списание материалов в производство:

В проводках отразятся суммы и по БУ и по НУ:

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

Последним документом является реализация готовой продукции, по которому формируются доходы:

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов. Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

После чего формируем обработку «Справка-расчет налога на прибыль»:

Обработка отразит условный расход по налогу на прибыль. Если из условного расхода вычесть сумму по условным обязательствам, то получим размер налога для уплаты в бюджет.

Обязательно после всех действий производим проверку расчета при помощи отчета «Анализ состояния налогового учета по налогу на прибыль»:

137 стран согласились поделить налог на прибыль глобальных компаний

Годами крупнейшие технологические гиганты – Google, Apple, Facebook и др. – аккумулировали прибыль в странах с низкими налогами на иностранный капитал и экономили на налогах. В пятницу, 31 января, 137 стран, уже присоединившихся к плану BEPS (по борьбе с размыванием налоговой базы), договорились, как менять налогообложение таких международных корпораций. Такое заявление было опубликовано Организацией экономического сотрудничества и развития (ОЭСР).

Страны одобрили подход, который ОЭСР предложила в октябре 2019 г.: обязать компании платить налоги в странах, где они получают прибыль, а не только по месту их регистрации. В цифровую эпоху распределение налоговых прав и налогооблагаемой прибыли больше не может ограничиваться исключительно ссылкой на физическое присутствие, говорится в опубликованном заявлении. Если у компании есть «устойчивый и значимый» бизнес в стране, часть налога на прибыль она должна оставлять в ней, даже если работает через независимых дистрибуторов. Как именно рассчитать такой налог, ОЭСР не указывает. При этом для небольших стран, где компании ведут бизнес без представительств, организация предлагает ввести минимальный порог, чтобы страны все равно могли получать фиксированную прибыль от них. Сегодняшняя договоренность – важный шаг, отмечено в сообщении ОЭСР, потому что государства наконец-таки согласовали, какой именно подход применять.

Всех волновал вопрос, на какой бизнес будут распространяться новые правила, напоминает партнер PwC Михаил Филинов.

По опубликованным сегодня планам ОЭСР под новые правила попадет потребителе-ориентированный бизнес, в котором международная компания производит и продает физическим лицам брендированный продукт под своей товарной маркой (например, одежду, косметику, бытовую химию) и франчайзинговые модели (отели, рестораны и т. д.), а также «автоматизированные цифровые сервисы», куда входят поисковые системы в интернете, социальные сети, платформы для онлайн-посредничества (включая онлайн-рынки), потоковая передача цифрового контента, онлайн-игры, услуги облачных вычислений и интернет-рекламы. Но определение еще предстоит уточнить, отмечает организация. Предполагаемый порог – глобальная выручка от 750 млн евро. Под правила пока не попадут компании финансового сектора и добывающий и сельскохозяйственный бизнес.

В России не так много больших бизнесов, которые успешны на международном рынке в сфере FMCG, поэтому влияние новых правил на этот российский бизнес будет точечным, считает Филинов. Но на иностранные компании, которые работают или продают свои товары в России, новые правила, вероятно, будут иметь большое влияние – сектору цифровых компании, FMCG и сетевых брендов, возможно, придется приводить в Россию большую, чем сейчас, часть глобальной прибыли, связанной с российским рынком, рассуждает он: «Сколько именно – надо дождаться новых правил».

За пять недель после публикации первого предложения ОЭСР в октябре организация получила более 3000 листов от 304 стран, компаний и экспертов, как улучшить предложенный механизм. Детали соглашения страны договорились обсудить в июле 2020 г., а до конца года решение должно быть полностью согласовано.

«Сейчас как никогда важно, чтобы страны решали налоговые проблемы, появляющиеся из-за цифровизации экономики, – считает генеральный секретарь ОЭСР Анхель Гурриа. – И единственный эффективный способ сделать это – продолжать двигаться к многостороннему соглашению по пересмотру международной налоговой системы». В ближайшие месяцы все разногласия должны быть устранены, добавил он.

Пока же технологические компании могут продавать товары и услуги в юрисдикциях, даже не имея там представительств, и, соответственно, не платить там налоги. По оценкам Национального бюро экономических исследований США, в 2015 г. транснациональные корпорации перевели более $600 млрд, или около 40% прибыли, в «налоговые гавани». Более $100 млрд досталось одной только Ирландии. Так, в 2003–2014 гг. Apple платила в стране от 0,005 до 1% налога на прибыль с европейских продаж, в 2016 г. Еврокомиссия обязала компанию доплатить 13 млрд евро налогов в Ирландии.

От изменения правил выиграют крупные страны – США, Китай, Великобритания, Франция и др., а также развивающиеся экономики, писала Financial Times (FT). Так, Франция сможет взимать налог с части продаж Google в стране, а США – претендовать на налог с прибыли – например, брендов французской LVMH (владеет Louis Vuitton, Dior).

Главным противником будут именно США, учитывая размер цифрового бизнеса, который там зарегистрирован, считает старший партнер ITS Wealth Management Алексей Илюхин. Например, Facebook продает контекстную рекламу в России, но налоги на это платит в США, говорит он: «Дебаты будут жесткие». США и другие страны с высокоразвитой цифровой экономикой проиграют и, конечно, будет противодействие с их стороны, поддерживает партнер по международному налогообложению компании «Кроу экспертиза» Рустам Вахитов. Но к этому все движется, НДС на электронные услуги давно уже взимается на таких принципах – в ЕС более чем 15 лет, пару лет в России, напоминает он.

Перед тем как будут установлены точные параметры новых правил, странам еще предстоят трудные переговоры, пишет FT, но уточняет, что, например, французское правительство уже склоняется к тому, чтобы поддержать такой подход. Летом Франция, не дожидаясь согласования новых правил, уже ввела 3%-ный налог на местную выручку технологических компаний, у которых она превышает 750 млн евро в мире и 25 млн евро во Франции (налог будет взиматься задним числом – с начала 2019 г. ).

ВС разобрался с размерами налоговой ответственности

ИФНС по Центральному району Челябинска по итогам проверки «Фирмы «Мэри» привлекло общество к ответственности за необоснованное применение вычетов НДС и учет в целях исчисления налога на прибыль расходов по сделкам с другими обществами.

Общество попробовало оспорить решение налоговиков в суде (дело № А76-46624/2019). Но две инстанции согласились с позицией ИФНС и признали, что действия общества были направлены на получение необоснованной налоговой выгоды. Суды признали законными штрафы и доначисления налогов «Фирме «Мэри».

Практика

Арбитражный суд Уральского округа решения пересмотрел. Суд кассационной инстанции указал на то, что сам по себе факт получения необоснованной налоговой выгоды не может служить основанием для изменения порядка определения недоимки и для взимания налога в большем размере. А форма вины налогоплательщика имеет значение лишь при определении размера штрафной санкции. В противном случае доначисление налога в большем, чем должно, размере становится дополнительной мерой налоговой ответственности, которая действующим налоговым законодательством не предусмотрена, решил суд.

Общество, как указал суд кассационной инстанции, имеет право на уменьшение базы, облагаемой налогом на прибыль, на сумму затрат по спорным сделкам, в связи с чем решение налогового органа в данной части не соответствует требованиям действующего законодательства и подлежит отмене.

По мнению налогового органа, который обратился в Верховный суд, выводы суда кассационной инстанции ставят в неравное положение добросовестных налогоплательщиков и налогоплательщиков, чьи действия были направлены лишь на необоснованное получение налоговой выгоды. Общество, как указывает налоговый орган, фактически осуществляло спорные операции самостоятельно, а значит, оно не вправе учитывать в составе расходов по налогу на прибыль такие затраты.

Экономколлегия разобралась в споре, отменила решение кассационного суда и «засилила» позицию первой инстанции и налогового органа.

Южная Корея: криптотрейдеры будут платить 20% налог с прибыли с 2022 года

По сообщениям СМИ, с 2022 года Южная Корея введет налог на криптовалюту в размере 20% от прибыли. Это событие является частью планов правительства Кореи по регулированию криптовалюты в своей юрисдикции.

20% налог на прибыль свыше 2260 долларов США

Местное новостное издание Arirang сообщило об 22 февраля 2021 года. Согласно отчету, Министерство экономики и финансов заявило, что доходы, полученные от торговли биткойнами и другими криптовалютами, будут облагаться налогом с 1 января 2022 года.

Трейдеры и инвесторы должны будут платить налог в размере 20%, если их годовая прибыль от криптовалют превышает 2,5 миллиона вон (2260 долларов США). Это означает, что если трейдер заработал 10000 долларов на торговле или хранении биткойнов, ему придется заплатить 20% налог с оставшихся 7 740 долларов, что равняется 1 548 долларам налогов.

Налог будет взиматься с чистой прибыли, не считая первоначальной стоимости приобретения монеты и комиссионных, уплаченных используемой криптовалютной бирже. Кроме того, криптоактивы, хранящиеся до 2022 года, будут оценены для получения правильной стоимости для налогообложения. Налоговое законодательство также обязывает криптоинвесторов и трейдеров сообщать о прибыли в декларациях о доходах или штрафах за риск.

Криптовалютное налоговое регулирование: не обошлось без споров

Южная Корея считается одной из стран с хорошо развитой индустрией блокчейнов. В стране расположено несколько криптобирж и блокчейн-компаний. Шаг по введению 20% налога на криптовалюты последовал после того, как правительство Кореи классифицировало Bitcoin как финансовый актив. Это был первый шаг правительства к принятию надлежащих мер регулирования в криптоиндустрии.

С тех пор было предложено несколько правил, направленных на обеспечение надежной криптографической инфраструктуры в азиатской стране. Однако новый налоговый закон вызывает споры, поскольку местное криптосообщество в ярости из-за этого закона. Уже началась петиция против налогового законодательства, которая собрала около 40 тысяч подписей.

Чтобы петиция была получена в правительстве, до конца марта необходимо собрать 200 тысяч подписей. Еще неизвестно, сгенерирует ли криптосообщество необходимое количество подписей. Тем не менее, это развитие показывает растущий интерес к криптовалютам в азиатской стране.

Поделиться статьей

Налоговая база

| Что такое налоговая база? | Основы налогообложения

Налоговая база — это общая сумма дохода, имущества, активов, потребления, операций или другой экономической деятельности, подлежащей налогообложению налоговым органом. Узкая налоговая база не нейтральна и неэффективна. Широкая налоговая база снижает расходы на налоговое администрирование и позволяет получать больше доходов по более низким ставкам.

Как налоговая база включается в общую сумму налоговых обязательств?

Налоговая база — это то, что облагается налогом, а налоговая ставка — это часть базы, которая собирается путем налогообложения.Таким образом, общая сумма налоговых обязательств рассчитывается путем умножения налоговой ставки на налоговую базу. Налоговый орган может облагать налогом более узкую базу по более высокой ставке или более широкую базу по более низкой ставке для достижения той же цели по доходам.

База федерального подоходного налога включает все виды доходов, такие как заработная плата, проценты и дивиденды, а также прирост капитала. Однако база по федеральному подоходному налогу сужается за счет различных вычетов и кредитов. Более нейтральная налоговая база будет облагать низкую ставку для широкой налоговой базы за некоторыми исключениями.Чем больше исключений вырезано из налоговой базы, тем больше налоговое бремя перекладывается на то, что остается от налоговой базы.

Что делает налоговую базу более узкой?

Исключения из широкой налоговой базы делаются различными способами по разным причинам. Например, налоговые расходы — это налоговые резервы, которые приводят к снижению налоговых поступлений. Они могут принимать форму кредитов, освобождений и удержаний. Кредиты уменьшают налоговые обязательства в соотношении доллар к доллару. Вычеты уменьшают налогооблагаемую прибыль при соблюдении определенных условий.Освобождения, по определению, предохраняют вещи от налогообложения в первую очередь на основе категории, класса или статуса. Политически популярные налоговые расходы включают щедрый стандартный вычет из налогооблагаемого дохода, налоговый кредит на ребенка и освобождение от налога с продаж на продукты и лекарства, отпускаемые по рецепту. (См. Расширение базы, чтобы узнать, что расширяет налоговую базу.)

Услуги в значительной степени освобождены от налога с продаж штата по историческим причинам — многие налоги с продаж штата были введены, когда U.Экономика S. была в основном основана на товарах, и налоговые услуги были бы затруднительны с административной точки зрения. Другие исключения имеют экономический смысл, например, исключение материальной и нематериальной личной собственности из базы налога на имущество, тем самым ограничивая базу налога на недвижимость землей и ее улучшениями (недвижимым имуществом). Наконец, делаются некоторые исключения, чтобы избежать налоговой пирамиды, которая возникает, когда налог применяется на каждом этапе производства, и может привести к высоким эффективным ставкам налога для некоторых отраслей. Один из способов избежать налоговой пирамиды — это освободить коммерческие покупки от налога с продаж.

Что является примером государственной налоговой базы с продаж?

Государственная налоговая база с продаж постепенно уменьшалась в части конечного потребления. Когда в 1930-х годах впервые были введены государственные налоги с продаж, они взимались почти исключительно с товаров в то время, когда товары составляли более 60 процентов потребления. Сегодня более 60 процентов потребления приходится на услуги, но услуги остаются в значительной степени освобожденными от налога с продаж штата. В результате налоговые базы штата с продаж стали более узкими как часть общего потребления, так как потребление услуг стало пропорционально большей долей в общем потреблении.Штат может собирать такую же сумму налоговых поступлений по более низкой ставке налога, если штат расширяет свою налоговую базу с целью включения большего количества услуг.

Что такое налоговая база?

Что такое налоговая база?

Налоговая база — это общая сумма активов или дохода, которые могут облагаться налогом налоговым органом, обычно государством. Используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, собственности или дохода в определенной области или юрисдикции.

Чтобы рассчитать общую сумму налоговых обязательств, необходимо умножить налоговую базу на налоговую ставку:

Налоговые обязательства = налоговая база x налоговая ставка

Ставка налога варьируется в зависимости от типа налога и общей налоговой базы. Подоходный налог, налог на дарение и налог на наследство рассчитываются по разным налоговым ставкам.

Доход как налоговая база

Возьмем для примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которую можно облагать налогом.Это налогооблагаемый доход. Подоходный налог рассчитывается как с личного дохода, так и с чистой прибыли, полученной предприятиями.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства человека с некоторыми цифрами, используя простой сценарий. Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, которая подлежала налогообложению, составляла 5 000 долларов по ставке налога 10%. Ее общие налоговые обязательства составят 500 долларов, рассчитанные с использованием ее налоговой базы, умноженной на ее налоговую ставку:

В реальной жизни вы бы использовали форму 1040 для расчета личного дохода.Возврат начинается с общего дохода, а затем вычитаются вычеты и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основываются на общем налогооблагаемом доходе.

Налоговая база индивидуального налогоплательщика может измениться в результате расчета альтернативного минимального налога (AMT). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы в декларацию добавлялись дополнительные статьи, а также увеличивалась налоговая база и соответствующее налоговое обязательство.Например, проценты по некоторым не облагаемым налогом муниципальным облигациям добавляются к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокое налоговое обязательство, чем первоначальный расчет, налогоплательщик платит большую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (таких как недвижимость или инвестиции). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала и нет налогооблагаемого события.

Предположим, например, что инвестор владеет акцией в течение пяти лет и продает акции за прибыль в 20 000 долларов. Поскольку акции находились в собственности более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли. После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговой юрисдикции

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах.Большинство инвесторов облагаются подоходным налогом на уровне штата, а домовладельцы платят налог на недвижимость на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Государства также начисляют налог с продаж, которым облагаются коммерческие сделки. Налоговой базой по налогу с продаж является розничная цена товаров, приобретенных потребителем.

Что такое подоходный налог на широкой основе?

Расширение налоговой базы

Расширение базы предполагает увеличение налогооблагаемой части дохода. Часто сопровождается предложениями о снижении налоговых ставок. План Боулза-Симпсона, Закон о налоговой реформе 2014 года и предложение Целевой группы Доменичи-Ривлина по сокращению долга подходят под эту категорию.

При расчете налоговых обязательств налогоплательщики имеют право исключать часть своих доходов посредством вычетов, кредитов, исключений и льготного режима доходов из определенных источников. Это, конечно, снижает доходы, которые можно было бы получить, если бы весь доход облагался налогом по заданной ставке.В налоговом кодексе фигурирует более 150 таких «расходов»; 10 крупнейших в настоящее время обходятся правительству примерно в 900 миллиардов долларов в год и составляют примерно две трети воздействия на бюджет.

Переход на потребительский налог

Потребительский сбор облагает налогом покупку товаров или услуг, а не доход. Переход к такой системе был предложен консультативным советом президента по федеральной налоговой реформе в 2005 году, он составляет основу конкурентного налогового плана профессора юридической школы Колумбийского университета Майкла Гретца и фигурирует в нескольких других планах, обычно обозначаемых как национальные налоги с розничных продаж и фиксированные налоги.

Налог с розничной продажи

Национальный налог с розничных продаж будет взимать фиксированный налог со всех розничных продаж. В большинстве предложений налог будет иметь широкую основу, исключая только расходы на образование, существующее жилье, покупки за границей резидентами США и продукты питания, производимые и потребляемые на фермах. Сторонники утверждают, что налогом будет проще управлять, и он будет создавать меньше экономических искажений, чем налог на прибыль. Однако в большинстве случаев это будет регрессивным, непропорционально большим налогом на лиц с низким и средним доходом.

Налог на добавленную стоимость

Налог на добавленную стоимость взимается с предприятий на каждом этапе производственного процесса. В соответствии с методом «кредит-счет-фактура» все продажи предприятий облагаются налогом, в то время как фирмы требуют возмещения всех налогов, уплаченных при покупках у других предприятий. В результате налоговая база равна полной стоимости конечной продажи потребителю. Соединенные Штаты — единственная развитая страна, в которой нет налога на добавленную стоимость, который, как правило, имеет более низкие административные расходы и затраты на соблюдение нормативных требований, чем налоги на прибыль.

Единый налог

Фиксированный налог — это налог на добавленную стоимость, разделенный на две части. Впервые он был предложен в 1983 году экономистами Робертом Холлом и Элвином Рабушка из Гуверовского института Стэнфордского университета. Их предложение призывало к 19-процентному налогу на уровне бизнеса на всю добавленную стоимость, кроме заработной платы. Домохозяйства, со своей стороны, будут платить 19-процентный фиксированный налог на всю заработную плату и пенсионные пособия сверх установленного уровня освобождения. Семейное освобождение увеличивает прогрессивность налога.Но налоговая структура является регрессивной по сравнению с нынешней системой, поскольку она снижает налоги для домохозяйств с более высокими доходами.

X-налог

X-налог, предложенный покойным Дэвидом Брэдфордом, является вариантом фиксированного налога. Компании по-прежнему будут платить налог на добавленную стоимость по единой ставке со всей своей добавленной стоимости, не связанной с заработной платой. Но в отличие от фиксированного налога, налог на заработную плату будет устанавливаться по прогрессивным ставкам, начиная с нуля и увеличиваясь до тех пор, пока не будет достигнута ставка для бизнеса. План сохранит налоговый кредит на заработанный доход и вычет на благотворительные взносы, а также предоставит кредит на уплаченные налоги на заработную плату.Модифицированная версия X-налога была предложена в отчетах Президентской консультативной группы по федеральной налоговой реформе за 2005 год, в которой подоходный налог будет заменен 30-процентным налогом для компаний и наиболее высокооплачиваемых работников. (Комиссия дополнила бы X-налог 15-процентным налогом на доход от капитала, полученный физическими лицами.)

Налог на потребительский доход

В общем, весь доход можно потратить сразу или отложить, чтобы потратить позже. Налог на потребляемый доход будет облагать налогом только текущее потребление, исключая все сбережения, пока они не будут потрачены.Сторонники утверждают, что освобождение от сбережений будет стимулировать инвестиции, которые увеличат экономический рост.

Вариант налога на потребляемый доход, налог на неограниченные сбережения, был предложен сенаторами Сэмом Нанном и Питом Доменичи в 1995 году в качестве замены подоходного налога. Согласно их плану, домохозяйства будут платить прогрессивный налог на потребляемый доход с вычетами некоторых расходов на образование, процентов по ипотеке и благотворительных взносов. Предприятия, со своей стороны, будут облагаться налогом на добавленную стоимость методом вычитания с фиксированной ставкой примерно 11 процентов.И домохозяйства, и предприятия смогут претендовать на налоговый кредит на заработную плату.

Обновлено в мае 2020 г.

Налоговая база

, налоговая ставка, пропорциональное, регрессивное и прогрессивное налогообложение

Налоговая структура экономики зависит от ее налоговой базы, налоговой ставки и того, как изменяется налоговая ставка. Налоговая база — это сумма, к которой применяется налоговая ставка. Налоговая ставка — это процент от налоговой базы, который должен быть уплачен в виде налогов.Для расчета большинства налогов необходимо знать налоговую базу и налоговую ставку. Таким образом, если налоговая база равна 100 долларам, а ставка налога — 9%, то налог составит 9 долларов (= 100 × 0,09). Пропорциональные налоги (также называемые фиксированными налогами ) применяют одну и ту же ставку налога к любому уровню дохода или к любой налоговой базе. Таким образом, если Билл зарабатывает 50 000 долларов, а Джейн — 100 000 долларов, а ставка налога составляет 10%, то Билл должен будет заплатить 5 000 долларов по налогам, а Джейн — 10 000 долларов. Многие государственные подоходные налоги и почти все налоги с продаж являются пропорциональными налогами.Налоги на социальное обеспечение и медицинское обслуживание также пропорциональны, поскольку такая же ставка налога применяется к любому заработанному доходу в пределах базового предела заработной платы социального обеспечения, который на 2019 год составляет 132 900 долларов. Налог на Medicare — это пропорциональный налог, который применяется ко всем заработанным доходам, = 2,9%. Фиксированные налоги — это фиксированная сумма, не зависящая от дохода или стоимости транзакции, например, 10 долларов США на душу населения.

Регрессивный налог выше при более низких доходах. Наиболее заметным регрессивным налогом является налог на социальное обеспечение, потому что налог снижается до 0, когда заработанный доход превышает базовый предел заработной платы социального обеспечения, который на 2019 год составляет 132 900 долларов.Регрессивные налоги особенно страдают от бедных. Несправедливые последствия регрессивных или пропорциональных налогов часто смягчаются выплатами бедным и освобождением основных товаров и услуг, таких как продукты питания, от регрессивных и пропорциональных налогов.

Прогрессивный налог применяет более высокую ставку налога к более высоким доходам. Таким образом, если ставка налога на 50 000 долларов составляет 10% и 20% для 100 000 долларов, то, продолжая приведенный выше пример, Билл по-прежнему должен 5 000 долларов в виде налогов, а Джейн должна заплатить 20 000 долларов в виде налогов. Однако почти все прогрессивные налоги структурированы как предельный налог , что означает, что прогрессивная ставка налога применяется только к той части дохода, которая превышает определенную сумму. Часть налоговой базы, на которую распространяется определенная налоговая ставка, известная как налоговая категория , всегда имеет нижний и верхний пределы, за исключением верхней налоговой категории, которая не имеет верхнего предела. На период с 2013 по 2017 год применяются следующие налоговые категории: 10%, 15%, 25%, 28%, 33%, 35%, 39,6%. В 2013 году была добавлена планка 39,6%.Чтобы увидеть текущие ставки, опубликованные IRS, прокрутите вниз текущую налоговую таблицу из инструкций к форме 1040.

Новая республиканская налоговая политика, принятая в конце 2017 года, известная как Закон о сокращении налогов и занятости. , изменил налоговые скобки на 2018 год и последующие годы. В соответствии с налоговой целью республиканцев принести пользу богатым, большая часть преимуществ от перехода на налоговые категории достается тем, кто зарабатывает более 200 000 долларов. Штраф за брак также был отменен для всех налоговых категорий, кроме верхней 2.

Верхние пределы для групп налогооблагаемого дохода

Примечание. Отдельная подача документов в браке = 1/2 совместной ставки

Продолжая приведенный выше пример, если ставка налога 20% применяется только к Если часть дохода составляет от 50 000 до 100 000 долларов, то Джейн будет должна 5000 долларов по первым 50 000 долларов дохода и 10 000 долларов по 2 и 90 400 долларов дохода, в результате чего общая сумма налоговых обязательств составит 15 000 долларов.

Без предельных налоговых ставок прогрессивный налог исказил бы экономические решения и считался бы несправедливым.Например, если ставка налога в размере 20% применялась ко всему заработанному доходу, а Джейн заработала только 60 000 долларов, то она должна заплатить 12 000 долларов в виде налогов, что в 2,4 раза больше, чем налоги Билла, хотя она заработала только в 1,2 раза больше, чем Билл. В качестве более крайнего примера рассмотрим, что произойдет, если Джейн заработает 50 001 доллар. Она должна заплатить чуть больше 10 000 долларов, что на 5000 долларов больше, чем должен заплатить Билл, хотя он заработал всего на 1 доллар меньше. Следовательно, без предельных налоговых ставок повышение заработной платы может фактически привести к уменьшению располагаемого дохода.Налоговая категория человека — это самая высокая налоговая категория, применимая к ее уровню дохода.

Прогрессивная предельная ставка налога также имеет экономический смысл, поскольку деньги, как и все остальное, имеют убывающую предельную полезность. Другими словами, 1 доллар намного дороже для того, кто зарабатывает 10 000 долларов в год, чем для того, кто зарабатывает 10 миллионов долларов в год. Бедным людям нужны деньги, чтобы покупать предметы первой необходимости, тогда как богатые тратят свои деньги на предметы роскоши, поэтому богатые могут платить более высокие налоги, не снижая серьезно свой уровень жизни.

Из-за предельных налоговых ставок фактическая налоговая ставка, которую человек платит, не может быть определена только из его налоговой категории, поэтому другая ставка, называемая эффективной налоговой ставкой (также известной как средняя налоговая ставка ), рассчитывается путем деления фактической налоговой ставки. налоги, уплачиваемые по налоговой базе. Другими словами, общий налог, рассчитанный путем умножения заработанного дохода на эффективную ставку налога, будет равен тому же налогу, рассчитанному путем умножения суммы дохода в каждой налоговой категории на соответствующую предельную ставку налога и их суммирования.Так, в примере 2, поскольку Джейн заработала 100 000 долларов и заплатила 15 000 долларов в виде налогов, ее эффективная налоговая ставка составляет 15% (= 15 000 долларов ÷ 100 000 долларов).

Федеральный подоходный налог и многие налоги штата являются прогрессивными. Хотя сам федеральный подоходный налог является прогрессивным, эффективная ставка налога, основанная на всех налогах, собираемых федеральным правительством, является прогрессивной только до тех пор, пока не будет достигнут предел социального обеспечения. После этого эффективная налоговая ставка либо снижается, либо выравнивается по мере увеличения дохода, поскольку люди, которые зарабатывают больше лимита социального обеспечения, не должны платить 12. Ставка социального обеспечения в размере 4% на любой доход, полученный сверх установленного лимита, как видно из следующей таблицы для одинокого человека, который не является главой семьи (Примечание: для самозанятого человека налоговый кодекс позволяет вычесть половина налога на заработную плату работодателя, в результате чего чистый налог на самозанятость составляет 14,13%. Налоговый кодекс также разрешает вычет части налога работодателя, размер которой зависит от предельной налоговой категории налогоплательщика, но поскольку это не сильно меняет эффективную ставку налога, она игнорируется в таблице ниже.В следующей таблице предполагается, что один человек, не имеющий иждивенцев, платит весь налог на заработную плату, что справедливо для самозанятых, но также распространяется на сотрудников. Хотя технически сотрудники платят только половину налога на фонд заработной платы, большинство экономистов согласны с тем, что большинство сотрудников платят вторую половину за счет более низкой заработной платы или более высокой безработицы. Для получения дополнительной информации см. Раздел «Налоговое бремя: как налоговое бремя распределяется между покупателями и продавцами»):

Эффективная ставка налога на заработанный доход 2011 г.

Заработанный доход

Налог на прибыль

Налог на заработную плату

Общая сумма уплаченных налогов

Эффективная налоговая ставка

10 000 долларов.00

$ 0,00

$ 1,412.96

$ 1,412.96

14,13%

$ 20,000.00

$ 840,00

$ 2,825.91

$ 3,665.91

18,33%

$ 30,000.00

$ 2,335.00

$ 4,238.87

$ 6,573.87

21,91%

40 000,00 долл. США

3 835,00 долл. США

5 651,82 долл. США

9 486,82 долл. США

23,72%

50 000 долл. США.00

$ 5,725.00

$ 7,064.78

$ 12,789. 78

25,58%

$ 100,000.00

$ 18,369.00

$ 14,129.55

$ 32,498.55

32,50%

$ 150,000.00

$ 32,369.00

$ 17,260.43

$ 49,629.43

33,09%

200 000,00 долл. США

47 069,00 долл. США

18 599,50 долл. США

65 668,50 долл. США

32.83%

$ 250,000.00

$ 63,569.00

$ 19,938.58

$ 83,507.58

33,40%

$ 300,000.00

$ 80,069.00

$ 21,277.65

$ 101,346.65

33,78%

$ 350,000.00

$ 96,569.00

$ 22,616.73

119 185,73 долл. США

34,05%

400 000 долл. США

113 254 долл. США

23 955 долл. США.80

$ 137,209.80

34,30%

$ 450,000.00

$ 130,754.00

$ 25,294. 88

$ 156,048.88

34,68%

$ 500,000.00

$ 148,254.00

$ 26,633.95

$ 174,887.95

34,98%

$ 550,000.00

165 754,00 долл.

27 973,03 долл. США

193 727,03 долл. США

35,22%

600 000 долл. США.00

$ 183,254.00

$ 29,312.10

$ 212,566.10

35,43%

$ 650,000.00

$ 200,754.00

$ 30,651.18

$ 231,405.18

35,60%

$ 700,000.00

$ 218,254.00

$ 31,990.25

$ 250,244.25

35,75%

750 000,00 долл. США

235 754 долл. США

33 329,33 долл. США

269 083,33 долл. США

35.88%

$ 800,000.00

$ 253,254.00

$ 34,668.40

$ 287,922.40

35,99%

$ 850,000. 00

$ 270,754.00

$ 36,007.48

$ 306,761.48

36,09%

$ 900,000.00

$ 288,254.00

$ 37,346.55

325 600,55 долл. США

36,18%

950 000 долл. США

305 754 долл. США

38 685 долл. США.63

344 439,62 долл. США

36,26%

1 000 000,00 долл. США

323 254 долл. США

40 024,70 долл. США

363 278,70 долл. США

36,33%

9000 налоговая ставка указана на основе налоговой ставки 2011 года. доход, который мало изменится с новыми налоговыми категориями, введенными республиканцами в конце 2017 года. Стандартный вычет в размере 5800 долларов США в 2011 году и личное освобождение в размере 3700 долларов США для одного человека были вычтены из заработанного дохода для расчета подоходного налога приведенная выше таблица.Однако налог на заработную плату применяется ко всем заработанным доходам. Как видно из диаграммы ниже, федеральный налог на трудовой доход не так прогрессивен, как может показаться, если просто взглянуть на предельные налоговые ставки. Например, обратите внимание на тот факт, что тот, кто зарабатывает 1 миллион долларов, имеет эффективную налоговую ставку 36,33%, а тот, кто зарабатывает 100000 долларов, имеет эффективную налоговую ставку 32,5%, поэтому миллионер платит налоги по ставке только на 3,83% выше. Хотя этим цифрам уже несколько лет, эта базовая налоговая структура по состоянию на 2017 год осталась прежней — текущие цифры лишь немного выше.

У богатых действительно лучше

Приведенная выше таблица вводит в заблуждение, потому что она показывает только налоги, начисленные на трудовой доход, который является наиболее облагаемой налогом формой дохода. Это предполагает, что богатые платят более высокую эффективную ставку налога на свой доход, чем более бедные люди. Однако из-за благоприятного налогового режима для инвестиционного дохода и, особенно, для прироста капитала, а также из-за того, что большие суммы богатства могут быть переданы без налогов посредством подарков и наследования (в совокупности безвозмездная передача ), богатые фактически платят гораздо меньше эффективных ставка налога, если уплаченные ими налоги делятся на весь их доход, включая инвестиционный доход и унаследованное богатство.

Например, согласно статистике IRS, в 2007 году 400 крупнейших налогоплательщиков США получили в среднем 344,8 миллиона долларов и уплатили только 17,2% этого дохода в виде налогов, включая налоги на заработную плату, которые они, возможно, заплатили. Если вы еще раз посмотрите на приведенную выше таблицу, вы заметите, что тот, кто зарабатывает всего 20 000 долларов в год, платит эффективную налоговую ставку 19,2% — даже после вычета стандартного вычета и личного освобождения! Кроме того, менеджеры хедж-фондов, некоторые из которых зарабатывают более 1 миллиарда долларов в год, освобождаются от уплаты налогов на заработную плату с их вознаграждения за результаты, которое обычно составляет большую часть их компенсации, если они приносят прибыль, благодаря своим друзьям-республиканцам в Конгрессе.

Однако самым большим фактором, создавшим это неравенство в налогообложении, является тот факт, что трудовой доход является наиболее облагаемым налогом доходом, хотя для максимального экономического роста трудовой доход должен облагаться наименьшим налогом, поскольку более высокая цена заработной платы из-за этих налогов на прибыль уменьшается спрос на рабочую силу, в то время как меньшая сумма, полученная поставщиками этой рабочей силы, снижает предложение, что снижает экономический рост из-за потери чистого веса от налогообложения . Действительно, только работа увеличивает экономическое благосостояние любого общества.Даже инвестиции не могут создать истинное экономическое богатство, если они не используются для того, чтобы заставить людей работать, а передаваемое богатство фактически уменьшает экономическое богатство, потому что у получателей меньше стимулов к реальной работе. Следовательно, разумная экономическая политика любого правительства должна заключаться в минимальном налогообложении работы и максимальном безвозмездных трансфертах.

Trickle-Up Economics, доступный в электронной или мягкой обложке, описывает лучшую налоговую политику для любой экономики, основанную на 3 простых экономических принципах, понятных каждому.Мы почти ежедневно читаем, что богатые становятся еще богаче и что неравенство постоянно увеличивается. Хотя для этого есть несколько причин, основным фактором является несправедливая налоговая система, которая возлагает большую часть налогового бремени на работу. В этой книге предлагается гораздо лучшая налоговая политика как для экономики, так и для населения, основанная только на простых экономических принципах, которая максимизирует благосостояние общества, распределяя это богатство более справедливо, не возлагая чрезмерное бремя на богатых. Эта новая налоговая политика будет способствовать трудоустройству, сокращению правительственных подачек и позволит всем жить более счастливо.Я также предлагаю лучший способ голосования, чтобы политики лучше служили людям и могли уменьшить влияние денег на политику.

Статьи по теме

Внешние ссылки

Целевой фонд Romney kids в размере 100 миллионов долларов — 6 февраля 2012 г.

Налоговые декларации Ромни показывают двухлетний доход в размере 45 миллионов долларов — NYTimes.com — За 2010 и 2011 годы Ромни заплатил эффективная ставка налога в размере 14% на 45 миллионов долларов, что даже меньше, чем 15,3%, которые самозанятый человек, который зарабатывает всего 13 665 долларов, должен заплатить в виде налога на заработную плату!

Внутри налоговой декларации Ромни — NYTimes.com

Доли доходов до налогообложения Все домохозяйства, по категориям семейного дохода, 1979-2007 гг.

Распределение денежных доходов и федеральных налогов в соответствии с действующим законодательством, по процентилям денежных доходов, 2004-2022 гг.

Доля национального дохода, полученная Первый процент домохозяйств

Да, 47% домохозяйств не имеют налоговой задолженности. Присмотрись.

Хватит баловать сверхбогатых — Вот отличная статья в New York Times Уоррена Баффета, одного из самых богатых людей в мире, которая показывает, насколько эффективная налоговая ставка для сверхбогатых на самом деле ниже, чем для людей, которые зарабатывают большую часть своих денег работая.В 2010 году Уоррен Баффет уплатил только 17,4%, или 6 938 744 доллара, от своего дохода в виде налогов. Это меньшая процентная ставка, чем платит рабочий, зарабатывающий 20 000 долларов в год, благодаря огромному налогу на заработную плату в размере 15,3%. Богатые платят более низкую ставку налога, потому что большая часть их дохода поступает от инвестиций и наследования, которые не облагаются налогом на заработную плату, и они даже платят немного больше в виде подоходного налога с работы, потому что налог на социальное обеспечение в размере 12,4% не применяется. на доход выше определенного предела (2015 год: 118 500 долларов США) с ежегодной поправкой на инфляцию.И все же республиканцы в Палате представителей Соединенных Штатов держали страну в заложниках в связи с повышением потолка долга, потому что они не хотели, чтобы налог на сверхбогатых увеличился даже на один пенни!

Это потребительские расходы, глупо — хорошая статья, показывающая, что именно расходы стимулируют экономику, а не сбережения или инвестиции.

Налоговая база — Что такое налоговая база?

Налоговая база — это общая стоимость бизнес-активов или дохода, которые подлежат налогообложению государством.

Хотите узнать больше о том, как активы влияют на финансы вашего бизнеса? Подробнее читайте в нашем блоге: «Активы, износ и амортизация».

Налоговая база используется для определения налоговых обязательств вашей компании. Ваши налоговые обязательства определяют, сколько налогов вы должны соответствующему налоговому органу, в большинстве случаев правительству. Чтобы рассчитать ваши налоговые обязательства, вам нужна ваша налоговая база, а также ваша налоговая ставка.

Факторы, влияющие на вашу налоговую базу

Налоговая база рассчитывается на основе общей суммы всех активов вашего бизнеса.Активы — это все ценные вещи, принадлежащие компании. Это может включать:

Прирост капитала

Имущество, включая офисы и склады

Доходы

Транспортные средства предприятия

Машины

Существует бесконечный список того, что можно считать активом вашего бизнеса, но все, что может быть выражено в денежной стоимости, является активом. В некоторых случаях в вашу налоговую базу засчитываются только деньги, полученные от продажи активов.

Как ваша налоговая база влияет на размер вашей задолженности по налогу?

Налоговая база может различаться в зависимости от страны и юрисдикции, поэтому важно изучить налоговые правила страны, в которой находится ваш бизнес.В Великобритании ваша налоговая база может помочь вам определить, сколько ваш бизнес должен уплатить корпоративный налог (компания с ограниченной ответственностью), налог на прирост капитала (индивидуальный предприниматель / партнерство) и ставки для бизнеса.

В зависимости от структуры вашего бизнеса вид налогов может отличаться. Вы также можете иметь право на налоговые льготы, если ваш бизнес соответствует требованиям.

Ваша налоговая база помогает рассчитать ваши налоговые обязательства или налог, который вы должны. Налоговые обязательства рассчитываются с использованием вашей налоговой базы и налоговой ставки:

.

Налоговое обязательство = налоговая база x налоговая ставка

Ваша налоговая ставка — это процент, от которого облагается налогом ваш бизнес.Например, в Великобритании налог на прибыль составляет 19%.

% PDF-1.4

%

131 0 объект

>

эндобдж

xref

131 86

0000000016 00000 н.

0000002614 00000 н.

0000002760 00000 н.

0000003284 00000 н.

0000003677 00000 н.

0000004231 00000 п.

0000004715 00000 н.

0000005255 00000 н.

0000005864 00000 н.

0000006183 00000 п.

0000006571 00000 н.

0000007031 00000 н.

0000007218 00000 н.

0000007332 00000 н.

0000007444 00000 н.

0000007557 00000 н.

0000007938 00000 п.

0000009653 00000 п.

0000010073 00000 п.

0000010450 00000 п.

0000010890 00000 п.

0000012051 00000 п.

0000012488 00000 п.

0000012878 00000 п.

0000013265 00000 п.

0000013745 00000 п.

0000014961 00000 п.

0000016620 00000 п.

0000018540 00000 п.

0000020855 00000 п.

0000021254 00000 п.

0000021633 00000 п.

0000021718 00000 п.

0000022061 00000 п.

0000022473 00000 п.

0000024631 00000 п.

0000026315 00000 п.

0000037273 00000 п.

0000043529 00000 п.

0000045255 00000 п.

0000047714 00000 п.

0000051302 00000 п.

0000054128 00000 п.

0000054359 00000 п.

0000054442 00000 п.

0000054497 00000 п.

0000054560 00000 п.

0000054640 00000 п.

0000054729 00000 п.

0000054850 00000 п.

0000054996 00000 п.

0000056771 00000 п.

0000057095 00000 п.

0000057435 00000 п.

0000063340 00000 п.

0000063601 00000 п.

0000063980 00000 п.

0000064050 00000 п.

0000064131 00000 п.

0000064610 00000 п.

0000064903 00000 п.

0000065056 00000 п.

0000065083 00000 п.

0000065384 00000 п.

0000065527 00000 п.

0000065597 00000 п.

0000065678 00000 п.

0000066174 00000 п.

0000066459 00000 п.

0000066607 00000 п.

0000066634 00000 п.

0000066935 00000 п.

0000067073 00000 п.

0000068294 00000 п.

0000068615 00000 п.

0000068978 00000 п.

0000071555 00000 п.

0000071916 00000 п.

0000072300 00000 п.

0000073157 00000 п.

0000073452 00000 п.

0000073802 00000 п.

0000083956 00000 п.

0000125091 00000 н.

0000002436 00000 н.

0000002056 00000 н.

трейлер

] / Назад 204472 / XRefStm 2436 >>

startxref

0

%% EOF

216 0 объект

> поток

hb«c`a`g`h? Ȁ

Расширение налоговой базы и повышение максимальных ставок — это дополнение, а не замена: налоговая реформа в стиле 1986 года — ошибочный шаблон

Закон о налоговой реформе 1986 года с его базовой структурой «расширение налоговой базы и снижение ставок» стал путеводной звездой для двухпартийной налоговой реформы. Момент истины , доклад сопредседателей Национальной комиссии по фискальной ответственности и реформе Эрскина Боулза и Алана Симпсона, отчет Рабочей группы по сокращению долга Двухпартийного политического центра во главе с Элис Ривлин и Питом Доменичи и Сената США «Банда преступников». В «шести» бюджетном проекте есть все предложенные варианты рамок реформы «расширения налоговой базы и снижения ставок».

Но пора перейти к прошлому 1986 году. Экономические исследования и тенденции за последнюю четверть века ясно показывают, что план «расширения базы и снижения ставок» ошибочен.Правильная мантра должна быть «расширять базу и повышать максимальные ставки». Точнее, директивным органам следует расширить базу, отменив налоговые преференции для дохода от капитала и — вместо повышения нынешней максимальной установленной законом ставки налога на прибыль 39,6% — добавить более высоких налоговых ставок для более высоких порогов налогооблагаемого дохода, чтобы лучше соответствовать неравномерному распределению дохода. .

Этот документ расширяет работу Fieldhouse (2013), в которой рассматриваются основные выводы из экономической литературы по государственным финансам и их значение для политики, чтобы осветить важные выводы для предстоящих дебатов по налоговой реформе.Его основные результаты показывают, почему добавление новых более высоких ставок налогообложения и расширение базы являются дополнительными действиями, которые увеличивают налоговые поступления и восстанавливают прогрессивность (что необходимо для противодействия растущему неравенству доходов после уплаты налогов) без ущерба для экономического роста:

Энтузиазм по поводу снижения предельных налоговых ставок частично основан на ложном представлении о том, что более низкие предельные налоговые ставки являются мощным стимулом для экономического роста. Недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ максимальных налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены.

Также вопреки распространенному мифу, повышение нынешних максимальных налоговых ставок для домохозяйств с высоким доходом не приведет к резкому снижению производственной экономической активности. Хотя повышение налогов действительно снижает заявленный налогооблагаемый доход домохозяйств с высокими доходами больше, чем сокращает зарегистрированный доход домохозяйств с умеренным доходом, это происходит не потому, что домохозяйства с высокими доходами предпочитают работать меньше, а потому, что они пользуются своей большей способностью изменять доход. из одной категории в другую или из одного периода времени в другой, чтобы снизить свои налоги.Таким образом, повышение налоговых ставок при одновременном расширении налоговой базы (путем устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и преференциальный режим дохода от капитала по сравнению с трудовым доходом) и улучшение налогового обеспечения для минимизации этого избежания, таким образом, может сдерживать неэффективное распределение капитал, созданный просто для налоговых целей.

Существует налоговая ставка, максимизирующая доход (т. Е. Ставка налога, связанная с вершиной кривой Лаффера), которая оценивается как функция поведенческих реакций на максимальные налоговые ставки.Согласно некоторым оценкам, максимальная установленная законом ставка федерального подоходного налога в США, составляющая 39,6 процента, по-прежнему значительно ниже ставки «максимизации дохода», основанной на лучших оценках поведенческих реакций на существующую налоговую структуру, примерно на 26 процентных пунктов.

Налоговая реформа, которая расширяет налоговую базу и сводит к минимуму возможности уклонения от уплаты налогов, фактически еще больше повысит максимальную установленную законом ставку федерального подоходного налога, максимизирующую доход, на целых 10 дополнительных процентных пунктов.Проще говоря, у домохозяйств с высоким доходом будет меньше возможностей уклоняться от уплаты налогов, изменив форму или время выплаты компенсации, и это уменьшит их общую поведенческую реакцию заявленного дохода на высокие налоговые ставки.

В нынешней верхней налоговой категории, примерно 1,0 процента домохозяйств, доход все больше смещается в сторону верхней границы. Следовательно, вместо того, чтобы повышать максимальную ставку налога для состоящих в браке лиц, подающих документы, которые зарабатывают чуть выше порога в 450 000 долларов, следует создать новые налоговые категории; например, 45-процентная налоговая скобка для соискателей с налогооблагаемым доходом более 2 миллионов долларов и 50-процентная налоговая скобка для соискателей с налогооблагаемым доходом выше 10 миллионов долларов.

Одной из лучших политик по расширению базы было бы прекращение льготного налогового режима в отношении прироста капитала, который теперь облагается налогом по максимальной установленной ставке в 20 процентов, что намного ниже максимальной установленной законом ставки 39,6 процента на обычный доход для налогоплательщиков, находящихся на верхнем уровне. налоговая категория. Многие высокооплачиваемые работники имеют возможность реклассифицировать трудовой доход как доход от капитала и уклоняться от уплаты налогов, изменяя сроки получения дохода для целей налогообложения; они также получают доступ к налоговым убежищам, которые неэффективно перераспределяют капитал от более производительных целей.Таким образом, расширение базы должно включать сокращение разрыва между налоговыми ставками, взимаемыми с дохода от заработной платы, по сравнению с приростом капитала и другими источниками инвестиционного дохода.

Помимо решения проблемы льготного налога на прирост капитала по ставке , директивным органам следует рассмотреть возможность отмены двух преференций, которые увеличивают возможности уклонения от уплаты налогов и усиливают общую поведенческую реакцию реализации прироста капитала в отношении ставок налога на прирост капитала: «повышение основа прироста капитала на момент смерти »(что позволяет избежать налогов на унаследованные капитальные активы, особенно акции) и« переходящая основа прироста капитала от подарков »(которая позволяет избежать налогов на капитальные активы, переданные в качестве подарков).Отмена этих преференций снизит потери эффективности от налогообложения прироста капитала и увеличит ставку налога на прирост капитала, максимизирующую доход.

Ошибка расширения налоговой базы и снижения налоговых ставок

Расширение налоговой базы означает просто налогообложение большего валового дохода за счет устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и преференциальное отношение к капитальному доходу по сравнению с трудовым доходом. Такие реформы имеют ценность не только для увеличения доходов; они помогли бы налоговому кодексу более строго придерживаться принципа горизонтальной справедливости, основной концепции теории государственных финансов и налогообложения, согласно которой два человека с одинаковым доходом не должны платить существенно разные эффективные налоговые ставки, исходя из способности использовать преференции налогового кодекса или лазейки.Как объясняется ниже, эти реформы по расширению базы должны быть дополнены более высокими максимальными ставками — а не более низкими максимальными ставками, как это было в случае налоговых реформ 1986 года, — чтобы восстановить утраченную налоговую прогрессивность и обеспечить адекватность доходов в будущем. .

Почему налоговые реформы 1986 года — плохой шаблон

Закон о налоговой реформе 1986 года расширил налоговую базу, в частности, отменив преференциальный режим для прироста капитала, и снизил максимальную ставку индивидуального подоходного налога с 50 до 28 процентов.Политики предполагали, что модель 1986 года будет нейтральной как в отношении доходов, так и с точки зрения распределения (Shaviro 2011), что означает, что эффективные налоговые ставки останутся примерно неизменными для всех доходов. Этот мандат на нейтральность доходов и распределения был позже включен в рекомендации Консультативной группы президента Джорджа Буша по федеральной налоговой реформе, хотя само снижение налогов при Буше нарушило этот дух, снизив общие эффективные налоговые ставки, причем непропорционально для высоких налогов. зарабатывающие (Fieldhouse and Pollack 2011).

Решение этих задач сегодня означало бы неосмотрительное игнорирование экономических и бюджетных изменений, произошедших за последнюю четверть века. Снижение налогов при Буше значительно сократило прогнозируемые будущие профициты бюджета, что помогло превратить их в структурный дефицит бюджета, и привело к тому, что доходы не достигли уровня, необходимого для финансирования прогнозируемого быстрого роста федеральных программ здравоохранения в ближайшие десятилетия. (Этот прогноз практически не изменился из-за соглашения о бюджете хромой утки.) Между тем, растущее неравенство доходов, усугубленное снижением максимальных налоговых ставок (Hungerford 2011; Hungerford 2012), превзошло уровни позолоченного века и будет продолжать усугубляться для некоторых время из-за устойчивого, депрессивного спроса на рабочую силу и продолжающегося кризиса рабочих мест (Bivens, Fieldhouse, and Shierholz 2013).

Кроме того, в той степени, в которой многие налоговые расходы наиболее точно рассматриваются как программы государственных расходов, регулируемые налоговым кодексом (Marron and Toder 2012), профессор Школы права Нью-Йоркского университета Дэниел Шавиро справедливо отмечает, что «норма нейтральности доходов, в которой бюджетная выгода от их отмены якобы должна быть компенсирована снижением ставок интеллектуально непоследовательно »(Shaviro 2011).

Несмотря на то, что нейтральность доходов и нейтральность распределения являются явно неподходящими целями для налоговой реформы сегодня, реформы 1986 года рассматриваются как образец во многом потому, что они были успешными в политическом отношении, приняв разделенный Конгресс и проведенный бессмысленным президентом.Точно так же всеобъемлющая реформа сегодня должна будет преодолеть серьезные политические препятствия, особенно непримиримость республиканцев по поводу увеличения доходов.

Но есть дополнительный экономический аспект, который вызывает энтузиазм по поводу формулировки «расширение налоговой базы и снижение ставок»: многие считают, что низкие предельные налоговые ставки являются мощным стимулом для экономического роста. Однако недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ в отношении максимальных налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены (Fieldhouse 2013).

Кроме того, очистка налогового кодекса от освобождений и зачетов и других налоговых расходов снизит потери эффективности по сравнению с существующей структурой кодекса подоходного налога за счет увеличения валовой прибыли за счет более высоких налоговых ставок как через механические каналы (т. налоговые расходы, игнорируя поведенческие эффекты) и поведенческие эффекты (например, уменьшение уклонения от уплаты налогов).

Поведенческие ответы домохозяйств с высокими доходами показывают, что расширение налоговой базы

дополняется более высокими предельными налоговыми ставками

Итоговым параметром для оценки экономических эффектов и желательности налоговых изменений является «эластичность налогооблагаемого дохода» (ETI), которая представляет собой просто изменение зарегистрированного налогооблагаемого дохода (и, следовательно, выручки), которое сопровождает изменения предельных налоговых ставок.Чем выше ETI (в абсолютном выражении), тем более искажающие изменения налоговых ставок. Проще говоря, если налогооблагаемый доход очень эластичен по отношению к изменениям налогов, то небольшое увеличение предельных ставок приведет к значительному снижению зарегистрированного дохода. Если эта эластичность больше единицы, то повышение налоговых ставок фактически приведет к снижению общих налоговых сборов — знаменитый феномен нахождения на неправильной стороне «кривой Лаффера».

За последние полвека при разработке политики в отношении максимальных предельных налоговых ставок считалось само собой разумеющимся, что домохозяйства с высоким доходом очень быстро реагируют на налоговые изменения и вполне могут быть близки к изнаночной стороне кривой Лаффера.Новые данные показывают, что это не так. В обзоре литературы McClelland and Mok (2012) заключают: «Существует мало убедительных доказательств того, что налогоплательщики с высокими доходами имеют значительно более высокую эластичность в отношении затрат труда, чем налогоплательщики с низкими доходами».

Кроме того, большая часть из измеряемых чувствительности домохозяйств с высоким доходом к налоговым изменениям не является функцией их снижения производительной экономической активности (то есть меньше работы или меньше сбережений) в ответ на более высокие налоговые ставки.Напротив, такая отзывчивость в значительной степени отражает способность этих домохозяйств избегать налогообложения посредством переноса доходов или определения времени получения дохода (т. Е. Стратегической реклассификации формы дохода или сроков реализации дохода для целей налогообложения). Как обнаружили Макклелланд и Мок (2012), «более высокие оценки эластичности широкого дохода среди налогоплательщиков с высокими доходами, по-видимому, отражают их большую способность рассчитывать свой доход, а не более значительные изменения в предложении рабочей силы».

Этот ключевой вывод указывает на то, что директивным органам не нужно беспокоиться о том, что на потенциальный экономический объем производства будет влиять преобладающая поведенческая реакция домохозяйств с высокими доходами на изменение максимальных ставок, поскольку изменение формы или времени их компенсации оказывает незначительное влияние на долгосрочный потенциальный рост. .

Как доказательство этого вывода, налогооблагаемый доход домохозяйств с высоким уровнем дохода (после вычетов) эмпирически более чувствителен к изменениям налоговой ставки, чем их общий доход (до вычетов). Грубер и Саез (2002), например, обнаружили, что ETI выше 0,57 после вычетов и ниже 0,17 эластичности широкого дохода до вычетов . Этот важный вывод означает, что заявленный налогооблагаемый доход становится менее чувствительным к изменениям налоговой ставки, когда налоговая база шире, т.е.д., когда стратегии уклонения сводятся к минимуму за счет более строгого соблюдения налогового законодательства и / или более чистого налогового кодекса с меньшим количеством вычетов, освобождений и исключений, а также налоговой нейтральности между капиталом и трудовым доходом.

Этот результат также убедительно указывает на то, что налоговая реформа, расширяющая налоговую базу, на самом деле дополняется более высокими предельными налоговыми ставками, поскольку ETI является основным экономическим параметром, определяющим максимальную налоговую ставку (Saez, Slemrod, and Giertz 2012). То есть, чем шире налоговая база, тем ниже поведенческая реакция на налогообложение (чем ниже ETI) и, следовательно, тем выше максимальная ставка налога, максимизирующая доход.Однако в текущих дебатах по налоговой политике повышение максимальных ставок и расширение базы обычно рассматриваются как заменители.

Исследования Saez, Slemrod и Giertz (2012) и Diamond and Saez (2011) показывают, что максимальные налоговые ставки в настоящее время не дотягивают до уровней максимизации доходов, и что расширение налоговой базы и минимизация уклонения может еще больше увеличить доходы. максимальная скорость. Основываясь на предпочтительной оценке ETI, равной 0,25, Diamond and Saez (2011) оценивают максимальную ставку подоходного налога, максимизирующую доход, в 73 процента (с учетом федеральных, государственных и местных налогов).Это означает, что директивные органы могут повысить установленную законом максимальную ставку подоходного налога федерального уровня примерно до 66 процентов — более чем на 26 процентных пунктов выше преобладающей ставки в 39,6 процента (подробности этих расчетов см. В Fieldhouse 2013).

Но Даймонд и Саез (2011) также отмечают, что эластичность Грубера и Саеза (2002) до и после вычета для верхней части распределения доходов, варьирующаяся от 0,17 до 0,57, подразумевает максимальную максимальную ставку налога на прибыль между 54 процента и 80 процентов, в зависимости от того, насколько узкой или широкой является налоговая база.Такой диапазон оценок предполагает максимальную максимальную ставку федерального подоходного налога от 37 до 76 процентов (Fieldhouse 2013).

Опять же, важным выводом из этого диапазона оценок является то, что расширение базы (т. Е. Устранение исключений, вычетов, кредитов и преференций) увеличивает ставку налога, максимизирующую доход. Это означает, что налоговая реформа, направленная на расширение базы, дополняется более высокой максимальной ставкой налога, но не обязательно повышением текущей максимальной установленной ставки налога на прибыль в размере 39,6 процента.Эта ставка применяется к налогооблагаемому доходу, превышающему 450 000 долларов для состоящих в браке заявителей, — порог, который был резко снижен с примерно 1 миллиона долларов в начале 1970-х годов до примерно 3 миллионов долларов в начале 1950-х годов (скорректировано до долларов 2012 года), как обсуждалось в Fieldhouse (2013 ). Рост и распределение доходов в пределах 1,0 процента домохозяйств с наибольшим доходом (грубо говоря, в верхней налоговой группе) также весьма неравномерно; более эффективная политика добавила бы более высоких налоговых ставок, чтобы лучше соответствовать асимметричному распределению доходов.Например, в самом последнем прогрессивном проекте бюджета EPI предлагалось добавить 45-процентную ставку подоходного налога сверх 2 миллионов долларов налогооблагаемого дохода и 50-процентную ставку подоходного налога сверх 10 миллионов долларов налогооблагаемого дохода, как для лиц, подающих совместную декларацию (Bivens et al. 2012).