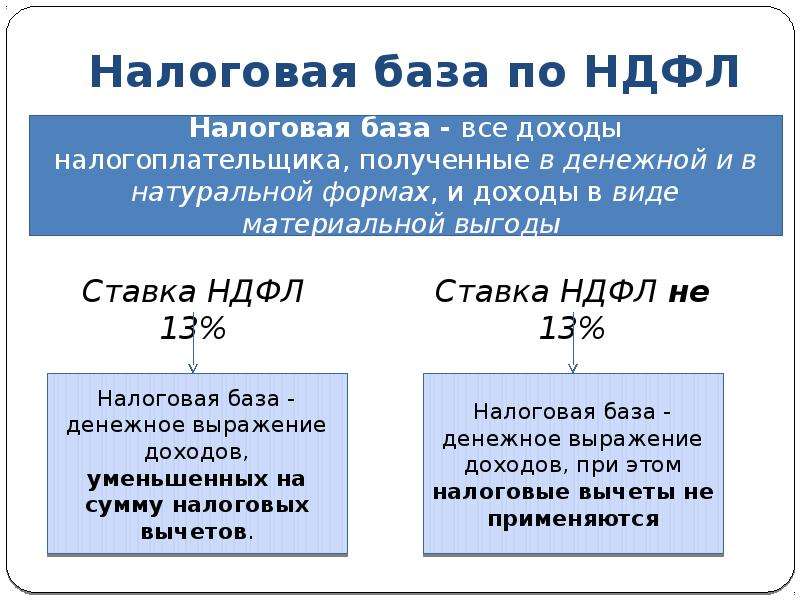

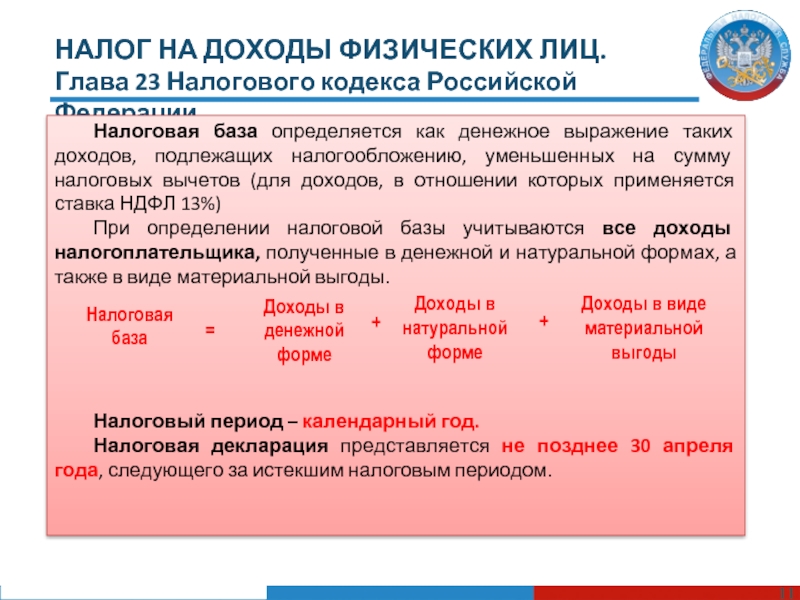

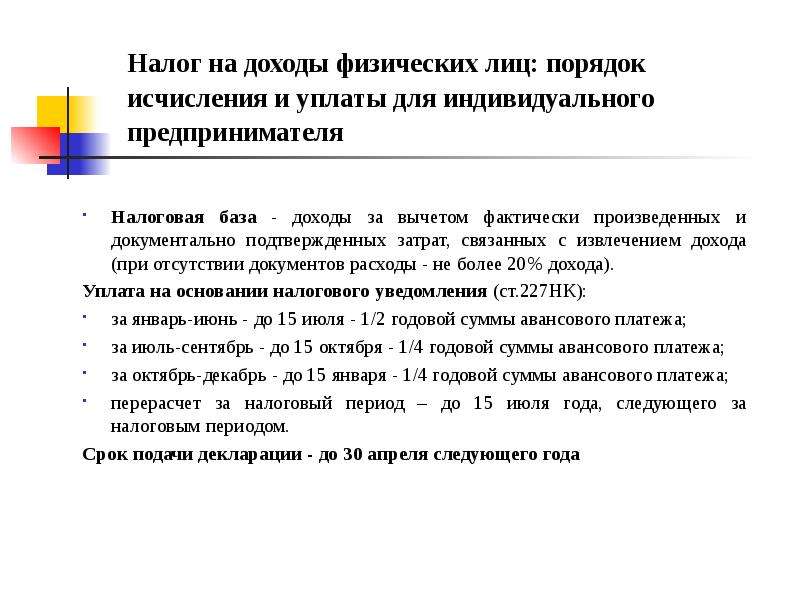

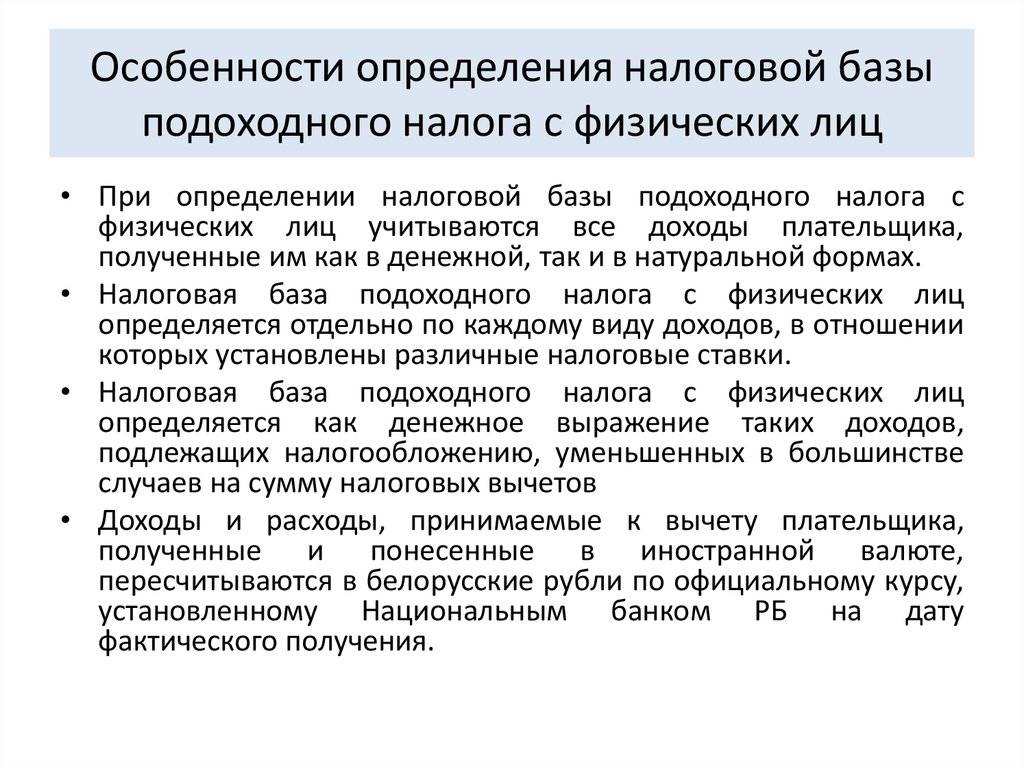

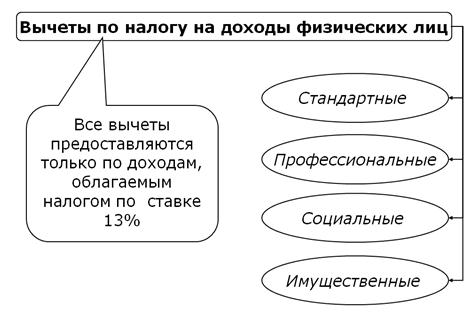

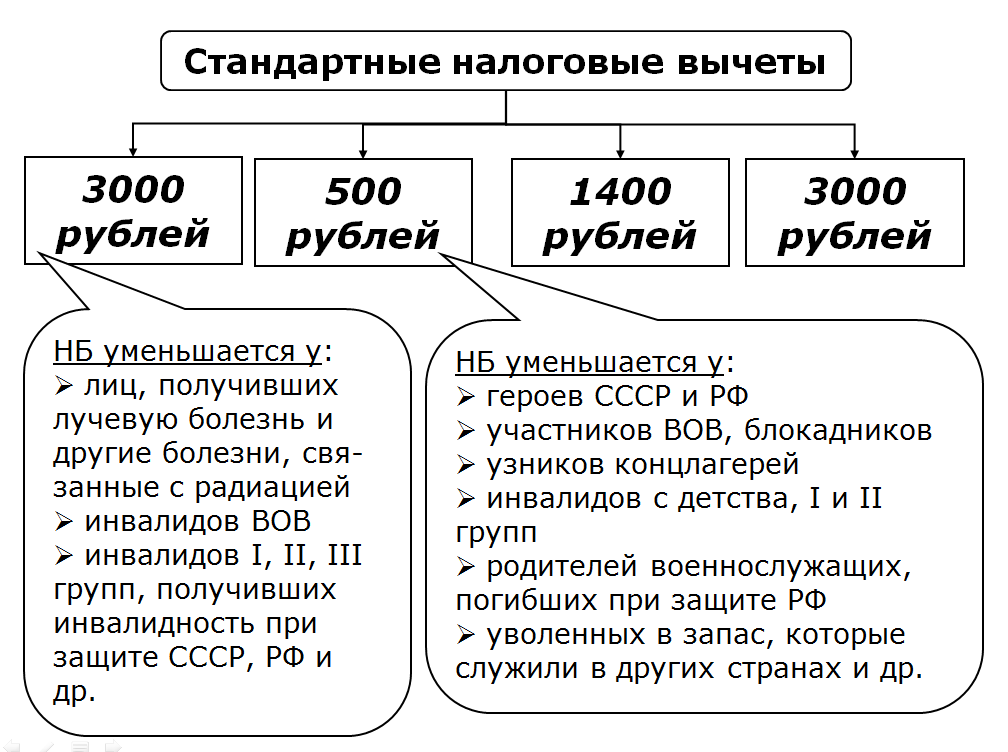

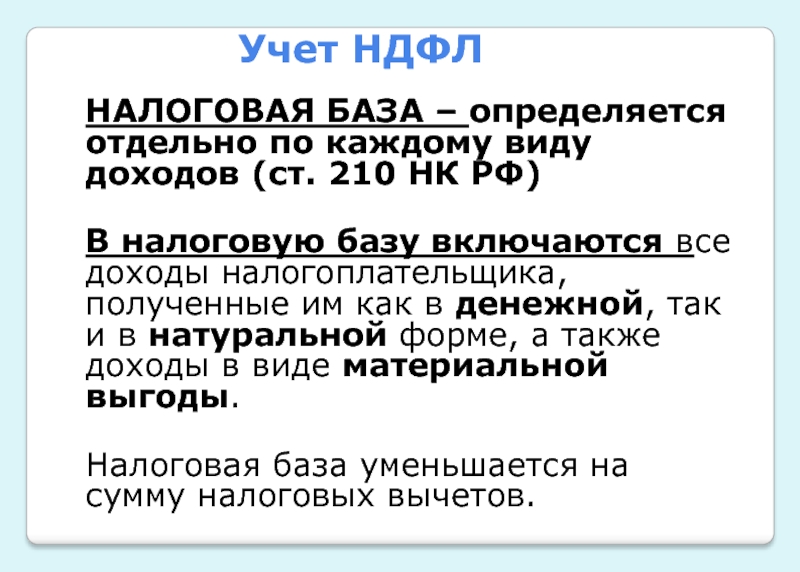

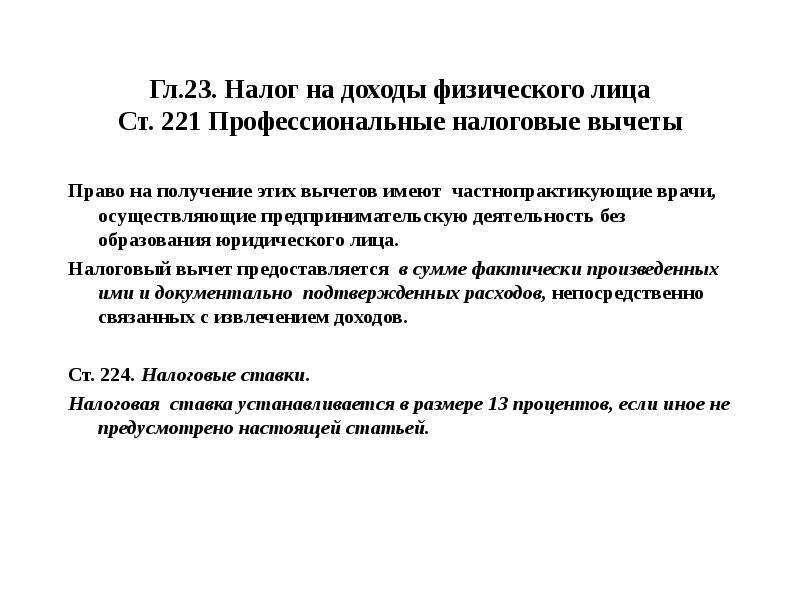

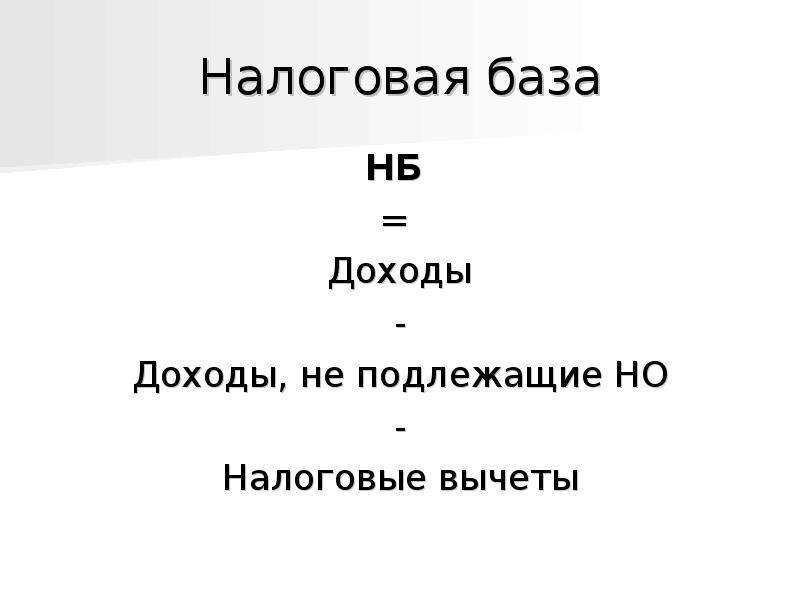

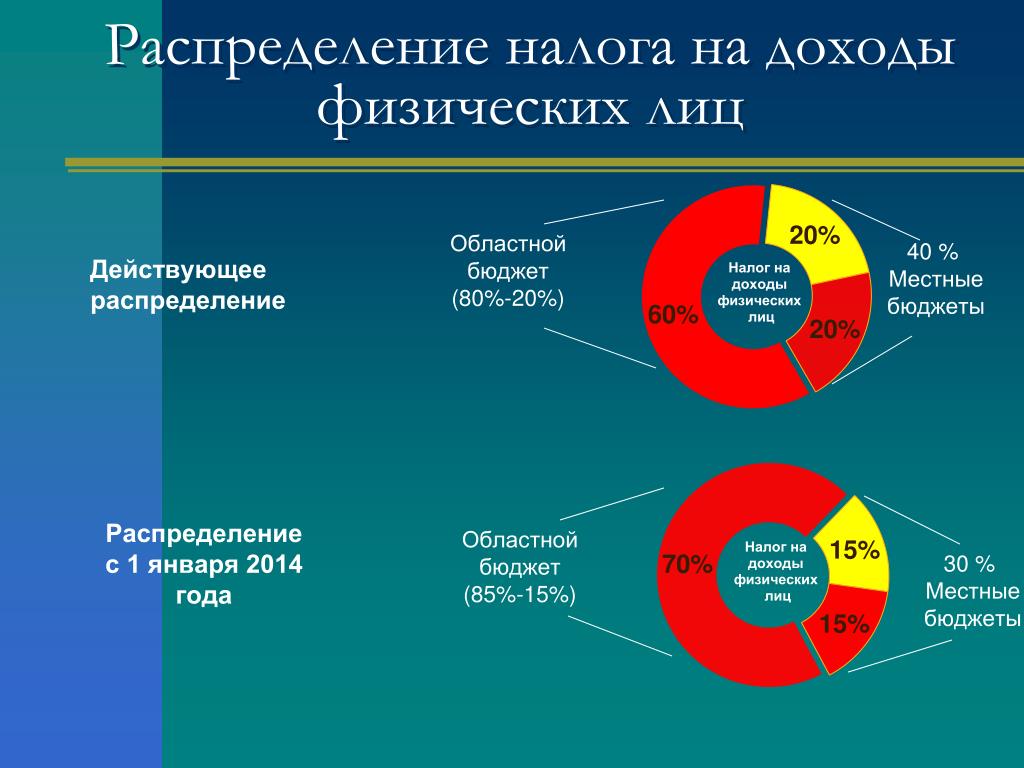

Налог на доходы физических лиц налоговая база: Налог на доходы физических лиц

НК РФ Статья 229. Налоговая декларация / КонсультантПлюс

НК РФ Статья 229. Налоговая декларация

1. Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и пункте 1 статьи 228 настоящего Кодекса.

(в ред. Федеральных законов от 19.05.2010 N 86-ФЗ, от 28.11.2015 N 327-ФЗ)

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

(в ред. Федерального закона от 19.05.2010 N 86-ФЗ)

2. Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

3. В случае прекращения деятельности, указанной в статье 227 настоящего Кодекса, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2010 N 229-ФЗ)

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьями 227 и 228 настоящего Кодекса, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен настоящим пунктом, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

П. 4 ст. 229 (в ред. ФЗ от 02.07.2021 N 305-ФЗ) применяется к доходам, полученным налогоплательщиками в налоговых периодах начиная с 01. 01.2021.

01.2021.

4. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы (в том числе фиксированную прибыль), налоговые вычеты, если иное не предусмотрено настоящим пунктом, источники выплаты таких доходов, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или зачету (возврату) по итогам налогового периода.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

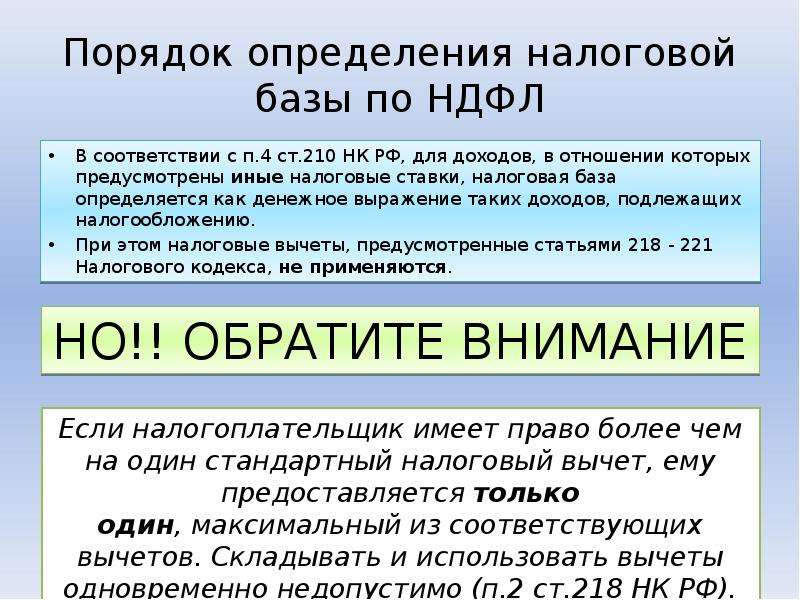

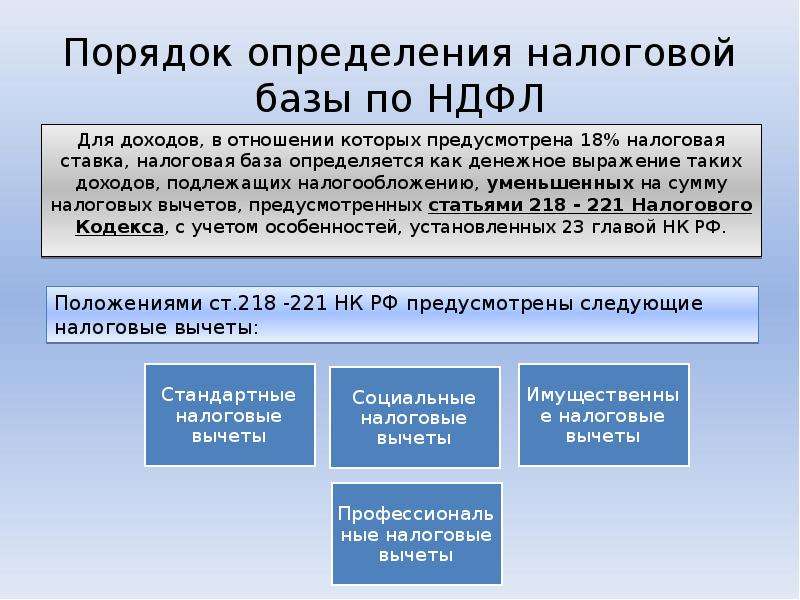

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 настоящего Кодекса), а также доходы, указанные в статье 214.2 настоящего Кодекса, доходы, сведения о которых представлены в налоговые органы в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса.

(абзац введен Федеральным законом от 27.12.2009 N 368-ФЗ; в ред. Федеральных законов от 15.02.2016 N 32-ФЗ, от 01.04.2020 N 102-ФЗ)

Налогоплательщики вправе не указывать в налоговой декларации сумму всех полученных в налоговом периоде доходов от продажи недвижимого имущества, указанного в абзаце втором подпункта 1 пункта 2 статьи 220 настоящего Кодекса, если в отношении такого недвижимого имущества налогоплательщик в налоговом периоде имеет право на имущественный налоговый вычет в размере, предусмотренном абзацем вторым подпункта 1 пункта 2 статьи 220 настоящего Кодекса, и если сумма всех таких доходов от продажи такого имущества в налоговом периоде не превышает установленный размер такого имущественного налогового вычета.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Налогоплательщики также вправе не указывать в налоговой декларации сумму всех полученных в налоговом периоде доходов от продажи недвижимого имущества, указанного в абзаце третьем подпункта 1 пункта 2 статьи 220 настоящего Кодекса, и (или) сумму всех полученных в налоговом периоде доходов от продажи имущества, указанного в абзаце четвертом подпункта 1 пункта 2 статьи 220 настоящего Кодекса, если в отношении такого недвижимого имущества (имущества) налогоплательщик в налоговом периоде имеет право на имущественный налоговый вычет в размере, предусмотренном абзацем третьим и (или) четвертым подпункта 1 пункта 2 статьи 220 настоящего Кодекса, и если сумма всех таких доходов от продажи такого недвижимого имущества (имущества) в налоговом периоде не превышает установленный размер такого имущественного налогового вычета.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

При определении доходов от продажи недвижимого имущества в целях настоящего пункта учитываются особенности, установленные пунктом 2 статьи 214.10 настоящего Кодекса.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Открыть полный текст документа

НК РФ Статья 207. Налогоплательщики / КонсультантПлюс

НК РФ Статья 207. Налогоплательщики

КонсультантПлюс: примечание.

При внесении изменений в ст. 207 законодателем, видимо, допущена неточность: не исключена запятая после слов «от источников». Текст ст. 207 приведен в точном соответствии с изменениями, внесенными ФЗ от 29.12.2000 N 166-ФЗ.

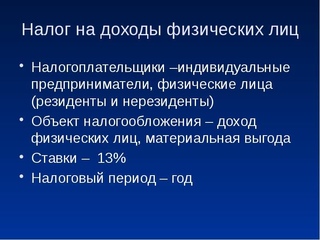

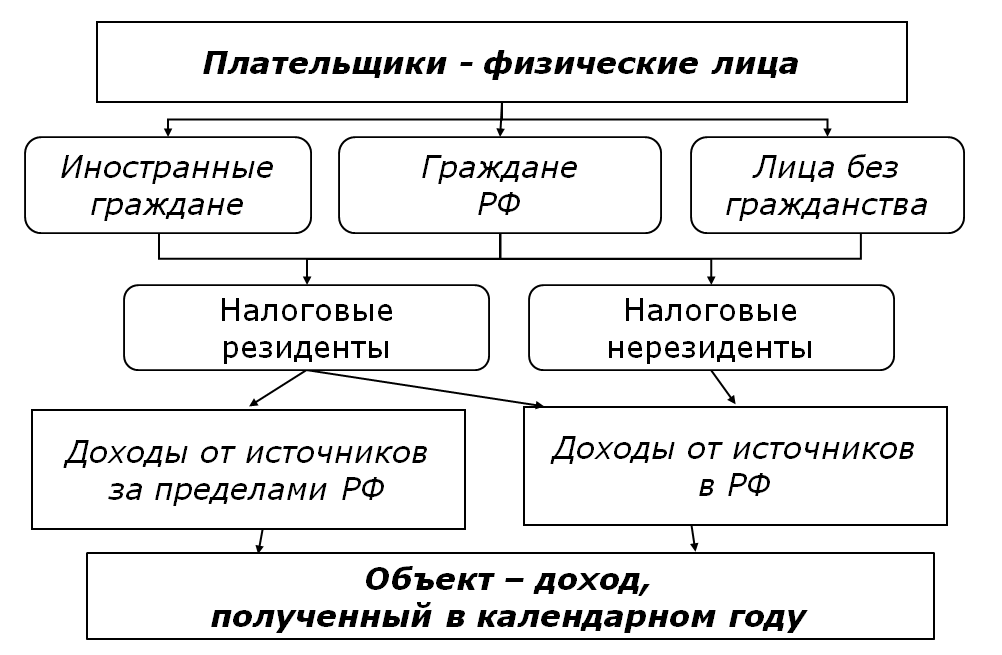

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 2 ст. 207 см. Постановление КС РФ от 25.06.2015 N 16-П.

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 03.04.2017 N 58-ФЗ)

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 265-ФЗ)

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

(п. 3 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

П. 4 ст. 207 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе — меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ)

(п. 4 введен Федеральным законом от 03.04.2017 N 58-ФЗ)

Открыть полный текст документа

Налог на доходы физических лиц

Налогоплательщиками налога на доходы являются резиденты Республики Узбекистан и нерезиденты Республики Узбекистан, получающие доходы от источников в Республике Узбекистан физические лица, имеющие налогооблагаемый доход.

- Налоговыми резидентами Республики Узбекистан признаются физические лица, фактически находящиеся в Республике Узбекистан в совокупности более в течение 183 календарных дней в течение любого последовательного 12 месячного периода, начинающегося или заканчивающегося в том налагом периоде, применительно к которому определяется соответствующий статус.

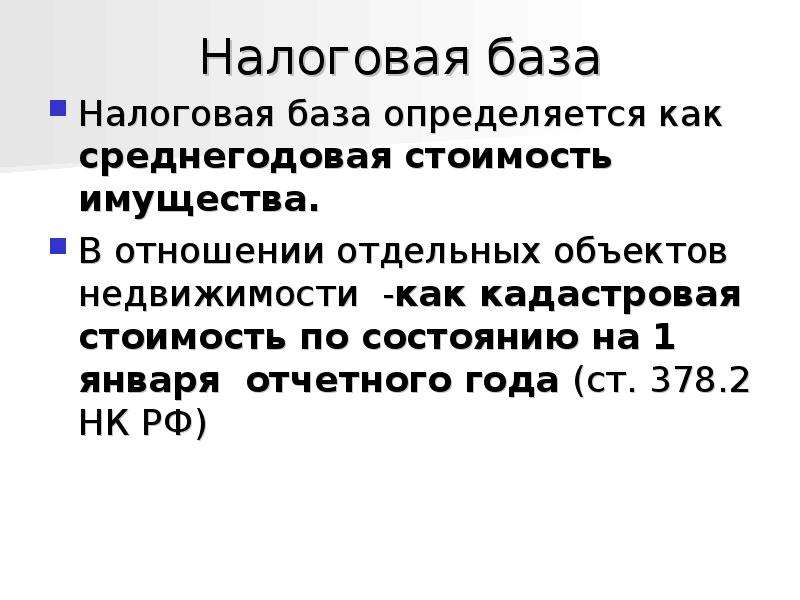

- Налогооблагаемая база определяется из средногодовая остаточная стоимость (средногодовая стоимость) объектов налогооблажения определяется нарастающим итогом как одна двенадцатая от суммы, полученный при сложении остаточных стоимостей (средногодовых стоимостей) объектов налогооблажения на последнее число кажлого месяца налогова периода.

Налоговая база определяется отдельно по каждому объекту налогооблажения.

В совокупный доход физических лиц включаются:

1) доходы в виде оплаты труда;

- Доходами в виде оплаты труда признаются все выплаты (заработная плата, премии, надбавки, компенсации и др.

), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).

), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).

), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).

), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).2) имущественные доходы;

- Имущественными доходами физических лиц признаются проценты, дивиденды, доходы от сдачи имущества в аренду, доходы от реализации имущества и другие доходы.

3) доходы в виде материальной выгоды;

- Доходами в виде материальной выгоды являются оплата налоговым агентом в интересах налогоплательщика товаров (услуг), имущественных прав, списанные по решению юридического лица суммы долга физического лица перед налоговым агентом и др.

4) прочие доходы.

- К прочим доходам физических лиц относятся пенсии и пособия, материальная помощь, выигрыши и др.

Уплата налога на доходы физических лиц осуществляется:

- источником выплаты;

- на основании декларации о доходах.

Уплата налога на доходы физических лиц источником выплаты означает, что налог оплачивается юридическим лицом (источником дохода), который выдает налогооблагаемый доход физическому лицу.

- Например, в отношениях «работодатель-работник», источником дохода является «работодатель». При выплате дивидендов источником дохода является предприятие. Соответственно исчислением и оплатой налогов занимаются юридические лица. Тем самым, получателю не нужно платить дополнительные налоги.

- Доходы физических лиц, по которым не был удержан налог источником выплаты, подлежат декларированию. Подробно об уплате налога на основании декларации о доходах см. здесь.

|

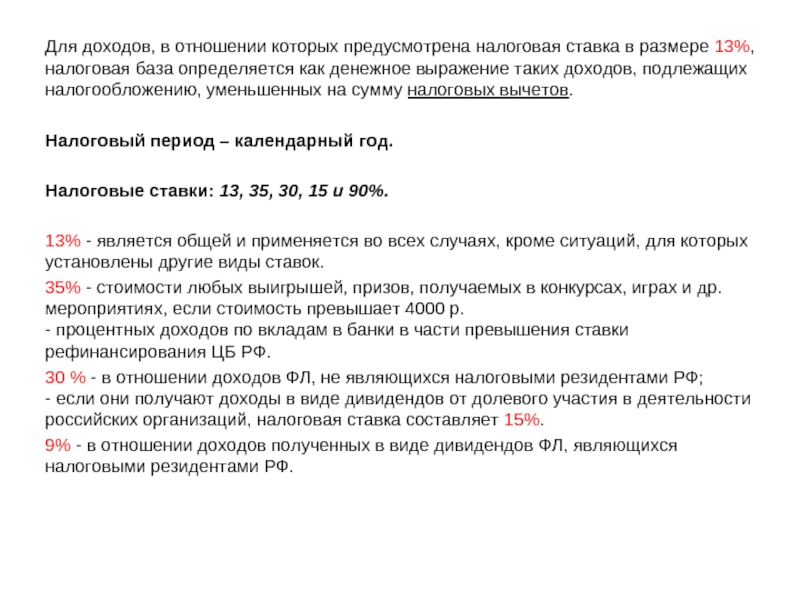

Доходы, в отношении которых установлена налоговая ставка |

Налоговая ставка |

Основание |

|

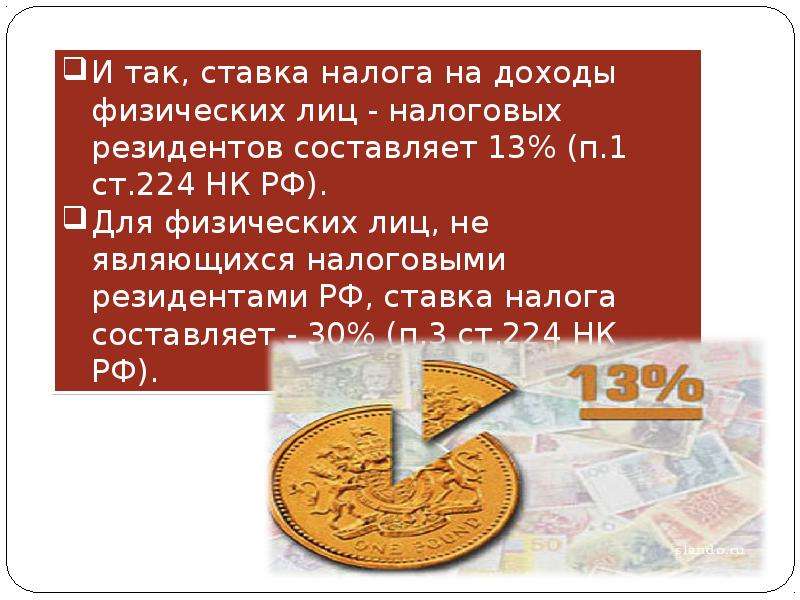

Для физических лиц, являющихся налоговыми резидентами РФ |

||

|

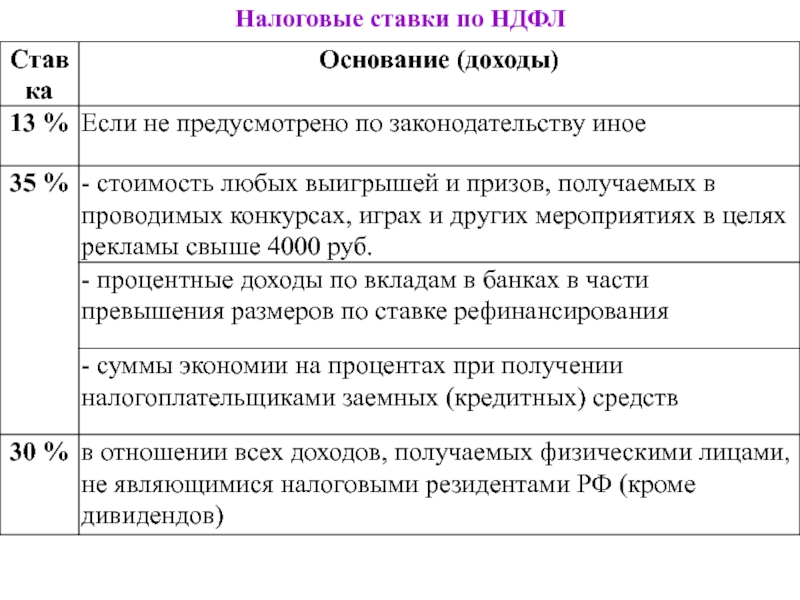

Любые доходы, полученные физическими лицами, являющимися налоговыми резидентами РФ, за исключением нижеперечисленных: |

13% |

п. 1 ст. 224 НК РФ |

|

доходы от долевого участия в организации, полученные в виде дивидендов от источников за пределами РФ, <*> |

13% |

п. п. 2 ст. 214 НК РФ |

|

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ |

35% |

абз. 2 п. 2 ст. 224 НК РФ |

|

процентные доходы по вкладам в банках, находящихся на территории РФ, налоговая база по которым определяется в соответствии со ст. 214.2 НК РФ |

35% |

абз. 3 п. 2 ст. 224 НК РФ |

|

доходы в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях, налоговая база по которым определяется в соответствии со ст. |

35% |

абз. 3 п. 2 ст. 224 НК РФ |

|

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ |

35% |

абз. 4 п. 2 ст. 224 НК РФ |

|

доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со ст. |

35% |

абз. 5 п. 2 ст. 224 НК РФ |

|

доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9% |

п. 5 ст. 224 НК РФ |

|

Для физических лиц, не являющихся налоговыми резидентами РФ |

||

|

Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением нижеперечисленных: |

30% |

п. |

|

доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаций |

15% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» |

13% |

п. |

|

доходы, получаемые от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19. |

13% |

п. 3 ст. 224 НК РФ |

|

доходы в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов. Указанная ставка применяется по доходам, полученным до 1 января 2029 года, и при условии, что иностранные организации, в порядке редомициляции которых зарегистрированы такие компании, являлись публичными компаниями по состоянию на 1 января 2018 года. |

5% |

п. 3 ст. 224 НК РФ |

|

Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам, выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. |

||

|

доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ |

30% |

п. 6 ст. 224 НК РФ |

|

доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, (части ценных бумаг, по которым такая информация не была надлежащим образом представлена) в случае, если информация, предусмотренная п. |

30% |

п. 6 ст. 224, абз. 1 п. 8 ст. 214.6 НК РФ |

|

доходы, подлежащие налогообложению, по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, (части ценных бумаг, по которым такая информация не была надлежащим образом представлена) в случае, если информация, предусмотренная п. 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> |

15% |

абз. 2 п. 3 ст. 224, абз. |

|

доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, не подлежащие налогообложению в соответствии с НК РФ или международным договором РФ <**> |

0% |

абз. 1 п. 8 ст. 214.6 НК РФ |

|

доходы, полученные в виде дивидендов по акциям российских организаций, (по которым налоговый агент исчисляет и уплачивает на основании обобщенной информации, предусмотренной п. 5 ст. 214.6 НК РФ) |

Налоговая ставка, установленная ст. 224 НК РФ, или международным договором Российской Федерации по вопросам налогообложения для доходов в виде дивидендов, применение которой не зависит от доли участия в капитале, суммы вложений в капитал организации или срока владения соответствующими акциями |

абз. |

1 ст. 224,

1 ст. 224, 214.2 НК РФ

214.2 НК РФ 214.2.1 НК РФ

214.2.1 НК РФ 3 ст. 224 НК РФ

3 ст. 224 НК РФ 3 ст. 224 НК РФ

3 ст. 224 НК РФ 02.1993 N 4528-1 «О беженцах»

02.1993 N 4528-1 «О беженцах» 214.6 НК РФ

214.6 НК РФ 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**>

5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> 1 п. 8 ст. 214.6 НК РФ

1 п. 8 ст. 214.6 НК РФ 2 п. 8 ст. 214.6 НК РФ

2 п. 8 ст. 214.6 НК РФиранских риалов | Ставки индивидуального подоходного налога

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Узнайте ставку налога на прибыль, которая применяется к вам.

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Вы будете считаться налоговым резидентом в течение определенного года оценки (YA), если вы являетесь:

- гражданином Сингапура или постоянным жителем Сингапура, который проживает в Сингапуре, за исключением случаев временного отсутствия; или

- Иностранец, который проживал/работал в Сингапуре (за исключением директора компании) в течение 183 или более дней в году, предшествующем YA.

В противном случае вы будете считаться нерезидентом Сингапура для целей налогообложения.

Ставки налога на доходы физических лиц в Сингапуре для налогоплательщиков-резидентов являются прогрессивными. Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Resident Налоговые ставки

от Ya 2017 Endrades

| Уровень заладательного дохода | ||

|---|---|---|

| Уровень налога | Уровень прибыли (%) | валовой уплате налога ($) |

| Первые 20 000 долларов США | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3.50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 18 | 13 950 |

| Первые 200 000 долларов Следующие 40 000 долларов | — 19 | 21 150 7 600 |

| Первые 240 000 долларов Следующие 40 000 долларов | — 19.  5 5 | 28 750 7 800 |

| Первые 280 000 долларов Следующие 40 000 долларов | — 20 | 36 550 8 000 |

| Первые 320 000 долларов Свыше 320 000 долларов | — 22 | 44 550 |

Для 2014–2016 годов

| Налогооблагаемый доход | Ставка подоходного налога (%) | Валовой налог к уплате ($) |

|---|---|---|

| Первые 20 000 долларов Следующие 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3.50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 17 | 13 950 6 800 |

| Первые 200 000 долларов Следующие 120 000 долларов | — 18 | 20 750 21 600 |

| Первые 320 000 долларов США Свыше 320 000 долларов США | — 20 | 42 350 |

Подробную информацию см. в разделе «Как рассчитать налог».

в разделе «Как рассчитать налог».

Вы также можете использовать Налоговый калькулятор для физических лиц-резидентов (XLS, 96 КБ) для расчета подлежащего уплате налога.

Ставки налога для нерезидентов

Налоги на доход от трудовой деятельности

Доход нерезидентов от трудовой деятельности облагается налогом по фиксированной ставке 15% или по прогрессивной ставке налога для резидентов (см. таблицу выше), в зависимости от того, какая сумма налога выше.

Налоги на вознаграждение директора, вознаграждение за консультации и все прочие доходы

С 2017 года налоговые ставки для физических лиц-нерезидентов (за исключением некоторых пониженных ставок окончательного налога у источника) были повышены с 20% до 22%.Это делается для поддержания паритета между налоговыми ставками физических лиц-нерезидентов и максимальной предельной налоговой ставкой физические лица-резиденты.

| S / N | 5 Тип дохода | Нерезидент Индивидуальная ставка налога / Удержание налога со ставки от Ya 2017 | |

|---|---|---|---|

1. | Режиссерское вознаграждение | 22% См. Налоговые обязательства директоров-нерезидентов | |

| 2. | Доход, полученный от деятельности в качестве специалиста-нерезидента (консультант, тренер, коуч и т. д.) | 15% от валового дохода или 22% от чистого дохода См. налогооблагаемый доход профессионалов-нерезидентов и т. д.) | 10% льготная ставка (без изменений) См. Налог для нерезидентов публичных артистов |

| 4. | Другое доход (например, доход аренды, полученные из Сингапура имущества) | 22% | |

| 5. | SRS Снятие негражданской Дополнительной схемы выхода на пенсию (SRS) Участник | 22% Удерживаемый налог на SRS | |

| 6. | Проценты, роялти и т. д. | Уменьшенная окончательная ставка налога у источника (при соблюдении условий) в следующем размере: ИЛИ 22%, если не применяется уменьшенная окончательная ставка налога у источника. См. Ставки подоходного налога для физических лиц (PDF, 262 КБ) | |

| 7. | Пенсия | 22% |

Вы можете использовать Налоговый калькулятор для физических лиц-нерезидентов (XLS, 91 КБ) для расчета суммы налога, подлежащей уплате.

Связанный контент

Расширение налоговой базы и повышение максимальных ставок являются дополнением, а не заменой: налоговая реформа в стиле 1986 года является ошибочным шаблоном

Закон о налоговой реформе 1986 года с его базовой структурой «расширения налоговой базы и снижения ставок» стал путеводной звездой двухпартийной налоговой реформы. Момент истины отчет сопредседателей Национальной комиссии по налогово-бюджетной ответственности и реформе Эрскина Боулза и Алана Симпсона, отчет Целевой группы по сокращению долга Двухпартийного политического центра под руководством Элис Ривлин и Пита Доменичи, а также Сенат США «Банды В проекте бюджета «Шесть» есть все предложенные варианты реформы «расширение налоговой базы и снижение ставок».

Но пора отойти от 1986 года. Экономические исследования и тенденции за последнюю четверть века ясно показывают, что план «расширить базу и снизить ставки» ошибочен.Правильная мантра должна звучать так: «Расширьте базу и повысьте максимальные ставки». Точнее, директивным органам следует расширить базу, отменив налоговые преференции для дохода от капитала и — вместо повышения текущей максимальной установленной законом ставки подоходного налога на уровне 39,6 процента — добавить более высокие налоговые ставки для более высоких пороговых значений налогооблагаемого дохода, чтобы лучше соответствовать асимметричному распределению доходов. .

Этот документ дополняет работу Fieldhouse (2013), в которой рассматриваются основные выводы из экономической литературы по государственным финансам и их последствия для политики, чтобы осветить основные выводы для предстоящих дебатов о налоговой реформе.Его основные результаты показывают, почему добавление новых более высоких налоговых ставок и расширение базы являются дополнительными действиями, которые увеличат налоговые поступления и восстановят прогрессивность (необходимую для противодействия растущему неравенству в доходах после уплаты налогов) без ущерба для экономического роста:

- Энтузиазм по поводу снижения предельных налоговых ставок частично основан на ложном представлении о том, что более низкие предельные налоговые ставки являются мощным стимулом для экономического роста. Недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ высших налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены.

- Также, вопреки популярному мифу, повышение нынешних максимальных налоговых ставок для домохозяйств с высокими доходами не приведет к резкому снижению производительной экономической активности. Хотя повышение налогов действительно уменьшает заявленный налогооблагаемый доход домохозяйств с более высокими доходами больше, чем они уменьшают заявленный доход домохозяйств со средними доходами, это происходит не потому, что домохозяйства с более высокими доходами предпочитают работать меньше, а потому, что они используют в своих интересах свою большую способность перемещать доход из одной категории в другую или из одного периода времени в другой, чтобы уменьшить свои налоги.Таким образом, повышение налоговых ставок при одновременном расширении налоговой базы (путем устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и льготный режим доходов от капитала по сравнению с доходами от труда) и улучшения налогового принуждения для сведения к минимуму такого уклонения, таким образом, может сдерживать неэффективное распределение налогов. капитал, созданный исключительно для целей налогообложения.

- Существует ставка налога, максимизирующая доход (т. е. ставка налога, связанная с вершиной кривой Лаффера), которая оценивается как функция поведенческих реакций на максимальные ставки налога.Согласно некоторым оценкам, максимальная установленная законом ставка федерального подоходного налога в США в размере 39,6% по-прежнему значительно ниже этой «максимизирующей доходы» ставки, основанной на наилучших оценках поведенческих реакций на существующую налоговую структуру, примерно на 26 процентных пунктов.

- Налоговая реформа, которая расширяет налоговую базу и сводит к минимуму возможности уклонения от уплаты налогов, на самом деле еще больше повысит максимальную установленную законом ставку федерального подоходного налога, максимизирующую доход, еще на 10 процентных пунктов.Проще говоря, домохозяйства с высоким доходом будут иметь меньше возможностей уклоняться от уплаты налогов, изменив форму или сроки выплаты компенсации, и это уменьшит их общую поведенческую реакцию на заявленный доход в ответ на высокие налоговые ставки.

- В текущей верхней налоговой категории, примерно у верхних 1,0 процента домохозяйств, доход становится все более перекошенным в сторону верха. Следовательно, вместо того, чтобы повышать максимальную налоговую ставку для лиц, состоящих в браке, зарабатывающих чуть больше 450 000 долларов, следует создать новые налоговые категории; например, 45-процентная налоговая ставка для лиц, подающих совместную декларацию с налогооблагаемым доходом свыше 2 миллионов долларов США, и 50-процентная налоговая ставка для лиц, подающих совместную декларацию с налогооблагаемым доходом свыше 10 миллионов долларов США.

- Одной из лучших мер по расширению базы было бы прекращение льготного режима налогообложения прироста капитала, который в настоящее время облагается налогом по максимальной установленной законом ставке в 20 процентов, что значительно ниже максимальной установленной законом ставки в размере 39,6 процента на обычный доход для налогоплательщиков с самым высоким доходом. налоговая планка. Многие высокооплачиваемые работники имеют возможность реклассифицировать доход от труда как доход от капитала и избегать уплаты налогов, сдвигая время получения дохода для целей налогообложения; они также получают доступ к налоговым убежищам, которые неэффективно перераспределяют капитал из более продуктивных областей.Таким образом, расширение базы должно включать сокращение разрыва между налоговыми ставками, взимаемыми с заработной платы, и налогами на прирост капитала и другими источниками инвестиционного дохода.

- Помимо решения вопроса о льготной ставке налога на прирост капитала , директивным органам следует рассмотреть возможность отмены двух льгот, которые расширяют возможности для уклонения от уплаты налогов и усиливают общую поведенческую реакцию реализации доходов от прироста капитала по отношению к ставкам налога на прирост капитала: на основе прироста капитала на момент смерти» (что позволяет избежать уплаты налогов на унаследованные основные активы, особенно акции) и на «переносной основе прироста капитала по дарам» (что позволяет избежать уплаты налогов на капитальные активы, переданные в качестве подарков). Отмена этих преференций уменьшит потери эффективности от налогообложения прироста капитала и повысит ставку налога на прирост капитала, максимизирующую доход.

Недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ высших налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены.

Недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ высших налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены. капитал, созданный исключительно для целей налогообложения.

капитал, созданный исключительно для целей налогообложения.

Многие высокооплачиваемые работники имеют возможность реклассифицировать доход от труда как доход от капитала и избегать уплаты налогов, сдвигая время получения дохода для целей налогообложения; они также получают доступ к налоговым убежищам, которые неэффективно перераспределяют капитал из более продуктивных областей.Таким образом, расширение базы должно включать сокращение разрыва между налоговыми ставками, взимаемыми с заработной платы, и налогами на прирост капитала и другими источниками инвестиционного дохода.

Многие высокооплачиваемые работники имеют возможность реклассифицировать доход от труда как доход от капитала и избегать уплаты налогов, сдвигая время получения дохода для целей налогообложения; они также получают доступ к налоговым убежищам, которые неэффективно перераспределяют капитал из более продуктивных областей.Таким образом, расширение базы должно включать сокращение разрыва между налоговыми ставками, взимаемыми с заработной платы, и налогами на прирост капитала и другими источниками инвестиционного дохода. Отмена этих преференций уменьшит потери эффективности от налогообложения прироста капитала и повысит ставку налога на прирост капитала, максимизирующую доход.

Отмена этих преференций уменьшит потери эффективности от налогообложения прироста капитала и повысит ставку налога на прирост капитала, максимизирующую доход.Ошибочность расширения налоговой базы и снижения налоговых ставок

Расширение налоговой базы просто означает налогообложение большей части валового дохода путем устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и льготный режим дохода от капитала по сравнению с доходом от труда. Ценность таких реформ не ограничивается увеличением доходов; они помогут налоговому кодексу более точно придерживаться принципа горизонтальной справедливости, основной концепции теории государственных финансов и налогообложения, утверждающей, что два человека с одинаковым доходом не должны платить значительно разные эффективные налоговые ставки, основанные на способности использовать льготы налогового кодекса или лазейки.Как поясняется ниже, эти реформы по расширению базы должны быть дополнены более высокими максимальными ставками, а не более низкими максимальными ставками, как это было в случае налоговых реформ 1986 г. , чтобы восстановить утраченную налоговую прогрессивность и обеспечить адекватность доходов в будущем. .

, чтобы восстановить утраченную налоговую прогрессивность и обеспечить адекватность доходов в будущем. .

Почему налоговая реформа 1986 года — плохой образец

Закон о налоговой реформе 1986 года расширил налоговую базу, в первую очередь за счет отмены преференциального режима прироста капитала, и снизил максимальную ставку индивидуального подоходного налога с 50 до 28 процентов.Политики предполагали, что модель 1986 года будет нейтральной как в отношении доходов, так и в отношении распределения (Шавиро, 2011 г.), а это означает, что эффективные налоговые ставки останутся примерно неизменными для всех доходов. Этот мандат на нейтральность доходов и распределения позже также был включен в рекомендации, сделанные Консультативной группой президента Джорджа Буша по федеральной налоговой реформе, хотя снижение налогов в эпоху Буша само по себе нарушало этот дух, снижая общие эффективные налоговые ставки, непропорционально высокие для высоких налогов. добытчики (Fieldhouse and Pollack, 2011).

Ориентация на эти цели сегодня означала бы неосторожное игнорирование экономических и бюджетных сдвигов за последнюю четверть века. Снижение налогов в эпоху Буша значительно сократило прогнозируемый будущий профицит бюджета, помогая превратить его в структурный бюджетный дефицит, и оставило доходы недостаточными для финансирования прогнозируемого быстрого роста федеральных программ здравоохранения в ближайшие десятилетия. (Этот прогноз практически не изменился из-за бюджетной сделки с «хромой уткой».) Тем временем растущее неравенство доходов, усугубляемое снижением максимальной налоговой ставки (Hungerford, 2011; Hungerford, 2012), превысило уровни «позолоченного века» и будет продолжать усугубляться для некоторых стран. время из-за устойчивого снижения спроса на рабочую силу и продолжающегося кризиса рабочих мест (Bivens, Fieldhouse, and Shierholz, 2013).

Кроме того, поскольку многие налоговые расходы точнее всего рассматривать как программы государственных расходов, регулируемые налоговым кодексом (Marron and Toder 2012), профессор юридического факультета Нью-Йоркского университета Даниэль Шавиро справедливо отмечает, что «норма нейтральности доходов, в которой бюджетная выгода от их отмены якобы должна быть компенсирована снижением ставок, интеллектуально непоследовательна» (Shaviro 2011).

Несмотря на то, что нейтралитет доходов и нейтралитет распределения являются явно неподходящими целями налоговой реформы сегодня, реформы 1986 года рассматриваются как шаблон в основном потому, что они преуспели в политическом плане, пройдя через разделенный Конгресс и принятым президентом-неудачником.Точно так же комплексная реформа сегодня должна будет преодолеть серьезные политические препятствия, в частности непримиримость республиканцев в вопросе увеличения доходов.

Но есть еще одно экономическое измерение, которое вызывает энтузиазм в отношении формулировки «расширение налоговой базы и снижение ставок»: многие считают, что низкие предельные налоговые ставки являются мощным стимулом для экономического роста. Однако недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ в отношении максимальных налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены (Fieldhouse 2013).

Кроме того, очистка налогового кодекса от освобождений и кредитов и других налоговых расходов уменьшит потери эффективности от существующей структуры кодекса подоходного налога за счет того, что больший валовой доход будет облагаться более высокими налоговыми ставками как по механическим каналам (т. е. сокращение потерь доходов от налоговые расходы, игнорируя поведенческие эффекты) и поведенческие эффекты (т. е. снижение уклонения от уплаты налогов).

Поведенческие реакции домохозяйств с более высокими доходами указывают на то, что расширение налоговой базы

дополняется более высокими предельными налоговыми ставками Основным параметром для оценки экономических последствий и желательности налоговых изменений является «эластичность налогооблагаемого дохода» (ETI), которая просто представляет собой изменение сообщаемого налогооблагаемого дохода (и, следовательно, дохода), которое сопровождает изменения в предельных налоговых ставках.Чем выше ETI (в абсолютном выражении), тем больше искажений вызывают изменения налоговых ставок. Проще говоря, если налогооблагаемый доход очень эластичен по отношению к изменениям налога, то небольшое увеличение предельных ставок приведет к значительному уменьшению сообщаемого дохода. Если эта эластичность больше единицы, то повышение налоговых ставок фактически снизит общие налоговые сборы — знаменитый феномен нахождения на неправильной стороне «кривой Лаффера».

Проще говоря, если налогооблагаемый доход очень эластичен по отношению к изменениям налога, то небольшое увеличение предельных ставок приведет к значительному уменьшению сообщаемого дохода. Если эта эластичность больше единицы, то повышение налоговых ставок фактически снизит общие налоговые сборы — знаменитый феномен нахождения на неправильной стороне «кривой Лаффера».

В течение последних пятидесяти лет при разработке политики, направленной на достижение максимальной предельной ставки налога, считалось само собой разумеющимся, что домохозяйства с высоким доходом очень быстро реагируют на налоговые изменения и вполне могут быть близки к неправильной стороне кривой Лаффера.Новые данные показывают, что это не так. В обзоре литературы Макклелланд и Мок (2012) пришли к выводу: «Существует мало убедительных доказательств того, что налогоплательщики с высокими доходами имеют значительно более высокую эластичность по отношению к своему труду, чем налогоплательщики с более низкими доходами».

Кроме того, большая часть измеренной реакции домохозяйств с высокими доходами на налоговые изменения не является функцией их снижения производительной экономической активности (т. е. меньше работы или меньше сбережений) в ответ на более высокие налоговые ставки.Наоборот, эта отзывчивость в значительной степени отражает способность этих домохозяйств избегать налогообложения за счет смещения доходов или определения времени получения дохода (т. е. стратегической реклассификации формы дохода или определения времени реализации дохода для целей налогообложения). Как обнаружили Макклелланд и Мок (2012), «более высокие оценки эластичности широкого дохода среди налогоплательщиков с высокими доходами, по-видимому, отражают их большую способность рассчитывать свой доход, а не большие изменения в их предложении рабочей силы».

Этот ключевой вывод указывает на то, что директивным органам не нужно беспокоиться о том, что на потенциальный экономический выпуск повлияют преобладающие поведенческие реакции домохозяйств с более высокими доходами на изменение максимальных ставок, поскольку изменение формы или сроков их компенсации оказывает незначительное влияние на долгосрочный потенциальный рост. .

.

Как свидетельствует этот вывод, налогооблагаемый доход домохозяйств с более высокими доходами (после вычетов) эмпирически более чувствителен к изменениям налоговой ставки, чем их широкий доход (до вычетов). Gruber and Saez (2002), например, обнаружили более высокую 0,57 ETI после вычетов и более низкую 0,17 эластичность широкого дохода до вычетов . Этот важный вывод означает, что отчетный налогооблагаемый доход становится менее чувствительным к изменениям налоговой ставки, когда налоговая база шире, т.е.т. е., когда стратегии уклонения сводятся к минимуму за счет более строгого соблюдения налогового законодательства и/или более четкого налогового кодекса с меньшим количеством вычетов, освобождений и исключений, а также налоговой нейтральности между капиталом и трудовым доходом.

Этот результат также убедительно указывает на то, что налоговая реформа, которая расширяет налоговую базу, на самом деле дополняется более высокими предельными налоговыми ставками, поскольку ETI является основным экономическим параметром, определяющим налоговую ставку, максимизирующую доход (Saez, Slemrod, and Giertz, 2012). То есть, чем шире налоговая база, тем ниже поведенческая реакция на налогообложение (чем ниже ETI) и, следовательно, тем выше максимальная ставка налога, максимизирующая доход.Однако в текущих дебатах по налоговой политике повышение максимальной ставки и расширение базы обычно рассматриваются как взаимозаменяемые.

То есть, чем шире налоговая база, тем ниже поведенческая реакция на налогообложение (чем ниже ETI) и, следовательно, тем выше максимальная ставка налога, максимизирующая доход.Однако в текущих дебатах по налоговой политике повышение максимальной ставки и расширение базы обычно рассматриваются как взаимозаменяемые.

Исследования, проведенные Саезом, Слемродом и Гирцем (2012 г.) и Даймондом и Саезом (2011 г.), показывают, что максимальные налоговые ставки в настоящее время значительно отстают от уровней, максимизирующих доходы, и что расширение налоговой базы и минимизация уклонения от налогов еще больше увеличат доходы. максимизация скорости. Основываясь на предпочтительном оценочном ETI, равном 0,25, Даймонд и Саез (2011) оценивают максимальную ставку подоходного налога, максимизирующую доход, в 73 процента (объединяя федеральные, государственные и местные налоги).Это означает, что директивные органы могут повысить установленную законом максимальную федеральную ставку подоходного налога примерно до 66 процентов — более чем на 26 процентных пунктов выше преобладающей ставки в 39,6 процента (подробности об этих расчетах см. в Fieldhouse 2013).

в Fieldhouse 2013).

Но Даймонд и Саез (2011) также отмечают, что эластичности Грубера и Саеза (2002) до и после вычета для верхней части распределения доходов в диапазоне от 0,17 до 0,57 подразумевают максимизирующую доход общую максимальную ставку налога на прибыль между 54 процента и 80 процентов, в зависимости от того, насколько узка или широка налоговая база.Этот диапазон оценок будет означать максимальную ставку федерального подоходного налога, максимизирующую доходы, в диапазоне от 37 до 76 процентов (Fieldhouse 2013).

Опять же, важный вывод из этого диапазона оценок заключается в том, что расширение базы (т. е. устранение исключений, вычетов, кредитов и преференций) увеличивает ставку налога, максимизирующую доход. Это означает, что налоговая реформа, направленная на расширение базы, дополняется более высокой максимальной ставкой налога, но не обязательно повышением текущей установленной максимальной ставки налога на прибыль в размере 39,6 процента.Эта ставка применяется к налогооблагаемому доходу, превышающему 450 000 долларов США для граждан, подающих совместную декларацию, порог, который был резко снижен с примерно 1 миллиона долларов в начале 1970-х годов и примерно 3 миллионов долларов в начале 1950-х годов (с поправкой на доллары 2012 года), как обсуждалось в Fieldhouse (2013). ). Рост и распределение доходов в верхних 1,0 процента домохозяйств по доходу (грубо говоря, в верхней налоговой категории) также весьма асимметричны; лучшая политика добавила бы более высокие налоговые ставки, чтобы лучше соответствовать асимметричному распределению доходов.Например, в последнем проекте прогрессивного бюджета EPI предлагалось добавить 45-процентную ставку подоходного налога при сумме налогооблагаемого дохода свыше 2 млн долларов США и 50-процентную ставку подоходного налога при сумме налогооблагаемого дохода свыше 10 млн долларов США для лиц, подающих совместную декларацию (Bivens et al. 2012).

). Рост и распределение доходов в верхних 1,0 процента домохозяйств по доходу (грубо говоря, в верхней налоговой категории) также весьма асимметричны; лучшая политика добавила бы более высокие налоговые ставки, чтобы лучше соответствовать асимметричному распределению доходов.Например, в последнем проекте прогрессивного бюджета EPI предлагалось добавить 45-процентную ставку подоходного налога при сумме налогооблагаемого дохода свыше 2 млн долларов США и 50-процентную ставку подоходного налога при сумме налогооблагаемого дохода свыше 10 млн долларов США для лиц, подающих совместную декларацию (Bivens et al. 2012).

И наоборот, налоговая реформа, направленная на расширение базы, слишком часто фокусируется на снижении предельных налоговых ставок, которые уже ниже наилучших оценок ставки, максимизирующей доход.

Самый важный расширитель базы: прекращение льготного режима налогообложения доходов от капитала

Большая способность домохозяйств с более высокими доходами свести к минимуму налоговые обязательства в значительной степени связана со способностью распределять, менять и укрывать доход, обеспечиваемый преимущественным режимом дохода от капитала по сравнению с доходом от труда, особенно льготными ставками налога на прирост капитала. Уравнивание налоговых ставок на прирост капитала и обычный доход в соответствии с Законом о налоговой реформе 1986 года давно закончилось, а снижение налогов в эпоху Буша создало новую льготную ставку на дивиденды (ранее облагаемые налогом как обычный доход). Действительно, Закон об освобождении налогоплательщиков США (ATRA) от 2013 года (т. е. бюджетная сделка с «хромой уткой») установил постоянные льготные 20-процентные максимальные установленные законом ставки как на долгосрочный прирост капитала, так и на квалифицированные дивиденды для налогоплательщиков в верхней 39,6-процентной налоговой категории. . Таким образом, для домохозяйств с более высокими доходами доход от капитала облагается налогом по значительно более низким ставкам, чем обычный доход.

Уравнивание налоговых ставок на прирост капитала и обычный доход в соответствии с Законом о налоговой реформе 1986 года давно закончилось, а снижение налогов в эпоху Буша создало новую льготную ставку на дивиденды (ранее облагаемые налогом как обычный доход). Действительно, Закон об освобождении налогоплательщиков США (ATRA) от 2013 года (т. е. бюджетная сделка с «хромой уткой») установил постоянные льготные 20-процентные максимальные установленные законом ставки как на долгосрочный прирост капитала, так и на квалифицированные дивиденды для налогоплательщиков в верхней 39,6-процентной налоговой категории. . Таким образом, для домохозяйств с более высокими доходами доход от капитала облагается налогом по значительно более низким ставкам, чем обычный доход.

Доход от капитала в значительной степени сконцентрирован в верхней части распределения доходов, при этом примерно 75 процентов льгот по льготным ставкам на долгосрочный прирост капитала и квалифицированные дивиденды приходится на 1,0 процент домохозяйств с самым высоким доходом (Toder and Baneman 2012). ). Экономист и эксперт по налоговой политике Леонард Берман (2011 г.) в своих показаниях перед Финансовым комитетом Сената пришел к выводу, что «самой большой лазейкой является более низкая ставка налога на прирост капитала», добавив позже, что «более низкие ставки налога на прирост капитала подпитывают неэффективные налоговые убежища, которые влекут за собой значительные экономическая стоимость» (2011).

). Экономист и эксперт по налоговой политике Леонард Берман (2011 г.) в своих показаниях перед Финансовым комитетом Сената пришел к выводу, что «самой большой лазейкой является более низкая ставка налога на прирост капитала», добавив позже, что «более низкие ставки налога на прирост капитала подпитывают неэффективные налоговые убежища, которые влекут за собой значительные экономическая стоимость» (2011).

Многие высокооплачиваемые работники имеют возможность реклассифицировать доход от труда как доход от капитала, как известно, в некоторых случаях через «удерживаемые проценты» в прибыли товарищества (лазейка «удерживаемые проценты»). Эта лазейка позволяет облагать налогом большую часть вознаграждения некоторых управляющих финансовыми фондами по льготной ставке прироста капитала, в отличие от более высокой обычной ставки подоходного налога, и, таким образом, дополнительно избегать неограниченных налогов на заработную плату Medicare на заработную плату. Другие льготы по доходу от капитала, в частности освобождение от налогообложения процентов по муниципальным облигациям, позволяют домохозяйствам переводить доход или богатство в активы, доходы от которых исключаются из налогооблагаемого дохода.

Кроме того, в отличие от выплат дивидендов, подлежащих ежегодному налогообложению при выплате, налоговики имеют право по своему усмотрению определять, когда реализовать прирост капитала (или убытки) и облагать их налогом (или вычитать убытки). Налоги на прирост капитала оцениваются по разнице между ценой продажи и ценой покупки актива, которая известна как база для прироста капитала. Для активов, которые завещаны, базовая цена для наследников сбрасывается до стоимости на момент передачи, а не на момент покупки (это известно как «пошаговая база прироста капитала на момент смерти»).Другими словами, семьи могут полностью избежать налогообложения прироста капитала, никогда не реализуя прирост капитала до тех пор, пока активы не будут завещаны, тем самым сводя к минимуму налоговые обязательства между поколениями. Например, если наследник унаследует портфель акций на сумму 1 миллион долларов, он может немедленно ликвидировать его, чтобы заплатить нулевой подоходный налог (при условии, что не было последующего повышения или обесценивания). Достаточно крупные наследства будут подлежать некоторым обязательствам по налогу на наследство (действительно, пошаговая основа предназначена для избежания двойного налогообложения передачи из поколения в поколение), но налог на наследство за последние 12 лет был глубоко выхолощен, и исторически высокий уровень освобождения и низкая максимальная ставка были сделаны ATRA постоянными.Пошаговая основа прироста капитала была бы законодательно отменена, если бы был отменен налог на наследство (TPC 2013), и, что интересно, в целом он, вероятно, принес бы значительный доход, поскольку прогнозируемые поступления от налога на наследство резко упали.

Достаточно крупные наследства будут подлежать некоторым обязательствам по налогу на наследство (действительно, пошаговая основа предназначена для избежания двойного налогообложения передачи из поколения в поколение), но налог на наследство за последние 12 лет был глубоко выхолощен, и исторически высокий уровень освобождения и низкая максимальная ставка были сделаны ATRA постоянными.Пошаговая основа прироста капитала была бы законодательно отменена, если бы был отменен налог на наследство (TPC 2013), и, что интересно, в целом он, вероятно, принес бы значительный доход, поскольку прогнозируемые поступления от налога на наследство резко упали.

Налоговый кодекс также позволяет домохозяйствам избегать уплаты налогов на прирост капитала, позволяя им передавать базовую оценку дарителя одаряемому вместе с оцененными активами, переданными в качестве подарков — «переносная база прироста капитала от подарков». Многие получатели таких подарков являются учреждениями, освобожденными от налогов, поэтому эти накопления, скорее всего, никогда не будут подлежать налогообложению.

В ходе обсуждения с сотрудниками Института экономической политики ставки налога на прирост капитала, максимизирующей доход, Леонард Берман отметил, что эластичность реализации прироста капитала повышается за счет ступенчатой базы прироста капитала. По сути, дополнительный вариант, который эта пошаговая основа предоставляет налогоплательщикам для избежания налога на прирост капитала из поколения в поколение, означает, что у них есть еще один способ реагировать на более высокие ставки налога на прирост капитала. Следовательно, отмена пошаговой основы уменьшит потери эффективности от постоянного налогообложения прироста капитала и повысит ставку налога на долгосрочный прирост капитала, максимизирующую доход.Переходящая основа прироста капитала от подарков почти наверняка также повышает эластичность реализации прироста капитала, хотя последствия эластичности, дохода и прогрессивности гораздо скромнее.

В более широком смысле льготная ставка налога на прирост капитала открывает множество возможностей для защиты доходов и налогового арбитража. Выступая перед Финансовым комитетом Сената, Бурман (2012) отметил, что «разница в налоговых ставках между приростом капитала и другим доходом является основным фактором, лежащим в основе убежища от индивидуального подоходного налога», и что арбитраж налогового кодекса искажает инвестиционные решения в сторону от более продуктивных. использования капитала.

Выступая перед Финансовым комитетом Сената, Бурман (2012) отметил, что «разница в налоговых ставках между приростом капитала и другим доходом является основным фактором, лежащим в основе убежища от индивидуального подоходного налога», и что арбитраж налогового кодекса искажает инвестиционные решения в сторону от более продуктивных. использования капитала.

Расширение налоговой базы за счет отмены ступенчатой базы прироста капитала и переноса прироста капитала на подарки сделает повышение ставки налога на прирост капитала более эффективным, а также повысит ставку налога, максимизирующую доход. Улучшение налоговой нейтральности между формами дохода путем более тесной гармонизации налоговых ставок на прирост капитала и заработной платы или, что еще лучше, путем полной отмены льгот по приросту капитала и дивидендов, в свою очередь, уменьшило бы ETI по отношению к предельным ставкам обычного подоходного налога.Урок снова ясен: расширение базы (в данном случае сведение к минимуму возможности использования различных налоговых ставок, применяемых к разным юридическим классификациям источников дохода) увеличивает максимальные ставки, максимизирующие доход. Следовательно, более широкая база и более высокая ставка должны рассматриваться как дополнительные, а не взаимозаменяемые.

Следовательно, более широкая база и более высокая ставка должны рассматриваться как дополнительные, а не взаимозаменяемые.

Предпочтительно низкая 20-процентная максимальная установленная законом ставка налога на квалифицированные дивиденды имеет гораздо меньшее обоснование, чем предпочтение прироста капитала, особенно потому, что существует меньше возможностей для поведенческих реакций уклонения от уплаты налогов, поскольку дивиденды облагаются налогом ежегодно по мере их выплаты.А до снижения налогов Бушем в 2003 году квалифицированные дивиденды облагались налогом как обычный доход. В ходе обсуждений с сотрудниками Института экономической политики о ставке налога на прирост капитала, обеспечивающей максимизацию доходов, сотрудники Центра налоговой политики предположили, что поведенческие реакции на ставку налога на квалифицированные дивиденды практически незначительны. С точки зрения корпоративных финансов есть определенные преимущества в горизонтально справедливом налоговом режиме между приростом капитала и дивидендами, чтобы избежать искажения стратегии выплат фирмы, например, смещения баланса в сторону выкупа акций (переданных акционерам в качестве прироста капитала) над выплатами дивидендов из-за налогов. причины.Но есть также веские аргументы в пользу того, чтобы снова облагать квалифицированные дивиденды налогом как обычный доход и одновременно повышать ставку прироста капитала — или, что еще лучше, полностью отменять предпочтение прироста капитала, — что путем уменьшения или устранения этого налогового клина смягчило бы опасения по поводу налоговый арбитраж, определяющий стратегии корпоративных выплат.

причины.Но есть также веские аргументы в пользу того, чтобы снова облагать квалифицированные дивиденды налогом как обычный доход и одновременно повышать ставку прироста капитала — или, что еще лучше, полностью отменять предпочтение прироста капитала, — что путем уменьшения или устранения этого налогового клина смягчило бы опасения по поводу налоговый арбитраж, определяющий стратегии корпоративных выплат.

Заключение

Проще говоря, если целью налоговой реформы является получение доходов и восстановление утраченной прогрессивности, снижение верхних ставок подоходного налога, как это было сделано в рамках 1986 года, было бы шагом в неправильном направлении.И это верно, даже если реформа ведет к более широкой базе. Снижение максимальной предельной ставки дохода от труда или капитала снизит прогрессивность системы налогообложения и трансфертов и, вероятно, усугубит рост рыночного неравенства доходов (Fieldhouse 2013).

За исключением отказа от обязательств страны по обеспечению медицинской помощи пожилым, бедным и инвалидам, Конгресс должен собрать значительно больше доходов, чем прогнозируется в соответствии с текущей политикой. Для этого нам не нужно повторение реформы образца 1986 года.Вместо этого нам нужен пересмотр на основе контекста, который устранит некоторые из наиболее регрессивных налоговых преференций и замедлит рост неравенства доходов. Этот капитальный ремонт также должен учитывать уроки недавнего исследования государственных финансов и начать рассматривать более широкую базу как возможность повысить ставки при одновременном снижении потерь эффективности.

Для этого нам не нужно повторение реформы образца 1986 года.Вместо этого нам нужен пересмотр на основе контекста, который устранит некоторые из наиболее регрессивных налоговых преференций и замедлит рост неравенства доходов. Этот капитальный ремонт также должен учитывать уроки недавнего исследования государственных финансов и начать рассматривать более широкую базу как возможность повысить ставки при одновременном снижении потерь эффективности.

И самые большие возможности для расширения базы в отношении уменьшения уклонения от уплаты налогов и защиты доходов, а также повышения прогрессивности — это налоговые преференции для инвестиционного дохода, включая лазейку «удерживаемых процентов», льготные ставки на прирост капитала и квалифицированные дивиденды, пошаговая основа прироста капитала и освобождение от налогообложения процентов по муниципальным облигациям.

Короче говоря, нам нужна налоговая реформа, которая обеспечит адекватность доходов в будущем, восстановит утраченную налоговую прогрессивность и будет рассматривать повышение предельных ставок и расширение налоговой базы как дополнение, а не замену.

— Эндрю Филдхаус — аналитик федеральной бюджетной политики Института экономической политики и The Century Foundation. Ранее он работал помощником бюджетного аналитика и научным сотрудником в Бюджетном комитете Палаты представителей.Его области исследований и интересов включают федеральную налоговую и бюджетную политику, политэкономию, государственные инвестиции и макроэкономику. Эндрю часто комментировал текущие дебаты по бюджету и влияние налогово-бюджетной политики на восстановление экономики.

— Институт экономической политики — это некоммерческий, беспристрастный аналитический центр, который стремится расширить общественные дебаты о стратегиях достижения процветающей и справедливой экономики. EPI уделяет особое внимание анализу реального мира и заботе об уровне жизни работающих людей и делает свои выводы доступными для широкой публики, средств массовой информации и политиков через книги, исследования и популярные образовательные материалы. The Century Foundation проводит исследования государственной политики и анализирует экономические, социальные и внешнеполитические вопросы, включая неравенство, пенсионное обеспечение, избирательную реформу, внутреннюю безопасность и международные отношения. Фонд The Century Foundation с офисами в Нью-Йорке и Вашингтоне, округ Колумбия, является некоммерческим и беспартийным и был основан в 1919 году Эдвардом А. Филеном.

The Century Foundation проводит исследования государственной политики и анализирует экономические, социальные и внешнеполитические вопросы, включая неравенство, пенсионное обеспечение, избирательную реформу, внутреннюю безопасность и международные отношения. Фонд The Century Foundation с офисами в Нью-Йорке и Вашингтоне, округ Колумбия, является некоммерческим и беспартийным и был основан в 1919 году Эдвардом А. Филеном.

Концевые сноски

Сопутствующий принцип вертикальной справедливости гласит, что налогоплательщики с большими ресурсами должны платить более высокую долю своего дохода в виде налогов, чем налогоплательщики с меньшими ресурсами, или что эффективные налоговые ставки должны расти вместе с доходом.Как обсуждается в этой статье, налоговые преференции для доходов от капитала подрывают как вертикальные, так и горизонтальные принципы справедливости в верхней части распределения доходов.

Предусмотренная законом льготная ставка на долгосрочный прирост капитала составляла 20 процентов до реформы, после отмены которой ставка была фактически повышена до 28 процентов.

Большая часть расширения базы в Законе о налоговой реформе 1986 года была на самом деле связана с корпоративным доходом, хотя анализ распределения налоговых изменений обычно возлагает ответственность за изменения корпоративного подоходного налога на отдельных акционеров.Что касается подоходного налога с физических лиц, то самыми масштабными реформами, направленными на расширение базы, были отмена льготной ставки налога на прирост капитала и установление ограничений на отчисления в пенсионные планы с преимущественным налогообложением, оба эти шага были отменены в 1997 году (Gravelle and Hungerford, 2012). Большинство постатейных вычетов остались нетронутыми, хотя вычет процентов по ипотечным кредитам был ограничен (на высоком уровне), а вычеты налогов с продаж и потребительских процентов были отменены (Gravelle and Hungerford, 2012).

Снижения налогов в эпоху Буша обычно относятся к Закону об экономическом росте и налоговых льготах (EGTRRA) 2001 года и Закону о рабочих местах и налоговых льготах роста (JGTRRA) 2003 года, хотя в период с 2001 по 2008 год был внесен ряд налоговых изменений. Последующие налоговые изменения в первую очередь ускорили реализацию положений о снижении налогов в 2001 и 2003 годах.

Последующие налоговые изменения в первую очередь ускорили реализацию положений о снижении налогов в 2001 и 2003 годах.

ETI можно оценить по отношению к любой предельной налоговой ставке, но большая часть литературы по государственным финансам посвящена ETI по отношению к максимальной предельной налоговой ставке (т. е. 1-τ, где τ — максимальная предельная налоговая ставка), наиболее важная для политики переменная комплексной налоговой реформы и ее последствий для доходов. Обратите внимание, что экономические искажения, связанные с изменением налоговых ставок, могут влиять как на продуктивную, так и на непроизводительную экономическую деятельность.

Более точно, если абсолютное значение точечной эластичности налогооблагаемого дохода по предельной налоговой ставке равно 1, то вершина кривой Лаффера достигнута. Если абсолютное значение точечной эластичности налогооблагаемого дохода по предельной налоговой ставке больше 1, то максимальные налоговые ставки выше, , чем максимизирующая доход ставка, т. е. налоговая структура находится «не на той стороне». ” кривой Лаффера. Обратите также внимание на то, что эластичность зависит как от начальной предельной налоговой ставки, так и от возможностей уклонения от уплаты налогов, предоставляемых налоговым принуждением и преференциями.

е. налоговая структура находится «не на той стороне». ” кривой Лаффера. Обратите также внимание на то, что эластичность зависит как от начальной предельной налоговой ставки, так и от возможностей уклонения от уплаты налогов, предоставляемых налоговым принуждением и преференциями.

Их предпочтительная оценка ETI, равная 0,25, основана на наилучших оценках долгосрочной эластичности в диапазоне от 0,12 до 0,40, приведенных в Saez, Slemrod, and Giertz (2012).

Несмотря на то, что небольшая часть этого диапазона оценок находится ниже преобладающей максимальной ставки налога, важно помнить, что как 1) максимизирующая доход федеральная ставка подоходного налога с учетом максимизирующей доход общая ставка подоходного налога, так и 2 ) максимизирующие доход общая ставка налога на прибыль при заданной эластичности являются нелинейными отношениями, и их предпочтительная оценка по средней точке эластичности равна 0. 25 является убедительным доказательством того, что максимальная ставка налога, максимизирующая доход, находится на верхней границе этого диапазона. См. Fieldhouse (2013) для расчета максимальной ставки федерального подоходного налога, максимизирующей доход, из этого диапазона максимальной общей ставки подоходного налога.

25 является убедительным доказательством того, что максимальная ставка налога, максимизирующая доход, находится на верхней границе этого диапазона. См. Fieldhouse (2013) для расчета максимальной ставки федерального подоходного налога, максимизирующей доход, из этого диапазона максимальной общей ставки подоходного налога.

В соответствии с Законом о доступном медицинском обслуживании доход от инвестиций для домохозяйств с скорректированным валовым доходом выше 200 000 долларов США (250 000 долларов США для лиц, подающих совместную декларацию) с 1 января 2013 года дополнительно облагается 3,8-процентной надбавкой к больничному страхованию Medicare.

Это сопоставимо с 26.4 процента выгоды от постатейных вычетов, 15,9 процента выгоды исключений, 8,3 процента выгоды дополнительных вычетов и 8,3 процента выгоды невозмещаемых налоговых кредитов, все для 1,0 процента самых богатых домохозяйств доход (Toder and Baneman 2012).

EGTRRA отменил налог на наследство в 2010 году и в этом году заменил прогрессивную основу прироста капитала на момент смерти модифицированной базой переноса прироста капитала по наследству. В 2011 году были восстановлены налог на наследство и повышающая основа прироста капитала.Управление управления и бюджета (OMB) Аналитическая перспектива федеральных поступлений на основе бюджетного запроса президента на 2014 финансовый год подсчитало, что пошаговая основа прироста капитала приведет к потере доходов в размере 149,8 миллиардов долларов по сравнению с 2014–2018 финансовыми годами. Экстраполируя этот показатель на экономический рост, мы оцениваем, что отмена пошаговой основы позволит сэкономить 337,7 млрд долларов США за 2014–2023 финансовый год. И наоборот, Бюджетное управление Конгресса прогнозирует, что в 2014–2023 финансовом году от налогов на наследство и дарение будет собрано всего 197,6 млрд долларов (CBO 2013).Снижение налогов эпохи Буша постепенно уменьшило налог на наследство с освобождения в размере 675 000 долларов (1,35 миллиона долларов для супружеских пар) и максимальной ставки в 55 процентов в 2001 году до освобождения в размере 3,5 миллиона долларов (7 миллионов долларов для супружеских пар) и максимальной ставки в 45 процентов.

В 2011 году были восстановлены налог на наследство и повышающая основа прироста капитала.Управление управления и бюджета (OMB) Аналитическая перспектива федеральных поступлений на основе бюджетного запроса президента на 2014 финансовый год подсчитало, что пошаговая основа прироста капитала приведет к потере доходов в размере 149,8 миллиардов долларов по сравнению с 2014–2018 финансовыми годами. Экстраполируя этот показатель на экономический рост, мы оцениваем, что отмена пошаговой основы позволит сэкономить 337,7 млрд долларов США за 2014–2023 финансовый год. И наоборот, Бюджетное управление Конгресса прогнозирует, что в 2014–2023 финансовом году от налогов на наследство и дарение будет собрано всего 197,6 млрд долларов (CBO 2013).Снижение налогов эпохи Буша постепенно уменьшило налог на наследство с освобождения в размере 675 000 долларов (1,35 миллиона долларов для супружеских пар) и максимальной ставки в 55 процентов в 2001 году до освобождения в размере 3,5 миллиона долларов (7 миллионов долларов для супружеских пар) и максимальной ставки в 45 процентов. процентов, прежде чем полностью отменить налог на 2010 год. Налог на наследство был вновь введен на 2011 и 2012 годы с освобождением от индексации инфляции в размере 5 миллионов долларов (10 миллионов долларов для супружеских пар) и максимальной ставкой налога в размере 35 процентов — наименее прогрессивная структура из самых прогрессивный федеральный налог с 1930-х гг.ATRA навсегда установил освобождение от налога на инфляцию в размере 5 миллионов долларов (10 миллионов долларов для супружеских пар) и максимальную ставку налога в размере 40 процентов при стоимости 369,1 миллиарда долларов по сравнению с действующим законодательством (JCT 2013).

процентов, прежде чем полностью отменить налог на 2010 год. Налог на наследство был вновь введен на 2011 и 2012 годы с освобождением от индексации инфляции в размере 5 миллионов долларов (10 миллионов долларов для супружеских пар) и максимальной ставкой налога в размере 35 процентов — наименее прогрессивная структура из самых прогрессивный федеральный налог с 1930-х гг.ATRA навсегда установил освобождение от налога на инфляцию в размере 5 миллионов долларов (10 миллионов долларов для супружеских пар) и максимальную ставку налога в размере 40 процентов при стоимости 369,1 миллиарда долларов по сравнению с действующим законодательством (JCT 2013).

Этот разговор касался предположений об эластичности в налоговой модели микромоделирования Центра налоговой политики Urban-Brookings, но было высказано предположение, что то же самое относится и к оценкам эластичности, используемым другими официальными счетчиками, в частности Объединенным комитетом по налогообложению. Подробнее об эластичности реализации прироста капитала и моделировании доходов см. в Gravelle (2010).

Подробнее об эластичности реализации прироста капитала и моделировании доходов см. в Gravelle (2010).

Аналитическая перспектива федеральных поступлений OMB на основе бюджетного запроса президента на 2013 финансовый год подсчитала, что поэтапная основа прироста капитала приведет к потере доходов в размере 149,8 млрд долларов США по сравнению с 2014–2018 финансовыми годами, что примерно в шесть раз превышает стоимость 24,5 млрд долларов США переходящей базы прирост капитала от подарков (OMB 2013).

Saez, Slemrod, and Giertz (2012) отмечают, что повышение максимальной ставки налога на прибыль при фиксированной максимальной ставке прироста капитала на более низких избегание).См. сноску 70 в Saez, Slemrod, and Giertz (2012).

См. примечание 9.

См. сноску 12.

Каталожные номера

Бивенс, Джош, Эндрю Филдхаус, Итан Поллак и Ребекка Тисс. 2012. Инвестиции в экономику Америки: бюджетный план восстановления экономики. Отчет Института экономической политики, адаптированный для Инициативы по поиску решений II Фонда Питера Дж. Петерсона. http://www.epi.org/publication/investing-america-economy-budget-blueprint/

Инвестиции в экономику Америки: бюджетный план восстановления экономики. Отчет Института экономической политики, адаптированный для Инициативы по поиску решений II Фонда Питера Дж. Петерсона. http://www.epi.org/publication/investing-america-economy-budget-blueprint/

Бивенс, Джош, Эндрю Филдхаус и Хайди Ширхольц.2013. От свободного падения к стагнации: через пять лет после начала Великой рецессии чрезвычайные политические меры все еще необходимы, но их не ожидается. Институт экономической политики, информационный документ № 355. http://www.epi.org/files/2013/bp355-five-years-after-start-of-great-recession.pdf

Бурман, Леонард. 2011. «Варианты налоговой реформы: предельные ставки для налогоплательщиков с высокими доходами, прирост капитала и дивиденды». Показания перед сенатским комитетом по финансам, 14 сентября.http://www.urban.org/uploadedpdf/

Бурман, Леонард. 2012. «Налоговая реформа и налоговый режим прироста капитала». Свидетельские показания перед сенатским комитетом по финансам, 20 сентября. http://www.finance.senate.gov/imo/media/doc/092012%20Burman%20Testimony.pdf

Свидетельские показания перед сенатским комитетом по финансам, 20 сентября. http://www.finance.senate.gov/imo/media/doc/092012%20Burman%20Testimony.pdf

Бюджетное управление Конгресса. 2013. «Поступления по индивидуальному подоходному налогу и индивидуальная налоговая база — базовый уровень за февраль 2013 г.» [таблица Excel]. http://www.cbo.gov/sites/default/files/cbofiles/attachments/43901_TaxReceipts.кслс

Даймонд, Питер и Эммануэль Саез. 2011. Дело в пользу прогрессивного налога: от фундаментальных исследований до политических рекомендаций. Рабочий документ CESifo № 3548. http://elsa.berkeley.edu/~saez/diamond-saezJEP11opttax.pdf

Филдхаус, Эндрю. 2013. Обзор экономических исследований последствий повышения обычных ставок подоходного налога: более высокие доходы, неизменный рост и неопределенное, но потенциально значительное сокращение роста неравенства. Институт экономической политики-The Century Foundation, Краткий обзор №.353. http://www. epi.org/files/2013/raising-income-taxes.pdf

epi.org/files/2013/raising-income-taxes.pdf

Филдхаус, Эндрю и Ребекка Тисс. 2013. Бюджет «Возвращение к работе»: анализ бюджета прогрессивной группы Конгресса на 2014 финансовый год. Центр политики Института экономической политики. http://www.epi.org/publication/back-to-work-budget-analysis-congressional-progressive/

Филдхаус, Эндрю и Итан Поллак. 2011. Десятая годовщина снижения налогов эпохи Буша: десятилетие спустя снижение налогов Бушем остается дорогостоящим, неэффективным и несправедливым. Политическая записка Института экономической политики № 184. http://www.epi.org/page/-/EPI_PolicyMemorandum_184.pdf

Гравель, Джейн. 2010. Варианты налога на прирост капитала: поведенческие реакции и доходы. Исследовательская служба Конгресса.

Гравель, Джейн и Томас Хангерфорд. 2012. Проблемы реформы индивидуального подоходного налога: экономический анализ расширения налоговой базы. Исследовательская служба Конгресса. http://assets.opencrs.com/rpts/R42435_20120322.пдф

http://assets.opencrs.com/rpts/R42435_20120322.пдф