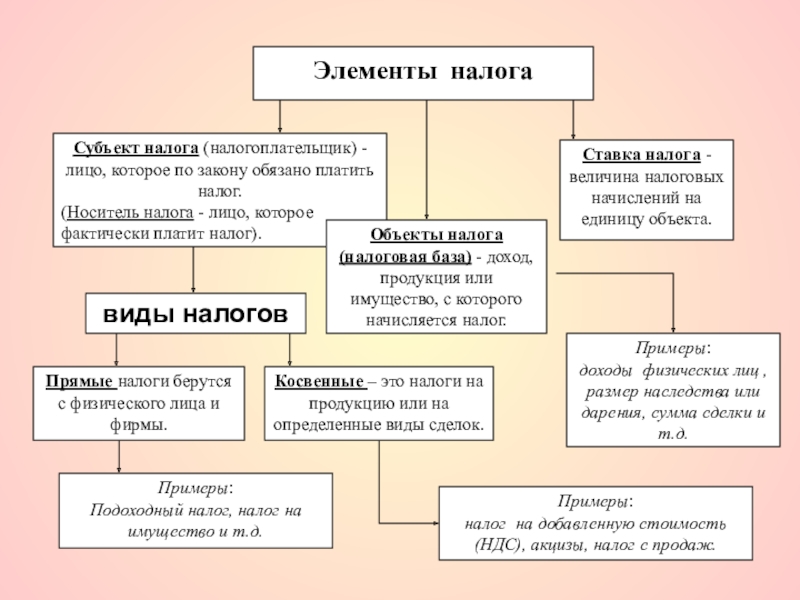

Налог на доходы физических лиц какой налог: Налог на доходы физических лиц

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Уплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Что значит налоговый резидент?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- профессиональные.

Ставки подоходного налога

НК РФ предусмотрено пять ставок от 9% до 35%. Размер ставки НДФЛ зависит от:

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью. Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

Налог на доходы физических лиц БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п. 178.2 178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п. 170.8.2 170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п. 164.2.18 164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п. 165.1.39 165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

- Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т.н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: [email protected]

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Администрация Ивдельского городского округа Официальный сайт

- Подробности

- Категория: Федеральная налоговая служба информирует

Налогоплательщики — физические лица могут уплачивать налог на имущество, транспортный и земельный налоги, а также налог на доходы физических лиц при помощи Единого налогового платежа, не дожидаясь сроков уплаты. Этот платеж максимально упрощает гражданам уплату налогов и минимизирует вероятность ошибки при осуществлении платежа.

Единый налоговый платеж — это денежные средства, которые гражданин может добровольно перечислить в бюджетную систему Российской Федерации задолго до получения налогового уведомления. Платежи автоматически поступят в бюджеты по месту нахождения соответствующих объектов налогообложения. При наступлении срока уплаты налогов инспекция сама проведет зачет такого платежа. В первую очередь суммы будут зачтены в счет погашения недоимок и (или) задолженностей по соответствующим пеням и процентам по налогам при наличии таковых. Все данные будут отражаться в сервисе «Личный кабинет налогоплательщика для физических лиц».

Уплатить единый платеж сможет не только сам налогоплательщик, но и иное лицо за него. Однако третье лицо не вправе требовать возврата денежных средств, только сам налогоплательщик имеет на это право.

Электронный налоговый кошелек можно пополнить через «Личный кабинет налогоплательщика для физических лиц» или воспользоваться сервисами в разделе «Уплата налогов и пошлин» на сайте ФНС России.

Использование Единого налогового платежа позволяет значительно сократить время, затрачиваемое на оформление платежных документов, своевременно исполнить налоговые обязательства, а также спланировать свои расходы в течение года.

Поделиться в социальных сетях:

Определение подоходного налога

Что такое подоходный налог?

Термин «подоходный налог» относится к типу налога, который правительство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции. По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходный налог является источником дохода для правительства. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог — это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и предоставления товаров для граждан.

- Подоходный налог с населения — это вид подоходного налога, который взимается с заработной платы физических лиц и других видов доходов.

- Подоходный налог с предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высокими доходами платят более высокую налоговую ставку по сравнению с их коллегами с более низкими доходами.США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства в Соединенных Штатах. IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство собирает налоги на все формы доходов, такие как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения. Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и ставку налога, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам больший возврат удерживаемого вами удержания.

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов США и имеет право на вычеты в размере 20 000 долларов США, налогооблагаемый доход уменьшается до 80 000 долларов США (100 000–20 000 долларов США = 80 000 долларов США).Взаимодействие с другими людьми

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Например, если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 — 4500 долларов = 15 500 долларов).

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, самозанятых подрядчиков и малых предприятий.В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. Но есть восемь штатов, которые не взимают подоходный налог с жителей: Аляска, Флорида, Невада, Южная Дакота, Техас, Теннесси, Вашингтон и Вайоминг.Теннесси отменил налог на холл с 1 января 2021 года, который облагался налогом на дивиденды и проценты.

В Нью-Гэмпшире также нет подоходного налога штата. Но резиденты должны платить налог в размере 5% с любых заработанных дивидендов и процентов. В 2018 году штат принял закон, согласно которому с 1 января 2024 года будет поэтапно отменен государственный 5-процентный налог на проценты и дивиденды. Таким образом, к 2024 году количество штатов без подоходного налога достигнет девяти.

Однако имейте в виду, что не обязательно дешевле жить в штате, который не взимает подоходный налог.Это связано с тем, что штаты часто компенсируют потерянный доход за счет других налогов или сокращенных услуг. Кроме того, существуют и другие факторы, определяющие доступность проживания в штате, включая здравоохранение, стоимость жизни и возможности трудоустройства. Например, жители Флориды платят налог с продаж в размере 6% на товары и услуги, в то время как налог с продаж штата в Теннесси составляет 7%.

Налог на прибыль | Что такое индивидуальный подоходный налог?

Индивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.В США вводится прогрессивный подоходный налог, ставки которого увеличиваются вместе с доходом. Федеральный подоходный налог был установлен в 1913 году после ратификации 16-й поправки. Хотя ему едва исполнилось 100 лет, индивидуальные подоходные налоги являются крупнейшим источником налоговых поступлений в США

.Как работает индивидуальный подоходный налог?

В Соединенных Штатах подоходный налог с физических лиц взимается на федеральном уровне, а также в большинстве штатов. Многие страны мира также взимают индивидуальный подоходный налог.

Подоходный налог в США является прогрессивным, что означает, что налоговые ставки (процентная доля вашего дохода, которую вы платите в виде налогов) увеличиваются по мере увеличения дохода налогоплательщика. В США взимаются ставки подоходного налога от 10 до 37 процентов, которые начинаются с определенных пороговых значений дохода, указанных ниже. Диапазоны дохода, для которых применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | 0–9950 долларов | 0–19 900 долл. США | 0–14 200 долл. |

| 12% | от 9 951 до 40 525 долл. | 19 901 долл. США до 81 050 долл. США | 14 201–54 200 долл. |

| 22% | 40 526 долларов — 86 375 долларов | 81 051 долл. США до 172 750 долл. США | 54 201 долл. США до 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. — 329 850 долл. | 86 351 долл. США до 164 900 долл. США |

| 32% | 164 926 долл. США до 209 425 долл. США | от 329 851 долл. США до 418 850 долл. США | 164 901 долл. США до 209 400 долл. США |

| 35% | 209 426 долл. США до 523 600 долл. США | с 418 851 долл. США до 628 300 долл. США | 209 401 долл. США до 523 600 долл. США |

| 37% | $ 523 601 или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник: Налоговая служба | |||

Структура ступенчатой ставки, подобная приведенной выше, где каждый доллар дохода сверх каждого порогового значения облагается налогом по более высокой ставке, приводит к предельным ставкам налога — сумме дополнительного налога, уплачиваемой за каждый дополнительный доллар, полученный в качестве дохода.

Из-за различных вычетов, таких как стандартные вычеты и детализированные вычеты, а также зачетов, таких как налоговый вычет на заработанный доход (EITC) и налоговый зачет на ребенка (CTC), большинство налогоплательщиков не платят федеральный подоходный налог со всех своих доходов. Многие налоговые кодексы штатов также предлагают аналогичные скидки и вычеты.

Кто платит федеральный подоходный налог?

Прогрессивный дизайн кодекса подоходного налога США приводит к тому, что люди с более высокими доходами платят большую долю подоходного налога, чем люди с низкими доходами.

Согласно данным Федеральной налоговой службы (IRS) за 2018 год, самые последние доступные данные:

- Верхний 1 процент всех налогоплательщиков заплатил 40,1 процента всех федеральных подоходных налогов, а нижние 50 процентов налогоплательщиков заплатили примерно 3 процента.

- На 1 процент налогоплательщиков приходится больше уплаченных подоходных налогов (40,1 процента), чем на 90 процентов самых бедных вместе взятых (6 процентов).

- Верхний 1 процент налогоплательщиков заплатил самую высокую среднюю ставку налога (25.4 процента), что более чем в семь раз превышает показатель беднейших 50 процентов (3,4 процента).

В период с 1950 по 2016 год у растущего числа налогоплательщиков США была задолженность по нулевому подоходному налогу после вычетов и вычетов. Несмотря на периодические спады, наблюдается тенденция к увеличению доли неплательщиков с 28 процентов в 1950 году до 33,4 процента в 2016 году. В течение этого периода минимальный процент неплательщиков составлял 16 процентов в 1969 году, а максимальный — 41,7 процента в 2009 году. .

Индивидуальные подоходные налоги являются основным источником государственных доходов

По сравнению со средним показателем по ОЭСР, Соединенные Штаты значительно больше полагаются на индивидуальный подоходный налог, чем другие развитые страны. В то время как страны ОЭСР в среднем собрали 23,9 процента общих налоговых поступлений от индивидуальных подоходных налогов в 2018 году, в США индивидуальные подоходные налоги (федеральные, штатные и местные) были основным источником налоговых поступлений на уровне 40,72 процента, то есть разница почти в 17 процентов. процентные пункты.

Штат и населенные пункты в значительной степени зависят от индивидуального подоходного налога, который составил 23,5 процента от общей суммы налогов штатов и местных налогов США в 2016 финансовом году, последнем из имеющихся данных. Уровень зависимости от подоходного налога значительно варьируется в зависимости от штата.

Какие штаты взимают индивидуальный подоходный налог?

По состоянию на 2021 год 42 штата США также взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, а в одном штате — Нью-Гэмпшир — исключительно налоги на дивиденды и процентный доход.В восьми штатах подоходный налог с физических лиц вообще не взимается.

Из этих штатов, взимающих налоги с заработной платы, в девяти действуют системы единой ставки налога, часто называемые «фиксированным налогом», при этом одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 32 штата и Округ Колумбия взимают прогрессивные налоги на прибыль по ступенчатой ставке, причем количество квадратных скобок сильно различается в зависимости от штата. На Гавайях 12 скобок, больше всего в стране.

Подходы государств к подоходному налогу различаются и в других деталях.Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще.

индивидуальных подоходных налогов | Городской институт

Государственные и местные справочные материалы Домашняя страница

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года.Налог обычно взимается государством, в котором получен доход. Однако у некоторых штатов есть соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в государстве проживания получателя.

В 2021 году 41 штат и округ Колумбия взимали налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды. Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.(Теннесси ранее облагал налогом проценты по облигациям и дивиденды по акциям, но этот налог был отменен в 2021 налоговом году.)

Какой доход получают правительства штата и местные органы власти от подоходного налога с физических лиц?

Государственные и местные органы власти собрали в 2018 году 426 миллиардов долларов дохода от подоходного налога с физических лиц, или 13 процентов от общих доходов. Это была меньшая доля, чем собираемые правительствами штатов и местных властей от налогов на имущество, но примерно равная той, что они собирали от общих налогов с продаж.

Индивидуальные подоходные налоги являются основным источником доходов штатов, но они приносят относительно небольшой доход местным органам власти. В 2018 году правительства штатов собрали 390 миллиардов долларов (19 процентов от общих доходов штата) от индивидуальных подоходных налогов, а местные органы власти собрали 36 миллиардов долларов (2 процента от общих доходов местных органов власти).

Частично доля доходов местных органов власти от подоходного налога с физических лиц мала из-за правил штата: только 12 штатов уполномочили местные органы власти вводить собственный подоходный налог с физических лиц или налог на заработную плату в 2018 году.В этих 12 штатах доходы местного индивидуального подоходного налога в процентах от общих доходов варьировались от менее 0,1 процента в Орегоне до 17 процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который совмещается с подоходным налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и используют отчисления и льготы штата при уплате местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на заработную плату и заработную плату обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговом районе, даже если это лицо проживает в другом городе или штате без налога. Населенные пункты Канзаса облагают налогом только проценты и дивиденды (не заработную плату).

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

Мэриленд собрала 23 процента общих доходов штата и местных доходов от подоходного налога с физических лиц в 2018 году, что является большей частью любого штата. Следующие по величине доли в этом году были в Коннектикуте (22 процента), Нью-Йорке (21 процент) и Массачусетсе (20 процентов).

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Среди 41 штата с широким подоходным налогом с физических лиц Северная Дакота меньше всего полагалась на этот налог как долю от общих доходов штата и местного самоуправления (4 процента) в 2018 году.В целом, семь из 41 штата с широким налогообложением собрали менее 10 процентов общих доходов штата и местных доходов от подоходного налога с физических лиц в этом году. В 2018 году Нью-Гэмпшир и Теннесси облагали налогом очень узкую базу дохода, и в результате их налоги обеспечили менее 1 процента общих доходов штата и местного самоуправления в этом году. (Узкий подоходный налог штата Теннесси был отменен в 2021 налоговом году.)

Насколько ставки индивидуального подоходного налога различаются в разных штатах?

В 2021 году верхние ставки налога на доходы физических лиц в штате варьируются от 2.9 процентов в Северной Дакоте до 13,3 процента в Калифорнии (включая 1 процентную надбавку штата на налогооблагаемую прибыль свыше 1 миллиона долларов). Следующие по величине ставки индивидуального подоходного налога находятся на Гавайях (11 процентов) и Нью-Джерси (10,75 процента). В целом, в девяти штатах и округе Колумбия самые высокие ставки подоходного налога с физических лиц составляют 8 процентов или выше.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога для каждого штата

Напротив, в 13 штатах с широким подоходным налогом с физических лиц максимальная ставка подоходного налога с физических лиц составляет 5 процентов или ниже.В Индиане, Северной Дакоте и Пенсильвании максимальная ставка налога ниже 4 процентов.

Девять штатов с широким налогообложением используют единую (фиксированную) ставку налога на весь доход. На Гавайях больше всего налоговых категорий — 12.

Кроме того, в отличие от федерального индивидуального подоходного налога, во многих штатах, в которых используется несколько скобок, высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Таким образом, в большинстве штатов подоходный налог с физических лиц довольно плоский. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3 001 доллар налогооблагаемого дохода.Не считая девяти штатов с фиксированными налоговыми ставками, порог максимальной ставки налога на прибыль составляет менее 40 000 долларов налогооблагаемого дохода в 11 штатах. (Эти суммы налогооблагаемого дохода указаны для лиц, подающих документы на одного человека. В некоторых штатах указаны разные скобки с более высокими итоговыми значениями для супружеских пар. Для получения дополнительной информации см. Эту таблицу ставок подоходного налога штата.)

Но в некоторых штатах более прогрессивная шкала ставок. Например, максимальная ставка Калифорнии (13,3 процента) применяется к налогооблагаемому доходу свыше 1 миллиона долларов. Округ Колумбия (8.95 процентов), Нью-Джерси (10,75 процента) и Нью-Йорк (8,82 процента) также имеют максимальные налоговые ставки, которые начинаются с 1 миллиона долларов налогооблагаемого дохода.

Какой доход облагается налогом?

штата в целом следуют федеральному определению налогооблагаемого дохода. Тридцать два штата и округ Колумбия используют скорректированный федеральный валовой доход (AGI) в качестве отправной точки для подоходного налога штата. Federal AGI — это валовой доход налогоплательщика после поправок, превышающих норму, таких как отчисления на индивидуальные пенсионные счета и проценты по студенческим займам.Еще пять штатов используют свои собственные определения дохода в качестве отправной точки для их налогообложения, но эти определения штатов в значительной степени опираются на федеральные налоговые правила и в конечном итоге примерно отражают федеральный AGI. Колорадо, Айдахо, Северная Дакота и Южная Каролина идут еще дальше и используют федеральный налогооблагаемый доход в качестве отправной точки. Федеральный налогооблагаемый доход — это AGI плюс федеральные расчеты по стандартным или детализированным отчислениям (например, проценты по ипотеке и благотворительные взносы) и любые личные льготы (которые в настоящее время федеральное правительство устанавливает на уровне 0 долларов США).

Однако правила штата по подоходному налогу несколько отличаются от федеральных законов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата. Во многих штатах также разрешено полное или частичное освобождение от пенсионного дохода, который в противном случае облагается налогом в федеральной декларации. А в большинстве штатов с широким подоходным налогом лица, подающие документы, которые перечисляют свои федеральные налоговые вычеты и претендуют на вычеты по государственным и местным налогам, не могут вычитать подоходный налог штата из детализированных вычетов по подоходному налогу штата.

Поскольку штаты часто используют федеральные правила в своих собственных налоговых системах, Закон о сокращении налогов и занятости (TCJA) вынудил многие штаты рассмотреть возможность внесения изменений в свои собственные системы. Это было особенно верно для штатов, которые использовали федеральный стандартный вычет и личное освобождение при расчете подоходного налога штата (до того, как TCJA почти удвоил первое и отменил второе). TCJA также ввел новый федеральный вычет для сквозного дохода от бизнеса (доход, полученный индивидуальными предпринимателями, товариществами и некоторыми корпорациями).Однако, поскольку вычет относится к федеральному налогооблагаемому доходу, это коснулось только тех штатов, которые используют федеральный налогооблагаемый доход в качестве начала своих налоговых расчетов.

Аналогичная динамика (но с меньшими финансовыми последствиями) произошла, когда Конгресс расширил федеральный налоговый кредит на заработанный доход и налоговый кредит на детей в ответ на пандемию COVID-19. Из-за связи между федеральным налоговым кодексом и налоговым кодексом штата в штатах, которые соответствуют этой политике, также будет наблюдаться увеличение EITC на уровне штата.

Как штаты облагают налогом прирост и убыток капитала?

В пяти штатах и округе Колумбия к приростам и убыткам капитала относятся так же, как к ним относится федеральное законодательство: они облагают налогом всю реализованную прирост капитала, разрешают вычет до 3000 долларов США на чистые капитальные убытки и разрешают налогоплательщикам переносить неиспользованные капитальные убытки на последующие годы.

Другие штаты предлагают исключение из диапазона и вычеты, не предусмотренные федеральным законодательством. Нью-Гэмпшир полностью исключает прирост капитала, тогда как Арканзас исключает не менее 50 процентов всего дохода от прироста капитала и до 100 процентов прироста капитала свыше 10 миллионов долларов.Аризона освобождает от налога 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от налога 50 процентов или до 1000 долларов федеральной налогооблагаемой прибыли (в зависимости от того, что больше). Пенсильвания и Алабама разрешают вычитать убытки только в том году, в который они были понесены, в то время как Нью-Джерси не позволяет вычитать убытки из обычного дохода (более подробную информацию см. В нашей таблице учета прироста капитала в штате).

Однако, в отличие от федерального правительства, которое предоставляет льготную ставку, в большинстве штатов налог на прирост капитала взимается по той же ставке, что и обычный доход.Коннектикут, Гавайи, Массачусетс и Орегон взимают специальные налоговые ставки с дохода от прироста капитала.

Как штаты облагают налогом доход, полученный в других юрисдикциях?

Государственный подоходный налог обычно взимается государством, в котором получен доход. Некоторые штаты, однако, заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в государстве проживания. Например, взаимное соглашение Мэриленда с округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом Мэриленда, и наоборот.Как правило, это государства с крупными работодателями, расположенными близко к границе, и большими пригородными потоками в обоих направлениях. Большинство штатов также позволяют налогоплательщикам вычитать подоходный налог, уплачиваемый другим штатам, из суммы, причитающейся их родному штату.

Интерактивные инструменты для работы с данными

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

См. Нашу справочную информацию о налоговых кредитах на заработанный государством доход

Государственный налоговый и экономический обзор

Люси Дадаян (обновляется ежеквартально)

Расходы по государственному подоходному налогу

Аравинд Боддупалли, Фрэнк Саммартино и Эрик Тодер (2020)

Как увеличение федерального EITC и CTC может повлиять на государственные налоги

Элейн Мааг и Дэвид Вайнер (2021)

Налоговые дебаты переходят в Штаты: Закон о сокращении налогов и рабочих местах создает много вопросов для государств, которые связаны с федеральными правилами о подоходном налоге

Ричард Осье и Фрэнк Саммартино (2018)

Устранение дыры в размерах семьи Федеральная налоговая реформа оставлена для штатов

Ричард Осье и Элейн Мааг (2018)

Прогрессивность налога на прибыль федерального штата

Фрэнк Саммартино и Нортон Фрэнсис (2016)

Взаимосвязь между налогами и ростом на уровне штата: новые данные

Уильям Г.Гейл, Ким С. Рубен и Аарон Крупкин (2015)

Федеральные и государственные подоходные налоги и их роль в системе социальной защиты

Элейн Мааг (2015)

проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику. Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры. Но какие программы привлекают и поддерживают бизнес и помогают добиваться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и анализа по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки национальных и государственных данных Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах. Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной. Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каков совокупный эффект федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важна самая своевременная, актуальная и действенная бюджетная информация. В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие.Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности. В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Родственные проекты

проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику.Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры.Но какие программы привлекают и поддерживают бизнес и помогают добиваться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и анализа по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки национальных и государственных данных Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах.Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной.Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каков совокупный эффект федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важна самая своевременная, актуальная и действенная бюджетная информация.В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие. Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности.В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Родственные проекты

проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику. Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры. Но какие программы привлекают и поддерживают бизнес и помогают добиваться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и анализа по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки национальных и государственных данных Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах. Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной. Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каков совокупный эффект федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важна самая своевременная, актуальная и действенная бюджетная информация. В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие.Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности. В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Родственные проекты

Подоходный налог с населения — Ballotpedia

Подоходный налог с населения — это налог, взимаемый государством (или другим государственным учреждением) с дохода физического лица.Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего в штатах используются брекет-системы, которые изменяют ставку в зависимости от дохода человека. [1]

Налоги на доходы физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами. Поступления от подоходного налога с физических лиц становятся все более важными для государственных доходов. В 1950 году подоходный налог с населения составлял примерно 9.3 процента от всех налоговых поступлений штата. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год эта доля еще больше увеличилась до 33,5 процента. [2]

Как рассчитывается НДФЛ

В США используется система предельных налоговых ставок, согласно которой разные налоговые ставки применяются к разным категориям доходов. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу физического лица. Однако это не так. Вместо этого ставки применяются к частям налогооблагаемого дохода.Investopedia объясняет эту концепцию в следующем примере, который предполагает налогооблагаемую прибыль в размере 32 050 долларов США: [3] [4]

| “ | [T] Как работает предельная налоговая система, вы платите разные налоговые ставки на разные части вашего дохода. Первые заработанные вами доллары облагаются налогом по самой низкой ставке, а последние заработанные вами доллары облагаются налогом по самой высокой ставке. В этом случае вы заплатили 10% налог с первых 9 075 долларов, которые вы заработали (907,50 долларов). С оставшихся 22 975 долларов дохода (32 050 — 9 075 долларов) вы платили налог в размере 15% (3 доллара.446,25). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная налоговая ставка составляла 15%, ваша эффективная налоговая ставка была ниже, на уровне 12% (4353,75 долларов США / 36 000 долларов США). [5] | ” |

| —Investopedia | ||

Ставки НДФЛ

2017

Федеральные ставки

В таблице ниже приведены ставки федерального подоходного налога с населения за 2017 год. [6]

| Ставки Федерального подоходного налога с населения, 2017 г. (единая подача) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкая | Высокая | |

| $ 0 | $ 9 325 | 10% |

| 9,325 долл. США | 37 950 долларов США | 15% |

| 37 950 долл. США | $ 91 900 | 25% |

| 91 900 долл. США | $ 191 650 | 28% |

| 191 650 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 418 400 долл. США | 35% |

| 418 400 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (совместная регистрация в браке) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкая | Высокая | |

| $ 0 | $ 18 650 | 10% |

| 18 650 долл. США | 75 900 долл. США | 15% |

| 75 900 долл. США | $ 153 100 | 25% |

| 153 100 долл. США | 233 350 долл. США | 28% |

| 233 350 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 470 700 долл. США | 35% |

| 470 700 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (глава семьи) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкая | Высокая | |

| $ 0 | 13 150 долл. США | 10% |

| 13 150 долл. США | 50 800 долл. США | 15% |

| 50 800 долл. США | $ 131 200 | 25% |

| 131 200 долл. США | 212 500 долл. США | 28% |

| 212 500 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 444 500 долл. США | 35% |

| 444 500 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

Государственные ставки

В таблице ниже указаны ставки подоходного налога с населения для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно различаются, как и структуры в квадратных скобках. [7]

| Ставки НДФЛ, 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Государство | Ставки налога | Количество скоб | Кронштейны | |||

| Самый низкий | Самый высокий | Самый низкий | Самый высокий | |||

| Алабама | 2% | 5% | 3 | $ 500 | $ 3 001 | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2.59% | 4,54% | 5 | $ 10 179 | $ 152 668 | |

| Арканзас | 0,9% | 6,9% | 6 | 4 299 долл. США | 35 100 долл. США | |

| Калифорния | 1% | 12,3% | 9 | $ 8 015 | $ 537 498 | |

| Колорадо | 4,63% | 1 | Единая ставка | |||

| Коннектикут | 3% | 6.99% | 7 | 10 000 долл. США | 500 000 долл. США | |

| Делавэр | 0% | 6,6% | 7 | 2 000 долл. США | 60 001 долл. США | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | 750 долл. США | 7 001 долл. США | |

| Гавайи | 1,4% | 8,25% | 9 | 2400 долларов США | 48 000 долл. США | |

| Айдахо | 1.6% | 7,4% | 7 | $ 1 454 | $ 10 905 | |

| Иллинойс | 3,75% | 1 | Единая ставка | |||

| Индиана | 3,23% | 1 | Единая ставка | |||

| Айова | 0,36% | 8,98% | 9 | $ 1 573 | $ 70 785 | |

| Канзас | 2,7% | 4.6% | 2 | 15 000 долл. США | 15 000 долл. США | |

| Кентукки | 5% | 1 | Единая ставка [8] | |||

| Луизиана | 2% | 6% | 3 | 12 500 долл. США | $ 50 001 | |

| Мэн | 5,8% | 7,15% | 4 | 21 100 долл. США | 200 000 долл. США | |

| Мэриленд | 2% | 5.75% | 8 | 1 000 долл. США | 250 000 долл. США | |

| Массачусетс | 5,1% | 1 | Единая ставка | |||

| Мичиган | 4,25% | 1 | Единая ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | 25 390 долл. США | $ 156 911 | |

| Миссисипи | 3% | 5% | 3 | 5000 долларов США | $ 10 001 | |

| Миссури | 1.5% | 6% | 10 | 1 000 долл. США | 9 001 долл. США | |

| Монтана | 1% | 6,9% | 7 | 2 900 долл. США | 17 600 долл. США | |

| Небраска | 2,46% | 6,84% | 4 | $ 3 090 | 29 830 долл. США | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только с дивидендов и процентного дохода | |||||