Налог можно отнести к категории местных налогов если – Для студентов всех форм обучения

Ispravil_1111

1.Основным методом налогово-правового регулирования является:

а) императивный метод

2.Налогово-правовые санкции:

б) имеют денежный характер, являются государственной мерой принуждения, содержат карательный и правовосстановительный элементы

3.Особенность налоговых правоотношений – это:

а) принцип справедливости

4. Основной метод в налоговом праве – в) госуд.-власт.предпис.

5. Налоговое право, финансовое право, административное право – это:

б) отрасли права;

6. Непредставление банками налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков-клиентов банка влечет :

б) применение мер налоговой ответственности

7. Основная функция Федеральной налоговой службы – это:

в) контроль за точностью и своевременностью уплаты налогов и сборов

8. К неналоговым доходам относятся поступающие в бюджет:

в) штрафы, конфискации, другие принудительные изъятия как меры гражданско-правовой, административной и уголовной ответственности

9. Налоги характеризуются следующими признаками:

в) индивид. Безвозмезд., обязательность, обеспеченность гос. принуждением

10. Отличительной чертой сбора является:

б) единовременный характер платежа

11. Различие налогов и пошлин состоит в том, что:

б) пошлинам присущи специальные интересы (возмездностъ), а налогам — нет

12. Налог можно отнести к категории местных налогов, если:

а) налог полностью зачисляется в местный бюджет

а) федеральным законом РФ

14. Установление основных принципов налогообложения и сборов относится:

б) к совместному ведению Федерации и субъектов Федерации

15. Принцип единства налоговой политики предусматривает, что:

а) не допускается установление налогов, нарушающих единство экономического пространства РФ

16. В соотв. с Конст. РФ установление федеральных налогов возможно:

б) законами, постановлениями, принятыми Федеральным Собранием РФ

17. Налоговые органы субъектов Федерации:

а) не могут создаваться

18. Принцип равенства в налоговом праве означает, что:

а) государство должно стремиться к тому, чтобы каждый уплачивал налог в равном размере

19. Физические лица являются резидентами Российской Федерации, если они:

в) прожили на территории Российской Федерации более полугода в календарном году независимо от

20. В отл. от налог. планир. я при уклонении от уплаты налогов используются:

в) методы, связанные с искажением данных учета и отчетности

21. В отличие от налогового планирования обход налогов — это:

в) пассивное поведение

22. Налогоплательщик вправе обжаловать в административном порядке:

а) действия (бездействие) должностных лиц налоговых органов

23. Понятия «конт. за соблюд. Налог. Законод.» и «налоговый контроль»:

в) неравнозначны – первое охватывает второе;

24. Видами налоговых проверок являются: в) выездная и камеральная

25. Кто является субъектом преступления, предусмотренного ст.199 УК РФ: б) только должностные лица организаций

26. Может ли организация быть привлечена к уголовной ответственности за налоговые преступления: а) может

27. На какую дату должен определяться ущерб, причиненный налоговым преступлением:

б) на момент, когда сумма налога (сбора) подлежала уплате в бюджет

28. В соответствии с УК РФ налоговые преступления относятся:

а) к преступлениям в сфере экономической деятельности

29. В соответствии с НК РФ течение срока давности привлечения к ответственности начинается: а) со дня совершения правонар.

30. Обстоятельства, отягчающие ответственность за нарушения законодательства о налогах и сборах: а) указаны в НК РФ

31. В основу научной и законодательной классификации нарушений налогового законодательства положен:

в) непосредственный объект правонарушения

32. Грубое нарушение правил учета доходов и расходов может совершаться:

в) действием или бездействием

33. Лицо может быть привлечено к ответственности за нарушение законодательства о налогах и сборах по достижении:

б) 16 лет

34. В территор. налогах иностранным элементом может быть:

а) только объект налогообложения

35.Международное налоговое право объединяет нормы:

а) внутригосударственного и международного права

36. Доходы, получаемые в одном государстве резидентом другого государства, подлежат налогообложению в первом государстве в случае, если они:

в) во всех перечисленных случаях

37. Налог на добавленную стоимость (НДС) должен вводиться:

а) только на федеральном уровне

38. Федеральным законодательством РФ устанавливается исчерпывающий перечень налогов и сборов:

г) федеральных, региональных и местных

39. Единство налоговой политики предполагает:

в) исключение воздействия регион. налогообложения на рыночные отношения

40. Ограничения политики налоговых льгот устанавливаются:

а) налоговым законодательством

41.Налогоплательщиками признаются физические лица:

а) независимо от возраста

42. Налог на имущество физических лиц исчисляется:

б) налоговым органом

43. Счет-фактура с выделенной суммой НДС выписывается:

б) поставщиком товаров (работ, услуг)

44. Объектом обложения НДС является:

б) реализация товаров (работ, услуг) и импорт товаров

45. Ставки акцизов установлены:

а) федеральным законом

46. Субъектами упрощенной системы налогообложения является:

а) субъекты малого предпринимательства

47. Размер земельного налога зависит:

г) от категории земель

48.Налоговое законодательство включает:

в) нормативные правовые акты высших органов власти и управления РФ и субъектов РФ

49. Конституционное требование о недопустимости придания обратной силы законам:

б) устанавливающим новые налоги или ухудшающим положение налогоплательщиков.

50. Придание законам о налогах обратной силы означает:

51. Акты законодательства, устраняющие или смягчающие ответственность за нарушения налогового законодательства:

а) могут иметь обратную силу по указанию законодателя

52. Постановления Правительства РФ по вопросам налогообложения:

б) относятся к налоговому законодательству только в тех случаях, когда они приняты на основе делегированных полномочий

53. Прием и взимание налогов производят:

в) сборщики налогов и налоговые органы

54. Налогоплательщики обязаны сохранять данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов, в течение:

б) четырех лет

55. Предметом договоренности налогоплательщиков и финансовых органов может быть:

б) срок уплаты налога

56.Отличительным признаком налогового обязательства от гражданско-правового является:

а) односторонний характер

57.Налоговое обязательство является относительным. Это означает

а) обязательство имеет строго определенный состав участников

58. Неправомерные акты и требования налоговых органов и их должностных лиц налог: а) имеют право не выполнять

59. В соответствии с НК РФ плательщиками налогов и сборов

г) юридические лица, их филиалы, другие обособленные подразделения, составляющие отдельный баланс и обладающие отдельным счетом

60. Декларация должна быть представлена в налоговый орган

г) лично или по почте или по телекоммуникационным сетям

61. Какие лица не признаются взаимозависимыми для целей

в) две организации, одна из которых имеет долю 10% в уставном капитале другой организации

62. Какой критерий не может использоваться для выделения категории налогоплательщиков: г) все вышеназванные

63. Налоговое законод. РФ позволяет устанавливать налоговые льготы:

г) во всех перечисленных случаях налоговые льготы устанавливать не допускается

64. В случае уплаты налогов налогоплательщиками — физическими лицами через организацию федеральной почтовой связи плата (комиссия) за прием денежных средств: а) не взимается

65. В соотве. с Налоговым Кодексом РФ при установлении местных налогов:

а) представительными органами муниципальных образований определяются налоговые ставки, порядок и сроки уплаты налогов

66.В соответствии с действующим налоговым законодательством одним из обязательных условий применения налоговых вычетов по НДС

г) выставление счета-фактуры налогоплательщиком, применяющим общую систему налогообложения

67. Одно из требований, которое законодатель предъявляет к характеристике расходов по налогу на прибыль:

б) расходы должны быть экономически обоснованы

68. Властный характер налоговых правоотношений проявляется в

а) налогоплательщики подчиняются требованиям законодательства о налогах и сборах

69. Отношения по возмещению ущерба налогоплательщику, причиненного незаконными действиями налогового органа, являются:

в) налоговыми

70. Налоговые органы предоставляют налогоплательщикам письменные разъяснения:

а) бесплатно

71. Сотрудники налоговых органов в жилые помещения:

г) допускаются только на основании постановления суда или прокурора

72. Глав. бух. Орган. полномочен представлять ее в отношениях с налоговым органом:

г) на основании доверенности или соответствующего указания в учредительных документах организации

73. Принцип соразмерности налогообложения предусматривает, что:

в) размер налога должен соответствовать экономическим возможностям налогоплательщика

74. Условия налогообложения могут быть названы дискриминационными если они:

г) все вышеперечисленное верно

75. Принцип разделения налоговых полномочий предусматривает, что:

в) полномочия в налоговой сфере распределяются между Федерацией, субъектами Федерации и органами местного самоуправления

studfiles.net

Тестовая система по дисциплине «налоговое право» для студентов всех форм обучения

Основным методом налогово-правового регулирования является:

а) императивный метод;

б) диспозитивный метод;

в) рекомендательный метод;

г) все методы используются в равной степени.

Налогово-правовые санкции:

а) имеют денежный характер, являются государственной мерой принуждения, содержат только карательный элемент;

б) имеют денежный характер, являются государственной мерой принуждения, содержат карательный и правовосстановительный элементы;

в) имеют денежный характер, являются государственной мерой принуждения, содержат только правовосстановительный элемент;

г) имеют как денежный так и неденежный характер, являются государственной мерой принуждения, содержат как карательный так и правовосстановительный элементы.

Особенность налоговых правоотношений – это:

а) принцип справедливости;

б) юридическое равенство сторон;

в) участие государства;

г) принцип гласности.

4. Основной метод в налоговом праве – это:

а) моделирование;

б) договорное регулирование;

в) государственно-властные предписания;

г) вариативное поведение.

5. Налоговое право, финансовое право, административное право – это:

а) нормы права;

б) отрасли права;

в) признаки права;

г) институты отрасли права.

6. Непредставление банками налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков-клиентов банка влечет :

а) применение мер административной ответственности;

б) применение мер налоговой ответственности;

в) применение мер уголовной ответственности;

г) взыскание убытков с виновного лица.

7. Основная функция Федеральной налоговой службы – это:

а) обеспечение валютного регулирования и контроля;

б) установление налоговых ставок;

в) контроль за точностью и своевременностью уплаты налогов и сборов;

г) взыскание неуплаченных налоговых платежей.

8. К неналоговым доходам относятся поступающие в бюджет:

а) штрафы, пени, другие принудительные изъятия;

б) штрафы, пени за налоговые правонарушения;

в) штрафы, конфискации, другие принудительные изъятия как меры гражданско-правовой, административной и уголовной ответственности;

г) штрафы, конфискации, предусмотренные уголовным законодательством.

9. Налоги характеризуются следующими признаками:

а) индивидуальная безвозмездность, безвозвратность, обязательность;

б) индивидуальная безвозмездность, беээквивалентность, обязательность;

в) индивидуальная безвозмездность, обязательность, обеспеченность государственным принуждением;

г) индивидуальность, безвозвратность, обеспеченность денежными средствами.

10. Отличительной чертой сбора является:

а) возмездный характер платежа;

б) единовременный характер платежа;

в) возвратный характер платежа;

г) юридическое равенство сторон.

11. Различие налогов и пошлин состоит в том, что:

а) пошлинам присуща специальная цель, а налогам — нет;

б) пошлинам присущи специальные интересы (возмездностъ), а налогам — нет;

в) пошлины устанавливаются в твердой сумме, а налоги могут устанавливаться в процентах от налоговой базы;

г) для взимания пошлин существует специальный законодательно установленный порядок.

12. Налог можно отнести к категории местных налогов, если:

а) налог полностью зачисляется в местный бюджет;

б) представительные органы местного самоуправления вправе устанавливать ставку налога и/или льготы;

в) представительные органы местного самоуправления вправе принимать решение о введении налога на своей территории;

г) местная администрация вводит налог на территории муниципального образования и обеспечивает его собираемость.

13. В соответствии с Конституцией РФ общие принципы налогообложения должны быть установлены:

а) федеральным законом РФ;

б) Налоговым кодексом Российской Федерации;

в) федеральным конституционным законом РФ;

г) Федеральной налоговой службой России.

14. Установление основных принципов налогообложения и сборов относится:

а) к ведению Федерации,

б) к совместному ведению Федерации и субъектов Федерации;

в) к ведению субъектов Федерации;

г) к ведению Федерации, ее субъектов и муниципальных образований.

15. Принцип единства налоговой политики предусматривает, что:

а) не допускается установление налогов, нарушающих единство экономического пространства РФ,

б) не допускается установление дополнительных местных налогов, не предусмотренных федеральным законом,

в) не допускается установление дополнительных региональных и местных налогов, не предусмотренных федеральным законом;

г) не допускается установление налогов, ограничивающих право налогоплательщиков на свободное владение, пользование и распоряжение принадлежащим им имуществом.

studfiles.net

Местные налоги

МЕСТНЫЕ НАЛОГИ — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно-территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного самоуправления, но фактически (в большинстве стран) их регулирует центральное правительство, как правило путем законодательного определения видов налогов и сборов, которые могут быть установлены местными властями, ограничением высшего предела налоговой ставки по многим из них. В РФ к М.н. и сборам относятся: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследование или дарение; д) местные лицензионные сборы.

Местные налоги их экономическая сущность.

Местные налоги — это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории. Местные налоги взимаются на всей территории Российской Федерации. К местным относятся следующие виды налогов:

1. Налог на имущество с физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

2. Земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле.

3. Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора по налогу зачисляется в бюджет по месту их регистрации.

4. Целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели. Ставка сборов в год не может превышать размера 3% от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица – размера 3% от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда.

5.Налог на рекламу уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке до 5 % стоимости услуг по рекламе.

6.Налог на содержание жилищного фонда и объектов социально-культурной сферы. Ставка налога – не выше 1,5 % от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Суммы платежей по налогам и сборам зачисляются в районные бюджеты районов, городские бюджеты городов либо по решению районных и городских представительных органов государственной власти – в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов.

Ставки в городах и районах устанавливаются соответствующими представительными органами власти – местными Советами народных депутатов, а в поселках и сельских населенных пунктах – на собраниях и сходах жителей. 5. Налог на рекламу уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке до 5% стоимости услуг по рекламе. 6. Налог на содержание жилищного фонда и объектов социально культурной сферы. Ставка налога – не выше 1,5% от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории.

Определение термина «МЕСТНЫЕ НАЛОГИ»

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими. К местным относятся: а) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; б) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора зачисляется в бюджет по месту их регистрации; г) налог на строительство объектов производственного назначения в курортной зоне; д) курортный сбор; е) сбор за право торговли. Сбор устанавливается соответствующими представительными органами власти, уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет; ж) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования, другие цели. Ставка сборов в год не должна превышать 3 % от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица — 3 % от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти; з) налог на рекламу. Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5% стоимости услуг по рекламе; и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. Налог уплачивают юридические и физические лица, перепродающие указанные товары, по ставке, не превышающей 10% суммы сделки; к) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год: л) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц — 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц — 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, — 1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; н) сбор за выдачу ордера на квартиру. Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья: о) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, устанавливаемых представительными органами власти; п) сбор за право использования местной символики. Сбор вносят производители продукции, на которой использована местная символика (гербы, виды городов, местностей, исторических памятников и пр.), в размере, не превышающем 0,5 % стоимости реализуемой продукции; р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; с) сбор за выигрыш на бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме, в размере, не превышающем 5% суммы выигрыша: т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5 % этой платы; у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0,1 % суммы сделки; ф) сбор за право проведения кино- и телесъемок. Сбор вносят коммерческие кино- и телеорганизации, производящие съемки, требующие от местных органов власти осуществления организационных мероприятий (выделение нарядов милиции, оцепление территории съемок и пр.), в размерах, устанавливаемых местными представительными органами власти: х) сбор за уборку территорий населенных пунктов. Сбор вносят юридические и физические лица (владельцы строений) в размере, устанавливаемом местными представительными органами власти; ц) сбор за открытие игорного бизнеса (установка игровых автоматов и другого оборудования с вещевым или денежным выигрышем, карточных столов, рулетки и иных средств для игры). Плательщиками сбора являются юридические и физические лица-собственники указанных средств и оборудования независимо от места их установки. Ставки сбора и порядок его взимания устанавливаются представительными органами власти, ч) налог на содержание жилищного фонда и объектов социально-культурной сферы в размере, не превышающем 12,5 % от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Конкретные ставки налога и порядок его взимания устанавливаются представительными органами власти. При исчислении суммы этого налога исключаются расходы предприятий и организаций, рассчитанные исходя из норм, устанавливаемых местными органами представительной власти, на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе этих предприятий и организаций или финансируемых ими в порядке долевого участия. Налоги, указанные в подпунктах «а»—«в», устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законодательными актами субъектов Российской Федерации или решениями иных местных органов власти, если иное не предусмотрено законодательными актами Российской Федерации. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджет сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краев и областей, на территории которых находится курортная местность. Налоги и сборы, предусмотренные в подпунктах «з»—«х», могут устанавливаться решениями районных и городских представительных органов власти. Суммы платежей по налогам и сборам зачисляются и районные бюджеты районов, городские бюджеты городов либо по решению районных и городских представительных органов власти в районные бюджеты районов (в городах), бюджеты поселков и сельских населенных пунктов. Расходы предприятий и организаций по уплате налогов и сборов, указанных в подпунктах «ж», «з», «о», «ф», «х» и «ч», относятся на финансовые результаты деятельности предприятий, земельного налога — на себестоимость продукции (работ, услуг), остальные местные налоги и сборы уплачиваются предприятиями и организациями за счет прибыли, оставшейся после уплаты налога на прибыль (доход).

Словарь «Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.»

Местные налоги

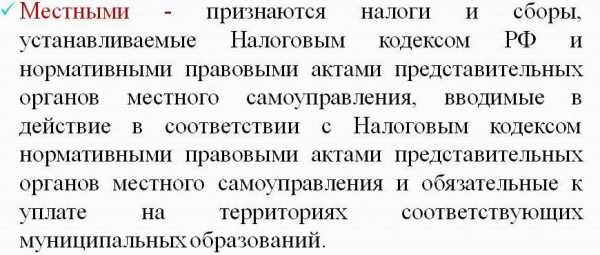

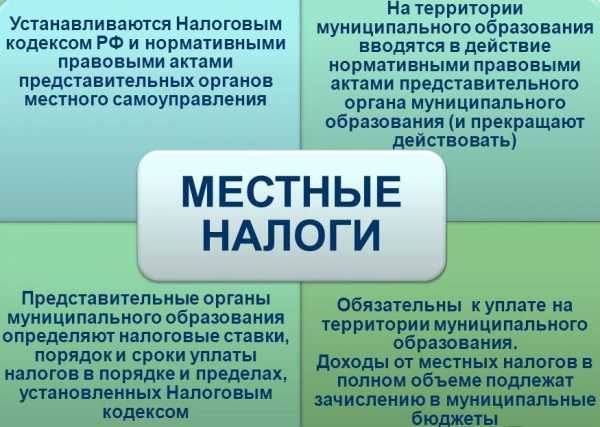

В соответствии с определением, данным в статье 12, местными признаются налоги, установленные Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательные к уплате на территории соответствующих муниципальных образований.

В соответствии со статьей 15 Налогового кодекса РФ к местным налогам относятся:

земельный налог;

налог на имущество физических лиц.

Порядок распределения налоговых полномочий между федеральным законодателем и представительной властью на муниципальном уровне при установлении местных налогов представлен в виде табл. 23.

Разграничение компетенций федерального и муниципального законодательств при установлении местных налогов

Элементы налога, определяемые исключительно Налоговым кодексом РФ | Элементы налога, определяемые нормативно-правовыми актами представительных органов местного самоуправления, в порядке и пределах, предусмотренных Налоговым кодексом. |

|

|

Органы местного самоуправления не вправе устанавливать налоги, не предусмотренные федеральным законодательством. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами субъектов Федерации.

Местные налоги полностью зачисляются в местные бюджеты.

Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных налогов являются только частью доходов бюджета муниципального образования, основными же источниками служат отчисления от федеральных и региональных налогов.

В России насчитывается 83 субъекта, в которых 24,2 тыс. муниципальных образований. Проблемой практически всех органов местного самоуправления является финансовая зависимость от федеральных и региональных уровней власти. Зачастую собственных средств не хватает на покрытие расходов, связанных с выполнением полномочий, возложенных на муниципальные власти. Успешное же решение вопросов местного значения напрямую зависит от финансового обеспечения соответствующих бюджетов.

В перспективе планируется заменить существующие земельный налог и налог на имущество физических лиц единым налогом на недвижимость, однако этот процесс пока сдерживается неразвитостью системы рыночной оценки недвижимости.

Налог на имущество физических лиц

Порядок взимания установлен законом РФ от 9 декабря 1991 г. «О налогах на имущество физических лиц».

Плательщики налогов на имущество — физические лица, имеющие в собственности объекты налогообложения, определяемые законом.

Закон выделяет две группы объектов налогообложения:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

Налог с имущества первой группы исчисляется с его инвентаризационной стоимости или со стоимости, определяемой по обязательному страхованию в размере, не превышающем 0,1%.

Налог на транспортные средства уплачивается в зависимости от их мощности.

Исчисление налогов производится налоговыми органами.

Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям, а также по приобретенным транспортным средствам налог уплачивается с начала года, следующего за их возведением или приобретением.

За транспортное средство, находящееся в собственности нескольких физических лиц, налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения или транспортного средства взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение или транспортное средство от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

Электронный ресурс: http://www.grandars.ru/student/nalogi/mestnye-nalogi.html

Местные налоги — роль и значение

Чтобы обеспечить единство страны, а также единство в развитии экономических реформ, очень важно наличие оптимального местного самоуправления. С экономической точки зрения местные органы власти самостоятельного бюджета не имеют. А это, в свою очередь, означает, что такие органы не могут располагать возможностями хорошо и правильно осуществлять свои возможности и полномочия. Именно поэтому важным источником доходов в бюджет являются налоги. Более 8 лет в России действует новая система налогообложения, благодаря которой удается добиваться нормативного и оптимального обеспечения налоговой системы.

Местные налоги и сборы представляют собой такие виды сборов и налогов, которые могут устанавливаться на основании правовых нормативных актов органов МСУ. Они обязательны к уплате на той территории, где находится место объекта уплаты налога. Таким образом,местные налоги являются источником формирования дохода в местный бюджет. К местным налогам можно отнести налог на имущество физического лица, налог на строительство каких-либо строительных объектов, которые возводят в курортных зонах и земельный налог.Местные налоги могут различаться по ставкам, элементам налогообложения, сроком уплаты и формы отчетности.

Уплачивать местные налоги обязаны физические и юридические лица. Существуют особенности взыскания таких налогов, они входят в валовые затраты. Следовательно, местные налоги РФоказывают влияние на формирование прибыли. Органы МСУ могут производить следующие направления:

— вводить лишь такие сборы и налоги, которые предусматриваются актами законодательства;

— устанавливать такие ставки, которые не могут превышать предельные размеры налогов, которые, в свою очередь, предусмотрены в актах законодательства;

— Устанавливать также дополнительные льготы для так называемых отдаленных налогоплательщиков.

Существует также регистрационные сборы с физических лиц, которые осуществляют предпринимательскую деятельность. Это такие налоги, как – налог на рекламу, за право торговли, лицензионный сбор, который дает право осуществлять деятельность местных аукционов. Регистрационными сборами могут выступать – целевые сборы с организаций, учреждений, граждан и предприятий; лицензированный сбор, который дает право торговать винно-водочной продукцией; сбор с владения домашними питомцами; сбор, который дает право на использование местной символики; за то, чтобы припарковать свой автотранспорт; за выигрыш и участие в бегах; сбор со сделок; за право проведения киносъемок и телесъемок; за уборку территорий; на содержание различных объектов жилищного фонда, культурной и социальной сферы.

Таким образом, устанавливать местные налоги и сборы можно только при участии соответствующих элементов налогообложения. Порядок выплаты и взимания местных налогов устанавливается городскими, поселковыми и сельскими советами.

В социальной жизни налоги играют очень важную роль, механизм системы налогообложения просто обязан базироваться на оптимальном сочетании всех интересов со стороны различных слоев общества. Для того, чтобы обеспечить общественное равновесие в обществе, необходима рациональная функция налогов и сборов.

В заключении можно сказать, что система всех налогов нуждается в постоянном совершенствовании. Система налогообложения признана обеспечить местные органы самоуправления возможными финансовыми ресурсами, а также служить направлением для социальной и экономической политики. В каждой стране необходимо введение единой системы местного налогообложения, которая может быть построена на методологии и принципах взимания.

Источник: http://fb.ru/article/4547/mestnyie-nalogi—rol-i-znachenie

studfiles.net

Местное налогообложение

Местное налогообложение — группа налогов, которые взимаются не центральными органами власти, а муниципалитетом (местными органами). Местное налогообложение может иметь различные формы — налог на имущество, местный подоходный налог, налог на продажи, подушевой налог и так далее.

Местное налогообложение: история формирования

Появление местного налогообложения в РФ приурочено еще к созданию первых местных самоуправлений (земств). Земские повинности (налоги) внедрялись постепенно. При этом в начале 19 столетия они взимались с населения без каких-либо особых правил, а их объемы устанавливались муниципалитетом (местной властью).

Первым актом, в котором упорядочивалось местное налогообложение, был Указ императора Александра 1 мая 1805 года. В основу этого документа легло прошлое Положение о земских повинностях. Разница была лишь в том, что теперь появлялись временные и ежегодные взносы. Кроме этого, было принято решение о разделении на добровольные обязательные налоги.

В дальнейшем с 1808 по 1816 года в системе земских повинностей было множество изменений, которые касались натуральных и финансовых повинностей. В частности, они были разделены на две формы — частичные и общие.

В 19 веке действовала в России и другая форма земских повинностей — натуральная. В этом случае выплаты производились не деньгами, а личной работой с учетом поставленных муниципалитетом и правительством задач. Одной из главных была дорожная повинность, исполнение которой учитывалось в качестве местного налогообложения. Подобный вид налогов являлся обязательным для обычных людей (мещан и крестьян). Что касается купцов и других почетных граждан, то они от подобных работ освобождались.

В 1851 году на территории России начинают действовать новые законы в отношении земской повинности. С этого года все они были разделены на государственные (общие) и местные. Первые направлялись на покрытие нужд населения империи в целом, а вторые — на губернии (группы областей).

После отмены крепостного права в 1864 год была проведена земская реформа, которая подразумевало упорядочение местных налогов. При этом в части земских повинностей остались только местные налоги, не входящую в общую финансовую систему страны и не подчиняющиеся общему управлению. Также с 1864 года был увеличен список земских повинностей, разделяемых на две категории — обязательных и необязательных. К первой относились удержание закладов и мировых судей, военные повинности и так далее. Также увеличился объем губернских налогов (повинностей), к примеру, удержание на медицинские заклады, опекунские органы и так далее.

Сразу по завершении Октябрьской революции в 1917 году старая форма земского самоуправления перестала действовать. На ее место пришла другая — местные советы. К середине 1918 года были созданы Временные правила, касающиеся регулирования земского налогообложения. На тот период они имели наиболее простую форму по причине неразвитости местного аппарата. Так, существовали только поголовные налоги, сборы со скота и жилых зданий (помещений) вне города.

В 1923 году список внешних налогов был уточнен и в нем появилось пять новых надбавок к государственным налогам и еще 20 самостоятельных сборов и налогов. Уже в 1926 году появляется Положение о местных финансах (в нем предусматривалось четыре основных налога). При этом местные власти получали право вводить дополнительные налоги на основании законов (всего их было 14).

В 1930-1932 года была организована мощная реформа, которая подразумевала упразднение многих несущественных моментов. Так, список местных налогов был сокращен до двух — налога на строения и земельную ренту. В 1942 году к ним был подключен и колхозный сбор.

В дальнейшем перечень налогов долго время не менялся до 80-х годов 20-го века. Так, в 1981 году возникло три вида местных налога — на землю, на транспорт и на имущество. В ряде стран СССР появился и единоличный сбор на колхозных рынках. Таким образом, в течение более чем полсотни лет в стране действовало всего четыре налога, которые не имели какого-то особого фискального значения. Их удельный вес в общей группе доходов составлял лишь пару процентов.

Местное налогообложение: виды и особенности

Местное налогообложение на территории РФ и в других странах имеет некоторые отличия.

Так, за рубежом можно выделить четыре основные группы налогов:

1. Личные (собственные) местные налоги. Они устанавливаются муниципалитетом и действуют лишь на определенной территории (как правило, местного союза). К таким налогам относятся прямые и косвенные налоги. К примеру, к ним причисляются налоги на личные доходы и прибыль организации (фирмы, компании), налоги на землю, налоги на покупки и профессии, местные акцизы и так далее. Наибольшую роль играет имущественное налогообложение и налоги на прибыль (для компаний и частных лиц).

2. Надбавки к налогам государственного уровня в пользу муниципалитета. К этой группе относятся отчисления от общих для государства налогов, остающихся в местных бюджетах. Максимальный размер отчислений и надбавок, как правило, регулируют центральные органы власти.

3. Группа налогов, которые берутся в форме выплат за услуги. Они взимаются муниципалитетом за определенные услуги, предоставленные населению (канализация, газ, водопровод, электроэнергия, связь, организация автомобильных стоянок и так далее).

4. Группа налогов, отображающих особенности политики местной власти. К примеру, к таковым можно отнести экологические налоги. Особого фискального значения они не имеют, но оказывают существенное действие на охрану окружающей среды и возможность применения естественных ресурсов (в ограниченной форме).

Что касается Российской Федерации на данном этапе, то в стране (согласно норм, прописанных в статье 12) местные налоги — это те, которые установлены правовыми актами муниципалитета и Налоговым кодексом РФ. Такие налоги обязательны к выплате на территории определенных регионов.

В России с учетом статьи 15 Налогового кодекса есть два местных налога. Первый вид — это налог, который начисляется на имущество граждан (физических лиц). Второй — налог на землю (земельных налог).

Муниципальные органы власти (местное самоуправление) не могут устанавливать те виды налогов, которые не предусмотрены на законодательном уровне (Федеральным законодательством). В наиболее крупных городах, к примеру, Санкт-Петербурге или Москве налоги должны быть установлены и введены действием субъектов Федерации. При этом местные налоги всегда наполняют местные бюджеты.

Если брать долю местных налогов в общем консолидированном бюджете страны, то она несущественна и составляет до 2%. При этом средства, полученные от местного налогообложения — это всего часть доходов муниципалитета. Основным источником являются выплаты региональных и федеральных налогов.

На территории России есть 83 разных муниципальных формирования. Практически у всех них есть одинаковая проблема — прямая зависимость от центрального аппарата, а именно федеральной власти. В большинстве случаев регионам недостаточно личных средств для покрытия текущих расходов. Как следствие, местные власти могут не справляться со своими обязательствами. При достаточном обеспечении в плане финансов муниципалитет может гарантировать успешное решение многих вопросов.

В дальнейшем на законодательном уровне планируется убрать два вида налога (на имущество и на землю), заменив их одним — на недвижимость. Но пока данный процесс в зависшем состоянии по причине недостаточной развитости отрасли недвижимости.

Налог, который накладывается на имущество для граждан (физических лиц), регулируется на законодательном уровне. Плательщиками налогов являются все граждане, не относящиеся к юрлицам и имеющие во владении объекты налогообложения — гаражи, дачи, квартиры, дома и другие сооружения. Сюда же можно отнести механизмы, самоходные машины, пневмоходы и прочую технику.

Налоговые поборы с первой категории берутся с учетом стоимости объектов и обычно не превышают 0.1%. Что касается транспортного налога, то он зависит от мощности автомобиля. Вычисление размера налогов производят налоговые органы власти. Выплаты гражданами должны производиться в два периода — до 15 сентября и до 15 ноября.

Если постройка или транспортное средство новое, то налог должен быть выплачен в более ранее сроки — с начала года, который следует за годом покупки имущества. Если у автомобиля есть несколько хозяев, то налог платит тот человек, на которого произведена регистрация ТС.

За недвижимое имущество (сооружения, строения, помещения), которые перешли во владение по наследству, налог берется с наследников в момент вступления закона в силу. Если объект, который подлежит налогообложению, физически уничтожен, то налог можно не выплачивать с месяца, когда произошло событие.

Если права на объект налогообложения (сооружение, помещение, строение) переходят от одного лица другому, первоначальный владелец должен уплатить налог в срок с начала года до месяца, когда он потерял право собственности на имущество. Для нового владельца отсчет начинается с месяца, когда у него, соответственно, это право возникло.

utmagazine.ru

Выберите правильный или наиболее полный ответ.

⇐ ПредыдущаяСтр 27 из 140Следующая ⇒

1. Налоговые поступления в федеральном бюджете составляют:

а) 70-80%;

б) 80—90%;

в) более 90%.

2. К неналоговым доходам относятся поступающие в бюджет:

а) штрафы, пени, другие принудительные изъятия;

б) штрафы, пени за налоговые правонарушения;

в) штрафы, конфискации, другие принудительные изъятия как меры гражданско-правовой, административной и уголовной ответственности.

3. Государственные регалии—это:

а) освобождение от налогообложения за особые заслуги;

б) доходные прерогативы казны;

в) полномочия по сбору доходов (налогов).

4. Сословные представительные учреждения созывались с целью:

а) утверждения государственных расходов;

б) одобрения взимания налогов;

в) одобрения бюджета в целом.

5. Налоги характеризуются следующими признаками:

а) индивидуальная безвозмездность, безвозвратность, обязательность;

б) индивидуальная безвозмездность, безэквивалентность, обязательность;

в) индивидуальная безвозмездность, обязательность, обеспеченность государственным принуждением.

6. Отличительной чертой парафискалитетов является:

а) принудительный характер взимания;

б) взимание в пользу лиц, не являющихся органами власти или управления;

в) возвратный характер платежа.

7. Отличительной чертой сбора является:

а) возмездный характер платежа;

б) единовременный характер платежа;

в) возвратный характер платежа.

8. Различие налогов и пошлин состоит в том, что:

а) пошлинам присуща специальная цель, а налогам — нет;

б) пошлинам присущи специальные интересы (возмездность), а налогам—нет;

в) пошлины устанавливаются в твердой сумме, а налоги могут устанавливаться в процентах от налоговой базы.

9. Реальные налоги — это:

а) налоги, учитывающие условную доходность;

б) налоги, учитывающие фактическую доходность;

в) налоги, учитывающие фактически произведенные плательщиком расходы.

10. Налог, твердая сумма которого устанавливается исходя из потребности покрыть определенный расход и доводится до каждого налогоплательщика, называется:

а) раскладочным;

б) закрепленным;

в) целевым.

11. Налог можно отнести к категории местных налогов, если:

а) налог полностью зачисляется в местный бюджет;

б) представительные органы местного самоуправления вправе определять ставку налога и/или льготы;

в) представительные органы местного самоуправления вправе принимать решение о введении налога на своей территории.

12. В отличие от местных налогов федеральные налоги:

а) зачисляются только в федеральный бюджет;

б) устанавливаются федеральным органом государственной власти;

в) вводятся федеральным органом власти.

13. Установление целевых налогов:

а) допускается, если при этом не нарушается принцип стабильности бюджета;

б) допускается, если введение целевого налога обосновано с конституционных позиций;

в) допускается только на региональном и местном уровнях, если введение целевого налога обосновано с конституционных позиций.

14. Существом принципа «справедливость по вертикали» является:

а) перераспределение дохода путем установления повышенных ставок налога;

б) одинаковое налогообложение лиц, получающих одинаковый на-логооблагаемый доход;

в) изъятие в виде налога одинаковых долей дохода.

15. Согласно принципу нейтральности налогообложение:

а) должно проводиться способами и в формах, удобных для налогоплательщиков;

б) не должно оказывать разрушающего влияния на рынок;

в) не должно зависеть от гражданства лица, места происхождения капитала и других оснований, носящих дискриминационный характер.

16. В соответствии с Конституцией РФ общие принципы налогообложения и сборов должны быть установлены:

а) федеральным законом РФ;

б) Налоговым кодексом Российской Федерации;

в) федеральным конституционным законом РФ.

17. Основные принципы налогообложения и сборов подлежат применению арбитражными судами и судами общей юрисдикции, если:

а) эти принципы закреплены в федеральном законодательстве;

б) эти принципы закреплены в резолютивной части постановлений КС РФ или законодательстве;

в) эти принципы закреплены в мотивировочной части постановлений КС РФ или законодательстве.

18. Как соотносятся понятия «общие принципы налогообложения и сборов» и «основные принципы налогообложения и сборов»:

а) основные принципы — это часть общих принципов;

б) общие принципы — это часть основных принципов;

в) это самостоятельные понятия.

19. Установление основных принципов налогообложения и сборов относится:

а) к ведению Федерации;

б) к совместному ведению Федерации и субъектов Федерации;

в) к ведению субъектов Федерации.

20. Принцип ограничения специализации налогов и сборов означает, что:

а) целевые налоги недопустимы;

б) целевые налоги допустимы, если это обусловлено конституционно значимыми целями;

в) целевые налоги допустимы только на местном или региональном уровне, но не на федеральном.

21. Принцип приоритета финансовой цели взимания налогов и сборов означает:

а) установление размеров налогообложения, достаточных для покрытия социально значимых расходов государства;

б) приоритет фискальной функции налогообложения над регулирующей;

в) зависимость прав налогоплательщиков от конституционной обязанности платить законно установленные налоги и сборы.

22. Принцип ограничения форм налогового законотворчества предусматривает:

а) запрет на установление налогов иначе, чем актами органов представительной власти;

б) запрет делегирования полномочий по установлению налогов;

в) запрет на включение норм налогообложения в законодательство, не посвященное налогообложению как таковому.

23. Принцип равного налогового бремени означает, что:

а) не допускается установление дополнительных, повышенных налогов в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения плательщика и иных носящих дискриминационный характер оснований;

б) необходимо учитывать фактическую способность к уплате налога исходя из правовых принципов справедливости и соразмерности;

в) не допускается предоставления индивидуальных и иных льгот и привилегий в уплате налогов, не обоснованных с позиции конституционно значимых целей.

24. Принцип единства налоговой политики предусматривает, что:

а) не допускается установление налогов, нарушающих единство экономического пространства РФ;

б) не допускается установление дополнительных местных налогов, не предусмотренных федеральным законом;

в) не допускается установление дополнительных региональных и местных налогов, не предусмотренных федеральным законом.

25. Принцип разделения налоговых полномочий предусматривает что:

а) разделяются полномочия по установлению, введению и взиманию налогов и сборов;

б) разделяются полномочия по установлению и введению налогов и сборов, с одной стороны, и взиманию — с другой;

в) полномочия в налоговой сфере распределяются между Федерацией, субъектами Федерации и органами местного самоуправления.

26. В соответствии с Конституцией РФ установление федеральных налогов возможно:

а) только федеральными законами;

б) законами, постановлениями, принятыми Федеральным Собранием РФ;

в) законами, постановлениями, другими актами, принятыми Федеральным Собранием РФ.

27. Условия налогообложения могут быть названы дискриминационными если они:

а) не учитывают результатов хозяйственной деятельности различных налогоплательщиков;

б) не учитывают социально-политических особенностей различных налогоплательщиков;

в) не учитывают организационно-правовой формы юридического лица.

28. Налоговые органы субъектов Федерации:

а) не могут создаваться;

б) могут создаваться безо всяких ограничений;

в) могут создаваться исключительно в целях контроля за порядком исчисления и взимания региональных и местных налогов, но не федеральных.

29. Принцип равенства в налоговом праве означает, что:

а) государство должно стремиться к тому, чтобы каждый уплачивал налог в равном размере;

б) государство должно стремиться к тому, чтобы при налогообложении максимально учитывалась платежеспособность налогоплательщиков;

в) государство должно стремиться к тому, чтобы налоги уплачивались по единым для всех налогоплательщиков ставкам.

30. Дифференциация условий налогообложения в зависимости от места осуществления предпринимательской деятельности (места регистрации) нарушает:

а) принцип равного налогового бремени;

б) принцип равноправия налогоплательщиков;

в) оба указанных выше принципа.

31. Принцип соразмерности налогообложения предусматривает, что:

а) размер налога должен соответствовать экономическим возможностям налогоплательщика;

б) налогообложение не должно парализовать реализацию гражданами своих конституционных прав;

в) налогообложение должно быть соразмерно бюджетным потребностям государства.

32. Налоговые льготы являются:

а) основным элементом юридического состава налога;

б) существенным элементом юридического состава налога;

в) факультативным элементом юридического состава налога.

33. Согласно Закону о дорожных фондах «налог уплачивают лица, реализующие горюче-смазочные материалы». Данной фразой предмет налогообложения:

а) установлен и определен;

б) установлен,но не определен;

в) определен, но не установлен.

34. Лицо, которое несет экономическую тяжесть налогообложения, называют:

а) носитель налога;

б) субъект налога;

в) налогоплательщик.

35. Включение в договоры налоговой оговорки в отношении прямых налогов:

а) допускается в строго установленных законодательством случаях;

б) допускается без ограничений;

в) не допускается.

36. Физические лица являются резидентами Российской Федерации, если они:

а) являются гражданами Российской Федерации;

б) зарегистрированы в Российской Федерации независимо от гражданства;

в) прожили на территории Российской Федерации более полугода в календарном году независимо от гражданства и регистрации.

37. Налоговый статус юридического лица может зависеть от:

а) формы собственности;

б) организационно-правовой формы;

в) юридического адреса.

38. В налоге с владельцев автотранспортных средств автомобиль является:

а) объектом налогообложения;

б) предметом налогообложения;

в) базой налогообложения.

39. Установить масштаб налога необходимо для того, чтобы:

а) избрать параметр для измерения предмета налогообложения;

б) количественно выразить налоговую базу;

в) установить связь между объектом и предметом налогообложения.

40. Территориальный принцип налогообложения предусматривает учет:

а) места регистрации налогоплательщика;

б) места фактического пребывания налогоплательщика;

в) местонахождения (регистрации) объекта (предмета) налогообложения.

41. Один и тот же объект налогообложения может облагаться налогом одного вида только один раз за:

а) определенный законодательством период налогообложения;

б) установленный законом о конкретном налоге отчетный период;

в) календарный год.

42. Возрастание рыночной стоимости акций не создает налого-облагаемого дохода до момента их физической реализации по возросшей стоимости. Этот метод учета базы налогообложения называется:

а) кассовый метод;

б) накопительный метод;

в) метод чистого дохода.

43. Отношение налога к налоговой базе определяет:

а) экономическую ставку;

б) фактическую ставку;

в) маргинальную ставку.

44. Владелец таксы и владелец дога уплачивают налог с владельцев собак в размере 1/7 части минимального размера оплаты труда (из расчета на одно животное). Такой метод налогообложения называется:

а) равное налогообложение;

б) пропорциональное налогообложение;

в) метод простой прогрессии.

45. Фактическая ставка налога может быть равна маргинальной при:

а) простой поразрядной прогрессии;

б) простой относительной прогрессии;

в) сложной прогрессии.

46. Религиозные организации освобождены от налогообложения прибыли, направленной на осуществление уставной деятельности. Эта льгота является:

а) изъятием;

б) скидкой;

в) освобождением.

47. Налоги, суммы которых исчисляются налоговыми органами, называются:

а) окладными;

б) твердыми;

в) раскладочными.

48. Если фискальный агент не удержал своевременно сумму налога, то налогоплательщик:

а) обязан погасить недоимку;

б) обязан погасить недоимку и заплатить пени;

в) не несет никакой обязанности.

49. Необходимости подавать налоговую декларацию нет при:

а) некумулятивной системе исчисления налога;

б) кумулятивной системе исчисления налога;

в) смешанной системе исчисления налога.

50. Обязанность уплачивать авансовые взносы налога устанавливается в том случае, если закон предусматривает способ уплаты налога:

а) по декларации;

б) удержание у источника выплаты;

в) кадастровый.

Список рекомендуемой литературы

1. Тимофеева О.Ф. Налоги в рыночной экономике.— М-, 1993.— Гл. 1— 6.—С. 4—33,43—51.

2. Налоги: Учебн. пособие/Под ред. Д.Г. Черника.— 2-е изд., перераб. и доп.— М.: Финансы и статистика, 1996.— Гл. 1.—С. 3—38; Гл. 2.—С. 38—86.

3. Все начиналось с десятины: Пер. с нем. /Общ. ред. и вступ. ст. Б.Е.Лани-на.—М.: Прогресс, 1992.

4. Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики.—М.: Манускрипт, 1993.—С. 3—37.

5. Налоги и налоговое право: Учебн. пособие /Под ред. А.В. Брызгалина.— М.: Аналитика-Пресс, 1997.—Гл. 1—3.—С. 16—115.

6. Пушкарева В.М. История финансовой мысли и политики налогов: Учебн. пособие.—М.: ИНФРА-М, 1996.

7. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов.—М.: Книжный мир, 1993.—С. 56—75.

8. Гаджиев Г.А., Пепеляев С.Г. Предприниматель — налогоплательщик — государство. Правовые позиции Конституционного Суда Российской Федерации: Учебн. пособие.— М.: ФБК-ПРЕСС, 1998,— С. 181—349.

8. Тургенев Н.И. Опыт теории налогов. В кн.: У истоков финансового права.— М.: Статут (в серии «Золотые страницы российского финансового права»),1998.—С.107—274.

РАЗДЕЛ II. НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

mykonspekts.ru

НАЛОГООБЛОЖЕНИЕ — Вопрос/ответ | |

1 | Нормативные правовые акты органов местного самоуправления о местных налогах и сборах принимаются: |

Законами субъектов Российской Федерации | |

* | Представительными органами местного самоуправления |

Органами субъектов Российской Федерации | |

2 | Налоговый контроль включает: |

* | Формы и методы |

Учет налогоплательщиков | |

Камеральные и выездные налоговые проверки | |

3 | Налоговым кодексом устанавливаются, изменяются или отменяются: |

* | Федеральные налоги и сборы |

Налоги и сборы субъектов Российской Федерации | |

Местные налоги и сборы | |

4 | Неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются: |

В пользу государства | |

В пользу федерации | |

* | В пользу налогоплательщика (плательщика сборов) |

5 | К актам законодательства по налогам и сборам относятся: |

* | Налоговый кодекс Российской Федерации и принятые в соответствии с ним законы о налогах и сборах |

Постановление правительства Российской Федерации | |

Приказы Федеральной налоговой службы | |

6 | Акты законодательства о налогах вступают в силу: |

Не ранее 1 января, следующего за годом их принятия | |

* | Не ранее 1-го числа очередного налогового периода и не ранее одного месяца со дня их официального опубликования |

Не ранее, чем по истечении налогового периода со дня их официального опубликования | |

7 | Нормативный акт о налогах и сборах признается не соответствующим НК при наличии одного из следующих обстоятельств: |

Отменяет или ограничивает права налогоплательщика | |

Не допускает действий, запрещенных Налоговым Кодексом | |

* | Запрещает действия налоговых органов, разрешенные или предписанные Налоговым Кодексом |

8 | Срок, установленный законодательством о налогах и сборах, определяется: |

Календарной датой | |

Истечением периода времени, но не более года | |

* | Календарной датой или истечением периода времени |

9 | Акты законодательства о налогах и сборах, вводящие налоги и сборы, повышающие налоговые ставки, вступающие в силу: |

Не ранее 1 января года, следующего за годом их принятия | |

* | Не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования |

Не ранее, чем по истечении налогового периода со дня их официального опубликования | |

10 | Признание нормативного акта не соответствующего Налоговому Кодексу осуществляется: |

Путем отмены этого акта Правительством Российской федерации | |

В судебном порядке, если иное не предусмотрено в нормативном акте | |

* | В судебном порядке, если иное не предусмотрено Налоговым Кодексом |

11 | Срок, установленный законодательством о налогах и сборах, определяется: |

Календарной датой | |

Истечением периода времени, но не более года | |

* | Календарной датой или истечением периода времени |

12 | Налог – это: |

Обязательный, индивидуальный, безвозмездный или возмездный платеж, взимаемый с организаций и физических лиц | |

Обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и физических лиц | |

* | Обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц |

13 | Производство по делу о налоговых правонарушениях, содержащих признаки преступления, ведется в порядке установленном: |

Законодательством Российской Федерации об административных правонарушениях | |

* | Уголовно-процессуальным законодательством и законодательством РФ |

Налоговым и Таможенным Кодексом | |

14 | Недоимка – это: |

Сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок | |

Сумма налога или сбора, недоначисленная и неуплаченная в установленный законодательством о налогах и сборах срок | |

* | Сумма налога или сбора, неуплаченная в установленный законодательством о налогах и сборах срок |

15 | Место нахождения российской организации: |

Место осуществления этой организацией деятельности | |

Место фактического юридического адреса | |

* | Место ее государственной регистрации |

16 | При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации налоговые льготы |

Не могут предусматриваться | |

* | Могут предусматриваться |

Могут предусматриваться только для определенных категорий налогоплательщиков | |

17 | Местные налоги и сборы обязательны к уплате на территории: |

* | Соответствующих муниципальных образований |

Соответствующих субъектов Российской Федерации | |

Соответствующих территориальных образований или субъектов Российской Федерации | |

18 | Региональные или местные налоги и (или) сборы, не предусмотренные кодексом: |

* | Не могут устанавливаться |

Могут устанавливаться только на один налоговый период | |

Могут устанавливаться только на территории муниципальных образований | |

19 | К региональным налогам относятся |

* | Налог на имущество организаций |

Земельный налог | |

Водный налог | |

20 | К федеральным налогам относятся |

Налог на имущество физических лиц | |

* | Налог на добычу полезных ископаемых |

Транспортный налог | |

21 | К местным налогам относятся |

Водный налог | |

* | Земельный налог |

Транспортный налог | |

22 | При установлении сборов обязательные для налогов элементы налогообложения: |

Не могут отсутствовать | |

* | Могут отсутствовать |

Могут отсутствовать, если это определено законодательными актами | |

23 | К специальным налоговым режимам относятся: |

Системы, принимаемые федеральными законами | |

* | Система налогообложения в виде ЕНВД для отдельных видов деятельности |

Система налогообложения при выполнении договоров концессии и соглашений о разделе продукции | |

24 | Налогоплательщиками или плательщиками сборов могут быть признаны: |

Только юридические лица | |

* | Организации и физические лица |

Юридические лица, кроме филиалов, имеющих отдельный баланс и расчетный счет | |

25 | За учет доходов, расходов и иных объектов налогообложения филиала несет ответственность: |

* | Организация, учредившая филиал |

Организация, учредившая филиал, и сам филиал | |

Филиал, если он наделен полномочиями, аналогичным полномочиям дочерней организации | |

26 | Суд может признать лица взаимозависимыми если: |

Одна организация косвенно участвует в другой организации, и суммарная доля такого участия составляет более 15% | |

Одна организация непосредственно участвует в другой организации, и суммарная доля такого участия составляет более 10% | |

* | Отношения между этими лицами могут повлиять на результаты сделок по реализации товаров |

27 | Налогоплательщики (плательщики сборов) имеют право: |

Присутствовать при проведении налоговой проверки | |

Присутствовать при проведении камеральной налоговой проверки | |

* | Присутствовать при проведении выездной налоговой проверки |

28 | Налогоплательщики (плательщики сборов) налоговые льготы |

обязаны использовать при наличии оснований и в порядке, установленном законодательством о налогах и сборах | |

* | имеют право использовать при наличии оснований и в порядке, согласно законодательства о налогах и сборах |

29 | Налогоплательщики (плательщики сборов) имеют право: |

* | Получать от МФ РФ письменные разъяснения по вопросам применения законодательства о налогах и сборах |

Получать от МФ РФ устные и письменные разъяснения по вопросам применения законодательства о налогах и сборах | |

30 | Налогоплательщикам (плательщикам сборов) гарантируется: |

их Административная защита прав и законных интересов | |

* | Административная и судебная защита их прав и законных интересов |

Административная защита их законных прав и интересов | |

31 | Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется: |

Налоговым кодексом Российской Федерации | |

* | Налоговым кодексом Российской Федерации и иными федеральными законами |

Налоговым кодексом Российской Федерации, Уголовным кодексом и Уголовно-процессуальным кодексом | |

32 | Права налогоплательщиков обеспечиваются |

Налоговым кодексом российской Федерации и иными федеральными законами | |

Налоговым кодексом Российской Федерации | |

* | Соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов |

33 | Налогоплательщики- организации обязаны письменно сообщить в налоговый орган об открытии и закрытии счетов: |

В двухнедельный срок | |

В пятидневный срок | |

* | В десятидневный срок |

34 | Налогоплательщики обязаны хранить данные бухгалтерского учета, необходимые для исчисления уплаты налогов: |

В течение пяти лет | |

* | В течение четырех лет |

В течение трех календарных лет | |

35 | Налогоплательщики обязаны письменно сообщить в налоговый орган о несостоятельности или ликвидации в срок: |

Не позднее десяти дней со дня принятия такого решения | |

Не позднее пяти дней со дня принятия такого решения | |

* | Не позднее трех дней со дня принятия такого решения |

36 | Налоговый резидент — это |

* | Физические лица, находящиеся в РФ не менее 183 дней в календарном году |

Организации, зарегистрированные в РФ | |

Граждане зарегистрированные в РФ | |

37 | Налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом возложены: |

Обязанности и права по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов | |

Обязанности по перечислению в соответствующий бюджет налогов | |

* | Обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов |

38 | Налоговые агенты обязаны письменно в течение |

отчетного периода сообщать в налоговый орган о невозможности удержать налог у налогоплательщика | |

* | одного месяца сообщать в налоговый орган о невозможности удержать налог у налогоплательщика и о сумме его задолженности |

одного месяца, но не позднее отчетного периода, сообщить в налоговый орган о невозможности удержать налог | |

39 | Налоговые агенты несут ответственность в соответствии с законодательством РФ |

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей по перечислению удержанных налогов | |

За неисполнение или ненадлежащее исполнение возложенных на него прав | |

* | За неисполнение или ненадлежащее исполнение возложенных на него обязанностей |

40 | Организации одновременно налоговыми агентами и налогоплательщиками являться |

* | Могут |

Не могут | |

Могут в редких случаях | |

41 | Права, обязанности и ответственность сборщиков налогов и (или) сборов определяются налоговым кодексом, |

федеральными законами и законодательными актами субъектов Российской Федерации | |

таможенным кодексом | |

* | федеральными законами, законодательными актами субъектов РФ и НПА органов местного самоуправления о налогах |

42 | Объектами налогообложения может являться: |

* | Объект, имеющий стоимостную характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налога |

Объект, имеющий стоимостную характеристику, относящийся к имуществу, за исключением имущественных прав | |

Объект, имеющий стоимостную характеристику и относящийся к имуществу в соответствии с Гражданским кодексом РФ | |

43 | Не признается реализацией товаров ( работ, услуг ) |

Их передача на безвозмездной основе | |

* | Изъятие имущества путем конфискации |

Их передача на возмездной основе (в т.ч. обмен товарами) | |

44 | Налоговые органы вправе проверять правильность применения цен по сделкам в случаях |

При их отклонении более чем на 15% уровня цен, применяемых налогоплательщиком по индексации товаров | |

Использования в расчетах условных единиц | |

* | При совершении внешнеторговых сделок |

45 | Рыночной ценой товара (работ, услуг) признается цена: |

Нет правильного ответа | |

* | Сложившаяся при взаимодействии спроса и предложения на рынке идентичных товаров в сопоставимых экономических условиях |

Сложившаяся на рынке идентичных товаров, если покупатель и продавец не являются взаимозависимыми | |

46 | При отсутствии на рынке сделок по идентичным товарам для определения рыночной цены используется: |

Затратный метод | |

Метод цен последней реализации | |

* | Затратный метод или метод цен последующей реализации |

47 | При реализации товаров по государственным регулируемым ценам для целей налогообложения принимаются: |

Рыночные цены и тарифы | |

* | Указанные цены и тарифы |

Рыночные цены, определяемые в соответствии с Налоговым кодексом | |

48 | Не признаются дивидендами выплаты |

Участникам от организации при распределении прибыли, оставшейся после налогообложения, по принадлежащей участнику доле | |

Получаемые в виде процентов по привилегированным акциям | |

* | Получаемые акционерами организации в виде передачи акций этой организации в собственность |

49 | Обязанность по уплате налога или сбора прекращается: |

С подачей заявления о ликвидации организации | |

* | С уплатой налога или сбора |

Со смертью учредителя организации | |

50 | Обязанность по уплате налога считается исполненной налогоплательщиком с момента: |

Списания банком денежных средств с расчетного счета налогоплательщика | |

* | Предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете налогоплательщика |

Предъявления в банк поручения на уплату налога | |

51 | Решение о взыскании налога принимается после истечения срока, установленного по уплате налога, но не позднее: |

90 дней после истечения срока исполнения требования об уплате налога | |

30 дней после истечения срока требования об уплате налога | |

* | 60 дней после истечения срока требования об уплате налога |

52 | Решение о взыскании налога доводится до сведения налогоплательщика не позднее |

Двух недель, после вынесения решения о взыскании | |

10 дней, после вынесения решения о взыскании | |

* | 5 дней, после вынесения решения о взыскании необходимых денежных средств |

53 | Обязанности по уплате налогов, сборов, пеней, штрафов ликвидируемой организации исполняется: |

Учредителями организации | |

* | Ликвидационной комиссией |

Исполнительным органом организации |

studfiles.net

Налоги и налогообложение тесты с ответами

Тесты по налогам, налогообложению и налоговой системе с ответами

Единственно верный ответ отмечен +

1 К общегосударственным налогам относят:

А) налог из рекламы;

+ Б) НДС;

В) коммунальный налог;

Г) гостиничный сбор.

2 Совокупность налогов, что взимаются в государстве, а также форм и методов их построения – это:

А) налоговая политика;

+ Б) налоговая система;

В) фискальная функция;

Г) принцип стабильности

3 Акцизный сбор – это налог:

+ А) косвенный – индивидуальный;

Б) прямой – реальный;

В) прямой – личный;

Г) косвенный – универсальный.

4 Налоги возникли в результате:

А) развития торговли;

+ Б) появления государства;

В) становление промышленности;

Г) формирование товарно-денежных отношений.

5 Налоги – это:

А) денежные содержания из каждого работающего человека;

Б) денежные и натуральные платежи, что выплачиваются из госбюджета;

В) денежные изъятия государства из прибыли и зарплаты;

+ Г) обязательные платежи юридических и физических лиц в бюджет в размерах и в сроки, установленные законом.

6 Недопущение каких-либо проявлений налоговой дискриминации – обеспечение одинакового подхода к субъектам ведения хозяйства – это принцип:

А) стимулирование;

+ Б) равенства;

В) стабильность;

Г) равномерности уплаты.

7 К местным налогам и сборам относят:

А) рыночный сбор;

Б) налог на землю;

В) налог из владельцев транспортных средств;

Г) коммунальный налог;

+ Д) верные а) и г).

8. Источником уплаты налога является:

А) заработная плата;

Б) прибыль;

В) проценты;

+ Г) все ответы верны.

9 Перераспределение доходов юридических и физических лиц осуществляется путем реализации:

А) стимулирующей функции налогов;

Б) регулирующей функции налогов;

+ В) распределительной функции налогов;

Г) контрольной функции налогов.

10 К личностным налогам относятся:

+ А) подоходный налог;

Б) налог на землю;

В) пошлина;

Г) НДС.

11 Налог с владельцев транспортных средств — это налог:

А) косвенный;

+ Б) прямой;

В) местный;

Г) универсальный.

12 Пополнение средств государственной казны осуществляется путем реализации функции налогов:

А) стимулирующей;

Б) фискальной;

+ В) регулирующей;

Г) контрольной.

13 К реальным налогам относятся:

А) подоходный налог;

Б) пошлина;

+ В) налог на землю;

Г) НДС.

14 Налог с рекламы — это налог:

А) косвенный;

Б) общегосударственный;

+ В) местный;

Г) универсальный.

15 По способу взимания налоги подразделяются:

+ А) прямые и косвенные;

Б) на прибыль (доход), на прибавленную стоимость, ресурсные, на имущество, на действии;

В) общегосударственные и местные;

Г) кадастровые, декларационные и предыдущие.

16. Налоговым периодом по акцизам признается:

+ А) календарный месяц

Б) квартал

В) календарный год

17. К коммерческим организациям относятся организации:

А) получающие прибыль, накапливающие ее и не распределяющие ее между участниками

+ Б) получающие прибыль и распределяющие ее между участниками

В) не получающие прибыль

18. Финансовой практикой выработаны виды прогрессии:

— Полная и смешанная

+ Простая и сложная

— Линейная и каскадная

19. К прямым налогам относятся:

+ Подоходный налог, налог на имущество

— Водный налог, акцизы

— Транспортный налог, подоходный налог

20. К целевым налогам относятся:

+ Земельный налог, налог на восстановление минерально-сырьевой базы

— Налог на транспортные перевозки, налог на недвижимость

— Таможенная пошлина, водный налог

21. К специальным налоговым режимам не относится:

— Система налогообложения, опирающаяся на патенты

— Система налогообложения для товаропроизводителей сельскохозяйственной продукции

+ Единый социальный налог

22. К косвенным налогам относятся:

+ НДС, акцизы

— Налог на прибыль, налог на наследство

— Налог на имущество, земельный налог

23. Какие организации не являются плательщиками налога на прибыль?

— Коммерческие банки различных видов; страховые компании, получившие лицензию на обслуживание страховой деятельности; профессиональные работники рынка ценных бумаг

— Некоммерческие и благотворительные организации и фонды

+ Платящие единый налог на вмененный доход; применяющие упрощенную систему налогообложения, учета и отчетности; уплачивающие налог на игорный бизнес; платящие единый сельскохозяйственный налог

24. Функции налогов заключаются в:

+ Финансовом обеспечении расходов, которые несет государство; регулировании экономики со стороны государства; поддержании равенства между различными слоями населения; стимулировании экономики

— Концентрации денежных средств в государственном бюджете; осуществлении контроля за расходованием государственных денежных средств; поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними

— Равномерном распределении финансовых ресурсов государства; государственном регулировании экономики; обеспечении финансирования государственных расходов; осуществлении контроля за процессом использования государственных денежных средств

25. К какой группе налогов относятся акцизы?

— Обязательные

+ Косвенные

— Целевые

26. Классифицировать налоги можно по следующим признакам:

— Способ изъятия; объект налогообложения; целевое назначение налога; субъект налогообложения; уровень бюджета, в который зачисляется налог; срок уплаты

— Отношение к бюджету; иерархические уровни утверждения; отношение к бюджету; субъект налогообложения; объект налогообложения; способ отражения в бухучете

+ Способ взимания; орган, устанавливающий налог; целевая направленность введения; субъект-налогоплательщик; уровень бюджета, в который зачисляется налог; способ отражения в бухучете; срок уплаты

тест 27. К местным налогам относятся:

+ Земельный налог; налог на имущество физических лиц

— Транспортный налог; налог за пользование воздушным пространством

— Налог на богатство; налог на добычу полезных ископаемых