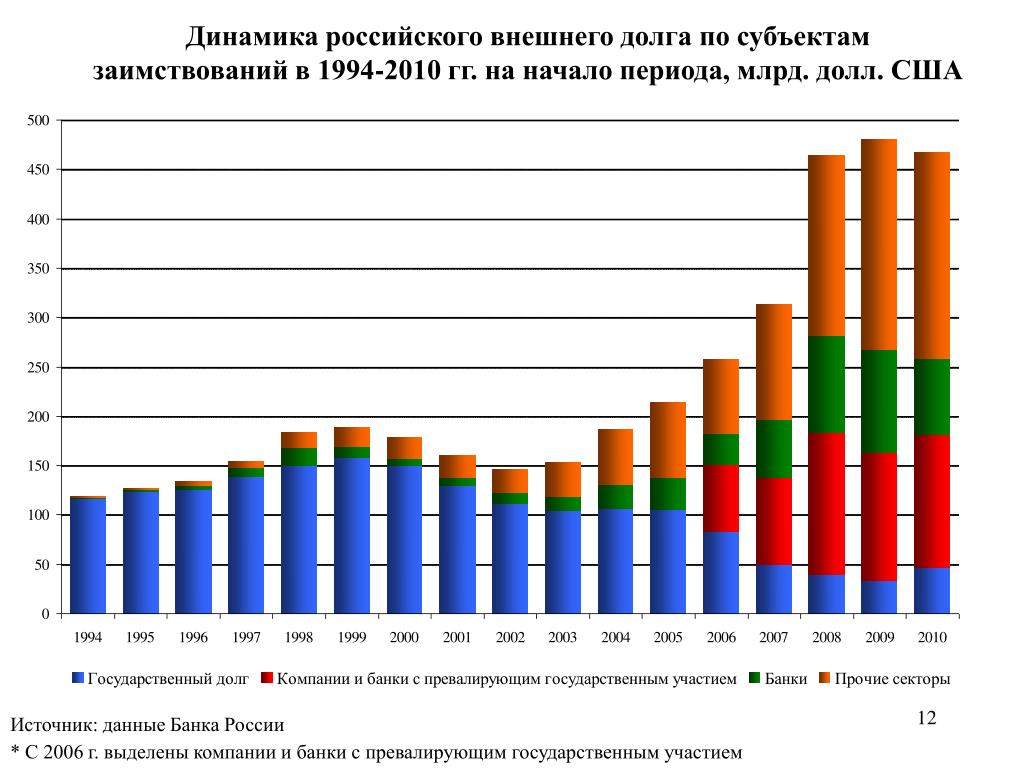

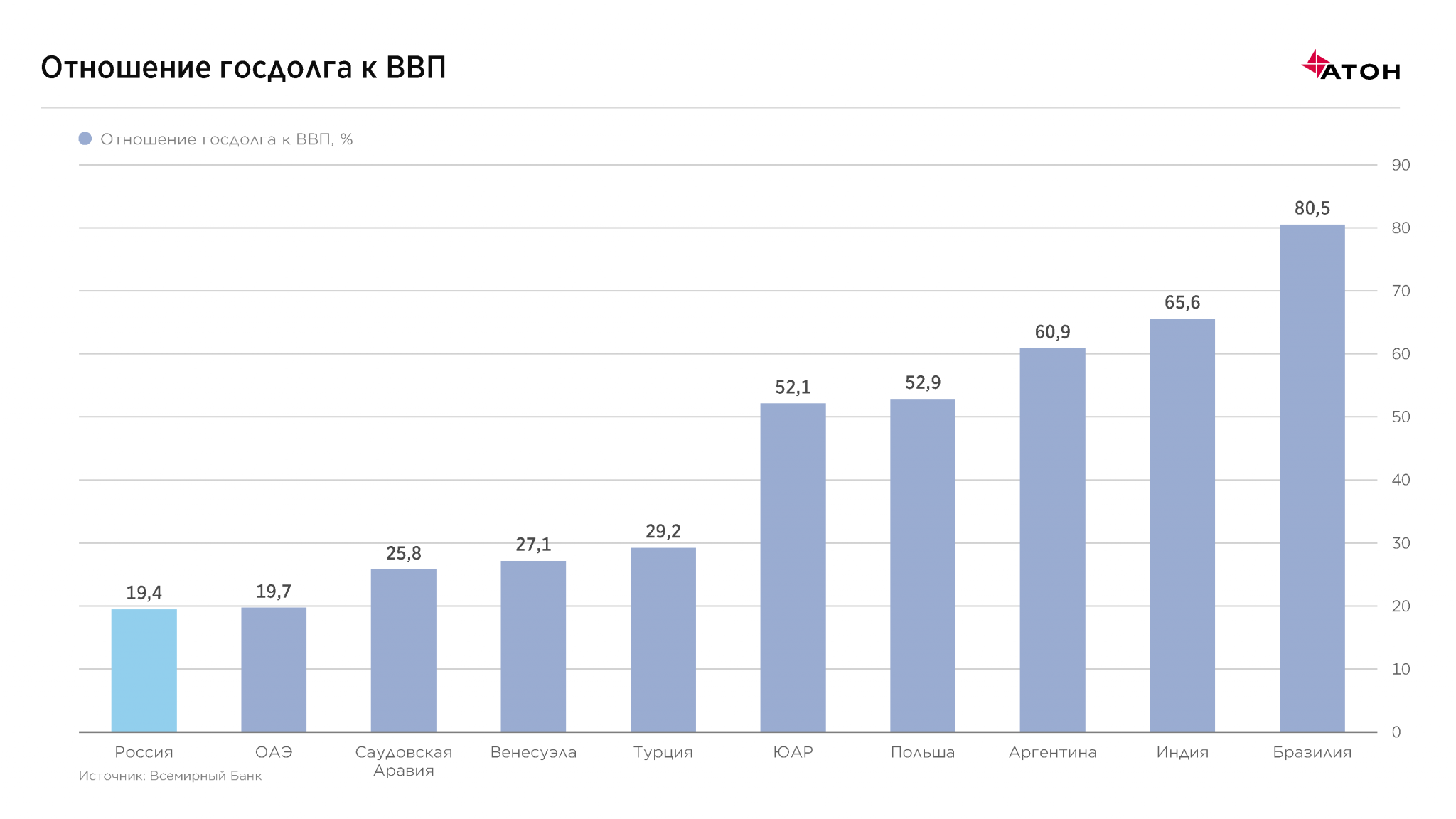

Национальный долг россии: Минфин России :: Структура долга

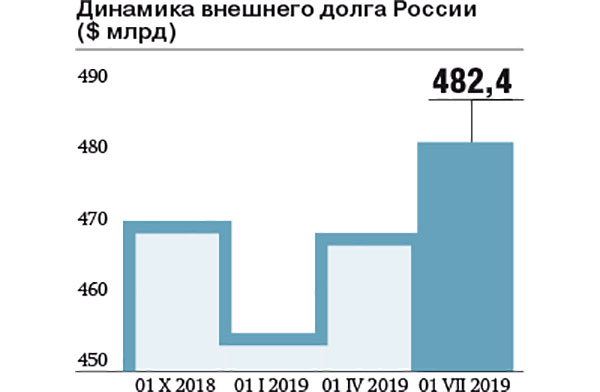

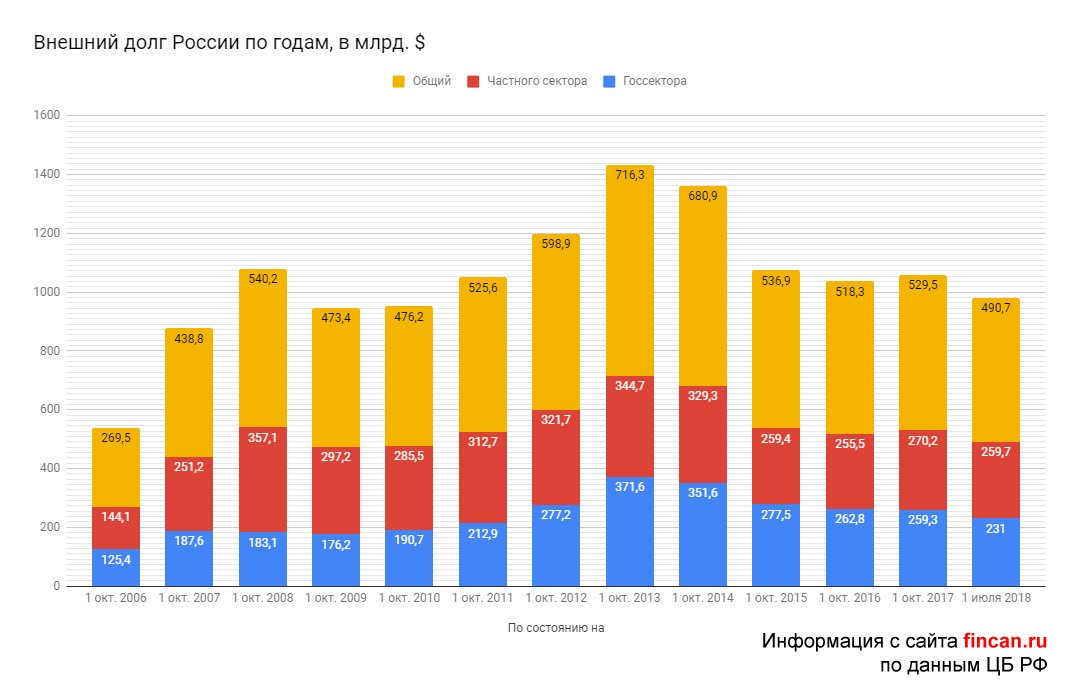

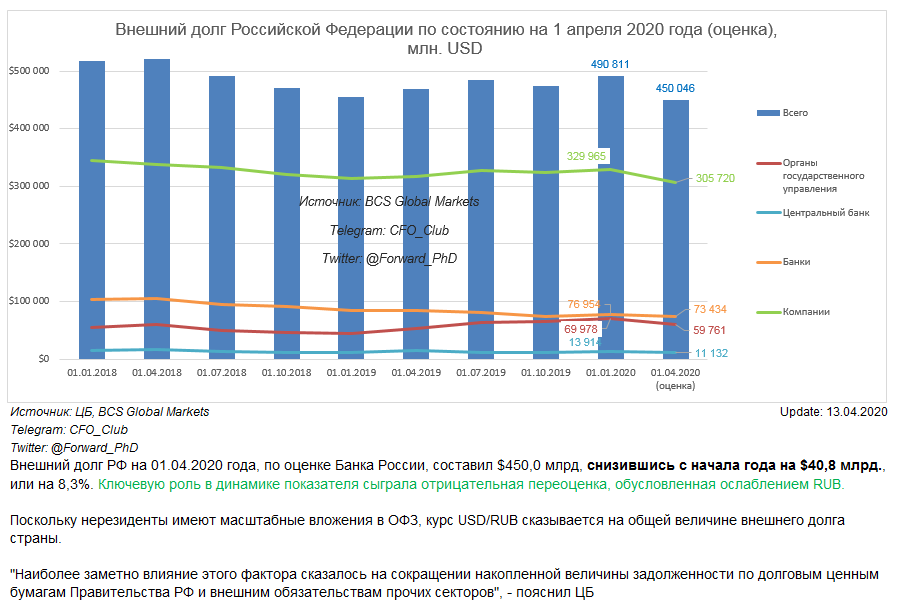

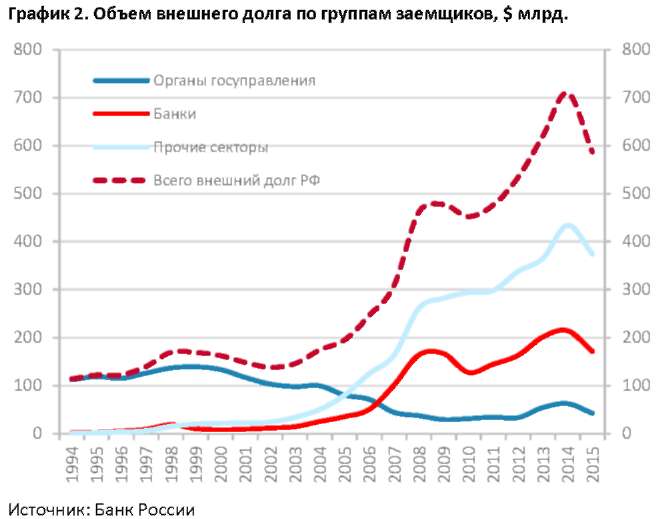

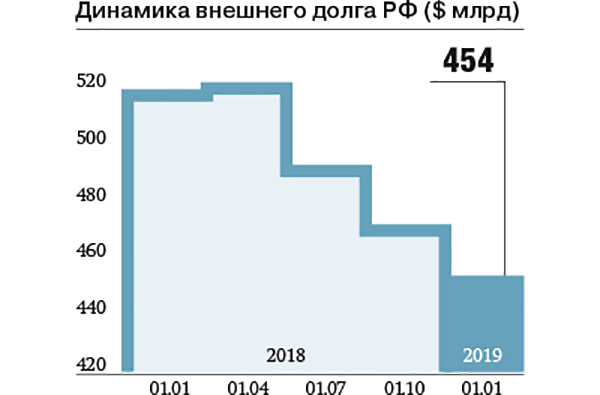

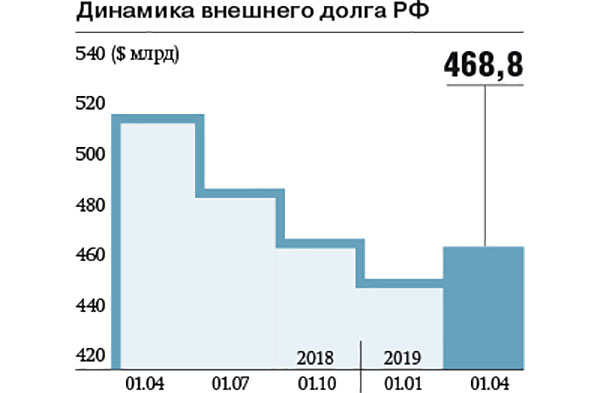

Внешний долг России упал до минимума за 11 лет из-за ослабления рубля — РБК

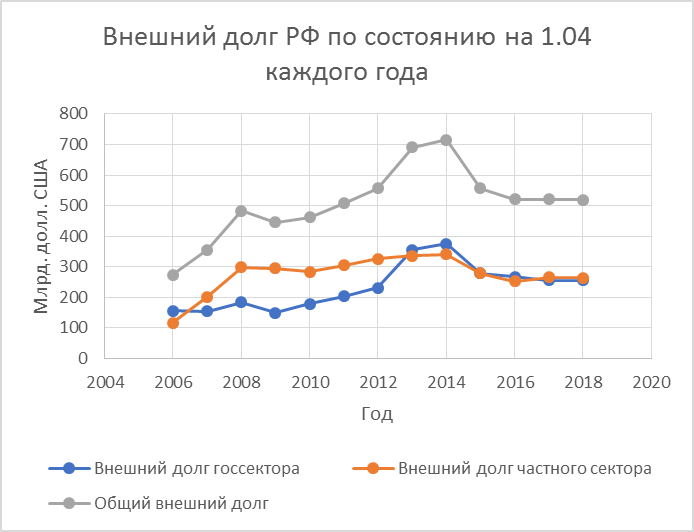

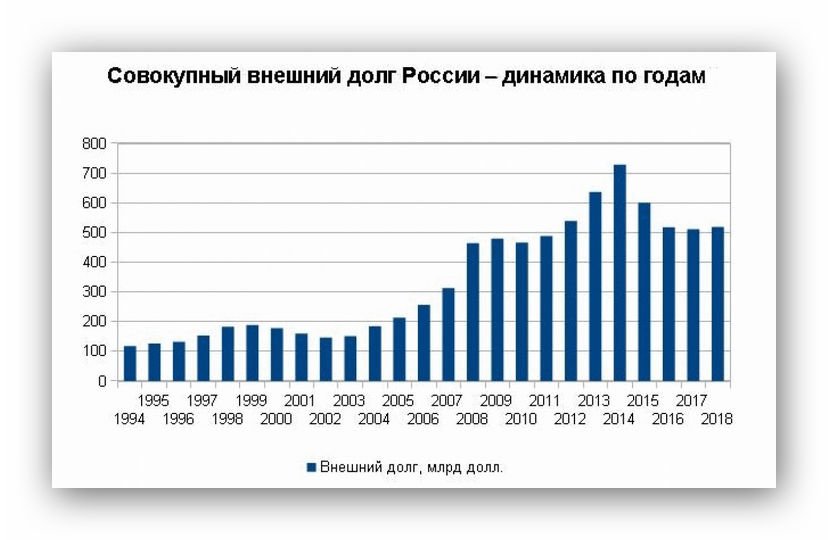

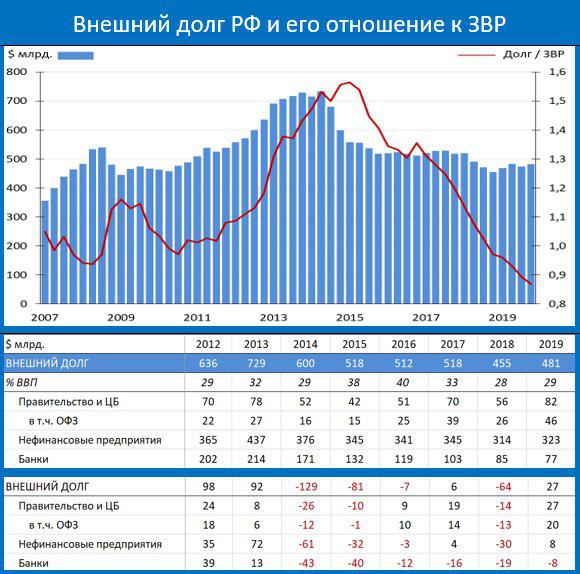

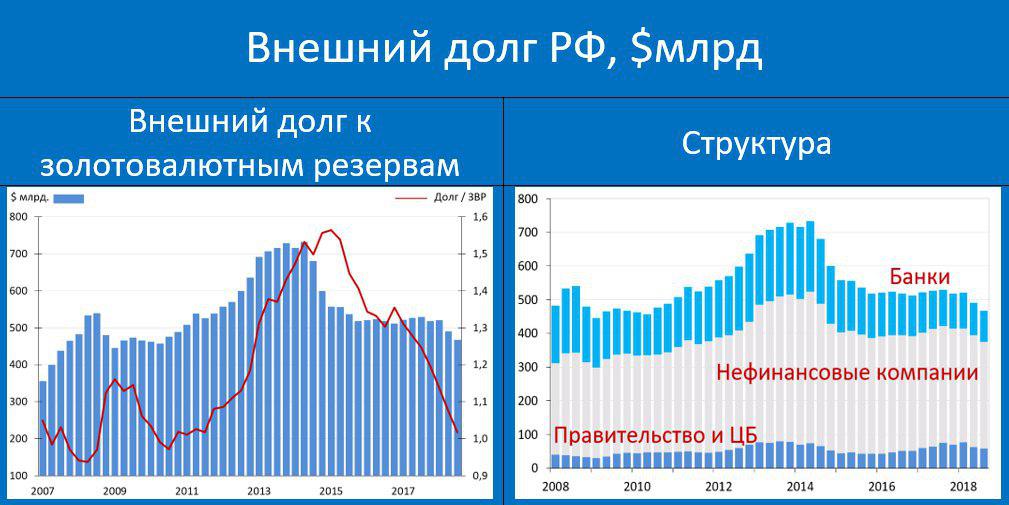

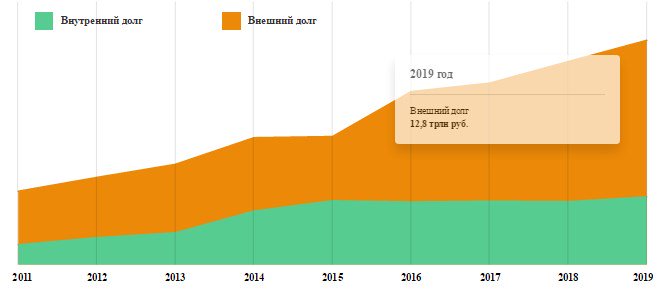

Внешний долг России в первом квартале 2020 года снизился на $40,8 млрд, до $450,0 млрд. Этот показатель опустился до минимального уровня с первого квартала 2009 года

Внешний долг России, включающий в себя долги российских государственных органов, Центробанка, коммерческих банков, компаний и домохозяйств перед нерезидентами, в первом квартале текущего года снизился на $40,8 млрд (8,3%), до $450,0 млрд.

По оценке Центробанка, на 1 января 2020 года внешний долг России составлял $490,8 млрд. За 2019 год он увеличился на $35,8 млрд.

Аналитики оценили перспективы падения рубля и акцийВ банке отметили, что наиболее заметно влияние этого фактора сказалось на сокращении накопленной задолженности по долговым ценным бумагам российского правительства и внешним обязательствам других секторов.

Внешний государственный долг Украины (2009-2021) ᐈ Минфин

последнее обновление: 28.12.2021

Внешний государственный долг представляет собой задолженность государства по привлеченным из-за рубежа средствам в виде займов и кредитов иностранных банков и международных финансовых организаций, выплачиваемым процентам по ним, а также средствам, полученным путем размещения на международных рынках государственных ценных бумаг. Государственный внешний долг является частью валового внешнего долга страны.

| совокупный долг | государственный долг | гарантированный долг | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 53 720,8 | 2300. 3 3 | 4.47% | 44 510,7 | 5.25% | 9 210,1 | 0.87% | ||||

| на 31.01.2021 | 53 436,2 | -284.6 | -0.53% | 44 307,3 | -0.46% | 9 128,9 | -0.88% | |||

| на 28.02.2021 | 53 313,6 | -122.6 | -0.23% | 44 323,1 | 0.04% | 8 990,5 | -1.52% | |||

на 31. 03.2021 03.2021 | 51 989,8 | -1323.8 | -2.48% | 43 426,5 | -2.02% | 8 563,3 | -4.75% | |||

| на 30.04.2021 | 53 782,7 | 1792.8 | 3.45% | 45 115,2 | 3.89% | 8 667,4 | 1.22% | |||

| на 31.05.2021 | 53 897,5 | 114.8 | 45 189,5 | 0.16% | 8 708,0 | 0. 47% 47% | ||||

| на 30.06.2021 | 54 337,5 | 440.0 | 0.82% | 45 026,9 | -0.36% | 9 310,5 | 6.92% | |||

| на 31.07.2021 | 54 767,1 | 429.6 | 0.79% | 45 524,6 | 1.11% | 9 242,5 | -0.73% | |||

| на 31.08.2021 | 54 488,6 | -278.5 | -0.51% | 45 406,2 | -0. 26% 26% | 9 082,4 | -1.73% | |||

| на 30.09.2021 | 53 184,6 | -1304.0 | -2.39% | 44 471,0 | -2.06% | 8 713,6 | -4.06% | |||

| на 31.10.2021 | 53 666,3 | 481.7 | 0.91% | 45 024,7 | 1.25% | 8 641,7 | -0.83% | |||

| на 30.11.2021 | 55 062,6 | 1396.3 | 2. 60% 60% | 45 675,4 | 1.45% | 9 387,2 | 8.63% | |||

Приведем также данные по внешнему государственному и гарантированному государством долгу Украины, начиная с 2012 года (по годам).

| совокупный долг | государственный долг | гарантированный долг | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2011 | 37 474,5 | 24 507,1 | 12 967,5 | |||||||

12.2012 12.2012 | 38 658,8 | 1184.3 | 3.16% | 26 137,7 | 6.65% | 12 521,1 | -3.44% | |||

| на 31.12.2013 | 37 536,0 | -1122.8 | -2.90% | 27 901,4 | 6.75% | 9 634,6 | -23.05% | |||

| на 31.12.2014 | 38 792,2 | 1256.2 | 3.35% | 30 809,1 | 10.42% | 7 983,1 | -17. 14% 14% | |||

| на 31.12.2015 | 43 445,4 | 4653.2 | 12.00% | 34 427,0 | 11.74% | 9 018,5 | 12.97% | |||

| на 31.12.2016 | 45 604,6 | 2159.2 | 4.97% | 36 048,3 | 4.71% | 9 556,3 | 5.96% | |||

| на 31.12.2017 | 48 989,4 | 3384.7 | 7.42% | 38 490,1 | 6. 77% 77% | 10 499,3 | 9.87% | |||

| на 31.12.2018 | 50 462,5 | 1473.1 | 3.01% | 39 706,6 | 3.16% | 10 755,8 | 2.44% | |||

| на 31.12.2019 | 48 940,8 | -1521.7 | -3.02% | 39 342,5 | -0.92% | 9 598,3 | -10.76% | |||

| на 31.12.2020 | 53 720,8 | 4780.0 | 9. 77% 77% | 44 510,7 | 13.14% | 9 210,1 | -4.04% | |||

| на 30.11.2021 | 55 062,6 | 1341.8 | 2.50% | 45 675,4 | 2.62% | 9 387,2 | 1.92% | |||

В совокупность внешних долговых обязательств государства включается также гарантированный государством долг, возникающий в результате принятых на себя государством гарантий по обязательствам третьих лиц, либо принятые на себя государством обязательства третьих лиц, которые являются обязательствами резидентов данной экономики перед нерезидентами.

На 30 сентября 2021 внешний государственный и гарантированный государством долг Украины составлял 42,5% от валового внешнего долга страны.

| Внешний государственный долг | Валовой долг (ВВД) | госдолг / ВВД | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2009 | 26 519 | 103 396 | 25.6% | ||||||||

| на 31.12.2010 | 34 760 | 8241 | 31.1% | 117 343 | 13947 | 13. 5% 5% | 29.6% | ||||

| на 31.12.2011 | 37 475 | 2715 | 7.8% | 126 236 | 8893 | 7.6% | 29.7% | ||||

| на 31.12.2012 | 38 659 | 1184 | 3.2% | 135 065 | 8829 | 7.0% | 28.6% | ||||

| на 31.12.2013 | 37 536 | -1123 | -2.9% | 142 079 | 7014 | 5. 2% 2% | 26.4% | ||||

| на 31.12.2014 | 38 792 | 1256 | 3.3% | 126 308 | -15771 | -11.1% | 30.7% | ||||

| на 31.12.2015 | 43 445 | 4653 | 12.0% | 118 729 | -7579 | -6.0% | 36.6% | ||||

| на 31.12.2016 | 45 605 | 2159 | 5.0% | 113 518 | -5211 | -4. 4% 4% | 40.2% | ||||

| на 31.12.2017 | 48 989 | 3385 | 7.4% | 116 578 | 3060 | 2.7% | 42.0% | ||||

| на 31.12.2018 | 50 462 | 1473 | 3.0% | 114 710 | -1868 | -1.6% | 44.0% | ||||

| на 31.12.2019 | 48 941 | -1522 | -3.0% | 121 739 | 7029 | 6. 1% 1% | 40.2% | ||||

| на 31.12.2020 | 53 721 | 4780 | 9.8% | 125 690 | 3951 | 3.2% | 42.7% | ||||

| на 30.11.2021 | 55 063 | 1342 | 2.5% | ||||||||

Сравнение внешнего государственного долга Украины и ее золотовалютных резервов дает и вовсе печальную картину. Внешний госдолг в последние годы хронически опережает валютные резервы Украины, и на 30 ноября 2021 он перекрывался ими лишь на 55,6%.

| Внешний государственный долг | Международные резервы (ЗВР) | ЗВР / госдолг | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2009 | 26 519 | 26 505 | 99.9% | ||||||||

| на 31.12.2010 | 34 760 | 8241 | 31.1% | 34 576 | 8071 | 30.5% | 99.5% | ||||

| на 31.12.2011 | 37 475 | 2715 | 7. 8% 8% | 31 795 | -2781 | -8.0% | 84.8% | ||||

| на 31.12.2012 | 38 659 | 1184 | 3.2% | 24 546 | -7248 | -22.8% | 63.5% | ||||

| на 31.12.2013 | 37 536 | -1123 | -2.9% | 20 416 | -4130 | -16.8% | 54.4% | ||||

на 31.12. 2014 2014 | 38 792 | 1256 | 3.3% | 7 533 | -12882 | -63.1% | 19.4% | ||||

| на 31.12.2015 | 43 445 | 4653 | 12.0% | 13 300 | 5767 | 76.5% | 30.6% | ||||

| на 31.12.2016 | 45 605 | 2159 | 5.0% | 15 539 | 2239 | 16. 8% 8% | 34.1% | ||||

| на 31.12.2017 | 48 989 | 3385 | 7.4% | 18 808 | 3269 | 21.0% | 38.4% | ||||

| на 31.12.2018 | 50 462 | 1473 | 3.0% | 20 820 | 2012 | 10.7% | 41.3% | ||||

| на 31.12.2019 | 48 941 | -1522 | -3.0% | 25 302 | 4482 | 21. 5% 5% | 51.7% | ||||

| на 31.12.2020 | 53 721 | 4780 | 9.8% | 29 133 | 3831 | 15.1% | 54.2% | ||||

| на 30.11.2021 | 55 063 | 1342 | 2.5% | 30 941 | 1808 | 6.2% | 56.2% | ||||

(млн. долл. США)

(млн. долл. США)Популярные страницы

Роль госдолга США в мировом движении капитала

№4(19), 2011

Научная студенческая конференция «Международное движение капитала и участие в нем стран и регионов мира»

В статье рассматривается влияние долга правительства США на международное движение капитала. Рассмотрены основные этапы развития госдолга США, структура рынка государственных облигаций Казначейства США, структура держателей госдолга. Отдельно рассмотрен долговой кризис США 2011 г. и его влияние на мировую экономику. На основании статистических информации дан краткий анализ тенденций в госдолге США и перспектив его развития.

Рассмотрены основные этапы развития госдолга США, структура рынка государственных облигаций Казначейства США, структура держателей госдолга. Отдельно рассмотрен долговой кризис США 2011 г. и его влияние на мировую экономику. На основании статистических информации дан краткий анализ тенденций в госдолге США и перспектив его развития.

Ключевые слова: госдолг, США, международное движение капитала

A. Tishakov, A.Khatypova. Role of US Public Debt in Global Capital Flows

This article deals with the impact of US public debt on global capital flows. It analyzes the key stages of US public debt development as well as the structure of US Treasury market and the structure of debt-holders. The emphasis in made on the 2011 United States debt-ceiling crisis and its impact on world economy. A draft analysis of trends in US public debt is cited based on statistical data.

Key words: public debt, USA, global capital flows

Введение

История США — это история постоянного роста объемов внешней торговли, расходов государственного бюджета и увеличения размеров государственного долга. Фактически, и граждане США, и американское государство несколько десятилетий живут в долг. Однако, за всю историю США федеральные власти страны никогда не отказывались от выполнения своих долговых обязательств и никогда не объявляли мораторий на выплату процентов по долгу.

Фактически, и граждане США, и американское государство несколько десятилетий живут в долг. Однако, за всю историю США федеральные власти страны никогда не отказывались от выполнения своих долговых обязательств и никогда не объявляли мораторий на выплату процентов по долгу.

За последние 20 лет Соединенные Штаты стали самым большим должником в мире. С 1940 года количество населения США увеличилось примерно на 100%. За это же время, государственный долг США вырос на 12 043% или в 120.5 раз. Долг США ежесекундно увеличивается примерно на $14.5 тыс.[1] Начиная с 30 сентября, когда расходы на войну в Ираке, а также внутренняя экономическая ситуация страны дали о себе знать, национальный долг стал расти в среднем на $2 млрд. в день.

Актуальность настоящей работы обусловлена необходимостью анализа долгового кризиса США и поиском решения сложившихся экономических проблем. США — крупный экономический и валютно-финансовый центр мира, который может поглотить технический дефолт, точнее поток внешнего долга. США уникальным образом добились того, что их внутриэкономические проблемы оказывают влияние на мировую экономику. В случаи дефолта, Соединенные Штаты подвергают опасности интересы международных кредиторов, так как доллар является мировой резервной валютой, пострадают экономики всех стран. Проблема ежедневного увеличения госдолга США требует немедленного решения со стороны правительства страны, иначе они могут безвозвратно потерять доверие мировых рынков к кредитоспособности США и это пошатнёт особый статус доллара как единой резервной валюты. Экономические обозреватели внимательно следят за ходом развития долгового кризиса и прогнозируют его последствия.

Данная работа структурно разбита на четыре главы. В первой главе дана ретроспектива американского госдолга, рассмотрены ключевые этапы его развития, а также описаны кризисы госдолга США, исключая последний кризис 2011 г. Во второй главе мы покажем, чем по сути является государственный долг США, кто является его основными владельцами и какие страны являются самыми большими кредиторами США. В третьей главе рассмотрена роль госдолга США в мировой экономике. В четвертой главе будет дан краткий анализ перспектив развития государственного долга США, в частности рассмотрен долговой кризис августа 2011 г. и меры Федерального правительства США по преодолению кризиса и дальнейшему регулированию госдолга.

В третьей главе рассмотрена роль госдолга США в мировой экономике. В четвертой главе будет дан краткий анализ перспектив развития государственного долга США, в частности рассмотрен долговой кризис августа 2011 г. и меры Федерального правительства США по преодолению кризиса и дальнейшему регулированию госдолга.

История госдолга США

«Долг США, внешний и внутренний, —

это цена американской свободы».

Александр Гамильтон

Появление госдолга

Впервые госдолг США был зафиксирован 1 января, 1790 г. и равнялся $52,788,722.03. Он состоял из долга Континентального конгресса и $191,608.81, заимствованных Секретарем казначейства Александром Гамильтоном у Нью-Йоркских банков для покрытия расходов нового правительства.[2] На рис.1 представлена эволюция величины американского госдолга по отношению к ВВП.

Рис. 1

http://www. economicshelp.org/blog/2350/economics/historical—us—national—debt/

economicshelp.org/blog/2350/economics/historical—us—national—debt/

Затем госдолг возрос в результате Войны за независимость и 1 января 1791 г. Статьей конфедерации и вечного союза, первым конституционным документом США, был установлен на уровне $75,463,476.52, или $1,75 млрд. в долларах 2010 г.[3] Это означало, что каждый американец был должен $350. С 1796 по 1811 гг. в США было зафиксировано четырнадцать бюджетных профицитов и два дефицита. Госдолг резко повысился в 1812 г., в результате значительных расходов на Англо-американскую войну, однако в результате восемнадцати бюджетных профицитов в течение последующих двадцати лет США удалось погасить 99,97% своего долга.

Очередной резкий рост долга пришелся на Гражданскую войну. С 1860 по 1863 гг. он увеличился почти в 20 раз с $65 млн. до $1 млрд, а концу войны госдолг равнялся $2,7 млрд. Тридцать шесть бюджетных профицитов и одиннадцать дефицитов в последующие сорок семь лет позволили покрыть около 55% долга.

Тридцать шесть бюджетных профицитов и одиннадцать дефицитов в последующие сорок семь лет позволили покрыть около 55% долга.

Первая Мировая Война и Великая Депрессия

Новое скачкообразное увеличение государственного долга США было вызвано Первой Мировой войной и огромными военными расходами: долг увеличился до $27 млрд. В последующее десятилетие федеральный бюджет США был профицитным, что дало возможность значительно уменьшить размеры долга. С 1920 до 1930 годы задолженность США была сокращена на 38.2% до $16.2 млрд. А в последующие несколько лет долг составлял не более 5% ВВП страны.

Рис. 3 Congressional Budget Office, «Federal Debt and the Risk of a Fiscal Crisis», July 27 2010

В 1932 году президент Герберт Гувер сбалансировал бюджет и сократил государственные расходы, чем, кстати, ускорил темпы спада экономики, переживавшей беспрецедентный в истории США кризис — «Великую Депрессию». Его приемник президент Рузвельт начал бороться с кризисом путем проведения обширных реформ, направленных на сокращение безработицы и борьбу с нищетой. Несмотря на то, что ему удалось вывести экономику США из кризиса, его политика стала причиной значительного увеличения бюджетного дефицита. Долг американского государства увеличился почти до $43 млрд. Вторая Мировая война и колоссальные военные затраты нанесли еще более сильный удар по американскому бюджету: в 1945 году государственный долг США составлял уже $258.7 млрд.

Несмотря на то, что ему удалось вывести экономику США из кризиса, его политика стала причиной значительного увеличения бюджетного дефицита. Долг американского государства увеличился почти до $43 млрд. Вторая Мировая война и колоссальные военные затраты нанесли еще более сильный удар по американскому бюджету: в 1945 году государственный долг США составлял уже $258.7 млрд.

В 1980-е годы, при правлении президента Рональда Рейгана государственный долг страны впервые резко вырос не из-за внешних причин, а в результате непродуманной финансовой политики. Рейган провел крупное сокращение налогов, при этом, однако, государственные расходы не уменьшились, а, наоборот, возросли, что стало причиной утроения размеров государственного долга. В 1990 году он достиг $3 трлн.233 млрд.

2000-е годы

С 1992 по 2000 годы экономика США переживала период экономического подъема. Однако, крах интернет-компаний и террористические атаки 11 сентября 2001 года стали одной из многих причин начала резкого спада в экономике страны. По оценкам Heritage Foundation, 2000-2003 годы были рекордными для США по уровню бюджетных расходов.[4] На каждую американскую семью администрация США затратила $73 273 (учитываются все виды государственных расходов). Большие траты были зафиксированы в США лишь во время Второй Мировой войны. Только за период с 2001 по 2003 год расходы США выросли на 16%. Государственный долг США вырос из-за значительного увеличения расходов на оборону и безопасность, а также военных действий в Афганистане и Ираке. В результате, в 2002 году государственный долг США достиг $6 трлн. 228 млрд.

По оценкам Heritage Foundation, 2000-2003 годы были рекордными для США по уровню бюджетных расходов.[4] На каждую американскую семью администрация США затратила $73 273 (учитываются все виды государственных расходов). Большие траты были зафиксированы в США лишь во время Второй Мировой войны. Только за период с 2001 по 2003 год расходы США выросли на 16%. Государственный долг США вырос из-за значительного увеличения расходов на оборону и безопасность, а также военных действий в Афганистане и Ираке. В результате, в 2002 году государственный долг США достиг $6 трлн. 228 млрд.

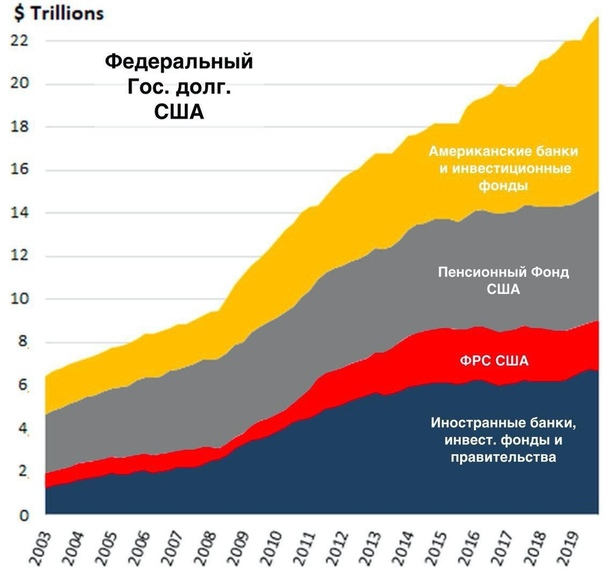

Структура госдолга

Что из себя представляет госдолг США?

Министерство Финансов США одалживает деньги за рубежом и внутри страны путем продажи казначейских векселей, облигаций и других ценных бумаг. Значительная доля государственного долга США представляет собой ценные бумаги Казначейства США (U.S. Treasurysecurities или U. S. Treasuries), которые подразделяются на 4 вида, в зависимости от срока погашения:

S. Treasuries), которые подразделяются на 4 вида, в зависимости от срока погашения:

- Краткосрочные казначейские векселя (Bills) — до 1 года

- Среднесрочные казначейские облигации (Notes) — от 1 года до 10 лет

- Долгосрочные казначейские облигации (Bonds) — более 10 лет

- Казначейские защищенные от инфляции облигации (TreasuryInflation—ProtectedSecurities — TIPS) — 5, 10 и 30 лет

В последние годы возник явный уклон в сторону краткосрочных обязательств (bills) по сравнению с долгосрочными (bonds). Такая структура долга (преимущественно краткосрочные обязательства) выгодна США, поскольку существенно уменьшает расходы на содержание долга. В то же время существует высокий риск недостаточного спроса долговых бумаг с крайне низкой доходностью.[5]

Стоит отметить, что к государственному долгу США не относятся долги отдельных штатов, корпораций или физических лиц, даже гарантированные государством, а также деньги, принадлежащие получателям социальной помощи в будущем.

Держатели госдолга

Держателей американского госдолга можно разделить на две группы:

- негосударственные кредиторы (public debt), которые включают в себя инвесторов (частных и институциональных), Федеральную Резервную Систему (Центральный банк США) и иностранные государства

государственные фонды США (intragovernment debt), такие как фонд социальной защиты, фонд медицинского страхования и др.

Рис. 3

http://www.futures101.ru/struktura—gosdolga—ssha/

Как видно из диаграммы на рис. 3, почти половину, 47% от долга держут на руках непосредственно ФРС и правительство США, в фонде социального страхования и ему подобных. Они, в некотором смысле, должны сами себе. И таким образом, выплаты по половине облигаций возвращаются обратно в Казначейство США.

Интересно также рассмотреть, в каких государственных фондах сосредотачивается наибольшая величина долга. На рис. 4 представлена диаграмма, иллюстрирующая распределение госдолга США между различными фондами.

Рис. 4 GAO, Financial Audit: Bureau of the Public Debt «s Fiscal Years 2010 and 2009 Schedules of Federal Debt

Как видно из диаграммы, наибольшее количество долга (57%) сосредоточено в фонде социальной защиты (SocialSecurityTrustFunds). Следом идет фонд поддержки ветеранов и инвалидов (CivilServiceRetirementandDisabilityTrustFund — 17%) и фонды здравоохранения (17%)

.

Рис. 5 U.S. Department of Treasury/Federal Reserve Board

Также интерес представляет распределение долга между странами (рис. 5).

Долговой кризис США 2011 г.

Одна из ключевых и важнейших особенностей американского быта — жизнь в кредит. По данным Федеральной резервной системы США, в конце прошлого года задолженность американских потребителей составляла более 2,4 трлн долларов. Среднестатистический американец имеет кредит на дом, кредит на машину, кредит на учебу, кредиты на бытовую технику и так далее, но самым быстрорастущим компонентом долга остается задолженность по кредитным картам. История кредитных карт началась еще в 1914 году, но полного расцвета они достигли только в 1958 году. Это означает, что большинство ныне живущих американцев, включая политиков, родились и выросли в обществе, где занять деньги — легко, просто и приятно. А учитывая то, что физическому лицу в США относительно легко объявить себя банкротом, большинство даже не задумывается о том, как возвращать полученные кредиты.

Внешний долг США достиг более 14 трлн долларов за последние 10 лет увеличившись более, чем в три раза.

По данным Министерства финансов США, сейчас внешний долг Америки составляет 94% от ВВП. С момента прихода к власти президента Барака Обамы в январе 2009 года внешний долг США вырос на 2,4 трлн долларов. За весь период правления Джорджа Буша-младшего этот показатель вырос на 4,9 трлн долларов.[6]

С момента прихода к власти президента Барака Обамы в январе 2009 года внешний долг США вырос на 2,4 трлн долларов. За весь период правления Джорджа Буша-младшего этот показатель вырос на 4,9 трлн долларов.[6]

Особенностью долгового кризиса в США является неспособность целого государства осуществлять выплаты по своим долгам.

Американское правительство — это самый крупный обременённый долгами потребитель, взявший в долг у кредиторов по всему миру, чтобы покрыть 43% своих расходов в этом году. И это самый крупный заем Вашингтона со времен Второй мировой. Но США уникальны: из-за своих огромных размеров их нельзя считать обычным заемщиком. Взять хотя бы то, что, если США не выполнят свои обязательства по долгам (как Греция или Ирландия), может разразиться такой финансовый хаос, по сравнению с которым кризис 2008 года покажется незначительным. Кроме того, благодаря тому, что доллар в течение долгого времени считается резервной валютой среди мировых инвесторов, Вашингтон всегда может напечатать еще долларов, чтобы уверить, что он может платить по своим счетам. Ни один другой заемщик не может позволить себе такой роскоши.

Ни один другой заемщик не может позволить себе такой роскоши.

Уникальные привилегии США обеспечивают их большими воздушными подушками. Но эти подушки также скрывают всю глубину проблемы и позволяют Вашингтону продолжать накапливать долги вместо того, чтобы избавиться от этой привычки. Например, быстро увеличивающийся национальный долг, составляющий сейчас более 14 трлн долл, может вскоре превзойти общий размер всей американской экономики. Сейчас США тратят на выплаты по процентам меньшую часть бюджета, чем тратила раньше, но это потому, что процентные ставки сейчас необыкновенно низкие. В этом году оплата процентов по национальному долгу будет стоить налогоплательщикам 210 млрд долл, что меньше, чем оплата между 1995 и 2000 годами. Расходы по процентам в этом году составят 5,4% от всех федеральных затрат в сравнении с 12,5% в 2000. И это одна из причин, почему политики могут много болтать о долгах США, но на самом деле ничего не делать.

На Америку продолжает накатывать «снежный ком» долгов. До конца текущего года надо погасить 1,825 триллионов долларов, до июня 2012 года — 2,610 триллионов, за 3 года — 4,839 триллионов!

До конца текущего года надо погасить 1,825 триллионов долларов, до июня 2012 года — 2,610 триллионов, за 3 года — 4,839 триллионов!

Рис. 6

http://spydell.livejournal.com/351916.html

Вместе с инфляционной спиралью раскручивается вторая: долговая. Растет долг — упирается в планку — уменьшаются госрасходы — угроза экономическому росту — вновь повышается долг. А вместе с ним и расходы на его обслуживание. Причем можно наблюдать интересную картину: в 2006 году процентные платежи по долгам составили около 10% бюджета. За 5 лет показатель практически не изменился, даже снизился — до 8,2%. Но за счет чего? За счет снижения ставок с 5% в 2006 — до нуля в 2011, и только.

Опубликованная в конце июля очередная порция макроэкономической статистики по США в очередной раз подтвердила небезосновательность подозрений экспертов относительно набирающего силу снижения уровня экономической и инвестиционной активности, а также сжатия промышленного производства. По итогам 1 кв. 2011г. годовой прирост американского ВВП едва превысил отметку в 1,9%, что является крайне низким значением и недостаточно для поддержания кредитоспособности США как заёмщика. При этом ещё больше опасений вызывает наблюдающееся в последнее время снижение уровня экономической активности. Если в 4 кв. 2009г. годовой прирост ВВП превышал 5%, то в 4 кв. 2010г. динамика создания добавленной стоимости снизилась до 3,1%, информация представлена на графике 3.

По итогам 1 кв. 2011г. годовой прирост американского ВВП едва превысил отметку в 1,9%, что является крайне низким значением и недостаточно для поддержания кредитоспособности США как заёмщика. При этом ещё больше опасений вызывает наблюдающееся в последнее время снижение уровня экономической активности. Если в 4 кв. 2009г. годовой прирост ВВП превышал 5%, то в 4 кв. 2010г. динамика создания добавленной стоимости снизилась до 3,1%, информация представлена на графике 3.

График 3. ВВП США в % к предыдущему периоду.

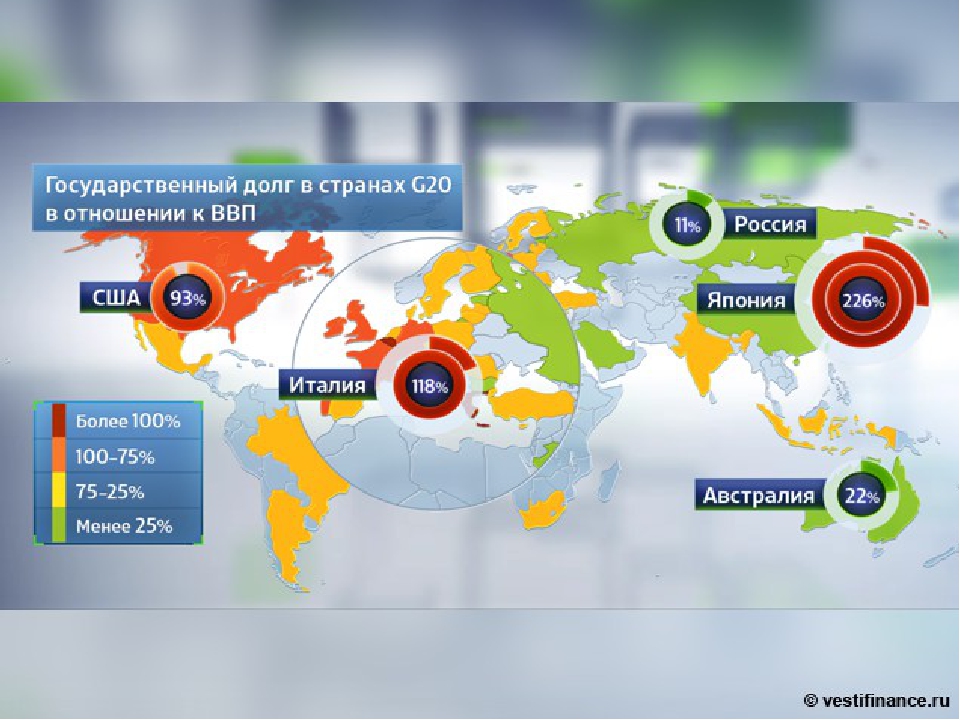

Наряду с государственным долгом, оценивающимся в $14,5 трлн., существует также долг домашних хозяйств ($13,3 трлн.), корпоративный долг ($10,9 трлн.), долг финансовых организаций ($14,1 трлн.). Итого совокупный долг всех субъектов экономики США превышает отметку в $53 трлн., что составляет более 355% ВВП крупнейшей экономики в мире.

Если не сократить размер внешнего долга, тогда возможно наступления технического дефолта, который может привести к катастрофе для мировой экономике. Технический дефолт — это невыполнение обязательств без формального банкротства, ситуация, когда заёмщик нарушил договор займа, но физически он этот договор выполнять может.

Технический дефолт — это невыполнение обязательств без формального банкротства, ситуация, когда заёмщик нарушил договор займа, но физически он этот договор выполнять может.

Влияние госдолга США на мировую экономику

В мировой экономике США доминирует по основным экономическим показателям, являясь лидером:

- Крупнейшая экономика

- Крупнейший рынок сбыта

- Крупнейший инвестор

- Крупнейший должник

Пока доллар США остается мировой резервной валютой, американские экономические проблемы будут оказывать влияние на всю мировую экономику. От сбережений государств, накопленных в американской валюте, невозможно избавится сразу. А в случае технического дефолта США для экономик других стран могут возникнуть следующие последствия:

- отток капитала из развивающихся стран (в том числе из России) из-за снижения инвестиций,

- ускорение инфляции вследствие вывода большой массы денег в наличный оборот,

- обесценивание национальных валют,

- снижение зарплат,

- падение цен на недвижимость,

- рост процентных ставок по депозитам до 200%.

Долговой кризис США стал предупредительным сигналом для Китая, являющегося крупнейшим иностранным держателем американских государственных облигаций. Перед Китаем встало немало сложных вопросов, в том числе сокращение активов в иностранной валюте, негативному влиянию подверглась экспортная торговля, возросло давление с импортируемой инфляцией. Аналитики отмечают, что в связи с медленным восстановлением американской экономики, в последующие несколько лет китайские предприятия, занятые в области импорта и экспорта, возможно, столкнутся со слабым внешним спросом, повышением валютного курса, неблагоприятной обстановкой из-за постоянных международных торговых трений. Экспортная торговля Китая, крупнейшего экспортера в мире, непременно, окажется под негативным влиянием. Эксперты отрасли отмечают, поскольку доллар — самая главная расчетная валюта в мире, «новое печатание долларов», вызванное долговым кризисом в США привело к девальвации американской валюты, это и стало причиной роста цен на товары массового потребления в долларах. Таким образом, возросло давление с импортируемой инфляцией в Китае, крупного импортера сырья.

Таким образом, возросло давление с импортируемой инфляцией в Китае, крупного импортера сырья.

Долговой кризис США стал предупредительным сигналом для Китая, что он должен прекратить накопление и без того огромных запасов иностранной валюты и с настороженностью относиться к тем угрозам для национальной безопасности и национальных финансов, которые таят в себе чрезмерные долларовые активы.

На страны Европы долговой кризис не оказывает непосредственное влияние, так как их сбережения в евро. Негативное влияние происходит за счет ухудшения мирового товарооборота, скачков цен на нефть и ценные бумаги. Хотя долговому кризису Европы поспособствовала экономическая нестабильность именно США. Это два крупных экономических и финансовых центра, оказывающие влияние на экономики друг друга и мировой.

Проблемы банковского сектора США затрудняют кредитование во всем мире и подрывают мировую экономику. Это, в свою очередь, наносит ущерб Латвии, так как латвийская экономика базируется в основном на экспорте и падение спроса со стороны основных торговых партнеров, при ограничении банками финансирование бизнеса, будет означать и сокращение заказов у латвийских производителей.

Долговой кризис США не дает нормально функционировать фондовым рынка, провоцируя очередные обвалы. Так в начале августа 2011года Standard & Poor «s впервые в новейшей истории снизило наивысший рейтинг Америки до AA+ на фоне опасений, связанных с ростом дефицита бюджета страны. Это решение вызвало резкий обвал на фондовых и сырьевых рынках; конвульсивные спады и подъемы продолжались еще в течение недели.

Индексы российских бирж снизились вслед за мировыми, потеряв по итогам основных торгов 0,2%. плохие данные из США повлияли и на азиатские рынки, которые в итоге закрылись в минусе. Ведущие индексы потеряли 1,3—1,6%. В Азии есть и свои опасения — ухудшение деловой активности в Китае и ожидание, что китайские власти повысят кредитные ставки. Пессимизма торгам в Азии добавили и плохие новости из Европы. Агентство Moody «s снизило кредитный рейтинг Греции сразу на три ступени — с В1 до Саа1. По этой причине европейские индексы теряют в пределах 1%.

Долговой кризис США порождает реальную дилемму для зарубежных кредиторов. Они должны либо идти на колоссальный и прямой финансовый риск, связанный с дефолтом в США, либо покупать дополнительные американские облигации, подвергая себя опасности. США могут воспользоваться возможностью долгового дефолта, чтобы угрожать другим странам. Таков страшный системный риск, заложенный в нынешней международной финансовой системе.

Они должны либо идти на колоссальный и прямой финансовый риск, связанный с дефолтом в США, либо покупать дополнительные американские облигации, подвергая себя опасности. США могут воспользоваться возможностью долгового дефолта, чтобы угрожать другим странам. Таков страшный системный риск, заложенный в нынешней международной финансовой системе.

В то же время, долговой кризис США стал предупредительным сигналом для крупных иностранных держателей американских государственных облигаций. Они должен прекратить накопление и без того огромных запасов иностранной валюты и с настороженностью относиться к тем угрозам для национальной безопасности и национальных финансов, которые таят в себе чрезмерные долларовые активы.

В эпоху после глобального финансового кризиса усиливается единодушие по поводу того, что международную систему валютного обмена за базе доллара необходимо как можно быстрее реформировать. Избавление от доллара не только служит интересам стран-кредиторов, но и обеспечивает стабильность и надежность мировой финансовой системы.

1. «Внешний долг США бьет все рекорды: он увеличивается на миллион в минуту» http://news.students.ru/index.php?newsid=1386

2. «The United States Public Debt, 1861 to 1975» http://eh.net/encyclopedia/article/noll.publicdebt

3.«The United States Public Debt, 1861 to 1975» http://eh.net/encyclopedia/article/noll.publicdebt

4. «The Guidelines for Reducing Wasteful Government Spending» The Heritage Foundation http://www.heritage.org/research/reports/2003/02/ten-guidelines-for-reducing

5. «Про структуру американского долга» МФД-ИнфоЦентр http://mfd.ru/blogs/posts/view/?id=384

6. «Внешний долг США достиг рекордных 13 трлн. долл.» РБК. http://top.rbc.ru/economics/03/06/2010/415658.shtml

Источники

1. Супян В. Современная Социально-экономическая модель США / В. Супян // Международные процессы. — 2005. — 21 марта. — №2(8)

2. Евстигнеева Е. Нобелевские лауреаты предрекли долгий кризис / Е.Евстигнеева // Утро. ру — 2011. — 23 августа. — Режим дутупа: http://www.utro.ru/articles/2011/08/23/993827.shtml

ру — 2011. — 23 августа. — Режим дутупа: http://www.utro.ru/articles/2011/08/23/993827.shtml

3. Риски и глобальные дисбалансы / Л. Григорьев, М. Салихов//Экономическое обозрение. — 2007. — №6.

4. «Внешний долг США бьет все рекорды: он увеличивается на миллион в минуту» http://news.students.ru/index.php?newsid=1386

5. «Внешний долг США достиг рекордных 13 трлн. долл.» РБК. http://top.rbc.ru/economics/03/06/2010/415658.shtml

6. США — возможно дефолт, Греция почти точно дефолт. Что ждет экономику? // Первый областной. — 2011. — 21 июля. — Режим доступа: http://www.1obl.ru/news/economics/2011/07/21/defolt/

7. Дефолт США откладывается, но не отменяется! / А. Вязовский, Е. Туржанская. // KF News. — 2011 г. — 2 августа. — Режим доступа: http://kf-news.ru/special-investigations/defolt-ssha-otkladivaetsya-no-ne-otmenyaetsya.html

8. www.eh.net

9. http://www.treasury.gov

10. http://www.publicdebt.treas.gov/

11. http://www.gao. gov/

gov/

12. http://www.treasurydirect.gov/tdhome.htm

13. http://www.usdebtclock.org/

решения и риски — ECONS.ONLINE

Коронакризис 2020 г. привел к самому высокому годовому приросту глобального долга за последние как минимум полвека, и этот пик последовал за десятилетней волной роста долга – самой крупной, быстрой и широкомасштабной с 1970-х. Но если для развитых стран с учетом их низких ставок обслуживание долга представляется управляемым, то «математика для развитых экономик» не распространяется на развивающиеся рынки, говорится в обзоре Всемирного банка, в числе авторов которого – главный экономист Всемирного банка Кармен Рейнхарт и профессор Гарварда Кеннет Рогофф, авторы широко цитируемого и политиками, и учеными бестселлера «На этот раз все будет иначе. Восемь столетий финансового безрассудства».

«Нам ничего не известно о «серебряной пуле» для ликвидации долгового навеса – тем не менее, учитывая быстро растущее долговое бремя и значительную неопределенность в будущем, полезно проанализировать, что предлагается в качестве вариантов политики для решения текущих проблем, с которыми сталкиваются развивающиеся рынки», – отмечают авторы обзора. В нем они рассматривают как традиционные варианты сокращения долгового бремени (ускорение экономического роста, фискальная консолидация, приватизация, налог на богатство), так и неортодоксальные (инфляция, дефолт, финансовые репрессии).

В нем они рассматривают как традиционные варианты сокращения долгового бремени (ускорение экономического роста, фискальная консолидация, приватизация, налог на богатство), так и неортодоксальные (инфляция, дефолт, финансовые репрессии).

Набор возможных вариантов индивидуален для каждой страны и зависит как от ее характеристик, так и от типа долга, однако ни один из этих вариантов не обходится без политических, экономических и социальных издержек, отмечают авторы.

Долговой навесЗа первый пандемический год глобальный долг вырос на 29 п.п. ВВП до 262% ВВП – это самый большой прирост за последние по крайней мере полвека. Рост долга был широкомасштабным и охватывал как государственный долг, так и частный, как внутренний, так и внешний. Долг развивающихся стран достиг 206% их ВВП, развитых – 300% ВВП. В абсолютном значении на долю развитых стран приходится две пятых глобального долга.

Однако с учетом низких ставок развитых стран обслуживание долга для них управляемо, пишут авторы обзора. Например, в США ставки по госдолгу упали с 2% в период до глобального финансового кризиса до минус 1% в июле 2021 г. Для развитых стран темп экономического роста зачастую

превышал ставки по госдолгу. В некоторых из них стоимость обслуживания долга даже снижалась, отмечают экономисты.

Например, в США ставки по госдолгу упали с 2% в период до глобального финансового кризиса до минус 1% в июле 2021 г. Для развитых стран темп экономического роста зачастую

превышал ставки по госдолгу. В некоторых из них стоимость обслуживания долга даже снижалась, отмечают экономисты.

Для развивающихся стран процентные издержки обслуживания госдолга стабильно росли с 2014 г. – даже в тех случаях, когда ставки оставались ниже темпов экономического роста. Кроме того, многие суверенные рейтинги в последние годы были понижены, что привело к росту стоимости долга, – и этот тренд усилился на фоне пандемии. Бремя обслуживания долга для развивающихся стран может еще больше вырасти, если нормализация монетарной политики в развитых приведет к росту глобальных процентных ставок.

Долговые рекорды

Глобальный государственный долг на фоне рецессии, вызванной пандемией, достиг исторически рекордного уровня в 97% ВВП. В развитых странах он увеличился до 120% ВВП, в развивающихся – до 63% и рос быстрее (последний раз сопоставимые уровни в развивающихся странах фиксировались во времена долгового кризиса в Латинской Америке в 1987 г. ). Рост частного долга был спровоцирован сокращением выпуска, локдаунами и закрытием бизнеса, а также мерами экономической политики, которые способствовали наращиванию заимствований, – в итоге он увеличился на 16 п.п. ВВП до 165% ВВП, в том числе в развивающихся странах – до 142% ВВП, и темпы превышали среднемировые. Большая часть долгового прироста финансировалась на счет внутренних рынков, но глобальный внешний долг все равно вырос на 11 п.п. ВВП до 114% ВВП и превысил уровни 2010 г., несмотря на предыдущие 10 лет снижения этого показателя. В данном случае в основном рос внешний долг развитых стран, в развивающихся он увеличился лишь на 2 п.п. ВВП.

). Рост частного долга был спровоцирован сокращением выпуска, локдаунами и закрытием бизнеса, а также мерами экономической политики, которые способствовали наращиванию заимствований, – в итоге он увеличился на 16 п.п. ВВП до 165% ВВП, в том числе в развивающихся странах – до 142% ВВП, и темпы превышали среднемировые. Большая часть долгового прироста финансировалась на счет внутренних рынков, но глобальный внешний долг все равно вырос на 11 п.п. ВВП до 114% ВВП и превысил уровни 2010 г., несмотря на предыдущие 10 лет снижения этого показателя. В данном случае в основном рос внешний долг развитых стран, в развивающихся он увеличился лишь на 2 п.п. ВВП.

Точные связи между частным и государственным долгом (см. врез) пока изучены не очень хорошо, но исследования показывают, что в кризисные периоды уязвимости разных типов долга усиливают друг друга. Яркий пример – европейский долговой кризис,

возникший на фоне того, что банки были крупными держателями долга своих же стран, а за банками периферийных государств стояли их же правительства. В кризис также зачастую обнаруживаются «скрытые задолженности» – как это

произошло с государственными компаниями во время долгового кризиса в Греции в 2010 г.

В кризис также зачастую обнаруживаются «скрытые задолженности» – как это

произошло с государственными компаниями во время долгового кризиса в Греции в 2010 г.

Классические варианты решения долговой проблемы – рост экономики темпом выше ставки процента, фискальная консолидация через повышение налогов и снижение расходов, а также приватизация госкомпаний и налоги на богатство.

Быстрый экономический рост в прошлом помог некоторым странам сократить свой долг. Например, в США в 1940-х гг. рост реального выпуска объяснял примерно половину сокращения долга. А в более чем 50 развивающихся странах рост экономики, опережающий рост процентной ставки, был основным драйвером сокращения долга.

Однако рост сам по себе обычно не был достаточен для снижения долга в течение продолжительного времени: более чем для четверти стран разрыв между ростом и ставкой был недостаточно высоким, чтобы скомпенсировать первичные дефициты бюджета.

Кроме того, очень высокие уровни долга соответствуют более низкому росту. Во-первых, для развивающихся стран высокий долг обычно означает высокую стоимость его обслуживания – которое финансируется за счет комбинации роста заимствований, роста налогов и снижения госрасходов, в том числе в рамках ключевых государственных функций (включая здравоохранение и образование). Во-вторых, высокий долг может провоцировать неопределенность относительно экономической ситуации и политики, что также сдерживает рост – например, сокращая частные инвестиции. Кроме того, периоды низких ставок могут резко заканчиваться – и для развивающихся стран это гораздо более серьезная проблема, чем для развитых: страны с высоким уровнем долга обычно имеют более высокий разрыв между ростом и ставкой, который ухудшается в ответ на шоки быстрее, чем у стран с низким долгом.

Полагаться на фактор быстрого экономического роста нужно с осторожностью, заключают авторы обзора Всемирного банка. Во-первых, в прошлом за эпизодами сокращения долга за счет опережающего экономического роста зачастую

следовали периоды его резкого увеличения на фоне шоков. Во-вторых, преимущественно благоприятное соотношение ставок и показателей роста прошлых пяти десятилетий может в следующие 10 лет исчезнуть: еще до коронавируса мировая экономика столкнулась с десятилетием

замедления производительности и слабого роста инвестиций – и пандемия может усилить замедление роста потенциального выпуска. В-третьих, из-за инфляционного давления процентные ставки могут начать расти.

Во-первых, в прошлом за эпизодами сокращения долга за счет опережающего экономического роста зачастую

следовали периоды его резкого увеличения на фоне шоков. Во-вторых, преимущественно благоприятное соотношение ставок и показателей роста прошлых пяти десятилетий может в следующие 10 лет исчезнуть: еще до коронавируса мировая экономика столкнулась с десятилетием

замедления производительности и слабого роста инвестиций – и пандемия может усилить замедление роста потенциального выпуска. В-третьих, из-за инфляционного давления процентные ставки могут начать расти.

Фискальная консолидация может улучшить ситуацию с долгом за счет сокращения расходов бюджета или роста его доходов за счет повышения налогов. В ближайшие несколько лет многие страны планируют провести некоторую фискальную консолидацию после рекордного дефицита, вызванного пандемией, пишут авторы. Ухудшение бюджетных балансов также было широкомасштабным и затронуло более 80% стран.

В странах с развитой экономикой сформировался

новый консенсус в отношении фискальной политики, имеющий три особенности: во-первых, необходимы стимулы для поддержки экономического роста; во-вторых, стимулы должны быть фискальными, поскольку в большинстве крупных экономик ставки денежно-кредитной политики близки к нулевой нижней границе; в-третьих, обеспокоенность по поводу устойчивости долга смягчается перспективами того, что процентные ставки останутся ниже темпов роста.

В отличие от развитых стран, для развивающихся реальность выглядит иначе, и для некоторых из них фискальная консолидация может стать приемлемым решением для сокращения долгового бремени, считают экономисты Всемирного банка. Во-первых, в развивающихся странах гораздо более высокая неопределенность относительно экономического роста и ставок. Во-вторых, в периоды стресса на финансовых рынках развивающиеся страны с большей вероятностью, чем страны с развитой экономикой, потеряют доступ к рынкам – и фискальная консолидация станет неизбежной.

Приватизация может оказаться полезной для преодоления краткосрочного дефицита ликвидности, но может

не улучшить долгосрочную траекторию государственных финансов, если не будет сопровождаться выигрышем в эффективности из-за перехода госактивов в частное владение. Например, недавние приватизации в Греции привели к смешанным результатам: приватизация услуг водоснабжения

не улучшила показатели инвестиций или доступа к услугам, тогда как приватизация аэропортов

повысила их эффективность. Кроме того, для успеха приватизации

важны дополнительные меры политики, такие как упрощение входа на рынок, в том числе для иностранных инвесторов, и улучшение регулирования, но именно по этим показателям развивающиеся страны

отстают от развитых.

Кроме того, для успеха приватизации

важны дополнительные меры политики, такие как упрощение входа на рынок, в том числе для иностранных инвесторов, и улучшение регулирования, но именно по этим показателям развивающиеся страны

отстают от развитых.

Налоги на богатство после глобального финансового кризиса вызывают

растущий интерес на фоне усиления неравенства и рассматриваются в том числе как инструмент, способный помочь странам быстрее выплатить долг. Но во многих странах ОЭСР налоги на богатство

отменили из-за сложности администрирования и умеренных выгод с точки зрения полученных доходов и перераспределения: даже в странах, где такие налоги сохраняются (во Франции, Люксембурге, Норвегии и Швейцарии), на них в среднем приходится лишь 0,9% ВВП налоговых сборов – из почти 40% ВВП общих налоговых доходов. В некоторых развивающихся странах налоги на богатство приносили бюджетам еще

меньше доходов. А так как существенная часть богатства граждан развивающихся стран хранится в офшорах, вопрос администрирования этого налога для них стоит еще более остро.

«Нестандартные» способы снизить долговое бремя исторически были, по сути, обычным явлением как в странах с развивающейся экономикой, так и в странах с развитой (в последней группе – особенно в период до Второй мировой войны), отмечают экономисты Всемирного банка.

Ускорение инфляции – когда она повышает номинальные расходы бюджета быстрее, чем растут ставки, – способно снизить бремя реального долга. Например, в США после Второй мировой войны инфляция сократила объем госдолга на одну треть за десятилетие. В Латинской Америке гиперинфляция в 1980-е и начале 1990-х гг. значительно снизила национальный долг.

Но даже если возможно спровоцировать достаточно высокую инфляцию – вопреки структурным факторам, которые сдерживали ее в последние десятилетия, – то

понадобится действительно высокий ее прирост, а последующее снижение инфляции для возвращения к низким и стабильным уровням

повлечет за собой экономические издержки: частные агенты будут

ожидать роста инфляции и требовать более высоких ставок. Кроме того, при высокой доле долга в иностранной валюте обесценение национальной валюты из-за инфляции лишь увеличит стоимость обслуживания долга. Наконец, высокая инфляция

подрывает доверие инвесторов, а когда она начинает

влиять на ожидания, то становится бесполезной как инструмент снижения долга, если не сопровождается дополнительно финансовыми репрессиями.

Кроме того, при высокой доле долга в иностранной валюте обесценение национальной валюты из-за инфляции лишь увеличит стоимость обслуживания долга. Наконец, высокая инфляция

подрывает доверие инвесторов, а когда она начинает

влиять на ожидания, то становится бесполезной как инструмент снижения долга, если не сопровождается дополнительно финансовыми репрессиями.

Финансовые репрессии – это политика, направленная на использование правительством средств (и по ставкам ниже рыночных), которые в ином случае направились бы другим заемщикам, то есть перераспределение средств в пользу бюджета за счет финансового сектора. Это реализуется посредством, например, требований обязательного выкупа гособлигаций, обязательным целевым кредитованием государственных проектов, а также с помощью регулирования – ограничением процентных ставок, нормированием портфелей, высокими нормами резервирования, контролем за движением капитала. Низкие номинальные процентные ставки помогают снизить затраты на обслуживание долга, а отрицательные реальные ставки снижают его реальную стоимость. Как и инфляция, этот метод работает только в отношении долга в национальной валюте.

Как и инфляция, этот метод работает только в отношении долга в национальной валюте.

До финансовой либерализации 1980-х и 1990-х гг. финансовые репрессии были частым механизмом снижения долга. В 12 развитых экономиках после Второй мировой войны финансовые репрессии ликвидировали госдолг из-за отрицательных ставок, сокращая его на 1–5% ВВП в год. Например, во Франции финансовые репрессии истощали благосостояние держателей облигаций в течение почти четверти века после войны, когда реальная ставка составляла в среднем минус 9%. Мировой рекордсмен по отрицательным реальным ставкам – Аргентина, где с 1946 по 1980 г. они были таковыми все время, кроме двух лет.

Некоторые меры, принятые странами после глобального финансового кризиса 2007–2009 гг., имели черты финансовых репрессий. Например, в качестве таковых могут расцениваться

большие объемы госдолга на балансах центральных банков, как и

сдвиг банковских активов в пользу внутренних гособлигаций во время кризиса в еврозоне. Аналогично, нормы макропруденциального

регулирования, вызванные опасениями относительно финансовой стабильности, но перераспределяющие банковские активы в сторону национального долга, или ограничения на инвестиции пенсионных фондов и контроль за движением капитала,

вводившиеся в развивающихся странах и приводившие к «захвату» сбережений в пользу национальных активов, ассоциируются с финансовыми репрессиями. На фоне пандемии некоторые страны также

вводили контроль за процентными ставками.

Аналогично, нормы макропруденциального

регулирования, вызванные опасениями относительно финансовой стабильности, но перераспределяющие банковские активы в сторону национального долга, или ограничения на инвестиции пенсионных фондов и контроль за движением капитала,

вводившиеся в развивающихся странах и приводившие к «захвату» сбережений в пользу национальных активов, ассоциируются с финансовыми репрессиями. На фоне пандемии некоторые страны также

вводили контроль за процентными ставками.

Хотя финансовые репрессии сыграли важную роль в сокращении долга в прошлом, это дорогостоящий способ снижения долга, поскольку он препятствует более продуктивному использованию сбережений. Контроль процентных ставок

приводит к снижению инвестиций, искажениям в распределении активов, сокращению доступа к финансированию для мелких заемщиков, смещению в сторону более коротких долгов и более низкой прибыли банков. Финансовые репрессии также частично

объясняют низкий рост стран Латинской Америки в 1960–1985 гг.

При этом финансовые репрессии очень сложно «откатить назад». Ставки сохраняются на низком уровне в течение нескольких лет после отмены этих мер, подпитывая наращивание долга. Более того, сегодня препятствием для таких мер выступают другая институциональная среда и структура долга: например, в среднем для развитых экономик примерно треть госдолга принадлежит нерезидентам, которые могут легко сокращать свои позиции.

Дефолты и реструктуризации для долга, номинированного в иностранной валюте и принадлежащего нерезидентам, могут оказаться единственным выходом для страны: иностранные суды реже выступают на стороне государства-эмитента, а иностранных инвесторов сложнее заставить продолжить держать такие долговые обязательства. В то же время

сложнее с помощью правовых механизмов принудить эмитентов выплачивать внешний долг; основной инструмент кредиторов в этом случае – угроза помешать будущим размещениям. Из-за репутационных и судебных рисков дефолт и реструктуризация, как правило, предполагают долгие переговоры между кредиторами и заемщиком.

Хотя дефолт и реструктуризация позволяют резко сократить объем долга и стоимость его обслуживания, они имеют долгосрочные издержки – в виде более высоких ставок по облигациям в будущем, отложенного доступа к долговым рынкам, снижения финансовой стабильности национальных финансовых институтов.

В случае с внутренним долгом власти могут печатать деньги, чтобы выкупить долг. В 68 эпизодах де-юре внутреннего дефолта страны

использовали множество механизмов: принудительную конвертацию, снижение купонных ставок и номинала, иногда сопряженное с конвертацией в другую валюту. Обычно эти эпизоды сопровождались ростом инфляции и приводили к гораздо худшим макроэкономическим исходам. И хотя в случае с внутренним долгом у государств меньше риск, что придется идти на вынужденный дефолт, они все еще сталкиваются с инфляционным риском и риском того, что из-за резкого роста номинальных ставок инфляционные ожидания «отвяжутся» от якоря.

Дефолты – внешние или внутренние – могут стать более распространенными после пандемии. При этом база кредиторов развивающихся стран, особенно стран с низким уровнем доходов, в последние два десятилетия стала более фрагментированной, что усложняет координацию, необходимую для реструктуризаций. А отложенные реструктуризации приводят к большему сокращению ВВП, инвестиций, притока капитала. При этом сохраняются стимулы – и для стран-кредиторов, и для стран-заемщиков – соглашаться на условные реструктуризации, которые краткосрочно облегчают условия для заемщиков, но не решают по существу проблему их платежеспособности.

Гораздо более высокий уровень государственного, частного и внешнего долга – определяющая характеристика постпандемического ландшафта. Хотя исследования чаще фокусируются на долге развитых стран, для развивающихся этот ландшафт иной, и их долг растет не только быстро, но, в отличие от развитых стран, растет и стоимость его обслуживания. Предыдущие десятилетия неуклонно растущего долга и перспективы более слабых темпов экономического роста вряд ли дают достаточную возможность для постоянного сокращения долга. И ни один из вариантов решения проблемы долга не является привлекательным или простым, отмечают авторы: инфляция, финансовые репрессии и реструктуризация могут привести к большим экономическим издержкам; налоги на богатство или реформы, направленные на обеспечение более высоких темпов роста, могут столкнуться с техническими, практическими и политическими препятствиями в их реализации. Трудности, связанные с политикой сокращения долга, поднимают вопросы глобального управления, включая то, в какой степени страны с развитой экономикой могут помочь развивающимся в смягчении возможных шоков, заключают авторы.

Предыдущие десятилетия неуклонно растущего долга и перспективы более слабых темпов экономического роста вряд ли дают достаточную возможность для постоянного сокращения долга. И ни один из вариантов решения проблемы долга не является привлекательным или простым, отмечают авторы: инфляция, финансовые репрессии и реструктуризация могут привести к большим экономическим издержкам; налоги на богатство или реформы, направленные на обеспечение более высоких темпов роста, могут столкнуться с техническими, практическими и политическими препятствиями в их реализации. Трудности, связанные с политикой сокращения долга, поднимают вопросы глобального управления, включая то, в какой степени страны с развитой экономикой могут помочь развивающимся в смягчении возможных шоков, заключают авторы.

как Казахстан, Узбекистан, Киргизия и Таджикистан переживают последствия пандемии COVID-19

Содержание

Антон Табах,

управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА»

- Страны Центральной Азии исторически являются крупными торговыми партнерами России: в обоих направлениях идут достаточно большие миграционные и финансовые потоки, при этом российскими инвесторами и исследователями уделяется мало внимания макроэкономической ситуации в этих странах и динамике их инвестиционного потенциала.

- Пандемия оказала существенное влияние на экономики «среднеазиатской четверки» (мы не рассматриваем Туркменистан в силу закрытости этого государства и вопросов к качеству статистики) — через падение цен на нефть (Казахстан) и резкого снижения спроса на работников из этих стран и закрытия границ (Киргизия, Таджикистан, Узбекистан). При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия).

- Наибольший инвестиционный потенциал – у Казахстана и Узбекистана. В первом случае — более развитый финансовый рынок, включающий в себя экстерриториальный МФЦ, и членство в ЕАЭС, а во втором — быстро открывающаяся экономика, недоинвестированная в предыдущие десятилетия, и дешевая рабочая сила. При этом макроэкономическая ситуация будет оставаться достаточно сложной.

Резюме.

Казахстан

Казахстан- Казахстан – сырьевая экономика, одна из наиболее развитых в регионе, с высокими темпами роста. ВВП на душу населения составляет более 9 тыс. долларов (население – 18,3 млн человек). Инвестиционная активность в стране в первую очередь связана с осуществлением проектов в нефтедобывающей отрасли. В основном инвестиции осуществляются за счет основных средств, заемные средства становятся источником только для 15% всего объема инвестиций. Кредитная активность растет в основном за счет сектора потребительского кредитования, поэтому вряд ли можно ожидать роста корпоративной инвестиционной активности.

- Национальный банк Казахстана успешно осуществляет политику инфляционного таргетирования с целевым коридором в 5-7%, баз овая ставка постепенно снижается с 2015 года – момента перехода к новой монетарной политике. Курс национальной валюты достаточно волатилен, с 2018 года происходит плавное обесценение казахского тенге.

- Государственный бюджет Казахстана сводится с дефицитом на протяжении нескольких последних лет, в 2018-2019 годах существенная часть доходов бюджета обеспечивалась трансфертами из Национального фонда. Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.

- Казахстан – экспортоориентированная экономика, основной экспортный товар – нефть, кроме того, экспортируются металлы. Направления экспорта – Евросоюз, Китай, Россия. Прямые иностранные инвестиции также направлены в основном в горнодобывающую отрасль.

- Внешняя финансовая устойчивость не высокая из-за огромного внешнего долга, значительная часть которого является внутрифирменной задолженностью. Но внутренняя устойчивость хорошая, поэтому рисков кредитоспособности не прослеживается.

- Пандемия COVID-19 ощутимо ударила по экономике Казахстана: падение ВВП оценивается на уровне -2,7%, инфляция по итогам 2020 года составила 7,4%, превысив верхнюю границу таргетируемого коридора. Доходы государственного бюджета снизились, что одновременно с ростом расходов привело к увеличению государственного долга – в первую очередь рыночного, Министерство финансов Казахстана разместило государственных ценных бумаг на 7 млрд долларов. Объем фискальных мер поддержки составил около 9% от ВВП, кроме того, были введены меры поддержки бизнеса, социальные меры поддержки.

Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.

Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.Резюме. Узбекистан

- Узбекистан – вторая по размеру экономика региона, хотя ощутимо меньше Казахстана, ВВП на душу населения составляет чуть больше 1,8 тыс. долларов (население – 33 млн человек). Узбекистан на протяжении последних трех лет (2017-2019) проводил структурные реформы, направленные на открытие экономики и либерализацию торговли, темпы роста сохранялись на уровне 5%. Структурные реформы обеспечили рост инвестиционной активности, в первую очередь за счет государственных инвестиций.

- Центральный банк Узбекистана также осуществляет политику таргетирования инфляции. Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией.

- Государственный бюджет Узбекистана в последние годы дефицитный, финансирование дефицита осуществляется за счет наращивания государственного долга в пределах 160% от доходов бюджета. Существенная доля госдолга Узбекистана – внешняя, на 40% состоит из займов международных банков развития, однако у Узбекистана есть и еврооблигации (первый выпуск в 2019 году, выпуски в 2020 году).

- Либерализация торговли с 2016-2017 годов постепенно снижает сальдо внешней торговли: темпы роста импорта опережали темпы роста экспорта, а также ухудшали сальдо счета текущих операций. Существенная составляющая счета текущих операций – переводы физических лиц, в основном (на 72%) из России. Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.

- Внешняя финансовая устойчивость хорошая, несмотря на внешний долг средних размеров, благодаря огромным золотовалютным резервам. Внутренняя устойчивость также хорошая, поэтому нет рисков кредитоспособности в обозримом будущем.

- Пандемия COVID-19 оказала ограниченно негативное влияние на экономику Узбекистана: темпы роста ВВП остались положительными, хотя и снизились до +1,6%, инфляция не снизилась в соответствии с планами, но не слишком выросла на фоне смягчающей денежной политики (15,6%). Узбекистану удалось разместить в 2020 году еврооблигации со ставкой ниже запланированной. Для осуществления мер противодействия экономическому кризису был создан Антикризисный фонд, осуществлялась поддержка малообеспеченных слоев населения и предприятий. Центральный банк Узбекистана проводил смягчающую денежную политику, снизил основную ставку.

Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией.

Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией. Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.

Приток иностранных инвестиций в страну достаточно волатилен, что свойственно развивающимся экономикам.Резюме.

Киргизия

Киргизия- Киргизия – одна из самых бедных стран региона, ВВП на душу населения составляет только 1,31 тыс. долларов (население – 6,3 млн человек). Основа экономики – добыча золота, динамика ее изменения обеспечивает изменения в темпах роста, а также динамике инвестиционной активности.

- Национальный банк Киргизии осуществил переход к режиму таргетирования инфляции в 2018 году, таргетируемый коридор – 5-7%. На протяжении 2017-2019 годов инфляция находилась ниже нижней границы коридора, в 2020 году на фоне экономического кризиса, вызванного пандемией COVID-19, превысила верхнюю границу коридора. Учетная ставка с 2017 года находится на уровне 4-5%.

- Государственный бюджет Киргизии остается дефицитным на протяжении последних 10 лет, в 2020 году дефицит увеличился и составил 2,7% от ВВП. Дефицит финансируется за счет наращивания внешнего долга – в первую очередь от международных финансовых институтов и институтов развития.

- Импорт Киргизии превышает экспорт примерно в 3 раза. Существенная часть иностранных инвестиций – иностранная помощь от МВФ, Всемирного банка. Серьезную долю в счете текущих операций составляют переводы физических лиц, в первую очередь из России и Казахстана.

- Внешняя финансовая устойчивость невысокая из-за большого внешнего долга, сопровождающегося низким запасом золотовалютных резервов. Внутренняя устойчивость также не высока из-за большого долга. При этом ситуация все же далека от преддефолтной, поэтому рисков кредитоспособности в ближайшем будущем не прослеживается.

- Пандемия COVID-19 негативно повлияла на экономику Киргизии: ВВП снизился на 11,5% за 9 месяцев 2020 года, инвестиционная активность – на 14,7% за тот же период. По итогам 2020 года прогнозируется снижение темпов примерно на 9%. Вырос темп инфляции – до 10%, произошло существенное обесценение национальной валюты, существенный отток иностранного капитала из страны. Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.

Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.

Киргизия получила крупные пакеты иностранной помощи для борьбы с пандемией. Меры фискальной поддержки оцениваются в 9,4% от ВВП. Национальный банк осуществлял меры по поддержке ликвидности, несмотря на увеличение базовой ставки.Резюме. Таджикистан

- Таджикистан – самая бедная страна региона, ВВП на душу населения – около 800 долларов (население – 9,1 млн человек), однако темпы роста экономики выше, чем у соседей – около 6-7% в год. Существенная часть экономики – сельское и лесное хозяйство, а также хлопковая, металлургическая и горнодобывающая промышленность. Инвестиционная активность завязана в первую очередь на финансирование энергетических проектов. Кредитная активность стагнирует (за исключением роста 2020 года – за счет мер поддержки кредитования), причем растет доля безнадежных кредитов.

- С 2017 года Национальный банк Таджикистана декларирует политику инфляционного таргетирования, однако режим валютного курса нельзя в полной мере назвать плавающим. Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

- Государственный бюджет Таджикистана на протяжении последних лет остается дефицитным, хотя и с тенденцией к консолидации. Государственный долг постепенно увеличивается – в основном за счет получения займов от международных финансовых организаций (МВФ, банки развития).

- Объемы импорта Таджикистана примерно в три раза больше, чем объемы экспорта. Основные экспортные товары – хлопок, электроэнергетика. Как и у соседних стран, балансируют отрицательное внешнеторговое сальдо переводы физических лиц. Приток прямых иностранных инвестиций в страну не демонстрирует тенденции к росту. Основные инвестиции осуществляются в горнодобывающую и обрабатывающую промышленность, в первую очередь Китаем.

- Как и в Киргизии, внешняя финансовая устойчивость невысокая из-за большого долга, сопровождающегося низким запасом золотовалютных резервов. Внутренняя устойчивость также невысока из-за большого долга. При этом Таджикистан уже попросил страны-кредиторы о переносе сроков выплаты процентов и тела долга до середины 2021 г., но такой объем долга не должен сопровождаться реструктуризацией со списанием основной суммы долга, поэтому это не нанесет ощутимого ущерба инвесторам.

- Пандемия COVID-19 оказала отрицательное влияние на экономику Таджикистана: темпы роста ВВП снизились до 1% в год, инфляция увеличилась до 9,4%, дефицит бюджета увеличился. Для борьбы с пандемией страна привлекла заемные и грантовые средства от международных организаций. Национальный банк Таджикистана осуществлял смягчающую денежно-кредитную политику – снижал ставку рефинансирования, норматив обязательных резервов.

Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

Цель по инфляции в 2018-2020 году составляла 7±2%, с 2021 года предполагается переход к коридору 6±2%. Инфляция в 2019 году находилась в верхней части коридора, по итогам 2020 года превысила верхнюю границу коридора – 9,4%. С мая 2020 году центральный банк Таджикистана осуществлял смягчающую политику, снижал ставку рефинансирования и наращивал денежную массу.

Казахстан

1. Экономический рост и темпы промышленного производства

Казахстан – одна из наиболее развитых экономик региона, ВВП на душу населения составляет более 9 тыс. долларов. Казахстан первым из региона запустил программу структурных реформ в 1990-2000-е. Впоследствии процесс замедлился, однако с 2015 года возобновился. Основными целями структурных реформ стало снижение зависимости экономики от нефти, увеличение интеграции со странами Евразийского региона, в первую очередь с Китаем (в рамках программы «Один пояс – один путь»). Темп реализации запланированных изменений был невысок и до пандемии, которая окончательно затормозила модернизацию.

долларов. Казахстан первым из региона запустил программу структурных реформ в 1990-2000-е. Впоследствии процесс замедлился, однако с 2015 года возобновился. Основными целями структурных реформ стало снижение зависимости экономики от нефти, увеличение интеграции со странами Евразийского региона, в первую очередь с Китаем (в рамках программы «Один пояс – один путь»). Темп реализации запланированных изменений был невысок и до пандемии, которая окончательно затормозила модернизацию.

В 2020 году в результате экономического кризиса, спровоцированного пандемией COVID-19, страну будет ожидать рекордное падение роста ВВП до -2.7% (по данным МВФ).

Основа экономики Казахстана – нефтедобыча, важную роль также играют сектора горнодобывающей и обрабатывающей промышленностей, а также сектор оптовой и розничной торговли. Вместе они составляют более 40 % ВВП. Также большое значение для Казахстана имеют строительство, операции с недвижимостью и транспорт.

По итогам 3 кварталов 2020 года реальные показатели ВВП снижались на 4,37% по сравнению с аналогичным периодом в 2019. Падение произошло в первую очередь за счет горнодобывающей промышленности, а также оптовой и розничной торговли. Однако обрабатывающая промышленность и строительство, которые также занимают высокую долю ВВП, показали некоторый рост (+5,5% и +4,2% соответственно).

2. Инвестиционная и кредитная активность

В 2019 году рост инвестиционной активности в Казахстане оказался значительным — +8,8%, хотя и ниже, чем в 2018 году, когда темп роста инвестиций в основной капитал достиг 17,5% — в первую очередь за счет модернизации трех нефтеперерабатывающих заводов. Основной фактор роста инвестиций в 2019 году – расширение добывающих мощностей на нефтегазовом месторождении Тенгиз.

Ключевые отрасли, получающие инвестиции в основной капитал – промышленность (включая добывающую), строительство, торговля, транспорт и связь, на них приходится около 2/3 всего объема таких инвестиций. Три четверти инвестиций в основной капитал в Казахстане осуществляется за счет основных средств, 15% — из заемных средств, 10% — из бюджета.

За три квартала 2020 года инвестиционная активность упала на 10% относительного того же периода прошлого года.

Кредитная активность в Казахстане в 2019 году расширялась в первую очередь за счет розничного сектора. На протяжении последних лет возрастает доля кредитов в национальной валюте и сокращается доля кредитов в иностранной валюте в общем объеме кредитов.

Рост кредитного портфеля за 9 месяцев 2020 года на 7% также обеспечен в первую очередь сектором розничного кредитования – его объем увеличился на 13%, тогда как кредитование юридических лиц — лишь на 2%.

3. Инфляция и монетарная политика

Национальный банк Казахстана проводит политику инфляционного таргетирования: на 2019-2021 год инфляционный таргет установлен в коридоре 4-6%. Переход к режиму плавающего валютного курса и режиму инфляционного таргетирования произошел в 2015 году.

К 2017 году темп инфляции попал на верхнюю границу установленного инфляционного коридора, а в 2018 и 2019 годах — уже и на нижнюю границу. Однако в 2020 году в результате пандемии COVID-19 реализовались инфляционные риски – на конец 2020 года инфляция составила 7,4%, превысив таким образом верхнее значение таргетируемого коридора.

Однако в 2020 году в результате пандемии COVID-19 реализовались инфляционные риски – на конец 2020 года инфляция составила 7,4%, превысив таким образом верхнее значение таргетируемого коридора.

С уровня в 17% в 2016 году Национальный банк Казахстана смог снизить ставку до 9% — около этого уровня базовая ставка поддерживается на протяжении последних трех лет за исключением однократного поднятия ставки в 2020 году.

Весной 2020 года в начале экономического кризиса, вызванного пандемией COVID-19, Казахстан в отличие от многих других стран (в первую очередь развитых, но и развивающихся тоже) поднял базовую ставку в силу возросших инфляционных рисков. Однако одновременно с этим была увеличена и денежная масса. В настоящее время рынок пребывает в состоянии профицита ликвидности, Нацбанк Казахстана принимает соответствующие меры для снижения этого профицита.

Курс национальной валюты значительно упал в 2015 году на фоне перехода к плавающему курсу валюты при обвале цен на нефть, новый этап ослабления курса начался в 2018 году. В начале 2020 года на фоне начала пандемии COVID-19 произошло резкое обесценение курса тенге, но впоследствии курс стабилизировался, хотя и на более низкой отметке.

В начале 2020 года на фоне начала пандемии COVID-19 произошло резкое обесценение курса тенге, но впоследствии курс стабилизировался, хотя и на более низкой отметке.

4. Бюджетно-налоговая политика и госдолг

В Казахстане в период 2012-2020 снижались доходы бюджета с 27 до 17 % ВВП, в то время как расходы колебались от 20 до 25% ВВП. Основным источником доходов бюджета Казахстана является доход от налогов. Следует заметить, что в 2018-2019 годах более трети доходной части бюджета было обеспечено трансфертами из Национального фонда. Увеличение расходной части бюджета происходило в первую очередь за счет наращивания трат на социальную сферу, тогда как обслуживание процентов по государственному долгу составляло лишь 0,5-1,2% ВВП, существенно не влияя на бюджет.

В 2020 году снижение доходов бюджета в первую очередь произошло за счет снижения налоговых доходов вследствие ограничений на экономическую деятельность, которые вводились в рамках борьбы с пандемией COVID-19. Составляющие повышения госрасходов – расходы на здравоохранение, социальную сферу.

Составляющие повышения госрасходов – расходы на здравоохранение, социальную сферу.

Государственный долг центрального правительства Казахстана остается небольшим на протяжении последних лет – на 2020 год он составляет 23,4% ВВП (консолидированный долг 28% ВВП). Структурно около 60% государственного долга размещены на внутреннем рынке, около 40% — внешний долг. Около 60% внешнего госдолга составляют еврооблигации и облигации, размещенные на российском рынке, остальная часть – займы банков развития, в первую очередь Международного банка реконструкции и развития.

Государственный долг Казахстана за 2020 год увеличился почти на 6 млрд долларов (+13%), в частности Министерство финансов разместило государственных ценных бумаг на сумму 7 млрд долларов, из которых 92% были размещены на внутреннем рынке.

5. Внешнеэкономические отношения

Казахстан – экспортирующая страна, основной экспортный товар – нефть. При этом исторически (за исключением некоторых отдельных годов) в стране сложилось отрицательное сальдо счета текущих операций за счет отрицательного баланса первичных доходов (больших выплат за привлеченный капитал).

Кризис оказал негативное влияние на внешний сектор Казахстана, в первую очередь через торговый баланс и баланс первичных доходов. За 9 месяцев 2020 года импорт в страну снизился на 9,6%, но экспорт сократился на 18,2% по сравнению с прошлым годом. Однако сальдо текущего счета осталось на прежнем уровне благодаря сокращению импорта и доходов от прямых иностранных инвестиций.

Основную долю экспорта Казахстана составляют минеральные продукты, из которых половина – нефть и газовый конденсат. Кроме того, весомую роль играют металлы и изделия из них. Экспорт прочих товаров занимает менее 10% от всего экспорта Казахстана. Импортирует Казахстан машины и оборудование, продукцию химической промышленности, металлы и изделия из них.

Основными направлениями экспорта Казахстана являются страны Евросоюза (почти половина всех экспортных объемов), Россия (около 10% экспортных объемов), Китай (около 14% экспорта). Импортирует Казахстан из России (около 35% всего импорта), Евросоюза (17%), Китая (17%). Сокращение экспорта в 2020 году произошло за счет торговли со странами Евросоюза, при этом экспорт в Китай увеличился.

Сокращение экспорта в 2020 году произошло за счет торговли со странами Евросоюза, при этом экспорт в Китай увеличился.

Валовый объем накопленных прямых иностранных инвестиций (ПИИ) в Казахстане достаточно высок, однако последние годы отличались высокой волатильностью. При этом следует отметить рост ПИИ в Казахстан в 2020 году — несмотря на высокий уровень неопределенности, связанный с пандемией COVID-19, который способствует оттоку капитала из развивающихся стран. Основная отрасль-бенефициар ПИИ – горнодобывающая промышленность.

В 2019 году в Казахстане наблюдался чистый отток населения – около 45 тыс. жителей уехало из страны, около 12 тыс. прибыло в страну. По данным Росстата, число прибывших в Россию жителей Казахстана в 2019 году составило 86,3 тыс. человек, число выбывших из России в Казахстан – 47,1 тыс. человек.