Методы и формы бухгалтерского учета: Основные методы бухгалтерского учета — публикации ПБК «Главный Бухгалтер»

Основные методы бухгалтерского учета — публикации ПБК «Главный Бухгалтер»

Совокупность различных приемов, способов и элементов бухгалтерского учета называют методом бухгалтерского учета. Он служит для подробного отображения предмета бухгалтерского учета, которым является хозяйственная деятельность рассматриваемого предприятия.

К основным методам бухгалтерского учета относятся:

- документирование;

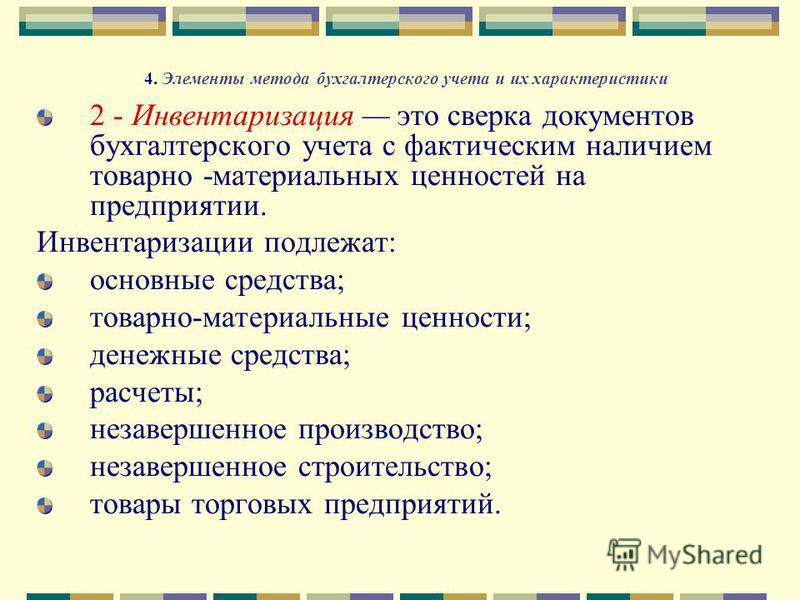

- инвентаризация;

- счета;

- оценка;

- калькуляция;

- двойная запись;

- бухгалтерский баланс;

- бухгалтерская отчетность.

Документирование является одним из методов ведения бухгалтерского учета, основанным на создании и обработке письменных свидетельств совершенных хозяйственных операций, то есть – это способ их оформления.

Инвентаризация – это метод бухучета, при котором ведется проверка соответствия реального, фактического, наличия товарно-материальных ценностей, денежных средств и финансовых обязательств на определенную дату.

Счета позволяют группировать хозяйственные средства и операции. Этот метод бухгалтерского учета является возможностью организовать действия по источникам их формирования и видам имущества (актив, пассив).

Оценка используется для обобщения показателей. Сущность данного метода бухгалтерского учета заключается в переводе натуральных и трудовых мер в денежные. Оценка как метод бухгалтерского учета дает возможность получить результатные показатели всех хозяйственных процессов.

Калькуляция осуществляет расчет всех производственных затрат, помогает рассчитать себестоимость продукции, а также вычислить средние издержки производства. Рассматриваемый метод ведения бухучета включает в себя расчет как прямых, так и косвенных расходов.

Двойная запись позволяет отражать балансовое обобщение показателей. Суть данного метода, используемого в бухгалтерском учете, заключается в дублировании одного и того же показателя по дебету одного счета и кредиту другого.

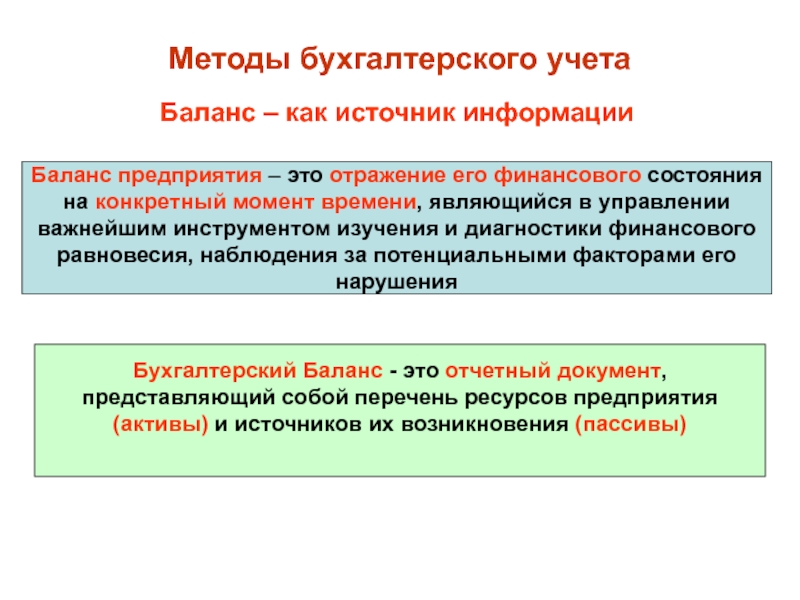

Бухгалтерский баланс – метод бухгалтерского учета на предприятии, позволяющий обобщить имеющуюся информацию о состоянии имущества и источниках формирования средств в денежном выражении на конкретную дату в виде двухсторонней таблицы. Баланс отражает равенство этих сторон.

Бухгалтерская отчетность состоит из множества форм, характеризующих хозяйственную деятельность предприятия. Результаты данного метода бухучета используются как на внутреннем уровне, так и на внешнем.

Выше представлены характеристики основных методов бухгалтерского учета, ведение которого необходимо для любого предприятия. Каждый из указанных элементов функционирует в прямой взаимосвязи с остальными. Учет ведется по всем показателям. Существует даже метод амортизации в бухучете, который позволяет рассчитывать амортизацию имеющегося оборудования и другого подлежащего имущества.

Таким образом, методом бухгалтерского учета называется организация взаимосвязанного взаимодействия всех элементов бухгалтерского учета, ведение которого обеспечивает полное, объективное и непрерывное отражение всей хозяйственной деятельности предприятия.

Формы ведения бухгалтерского учета в 2020 и 2021 году

Любой экономический субъект, осуществляющий деятельность на территории нашей страны, обязан позаботиться об организации достоверного и полного бухгалтерского учета. Ключевой организационный документ для компании в части бухучета — это учетная политика. В этом документе нужно прописать основные методы, способы и формы ведения бухучета. О том, какие бывают формы БУ, расскажем в статье.

Определимся с понятиями

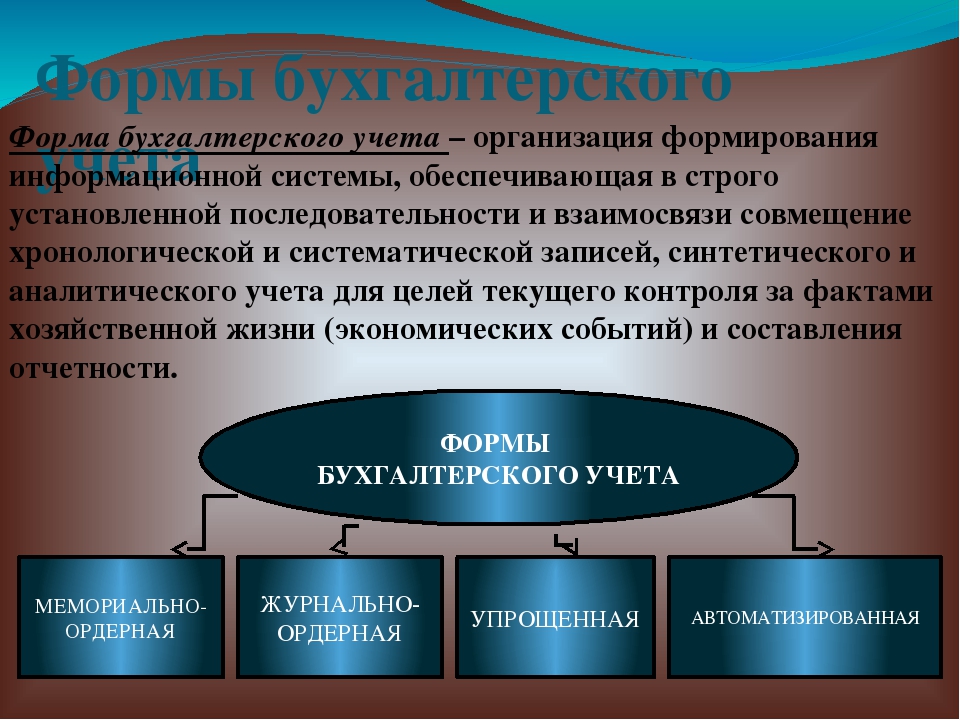

Формы бухгалтерского учета — это регламентированные на законодательном уровне способы внесения (отражения) записи о совершенном факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учетных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учета, которая будет применяться в конкретном учетном периоде. При выборе следует учитывать следующие факторы:

При выборе следует учитывать следующие факторы:

- Размер (масштаб) предприятия, штатная численность, количество структурных подразделений.

- Организационная структура управления экономического субъекта.

- Специфические особенности технологического процесса производства.

- Объем информационных потоков, как внутренних, так и внешних.

- Профессиональный уровень специалистов, осуществляющих ведение БУ.

- Уровень автоматизации и компьютеризации бухгалтерского учета на предприятии.

Виды бухгалтерского учета

В настоящее время различают следующие виды бухучета:

- мемориально-ордерный;

- журнально-ордерный;

- форма «журнал-главная»;

- упрощенный;

- электронный или автоматизированный.

Ранее этот перечень можно было дополнить простой формой бухучета. Данный вид характеризуется тем, что бухучет ведется в обход метода двойной записи. То есть хозяйственные операции отражаются только по одному счету. Но на территории нашей страны метод одной записи не используется.

Но на территории нашей страны метод одной записи не используется.

Каждый из поименованных видов ведения БУ имеет ряд отличительных признаков, которые мы рассмотрим далее. Отметим, что характеристика форм бухучета зависит от:

- типов первичной документации и регистров, используемых в экономическом субъекте;

- порядка хронологического отражения записей и их систематизации;

- степени автоматизации бухучета;

- последовательности вносимых записей в учетные регистры.

Характеристики основных форм

Рассмотрим ключевые особенности способов ведения бухгалтерского учета в виде таблицы.

Вид | Краткая характеристика |

Мемориально-ордерный | Вид бухучета (ВБУ), при котором каждая хозяйственная операция отражается в специальном первичном документе. То есть выписывается мемориальный ордер. Затем бухгалтер регистрирует мемориальные ордера в специальных регистрах БУ. Данный ВБУ является самым трудоемким и затратным. К тому же мемориально-ордерный способ ведения БУ не позволяет объединить синтетический и аналитический бухучеты. Следовательно, количество ошибок может возрасти, что отрицательно сказывается на достоверности данных. Формирование отчетности при таком ВБУ также становится проблематичным. |

Журнально-ордерный | Актуальный вид БУ, используемый повсеместно, при котором хронология и систематизация данных совпадают. Синтетический и аналитический учеты ведутся неразрывно, что позволяет сократить количество неточностей в бухгалтерских данных, а также сократить время на формирование промежуточной и годовой отчетностей. Первичные документы регистрируются в специальных журналах-ордерах, причем одновременно с поступлением первичной документации. Итоговые обороты по журналам-ордерам переносятся в Главную книгу. |

Журнал-главный | Используется преимущественно в небольших организациях, имеющих маленькие объемы производства. Также Журнал-главный применяют некоторые финансовые учреждения. Отличительная особенность данного ВБУ заключается в том, что все хозяйственные операции вносятся в хронологическом порядке в одну книгу Журнал-главный. |

Упрощенный | Такой способ ведения бухучета могут вести только те экономические субъекты, которые поименованы в законе № 402-ФЗ. Об этой форме БУ и особенностях составления отчетности мы рассказывали в статье «Упрощенная бухгалтерская финансовая отчетность за 2017 год». |

Автоматизированный | Самый прогрессивный вид БУ. В связи с постоянной компьютеризацией и автоматизацией учета, введением новых специализированных бухгалтерских программ организация БУ намного упрощена. Данный способ БУ позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной документации. Иными словами, бухгалтер вносит в программу приходный кассовый ордер (или другую первичку), а обороты по корреспондирующим счетам уже отражены в учетных регистрах и оборотных ведомостях. |

На основании данных мемориальных журналов формируется оборотная ведомость или главная книга.

На основании данных мемориальных журналов формируется оборотная ведомость или главная книга. Подробнее читайте в статье «Журнально-ордерная система ведения бухгалтерского учета».

Подробнее читайте в статье «Журнально-ордерная система ведения бухгалтерского учета».

Формы бухгалтерского учета

Форма бухгалтерского учета определяет структуру учетных регистров, способы записей, последовательность связи документов и регистров для группировки бухгалтерской информации.

Предприятия сами выбирают форму учета, в зависимости от принятой на предприятии учетной политики. Среди основных признаков той или иной формы учета можно выделить:

- применяемые регистры;

- способы записи в регистрах, и последовательность;

- применение средств автоматизации.

Все применяемые методы регистрируют факты деятельности предприятия, группируют данные, распределяют по счетам (синтетическим или аналитическим), подсчитывают обороты и остатки, составляют заключительный баланс и прочие отчеты.

Отличительными признаками являются:

- внешний вид;

- строение учетных регистров.

Формы бухгалтерского учета

- мемориально-ордерная;

- журнально-ордерная;

- упрощенная;

- Журнал-Главная;

- с применением специализированный автоматизированных программ.

Мемориально-ордерная форма учета

На основании первичных документов составляются мемориальные ордера. На их основании проводятся записи на синтетических и аналитических счетах. Мемориальные ордера составляются по отдельным документам или по группе документов. По мере их составления они регистрируются в регистрационном журнале. За ордерами закрепляется постоянный номер. Все документы, попадающие в ордер, прикрепляются к нему. Итог регистрационного журнала сравнивается с итогами оборотов синтетических счетов. Хозяйственные операции отражаются на синтетических счетах после составления ордеров и записи в регистрационном журнале. Ведение синтетического и аналитического учета организуется параллельно. Регистрами учета являются карточки.

Ведение синтетического и аналитического учета организуется параллельно. Регистрами учета являются карточки.

Замечание 1

Правильность учета проверяется сверкой оборотных ведомостей. Из достоинств – наглядность, удобство применения при небольшом документообороте. Недостатки – раздельное ведение синтетического и аналитического учета, многократная запись.

Журнально-Ордерная система

При этой системе операции регистрируются в различных накопительных ведомостях по шахматному принципу. По строению различают два вида журналов-ордеров. В первом случае – отражаются операции по одному синтетическому счету по каждому документу или по итогам за день. Во втором – отражаются операции по кредиту нескольких счетов, которые выделены в отдельные разделы. В организации такой формы системы учета лежит принцип отражения операций по кредитам счетов, с указанием дебетов счетов. Данные итогов переносятся в Главную Книгу по итогам месяца, и на основании их уже составляется бухгалтерская отчетность.

Преимущества – сокращение объемов учетной работы в сравнении и мемориально-ордерной, повышение оперативности и наглядности. Упрощенная форма.

Применяется на предприятиях малого бизнеса, для которых характерны некоторые ограничения по численности сотрудников, по объему получаемой прибыли, размеру участия в уставном капитале и так далее. Организация учета строится на основании сокращенного плана счетов и специальных регистров.

Журнал-Главная

Используется в организациях малого бизнеса. Все записи выделяются из ордеров, записываются в журнал. В нем стыкуются упрощенные мемориальные ордера. Данная система объединяет хронологические и систематические записи. Операции записываются по корреспонденции счетов из первичных документов или мемориальных ордеров. Данные первичных документов включаются во вспомогательные регистры или записываются в Журнал-Главную с проводками и разноской по счетам. Все сведения, связанные с кассой, записываются в кассовую книгу.

Из достоинств данного метода – простота применения, наглядность записей. Недостаток – громоздкость.

Форма учета с применением программных продуктов

Компьютерные программы можно разделить на четыре вида.

- системные.

- прикладные.

- инструментальные.

- комбинированные.

Для работы удобнее всего использовать системные или прикладные.

Прикладные можно разделить на шесть классов:

- мини-бухгалтерия;

- интегрированная система бухгалтерского учета;

- инструментальная система;

- комплекс автоматизированных рабочих мест;

- программы для ведения отдельных участков;

- заказные системы.

Замечание 2

Среди всего многообразия можно выделить несколько программ, получивших наибольшую популярность: 1С, Инфо-Бухгалтерия , БЭСТ, Инфософт, Турбо Бухгалтер .

Работа любой программы основана на регистрации фактов деятельности предприятия, создавая первичные документы и записывая их в определенные регистры. На основании этих данных будет строиться система бухгалтерской отчетности.

Преимуществ такие системы имеют множество. Начиная от снижения затрат по времени на оформление тех или иных документов, до избегания ошибок человеческого фактора (описок, исправлений). Система дает возможность уделять больше внимания новинкам, которые возникают в учете, совершенствовать свою деятельность. Такие системы могут применяться как на малых предприятиях, так и на крупных, — нет ограничений по форме собственности или по выбору системы налогообложения.

Из недостатков можно назвать – цена, которую необходимо уплачивать за каждое рабочее место.

Какие существуют формы бухгалтерского учета

Ведение бухгалтерской отчетности осуществляется в различных регистрах. Для регистрации данных применяются:

- Книги.

- Карточки.

- Журналы и прочее.

Записи в них производятся в различной последовательности, согласно требованиям норм составления.

Формы бухучета

Определение 1Форма бухгалтерского учета – это совокупность учетных регистров, которые обуславливают связь учетов синтетического и аналитического направления, технику и методику процессов, технологию и организацию учета.

Всего существует несколько основных форм бухгалтерского учета, которые следует рассмотреть подробнее.

Журнал главная

Определение 2Журнал главная – книжно-карточная форма учета, используемая на предприятиях с малым производственным масштабом, в некоторых отдельных учреждениях и некоторых органах финансовой сферы.

Основной особенностью журнала является объединение в единый регистр форм хронологической и систематической фиксации. Внесение данных в журнал производится непосредственно из первичных или сводных документов. В процессе регистрации каждой проводке присваивается номер и отводится отдельная строка. В начале каждого месяца в журнале фиксируется разница по синтетическим счетам, после чего вносятся операции, выводятся операции и высчитывается остаток. Соответственно счет считается закрытым после записи сальдо на первое число следующего месяца.

Аналитический учет ведется в карточках или книгах, а по его данным формируется оборотная ведомость, сверяемая с данными синтетического учета.

Рисунок 1. Оборотная ведомость

Определение 3Простая форма – это форма бухучета с применением регистров имущественного учета.

В качестве учетных регистров используется восемь унифицированных ведомостей:

- В1 – учет основных средств и начисления амортизационных отчислений.

- В2 – учет готовой продукции, товаров, производственных запасов и НДС, выплаченных по ценности.

- В3 – учет производственных затрат.

- В4 – учет денежных средств и фондов.

- В5 – ведомость учета расчетов и других операций.

- В6 – учет реализации.

- В7 – учет расчета с поставщиками.

- В8 – учет заработной платы.

Завершение учета операций выполняется в конце месяца посредством подсчета итогов по оборотам, а результаты этих данных отмечаются в шахматной ведомости В9.

Мемориально-ордерная форма

Определение 4Мемориально-ордерная форма – разновидность формы бухгалтерского учета, которая приобрела свое название от мемориального ордера, которым завершается обработка документов первичного характера.

При такой форме на каждую отдельную операцию, или комплекс операций, объединенных в сводном документе, формируется мемориальный ордер. Ключевой особенностью являются поступающие в бухгалтерию документы, которые накапливаясь, отражаются в соответствующих ведомостях. На каждую такую группу данных формируется мемориальный ордер, к которому прикладываются все документы, имеющие отношение к сводке. В таком ордере необходимо указать:

- Номер операции.

- Краткое содержание.

- Дебет.

- Кредит.

- Сумма.

Синтетический учет в главной книге и регистрационном журнале. В нем регистрируются проводки в хронологическом порядке. После чего операции заносятся в главную книгу, имеющую двустороннюю форму. Аналитический же учет ведется, в большей степени, в карточках. Запись в регистры аналитического учета требуется заносить непосредственно с документов первичного порядка или сводных документов, которые прилагаются к ордеру.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеЖурнально-ордерная форма

Определение 5Журнально-ордерная форма получила наименование по базовому регистру – журналу-ордеру. При ее применении используются:

- Журналы-ордера.

- Ведомости.

Помимо этого, целью создать условия для рационального обобщения и группировка рекомендуется применять специальные разработочные таблицы.

Определение 6Журналы-ордера – это свободные листы, сформированные по шахматному принципу, а записи в них производятся на основании прихода документов.

Подобные журналы могут применяться, как для одного счета , так и для нескольких. Помимо журналов открываются также ведомости, применяемы в случае, когда аналитические показатели сложно отразить в журналах-ордерах.

Операции по кассе, расчетным и валютным счетам регистрируются как по дебету, так и по кредиту. Данные по итогу заносятся в главную книгу на конец месяца.

Рисунок 2. Главная книга

Электронная форма бухучета

С развитием компьютерных технологий ведение бухгалтерского учета неизменно претерпело изменения. Разработка компьютерной техники для обработки данных позволила сформироваться автоматизированной системе учета. Появились специальные программы по бухучету, а также средства финансовых вычислений. Они позволяют формировать конкретные формы и непосредственно выполнять исчисления.

Применение электронных бухгалтерских форм имеет множество преимуществ:

- Регистрация и хранение данных.

- Выполнение арифметических действий с данными.

- Формирование показателей для нужд бухгалтерии.

Главное отличие автоматизированной формы бухгалтерского учета от традиционных состоит в скорости выполнения операций и более высоком уровне безопасности при хранении данных.

Примечание 1Выбор формата ведения бухгалтерской отчетности должен быть отражен в приказе об учетной политике.

Политика учета

Определение 7Политика ведения бухгалтерской отчетности – это совокупность методов формирования бухучета, а именно:

- Первичное наблюдение.

- Стоимостное измерение.

- Текущая группировка.

- Итоговое обобщение результатов хозяйственных операций.

Регламентируется порядок формирования учетной политики положениями по бухгалтерскому учету 1/2008 с начала 2008 года. К методам ведения бух. отчетности относят следующие:

- Группировка и оценка хозяйственной деятельности.

- Варианты погашения стоимости активов.

- Прием и организация документооборота.

- Инвентаризация.

- Применение счетов и регистров учета.

- Обработка информации.

При этом на выбор методов ведения учета и обоснование политики ведения могут оказать влияние следующие факторы:

- Вид формы собственности и организационно-правовая форма (ОАО, ООО, ЗАО и т.д.)

- Специфика деятельности предприятие и его отраслевое направление.

- Производственные масштабы и среднесписочная численность.

- Политика развития в финансово-хозяйственном направлении.

- Наличие технических средств обработки финансовой информации.

- Степень подготовленности работников бухгалтерского отдела и прочее.

Особенно большое значение в формировании политики ведения бухгалтерской отчетности имеют методические и организационные аспекты, где к методическим относят:

- Методы начисления амортизации по основным средствам и активам нематериального характера.

- Последовательность отражения на счетах операций по приобретению материалов.

- Варианты оценки запасов производства.

- Методы учета производственных расходов.

- Последовательность списания общепроизводственных и общехозяйственных расходов.

К организационным аспектам принято относить:

- Определение формы ведения бухгалтерской отчетности.

- Система внутрипроизводственного учета, отчетности и контроля.

- Последовательность проведения инвентаризации имущества и обязательств.

- Рабочий план счетов.

- Система обработки учетных данных.

- Порядок взаимоотношений между подразделениями предприятия, а также его службами и отделами.

Разрабатывая политику ведения бухгалтерской отчетности, следует учитывать, что она утверждается приказом руководителя, только после этого обретая юридическую силу. Следовательно, в нее должны быть включены методические и организационные аспекты, которые имеют подкрепление официальными нормативными актами.

Формы бухгалтерского учета — презентация онлайн

1. Формы бухгалтерского учета

2. Форма учета

Форма учета – это бухгалтерская записьданных из первичных документов в учетные

регистры.

В настоящее время применяется несколько

форм бухгалтерского учета:

Журнал-главная

Простая форма бухгалтерского учета

Упрощенная форма бухгалтерского учета

Журнально-ордерная форма

Автоматизированная форма

3. Журнал-главная

Журнал-главная ведется ворганизациях с небольшим объемом

производства, в отдельных учреждениях и

в некоторых финансовых органах.

Характерная особенность этой формы в

том, что регистры для хронологической и

систематической записей по счетам

синтетического учета объединены в

одной комбинированной книге – журналглавная.

4. Простая форма

Простая форма рекомендована МФ РФ иприменяется в организациях малого

предпринимательства.

При использовании этой формы ведется

регистр под названием «Книга учета

хозяйственных операций» (ф. № К-1).

Простая форма бухгалтерского учета

применяется в организациях, не

осуществляющих производство продукции,

и работ, связанных с большими затратами

материальных ресурсов.

5. Упрощенная форма

Малые организации, имеющие на балансеосновные средства, осуществляющие

производство продукции и работ, большое

количество банковских операций, могут

применять упрощенную форму бухгалтерского

учета с использованием ряда регистров:

В-1 – ведомость учета основных средств,

начисленных амортизационных отчислений;

В-2 – ведомость учета производственных

запасов и товаров, а также налога на

добавленную стоимость, уплаченного по

ценностям, и т. д.;

В-9 – ведомость (шахматная).

6. Журнально-ордерная форма

Журнально-ордерная форма получила своеназвание по основному регистру,

используемому при этой форме

счетоводства,- журналу-ордеру.

Она широко применяется в организациях

различных форм собственности.

Основой для ее использования является

принцип накопления данных первичных

документов в разрезе, обеспечивающем

синтетический и аналитический учет средств

и хозяйственных операций по всем разделам

бухгалтерского учета.

Журнально-ордерная форма основана на

использовании шахматного принципа регистрации

операций и их накапливании за каждый отчетный

месяц.

Все журналы-ордера построены по кредитовому

признаку, в корреспонденции с заранее

установленными (типовыми) дебетуемыми счетами.

Название «журнал-ордер» свидетельствует о двух

качествах регистра : об использовании для

хронологической (журнал) и систематической

(ордер) записи.

Разработаны журналы ордера или на отдельный счет,

или на группу взаимосвязанных между собой счетов.

Кроме журналов-ордеров и ведомостей ведется

Главная книга – регистр синтетического учета. В

ней каждому счету отводится развернутый лист для

записи остатка на начало и конец месяца, оборота по

дебету в развернутом виде, т.е. в корреспонденции с

кредитуемыми счетами, и общей суммы оборота по

кредиту.

Главная книга открывается на год, а каждому месяцу

отводится одна строка.

На основании Главной книги и части других регистров

заполняется баланс и другие формы отчетности.

9. Схема журнально-ордерной формы учета

Первичныедокументы

Главная книга

Ведомости

Журналы-ордера

Оборотная ведомость по

синтетическим счета

Бухгалтерский баланс и

Отчет о финансовых результатах

10. Автоматизированная форма

Автоматизированная форма учетавключает выполнение функций сбора,

передачи, обработки, нахождения,

хранения, защиты и распространения

информаций.

Автоматизация обработки информаций

является наиболее эффективным

средством быстрой обработки учетной

информации, отличающейся

массовостью, разнообразием,

многозначностью, сложностью состава.

Формы бухгалтерского учета: прошлое и настоящее

В статье рассматриваются формы бухгалтерского учета, которые применяются на современном этапе, а также формы бухгалтерского учета, которые применялись в прошлом и возможность их применения на современных предприятиях. На основе проведенного исследования выделяются основные этапы разработки и внедрения в учетную практику форм бухгалтерского учета. В ходе проведения анализа основных форм бухгалтерского учета, как прошлого, так и настоящего, раскрываются их достоинства и недостатки. В данной статье также рассматриваются формы бухгалтерского учета, которые были популярны в прошлом, но тем не менее не нашли своего применения на современных предприятиях. В ходе изучения и рассмотрения данных форм были изучены их достоинства и недостатки. Рассмотрена возможность применения данных форм бухгалтерского учета на современных предприятиях России, за счет обогащения их некоторыми современными учетными элементами, а также приведения их в соответствие с требованиями различных норм и стандартов.

Одним из главных определений теории и практики бухгалтерского учета считается форма бухгалтерского учета. Организация бухгалтерского учета на предприятиях миновала развитие, включая от ведения бухгалтерского учета собственником компании вплоть до формирования единичной службы, в прямые обязанности которой вступает реализация бухгалтерского учета в этом компании. Форма бухгалтерского учета – организация отражения хозяйственных операций в определенной последовательности и группировке на счетах синтетического и аналитического учета с применением учетных регистров.

На современном рынке Российской федерации реализовывают собственную деятельность предприятия разных форм имущества и с различными размерами реализации товаров (услуг, готовой продукции). Отмеченные аспекты в этой либо другой форме проявляют воздействие на выбор формы бухгалтерского учета на предприятиях. В настоящий период компании применяют следующие формы бухгалтерского учета: мемориально-ордерная, журнально-ордерная, автоматизированная (диалоговая), упрощенная для индивидуальных предпринимателей. В связи с данным, в статье устанавливаться задача, проанализировать формы бухгалтерского учета, которые используются на современном этапе, а также формы бухгалтерского учета, которые использовались в прошлом, а также проанализировать способности их использования на современных предприятиях.

Форма бухгалтерского учета – конкретная схема возведения и взаимосвязи регистров, порядок и методы регистрации и группировки учетных сведений [1]. Исследуя ситуацию формирования форм бухгалтерского учета, возможно отметить 3 главных этапа исследования и введения в учетную практику форм бухгалтерского учета. 1-ый этап – это классические формы бухгалтерского учета, 2-ой этап – это форма бухгалтерского учета, которая получила максимальное продвижение в ХХ в. и начале ХХI в., 3-ий этап – форма бухгалтерского учета, которая никак не приобрела обширного признания.

Староитальянская форма бухгалтерского учета считается формой бухгалтерского учета на основании которой случилось последующее формирование абсолютно всех форм бухгалтерского учета в обществе. Она была описана Л. Пачоли в его книге «Трактат о счетах и записях» (1494 г.), регистрами этой формы считались Памятная книга, Журнал и Главная книжка.

Эта форма приобрела свое последующее формирование в новоитальянской форме бухгалтерского учета, которая была разработана в 1688 г. Франческо Гаратти. Главное её различие от староитальянской формы состоит в этом, то что она включает в себе оборотную ведомость, а также то, что главная книга согласно новоитальянской форме складывается только лишь из синтетических счетов. Необходимо выделить тот факт, то что эта форма дошла и до нашего времени и приобрела обширное продвижение в современном компьютерном учете. Также современный учет американского стандарта основывается в мыслях Ф. Гаратти. В последующем, в ходе формирования хозяйственной деятельности случилось последующее развитее форм бухгалтерского учета. В процессе данной деятельности были разработаны и внедрены в жизнедеятельность французская, германская, бельгийская и интегральная формы бухгалтерского учета. Любая из данных форм записывала новые методы регистрации хозяйственных операций на предприятиях для целей бухгалтерского учета. При этом многие из данных форм отыскали собственное развитие и формирование в формах бухгалтерского учета ХХ в. и в начале ХХI в. Примерами подобных форм считается французская и немецкая форма бухгалтерского учета, которые приобрели свое логичное формирование в журнально-ордерной форме.

Как уже отмечалось, формы бухгалтерского учета, которые приобрели собственное продвижение в ХХ в. и в начале ХХI в. приобрели свое формирование благодаря формам бухгалтерского учета, которые были разработаны прежде, а именно классическим формам бухгалтерского учета.

Мемориально-ордерная (мемориальная) форма была разработана в СССР в период с 1928- 1930 гг. и в 30-40 годах была преобладающей формой. При ее использовании каждый первичный документ и сводный документ сопровождался выпиской отдельной справки – мемориального ордера. В нем указывался номер, дата, содержание операции, корреспонденция счетов и сумма. К ордеру прилагались первичные и сводные документы относящиеся к данной проводки. [1].

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время считается более современной и популярной. Она основана на основании шахматного принципа регистрации фактов хозяйственной жизни и их накоплении за отчетный период. Шахматная форма означает фиксирование операции за один прием по дебету и кредиту корреспондирующих счетов т.е. используется принцип двойной записи. Это становится возможным потому что, журналы-ордера построены по кредитовому признаку, название журнал-ордер свидетельствует о том, что данные регистры используются для хронологической записи и синтетической. Именно она, как правило, применяется в программах автоматизации бухгалтерского учета Журналы-ордера, ведутся на основании первичных документов.

Преимущество журнально-ордерной формы:

- Простота и доступность учетной техники;

- Облегченное составление отчетности;

- Улучшение увязки синтетического и аналитического учета.

Недостатки журнально-ордерной формы:

- Сложность построения основных регистров;

- Ручная обработка информации;

- Значительные затраты живого труда.

Автоматизированная форма учета ведется с применением компьютерной техники. Бухгалтер работает на компьютере в диалоговом режиме имея обратную связь в процессе обработки информации и получения выходных документов. Единство информационной базы обеспечивается по средствам однократного ввода информации. Обработки первичных данных, получение машинограм, составление баланса и других форм отчетности добивается применением различных компьютерных программ. Учет может осуществляться путем заполнения журнала операций сформированием корреспонденцией может заполняться на основании первичных документов. Также существует быстрый ввод проводок методом типовых операций. Учетные регистры и формы отчетности могут быть составлены за любой период времени и в короткое время. Обработка информации осуществляется в реальном масштабе времени. Единая база данных позволяет реализовать задачи многие, из которых находятся за пределами бухгалтерского учета.

В небольших предприятиях получила свое распространение упрощенная форма бухгалтерского учета. Для осуществления учета хозяйственных операций на предприятии открывается Книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета.

Рассмотренные формы бухгалтерского учета имеют свои плюсы и минусы. Таким образом, минусом мемориальной формы – громоздкость записей и перегруженность регистрами. Минус журнально-ордерной формы состоит в трудности построения учетных регистров.

Последующая группа форм бухгалтерского учета – это формы бухгалтерского учета, которые никак не нашли собственного обширного признания в учетной деятельности. Однако это ещё не обозначает, то что они не заслуживают к себе интереса и не могут отыскать своего применения в современных предприятиях. Проанализируем данные формы учет наиболее тщательно.

Английская форма бухгалтерского учета была разработана Эдуардом Томасом Джонсом. Он был ярым противником двойной записи, и в связи с этим им была разработана и предложена новая форма фиксации хозяйственных операций в целях бухгалтерского учета. Разработанная Эдуардом Томасом Джонсом форма бухгалтерского учета основывалась на простой записи с развернутой аналитикой.

Русская «тройная» форма бухгалтерского учета была разработана также противником двойной записи Ф. В. Езерским (1836-1916). В процессе разработки данной формы учета Ф. В. Езерский поставил перед собой цель – решить главную задачу управления, а именно: иметь возможность определять финансовый результат в момент его возникновения на предприятии, а не на конец отчетного периода, при составлении финансовой отчетности. Ф. В. Езерский разработал такую форму бухгалтерского учета, при использовании которой бухгалтер мог определить прибыль после каждой хозяйственной операции.

Отличительными признаками тройной формы учета были:

- регистрация велась по трем группировочным совокупностям – приход, расход, остаток;

- регистрами выступают три книги – журнал, Главная, по терминологии Езерского, книга учетов и отчетная, заменяющая баланс. Езерский считал, что эти три последовательные книги делают счетоводство «трехэтажным»;

- используются только три счета – Касса, Ценности, Капитал; на этом основании Ф. В. Езерский называл форму «трехоконной». [2]

Многие критики этой формы учета показывали на то, что в этой форме все без исключения точно также применяется двойная модель записи хозяйственных операций, но автора данной формы учета данные замечания не очень смущали. И на сегодняшний день при оценке этой формы учета делается упор на том, то что в этой форме применяется двойная запись. Но, тем не менее, эта форма учета была установлена и одобрена на международном уровне. На Международном конгрессе бухгалтеров, состоявшемся в 1912 г. в Шарлеруа (Бельгия), «тройная» форма счетоводства приобрела мировую популярность и, по результатам конгресса, была рекомендована видными представителями академического общества к изучению и использованию наряду с логисмографией Джузеппе Чербони и статмографией Эмануэля Пизани, а сам автор был отмечен множеством наград как в Российской империи, так и в Соединенных Штатов Америки, Англии, Бельгии, Франции. Фактором нераспространения этой формы учета можно назвать критику этой формы учета такими известными представителями учетной мысли, как: П. И. Рейнбот, А. М. Вольф, Э. Г. Вальденберг.

Существенным превосходством тройной формы учета считается возможность установления размера собственного капитала на любой период времени, т. е. уже после любой выполненной в соответствующей строке операции. Помимо этого, в тройную форму Ф. В. Езерский заложил 19 признаков, которые позволяли такого рода учет контролировать, никак не прибегая к изнурительной проверке каждого счета.

Исследовав эту форму бухгалтерского учета, можно прийти к заключению, что её можно применять на современных небольших предприятиях, так как она достаточно удобна. При этом, безусловно её можно расширить определенными современными учетными элементами и привести в соответствие с условиями разных норм и стандартов. Это безусловно дало бы этой форме учета новую жизнедеятельность, и в особенности, если в этом случае применять нынешнюю систему компьютерного учета. Как пример, можно привести такого рода метод: применяю набор счетов, который подтвержден в Плане счетов и объединить их согласно статьям формы «Бухгалтерский баланс» и формы «Отчет о финансовых результатах» и на данном основании сформировать Журнал «Учет активов, капитала, обязательств, доходов и расходов», и тогда при поддержки этой формы можно создавать форму «Бухгалтерский баланс» и форму «Отчет о финансовых результатах» на любой период времени.

Форму «Бордеро» создал Пьер Гарнье (1975 г.). Необходимо выделить тот факт, что эта форма учета максимально проста. Она учитывает организацию учета, при которой все без исключения поступающие в бухгалтерию первичные документы нумеруются и вкладываются в отдельные папки – бордеро. На каждую проводку открывается отдельный регистр. Таким образом, все средства оказываются заранее сгруппированными по одним и тем же проводкам. Согласно завершении месяца бухгалтеру остается вычислить результаты по каждой проводке и внести их на соответствующие страницы главной книги. При всей простоте такого рода формы учета, форма бордеро все же очутилась не лишенной конкретной сложности, а именно: потребность твердо стандартизировать корреспонденцию счетов. Эту форму учета также возможно применять на современных небольших предприятиях, у которых незначительные обороты. Что касается стандартизации корреспонденции счетов, то данный недостаток можно минимизировать, применяя для регистрации хозяйственных операций инструкцию по использованию Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Рассматривая историю формирования и развития форм бухгалтерского учета, можно сделать заключение о том, что все без исключения формы учета, которые применялись в прошлом, в той либо иной мере обретают собственное отображение в настоящем. Современные формы бухгалтерского учета основываются на классических формах бухгалтерского учета, непосредственно эти формы легли в основу современных форм, применяемых на предприятиях. Различаются рассмотренные формы учета непосредственно набором учетных регистров, а также системой их взаимодействия. Кроме того в статье были рассмотрены и формы бухгалтерского учета, которые не отыскали собственного обширного использования на современном этапе. Однако, тем не менее, нельзя утверждать, что данные формы возможно отнести к «мертвым» формам учета. Выбор формы бухгалтерского учета находится в зависимости от разных обстоятельств, в том числе от масштабов деятельности компании и от уровня автоматизации учетного процесса, в связи с этим, компании могут и на современном этапе, внеся конкретные изменения в данные формы бухгалтерского учета, использовать их для целей осуществления регистрации хозяйственных операций в бухгалтерском учете.

33. Формы бухгалтерского учета, признаки определяющие их

Учётные регистры – это счётные таблицы определённой формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учёта. Форма бухгалтерского учёта – это совокупность учётных регистров для отражения хозяйственных операций в определённой последовательности и группировке соответствующими приёмами записей. Формы бухгалтерского учёта непрерывно развиваются от простейших бухгалтерских книг при мемориально-ордерной до современных рационально построенных регистров автоматизированных систем.

В России наибольшее распространение получили мемориально-ордерная, журнально-ордерная, таблично-перфокарточная и автоматизированная формы бухгалтерского учёта. В связи с формированием огромного количества малых предприятий получила развитие упрощённая форма бухгалтерского учёта на малых предприятиях.

Мемориально-ордерная форма учёта применяется на предприятиях в нескольких вариантах в зависимости от особенностей отрасли промышленности и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учётные регистры.

Синтетический учёт ведётся в книгах или многографных ведомостях. Для аналитического учёта используются книги, ведомости, карточки. На каждую хозяйственную операцию (или группу операций, объединённых в сводном документе) составляется мемориальный ордер. Главное содержание мемориального ордера – это бухгалтерская проводка (корреспонденция счетов), дата её составления и сумма.

Журнально-ордерная форма учёта ввиду её больших контрольных и аналитических возможностей при простоте ведения учётных работ применяется на большинстве предприятий, осуществляющих обработку бухгалтерской информации вручную или с частичной автоматизацией. В основе журнально-ордерной формы бухгалтерского учёта лежат принципы накапливания и систематизации данных первичных документов в учётных регистрах, позволяющие обеспечить синтетический и аналитический учёт средств источников и хозяйственных операций по всем разделам бухгалтерского учёта. Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведётся.

Таблично-перфокарточная форма бухгалтерского учёта

Данная форма бухгалтерского учёта разработана применительно к использованию вычислительной техники – перфораторов и табуляторов. Это форма учёта основывается на следующих принципах: Основным носителем первичной (исходной) информации является первичный документ. Применяемые первичные документы соответствующим образом группируются в пачки по признаку однородности и участкам бухгалтерского учёта: расходные кассовые ордера – в одну пачку, акты приёмки на поступившие материальные ценности – в другую, наряды на работу – в третью и т.д. Исходя из поставленной цели, требований пользователей (т.е. какие промежуточные, результативные или отчётные показатели необходимо получить и в каких разрезах), соответствующие массивы перфокарт сортируются по определённым признакам на сортировках (в разрезе поставщиков, потребителей продукции, по складам, цехам – потребителям материалов и т.д.)

Автоматизированная форма бухгалтерского учёта основана на следующих методологических принципах: Сохранения метода двойной записи при отражении хозяйственной операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учёта Организации программной индексно-последовательной взаимосвязи бухгалтерских счетов в соответствии с кодами стандартных, ежемесячно повторяющихся хозяйственных операций.

Определение метода учета

Что такое метод учета?

Под методом бухгалтерского учета понимаются правила, которым компания следует при составлении отчетов о доходах и расходах. Двумя основными методами учета являются учет по методу начисления (обычно используется компаниями) и учет по кассовому методу (обычно используется физическими лицами).

Кассовый учет отражает доходы и расходы по мере их получения и выплаты в виде денежных потоков и оттоков; Бухгалтерский учет по методу начисления учитывает их по мере того, как они были заработаны и понесены в результате продаж и покупок в кредит и с использованием дебиторской и кредиторской задолженности.Общепринятые принципы бухгалтерского учета (GAAP) требуют учета по методу начисления.

Ключевые выводы

- Метод бухгалтерского учета состоит из правил и процедур, которым компания следует при составлении отчетов о своих доходах и расходах.

- Двумя основными методами бухгалтерского учета являются кассовый учет и учет по методу начисления.

- В кассовом учете учитываются доходы и расходы по мере их получения и выплаты.

- Учет по методу начисления учитывает доходы и расходы по мере их возникновения.Общепринятые принципы бухгалтерского учета (GAAP) требуют учета по методу начисления.

- Служба внутренних доходов (IRS) требует учета по методу начисления для предприятий, которые за предшествующие три года в среднем зарабатывали 25 миллионов долларов или более.

- После того, как компания выбирает метод учета, она должна придерживаться этого метода в соответствии с правилами, установленными IRS, и требует одобрения, если она хочет изменить свой метод учета.

Понимание метода бухгалтерского учета

Все предприятия должны вести бухгалтерский учет.Публичные компании обязаны это делать. Бухгалтерский учет позволяет бизнесу контролировать все аспекты своих финансов, от доходов до затрат, налогов и т. Д. Без точного бухгалтерского учета компания не знала бы своего финансового положения, что, скорее всего, привело бы к ее упадку.

Бухгалтерский учет также необходим для уплаты точных налогов в налоговую службу (IRS). Если IRS когда-либо проводит аудит компании, она проверяет бухгалтерские записи и методы компании. Кроме того, IRS требует от налогоплательщиков выбирать метод учета, который точно отражает их доход, и быть последовательными в выборе метода учета из года в год.

Это связано с тем, что переключение между методами потенциально позволит компании манипулировать доходами для минимизации налогового бремени. Таким образом, для изменения методов требуется одобрение IRS. Компании могут использовать гибрид этих двух методов, что разрешено правилами IRS при соблюдении определенных требований.

Виды методов учета

Кассовый учет

Кассовый учет — это относительно простой метод учета, который обычно используется малым бизнесом.В кассовом учете операции регистрируются только тогда, когда наличные деньги потрачены или получены.

В кассовом учете продажа регистрируется при получении платежа, а расходы регистрируются только при оплате счета. Кассовый метод учета — это, конечно, метод, которым большинство людей управляет своими личными финансами, и он подходит для предприятий до определенного размера.

Однако, если бизнес генерирует среднегодовую валовую выручку более 25 миллионов долларов за предыдущие три года, он должен использовать метод начисления в соответствии с правилами Налоговой службы.Взаимодействие с другими людьми

Учет методом начисления

Учет по методу начисления основан на принципе согласования, который предназначен для согласования сроков признания доходов и расходов. Путем сопоставления доходов с расходами метод начисления дает более точное представление об истинном финансовом состоянии компании.

При использовании метода начисления транзакции регистрируются тогда, когда они произошли, а не ожидают оплаты. Это означает, что заказ на поставку регистрируется как выручка, даже если средства поступают не сразу.То же самое и с расходами, поскольку они регистрируются даже при отсутствии оплаты.

Пример метода учета

Значение учета по методу начисления становится более очевидным для крупных предприятий со сложной структурой. Строительная компания, например, может осуществить долгосрочный проект и может не получить полные денежные выплаты до тех пор, пока проект не будет завершен.

Согласно правилам кассового учета, компания понесет много расходов, но не признает выручку до тех пор, пока деньги не будут получены от покупателя.Таким образом, бухгалтерская книга компании будет выглядеть слабой до тех пор, пока фактически не поступит выручка. Если бы эта компания искала заемное финансирование, например, у банка, метод учета наличных средств делает его неудачным, потому что он несет расходы, но нет дохода.

При учете по методу начисления строительная компания признает процент выручки и расходов, соответствующий той части проекта, которая была завершена. Это называется методом процента выполнения.Однако, сколько реальных денежных средств поступает в компанию, будет видно в отчете о движении денежных средств. Этот метод покажет потенциальному кредитору гораздо более полную и точную картину доходов компании.

Метод учета— Обзор, типы, как выбрать

Что такое метод учета?

Метод бухгалтерского учета — это набор правил, которых компания придерживается при ведении финансовой документации и отчетности о финансовых операциях. Операции регистрируются таким образом, чтобы точно отражать истинный доход.Двумя основными методами учета являются кассовый учет и учет начисления .

При кассовом методе доходы и расходы отражаются и вычитаются в налоговом году Финансовый год (FY) Финансовый год (FY) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиям для целей бухгалтерского учета, чтобы формулировать годовые, они соответственно получены и выплачены. С другой стороны, согласно методу начисления, как доходы, так и расходы, как правило, отражаются в том налоговом году, когда они были реализованы, независимо от того, когда они были получены.

Сводка- Под методом бухгалтерского учета понимается набор правил и рекомендаций, которые определяют, как компания сообщает о своих доходах и расходах.

- Два основных метода учета — кассовый и метод начисления. При кассовом методе учета доходы учитываются по мере поступления, а расходы — после оплаты, а при методе начисления операции учитываются по мере их реализации.

- Метод кассового учета прост, удобен в применении и подходит для малых предприятий, в то время как метод учета по методу начисления, как правило, сложен и дорог.

Типы методов учета

1. Кассовый метод учета

Кассовый учет относительно легко реализовать; следовательно, он обычно используется малым бизнесом. Кассовый метод не соответствует общепринятым принципам бухгалтерского учета (GAAP). GAAPGAAP, общепринятые принципы бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский и финансовый учет. При кассовом методе финансовые операции не регистрируются до тех пор, пока они не будут фактически реализованы.

Например, доход регистрируется при получении платежа, а расходы записываются в бухгалтерские книги при оплате счета. Финансовая отчетность, подготовленная с использованием метода кассового учета, содержит информацию об источниках денежных средств в течение налогового периода, способах использования денежных средств, а также об остатках денежных средств на дату составления отчетности. Дополнительная информация об обязательствах может содержаться в примечаниях к финансовой отчетности.

Хотя метод кассового учета больше всего подходит для индивидуальных предпринимателей и малых предприятий, он также используется для управления личными финансами в пределах определенного лимита.Например, если годовой объем продаж компании превышает 5 миллионов долларов, Служба внутренних доходов (IRS) предписывает использовать метод начисления для учета.

Одним из заметных недостатков этого метода является то, что он может дать неверную картину финансового состояния предприятия, особенно когда операции, такие как неоплаченные расходы, денежные поступления или непогашенная дебиторская задолженность, не представлены в финансовой отчетности.

2. Метод учета по методу начисления

Метод учета по методу начисления основан на принципе сопоставления Принцип сопоставления Принцип сопоставления — это концепция бухгалтерского учета, которая требует, чтобы компании отчитывались о расходах одновременно с доходами, которые они связаны, с целью сопоставить доходы и расходы за правильный год.Кроме того, критерий основан на причинно-следственной связи между заявленными доходами и расходами, что делает его необходимым условием для применения принципа сопоставления.

Сопоставление доходов и расходов помогает методу начисления достичь более точного измерения периодической чистой прибыли бизнеса, поскольку операции регистрируются вместе в одном периоде.

При учете по методу начисления прибыль отражается только после ее получения, а расходы — после их возникновения.Это означает, что счет-фактура может быть признан выручкой, даже если средства еще не получены.

Аналогичным образом регистрируются расходы, даже если платеж может быть отсрочен. Важно отметить, что при получении авансового платежа по методу начисления признание авансового платежа откладывается до следующего периода, когда будет получена выручка. Однако отсрочка после следующего налогового года невозможна. В результате авансовый платеж должен быть включен в доход в соответствующих финансовых отчетах и валовую выручку для целей налогообложения.

Выбор метода учета

Метод учета по методу начисления становится ценным для крупных и сложных хозяйственных обществ, поскольку он дает точную картину истинного финансового положения компании. Типичный пример — строительная фирма, которая может выиграть долгосрочный строительный проект без полной оплаты наличными до его завершения.

Согласно правилам кассового учета, компания будет накапливать много расходов, и до тех пор, пока не будет получена вся выплата с выручки, она не получит выручку.Это означает, что бухгалтерская книга компании будет выглядеть слабой, пока не будет учтена наличность. Кредитор, например, посчитает компанию некредитоспособной из-за ее больших расходов и имеет большие убытки.

Для сравнения, согласно методу начисления, строительная фирма реализует часть доходов и расходов, которая соответствует доле выполненных работ. Он может отражать прибыль или убыток за каждый финансовый год, в котором проект все еще активен.Метод называется методом процента выполнения. Метод процента выполнения Метод процента выполнения — это концепция учета признания выручки, которая оценивает, как периодически получать выручку в течение a.

Тем не менее, именно отчет о движении денежных средств даст истинное представление о фактических поступлениях денежных средств. Такой подход покажет потенциальному кредитору истинное представление обо всем потоке доходов компании.

Метод бухгалтерского учета и налогообложение

Налоговое управление требует от налогоплательщиков постоянно использовать метод бухгалтерского учета, который точно отражает истинную прибыль.Последовательность важна, поскольку смена методов бухгалтерского учета потенциально может создать лазейки, которые компания может использовать для манипулирования своими доходами и, в конечном итоге, для устранения налогового бремени.

Независимо от того, при условии соблюдения указанных требований, компаниям предоставляется право по своему усмотрению использовать гибрид кассовых методов и методов начисления в соответствии с IRS.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата CBCA® коммерческого банковского и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и максимально раскрыть свой карьерный потенциал, вам будут очень полезны следующие дополнительные ресурсы:

- Примечания к финансовому отчету Примечания к финансовому отчету Примечания к финансовому отчету — это дополнительные примечания, которые прилагаются к опубликованная финансовая отчетность компании. Примечания:

- Индивидуальное предприятие Индивидуальное предпринимательство Индивидуальное предприятие (также известное как индивидуальное предпринимательство, индивидуальный предприниматель или собственник) — это тип неинкорпорированного предприятия, которое принадлежит только

- Финансовый год Финансовый год (FY) Финансовый год (FY) является финансовым годом (FY). 12-месячный или 52-недельный период времени, используемый правительством и предприятиями для целей бухгалтерского учета для составления годового отчета

- Модифицированный учет по методу начисления Модифицированный учет по методу начисления Модифицированный учет по методу начисления относится к методу учета, который сочетает учет по кассовому методу и учет по методу начисления.Он следует за

Два типа методов бухгалтерского учета | Малый бизнес

Предприятия в США ведут бухгалтерский учет одним из двух методов: кассовым и начислением. Разница в основном заключается в том, когда бизнес признает полученные доходы и понесенные расходы. Большинство малых предприятий могут выбрать любой из этих методов. Однако, как только бизнес соответствует определенным критериям, у него больше нет выбора — он должен использовать метод начисления.

Кассовый учет

Кассовый учет является более простым из двух методов.Фактически, большинство людей практикуют кассовый учет в своей повседневной жизни, потому что именно так они балансируют свою чековую книжку. В кассовом учете все, что действительно имеет значение, — это реальный денежный поток. Доход идет на бухгалтерский учет только тогда, когда в компанию поступают деньги; расходы учитываются только тогда, когда деньги уходят из компании. Допустим, у вас есть бизнес по чистке ковров, вы выполнили работу и выставили счет своему клиенту за эту работу. Вы заработали деньги, когда вычистили ковры клиента, но вы не будете регистрировать доход, пока клиент действительно не заплатит.Точно так же любые расходы, которые вы понесли для выполнения работы, отражаются в бухгалтерских книгах, как только вы их оплачиваете.

Учет по методу начисления

В бухгалтерском учете по методу начисления важно не то, когда деньги переходят из рук в руки, а когда деньги зарабатываются. В предыдущем примере вы записываете выручку от работы по чистке ковров сразу после того, как заработаете деньги — когда вы действительно очистите ковры. Тот факт, что клиент еще не заплатил, не имеет значения для дохода. Также в учете по методу начисления расходы сопоставляются с доходом, который они приносят.Допустим, для чистки ковров требуется специальная одноразовая насадка для вашего оборудования. Вы записываете эти расходы одновременно с доходом от работы — независимо от того, когда вы действительно купили навесное оборудование.

Когда требуется начисление

Налоговая служба требует, чтобы определенные предприятия использовали учет по методу начисления. Любой бизнес с объемом продаж более 5 миллионов долларов в год, как правило, должен использовать метод начисления. Компании, которые ведут инвентаризацию товаров, которые они продают населению и имеют валовую выручку не менее 1 миллиона долларов в год, также должны использовать метод начисления.Государственные корпорации также должны использовать метод начисления. Большинство малых предприятий имеют право использовать кассовый учет, хотя им, безусловно, разрешено использовать метод начисления, если он им подходит.

Преимущества каждого

Кассовый учет дает более точную картину движения денежных средств вашей компании и, следовательно, ее способности оплачивать собственные счета. При учете по методу начисления компания может иметь много заявленной выручки, но все же испытывать дефицит денежных средств, если счета клиентов еще не оплачены.С другой стороны, учет по методу начисления дает более точную картину деловой активности компании — когда она зарабатывает деньги.

Ссылки

Биография писателя

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и домашнем дизайне. Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens. Мерритт получил степень журналистики в Университете Дрейка и получил степень магистра делового администрирования в Университете Айовы.

Методы учета

Метод бухгалтерского учета — это набор правил, используемых для определения того, как и когда отражаются доходы и расходы. Сроки могут повлиять на ваши налоговые обязательства.

IRS сообщает …

Вы должны постоянно использовать метод бухгалтерского учета, который четко показывает ваши доходы и расходы за налоговый год. Вы должны использовать тот же метод учета для расчета налогооблагаемого дохода и ведения бухгалтерских книг .

Существует три метода учета:

- Кассовая основа

- Основание начисления

- Гибридный метод

Кассовая основа

Из-за его простоты многие малые предприятия, частные лица и некоторые специалисты, такие как врачи, юристы и бухгалтеры, используют кассовую основу бухгалтерского учета для ведения своих бухгалтерских книг.

При кассовом методе выручка от продажи товаров или услуг отражается в бухгалтерских книгах и отражается в вашей налоговой декларации за год фактически или конструктивно полученный.Расходы регистрируются в бухгалтерских книгах и отражаются в вашей налоговой декларации за год уплаты .

Пример:

Вы — индивидуальный предприниматель. Вы управляете службой чистки бассейнов в Фениксе, Аризона — Crystal Clear Pools. В декабре 2017 года вы выполняете услуги по очистке бассейна для двух клиентов и выставляете им счет по 250 долларов США. Оба клиента платят вам в течение января 2018 года. Вы должны включить 500 долларов (250 долларов x 2) в свои валовые поступления за 2018 год в Таблице C.

Конструктивная расписка:

Конструктивное получение происходит, когда доход доступен вам без ограничений .Физическое владение — , не требуется . Например, проценты, начисленные на ваш банковский счет 31 декабря 2017 г. и снятые в январе 2018 г., должны быть указаны как доход в вашей налоговой декларации за 2018 г.

База начисления

Учет по методу начисления обеспечивает более точное измерение периодической чистой прибыли бизнеса, поскольку он пытается сопоставить доходы и расходы, относящиеся к одному и тому же отчетному периоду.

Учет по методу начисления основан на двух принципах учета:

- Принцип реализации доходов

- Принцип соответствия

Принцип реализации доходов

Принцип реализации выручки гласит, что выручка должна отражаться в том периоде, в котором она заработала , независимо от того, когда получен платеж . Напротив, при кассовом методе учета выручка отражается, когда платеж получен , а не когда он был получен.

Пример:

Вы веб-дизайнер. Вы используете учет по методу начисления. Вы разрабатываете веб-сайт для клиента в декабре 2017 года. Вы выставляете клиенту счет на 1000 долларов за свою работу в декабре 2017 года. Вы получаете оплату в январе 2018 года. Вы должны указать 1000 долларов в своей налоговой декларации за 2017 год, когда была заработана 1000 долларов.

При использовании метода начисления расходы отражаются в отчете за год и год, а не за то, когда вы их фактически оплатили.

Пример:

Вы веб-дизайнер и используете метод начисления. Вы арендуете офисное помещение за 700 долларов в месяц. Вы платите арендную плату за декабрь 2017 года 2 января 2018 года. Вы должны сообщить о расходах на аренду в размере 700 долларов в 2017 налоговом году, даже если вы фактически заплатили их в январе 2018 года.

Принцип соответствия

Принцип сопоставления пытается сопоставить доход с расходами, которые привели к получению дохода. Напротив, кассовый метод НЕ пытается сопоставить доход с расходами, которые привели к получению дохода.Другими словами, при использовании метода начисления доходы и связанные с ними расходы отражаются в соответствующем году, что дает более точную картину финансовых результатов.

Пример:

Этот пример продемонстрирует, как финансовые результаты могут резко отличаться от одного периода к другому. В этом примере я использую два налоговых года. Однако такие же периодические результаты были бы достигнуты, если бы финансовая отчетность составлялась ежемесячно.

Факты:

Вы начали заниматься веб-дизайном в ноябре 2017 года.Вы получили одного клиента в декабре 2017 года и завершили разработку веб-сайта для него в декабре 2017 года. Вы выставили счет клиенту на 1000 долларов в декабре 2017 года. Вы получили 1000 долларов в течение января 2018 года. Кроме того, вы заплатили арендную плату за декабрь 2017 года в размере 700 долларов США 30 декабря. , 2017.

РЕЗУЛЬТАТЫ:

Метод начисления: 2017 Налоговый год Чистая прибыль в размере 300 долларов США —

Валовая выручка: 1000 долларов США минус 700 долларов США расходов на аренду. Поскольку вы заработали , вы получите 1000 долларов в 2017 налоговом году, а принесла 700 долларов арендной платы в 2017 налоговом году.То, что вы действительно заплатили в 2017 году, не имеет значения для метода начисления. Расходы по аренде сообщаются в 2017 году, даже если вы заплатили их в 2018 году. Как видите, метод начисления дает правильные результаты, если сопоставить доход и соответствующие расходы за правильный период: чистая прибыль в размере 300 долларов США долларов США. Это то, что будет отражено в налоговых целях.

Кассовый метод: Чистый убыток за 2017 налоговый год в размере 700 долларов США:

Валовая выручка: 0 долларов США. Стоимость аренды 700 $. Хотя вы заработали 1000 долларов в 2017 налоговом году, вы фактически получили платеж в 2018 налоговом году.Таким образом, вы не указываете 1000 долларов в 2017 налоговом году. Вы указываете их в 2018 налоговом году. Расходы по аренде были оплачены в 2017 году. Таким образом, они отражены в 2017 налоговом году. Поскольку в 2017 году от этого бизнеса не сообщалось, и только Расходы по аренде составили 700 долларов, бизнес потерпел 700 долларов.

Учет по методу начисления сложнее, чем учет по кассовому методу. Это требует большего знания принципов и процедур бухгалтерского учета. Однако он предоставляет более точную финансовую информацию, которая полезна для более эффективного управления бизнесом.

Гибридный метод

Гибридный метод сочетает в себе учет по методу начисления и кассовый. Например, метод начисления может использоваться для учета запасов, предназначенных для продажи, а кассовый метод — для учета коммерческих расходов.

Какой бы метод учета вы ни использовали, его следует применять последовательно из года в год.

Как выбрать метод учета в Приложении C

Вы выбираете метод учета для налоговых целей при подаче первой налоговой декларации.Например, если вы являетесь индивидуальным предпринимателем, вы выбираете метод учета при подаче первой налоговой декларации, которая включает График C, Прибыль или убыток от бизнеса (или График F для фермеров). Если вы хотите изменить свой метод учета, вы должны получить одобрение IRS.

На странице 1 Приложения C, выше Части 1, есть три поля, предназначенных для выбора метода учета:

- Денежный метод

- Метод начисления

- Другое

Вы выбираете метод учета, устанавливая флажок в поле, которое относится к вам, когда вы подаете Приложение C.

Если у вас более одного бизнеса

Если у вас более одного бизнеса, вы можете использовать разные методы учета для каждого, при условии, что вы ведете полный и отдельный набор книг для каждого бизнеса.

Изменение метода учета

Чтобы изменить метод учета, вы должны получить одобрение IRS. Заполните форму 3115, Заявление об изменении метода бухгалтерского учета.

Можете ли вы использовать кассовый метод, если у вас есть запасы для перепродажи?

Хотя общее правило состоит в том, что если предприятие имеет запасы для перепродажи, оно должно использовать метод начисления, в Процедуре получения доходов 2002-28 есть исключение, которое позволяет большинству малых предприятий использовать кассовый метод.

В соответствии с Процедурой доходов 2002-28, если запасы являются фактором, приносящим доход, кассовый метод все же может использоваться, если среднегодовых валовых поступлений за предыдущие три года не не превышали 10 миллионов долларов .

Кто не может использовать денежный метод?

Некоторые предприятия не могут использовать кассовый метод, например:

- Налоговые приюты

- C корпорации (кроме корпораций, предоставляющих квалифицированные персональные услуги) со среднегодовой валовой выручкой более 5 миллионов долларов.

- Партнерство с корпорацией C в качестве партнера со среднегодовой валовой выручкой более 5 миллионов долларов.

Как рассчитать валовой доход при кассовом методе

При кассовом методе чистой прибылью за период будет разница между денежными поступлениями от выручки и денежными выплатами по расходам.

Чтобы определить валовую выручку за налоговый год по кассовому методу, сложите следующие позиции:

- Кассовые поступления

- Полученные чеки, по которым ваш банк прошел расчет в течение налогового года, в котором они были получены.

- Квитанция об оплате товаров, оплаченных кредитной картой

- Доход получен конструктивно.

- Справедливая рыночная стоимость (FMV) имущества и услуг, полученных за год.

- Справедливая рыночная стоимость — это цена, по которой собственность переходит из рук в руки покупателя и продавца, которые обладают достаточными знаниями обо всех существенных фактах.

Расходы, которые вы оплачиваете кредитной картой по методу наличными

Платежи, которые вы производите с помощью кредитной карты, вычитаются за год, на который начисляется .

Расходы, оплачиваемые при оплате по телефону кассовым методом

Платежи, которые вы производите с использованием счетов для оплаты по телефону через банк, вычитаются, когда банк отправляет чек . Проверяйте ежемесячную выписку по счету на наличие этих платежей.

Правило предоплаты процентов для физических и юридических лиц

Очки , выплачиваемые для обеспечения ипотеки, являются примером предоплаты процентов. Для физических лиц баллы вычитаются на 100% в течение года.Тем не менее, бизнес должен вычесть баллов из расчета в течение срока ссуды.

Например, если ипотечный кредит оформлен на имя компании, и ваша компания оплачивает 3600 долларов в баллах для обеспечения 30-летней ипотеки (360 месяцев), ежемесячный вычет составит 10 долларов (3600 долларов / 360). Ваш максимальный годовой вычет составит 120 долларов (12 x 10 долларов).

Если ипотека выплачивается досрочно, вы можете вычесть всю сумму оставшихся баллов.

Преимущества кассового метода

Простота:

Кассовый метод позволяет избежать более сложных правил учета доходов и расходов, требуемых при использовании метода начисления.

Перенос доходов на отложенные налоги:

Распространенной стратегией экономии денежных средств является отсрочка налогов путем переноса дохода с текущего налогового года на следующий налоговый год. Кассовый метод делает это возможным, потому что при кассовом методе вы указываете доход только тогда, когда он равен фактически полученному (или конструктивно).

Например, если в декабре 2014 года вы выставляете счет клиентам за услуги, оказанные в декабре 2014 года, и получаете оплату в течение декабря 2014 года, вы должны указать этот доход в своей налоговой декларации за 2014 год.

Однако вы можете отложить уплату налогов как минимум на один год с дохода за декабрь 2014 года, если вы выставите счет своим клиентам в течение 2015 года за услуги в декабре 2014 года и получите оплату в течение 2015 года.

Недостатки кассового метода

Несоответствие доходов и связанных расходов:

В бухгалтерском учете существует принцип под названием принцип соответствия .Этот принцип гласит, что доход должен быть сопоставлен с расходами, которые привели к такому доходу, чтобы правильно отразить чистую прибыль или убыток за период.

Кассовый метод не соответствует принципу сопоставления, так как он признает только доход при получении и расходы при фактической выплате. В результате большие колебания (искажения) финансовых результатов могут происходить в течение двух и более отчетных периодов.

Например, предположим, что вы начали бизнес в декабре 2014 года.В декабре 2014 года вы выплатили 1000 долларов США в качестве расходов, которые принесли 5000 долларов дохода в декабре 2014 года. Вы получите 5000 долларов дохода в течение января 2015 года, следующего налогового года.

Согласно методу начисления , чистая прибыль за 2014 год в размере 4000 долларов будет правильно указана (5000 долларов минус 1000 долларов), поскольку в течение декабря 2014 года в бухгалтерских книгах должны были быть признаны как доходы, так и связанные с ними расходы.

Однако, согласно методу кассовый , декабрь 2014 г. покажет убыток в размере 1000 долларов США, поскольку именно тогда были оплачены расходы (5000 долларов США не были зарегистрированы в бухгалтерских книгах, поскольку они не были получены в течение 2014 года).2015 налоговый год будет отражать завышение в размере 5000 долларов, поскольку в этом году 5000 долларов были получены, хотя фактически они были заработаны в декабре 2014 года.

Как видите, поскольку кассовый метод не пытается сопоставить доход с соответствующими расходами, финансовые результаты за два или более отчетных периода могут быть искажены.

Не соответствует

общепринятым принципам бухгалтерского учета (GAAP):В то время как метод начисления соответствует GAAP, кассовый метод — нет.Банки и другие кредиторы могут меньше доверять вашей финансовой отчетности, если она подготовлена с использованием кассового метода, что затрудняет получение финансирования.

GAAP — это свод принципов и стандартов, разработанных на протяжении многих лет профессиональными бухгалтерами для сбора, систематизации и представления финансовой информации.

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

Методы бухгалтерского учета — Энциклопедия — Деловые термины

Методы бухгалтерского учета относятся к основным правилам и руководящим принципам, согласно которым предприятия ведут свои финансовые записи и готовят свои финансовые отчеты.Для ведения учета используются два основных метода учета: кассовый метод и метод начисления. Владельцы малого бизнеса должны решить, какой метод использовать, в зависимости от юридической формы бизнеса, его объема продаж, предоставления кредита клиентам, наличия запасов и налоговых требований, установленных налоговой службой (IRS). Определенная форма ведения учета требуется по закону и для целей налогообложения, но полученная информация также может быть полезна руководителям при оценке финансового положения компании и принятии решений.Позже можно изменить методы учета, но процесс может быть сложным. Поэтому владельцам малого бизнеса важно решить, какой метод использовать заранее, исходя из того, что будет наиболее подходящим для их конкретного бизнеса.

НАЛИЧНЫЙ БАЗИС

Бухгалтерские записи, подготовленные с использованием кассового метода, признают доходы и расходы в соответствии с денежным потоком в реальном времени. Доход регистрируется при получении средств, а не на основании того, когда он фактически заработан; расходы регистрируются по мере их оплаты, а не по мере их фактического возникновения.Таким образом, при этом методе учета можно отложить налогооблагаемую прибыль путем отсрочки выставления счетов, так что платеж не будет получен в текущем году. Точно так же можно ускорить расходы, оплатив их, как только счета будут получены, до установленного срока.

ОСНОВА НАЧИСЛЕНИЯ

Компания, использующая метод начисления для учета, признает как доходы, так и расходы в момент их заработка или возникновения, независимо от того, когда денежные средства, связанные с этими операциями, переходят из рук в руки.Согласно этой системе доход регистрируется тогда, когда он получен, а не когда получен платеж; расходы учитываются в момент их возникновения, а не в момент оплаты.

НАЛИЧНЫЕ VS. ОСНОВА НАЧИСЛЕНИЯ

Как мы видели, ключевое различие между двумя методами бухгалтерского учета связано с тем, как каждый метод регистрирует поступающие и исходящие из компании денежные средства. В любой момент времени счета компании будут выглядеть по-разному в зависимости от того, какой метод учета использовался для подготовки этих счетов.Со временем эти различия уменьшаются, поскольку все расходы и доходы в конечном итоге регистрируются.

Если компания, называемая, скажем, Cash Method Company, платит годовую арендную плату в размере 12000 долларов в январе, вместо того, чтобы платить 1000 долларов в месяц в течение всего года, она покажет расходы на аренду в размере 12000 долларов в январе и не будет расходов на аренду для остальной части год. Если другая организация, компания, использующая метод начисления, внесет такую же арендную плату в январе, в ее записях будет указана арендная плата в размере 1000 долларов в январе, а также в каждом месяце года.В конце года отчеты о расходах двух компаний будут выглядеть очень похожими. Однако в любой момент в начале года записи двух компаний будут сильно отличаться.

Кассовый метод имеет ряд преимуществ: он проще, чем метод начисления; дает более точную картину движения денежных средств; и доход не подлежит налогообложению до момента фактического получения денег. Недостатком кассового метода является несоответствие расходов и доходов по времени. Например, если компания предоставляет клиенту услуги по озеленению в начале апреля, она, скорее всего, отправит этому клиенту счет в мае и может не получить оплату за предоставленные услуги до июня.Между тем, сотрудникам будет выплачиваться оплата за время, потраченное на проект в апреле и мае. Соответственно, бухгалтерская отчетность покажет высокие расходы в апреле и мае без соответствующих доходов.