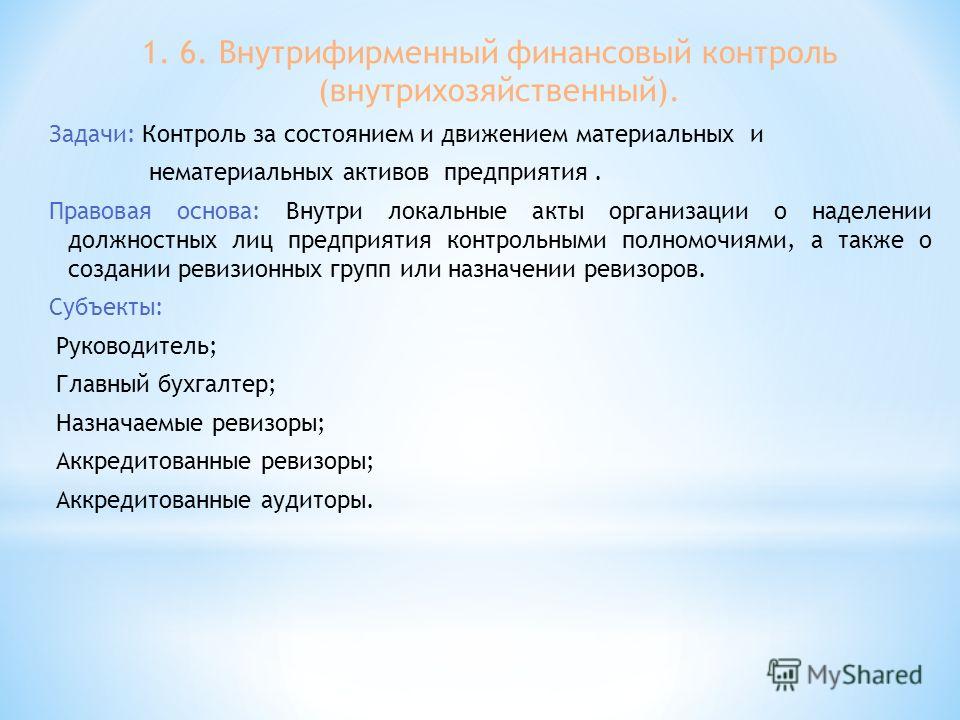

Методы финансовое право: Методы финансового права

Методы финансового права

Понятие метода финансового права

Методы финансового права представляются средствами, приемами и способами по изучению финансового законодательства, финансовых норм, финансово-правовых процессий и явлений. Обладая своими методами и способами правового урегулирования, отличающимися от иных правовых отраслей, финансовое право обладает в системе права России также самостоятельным местом. Для выделения предметного урегулирования и установления граней данной правовой отрасли имеются конкретные критерии.

Главным из этого является то, что финансовое право занимается урегулированием общественных отношений, складывающихся в процессии государственной финансовой деятельности, а его нормы связываются с контрольной, распределительной и стимулирующей функциями государства при распределении национального дохода и общественного продукта в денежной форме. Особенности и виды методов финансового права

Метод финансового права обладает императивным характером, но в связи с тем, что финансовое право занимается регулированием специфических общественных отношений, а именно финансово-правовых отношений, складывающихся в сфере собирательства, перераспределения и применения денежных фондов денежных, — при использовании императивного метода необходимо должны быть учтено объективное экономическое законодательство.

Замечание 1

В финансово-правовых нормах жестким образом закреплены государственные требования в сфере финансовой деятельности. При этом уровень императивности норм практически не понижается как на уровне закона, так и на уровне таких подзаконных актов, как инструкции налоговых органов, Министерства финансов РФ, инструктивные указания Центрального банка РФ .

Следовательно, в связи с тем, что финансовое право имеет дело с неоднородными отношениями общественного типа и при учете содержательных аспектов финансово-правовых отношений, здесь могут быть применены различные методики правового регулирования:

- власти и подчинения;

- ограничительно-закрепительный;

- координации;

- делегирующий равноправия сторон;

- санкционирующий;

- рекомендательный и т.

п.

п.

п.

п.Метод государственно-властных предписаний

Н.И. Химичёва выделяет в образе основного метода финансово-правового регулирования — метод государственно-властных предписаний одним участникам отношений финансовой сферы со стороны иных, которые выступают от имени государства, наделены соответственным кругом полномочий.

Этим методом финансово-правового урегулирования представляется метод «власти и подчинения», по-другому именуемый методом властных предписаний. Его суть в том, что решение какого-либо вопроса осуществляется в односторонне порядке. Этой стороной может являться государство, уполномоченный им орган либо муниципальное образование.

Они задают властные предписания, представляемые законами, подзаконными актами, управленческими решениями и т.п., которые обязательны для исполнения другой стороной такого правоотношения. Притом, иная сторона правового отношения не имеет властных полномочий вообще либо имеет их, но их объем не слишком значителен.

Особенности основной методики финансового права заметным образом проявлены в кругу органов государства, которые уполномочены задавать предписания властного характера участникам финансовых отношений. Властные предписания в большинстве случаев исходят от налоговых, финансовых и кредитных органов, с которыми иные участники финансовых отношений не могут находится в административной зависимости.

Данные органы имеют связь с иными государственными органами только по линии функциональной финансовой деятельности. Здесь не имеет место подчинение в полном масштабе, как в случае отраслевого управления. В связи с этим различается уровень императивности норм, существуют особенности выражения в них методов руководства экономического характера. Примером могли бы послужить кредитные банковские санкции.

Замечание 2

Властные предписания, которые затрагивают финансовую деятельность организаций, предприятий и учреждений, отправляются и со стороны органов, стоящих выше их.

Определенную группировку финансовых отношений образуют отношения, в которых участники находятся в подчинении «по вертикали», то есть министерства, ведомства, а так же находящиеся в подчинении им предприятия, но данные отношения в связи с переходом к экономике рыночного типа утрачивают собственное былое назначение.

Другие методы регулирования финансового права

Рассмотрим остальные методы регулирования финансового права:

- Метод властных предписаний в образе метода финансово-правового урегулирования может быть использован наравне с методом рекомендаций и согласования. В настоящий момент эти методы набирают все более значимое применение. Это обуславливается увеличением уровня самостоятельности субъектов Федерации , МСУ, организаций, предприятий и учреждений.

- Метод рекомендаций применяется в основном меж представительными властными органами Российской Федерации и субъектов Федерации, Правительством РФ .

- Метод согласования применяется в финансово-правовом регулировании значительным образом реже. Он применяется основным образом для разрешения «пересекающихся» вопросов, которые возникают в области государственной финансовой деятельности, меж органами, которые осуществляют данную деятельность, а иногда меж сторонами, которые заключили финансово-правовой договор.

Анализ отношений, которые возникают в области государственной финансовой деятельности, а так же муниципальных образований, с точки зрения вышеперечисленных методик финансово-правового урегулирования помогает разобраться в сложнейшей природе таких отношений, определить, какие из них включены в предмет финансового права, а какие нет.

§ 2. Предмет, метод правового регулирования и система финансового права России

§ 2. Предмет, метод правового регулирования и система финансового права России

Финансовое право имеет свой предмет регулирования, не свойственный другим отраслям права. Предметом финансового права являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности, т. е. деятельности по образованию, распределению и использованию фондов денежных средств. Эти отношения отличаются большим разнообразием по своему содержанию и по кругу их участников. Главная особенность общественных отношений, являющихся предметом финансового права, состоит в том, что они возникают в процессе финансовой деятельности государства. Отсюда и другая их особенность – они представляют собой разновидность имущественных отношений, так как возникают по поводу финансовых ресурсов, денежных средств. Это – финансовые отношения, одной из сторон в которых всегда выступает государство или его орган.

Эти отношения отличаются большим разнообразием по своему содержанию и по кругу их участников. Главная особенность общественных отношений, являющихся предметом финансового права, состоит в том, что они возникают в процессе финансовой деятельности государства. Отсюда и другая их особенность – они представляют собой разновидность имущественных отношений, так как возникают по поводу финансовых ресурсов, денежных средств. Это – финансовые отношения, одной из сторон в которых всегда выступает государство или его орган.

Своеобразие предмета регулирования обусловливает и особенности метода регулирования, свойственного финансовому праву.

Основным методом правового регулирования финансового права является метод «власти и подчинения». Однако метод «власти и подчинения», применяемый финансовым правом, отличается от аналогичного метода, используемого другими отраслями права, в частности административным правом. Отношения «власти и подчинения» при регулировании финансовых отношений, как правило, не основываются на Отношениях субординации, подчинения «по вертикали». Властные предписания исходят в большинстве случаев от финансовых, налоговых и кредитных органов, с которыми другие участники финансовых отношений не находятся в административной зависимости.

Определенную группу финансовых отношений составляют отношения, в которых участники находятся в подчинении «по вертикали» (министерства, ведомства и подчиненные им предприятия), однако эти отношения в связи с переходом к рыночной экономике теряют свое былое значение. Н.И. Химичёва рассматривает в качестве основного метода финансово-правового регулирования – государственно-властные предписания одним участникам финансовых отношений со стороны других, выступающих от имени государства и наделенных в связи с этим соответствующими полномочиями.

Финансовое право имеет свой предмет правового регулирования и обусловленный им метод правового регулирования, поэтому финансовое право представляет собой самостоятельную отрасль права.

Как считает автор пособия, Шевчук Денис Александрович, этот вывод в теории права остается спорным. Впервые вопрос о природе финансового права возник в ходе дискуссии о системе социалистического права, проведенной Институтом права АН СССР в 1940г. В тезисах Института права АН СССР финансовое право рассматривается как самостоятельная отрасль права, но без подразделения на общую и особенную части. Большинство авторов, разрабатывающие общие проблемы теории государства и права, а также изучающие вопросы финансовой деятельности государства, рассматривают финансовое право в качестве самостоятельной отрасли права. Иные авторы считают, что финансовое право является частью административного права.

В.В. Бесчеревных, проведя детальный анализ точек зрения ученых о месте финансового права в общей системе права, пришел к выводу о том, что финансовое право является самостоятельной отраслью права, но не имеет своего, только ему присущего, метода правового регулирования и не применяет «различные („разные“) методы регулирования, а … использует так называемый административный метод».

Наличие различных точек зрения о природе финансового права объясняется тем, что оно находится в тесной взаимосвязи с другими отраслями права, и главным образом с конституционным, административным и гражданским.

При отграничении финансового права от смежных отраслей права необходимо учитывать природу его предмета и особенности метода правового регулирования.

Финансовое право – самостоятельная отрасль права, представляющая собой совокупность норм права, регулирующих общественные отношения, возникающие в процессе создания, распределения и использования государством определенных фондов денежных средств, необходимых государству для выполнения его задач и функций методом «власти и подчинения», как правило, не основанным на субординации. Нормы финансового права носят, как правило, императивный характер, т. е. содержание такой нормы не может быть изменено по соглашению участников общественного отношения, как это имеет место при диапозитивных нормах, содержащихся, например, в Гражданском кодексе РФ. Нормы, регулирующие отдельные виды финансовых отношений, образуют финансово-правовые институты, объединяющиеся в особенную часть финансового права. В теории права существует точка зрения, согласно которой в особенной части финансового права объединяются не только финансово-правовые институты, но и более крупные подразделения, представляющие собой совокупность институтов – разделы (подотрасль) права.

Нормы, регулирующие отдельные виды финансовых отношений, образуют финансово-правовые институты, объединяющиеся в особенную часть финансового права. В теории права существует точка зрения, согласно которой в особенной части финансового права объединяются не только финансово-правовые институты, но и более крупные подразделения, представляющие собой совокупность институтов – разделы (подотрасль) права.

Это, в частности, касается норм, регулирующих бюджетные отношения. Бюджетное право не является самостоятельной отраслью права, но все ученые единодушно подчеркивают, что бюджетное право занимает особое место в системе финансового права. То же самое следует сказать и о налоговом праве.

Совокупность норм финансового права, объединение их в общей и особенной частях, в разделах, финансово-правовых институтах имеет не только теоретическое, но и практическое значение, поскольку позволяет более эффективно пользоваться финансовым законодательством, способствует соблюдению важнейшего принципа финансовой деятельности – законности.

Систему отрасли финансового права нельзя смешивать с системой курса финансового права, хотя последнее понятие производно от первого. Система отрасли финансового права – это единство, взаимосвязь и объединение определенных финансово-правовых норм в зависимости от характера и содержания регулируемых финансовых отношений. Система курса финансового права – это последовательность изложения, изучения финансово-правовых норм, позволяющая более эффективно раскрыть их сущность и значение. Система курса, как и система отрасли финансового права, подразделяется на общую и особенную части. В общей части курса выявляется внутреннее единство финансового права, изучаются его предмет и метод правового регулирования, раскрывается специфика финансово-правовых норм, выявляются особенности форм и методов осуществления финансовой деятельности и финансового контроля, определяется место финансового права в общей системе российского права. В особенной части курса разделы и отдельные финансово-правовые институты рассматриваются в историческом плане, предлагаются пути совершенствования финансово-правовых норм, провидится сравнительно-правовой анализ соответствующих разделов и финансово-правовых институтов.

Источниками финансового права являются различные нормативные акты. Основополагающие нормы финансового права содержатся в Конституции РФ. например, в ст. 57 Конституции РФ закреплено, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Статьей 71 ‘ Конституции РФ к ведению Российской Федерации отнесено установление правовых основ единого рынка, финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия; в ведении Российской Федерации находятся федеральные банки, федеральный бюджет, федеральные налоги и сборы. Статьей 72 Конституции РФ к совместному ведению Российской Федерации и субъектов Российской Федерации отнесено установление общих принципов налогообложения и сборов в Российской Федерации. Источниками финансового права являются также многочисленные федеральные законы, регулирующие различные виды финансовых отношений, значительное количество федеральных законов принято для регулирования налоговых отношений. Нормы финансового права содержатся в Указах Президента РФ, регулирующих финансовые отношения, в соответствующих Постановлениях и распоряжениях Правительства Российской Федерации.

Особое значение для регулирования финансовых отношений имеют инструкции, письма и т. д. Министерства финансов Российской Федерации, Центрального Банка России; при регулировании банковских отношений значительную роль играют обычаи делового оборота.

Совокупность нормативных актов, содержащих нормы финансового права, принято определять как финансовое законодательство. Определяя финансовое законодательство как совокупность нормативных актов, содержащих финансово-правовые нормы, следует иметь в виду, что категория «законодательство» употребляется и в ином объеме, в ином смысле. Так, в общеправовом классификаторе отраслей законодательства, утвержденном Указом Президента Российской Федерации 16 декабря 1993г. №2171, совокупность нормативных актов, содержащих нормы финансового права, получила наименование «Законодательство о финансах и кредите». В Гражданском кодексе РФ законодатель понятие «законодательство» значительно сузил по сравнению с вышеприведенным объемом. В соответствии со ст. 3 ГК РФ «гражданское законодательство состоит из настоящего Кодекса и принятых в соответствии с ним иных федеральных законов, регулирующих отношения, указанные в п.п. 1 и 2 ст. 2 настоящего Кодекса». Следовательно, все остальные нормативные акты, регулирующие отношения, подпадающие под действие ст. 2 ГК РФ, не входят в гражданское законодательство.

В Гражданском кодексе РФ законодатель понятие «законодательство» значительно сузил по сравнению с вышеприведенным объемом. В соответствии со ст. 3 ГК РФ «гражданское законодательство состоит из настоящего Кодекса и принятых в соответствии с ним иных федеральных законов, регулирующих отношения, указанные в п.п. 1 и 2 ст. 2 настоящего Кодекса». Следовательно, все остальные нормативные акты, регулирующие отношения, подпадающие под действие ст. 2 ГК РФ, не входят в гражданское законодательство.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес2.1. Понятие, предмет и метод финансового права

ТЕМА 2. ПОНЯТИЕ ФИНАНСОВОГО ПРАВА. СИСТЕМА И ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА

2.1. Понятие, предмет и метод финансового праваИз общей теории права известно, что для разграничения отраслей права, в своей совокупности составляющих систему права, используются два основных признака – предмет и метод правового регулирования. Финансовое право, являющееся самостоятельной отраслью права, имеет только ей присущий предмет правового регулирования и обусловленный спецификой предмета финансового права определенный метод.

Предметом финансового права являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности, т. е. деятельности по образованию, распределению и использованию фондов денежных средств. Общественные отношения, возникающие в процессе финансовой деятельности и составляющие предмет финансового права, очень разнообразны и многочисленны, поскольку нормы финансового права законодательно закрепляют существующую в обществе финансовую систему. Однако при всем своем разнообразии эти отношения имеют общее направление – они возникают в процессе создания, распределения и использования фондов денежных средств, объективно необходимых для финансового обеспечения деятельности государства.

Общественные отношения, составляющие предмет финансового права, обладают следующими особенностями:

— направленность на образование, распределение и использование централизованных и децентрализованных денежных фондов при параллельном создании государством соответствующего организационно-правового и экономико-эффективного механизма развития всех хозяйствующих субъектов. Исходя из научно-методологического потенциала, основной категории финансового права следует констатировать главную особенность общественных отношений, составляющих предмет финансового права: они возникают в процессе финансовой деятельности государства;

— властный характер финансовых отношений, что обусловлено обязательным участием государства в лице компетентных органов, наделенных правом соответствующим нормативно-правовым образом воздействовать на других субъектов;

— имущественный характер отношений, являющийся сегодня доминантой в характеристике отношений, составляющих предмет финансового права, обусловленный их возникновением по поводу специфических финансовых ресурсов (денежных средств). При этом предметом финансового права являются только те денежные отношения, которые непосредственно связаны с мобилизацией, распределением и использованием централизованных денежных фондов и созданием соответствующих условий для функционирования децентрализованных денежных фондов;

— финансовые отношения характеризуются неравенством сторон, зависимостью одних субъектов (различные субъекты, выступающие в качестве налогоплательщиков, получателей бюджетных ассигнований и др.) от других (государство или специально уполномоченный орган), что порождает определенную конфликтность этих отношений.

Финансовое право как отрасль права характеризуется не только собственным предметом правового регулирования, но и наличием специфического метода регулирования, т. е. совокупностью приемов и способов юридического воздействия на поведение участников финансовых отношений и характер связей между ними.

Финансовое право имеет свой метод правового регулирования – метод властных предписаний (полномочий), который заключается в том, что государственные органы, осуществляющие финансовую деятельность, принимают решения, обязательные для другой стороны финансового правоотношения.

Вопрос о методе правового регулирования, применяемого финансовым правом, остается в науке финансового права дискуссионным. Так, В.В. Бесчеревных, проведя детальный анализ различных точек зрения ученых о месте финансового права в общей системе права, пришел к выводу о том, что финансовое право, являясь самостоятельной отраслью права, не имеет своего, только ему присущего, метода правового регулирования и не применяет «различные методы регулирования, а … использует так называемый административный метод»[1]. Указанной позиции с определенной модификацией придерживаются и другие ученые.

Однако в юридической литературе была высказана и противоположная точка зрения о характере метода правового регулирования финансового права, применяемого финансовым правом. Признавая, что характерными особенностями метода правового регулирования финансового права являются «власть и подчинение», применяемые и другими отраслями публичного права, в частности административным правом, представители указанного направления делают попытки выявить особенности метода правового регулирования, применяемого при регулировании предмета финансового права. Так, профессор М. В. Сенцова (Карасева) определяет следующие специфические черты метода властных предписаний:

- преобладание в финансово-правовом регулировании позитивных обязываний, а не дозволений, как это имеет место в гражданском праве, или запретов, что характерно для уголовного права;

- метод властных предписаний носит императивный характер, т. е. субъекты финансового права, как правило, не могут по своему усмотрению приобретать финансовые права и обязанности, определять в известных пределах их содержание, осуществлять их, распоряжаться ими;

- конформизм метода властных предписаний. Это означает, что субъекты финансового права вступают в финансовые правоотношения не по своей воле и инициативе, а лишь следуя предписаниям соответствующих актов государственных органов;

- юридическое неравенство субъектов финансового права, проявляющееся в том, что одни субъекты обладают юридически властными полномочиями в отношении других субъектов, а последние – нет[2].

Это означает, что субъекты финансового права вступают в финансовые правоотношения не по своей воле и инициативе, а лишь следуя предписаниям соответствующих актов государственных органов;

Это означает, что субъекты финансового права вступают в финансовые правоотношения не по своей воле и инициативе, а лишь следуя предписаниям соответствующих актов государственных органов;Таким образом, наличие самостоятельного предмета и соответствующего метода воздействия позволяет утверждать, что финансовое право– это самостоятельная отрасль права, представляющая собой совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов государства в целях осуществления им публичных функций.

[1] Бесчеревных В. В. Компетенция Союза ССР в области бюджета. М., 1978. С. 24–32

[2] Карасева М. В. Финансовое право. Общая часть: Учебник. М., 1999. С. 28–31.

Формы метода финансового права

Особенности метода

В рамках права происходит отграничение отраслей в соответствии с предметом правового регулирования, при этом данный показатель не всегда может являться достаточным. Часто отношения, которые составляют предмет одной отрасли права, могут пересекаться с отношениями, представленными предметом другой отрасли. Наиболее наглядно это можно увидеть на примере финансового права. В этой области в сфере отношений, которые охвачены основной публичной финансовой деятельностью, возникают (и в последнее время все больше появляются) отношения, которые включены в состав предмета гражданского права. С первого взгляда очевидно, что в качестве финансово-правовых отношений нельзя рассматривать такие отношения, которые относятся к реализации жилья, транспорта, акций приватизированных предприятий, принадлежащих стране или муниципальным образованиям. Также сюда нельзя относить отношения, которые проявляются во время осуществления добровольных пожертвований в казну хоть их возникновение и происходит при ведении финансовой деятельности государства и муниципалитета. По этой причине дополнительным критерием, отделяющим одну отрасль права от другой (в частности, финансового права от прочих отраслей), может выступать метод правового регулирования.

Также сюда нельзя относить отношения, которые проявляются во время осуществления добровольных пожертвований в казну хоть их возникновение и происходит при ведении финансовой деятельности государства и муниципалитета. По этой причине дополнительным критерием, отделяющим одну отрасль права от другой (в частности, финансового права от прочих отраслей), может выступать метод правового регулирования.

Метод финансового права представляет собой метод властных предписаний, вполне естественный для финансового права и прочих отраслей публичного права. Это обусловлено тем, что обеспечение публичных интересов, являющихся в некоторой мере удаленными от конкретных субъектов (абстрактными), производится только в принудительном порядке. Для этого необходимо использование императивного метода, суть которого заключается в том, что решение любых вопросов производится с помощью воли одной стороны.

Формы метода властных предписаний

Метод властных предписаний, который использует финансовое право, проявляется в 2 формах.

Первую из них можно свести к тому, что властные предписания государство определяет с помощью законов, подзаконных актов. В свою очередь, стороны финансовых правоотношений, включая уполномоченный государством орган, должны строго следовать данным предписаниям. Чаще всего в такой форме метод властных предписаний использует налоговое право в качестве подотрасли финансового права.

Пример 1Так, правоотношения в сфере уплаты налога или взыскания налога в банке за счет денежных средств налогоплательщика не предполагают практически никаких властных предписаний налоговых органов. В их основе не лежит усмотрение, а налогоплательщик и налоговый орган подчинены лишь воле законодателя, которая выражена посредством закона.

В рассматриваемой форме метод властных предписаний часто находит проявление в бюджетном праве и прочих институтах финансового права.

Вторая форма характеризуется тем, что властные предписания даются одной стороной финансовых правоотношений. При этом другая сторона только должна им следовать.

При этом другая сторона только должна им следовать.

Глава временной финансовой администрации вправе дать запрет главным распорядителям средств бюджета субъекта РФ поменять в пределах сметы целевое назначение бюджетных средств (168.6 статья БК РФ). Соответственно, главные распорядители бюджетных средств обязаны По этой причине важно следовать данным предписаниям, иначе они не смогут выполнить задачи, которые стоят перед ними.

Здесь проявление метода властных предписаний происходит с помощью управленческих решений, которые принимаются одной стороной правоотношений в отношении другой.

Различным является и соотношение форм проявления метода властных предписаний в отношении различных подотраслей и институтов права.

Методы финансового права включают властность. Она выражается в нормах права и управленческих решениях уполномоченных органов, обладая собственными проявлениями, являющимися характеристиками данного метода.

Отметим, что во-первых, властность в рамках финансово-правового регулирования способна естественно приводить к преобладанию в нем не дозволений и запретов (как в уголовном праве), а позитивных обязываний (аналогично гражданскому праву). Государство «выдает» властные предписания, чем обязывает субъектов исполнять их. Финансово-правовой метод включает обязывание как характерную черту, что отличает его, в частности, от правонаделения. Это имеет значение в гражданско-правовом методе. Более наглядно это можно проследить в структуре правоотношений в области финансов, где сторона правоотношения, противоположная муниципалитету или государству, в любом случае наделяется обязанностью. Для ее законной и эффективной реализации формируются соответствующие права.

Во-вторых, метод характеризуется в противовес диспозитивному в качестве императивного, что значит, что субъекты финансового права чаще всего не способны по своему усмотрению приобретать финансовые права и обязанности, определяя их содержание в известных пределах, как не могут и распоряжаться ими. Они должны выполнять свои обязанности в строгом соответствии с законами или подзаконными актами. Права здесь вторичны и основаны на обязанностях. Все это относится к субъектам, занимающимся изданием властных предписаний, так и следующих им.

Они должны выполнять свои обязанности в строгом соответствии с законами или подзаконными актами. Права здесь вторичны и основаны на обязанностях. Все это относится к субъектам, занимающимся изданием властных предписаний, так и следующих им.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание Пример 3Налогоплательщик не вправе переводить собственную обязанность по уплате налога на других лиц. Он не может договориться с налоговой, чтобы она уменьшила налоговую ставку или меру финансовой ответственности.

Органы государства, которые наделены полномочиями давать властные предписания, в этом отношении сами «связаны» императивными требованиями финансовых законов и прочих актов. Так, налоговые органы, осуществляя финансовый контроль, могут давать властные предписания. При этом их свобода воли здесь почти нулевая. В законах государство четко определяет требования к подобным предписаниям, но в последнее время возникают случаи, в которых субъекты финансовых правоотношений получают возможность самостоятельной установки финансовых обязанностей и определения их содержания в некоторых рамках. Это возможно по причине того, что в современных условиях публичное право все более плотно связывается с частным правом. Это находит проявление в разных пластах правовой материи, а результатом этого выступает метод властных предписаний как метод финансово-правового регулирования. Он становится более «лояльным» и в его состав все чаще встраивается гражданско-правовое «вкрапление». Примером может быть процесс финансово-правового регулирования, где применяются преобразованные формы договорных отношений и допустима определенная инициатива субъектов. Это находит конкретное проявление в рамках финансовых правоотношений в области предоставления инвестиционного налогового кредита (67 статья НК РФ). В этой сфере право устанавливать налоговую обязанность и определять ее содержание в пределах закона принадлежит налоговым органам РФ. НК РФ гласит, что налоговый орган может сам решать вопрос о сроке предоставления кредита, порядке погашения долга и начисленных процентов. Все это производится в пределах, которые установлены налоговым законодательством.

НК РФ гласит, что налоговый орган может сам решать вопрос о сроке предоставления кредита, порядке погашения долга и начисленных процентов. Все это производится в пределах, которые установлены налоговым законодательством.

Метод властных предписаний помимо прочего характеризуется в качестве конформистского.

Замечание 2Конформизм финансово-правового метода представляет собой противоположность правовой инициативы в качестве существенной черты гражданско-правового метода. Он значит, что субъекты финансового права могут вступать в финансовые правоотношения не при наличии своей воли, а при появлении инициативы. Здесь они только могут следовать предписаниям соответствующих нормативных актов.

При наличии юридических фактов, которые представляют собой основу проявления финансовых правоотношений, субъект финансового права должен вступить в данные правовые отношения. Он не наделен в этом случае свободой выбора, а должен строго следовать законодательным предписаниям.

В противоположность вышесказанному, при наличии юридических фактов, которые представляют собой основание проявления гражданских правоотношений, субъект гражданского права не может быть лишен свободы воли. Он получает возможность выбора, вступать ему в правоотношения или нет. В сложных финансовых правоотношениях могут проявиться ситуации, где субъекты (например, налогоплательщики), в определенном звене могут самостоятельно инициировать правоотношения. Примером может быть обращение в налоговую организацию за предоставлением рассрочки, отсрочки по налогам и др.

Юридическое неравенство субъектов

Еще один характерный признак финансово-правового метода представлен юридическим неравенством субъектов. Это неравенство проявляется на уровне правоспособности, состава и структуры прав и обязанностей, которые имеют субъекты финансового права. В общем виде этот признак проявляется в том, что некоторая часть субъектов наделена юридически-властными полномочиями в отношении других, тогда как последние их не имеют. В частности, это проявляется по той причине, что в рамках финансовых правоотношений стороны осуществляют реализацию не однопорядковой, а разной правоспособности. Как уполномоченный орган, так и государство осуществляют реализацию своей компетенции в рамках финансовых правоотношений. Именно это определяет их властные способности. Другой стороной финансового правоотношения реализуется правоспособность другого рода. Это правоспособность физических (юридических) лиц, которая не дает способности власти. Также она может определять компетенцию, по содержанию направленную и подчиненную реализации компетенции властной стороны. Наряду с этим, важное проявление равенства в качестве гражданско-правового метода регулирования общественных отношений, заключается в том, что стороны обладают однотипной правоспособностью.

В последнее время в финансово-правовом регулировании более активно используется диспозитивный метод, основанный на том, что решение вопроса осуществляет согласованная воля сторон правоотношения.

Данный метод находит место в процессе заключения и расторжения финансово-правовых договоров государства с налогоплательщиком в ходе выдачи инвестиционного налогового кредита (67 статья НК РФ), в ходе решения бюджетно-правовых вопросов в системе согласительных процедур, которые предусматривает БК РФ (202, 203, 210 статьи), в ходе предоставления бюджетных кредитов и др.

Используемый в финансовом праве диспозитивный метод, нельзя приравнивать диспозитивному методу, который применяется в частноправовом регулировании. Он является симбиозом императивно-диспозитивных начал. Такой метод фрагментарно используется в рамках финансово-правового регулирования, при этом он не формирует «фон» финансово-правового регулирования. По этой причине финансово-правовые отношения в целом можно характеризовать в качестве властеотношений.

Пример 4Анализ отношений, проявляющихся в области публичной финансовой деятельности, с позиции рассмотренных методов, дает возможность разобраться в их сложной природе. Он позволяет определить, какие из них включены в предмет финансового права, а какие не включены.

переосмысление – тема научной статьи по праву читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

ТЕОРЕТИЧЕСКИЕ ПРОБЛЕМы РОССИЙСКОГО ПРАВА И ГОСУДАРСТВЕННОСТИ

Метод финансового права: переосмысление

КАЗАНЦЕВ Николай Михайлович,

и. о. руководителя Центра экономико-правовых проблем государственного и муниципального управления ИЗиСП, доктор юридических наук, профессор

Сциентизация права и рефлексия метода. Задача восхождения от методологии гуманитарных наук к методам наук естественных произрастает из картезианской революции и сопровождает развитие европейской цивилизации по сей день. В ХХ в. эта задача получила частичные решения, которые возвысили экономическую, психологическую и социологическую науки, и теперь они по своим методам приблизились к естественным наукам. Понятия «мера» и «число» пришли в экономику через финансы и математическое моделирование, в психологию и социологию — тесты и анкетирование, в право и политологию — контент-анализ и правовую статистику. Это явление целесообразно называть сциентиза-цией (от англ. science — естественные, или позитивные, науки).

Сциентизация гуманитарных наук, точнее сциентизация их научного метода, актуальна для права и как отрасли человеческого знания, и как регулятора частной и общественной жизни. Право издавна стремится к облику позитивной и объективной науки и практики. Доктриной позитивного права принято именовать догму, произрастающую из трудов Т. Гоббса1, Б. Спинозы, Дж. Остина и выражаемую знаменитым постулатом «право — это приказ сувере-

1 См.: Нерсесянц В. С. Философия права: учеб. для вузов. М., 1997.

на»2. Степень позитивности и объективности этого постулата становится очевидна, если провести аналогию с какой-либо из естественных наук и утверждать, что физика — это изобретение инженера, химия — наитие алхимика, а математика — творение землемеров. Конечно, такие постулаты наивны. Но приведенная аналогия продуктивна тем, что указывает на многосубъектное происхождение не только любой науки, но и любой науконаполненной практики и рациональной общественной ценности, каковы право и правоприменение. По этой причине сциентиза-ция права столь же трудна, сколь и важна.

Задача сциентизации метода права особенно существенна для финансового права. Во-первых, потому что в продолжение доктрины советского финансового права оно признается исключительно публичным правом — как право государственной власти односторонне регулировать финансы как отношения. Советская идеология в силу монистической партократии деформировала публичное право из права общего блага граждан в единопартийное право государственных должностных лиц изымать и перераспределять достояние подданных, реализуя гоббсовскую догму права как приказа суверена. Однако финансы — это не только отношения, но и вещи, ценности, которые составляют суть объекта права собственности. Причем финансы — единственный вид общего блага, который об-

2 История политических и правовых уче-

ний: учеб. для вузов / под общ. ред. В. С. Нер-сесянца. М., 1998. С. 539.

ладает статусом общего блага лишь в той степени, в какой распределен по частным достояниям, и тем большей обладает ценностью, чем в большей степени представлен на финансовых рынках. Финансы создают ликвидность и свободу обмена и экономического оборота в масштабе национального рынка как рынка национальной валюты, финансовых инструментов и иных видов ликвидности, а также формируют связи национальных рынков различных стран и глобальный рынок. Поэтому задача метода финансового права — распространение свободы рыночного позицирования, оценивания, обмена и экономического оборота ценностей на все новые виды прав собственности и иные права.

Сциентизация предмета и метода финансового права реконструирует его в общее и частное право граждан на создание, владение, распоряжение и использование общего блага финансовых ценностей как в общих, так и в частных интересах, следовательно, и в публичное, и в частное финансовое право. Публичное право изначально является общим достоянием, общим благом граждан, государству оно лишь делегируется как органу гражданской нации, что указывает на медиальную функцию финансового права в отношении публичного и частного права, а значит, на его позицию в качестве третьей отрасли права.

Во-вторых, финансовое право по своей природе наиболее близко к естественным наукам и практикам, поскольку для его объектов и операций с ним свойственны измеримость, оцениваемость, мерная ликвидность, обмениваемость, сбалансированность, накапливаемость, а также информационность. В продолжение метафоры В. С. Нерсесянца о праве как математике свободы3 скажем, что финансовое право как физика ценностей перекидывает мост

3 См.: Нерсесянц В. С. Право — математика свободы. М., 1996.

от естественных наук и инженерных практик к гуманитарным и социальным наукам и практикам, сопоставляет измеримые и ликвидные ценности с неизмеримыми и неотчуждаемыми, выражает правомерность и целеустремленность, моральность и социальность, результативность и эффективность власти, культуры и законодательства.

В-третьих, если задача метода права состоит в том, чтобы устанавливать правомерным для индивидуального субъекта то, что может быть принято и осуществляемо в качестве правомерного для каждого такого субъекта, и так, чтобы он не нарушал границы правомерного другого субъекта, то это положение специфицируется для финансового права как право признавать финансово-правомерными лишь те финансовые действия, операции, отношения, состояния данного субъекта права, которые не влекут умаления ценности таковых у других субъектов права.

Правовое регулирование: пробелы доктрины. Российская правовая теория, постулируя регулирование отношений в качестве основной формы и назначения правового метода, упускает из виду саму сущность регулирования.

Понятие правового регулирования для финансового права имеет особое значение. Строгость, точность и современность его определения, в зависимости от смысла, вкладываемого в это понятие, предопределяют допустимые и недопустимые формы и способы регулирования финансовых отношений правом, а это неизбежно сказывается на состоятельности или несостоятельности тех или иных субъектов права, возможностях приумножения, или, наоборот, хищения национального богатства, размещенного в частных и публичных достояниях. Известный специалист по финансовому праву И. В. Рукавишникова, ссылаясь на учебник4, в кото-

4 См., например: Общая теория государства и права. Академический курс: учеб. для

ром излагается признанная доктрина российского права, отмечает, что «под правовым регулированием общественных отношений понимают одну из форм воздействия права на общественные отношения — воздействие при помощи специфических правовых средств: норм права, правоотношений, актов реализации»5.

Обратим внимание на то, что помимо непроверенной гипотезы о том, что возможны общественные отношения вне права и власти и исключения из предмета правового регулирования частных отношений (только общественные!), в этом «доктринальном определении» имеется еще три ошибочных утверждения: 1) воздействие, совершаемое посредством правовых средств, становится правовым воздействием; 2) воздействие может стать регулированием, и регулирование есть одна из форм воздействия права; 3) регулирование отношений включает якобы достаточно средств для регулирования действий и состояний (правовых положений, статусов).

Речь идет о любом воздействии, осуществляемом посредством правовых средств и без учета последствий от вмешательства власти в отношения. Определение не предусматривает какой-либо оценки последствий воздействия, наличия и установления ограничений и зависимости осуществления воздействия от его последствий, ответственности власти за последствия ее воздействий, в том числе ответственности перед собой, т. е. одних должностных лиц и органов публичной власти перед другими. Кроме того, оно не предусматривает, в частности, и контроль за тем, чтобы воздействие на те отношения, которые влекут образование, движе-

вузов: в 2 т. / под. ред. М. Н. Марченко. Т. 2. М., 1998. С. 436.

5 Рукавишникова И. В. Метод финансового права / отв. ред. Н. И. Химичева. 2-е изд. М., 2006. С. 55.

ние или приумножение финансовых ценностей, не приводило к негативным процессам, к обесценению национального богатства, находящегося как в частных, так и в публичных достояниях. Такое понимание правового регулирования противоречит Конституции РФ: ст. 35 защищаются наряду с другими правами и свободами человека и гражданина права частной собственности и права совместной (с неограниченным кругом лиц) собственности, следовательно, права публичной собственности; п. 2 ст. 55 устанавливает запрет на издание законов, отменяющих или умаляющих права и свободы человека и гражданина, а п. 1 этой же статьи запрещает толковать основные права и свободы, перечисленные в Конституции РФ, как отрицание или умаление других общепризнанных прав и свобод.

Можно ли считать правовым такое регулирование, которое влечет неопределенные последствия для права по последствиям для прав и свобод человека, в том числе и запрещенные основами конституционного строя? Конечно, нет. Величина мерной ликвидной ценности национального богатства, размещенного в частных как первичных и публичных как вторичных достояниях, непосредственно образует состав прав человека, и потому не может быть правомерным ее умаление каким-либо законодательным регулированием, осуществляемым в виде воздействия, форма и содержание которого не зависят от его последствий. Факт юрисдикцион-ной защиты ценности публичного и частного богатства не влечет прав на изменение ценности этого богатства, так же, как и полномочия по охране земельного участка не влекут прав на изменение границ этого участка охранниками.

Данное толкование согласуется с авторитетным комментарием Конституции РФ, в котором судья Конституционного Суда РФ Н. С. Бондарь и профессор В. И. Крусс отме-

чают, что «в конституционно-статусном измерении права и свободы выступают нормативно-регулятивными величинами, определяющими единый, равный для всех государственно-правовой масштаб урегулирования наиболее важных, основополагающих отношений по поводу свободы личности в обществе и государстве. Результатом такого урегулирования является возникновение правоотношений общего конституционного характера между государством, с одной стороны, и каждым в отдельности человеком и гражданином — с другой»6.

Для определения понятия правового регулирования в качестве более общей, родовой категории не может быть использовано понятие воздействия, которое означает деяние, во-первых, одностороннее, во-вторых, однократное и, в-третьих, такое, которое совершается вне зависимости от своих последствий, ибо не предусматривает оценки последствий своего применения и коррекции последующих новых воздействий в зависимости от последствий прежних, поскольку вообще не предусматривает какой-либо многократности.

При этом доктринально принятое в российском праве понятие правового регулирования отражает реальность достигнутого уровня развития российского права и самого такого регулирования как деяния, совершаемого без учета своих последствий для права и регулируемого объекта. Строго говоря, имеет место лишь законодательное воздействие, но никак не правовое регулирование. Это особенно важно для финансового права, поскольку законовоз-действия, совершаемые под его «эгидой» и не учитывающие свои последствия, могут не только влечь частные

6 См.: Комментарий статьи 18 Конституции РФ // Комментарий к Конституции Российской Федерации / под ред. В. Д. Зорькина, Л. В. Лазарева. М., 2010. URL: http:// kommentarii.org/konstitutc/page23.html.

и публичные финансовые ущербы, но и порождать финансовые и экономические кризисы национального и глобального значения.

Причины доктринальной ограниченности и несовершенства понятия правового регулирования заключаются в следующем.

Во-первых, теоретико-правовая неосмысленность новой для России Конституции 1993 г. и недостаточно последовательное применение правового позитивизма при толковании права как конституционного общенационального установления, в котором права и свободы человека определяют «смысл, содержание и применение всех законов» и права как такового.

Во-вторых, теоретико-правовая неосвоенность достижений кибернетики как новой для человечества методологии исследования, познания и конструирования процессов регулирования в природе, обществе, языке, мышлении и государстве на основе обратной связи как единственного средства и принципа всякого регулирования и управления, исполняемого исключительно регулятором или управляющим органом.

В-третьих, искаженность понимания и толкования понятий обратной связи и информации в праве, особенно в административном праве и теории государственного управления, возникшая вследствие недоработки методов этих наук и специфичности инженерного языка, использующего на первый взгляд те же понятия, что и гуманитарные науки, но в иных, строгих и ограниченных смыслах, для которых не существует очевидной интерпретации на языке понятий общественных наук.

Регулированию могут быть подвергнуты исключительно процессы преобразования неких входных параметров, элементов в выходные, называемые также результатами процесса. Регулирование процесса производится итеративно, через циклические изменения входных параметров в зависимости от резуль-

татов его осуществления таким образом, чтобы была достигнута цель, для которой предназначен этот процесс. Такое понимание регулирования легло в основу кибернетики как универсальной науки об управлении. Суть регулирования состоит в обратной связи, которая устанавливает причину изменения поступающих на вход процесса элементов путем изучения значений результатов, или выходов процесса. Впервые эти идеи были сформулированы (причем для управления государством) А. Ампером в XIX в. и уже в трудах Н. Винера и У. Р. Эшби получили строгую систематическую форму.

Примером кибернетического метода управления обществом и государством в отечественной истории является перестройка М. С. Горбачева. За его радостными словами победителя «процесс пошел» стояло понимание, что советская бюрократическая система ручного управления не сможет ничего противопоставить кибернетическому методу перестройки. Н. Винер сформулировал и основную проблему введения кибернетического регулирования и управления в социальных системах7: в них имеют место короткие статистические ряды, и трудно отделить объективные характеристики системы от влияния наблюдателя на исследуемый процесс в ней, разграничить выходные и входные параметры для любого социального или экономического процесса. Выход становится входом, результат — началом, следствие — причиной. Но эта ви-неровская проблема как раз и означает, что в общественных системах всегда есть обратные связи, причем не установленные человеком сознательно. Это такие связи, которые обусловлены и порождены социальной и экономической природой этих систем. Их названия известны, но они

7 См., например: Винер Н. Кибернетика, или Управление и связь в животном и машине / пер. с англ.; под ред. Г. Н. Поварова. 2-е изд. М., 1983. С. 246—247.

до сих пор не признаны в качестве фундаментальных обратных связей для общества и государства.

Право, экономика, культура, история — это и есть фундаментальные и первичные для общества и государства обратные связи в процессах их функционирования. Каждая из них несет воздаяние, возмездие или забвение всякому субъекту процессов осуществления действий, состояний, отношений сообразно их последствиям. Правомерное осуществление субъектом действий, состояний, отношений влечет обратную связь подтверждения его права и статуса и экономическое воздаяние его трудов. Неправомерные деяния субъекта в условиях некоррумпированного, т. е. неразрушенного или неотмершего, права и государства влекут правовое и экономическое возмездие в виде ограничения его прежней свободы действий, осуществления состояний и отношений и вменения обязанностей компенсации причиненного имущественного и морального вреда и иного экономического ущерба.

Учитывая, что непосредственно действующие права человека, согласно ст. 18 Конституции РФ, определяют смысл, содержание и применение законов, этот институт должен образовать основу для смысла, содержания и применения понятия правового регулирования и на его основе понятия финансово-правового регулирования: это законодательно осуществляемая, конституционно-сообразная и практически исполняемая форма обратной связи подтверждения или изменения статуса субъекта (индивидуального, определенной или неопределенной категории) в зависимости от последствий совершенных им прежде действий, состояний, отношений посредством финансовых средств и инструментов. Дефиниро-ванное регулирование — это регулирование частных и общественных отношений путем права, но чаще под правовым регулированием понимают регулирование самого права посред-

ством законов и подзаконных актов, что правильнее называть нормоуста-новлением.

Финансовому праву принадлежит особая роль в осуществлении обратной связи правомерных последствий либо неправомерных деяний любого субъекта с соответствующим расширением или ограничением его правовых и финансовых возможностей для его новых действий. При надлежащем регулировании оно будет синтезировать финансово-правовую обратную связь регулирования развития частных и публичных субъектов, обеспечивая соответственно каждому из них воздаяние либо возмездие как в правовой, так и в экономической форме, сообразно последствиям процессов осуществления их действий, состояний, отношений.

Впервые роль финансов и финансового права в обеспечении обратных связей в управлении государством и обществом показала профессор О. Н. Горбунова8. Замечательным образчиком приложения методов кибернетики к финансовому праву является анализ налогово-правовых причин финансовой неспособности местного самоуправления обеспечить пожарную безопасность в 2010 г.9 Ученый констатирует, что «в стране с запада на восток и с севера на юг подан сигнал обратной связи со знаком минус… » в отношении управления государственными денежными средствами. Поясним, что отрицательная обратная связь выражает такое управление, которое влечет стагнацию и инволюцию системы.

Предлагаемое нами определение финансового права как права обла-

8 См.: Горбунова О. Н. Проблемы совершенствования основных финансово-правовых институтов в условиях перехода России к рынку: дис. … д-ра юрид. наук. М., 1996. С. 18; Она же. Финансовое право и финансовый мониторинг в современной России. М., 2003. С. 27—35; и др.

9 См.: Горбунова О. Н. Экологическая катастрофа и проблемы финансового права // Финансовое право. 2010. № 12. С. 18.

дания средствами для управления и защиты мерной ликвидной ценности прав собственности, образующих национальное богатство, размещенное в частных, публичных и общественных достояниях, влечет квалификацию финансово- или экономически неэффективных действий, а также таких юридически значимых деяний, которые повлекли умаление или обесценение национального богатства в каких-либо частных или публичных достояниях в качестве неправомерных с точки зрения финансового права деяний, для которых должно быть создано законодательное регулирование, юридически закрепляющее их квалификацию в качестве правонарушений. В этом определении финансового права мы намеренно не используем терминов правомочий вещного права. Правомочия финансового права иные, нежели вещного права, причем это не означает, что финансовые права как правомочия обладания, управления, защиты мерной ликвидной ценности прав собственности не могут быть оформлены в виде вещных прав посредством выпуска ценных бумаг или иных финансовых инструментов, в том числе и производных. Напротив, секьюритизация финансовых прав в виде вещных прав на финансовые инструменты не преобразует финансовые права в вещные, но сохраняет их как права мерной ценности этих вещных прав по мере их ликвидности и котировки на финансовых рынках.

Регулирование всегда предполагает отслеживание последствий регулирующего акта и в зависимости от его результатов проведение новых регулирующих мероприятий. Регулирование — базовая категория кибернетики, определяется через понятие обратной связи, с помощью которой осуществляется регулирование, выражающееся в ограничении разнообразия исходов регулируемого процесса, посредством применения позитивных или негативных последствий от действий регулируе-

мого субъекта права к его правовому положению, в целях закрепления или расширения прав, использованных с позитивными результатами, или, напротив, наложения санкций, ограничения прав и вменения обязанности компенсации причиненного вреда.

В советское время смысл понятия «обратная связь» был искажен настолько сильно, что утратил связь с идеями кибернетики как универсальной науки об управлении в любых сложных системах. В кибернетике исключительно через обратную связь совершается управляющее воздействие на управляемую систему посредством информации как меры ограничения разнообразия поведения и степеней свободы функционирования управляемого процесса10. Но в отечественных общественных науках, в том числе и в правовой мысли, и в теории государственного управления11 под обратной связью стали понимать информирование подчиненным своего начальника, постулируя в качестве управляющего воздействия некую иную, прямую связь, а информирование о последствиях этого «прямого» воздействия именовали обратной связью. Примечательным в этой девиации и констрикции идей кибернетики является то, что само это искажение выражало суть деформированных и, более того, примитивных отношений отечественного государственного управления, начиная от ленинского управления методом репрессий12 вплоть до нынешне-

10 Подробнее об этом см.: Право и финансовый контроль / под ред. Н. М. Казанцева, Е. И. Ивановой. М., 2009. С. 22—33.

11 Мы сознательно не приводим никаких ссылок на опубликованные работы, потому что искажение смысла понятия обратной связи было связано не с личностями авторов, а с присущей тому времени партийной идеологией.

12 См., например: Письмо В. И Ленина П. А. Богданову. От 23 декабря 1921 г. // Ленинский сборник VIII. 1928 г. С. 87—89.

го управления методом коррупции и хищения бюджетных или корпоративных средств. Прямое или собственно управляющее воздействие по такой теории совершается произвольно, без каких-либо правовых ограничений, связанных с последствиями воздействия.

Ошибка проистекала из отождествления управляющей информации в кибернетических системах со сведениями, с которыми «имеют дело» общественные науки. Управляющая информация в любой системе непосредственно сама влечет физические и химические изменения. У. Р. Эшби определил информацию как ограничение разнообразия. Ее аналогом в праве будут действия судебных приставов по исполнению приговора или правоприменительные действия исполнительной власти, а также платежи по сделке, расчеты по кредиту, закрытие рыночной позиции, уплата налога государству. Это — обратные связи в форме так называемой прагматической информации, осуществляемые правом в отношении его субъектов и общества в целом. Обратная связь — это ограничение разнообразия осуществляемых действий, состояний, отношений в зависимости от отклонения их результатов от целевых значений — так можно определить это понятие применительно к праву.

Метод обратной связи. Финансы и правовые нормы — два средства установления обратных связей управления в развитии общества и государства. Далеко не всякая норма, в том числе и норма финансового законодательства, образует обратную связь. При этом право, если это действительно право, а не всего лишь его предпосылка — законодательство, всегда является обратной связью. Финансы — это обратная связь объема произведенных и вырученных законным образом мерных ликвидных ценностей прав собственности, образующих национальное богатство, размещенное в частных, публичных и общественных

достояниях, с будущим использованием, применением этих ценностей для нового производства новых ценностей. Инфляция рубля — фактическая обратная связь последствий от действующих в России финансового, административного, гражданского и уголовного законодательств с вовлеченным в производственный и экономический оборот национальным богатством. Далеко не все обратные связи созданы управляющими субъектами, но единственным способом регулирования и управления для любого субъекта является установление обратной связи последствий с ресурсами, потребляемыми регулируемым процессом.

Обратная связь без действий, совершаемых управляющей системой в отношении управляемой, невозможна; они включают сбор и анализ информации о результатах управляемого процесса, осуществляемого системой (параметрах так называемого выхода, т. е. результатах), выработку, принятие решения и совершение собственно управляющего деяния как изменения элементов входа управляемой системы, т. е. изменения включаемых в процесс материальных и нематериальных условий и ресурсов, а также технологий их использования в процессе.

Учитывая единство метода наук, предложим взаимосвязанные определения права и финансового права.

Право — это обратная связь блага и свободы деяний, отношений и состояний каждого с благом и свободой деяний, отношений и состояний каждого другого, обусловленная свободой и общим благом всех. Финансовое право, следуя этому определению, — это обратная связь блага и свободы деяний, отношений и состояний, осуществляемых посредством ликвидных мерных ценностей каждым лицом с благом и свободой деяний, отношений и состояний каждого другого, обусловленная свободой и общим благом всех. Обратная связь в праве — это возвращение и

применение последствий от осуществленных юридически значимых действий, отношений, состояний к их субъектам сообразно их участию и законоустановленной ответственности за последствия таковых. Пресловутые императивный и диспози-тивный методы в праве являются средствами установления таких законодательных и подзаконных норм, которые порождают обратные связи, образующие саму природу права.

Право открыло пресловутую обратную связь до появления кибернетики, более того, право само стало такой обратной связью, причем именно в том смысле, в котором в будущем будет понимать обратную связь кибернетика. Если право не будет возвращать или рефлексировать последствия позитивных и негативных деяний, отношений и состояний их субъектам, то его нельзя будет признавать правом. Метод обратной связи субстанциально, т. е. материально-правовым образом, и акцидентально, т. е. процессуальной правовой формой правоприменения, связан с природой права, образует его метод, его отсутствие влечет утрату правом своей природы. В финансовом праве метод обратной связи реализуется не только через нормы законодательства и их правоприменение, но и посредством финансовых результатов, влекущих доход или санкции в зависимости от законности своего получения. Финансовое право как обратная связь — это ограничение разнообразия осуществляемых с помощью финансов действий, состояний, отношений в зависимости от их последствий для мерной ценности частных, публичных и общественных достояний национального богатства.

В постсоветской доктрине российского права сохраняется в том числе и предельно узкое понимание правоприменения как исключительно силового принуждения, совершаемого в форме вмешательства, что препятствует пониманию права как обрат-

ной связи регулирования общества, государства и человека. В результате в методологию финансового права проникают констрикционистские толкования правового регулирования из отсталой отечественной доктрины права. Так, И. В. Рукавишникова пишет: «В то же время стадия правоприменения в процессе правового регулирования может отсутствовать, если осуществление прав, исполнение и соблюдение обязанностей субъектами правоотношений протекает без вмешательства компетентных органов»13.

В отличие от этого подхода немецкая правовая доктрина сущность юридического метода видит именно в правоприменении, и поэтому она кибернетична и современна. Германский правовед Я. Шапп, используя в качестве синонимов понятия юридического и правоприменительного методов, отмечает: «Основой для приобретения способности разрешать спорные случаи является юридический метод, который открывает молодому юристу путь к пониманию и применению права. Юридический метод для каждой сферы права устанавливает один и тот же исходный пункт, хотя в последующем особенности каждой отрасли права отражаются и на ее методике. Последующее изложение правоприменительного метода имеет значение для всего частного права, а не только для более узкой области гражданского права»14. Добавим, что Германия относится к странам так называемого цивильного права. Термин «правовая семья» получил свое название потому, что именно гражданское право и его метод легли в основу метода публичного права. Благодаря этому граждане этих стран контролируют и ограничивают власте-осуществление государства посредством права.

13 Рукавишникова И. В. Указ. соч. С. 56.

14 Шапп Я. Система германского гражданского права: учебник / пер. с нем. С. В. Королева. М., 2006. С. 23.

В России традиционно вовсе не гражданское, а публичное право составляет основу метода правового регулирования. Это порождает иной тип культуры, права, законодательства и отношений власти с народом. Еще А. С. Пушкин в своих дневниках писал: «Граждане живут в республиках, а народы в государствах». Государство как волеустановление государя, иными словами держава, неизбывная российская традиция, прошедшая через царистский, советский и нынешний период федеративного государства.

Державное право и финансово-правовая наука. Право в цивилизации и право в стране державного типа имеют существенно разные смыслы и значения, хотя и именуются одинаково. Право в цивилизации, или в странах цивильного и общего права, является ценностью, находящейся в общем и неделимом достоянии граждан, оно существует исключительно как многосубъектное и многостороннее явление. Право в странах державного типа находится изначально во владении одного субъекта — государства, персонализированного личностью монарха, единовластной партией или деперсонализированного государства, в котором сохраняется традиция едино-державности, а конкретная фигура первовластителя — акциденция различных обстоятельств, демократических выборов по форме или доминирующих по какой-либо причине внутриэлитных ad hoc союзов. Этот тип права логичнее называть державным правом. Советская попытка заменять права и свободы граждан и их равенство в этих правах и свободах идеологическими суррогатами догмы фактического равенства в коммунистическом будущем при партийном неравенстве перед законом и судом в настоящем была как исторически непродолжительной, так и человекозатратной. Сектантская непримиримость, порожденная догмой коммунистического равенства, повлекла самоуничто-

жение человеческого у человека, обесценение национальной валюты и человеческого труда. Финансово-правовая ограниченность и неэффективность строя выразились в неспособности к экономически эффективному использованию научно-технических нововведений, особенно в товарах массового спроса, и нисхождению экономики к сырьевому типу, преимущественно углеводородного профиля.

Но в демократической России сохранилась в гуманитарных науках державная догматика прошлого времени. Она имеет место и в финансовом праве, толкуемом поэтому весьма констрикционистски — право государства управлять своими денежными фондами. И это несмотря на то, что финансовое право осуществляется и как право публичных лиц, в том числе государства, и как право частных лиц: в публичной форме (валютной эмиссии, налога и бюджета) и в частной (финансовых рынков, котировок и оценок, банковских счетов, платежей, расчетов, займов и частной эмиссии финансовых инструментов). Оно имеет универсальный, всеобщий и единый для процесса реализации характер — осуществление права эмиссии, обращения, реализации, использования, накопления знаков ликвидных мерных прав ценности прав собственности, объединяющих взаимо-обращающиеся мерные ценности — денежные знаки, ценные бумаги, а также иные документы мерной ликвидной ценности и права управления этими правами собственности, среди которых лишь эмиссия денег составляет монополию государства, но уже не во всех странах.

В связи с этим мы предлагаем многосубъектное доктринирование науки финансового права вследствие полифункционального подхода к определению места и значения этой науки в общественной и частной жизни граждан, их обществ и государства. Знаки прав мерной ликвидной ценности являются основ-

ным инструментом науки и практики финансовых отношений, осуществляемых при реализации финансовых прав. Правовые формы и способы эмиссии, обращения, реализации, использования, накопления этих знаков ликвидной ценности обращающихся прав собственности предопределяют успех или стагнацию развития хозяйства, эффективности государства, экономических возможностей общества, граждан и народа такого государства, его конкурентоспособность относительно иных народов и государств.

Субъекциями финансовых прав как мерных финансовых ценностей являются все осуществляемые посредством их действия, состояния, отношения: от гражданской сделки до национального хозяйства, национальной экономики или только публичного сектора экономики, находящегося в ведении государства и его бюджета. Многие из гражданских прав оказываются невозможны в отсутствие финансовых прав и их инструментов — денег и проч.

Правило рефлексированной свободы и деньги. Метод права — это метод создания универсальной формы индивидуальной свободы через рефлексию всеобщего равенства каждого другому в публичных и частных отношениях. Это означает, что свободой признается лишь такая свобода каждого, которая, во-первых, неизменна, применяема ли она к нему самому как свобода другого в отношении его, или как осуществляемая свобода этого каждого в отношении каждого другого, того, к которому применяема свобода каждого, а во-вторых, это такая свобода, которая не пресекает индивидуальной свободы каждого. Свобода становится объектом самой себя и лишь в этом качестве является и признается свободой. В результате свобода каждого получает естественное ограничение в виде свободы каждого другого и потому обретает максимально возможные границы, значение и смысл. Поэтому свобода каждого становится эквивалент-

ной, равной, в том числе и равной по ценности как благо, свободе другого, и эта эквивалентность обретает ценность вследствие того, что установлена эквивалентность свободы различных деяний, отношений, состояний в связи с различными благами разных лиц. Это правило рефлексиро-ванной свободы, применяемое и сформулированное относительно конкретных деяний, отношений, состояний, в целях его соблюдения нуждается в письменном закреплении, утверждаемом и защищаемом властью.

Знаковая форма правила рефлек-сированной свободы реализуется в двух взаимосвязанных ипостасях, в первой — правило получает именование и силу закона, во-второй — измеримость и ликвидность и называется деньгами. В результате и закон, и деньги становятся формой выражения, бытием и мерой свободы. Но если закон — это мера бытия объективной свободы, то деньги — мера бытия субъективной свободы. При этом закон и деньги взаимно обусловливают и ограничивают возможность реализации друг друга — объективную свободу можно осуществить в порядке субъективного права и по мере наличия субъективной ликвидной свободы, т. е. сообразно количеству располагаемых денег, а реализовать финансовые ценности правомерно лишь в соответствии с законом и законным способом.

Следствием знаковой реализации правила рефлексированной свободы является свойство, обретаемое правом, которое становится средством максимизации свободы каждого его субъекта.

Ступени рефлексии свободы. Но свобода рефлексирована далеко не в каждом обществе и государстве, существуют разные степени и ступени ее рефлексии.

Так, при нулевой или отсутствующей рефлексии свободы имеет место произвольная свобода, или свобода произвола каждого; безответственная свобода, когда для каждого субъекта существует исключитель-

но он сам и никто другой для него несуществен, другому остается либо подчиняться произволу данного лица, либо не вступать с ним ни в какие отношения, либо вести борьбу за собственную свободу. Здесь еще нет общества, поэтому невозможны ни деньги как универсальная и инвариантная от владельца мерная ликвидная ценность прав собственности, ни справедливый обмен, ни рынок, ни единое право с равенством каждого перед законом и судом. Здесь есть только государство, оно производно всякий раз от главы этого государства и является государством как порождением государя и его свободы действий и отношений с его подданными. Государь, индивидуальный или коллективный в виде единовластной партии, держит все права своих подданных в своих руках, предоставляя права некоторым из них по своему усмотрению. Это державный тип государства, соответственно, и право в нем державное.

Заметим, что в России некоторые философы отстаивают в качестве исконно русского явления отсутствие рефлексии в мышлении15, причем эту идею предлагается осуществлять в качестве национальной идеи. Столь замечательный патриотизм обеспечит России неизбывную будущность быть всегда чьей-то третьей копией, и, соответственно, будет предпринята попытка прививать гражданам несвободу в качестве национальной традиции.

Первая ступень рефлексии свободы — это свобода для меня и для ближнего моего, такая же, как и моя, и равная моей, эта свобода может быть за счет другого. Это варварство, но еще не цивилизация. Здесь деньги — универсальная мерная ценность прав собственности. Эквивалентный обмен совершается лишь в сообществах своих людей, ближних друг другу.

15 См.: Гиренок Ф. И. Мы и русская философия // Завтра. 2011. 26 янв. С. 3—4.

Вторая ступень рефлексии свободы достигается тогда, когда возникает равенство граждан государства перед законом и судом. Это цивилизация наций, объединенных в национальные государства. Если же равенство граждан перед законом и судом лишь провозглашено, но фактически не достигнуто, то и о фактическом построении цивилизованного общества говорить преждевременно. Это равенство граждан не распространяется на равенство гражданина и иностранца, особенно в части их финансовых прав и обязанностей. Но интересы свободы финансового оборота влекут распространение финансово-правового равенства через границы национальных государств на всех людей. Так, финансовое право влечет распространение цивилизации за пределы национальной территории и создает третью ступень рефлексии свободы — транснациональную цивилизацию, или трансцивилизацию, приобретающую глобальное значение для всего человечества.

Инструментом возвышения общества ко второй и третьей ступени рефлексии свободы является определенное состояние развития законодательства, характеризуемого Г. Хартом как реальные законы, которые представляют собой условные предписания должностным лицам по применению санк-ций16. «Там, где законы, направлены против наших сильных наклонностей, как, например, законы, предписывающие платить налоги, наше, в конечном итоге, повиновение им, даже будучи регулярным, не имеет нерефлексивного, не требующего усилий и укоренившегося характера привычки»17.

Далее Г. Харт показывает, как из рефлексии действительности рождается критическое отношение к

16 См.: Харт Г. Л. А. Понятие права / пер. с англ.; под общ. ред. Е. В. Афонасина, С. В. Моисеева. СПб., 2007. С. 44.

17 Там же. С. 59.

ней, которое, получая выражение в виде деонтических модальных операторов, порождает право и правовой характер отношений, действий и состояний в обществе: «Напротив, критическое и рефлективное отношение к определенным образцам поведения, рассматриваемым как общий стандарт, необходимо, и оно должно проявляться в критике (в том числе своего собственного поведения), требованиях соблюдать правила и признании того, что критика и требования подобного рода оправданны. Все это выражается при помощи таких нормативных оборотов, как «вам следует», «вы должны», «вам надлежит», «правильно» и «неправильно»18. Так, критика практик всех субъектов права от власти до граждан, будучи сочетаемой с деонтическими модальными операторами, создает право. Возникает вопрос: а если в державном государстве критика власти не допускается, то появляется ли там право, или имеет место исключительно законодательство и осуществляющее его вла-стительство? Конечно, достаточно, чтобы в каждую из трипропозицион-но связанных лексических форм были помещены деонтические модальные операторы и возникал правовой нормативный текст с прескриптив-ной информацией, устанавливающей правила. Правовая форма лишь необходимое, но еще не достаточное условие для образования права.

Тем самым Г. Харт показывает, что императивный и диспозитивный методы права, реализуемые посредством суперпозиции (подстановки) и согласования модальных операторов, сами являются результатом критики правил законодательства и рефлексии свободы, а потому образуют не первичный, но производный метод права от методов рефлексии и обратной связи.

18 Там же. С. 64. Возможно, именно поэтому книгу Г. Л. А. Харта «Понятие права» называют главным произведением философии права ХХ в.

Библиографический список

Винер Н. Кибернетика, или Управление и связь в животном и машине / пер. с англ.; под ред. Г. Н. Поварова. 2-е изд. М., 1983.

Гиренок Ф. И. Мы и русская философия // Завтра. 2011. 26 янв.

Горбунова О. Н. Проблемы совершенствования основных финансово-правовых институтов в условиях перехода России к рынку: дис. … д-ра юрид. наук. М., 1996.

Горбунова О. Н. Финансовое право и финансовый мониторинг в современной России. М., 2003.

Горбунова О. Н. Экологическая катастрофа и проблемы финансового права // Финансовое право. 2010. № 12.

История политических и правовых учений: учеб. для вузов / под общ. ред. В. С. Нер-сесянца. М., 1998.

Комментарий статьи 18 Конституции РФ // Комментарий к Конституции Российской Федерации / под ред. В. Д. Зорькина, Л. В. Лазарева. М., 2010.

URL: http://kommentarii.org/konstitutc/ page23.html

Нерсесянц В. С. Право — математика свободы. М., 1996.

Нерсесянц В. С. Философия права: учеб. для вузов. М., 1997.

Общая теория государства и права. Академический курс: учеб. для вузов: в 2 т. / под ред. М. Н. Марченко. Т. 2. М., 1998.

Письмо В. И. Ленина П. А. Богданову. От 23 декабря 1921 г. // Ленинский сборник VIII. 1928 г.

Право и финансовый контроль / под ред. Н. М. Казанцева, Е. И. Ивановой. М., 2009.

Рукавишникова И. В. Метод финансового права / отв. ред. Н. И. Химичева. 2-е изд. М., 2006.

Харт Г. Л. А. Понятие права / пер. с англ.; под общ. ред. Е. В. Афонасина, С. В. Моисеева. СПб., 2007.

Шапп Я. Система германского гражданского права: учебник / пер. с нем. С. В. Королева. М., 2006.

Конституционные принципы федерального коллизионного права

СТАРОДУБЦЕВА Инна Алексеевна,

доцент кафедры конституционного права России и зарубежных стран юридического факультета Воронежского государственного университета, кандидат юридических наук

Коллизии (конфликты, споры, разногласия) возникают в любом обществе между различными субъектами (физическими и юридическими лицами, органами государственной власти и местного самоуправления, общественными объединениями и др.). Функции их разрешения возлагаются на специально уполномоченные государством органы, прежде всего судебные, а также на Президента и Правительство РФ, высших должностных лиц субъектов РФ, негосударственные субъекты разрешения споров (третейские суды, посредники), устанавливая основы их

деятельности путем правового регулирования.

Конституция РФ относит к предметам ведения Российской Федерации «федеральное коллизионное право» (п. «п» ст. 71), по вопросу понятия и содержания которого среди российских ученых нет единого мнения1. Наиболее детально коллизионное право исследовал Ю. А. Тихомиров, который обосновал необходимость его формирования как комплексной суперотрасли права. По его мнению, конституционная формула «федеральное коллизионное право» является юридическим ориентиром и стимулом для формирования та-

1 См.: Звеков В. П. Международное коллизионное право. М., 1998. С. 5—21; Окуньков Л. А. Постатейный комментарий к Конституции Российской Федерации. М., 1994. С. 59.

|

|||||||