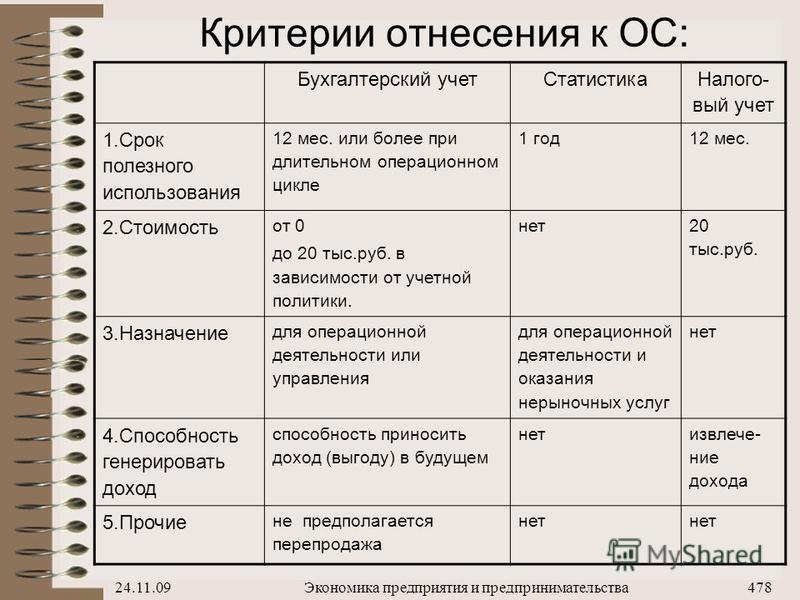

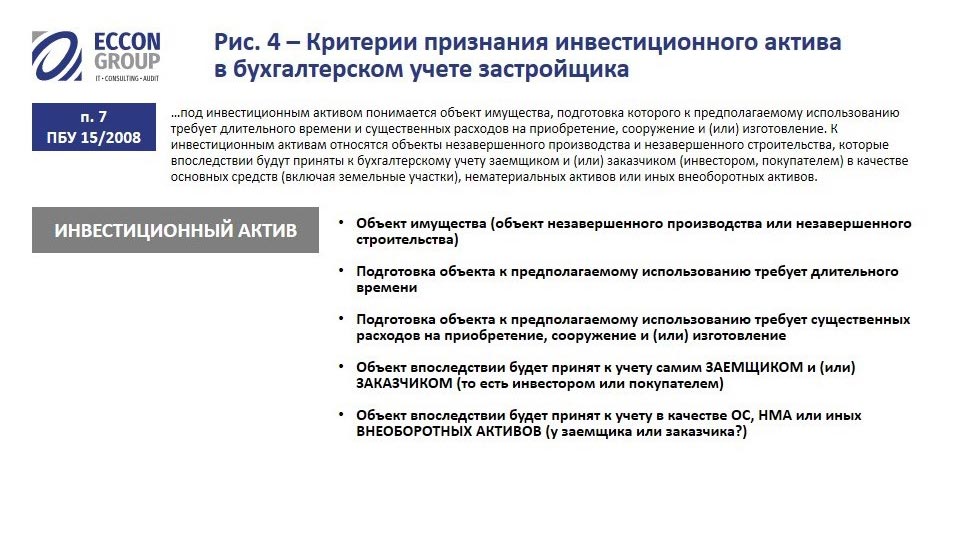

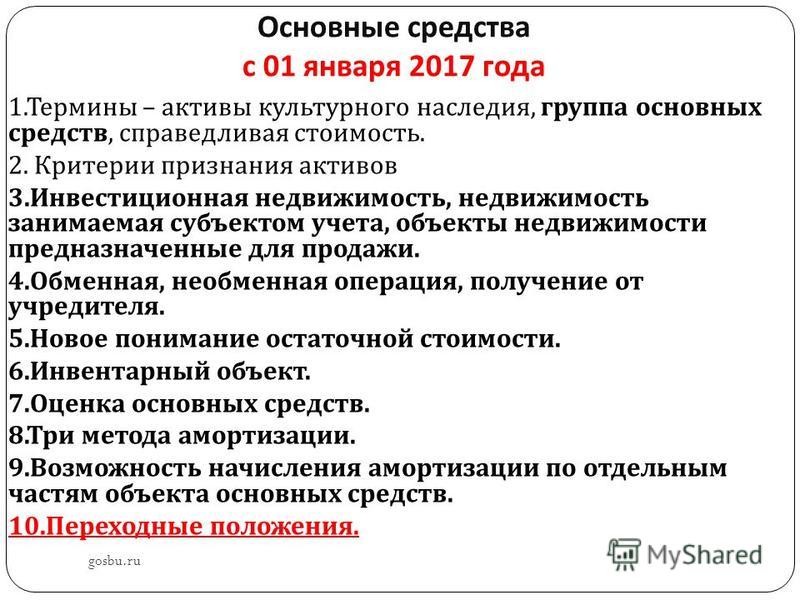

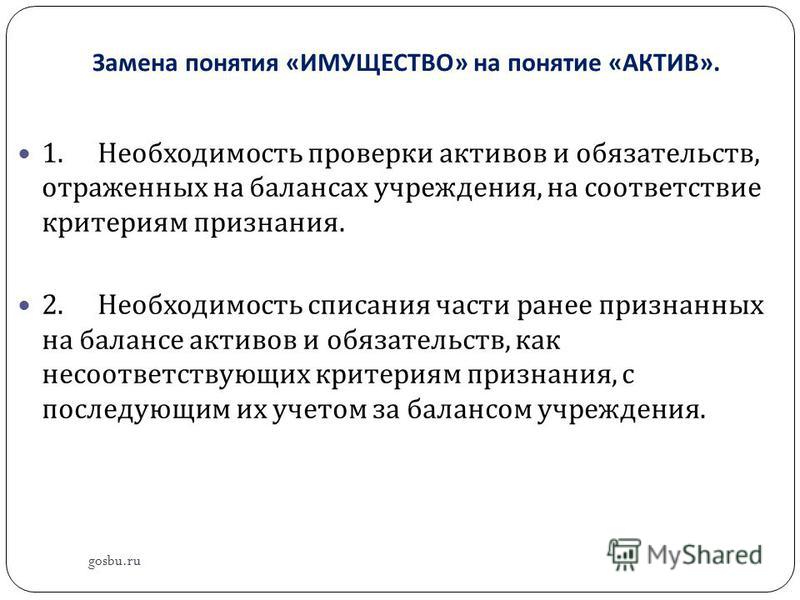

Критерии признания основных средств в бухгалтерском учете: Критерии основных средств

Признание основных средств — СКБ Контур

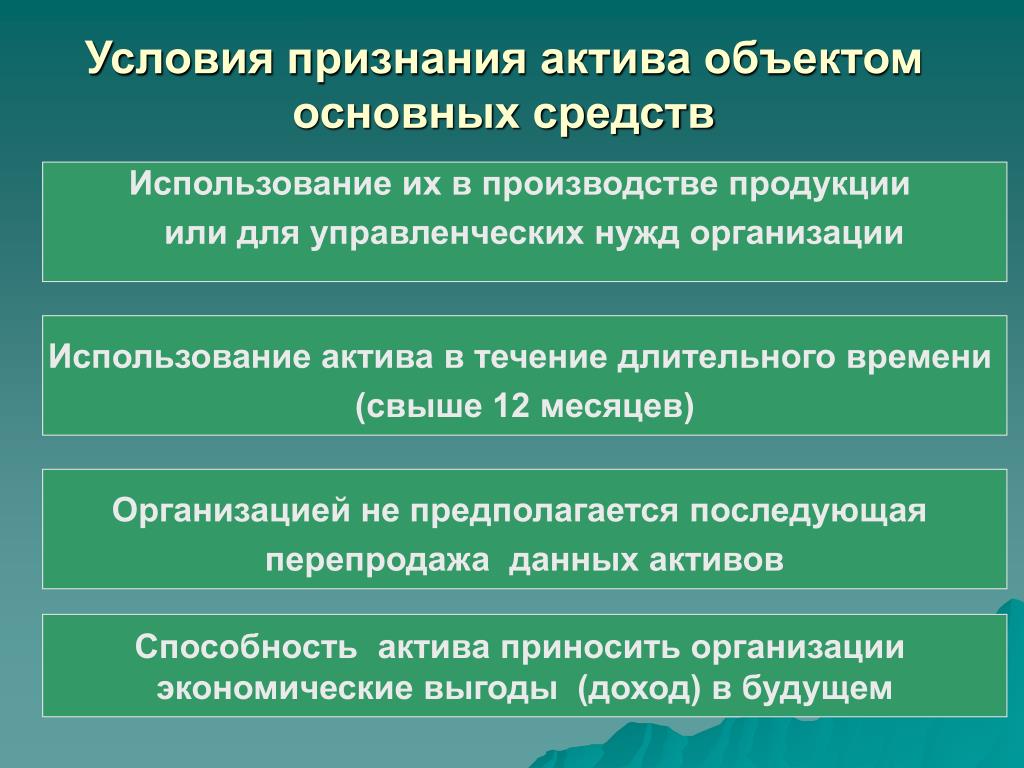

Общие условия признания ОС

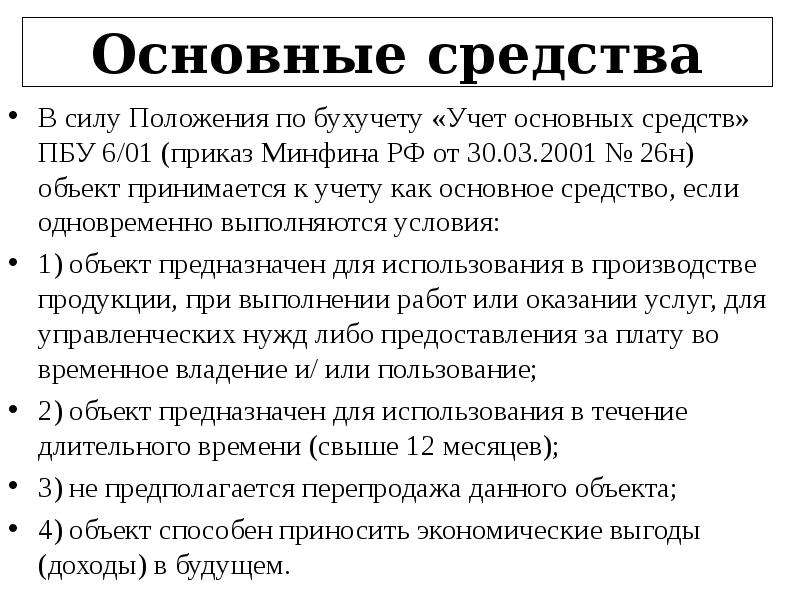

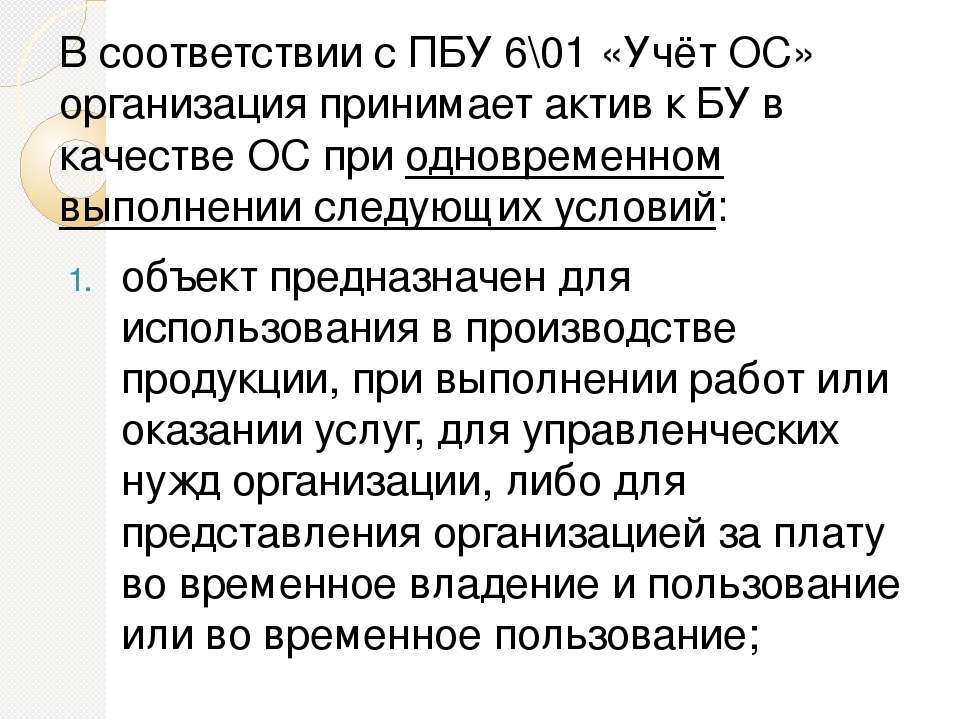

В бухгалтерском учете условия признания основного средства (ОС) установлены в п. 4, 5 ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.2001 № 26н). Для целей налогообложения прибыли признаки основных средств описаны в п. 1 ст. 256 и п. 1 ст. 257 НК РФ. Сравним характеристику объекта, который признается основным средством в бухгалтерском и налоговом учете в таблице.

| Параметры | В бухгалтерском учете | В налоговом учете |

|---|---|---|

| Определение ОС | Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование | Имущество используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией |

| Срок полезного использования ОС | Объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев | Имущество со сроком полезного использования более 12 месяцев |

| Возможность последующей перепродажи | Организация не предполагает последующую перепродажу данного объекта | Такого условия нет в НК РФ. Однако его выполнение фактически обеспечивается предыдущим условием (срок полезного использования превышает 12 месяцев) Однако его выполнение фактически обеспечивается предыдущим условием (срок полезного использования превышает 12 месяцев) |

| Наличие права собственности на объект | Такого требования нет в ПБУ 6/01, однако в п. 6 ПБУ 1/2008 «Учетная политика организации» есть требование приоритета содержания перед формой. То есть объект может отражаться в составе ОС даже в том случае, когда юридического права собственности на него у организации нет, если он фактически находится под ее контролем (см. п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухучету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). Такой подход соответствует и МСФО | Имущество принадлежит налогоплательщику по праву собственности (если иное не предусмотрено гл. 25 НК РФ) |

| Назначение объекта | Объект способен приносить организации экономические выгоды (доход) в будущем | Имущество используется для извлечения дохода |

| Стоимость объекта | Стоимость объекта превышает лимит, установленный организацией (величина лимита не более 40 000 ₽) | Имущество первоначальной стоимостью более 100 000 ₽ |

Если объект перестает соответствовать условиям принятия ОС к учету, он подлежит списанию с учета в качестве ОС (п.

Покупка

Актив становится основным средством в бухучете, когда он готов к использованию. При этом фактическое его использование, в отличие от налогового учета, необязательно. Значит, при покупке практически любого объекта можно и нужно сразу же отражать его на счете 01 или 03. Но если объект требует доработки и без доделок использовать его нельзя, то в составе ОС он не отражается, пока не будет готов к использованию.

Однако в ПБУ нет однозначного ответа на следующий вопрос. Если актив в принципе может быть использован организацией, но для его использования в запланированных целях требуются дополнительные затраты, осуществление дополнительных затрат, нужно ли отражать его в составе основных средств? Например, организация купила нежилое помещение, которое теоретически может использовать и сразу, но она сначала делает в этом помещении ремонт (чтобы привести его к состоянию, отвечающему ее нуждам) и лишь потом начинает использовать.

В п. 55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу о включении стоимости активов в налоговую базу по налогу на имущество организаций позволяет сделать аналогичный вывод

Исходя из изложенного, при получении объекта, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), включать его в состав ОС нужно после доработки и формирования полной первоначальной стоимости. В налоговом учете отражать расходы в виде амортизации по этому основному средству можно не раньше начала его фактического использования. Ведь только после этого момента объект можно отнести в состав амортизируемого имущества и начислять амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 259 НК РФ).

Дополнительно отметим, что факт получения разрешений на эксплуатацию объекта (кроме объекта капитального строительства), его регистрации и совершения иных аналогичных действий не влияет на принятие ОС к учету. Иными словами, например, для принятия к учету автомобиля в составе ОС его регистрация в органах ГИБДД не требуется.

Оформите абонемент Контур.Школы и целый год смотрите вебинары и курсы по налогам, взносам и бухучёту, чтобы быть в курсе всех изменений

Анализ арбитражной практики по покупке ОС

В п. 8 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ (приложение к информационному письму Президиума ВАС РФ от 17.11.2011 № 148), указано, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Президиум ВАС РФ указал, что, исходя из взаимосвязанного толкования п. 4, 7 и 8 ПБУ 6/01, формирование первоначальной стоимости объекта, по которой основные средства принимаются к бухгалтерскому учету, является одним из обязательных условий включения объекта в состав основных средств.

В постановлении Арбитражного суда Московского округа от 17.03.2017 по делу № А40-115932/2016 суд отказался поддержать налоговиков и указал, что до завершения доработки до состояния полной готовности определить стоимость основных средств невозможно. Значит, такие объекты не могут быть приняты к учету в качестве основных средств.

Аналогично, в постановлении Арбитражного суда Уральского округа от 07.09.2016 по делу № А76-11526/2015 суд указал на неправомерность включения объектов в состав ОС до завершения технического перевооружения, поскольку они не могли использоваться в производственной деятельности налогоплательщика.

В то же время есть примеры и противоположных решений.

Так, в постановлении Арбитражного суда Поволжского округа от 19.03.2015 по делу № А55-11336/2014 суд рассмотрел такую ситуацию. Общество владело нежилыми помещениями в «черновой» отделке. В дальнейшем помещения ремонтировались под конкретных арендаторов и уже после передачи арендаторам переводились в состав ОС. Организация считала, что, поскольку до ремонта помещения были непригодны для использования по назначению (сдачи в аренду), они не должны включаться в состав ОС.

Однако суд указал, что помещения полностью находились в пригодном техническом состоянии и могли приносить (и даже реально приносили) прибыль от их использования.

Кроме того, суд указал, что после приобретения помещений никаких капитальных вложений в них организация за свой счет не производила. По-видимому, это и стало решающим аргументом для суда.

Таким образом, суд признал правомерным включение объектов в состав основных средств и начисление налога на имущество. Верховный Суд РФ не нашел оснований для пересмотра этого решения (Определение Верховного Суда РФ от 22.07.2015 № 306-КГ15-7527).

Исходя из изложенного, повторим вывод, который обозначили выше: объект, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), нужно включать в состав ОС после доработки и формирования полной первоначальной стоимости.

В связи с тем что факт регистрации объекта, например в ГИБДД, не влияет на принятие ОС к учету, показательно постановление Арбитражного суда Центрального округа от 19.03.2015 по делу № А64-1394/2013. В судебном акте суд пришел к выводу о необходимости включения в состав ОС объектов, для использования которых необходимо было получение разрешения на эксплуатацию. Суд указал, что положениями п. 4 ПБУ 6/01 получение разрешения уполномоченного органа на эксплуатацию объекта основных средств для принятия его к учету в качестве такового не предусмотрено. Приобретенные Обществом активы могли использоваться Обществом и без разрешения Ростехнадзора, при этом их эксплуатация приносила бы экономическую выгоду, хотя и являлась бы незаконной. Это решение Верховный Суд РФ отказался пересматривать (Определение Верховного Суда РФ от 10.07.2015 № 310-КГ15-7101).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатноПринятие объекта к учету при строительстве

Общие требования при принятии к учету объектов, которые не приобретаются в «готовом» виде, а строятся, в целом аналогичны.

В то же время при капитальном строительстве есть существенная особенность, установленная ст. 55 Градостроительного кодекса РФ. Дело в том, что документом, подтверждающим создание объекта недвижимого имущества, является разрешение на ввод его в эксплуатацию. Следовательно, до момента получения такого разрешения объект, построенный организацией (или для нее), использовать нельзя, он не пригоден к эксплуатации.

Более того, даже после получения разрешения на ввод в эксплуатацию объекта объект может требовать доделок, доработок. В этом случае он продолжает числиться в составе вложений во внеоборотные активы до завершения всех работ по приведению в состояние, пригодное к использованию, и формирования первоначальной стоимости.

Такой вывод сделан, например, в постановлении Арбитражного суда Московского округа от 16.11.2016 по делу № А40-26076/2016.

При этом оговоримся, что если разрешение на ввод объекта в эксплуатацию не получается лишь формально, а фактически объект уже пригоден к использованию или даже используется, его нужно принять к учету в составе ОС. На это указывает требование приоритета содержания перед формой, то есть требование отражать в бухгалтерском учете факты хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 № 106н).

На это указывает требование приоритета содержания перед формой, то есть требование отражать в бухгалтерском учете факты хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 № 106н).

А вот государственная регистрация права собственности (или иного права) на недвижимость не имеет значения в данном случае, поскольку ПБУ 6/01 подобного условия не устанавливает (см. п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). В налоговом учете данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

Вычет «входного» НДС

Отдельно нужно упомянуть порядок применения вычета НДС в отношении основных средств. Напомним, что одним из условий применения вычета является принятие приобретенных товаров (работ, услуг) на учет.

В отношении НДС, предъявленного при осуществлении строительства, проблем нет — этот НДС принимается к вычету сразу по мере его предъявления и отражения принятых работ в учете (на счете 08 «Вложения во внеоборотные активы»). На это прямо указывают п. 6 ст. 171 и п. 5 ст. 172 НК РФ.

Нет проблем и при приобретении оборудования, требующего монтажа: вычеты можно применять в момент отражения имущества на счете 07 «Оборудование к установке» (абз. 3 п. 1 ст. 172 НК РФ, письма Минфина России от 18.04.2011 № 03-07-11/97, ФНС России от 22.04.2013 № ЕД-4-3/7543@).

А вот в отношении «обычного» приобретения ОС вопросы есть. Долгое время Минфин России разъяснял, что условием вычета «входного» НДС является принятие соответствующего объекта на учет в качестве ОС (письма от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19). Однако в последних разъяснениях финансовое ведомство поменяло точку зрения и разрешает применять вычет уже после отражения имущества в составе вложений во внеоборотные активы см. письма Минфина России от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

письма Минфина России от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

Такая позиция соответствует сложившейся арбитражной практике (постановления Президиума ВАС РФ от 30.10.2007 № 8349/07 по делу № А40-69118/05-87-620, Арбитражного суда Поволжского округа от 06.02.2018по делу № А12-10636/2017, Арбитражного суда Северо-Западного округа от 19.10.2018 по делу № А44-11279/2017и др.).

Таким образом, сейчас, полагаем, можно безопасно принимать НДС к учету уже при отражении имущества на счете 08.

Продажа

Иногда организация решает, что имущество, которое она использовала, ей больше не нужно и можно его продать. Как поступать в таких случаях? В налоговом учете вопросов не возникает. С момента прекращения использования ОС в деятельности, направленной на получение дохода, амортизацию больше нельзя признавать в расходах. А вопрос отражения в балансе для целей налогообложения не стоит.

В бухгалтерском учете до недавнего времени было не всё так просто. Российские стандарты бухучета не позволяли осуществлятьреклассификациюактива, который организация решила продать, и вообще не предусматривали четкого регулирования этой ситуации.

Однако Приказом Минфина России от 05.04.2019 № 54н внесены изменения в ПБУ 16/02 «Информация по прекращаемой деятельности» и введен новый вид активов — долгосрочные активы к продаже.

Так, если организация решила продать объект основных средств, в связи с этим решением прекратила его эксплуатацию и имеется подтверждение того, что возобновлять его использование она не намерена, то этот актив надо реклассифицировать.

С момента реклассификации объект отражается в составе оборотных активов и оценивается по правилам, действующим для оценки запасов. При этом в качестве стоимости актива на момент реклассификации принимается балансовая (т.е. остаточная с учетом переоценок и обесценения, если оно имело место) стоимость уже бывшего основного средства.

Такой подход полностью соответствует МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Отметим, что обязательными для применения описанные изменения станут лишь с отчетности за 2020 год, но Минфин разрешает досрочное применение измененного стандарта — надо лишь раскрыть этот факт в отчетности.

Подробнее о долгосрочных активах к продаже читайте в статье «Учёт долгосрочных активов к продаже: что изменилось в ПБУ 16/02».

Разобрались? Проверьте себя — пройдите тест по мотивам советских мультфильмов.

Аттестованный аудитор Александр Лавров

492-П | Банк России

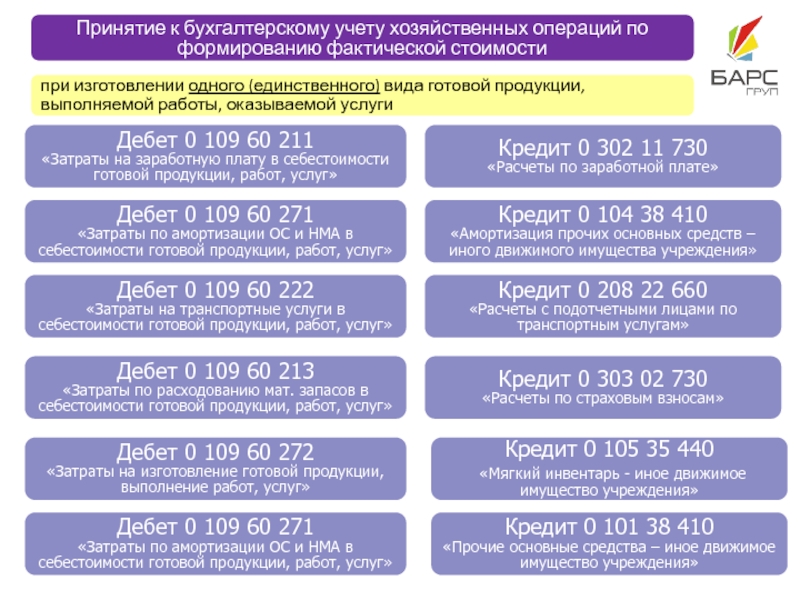

Порядок отражения налога на добавленную стоимость (далее — НДС), в том числе по авансам полученным, некредитная финансовая организация (далее — НФО) утверждает в учетной политике.

1. Поступление на расчетный счет суммы предварительной оплаты (включая НДС) в размере 50% от стоимости договора отражается бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60331 «Расчеты с покупателями и клиентами».

2. Сумма НДС к уплате с полученной предоплаты (аванса) отражается бухгалтерской записью:

Дебет счета № 60331 «Расчеты с покупателями и клиентами»

Кредит счета № 60309 «Налог на добавленную стоимость, полученный».

3. Не позднее чем на отчетную дату отражается сумма НДС к уплате в бюджет следующей бухгалтерской записью:

Дебет счета № 60309 «Налог на добавленную стоимость, полученный»

Кредит счета № 60301 «Расчеты по налогам и сборам, кроме налога на прибыль».

4. Перечисление в бюджет суммы НДС отражается бухгалтерской записью:

Дебет счета № 60301 «Расчеты по налогам и сборам, кроме налога на прибыль»

Кредит счета № 20501 «Расчетные счета в кредитных организациях».

5. Выручка от реализации ОС отражается бухгалтерской записью (без НДС):

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 61209 «Выбытие (реализация) имущества».

6. Начисление суммы НДС от суммы реализации ОС отражается бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 60309 «Налог на добавленную стоимость, полученный».

7. Закрытие парных счетов № 60331 и № 60332 на сумму предварительной оплаты (без НДС), полученную ранее, отражается бухгалтерской записью:

Дебет счета № 60331 «Расчеты с покупателями и клиентами»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

8. Сумма НДС, начисленная к уплате в бюджет с предоплаты (аванса), восстанавливается и отражается бухгалтерской записью:

Дебет счета № 60310 «Налог на добавленную стоимость, уплаченный»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Принимается к зачету НДС, исчисленный и уплаченный в бюджет с суммы предварительной оплаты:

Дебет счета № 60309 «Налог на добавленную стоимость, полученный»

Кредит счета № 60310 «Налог на добавленную стоимость, уплаченный».

9. Списана стоимость объекта ОС с учетом обесценения следующей бухгалтерской записью:

Дебет счета № 61209 «Выбытие (реализация) имущества»

Кредит счета № 60401 «Основные средства (кроме земли)».

10. Списана накопленная амортизация по выбывающему объекту следующей бухгалтерской записью:

Дебет счета № 60414 «Амортизация основных средств (кроме земли)»

Кредит счета № 61209 «Выбытие (реализация) имущества».

11. Отражается финансовый результат от реализации объекта ОС следующей бухгалтерской записью.

Положительный финансовый результат:

Дебет счета № 61209 «Выбытие (реализация) имущества»

Кредит счета № 71801 «Доходы, связанные с операциями по обеспечению деятельности» (по символу ОФР № 54101)

либо

Отрицательный финансовый результат:

Дебет счета № 71802 «Расходы, связанные с обеспечением деятельности» (по символу ОФР № 55201)

Кредит счета № 61209 «Выбытие (реализация) имущества».

12. Не позднее чем на отчетную дату сумма НДС, подлежащая уплате в бюджет, отражается бухгалтерской записью:

Дебет счета № 60309 «Налог на добавленную стоимость, полученный»

Кредит счета № 60301 «Расчеты по налогам и сборам, кроме налога на прибыль».

Перечисление в бюджет НДС отражается бухгалтерской записью, указанной в пункте 4 настоящего комментария.

13. Получен окончательный расчет от покупателя за проданный объект ОС:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

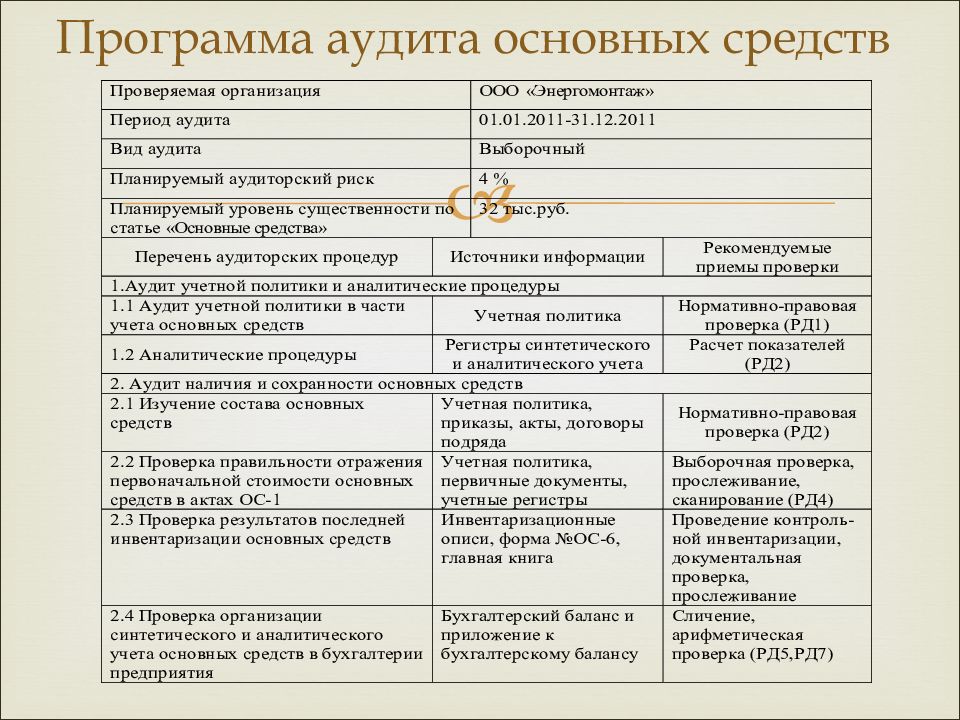

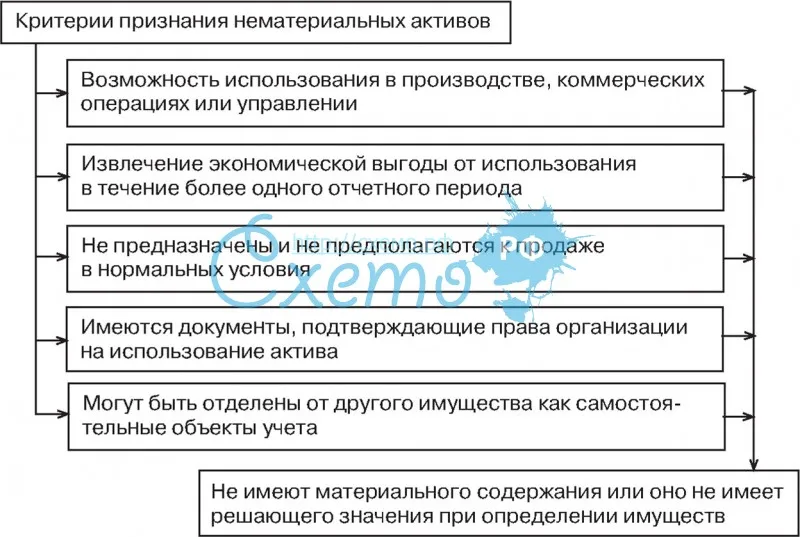

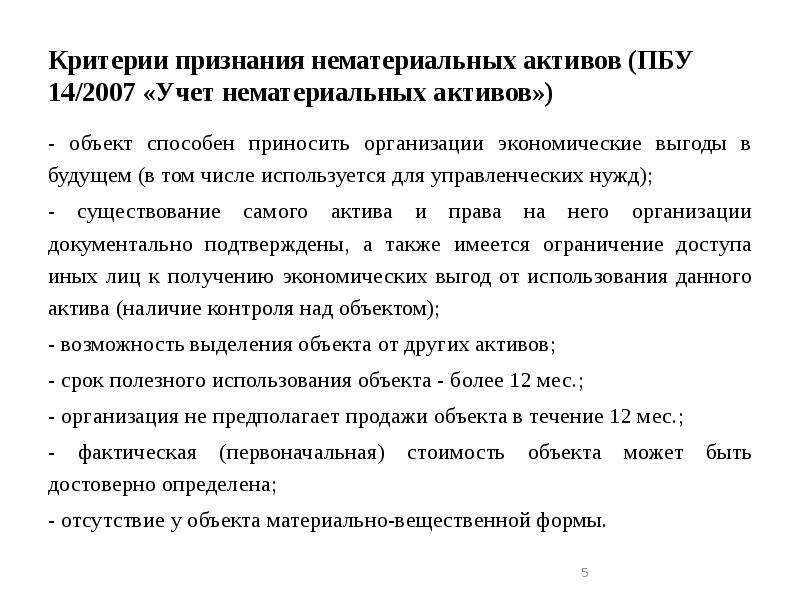

2. Критерии отнесения актива к основному средству. Проблемы признания основных средств в бухгалтерском и налоговом учете

Похожие главы из других работ:

Аудит поступления основных средств

2.2 Проверка соблюдения условий для отнесения имущества к основным средствам

При проведении аудита необходимо установить, выполняются ли единовременные условия определенные нормативными актами необходимые для принятия к бухгалтерскому учету имущества в составе основных средств…

Бухгалтерский учет расходов для целей налогообложения предприятий сферы услуг

1.3 Порядок отнесения расходов организации к расходам текущего периода

Порядок отнесения расходов организации к текущему отчетному (налоговому) периоду регулируется соответствующими статьями НК РФ и разъяснен в разделе 6. 2 Методических рекомендаций по налогу на прибыль…

2 Методических рекомендаций по налогу на прибыль…

Ведение бухгалтерского учета на предприятии

1.1 Критерии отнесения активов к финансовым вложениям

Основным нормативным документом, регулирующим правила отражения финансовых вложений в бухучете организации, является ПБУ 19/02 («Учет финансовых вложений»), утвержденное Приказом Министерства финансов РФ от 10.12.2002г. №126н…

Конфиденциальное делопроизводство на примере ОАО «Газпром-нефть»

2.2 Система делопроизводства, критерии отнесения документов к различным категориям в организации

На предприятии ОАО «Газпром-нефть» утверждены правила документооборота, устанавливающие принятую классификацию документов, регламентирующие порядок хранения и уничтожения документов…

Организация бухгалтерского учета и отчетности на малом предприятии ООО «Ларсон»

1.1 Понятие субъекта малого предпринимательства и условия отнесения к ним

Малый бизнес — одна из наиболее актуальных тем сегодняшнего времени. Это объясняется, прежде всего тем…

Это объясняется, прежде всего тем…

Организация бухгалтерского учета малого предпринимательства по материалам ООО «Тарком»

2. КРИТЕРИИ ОТНЕСЕНИЯ ООО «ТАРКОМ» К ПРЕДПРИЯТИЯМ МАЛОГО БИЗНЕСА И ЕГО ПРАВОВОЕ ОБЕСПЕЧЕНИЕ

малый бизнес бухгалтерский налогообложение К субъектам малого бизнеса относятся внесенные в ЕГРЮЛ коммерческие организации (за исключением государственных, муниципальных унитарных предприятий) и потребительские кооперативы…

Особенности бухгалтерского учета на малом предприятии

Глава 1. Субъекты малого предпринимательства: понятие и критерии отнесения, особенности бухгалтерского учета и отчетности

…

Особенности бухгалтерского учета на малых предприятиях

1.1. Критерии отнесения предприятия к категории малых предприятий

Окончательное юридическое определение «малые и средние предприятия» дано в Федеральном законе от 24 июля 2007 г. № 209-ФЗ…

Особенности организации бухгалтерского дела на малом предприятии

1.

Критерии отнесения предприятий к категории малых

Критерии отнесения предприятий к категории малыхПо российскому законодательству до 14 июня 1995 г. малыми в разных ситуациях могли считаться предприятия с различными характеристиками. С 1 января 2008 г. вступил в силу Федеральный закон от 24.07…

Особенности организации бухгалтерского учета на предприятии малого бизнеса

1.1 Критерии отнесения к субъектам малого бизнеса

К субъектам малого бизнеса могут быть отнесены не только коммерческие организации, подходящие под определенные критерии, но и физические лица…

Особенности учета на предприятиях малого бизнеса

1. СУБЪЕКТЫ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА: ПОНЯТИЕ И КРИТЕРИИ ОТНЕСЕНИЯ

…

Особенности учета на предприятиях малого бизнеса

1.2 Критерии отнесения предприятий к малому бизнесу

Малые предприятия — это не организационно-правовая форма, термин «малое» характеризует лишь размер предприятия, а критериями отнесения предприятия к малым являются численность работающих и доля государственной. ..

..

Теоретические основы контрольно-ревизионной деятельности

2.2 Проверка правильности отнесения имущества к основным средствам

В положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 указано…

Учет на малых предприятиях

1.1.Критерии отнесения предприятия к предприятиям малого бизнеса

Переход экономики на рыночные отношения привел к образованию предприятий с различными формами собственности, видами деятельности и размерами производства. Появились малые предприятия с простым процессом производства и работ…

Учёт прочих доходов и расходов коммерческой организации

2.2 Учет доходов и расходов по основному виду деятельности

Расходы ООО «Омикрон» как торгового предприятия называются издержками обращения. Для ООО «Омикрон», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности…

Изменения в российском законодательстве по бухгалтерскому учету | «Делойт», СНГ

В программе тренинга:

ФСБУ 25/2018 «Бухгалтерский учет аренды» — углубленный анализ теоретических основ нового стандарта

- критерии признания аренды;

- обзор учета у арендатора: состав арендных платежей, определение ставки дисконтирования и срока аренды; формирование стоимости актива в форме права пользования; вопросы последующей оценки; упрощения.

- учет у арендатора: варианты перехода на новый стандарт;

- учет у арендатора: раскрытие информации в бухгалтерской отчетности;

- обзор учета у арендодателя;

- обзор различий между ФСБУ 25/2018 «Бухгалтерский учет аренды» и МСФО (IFRS) 16 «Аренда» в разрезе ключевых требований стандарта.

ФСБУ 25/2018 «Бухгалтерский учет аренды» — практический семинар по применению основных положений стандарта на практике

- рассмотрение практических примеров формирования учетных записей по типовым ситуациям бухгалтерского учета аренды.

ФСБУ 5/2019 «Запасы», ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»:

- основные изменения;

- критерии признания;

- оценка при признании;

- оценка после признания;

- учет по переоцененной стоимости;

- методика обесценения;

- определение ликвидационной стоимости;

- определение и использование ставки дисконтирования;

- раскрытие информации в бухгалтерской отчетности.

Изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»:

- новые подходы и отличия от старой редакции;

- применение балансового метода на практических примерах;

- выбор метода учета и переход на новый метод в 1С;

- раскрытие информации в бухгалтерской отчетности.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Повышен стоимостный критерий для основных средств. Вісник. Офіційно про податки

Стоимостный критерий, применяемый в налоговом учете для отнесения материальных активов к составу основных средств (далее — ОС), с 01.09.2015 г. повышен до 6000 грн. Как это повлияет на учет ОС и какие изменения целесообразно внести предприятию в приказ об учетной политике, пойдет речь в этой статье.

Стоимость основных средств — свыше 6000 грн.

В соответствии с пп. 2 п. 1 раздела І Закона № 655 в пп. 14.1.138 п. 14.1 ст. 14 Налогового кодекса цифра «2500» была заменена на «6000». Вследствие этого со дня вступления в силу этого Закона, то есть с 01.09.2015 г., увеличен стоимостный критерий, который применяется для отнесения материальных активов к составу ОС в целях применения Налогового кодекса, то есть в налоговом учете.

14.1.138 п. 14.1 ст. 14 Налогового кодекса цифра «2500» была заменена на «6000». Вследствие этого со дня вступления в силу этого Закона, то есть с 01.09.2015 г., увеличен стоимостный критерий, который применяется для отнесения материальных активов к составу ОС в целях применения Налогового кодекса, то есть в налоговом учете.

Таким образом, в налоговом учете к ОС относятся материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр (кроме стоимости земли, незавершенных капитальных инвестиций, автомобильных дорог общего пользования, библиотечных и архивных фондов, материальных активов, стоимость которых не превышает 6000 грн., непроизводственных ОС и нематериальных активов), которые предназначаются для использования в хозяйственной деятельности плательщика налога, стоимость которых превышает 6000 грн. и постепенно уменьшается в связи с физическим или моральным износом и ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет больше одного года (или операционный цикл, если он длиннее года).

То есть если стоимость материальных активов не превышает 6000 грн., то в налоговом учете они не считаются ОС. Соответственно, малоценные необоротные материальные активы (далее — МНМА), стоимость которых не превышает 6000 грн., в налоговом учете не считаются ОС.

Отметим также, что с 6000 грн. следует сравнивать первоначальную стоимость ОС. При этом в первоначальную стоимость включаются не только суммы, уплаченные поставщикам таких активов, но и регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект ОС, суммы ввозной пошлины, расходы на транспортировку, установку, монтаж, налаживание таких активов и другие расходы, предусмотренные ПБУ 7.

Если после очередного начисления амортизации остаточная стоимость определенного объекта ОС станет ниже 6000 грн., то переводить этот объект в состав МНМА не следует, ведь его первоначальная стоимость все равно будет превышать размер этого стоимостного критерия.

Особенности бухгалтерского учета МНМА

Что касается бухгалтерского (финансового) учета, то в нем МНМА относится к ОС, хотя и имеют определенные особенности, касающиеся прежде всего их стоимости. Напомним, что в бухгалтерском учете согласно п. 4 ПБУ 7 ОС — это материальные активы, которые предприятие удерживает в целях использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года). Как следует из приведенного, в этом определении ОС, применяемое для целей бухгалтерского учета, вообще отсутствует стоимостный критерий, который бы позволял отделить МНМА от других ОС.

В соответствии с п. 5 ПБУ 7 для целей бухгалтерского учета ОС можно поделить на группы:

- первая группа — к составу этой группы относятся земельные участки, здания, машины и оборудование и т. п. Такие объекты отражаются на счете 10 «Основные средства»;

- вторая группа — другие необоротные материальные активы. К составу этой группы относятся библиотечные фонды, МНМА, временные (нетитульные) сооружения и т. п. Эти объекты отражаются на счете 11 «Другие необоротные материальные активы».

п. Такие объекты отражаются на счете 10 «Основные средства»;

п. Такие объекты отражаются на счете 10 «Основные средства»;Обратим внимание, что п. 5 ПБУ 7 определено, что предприятия могут устанавливать стоимостные признаки предметов, которые входят в состав МНМА. Следовательно, если в налоговом учете стоимостные признаки установлены императивно (то есть 6000 грн. согласно пп. 14.1.138 п. 14.1 ст. 14 Налогового кодекса), то для целей бухгалтерского учета предприятию дано право устанавливать такие стоимостные признаки на свое усмотрение.

Стоимостные признаки предметов, входящие в состав МНМА, предприятие устанавливает в приказе об учетной политике. Предприятие может принять решение относительно изменения стоимостных признаков предметов, которые входят в состав МНМА, не обязательно с начала нового года, но с 01. 09.2015 г.

09.2015 г.

Учитывая то, что с 01.09.2015 г. в налоговом учете к составу ОС относятся материальные ценности, стоимость которых превышает 6000 грн., субъектам хозяйствования целесообразно повысить в бухгалтерском учете размер стоимостных признаков предметов, входящих в состав МНМА, до 6000 грн. (конечно, если до этого такой размер стоимостных признаков был у них меньше, например, составлял 2500 грн.). Такое повышение позволит уменьшить количество расхождений, возникающих между данными бухгалтерского (финансового) и налогового учета.

Как отмечалось выше, МНМА в налоговом учете не считаются ОС, поскольку они не соответствуют стоимостному критерию, установленному в пп. 14.1.138 п. 14.1 ст. 14 Налогового кодекса для ОС. Такие активы относятся к другим необоротным активам, и в соответствии с пп. 138.3.3 п. 138.3 ст. 138 этого Кодекса они относятся к группе 11 «Малоценные необоротные материальные активы». Особенностью объектов, относящихся к этой группе, является то, что для них Налоговым кодексом не установлены минимально допустимые сроки полезного использования (амортизации).

Согласно п. 27 ПБУ 7 в бухгалтерском учете при начислении амортизации МНМА разрешается применять следующие методы: прямолинейный метод; производственный метод, согласно которому сумму амортизации начисляют в первом месяце использования объекта в размере 50% его амортизируемой стоимости и в месяце его изъятия из активов (списания с баланса) — в сумме остальных 50%; метод, в соответствии с которым сумму амортизации начисляют в первом месяце использования объекта в размере 100% его амортизируемой стоимости.

Согласно пп. 138.3.1 п. 138.3 ст. 138 Налогового кодекса при расчете амортизации применяются методы начисления амортизации, предусмотренные национальными положениями (стандартами) бухгалтерского учета, кроме «производственного» метода. Это ограничение однозначно касается амортизации ОС, однако, учитывая определенную нечеткость формулировки нормы этого подпункта, оно может быть также распространено на амортизацию МНМА, которые в налоговом учете, как отмечалось выше, не относятся к ОС.

Что касается субъектов хозяйствования, желающих как можно быстрее списать стоимость МНМА на расходы, то им можно порекомендовать применять при амортизации таких активов следующие два метода амортизации — «100%» или «50% × 50%», использование которых разрешено как ПБУ 7, так и Налоговым кодексом.

Следует отметить, что в общем случае при амортизации ОС начисление амортизации начинается с месяца, следующего за месяцем, в котором такой объект стал пригодным для полезного использования (п. 29 ПБО 7). Таким образом, в соответствии с этой нормой начисление амортизации ОС первый раз осуществляется в месяце, следующем за месяцем ввода объекта в эксплуатацию. Однако при применении относительно МНМА методов амортизации «100%» или «50% × 50%» начисление амортизации первый раз (а для метода «100%» — первый и последний раз) осуществляется в первом месяце использования объекта, поскольку такие специальные правила предусмотрены п. 27 ПБО 7. Первым месяцем использования объекта следует считать месяц, в котором объект МНМА введен в эксплуатацию.

Следовательно, существуют достаточно весомые аргументы в пользу того, чтобы субъекты хозяйствования повысили в бухгалтерском учете размер стоимостных признаков предметов, входящих в состав МНМА, до 6000 грн.

Объекты, не введенные в эксплуатацию до 01.09.2015 г.

В случае если объект ОС, стоимость которого без учета НДС составляет 3000 грн. (то есть больше 2500 грн., но меньше 6000 грн.), был оплачен и оприходован до 01.09.2015 г. (когда стоимостный критерий был 2500 грн.), а ввод в эксплуатацию этого объекта был осуществлен после даты, когда стоимостный критерий стал уже 6000 грн., при этом такой размер стоимостного критерия предприятие самостоятельно установило и в бухгалтерском учете. Как при таких обстоятельствах классифицировать такой объект после ввода в эксплуатацию — как ОС или МНМА?

В соответствии с п. 10 Методрекомендаций № 561 основанием для зачисления на баланс ОС является акт приемки-передачи (ввода в эксплуатацию) таких активов.

Таким образом, объект считается зачисленным на баланс как ОС только после ввода в эксплуатацию. Напомним, что согласно Приказу № 352 для учета ввода ОС в эксплуатацию (в том числе ввода в эксплуатацию МНМА, которые в бухгалтерском учете также относятся к ОС) применяется акт приемки-передачи (внутреннего перемещения) основных средств (форма № ОЗ-1).

Напомним, что согласно Приказу № 352 для учета ввода ОС в эксплуатацию (в том числе ввода в эксплуатацию МНМА, которые в бухгалтерском учете также относятся к ОС) применяется акт приемки-передачи (внутреннего перемещения) основных средств (форма № ОЗ-1).

Учитывая это, ОС со стоимостным критерием 6000 грн. следует сравнивать на дату ввода в эксплуатацию независимо от того, когда оно было оплачено или оприходовано. Поэтому если, например, предприятие раньше уплатило аванс за объект стоимостью 3000 грн. (без учета НДС) и оприходовало его до 01.09.2015 г., а ввело в эксплуатацию уже после этой даты, то такой объект и в налоговом, и в бухгалтерском учете будет считаться МНМА.

Переводить ли ОС в состав МНМА

Возникает вопрос, если к ОС относятся те материальные активы, стоимость которых превышает 6000 грн., то следует ли переводить в состав МНМА ту часть ОС, которые уже находятся в эксплуатации на предприятии (были введены в эксплуатацию до 01.09.2015 г.), но первоначальная стоимость которых ниже 6000 грн. ? В связи с этим напомним, что не так давно мы сталкивались с подобной ситуацией, когда с 01.01.2012 г. в пп. 14.1.138 п. 14.1 ст. 14 Налогового кодекса стоимостный критерий для отнесения материальных активов к ОС в налоговом учете с 1000 грн. увеличился до 2500 грн. В письме № 31-08410-07-25/12004 были предоставлены разъяснения, что изменение стоимостных признаков предметов, входящих в состав МНМА, рассматривается как изменение учетных оценок. В связи с изменением стоимостных признаков изменения в бухгалтерском учете относительно ОС, зачисленных на баланс, не проводятся.

? В связи с этим напомним, что не так давно мы сталкивались с подобной ситуацией, когда с 01.01.2012 г. в пп. 14.1.138 п. 14.1 ст. 14 Налогового кодекса стоимостный критерий для отнесения материальных активов к ОС в налоговом учете с 1000 грн. увеличился до 2500 грн. В письме № 31-08410-07-25/12004 были предоставлены разъяснения, что изменение стоимостных признаков предметов, входящих в состав МНМА, рассматривается как изменение учетных оценок. В связи с изменением стоимостных признаков изменения в бухгалтерском учете относительно ОС, зачисленных на баланс, не проводятся.

Следовательно, несмотря на то что часть введенных в эксплуатацию до 01.09.2015 г. ОС может иметь первоначальную стоимость, ниже или равную 6000 грн., переводить такие объекты в состав МНМА не нужно.

Читай «Основні засоби на підприємстві» («Вестник»2016, № 32/Д)

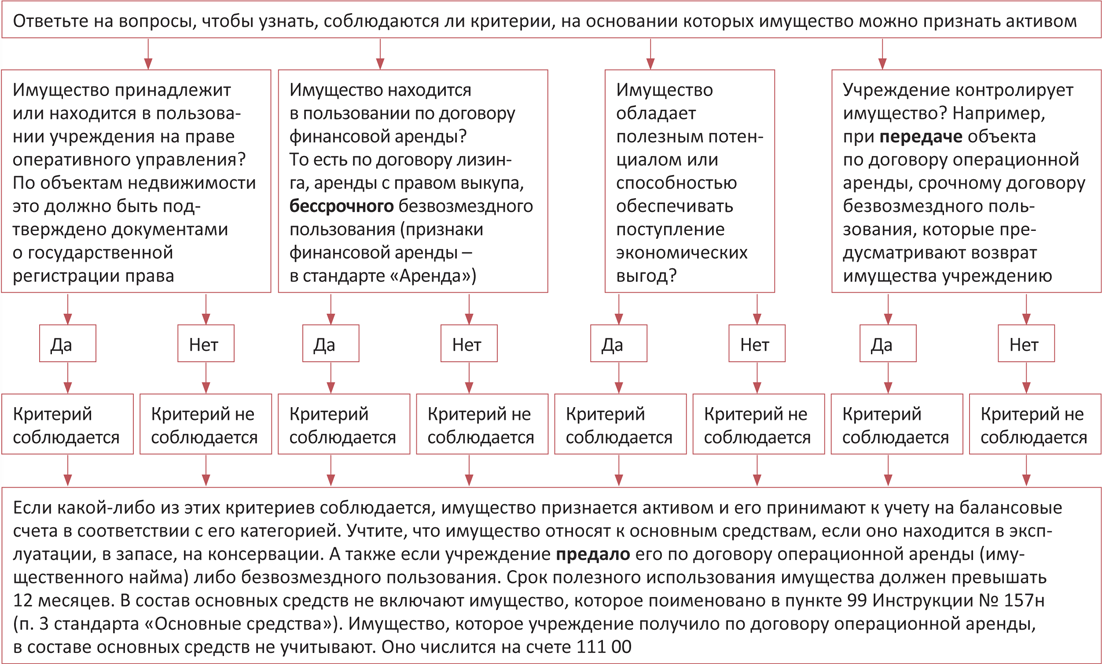

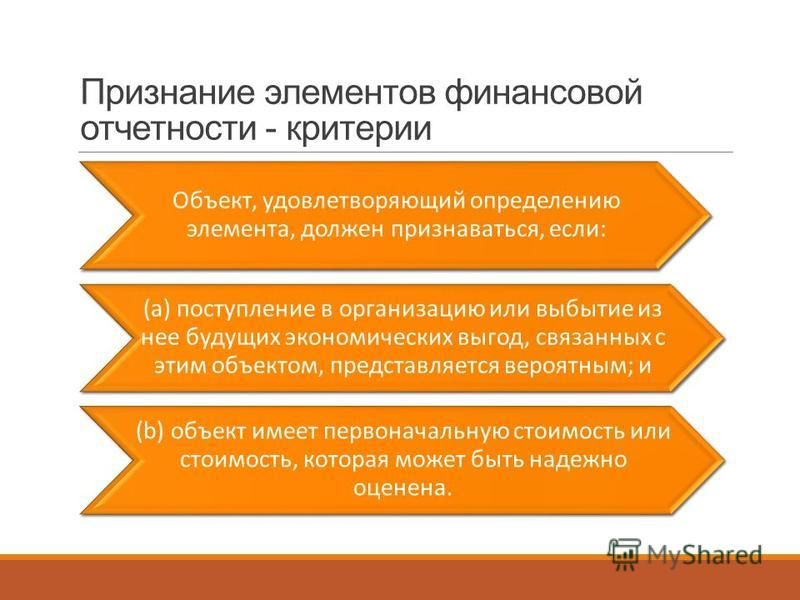

Каковы критерии признания активов в балансе?

Определение: Активы — это ресурсы, которые контролируются предприятием, и ожидается, что эти ресурсы будут иметь экономический приток в предприятие в будущем.

Эти активы включали денежные средства, дебиторскую задолженность, услуги, компьютерное оборудование, землю, здания и любые другие ресурсы, контролируемые организацией.

Баланс — это одна из пяти финансовых отчетов, в которых отражено финансовое положение предприятия в разрезе активов, обязательств и капитала на отчетную дату.Активы не представлены в отчете о прибылях и убытках.

Ниже приведены критерии, которые используются для признания активов в балансе предприятия.

Пояснение:В основном это активы, включая денежные средства, дебиторскую задолженность, автомобили, компьютерное оборудование, землю, здания и любые другие ресурсы. В балансе эти активы подразделяются на две основные категории. Оборотные активы и внеоборотные активы.

Если финансовая отчетность предприятия подготовлена на основе МСФО, признание активов в балансе должно соответствовать их определению, предусмотренному концептуальной основой.

На основании приведенного выше определения предприятие может признавать активы в своем балансе только в том случае, если эти ресурсы соответствуют следующим условиям:

- Активы — это ресурсы, которые контролируются предприятием

- Ожидается, что активы будут обеспечивать экономический приток в предприятие в будущем. Сводные критерии:

Ниже приводится краткое изложение критериев, которые позволяют признавать активы в балансе в соответствии с концептуальными основами:

- Актив признается в балансе, когда вероятно, что будущие экономические выгоды поступит в предприятие, а стоимость актива может быть надежно измерена.

- Актив не признается в бухгалтерском балансе, когда понесены затраты, в отношении которых получение экономических выгод после окончания текущего отчетного периода считается маловероятным. Вместо этого такая операция приводит к признанию расхода в отчете о прибылях и убытках. Такой подход не подразумевает, что намерение руководства понести затраты было иным, чем получение будущих экономических выгод для предприятия, или что руководство было введено в заблуждение.Единственное значение состоит в том, что степень уверенности в том, что экономические выгоды поступят в организацию после окончания текущего отчетного периода, недостаточна для признания актива.

Sinra

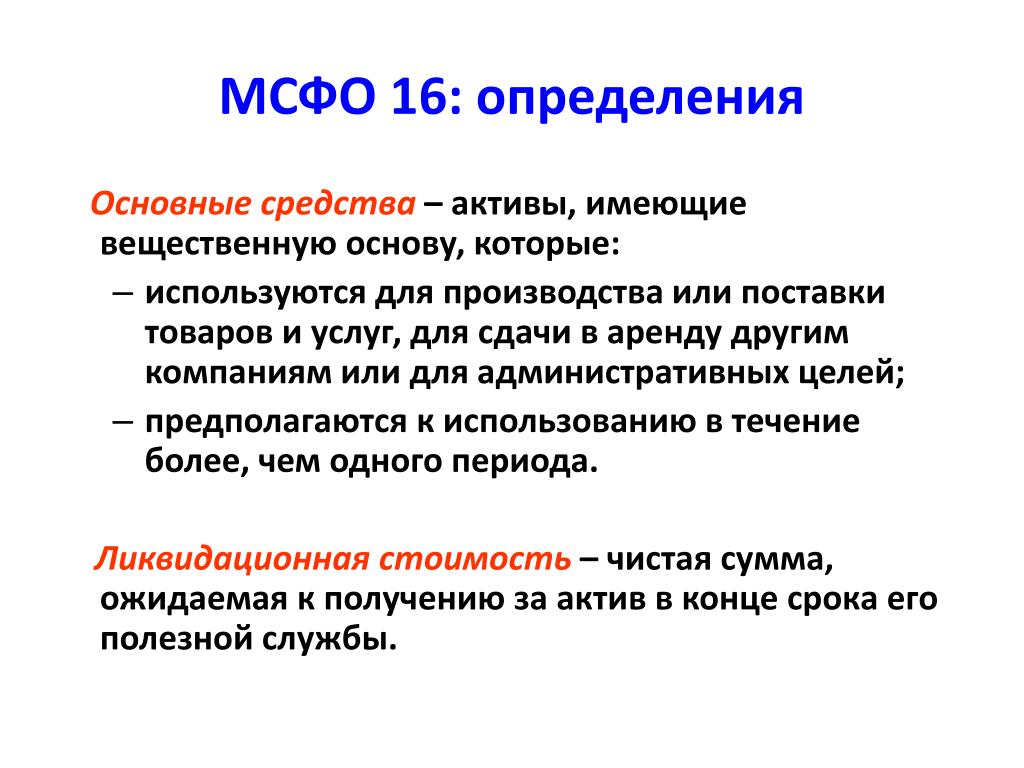

IAS 16 — Основные средства

Дата Развитие Комментарии Август 1980 Предварительный проект E18 Учет основных средств в контексте системы исторической стоимости опубликовано Март 1982 МСФО (IAS) 16 Учет основных средств выпущен Стандарт финансовой отчетности за периоды, начинающиеся 1 января 1983 г. или после этой даты 1 января 1992 Предварительная версия E43 Основные средства опубликовано декабрь 1993 МСФО (IAS) 16 Основные средства , выпущенные

(пересмотренный в рамках проекта «Сопоставимость финансовой отчетности»)Оперативное средство для финансовой отчетности за периоды, начинающиеся 1 января 1995 г. или после этой даты Апрель и июль 1998 г. Внесены поправки в МСФО (IAS) 22, МСФО (IAS) 36 и МСФО (IAS) 37 Оперативное средство для годовой финансовой отчетности за периоды, начинающиеся 1 июля 1999 г. или после этой даты18 декабря 2003 МСФО (IAS) 16 Основные средства, выпущенные Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты. 22 мая 2008 г. С поправками «Усовершенствования МСФО» (обычная продажа активов, предназначенных для сдачи в аренду) Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты. 17 мая 2012 С поправками Ежегодные улучшения, цикл 2009-2011 гг. (классификация обслуживающего оборудования) Действительно для годовых периодов, начинающихся 1 января 2013 г. или после этой даты. 12 декабря 2013 С поправками Ежегодные улучшения МСФО, цикл 2010–2012 гг. (пропорциональный пересчет накопленной амортизации по методу переоценки) Действительно для годовых периодов, начинающихся 1 июля 2014 г. или после этой даты.12 мая 2014 Поправка Разъяснение допустимых методов начисления износа и амортизации (поправки к МСФО (IAS) 16 и МСФО (IAS) 38) Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты. 30 июня 2014 С поправками, внесенными «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты. 14 мая 2020 С поправками, внесенными статьей «Основные средства — Выручка до предполагаемого использования» (поправки к МСФО (IAS) 16) Действительно для годовых периодов, начинающихся 1 января 2022 г. или после этой даты. - Интерпретация IFRIC 20 Затраты на вскрышные работы на этапе добычи открытого рудника

- SIC-6 Затраты на изменение существующего программного обеспечения . SIC-6 был заменен МСФО (IAS) 16 (2003) и включен в него.

- SIC-14 Основные средства — Компенсация обесценения или потери объектов . SIC-14 был заменен МСФО (IAS) 16 (2003) и включен в него.

- SIC-23 Основные средства — Затраты на капитальный осмотр или капитальный ремонт . SIC-23 был заменен МСФО (IAS) 16 (2003 г.) и включен в него.

Целью МСФО (IAS) 16 является определение порядка учета основных средств.Основные вопросы — это признание активов, определение их балансовой стоимости, а также амортизационные отчисления и убытки от обесценения, которые должны быть признаны в отношении них.

МСФО (IAS) 16 применяется к учету основных средств, за исключением случаев, когда другой стандарт требует или разрешает иной порядок учета, например:

- активы, классифицированные как предназначенные для продажи в соответствии с МСФО 5 Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность

- биологические активы, относящиеся к сельскохозяйственной деятельности, учитываемые в соответствии с МСФО 41 Сельское хозяйство

- Активы по разведке и оценке, признанные в соответствии с МСФО 6 Разведка и оценка минеральных ресурсов

- прав на добычу полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы.

Стандарт действительно применяется к основным средствам, используемым для разработки или обслуживания последних трех категорий активов. [IAS 16.3]

Модель затрат в МСФО (IAS) 16 также применяется к инвестиционной собственности, учитываемой с использованием модели затрат в соответствии с МСФО 40 «Инвестиционная недвижимость» . [IAS 16.5]

Стандарт действительно применяется к плодовым растениям, но не распространяется на продукцию плодовых растений. [IAS 16.3]

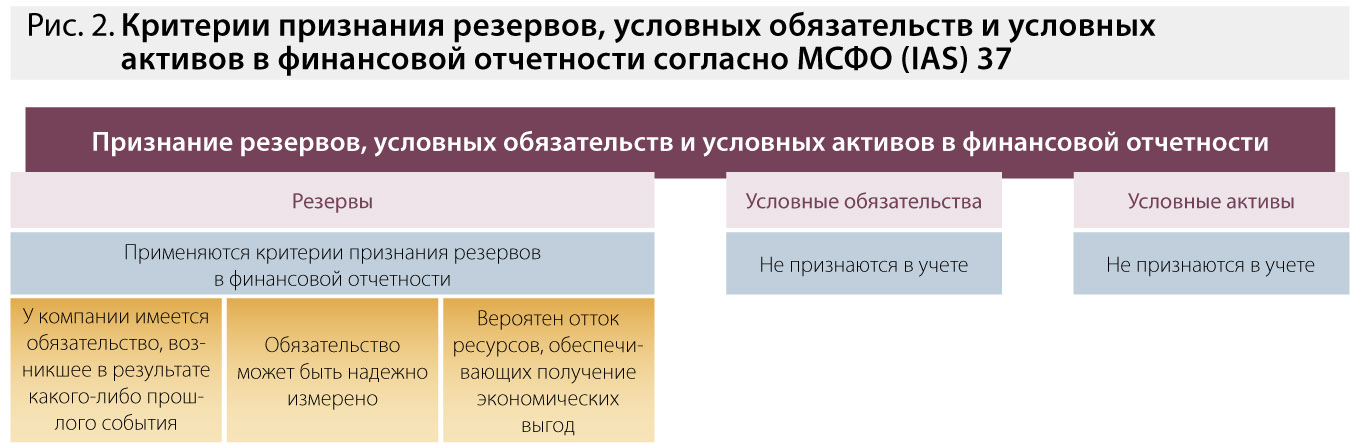

Объекты основных средств должны признаваться в качестве активов, если существует вероятность того, что: [IAS 16.7]

- получение предприятием будущих экономических выгод, связанных с активом, вероятно, и

- Стоимость актива может быть надежно оценена.

Этот принцип признания применяется ко всем затратам на основные средства в момент их возникновения. Эти затраты включают первоначальные затраты на приобретение или строительство объекта основных средств, а также затраты, понесенные впоследствии для добавления, замены части или обслуживания объекта.

МСФО (IAS) 16 не предписывает единицу измерения для признания — что составляет объект основных средств. [IAS 16.9] Обратите внимание, однако, что если используется модель затрат (см. Ниже), каждая часть объекта основных средств, стоимость которой является значительной по сравнению с общей стоимостью объекта, должна амортизироваться отдельно. . [IAS 16.43]

МСФО (IAS) 16 признает, что части некоторых объектов основных средств могут требовать регулярной замены.Балансовая стоимость объекта основных средств будет включать стоимость замены части такого объекта при возникновении таких затрат при соблюдении критериев признания (будущие выгоды и надежность оценки). Признание балансовой стоимости замененных частей прекращается в соответствии с положениями о прекращении признания МСФО (IAS) 16.67-72. [IAS 16.13]

Кроме того, продолжение эксплуатации объекта основных средств (например, самолета) может потребовать регулярных серьезных проверок на наличие неисправностей независимо от того, заменяются ли части объекта.

При проведении каждой крупной проверки ее стоимость признается в балансовой стоимости объекта основных средств в качестве замены, если выполняются критерии признания. При необходимости, оценочная стоимость будущей аналогичной проверки может использоваться как указание на то, какова была стоимость существующего компонента проверки, когда объект был приобретен или построен. [IAS 16.14]Объект основных средств должен первоначально учитываться по первоначальной стоимости. [МСФО (IAS) 16.15] Стоимость включает все затраты, необходимые для приведения актива в рабочее состояние для использования по назначению. Это будет включать не только его первоначальную закупочную цену, но также затраты на подготовку площадки, доставку и транспортировку, установку, соответствующие профессиональные сборы для архитекторов и инженеров, а также ориентировочную стоимость демонтажа и удаления актива и восстановления площадки (см. МСФО (IAS) 37 Положения , Условные обязательства и условные активы ).

[IAS 16.16-17]Выручка от продажи объектов, произведенных при доставке объекта основных средств в место и приведение его в состояние, необходимое для его эксплуатации в соответствии с намерениями руководства, не вычитается из стоимости объекта основных средств но признается в составе прибыли или убытка.[IAS 16.20A]

Если оплата объекта основных средств откладывается, проценты по рыночной ставке должны быть признаны или вменены. [IAS 16.23]

Если актив приобретается в обмен на другой актив (похожий или непохожий по своему характеру), стоимость будет оцениваться по справедливой стоимости, за исключением случаев, когда (а) операция обмена не имеет коммерческого содержания или (б) справедливая стоимость ни одного актива полученный или переданный актив не поддается надежной оценке. Если приобретенный объект не оценивается по справедливой стоимости, его стоимость оценивается по балансовой стоимости переданного актива.[IAS 16.24]

МСФО (IAS) 16 допускает две модели учета:

- Стоимость модели. Актив отражается по первоначальной стоимости за вычетом накопленной амортизации и обесценения. [МСФО 16.30]

- Модель переоценки. Актив отражается по переоцененной стоимости, равной его справедливой стоимости на дату переоценки за вычетом последующего износа и обесценения, при условии, что справедливая стоимость может быть надежно оценена. [IAS 16.31]

Согласно модели переоценки, переоценка должна проводиться регулярно, чтобы балансовая стоимость актива существенно не отличалась от его справедливой стоимости на отчетную дату.[IAS 16.31]

Если объект переоценивается, должен быть переоценен весь класс активов, к которому этот актив принадлежит. [IAS 16.36]

Переоцененные активы амортизируются таким же образом, как и по модели затрат (см. Ниже).

Если переоценка приводит к увеличению стоимости, ее следует относить к прочему совокупному доходу и накапливать в собственном капитале под заголовком «прирост от переоценки», если только он не представляет собой сторнирование уменьшения переоценки того же актива, ранее признанного в качестве расхода, в в этом случае он должен быть признан в составе прибыли или убытка.

[IAS 16.39]Уменьшение, возникающее в результате переоценки, должно признаваться как расход в той степени, в которой оно превышает любую сумму, ранее отнесенную на счет прироста стоимости от переоценки, относящейся к тому же активу. [IAS 16.40]

При выбытии переоцененного актива любая прибыль от переоценки может быть перенесена непосредственно в нераспределенную прибыль или может быть оставлена в составе капитала под заголовком «Прибыль от переоценки». Перевод в нераспределенную прибыль не должен производиться через прибыль или убыток.[IAS 16.41]

По всем амортизируемым активам:

Амортизируемая сумма (стоимость за вычетом остаточной стоимости) должна распределяться на систематической основе в течение срока полезного использования актива [IAS 16.50].

Остаточная стоимость и срок полезного использования актива должны проверяться как минимум в конце каждого финансового года, и, если ожидания отличаются от предыдущих оценок, любое изменение учитывается перспективно как изменение в оценке согласно МСФО (IAS) 8.

[МСФО (IAS) 16.51]Используемый метод амортизации должен отражать схему, в которой экономические выгоды от актива потребляются предприятием [МСФО (IAS) 16.60]; метод амортизации, основанный на выручке, полученной в результате деятельности, включающей использование актива, не подходит. [IAS 16.62A]

Метод амортизации следует пересматривать не реже одного раза в год, и, если структура потребления выгод изменилась, метод амортизации следует изменить перспективно как изменение оценки согласно МСФО (IAS) 8. [МСФО 16.61] Ожидаемое снижение продажных цен в будущем может произойти. указывает на более высокий уровень потребления будущих экономических выгод, заключенных в активе.[IAS 16.56]

Амортизация должна относиться на прибыль или убыток, если она не включена в балансовую стоимость другого актива [IAS 16.48].

Амортизация начинается, когда актив доступен для использования, и продолжается до прекращения признания актива, даже если он простаивает. [IAS 16.

55]IAS 16 Основные средства требует тестирования на предмет обесценения и, при необходимости, признания основных средств. Объект основных средств не может учитываться по стоимости, превышающей возмещаемую.Возмещаемая стоимость — это наибольшая из двух величин: справедливой стоимости актива за вычетом затрат на продажу и ценности использования.

Любая претензия о компенсации от третьих сторон за обесценение включается в состав прибыли или убытка, когда претензия становится дебиторской. [IAS 16.65]

Актив должен быть исключен из отчета о финансовом положении при выбытии или когда он выводится из использования и от его выбытия не ожидается никаких будущих экономических выгод. Прибыль или убыток от выбытия представляет собой разницу между выручкой и балансовой стоимостью и должен признаваться в составе прибыли или убытка.[IAS 16.67-71]

Если предприятие арендует некоторые активы, а затем прекращает их аренду, эти активы должны переводиться в запасы по их балансовой стоимости, поскольку они становятся удерживаемыми для продажи в ходе обычной деятельности.

[IAS 16.68A]Информация о каждом классе основных средств

Раскройте следующую информацию по каждому классу основных средств: [IAS 16.73]

- основа для оценки балансовой стоимости

- Используемые методы начисления амортизации

- сроки полезного использования или нормы амортизации

- Валовая балансовая стоимость и накопленные убытки от износа и обесценения

- Сверка балансовой стоимости на начало и конец периода, показывающая:

- дополнений

- выбытия

- приобретений в результате объединения бизнеса

- переоценка увеличивается или уменьшается

- Убытки от обесценения

- восстановление убытков от обесценения

- амортизация

- чистые курсовые разницы при пересчете

- другие механизмы

Раскрытие дополнительной информации

Также требуется раскрытие следующей информации: [IAS 16.

74]- Ограничения на право собственности и предметы, заложенные в обеспечение обязательств

- Затраты на строительство основных средств за период

- Договорные обязательства по приобретению основных средств

- Компенсация от третьих сторон за обесцененные, утраченные или переданные объекты основных средств, которая включается в прибыль или убыток.

МСФО (IAS) 16 также поощряет, но не требует раскрытия ряда дополнительных сведений.[IAS 16.79]

Переоцененные основные средства

Если основные средства отражаются по переоцененной стоимости, требуется раскрытие определенной дополнительной информации: [IAS 16.77]

- дата вступления в силу переоценки

- Был ли привлечен независимый оценщик

- для каждого класса переоцененной собственности, балансовая стоимость, которая была бы признана, если бы активы учитывались по первоначальной модели

- прибыль от переоценки, включая изменения в течение периода и любые ограничения на распределение остатка среди акционеров.

Компании, у которых основные средства отражены по переоцененной стоимости, также обязаны раскрывать информацию в соответствии с МСФО 13 «Оценка справедливой стоимости» .

IAS 16 Основные средства

В апреле 2001 года Совет по международным стандартам финансовой отчетности принял МСБУ 16 «Основные средства» , который первоначально был выпущен Комитетом по международным стандартам финансовой отчетности в декабре 1993 года. МСБУ 16 «Основные средства» заменил МСБУ 16 Учет основных средств (выпущено в марте 1982 г.).МСБУ 16, выпущенный в марте 1982 года, также заменил некоторые части МСБУ 4 «Учет амортизации », утвержденного в ноябре 1975 года.

В декабре 2003 года Совет директоров выпустил пересмотренный МСФО (IAS) 16 как часть своей первоначальной программы технических проектов. Пересмотренный стандарт также заменил руководство в трех интерпретациях (SIC ‑ 6 «Затраты на модификацию существующего программного обеспечения », SIC ‑ 14 «Основные средства — Компенсация за обесценение или потерю статей » и SIC ‑ 23 «Основные средства»).

Оборудование — затраты на капитальный осмотр или капитальный ремонт ().В мае 2014 года Правление внесло поправки в МСФО (IAS) 16, запрещающие использование метода начисления амортизации, основанного на выручке.

В июне 2014 года Правление внесло поправки в сферу применения МСФО (IAS) 16, чтобы включить плодовые растения, связанные с сельскохозяйственной деятельностью.

В мае 2017 года, когда был выпущен МСФО (IFRS) 17 «Договоры страхования », он внес поправки в требования к последующей оценке в МСФО (IAS) 16, разрешив организациям выбирать для оценки недвижимости, занимаемой владельцем, при определенных обстоятельствах, как если бы она была инвестиционной недвижимостью, оцениваемой по справедливой стоимости через прибыль. или убыток в соответствии с МСФО 40 «Инвестиционная недвижимость» .

В мае 2020 года Правление выпустило документ Основные средства: выручка до предполагаемого использования (поправки к МСФО (IAS) 16), который запрещает компании вычитать из стоимости основных средств суммы, полученные от продажи товаров, произведенных в то время, когда компания готовит актив к использованию по назначению.

Вместо этого компания будет признавать такую выручку от продаж и соответствующие затраты в составе прибыли или убытка.Прочие стандарты внесли незначительные последующие поправки в МСФО (IAS) 16.К ним относятся МСФО 13 «Оценка справедливой стоимости» (выпущен в мае 2011 г.), «Ежегодные улучшения МСФО, цикл 2009–2011» (выпущен в мае 2012 г.), «Ежегодные улучшения МСФО, цикл 2010–2012 гг.» (Выпущен в декабре 2013 г.), МСФО 15 Выручка по договорам с покупателями (выпущен в мае 2014 г.), МСФО 16 «Аренда» (выпущен в январе 2016 г.) и Поправки к ссылкам на концептуальные основы в Стандартах МСФО (выпущены в марте 2018 г.).

Основные средства — определение, характеристики, примеры

Что такое основные средства?

Основные средства относятся к долгосрочным материальным активам Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью.Примеры включают основные средства. Материальные активы — это активы, которые используются в деятельности предприятия.

Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.Ключевые характеристики основных средств

Ключевые характеристики основных средств перечислены ниже:

1. Срок их полезного использования превышает один год

Основные средства не являются Оборотные активы, которые имеют срок полезного использования более одного года и отображаются в балансе компании как основные средства (ОС) Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты.

2. Они могут подвергаться амортизации

За исключением земли, основные средства амортизируются, чтобы отразить износ от использования основных средств.

3. Они используются в бизнес-операциях и

обеспечивают долгосрочную финансовую выгодуОсновные средства используются компанией для производства товаров и услуг и получения дохода.

Они не продаются клиентам и не используются в инвестиционных целях.4. Они неликвидны

Основные средства — это внеоборотные активы на балансе компании Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. и не может быть легко конвертирована в наличные.

Важность основных средств

Основные средства имеют решающее значение для любой компании. Помимо того, что они используются для помощи бизнесу в получении дохода, они внимательно изучаются инвесторами при принятии решения об инвестировании в компанию.Например, коэффициент оборачиваемости основных средств используется для определения эффективности основных средств при генерировании продаж.

Компании, которые более эффективно используют свои основные фонды, получают конкурентное преимуществоКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превосходить своих конкурентов.

Это позволяет компании добиваться более высокой прибыли по сравнению с конкурентами. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.Примеры основных средств

- Земля

- Машины

- Здания и сооружения

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики и т. Д.)

- Мебель

- Компьютерное оборудование

- Инструменты

Хотя приведенный выше список состоит из примеров основных средств, они не обязательно универсальны для всех компаний. Другими словами, то, что является основным активом для одной компании, не может считаться основным активом для другой.

Например, компания по доставке классифицирует принадлежащие ей транспортные средства как основные средства. Тем не менее, компания, производящая автомобили, классифицирует те же транспортные средства как inventory. Поэтому при классификации основных средств учитывайте характер бизнеса компании.

Релевантность для финансовой отчетности

Основные средства имеют определенные последствия для финансовой отчетности компании:

Баланс

Основные средства капитализируются.Когда компания покупает основные средства, они записывают стоимость в качестве актива в балансе, а не отражают ее в отчете о прибылях и убытках. В связи с характером основных средств, используемых в деятельности компании для получения дохода, основные средства сначала капитализируются в балансе, а затем постепенно амортизируются в течение срока его полезного использования. Основные средства отображаются в балансе компании как основные средства (внеоборотные активы).

Например, компания, которая покупает принтер за 1000 долларов, внесет в свой баланс актив за 1000 долларов.В течение срока полезного использования принтер постепенно декапитализировал себя с баланса.

Отчет о прибылях и убытках

За исключением земли, основные средства амортизируются.

Это должно отражать износ от использования основных средств в деятельности компании. Амортизация отражается в отчете о прибылях и убытках и снижает чистую прибыль компании.Например, компания, которая покупает принтер за 1000 долларов США со сроком полезного использования 10 лет и остаточной стоимостью 0 долларов, будет ежегодно отражать амортизацию в размере 100 долларов в своем отчете о прибылях и убытках.

Отчет о движении денежных средств

Когда компания покупает или продает основные средства за денежные средства, это отражается в разделе инвестиционной деятельности отчета о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерируются и используются в течение определенного периода. Покупка основных средств представляет собой отток денежных средств и классифицируется как «капитальные затраты», тогда как продажа основных средств представляет собой приток денежных средств и классифицируется как «поступления от продажи имущества и оборудование.

Например, компания, которая покупает принтер за 1000 долларов за наличные, должна указать капитальные затраты в размере 1000 долларов в своем отчете о движении денежных средств.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и сумму лет цифр.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Учет основных средств | Примеры, записи в журнале, отдел, раскрытие

Что такое основные средства?

Основные средства — это материальные активы, приобретенные для оказания услуг или товаров, использования в процессе производства, сдачи в аренду третьим лицам или использования в административных целях.Они покупаются для использования более чем на один отчетный год. Обычно они называются основными средствами (ОС) и капитальными активами.

Теперь давайте разберемся с примерами основных средств, а также учета основных средств.Примеры основных средств

- Машины

- Мебель

- Земля и здания

- Компьютеры и их оборудование

- Машины

- Транспортные средства и т. Д.

Критерии признания основных средств в бухгалтерских книгах

- Приток экономические выгоды, связанные с активами, являются вероятными по своему характеру;

- Актив можно надежно измерить.

Первоначальная оценка: первоначальная стоимость актива

Включает

Стоимость актива, непредвиденные затраты, необходимые для приведения актива в рабочее состояние, пошлины и налоги, уплаченные в связи с приобретением актива, подготовка место, стоимость обработки и доставки актива, сборы, относящиеся к установке, стоимость демонтажа актива и восстановления объекта.

Не включая

Административные расходы, общие накладные расходы, затраты, не связанные напрямую с приведением актива в рабочее состояние.

Стоимость актива

При покупке актива

Стоимость актива определяется по стоимости с учетом приведенного выше списка.

Актив, приобретенный в виде ежемесячного равного платежа

Общая стоимость актива должна включать рыночную ставку процентной стоимости.

Актив, обмененный на актив

Стоимость актива будет оцениваться по справедливой стоимости, за исключением случаев, когда невозможно измерить стоимость любого из активов или это не является коммерчески идентифицируемой сделкой.Кроме того, когда невозможно оценить справедливую стоимость приобретенного актива; тогда стоимость равна сумме переданного актива.

Запись в журнале по покупке актива

Сведения Дебет Кредит A / C по основным активам — В кассу / в банк / Кредитор A / C — Модели учета для оценки актива после его первоначальной оценки

Основа модели затрат

Оценка актива производится по его себестоимости за вычетом накопленной амортизации и стоимости обесценения.

Основа модели переоценки

Оценка актива основана на справедливой стоимости за вычетом его последующего износа и обесценения.

Оценку активов следует проводить регулярно, поскольку не должно быть большой разницы между балансовой стоимостью активов и их справедливой стоимостью. Если стоимость одного актива в группе подвергается переоценке, то она применяется ко всему классу активов, к которому принадлежит актив.

Переоценка активов

В случае переоценки актива дифференциальное увеличение стоимости актива классифицируется в разделе «Резервы и профицит» в категории «Резерв переоценки» в балансе.В связи с выбытием активов любую сумму, лежащую в резервах переоценки, следует перенести в нераспределенную прибыль.

Реквизиты Дебет Кредит A / C по основным активам — До резерва переоценки — После Реквизиты Дебет Кредит Резерв переоценки A / C — В A / C основных средств — При увеличении оценки актива происходит перенос разницы в резерв переоценки. После переоценки в сторону повышения, при переоценке в сторону понижения, она сначала списывается на остаток в резерве переоценки.А если есть остатки на балансе, их следует списать в отчет о прибылях и убытках.

Детали Дебет Кредит Резерв переоценки A / C — A / C Убыток от обесценения — A / C основных средств — К накопленному убытку от обесценения A / C — Амортизация

- Порядок амортизации остается прежним для активов, классифицированных по модели учета по первоначальной стоимости, как а также по модели переоценки.

- Согласно МСФО (IAS) 16 стоимость актива за вычетом остаточной суммы должна систематически распределяться в течение срока полезного использования актива.

- В соответствии с МСФО (IAS) 8 необходимо оценивать срок полезного использования, а также остаточный срок службы актива в конце каждого финансового года, чтобы учесть любые изменения за год и лучше раскрыть информацию.

- Решение о методе начисления амортизации должно основываться на потреблении организацией экономических выгод от актива.

- В течение срока эксплуатации ОС можно изменить метод начисления амортизации только один раз. Это часть раскрытия информации в финансовой отчетности организации. (Правление, 2017)

Амортизация основана на прямолинейном методе начисления амортизации. Стоимость актива распределяется на срок полезного использования актива. Следовательно, будет только движение вниз в стоимости актива. Тогда как когда организация переходит на модель переоценки, движение может происходить как вверх, так и вниз.

Запись в журнале для амортизации

Сведения Дебет Кредит Амортизация A / C — A Накопленная амортизация — Обесценение активов

Согласно МСФО (IAS) 36, необходимо вести учет любого вида обесценения активов, чтобы балансовая стоимость активов не превышала его возмещаемую стоимость.

Выбытие активов

- Когда будущие выгоды от актива равны нулю, его следует исключить из баланса.

- Признать прибыль или убыток от продажи в отчете о прибылях и убытках.

- Организация, предоставляющая активы в аренду, прекращает их предоставлять, а затем переводит эти активы в инвентарь по их балансовой стоимости на тот момент.

Полная стоимость актива амортизируется:

Реквизиты Дебет Кредит Накопленная амортизация A / C — — A / C — В случае убытка от продажи актива

1 В случае прибыли от продажи активаСведения Дебет Кредит Денежные средства A / C — Накопленная амортизация A / C — Убыток от продажи актива — На A / C основных средств — Сведения Дебет Кредит Денежный A / C — Накопленная амортизация A / C — К прибыли от продажи актива — К A / C основных средств — Раскрытие информации

Ниже приводится информация, раскрываемая в отношении основных средств в финансовой отчетности организации:

- Первоначальная оценка актива для определения балансовой стоимости;

- Принятый метод начисления амортизации

- Норма амортизации

- Срок полезного использования актива

- Накопленный убыток от обесценения и амортизация

- Остаток резерва переоценки на конец каждого финансового года

- Изменения в стоимости балансовой стоимости актива активы из-за каких-либо добавлений или сокращений в течение года. Он должен даже включать приобретения, выбытия, чистое влияние курсовой разницы на стоимость активов и т. Д.

- Необходимо раскрывать информацию о любых изменениях стоимости активов в результате переоценки. Это должно происходить вместе со всеми движениями вверх и вниз и их влиянием на балансовую стоимость активов.

Тест по учету основных средств

Давайте проведем быстрый тест по теме, которую вы здесь прочитали.

Начать тестВаш ответ:

Правильный ответ:

СледующиеВы получили {{SCORE_CORRECT}} из {{SCORE_TOTAL}}

Поделитесь знаниями, если вам понравилось Показать ссылки- IFRS [Источник]

FIRST ВРЕМЯ УДОВЛЕТВОРЕНИЯ, ОСВОБОЖДЕНИЕ И ОПЦИЯ, ОСНОВНЫЕ АКТИВЫ, ПРИЗНАНИЕ ДОХОДОВ, СПРАВЕДЛИВАЯ СТОИМОСТЬ

Сессия 1 — ПЕРВОЕ ПРИНЯТИЕ МСФО — ИСКЛЮЧЕНИЯ И ВАРИАНТЫ

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» устанавливает процедуры, которым организация должна следовать при первом применении МСФО в качестве основы для подготовки финансовой отчетности общего назначения.

МСФО предоставляет ограниченные исключения из общего требования соответствия каждому МСФО, действующему на конец первого отчетного периода по МСФО. При составлении отчетности в соответствии с МСФО публично подотчетные предприятия США (PAE), включая публично торгуемые компании США, должны публиковать свои первые сравнительные финансовые отчеты (включая квартальные отчеты), основанные на Международных стандартах финансовой отчетности (МСФО). Им необходимо будет внедрить новые стандарты задолго до этой даты, используя Стандарт № 1 МСФО.Стандарт МСФО № 1 был выпущен специально, чтобы помочь компаниям перейти с GAAP. Кроме того, потребуется согласованный финансовый отчет, который устранит разрыв между ними. Фактически, МСФО требует, чтобы PAE могла объяснить различия между МСФО и ОПБУ.

На этом веб-семинаре будет изложена пошаговая процедура внедрения и будут рассмотрены многие факторы, которые компаниям необходимо тщательно учитывать при внедрении Международных стандартов финансовой отчетности.

ОСНОВНЫЕ ТЕМЫ:

- Объем и применимость Стандарта № 1

- Оценка воздействия внедрения: вопросы, которые необходимо задать

- Планирование подхода: учетная политика и критерии принятия решений

- Модель оценки смешанных активов: переоценка и первоначальная стоимость

- Создание начального баланса по МСФО

- Исключения, разрешенные Стандартом № 1

- Требование согласования GAAP / МСФО

- Переходные положения

- Требования к раскрытию информации

- Представление финансовой отчетности

- Практические примеры для помощи в развитии и понимании о процессе и требованиях перехода на МСФО от GAAP.

Сессия 2 — ОСНОВНЫЕ АКТИВЫ (СОБСТВЕННОСТЬ, ЗАВОДЫ И ОБОРУДОВАНИЕ) по МСФО

Международные стандарты финансовой отчетности меняют способ учета компаниями долгосрочных материальных активов в своей финансовой отчетности. Основные средства можно классифицировать в основном на две категории: материальные и нематериальные.

Согласно МСФО, МСФО (IAS) 16 «Имущество, машины и оборудование» касается материальных основных средств, за исключением активов, удерживаемых для увеличения стоимости капитала.Основные средства подлежат необычно большому учету, а также очень специфическому порядку учета в соответствии с принципами бухгалтерского учета по МСФО.Кроме того, учитывая большие затраты на основные фонды и сложность бухгалтерского учета, можно ожидать высокой степени интереса аудитора к этой области. Ожидается, что бухгалтеры решат, как сначала зарегистрировать приобретение долгосрочных активов, оценить стоимость, по которой они представлены в будущей финансовой отчетности, и определить распределение стоимости этих активов на будущие отчетные периоды. Кроме того, МСФО допускает периодическую переоценку долгосрочных активов при определенных условиях, но при таком большом количестве вариантов присвоения стоимости вам необходимо знать точный способ сделать это.

На этом веб-семинаре будет изложена пошаговая процедура внедрения и будут рассмотрены многие факторы, которые компании должны тщательно учитывать при внедрении Международных стандартов финансовой отчетности для основных средств.

ОСНОВНЫЕ ТЕМЫ:

- Концепции и правила для основных средств

- Выбор методов переоценки в соответствии с МСФО

- Обесценение материальных долгосрочных активов

- Капитализация затрат по займам

- Выбытие из эксплуатации и прочее выбытие долгосрочных активов

- Неденежные (обменные) операции

- Требования к раскрытию информации

- Представление финансовой отчетности.

- На веб-семинаре также будут обсуждаться примеры, которые помогут разработать и понять процесс и требования учета основных средств в соответствии с МСФО.

Сессия 3 — ПРИЗНАНИЕ ДОХОДОВ ПО МСФО

Признание выручки — это принцип бухгалтерского учета, который описывает особые условия признания выручки. Теоретически существует широкий спектр потенциальных точек, в которых может быть признана выручка. В этом руководстве рассматриваются принципы признания как для МСФО, так и для U.S. GAAP. По мере того как все больше американских компаний заключают соглашения со своими глобальными партнерами, базовое понимание МСФО становится все более важным.

Основным вопросом в учете выручки является определение того, когда признавать выручку. Международные стандарты финансовой отчетности (МСФО) меняют способ признания компаниями выручки в своей финансовой отчетности. Ожидается, что бухгалтеры решат, как выбрать подходящую стратегию признания для каждого типа операции и события. Кроме того, МСФО требует от бухгалтера измерить справедливую стоимость выручки, используя специальные инструкции для различных категорий доходов, но как именно вы это делаете?

Этот веб-семинар предоставит вам простые и понятные инструкции, которые обеспечат ваше соответствие этому стандарту путем изучения факторов, которые компании должны тщательно учитывать при внедрении Международных стандартов финансовой отчетности для признания выручки.

ОСНОВНЫЕ ТЕМЫ:

- Изучите концепции и правила признания выручки

- Изучите критерии признания (включая продажу товаров и оказание услуг)

- Изучите неденежные (обменные) операции

- Разберитесь в учете договоров оказания услуг в соответствии с МСФО

- Изучить порядок учета строительных контрактов в соответствии с МСФО.

- Изучить совместные предприятия и совместные контракты

- Изучить порядок учета заявок на изменение, вариантов контрактов и претензий

- Изучить методы переоценки в соответствии с МСФО

- Изучить требования к раскрытию информации

- Изучить представление финансовой отчетности

- Изучить подробные примеры

Сессия 4 — ОПРЕДЕЛЕНИЕ СПРАВЕДЛИВОЙ СТОИМОСТИ по МСФО

Совет по международным стандартам финансовой отчетности (IASB) и U.S. Совет по стандартам финансового учета (FASB) внес ряд существенных дополнительных изменений в МСФО и ОПБУ США для оценки справедливой стоимости и требуемого раскрытия информации.

Вам необходимо понять последствия этих изменений сейчас, потому что их ожидаемое влияние должно быть раскрыто в текущей финансовой отчетности. И вам не только придется внести существенные изменения, вы также должны будете раскрыть в Примечаниях, как вы пришли к своим решениям. Этот веб-семинар предоставит вам простые и понятные инструкции, которые обеспечат соблюдение этого стандарта путем изучения многих факторов, которые компании должны тщательно учитывать при внедрении Международных стандартов финансовой отчетности для оценки справедливой стоимости.

Вебинар будет охватывать подробные примеры измерения справедливой стоимости отдельных активов, особенно подготовленные специалистом по оценке.ОСНОВНЫЕ ТЕМЫ:

- Как МСФО 13 упрощает оценку справедливой стоимости

- Какие части темы 820 FASB (ранее SFAS 157) соответствуют МСФО 13

- Как применять это более простое и точное определение справедливой стоимости Стоимость

- Обычно используемые методы оценки: 1. Рыночный подход 2.Доходный подход

- Метод скорректированных чистых активов

- Общие упущения, позволяющие избежать применения этих методов к оценке справедливой стоимости

- Примеры того, как МСФО (IFRS) 13 влияет на финансовые инструменты, нематериальные активы, нефинансовые активы и обязательства