Кредит экономическая теория: Карта сайта

К теории кредита и процентной ставки

1. Некипелов А. (2006). Становление и функционирование экономических институтов. От «робинзонады» до рыночной экономики, основанной на индивидуальном производстве. М.: Экономистъ.

2. Некипелов А. (2017). Общая теория рыночной экономики: учебник. М.: Магистр.

3. Некипелов А. (2019а). Кризис в экономической науке — природа и пути преодоления // Вестник Российской академии наук. Т. 89. № 1. СС. 24–37.

4. Некипелов А. (2019б). Модель робинзонады как исходный пункт чистой экономической теории // Экономика и математические методы. Т. 55. № 3. С. 5–20.

5. Allais M. (1947). Economie et Interet. Presentation Nouvelle des Problemes Fondamentaux Relatifs au Role Economique du Taux de l’Interet et de leur Solutions. Paris. Depositaire. Librarie des Publications Officielle.

6. Barro R. (1989). The Ricardian Approach to Budget Deficits. Journal of Economic Perspectives, 3, 37–54.

7. Bliss C. (1975). Capital theory and the distribution of income. Amsterdam: North-Holland.

Amsterdam: North-Holland.

8. Bo?hm-Bawerk E. (1890). Capital and interest, a critical history of economical theory. London, N.Y.: Macmillan and Co.

9. Fisher I. (1930). The theory of interest. New York. August M. Kelley (1st edition. N.Y.: The Mac-millan Co., 1930)).

10. Fisher I. (1970). The theory of interest. N.Y.: August M. Kelly.

11. Gale D. (1973). On the theory of interest. American Mathematical Monthly, 88, 853–868.

12. Graeber D. (2011). Debt: The first 5000 years. Brooklyn, N.Y.: Melville House.

13. Katzner D.W. (2006). An introduction to the economic theory of market behavior. Microeconomics from a Walrasian perspective. Chaltenham, Northampton: Edward Elgar.

14. Koopmans T. (1960). Stationary Ordinal Utility and Impatience. Economtrica, 28, 287–309.

15. Macleod H. (1889–1891). The theory of credit. London: Longmans, Green, and Company.

16. Malinvaud E. (1953). Capital accumulation and efficient allocation of resources. Econometrica, 21, 223–268.

17. Mas-Colell A., Whinston M., Green J. (1995). Microeconomic theory. New York: Oxford Univer-sity Press.

18. Mises L. von (1971). The theory of money and credit. N.Y.: The Foundation for Economic Educa-tion, Irvington-on-Hudson.

19. Mitchell-Innes A. (1913). What is money? The Banking Law Journal, May, 377–408.

20. Ramsey F. (1928). A mathematical theory of saving. Economic Journal, 38, 543–549.

21. Samuelson P. (1958). An exact consumption — loan model of interest with or without the social contrivance of money. The Journal of Political Economy, 66, 6, 467–482.

22. Silberberg E. (1990). The structure of economics. A mathematical analysis. 2st edition. N.Y.: McGraw-Hill Publishing Company.

23. Solow R. (1956). A Contribution to the Theory of Economic Growth. Quarterly Journal of Economics, 70, 65–94.

24. Strotz R. (1956). Myopia and inconsistency in dynamic utility maximization. Review of Economic Studies, 23 (3), 165–180.

25. Swan T. (1956). Economic growth and capital accumulation. Economic Record, 32, 334–361.

(1956). Economic growth and capital accumulation. Economic Record, 32, 334–361.

26. Weizsacker C. (1971). Steady state capital theory. N.Y.: Springer-Verlag.

Общая теория денег и кредита :: Федеральный образовательный портал

В учебнике анализируется особая сфера производственных отношений, связанная с функционированием денег, кредита, банков. На основе сопоставления западной и российской моделей денежно-кредитных и валютных отношений рассматриваются актуальные сегодня проблемы денег, кредита, рынка ценных бумаг и валютно-кредитных отношений в условиях рыночной системы хозяйствования. Специальный раздел посвящен вопросам правового обеспечения деятельности кредитно-финансовых институтов. Представляют интерес такие темы, как рынок ссудных капиталов, современная кредитная система, валютные отношения и др. |

- От авторов.

- Раздел 1.

Рынок ссудных капиталов.

Рынок ссудных капиталов. - Глава 1. Функции, структура и инструментарий рынка ссудных капиталов.

- Глава 2. Современная кредитная система.

- Глава 3. Рынок ценных бумаг.

- Глава 4. Теории кредита, капитала и ценных бумаг.

- Раздел 2. Деньги, денежное обращение и денежная система.

- Глава 5. Сущность, функции и роль денег.

- Глава 6. Денежное обращение.

- Глава 7. Законы денежного обращения. Денежная масса и скорость обращения денег.

- Глава 8. Денежные системы.

- Глава 9. Инфляция: сущность, формы проявления и социально-экономические последствия.

- Глава 10. Теории денег и инфляции.

- Раздел 3. Банки и банковское дело.

- Глава 11. Центральные банки.

- Глава 12. Коммерческие банки.

- Глава 13. Сберегательные банки.

- Глава 14. Инвестиционные банки.

- Глава 15. Ипотечные банки.

- Раздел 4. Специализированные небанковские кредитно-финансовые институты.

- Глава 16. Роль специализированных небанковских институтов в накоплении и мобилизации капитала.

- Раздел 5. Валютная система и валютные отношения.

- Глава 17. Валютная система.

- Глава 18. Валютные отношения и валютная политика.

- Раздел 6. Международные кредитные отношения.

- Глава 19. Мировой рынок ссудных капиталов.

- Глава 20. Международный кредит.

- Раздел 7. Основы банковского законодательства.

- Глава 21. Понятие «банковское право» и условия его возникновения.

- Глава 22. Правовое положение Центрального банка Российской Федерации.

- Глава 23. Правовое положение коммерческих банков и небанковских кредитных организаций.

- Глава 24. Регистрация кредитной организации. Отказ в регистрации.

- Глава 25. Прекращение деятельности кредитной организации. Банкротство.

Рынок ссудных капиталов.

Рынок ссудных капиталов.

Ключевые слова

См. также:

Г.П. Енц

Экономические науки. 2009.

№ 9.

С. 304-307.

2009.

№ 9.

С. 304-307.

[Статья]

[Интернет-ресурс]

Вера Михайловна Родионова, Владимир Иванович Шлейников

[Книга]

Далия Стреймикиене, Виталий Кафтан

TERRA ECONOMICUS. 2021. Т. 19. № 2. С. 105-113.

[Статья]

[Интернет-ресурс]

Theodor Dreiser

[Книга]

Александра Георгиевна Новокрещенова

[Книга]

новый номер журнала «Деньги и кредит» — ДЕНЬГИ И КРЕДИТ

Вышел из печати четвертый в 2021 г. номер научного журнала Банка России «Деньги и кредит».

Не всякая экономическая теория находит подтверждение на практике. Филипп Прокопьев (Мичиганский университет), победитель II Конкурса экономических исследований студентов и аспирантов, организованного Банком России и журналом «Деньги и кредит», тестирует следствие двух теорий: одна гласит, что чем больше капитал компании, тем дешевле для нее привлеченное финансирование; вторая – что изменение ставки центрального банка влияет на капитал компаний, в том числе через процентные платежи по долгу. В сумме обе теории означают, что чем больше закредитована компания, тем сильнее изменение ставки денежно-кредитной политики (ДКП) сказывается на стоимости привлекаемых ею на внутреннем рынке средств. Однако исследование на данных о кредитных спредах российских корпоративных облигаций не выявило подобной зависимости: влияние изменения ставки было одинаковым при разном уровне закредитованности компаний.

В сумме обе теории означают, что чем больше закредитована компания, тем сильнее изменение ставки денежно-кредитной политики (ДКП) сказывается на стоимости привлекаемых ею на внутреннем рынке средств. Однако исследование на данных о кредитных спредах российских корпоративных облигаций не выявило подобной зависимости: влияние изменения ставки было одинаковым при разном уровне закредитованности компаний.

А вот реакция инвестиций в основной капитал в российских регионах на ДКП различается, показывают Андрей Шевелев и его соавторы из Сибирского главного управления Банка России. Наименее чувствительны к изменению ключевой ставки регионы с большой долей добывающего сектора в ВРП; наиболее чувствительны – регионы, в экономике которых доминируют обрабатывающие производства. Авторы высказывают предположение, что выявленные различия могут быть связаны с различиями в относительной величине и основных источниках финансирования инвестиций в обрабатывающих и добывающих отраслях и ориентацией добывающих производств на внешний рынок.

Программы по повышению доступности жилья не всегда дают желаемый эффект, поскольку ведут к росту спроса и тем самым способствуют росту цен на недвижимость. Янина Рощина и Наталья Илюнькина (МГУ им. М. В. Ломоносова) анализируют, как повлияли на показатели доступности жилья госпрограммы субсидирования ставок по ипотеке, действовавшие в России в 2015–2016 и в 2020–2021 гг. По заключению авторов, первая программа, принятая в условиях резкого роста процентных ставок, может считаться успешной, поскольку влияние снижения ставки по ипотеке на доступность жилья было больше, чем эффект роста цен на недвижимость. Результаты второй программы («Ипотека под 6,5%»), призванной предотвратить спад спроса в условиях пандемии, не столь однозначны: заемщики выигрывали от субсидирования ставки только до определенного момента, в некоторых регионах рост цен на недвижимость нивелировал для заемщиков все выгоды субсидирования уже к концу 2020 г.

С этими и другими статьями выпуска журнала «Деньги и кредит» №4 за 2021 г.

: Теория денег и кредита :: Экономическая теория :: Социум

Т Е О Р И Я Д Е Н Е Г И К Р Е Д И Т А

.

ТЕОРИЯ ДЕНЕГ И ФИДУЦИАРНЫХ СРЕДСТВ ОБРАЩЕНИЯ

.

Часть первая. Сущность денег

.

Глава 1. Функции денег

Глава 2. Об измерении ценности

Глава 3. Виды денег

Глава 4. Деньги и государство

Глава 5. Деньги как экономическое благо

Глава 6. Враги денег

.

Часть вторая. Ценность денег

.

Глава 7. Понятие ценности денег

Глава 9. Географические различия в объективной меновой ценности денег

Глава 10. Курс обмена разных видов денег

Глава 11. Проблема измерения объективной меновой ценности денег и ее изменений

Глава 12.

Социальные последствия изменений объективной меновой ценности денег

Социальные последствия изменений объективной меновой ценности денегГлава 13. Денежная политика

Глава 14. Денежная политика этатизма

.

Часть третья. Деньги и банковская деятельность

.

Глава 15. Банки и банковское дело

Глава 16. Эволюция фидуциарных средств обращения

Глава 17. Фидуциарные средства обращения и спрос на деньги

Глава 19. Деньги, кредит и процент

Глава 20. Проблемы кредитной политики

.

Часть четвертая. Восстановление денежной системы

.

Глава 21. Принципы разумной денежной политики

Глава 22. Современные системы денежного обращения

Глава 23. Возвращение к здоровой денежной системе

Приложение А. О классификации теорий денег

.

МОНОГРАФИИ

.

Стабилизация денежной единицы с точки зрения теории (1923)

Косвенный обмен (глава из «Человеческой деятельности») (1949)

.

СТАТЬИ

.

Могут ли методы по выявлению изменений покупательной способности быть руководством для международной денежной и банковской политики (1930)

Место денег среди экономических благ (1932)

Ненейтральность денег (1938)

Платежный баланс и обменные курсы валют (1919)

.

ПРИЛОЖЕНИЕ

.

Дж. Салерно. Теория денег Людвига фон Мизеса в контексте современной концепции денег (1994)

Н. Герчев. Дегомогенизация теории денег Мизеса (2002)

_____________________________________________________________________________

.

ТЕОРИЯ ДЕНЕГ И ФИДУЦИАРНЫХ СРЕДСТВ ОБРАЩЕНИЯ

.

Предисловие Мюррея Н. Ротбарда (1981)

Предисловие к новому изданию (1952)

Введение Лайонела Роббинса (1934)

Предисловие ко второму немецкому изданию (1924)

.

Часть первая. Сущность денег

Сущность денег

.

Глава 1. Функции денег

1. Общие экономические условия использования денег

2. Происхождение денег

3. «Вторичные» функции денег

Глава 2. Об измерении ценности

1. Неизмеримость субъективной потребительной ценности

2. Совокупная ценность

3. Деньги как индекс цен

Глава 3. Виды денег

1. Деньги и денежные заместители

2. Особенности денежных заместителей

3. Товарные деньги, кредитные деньги и декретные деньги

4. Товарные деньги в прошлом и настоящем

Глава 4. Деньги и государство

1. Положение государства на рынке

2. Понятие денег в науке права

3. Воздействие государства на денежную систему

Глава 5. Деньги как экономическое благо

1. Деньги не являются ни производственным, ни потребительским благом

2. Деньги как элемент частного капитала

3. Деньги не есть часть общественного капитала

Глава 6. Враги денег

Враги денег

1. Деньги в социалистическом сообществе

2. Денежные шарлатаны

.

Часть вторая. Ценность денег

.

Глава 7. Понятие ценности денег

1. Субъективные и объективные факторы в теории ценности денег

2. Объективная меновая ценность денег

3. Проблемы теории ценности денег

Глава 8. Факторы, определяющие объективную меновую ценность денег, или их покупательную способность

(I) Элемент непрерывности в объективной меновой ценности денег

1. Зависимость субъективных оценок денег от существования объективной меновой ценности

2. До того как объект стал использоваться в качестве денег, он с необходимостью должен обладать ценностью, не связанной с денежной функцией

3. Значение цен предшествующего периода для определения рыночных меновых соотношений

4. Применимость теории предельной полезности к деньгам

5. «Монетарные» и «немонетарные» факторы, воздействующие на объективную меновую ценность денег

(II) Колебания объективной меновой ценности денег, вызванные изменениями соотношения между предложением денег и спросом на них

6. Количественная теория

Количественная теория

7. Запас денег и спрос на деньги

8. Последствия увеличения количества денег, в условиях, когда спрос на деньги остается неизменным или не увеличивается в той же степени

9. Критика некоторых аргументов, выдвинутых против количественной теории

10. Другие приложения количественной теории

(III) Частные причины изменений объективной меновой ценности денег, проистекающие из особенностей косвенного обмена

11. «Дороговизна жизни»

12. Теория Вагнера: влияние постоянного господства факторов предложения над факторами спроса на образование цен

13. Теория Визера: влияние, оказываемое на ценность денег изменением соотношения между денежной экономикой и натуральным хозяйством

14. Рыночный механизм как фактор, влияющий на объективную меновую ценность денег

(IV) Отступления

15. Влияние масштаба денежной единицы и ее частей на объективную ценность денег

16. Методологический комментарий

Глава 9. Географические различия в объективной меновой ценности денег

Географические различия в объективной меновой ценности денег

1. Межпространственные ценовые соотношения

2. Мнимые различия покупательной способности денег в разных местах

3. Гипотетические пространственные различия стоимости жизни

Глава 10. Курс обмена разных видов денег

1. Два варианта сосуществования различных видов денег

2. Статический, или естественный, обменный курс двух разных видов денег

Глава 11. Проблема измерения объективной меновой ценности денег и ее изменений

1. История проблемы

2. Природа проблемы

3. Методы исчисления индексных чисел

4. Уточнение методов исчисления индексных чисел Визером

5. Практическая польза индексных чисел

.

Глава 12. Социальные последствия изменений объективной меновой ценности денег

1. Обмен настоящих благ на будущие блага

2. Экономический расчет и бухгалтерский учет

3. Социальные последствия колебаний ценности денег в случае использования одной их разновидности

4. Последствия колебаний менового отношения двух разновидностей денег

Последствия колебаний менового отношения двух разновидностей денег

Глава 13. Денежная политика

1. Определение денежной политики

2. Инструменты денежной политики

3. Инфляционизм

4. Рестрикционизм, или политика дефляции

5. Неизменность объективной меновой ценности денег как цель денежной политики

6. Границы денежной политики

7. Отступление о концепциях инфляции и дефляции

Глава 14. Денежная политика этатизма

1. Денежная теория этатизма

2. Национальный престиж и обменный курс

3. Регулирование цен постановлениями государственных органов

4. Теория платежного баланса как основа политики обменного курса

5. Запрет валютных спекуляций

.

Часть третья. Деньги и банковская деятельность

.

Глава 15. Банки и банковское дело

1. Виды банковской деятельности

2. Банки как торговцы кредитом

3. Банки как эмитенты фидуциарных средств обращения

4. Депозиты как источник фидуциарного кредита

Депозиты как источник фидуциарного кредита

5. Предоставление фидуциарного кредита

6. Фидуциарные средства обращения и природа косвенного обмена

Глава 16. Эволюция фидуциарных средств обращения

1. Два способа эмиссии фидуциарных средств обращения

2. Фидуциарные средства обращения и клиринговая система

3. Фидуциарные средства обращения и внутренняя торговля

4. Фидуциарные средства обращения и международная торговля

Глава 17. Фидуциарные средства обращения и спрос на деньги

1. Воздействие фидуциарных средств обращения на спрос на деньги, понимаемые в узком смысле слова

2. Колебания спроса на деньги

3. Эластичность системы зачетов встречных требований

4. Эластичность кредитного обращения, основанного на векселях вообще и на подтоварных векселях в частности

5. Значение требования, согласно которому для обеспечения фидуциарных средств обращения должны использоваться только векселя

6. Периодическое повышение и понижение мобилизации банковских кредитов

7. Воздействие фидуциарных средств обращения на объективную меновую ценность денег

Воздействие фидуциарных средств обращения на объективную меновую ценность денег

Глава 18. Погашение фидуциарных средств обращения

1. Необходимость поддержания полной эквивалентности между деньгами и денежными заместителями

2. Возврат фидуциарных средств обращения эмитенту вследствие отсутствия доверия со стороны части держателей

3. Доводы против эмиссии фидуциарных средств обращения

4. Фонд погашения

5. Так называемый банковский способ обеспечения фидуциарных средств обращения

6. Значение краткосрочных инструментов как средства обеспечения

7. Обеспечение инвестиций банков, эмитирующих кредит

8. Иностранные векселя как элемент фонда погашения

Глава 19. Деньги, кредит и процент

1. О природе проблемы

2. Связь между изменениями отношения запаса денег и спроса на деньги, с одной стороны, и колебаниями процентной ставки — с другой

3. Связь между равновесной и денежной процентными ставками

4. Влияние политики процентной ставки, проводимой банками, эмитирующими кредит, на производство

5. Кредит и экономический кризис

Кредит и экономический кризис

Глава 20. Проблемы кредитной политики

(I) Вводные замечания

1. Конфликт между различными видами кредитной политики

(II) Проблемы кредитной политики в период до Мировой войны

2. Закон Пиля

3. Природа учетной политики

4. Политика золотой премии

5. Системы, схожие с политикой золотой премии

6. Несостоятельность концепции так называемого необоснованного спроса на деньги

7. Другие меры, направленные на повышение степени концентрации запасов металла в центральных эмиссионных банках

8. Стимулирование чековых и клиринговых трансакций как мера, способствующая понижению учетной ставки

(III) Проблемы кредитной политики сразу после окончания Мировой войны

9. Золотодевизный стандарт

10. Возобновление золотого обращения

11. Проблемы свободной банковской деятельности

12. Товарный стандарт, предложенный И. Фишером

12. Основные вопросы будущей политики в сфере денежного обращения

.

Часть четвертая. Восстановление денежной системы

(Эта часть была написана в 1952 году и впервые появилась в американском издании 1953 года, осуществленном издательством Йельского университета)

.

Глава 21. Принципы разумной денежной политики

1. Классическая концепция твердых денег

2. Достоинства и предполагаемые недостатки золотого стандарта

3. Доктрина полной занятости

4. Чрезвычайные обстоятельства как аргумент в пользу инфляции

Глава 22. Современные системы денежного обращения

1. Негибкий золотой стандарт

2. Гибкий стандарт

3. Свободно колеблющаяся валюта

4. Иллюзорный (нереалистичный) стандарт

Глава 23. Возвращение к здоровой денежной системе

1. Денежная политика в свете современной тенденции к всеохватному планированию

2. Интегральный золотой стандарт

3. Валютная реформа в Руритании

4. Возвращение США к политике здоровых денег

5. Дискуссия о выборе нового паритета к золоту

Дискуссия о выборе нового паритета к золоту

6. Заключительные замечания

Приложение А. О классификации теорий денег

(Это приложение впервые было опубликовано в виде журнальной статьи в 1917-1918 гг., позднее оно было использовано в качестве главы во втором немецком издании 1924 года, но затем вынесено в приложение в переводе Бэтсона 1934 г.)

1. Каталактические и акаталактические теории денег

2. «Государственная» теория денег

3. Попытка Шумпетера сформулировать каталактическую теорию требований

4. «Металлизм»

5. Концепция «металлизма» у Визера и Филиповича

6. Комментарий. Связь споров о номинализме с проблемами, исследовавшимися двумя английскими школами банковской теории

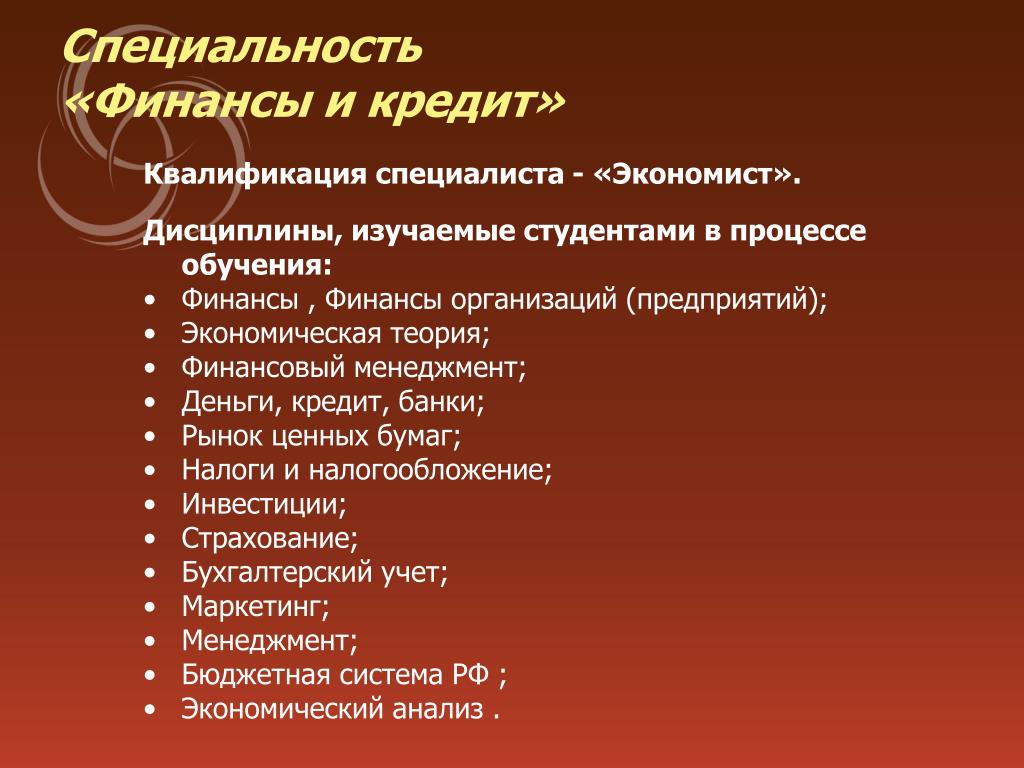

МФФ Финансы | Приемная комиссия УГНТУ

1. Особенности проведения вступительного испытания в магистратуру

— «Экономическая теория»;

— «Финансы»;

— «Финансы организаций (предприятий)»;

— «Страхование»;

— «Финансовые рынки»

3. Перечень вопросов для подготовки поступающих

Перечень вопросов для подготовки поступающих

3.1 Дисциплина «Экономическая теория»

Перечень вопросов:

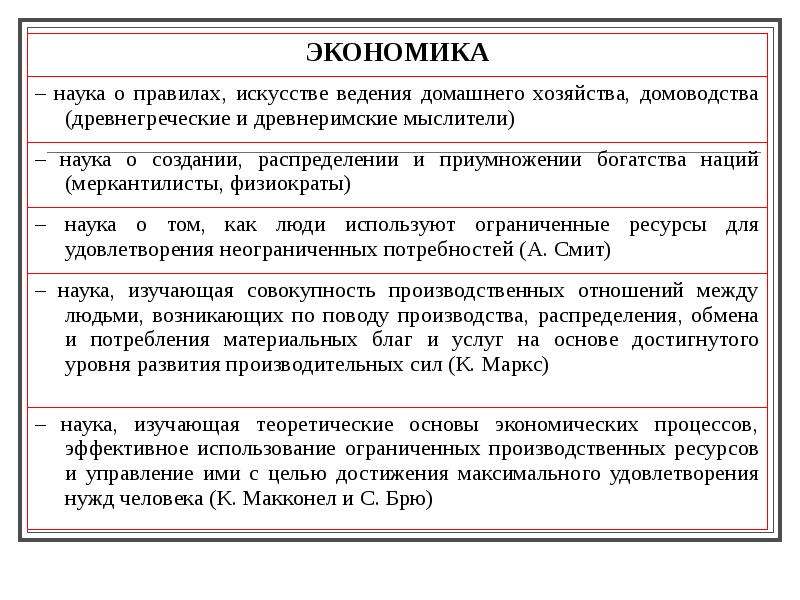

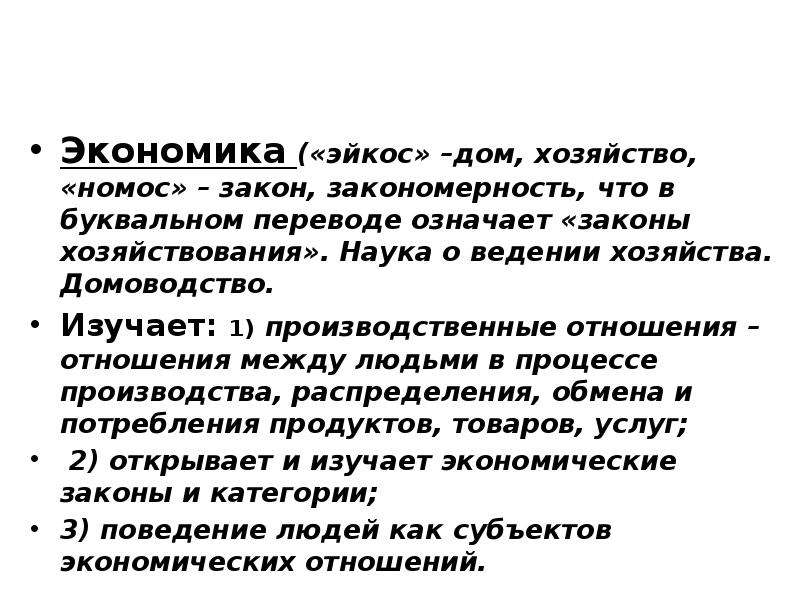

1. Определение предмета экономической теории.

2. Методология экономической теории и ее специфика.

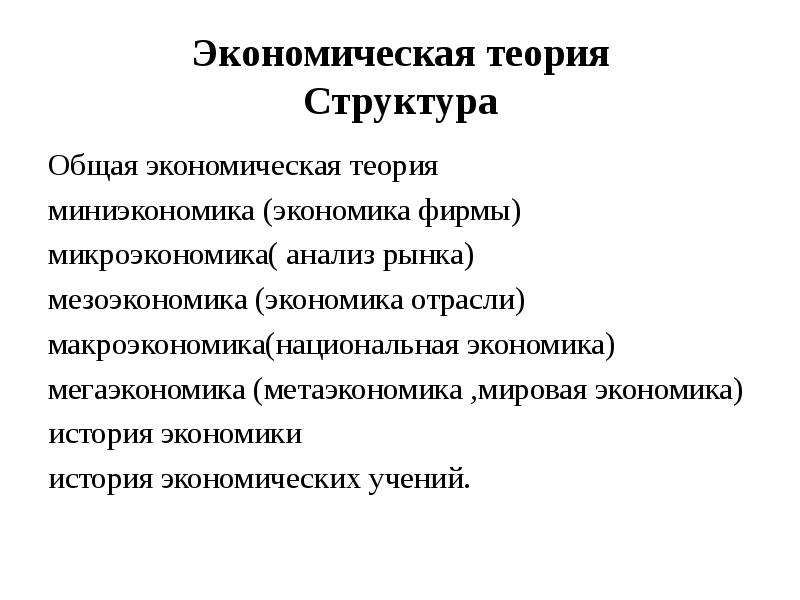

3. Микроэкономика, макроэкономика, мезоэкономика, мировое хозяйство.

4. Значение и состояние экономической теории в современном мире.

5. Экономическая система общества.

6. Производственные отношения. Производительные силы. Факторы производства. Производственные возможности.

7. Основные теории рыночной экономики

3.2 Дисциплина «Финансы»

Перечень вопросов:

Понятие «финансов», их функции.

1. Финансы в общественном воспроизводстве.

2. Финансовая система: понятие и структура. Сферы и звенья финансовой системы.

3. Финансовая система Российской Федерации: централизованные и децентрализо-ванные финансы

4. Содержание и классификация финансовой политики.

5. Государственная (муниципальная) финансовая политика.

6. Финансовый механизм.

7. Особенности современной финансовой политики в Российской Федерации.

8. Содержание системы управления финансами.

9. Правовое обеспечение финансовых отношений.

10. Структура органов управления государственными финансами.

11. Финансовое планирование и прогнозирование.

12. Финансовое регулирование.

13. Финансовый контроль, его необходимость и значение.

14. Государственный финансовый контроль.

15. Бюджет в макроэкономическом регулировании.

16. Бюджетное устройство.

17. Бюджетная система и принципы бюджетной системы российской Федерации.

18. Доходы и расходы бюджетов. Сбалансированность бюджетов.

19. Содержание налогов, их классификация и характеристика. Основные понятия, термины, используемые в теории и практике налогообложения.

20. Общая характеристика налоговой системы современной России. Характери-стика современных условий налогообложения.

Характери-стика современных условий налогообложения.

21. Бюджетный федерализм. Межбюджетные отношения и трансферты. Современ-ные формы межбюджетного регулирования

22. Основы бюджетного процесса. Составление бюджета. Рассмотрение и утвер-ждения бюджета. Исполнение бюджета.

23. Бюджетная политика на современном этапе.

24. Общая характеристика государственных внебюджетных фондов. Источники формирования и направления расходов социальных внебюджетных фондов.

25. Пенсионный фонд Российской Федерации, особенности его функционирова-ния.

26. Фонд социального страхования Российской Федерации, его значение.

27. Фонд обязательного медицинского страхования в Российской Федерации.

28. Понятие о государственном (муниципальном) долге и государственном креди-те. Виды долговых обязательств.

29. Классификация государственного (внутреннего) и муниципального долгов со-гласно законодательству. Размеры и структура государственного внутреннего дол-га.

30. Основные виды займов. Формы займов. Управление государственным (муни-ципальным) долгом.

31. Российская Федерация как заемщик. Российская Федерация как гарант. Рос-сийская Федерация как кредитор. Бюджетные кредиты

3.3 Дисциплина «Финансы организаций (предприятий)»

Перечень вопросов:

1. Понятие финансов организации. Субъекты финансовых отношений предприятия.

2. Финансовые ресурсы организации: собственные и привлеченные.

3. Роль финансов в деятельности организации.

4. Расходы и доходы организаций. Затраты на производство и реализацию продук-ции (работ, услуг). Классификация затрат по экономическим элементам и на ос-нове калькулирования себестоимости продукции.

5. Выручка от реализации продукции (работ, услуг).

6. Экономическая сущность и функции прибыли. Виды прибыли.

7. Точка безубыточности, запас финансовой прочности, операционный рычаг.

8. Распределение и использование прибыли. Показатели рентабельности и методика их определения.

Показатели рентабельности и методика их определения.

9. Формирование и использование оборотных средств организации. Оборотные средства и оборотный капитал.

10. Основы организации оборотных средств, их состав и структура. Оборотные про-изводственные фонды и фонды обращения. Нормируемые и ненормируемые обо-ротные средства.

11. Формирование и использование внеоборотных активов организации. Экономическая сущность, состав и методы оценки основного капитала. Источники финансирования основного капитала.

12. Амортизация и ее роль в обновлении основного капитала. Методы начисления амортизации.

13. Финансовый план организации, его содержание и структура. Виды финансовых планов.

14. Оценка финансового состояния организации. Сущность и назначение финансово-го анализа. Методы и инструментарий финансового анализа.

3.4 Дисциплина «Страхование»

Перечень вопросов:

1. Основные понятия и принципы страхования.

2. Виды страхования.

3. Роль страхования в системе финансовых отношений.

4. Страховой фонд и резервы.

5. Система страхования. Экономическая и социальная необходимость страхования.

6. Страховой рынок, его виды и участники

3.5 Дисциплина «Финансовые рынки»

Перечень вопросов:

1. Определение финансового рынка и его участники. Сегменты финансового рынка. Особенности формирования финансового рынка в России.

2. Понятие и классификация рынка ценных бумаг. Участники рынка ценных бумаг.

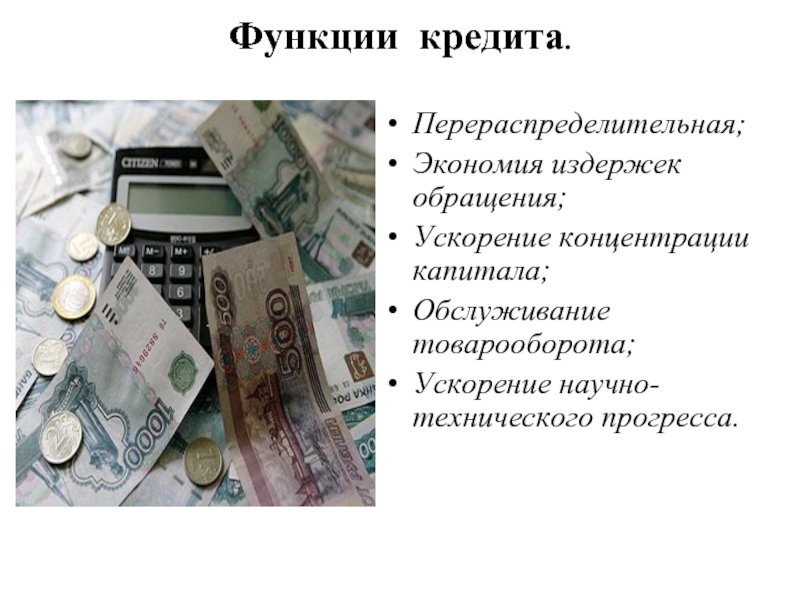

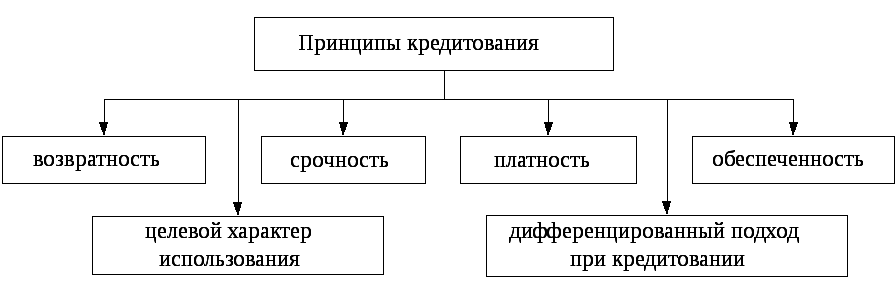

3. Экономическая сущность кредита, его роль, значение и целевой характер. Функ-ции кредита и его формы. Кредитная система, ее структура.

4. Банковская система как часть кредитной системы. Банки как финансовые посред-ники.

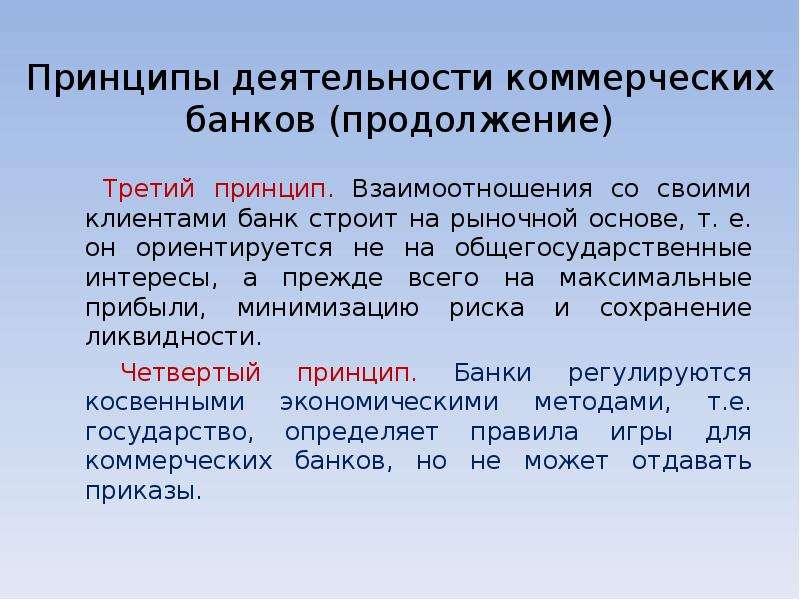

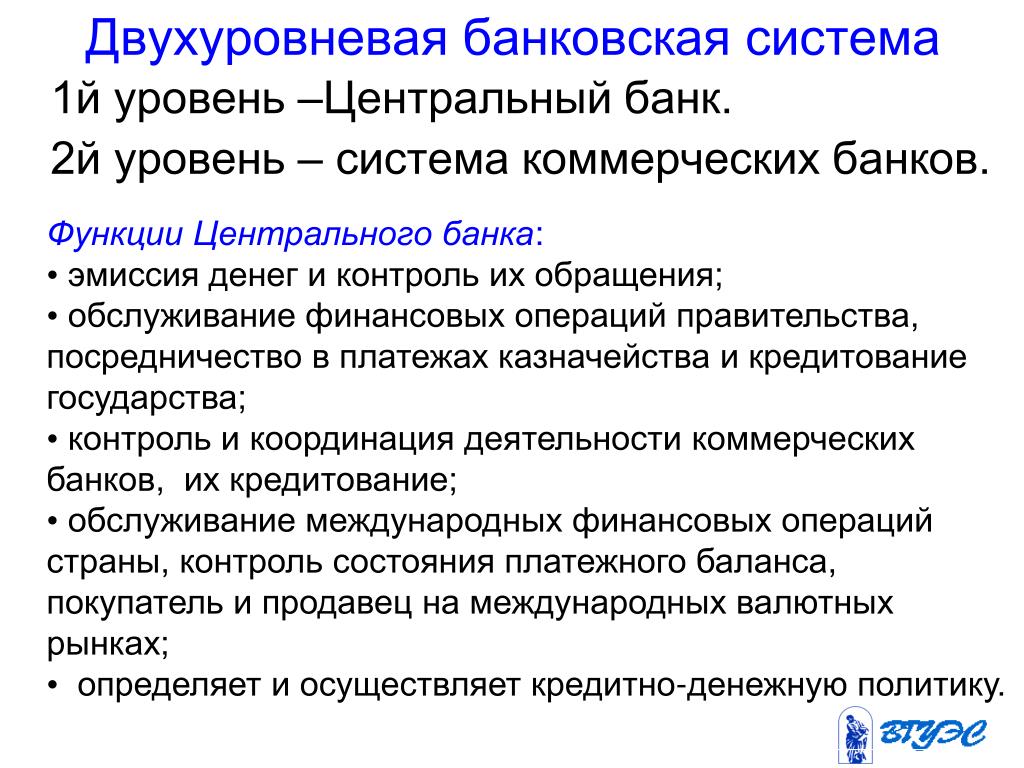

5. Структура банковской системы. Центральный банк и его функции и операции. Монетарная политика и ее цель. Роль центрального банка. Коммерческие банки, их функции и операции.

4. Учебно-методическое и информационное обеспечение дисциплин для подготовки поступающих

1. Финансы: учебник / под ред. Слепова В.А. – М.:ИНФРА-М, 2015. – 336 с.

2. Финансы: учебник для академического бакалавриата / под. ред. проф. М.В, Ро-мановского, проф. Н.Г. Ивановой. – 5-е изд, перераб. и доп. – М.: Издательство Юрайт, 2015. – 554 с.

3. Финансы, денежное обращение и кредит: учебник для академического бака-лавриата / под. ред. М.В, Романовского, О.В. Врублевской, Н.Г. Ивановой. – 3-е изд, перераб. и доп. – М.: Издательство Юрайт, 2015. – 523 с.

4. Финансы и кредит: учебник / коллектив авторов; под ред. Т.М. Ковалевой. – 8-изд., стер. – М.: КНОРУС, 2016. – 360 с.

5. Финансы: учебник / Под ред. В.В. Ковалева. – М.: Изд-во Проспект, 2016, 930 с.

6. Финансы: учебник и практикум для академического бакалавриата / под ред. Л.А. Чалдаевой. – М.: Изд-во Юрайт, 2016. – 429 с.

7. Дементьев Д. В. Бюджетная система Российской Федерации: Учебник. – М.: КноРус, 2016. – 332 с.

В. Бюджетная система Российской Федерации: Учебник. – М.: КноРус, 2016. – 332 с.

8. Ракитина И.С. Государственные и муниципальные финансы: учебник и прак-тикум для академического бакалавриата. – М.: Изд-во Юрайт, 2016. – 333 с.

9. Финансы и кредит: учебник / под ред. О.В. Соколовой – М.: Магистр, 2015. – 912 с.

10. Володин А.А. Управление финансами. Финансы предприятий: учебник. – М.: ИНФРА-М, 2015. – 368 с.

Кафедры

- НГУ

- Экономический факультет

- Кафедры

- Кафедра финансов и кредита

О кафедре

Кафедра «Финансы и кредит» экономического факультета НГУ была создана в 2005 г. после разделения кафедры теоретической экономии экономического факультета НГУ на две кафедры: «Финансы и кредит» и «Экономическая теория». Для подобного разделения существовал ряд предпосылок, которые тесно связаны с судьбой денег, финансов и кредита в нашей стране и других странах.

после разделения кафедры теоретической экономии экономического факультета НГУ на две кафедры: «Финансы и кредит» и «Экономическая теория». Для подобного разделения существовал ряд предпосылок, которые тесно связаны с судьбой денег, финансов и кредита в нашей стране и других странах.

- Разработка и преподавание финансово-кредитных и других учебных дисциплин, закрепленных за кафедрой, используя мировые достижения в сфере науки и практики.

- Создание и применение инновационных образовательных методов и технологий.

- Исследование актуальных экономических проблем с акцентом на финансы и кредит.

- Руководство курсовыми работами и выпускными квалификационными работами бакалавров и магистров, обучающимися по направлениям подготовки «Экономика» и «Менеджмент». Сюда входит создание и реализация магистерской программы «Финансовая экономика» (направление подготовки «Экономика») и курирование магистерской программы (направление подготовки «Менеджмент»).

Состав кафедры

Заведующий кафедрой

Бекарева Светлана Викторовна

доцент, Кандидат экономических наук

Телефон: +7 (383) 363-42-14

E-mail: s. [email protected]

[email protected]

Секретарь кафедры

Реморова Людмила Ивановна

Телефон: +7 (383) 363-42-49

E-mail: remor@lab. nsu.ru

nsu.ru

Преподаватели

Иванова Анастасия Игоревна

Как защититься от иррациональной экономики: советы Дэна Ариэли

Стратегия Маршалл ГолдсмитНа этой неделе мы разбираем следующий вопрос:

Почему, несмотря на экономические исследования и рассуждения многочисленных экспертов, мы оказались не готовы к этой катастрофе? Как нам избежать подобных ситуаций в будущем?

МГ: Поскольку сам я не экономист, а психолог-бихевиорист, я обратился к Дэну Ариэли, автору бестселлера «Предсказуемая иррациональность» и профессору поведенческой экономики в Университете Дьюка. Далее следует его взгляд на проблему.

Далее следует его взгляд на проблему.

Во-первых, львиная доля того, о чем мы слышим от знатоков, — это стандартная экономическая теория. Стандартная и поведенческая экономика рассматривают одни и те же вопросы и явления, такие как проблема выбора, влияние вознаграждений, роль информации и т. д. Однако бихевиористкая модель экономики, в отличие от стандартной, изначально предполагает, что люди по своей природе иррациональны. Мы учитываем, как они ведут себя в реальности, и делаем это отправной точкой наших исследований.

В результате поведенческая экономическая теория обычно приходит к совершенно другим выводам относительно логики и воздействия любых факторов, начиная от ипотечных кредитов и банковских вкладов и заканчивая медицинским страхованием (причем речь идет как об отдельно взятом человеке, так и о бизнесе).

Во-вторых, рынок не всегда исправляет наши ошибки! Многие полагают, что, когда люди совершают разного рода просчеты, в рыночных условиях они в конечном счете друг друга компенсируют. На что поведенческая экономика возражает, что разные люди склонны допускать одни и те же ошибки, и эти индивидуальные ошибки могут на рынке накапливаться и оказывать суммарное воздействие.

На что поведенческая экономика возражает, что разные люди склонны допускать одни и те же ошибки, и эти индивидуальные ошибки могут на рынке накапливаться и оказывать суммарное воздействие.

Читайте материал по теме: Во что превратился капитализм в XXI веке

В качестве примера разберем ипотечный кризис конца нулевых. Рынок способствовал усилению негативного влияния неверных шагов. Значительное число людей прибегли к одному и тому же ошибочному решению, и рынок этих решений привел нас к той ситуации, в которой оказалась экономика.

Раздавая ипотечные кредиты, банкиры исходили из того, что их клиенты не захотят терять приобретенную недвижимость и будут вести себя соответствующим образом. Первое предположение было верным. Второе — нет. Потребители не знали, что делать, чтобы не утратить право собственности на свои дома.

Во-первых, крайне нелегко рассчитать оптимальный размер ипотеки. Во-вторых, банки начали предлагать кредиты с временной возможностью выплаты исключительно процентов. И хотя такого рода схема допускает высокую гибкость при расчетах, однако, с моей точки зрения, она была бы хороша, только если бы люди всегда были рациональны. Увы, это совсем не так.

Во-вторых, банки начали предлагать кредиты с временной возможностью выплаты исключительно процентов. И хотя такого рода схема допускает высокую гибкость при расчетах, однако, с моей точки зрения, она была бы хороша, только если бы люди всегда были рациональны. Увы, это совсем не так.

Читайте материал по теме: Что Питер Друкер знал о 2020-м годе

Вместо того чтобы определять оптимальную сумму, которую следует взять в кредит, банки и ипотечные калькуляторы сообщали максимальную сумму, на которую заемщик может рассчитывать. Предположим, банк предлагает клиенту до $400 000 по обычной схеме кредитования или до $650 000, но с первоначальной выплатой исключительно процентов. Какое решение примет среднестатистический потребитель? Ограничится ли он разумным вариантом — взять $400 000 по второй схеме и тем самым обеспечить себе гибкость при погашении ипотеки или же все-таки он захочет получить всю доступную сумму?

К сожалению, во многих случаях люди занимают деньги по максимуму, потому что не могут рассчитать наиболее рациональную сумму кредита. При этом они лишают себя возможности маневра и намного повышают свои риски на рынке недвижимости.

При этом они лишают себя возможности маневра и намного повышают свои риски на рынке недвижимости.

С точки зрения поведенческой экономики, люди склонны к ошибкам и ограничены в возможностях, но при этом изобретательны и легко адаптируются. Например, мы делаем стулья, обувь и автомобили, чтобы дополнить и увеличить наши физические возможности. Если бы мы направили нашу творческую энергию на вещи, понимание которых не соответствует нашим интеллектуальным ресурсам (например: страховые полисы, системы пенсионного обеспечения и медицинского страхования), мы, безусловно, смогли бы создать более эффективные инструменты.

В этом и состоит основная мысль поведенческой экономики: поняв наши слабости и ограничения, мы можем попытаться их исправить и изменить мир к лучшему.

МГ: Спасибо, Дэн!

Читайте по теме:

Затерянный век в экономике: три теории банковского дела и неопровержимые доказательства

https://doi. org/10.1016/j.irfa.2015.08.014 Получить права и контент

org/10.1016/j.irfa.2015.08.014 Получить права и контентОсновные моменты

- •

Три теории того, как проверяется функционирование банков и вопрос о том, создают ли они деньги

- •

Представлен новый эмпирический тест трех теорий

- •

Тест позволяет контролировать все транзакции, обеспечивая четкие результаты.

- •

Теории частичного резерва и финансового посредничества банковского дела отвергаются

- •

Банковское регулирование, основанное на достаточности капитала, неэффективно, предпочтительнее кредитное руководство

- •

Это показано в тематическом исследовании Barclays Bank создает собственный капитал

- •

Возникают вопросы относительно отсутствия прогресса в экономике в прошлом веке

- •

Политические последствия: заимствования из-за границы не нужны для роста

Резюме

Как работают банки и откуда поступает денежная масса? Финансовый кризис повысил осведомленность о том, что многие исследователи чрезмерно игнорируют эти вопросы. В течение прошлого столетия в разное время доминировали три различные теории банковского дела: (1) преобладающая в настоящее время теория финансового посредничества банковского дела гласит, что банки собирают депозиты, а затем ссужают их, как и другие небанковские финансовые посредники. (2) Более старая теория частичного резервирования банковского дела гласит, что каждый отдельный банк является финансовым посредником, не обладающим властью создавать деньги, но банковская система в совокупности способна создавать деньги посредством процесса «расширения множественных депозитов» ( денежный мультипликатор ‘).(3) Теория создания кредита в банковском деле , преобладающая столетие назад, не рассматривает банки как финансовых посредников, которые собирают депозиты для выдачи ссуд, а вместо этого утверждает, что каждый отдельный банк создает кредит и деньги заново при предоставлении банковской ссуды. Теории различаются по своему учету банковского кредитования, а также по своим последствиям для политики.

В течение прошлого столетия в разное время доминировали три различные теории банковского дела: (1) преобладающая в настоящее время теория финансового посредничества банковского дела гласит, что банки собирают депозиты, а затем ссужают их, как и другие небанковские финансовые посредники. (2) Более старая теория частичного резервирования банковского дела гласит, что каждый отдельный банк является финансовым посредником, не обладающим властью создавать деньги, но банковская система в совокупности способна создавать деньги посредством процесса «расширения множественных депозитов» ( денежный мультипликатор ‘).(3) Теория создания кредита в банковском деле , преобладающая столетие назад, не рассматривает банки как финансовых посредников, которые собирают депозиты для выдачи ссуд, а вместо этого утверждает, что каждый отдельный банк создает кредит и деньги заново при предоставлении банковской ссуды. Теории различаются по своему учету банковского кредитования, а также по своим последствиям для политики. Поскольку в соответствии с доминирующей теорией финансового посредничества, банков практически идентичны другим небанковским финансовым посредникам, они обычно не включаются в экономические модели, используемые в экономике или центральными банками.Более того, теория банков как посредников обеспечивает обоснование банковского регулирования, основанного на достаточности капитала. Если эта теория не верна, существующие в настоящее время моделирование экономики и разработка политики не будут иметь эмпирической основы. Несмотря на важность этого вопроса, до сих пор в научных журналах было опубликовано только одно эмпирическое испытание трех теорий. В этой статье представлен второй эмпирический тест с использованием альтернативной методологии, которая позволяет контролировать все другие факторы.Теории финансового посредничества и частичного резервирования в банковской сфере отвергаются доказательствами. Этот вывод ставит под сомнение обоснование регулирования достаточности банковского капитала во избежание банковских кризисов, как показывает тематическое исследование Credit Suisse во время кризиса.

Поскольку в соответствии с доминирующей теорией финансового посредничества, банков практически идентичны другим небанковским финансовым посредникам, они обычно не включаются в экономические модели, используемые в экономике или центральными банками.Более того, теория банков как посредников обеспечивает обоснование банковского регулирования, основанного на достаточности капитала. Если эта теория не верна, существующие в настоящее время моделирование экономики и разработка политики не будут иметь эмпирической основы. Несмотря на важность этого вопроса, до сих пор в научных журналах было опубликовано только одно эмпирическое испытание трех теорий. В этой статье представлен второй эмпирический тест с использованием альтернативной методологии, которая позволяет контролировать все другие факторы.Теории финансового посредничества и частичного резервирования в банковской сфере отвергаются доказательствами. Этот вывод ставит под сомнение обоснование регулирования достаточности банковского капитала во избежание банковских кризисов, как показывает тематическое исследование Credit Suisse во время кризиса. Этот вывод показывает, что совет поощрять развивающиеся страны брать займы из-за границы ошибочен. Рассматривается вопрос, почему экономическая профессия не смогла на протяжении большей части прошлого столетия добиться какого-либо прогресса в знании денежной системы и почему вместо этого она все дальше отошла от истины, которая уже признана теорией создания кредита за более чем столетие. тому назад.Обсуждается роль конфликта интересов и заинтересованных сторон в формировании нынешнего академического консенсуса в отношении отсутствия банков. Указан ряд направлений для необходимых дальнейших исследований.

Этот вывод показывает, что совет поощрять развивающиеся страны брать займы из-за границы ошибочен. Рассматривается вопрос, почему экономическая профессия не смогла на протяжении большей части прошлого столетия добиться какого-либо прогресса в знании денежной системы и почему вместо этого она все дальше отошла от истины, которая уже признана теорией создания кредита за более чем столетие. тому назад.Обсуждается роль конфликта интересов и заинтересованных сторон в формировании нынешнего академического консенсуса в отношении отсутствия банков. Указан ряд направлений для необходимых дальнейших исследований.

Классификация JEL

E30

E40

E50

E60

Ключевые слова

Банковский учет

Банковский кредит

Создание кредита

Экономика

Финансовое посредничество

Финансовое посредничество Финансовое посредничество созданиеРекомендуемые статьиЦитирующие статьи (0)

© 2015 Автор. Опубликовано Elsevier Inc.

Опубликовано Elsevier Inc.

Рекомендуемые статьи

Цитирование статей

Переосмысление теории денег, кредита и макроэкономики: новое заявление для XXI века

Эта книга представляет собой ценный вклад в литературу. AMM Смитина проясняет некоторые оставшиеся без ответа вопросы денежно-кредитной макроэкономики. . . . Как всеобъемлющий анализ денежной системыэта книга может похвалить ее; Я искренне рекомендую это.

— Обзор политической экономии

Несмотря на его скромное утверждение об обратном, эта книга является кульминацией продолжавшейся всю жизнь исследовательской программы, проводимой профессором Джоном Смитином по взаимосвязи между экономической теорией и социальной реальностью. помогает нам понять.

В этой книге профессор Смитин, опираясь на множество различных интеллектуальных влияний, предлагает нам альтернативную модель, позволяющую разобраться в денежных явлениях, такую, которая могла бы служить важным руководством для разработки политики, если к ней относиться серьезно.

Приятно читать Смитина и удивляться политическим предписаниям, которые могут быть выведены из его описательного проекта. Невозможно поместить все эти рецепты в одно место по всему политическому спектру, хотя можно с уверенностью сказать, что Смитина с его непредубежденностью и эпистемологическим скептицизмом можно считать поистине классическим либералом.

В этом окончательном заявлении об онтологических, эпистемологических и этических основах денег и финансов Смитин позволяет себе сосредоточиться на основных составляющих предпринимательского метода производства, таких как прибыль, деньги и частная собственность, и извлечь уроки из своего опыта. захватывающие междисциплинарные усилия.

Экуменизм профессора Смитина в его источниках и широкое знание истории идей, не только политической экономии, но и философии в целом, позволяют ему щедро признать вклад Кейнса и даже Маркса в правильное понимание роли денег. в экономической деятельности рыночного общества.

Сделав вывод о том, что макроэкономика не смогла предоставить инструменты, которые позволили бы нам предотвратить экономические спады, чтобы добиться большего успеха, Смитин считает, что макроэкономика должна практиковаться с использованием истинно макроэкономического метода. То есть отказ от «радикального» методологического индивидуализма в пользу мягкой формы реализма, в которой социальные реальности, такие как «деньги», также принимаются во внимание при интерпретации экономических процессов. Такой исследовательский проект сопряжен с определенными рисками, но вклад Смитина невозможно переоценить даже исследователям, которые не уверены в некоторых элементах его методологии или в некоторых ее приложениях.

То есть отказ от «радикального» методологического индивидуализма в пользу мягкой формы реализма, в которой социальные реальности, такие как «деньги», также принимаются во внимание при интерпретации экономических процессов. Такой исследовательский проект сопряжен с определенными рисками, но вклад Смитина невозможно переоценить даже исследователям, которые не уверены в некоторых элементах его методологии или в некоторых ее приложениях.

Центральным элементом альтернативной денежной модели Смитина является то, что рыночное общество требует предложения денег эндогенного по своей природе, и оттуда, используя сложные, но в конечном итоге элегантные математические формулировки, он предлагает таргетирование реальных процентных ставок как наиболее адекватный инструмент денежно-кредитной политики, если макроэкономическая стабильность — это цель политики.

— Леонидас Зельмановиц, старший научный сотрудник Liberty Fund

Джон Смитин, Переосмысление теории денег После финансового кризиса макроэкономике нужна не просто еще одна модель, а полное переосмысление ее природы денежно-кредитной экономики, как теоретизировать об этом и какие типы политики лучше всего подходят для обеспечения стабильного и справедливого роста. Книга Джона Смитина делает именно это. Это демонстрация силы, создание теории (внутренней и международной) денежно-кредитной макроэкономики и макроэкономической политики для современной эпохи. Анализ основан на истории экономической мысли, методологии, философии и экономической истории и полон новых идей.

Книга Джона Смитина делает именно это. Это демонстрация силы, создание теории (внутренней и международной) денежно-кредитной макроэкономики и макроэкономической политики для современной эпохи. Анализ основан на истории экономической мысли, методологии, философии и экономической истории и полон новых идей.

— Шейла Доу, Университет Стирлинга

На протяжении многих десятилетий Джон Смитин глубоко освещал наше понимание роли денег и финансов в системных процессах, действующих в современном капитализме.Все эти вклады собраны вместе в книге «Переосмысление теории денег, кредита и макроэкономики». Его оригинальный и авторитетный анализ опирается на прочную основу вклада великих деятелей прошлого, особенно Кейнса и, да, даже Маркса — хотя, возможно, не в том смысле, который одобряли бы ортодоксальные марксисты. Результатом является всесторонний анализ, на котором может быть построена реалистичная и гуманная политика. В процессе Смитин выявил список «нерешенных вопросов». Я предсказываю, что он добьется большего успеха в их урегулировании, чем Джон Стюарт Милль и его «Банда пяти» еще в 19, 90–140-м, 90–141 веке.

Я предсказываю, что он добьется большего успеха в их урегулировании, чем Джон Стюарт Милль и его «Банда пяти» еще в 19, 90–140-м, 90–141 веке.

— Джефф Харкорт, заслуженный, Кембриджский университет

Переосмысляя теорию денег Джон Смитин представляет свои тщательно продуманные взгляды на деньги, банковское дело и финансы. Эти взгляды основаны на более чем трех десятилетиях научных исследований, оригинального мышления и страстной приверженности исследованию этих тем. Это важная книга, заслуживающая широкого круга читателей!

— Джузеппе Фонтана, Университет Лидса

Кредит и вероисповедание: критическая юридическая теория денег — 1-е издание

Содержание

Предисловие

И.The Legal Концепция денег

1. Деньги как юридическая концепция собственности в отличие от экономической концепции средства обмена

а) Исчезновение денег из закона

б) Текущее определение денег экономистами

2. Юридические концепции «собственности» и «дематериализованной собственности»

Юридические концепции «собственности» и «дематериализованной собственности»

a) Правовая концепция дематериализованной собственности в целом

(i) Значение термина «собственность»

(ii) Объекты собственности ( res ), созданные на основании права собственности

(iii) Дематериализованная собственность и социальный реификатор

(iv) Имущество — коммодификация — монетизация

b) Конкретные области применения концепции дематериализованной собственности: акции и долги компании (включая долги, оформленные в письменной форме)

(i) Акции компании

(ii) Долги в целом

(iii) Оборотные инструменты

(iv) Банкноты

3.Классификация денег

а) Вводные комментарии

б) Определения денежных форм

(i) Денежные средства

(ii) Банковские деньги

(iii) Кредит

(iv) законное платежное средство; бумажные деньги; различие между теориями денег: чартализм, институциональная и функциональная теории денег

(v) деньги центрального банка, узкие деньги и широкая денежная масса; категоризации денег (М1-4)

(vi) Определения денег английскими судами

(vii) Ограниченное использование определений денег экономистами

(viii) Исторические формы денег: товарные деньги и деньги, обеспеченные товарами

4. Деньги как дематериализованная собственность: юридическая концепция

Деньги как дематериализованная собственность: юридическая концепция

а) Деньги как дематериализованная собственность

б) Ожидание, а не денежное вознаграждение

5. Понятие денег как дематериализованной собственности и судебная реальность

6. Исторические юридические теории денег: краткий очерк

7. Заключение

II. Создание денег и их правовая основа

- Теории создания денег или денежной массы

a) Теория финансового посредничества

б) Теория частичного резерва денег

в) Теория кредитования денег

2.Создание денег центральными банками

3. Создание денег коммерческими банками

а) Создание банковских денег на счетах банков

б) Проблема создания денег «из ничего»: привилегия банков не держать счета клиентов

c) Практическая значимость системы частичного резерва

г) Создание банковских денег: увеличение собственного капитала банков и ценообразования за счет кредитования

4. Взыскание долга, который составляют деньги: судебное принуждение превращает res в деньги.Яниформная природа денежного долга res

Взыскание долга, который составляют деньги: судебное принуждение превращает res в деньги.Яниформная природа денежного долга res

5. Интересующая задача

6. Правовая основа создания денег центральными и коммерческими банками

а) Нормативный текст денег и предполагаемые правовые источники

б) Примеры: Великобритания и Германия

7. Новые технологии: цифровые валюты, электронные формы денег

а) Электронные деньги

б) Частные цифровые валюты: криптовалюты — биткойн

8.Вывод

III. Деньги как статическое понятие: деньги в экономике

1. Признание (непризнание) денег экономистами в области микроэкономики

a) Продажа как форма бартера и отсутствие денег в микроэкономике

б) Справедливая цена и рыночная цена

(i) Цена продажи и бартера

(ii) Историко-философские и религиозные идеи «справедливой цены»

c) Ортодоксальная экономическая модель рыночных сил спроса и предложения

г) Обозначение некоторых недостатков ортодоксальной экономической модели спроса и предложения

д) Ограниченная информативность экономических моделей; неактуальность большого экономического моделирования для юристов

е) Неправильное уравнение: деньги = цена

2. Подавление денег в классической экономике и из неоклассических концепций рыночного равновесия

Подавление денег в классической экономике и из неоклассических концепций рыночного равновесия

а) Классическая школа экономики: полемическое отрицание значимости денег для накопления капитала

б) Неоклассическая экономическая теория как совершенство классической школы

3. Современная неоклассическая концепция денег: современная количественная теория денег

4. Соответствующие элементы монетаристского подхода в экономике для правовой теории денег и для критического анализа

5.Некоторые критические замечания «неортодоксальных» экономистов; ложная историческая основа рассказа о «бартере» за введение денег

6. Заключение: игнорирование времени и, следовательно, денег в статической рыночной концепции микроэкономики

IV. Динамическое понятие денег. Цикл отчуждения

1. Ограниченный по времени характер денег

2. Структура отношений, конструируемых деньгами: четыре случая или аспекта денег

3.Квазиалхимическое преобразование активов деньгами

а) Упоминание «алхимии» в литературе о деньгах и банковском деле

б) Очерк философских концепций алхимии

в) Идеи алхимии в современной денежной системе

4. Цикл отчуждения I: цикл экстернализации или передачи

Цикл отчуждения I: цикл экстернализации или передачи

a) Экстернализация или перевод через деньги: модель цикла перевода

б) Практический цикл передачи

5.Цикл отчуждения II: Цикл отчуждения

V. Правовые основы функционирования денег как денег: вера в деньги и власть банков

1. Деньги как юридически закрепленное кредо

2. Подлинная передача стоимости посредством взыскания денег и долгов

3. Идея «сильного должника» и «слабого кредитора» и актуальность корпоративной структуры банков

4. Укрепление власти банков с помощью Европейского механизма стабильности (ESM)

5.Альтернативные концепции денег

Заключение

Библиография

Индекс

Экономическая теория банковского кредита Л. Альберта Хана

Харальд Хагеманн

Департамент экономики Рабочие материалы Венского университета экономики и бизнеса, Департамент экономики

Аннотация: В середине 1920-х годов «Экономическая теория банковского кредита» Л. Альберта Гана (1920) стала одной из самых влиятельных и, безусловно, самой противоречивой книгой по монетарной теории в немецкоязычной области.Хан хотел преодолеть ортодоксальное мнение о том, что каждый кредит должен финансироваться за счет сбережений, размещаемых банками. Банки являются производителями кредитов, размер которых не ограничен. Хан рассматривал капитал как результат создания кредита, а не сбережений. Со временем Хан смягчил некоторые преувеличения первых двух изданий «Экономической теории банковского кредита», такие как идея перманентного бума. В статье также сравниваются взгляды Хана на роль и влияние кредита с взглядами Шумпетера и исследуются утверждения Хана, что он предвосхитил основные идеи общей теории Кейнса.

Альберта Гана (1920) стала одной из самых влиятельных и, безусловно, самой противоречивой книгой по монетарной теории в немецкоязычной области.Хан хотел преодолеть ортодоксальное мнение о том, что каждый кредит должен финансироваться за счет сбережений, размещаемых банками. Банки являются производителями кредитов, размер которых не ограничен. Хан рассматривал капитал как результат создания кредита, а не сбережений. Со временем Хан смягчил некоторые преувеличения первых двух изданий «Экономической теории банковского кредита», такие как идея перманентного бума. В статье также сравниваются взгляды Хана на роль и влияние кредита с взглядами Шумпетера и исследуются утверждения Хана, что он предвосхитил основные идеи общей теории Кейнса.

JEL-коды: B22 B31 E32 (поиск похожих товаров в EconPapers)

Дата: 2010-12

Примечание: PDF-документ

Ссылки: Добавить ссылки в CitEc

Ссылки: Просмотреть ссылки в EconPapers (1) Отслеживайте цитирование по RSS-каналу

Загрузки: (внешняя ссылка)

http://www. wu-wien.ac.at/inst/vw1/papers/wu-wp134.pdf (application / pdf)

wu-wien.ac.at/inst/vw1/papers/wu-wp134.pdf (application / pdf)

Проверка нашей ссылки показывает, что этот URL плохой код ошибки: 404 Not Found (http: // www.wu-wien.ac.at/inst/vw1/papers/wu-wp134.pdf [301 перемещен навсегда] -> https://www.wu.ac.at/inst/vw1/papers/wu-wp134.pdf )

Связанные работы:

Рабочий документ: Экономическая теория банковского кредита Л. Альберта Хана (2010)

Этот элемент может быть доступен в другом месте в EconPapers: поиск предметов с таким же названием.

Экспортный номер: BibTeX RIS (EndNote, ProCite, RefMan) HTML / текст

Постоянная ссылка: https: // EconPapers.repec.org/RePEc:wiw:wiwwuw:wuwp134

Статистика доступа для этого документа

Другие статьи в Департаменте экономики Рабочие материалы Венского университета экономики и бизнеса, Департамент экономики Welthandelsplatz 1, 1020 Вена, Австрия.

Библиографические данные для серий, поддерживаемых Департаментом экономики ().

Кредитно-денежная экономическая теория Бао Иньшенг Кирья Ковакантинен | Suomalainen.com

Кредитно-денежная экономическая теория Бао Иньшэн Кирья Ковакантинен | Суомалайнен.ком Siirry sisältöönMyymäläsaatavuus

Listassa arvioitu tuotesaatavuus myymälöittäin, saatavuus voi muuttua nopeasti. Myymälähinta voi poiketa verkkokaupan hinnasta.

Tuotetiedot

- Näytä kaikki

- Кустантая / Валмистая Viestintätoimisto Endiva

- ISBN 9789529431922

- Tuotekoodi 9789529431922

- Kirjoittajat Бао Иньшэн

- Киели Englanti

- Thema-luokitus Taloustiede

- Вуози

2020 г.

- Sivumäärä 910

- Кирьястолуокка 36

- Uusintapainoksen pvm 01.01.2020

- Питуус (мм) 218

- Leveys (мм) 159

- Коркеус (мм) 43 год

- Пайно (г) 1278

- Tuotemuoto Ковакантинен Кирья

- Tuotemuodon lisätiedot Ковакантинен Кирья

Tuotekuvaus

Как Китаю удалось добиться экономического роста с самым большим населением в мире за последние десятилетия? Какую роль в этой формуле сыграли кредитные деньги? Как китайская система действует на фундаментальном микро- и макроуровне? И как разные экономические теории дают оптимальные результаты в разных обстоятельствах? Все эти вопросы собраны в этой книге, где г.

Бао Иньшэн, доктор экономических наук, делится результатами своего исследования и предлагает читателю много нового о том, как экономические результаты очень глубоко связаны с социальными науками и явлениями.

Бао Иньшэн, доктор экономических наук, делится результатами своего исследования и предлагает читателю много нового о том, как экономические результаты очень глубоко связаны с социальными науками и явлениями. Эта книга — одна из самых ранних монографий по теоретической экономике, посвященных принципу действия и правилам функционирования экономики кредитных денег. Рассматривая кредитные деньги как особого посредника денежного обращения, автор провел теоретическое исследование принципов работы и условий функционирования современной рыночной экономики с мотивацией обслуживания растущих материальных и культурных потребностей населения страны в качестве основного макроэкономического развития. Цель.Проанализированы теории и их применение в рыночной экономике Китая. Автор полагал, что экономическое состояние текущих кредитных денег изменилось и отличается от состояния традиционных товарных валют; Таким образом, существует множество областей экономической теории, которые требуют совершенствования в условиях кредитно-денежной экономики. Только следуя руководству теории кредитно-денежной экономики, глобальная экономическая операция может достичь устойчивого и устойчивого развития.

Только следуя руководству теории кредитно-денежной экономики, глобальная экономическая операция может достичь устойчивого и устойчивого развития.

Инновационные теоретические исследования проводятся в отношении основ и внешних условий для свободного конкурирующего рынка, механизма рыночных цен, кредитных денег и экономической монетизации, экономического развития и макроконтроля, теорий владения средствами производства, а также многих других аспектов. .Эта книга служит скромным стимулом для ценных размышлений и дискуссий по поводу экономической теории с китайской спецификой.

Tämä tuote kuuluu tuoteryhmiin

Myymäläsaatavuus

Listassa arvioitu tuotesaatavuus myymälöittäin, saatavuus voi muuttua nopeasti. Myymälähinta voi poiketa verkkokaupan hinnasta.

Tuotetiedot

- Näytä kaikki

- Кустантая / Валмистая Viestintätoimisto Endiva

- ISBN 9789529431922

- Tuotekoodi 9789529431922

- Kirjoittajat Бао Иньшэн

- Киели Englanti

- Thema-luokitus Taloustiede

- Вуози

2020 г.

- Sivumäärä 910

- Кирьястолуокка 36

- Uusintapainoksen pvm 01.01.2020

- Питуус (мм) 218

- Leveys (мм) 159

- Коркеус (мм) 43 год

- Пайно (г) 1278

- Tuotemuoto Ковакантинен Кирья

- Tuotemuodon lisätiedot Ковакантинен Кирья

Tuotekuvaus

Как Китаю удалось добиться экономического роста с самым большим населением в мире за последние десятилетия? Какую роль в этой формуле сыграли кредитные деньги? Как китайская система действует на фундаментальном микро- и макроуровне? И как разные экономические теории дают оптимальные результаты в разных обстоятельствах? Все эти вопросы собраны в этой книге, где г.

Бао Иньшэн, доктор экономических наук, делится результатами своего исследования и предлагает читателю много нового о том, как экономические результаты очень глубоко связаны с социальными науками и явлениями.

Бао Иньшэн, доктор экономических наук, делится результатами своего исследования и предлагает читателю много нового о том, как экономические результаты очень глубоко связаны с социальными науками и явлениями. Эта книга — одна из самых ранних монографий по теоретической экономике, посвященных принципу действия и правилам функционирования экономики кредитных денег. Рассматривая кредитные деньги как особого посредника денежного обращения, автор провел теоретическое исследование принципов работы и условий функционирования современной рыночной экономики с мотивацией обслуживания растущих материальных и культурных потребностей населения страны в качестве основного макроэкономического развития. Цель.Проанализированы теории и их применение в рыночной экономике Китая. Автор полагал, что экономическое состояние текущих кредитных денег изменилось и отличается от состояния традиционных товарных валют; Таким образом, существует множество областей экономической теории, которые требуют совершенствования в условиях кредитно-денежной экономики. Только следуя руководству теории кредитно-денежной экономики, глобальная экономическая операция может достичь устойчивого и устойчивого развития.

Только следуя руководству теории кредитно-денежной экономики, глобальная экономическая операция может достичь устойчивого и устойчивого развития.

Инновационные теоретические исследования проводятся в отношении основ и внешних условий для свободного конкурирующего рынка, механизма рыночных цен, кредитных денег и экономической монетизации, экономического развития и макроконтроля, теорий владения средствами производства, а также многих других аспектов. .Эта книга служит скромным стимулом для ценных размышлений и дискуссий по поводу экономической теории с китайской спецификой.

Tämä tuote kuuluu tuoteryhmiin

Voit varata useita eri tuotteita samalla kertaa. Siirry haluamasi tuotteen tuotesivulle ja paina Varaa & Nouda -painiketta ja tuote siirtyy varauslistaasi. Huomioithan, että kaikki varatut tuotteet tulee olla saatavilla valitussa myymälässä, jotta varaus voidaan vahvistaa.

Вараа и Нуда

Kiitos varauksestasi!

Tapahtui virhe!

Tuotetta ei saatavilla

Saat sähköpostiisi vahvistuksen, кун varaamasi tuote на noudettavissa. Tuote maksetaan myymälässä noudon yhteydessä.

Valitettavasti tuotetta ei ole tällä hetkellä saatavilla myymälöissä.

Tuotteiden saatavuustietojen haku epäonnistui.Kokeile myöhemmin uudelleen.

Tuotteiden varaus epäonnistui. Kokeile myöhemmin uudelleen.

| Yhteensä | {{{totalPrice}}} | ||

Osta vielä {{{missingForFreeShipping}}} €: lla , saat tilauksen ilman postikuluja. | Saat tilauksen ilman postikuluja. | ||

Ei pöllömpi diili!

Pöllöklubin kanta-asiakkaana säästät tästä tilauksesta

{{totalLoyaltyDiscounts}}

новых результатов исследований о влиянии налоговой льготы на заработанный доход

11 марта 1998 г.

Новые результаты исследований эффектов из

Налоговый кредит на заработанный доход

Роберт Гринштейн и Исаак Шапиро

Обзор

Общеизвестно, что одно из не очень ярких пятен в сегодняшняя яркая экономика — это отсутствие значительного экономического прогресса для стран с низким и работающие семьи со средним доходом.Поэтому несколько удивительно, что до недавнего времени одна из основных национальных программ помощи этим семьям — федеральная программа «Заработано». Подоходный налог — исследователи уделяют сравнительно мало внимания. Это сейчас кажется, меняется. В последние годы, когда EITC значительно расширился, Исследователи проводят все больше работ по изучению эффектов EITC.

Подоходный налог — исследователи уделяют сравнительно мало внимания. Это сейчас кажется, меняется. В последние годы, когда EITC значительно расширился, Исследователи проводят все больше работ по изучению эффектов EITC.

EITC был принят в 1975 году. 1986, 1990 и 1993 гг.Кредит предоставляется только домохозяйствам с доходом в размере кредит изначально увеличивается по мере увеличения доходов. EITC получает выгоду как от налогов, так и от налогов. часто предоставляйте надбавку к заработной плате. Более 19 миллионов человек с низким и средним доходом домохозяйства, подавляющее большинство которых составляют семьи с детьми, получили кредит в 1996 году.

В этом анализе рассматриваются недавние исследования, данные и выводы о EITC. Основная тема этого анализа обнадеживающая — в мир, в котором академические исследования часто показывают, что социальные программы в лучшем случае имеют скромный эффект в увеличении трудовых усилий и занятости появляющаяся исследовательская литература по EITC поразительно положительный. Результаты исследования показывают, что EITC увеличивает трудовые усилия. существенно среди матерей-одиночек. Исследование также показывает, что EITC смягчает увеличение разрыва в доходах между богатыми и работающими бедными, и теперь оно увеличивается на 4,6 миллиона человек в работающих семьях выбрались из бедности, в том числе 2,4 миллиона детей.

Результаты исследования показывают, что EITC увеличивает трудовые усилия. существенно среди матерей-одиночек. Исследование также показывает, что EITC смягчает увеличение разрыва в доходах между богатыми и работающими бедными, и теперь оно увеличивается на 4,6 миллиона человек в работающих семьях выбрались из бедности, в том числе 2,4 миллиона детей.

- За последние несколько лет был проведен ряд исследований Влияние EITC на рабочее поведение. Эти исследования неизменно показывают, что EITC имеет существенные положительные эффекты в побуждении родителей-одиночек к работе.Один из самых важное значение этих исследований показывает, что доля матерей-одиночек, которые рабочая сила резко выросла в период с 1984 по 1996 год, и что расширение EITC ввело за этот период приходится более половины этого прироста.

- Другое исследование показало, что EITC смещает от одной четверти до одна треть снижения за последние 20 лет доли полученного национального дохода беднейшей пятой домохозяйств с детьми.

- Последние данные переписи показывают, что среди работающих семей EITC поднимает значительно больше детей из бедности, чем любая другая государственная программа или категория программ. EITC особенно важен для сокращения бедности среди детей в Юг, где работающие семьи, как правило, имеют более низкую заработную плату и, следовательно, с большей вероятностью претендовать на EITC. Кроме того, только что опубликованное исследование Национальный центр помощи детям в бедности Колумбийского университета обнаружили, что EITC сокращает бедность среди детей младшего возраста на почти четверть.

По мере расширения EITC он также стал более политически спорный. В последние годы EITC начал вызывать критику в некоторых политических кругах. кварталов по двум причинам: его стоимость быстро растет, что делает его одним из самые быстрорастущие федеральные программы, и что они полны ошибок. Сарай для новых данных и исследований осветить и эти вопросы.

- Затраты на EITC значительно выросли в период с 1986 по 1996 год в результате расширения EITC, принятые в 1986, 1990 и 1993 годах, каждое из которых осуществлялось поэтапно в течение нескольких годы.Новые сметы расходов, опубликованные Бюджетным управлением Конгресса, однако, указывают на то, что что после полного перехода к расширению EITC в 1993 г. значительный рост EITC закончился. Фактически, EITC теперь стал одним из самых медленно растущих среди всех. льготные программы — в период с 1998 по 2003 год прогнозируется рост EITC. медленнее, чем 13 из 14 других крупнейших выплат. Ожидается, что рост EITC будет таким скромно, что с поправкой на инфляцию и численность населения затраты на EITC упадут на с 1998 по 2003 гг.

- Частота ошибок EITC остается высокой, хотя она значительно снизилась. за последнее десятилетие в результате ряда законодательных изменений и ужесточения административные процедуры. В ближайшие годы вероятно дальнейшее сокращение количества ошибок, более того, в результате ряда важных законодательных мер, которые либо вступили в силу совсем недавно или вступят в силу в ближайшие годы, в том числе ряд меры, включенные в Закон о льготах налогоплательщиков 1997 года, которые были специально разработаны для ограничения типов ошибок EITC, выявленных в исследованиях IRS.

В ближайшие годы вероятно дальнейшее сокращение количества ошибок, более того, в результате ряда важных законодательных мер, которые либо вступили в силу совсем недавно или вступят в силу в ближайшие годы, в том числе ряд меры, включенные в Закон о льготах налогоплательщиков 1997 года, которые были специально разработаны для ограничения типов ошибок EITC, выявленных в исследованиях IRS.

В ближайшие годы вероятно дальнейшее сокращение количества ошибок, более того, в результате ряда важных законодательных мер, которые либо вступили в силу совсем недавно или вступят в силу в ближайшие годы, в том числе ряд меры, включенные в Закон о льготах налогоплательщиков 1997 года, которые были специально разработаны для ограничения типов ошибок EITC, выявленных в исследованиях IRS.- Данные Налоговой службы и общей бухгалтерской отчетности Office показывают, что ошибки EITC составляют относительно небольшую долю общих потерь из-за ошибки в подоходном налоге. Данные IRS и GAO показывают сумму, потерянную из-за ошибок EITC. составляет менее пяти процентов от общей суммы, которую Казначейство теряет из-за дохода налоговые ошибки. Данные IRS и GAO также показывают, что ряд других положений налогового кодекса имеют более высокий уровень ошибок, чем EITC, и теряют больше доходов.Ошибки в этих других положениях, однако, не были предметом многих законодательных внимательное изучение.

EITC, среди первых сторонников которого был Рональд Рейган (который выступил с аналогичным предложением еще в 1972 году, будучи губернатором Калифорнии), получил двухпартийная поддержка на протяжении большей части своей истории. Эта двухпартийная поддержка ослабла в Конгресса в последние несколько лет, поскольку программа все больше ассоциируется с Президент Клинтон, который предложил крупное расширение EITC, принятое в 1993 году.Эта эрозия произошло, несмотря на то, что президенты Рейган и Буш активно участвовали в крупное расширение EITC, проведенное в 1986 и 1990 годах. Но за пределами национальной политической арены, уникальные особенности EITC продолжали вызывать сильную поддержку в политических спектр. В последние годы несколько штатов ввели в действие налоговые льготы штата по подоходному налогу. с двухпартийной поддержкой, и EITC получил похвалу от некоторых ведущих консервативных мыслители, а также от либералов и умеренных.

Например, в колонке Wall Street Journal за 1996 год «» консервативный экономист из Гарварда и редактор журнала Journal Роберт Дж. Барро заметил: «… Существует серьезная программа в виде налога на заработанный доход. кредит, который на самом деле помогает работающим беднякам, поощряя работу и препятствуя благосостояние. Первоначально EITC был республиканской идеей — инициировал Форд. администрация в 1975 году и расширена администрацией Рейгана в славные 1980-е годы. и администрация Буша в 1990 году….Мистер. Поддержка Клинтона не является достаточным основанием для считать программу ошибочной. Фактически, он имеет хорошо продуманную структуру, которая должна быть сохранены и, возможно, расширены в рамках комплексного пакета реформ социального обеспечения ». (1)

Точно так же в статье Business Week 1996 г. консервативный экономист и лауреат Нобелевской премии Гэри С. Беккер похвалил EITC за помощь бедных семей, не сокращая занятость, не препятствуя работе и не полагаясь на общественная помощь. Беккер писал, что EITC «вознаграждает, а не наказывает бедных. семьи с работающими членами …. Эмпирические исследования подтверждают прогноз экономического теория о том, что EITC увеличивает участие в рабочей силе и занятость людей с низкая заработная плата, потому что им нужно работать, чтобы получить этот кредит ». Беккер также приветствовал EITC за то, что он «полностью доступен для семей, в которых присутствуют оба родителя, даже если один работает, а другой заботится о своих детях…. « (2) [т. Е. Для доступа к работающим семьям с низким доходом с домоседом матери].

Беккер писал, что EITC «вознаграждает, а не наказывает бедных. семьи с работающими членами …. Эмпирические исследования подтверждают прогноз экономического теория о том, что EITC увеличивает участие в рабочей силе и занятость людей с низкая заработная плата, потому что им нужно работать, чтобы получить этот кредит ». Беккер также приветствовал EITC за то, что он «полностью доступен для семей, в которых присутствуют оба родителя, даже если один работает, а другой заботится о своих детях…. « (2) [т. Е. Для доступа к работающим семьям с низким доходом с домоседом матери].

Справочная информация о EITC

Хотя выгоды от экономического роста распределяются между спектр доходов за последние пару лет, что не было правдой большую часть прошлого две декады. Неравенство в доходах — разрыв между семьями с высоким доходом и семьями из малообеспеченных семей. низкие или средние части диапазона доходов — значительно выросли и остаются близки к своим максимумам после Второй мировой войны.

- Данные переписи показывают, что как беднейшая пятая часть семей, так и у пятой части беднейших слоев населения в 1996 году был более низкий средний доход, чем в 1989 или 1979 годах, годы делового цикла, сопоставимые с 1996 годом. Например, после корректировки на инфляции, средний доход беднейшей пятой части семей в 1996 г. был более 10 процентов ниже, чем в 1979 году.

- Напротив, семьи с более высоким доходом испытали значительный прирост доходов.В 1996 году средний доход верхней пятой части семей был на 28% выше, чем в 1979. (3)

Эти тенденции отражают растущее неравенство между заработной платой и заработную плату за высокооплачиваемую работу и заработную плату за низкооплачиваемую работу. (4) Те, кто находится наверху шкалы заработной платы, имеют высокую заработную плату и повышение заработной платы. Плохо обстоят дела у менее образованных рабочих. Анализ Бюро переписи населения данные Института экономической политики показали, что с 1979 по 1996 год средняя почасовая заработная плата работников с образованием ниже среднего снизилась на 26 процентов после корректировки для инфляции. У выпускников средних школ заработная плата снизилась на 13 процентов.

У выпускников средних школ заработная плата снизилась на 13 процентов.

Исследование экономиста Ребекки Бланк обнаружило ту же модель эрозии в заработной плате менее образованных рабочих в период с 1979 по 1993 год. Бланк также обнаружил, что льготы для низкооплачиваемых работников ухудшились, причем доля низкооплачиваемых рабочих получать медицинское страхование от работодателя, и пенсионные выплаты значительно снижаются с 1979 по 1993 год. (5)

Эти тенденции в заработной плате и компенсации среди менее образованных рабочих особого внимания, потому что это именно те группы рабочих, на которых работает EITC. целевой.Джеффри Либман, экономист из Гарварда, который провел серию исследований EITC, обнаружил, что в 1990 году около 78 процентов бенефициаров EITC имели не более высшее образование. Около 41% не имели диплома об окончании средней школы. (6)

Как работает EITC

Налоговый кредит на заработанный доход был учрежден в 1975 году для компенсации неблагоприятные последствия налогов на заработную плату социального обеспечения и медицинской помощи для работающих бедных семей и усилить стимулы к труду за счет увеличения оплаты труда за низкооплачиваемую работу. (7) Управляется федеральным подоходным налогом системе EITC — это возвращаемый налоговый кредит. Если сумма семейного кредита превышает свои обязательства по подоходному налогу, семья получает чек на возмещение разницы от Служба внутренних доходов.