Корпоративные организации и унитарные: Корпоративные и унитарные юридические лица

Корпоративные и унитарные юридические лица

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Юр. лица » Корпоративные и унитарные юридические лицаКорпоративные — юр.лица, занимающиеся коммерческой или некоммерческой деятельностью. В унитарных — учредители не являются участниками деятельности, но имеют права на имущество компании.

Корпоративными (корпорациями) называют юридические лица, занимающиеся коммерческой или некоммерческой деятельностью. Учредители подобной организации владеют долей акций, и на основании этого имеют право участвовать в управлении компанией и формировании управленческих структур.

Понятие и функции корпоративных юридических лиц

Под корпоративными юридическими лицами (сокращенно корпорация) понимают организации, осуществляющие деятельность коммерческого или некоммерческого характера. Данное понятие были внедрено в гражданское законодательство нашей страны Законом «о внесении изменений в главу 4 ГК РФ».

В соответствии со ст.65 ГК РФ, участники корпоративного юридического лица имеют право принимать непосредственное участие в работе компании, и осуществлять деятельность, которая позволяет им совершать контроль и управление компанией. Участники общества формируют высший управленческий орган, который и занимается всеми вопросами управления компанией.

К корпорациям могут относится не только организации, целью которых является получение дохода, но и структуры некоммерческого назначения.

В качестве корпораций могут выступать:

- Производственные объединения и предприятия сельхоз назначения;

- Кооперативы разных типов;

- Общественные организации и благотворительные структуры;

- Объединения владельцев недвижимости;

- Общины малочисленных народов и реестр казачьих обществ.

Виды корпоративных юридических лиц

Корпорация, по сути, является формированием нескольких участников, которые вкладывают некие материальные ресурсы в развитие структуры в целом. Учитывая тот факт, что общая классификация понятия «корпоративное юридическое лицо» устанавливает, что данная организация может заниматься любым видом деятельности, различают следующие виды корпоративных структур:

Учитывая тот факт, что общая классификация понятия «корпоративное юридическое лицо» устанавливает, что данная организация может заниматься любым видом деятельности, различают следующие виды корпоративных структур:

- Коммерческие корпорации. Это юрлица, основной задачей которых является предоставление товаров/ услуг или производственная деятельность, конечным итогом работы в которой будет получение прибыли, распределяемой между учредителями в соответствии с их долями в уставном фонде общества;

- Некоммерческие структуры. Это объединения граждан, основанные на формировании организаций с определенной целью по интересам. Данный тип корпорации не устанавливает своей целью получение прибыли, и существует за счет добровольных взносов учредителей или третьих лиц.

Кроме этого, различают также еще несколько видов корпоративных юрлиц. В частности, в отношении объединений акционерного типа, выделяют следующие виды корпораций: - Публичные АО. Это организации, которые свободно продают свои акции и привлекают новых участников производственного и управленческого процессов.

Акции и прочие ценные бумаги таких компаний находятся в свободном доступе, и их может приобрести любой человек или компания;

Акции и прочие ценные бумаги таких компаний находятся в свободном доступе, и их может приобрести любой человек или компания; - Непубличные АО. Эти структуры не допускают в свою деятельность новых лиц, и свободные акции и ценные бумаги распространяются внутри компании среди ее постоянных участников.

Акции и прочие ценные бумаги таких компаний находятся в свободном доступе, и их может приобрести любой человек или компания;

Акции и прочие ценные бумаги таких компаний находятся в свободном доступе, и их может приобрести любой человек или компания;Корпоративные членские права и обязанности

Права и обязанности участников корпорации прописаны в ст.65 ГК РФ. В соответствии с данным нормативом, акционеры имеют следующие права:

- Своевременно и по запросу получать всю информацию о финансовом состоянии дел в компании;

- Участвовать в формировании управленческих структур компании и оказывать влияние на некоторые производственные моменты;

- Действовать от имени корпорации в вопросах, касающихся возврата долговых обязательств, и причинения убытков.

Помимо этого, допускается также наделение учредителей иными правами, которые отдельной главой прописываются в уставной документации корпорации.

Что касается обязанностей акционеров корпоративных структур, то они имеют следующие виды:

- Участник компании обязан принимать участие в формировании материальных резервов организации;

- Запрет в разглашении информации, которая предназначена исключительно для внутреннего пользования и считается конфиденциальной;

- Запрет на совершение любых действий, которые могут поставить корпорацию в невыгодное положение, или же могут привести к убыточной деятельности.

Характеристика унитарных юридических лиц

Корпоративные и унитарные юридические лица имеют между собой много общих характеристик. Однако и различий между ними существует достаточно много.

В соответствии с положениями ст.65.1 ГК РФ, под унитарными юрлицами понимают компании, в которых учредители не являются их участниками деятельности и не приобретают членских прав, но при этом имеют вещные права на имущество компании.

К унитарным юрлицам можно отнести разнообразные государственные фонды и структуры, учреждения, которые контролируются муниципальными властными структурами, организации, чья деятельность связана с религией, разнообразные некоммерческие компании и публично-правовые объединения.

Виды унитарных предприятий имеют аналогичную структуру с делением корпоративных формирований. Однако, при упоминании унитарных структур, необходимо рассмотреть сущность этого понятия, чтобы узреть очевидные различия между ними.

Исходя из текущих основополагающих норм, унитарные предприятия могут быть разделены на:

- Государственные, в которых имущество принадлежит государственным органам управления, и они же назначают ответственного за ведение деятельности компании;

- Негосударственные. Эти структуры формируются и управляются обычными гражданами, которые по той или иной причине решили создать организацию, которая будет выполнять определенные функции;

- Коммерческие. Это юрлица, основной целью которых является получение прибыли в следствие оказания определенных услуг, или в результате производственной деятельности;

- Некоммерческие. Это добровольное объединение учредителей, каждый из которых вносит некую долю имущества в общий уставный фонд, который принадлежит компании.

Помимо того, унитарные организации могут быть публичными, то есть открытыми для доступа новых членов, и закрытыми, в которых не допускается появление новых участников.

Отличие корпоративных юридических лиц от унитарных

Анализируя классификацию и правовое положение корпораций и унитарных структур, можно сделать вывод, что между ними существует огромное количество различий.

Среди них можно выделить следующие:

- Имущество учредителей формирует уставный капитал компании, но при этом, в корпорациях оно принадлежит учредителям по праву собственности, а в унитарных структурах – компании;

- Учредители в корпорации имеют право принимать активное участие в управление структурой, а вот участники унитарных обществ не могут осуществлять управленческую деятельность;

- Учредители корпораций имеют право осуществлять определенные действия от имени организации, а вот участники унитарных структур такой функцией воспользоваться не могут;

- Имущество корпорации формируется за счет взносов со стороны учредителей, и оно принадлежит только им, а в унитарных структурах участники будут иметь некие имущественные права, но при этом управление имущественными активами будет осуществлено самой компанией.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Вопросы и ответы юристов

Проблемы классификации юридических лиц на корпоративные и унитарные в действующем гражданском законодательстве Российской Федерации Текст научной статьи по специальности «Право»

DOI 10.21685/2072-3016-2018-1-3

Т. Н. Балашова

ПРОБЛЕМЫ КЛАССИФИКАЦИИ ЮРИДИЧЕСКИХ ЛИЦ НА КОРПОРАТИВНЫЕ И УНИТАРНЫЕ В ДЕЙСТВУЮЩЕМ ГРАЖДАНСКОМ ЗАКОНОДАТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Аннотация.

Актуальность и цели. Существующая система юридических лиц получила закрепление в части первой ГК РФ, в которой впервые были не просто обозначены организационно-правовые формы, в которых могут создаваться коллективные субъекты, но проведено их деление на виды. На сегодняшний день нормы гл. 4 ГК РФ претерпели существенные изменения, которые затронули основы построения системы юридических лиц. Для уяснения смысла и целей таких изменений необходимо обращаться к существующим научным подходам к этой проблеме, а также к анализу действующего гражданского законодательства, закрепившего новую классификацию юридических лиц. Цель работы -исследовать действующее гражданское законодательство РФ, закрепляющее деление юридических лиц на корпоративные и унитарные, провести анализ его содержания.

Материалы и методы. Реализация исследовательских задач была достигнута на основе анализа норм Гражданского кодекса РФ, уяснения их смысла. В качестве методов исследования были использованы метод анализа, нормативно-правового регулирования и формально-юридический методы.

В качестве методов исследования были использованы метод анализа, нормативно-правового регулирования и формально-юридический методы.

Результаты. Проанализированы существующие научные подходы к делению юридических лиц на корпоративные и унитарные, нормы Гражданского кодекса РФ, закрепившие рассматриваемую классификацию.

Выводы. Подчеркивается, что система юридических лиц должна быть построена исходя из единой природы корпоративных «управленческих» отношений в любых организациях. Общие положения о корпоративных правах (связанных с управлением юридическим лицом) должны быть сформулированы применительно к любым юридическим лицам.

Ключевые слова: юридические лица, коммерческие и некоммерческие организации, корпорации, унитарные организации.

T. N. Balashova

PROBLEMS OF CLASSIFYING LEGAL ENTITIES AS CORPORATE AND UNITARY ONES IN THE EXISTING CIVIL LEGISLATION OF THE RUSSIAN FEDERATION

Abstract.

Background. The existing system of legal entities has been introduced an amendment in part one of the Civil Code of the Russian Federation that for the first time designated organizational and legal forms, within which collective subjects can be created, as well as divided them by types. Today standards of chapter 4 of the Civil Code of the Russian Federation has undergone essential changes that affect the bases of creation of the system of legal entities. To explain the point and purposes of such changes it is necessary to address to the existing scientific approaches to this

problem, and also to the analysis of the existing civil legislation that fixed new classification of legal entities. The research objective is to investigate the existing civil legislation of the Russian Federation fixing division of legal entities on corporate and unitary, to carry out the analysis of its contents.

Materials and methods. The research tasks were implemented on the basis of the analysis of standards of the Civil Code of the Russian Federation and explanation of their sense. As methods of research methods were used a method of the analysis of standard and legal regulation and legallistic.

Results. The existing scientific approaches to the division of legal entities on corporate and unitary ones, the standards of the Civil code of the Russian Federation which fixed the considered classification are analysed.

Conclusions. It is emphasized that the system of legal entities has to be constructed proceeding from the uniform nature of the corporate «administrative» relations in any organizations. General provisions on the corporate rights (connected with management of the legal entity) have to be formulated in relation to any legal entities.

Key words: legal entities, commercial and non-profit organizations, corporations, unitary organizations.

Нововведением гл. 4 Гражданского кодекса РФ [1] (далее — ГК РФ) стало дополнительное разделение всех юридических лиц на две группы: корпоративные и унитарные.

Такое деление коснулось без исключения всех юридических лиц, признаваемых действующим гражданским законодательством России. Причем изменения коснулись не только различных форм коммерческих юридических лиц, но также и некоммерческих организаций. Мнения ученых-правоведов по этому вопросу, как и следовало ожидать, разделились. По мнению В. Н. Сидорова, подобное решение о делении коммерческих и некоммерческих юридических лиц на корпорации и унитарные организации слишком преждевременно и необоснованно, что в итоге может повлечь за собой еще большую путаницу в вопросе разграничения коммерческих и некоммерческих юридических лиц [2, с. 35]. Аргументируя свое отрицательное отношение к нововведениям, касающимся новой классификации юридических лиц в действующем гражданском законодательстве, Д. А. Сумской обращает наше внимание на два момента. Во-первых, предложенная законодателем классификация «не была знакома российской правовой системе», а во-вторых, отсутствует единый подход к оценке правомерности критериев, положенных в основу закрепленной в ГК РФ классификации [3, с. 14].

35]. Аргументируя свое отрицательное отношение к нововведениям, касающимся новой классификации юридических лиц в действующем гражданском законодательстве, Д. А. Сумской обращает наше внимание на два момента. Во-первых, предложенная законодателем классификация «не была знакома российской правовой системе», а во-вторых, отсутствует единый подход к оценке правомерности критериев, положенных в основу закрепленной в ГК РФ классификации [3, с. 14].

С такой точкой зрения можно не согласиться, поскольку в гражданском законодательстве многих государств, в частности Франции и Германии, подобная классификация имеет место с определенными отличиями в употребляемом этим законодательством понятийным аппаратом [3, с. 15]. Кроме того, в гражданском законодательстве дореволюционной России такое деление также имело место. Поэтому восприятие современным гражданским законодательством России подобной классификации не так уже и беспочвенно.

Мы разделяем точку зрения Ю. О. Вербицкой, которая полагает, что многообразие существующих классификаций, обобщений, использование различных систем и, как следствие, согласованное сочетание различных критериев только усовершенствует систему юридических лиц в действующем гражданском законодательстве [4, с. 25].

О. Вербицкой, которая полагает, что многообразие существующих классификаций, обобщений, использование различных систем и, как следствие, согласованное сочетание различных критериев только усовершенствует систему юридических лиц в действующем гражданском законодательстве [4, с. 25].

Традиционно предложенная законодателем классификация юридических лиц на корпоративные и унитарные проводится по признаку наличия или отсутствия членства. Но данное деление при всей своей простоте до сих пор вызывает споры. Еще нет ясности в вопросах: как соотносятся понятия «член», «учредитель», «участник» организации и в чем заключается членство?

Условность новой классификации юридических лиц в последнее время все больше подтверждается существованием различных смешанных форм юридических лиц, в которых одновременно присутствуют признаки каждого из рассматриваемых видов организаций. В качестве примеров достаточно отметить существование компаний, учрежденных одним лицом, в частности хозяйственные общества, в которых участвует всего лишь один участник; религиозные объединения, в которых имеет место членство, но которые выступают при этом по ГК РФ унитарными организациями; государственные академии наук, которые, будучи госучреждениями, сохраняют членство, и т. д.

д.

В западных правовых системах в настоящее время также достаточно распространены разнообразные смешанные организационно-правовые формы юридических лиц, представляющих собой нечто среднее между корпорацией и учреждением.

Действующий ГК РФ, несмотря на это, пошел по пути легального закрепления такого деления непосредственно в Кодексе, при этом в качестве главного основания деления был выбран формальный признак наличия или отсутствия права членства (участия) в юридическом лице.

Так, корпоративными выступают организации, учрежденные лицами, имеющими право участия (членства) в них (абз. 1 п. 1 ст. 65.1 ГК РФ). Кроме того, корпоративной признается организация, в отношении которой участвующие наделяются особыми правами (корпоративные), могут становиться членами и входить в орган управления (ст. 65.3 ГК РФ).

Унитарным называется предприятие, собственники которого наделяются вещными правами, однако они не имеют функций полноценных участников и не могут становиться членами общества (ст. 65.1 ГК РФ).

65.1 ГК РФ).

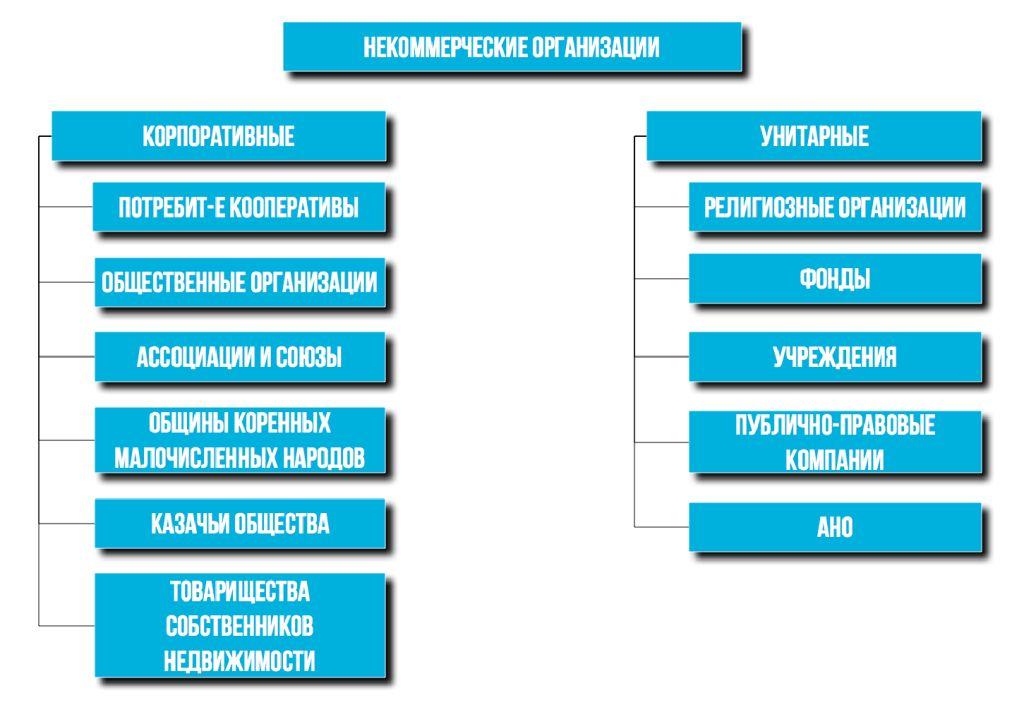

Согласно этому делению к некоммерческим корпорациям в соответствии с ч. 3 ст. 50, ч. 1 ст. 65.1 и ч. 2 ст. 123.1, пп. 8 и 9 п. 6 гл. 4 ГК РФ теперь относятся:

— потребительские кооперативы, в том числе жилищные, жилищностроительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

— общественные организации, в том числе политические партии, созданные в качестве юридических лиц профсоюзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

— общественные движения;

— ассоциации (союзы), в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профсоюзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные палаты;

— товарищества собственников недвижимости, в том числе товарищества собственников жилья;

— казачьи общества;

— общины коренных малочисленных народов;

— адвокатские палаты;

— адвокатские образования, являющиеся юридическими лицами.

Общественные движения, первоначально отнесенные к общественным

организациям, в настоящее время выделены в самостоятельную организационно-правовую форму некоммерческих корпоративных организаций [5].

В соответствии с ч. 3 ст. 50, ч. 1 ст. 65.1 ГК РФ некоммерческими унитарными организациями являются:

— общественные, благотворительные и иные фонды;

— учреждения, в том числе государственные учреждения (включая государственные академии наук), муниципальные и частные (в том числе общественные) учреждения;

— автономные некоммерческие организации;

— религиозные организации;

— публично-правовые компании.

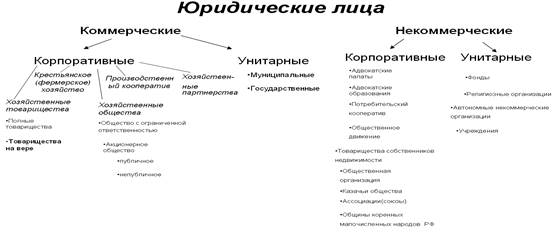

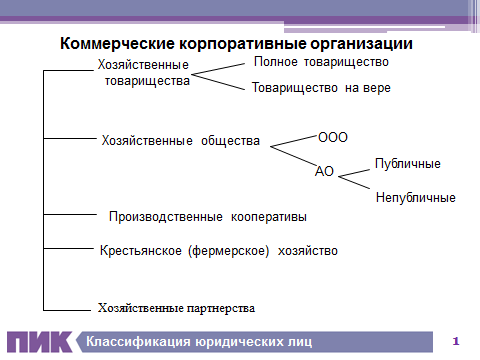

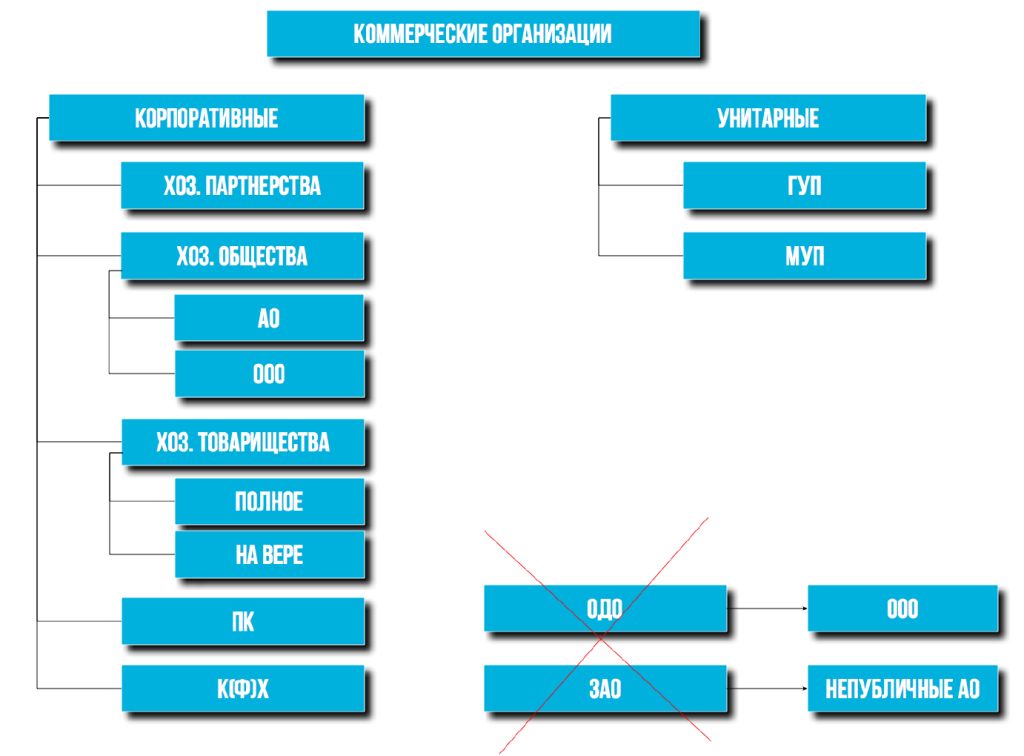

К коммерческим корпоративным организациям согласно ч. 1 ст. 65.1, ч. 2 ст. 50 ГК РФ относятся: хозяйственные общества (включая акционерные общества и общества с ограниченной ответственностью) и товарищества (полные и коммандитные), производственные кооперативы, крестьянские (фермерские) хозяйства, хозяйственные партнерства.

К коммерческим унитарным организациям согласно ч. 2 ст. 50, ч. 1 ст. 65.1 ГК РФ относятся государственные и муниципальные унитарные предприятия.

Важно отметить, что в основе этого деления согласно ГК РФ лежит не количество учредителей (один или несколько), а обладание учредителями (участниками) корпоративными правами и обязанностями в отношении юридического лица, которые согласно Кодексу отождествляются с правами членства (п. 2 ст. 65.1, ст. 65.2 ГК РФ).

В то же время подобный подход небесспорен, и данное деление в том виде, в каком оно закреплено в ГК РФ, является весьма условным и носит больше доктринальный, чем практический характер.

Корпоративные права не должны отождествляться с правами членства в корпоративных организациях. Эти права могут предоставляться учредителям унитарных организаций, в которых членство не предполагается. Фактически учредители унитарных организаций обладают правом на управление (или на участие в управлении, если их несколько) во многих унитарных организациях. Очевидно, что учредителю (собственнику) унитарного предприятия или учреждения принадлежат все корпоративные права, перечисленные в п. 1 ст. 65.2 ГК РФ: он назначает и освобождает от должности органы управления, утверждает устав, оспаривает сделки, может требовать возмещения убытков, причиненных управляющими, и т.д. Учредителям автономной некоммерческой организации также принадлежат все «управленческие» корпоративные права, так как они осуществляют управление деятельностью юридического лица в порядке, установленном уставом. Учредители религиозной организации утверждают ее устав, могут выполнять функции органа

управления, могут требовать возмещения убытков, причиненных органами управления, и т. д.

д.

ГК РФ, определив корпоративные отношения только как связанные с управлением корпоративными организациями (п. 1 ст. 2 ГК РФ), исключил возможность признания таких корпоративных прав также за учредителями унитарных организаций, что, на наш взгляд, является системной ошибкой ГК РФ. Между тем правильнее было бы говорить о корпоративных правах на управление всеми юридическими лицами (и имеющими членство, и не имеющими такового) и формулировать общие положения о таких корпоративных правах для любых юридических лиц.

Что касается деления юридических лиц на корпоративные и унитарные, то его следовало бы проводить не по признаку наличия или отсутствия корпоративных прав, а по признаку количества субъектов единого корпоративного права на управление юридическим лицом (один субъект — унитарные юридические лица, множество субъектов — корпоративные юридические лица). В таком случае можно было бы выделять корпоративные отношения и права, связанные с управлением, общие для всех юридических лиц, и членские отношения и права, связанные с управлением корпоративными организациями несколькими лицами. Специфика последних заключалась бы во множественности лиц, обладающих корпоративными правами и обязанностями в отношении организации, следствием чего является появление, по мнению К. В. Гирдюк, «особой группы отношений между этой множественностью лиц, связанных с осуществлением корпоративного права несколькими лицами и основанных на особом порядке согласования воли несколькими субъектами корпоративного права (голосование на общих собраниях, подчинение меньшинства большинству и т.д.)» [6, с. 355].

Специфика последних заключалась бы во множественности лиц, обладающих корпоративными правами и обязанностями в отношении организации, следствием чего является появление, по мнению К. В. Гирдюк, «особой группы отношений между этой множественностью лиц, связанных с осуществлением корпоративного права несколькими лицами и основанных на особом порядке согласования воли несколькими субъектами корпоративного права (голосование на общих собраниях, подчинение меньшинства большинству и т.д.)» [6, с. 355].

Однако и подобная классификация по количеству лиц, обладающих корпоративными правами, была бы условной и не соответствовала бы в полной мере имеющемуся в ГК РФ делению юридических лиц на корпоративные и унитарные. Такие унитарные по ГК РФ организации, как автономная некоммерческая организация, фонд, религиозная организация, должны были бы относиться к корпоративным организациям, поскольку право на управление ими по существу принадлежит (или может принадлежать) нескольким лицам.

В основе рассматриваемой классификации лежит также признак единства и неделимости имущества в унитарных организациях и отсутствие такового в организациях корпоративных. В унитарных организациях, в отличие от корпоративных, имущество (капитал) не делится на паи или доли участников, а является единой и неделимой между учредителями имущественной массой [6, с. 352]. При данном подходе, независимо от количества субъектов корпоративного права управления, юридические лица, обладающие неделимым на паи (доли) между участниками имуществом, должны относиться к унитарным организациям. Если же имущество юридического лица делится между его учредителями на доли, то его необходимо относить к корпоративным.

Такого подхода, по существу, придерживается Е. А. Суханов: «В отличие от корпораций унитарные организации представляют собой объединения (общности) имущества, или имущественные союзы, точнее, обособление имущества учредителем (учредителями) путем создания соответствующего юридического лица — собственника. Но такие унитарные общности имущест-

Но такие унитарные общности имущест-

ва, даже созданные несколькими лицами, никогда не предоставляют своим учредителям каких-либо долей участия или иных прав на свое имущество, поэтому им неизвестны отношения членства» [7]. Последнее утверждение небесспорно, поскольку с рассматриваемых позиций имущество, например, общественной организации также не делится на паи либо доли участников (является «унитарным»), однако отношения членства при этом в таких организациях присутствуют. Отношения фиксированного членства, в принципе, могут быть и в унитарной организации. Например, учредители автономной некоммерческой организации, имущество которой не делится на паи или доли, могут быть членами органа управления этой организации. Более того, можно сказать, что сами они (учредители) являются фиксируемыми «членами» сообщества учредителей автономной некоммерческой организации, состав которого может меняться. Поэтому отношения членства (или участия), в принципе, не связаны с делением имущества организации на паи (доли) или отсутствием такового.

Деление юридических лиц на корпорации и учреждения в теории давно проводится еще по одному признаку — по наличию у участников (учредителей) права получать выгоду по итогам деятельности такой организации. К корпорациям (независимо от числа учредителей) относились бы тогда юридические лица, в отношении которых их участники (учредители) имеют какие-либо имущественные права и являются «выгодоприобретателями» от деятельности корпорации. Именно на таком подходе основаны представления о том, что корпорации по большей части являются коммерческими организациями (распределяющими прибыль или выгоды между участниками). Если же юридическое лицо осуществляет деятельность в пользу неопределенного круга третьих лиц, являющихся выгодоприобретателями (пользователями, дестинаторами), то оно считается учреждением. При этом его учредители (участники) имеют в отношении юридического лица корпоративные «управленческие» права (управлять и контролировать деятельность юридического лица), но не имеют прав на получение какой-либо выгоды от деятельности корпорации.

К корпоративным организациям нужно бы отнести коммерческие организации независимо от делимости их уставного капитала на доли (паи), включая унитарные предприятия, а также большинство некоммерческих (корпоративных или унитарных по ГК РФ) организаций, учредители которых имеют право пользоваться (удовлетворять свои потребности, материальные или духовные) результатами деятельности этих организаций. К учреждениям (унитарным организациям) относились бы по этому признаку лишь фонды, учреждения и автономные некоммерческие организации.

При разграничении корпоративных и унитарных организаций в ГК РФ появился еще один дополнительный признак корпоративных организаций -формирование участниками корпорации высшего органа управления корпорацией в виде общего собрания участников. Тем самым фактически признано, что участие (или членство) в корпорации заключается не просто в наличии у участников права на управление или членских (корпоративных) прав, а в формировании конкретного высшего органа управления — общего собрания, непосредственными членами которого являются участники (члены) корпорации. При этом правильнее было бы говорить не о «формировании» участниками общего собрания, а о «составлении» или о непосредственном уча-

При этом правильнее было бы говорить не о «формировании» участниками общего собрания, а о «составлении» или о непосредственном уча-

стии членов корпорации в высшем органе управления (общем собрании). При данном подходе одним из существенных признаков корпорации является, по сути, непосредственное участие членов (участников) в коллективном формировании волеизъявления высшего органа юридического лица, который они, собственно, и составляют.

Как видно из изложенного, существование различных признаков деления юридических лиц на корпорации и унитарные организации или учреждения, непоследовательность или некорректность оснований деления, наличие «переходных» или «смешанных» форм создают известные сложности при квалификации тех или иных организаций в качестве корпоративных или унитарных. Иногда такое деление встречает крайне негативную оценку.

Так, Д. И. Степанов отмечает, что новая классификация юридических лиц на корпорации и унитарные, предложенная законодателем, лишена содержания с практической точки зрения. Ее можно рассматривать только как сугубо доктринальную и подходящую как предмет изучения науки гражданского права, а не как реальный правовой инструмент гражданско-правового оборота [8].

И. Степанов отмечает, что новая классификация юридических лиц на корпорации и унитарные, предложенная законодателем, лишена содержания с практической точки зрения. Ее можно рассматривать только как сугубо доктринальную и подходящую как предмет изучения науки гражданского права, а не как реальный правовой инструмент гражданско-правового оборота [8].

Вместе с тем согласиться с такой оценкой нельзя. Деление юридических лиц на корпоративные и унитарные, закрепленное в ГК РФ, в целом следует рассматривать как положительный шаг, поскольку следствием его явилась унификация и систематизация общих положений о корпоративных правах участников хотя бы определенной части юридических лиц, признаваемых ГК РФ корпоративными. Это не отменяет необходимости искать более совершенные критерии разграничения юридических лиц и способы построения общих норм о них более корректно, в соответствии с фактическим состоянием корпоративных отношений.

Представляется, что система юридических лиц должна быть построена исходя из единой природы корпоративных «управленческих» отношений в любых организациях. Общие положения о корпоративных правах (связанных с управлением юридическим лицом) должны быть сформулированы применительно к любым юридическим лицам. При этом можно вести речь о едином корпоративном праве управления юридическим лицом, состоящим (по аналогии с собственностью) из нескольких корпоративных правомочий (на управление, получение информации, обжалование решений органов юридического лица, предъявление требований о возмещении убытков, оспаривание сделок юридического лица).

Общие положения о корпоративных правах (связанных с управлением юридическим лицом) должны быть сформулированы применительно к любым юридическим лицам. При этом можно вести речь о едином корпоративном праве управления юридическим лицом, состоящим (по аналогии с собственностью) из нескольких корпоративных правомочий (на управление, получение информации, обжалование решений органов юридического лица, предъявление требований о возмещении убытков, оспаривание сделок юридического лица).

Деление юридических лиц на корпоративные и унитарные должно производиться по количеству субъектов этого единого корпоративного права. Если корпоративным правом обладает одно лицо, то организация должна признаваться унитарной и к ней применяются общие нормы об унитарных юридических лицах, которые должны быть сформулированы в ГК РФ. Это одно лицо, по общему правилу, должно наделяться функциями и компетенцией высшего органа управления юридического лица со всеми вытекающими последствиями (назначение других органов юридического лица, утверждение устава и т. д.). Если же корпоративным правом обладают несколько лиц (множественность лиц на стороне субъекта корпоративного права), то организация признается корпоративной. В таких организациях функции высшего органа управления одновременно выполняют эти несколько лиц, непосредственно составляя высший орган управления. При этом должны быть

д.). Если же корпоративным правом обладают несколько лиц (множественность лиц на стороне субъекта корпоративного права), то организация признается корпоративной. В таких организациях функции высшего органа управления одновременно выполняют эти несколько лиц, непосредственно составляя высший орган управления. При этом должны быть

сформулированы общие нормы о порядке согласования воли нескольких субъектов права корпоративного управления (голосования на общих собраниях, созыв и проведение собраний и т.д.) и о порядке формирования единой воли высшего органа управления.

Библиографический список

1. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ // Собрание законодательства РФ. — 1994. — № 32. — Ст. 3301.

2. Сидоров, В. Н. Основные векторы трансформации российского законодательства о некоммерческих организациях / В. Н. Сидоров // Безопасность бизнеса. -2010. — № 4. — С. 32-36.

Н. Сидоров // Безопасность бизнеса. -2010. — № 4. — С. 32-36.

3. Сумской, Д. А. Некоммерческие организации в теории гражданского права / Д. А. Сумской // Российская юстиция. — 2009. — № 6. — С. 13-16.

4. Вербицкая, Ю. О. Некоммерческие корпоративные и унитарные организации в проекте Гражданского кодекса Российской Федерации / Ю. О. Вербицкая // Гражданское право. — 2011. — № 1. — С. 23-28.

5. О внесении изменений в часть первую Гражданского кодекса Российской Федерации в части установления отдельной организационно-правовой формы для Федеральной нотариальной палаты и нотариальных палат субъектов Российской Федерации : Федер. закон от 07.02.2017 № 12-ФЗ // Собрание законодательства РФ. -2017. — № 7. — Ст. 1031.

6. Актуальные проблемы гражданского права РФ / под ред. М. И. Брагинского. -М. : Статут, 2000. — 464 с.

-М. : Статут, 2000. — 464 с.

7. Российское гражданское право : учебник : в 2 т. / ред. Е. А. Суханов. — М. : Статут, 2011. — Т. 2. — 1208 с.

8. Степанов, Д. И. Формы реорганизации некоммерческих организаций / Д. И. Степанов // Приложение к журналу «Хозяйство и право». — 2003. — № 10. -С. 15.

References

1. Sobranie zakonodatel’stva RF [Collected laws of the Russian Federation]. 1994, no. 32, art. 3301.

2. Sidorov V. N. Bezopasnost’ biznesa [Business safety]. 2010, no. 4, pp. 32-36.

3. Sumskoy D. A. Rossiyskayayustitsiya [Russian justice]. 2009, no. 6, pp. 13-16.

4. Verbitskaya Yu. O. Grazhdanskoepravo [Civil Law]. 2011, no. 1, pp. 23-28.

5. Sobranie zakonodatel’stva RF [Collected laws of the Russian Federation]. 2017, no. 7, art. 1031.

6. Aktual’nye problemy grazhdanskogo prava RF [Topical problems of the Civil Law of the Russian Federation]. Ed. M. I. Braginskiy. Moscow: Statut, 2000, 464 p.

7. Rossiyskoe grazhdanskoe pravo: uchebnik: v 2 t. [The Russian civil Law: textbook: in 2 volumes]. Ed. E. A. Sukhanov. Moscow: Statut, 2011, vol. 2, 1208 p.

8. Stepanov D. I. Prilozhenie k zhurnalu «Khozyaystvo i pravo» [«Economy and law» magazine supplement]. 2003, no. 10, p. 15.

Балашова Татьяна Николаевна

доктор юридических наук, доцент, заведующий кафедрой гражданского и предпринимательского права, Елецкий государственный университет имени И. А. Бунина (Россия, Липецкая область, г. Елец, ул. Коммунаров, 28)

E-mail: [email protected]

Balashova Tat’yana Nikolaevna Doctor of juridical sciences, associate professor, head of sub-department of civil and enterpreneural law, Bunin State University of Yelets (28 Kommunarov street, Yelets, Lipetsk region, Russia)

УДК 347 Балашова, Т. Н.

Проблемы классификации юридических лиц на корпоративные и унитарные в действующем гражданском законодательстве Российской Федерации / Т. Н. Балашова // Известия высших учебных заведений. Поволжский регион. Общественные науки. — 2018. — № 1 (45). — С. 23-31. -БОТ 10.21685/2072-3016-2018-1-3.

Регистрация корпорации всего за 3 дня

Решили зарегистрировать корпорацию (ООО, АО, ПАО)?

Требуется налоговая и юридическая консультация по организации бизнеса?

Зарегистрируйте ООО всего за 3000 ₽!

Регистрация АО — 7500 ₽!

Узнайте как сэкономить на этапе оформления компании!

Звоните прямо сейчас: (495) 507-49-56Корпоративные организации – это юридические лица, в отношении которых их участники имеют корпоративные права, то есть обладают правом участия в них и формируют их высший орган.

Корпоративные юридические лица (корпорации) – это хозяйственные товарищества и общества (общества с ограниченной ответственностью и акционерные общества), крестьянские (фермерские) хозяйства, хозяйственные партнерства и прочие.

Унитарные юридические лица (фонды, учреждения, автономные некоммерческие организации и прочие) – это противоположность корпоративным организациям, учредители которых не приобретают прав членства.

Публичные и непубличные общества. Изменения в законодательстве об учреждении юридических лиц.

Наиболее интересными для нас являются коммерческие корпоративные организации, являющиеся хозяйственными обществами, которые делятся на публичные и непубличные общества. Публичное общество – это акционерное общество, акции которого размещаются путем открытой подписки (публично) или публично обращаются. Общество с ограниченной ответственностью (ООО) и закрытое акционерное общество (ЗАО) являются непубличными обществами.

Регистрация корпорации в форме ООО или АО – от 3 000 ₽!

В 2021 году можно использовать типовые уставы. Типовых уставов для ООО 36 видов. Выбрать типовой устав поможет наша подсказка.

Если раньше было понятие «наименование» и «место нахождения юридического лица», то по новому законодательству появляется «наименование», «место нахождения» и «адрес юридического лица». Место нахождения юридического лица указывается в учредительном документе (Уставе), но теперь место нахождения – это только наименование населенного пункта (муниципального образования), в котором произведена государственная регистрация организации. А сам адрес юридического лица указывается в ЕГРЮЛ. Причем теперь чтобы выбрать юридический адрес для регистрации ООО необходимо учитывать определенные требования: юридическое лицо несет риск неполучения юридически значимых документов по адресу, указанному в ЕГРЮЛ, а все сообщения считаются доставленными по указанному адресу, даже если компания там не находится. Все коммерческие организации должны иметь фирменное наименование.

Общество с ограниченной ответственностью может состоять из одного лица. Требование о том, что ООО не может иметь в качестве единственного участника другое общество, состоящее из одного лица перешло в статью 66 ГК РФ (статья о хозяйственных обществах), поэтому исключение условия из статьи 88 ГК РФ, которая посвящена ООО, ничего не меняет. Таким образом, единственным участником ООО не может быть юридическое лицо, состоящее из одного участника.

В Гражданском кодексе появилась новая статья 53.1, которая вводит ответственность уполномоченного выступать от имени организации, членов коллегиальных органов и лиц, определяющих действия компании. Такое лицо обязано возместить убытки, причиненные по его вине юридическому лицу, если будет доказано, что оно действовало недобросовестно или неразумно. Ответственность несут члены коллегиальных органов, (кроме голосовавших против, или добросовестно не принимавших участия в голосовании), а также лица, определяющие действия юридического лица. Причем, соглашение об устранении или ограничении ответственности таких лиц, ничтожно.

Обращаем Ваше внимание, что в связи с существенными изменениями в гражданском законодательстве с 1 сентября 2014 года, некоторые пункты Уставов ООО и ЗАО будут не соответствовать нормам действующего законодательства. В первую очередь, это касается фирменных наименований юридических лиц, которые должны соответствовать Гражданскому Кодексу РФ (раздел 7). Кроме того, изменяется порядок принятия решений участниками общества. Например, принятие решения участниками ООО и состав участников, присутствующих на голосовании, подтверждается путем нотариального удостоверения (если иной способ не предусмотрен Уставом) либо решением, принятым всеми участниками единогласно. Для ЗАО (непубличного акционерного общества) – принятие решений и подтверждение состава участников осуществляется путем нотариального удостоверения или удостоверения лицом, ведущим реестр акционеров и выполняющим функции счетной комиссии.

Уважаемые клиенты, если Вам требуется зарегистрировать ООО, внести изменения в учредительные документы или в ЕГРЮЛ, привести Уставы юридических лиц в соответствие с действующим законодательством, приглашаем Вас в нашу компанию!

Заказать услугу можно по телефону 8 (495) 507-49-56, либо на сайте в разделе: «Перерегистрация ООО онлайн».

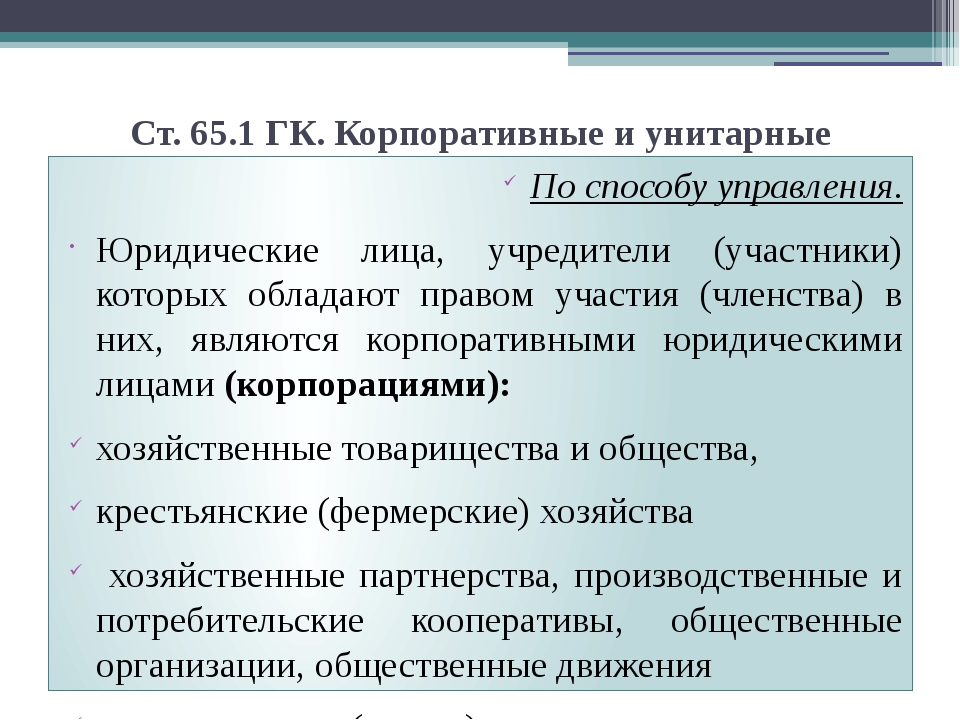

Ст. 65.1 ГК РФ. Корпоративные и унитарные юридические лица

1. Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), нотариальные палаты, товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

2. В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных настоящим Кодексом.

См. все связанные документы >>>

1. Понятие корпоративных юридических лиц, о которых идет речь в комментируемой статье, известно законодательству всех развитых стран. Такое деление позволяет урегулировать в общем виде не только структуру управления и статус (компетенцию) органов корпоративных коммерческих и некоммерческих организаций, но и ряд их внутренних отношений, вызывающих споры на практике (возможность оспаривания решений общих собраний и других коллегиальных органов, условия выхода или исключения из числа участников и т.п.). Выделение корпораций как особого вида юридических лиц позволило закрепить непосредственно в ГК общие нормы, касающиеся статуса (прав и обязанностей) как самих корпораций, так и их участников. Следует отметить, что аналогичной общей части, касающейся унитарных юридических лиц, в ГК нет.

ГК РФ в качестве одного из новых классификационных критериев разделения юридических лиц предлагает разделение юридических лиц на юридические лица корпоративного типа, основанные на началах членства (корпорации), и некорпоративного (унитарные). Под правом членства в ГК РФ понимается право участников юридического лица на участие в управлении деятельностью корпораций. К корпорациям отнесены все коммерческие юридические лица, за исключением унитарных предприятий.

В теории и практике развитых стран выработаны общие представления о корпоративных и унитарных юридических лицах. Так, корпорация (от лат. corporatio — объединение) определяется как совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права — юридическое лицо.

Таким образом, в отношении всех корпораций (в том числе и некоммерческих) установлены единые права их участников и единые правила управления ими. Корпорации противопоставляются унитарным юридическим лицам, учредители которых не становятся их участниками и не приобретают в них прав членства. Унитарной (от лат. unitus — объединенный, единый) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками организации. Кроме того, их уставный капитал не делится на части.

В п. 1 комментируемой статьи установлен исчерпывающий перечень корпоративных юридических лиц. Корпоративными могут быть как коммерческие, так и некоммерческие организации, как хозяйственные общества, так и товарищества. Тот факт, что к корпоративным организациям относятся и некоммерческие организации, говорит о влиянии европейского корпоративного права на российское законодательство (в англо-американском праве корпорациями считаются только коммерческие юридические лица).

В п. 1 комментируемой статьи также дан исчерпывающий перечень унитарных юридических лиц, согласно которому к ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, а также публично-правовые компании.

Вопрос о необходимости существования такой организационно-правовой формы, как унитарные предприятия, был одним из самых обсуждаемых. В п. 6.3 Концепции развития гражданского законодательства была отмечена бесперспективность данной организационно-правовой формы юридического лица и желательность ее постепенной замены другими видами коммерческих организаций, в том числе хозяйственными обществами со 100-процентным или иным решающим участием публично-правовых образований в их имуществе. Там же было указано, что «исходя из реальных потребностей федерального государства представляется допустимым сохранение в перспективе лишь федеральных казенных предприятий для некоторых особо важных сфер экономики».

Однако на столь резкие изменения законодатель не пошел. Государственные и муниципальные унитарные предприятия были сохранены, причем имущество закрепляется за ними на основании права оперативного управления или хозяйственного ведения.

2. Важными являются положения п. 2 комментируемой статьи, согласно которым в связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных ГК. Так, согласно п. 2 ст. 84 ГК (см. комментарий к ней) вкладчики не вправе участвовать в управлении и ведении дел товарищества на вере, выступать от его имени иначе, как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Конкретный перечень прав и обязанностей установлен ст. 65.2 (см. комментарий к ней). Участники корпорации могут иметь и другие права, предусмотренные законом или учредительным документом корпорации.

Особое внимание следует обратить на право участника любой корпорации на обжалование решений ее органов, влекущих гражданско-правовые последствия (то есть не касающихся отношений, выходящих за рамки гражданско-правовых отношений (например, решений органов общественных организаций относительно основной сферы их деятельности)), а также его право требовать возмещения убытков, причиненных корпорации лицами, уполномоченными выступать от ее имени, или членами ее коллегиальных органов, или лицами, фактически определяющими ее действия. Это право устанавливает механизм применения правил, предусмотренных ст. 53.1 ГК РФ (см. комментарий к ней), где провозглашена ответственность перечисленных лиц за убытки, причиненные ими юридическому лиц.

Одним из неурегулированных является вопрос о праве члена корпорации на информацию о деятельности корпорации (ознакомление с протоколами общих собраний, документами бухгалтерской отчетности и т.п.). Представляется, что это право должно принадлежать любым участникам любой корпорации независимо от размера его вклада в капитал корпорации, однако, как указано выше, это должно специально оговариваться в уставе корпорации либо должно быть специально предусмотрено законом. Однако законодатель ограничил это право случаями и порядком, которые установлены в законе или уставе. Таким образом, вполне возможна ситуация, когда в уставе будет записано, что правом на информацию обладают только те участники, которые обладают определенным количеством акций.

Статья 65.1 ГК РФ 2016-2019. . ЮрИнспекция

Статья 65.1. Корпоративные и унитарные юридические лица 1. Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации. Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании. 2. В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных настоящим Кодексом. ← Статья 1205.1 Статья 1220.1 → Статья 65.1-

Светлана Шестакова

Подскажите пожалуйста, про банкротство!. Может ли учредитель быть в списке кредиторов при банкротстве Общества, и в какой очереди?Подскажите ссылку на ст.!!!Заранее спасибо!

- Ответ юриста:

В настоящее время, к сожалению, не все заинтересованные лица, чьи права затрагиваются банкротством должника, допускаются в том или ином качестве к участию в делах о банкротстве. В первую очередь речь идет об учредителях (участниках) юридических лиц корпоративного типа и о собственнике унитарных государственных и муниципальных предприятий. И дело не только в том, что в силу Закона о банкротстве введение внешнего управления или конкурсного производства приостанавливает все полномочия органов управления корпоративных организаций или собственника имущества унитарных предприятий, более того, эти полномочия переходят соответственно к внешнему или конкурсному управляющему, а также к собранию кредиторов. Проблема заключается в том, что названные лица вообще не допущены к участию в той или иной форме к решению каких-либо вопросов, связанных с судьбой должника, в том числе и таких, которые непосредственно затрагивают их права и законные интересы.

- Ответ юриста:

-

Вера Крылова

Случайно услышала, что со след.года вообще отменят ИП — правда или нет?

-

Нет, что Вы! Там другие изменения будут — исчезнут некоторые невостребованные формы организаций, юридические лица будут делиться на корпоративные и унитарные, общества — на публичные и непубличные и др.

-

-

Кирилл Телимонов

Помогите Какое минимальное и максимальное количество участников может быть в унитарном предприятии (ст. 113 ГК) ? -

Жанна Максимова

Помогите ответить на вопросы!!!

-

(1).Разница в административно-правовом статусе государственных и негосударственных организаций Государственные и негосударственные организации представляют собой особую разновидность коллективных субъектов административного права, которые…

-

-

Оксана Никитина

виды юридических лиц

-

Юридические лица различаются по своим учредителям и целям деятельности и имеют в зависимости от этого различные организационно-правовые формы. Для правильного понимания правового статуса юридических лиц необходима их классификация, которая…

-

-

Максим Палицын

Понятие предприятия, учреждения, организаций и их виды?

- Ответ юриста:

Предприятия и учреждения являются разновидностями организаций, которые осуществляют экономические, социально-культурные и прочие функции с целью удовлетворения материальных, духовных и других потребностей граждан, общества, государства. Они не являются субъектами государственного управления и не имеют юридически властных полномочий.Предприятия и учреждения различаются по назначению. Предприятие — это самостоятельный уставной хозяйствующий субъект, который имеет права юридического лица и осуществляет производственную, научно-исследовательскую и коммерческую деятельность с целью получения прибыли.Учреждение является некоммерческой организацией, выполняющей социально-культурные или административно-политические функции. Учреждениями создаются ценности, в общем, непроизводственного характера.Предприятия могут быть унитарными или корпоративными; частными, государственными или коммунальными; иметь разную организационно-правовую форму. Различаются предприятия также отраслевой принадлежностью (промышленные, сельскохозяйственные, строительные, транспортные, предприятия связи, торговли и т. п.) .Предприятия таких бывает видов:— частное предприятие, основанное на собственности физического лица;— коллективное предприятие, основанное на собственности трудового коллектива предприятия;— хозяйственное общество;— предприятие, основанное на собственности объединения граждан;— коммунальное предприятие, основанное на собственности соответствующей территориальной общины;— государственное предприятие, основанное на государственной собственности, в том числе казенное предприятие.

- Ответ юриста:

-

Богдан Байчурин

бухгалтер является юридическим лицом?? бухгалтер является юридическим лицом??

- Нет Нет. Статья 48. Понятие юридического лица [Гражданский кодекс РФ] [Глава 4] [Статья 48] 1. Юридическим лицом признается ОРГАНИЗАЦИЯ, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени…

-

Александра Матвеева

что в ходит в специальность?

-

Гражданское право 1. Гражданское право как частное право. Система частного парва. Содержание и основные особенности частноправового регулирования. 2. Предмет, метод, принципы и функции гражданско-правового регулирования. 3. Источники…

-

-

Виктор Бесчастнов

Что такое унитароне предприятие?

-

ну для вас интервентов не только не делимое и моло оплачиваемое .едьте говнюки домой . чё вы скоты живёте у нас и ругаете нашу россию. она вас кормит.если вы у нас живёте значит вы свою родину не любите!!!!вы выкидываете наших русских ночью…

-

-

Марина Титова

Физический показатель при ЕНВД Производственного кооператива

-

А какая у вас правовая форма — ООО, НК, ИП и пр.? В России нет такой правовой формы «Производственный кооператив».

-

-

Наталия Соболева

Дайте общую характеристику унитарного предприятия .

-

Унита́рное предприя́тие особая организационно-правовая форма юридического лица, существующая фактически только в Российской Федерации. В РФ основным законом, регламентирующим деятельность унитарных предприятий, является Федеральный…

-

-

Борис Надежин

Подскажите, пожалуйста, может ли юридическое лицо стать участником ФГУП?

-

имущество унитарного предприятие неделимо Нет, потому что ФГУП не корпоративное ю/л. У него нет участников.

-

-

Маргарита Федорова

Виды предприятий. Какие существуют виды предприятий в Украине?

-

тырить газ у России

-

-

Юрий Юшманов

что такое «организация»

- Ответ юриста:

Организация (от греч.5;_7;_9;_7; инструмент) — это целевое объединение ресурсов. Организации созданные человеком (людьми) характеризуются наличием человека как активного ресурса. Для организаций созданных человеком характерно наличие функций управления и планирования. Необходимо отметить, что организация входящая в более крупную, является для последней ресурсом.

- Ответ юриста:

-

Наталья Соколова

Является ли унитарноепредприятие плательщиком земельного налога?

- Ответ юриста: . В пункте 1 инструкции Министерства Российской Федерации по налогам и сборам от 21.02.2000 N 56 «По применению Закона Российской Федерации «О плате за землю» указано, что плательщиками земельного налога признаются организации и физические лица, являющиеся собственниками земли, землевладельцами или землепользователями. Организации — юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации. В соответствии со ст. 113 Гражданского кодекса Российской Федерации и ст. 2 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарные предприятия являются коммерческой организацией. На основании изложенного государственное унитарное предприятие не имеет права на использование указанных выше льгот по земельному налогу.

-

Андрей Усастов

Что такое унитарное предприятие?. Что такое унитарное предприятие?

- Ответ юриста: Согласно части1 ГК РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям) , в том числе между работниками предприятия.В соответствии с федеральным законом от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов.От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям) , в том числе между работниками унитарного предприятия.Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие) .Унитарное предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.Унитарное предприятие должно иметь самостоятельный баланс

-

Иван Северовостоков

Корпоративная тайна. Является ли информация о личных продажах коммерческой тайной? И является ли это хозяйственной деятельностью организации

-

Информация о продажах хозяйственной деятельностью организции не является. Удачи

-

-

Тимур Татьянин

Помогите , плиз по Граждановедению !!!

-

Унита́рное предприя́тие в России (обычные сокращения: Государственное унитарное предприятие ГУП, Муниципальное унитарное предприятие МУП, Федеральное государственное унитарное предприятие ФГУП) коммерческая организация, не…

-

-

Георгий Васищев

субъекты предпринимательского права и их классификация

-

ПБЮЛ- предприниматель без образования юридического лица. АОЗТ- акционерное общество закрытого типа- акций на рынок ценных бумаг выдавать не может. ЗАО- Закрытое акционерное общество. АО- отрытое акционерное общество- акции могут играть на…

-

-

Олеся Максимова

Объясните пожалуйста признаки корпорации под действующим законодательством (ГК РФ 2015 года).-

в ГАРАНТЕ или КнсультантПлюсе посмотри, там с поправками все есть

-

Сводная таблица организационно-правовых форм согласно Гражданскому Кодексу

Гражданский Кодекс РФ содержит перечень организационно-правовых форм коммерческих и некоммерческих юридических лиц.

| Существует разделение ОФП организаций на виды: коммерческие и некоммерческие юридические лица, корпоративные и унитарные. |

Кроме деления на коммерческие и некоммерческие организации есть еще деление на унитарные и корпоративные.

Унитарные — коммерческая организация, не наделенная правом собственности на закреплённое за ней собственником имущество. Имущество является неделимым и не распределяется по вкладам (долям, паям), в т.ч. между работниками предприятия. В унитарных организациях вопросы руководства решает собственник.

Корпоративные — объединенная форма организации юридических или физических лиц, это где коллективно управляют сами граждане, например, товарищество собственников жилья или акционерное общество. Там, где есть акционеры, это корпорация. Есть высший орган — общее собрание. Оно избирает правление, председателя этого правления либо главу самого юридического лица, иногда его называют президентом.

Коммерческие организации

Коммерческие корпоративные организации |

Коммерческие унитарные организации |

|

|

Некоммерческие организации

Некоммерческие корпоративные организации |

Некоммерческие унитарные организации |

|

Коммерческие корпоративные организации

Полное товарищество

Статья 69 ГК РФ: Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом

Товарищество на вере

Статья 82: Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности

Крестьянское (фермерское) хозяйство

Статья 86.1 ГК РФ: Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов

Хозяйственное партнерство

Ст. 2 ФЗ от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах»: Хозяйственным партнерством (далее — партнерство) признается созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой в соответствии с настоящим Федеральным законом принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

Общество с ограниченной ответственностью

Статья 87: Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей

Акционерное общество

Статья 96 ГК РФ: Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций

На смену существовавших ранее ЗАО и ОАО пришли новые виды акционерные обществ:

- публичные

- непубличные.

Производственные кооперативы

Статья 106.1: Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц

К категории производственных кооперативов относятся и сбытовые (торговые) потребительские кооперативы.

Коммерческие унитарные организации

Государственные и муниципальные унитарные предприятия

Статья 113:Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия

Законом выделяются две организационно-правовых формы унитарных предприятий:

- государственные унитарные предприятия

- муниципальные унитарные предприятия

Некоммерческие корпоративные организации

Потребительский кооператив

Статья 123.2: Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан и юридических лиц в целях удовлетворения их материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов

К потребительским кооперативам так же относятся:

- потребительские общества,

- жилищные, жилищно-строительные и гаражные кооперативы,

- садоводческие, огороднические и дачные потребительские кооперативы,

- общества взаимного страхования,

- кредитные кооперативы,

- фонды проката,

- сельскохозяйственные потребительские кооперативы

Общественные организации

Статья 123.4 ГК РФ: Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей, для представления и защиты общих интересов и достижения иных не противоречащих закону целей

К числу общественных организаций ФЗ-99 относит:

- политические партии,

- созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации),

- общественные движения,

- органы общественной самодеятельности

- территориальные общественные самоуправления

Ассоциации и союзы

Статье 123.8: Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на добровольном или в установленных законом случаях на обязательном членстве и созданное для представления и защиты общих, в том числе профессиональных, интересов, для достижения общественно полезных целей, а также иных не противоречащих закону и имеющих некоммерческий характер целей

В числе ассоциаций (союзов):

- некоммерческие партнерства,

- объединения работодателей,

- объединения профессиональных союзов, кооперативов и общественных организаций,

- торгово-промышленные, нотариальные и адвокатские палаты

Товарищества собственников недвижимости

Статья 123.12: Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в многоквартирном доме, или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.), созданное ими для совместного владения, пользования и в установленных законом пределах распоряжения имуществом (вещами), в силу закона находящимся в их общей собственности или в общем пользовании, а также для достижения иных целей, предусмотренных законами

К товариществам собственников недвижимости относятся:

- товарищества собственников жилья

- садоводческие, огороднические и дачные некоммерческие товарищества

Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации

Статья 123.15: Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской Федерации объединения граждан, созданные в целях сохранения традиционных образа жизни, хозяйствования и культуры российского казачества, а также в иных целях, предусмотренных Федеральным законом от 5 декабря 2005 года № 154-ФЗ «О государственной службе российского казачества», добровольно принявших на себя в порядке, установленном законом, обязательства по несению государственной или иной службы

Общины коренных малочисленных народов Российской Федерации

Статья 123.16: Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской Федерации и объединившихся по кровнородственному и (или) территориально-соседскому признаку в целях защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры

Некоммерческие унитарные организации

Фонды

Статья 123.17 ГК РФ: Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая благотворительные, культурные, образовательные или иные социальные, общественно полезные цели

К фондам относятся, в том числе:

- общественные фонды

- благотворительные фонды

Учреждения

Статья 123.21: Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

Кодекс выделил 3 вида учреждений:

- Государственные (казенные, бюджетные или автономные), в том числе государственные академии наук

- Муниципальные (казенные, бюджетные или автономные)

- Частные, в том числе общественные учреждения

Автономные некоммерческие организации

Статья 123.24: Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и созданная на основе имущественных взносов граждан и (или) юридических лиц в целях предоставления услуг в сферах образования, здравоохранения, культуры, науки и иных сферах некоммерческой деятельности

Религиозные организации

Статья 123.26: Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих на территории Российской Федерации граждан Российской Федерации или иных лиц, образованное ими в целях совместного исповедания и распространения веры и зарегистрированное в установленном законом порядке в качестве юридического лица (местная религиозная организация), объединение этих организаций (централизованная религиозная организация), а также созданная указанным объединением в соответствии с законом о свободе совести и о религиозных объединениях в целях совместного исповедания и распространения веры организация и (или) созданный указанным объединением руководящий или координирующий орган.

О делении юридических лиц на корпорации и унитарные организации

(Болдырев В. А.) («Безопасность бизнеса», 2012, N 1)

О ДЕЛЕНИИ ЮРИДИЧЕСКИХ ЛИЦ НА КОРПОРАЦИИ И УНИТАРНЫЕ ОРГАНИЗАЦИИ <*>

В. А. БОЛДЫРЕВ

——————————— <*> Boldyrev V. A. About division of legal personalities into corporations and unitary enterprises.

Болдырев Владимир Анатольевич, доцент кафедры гражданско-правовых дисциплин Омской академии МВД России, кандидат юридических наук, доцент.

Автор рассматривает деление юридических лиц на корпорации и унитарные организации во взаимосвязи с категорией юридических фактов — решениями собраний. Ставится проблема обжалования решений коллегиальных органов управления унитарных организаций.

Ключевые слова: корпорация, коллегиальный орган управления, гражданское законодательство.

The author considers division of legal personalities into corporations and unitary enterprises in relation with category of the legal circumstance such as decisions of the assemblies. Problem of appeal of decisions of the collegial bodies of unitary enterprises is formulated.

Key words: corporation, collegial body, civil legislation.