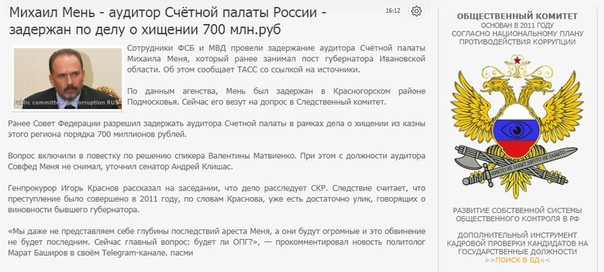

Конституция счетная палата рф: Статья 101 / КонсультантПлюс

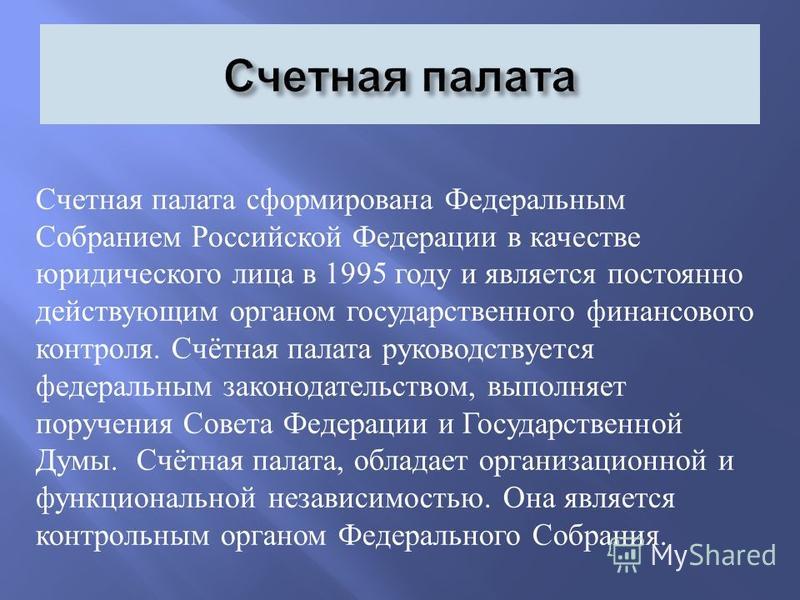

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ | Совет Федерации Федерального Собрания Российской Федерации

Постоянно действующий орган государственного финансового контроля, образуемый ФС РФ и подотчетный ему. С. п. действует на основе ст. 101 Конституции РФ и Федерального закона от 5 апр. 2013 № 41-ФЗ «О Счетной палате Российской Федерации». Задачами С. п. являются: организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета и бюджетов государственных внебюджетных фондов; определение эффективности и соответствия нормативным правовым актам РФ порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты РФ, в т. ч. для целей стратегического планирования социально-экономического развития РФ; аудит реализуемости и результативности достижения стратегических целей социально-экономического развития РФ; анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты РФ, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции, развитие возможностей и методов аудита (контроля) эффективности и соответствия нормативным правовым актам РФ порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты РФ, включая выбор и оценку ключевых национальных показателей и индикаторов социально-экономического развития РФ; оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств др. способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты РФ, определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ, контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, регулярное представление СФ и ГД информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты РФ, определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ, контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, регулярное представление СФ и ГД информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

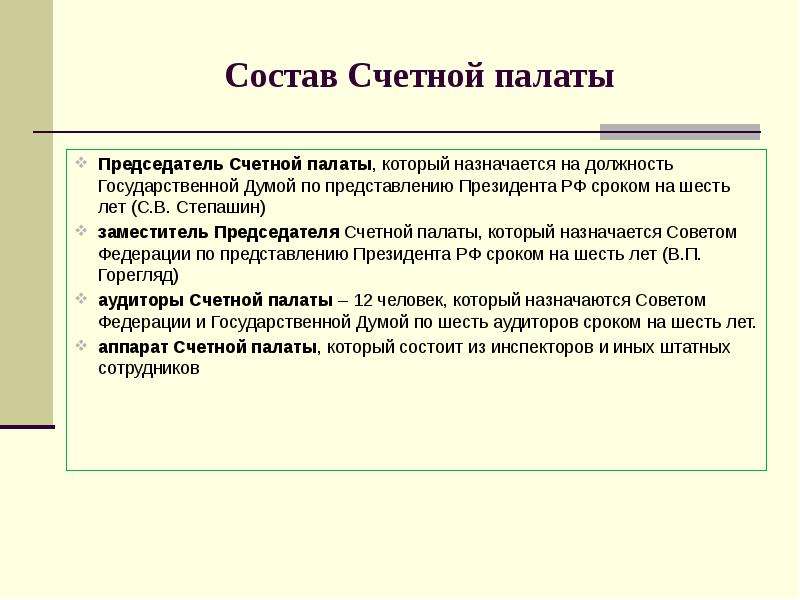

С. п. состоит из Председателя, заместителя Председателя, аудиторов, аппарата палаты. СФ предлагает Президенту РФ кандидатуры на должности заместителя Председателя и 6 аудиторов С. п. и назначает (по представлению Президента РФ) сроком на 6 лет, а также освобождает их от должностей (по представлению Президента РФ). Предложения о кандидатах на должность заместителя Председателя Счетной палаты РФ вносятся Президенту РФ Советом палаты по предложениям комитетов СФ.

Предложения о кандидатах на должность заместителя Председателя Счетной палаты РФ вносятся Президенту РФ Советом палаты по предложениям комитетов СФ.

С. п. осуществляет контрольную, экспертно-аналитическую, информационную и иные виды деятельности; осуществляет внешний государственный финансовый контроль в сфере бюджетных правоотношений; вносит в СФ и ГД предложения о совершенствовании законодательства по вопросам, относящимся к компетенции Счетной палаты РФ, а также представление ежеквартальных оперативных докладов о ходе исполнения федерального бюджета в текущем финансовом году, заключений на проекты федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов РФ (на основе проверки и анализа обоснованности их показателей), заключения по исполнению федерального бюджета и бюджетов федеральных внебюджетных фондов. Контрольные полномочия С. п. распространяются на все федеральные государственные органы (в т. ч. их аппараты) и федеральные государственные учреждения в РФ, на государственные внебюджетные фонды, а также на государственные органы субъектов РФ (в т. ч. их аппараты) органы местного самоуправления (в пределах ее компетенции), федеральные государственные унитарные предприятия, государственные корпорации и государственные компании, хозяйственные товарищества и общества с участием РФ в их уставных (складочных) капиталах, а также в части соблюдения условий договоров (соглашений) о предоставлении средств из федерального бюджета, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий РФ, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета – в отношении иных юридических лиц, индивидуальных предпринимателей, физических лиц – производителей товаров, работ, услуг, а также в отношении иных организаций – в соответствии с поручениями СФ и ГД, а также обращениями Президента РФ и Правительства РФ.

ч. их аппараты) органы местного самоуправления (в пределах ее компетенции), федеральные государственные унитарные предприятия, государственные корпорации и государственные компании, хозяйственные товарищества и общества с участием РФ в их уставных (складочных) капиталах, а также в части соблюдения условий договоров (соглашений) о предоставлении средств из федерального бюджета, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий РФ, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета – в отношении иных юридических лиц, индивидуальных предпринимателей, физических лиц – производителей товаров, работ, услуг, а также в отношении иных организаций – в соответствии с поручениями СФ и ГД, а также обращениями Президента РФ и Правительства РФ.

С. п. осуществляет подготовку и представление заключений или письменных ответов на основании: запросов Президента РФ; поручений СФ или ГД, оформленных соответствующими постановлениями; запросов комитетов и комиссий СФ и ГД, членов СФ и депутатов ГД, Правительства РФ, органов государственной власти субъектов РФ. С. п. ежеквартально представляет ФС РФ оперативный отчет о ходе исполнения федерального бюджета.

С. п. ежеквартально представляет ФС РФ оперативный отчет о ходе исполнения федерального бюджета.

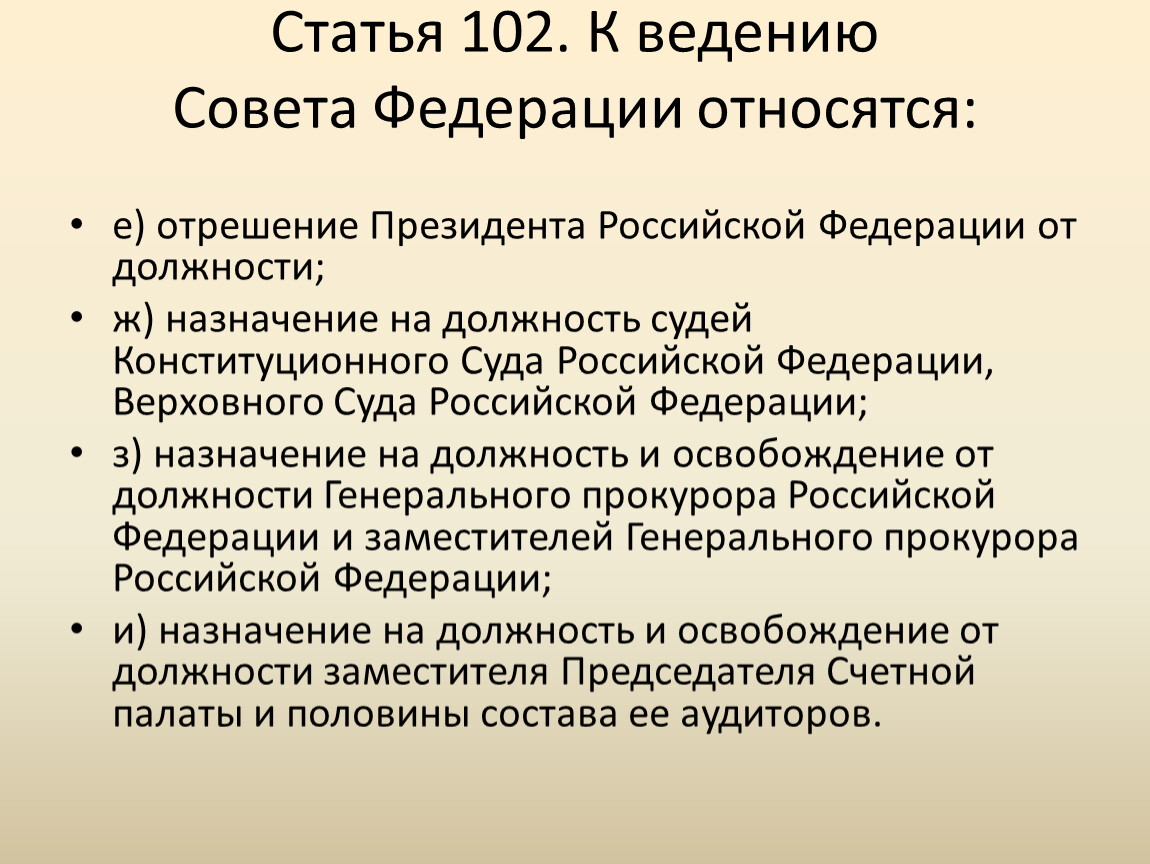

Глава 20. Назначение на должность и освобождение от должности Председателя Счетной палаты Российской Федерации и половины состава ее аудиторов

(глава 20 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 2 февраля 2005 года № 1462-IV ГД — Собрание законодательства Российской Федерации, 2005, № 6, ст. 435)

Статья 159

1. В соответствии со статьей 103 Конституции Российской Федерации и с Федеральным законом от 5 апреля 2013 года № 41-ФЗ «О Счетной палате

Российской Федерации» (далее — Федеральный закон «О Счетной палате

Российской Федерации») Председатель Счетной палаты Российской Федерации (далее — Председатель Счетной палаты) и половина состава ее аудиторов назначаются на должность и освобождаются от должности Государственной Думой. Требования, предъявляемые к кандидатам на эти

должности, установлены статьями 7 и 9 Федерального закона «О Счетной

палате Российской Федерации» (в ред. постановления Государственной Думы

Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД —

Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971).

постановления Государственной Думы

Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД —

Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971).

2. Председатель Счетной палаты и ее аудиторы назначаются на срок, установленный Федеральным законом «О Счетной палате Российской Федерации».

(Статья 159 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 2 февраля 2005 года № 1462-IV ГД — Собрание законодательства Российской Федерации, 2005, № 6, ст. 435.)

Статья 1591

1. В соответствии с частью 1 статьи 7 Федерального закона «О Счетной

палате Российской Федерации» кандидатуру для назначения на должность

Председателя Счетной палаты представляет Президент Российской Федерации.

Кандидатуры для назначения на должность Председателя Счетной палаты вносятся

Президенту Российской Федерации Советом Государственной Думы по предложениям

фракций в Государственной Думе.

2. Предложения о кандидатурах для назначения на должность Председателя Счетной палаты вместе с решением фракции направляются в Совет Государственной Думы в срок, установленный Советом Государственной Думы по предложению Комитета Государственной Думы контролю и Регламенту

3. Совет Государственной Думы направляет поступившие предложения о кандидатурах

для назначения на должность Председателя Счетной палаты Президенту Российской

Федерации.

4. (Часть четвертая утратила силу на основании постановления Государственной Думы Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971.)

5. Представленная для назначения на должность Председателя Счетной палаты

кандидатура предварительно рассматривается на заседании Комитета

Государственной Думы по контролю и Регламенту, который вносит проект

постановления Государственной Думы по указанному вопросу на рассмотрение палаты (в ред. Постановления Государственной Думы Федерального Собрания Российской

Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства

Российской Федерации, 2017, № 40, ст. 5767)

5767)

(Статья 1591 введена постановлением Государственной Думы Федерального Собрания Российской Федерации от 2 февраля 2005 года № 1462-

Статья 160

1. Дата рассмотрения Государственной Думой вопроса о назначении на должность

Председателя Счетной палаты устанавливается Советом Государственной Думы по предложению Комитета Государственной Думы по контролю и Регламенту (в ред. постановления Государственной Думы Федерального Собрания Российской Федерации

от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства Российской

Федерации, 2017, № 40, ст. 5767).

2. Рассмотрение вопроса о назначении на должность Председателя Счетной палаты начинается с представления Президентом Российской Федерации либо по его поручению полномочным представителем Президента Российской Федерации в Государственной Думе кандидатуры на должность Председателя Счетной палаты и доклада представителя Комитета Государственной Думы по контролю и Регламенту о решении комитета по данному вопросу

постановления Государственной Думы

Федерального Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание

законодательства Российской Федерации, 2017, № 40, ст. 5767).

постановления Государственной Думы

Федерального Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание

законодательства Российской Федерации, 2017, № 40, ст. 5767).3. Кандидат на должность Председателя Счетной палаты выступает перед Государственной Думой с краткой программой предстоящей деятельности. Депутаты, присутствующие на заседании, вправе задавать вопросы кандидату, высказывать свое мнение по предложенной кандидатуре, выступать за или против нее. Преимущественное право на выступление принадлежит представителям фракций. Процедура рассмотрения вопроса о назначении на должность Председателя Счетной палаты устанавливается Советом Государственной Думы по предложению Комитета Государственной Думы по контролю и Регламенту

4. По вопросу о назначении на должность Председателя Счетной палаты Государственная Дума принимает постановление.

(Статья 160 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 2 февраля 2005 года № 1462-IV ГД — Собрание законодательства Российской Федерации, 2005, № 6, ст. 435.)

Статья 161

(Статья 161 утратила силу на основании постановления Государственной Думы

Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД —

Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971.)

Статья 162

1. В соответствии с частью 4 статьи 9 Федерального закона «О Счетной палате

Российской Федерации» кандидатуры на должности аудитора Счетной палаты

Российской Федерации (далее — аудиторы Счетной палаты) представляет Президент

Российской Федерации. Кандидатуры для назначения на должность аудиторов Счетной

палаты вносятся Президенту Российской Федерации Советом Государственной Думы по предложениям фракций в Государственной Думе. Предложения о кандидатурах для

назначения на должность аудиторов Счетной палаты вместе с решением фракции

направляются в Совет Государственной Думы в срок, установленный Советом

Государственной Думы по предложению Комитета Государственной Думы по контролю и Регламенту

Кандидатуры для назначения на должность аудиторов Счетной

палаты вносятся Президенту Российской Федерации Советом Государственной Думы по предложениям фракций в Государственной Думе. Предложения о кандидатурах для

назначения на должность аудиторов Счетной палаты вместе с решением фракции

направляются в Совет Государственной Думы в срок, установленный Советом

Государственной Думы по предложению Комитета Государственной Думы по контролю и Регламенту

5767).

5767).11. Совет Государственной Думы направляет поступившие предложения о кандидатурах для назначения на должность аудитора Счетной палаты Президенту Российской Федерации. Если какая‑либо из внесенных Советом Государственной Думы кандидатур не будет поддержана Президентом Российской Федерации, он вправе выдвинуть иную кандидатуру и представить ее в Государственную Думу для назначения на должность аудитора Счетной палаты

2. Представленные Президентом Российской Федерации для назначения на должность

аудитора Счетной палаты кандидатуры предварительно рассматриваются на заседании

Комитета Государственной Думы по контролю и Регламенту, который вносит проект

постановления Государственной Думы по указанному вопросу на рассмотрение

палаты. (в ред. постановления Государственной Думы Федерального Собрания

Российской Федерации от 11 июня 2013 года № 2336–6 ГД – Собрание

законодательства Российской Федерации, 2013, № 24, ст. 2971; постановления

Государственной Думы Федерального Собрания Российской Федерации от 2 июля 2014 года № 4718–6 ГД – Собрание законодательства Российской Федерации, 2014, № 27,

ст. 3719; постановления Государственной Думы Федерального Собрания Российской

Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства

Российской Федерации, 2017, № 40, ст. 5767).

(в ред. постановления Государственной Думы Федерального Собрания

Российской Федерации от 11 июня 2013 года № 2336–6 ГД – Собрание

законодательства Российской Федерации, 2013, № 24, ст. 2971; постановления

Государственной Думы Федерального Собрания Российской Федерации от 2 июля 2014 года № 4718–6 ГД – Собрание законодательства Российской Федерации, 2014, № 27,

ст. 3719; постановления Государственной Думы Федерального Собрания Российской

Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства

Российской Федерации, 2017, № 40, ст. 5767).

3. Дата и процедура рассмотрения Государственной Думой вопроса о назначении на должность аудитора Счетной палаты устанавливаются Советом Государственной Думы

по предложению Комитета Государственной Думы по контролю и Регламенту (в ред.

постановления Государственной Думы Федерального Собрания Российской Федерации

от 2 июля 2014 года № 4718–6 ГД – Собрание законодательства Российской

Федерации, 2014, № 27, ст. 3719; постановления Государственной Думы

Федерального Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание

законодательства Российской Федерации, 2017, № 40, ст. 5767).

5767).

31. Рассмотрение вопроса о назначении на должность аудитора Счетной палаты начинается с представления Президентом Российской Федерации либо по его поручению полномочным представителем Президента Российской Федерации в Государственной Думе кандидатуры на должность аудитора Счетной палаты и доклада представителя Комитета Государственной Думы по контролю и Регламенту о решении комитета по данному вопросу (часть третья1 введена постановлением Государственной Думы Федерального Собрания Российской Федерации от 25 февраля 2015 года № 6185–6 ГД — Собрание законодательства Российской Федерации, 2015, № 9, ст. 1299; в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства Российской Федерации, 2017, № 40, ст. 5767).

4. По вопросу о назначении на должность аудитора Счетной палаты Государственная

Дума принимает постановление (в ред. постановления Государственной Думы

Федерального Собрания Российской Федерации от 2 июля 2014 года № 4718–6 ГД –

Собрание законодательства Российской Федерации, 2014, № 27, ст. 3719).

постановления Государственной Думы

Федерального Собрания Российской Федерации от 2 июля 2014 года № 4718–6 ГД –

Собрание законодательства Российской Федерации, 2014, № 27, ст. 3719).

5. При появлении вакантной должности аудитора Счетной палаты она должна быть замещена в течение двух месяцев (в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971).

(Статья 162 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 27 апреля 2007 года № 4513–4 ГД — Собрание законодательства Российской Федерации, 2007, № 19, ст. 2316.)

Статья 163

1. В соответствии со статьей 7 Федерального закона «О Счетной палате

Российской Федерации» вопрос о досрочном освобождении от должности

Председателя Счетной палаты решается по представлению Президента

Российской Федерации. Государственная

Дума рассматривает вопрос об освобождении от должности Председателя Счетной

палаты в двухнедельный срок со дня получения соответствующего представления (в ред. постановления Государственной Думы Федерального Собрания Российской

Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства

Российской Федерации, 2013, № 24, ст. 2971).

постановления Государственной Думы Федерального Собрания Российской

Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства

Российской Федерации, 2013, № 24, ст. 2971).

2. Представление Президента Российской Федерации об освобождении от должности Председателя Счетной палаты предварительно рассматривается на заседании Комитета Государственной Думы по контролю и Регламенту, который вносит проект постановления Государственной Думы по указанному вопросу на рассмотрение палаты (в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства Российской Федерации, 2017, № 40, ст. 5767).

3. По вопросу о досрочном освобождении от должности Председателя Счетной палаты

Государственная Дума принимает постановление (в ред. постановления

Государственной Думы Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства Российской Федерации, 2013, № 24,

ст. 2971).

2971).

4. Государственная Дума рассматривает вопрос о назначении на вакантную должность Председателя Счетной палаты в порядке и сроки, установленные частью пятой статьи 1591 и статьей 160 настоящего Регламента (в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971).

(Статья 163 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 2 февраля 2005 года № 1462-IV ГД — Собрание законодательства Российской Федерации, 2005, № 6, ст. 435.)

Статья 164

1. В соответствии со статьей 9 Федерального закона «О Счетной палате

Российской Федерации» вопрос о досрочном освобождении от должности

назначенных Государственной Думой аудиторов Счетной палаты решается по представлению Президента Российской Федерации.

2. Представление Президента

Российской Федерации об освобождении от должности аудитора Счетной палаты

предварительно рассматривается на заседании Комитета Государственной Думы по контролю и Регламенту, который вносит проект постановления Государственной Думы по указанному вопросу на рассмотрение палаты (в ред. постановления Государственной Думы Федерального

Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства

Российской Федерации, 2017, № 40, ст. 5767).

постановления Государственной Думы Федерального

Собрания Российской Федерации от 22 сентября 2017 года № 2258–7 ГД — Собрание законодательства

Российской Федерации, 2017, № 40, ст. 5767).

3. По вопросу о досрочном освобождении от должности аудитора Счетной палаты Государственная Дума принимает постановление.

4. Государственная Дума рассматривает вопрос о назначении на вакантную должность аудитора Счетной палаты в порядке и сроки, установленные статьей 162 настоящего Регламента.

(Статья 164 в ред. постановления Государственной Думы Федерального Собрания Российской Федерации от 11 июня 2013 года № 2336–6 ГД — Собрание законодательства Российской Федерации, 2013, № 24, ст. 2971.)

| Описание |

|

|---|

— народный депутат РСФСР, Председатель Комитета Верховного Совета по вопросам обороны и безопасности, член Президиума Верховного Совета Российской Федерации, в 1999 году — Председатель Правительства Российской Федерации. Основными темами лекции стали концептуальные основы парламентского контроля Российской Федерации, его роль в бюджетном процессе, в социально-экономическом развитии страны, а также предложения по совершенствованию законодательства по дальнейшему развитию парламентского контроля

.

— народный депутат РСФСР, Председатель Комитета Верховного Совета по вопросам обороны и безопасности, член Президиума Верховного Совета Российской Федерации, в 1999 году — Председатель Правительства Российской Федерации. Основными темами лекции стали концептуальные основы парламентского контроля Российской Федерации, его роль в бюджетном процессе, в социально-экономическом развитии страны, а также предложения по совершенствованию законодательства по дальнейшему развитию парламентского контроля

. 402.1-32 я04

402.1-32 я04Счетная палата России — РИА Новости, 03.03.2020

https://ria.ru/20200114/1563367635.html

Счетная палата России

Счетная палата России — РИА Новости, 03.03.2020

Счетная палата России

Согласно Конституции РФ (статья 101), Счетная палата Российской Федерации образована Советом Федерации и Государственной Думой для осуществления контроля за… РИА Новости, 03.03.2020

2020-01-14T01:09

2020-01-14T01:09

2020-03-03T18:51

справки

ссср

борис ельцин

совет федерации рф

алексей кудрин

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/94768/61/947686141_0:155:3006:1846_1920x0_80_0_0_060a5629fa860d66341d005354dbcb82. jpg

jpg

Согласно Конституции РФ (статья 101), Счетная палата Российской Федерации образована Советом Федерации и Государственной Думой для осуществления контроля за исполнением федерального бюджета. Датой основания Счетной палаты России принято считать 14 января 1995 года – в этот день вступил в силу Федеральный закон «О Счетной палате Российской Федерации», подписанный первым президентом России Борисом Ельциным. Образованию Счетной палаты предшествовал ряд учреждений в России, осуществлявших контрольно-ревизионную функцию. Первым органом государственного финансового контроля был Счетный приказ, созданный в 1647 году. Однако он был не постоянно действующим учреждением, а, скорее, временной комиссией. В 1717 году царем Петром I была создана Ревизион-коллегия, упраздненная в 1788 году в связи с губернской реформой. В XIX – начале ХХ веках ее функции осуществлял Государственный контроль Российской империи. После Октябрьской революции в советское время были созданы Рабоче-крестьянская инспекция (Рабкрин, РКИ), Комиссия советского контроля при Совете народных комиссаров СССР, затем Комитет народного контроля СССР и другие высшие контрольные органы. В 1992 году Верховный Совет Российской Федерации образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации, на который возлагался контроль за исполнением бюджета, соблюдением законности и повышением эффективности расходования государственных средств. В 1993 году он был передан в ведение правительства, в апреле 1994 года – Государственной Думы. 30 декабря 1994 года Контрольно-бюджетный комитет был ликвидирован в связи с принятием Федерального закона «О Счетной палате Российской Федерации». В 2013 году был принят новый закон о Счетной палате России. Необходимость в нем была связана с тем, что с 1995 года в стране серьезно изменилась практика бюджетного процесса и управления федеральной собственностью, а также понимание роли внешнего государственного аудита в системе госуправления. В законе 2013 года был принципиально изменен статус Счетной палаты. Если в законе 1995 года Счетная палата характеризовалась в качестве просто органа государственного финансового контроля, то теперь она является «высшим органом внешнего государственного аудита (контроля)» с исключением термина «финансового», был существенно расширен функционал Счетной палаты.

В 1992 году Верховный Совет Российской Федерации образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации, на который возлагался контроль за исполнением бюджета, соблюдением законности и повышением эффективности расходования государственных средств. В 1993 году он был передан в ведение правительства, в апреле 1994 года – Государственной Думы. 30 декабря 1994 года Контрольно-бюджетный комитет был ликвидирован в связи с принятием Федерального закона «О Счетной палате Российской Федерации». В 2013 году был принят новый закон о Счетной палате России. Необходимость в нем была связана с тем, что с 1995 года в стране серьезно изменилась практика бюджетного процесса и управления федеральной собственностью, а также понимание роли внешнего государственного аудита в системе госуправления. В законе 2013 года был принципиально изменен статус Счетной палаты. Если в законе 1995 года Счетная палата характеризовалась в качестве просто органа государственного финансового контроля, то теперь она является «высшим органом внешнего государственного аудита (контроля)» с исключением термина «финансового», был существенно расширен функционал Счетной палаты. Счетная палата подотчетна Федеральному Собранию РФ. Она обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно. Ее деятельность не может быть приостановлена, в том числе в связи с роспуском Государственной Думы.Миссия Счетной палаты – содействовать справедливому и ответственному государственному управлению как необходимому условию устойчивого развития российского общества и достойной жизни человека.Задачами Счетной палаты являются:- организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;- аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;- определение эффективности и соответствия нормативным правовым актам России порядка формирования, управления и распоряжения федеральными и иными ресурсами, в том числе для целей стратегического планирования в Российской Федерации;- анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;- оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;- определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов России;- контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных кредитных организациях России;- обеспечение в пределах своей компетенции мер по противодействию коррупции.

Счетная палата подотчетна Федеральному Собранию РФ. Она обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно. Ее деятельность не может быть приостановлена, в том числе в связи с роспуском Государственной Думы.Миссия Счетной палаты – содействовать справедливому и ответственному государственному управлению как необходимому условию устойчивого развития российского общества и достойной жизни человека.Задачами Счетной палаты являются:- организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;- аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;- определение эффективности и соответствия нормативным правовым актам России порядка формирования, управления и распоряжения федеральными и иными ресурсами, в том числе для целей стратегического планирования в Российской Федерации;- анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;- оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;- определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов России;- контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных кредитных организациях России;- обеспечение в пределах своей компетенции мер по противодействию коррупции. Согласно «Стратегии развития Счетной палаты на 2018-2024 годы», стратегической целью Счетной палаты является расширение возможностей достижения национальных целей за счет совершенствования системы государственного аудита в Российской Федерации.Счетная палата РФ входит в Международную организацию высших органов аудита ИНТОСАИ. Как председатель ИНТОСАИ в 2019-2021 годах и вице-председатель в 2022-2024 годах играет ведущую роль в установлении лучших практик и разработке стандартов на мировом уровне.Председатель Счетной палаты назначается на должность Государственной Думой, заместитель председателя Счетной палаты – Советом Федерации по представлению президента сроком на шесть лет. Также по представлению президента России Совет Федерации и Государственная Дума назначают по шесть аудиторов Счетной палаты сроком на шесть лет. Одно и то же лицо не может занимать указанные должности более двух сроков подряд.Председателем Счетной палаты с мая 2018 года является Алексей Кудрин, заместителем с сентября 2019 года – Галина Изотова.

Согласно «Стратегии развития Счетной палаты на 2018-2024 годы», стратегической целью Счетной палаты является расширение возможностей достижения национальных целей за счет совершенствования системы государственного аудита в Российской Федерации.Счетная палата РФ входит в Международную организацию высших органов аудита ИНТОСАИ. Как председатель ИНТОСАИ в 2019-2021 годах и вице-председатель в 2022-2024 годах играет ведущую роль в установлении лучших практик и разработке стандартов на мировом уровне.Председатель Счетной палаты назначается на должность Государственной Думой, заместитель председателя Счетной палаты – Советом Федерации по представлению президента сроком на шесть лет. Также по представлению президента России Совет Федерации и Государственная Дума назначают по шесть аудиторов Счетной палаты сроком на шесть лет. Одно и то же лицо не может занимать указанные должности более двух сроков подряд.Председателем Счетной палаты с мая 2018 года является Алексей Кудрин, заместителем с сентября 2019 года – Галина Изотова. В 2018 году Счетной палатой было проведено 419 мероприятий, из них 278 контрольных, 67 экспертно-аналитических. На основании поручений и обращений президента РФ, постановлений, предложений и обращений палат Федерального Собрания, а также обращений органов прокуратуры, правоохранительных органов и органов государственной безопасности было осуществлено 78 мероприятий. Помимо контрольной деятельности Счетная палата курирует ряд наиболее социально важных тем в проектах «Штрих» (лесное хозяйство и экология, дети-сироты, незавершенное строительство и др.). Материал подготовлен на основе информации из открытых источников

В 2018 году Счетной палатой было проведено 419 мероприятий, из них 278 контрольных, 67 экспертно-аналитических. На основании поручений и обращений президента РФ, постановлений, предложений и обращений палат Федерального Собрания, а также обращений органов прокуратуры, правоохранительных органов и органов государственной безопасности было осуществлено 78 мероприятий. Помимо контрольной деятельности Счетная палата курирует ряд наиболее социально важных тем в проектах «Штрих» (лесное хозяйство и экология, дети-сироты, незавершенное строительство и др.). Материал подготовлен на основе информации из открытых источников

ссср

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/94768/61/947686141_170:0:2837:2000_1920x0_80_0_0_ea574643ec4221b10797426da690bc10.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

справки, ссср, борис ельцин, совет федерации рф, алексей кудрин, россия

Согласно Конституции РФ (статья 101), Счетная палата Российской Федерации образована Советом Федерации и Государственной Думой для осуществления контроля за исполнением федерального бюджета. Датой основания Счетной палаты России принято считать 14 января 1995 года – в этот день вступил в силу Федеральный закон «О Счетной палате Российской Федерации», подписанный первым президентом России Борисом Ельциным. Образованию Счетной палаты предшествовал ряд учреждений в России, осуществлявших контрольно-ревизионную функцию. Первым органом государственного финансового контроля был Счетный приказ, созданный в 1647 году. Однако он был не постоянно действующим учреждением, а, скорее, временной комиссией. В 1717 году царем Петром I была создана Ревизион-коллегия, упраздненная в 1788 году в связи с губернской реформой. В XIX – начале ХХ веках ее функции осуществлял Государственный контроль Российской империи. После Октябрьской революции в советское время были созданы Рабоче-крестьянская инспекция (Рабкрин, РКИ), Комиссия советского контроля при Совете народных комиссаров СССР, затем Комитет народного контроля СССР и другие высшие контрольные органы.В 1992 году Верховный Совет Российской Федерации образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации, на который возлагался контроль за исполнением бюджета, соблюдением законности и повышением эффективности расходования государственных средств.

Образованию Счетной палаты предшествовал ряд учреждений в России, осуществлявших контрольно-ревизионную функцию. Первым органом государственного финансового контроля был Счетный приказ, созданный в 1647 году. Однако он был не постоянно действующим учреждением, а, скорее, временной комиссией. В 1717 году царем Петром I была создана Ревизион-коллегия, упраздненная в 1788 году в связи с губернской реформой. В XIX – начале ХХ веках ее функции осуществлял Государственный контроль Российской империи. После Октябрьской революции в советское время были созданы Рабоче-крестьянская инспекция (Рабкрин, РКИ), Комиссия советского контроля при Совете народных комиссаров СССР, затем Комитет народного контроля СССР и другие высшие контрольные органы.В 1992 году Верховный Совет Российской Федерации образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации, на который возлагался контроль за исполнением бюджета, соблюдением законности и повышением эффективности расходования государственных средств. В 1993 году он был передан в ведение правительства, в апреле 1994 года – Государственной Думы. 30 декабря 1994 года Контрольно-бюджетный комитет был ликвидирован в связи с принятием Федерального закона «О Счетной палате Российской Федерации». В 2013 году был принят новый закон о Счетной палате России. Необходимость в нем была связана с тем, что с 1995 года в стране серьезно изменилась практика бюджетного процесса и управления федеральной собственностью, а также понимание роли внешнего государственного аудита в системе госуправления. В законе 2013 года был принципиально изменен статус Счетной палаты. Если в законе 1995 года Счетная палата характеризовалась в качестве просто органа государственного финансового контроля, то теперь она является «высшим органом внешнего государственного аудита (контроля)» с исключением термина «финансового», был существенно расширен функционал Счетной палаты.

В 1993 году он был передан в ведение правительства, в апреле 1994 года – Государственной Думы. 30 декабря 1994 года Контрольно-бюджетный комитет был ликвидирован в связи с принятием Федерального закона «О Счетной палате Российской Федерации». В 2013 году был принят новый закон о Счетной палате России. Необходимость в нем была связана с тем, что с 1995 года в стране серьезно изменилась практика бюджетного процесса и управления федеральной собственностью, а также понимание роли внешнего государственного аудита в системе госуправления. В законе 2013 года был принципиально изменен статус Счетной палаты. Если в законе 1995 года Счетная палата характеризовалась в качестве просто органа государственного финансового контроля, то теперь она является «высшим органом внешнего государственного аудита (контроля)» с исключением термина «финансового», был существенно расширен функционал Счетной палаты.Счетная палата подотчетна Федеральному Собранию РФ. Она обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно. Ее деятельность не может быть приостановлена, в том числе в связи с роспуском Государственной Думы.

Ее деятельность не может быть приостановлена, в том числе в связи с роспуском Государственной Думы.

Задачами Счетной палаты являются:

— организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

— аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;

— определение эффективности и соответствия нормативным правовым актам России порядка формирования, управления и распоряжения федеральными и иными ресурсами, в том числе для целей стратегического планирования в Российской Федерации;

— анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;

— оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;

— определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов России;

— контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных кредитных организациях России;

— обеспечение в пределах своей компетенции мер по противодействию коррупции. Согласно «Стратегии развития Счетной палаты на 2018-2024 годы», стратегической целью Счетной палаты является расширение возможностей достижения национальных целей за счет совершенствования системы государственного аудита в Российской Федерации.

Согласно «Стратегии развития Счетной палаты на 2018-2024 годы», стратегической целью Счетной палаты является расширение возможностей достижения национальных целей за счет совершенствования системы государственного аудита в Российской Федерации.Счетная палата РФ входит в Международную организацию высших органов аудита ИНТОСАИ. Как председатель ИНТОСАИ в 2019-2021 годах и вице-председатель в 2022-2024 годах играет ведущую роль в установлении лучших практик и разработке стандартов на мировом уровне.

Председатель Счетной палаты назначается на должность Государственной Думой, заместитель председателя Счетной палаты – Советом Федерации по представлению президента сроком на шесть лет. Также по представлению президента России Совет Федерации и Государственная Дума назначают по шесть аудиторов Счетной палаты сроком на шесть лет. Одно и то же лицо не может занимать указанные должности более двух сроков подряд.

Председателем Счетной палаты с мая 2018 года является Алексей Кудрин, заместителем с сентября 2019 года – Галина Изотова. В 2018 году Счетной палатой было проведено 419 мероприятий, из них 278 контрольных, 67 экспертно-аналитических. На основании поручений и обращений президента РФ, постановлений, предложений и обращений палат Федерального Собрания, а также обращений органов прокуратуры, правоохранительных органов и органов государственной безопасности было осуществлено 78 мероприятий. Помимо контрольной деятельности Счетная палата курирует ряд наиболее социально важных тем в проектах «Штрих» (лесное хозяйство и экология, дети-сироты, незавершенное строительство и др.).

В 2018 году Счетной палатой было проведено 419 мероприятий, из них 278 контрольных, 67 экспертно-аналитических. На основании поручений и обращений президента РФ, постановлений, предложений и обращений палат Федерального Собрания, а также обращений органов прокуратуры, правоохранительных органов и органов государственной безопасности было осуществлено 78 мероприятий. Помимо контрольной деятельности Счетная палата курирует ряд наиболее социально важных тем в проектах «Штрих» (лесное хозяйство и экология, дети-сироты, незавершенное строительство и др.).Материал подготовлен на основе информации из открытых источников

Счетная палата ЯНАО | О Счетной палате

О Счетной палате Ямало-Ненецкого автономного округа

Счетная палата Ямало-Ненецкого автономного округа является постоянно действующим органом внешнего государственного финансового контроля, образуется Законодательным Собранием Ямало-Ненецкого автономного округа и ему подотчетна.

Правовое регулирование организации и деятельности Счетной палаты Ямало-Ненецкого автономного округа осуществляется на основе Конституции Российской Федерации, Бюджетного кодекса Российской Федерации, Федерального закона от 07 февраля 2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», Устава (Основного закона) Ямало-Ненецкого автономного округа, Закона Ямало-Ненецкого автономного округа от 21 декабря 2015 года № 138-ЗАО «О Счетной палате Ямало-Ненецкого автономного округа» и иных нормативных правовых актов Ямало-Ненецкого автономного округа.

В рамках задач, определенных законодательством Российской Федерации, Счетная палата Ямало-Ненецкого автономного округа обладает организационной и функциональной независимостью и осуществляет свою деятельность самостоятельно на основе принципов законности, объективности, эффективности, независимости, открытости и гласности.

Счетная палата Ямало-Ненецкого автономного округа состоит из председателя, заместителя председателя, аудиторов и аппарата.

Для принятия решений по основным вопросам организации и осуществления внешнего государственного финансового контроля создана коллегия Счетной палаты Ямало-Ненецкого автономного округа.

Счетная палата Ямало-Ненецкого автономного округа является полноправным участником бюджетного процесса, осуществляющим основные полномочия по контролю за формированием и исполнением окружного бюджета и бюджета Территориального фонда обязательного медицинского страхования Ямало-Ненецкого автономного округа, за законностью, результативностью и эффективностью использования бюджетных средств и межбюджетных трансфертов, за управлением и распоряжением государственной собственностью. Счетная палата Ямало-Ненецкого автономного округа проводит экспертизу проектов законов и иных нормативных правовых актов автономного округа, проводит внешнюю проверку годового отчета об исполнении окружного бюджета и бюджета Территориального фонда обязательного медицинского страхования автономного округа, об исполнении местного бюджета.

Счетная палата Ямало-Ненецкого автономного округа проводит экспертизу проектов законов и иных нормативных правовых актов автономного округа, проводит внешнюю проверку годового отчета об исполнении окружного бюджета и бюджета Территориального фонда обязательного медицинского страхования автономного округа, об исполнении местного бюджета.

Осуществляя свои полномочия Счетная палата Ямало-Ненецкого автономного округа способствуют противодействию коррупции, четкости и прозрачности расходования бюджетных ресурсов, росту доверия между государственной властью и обществом.

Раздел дополняется.

К какой ветви власти принадлежат Счетная палата РФ и контрольно-счетные органы субъектов РФ?

В последнее время особую актуальность приобрели вопросы, связанные с определением положения отдельных органов государственной власти в системе сдержек и противовесов, их места в системе разделения властей. Это связано с тем, что определить принадлежность некоторых органов (прокуратура, Центральная избирательная комиссия, другие) представляется затруднительным. Также возникают вопросы о том, к какой ветви власти принадлежат Счетная палата РФ и аналогичные финансово-контрольные органы субъектов РФ.

Также возникают вопросы о том, к какой ветви власти принадлежат Счетная палата РФ и аналогичные финансово-контрольные органы субъектов РФ.

Существует три основные точки зрения о месте контрольно-счетных органов в системе органов государственной власти: 1) эти органы являются структурными подразделениями законодательных органов; 2) они относятся к законодательной власти; 3) существует независимая контрольная власть [7].

На мой взгляд, ни одна из этих точек зрения не является бесспорной. Так, мнение о том, что Счетная палата РФ является структурным подразделением Федерального Собрания, не согласуется с тем, что в случае роспуска Государственной Думы Счетная палата продолжает свою работу (ст. 29 ФЗ «О Счетной палате РФ»).

Также сложно согласиться с тем, что контрольно-счетные органы являются органами законодательной власти, так как основная задача представительных органов – принятие законов, а функции контрольно-счетных органов, безусловно, не в этом.

Особое положение Счетной палаты установил Конституционный Суд РФ, согласно Постановлению которого «правовое регулирование должно быть таковым, чтобы Счетная палата имела возможность беспрепятственно выполнять свое предназначение в качестве специализированного постоянно действующего органа парламентского контроля за исполнением федерального бюджета»[4]. Данный вывод основан на ч. 5 ст. 101 Конституции РФ. Тем самым Конституционный суд подчеркивает, что Федеральное Собрание не вправе лишать Счетную Палату контрольных полномочий, даже путем принятия федерального закона.

Хочется отметить, что Счетная палата не может входить в исполнительную власть. Финансово-контрольные органы создаются, прежде всего, для контроля за исполнением бюджета. Последнее – это функция исполнительной власти, в частности Министерства Финансов. Было бы странно отнести Счетную палату к исполнительной власти: тогда получится, что исполнительные органы сами исполняют бюджет и сами его контролируют.

Точка зрения ряда ученых, например А.С. Бурмистрова [5] о существовании отдельной контрольной власти также не бесспорна. Следует согласиться с В.А. Лебедевым, [6] что таким образом можно выделить массу других ветвей власти, например, прокурорскую, избирательную, информационную и другие.

Мы считаем, что подход о трех ветвях власти на сегодняшний день выглядит несколько упрощенно, так как многообразие деятельности государства нельзя свести исключительно к трем видам деятельности: законодательной, исполнительной и судебной.

В этой связи логично выделить некоторые органы власти, которые не относятся к какой-либо ветви власти и которые выполняют те или иные значимые государственные функции. Это и прокуратура, и Центральная избирательная комиссия. К таким органам относятся и контрольно-счетные органы, так, во-первых, они организационно и функционально независимы от других органов (см. ст. 1 ФЗ «О Счетной палате РФ»). Во-вторых, осуществляют функции и полномочия государственной власти, не характерные для органов законодательной, исполнительной и судебной власти.

Литература

- Конституция Российской Федерации, принятая всенародным голосованием 12.12.1993 в редакции от 30.12.2008. Российская газета, N 7, 21.01.2009.

- ФЗ от 11.01.1995 №4-ФЗ «О Счетной палате РФ» в редакции от 29.12.2010. СЗ РФ 16.01.1995, N 3, ст. 167.

- ФЗ от 07.02.2011 N 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований». СЗ РФ 14.02.2011, N 7, ст. 903.

- Постановление Конституционного Суда РФ от 23.04.2004 N 9-П «По делу о проверке конституционности отдельных положений Федеральных законов «О федеральном бюджете на 2002 год», «О федеральном бюджете на 2003 год», «О федеральном бюджете на 2004 год» и приложений к ним в связи с запросом группы членов Совета Федерации и жалобой гражданина А.В. Жмаковского». «Вестник Конституционного Суда РФ», N 4, 2004

-

Бурмистров А.

С. Контрольная власть в России//Государственная власть и местное самоуправление. 2010 №10. С. 7-10.

С. Контрольная власть в России//Государственная власть и местное самоуправление. 2010 №10. С. 7-10. - Лебедев В.А. Проблемы организации и деятельности законодательной и исполнительной власти в субъектах Российской Федерации. – М.: Изд-во Моск. Ун-та, 2000. – С. 32.

- Окулич И.П. Конституционно-правовые основы деятельности государственных контрольно-счетных органов в РФ. – Челябинск: РЕКПОЛ, 2008. С. 66-83.

С. Контрольная власть в России//Государственная власть и местное самоуправление. 2010 №10. С. 7-10.

С. Контрольная власть в России//Государственная власть и местное самоуправление. 2010 №10. С. 7-10.ЦБ напомнили о Конституции – Газета Коммерсантъ № 77 (4377) от 30.04.2010

Счетная палата вчера опубликовала информацию об игнорировании Банком России как минимум двух основополагающих законов РФ — Конституции и ФЗ «О Центральном банке РФ (Банке России)», предписывающих ЦБ «защиту и обеспечение устойчивости рубля». Выбранный еще в сентябре 2009 года правительством и ЦБ курс на инфляционное таргетирование вызвал подозрения аудиторов в противоречии основному закону страны.

Конфликт политики ЦБ и Конституции РФ зафиксирован в материалах «экспертно-аналитического мероприятия «Анализ и оценка основных направлений единой государственной денежно-кредитной политики на 2010 год и период 2011-2012 годы»», которые рассмотрены на коллегии Счетной палаты и вчера опубликованы на сайте ведомства. Согласно ст. 75 Конституции РФ, «защита и обеспечение устойчивости рубля — основная функция Центрального банка РФ, которую он осуществляет независимо от других органов государственной власти».

Согласно ст. 75 Конституции РФ, «защита и обеспечение устойчивости рубля — основная функция Центрального банка РФ, которую он осуществляет независимо от других органов государственной власти».

Счетная палата утверждает, что «впервые за последние годы в «Основных направлениях» не указывается в качестве цели поддержание стабильности (устойчивости) курса рубля». На самом деле Счетная палата факта правонарушения не установила, что подтвердил «Ъ» и автор анализа аудитор Валерий Горегляд: «Это не претензия к ЦБ, это констатация факта, который мы, как контрольный орган, официально зафиксировали, и это наша обязанность». Правительство и ЦБ с противоречиями «Основных направлений» и Конституции столкнулись еще в сентябре 2009 года, когда документ рассматривался в Белом доме вместе с проектом бюджета-2010. В тот период ЦБ получил поддержку правительства в переходе к модели инфляционного таргетирования — она предполагает, что основной целью регулятора становится запланированный рост цен при полном отказе от валютных интервенций, направленных на стабилизацию номинального валютного курса. Тем самым политика ЦБ начала противоречить Конституции, переписать которую пока не рискнули ни в ЦБ, ни в правительстве.

Тем самым политика ЦБ начала противоречить Конституции, переписать которую пока не рискнули ни в ЦБ, ни в правительстве.

Отказ от обеспечения устойчивости рубля в правительстве напрямую связывали с антикризисными мерами. Но еще в конце 2009 года первый зампред ЦБ Алексей Улюкаев объявил, что конституционные нормы банк нарушать все же не намерен: «Мы не будем брать обязательств невмешательства в рынок. Но интервенции будут проводиться не с целью защиты курса, а с целью сглаживания вредных для экономики резких колебаний курса». Мягкость оформления претензий Счетной палаты свидетельствует о том, что нарушение основного закона, как и обещал господин Улюкаев, в действительности не состоялось. В остальном анализ Счетной палаты содержит только положительные отзывы о действиях ЦБ в условиях кризиса. Согласно документам контрольного органа, «действия ЦБ в целом позволили минимизировать потери кредитных организаций в условиях дефицита ликвидности, смягчить последствия ухода с рынка проблемных кредитных организаций и в конечном итоге не допустить системного кризиса в банковском секторе».

Тем не менее в ЦБ явно хорошо помнят обвинения Генпрокуратуры 1998 года, когда банк потратил на открытом рынке $5,6 млрд, полученные от МВФ на поддержку валютного курса, и это вылилось в проверки прокуроров и уголовные дела против тогдашнего председателя ЦБ Сергея Дубинина. Но в самом ЦБ считают, что решение об изменении Конституции должно приниматься на «политическом уровне». Еще 8 апреля 2010 года директор департамента ЦБ по операциям на финансовом рынке Сергей Швецов публично заявил, что «до принятия политического решения ЦБ практически не имеет возможности окончательно перейти к политике инфляционного таргетирования». Вчера Счетная плата не заявляла о намерении обратиться в Генпрокуратуру, предоставив правительству самостоятельно делать выводы о расхождениях политики ЦБ с основным законом,— контрольный орган направил информационное письмо с приложением аналитической записки в Минфин РФ.

Петр Нетреба, Светлана Дементьева

Счетная палата Российской Федерации

Счетная палата создана в соответствии со статьей 101 Конституции Российской Федерации. Структура и порядок деятельности Счетной палаты определяются Федеральным законом от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации». Федеральный закон от 7 мая 2013 г. № 77-ФЗ «О парламентском контроле» устанавливает порядок взаимодействия Федерального Собрания Российской Федерации и Счетной палаты в рамках парламентского контроля.Бюджетные полномочия Счетной палаты также закреплены в Бюджетном кодексе Российской Федерации.

Структура и порядок деятельности Счетной палаты определяются Федеральным законом от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации». Федеральный закон от 7 мая 2013 г. № 77-ФЗ «О парламентском контроле» устанавливает порядок взаимодействия Федерального Собрания Российской Федерации и Счетной палаты в рамках парламентского контроля.Бюджетные полномочия Счетной палаты также закреплены в Бюджетном кодексе Российской Федерации.

Законодательство Российской Федерации о полномочиях Счетной палаты основано на международных принципах, в частности на Лимской декларации о руководящих принципах аудиторских проверок (1977 г.) и Мексиканской декларации о независимости ВОФК (2007 г.). Являясь членом Международной организации высших органов финансового контроля (ИНТОСАИ), Счетная палата опирается на передовой международный опыт; в качестве председателя ИНТОСАИ в 2019–2021 годах и его заместителя в 2022–2024 годах он играет ключевую роль во внедрении передового опыта и разработке стандартов на глобальном уровне.

В соответствии с Конституцией Российской Федерации Счетная палата осуществляет контроль за исполнением государственного бюджета. Счетная палата участвует в выполнении функции парламентского контроля и тем самым способствует прозрачности использования бюджетных средств. Счетная палата способствует развитию внутреннего аудита государственных органов и общественного контроля за распределением государственных средств, развивает «сознание налогоплательщика» своей открытостью, помогает сделать органы государственной власти более ориентированными на общественные интересы, а также качественно поддерживает конституционное право граждан на участие в управлении государственными делами.

Для выполнения своих функций Счетная палата тесно взаимодействует с Государственной Думой и Советом Федерации Федерального Собрания Российской Федерации, с правоохранительными органами Российской Федерации, а также с гражданским обществом и органами общественного контроля.

Деятельность Счетной палаты направлена на консолидацию совместных усилий и ресурсов в целях эффективного достижения основных целей развития государства.

Стратегия развития Счетной палаты на 2018–2024 годы опирается на традиции и накопленный опыт, которые закладывают основу для ее повседневной деятельности и определяют приоритетные направления развития для реализации новых задач.

Представительство Счетной палаты

Способствовать справедливому и ответственному управлению как предпосылке устойчивого развития российского общества и достойной жизни людей.

Видение

Чемпион Справедливости

Деятельность Счетной палаты направлена на обеспечение расходования государственных средств на развитие общества. Счетная палата исключает возможность злоупотребления, нецелевого использования и неэффективного использования ресурсов, тем самым способствуя отправлению правосудия.

Гарант прозрачности

Счетная палата поощряет информационную открытость своей работы, предоставляет достоверную информацию о реальной ситуации на национальном уровне, способствует прозрачности системы государственного управления, обеспечивает подотчетность органов государственной власти перед обществом и их ответственность за результат.

Стратегический партнер

Счетная палата помогает органам власти, государственным учреждениям и общественным организациям формировать ориентированное на будущее видение социально-экономического положения страны и комплексное понимание рисков неудачи в достижении Целей устойчивого развития.

Центр Экспертизы

Являясь экспертным центром органов государственной власти, Счетная палата является локомотивом системного развития передовых стандартов, методов и технологий в области государственного управления, аудита и контроля.

Ответственный работодатель

Человеческие ресурсы составляют основу компетенции Счетной палаты. Счетная палата в первую очередь уделяет внимание развитию компетентности своих сотрудников и созданию надлежащих условий труда, позволяющих им полностью реализовать свой потенциал.

Цели и задачи

Стратегическая цель

Стратегической целью Счетной палаты является развитие потенциала для достижения национальных целей путем совершенствования системы государственного аудита в Российской Федерации.

Достижение этой цели должно оцениваться по набору следующих показателей:

1. Доля стратегического аудита в портфеле Счетной палаты;

2.Необходимость рекомендаций Счетной палаты по развитию системы управления и аудита (контроля);

3. Как деятельность Счетной палаты воспринимается обществом и бизнес-сообществом.

Цели

Для достижения этой цели Счетная палата ориентируется на следующие основные задачи:

1. Содействовать развитию стратегического видения для высших государственных должностных лиц, представляя всеобъемлющую ориентированную на будущее картину тенденций и рисков национального развития;

2.Содействовать повышению эффективности управления государственными ресурсами за счет согласования национальных целей, задач ведомств и документов стратегического целеполагания с их ресурсным обеспечением, совершенствования методов разработки, управления и реализации государственных программ и оценки их эффективности путем перехода к комплексному государственному аудит;

3. Укрепить культуру публичности и открытости в процессах принятия государственных решений; повышение подотчетности органов власти и поощрение личной ответственности руководящих работников государственных органов и организаций перед обществом за достижение целей и задач;

Укрепить культуру публичности и открытости в процессах принятия государственных решений; повышение подотчетности органов власти и поощрение личной ответственности руководящих работников государственных органов и организаций перед обществом за достижение целей и задач;

4.Разработать законодательные и институциональные условия, предотвращающие злоупотребления, а также среду добросовестности путем улучшения мер по борьбе с коррупцией.

Приоритетные направления развития для решения проблем

Задача 1. Содействовать развитию стратегического видения для высших государственных должностных лиц и общественных организаций, представляя всестороннюю ориентированную на будущее картину тенденций и рисков национального развития

1. Методологическая разработка стратегического аудита на основе аналитической функции.

2. Совершенствовать собственные аналитические навыки и инструменты с использованием современных подходов к моделированию социально-экономического развития, прикладных методов оценки проектов и программ, методов предиктивного аудита и больших данных.

3. Независимый мониторинг показателей национальных целей.

4. Создать в рамках Счетной палаты пространство экспертного сотрудничества с привлечением национальных и международных научно-исследовательских институтов, аналитических агентств и организаций гражданского общества.

Задача 2. Содействовать повышению эффективности управления государственными ресурсами путем согласования национальных целей, задач ведомств и стратегических целеполагающих документов с их ресурсным обеспечением, совершенствования методов разработки, управления и реализации государственных программ и оценки их эффективности посредством переход на комплексный государственный аудит

1. Внедрить риск-ориентированный подход в планировании деятельности Счетной палаты, предусмотрев показатели, свидетельствующие о потенциально высоком уровне нарушений и неэффективности управления, а также обозначив сквозные темы для мониторинга системных вызовов в управлении.

2. Последовательно внедрять комплексные аудиторские подходы в экспертно-аналитическую деятельность с целью обеспечения комплексного обзора работы государственных органов и решения проблем координации и межведомственного взаимодействия.

3. Разработать и внедрить оценку эффективности системы стратегического управления с использованием исключительно доказательного подхода и современного аналитического аппарата. Дополнить методологические подходы системной оценкой эффективности и долгосрочных результатов, а также влиянием деятельности проверяемого на конечный результат.Разработать и внедрить стандарты оценки программ и проектов и стандарты организации аналитической деятельности.

4. Содействовать взаимодействию с контрольно-счетными палатами субъектов и муниципальных образований Российской Федерации, оказывая им консультативно-методическую помощь в проведении стратегического аудита.

Задача 3. Укрепить культуру публичности и открытости в процессах принятия государственных решений; повышение подотчетности органов власти и поощрение личной ответственности высших должностных лиц государственных органов и организаций перед обществом за достижение целей и задач

1.Разработать стандарт открытых данных для органов государственной власти и организаций, компаний с государственным участием, включая неограниченный доступ к методам сбора и анализа данных.

2. Постоянно контролировать прозрачность, достоверность, целостность и качество данных в общедоступных информационных системах для оценки финансовых, коррупционных и других рисков.

3. Привлечь больше внимания к деятельности Счетной палаты; публиковать результаты работы Счетной палаты в открытых информационных источниках, чтобы они были понятны и понятны всем целевым аудиториям.

4. Разработать инструменты для обеспечения открытого доступа к данным Счетной палаты, в том числе с использованием открытых источников и регулярной обратной связи с пользователями данных.

5. Поддерживать развитие мониторинга и оценки личностных показателей эффективности государственных служащих в органах государственной власти, государственных компаниях и государственных корпорациях, прежде всего в части достижения национальных целей и стратегических задач.

6.Разработать парламентские и гражданские инструменты гласности, подотчетности и экспертизы. Разработать механизмы общественного контроля.

Задача 4. Разработать законодательные и институциональные условия, предотвращающие злоупотребления, а также среду добросовестности путем совершенствования мер по борьбе с коррупцией

1. Усовершенствовать систему ограничений и требований, созданную в целях противодействия коррупции, и повысить эффективность механизмов предотвращения и разрешения конфликтов интересов.

2. Улучшить информационный обмен с органами исполнительной власти, контролирующими и правоохранительными органами в целях разработки и внедрения новых комплексных антикоррупционных инструментов.

3. Способствовать созданию единой системы в целях обеспечения прозрачности государственной антикоррупционной политики, в том числе раскрытия информации о лицах, осужденных за злоупотребления.

4. Поддерживать культуру нулевой терпимости к коррупции, придерживаясь принципов независимости, честности и подотчетности.

Общесистемные направления развития Счетной палаты

1. Разработать методологию государственного аудита.

Разработать методологию государственного аудита.

1.1. Использовать риск-ориентированный подход при планировании и проведении этапов мониторинговой и экспертно-аналитической деятельности.

1.2. Поощрять аналитические инновации и прикладные методы для выполнения функции общественного аудита.

2. Развитие внутреннего управления, кадровых структур и формирование корпоративной культуры в Счетной палате.

2.1. Внедрить систему ключевых показателей эффективности (КПЭ) Счетной палаты как элемент системы управления и системы мотивации персонала.

2.2. Внедрить методологию управления процессами, постоянное совершенствование, регулярный мониторинг эффективности процессов; интегрировать стратегические цели развития в систему процессов и организационного обеспечения Счетной палаты.

2.3.Создать внутреннюю систему управления знаниями для выявления передового опыта аудита и обмена им.

2.4. Разработать модели и профили компетенций сотрудников Счетной палаты на основе ее стратегических приоритетов.

2.5. Внедрить практику непрерывного обучения и повышения квалификации работников в соответствии с принятыми моделями и профилями компетенций.

2.6. Внедрить систему оценки эффективности, основанную на модели компетенций и точных данных о производительности.

3.Внедрять и развивать передовые информационные технологии в государственном аудите.

3.1. Цифровая трансформация деятельности Счетной палаты включает:

- цифровая инфраструктура для поддержки аудиторско-аналитической деятельности;

- методов удаленного аудита;

- процедуры и механизмы обратной связи для населения и потребителей информации на базе ИТ-инфраструктуры.

3.2. Продвигать цифровую трансформацию системы государственного управления посредством:

— аудиты эффективности и стратегические аудиты государственных информационных систем и государственных систем обработки данных;

— Рекомендации по цифровизации государственного управления, развитию государственной информационной системы, внедрению аналитических систем и поддержки принятия решений на основе данных.

Механизмы реализации стратегии

Управление проектами

Задачи Стратегии должны выполняться в формате управления проектами. Программа проектов Стратегии определяется исходя из указанных выше направлений развития Счетной палаты, что обеспечивает эффективное технологическое согласование проектов, ресурсов и сроков реализации.

Централизованная координация

Программа проекта Стратегии должна координироваться централизованно, чтобы обеспечить всесторонний мониторинг реализации проекта и согласованность решений в рамках программы.

Взаимодействие с персоналом

Ключевым принципом реализации Стратегии является активное вовлечение персонала в достижение целей Стратегии с целью последовательного внедрения проектов и практик Стратегии в повседневную работу и получения регулярной обратной связи.

Отчетность и аудит

Отчетность об операциях с активами Фонда национального благосостояния

Ежемесячные отчеты Минфина о притоке и оттоке нефтегазовых доходов федерального бюджета, стоимости активов ФНБ на начало отчетного месяца, поступлениях и оттоках в Фонд и размещении активов ФНБ в отчетном месяце.

С 1 января 2010 г. по 1 января 2014 г. Министерство финансов не отчитывается о притоке и оттоке нефтегазовых доходов федерального бюджета, а также о поступлениях в Фонд национального благосостояния. [1]

В рамках отчета об исполнении федерального бюджета Министерство финансов ежеквартально представляет в Правительство отчеты о поступлении и расходовании нефтегазовых доходов федерального бюджета, управлении и использовании средств Фонда национального благосостояния.

С 1 января 2010 г. по 1 января 2014 г. операции с нефтегазовыми доходами федерального бюджета не проводятся и не отражаются в отчетах Министерства об исполнении федерального бюджета. [2]

Правительство в рамках отчета об исполнении федерального бюджета представляет в обе палаты российского парламента (Государственную Думу и Совет Федерации) отчеты о поступлении и выбытии нефтегазовых доходов федерального бюджета, накоплении, управлении и распределении Активы Фонда национального благосостояния.

С 1 января 2010 г. по 1 января 2014 г. Правительство не представляет отчет о притоке и оттоке нефтегазовых доходов федерального бюджета и о накоплении средств Фонда национального благосостояния. [3]

Аудит операций с активами Фонда национального благосостояния

В рамках исполнения федерального бюджета Счетная палата Российской Федерации осуществляет проверку накопления, расходования и управления средствами Фонда национального благосостояния. [4]

Счетная палата ежеквартально представляет в Палаты Парламента Российской Федерации отчет об исполнении федерального бюджета, в котором должны содержаться сведения о полученных доходах и произведенных расходах, в том числе о накоплении, расходовании и управлении средствами Фонда национального благосостояния.

[1] В соответствии с Федеральным законом от 30 сентября 2010 г. № 245-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

№ 245-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

[2] Там же.

[3] Там же.

[4] На основании Федерального закона от 11 января 1995 г. № 4-ФЗ «Счетная палата Российской Федерации».

Асимметричные двусторонние переговоры в новой Российской Федерации Объяснение зависимости пути от JSTOR

Абстрактный В этом эссе мы определяем экономические и политические факторы, которые побудили как федеральный центр, так и регионы в России сначала открыть процесс федерального торга, а затем продолжить его в форме подписания двусторонних договоров, уникальных для каждого региона.Многие российские политики и большинство исследователей российской политики рассматривают асимметричные двусторонние переговоры как опасный институциональный выбор, способствующий федеральной нестабильности и потенциально угрожающий распадом России. Мы предлагаем альтернативный взгляд. Хотя практика подписания договоров активно поддерживается российскими политическими элитами, мы утверждаем, что генезис асимметричных двусторонних переговоров в России имел сильный компонент «зависимости от пути». В частности, этому способствовали события последнего периода развития советского федерализма.

Мы предлагаем альтернативный взгляд. Хотя практика подписания договоров активно поддерживается российскими политическими элитами, мы утверждаем, что генезис асимметричных двусторонних переговоров в России имел сильный компонент «зависимости от пути». В частности, этому способствовали события последнего периода развития советского федерализма.

Коммунистические и посткоммунистические исследования — это международный рецензируемый научный журнал, в котором публикуются сравнительные исследования текущих и исторических событий в коммунистическом и посткоммунистическом мире. Посткоммунистические государства и общества охватывают Центральную и Восточную Европу, бывший Советский Союз, Азию, Африку и Латинскую Америку, для которых термин «посткоммунистический» остается аналитически полезным в качестве временной или географической рамки.Журнал широко освещает внутреннюю политику и общество, внешнюю политику и международные отношения, идеологию и идентичность, политическую экономию, политическую и гуманитарную географию и право.

Основанное в 1893 году Отделение прессы, журналов и цифровых публикаций Калифорнийского университета распространяет стипендии, имеющие непреходящую ценность. Одно из крупнейших, наиболее выдающихся и инновационных университетских издательств на сегодняшний день, его коллекция печатных и онлайн-журналов охватывает темы гуманитарных и социальных наук с акцентом на социологию, музыковедение, историю, религию, культурологию и регионоведение, орнитологию, права и литературы.Помимо публикации собственных журналов, подразделение также предоставляет традиционные и цифровые издательские услуги многим клиентским научным обществам и ассоциациям.

Актуальные вопросы стратегического планирования и аудита в современной России

Реферат

В статье анализируется состояние стратегического планирования и аудита в Российской Федерации. Отмечается низкий уровень реализации основных стратегических документов страны, что связано с недостаточной реалистичностью их целей. В свою очередь, недостатки стратегических документов во многом являются следствием отсутствия нормативного нормотворчества и закрытости процедуры их разработки. Стратегический аудит в России еще недостаточно эффективен, так как практическое значение рекомендаций Счетной палаты невелико — выявляемые им проблемы не могут быть устранены на этапе реализации стратегических документов, и он фактически исключен из участия в их реализации. разработка. По результатам анализа авторы формулируют предложения по направлениям совершенствования процедур стратегического планирования и аудита.

В свою очередь, недостатки стратегических документов во многом являются следствием отсутствия нормативного нормотворчества и закрытости процедуры их разработки. Стратегический аудит в России еще недостаточно эффективен, так как практическое значение рекомендаций Счетной палаты невелико — выявляемые им проблемы не могут быть устранены на этапе реализации стратегических документов, и он фактически исключен из участия в их реализации. разработка. По результатам анализа авторы формулируют предложения по направлениям совершенствования процедур стратегического планирования и аудита.