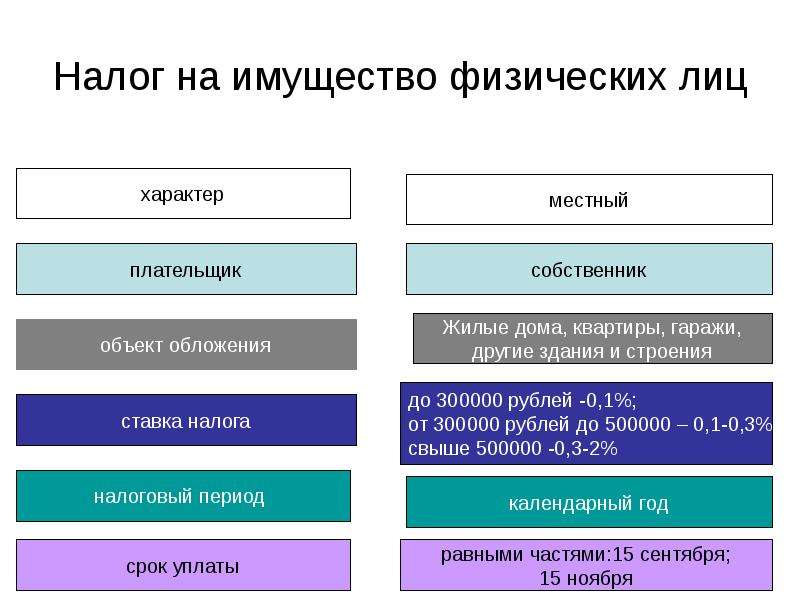

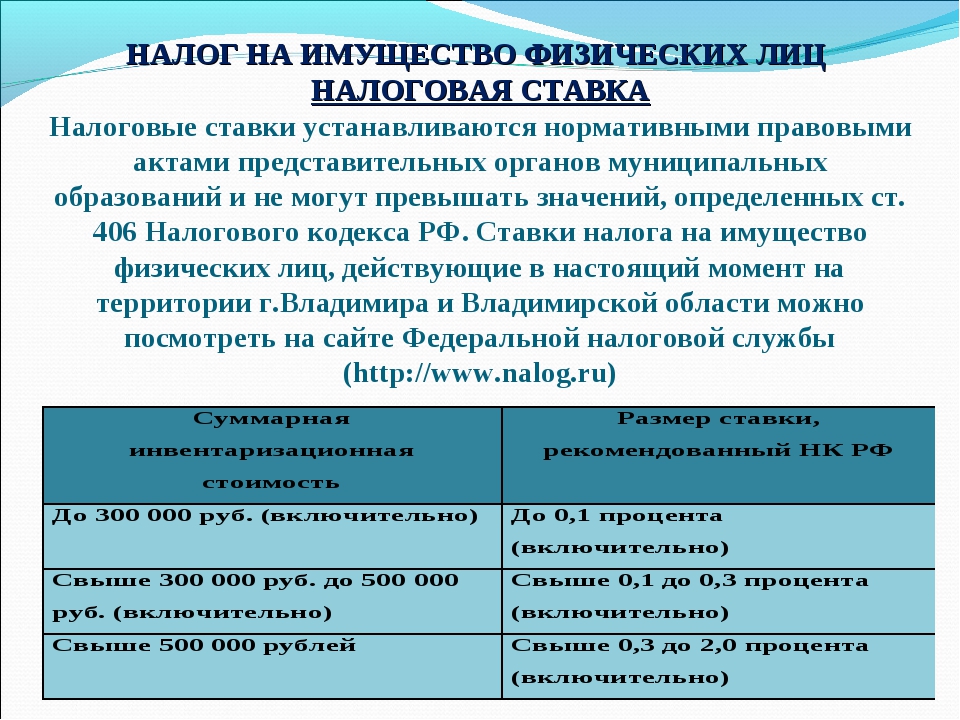

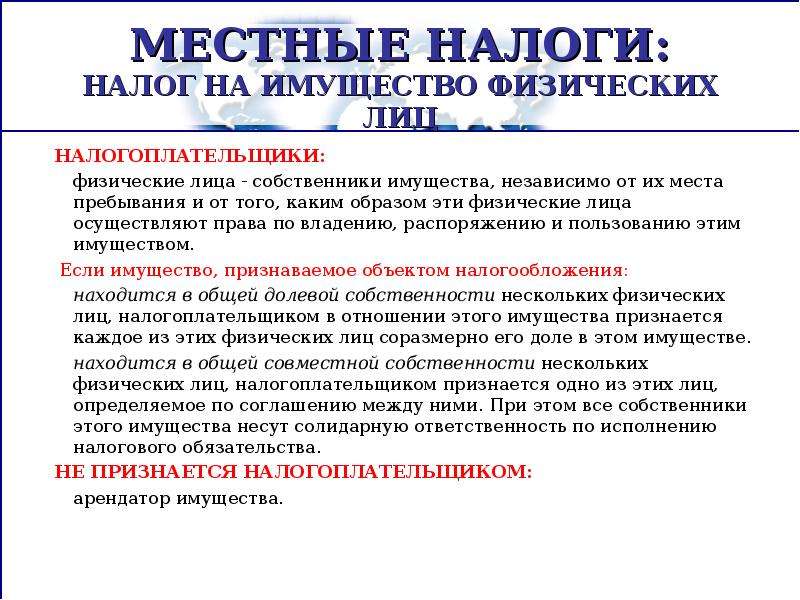

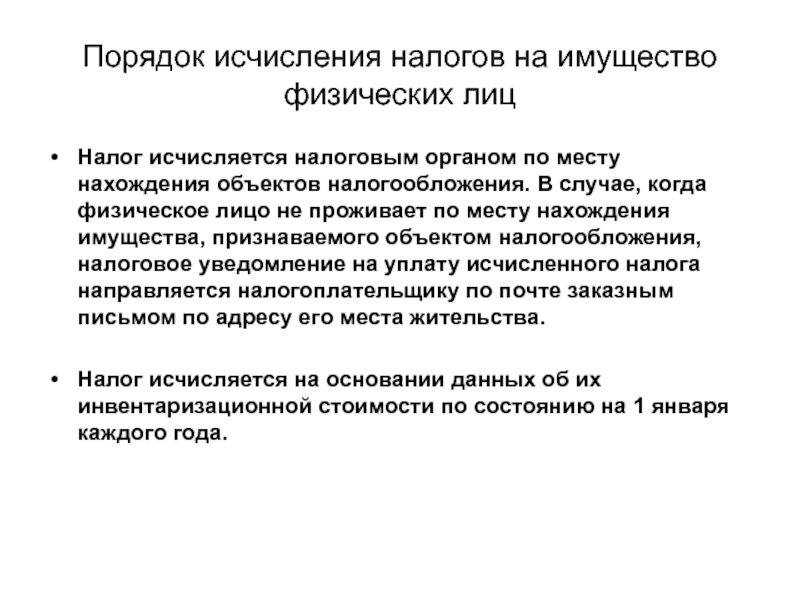

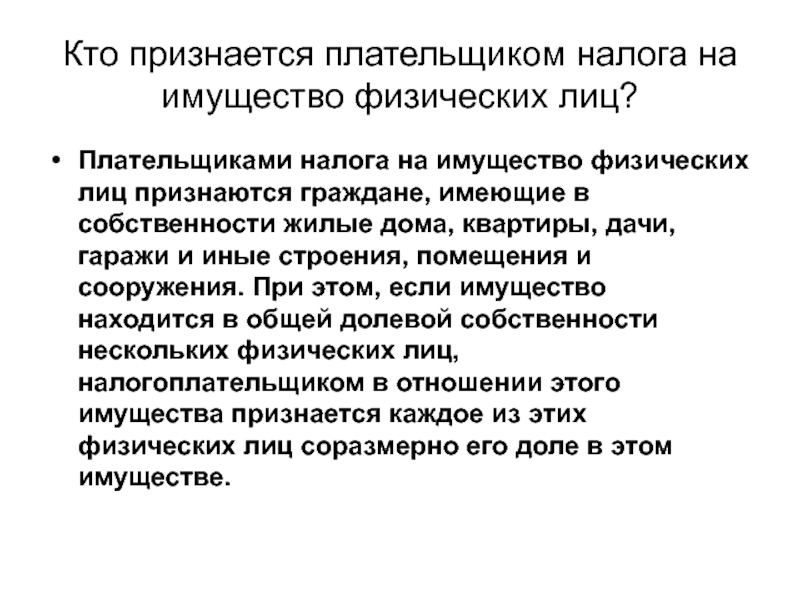

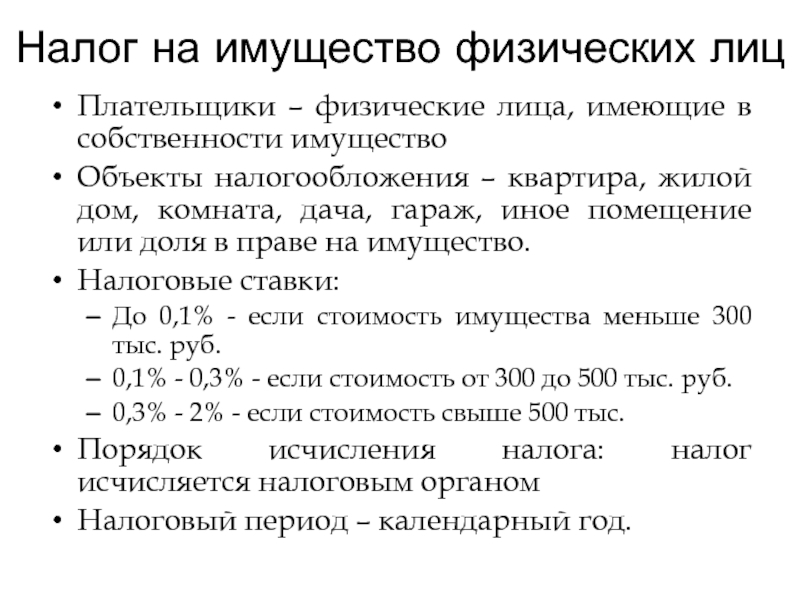

Когда ввели налог на имущество физических лиц: Налог на имущество физических лиц: новые правила | ФНС России

5. Введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц / КонсультантПлюс

5. Введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц

В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2009 — 2011 годах» указывается на необходимость принятия главы Кодекса, регулирующей взимание налога на жилую недвижимость граждан. Указанная мера была предусмотрена и Основными направлениями налоговой политики на 2009 и плановый период 2010 и 2011 годов.

Проект федерального закона N 51763-4 «О внесении изменений в часть вторую Кодекса и некоторые другие законодательные акты Российской Федерации», предусматривающий установление местного налога на недвижимость, который заменит для соответствующих налогоплательщиков налог на имущество физических лиц, а также земельный налог в части налогообложения установленных объектов, принят Государственной Думой Федерального Собрания Российской Федерации в первом чтении 10 июня 2004 года.

Однако для введения налога на недвижимость необходимо формирование государственного кадастра недвижимости, а также формирование порядка определения налоговой базы, в качестве которой должна выступать кадастровая стоимость объектов недвижимости. Для формирования государственного кадастра недвижимости был принят Федеральный закон от 24 июля 2007 г. N 221-ФЗ «О государственном кадастре недвижимости», вступивший в силу с 1 марта 2008 года, который регулирует отношения, возникающие в связи с ведением государственного кадастра недвижимости, осуществлением кадастрового учета недвижимого имущества и кадастровой деятельности.

При этом в настоящее время законодательно не урегулированы вопросы, связанные с определением кадастровой стоимости объектов недвижимости, порядком проведения государственной кадастровой оценки объектов недвижимости. Требуется принятие проекта Федерального закона N 445126-4 «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и другие законодательные акты Российской Федерации», устанавливающего общие принципы проведения кадастровой оценки объектов недвижимости и требования к оценщикам, привлекаемым к государственной кадастровой оценке объектов недвижимости, а также определяющего порядок утверждения результатов кадастровой оценки и досудебного урегулирования споров о результатах проведения государственной кадастровой оценки объектов недвижимости.

Кроме того, для введения налога на недвижимость необходимы разработка и принятие таких документов, как методика кадастровой оценки недвижимости, методика проверки результатов кадастровой оценки недвижимости, проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

Согласно Графику работ по принятию главы Кодекса, регулирующей налогообложение недвижимости, проект поправок Правительства Российской Федерации к законопроекту N 51763-4 будет подготовлен Минфином России совместно с Минэкономразвития России и Минюстом России и внесен в Правительство Российской Федерации в 2010 году для последующего направления в Государственную Думу Федерального Собрания Российской Федерации с учетом необходимости принятия Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» Государственной Думой Федерального Собрания Российской Федерации в 2010 году.

С включением в Кодекс главы, регулирующей налогообложение недвижимости, налог на недвижимость может быть введен в тех субъектах Российской Федерации, где проведен кадастровый учет объектов недвижимости и утверждены результаты кадастровой оценки объектов недвижимости.

Открыть полный текст документа

Налог на недвижимость | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Налог на недвижимое имущество в 2021 году: главные правила

Платят налог владельцы жилой и/или нежилой недвижимости. При несовершеннолетних детях — владельцах недвижимости налог платят родители/опекуны.

Если недвижимость находится в общей частичной или общей совместной собственности нескольких лиц, определение налогоплательщиков происходит следующим образом:

если объект жилой/нежилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждый из этих лиц за надлежащую им часть;

если объект жилой/нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является один из таких лиц-владельцев, определенный по их согласию, если другое не установлено судом;

если объект недвижимости в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждый из этих лиц за надлежащую часть .

Совладельцы жилой недвижимости, которая находятися в их общей совместной собственности но не разделена в натуре, уведомляют контролирующий орган об определенном по их согласию плательщике налога на недвижимость за имущество, обратившись с письменным заявлением по месту налогового адреса (месту регистрации) владельца жилой недвижимости.

База налогообложения объекта жилой недвижимости, в том числе их частей, которые находятся в собственности физлица — плательщика налога, уменьшается:

Для разных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их частей), — 180 кв. метров.

Платить налог придется за каждый квадратный метр сверх этой нормы.

Льготы по налога для физических лиц не применяются к:

Объекту/объектов налогообложения, если площадь такого/таких объектов превышает пятикратный размер необлагаемой налогом площади: квартира превышает 300 кв.

Объект налогообложения используется с целью получения доходов (сдается в аренду, лизинг, заем, используются в предпринимательской деятельности).

Следовательно, физические лица — предприниматели, которые отметили свое жилье как налоговый адрес и фактически осуществляют деятельность в собственной квартире/доме, не имеют права на льготы по налогу на недвижимость. Аналогично платить налог начиная с первого квадратного метра должны и лица, которые сдают жилую недвижимость в аренду (лизинг).

Исчисление суммы налога осуществляется контролирующим органом по месту налогового адреса владельца такой недвижимости, исходя из общей площади каждого из объектов недвижимости и соответствующей ставки налога.

Налоговое/налоговые уведомления-решения (НУР) об уплате суммы/сумм налога и соответствующих платежных реквизитах, в частности органов местного самоуправления по месту нахождения каждого из объектов жилой или нежилой недвижимости направляются (вручаются) плательщику налога контролирующим органом по месту его налогового адреса (места регистрации) до 1 июля 2021 года .

Если Вы не получили уведомления-решения из-за несоответствие налогового адреса с фактическим местожительством, следует немедленно обратиться к налоговому органу по месту регистрации для уплаты надлежащей суммы налога.

Источник: ГНС во Львовской области

Напомним, ставки налога устанавливаются по решению местных советов, но их предельный размер не может превышать 1,5% размера минимальной зарплаты, установленной на 1 января отчетного года. Информацию об утвержденных ставках местных налогов по регионам можно узнать на сайте ГНС.

Читайте также, как с 1 января 2021 выросли размеры местных налогов

Liga:Report — самый легкий сервис отчетности для предпринимателей. Это всегда актуальные формы, подсказки во время заполнения, поддержки пользователей онлайн и еще огромное количество возможностей, которое упрощает ФОПам жизнь. Узнать больше

Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.

uz

uzФото: Шухрат Латипов / «Газета.uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 ОбществоС 1 января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости объектов недвижимости (здания, сооружения и земельные участки). Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Подпишитесь на наш Telegram «Газета.uz» 34 364Рост ставки налога на имущество в Приамурье может привести к исходу малого бизнеса с рынка — омбудсмен — Дальний Восток |

Благовещенск. 24 декабря. ИНТЕРФАКС — ДАЛЬНИЙ ВОСТОК — Сокращение сектора малого и среднего бизнеса в регионе из-за карантинных ограничений может ускориться с учетом повышения ставки налога на имущество, которую утвердили законодатели на будущий год, сообщил в пятницу уполномоченный по защите прав предпринимателей в Амурской области Борис Белобородов.

На официальном сайте бизнес-омбудсмен сообщает, что с 1 января будущего года юрлица по решению местных законодателей будут платить налог на имущество организаций по ставке 1,3%, фискальная нагрузка по налогу возрастет на 30%. На 2023 год заложено 2%.

«Бюджет области за последние три года значительно пополнился, и для повышения ставки налога малый бизнес не видит основания. От повышения налога мы можем потерять, в первую очередь, микро- и малые предприятия, это 9 тыс. организаций. Похоже, все забыли, что малый бизнес выполняет социальную функцию. Его главная задача не налоговые сборы, а прежде всего — содержание без помощи казны семей работников бизнеса и самих предпринимателей», — считает Белобородов.

За три года число индивидуальных предпринимателей и юридических лиц малого и среднего бизнеса в регионе сократилось с чуть более чем 27 тыс. до 25,8 тыс. субъектов, то есть более чем на 1,2 тыс., треть из них — это микропредприятия.

«Наметилась тенденция к исходу предпринимательства с рынка, в результате остается крупный бизнес и межрегиональные корпорации, что чревато установлением монополий или ценовым демпингом, который выдавливает местных предпринимателей», — говорится в сообщении.

Проблему предстоящего повышения налога представители бизнеса обсудили на заседании Совета по развитию малого и среднего предпринимательства при правительстве Амурской области. Было отмечено, что вопрос по изменению налоговой нагрузки на бизнес должен обсуждаться при участии его представителей.

«В 2019 году, когда вводили маркировку шуб, обуви, лекарств и других товаров, действовала рабочая группа. Предлагаю вернуться к этому формату и внимательно поработать над оптимизацией не только налога на имущество организаций и физических лиц, но и патентной системы, упрощенной системы налогообложения. Мы не должны в пандемию допустить двойного удара по предпринимателям и населению области», — замети Белобородов.

Президент общероссийской общественной организации малого и среднего предпринимательства «Опора России» Александр Калинин во время визита в Приамурье сообщил, что за последние полтора года в условиях карантинных ограничений из-за COVID-19 в России количество экономических субъектов уменьшилось на 200 тыс.

Плата за землю для физических лиц. Вісник. Офіційно про податки

Плата за землю — это общегосударственный налог, взимаемый в форме земельного налога и арендной платы за земельные участки государственной и коммунальной собственности. Земельный налог — это обязательный платеж, взимаемый с собственников земельных участков и земельных долей (паев), а также постоянных землепользователей. Арендная плата за земельные участки государственной и коммунальной собственности — обязательный платеж, который арендатор вносит арендодателю за пользование земельным участком. Рассмотрим, как начисляются суммы земельного налога и арендной платы за земельные участки государственной и коммунальной собственности, надлежащие к уплате физическими лицами.

Начисление сумм земельного налога и арендной платы за земельные участки государственной и коммунальной собственности

Как начисляются суммы земельного налога и арендной платы за земельные участки государственной и коммунальной собственности, подлежащие уплате физическими лицами?

Учет физических лиц — плательщиков налога и начисление соответствующих сумм платы за землю согласно п. 287.2 ст. 287 Налогового кодекса проводятся ежегодно до 1 мая.

287.2 ст. 287 Налогового кодекса проводятся ежегодно до 1 мая.

Основанием для начисления земельного налога являются данные Государственного земельного кадастра (п. 286.1 ст. 286 Налогового кодекса).

Начисление физическим лицам сумм налога проводят территориальные органы Миндоходов Украины, которые выдают плательщику до 1 июля текущего года налоговое уведомление-решение о внесении налога по установленной форме.

Согласно п. 288.7 ст. 288 Налогового кодекса порядок исчисления арендной платы, срок уплаты и порядок ее зачисления в бюджеты применяются в соответствии с требованиями статей 285 — 287 этого Кодекса.

При этом основанием для начисления арендной платы за земельные участки государственной и коммунальной собственности являются договоры аренды земельных участков.

Органы исполнительной власти и органы местного самоуправления, заключающие договоры аренды земли, должны до 1 февраля представлять в территориальный орган Миндоходов Украины по местонахождению земельного участка перечни арендаторов, с которыми заключены договоры аренды земли на текущий год, и информировать соответствующий территориальный орган Миндоходов Украины о заключении новых, внесении изменений в имеющиеся договоры аренды земли и их расторжении до 1 числа месяца, следующего после месяца, в котором состоялись указанные изменения (п. 288.1 ст. 288 Налогового кодекса).

288.1 ст. 288 Налогового кодекса).

Начисление гражданам сумм земельного налога и арендной платы за земельные участки государственной и коммунальной собственности проводится территориальными органами Миндоходов Украины, которые выдают до 1 июля текущего года налоговые уведомления-решения о внесении земельного налога или арендной платы.

Суммы земельного налога и арендной платы, указанные в налоговых уведомлениях-решениях, подлежат уплате в течение 60 дней со дня их вручения.

Следует отметить, что граждане, имеющие основания для получения льгот по уплате земельного налога, должны предоставить в территориальные органы Миндоходов Украины документы, удостоверяющие их право на льготу.

Приобретение жилого дома

Если физическое лицо приобрело жилой дом, должно ли оно уплачивать земельный налог?

Статьей 269 Налогового кодекса установлено, что плательщиками налога являются собственники земельных участков, земельных долей (паев) и землепользователи.

В ст. 270 Налогового кодекса указано, что объектами налогообложения являются земельные участки, находящиеся в собственности или пользовании, и земельные доли (паи), находящиеся в собственности.

В соответствии со ст. 120 Земельного кодекса в случае получения права собственности на жилой дом, здание или сооружение, находящиеся в собственности, пользовании другого лица, прекращается право собственности, право пользования земельным участком, на котором расположены эти объекты. К лицу, которое получило право собственности на жилой дом, здание или сооружение, размещенные на земельном участке, находящемся в собственности другого лица, переходит право собственности на земельный участок или его часть, на которой они размещены, без изменения его целевого назначения. Если жилой дом, здание или сооружение размещены на земельном участке, находящемся в пользовании, то в случае получения права собственности на эти объекты к получателю переходит право пользования земельным участком, на котором они размещены, на тех же условиях и в том же объеме, что и у предыдущего землепользователя.

В соответствии с п. 286.6 ст. 286 Налогового кодекса за земельный участок, на котором расположено здание, находящееся в пользовании нескольких юридических или физических лиц, налог начисляется каждому из них пропорционально той части площади здания, которая находится в его пользовании, с учетом придомовой территории.

В ст. 286 Налогового кодекса указано, что основанием для начисления земельного налога служат данные Государственного земельного кадастра.

В соответствии с п. 287.8 ст. 287 Налогового кодекса собственник нежилого помещения (его части) в многоквартирном жилом доме уплачивает в бюджет налог за площади под такими помещениями (их частями) с учетом пропорциональной доли придомовой территории с даты государственной регистрации права собственности на недвижимое имущество.

Граждане Украины получают право собственности на земельные участки на основании приобретения по договору купли-продажи, ренты, дарения, мены, других гражданско-правовых соглашений, приватизации земельных участков, ранее предоставленных им в пользование (ст. 81 Земельного кодекса).

81 Земельного кодекса).

В соответствии со ст. 131 Земельного кодекса граждане и юридические лица Украины, а также территориальные объединения и государство имеют право приобретать в собственность земельные участки на основании мены, ренты, дарения, наследования и других гражданско-правовых соглашений. Заключение таких соглашений осуществляется согласно Гражданскому кодексу с учетом требований Земельного кодекса.

Таким образом, если субъект хозяйствования или физическое лицо приобрело жилой дом, здание (его части) или сооружение на основании договора купли-продажи, мены, дарения, наследования и на других условиях гражданско-правовых соглашений, то к нему переходит право пользования этим земельным участком, а земельный налог уплачивается со дня возникновения права собственности или права пользования земельным участком и в соответствии с целевым (хозяйственным) назначением на основании данных Государственного земельного кадастра.

Применение функционального коэффициента при определении нормативной денежной оценки земельного участка по истечении срока действия разрешения на выполнение строительных работ

Какой функциональный коэффициент применяется при определении нормативной денежной оценки земельного участка по истечении срока действия разрешения на выполнение строительных работ?

В соответствии с п. 274.1 ст. 274 Налогового кодекса ставка налога за земельные участки, нормативная денежная оценка которых проведена, устанавливается в размере 1% этой оценки.

274.1 ст. 274 Налогового кодекса ставка налога за земельные участки, нормативная денежная оценка которых проведена, устанавливается в размере 1% этой оценки.

Согласно Порядку № 18/15/21/11 коэффициент Кф, характеризующий функциональное использование земельного участка, занятого текущим строительством и отведенного под будущее строительство, равен 0,5.

Указанный уменьшенный коэффициент применяется до момента ввода в эксплуатацию объекта строительства (срока действия разрешения на выполнение строительных работ). По истечении срока указанного разрешения к земельному участку применяется соответствующий функциональный коэффициент, который зависит от типа здания (земли ресторанов — 2,5, земли торговли — 2,5, земли промышленности — 1,2).

Ответственность за нарушение правил уплаты

Какие штрафные санкции предусмотрены для физических лиц — землевладельцев и землепользователей и арендаторов за нарушение установленных Налоговым кодексом сроков уплаты сумм платы за землю?

Законом № 3609 были внесены изменения в п. 126.1 ст. 126 Налогового кодекса, согласно которым с 06.08.2011 г.предусмотрена ответственность в виде штрафов налогоплательщиков в случае неуплаты согласованной суммы денежного обязательства в течение сроков, определенных этим Кодексом.

126.1 ст. 126 Налогового кодекса, согласно которым с 06.08.2011 г.предусмотрена ответственность в виде штрафов налогоплательщиков в случае неуплаты согласованной суммы денежного обязательства в течение сроков, определенных этим Кодексом.

В соответствии с п. 286.5 ст. 286 Налогового кодекса начисление физическим лицам сумм налога проводится территориальными органами Миндоходов Украины, которые выдают плательщику до 1 июля текущего года налоговое уведомление-решение о внесении налога по форме, установленной в порядке, определенном ст. 58 этого Кодекса, то есть плательщик — физическое лицо до 1 июля текущего года согласовывает сумму денежного обязательства по плате за землю с физических лиц.

Таким образом, с 06.08.2011 г. для физических лиц — землевладельцев и землепользователей и арендаторов, с которыми согласована сумма денежного обязательства по плате за землю, применяется штрафная (финансовая) санкция в следующих размерах:

при задержке до 30 календарных дней включительно, следующих за последним днем срока уплаты суммы денежного обязательства, — в размере 10% погашенной суммы налогового долга;

при задержке свыше 30 календарных дней, следующих за последним днем срока уплаты суммы денежного обязательства, — в размере 20% погашенной суммы налогового долга.

Размещение на приусадебном участке объекта торговли

Как должен уплачивать плату за землю собственник приусадебного участка, разместивший на своем участке объект торговли (магазин, киоск или павильон)?

Статьей 38 Земельного кодекса установлено, что к землям жилищной и общественной застройки относятся земельные участки в пределах населенных пунктов, используемые для размещения жилищной застройки, общественных зданий и сооружений, других объектов общего пользования.

Таким образом, при размещении на собственном приусадебном участке объекта торговли целевое назначение земельного участка изменяется, поскольку эти земельные участки относятся ко второй категории земель.

Гражданину — собственнику приусадебного участка, намеренному разместить на указанном участке объект торговли (либо переоборудовать в объект торговли гараж или другое здание), следует получить разрешение в местных органах архитектуры и градостроительства на размещение такого объекта или переоборудование здания.

Дополнительные правоустанавливающие документы на земельный участок, кроме государственного акта на право собственности на земельный участок, в таком случае не представляются.

В соответствии с абзацем третьим п. 3.5 Порядка № 18/15/21/11 коэффициент функционального использования для земельных участков смешанного использования определяется как средневзвешенное (по площади) значение коэффициентов функционального использования отдельных частей земельного участка смешанного использования. Основанием для выделения частей земельного участка разного функционального использования являются только утвержденные данные инвентаризации земельного участка и землеустройства.

Согласно п. 274.1 ст. 274 Налогового кодекса ставка налога на земельные участки, нормативная денежная оценка которых проведена, устанавливается в размере 1% этой оценки, за исключением земельных участков, указанных в статьях 272, 273, 276 этого Кодекса.

В соответствии с п. 275.1 ст. 275 Налогового кодекса ставки налога за земельные участки, нормативная денежная оценка которых не проведена, устанавливаются в зависимости от численности населения в населенном пункте.

Согласно п. 275.3 ст. 275 Налогового кодекса ставки налога за земельные участки (за исключением сельскохозяйственных угодий и земель лесохозяйственного назначения) дифференцируют и утверждают соответствующие сельские, поселковые, городские советы, исходя из ставок налога, установленных п. 275.1 этой статьи, функционального использования и местонахождения земельного участка, но не более трехкратного размера этих ставок налога с учетом коэффициентов, установленных пунктом 275.2 этой статьи.

В соответствии с п. 276.1 ст. 276 Налогового кодекса налог за земельные участки (в пределах населенных пунктов), занятые жилищным фондом, автостоянками для хранения личных транспортных средств граждан, которые используются без получения прибыли, гаражно-строительными, дачно-строительными и садоводческими товариществами, индивидуальными гаражами, садовыми и дачными домами физических лиц, а также за земельные участки, предоставленные для нужд сельскохозяйственного производства, водного и лесного хозяйства, занятые производственными, культурно-бытовыми, хозяйственными и другими зданиями и сооружениями, взимается в размере 3% суммы земельного налога, исчисленного в соответствии со статьями 274 и 275 этого Кодекса.

Поэтому гражданин — собственник приусадебного участка, разместивший на указанном участке объект торговли (либо переоборудовавший в объект торговли гараж или другое здание), например магазин, киоск или павильон, должен уплатить плату за землю по двум ставкам налога. За площадь под зданием (магазином, киоском или павильоном) с учетом придомовой территории рассчитывается ставка налога согласно ст. 274 Налогового кодекса (1%), а за площадь, занятую жилищным фондом, ставка рассчитывается согласно этой статье с учетом п. 276.1 ст. 276 этого Кодекса (1% × 3%).

Статья 35 Закона № 858 указывает, что инвентаризация земель проводится в целях установления местоположения объектов землеустройства, их границ, размеров, правового статуса, выявления земель, которые не используются, используются нерационально или не по целевому назначению, выявления и консервации деградированных сельскохозяйственных угодий и загрязненных земель, установления количественных и качественных характеристик земель, необходимых для ведения Государственного земельного кадастра, осуществления государственного контроля за использованием и охраной земель и принятия на их основе соответствующих решений органами исполнительной власти и органами местного самоуправления.

Заказчиками документации по землеустройству могут быть органы государственной власти, местного самоуправления, землевладельцы и землепользователи.

Следовательно, лицо, разместившее на собственном приусадебном участке объект торговли, должно заказать разработку вышеуказанной документации (в соответствующей землеустроительной организации) и извлечение из технической документации о нормативной денежной оценке земельного участка (в местном органе земельных ресурсов), на основании которых будет рассчитывать размер платы за землю и уплачивать плату за землю по двум ставкам налога.

Налог на движимое имущество | Полезные статьи

На городской земле лучше всего растут налоги.

Чарлз Уорнер

Налогообложение неразрывно связано со всеми отраслями жизни и хозяйственной деятельности граждан и юридических лиц. Несколько раз в год огромные компании и отдельные граждане вынуждены подсчитывать размер своих обязательных платежей в пользу государства. Как Вы знаете, в последнее время тенденция весьма неутешительная: вводятся все новые и новые налоги, а правила налогообложения становятся все сложнее.

Как Вы знаете, в последнее время тенденция весьма неутешительная: вводятся все новые и новые налоги, а правила налогообложения становятся все сложнее.

Однако в данной статье речь пойдет о том случае, когда ситуация произошла ровно противоположная.

Движимое имущество — больше не “объект налога”

С первого января нынешнего года в рамках налога на имущество организаций произошли кардинальные изменения, а именно из числа налогооблагаемых объектов были полностью исключено все движимое имущество. Данное решение отнюдь не было спонтанным. О том, как развивались события и коснулись ли изменения физических лиц читайте далее.

Транспортный налог и налог на движимое имущество

Необходимо отметить, что в данной статье речь идет именно о налоге на движимое имущество, который не следует путать с транспортным налогом.

Данные обязательные платежи никак не соотносятся. Транспортный налог существует отдельно, к его объектам относятся, например, автомобили, мотоциклы, автобусы и другой транспорт, указанный в части первой статьи 358 Налогового кодекса.

В свою очередь налог на движимое имущество самостоятельно никогда не существовал. Просто движимое имущество включалось в налог на имущество организаций, то есть объектом налога на имущества до 2019 года была не только недвижимость, но и движимые объекты.

История и суть проблемы

Надо сказать, что налогообложение движимого имущества уже давно было “горячей” темой, которая почти постоянно являлась предметом обсуждения в бизнес кругах, в юридической среде и, конечно, на государственном уровне. Главным вопросом всегда была перспектива отмены указанного налога.

Причина в том, что данный налог являлся высоко доходным, источником весьма серьезных сумм для региональных бюджетов России, однако в то же время оказывал негативное влияние на развитие бизнеса и дестимулировал инвестиционные процессы.

Первым шагом в пользу облегчения налогового бремени организаций стало решение об освобождении плательщиков от уплаты налога на движимое имущество, которое принято на учет как основное средство с 1 января 2013 года.

Однако предусматривалось, что уже с 2018 года у регионов появится право на самостоятельное принятие решения о полном или частичном освобождении от уплаты рассматриваемого налога. В том числе регионы, согласно идее, могли бы принять решение и об отсутствии каких-либо льгот для организаций. Таким образом возникла угроза, что после получения указанного права региональные власти введут полные ставки налога. Так начался новый этап обсуждения данной темы: бизнес просил власть о “заморозке” права регионов на возврат налогообложения, а регионы в свою очередь не соглашались на такое решение вопроса и настаивали на необходимости дальнейшей уплаты налога на движимое имущество. В качестве компромисса было найдено следующее решение: с 1 января 2018 регионы по прежнему имеют право на предоставление организациям льготы, но изменяется предельная ставка налога на движимое имущество — с 2,2% до 1,1%.

Изменение подхода к налогу на движимое имущество

В прошлом году, то есть в 2018 году вышеуказанные события приняли интересный поворот. 25 субъектов России или вовсе не ввели налог, или приняли решение по льготам лишь по отношению к отдельным категориям движимого имущества. То есть вместо получения задуманного компромиссного решения получилось лишь создать дисбаланс налогового бремени организаций по стране.

25 субъектов России или вовсе не ввели налог, или приняли решение по льготам лишь по отношению к отдельным категориям движимого имущества. То есть вместо получения задуманного компромиссного решения получилось лишь создать дисбаланс налогового бремени организаций по стране.

Таким образом в середине прошлого года власти были вынуждены признать, что обложение налогом движимого имущества все же является чересчур обременительным. Как итог был подготовлен и принят закон об исключении движимых объектов из числа налогооблагаемых.

Необходимо отметить, что все те изменения, которые приняты выше рассмотренным законом, то есть законом №302-ФЗ, затрагивают исключительно порядок налогообложения юридических лиц, а значит отмена налога на движимое имущество не относится к налогу на имущество физических лиц, объектом которого по прежнему является и недвижимость, и движимое имущество.

Изменение налоговой обязанности граждан

Однако и для граждан первое января этого года стало знаковым. В отношении физических лиц законом №334-ФЗ от 03.08.2018 введен ряд достаточно серьезных поправок.

Прежде всего, теперь налог на все виды имущества взимается в зависимости от его кадастровой стоимости. Действует данное правило отныне во всех регионах страны.

В отношении физических лиц законом №334-ФЗ от 03.08.2018 введен ряд достаточно серьезных поправок.

Прежде всего, теперь налог на все виды имущества взимается в зависимости от его кадастровой стоимости. Действует данное правило отныне во всех регионах страны.

Вторая поправка: отмена понижающего коэффициента 0,8 для четвертого года применения расчета по кадастровой стоимости. Важно отметить, что данная поправка действует с 2018 года, то есть с расчета и уплаты налога за 2017 год.

Третье, одно из самых важных нововведений, заключается в том, что введено ограничение для роста налога. Теперь увеличение его размера по сравнению с предыдущим годом должно составлять не более 10%.

Эти и другие важные изменения, например расширение перечня льгот, необходимо внимательно изучить каждому налогоплательщику.

Наша практика

Порой просчитать налоговые последствия сделок с имуществом бывает довольно сложно. В этой ситуации наилучшим решением станет консультация с налоговым юристом, который поможет выбрать оптимальный вариант.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только предлагать клиентам сопровождать сделки и судебные процессы “под ключ”, но и консультировать наших клиентов по вопросам налогообложения.

Записаться на консультацию можно, направив краткое описание своего вопроса на электронную почту [email protected].

Вам также может быть интересно

Налог на имущество при усн

Возврат ндс

Налоговая консультация

Налоговые споры

Юрист по налогам

Консультация по налогам ип

Налог на имущество физических лиц

Налог на имущество организаций

Заплатить налог на имущество через интернет

Налог на имущество в Москве

Расчет налога на имущество физических лиц

Налог на имущество физических лиц льготы

Налог на имущество для пенсионеров

Декларация по налогу на имущество

Срок оплаты налога на имущество

Налог при продаже недвижимого имущества

Налог на имущество физических лиц по кадастровой стоимости

Налог на имущество организаций льготируемое имущество

Налоговый период налог на имущество

Плательщики налога на имущество организаций

Проверить налог на имущество

Налог на имущество организаций пример расчета

Заполнение декларации по налогу на имущество

Срок уплаты налога на имущество юридических лиц

Налоговый период по налогу на имущество физических лиц

Налоговые вычеты по налогу на имущество физических лиц

Заявление в налоговую о льготе на налог на имущество для пенсионеров

Налог на имущество оборудование

Новые правила уплаты налога на имущество физических лиц

Госуслуги налог на имущество физических лиц

Перерасчет налога на имущество физических лиц

Объекты облагаемые налогом на имущество

Налог на имущество на нежилое помещение для физических лиц

Неправильно рассчитали налог на имущество физических лиц

История налогов на недвижимость в США

Гленн В.

Фишер, Государственный университет Уичито (почетный)

Фишер, Государственный университет Уичито (почетный)Налоги, основанные на владении имуществом, применялись в древние времена, но современный налог уходит своими корнями в феодальные обязательства, принадлежавшие британским и европейским королям или помещикам. В четырнадцатом и пятнадцатом веках британские налоговые инспекторы использовали право собственности или владение имуществом для оценки платежеспособности налогоплательщика. Со временем налог стал рассматриваться как налог на само имущество ( in rem ).В Соединенном Королевстве налог превратился в систему «ставки», основанной на годовой (арендной) стоимости имущества.

Рост налога на имущество в Америке был тесно связан с экономическими и политическими условиями на границе. В докоммерческих сельскохозяйственных районах налог на имущество был реальным источником доходов местного правительства, а равное налогообложение богатства соответствовало преобладающей эгалитарной идеологии.

Налогообложение в американских колониях

Когда началась Война за независимость, в колониях была хорошо развитая налоговая система, которая делала возможной войну против ведущей военной державы мира. Структура налогов варьировалась от колонии к колонии, но широко использовались пять видов налогов. Подушные (подушные) налоги взимались по фиксированной ставке со всех взрослых мужчин, а иногда и с рабов. Налоги на имущество обычно представляли собой конкретные налоги, взимаемые по фиксированным ставкам с перечисленных предметов, но иногда предметы облагались налогом в соответствии со стоимостью. Факультетские налоги взимались с факультета или с доходности лиц, занимающихся определенными профессиями или обладающих определенными навыками. Тарифы (пошлины) взимались с товаров, ввозимых или вывозимых, а акцизы взимались с потребительских товаров, особенно спиртных напитков.

Структура налогов варьировалась от колонии к колонии, но широко использовались пять видов налогов. Подушные (подушные) налоги взимались по фиксированной ставке со всех взрослых мужчин, а иногда и с рабов. Налоги на имущество обычно представляли собой конкретные налоги, взимаемые по фиксированным ставкам с перечисленных предметов, но иногда предметы облагались налогом в соответствии со стоимостью. Факультетские налоги взимались с факультета или с доходности лиц, занимающихся определенными профессиями или обладающих определенными навыками. Тарифы (пошлины) взимались с товаров, ввозимых или вывозимых, а акцизы взимались с потребительских товаров, особенно спиртных напитков.

Во время войны ставки колониальных налогов увеличились в несколько раз, и налогообложение стало предметом жарких споров и некоторого насилия. Поселенцы вдали от рынков жаловались, что налогообложение земли в расчете на акр было несправедливым, и требовали, чтобы налогообложение собственности основывалось на стоимости. В южных колониях легкие земельные налоги и высокие подушные налоги благоприятствовали богатым землевладельцам. В некоторых случаях изменения в налоговой системе вызывали недовольство богатых. В Нью-Йорке богатые лидеры видели в налоге на сверхприбыль, взимавшемся с военных прибылей, опасный пример «уравниловки».Владельцы нематериального имущества в Нью-Джерси видели налог на нематериальное имущество в похожем свете.

В южных колониях легкие земельные налоги и высокие подушные налоги благоприятствовали богатым землевладельцам. В некоторых случаях изменения в налоговой системе вызывали недовольство богатых. В Нью-Йорке богатые лидеры видели в налоге на сверхприбыль, взимавшемся с военных прибылей, опасный пример «уравниловки».Владельцы нематериального имущества в Нью-Джерси видели налог на нематериальное имущество в похожем свете.

К концу войны стало очевидно, что концепция равенства, столь красноречиво провозглашенная в Декларации независимости, имеет далеко идущие последствия. Состоятельные лидеры и простые люди размышляли о значении равенства и задавались вопросом о его значении для налогообложения. Лидеры часто видели мало связи между независимостью, политическим равенством и налоговой системой, но многие простые люди видели возможность требовать перемен.

Конституционализация единообразия в девятнадцатом веке

В 1796 г. семь из пятнадцати штатов взимали единые подушные налоги. Двенадцать облагали налогом часть или весь скот. Земля облагалась налогом различными способами, но только четыре штата облагали налогом массу имущества путем оценки. Ни одна конституция штата не требовала, чтобы налогообложение производилось по стоимости, и не требовала, чтобы ставки на все виды собственности были одинаковыми. В 1818 году Иллинойс принял первый пункт о единообразии. Миссури последовал за ним в 1820 году, а в 1834 году Теннесси заменил положение, требующее, чтобы земля облагалась налогом по единой сумме за акр, положением, согласно которому земля облагалась налогом в соответствии с ее стоимостью ( адвалорных единиц). К концу века тридцать три штата включили положения о единообразии в новые конституции или внесли поправки в старые, включив в них требование о равном налогообложении всего имущества по стоимости. Ряд других штатов принял законы о единообразии, требующие, чтобы вся собственность облагалась налогом. Таблица 1 суммирует эту историю.

Двенадцать облагали налогом часть или весь скот. Земля облагалась налогом различными способами, но только четыре штата облагали налогом массу имущества путем оценки. Ни одна конституция штата не требовала, чтобы налогообложение производилось по стоимости, и не требовала, чтобы ставки на все виды собственности были одинаковыми. В 1818 году Иллинойс принял первый пункт о единообразии. Миссури последовал за ним в 1820 году, а в 1834 году Теннесси заменил положение, требующее, чтобы земля облагалась налогом по единой сумме за акр, положением, согласно которому земля облагалась налогом в соответствии с ее стоимостью ( адвалорных единиц). К концу века тридцать три штата включили положения о единообразии в новые конституции или внесли поправки в старые, включив в них требование о равном налогообложении всего имущества по стоимости. Ряд других штатов принял законы о единообразии, требующие, чтобы вся собственность облагалась налогом. Таблица 1 суммирует эту историю.

Таблица 1. Положения о единообразии девятнадцатого века

Положения о единообразии девятнадцатого века

(первое появление в конституциях штатов)

Год | Положение об универсальности | |

Иллинойс | 1818 | Да |

Миссури | 1820 | № |

*Теннесси 1 | 1834 | Да 2 |

Арканзас | 1836 | № |

Флорида | 1838 | № |

* Луизиана | 1845 | № |

Техас | 1845 | Да |

Висконсин | 1848 | № |

Калифорния | 1849 | Да |

*Мичиган 3 | 1850 | № |

*Вирджиния | 1850 | Да 4 |

Индиана | 1851 | Да |

* Огайо | 1851 | Да |

Миннесота | 1857 | Да |

Канзас | 1859 | № |

Орегон | 1859 | Да |

Западная Вирджиния | 1863 | Да |

Невада | 1864 | Да 5 |

*Южная Каролина | 1865 | Да |

*Грузия | 1868 | № |

*Северная Каролина | 1868 | Да |

*Миссисипи | 1869 | Да |

* Мэн | 1875 | № |

*Небраска | 1875 | № |

* Нью-Джерси | 1875 | № |

Северная Дакота | 1889 | Да |

Южная Дакота | 1889 | Да |

Вашингтон | 1889 | Да |

Айдахо 6 | 1890 | Да |

Вайоминг | 1890 | № |

*Кентукки | 1891 | Да |

Юта | 1896 | Да |

*Обозначает поправку или пересмотренную конституцию.

1. Конституция Теннесси 1796 года включала уникальное положение, требующее единообразного налогообложения земли в расчете на 100 акров.

2. Одна тысяча долларов личного имущества и продуктов земли в руках первоначального производителя были освобождены в Теннесси.

3. Положение Мичигана требовало, чтобы законодательный орган установил единые правила налогообложения, за исключением имущества, облагаемого особыми налогами.

4. За исключением налогов на рабов.

5. Заявления о добыче полезных ископаемых в штате Невада, освобожденные от уплаты налогов.

6.Одно положение в Айдахо требует единообразия в отношении класса, другое, по-видимому, предписывает единообразное налогообложение.

Источник: Fisher (1996) 57

Политическая привлекательность единообразия была велика, особенно в новых штатах к западу от Аппалачей. Единый налог на все богатство, которым управляют избираемые на местном уровне чиновники, понравился приграничным поселенцам, многие из которых решительно поддерживали джексоновские идеи равенства и не доверяли как централизованному правительству, так и профессиональным администраторам.

Общий налог на имущество применялся ко всем богатствам — недвижимым и личным, материальным и нематериальным.Им управляли выборные местные чиновники, которые должны были определять рыночную стоимость собственности, рассчитывать налоговые ставки, необходимые для увеличения взимаемой суммы, рассчитывать налоги на каждую собственность, собирать налог и переводить выручку соответствующему правительству. Поскольку налог был единым и взимался со всего богатства, каждый налогоплательщик платил за государственные услуги, которыми он или она пользовались, точно пропорционально своему богатству.

Налоговая и административная система были хорошо адаптированы в качестве источника дохода для системы местного самоуправления, которая выросла в Соединенных Штатах.Как правило, штат делился на округа, на которые возлагалась большая ответственность за исполнение законов штата. Граждане могли свободно организовывать муниципалитеты, школьные округа и многие виды специальных округов для выполнения дополнительных функций. Результатом, особенно в государствах, образовавшихся после революции, было большое количество дублирующих друг друга правительств. Многие из них были в сельской местности без предприятий. Налоги с продаж или акцизные сборы не принесут дохода, а подоходные налоги невозможны.

Результатом, особенно в государствах, образовавшихся после революции, было большое количество дублирующих друг друга правительств. Многие из них были в сельской местности без предприятий. Налоги с продаж или акцизные сборы не принесут дохода, а подоходные налоги невозможны.

Налог на имущество, особенно налог на недвижимость, идеально подходил для такой ситуации. Недвижимость имела фиксированное местонахождение, была на виду, и ее стоимость была общеизвестна. Доход можно было легко распределить между государственной единицей, в которой находится имущество.

Неуплата общего налога на имущество

К началу ХХ века широкое распространение получила критика единого, всеобщего (общего) налога на имущество. Ведущий специалист по налогообложению назвал налог как административный, одним из худших налогов, когда-либо использовавшихся цивилизованным государством (Seligman, 1905).

Причин неуплаты общего налога на имущество несколько. Сторонники единообразия не смогли решить проблемы, возникающие из-за различий между собственностью как юридическим термином и богатством как экономическим понятием. В простой сельской экономике богатство состоит в основном из недвижимого имущества и материальной личной собственности — земли, зданий, машин и домашнего скота. В такой экономике богатство и собственность — одно и то же, и владение собственностью тесно связано с доходом или способностью платить налоги.

В простой сельской экономике богатство состоит в основном из недвижимого имущества и материальной личной собственности — земли, зданий, машин и домашнего скота. В такой экономике богатство и собственность — одно и то же, и владение собственностью тесно связано с доходом или способностью платить налоги.

В современной коммерческой экономике владение богатством и контроль над ним обеспечивается владением правами, которые могут быть подтверждены различными финансовыми и юридическими инструментами, такими как акции, облигации, векселя и закладные. Эти права могут давать гораздо меньше, чем сборов, простых (абсолютных) прав собственности, и могут принадлежать миллионам людей, проживающих по всему миру. Местным администраторам налога на имущество не хватает юридических полномочий, навыков и ресурсов, необходимых для оценки и сбора налогов в таких сложных системах собственности.

Еще одна проблема возникла из-за неспособности или нежелания выборных местных заседателей оценить имущество соседа по полной стоимости. Оценщик, который оценивал имущество намного ниже его рыночной стоимости и редко менял стоимость, был гораздо популярнее и с большей вероятностью был переизбран. Наконец, растущее число наемных рабочих и специалистов, имевших значительный доход, но мало собственности, сделало собственность менее подходящей мерой способности платить налоги.

Оценщик, который оценивал имущество намного ниже его рыночной стоимости и редко менял стоимость, был гораздо популярнее и с большей вероятностью был переизбран. Наконец, растущее число наемных рабочих и специалистов, имевших значительный доход, но мало собственности, сделало собственность менее подходящей мерой способности платить налоги.

Реформаторы во главе с Национальной налоговой ассоциацией, которая была основана в 1907 году, предложили ввести государственные подоходные налоги и исключить нематериальное имущество и некоторые виды материального личного имущества из базы налога на имущество.Они предложили, чтобы недвижимое имущество оценивали профессионально подготовленные оценщики. Некоторые выступали за классифицированный налог на имущество, при котором к разным классам недвижимого имущества применялись разные ставки налогообложения или налогообложения.

Однако, несмотря на свои недостатки, налог продолжал обеспечивать доход для одной из самых сложных систем местного самоуправления в мире. Местные органы власти включали округа, муниципалитеты нескольких классов, города или поселки и школьные округа. Были организованы специальные районы для обеспечения водой, ирригацией, дренажем, дорогами, парками, библиотеками, противопожарной защитой, медицинским обслуживанием, борьбой с сусликами и множеством других услуг.В некоторых штатах, особенно на Среднем Западе и Великих равнинах, нередко обнаруживалось, что имущество облагается налогом семью или восемью различными правительствами.

Местные органы власти включали округа, муниципалитеты нескольких классов, города или поселки и школьные округа. Были организованы специальные районы для обеспечения водой, ирригацией, дренажем, дорогами, парками, библиотеками, противопожарной защитой, медицинским обслуживанием, борьбой с сусликами и множеством других услуг.В некоторых штатах, особенно на Среднем Западе и Великих равнинах, нередко обнаруживалось, что имущество облагается налогом семью или восемью различными правительствами.

Совпадающие друг с другом правительства не создавали особых проблем для налогообложения недвижимости. Каждый участок собственности был закодирован налоговыми округами и применимыми налогами.

Реформирование налога на имущество в двадцатом веке

Усилия по реформированию налога на имущество варьировались от штата к штату, но обычно включали централизованную оценку имущества железных дорог и коммунальных служб, а также освобождение или классификацию некоторых форм собственности. Обычно нематериальные активы, такие как ипотечные кредиты, облагались налогом по более низким ставкам, но в некоторых штатах также классифицировались материальное личное имущество и недвижимость. В 1910 году Монтана разделила собственность на шесть классов. Ставки оценки варьировались от 100 процентов чистой выручки от шахт до семи процентов для денег и кредитов. Закон Миннесоты 1913 года делил материальное имущество на четыре класса, каждый из которых оценивался по разным ставкам. Некоторые штаты заменили городских или поселковых заседателей окружными заседателями, а многие создали государственные агентства для надзора и обучения местных заседателей.Национальная ассоциация оценщиков (позже Международная ассоциация оценщиков) была организована в 1934 году для разработки более совершенных методов оценки, а также для обучения и сертификации оценщиков.

Обычно нематериальные активы, такие как ипотечные кредиты, облагались налогом по более низким ставкам, но в некоторых штатах также классифицировались материальное личное имущество и недвижимость. В 1910 году Монтана разделила собственность на шесть классов. Ставки оценки варьировались от 100 процентов чистой выручки от шахт до семи процентов для денег и кредитов. Закон Миннесоты 1913 года делил материальное имущество на четыре класса, каждый из которых оценивался по разным ставкам. Некоторые штаты заменили городских или поселковых заседателей окружными заседателями, а многие создали государственные агентства для надзора и обучения местных заседателей.Национальная ассоциация оценщиков (позже Международная ассоциация оценщиков) была организована в 1934 году для разработки более совершенных методов оценки, а также для обучения и сертификации оценщиков.

Депрессия спустя годы после 1929 г. привела к широко распространенной неплатежеспособности по налогу на имущество, и в нескольких штатах налогоплательщики насильственно сопротивлялись продаже неуплаченной налоговой собственности. Правительства штатов наложили дополнительные ограничения на ставки налога на имущество, а несколько штатов освободили от налогообложения жилье, занимаемое владельцем.Эти льготы по приусадебным участкам позже подверглись критике, поскольку они предоставили большую помощь богатым домовладельцам и непропорционально сократили доходы местных органов власти, чья налоговая база на имущество состояла в основном из жилой недвижимости.

Правительства штатов наложили дополнительные ограничения на ставки налога на имущество, а несколько штатов освободили от налогообложения жилье, занимаемое владельцем.Эти льготы по приусадебным участкам позже подверглись критике, поскольку они предоставили большую помощь богатым домовладельцам и непропорционально сократили доходы местных органов власти, чья налоговая база на имущество состояла в основном из жилой недвижимости.

После Второй мировой войны многие штаты заменили освобождение от налога на приусадебные участки финансируемыми государством «автоматическими выключателями», которые приносили пользу домовладельцам с низким и средним доходом, пожилым домовладельцам и инвалидам. Во многих штатах арендаторы были включены в положения, которые классифицировали часть арендных платежей как налоги на недвижимость.К 1991 году тридцать пять штатов имели те или иные автоматические выключатели (Консультативная комиссия по межправительственным отношениям, 1992, 126-31).

Сторонники общего налога на имущество полагали, что единообразное и всеобщее налогообложение имущества приведет к ограничению налогов. Каждый должен был бы платить свою долю, и политическая игра по налогообложению кого-то другого за любимую программу была бы невозможной. Возможно, в этом аргументе была доля правды, но вскоре законодательные собрания штатов начали вводить дополнительные ограничения.Как правило, законы, разрешающие местным органам власти вводить налоги для определенных целей, таких как образование, строительство дорог или системы водоснабжения, определяли ставку, обычно указываемую в мельницах, долларах за сотню или долларов за тысячу оценочной стоимости, которая могла быть установлена для эта цель.

Каждый должен был бы платить свою долю, и политическая игра по налогообложению кого-то другого за любимую программу была бы невозможной. Возможно, в этом аргументе была доля правды, но вскоре законодательные собрания штатов начали вводить дополнительные ограничения.Как правило, законы, разрешающие местным органам власти вводить налоги для определенных целей, таких как образование, строительство дорог или системы водоснабжения, определяли ставку, обычно указываемую в мельницах, долларах за сотню или долларов за тысячу оценочной стоимости, которая могла быть установлена для эта цель.

Эти ограничения не предусматривали общего ограничения на налоги, взимаемые с конкретной собственности, поэтому законодательные собрания штатов и конституции штатов начали вводить ограничения, ограничивающие общую ставку или сумму, которые могут быть наложены единицей местного самоуправления.Часто они были сложными в управлении и имели множество непредвиденных последствий. Например, ограничение налога, который мог взиматься определенным типом правительства, иногда приводило к созданию дополнительных специальных округов.

Во время Второй мировой войны государственные и местные налоги были стабильными или уменьшились, поскольку программы расходов были урезаны из-за снижения потребностей или отсутствия строительных материалов или других ресурсов. Это изменилось в послевоенные годы, когда правительства расширили программы и воспользовались ростом стоимости собственности для увеличения налоговых сборов.Взносы выросли, ставки налогов выросли, а в газетах появились истории о домовладельцах, вынужденных продать свои дома из-за повышения налогов

Налоговый бунт в Калифорнии

В течение нескольких лет страну захлестнула волна налоговых протестов, часто называемая налоговым бунтом. Почти каждый штат ввел какие-то ограничения на налог на имущество, но наиболее широкое распространение получила Предложение 13 — поправка к конституции, принятая всеобщим голосованием в Калифорнии в 1978 году. Это оказалось самой успешной атакой на налог на имущество в американской истории. Поправка:

Поправка:

1. ограничение налога на имущество до одного процента от полной денежной стоимости

2. Требуемое имущество должно быть оценено по его стоимости на 1 марта 1975 г. или на дату, когда оно переходит из рук в руки или построено после этой даты.

3. ограничение последующей корректировки стоимости до 2 процентов в год или уровня инфляции, в зависимости от того, что меньше.

4. Запрещено взимание налога с продаж или налога на сделки при продаже недвижимости.

5. требуется две трети голосов в каждой палате законодательного собрания для увеличения государственных налогов

и двумя третями голосов избирателей за увеличение или добавление новых местных налогов.

Эта поправка оказалась чрезвычайно сложной в применении. Это привело к сотням судебных дел, десяткам новых законов, многочисленным мнениям генеральных прокуроров и нескольким дополнительным поправкам к конституции Калифорнии. Одна из поправок позволяет передавать имущество наследникам без проведения новой оценки.

Фактически Предложение 13 заменило налог на имущество гибридным налогом, основанным на стоимости имущества в 1975 году или на дату его последней передачи лицу, не являющемуся членом семьи.Эти значения были изменены ежегодными корректировками, которые были намного меньше, чем увеличение рыночной стоимости имущества. Таким образом, он отдает предпочтение бизнесу или семье, которые остаются в одном и том же здании или доме в течение длительного периода времени.

Местное самоуправление в Калифорнии, похоже, ослабло, и произошло значительное увеличение сборов, сборов с пользователей и налогов на бизнес. Для предоставления услуг использовались различные способы, в том числе создание платных специальных районов.

Хотя Предложение 13 было наиболее далеко идущей и получившей широкую огласку попыткой ограничить налоги на имущество, это лишь одно из многих положений, направленных на ограничение налога на имущество. Некоторые из них являются общими ограничениями на ставки или суммы, которые могут взиматься. Другие предоставляют налоговые льготы определенным группам или предназначены для содействия экономическому развитию. Несколько других штатов приняли общие ограничения или замораживание налогов по образцу Предложения 13 и, кроме того, приняли большое количество положений, предоставляющих льготы определенным классам лиц или служащих в качестве экономических стимулов.К ним относятся положения, благоприятствующие сельскохозяйственным угодьям, освобождение или снижение налогообложения домов, занимаемых владельцами, положения в интересах бедных, ветеранов, инвалидов и пожилых людей. Экономические стимулы, включенные в законы о налоге на имущество, включают освобождение или более низкие ставки для определенного бизнеса или определенных видов бизнеса, освобождение от налога на имущество вновь созданных предприятий, налоговые льготы в зонах развития и выделение налогов на расходы, которые приносят пользу конкретному бизнесу (зоны предпринимательства). ).

Другие предоставляют налоговые льготы определенным группам или предназначены для содействия экономическому развитию. Несколько других штатов приняли общие ограничения или замораживание налогов по образцу Предложения 13 и, кроме того, приняли большое количество положений, предоставляющих льготы определенным классам лиц или служащих в качестве экономических стимулов.К ним относятся положения, благоприятствующие сельскохозяйственным угодьям, освобождение или снижение налогообложения домов, занимаемых владельцами, положения в интересах бедных, ветеранов, инвалидов и пожилых людей. Экономические стимулы, включенные в законы о налоге на имущество, включают освобождение или более низкие ставки для определенного бизнеса или определенных видов бизнеса, освобождение от налога на имущество вновь созданных предприятий, налоговые льготы в зонах развития и выделение налогов на расходы, которые приносят пользу конкретному бизнесу (зоны предпринимательства). ).

Налог на имущество сегодня

Во многих штатах методы оценки значительно улучшились. Массовая оценка с помощью компьютера (CAMA) сочетает в себе компьютерные технологии, статистические методы и теорию клапанов, чтобы сделать возможной достаточно точную оценку собственности. Увеличение государственной помощи школам, частично вызванное судебными решениями, требующими одинакового качества школ, усилило давление в пользу единообразия оценок в масштабах штата. Некоторые штаты теперь используют сложные статистические процедуры для измерения качества и равенства оценок в разных местах штата.Сегодня отклонения от единообразия связаны не столько с плохой оценкой, сколько с положением в законодательстве о налоге на имущество.

Массовая оценка с помощью компьютера (CAMA) сочетает в себе компьютерные технологии, статистические методы и теорию клапанов, чтобы сделать возможной достаточно точную оценку собственности. Увеличение государственной помощи школам, частично вызванное судебными решениями, требующими одинакового качества школ, усилило давление в пользу единообразия оценок в масштабах штата. Некоторые штаты теперь используют сложные статистические процедуры для измерения качества и равенства оценок в разных местах штата.Сегодня отклонения от единообразия связаны не столько с плохой оценкой, сколько с положением в законодательстве о налоге на имущество.

Налог на конкретное имущество может зависеть от того, кому оно принадлежит, для чего оно используется и когда оно было продано в последний раз. Для расчета налога администратору может потребоваться знать доход, возраст, состояние здоровья и прошлую военную службу владельца. По мере того, как налогоплательщики находят способы заставить сложную систему работать в свою пользу, возникает множество аномалий. Несколько тюков сена, собранных с участка застройки, могут квалифицировать его как сельскохозяйственные угодья и предпринимательские зоны, которые предназначены для стимулирования развития в бедных районах, могут содержать промышленные предприятия, но не людей — бедствующих или иных.

Несколько тюков сена, собранных с участка застройки, могут квалифицировать его как сельскохозяйственные угодья и предпринимательские зоны, которые предназначены для стимулирования развития в бедных районах, могут содержать промышленные предприятия, но не людей — бедствующих или иных.

Множество специальных условий подпитывают спрос на другие специальные условия. По мере того как база сужается, ставка налога растет, и налогоплательщики узнают об особых преимуществах, которыми пользуются их соседи или конкуренты. Это может привести к требованиям об общих налоговых ограничениях или к поиску дополнительных исключений и специальных положений.

Налог на имущество как источник дохода в двадцатом веке

Во время правительственной переписи 1902 года налог на имущество обеспечивал сорок пять процентов общего дохода, получаемого правительствами штатов из их собственных источников.(исключая гранты от других правительств). Этот процент неуклонно снижался, достигнув своего самого резкого падения в период с 1922 по 1942 год, когда штаты ввели налоги с продаж и подоходный налог. Сегодня налоги на имущество являются незначительным источником государственных налоговых поступлений. (См. Таблицу 2.)

Сегодня налоги на имущество являются незначительным источником государственных налоговых поступлений. (См. Таблицу 2.)

На местном уровне картина совсем другая. Налог на имущество в процентах от общих доходов из собственных источников рос с 1902 по 1932 год, когда он обеспечивал 85,2 процента общих доходов местных органов власти из собственных источников. С того времени произошло значительное постепенное снижение важности местных налогов на недвижимость.

Снижение важности дохода от налога на имущество становится более драматичным, если принять во внимание увеличение федеральной и государственной помощи. В 1999 финансовом году местные органы власти получили 228 миллиардов долларов доходов от налога на имущество и 328 миллиардов долларов в виде помощи от правительств штатов и федерального правительства. Если нынешние тенденции сохранятся, значение налога на имущество снизится, и правительства штатов и федеральное правительство возьмут на себя больше местных функций или расширят систему субсидий для местных органов власти. В любом случае правительство станет более централизованным.

В любом случае правительство станет более централизованным.

Таблица 2

Налоги на имущество как процент от общего дохода из собственных источников, отдельные годы

______________________________

Год государственной местной

______________________________

1902 45,3 78,2

1913 38,9 77,4

1922 30,9 83,9

1932 15,2 85,2

1942 6,2 80,8

1952 3,4 71,0

1962 2,7 69,0

1972 1,8 63,5

1982 1,5 48,0

1992 1,7 48,1

1999 1,8 44.6

_____________________________

Источник: U.S. Census of Governments, Историческая статистика государственных и местных финансов, 1902-1953; Перепись правительств США, Государственные финансы за (различные годы) ; и http://www.census.gov.

Ссылки

Адамс, Генри Картер. Налогообложение в США, 1789-1816 гг. Нью-Йорк: Берт Франклин, 1970 г. , первоначально опубликовано в 1884 г.

, первоначально опубликовано в 1884 г.

Консультативная комиссия по межправительственным отношениям. Основные черты фискального федерализма, Том 1, 1992 г.

Беккер, Роберт А. Революция, реформа и политика американского налогообложения. Батон-Руж: Издательство государственного университета Луизианы, 1980.

Эли, Ричард Т. Налогообложение в американских штатах и городах. Нью-Йорк: TY Crowell & Co, 1888.

Фишер, Гленн В. Худший налог? История налога на недвижимость в Америке. Лоуренс: University Press of Kansas, 1996.

Фишер, Гленн В. «Общий налог на недвижимость в девятнадцатом веке: поиск равенства». Журнал налога на имущество 6, вып. 2 ((1987): 99-117.

Дженсен, Йенс Питер. Налогообложение собственности в США. Чикаго: University of Chicago Press, 1931.

Seligman, ERA Очерки налогообложения. Нью-Йорк: Macmillan Company, 1905 г., первоначально опубликовано в 1895 г.

Стокер, Фредерик, изд. Предложение 13: десятилетняя ретроспектива. Кембридж, Массачусетс: Линкольнский институт земельной политики, 1991.

Феодальные истоки самого ненавистного налога в Америке

Налог на недвижимость, как показывают исследования, является самым ненавистным из всех налогов. Почему, говорят недоброжелатели, вы должны продолжать платить правительству за то, чем владеете, — вечно? Или, по словам одного протестующего на YouTube, налог на недвижимость — это «оксюморон, несправедливость и антиамериканизм!»

В последнем пункте он кое-что понял, по крайней мере, на буквальном уровне: происхождение налога на недвижимость вовсе не американское.Вместо этого он имеет корни, восходящие к феодальной системе Европы. Впервые введенная в Англии Вильгельмом Завоевателем в 1066 году, ранняя налоговая система работала следующим образом: король (или завоеватель) завладевал всей землей на данной территории. Затем он разделит ее между своими лейтенантами и сторонниками, которые будут платить ему (деньгами или услугами), чтобы сохранить эту землю. В свою очередь, землевладельцы пользовались защитой короля и могли сдавать собственность в аренду другим, которые жили и работали на земле, за определенную плату.Наказанием за неуплату была конфискация земли, что могло привести к значительной потере денег и статуса. По словам Джона Джозефа Уоллиса, историка экономики из Университета Мэриленда, в то время эта система называлась «бесплатное и общее содержание». Человека, владевшего землей, называли соцманом, его налоги — соцажем. Эта договоренность предоставила людям возможность владеть землей, но при этом оставаться верными короне, которая также имела права на землю.

В свою очередь, землевладельцы пользовались защитой короля и могли сдавать собственность в аренду другим, которые жили и работали на земле, за определенную плату.Наказанием за неуплату была конфискация земли, что могло привести к значительной потере денег и статуса. По словам Джона Джозефа Уоллиса, историка экономики из Университета Мэриленда, в то время эта система называлась «бесплатное и общее содержание». Человека, владевшего землей, называли соцманом, его налоги — соцажем. Эта договоренность предоставила людям возможность владеть землей, но при этом оставаться верными короне, которая также имела права на землю.

После начала экспансии через Атлантику король Джеймс позаботился о том, чтобы эта система отправилась за границу с первыми поселенцами в Джеймстауне, чтобы он мог получать прибыль от исследования новых земель.Устав Вирджинской компании гласил, что, как и в феодальные времена, король будет защищать земли в Джеймстауне, а взамен люди, живущие на этой земле, будут платить ему часть своей прибыли. Согласно уставу компании Вирджиния, вся земля колонии будет находиться в «свободном и общем владении». Это означало, что землю можно было покупать и продавать в колониях до тех пор, пока новый землевладелец продолжал платить королю.

Согласно уставу компании Вирджиния, вся земля колонии будет находиться в «свободном и общем владении». Это означало, что землю можно было покупать и продавать в колониях до тех пор, пока новый землевладелец продолжал платить королю.

Во всех 13 первоначальных уставах колоний говорилось, что земля должна находиться в свободном и общем пользовании.По словам Джонатана Р. Т. Хьюза, автора книги «Правительственная привычка», это побудило предприимчивых колонистов убедиться, что они могут зарабатывать деньги на своей земле. В колониях люди могли покупать землю и передавать ее своим наследникам легче, чем в Европе, где земля веками принадлежала одним и тем же семьям. Но они не могли просто сидеть на участке земли после того, как получили право собственности. Поскольку у них были обязанности перед короной, они знали, что им нужно сделать свою землю прибыльной, чтобы сохранить ее.Для этого первые колонисты занялись земледелием, вырубкой деревьев и охотой на животных. Напротив, в Латинской Америке, где земля не находилась в свободном и общем владении, поселенцы могли захватывать большие участки земли и ничего с ними не делать, что приводило к образованию участков неосвоенных земель. Свободная и общая система социального обеспечения помогла колонистам развить американскую идею гражданства, которая включала в себя определенные права (например, право владеть землей) и обязанности (например, обязанность платить сборы за эту землю), пишет Хьюз.Позже владение землей останется невероятно важным, поскольку оно будет напрямую связано с правом голоса.

Свободная и общая система социального обеспечения помогла колонистам развить американскую идею гражданства, которая включала в себя определенные права (например, право владеть землей) и обязанности (например, обязанность платить сборы за эту землю), пишет Хьюз.Позже владение землей останется невероятно важным, поскольку оно будет напрямую связано с правом голоса.

Когда колонисты подняли восстание и у владельцев собственности больше не было короля, которому они могли бы подчиняться, новому американскому правительству пришлось выяснить, кому на самом деле принадлежала земля. Было решено, что правительство займет роль, которую когда-то занимал король. Северо-западное постановление устанавливало, что федеральному правительству принадлежали все земли, а государство выступало в роли «донора», что, по сути, означало лицо, собиравшее плату с арендаторов.Это похоже на то, как король владел землей, но рыцарь мог собирать пошлины. После Северо-западного постановления, когда земля продавалась физическому лицу, штат имел право взимать плату с этого лица на неограниченный срок. Это была система, очень похожая на бесплатную и распространенную систему под названием «простая плата». Этот основной принцип и терминология сохраняются и сегодня: любой, кто покупает дом, заметит термин «простая плата» в своих юридических документах, в котором говорится, что он владеет землей и недвижимостью, которые по-прежнему облагаются налогами.

Это была система, очень похожая на бесплатную и распространенную систему под названием «простая плата». Этот основной принцип и терминология сохраняются и сегодня: любой, кто покупает дом, заметит термин «простая плата» в своих юридических документах, в котором говорится, что он владеет землей и недвижимостью, которые по-прежнему облагаются налогами.

Это своеобразная историческая справка, что отцы-основатели, которые часто говорили об отмене феодальной системы, сохранили этот остаток Старого Света. Но причина очень проста: им нужны были деньги. Фактически, федеральное правительство взимало национальный налог на имущество в 1798, 1814, 1815, 1816 и 1861 годах. Например, налог в 1798 году взимал с домашних хозяйств рабов (50 центов), дома и землю. По словам Уоллис, он привлек 2 миллиона долларов. Эти налоги обычно возмущали жителей, которые часто восставали, но система взимания налога на имущество оставалась.Это связано с тем, что налоги на недвижимость вначале тратились и собирались на местном уровне и часто платились за такие вещи, как дороги и каналы, которые владельцы собственности могли видеть, что увеличивало стоимость их собственности.

Даже войны против ренты 1840-х годов, восстание арендаторов в Нью-Йорке не смогли отменить систему, которая допускала налог на недвижимость, хотя она и запрещала любой феодализм в конституции штата. Пересмотренная версия после восстания гласила: «Все феодальные владения любого вида со всеми их проявлениями объявляются упраздненными, за исключением, однако, всех рент и повинностей, которые когда-либо до сих пор были законно созданы или восстановлены.Это означало, что даже если феодализм исчезнет, налог на имущество останется.

Налоги на имущество физических лиц Определение | Bankrate.com

Что такое налоги на личное имущество? Налоги на имущество физических лиц, также известные как налоги на имущество, представляют собой форму налогообложения того, что называется личным имуществом. Личное имущество определяется как любое движимое имущество, не прикрепленное к дому или зданию. Требования к налогу на имущество физических лиц варьируются от штата к штату и в основном касаются предприятий. В бизнесе все движимое имущество называется личным имуществом и ежегодно облагается налогом. Кроме того, в некоторых штатах взимается налог на личную собственность, такую как автомобили, лодки и самолеты. Личное имущество исключает недвижимое имущество, которое состоит из недвижимости, земли и зданий.

В бизнесе все движимое имущество называется личным имуществом и ежегодно облагается налогом. Кроме того, в некоторых штатах взимается налог на личную собственность, такую как автомобили, лодки и самолеты. Личное имущество исключает недвижимое имущество, которое состоит из недвижимости, земли и зданий.

Исторически вся собственность облагалась налогом как средство сбора денег для финансирования местных властей, хотя со временем эти требования постепенно смягчались. Для физического лица наиболее очевидной формой этого налога является налог, взимаемый с недвижимости, а также налог, взимаемый в некоторых штатах с ценного движимого имущества, такого как транспортные средства.Налог, подлежащий уплате, основан на проценте от оценочной стоимости имущества.

Предприятия больше всего страдают от налогов на личное имущество, потому что все оборудование, которое не является частью недвижимого имущества и которое используется в бизнесе, считается личным имуществом. Это означает, что компаниям необходимо вести подробный учет всего личного имущества, включая покупную цену и годовую амортизацию. Личная собственность может быть материальной, то есть физической, которую можно ощутить и потрогать, или нематериальной, например ценные бумаги, патенты и авторские права.

Это означает, что компаниям необходимо вести подробный учет всего личного имущества, включая покупную цену и годовую амортизацию. Личная собственность может быть материальной, то есть физической, которую можно ощутить и потрогать, или нематериальной, например ценные бумаги, патенты и авторские права.

Личное имущество облагается местным налогом и, если налог основан на стоимости имущества, он может быть вычтен из федеральных налогов.