Код бюджетной классификации это что – КБК 2019. Коды бюджетной классификации (КБК) на 2019 год

Коды бюджетной классификации: таблица 2019

Определимся в понятиях

Каждый бухгалтер в работе использует код бюджетной классификации, как узнать правильный — поговорим в статье. Двадцатизначный шифр позволяет идентифицировать платеж или поступления. Ошибка может иметь фатальные последствия. Разберемся, какие нужно указывать КБК в 2019 году.

Применение шифров бюджетной классификации определяет статус экономического субъекта. Так, к примеру, индивидуальные предприниматели, коммерческие фирмы, да и большинство НКО в своей деятельности используют только налоговые кодификации.

Налоговые КБК — это идентификаторы фискальных обязательств по их видам, категориям налогоплательщиков, налогооблагаемым объектам и прочим признакам. КБК указывают в 104 поле платежного поручения, в бухучете данные кодификации не отражаются.

А вот учреждения бюджетной сферы, помимо налоговых шифров бюджетной классификации, используют в учете еще и доходные и расходные. Для бюджетников каждая операция должна быть отражена не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Например, выплата заработной платы в бюджетном учреждении отражается по шифру 00000000000000000111, страховые взносы — 00000000000000000119, оплата коммунальных услуг — 00000000000000000244 и так далее. Казенные учреждения обязаны идентифицировать все символы шифра. Причем для идентификации используются не только цифры, но и буквы.

Итак, что такое КБК? Это двадцатизначный кодификатор, который идентифицирует конкретную операцию — любое движение денежных средств в бюджетной системе.

Важные изменения для бюджетников

В 2019 году порядок формирования определяется на основании Приказа Минфина № 65н. Но уже с 2019 года действует новая инструкция — Приказ Минфина № 132н. Изменения существенны, и их довольно много. Подробнее о нововведениях читайте в статье «Изменения по КБК с 2019 года: что важно знать бюджетникам и НКО».

Налоговые коды — как узнать

Своевременность и правильность расчетов с ФНС — залог спокойствия бухгалтера. Платежей в бюджетную систему настолько много, что запутаться можно в два счета. Причем следует помнить не только нормы и правила налогообложения, действующие в текущем году, но и актуальные реквизиты для перечисления налогов, сборов и взносов.

Повторимся, что каждый налоговый платеж имеет свой индивидуальный код. Так, к примеру, для расчетов с ФНС в части исчисленного НДС придется указывать в платежном поручении один шифр, а чтобы заплатить начисленные санкции — уже другой, например КБК пени.

Чтобы не запутаться в платежах, предлагаем актуальный справочник КБК:

В статьях вы найдете не только актуальные кодификации и сможете проверить КБК для платежки, но и проконтролировать правильность исчисления фискальных обязательств.

Все коды в одном файле-справочнике

Скачать

КБК по ИНН

Вопрос, как узнать КБК организации по ИНН, не имеет адекватного ответа, но все же его задают с завидной частотой. Давайте разбираться.

Код БК — это идентификатор операции, а ИНН — идентификатор плательщика. Так, код БК в большинстве случаев имеет постоянное значение. Например, бюджетное учреждение должно заплатить НДС по тем же кодам, что и коммерческая компания или предприниматель. А ведь ИНН у каждого налогоплательщика свой — уникальный. Это значит, что никакой зависимости между указанными шифрами нет.

gosuchetnik.ru

Что такое КБК: расшифровка

Внимательные граждане могут обнаружить во многих платежных документах специальное поле, где указывается код КБК. Данная аббревиатура ничего не значит для простых тружеников. Однако, многие специалисты в области финансов знакомы со значением данной аббревиатуры и её расшифровкой. Данный код содержит в себе определенную цифровую последовательность и используется в качестве инструмента для перевода финансовых средств в государственную казну. В рамках данной статьи мы предлагаем обсудить вопросы о том, что такое код бюджетной классификации и для чего используется данный финансовый инструмент.

Код бюджетной классификации (КБК) — специальный цифровой код, используемый для группировки статей государственного бюджета

Код бюджетной классификации (КБК) — специальный цифровой код, используемый для группировки статей государственного бюджетаЧто такое КБК, расшифровка понятия

Рассматриваемая аббревиатура расшифровывается как «код бюджетной классификации». Данный реквизит используется с целью указания конкретной инстанции, которой предназначаются переведенные денежные средства. Важно обратить внимание, что органы власти часто меняют значения данных шифров. Также следует отметить, что ответственность за грамотное указание шифров возлагается на самого плательщика.

Основываясь на вышесказанном можно сделать вывод, что каждому гражданину необходимо знать о правилах использования и значении данных шифров. Допущение ошибки при указании кода может повлечь за собой негативные последствия.

Для того чтобы снизить риск получения штрафных санкций, плательщикам налогов необходимо ознакомиться с современным перечнем шифров.

Современный перечень кодов

Коды КБК были введены в эксплуатацию при помощи сто сорок пятого Федерального Закона, изданного в тысяча девятьсот девяносто восьмом году. Данный финансовый инструмент используется с целью распределения бюджетных средств. На сегодняшний день существует четыре отдельные группы кодов. К первой группе относятся все налоговые платежи, внесенные в бюджет рядовыми тружениками и предпринимателями. К этой категории относятся налоги, согласно выбранному режиму налогообложения и страховые взносы.

Вторая группа кодов имеет прямую взаимосвязь с расходами предпринимателя. К этой группе можно отнести затраты на оплату акцизов, государственных пошлин и налоговых сборов. Помимо этого, к данной категории относятся все начисленные штрафы и пени. Третий вид шифров обозначает источник, который используется для финансирования бюджетного дефицита. С помощью последнего вида шифров обозначаются различные денежные операции государственных инстанций.

Особенности КБК в платежном поручении

Как мы уже говорили выше, рассматриваемый шифр имеет уникальную специфику. Ниже мы постараемся ответить на вопрос, сколько цифр в КБК, разберем строение данного инструмента и обсудим его предназначение.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗСтроение КБК

Рассматриваемый шифр включается в себя цифровую последовательность из двадцати символов. Данный код разделяется на несколько групп, которые разделяются дефисом. Каждая группа цифр имеет определенное предназначение. Стандартный код имеет следующий вид: «00 – 0 00 00 000 00 – 0000 — 000». Каждый блок, содержащий символы, имеет собственное предназначение, установленное Минфином. Многие предприниматели вынуждены часто использовать подобные шифры в ходе основной деятельности. Давайте узнаем, что означают цифры из каждого блока.

Первый блок чисел, состоящий из трех знаков, получил название «Администратор». Данная цифровая последовательность хранит информацию о получателе денежных средств. Данная организация берет на себя ответственность за перенаправление поступивших финансовых ресурсов. Код «182» свидетельствуют о том, что денежные средства предназначаются налоговой службе. Шифр «392» демонстрирует, что отправленные финансы поступят на счет Пенсионного Фонда.

Блок, содержащий в себе следующие десять знаков, называется «Вид доходов». Этот блок позволяет определить вид платежа на основе определенных показателей. Первый знак в этом блоке обозначает группу платежа. Следующие два знака используются для обозначения подгруппы. Как правило, данные цифры используются для обозначения штрафов, взносов, налогов и пошлин. Следующие две цифры используются для обозначения цели платежа.

Шестой, седьмой и восьмой символы применяются для уточнения статьи дохода. Последние две цифры в этом блоке используются для обозначения уровня бюджета. Шифр «01» говорит о том, что деньги поступят в федеральный бюджет. С целью отражения бюджета государственных учреждений также применяются специальные обозначения.

Следующий блок, содержащий четыре знака, получил название «Программа». Данная цифровая последовательность применяется для дифференциации налогов, штрафных взысканий, пени и иных платежей. Последний блок именуется «Экономической классификацией». В эту группу входит всего три символа, которые обозначают экономический вид денежных средств. Указание шифра «110» свидетельствует о налоговом доходе, а отметка «140» говорит о том, что данные финансовые ресурсы были изъяты в принудительном порядке.

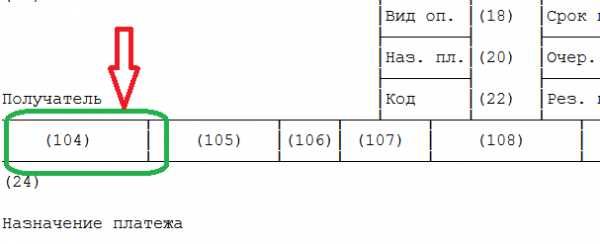

КБК — это уникальная цифровая последовательность, состоящая из двадцати символов. Этот шифр указывается в сто четвертом поле платежного поручения. По мнению специалистов, данный код используется с целью дублирования сведений, содержащихся в следующих разделах:

- «Получатель»;

- «Основание платежа»;

- «Расчетный счет получателя».

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении

КБК используется для составления и исполнения бюджетов и отчетности об их выполненииДля чего он нужен

КБК является специальным инструментом, который используется государственным казначейством для распределения финансовых ресурсов. Субъекты предпринимательства обязаны использовать подобные шифры для того, чтобы переведенные деньги были зачислены на счет именно той организации, что указывается в разделе «Получатель». Это означает, что при заполнении платежного поручения очень важно указать действующий шифр.

Второстепенной задачей рассматриваемого инструмента является упорядочивание финансовой отчетности. Применение КБК является залогом использования единой формы финансовых сведений. С помощью подобных шифров государство распределяет все финансовые ресурсы, перенаправляя деньги в региональный и муниципальный бюджет. Помимо этого, данный инструмент используется многими финансовыми аналитиками, которые проводят оценку динамики государственных расходов и доходов за определенный временной промежуток.

Где присваивается код

Получить информацию о порядке присвоении кода бюджетной классификации можно обратившись в государственное казначейство. Субъекты предпринимательства могут отправить официальные запрос или получить консультацию по телефону. Также, в интернете можно найти специальный справочник КБК, где хранится информация обо всех шифрах, актуальных на данный момент.

Подробная информация о порядке использования шифров бюджетной классификации приводится в шестьдесят пятом Приказе Министерства Финансов. Также нужно отметить, что многие онлайн-сервисы, предназначенные для проведения финансовых операций, автоматически формируют данные шифры на основе введенной информации.

Причины, по которым происходит изменение кодов

Рассмотрев вопрос о том, как расшифровывается КБК, необходимо уделить отдельное внимание причинам внесений поправок в действующие значения. Многие предприниматели говорят о том, что установка единых значений, в которые не будут вноситься поправки, позволила бы значительно упростить работу бухгалтеров. Однако Минфин регулярно вносит коррективы в шифры, что приводит к допущению различных ошибок. Многие предприниматели говорят о недостатке свободного времени для того, чтобы отслеживать все изменения, связанные с данным шифром. Большинство ошибок бизнесменов проявляется во время закрытия отчетного периода. Важно отметить, что ответственность за допущение такой ошибки полностью возлагается на субъектов предпринимательства.

Многие эксперты выдвигают различные теории, связанные с внесением корректив в действующие обозначения, однако сами государственные инстанции редко дают комментарии по данному поводу. По мнению некоторых бизнесменов, указание неверных кодов приводит к временной заморозке финансовых средств. Эти деньги могут быть использованы на различные цели до момента исправления допущенной ошибки. Указание неверного кода бюджетной классификации может привести к начислению штрафа на уже оплаченные взносы. В этом случае предпринимателю придется потратить немало времени и сил для того, чтобы доказать, что платеж был оформлен вовремя.

Многие эксперты говорят о том, что рассматриваемые шифры имеют тесную взаимосвязь с государственным сектором. Этим объясняется тот факт, что каждая перемена внутри Министерства Финансов приводит к изменению системы кодирования. Многие бизнесмены говорят о том, что кодирование бюджета должно осуществляться казначейством, поскольку именно данный орган использует этот инструмент. Однако данное мнение является в корне неверным, поскольку данные значения могут быть присвоены и сотрудниками банковских структур. Важно отметить, что все налогоплательщики обязаны соблюдать установленный порядок и обязательно использовать шифры при заполнении платежных документов.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органыК каким последствиям может привести ошибка в КБК

Указание неверного кода приводит к тому, что финансовые ресурсы поступают в бюджет, однако не доходят до конкретного получателя. Это означает, что структура, которой предназначен платеж, не получит денежные средства. В результате возникает ситуация, в которой получатель платежа начинает требовать от плательщика погашение задолженности. В отношении плательщика могут быть назначены штрафные санкции в виде пени. Также нужно отметить, что ошибка в данном шифре может привести к переплате по другим статьям.

Результатом неправильного указания шифра становятся штрафы, пени и требования погашения задолженности. Развитие такой ситуации может негативно отразиться на финансовом состоянии предпринимателя, который вовремя погасил все имеющиеся задолженности. Единственной ошибкой такого предпринимателя является неправильное указание шифра.

Что делать, если обнаружена неточность

В случае допущения ошибки предпринимателем, должна быть проверена структура КБК. Если денежные средства не поступили в бюджет, плательщику необходимо приготовиться к соответствующим последствиям. Сократить риск возникновения негативных последствий можно при своевременной подаче заявки с описанием найденной ошибки. В этом же заявлении необходимо привести просьбу об уточнении статуса платежа. К этой заявке следует приложить само платежное поручение, где была допущена ошибка. Далее инспектор налоговой службы вместе с бизнесменом должен провести сверку налоговых выплат, на основе которой будет составлен соответствующий акт. Далее, работники данной службы вынесут решение по данному платежу, образец которого будет передан плательщику.

Важно обратить внимание, что датой уточнения платежа является день явки в налоговую инспекцию, а не тот отрезок времени, на протяжении которого налоговая инспекция осуществляла перерасчет. Исходя из вышесказанного, можно сделать вывод, что органы контроля не могут назначить штрафные санкции в отношении тех предпринимателей, что своевременно погасили задолженность, но допустили ошибку при заполнении платежки. Ниже мы предлагаем рассмотреть самые распространенные ошибки плательщиков и методы их решения:

- Начисление штрафов, по причине неуплаты налогов. При подаче заявки на зачет ранее уплаченного взноса, предпринимателю нужно попросить работников налоговой заново пересчитать штрафные санкции. В случае получения отказа, предприниматель может обратиться в суд для защиты своих интересов. Как показывает судебная практика, большинству предпринимателей удается добиться снятия штрафов.

- Шифр не соответствует информации, внесенной в платежку. В том случае, когда допущенная ошибка не изменяет назначение платежа, сотрудники налоговой инспекции легко осуществляют перерасчет денежных средств. Однако в некоторых случаях указанный шифр может полностью отличаться от предназначения платежа. Многие бизнесмены допускают ошибку, указывая код присвоенный НДС, при оплате имущественного налога. В таких ситуациях, сотрудники налоговой могут отказаться от перерасчета денежных средств. В такой ситуации решить возникший конфликт можно только через судебные органы.

- Ошибка в шифре привела к неуплате страховых взносов. В том случае, когда деньги не поступают получателю, в отношении предпринимателя начисляются пени и штрафы. В данном случае предприниматель должен провести дополнительную финансовую операцию, указав актуальные реквизиты. Деньги, отправленные по ошибке, можно зачесть в счет будущего периода или вернуть на расчетный счет компании. Для этого нужно направить заявку в ту организацию, куда были переведены финансовые средства. Предприниматель, получивший отказ в возврате финансов, может обратиться в суд.

- Неправильное указание предназначения платежа. Давайте представим ситуацию, в которой предприниматель вместо страхового взноса, внес платеж в накопительную часть пенсии. В этой ситуации платеж считается погашенным, а самому плательщику необходимо выполнить стандартный порядок действий. В том случае если фонд, которому предназначались денежные средства, откажется от перерасчета, предпринимателю нужно обратиться в суд.

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджетПо мнению специалистов в сфере правовых отношений, ошибка, допущенная в коде бюджетной классификации, не является причиной для отказа в перераспределении денежных средств. Такая позиция объясняется тем, что платежные поручения содержат в себе специальные поля для указания получателя платежа и предназначения денежных средств. Это означает, что при правильном заполнении данной информации предприниматель может не бояться штрафных санкций от органов контроля.

Полезные советы предпринимателям

Многие эксперты рекомендуют новичкам в сфере бизнеса регулярно отслеживать все финансовые операции, произведенные через лицевой счет. При поступлении требований о погашении уже оплаченной задолженности необходимо обратиться к получателю платежа с просьбой о проведении сверки всех финансовых операций.

Если ошибка была обнаружена самостоятельно, необходимо подать соответствующее заявление в тот орган, которому предназначался платеж. Также нужно постоянно отслеживать коррективы и поправки, вносимые в государственные нормы. Такой подход гарантирует минимизацию рисков допуска ошибок.

Выводы (+ видео)

В данной статье были рассмотрены вопросы о том, что такое КБК, расшифровка и значение данной аббревиатуры. Вся информация, касающихся кодов бюджетной классификации, приводится в соответствующем кодексе. Данный документ, утвержденный в тысяча девятьсот девяносто восьмом году, содержит в себе подробные сведения о значении актуальных кодов.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

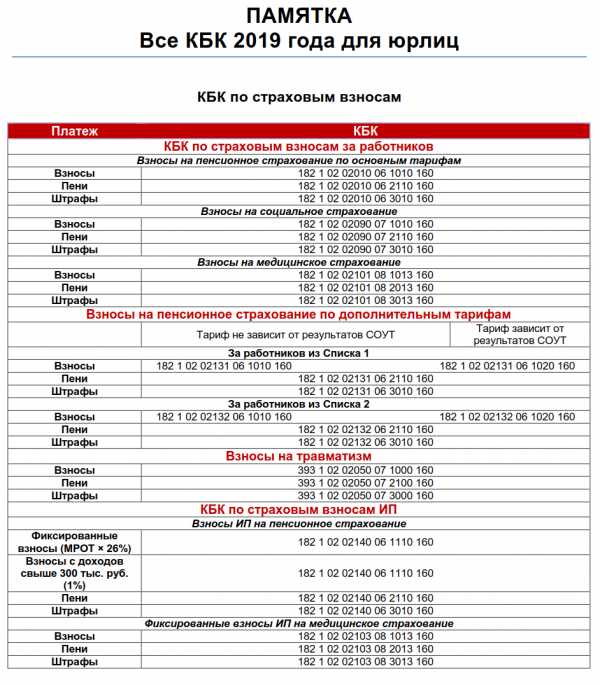

Платеж | Новые КБК 2019 года налоги | КБК 2019 года пени | КБК 2019 года штрафы |

КБК 2019 на прибыль | |||

В бюджет системы РФ по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

В федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

В бюджет региона | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

С дивидендов организаций РФ от организаций РФ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

С дивидендов иностранных организаций от организаций РФ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

С дивидендов организаций РФ от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

С процентов по государственным и муниципальных ценных бумаг | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

КБК 2019 НДФЛ | |||

Налог, уплачиваемый налоговым агентом. Кроме доходов по статьям 227, 227.1, 228 Налогового кодекса (НК) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

На доходы по статье 228 НК | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

КБК 2019 НДС | |||

На товары, производимые в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | |

На товары, ввозимые в Россию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

На товары, ввозимые в Россию, когда оператором налога является ФТС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

КБК 2019 на имущество организаций | |||

Имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

Имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

КБК 2019 на имущество физических лиц | |||

Москва, Санкт-Петербург, Севастополь | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

Имущество в городах | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 | |

В границах межселенных территорий | 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

В границах поселений | 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

КБК 2019 транспортный налог | |||

Организации | 182 1 06 4011 02 1000 110 | 182 1 06 4011 02 2100 110 | 182 1 06 4011 02 3000 110 |

Физические лица | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

КБК 2016 на игорный бизнес | |||

Налог | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 |

КБК 2019 земельный налог | |||

Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

В городах | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

В границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 6033 05 2100 110 | 182 1 06 06033 05 3000 110 |

В границах районов в городах | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 10 | 182 1 06 06032 12 3000 110 |

В городских поселениях | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

КБК 2019 на добычу полезных ископаемых | |||

Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

Газ | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

Общераспространенные полезные ископаемые | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

Уголь | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

КБК 2019 водный налог | |||

Налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

КБК 2019 УСН | |||

6% с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

5-15% с разницы «Доходы минус расходы» | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Минимальный налог | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110

|

КБК 2019 ЕНВД | |||

Налог | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

КБК 2019 единый сельхозналог | |||

Налог | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

КБК 2019 патенты | |||

В городские бюджеты | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

В муниципальные бюджеты | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

Москва, Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

КБК 2019 сборы | |||

За пользование объектами животного мира | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

Торговый сбор | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

За пользование водными биоресурсами, за исключением внутренних водных объектов | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

За пользование водными биоресурсами, на внутренних водных объектах | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

www.buxprofi.ru

| Наименование доходов | КБК |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 1191, 1192, пунктами 1 и 2 статьи 120, статьями 125, 126, 1261, 128, 129, 1291, 1294, 132, 133, 134, 135, 1351, 1352 НК РФ | 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 21010 01 6000 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные казенные учреждения) | 182 1 16 21010 01 7000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 36000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства РФ об административных правонарушениях, предусмотренные статьей 20.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 43000 01 6000 140 |

| Денежные взыскания (штрафы), установленные законодательством РФ за фиктивное или преднамеренное банкротство, за совершение неправомерных действий при банкротстве (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70010 01 6000 140 |

| Денежные взыскания с лиц, привлеченных к субсидиарной ответственности, а также к ответственности в виде возмещения причиненных должнику убытков, в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70020 01 6000 140 |

| Возмещение убытков, причиненных арбитражными управляющими вследствие ненадлежащего исполнения ими своих должностных обязанностей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.6 НК РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03050 01 6000 140 |

xn—-btbhxcbx.xn--p1ai

Код бюджетной классификации для плана ФХД 2019

Автор: Евдокимова Наталья 19 февраля 2019

Код КБК — это специальный шифр, позволяющий детализировать и структурировать все операции по ключевым признакам. Рассказываем, что значит КБК, как правильно выбрать его для государственных закупок товаров и услуг, и уточняем, какой использовать код бюджетной классификации для плана ФХД и плана-графика на 2019 год.

Код бюджетной классификации — это специальный числовой шифр, который позволяет классифицировать доходные и расходные операции по формированию, распределению и исполнению бюджета, а также осуществлению финансово-хозяйственной деятельности учреждений в части их содержания и целевого назначения.

В плане-графике для госзакупок используются исключительно расходные шифры бюджетной классификации (КРБК). Рассмотрим особенности структуры данного числового кодификатора.

С 2019 года учреждения госсектора при формировании кодов бюджетной классификации обязаны руководствоваться новым Приказом Минфина России от 132н от 08.06.2018 (ред. 30.11.2018). Отметим, что старый норматив — Приказ Минфина № 65н утратил свою силу.

Структура расходных КБК для госзакупок

Порядок формирования и структура КБК по расходным операциям (или КРБК) закреплены в новом Приказе Минфина России от 132н от 08.06.2018 (ред. 30.11.2018).

Определим основные положения формирования КРБК:

- Устанавливаем шифр главного распорядителя бюджетных средств в соответствии с приложением № 4 к Указаниям № 132н. Шифр ГРБС состоит из трех знаков и формируется исключительно числами от 0 до 9.

- Указываем значения раздела и подраздела, определенные с учетом действующих правил, в соответствии с Приложением № 5 Приказа № 132н. Шифры раздела и подраздела состоят из двух знаков каждый.

- Затем определяем целевую статью расходов соответствующего бюджета. Кодификатор равен 10 знакам, первые пять из которых определяют принадлежность расходов к программным или непрограммным направлениям. Остальные пять знаков классифицируют направление расходов.

- Вид расходов устанавливаем в соответствии со ст. 51 гл. 3 и Приложением № 7 Указаний 132н. КВР состоит из трех знаков. Подробнее о том, как определить КВР, читайте в статье «Какие КВР и КОСГУ использовать для госзакупок».

Отметим сразу, что данный порядок установлен для учреждений казенного типа. Для бюджетных и автономных организаций предусмотрен упрощенный способ формирования КРБК.

КБК для бюджетных и автономных учреждений

Отличительной особенностью КРБК для госзакупок БУ и АУ является упрощенный порядок формирования кода. То есть с 1 по 17 знак двадцатизначного кода БК устанавливаются нулевые значения. А с 18 по 20 знак — КВР — вид расхода.

Примеры: определяем КБК для госзакупок.

Например, как узнать КБК организации на проведение капитального ремонта автомобиля. Обращаемся к Приложению № 7 Приказа 132н. Шифр вида расхода «капитальный ремонт» отнесен в группу КБК 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». Следовательно, КРБК для оплаты капитального ремонта автомобиля: 000 0000 00000 00000 243

КРБК на покупку хозяйственных и канцелярских товаров, ГСМ, строительных материалов (текущий ремонт), продуктов питания, материальных запасов, основных средств: 000 0000 00000 00000 244. КВР 244 — «Прочая закупка товаров, работ и услуг».

Коды бюджетной классификации для ПФХД и плана закупок

Составление плана закупок должно проводиться в соответствии с плановыми показателями, которые утверждены на соответствующий финансовый период. То есть план-график БУ и АУ должен полностью соответствовать расходной части плана финансово-хозяйственной деятельности.

Причем соответствия должны просматриваться не только по суммам, но и по кодам бюджетной классификации. Для того чтобы КБК узнать (БУ и АУ), необходимо проанализировать все планирующиеся затраты учреждения и провести соответствие с утвержденными КВР. Простыми словами, каждый вид трат отнести на соответствующий вид расходов.

Примеры КРБК для ПФХД БУ:

- заработная плата основного персонала — 000 0000 00000 00000 111;

- отчисления в фонды (страховые взносы) — 000 0000 00000 00000 119.

Оплата:

- коммунальные услуги;

- работы, по содержанию зданий;

- покупка МЗ, ГСМ, ОС;

- ремонт текущий;

- иные аналогичные виды затрат.

Всегда — 000 0000 00000 00000 244.

Все, что связано с капитальным ремонтом, — 000 0000 00000 00000 243.

КБК для госзакупок: спорные ситуации

|

Вопрос |

Ответ |

|

БУ планирует закупить компьютерное оборудование для обновления действующей системы ИКТ. Какой КРБК указать в плане-графике на 2019 г.? |

В данной ситуации используйте 000 0000 00000 00000 244. Почему? Некоторые специалисты ошибочно полагают, что в данной ситуации следует применить КВР 242. Но это неправильно, так как для бюджетных и автономных госучреждений КВР 242 неприменим. |

|

Автономное учреждение планирует закупки по предпринимательской деятельности. Какой код бюджетной классификации на 2019 год использовать для госзакупок? |

Применяйте аналогичный порядок формирования КРБК, как и при планировании закупок за счет средств субсидии на выполнение государственного задания. |

|

БГУ планирует закупить строительные материалы для капитального ремонта. На какой КБК отнести расходы? |

Любые траты, связанные с капитальным ремонтом и реставрацией государственного имущества, относите на 000 0000 00000 00000 243. Однако есть исключения: инвестиции в объекты капстроительства. |

goscontract.info

Коды бюджетной классификации на 2019 год

Коды бюджетной классификации, или, сокращенно, КБК — важный реквизит, используемый при идентификации платежей в бюджетной системе РФ. Его значение устанавливается отдельно на каждый тип поступления. Что представляет собой этот реквизит, зачем он необходим, что означают цифры, его образующие, расскажем в нашем материале. Также приведем перечень КБК, наиболее часто используемых плательщиками налогов и сборов.

Что такое КБК

Правила кодирования видов доходной и расходной части бюджета установлены Приказом Минфина от 01.07.2013 № 65н. Код бюджетной классификации 2019 состоит из 20 знаков. Унифицированная классификация доходов и расходов госорганов необходима для ведения бухгалтерского учета в системе бюджета и обеспечения сопоставимости показателей бюджетов разных уровней в РФ. Бюджетная классификация включает правила кодирования:

- доходов;

- расходов;

- источников финансирования дефицитов;

- операций сектора госуправления.

Далее остановимся на классификаторе расходов бюджетов. Именно в нем описаны правила формирования КБК для налоговых и прочих сборов в бюджет, которые должны использовать налогоплательщики при осуществлении платежей и составлении отчетности.

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2019) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2019.

КБК платежей по налогам и сборам для ОСН

| НДС | 18210301000011000110 |

| Налог на прибыль (федеральный) | 18210101011011000110 |

| Налог на прибыль (региональный) | 18210101012021000110 |

| НДФЛ налогового агента | 18210102010011000110 |

| Налог на имущество (не входящее в ЕСГС) | 18210602010021000110 |

| Транспортный налог | 18210604011021000110 |

| Страховые взносы: | |

| ОПС | 18210202010061000160 |

| ВНиМ | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| На травматизм | 39310202050071000160 |

Коды предпринимательской деятельности для ИП 2019

| УСН «Доходы» | 18210501011011000110 |

| УСН «Доходы минус расходы» | 18210501021011000110 |

| ЕНВД | 18210503010011000110 |

| Страховые взносы «за себя»: | |

| Фиксированный и дополнительный взнос ОПС | 18210202140061110160 |

| Фиксированный взнос ОМС | 18210202103081013160 |

Какой указать код в декларации 3-НДФЛ

Очень часто вызывает затруднение заполнение КБК в декларации 3-НДФЛ. Здесь необходимо придерживаться следующих правил.

Если вы получили доход от налогового агента, то укажите код бюджетной классификации 18210102010011000110.

Если от предпринимательской деятельности на ОСН — 18210102020011000110. А если иной доход, поименованный в статье 28 НК РФ, то пропишите код бюджетной классификации 18210102030011000110.

Что будет, если в платежке указать неправильные коды бюджетной классификации на 2019 год

Реквизит указывается в поле 14 платежного поручения.

Если в нем допустить ошибку, то налоговики не смогут правильно отнести платеж. Поэтому налоговое поступление не будет отражено, и сбор будет считаться неуплаченным. На недоимку будут начисляться пени до тех пор, пока платеж не будет уточнен плательщиком. Чтобы исправить ошибку, необходимо в ИФНС подать заявление об уточнении КБК, указав в нем правильное значение ошибочного реквизита (Письмо Минфина от 19.01.2017 № 03-02-07/1/2145).

Все коды можно посмотреть в специальном разделе нашего портала.

ppt.ru

Код бюджетной классификации — это… Что такое Код бюджетной классификации?

Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ. Закон определяет его как «группировку доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации». КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме того коды обеспечивают сопоставимость показателей.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы. В частности, КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет.

КБК состоит из 20 цифр, разделенных на четыре части и имеет следующий вид:

Первая часть называется «Администратор», состоит из трех знаков и определяет администратора поступлений (например, Федеральная налоговая служба — 182, Федеральная таможенная служба — 153, Пенсионный фонд — 392 и т. д.).

Вторая часть – «Вид доходов», с 4-го по 13-й знак включительно: «Группа», «Подгруппа», «Статья», «Элемент». Первая цифра показывает «Группу»: 1 — доходы, 2 – безвозмездные доходы, 3 – доходы от предпринимательской деятельности и т. д.

«Подгруппы» – это два знака. Например, 01 – налог на прибыль, 06 – на имущество, 07 – на пользование природными ресурсами, 08 – госпошлина, 16 – штрафы, санкции, возмещение убытков и т. п.

«Статья» (7-8-й разряды) и «Подстатья» (9-11-й) берутся из соответствующих расчетных документов строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

«Элемент» указывает следующий бюджетный уровень: 01 — федеральный, 02 — бюджет субъекта РФ, 03 — местный бюджет, 04 — городского округа, 05 — муниципального района, 06 — бюджет Пенсионного фонда РФ, 07 — Фонда соцстрахования и т. д.

Третья часть называется «Программа» и занимает следующие 4 знака, то есть с 14-го по 17-й. Служит для разделения налогов (код 1 000), пеней (2 000) и денежных взысканий (3 000).

Четвертая часть – «Экономическая классификация» — последние три знака: 110 — налоговые доходы, 120 — доходы от собственности, 130 — от оказания платных услуг, 140 — суммы принудительного изъятия и т. д.

В результате получается код, который необходимо указывать в поле «Назначение платежа» платежных поручений. В 2011 году, например, для налога на прибыль в федеральный бюджет использовался код 182 1 01 01011 01 1000 110, в бюджет субъектов РФ – 182 1 01 01012 02 1000 110, НДС — 182 1 03 01000 01 1000 110.

Коды устанавливаются приказами Министерства финансов. Изменения вносятся достаточно часто, поэтому лучше всего при проведении таких платежей сверяться со справочниками КБК, которые есть в Интернете.

banks.academic.ru