Классификация доходов бюджета: Статья 20. Классификация доходов бюджетов

Минфин России :: Бюджетная классификация Российской Федерации

Финансовые органы субъектов Российской Федерации

В целях подготовки проектов законов (решений) о бюджетах субъектов Российской Федерации (муниципальных образований) на 2020 год и плановый период 2021 и 2022 годов Министерство финансов Российской Федерации сообщает следующее.

1. В целях реализации пункта 1 статьи 1 Федерального закона от 15 апреля 2019 г. № 62-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» приказом Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»[1], применяющимся при составлении и исполнении бюджетов бюджетной системы Российской Федерации на 2020 год (2020 год и плановый период 2021 и 2022 годов) (далее – Порядок 85н), предусмотрены новые коды классификации доходов бюджетов для отражения поступлений в доход соответствующего бюджета бюджетной системы Российской Федерации от штрафов, неустоек, пеней и платежей, поступающих от реализации конфискованного имущества, компенсации ущерба, возмещения вреда окружающей среде.

Обращаем внимание на то, что в соответствии с Порядком 85н поступления в доходы бюджетов бюджетной системы Российской Федерации денежных взысканий (штрафов), поступающих в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежат отражению по соответствующим элементам кода вида доходов 000 1 16 10120 00 0000 140 «Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджеты бюджетной системы Российской Федерации, по нормативам, действующим до 1 января 2020 года» классификации доходов бюджетов.

2. В целях реализации пункта 30 статьи 1 Федерального закона от 2 августа 2019 г. № 307-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в целях совершенствования межбюджетных отношений» (далее – Федеральный закон № 307-ФЗ) проектом приказа Министерства финансов Российской Федерации «О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 6 июня 2019 г.

|

000 |

2 02 20086 02 0000 150 |

Субсидии бюджетам субъектов Российской Федерации из местных бюджетов. |

3. В части реализации пунктов 24 и 31 статьи 1 Федерального закона № 307-ФЗ проектом приказа:

1) предусмотрены коды классификации доходов бюджетов:

|

000 |

2 02 29900 00 0000 150 |

|

|

000 |

2 02 29900 02 0000 150 |

Субсидии бюджетам субъектов Российской Федерации из бюджета субъекта Российской Федерации |

|

000 |

2 02 29900 03 0000 150 |

Субсидии бюджетам внутригородских муниципальных образований городов федерального значения из местных бюджетов |

|

000 |

2 02 29900 04 0000 150 |

Субсидии бюджетам городских округов из местных бюджетов |

|

000 |

2 02 29900 05 0000 150 |

Субсидии бюджетам муниципальных районов из местных бюджетов |

|

000 |

2 02 29900 10 0000 150 |

Субсидии бюджетам сельских поселений из местных бюджетов |

|

000 |

2 02 29900 11 0000 150 |

Субсидии бюджетам городских округов с внутригородским делением из местных бюджетов |

|

000 |

2 02 29900 12 0000 150 |

Субсидии бюджетам внутригородских районов из местных бюджетов |

|

000 |

2 02 29900 13 0000 150 |

Субсидии бюджетам городских поселений из местных бюджетов. |

2) код классификации доходов бюджетов:

|

000 |

2 02 20087 05 0000 150 |

Субсидии бюджетам муниципальных районов из бюджетов поселений на решение вопросов местного значения межмуниципального характера |

исключен.

4. Также проектом приказа предусмотрены следующие изменения в Приложение 1:

1) дополнение кодами классификации доходов бюджетов:

|

000 |

2 02 16001 00 0000 150 |

Дотации на выравнивание бюджетной обеспеченности из бюджетов муниципальных районов, городских округов с внутригородским делением |

|

000 |

2 02 16001 10 0000 150 |

Дотации бюджетам сельских поселений на выравнивание бюджетной обеспеченности из бюджетов муниципальных районов |

|

000 |

2 02 16001 12 0000 150 |

Дотации бюджетам внутригородских районов на выравнивание бюджетной обеспеченности из бюджетов городских округов с внутригородским делением |

|

000 |

2 02 16001 13 0000 150 |

Дотации бюджетам городских поселений на выравнивание бюджетной обеспеченности из бюджетов муниципальных районов |

|

000 |

2 02 16549 00 0000 150 |

Дотации (гранты) бюджетам за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 03 0000 150 |

Дотации (гранты) бюджетам внутригородских муниципальных образований городов федерального значения за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 04 0000 150 |

Дотации (гранты) бюджетам городских округов за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 05 0000 150 |

Дотации (гранты) бюджетам муниципальных районов за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 10 0000 150 |

Дотации (гранты) бюджетам сельских поселений за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 11 0000 150 |

Дотации (гранты) бюджетам городских округов с внутригородским делением за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 12 0000 150 |

Дотации (гранты) бюджетам внутригородских районов за достижение показателей деятельности органов местного самоуправления |

|

000 |

2 02 16549 13 0000 150 |

Дотации (гранты) бюджетам городских поселений за достижение показателей деятельности органов местного самоуправления |

2) коды классификации доходов бюджетов:

|

000 |

2 02 15001 03 0000 150 |

Дотации бюджетам внутригородских муниципальных образований городов федерального значения на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 04 0000 150 |

Дотации бюджетам городских округов на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 05 0000 150 |

Дотации бюджетам муниципальных районов на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 10 0000 150 |

Дотации бюджетам сельских поселений на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 11 0000 150 |

Дотации бюджетам городских округов с внутригородским делением на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 12 0000 150 |

Дотации бюджетам внутригородских районов на выравнивание бюджетной обеспеченности |

|

000 |

2 02 15001 13 0000 150 |

Дотации бюджетам городских поселений на выравнивание бюджетной обеспеченности |

изложены в следующей редакции:

|

000 |

2 02 15001 03 0000 150 |

Дотации бюджетам внутригородских муниципальных образований городов федерального значения на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 04 0000 150 |

Дотации бюджетам городских округов на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 05 0000 150 |

Дотации бюджетам муниципальных районов на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 10 0000 150 |

Дотации бюджетам сельских поселений на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 11 0000 150 |

Дотации бюджетам городских округов с внутригородским делением на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 12 0000 150 |

Дотации бюджетам внутригородских районов на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации |

|

000 |

2 02 15001 13 0000 150 |

Дотации бюджетам городских поселений на выравнивание бюджетной обеспеченности из бюджета субъекта Российской Федерации. |

А.М. Лавров

Исп.: Галиуллина А.З., тел.:983-38-83 (0255)

[1] В редакции приказа Министерства финансов Российской Федерации от 17 сентября 2019 г. № 148н «О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н», который находится на государственной регистрации в Министерство юстиции Российской Федерации

Бюджетная классификация. Портал «Открытый бюджет г. Москвы»

КОД ГЛАВНОГО РАСПОРЯДИТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ

Распорядителями бюджетных средств выступают орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Код главного распорядителя бюджетных средств состоит из трех разрядов и формируется с применением числового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, 0.

Код главного распорядителя средств бюджета устанавливается в соответствии с

утвержденным в составе

ведомственной структуры расходов бюджета перечнем главных распорядителей средств

соответствующего бюджета.

Главному распорядителю средств соответствующего бюджета, обладающему полномочиями главного администратора доходов данного бюджета, присваивается код главного распорядителя бюджетных средств, соответствующий коду главы перечня главных распорядителей средств соответствующего бюджета.

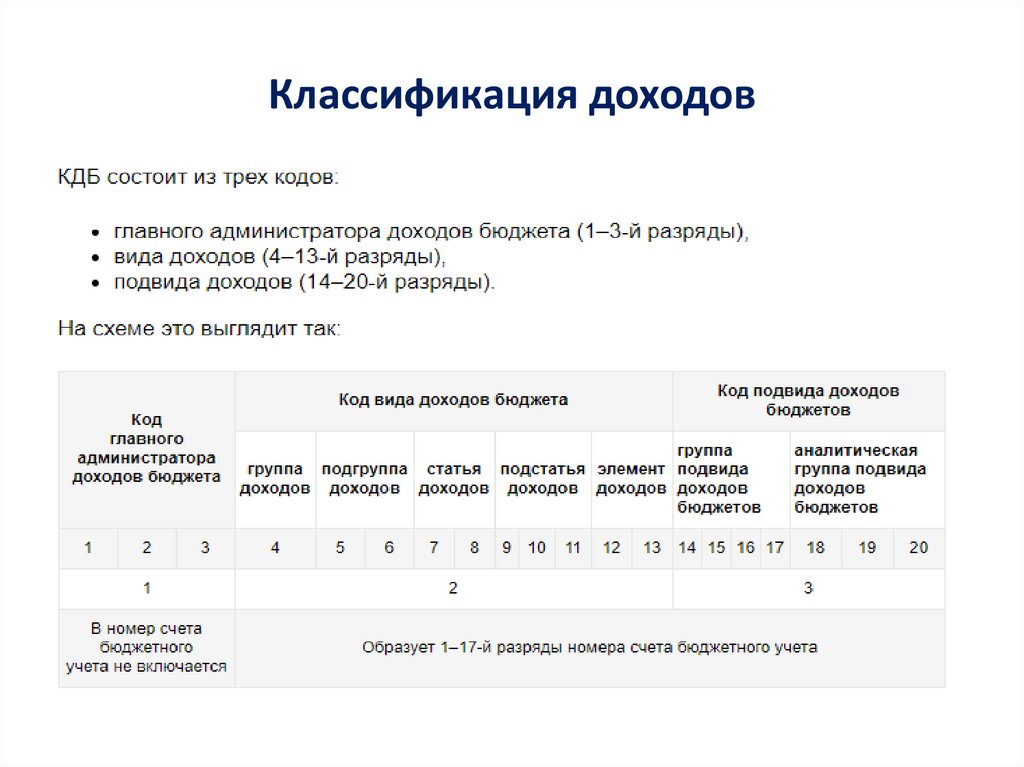

Статья 20 БК РФ. Классификация доходов бюджетов

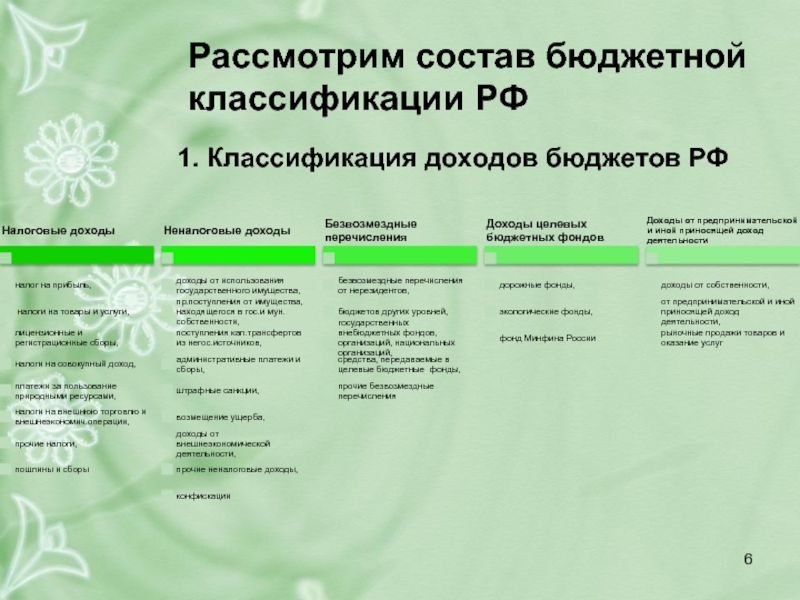

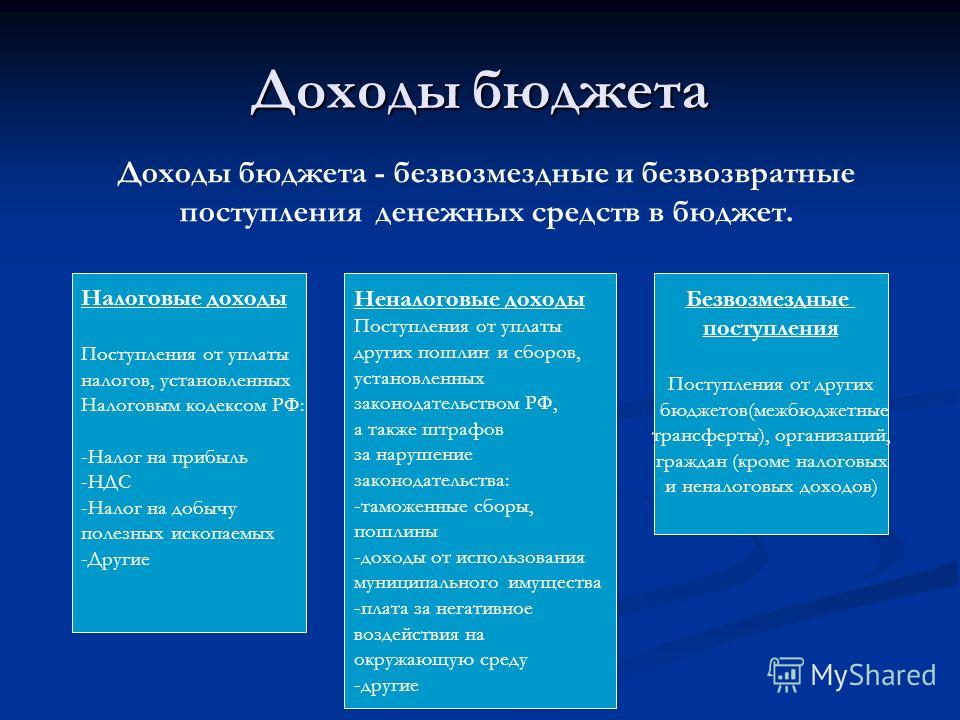

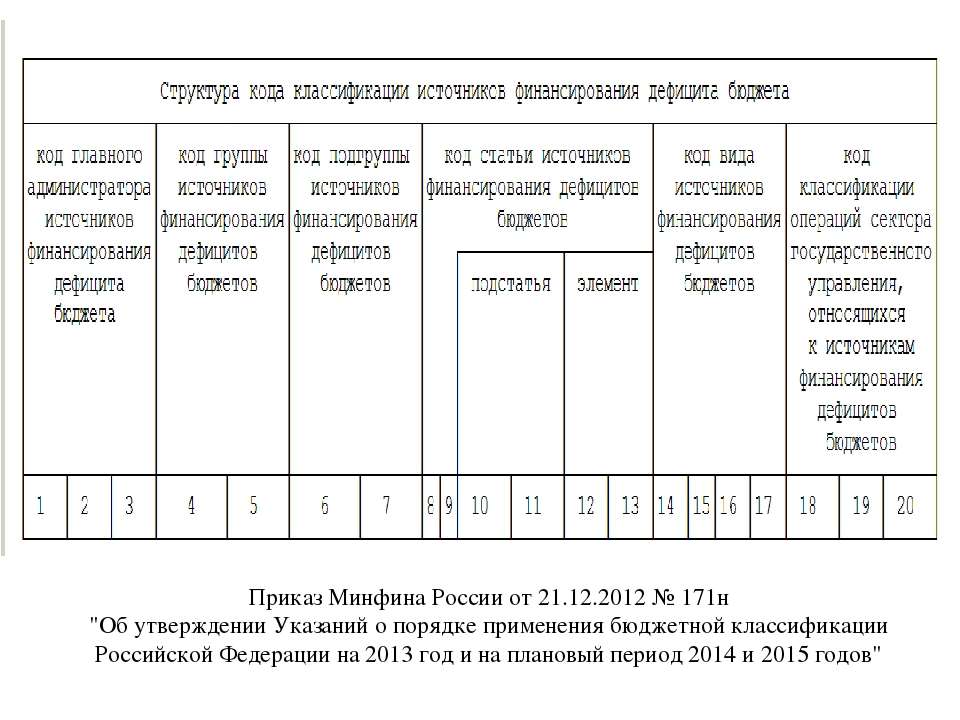

1) кода главного администратора доходов бюджета;2) кода вида доходов;3) кода подвида доходов;2. Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.В случаях изменения состава и (или) функций главных администраторов доходов бюджета, а также изменения принципов назначения и присвоения структуры кодов классификации доходов бюджетов изменения в перечень главных администраторов доходов бюджета, а также в состав закрепленных за ними кодов классификации доходов бюджетов вносятся на основании нормативного правового акта (муниципального правового акта) финансового органа без внесения изменений в закон (решение) о бюджете.

3. Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.4. Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:1) налоговые и неналоговые доходы:налоги на прибыль, доходы;

налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на территорию Российской Федерации;

налоги на совокупный доход;

налоги на имущество;

налоги, сборы и регулярные платежи за пользование природными ресурсами;

государственная пошлина;

задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

страховые взносы на обязательное социальное страхование;

доходы от внешнеэкономической деятельности;

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

платежи при пользовании природными ресурсами;

доходы от оказания платных услуг и компенсации затрат государства;

доходы от продажи материальных и нематериальных активов;

административные платежи и сборы;

штрафы, санкции, возмещение ущерба;

абзацы девятнадцатый — двадцатый утратили силу с 1 января 2011 года. — Федеральный закон от 08.05.2010 N 83-ФЗ;

— Федеральный закон от 08.05.2010 N 83-ФЗ;поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации;

прочие неналоговые доходы;

2) безвозмездные поступления:безвозмездные поступления от нерезидентов;

безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от государственных (муниципальных) организаций;

безвозмездные поступления от негосударственных организаций;

безвозмездные поступления от наднациональных организаций;

поступления (перечисления) для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

(абзац введен Федеральным законом от 31.07.2020 N 263-ФЗ)доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

прочие безвозмездные поступления.

6. Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.7. Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации.8. Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:1) федеральный бюджет;2) бюджеты субъектов Российской Федерации;3) бюджеты муниципальных районов;3. 1) бюджеты муниципальных округов;4) бюджеты городских округов;4.1) бюджеты городских округов с внутригородским делением;5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;6) бюджеты городских поселений;6.1) бюджеты сельских поселений;6.2) бюджеты внутригородских районов;7) бюджет Пенсионного фонда Российской Федерации;8) бюджет Фонда социального страхования Российской Федерации;9) бюджет Федерального фонда обязательного медицинского страхования;10) бюджеты территориальных фондов обязательного медицинского страхования.9. Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.

1) бюджеты муниципальных округов;4) бюджеты городских округов;4.1) бюджеты городских округов с внутригородским делением;5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;6) бюджеты городских поселений;6.1) бюджеты сельских поселений;6.2) бюджеты внутригородских районов;7) бюджет Пенсионного фонда Российской Федерации;8) бюджет Фонда социального страхования Российской Федерации;9) бюджет Федерального фонда обязательного медицинского страхования;10) бюджеты территориальных фондов обязательного медицинского страхования.9. Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.Министерство финансов Российской Федерации утверждает:

общие требования к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации;

перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти Российской Федерации, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении казенные учреждения.

Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении казенные учреждения.

Финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения.

158-II-сон 14.12.2000. О бюджетной системе

Комментарий LexUzНастоящий Закон утратил силу в соответствии с Законом Республики Узбекистан от 27 декабря 2013 года № ЗРУ-361 «О внесении изменений и дополнений, а также признании утратившими силу некоторых законодательных актов Республики Узбекистан в связи с принятием Бюджетного кодекса Республики Узбекистан». Комментарий LexUz Комментарий LexUz Комментарий LexUz Комментарий LexUz Комментарий LexUzВ соответствии с приложением № 23 к постановлению Кабинета Министров Республики Узбекистан от 31 декабря 2001 г. № 490 «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан на 2002 год», 50 процентов арендной платы, уплачиваемой арендаторами, за переданные в аренду нежилые помещения, являющиеся государственной собственностью направляется в Государственный бюджет, а остальные 50 процентов в счет балансодержателя. Комментарий LexUzСм. Положение о Республиканском дорожном фонде при Министерстве финансов Республики Узбекистан, утвержденное постановлением Президента Республики Узбекистан от 25 октября 2006 г. № ПП-499, Положение о порядке формирования и использования средств Государственного фонда содействия занятости Республики Узбекистан, утвержденное постановлением Кабинета Министров Республики Узбекистан от 2 апреля 2003 г. № 173, Положение о внебюджетном Пенсионном фонде при Министерстве финансов Республики Узбекистан, утвержденное постановлением Кабинета Министров Республики Узбекистан от 19 февраля 2010 г. № 30.Для более подробной информации см. пункты 118 и 119 Инструкции по бухгалтерскому учету в финансовых органах исполнения бюджета Республики Каракалпакстан, областей и города Ташкента (рег. № 1560, 10.04.2006 г.), а также пункты 197-198, 202—206 Правил составления и исполнения Государственного бюджета Республики Узбекистан (рег. № 1111 от 14.03.2002 г.).Для более подробной информации см. пункты 242—247 Правил составления и исполнения Государственного бюджета Республики Узбекистан (рег. № 1111 от 14.03.2002 г.), а также Правил составления, утверждения и представления периодических финансовых отчетов организациями, финансируемыми из Государственного бюджета Республики Узбекистан (рег. № 2270 от 27.09.2011 г.).

Комментарий LexUz Комментарий LexUz Комментарий LexUz Комментарий LexUz Комментарий LexUzВ соответствии с приложением № 23 к постановлению Кабинета Министров Республики Узбекистан от 31 декабря 2001 г. № 490 «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан на 2002 год», 50 процентов арендной платы, уплачиваемой арендаторами, за переданные в аренду нежилые помещения, являющиеся государственной собственностью направляется в Государственный бюджет, а остальные 50 процентов в счет балансодержателя. Комментарий LexUzСм. Положение о Республиканском дорожном фонде при Министерстве финансов Республики Узбекистан, утвержденное постановлением Президента Республики Узбекистан от 25 октября 2006 г. № ПП-499, Положение о порядке формирования и использования средств Государственного фонда содействия занятости Республики Узбекистан, утвержденное постановлением Кабинета Министров Республики Узбекистан от 2 апреля 2003 г. № 173, Положение о внебюджетном Пенсионном фонде при Министерстве финансов Республики Узбекистан, утвержденное постановлением Кабинета Министров Республики Узбекистан от 19 февраля 2010 г. № 30.Для более подробной информации см. пункты 118 и 119 Инструкции по бухгалтерскому учету в финансовых органах исполнения бюджета Республики Каракалпакстан, областей и города Ташкента (рег. № 1560, 10.04.2006 г.), а также пункты 197-198, 202—206 Правил составления и исполнения Государственного бюджета Республики Узбекистан (рег. № 1111 от 14.03.2002 г.).Для более подробной информации см. пункты 242—247 Правил составления и исполнения Государственного бюджета Республики Узбекистан (рег. № 1111 от 14.03.2002 г.), а также Правил составления, утверждения и представления периодических финансовых отчетов организациями, финансируемыми из Государственного бюджета Республики Узбекистан (рег. № 2270 от 27.09.2011 г.).Код доходов бюджетной классификации Российской Федерации | Наименование

|

115 1 13 02992 02 0000 130 | Прочие доходы от компенсации затрат бюджетов субъектов Российской Федерации |

115 1 17 01020 02 0000 180 | Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации |

115 1 17 05020 02 0000 180 | Прочие неналоговые доходы бюджетов субъектов Российской Федерации |

115 1 15 02020 02 0000 140 | Платежи, взимаемые государственными органами (организациями) субъектов Российской Федерации за выполнение определенных функций |

115 1 16 90020 02 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации |

115 1 16 90020 02 0083 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

115 1 16 90020 02 0084 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в сфере благоустройства и жилищно-коммунального хозяйства) |

115 1 08 07082 01 1000 110 | Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в бюджеты субъектов Российской Федерации |

115 1 12 02012 01 0000 120 | Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации по участкам недр местного значения |

115 1 08 07262 01 1000 110 | Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух стационарных источников, находящихся на объектах хозяйственной и иной деятельности, не подлежащих федеральному государственному экологическому контролю |

115 1 12 02052 01 0000 120 | Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр местного значения |

115 1 12 05020 02 0000 120 | Плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации |

115 1 16 25086 02 0000 140 | Денежные взыскания (штрафы) за нарушение водного законодательства, установленное на водных объектах, находящихся в федеральной собственности, налагаемые исполнительными органами государственной власти субъектов Российской Федерации |

115 1 08 07282 01 1000 110 | Государственная пошлина за выдачу исполнительными органами государственной власти субъектов Российской Федерации документа об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, а также за переоформление и выдачу дубликата указанного документа |

115 1 16 90020 02 0004 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

115 1 16 90040 04 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов |

115 1 16 90050 10 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты сельских поселений |

115 1 16 90050 13 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских поселений |

115 2 02 03018 02 0000 151 | Субсидии бюджетам субъектов Российской Федерации на осуществление отдельных полномочий в области лесных отношений |

115 2 02 02124 02 0000 151 | Субсидии бюджетам субъектов Российской Федерации на приобретение специализированной лесопожарной техники и оборудования |

115 2 18 02030 02 0000 151 | Доходы бюджетов субъектов Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов имеющих целевое назначение, прошлых лет из бюджетов городских округов |

115 2 19 02000 02 0000 151 | Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации |

| № | Название поля паспорта | Значение поля паспорта |

| 1 | Идентификационный номер | 2451000840-dohod1 |

| 2 | Наименование набора данных | Доходы бюджета города на 2021 год по группам, подгруппам и статьям классификации доходов бюджетов |

| 3 | Описание набора данных | Информация о доходах бюджета города на 2021 год по группам, подгруппам и статьям классификации доходов бюджетов |

| 4 | Владелец набора данных | Администрация города Красноярска |

| 5 | Ответственное лицо | Скок Юрий Александрович |

| 6 | Телефон ответственного лица | +73912261411 |

| 7 | Адрес электронной почты ответственного лица | fin@admkrsk. ru ru |

| 8 | Гиперссылка (URL) на открытые данные | http://budget.admkrsk.ru/opendata/2451000840-dohod1/data-20210218T1422-structure-20201216T0930.csv |

| 9 | Формат данных | csv |

| 10 | Описание структуры набора открытых данных | http://budget.admkrsk.ru/opendata/2451000840-dohod1/structure-20201216T0930.csv |

| 11 | Дата первой публикации набора данных | 16.12.2020 |

| 12 | Дата последнего внесения изменений | 18.02.2021 |

| 13 | Содержание последнего изменения | обновление данных |

| 14 | Дата актуальности | дата внесения изменений в решение о бюджете города на текущий год и плановый период |

| 15 | Ключевые слова, соответствующие содержанию набора данных | город Красноярск, решение о бюджете, решение Красноярского Совета депутатов, доходы бюджета Красноярск |

| 16 | Гиперссылки (URL) на версии набора данных | http://budget.admkrsk.ru/opendata/2451000840-dohod1/data-20201216T0937-structure-20201216T0930.csv |

| 17 | Гиперссылки (URL) на версии структуры набора данных |

Федеральная таможенная служба

Приказом Минфина России от 8 июня 2018 г. № 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее – КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

В течение 2019 года Межрегиональное операционное управление Федерального казначейства (далее – МО УФК) производило автоматическое зачисление в доход бюджета платежей, поступающих с указанием КБК, заканчивающихся на «180».

С 1 января 2020 года платежи, уплачиваемые в доход федерального бюджета в качестве уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащие в последних разрядах кода значения «180», будут учитываться МО УФК, как невыясненные поступления, что потребует

в последующем их уточнение участниками внешнеэкономической деятельности на правильный КБК.

Бюджетная классификация доходов бюджетов на 2020 год определяется приказами Минфина России в приказы от 06.06.2019 № 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (в редакции приказа Минфина России от 17.09.2019 № 148н), № 86н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» (в редакции приказа Минфина России от 17.09.2019 № 149н) и также изменения, предусмотренные приказом Минфина России от 29.11.2019 № 207н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджету государственных внебюджетных фондов Российской Федерации».

С 1 января 2020 года из бюджетной классификации доходов бюджетов исключаются следующие КБК:

153 1 16 90010 01 6000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет»;

153 2 07 01012 01 6000 140 «Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин»;

153 1 14 03012 01 0400 440 «Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации, за исключением средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации)»;

153 1 16 03030 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях»;

153 1 16 04000 01 6000 140 «Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле»;

153 1 16 05000 01 6000 140 «Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля»;

153 1 16 07000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации»;

153 1 16 12000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств»;

153 1 16 21010 01 6000 140 «Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет»;

153 1 16 25071 01 6000 140 «Денежные взыскания (штрафы) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности»;

153 1 16 29000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок»;

153 1 16 74000 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения, посягающие на здоровье, предусмотренные Кодексом Российской Федерации об административных правонарушениях».

Обращаем внимание, что денежные средства, уплаченные на КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей» могут быть использованы участниками внешнеэкономической деятельности при проведении таможенных операций в счет уплаты:

— налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации;

— акцизов на товары, ввозимые на территорию Российской Федерации;

— вывозных таможенных пошлин на нефть сырую;

— вывозных таможенных пошлин на газ природный;

— вывозных таможенных пошлин на товары, выработанные из нефти;

— прочих вывозных таможенных пошлин;

— таможенных сборов;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

Скачать перечень

Какие три типа государственных бюджетов?

Государственный бюджет — это годовой финансовый отчет, в котором излагаются предполагаемые государственные расходы и ожидаемые государственные доходы или доходы на предстоящий финансовый год. В зависимости от выполнимости этих оценок бюджеты бывают трех типов — сбалансированный бюджет, профицит бюджета и дефицитный бюджет. Ниже приведены краткие объяснения этих трех типов бюджетов: СБАЛАНСИРОВАННЫЙ БЮДЖЕТ

Государственный бюджет считается сбалансированным, если предполагаемые государственные расходы равны ожидаемым государственным доходам в конкретном финансовом году.Этот тип бюджета, который пропагандируется многими экономистами-классиками, основан на принципе «жить по средствам». Они считали, что расходы правительства не должны превышать их доходы.

Хотя это идеальный подход для достижения сбалансированной экономики и поддержания финансовой дисциплины, сбалансированный бюджет не обеспечивает финансовой стабильности во время экономической депрессии или дефляции. Теоретически легко сбалансировать предполагаемые расходы и ожидаемые доходы, но когда дело доходит до практической реализации, такого баланса трудно достичь.

Теоретически легко сбалансировать предполагаемые расходы и ожидаемые доходы, но когда дело доходит до практической реализации, такого баланса трудно достичь.

ДОСТОИНСТВА СБАЛАНСИРОВАННОГО БЮДЖЕТА

> Гарантирует, что государство воздерживается от неосмотрительных расходов.

ДОЛГОВ ПО СБАЛАНСИРОВАННОМУ БЮДЖЕТУ

> Нежизнеспособен во время спада и не предлагает решения таких проблем, как безработица.

> Неприменимо в менее развитых странах, так как ограничивает масштабы экономического роста.

> Запрещает правительству тратить на общественное благосостояние.

ДОПОЛНИТЕЛЬНЫЙ БЮДЖЕТ

Государственный бюджет считается профицитным, если ожидаемые государственные доходы превышают предполагаемые государственные расходы в конкретном финансовом году. Это означает, что доходы правительства от взимаемых налогов превышают сумму, которую правительство тратит на общественное благосостояние. Профицит бюджета означает финансовое благополучие страны. Такой бюджет может быть реализован в периоды инфляции для снижения совокупного спроса.

ДЕФИЦИТНЫЙ БЮДЖЕТ

Государственный бюджет считается дефицитным, если предполагаемые государственные расходы превышают ожидаемые государственные доходы в конкретном финансовом году.Этот тип бюджета лучше всего подходит для развивающихся стран, например Индии. Дефицитный бюджет, особенно полезный во время рецессии, помогает создать дополнительный спрос и повысить темпы экономического роста. Здесь правительство несет чрезмерные расходы на повышение уровня занятости. Это приводит к увеличению спроса на товары и услуги, что помогает оживить экономику. Правительство покрывает эту сумму за счет государственных займов (путем выпуска государственных облигаций) или путем изъятия из накопленного профицита резервов.

ДОСТОИНСТВА ДЕФИЦИТА БЮДЖЕТА

Помогает в решении общественных проблем, таких как безработица во время экономического спада.

Позволяет правительству тратить на общественное благосостояние.

ДЕФИЦИТ БЮДЖЕТА

Может поощрять неосмотрительные расходы правительства.

Увеличивает нагрузку на правительство за счет накопления долгов.

Классификация доходов и расходов для отчета о деятельности

3,1 Принципы бухгалтерского учета и внутреннего контроля

3.1.1 Типы фондов и принципы бухгалтерского учета

3.1.1.10 Следующие принципы бухгалтерского учета и финансовой отчетности основаны на принципах, изложенных в Кодификации Правительственного совета по стандартам бухгалтерского учета (GASB) . Руководство BARS позволяет вести бухгалтерский учет и финансовую отчетность, которая соответствует этим принципам во всех отношениях, и требует, чтобы муниципалитеты по GAAP вели учет и отчетность в соответствии с этими принципами, за исключением того, что требуемый годовой отчет не такой обширный, как всеобъемлющий годовой финансовый отчет.

Вернуться к началу

3.1.1.20 Возможности учета и отчетности

Государственная система бухгалтерского учета должна позволять как: (a) объективно и с полным раскрытием информации представлять средства и деятельность в правительстве в соответствии с общепринятыми принципами бухгалтерского учета; и (b) для определения и демонстрации соблюдения связанных с финансами юридических и договорных положений.

К началу

3.1.1.30 Системы учета фондов

Государственная система бухгалтерского учета должна быть организована и функционировать на фондовой основе. Фонд определяется как финансовая и бухгалтерская организация с самобалансирующимся набором счетов, на которых регистрируются денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточным капиталом или остатками, а также изменения в них, которые разделены для целей ведения конкретных операций. деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.Финансовая отчетность фонда должна использоваться для предоставления подробной информации о первичном правительстве, включая его смешанные компоненты. Основное внимание в финансовой отчетности государственных и собственных фондов уделяется основным фондам.

деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.Финансовая отчетность фонда должна использоваться для предоставления подробной информации о первичном правительстве, включая его смешанные компоненты. Основное внимание в финансовой отчетности государственных и собственных фондов уделяется основным фондам.

К началу

3.1.1.40 Виды фондов

В финансовой отчетности фонда правительства должны сообщать о государственных, собственных и фидуциарных фондах в той степени, в которой их деятельность соответствует критериям использования этих средств.

Ниже представлена система классификации всех фондов, используемых местными органами власти, и присвоения кодовых номеров для идентификации каждого типа фондов. Используется трехзначный код: первая цифра определяет тип фонда, а следующие две цифры будут присвоены государственным органом для идентификации каждого конкретного фонда.

К началу

Государственные фонды

Код 000 — Общий фонд (текущие расходы) — должен использоваться для учета и отчетности обо всех финансовых ресурсах, которые не учтены и не отражены в другом фонде.

Хотя местное правительство должно указывать только один общий фонд в своих внешних финансовых отчетах, правительство может иметь несколько общих подфондов для своих внутренних управленческих целей. Эти управленческие субфонды должны быть объединены в один общий фонд внешней финансовой отчетности.

К началу

Код 100 — Специальные фонды доходов — следует использовать для учета и отчетности о поступлениях от конкретных источников доходов, которые ограничены или связаны с расходами для конкретных целей, отличных от обслуживания долга или капитальных проектов. Ограниченный доход — это ресурсы, ограниченные извне кредиторами, донорами, вкладчиками или законами или постановлениями других правительств или ограниченные законом посредством конституционных положений или разрешающего законодательства (аналогично ограниченному компоненту чистой позиции, используемому в общегосударственной отчетности). Подтвержденные доходы — это ресурсы с ограничениями, налагаемыми на высший уровень правительства, и где ограничения могут быть сняты только аналогичным действием того же самого руководящего органа.Выручка не включает другие источники финансирования (долгосрочная задолженность, трансферты и т. Д.).

Подтвержденные доходы — это ресурсы с ограничениями, налагаемыми на высший уровень правительства, и где ограничения могут быть сняты только аналогичным действием того же самого руководящего органа.Выручка не включает другие источники финансирования (долгосрочная задолженность, трансферты и т. Д.).

Термин «Поступления от конкретных источников дохода» устанавливает, что один или несколько конкретных ограниченных или обязательных доходов должны быть основой для специального фонда доходов. Ожидается, что они по-прежнему будут составлять существенную часть притока, отраженного в фонде. Хотя в Положении 54 GASB не указан числовой диапазон для существенной части притока , было рекомендовано, чтобы не менее 20 процентов было разумным пределом для отчетности по специальному фонду доходов.Местным органам власти необходимо учитывать в своем анализе такие факторы, как история ресурсов в прошлом, ожидания в отношении будущих ресурсов и необычные притоки в текущем году, такие как поступления заемных средств.

Они могут использовать приведенный ниже расчет, чтобы определить, соответствует ли деятельность критериям для отчетности в качестве специального фонда доходов.

Другие ресурсы (инвестиционные доходы и переводы из других фондов и т. Д.) Также могут отражаться в фонде, если эти ресурсы ограничены, выделены или предназначены для конкретной цели фонда.

Правительствам следует прекратить отчетность по специальному фонду доходов и вместо этого сообщать об оставшихся ресурсах фонда в общем фонде, если правительство больше не ожидает, что значительная часть притока будет поступать из ограниченных или гарантированных источников доходов.

Отчет требует, чтобы вся выручка признавалась в специальном фонде доходов. Если ресурсы первоначально поступают в другой фонд, например общий фонд, а затем переводятся в специальный фонд доходов, они не должны признаваться в качестве доходов в фонде, который их изначально получил. Они должны признаваться доходом в специальном фонде доходов, из которого они будут расходоваться. Таким образом, органы местного самоуправления могут либо получать ресурсы непосредственно в специальный фонд доходов, либо учитывать ресурсы как депозиты агентства в принимающем фонде и после их перевода признавать их доходами в специальный фонд доходов.

Они должны признаваться доходом в специальном фонде доходов, из которого они будут расходоваться. Таким образом, органы местного самоуправления могут либо получать ресурсы непосредственно в специальный фонд доходов, либо учитывать ресурсы как депозиты агентства в принимающем фонде и после их перевода признавать их доходами в специальный фонд доходов.

Фонды специальных доходов не должны использоваться для учета ресурсов, находящихся в доверительном управлении физических лиц, частных организаций или других правительств.

Общий фонд смешанной компонентной единицы следует указывать как специальный фонд доходов.

Государственный устав содержит множество требований о специальных фондах для учета различных видов деятельности. Требуемые по закону средства не всегда соответствуют стандартам внешней отчетности GAAP. Таким образом, хотя органы местного самоуправления обязаны соблюдать требования законодательства, им придется внести некоторые изменения в структуру своих фондов для внешней финансовой отчетности.

К началу

Код 200 — Фонды обслуживания долга — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или отнесены на расходы по основной сумме и процентам.Фонды обслуживания долга следует использовать для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются для погашения основной суммы долга и процентов в будущие годы, также должны отражаться в фондах обслуживания долга. Операции по обслуживанию долга для специальной оценки, по которой государство не обязано ни в каком случае, должны быть отражены в агентском фонде. Кроме того, если правительство уполномочено или обязано создать и поддерживать специальный фонд оценочных облигаций, гарантию или фонд погашения, в Положении 6 GASB требуется использовать для этой цели фонд обслуживания долга.

Примечание: Фонды обслуживания долга не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для выплаты долгов, связанных с коммунальными услугами и другими видами деятельности.

Используйте фонды предприятия (400) или внутреннюю службу (500) для выплаты долгов, связанных с коммунальными услугами и другими видами деятельности.

К началу

Код 300 — Фонды капитальных проектов — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или отнесены на расходы по капитальным затратам, включая приобретение или строительство капитальных объектов или других капитальных активов.Капитальные затраты, финансируемые из поступлений по облигациям с общими обязательствами, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных средств или активов, которые будут переданы в доверительное управление физическим лицам, частным организациям или другим правительствам (целевые фонды частного назначения).

Примечание: Средства капитального проекта не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для капитальных платежей, связанных с коммунальными услугами и другими видами деятельности.

К началу

Код 700 — Постоянные фонды — следует использовать для учета и отчетности о ресурсах, которые ограничены до такой степени, что только прибыль, но не основная сумма, может использоваться для целей, поддерживающих программы правительства, представляющего отчетность, то есть для выгода государства или его граждан (общественная цель). Постоянные фонды не включают целевые фонды частного назначения, которые учитывают ресурсы, находящиеся в доверительном управлении для физических лиц, частных организаций или других правительств.

К началу

Собственные средства

Код 400 — Корпоративные фонды — может использоваться для сообщения о любой деятельности, за которую взимается плата с внешних пользователей за товары или услуги. Фонды предприятия составляют , необходимые для любой деятельности, основные источники доходов которой соответствуют любому из следующих критериев:

Фонды предприятия составляют , необходимые для любой деятельности, основные источники доходов которой соответствуют любому из следующих критериев:

- Задолженность, обеспеченная исключительно залогом чистых доходов от комиссий и сборов.

- Требование закона о возмещении затрат. Фонд предприятия должен использоваться, если стоимость предоставления услуг для деятельности, включая капитальные затраты (такие как амортизация или обслуживание долга), должна быть возмещена по закону за счет комиссий или сборов.

- Политическое решение о возмещении затрат. Необходимо использовать фонд предприятия, если политика правительства заключается в установлении платы за деятельность или сборов, предназначенных для возмещения затрат, включая капитальные затраты (например, амортизация или обслуживание долга).

Эти критерии должны применяться в контексте основного источника дохода деятельности .

Термин деятельность обычно относится к программам и услугам. Этот термин не является синонимом , фонда . Как практическое следствие, если деятельность, представленная как отдельный фонд, соответствует любому из трех критериев, это должен быть фонд предприятия. Кроме того, если фонд «множественной деятельности» (например, общий фонд) включает значительных видов деятельности, основной источник доходов которых соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия.

Определение основного источника дохода деятельности является вопросом профессионального суждения. Хорошим показателем значимости деятельности может быть сравнение объявленных доходов или сборов и сборов с общими доходами. Например, возьмем окружное аудиторское управление, которое взимает плату за предоставление услуги по начислению заработной платы различным налоговым округам. Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом в первую очередь поддерживается за счет налоговых долларов из общего фонда.В этом случае было бы допустимо оставить деятельность полностью в рамках общего фонда.

Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом в первую очередь поддерживается за счет налоговых долларов из общего фонда.В этом случае было бы допустимо оставить деятельность полностью в рамках общего фонда.

Поиск подходящего типа фонда требует тщательного анализа, поскольку не всегда есть четкий выбор. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует ценовая политика для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, о них следует сообщать в фонде предприятия.

Кроме того, GAAP предписывает использование средств предприятия для отдельно выпускаемой финансовой отчетности пулов рисков государственных организаций. Пулы рисков государственных предприятий также учитываются как фонды предприятий, когда они включаются в отчет спонсирующего правительства, при условии, что спонсор не является преобладающим участником соглашения. В противном случае они могут использовать общий фонд.

Отдельные фонды , а не должны отражаться в отчетности для погашения облигаций, строительства, резервов или депозитов для любых коммунальных услуг, которые учитываются методом полного начисления с использованием счетов BARS или признанного на национальном уровне плана счетов коммунальных услуг, такого как FERC или NARUC.Отдельные фонды не следует сообщать, даже если ковенанты облигаций могут предусматривать резервный фонд облигаций , фонд строительства облигаций и т.д. бухгалтерский учет. Для ковенантов облигаций фонд означает только сегрегационный или отдельный счет, а не самобалансирующийся набор счетов. (См. Счет 150 в плане счетов главной книги.)

К началу

Код 500 — Фонды внутренних услуг — можно использовать для сообщения о любой деятельности, которая предоставляет товары или услуги другим фондам, департаментам или агентствам правительства или другим правительствам на основе возмещения затрат. Фонды внутренних услуг следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия.

Фонды внутренних услуг следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия.

К началу

Фидуциарные фонды

Код 600 — Фидуциарные фонды — следует использовать для учета активов, включая основные активы (GASB 34, параграф 106), находящихся в государственной собственности в качестве доверительного управляющего или в качестве хранителя для физических лиц, частных организаций, других государственных единиц и / или другие средства.К ним относятся (а) инвестиционные целевые фонды, (б) целевые фонды пенсий (и других выплат сотрудникам), (в) целевые фонды частного назначения и (г) депозитарные фонды.

Для получения дополнительной информации об определении того, является ли операция фидуциарной, см. Страницу «Определение фидуциарной кастодиальной деятельности».

К началу

Коды 600-609 — Инвестиционные трастовые фонды — следует использовать для сообщения о фидуциарной деятельности внешней части инвестиционных пулов и индивидуальных инвестиционных счетов, находящихся в трасте, который соответствует следующим критериям: активы: (а) администрируется через траст, в котором само правительство является бенефициаром , а не , (б) предназначено для предоставления льгот получателям в соответствии с условиями льгот и (в) юридически защищено от кредиторов правительства.

К началу

Коды 610-619 — Целевые фонды пенсионных (и других пособий) сотрудников — должны использоваться для сообщения о фидуциарной деятельности в следующих случаях:

- Пенсионные планы и планы OPEB, управление которыми осуществляется через трасты, которые соответствуют критериям параграфа 3 Положения 67 GASB или параграфа 3 Положения 74 GASB, соответственно.

- Прочие планы вознаграждений работникам, для которых (1) ресурсы находятся в доверительном управлении, что соответствует следующим критериям: (а) управление активами осуществляется через траст, в котором само государство , а не , является бенефициаром, (б) выделено для предоставления льгот получателям в соответствии с условиями выплаты, и (c) юридически защищены от кредиторов правительства. и (2) взносы в траст и доходы от этих взносов являются безотзывными.

К началу

Коды 620-629 — Целевые фонды частного назначения — должны использоваться для сообщения обо всех фидуциарных операциях, которые: (а) являются , а не , которые должны отражаться в пенсионных (и других пособиях сотрудникам) целевых фондах или инвестиционных доверительных фондах и (б) принадлежат трасту, который соответствует следующим критериям: активы (а) управляются через траст, в котором само государство , а не является бенефициаром, (б) предназначено для предоставления льгот получателям в в соответствии с условиями выплаты пособий, и (c) юридически защищены от кредиторов государства.

К началу

Код 630-698 — Кастодиальные фонды — следует использовать для отчетности обо всех фидуциарных операциях, которые не должны отражаться в трастовых фондах пенсионных (и других пособий), инвестиционных трастовых фондах или частных целевых фондах. Внешняя часть инвестиционных пулов, не находящаяся в доверительном управлении и отвечающая критериям, перечисленным выше, должна указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации кастодиальных фондов.

К началу

Код 699 — Фонд внешнего инвестиционного пула — Внешняя часть инвестиционного пула, не находящаяся в доверительном управлении и отвечающая критериям, перечисленным выше. Хотя это считается кастодиальным фондом, он должен быть отражен в отдельной колонке фонда внешнего инвестиционного пула в соответствии с классификацией кастодиальных фондов.

Хотя это считается кастодиальным фондом, он должен быть отражен в отдельной колонке фонда внешнего инвестиционного пула в соответствии с классификацией кастодиальных фондов.

Примечание: Кастодиальные фонды должны использоваться для хозяйственной деятельности и корпоративных фондов, если ожидается, что активы после получения обычно будут храниться более трех месяцев.

К началу

3.1.1.50 Количество фондов

Правительствам следует создавать и поддерживать те фонды, которые требуются по закону и разумному финансовому управлению. Должно быть установлено только минимальное количество фондов, соответствующее юридическим и операционным требованиям. Использование большого количества средств приводит к негибкости, чрезмерной сложности и неэффективному финансовому администрированию.

Местные органы власти должны периодически проводить всестороннюю оценку структуры своих фондов, чтобы гарантировать, что отдельные фонды, которые стали лишними, исключены из бухгалтерского учета и отчетности.

Избранные должностные лица должны быть осведомлены о том, что подотчетность может быть достигнута эффективно и действенно за счет разумного использования кода отдела, программы и других доступных учетных записей или осторожного использования административных (внутренних) средств.

К началу

3.1.1.60 Отчетность основных средств

Следует проводить четкое различие между общими капитальными активами и капитальными активами собственных и доверительных фондов. Основные активы собственных фондов должны отражаться как в общегосударственной финансовой отчетности, так и в финансовой отчетности фонда.Основные активы фидуциарных фондов следует указывать только в отчете о фидуциарной нетто-позиции. Все остальные основные средства государства являются общими капитальными активами. Их не следует указывать как активы в государственных фондах, а следует указывать в столбце «Деятельность правительства» в общегосударственном отчете о чистой позиции. Разделы Основные активы (BARS 3.3.9, 3.3.10 и 3.3.11) руководства BARS предоставляют дополнительную информацию, касающуюся учета и отчетности основных средств.

Разделы Основные активы (BARS 3.3.9, 3.3.10 и 3.3.11) руководства BARS предоставляют дополнительную информацию, касающуюся учета и отчетности основных средств.

К началу

3.1.1.90 Отчетность о долгосрочных обязательствах

Следует проводить четкое различие между долгосрочными обязательствами фонда и общими долгосрочными обязательствами. Долгосрочные обязательства, непосредственно связанные с собственными фондами и ожидаемые к выплате из них, должны отражаться в отчете о чистой позиции собственного фонда и в общегосударственном отчете о чистой позиции. Долгосрочные обязательства, непосредственно связанные с фидуциарными фондами и ожидаемые к выплате из них, должны отражаться в отчете о фидуциарной нетто-позиции.Все другие незавершенные общие долгосрочные обязательства государственного подразделения не следует отражать в государственных фондах, а следует указывать в столбце «Деятельность правительства» в общегосударственном отчете о чистой позиции.

К началу

Ориентация на измерение и основы учета в основной финансовой отчетности

3.1.1.100 Государственная финансовая отчетность

Общегосударственный отчет о чистой позиции и отчет о деятельности должен быть подготовлен с использованием акцента на измерение экономических ресурсов и метода начисления.Доходы, расходы, прибыли, убытки, активы и обязательства, возникающие в результате обменных и подобных обмену операций, должны признаваться, когда происходит обмен. Доходы, расходы, активы и обязательства, возникающие в результате необменных операций, должны признаваться в соответствии с положениями GASB 24 и 33.

К началу

3.1.1.110 Финансовая отчетность фонда

В финансовой отчетности фонда при оценке финансового положения и результатов деятельности следует использовать модифицированный метод начисления или начисления, в зависимости от ситуации.

а. Финансовая отчетность по государственным фондам должна быть представлена с использованием текущего подхода к оценке финансовых ресурсов и модифицированного метода начисления для бухгалтерского учета. Выручка должна признаваться в том отчетном периоде, в котором она стала доступной и измеримой. Расходы должны признаваться в том отчетном периоде, в котором возникло обязательство фонда, если оно поддается оценке, за исключением невыплаченных процентов по общим долгосрочным обязательствам, которые должны признаваться в срок.

г. Отчеты собственных фондов о чистой позиции и доходах, расходах и изменениях в чистой позиции фонда должны быть представлены с использованием акцента на измерение экономических ресурсов и метода начисления.

г. Финансовая отчетность фидуциарных фондов должна представляться с использованием акцента на оценку экономических ресурсов и метода начисления, за исключением признания определенных обязательств пенсионных планов с установленными выплатами и определенных планов медицинского обслуживания после трудоустройства.

г. Переводы следует отражать в отчетном периоде, в котором возникает межфондовая дебиторская и кредиторская задолженность.

Примечание: Различные типы фондов могут быть сгруппированы следующим образом, чтобы более четко отобразить их связь с базой бухгалтерского учета:

Целевые фонды для измерения потоков текущих финансовых ресурсов — используйте модифицированный метод начисления:

000 | Общий (текущий) фонд |

100 | Специальные фонды доходов |

200 | Фонды обслуживания долга |

300 | Фонды капитальных проектов |

700 | Постоянные фонды |

Целевые фонды для измерения потоков экономических ресурсов — используйте метод полного начисления:

400 | Корпоративные фонды |

500 | Фонды внутреннего обслуживания |

600-609 | Инвестиционные целевые фонды |

610-619 | Целевые фонды пенсий (и других пособий) |

620-629 | Целевые фонды частного назначения |

630-698 | Депозитные фонды |

699 | Фонд внешнего инвестиционного пула |

К началу

3.1.1.120 Бюджетирование, бюджетный контроль и бюджетная отчетность

а. Ежегодный / двухгодичный бюджет должен приниматься каждым правительством.

г. Система бухгалтерского учета должна обеспечивать основу для соответствующего бюджетного контроля.

г. Таблицы сравнения бюджетов должны быть представлены в качестве необходимой дополнительной информации для общего фонда и для каждого крупного специального фонда доходов, который имеет законно утвержденный годовой / двухгодичный бюджет. График сравнения бюджетов должен содержать (а) исходный и (б) окончательный ассигнованный бюджет на отчетный период, а также (в) фактические поступления, оттоки и остатки, указанные на бюджетной основе правительства.

К началу

3.1.1.130 Классификация счетов переводов, доходов, расходов и расходов

а. Трансферы следует классифицировать отдельно от доходов и расходов или расходов в основной финансовой отчетности.

г. Поступления от общих долгосрочных долговых обязательств следует классифицировать отдельно от доходов и расходов в финансовой отчетности государственных фондов.

г. Доходы государственных фондов следует классифицировать по фондам и источникам.Расходы следует классифицировать по фонду, функции (или программе), организационной единице, деятельности, характеру и основным классам объектов.

г. О доходах собственных фондов следует сообщать по основным источникам, а расходы следует классифицировать по существу таким же образом, как и у аналогичных коммерческих организаций, функций или видов деятельности.

e. Как минимум, в ведомости деятельности должны быть указаны:

(1) Деятельность, учитываемая в государственных фондах по функциям, чтобы соответствовать уровню детализации, требуемому в отчете государственного фонда о доходах, расходах и изменениях в остатках средств.

(2) Деятельность, учитываемая в фондах предприятия по различным идентифицируемым видам деятельности.

К началу

3.1.1.140 Общая терминология и классификация

Следует последовательно использовать общую терминологию и классификацию во всем бюджете, счетах и финансовых отчетах каждого фонда.

К началу

3.1.1.150 Годовая финансовая отчетность

а.Должны быть подготовлены и опубликованы внешние финансовые отчеты общего назначения. Правительства, участвующие в государственной и коммерческой деятельности должны включать, как минимум:

(1) Обсуждение и анализ руководства (MD&A).

(2) Базовая финансовая отчетность. Базовая финансовая отчетность должна включать:

(a) Государственная финансовая отчетность.

(b) Финансовая отчетность фонда.

(c) Примечания к финансовой отчетности.

(3) Требуемая дополнительная информация (RSI), кроме MD&A.

Государственные органы, занимающиеся только бизнесом , должны представлять только финансовые отчеты, необходимые для собственных средств. Они должны включать:

(1) Обсуждение и анализ руководства (MD&A)

(2) Финансовая отчетность собственного фонда, состоящая из:

(a) Отчет о чистой позиции

(b) Отчет о доходах, расходах и изменениях в чистой позиции фонда

(c) Отчет о движении денежных средств

(3) Примечания к финансовой отчетности

(4) Требуемая дополнительная информация (RSI), кроме MD&A, если применимо.

г. Приведенные выше отчеты и отчеты соответствуют национальным стандартам финансовой отчетности. Их не следует путать с требованиями к юридической отчетности , которые предписаны аудиторской службой штата для всех местных органов власти в штате Вашингтон. Юридические требования соответствуют этим национальным стандартам, но не идентичны. Конкретные юридические требования к отчетности содержатся в отчетной части настоящего Руководства.

г. Может быть подготовлен и опубликован исчерпывающий годовой финансовый отчет, охватывающий всю деятельность первичного органа государственного управления (включая его смешанные компонентные единицы) и содержащий обзор всех дискретно представленных компонентных единиц отчитывающейся организации, включая вводную часть, обсуждение и анализ руководством (MD&A) , основная финансовая отчетность, необходимая дополнительная информация, кроме MD&A, сводные и индивидуальные отчеты по фондам, графики, описательные пояснения и статистический раздел.Отчитывающаяся организация — это основное правительство (включая его смешанные компонентные единицы) и все дискретно представленные компонентные единицы.

г. Подотчетная организация состоит из (1) основного правительства, (2) организаций, за которые основное правительство несет финансовую ответственность, и (3) других организаций, для которых характер и значение их отношений с основным правительством таковы, что исключение будет сделать базовую финансовую отчетность отчитывающейся организации недостоверной или неполной.В общегосударственной финансовой отчетности отчитывающейся организации должна быть отражена информация о подотчетном правительстве в целом, с разграничением между первичным правительством в целом и его дискретно представленными составляющими единицами, а также между государственной и коммерческой деятельностью первичного правительства. В финансовой отчетности отчитывающейся организации должны быть представлены основные фонды основного правительства (включая его смешанные составляющие единицы, которые, по сути, являются частью основного государственного управления) по отдельности и неосновные фонды в совокупности.Фонды и компоненты, которые являются фидуциарными по своему характеру, должны отражаться только в отчетах о фидуциарной нетто-позиции и изменениях фидуциарной нетто-позиции.

e. Ядром субъекта финансовой отчетности обычно является первичное правительство. Однако правительственная организация, отличная от основного правительства (например, компонентное подразделение, совместное предприятие, совместно управляемая организация или другое автономное правительство), служит ядром для своей собственной отчитывающейся организации, когда она выпускает отдельную финансовую отчетность.Для всех этих организаций положения Положения 14 GASB должны применяться на уровнях снизу вверх. На каждом уровне должны применяться положения определения и отображения до того, как уровень будет включен в финансовую отчетность следующего уровня отчитывающегося правительства.

К началу

Этот раздел последний раз редактировался СДЛ 09.03.21.Определение, классификация и типы бюджетов

Бюджет — это количественный план приобретения и использования ресурсов в течение определенного периода.Частные лица часто составляют семейный бюджет, который уравновешивает их доходы и расходы на продукты питания, одежду, жилье и так далее, обеспечивая при этом некоторую экономию.

После определения бюджета фактические расходы сравниваются с бюджетом, чтобы убедиться, что план выполняется. Компании аналогичным образом используют бюджеты, хотя объем работы и сопутствующие детали намного превышают личный бюджет.

В организации термин «основной бюджет» относится к сводке планов компании, включая конкретные цели по продажам, производству и финансовой деятельности.

Главный бюджет — кульминацией которого являются кассовый бюджет, бюджетный отчет о прибылях и убытках и бюджетный баланс — формально излагает финансовые аспекты планов руководства на будущее и помогает контролировать фактические расходы по сравнению с этими планами.

Бюджеты используются для двух разных целей — планирования и контроля.

Планирование включает в себя разработку целей и подготовку различных бюджетов для достижения этих целей.

Контроль включает шаги, предпринимаемые руководством для повышения вероятности того, что все части организации работают вместе для достижения целей, поставленных на этапе планирования.

Чтобы быть эффективной, хорошая бюджетная система должна предусматривать как планирование, так и контроль. Хорошее планирование без эффективного контроля — пустая трата времени и усилий.

Планирование является одной из основных обязанностей руководства. Планирование — это процесс постановки общих целей. Успешная организация строит как долгосрочные, так и краткосрочные планы. Эти планы — цели компании и предлагаемый способ их достижения.

Бюджет — это официальное заявление о планах руководства в отношении определенного метода информирования о согласованной цели организации.

Компании обычно предлагают бюджет для планирования и контроля своих доходов (притока), расходов (оттока), неспособность подготовить бюджет может привести к значительным проблемам с денежными потоками или даже к катастрофе для компании.

После принятия бюджет становится важным инструментом эффективности. Мы рассматриваем роль бюджетирования как средства контроля.

Бюджет — это проект плана действий, которому необходимо следовать в течение определенного времени для достижения определенной поставленной цели.

Согласно официальной терминологии CIMA, бюджет — это «план, количественно выраженный в денежном выражении, подготовленный и утвержденный до определенного времени, обычно показывающий планируемый доход, который должен быть получен, и / или расходы, которые будут понесены в течение этого периода, и капитал, который должен быть использован для достижения данного цель.»

Анализ приведенного выше определения показывает следующие элементы бюджета:

- Это план, выраженный в финансовом выражении для достижения определенной цели.

- Подготовлено и утверждено досрочно.

- Показывает планируемый доход, который должен быть получен.

- Показывает возможные расходы, которые будут понесены.

- Указывает капитал, который будет использован в течение периода.

Классификация бюджета

Бюджеты классифицируются по 4 базам;

- По времени;

- На основе Условий;

- на основе функций; и

- на основе гибкости.

Они объяснены ниже;

Типы бюджета, основанные на времени

На основе временного фактора бюджеты можно разделить на два типа;

- Долгосрочный бюджет и

- Краткосрочный бюджет.

Долгосрочный бюджет

Этот бюджет связан с планированием операций организации на период от 5 до 10 лет. Долгосрочный бюджет может пострадать из-за непредсказуемых факторов. Следовательно, с точки зрения контроля долгосрочный бюджет должен дополняться краткосрочными бюджетами.

Пример: бюджет на исследования и разработки, бюджет капитальных затрат и т. Д.

Краткосрочный бюджет

Этот бюджет обычно составляется на один год.Иногда бюджет может быть подготовлен на более короткий период (например, ежемесячный бюджет, квартальный бюджет и т. Д.). Краткосрочные бюджеты составляются подробно, и эти бюджеты помогают осуществлять контроль над повседневными операциями.

Пример: бюджет материального потребления, бюджет использования рабочей силы, кассовый бюджет и т. Д.

Типы бюджета на основе условия

В зависимости от преобладающих условий бюджет можно разделить на 2 типа;

- Базовый бюджет и

- Текущий бюджет.

Базовый бюджет

Бюджет, который установлен для использования без изменений в течение длительного периода, называется Базовым бюджетом.

Этот бюджет не принимает во внимание изменения, происходящие из внешней среды, которые находятся вне контроля руководства. Этот бюджет более полезен для высшего руководства для разработки политики.

Текущий бюджет

Бюджет, который установлен для использования в течение короткого периода и связан с текущими условиями, называется текущим бюджетом.Этот бюджет корректируется с учетом текущих условий, преобладающих в бизнесе.

Типы бюджета на основе функций

На основе деятельности или функций бизнеса бюджеты можно разделить на 2 типа:

- Основной бюджет и

- Функциональные бюджеты.

Главный бюджет

Окончательная интеграция всех функциональных бюджетов Бюджетным сотрудником обеспечивает Главный бюджет. Когда функциональные бюджеты составлены, сотрудник по бюджету готовит основной бюджет.

Главный бюджет — это сводный бюджет, включающий его составные функциональные бюджеты, который окончательно утверждается, принимается и используется. [С. И. М. А. (Лондон) л.

Главный бюджет показывает операционную прибыль предприятия за бюджетный период и бюджетный баланс на его закрытие. Этот бюджет отображает общий план на бюджетный период.

Основной бюджет состоит из нескольких отдельных, но взаимозависимых бюджетов. Первым шагом в процессе составления бюджета является подготовка бюджета продаж, который представляет собой подробный график, показывающий ожидаемые продажи за бюджетный период.Точный бюджет продаж — ключ ко всему процессу составления бюджета.

Если бюджет продаж неточен, остальная часть бюджета будет неточной. Бюджет продаж основан на прогнозе продаж компании, что может потребовать использования сложных математических моделей и статистических инструментов.

Не будем вдаваться в подробности того, как составляются прогнозы продаж. Это предмет, который лучше всего освещается на курсах по маркетингу.

Бюджет продаж помогает определить, сколько единиц необходимо произвести.

Таким образом, производственный бюджет составляется после бюджета продаж. Производственный бюджет, в свою очередь, используется для определения бюджетов производственных затрат, включая прямой бюджет на материалы, прямой бюджет на оплату труда и накладные расходы на производство.

Эти бюджеты затем объединяются с данными из бюджета продаж и бюджета коммерческих и административных расходов для определения кассового бюджета.

Кассовый бюджет — это подробный план, показывающий, как будут получены и использованы денежные ресурсы.После подготовки кассового бюджета можно подготовить бюджетный отчет о прибылях и убытках, а затем бюджетный баланс.

Функциональные бюджеты

Функциональные бюджеты относятся к функциям бизнеса, таким как продажа продукции и т. Д. Другими словами, функциональные бюджеты подготавливаются в отношении различных функций, выполняемых в бизнесе.

Функциональные бюджеты, которые обычно используются для коммерческих предприятий, следующие:

- Бюджет продаж;

- Производственный бюджет;

- Материальный бюджет;

- Трудовой бюджет;

- Бюджет производственных накладных расходов;

- Бюджет административных накладных расходов;

- Бюджет накладных расходов на сбыт;

- Бюджет использования завода;

- Денежный бюджет

- Бюджет на исследования и разработки и др.

Бюджет сбыта

Бюджет сбыта является отправной точкой при подготовке основного бюджета. Бюджет продаж составляется путем умножения заложенных в бюджет штучных продаж на отпускную цену.

График ожидаемых денежных поступлений составляется после бюджета продаж. Этот график понадобится позже для подготовки кассового бюджета.

Взыскание денежных средств состоит из поступлений по продажам в кредит, произведенным клиентам в предыдущие периоды, плюс поступления по продажам, произведенным в текущем бюджетном периоде.

Производственный бюджет

Производственный бюджет составляется после бюджета продаж. В производственном бюджете указывается количество единиц, которые должны быть произведены для удовлетворения потребностей продаж и обеспечения желаемых конечных запасов.

Производственные потребности могут быть определены следующим образом:

Бюджетные единицы продаж ……………… XXXX

Добавьте желаемые конечные запасы… XXXX

Общие потребности …………………………… .. XXXX

Минус начальные запасы ……… .. XXXX

Требуемое производство ……………… XXXX

Обратите внимание, что на производственные потребности влияет желаемый уровень конечных запасов.Инвентаризация должна быть тщательно спланирована. Чрезмерные запасы скупают средства и создают проблемы с хранением.

Недостаток запасов может привести к потере продаж или быстрому высокозатратному производству. Руководство Hampton Freeze считает, что конечные запасы, равные 20% продаж в следующем квартале, обеспечивают надлежащий баланс.

Кассовый бюджет

Кассовый бюджет состоит из четырех основных разделов:

- Раздел поступлений.

- Раздел выплат

- Раздел избытка или дефицита денежных средств.

- Раздел финансирования.

В разделе поступлений перечислены все поступления денежных средств, за исключением финансирования, ожидаемые в течение бюджетного периода. Как правило, основным источником доходов являются продажи.

Раздел выплат суммирует все платежи наличными, которые запланированы на бюджетный период.

Эти платежи включают закупку сырья, прямую оплату труда, накладные расходы на производство и так далее, как указано в их соответствующих бюджетах.

Также указаны другие выплаты наличными, такие как покупка оборудования и дивиденды.

Бюджет — это прогноз ожидаемых денежных поступлений и выплат в течение бюджетного периода. Нет необходимости переоценивать важность кассового бюджета. Наличные деньги — это кровь бизнеса. Без достаточного количества денежных средств бизнес не может работать гладко.

Денежные средства требуются для покупки сырья, выплаты заработной платы и других расходов, приобретения активов, выполнения обязательств перед инвесторами и так далее.

Подготовка функциональных бюджетов будет бесполезной работой, если для их выполнения не будет выделена необходимая сумма денежных средств.

Вот почему; кассовый бюджет приобрел огромное значение. Он отражает возможные поступления денежных средств из различных источников и ожидаемую потребность в денежных средствах для выполнения различных обязательств.

Таким образом, он заранее не указывает на необходимость принятия необходимых мер для оптимизации денежных потоков, чтобы не было ни дефицита, ни избытка денежных средств.

Кассовый бюджет готовится на бюджетный период, однако для эффективного управления денежными средствами он обычно делится на ежемесячный, еженедельный или даже ежедневный.

Назначение кассового бюджета

Основные цели кассового бюджета можно обозначить следующим образом:

- Он указывает на вероятную кассовую позицию в результате запланированных операций.