Калькуляция себестоимости продукции пример: Калькуляция себестоимости продукции с примером расчета в Excel

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные.

Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

48. Калькуляция производственной себестоимости продукции. Теория бухгалтерского учета. Шпаргалки

Читайте также

3.3. Калькулирование себестоимости строительной продукции

3.3. Калькулирование себестоимости строительной продукции Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

В процессе создания продукции определяется ее

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции Пример 6.7. Пример калькулирования полной производственной себестоимости продукции – когда общехозяйственные расходы распределяются между отдельными видами продукции

7.

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

2.

5. Бюджет производственных затрат (производственной себестоимости)

5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости) После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

103. Аудит себестоимости продукции (начало)

103. Аудит себестоимости продукции (начало) В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде.Себестоимость как элемент

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119.

Анализ себестоимости продукции

Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

6. Измерители, Bottom Line и Калькуляция себестоимости

6. Измерители, Bottom Line и Калькуляция себестоимости Итак мы рассмотрели два очень существенных различия между обычными критериями, и предложенными здесь. Убедились ли мы в наших интуитивных догадках, что имеем дело с НОВЫМИ ВСЕОБЩИМИ ФИЛОСОФИЯМИ УПРАВЛЕНИЯ? Настолько,

Как определить себестоимость товара: пример расчета | Блог о ритейле

Себестоимость товаров – это один из основных показателей эффективности работы розничного магазина. Исчислять ее должны все без исключения владельцы бизнеса, так как на основе проведенных расчетов они смогут разработать комплекс мер, направленных на повышение рентабельности. Из этой статьи вы узнаете, как вычислить себестоимость товара, формула и пример расчетов также будут приведены.

Исчислять ее должны все без исключения владельцы бизнеса, так как на основе проведенных расчетов они смогут разработать комплекс мер, направленных на повышение рентабельности. Из этой статьи вы узнаете, как вычислить себестоимость товара, формула и пример расчетов также будут приведены.

Себестоимость товара в торговле

Себестоимость включает в себя все совокупные затраты коммерческого субъекта, связанные с реализацией товаров. Показатель выражается в денежном эквиваленте, его используют при расчете маржи и прибыльности торгового заведения и суммы налоговых платежей. Себестоимость отражают в управленческом и налоговом учете, именно по ней списывают со склада реализованные товары. Она служит основой для установки торговой наценки.

Как правильно рассчитать себестоимость товара в торговле? Для этого необходимо суммировать все расходы магазина, направленные на продажу продукции. Сложность проведения расчетов заключается в том, что товары привозят партиями, а реализация осуществляется поштучно.

Структура себестоимости продукции в розничной торговле

- Покупная стоимость, или стоимость, по которой магазин приобрел продукцию у поставщика.

- Расходы, связанные с доставкой.

- Расходы на аренду помещения.

- Амортизация основных средств.

- Основная заработная плата рабочего персонала.

- Надбавки к заработной плате, премии, проценты от продаж.

- Отчисления во внебюджетные фонды.

- Сумма налоговых платежей.

- Расходы на услуги сторонних организаций (перевозка грузов, выполнение ремонтно-строительных работ и др.).

- Другие затраты, которые не вошли ни в одну из вышеперечисленных групп.

Затраты на покупку продукции, доставку и надбавки к заработной плате работников магазина относятся к переменным затратам. Их сумма может меняться в зависимости от объемов продаж: чем больше товаров будет продано – тем выше переменные затраты. Все остальные затраты не изменяются в зависимости от объемов торговли, поэтому они относятся к постоянным.

Методы расчета себестоимости товаров

- Расчет по себестоимости каждой единицы товара. Этот метод подходит для торговых заведений, в которых продают дорогие изделия и предметы роскоши. Он позволяет точно определить себестоимость и финансовые результаты от конкретной продажи. Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия.

- Расчет по средней себестоимости. Метод основан на том, что в ежемесячные затраты списывается стоимость товаров не по цене каждой отдельной покупки, а по среднему арифметическому. Далее будет рассмотрено, как определить себестоимость товара по этому методу.

- Расчет по методу ФИФО. В розничной торговле чаще всего применяется именно этот метод. Он позволяет рассчитать себестоимость в тех случаях, когда магазин получил несколько поставок товаров по разной цене. В первую очередь списывается продукция по цене первой поставки. Применение метода выгодно торговому заведению, так как он позволяет снизить налог на прибыль.

Пример расчетов по методу средней себестоимости

Как рассчитать себестоимость проданного товара? При проведении расчетов мы будем использовать следующую формулу:

Средняя себестоимость = (стоимость товарных остатков на начало месяца + стоимость продукции, поступившей на протяжении месяца) / (количество единиц продукции на начало месяца + количество продукции, поступившей за месяц).

Предположим, что на складе розничного магазина есть 100 ваз, стоимость которых составляет 2000 тенге. В течение месяца было получено еще две партии таких же ваз: 100 штук по 2200 тенге и 50 штук по 1900 тенге. Всего за месяц было продано 150 ваз по 2500 тенге. Необходимо рассчитать себестоимость продукции и полученную магазином прибыль.

- Средняя себестоимость: (100 × 2000 + 100 × 2200 + 50 × 1900) / (100 + 100 + 50) = 2060 тенге.

- Стоимость списанного товара: 150 × 2060 = 309000 тенге.

- Стоимость проданного товара: 150 × 2500 = 375000 тенге.

- Прибыль: 375000 — 309000 = 66000 тенге.

Этот метод расчета себестоимости проданной продукции достаточно простой, но в плане налогового учета он не всегда выгоден.

Расчет себестоимости импортной продукции

В первоначальную стоимость импортной продукции включают:

- сумму, уплаченную нерезиденту за покупку товаров;

- сумму косвенных налогов, не подлежащих возмещению;

- таможенные платежи;

- оплату услуг таможенного брокера;

- расходы на сертификацию купленной продукции;

- расходы на хранение груза на таможенно-лицензионном складе;

- транспортно-заготовительные расходы и иные затраты.

Как рассчитать себестоимость импортного товара? Расчет проводят по такому алгоритму:

- Определяют размер таможенной пошлины и НДС, который будет обязателен к уплате при декларировании продукции.

- Рассчитывают сумму расходов по каждому виду продукции.

- Все понесенные расходы суммируют и делят на количество товаров.

При выполнении расчетов используют тот курс валют, который был актуален на момент перечисления денежных средств.

Расчет себестоимости методом полных и переменных затрат Пример

Расчет себестоимости методом полных и переменных затрат Пример

Задача с решением: Рассчитать себестоимость и сформировать форму №2:

· Методом полных затрат

· Методом переменных затрат

Исходные данные

|

1. Материальные затраты |

д. е. |

59 136 |

|

2. Трудозатраты |

д. е. |

76 384 |

|

3. Переменные ОПР |

д. е. |

44 352 |

|

4. |

д. е. |

36 960 |

|

5. Объем производства |

шт. |

24 640 |

|

6. Объем реализации |

шт. |

22 000 |

|

7. Цена изделия |

д. е. / шт. |

24,5 |

|

8. Переменные коммерческие расходы |

д. е. /шт. |

4,8 |

|

9. Постоянные коммерческие расходы |

д. е. |

48 210 |

|

10. |

д. е. |

82 430 |

Постоянные ОПР

Постоянные ОПР Постоянные управленческие расходы

Постоянные управленческие расходыРасчет себестоимости

|

Показатели |

По переменным затратам |

По полным затратам |

|

1. Материальные затраты |

59 136 / 24 640 = 2,4 |

59 136 / 24 640 = 2,4 |

|

2. Трудозатраты |

76 384 / 24 640 = 3,1 |

76 384 / 24 640 = 3,1 |

|

3. Переменные ОПР |

44 352 / 24 640 = 1,8 |

44 352 / 24 640 = 1,8 |

|

4. |

— |

36 960 / 24 640 = 1,5 |

|

5. Производственная себестоимость единицы продукции |

2,4 + 3,1 + 1,8 = 7,3 |

2,4 + 3,1 +1,8 +1,5 = 8,8 |

|

6. Остаток ГП на конец периода (24 640 – 22 000 = 2 640) |

7,3 * 2 640 = 19 272 |

8,8 * 2 640 = 23 232 |

|

7. Себестоимость реализованной продукции (22 000 шт.) |

22 000 * 7,3 = 160 600 |

8,8 * 22 000 = 193 600 |

|

8. Постоянные ОПР |

36 960 (в отчет о прибылях и убытках) |

— |

|

9. |

160 600 + 36 960 = 197 560 |

193 600 |

|

Проверка |

197 560 + 19 272 = 216 832 |

193 600 + 23 232 = 216 832 |

|

Чем больше спишем, тем быстрее окупим. Более корректно отражает структуру затрат |

Постоянные ОПР

Постоянные ОПР Итого затрат, списанных на финансовый результат

Итого затрат, списанных на финансовый результатОтчет о финансовых результатах (прибылях и убытках)

|

Показатели |

По переменным затратам (1) |

По полным затратам (2) |

|

1. |

24,5 * 22 000 = 539 000 |

24,5 * 22 000 = 539 000 |

|

2. Минус: |

||

|

· Материальные затраты |

2,4 * 22 000 = 52 800 |

2,4 * 22 000 = 52 800 |

|

· Трудозатраты |

3,1 * 22 000 = 68 200 |

3,1 * 22 000 = 68 200 |

|

· Переменные ОПР |

1,8 * 22 000 = 39 600 |

— |

|

· Переменные КР |

4,8 * 22 000 = 105 600 |

|

|

· ОПР |

— |

(1,8 + 1,5) * 22 000 = 72 600 |

|

Итого «минус»: |

266 200 |

193 600 |

|

3. |

272 800 |

345 400 |

|

4. Минус: |

||

|

· Постоянные ОПР (1) |

36 960 (условие) |

— |

|

· Постоянные КР (1) |

48 210 (условие) |

— |

|

· Постоянные УР (1,2) |

82 430 (условие) |

82 430 (условие) |

|

· КР (2) |

— |

48 210 + 4,8 * 22 000 =153 810 |

|

Итого «минус»: |

167 600 |

236 240 |

|

5. |

105 200 |

109 160 |

Выручка

Выручка Маржинальный доход (1) / валовая прибыль (2)

Маржинальный доход (1) / валовая прибыль (2) Операционная прибыль

Операционная прибыльОперационная прибыль по методу переменной себестоимости на 3 960 меньше, чем по методу полной себестоимости. Эта величина постоянных производственных затрат включена в остатки ГП на конец периода при методе учета полных затрат.

Маржинальный подход используется в процессе принятия краткосрочных решений, таких как:

1. Оставить старое оборудование или заменить на новое оборудование

2. Принять специальный заказ или отклонить его

3. Производить или покупать комплектующие изделия

4. Определение структуры выпускаемой продукции

Калькуляция как метод бухгалтерского учета

Что такое калькуляция?Цена на любой изделие не устанавливается случайно. Она в большей части зависит от правильной калькуляции себестоимости на это изделие. Что же такое калькуляция? Это слово произошло от латинского слова calculatio, что означает — счет, подсчет. Оценка и калькуляция являются элементом метода бухгалтерского учета, который позволяет нам изучить себестоимость продукции, полученной в процессе производства. Калькуляция продукции, так же, как и услуг, представляет собой способ группировки затрат и определения себестоимости изготовленной продукции, оказанных услуг. Калькуляция материалов позволяет нам учесть все затраты приобретенных материальных ценностей, посчитать их себестоимость. Таким образом, калькуляция служит основанием для определения издержек производства и установления себестоимости продукции, а также приобретенных товарно-материальных ценностей. Объектом калькуляции является конкретное изделие, единица продукции, единица объема работ или единица оказанной услуги.

Что же такое калькуляция? Это слово произошло от латинского слова calculatio, что означает — счет, подсчет. Оценка и калькуляция являются элементом метода бухгалтерского учета, который позволяет нам изучить себестоимость продукции, полученной в процессе производства. Калькуляция продукции, так же, как и услуг, представляет собой способ группировки затрат и определения себестоимости изготовленной продукции, оказанных услуг. Калькуляция материалов позволяет нам учесть все затраты приобретенных материальных ценностей, посчитать их себестоимость. Таким образом, калькуляция служит основанием для определения издержек производства и установления себестоимости продукции, а также приобретенных товарно-материальных ценностей. Объектом калькуляции является конкретное изделие, единица продукции, единица объема работ или единица оказанной услуги.

- Нормативная калькуляция. Она представляет собой величину затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом технически обоснованных норм и нормативов.

- Плановая калькуляция. Она составляется исходя из плановых норм расходов и других плановых показателей на отчетный период для определения плановой себестоимости единицы продукции.

- Отчетная калькуляция составляется после окончания отчетного периода. Ее цель — определить фактические затраты на выпуск и реализацию единицы продукции. При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (произведенных работ или оказанных услуг).

Калькуляция затрат включает в себя статьи, которые разделяются на прямые и косвенные.

К прямым затратам в калькуляции себестоимости продукции относятся такие расходы, которые могут быть непосредственно отнесены на себестоимость конкретного изделия, работы или услуги на основании первичных учетных документов и напрямую связаны с его изготовлением. К прямым затратам относятся: сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо,энергия на технологические цели, заработная плата основных производственных рабочих, непосредственно изготавливающих продукцию, выполняющих работу или оказывающих услугу, а также сумма обязательных отчислений от этой заработной платы, установленных законодательством.

К косвенным затратам в калькуляции себестоимости продукции относятся такие, которые связаны с обслуживанием и управлением производством в целом по предприятию. Это затраты по содержанию и эксплуатации машин, оборудования, затраты на управление цехами и другими структурными подразделениями, расходы на оплату труда аппарата управления, амортизация нематериальных активов, содержание и ремонт зданий, сооружений, коммерческие расходы.

Перечень статей калькуляции, их состав, методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования (прогнозирования), учета, калькулирования себестоимости продукции, работ, услуг с учетом характера, структуры производства. При этом для соответствующей отрасли или вида деятельности группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, работ, услуг.

В качестве основных статей калькуляции могут быть выделены следующие:

- Сырье и материалы.

- Покупные комплектующие изделия, полуфабрикаты, услуги производственного характера.

- Возвратные отходы (вычитаются).

- Топливо и энергия на технологические цели.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных рабочих.

- Налоги, отчисления в бюджет, внебюджетные фонды

- Расходы на подготовку и освоение производства.

- Погашение стоимости инструментов, приспособлении целевого назначения, прочие специальные расходы.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Технологические потери.

- Потери от брака.

- Прочие производственные расходы.

- Итого производственная себестоимость продукции.

- Расходы на реализацию

- Всего полная себестоимость.

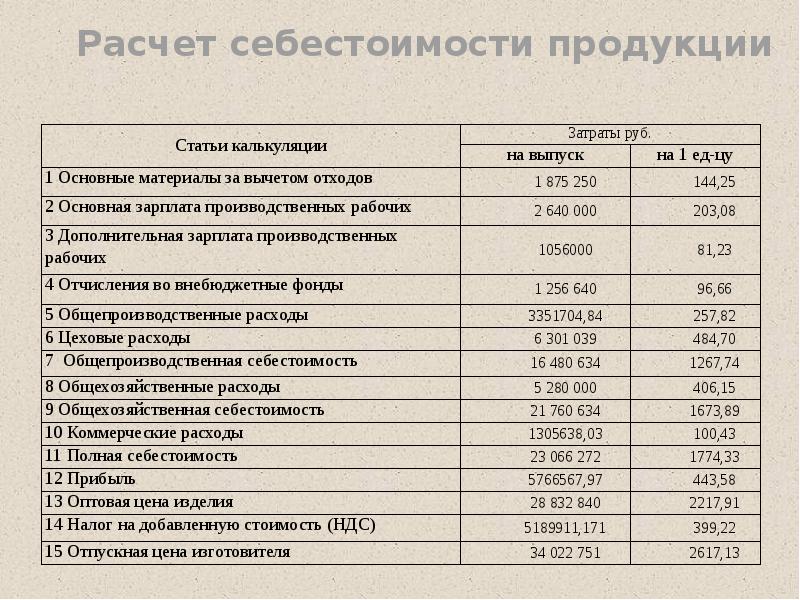

Рассмотрим пример калькуляции себестоимости продукции

Статья затрат | Затраты на единицу продукции, руб, коп | ||

| план | факт | отклонения |

Сырье и материалы | 2580,45 | 2789,15 | 208,70 |

Топливо и энергия | 28,15 | 37,12 | 8,97 |

Основная заработная плата производственных рабочих | 815,00 | 790,00 | -25,00 |

Дополнительная заработная плата | 220,60 | 205,05 | -15,55 |

Отчисления на социальное страхование | 358,32 | 344,29 | -14,03 |

Расходы на подготовку и освоение производства | 90,00 | 90,00 | — |

Общепроизводственные расходы | 420,00 | 457,00 | 37,00 |

Общехозяйственные расходы | 300,00 | 312,00 | 12,00 |

Потери от брака | — | 50,00 | 50,00 |

Прочие производственные расходы | 80,00 | 110,00 | 30,00 |

Итого производственная себестоимость | 4892,52 | 5184,61 | 292,09 |

Коммерческие расходы | 200,00 | 280,00 | 80,00 |

Итого полная себестоимость продукции | 5092,52 | 5464,61 | 372,09 |

Составление калькуляции – процесс трудоемкий, но необходимый. Затраты на производство продукции являются базой для установления цены продажи. Сведения о фактической себестоимости единицы продукции в разрезе отдельных видов затрат необходимы для анализа всей хозяйственной деятельности предприятия, а также для оперативного руководства производственным процессом.

Затраты на производство продукции являются базой для установления цены продажи. Сведения о фактической себестоимости единицы продукции в разрезе отдельных видов затрат необходимы для анализа всей хозяйственной деятельности предприятия, а также для оперативного руководства производственным процессом.

Калькуляция себестоимости — Справочник химика 21

Распределение по продуктам затрат труда персонала вспомогательных цехов и служб производится косвенным путем (как и при калькуляции себестоимости) ио энергетическим цехам — пропорционально потреблению электроэнергии, пара, воды по ремонтным цехам — пропорционально затратам на текущий ремонт (услуги) по транспортным цехам — пропорционально затратам на погрузочно-разгрузочные работы по общезаводским службам — пропорционально общезаводским расходам. В табл. 15.1. приводится пример расчета фактической трудоемкости отдельных продуктов. [c.269]

Составим калькуляцию себестоимости 1 т латекса [c.78]

Перечисленные выше схемы производства синтез-газа для выработки метанола характеризуются различными технико-эконо-мическими показателями. Естественно, что уровень эксплуатационных и капитальных затрат на производство синтез-газа в значительной степени определяет себестоимость метанола и размер удельных капиталовложений. Так, нанример, величина затрат на синтез-газ в калькуляции себестоимости метанола-сырца составляет 40—45% при работе на природном или коксовом газе и доходит до 50% при газификации кокса. [c.16]

Наиболее прогрессивным, как указано выше, является нормативный метод. В его основе лежат точное нормирование затрат и составление нормативных калькуляций себестоимости, учет всех фактических изменений и отклонений от норм и повседневный текущий контроль, выявление причин н конкретных виновников отклонений. Сводный учет затрат осуществляется в разрезе цехов по видам продукции (или однородным группам). При этом затраты подразделяются на нормативные и отклонения от них. [c.245]

ТАБЛИЦА XIV. 2. Плановая калькуляция себестоимости лимонной кислоты чистой на. . . гоо [c.250]

Занятие 7,8. Расчет плановой калькуляции себестоимости продукции. [c.307]

Плановые калькуляции себестоимости — это расчеты затрат на производство единицы и всего планируемого объема энергии [c.315]

Составлению плановых калькуляций себестоимости тепловой и электрической энергии предшествуют разработка спецификации на топливо и расчеты смет комплексных расходов которые производятся в ранее установленном порядке. [c.316]

Подготовка производства требует эксплуатационных расходов н капитальных вложений. К первым относятся затраты на технологическую, конструкторскую, материальную и документальную подготовку производства. Предварительно составляются сметы расходов на проектирование новой продукции, разработку процесса ее изготовления, проектирование технологической оснастки, расчет и оформление расходных нормативов, составление калькуляций себестоимости продукции на приобретение или перепланировку и наладку оборудования на командировки, связанные с проектированием и освоением новой продукции на разницу между плановой и фактической себестоимостями продукции, выпущенной в период освоения смета затрат на чертежные, канцелярские п типографские работы. [c.36]

ТАБЛИЦА XX. 4. Калькуляция себестоимости работы внутризаводского транспорта химического предприятия на. .. год [c.328]

Пример калькуляции себестоимости работы внутризаводского транспорта приведен в табл. XX.4. [c.329]

В техническом проекте подробно разрабатываются основные технические решения, принятые в ТЗ ТР, определяются ТЭП проектируемого производства и его сметная стоимость. iB результате создания технического проекта рассчитываются и выбираются все виды оборудования составляется калькуляция себестоимости готовой продукции составляются сметы на. строительство проектируемого объекта разрабатываются проекты вспомогательных сооружений. [c.15]

Важное значение для проведения внутреннего хозрасчета имеет хозрасчетная калькуляция себестоимости (стоимость обработки) продукции. В этой калькуляции фактические расходы материалов, топлива, полуфабрикатов, энергии и услуги других цехов оцениваются по принятым плановым ценам. Остальные расходы принимаются по сумме фактических затрат, кроме расходов, которые включаются в отчетную себестоимость продукции в сметно-нормализованном порядке (дополнительная заработная плата, обслуживание и эксплуатация оборудования, вознаграждение за выслугу лет). [c.352]

Величина себестоимости единицы годового выпуска продукции Сц2) в выражении (3.4) определяется в результате анализа статей затрат в плановой калькуляции себестоимости продукции для исходного объекта без применения методов и мероприятий по повышению надежности [c.46]

В отношении энергии действительны те же указания. При определении затрат на тепловую энергию разграничивают свежий и отработанный пар, так как оплате подлежит свежий пар, подаваемый на установку. Отработанный пар, получаемый при работе паровых насосов с противодавлением и используемый на технологические нужды, принимается без цены. Таким же порядком учитывают затраты на воду, т. е. в калькуляцию себестоимости включают лишь однократный ее расход. На установках, где помимо свежей расходуют и оборотную воду, затраты на нее по установленной цене включают в калькуляцию себестоимости аналогично свежей воде. Если же свежую или оборотную воду используют повторно, то ее принимают без цены. [c.231]

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.589]

Калькуляция себестоимости продукции………… [c.648]

Себестоимостью называется денежное выражение затрат данного предприятия на изготовление и сбыт продукции. Для составления калькуляции себестоимости, т. е. расчета затрат на единицу продукции, определяют статьи расхода, в том числе расходные коэффициенты по сырью, материалам, топливу и энергии, и с учетом цены на них рассчитывают калькуляцию. На практике обычно чем меньше расходные коэффициенты, тем экономичнее процесс и соответственно тем меньше себестоимость продукции. Однако снижение расходных коэффициентов ниже определенного минимума связано с необходимостью повышения чистоты исходных материалов, степеней извлечения, выхода продукта, что требует значительных расходов и может повести к увеличению себестоимости продукта. [c.7]

Калькуляция себестоимости целевых продуктов каталитического крекинга обычно производится по методике, согласно которой себестоимость бензина каталитического крекинга (Сб) несколько выше себестоимости остальных целевых продуктов (Сц.п), поскольку на бензин относят все затраты по катализатору (Окат [c.19]

Калькуляция себестоимости продукции состоит из следующих статей [c.299]

Данные сметы затрат на производство необходимы в процессе составления финансового плана при расчете потребности в оборотных средствах, планировании взаимоотношений с поставщиками и потребителями. При помощи сметы можно определить себестоимость валовой продукции, для чего недостаточны данные калькуляций себестоимости продукции, которые служат для расчета затрат на производство только товарной продукции. [c.237]

Классификацию по экономическим элементам применяют для определения заданий по снижению себестоимости. Однако она не позволяет рассчитать себестоимость единицы продукции, особенно в комплексных производствах, так как каждый элемент затрат показывают п целом по предприятию, цеху без отнесения на конкретный вид продукции. Поэтому для внутреннего планирования себестоимости применяют классификацию по статьям калькуляции (см. табл. 6.4), в соответствии с которой затраты учитывают в зависимости от места их возникновения и относят к конкретному производству. Такую классификацию широко используют в текущем планировании и учете затрат на производство при составлении плановых и отчетных калькуляций себестоимости отдельных видов химической продукции. [c.79]

Впеироизводственные расходы распределяются по прямому признаку на предприятиях следующих отраслей азотной, хлорной, основной химической, содовой, иодобромной, кислородной, стекловолокна и стеклопластиков. В том случае, если в этих отраслях, а также в промышленности производства пластмасс и их переработки, химических реактивов, красителей и органических продуктов, лакокрасочной, химико-фотографической внепроизвод-ствениые затраты невозможно прямо отнести на продукцию, то сумму, включаемую в себестоимость товарной продукции, определяют исходя из массы или объема отгружаемой продукции или ее производственной себестоимости. Пример калькуляции себестоимости см. в табл. XIV. 2. [c.249]

В качестве примера определения себестоимости продукции при совместном получении основных и попутных продуктов приведена калькуляция себестоимости нефтепродуктов процесса атмосферно-вакуумной перегонки (табл. 17). [c.233]

Калькулирование — процесс расчета себестоимости единицы продукции, в результате которого составляют калькуляцию, характеризующую затраты на производство и реализацию продукции согласно калькуляционным статьям расхода (см. табл. 6.4). При этом выделяют калькуляции себестоимости цеховую (сумму статей расходов 1 — 10), производства (1 —13), производственную (1 —14) и полную (1 — 15). Кроме того, в промышленности различают плановую и фактическую (отчетную) калькуляции, при проектировании — сметную (проектную). [c.79]

I2 Таблица 27. Плановая калькуляция себестоимости нефтепродуктов на установке АВТ ю [c.212]

План по себестоимости, прибыли и рентабельности содержит расчеты сметы цеховых расходов, расходов по содержанию н экеилуатацин оборудования, общезаводских и внепроизводетвеч-ных расходов. В этом же разделе приводится смета затрат на производство, калькуляции себестоимости единицы готовой продукции, показатели снижения себестоимости, а также расчет прибыли и рентабельности. [c.85]

Плановые калькуляции себестоимости, представляющие С1160Й документально оформленный расчет плановых затрат иа единицу продукции, работ или услуг определенного вида, составляются по статьям расхода на год с поквартальной разбивкой. При большой номенклатуре выпускаемой продукции квартальные плановые калькуляции могут не составляться. Прн наличии широкой номенклатуры продукции и массовом выпуске однородных продуктов, вырабатываемых из одного вида сырья и различающихся лишь степенью обработки, габаритами и тому подобным, допускается составление групповых калькуляций или калькуляций применительно к типовым представителям групп продукции. [c.244]

Исходными данными для составления сметы затр ат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) но-вто-рых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (iia подготовку и освоение производства новых изделий, цехов, агрегатов, на содер кание и эксплуатацию оборудоваиия, цеховых н общезаводских расходов, транспортно-заготовительных и прочих производственных расходов, а также внепроизводственных расходов). Как видно из этого перечни, прн составлении сметы затрат используются реззльтаты расчетов, выполненных в других разделах плана. [c.256]

При составлении плановых калькуляций себестоимости энергии наиболее подходящим является так называемый физический метод распределения затрат . По этому методу общие затраты на производство тепловой и электрической энергии распределяются пропорционально потребленной энергетическими цехами теплоте или соответственному расходу условного топлива расходы турбинного и электрического отделений относятся целиком на производство электрической энергии расходы теплофикационного отделения, связанные с отпуском тепловой энергии, относятся целиком на производство последней. Общецеховые расходы и расходы, связанные с содержанием и эксплуатацией энергооборудоваиия, распределяются между электрической и тепловой энергией пропорционально сумме прямых производственных затрат, отнесенных на электрическую и тепловую энергию. Физический метод распределения затрат полностью учитывает техническую сторону (не допускает дублирования затрат и неправильного их распределения между видами энергии) и точно отражает технологическую связь потерь с производством отдельных видов энергии [c.315]

В плановых калькуляциях себестоимости тепловой энергии на химических предприятиях кроме себестоимости 1 Гкал рекомендуется устанавливать себестоимость I т пара и 1 м горячей воды. Чтобы достичь больпдей точности, калькуляц ио составляют в разрезе кварталов планируемого года. При такой системе можно правильно относить затраты на теплоту для технологических и прочих нужд производственных цехов в виде пар,а или горячей воды. Когда тепловая энергия вырабатывается не только в котельной энергохозяйства, ио и на технологическом агрегате в котлах-утилизаторах, себестоимость ее устанавливают по плановой себестоимости котельной. Если химическое пред7риятие получает часть тепловой энергии в виде пара и горячей воды, из районной энергетической системы, то при отпуске их производственным цехам планируют средневзвешенную себестоимость, включающую цеховую себестоимость собственны) и покупную цену получаемых энергоносителей. [c.316]

Кроме калькуляций себестоимости тепловой и электрической энергии, а также воды, сжатого воздуха и других энергоносителей в энергохозяйстве химического предприятия рекомендуется составлять по экономическим элементам смету затрат на эиергопро-изводство. Эта смета позволяет определить общую сумму всех плановых затрат энергохозяйства, взаимно увязать ее с другими разделами плаиа. [c.317]

Б калькуляции себестоимости продукции в самостоятельную статью выделены только вспомогательные материалы технологического назначения. Все прочие вспомогательные материалы включены в комплексные статьи текущий ремонт, содержание зданий, сооружений и оборудования внутризаводская перекачка и др. В смете же затрат все вспомогательные материалы независимо от их характера и нязначениа вкдюаены в один э шмен1ный расход по статье 2. [c.237]

Общие затраты предприятия на производство валовой и товарной продукции определяются путем составления специального планового документа — сметы затрат на производство. Для расчета себестоимости единицы продукции, услуг и всей товарной продукции составляется калькуляция себестоимости для каждого технологического процесса, каждой установки и всех объектов подсоб- [c.247]

Для целей плаиирования и учета все затраты группируются по экономическим элементам и статьям расхода. По элементам составляется смета затрат, по статьям — калькуляция себестоимости. [c.248]

Затраты на продукт — виды затрат, примеры, материалы, рабочая сила, накладные расходы

Что такое затраты на продукт?

Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям. Затраты на продукцию включают прямые материалы (DM), прямые затраты на оплату труда (DL) и производственные накладные расходы (MOH).

Понимание затрат в затратах на продукт

Затраты на продукт — это затраты, непосредственно связанные с производственным процессом.Ниже подробно описаны три основные категории затрат на продукцию:

1. Прямые материальные затраты

Прямые материальные затраты — это затраты на сырье или детали, которые идут непосредственно на производство продукции. Например, если компания A является производителем игрушек, примером прямых затрат на материалы может быть пластик, из которого изготовлены игрушки.

2. Прямая оплата труда

Прямые затраты на рабочую силу — это заработная плата План владения акциями сотрудника (ESOP) План владения акциями служащего (ESOP) относится к плану вознаграждений служащему, который дает служащим долю владения в компании.Работодатель бесплатно выделяет процент акций компании каждому подходящему сотруднику. Распределение долей может быть основано на шкале заработной платы, условиях, льготах и страховании сотрудника. ОПЗ против ОПП: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между ОПЗ и ОПП. Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего. которые выплачиваются сотрудникам, которые непосредственно участвуют в производстве и производстве товаров — например, рабочим на сборочной линии или тем, кто использует оборудование для производства продукции.

3. Производственные накладные расходы

Производственные накладные расходы включают прямые производственные затраты, которые возникают при производстве продукта, такие как стоимость оборудования и затраты на эксплуатацию оборудования. Накладные расходы на производство также включают некоторые косвенные затраты, такие как следующие:

- Косвенные материалы: Косвенные материалы — это материалы, которые используются в производственном процессе, но которые напрямую не прослеживаются до продукта.Например, клей, масло, лента, чистящие средства и т. Д. Классифицируются как непрямые материалы.

- Косвенный труд: Косвенный труд — это труд тех, кто не принимает непосредственного участия в производстве продукции. Примером могут служить охранники, контролеры и работники службы контроля качества на заводе. Их заработная плата и льготы будут классифицироваться как косвенные затраты на рабочую силу.

Пример затрат на продукт

Компания A является производителем таблиц.Стоимость его продукции может включать:

- Непосредственный материал: Стоимость древесины, использованной для создания столов.

- Непосредственный труд: Стоимость заработной платы и пособий для плотников по созданию столов.

- Производственные накладные расходы (непрямые материалы): Стоимость гвоздей, используемых для скрепления столов.

- Производственные накладные расходы (непрямая рабочая сила): Затраты на заработную плату и льготы для охранников, которые несут ответственность за производственный объект.

- Производственные накладные расходы (прочие): Затраты на коммунальные услуги предприятия.

Компания А произвела 1000 столов. Для производства 1000 столов компания понесла следующие расходы:

- 12000 долларов на древесину

- 2000 долларов на заработную плату плотников и 500 долларов на заработную плату охранников, которые несут ответственность за производственный объект

- 100 долларов на мешок с гвоздями, чтобы скрепить столы

- 500 долларов на аренду завода и коммунальные услуги

Общие затраты на продукцию: 12 000 долларов (прямые материалы) + 2 000 долларов (прямые трудозатраты) + 100 долларов (косвенные материалы) + 500 долларов (косвенные затраты) + 500 долларов (прочие расходы) = 15 100 долларов.Поскольку это стоимость производства 1000 таблиц, у компании затраты на единицу продукции составляют 15,10 долларов (15 100 долларов за 1000 = 15,10 долларов).

Затраты периода

Затраты на продукт — это затраты, необходимые для производства продукта, а периодические затраты — это непроизводственные затраты, которые относятся на расходы в течение отчетного периода.

| Затраты на продукт | Затраты за период | |

|---|---|---|

| Определение | Затраты, понесенные для производства продукта | Затраты, которые не были понесены для производства продукта и, следовательно, не могут быть отнесены на продукт |

| Состоит из: | Производственные затраты | Непроизводственные затраты |

| Примеры | Сырье, заработная плата, производственные накладные расходы, арендная плата на заводе и т. д. | Маркетинговые затраты, затраты на продажу, плата за аудит, аренда офисного здания и т. Д. |

Рассмотрим диаграмму ниже:

Затраты на финансовую отчетность

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые (актив) на балансе и не отображаются в отчете о прибылях и убытках как затраты на проданные товары. пока товар не будет продан.

Например, компания производит 50 единиц виджетов по цене 5 долларов за единицу продукта. В балансе запасы увеличились бы на 5 x 50 = 250 долларов. Если компания продает 20 единиц виджетов, запасы 5 x 20 = 100 долларов будут перенесены на стоимость проданных товаров в отчете о прибылях и убытках, а оставшиеся 150 долларов останутся в запасах на балансе.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон стоимости продукта

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Дополнительные ресурсы

CFI — это глобальный поставщик классов финансового моделирования и администрирование сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к график или отчет, который показывает общую стоимость проданных товаров (COGS)

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые

- Операционный цикл Операционный цикл Операционный цикл (OC) относится к дням, необходимым бизнесу для получения запасов, продажи запасов и сбора денежных средств от продажи.

- Аудит инвентаря проверка финансовых отчетов с помощью инвентаризации и записей.Может быть заполнено аудиторами и другими специалистами.

Определение себестоимости продукции

Каковы производственные затраты?

Под производственными затратами понимаются все затраты, понесенные бизнесом в связи с производством продукта или предоставлением услуги. Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырья, расходных материалов и общие накладные расходы.

Ключевые выводы

- Производственные затраты — это затраты, понесенные в связи с производством продукта или предоставлением услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы для производства и общие накладные расходы.

- Общая стоимость продукта может быть определена путем сложения общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Понимание производственных затрат

Производственные затраты, также известные как затраты на продукт, возникают в результате производства продукта или оказания услуги.Эти затраты включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сфера услуг несут производственные затраты, связанные с рабочей силой, необходимой для реализации услуги, и любыми затратами на материалы, используемые для предоставления услуги.

Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также учитываются как производственные затраты.

После того, как продукт готов, компания записывает стоимость продукта в качестве актива в своей финансовой отчетности до тех пор, пока продукт не будет продан.Регистрация готового продукта в качестве актива служит для выполнения требований компании к отчетности, а также для информирования акционеров.

Чтобы квалифицироваться как производственные затраты, расходы должны быть напрямую связаны с генерированием выручки компании.

Виды затрат на производство

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные затраты остаются неизменными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Примером могут служить коммунальные расходы.

Как рассчитать себестоимость продукции

Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.

Такие данные, как стоимость производства на единицу продукции, могут помочь бизнесу установить соответствующую продажную цену для готовой продукции. Чтобы получить стоимость производства на единицу продукции, производственные затраты делятся на количество единиц, произведенных за период, покрытый этими затратами.Для обеспечения безубыточности продажная цена должна покрывать стоимость единицы. Цены, превышающие стоимость единицы продукции, приводят к прибыли, тогда как цены ниже стоимости единицы продукции приводят к убыткам.

Особые соображения

Производителям могут быть доступны варианты, если стоимость производства превышает продажную цену продукта. Первое, что они могут сделать, это снизить свои производственные затраты. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цен или они могут продать его новой демографической группе.Если ни один из этих вариантов не сработает, производителям, возможно, придется приостановить свои операции или прекратить работу навсегда.

Вот гипотетический пример, показывающий, как это работает, с использованием цены на нефть. Допустим, цена на нефть упала до 45 долларов за баррель. Если производственные затраты будут колебаться от 20 до 50 долларов за баррель, то для производителей с высокими производственными затратами возникнет отрицательная денежная ситуация. Эти компании могут остановить производство до тех пор, пока отпускные цены не вернутся к прибыльным уровням.

Часто задаваемые вопросы о производственных затратах

Как определяются производственные затраты?

Чтобы расходы квалифицировались как производственные затраты, они должны быть напрямую связаны с генерированием выручки компании.Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сферы услуг несут производственные затраты, связанные с трудозатратами, необходимыми для внедрения и предоставления услуги. Роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство несет как прямые, так и косвенные затраты. Например, прямые затраты на производство автомобиля включают такие материалы, как пластик и металл, а также заработную плату рабочих.Косвенные затраты включают накладные расходы, такие как расходы на аренду и коммунальные услуги. Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы. Чтобы определить стоимость продукта на единицу продукта, разделите эту сумму на количество единиц, произведенных за период, покрытый этими затратами.

Чем затраты на производство отличаются от затрат на производство?

Основное различие между производственными затратами и производственными затратами состоит в том, что первые относятся ко всем расходам, связанным с ведением бизнеса компанией, а вторые представляют собой только затраты, необходимые для производства продукта.В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Производственные затратыи затраты на производство: в чем разница?

Затраты на производство по сравнению с затратами на производство: обзор

Затраты на производство отражают все расходы, связанные с ведением бизнеса компанией, в то время как затраты на производство представляют собой только затраты, необходимые для производства продукта.

Обе эти цифры используются для оценки общих расходов на ведение производственного бизнеса.Доход, который генерирует компания, должен превышать общие расходы, прежде чем она достигнет прибыльности.

Ключевые выводы

- Производственные затраты завода — это общие затраты на ведение бизнеса.

- Затраты на производство — это затраты, непосредственно связанные с созданием продукта.

- Как производственные затраты, так и производственные затраты должны быть включены в расчет затрат на ведение бизнеса на единицу продукции.

Затраты на производство

Затраты на производство включают в себя многие из постоянных и переменных затрат на ведение бизнеса.Сырье и рабочая сила — это производственные затраты.

Постоянные затраты обычно включают:

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Вот некоторые переменные затраты:

- Расходные материалы

- Заработная плата

- Прочие расходы, изменяющиеся в зависимости от уровня производства

Производственные предприятия рассчитывают свои общие расходы, исходя из себестоимости продукции на единицу продукции. Это число, конечно, имеет решающее значение для определения оптовой цены товара.

По мере увеличения темпов производства выручка компании увеличивается, а постоянные затраты остаются неизменными. Следовательно, стоимость производства на единицу продукции падает, и бизнес становится более прибыльным.

Более низкие фиксированные затраты на единицу продукции побуждают многие компании продолжать расширять производство до полной мощности. Это позволяет бизнесу достичь более высокой нормы прибыли с учетом всех переменных затрат.

Затраты на производство

Затраты на производство по большей части чувствительны к изменениям в объеме производства.Общие производственные затраты увеличиваются по мере увеличения производства.

Возможность добиться более низких фиксированных затрат на единицу продукции побуждает многие компании продолжать расширять производство до полной мощности.

Стоимость единицы товара существенно не меняется. Тем не менее, дополнительное производство всегда влечет за собой дополнительные производственные затраты.

Затраты на производство делятся на три основные категории: материалы, рабочая сила и накладные расходы. Все это прямые затраты.То есть зарплата бухгалтера компании или канцелярские товары бухгалтера не включены, а вот зарплата и расходные материалы бригадира включены.

Затраты на производство в сравнении с затратами на производство Пример

Например, малый бизнес, производящий виджеты, может иметь фиксированные ежемесячные затраты в размере 800 долларов на строительство и 100 долларов на обслуживание оборудования. Эти расходы остаются неизменными независимо от уровня производства, поэтому затраты на единицу продукции снижаются, если бизнес выпускает больше виджетов.

В этом примере общие производственные затраты составляют 900 долларов в месяц в виде фиксированных расходов плюс 10 долларов в виде переменных расходов на каждый произведенный виджет. Чтобы произвести каждый виджет, компания должна закупить расходные материалы по 10 долларов за штуку. Каждый виджет продается за 100 долларов. После вычета стоимости производства в 10 долларов каждый виджет приносит 90 долларов для бизнеса.

Чтобы быть безубыточным, бизнес должен производить 10 виджетов каждый месяц. Чтобы стать прибыльным, он должен сделать более 10 виджетов.

Затраты на производство — Справка по экономике

Затраты на производство относятся к различным расходам, с которыми сталкивается фирма при производстве товара или услуги.

Виды затрат

- Постоянные затраты — затраты, не меняющиеся в зависимости от выпуска

- Безвозвратные затраты — затраты, которые не могут быть возмещены при выходе из отрасли, например, реклама

- Переменные затраты — затраты, связанные с объемом производства (например, сырье

- Полупеременные затраты — затраты, такие как затраты на оплату труда, которые в некоторой степени зависят от объема производства.

- Предельная стоимость: это стоимость производства дополнительной единицы.

- Краткосрочные затраты (с учетом убывающей доходности)

- Долгосрочные затраты (потенциальная экономия и эффект масштаба.

Фиксированные затраты

FCЭто затраты, которые не зависят от объема производства. Сколько бы товаров ни производилось, постоянные затраты останутся неизменными. Например, если новая фабрика стоит 1 миллион фунтов стерлингов, эта стоимость не зависит от количества произведенных товаров.

Средние постоянные затраты (AFC) = FC / Q. По мере производства большего количества товаров средние затраты будут снижаться.

Переменные затраты

Это затраты, которые зависят от объема производства. По мере увеличения выпуска переменных затрат будет больше.Например, по мере того, как вы производите больше автомобилей, вам придется платить за больше сырья, такого как металл, шины и пластик.

Средние переменные затраты (AVC) = VC / Q

Полупеременные цены

Некоторые затраты могут иметь как фиксированные, так и переменные факторы. Например, фирма может продолжать нанимать рабочих даже во время спада производства. Но по мере увеличения объема производства они могут нанять больше рабочих или оплачивать сверхурочные.

Краткосрочные затраты

В краткосрочной перспективе у фирмы будет основной капитал (требуется время, чтобы увеличить размер фабрик).В краткосрочной перспективе фирма может варьировать количество рабочей силы. Однако в краткосрочной перспективе маржинальная прибыль фирмы, скорее всего, уменьшится. Это означает, что по мере того, как фирмы нанимают больше работников, наступит момент, когда дополнительные работники будут иметь снижающийся предельный продукт.

Уменьшение прибыли в краткосрочном периоде

По мере падения производительности (и предельного продукта) предельные издержки производства увеличиваются.

См .: Убывающая отдача от масштаба

Долгосрочные затраты

В конечном итоге фирма может варьировать все факторы производства, такие как капитал и рабочая сила.Следовательно, фирма не столкнется с убывающей доходностью. Однако, поскольку размер капитала может варьироваться, фирма может испытывать экономию или убыток от масштаба.

Факторы, влияющие на себестоимость продукции

- Расходы на заработную плату. В трудоемкой отрасли (сфера услуг / производство одежды) небольшое изменение затрат на заработную плату оказывает большое влияние на общие затраты фирм.

- Производительность труда. Новая технология, повышающая производительность в расчете на одного работника, позволяет фирме сократить набор рабочих, что ведет к снижению затрат.

- Обменный курс. Повышение обменного курса удешевляет импорт. Если фирме необходимо импортировать сырье, повышение стоимости может снизить стоимость производства (хотя экспорт будет менее конкурентоспособным)

- Сырье. Подорожание сырья, например масло, пластик, металл — удорожат фирмы. Почти все компании пострадают от повышения цен на нефть, что приведет к увеличению транспортных расходов.

- Налог. Повышение уровня государственного страхования (налог на рабочих) увеличивает расходы.

- Бюрократия и администрация. Фирмы, которые должны заполнять документы и сложные налоговые декларации, будут иметь более высокие затраты. Это может быть значительным для фирм, которые экспортируют, но вынуждены преодолевать административные препятствия (нетарифные барьеры)

- Транспортные расходы

- Процентные ставки. Фирмы, взявшие займы для инвестирования, пострадают от повышения процентных ставок, что повысит стоимость выплат по займам.

Связанные

Себестоимость продукции | Энциклопедия.com

Что это означает

Затраты на производство — это расходы, которым подвержена компания в процессе производства, продажи и доставки товаров и услуг потребителям. Различные ресурсы, на которые компания полагается при производстве продукта (товара или услуги), известны как факторы производства. Эти факторы, которые представляют собой затраты компании, могут включать рабочую силу, оборудование, недвижимость, машины, технологии, страхование и другие ресурсы.

Компания озабочена затратами на производство, потому что, как правило, она стремится получить финансовую прибыль от продажи своей продукции. Прибыль, которую компания получает от своей продукции, рассчитывается путем вычитания общей стоимости производства из общей выручки, которую приносит компания (в основном за счет продаж ее продукции). Если компания решит не повышать цены на свою продукцию, она может поддерживать (или увеличивать) свой уровень прибыли только в том случае, если сможет поддерживать (или снижать) издержки производства на стабильном уровне.Чем больше компания сможет снизить свои производственные затраты и в то же время увеличить свою выручку (за счет увеличения продаж), тем более прибыльной будет компания. Например, если производитель свечей производит и продает 1000 свечей в месяц и если общие затраты на производство составляют 3 доллара на свечу, бизнес может получить прибыль только в том случае, если он взимает с потребителей более 3 долларов за свечу. Чтобы увеличить свою прибыль, бизнес должен найти способ снизить затраты на производство одной свечи, продавать более 1000 свечей в месяц, получить более высокую цену за свечи или какую-то комбинацию этих трех.

Определение затрат на производство каждого продукта и понимание источников этих затрат важно по нескольким причинам. Прежде всего, компания может установить прибыльную цену на продукт, если она знает, сколько стоит производство продукта. Понимание производственных затрат также позволяет определить, какая часть общих затрат, например, организации, производственного процесса или аренды здания связана с конкретным продуктом. Кроме того, понимание производственных затрат позволяет выявить слишком высокие затраты и провести сравнение затрат на различные виды деятельности в компании.

Когда это началось

Шотландский философ Адам Смит (1723–1790) был первым, кто разработал концепцию издержек производства как экономическую теорию. Смит проанализировал роль производства товаров в рыночной экономике. В своей самой известной книге Богатство народов (1776 г.) он утверждал, что, хотя свободный рынок (экономический рынок, основанный на свободной конкуренции) кажется неограниченным, на самом деле «невидимая рука» направляет рынок для производства оптимальных продуктов. количество, которое будет потреблено.Например, при нехватке необходимого товара цена на него увеличивается, потому что его производители понимают, что потребители готовы платить больше, чтобы приобрести его. Это побуждает других производителей выходить на рынок, что в конечном итоге устраняет дефицит. Если производителей определенного товара более чем достаточно, конкуренция за потребителя снижает цену продукта до того, что Смит назвал «естественной ценой», то есть затрат на его производство. Даже несмотря на то, что компания не получает прибыли, когда товар продается по цене, с которой оно связано, по-прежнему существует стимул производить его, поскольку цена продажи также покрывает заработную плату владельца компании, которая включается в затраты на производство.

Более подробная информация

Поскольку производственные затраты тесно связаны со способностью компании получать прибыль, они являются предметом подробного анализа. В экономике стоимость считается мерой возможностей, которые упускаются, когда компания предпочитает один продукт или вид деятельности другим. Следовательно, затраты на производство любого товара или услуги можно рассматривать как альтернативные издержки. Например, выбирая любое данное производственное предприятие, компания всегда упускает возможность выбрать другое предприятие и, следовательно, отказывается от ценности этой альтернативы.Прибыль, которая была бы получена при выводе на рынок другого продукта или других инвестициях, представляет собой альтернативные издержки.

Альтернативные издержки производства компании можно разделить на две основные категории: явные затраты и неявные затраты. Неявные затраты — это, по сути, затраты, которые не выражаются напрямую в деньгах, даже если они измеряются в деньгах. Например, если владелец компании отказывается от зарплаты, которую он мог бы получить, работая на кого-то другого, и вместо этого работает в компании, которой он владеет, за более низкую зарплату, он никогда не видит сумму денег, которую он не заработал, но он знает, что это такое.

Явные затраты легче оценить в деньгах. Они включают прямые платежи за такие факторы производства, как заработная плата, арендная плата и коммунальные услуги. Экономисты обычно принимают во внимание как скрытые, так и явные затраты, тогда как компании и их бухгалтеры сосредотачиваются только на явных затратах. Для бизнеса термин издержки производства относится к затратам на производство и поставку товаров, за которые он несет ответственность в краткосрочной перспективе. Два разных типа затрат составляют явные затраты, которые несет фирма: постоянные затраты и переменные затраты.

Постоянные затраты связаны с факторами производства, которые остаются неизменными независимо от того, сколько единиц продукта произведено. Как правило, это все затраты на открытие бизнеса. Среди множества различных постоянных затрат — арендная плата за офисные помещения или производственные площади, расходы на заработную плату штатных сотрудников, которые работают над продуктом, расходы, уплачиваемые по страховым взносам, которые несет бизнес, и налоги на собственность на землю. бизнес сидит. Постоянные затраты также включают амортизацию (снижение стоимости из-за возраста и износа с течением времени) таких вещей, как установки и оборудование.

Общая сумма постоянных затрат не меняется при изменении уровня производственной деятельности. Например, если компания увеличивает количество единиц продукции, которую она производит, на 20 процентов, общие фиксированные затраты на производство остаются прежними.

Переменные производственные затраты могут изменяться в зависимости от количества произведенных единиц продукции или масштаба деятельности компании. Примеры переменных затрат включают материалы, используемые для производства продукта, и заработную плату, выплачиваемую работникам, нанятым специально для производства этого товара.Например, стоимость листового металла, используемого в его автомобилях, для автопроизводителя обычно увеличивается пропорционально количеству автомобилей, которые он производит; если он произведет на 10 процентов больше автомобилей за определенный период времени, его стоимость на листовой металл также увеличится на 10 процентов. Точно так же, если производство одной машины обходится автопроизводителю в 10 000 долларов, а объем производственной деятельности удваивается с уровня производства 100 автомобилей в месяц до уровня 200 автомобилей в месяц, то общие переменные издержки удваиваются с 1 миллиона долларов США до 2 миллионов долларов США.С другой стороны, переменные затраты на производство каждой машины (затраты автопроизводителя на единицу) остаются неизменными независимо от того, насколько увеличивается активность. Автопроизводителю стоит 10 000 долларов на изготовление каждой машины, независимо от того, является ли она первой, выпущенной в данном месяце, 50-й или 200-й.

Чтобы лучше понять свои производственные затраты, компании необходимо отслеживать как можно больше затрат непосредственно по видам деятельности, которые вызывают их возникновение. Следовательно, необходимо проводить важное различие между прямыми и косвенными затратами.Затраты, которые могут быть связаны с конкретным отделом или другим конкретным сегментом компании, называются прямыми затратами этого сегмента. Например, зарплата мастера по ремонту телевизоров — это прямые расходы отдела обслуживания в магазине бытовой электроники. Косвенные затраты — это затраты, которые нельзя напрямую отнести к определенному сегменту. Расходы на рекламу для крупной транснациональной корпорации связаны со всеми ее подразделениями и отделами. Точно так же заработная плата президента компании или ее финансового директора является косвенными расходами компании в целом.

Последние тенденции