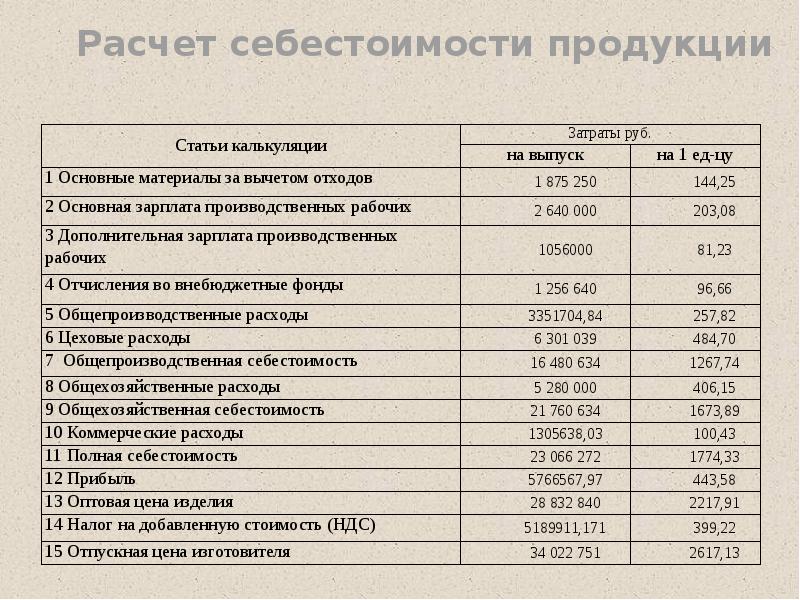

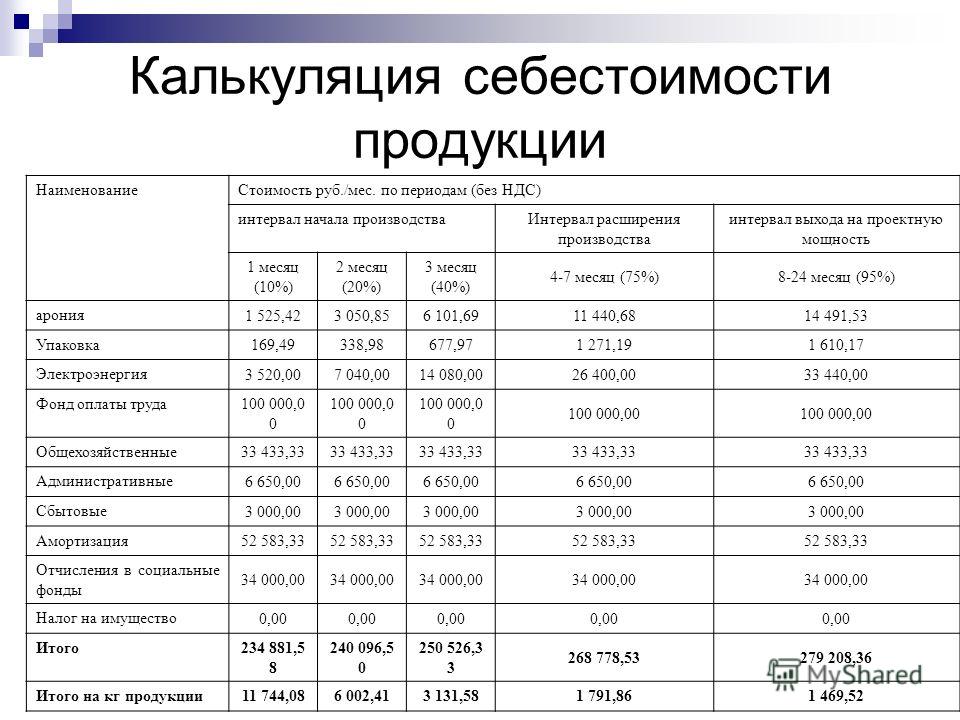

Калькуляция на изготовление изделия пример: Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена».

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т. п.).

п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Расчет себестоимости. Формула расчета себестоимости, калькуляция полной себестоимости продукции в РБ

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Специальные формулы расчета себестоимости

Знание общей суммы расходов на производство и реализацию товара или услуги не дает достаточной информации для понимания и оценки отдельных элементов этой системы. Так из общей себестоимости не видна величина затрат на одну единицу продукции. Остаются неопределенными расходы на отдельный процесс. Для этого разработано множество специфических формул себестоимости, рассчитывающих отдельные величины.

С учетом того, что некоторые затраты зависят от объема производства, а некоторые нет, принято различать издержки переменные и постоянные.

Размер постоянных издержек вычисляется суммированием величин некоторых неизбежных затрат предприятия. Пример расчета:

Постоянные издержки = Постоянная часть зарплаты + Расходы на аренду и содержание помещений + Амортизационные отчисления + Налоги на имущество + Расходы на рекламу.

Методика расчета переменных издержек в общем виде может быть представлена такой формулой:

Переменные издержки = Переменная часть зарплаты + Стоимость сырья и материалов + Стоимость энергоресурсов + Затраты на транспортировку продукции + Переменная часть коммерческих расходов.

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении:

Себестоимость единицы = Полные издержки/К-во единиц.

Для реалий коммерческой организации больше подходит более сложный вариант этой же формулы:

Себестоимость единицы = Производственные издержки/К-во произведенных единиц + Коммерческие издержки/К-во реализованных единиц.

Существует множество других формул расчета себестоимости. Их точное количество трудно определить, т.к. каждая из них формируется по требованиям принятой методики расчета.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Калькулирование затрат на производство продукции. Пример методы УВП

Для современной горнодобывающей отрасли наряду с решением отдельных задач автоматизации управления технологическими процессами все большую актуальность приобретают вопросы автоматизации управления всей финансово-хозяйственной и производственной деятельностью, включая оперативный управленческий и регламентированный учет.

Вы уже работаете с УПП, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

Мы предлагаем уникальную возможность: 10 часов наших услуг сопровождения.

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

Попробуйте наше сопровождение уже сейчас

Отправить

Крупные хорошо структурированные добывающие холдинги, как правило, стремятся совместить решение задач управления финансово-хозяйственной и производственной деятельностью в рамках применения единой корпоративной информационной системы управления (КИСУ) производственным предприятием. Таким решением может быть «Управління виробничим підприємством» (УПП), реализующим необходимые стандарты управления APS, SFC,TPS, FCRP, RCCP, MRP, MPS, SOP, PM, FRP, SCM, CRM, ITS, WMS, SRS, DRP, HCM, HRM и др.

В виду дороговизны для отечественных производителей использования таких платформ как SAP или Oracle, которые поддерживают все эти стандарты, производственные холдинги чаще всего выбирают типовые и отраслевые программы линейки 1С:Підприємство 8 решая на их базе в основном бухгалтерские и финансовые учетные задачи. Для некоторых оперативных задач, задач аналитического анализа и управления зачастую используются

интегрируя их с центральной учетной системой и между собой, используя технологию API.

Автор материала:

Валерий Ли,

главный архитектор информационных систем, кандидат технических наук, доцент

Внедрение УПП в горнодобывающей отрасли. Методика решения задачи по сбору, распределению и калькулированию затрат с учетом дополнительной аналитики по оборудованию.

Попытки использования «чистого» типового функционала УПП в горнодобывающей отрасли показали необходимость его адаптации к особенностям отрасли. Так, основная аналитика затрат «Горное оборудование» не входит в список типовых аналитических разрезов УПП, что не позволяет применять универсальные механизмы распределения для отражения затрат вспомогательных и обслуживающих производств, а также косвенных затрат на каждую единицу горного оборудования.

Так, основная аналитика затрат «Горное оборудование» не входит в список типовых аналитических разрезов УПП, что не позволяет применять универсальные механизмы распределения для отражения затрат вспомогательных и обслуживающих производств, а также косвенных затрат на каждую единицу горного оборудования.

В разрезе каждой единицы горного оборудования можно собрать лишь прямые производственные затраты. В некоторых случаях это оказывается достаточным. Но для сложных горных производств, включающих в свой состав, например, заводы по ремонту и обслуживанию горно-транспортного оборудования, учет затрат в разрезе каждой единицы горной техники оказывается невозможным, поскольку указанная аналитика доступна лишь для непосредственных технологических процессов подготовки запасов, добычи и обогащения полезных ископаемых (ПИ).

Методические особенности учета затрат

При управлении процессами открытых горных работ возникают трудности с отражением и однозначным распределением затрат по основным технологическим операциям вскрыши и добычи полезных ископаемых.

Для ряда горнодобывающих отраслей существуют действующие до настоящего времени требования по учету и калькулированию затрат, учету и списанию подготовленных запасов.

Однако глубокое изучение проблемы показало, что возникающие вопросы учета, анализа и калькулирования затрат в горном производстве можно успешно решать и на «чисто» типовом функционале УПП без необходимости довольно значительного изменения его конфигурации. И при этом, без проблем поддержки измененной конфигурации в процессе эксплуатации. Для этого потребовалась лишь начальная методическая проработка вопроса, и не совсем традиционный взгляд на характер технологических процессов горного производства. Именно такой подход реализован при разработке методической модели, предложенной для построения КИСУ на горнодобывающих предприятиях ОАО «Русский уголь», о которой мы расскажем ниже.

Принято считать, что на предприятиях, вырабатывающих однородную продукцию и не имеющих незавершенного производства, полуфабрикатов и, как правило, запасов готовой продукции используется методическая схема попроцессного учета затрат. При этом производственные расходы за отчетный период составляют себестоимость всей выпущенной продукции (работ, услуг). Данный метод широко применяется на производствах с простым технологическим циклом, в том числе и горнодобывающих.

При этом производственные расходы за отчетный период составляют себестоимость всей выпущенной продукции (работ, услуг). Данный метод широко применяется на производствах с простым технологическим циклом, в том числе и горнодобывающих.

Для целей анализа и планирования себестоимости используется метод простой одноступенчатой калькуляции. Если на горных предприятиях производится несколько видов конечной (товарной) продукции и, при отсутствии полуфабрикатов собственного производства все-таки имеется некоторое количество не проданной покупателю готовой продукции, то в этом случае применяется метод простой двухступенчатой (многоступенчатой) калькуляции.

Практическое использование данного метода предполагает наличие у предприятия простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы, коммерческие и управленческие расходы.

Нетрадиционный подход к калькулированию затрат

Однако, несмотря на такую преобладающую методическую схему учета и калькулирования затрат в горном производстве, была рассмотрена и использована другая, нетрадиционная для горной промышленности попередельная схема. Она используется в основном отраслями промышленности с серийным и поточным производством, когда выпускаемые изделия (полуфабрикаты) проходят в определенной последовательности через все этапы производства. Производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства.

Она используется в основном отраслями промышленности с серийным и поточным производством, когда выпускаемые изделия (полуфабрикаты) проходят в определенной последовательности через все этапы производства. Производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства.

В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Объектом учета затрат обычно является передел. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или на сторону.

В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеется не полуфабрикат, а законченный продукт.

Исходя из этого принципа, спроектирована схема технологических процессов «от обратного». То есть, законченным продуктом, готовым к реализации, считается для угольного производства рядовой уголь, хотя последний может быть продуктом не последнего технологического передела. Например, рядовой уголь, в свою очередь. может подвергаться операциям рассортировки, дробления и обогащения с выходом товарной продукции разных марок. Но рядовой уголь уже может быть отгружен потребителю, причем непосредственно из производственного участка, минуя склад хранения. Если рядовой уголь транспортируется на склад, то в себестоимости этого угля должны быть включены транспортные расходы. Поэтому рядовой уголь, согласно номенклатурной схемы передельного производства, можно условно представить как продукцию, составляющими которой выступают уголь, непосредственно добытый из очистного забоя, и уголь, в стоимость которого включаются транспортные расходы.

Обратная схема развертывания технологических процессов позволяет не только четко разделить уровни формирования затрат (переделы), но и обеспечивает принцип иерархического сложения затрат. Так из схемы технологических процессов, реализованных в УПП, видно, что предпоследний технологический передел «Очистные работы», по сути, имеет в качестве входящего потока затрат стоимость подготовленных запасов, где аккумулированы затраты более ранних технологических переделов (рис.1).

Рис.1 Схема технологических переделов открытых горных работ

Из схемы видно, что некоторые технологические процессы и операции могут повторяться на переделах разных уровней. Например, буро-взрывные работы (БВР). Затраты на их проведение распределяются на конечную продукцию (рядовой уголь) из технологического передела очистных работ и из технологического передела горно-подготовительных работ (вскрыша).

В структуре затрат вскрыши отражаются затраты горно-подготовительных работ, которые также условно можно разделить на процессы вскрыши во внутренний отвал, переэкскавацию вскрыши, транспортировку вскрыши во внешний отвал и прочие горно-подготовительные работы. Если началу вскрышных работ предшествуют БВР, то в информационной системе фиксируется промежуточный продукт, получивший название «Взорванная горная масса».

Если началу вскрышных работ предшествуют БВР, то в информационной системе фиксируется промежуточный продукт, получивший название «Взорванная горная масса».

Для стоимостной оценки подготовленных запасов, анализа их движения и последующей калькуляции стоимости одной тонны подготовленных запасов используется схема учета запасов на виртуальном складе горнодобывающего предприятия (рис.2). Тогда в рамках типового функционала решения возможна реализация всех нормативных отраслевых требований по учету и калькулированию затрат горного предприятия, согласно инструкции Минтопэнерго.

Рис.2 Количественно-стоимостная оценка подготовленных запасов

Оперативный производственный учет

Использование типового функционала УПП позволило решить и проблему организации оперативного диспетчерского управления в разрезе каждой единицы горно-транспортной техники. Для аналитики горного оборудования используется справочник «Номенклатурные группы». Учитывая сквозной характер данной аналитики, можно производить разнообразные процедуры распределения затрат на объекты горного оборудования, в том числе и затрат вспомогательных и обслуживающих производств, и разнообразных косвенных затрат.

Учитывая сквозной характер данной аналитики, можно производить разнообразные процедуры распределения затрат на объекты горного оборудования, в том числе и затрат вспомогательных и обслуживающих производств, и разнообразных косвенных затрат.

С помощью типового функционала УПП успешно реализуются процедуры планирования производства, начиная с перспективных планов развития горных работ, кончая оперативными посменными планами работ на каждом производственном участке и каждой единице горного оборудования. Для отражения операций оперативного диспетчерского планирования и управления горными работами используется документ «Задание на производство», который помимо функций оперативного планирования выполняет чрезвычайно важные функции оперативного учета производства.

Оперативное задание на производство может быть создано в автоматическом режиме по данным посменного планирования. Для этих целей можно нажать на кнопку «Заполнить», предварительно выбрав подразделение и смену в «шапке» документа.

Если посменное планирование не используется, то данные табличной части необходимо вводить вручную по каждой выполняемой технологической операции с указанием даты и времени начала, даты и времени окончания, рабочего центра (горного оборудования), смены, спецификации, номенклатуры выпуска и количества конечной продукции. В одном документе производственного задания для одной единицы горной техники могут быть указаны различные технологические операции, выполняемые рабочим центром в течение одной смены.

Если в подразделении вспомогательного или обслуживающего производства, например, ремонтно-механическом производстве, требуется производить отражение услуг по техническому обслуживанию и ремонту горно-транспортной техники в разрезе каждой единицы техники, то для получения требуемого результата необходимо также использовать документ «Номенклатурные группы» с указанием соответствующего вида технологической операции ремонта или технического обслуживания рабочего центра.

Результаты настройки методической модели

В результате использованного методического подхода удалось решить проблемы учета и калькулирования затрат горного производства без необходимости корректировки типового функционала УПП. В таблице 1 приведена итоговая схема калькулирования затрат угледобывающего предприятия по затратам первого передела (вскрышные работы), второго передела (очистные работы) и третьего передела (сортировка и обогащение угля).

В таблице 1 приведена итоговая схема калькулирования затрат угледобывающего предприятия по затратам первого передела (вскрышные работы), второго передела (очистные работы) и третьего передела (сортировка и обогащение угля).

Рис. 3. Калькулирование себестоимости по различным переделам

Представленные схемы учета и калькулирования затрат с использованием типового решения УПП демонстрируют его достаточно универсальный характер.

По мнению специалистов компании-заказчика, представленная «разработка методических положений по учету, анализу и калькулированию себестоимости добычи и обогащения угля на базе программного продукта «УПП Управління виробничим підприємством», выполненная ЗАО «КР Инфо-Сьют» для угледобывающих предприятий компании «Русский уголь», и предложенный методический подход позволяют решить поставленные задачи и отражают схему калькулирования затрат угледобывающего предприятия по затратам каждого передела (процесса). Кроме того, предложенная методика учитывает нормативные отраслевые требования по учету и калькулированию затрат горного предприятия». Она принята и одобрена заказчиком.

Она принята и одобрена заказчиком.

Источник: Учет и калькулирование затрат горного производства

*Копирование материала возможно только с ссылкой на источник и указанием автора материала. Благодарим за уважение интеллектуальных прав собственности.TQM systems

Art: ,ID:- Контент-маркетолог TQM systems (1C / BAS) Nataliya Raevskaya

- 1/6/2021 10:24:27 PM

- УПП, Кейсы

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда — торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Калькуляция издержек. Виды и методы

Руководитель фирмы «Berngardt & Söhe GbR»

В бухгалтерском учёте под калькуляцией понимают расчёт всех издержек, приходящихся на изготовление продукции в течение отчётного периода, т.е. себестоимости изделий, для оценки хозяйственной деятельности предприятия в определённый промежуток времени (напр., месяц, квартал, полугодие, год), определения предварительной цены, планирования объёмов производства и сбыта, и т. д.

д. Калькуляция служит выяснению издержек производства, в первую очередь, для внутренних целей. Поэтому её виды и методы не должны устанавливаться какими-либо нормативно-правовыми актами. Для торгового и налогового балансов необходима внешняя оценка готовых изделий и полуфабрикатов. Следовательно, используемые в счёте издержек для внешних целей оценки стоимостные величины должны, как правило, корректироваться.

Нет применимого для всех предприятий единого метода калькуляции, так выбор зависит, прежде всего, от видов производства (массовое, штучное, серийное, и т.д.), которые тесно связаны со структурой и/или типом изготовления. Тем не менее, в каждой калькуляции учитываются одни и те же виды издержек в определенной последовательности, так что имеется одна общеупотребительная основная схема калькуляции:

Рис. 1. Схема калькуляции издержек

Специальные издержки изготовления. К этой группе принадлежат издержки на создание индивидуальных инструментов, конструктивных чертежей, моделей / шаблонов, приобретение патентов и лицензий и т. п.

п.

Специальные издержки сбыта – это издержки на особый упаковочный материал, комиссионные сборы, фрахты, растаможивание, расходы на рекламу и т.д.

1. Виды производств

1.1. Массовое производство

Массовое производство характеризуется:

- однородностью продукции

- однотипностью технологий

- изготовлением продукции в большом количестве.

Примерами массового производства являются электро- и теплостанции, гидротехнические сооружения для водоснабжения, индустрия сигарет.

Себестоимость единицы продукции определяется делением совокупных издержек, возникших в течение отчётного периода, на изготовленное в этом периоде количество единиц продукции (дивизионная калькуляция).

1.2. Сортное производство

Изготовление продукции, которая по виду обработки и лежащего в её основе сырья идентична, обозначается как сортное производство (франц. sorte: род товара, сырья или готовой продукции, обладающий определёнными качественными признаками). Изделия отличаются весом, размером и формой. Продукты могут изготавливаться одновременно или по очереди. В то время как в серийном производстве применяется разное оборудование, сортное производство может идти на одном и том же оборудовании. Программа сортного производства может быть очень дифференцирована, несмотря на то что все продукты изготавливаются из одного сырья.

Изделия отличаются весом, размером и формой. Продукты могут изготавливаться одновременно или по очереди. В то время как в серийном производстве применяется разное оборудование, сортное производство может идти на одном и том же оборудовании. Программа сортного производства может быть очень дифференцирована, несмотря на то что все продукты изготавливаются из одного сырья.

Примеры:

- Свечная фабрика: Свечи изготавливаются из одного материала, но разного размера и веса.

- Кирпичный завод: Кирпичи различных форм, размеров и веса из одного сырья.

Цифры эквивалентности показывают соотношения издержек между разными видами продукции. Себестоимость единицы продукции рассчитывается с помощью дивизионной калькуляции и цифр эквивалентности.

1.3. Серийное производство

О серийном производстве говорят, если несколько аналогичных или в решающих частях похожих продуктов изготавливаются в ограниченном количестве параллельно или по очереди в разных производственных процессах.

Примеры серийного производства находят в автомобильной, мебельной, электронной индустриии, самолётостроении, т.д.

Удельная себестоимость продукции определяется через дифференцированную цушлаг- калькуляцию1 . Этот вид калькуляции аналогичен расчёту производственных издержек оборота в ведомости производственного учёта.

Серийное производство имеет большое сходство с сортным изготовлением. В сортном производстве изготавливаются несколько вариантов одного продукта, в то время как в серийном – несколько видов продукта.

1.4. Штучное (единичное) производство

В штучном производстве каждое изделие отличается от других размером, формой, производительностью и видом примененных материалов. Продукция штучного производства обычно изготавливается только однажды и по индивидуальному заказу. Например, мосты, корабли, турбины гидроэлектростанций, уникальное оборудование и опытные образцы.

Технологические процессы протекают с использованием универсального оборудования и большой долей ручного труда, как следствие, изделия обладают высокой трудоёмкостью и длительным циклом изготовления.

Себестоимость изделий определяется с помощью цушлаг- калькуляции.

1.5. Купельное производство

Купельное производство характерно тем, что при изготовлении основного продукта неизбежно возникают технически применимые побочные продукты, как напр., бензин, газ, смола и масло при переработке и очистке сырой нефти. Такие продукты могут быть следствием химико-физических процессов или технических фактов. Поэтому этот производственный процесс следует обозначать также как аффилированное производство. Полученные в купельном производстве изделия обычно могут перерабатываться и продаваться отдельно. Издержки купельного производства должны причисляться к отдельным продуктам только посредством вспомогательного метода, так как они представляют косвенные накладные расходы. Для распределения издержек используются два метода: метод остаточной стоимости и метод рыночной стоимости.

Рис. 2. Виды производств и соответствующие им методы калькуляции

2. Виды калькуляции

Виды калькуляции

2.1. Дивизионная калькуляция

a) Одноступенчатая

Одноступенчатая дивизионная калькуляция является самым простым методом расчёта издержек, который применяется в тех случаях, когда нет никаких изменений остатков в незавершенных и готовых изделиях. Следовательно, изготовленное и реализованное в течение расчётного периода количество продукции совпадают. Этот вид калькуляции находит применение, например, на электро- и теплостанциях.

Себестоимость единицы продукции определяется делением совокупных издержек отчётного периода на количество произведённой и реализованной в этот период продукции:

Пример:

Водозаборный узел предприятия водоснабжения производит и реализует в течение отчётного периода 400.000 м3 питьевой воды. Общие издержки за период составили 600.000 €. Определите себестоимость одного м3 воды.

Решение:

2.2. Двухступенчатая дивизионная калькуляция

Так как предприятие не может, как правило, реализовать всю продукцию в том же самом отчётном периоде, в котором производилась, часть изделий остаётся в конце этого периода на складе.

Одноступенчатая дивизионная калькуляция вела бы в этом случае к неправильному определению себестоимости, так как непроданные изделия также обременялись бы издержками по сбыту.

Двухступенчатая дивизионная калькуляция подходит к этой проблеме более дифференцированно и разделяет все издержки на две группы: производственные издержки и издержки сбыта. При этом издержки производства расходы рассчитываются на произведенное количество изделий, а издержки сбыта (следуя ведомости производственного учёта) делятся на реализованный объём продукции.

Пример:

Из изготовленных 400.000 м3 реализовано только 300.000 м3. В отчётном периоде издержки на материалы составляли 120.000 €, на изготовление – 360.000 €. Административные расходы и расходы по сбыту поступили в размере, соответственно, 20.000 € и 100.000 €. Определите себестоимость одного м3.

Решение:

2.3. Многоступенчатая дивизионная калькуляция

Многоступенчатая калькуляция становится необходимой, если для изготовления продукта требуются несколько ступеней производства. В таком случае могут возникать остатки на каждой ступени производства и могут складироваться промежуточные продукты. Только многоступенчатая калькуляция делает возможной оценку складским запасам на различных ступенях производства.

В таком случае могут возникать остатки на каждой ступени производства и могут складироваться промежуточные продукты. Только многоступенчатая калькуляция делает возможной оценку складским запасам на различных ступенях производства.

Калькулируемый в узкоспециализированном предприятии массовый продукт изготавливается в нескольких, следующих друг за другом ступенях производства. Так как не все произведенные промежуточные продукты передаются в следующую ступень к дальнейшей обработке или сбываются, возникают промежуточные остатки на различных ступенях производства. Для определения себестоимости единицы продукции на каждой ступени существуют два метода: попроцессный и суммарный.

2.3.1. Попроцессный метод

Издержки производства единицы продукции рассчитываются последовательно для каждой ступени, так что к издержкам отдельных ступеней прибавляются издержки, полученные при переработке в предыдущей ступени, а сумма делится на объём производства соответствующей ступени.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Издержки производства (ТС – total costs) единицы продукции первой ступени:

Издержки производства единицы продукции второй ступени:

Издержки производства единицы продукции третьей ступени:

Себестоимость единицы реализованной продукции (Sуд. ):

):

2.3.2. Суммарный метод

Издержки производства единицы продукции рассчитываются для каждой ступени отдельно, так что возникшие на отдельных ступенях производства издержки делятся на объём производства в этой ступени, затем складываются для определения себестоимости продукции.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Пример:

Однородная продукция изготавливается в три ступени:

- В первой ступени производится 3.000 единиц за отчётный период, из которых 600 поступает на склад.

- После прохождения второй ступени на склад поступает 500 ед. полуфабрикатов.

- В третьей ступени полуфабрикаты перерабатываются в готовые изделия, из которых 1.400 ед. продаётся.

- В первой, второй и третьей ступенях возникают издержки, соответственно, 180.000 €, 150.000 € и 190.000 €. Административные издержки и издержки сбыта составляют 42.000 €.

- Определите себестоимость единицы продукции с помощью попроцессного метода.

- Определите себестоимость единицы продукции с помощью суммарного метода

- Рассчитайте изменение стоимости складских остатков полуфабрикатов и готовых изделий порознь и вместе.

Решение:

1. Попроцессный метод:

2. Суммарный метод:

3. Стоимость изменения складских остатков:

В процессе производства может так случиться, что в определённой стадии переработки возникнет потребность только в части или, наоборот, в нескольких единицах продукции предшествующей ступени. В этом случае применяются коэффициенты производства, которые показывают соотношение количества единиц использованных полуфабрикатов и готовых изделий для каждой ступени изготовления. Коэффициент производства 2 на стадии производства 3 говорит о том, что требуется 2 единицы изделий предшествовавшей ступени 2, чтобы сделать единицу продукции на ступени производства 3.

В этих случаях также могут применяться попроцессный и суммарный методы для определения издержек производства на отдельных ступенях и готовой продукции.

Пример:

Предприятие производит и реализует однородную продукцию. Многоступенчатый процесс производства имеет следующие показатели:

- Определите себестоимость единицы готовой продукции попроцессным методом.

- Определите себестоимость единицы готовой продукции с помощью суммарного метода.

Решение:

Попроцессный метод:

При расчёте себестоимости применяются коэффициенты производства к количеству полученных в предыдущей ступени изделий и вызванных ими удельным издержкам.

Суммарный метод:

2.4. Калькуляция с цифрами эквивалентности

Метод калькуляции с цифрами эквивалентности – это не самостоятельный, а лишь модифицированный метод дивизионной калькуляции и находит применение при сортном производстве.

Под цифрами эквивалентности понимают коэффициенты, которые показывают, в каком соотношении находятся издержки изготовления определённого сорта продукции к издержкам отдельной модификации (сорта), обозначаемой в большинстве случаев цифрой эквивалентности 1.![]()

Расчёт себестоимости происходит в следующей последовательности:

1. Определяются цифры эквивалентности (ÄZ) для каждого сорта:

Величиной сорта называют число меры его измерения, например, толщина 1 мм, длина 0,5 м, ёмкость 1 л. и т.д.

2. Рассчитывается количество приведённых единиц (VE).

Изготовленное количество единиц отдельных сортов необходимо умножить на цифры эквивалентности. За счёт этого издержки, вызванные производством какого-либо сорта, причинно-обусловлено пересчитываются на основной сорт, что делает их сравнимыми и однородными.

3. Устанавливаются издержки, приходящиеся на одну приведённую единицу (VE):

Разделив общие издержки расчетного периода на сумму приведённых единиц, получаем издержки, приходящиеся на одну приведённую единицу, которые соответствуют себестоимости единицы основного продукта.

4. Рассчитывается себестоимость единицы продукции:

Издержки, приходящиеся на одну приведённую единицу, соответствуют себестоимости одной единицы основного продукта, умножив которую на соответствующую цифру эквивалентности, получаем удельную себестоимость остальных сортов (изделий).

5. Определяются издержки каждого сорта:

В последнюю очередь могут определяться издержки каждого сорта путём умножения удельной себестоимости на объём производства этого сорта.

Цифры эквивалентности начали применять в предприятиях металлопроката, где изготавливали металлические листы различной толщины. Чем тоньше была произведённая жесть, тем выше была соответствующая цифра эквивалентности, так как более тонкие металлические листы требовали более долгого времени обработки. Другие примеры предприятий, в которых находят применение цифры эквивалентности – это кирпичные заводы, где производят кирпичи различной величины с разной продолжительностью обжига, пивоварни, изготавливающие несколько сортов пива, конфетные фабрики, предлагающие конфеты различной величины из одного и того же сырья, лесопильные заводы, которые перерабатывают стволы деревьев различного диаметра на доски разного размера.

Калькуляцию с цифрами эквивалентности осуществляют четырьмя способами:

- Если общая себестоимость распределяется на изделия по единому критерию, то говорят о простой калькуляции с цифрами эквивалентности.

- Если для различных видов или групп издержек каждый раз образуются собственные цифры эквивалентности (издержки на материал, изготовление, управление и сбыт), то говорят о дифференцированной калькуляции с цифрами эквивалентности.

- Если изготовление продуктов происходит в нескольких стадиях производства для каждой из которых образуются различные цифры эквивалентности, то говорят о многоступенчатой калькуляции с цифрами эквивалентности.

- Если для различных видов издержек существуют различные цифры эквивалентности, а известны только совокупные издержки всего производственного процесса, то применяют мультипликативную калькуляции с цифрами эквивалентности.

Определение цифр эквивалентности происходит в большинстве случаев по весу, толщине, длине, диаметру материала, времени изготовления или похожих технических или физических величин измерения.

2.4.1. Простая калькуляция с цифрами эквивалентности

Для применения простой калькуляции с цифрами эквивалентности должны быть исполнены следующие условия:

- Произведенные и реализованные в течение отчётного периода объёмы продукции должны быть одинаковыми, не должно быть никаких остатков готовых изделий, так как это вело бы к различным производственным издержкам изготовления и оборота.

- Должно быть одноступенчатое производство или при многоступенчатом производстве не должно быть никаких промежуточных остатков на складах.

- Все издержки должны вести себя пропорционально к применяемой цифре эквивалентности (например, к весу продуктов).

Только если первые две предпосылки исполнены, можно получить все издержки для равного количества различных сортов (модификаций). Третью предпосылку выполнять на практике труднее всего, так как вряд ли вообразимо, что все издержки ведут себя пропорционально к единственной цифре эквивалентности. Если все предпосылки, тем не менее, фактически выполнены, то калькуляция могла бы происходить согласно следующему примеру:

Пример простой калькуляции с цифрами эквивалентности.

Предприятие производит из одного и того же материала продукты A, B и C. Продукты отличаются лишь по весу: Продукт A весит 1,0 кг, продукт B – 1,1 кг и продукт C – 1,2 кг. В основе распределения издержек лежит соотношение веса всех трёх этих продуктов, которое служит в качестве цифр эквивалентности (ÄZ):

В дополнительном столбце справа определяется так называемое приведённое количество единиц продукции (VE), которое рассчитывается перемножением с цифрами эквивалентности:

Приведённые единицы (VE) выражают изготовленные единицы продуктов B и C в единицах продукта A. Можно встретить следующее высказывание: Производство 420 единиц продукта B отражается с точки зрения издержек таким образом, как будто бы произвели 462 единицы продукта A. 90 единиц продукта C соответствуют 108 единицам продукта A.

Можно встретить следующее высказывание: Производство 420 единиц продукта B отражается с точки зрения издержек таким образом, как будто бы произвели 462 единицы продукта A. 90 единиц продукта C соответствуют 108 единицам продукта A.

Следующим шагом определяют себестоимость приведённой единицы продукции. В целом изготовлено 930 приведённых единиц. По данным бухгалтерии общая себестоимость всей продукции составила 530.100 €. Себестоимость приведённой единицы продукции составит:

Перемножив полученную величину себестоимости с приведённым количеством единиц каждого продукта, получим общую себестоимость каждого вида (сорта) этого продукта:

Дополним нашу таблицу ещё одним столбцом справа, в который внесём полученные данные:

Для определения издержек в расчёте на единицу продукции теперь необходимо лишь разделить общую себестоимость каждого продукта на количество изготовленных единиц:

Наконец, наша таблица принимает законченный вид, стоит только расширить её одним столбцом и внести в него рассчитанные данные:

2. 4.2. Дифференцированная калькуляция с цифрами эквивалентности

4.2. Дифференцированная калькуляция с цифрами эквивалентности

Этот метод становится необходимым тогда, когда для различных мест возникновения издержек и/или различных видов издержек могут устанавливаться также различные цифры эквивалентности.

Пример:

Предприятие выпускает три вида продуктов A, B и C. Издержки на материал составляют 23.040 €, причем для продукта B требуются на 20%, а для продукта C на 30% больше материала, чем для продукта A.

Изготовление продуктов требуют использования машинного времени в соотношении 0,8: 1: 1,2. В целом, издержки изготовления составляют 17.930 €.

Насколько высока себестоимость каждого вида продукции и каждого отдельного продукта?

Издержки материала:

Издержки на материал приведённой единицы продукции составляют: 23.040 / 384 = 60 €/шт.

Издержки изготовления:

Издержки на изготовление приведённой единицы продукции составляют: 17. 930 / 326 = 55 €/шт.

930 / 326 = 55 €/шт.

Себестоимость продукции:

2.4.3. Многоступенчатая калькуляция с цифрами эквивалентности

Если какие-либо виды продукции проходят через несколько ступеней изготовления и возникают изменения остатков на складе для сезонного или краткосрочного хранения, то требуется многоступенчатая калькуляция с цифрами эквивалентности.

В следующем примере будем исходить из того, что у четырёх продуктов A, B, C и D три ступени изготовления, в каждой из которых возникают новые цифры эквивалентности. По данным бухгалтерии общие издержки первой, второй и третьей ступеней изготовления составляют, соответственно, 19.470 €, 10.874 €, 9.306 €.

1. Первая ступень изготовления:

Издержки приведённой единицы первой ступени изготовления: 19.470 / 649 = 30 €/шт.

В первой ступени образовался остаток 30 единиц продукта А (= 1.800 / 60). Во второй ступени его количество уменьшается на соответствующую величину (100 – 30 = 70). Аналогично для других продуктов.

Аналогично для других продуктов.

2. Вторая ступень изготовления:

Издержки приведённой единицы второй ступени изготовления: 10.874 / 659 = 16,50 €/шт.

Во второй ступени образовался остаток 20 единиц продукта А, поэтому в третьей ступени его количество также уменьшается на соответствующую величину (70 – 20 = 50). Подобный подход и для других продуктов.

3. Третья ступень изготовления:

Издержки приведённой единицы третьей ступени изготовления:9.306 / 282 = 33,00 €/шт.

2.4.4. Мультипликативная калькуляция с цифрами эквивалентности

Мультипликативный метод применяется, если в продукте имеют место отличия в отношении нескольких величин (например, используемое количество материала, время изготовления), однако не требуется никакого разделенного учёта издержек на материалы и изготовление. В этом случае различные цифры эквивалентности перемножаются друг с другом.

Пример:

Предприятие консервирует продукты питания в 250 г и 500 г банки. Чтобы довести до готовности, разные банки консервируются разное время. Из-за этого возникают 4 сорта банок. Время консервирования (мин.) и вес (г) могут использоваться как цифры эквивалентности.

Чтобы довести до готовности, разные банки консервируются разное время. Из-за этого возникают 4 сорта банок. Время консервирования (мин.) и вес (г) могут использоваться как цифры эквивалентности.

В рассматриваемый период возникло 85.800 € издержек при следующих объёмах продукции:

Насколько высоки издержки каждого сорта?

Издержки приведённой единицы: 85.800 / 71.500 = 1,2 €/шт.

Цифры эквивалентности получается умножением веса банок (г) на время консервирования (мин.). Чтобы избежать слишком больших значений, разделим их величины на 3.000.

2.5. Цушлаг-калькуляция

Цушлаг-калькуляция находит применение в предприятиях выпускающих несколько видов разнородной продукции сериями или штучно.

Совокупные издержки предприятия разделяют на прямые и косвенные. Прямые издержки в виде материала изготовления и заработной платы работников основных профессий, как и, возможно, специальные прямые издержки изготовления и реализации продукции, могут без особых проблем непосредственно причисляться к объектам затрат (изделиям) на основании, например, требований на отпуск материала со склада или платёжных ведомостей. В цушлаг-калькуляции, напротив, накладные расходы причисляются к объектам затрат косвенно в виде надбавки (цушлаг нем. надбавка, доплата), которая рассчитывается для каждого места возникновения издержек, как было рассмотрено в ведомости производственного учёта.

В цушлаг-калькуляции, напротив, накладные расходы причисляются к объектам затрат косвенно в виде надбавки (цушлаг нем. надбавка, доплата), которая рассчитывается для каждого места возникновения издержек, как было рассмотрено в ведомости производственного учёта.

Главная проблема причисления накладных расходов заключается в выборе наиболее причинно-обусловленной основы их расчёта, будь то совокупные издержки изготовления или оборота, прямые издержки на материал или зарплату, либо на материал и зарплату вместе взятые. Цушлаг-калькуляция составляется двумя методами:

- суммарная цушлаг-калькуляция и

- дифференцированная цушлаг-калькуляция.

2.5.1. Суммарная цушлаг-калькуляция

Суммарная цушлаг-калькуляция наиболее простая из этих двух методов и охватывает всё предприятие в виде одного места возникновения издержек. Накладные издержки калькулируются единым блоком (в сумме). Для их расчёта в качестве основы исчисления применяются либо совокупные прямые издержки изготовления (зарплата работников основных профессий), либо их определенный вид (например, зарплата или материал).

Этот вид кальккуляции не обеспечивает причинно-обусловленное причисление накладных издержек к их носителям (изделиям) из-за отсутствия дифференцированного подхода к основе исчисления. Данный метод допустим лишь при незначительной доле накладных издержек в совокупных издержках предприятия, когда не требуется высокой точности расчёта, поэтому он находит применение только в малых предприятиях с выпуском простых изделий.

Следующим недостатком суммарной цушлаг-калькуляции является отсутствие возможности оценки полуфабрикатов и готовых изделий, а также собственной выработки, используя в качестве основы исчисления совокупные издержки производства, так как накладные расходы управления и сбыта отражаются в общей сумме накладных расходов.

Пример:

Предприятие, выпускающее несколько видов продукции, охватывает в отчётном периоде следующие издержки:

Производство единицы нового продукта должно учитывать прямые издержки на материал 100 € и заработную плату работников основных профессий 180 €. Необходимо рассчитать себестоимость с помощью суммарной цушлаг-калькуляции.

Необходимо рассчитать себестоимость с помощью суммарной цушлаг-калькуляции.

Решение:

Существуют три альтернативы, чтобы определить объём причисления накладных расходов к новому продукту:

Калькуляция:

Пример показывает, что при одних и тех же прямых издержках, в зависимости от выбранной основы исчисления, накладные ихдержки могут быть разной величины. В целом, предпочтительна та основа, отношение которой к накладным издержкам оказывается сравнительно постоянным.

Суммарная цушлаг-калькуляция исходит из того, что между прямыми и накладными издержками всегда существует неизменное соотношение. Однако различные виды изделий проходят различные стадии изготовления и вызывают разные накладные издержки. Поэтому расчёт накладных издержек в виде соотношения с прямыми издержками требует дифференциации.

2.5.2. Дифференцированная цушлаг-калькуляция

Дифференцированная цушлаг-калькуляция представлена более подробно, так как она отражает в своём строении распределение издержек по основным местам их возникновения в ведомости производственного учёта. Для определения себестоимости единицы продукции применяется следующая схема цушлаг-калькуляции:

Для определения себестоимости единицы продукции применяется следующая схема цушлаг-калькуляции:

Рис. 2. Схема дифференцированной цушлаг-калькуляции

Эта схема представляет аналог для определения производственных издержек оборота за отчётный период. К издержкам на материал, разделенным на прямые и косвенные, прибавляются издержки изготовления, также разделённые на прямые и косвенные, дополненные, при необходимости, специальными издержками изготовления. Полученная сумма даёт в итоге производственные издержки изготовления единицы продукции, которые соответствуют производственным издержкам оборота, так как в калькуляции удельной себестоимости не могут происходить изменения в составах изготовленной и реализованной продукции.

Для определения себестоимости накладные издержки управления и сбыта необходимо прибавить к производственным издержкам оборота. Дополнительно могут встречаться специальные прямые издержки сбыта.

В калькуляцию принимаются только те составные части издержек, которые фактически относятся на изделие.

Пример:

Определите себестоимость изделия, у которого прямые издержки на материал и заработную плату работников основных профессий, непосредственно занятых в процессе изготовления, составляют, соответственно, 1.000 € и 1.800 €, используя представленную схему дифференцированной цушлаг-калькуляции.

Ставки причисления накладных издержек составляют: 20% для материала, 150% для изготовления, 10% приходится на управление и 5% на сбыт.

Решение:

2.6. Купельная калькуляция

Как отмечалось выше, купельное производство характеризуется тем, что при изготовлении основной продукции неизбежно возникают побочные продукты. Например, при переработке и очистке сырой нефти наряду с бензином получают керосин, лигроин, мазут, а в процессе выплавки чугуна имеют выход доменного газа, кокса, аммиака, смолы, серы и шлака из каменного угля. Скотоводство приносит помимо мяса молоко, кожу и шерсть. Возникшие в купельном производстве изделия обычно могут перерабатываться и продаваться отдельно.

Купельная калькуляция по остаточной и по рыночной стоимости рассмотрена на моём сайте. Желающие могут ознакомиться.

Михаил Бернгардт (Michael Berngardt)

betriebsbuchhalter.de

Используемые в русскоязычной литературе термины не всегда в полной мере соответствуют аналогам в других языках или не соответствуют вовсе. Поэтому автор статьи сохранил немецкие названия различным видам калькуляции, оставляя право читателю распорядиться этой терминологией по своему усмотрению.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Калькуляция себестоимости продукции на малом предприятии. Учет затрат на производство

Please use this identifier to cite or link to this item: http://earchive.tpu.ru/handle/11683/53840

| Title: | Калькуляция себестоимости продукции на малом предприятии. Учет затрат на производство Учет затрат на производство |

| Authors: | Гостюнина, Дарья Вячеславовна |

| metadata.dc.contributor.advisor: | Арцер, Татьяна Владимировна |

| Keywords: | себестоимость; калькуляция; затраты; виды себестоимости; классификация затрат; cost price; calculation; cost; types of cost; cost classification |

| Issue Date: | 2019 |

| Citation: | Гостюнина Д. В. Калькуляция себестоимости продукции на малом предприятии. Учет затрат на производство : бакалаврская работа / Д. В. Гостюнина ; Национальный исследовательский Томский политехнический университет (ТПУ), Школа инженерного предпринимательства (ШИП), Школа инженерного предпринимательства (ШИП) ; науч. рук. Т. В. Арцер. — Томск, 2019. |

| Abstract: | В работе

изучены теоретические аспекты учета затрат на производство продукции;

исследована системы учета затрат и калькулирования себестоимости продукции;

рассмотрен учет затрат и калькулирование себестоимости продукции на примере ООО ПКП «Провансаль». The paper studies the theoretical aspects of accounting for production costs; the systems of cost accounting and calculation of production costs are investigated; cost accounting and calculation of cost of production on the example of LLC PKP «Provencal»is considered. |

| URI: | http://earchive.tpu.ru/handle/11683/53840 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Попроцессная калькуляция затрат: пример, проводки

Попроцессный метод калькуляции затрат (англ. Process Costing) применяется в серийном производстве для определения себестоимости продукции. Целесообразность использования попроцессного метода калькуляции себестоимости в значительной мере определяется характером самого производственного процесса, что предполагает выполнение следующих критериев.

- Компания выпускает стандартную продукцию.

- Производство является серийным или массовым.

- Процесс производства предполагает обработку продукции на одном или нескольких процессах.

Попроцессный метод калькуляции себестоимости предусматривает раздельный учет затрат на каждом производственном процессе (в каждом подразделении), как схематически представлено на рисунке ниже на примере двухпроцессного производства.

В данном примере обработка продукции происходит на двух последовательных процессах: Процесс A и Процесс B. В Процессе A на себестоимость продукта списываются прямые материальные затраты, прямые затраты на оплату труда и производственные накладные расходы, возникающие в рамках данного процесса. По завершению обработки на выходе Процесса А будет получена готовая продукция, которая, в свою очередь, является полуфабрикатом для Процесса B.

Важно!Списание полуфабриката на следующий процесс происходит по себестоимости, которая равна затратам, аккумулированным на предыдущих процессах.

На Процессе B происходит дальнейшая обработка продукта, а к себестоимости полуфабриката аккумулируются понесенные затраты. Завершенный обработкой на Процессе B продукт является становится готовой продукции, в себестоимости которой уже аккумулированы затраты всех предыдущих процессов.

Отличительные особенности попроцессной калькуляции

Попроцессный метод калькуляции себестоимости продукции обладает следующими отличительными особенностями.

- Затраты на единицу продукции определяются как среднее, то есть путем деления общей величины затрата на количество единиц продукции.

- Все единицы продукции рассматриваются в учете как идентичные.

- Определение себестоимости продукции, обработка которых в отчетном периоде была завершена не полностью, производится на основе эквивалентных единиц продукции.

Применение эквивалентной единицы завершенной продукции является ключевой особенностью при подготовке попроцессной калькуляции. Введение понятия эквивалентной продукции необходимо для оценки себестоимости единиц продукции, учтенных в незавершенном производстве на конец периода, и продукции, которая была отбракована по результатам промежуточных контролей качества (до момента завершения обработкой).

Введение понятия эквивалентной продукции необходимо для оценки себестоимости единиц продукции, учтенных в незавершенном производстве на конец периода, и продукции, которая была отбракована по результатам промежуточных контролей качества (до момента завершения обработкой).

Важно! Эквивалентная единица завершенной продукции является условным показателем, который позволяет определить себестоимость продукции с учетом степени ее завершенности обработкой. Говоря простыми словами, он показывает, сколько единиц продукции были бы завершены полностью при заданном уровне затрат.

Пример

Предположим, что на конец отчетного периода в незавершенном производстве было учтено 3 500 единиц продукции. При этом по основным материалам обработка была завершена на 87%, а по затратам на труд основных производственных рабочих и производственным накладным расходам (ПНР) на 65%. Производственные накладные расходы распределяются пропорционально количеству часов, отработанных основными производственными рабочими.

В этом случае количество эквивалентных единиц продукции по основным материалам составит 3 045 (3 500 × 87%), а по затратам на труд основного производственного персонала и ПНР 2 275 (3 500 × 65%). Другими словами, из фактически использованных в производстве основных материалов могло бы получиться 3 045 полностью завершенных единиц продукции, а за время, фактически отработанное основным производственным персоналом, могло быть полностью завершено обработкой 2 275 единиц.

Важно! Эквивалентные единицы завершенной продукции рассчитываются отдельно для каждой статьи попроцессной калькуляции затрат.

Стадии попроцессной калькуляции

Подготовка калькуляции себестоимости попроцессным методом предполагает последовательное прохождение следующих стадий.

- Расчет количества эквивалентных единиц продукции по каждой статье затрат.

- Формирование соотносимых затрат в пределах процесса (подразделения).

- Расчет себестоимости эквивалентной единицы продукции.

- Распределение затрат между себестоимостью готовой продукции и незавершенного производства.

Расчет эквивалентной продукции

Как уже упоминалось выше, расчет эквивалентных единиц завершенной продукции производится для каждой статьи затрат. При наличии незавершенного производства на начало и конец отчетного периода распределение затрат между себестоимостью готовой продукции и незавершенного производства может производиться при помощи одного из двух методов.

- Метод FIFO.

- Метод средневзвешенной стоимости.

Важно! Эти методы будут детально рассмотрены в последующих разделах.

Формирование затрат в пределах процесса

Затраты в пределах процесса (подразделения) формируются из двух частей.

- Затраты, учтенные в себестоимости незавершенного производства на начало периода.

- Затраты, понесенные в течение отчетного периода.

При использовании метода FIFO соотносимыми являются только затраты, понесенные в отчетном периоде. Метод средневзвешенной стоимости, напротив, предусматривает, что соотносимыми признаются все затраты, то есть при определении себестоимости эквивалентной единицы происходит их усреднение.

Метод средневзвешенной стоимости, напротив, предусматривает, что соотносимыми признаются все затраты, то есть при определении себестоимости эквивалентной единицы происходит их усреднение.

Расчет себестоимости эквивалентной продукции

Расчет себестоимости эквивалентной единицы осуществляется отдельно по каждой статье затрат попроцессной калькуляции. Формула для ее расчета выглядит следующим образом.

| С/c эквивалентной единицы = | Соотносимые затраты |

| Эквивалентные единицы |

Распределение затрат

При наличии незавершенного производства на начало и конец отчетного периода распределение затрат между себестоимостью готовой продукции и незавершенного производства будет зависеть от выбранного метода: FIFO либо средневзвешенной стоимости.

При отсутствии остатков незавершенного производства на начало отчетного периода формулы распределения затрат между себестоимостью незавершенного производства (НЗПКП) и готовой продукции (ГП) могут быть представлены так.

Себестоимость НЗПКП = QНЗПкп × m × Себестоимость эквивалентной единицы

Себестоимость ГП = QГП × Себестоимость эквивалентной единицы

где QНЗПкп – количество учтенных единиц продукции в незавершенном производстве на конец отчетного периода;

m – процент, на который завершена обработкой продукция, учтенная в незавершенном производстве на конец периода;

QГП – количество единиц продукции, полностью завершенных обработкой в отчетном периоде.

Пример подготовки попроцессной калькуляции

Технологическая цепочка компании «Зенит-АМТ» состоит из двух последовательных технологических процессов: «A» и «B». Первым в цепочке следует процесс «A», готовая продукция которого является полуфабрикатом для последующего процесса «B».

В распоряжении бухгалтера есть следующая информация за июнь 20X3 года:

- остатки незавершенного производства на начало месяца отсутствовали;

- в течение месяца было:

- передано с процесса «A» 17 250 кг полуфабриката на сумму $125 630;

- отпущено в производство на процессе «B» 5 560 кг основных материалов по цене $12,85 за 1 кг;

- отработано основными производственными рабочими 2 840 часов по ставке $15 за 1 час;

- в июне было начато производство 1 250 единиц продукции, из которых 900 единиц были завершены обработкой полностью, а 350 единиц учтены в незавершенном производстве;

- степень готовности незавершенного производства на конец июня составила 100% по полуфабрикатам процесса «А», 84% по основным материалам и 62% по добавленным затратам.

В качестве базы распределения производственных накладных расходов компания использует часы, отработанные основными производственными рабочими. Плановая ставка распределения производственных накладных расходов, установленная для июня, составляет $23,50 на 1 час.

Расчет эквивалентной продукции

Рассчитаем эквивалентную продукцию по каждой статье затрат попроцессной калькуляции.

По полуфабрикатам процесса «А» = 900 + 350 × 100% = 1 250 экв. ед.

По основным материалам = 900 + 350 × 84% = 1 194 экв. ед.

По добавленным затратам = 900 + 350 × 62% = 1 117 экв. ед.

Формирование затрат на процессе «B»

Поскольку остатки незавершенного производства на начало периода равны нолю, с эквивалентной продукцией соотносятся только затраты, понесенные в течение месяца.

Себестоимость полуфабриката процесса «А» = $125 630

Основные материалы = 5 560 × $12,85 = $71 446

Затраты на оплату труда основных производственных рабочих = 2 840 × $15 = $42 600

Производственные накладные расходы = 2 840 × $23,50 = $66 740

Важно! Добавленные затраты являются суммой прямых трудовых затрат и производственных накладных расходов.

Добавленные затраты = $42 600 + $66 740 = $109 340

Итого затрат за период = $125 630 + $71 446 + $42 600 + $66 740 = $306 416

Расчет себестоимости эквивалентной единицы

Важно! Расчет себестоимости эквивалентной единицы производится по каждой статье затрат попроцессной калькуляции, что необходимо для корректной оценки себестоимости незавершенного производства.

Себестоимость по полуфабрикату процесса «А» = $125 630 ÷ 1 250 = $100,504

Себестоимость по основным материалам = $71 446 ÷ 1 194 = $59,836

Себестоимость по добавленным затратам = $109 340 ÷ 1 117 = $97,887

Распределение затрат между себестоимостью незавершенного производства и готовой продукции

Себестоимость НЗП = 350 × 100% × $100,504 + 350 × 84% × $59,836 + 350 × 62% × $97,887 = $74 009,66

Себестоимость ГП = 900 × ($100,504 + $59,836 + $97,887) = $232 404,30

Важно! Для проверки правильности распределения затрат необходимо сопоставить сумму учтенных затрат с суммой, полученной в результате распределения.