Какова ставка налога на прибыль: Налог на прибыль организаций | ФНС России

Налог на прибыль в федеральный бюджет

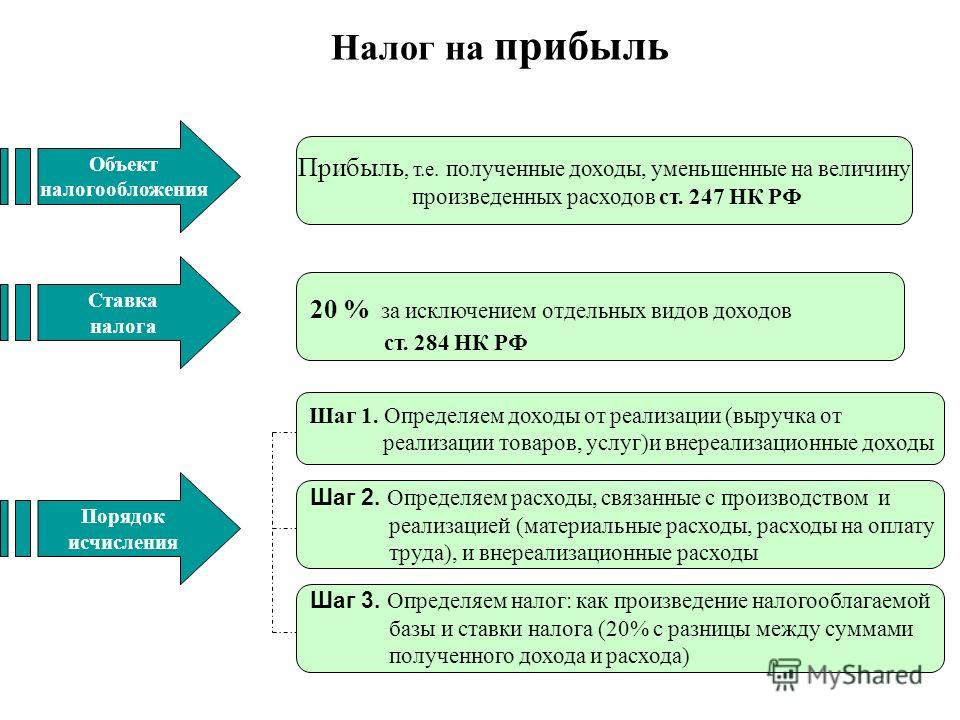

В общем случае ставка налога с прибыли организаций составляет 20% (п. 1 ст. 284 НК РФ). Сумма налога распределяется между федеральным и региональным бюджетами. Расскажем, какова ставка налога на прибыль в федеральный бюджет в 2021 году.

Налог на прибыль в федеральный бюджет (ФБ)

Изменений в размерах ставки отчислений с прибыли в 2021 году не случилось. По-прежнему в бюджеты регионов поступает 17%, а в федеральный бюджет – 3% от общей 20-процентной ставки налога. Такое распределение будет актуальным до завершения 2024 года.

С 2025 года при общем размере налога 20% сумма налоговых сборов в бюджеты субъектов РФ увеличится до 18%, а доля налога с прибыли, поступающая в ФБ, снизится до 2%. Именно таким было распределение налога до 2017 года, и первоначально переход на меньшую ставку налога, уплачиваемого в ФБ, планировался с начала 2021 года, но законом № 301-ФЗ от 03.08.2018 срок действия 3-процентной ставки в ФБ пролонгирован до начала 2025 года.

Помимо общей величины ставки налога существует несколько специальных ставок. Их применение обусловлено либо спецификой деятельности, либо условиями, в которых она ведется.

Так, для компаний – резидентов ОЭЗ (особой экономической зоны) ставка налога на прибыль в федеральный бюджет, действующая с начала 2017 года, составляет 2% (п. 1.2-1 ст. 284 НК РФ, закон № 348-ФЗ от 27.11.2017). При этом для резидентов ОЭЗ в Магаданской области, резидентов технико-внедренческих, туристско-рекреационных ОЭЗ в составе кластера установлена нулевая ставка отчислений в ФБ (п. 1.1, 1.10 ст. 284 НК РФ). Ставка 0% применяется и резидентами свободного порта Владивосток (п. 1.8 ст. 284 НК РФ).

Статьей 284 НК РФ предусмотрено множество нулевых ставок, применяемых при различных видах деятельности и соблюдении соответствующих критериев — например, для предприятий, участвующих в инвестиционных проектах регионов, образовательных и медицинских учреждений, библиотек, музеев, театров, учрежденных муниципалитетами или субъектами РФ, сельхозпроизводителей и др.

В ряде случаев налог полностью перечисляется в федеральный бюджет. Так, в ФБ уплачивается 20% от прибыли при добыче углеводородов на новых морских месторождениях, а также от прибыли иностранных контролируемых компаний (п. 1.4, 1.6 ст. 284 НК РФ). При определении перечисляемого в ФБ налога на доходы от дивидендов прибыль отечественных компаний облагается по ставке 13%, иностранных – 15% (п.3 ст. 284 НК РФ).

Изменения в ставках по налогу на прибыль с 2021 года

Для некоторых групп плательщиков с наступлением 2021 года ставка налога снижена. Такие преференции введены для IT-компаний, имеющих аккредитацию, и изготовителей электронных продуктов и компонентной базы, означенных в специальном реестре. С 01.01.2021 налог на прибыль федеральный для них составляет 3% при условии, что доля доходов от этой деятельности на предприятии не ниже 90%, а численность персонала — минимум 7 человек (п. 1.15 ст. 284 НК РФ, закон № 265-ФЗ от 31.07.2020).

Читайте также: Пояснения по прибыли: низкая налоговая нагрузка (образец)

Часто задаваемые вопросы по налогам на прибыль корпораций

Ссылки по теме

· Руководство по налогам на прибыль корпораций в Сингапуре

· Регистрация компании в Сингапуре

Если основным видом деятельности компании является торговля акциями, будет ли доход от прироста торгового капитала освобожден от налогов?

Инвестиционная компания / компания, торгующая акциями, – это компания, основным видом деятельности которой является покупка и продажа инвестиций или акций с целью получения прибыли. Инвестиции и акции – это товар компании. Поэтому любой доход от продажи таких инвестиций подлежит налогообложению в соответствии с разделом 10(1)(а) закона «О подоходном налоге».

Инвестиции и акции – это товар компании. Поэтому любой доход от продажи таких инвестиций подлежит налогообложению в соответствии с разделом 10(1)(а) закона «О подоходном налоге».

Существуют ли налоговые льготы для дохода, полученного в странах, у которых нет договора об избежании двойного налогообложения с Сингапуром?

Да. Вы можете получить одностороннюю налоговую скидку в размере зарубежных налогов, уплаченных на следующие доходы, в соответствии с разделом 50А сингапурского закона «О подоходном налоге»:

- Доходы, полученные от профессиональной деятельности, оказания консультационных и прочих услуг на любой территории за пределами Сингапура.

- Дивиденды или

- Прибыль, полученная зарубежным филиалом компании-резидента Сингапура.

Односторонняя налоговая скидка по разделу 50А также распространяется на роялти, полученные из зарубежных источников в странах, у которых нет договора об избежании двойного налогообложения с Сингапуром, при условии, что роялти не:

- выплачиваются прямым или косвенным образом физическим лицом-резидентом Сингапура или постоянным представительством в Сингапуре или

- подлежат вычету из любого дохода, полученного из сингапурских источников

Можно ли перенести освобождение от налогов на последующие годы, если в первые 3 года прибыли не было?

Нет. Если в течение любого из первых трех отчетных лет ваша компания понесла убытки или не получила доход (т.е. коммерческая деятельность не была начата), ваш налогооблагаемый доход и сумма налогов к оплате будут равны нулю. В этом случае, в связи с отсутствием налогооблагаемого дохода, ваша компания не может воспользоваться льготами по схеме освобождения от налогов для новых компаний-стартапов в этом отчетном году. Однако этот отчетный год все же будет учтен при определении первых трех последовательных отчетных лет.

Если в течение любого из первых трех отчетных лет ваша компания понесла убытки или не получила доход (т.е. коммерческая деятельность не была начата), ваш налогооблагаемый доход и сумма налогов к оплате будут равны нулю. В этом случае, в связи с отсутствием налогооблагаемого дохода, ваша компания не может воспользоваться льготами по схеме освобождения от налогов для новых компаний-стартапов в этом отчетном году. Однако этот отчетный год все же будет учтен при определении первых трех последовательных отчетных лет.

Какова ставка налога на доход корпораций в Сингапуре?

В Сингапуре действует единообразная ставка налога на доход корпораций в размере 17%. Для предприятий с ежегодной прибылью менее 300 000 сингапурских долларов существуют налоговые льготы, благодаря которым фактическая ставка налога на прибыль корпораций может составить менее 9%. Например:

К недавно зарегистрированным компаниям с акционерами-физическими лицами применяется следующий режим налогообложения:

- Первые 100 000 сингапурских долларов ежегодной прибыли не облагаются налогом в течение первых трех лет.

- Следующие 200 000 сингапурских долларов ежегодной прибыли облагаются налогом по ставке 8,5%.

- Прибыль, превышающая 300 000 сингапурских долларов, облагается налогом по единообразной ставке 17%. К недавно зарегистрированным компаниям с акционерами-юридическими лицами применяется следующий режим налогообложения:

- Первые 300 000 сингапурских долларов прибыли облагаются налогом по ставке 8,5%.

- Прибыль, превышающая 300 000 сингапурских долларов, облагается налогом по единообразной ставке 17%. Вы можете оценить размер ваших налогов в Сингапуре, а также сравнить их с налогами в вашей стране с помощью нашего налогового онлайн-калькулятора.

Какой крайний срок сдачи налоговой декларации по налогу на прибыль корпорации?

Крайний срок сдачи декларации по налогу на прибыль корпорации в Сингапуре – 30 ноября. Налоговая декларация подается на базе предыдущего года, т.е. вам необходимо сдать налоговую декларацию за финансовый год, завершившийся в прошлом календарном году. Тем не менее, следует помнить, что каждая компания обязана подать расчетную налоговую декларацию в течение 3 месяцев до конца финансового года.

Тем не менее, следует помнить, что каждая компания обязана подать расчетную налоговую декларацию в течение 3 месяцев до конца финансового года.

Должна ли Сингапурская компания сдавать проверенную аудиторами отчетность?

Компании, отвечающие следующим критериям, не обязаны подвергать отчетность аудиторской проверке и могут сдавать не проверенные аудиторами отчеты:

- Нет акционеров-юридических лиц; и

- Общее количество акционеров – менее 20; и

- Годовой доход не превышает 5 миллионов сингапурских долларов. Все прочие компании обязаны сдавать проверенную аудиторами отчетность.

Облагаются ли налогом доходы сингапурских компаний от прироста капитала?

Доходы от прироста капитала в Сингапуре освобождены от налога.

Облагаются ли налогом дивиденды, выплачиваемые акционерам сингапурских компаний?

Не существует налога на дивиденды сингапурских компаний. После того, как были оплачены налоги на доход компании, прибыль после вычета налогов может быть распределена между акционерами без необходимости платить дополнительные налоги.

Какие налоговые льготы доступны новым стартапам в Сингапуре?

Новые налоговые льготы для сингапурских закрытых акционерных обществ-стартапов были введены с 2005 г. с целью поддержать развитие предпринимательства и рост малого и среднего бизнеса. По новой схеме к недавно зарегистрированным компаниям, которые отвечают необходимым условиям (т.е. зарегистрированы в Сингапуре, являются налоговыми резидентами Сингапура и имеют не более 20 акционеров, из которых по меньшей мере один является физическим лицом, владеющим по меньшей мере 10% акций), применяется следующий режим налогообложения:

1. В течение каждого из первых трех последовательных отчетных лет – ставка налога на прибыль корпорации 0% для первых 100 000 сингапурских долларов налогооблагаемого дохода и 9% (частичное освобождение) для следующих 200 000 сингапурских долларов налогооблагаемого дохода. К налогооблагаемому доходу, превышающему 300 000 сингапурских долларов, применяется стандартная максимальная ставка налога для корпораций, 17%.

2. С четвертого отчетного года и далее действует налоговая ставка 9% для налогооблагаемого дохода до 300 000 сингапурских долларов в год. К налогооблагаемому доходу, превышающему 300 000 сингапурских долларов, применяется стандартная максимальная ставка налога для корпораций, 17%.

Может ли прибыль компании после вычета налогов быть перечислена акционерам за границу?

Распределение прибыли компании среди акционеров после вычета налогов обычно считается доходом в форме дивидендов. По действующим в Сингапуре правилам, дивиденды могут быть переданы акционерам в любую точку мира без каких-либо налоговых последствий в дальнейшем. Будет ли доход в форме дивидендов облагаться налогом в стране зарубежного акционера, зависит от налогового законодательства этой страны и договора об избежании двойного налогообложения между Сингапуром и этой страной.

Облагается ли налогом прибыль, распределяемая между акционерами?

Нет. В соответствии с действующей одноуровневой системой налогообложения для корпораций, налоги, выплачиваемые компанией с ее налогооблагаемого дохода, являются единственными налогами к оплате. Все дивиденды, выплачиваемые компанией акционерам, освобождаются от налога.

Все дивиденды, выплачиваемые компанией акционерам, освобождаются от налога.

Мы все равно должны подать налоговую декларацию, даже если компания не получила прибыли в этом году?

Да. Каждая сингапурская компания обязана ежегодно подавать налоговую декларацию.

Какова налоговая политика в отношении продуктов и услуг, продаваемых потребителям за пределами Сингапура?

Этот вопрос относится к налогу на товары и услуги (GST) в Сингапуре. Экспорт товаров и оказание услуг на международном уровне облагаются налогом по нулевой ставке. Другими словами, ставка налога на товары и услуги в данном случае составляет 0%. Дополнительную информацию вы можете получить в руководстве «Налог на товары и услуги в Сингапуре».

Как долго можно переносить убытки компании на будущий период?

Если ваша компания терпит убытки в отчетном году, и уточненный размер убытков превышает доходы, полученные из других источников, или же отсутствуют другие источники доходов, позволяющие компенсировать коммерческие убытки, от этого отчетного года останутся неиспользованные налоговые убытки. Эти неиспользованные налоговые убытки можно перенести на будущий период и вычесть их из подлежащих налогообложению доходов в последующие отчетные годы, если они отвечают необходимым условиям.

Эти неиспользованные налоговые убытки можно перенести на будущий период и вычесть их из подлежащих налогообложению доходов в последующие отчетные годы, если они отвечают необходимым условиям.

Убытки можно переносить на будущий период требуемое количество раз до тех пор, пока они не будут полностью использованы, при соблюдении определенных условий, например, отсутствии значительных изменений в составе акционеров.

Может ли компания оплачивать проживание и транспортные расходы директоров и других сотрудников?

Да, это возможно. Эта льгота относится к неденежным заработкам, т.е. бонусам, которые работник получает от работодателя в неденежной форме. Тем не менее, существуют определенные налоговые последствия для компании, которая предоставляет проживание и возмещает транспортные расходы директора или сотрудника в Сингапуре.

Какие командировочные расходы подлежат вычету из суммы налогообложения?

Применяются следующие правила:

1. Если ваша компания платит сотруднику пособие для оплаты транспортных расходов в рамках его совокупного вознаграждения, сумма этого пособия подлежит вычету из налогооблагаемой базы, поскольку она является частью расходов на персонал.

2. Автотранспортные расходы, относящиеся к исключительно зарубежному использованию машин с иностранной регистрацией, подлежат вычету из налогооблагаемой базы, если такие расходы были понесены в служебных целях.

3. Расходы на вызов частных автомобилей и на оплату зарубежных арендуемых автомобилей, используемых исключительно за пределами Сингапура, подлежат вычету из налогооблагаемой базы, если они были понесены в служебных целях

Какова налоговая политика в отношении дохода в виде роялти?

Доход в виде роялти – это доход, полученный за право использовать авторские права, патенты и торговые марки. Роялти, полученные в Сингапуре или из сингапурских источников, а также начисленные из-за рубежа, но полученные в Сингапуре, подлежат налогообложению.

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Налоги в США: обзор — IQ DECISION

Налоговая система США характеризуется всесторонностью и внушительным объемом нормативов. Тем, кто планирует открыть бизнес в данной юрисдикции, мы предлагаем на наглядных примерах изучить какие налоги для компаний в США. Прежде чем перейти к процентам, для начала рассмотрим структуру налоговой системы Штатов. Вся система разделена на 3 уровня: федеральный, региональный и местный (на уровне городов или районов штата). В некотором смысле, она схожа с «кантонной» швейцарской системой, однако не является ее прямым аналогом. Наглядно иллюстрирует структуру системы следующая таблица (таб. 1).

1).

| Федеральные | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Акцизные сборы | |

| Таможенные пошлины | |

| Налог на наследство и дарение | |

| Отчисления в фонд соц. страхования | |

| Региональные | Подоходный налог с физ. лиц |

| Корпоративный | |

| Налог с продаж | |

| Акцизы | |

| Налог на автотранспорт | |

| Поимущественный налог | |

| Местные | Подоходный с физ. лиц |

| Корпоративный | |

| На наследство и дарение | |

| Поимущественный налог | |

| Экологический налог |

Таб.1 «Структура налоговой системы США»

Получается, что на всех уровнях (федеральном, региональном, местном) параллельно взимаются основные виды налогов: 3 подоходных для физ. лиц, 3 корпоративных налога, 2 поимущественных и пр. В следующей таблице (таб.2) наглядно представлен процентаж (%) налоговых поступлений в казну США.

лиц, 3 корпоративных налога, 2 поимущественных и пр. В следующей таблице (таб.2) наглядно представлен процентаж (%) налоговых поступлений в казну США.

| Уровень Название налога | Федеральный | Региональный | Местный | Все уровни |

| Корпоративный налог | 6 | 6 | 1 | 5 |

| Подоходный налог с физических лиц | 50 | 21 | 4 | 37 |

| Соц. страховка | 34 | 27 | 6 | 27 |

| Акцизы | 8 | 37 | 14 | 15 |

| Налог на имущество | – | 1 | 71 | 10 |

| Прочее | 2 | 8 | 4 | 6 |

| Итого | 100 | 100 | 100 | 100 |

Таб. 2 «Структура налоговых поступлений (%)»

Таким образом, даже не смотря на то, что подоходный налог считается основным в налоговых системах других государств, в США его доля составляет всего 5% от всех налоговых сборов, и, соответственно всего 2.6% от общего дохода государства. А основным налогом, что наполняет бюджет, является подоходный налог с населения. Разберем оба вида налогов подробнее и по очереди.

Корпоративние налоги в СШАВзимается в 44 штатах. Айова облагает компании по самой высокой ставке корпоративного налога в 12%, затем следует Пенсильвания (9.99%), Миннесота (9.8%). Еще три штата (Аляска, Иллинойс и Нью-Джерси) и округ Колумбия взимают налог по ставке 9% и выше. В то же время, ставка Северной Каролины в 3% — самая низкая по стране, за ней следуют Северная Дакота (4.3%) и Колорадо (4.63%). Еще четыре штата облагают налогом по ставке ≤5%: Аризона (4.9%), а Миссисипи, Южная Каролина и Юта по 5%.

Такие штаты как: Невада, Огайо, Техас, Вашингтон – вовсе отказались от подоходных налогов, в пользу налога на валовую прибыль предприятий. Стоить отметить, что эти налоги более вредны в экономическом плане. Делавэр и Вирджиния взимают налоги на валовую прибыль в дополнение к корпоративным подоходным налогам. Южная Дакота и Вайоминг не взимают ни корпоративного дохода, ни налога с валовых поступлений.

Федеральный подоходный налог выплачивают все компании. Ставка рассчитывается по одинаковому принципу, составляет 21%.

Подоходный налог с физических лиц в СШАВзимается в 43-х штатах. 7 штатов не взимают никакого подоходного налога. В категорию налогоплательщиков попадают все физические лица, индивидуальные предприятия, партнерства без статуса юридического лица. Предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии.

Необходимо отметить, что 27 штатов и округ Колумбия имеют однонаправленные системы корпоративного налогообложения.

Интересно, что за именно население несет ответственность за подачу своих подоходных налогов, в отличие от косвенной выплаты за продажи и акцизы. Налоговый отчет подают как резиденты, так и нерезиденты (которые попадают под определенные критерии).

НДС в ШтатахНалог с продаж – это налог, который многие страны добавляют к стоимости товаров и услуг. Четыре штата, которые взимают НДС по нулевой ставке: Делавэр, Монтана, Нью-Хэмпшир и Орегон. На Аляске самая низкая ставка НДС – 1.76%, максимальная в Луизиане – 10.02%. Федеральное правительство не взимает налог с продаж. Только штат, округ и местные органы власти.

Другие налогиФедеральная ставка на прирост капитала – 21%. Этот же налог необходимо выплачивать на уровне штата и местном уровне. Ставка налога на недвижимость зависит от многих факторов (семейный статус, доход, штат, город и пр.)

Присутствуют и налоги на передачу имущества, а также на табак, алкоголь и даже на экстренную связь 911. В отдельных штатах есть налог на выставки по единоборствам и боевым видам спорта (бокс, реслинг), налоги на пользование скоростными шоссе, на недвижимость, наследство или дарение, нефтяной бизнес, на передачу акций и многие, многие другие.

Налогообложение юридических лиц в США

Чтобы не запутаться во всем спектре налогов, что возможны и невозможны в США, разберем 2 основных типа компаний (корпорации и LLC), что регистрируются в Штатах, и выделим какие же налоги существуют и кому их нужно выплачивать.

- Корпорации выплачивают налог со всего дохода, полученного по всему миру.

- LLC выплачивают налоги только с тех доходов, что выручены на территории США.

В то же время корпорации делятся на 2 типа: C-корпорации и S-корпорации.

С-корпорация – юридическое лицо,которое от своего имени выплачивает корпоративный налог штату, а также налог на прибыль на федеральном уровне.

S-корпорация – юридическое лицо, которое не выплачивает налоги от своего имени. Однако налог на прибыль платят акционеры. Нерезиденты не могут быть акционерами или учредителями корпорации этого типа.

LLC (Limited Liabilities Companies)LLC могут платить налоги как С-корпорации. То есть, от имени юридического лица выплачивать корпоративный налог штату или федеральному правительству.

Если LLC сформирована по партнерскому типу, то налоги платят владельцы компании. Такая компания не может иметь акционеров и, соответственно, выпускать акции. Нерезиденты обязаны получить идентификационный налоговый номер, стать на учет в Налоговом управлении США (IRS) и выплачивать налоги от себя.

Ниже в таблице (таб.3) приведены обязательные для всех подоходные федеральные налоги.

| Доход более ($) | Но не более ($) | Налог % |

| 0 | 50 000 | 15% |

| 50 000 | 75 000 | $7 500 + 25% |

| 75 000 | 100 000 | $13 750 +34% |

| 100 000 | 335 000 | $22 250 +39% |

| 335 000 | 10 000 000 | $113 900 +34% |

| 10 000 000 | 15 000 000 | $3 400 000 +35% |

| 15 000 000 | 18 333 333 | $5 150 000 + 38% |

| 18 333 333 | – | 35% |

(Таб. 3) «Зависимость ставки налога от суммы дохода»

Обращаем ваше внимание, что вся информация в этой статье подана с ознакомительной целью, и не является консультацией.

Налог на прибыль в Украине 2021,как рассчитать,ставка,порядок уплаты

Главная / Наши статьи

Плательщиками налога на прибыль традиционно являются резиденты — юридические лица, ведущие хозяйственную деятельность на территории Украины, и получающие прибыль как в Украине, так и за ее пределами, кроме того, плательщиками налога являются нерезиденты – юридические лица и их постоянные представительства, получающие прибыль на территории Украины, за исключением имеющих привилегии и иммунитет обеспечиваемый международными договорами. Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Изменения 2021

Кардинальных изменений в перечне налогов, подлежащих уплате в Украине не предусмотрено. Одним из ключевых изменений в порядке уплаты налога на прибыль является необходимость удержания налога в случае осуществления выплат нерезиденту. Также значительные изменения который год подряд претерпел как порядок налогообложения операций с контролируемыми иностранными компаниями, так и доходов, связанных с владением такими компаниями.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

С чего платится налог на прибыль

Так, по общему правилу, объектом налогообложения предприятий налогом на прибыль является прибыль. А размер прибыли определяется путем корректировки финансового результата на разницы установленные Налоговым кодексом. Финансовый результат до налогообложения определяется на основании данных финансовой отчетности согласно бухгалтерскому учету по национальным либо международным стандартам.

Как видим, главным нововведением налога на прибыль является переход к единой модели учета предприятий, а именно бухгалтерский учет. Понятие налогового учета кануло в лета. При этом, налоговая служба получила право осуществлять проверки бухгалтерского учета.

Итак, объект налогообложения определяется как финансовый результата до налогообложения, откорректированный на предусмотренные НК разницы.

Какого вида корректировки предусмотрены Налоговым кодексом:

- корректировка путем увеличения финансового результата — при этом происходит уменьшение убытков и/или увеличение прибыли в финансовом результате;

- коррекция путем уменьшения финрезультата — происходит увеличение убытка и/или уменьшение прибыли

При применении корректировок, стоит учитывать, что предприятия, выручка которых за год не превышает 40 млн. грн., имеют право не применять корректировки (кроме убытков).

Какие разницы предусмотрены Налоговым кодексом:

- разницы, связанные с амортизацией основных средств

- разницы, связанные с формированием резервов

- разницы, связанные с финансовыми операциями (проценты, участие в капитале, оффшорные выплаты, роялти и т.п.) Полный список в ст. 140 НК Украины

Налоговый кодекс установил отдельный порядок налогообложения налогом на прибыль для:

- страховой деятельности

- букмекерской и схожей деятельности

- налогообложение нерезидентов

- сельхозпредприятия

- и пр.

А также отдельный порядок налогообложения определенных операций, таких как:

- налог на дивиденды

- расходы на пенсионное обеспечение

- институты совместного инвестирования

- и пр.

Напомним, что ранее резиденты определяли объект налогообложения путем уменьшения суммы дохода на себестоимость реализованных товаров, работ, услуг, а также прочих затрат отчетного периода. Налоговый кодекс в нормативном определял:

- порядок определения и признания доходов

- доходы, которые не являлись объектом налогообложения предприятий

- состав затрат, на которые уменьшается доход при определении объекта налогообложения.

Ставка налога на прибыль, порядок оплаты и отчетность

В 2020 году базовая ставка налога на прибыль составляет 18%. Помиимо базовой ставки, законодатель предусмотрел и другие ставки:

для игрального бизнеса — 10, 20%, для лотерей — 30%

для доходов нерезидентов — 0, 2, 4, 5, 6, 12, 15, 18, 20%

для страховиков — 0, 3%

С точки зрения как порядка уплаты налога на прибыль, так и порядка предоставления отчетности, среди плательщиков налога на прибыль можно выделить две основные группы:

1. Юрлица, чья годовая выручка (выручка — это размер суммы всех доходов без учета расходов) составляет менее 40 млн. грн в год. Такие предприятия платят налога на прибыль раз в год по итогу подачи налогового отчета — Налоговой декларации по налогу на прибыль.

2. Предприятия, выручка которых составляет более 40 млн. грн. в год. Для таких предприятий введен особый режим — уплата налога на прибыль квартальными платежами (авансовые платежи отменены).

Годовая декларация по налогу на прибыль подается плательщиками самостоятельно либо через бухгалтерскую компанию по итогу года в течении 60 дней следующих за отчетным годом (ст. 49.18.3 НКУ). Уплата налога (кроме авансовых платежей) осуществляется в течении 10 календарных дней с момента прекращения срока подачи налоговой декларации.

Налогоплательщики не обязаны подавать отчетность при отсутствии либо объекта налогообложения либо показателей, подлежащих декларированию, (кроме лиц, имеющих лицензию на право осуществления деятельности с подакцизной продукцией).

Особые условия для установления налогового периода установлены для:

— вновьсозданных предприятий

— сельхозпроизводителей

Как рассчитать налог на прибыль предприятий в Украине?

Если же одновременно с налогом на прибыль вы также являетесь плательщиком НДС, то вам необходимо обратить внимание на то, что учет НДС ведется отдельно, а НДС, полученный в составе дохода, не учитывается при определении размера налогового обязательства. Учет НДС, а именно расчет налогового кредита и налогового обязательства, ведется исключительно согласно выписанных и полученных налоговых накладных в налоговом периоде.

Рассмотрим конкретный пример расчета налога на прибыль – юридическое лицо по итогам месяца выписало налоговых накладных на 540,00 грн. и получило накладных на 360,00 грн., а размер налогооблагаемой прибыли составил 1200,00 грн. (в т.ч. НДС – 200,00 грн.).

Размер НДС, подлежащий оплате в бюджет, представляет собой разницу между налоговым обязательством и налоговым кредитом, а именно:

- налоговое обязательство = 540,00 / 6 = 90,00 грн.

- налоговый кредит = 360,00 / 6 = 60,00 грн.

- размер НДС, подлежащий оплате в бюджет = 90,00 – 60,00 = 30,00 грн.

Следующий этап – расчет суммы налога на прибыль. Упомянутая выше особенность налогообложения налогом на прибыль плательщиков НДС на практике имеет следующий вид:

- от размера налогооблагаемой прибыли необходимо отнять размер «заработанного» НДС = 1200,00 / 6 = 200,00 грн. Таким образом, сумма прибыли к налогообложению составляет 1000,00 грн.

- 1000,00 * 0,18 = 180,00 грн. – размер налога на прибыль.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 543. Для оценки необходима авторизация.

Ставка налога на прибыль: эффективная, основная, общая

Ставка налога, связанного с прибылью, рассматривается как значение налогового обязательства, которое подлежит исполнению фирмами, ведущими деятельность на общей системе обложения налогами. Под прибылью следует понимать не все средства, которые были заработаны компанией.

Общая ставка налога на прибыль организаций

В основном выражении ставка не претерпела изменений. В настоящее время этот показатель составляет 20%.

Применяется такой подход к делению этого налога:

- на федеральный уровень переводится три процента;

- остаток (17%) следует зачислить в региональную казну.

До 2017 года данное деление было представлено как 2 и 28 процентов. Некоторые субъекты имеют право на снижение рассматриваемой ставки. Это относится к мерам, которые введены на региональном уровне соответствующими законами.

Для примера, в 2020 году на территории столицы компании, которые специализируются на выпуске автотранспорта, оплачивают 12,5 процентов налога в казну региона.

Эффективная ставка

Эффективная ставка понимается как обозначение по отношениям кредитного значения за годовой период. Она отражает в себе не только проценты, которые установлены банковской организацией, но и иные разновидности трат, которые имеют взаимосвязь с получением и использованием денег по кредитам.

Процесс расчета позволяет гражданину установить, будет ли выгода от применяемой программе по кредиту или нет. Отражению подлежат начисленные проценты.

Сложностей в расчете не возникает. Использовать следует простую формулу, которая доступна не только сотрудникам отделения банка, но и любому человеку. В законодательстве не прописываются платежи, которые имеют отношение к рассматриваемому показателю.

По этой причине разные банковские организации применяют разные способы, позволяющие сократить ее значение. Делать это удастся за счет того, что в расчете не участвуют разные платежи, которые обязательны к применению.

Формула выражена так:

ЕП = К*ПС

где:

- ЕП – платеж, вносимый лицом ежемесячно;

- К – коэффициенты, назначенные по договорам аннуитетного типа;

- ПС – полная величина кредита.

Для определения указанного коэффициента используется другая формула:

К = МС * (1 +МС*КМ)/(1+МС) * П – 1

где:

- МС – размер ставки за 30 дней;

- КМ – сколько месяцев осталось до гашения задолженности;

- П – полное значение месяцев по займу.

Специальная ставка

Некоторые разновидности деятельности и группы плательщиков налога имеют право использовать специальные ставки. Значение у них может быть, как выше, так и ниже основной.

Справка! Международные соглашения об избежании двойного использования налогов установлены иные ставки, тогда используются они.

Основные процентные ставки по налогу на прибыль

Некоторые организации, действующие в России и за рубежом, имеют возможность использовать ставку в нулевом выражении. Это правило относится к компаниям, которые получают определенные разновидности дохода, в том числе:

- Дивиденды, выплаченные российской организации. Этот размер ставки применяется относительно взносов, производимых в казну федерального уровня. Региональный бюджет не предусматривает взимания с данного типа поступлений. Стоит учесть, что должно быть исполнено условие, что на дату перечисления средств, фирма обладала правомочиями собственности не менее года. Когда выплата производится иностранной компанией, то для использования данного значения ставки нужно, чтобы она располагалась в зоне офшора. Когда условия нарушены – ставка составляет 13%.

- Доход, полученный в процессе реализации доли и акций. Это относится к долям в уставном капитале организации или акций этой фирмы. Кроме того, применяется для ценных бумаг высокотехнологичных экономических секторов. Нулевая ставка применяется как в отношении регионального, так и федерального бюджета.

- Если доход получен отдельной разновидностью организаций. Это касается фирм медицинской и образовательной направленности, если соблюдены условия ст. 284 НК РФ. Ставка применяется в отношении всех доходов и используется для казны федерации и субъекта.

Также ставка, равная нулю, используется в отношении компаний, которые ведут деятельность:

- по разведению рыбного хозяйства, с учетом положений ст. 346 НК РФ;

- реализующие обслуживание граждан в социальной сфере;

- ведущие работу в направлении туризма и рекреации, при этом распространяется на все, за исключением дивиденда и дохода, полученного от отдельной направленности фискальной деятельности;

- фирмы, наделенные статусом «Сколково».

В перечисленных ситуация рассматриваемое значение применимо к федеральному и региональному уровню налогообложения.

Величина ставки равняется 2% для резидентов особой экономической зоны. Исключением выступает тот, кто работает в направлении развития туризма и сферы рекреации, при условии, что имеет место объединение в кластер.

Данный размер ставки применим к федеральному закону. Для региональной казны ставка составляет 13,5 процента.

Рассматриваемый показатель может равняться 9 процентам. Эта величина является пониженной. Она применима к ценным бумагам муниципального уровня, выпуск которых произошел до начала 2007 года. Применяется в отношении федерального налога.

Внимание! 10 процентов ставка используется для доходов зарубежных компаний, чья деятельность не связывается с РФ посредством установления постоянного представительства.

Эта величина применяется только к доходу, полученному от:

- использования и передачи на условиях арендного соглашения самолетов и судов, применяемых в перевозке международного типа;

- реализации международной перевозки.

Пониженная ставка 13 процентов используется для дивидендов:

- которые получены российскими фирмами;

- по акциям, правомочия на которые удостоверяются посредством депозитарной расписки.

Однако, когда исполнены условия, отраженные в ст. 284 НК РФ, величина ставки сокращается до нуля. Вся сумма, начисленная таким образом, подлежит внесению в федеральную казну.

Есть выражение пониженной ставки – 15 процентов. Она применяется к:

- доходам, которые получены от отдельной разновидности обязательств, отраженных в положениях ст. 284 НК РФ;

- процентам за облигации, обращающиеся на ОРБЦ;

- проценты по облигациям, которые подразумевают ипотечное покрытие, выпуск таких бумаг произведен до начала 2007 года;

- проценты от государственных ценных бумаг.

Также аналогичное значение ставки применимы к дивидендам, полученным иностранными организациями. Это относится к акциям и прибыль от принятия участия в капитале компании в другом формате.

Специальное выражении ставки может совпадать с основной. В этом случае речь идет про величину в 20 процентов.

Однако, использована она может быть:

- прибыль от процесса добычи сырья углеводородного типа, расположенное на новом месте;

- дохода, полученного контролируемой зарубежной фирмой.

Также сюда отнесены компании иностранного типа, чья деятельность не связывается с РФ. Эти суммы подлежат внесению в федеральный бюджет.

Иногда используется увеличение ставки. Она равняется тридцати процентам. Относится к доходам, полученным по ценным бумагам, которые выпускаются российскими компаниями. Права подлежат хранению на счете депо.

Для примера, это прибыль от облигаций, правомочия на которые отражены на указанном счете. Сумма перечисляется в федеральную казну.

Таким образом, применяются общие и специальные ставки. Величина зависит от деятельности, которую ведет компания.

Интересное видео

Предлагаем вашему вниманию полезную информацию о снижении ставки на прибыль:

Проверка по налогу на прибыль: основания, сроки, документы

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Групп федерального подоходного налога на 2019 и 2020 налоговые годы

Ставки федерального подоходного налога на 2019 и 2020 налоговые годы остаются неизменными: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Тем не менее, уровни доходов немного скорректированы с учетом инфляции. Читайте дальше, чтобы узнать больше о шкалах федерального подоходного налога на 2019 налоговый год (срок сдачи 15 июля 2020 года) и налоговый год 2020 (срок действия 17 мая 2021 года).

Выйдите за рамки налогов, чтобы составить всеобъемлющий финансовый план.Найдите местного финансового консультанта сегодня.

Группы федерального подоходного налогаВ настоящее время в США существует семь категорий федерального подоходного налога со ставками 10%, 12%, 22%, 24%, 32%, 35% и 37%. Если вы один из немногих счастливчиков, которые заработали достаточно, чтобы попасть в группу 37%, это не означает, что весь ваш налогооблагаемый доход будет облагаться налогом в размере 37%. Вместо этого 37% — это ваша максимальная предельная ставка налога.

При предельной ставке налога вы платите по этой ставке только ту сумму вашего дохода, которая попадает в определенный диапазон.Чтобы понять, как работают предельные ставки, рассмотрим нижнюю ставку налога в размере 10%. Для индивидуальных заявителей, весь доход от 0 до 9700 долларов облагается налогом по ставке 10%. Если ваш налогооблагаемый доход составляет 9 900 долларов, то первые 9700 долларов облагаются ставкой 10%, а оставшиеся 200 долларов подлежат налогообложению по следующей ставке (12%). Ознакомьтесь с приведенными ниже таблицами, чтобы узнать, какова ваша максимальная предельная ставка налога.

Группа федерального подоходного налога на 2020 год (крайний срок подачи: 17 мая 2021 года)| 10% | 0–9875 долларов | 0–19 750 долл. США | 0–9875 долларов | 0–14 100 долл. |

| 12% | 9 876–40 125 | 19751–80 250 долл. США | 9 876–40 125 | 14 101–53 700 долл. |

| 22% | 40 126–85 525 долларов | 80 251–171 050 долл. | 40 126–85 525 долларов | 53 701 долл. США — 85 500 долл. США |

| 24% | 85 526–163 300 долл. | 171 051–326 600 долл. | 85 526–163 300 долл. | 85 501–163 300 долл. |

| 32% | 163 301 долл. США — 207 350 долл. США | 326 601 долл. США — 414 700 долл. США | 163 301 долл. США — 207 350 долл. США | 163 301 долл. США — 207 350 долл. США |

| 35% | 207 351 долл. США — 518 400 долл. США | 414 701 долл. США — 622 050 долл. США | 207 351 долл. США — 311 025 долл. США | 207 351 долл. США — 518 400 долл. США |

| 37% | $ 518 401 + | $ 622 051 + | 311 026 долл. США + | $ 518 401 + |

| 10% | 0–9 700 долл. США | 0–19 400 | 0–9 700 долл. США | 0–13 850 долл. США |

| 12% | 9 701–39 475 долл. | 19 400–78 950 долларов | 9 701–39 475 долл. | 13 851–52850 долл. |

| 22% | 39 476–84 200 долл. | 78 951–168 400 долл. | 39 476–84 200 долл. | 52 851–84 200 долл. |

| 24% | 84 201–160 725 долл. США | 168 401 долл. США — 321 450 долл. США | 84 201–160 725 долл. США | 84 201–160 700 долл. США |

| 32% | 160 726–204 100 долл. | 321 451 долл. США — 408 200 долл. США | 160 726–204 100 долл. | 160 701–204 100 долл. |

| 35% | 204 101–510 300 долл. | 408 201–612 350 долл. США | 204 101–306 175 долл. США | 204 101–510 300 долл. |

| 37% | $ 510 301 + | $ 612 351 + | 306 176 долл. США + | $ 510 301 + |

В редких случаях, например, когда один из супругов подлежит возврату налогов из-за неуплаченных долгов государству или федеральному правительству, выбор налогового статуса «женат / замужем отдельно» может быть выгодным.Однако обычно совместная подача налоговых деклараций дает налоговые льготы.

Только одинокие люди должны использовать статус единой подачи. Однако плательщики единого налога, у которых есть иждивенцы, должны подавать заявление как «глава семьи». Чтобы иметь право на этот статус регистрации, вы должны оплачивать более половины домашних расходов, не состоять в браке и иметь ребенка или иждивенца.

Общие сведения о текущих категориях федерального подоходного налогаЕсли кто-то спросит вас о вашей налоговой категории, он почти наверняка спросит вашу максимальную предельную налоговую ставку.Вот почему, когда вы читаете новости, вы услышите упоминание о «подателях в верхней группе» или, возможно, «налогоплательщиках в группе с 37%».

Верхний предел федерального подоходного налога в Америке сильно изменился с тех пор, как впервые был введен федеральный подоходный налог. Сейчас в это трудно поверить, но когда-то максимальная ставка федерального подоходного налога составляла 92%.

Налоговая реформа, принятая президентом Трампом и республиканцами в Конгрессе, снизила максимальную ставку для пяти из семи групп. Он также увеличил стандартный вычет почти вдвое по сравнению с суммой 2017 года.

Стандартный вычет в 2019 налоговом году составляет 12 200 долларов США для заявителей, подающих один или состоящих в браке, которые подают документы отдельно. У подателей совместных документов будет вычет в размере 24 400 долларов, а главам семей — 18 350 долларов.

Итог При подаче налоговой декларации в 2020 году налоговым декларантампотребуются федеральные налоговые ставки 2019 года (новый крайний срок: 15 июля 2020 года). Ваша высшая налоговая категория зависит не только от вашей зарплаты. Это также зависит от других источников дохода (таких как проценты и прирост капитала) и ваших удержаний.В зависимости от того, где вы попадаете в налоговую категорию, вычеты могут отбросить вас в более низкую налоговую категорию, уменьшив ваши налоговые обязательства (или увеличив размер вашего налогового возмещения).

Советы для налоговых инспекторов- Если вам нужно больше времени, чем 15 июля, чтобы подать налоговую декларацию за 2019 год, вы можете использовать форму 4868, чтобы получить еще три месяца (до 15 октября). Но помните, что это расширение не распространяется на платежи. Поэтому, если вы задолжали налоги, вам следует оценить, что вы должны, и заплатить столько, сколько сможете, чтобы избежать пени и процентов.

- Если вы точны в цифрах и умеете вести учет, вы, вероятно, не против использования программного обеспечения для подготовки налогов (например, TurboTax или H&R Block). Но если вы хотите помочь минимизировать свои налоговые обязательства, вам следует подумать о найме финансового консультанта, который либо специализируется на налогах, либо работает с кем-то, кто это делает. Наш инструмент быстрого подбора поможет вам найти местного финансового консультанта. Нет никаких обязательств, и это бесплатно.

Фото: © iStock.com / wernerimages, © iStock.com / elenaleonova, © iStock.com / Pgiam

2020-2021 Федеральные налоговые ставки и налоговые ставки

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в мае 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкала федерального подоходного налога

(для налогов, подлежащих уплате в мае 2021 года или в октябре 2021 года с продлением)

Расширьте статус подачи, который относится к вам.

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США | |||

| долларов США от суммы | 14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271,50 долл. США плюс 32% от суммы свыше 163 300 долл. США | |||

47 367 долл. США.50 плюс 35% от суммы свыше 207 350 долларов США | |||

156 235 долларов США плюс 37% от суммы свыше 518 400 долларов США |

9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США | ||

29 211 долларов США плюс 24% от суммы свыше 171 050 долларов США | 6 90 66 543 доллара плюс 32% от суммы свыше 326 600 долларов | |

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов.50 плюс 37% от суммы свыше 622 050 долларов США |

В браке, подача отдельно

987,503 долларов США плюс 922 от суммы 922 | ||||

4 617,50 долл. Плюс 22% от суммы свыше 40 125 долл. США | ||||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США | 79031 9024||||

1410 долл. США плюс 12% от суммы свыше 14 100 долл. США | ||||

6 162 долл. США плюс 22% от суммы свыше 5322600256 | ||||

31 830 долларов плюс 32% от суммы свыше 163 300 долларов | ||||

45 926 долларов плюс 35% от суммы свыше 207 350 долларов | 03 | 6 | 154 793 долл. США.50 плюс 37% от суммы, превышающей 518 400 долларов США |

2021 Федеральный подоходный налог, шкала

(для налогов, подлежащих уплате в апреле 2022 года)

Расширьте статус подачи, который относится к вам.

995 долларов США плюс 12% от суммы свыше 9,950 долларов США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 долл. США | ||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долл. США |

1 990 долл. США плюс 12% от суммы свыше 19 | 9328 долларов США плюс 22% от суммы свыше 81 050 долларов США | |||

29 502 доллара США плюс 24% от суммы свыше 172 750 долларов США | ||||

67 206 долларов США плюс 32% суммы свыше 329 850 долларов США | 6 | 6 | ||

168 993 долларов.50 плюс 37% от суммы свыше 628 300 долл. США |

В браке, подача отдельно

995 долл. США свыше 922 900 долл. США плюс 922 долл. США от суммы | ||

4 664 доллара плюс 22% от суммы свыше 40 525 долларов | ||

14 751 доллар плюс 24% от суммы свыше 86 375 долларов | ||

33 603 долларов плюс 324 925 долларов сверх суммы | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | 03 | 60 6220 долл. США плюс 22% от суммы свыше 54 200 долл. США | ||

13 293 долл. США плюс 24% от суммы свыше 86 350 долл. США | ||||

32 145 долл. США плюс 32% от суммы свыше 164 900 долл. США | 6 90 46385 долларов США плюс 35% от суммы свыше 209 400 долларов США | |||

156 355 долларов США плюс 37% от суммы свыше 523 600 долларов США |

Как работают налоговые группы

Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная налоговая система означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами — более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы — одинокий заявитель с налогооблагаемым доходом в 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Пример № 2: Если у вас есть 50 000 долларов налогооблагаемого дохода, вы должны заплатить 10% с первых 9875 долларов и 12% на долю дохода между 9876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в 22-процентную налоговую категорию. Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федерального подоходного налога. В вашем штате могут быть разные скобки, фиксированный подоходный налог или полное отсутствие подоходного налога.

Что такое предельная ставка налога?

Ваша предельная ставка налога — это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода.Обычно это соответствует вашей налоговой категории.

Например, если вы один податель налоговой декларации с налогооблагаемым доходом в размере 30 000 долларов, вы будете относиться к налоговой группе 12%. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попала бы в категорию 12%, но последние несколько сотен долларов попали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения вашего налогового счета являются кредиты и вычеты.

Налоговые льготы напрямую уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают налоговую часть вашего дохода. Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Налоговые инструменты

Другие налоговые истории

Налоговые категории за прошлые годы

Интересно, как с годами менялись ставки и ставки федерального подоходного налога? Оглянись назад.

Группы и ставки налога на прибыль 2019

Группы федерального подоходного налога на 2019 год

В браке, подача отдельно | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6 | 6 | 900 | ||||||||||||

В браке, подача документов отдельно | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 0 | |||||||||

Налоговые группы и ставки 2017 г.

2017 г.

Налоговые категории и ставки на 2016 год

Федеральные налоговые ставки на 2016 год

В браке, подача отдельно | |||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0256 | |||||||||||||||||||||||||||||||||||||||||||||||||

| Группа федерального подоходного налога на 2015 год |

В браке, подача отдельно | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6 | 9025 | ||||||||||||||||||

2014 налоговые скобки и ставки

2014 9024 9024 9024 9024 02 В браке, подача раздельно

Кронштейны и ставки налогообложения 2013

Кронштейны федерального подоходного налога 2013 г.

В браке, подача отдельно | 6 | 6 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 6 | ||||||||||

| 6 | 6 | |||||||||

В браке, подача отдельно | |||||||

|---|---|---|---|---|---|---|---|

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Подача продления по подоходному налогу: как и когда в 2021 году

Крайний срок подачи федеральной налоговой декларации — 17 мая 2021 года. Если вам нужно больше времени, вы можете автоматически продлить подоходный налог, заполнив форму IRS 4868. Это поможет вам до 15 октября 2021 г., чтобы подать налоговую декларацию.

Вот что можно и чего нельзя делать при продлении налогов.

Как подать налоговое продление?

Вы можете получить налоговое продление в электронном виде или по почте. Вам следует запросить продление не позднее крайнего срока 17 мая, чтобы избежать штрафа за просрочку подачи от IRS.

Проверьте, поддерживает ли ваше налоговое программное обеспечение Форму 4868 для продления налогов. Большинство так и поступают. Вы можете просто следовать инструкциям программы и узнать, как таким образом подать налоговую декларацию в электронном виде. IRS отправит вам электронное подтверждение, когда вы отправите форму.

Стоимость: от 60 до 120 долларов плюс государственные расходы. | |

Стоимость: от 44,95 до 79,95 долларов плюс государственные расходы. Рекламная акция: получите скидку 25% на подачу документов на федеральном уровне и уровне штата. | |

Цены: от 49,99 до 109,99 долларов, плюс государственные расходы. |

Вы также можете подать заявление о продлении налога, заполнив форму 4868 на бумаге и отправив ее обычной почтой (это меньше страницы), но просто получите подтверждение того, что вы ее отправили.

Если вы не планируете использовать налоговое программное обеспечение или еще не решили, какое программное обеспечение использовать, рассмотрите вариант IRS Free File. IRS сотрудничает с некоммерческой организацией под названием Free File Alliance, чтобы предоставить людям, которые зарабатывают менее 72000 долларов скорректированного валового дохода, доступ к бесплатному программному обеспечению для подготовки налогов от известных брендов.Кто угодно — даже люди с доходом выше установленного порога — может пойти туда и подать онлайн-заявку.

Как долго длится продление налога?

Налоговое продление дает вам право до 15 октября 2021 года подать налоговую декларацию.

Однако получение продления не дает вам больше времени для оплаты — это только дает вам больше времени для подачи декларации. Если вы не можете подать декларацию к крайнему сроку 17 мая, вам необходимо оценить свой налоговый счет и заплатить как можно больше в это время.

Все, что вы должны после истечения крайнего срока, подлежат начислению процентов и штрафу за просрочку платежа, даже если вы получите отсрочку.

Возможно, вы сможете избежать уплаты штрафа за просрочку платежа, если вы заплатите не менее 90% своих фактических налоговых обязательств к крайнему сроку 17 мая, а оставшуюся сумму вы уплатите вместе со своей налоговой декларацией.

Продление налогов для иностранных налогоплательщиков и военнослужащих

Некоторым людям вообще не нужно беспокоиться о подаче заявления на продление налогов.

Если вы являетесь гражданином или резидентом США, которые жили и работали за пределами страны в крайний срок подачи налоговой декларации, вы можете автоматически получить два дополнительных месяца для подачи налоговой декларации и оплаты любой причитающейся суммы без необходимости запрашивать налог. расширение.

Люди, пострадавшие от определенных стихийных бедствий, также могут автоматически получить больше времени (время варьируется; проверьте список соответствующих стихийных бедствий).

Некоторые военнослужащие автоматически получают дополнительное время в зависимости от того, где они находятся и чем занимаются.

Не забудьте подать заявку до крайнего срока в октябре.

Запрос на продление и внесение ориентировочной оплаты — это лишь половина работы. Вам все равно нужно подать окончательный отчет. Если вы не подадите заявку до 15 октября, штрафы могут усугубиться.

Какие уровни подоходного налога на 2021 год по сравнению с 2020 годом?

Это уникальное время года для налогоплательщиков. С одной стороны, некоторые люди все еще работают над своей налоговой декларацией за 2020 год (которая должна быть подана 17 мая 2021 года).Но, с другой стороны, вы также смотрите в будущее (или должны смотреть в будущее) и начинаете думать о том, как управлять своими финансами на 2021 год более эффективно с налоговой точки зрения. В любом случае вам необходимо знать федеральные ставки подоходного налога и налоговые ставки, которые применяются (или будут применяться) к вам.

Налог Сами ставки не изменились с 2020 по 2021 год. Для налоговых лет 2021 и 2020 действуют семь налоговых ставок: 10%, 12%, 22%, 24%, 32%, 35%. и 37%. Однако, как и каждый год, налоговые скобки на 2021 год были скорректированы с учетом инфляции.Это означает, что вы можете попасть в другую налоговую категорию при подаче декларации за 2021 год, чем в ту группу, в которой вы находитесь за 2020 год, а это также означает, что вы также можете облагаться другой налоговой ставкой на некоторые из ваших доходов в 2021 году.

Диапазоны налоговых ставок также различаются в зависимости от вашего статуса регистрации. Например, налоговая ставка в размере 22% на 2020 налоговый год составляет от 40 126 долларов США до 85 525 долларов США для налогоплательщиков единого налога, но начинается с 53 701 доллара США и заканчивается на уровне 85 500 долларов США для лиц, подающих документы на регистрацию. (В 2021 году налоговая ставка в размере 22% для холостяков увеличится с 40 526 до 86 375 долларов, в то время как та же ставка применяется к подающим заявления главам семьи с налогооблагаемым доходом от 54 201 до 86 350 долларов.)

Когда вы работаете над своей налоговой декларацией за 2020 год, вам понадобятся следующие налоговые скобки:

Налоговые скобки 2020 для одиноких и супружеских пар, подающих совместно

Ставка налога | Налогооблагаемый доход | Налогооблагаемый доход | ||

10% | $ 9,875 | 3$ 9,875 | ||

12% | от 9 876 до 40 125 долларов | от 19 751 до 80 250 долларов | ||

22% | от 40 126 до 85 525 долларов | |||

85 526–163 300 | 171 051– 326 600 | |||

32% | 163 301 долл. США до 207 350 долл. США | 326 601 долл. США до 414 700 долл. США | ||

35% | 207 351 долл. США до 518 400 долл. США | долл. США | ||

долл. США Свыше 518 400 долларов США | Свыше 622 050 долларов США |

—

2020 Налоговые категории для супружеских пар, подающих раздельно, и руководителей домохозяйства

Налоговая ставка 1 | Налогооблагаемый доход | ||||

10% | До 9 875 долларов США | 9002 920302 до 14203 долларов США12% | от 9876 до 40 125 долларов | 900 02 от 14 101 долл. США до 53 700 долл. США | |

22% | от 40 126 долл. США до 85 525 долл. США | от 53 701 долл. США до 85 500 долл. США | |||

24% | 24% | от 85 526 долл. США | от долл. | ||

32% | от 163 301 долл. США до 207 350 долл. США | от 163 301 долл. США до 207 350 долл. США | |||

35% | от 207 351 долл. США до 311 025 214000 | от 207 351 долл. США до 311 025Более 311 025 долларов США | Более 518 400 долларов США |

Когда вы будете готовы сосредоточиться на своих налогах на 2021 год, вы захотите использовать следующие налоговые категории:

2021 Налоговые категории для индивидуальных файлов и Совместная подача супружескими парами

Ставка налога 900 22 | Налогооблагаемый доход | Налогооблагаемый доход | ||||

10% | До 9 950 долларов США | |||||

12% | от 9 951 до 40 525 долл. | от 19 901 долл. До 81 050 долл. | ||||

22% | от 40 526 долл. До 86 375 долл. США | от 9 951 долл. США | до долл. США | долл. США % | 86 376 долл. США до 164 925 долл. США | 172 751 долл. США до 329 850 долл. США |

32% | 164 926 долл. США до 209 425 долл. США | 02 | ||||

418 851 долл. США до 628 300 долл. США | 90 031||||||

37% | Более 523 600 долларов США | Более 628 300 долларов США |

—

2021 Налоговые категории для супружеских пар, подающих раздельную регистрацию и главу семьи7 9247

0

Налогооблагаемый доход | Налогооблагаемый доход | |||

10% | $ 9000 | До 14 200 долл. США | ||

12% | 9 951 долл. США до 40 525 долл. США | От 14 201 долл. США до 54 200 долл. США | ||

22% | от 40 526 9000 долл. США | |||

24% | от 86 376 до 16 4925 | 86 351 долл. США до 16 4900 долл. США | ||

32% | 164 926 долл. США до 209 425 долл. США | 164 901 долл. США до 209 400 долл. США | ||

37% | Более 314 150 долларов США | Более 523 600 долларов США |

Как работают налоговые рамки

Предположим, вы не замужем и имеете 90 000 долларов налогооблагаемого дохода в 2020 году.Поскольку 90 000 долларов входят в группу 24% для одиночных игр, будет ли ваш налоговый счет просто равным 24% от 90 000 долларов — или 21 600 долларов? Нет ! Ваш налог будет на минус этой суммы. Это потому, что при использовании предельных налоговых ставок только часть вашего дохода будет облагаться налогом по ставке 24%. Остальная часть будет облагаться налогом по ставкам 10%, 12% и 22%.

Вот как это работает. Опять же, предполагая, что вы одиноки с налогооблагаемым доходом в размере 90 000 долларов в 2020 году, первые 9875 долларов вашего дохода будут облагаться налогом по ставке 10% из расчета 988 долларов США.Следующие 30 250 долларов дохода (сумма от 9 875 до 40 125 долларов США) облагаются налогом по ставке 12% за дополнительные 3 630 долларов США. После этого следующие 45 400 долларов вашего дохода (от 40 126 до 85 525 долларов) будут облагаться налогом по ставке 22%, что составляет 9 988 долларов США. Таким образом, остается только 4475 долларов из вашего налогооблагаемого дохода (сумма, превышающая 85 525 долларов), которые будут облагаться налогом по ставке 24%, что дает дополнительные 1074 доллара США. Если сложить все это, ваш общий налог в 2020 году составит всего 15 680 долларов. (Это на 5 920 долларов меньше, чем если бы ко всем 90 000 долларов применялась фиксированная ставка в 24%.)

А теперь предположим, что вы миллионер (мы все можем мечтать, правда?). Если вы одиноки, только ваш доход в 2020 году, превышающий 518 400 долларов, будет облагаться налогом по максимальной ставке (37%). Остальные будут облагаться налогом по более низким ставкам, как описано выше. Так, например, налог на 1 миллион долларов с одного человека в 2020 году составит 334 427 долларов. Это большие деньги, но это все равно на 35 573 доллара меньше, чем если бы ставка 37% применялась в качестве фиксированной ставки для всего 1 миллиона долларов (что привело бы к налоговому счету на 370 000 долларов).

Штраф за брак

Разница между диапазонами скобок иногда создает штраф за брак .»Этот поворот в налоговом законодательстве заставляет определенные супружеские пары, подающие совместную декларацию — как правило, при схожих доходах супругов — платить больше налогов, чем если бы они были холосты. доход для налоговой группы лиц, подающих совместную декларацию, менее чем в два раза превышает минимальную сумму для группы лиц, подающих совместную декларацию.

До закона о налоговой реформе 2017 года это происходило в четырех высших налоговых категориях. Но теперь, как вы можете видеть в таблицах выше, только верхняя налоговая категория содержит ловушку штрафа за брак.В результате только пары с совокупным налогооблагаемым доходом более 622 050 долларов США подвергаются риску при заполнении своей федеральной налоговой декларации за 2020 год. Для налоговых деклараций 2021 года штраф за брак возможен только для супружеских пар с совокупным налогооблагаемым доходом выше 628 300 долларов. (Обратите внимание, что налоговые скобки для подоходного налога штата могут содержать штраф за брак.)

Новая максимальная налоговая ставка в будущем?

Повысится ли максимальная ставка подоходного налога в ближайшем будущем? Будет, если президент Байден добьется своего.В рамках своего плана «Американские семьи» президент предложил повысить самую высокую ставку налога с 37% до 39,6%, что было до принятия Закона о сокращении налогов и рабочих мест от 2017 года. Ставка 39,6%, как сообщается, будет применяться к индивидуальным заявителям с налогооблагаемый доход более 452 700 долларов и лица, подающие совместную декларацию, с налогооблагаемым доходом более 509 300 долларов. Для получения дополнительной информации о повышении налогов, предлагаемых в Плане Байдена для американских семей, см. «7 способов, которыми Байден планирует обложить налогом богатых (и, возможно, некоторых не очень богатых людей)».

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Федеральный подоходный налог Фото: © iStock.com / VeniФедеральный подоходный налог с населения, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплат.

Подоходный налог в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки подоходного налогаВ Соединенных Штатах действует прогрессивная система подоходного налога. Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Это так называемые «предельные налоговые ставки», то есть они не применяются к общему доходу, а только к доходу в определенном диапазоне.Эти диапазоны называются скобками.

Доход, относящийся к определенной группе, облагается налогом по ставке для этой группы. В приведенной ниже таблице показаны налоговые категории для федерального подоходного налога, и в ней отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

Кронштейны подоходного налога с 2020 по 2021 год

| Единые налоговые органы | |

| Налогооблагаемая прибыль | Ставка |

|---|---|

| 0 — 9 875 долларов | 10% |

| 9 875 — 40 125 долларов | 12% |

| 40 125 — 85 525 долларов | 22% |

| 24% | |

| 163 300 долл. США — 207 350 долл. США | 32% |

| 207 350 долл. США — 518 400 долл. США | 35% |

| 518 400 долл. США + | 37% |

| совместно | Налогооблагаемый доход | Ставка | |

|---|---|---|---|

| 0 — 19750 долларов | 10% | ||

| 19750 — 80 250 долларов | 12% | ||

| 80250 долл. — 171 050 долл. | 22% | ||

| 171 050 долл. США — 326 600 долл. США | 24% | ||

| 326 600 долл. США — 414 700 долл. США | 32% | ||

| 414 70022 долл. США | |||

| 622 050 долларов + | 37% | ||

| В браке, подача отдельно | ||

| Налогооблагаемый доход | Ставка | |

|---|---|---|

| 0 долларов США — 9 875 долларов | 12% | |

| 40 125–85 525 долл. | 22% | |

| 85 525 долл. — 163 300 долл. | 24% | |

| 163 300 долл. США — 207 350 долл. | 32% | |

| 207 350–311 025 долл. США | $ 311 025 + | 37% |

| Глава домохозяйства | |

| Налогооблагаемый доход | Ставка |

|---|---|

| 0 — 14 100 долларов | 10% |

| 14 100 долларов — 53 700 долларов | 12% |

| 53 700 долларов США — 85 500 долларов США | 22% |

| долларов США 24% | |

| 163 300 долл. США — 207 350 долл. США | 32% |

| 207 350 долл. США — 518 400 долл. США | 35% |

| 518 400 долл. США + | 37% |

вы одиноки, женаты или являетесь главой семьи.Эти разные категории называются статусами подачи. Лица, состоящие в браке, могут подавать документы отдельно или совместно. Хотя часто имеет смысл подавать вместе, отдельная подача может быть лучшим выбором в определенных ситуациях.

Исходя из ставок в таблице выше, для одного подателя с доходом 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли будет составлять 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью скобку.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель $ 50 000 должен $ 6790, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетовКонечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После того, как вы рассчитали скорректированный валовой доход, вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от уплаты налогов, что снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса регистрации, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета | ||

|---|---|---|---|

| Одинокий | $ 12 400 | ||

| В браке, подает совместно | В браке, проживает раздельно | 12 400 долл. | |

| Глава домохозяйства | 18 650 долл. |

Однако некоторые налогоплательщики могут захотеть детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, транспортные расходы и взносы на медицинское страхование для самозанятых лиц. К наиболее распространенным детализированным вычетам также относятся:

- Удержание за уплаченные налоги штата и местные налоги — также известный как вычет ОСВ, он позволяет налогоплательщикам вычитать до 10 000 долларов США любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание уплаченных процентов по ипотеке — Выплаченные проценты по ипотечным кредитам максимум на два дома, при этом они ограничиваются вашей первой задолженностью в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание на медицинские расходы, превышающие 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не перечисляют свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как для многих налогоплательщиков), вы получите стандартный вычет.

После вычета вычетов из скорректированного валового дохода вы получаете налогооблагаемый доход. Если ваш налогооблагаемый доход равен нулю, это означает, что вы не должны платить подоходный налог.

Как рассчитать федеральные налоговые льготы © iStock.com / PgiamВ отличие от корректировок и вычетов, которые применяются к вашему доходу, налоговые льготы применяются к вашему налоговому обязательству, что означает сумму налога, которую вы должны.

Например, если вы подсчитаете, что у вас есть налоговые обязательства в размере 1000 долларов США, исходя из вашего налогооблагаемого дохода и вашей налоговой категории, и вы имеете право на налоговый кредит в размере 200 долларов, это уменьшит ваши обязательства до 800 долларов.Другими словами, вы должны федеральному правительству всего 800 долларов.

Однако налоговые льготы предоставляются только при определенных обстоятельствах. Некоторые кредиты подлежат возврату, что означает, что вы можете получать за них оплату, даже если у вас нет подоходного налога. Напротив, невозмещаемые налоговые льготы могут снизить вашу ответственность не ниже нуля. В приведенном ниже списке описаны наиболее распространенные федеральные налоговые льготы.

- Налоговый кредит на заработанный доход — это возвращаемый кредит для налогоплательщиков с доходом ниже определенного уровня.Кредит может составлять до 6 660 долларов в год для налогоплательщиков с тремя и более детьми или меньшую сумму для налогоплательщиков с двумя, одним или без детей.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит в размере до 3000 долларов США (на одного ребенка) или 6000 долларов США (на двоих и более детей), связанный с расходами по уходу за ребенком, понесенными во время работы или поиска работы.

- Кредит на усыновление — это невозмещаемый кредит, равный определенным расходам, связанным с усыновлением ребенка.