Какие цели преследует институт несостоятельности: Основные цели банкротства. Общие положения об институте несостоятельности (банкротства) юридического лица Институт банкротства цель и принципы

АХД группа 1Ф-18 Тема: «Понятие, признак и вероятности банкротства» Преподаватель: Абдоллина С.С. Дата: 18.03.2020

Предмет: АХД группа 1Ф-18 Тема: «Понятие, признак и вероятности банкротства» Преподаватель: Абдоллина С.С. Дата: 18.03.2020

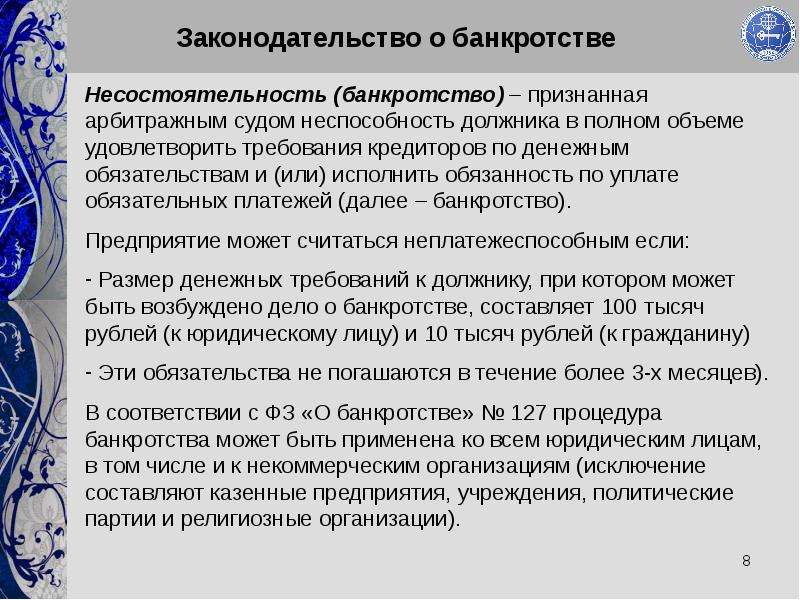

Несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по гражданско-правовым денежным обязательствам и (или) исполнить обязанности по уплате обязательных платежей (налогов, сборов и др.) в бюджет либо во внебюджетные фонды.Несостоятельными могут быть признаны:

· индивидуальные предприниматели, том числе главы крестьянских (фермерских) хозяйств,

· коммерческие организации, за исключением казенных предприятий,

· некоммерческие организации, за исключением учреждений, политических партий и религиозных организаций.

Признание банкротом ЮЛ влечет его ликвидацию, а ИП – аннулирование его государственной регистрации в качестве предпринимателя и невозможность такой регистрации в течение года со дня признания его банкротом, а также аннулирование выданных ему лицензий.

Признаки банкротства:

Признаком банкротства является неплатежеспособность должника, т.е. его неспособность удовлетворить требования кредиторов по гражданско-правовым денежным обязательствам и исполнить обязанности по уплате обязательных платежей в бюджет или внебюджетные фонды. При этом должник считается неспособным исполнить соответствующие обязательства, если они не исполнены им в течение трех месяцев после наступления даты их исполнения. Предполагается, что столь длительная оплата должником переданных ему товаров, выполненных работ или оказанных услуг, а также неуплата налогов и иных обязательных платежей свидетельствуют о его неспособности выполнить своих обязательств перед кредиторами ли государством. Должник может опровергнуть это предположение и избежать банкротства, исполнив указанные обязательства либо доказав необоснованность предъявленных ему требований. В том случае, если должником является гражданин, для признания его неплатежеспособным необходимо еще одно условие: сумма соответствующих обязательств должна превышать стоимость принадлежащего гражданину имущества.

Наличие признаков банкротства само по себе еще не делает должника несостоятельным (банкротом). Необходимо, чтобы его несостоятельность была признана арбитражным судом.

Обратиться в арбитражный суд с заявлением о признании должника банкротом вправе сам должник, конкурсные кредиторы (т.е. кредиторы по обязательствам), налоговые и иные уполномоченные органы.

Заявление о банкротстве может быть подано в арбитражный суд как одним кредитором, так и несколькими.

По результатам рассмотрения дела о банкротстве арбитражный суд принимает один из следующих судебных актов:

· решение о признании должника банкротом и об открытии конкурсного производства,

· решение об отказе в признании должника банкротом,

· определение о введении финансового оздоровления,

· определение о введении внешнего управления,

· определение о прекращении производства по делу о банкротстве,

· определение об утверждении мирового соглашения.

Выполните тест:

1. Основаниями для проведения процедур банкротства являются:

1. заявленные требования контрагентов о невыполнении договора (сделки),

2. опротестование сделки общества (товарищества) ценой более 25% основного капитала,

3. уменьшение уставного капитала по итогам отчетного года менее установленной законодательством минимальной нормы,

4.

нулевой коэффициент привлекательности инвестиций,

нулевой коэффициент привлекательности инвестиций,5. невозможность удовлетворения кредитором требований кредиторов по денежным обязательствам или уплате обязательных платежей.

1. судом общей юрисдикции,

2. третейским судом,

3. международным арбитром,

4. арбитражным судом.

3. Правом на обращение в суд с заявлением требований о признании банкротом в связи с неисполнением денежных требований обладает:

1. должник, кредитор, прокурор,

2. прокурор, налоговые и иные уполномоченные в соответствии с ФЗ органы,

3. иные уполномоченные в соответствии с ФЗ органы.

4. Кредитором по денежным обязательствам признаются:

1. Казахстанские и иностранные юридические лица,

2. муниципальные образования,

3. государственные органы, налоговые органы, прокурор,

Практические задания

Вопросы:

1. Что такое несостоятельность (банкротство)?

2. Какие цели преследует институт несостоятельности?

3.

Какие субъекты могут признаваться банкротами, и какие последствия для них это влечет?

Какие субъекты могут признаваться банкротами, и какие последствия для них это влечет?4. Каковы признаки несостоятельности? При каких условиях должник считается неплатежеспособным, и каким образом определяется его неплатежеспособность?

5. Каков порядок рассмотрения дел о банкротстве?

6. Кто вправе обратиться с заявлением о признании должника банкротом?

7. Когда с таким заявлением обязан обратиться должник?

Место и роль государства в регулировании института несостоятельности (банкротства) (отдельные правовые вопросы) Текст научной статьи по специальности «Право»

© 2003 г. Д.Н. Малыхин

МЕСТО И РОЛЬ ГОСУДАРСТВА В РЕГУЛИРОВАНИИ ИНСТИТУТА НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) (ОТДЕЛЬНЫЕ ПРАВОВЫЕ ВОПРОСЫ)

Государство влияет на все стороны жизни общества и использует свои возможности для совершенствования правовых отношений, в том числе института несостоятельности (банкротства).

На первом этапе регулирования любого института следует определить приоритетные задачи. Необходимо выяснить, чьи интересы призвано защищать государство и какие цели оно преследует, издавая соответствующие законы.

Наиболее распространенным является деление правовых систем законодательства о банкротстве на прокредиторскую, продолжниковую и нейтральную. Если государство заинтересовано в защите прав кредиторов, которым к тому же зачастую может являться само, — это прокредиторская система (Англия и Германия). Выступая как должник, оно защищает его права — продолжниковая система (США и Франция). Третий случай наиболее приемлемый, когда государство отдает приоритет защите интересов всех участников данных отношений, которые напрямую или косвенно ощущают последствия рассматриваемых правоотношений.

Выбор системы для любого государства является трудным, но во многом определяется историческими особенностями.

Изначально в мировой практике рассматриваемый институт не требовал вмешательства государства, так как, не затрагивая его интересов, регулировал отношения между отдельно взятыми кредиторами и должником, носил частноправовой характер. Такое положение продолжалось до тех пор, пока в роли должника не стали выступать крупные компании, банкротство которых напрямую могло привести к серьезным проблемам в экономике страны.

Государство осуществляет правовое регулирование института несостоятельности (банкротства) не только законодательными актами. Для эффективного влияния и непосредственного участия в этом процессе ему необходима система специализированных органов.

Как показывает практика большинства современных стран с рыночной экономикой (США, Канада, Великобритания, Австралия, Швеция, Нидерланды), одним из ключевых элементов современной системы правовой и экономической несостоятельности является наличие специального государственного органа (ведомства) с конкретными обязанностями по вопросам банкротства.

В правомочиях этого органа — контроль действия законодательства и подготовка соответствующих рекомендаций правительству относительно действий последнего в данной области.

Можно выделить несколько наиболее часто встречающихся функций и полномочий государственных органов по банкротству в зарубежных странах:

— сбор, анализ и предоставление правительству статистической информации по делам о несостоятельности;

— сбор и анализ результатов осуществления и последствий различных решений по делам о банкротстве;

— выработка рекомендаций правительству относительно государственной политики в сфере несостоятельности;

— организация системы подготовки, оценки профессионального уровня и лицензирования специалистов по банкротству;

— разработка и обеспечение утверждения шкалы и правил вознаграждения арбитражных управляющих;

— организация контроля таких аспектов деятельности арбитражных управляющих, как соблюдение профессионально-этического кодекса; отчетность по выявленным активам; соответствующее и своевременное инвестирование денежных поступлений; распределение средств от реализации активов; правильное признание исков; сохранение или аннулирование бухгалтерской отчетности, утверждаемые судом; получение вознаграждения строго в соответствии с утвержденной шкалой и правилами его одобрения;

— консультирование судей, юристов и специалистов по банкротству;

— осуществление функций конкурсного управляющего в случае ликвидации предприятий с малыми активами;

— обеспечение выплат задолженностей по зарплате и выходным пособиям сотрудникам несостоятельных предприятий в случае нехватки конкурсной массы;

— контроль и обеспечение адекватности информации о предприятиях-должниках, представляемой судам;

— контроль качества управления несостоятельными предприятиями, выявление случаев недобросовестного или некомпетентного управления, принятие мер по дисквалификации недобросовестных директоров;

— защита интересов общества путем выявления серьезных нарушений в управлении предприятиями (например, подлога с инвестиционными средствами, манипуляцией с акциями на бирже, незаконном отчуждении активов, ведении аморального или бесчестного бизнеса) и вмешательства в

дела таких предприятий вплоть до возбуждения в судах дел об их банкротстве;

— защита интересов больших групп мелких кредиторов (вкладчиков, акционеров) при осуществлении процедур несостоятельности.

Как правило, компетенция и функции государственных органов по банкротству установлены законом. Вместе с тем во многих странах имеются свои специфические особенности. Так, подобные организации стран Европейского Союза обладают полномочиями подавать в Суд ЕС запросы относительно постановлений Суда о толковании положений Европейской Конвенции по банкротству.

В Австралии государственным органом по банкротству является государственная Комиссия по корпоративным делам, которая имеет полномочия анализировать финансовое состояние предприятий, подвергаемых процедурам несостоятельности; обеспечивать адекватность информации о должнике; делать заключения о мере ответственности директоров должника за доведение предприятия до банкротства; дисквалифицировать виновных директоров самостоятельно либо ходатайствовать о такой дисквалификации в суд.

Многолетний богатый опыт государственного регулирования банкротств существует в Соединенных Штатах Америки. С 1934 г. эту роль стала выполнять Комиссия по биржам и ценным бумагам (КБЦБ) правительства США.

С 1934 г. эту роль стала выполнять Комиссия по биржам и ценным бумагам (КБЦБ) правительства США.

Согласно реформированному в 1978 г. американскому Закону о банкротстве у КБЦБ есть три функции. Первая — выступать в суде и быть заслушанной по любому вопросу дела о банкротстве, в том числе кандидатуры и уровня оплаты арбитражного управляющего, назначения комиссий кредиторов и акционеров, использования, продажи и аренды собственности. Вторая — контролировать и обеспечивать адекватность заявления предприятия-должника о своем финансовом состоянии и наличии активов. И третья — возражать против утверждения судом плана реорганизации в случае злоупотреблений со стороны должника.

В ряде случаев КБЦБ вмешивалась в условия продажи действующих неплатежеспособных предприятий, настаивая и добиваясь других условий продажи. В 1983 г. в дополнение к КБЦБ появились государственные федеральные конкурсные управляющие, обязанности которых предполагают контроль деятельности и оплаты независимых конкурсных управляющих, а также предотвращение мошенничества, нечестности и нарушения законности при осуществлении процедур банкротства.

Государственный орган по банкротству Швеции находится в единой системе с налоговой службой и органами судебного исполнения и состоит в совместной компетенции Министерства финансов и Министерства юс-

тиции. Этот орган, имеющий отделения во всех провинциях страны, контролирует и регулирует осуществление процедур несостоятельности.

Своеобразный характер на протяжении многих веков носило английское конкурсное производство, которое в большей степени контролировалось административно-финансовыми органами государства, причем очень велико было значение мировой сделки, заключаемой должником с кредиторами. На современном этапе в Великобритании роль государственного органа по банкротству выполняет Служба несостоятельности, входящая в систему Министерства торговли и промышленности и насчитывающая 2700 постоянных сотрудников.

В истории России для решения дел, связанных с несостоятельностью, в различное время существовали подобные органы: Коммерц-коллегия, Городовые магистраты, Главный магистрат, Контора Главного магистрата и Сенат [1, с. 13].

Коммерц-коллегия рассматривала споры, подпадающие под действие торговых уставов. Ее компетенция как конкурсного суда для Петербурга была точно определена лишь в 1766 г. торговым трактатом с Англией. В обязанности Коммерц-коллегии входило разрешение споров кредиторов между собой, рассмотрение жалоб на действия кураторов и оценка их действий, хранение денег, полученных от продажи имущества несостоятельного должника, распределение конкурсной массы между кредиторами. Вышестоящим органом для Коммерц-коллегии являлся Сенат, который мог давать необходимые разъяснения по вопросам ее деятельности. Но постепенно Коммерц-коллегия передала свои полномочия Главному магистрату, и к концу XVIII в. была лишена функции осуществления конкурсного процесса.

была лишена функции осуществления конкурсного процесса.

В городах России, за исключением Санкт-Петербурга и Москвы, ведением конкурсных процессов занимались Городовые магистраты (в столицах эти функции осуществляли Главные магистраты). Непосредственно для проведения конкурсного процесса создавались общие собрания кредиторов и избирались кураторы. В обязанности кураторов входило образование конкурсной массы (меры по взысканию долгов, выявлению имущества, принадлежащего должнику, организации публичных торгов) и распределение ее ме5вду кредиторами.

Современная Россия также имеет специализированный орган — Федеральную службу по финансовому оздоровлению и банкротству (ФСФО России). Однако, как показывает судебно-арбитражная практика, ФСФО России в большей степени проводит политику, направленную на возбуждение дел, связанных с банкротством, т.е., реализуя свои частноправовые интересы [2, с. 54], забывает о главной задаче, стоящей перед ней — создание условий для финансового оздоровления должника.

54], забывает о главной задаче, стоящей перед ней — создание условий для финансового оздоровления должника.

После принятия нового закона о банкротстве [3] появились многочисленные выступления депутатов Государственной Думы Российской Федерации, которые предложили упразднить ФСФО. По их мнению, надзор за процедурой банкротства следует передать судам, возврат долгов — министерству по налогам и сборам России, надзор за деятельностью саморегу-лируемых организаций арбитражных управляющих — органу, ответственному за экономическое развитие [4], т.е. предложено разделить обязанности ФСФО России меяеду другими государственными органами.

Такое предложение не является новым. Для эффективного управления экономикой, осуществления согласованных действий по финансовому оздоровлению и реструктуризации неплатежеспособных организаций в РФ, функции ФСФО России, связанные с экономическим развитием отдельного региона, можно было бы передать специализированным подразделениям органов исполнительной власти субъектов РФ. Так, в министерстве экономического развития и торговли Ставропольского края создан отдел по финансовому оздоровлению и реформированию организаций [5, 8]. Аналогичные органы уже созданы в Краснодарском крае и Ростовской области.

Так, в министерстве экономического развития и торговли Ставропольского края создан отдел по финансовому оздоровлению и реформированию организаций [5, 8]. Аналогичные органы уже созданы в Краснодарском крае и Ростовской области.

Современные государства, в том числе и Россия, участвуя в регулировании института несостоятельности (банкротства), одновременно реализуют свои как публично-правовые, так и частноправовые права и интересы. Подобная ситуация накладывает отпечаток на двойственность правового положения государства в деле о банкротстве и на характер осуществляемых им функций.

С одной стороны, Россия в процессе о несостоятельности выступает как субъект публично-правовых отношений. Выполнение таких важнейших задач, как организация системы подготовки арбитражных управляющих, контроль над их деятельностью, подбор кандидатур для осуществления конкретных процедур несостоятельности (банкротства), возложено в настоящее время на специализированный орган государственной власти (ФСФО России).

С другой стороны, РФ представляет собой кредитора третьей очереди, по которой удовлетворяются требования в бюджет и во внебюджетные фонды [3].

В настоящее время основная идея развитых систем правового регулирования несостоятельности заключается в том, что целесообразнее сохранить действующее предприятие, чем распродать его по частям [6, с. 16]. Однако современная российская практика показывает, что дробление огромных предприятий на более мелкие является более эффективным способом оздоровления не только предприятия, но и отдельного сектора экономики. Не стоит приравнивать такое дробление к банкротству предпри-

ятия, необходимо говорить изначально о его оздоровлении и восстановлении.

В соответствии с постановлением Правительства РФ от 22.05.98 г. № 476 «О мерах по повышению эффективности применения процедур банкротства» допускается возможность консолидации требований государства к должникам по обязательным платежам в бюджеты всех уровней и внебюджетные фонды. Единую позицию государства в этом вопросе представляют коллегии уполномоченных государственных представителей: они создаются Федеральной службой по финансовому оздоровлению и банкротству и состоят из работников Госналогслужбы, Пенсионного фонда, других государственных фондов и территориальных отделений. Хотя данные образования в законодательстве о банкротстве нигде не упоминаются в качестве лиц, участвующих в деле и арбитражном процессе.

Единую позицию государства в этом вопросе представляют коллегии уполномоченных государственных представителей: они создаются Федеральной службой по финансовому оздоровлению и банкротству и состоят из работников Госналогслужбы, Пенсионного фонда, других государственных фондов и территориальных отделений. Хотя данные образования в законодательстве о банкротстве нигде не упоминаются в качестве лиц, участвующих в деле и арбитражном процессе.

Законодатель позволяет подавать заявление о признании должника несостоятельным (банкротом) всем представителям кредитора. Однако в правовой литературе справедливо отмечают [7. с. 71], что коллегию уполномоченных государственных представителей, как представителя в смысле ГК РФ и Закона о банкротстве [3], рассматривать нельзя, так как субъектами отношений представительства могут быть только субъекты гражданского права — физические, юридические лица, либо публично-правовые образования. Очевидно, что эти коллегии не являются правосубъектными объединениями и не могут выступать в качестве заявителей в арбитражном процессе.

Очевидно, что эти коллегии не являются правосубъектными объединениями и не могут выступать в качестве заявителей в арбитражном процессе.

Государство, являясь участником собрания кредиторов, лишено права голоса при принятии решений. Существует мнение, что эта ситуация неоправданна; исключение могут составить лишь определенные случаи, когда принятие решения собранием кредиторов будет противоречить природе требований по налоговым и иным обязательным платежам, например, решение вопроса о заключении мирового соглашения, предусматривающего произвольные скидки с задолженности, отсрочку в ее уплате. В связи с этим к налоговым и иным уполномоченным государственным органам предлагается применять нормы о конкурсных кредиторах, если иное не установлено Законом о банкротстве.

Помимо вышеперечисленных государственных органов, имеется еще один субъект, в полномочия которого входит право обратиться в арбитражный суд с заявлением о банкротстве от имени государства, его субъекта, муниципального образования, — это прокурор. Специализированные органы власти любого государства позволяют ему решать проблемы как частноправового, так и публично-правового характера. А результатами работы этих органов будет определяться необходимость дальнейшего функционирования или прекращения их деятельности.

Специализированные органы власти любого государства позволяют ему решать проблемы как частноправового, так и публично-правового характера. А результатами работы этих органов будет определяться необходимость дальнейшего функционирования или прекращения их деятельности.

Таким образом рассмотрены две составляющие системы несостоятельности (банкротства): законодательство и специализированные органы государственной власти. Однако этого недостаточно для регулирования отношений несостоятельности. Институт специалистов, судебная система и понимание необходимости банкротства в обществе — вот остальные составляющие системы института банкротства, кроме этого необходимо создать специализированный орган исполнительной власти, наделенный определенным кругом полномочий, дееспособный в силу не только профессионализма, но и моральных качеств своих работников. Приоритетной его задачей будет не удовлетворение частных интересов кредиторов, а защита всех субъектов прямо или косвенно, вступающих в данные правовые отношения.

Государство должно проявлять больше свой публичный интерес в регулировании института несостоятельности (банкротства) и лишь потом частноправовой, выступая в качестве кредитора в отдельно взятых случаях.

Каждый из вышеперечисленных элементов может существовать обособленно от остальных, но для нормального функционирования института несостоятельности (банкротства) необходимо взаимодействие всех частей системы.

Литература

1. Ткачев В.Н. Правовое регулирование несостоятельности (банкротства) в России. М., 2002.

2. Витрянский В.В. Как реформировать законодательство о банкротстве // Законодательство. 1999. № 5.

3. См.: Федеральный закон от 26.10.02 г. № 127-ФЗ «О несостоятельности (банкротстве)».

4. Симаков Д. ФСФО — банкрот. Ежедневная деловая газета «Ведомости» № 10(810) от 24.01.03 г.

5. Постановление Правительства РФ от 04.04.00 г. № 301 «Об утверждении Положения о Федеральной службе по финансовому оздоровлению и банкротству».

6. Степанов В.В. Несостоятельность (банкротство) в России, Франции, Англии, Германии. М., 1999.

7. Телюкина М.В. Особенности налогового законодательства о несостоятельности (банкротстве). Законодательство. 1999. № 5.

8. Постановление Правительства Ставропольского края «Об утверждении соглашения о порядке осуществления взаимодействия Федеральной службы России по финансовому оздоровлению и банкротству и правительства Ставропольского края» от 24.07.02 г. № 166-п.

Северо-Кавказский государственный технический университет 4 апреля 2003 г.

Концептуальные особенности национальных систем регулирования несостоятельности. Текст научной статьи по специальности «Экономика и бизнес»

Е. А. Роен ко

КОНЦЕПТУАЛЬНЫЕ ОСОБЕННОСТИ НАЦИОНАЛЬНЫХ СИСТЕМ РЕГУЛИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ

Работа представлена кафедрой экономики предприятия и предпринимательства Российского университета дружбы народов.

Научный руководитель — кандидат экономических наук, доцент Н. П. Карпусь

Появление и активное внедрение восстановительных мероприятий является одной из са-мых значимых концептуальных тенденций в развитии экономико-правовых форм, регулирующих несостоятельность, и в подавляющем большинстве стран вопрос о сохранении компаний, попавших в трудное финансовое положение, для законодателей и исследователей является далеко не последним.

Ключевые слова: банкротство, концептуальные тенденции.

Occurrence and active introduction of regenerative actions is one of most important conceptual tendencies in development of the economic-legal forms regulating inconsistency. In overwhelming majority of countries the question of preservation of companies that have got into a difficult financial situation is far from being the last for legislators and researchers.

Key words: bankruptcy, conceptual tendencies.

Если изучить эволюцию, которую концептуально претерпел институт банкротства, то можно увидеть следующее. На протяжении веков главной целью процесса о регулировании несостоятельности должни-ка являлись его личность и распределение принадлежащего должнику имущества между всеми кредиторами. В XIX в. внимание переключилось в основном на бизнес должника и его имущественный комплекс. В XX в. в системах регулирования несостоятельности произошло смещение акцента в сторону создания должнику благоприятного режима с целью восстановления его платежеспособности. Если говорить об экономических, юридических и социальных технологиях, сложившихся к началу XXI в., то восстановительные процедуры императивно стоят во главе и нормотворчества, и практического применения фактически во всех развитых странах. Это привело к тому, что концепции национальных законодательств о банкротстве в настоящее время строятся так: зачастую должнику самому выгодно, чтобы в отношении его была начата та или иная процедура, так как становится больше шансов на стабилизацию эко-

номического положения компании (вводится мораторий на удовлетворение требований кредиторов, возможен отказ от невыгодных сделок).

Если же говорить об общих признаках различия, то следует отметить нормативноправовые подходы с доминантой по тем или иным субъектным основаниям. Чаще всего в научных источниках фигурирует степень защиты интересов кредиторов или должников — так называемые «прокредиторские» и «продолжниковские» позиции систем регулирования несостоятельности. Последняя направленность наиболее характерна для законодательства Франции и США. Наиболее сильная прокредиторская система существует в Великобритании. Нейтральная система построения законодательства о банкротстве не предоставляет явных преимуществ одной стороне в ущерб другой; кроме того, значительными полномочиями обладает суд соответствующей юрисдикции. Нейтральные позиции по основополагающим характеристикам занимает законодательство Италии. Современную систему российского права в области несостоятельности также можно считать нейтральной,

но имеющей достаточно сильные тенденции к продолжниковскому уклону.

В приведенном правовом разделении присутствует и экономическая целесообразность. Ответ на первый вопрос: «Чьи позиции лучше защищены — кредитора или должника?» соотносится с более важным вопросом: «Какие цели преследует национальное законодательство, защищая ту или иную позицию?» Например, говоря о про-должниковской направленности законодательства, правильнее будет говорить, что основной целью правового регулирования является защита имущественного комплекса должника для сохранения его экономической и социальной структуры, а не для защиты имущественных интересов собственников или полномочий менеджмента компании.

Приведенные выше положения касались режима несостоятельности как институциональной формы регулирования неплатежеспособности должника. Итак, режим регулирования несостоятельности промышленных предприятий — это упорядоченное взаимодействие структур системы регулирования, а также совокупность методов осуществления судебной власти и достижения целей регулирования. К числу мер воздействия на должника относятся внесудебное и судебное предостережения, добровольная и принудительная ликвидация, урегулирование задолженности, санация и реабилитация, реструктуризация и реорганизация.

Если говорить о несостоятельности как об экономическом признаке, то все существующие подходы можно свести к двум вариантам, когда в основу признания должника банкротом заложен:

• критерий неплатежеспособности — исходя из анализа встречных денежных потоков;

• критерий неоплатности — исходя из соотношения активов и пассивов в балансе должника, а именно: пассивы должника превышают его активы, что означает недостаточность имущества.

Если рассматривать неплатежеспособность или неоплатность в качестве страте-

гических экономических признаков, то в рамках каждого из них существуют многочисленные национальные системы тактических экономических признаков банкрот -ства. Их цель состоит в установлении так называемых пороговых значений в виде конкретных размеров денежных обязательств и сроков их неисполнения. Именно игнорирование хозяйствующим субъектом этих параметров рассматривается как неисполнение должником публично-правовых обязанностей и, соответственно, влечет за собой введение досудебного или судебного урегулирования.

Наиболее популярный, термин «неплатежеспособность» означает неспособность должника отвечать по своим обязательствам и можно только предполагать о соотношении активов и пассивов. Данный стратегический экономический признак состояния дел на предприятии легко выявляется, так как для инициирования процесса о банкротстве достаточно внешних проявлений неспособности к платежу. Справедливости ради следует отметить, что экономическая стратегия нескольких государств в части регулирования процессов несостоятельности основывается на признаке неоплатности (Франция, Канада), или же условие неоплатности используется в ка -честве дополнительного для условия неплатежеспособности (ФРГ). Иногда оба критерия одновременно трактуются законодательством как равноценные основания для возбуждения дела о банкротстве (Великобритания).

Также важно отметить, что уже к концу XIX в. (и по настоящее время) в зарубежных законодательствах, посвященных банкротству, явно прослеживались конкретные позиции по соотношению организационноправовой формы должника и критериев несостоятельности: торговая несостоятельность означала платежную неспособность должника — юридического лица; несостоятельность физического лица (потребительское банкротство) определялась исходя из критерия неоплатности.

С позиций сравнительного анализа национальных систем регулирования несостоятельности исходные критерии, положенные в основу инициирования процедур банкротства, необходимы для установления совпадений или, напротив, различий. Их понимание способствует более углубленному изучению законодательства, концептуальных особенностей мировых систем, выявлению пробелов и противоречий. Это, в свою очередь, унифицирует базовые основы реформирования законодательства в разных странах, что способствует оптимальному развитию института банкротства в целом. Идентификация современных систем регулирования несостоятельности может использоваться для целей сближения и использования опыта различных стран, снижения уровня неопределенности в действиях субъектов конкурсных отношений, выработки универсального трансграничного законодательства.

Для определения перспектив трансформации автор считает необходимым составить общий свод наиболее употребительных заключений о современном состоянии ведущих мировых моделей несостоятель-ности.

I. Экономическая стратегия французского государства в части законодательства о несостоятельности исходит из приоритета сохранения бизнеса компании любой ценой. В итоге данная концепция приводит к ущемлению прав кредиторов, в том числе и обеспеченных.

II. Английская система несостоятельности также декларирует в качестве базовых, макроэкономических — восстановительные цели и задачи. Но практическая реализация более соответствует микроэкономической задаче: конкретным владельцам обеспечения долговых обязательств (так называемое «плавающее» обеспечение) предоставляется право решать, какая стратегия лучше -продажа предприятия или его восстановление. Именно право «плавающего» обеспечения и вытекающие из него законодательные полномочия совместно с доброволь-

ными соглашениями являются ключевыми элементами в сохранении действующих предприятий. Однако этот механизм уже не всегда эффективно справляется с выполнением общегосударственных (макроэкономических) задач. Для компенсации в рамках реформы законодательства по аналогии с американской процедурой реорганизации была разработана процедура администрирования (управления должником), однако она применяется редко из-за полного контроля над судьбой предприятия обладателем «плавающего» обеспечения. Итак, английская система является достаточно работоспособной, но в ряде случаев происходит потеря экономической эффективности по причине ограничения использования всего набора современных правовых технологий.

III. Положения германской и австрийской систем регулирования несостоятельности, основанные на неплатежеспособности при дополнительном условии неоплатности, точно соответствуют поставленной за -даче: реорганизация не является предпочтительней ликвидации, а микроэкономическая рациональность не подменяется макроэкономическими целями. Если говорить о юридических технологиях, то германская модель отличается высоким качеством и четкостью проработки деталей регулирования. Однако с экономической точки зрения имеется потеря эффективности, так как использование некоторых процессуальных технологий, в частности обязательное первичное объявление об открытии конкурсного производства, может повлиять на исполнение текущих договоров, привести к сокращению кадрового потенциала, означать резкое снижение стоимости ценных бумаг должника (тем самым ухудшить реабилитационные перспективы бизнеса предприятия). Это и происходит на практике, например, в отношении мелких предприятий: подавляющее их большинство в таких случаях ликвидируется.

IV. Американская система регулирования несостоятельности построена таким образом, что явное предпочтение отдано ре-

организационной процедуре. Ее довольно легко инициировать. Длительный период времени занимает рассмотрение и голосование по плану реорганизации должника. Затем начинается не менее продолжитель -ный период его исполнения. Кроме того, должник может использовать реорганизационную процедуру для отказа от нежелательных текущих контрактов. Кредиторы, в том числе и обеспеченные, практически увязают в процедуре реорганизации. Подводя итог, можно сказать, что американская система наиболее адаптирована для использования в условиях развитой экономики. Дальнейшая необходимость коррекции американской модели вызвана проблемой заниженной роли кредиторов и реальных возможностей должника по намеренному затягиванию процедур несостоятельности.

V. Общими концептуальными тенденциями законодательства развитых стран -Германии, США, Великобритании, Франции, Швеции — является то, что существенно проще стали условия начала разбирательства по делу о несостоятельности. По мнению автора, основанием для этого является использование в той или иной мере критерия неоплатности, несущего больший макроэкономический контекст.

Россия для включения полномасштабной коррекции поведения неплатежеспособных субъектов рынка многого лишена и по сей день. Для стран с развитой системой хозяйствования и качественно проработанным социальным законодательством ликвидация мелкого имущественного комплекса, некоторых рабочих мест, недополучение части налоговых отчислений не приводит к отраслевому либо административно-территориальному коллапсу. Средние и

крупные компании посредством многоуровневого мониторинга деятельности своих служб и различных показателей работы, как правило, заранее производят расчеты перспектив развития и по мере необходимости реализуют реорганизационный потенциал корпоративных активов, например: слияние, продажа брендов, перенос производства в страны «третьего» мира, выход со старым продуктом на новые рынки ит. д. В значительной мере этому способствует общий структурный, инвестиционный, финансово-кредитный и социальный климат той или иной развитой страны.

Появление и активное внедрение процедур восстановления является одной из самых значимых концептуальных тенденций в развитии экономико-правовых форм, регулирующих несостоятельность, и в подавляющем большинстве стран вопрос о сохранении компаний, попавших в трудное финансовое положение, для законодателей является одним из первых.

Вполне естественно, что все схемы восстановления бизнеса в той или иной мере подвергаются критике. Однако дальнейшая необходимость развития и использования оздоровительных либо мировых процедур -это объективная концептуальная реальность. К тому же при совершенствовании законодательства нельзя не учитывать того фактора, что рыночная стоимость предприятия как единого целого обычно превыша-ет стоимость отдельных его составляющих. Отечественная институциональная система, включая институт несостоятельности, в период активной трансформации должна иметь ориентацию на весь спектр структурных изменений в экономике, включая мировой масштаб.

СПИСОК ЛИТЕРАТУРЫ

1. Антикризисное управление: Общие основы и особенности России: Учебное пособие / Под ред. И. К. Ларионова. М.: Издательский Дом «Дашков и К°», 2001. 248 с.

2. Витрянский В. В. Новое в правовом регулировании несостоятельности (банкротства) // Хозяйство и право. 2003. № 1. С. 5.

3. Гражданское и торговое право капиталистических стран / Отв. ред. Е. А. Васильев. М., 1993. 554 с.

4. Попондопуло В. Ф. Правовое регулирование несостоятельности (банкротства): Учебно-методическое и практическое пособие. СПб.: Лань, 2001. 288 с.

5. Телюкина М. В. Основы конкурсного права. М.: Волтере Клувер, 2004. 560 с.

1.1 Цель и система принципов института несостоятельности (банкротства) юридического лица. Банкротство юридического лица как способ его ликвидации

Похожие главы из других работ:

Банкротство как инструмент приобретения контроля над предприятием

1. История развития института несостоятельности (банкротства) в России

Исторические корни института несостоятельности (банкротства) в России достаточно глубоки. В течение нескольких столетий данный институт претерпевал значительные изменения. Однако…

Банкротство предприятия

1.1 ФЗ «О несостоятельности (банкротстве)» — как основа института банкротства

Принятие Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон) знаменует собой новую фазу в развитии отечественного законодательства о несостоятельности. Предыдущий Федеральный закон от 8 января 1998 г…

Банкротство юридических лиц

1 Понятие несостоятельности (банкротства) юридического лица

…

Банкротство юридических лиц как основание их ликвидации

1 Понятие несостоятельности (банкротства) юридического лица

…

Банкротство юридического лица как способ его ликвидации

1.1 История развития института несостоятельности (банкротства) в России

Исторические корни института несостоятельности (банкротства) в России достаточно глубоки. Хотя само слово «банкротство» появилось в российском праве значительно позднее, положения, касающиеся несостоятельности…

Банкротство юридического лица как способ его ликвидации

ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ ОБ ИНСТИТУТЕ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ЮРИДИЧЕСКОГО ЛИЦА

…

Банкротство юридического лица как способ его ликвидации

1.2 Понятие и классификация правовых средств института несостоятельности (банкротства) юридического лица

В юридической литературе при рассмотрении вопроса, касающегося социальной ценности права, отмечается, что оно, как эффективный и социальный регулятор, обладает так называемой инструментальной (служебной) ценностью…

Несостоятельность (банкротство) юридического лица

1. Понятие и признаки несостоятельности (банкротства) юридического лица

Слово «банкротство» пришло из средневековой Италии (bankarupta), видимо, образовавшись либо от bank broken, либо от bench broken (клиенты переворачивали стол, на котором неудачливый торговец менял деньги на площади либо просто торговал)…

Правовое регулирование несостоятельности (банкротства) по законодательству РФ

Глава 1. Возникновение и развитие института несостоятельности (банкротства)

…

Правовое регулирование процесса несостоятельности (банкротства) предпринимателей

1.1 История развития института несостоятельности (банкротства) в России

Исторические корни института несостоятельности (банкротства) в России достаточно глубоки. Хотя само слово «банкротство» появилось в российском праве значительно позднее, положения, касающиеся несостоятельности…

Предпринимательская деятельность гражданина

3. Несостоятельность (банкротство) гражданина, индивидуального предпринимателя, отличие от несостоятельности (банкротства) юридического лица

Банкротство индивидуального предпринимателя регулируется ст. 25 ГК РФ и непосредственно Законом о Банкротстве (параграф 2, главы 9). Итак, статья 25 ГК РФ посвящена несостоятельности (банкротству) индивидуального предпринимателя…

Применение процедуры банкротства в современных экономических условиях

1.1 История развития института несостоятельности (банкротства) в России

Исторические корни института несостоятельности (банкротства) в России достаточно глубоки. Хотя само слово «банкротство» появилось в российском праве значительно позднее, положения, касающиеся несостоятельности…

Применение процедуры банкротства в современных экономических условиях

ГЛАВА 2. ПРОЦЕДУРЫ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ИМЕЩИЕ ЦЕЛЬ ЛИКВИДАЦИИ ЮРИДИЧЕСКОГО ЛИЦА

…

Процессуальные особенности производства по делам о несостоятельности (банкротстве) в арбитражных судах Российской Федерации

1.1 Современное состояние института несостоятельности (банкротства) в России

Исторические корни института несостоятельности (банкротства) в России достаточно глубоки. Хотя само слово «банкротство» появилось уже в Русской правде (одном из первых русских законодательных актов, действовавшем в Древней Руси в 11-12 вв.)…

Рассмотрение дел о несостоятельности (банкротстве) юридического лица

Глава 1. Понятие несостоятельности (банкротства) юридического лица

…

В защиту кредитора: почему снижается эффективность банкротства

За последние три года в условиях экономического кризиса долговая нагрузка на юрлиц растет, а задолженность существенно превышает активы должника, который может использовать банкротство как способ не платить. Институт банкротства продолжает оставаться в России по преимуществу полулегальным способом заметания следов вывода активов, считает Светлана Тарнопольская, партнер Федеральный рейтинг. группа Банкротство (включая споры) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Уголовное право 4место По количеству юристов 11место По выручке 16место По выручке на юриста (более 30 юристов) Профайл компании × . «Когда бизнес будет прозрачен и построен на принципах заботы о деловой репутации владельца – если такое однажды произойдет – эффективность банкротства повысится в разы без каких-либо усилий по изменению конкурсного права», – полагает Тарнопольская. Магомед Газдиев, партнер правового бюро Федеральный рейтинг. группа Банкротство (включая споры) 22место По выручке на юриста (менее 30 юристов) 30место По количеству юристов 39место По выручке Профайл компании × , отмечает, что институт банкротства в целом и судебная практика развиваются всё более прокредиторски. Причину уменьшения объема удовлетворения требований кредиторов он видит в проблемах экономики: «Только за один 2016 год доходы граждан сократились на 5,9%. Отрицательный рост благосостояния просто не мог не отразиться на финансовой эффективности института банкротства».

Авторы доклада полагают, что эффективность процедуры банкротства в целом снижается за счет целого ряда факторов: несовершенной стратегии защиты прав кредиторов, контролируемых банкротств, вывода активов на третьих лиц, создания фиктивных долгов.

Схемы таких действий в последние годы все более усложняются, подтверждает Антон Демченко, адвокат Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании × : активы выводятся путем совершения целой цепочки сделок, развернуть которые и вернуть имущество в конкурсную массу крайне сложно. «К сожалению, существующее правовое регулирование не позволяет эффективно противодействовать такого рода злоупотреблениям, что сказывается на возможности удовлетворить требования кредиторов», – замечает Демченко.

Но сегодня появились рабочие механизмы противодействия недобросовестным схемам – они представлены и изменениями закона о банкротстве, и судебной практикой ВС, отмечено в докладе. Однако известны они не всем.

Арбитражный управляющий: кто первый?

В начале процедуры банкротства заинтересованные лица пытаются использовать любые уловки, чтобы «перехватить» первенство в банкротном деле. Так, должник может попытаться поставить на место управляющего конкретного, выгодного ему человека. В этом случае необходим запрет назначения ангажированного управляющего, напоминают юристы.

ЗаконодательствоЧтобы преодолеть такой запрет, должники используют несколько инструментов. Так, например, один из заинтересованных кредиторов получает судебное решение о взыскании долга с должника и подает заявление о банкротстве от своего имени. В случае, когда времени на получение судебного акта недостаточно, заинтересованный кредитор может погасить в порядке ст. 313 ГК долг независимого кредитора, который уже получил судебный акт, и инициировать процедуру, говорится в исследовании.

Карманные кредиторы

Еще один прием, используемый должниками, – попытка включить в реестр, наряду с независимыми кредиторами, так называемых карманных кредиторов должника. Они могут использовать фиктивные долговые обязательства. Эффективнее всего защититься в этом случае позволят возражения против подобных требований, считают авторы исследования: их могут предъявить должник, арбитражный управляющий или кредитор.

Когда суд может отказать во включении требований в РТК?– если кредитор пропустил срок исковой давности;

– если отсутствуют достаточные доказательства наличия и размера задолженности;

– если требования заинтересованного кредитора носят корпоративный характер и подлежат субординации.

Инновации от ВС

Понизить очередность удовлетворения требования аффилированного кредитора по гражданским обязательствам не получится: действующее законодательство не содержит соответствующих положений. Но ВС сформировал механизм, который позволяет независимым кредиторам противодействовать включению в реестр требований заинтересованных лиц через субординацию их требований.

Институт субординации существует в целом ряде стран: он позволяет распределять риски неисполнения одним должником обязательств перед кредиторами по индивидуальной модели, в отличие от общего принципа распределения таких рисков, заложенного в применимом праве. В рамках механизма кредиторы заключают соглашение (или решение выносит суд), которое устанавливает подчинение требований одних кредиторов требованиям других. Изначально механизм формировался через судебные решения и лишь потом был закреплен законодательно. Похоже, тем же путем пойдет и Россия. Так, в деле о банкротстве Татьяны Михеевой (определение ВС от 26.05.17 № 306-ЭС16-20056) суд проанализировал структуру «внутригрупповых юридических связей» компаний и пришел к выводу о создании фиктивной кредиторской задолженности, чтобы уменьшить процент требований независимых кредиторов. А это говорит о том, что попытка включиться в реестр производилась, чтобы уменьшить требования к должнику в ущерб независимым кредиторам.

«Выводы Верховного суда не являются прямым применением института субординации требований заинтересованных лиц, однако в отсутствие его полноценного законодательного регулирования создают крайне важную основу для развития в будущем, в том числе в рамках процедуры санации должника», – отмечает Сергей Завьялов, начальник управления судебной защиты ПАО «Промсвязьбанк».

«Этот своевременный шаг вызван тем, что часто выбор структуры внутригрупповых юридических связей позволяет создавать подконтрольную и фиктивную кредиторскую задолженность. Фиктивная задолженность позволяет затем уменьшить процент требований независимых кредиторов при банкротстве должника», – говорится в исследовании.

Борьба с отчуждением активов

Также должники в преддверии банкротства предпринимают попытки «спасти» свои активы через их отчуждение в пользу третьих лиц. Условия таких сделок часто сильно отличаются от рыночных. Например, имущество реализуется незадолго до банкротства по заниженной стоимости. Такие сделки получили название «подозрительные сделки».

Актуальные темыИх можно оспорить, если будет установлена «фиктивность» их условий, отмечают авторы исследования. Сделка, которая другим образом нарушила права кредиторов, хотя она может быть совершена за пределами одного года по нерыночным условиям.

Одно их самых распространенных оснований для оспаривания сделок в процедурах банкротства – предпочтение одному кредитору перед остальными. Например, возврат крупного займа в течение месяца до возбуждения дела о банкротстве, что, по сути, говорит о предпочтительном удовлетворении требования займодавца. Это основание для оспаривания призвано уравнять ситуацию и демотивировать должника избирательно гасить требования заинтересованных кредиторов, напоминают авторы доклада.

Когда предпочтение предполагается возможным?В течение шести месяцев либо месяца до даты возбуждения дела о банкротстве. В последнем случае доказать нужно только дату возбуждения дела о банкротстве, факт совершения сделки, факт того, что требования контрагента погашены с нарушением очередности в сравнении с тем, как если бы они погашались в деле о банкротстве.

Суд в помощь

Перед банкротством должники, которые хотят провести контролируемое банкротство или вывести свои активы на третьих лиц, стараются заручиться поддержкой суда: получить судебное решение, которое подтвердит долг по фиктивной сделке с карманным или заинтересованным кредитором.

ЗаконодательствоОни преследуют несколько целей. Значимым оказывается то, что инициировать банкротство должника можно только после получения судебного акта, который подтверждает наличие задолженности. Другой популярный мотив – на подтвержденные вступившим в силу актом требования нельзя предъявлять возражения. Также «просуживание» дает возможность легализовать необоснованное требование, основанное на искусственно созданной задолженности. Подобные должники обычно пассивны в банкротстве, обращают внимание авторы исследования: они не пытаются снизить неустойку, признают требования, не заявляют мировые соглашения и идут на невыгодные мировые. Если конкурсные кредиторы полагают, что их права нарушены судебным актом, на котором основано заявленное в деле о банкротстве требование, то на этом основании они и управляющий вправе обжаловать судебный акт.

Актуальные темыЕсли требования кредиторов не получается погасить из-за действий того, кто контролирует должника, то такое лицо несет субсидиарную ответственность по обязательствам последнего, напоминают исследователи.

Кто является лицом, контролирующим должника?– руководитель или управляющая компания, член исполнительного органа;

– ликвидатор или член ликвидационной комиссии;

– лица, которые имеют право самостоятельно либо совместно с заинтересованными лицами распоряжаться 50% и более голосующих акций/долей общества или имеют право назначать руководителя должника;

– лица, которые извлекают выгоду из незаконного или недобросовестного поведения руководящих компанией-должником лиц;

– лица, которые АС признал КДЛ по иным основаниям.

На каком основании можно привлечь контролирующее должника лицо к субсидиарной ответственности?– погасить требования кредиторов полностью невозможно вследствие действий или бездействия КДЛ;

– заявление о банкротстве должника подали несвоевременно;

– нарушили законодательство Российской Федерации о несостоятельности (банкротстве).

Кто имеет право привлечь контролирующее должника лицо к ответственности?– арбитражный управляющий;

– конкурсные кредиторы;

– работники, перед которыми у должника имеется задолженность, или уполномоченные работниками органы.

Большинство кредиторов поверхностно анализируют финансовое состояние контрагента. Такое отношение создает поле для злоупотреблений со стороны должников в виде создания «подконтрольной» кредиторской задолженности. В первую очередь от этого страдают добросовестные кредиторы, которые теряют реальные финансовые вложения. Но последние позиции ВС относительно повышения степени доказывания для лояльных, аффилированных с должником кредиторов создают способы противодействия таким злоупотреблениям.

Мария Меньшова, руководитель департамента арбитражной практики юридической фирмы Федеральный рейтинг. группа Банкротство (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) 4место По выручке на юриста (более 30 юристов) 7место По выручке 17место По количеству юристов Профайл компании ×

Если конкурсный кредитор полагает, что его права нарушают действия арбитражного управляющего, он может потребовать его отстранения через суд.

Видимая открытость

Распоряжение активами должника – основная часть конкурсного производства, от которой зависит эффективность проведения процедуры и процент удовлетворенных требований кредиторов.

В этом сюжете3 апреля, 16:29

10 апреля, 12:02

Хотя реализация имущества выглядит открытой – это инвентаризация, оценка, обязательная публикация информации о торгах в интернете, но заинтересованные лица пытаются реализовать имущество на невыгодных для независимых кредиторов условиях. К тому же отмечено в исследовании, что в делах о банкротстве на текущем этапе все еще сильное влияние бенефициаров должника. Именно они побуждают управляющего в рамках контролируемых процедур банкротства идти на разного рода уловки при реализации имущества должника, в том числе при содействии карманных и заинтересованных кредиторов. При этом независимые кредиторы могут оспорить выявленные при реализации имущества злоупотребления.

Для защиты своих интересов кредиторы также используют и меры уголовно-правового характера. Для защиты интересов кредиторов применяются ч. 1 и ч. 2 ст. 195 (неправомерные действия при банкротстве), а также ст. 196 (преднамеренное банкротство). Но привлекают к уголовной ответственности по ст. 195 и ст. 196 крайне редко, отмечают авторы исследования. А потому представители кредиторов часто формируют позицию о совершении хищения: ст. 159 (мошенничество) или ст. 160 (присвоение или растрата).

Поурочный план урока по теме «Банкротство юридических лиц»

Занятие 7

Дисциплина «Правовое обеспечение профессиональной деятельности»

Тема урока: Банкротство юридического лица

Цели урока:

Образовательные:

ознакомить с понятиями «банкротство», его признаками и целями,

охарактеризовать процедуру наблюдения: цели, основания и последствия введения, содержание, прекращение,

ознакомить с функциями и полномочиями арбитражного управляющего,

развивающие:

воспитательные:

Тип урока: урок комбинированный

Ход урока:

1. Организационный момент

Приветствие. Определение отсутствующих. Проверка готовности учащихся к уроку. Организация внимания.

2. Проверка полученных знаний:

Выполнить тестовые задания (Приложение)

3. Новый материал

Предпринимательская деятельность неизбежно связана с риском. Поэтому не исключена ситуация, когда предприниматель, не имея достаточных денежных средств и иного имущества, не может исполнить всех своих обязательств перед контрагентами и (или) бюджетом (внебюджетными фондами). В такой ситуации возникает опасность, что одни кредитор получат всё, а другие из-за нехватки имущества должника останутся ни с чем. Еще хуже, если такой должник, продолжая хозяйственную деятельность, окончательно разорится и вообще лишится имущества, за счет которого могли бы быть удовлетворены требования кредиторов. Во избежание указанных последствий необходимо поставить хозяйственную деятельность несостоятельного должника, в том числе связанную с погашением им своей задолженности, под строгий контроль. Этой цели и служит институт несостоятельности (банкротства), существующий во всех странах с развитой рыночной экономикой.

План урока:

Понятие и признаки несостоятельности.

Особенности разбирательства дел о банкротстве в арбитражном суде.

Банкротство индивидуальных предпринимателей. (Домашнее задание)

Упрощенные процедуры банкротства. (Домашнее задание)

Фиктивное или преднамеренное банкротство, неправомерные действия при банкротстве. (см. ст. 195, 196, 197 УК РФ, ознакомиться)

Понятие и признаки несостоятельности.

Несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по гражданско-правовым денежным обязательствам и (или) исполнить обязанности по уплате обязательных платежей (налогов, сборов и др.) в бюджет либо во внебюджетные фонды.

Основным НПА в сфере законодательстве о банкротстве является ФЗ от 26 октября 2002 г. «О несостоятельности (банкротстве)».

Несостоятельными могут быть признаны:

индивидуальные предприниматели, том числе главы крестьянских (фермерских) хозяйств,

коммерческие организации, за исключением казенных предприятий,

некоммерческие организации, за исключением учреждений, политических партий и религиозных организаций.

Признание банкротом ЮЛ влечет его ликвидацию, а ИП – аннулирование его государственной регистрации в качестве предпринимателя и невозможность такой регистрации в течение года со дня признания его банкротом, а также аннулирование выданных ему лицензий.

Признаки банкротства:

Признаком банкротства является неплатежеспособность должника, т.е. его неспособность удовлетворить требования кредиторов по гражданско-правовым денежным обязательствам и исполнить обязанности по уплате обязательных платежей в бюджет или внебюджетные фонды. При этом должник считается неспособным исполнить соответствующие обязательства, если они не исполнены им в течение трех месяцев после наступления даты их исполнения. Предполагается, что столь длительная оплата должником переданных ему товаров, выполненных работ или оказанных услуг, а также неуплата налогов и иных обязательных платежей свидетельствуют о его неспособности выполнить своих обязательств перед кредиторами ли государством. Должник может опровергнуть это предположение и избежать банкротства, исполнив указанные обязательства либо доказав необоснованность предъявленных ему требований. В том случае, если должником является гражданин, для признания его неплатежеспособным необходимо еще одно условие: сумма соответствующих обязательств должна превышать стоимость принадлежащего гражданину имущества.

Наличие признаков банкротства само по себе еще не делает должника несостоятельным (банкротом). Необходимо, чтобы его несостоятельность была признана арбитражным судом.

Обратиться в арбитражный суд с заявлением о признании должника банкротом вправе сам должник, конкурсные кредиторы (т.е. кредиторы по обязательствам), налоговые и иные уполномоченные органы.

Должник вправе обратиться с заявлением о банкротстве при наличии обстоятельств, очевидно свидетельствующих о том, что он будет не в состоянии исполнить свои денежные обязательства или обязанности по уплате обязательных платежей в установленный срок. Заинтересованность должника в возбуждении дела о несостоятельности связана с тем, что в результате процедуры банкротства он либо восстановит свою платежеспособность, либо, хотя и лишится имущества, которое пойдет на удовлетворение требований кредиторов, и, более того, прекратит свою ПД, однако «очистится» от всех долгов, в том числе тех, на погашение которых имущества у него не хватит.

Заявление о банкротстве может быть подано в арбитражный суд как одним кредитором, так и несколькими.

По результатам рассмотрения дела о банкротстве арбитражный суд принимает один из следующих судебных актов:

решение о признании должника банкротом и об открытии конкурсного производства,

решение об отказе в признании должника банкротом,

определение о введении финансового оздоровления,

определение о введении внешнего управления,

определение о прекращении производства по делу о банкротстве,

определение об оставлении заявления о признании должника банкротом без рассмотрения,

определение об утверждении мирового соглашения.

Особенности разбирательства дел о банкротстве в арбитражном суде.

При рассмотрении арбитражным судом дела о банкротстве должника – юридического лица применяются следующие процедуры банкротства:

наблюдение,

финансовое оздоровление,

внешнее управление,

конкурсное производство,

мировое оглашение.

К должнику – гражданину применяются следующие процедуры:

конкурсное производство,

мировое соглашение,

упрощенная процедура банкротства отсутствующего должника.

Процедура наблюдения преследует следующие цели:

обеспечение сохранности имущества должника до вынесения арбитражным судом решения по существу дела;

проведение анализа финансового состояния должника,

составление реестра требований кредиторов,

проведение первого собрания кредиторов.

Выполнение указанных задач возлагается на временного управляющего, назначаемого арбитражным судом.

Временный управляющий – он не имеет активных полномочий по осуществлению сделок должника и его хозяйственной деятельности. Функции его состоят в надзоре за действиями руководителя, выражающемся в даче согласия на определенные сделки и в осуществлении финансового анализа с целью ответа на вопрос о дальнейших мероприятиях, применяемых к должнику.

В период наблюдения руководитель и другие органы управления должника продолжают осуществлять свои полномочия, однако эти полномочия ограничиваются в отношении совершения ряда сделок.

Финансовое оздоровление – процедур банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Как правило, финансовое оздоровление вводится в тех случаях, когда-либо учредители (участники) должника, либо третьи лица предоставляют обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности. Вводя ФО, арбитражный суд утверждает административного управляющего, график погашения задолженности и устанавливает срок ФО, который не может превышать двух лет.

Процедура ФО осуществляется в соответствии с планом финансового оздоровления, подготовленным учредителями (участниками) должника и утвержденным собранием кредиторов. В указанном плане предусматриваются способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности. Если должник в срок, назначенный для ФО, удовлетворит все требования кредиторов, предусмотренные графиком погашения задолженности, арбитражный суд прекращает производство по делу о банкротстве. В противном случае суд по ходатайству собрания кредиторов вводи внешнее управление или принимает решение о признании должника банкротом и открытии конкурсного производства.

Внешнее управление – процедура, назначение которой состоит в восстановлении платежеспособности должника с возложением этой задачи на внешнего управляющего, которому переходят полномочия органов управления должника. Срок осуществления этой процедуры не может превышать 18 месяцев.

Внешний управляющий имеет право:

распоряжаться имуществом должника в соответствии с планом внешнего управления с ограничениями, предусмотренными Законом о банкротстве,

заключать от имени должника мировое соглашение,

заявлять отказ от исполнения договоров должника,

предъявлять в арбитражный суд от своего имени требования о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований Закона,

Меры по восстановлению платежеспособности должника осуществляются внешним управляющим на основе плана внешнего управления, одобренного собранием кредиторов. Мерами по восстановлению платежеспособности могут быть:

перепрофилирование производства,

закрытие нерентабельных производств,

взыскание дебиторской задолженности (т.е. истребование долгов, причитающихся организации-должнику от других лиц),

продажа части имущества должника,

продажа предприятия (бизнеса) должника,

иные меры.

Конкурсное производство применяется должнику (как юридическому лицу, так и гражданину), признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Срок конкурсного производства составляет 1 год. Он может быть продлен арбитражным судом, но не более чем на 6 месяцев.

Для осуществления конкурсного производства в отношении должника-ЮЛ арбитражный суд назначает конкурсного управляющего, к которому переходят все полномочия по управлению делами должника, в том числе полномочия по распоряжению имуществом. Задача конкурсного управляющего – аккумулировать имущество должника и сформировать конкурсную массу для последующей продажи этого имущества и расчетов с кредиторами.

Продажа имущества должника производится на открытых торгах с целью получения за него максимально высокой цены. Затем из вырученных средств в порядке очередности удовлетворяются требования кредиторов. Здесь действует та же самая очередность, что и при ликвидации ЮЛ в общем порядке.

Мировое соглашение – это соглашение к приемлемому для каждой из них в сложившейся ситуации компромиссному решению. Это означает, что спор между ними исчерпан, вследствие чего дальнейшее судебное разбирательство становится беспредметным.

Мировое соглашение должно содержать положения о порядке и сроках исполнения обязательств должника в денежной форме. Оно может предусматривать:

отсрочку или рассрочку исполнения должником обязательства,

уступку кредиторам прав требований должника к иным лицам,

исполнение обязательств должника третьими лицами,

скидку с долгов,

иные меры.

Должник и кредиторы вправе заключить МС на любой стадии рассмотрения дела о банкротстве.

3. Этап закрепления новых знаний

Выполните тест:

1. Основаниями для проведения процедур банкротства являются:

заявленные требования контрагентов о невыполнении договора (сделки),

опротестование сделки общества (товарищества) ценой более 25% основного капитала,

уменьшение уставного капитала по итогам отчетного года менее установленной законодательством минимальной нормы,

нулевой коэффициент привлекательности инвестиций,

невозможность удовлетворения кредитором требований кредиторов по денежным обязательствам или уплате обязательных платежей.

2. Дело о банкротстве будут рассматриваться:

судом общей юрисдикции,

третейским судом,

международным арбитром,

арбитражным судом.

3. Правом на обращение в суд с заявлением требований о признании банкротом в связи с неисполнением денежных требований обладает:

должник, кредитор, прокурор,

прокурор, налоговые и иные уполномоченные в соответствии с ФЗ органы,

иные уполномоченные в соответствии с ФЗ органы.

4. Кредитором по денежным обязательствам признаются:

российские и иностранные юридические лица,

Российская Федерация и ее субъекты,

муниципальные образования,

государственные органы, налоговые органы, прокурор,

все вышеперечисленные лица.

5. Конкурсное производство вводится на основании:

заявления внешнего управляющего,

удовлетворения ходатайства кредиторов о введении конкурсного производства,

удовлетворения ходатайства должника перед судом,

решения суда о признании должника банкротом.

4. Вопросы и практические задания

Вопросы:

Что такое несостоятельность (банкротство)? Какие цели преследует институт несостоятельности? Какие субъекты могут признаваться банкротами, и какие последствия для них это влечет?

Каковы признаки несостоятельности? При каких условиях должник считается неплатежеспособным, и каким образом определяется его неплатежеспособность?

Каков порядок рассмотрения дел о банкротстве? Кто вправе обратиться с заявлением о признании должника банкротом? Когда с таким заявлением обязан обратиться должник?

Охарактеризуйте процедуру наблюдения: цели, основания и последствия введения, содержание, прекращение. Каковы функции и полномочия арбитражного управляющего на данной стадии?

В чем состоит процедура финансового оздоровления? При ответе используйте схему предыдущего вопроса.

По той же схеме расскажите о процедуре внешнего управления. В чем ее отличие от финансового оздоровления?

Аналогичным образом охарактеризуйте процедуру конкурсного производства.

Что такое мировое соглашение в деле о банкротстве? Каковы условия и последствия его заключения? С какого момента мировое соглашение вступает в силу?

Практические задания:

1. Возможно ли банкротство некоммерческих организаций.

2. Вправе ли физическое лицо, являющееся одним из учредителей юридического лица, потребовать в случае банкротства предприятия возвращения своего имущества, внесенного в уставный капитал данного предприятии?

3. Является ли правомерной подача заявления в арбитражный суд должником, фактически не осуществляющим производственную деятельность, о признании его банкротом?

5. Домашнее задание:

1. Учебник Правовое обеспечение профессиональной деятельности, под ред Тузова Д.О. стр. 67 – 83.

Цели и деятельность

Объединенный венский институт (ОВИ) – региональный учебный центр для обучения главным образом представителей государственных органов из стран Центральной, Восточной и Юго-Восточной Европы, Кавказа и Центральной Азии. Институт был создан в 1992 году государственными организациями Австрии (Федеральным министерством финансов и Центральным банком Австрии), Международным валютным фондом и несколькими другими международными организациями.

В ОВИ в основном проводятся курсы продолжительностью от одной недели до двух недель, семинары и практикумы по вопросам разработки макроэкономической политики и макроэкономического управления; денежно-кредитной политики и валютно-курсовых систем; стабильности финансового сектора; устойчивости и регулирования долга; налоговой политики и налогового администрирования; управления расходами; бюджетных институтов и надлежащего бюджетного управления; законодательных основ; макроэкономической и финансовой статистики; а также по многим специализированным темам.

Учебная программа ОВИ, разработанная на основе консультаций с партнерами ОВИ и странами, представители которых обучаются в институте, преследует следующие цели:

- содействие совершенствованию мер экономической политики на основе комплексного обучения по широкому кругу операционных вопросов и проблем, уделяя особое внимание разработке и осуществлению мер политики.

- специализированное обучение для решения конкретных проблем с учетом общих задач, стоящих перед участвующими странами, и их опыта.

- содействие установлению и развитию связей между представителями государственных органов из различных стран региона.

- предоставление возможности слушателям из стран с переходной экономикой непосредственно получить представление о том, как функционирует развитая рыночная экономика (на примере Австрии).

В основе учебной деятельности ОВИ лежат принципы партнерства и сотрудничества. Программа обучения учитывает потребности государственных органов соответствующих стран и реализуется в определенном согласованном порядке. Учебные мероприятия проводятся либо одной из организаций-спонсоров, либо разрабатываются совместно несколькими организациями-спонсорами. Пользу от учебного процесса, обмена мнениями и тесного сотрудничества получают не только слушатели, но и сами организации-спонсоры.

Деятельность ОВИ осуществляется при поддержке шести международных организаций и государственных учреждений Австрии. Каждая из этих структур является стороной Соглашения об учреждении ОВИ (с изменениями и дополнениями, принятыми 1 мая 2003 года) либо в качестве Основного члена, либо Содействующего члена. Основные члены в равных долях принимаю на себя финансовые обязательства по покрытию ежегодных операционных расходов ОВИ и назначают двух членов Совета и двух заместителей членов Совета. Содействующие члены участвуют в работе Института, но не имеют финансовых обязательств, за исключением покрытия той части операционных расходов, которая связана с использованием ими помещений и оборудования ОВИ. Каждый Содействующий член назначает одного представителя в Совет и его заместителя.

В дополнение к поддержке со стороны организаций-спонсоров Объединенный венский институт получает финансовую помощь от двусторонних доноров.

Помимо организаций-спонсоров финансовую поддержку деятельности ОВИ также оказывают двусторонние доноры, а именно Национальный банк Бельгии, Национальный банк Венгрии, Национальный банк Чехии и Центральный банк Мальты.

Заявление о миссии| Международный институт несостоятельности

Огромное движение к экономической глобализации, постоянно растущая интеграция международного бизнеса и коммерции и растущая взаимозависимость коммерческих предприятий в мировой экономике привели к необходимости и возможности для создания эффективного и целенаправленного международного банкротства. организация. Этот меморандум кратко описывает цели и задачи этой организации, Международного института несостоятельности.

Международный институт несостоятельности — это некоммерческая организация с ограниченным членством, занимающаяся продвижением и продвижением несостоятельности как уважаемой дисциплины в международной сфере. Его основные цели включают улучшение международного сотрудничества в сфере банкротства и достижение большей координации между странами при реорганизации и реструктуризации многонационального бизнеса.

В состав Института входят самые высокопоставленные и уважаемые специалисты по вопросам несостоятельности, судьи и ученые в мире, и он поддерживает полезные связи со многими из самых высокопоставленных специалистов в области регулирования и администрирования в области несостоятельности.

Институт, благодаря своему исключительному членству, международному лидерству и своим ресурсам, играет ценную и очень важную роль в области международного банкротства. Он приобрел всемирную репутацию и становится катализатором улучшений и изменений в международной сфере несостоятельности, в которой мало равных, если таковые вообще имеются.

Проекты и деятельность Института направлены на достижение следующих целей и задач (среди прочего):

- содействие расширению международного сотрудничества и координации при несостоятельности и реорганизации посредством совершенствования законодательства и юридических процедур;

- изучение, анализ и решение проблем при трансграничной несостоятельности и реорганизации;

- предоставляет форум для ведущих судей, ученых, юристов, бухгалтеров и специалистов по финансовому регулированию для обмена опытом с целью улучшения международного кредитования и кредитования, а также средств правовой защиты кредиторов;

- , предоставляющий уникальный и всеобъемлющий центральный ресурс по вопросам несостоятельности, обеспеченным сделкам и средствам правовой защиты кредиторов, материалы и публикации; и

- разрабатывает скоординированные системы и процедуры международного сотрудничества, которые подходят и приемлемы для всех стран-членов Института.

Международный ресурсный центр Института разрабатывает сборник международных материалов о несостоятельности, которые не имеют аналогов в мире по полноте и доступности. Ресурсный центр уделяет особое внимание электронным источникам материалов о несостоятельности и собирает тексты, периодические издания и неопубликованные исследования и аналитические материалы, посвященные международной сфере несостоятельности.

Поскольку судебные органы по делам о банкротстве и несостоятельности внесли исключительный вклад в улучшение сотрудничества и согласования в многонациональных делах, Институт уделяет особое внимание судебному участию в своих конференциях, а также в своих проектах и деятельности ведущих судей по делам о банкротстве и несостоятельности со всего мира.

Институт установил формальные и неформальные связи с ведущими организациями по банкротству и несостоятельности. Он также установил связи с ассоциациями финансовых учреждений, судебных организаций и с администрациями государственного сектора, которые обладают юрисдикцией в вопросах банкротства и несостоятельности.

Работа Института не противоречит другим организациям, действующим в сфере международной несостоятельности. В области международной несостоятельности предстоит сделать так много, что у всех немногих международных организаций по банкротству в мире есть много возможностей для улучшения существующего международного режима несостоятельности.

Членство в Институте ограничено самыми старшими, опытными и уважаемыми практиками, учеными, судьями и профессионалами финансовой индустрии в мире. Членство доступно только по приглашению и является отражением выдающегося положения Членов Института в их сообществе и уважения, с которым к ним относятся другие в своей области.

В рамках своей деятельности Институт ежегодно проводит в июне Международную конференцию по банкротству, которая чередуется между Северной Америкой и Европой.Он создал свой собственный веб-сайт (www.iiiglobal.org), который ежемесячно посещают тысячи посетителей. По приглашению ЮНСИТРАЛ, Комиссии Организации Объединенных Наций по праву международной торговли, он участвовал в исследовании и подготовке Руководства ЮНСИТРАЛ для законодательных органов по вопросам несостоятельности — исследования рекомендуемых принципов внутреннего законодательства о несостоятельности во всем мире. В 2014 году III получил специальный консультативный статус агентств ООН. III также аккредитована в качестве официальной неправительственной организации при Рабочих группах ЮНСИТРАЛ по арбитражу и примирению, несостоятельности и обеспечительным интересам.