К производственным основным фондам относят: ОСНОВНЫЕ ФОНДЫ — это… Что такое ОСНОВНЫЕ ФОНДЫ?

Логический диктант для проверки знаний по теме «Основные фонды предприятия»

ЛОГИЧЕСКИЙ ДИКТАНТ

по теме «Основные фонды предприятия»

Верны ли следующие утверждения:

1. Основные фонды по назначению делятся на производственные

и непроизводственные

2. К основным производственным фондам относятся: котельная,

конвейерная линия, новый станок на складе, подъездные пути,

здание дирекции завода.

3. К основным непроизводственным фондам относятся: жилой дом,

столовая, бездействующий станок в цехе, мебель здравпункта.

4. Стоимость основных производственных фондов переносится на

стоимость создаваемой продукции по частям

5. Стоимость основных непроизводственных фондов переносится на

стоимость создаваемой продукции полностью за один год

6. При зачислении на баланс предприятия основные производствен-

При зачислении на баланс предприятия основные производствен-

ные фонды оцениваются после их приобретения по полной первоначальной стоимости

7. Во всех отраслях народного хозяйства структура основных произ-

водственных фондов практически одинакова, и на долю стоимости

зданий приходится не менее 40% стоимости основных производст-

венных фондов

8. Восстановительная стоимость основных фондов определяется

9. Основные производственные фонды предприятия учитываются

только в натуральных показателях

10. Износ основных фондов – постепенная утрата основными фондами

своих полезных свойств

11. Величину физического износа определяют исходя из стоимости

основных фондов и времени их эксплуатации

12. Моральный износ зависит от условий эксплуатации, климатичес-

Моральный износ зависит от условий эксплуатации, климатичес-

ких условий, квалификации персонала

КЛЮЧ К ЛОГИЧЕСКОМУ ДИКТАНТУ

1. верно

2. верно

3. неверно

4. верно

5. неверно

6. верно

7. неверно

8. верно

9. неверно

10. верно

11. верно

12. неверно

Критерии оценки:

При ответе на 12 вопросов – «5»

при ответе на 10 вопросов — «4»

при ответе на 8 вопросов – «3»

Тема 2.1 Основные фонды предприятия

Основные фонды – это совокупность производственных, материально-веществен-ных ценностей, которые действуют в процессе производства, в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу.

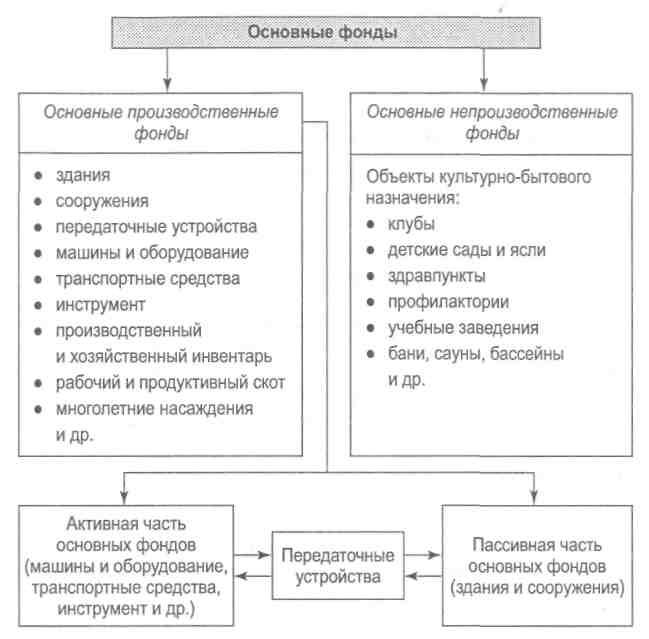

Основные фонды делятся на производственные и непроизводственные.

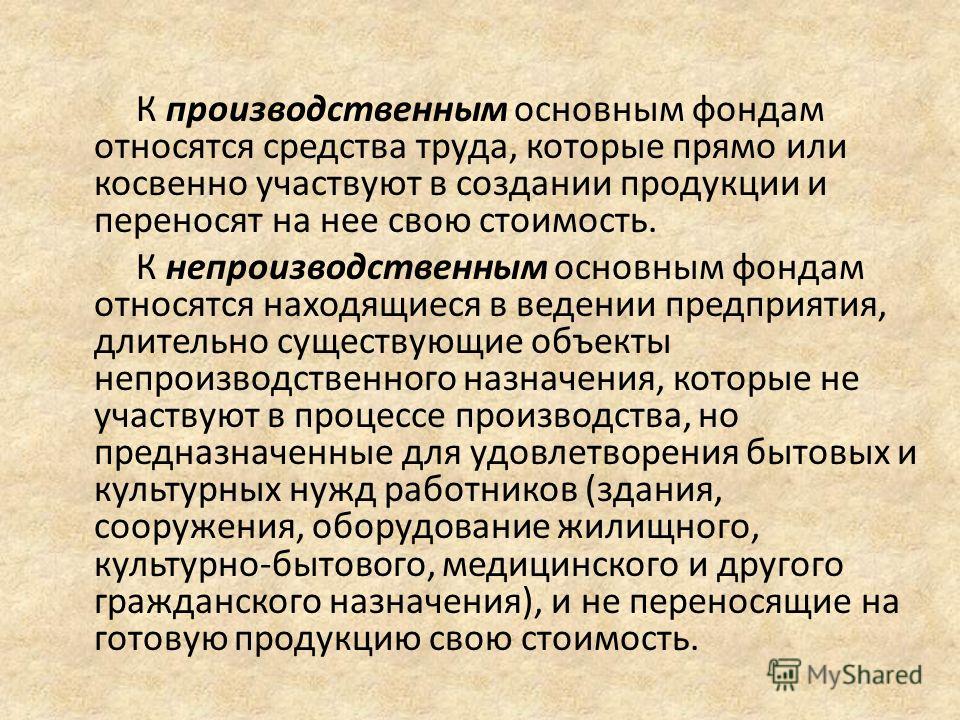

К основным производственным фондам относятся основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т.п.).

Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами’, к стоимостной оценке они составляют значительную часть уставного капитала предприятия.

Типовой состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, устройства и лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь и т. п.

п.

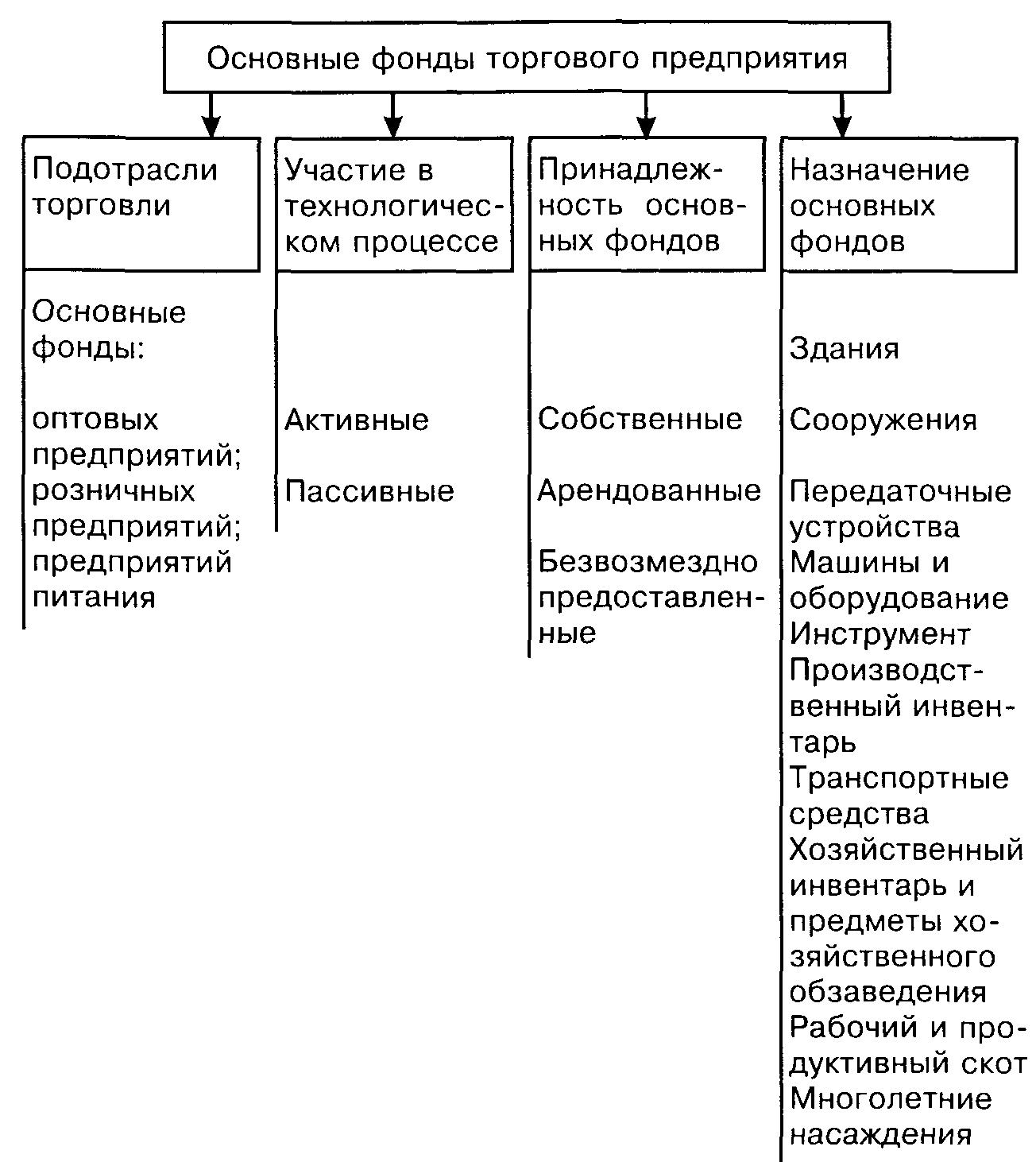

Различают активную и пассивную части основных фондов. Те фонды, которые принимают непосредственное участие в производственном процессе (машины, оборудование и т.п.), относят к активной части основных фондов, а фонды, которые обеспечивают нормальное функционирование производственного процесса (здания, сооружения), — к пассивной части.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах.

Денежная форма учета основных фондов ведется по следующим направлениям:

1. Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учёт, определяется их амортизация и другие показатели.

2. Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

3. Остаточная стоимость — представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

4. Ликвидационная стоимость — стоимость реализации изношенных или снятых с эксплуатации отдельных объектов основных фондов.

5. Переоценкаосновных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране.

Для определения полной восстановительной стоимости основных фондов используются два метода: индексный и метод прямой оценки.

Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных и других основных средств, по регионам, периодам изготовления и приобретения.

Метод прямой оценки восстановительной стоимости основных фондов предусматривает прямой пересчет стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года.

При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) и соответствии с установленными нормами. Начисление износа свыше 100% стоимости основных средств не производится.

Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа.

Различают два вида износа:

• физический;

• моральный.

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа основных фондов применяют два метода расчета:

1) по объему работ, В этом случае коэффициент физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Рассчитывается он по формуле

И = (Тф×Пф) / (Тн×Пн)

где Тф — количество лет, фактически отработанных машиной;

Пф — среднее количество продукции, фактически выработанной за год;

Тн — нормативный срок службы;

Пн — годовая производственная мощность (или нормативная производительность) оборудования;

2) по сроку службы. Физический износ по сроку службы можно установить по всем видам основных фондов. В этом случае коэффициент физического износа определяется по формуле

Физический износ по сроку службы можно установить по всем видам основных фондов. В этом случае коэффициент физического износа определяется по формуле

И = Тф / Тн

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ бывает двух видов. Первый вид — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (коэффициент) рассчитывается по формуле

Основные производственные фонды — Большая Энциклопедия Нефти и Газа, статья, страница 1

Основные производственные фонды

Cтраница 1

Основные производственные фонды представляют огромную ценность, а улучшение их использования — важный резерв повышения эффективности социалистического производства. [1]

Основные производственные фонды характеризуются тем, что принимают участие в процессе производства неоднократно, перенося свою стоимость на создаваемую продукцию по частям, и в эксплуатации не меняют натурально-вещественной формы. Обьино к основным фондам относят объекты, которые служат не менее года и стоимостью выше определенной величины. Они включают здания, сооружения, машины и оборудование, транспортные средства, дорогостоящие инструменты, рабочий и продуктивный скот и др. виды основных фондов. Основные непроизводственные фонды: жилые здания, сооружения культурно-бытового назначения и т.п., используемые в сфере потребления.

[2]

Обьино к основным фондам относят объекты, которые служат не менее года и стоимостью выше определенной величины. Они включают здания, сооружения, машины и оборудование, транспортные средства, дорогостоящие инструменты, рабочий и продуктивный скот и др. виды основных фондов. Основные непроизводственные фонды: жилые здания, сооружения культурно-бытового назначения и т.п., используемые в сфере потребления.

[2]

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления. [3]

Основные производственные фонды ( ОПФ) — это та часть производственных систем, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Пополняются они за счет дополнительных инвестиций.

Основные производственные фонды непосредственно участвуют в производственном процессе или обслуживают его. [5]

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы. В зависимости от функционального назначения в производственно-хозяйственной деятельности они подразделяются на производственные ( промышленные и производственные фонды других отраслей) и непроизводственные. Из указанных трех групп промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес. [6]

Основные производственные фонды делятся на активную и пассивную части. К активной части относится комплекс средств и механизмов, непосредственно участвующих в производственном процессе ( транспортные средства, машины, измерительные и регулирующие приборы и устройства, лабораторное оборудование), к пассивной части — все остальные виды основных фондов, являющиеся необходимым условием производственного процесса.

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [8]

Основные производственные фонды — это средства труда, непосредственно участвующие в производстве материальных благ ( установки, реакторы, конденсаторы, насосы, холодильники, рабочие машины, оборудование, аппараты и др.

Основные производственные фонды при определении плановой и фактической расчетной рентабельности принимаются за вычетом фондов, по которым предоставлены льготы по плате в бюджет. [10]

Основные производственные фонды являются важнейшей составной частью материально-технической базы и имущества предприятий, объединений. Предприятия, объединения осуществляют права владения, пользования и распоряжения своим имуществом. В новых условиях хозяйствования предприятия ( объединения) обязаны постоянно обеспечивать воспроизводство материально-технической базы на прогрессивной основе. Важное значение имеет обеспечение системы мер по эффективному использованию имеющегося на предприятиях, в объединениях производственного потенциала, основных фондов, производственных мощностей и оборудования. На каждом предприятии ( объединении) необходимо добиваться более полной отдачи основных производственных фондов. В соответствии с Законом СССР о государственном предприятии ( объединении) на предприятиях, в объединениях устанавливают двухсменный, а на уникальном и дорогостоящем оборудовании, а также там, где необходимо по условиям производства, трех — или четырехсменный режим работы.

[11]

Важное значение имеет обеспечение системы мер по эффективному использованию имеющегося на предприятиях, в объединениях производственного потенциала, основных фондов, производственных мощностей и оборудования. На каждом предприятии ( объединении) необходимо добиваться более полной отдачи основных производственных фондов. В соответствии с Законом СССР о государственном предприятии ( объединении) на предприятиях, в объединениях устанавливают двухсменный, а на уникальном и дорогостоящем оборудовании, а также там, где необходимо по условиям производства, трех — или четырехсменный режим работы.

[11]

Основные производственные фонды являются технической базой производства и составляют основную часть национального богатства страны. На основе достижений науки и техники происходит постоянный рост основных производственных фондов. Наиболее быстрыми темпами этот рост происходит в отраслях, определяющих научно-технический прогресс, к которым относится и химическая индустрия.

Основные производственные фонды многократно участвуют в производственном процесс. [13]

Основные производственные фонды — это преимущественно средства труда, которые функционируют больше одного производственного цикла, сохраняют натурально-вещественную форму и переносят свою стоимость на стоимость готовой продукции частями по мере износа. [14]

Основные производственные фонды отличаются от оборотных прежде всего тем, что они переносят свою стоимость на изготовляемую продукцию постепенно, в течение нескольких производственных циклов. Поэтому к основным фондам могут относиться не только средства труда, но и те средства производства, которые по характеру обращения стоимости совпадают со средствами труда. Например, топливо па атомной электростанции, функционирующее несколько лет, относится к основным производственным фондам. [15]

[15]

Страницы: 1 2 3 4

Тема 5. Инфраструктура предприятия

⇐ ПредыдущаяСтр 8 из 17Следующая ⇒1. В состав основных фондах входят:

1) Здания производственных цехов

2) Складские помещения

3) Запасы материалов на складе

4) Детские сады

Правильный ответ: 1, 2, 4

2. К основным производственным фондам относятся:

1) Здания производственных цехов

2) Здания жилого фонда

3) Машины и оборудование, служащие менее одного года

4) Транспортные средства

5) Сооружения

Правильный ответ: 1, 4, 5

3. К основным непроизводственным фондам относятся:

1) Жилые дома

2) Помещения медсанчасти

3) Грузовой и легковой автотранспорт

Правильный ответ: 1, 2

4. В активную часть основных производственных фондов включаются:

1) Силовые машины и оборудование

2) Передаточные устройства

3) Рабочие машины и оборудование

4) Лабораторное и измерительное оборудование

5) Вычислительная техника

6) Прочие машины и оборудование

7) Сооружения

Правильный ответ: 1, 3, 4, 5, 6

5. В состав пассивной части основных производственных фондов включаются:

В состав пассивной части основных производственных фондов включаются:

1) Здания производственных цехов

2) Жилые здания

3) Сооружения

4) Передаточные устройства

5) Транспортные средства

Правильный ответ: 1, 3, 4, 5

6. Основные производственные фонды после окончания строительства оцениваются:

1) По восстановительной стоимости

2) По полной первоначальной стоимости

3) По остаточной стоимости

4) По ликвидационной стоимости

Правильный ответ: 2

7. Для определения уровня использования основных производственных фондов применяются следующие показатели:

1) Прибыль

2) Рентабельность

3) Фондоотдача

4) Фондоемкость

Правильный ответ: 2, 3, 4

8. На структуру основных фондов наибольшее влияние оказывают:

1) Характер выпускаемой продукции

2) Объем выпуска продукции

3) Форма собственности

4) Уровень механизации и автоматизации

Правильный ответ: 1, 2, 4

9. Физический износ бывает следующих видов:

Физический износ бывает следующих видов:

1) Частичный

2) Нормативный

3) Полный

Правильный ответ: 1, 3

10. Моральный износ основных фондов имеет важное значение для:

1) Зданий

2) Машин и оборудование

3) Сооружений

4) Транспортных средств

Правильный ответ: 2, 4

11. Имеются следующие виды морального износа:

1) В силу снижения издержек на изготовление продукции

2) В результате появления новой техники

3) В силу экономических факторов

4) В силу экологических факторов

Правильный ответ: 1, 2, 3, 4

12. Амортизация основных производственных фондов — это:

1) Процесс постепенного перенесения стоимости основных производственных фондов на создаваемый продукт

2) Расходы на содержание основных производственных фондов

3) Затраты на восстановление основных производственных фондов

4) Облагаемые налогом средства на воспроизводство основных производственных фондов

Правильный ответ: 1, 3

13. К расширенному воспроизводству основных фондов относятся:

К расширенному воспроизводству основных фондов относятся:

1) Новое строительство

2) Реконструкция действующего предприятия

3) Капитальный ремонт

Правильный ответ: 1, 2

14. К простому воспроизводству основных фондов относятся:

1) Капитальный ремонт

2) Модернизация оборудования

3) Реконструкция действующих предприятий

Правильный ответ: 1, 2

15. В современных условиях хозяйствования для предприятия наиболее вероятно:

1) Модернизация оборудования

2) Строительство новых цехов

3) Реконструкция цехов

Правильный ответ: 1

16. В современных условиях хозяйствования предприятие отдает предпочтение:

1) Совмещению капитального ремонта с модернизацией оборудования

2) Покупке нового оборудования

Правильный ответ: 1

17. К показателям использования основных фондов относятся:

1) Коэффициент экстенсивного использования оборудования

2) Коэффициент интенсивного использования оборудования

3) Коэффициент сменности

4) Коэффициент использования материалов

Правильный ответ: 1, 2, 3

18. Коэффициент смежности применяется в:

Коэффициент смежности применяется в:

1) Дискретном производстве

2) Непрерывном производстве

Правильный ответ: 1

19. К факторам увеличения времени работы оборудования относятся:

1) Сокращение внутрисменных простоев

2) Повышение качества ремонта

3) Своевременное обеспечение материалами

4) Сокращение коэффициента сменности

Правильный ответ: 1, 3

20. К показателям использования оборудования в дискретном производстве относятся:

1) Повышение коэффициента сменности

2) Снижение простоев

3) Ликвидации текущего ремонта

Правильный ответ: 1, 2

21. К показателям использования оборудования в непрерывном производстве относятся:

1) Сокращение аварий и простоев

2) Повышение коэффициента сменности

Правильный ответ: 1

©2015 arhivinfo.ru Все права принадлежат авторам размещенных материалов.

Основные фонды горной промышленности

Для возможности осуществления производственного процесса по выпуску какой-либо продукции предприятие должно располагать определенными производственными ресурсами. В их числе: средства производства, трудовые, природные и другие виды ресурсов.

В их числе: средства производства, трудовые, природные и другие виды ресурсов.

Средства производства представляют собой совокупность средств и предметов труда, необходимых предприятию для производства продукции. Решающая роль среди средств производства принадлежит средствам труда, наличие которых обеспечивает возможности осуществлять производственный процесс по выпуску продукции. Так, например, для возможности добычи угля подземным способом необходимо создать соответствующие средства труда: соорудить шахтные стволы, провести капитальные выработки, оснастить шахту забойным, проходческим, транспортным, подъемным и другим оборудованием, построить производственный комплекс на поверхности, соорудить линии электропередач и т.п.

Организация выпуска машин на машиностроительном заводе требует строительства комплекса цехов и других производственных и служебных зданий, оснащения их оборудованием, строительства линий электропередач, подъездных путей и т.п.

Средства труда в значительной мере определяют производственные возможности предприятий.

Совокупность средств труда, длительное время функционирующих в своей натуральной форме в сфере материального производства, стоимость которых переносится на изготовляемую продукцию по частям, по мере их износа, носит название основных производственных фондов. Помимо основных производственных фондов имеются основные непроизводственные фонды. Так, если к основным производственным фондам относят средства труда, обеспечивающие предприятиям возможность выпуска продукции, то к основным непроизводственным фондам относят объекты, служащие для удовлетворения бытовых и культурных потребностей населения. В их числе: жилые дома, клубы, театры, больницы, школы, институты, стадионы, а также другие здания, сооружения и прочие объекты, не предназначенные для производственного использования.

Принадлежащие горным предприятиям основные производственные фонды и основные непроизводственные фонды образуют основные фонды этих предприятий. В общем случае основными фондами называется совокупность материально-вещественных ценностей, действующих в течение длительного времени.

Основные фонды, учтенные в денежном выражении, называются основными средствами. Если принять общую стоимость основных фондов народного хозяйства за 100%, то доля основных производственных фондов в целом по стране на начало составляла 67%, основных непроизводственных фондов – 33%.

Основные фонды. Сущность, классификация. Активная часть основных фондов

Основные фонды – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного времени (более одного операционного цикла). В зависимости от характера участия в процессе расширенного воспроизводства основные фонды подразделяются на производственные и непроизводственные. К производственным основным фондам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности. Пополняются они за счет капитальных вложений. Для промышленного предприятия к производственным основным фондам относят станки, здания цехов, сооружения, административные здания и другие объекты основных средств, с помощью которых выпускается продукция. Отличительные особенности основных производственных фондов:

Отличительные особенности основных производственных фондов:

многократно используются в процессе производства;

сохраняют свою натуральную форму, внешний вид в течение длительного времени;

переносят свою стоимость на готовую продукцию по частям по мере износа.

Непроизводственные основные фонды – предметы длительного пользования, обслуживающие на производственном предприятии непроизводственное потребление. Данные фонды непосредственно не участвуют в процессе производства, но используются для культурно-бытовых нужд работников предприятия. К ним относятся находящиеся на балансе предприятия основные фонды столовых, поликлиник, детских садов и т.п. Стоимость данных фондов исчезает в потреблении. Воспроизводятся данные фонды на предприятии за счет прибыли. С точки зрения бухгалтерского учета основные средства – это средства труда сроком службы более одного года и (или) более одного операционного цикла. Основные фонды предприятия разнообразны по составу и назначению.

Классификация основных фондов по видам:

Земельные участки и объекты природопользования.

Здания.

Сооружения.

Машины и оборудование:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы и лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование.

Транспортные средства.

Производственный и хозяйственный инвентарь.

Рабочий скот.

Продуктивный скот.

Многолетние насаждения.

Другие виды основных фондов.

Основные фонды оценивают в натуральном и стоимостном выражении. Натуральные показатели основных фондов отражают характеристику и количество отдельных объектов. Например, для оборудования – это число единиц по видам, возраст. Сведения по каждой единице основных фондов отражены в инвентарных карточках. Структура основных фондов характеризуется соотношением удельных весов стоимости каждой группы основных фондов. Под производственной структурой основных производственных фондов понимается соотношение различных групп фондов по вещественно-натуральному составу в их общей среднегодовой стоимости. В составе основных производственных фондов (ОПФ) выделяют активную и пассивную часть.

Под производственной структурой основных производственных фондов понимается соотношение различных групп фондов по вещественно-натуральному составу в их общей среднегодовой стоимости. В составе основных производственных фондов (ОПФ) выделяют активную и пассивную часть.

Активные фонды непосредственно воздействуют на предметы труда. Например, рабочие машины и оборудование, инструмент, измерительные и регулирующие приборы и оборудование, вычислительная техника, производственный транспорт. Доля активной части является важнейшим показателем производственной структуры основных фондов предприятия.

Износ основных фондов.

В процессе производства основные производственные фонды изнашиваются и ветшают. От этого их стоимость уменьшается. Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в результате этого стоимости. Износ делится на физический и моральный. Физический (материальный) износ– это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла). Чем выше загрузка оборудования и коэффициент сменности, тем выше степень физического износа. Коэффициент физического износа основных фондов (Ки) рассчитывается по формуле

Чем выше загрузка оборудования и коэффициент сменности, тем выше степень физического износа. Коэффициент физического износа основных фондов (Ки) рассчитывается по формуле

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Нормативный срок службы объекта – это продолжительность его эксплуатации в годах, установленная с учетом морального и физического износа, в условиях планируемого уровня использования объекта, производства и обновления выпуска. Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к полной восстановительной их стоимости. Наиболее правильный метод оценки степени физического износа – это обследование состояния объекта в натуре. Коэффициент годности (Кг) основных фондов рассчитывается по формуле:

Кг = 1 – Ки

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода. Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой. Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов. Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом. Моральный износ второго рода можно рассматривать как частичный (частичная потеря стоимости) и полный (когда дальнейшее использование машины становится убыточным). В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов. Следовательно, определить износ основных фондов в денежном выражении можно по формуле:

Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой. Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов. Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом. Моральный износ второго рода можно рассматривать как частичный (частичная потеря стоимости) и полный (когда дальнейшее использование машины становится убыточным). В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов. Следовательно, определить износ основных фондов в денежном выражении можно по формуле:

И=

где At – сумма амортизационных отчислений в t-ом месяце, р. ;

;

Тф – фактический срок эксплуатации основных фондов, месяцы.

Если амортизация начисляется линейным способом, износ можно рассчитать по формуле:

И = А × Тф

где А – месячная сумма амортизации, р.

Тест по экономике. Основные фонды и оборотные средства организации (предприятия) и эффективность их использования. Нематериальные активы организации (предприятия) — ответы к тесту

Тест по экономике — часть 4, для студентов университета и колледжа, по теме «Основные фонды и оборотные средства организации (предприятия) и эффективность их использования. Нематериальные активы организации (предприятия)». Предназначен для тестирования знаний по пройденному курсу. Всего в тесте 75 вопросов. Правильные варианты ответа выделены символом «+»

Вопрос: 118. В составе основного капитала выделяют:

+ а) основные фонды и нематериальные активы

б) основные фонды и оборотные активы

в) основные фонды

г) основные производственные и непроизводственные фонды

д) основные и оборотные фонды

Вопрос: 119. Как классифицируются основные средства по роли в процессе создания стоимо-сти?

Как классифицируются основные средства по роли в процессе создания стоимо-сти?

+ а) активные и пассивные

б) производственные и непроизводственные

в) собственные и заемные

г) машины и оборудование, здания и сооружения, рабочий и продуктивный скот

д) основные и оборотные

Вопрос: 120. Как классифицируются основные средства по сфере применения и назначения?

а) активные и пассивные

+ б) производственные и непроизводственные

в) собственные и заемные

г) растениеводства, животноводства и общего назначения

д) основные и оборотные

Вопрос: 121. Основные фонды –это …

+ а) средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом на протяжении всего периода свою натурально-вещественную форму, и переносят свою стоимость на произведен-ную продукцию частями в виде амортизационных отчислений

б) средства труда, которые неоднократно участвуют в производственном процессе, изменяя при этом свою на-турально-вещественную форму, и переносят свою стоимость на произведенную продукцию частями в виде амортизационных отчислений

в) средства труда, по которым может быть начислена амортизация

г) предметы труда, которые участвуют в производственном процессе и переносят стоимость на произведен-ную продукцию полностью

д) долгосрочные активы

Вопрос: 122. Как классифицируются основные фонды по признаку принадлежности?

Как классифицируются основные фонды по признаку принадлежности?

а) активные и пассивные

б) производственные и непроизводственные

+ в) собственные и заемные

г) кредитные, лизинговые, бюджетные

Вопрос: 123. Здания, сооружения относятся к…

+ а) пассивным основным средствам

б) активным основным средствам

в) предметам труда

г) оборотным средствам

Вопрос: 124. Машины, оборудование, транспортные средства относятся к …

+ а) активным основным средствам

б) пассивным основным средствам

в) предметам труда

г) оборотным средствам

Вопрос: 125. Рабочий и продуктивный скот относится к….

+ а) основным производственным фондам

б) оборотным производственным фондам

в) фондам обращения

г) предметам труда

Вопрос: 126. Сумма затрат на приобретение, возведение основных средств, включая расходы на их доставку и монтаж определяет…

+ а) первоначальную стоимость основных фондов

б) восстановительную стоимость основных фондов

в) остаточную стоимость основных фондов

г) среднегодовую стоимость основных фондов

Вопрос: 127. Как называется стоимость основных фондов, вступивших в эксплуатацию в различные годы, оцененных по их современным ценам?

Как называется стоимость основных фондов, вступивших в эксплуатацию в различные годы, оцененных по их современным ценам?

а) первоначальная

+ б) восстановительная

в) остаточная

г) среднегодовая

д) ликвидационная

Вопрос: 128. Какая стоимостная оценка основных фондов показывает во сколько обошлось бы приоб-ретение действую-щих основных фондов, созданных в разные годы, в данный момент и позволяет внести еди-нообразие в их оцен-ку?

+ а) восстановительная

б) ликвидационная

в) первоначальная

г) среднегодовая

Вопрос: 129. По какой оценке основные фонды в форме основных средств зачисляются на баланс предприятия?

а) восстановительной

б) ликвидационной

+ в) первоначальной

г) остаточной

Вопрос: 130. Какой метод из нижеперечисленных не используется для определения полной восстано-вительной стоимо-сти основных фондов?

а) метод прямой оценки

б) индексный метод (метод индексации первоначальной стоимости отдельных объектов)

+ в) балловый

г) пересчета валютной стоимости

Вопрос: 131. Какая стоимость основного капитала определяется к концу срока полезного использова-ния основных фон-дов по формуле: стоимость металлолома за минусом затрат на демонтаж оборудования и затрат на транспортировку ликвидируемого объекта?

Какая стоимость основного капитала определяется к концу срока полезного использова-ния основных фон-дов по формуле: стоимость металлолома за минусом затрат на демонтаж оборудования и затрат на транспортировку ликвидируемого объекта?

а) остаточная

+ б) ликвидационная

в) среднегодовая

г) восстановительная

Вопрос: 132. Что понимается под материальным изнашиванием основного капитала, постепенной по-терей его первона-чальных свойств и потребительской стоимости?

+ а) физический износ

б) моральный износ

в) устаревание

г) амортизация

д) переоценка

Вопрос: 133. Какие используются методы оценки степени физического износа капитала?

+ а) стоимостной, экспертный и нормативный

б) нормативный, индексный

в) стоимостной, натуральный

г) первоначальный, восстановительный

д) индексный

Вопрос: 134. Тф / Тн • 100 (%) Данное соотношение характеризует…

+ а) физический износ

б) моральный износ

в) норму амортизации

г) сумму амортизации

д) переоценку

Вопрос: 135. Уменьшение стоимости основного средства до окончания срока службы вследствие сни-жения затрат на его воспроизводство по мере того, как аналогичные начинают производиться дешевле, называ-ется…

Уменьшение стоимости основного средства до окончания срока службы вследствие сни-жения затрат на его воспроизводство по мере того, как аналогичные начинают производиться дешевле, называ-ется…

а) физическим износом

+ б) моральным износом

в) амортизацией

г) фондоемкостью

д) переоценкой

Вопрос: 136. Уменьшение стоимости основного средства до окончания срока службы вследствие появ-ления новых, бо-лее совершенных средств труда, характеризует…

а) физический износ

+ б) моральный износ

в) амортизацию

г) обеспеченность фондами

Вопрос: 137. Постепенное перенесение первоначальной стоимости основного средства на стоимость изготовляемой продукции называется…

а) износ

б) переоценка

+ в) амортизационными отчислениями

г) нормой амортизацией

д) амортизационным фондом

Вопрос: 138. Доля (%) стоимости объекта, подлежащая включению в издержки производства, называ-ется…

+ а) нормой амортизации

б) нормой накопления

в) нормой выработки

г) амортизацией

Вопрос: 139. Какие способы начисления амортизации применяют?

Какие способы начисления амортизации применяют?

+ а) линейный, нелинейный, производительный

б) только линейный

в) индексный

г) балловый

д) нормативный

Вопрос: 140. При каком способе начисления амортизации стоимость основных фондов переносится на стоимость гото-вой продукции равными частями (по годам) в течение всего срока их полезного использова-ния?

+ а) линейном

б) нелинейном

в) производительном

г) нормативном

д) индексном

Вопрос: 141. При каком способе начисления амортизации стоимость основных фондов переносится на стоимость гото-вой продукции неравномерно по годам в течение срока их полезного использования?

а) линейном

+ б) нелинейном

в) производительном

г) пропорциональном

Вопрос: 142. К какому способу начисления амортизации относятся методы начисления амортизации – метод суммы чисел и метод уменьшаемого остатка?

а) линейному

+ б) нелинейному

в) производительному

г) индексному

Вопрос: 143. Наi = (Таi:ΣЧЛ) •100% ( где Таi – число лет, остающихся до конца срока полезного ис-пользования). При каком методе рассчитывается данная норма амортизации?

Наi = (Таi:ΣЧЛ) •100% ( где Таi – число лет, остающихся до конца срока полезного ис-пользования). При каком методе рассчитывается данная норма амортизации?

+ а) методе суммы чисел

б) методе уменьшаемого остатка

в) методе замедленной амортизации

Вопрос: 144. Позволяют ли методы ускоренной амортизации в короткие сроки сформировать собст-венные финансовые ресурсы предприятия для обновления оборудования?

+ а) да

б) нет

Вопрос: 145. Метод прямого счета; перерасчета валютной стоимости; индексный метод являют-ся…

+ а) методами переоценки основных средств

б) методами начисления амортизации

в) методами оценки запасов

г) методами калькулирования себестоимости

Вопрос: 146. Обратный метод суммы чисел лет позволяет …

+ а) в первые годы использования объекта основных средств начислять минимальные суммы амортизации с постепенным ростом указанных сумм в последующие годы

б) в первые годы использования объекта основных средств начислять максимальные суммы амортизации с по-степенным уменьшением указанных сумм в последующие годы

в) суммы амортизации начислять равномерно

Вопрос: 147. По объектам основных средств, используемых для осуществления научно-технической деятельности, а также при производстве высокотехнологичных товаров, оказания высокотехнологичных услуг за исключением зданий, сооружений, передаточных устройств. возможно повышение коэффициента ….

а) от 1 до 2,5

+ б) от 1 до 3

в) от 1 до 4

Вопрос: 148. Ки2. = (Пн – Пс) / Пн) • 100, %, где Пн, Пс – соответственно производительность нового и старого обору-дования. Какой износ основных фондов определяет данный расчет …

+ а) моральный износ второй формы

б) моральный износ первой формы

в) физический износ первой формы

г) физический износ второй формы

Вопрос: 149. Как называется постоянное возобновление капитала и его обновление путем приобрете-ния новой техники лизинга, реконструкции, технического перевооружения модернизации и капитального ре-монта?

+ а) воспроизводство основного капитала

б) увеличение основного капитала

в) кругооборот основного капитала

г) выбытие

Вопрос: 150. Под движением основного капитала понимают…

+ а) его поступление из различных источников и выбытие по различным причинам

б) его поступление из различных источников

в) выбытие из эксплуатации

г) перемещение внутри предприятия

Вопрос: 151. Отношение полной восстановительной стоимость выбывших основных фондов в отчет-ном периоде к пол-ной восстановительной стоимости ОФ на начало отчетного периода определяет…

а) коэффициент обновления

+ б) коэффициент выбытия

в) коэффициент износа

г) коэффициент эксплуатации

Вопрос: 152. Отношение объема реализованной продукции в денежном выражении к среднегодовой стоимости основ-ных производственных фондов определяет…

+ а) фондоотдачу

б) фондовооруженность

в) фондооснащенность

г) фондоемкость

Вопрос: 153. Отношение среднегодовой стоимости основных производственных фондов к среднегодо-вой численность работающих определяет ….

а) фондоотдачу

+ б) фондовооруженность

в) фондооснащенность

г) фондоемкость

д) фондорентабельность

Вопрос: 154. Отношение среднегодовой стоимости основных производственных фондов к площади с.х. угодий опреде-ляет…

а) фондоотдачу

б) фондовооруженность

+ в) фондооснащенность

г) фондоемкость

Вопрос: 155. Что не относится к основным производственным фондам?

а) передаточные устройства, продуктивный скот

+ б) производственные запасы, молодняк животных на доращивании

в) машины и оборудование, здания и сооружения

г) капитальные затраты в улучшение земель

д) оборудование

Вопрос: 156. Энергооснащенность агропредприятия определяется отношением…

+ а) энергетических мощностей к площади с.х. угодий, пашни

б) энергетических мощностей к среднегодовой численности работников

в) расхода энергетических ресурсов к стоимости валовой продукции

г) энергетических мощностей к стоимости валовой продукции

Вопрос: 157. Энерговооруженность предприятия определяется отношением….

а) энергетических мощностей к площади с.х. угодий, пашни

+ б) энергетических мощностей к среднегодовой численности работников

в) расхода энергетических ресурсов к стоимости валовой продукции

г) энергетических мощностей к стоимости валовой продукции

Вопрос: 158. Отношение израсходованной энергии к объему произведенной продукции характеризу-ет…

а) энерговооруженность

+ б) энергоемкость

в) энергооснащенность

г) энергонасыщенность

Вопрос: 159. Отношение величины материальных затрат к объему произведенной продукции характе-ризует…

+ а) материалоемкость

б) материалоотдачу

в) себестоимость

г) трудоемкость

д) нет верного ответа

Вопрос: 160. Отношение чистой прибыли к сумме собственного капитала предприятия за отчетный период определя-ет….

а) рентабельность совокупного капитала

+ б) рентабельность собственного капитала

в) рентабельность продаж

г) рентабельность активов

д) рентабельность производства

Вопрос: 161. Разница между активами предприятия и его обязательствами определяет величи-ну…

+ а) собственного капитала

б) заемного капитала

в) кредита

г) прибыли

д) краткосрочных активов

Вопрос: 162. Как называются предметы труда, которые, однократно участвуя в процессе производства, полностью перенесут свою стоимость на продукцию?

а) основные производственные фонды

+ б) оборотные производственные фонды

в) внеоборотные активы

г) материалы

Вопрос: 163. Оборотные производственные фонды включают:

+ а) производственные запасы и незавершенное производство

б) готовую продукцию и средства в расчетах

в) денежные средства и дебиторскую задолженность

г) продуктивный скот и многолетние насаждения

Вопрос: 164. Что из нижеперечисленного не относится к запасам?

а) сырье и материалы

б) топливо и горюче-смазочные материалы

в) запасные части для текущего ремонта

+ г) денежные средства

д) готовая продукция

Вопрос: 165. Что из нижеперечисленного не относится к фондам обращения?

а) готовая продукция

б) денежные средства в кассе, на расчетных и валютных счетах

в) краткосрочные финансовые вложения

г) краткосрочная дебиторская задолженность

+ д) производственные запасы

Вопрос: 166. В процессе кругооборота оборотных средств они проходят следующие стадии…

+ а) денежную, производительную, товарную

б) денежную, товарную

в) денежную, производительную

г) производительную, товарную, денежную

д) производственную

Вопрос: 167. Как называется определение экономически обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия?

+ а) нормирование оборотных средств

б) норматив запасов

в) норма расхода

г) норматив материально-денежных затрат

д) норма потребления

Вопрос: 168. Как определяется минимальная потребность предприятия в оборотных средст-вах?

+ а) путем суммирования нормативов по производственным запасам, незавершенному производству, готовой продукции

б) путем суммирования нормативов по производственным запасам

в) путем суммирования нормативов по производственным запасам, незавершенному производству за минусом норматива готовой продукции

г) путем суммирования всех оборотных активов

д) нет верного ответа

Вопрос: 169. К нормируемым оборотным средствам относятся?

+ а) производственные запасы, незавершенное производство, готовая продукция

б) производственные запасы, незавершенное производство, готовая продукция; дебиторская задолженность

в) производственные запасы, незавершенное производство; денежные средства на расчетном счете

г) краткосрочная дебиторская задолженность

д) денежные средства в кассе

Вопрос: 170. Как определяется коэффициент оборачиваемости оборотных активов?

+ а) отношением объема реализованной продукции к среднегодовому остатку оборотных средств на предпри-ятии за год

б) отношением среднегодового остатка оборотных средств на предприятии к сумме основных средств

в) отношением объема реализованной продукции к среднегодовой стоимости активов предприятия

г) отношением оборотных активов к объему реализованной продукции

д) нет верного ответа

Вопрос: 171. Как определяется время (длительность) одного оборота?

+ а) отношением числа календарных дней и коэффициента оборачиваемости оборотных средств

б) отношением объема реализованной продукции к среднегодовому остатку оборотных средств на предприятии за год

в) отношением стоимости оборотных средств к основным производственным фондам

г) отношением 1 к коэффициенту оборачиваемости

д) нет верного ответа

Вопрос: 172. Как называется группа активов предприятия, которые не имеют материально-вещественного содержания и характеризуются долговременным их использованием в хозяйственном обороте предприятия и способностью приносить доход?

а) расходы будущих периодов

+ б) нематериальные активы

в) дебиторская задолженность

г) кредиторская задолженность

Вопрос: 173. Как могут быть получены на предприятии объекты интеллектуальной собственности как нематериальные активы?

а) путем создания в результате выполнения НИОКР

б) путем приобретения у правообладателей или авторов объектов интеллектуальной собственности и/ или без-возмездной передачи

в) путем внесения объекта интеллектуальной собственности в уставный фонд вновь создаваемых субъектов хозяйствования, а также при слиянии и поглощении предприятий

+ г) все вышеперечисленное

Вопрос: 174. Объекты интеллектуальной собственности, входящие в нематериальные активы, могут быть приняты на бухгалтерский учет в том случае, если:

а) они предназначены для использования в хозяйственной деятельности либо для управления субъектами хо-зяйствования

б) будут использованы длительное время (более года)

в) имеются документы, подтверждающие существование нематериальных активов и права субъекта хозяйство-вания на их использование

г) они могут быть отделены от другого имущества как самостоятельные объекты учета

+ д) с учетом всего вышеперечисленного

Вопрос: 175. Как называются конфиденциальные знания технического, организационно-административного, финансо-вого, экономического, управленческого характера, которые не являются общеиз-вестными, имеют ценность и возможность практического применения, защищены на национальном и междуна-родном уровнях?

а) изобретения

+ б) ноу-хау

в) полезная модель

г) промышленный образец

д) гудвилл

Вопрос: 176. Как называется новое и полезное техническое решение, которое предусматривает измене-ние конструкции изделий, технологии производства или изменение состава материала?

+ а) рационализаторское предложение

б) изобретение

в) ноу-хау

г) полезная модель

д) промышленный образец

Вопрос: 177. Как называется обозначение, способствующее отличить однородные товары (услуги) одних юридических лиц от других?

а) ноу-хау

+ б) товарный знак

в) полезная модель

г) изобретение

д) гудвилл

Вопрос: 178. Как называется стоимостная категория, которая определяется в момент продажи предприятия как раз-ность между его рыночной и бухгалтерской стоимостью?

а) ноу-хау

б) товарный знак

+ в) гудвилл

г) полезная модель

д) изобретение

Вопрос: 179. Что представляет собой понятие «имущество предприятия»?

а) активы баланса

б) пассивы баланса

+ в) активы и пассивы баланса

г) средства производства

д) основной капитал

Вопрос: 180. Что входит в понятие «основные средства»?

а) материальные активы со сроком службы менее года

б) здание, сооружения, оборудование, транспортные средства

+ в) материальные активы со сроком службы более года

г) средства труда и предметы труда

Вопрос: 181. Что входит в состав оборотного капитала?

а) материалы, готовая продукция, дебиторская задолженность, кредиты и займы

б) материалы, готовая продукция, вся сумма дебиторской задолженности, денежные средства и их эквиваленты

в) готовая продукция, кредиторская задолженность, долгосрочные финансовые вложения

г) материалы, готовая продукция, краткосрочная дебиторская задолженность, денежные средства, расчетный счет

+ д) материалы, готовая продукция, краткосрочная дебиторская задолженность, денежные средства и их экви-валенты, краткосрочные финансовые вложения

г) все ответы верны

Вопрос: 182. Назовите источники финансирования оборотного капитала.

+ а) прибыль, кредит

б) прибыль, фонд накопления, себестоимость

в) кредит, фонд накопления

г) инвестиции, прибыль, кредит, фонд накопления

д) инвестиции

Вопрос: 183. Амортизация основных фондов — это …

а) восстановление основных фондов

б) износ основных фондов

в) расходы на содержание основных фондов

+ г) процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции

д) использование оборотных средств производства

Вопрос: 184. Физический износ основных средств определяет…

а) эксплуатацию основных средств с повышенными нагрузками

б) интенсивное использование основных средств

в) техническую отсталость основных средств

+ г) потерю технико-эксплуатационных свойств в результате их использования и воздействия атмосферных факторов

д) нецелесообразность использования в следствии развития научно-технического прогресса

Вопрос: 185. Увеличение фондоемкости продукции предприятия свидетельствует об:

+ а) снижении эффективности использования основных фондов

б) улучшении использования основных фондов.

в) ухудшении использования производственных запасов

г) улучшении эффективности использования оборотных средств

д) улучшении использования производственных запасов.

Вопрос: 186. Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах, относятся к …

+ а) фондам обращения

б) оборотным производственным фондам

в) нормируемым фондам

г) фондам возмещения

д) основным фондам

Вопрос: 187. Производственная структура основных производственных фондов определяет…

а) использование основных фондов

б) воспроизводство основных фондов

в) функциональное назначение основных фондов

+ г) соотношение групп основных производственных фондов по вещественно-натуральному составу в их об-щей стоимости

д) распределение основных производственных фондов по подразделениям предприятия

Вопрос: 188. К фондам обращения относится:

а) все материально-технические ресурсы

б) прибыль и денежные средства в кассе

в) транспортные средства, здания, машины и оборудование

г) продукция отгруженная и находящаяся в пути

+ д) готовая продукция на складе и товары для реализации, денежные средства и их эквиваленты, краткосроч-ная дебиторская задолженность

Вопрос: 189. Обеспеченность предприятия основными средствами характеризуют показатели:

а) фондоотдача, фондоемкость

б) трудоемкость

в) фондоокупаемость

+ г) фондовооруженность, фондооснащенность

Вопрос: 190. Основные средства в стоимостном виде могут учитываться по:

а) первоначальной, восстановительной, трудовой стоимости

б) восстановительной, первоначальной, дисконтированной стоимости

+ в) первоначальной, восстановительной и остаточной стоимости

г) натуральной, восстановительной, трудовой стоимости

д) остаточной, трудовой и восстановительной стоимости

Вопрос: 191. К пассивной части основных средств относятся:

а) рабочие машины и оборудование

б) производственные транспортные средства

в) станки и оборудование

+ г) здания и сооружения

д) инструмент

Вопрос: 192. В состав оборотных средств предприятия входят:

а) только производственные запасы

б) незавершенное производство, готовая продукция на складе

+ в) оборотные производственные фонды и фонды обращения

г) здания и сооружения

д) запасы материалов, запасных частей, топлива, готовой продукции на складе

Вопрос: 193. Структура оборотных средств определяется как:

а) сумма всех элементов оборотных средств

б) минимальная, но достаточная их величина

в) состав оборотных средств

г) перечень элементов, включенных в состав оборотных средств и их стоимость

+ д) доля каждого элемента оборотных средств в их общей стоимости

Вопрос: 194. Если длительность оборота увеличилась с 80 до 90 дней, то…

а) эффективность использования оборотных средств осталась прежней

+ б) эффективность использования оборотных средств снизилась

в) оборотные средства стали использоваться эффективнее

г) не отразилось на эффективности использования

д) говорит об увеличении количества оборотных средств

Вопрос: 195. Если коэффициент оборачиваемости оборотных активов увеличился с 1,5 до 2, то …

а) эффективность использования оборотных средств осталась прежней

б) эффективность использования оборотных средств снизилась

+ в) оборотные средства стали использоваться эффективнее

г) не отразилось на эффективности использования

д) говорит об увеличении количества оборотных средств

Основные средства как объекты стоимости и средства производства

Основные или материальные активы представлены оборудованием и машинами, недвижимостью, заводами или другими частями, которые используются компаниями для их обычных операций. Они используются для производства товаров, а не для перепродажи. Например, автомобили, грузовики и другие транспортные средства считаются запасами, а не основными фондами.Примерами последних являются автомобили сотрудников, средства доставки и тяжелое оборудование, в то время как личные автомобили не включаются в баланс.

Возможности, использование и преимущества для бизнеса

Материальные активы используются компаниями для поставки, производства, распространения и предложения продуктов и услуг для аренды, потребления, административных целей и т. Д. Их нельзя продать быстро, что означает, что они неликвидны, как наличные и другие. Есть долгосрочные активы, такие как оборудование, автомобили, здания и другое имущество.Срок полезного использования оборудования и транспортных средств обычно составляет 7 лет, но это зависит от их эксплуатации и функционирования. Здания, заводы и другие сооружения также подвержены износу, потому что именно здесь происходят операции. Их стоимость фиксируется на момент заключения или перехода права собственности. Поскольку здания имеют длительный срок полезного использования, их стоимость строительства или покупная цена регистрируются. Есть также долгосрочные нематериальные активы, такие как авторские права, патенты и гудвилл.

Основные средства предлагают предприятиям множество преимуществ, одно из которых состоит в том, что они позволяют обрабатывать сырье, производить и транспортировать товары, перерабатывать отходы и т. Д.Продажа товаров и услуг позволяет предприятиям получать прибыль. Прибыль зависит от таких факторов, как стоимость или стоимость оборудования, а также от того, точно и надежно ли оно измерено. Другими факторами являются приток денежных средств и экономические выгоды. Еще одно преимущество состоит в том, что к собственности относятся благоприятно с точки зрения налогообложения.

Типы и отрасли

Компании используют разные типы ресурсов в зависимости от отрасли или сектора. Например, горнодобывающие компании используют тяжелую технику, такую как экскаваторы и бульдозеры.Некоторые компании используют тяжелую технику, такую как погрузчики, скреперы, ратраки, комбайны и бульдозеры. Другие примеры включают валочно-пакетирующие машины, строительные и горнодобывающие тракторы и грузовики, регенераторы и буровые машины. Типы используемых активов также зависят от конечного продукта. Компании, занимающиеся добычей драгоценных металлов, используют другие типы оборудования, чем те, которые производят аппараты ИВЛ, наркозные аппараты, шприцевые инфузионные насосы и мониторы апноэ.

В целом основные фонды, используемые в сельском хозяйстве или добыче металлов, представляют собой объекты стоимости.Помимо машин и оборудования, это арматура, приспособления, компьютеры и принтеры, офисная мебель и оборудование и прочее.

Амортизация

Норма амортизации зависит от многих факторов, таких как срок полезного использования, владеет ли компания недвижимостью или сдает ее в аренду, тип владения, время покупки и другие. Существуют разные способы расчета амортизации, в том числе двойное уменьшение баланса, прямолинейный и другие. Самый простой способ — воспользоваться онлайн-калькулятором.В качестве альтернативы стоимость актива можно разделить на срок его полезного использования. Также полезно составить график, который включает такие факторы, как конечная и начальная балансовая стоимость, ставка, амортизационные расходы и стоимость и т. Д. Компании отслеживают свои активы, чтобы контролировать их использование, предотвращать кражу и неправомерное использование, а также в целях технического обслуживания ремонт. Примеры отслеживаемого оборудования включают арматуру, приспособления, здания, машины и оборудование. Бухгалтеры обычно используют для этого профессиональное программное обеспечение.

Переоценка

Переоценка — это термин, описывающий процесс, который используется для определения истинной или справедливой рыночной стоимости машин и оборудования. Он отличается от амортизации тем, что в процедуре не учитывается возраст.

Основные и нематериальные активы

Основное различие между этими двумя классами состоит в том, что нематериальные активы не являются физическими. Примеры включают репутацию, методологии, авторские права, товарные знаки, патенты и узнаваемость бренда. В зависимости от особенностей их можно разделить на определенные и неопределенные.Некоторые типы можно разделить на определенные или неопределенные. Например, пока существует компания, ее торговая марка считается бессрочным владением. Это становится определенным, когда происходит ребрендинг. По сути, нематериальный актив — это то, что нельзя потрогать, увидеть или понюхать, т. Е. Он не имеет физических свойств, но может способствовать долгосрочному успеху компании. Основные средства — это предметы, имеющие материальное измерение.

производственных активов — что это такое и кто за них отвечает

Что такое производственный актив?

Производственный актив — это любой предмет, приобретенный или произведенный в ходе производства, который будет иметь остаточную стоимость и может быть доступен для продажи, когда производство больше не будет востребовано.Как правило, они включаются в расходы, понесенные, но не ограничиваясь, реквизитом, декорациями, костюмами, отделами искусства, производством и бухгалтерией. На этапе подготовки к производству должно быть достигнуто соглашение о минимальном уровне себестоимости, которая должна составлять актив, например, стоимость одного предмета в размере 250 фунтов стерлингов без НДС или желаемых предметов стоимостью меньше этой суммы. Желательные предметы — это предметы, которые имеют желаемую ценность (например, ноутбук, спутниковая навигационная система, цифровая камера, принтер, сканер и т. Д.). Эти предметы должны быть зарегистрированы в реестре производственных активов.Особое внимание следует уделять безопасности этих активов.

Производственный актив не обязательно совпадает с основным средством. Основные средства — это активы, срок службы которых превышает один год, поэтому они капитализируются в балансе, а стоимость которых распределяется в течение срока полезного использования. Производственный актив может быть основным активом, но также может быть предметом, который может быть списан в год покупки, но по-прежнему имеет ценность для производства и по этой причине требует мониторинга.

Кто отвечает за активы и за ведение реестра?

Ответственность за сохранность и хранение активов в течение всего производственного периода изначально возлагается на соответствующего начальника отдела, хотя они могут зависеть от производства, чтобы гарантировать, что для этого будут доступны соответствующие помещения. Ведение реестра входит в обязанности производственного учета.

Запись актива в реестр

При вводе исходного документа (счет-фактура / кассовый чек и т. Д.) В систему учета затрат в обычном порядке убедитесь, что «собранная» позиция четко детализирована и поддается идентификации.Это можно сделать с помощью «свободного поля», если это позволяет бухгалтерское программное обеспечение. Также рекомендуется хранить в электронной таблице записи обо всех активах, а также копии исходных документов в отдельном файле. Предоставляется пример реестра активов, однако некоторые организации, финансирующие производство, и работодатели будут иметь свои собственные форматы электронных таблиц, которые они ожидали бы использовать.

Реестр производственных активов.xlsx

Обновление реестра

Все руководители департаментов должны получать регулярно обновляемые списки отдельных департаментов с подробным описанием активов, за которые они несут ответственность.Это гарантирует, что товары, которые были проданы, утеряны или повреждены без возможности ремонта, были должным образом зарегистрированы и задокументированы, а затем удалены из реестра. Эти регулярные обновления также дают возможность установить стоимость товаров, которые были произведены «собственными силами», чтобы их можно было добавить в реестр, если это необходимо.

Выбытие активов

Решения о том, что следует продать, оставить, подарить отдельным лицам, пожертвовать на благотворительность или передать другому производству, должны приниматься на уровне высшего руководства производством.Они должны определить процент от первоначальной стоимости, который будет применяться к предметам для перепродажи. В случае продажи активов необходимо выписывать подробные счета-фактуры / квитанции (с НДС по действующей ставке), и, за некоторыми исключениями (например, аукционы и т. Д.), Активы не выпускаются до тех пор, пока не будет получена полная оплата. Важно, чтобы какие бы средства отчуждения ни применялись к отдельным активам; это должно быть четко задокументировано, подано и отражено в реестре.

При выбытии активов (будь то зарегистрированные активы или другие производственные активы) сделка должна быть независимой, по рыночной стоимости и полностью отражена в реестре активов для целей аудита.

Производство несет ответственность за то, чтобы товары, поставляемые другим лицам, были безопасными и соответствовали соответствующим правилам техники безопасности. Любой, кто пострадал из-за небезопасных товаров, может потребовать компенсацию. Некоторые активы могут иметь риск для здоровья и безопасности, и следует рассмотреть вопрос о том, безопасно ли продать / продать актив. Ниже приведены общие рекомендации по неотъемлемым рисковым активам

.- Электроприборы

Безопасность всех электроприборов, предназначенных для работы от сети, контролируется Правилами (Безопасность) электрического оборудования 1994 .Все бывшее в употреблении электрооборудование, поставляемое или предлагаемое к поставке, должно быть безопасным. К ним относятся, например, электрические камины и обогреватели, электрические одеяла, фены, плиты, холодильники, стиральные машины, пылесосы, лампы, компьютеры и CD / DVD-плееры. Любое электрическое оборудование должно пройти испытание портативных устройств, проводимое компетентным инженером, и сопровождаться достаточной информацией для безопасного использования (знаки опасности, инструкции производителя и т. Д.). - Газовые приборы, газовые камины и электрические обогреватели

Эти приборы должны отвечать широкому спектру требований безопасности, прежде чем они будут предложены или проданы. - Мягкая мебель

Большая часть мягкой мебели (например, диваны, стулья, кровати, кресла-мешки и т. Д.) Должна соответствовать Правилам 1988 года о мебели и мебели (противопожарной безопасности). На изделиях, изготовленных после 1990 года, должна быть постоянная этикетка со словами « Невнимательность вызывает пожар ». Мебель, изготовленная до 1990 года, вряд ли будет соответствовать этим правилам и поэтому не должна поставляться. - Стеклянная мебель

Стекло, используемое в таких предметах мебели, как журнальные столики и навесные шкафы, должно быть безопасным.т.е. закаленные или ламинированные для предотвращения травм при ударе. Стекло, которое соответствует требованиям, обычно маркируется номером BS и знаком воздушного змея. В случае сомнений не поставляйте и не предлагайте поставку товара. - Игрушки

Любая игрушка, которая поставляется новой или бывшей в употреблении, должна соответствовать набору «основных требований безопасности». Они кратко охватывают; физические и механические свойства (например, незакрепленные черты лица, острые края, опасность защемления пальцев), воспламеняемость, электрические свойства (например,грамм. игрушки не должны работать при напряжении выше 24 В), гигиена (игрушки не должны представлять опасности заражения). Дети часто кладут игрушки в рот; убедитесь, что все игрушки чистые и, по возможности, вымыты перед поставкой или предложением для поставки. - Детские коляски

Все детские коляски, новые или бывшие в употреблении, должны соответствовать британскому стандарту 7409: 1996 или эквивалентному европейскому стандарту. Найдите этикетку, на которой указано, что детская коляска соответствует настоящему стандарту или его эквиваленту.Эти ярлыки обычно находятся на раме или обивке сиденья. Если этикетка отсутствует, может быть сложно установить, соответствует ли элемент Стандарту. Если коляска была повреждена или модифицирована, она может больше не соответствовать требованиям Стандарта. Коляска / прогулочная коляска также должна соответствовать Правилам пожарной безопасности (безопасности) 1988 г. (см. Выше).

Покупателю должны быть предоставлены квитанции на все купленные активы.

Как улучшить управление основными активами и бухгалтерский учет

Долгосрочные, физические и долгосрочные — это лишь некоторые из терминов, встречающихся в балансе предприятия, которые описывают его хранилище основных средств.Но независимо от того, как они называются, основные средства играют решающую роль в способах получения организацией дохода. Следовательно, ими необходимо грамотно управлять с помощью формы управления основными фондами.

Управление активами — это подробный процесс, от отслеживания оборудования и мониторинга производительности до расчета амортизации и утилизации оборудования наиболее эффективным способом. Для обеспечения эффективности важно, чтобы компания выбрала правильное программное обеспечение для управления фиксированными активами.

Что такое основные средства?

Основные средства, как правило, представляют собой более крупные активы, которые используются в повседневной деятельности предприятия для получения дохода за счет производства товаров и услуг.

С точки зрения бухгалтерского учета они отражаются в составе оборотных активов в балансе и не предполагается, что они будут проданы, потреблены или конвертированы в денежные средства в текущем финансовом году. Сделать их долгосрочными активами, которые предлагают как минимум один год полезного использования и впоследствии обесцениваются (исключение составляют земля и имущество).

Основные средства обычно представлены в физической форме и перечислены на балансе компании в разделе «Основные средства». Хотя нематериальные активы также могут быть отнесены к категории основных средств, например, авторские права и патенты, основные средства чаще рассматриваются как материальные.Примеры основных средств, обычно используемых в деловой среде, включают:

- Инфраструктура

- Здания и имущество

- Земля

- Машины и оборудование

- Офисное оборудование

- Транспортные средства

- Мебель и оборудование

Что такое Управление основными активами ?

Управление основными активами — это процесс отслеживания и мониторинга физических активов, принадлежащих бизнесу.

Как и другие формы управления активами, такие как ITAM и управление программными активами, мониторинг активов важен для любой ресурсоемкой организации, полагающейся на производство товаров и услуг для увеличения дохода.

У бизнеса может быть несколько целей, когда дело доходит до управления активами, в том числе:

- Отслеживание в реальном времени

- Мониторинг оборудования на нескольких объектах и местоположениях

- Повышение эффективности производства

- Повышение операционной производительности

- Оптимизация срока службы активов

- Снижение затрат на обслуживание и внеплановых простоев

Ключом к успешному управлению активами является использование цифрового, предпочтительно облачного, программного инструмента.Также известно как программное обеспечение для управления фиксированными активами.

Хорошее решение по управлению активами предоставит инструменты, необходимые для эффективного управления всеми основными фондами, которые учитываются на балансе предприятия. Это достигается за счет предоставления пользователям различных функций и возможностей.

Маркировка и отслеживание активов

Использование инструментов и технологий отслеживания активов в форме меток активов закладывает основу для возможности отслеживать основные фонды в режиме реального времени. Типичные устройства для маркировки активов включают штрих-код, QR-код, RFID и GPS.

Это не только позволяет отслеживать местоположение в реальном времени для минимизации затрат, связанных с утерянным или украденным оборудованием, но и устройства IoT также можно использовать для отслеживания производительности активов и мониторинга состояния оборудования.

Реестры основных средств

Ключевой особенностью любой системы управления активами является предоставление предприятиям информации о том, за какие активы они несут ответственность. Это достигается за счет создания реестра основных средств.

Реестр основных средств обеспечивает возможность ввода всех данных в единую централизованную систему.Это включает в себя информацию об активах, такую как затраты на закупку, графики технического обслуживания и последние известные местоположения. Доступ к этим данным могут получить сотрудники и другие заинтересованные стороны с помощью облачного инструмента.

Управление жизненным циклом активов

Процесс использования инструментов отслеживания активов может начать улучшать представление компаний о своих активах. Одна из них — это возможность создавать и контролировать управление жизненным циклом каждого актива.

Управление жизненным циклом активов — это стратегический и аналитический подход, который можно разбить на четыре этапа; планирование, закупка, эксплуатация и обслуживание, а также реализация активов.

Благодаря такому подходу у предприятий есть наилучшие шансы на продление срока полезного использования каждого актива. А также расчет амортизационной стоимости, определение ролей активов, обеспечение здоровья и безопасности и применение подхода к профилактическому обслуживанию.

Почему важно управление основными активами

Основные средства являются не только одними из самых важных покупок, которые компания совершит в финансовом году, но и самыми дорогими. Итак, чтобы максимизировать инвестиционную ценность и обеспечить максимальную рентабельность инвестиций (ROI), важно, чтобы каждый актив управлялся эффективно.

Основные средства — это основа производственной деятельности предприятия. Это означает, что без надлежащего управления производство может замедлиться, а выручка упасть. Другие факторы, с которыми сталкиваются организации без использования надлежащего инструмента управления активами, включают:

- Плохое управление запасами

- Нарушения здоровья и безопасности

- Несоблюдение стандартов соответствия

- Потеря или кража активов

- Сбои критически важного для производства оборудования, ведущие к к незапланированным простоям

- Высокие затраты на техническое обслуживание и ремонт

Для предприятий, которые в значительной степени полагаются на свои активы, особенно для крупных организаций и предприятий, отслеживающих запасы на нескольких объектах, решение для управления основными активами имеет важное значение.В соответствии с международным стандартом ISO 55000 процессы управления активами не только обеспечивают максимальную отдачу от вложенных средств, но и могут поощрять предприятия различными способами.

Повышение прозрачности основных средств

Благодаря решениям для отслеживания, таким как устройства тегирования и IoT, предприятия могут собирать различные формы данных об активах и хранить их в централизованном реестре основных средств. Это может помочь снизить расходы, связанные с потерей или кражей оборудования. А также выявлять и устранять призрачные активы, по которым компания все еще может платить страховые взносы.

Улучшение видимости активов также помогает улучшить контроль запасов и управление запасами. Это особенно полезно для бизнеса, который полагается на наличие запасных частей в нужное время, например для производственной операции. Одна компания, которая ежегодно экономит миллионы долларов за счет отслеживания активов, — это Air Canada, которая отслеживает все свои тележки с едой, используемые в аэропортах по всему миру.

Максимальное увеличение срока полезного использования актива

Ключевым фактором получения хорошей рентабельности инвестиций является продление срока полезного использования основных средств.Несмотря на то, что они обозначены как долгосрочные активы, срок их полезного использования обычно составляет первый год с момента покупки. С этого момента, когда начнется износ, актив будет обесцениваться. Но именно здесь могут оказаться эффективными инструменты системы управления активами.

Имея возможность непрерывно отслеживать производительность и состояние машин, оборудования и инфраструктуры, предприятия могут снизить скорость амортизации за счет внедрения графиков технического обслуживания. В частности, с помощью стратегии профилактического обслуживания, которая включает регулярное и плановое обслуживание оборудования для снижения вероятности отказа, ведущего к незапланированным простоям.

Незапланированные простои могут быть настолько разрушительными, что только в 2016 году они стоили предприятиям 260 000 долларов в час в одиночку.

Поиск лучшего программного обеспечения для управления фиксированными активами

Успех поиска хорошего программного обеспечения для управления активами зависит от четырех ключевых областей:

Определите ваши требования