История возникновения банков кратко: История развития банковского дела в России

История развития банковского дела в России

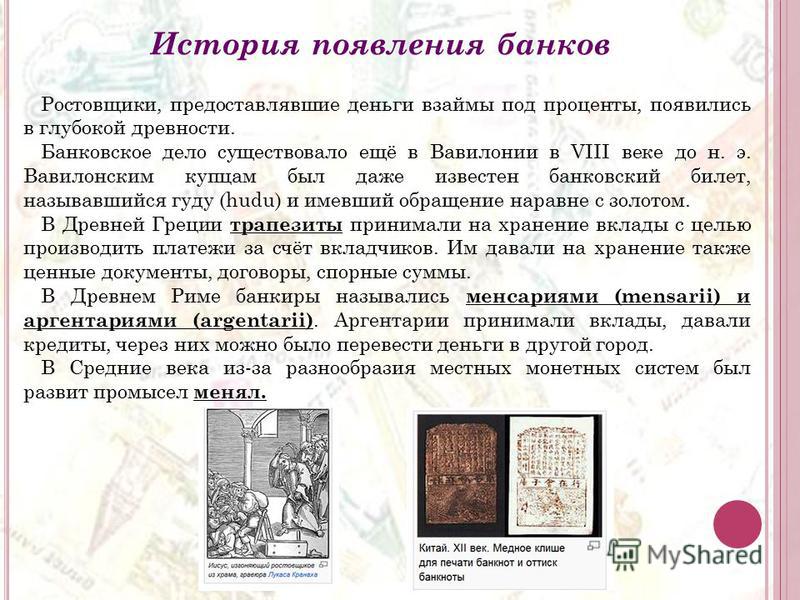

Начало истории банковского дела датируется VII веком до наступления нашей эры. Так называемые менялы или ростовщики, оказывали услуги по проведению операций обменного характера еще во времена древнего Вавилона. Первые банковские билеты назывались hudu (гуду) и обращались наравне с золотом высшей пробы.

Содержание

Скрыть- История банковского дела

- История возникновения банков

- История развития банковского дела

- Мировые банковские системы на современном этапе

- Развитие банковского дела в России

- Банковское дело в дореволюционной России

- Основные предпосылки развития банковского дела

- Советский период деятельности банков

На территории Древней Греции ростовщиков называли трапезитами. Эти люди не только обменивали монеты, но и принимали материальные ценности на хранение. Приблизительно в это же время зародились первые безналичные платежи, которые проводились через списание и начисление средств покупателей на специальных счетах.

История банковского дела

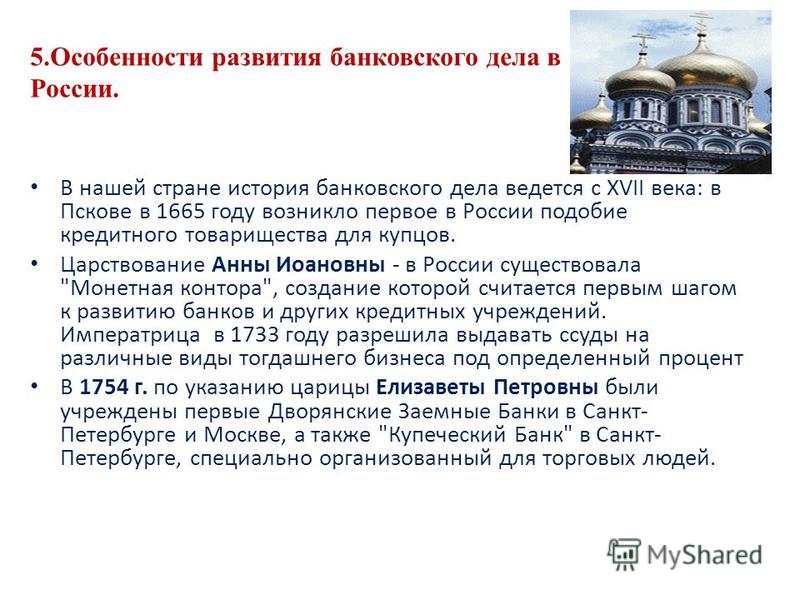

В России банковское дело появилось в XVII веке. Первые купеческие кредитные организации функционировали в Пскове еще в далеком 1665 году. Во времена правления Анны Иоанновны выдача ссуд практиковалась под определенный процент, а в качестве кредитора выступал монетный двор. В 1754 году на основании указа Елизаветы Петровны в России появляются первые кредитные учреждения – Купеческий банк в Петербурге, а также Дворянские заемные банки в обеих столицах.

История возникновения банков

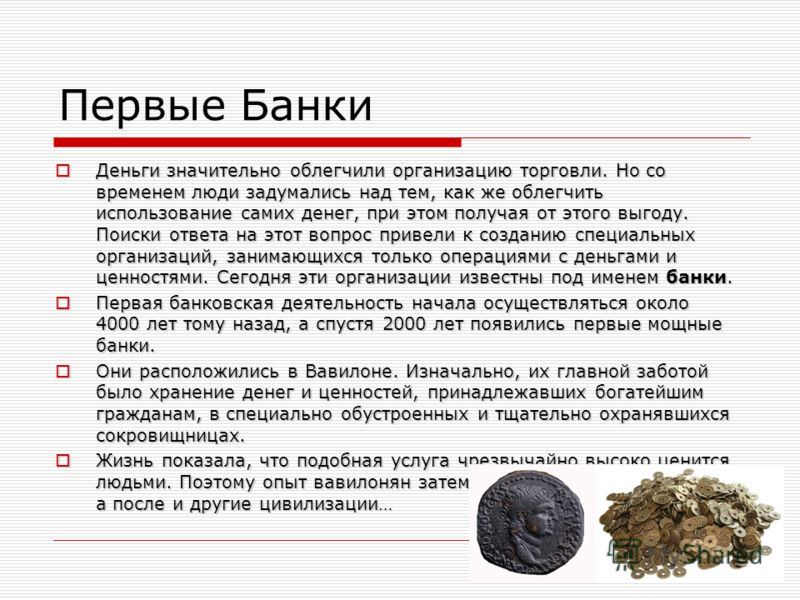

История возникновения банков начинается задолго до наступления новой эры. Точкой отсчета можно назвать время появления товарно-денежных отношений, когда возникла необходимость в хранении денег и обмене. Одновременно в ряде стран (Италия, Вавилон, Греция) отмечалось ведение торговых книг, доверенными лицами в организации первичного банковского дела были жрецы и пара их слуг, которые и вели учет средств и их перемещение с фиксацией и производя просчеты в письменном источнике.

Сводные записи содержали суммы вкладов, имена владельцев денежных средств, в дополнение указывались одно или несколько лиц, которые, будучи доверенными, могли забрать сбережения от имени владельца. Возникновение банков было определено необходимостью взыскания налогов для правления государства и на развитие храмов, и ведения учета по ним. Зафиксированные в Древней Греции документы подтверждают выдачу займов под процент под письменные обязательства о возврате. Описанные факторы не означают наличие целостной, принятой в наше время банковской системы, но послужили начальными этапами, предшествующими возникновению банков как структуры.

История развития банковского дела

В 7 веке до н. э. начинается история развития банковского дела с вавилонских торговцев-ростовщиков и появлением банковских билетов, предназначенных для мены на золото, с древнегреческих менял, предлагающих услуги по обмену и размене монет, хранению денежных сбережений. Описан факт проведения безналичных операций, выполняемых путем списания определенных денежных сумм со счета клиента, находящегося на хранении у трапезита (ответственное лицо). Во втором веке н. э. Царские банки великих государств Фивы, Мемфиса и других вели учет и хранение налогов, принимали доход от деятельности собственных предприятий, расходуя средства на содержание государства, армию и вооружение.

Во втором веке н. э. Царские банки великих государств Фивы, Мемфиса и других вели учет и хранение налогов, принимали доход от деятельности собственных предприятий, расходуя средства на содержание государства, армию и вооружение.

Аргентарии Древнего Рима выдавали кредиты, привлекали депозитные средства от населения, занимались физическим переводом денежных средств в другие города. Банкиры обретали популярность ввиду развития торговли на дальние расстояния, наличия денежных средств различных государств и необходимости выполнения обмена одних на другие в специальных лавках (с итальянского – banko). Церковь в средние века препятствовала развитию долговых процентных обязательств, угрожая незахоронением, страшным судом. Крупнейшие банки отмечены в Генуэзской республике (время существования – 12-19 вв.), в Венецианской республике, созданный в конце 16 в.

Мировые банковские системы на современном этапе

Мировые банковские системы на современном этапе подразумевают 2 типа разделения. Система с независимым Центробанком действовала в странах: Япония, Франция, Бельгия, Германия, Швейцария и ряде других. Но с пониманием важности становления валюты на мировом рынке в качестве резервной и расчетной по ряду внешнеэкономических операций, более конкурентоспособной является система федерального резерва.

Система с независимым Центробанком действовала в странах: Япония, Франция, Бельгия, Германия, Швейцария и ряде других. Но с пониманием важности становления валюты на мировом рынке в качестве резервной и расчетной по ряду внешнеэкономических операций, более конкурентоспособной является система федерального резерва.

Федеральная система присуща США, отчего доллар применим как основная валюта в подавляющем большинстве государств. Ряд стран, жалеющих укрепиться на мировом рынке, стали частью Европейского союза, принял европейскую валюту за основную государственную. Таким образом, произошло объединение центральных банков рядов стран в единый европейский федеральный банк, занявший должное место на мировой арене, подвигая доллар. Россия также стремится не упустить лидерство и не завязнуть в мировом кризисе, упрочняя связи и предлагая проведение расчетов между странами в национальной валюте (рубле), минуя конвертацию в общепринятый доллар.

Развитие банковского дела в России

Развитие банковского дела в России ознаменовалось не столь скорыми и целеустремленными темпами развития, как в основной части европейских государств. По этапам развития делиться на банковские системы Царской России, советскую и современную. Известно, что во времена Царской России существовало ряд запретов, в том числе под страхом казни, по выдаче кредитных средств и их принятию среди населения, чтобы не способствовать разрастанию бедности, поэтому в стране осталось ментальное свойство заимствования недостающих средств без комиссий среди знакомых и близких людей без обращения к посредникам. Процесс развития банков как отрасли пришелся уже на период отмены крепостного права, нарастая упущенный за годы потенциал.

По этапам развития делиться на банковские системы Царской России, советскую и современную. Известно, что во времена Царской России существовало ряд запретов, в том числе под страхом казни, по выдаче кредитных средств и их принятию среди населения, чтобы не способствовать разрастанию бедности, поэтому в стране осталось ментальное свойство заимствования недостающих средств без комиссий среди знакомых и близких людей без обращения к посредникам. Процесс развития банков как отрасли пришелся уже на период отмены крепостного права, нарастая упущенный за годы потенциал.

В советское время произошла национализация всех предприятий, банков в том числе, с образование Госбанка. В постсоветский период банковская система России претерпела ряд сложнейших этапов реформирования.

Банковское дело в дореволюционной России

С развитием капитализма банковская система России сформировалась по типу европейской, разделившись на банки, принадлежащие государству, частные компании и иностранные предприятия. Госбанку была подчинена основная масса акционерных банков, государство не допускало никому занять ведущую роль в обозначенной сфере. Основная доля средств пребывала в столице и крупных городах. В зависимости от сословия человека он мог обратиться в банк своего уровня – иерархия банков процветала. Иностранные компании насчитывали немецкий и французский капитал.

Госбанку была подчинена основная масса акционерных банков, государство не допускало никому занять ведущую роль в обозначенной сфере. Основная доля средств пребывала в столице и крупных городах. В зависимости от сословия человека он мог обратиться в банк своего уровня – иерархия банков процветала. Иностранные компании насчитывали немецкий и французский капитал.

Банковское дело в дореволюционной России процветало на основе привлеченных средств вкладчиков, чаще всего юридических лиц, и ссуд, выданных под векселя, залог товаров, квитанций, ценных бумаг и иных документов. Большую долю ссудного капитала (близко 60%) приносили залоговые займы под акции и облигации.

Основные предпосылки развития банковского дела

Основные предпосылки развития банковского дела еще до новой эры появились с развитием кредитно-денежной системы, ее популяризацией и созданием дополнительных возможностей. Так, Предпосылкой развития банковских отраслей кредитования и дебетования стало появление кредиторов и заемщиков, становления валютообменных операций – зарождение обменных лавок, специализирующихся на размене монет или полноценном обмене денег других государств, кочующих вместе с торговцами.

В 17-м веке стало ясно, что банковская структура станет мощнейшим экономическим инструментом ввиду уже сформировавшихся предпосылок глобализации отрасли в мире. Мировые товарные рынки, появление экономических притязаний со стороны разных государств, сложности ведения деятельности на территориях других стран – обозначенные факторы способствовали созданию мирового банковского дела.

Советский период деятельности банков

Советский период деятельности банков характеризовался полной централизацией и национализацией банков. Командно-административный аппарат предполагал наличие одноуровневой банковской структуры, именуемой Госбанком (или Народным банком). Все банки стали собственностью государства, управляя территориально средствами предприятий и частных лиц.

Госбанк занимался выпуском денег, выдавал кредиты на небольшие сроки, выполнял РКО. Долгосрочные кредиты получали юридические лица от организации Стройбанк СССР. Вклады частных лиц были переданы Государственным трудовым сберегательным кассам СССР. Вскоре система была признана менее успешной, нежели в странах с рыночной экономикой, став предпосылкой в изменении курса развития кредитной системы страны.

Вскоре система была признана менее успешной, нежели в странах с рыночной экономикой, став предпосылкой в изменении курса развития кредитной системы страны.

Совет от Сравни.ру: Несмотря на ранее появление первых финансовых учреждений, а также кредитных организаций, развитие банковского дела в России сегодня существенно отстает по ряду параметров от аналогичного сегмента экономики в государствах ЕС, США, а также Японии и некоторых других странах. Семь десятилетий плановой экономики обусловили серьезное отставание отрасли от мировых стандартов. Сегодня банковское дело в РФ переживает второе рождение и справедливо считается одним из наиболее динамично развивающихся сегментов экономики государства.

История возникновения и развития банков реферат по банковскому делу

История возникновения и развития банков 1. Предыстория банковских операций В глубокой древности, начиная с 3 тысячелетия до н.э. во взаимоотношениях между людьми появляются товарные деньги (скот, зерно, меха, кожи и пр. ). Их преимущество состояло в том, что они в течение длительного времени обладали способностью выступать в качестве общественно признанного, постоянно обмениваемого товара. Внедрение иных денег, в том числе металлических, происходило медленно. Для торговли не хватало драгоценных металлов в слитках, что вынуждало переходить к прямому обмену товарами. Товарные деньги служили повседневным средством обращения среди населения, продуктом для международного обмена, а также страховым фондом общин и государств. Первые зачатки организации денежного хозяйства мы находим в деятельности культовых сооружений, храмов. Свои денежные операции храмы также учитывали в натуральном измерении, через прямой обмен. Они обеспечивали сохранение товарных денег, осуществляли кассовые операции, выполняли учетные и расчетные операции. Эти операции велись в весовых единицах. Сложности, обусловленные несовершенством видов денег (большие объемы хранения, складирования, учета), вынуждали периодически заменять одни эквиваленты другими, с более четкими весовыми характеристиками.

). Их преимущество состояло в том, что они в течение длительного времени обладали способностью выступать в качестве общественно признанного, постоянно обмениваемого товара. Внедрение иных денег, в том числе металлических, происходило медленно. Для торговли не хватало драгоценных металлов в слитках, что вынуждало переходить к прямому обмену товарами. Товарные деньги служили повседневным средством обращения среди населения, продуктом для международного обмена, а также страховым фондом общин и государств. Первые зачатки организации денежного хозяйства мы находим в деятельности культовых сооружений, храмов. Свои денежные операции храмы также учитывали в натуральном измерении, через прямой обмен. Они обеспечивали сохранение товарных денег, осуществляли кассовые операции, выполняли учетные и расчетные операции. Эти операции велись в весовых единицах. Сложности, обусловленные несовершенством видов денег (большие объемы хранения, складирования, учета), вынуждали периодически заменять одни эквиваленты другими, с более четкими весовыми характеристиками. Важно было одновременно обеспечить делимость, соединяемость, однородность и главное сохранность товарных денег, не требующую больших затрат. Такими качествами всеобщего эквивалента обладали металлы (медь, олово, бронза, серебро, золото). Постепенно всеобщим эквивалентом выступают серебро и золото, которые стали обращаться одновременно с различными видами товарных денег. В условиях многообразия обращения различных видов денег для упрощения и облегчения денежного оборота стала необходимой быстрая замена одних видов денег на другие. Постепенно за храмами закрепляется и усиливается новая денежная операция – обменная, а затем и операции по платному хранению товарных денег. Храмы занимаются также операцией становится продажа и купля денег в виде металлических: слитков. Они ведут коммерческие дела как за счет государства, так и за свой собственный. Со временем крупные там кары создают свои торговые дома, «кредитуют» государство и располагают запасом денежных средств на текущие нужды. С помощью своих помощников – странствующих торговцев (шамаллу), не располагавших собственными денежными средствами, тамкары осуществляли множество операций, в том числе кредитные, включаясь в международную торговлю и кредитование.

Важно было одновременно обеспечить делимость, соединяемость, однородность и главное сохранность товарных денег, не требующую больших затрат. Такими качествами всеобщего эквивалента обладали металлы (медь, олово, бронза, серебро, золото). Постепенно всеобщим эквивалентом выступают серебро и золото, которые стали обращаться одновременно с различными видами товарных денег. В условиях многообразия обращения различных видов денег для упрощения и облегчения денежного оборота стала необходимой быстрая замена одних видов денег на другие. Постепенно за храмами закрепляется и усиливается новая денежная операция – обменная, а затем и операции по платному хранению товарных денег. Храмы занимаются также операцией становится продажа и купля денег в виде металлических: слитков. Они ведут коммерческие дела как за счет государства, так и за свой собственный. Со временем крупные там кары создают свои торговые дома, «кредитуют» государство и располагают запасом денежных средств на текущие нужды. С помощью своих помощников – странствующих торговцев (шамаллу), не располагавших собственными денежными средствами, тамкары осуществляли множество операций, в том числе кредитные, включаясь в международную торговлю и кредитование. Распространяются займы под залог земли без его изъятия у владельца (ипотека). В основном непосредственно торгово-обменную деятельность выполняли рабы. Они платили оброк, действовали самостоятельно, на свой страх и риск, и были выгодны государству и торговым домам. Распоряжаясь предоставленным им имуществом, они брали и давали ссуды деньгами и натуральными продуктами себе подобным. Занимаясь торговлей, выступая в качестве свидетелей тех или иных денежных операций, они признавались объектами и субъектами права. Им предоставлялась возможность закладывать и покупать имущество (в том числе недвижимое: дома и земельные участки), выступать залогодержателями имущества. Раб мог быть поручителем своего хозяина в тех случаях, когда они брали ссуду совместно. С появлением в древней Греции трапезитов (в переводе с древнегреческого трапезит – «человек за столом») денежное хозяйство приобретает важное государственное значение. Трапезиты выполняют свои операции в 33 городах. Намечается определенная специализация.

Распространяются займы под залог земли без его изъятия у владельца (ипотека). В основном непосредственно торгово-обменную деятельность выполняли рабы. Они платили оброк, действовали самостоятельно, на свой страх и риск, и были выгодны государству и торговым домам. Распоряжаясь предоставленным им имуществом, они брали и давали ссуды деньгами и натуральными продуктами себе подобным. Занимаясь торговлей, выступая в качестве свидетелей тех или иных денежных операций, они признавались объектами и субъектами права. Им предоставлялась возможность закладывать и покупать имущество (в том числе недвижимое: дома и земельные участки), выступать залогодержателями имущества. Раб мог быть поручителем своего хозяина в тех случаях, когда они брали ссуду совместно. С появлением в древней Греции трапезитов (в переводе с древнегреческого трапезит – «человек за столом») денежное хозяйство приобретает важное государственное значение. Трапезиты выполняют свои операции в 33 городах. Намечается определенная специализация. Прием вкладов и платежи за счет клиентов осуществляют трапезиты, а меняльным делом занимаются аргирамойсы. Деятельность трапезитов получает наибольшее распространение только с 3 в. до н.э. В результате банкротства или судебных разбирательств некоторые из них прекращают деятельность. Овладев обменной операцией – куплей-продажей монет разных государств, трапезиты получают высокие доходы. Знание содержания металла в монетах, курса разных монет отдельных полисов (свою монету чеканили 1136 полисов), определение степени износа, предвидение возможности перечеканки делают их подлинными профессионалами. Традиции ведения денежного хозяйства видны и в древнем Риме. В рамках храмов и торговых домов происходит совершенствование посредничества в платежах, стимулируется рост накоплений и их концентрация. Правовое закрепление института частной собственности и ее выгодное использование влияют на развитие денежного хозяйства. В условиях накопления денежных капиталов, которые принудительно государством направляются на покупку земельных владений в частное пользование, специалисты денежного хозяйства (аргентарии) создают ассоциации, где предпринимательский риск распределяется на всех участников.

Прием вкладов и платежи за счет клиентов осуществляют трапезиты, а меняльным делом занимаются аргирамойсы. Деятельность трапезитов получает наибольшее распространение только с 3 в. до н.э. В результате банкротства или судебных разбирательств некоторые из них прекращают деятельность. Овладев обменной операцией – куплей-продажей монет разных государств, трапезиты получают высокие доходы. Знание содержания металла в монетах, курса разных монет отдельных полисов (свою монету чеканили 1136 полисов), определение степени износа, предвидение возможности перечеканки делают их подлинными профессионалами. Традиции ведения денежного хозяйства видны и в древнем Риме. В рамках храмов и торговых домов происходит совершенствование посредничества в платежах, стимулируется рост накоплений и их концентрация. Правовое закрепление института частной собственности и ее выгодное использование влияют на развитие денежного хозяйства. В условиях накопления денежных капиталов, которые принудительно государством направляются на покупку земельных владений в частное пользование, специалисты денежного хозяйства (аргентарии) создают ассоциации, где предпринимательский риск распределяется на всех участников. Ассоциации принимают на себя обязанности взимания государственных налогов. Пользование денежными средствами облегчается благодаря отсутствию именного разграничения принимаемых денежных вкладов. Ассоциации ведут наследственные дела, их участники выступают свидетелями при совершении брачных контрактов. Они участвуют также в продаже товаров с публичных торгов. Вырученные деньги записываются при этом в кредит доверителя. Число монетных лавок четко регламентируется числом аргентариев. Другие специалисты (нумулярии), занимавшиеся меняльным делом, не имели права вести кредитные операции. В древнем Риме действовали около 50 ассоциаций и около 800 ростовщических (меняльных) контор, конкурировавших за мелкого заемщика. Конкуренция шла за привлечение денежных вкладов и за размещение контрактов с купеческими коллегиями, государственными учреждениями. В условиях стабильного денежного обращения ассоциации используют известные денежные операции. Предпринимательская основа деятельности ассоциаций имела постоянную государственную поддержку.

Ассоциации принимают на себя обязанности взимания государственных налогов. Пользование денежными средствами облегчается благодаря отсутствию именного разграничения принимаемых денежных вкладов. Ассоциации ведут наследственные дела, их участники выступают свидетелями при совершении брачных контрактов. Они участвуют также в продаже товаров с публичных торгов. Вырученные деньги записываются при этом в кредит доверителя. Число монетных лавок четко регламентируется числом аргентариев. Другие специалисты (нумулярии), занимавшиеся меняльным делом, не имели права вести кредитные операции. В древнем Риме действовали около 50 ассоциаций и около 800 ростовщических (меняльных) контор, конкурировавших за мелкого заемщика. Конкуренция шла за привлечение денежных вкладов и за размещение контрактов с купеческими коллегиями, государственными учреждениями. В условиях стабильного денежного обращения ассоциации используют известные денежные операции. Предпринимательская основа деятельности ассоциаций имела постоянную государственную поддержку. В противовес xpaмам государство создает денежные фонды, которые поддерживали ассоциации в кризисные периоды. Поддержка носит залоговый характер. С созданием фонда для выдачи ссуд сыновьям римских граждан на покупку семян в качестве обеспечения ссуды принимается участок земли, засеиваемый зерном, купленным на полученную ссуду. Для того времени характерны комиссионно-расчетные операции, обусловленные проведением внутренних и международных платежей. Активно применяются торгово- комиссионные операции (покупка и продажа драгоценных металлов, иностранной монеты). Ассоциации осуществляют выдачу поручительств, гарантии и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме, и доверительные операции, включая бухгалтерское и консультационное обслуживание. Собственно кредитные операции носили ростовщический характер. В основе ссуды лежали личные договоренности двух сторон, опосредованные диктатом кредитора. Для ростовщика кредитные операции служили средством накопления богатства и не стимулировали заинтересованность в предпринимательстве.

В противовес xpaмам государство создает денежные фонды, которые поддерживали ассоциации в кризисные периоды. Поддержка носит залоговый характер. С созданием фонда для выдачи ссуд сыновьям римских граждан на покупку семян в качестве обеспечения ссуды принимается участок земли, засеиваемый зерном, купленным на полученную ссуду. Для того времени характерны комиссионно-расчетные операции, обусловленные проведением внутренних и международных платежей. Активно применяются торгово- комиссионные операции (покупка и продажа драгоценных металлов, иностранной монеты). Ассоциации осуществляют выдачу поручительств, гарантии и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме, и доверительные операции, включая бухгалтерское и консультационное обслуживание. Собственно кредитные операции носили ростовщический характер. В основе ссуды лежали личные договоренности двух сторон, опосредованные диктатом кредитора. Для ростовщика кредитные операции служили средством накопления богатства и не стимулировали заинтересованность в предпринимательстве. Католическая церковь (5 в.) распространяет канонический запрет на выдачу кредита под проценты на всех христиан. Византийский император Юстиниан (VI в.) разрешает предоставлять кредиты купцам под 8% годовых, остальным не выше 6%. Основу денежного предпринимательства заложила деятельность ассоциаций древнего Рима. Ими осуществлялось расчетное и ссудное обеспечение и правовая регламентация со стороны государства. Происходит стимулирование накопления денежного капитала и укрепление денежной системы за счет роста золотого запаса, изъятия из обращения металлических монет иностранного происхождения. Выпуск вкладных бумаг для торговых сделок, внутренняя переоценка национальной монеты взамен перечеканки, платежи за счет третьих лиц – характерные для того времени операции. 2. Первые кредитные учреждения Преобразование отдельно взятого кредитора в банк исторически происходит на той стадии развития цивилизованного общества, когда 3. Происхождение Центральных банков В рамках зарождения банковского дела в 17 в.

Католическая церковь (5 в.) распространяет канонический запрет на выдачу кредита под проценты на всех христиан. Византийский император Юстиниан (VI в.) разрешает предоставлять кредиты купцам под 8% годовых, остальным не выше 6%. Основу денежного предпринимательства заложила деятельность ассоциаций древнего Рима. Ими осуществлялось расчетное и ссудное обеспечение и правовая регламентация со стороны государства. Происходит стимулирование накопления денежного капитала и укрепление денежной системы за счет роста золотого запаса, изъятия из обращения металлических монет иностранного происхождения. Выпуск вкладных бумаг для торговых сделок, внутренняя переоценка национальной монеты взамен перечеканки, платежи за счет третьих лиц – характерные для того времени операции. 2. Первые кредитные учреждения Преобразование отдельно взятого кредитора в банк исторически происходит на той стадии развития цивилизованного общества, когда 3. Происхождение Центральных банков В рамках зарождения банковского дела в 17 в. исторически важную роль приобретают центральные банки. Временные текущие затруднения и необходимость иметь денежные запасы в ликвидной форме усиливают потребность в платежных средствах. Появившиеся в платежном обороте векселя облегчали обмен, но не позволяли ускорить процесс денежного обращения. Вексель имел ограниченную сферу обращения – оптовую торговлю. Посредством векселя невозможно было приобрести розничный товар в кредит. По мере развития кредитных отношений усиливается несоответствие между товарным обращением, которое компенсируется расширением вексельного обращения, и объемом обращающихся полноценных монет. Денежное хозяйство оставалось неустойчивым из-за быстрого стирания находившихся в обращении монет. Этому способствуют ограниченные объемы металла в распоряжении государств, рост количества монетных дворов и отсутствие технических средств, обеспечивающих чеканку монет. Вместе с тем в ходе Великих географических открытий 15–16 вв. банковская деятельность получает дальнейшее развитие.

исторически важную роль приобретают центральные банки. Временные текущие затруднения и необходимость иметь денежные запасы в ликвидной форме усиливают потребность в платежных средствах. Появившиеся в платежном обороте векселя облегчали обмен, но не позволяли ускорить процесс денежного обращения. Вексель имел ограниченную сферу обращения – оптовую торговлю. Посредством векселя невозможно было приобрести розничный товар в кредит. По мере развития кредитных отношений усиливается несоответствие между товарным обращением, которое компенсируется расширением вексельного обращения, и объемом обращающихся полноценных монет. Денежное хозяйство оставалось неустойчивым из-за быстрого стирания находившихся в обращении монет. Этому способствуют ограниченные объемы металла в распоряжении государств, рост количества монетных дворов и отсутствие технических средств, обеспечивающих чеканку монет. Вместе с тем в ходе Великих географических открытий 15–16 вв. банковская деятельность получает дальнейшее развитие. Действия крупных банков усиливают конкуренцию, стимулируют специализацию денежных операций. Подлинное развитие банковской деятельности начинается с совершенствованием денежного обращения. Наряду с монетным обращением появляются бумажные деньги. К сожалению, излишний выпуск бумажных денег приводил к их обесценению и невозможности регулирования денежного обращения. Наряду с бумажными появляются кредитные деньги. Они полностью заменяли деньги в отличие от бумажных, бывших в обращении временно. Эмиссионной функцией банков становится выпуск кредитных средств обращения. Первоосновой эмиссии кредитных денег стало обращение векселей для коммepческого кредитования. Векселя как долговые обязательства начинают играть роль денег, приобретая особую форму движения. Они используются как средство платежа до указанного в нем срока погашения. Вексель наделяется денежными свойствами при условии приобретения им ликвидного характера. Превращение векселя в банкноту в качестве признанного обществом денежного эквивалента осуществляется в порядке эмиссионных операций банков.

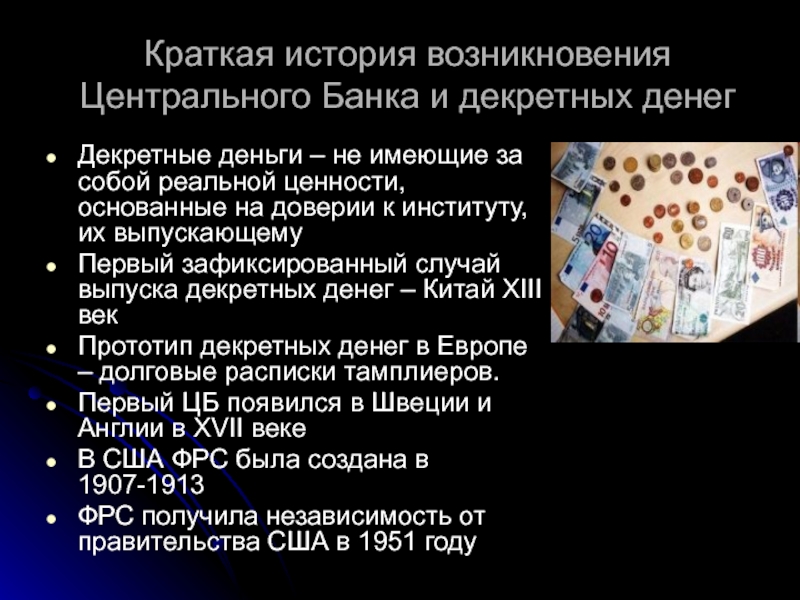

Действия крупных банков усиливают конкуренцию, стимулируют специализацию денежных операций. Подлинное развитие банковской деятельности начинается с совершенствованием денежного обращения. Наряду с монетным обращением появляются бумажные деньги. К сожалению, излишний выпуск бумажных денег приводил к их обесценению и невозможности регулирования денежного обращения. Наряду с бумажными появляются кредитные деньги. Они полностью заменяли деньги в отличие от бумажных, бывших в обращении временно. Эмиссионной функцией банков становится выпуск кредитных средств обращения. Первоосновой эмиссии кредитных денег стало обращение векселей для коммepческого кредитования. Векселя как долговые обязательства начинают играть роль денег, приобретая особую форму движения. Они используются как средство платежа до указанного в нем срока погашения. Вексель наделяется денежными свойствами при условии приобретения им ликвидного характера. Превращение векселя в банкноту в качестве признанного обществом денежного эквивалента осуществляется в порядке эмиссионных операций банков. В банках векселя обмениваются на равноценное (за вычетом учетного процента) количество монет или бумажных денег. Концентрируя массы долговых обязательств, банки принимают на себя ответственность за конечные расчеты по учетным векселям. Банкноты, выпускаемые банками, входят во всеобщее употребление и начинают рассматриваться как наличные деньги. В Швеции и в Англии во второй половине 17 в. появляются первые образцы государственной формы эмиссионной деятельности. Оба банка возникают на основе частного предпринимательства. Но достаточно быстро, в пределах нескольких десятилетий приобретают статус государственных (королевских) банков. Банкнотное обращение частных банков имело существенные недостатки: необходимость постоянного приема и выпуска банкнот, отношения между банком и его клиентами, приобретающими банкноты; не носили личного характера. Обладатели банкнот часто не в состоянии были судить о кредитоспособности банка. Доверие, оказанное банкнотам со стороны общества, имело слабую экономическую основу, определяемую периодом возникновения и масштабами деятельности частных эмиссионных банков.

В банках векселя обмениваются на равноценное (за вычетом учетного процента) количество монет или бумажных денег. Концентрируя массы долговых обязательств, банки принимают на себя ответственность за конечные расчеты по учетным векселям. Банкноты, выпускаемые банками, входят во всеобщее употребление и начинают рассматриваться как наличные деньги. В Швеции и в Англии во второй половине 17 в. появляются первые образцы государственной формы эмиссионной деятельности. Оба банка возникают на основе частного предпринимательства. Но достаточно быстро, в пределах нескольких десятилетий приобретают статус государственных (королевских) банков. Банкнотное обращение частных банков имело существенные недостатки: необходимость постоянного приема и выпуска банкнот, отношения между банком и его клиентами, приобретающими банкноты; не носили личного характера. Обладатели банкнот часто не в состоянии были судить о кредитоспособности банка. Доверие, оказанное банкнотам со стороны общества, имело слабую экономическую основу, определяемую периодом возникновения и масштабами деятельности частных эмиссионных банков. Банк Стокгольма (будущий Риксбанк) в 1650 г. в целях избавиться от неудобств, связанных с использованием депозитных сертификатов как аналога векселей (короткий срок обращения, при погашении требовалось исчисление ссудного процента), выпустил беспроцентные чеки на предъявителя как ценные бумаги. Чеки (билеты) обрели платежную силу. Они стали выполнять все функции монет и приниматься при погашении векселей. Только с 1668 г. этот банк стал именоваться королевским. Подобная ситуация складывается и в Англии. Она была усугублена тем, что король Карл 2 занял у частных лондонских банкиров крупную сумму денег, но впоследствии отказался их вернуть. Это обстоятельство ухудшило финансовое состояние английских банкиров. Пришлось вмешаться парламенту. На основе имевшегося частного банка он создает королевский банк, который обеспечил возврат денег, предоставив собственные средства взаймы государству сроком на 11 лет под 8% годовых. Банк смог наладить эмиссию собственных платежных средств. Объем данных средств зависел от объема учетных операций.

Банк Стокгольма (будущий Риксбанк) в 1650 г. в целях избавиться от неудобств, связанных с использованием депозитных сертификатов как аналога векселей (короткий срок обращения, при погашении требовалось исчисление ссудного процента), выпустил беспроцентные чеки на предъявителя как ценные бумаги. Чеки (билеты) обрели платежную силу. Они стали выполнять все функции монет и приниматься при погашении векселей. Только с 1668 г. этот банк стал именоваться королевским. Подобная ситуация складывается и в Англии. Она была усугублена тем, что король Карл 2 занял у частных лондонских банкиров крупную сумму денег, но впоследствии отказался их вернуть. Это обстоятельство ухудшило финансовое состояние английских банкиров. Пришлось вмешаться парламенту. На основе имевшегося частного банка он создает королевский банк, который обеспечил возврат денег, предоставив собственные средства взаймы государству сроком на 11 лет под 8% годовых. Банк смог наладить эмиссию собственных платежных средств. Объем данных средств зависел от объема учетных операций. В 1694 г. Банк Англии фактически начинает свою деятельность. Используя сложившуюся форму организации бизнеса (акционерное общество), он получает от государства привилегии в виде определенной монополии. Она предполагала предоставление права увеличения капитала в обмен на предоставление кредита правительству. Ни один другой банк, состоявший из 7 и более партнеров, не имел права выпуска банкнот (со сроком выплаты менее полгода). Это фактически привело к исключению акционерных обществ из эмиссионного бизнеса. С 1742 г. Банк Англии становится единым акционерным обществом по выпуску банкнот. «Концентрация привилегий» в Банке Англии усиливает его положение в выпуске банкнот. Мелкие банки переходят к практике хранения в нем своих денежных средств. К началу ХIХ в. Банк Англии обретает основные черты центрального банка страны. Банкноты Банка Англии становятся законным средством платежа. В 1812 г. правительство объявляет их универсальным средством платежа. Банки рассматривают банкноты центрального банка в качестве средства обеспечения эмиссионной деятельности.

В 1694 г. Банк Англии фактически начинает свою деятельность. Используя сложившуюся форму организации бизнеса (акционерное общество), он получает от государства привилегии в виде определенной монополии. Она предполагала предоставление права увеличения капитала в обмен на предоставление кредита правительству. Ни один другой банк, состоявший из 7 и более партнеров, не имел права выпуска банкнот (со сроком выплаты менее полгода). Это фактически привело к исключению акционерных обществ из эмиссионного бизнеса. С 1742 г. Банк Англии становится единым акционерным обществом по выпуску банкнот. «Концентрация привилегий» в Банке Англии усиливает его положение в выпуске банкнот. Мелкие банки переходят к практике хранения в нем своих денежных средств. К началу ХIХ в. Банк Англии обретает основные черты центрального банка страны. Банкноты Банка Англии становятся законным средством платежа. В 1812 г. правительство объявляет их универсальным средством платежа. Банки рассматривают банкноты центрального банка в качестве средства обеспечения эмиссионной деятельности. В местном денежном обращении решающую роль стали играть обязательства Банка Англии. Закон Пиля 1844 г. окончательно провозглашает монополию эмиссионной деятельности Банка Англии. Не обеспеченная золотом банкнотная эмиссия ограничивается. Банки теряют эмиссионные права при слиянии или поглощении с другими банками, а также при добровольном отказе от эмиссионных прав. Приобретение эмиссионных прав вновь образованными банками запрещается. государственного бюджета. С 30-х гг. 18 в. государственные банки («Медный», «Ассигнационный» и др.) занимаются долгосрочным кредитованием. Создание сберегательных касс с 40-х п. XIX в. имело определяющее значение. Их основной функцией становится привлечение денежных сбережений населения. Они создаются при сохранных казнах, при станциях казенных железных дорог, а позднее – при отделениях Государственного банка, казначействах, учебных заведениях и пр. Возникшие как учреждения самопомощи, они используются государством в интересах государственного кредита. Их количество к 1913 г.

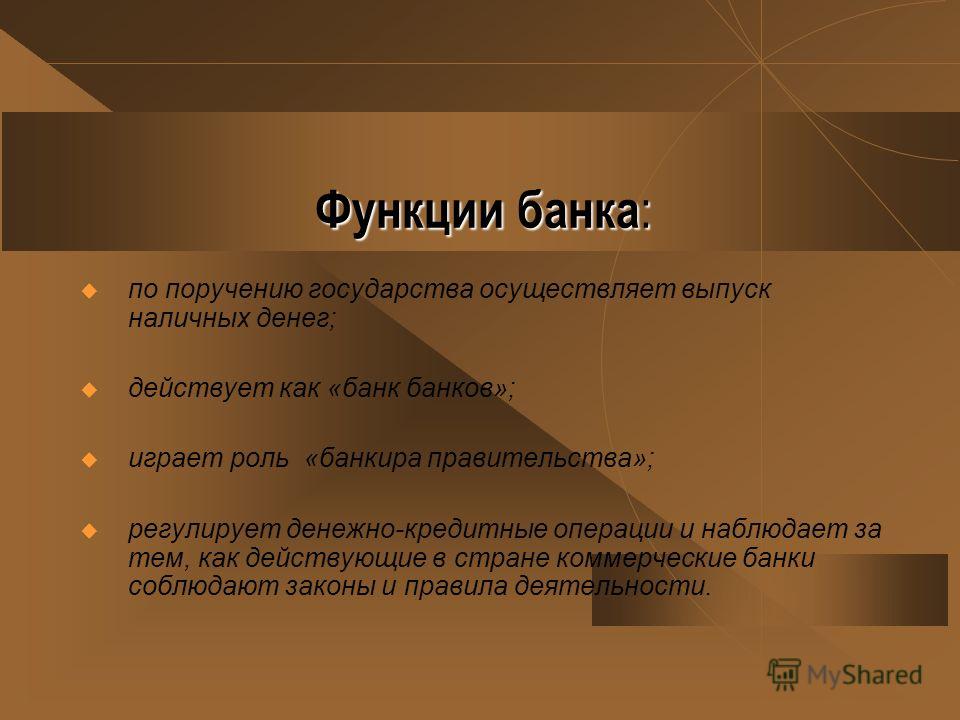

В местном денежном обращении решающую роль стали играть обязательства Банка Англии. Закон Пиля 1844 г. окончательно провозглашает монополию эмиссионной деятельности Банка Англии. Не обеспеченная золотом банкнотная эмиссия ограничивается. Банки теряют эмиссионные права при слиянии или поглощении с другими банками, а также при добровольном отказе от эмиссионных прав. Приобретение эмиссионных прав вновь образованными банками запрещается. государственного бюджета. С 30-х гг. 18 в. государственные банки («Медный», «Ассигнационный» и др.) занимаются долгосрочным кредитованием. Создание сберегательных касс с 40-х п. XIX в. имело определяющее значение. Их основной функцией становится привлечение денежных сбережений населения. Они создаются при сохранных казнах, при станциях казенных железных дорог, а позднее – при отделениях Государственного банка, казначействах, учебных заведениях и пр. Возникшие как учреждения самопомощи, они используются государством в интересах государственного кредита. Их количество к 1913 г. составило более 8 тыс. Основанный в 1860 г. Государственный банк заменяет многочисленные казенные банки. Основные задачи Госбанка – регулирование денежного обращения в стране и обеспечение хозяйства кредитными ресурсами в соответствии с государственной экономической политикой. Госбанк выступает в качестве комиссионера казны и эмитента казначейских билетов. Действовавшее законодательство не регламентирует эмиссионные функции Госбанка. Министр финансов направляет всю деятельность банка. На протяжении двух десятилетий вся работа банка посвящена ликвидации действовавших ранее казенных банков. С 1894 г. Госбанк приобретает функции центрального эмиссионного банка, государственные кредитные билеты выпускаются в строго ограниченном объеме. В 1897 г. устанавливается окончательно монопольное право на эмиссию кредитных билетов Государственным банком. Резко увеличивается кредитование им акционерных коммерческих банков. Впоследствии за ним закрепляется функция банка банков. В России с 80-х п. XIX в.

составило более 8 тыс. Основанный в 1860 г. Государственный банк заменяет многочисленные казенные банки. Основные задачи Госбанка – регулирование денежного обращения в стране и обеспечение хозяйства кредитными ресурсами в соответствии с государственной экономической политикой. Госбанк выступает в качестве комиссионера казны и эмитента казначейских билетов. Действовавшее законодательство не регламентирует эмиссионные функции Госбанка. Министр финансов направляет всю деятельность банка. На протяжении двух десятилетий вся работа банка посвящена ликвидации действовавших ранее казенных банков. С 1894 г. Госбанк приобретает функции центрального эмиссионного банка, государственные кредитные билеты выпускаются в строго ограниченном объеме. В 1897 г. устанавливается окончательно монопольное право на эмиссию кредитных билетов Государственным банком. Резко увеличивается кредитование им акционерных коммерческих банков. Впоследствии за ним закрепляется функция банка банков. В России с 80-х п. XIX в. активизируется деятельность коммерческих банков. Более 50 банков действуют в стране, количество их отделений выросло с 40 до 822 к 1914 г. Распространенными становятся ссуды под ценные бумаги. Со стороны других кредитных учреждений ощущается постоянная конкуренция. Государство оказывает финансовую поддержку крупным банкам и жестко регулирует акционерное учредительство. Источником основного объема депозитных операций частных коммерческих банков становится Госбанк, принимающий вклады Казначейства. Для стимулирования вкладчиков в целях перевода их денежных средств в коммерческие банки он прекращает начисление процентов по текущим счетам. За 30 лет (1885–1914 гг.) вклады коммерческих банков возросли в 11,1 раза, тогда как их капитал – только в 7 раз. В число учреждений долгосрочного кредита входят государственные ипотечные (Дворянский и Крестьянский), а также акционерные земельные банки (10). Эти банки выдают ссуды под залог сельскохозяйственных земель или городской недвижимости за счет эмиссии ипотечных закладных листов.

активизируется деятельность коммерческих банков. Более 50 банков действуют в стране, количество их отделений выросло с 40 до 822 к 1914 г. Распространенными становятся ссуды под ценные бумаги. Со стороны других кредитных учреждений ощущается постоянная конкуренция. Государство оказывает финансовую поддержку крупным банкам и жестко регулирует акционерное учредительство. Источником основного объема депозитных операций частных коммерческих банков становится Госбанк, принимающий вклады Казначейства. Для стимулирования вкладчиков в целях перевода их денежных средств в коммерческие банки он прекращает начисление процентов по текущим счетам. За 30 лет (1885–1914 гг.) вклады коммерческих банков возросли в 11,1 раза, тогда как их капитал – только в 7 раз. В число учреждений долгосрочного кредита входят государственные ипотечные (Дворянский и Крестьянский), а также акционерные земельные банки (10). Эти банки выдают ссуды под залог сельскохозяйственных земель или городской недвижимости за счет эмиссии ипотечных закладных листов. Значительное распространение получают общества взаимного кредита (более 1000 заведений), городские общественные банки (более 300), банкирские дома (более 300). Активно функционируют различные виды кредитной кооперации: кредитные и ссудо-сберегательные товарищества, земские кассы мелкого кредита (около 20 тыс.). Некоторые общества взаимного кредита (ОВК) по своим ресурсам не уступают средним акционерным коммерческим банкам, но в основном преобладают мелкие. Полноправных членов ОВК в виде юридических и физических лиц насчитывалось около 650 тыс. человек. Работая в малых городах и крупных селах, ориентируясь на нужды мелкого предпринимательства, они вносят вклад в создание банковской системы страны. В результате национализации кредитной и банковской системы страны с 20-х по 80-е п. ХХ в. Государственный банк становится органом краткосрочного кредитования народного хозяйства. Коммерческий кредит заменяется прямым банковским, а система коммерческих банков – системой государственных специализированных банков.

Значительное распространение получают общества взаимного кредита (более 1000 заведений), городские общественные банки (более 300), банкирские дома (более 300). Активно функционируют различные виды кредитной кооперации: кредитные и ссудо-сберегательные товарищества, земские кассы мелкого кредита (около 20 тыс.). Некоторые общества взаимного кредита (ОВК) по своим ресурсам не уступают средним акционерным коммерческим банкам, но в основном преобладают мелкие. Полноправных членов ОВК в виде юридических и физических лиц насчитывалось около 650 тыс. человек. Работая в малых городах и крупных селах, ориентируясь на нужды мелкого предпринимательства, они вносят вклад в создание банковской системы страны. В результате национализации кредитной и банковской системы страны с 20-х по 80-е п. ХХ в. Государственный банк становится органом краткосрочного кредитования народного хозяйства. Коммерческий кредит заменяется прямым банковским, а система коммерческих банков – системой государственных специализированных банков. В начале данного периода в ходе проводимой государством новой экономической политики (НЭП) частично воспроизводятся частные кредитные организации. Получают распространение общества взаимного кредита, акционерные коммерческие банки, кредитная кооперация. Но кредитная реформа в начале 1930-х п. ликвидирует взаимное кредитование предприятий, их косвенное кредитование посредством векселей, вводит прямое банковское кредитование, связывая его с государственным директивным планированием. Учреждаются специализированные банки долгосрочного кредитования: Промбанк СССР, Сельхозбанк СССР. Торговый банк СССР, Всекоопбанк. Банк финансирования коммунального и жилищного строительства (Цекомбанк СССР). Несмотря на приоритет бюджетных средств в процессе реализации экономической политики государства, система спецбанков играет важную роль в проведении индустриализации страны, коллективизации сельского хозяйства, подъеме военного потенциала экономики. В период Великой Отечественной войны и в послевоенный этап восстановления народного хозяйства Госбанк и спецбанки вносят весомый вклад в поддержание централизованной системы хозяйствования.

В начале данного периода в ходе проводимой государством новой экономической политики (НЭП) частично воспроизводятся частные кредитные организации. Получают распространение общества взаимного кредита, акционерные коммерческие банки, кредитная кооперация. Но кредитная реформа в начале 1930-х п. ликвидирует взаимное кредитование предприятий, их косвенное кредитование посредством векселей, вводит прямое банковское кредитование, связывая его с государственным директивным планированием. Учреждаются специализированные банки долгосрочного кредитования: Промбанк СССР, Сельхозбанк СССР. Торговый банк СССР, Всекоопбанк. Банк финансирования коммунального и жилищного строительства (Цекомбанк СССР). Несмотря на приоритет бюджетных средств в процессе реализации экономической политики государства, система спецбанков играет важную роль в проведении индустриализации страны, коллективизации сельского хозяйства, подъеме военного потенциала экономики. В период Великой Отечественной войны и в послевоенный этап восстановления народного хозяйства Госбанк и спецбанки вносят весомый вклад в поддержание централизованной системы хозяйствования. Банковская система постоянно совершенствуется. В конце 50-х п. ХХ в. приобретает важное значение создание Стройбанка СССР и организация Российской республиканской конторы Госбанка. В ведение Госбанка передается система сберегательных касс. Они становятся важным звеном банковской системы, ориентированной на потребности населения страны, на привлечение их денежных накоплений. К концу 80-х гг. ХХ столетия банковская система состояла из Внешэкономбанка, Агропромбанка, Жилсоцбанка, Промстройбанка и Сбербанка. Каждый их них представлял централизованную систему с разветвленной сетью кредитных учреждений. Например, Сбербанк располагал 75,5 тыс. филиалов, Промстройбанк – около 1,5 тыс., Агропромбанк – 3,4 тыс. Государством время от времени проводятся реорганизации принятой специализации. За счет сети учреждений Госбанка СССР количество филиалов или агентств спецбанков в 1980-е гг. увеличивается, прикрепления осуществляются в зависимости от того, клиентура какого банка преобладает в данной конторе или отделении Госбанка.

Банковская система постоянно совершенствуется. В конце 50-х п. ХХ в. приобретает важное значение создание Стройбанка СССР и организация Российской республиканской конторы Госбанка. В ведение Госбанка передается система сберегательных касс. Они становятся важным звеном банковской системы, ориентированной на потребности населения страны, на привлечение их денежных накоплений. К концу 80-х гг. ХХ столетия банковская система состояла из Внешэкономбанка, Агропромбанка, Жилсоцбанка, Промстройбанка и Сбербанка. Каждый их них представлял централизованную систему с разветвленной сетью кредитных учреждений. Например, Сбербанк располагал 75,5 тыс. филиалов, Промстройбанк – около 1,5 тыс., Агропромбанк – 3,4 тыс. Государством время от времени проводятся реорганизации принятой специализации. За счет сети учреждений Госбанка СССР количество филиалов или агентств спецбанков в 1980-е гг. увеличивается, прикрепления осуществляются в зависимости от того, клиентура какого банка преобладает в данной конторе или отделении Госбанка. С образованием Российской Федерации часть государственных

С образованием Российской Федерации часть государственных

1. История возникновения и развития банковского дела. Банковское дело. Шпаргалки

Читайте также

75. Экономические предпосылки развития банковского дела

75. Экономические предпосылки развития банковского дела Современная банковская система начала складываться в Средние века. Появление банков было вызвано объективными процессами усиления товарооборота между городами и странами, а также образованием участи населения

82. Особенности современной стадии развития банковского дела

82. Особенности современной стадии развития банковского дела В условиях рыночного хозяйства развитие банковского дела характеризуется следующими важными особенностями: 1) гигантской концентрацией и централизацией банковского капитала;2) возникновением и

Рождение банковского дела

Рождение банковского дела

Шейлок не единственным из ростовщиков на своей шкуре ощутил шаткость положения кредитора, особенно иностранца.

Эволюция банковского дела

Эволюция банковского дела Специалисты по истории вопроса расходятся в оценке влияния взрывного развития финансов начиная с XVII века на ускорение роста всей экономики, начавшегося в Великобритании в конце XVIII века, а затем распространившегося на Западную Европу и крупные

2. История возникновения государственных и муниципальных финансов

2. История возникновения государственных и муниципальных финансов Возникновение финансовых отношений связано с процессом отделения государственной казны от собственности монарха.С этих пор стал применяться термин «финансы». В Средние века под этим термином

1.

История возникновения бухгалтерского учета

История возникновения бухгалтерского учета1. История возникновения бухгалтерского учета Бухгалтерский учет – одна из самых древних наук: первые учетные записи были сделаны 4000 лет назад. Он появился одновременно с письменностью, и стал сегодня одним из важнейших условий, предопределяющих эффективность

25. Условия возникновения банковского права

25. Условия возникновения банковского права Организация и деятельность банков регулируется при помощи совокупности юридических норм, которые составляют банковское право. К организации и деятельности кредитных организаций имеют применение нормы, регулирующие

1. История возникновения и развития банковского дела

1. История возникновения и развития банковского дела

Банковское дело возникло и развивалось на базе капитала, приносящего проценты. А ростовщический капитал использовался еще при разложении первобытнообщинного строя. В древности существовали учреждения, выполнявшие

А ростовщический капитал использовался еще при разложении первобытнообщинного строя. В древности существовали учреждения, выполнявшие

6. История возникновения института Центрального банка

6. История возникновения института Центрального банка Центральный банк является главным звеном денежно-кредитной системы практически всех стран, имеющих банковские системы. Его особое место и роль в банковской системе определяются уровнем и характером развития

25. Условия возникновения банковского права

25. Условия возникновения банковского права Организация и деятельность банков регулируется при помощи совокупности юридических норм, которые составляют банковское право. К организации и деятельности кредитных организаций имеют применение нормы, регулирующие

Лекция 1.

История возникновения и развития налогообложения

История возникновения и развития налогообложенияЛекция 1. История возникновения и развития налогообложения 1.1. Основные этапы развития налогообложения Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с государством. В развитии налогообложения всех государств принято выделять

1. История возникновения и развития учета

1. История возникновения и развития учета Зародился бухгалтерский учет в XIII в., а в XV в. вышла книга Л. Пачоли о бухгалтерском учете (трактат). В XX в. началось литературное осмысление бухгалтерского учета, т. е. возникли первые теоретические конструкции бухгалтерского

Развитие банковского дела в Севилье

Развитие банковского дела в Севилье

Раскрытием некоторых подробностей банковского дела в Севилье в правление Карла V мы обязаны Рамону Каранде[124]. Согласно Каранде огромную помощь его исследованию оказал найденный в архиве список банкиров, составленный перед

Согласно Каранде огромную помощь его исследованию оказал найденный в архиве список банкиров, составленный перед

1. История возникновения финансовой статистики

1. История возникновения финансовой статистики Работа экономиста любой специальности обязательно связана со сбором, разработкой и анализом всевозможных цифровых данных, которые называются статистическими данными. Статистика как наука зародилась на ранних стадиях

1. История возникновения финансовой статистики

1. История возникновения финансовой статистики Работа экономиста любой специальности обязательно связана со сбором, разработкой и анализом всевозможных цифровых данных, которые называются статистическими данными. Статистика как наука зародилась на ранних стадиях

2. История возникновения государственных и муниципальных финансов

2. История возникновения государственных и муниципальных финансов

Возникновение финансовых отношений связано с процессом отделения государственной казны от собственности монарха.С этих пор стал применяться термин «финансы». В Средние века под этим термином

История возникновения государственных и муниципальных финансов

Возникновение финансовых отношений связано с процессом отделения государственной казны от собственности монарха.С этих пор стал применяться термин «финансы». В Средние века под этим термином

История

В последние 70 лет в мировой экономике произошли масштабные перемены. За это время Группа Всемирного банка – крупнейшее в мире учреждение, занимающееся проблемами развития, – помогала более чем 100 развивающимся странам и странам с переходной экономикой приспособиться к этим переменам, предоставляя им заемные средства, а также информацию и рекомендации, соответствующие специфике положения в этих странах. Группа Всемирного банка сотрудничает с национальными правительствами, частным сектором, организациями гражданского общества, региональными банками развития, исследовательскими центрами и другими международными учреждениями по широкому кругу вопросов – от изменения климата, урегулирования конфликтов и продовольственной безопасности до проблем образования, сельского хозяйства, финансов и торговли.

Созданный в 1944 году Международный банк реконструкции и развития, который вскоре стал называться Всемирным банком, впоследствии превратился из одной организации в группу из пяти тесно связанных между собой учреждений, занимающихся проблемами развития. Первоначально предоставляемые им займы помогали восстановлению стран, разоренных Второй мировой войной. Со временем основной акцент сместился с реконструкции на развитие, причем приоритетное внимание уделялось объектам инфраструктуры – плотинам, линиям электропередачи, ирригационным системам и дорогам. С созданием в 1956 году Международной финансовой корпорации у нашего учреждения появилась возможность кредитовать частные компании и финансовые учреждения в развивающихся странах. А учреждение в 1960 году Международной ассоциации развития обозначило укрепление решимости наращивать объемы помощи беднейшим странам мира и стало частью постепенного сдвига, выдвигающего искоренение бедности в качестве первоочередной цели Группы Банка.

Сегодня деятельность Группы Банка затрагивает практически любую отрасль, имеющую важное значение для борьбы с бедностью, поддержки экономического роста и обеспечения устойчивого улучшения качества жизни населения в развивающихся странах. Продолжая придавать первостепенное значение взвешенному отбору проектов и их основательной проработке, Группа Банка признаёт при этом, что для успеха чрезвычайно важен целый ряд факторов – эффективные институты, продуманные меры политики, постоянное изучение накопленного опыта посредством оценки и обмена информацией, а также партнерские отношения, в том числе и с частным сектором. Для решения проблем в области развития, которые всё чаще носят глобальный характер, Группа Банка активно использует свои многолетние отношения партнерства с более чем 180 государствами-членами.

Происходившие в Группе Банка перемены нашли свое отражение в ее многообразном и многопрофильном штате сотрудников, в числе которых – экономисты, эксперты по вопросам государственной политики, отраслевые эксперты и социологи, работающие как в штаб-квартире Группы в Вашингтоне, так и на местах. Свыше трети сотрудников трудятся в страновых представительствах.

На протяжении десятилетий спрос на услуги Группы Всемирного банка постоянно растет и она делает все необходимое для его удовлетворения, о чем свидетельствуют следующие цифры: в 1947 году Всемирным банком было предоставлено четыре займа на общую сумму в 497 млн долл. США в сравнении с 60 млрд долл. США, зарезервированными по 302 операциям в 2015 году.

США в сравнении с 60 млрд долл. США, зарезервированными по 302 операциям в 2015 году.

Международный банк реконструкции и развития

Партнер стран со средним уровнем доходаГруппа Всемирного банка сотрудничает со странами со средним уровнем дохода, которые являются одновременно ее клиентами и акционерами. Эти страны являются локомотивами роста мировой экономики, привлекают масштабные инвестиции на цели развития инфраструктуры и импортируют немалую долю экспортной продукции из экономически развитых государств и из более бедных стран. Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Однако даже в странах со средним уровнем дохода – зачастую, в отдаленных районах – проживает свыше 70% бедного населения планеты. А вследствие ограниченного доступа к частному финансированию эти страны уязвимы к экономическим шокам и кризисам транснационального масштаба, в том числе к изменению климата, вынужденному переселению и пандемиям. Всемирный банк – один из важнейших партнеров стран со средним уровнем дохода, на долю которых приходится более 60% портфеля проектов МБРР.

Всемирный банк – один из важнейших партнеров стран со средним уровнем дохода, на долю которых приходится более 60% портфеля проектов МБРР.

- Мы предоставляем финансовые ресурсы в сочетании с аналитическими и техническими услугами.

- Мы предоставляем правительствам рекомендации по стратегическим вопросам, помогая им в проведении реформ, направленных на совершенствование услуг, привлечение дополнительных частных инвестиций, а также во внедрении инноваций и обмене опытом.

- Мы развиваем партнерские отношения со странами по мере возникновения новых проблем и изменения их характера, предоставляя им инновационные финансовые продукты и участвуя в разнообразных глобальных форумах.

В первую очередь, мы помогаем странам добиться устойчивого прогресса в области сокращения масштабов бедности и наращивания благосостояния. Мы уделяем особое внимание поддержке стран с уровнем дохода ниже среднего по мере их подъема по шкале экономического благополучия и перехода из числа клиентов МАР в ряды клиентов МБРР. Мы также расширяем свои возможности оказания странам помощи в преодолении нестабильности и конфликтов. И, как традиционный партнер стран со средним уровнем дохода, мы наращиваем объемы помощи всем этим странам в период кризиса.

Мы также расширяем свои возможности оказания странам помощи в преодолении нестабильности и конфликтов. И, как традиционный партнер стран со средним уровнем дохода, мы наращиваем объемы помощи всем этим странам в период кризиса.

В рамках нашего партнерства со странами со средним уровнем дохода и более бедными кредитоспособными странами МБРР предлагает правительствам национального и субнационального уровня инновационные финансовые решения, включая финансовые продукты (займы, гарантии и продукты управления рисками), а также аналитические и консультационные услуги (в том числе на возмездной основе).

МБРР финансирует проекты во всех секторах и предоставляет техническую помощь и экспертную поддержку на каждом этапе проекта. Возможности МБРР позволяют не только удовлетворять потребности стран-заемщиц в необходимых им средствах, но и обеспечить передачу накопленного международного опыта и знаний, а также оказание технической помощи.

Консультационные услуги в области государственного долга и управления активами помогают правительствам, государственным учреждениям и организациям, занимающимся вопросами развития, укреплять институциональный потенциал, необходимый для сохранения и наращивания финансовых ресурсов.

МБРР поддерживает усилия правительств не только в области совершенствования управления государственными финансами, но и в сфере улучшения инвестиционного климата, устранения недостатков в области предоставления услуг, а также совершенствования мер политики и укрепления институтов.

История банковской системы — Центральный банк Республики Узбекистан

Период развития системы регулирования банковской деятельности при особом акценте на дальнейшую либерализацию и углубление реформ в стране.В этот период ставилась цель, от достижения которой зависело направление будущего развития банков, — укрепление доверия населения ко всей банковской сфере, превращение банков в финансовую опору осуществляемых в республике преобразований. Активизируются процессы акционирования предприятий и изменения формы их собственности. Банки, следуя концепции своего развития, совершенствуют стратегии в соответствии с требованиями нового этапа экономического развития страны. Расширение их ресурсной базы и повышение уровня капитализации осуществляется преимущественно за счет привлечения средств новых акционеров, диверсификации собственной деятельности, новых разработок банковских продуктов и инструментов на основе IT-технологий.

Расширение их ресурсной базы и повышение уровня капитализации осуществляется преимущественно за счет привлечения средств новых акционеров, диверсификации собственной деятельности, новых разработок банковских продуктов и инструментов на основе IT-технологий.

Непосредственное воздействие на работу банков оказывают и факторы, связанные с продолжением процесса либерализации валютного рынка и созданием необходимых условий для обеспечения конвертируемости сума по текущим международным операциям. В октябре 2003 года Республика Узбекистан приняла обязательства VIII статьи Соглашения Международного Валютного Фонда, в результате чего предприятия получили возможность осуществлять конвертацию по текущим операциям. В этом вопросе Узбекистан добился цели, опираясь фактически на собственные ресурсы и не привлекая внешних заимствований. Принятые меры способствовали расширению деятельности отечественных предпринимателей, которые получили доступ к конвертации национальной валюты. Было увеличено число обменных пунктов, упростился порядок покупки иностранной валюты.

Это был этап насыщенной и продуктивной работы. Политика Центрального банка, наряду со сдерживанием инфляции и предотвращением резких колебаний курса национальной валюты, была направлена на стимулирование экспорта и эффективное использование валютных ресурсов. Благоприятная ценовая конъюнктура на основные экспортные товары Узбекистана на мировых рынках, а также проведение экспортоориентированной валютной политики способствовали увеличению объемов экспорта и росту золотовалютных резервов.

Продолжается работа по реформированию банковской системы. Ее основными направлениями стали: укрепление системы корпоративного управления путем повышения роли акционеров в руководстве банками; повышение финансовой устойчивости банков за счет улучшения качества их активов, в том числе валютных; дальнейшее совершенствование банковского дела и расширение видов оказываемых банковских услуг; повышение роли коммерческих банков в инвестиционных процессах и усовершенствование механизма доступа предпринимательских структур всех форм собственности к кредитным ресурсам, в том числе по линии международных финансовых организаций.

О Газпромбанке

«Газпромбанк» (Акционерное общество) – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России по всем основным показателям и занимает третье место в списке банков Центральной и Восточной Европы по размеру собственного капитала.

Банк обслуживает ключевые отрасли российской экономики – газовую, нефтяную, атомную, химическую и нефтехимическую, черную и цветную металлургию, электроэнергетику, машиностроение и металлообработку, транспорт, строительство, связь, агропромышленный комплекс, торговлю и другие отрасли.

Розничный бизнес также является стратегически важным направлением деятельности Банка, и его масштабы последовательно увеличиваются. Частным клиентам предлагается полный набор услуг: кредитные программы, депозиты, расчетные операции, электронные банковские карты и др.

Газпромбанк занимает сильные позиции на отечественном и международном финансовых рынках, являясь одним из российских лидеров по организации и андеррайтингу выпусков корпоративных облигаций, управлению активами, в сфере частного банковского обслуживания, корпоративного финансирования и других областях инвестиционного банкинга.

В числе клиентов Газпромбанка – около 5 миллионов физических и порядка 61,4 тысяч юридических лиц.

В настоящее время Газпромбанк участвует в капитале банков, расположенных в России, Республике Беларусь, Швейцарии и Люксембурге, финансовых компаний на Кипре и в Гонконге, имеет представительства в Нур-Султане (бывшая Астана) (Казахстан), Пекине (Китай), Улан-Баторе (Монголия) и Нью-Дели (Индия).

В России региональная сеть Газпромбанка представлена 20 филиалами, расположенными от Калининграда до Южно-Сахалинска. Общее число офисов, предоставляющих высококачественные банковские услуги, превышает 420.

Газпромбанк является членом Российского национального комитета Международной торговой палаты.

ИСТОРИЯ БАНКОВСКОГО ДЕЛА — Краеведение

Тим Ламберт

Начало банков

Идея банков зародилась еще в 1800 г. до н.э. в Вавилоне. В те дни ростовщики давали кредиты людям. В Греции и Риме банки выдавали ссуды и принимали депозиты. Они также поменяли деньги. (В Библии Иисус известен тем, что изгнал менял из храма в Иерусалиме).

Однако с распадом Римской империи торговля резко упала, а банки временно исчезли.Однако банковское дело снова начало возрождаться в 12 и 13 веках в итальянских городах Флоренция и Генуя.

В 16 веке немецкая семья Фуггеров из Аугсбурга стала очень важным банкиром.

Начало банков в Англии

В Англии банки возникли в 17 веке. Иногда люди в целях безопасности отдавали свои деньги ювелирам. Ювелиры выпустили записку, обещающую выплатить предъявителю определенную сумму по первому требованию. Со временем люди начали обменивать эти купюры вместо монет, потому что это было проще и безопаснее.Ювелиры начали ссужать деньги, депонированные у них, в обмен на высокую процентную ставку. Они также выплачивали проценты людям, которые вкладывали деньги, чтобы привлечь свои сбережения.

Со временем люди начали обменивать эти купюры вместо монет, потому что это было проще и безопаснее.Ювелиры начали ссужать деньги, депонированные у них, в обмен на высокую процентную ставку. Они также выплачивали проценты людям, которые вкладывали деньги, чтобы привлечь свои сбережения.

Однако занимали деньги не только физические лица. Правительствам также необходимо было занимать, особенно в военное время. Правительство занимало деньги у богатых людей, а затем возвращало их с процентами от налогообложения.

Однако в конце XVII века цена ведения войны с Францией была колоссальной.Так в 1694 году был основан Банк Англии для предоставления кредита правительству.

Группа финансистов объединилась, чтобы предоставить деньги, необходимые для создания банка, и ссудить правительству 1,2 миллиона фунтов стерлингов (огромная сумма по тем временам). Взамен банк получил 8% процентов по кредиту и право выпуска векселей. Банку Англии также было разрешено давать деньги взаймы, а также покупать и продавать золото.

Банк Англии иногда называют «Старой леди с Треднидл-стрит».На самом деле он переехал на Треднидл-стрит в 1734 году. Между тем Банк Шотландии был основан в 1695 году.

В 1708 году закон запрещал банкам с более чем 6 партнерами выпускать собственные банкноты. (Хотя небольшие банки все же могли это сделать). Однако Банк Англии в основном ограничивал свои операции Лондоном. В конце 18 в. в провинциальных городах было основано множество мелких банков. первые дорожные чеки были выпущены в Англии в 1772 году.

Однако в банковских кризисах нет ничего нового.В 1793, в 1814-1816 и в 1825 годах были «набеги» на банки, когда люди теряли доверие и пытались снять свои деньги. Результатом каждый раз была волна банковских банкротств.

В 1826 году в закон были внесены изменения, позволившие крупным банкам с большим количеством акционеров создаваться за пределами Лондона. Многие мелкие провинциальные банки объединились с крупными банками.

В 1833 году банкноты, выпущенные Банком Англии, стали законным платежным средством (их необходимо принимать в качестве оплаты долга).

Первым коммерческим банком в США был Банк Северной Америки, открытый в 1782 году.

Современные банки

В Великобритании современные банки начались с Закона о банковской хартии 1844 года. Закон разделил Банк Англии (который все еще был юридически частным банком) на два отдела – банковский отдел и отдел эмиссии. С тех пор Банк Англии мог выпускать банкноты только в том случае, если они были обеспечены золотом или государственными ценными бумагами.

Закон о банковской хартии также запрещал новым банкам выпускать банкноты. Когда банки объединились, они потеряли право выпуска банкнот.Так постепенно Банк Англии стал единственным банком в Англии, который мог выпускать банкноты.

В конце 19-го и в 20-м веках произошло слияние многих банков, пока в конце 20-го века в банковском деле Великобритании не доминировала «большая четверка»: Barclays, Lloyds, Midland и National Westminster.

Банк Англии n В 1946 году Банк Англии был окончательно национализирован. В том же 1946 году был образован Международный банк реконструкции и развития (также известный как Всемирный банк).

В том же 1946 году был образован Международный банк реконструкции и развития (также известный как Всемирный банк).

В 1967 году Barclays Bank установил первый банкомат в Великобритании в отделении в Энфилде, Лондон. Интернет-банкинг появился в Великобритании в 1997 году.

Последняя редакция 2020 г.

СвязанныеОбзор: история Федеральной резервной системы

Федеральная резервная система — центральный банк Соединенных Штатов. Основной целью Федеральной резервной системы, основанной актом Конгресса в 1913 году, было повышение стабильности американской банковской системы.

Здание Марринера С. Эклза, 20 октября 1937 г. (фото Совета управляющих Федеральной резервной системы)

Дэвид К. Уилок, Федеральный резервный банк Сент-Луиса

Федеральная резервная система («ФРС») — центральный банк Соединенных Штатов. Этот веб-сайт служит воротами в историю Федеральной резервной системы для преподавателей, студентов и широкой общественности. ФРС имеет сложную структуру и миссию. Цель этого сайта — помочь демистифицировать ФРС и ее роль в экономике, а также объяснить, как ФРС и ее миссия развивались на протяжении более чем 100-летней истории.Сайт организован вокруг восьми периодов истории ФРС, с эссе, посвященными ключевым событиям, политическим действиям, законодательству и повседневной работе сотрудников ФРС в каждый период. Он также включает краткие биографии членов Совета Федеральной резервной системы и президентов Резервного банка.

ФРС имеет сложную структуру и миссию. Цель этого сайта — помочь демистифицировать ФРС и ее роль в экономике, а также объяснить, как ФРС и ее миссия развивались на протяжении более чем 100-летней истории.Сайт организован вокруг восьми периодов истории ФРС, с эссе, посвященными ключевым событиям, политическим действиям, законодательству и повседневной работе сотрудников ФРС в каждый период. Он также включает краткие биографии членов Совета Федеральной резервной системы и президентов Резервного банка.

Как все начиналось

Федеральная резервная система, основанная актом Конгресса в 1913 году, преследовала несколько целей. Возможно, самым важным было сделать американскую банковскую систему более стабильной.Банковские паники — события, характеризующиеся массовым изъятием денег из банков и приостановкой платежей и, в некоторой степени, полным банкротством банков — часто происходили на протяжении XIX -го -го века. В подобных паниках многие обвиняли «неэластичную валюту» страны.

Законы о национальных банках 1860-х годов создали среду, в которой большая часть национальной валюты состояла из банкнот , выпущенных национальными банками (коммерческие банки с уставами, выпущенными федеральным правительством), которые составляли большую часть национальной валюты.Объем банкнот, которые мог выпустить национальный банк, был привязан к количеству государственных облигаций США, которыми владел банк. Предложение банкнот в значительной степени не реагировало на изменения спроса, особенно когда непредвиденное событие или новость заставляли клиентов банка беспокоиться о сохранности своих вкладов и «бежать» в свои банки, чтобы снять наличные.

Реформаторы сосредоточились на способах быстрого расширения предложения банкнот, чтобы удовлетворить спрос населения на ликвидность. Стремление к «эластичной» валюте в конечном итоге было реализовано путем создания Федеральной резервной системы и новой формы валюты — банкноты Федеральной резервной системы.Банкноты Федерального резерва сегодня являются преобладающей формой валюты США и поставляются в количествах, необходимых для удовлетворения спроса.

В более широком смысле Федеральная резервная система была создана для улучшения денежного и кредитного потока по всей территории Соединенных Штатов, чтобы обеспечить наличие у банков ресурсов для удовлетворения потребностей своих клиентов во всех частях страны.

Перед ФРС

Хотя проблемы с банковской системой США широко признавались и изучались на протяжении 19 -го -го века, реформирование системы было затруднено из-за конкурирующих интересов и целей.В первом из восьми исторических эссе на этом веб-сайте «До ФРС: исторические прецеденты Федеральной резервной системы» подробно рассматривается эволюция американской банковской системы и усилия по управлению денежной массой страны до основания ФРС. Эссе показывает, что федеральная система американского правительства, уходящая своими корнями в самую раннюю историю страны, сформировала американскую банковскую систему. До Гражданской войны большинство банков были зарегистрированы штатами. Примечательными и противоречивыми исключениями были два банка, зарегистрированных федеральным правительством. Сдвиги в балансе сил между политиками, выступавшими за сильное федеральное правительство, такими как Александр Гамильтон, и теми, кто был склонен поддерживать права штатов и ограниченную федеральную власть, такими как Томас Джефферсон и Эндрю Джексон, привели сначала к созданию, а затем к гибели из двух американских банков (оба назывались Банком Соединенных Штатов) в начале 19 -го -го века. Как описывается в эссе, «война» Джексона со вторым Банком Соединенных Штатов ликвидировала банк, выполнявший некоторые функции современного центрального банка.

Сдвиги в балансе сил между политиками, выступавшими за сильное федеральное правительство, такими как Александр Гамильтон, и теми, кто был склонен поддерживать права штатов и ограниченную федеральную власть, такими как Томас Джефферсон и Эндрю Джексон, привели сначала к созданию, а затем к гибели из двух американских банков (оба назывались Банком Соединенных Штатов) в начале 19 -го -го века. Как описывается в эссе, «война» Джексона со вторым Банком Соединенных Штатов ликвидировала банк, выполнявший некоторые функции современного центрального банка.

В середине девятнадцатого века в Соединенных Штатах все еще не было центрального банка, и неудовлетворенность банковской системой не уменьшилась. Следующая попытка страны стабилизировать банковскую систему включала законы, принятые во время и вскоре после гражданской войны. Эти акты о «Национальных банках» создали новую федеральную банковскую хартию. Банки, зарегистрированные в соответствии с этими законами, сильно отличались от двух национальных банков до Гражданской войны. В отличие от ранних банков, новые национальные банки были полностью частными и управлялись, располагались только в одном офисе и подчинялись надзору и регулированию Управления валютного контролера (подразделение Федерального управления США).S. Казначейство, созданное Законом о банках 1863 г. для выдачи уставов национальным банкам и надзора за ними).

В отличие от ранних банков, новые национальные банки были полностью частными и управлялись, располагались только в одном офисе и подчинялись надзору и регулированию Управления валютного контролера (подразделение Федерального управления США).S. Казначейство, созданное Законом о банках 1863 г. для выдачи уставов национальным банкам и надзора за ними).