Источники доходов местных бюджетов: Статья 7. Собственные доходы местных бюджетов \ КонсультантПлюс

Основные источники доходов местного бюджета

При развитии рыночных принципов хозяйствования, функции местных органов власти приобретают расширенный и всё более сложный характер, а проводимые реформы приходятся на нижний уровень бюджетной системы. Именно бюджетам муниципальных образований необходимо уделять особое внимание, ведь они представляют собой гарант финансового обеспечения развития регионов.

Ключевые слова: местный бюджет, межбюджетные отношения, бюджетная политика, дефицит бюджета, профицит бюджета

Доходы муниципального бюджета, как и всех других бюджетов, представляют собой экономические отношения, возникающие у муниципального образования с государством, юридическими и физическими лицами в процессе формирования фондов денежных средств.

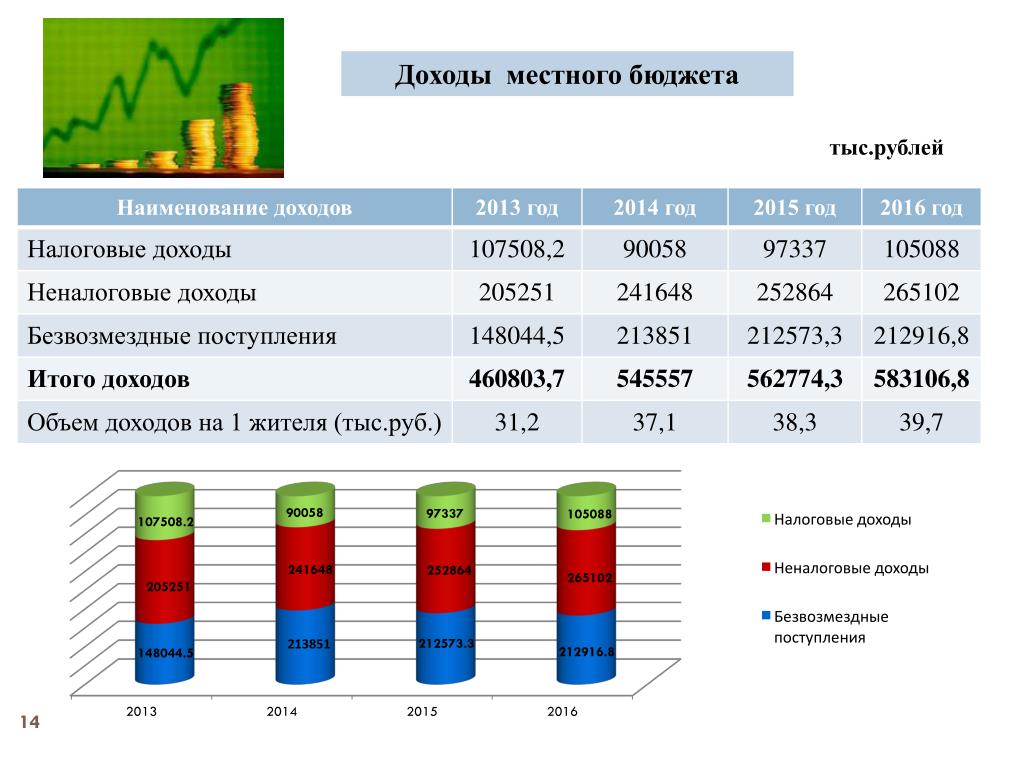

Согласно Бюджетному кодексу РФ доходы местного бюджета включают в себя налоговые, неналоговые и безвозмездные поступления.

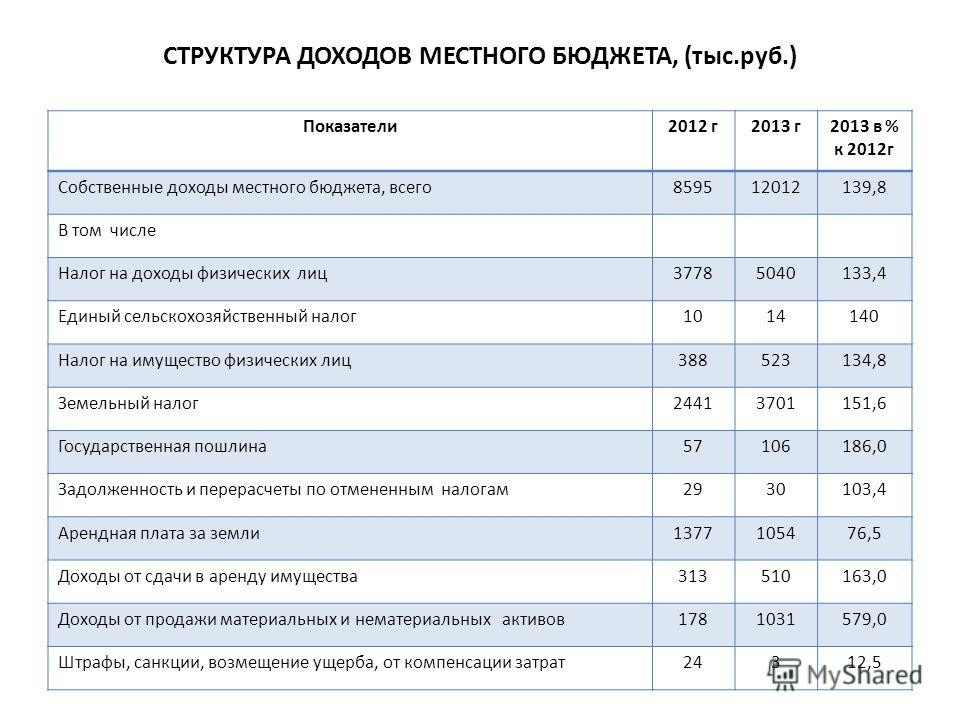

Собственные доходы муниципальных образований представляют собой средства, получаемые в результате принятия самостоятельных решений. Органы местного самоуправления могут распоряжаться ими по своему усмотрению. Средства, не являющиеся их собственными доходами, муниципальные бюджеты получают по решениям государственных органов, при этом повлиять на такие решения органы местного самоуправления зачастую не могут.

К налоговым доходам Бюджетный кодекс РФ относит поступления от федеральных, региональных и местных налогов, включая пени и штрафы по ним.

Большую роль в доходах муниципальных образований играют регулирующие налоги. Они включают в себя федеральные и региональные налоги, по которым ежегодно устанавливаются процентные нормативы отчислений в местные бюджеты. На федеральном уровне утверждаются единые нормативы отчислений по каждому виду регулирующих налогов для всех субъектов РФ. Для местных бюджетов могут устанавливаться как единые, так и дифференцированные нормативы [1, с.

Весомую часть доходов муниципальных бюджетов составляют местные налоги и сборы.

Налоговый кодекс РФ предусматривает следующие местные налоги:

– земельный налог;

– налог на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать по ним налоговые ставки, налоговые льготы, а также самостоятельно распоряжаться полученными от этих налогов доходами.

Кроме вышеперечисленного, в бюджет муниципального образования поступают неналоговые доходы:

– от использования имущества, находящегося в муниципальной собственности; от сдачи имущества в аренду;

– платных услуг, которые оказывают органы местного самоуправления (например, государственная пошлина).

Определенную часть неналоговых поступлений в местный бюджет составляют штрафы (за загрязнение окружающей среды, нарушение правил торговли и уличного движения и др.).

Большое значение для обеспечения финансовой самостоятельности местного самоуправления имеет признание ст.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» органы местного самоуправления самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с законодательством, вправе передавать муниципальное имущество во временное или в постоянное пользование, отчуждать, совершать иные сделки [2]. Это означает, что органы местного самоуправления обладают всеми необходимыми правами для получения доходов от использования муниципальной собственности.

Однако следует отметить, что управление муниципальной собственностью может быть как источником дохода для местного бюджета, так и статьей расхода, принося убытки. Это зависит от эффективности управления муниципальной собственностью органов местного самоуправления, их способностью, избегая излишних расходов, извлекать из нее прибыль. Большую роль при этом играет профессионализм и компетенция муниципальных служащих.

Источником доходов большинства муниципальных бюджетов является финансовая помощь, получаемая муниципалитетами от государственной власти вышестоящего уровня. Такая финансовая помощь оказывается за счет средств, аккумулированных в специальном фонде поддержки муниципальных образований. Фонд создается посредством накопления отчислений от федеральных налогов и налогов, поступающих в бюджеты субъектов Федерации. Распределение средств фонда осуществляется между муниципальными образованиями с учетом численности их населения, размеров территории, доли в населении детей различного возраста, пенсионеров, уровня жизни людей (дохода на душу населения) и других параметров. Финансовая помощь оказывается в виде дотаций, субвенций и субсидий [1, с. 87].

Бюджетный кодекс РФ определяет дотации как межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования [3]. То есть дотации не имеют целевого назначения и могут расходоваться органами местного самоуправления по их усмотрению.

С дотациями связан такой важный для местного самоуправления институт, как выравнивание бюджетной обеспеченности.

Финансовая помощь в виде субсидий имеет целевой характер. Субсидии предоставляются в виде долевого финансирования мероприятий муниципальных программ, направленных на развитие муниципальных образований. Размер субсидий зависит от качества представленного на конкурс инвестиционного проекта, от величины показателей социально-экономического развития и пр.

На сегодняшний день можно отметить стабильность в соотношении доходности федерального бюджета, региональных бюджетов и бюджетов муниципальных образований. Сложившуюся ситуацию хорошо иллюстрирует рисунок 1.

Рис. 1. Структура доходов консолидированного бюджета РФ за 2011-2014 годы [4-11]

Очевидно, что в течение четырех лет с 2011 по 2014 гг. сохраняется постоянное соотношение между доходами бюджетов разных уровней. Большая часть финансовых ресурсов (около 56 %) сосредоточена в федеральном бюджете.

При этом следует отметить, что на органы местного самоуправления возложено большое количество обязанностей по решению различных вопросов местного значения, предоставлению безвозмездных муниципальных услуг населению и т.п. Это требует значительных финансовых ресурсов.

Рис. 2. Структура расходов консолидированного бюджета РФ за 2011-2014 годы [4-11]

Диаграммы на рисунках 1 и 2 показывают, что разрыв между долями доходов и расходов местных бюджетов незначительный — в пределах 1 %, поскольку недостаточный для выполнения всех возложенных на муниципалитеты полномочий объем финансирования восполняется за счет дотаций, субсидий и прочих межбюджетных трансфертов. На рисунке 3 показан уровень безвозмездных поступлений в местные бюджеты.

Здесь отражена ситуация 2011-2014 гг., которая говорит о сохранении стабильно высокого (свыше 60 %) уровня дотационности местных бюджетов. Причинами сложившейся тенденции являются изменения бюджетного и налогового законодательства, и как следствие, отсутствие заинтересованности местного самоуправления в развитии экономики территории, а также искусственное недопущение органами местного самоуправления роста собственных доходов местного бюджета в надежде на увеличение финансовой помощи со стороны бюджетов более высокого уровня. Следствием всего вышеперечисленного становится существенная потеря самостоятельности муниципалитетов в решении вопросов, исходя из интересов населения.

Причинами сложившейся тенденции являются изменения бюджетного и налогового законодательства, и как следствие, отсутствие заинтересованности местного самоуправления в развитии экономики территории, а также искусственное недопущение органами местного самоуправления роста собственных доходов местного бюджета в надежде на увеличение финансовой помощи со стороны бюджетов более высокого уровня. Следствием всего вышеперечисленного становится существенная потеря самостоятельности муниципалитетов в решении вопросов, исходя из интересов населения.

Рис. 3. Соотношение между безвозмездными поступлениями и налоговыми и неналоговыми доходами бюджетов муниципальных образований за 2011-2014 годы [8-11]

Для исправления данной ситуации необходимо следующее:

– увеличение доли налоговых доходов местных бюджетов;

– эффективное управление муниципальной собственностью, приносящее доход в местный бюджет.

В заключении можно отметить, что местным бюджетам в бюджетной системе России отводится довольно значительная роль, несмотря на их низшее положение в её иерархии.

Построение и функционирование бюджетов всех уровней, несомненно, основывается на определенных принципах, которые закреплены в Бюджетном кодексе РФ. В нем же определены их полномочия и самостоятельность. Но как совокупность местных бюджетов, так и каждый из них находится во взаимосвязи с бюджетами вышестоящих уровней, что в свою очередь предопределяет возникновение такого понятия как межбюджетные отношения. Их значимость в бюджетном процессе также нельзя отрицать, несмотря на все трудности в их формировании и реформировании.

Литература:

- Говорушина, Т. К. Формирование доходов бюджетов муниципальных образований / Т. К. Говорушина // Царскосельские чтения. — 2014. — № XVIII / том III. — С. 84-87

- Об общих принципах организации местного самоуправления в Российской Федерации: Федеральный закон от 06.10.2003 года № 131-ФЗ (ред. от 03.07.2016) [Электронный ресурс] // Информационно-правовая система Консультант Плюс, 2016.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 30.11.2016) [Электронный ресурс] // Информационно-правовая система Консультант Плюс, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna. ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

ru, 2016.

ru, 2016.Основные термины (генерируются автоматически): местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, Бюджетный кодекс РФ, доход, налог, образование, орган.

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

NASRA

- Обзоры выпусков, статьи и анализ

- Артикул

- Письма, комментарии и показания

- Новости экономических индикаторов

Имя пользователя

Пароль

Забыли свои учетные данные

Твиты от @PensionDialog

Налоги представляют собой крупнейший источник доходов для государственных и местных органов власти. Дополнительные источники доходов штата и местных органов власти включают межправительственные трансферты от федерального правительства или от штата к местным органам власти, выборочные налоги с продаж и прямые сборы за коммунальные услуги, лицензии или такие организации, как высшие учебные заведения и страховые фонды. С 1996 государственных и местных органов власти получают примерно 45 процентов доходов от налогов, 18 процентов доходов от федерального правительства и примерно 25 процентов от платы за услуги и коммунальные услуги.

Дополнительные источники доходов штата и местных органов власти включают межправительственные трансферты от федерального правительства или от штата к местным органам власти, выборочные налоги с продаж и прямые сборы за коммунальные услуги, лицензии или такие организации, как высшие учебные заведения и страховые фонды. С 1996 государственных и местных органов власти получают примерно 45 процентов доходов от налогов, 18 процентов доходов от федерального правительства и примерно 25 процентов от платы за услуги и коммунальные услуги.

Государственные и местные органы власти собирают налоговые поступления из трех основных источников: подоходный налог, налог с продаж и налог на имущество. Подоходный налог и налоги с продаж составляют большую часть совокупных налоговых поступлений штата, а налоги на имущество являются крупнейшим источником налоговых поступлений для местных органов власти, включая школьные округа. Налоговые поступления колеблются в зависимости от изменений экономических условий и налоговой политики.

Государственные и местные налоговые поступления по источникам, 1992–2010 гг.

Источник: Бюро переписи населения США и Институт государственного управления Рокфеллера, составлено NASRA налоговых поступлений в местные органы власти, в том числе школьных округов, поступают от налогов на недвижимость. Большая часть государственных налоговых поступлений поступает от налога с продаж и подоходного налога. Поступления от этих различных налоговых сборов различаются, и каждый из этих источников доходов обычно по-разному реагирует на изменение экономических условий. Поступления от налога на прибыль, а также подоходного налога с физических лиц и корпораций, которые отражают краткосрочную деятельность потребителей, работников и фирм, как правило, быстрее реагируют на рецессии, в то время как изменения в доходах от налога на имущество имеют тенденцию отставать из-за различий в сроках реализации недвижимости. оценки, налогообложение и сборы.

Поступления от продаж и подоходного налога сильно коррелированы, о чем свидетельствует их соответствующий рост или снижение в периоды экономического подъема или спада соответственно. Поступления от налога с продаж менее чувствительны к экономическим условиям, в значительной степени из-за фискальной и денежно-кредитной политики (т. е. предоставления пособий по безработице и изменений в налоговых и процентных ставках), направленной на увеличение или замедление расходов в соответствии с более широкими макроэкономическими целями.

Поступления от налога с продаж менее чувствительны к экономическим условиям, в значительной степени из-за фискальной и денежно-кредитной политики (т. е. предоставления пособий по безработице и изменений в налоговых и процентных ставках), направленной на увеличение или замедление расходов в соответствии с более широкими макроэкономическими целями.

Относительное изменение скользящего среднего за четыре квартала с поправкой на инфляцию

Налоговые поступления штата и местных органов власти по источникам, 1997–2020 гг.

Источник: Бюро переписи населения США, Рокфеллеровский институт государственного управления

Данные об инфляции получены из Федерального резервного банка Миннеаполиса,

. См. также

- .

Квартальная сводка государственных и местных налоговых поступлений, Бюро переписи населения США

Рокфеллеровский институт государственных доходов Отчеты о государственных доходах

Источники доходов органов местного самоуправления, Центр налоговой политики

Источники доходов правительств штатов, Центр налоговой политики

Государственные и местные доходы | Urban Institute

В 2019 финансовом году правительства штата и местные органы власти собрали в общей сложности 3,5 триллиона долларов общих доходов. сумма отдельных государственных и местных сумм, перечисленных ниже).

сумма отдельных государственных и местных сумм, перечисленных ниже).

Он также не включает доходы от «деловой» деятельности правительства, такой как вода, газ, электричество и коммунальные услуги; государственные винные магазины; и управляемые государством страховые фонды, такие как системы пенсионного обеспечения сотрудников, компенсации по безработице и системы компенсации работникам.

- Каковы источники доходов правительств штатов?

- Каковы источники доходов местных органов власти?

- Как со временем изменились источники доходов государственных и местных органов власти?

- Дальнейшее чтение

- Примечание

Каковы источники доходов правительств штатов?

В 2019 году правительства штатов собрали 2,2 триллиона долларов общих доходов.

Налоги обеспечили 49 процентов общих доходов штата в 2019 году, в том числе:

Сборы, такие как плата за обучение в государственном университете, платежи в государственную больницу и плата за проезд по автомагистралям, в совокупности обеспечили еще 11 процентов общих доходов штата в 2019 году. Прочие источники, такие как специальные взносы, обеспечили 7 процентов общие государственные доходы.

Прочие источники, такие как специальные взносы, обеспечили 7 процентов общие государственные доходы.

Налоги, сборы и сборы с пользователей считаются доходом из собственных источников.

Последние 32 процента общего дохода штата поступили от межправительственных трансфертов. В 2019 году 31 процент общих доходов штата поступил от федерального правительства (например, федеральная доля расходов на Medicaid и федеральные транспортные средства, выделяемые на проекты штата), а 1 процент поступил от местных органов власти. (Источники общих доходов штата не дают в сумме 100 процентов из-за округления.)

В 2020 и 2021 годах Конгресс перечислил большую сумму средств правительствам штатов в рамках Закона CARES, Закона о дополнительных ассигнованиях на реагирование на коронавирус и оказание помощи ( часть сводного законопроекта от декабря 2020 г.) и Американский план спасения. Таким образом, федеральные трансферты как доля общего дохода штата в эти годы, вероятно, будут выглядеть по-другому, но перепись еще не опубликовала эти данные.

Каковы источники доходов местных органов власти?

В 2019 году местные органы власти собрали 1,9 трлн долл. США общих доходов.

Сборы, такие как городской доход от канализации и плата за парковку, в совокупности обеспечили 18 процентов местных общих доходов в 2019 году. Еще 6 процентов местных общих доходов поступали из различных источников, таких как суммы, полученные от продажи имущества, и проценты от некоторые инвестиционные ценные бумаги.

Последние 34 процента общих доходов местных органов власти поступили от межбюджетных трансфертов. В 2019 году4 процента общих доходов местных органов власти поступили непосредственно от федерального правительства (например, федеральные средства на местные транспортные проекты), а 31 процент поступили от правительств штатов (цифры не суммируются с общей долей межправительственных трансфертов из-за округления). Однако общая сумма трансфертов правительства штата включает непрямые федеральные средства, которые изначально выделяются штатам. Например, федеральное правительство отправляет средства на образование K-12 правительствам штатов, которые затем распределяют деньги между местными органами власти. (Все источники общих доходов местных органов власти не дают в сумме 100 процентов из-за округления.)

Однако общая сумма трансфертов правительства штата включает непрямые федеральные средства, которые изначально выделяются штатам. Например, федеральное правительство отправляет средства на образование K-12 правительствам штатов, которые затем распределяют деньги между местными органами власти. (Все источники общих доходов местных органов власти не дают в сумме 100 процентов из-за округления.)

В 2020 и 2021 годах Конгресс перечислил крупные суммы средств местным органам власти в рамках Закона CARES, Закона о дополнительных ассигнованиях на реагирование на коронавирус и оказание помощи (часть сводного законопроекта от декабря 2020 года) и Американского плана спасения. Таким образом, федеральные трансферты как доля местного общего дохода, вероятно, в эти годы будут выглядеть по-другому, но перепись еще не опубликовала эти данные.

Как со временем изменились источники доходов государственных и местных органов власти?

В 2019 году с поправкой на инфляцию в долларах совокупный доход штата и местных органов власти увеличился с 1,2 триллиона долларов в 1977 году до 3,5 триллиона долларов в 2019 году, или на 188 процентов.

Все основные источники доходов выросли в реальном долларовом выражении с 1977 года, при этом наибольший рост в процентном выражении наблюдался за расходами (со 132 млрд долларов в 1977 году до 575 млрд долларов в 2019 году, или на 337 процентов), а переводы продемонстрировали наибольший рост в долларовом выражении. (от 263 миллиардов долларов в 1977 году до 762 миллиардов долларов в 2019 году, или 189процентное увеличение).

В 2019 году трансферты федерального правительства обеспечили 22 процента совокупных доходов штата и местных доходов. Крупнейшие государственные и местные общие собственные средства поступили от сборов и налогов на имущество (оба по 17%), за которыми следуют индивидуальные подоходные налоги и общие налоги с продаж (оба по 13%), а также выборочные налоги с продаж (6%).

С 1977 года доля налогов на имущество в общих государственных и местных доходах снизилась, а сборы увеличились. Доля налога на имущество упала с 22 процентов от общего дохода в 1919 году. с 77 до 17 процентов в 1985 году, но с тех пор налоги на имущество как доля общего дохода оставались относительно стабильными. Напротив, доходы от сборов неуклонно росли с 11 процентов от общего дохода в 1977 году до 17 процентов в 2019 году. Между тем, индивидуальные подоходные налоги также увеличились в процентах от общего дохода штата и местных органов власти, составив 10 процентов в 1977 году и 13 процентов в 2019 году.

с 77 до 17 процентов в 1985 году, но с тех пор налоги на имущество как доля общего дохода оставались относительно стабильными. Напротив, доходы от сборов неуклонно росли с 11 процентов от общего дохода в 1977 году до 17 процентов в 2019 году. Между тем, индивидуальные подоходные налоги также увеличились в процентах от общего дохода штата и местных органов власти, составив 10 процентов в 1977 году и 13 процентов в 2019 году.

Трансферты от федерального правительства значительно колебались за последние три десятилетия. Они обеспечивали 22 процента государственных и местных общих доходов в 1919 году.77, упал до 16 процентов в 1989 году и вернулся к 22 процентам в 2003 году. Закон о восстановлении и реинвестировании Америки 2009 года привел к резкому увеличению трансфертов от федерального правительства в период с 2009 по 2011 год, достигнув пика в 25 процентов от штата и местные доходы в 2010 и 2011 годах, а затем снова упали до 22 процентов в 2012 году. Rescue Plan, эти цифры, вероятно, будут отличаться для 2020 и 2021 финансовых годов, но перепись еще не опубликовала эти данные.