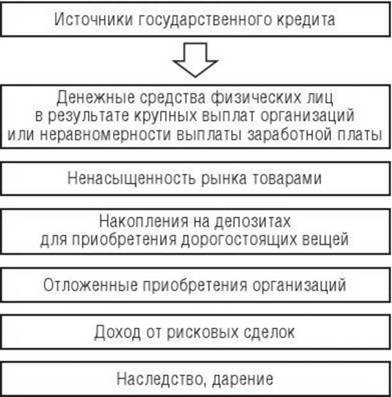

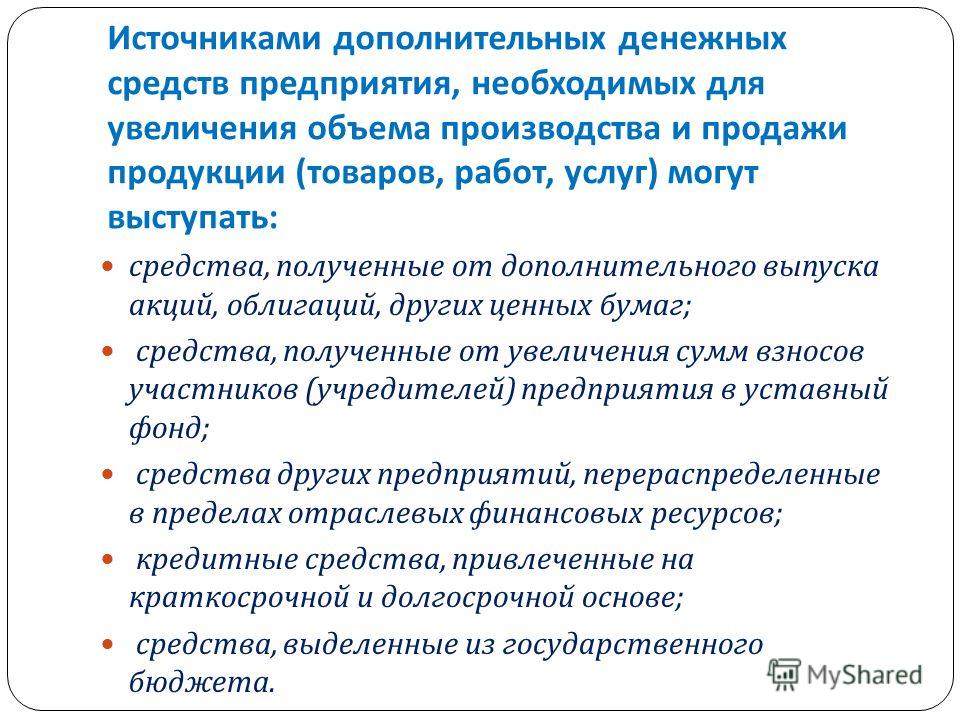

Источниками ресурсов кредитора выступают средства: II. Понятия, оценка и задачи бухгалтерского учета кредитов и займов / КонсультантПлюс

II. Понятия, оценка и задачи бухгалтерского учета кредитов и займов / КонсультантПлюс

II. Понятия, оценка и задачи бухгалтерского учета

кредитов и займов

5. Используемые в настоящих Методических рекомендациях понятия означают:

Кредит представляет собой форму движения ссудного капитала (фонда), осуществляемого через банковскую систему и специальные финансово-кредитные институты. Кредит и финансы — взаимосвязанные категории, которые в сочетании обеспечивают кругооборот денежных фондов организаций на расширенной основе. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе обеспеченности, возвратности, платности и срочности организациям, нуждающимся в них.

Платность кредита (ссудный процент) — это необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права (процента) на их использование.

Кредитор — это банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором.

Заемщик — это получатель кредита (организация) по кредитному договору от кредитора, обязующаяся возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитные отношения между кредитором и заемщиком регулируются кредитным договором, который заключается между указанными субъектами в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора и такой договор считается ничтожным.

Банковский кредит — одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Банковский кредит представляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального банка Российской Федерации. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Товарный кредит — одна из форм кредита, который предоставляется в виде вещей. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила о кредитном договоре, если иное не предусмотрено договором товарного кредита и не вытекает из существа обязательств. Условия о количестве, об ассортименте, о комплектности, о качестве, о таре или об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485 ГК РФ), если иное не предусмотрено договором товарного кредита.

Коммерческий кредит — это довольно распространенная форма кредита, особенностью которого является передача в собственность другой стороне денежных сумм или других вещей. Так, договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

<…>

в форме, предусмотренной для заключения договора займа (статья 808 ГК РФ).

6. Задолженность организации-заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная и (или) долгосрочная задолженность может быть срочной и (или) просроченной.

Для целей настоящих Методических рекомендаций:

— краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

— долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

— срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

— просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В соответствии с установленной в организации-заемщике учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

7. Основная сумма долга (далее — задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организацией-заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором.

Организация-заемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

8. Задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации — по курсу, определяемому по соглашению сторон.

9. Система учета расчетов по кредитам и займам должна содействовать выполнению договорных обязательств, плановых заданий и повышению эффективности использования полученных средств кредитов и займов. Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета.

Учет расчетов по кредитам и займам должен обеспечивать: возможность систематического контроля за целевым использованием и рациональным использованием кредитных и заемных средств; правильность начисления и своевременность погашения задолженности по процентам полученных кредитов и займов; информацией для принятия управленческих решений по переоформлению кредитов и займов или их просрочке, досрочному погашению; проведения своевременной выверки операций по счетам расчетов по кредитам и займам и расчетам с банками, другими дебиторами и кредиторами.

Рациональная организация бухгалтерского учета расчетов по кредитам и займам должна позволять своевременно взыскивать дебиторскую задолженность и погашать кредиторскую задолженность.

9.3.2. Структура кредита . Деньги. Кредит. Банки

Структура есть то. что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик.

Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель — должником.

Товарное обращение не представляет собой единственную базу возникновения кредитора и заемщика. Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента; на другом — его уплата.

Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента; на другом — его уплата.

Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами.

Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации.

При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации.

Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно. Случаи, когда ссудополучатель не возвращает кредит в установленные сроки, лишь нарушают добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. В целом временные границы существования кредиторов определяются сроками кредита, которые зависят от хода процесса воспроизводства.

Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик — близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг — это состояние не только экономических, но и чисто человеческих отношений; долг — это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заёмщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими.

Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а поэтому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основание для очередного получения кредита.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами.

Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор — сторона, предоставляющая ссуду, заемщик-сторона, данную ссуду получающая; в рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

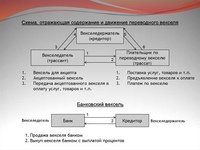

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору (рис. 9.1). Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость.

Рис.9.1. Структура кредита

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей. Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Средства не только затрачиваются, они в конечном счете рассчитаны на получение какого-то дохода, того или иного эффекта. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того, чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу следует прежде всего отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Итак, сохранение стоимости является фундаментальным качеством кредита. На практике оно далеко не всегда реализуется. Это может быть прежде всего вызвано инфляционными процессами, которые связаны с переполнением каналов денежного обращения излишними денежными знаками и приводит к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде. Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств. Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, от снижения покупательной способности денежной единицы.

Рассмотренная структура кредита характеризует его целостность. Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов. В экономической литературе это обстоятельство учитывается не в полной мере. Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Обеднение сущности кредита происходит и в том случае, когда в объекте передачи (ссуженной стоимости) видят элемент, достаточный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов.

Структура кредита. Субъекты и объект кредитных отношений

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии. Такими элементами являются прежде всего субъекты кредитных отношений. Они могут быть удалены друг от друга на разное расстояние, однако характер их взаимных обязательств от этого не меняется. Субъекты кредитной сделки всегда выступают как кредитор и заемщик.

Такими элементами являются прежде всего субъекты кредитных отношений. Они могут быть удалены друг от друга на разное расстояние, однако характер их взаимных обязательств от этого не меняется. Субъекты кредитной сделки всегда выступают как кредитор и заемщик.

Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для того чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами.

Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации.

Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно. Случаи, когда ссудополучатель не возвращает кредит в установленные сроки, лишь нарушают добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. В целом временные границы существования кредиторов определяются сроками кредита, которые зависят от хода процесса воспроизводства.

Заемщик — сторона, кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду.

«Должник» и «заемщик» — близкие, но не одинаковые понятия. Предприятия и граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако кредитные отношения по этому поводу не возникают. Кредитор в данных случаях ничего не передает, собственником остается тот же субъект. Долг — это состояние не только экономических, но и чисто человеческих отношений; долг — это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходила не только концентрация кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. При этом банки традиционно становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заемщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими.

Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке в качестве полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей и интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Помимо кредиторов и заемщиков элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и совершает обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость.

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс.

При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, благодаря которому становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Вместе с тем не всякое авансирование средств, как уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того чтобы стать таковыми, оно должно сопровождаться некоторыми дополнительными условиями. К числу дополнительных условий следует отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Итак, сохранение стоимости — фундаментальное качество кредита.

На практике оно далеко не всегда реализуется. Это может быть вызвано в первую очередь инфляционными процессами, которые связаны с переполнением каналов денежного обращения излишними денежными знаками и приводят к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде.

Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств. Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, снижения покупательной способности денежной единицы.

Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, снижения покупательной способности денежной единицы.

Рассмотренная структура кредита характеризует его целостность. Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов. В экономической литературе данное обстоятельство учитывается не в полной мере.

Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов.

| < Предыдущая | Следующая > |

|---|

Карта сайта

Условия пользования сайтом

1.

Общие положения

Общие положенияНастоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2022 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Финансовые отчеты: Балансовый отчет

Балансовый отчет представляет собой снимок финансового положения компании в определенный момент времени. Балансовый отчет показывает финансовое положение компании, то, чем она владеет (активы) и что она должна (обязательства и собственный капитал). «Итог» баланса всегда должен быть сбалансированным (т. е. активы = обязательства + чистая стоимость).

Отдельные элементы баланса меняются изо дня в день и отражают деятельность компании. Анализ изменений баланса с течением времени позволит получить важную информацию о тенденциях в бизнесе компании.Следите за тем, как FindLaw поможет вам узнать, как вы можете:

- Мониторинг вашей способности собирать доходы,

- Определите, насколько хорошо вы управляете своим инвентарем, и

- Оцените свою способность удовлетворить требования кредиторов и акционеров.

Обязательства и собственный капитал

Обязательства и собственный капитал в балансе представляют собой источники средств компании. Обязательства и собственный капитал состоят из кредиторов и инвесторов, которые предоставили компании денежные средства или их эквиваленты в прошлом.В качестве источника средств они позволяют компании продолжать свою деятельность или расширять свою деятельность. Если кредиторы и инвесторы недовольны и недоверчивы, шансы компании на выживание ограничены. С другой стороны, активы представляют собой использование компанией денежных средств. Компания использует денежные средства или другие средства, предоставленные кредитором/инвестором, для приобретения активов. Активы включают в себя все ценные вещи, которые принадлежат бизнесу или связаны с ним.

Обязательства представляют собой обязательства компании перед кредиторами, а чистая стоимость представляет собой инвестиции владельца в компанию.На самом деле и кредиторы, и собственники являются «инвесторами» в компанию с той лишь разницей, что степень нервозности и сроки, в которые они ожидают погашения.

Как отмечалось ранее, все, что представляет собой ценность, принадлежащую бизнесу или связанную с ним, включается в раздел «Активы» балансового отчета. Активы показаны по чистой балансовой стоимости или чистой стоимости реализации (подробнее об этом позже), но повышенная стоимость обычно не учитывается.

Текущие активы

Оборотные активы – это активы со сроком погашения менее одного года. Они представляют собой сумму следующих категорий:

- Наличные

- Дебиторская задолженность (A/R)

- Инвентарь (Инв)

- Векселя к получению (Н/П)

- Расходы предоплаты

- Прочие оборотные активы

Наличные

Кэш — единственная игра в городе. Наличными оплачиваются счета и обязательства. Товарно-материальные запасы, дебиторская задолженность, земля, здания, машины и оборудование не оплачивают обязательства, даже если их можно продать за наличные и затем использовать для оплаты счетов. Если денежных средств недостаточно или они используются ненадлежащим образом, компания может стать неплатежеспособной и быть вынуждена объявить себя банкротом. Включите все чековые счета, счета денежного рынка и краткосрочные сберегательные счета в разделе «Наличные».

Если денежных средств недостаточно или они используются ненадлежащим образом, компания может стать неплатежеспособной и быть вынуждена объявить себя банкротом. Включите все чековые счета, счета денежного рынка и краткосрочные сберегательные счета в разделе «Наличные».

Дебиторская задолженность (A/R)

Дебиторская задолженность — это доллары, причитающиеся с клиентов. Они возникают в результате процесса продажи товарно-материальных запасов или услуг на условиях, допускающих поставку до получения денежных средств. Инвентарь продается и отгружается, покупателю высылается счет-фактура, а позже зачисляются денежные средства.Дебиторская задолженность существует в течение периода времени между продажей товарно-материальных запасов и получением денежных средств. Дебиторская задолженность пропорциональна продажам. По мере роста продаж растут и ваши инвестиции в дебиторскую задолженность.

Инвентаризация

Запасы состоят из товаров и материалов, которые компания покупает для перепродажи с прибылью. В процессе формируются продажи и дебиторская задолженность. Компания покупает перерабатываемые запасы сырья (так называемые запасы незавершенного производства) для продажи в качестве запасов готовой продукции.Для компании, которая продает продукт, запасы часто являются первым использованием наличных денег. Покупка запасов для продажи с прибылью является первым шагом в цикле получения прибыли (операционном цикле), как показано ранее. Продажа запасов не возвращает деньги компании — она создает дебиторскую задолженность. Только по истечении времени, равного периоду взыскания дебиторской задолженности, денежные средства вернутся в компанию. Таким образом, очень важно, чтобы уровень запасов хорошо управлялся, чтобы бизнес не удерживал слишком много денежных средств в запасах, поскольку это снизит прибыль.В то же время компания должна иметь достаточные запасы, чтобы предотвратить дефицит (когда нечего продавать), потому что это также снизит прибыль и может привести к потере клиентов.

В процессе формируются продажи и дебиторская задолженность. Компания покупает перерабатываемые запасы сырья (так называемые запасы незавершенного производства) для продажи в качестве запасов готовой продукции.Для компании, которая продает продукт, запасы часто являются первым использованием наличных денег. Покупка запасов для продажи с прибылью является первым шагом в цикле получения прибыли (операционном цикле), как показано ранее. Продажа запасов не возвращает деньги компании — она создает дебиторскую задолженность. Только по истечении времени, равного периоду взыскания дебиторской задолженности, денежные средства вернутся в компанию. Таким образом, очень важно, чтобы уровень запасов хорошо управлялся, чтобы бизнес не удерживал слишком много денежных средств в запасах, поскольку это снизит прибыль.В то же время компания должна иметь достаточные запасы, чтобы предотвратить дефицит (когда нечего продавать), потому что это также снизит прибыль и может привести к потере клиентов.

Векселя к получению (Н/П)

N/R представляет собой дебиторскую задолженность компании в форме векселя, возникающую в связи с тем, что компания предоставила заем. Выдача кредитов — это дело банков, а не операционного бизнеса, и уж тем более не дело небольшой компании с ограниченными финансовыми ресурсами.Векселя к получению, вероятно, относятся к одному из трех источников:

Выдача кредитов — это дело банков, а не операционного бизнеса, и уж тем более не дело небольшой компании с ограниченными финансовыми ресурсами.Векселя к получению, вероятно, относятся к одному из трех источников:

1. Клиенты,

2. Сотрудник или

3. Должностные лица компании.

Дебиторская задолженность клиента — это когда клиент, который занял у компании, вероятно, сделал это, потому что он не мог выполнить условия дебиторской задолженности. Когда клиент не оплатил счет в соответствии с согласованными условиями платежа, обязательство клиента могло быть преобразовано в простой вексель. Векселя сотрудников к получению могут быть получены по законным причинам, например, в качестве первоначального взноса за дом, но компания не является ни благотворительной организацией, ни банком.Если компания хочет помочь сотруднику, она может подписаться под кредитом, предоставленным банком.

Чиновник или владелец, занимающий у компании, является наихудшей формой дебиторской задолженности. Если должностное лицо берет деньги из компании, это должно быть объявлено как дивиденд или изъятие и отражено как уменьшение собственного капитала. Любое иное обращение с ним приводит к возможному манипулированию заявленной чистой стоимостью компании, и банки и другие кредитные учреждения резко осуждают это.

Если должностное лицо берет деньги из компании, это должно быть объявлено как дивиденд или изъятие и отражено как уменьшение собственного капитала. Любое иное обращение с ним приводит к возможному манипулированию заявленной чистой стоимостью компании, и банки и другие кредитные учреждения резко осуждают это.

Прочие оборотные активы

Прочие оборотные активы состоят из расходов будущих периодов и прочих прочих и оборотных активов.

Основные средства

Основные средства представляют собой использование денежных средств для приобретения физических активов, срок службы которых превышает один год. К ним относятся такие основные средства, как:

- Земля

- Корпус

- Машины и оборудование

- Мебель и приспособления

- Улучшения арендованного имущества

Нематериальные активы

Нематериальные активы представляют собой использование денежных средств для приобретения активов с неопределенным сроком службы, которые могут никогда не превратиться в денежные средства. Для большинства целей анализа нематериальные активы игнорируются как активы и вычитаются из чистой стоимости активов, поскольку их стоимость трудно определить.Нематериальные активы состоят из таких активов, как:

Для большинства целей анализа нематериальные активы игнорируются как активы и вычитаются из чистой стоимости активов, поскольку их стоимость трудно определить.Нематериальные активы состоят из таких активов, как:

- Исследования и разработки

- Патенты

- Исследование рынка

- Деловая репутация

- Организационные расходы

В некоторых отношениях нематериальные активы аналогичны расходам будущих периодов; использование наличных денег для приобретения выгоды, которая будет списана на расходы в будущем. Нематериальные активы возмещаются, как и основные средства, за счет дополнительных ежегодных отчислений (амортизации) от дохода. Стандартные процедуры бухгалтерского учета требуют, чтобы большинство нематериальных активов учитывалось в расходах по мере приобретения и никогда не капитализировалось (помещалось на баланс).Исключением являются приобретенные патенты, которые могут амортизироваться в течение срока действия патента.

Прочие активы

Прочие активы состоят из разных счетов, таких как депозиты и долгосрочные векселя, полученные от третьих сторон. Они превращаются в наличные, когда актив продается или когда вексель погашен. Общие активы представляют собой сумму всех активов, принадлежащих бизнесу или связанных с ним.

Они превращаются в наличные, когда актив продается или когда вексель погашен. Общие активы представляют собой сумму всех активов, принадлежащих бизнесу или связанных с ним.

Обязательства и чистая стоимость — это источники денежных средств, перечисленные в порядке убывания от самых нервных кредиторов и обязательств, срок погашения которых наступает быстрее (текущие обязательства), до наименее нервных и непогашенных обязательств (собственная стоимость).Существует два источника средств: кредитор-инвестор и собственник-инвестор. Кредитор-инвестор состоит из торговых поставщиков, сотрудников, налоговых органов и финансовых учреждений. Собственник-инвестор состоит из акционеров и руководителей, которые ссужают деньги бизнесу. И кредитор-инвестор, и владелец-инвестор вложили денежные средства или их эквивалент в компанию. Единственная разница между инвесторами заключается в сроках погашения их обязательств и степени их нервозности.

Текущие обязательства

Краткосрочные обязательства – это те обязательства, срок погашения которых наступает и которые должны быть погашены в течение 12 месяцев.Это обязательства, которые могут привести к неплатежеспособности компании, если денежных средств недостаточно. Счастливый и удовлетворенный набор текущих кредиторов является здоровым и важным источником кредита для краткосрочного использования денежных средств (запасы и дебиторская задолженность). Несчастный и недовольный набор текущих кредиторов может угрожать выживанию компании. Лучший способ сделать этих кредиторов счастливыми — это поддерживать их текущие обязательства.

Краткосрочные обязательства состоят из следующих счетов обязательств:

- Кредиторская задолженность — торговля (A/P)

- Начисленные расходы

- Векселя к оплате — Банк (N/P Bank)

- Векселя к оплате — Прочее (N/P Other)

- Текущая часть долгосрочной задолженности

Надлежащее соответствие источников и использования средств требует, чтобы краткосрочные (текущие) обязательства использовались только для приобретения краткосрочных активов (запасов и дебиторской задолженности).

Векселя к оплате

Векселя к оплате представляют собой обязательства в форме простых векселей с краткосрочным сроком погашения менее 12 месяцев. Часто это векселя до востребования (оплачиваемые по требованию). В других случаях у них есть определенные сроки погашения (обычно 30, 60, 90, 180, 270, 360 дней). Векселя к оплате всегда включают только основную сумму долга. Любые причитающиеся проценты перечислены в разделе «Начисления».

Поступления по векселям к оплате должны использоваться для финансирования текущих активов (запасов и дебиторской задолженности).Использование средств должно быть краткосрочным, чтобы актив превратился в денежные средства до наступления срока погашения обязательства. Надлежащее сопоставление будет означать заимствование для сезонных колебаний продаж, которые вызывают колебания запасов и дебиторской задолженности, или для погашения кредиторской задолженности, когда за досрочную оплату предлагаются привлекательные условия скидки.

Кредиторская задолженность

Кредиторская задолженность — это обязательства перед торговыми поставщиками, которые предоставили товарно-материальные запасы или товары и услуги, используемые для ведения бизнеса.Поставщики обычно предлагают условия (точно так же, как вы делаете это для своих клиентов), поскольку конкуренты поставщиков предлагают условия оплаты. Когда это возможно, вы должны воспользоваться условиями оплаты, так как это поможет снизить ваши расходы.

Если компания своевременно расплачивается со своими поставщиками, количество дней, подлежащих оплате, не будет превышать сроков оплаты.

Начисленные расходы — это обязательства, которые причитаются, но не выставляются в счет, такие как заработная плата и налоги с фонда заработной платы, или обязательства, которые нарастают, но еще не подлежат оплате, такие как проценты по кредиту.Начисления состоят в основном из заработной платы, налогов на заработную плату, процентов к уплате и начислений пособий работникам, таких как пенсионные фонды. Как категория, связанная с трудом, она должна варьироваться в соответствии с политикой расчета заработной платы (т. е., если заработная плата выплачивается еженедельно, категория начисления редко должна превышать размер заработной платы и налогов на заработную плату за одну неделю).

Как категория, связанная с трудом, она должна варьироваться в соответствии с политикой расчета заработной платы (т. е., если заработная плата выплачивается еженедельно, категория начисления редко должна превышать размер заработной платы и налогов на заработную плату за одну неделю).

Долгосрочные обязательства – это обязательства, срок погашения которых не наступит в следующем году. Существует три вида долгосрочных обязательств, только два из которых числятся на балансе:

- Долгосрочная часть долгосрочной задолженности (LTD)

- Ссуды подчиненным офицерам (Sub-Off)

- Условные обязательства

Долгосрочная часть долгосрочной задолженности представляет собой основную часть срочной ссуды, не подлежащую выплате в следующем году.Субординированные займы должностных лиц рассматриваются как статья, которая находится между заемным и собственным капиталом. Условные обязательства, перечисленные в сносках, являются потенциальными обязательствами, которые, как мы надеемся, никогда не наступят. Долгосрочная часть долгосрочного долга (LTD) — это часть срочного кредита, срок погашения которой не истекает в течение следующих 12 месяцев. Он указан под разделом текущих обязательств, чтобы продемонстрировать, что ссуда не должна быть полностью погашена в следующем году. Долгосрочный долг (LTD) предоставляет денежные средства, которые можно использовать для покупки долгосрочных активов, будь то постоянный оборотный капитал или основные средства.

Долгосрочная часть долгосрочного долга (LTD) — это часть срочного кредита, срок погашения которой не истекает в течение следующих 12 месяцев. Он указан под разделом текущих обязательств, чтобы продемонстрировать, что ссуда не должна быть полностью погашена в следующем году. Долгосрочный долг (LTD) предоставляет денежные средства, которые можно использовать для покупки долгосрочных активов, будь то постоянный оборотный капитал или основные средства.

Векселя, подлежащие выплате должностным лицам, акционерам или владельцам, представляют собой денежные средства, которые акционеры или владельцы вложили в бизнес. По налоговым причинам владельцы могут увеличить свои инвестиции в акционерный капитал сверх первоначальной капитализации компании, предоставив бизнесу ссуды, а не покупая дополнительные акции. Таким образом, любая прибыль от инвестиций владельцам может быть выплачена как процентные расходы, не облагаемые налогом, а не как необлагаемые налогом дивиденды.

Когда бизнес берет взаймы у финансового учреждения, обычно кредиты должностных лиц являются субординированными или резервными. Соглашение о субординации запрещает сотруднику получать свой кредит до погашения кредита учреждения. В режиме ожидания кредит будет рассматриваться финансовым учреждением как собственный капитал. Имейте в виду, что векселя к получению (офицеры) считаются плохим признаком для кредиторов, а векселя к оплате (офицеры) считаются обнадеживающими.

Соглашение о субординации запрещает сотруднику получать свой кредит до погашения кредита учреждения. В режиме ожидания кредит будет рассматриваться финансовым учреждением как собственный капитал. Имейте в виду, что векселя к получению (офицеры) считаются плохим признаком для кредиторов, а векселя к оплате (офицеры) считаются обнадеживающими.

Условные обязательства – это потенциальные обязательства, которые не указаны в балансе. Они перечислены в сносках, потому что они могут никогда не стать подлежащими оплате.Условные обязательства включают:

- Судебные процессы

- Гарантии

- Перекрёстные гарантии

Если против компании был подан иск, но судебный процесс не был начат, невозможно узнать, приведет ли этот иск к ответственности перед компанией. Он будет указан в сносках, потому что, хотя он и не является реальным обязательством, он представляет собой потенциальное обязательство, которое может ухудшить способность компании выполнять будущие обязательства. В качестве альтернативы, если компания гарантирует ссуду, предоставленную третьей стороной аффилированному лицу, обязательство является условным, поскольку оно никогда не наступит, пока аффилированное лицо остается здоровым и выполняет свои обязательства.

В качестве альтернативы, если компания гарантирует ссуду, предоставленную третьей стороной аффилированному лицу, обязательство является условным, поскольку оно никогда не наступит, пока аффилированное лицо остается здоровым и выполняет свои обязательства.

Общая сумма обязательств

Общие обязательства представляют собой сумму всех денежных обязательств предприятия и всех требований кредиторов к его активам.

3. КАПИТАЛКапитал представлен общей суммой активов за вычетом общей суммы обязательств. Собственный капитал или собственный капитал является наиболее терпеливым и последним источником средств. Он представляет собой долю владельцев в финансировании всех активов.

Получите юридическую помощь с балансом: свяжитесь с юристом сегодня

Понимание баланса может быть сложным.Если после прочтения этой статьи вы обнаружите, что вам нужны дополнительные разъяснения о том, как включить балансовый отчет в свой бизнес, вы можете поговорить с квалифицированным юристом по малому бизнесу. Получите преимущество сегодня, найдя опытного юриста по малому бизнесу рядом с вами.

Получите преимущество сегодня, найдя опытного юриста по малому бизнесу рядом с вами.

Могут ли кредиторы забрать ваше социальное обеспечение?

Большинство людей не берут деньги в долг с намерением не возвращать их. Однако иногда неприятные обстоятельства, такие как потеря работы или болезнь, могут затруднить выполнение ваших предыдущих финансовых обязательств.К сожалению, невыплаченные долги могут привести к множеству проблем, включая кредитный ущерб, судебные иски и иногда даже конфискацию заработной платы. Но может ли кредитор забрать ваше социальное обеспечение, если он собирает просроченные долги?

Как правило, ответ отрицательный, кредиторы и коллекторы не могут наложить арест на ваши пособия по социальному обеспечению. Даже если кредитор выиграет судебное решение против вас в отношении непогашенного долга, пособия по социальному обеспечению считаются освобожденными от ареста, говорит адвокат по урегулированию долгов Лесли Тейн, основатель Tayne Law Group. Тем не менее, существуют определенные виды долгов, которые могут быть вычтены из ваших пособий по социальному обеспечению, такие как просроченные налоги, алименты, алименты и студенческие ссуды, причитающиеся Министерству образования.

Тем не менее, существуют определенные виды долгов, которые могут быть вычтены из ваших пособий по социальному обеспечению, такие как просроченные налоги, алименты, алименты и студенческие ссуды, причитающиеся Министерству образования.

Защищенные пособия по социальному обеспечению