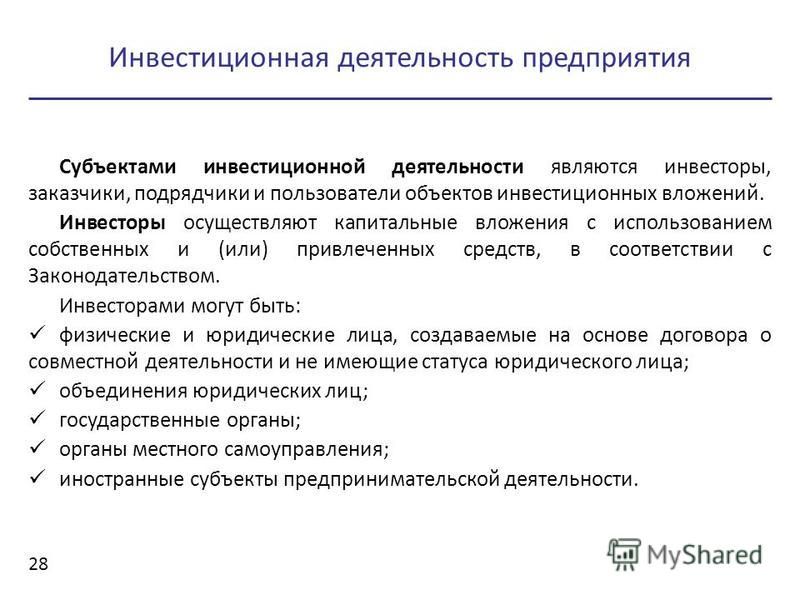

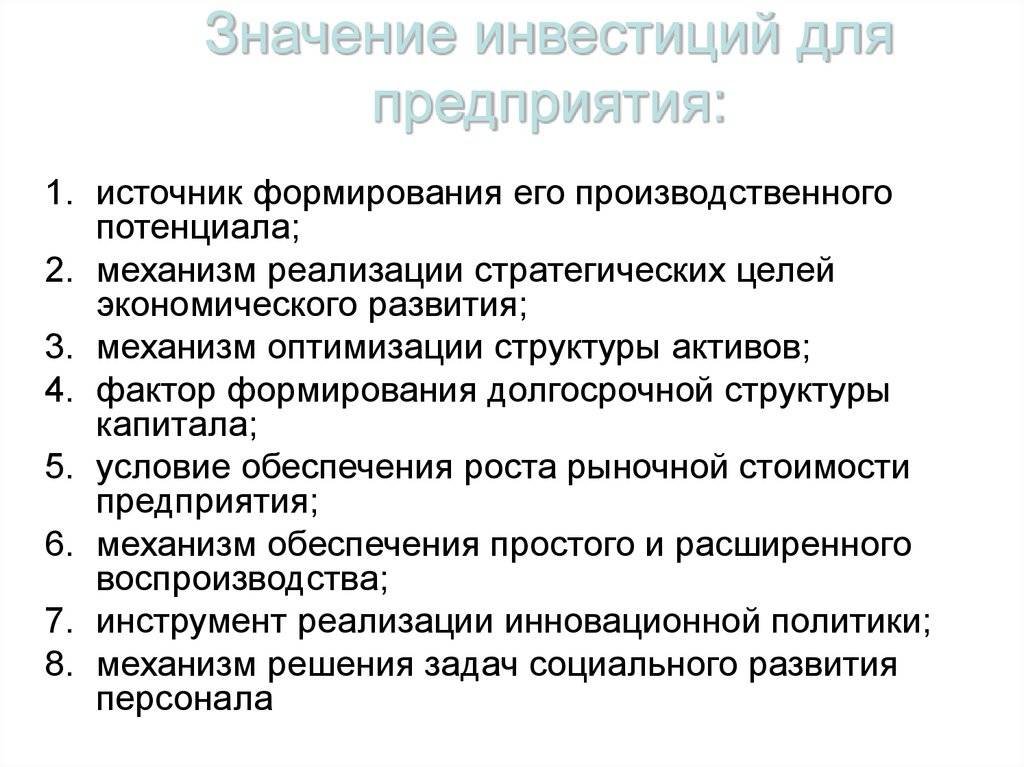

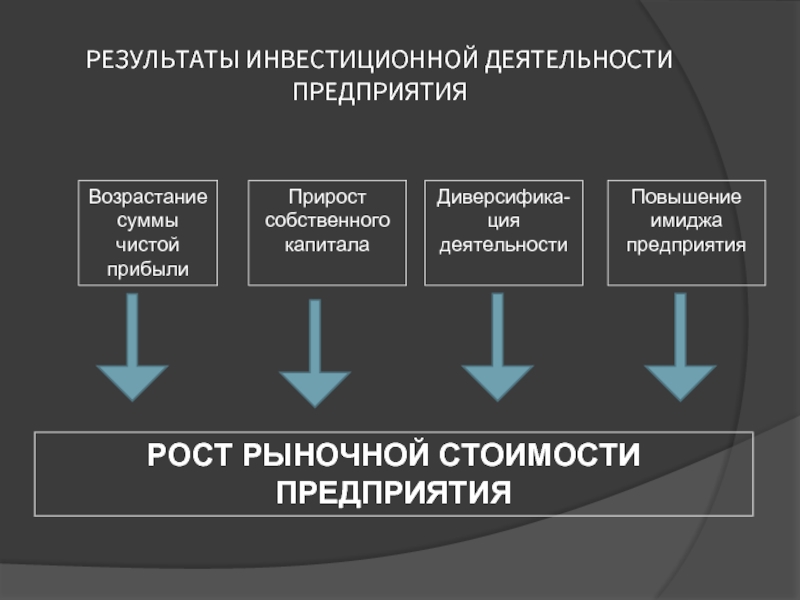

Инвестиционная деятельность организации: Инвестиции и инвестиционная деятельность

Руткаускас_Инвестиции и инвестиционная.indd

%PDF-1.3 % 1 0 obj >]/Pages 3 0 R/Type/Catalog/ViewerPreferences>>> endobj 2 0 obj >stream 2019-08-19T14:25:54+05:002019-08-19T14:26:10+05:002019-08-19T14:26:10+05:00Adobe InDesign CS6 (Windows)uuid:2f83121f-5229-4aba-b1f0-e1c7322de5f2xmp.did:A3EFBA1FB752E4118BF5AA137F15CC0Cxmp.id:CC60E48D62C2E91188FDE1269FE727ACproof:pdf1xmp.iid:CA60E48D62C2E91188FDE1269FE727ACxmp.did:A7EFBA1FB752E4118BF5AA137F15CC0Cxmp.did:A3EFBA1FB752E4118BF5AA137F15CC0Cdefault

,iF.CG989RgAɃ!0~M@ZAn!i+(&,眻xc7Y)N z ާMH6*͒S]6.SƠ#by$+@JjK(#;7)eb,JrbJ$Q qZVʤDݴa ufBE}I:iI@U/+0?TbZ]BBQS(SLrqnS\xP,ή0 ;x’qZ>vOGoh0Yg1k’kj4r0TD{.}{7Bbꉆrae/qm%]J 9Z̯6ٻSd maJh24 oӅ~?z kۗt

Инвестиционная деятельность предприятия в условиях неопределенности внешней среды

Инвестиционная деятельность предприятия в условиях неопределенности внешней среды

Трансформационные процессы, происходящие в России, усиливают неопределенность внешней среды предприятий, свойственную любой рыночной экономике, и требуют изменений в экономическом поведении, при этом решающим условием развития и устойчивой жизнеспособности предприятия любого профиля является эффективность осуществления инвестиционной деятельности.

Инвестиции являются основой развития предприятий, отдельных отраслей и экономики в целом. Экономическая деятельность предприятий в значительной степени характеризуется объемом и формами осуществленных инвестиций.

Важной особенностью инвестиционной деятельности предприятия в условиях рынка становится неполнота информации о развитии ситуации, что определяет невозможность получения четких значений результатов инвестирования и надежности принимаемых решений. Это вносит новые требования к процессу планирования, так как при неполной информации о развитии окружающей среды и состоянии инвестиционного объекта необходимо выработать различные варианты плановых решений и измерить их результативность в возможных ситуациях. Поэтому неотъемлемым элементом осуществления инвестиционной деятельности предприятия становится учет неопределенности. Предприятия вынуждены постоянно перестраиваться, обеспечивая своевременно реакцию на изменение внешней среды и целей организации.

Высокая динамика основных макроэкономических показателей, связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента.

Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии.

Одним из условий, определяющим актуальность разработки инвестиционной стратегии предприятия, является кардинальное изменение целей операционной деятельности организации, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т. п. В этих условиях существенное возрастание инвестиционной активности организации и диверсификация форм его инвестиционной деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной инвестиционной стратегии.

Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т. п. В этих условиях существенное возрастание инвестиционной активности организации и диверсификация форм его инвестиционной деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной инвестиционной стратегии.

Стратегическое управление инвестиционной деятельностью предприятия основано на современной концепции «стратегического менеджмента», активно внедряемой с начала 70-х годов в корпорациях США и большинства стран Западной Европы, когда значительно ускорились темпы общественного развития и научно-технического прогресса. В условиях более быстрого изменения внешней среды деятельности компаний появилась необходимость не только оперативно реагировать на эти изменения, но и вырабатывать модели развития с учетом прогнозируемых изменений. Концепция стратегического менеджмента отражает четкое стратегическое позиционирование организации (включая и инвестиционную ее позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах адаптации к изменяющимся условиям внешней среды.

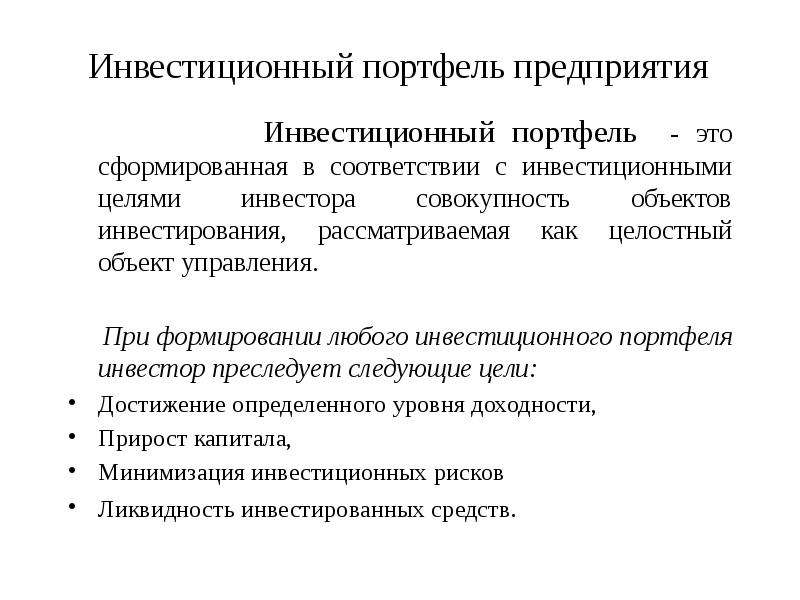

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализации долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Следует отметить, что процесс стратегического управления инвестиционной деятельностью компании, т.е. разработки ее инвестиционной стратегии, получает свою дальнейшую конкретизацию в процессе тактического управления этой деятельностью путем формирования инвестиционного портфеля компании. В отличие от инвестиционной стратегии формирование инвестиционного портфеля является среднесрочным управленческим процессом, осуществляемым в рамках стратегических решений и текущих финансовых возможностей компании. В свою очередь, процесс тактического управления инвестиционной деятельностью получает свое наиболее детальное завершение в оперативном управлении реализацией отдельных инвестиционных программ и проектов. Таким образом, разработка инвестиционной стратегии является только первым этапом процесса управления инвестиционной деятельностью предприятия.

Формирование инвестиционной стратегии фирмы является довольно сложным творческим процессом, требующим высокой квалификации исполнителей.

Исходной предпосылкой формирования инвестиционной стратегии является общая стратегия экономического развития предприятия. По отношению к ней инвестиционная стратегия носит подчиненный характер и должна согласовываться с ней по целям и этапам реализации. Инвестиционная стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития компании в соответствии с избранной ею общей экономической стратегией.

Инвестиционная стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития компании в соответствии с избранной ею общей экономической стратегией.

При разработке инвестиционной стратегии учитываются финансовое положение предприятия, технический уровень производства, наличие незавершенного строительства и не установленного оборудования, возможность получения оборудования по лизингу, наличие у предприятия как собственных, так и возможности привлечения заемных средств, финансовые условия инвестирования на рынке капитала и прочие факторы.

Потребность в ресурсах для реализации инвестиционной стратегии предприятия определяется его производственным и научно-техническим потенциалом, необходимым для обеспечения выпуска продукции в соответствии с запросами ранка.

С точки зрения управления реальными инвестициями (в рамках инвестиционной стратегии предприятия) можно выделить следующие этапы инвестиционного процесса на предприятии:

– формирование стратегических целей инвестиционной деятельности;

– разработка стратегических направлений инвестиционной деятельности;

– разработка стратегии формирования инвестиционных ресурсов;

– конкретизация инвестиционной стратегии по периодам ее реализации;

– оценка разработанной инвестиционной стратегии;

– внедрения и осуществление инвестиционной стратегии;

– оценка и контроль результатов инвестирования.

Одним из условий, определяющих направленность инвестиционной стратегии предприятия, является ее предстоящий этап жизненного цикла. Каждой из стадий жизненного цикла организации присущи характерные ей уровень инвестиционной активности, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов. Разрабатываемая инвестиционная стратегия позволяет заблаговременно адаптировать инвестиционную деятельность организации к предстоящим кардинальным изменениям возможностей ее экономического развития.

При выработке инвестиционной стратегии целесообразно руководствоваться следующими принципами:

– достижение экономического научно-технического и социального эффекта от рассматриваемых мероприятий. При этом для каждого объекта инвестирования используются конкретные методы оценки эффективности. По итогам такой оценки осуществляется отбор отдельных инвестиционных проектов по критерию эффективности (рентабельности). При прочих равных условиях принимаются к реализации те из них, которые обеспечивают предприятию максимальную эффективность;

– получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах;

– рациональное распоряжение средствами на реализацию бесприбыльных проектов, т. е. снижение расходов на достижение научно-технического, социального или экономического эффектов;

е. снижение расходов на достижение научно-технического, социального или экономического эффектов;

– использование предприятием государственной поддержки для повышения эффективности инвестиций в форме бюджетных ссуд, гарантий Правительства РФ и т. д.;

– привлечение субсидий и льготных кредитов международных финансово-кредитных организаций и частных иностранных инвесторов;

– обеспечение минимизации инвестиционных рисков, связанных с реализацией конкретных проектов. Влияние коммерческих рисков (строительных, производственных, транспортных и иных рисков) может быть оценено через вероятное изменение ожидаемой доходности инвестиционных проектов и соответствующее снижение их эффективности. Такие риски могут быть снижены заказчиками проектов и привлеченными инвесторами посредством самострахования, т. е. созданием финансовых резервов, диверсификации инвестиционного портфеля и коммерческого страхования. Защита от некоммерческих рисков (стихийные бедствия, аварии, беспорядки и др. ) обеспечивается путем предоставления гарантий Правительства РФ и страхования инвестиций;

) обеспечивается путем предоставления гарантий Правительства РФ и страхования инвестиций;

– обеспечение ликвидности инвестиций следует предусматривать в силу значительных изменений внешней инвестиционной среды, конъюнктуры рынка или стратегии развития предприятия в предстоящем периоде (году). В силу влияния негативных факторов часто приходится принимать решение о своевременном выходе из неэффективных проектов и реинвестировании высвобождающегося капитала. С этой целью по каждому инвестиционному объекту следует оценить уровень ликвидности инвестиций.

По итогам оценки производится ранжирование проектов по критерию их ликвидности. Для реализации отбираются те из них, которые имеют максимальный уровень ликвидности.

Вернуться к списку публикаций

Лекция 10. Инвестиции и инвестиционная деятельность организации. предприятия;

Автор-составитель: Предыбайло С.

Д.

Д.Учреждение образования «Гомельский государственный университет имени Франциска Скорины» ИЗБРАННЫЕ ЛЕКЦИИ по дисциплине «Экономика организации (предприятия)» тема «ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ»

ПодробнееЛЕКЦИЯ 6. ИНВЕСТИЦИИ.

ДИСЦИПЛИНА «ЭКОНОМИКА, УПРАВЛЕНИЕ И ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА ХИМИЧЕСКИХ ПРОИЗВОДСТВ» ЛЕКЦИЯ 6. ИНВЕСТИЦИИ. 1. Виды инвестиций 2. Оценка инвестиций Ответственный лектор: доц. Проскурня Е.М. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ

ПодробнееПаспорт инвестиционного проекта

Источник: https://belforma.net/бланки/минэкономики/паспорт_инвестиционного_проекта c возможностью скачать типовой бланк в формате PDF (Adobe Reader). Паспорт инвестиционного проекта Утверждено постановлением

ПодробнееСОДЕРЖАНИЕ.

Предисловие… 3

Предисловие… 3СОДЕРЖАНИЕ Предисловие… 3 Часть I. ФИНАНСОВЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ Глава 1. Общие положения… 5 1.1. Основные элементы процесса управления… 5 1.2. Предприятие и его финансы… 6 1.3. Организационно-правовые

Подробнее«Инвестиционные проекты и их оценка»

Некоммерческое партнерство Инновационно-технологический центр «ИнТех-Дон» «Инвестиционные проекты и их оценка» Сироткин Александр Юрьевич директор НП ИТЦ «ИнТех-Дон» www.intehdon.ru Важно: Для инвестора

ПодробнееЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ

ИННОВАЦИОННЫХ Основные принципы оценки эффективности рассмотрение проекта на протяжении всего его жизненного цикла; моделирование денежных потоков; сопоставимость условий сравнения различных проектов (вариантов

ПодробнееПрезентационный материал

Презентационный материал по курсу Экономическая оценка инвестиций Составитель: д. э.н., проф. Бармута К.А. Под инвестициями понимают вложения капитала в любой форме c целью получения дохода или социального

э.н., проф. Бармута К.А. Под инвестициями понимают вложения капитала в любой форме c целью получения дохода или социального

Задания для групп 1 а, б, шк, аф, бфк, вфк, с, бдк. Обществознание. Регулирование инфляции

Задания для групп 1 а, б, шк, аф, бфк, вфк, с, бдк Обществознание Тема: 3.25 Банковская система Домашнее задание: устный опрос, понятия наизусть, виды банков. Банк — финансовая организация, сосредоточившая

ПодробнееЛекция: Кредитный рынок

Лектор к.э.н., доцент, доцент кафедры финансов и кредита Федосенко Л.В. Лекция: Кредитный рынок Вопрос 1 Понятие и функции кредитного рынка Вопрос 2 Участники кредитного рынка Вопрос 3 Структура кредитного

ПодробнееПаспорт фонда оценочных средств

Паспорт фонда оценочных средств п/п Контролируемые темы дисциплины 1 Теоретические основы инвестиционного менеджмента 2 Методологические системы инвестиционного менеджмента 3 Методический инструментарий

Подробнееспециализации «Финансовый менеджмент»

1 специализации «Финансовый менеджмент» База производственной преддипломной практики — коммерческие и некоммерческие организации всех форм собственности, финансовые организации: банки, биржи, страховые

ПодробнееОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Ахметова К. С. старший преподаватель КАТУ им.с.сейфуллина. ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиции совокупность затрат, реализуемых в форме долгосрочных вложений различного капитала. Инвестиции

С. старший преподаватель КАТУ им.с.сейфуллина. ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиции совокупность затрат, реализуемых в форме долгосрочных вложений различного капитала. Инвестиции

Тренировочные тесты и задания

Тренировочные тесты и задания Верны (В.) или неверны (Н.) следующие высказывания? Отметьте соответственно вашему заключению: 1. Финансирование наркобизнеса может быть рассмотрено как инвестиционная деятельность.

ПодробнееЭкзаменационный билет 1

1. Сущность и функции финансов 2.. Способы страхового возмещения Экзаменационный билет 1 Экзаменационный билет 2 1.. Звенья государственных финансов. 2. Финансовый анализ бухгалтерской отчетности, признаки

ПодробнееЗакон Республики Татарстан

Закон Республики Татарстан Об инновационной деятельности в Республике Татарстан Статья 1. Предмет регулирования настоящего Закона Принят Государственным Советом Республики Татарстан 8 июля 2010 года Настоящим

Предмет регулирования настоящего Закона Принят Государственным Советом Республики Татарстан 8 июля 2010 года Настоящим

54. Инвестиционная деятельность. Финансы организаций. Шпаргалки

Читайте также

Инвестиционная политика

Инвестиционная политика ИНВЕСТИЦИЯМИ являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права,

29. Инвестиционная активность

29. Инвестиционная активность

Недостаточный приток прямых иностранных инвестиций заставляет искать новые организационные формы совместной предпринимательской деятельности. Наиболее привлекательны для иностранных инвесторов свободные экономические зоны, где число

Наиболее привлекательны для иностранных инвесторов свободные экономические зоны, где число

31. Инвестиционная деятельность предприятия

31. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в

6.1.3. Инвестиционная привлекательность страны, региона, отрасли

6.1.3. Инвестиционная привлекательность страны, региона, отрасли Для ведения бизнеса надо определиться в двух плоскостях: территориально и с отраслью (сферой, сегментом, кластером). Выбор территории определяется качеством инвестиционного климата, эффективностью

54.

Инвестиционная деятельность

Инвестиционная деятельность

54. Инвестиционная деятельность Понятие «инвестиция» означает долгосрочное вложение капитала в экономику и является одним из ключевых экономических терминов. Особенно часто вопросы инвестирования затрагиваются, когда речь идет об экономике переходного периода или

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Шаг четвертый. Инвестиционная стратегия

Шаг четвертый. Инвестиционная стратегия История четвертая. Мудрость Махмуда Три года Санджар создавал богатство, соблюдая все правила, о которых говорил с ним учитель, но при этом он видел, что по сравнению с Амирбеком его дело выглядит каплей в море.

2.2.5. Инвестиционная собственность

2.2.5. Инвестиционная собственность

Инвестиционная собственность – это приобретение средств производства (например, машин и оборудования) для предприятия, для производства товаров для потребления в будущем. Это приобретение называется капитальными вложениями,

Это приобретение называется капитальными вложениями,

Тема 33 ИНВЕСТИЦИОННАЯ И ИННОВАЦИОННАЯ ПОЛИТИКА ГОСУДАРСТВА

Тема 33 ИНВЕСТИЦИОННАЯ И ИННОВАЦИОННАЯ ПОЛИТИКА ГОСУДАРСТВА 33.1. Инвестиции в краткосрочном и долгосрочном периодах. Инвестиции и темпы роста ВВПИнвестиции – это долгосрочные вложения государственного или частного капитала в различные объекты народного хозяйства в

2. Инвестиционная деятельность, ее формы и объект

2. Инвестиционная деятельность, ее формы и объект Основные законодательные основы в сфере инвестиций – это федеральные законы: от 25.02.1999 № 39-ФЗ (ред. от 17.06.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; от 29.11.2001

31. Инвестиционная политика государства

31. Инвестиционная политика государства Инвестиционная политика – это комплекс целенаправленных мер, которые государство осуществляет, чтобы создать благоприятные условия для субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики,

1.1 Перспективы экономического роста и инвестиционная активность в России

1.1 Перспективы экономического роста и инвестиционная активность в России Общее мнение работающих в России иностранных компаний таково: за годы реформ страна проделала огромный путь по формированию рыночной экономики. Создана достаточно современная законодательная

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.Основные потоки денежных

МСФО № 40 «ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ»

МСФО № 40 «ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ» Цель МСФО № 40 «Инвестиционная недвижимость» – установление порядка учета инвестиционной собственности и соответствующих требований к раскрытию информации.Инвестиционная собственность – собственность (земля или здание, либо

Инвестиционная философия

Инвестиционная философия Мы исповедуем философию индивидуального сервиса и следуем меж дународным стандартам профессиональной этики. Это означает, что мы одинаково ровно относимся к интересам всех инвесторов, пользующихся нашими услугами. Но в случае возникновения

Особенности организации и управления инвестиционной деятельностью промышленных предприятий Текст научной статьи по специальности «Экономика и бизнес»

особенности организации

и управления инвестиционной деятельностью промышленных

предприятий

_Аннотация

Исследование вопросов инвестиционной деятельности промышленных предприятий, как на макро-, так и на микроуровне является актуальным для России, которая находится на пути к развитой рыночной экономике. В работе приведены основные факторы, сдерживающие инвестиционную актив-нясть, общеметодологические принципы организации инвестиционной деятельности на промышленных предприятиях. Выделены основные задачи организации и этапы управления инвестиционной деятельности и проблемы эффективного использования инвестиционных ресурсов.

_Ключевые слова: инвестиции, организация, этапы, управление,

_промышленные предприятия, выбор, обоснование, оценка, оптими-

_зация

В условиях перехода предприятий на рыночные методы ведения хозяйства значительно возрастает роль инвестиционной деятельности, призванной обеспечивать нормальное функционирование предприятий в конкурентной среде путем постоянного вложения средств (капитала) в их развитие и техническое совершенствование, в создание необходимых для устойчивой и эффективной работы финансовых резервов и портфелей. Инвестирование дает импульс для осуществления любых процессов, любой деятельности на предприятии, начиная с процесса создания, когда образуется уставный фонд, и заканчивая процессами реконструкции (модернизации) предприятия или перепрофилирования (диверсификации) его деятельности [1, 2].

Современное состояние инвестиционной активности предприятий

В настоящее время уровень инвестиционной активности предприятий остается достаточно

Эминова Нигара Эминовна

канд. экон. наук, доцент кафедры информационных технологий, Дагестанский государственный институт народного хозяйства, г. Махачкала [email protected]

низким, т.к. на многих из них инвестиционная деятельность ограничивается в основном только формированием необходимых оборотных средств для производственной деятельности и простым воспроизводством выбывающих основных производственных фондов; замена или модернизация технологических процессов, внедрение новой техники практически не осуществляются. Кроме того, инвестирование осуществляется только в материальной сфере. Инвестиции в финансовую сферу (в выпуск или приобретение ценных бумаг: акций, облигаций), т.е. в ту сферу, где «деньги делают деньги», имеют место только в единичных случаях, что является ненормальным для функционирования предприятий в условиях рынка. Нормальное функционирование промышленного предприятия предполагает гармоническое сочетание трех основных видов его деятельности: производственной, инвестиционной и финансовой. Экономическая характеристика указанных видов деятельности представлена на рисунке 1, из анализа которого можно сделать вывод о том, что основное назначение инвестиционной деятельности промышленного предприятия состоит в организации простого и расширенного воспроизводства средств и предметов труда, а также других активов предприятия. Поэтому под инвестиционной деятельностью, или инвестированием, понимается процесс вложения средств (капитала) в развитие или поддержание на определенном уровне экономического потенциала промышленного предприятия. Основной целью инвестиционной деятельности промышленного предприятия является обеспечение динамического развития предприятия. Организация процесса управления инвестиционной деятельностью на промышленном предприятии является весьма сложным и ответственным процессом, охватывающим все стороны его деятельности и, в конечном счете, определяющим тенденции и темпы развития производства. Это требует обязательного соблюдения при формировании капитальных бюджетов ряда общеметодологических принципов, к основным из которых следует отнести их стратегическую направленность, сбалансированность, системность, комплексность, альтернативность, адекватность и оптимальность,

…основное назначение

инвестиционной_

деятельности_

промышленного_

предприятия состоит

в организации_

простого_

и расширенного_

воспроизводства средств и предметов труда____

___альтернативность

конкурентоспособными,

_т.е. имеют не только

_преимущества,

_но и недостатки,

_и наоборот

/

шит р

а также осуществления инвестиций в две сферы: материальную и финансовую. Инвестиции в материально-техническую сферу (капитальные вложения) предназначаются для пополнения, замены и модернизации основных производственных фондов, формирования оборотных средств, формирования кадров промышленных предприятий, выполнения научно-исследовательских и опытно-конструкторских работ. Инвестиции в финансовую сферу (портфельные инвестиции) предназначаются для приобретения ценных бумаг, используемых, главным образом, для оптимизации структуры капитала промышленного предприятия. Капитальные вложения приводят к количественным изменениям как в материально-технической, так и в финансовой сферах деятельности промышленного предприятия, в то время как портфельные инвестиции затрагивают только финансовую сферу. Поэтому именно этот вид инвестиций должен находиться в центре внимания при планировании инвестиционного процесса на промыш-ном предприятии. Это означает, что даже при благоприятной конъюнктуре фондового рынка портфельные инвестиции не должны осуществляться во вред производственной деятельности промышленного предприятия, предопреде-,ей в конечном счете условия его устойчивого финансового функционирования.

вными задачами организации инвестиционной деятельности промышленного предприятия являются (см.рис. 2):

— выбор основных направлений и объектов инвестирования;

— обоснование плана капитальных вложений;

— оценка стоимости капитала предприятия;

— оптимизация портфельных инвестиций.

Выбор основных направлений и объектов инвестирования

Большинство принимаемых инвестиционных решений на предприятии имеет множество альтернатив, т.к. последствия их осуществления, как правило, затрагивают все стороны деятельности предприятия и оказывают влияние на уровень использования всех факторов производства. В качестве примера рассмотрим возможные вари-

ГШ

Рис. 1. Принципиальная схема инвестиционной деятельности промышленного предприятия

анты инвестиционной задачи, возникающей при _

списании по условиям физического износа станка _

на промышленном предприятии. _

Первый вариант — это ничего не предпринимать, _

т.е. считать, что можно обойтись без нового стан- _

Рис. 2. Основные задачи организации инвестиционной деятельности промышленного предприятия

_на этапе

разработки плана

—допускается, что

из I

инвестиционных

_возможностей

развития может быть

_выбрано несколько

_их вариантов

ка в условиях сложившейся на данный момент конъюнктуры рынка промышленной продукции. Второй вариант — взять его аренду; третий -купить новый станок.

На первый взгляд, кажется, что все возможные варианты инвестиционного решения ограничиваются тремя указанными альтернативами. Но на самом деле их гораздо больше, т.к., во-первых, существуют разные по цене, производительности и сроку службы виды указанных станков и, во-вторых, имеют место различные способы и условия передачи станков в аренду. Даже вариант «ничего не предпринимать» имеет подварианты, поскольку в этом случае необходимо считать потери от отсутствия списанного станка в эксплуатации, а эти потери, в свою очередь, могут быть также разными в зависимости от намеченных вариантов стратегии деятельности промышленного предприятия. Теперь представим, какое влияние может оказать принятие какого-либо варианта данного инвестиционного решения на уровень использования других ресурсов. Не говоря уже о денежных средствах, размеры которых напрямую связаны с вариантом

принятия решения, оно может также оказывать влияние и на потребность в рабочих кадрах предприятия (например, при рассмотрении вариантов аренды станка с обслуживающим персоналом и без него), а также на потребность в материалах (при разных параметрах и производительности рабочего органа станка).

Все это свидетельствует о том, что выбор объектов и, следовательно, направлений инвестирования (основной, оборотный капитал, кадры, научные разработки, ценные бумаги и т.д.) — вопрос далеко не простой даже на государственном предприятии, где конъюнктурой рынка можно пренебречь и можно рассчитывать на протекционизм государства. Что же касается негосударственного предприятия, то для него этот вопрос часто является вопросом «быть или не быть» предприятию, т.к. от того, какие именно инвестиционные альтернативы включены в рассмотрение, зависит и будущая финансовая устойчивость промышленного предприятия.

Обоснование плана капитальных вложений

При разработке плана капитальных вложений на промышленном предприятии различают два типа инвестиционного планирования: изолированное (отдельное) и синхронное (совместное). При изолированном планировании инвестиций рассматриваются возможные варианты инвестиционных решений без фиксации или установления их количественной взаимосвязи с решениями в других сферах деятельности промышленного предприятия (финансовой и производственной). Например, требуется составить инвестиционную программу предприятия из заданного ряда альтернативных объектов инвестирования (каждый из которых отличается от других только двумя параметрами: показателями затрат и доходов) при условии, что общий объем инвестиций не должен превышать установленной величины. В данном случае ни возможные варианты финансирования рассматриваемой программы, ни возможные варианты производственных характеристик объектов инвестирования во внимание не принимаются. При совместном планировании инвестиций помимо самих инвестиционных альтернатив учитыва-

при формировании_

целей инвестиционного планирования

простые ются их взаимосвязи с другими сферами деятель-льтернативы ности предприятия — производственной, или

_решения финансовой, или обеими вместе взятыми.

_инвестиционной Например, рассматриваются варианты инвестици-

_проблемы, как онной программы предприятия, где переменными

_правило, являются не только объекты инвестирования, но и

_не оказывают размеры финансирования, или производственная

_влияния мощность предприятия, или и то и другое вместе. В

_на решение других этом случае, очевидно, что выбор инвестиционной

_инвестиционных программы напрямую увязывается с производствен_задач предприятия… ными условиями ее выполнения и финансирования.

_ Строго говоря, изолированное планирование

_ инвестиций в общем случае следует рассматри-

_ вать как одну из частных задач, решаемых в про_ цессе их смешанного планирования, т.к. разработ-

_ ка вариантов плана капитальных вложений, как

правило, базируется на альтернативных стратегиях деятельности предприятия, учитывающих все условия его функционирования. Поэтому план капитальных вложений на предприятии представляет собой весьма многогранный, сбалансированный по всем показателям документ, зтражающий все необходимые для его практического воплощения изменения как в производствен-ой программе предприятия, так и в ее финансовом и ресурсном обеспечении.

Оценка стоимости капитала предприятия

Реальность выполнения инвестиционной программы во многом зависит от финансового состояния, структуры капитала и возможности мобилизации новых источников финансирования, которые могут быть выявлены только в процессе определения стоимости капитала предприятия. Кроме того, без оценки стоимости капитала невозможно установление минимальной нормы дисконта (нормы прибыли предприятия), которая кладется в основу расчетов эффективности принимаемых инвестиционных решений.

Оптимизация портфельных инвестиций

Принимая во внимание, что финансовая деятельность предприятия с заемщиками и кредиторами часто опосредуется через рынок ценных бумаг,

формирование их оптимального портфеля является важной инвестиционной задачей предприятия. Решение этой задачи предусматривает получение ответов на следующие основные вопросы, возникающие в процессе портфельного инвестирования: какие именно ценные бумаги должны находиться в портфеле предприятия, какое должно быть соотношение между доходностью и риском вложений в разные фондовые инструменты, какие должны быть размеры портфеля. Как выше отмечалось формирование процесса управления инвестиционной деятельностью на промышленном предприятии требует обязательного соблюдения при формировании капитальных бюджетов ряда общеметодологических принципов, к основным из которых следует отнести их стратегическую направленность, сбалансированность, системность, комплексность, альтернативность, адекватность и оптимальность.

Стратегическая направленность плана капитальных вложений

Стратегическая направленность плана капитальных вложений означает безусловное подчинение решаемых при его составлении задач целям долгосрочного развития предприятия. Это объясняется тем, что капиталовложения в отличие от текущих расходов предприятия по организации производственной деятельности обычно являются долгосрочными инвестициями и поэтому должны оцениваться с точки зрения стратегической перспективы развития предприятия. Сбалансированность плана. Предусматривает увязку принимаемых инвестиционных решений с показателями и параметрами действующего производства. Это подразумевает обеспечение взаимодействия всех элементов разрабатываемого плана вложений (технологических, ресурсных, организационных, финансовых и пр.) с другими планами деятельности предприятия.

Системность разработки плана. Предполагает учет всех возможных последствий его реализации. В первую очередь, это относится к негативным последствиям, которые могут возникнуть из-за недоучета при планировании конъюнктуры рынка, отсутствия специалистов требуемой ква-

комплексные_

альтернативы обычно затрагивают многие стороны деятельности предприятия и поэтому часто

влияют на решение_

ряда смежных_

инвестиционных проблем_

0Ш

на основе анализа

_выбранных

льтернатив производится

параметров инвестиционных _проектов

имд

редп г

ти ] пут

лификации, физического и морального износа основных фондов, общеэкономических тенденций и других факторов, на первый взгляд непосредственно не связанных с эффективностью конкретных инвестиций.

Комплексность плана. Подразумевает учет при его составлении всех видов затрат, работ и мероприятий, необходимых и достаточных для обеспечения заданных условий функционирования каждого объекта инвестирования в течение его жизненного цикла. Например, недопустимо при решении вопроса о покупке новой строительной машины не учитывать затраты на ее регламентированное техническое обслуживание, затраты на переквалификацию машинистов, возможность снижения выработки в период освоения новой техники и т.д. Альтернативность плана. Означает его многовариантность — объективную необходимость рассмотрения, как правило, довольно большого количества различных возможных вариантов инвестиционных решений. Следует подчеркнуть, что альтернативность обеспечивается только в том случае, когда рассматриваемые решения являются конкурентоспособными, т.е. имеют не только преимущества, но и недостатки, и наоборот. Адекватность плана. Предполагает необходимую степень соответствия рассматриваемых условий осуществления реальным условиям деятельнос-предприятия. Это требование обеспечивается путем использования достоверной информации, а также путем учета факторов риска и неопределенности при составлении плана. Оно также означает, что положенная в основу разработки плана модель инвестиционной деятельности предприятия должна иметь допустимый уровень абстракции, обеспечивающий приемлемый уровень надежности принимаемых инвестиционных решений. Оптимальность плана. Предусматривает выбор из множества его альтернативных вариантов одного или нескольких наиболее целесообразных по заданному критерию.

Управление разработкой и реализацией инвестиционной деятельностью на предприятии осуществляется в пять последовательных этапов: — определение инвестиционной проблемы и выбор вариантов развития предприятия;

— цели реализации выбранных вариантов развития предприятия;

— поиск возможных альтернатив (взаимоисключающих способов или «проектов») решения поставленных инвестиционных проблем;

— прогноз основных параметров инвестиционных проектов;

— оценка эффективности альтернатив и принятие плановых решений

На первом этапе определяют инвестиционные проблемы, стоящие перед предприятием, т.к. основной задачей планирования капитальных вложений и является решение этих проблем. Указанные проблемы устанавливают в ходе рассмотрения возможных стратегий деятельности предприятия, которые могут предусматривать следующие варианты его развития:

— обновление и модернизацию существующих средств производства;

— увеличение производственных мощностей;

— внедрение новых технологических процессов;

— перепрофилирование производства;

— диверсификацию производства.

Выбор вариантов развития предприятия проводится на основе укрупненных расчетов их сравнительной эффективности, что обусловлено практической нецелесообразностью детального рассмотрения всех стратегий деятельности промышленного предприятия.

На этом этапе разработки плана капитальных вложений допускается, что из всего многообразия инвестиционных возможностей развития промышленного предприятия может быть выбрано несколько их вариантов. Например, при разработке плана капитальных вложений промышленного предприятия могут одновременно предусматриваться наряду с обновлением существующего парка станков и оборудования и все другие направления его развития, в частности:

— увеличение производственной мощности цеха;

— внедрение новых технологических процессов;

— освоение новых видов работ по строительству малых мостов и труб;

— создание специализированных мощностей в порядке диверсификации производства.

На втором этапе в рамках выбранных вариантов развития предприятия устанавливаются цели их

оценка_

эффективности_

альтернатив_

предусматривает выбор критерия оценки, обоснование

метода расчета_

эффективности_

инвестиционных

проектов,_

оценку риска их осуществления

реализации, которые в общем случае могут быть разными: экономическими, техническими, экологическими и социальными. Например, в качестве критерия при обновлении станков может приниматься минимальная себестоимость производимой продукции, при реконструкции цеха — минимальные экологические потери, при расширении мастерской по ремонту станков — улучшение условий труда.

Если реализация каких-то вариантов развития предусматривает достижение нескольких целей, все они должны быть соответствующим образом скоординированы (упорядочены), в том числе и путем составления в необходимых случаях «дерева целей». При формировании целей инвестиционного планирования на негосударственных промышленных предприятиях приоритет обычно имеют экономические критерии, т.к. в конечном счете именно они определяют условия устойчивого и конкурентоспособного функционирования таких предприятий. На третьем этапе осуществляется поиск возможных альтернатив (взаимоисключающих способов или «проектов») решения поставленных инвестиционных проблем, которые в зависимости от их сложности могут быть простыми и комплексными. Простые альтернативы решения инвестиционной проблемы, как правило, не оказывают влияния на решение других инвестиционных задач предприятия, т.к. они рассматриваются в рамках заданных ограничений на ее решение. К таким

_ альтернативам, например, при решении проблемы

_ замены физически изношенных станков на новые

_ относятся различные варианты инвестицион-

_ ных затрат на приобретение новых технических

_ средств с разными параметрами рабочих органов,

_ сроками службы и эксплуатационной надежнос-

_ тью, которые определяются в пределах установ-

_ ленного размера средств.

_ Комплексные альтернативы обычно затрагива-

_ ют многие стороны деятельности предприятия и

_ поэтому часто влияют на решение ряда смежных

_ инвестиционных проблем. К таким альтернативам

_ следует отнести различные варианты развития

_ производственной мощности отдельного цеха,

_ которые охватывают не только разные способы

_ повышения производственного потенциала про-

| о

наиболее серьезным

_фактором роста

_экономики

_в долгосрочной

_перспективе

_является

_эффективное

ресурсов

мышленного предприятия (например, его реконструкцию, расширение, перепрофилирование), но и разные варианты его обеспечения материальными, трудовыми и финансовыми ресурсами. Именно наличие комплексных альтернатив приводит к необходимости синхронного планирования инвестиций: многоступенчатого итеративного подхода к разработке планов капитальных вложений, обеспечения их увязки со всеми другими планами деятельности предприятия и, в первую очередь, с производственной программой и графиками использования ресурсов. На четвертом этапе на основе анализа выбранных альтернатив производится прогноз основных параметров инвестиционных проектов. Необходимость его обусловлена тем, что реализация инвестиционных проектов происходит в будущем и, следовательно, информация об условиях их осуществления может быть получена только на основе прогнозных оценок. Основными объектами прогнозирования в инвестиционных проектах являются жизненный цикл, динамика затрат на создание (приобретение), динамика прибылей (эффектов) от функционирования и ликвидационная стоимость инвестиционных объектов.

На пятом этапе осуществляется оценка эффективности альтернатив и принятие плановых решений. Оценка эффективности альтернатив предусматривает выбор критерия оценки, обоснование метода расчета эффективности инвестиционных проектов, оценку риска их осуществления. В результате оценки альтернатив по заданному критерию формируется одно оптимальное или несколько допустимых (наилучших) решений, которые служат основой для принятия окончательного планового решения. При этом для его принятия могут использоваться другие (не экономические) критерии оценки. Наиболее серьезным фактором роста экономики в долгосрочной перспективе является, безусловно, эффективное использование инвестиционных ресурсов. В отечественной экономике за последние годы прослеживается активизация инвестиционных процессов. Но, несмотря на это, в абсолютном выражении суммарный объем инвестиций явно не удовлетворял реальной потребности рос-

самой важной_

и серьезной проблемой инвесторы считают

неадекватное_

и постоянно_

меняющееся_

законодательство_

_отраслевые

_проблемы

_привлечения

_иностранных

инвестиций тесно _стыкуются

; не менее острыми _региональными

сийской экономики в средствах. По мнению аналитиков, к основным факторам, сдерживающим инвестиционную активность, относятся [4]:

— высокая зависимость национального хозяйства, государственных финансов и платежного баланса от внешнеэкономической конъюнктуры при существующей структуре ВВП;

— избыточные административные барьеры для предпринимателей;

— недостаточная правовая защита отечественных и иностранных инвесторов, слабая правоприменительная практика;

— достаточно высокая цена коммерческого кредитования, несмотря на заметное снижение ставок на финансовом рынке;

— отсутствие эффективных механизмов трансформации сбережений населения в инвестиции;

— недостаточный уровень развития фондового рынка.

Выводы

1. Самой важной и серьезной проблемой инвесторы считают неадекватное и постоянно меняющееся законодательство. Затем — проблемы, связанные со слабым обеспечением прав собственности и прав кредиторов, действиями таможенных органов, риском изменений в политической сфере, неустойчивым макроэкономическим положением, неразвитым банковским сектором, российской мой бухучета и коррупции [2]. траслевые проблемы привлечения иностранных инвестиций тесно стыкуются с не менее острыми региональными.

3. В России возможности экономической регионализации и имеющиеся ресурсы были должным образом не задействованы во многом именно из-за недостаточного учета специфики региональных условий и факторов, что стало одной из основных причин невысокой результативности рыночных реформ и вытекающей из этого недостаточной конкурентоспособности экономики.

Литература

1. Дегтярева И.В., Биргулиева Г.Ф. Прямые иностранные инвестиции как основа модернизации экономики России в современных условиях: пути при-

_/1__

-российское предпринимательство, № 18(264)/сентябрь 2014

влечения, проблемы и перспективы // Креативная экономика. — 2013. — № 10 (82). — с. 44-50. — http:// www.creativeconomy.ru/articles/30097/.

2. Смирнов Е.Б., Морозов С.И. Проблемы и пути инновационного развития региона // Экономическое возрождение России. — 2010. — № 4 (26). — С. 85-91.

3. Старовойтов М.К., МедведеваЛ.Н. Формирование модели эффективного распределения инвестиционных потоков в городе // Экономическое возрождение России. — 2009. — № 1 (19). — С. 51-57.

4. Савзиханова С.Э. Инновационные процессы в малом предпринимательстве как предпосылка модернизации отечественной экономики // Экономический анализ: теория и практика. — 2011. — № 18. — С. 14-20.

5. Хисматулов И.Р., Игнатьева О.А. Особенности инвестиционного климата в России на современном этапе // Современные исследования социальных проблем (электронный журнал). — 2012. — № 1.

Nigara E. Eminova

Candidate of Science, Economics, Associate professor

at the Chair of Information Technologies,

Dagestan State Institute of National Economy, Makhachkala

Peculiarities of organization and management of the investment activities of industrial enterprises

_Abstract

Studying the questions of the investment activity of industrial enterprises, both at macro — and micro levels is actual for Russia, which is in a fair way to the developed market economy. Major factors, constraining investment activity, general methodological principles of the organization of investment activity at industrial enterprises are presented in the article. The main objectives of organization and stages of management of investment activity and problems of effective use of investment resources have been specified.

Keywords: investment, organization, stages, management, industrial enterprises, choice, support, assessment, optimization

■

3. ОРГАНИЗАЦИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ : Экономическая оценка инвестиций

Инвестиционная деятельность - совокупность осуществляемых действий по разумному вложению средств в эффективные программы и проекты, способные принести достаточную выгоду.

Основные аспекты инвестиционной деятельности показаны далее:

|

инвестиционная информация |

|

|

инвестиционная активность |

|

|

источники инвестиций |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

инвесторы |

|

|

Инвестиционный проект |

|

|

объекты инвестиций |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

инвестиционная территория |

|

|

инвестиционная культура |

|

|

инвестиционные ресурсы |

|

|

|

|

|

|

||||

Схема 6. Компоненты инвестиционной деятельности

Стержневым или центральным звеном осуществления инвестиционной деятельности является разработанный проект или соответствующая программа вложения средств.

Инвестиционная информация - все материалы и исходные данные, по которым отыскиваются и изучаются источники инвестиций, привлекаются инвесторы, формируются необходимые ресурсы, определяется заказчик, выбирается исполнитель инвестиционного проекта.

Инвестиционная активность - базирующаяся на предприимчивости и коммерческом расчёте многогранная, инициативная, наступательно построенная деятельность в сфере инвестиций, предполагающая эффективное взаимодействие всех элементов инвестиционного процесса с целью успешного осуществления разработанных проектов и достижения намеченного социально-экономического эффекта.

Источники инвестиций - где можно найти денежные средства и другие ресурсы для реализации разработанных программ и проектов.

Потенциально источниками инвестирования являются государство, органы местного самоуправления, юридические и физические лица, в т.ч. иностранные, кто имеет специально выделяемые или временно свободные денежные средства в кругообороте капитала, определённые накопления и сбережения, а также резервные и страховые фонды и могут их куда-то с выгодой вкладывать.

Инвестор — субъект инвестиционной деятельности, осуществляющий вложение средств в тот или иной объект. В принципе любой орган власти и управления, субъект хозяйствования и гражданин являются потенциальными инвесторами и объективно вынуждены рано или поздно, в той или иной форме заниматься инвестированием.

Инвестиционный объект - основной и оборотный капитал во всех сферах экономики, недвижимое и движимое имущество, интеллектуальные ценности, на разработку, освоение, внедрение и обновление которых направляются средства в рамках реализации инвестиционных программ и проектов.

Объектами инвестиционной деятельности обычно выступают: вновь создаваемые и модернизируемые основные фонды и оборотные средства, научно-техническая продукция, товары и оказываемые услуги, различные объекты собственности, имущественные права и интеллектуальные наработки.

Инвестиционная территория - местность (страна, регион, район, город, небольшое поселение), в административных границах которой производится разработка, внедрение, освоение и реализация инвестиционных программ и проектов.

Инвестиционная культура - совокупность цивилизованных способов, методов и приёмов организации инвестиционного процесса, включая грамотное обоснование проекта, выбор оптимальных управленческих решений и инновационных подходов, установление взаимоотношений между субъектами инвестиционной деятельности на основе правовых и социально-нравственных ценностей для получения максимальной эффективности вкладываемых средств.

Инвестиционные ресурсы - денежные средства, ценности, запасы, возможности осуществления инвестиционной деятельности.

Инвестиционные ресурсы можно классифицировать по определённым признакам:

|

ИНВЕСТИЦИОННЫЕ РЕСУРСЫ |

|

|

|||||

|

¯ |

¯ |

¯ |

¯ |

¯ |

|

|

|

По видам |

По источникам формирования |

По спосо-бам предос- тавления |

По направлениям использования |

По формам возвратности |

|

|

|

¯ |

¯ |

¯ |

¯ |

¯ |

|

|

|

природные |

средства бюджетов |

На конкурсной основе |

инновационные проекты |

на возвратной основе |

|

|

|

материаль-ные |

собственные средства субъектов хозяйствования |

государственный (муниципальный) заказ |

||||

|

финансовые |

по специ- альному назначению |

на частично возвратной основе |

||||

|

нематериаль-ные активы |

приоритетные сферы (отрасли) |

|||||

|

средства других учреждений и организаций |

||||||

|

ценные бумаги |

|

целевые программы |

безвозме-здно |

|||

|

денежные средства населения |

||||||

|

|

|

региональные программы социально-экономического развития |

|

|

||

|

|

|

|

||||

|

|

кредиты банков |

|

|

|||

|

средства иностранных физических и юридических лиц |

||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

кредиты международных финансовых организаций |

|

|

|

|

|

|

|||||||

Схема 7. Классификация инвестиционных ресурсов

Организация инвестиционной деятельности — комплекс мероприятий, направленных на создание, принятие и эффективную реализацию разработанных инвестиционных программ и проектов в установленные сроки с меньшими затратами ресурсов.

Несмотря на различное целевое назначение и содержание программ и проектов вложения средств в наиболее общем виде организация инвестиционного процесса выглядит примерно так:

|

Распространение инвестиционной информации |

|

Анализ и оценка проекта |

|

|

Определение потребности в инвестициях |

|

Выбор схемы финансирования |

|

||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

Инвести-ционная идея, замысел |

|

Инвест-ицион- ный проект |

|

Инвес-торы |

|

Инвести-ционные ресурсы |

|

Заказ-чик |

|

Испол-нитель (подр-ядчик) |

|

|

|||||||||||||||||||||||||||

|

Þ |

Зарож-дение |

Þ |

Разра-ботка |

Þ |

Привле-чение |

Þ |

Форми-рование |

Þ |

Назна-чение |

Þ |

Под-бор |

Þ |

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

Федеральные, региональные, местные органы, предприятия и организации |

|

Партнёры, посредники |

|

Субподряд-чики |

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

Ü |

Потре-бители |

Ü |

Инвес-торы |

Ü |

Пользо-ватель |

Ü |

Подряд-чик |

Ü |

Заказ-чик |

Ü |

Испол-нитель |

Ü |

|

|||||||||||||||||||||||||||

|

|

Дости-жение конеч-ного эффекта |

|

Распре-деление прибы-ли |

|

Ввод в эксплу-атацию |

|

Сдача готового проекта |

|

Конт-роль испол-нения |

|

Орга-низа-ция работ |

|

|

|||||||||||||||||||||||||||

Схема 8. Организация инвестиционного процесса

Обоснованная и рациональная организация инвестиционного процесса предполагает эффективную реализацию разработанных программ и проектов с учётом всего комплекса факторов, способствующих развитию инвестиционной деятельности.

6. Инвестиционная деятельность в организации

6.1. Содержание инвестиционной деятельности в организации

Инвестиционная деятельность в организации связана с воспроизводством составных частей экономического потенциала и во многом зависит от наличия источников финансирования.

Экономический потенциал организации — это стоимость, инвестированная в производство в целях извлечения прибыли. В его состав входят внеоборотные и оборотные активы.

Наиболее значимой частью являются внеоборотные активы и их составная часть — основные средства. Это материальные ценности, имеющие длительный период функционирования . Свою стоимость они переносят на новый продукт по частям, сохраняя при этом свою вещественную форму. Они имеют три вида оценки : первоначальную стоимость ; восстановительную; остаточную. При покупке основного средства оно учитывается по первоначальной стоимости. Ежегодно при переоценке согласно законодательству Республики Беларусь оно приобретает восстановительную стоимость. За вычетом износа в конечном итоге оно получает остаточную стоимость.

Термин “ инвестиции “ происходит от латинского слова

“ invest “ , что означает “ вкладывать “ . 22 июня 2001 года в Республике Беларусь был принят правительством и утвержден Президентом “ Инвестиционный кодекс Республики Беларусь “.

В этом кодексе под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права , вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли ( дохода ) или достижения другого значимого результата.

Инвестиции обеспечивают внедрение достижений научно-технического прогресса в производство и позволяют организации решать следующие задачи : расширять собственную деятельность ;

завоевывать прочные позиции на рынке ; обеспечивать устойчивый спрос на выпускаемую продукцию; приобретать для себя новые организации ; осуществлять диверсификацию своей производственной и инвестиционной деятельности.

Под инвестиционной деятельностью понимаются действия юридического или физического лица, либо государства по вложению средств в производство продукции ( работ, услуг ) или иному их использованию для получения прибыли ( дохода ) или достижения иного значимого результата. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Инвестиционная деятельность , как процесс, включает пять этапов : разработка инвестиционной политики — определение целей и объема вкладываемых средств ; анализ рынка капиталов и инвестиционного пространства ; изучение потребности ресурсов ;

формирование ресурсной базы ;оценка эффективности проекта.

Объектами инвестиционной деятельности являются :

недвижимое имущество ; ценные бумаги ; интеллектуальная собственность.

В мировой практике инвестиции подразделяются на :

прямые ; портфельные ; венчурные ; аннуитет.

Прямые — направляются непосредственно в основные средства и реализуются путем нового строительства, расширения , технического перевооружения и реконструкции действующих производств организаций .

Портфельные ( финансовые ) — вложения , направляемые на формирование портфеля ценных бумаг, представляющего совокупность различных инвестиционных ценностей ( акции одного или разных типов, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства ).

Интеллектуальные — покупка патентов, лицензий, ноу — хау, программ, вложения в научно — исследовательские и опытно — конструкторские разработки и т.д.

Венчурные ( рисковые ) — вложения в акции новых организаций или субъектов, осуществляющих свою деятельность в новых сферах бизнеса либо на основе не имеющих аналогов технологий с большой степенью риска, но с возможностью получения сверхприбыли и быстрой окупаемостью вложенных средств.

Аннуитет — будущие денежные поступления или выплаты, остающиеся неизменными в течение определенного периода времени..

Субъектами инвестиционной деятельности являются : инвесторы ; субинвесторы ; заказчики ; исполнители работ ; пользователи объектов инвестиционной деятельности , а также банковские, страховые и посреднические организации и прочие участники инвестиционного процесса — резиденты и нерезиденты, юридические и физические лица.

Субинвесторы — юридические и физические лица, которые осуществляют , организуют и управляют инвестиционной деятельностью на всех этапах по договору с инвестором и действуют от его имени.

Участники инвестиционной деятельности — исполнители заказов или поручений инвесторов.

В свою очередь, только инвесторы могут принимать решения о вложении ценностей и выступать в роли вкладчиков, кредиторов, покупателей, выполнять функции любого участника инвестиционной деятельности

Субъекты инвестиционной деятельности действуют в инвестиционной сфере реализации инвестиций. В ее состав входят следующие звенья :

— капитальное строительство , связанное с вложениями средств в основные и оборотные фонды и где задействованы заказчики, подрядчики, проектировщики, поставщики оборудования ;

— инновационное звено, где создаются и используются достижения научно — технического прогресса и интеллектуального потенциала ;

— звено обращения финансового капитала ( денежного, ссудного и финансовых обязательств в различных формах ).

Государство гарантирует стабильность прав субъектов инвестиционной деятельности и регулирует ее в целях стимулирования работы, субъектов инвестиционного процесса, привлечения в республику иностранных инвестиций и защиты прав инвесторов на территории Беларуси.

Гарантией являются равные права инвесторов на осуществление инвестиционной деятельности. Они самостоятельно определяют объемы, направления, размеры и эффективность инвестиций , по своему усмотрению на договорной основе ( могут по конкурсу или через торги подряда ) привлекают юридических и физических лиц в проектно-строительный и монтажный процесс.

Инвесторы имеют право владеть, пользоваться, распоряжаться объектами капитальных вложений. Участники инвестиционной деятельности , выполняющие соответствующие виды работ, должны располагать лицензиями или сертификатами на право их осуществления.

Государство регулирует инвестиционную деятельность . Оно осуществляется по следующим направлениям .

1. Прямое участие государства в инвестиционной деятельности : принятие инвестиционных программ и финансирование из бюджета ; предоставление централизованных финансовых ресурсов на основе платности, срочности, возвратности ; предоставление гарантий правительством по кредитам, привлекаемым для реализации инвестиционных проектов ; проведение государственной комплексной экспертизы инвестиционных проектов ; предоставление компенсаций национальным и иностранным инвесторам .

2. Создание благоприятных условий для развития инвестиционной деятельности : оказание государственной поддержки этим направлениям деятельности ; защита интересов инвесторов и создание свободных экономических зон ; принятие государственных антимонопольных мер в области производства ; содействие развитию рынка ценных бумаг ; определение условий владения, пользования и распоряжения природными ресурсами ; проведение эффективной бюджетно-финансовой, налоговой , денежно-валютной политики.

Государственная поддержка ( стимулирование ) инвестиционной деятельности осуществляется в виде предоставления льгот по налогам и таможенным пошлинам, гарантий правительства Республики Беларусь, централизованных инвестиционных ресурсов.

Государственная поддержка инвестиционных проектов осуществляется за счет средств республиканского бюджета или местных источников. Централизованные источники ежегодно составляют не менее 10 % от общего объема государственных капитальных вложений, установленных Законом о бюджете Республики Беларусь на очередной финансовый год.

Права инвесторов, их взаимоотношения должны подкрепляться соответствующими обязанностями. В соответствии с законодательством республики инвестор обязан соблюдать нормы и стандарты, выполнять требования государственных органов и должностных лиц, предоставлять в установленном порядке бухгалтерскую статистическую отчетность.

Инвестор должен предоставлять в финансовые органы декларацию об объемах, источниках осуществляемых им инвестиций, получать необходимые решения государственных органов и специализированных служб на капитальное строительство, иметь заключения экспертизы инвестиционных проектов по соблюдению санитарно-гигиенических норм.

Инвестиционная деятельность в Республике Беларусь осуществляется в современных условиях следующих формах :

а) создание юридического лица ;

б) приобретение имущества или имущественных прав, а именно доли в уставном капитале юридического лица, недвижимости, ценных бумаг, прав на объекты интеллектуальной собственности, оборудования , др. основных средств.

Воспроизводство основных фондов в организациях может осуществляться за счет капитальных вложений ( прямых

инвестиций ), путем передачи объектов основных производственных фондов учредителями в счет взносов в уставный капитал ( фонд ) .

Что такое инвестиционная деятельность? Как отражать инвестиционную деятельность в отчете о движении денежных средств

4 мин. Читать

Инвестиционная деятельность — одна из основных категорий чистых денежных операций, которые предприятия отражают в отчете о движении денежных средств. Под инвестиционной деятельностью в бухгалтерском учете понимается покупка и продажа долгосрочных активов и других бизнес-инвестиций в течение определенного отчетного периода. Отчетная инвестиционная деятельность предприятия дает представление об общих инвестиционных прибылях и убытках, которые оно понесло за определенный период.Инвестиционная деятельность является важным компонентом отчета о движении денежных средств компании, в котором указываются денежные средства, заработанные и потраченные за определенный период времени.

Эти темы помогут вам понять, что такое инвестиционная деятельность и почему они важны для финансовой отчетности:

Что такое денежный поток от инвестиционной деятельности?

Каковы примеры инвестиционной деятельности?

Почему важна инвестиционная деятельность?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое денежный поток от инвестиционной деятельности?

Денежный поток от инвестиционной деятельности — это строка в отчете о движении денежных средств, который является одним из основных финансовых отчетов, которые готовятся компаниями. Денежный поток от инвестиционной деятельности — это чистое изменение инвестиционных прибылей или убытков компании за отчетный период, а также изменение в результате любой покупки или продажи основных средств.

Что такое основные средства?

Основные средства — это основные средства, которыми предприятие владеет и которое использует для получения дохода. Основные средства менее ликвидны, чем оборотные, и не предназначены для конвертации в денежные средства в течение года. Некоторые примеры основных средств включают:

- Строения и имущество

- Транспортные средства

- Машины

- Компьютеры

- Программное обеспечение

- Мебель

Каковы примеры инвестиционной деятельности?

Когда бизнес покупает или продает инвестицию, эта деятельность приведет либо к прибыли, либо к убытку в денежном потоке компании.Некоторые из наиболее распространенных бухгалтерских операций, которые появляются в разделе инвестиционной деятельности отчета о движении денежных средств, включают:

- Покупка инвестиций: Если бизнес покупает вложение наличными, будь то акции, облигации или другой вид инвестиций, стоимость этих инвестиций будет означать уменьшение денежного потока компании от инвестиционной деятельности. Это потому, что из бизнеса уходят деньги, чтобы покрыть покупку.

- Выручка от продажи инвестиций: Когда компания продает одну из своих инвестиций за денежные средства, эта продажа приведет к увеличению денежного потока от инвестиционной деятельности.Даже в случае, если компания теряет деньги на инвестиции, продавая ее по цене ниже покупной, денежный поток от инвестирования все равно увеличивается.

- Покупка основных средств: Основные средства, включая здания, землю и транспортные средства, обычно приобретаются в кредит, а не за наличные. Из-за этого покупка основных средств обычно медленно проявляется в денежном потоке от раздела инвестиционной деятельности. Каждый раз, когда компания производит платеж наличными в счет покупки кредита (например, 1000 долларов в месяц в течение года), это будет отражаться в уменьшении денежного потока по статье инвестиционной деятельности.

- Выручка от продажи основных средств: Когда компания продает основные средства, будь то недвижимость, подержанный автомобиль или компьютер на запчасти, выручка от продажи отражается как увеличение ее денежного потока от инвестиционной деятельности. .

Почему важна инвестиционная деятельность?

Инвестиционная деятельность — одна из самых важных статей, отражаемых в отчете о движении денежных средств. Они могут дать вам представление о том, как бизнес может расти в будущем и получать больше доходов.

Если компания сообщает об отрицательном денежном потоке от инвестиционной деятельности, это хороший признак того, что компания инвестирует в основные фонды, а это означает, что в будущем вы можете ожидать, что их прибыль вырастет. Это особенно верно в отраслях, ориентированных на капитал, таких как производство, которые требуют больших вложений в основной капитал для развития своего бизнеса.

Определение деловой активности

Что такое бизнес-деятельность?

Деловая деятельность включает любую деятельность, которой компания занимается с основной целью получения прибыли.Это общий термин, обозначающий всю экономическую деятельность, осуществляемую компанией в ходе хозяйственной деятельности. Деловая деятельность, включая операционную, инвестиционную и финансовую, продолжается и направлена на создание стоимости для акционеров.

Ключевые выводы

- Деловая деятельность — это любые события, которые предпринимаются корпорацией с целью получения прибыли.

- Операционная деятельность связана непосредственно с бизнесом, поставляющим товары на рынок, включая производство, распространение, маркетинг и продажу; они обеспечивают большую часть денежного потока компании и сильно влияют на ее прибыльность.

- Инвестиционная деятельность связана с долгосрочным использованием денежных средств, таким как покупка или продажа собственности или оборудования, или прибылей и убытков от инвестиций на финансовых рынках и в операционных дочерних компаниях.

- Финансовая деятельность включает источники денежных средств от инвесторов или банков, а также использование денежных средств, выплачиваемых акционерам, например выплату дивидендов или обратный выкуп акций, а также погашение ссуд.

Понимание деловой активности

Существует три основных типа деловой активности: операционная, инвестиционная и финансовая.Денежные потоки, используемые и создаваемые каждым из этих видов деятельности, перечислены в отчете о движении денежных средств. Отчет о движении денежных средств представляет собой сверку чистой прибыли по методу начисления с потоком денежных средств. Чистая прибыль берется из нижней части отчета о прибылях и убытках, а влияние изменений баланса на денежные средства определяется для сопоставления с фактическими поступлениями и оттоками денежных средств.

Неденежные статьи, ранее вычитаемые из чистой прибыли, добавляются обратно для определения денежного потока; неденежные статьи, ранее добавленные к чистой прибыли, вычитаются для определения денежных потоков.Результатом является отчет, который дает инвестору сводную информацию о коммерческой деятельности внутри компании на кассовой основе с разбивкой по конкретным видам деятельности.

Операционная деятельность

Первый раздел отчета о движении денежных средств — это движение денежных средств от операционной деятельности. Эти виды деятельности включают множество статей из отчета о прибылях и убытках и текущей части баланса. Отчет о движении денежных средств добавляет обратно определенные неденежные статьи, такие как износ и амортизация.Затем изменения в статьях баланса, таких как дебиторская и кредиторская задолженность, либо добавляются, либо вычитаются в зависимости от их предыдущего воздействия на чистую прибыль.

Эти статьи влияют на чистую прибыль в отчете о прибылях и убытках, но не приводят к движению денежных средств в компанию или из нее. Если денежные потоки от операционной деятельности отрицательные, это означает, что компания должна финансировать свою операционную деятельность либо за счет инвестиционной деятельности, либо за счет финансовой деятельности.Обычно отрицательный операционный денежный поток не является обычным явлением за пределами некоммерческих организаций.

Инвестиционная деятельность

Инвестиционная деятельность находится во втором разделе отчета о движении денежных средств. Это коммерческие операции, которые капитализируются в течение более одного года. Покупка долгосрочных активов отражается в этом разделе как использование денежных средств. Точно так же продажа недвижимости показана как источник денежных средств. Статья «Капитальные затраты» считается инвестиционной деятельностью, и ее можно найти в этом разделе отчета о движении денежных средств.

Финансирование хозяйственной деятельности

Последний раздел отчета о движении денежных средств включает финансовую деятельность. К ним относятся первичное публичное размещение, вторичное размещение и долговое финансирование. В разделе также указана сумма денежных средств, выплачиваемых на дивиденды, обратный выкуп акций и проценты. Любая коммерческая деятельность, связанная с финансированием и сбором средств, включена в этот раздел отчета о движении денежных средств.

Денежный поток от инвестиционной деятельности

Что такое денежный поток от инвестиционной деятельности?

Денежный поток от инвестиционной деятельности — это один из разделов отчета о движении денежных средств, в котором указывается, сколько денежных средств было получено или потрачено в результате различных инвестиционных операций за определенный период.Инвестиционная деятельность включает покупку физических активов, вложения в ценные бумаги или продажу ценных бумаг или активов.

Отрицательный денежный поток часто свидетельствует о плохой работе компании. Однако отрицательный денежный поток от инвестиционной деятельности может быть связан со значительными суммами денежных средств, инвестируемых в долгосрочное благополучие компании, например в исследования и разработки.

Общие сведения о движении денежных средств от инвестиционной деятельности

Прежде чем анализировать различные типы положительных и отрицательных денежных потоков от инвестиционной деятельности, важно проанализировать, к какому направлению относится инвестиционная деятельность компании в ее финансовой отчетности.Есть три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Баланс дает обзор активов, обязательств и собственного капитала компании на определенную дату. В отчете о прибылях и убытках представлен обзор доходов и расходов компании за период. Отчет о движении денежных средств устраняет разрыв между отчетом о прибылях и убытках и балансом, показывая, сколько денежных средств генерируется или расходуется на операционную, инвестиционную и финансовую деятельность за определенный период.

Ключевые выводы

- Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств, в котором показаны денежные средства, полученные или потраченные в связи с инвестиционной деятельностью.

- Инвестиционная деятельность включает покупку физических активов, вложения в ценные бумаги или продажу ценных бумаг или активов.

- Отрицательный денежный поток от инвестиционной деятельности может быть неплохим признаком, если руководство инвестирует в долгосрочное благополучие компании.

Типы денежных потоков

В целом отчет о движении денежных средств представляет собой отчет о денежных средствах, использованных в операционной деятельности, включая оборотный капитал, финансирование и инвестиции.Отчет о движении денежных средств состоит из трех разделов, обозначенных как виды деятельности.

Денежный поток от операционной деятельности

Операционная деятельность включает любые расходы или источники денежных средств, которые используются в повседневной деятельности компании. Любые денежные средства, потраченные или полученные от продуктов или услуг компании, перечислены в этом разделе, в том числе:

- Денежные средства, полученные от продажи товаров и услуг

- Выплата процентов

- Заработная плата выплачена

- Платежи поставщикам за товарно-материальные запасы или товары, необходимые для производства

- Платежи по налогу на прибыль

Денежный поток от финансирования

Денежные средства, полученные или потраченные на финансовую деятельность, показывают чистые денежные потоки, задействованные в финансировании деятельности компании.Финансовая деятельность включает:

- Выплата дивидендов

- Выкуп акций

- Размещение облигаций — генерирование денежных средств

Денежный поток от инвестиций

Денежные потоки от инвестиционной деятельности представляют собой учет денежных средств, использованных для покупки внеоборотных активов или долгосрочных активов, которые принесут пользу в будущем.