Инвестиционная активность предприятия: Инвестиционная активность – стратегия инвестора главный мотив поведения на рынке

Инвестиционная активность – стратегия инвестора главный мотив поведения на рынке

Настоящий инвестор при разработке и принятии решений о вложении капитала руководствуется не только теми целями, которые он ставит перед собой (хотя целеполагание является системообразующим фактором инвестиционной деятельности), но и теми условиями прямо или косвенно могущими повлиять на ход реализации его инвестиционной стратегии. Во многих практических случаях инвестиционный анализ главным образом концентрируется на внутренних моментах деятельности инвестируемого бизнеса или портфеля ценных бумаг.

Однако такой односторонний подход не стоит считать оправданным, поскольку на инвестиционные активы, способность их приносить заданную норму прибыли влияют такие качественные и трудно поддающиеся математической обработке факторы, как состояние инвестиционного климата, емкость рынка, экономический цикл отрасли, инфляционные процессы и другие.

Для решения этой задачи, например, в управлении ценными бумагами, инвесторы используют такие понятия как кредитный цикл, фундаментальная и техническая недооценка рыночных активов, ликвидность ценных бумаг и всего фондового рынка в целом, характер волатильности и рисковая премия.

Если же говорить о применении аналитического инструментария, который может быть использован как универсальный метод определения инвестиционных качеств рынка или конкретного актива, то в настоящее время используются такие параметры как — «Инвестиционная активность», «инвестиционный климат» и «инвестиционная привлекательность».

В данной статье будет рассказано об одном из этих параметров – инвестиционной активности (АИ), как наиболее востребованном среди инвесторов для определения внешних и внутренних условий качества всего инвестиционного процесса.

Содержание статьи

Общее определение инвестиционной активности и характеристика ее элементов

Понятие «инвестиционная активность» является комплексной характеристикой инвестиций, как процесса происходящего в динамике и связанного с такими определениями — как инвестиционный климат, деловая практика, технические и правовые условия ведения инвестиционной деятельности.

В своем узком значении «инвестиционная активность» это — способность предприятия к реинвестированию прибыли в размере, необходимом для осуществления расширенного воспроизводства, с учетом наличия для этого собственных средств и долгосрочных привлеченных активов с целью повышения его организационной устойчивости.

Поэтому следует при анализе ИА рассматривать некоторый комплекс данных, которые можно использовать для расчетов, как например это приведено в таблице ниже:

Для целей практического использования этих показателей используется несколько методов, основанных на разных подходах:

- Метод на основе мультипликативных или индексных моделей:

В этой функции факторы, оказывающие влияние на инвестиционную активность, представлены как:

- ИА — инвестиционная активность;

- Д1иг/ Д0иг — отношение налоговых поступлений в бюджет от бизнеса на конец периода, когда в течение года данными предприятиями привлекались инвестиции, к началу периода;

- Д1см/Д0см — отношение налоговых поступлений в бюджет от предприятий смежных отраслей на конец периода, когда в течение года данными предприятиями привлекались инвестиции, к началу периода.

Данные показатели позволят оценить влияние инвестиций не только на сам инвестируемый бизнес, но и на смежные с ним отрасли, а также на консолидированный бюджет региона, т.е. характеризует социальную эффективность проекта.

- Модель оценки инвестиционной активности, основанная на применении показателей доходности и рентабельности инвестиций, эффективности использованных ресурсов и финансовой составляющей всего инвестиционного проекта.

В общем виде формула коэффициента инвестиционной активности выглядит следующим образом:

Где:

- q – коэффициент инвестиционной активности;

- Kr – коэффициент реинвестирования прибыли;

- КR – коэффициент рентабельности продукции;

- RO – качество использования ресурсов;

- D – коэффициент финансовой зависимости или финансовый леверидж.

Коэффициент инвестиционной активности показывает, насколько инвестиционный проект выгоден не только с точки зрения прибыльности для инвестора, но и то, насколько он является также полезным для общества в плане экономии ресурсов, устойчивости к внешним воздействиям (рискам) и т. п.

п.

Подводя итог этому разделу можно для целей практического использования свести все факторы и показатели, определяющие инвестиционную активность, как на уровне бизнеса, так и на макроуровне (региона) в одну таблицу (см. таблицу выше).

Для каждого конкретного вида деятельности или инвестирования можно использовать любой набор критериев из таблицы для формирования собственной аналитической конфигурации, которая будет наиболее близка к условиям реального инвестиционного проекта.

Для примера приведена модель определения инвестиционной активности и привлекательности гостиничного бизнеса, которая содержит в себе все концептуальные методы определения эффективности инвестирования.

Инвестиционная активность и ее связь с выбранной стратегией инвестирования

Кроме приведенных аналитических моделей определения ИА в практике инвестирования на нее оказывают влияние и такие факторы как, приоритетные стратегии, выбираемые инвесторами для управления своими капиталами.

Во многом они зависят от той модели поведения инвестора, которую он определяет для себя как приоритетную. Существует множество видов инвестиционных стратегий, но главной их основой является степень активности инвестора на рынке.

В этом отношении имеются два типа инвестиций:

- Активные инвестиции — это модель поведения инвестора, которая предполагает участие его капитала в непосредственном создании добавленной стоимости на рынке — например, ввод в действие новых предприятий, строительство инфраструктуры, расширение рынков сбыта или создание новых технологий.

- Пассивные инвестиции — это стратегия инвестора, направленная, прежде всего на участие его капитала в уже существующих проектах, либо на рынках где нет непосредственной работы капитала в создании добавленной стоимости. Его инвестированный капитал в виде пассивных проектов или портфеля создает, тем не менее, очень важный для рынка ресурс — ликвидность. Иными словами капитал пассивного инвестора дает возможность предпринимателям использовать доступные и ликвидные ресурсы (финансовые, организационный и т.д.) для реализации своих задач.

Его инвестированный капитал в виде пассивных проектов или портфеля создает, тем не менее, очень важный для рынка ресурс — ликвидность. Иными словами капитал пассивного инвестора дает возможность предпринимателям использовать доступные и ликвидные ресурсы (финансовые, организационный и т.д.) для реализации своих задач.

Его инвестированный капитал в виде пассивных проектов или портфеля создает, тем не менее, очень важный для рынка ресурс — ликвидность. Иными словами капитал пассивного инвестора дает возможность предпринимателям использовать доступные и ликвидные ресурсы (финансовые, организационный и т.д.) для реализации своих задач.На самом деле нет четкого раздела между понятиями пассивные и активные инвестиции, поскольку и те и другие являются разными сторонами одного процесса, и возможность и скорость перехода их из одного качества в другое непрерывно повышается благодаря новым технологиям и рынкам.

Однако для общей оценки ликвидности рынка при инвестиционном анализе соотношение капитала в категории «активные и пассивные инвестиции», может дать ценную информацию для инвестора. Например, если экономическая ситуация в стране не способствует созданию благоприятного инвестиционного климата, то в таком случае преобладает пассивное участие инвесторов в рынке – как то инвестирование в недвижимость, рентный земельный доход, вложения в долговые ценные бумаги иностранных эмитентов или просто в валюту.

Если же в стране наблюдается экономический подъем, то пользуются спросом в большинстве своем именно активные инвестиции в производство, создание перспективных наукоемких и технологически сложных бизнесов.

В качестве заключения этой статьи можно сделать вывод. Сколько бы ни были сложными математические и аналитические методы, обосновывающие показатели инвестиционной активности, инвестор всегда сделает выбор в пользу того рынка, где инвестиции активные и пассивные дадут ему получить норму прибыли, соответствующую его целям при том уровне риска, который он может успешно контролировать.

Показатели оценки инвестиционной активности предприятия

Показатели оценки инвестиционной активности предприятия

Рассмотрим ряд важных для оценки инвестиционной активности предприятия показателей:

Внутренний темп роста представляет собой мультипликативную модель следующего вида:

ВТР = Рентабельность СК * Коэффициент накопления.

Рентабельность собственного капитала представляет отношение чистой прибыли к величине собственного капитала. Данный показатель помогает оценить отдачу собственного капитала, рыночную позицию предприятия и оптимизировать заемную политику фирмы посредством анализа финансового риска от привлечения заемного капитала.

Коэффициент накопления при любой величине чистой прибыли (рассматриваются только положительные значения) характеризует дивидендную и производственную политику фирмы. Данный показатель в динамике не учитывает изменения в собственном капитале, отражая только дивидендную и инвестиционную политику предприятия.

Коэффициент накопления – отношение нераспределенной прибыли отчетного года к чистой прибыли отчетного года:

Кн = Пн /Пч.

Он показывает долю чистой прибыли, реинвестированной в бизнес, следовательно, отражает приоритеты предприятия в отношении его дивидендной и производственной политики и характеризует потенциал инвестиционной активности.

Внутренний темп роста является основным ограничителем развития экономического потенциала предприятия. Оптимальной величиной данного показателя принято считать величину, равную 50 % рентабельности оборотного капитала.

Коэффициент спроса характеризует степень загрузки производственных мощностей или эффективность их использования, и также объективно отражает интересующую аналитику загрузки производственных мощностей в отчетном периоде, отражающую в рыночных условиях характер маркетинговых усилий предприятия.

Можно предложить несколько способов оценки коэффициента спроса. Например, рассматривать его как отношение фактического объема выпускаемой продукции предприятием или средней производственной мощности (при отсутствии стабильного спроса или сезонного характера бизнеса) к номинальной производственной мощности предприятия в отчетном периоде. В этом случае он свидетельствует о полноте загрузки производственных мощностей и эффективности их использования по отношению рыночной активности предприятия.

Коэффициент оборачиваемости активов – отношение выручки отчетного года к сумме операционных активов:

Ко = В / Ао .

Данный коэффициент показывает, сколько оборотов операционные активы совершили в отчетном году. Характеризует деловую активность предприятия. Нормативная величина количества оборотов имеет отраслевую специфику и должна быть не менее 1.

Коэффициент износа определяется отношением начисленной амортизации (износа) основных производственных фондов фирмы к их первоначальной (восстановительной) стоимости.

Коэффициент износа основных производственных фондов предприятия определяет степень потребности осуществления предприятием инвестиционной деятельности в форме капитальных вложений:

Ки = А / Сп.

Чем больше степень износа основных активов, от которой зависит конкурентоспособность выпускаемой продукции, тем выше должна быть величина коэффициента инвестиционной активности (при прочих равных условиях). Этот параметр вычисляют как отношение суммы начисленной амортизации к первоначальной (восстановительной) стоимости основных средств.

Этот параметр вычисляют как отношение суммы начисленной амортизации к первоначальной (восстановительной) стоимости основных средств.

Инвестиционная активность. Формула коэффициента инвестиционной активности предприятия

Инвестиционная активность — это фактическая реализация инвестиционного потенциала, учитывая уровень сопутствующих инвестиционных рисков.

Инвестиционная активность отражает динамику привлечения инвестиций, их структуру, а также соотносит некоторые макроэкономические показатели, которые описывают и характеризуют степень изменчивости инвестиционной деятельности.

Инвестиционная активность является самостоятельной экономической категорией и применяется только в контексте инвестиционной деятельности.

На уровень инвестиционной активности влияют следующие факторы:

- наличие денежного капитала

- наличие производственного капитала

- наличие трудового капитала

- наличие инновационного капитала

- уровень инвестиционных рисков.

Инвестиционная активность предприятия

Инвестиционная активность предприятия оценивается исходя из анализа следующих показателей:

- общая инвестиционная политика предприятия (обращается внимание на количество инвестиционных проектов, на их объемы и динамику, а также на соответствие стратегии развития предприятия)

- политика замещения активов (внимание уделяется моральному и физическому износу различных групп активов)

- направление инвестиций (определяющими факторами являются ожидаемый и средний срок жизни инвестиционного проекта, и время его окупаемости)

- уровень инвестиций в оборотный капитал

- мотивация менеджеров (обращается внимание на количество предложенных проектов и доля принятых).

Коэффициент инвестиционной активности формула

Коэффициент инвестиционной активности является частным от отношения суммы стоимости внеоборотных активов в виде долгосрочных финансовых вложений, вложений в материальные ценности и незавершенного строительства на общую сумму внеоборотных активов.

Коэффициент инвестиционной активности характеризует общий объём средств, направленных на модернизацию и развитие собственного производства, а также на инвестиции в сторонние организации.

В случае если данный коэффициент имеет неоправданно заниженные или, наоборот, завышенные значения, это говорит о неверной стратегии развития предприятия или о недостаточном контроле над деятельностью менеджмента со стороны её собственников.

( Пока оценок нет )

Особенности оценки инвестиционной активности предприятия

В современном представлении финансовый анализ – это система знаний, связанная с изучением финансового состояния, тенденций развития объекта исследования, выявлением степени его устойчивости, факторов, ее определяющих, создающих основу для принятия управленческих решений. Важным сегментом финансового анализа является анализ финансового состояния предприятия, включающий оценку ее ликвидности, платежеспособности, финансовой устойчивости, деловой активности и т. д. Одной из характеристик финансового состояния организации является инвестиционная активность.

д. Одной из характеристик финансового состояния организации является инвестиционная активность.

Многие ученые определяют инвестиционную активность как интенсивность инвестиционных процессов в целом, отождествляя ее или с инвестиционной привлекательностью, или с деловой активностью, что, на наш взгляд, не вполне корректно. Подход в теоретических положениях традиционно определяет методику анализа. Оценивая имеющиеся методики анализа, необходимо отметить, что существующие разработки опираются в основном на коэффициентный метод. Данный подход можно проследить в работах А.Д. Шеремета, М.И. Баканова, Р.С. Сайфулина, В.В. Ковалева, Г.В. Савицкой, Л.И. Кравченко, В.И. Стражева, А.И. Алексеевой, О.В. Ефимовой, М.Н. Крейниной, И.А. Бланка, Д.А. Ендовицкого, Н.П. Любушкина, К.В. Щиборщ, Л.А. Головиной, О.А. Жигуновой, Э.И. Крылова, В.М. Власова, М.Г. Егоровой, И.В. Журавковой, И.Е. Караваева и других. При этом процедурный вектор исследований в работах различных авторов весьма разнообразен. Определяясь с авторской позицией по данному вопросу, уточним, что инвестиционная активность организации, на наш взгляд, — это такая характеристика финансового состояния, которая предполагает, что субъект хозяйствования не только является экономически перспективно устойчивым, обладающим значительным потенциалом развития, но и владеет значительными свободными средствами, эффективно инвестируемыми.

Определяясь с авторской позицией по данному вопросу, уточним, что инвестиционная активность организации, на наш взгляд, — это такая характеристика финансового состояния, которая предполагает, что субъект хозяйствования не только является экономически перспективно устойчивым, обладающим значительным потенциалом развития, но и владеет значительными свободными средствами, эффективно инвестируемыми.

Отсюда методика исследования будет иметь свои особенности. Рассмотрим ее основные процедуры.

Основные процедуры анализа инвестиционной активности организаций

- Подготовка информационной основы анализа.

- Предварительный анализ.

- Оценка внешней среды. Оценка рынка, факторов, определяющих инвестиционную активность и т.д.

- Анализ свободных собственных средств. Оценка потенциала развития организации.

- Анализ перспективной экономической устойчивости.

- Формирование комплексного заключения об инвестиционной активности предприятия.

- Сравнительный анализ инвестиционной активности предприятия.

На первом этапе проводятся подготовка информационной основы, ее обработка, предварительный анализ: внешней среды, факторов, определяющих инвестиционную активность, анализ рынка и т.д. Оценка внешней среды может включать исследование: влияния инфляционных воздействий, мер государственного регулирования, макроэкономических тенденций и др.

На втором этапе анализируется инвестиционная активность организации, результатом чего является формирование комплексного заключения об инвестиционной активности предприятия. На данном этапе проводится детальный анализ оборотного капитала организации и источников его формирования, определяется оптимальная его величина с учетом той или иной стадии развития организации. Данный этап особенно важен, поскольку именно здесь определяется размер свободных средств, которыми располагает организация для ведения инвестиционных операций. Здесь же осуществляется анализ потенциала развития и перспективной экономической устойчивости. Аналитиком оцениваются компоненты потенциала, виды и степень устойчивости. В рамках данного этапа осуществляются анализ инвестиционных операций, как текущих, так и нацеленных на получение дохода, оценка их эффективности.

Аналитиком оцениваются компоненты потенциала, виды и степень устойчивости. В рамках данного этапа осуществляются анализ инвестиционных операций, как текущих, так и нацеленных на получение дохода, оценка их эффективности.

Третий этап может предусматривать процедуру сравнительной оценки инвестиционной активности организаций.

Остановимся на некоторых методических особенностях анализа инвестиционной активности предприятия. Необходимо отметить, что аналитиком индивидуально определяется система индикаторов, применяемых в процессе исследования. В общем виде показатели инвестиционной активности систематизированы в таблице.

Систематизация показателей, применяемых в процессе анализа инвестиционной активности организации

| № п/п | Группы показателей оценки | Показатели | |

|---|---|---|---|

| Общие | Частные | ||

| А | Б | 1 | 2 |

| 1 | Свободные собственные средства | 1. Показатели состава, структуры, динамики оборотных средств, источников финансирования, обязательств. Показатели состава, структуры, динамики оборотных средств, источников финансирования, обязательств.2. Показатели эффективности использования оборотных средств. 3. Показатели динамики и эффективности использования собственных оборотных средств | 1. Рентабельность оборотного капитала. 2. Удельный вес заемных средств в источниках финансирования. 3. Рентабельность собственных оборотных средств и т.п. |

| 2 | Потенциал развития и перспективной экономической устойчивости | 1. Показатели состава, структуры, динамики по элементам потенциала | 1. Коэффициенты обновления, поступления, фондоотдачи. 2. Показатели структуры запасов, оборотных средств. 3. Коэффициент реальной стоимости имущества. Коэффициент постоянного актива. 4. Система неравенств, обобщающие показатели экономической устойчивости и т.п. |

| 3 | Отдельные инвестиционные операции | 1. Показатели эффективности движения денежных средств: коэффициент эффективности движения денежных средств, коэффициент реинвестирования. Показатели эффективности движения денежных средств: коэффициент эффективности движения денежных средств, коэффициент реинвестирования.2. Доля положительного (отрицательного) денежного потока от инвестиционной деятельности в общем потоке | 1. Показатели оценки отдельных видов инвестиционных операций |

Одним из показателей, характеризующих состояние свободных собственных средств организации, является величина оборотного (функционирующего) капитала и его элементов [3, 4].

В узком смысле под операционным рабочим элементом функционирующего капитала организации понимается часть капитала, обеспечивающая непрерывность расчетов, пополнение материальных оборотных средств в операционном периоде. В более широком понимании — это часть капитала, обеспечивающая осуществление только первоочередных задач, стоящих перед организацией: расчеты с работниками по заработной плате, оплату счетов поставщикам и т.д. В отличие от операционного рабочего элемента текущий рабочий элемент функционирующего капитала позволяет реализовать более широкий спектр тактических задач, поддерживать определенный уровень функционирования организации. Средства данной части направляются на приобретение или поддержание определенного объема варьируемой части материальных оборотных средств. Другим элементом функционирующего капитала является резервный (страховой) капитал, способствующий реализации стратегических и тактических задач организации. Резервный капитал предназначен в основном для пополнения системной части материальных оборотных средств. Сюда относятся запасы, средства для предполагаемых инвестиционных проектов и т.п.

Средства данной части направляются на приобретение или поддержание определенного объема варьируемой части материальных оборотных средств. Другим элементом функционирующего капитала является резервный (страховой) капитал, способствующий реализации стратегических и тактических задач организации. Резервный капитал предназначен в основном для пополнения системной части материальных оборотных средств. Сюда относятся запасы, средства для предполагаемых инвестиционных проектов и т.п.

В процессе анализа рекомендуется применять показатели динамики оборотного капитала, причем как отдельные индексы, так и их систему. В простейшем случае можно рассчитать темп роста (Тр) оборотного капитала:

Тр = (ОК1/ОК0) х 100%

где ОК — оборотный (функционирующий) капитал, определяемый как разница между оборотными средствами и обязательствами. Если оценка проводится в текущем периоде, то в расчет принимается величина наиболее срочных обязательств.

Показателем эффективности служит рентабельность оборотного капитала (Рок):

Рок = (П/ОКс) х 100%

где,

П — прибыль;

ОКс — средняя величина оборотного капитала.

При оценке оборотного капитала важно определить объем и источники формирования оборотных средств. При этом, помимо показателей динамики, рассчитываются показатели структуры, например удельный вес заемных средств в источниках формирования оборотных средств (УДз):

УДз = (ЗС/ИФ) х 100%

где,

ЗС — величина кредитов и займов, направляемых на пополнение оборотных средств;

ИФ — совокупная величина источников финансирования.

По аналогии рассчитывается удельный вес собственных источников финансирования оборотных средств.

В таком же контексте оцениваются динамика и рентабельность собственных оборотных средств, определяемых как разница между собственным капиталом и внеоборотными активами (согласно официальной методике анализа) или как разница между собственным капиталом и оборотными средствами (согласно традиционным приемам финансового анализа) [2, 6].

Анализ потенциала развития организации должен опираться на систему коэффициентов, характеризующих его элементы: информационный компонент, экономический компонент и т. п. Оценка перспективной экономической устойчивости включает традиционную методику анализа с ее адаптацией к отраслевой специфике организации [5].

п. Оценка перспективной экономической устойчивости включает традиционную методику анализа с ее адаптацией к отраслевой специфике организации [5].

К показателям оценки отдельных инвестиционных операций относят, в частности, коэффициент эффективности движения денежных средств, определяемый как отношение чистого денежного потока к величине валового отрицательного денежного потока [2]. Важен также коэффициент реинвестирования, определяемый как отношение чистого денежного потока, направленного на развитие организации, к сумме чистого денежного потока. При оценке структуры движения денежных средств необходимо рассчитать долю положительного и отрицательного денежного потока от инвестиционной деятельности в общей величине положительного денежного потока.

После всестороннего анализа инвестиционной активности организации осуществляется формирование комплексного аналитического заключения, которое мы предлагаем проводить с учетом обобщающего показателя интенсивности инвестиционной активности. Это позволит оценить интенсивность процессов, протекающих в организации. Для этого аналитику необходимо:

Это позволит оценить интенсивность процессов, протекающих в организации. Для этого аналитику необходимо:

на 1-м этапе — определиться с системой показателей. Из числа приведенных выше коэффициентов, на наш взгляд, следует использовать наиболее значимые. С учетом поставленной цели состав показателей будет меняться;

на 2-м этапе — установить границы варьирования коэффициентов. Это могут быть официально рекомендуемые значения или установленные индивидуально;

на 3-м этапе — рассчитать критериальный показатель инвестиционной активности организации (S) равный: (Хв-Х ) / (Хв-Хн). Где Хв — верхняя граница показателя; Хн — нижняя граница показателя; X — реальное значение показателя. Если существует база данных за определенный промежуток времени, то в качестве данного показателя может быть использовано его среднее значение. Знаменатель дроби показывает разброс возможных значений показателя, числитель — отклонение от максимального значения, характеризующего уровень, к которому необходимо стремиться.

Таким образом, чем меньше критериальный показатель, тем позитивнее динамика интенсивности инвестиционной активности организации, тем предпочтительнее она для совершения операций. Критериальный показатель рассчитывается по каждому коэффициенту;на 4-м этапе — рассчитать обобщающий показатель интенсивности инвестиционной активности организации (s). В простейшем случае он определяется как среднее геометрическое. Отметим, что большие значения обобщающего показателя (по модулю), как показывает практика, свидетельствуют о некачественной исходной информации.

Таким образом, чем меньше критериальный показатель, тем позитивнее динамика интенсивности инвестиционной активности организации, тем предпочтительнее она для совершения операций. Критериальный показатель рассчитывается по каждому коэффициенту;

Таким образом, чем меньше критериальный показатель, тем позитивнее динамика интенсивности инвестиционной активности организации, тем предпочтительнее она для совершения операций. Критериальный показатель рассчитывается по каждому коэффициенту;Если организация имеет большую филиальную сеть и оценка осуществляется в целом по организации, на следующем этапе осуществляются ранжирование совокупности исследуемых объектов и принятие управленческих решений. Если аналитиком использовалась не система показателей, а только один коэффициент, то ранжирование может осуществляться по его возрастанию. Как правило, в процессе комплексного анализа инвестиционной активности применяется система коэффициентов. В этом случае ранжирование осуществляется по среднему значению обобщающего показателя интенсивности инвестиционной активности.

В этом случае ранжирование осуществляется по среднему значению обобщающего показателя интенсивности инвестиционной активности.

Таким образом, аналитическое заключение об инвестиционной активности организации можно формировать по-разному, опираясь как на частные экономические показатели, так и на интегральные. Применение обобщающих показателей в процессе исследования позволяет более системно, оперативно и комплексно сформировать аналитическое заключение.

Список литературы:

- Выборова Е.Н. Финансовая диагностика субъектов хозяйствования. М.: МЭСИ, 2003. 173 с.

- Ефимова О.В. Финансовый анализ: Учебник. М.: ИНФРА-М, 2013. 630 с.

- Савицкая Г.В. Анализ финансово-хозяйственной деятельности: Учебник. М.: ИНФРА-М, 2013. 430 с.

- Стоянова Е.С. Управление оборотным капиталом / Е.С. Стоянова, Е.В. Быкова, И.А. Бланк. М.: Перспектива, 1998. 128 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. М.: ИНФРА-М., 1996. 187 с.

- Шеремет А.Д. Теория экономического анализа: Учебник. М: ИНФРА-М, 2013. 417 с.

187 с.

187 с.Авторы: Е.Н.Выборова, Д. э. н., профессор Казанского государственного энергетического университета, Э.А.Саляхова, Аспирантка Казанского государственного энергетического университета

Источник: Аудитор, 11/2013

25. Способы повышения инвестиционной активности предприятия

Читайте также

33. Способы повышения инвестиционной активности предприятия

33. Способы повышения инвестиционной активности предприятия Инфляционный рост обесценил собственные средства организаций, полученные за счет амортизационных отчислений, и этот источник капиталовложений фактически девальвировал.Увеличение стоимости основных средств

ЛЕКЦИЯ № 9. Перспективы инвестиционной активности

ЛЕКЦИЯ № 9. Перспективы инвестиционной активности

Недостаточный приток прямых иностранных инвестиций заставляет искать новые организационные формы совместной предпринимательской деятельности.Наиболее привлекательны для иностранных инвесторов свободные

Перспективы инвестиционной активности

Недостаточный приток прямых иностранных инвестиций заставляет искать новые организационные формы совместной предпринимательской деятельности.Наиболее привлекательны для иностранных инвесторов свободные

73. Показатели деловой и инвестиционной активности

73. Показатели деловой и инвестиционной активности Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах

27. Факторы повышения эффективности деятельности предприятия при использовании системы бюджетирования

27. Факторы повышения эффективности деятельности предприятия при использовании системы бюджетирования

Эффективность деятельности предприятия при переходе на систему бюджетирования повышается за счет следующих факторов: 1. Сводится в единый баланс все множество

Сводится в единый баланс все множество

18. Базовые способы и модели прогнозирования деловой активности

18. Базовые способы и модели прогнозирования деловой активности Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании

3. Пути повышения эффективности производственной структуры предприятия

3. Пути повышения эффективности производственной структуры предприятия Каждому этапу развития промышленности соответствует определенная производственная структура предприятия, которая во многом способствует повышению эффективности его работы.На начальном этапе

Глава 6 Анализ деловой и рыночной активности предприятия

Глава 6

Анализ деловой и рыночной активности предприятия 6. 1. Система показателей для оценки деловой активности

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

1. Система показателей для оценки деловой активности

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

3. Пути повышения эффективности деятельности предприятия

3. Пути повышения эффективности деятельности предприятия Пути повышения эффективности производства – комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения эффективности производства: снижение

116. Перспективы инвестиционной активности (начало)

116. Перспективы инвестиционной активности (начало)

В настоящее время частные инвесторы неспособны в полной мере восполнить дефицит капиталовложений для преодоления экономического спада в стране. Вложения в реальный сектор из-за высокого риска непривлекательны для всех

Вложения в реальный сектор из-за высокого риска непривлекательны для всех

117. Перспективы инвестиционной активности (окончание)

117. Перспективы инвестиционной активности (окончание) Реальный способ улучшения инвестиционной активности – предоставление предприятиям большей самостоятельности, включая привлечение иностранного капитала. Приток прямых иностранных инвестиций в страну

6.8. Способы повышения доходности сайта

6.8. Способы повышения доходности сайта Существуют ли какие-то способы повысить доходность ресурса? Конечно. Основных – три:1) оптимизация размещения рекламных блоков;2) развитие и оптимизация контента;3) повышение посещаемости сайта.Кратко рассмотрим каждый из

Глава 13 Другие способы повышения финансового IQ вашего ребенка

Глава 13 Другие способы повышения финансового IQ вашего ребенка

В июне 2000 года в Финиксе, штат Аризона, у меня брал интервью репортер местной газеты. Он был приятным человеком, но иногда демонстрировал скептицизм, почти на грани цинизма. Мы были примерно одного возраста и

Он был приятным человеком, но иногда демонстрировал скептицизм, почти на грани цинизма. Мы были примерно одного возраста и

248. Есть ли способы повышения инновационной активности на уровне компании?

248. Есть ли способы повышения инновационной активности на уровне компании? Конечно есть! Десятки книг написаны на эту тему. Три мои любимые – «Мудрая идея», «Энциклопедия бизнес-идей» и «Бизнес-прорыв» (смотрите рецензии на них в моем блоге).Повышение инновационной

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия Для того чтобы инновационная деятельность научно-производственного предприятия была эффективной, его конкурентная стратегия должна максимально учитывать,

Механизмы повышения творческой активности

Механизмы повышения творческой активности «Проговорить» вопросПопытка «проговорить» какой-либо сложный вопрос или ответственное решение, а не просто предаваться раздумьям по этому поводу в действительности приводит к изменению понимания возникших перед вами проблем

Некоторые вопросы инвестиционной активности предприятия

Библиографическое описание: Гиринский, А. В. Некоторые вопросы инвестиционной активности предприятия / А. В. Гиринский. — Текст : непосредственный // Молодой ученый. — 2019. — № 14 (252). — С. 88-90. — URL: https://moluch.ru/archive/252/57760/ (дата обращения: 25.04.2021).

В. Некоторые вопросы инвестиционной активности предприятия / А. В. Гиринский. — Текст : непосредственный // Молодой ученый. — 2019. — № 14 (252). — С. 88-90. — URL: https://moluch.ru/archive/252/57760/ (дата обращения: 25.04.2021).

Инвестиционная активность предприятия важнейший фактор развития конкретной компании. С точки зрения инвестиций предприятие может выступать как объектом, так и субъектом инвестиций. Для лучшего понимания значения инструмента инвестиций для предприятия необходимо проанализировать основные полезные свойства инвестиций. В первую очередь мы можем рассматривать инвестиции как объект экономического управления. С этой точки зрения необходимо проанализировать эффект, который инвестиции могут принести для конкретного предприятия. Этот эффект зависит от сферы приложения инвестиций и предприятие само должно решить в каком направлении ему лучше инвестировать. Выбор направления будет зависеть от критериев, связанных со скоростью оборота инвестиционных ресурсов размера инвестиций и сроков получения дохода. Управление инвестициями может осуществляться самостоятельно или быть передано в трастовое управление. С другой стороны, полезным свойством инвестиций может оказаться наиболее эффективная форма вовлечения в экономический процесс накопленного капитала. В связи с этим надо проанализировать в первую очередь какую категорию финансовых ресурсов мы можем определить как капитал. Очевидно, что не любые денежные средства могут быть капиталом так как понятие капитал связано с длительностью оборота. Следовательно, капитал в данном случае будет пониматься как средства, отданные в управления на срок больше года. При прочих равных условиях инвестиции будут самым эффективным приложением капитала, так как целые направления инвестиционных ресурсов дают достаточно быстрый эффект. Инвестиции предприятия можно рассматривать и с точки зрения различных альтернативных форм вложения.

Выбор направления будет зависеть от критериев, связанных со скоростью оборота инвестиционных ресурсов размера инвестиций и сроков получения дохода. Управление инвестициями может осуществляться самостоятельно или быть передано в трастовое управление. С другой стороны, полезным свойством инвестиций может оказаться наиболее эффективная форма вовлечения в экономический процесс накопленного капитала. В связи с этим надо проанализировать в первую очередь какую категорию финансовых ресурсов мы можем определить как капитал. Очевидно, что не любые денежные средства могут быть капиталом так как понятие капитал связано с длительностью оборота. Следовательно, капитал в данном случае будет пониматься как средства, отданные в управления на срок больше года. При прочих равных условиях инвестиции будут самым эффективным приложением капитала, так как целые направления инвестиционных ресурсов дают достаточно быстрый эффект. Инвестиции предприятия можно рассматривать и с точки зрения различных альтернативных форм вложения. Инвестиции для предприятия наиболее гибкий инструмент по сравнению скажем с помещением части ресурсов в депозиты кредитных организаций. Инвестиции многовариантны по своей сути, особенно в случае проектного финансирования. Следующей важной особенностью инвестиций предприятия является возможность вложения в любые объекты хозяйственной деятельности. Безусловно, это касается в первую очередь реальных инвестиций, которые будут направлены в здания и сооружения производственного назначения, в инфраструктурные объекты, а также в станки и оборудование производственного назначения. Инвестиции предприятия можно рассматривать и как инструмент генерирования эффекта предпринимательской деятельности. Этот эффект тесно связан самим понятием денежного потока в проектном финансировании, и для предприятия наличие бесперебойного финансирования инвестиционного проекта имеет большаке значение. Одновременно инвестиции можно рассматривать и как объект рыночных отношений, который регулируется механизмом спроса и предложения.

Инвестиции для предприятия наиболее гибкий инструмент по сравнению скажем с помещением части ресурсов в депозиты кредитных организаций. Инвестиции многовариантны по своей сути, особенно в случае проектного финансирования. Следующей важной особенностью инвестиций предприятия является возможность вложения в любые объекты хозяйственной деятельности. Безусловно, это касается в первую очередь реальных инвестиций, которые будут направлены в здания и сооружения производственного назначения, в инфраструктурные объекты, а также в станки и оборудование производственного назначения. Инвестиции предприятия можно рассматривать и как инструмент генерирования эффекта предпринимательской деятельности. Этот эффект тесно связан самим понятием денежного потока в проектном финансировании, и для предприятия наличие бесперебойного финансирования инвестиционного проекта имеет большаке значение. Одновременно инвестиции можно рассматривать и как объект рыночных отношений, который регулируется механизмом спроса и предложения. Такой механизм предполагает установление цены на инвестиционные ресурсы, которая может изменяться в зависимости от конъюнктуры рынка. Цена таких ресурсов зависит и от сроков привлечения в какой-либо конкретный объект. При анализе инвестиций предприятия просматривается еще одна характеристика инвестиционных ресурсов, которая связана с собственностью и распоряжением тем или иным объектом. На сегодняшний день мы видим, что собственность и право распоряжения и управления объектом инвестирования очень часто разделены. Это связано с тем, что собственник объекта не обязательно имеет желание и возможность управлять инвестиционным проектом. В этом случае он нанимает управляющего, имеющего соответствующую квалификацию, и отдает средства в траст. В этом случае возникают определенные риски для собственника инвестиционных ресурсов. Прежде всего это связано с тем, что в случае разделения собственности и управления вся полнота ответственности переходит к управляющему. Следовательно, необходимо осуществлять контроль его действий для того, чтобы избежать нежелательных последствий.

Такой механизм предполагает установление цены на инвестиционные ресурсы, которая может изменяться в зависимости от конъюнктуры рынка. Цена таких ресурсов зависит и от сроков привлечения в какой-либо конкретный объект. При анализе инвестиций предприятия просматривается еще одна характеристика инвестиционных ресурсов, которая связана с собственностью и распоряжением тем или иным объектом. На сегодняшний день мы видим, что собственность и право распоряжения и управления объектом инвестирования очень часто разделены. Это связано с тем, что собственник объекта не обязательно имеет желание и возможность управлять инвестиционным проектом. В этом случае он нанимает управляющего, имеющего соответствующую квалификацию, и отдает средства в траст. В этом случае возникают определенные риски для собственника инвестиционных ресурсов. Прежде всего это связано с тем, что в случае разделения собственности и управления вся полнота ответственности переходит к управляющему. Следовательно, необходимо осуществлять контроль его действий для того, чтобы избежать нежелательных последствий. В определенных условиях это может повысить трудоемкость и затратность процесса на дополнительные проверки и т. д.

В определенных условиях это может повысить трудоемкость и затратность процесса на дополнительные проверки и т. д.

Следующим важным параметром инвестиций является свойство временного предпочтения. Это свойство вытекает из того факта, что любой инвестиционный проект имеет временную характеристику или ограничения во времени, Эти ограничения могут возникать как по плановым причинам и соответствовать ожиданиям, так и по причинам экстренного характера, связанным с кризисными явлениями или форс-мажорными обстоятельствами. В этом случае возможен вывод инвестиционных ресурсов из проекта и вложение их в другой проект с большим финансово-экономическим эффектом. Однако, такой вывод может занять определенное время и это накладывает дополнительные риски на такую ситуацию. При анализе инвестиционных ресурсов нельзя обойти такую важную особенность как фактор риска. При осуществлении любых инвестиционных проектов со стороны предприятия существует различный перечень рисков. Размер риска. Вероятность его наступления зависит от очень многих факторов, включая факторы осуществления операций в национальной или иностранной валютах, особенности инвестиционного климата страны или региона, ограничения или необходимости лицензирования определённых видов деятельности и так далее. Важно заметить, что риски могут быть предсказуемыми и непредсказуемыми, более успешно просчитываемы и менее просчитываемы. Естественно, в этом случае возникает вопрос о возможном хеджировании рисков. Этот процесс должен быть тщательно продуман и хорошо организован специалистами в области инвестиций предприятия. Хеджирование возможно страховыми методами, когда компания обращается в страховые организации и приобретает страховые продукты по видам риска. Защита от риска возможна и биржевыми инструментами, однако окно возможностей в этом случае открывается тогда, когда предприятие имеет котируемые на бирже финансовые инструменты. В этом случае процесс защиты от рисков будет осуществляться стратегиями хеджирования на бирже при изменении конъюнктуры рынка. Само участие на рынке ценных бумаг тоже можно рассматривать как элемент защиты от риска, однако это требует достаточно высокого уровня профессиональной квалификации работы с финансовыми инструментами. Анализируя инвестиционную деятельность предприятия нельзя не обратить внимание на такой важный аспект как возможность обеспечения с помощью инвестиций определенного уровня ликвидности предприятия.

Важно заметить, что риски могут быть предсказуемыми и непредсказуемыми, более успешно просчитываемы и менее просчитываемы. Естественно, в этом случае возникает вопрос о возможном хеджировании рисков. Этот процесс должен быть тщательно продуман и хорошо организован специалистами в области инвестиций предприятия. Хеджирование возможно страховыми методами, когда компания обращается в страховые организации и приобретает страховые продукты по видам риска. Защита от риска возможна и биржевыми инструментами, однако окно возможностей в этом случае открывается тогда, когда предприятие имеет котируемые на бирже финансовые инструменты. В этом случае процесс защиты от рисков будет осуществляться стратегиями хеджирования на бирже при изменении конъюнктуры рынка. Само участие на рынке ценных бумаг тоже можно рассматривать как элемент защиты от риска, однако это требует достаточно высокого уровня профессиональной квалификации работы с финансовыми инструментами. Анализируя инвестиционную деятельность предприятия нельзя не обратить внимание на такой важный аспект как возможность обеспечения с помощью инвестиций определенного уровня ликвидности предприятия. Это касается прежде всего того факта, что в каждый момент времени компания должна иметь средства для того, чтобы ответить по своим обязательствам. Это положение тесно связано с параметром финансовой устойчивости предприятия и способами ее обеспечения. Само понятие ликвидности базируется на возможности наиболее оперативной конвертации активов в денежные средства. В данном контексте помимо самой возможности превращения тех или иных активов в денежные ресурсы очень важным моментом является скорость такого превращения. Если обязательства компании требуют незамедлительного удовлетворения, то оперативность такого процесса также имеет принципиальное значения.

Это касается прежде всего того факта, что в каждый момент времени компания должна иметь средства для того, чтобы ответить по своим обязательствам. Это положение тесно связано с параметром финансовой устойчивости предприятия и способами ее обеспечения. Само понятие ликвидности базируется на возможности наиболее оперативной конвертации активов в денежные средства. В данном контексте помимо самой возможности превращения тех или иных активов в денежные ресурсы очень важным моментом является скорость такого превращения. Если обязательства компании требуют незамедлительного удовлетворения, то оперативность такого процесса также имеет принципиальное значения.

Таким образом, мы можем сделать вывод о том, что в результате нашего анализа, можно оценить инвестиции как мощный инструмент повышения финансовой устойчивости, ликвидности и стабильности функционирования предприятия в целом. Вместе с тем необходимо заметить, что сами инвестиции не имеют встроенного механизма защиты от риска и необходимо дополнительно имплементировать такой инструмент при их осуществлении.

Литература:

- Борисова, О. В. Инвестиции. В 2 т. Т.1. Инвестиционный анализ: Учебник и практикум / О. В. Борисова, Н. И. Малых, Л. В. Овешникова. — Люберцы: Юрайт, 2016. — 218 c.

- Казейкин, В. С. Ипотечно-инвестиционный анализ: Учебное пособие / В. С. Казейкин. — М.: НИЦ ИНФРА-М, 2018.-176 c.

- Колмыкова, Т. С. Инвестиционный анализ: Учебное пособие / Т. С. Колмыкова.- М.: НИЦ ИНФРА-М, 2018. — 214 с.

- Кравченко, Н. А. Инвестиционный анализ / Н. А. Кравченко. — М.: Дело, 2017. — 264 c.

- Кузнецов, Б. Т. Инвестиционный анализ. учебник и практикум для академического бакалавриата / Б. Т. Кузнецов.-Люберцы: Юрайт, 2016.-361 c.

Основные термины (генерируются автоматически): инвестиционный проект, инвестиция, ресурс, риск, инвестиция предприятия, капитал, полезное свойство инвестиций, предприятие, проектное финансирование, производственное назначение, средство.

Похожие статьи

Инвестиционная деятельность предприятия (фирм)Основные термины (генерируются автоматически): инвестиция, инвестиционная деятельность предприятий

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс

Управление инвестиционной деятельностью в условиях риска.

Управление

рисками как необходимое условие финансирования…риск, инвестиционный проект, инвестиционная деятельность, инвестиционный риск, управление рисками, проект, анализ чувствительности, внешний страховщик, сценарный анализ, процесс управления.

Принятие решений по

инвестиционному финансированиюФинансирование различных проектов становится выгодным вложением средств с наибольшей и достаточно быстрой отдачей капитала.

Финансирование инвестиций — это один из способов привлечения ресурсов для осуществления инвестиционного процесса.

Роль

инвестиций в развитии организации | Статья в журнале…В статье раскрыты понятия инвестиций, инвестиционной деятельности и инвестиционного проекта.

Роль инвестиций в развитии организации. Автор: Прищепова Александра Олеговна. Рубрика: Экономика и организация предприятия, управление предприятием.

Автор: Прищепова Александра Олеговна. Рубрика: Экономика и организация предприятия, управление предприятием.

Ключевые слова: инвестиции, виды инвестиций, инвестиционная деятельность, риски, методы управления рисками.

Инвестиционные риски — это неотъемлемая часть любых видов вложений средств.

Оценка проектных рисков как важный фактор инвестиционной…

Привлечение и использование

инвестиций предприятиеминвестиция, инвестиционный проект, предприятие, акционерный капитал, финансовый механизм, собственный капитал, привлечение средств, привлечение инвестиций, инвестиционный кредит, эффективное…

Анализ показателей эффективности

инвестиционного проектаДля успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций.

В связи с этим предприятие выявляет дополнительную потребность в денежных средствах для осуществления инвестиционного проекта.

Инвестиции и инвестиционная деятельность региона…инвестиции, значение инвестиций, инвестиционная деятельность, инвестирование

Итак, инвестиции на региональном уровне — это «денежные средства и иные ценности

— Предприятия-реципиенты (их также называют пользователями объектов инвестиционной…

Оценка

проектных рисков как важный фактор инвестиционной…инвестиционный проект, риски реализации инвестиционных проектов, статистический метод количественной оценки. Разработка и оценка эффективности инвестиционного проекта. Оценка проектных рисков как важный фактор инвестиционной…

Банковское

проектное финансирование: содержание, сфера…Ключевые слова: проектное финансирование, инвестиционный проект, инвестиции, источники финансирования, схемы проектного финансирования. Создание системы проектного финансирования для многих стран мира, включая и Россию…

Инвестиционная активность: сущность и коэффициент

В настоящее время в экономической науке термин инвестиционная активность не получил общепризнанного определения. В связи с этим данное понятие носит несколько размытый характер.

Тем не менее очевидна его связь с тремя базовыми терминами теории инвестирования. Во-первых, это инвестиционная деятельность. Во-вторых, инвестиционный процесс. В-третьих, ряд финансистов неизменного увязывают рассматриваемое понятие с инвестиционным климатом.

Таким образом, под инвестиционной активностью можно понимать фактическую реализацию существующего потенциала инвестирования с учетом текущего уровня рисков.

Сущность явления

В широком смысле слова показатель инвестиционной активности характеризует конкретный итог динамичного взаимодействия существующих возможностей инвестирования с вероятностью достижения задачи, которая изначально была поставлена инвестором.

Если попытаться конкретизировать, то рассматриваемое понятие можно считать мерой интенсивности инвестиционного процесса. Другими словами, это то насколько активна деятельность инвестора, непосредственно направленная на вложение денежных средств.

Инвестиционную активность характеризуют качественные и количественные показатели осуществляемых инвестиций. С его помощью мы можем оценивать вложения, совершаемые на любом уровне. Так, можно рассматривать отельное предприятие или компанию, муниципальное образование, субъект федерации, государство, а также мировую экономику в целом.

Показатель инвестиционной активности является одной из наиболее наглядных характеристик подъема и развития экономики страны. Он отображает динамику реализации проектов инвестирования, их окупаемость и доходность.

В современной России, как и в любой другой стране мира, финансовые вложения играют решающую роль не только в поддержании, но и в наращивании экономического потенциала государства. Начинается все на уровне отдельных хозяйствующих субъектов. Строятся новые завод. Существующие предприятия получают возможность модернизировать собственное производство. Как следствие увеличивается объем производства товаров, которые являются конкурентоспособными на международной арене. Это повышает активность Российской Федерации на внешних рынках.

В условиях сложного внешнеполитического положения положительная динамика инвестиционной активности в России является залогом устойчивого, планомерного преодоления нашим государством последствий экономического кризиса.

Коэффициент

Коэффициент инвестиционной активности представляет собой объем средств, которые направлены компанией или предприятием на усовершенствование собственности, а также на финансовые инвестиции в другие юридические лица.

Рассматриваемый коэффициент имеет большое практическое значение. Если его значение очень низкое или, напротив, слишком высокое, то это может свидетельствовать о двух негативных ситуациях. Во-первых, мы можем предположить наличие несостоятельной или неверной стратегии развития компании. Во-вторых, проблема может крыться в недостаточном контроле собственников предприятия за профессиональной деятельностью топ-менеджмента компании.

Бухгалтерская отчетность знает формулу для вычисления коэффициента инвестиционной активности. Для того чтобы определить рассматриваемый показатель нам необходимо сложить результаты исследований и разработок, материальные и нематериальные поисковые активы, долгосрочные финансовые вложения, а также доходные вложения в материальные ценности. После этого для нахождения данного коэффициента нам остается разделить полученный результат на размер внеоборотных активов.

Денежный поток от инвестиционной деятельности

Что такое денежный поток от инвестиционной деятельности?

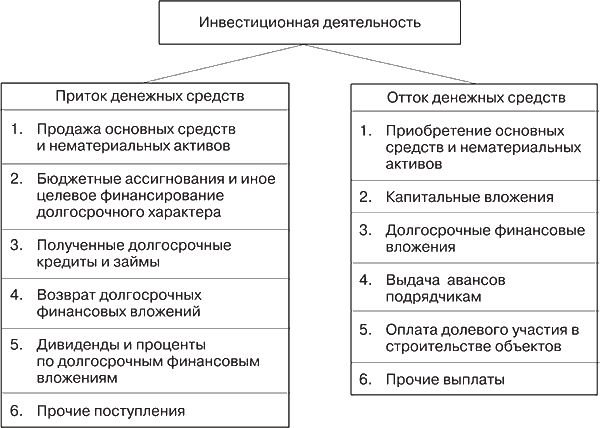

Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании Отчет о движении денежных средств Отчет о движении денежных средств (официально называемый Отчетом о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования. который показывает, сколько денег было использовано (или получено) в результате инвестиций в течение определенного периода времени.Инвестиционная деятельность включает покупку долгосрочных активов (таких как основные средства). Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. . Основные средства подвержены влиянию капитальных вложений, приобретения других предприятий и инвестиций в рыночные ценные бумаги (акции и облигации).

Что такое инвестиционная деятельность в бухгалтерском учете?

Давайте посмотрим, что включает в себя инвестиционная деятельность.В этом разделе отчета о движении денежных средств может быть перечислен и включен широкий спектр статей, поэтому важно знать, как инвестиционная деятельность учитывается в бухгалтерском учете.

Инвестиционная деятельность может включать:

- Покупка основных средств и оборудования (ОС), также известная как капитальные затраты Капитальные затраты («CapEx» для краткости) — это оплата наличными или кредитом для долгосрочной покупки. физические или основные средства, используемые в

- Поступления от продажи основных средств

- Приобретение других предприятий или компаний

- Поступления от продажи других предприятий (отчуждение)

- Приобретение рыночных ценных бумаг (т.(например, акции, облигации и т. д.)

- Поступления от продажи рыночных ценных бумаг

Можно включить не только перечисленные выше позиции, и каждая компания индивидуальна. Единственный надежный способ узнать, что включено, — это посмотреть на баланс и проанализировать любые различия между внеоборотными активами за два периода. Любые изменения в стоимости этих долгосрочных активов (кроме влияния амортизации) означают, что в отчете о движении денежных средств будут отображаться объекты инвестирования.

Денежный поток от инвестиционной деятельности Пример

Давайте рассмотрим пример с использованием финансовой отчетности Amazon за 2017 год. Как вы можете видеть ниже, инвестиционная деятельность включает пять различных статей, которые в сумме дают чистые денежные средства, полученные (использованные) в результате инвестирования. Давайте подробнее рассмотрим каждый из этих товаров для Amazon.

Инвестиционная деятельность Amazon включает:

- Отток: покупка основных средств, включая программное обеспечение и разработку веб-сайтов

- Отток: покупка рыночных ценных бумаг

- Отток: приобретения, за вычетом приобретенных денежных средств

- Приток: выручка от продажи имущества и оборудование

- Поступление: выручка от продажи ценных бумаг

Источник: amazon.com

Как вы можете видеть по данным Amazon, в основном наличные деньги использовались для инвестирования при покупке недвижимости / оборудования / программного обеспечения / веб-сайтов, приобретении других предприятий и покупке рыночных ценных бумаг (акций и облигаций).

Также важно отметить, что покупка основных средств (капитальные затратыКак рассчитать капитальные затраты — Формула В этом руководстве показано, как рассчитать капитальные затраты, выведя формулу капитальных затрат из отчета о прибылях и убытках и баланса для финансового моделирования и анализа.) было довольно пропорционально амортизации, что указывает на то, что компания постоянно реинвестирует, чтобы поддерживать свои активы в хорошем состоянии.

Что не включает инвестиционная деятельность?

Теперь, когда у вас есть четкое представление о том, что включено, давайте посмотрим, что не включено.

Не включены следующие статьи:

- Выплата процентов или дивидендов

- Долг, собственный капитал или другие формы финансирования

- Амортизация основных средств (даже если покупка этих активов является частью инвестирования)

- Все доходы и расходы связанные с обычными бизнес-операциями

Приложения в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель. Крайне важно иметь твердое представление о том, как построить инвестиционный раздел отчета о движении денежных средств. Основным компонентом обычно являются капитальные затраты, но также могут быть приобретения других предприятий. Этот раздел обычно довольно прост.

Ниже приведены пример и снимок экрана того, как этот раздел выглядит в финансовой модели. Обратите внимание, что каждый год у компании есть «инвестиции в недвижимость и оборудование», которые являются ее капитальными затратами.Нет никаких приобретений («Инвестиции в бизнес») ни за один год; однако он используется в качестве заполнителя.

Изображение: классы финансового моделирования CFI.

Дополнительные ресурсы

Спасибо, что прочитали это руководство по инвестиционной деятельности. CFI является официальным глобальным поставщиком сертификата финансового моделирования и оценки (FMVA) ®FMVA® Certification Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и сертификация Ferrari, которая может превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Статьи баланса Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Статьи отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени.Прибыль или

- Операционный денежный поток Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, полученных в результате обычной операционной деятельности предприятия в определенный период времени.

- Типы финансовых моделей Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с тремя отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 основных типов

Финансовая и инвестиционная деятельность предприятия | Малый бизнес

Финансирование и инвестирование — это два очень разных вида деятельности, которые служат общей цели: приносить деньги в организацию.Финансирование — это получение денег за счет займов, доходов или инвестиций из внешних источников. Инвестирование — это получение денег путем наращивания операций или покупки инвестиционных продуктов, таких как акции, облигации и аннуитеты. Финансовая и инвестиционная деятельность хозяйствующего субъекта жизненно важна для долгосрочного успеха компании.

Займы

Займы — самый простой способ финансировать бизнес. Заемные деньги могут поступать из различных источников, включая банки и кредитные союзы, или семью и друзей.Кредитное финансирование также может быть получено посредством кредитных соглашений с поставщиками, позволяющих компаниям закупать материалы или запасы на счету и возвращать поставщику, когда инвентарь был продан — при условии, что он продан в течение периода погашения.

Финансирование инвесторов

Получение денег от инвесторов — более сложная форма финансирования бизнеса. Инвестиционный капитал может поступать от венчурных капиталистов или бизнес-ангелов, которые, вероятно, потребуют долю в бизнесе, значительный управленческий контроль и соглашение о выкупе доли инвестора с премией в будущем.

Продажа акций населению — еще один способ заручиться капиталом от инвесторов, и зачастую для этого требуется меньше ограничений. Акционеры голосуют большинством по таким вопросам, как назначение руководителей, в то время как индивидуальные инвесторы осуществляют контроль как частные лица.

Нераспределенная прибыль

Сохранение прибыли в течение определенного периода времени может позволить бизнесу привлечь свободный от долгов капитал без каких-либо ограничений. Сохранение части прибыли в виде нераспределенной прибыли с течением времени может занять больше времени, чем получение ссуды или инвестиций, однако, возможно, вы упустите возможности, зависящие от времени.Однако для таких целей, как постепенный, непрерывный рост, финансирование за счет заработанного дохода может быть самым безопасным и наиболее экономичным способом привлечения денег.

Производственная и недвижимая собственность

Одним из видов инвестиций в бизнес является покупка производственной и недвижимой собственности. Производственное оборудование — такие как машины, автомобили и технологии — напрямую способствует способности компании производить высококачественные товары и услуги по разумной цене. Недвижимость — земля и здания — также важны для роста малого бизнеса.Недвижимость предоставляет сотрудникам пространство, необходимое для использования производственного оборудования для достижения целей организации.

Доходные инвестиции

Покупка инвестиционных продуктов коренным образом отличается от инвестирования в производственную и недвижимую собственность. Инвестиционные продукты, такие как акции, облигации, аннуитеты, компакт-диски и другие процентные счета, могут помочь компании увеличить свое богатство за пределами ее обычной деловой активности.

Недвижимость также может использоваться для непосредственного получения дохода, а не для предоставления помещений для операций.Покупка недвижимости с целью сдачи в аренду или продажи с наценкой может быть разумным вложением средств.

Ссылки

Ресурсы

Биография писателя

Дэвид Ингрэм с 2009 года написал статьи для нескольких публикаций, в том числе для «Хьюстонских хроник» и на сайте Business.com. Как владелец малого бизнеса, Ингрэм регулярно сталкивается с современными проблемами в области управления, маркетинга, финансов и коммерческого права. Он получил степень бакалавра менеджмента в Университете Уолша.

Определение денежных потоков от инвестиционной деятельности — AccountingTools

Что такое денежные потоки от инвестиционной деятельности?

Денежные потоки от инвестиционной деятельности — это отдельная статья в отчете о движении денежных средств, который является одним из документов, составляющих финансовую отчетность компании. Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств.Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Покупка основных средств (отрицательный денежный поток)

Продажа основных средств (положительный денежный поток)

Покупка инвестиционных инструментов, такие как акции и облигации (отрицательный денежный поток)

Продажа инвестиционных инструментов, таких как акции и облигации (положительный денежный поток)

Кредитование денег (отрицательный денежный поток)

Взыскание ссуд (положительное денежный поток)

Поступления от страховых выплат, относящиеся к поврежденным основным средствам (положительный денежный поток)

Если компания представляет консолидированную финансовую отчетность, предыдущие статьи будут объединять инвестиционную деятельность всех дочерних компаний, включенных в консолидированную полученные результаты.

Статья «Денежные потоки от инвестиционной деятельности» — одна из наиболее важных статей в отчете о движении денежных средств, поскольку она может быть существенным источником или использованием денежных средств, которые значительно компенсируют любые положительные или отрицательные суммы денежных потоков, генерируемых от операционной деятельности. Это особенно важно в отраслях с тяжелым капиталом, таких как обрабатывающая промышленность, где требуются крупные инвестиции в основной капитал. Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это сильный индикатор того, что компания находится в режиме роста и считает, что она может принести положительную прибыль на дополнительные инвестиции.

Связанные курсы

Отчет о движении денежных средств

Что такое инвестиционная деятельность? — Определение | Значение

Определение: Инвестиционная деятельность представляет собой вторую основную категорию чистых денежных операций, перечисленных в отчете о движении денежных средств и состоящую из покупки и продажи долгосрочных активов и других инвестиций. Другими словами, это чистая сумма денежных средств, полученных и выплаченных в течение отчетного периода по долгосрочным активам и инвестициям. Вы можете думать об этих действиях как о деньгах, которые компания использует для инвестирования в себя, или о деньгах, которые она получает от своих инвестиций.

Что означает инвестиционная деятельность?

Два основных вида деятельности, которые попадают в раздел инвестирования, — это долгосрочные активы и инвестиции. Долгосрочные активы обычно состоят из основных средств, таких как автомобили, здания и оборудование. Когда компания покупает новый автомобиль за наличные, отток денежных средств указывается в разделе инвестирования. Аналогичным образом, если компания продает один из своих автомобилей, выручка от продажи также будет указана в этом разделе.

Инвестиции немного сложнее, чем долгосрочные активы, потому что это зависит от источника инвестиций.Например, в этот раздел включены денежные средства, уплаченные за краткосрочные инвестиции, такие как торговые ценные бумаги и их эквиваленты. Также включены основные платежи по векселям третьих лиц. Однако платежи по векселям, подлежащим оплате от покупателя, которые привели к продаже, обычно указываются в разделе «Операционная деятельность», а не в разделе «Инвестиции». Аналогичным образом FASB требует, чтобы все процентные платежи и поступления классифицировались как операционная деятельность.

Пример

Вот краткий список общих потоков денежных средств, перечисленных в разделе, посвященном инвестициям, отчета о движении денежных средств.

- Приток

- Денежные средства получены с:

- Продажные ценные бумаги, предназначенные для продажи и имеющиеся в наличии для продажи

- Продажа векселей со скидкой

- Продажа долгосрочных производственных активов

- Принцип сбора информации о банкнотах третьих лиц, не приносящих продаж

- Отток

- Денежные средства выплачены на:

- Ценные бумаги, предназначенные для покупки, предназначенные для продажи и имеющиеся в наличии для продажи

- Приобретение долгосрочных производственных активов

- Принцип оплаты векселями третьих лиц, которые не приносят продаж

(PDF) Анализ инвестиционной привлекательности промышленного предприятия методом собственного состояния

методов можно разделить на две группы.В первую группу

входят методы, основанные только на

результатах финансовой деятельности предприятия. Вторая группа

— это методы, которые учитывают как внутренние факторы

(финансовые результаты), так и внешние

(правовые, экономические, социальные показатели, которые характеризуют страну, регион или отрасль

).

Первая группа методов оценки инвестиционной привлекательности

использует только показатели экономической деятельности предприятия

.Как правило, анализ компании

проводится по следующим направлениям:

1. Анализ оборачиваемости активов с учетом показателей

: коэффициент оборачиваемости активов, коэффициент оборачиваемости оборотных средств

, продолжительность оборачиваемости активов, текущая Оборачиваемость активов

дюрация.

2. Анализ рентабельности капитала с учетом показателей

: рентабельность активов, рентабельность оборотных средств

, рентабельность ключевых активов, рентабельность реализации продукции

, рентабельность собственного капитала, показатель рентабельности

).

3. Анализ финансовой устойчивости предприятия с учетом показателей

: отношение собственного капитала к совокупным активам, коэффициент финансового левериджа

, коэффициент фиксированной задолженности.

4. Анализ ликвидности активов с учетом показателей

: коэффициент абсолютной ликвидности, коэффициент ликвидности банка, период оборачиваемости дебиторской задолженности

, коэффициент оборачиваемости дебиторской задолженности

.

Методика, описанная в Beaver et al. [8] — это

, относящееся к этой группе.Бивер и др. [8] пришли к выводу, что финансовую устойчивость фирмы

можно оценить по доходу

по активам (EBIT к совокупным активам), способности

денежных потоков от операций до процентов и до налогов для обслуживания

выплаты основного долга и процентов, EBITDA на общую сумму

обязательств и левередж (общая сумма обязательств на общую сумму активов)

, что позволяет прогнозировать до пяти лет до критического события

.

Одним из методов, описанных в [9] в анализе

инвестиционной привлекательности, является оценка вероятности

банкротства или платежеспособности компании.Частные

инвесторов, акционеры и банки пытаются снизить

риск потери своих инвестиций в случае дефолта

.

Кроме того, для оценки инвестиционной привлекательности

компаний предлагается использовать не только внутренний показатель деятельности предприятия

, но и показатели среды

(вторая группа методов).

Одновременно введено понятие «инвестиционный климат»

.Инвестиционный климат определяется в статье

[3] как «совокупность экономических, политических, социальных и других

условий, которые создают определенный уровень инвестиционной привлекательности

». Только с учетом исходной

оценки инвестиционного климата

инвесторы могут приступить к оценке инвестиционной

привлекательности конкретного промышленного предприятия.

В настоящее время для построения моделей

широко используются анализ доминирующих компонентов [10-13] и линейный регрессионный анализ

[14-16].Однако обычно анализ доминирующих компонентов

ограничивается уменьшением измерения данных

. Метод собственных состояний представляет собой модификацию

метода доминирующих компонентов, но в отличие от метода

, основная цель метода собственных состояний состоит в построении эталонной модели

. Для построения эталонной модели

необходимо сформулировать критерии функционирования предприятия

как идеальной социально-экономической системы с точки зрения инвестиционной привлекательности

.Данные требования

могут ограничивать изменение некоторых (базовых)

показателей своей деятельности. Эталонное действие — это действие

, в котором изменение полностью соответствует заявленным требованиям

. Применение метода собственных состояний

позволяет отображать функциональное состояние компании

в любое время в виде взвешенной комбинации

собственных состояний. Каждое собственное состояние представляет собой однофакторную модель

, характеризующую определенный процесс или тенденцию в функционировании

промышленного предприятия.В этой модели

показатели деятельности промышленных предприятий изменяются

пропорционально весам собственных состояний, а их значения

зависят от одного фактора.

В статье описана методика построения модели

анализа инвестиционной привлекательности промышленного предприятия

на основе метода

собственных состояний. Разработанная методика представляет собой инструмент

для эффективного анализа показателей работы предприятия.Он

также помогает контролировать активы предприятия, а

успешно управляет его затратами.

2 Порядок построения модели оценки и инвестирования

анализа привлекательности

Для построения модели функционирования инвестиционно-привлекательных промышленных предприятий

необходимо изучить методологию

, позволяющую идентифицировать структуру

отношений и построить обобщенный показатель инвестиционной привлекательности предприятия

с уменьшением на

количества анализируемых основных показателей хозяйственной деятельности предприятия

.

Построение инвестиционной модели объекта

можно разделить на пять этапов.

Первый этап — формирование набора показателей

, характеризующих инвестиционную привлекательность компании. Для углубленного исследования инвестиционной привлекательности

промышленных предприятий

выбранные показатели должны описывать не только финансовые процессы

, но и производственные или экологические

. Все цифры должны быть нормализованы.Нормализация

включает в себя устранение ошибок, пропущенных данных и выравнивание диапазонов изменения индикаторов

(т.е. параметры

должны быть изменены в одном диапазоне чисел, для примера

от 0 до 1000).

На втором этапе формулируются требования к инвестиционной привлекательности промышленных предприятий

, из которых

являются либо ограничением на изменение отдельных показателей

, либо набором показателей инвестиционной привлекательности с нормативным значением

.Чаще всего анализ оборачиваемости актива

, анализ рентабельности капитала и анализ ликвидности активов

включается в анализ показателей привлекательности инвестиций

.

Например, анализируя инвестиционную привлекательность региона

, можно сказать, что увеличение

инвестиций в регион влечет за собой увеличение валового регионального продукта

. Построенная модель представляет собой идеализированное представление поведения объекта

.

На третьем этапе производится расчет

собственных состояний промышленного предприятия. Для

DOI: 10.1051 /

, 01091 (2017) 73501091shsconf / 201

SHS Web of Conferences

35

ICIE-2017

2

Три типа операций с денежными потоками

Цель обучения

- Опишите три категории денежных потоков.

Вопрос: Какие три типа денежных потоков представлены в отчете о движении денежных средств?

Ответ: Денежные потоки классифицируются как операционная, инвестиционная или финансовая в отчете о движении денежных средств, в зависимости от характера операции.Каждая из этих трех классификаций определяется следующим образом.

- Операционная деятельность включает кассовую деятельность, относящуюся к чистой прибыли. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), представляют собой операционную деятельность, поскольку выручка и расходы включаются в чистую прибыль.