Индексы отраслевые: Мировые и отраслевые индексы — Investing.com

Мировые и отраслевые индексы — Investing.com

© 2007-2022 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Деньги и нефть вместо IT. Рейтинг отраслевых индексов «РБК Инвестиций» :: Новости :: РБК Инвестиции

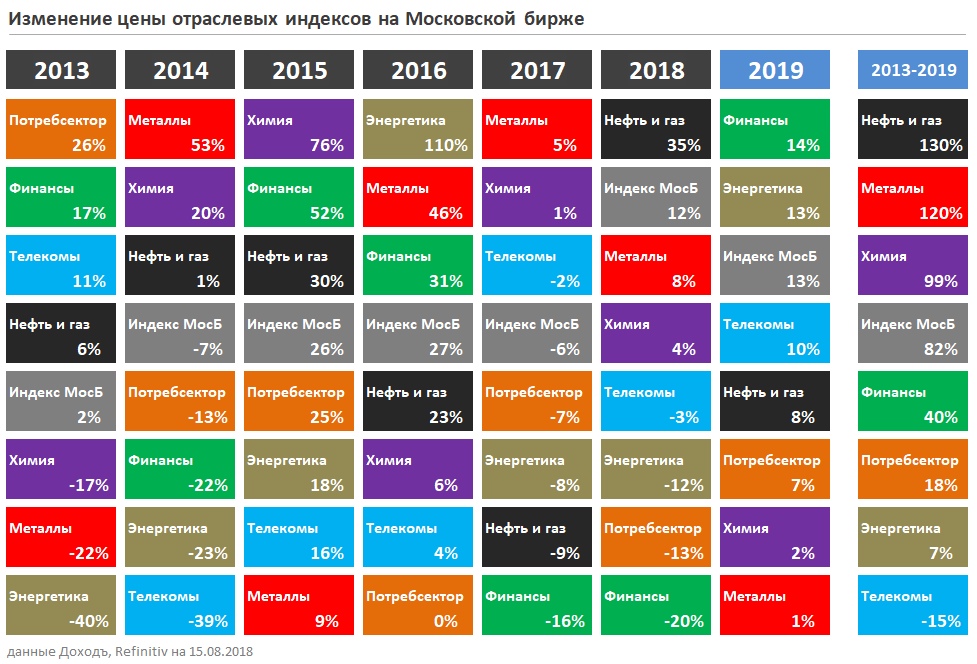

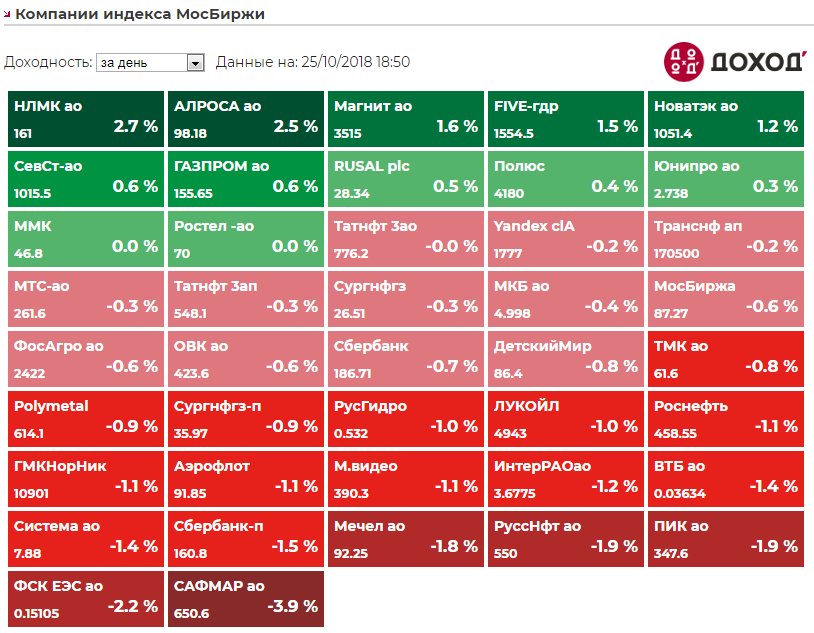

В этом году фондовые рынки показывали уверенный рост, многократно переписывая значения исторических максимумов. Так, с начала года индекс Московской биржи вырос на 14%, а индекс акций самых дорогих американских компаний S&P 500 поднялся почти на 13%. Это, как правило, означает, что инвесторы испытывают достаточный оптимизм для вложений и у них есть деньги, чтобы вкладывать.

Так, с начала года индекс Московской биржи вырос на 14%, а индекс акций самых дорогих американских компаний S&P 500 поднялся почти на 13%. Это, как правило, означает, что инвесторы испытывают достаточный оптимизм для вложений и у них есть деньги, чтобы вкладывать.

Индекс МосБиржи IMOEX

3 517,46 (+1,33%)

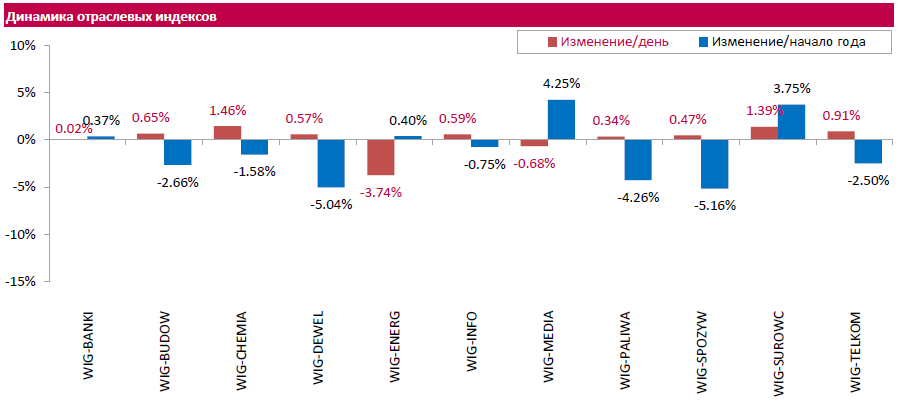

Но если взглянуть на рост более внимательно, то можно заметить, что в целом инвесторы охотнее вкладывают деньги в акции компаний определенных секторов экономики, при этом осторожно действуя с бумагами из других отраслей. Об этом говорит достаточно сильный разброс динамики отраслевых индексов.

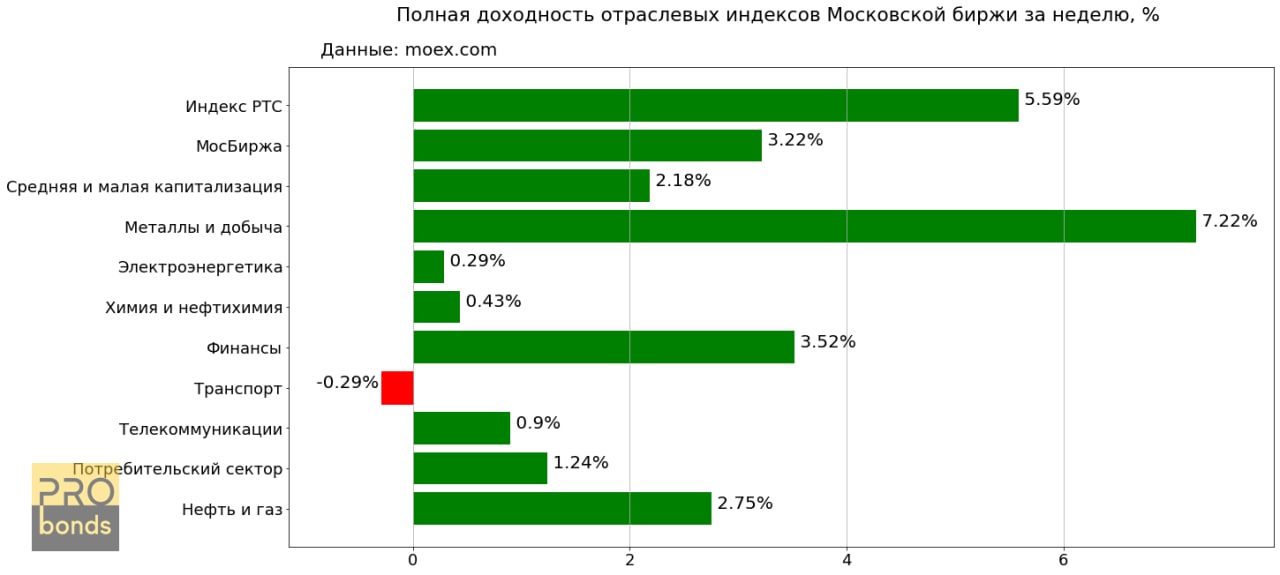

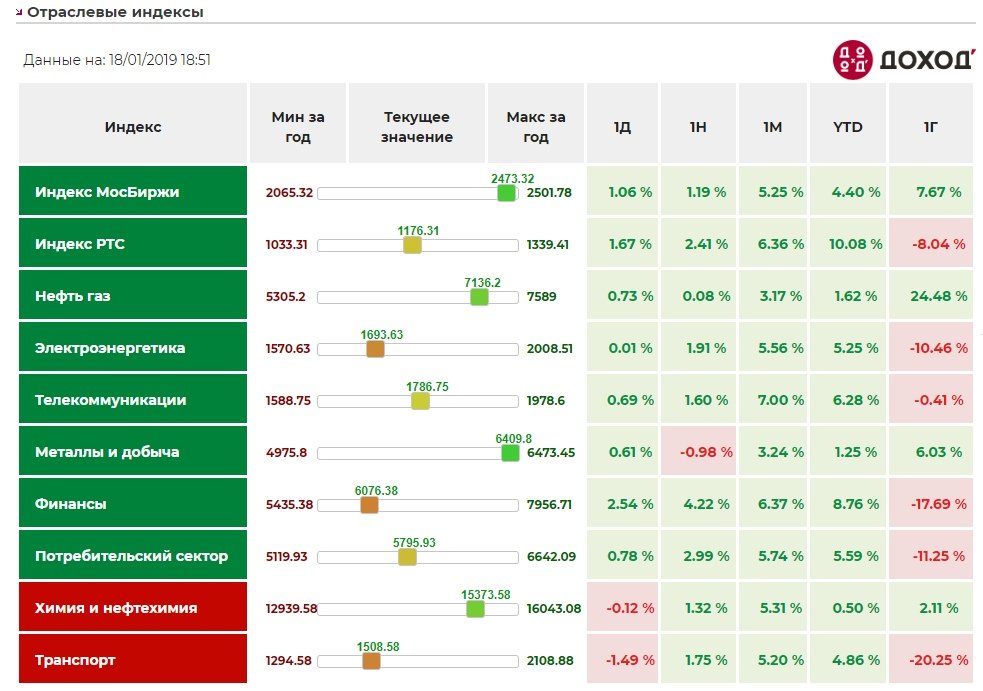

Так, отраслевые индексы транспорта и телекоммуникаций Московской биржи показали на фоне общего индекса достаточно незначительный рост — 3,8% и 2,4% соответственно (данные по итогам торгов 27 мая). Отраслевые индексы электроэнергетики и информационных технологий и вовсе снизились — на 1,1% и 2,5% соответственно.

Также хуже индекса Мосбиржи показали динамику индексы нефти и газа (+11,1%) и потребительского сектора (+4,6%).

С начала года с опережением индекса Московской биржи выросли отраслевые индексы металлов и добычи (+16,5%), химии и нефтехимии (+27,1%) и индекс строительных компаний (+31,4%). А лидером роста среди отраслевых индексов Московской биржи стал индекс финансов. С начала года до 27 мая его значение поднялось на 42,7%.

Локомотив лидера

Тем не менее не все так однозначно в каждом отдельном секторе. Лидирующий индекс финансов рассчитывается по котировкам девяти акций. При этом одна акция даже показала снижение в цене — бумаги «САФМАР Финансовые

Лидирующий индекс финансов рассчитывается по котировкам девяти акций. При этом одна акция даже показала снижение в цене — бумаги «САФМАР Финансовые

Но драйвером роста индекса финансов стали бумаги владельца Тинькофф Банка TCS Group. С начала года до 27 мая они подорожали более чем вдвое. Темпы роста акций TCS Group в три раза превысили темпы роста индекса финансов и оказались в девять раз больше средней динамики остальных акций отраслевого индекса.

Первый значительный рост котировки TCS Group показали в январе, подорожав за несколько дней более чем на 40%. Аналитики объясняли январский рост недооцененностью акций, указывая на положительный эффект от уменьшения голосующей доли семьи Олега Тинькова и от включения бумаг в состав индекса MSCI. В феврале капитализация компании превысила $10 млрд. Последовавшие кадровые перестановки и выкуп акций также поддержали рост котировок. В мае TCS отчиталась о рекордной прибыли, а 26 мая, во время проведения Дня стратегии «Тинькофф Инвестиции», капитализация TCS Group впервые превысила ₽1 трлн. За два дня торгов 26 и 27 мая бумаги финансовой группы подорожали на 14,6%. С начала года до 27 мая котировки TCS Group выросли на 133,5%.

В феврале капитализация компании превысила $10 млрд. Последовавшие кадровые перестановки и выкуп акций также поддержали рост котировок. В мае TCS отчиталась о рекордной прибыли, а 26 мая, во время проведения Дня стратегии «Тинькофф Инвестиции», капитализация TCS Group впервые превысила ₽1 трлн. За два дня торгов 26 и 27 мая бумаги финансовой группы подорожали на 14,6%. С начала года до 27 мая котировки TCS Group выросли на 133,5%.

Недооцененность и переоцененность

Тем не менее если посмотреть на мультипликатор P/E, то после колоссального роста бумаги TCS уже можно назвать переоцененными относительно товарищей по индексу. При этом акции банка «Санкт-Петербург», несмотря на второе место по росту, сохраняют потенциал дальнейшего движения вверх. P/E банка одно из самых низких по индексу.

Секторальные индексы S&P 500 показали во многом схожее с московскими коллегами опережение и отставание. Индекс IT-акций S&P 500 Information Technology, индекс производителей и поставщиков электроэнергии S&P 500 Utilities, индексы потребительского сектора S&P 500 Consumer Discretionary и S&P 500 Consumer Staples, так же как и во многом соответствующие отраслевые индексы Мосбиржи, отстали в своем росте от динамики общего индекса S&P 500 Composite

Индекс IT-акций S&P 500 Information Technology, индекс производителей и поставщиков электроэнергии S&P 500 Utilities, индексы потребительского сектора S&P 500 Consumer Discretionary и S&P 500 Consumer Staples, так же как и во многом соответствующие отраслевые индексы Мосбиржи, отстали в своем росте от динамики общего индекса S&P 500 Composite

С опережением основного индекса росли индексы акций металлургических и химических компаний S&P 500 Materials, компаний из сферы недвижимости S&P 500 Real Estate. Отличие от динамики российских отраслевых индексов показал индекс телекоммуникаций S&P 500 Communication Services. Он подрос с некоторым опережением графика S&P 500 Composite. Лучше средней оказалась динамика и у индекса S&P 500 Industrials, охватывающего акции промышленных и транспортных компаний.

Лучше средней оказалась динамика и у индекса S&P 500 Industrials, охватывающего акции промышленных и транспортных компаний.

Индекс банков и финансовых компаний S&P 500 Financial занял только второе место по темпам роста с начала года. А лидерами оказались не финансисты, а, главным образом, нефтяники, чьи акции входят в состав секторального индекса S&P 500 Energy. С ростом 36,1% с начала года до 27 мая индекс S&P 500 Energy расположился на верхней строчке рейтинга секторальных индексов S&P 500.

Индекс S&P 500 Energy рассчитывается по ценам 23 компаний, занятых в сфере добычи источников энергии. Акции десяти компаний из S&P 500 Energy, показавшие наибольший рост, подорожали с опережением динамики индекса. Разброс темпов роста котировок этого топ-10 составил от 42,8% у Valero Energy до 81,3% у Marathon Oil

Занявшая первое место в секторальном топ-10 Marathon Oil — это компания, занимающаяся добычей нефти и природного газа (в том числе СПГ) в США и Экваториальной Гвинее. Годовая выручка компании составляет около $3 млрд, а капитализация

— $9,5 млрд. Рост котировок компании начался в октябре 2020 года с уровня $4 за акцию. Сейчас акции Marathon Oil стоят $12. Рост происходит вместе с ростом цен и компенсирует стремительное падение цен акций в начале пандемии с $13,5 до $3.

Годовая выручка компании составляет около $3 млрд, а капитализация

— $9,5 млрд. Рост котировок компании начался в октябре 2020 года с уровня $4 за акцию. Сейчас акции Marathon Oil стоят $12. Рост происходит вместе с ростом цен и компенсирует стремительное падение цен акций в начале пандемии с $13,5 до $3.

Пределы роста

После стремительного роста компания вышла на уровень справедливой оценки по мультипликатору EV/ EBITDA .

Значение мультипликатора компании близко к среднему значению среди акций, включенных в индекс S&P 500 Energy.

В то же время выглядят уже достаточно переоцененными акции Devon Energy, занявшие вторую строчку этого топа. Мультипликатор EV/EBITDA компании более чем вдвое превышает среднее по индексу значение.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале »Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами.

Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнееразработка методики и обзор для России

Структурное подразделение: Лаборатория исследований отраслевых рынков и инфраструктуры (Идрисов Г.И.)

Руководитель работ: Идрисова Виттория Викторовна — к.э.н., с.н.с. Лаборатории исследований отраслевых рынков и инфраструктуры ИПЭИ

Сроки выполнения: 2017 год

Актуальность исследования: Разработка инструментов экономической, промышленной политики требует уточнения статистических показателей, используемых для анализа текущей ситуации в различных сферах и отраслях экономики и построения сценарных прогнозов их развития в будущем. В частности, в целях более подробного содержательного анализа динамики промышленного производства по секторам экономики требуется уточнение ряда показателей, характеризующих конкурентоспособность отечественной отрасли на международном рынке (в международных производственно-торговых цепочках) и динамику ценовой конъюнктуры отдельных товарных рынков. Использование индексов условий торговли на отраслевом уровне поможет уточнить прогнозы промышленного производства и позволит сформулировать выводы и предложения по отраслевой экономической политике.

В частности, в целях более подробного содержательного анализа динамики промышленного производства по секторам экономики требуется уточнение ряда показателей, характеризующих конкурентоспособность отечественной отрасли на международном рынке (в международных производственно-торговых цепочках) и динамику ценовой конъюнктуры отдельных товарных рынков. Использование индексов условий торговли на отраслевом уровне поможет уточнить прогнозы промышленного производства и позволит сформулировать выводы и предложения по отраслевой экономической политике.

Комплексный анализ динамики отраслевых индексов торговли, компонент индекса, может позволить выявить факторы развития отраслей, связанные с вовлеченностью в международные цепочки создания стоимости, как со стороны спроса, так и со стороны предложения, а также улучшить оценки влияния изменения производительности фирм во времени на их конкурентоспособность на международных рынках. Также декомпозиция изменений индексов может быть необходима для оценки влияния изменения курса валюты и применения тарифных и нетарифных защитных мер на динамику развития отраслей.

Основная цель исследования: Разработка методики построения и расчет индексов условий торговли на уровне отраслей; разложение изменений индексов на уровне отраслей в России во времени на компоненты.

Основные фундаментальные и прикладные задачи, решаемые в рамках исследования:

- Обзор существующей методологии построения индекса условий торговли на уровне экономики в целом;

- Анализ существующих подходов к построению индекса условий торговли на отраслевом уровне; анализ существующих подходов к построению индекса с учетом влияния внутренних цен, с учетом гедонического характера цен на входящие и цен торгуемых товаров, с учетом динамики производительности фирм и изменений продуктового набора при построении индексов цен;

- Разработка методологии построения корзин для расчета индексов экспортных и импортных цен и последующего расчета индекса условий торговли на отраслевом уровне; анализ возможности построения индекса условий торговли на уровне отраслей на микроданных;

- Расчет отраслевых индексов условий торговли для России на данных торговой статистики; сравнение результатов расчета, полученных на основе альтернативных подходов к определению корзин;

- Разработка и внедрение алгоритма регулярного расчета индексов;

- Разработка подхода к декомпозиции динамики индексов с учетом влияния обменного курса, тарифных и нетарифных защитных мер; декомпозиция динамики индексов условий торговли на уровне отраслей и содержательная интерпретация разложения с учетом неоднородности рынков/товаров в пределах отраслей.

Индекс PMI обрабатывающих отраслей РФ в январе вырос до 51,8 пункта — Экономика и бизнес

МОСКВА, 1 февраля. /ТАСС/. Индекс деловой активности (PMI) обрабатывающих отраслей РФ в январе 2022 г. вырос до отметки в 51,8 пункта против 51,6 пункта месяцем ранее, сообщается в исследовании аналитического агентства IHS Markit.

«Данные по индексу деловой активности за январь свидетельствуют, что на рост повлияло быстрое увеличение объема новых заказов. Темпы роста производства были самыми низкими с апреля 2019 года. Когда сообщалось о росте новых продаж, компании связывали это с увеличением деловых и потребительских расходов», — отмечается в обзоре.

Согласно документу, несмотря на значительный рост новых заказов, производство увеличивалось в начале 2022 года самыми медленными темпами за четыре месяца. Этому способствовало ограничение мощностей производства. В то же время в январе российские производители товаров зафиксировали умеренный рост занятости. Темпы создания рабочих мест были самыми высокими с ноября 2018 года. Предприятия стремились увеличить численность рабочей силы на фоне активного роста новых заказов и повышения производственных требований, добавили в IHS Markit.

Предприятия стремились увеличить численность рабочей силы на фоне активного роста новых заказов и повышения производственных требований, добавили в IHS Markit.

Показатели поставщиков в российском производстве в январе ухудшились в большей степени на фоне дефицита сырья и транспортных задержек. При этом компании увеличивали закупки сырья более быстрыми темпами, сообщается в исследовании.

Аналитики отмечают, что инфляционное давление оставалось заметным в январе, так как расходы росли самыми быстрыми темпами с июля прошлого года. «Фирмы смогли переложить повышение цен по производственным ресурсам на плечи клиентов. Однако фирмы смогли установить более высокие цены на материалы клиентам, так как инфляция по расходам ускорилась. Поскольку давление со стороны роста затрат, похоже, не ослабнет в ближайшем будущем, ожидается, что давление на бизнес сохранится в российском обрабатывающем секторе в 2022 года», — подчеркнула экономист компании IHS Markit Шиан Джонс, слова которой приводятся в документе.

Значение индекса выше 50 пунктов указывает на рост деловой активности, а ниже этого уровня — на ее замедление.

SBERUM10 Отраслевой Моментум Индекс США, ЦВ = 10%

Все права на информацию о созданном АО «Сбербанк КИБ» индексе (далее — «Индекс»), а также компонентах, входящих в состав Индекса, содержащуюся на настоящем интернет-сайте и в размещенных на нем сведениях (далее — «Информация»), принадлежат АО «Сбербанк КИБ», любое их использование всеми клиентами, потенциальными клиентами и контрагентами АО «Сбербанк КИБ» (далее — «Посетитель») и любыми третьими лицами в коммерческих целях, в том числе в банковской и брокерской деятельности, без согласия АО «Сбербанк КИБ» не допускается. Каждый Посетитель понимает и соглашается с тем, что в случае, если условия каких-либо финансовых продуктов (в том числе условия любых соглашений или информационных материалов, связанных с такими продуктами) АО «Сбербанк КИБ» и/или третьих лиц, правомерно использующих Информацию, содержат ссылку на Информацию (далее — «Производители финансовых продуктов» и «Финансовые продукты»), это не означает, что Производители финансовых продуктов гарантируют точность значений и/или полноту компонентов, входящих в состав Индекса, или каких-либо данных, относящихся к ним. Предоставляя доступ к Информации, АО «Сбербанк КИБ» не делает каких-либо заявлений и не дает каких-либо гарантий, выраженных прямо или косвенно, Посетителям относительно целесообразности инвестирования в Финансовые продукты в целом, а также в любые компоненты Индекса в частности. АО «Сбербанк КИБ» не проводил никакого исследования в связи с подготовкой и/или реализацией какого-либо Финансового продукта в отношении компонентов, входящих в состав Индекса. АО «Сбербанк КИБ», а также другие Производители финансовых продуктов не несут ответственности за упущенную выгоду, косвенные убытки или штрафные санкции каких-либо лиц, возникшие в связи с использованием Информации, даже если они будут уведомлены о возможности их наступления. Информация может содержать ссылки на сайты третьих лиц исключительно в информационных целях и не должна рассматриваться в качестве рекламы продуктов (в том числе, но не ограничиваясь, Финансовыми продуктами), реализуемых какими-либо третьими лицами (в том числе, но не ограничиваясь, Производителями финансовых продуктов).

Предоставляя доступ к Информации, АО «Сбербанк КИБ» не делает каких-либо заявлений и не дает каких-либо гарантий, выраженных прямо или косвенно, Посетителям относительно целесообразности инвестирования в Финансовые продукты в целом, а также в любые компоненты Индекса в частности. АО «Сбербанк КИБ» не проводил никакого исследования в связи с подготовкой и/или реализацией какого-либо Финансового продукта в отношении компонентов, входящих в состав Индекса. АО «Сбербанк КИБ», а также другие Производители финансовых продуктов не несут ответственности за упущенную выгоду, косвенные убытки или штрафные санкции каких-либо лиц, возникшие в связи с использованием Информации, даже если они будут уведомлены о возможности их наступления. Информация может содержать ссылки на сайты третьих лиц исключительно в информационных целях и не должна рассматриваться в качестве рекламы продуктов (в том числе, но не ограничиваясь, Финансовыми продуктами), реализуемых какими-либо третьими лицами (в том числе, но не ограничиваясь, Производителями финансовых продуктов). АО «Сбербанк КИБ» не выступает в качестве агента указанных третьих лиц, а также не представляет их интересы на каком-либо ином основании. В случае перехода по внешней ссылке на сайт третьего лица АО «Сбербанк КИБ» не несет ответственности за какие-либо прямые или косвенные убытки, понесенные в связи с таким переходом. АО «Сбербанк КИБ» не гарантирует непрерывность функционирования каких-либо информационных сервисов, а также их круглосуточную доступность. Ни АО «Сбербанк КИБ», ни кто-либо из ее работников, представителей, агентов или аффилированных лиц не несет ответственности перед Посетителями за какие-либо косвенные, случайные, непреднамеренные убытки (включая вред, вызванный потерей данных или ущерб, причиненный чести, достоинству или деловой репутации), если соответствующие убытки возникли в связи с использованием Информации. Ни АО «Сбербанк КИБ», ни кто-либо из ее работников, представителей, агентов или аффилированных лиц не несет ответственности за безопасность каналов связи, программных или аппаратных средств, которые используются Посетителями для доступа к Информации.

АО «Сбербанк КИБ» не выступает в качестве агента указанных третьих лиц, а также не представляет их интересы на каком-либо ином основании. В случае перехода по внешней ссылке на сайт третьего лица АО «Сбербанк КИБ» не несет ответственности за какие-либо прямые или косвенные убытки, понесенные в связи с таким переходом. АО «Сбербанк КИБ» не гарантирует непрерывность функционирования каких-либо информационных сервисов, а также их круглосуточную доступность. Ни АО «Сбербанк КИБ», ни кто-либо из ее работников, представителей, агентов или аффилированных лиц не несет ответственности перед Посетителями за какие-либо косвенные, случайные, непреднамеренные убытки (включая вред, вызванный потерей данных или ущерб, причиненный чести, достоинству или деловой репутации), если соответствующие убытки возникли в связи с использованием Информации. Ни АО «Сбербанк КИБ», ни кто-либо из ее работников, представителей, агентов или аффилированных лиц не несет ответственности за безопасность каналов связи, программных или аппаратных средств, которые используются Посетителями для доступа к Информации.

Появление на Мосбирже новых отраслевых индексов лишь позитивный фон для компаний-компонентов, но не драйвер роста — 26.03.2021 11:24

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Центр раскрытия корпоративной информации.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Политика использования файлов cookie на open-broker.ru.

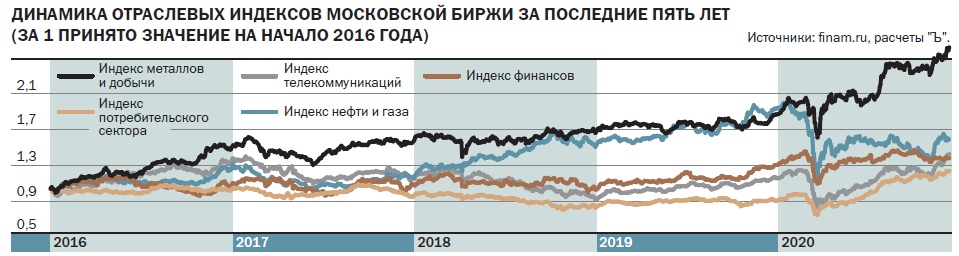

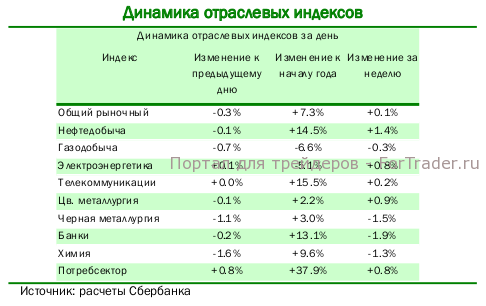

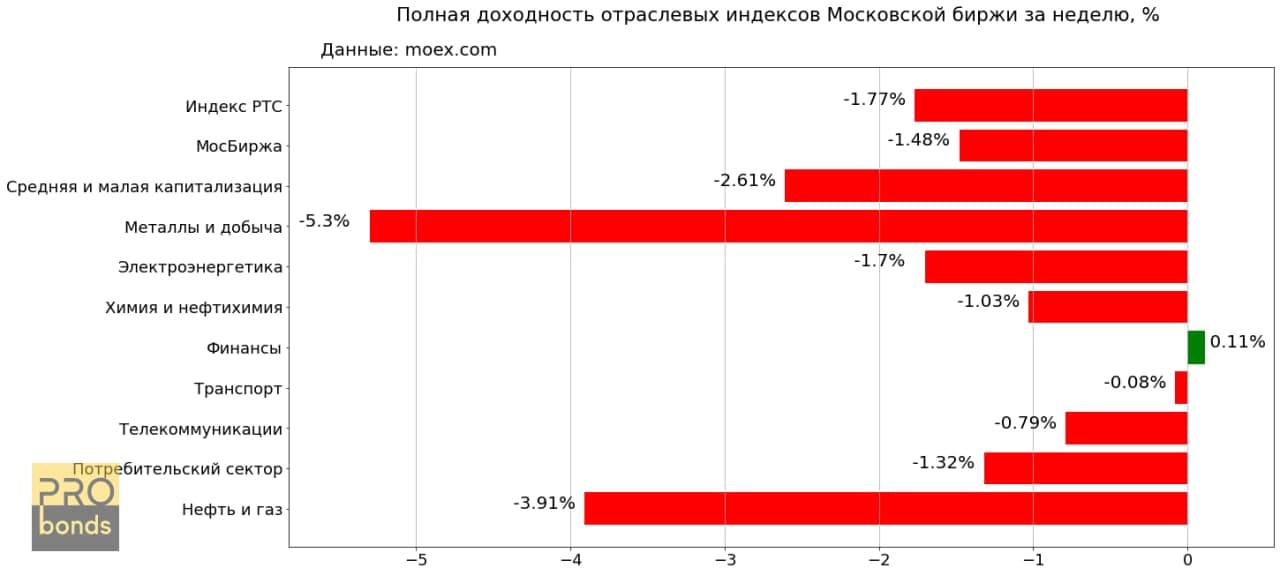

Динамика ключевых отраслевых индексов свидетельствует о том, что лидеры и аутсайдеры могут поменяться местами — «НФК-Сбережения»

«Индекс Московской биржи продолжает бить исторические рекорды, завершив прошлую неделю вблизи отметки в 2560 пунктов, — отмечает главный аналитик АО «НФК-Сбережения» Алексей Кузьмин. — Однако, фактор восстановления рубля в дальнейшем будет оказывать сдерживающее воздействие на динамику указанного индекса, с другой стороны, долларовый индикатор рынка — индекс РТС, напротив, после девальвации рубля в 2014 году, по-прежнему сохраняет существенный потенциал для восстановления, и, вероятнее всего, локально продолжит демонстрировать опережающую динамику. В отраслевом разрезе с начала месяца под давлением оказались рублевые индексы химического производства (-0,64%) и металлов и добычи (-0,41%). В первом случае определяющим фактором является снижение котировок акций ФосАгро в область отметки 2355, при этом дальнейшее снижение и вход в зону 2200-2300 послужат крайне негативным сигналом и могут обеспечить ускорение падения. Во втором случае наибольший вес в индексе приходится на акции Норникеля, Северстали, АЛРОСы и НЛМК».

— Однако, фактор восстановления рубля в дальнейшем будет оказывать сдерживающее воздействие на динамику указанного индекса, с другой стороны, долларовый индикатор рынка — индекс РТС, напротив, после девальвации рубля в 2014 году, по-прежнему сохраняет существенный потенциал для восстановления, и, вероятнее всего, локально продолжит демонстрировать опережающую динамику. В отраслевом разрезе с начала месяца под давлением оказались рублевые индексы химического производства (-0,64%) и металлов и добычи (-0,41%). В первом случае определяющим фактором является снижение котировок акций ФосАгро в область отметки 2355, при этом дальнейшее снижение и вход в зону 2200-2300 послужат крайне негативным сигналом и могут обеспечить ускорение падения. Во втором случае наибольший вес в индексе приходится на акции Норникеля, Северстали, АЛРОСы и НЛМК».

Учитывая состоявшийся рост котировок акций данных эмитентов, ряд инвесторов могут воспринять текущий момент благоприятным для фиксации прибыли, полагает Алексей Кузьмин. В частности, ожидания рекордных дивидендов по Норникелю были драйвером недавнего роста, в то время как по факту выплат на фоне инициатив возможной последующей коррекции дивидендной политики может произойти существенная коррекция. Операционные результаты НЛМК в 1-м квартале, по мнению аналитика, свидетельствуют о некотором снижении производства, что также ставит под сомнение продолжение восходящей динамики в данном активе.

В частности, ожидания рекордных дивидендов по Норникелю были драйвером недавнего роста, в то время как по факту выплат на фоне инициатив возможной последующей коррекции дивидендной политики может произойти существенная коррекция. Операционные результаты НЛМК в 1-м квартале, по мнению аналитика, свидетельствуют о некотором снижении производства, что также ставит под сомнение продолжение восходящей динамики в данном активе.

«Лидером роста стал сектор электроэнергетики (+2,85%), и на этот раз открывается перспектива для акций компании, которая уже долгое время пребывает в списках аутсайдеров — речь идет о РусГидро, — указывает эксперт. — Последние два года акции компании находились в понижательном тренде, достигнув уровня долгосрочной поддержки. Динамика на текущих уровнях свидетельствует о растущем спросе, что открывает хорошие перспективы для положительной переоценки».

Отраслевые индексы в прямом эфире: Лидеры роста на NSE и BSE

Motilal Oswal Commodities Broker Pvt. Ltd. — Член MCX, NCDEX — CIN U65990Mh2991PTC060928

Ltd. — Член MCX, NCDEX — CIN U65990Mh2991PTC060928

Регистрационный офис: Мотилал Освал Тауэр, Рахимтулла Саяни Роуд, Напротив Parel ST Depot, Прабхадеви, Мумбаи -400025; Телефон: 022 3980 4263. Адрес для корреспонденции: Центр Палм-Спринг, 2-й этаж, комплекс Палм-Корт, Нью-Линк-роуд, Малад (Запад), Мумбаи-400 064. Телефон: 022-3080 1000. Регистрационные номера: MCX 29500, NCDEX-NCDEX-CO-04-00114.Уникальный код членства в FMC: MCX: MCX/TCM/CORP/0725, NCDEX: NCDEX/TCM/CORP/0033. Веб-сайт: www.motilaloswal.com Инвестиции в товары подвержены рыночному риску, и нет никаких гарантий или гарантий возврата. Прежде чем инвестировать, внимательно прочитайте Документ о раскрытии рисков и Правила и запреты, предписанные товарными биржами. Подробная информация об ответственном за соблюдение требований: Имя: г-жа Шармиле Читале, адрес электронной почты: [email protected], контактный номер: 022-38281085.

Клиент, у которого есть какие-либо вопросы/отзывы/разъяснения, может написать по адресу query@motilaloswal. ком. В случае претензий к Commodity Broking пишите по адресу [email protected]

ком. В случае претензий к Commodity Broking пишите по адресу [email protected]

«Вниманию инвесторов

1. Биржевые маклеры могут принимать ценные бумаги в качестве залога от клиентов только в качестве залога в депозитарной системе w.e.f. 1 сентября 2020 г. .

2. Обновите свой номер мобильного телефона и идентификатор электронной почты у своего биржевого брокера/участника депозитария и получите одноразовый пароль непосредственно от депозитария на свой идентификатор электронной почты и/или номер мобильного телефона для создания залога.

3. Внесите предоплату в размере 20% от стоимости сделки для торговли в сегменте наличного рынка.

4. Инвесторы могут обратиться к часто задаваемым вопросам (FAQ) биржи, опубликованным в циркулярной ссылке NSE/INSP/45191 от 31 июля 2020 г., а также в NSE/INSP/45534 и BSE , см. уведомление №. 20200731-7 от 31 июля 2020 г. и 20200831-45 от 31 августа 2020 г. от 31 августа 2020 г. и другие указания, издаваемые время от времени в связи с этим

от 31 августа 2020 г. и другие указания, издаваемые время от времени в связи с этим

5.Проверяйте свои ценные бумаги / MF / облигации в консолидированной выписке по счету, выдаваемой NSDL/CDSL каждый месяц.

………. Выпущено в интересах инвесторов»

ВАЖНОЕ СООБЩЕНИЕ

Сообщаем, что широкой общественностью было сообщено о многих случаях, когда мошенники обманывают общественность, неправомерно используя нашу торговую марку Motilal Oswal. Мошенники заманивают широкую общественность для перевода им денег, ложно совершая привлекательные брокерские / инвестиционные схемы рынка акций и / или взаимных фондов и / или личных кредитов.Несмотря на то, что мы подали жалобу в полицию за сохранность ваших денег, мы просим вас не становиться жертвой таких мошенников. Вы можете узнать о наших продуктах и услугах, посетив наш веб-сайт www.motilaloswal.com. Вы также можете написать нам по адресу [email protected], чтобы узнать больше о продуктах и услугах.

Определение отраслевых индексов | Capital.com

Что такое отраслевые индексы?

Эти индексы дают сводные данные и сравнительные данные по определенным секторам или отраслям. Это позволяет инвесторам отслеживать акции по конкретным секторам.

Откуда вы узнали об отраслевых индексах?

Возможно, вы слышали в новостях об определенных компаниях или секторах, отстающих от других. Ваш финансовый консультант мог порекомендовать акции, основываясь на том, насколько они превосходят конкурентов в тех же секторах. Они использовали бы отраслевые индексы для отслеживания этой информации.

Что нужно знать о отраслевых индексах.

Каждая торговая компания находится в области экономики или сектора. Сгруппированные по ним будут предприятия, которые имеют схожий продукт или услугу.Разделяя бизнес и экономику на группы, инвесторы могут провести отличный анализ того, как работает экономика в целом. Примеры отраслевых индексов: энергетика, услуги, здравоохранение, потребительские товары, промышленность, материалы, коммунальные услуги, технологии и связь и финансы.

Существует две системы классификации отраслевых индексов:

- Глобальный стандарт отраслевой классификации (GICS): он был создан Morgan Stanley Capital International (MSCI) и Standard & Poor’s в 1999 году.Он состоит из 11 секторов, 24 отраслевых групп, 68 отраслей и 157 подотраслей. Он отсортировал более 95% капитализации мирового рынка. Основанный на четырехуровневой иерархической структуре отраслевой классификации, он использует систему из 10 отраслей, разделенных на 18 суперсекторов, которые далее разбиты на 39 секторов (содержащих 104 подсектора). На его долю приходится около 65% мировой рыночной капитализации.

Отслеживая компании, в которые вы инвестировали, по сравнению с другими в том же секторе, вы можете узнать, являются ли хорошие результаты результатом усилий отдельной компании или результатом общего роста сектора.

| Nifty Metal | 5847. 75 75 | 86,15 | 1,50 | 5761.60 | 5 847,75 3 278,90

6 312,20 | ||

| Товары Nfty | 5895. 40 40 | 42,45 | 0,73 | 5852.95 | 5 895,40 3 983,25

6 236,50 | ||

| Отличные ИТ | 35 161. 00 00 | 104,20 | 0.30 | 35 056,80 | 35 161.00 24 212,80 39 446,70 | ||

| Изысканные товары повседневного спроса | 37 496. 70 70 | 29,50 | 0,08 | 37 467.20 | 37 496,70 32 312,45

42 021,45 | ||

| Шикарная Инфра | 5057. 15 15 | 3,25 | 0,06 | 5053.90 | 5 057,15 3 890,30

5 362,80 | ||

| Шикарная энергия | 24 739. 60 60 | 10,65 | 0,04 | 24 728.95 | 24 739,60 16 927,25 25 418,90 | ||

| Шикарный ТНК | 19 133. 30 | -2,05 | -0.01 | 19 135,35 | 19 133.30 15 441,30 20 129,85 | ||

| Изящное потребление | 7027. 95 95 | -7,55 | -0.11 | 7 035,50 | 7027.95 5 720,85 7 653,45 | ||

| Отличные услуги | 24 656. 90 90 | -35,60 | -0.14 | 24 692,50 | 24 656.90 19 628,30 25 822,85 | ||

| Нифти Фарма | 13 592. 05 05 | -25,55 | -0.19 | 13 617,60 | 13 592.05 11 280,80 14 938,25 | ||

| Шикарный PSE | 4 103. 60 60 | -7,75 | -0.19 | 4 111,35 | 4 103.60 2 869,95 4 504,35 | ||

| Нифти Пвт Банк | 19 617. 70 70 | -51,25 | -0.26 | 19 668,95 | 19 617.70 16 262,45 21 719,30 | ||

| Изящный финансовый | 18 102. 10 10 | -51,20 | -0.28 | 18 153,30 | 18 102.10 14 600,65 19 778,95 | ||

| Нифти Банк | 38 872. 35 35 | -137,65 | -0.35 | 39 010,00 | 38 872.35 30 405,65 41 829,60 | ||

| Шикарный Авто | 11 588. 35 35 | -95,05 | -0.81 | 11 683,40 | 11 588.35 9 345,20 12 139,75 | ||

| Банк изящных блоков питания | 3016. 70 70 | -34,05 | -1.12 | 3050,75 | 3016.70 1 910,65 3 099,90 | ||

| Нифти Медиа | 2 245. 15 15 | -28,40 | -1.25 | 2273,55 | 2 245.15 1 409,05 2 494,55 | ||

| Шикарная недвижимость | 478,80 | -8. 10 10 | -1,66 | 486.90 | |||

Внутренние институциональные инвесторы и отраслевые индексы Индии: подход Тоды Ямамото

Авторы

1 Департамент гуманитарных и социальных наук, Джайпиский институт информационных технологий, Нойда-201304, Уттар-Прадеш, Индия.

2 Факультет гуманитарных и социальных наук, Джайпиский институт информационных технологий, Нойда-201304, Уттар-Прадеш, Индия.

Реферат

В исследовании исследуется поведенческая зависимость отечественных институциональных инвесторов (DII) от отраслевых индексов национальной фондовой биржи Индии.Впервые в индийском контексте отечественные институциональные инвесторы изучаются в широком смысле, т.е. исследование включает не только взаимные фонды, но и финансовые институты, страховые компании и фонды венчурного капитала. Результаты показывают положительную и сильную поведенческую зависимость многих отраслевых индексов национальной биржи от финансовых институтов, страховых компаний и паевых инвестиционных фондов. Результаты корреляции подтверждают результаты модели Тоды Ямамото, показывая сильную и положительную корреляцию отраслевых индексов с финансовыми учреждениями, страховыми компаниями и взаимными фондами.Результаты модели Тоды Ямамото для венчурного фонда, с другой стороны, незначительны со слабой корреляцией. В отличие от выводов многих предыдущих исследований о том, что взаимные фонды не влияют на будущую доходность акций, в текущем исследовании сообщается, что причинно-следственная связь связана с инвестициями финансовых учреждений, страховых компаний и взаимных фондов с отраслевыми индексами национальной фондовой биржи Индии. Эти результаты освещают важную роль, которую местные институциональные инвесторы играют на индийских фондовых рынках.

Результаты показывают положительную и сильную поведенческую зависимость многих отраслевых индексов национальной биржи от финансовых институтов, страховых компаний и паевых инвестиционных фондов. Результаты корреляции подтверждают результаты модели Тоды Ямамото, показывая сильную и положительную корреляцию отраслевых индексов с финансовыми учреждениями, страховыми компаниями и взаимными фондами.Результаты модели Тоды Ямамото для венчурного фонда, с другой стороны, незначительны со слабой корреляцией. В отличие от выводов многих предыдущих исследований о том, что взаимные фонды не влияют на будущую доходность акций, в текущем исследовании сообщается, что причинно-следственная связь связана с инвестициями финансовых учреждений, страховых компаний и взаимных фондов с отраслевыми индексами национальной фондовой биржи Индии. Эти результаты освещают важную роль, которую местные институциональные инвесторы играют на индийских фондовых рынках.

Ключевые слова

Nifty50: Торговая установка: Nifty выглядит стабильно, ожидается, что некоторые отраслевые индексы превзойдут

. В понедельник на внутреннем фондовом рынке наблюдался сильный отскок. Nifty не только резко восстановился, но и остался в диапазоне, который подавал надежду. Нифти увидел позитивное начало дня. Начав с роста, индекс только укреплялся по ходу сессии.Это ознаменовало высшую точку дня на поздних утренних торгах. Во второй половине сессии команда из 50 игроков немного потеряла прибыль. Он вышел из высшей точки, но провел остаток сессии в боковом движении.

В понедельник на внутреннем фондовом рынке наблюдался сильный отскок. Nifty не только резко восстановился, но и остался в диапазоне, который подавал надежду. Нифти увидел позитивное начало дня. Начав с роста, индекс только укреплялся по ходу сессии.Это ознаменовало высшую точку дня на поздних утренних торгах. Во второй половине сессии команда из 50 игроков немного потеряла прибыль. Он вышел из высшей точки, но провел остаток сессии в боковом движении.Nifty удалось сохранить большую часть своей прибыли и, наконец, завершил день с чистым приростом в 159,20 пункта (+0,91%). Сессия оставалась важной с технической точки зрения. Он защитил нижнюю границу диапазона консолидации на уровне 17 400. Теперь широкий диапазон 17 950-17 400 четко обозначился на графике как зона консолидации.В этой зоне будет важно следить за уровнем 17 800, так как согласно данным опционов он может предложить сопротивление.

Волатильность продолжает снижаться; Индия VIX упала на 2,76% до 16,7350. Во вторник и в ближайшей краткосрочной перспективе будет важно наблюдать за поведением Nifty по отношению к уровню 17 800, поскольку он занимает второе место по накоплению открытого интереса колл, за которым следует уровень 18 000.

Во вторник начало дня может быть стабильным.Уровни 17 750 и 17 800 будут выступать в качестве потенциальных точек сопротивления, а поддержки — на уровнях 17 650 и 17 580.

Индекс относительной силы (RSI) на дневном графике составил 63,80; он оставался нейтральным и не демонстрировал дивергенции по отношению к цене. Дневной MACD оставался медвежьим и торговался ниже сигнальной линии.

На свечах виден узор «Утренняя звезда». Однако, прежде чем называть его классической утренней звездой, нам нужно понять, что, поскольку он возник вблизи верхних уровней или диапазона высшей точки, он может быть не таким мощным, как должен быть.Кроме того, его эффективность будет ограничена, учитывая тот факт, что он произошел во время широкой консолидации, а не после снижения.

В целом, сила, присущая рынкам, остается неизменной. Уровень 17 400 стал важной точкой поддержки для Nifty. С более высокой стороны, зона 17 800-17 950 будет решающим сопротивлением для Nifty, чтобы двигаться вперед. В последние несколько дней рынок демонстрировал отраслевые показатели. Это будет продолжаться, и мы увидим, что определенные секторы, такие как банки, автомобили, автомобильные аксессуары, фармацевтика и некоторые акции PSE, продолжат относительно опережать.При сохранении общего риска на умеренном уровне рекомендуется осторожно позитивный взгляд на день.

В последние несколько дней рынок демонстрировал отраслевые показатели. Это будет продолжаться, и мы увидим, что определенные секторы, такие как банки, автомобили, автомобильные аксессуары, фармацевтика и некоторые акции PSE, продолжат относительно опережать.При сохранении общего риска на умеренном уровне рекомендуется осторожно позитивный взгляд на день.

(Милан Вайшнав, CMT, MSTA, технический аналитик-консультант и основатель EquityResearch.asia и ChartWizard.ae, базирующийся в Вадодаре. С ним можно связаться по адресу [email protected])

Отраслевые индексы изменят способ отслеживания сырьевых товаров

Чтобы помочь участникам рынка в оценке производительности соевого и гаурового комплекса, Национальная биржа товаров и производных (NCDEX) решила запустить первые два отраслевых индекса в Индии для сельскохозяйственных товаров. пространство — GAUREX и SOYDEX.Методологический документ для обоих индексов в настоящее время доступен на веб-сайте биржи. Торговля фьючерсами на эти индексы может начаться в ближайшие несколько недель.

Торговля фьючерсами на эти индексы может начаться в ближайшие несколько недель. Что такое GAUREX и SOYDEX?

Оба индекса основаны на цене. GUAREX отслеживает движение цен по фьючерсным контрактам на рафинированные расщепления гуаровой камеди и семена гуара в режиме реального времени. Массовая доля рафинированных сплитов гуаровой камеди составит 36,57%, а семян гуаровой камеди — 63,43%. Точно так же SOYDEX будет колебаться в зависимости от изменения цен на фьючерсные контракты на рафинированное соевое масло и соевые бобы.Массовая доля рафинированного соевого масла составит 32,08%, а соевого – 67,92%.

Преимущества торговли на GUAREX и SOYDEX

Торговля фьючерсами на GUAREX и SOYDEX дает многочисленные преимущества. Прежде всего, они предложат участникам цепочки создания стоимости множество возможностей в отношении управления рисками, а также торговых стратегий. Поскольку оба контракта рассчитываются наличными, эти индексы можно рассматривать как совместимые продукты для хеджеров, которые часто готовы торговать недорогими продуктами. Преимущество SEBI по перекрестной марже обеспечит значительное сокращение транзакций при использовании фьючерсов GAUREX и SOYDEX.

Преимущество SEBI по перекрестной марже обеспечит значительное сокращение транзакций при использовании фьючерсов GAUREX и SOYDEX.

Другим потенциальным преимуществом будет то, что портфельные менеджеры и профессиональные трейдеры смогут использовать отличные возможности парной торговли в спредах, а также в арбитраже.

Эти индексы также помогут упростить процесс исследования. Вместо того, чтобы отслеживать соответствующие основные принципы и развитие отдельных товаров, инвесторам и трейдерам будет удобно следить за одним индексом и соответствующим образом инициировать сделки.

Поскольку контракты рассчитаны наличными, трейдеры и инвесторы могут продолжать держать фьючерсы до истечения срока их действия без риска получения поставок. Кроме того, не будет задействована дополнительная маржа в период торгов товарных фьючерсов, т.е. обычно между 11 и 20 числом каждого месяца.

Эти фьючерсы на индексы смогут расширить рыночный сегмент, так как это будет также выгодно для клиентов акций. Инвесторы и трейдеры, работающие с акциями, смогут получить доступ к сырьевым товарам: с одной стороны, они смогут диверсифицировать свои риски, не отслеживая рынки соевых или гуаровых комплексов.В целом эти индексы будут простым способом получить доступ к товарным рынкам для всех розничных трейдеров/инвесторов, которые не хранят/не желают хранить/продавать соевое масло, семена сои/гуара или гуаровую камедь на физических рынках. На зарубежных рынках уже начала усиливаться тенденция инвесторов к диверсификации от продуктов, основанных на акциях, к сырьевым товарам за счет участия во фьючерсах на сельскохозяйственные индексы.

Требование к марже для торговли будет намного меньше для отдельных товаров.Во время торговли фьючерсами на сельскохозяйственные товары часто происходят изменения в процентах, и обычно общая маржа колеблется в пределах 13-15 процентов. Но в случае индексных фьючерсов процент вряд ли превысит 10%. Таким образом, участники фьючерсных контрактов смогут торговать примерно на 30-50% ниже, чем по отдельным фьючерсным контрактам.

(Автор — старший аналитик-исследователь Agri Research, Religare Broking Ltd. Мнения принадлежат ему)

Индийские отраслевые индексы подвержены нефтяному шоку? Эмпирическая оценка

Автор

Перечислено:- Мишра, Шекхар

- Мишра, Сибанджан

Abstract

Мы представляем влияние нефтяных шоков на дезагрегированный индийский фондовый рынок с использованием 10 отраслевых индексов за период с 2010 по 2019 год.Мы используем новый механизм разложения нефтяного шока Ready’s (2018). Используя скользящую регрессию и динамическую условную корреляцию, мы устанавливаем изменяющиеся во времени свойства различных нефтяных шоков на отраслевую доходность. Чтобы понять асимметричный эффект, мы используем регрессию с переключением Маркова. Результаты исследования представлены в двух блоках: во-первых, мы наблюдаем структурно-динамический сдвиг в условной корреляции между нефтяными шоками и отраслевой доходностью за период исследования. Кроме того, регрессия марковского режима подтверждает, что шоки спроса оказывают положительное влияние на все сектора в режиме высокой и низкой волатильности, что свидетельствует об огромном потребительском спросе в индийских отраслях.Шоки предложения не являются значительными ни в режимах низкой, ни в высокой волатильности, что указывает на коллапс экономической деятельности в таком случае. шоки спроса и предложения оказывают положительное и отрицательное влияние на все отраслевые индексы соответственно. Отрицательное и статистически значимое влияние шоков риска наблюдается на все отраслевые фондовые индексы. Эти результаты полезны для инвесторов при разработке оптимального портфеля с рациональным риском в различных секторах. Они смогут установить оптимальные рыночные сроки для инвестиций и ориентировать свою инвестиционную стратегию на лучшую ротацию отрасли.Директивные органы также смогут разработать более совершенные макроэкономические стратегии, соответствующие изменяющимся во времени последствиям скачков цен на нефть для индийской экономики.

Кроме того, регрессия марковского режима подтверждает, что шоки спроса оказывают положительное влияние на все сектора в режиме высокой и низкой волатильности, что свидетельствует об огромном потребительском спросе в индийских отраслях.Шоки предложения не являются значительными ни в режимах низкой, ни в высокой волатильности, что указывает на коллапс экономической деятельности в таком случае. шоки спроса и предложения оказывают положительное и отрицательное влияние на все отраслевые индексы соответственно. Отрицательное и статистически значимое влияние шоков риска наблюдается на все отраслевые фондовые индексы. Эти результаты полезны для инвесторов при разработке оптимального портфеля с рациональным риском в различных секторах. Они смогут установить оптимальные рыночные сроки для инвестиций и ориентировать свою инвестиционную стратегию на лучшую ротацию отрасли.Директивные органы также смогут разработать более совершенные макроэкономические стратегии, соответствующие изменяющимся во времени последствиям скачков цен на нефть для индийской экономики.

Рекомендуемое цитирование

DOI: 10.1016/j.resourpol.2020.101889

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать другую его версию.

Каталожные номера указаны в IDEAS

- Кан, Вэньшэн и Ратти, Рональд А. и Веспиньяни, Хоакин, 2016 г.

« Влияние скачков цен на нефть на фондовый рынок США: примечание о роли добычи нефти в США и за ее пределами ,»

Письма по экономике, Elsevier, vol. 145(С), страницы 176-181.

- Веншэн Канг, Рональд А. Ратти и Хоакин Л. Веспиньяни, 2015 г. Влияние скачков цен на нефть на фондовый рынок США: заметка о роли У.США и добыча нефти за пределами США , »

Рабочие документы Института глобализации

249, Федеральный резервный банк Далласа.

- Веншэн Канг, Рональд А. Ратти и Хоакин Веспиньяни, 2016 г. « Влияние скачков цен на нефть на фондовый рынок США: примечание о роли добычи нефти в США и за ее пределами ,» Рабочие документы CAMA 2016-33, Центр прикладного макроэкономического анализа, Кроуфордская школа государственной политики, Австралийский национальный университет.

- Кан, Веншэн и Ратти, Рональд.А. и Веспиньяни, Хоакин, 2016 г. « Влияние скачков цен на нефть на фондовый рынок США: примечание о роли добычи нефти в США и за ее пределами ,» Рабочие бумаги 2016-03, Университет Тасмании, Тасманская школа бизнеса и экономики.

- Веншэн Канг, Рональд А. Ратти и Хоакин Л. Веспиньяни, 2015 г. Влияние скачков цен на нефть на фондовый рынок США: заметка о роли У.США и добыча нефти за пределами США , »

Рабочие документы Института глобализации

249, Федеральный резервный банк Далласа.

- Ли, Су-Фан и Чжу, Хуэй-Мин и Ю, Кеминг, 2012 г. » Цены на нефть и фондовый рынок в Китае: отраслевой анализ с использованием панельной коинтеграции с несколькими перерывами ,» Экономика энергетики, Elsevier, vol. 34(6), стр. 1951-1958.

- Жуини, Джамель, 2013 г.

« Взаимодействие доходности и волатильности между ценами на нефть и фондовыми рынками в Саудовской Аравии «,

Журнал моделирования политики, Elsevier, vol. 35(6), страницы 1124-1144.

- Бойер, М. Мартин и Филион, Дидье, 2007 г. « Общие и фундаментальные факторы доходности акций канадских нефтегазовых компаний », Экономика энергетики, Elsevier, vol. 29(3), страницы 428-453, май.

- Парк, Чонвук и Ратти, Рональд А., 2008 г. Шоки цен на нефть и фондовые рынки в США.С. и 13 европейских стран ,» Экономика энергетики, Elsevier, vol. 30(5), страницы 2587-2608, сентябрь.

- Эндрю Анг и Герт Бекарт, 2002 г. « Международное распределение активов со сменой режима «, Обзор финансовых исследований, Общество финансовых исследований, том. 15(4), страницы 1137-1187.

- Моханти, Сунил К. и Нанда, Мохан и Туркистани, Абдулла К. и Алайтани, Мухаммед Ю., 2011. » Движение цен на нефть и доходность фондового рынка: данные из стран Совета сотрудничества стран Персидского залива (GCC) ,» Журнал Global Finance, Elsevier, vol.22(1), страницы 42-55.

- Хеди Арури, Мохамед Эль и Кхуонг Нгуен, Дюк, 2010 г. » Цены на нефть, фондовые рынки и портфельные инвестиции: данные отраслевого анализа в Европе за последнее десятилетие ,»

Энергетическая политика, Elsevier, vol. 38(8), страницы 4528-4539, август.

- Сабан Назлиоглу, Шаукат Хаммудэ и Ранган Гупта, 2015 г. » Передача волатильности между исламскими и традиционными рынками акций: данные теста причинно-следственной связи ,» Прикладная экономика, Taylor & Francis Journals, vol.47(46), страницы 4996-5011, октябрь.

- Ли, Чи-Чуан и Ли, Чиен-Чанг и Нин, Шао-Линь, 2017 г. « Динамическая взаимосвязь шоков цен на нефть и страновых рисков «, Экономика энергетики, Elsevier, vol. 66(С), страницы 571-581.

- Чжан, Бин и Ли, Сяо-Мин, 2016 г. » Недавние скачки корреляции рынка нефти и акций: временное или постоянное? ,» Экономика энергетики, Elsevier, vol. 53(С), страницы 305-315.

- Башер, Сайед А. и Садорски, Перри, 2006 г.« Риск цен на нефть и развивающиеся фондовые рынки »,

Журнал Global Finance, Elsevier, vol. 17(2), страницы 224-251, декабрь.

- Чен, Шиу-Шэн, 2010 г. « Подталкивают ли более высокие цены на нефть фондовый рынок к медвежьей территории? «, Экономика энергетики, Elsevier, vol. 32(2), страницы 490-495, март.

- Башер, Сайед Абул и Хауг, Альфред А. и Садорски, Перри, 2012 г.

« Цены на нефть, обменные курсы и развивающиеся фондовые рынки «,

Экономика энергетики, Elsevier, vol.34(1), страницы 227-240.

- Сайед Абул Башер, Альфред Хауг и Перри Садорски, 2010 г. « Цены на нефть, обменные курсы и развивающиеся фондовые рынки «, Рабочие бумаги 1014, Университет Отаго, факультет экономики, пересмотрено в сентябре 2010 г.

- Башер, Сайед Абул и Хауг, Альфред А. и Садорски, Перри, 2011 г. « Цены на нефть, обменные курсы и развивающиеся фондовые рынки «, Бумага МПРА 30140, Университетская библиотека Мюнхена, Германия.

- Нараян, Пареш Кумар и Нараян, Сима, 2010 г.» Моделирование влияния цен на нефть на цены акций Вьетнама ,»

Прикладная энергия, Elsevier, vol. 87(1), страницы 356-361, январь.

- Бури, Эли и Авартани, Базель и Магьере, Актам, 2016 г. « Цены на сырую нефть и отраслевая доходность акций в Иордании в связи с арабскими восстаниями 2010 года », Экономика энергетики, Elsevier, vol. 56(С), страницы 205-214.

- Уддин, Гази Салах и Рахман, М. Д. Лутфур и Шахзад, Сайед Джавад Хуссейн и Рехман, Мобин Ур, 2018 г.» Изменения цен на нефть, обусловленные спросом и предложением, и их нелинейное влияние на доходность драгоценных металлов: подход переключения марковского режима ,» Экономика энергетики, Elsevier, vol. 73(С), страницы 108-121.

- Башер, Сайед Абул и Хауг, Альфред А. и Садорски, Перри, 2016 г. » Влияние нефтяных шоков на обменные курсы: подход с переключением Маркова ,» Экономика энергетики, Elsevier, vol. 54(С), страницы 11-23.

- Лутц Килиан, 2008 г. Экзогенные шоки предложения нефти: насколько они велики и насколько они важны для США.С. Экономика? ,»

Обзор экономики и статистики, MIT Press, vol. 90(2), страницы 216-240, май.

- Парк Лутц Килиан и Чолбом, 2009 г. « Влияние шоков цен на нефть на фондовый рынок США », International Economic Review, Департамент экономики, Университет Пенсильвании и Институт ассоциации социальных и экономических исследований Университета Осаки, vol. 50(4), страницы 1267-1287, ноябрь.

- Хазем Марашде и Ахсим Афанди, 2017 г. « Шоки цен на нефть и доходность фондового рынка в трех крупнейших нефтедобывающих странах «, Международный журнал энергетической экономики и политики, Econjournals, vol.7(5), страницы 312-322.

- Лутц Килиан, 2008 г. « Экономические последствия скачков цен на энергию », Журнал экономической литературы, Американская экономическая ассоциация, том. 46(4), страницы 871-909, декабрь.

- Раза, Навид и Джавад Хуссейн Шахзад, Сайед и Тивари, Авирал Кумар и Шахбаз, Мухаммед, 2016 г.

« Асимметричное влияние цен на золото, нефть и их волатильности на цены акций развивающихся рынков «,

Ресурсная политика, Elsevier, vol. 49(С), страницы 290-301.

- Шахзад, Сайед Джавад Хуссейн и Менси, Валид и Хаммуда, Шаукат и Рехман, Мобин Ур и Аль-Яхьяи, Хамис Х., 2018 г. « Чрезвычайная зависимость и перетекание рисков между нефтью и исламскими фондовыми рынками », Обзор развивающихся рынков, Elsevier, vol. 34(С), страницы 42-63.

- Анна Крети, Зиед Фтити и Халед Гесми, 2013 г. » Влияние цен на нефть на финансовые рынки: коспектральный анализ для стран-экспортеров и стран-импортеров ,» Пост-печать хал-01410673, хал.

- Арури, Мохамед Эль-Хеди и Лахиани, Амин и Нгуен, Дык Хуонг, 2011 г. » Возврат и передача волатильности между мировыми ценами на нефть и фондовыми рынками стран ССЗ ,» Экономическое моделирование, Elsevier, vol. 28(4), страницы 1815-1825, июль.

- Сина Давуди, Алиреза Фазлзаде, Фируз Фаллахи и Хоссейн Асгарпур, 2018 г.

« Влияние шоков доходов от нефти на волатильность доходности фондового рынка Ирана »,

Международный журнал энергетической экономики и политики, Econjournals, vol. 8(2), страницы 102-110.

- Кунадо, Хункаль и Перес де Грасиа, Фернандо, 2014 г. « Резкие скачки цен на нефть и доходность фондового рынка: данные по некоторым европейским странам », Экономика энергетики, Elsevier, vol. 42(С), страницы 365-377.

- Джеймс Д. Гамильтон, 2009 г. « Понимание цен на сырую нефть «, Энергетический журнал, Международная ассоциация экономики энергетики, том. 0 (номер 2), страницы 179-206.

- Ким, Вон Чжун и Хаммудэ, Шокат и Хён, Джун Сог и Гупта, Ранган, 2017 г.» Шоки цен на нефть и экономика Китая: Реакция денежно-кредитной политики на шоки цен на нефть «, Экономика энергетики, Elsevier, vol. 62(С), страницы 61-69.

- Дегианнакис, Ставрос и Филис, Джордж и Флорос, Христос, 2013 г.

» Доходность нефти и акций: данные по индексам европейского промышленного сектора в изменяющейся во времени среде ,»

Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 26(С), страницы 175-191.

- Лутц Килиан, 2009 г.« Не все шоки цен на нефть одинаковы: анализ шоков спроса и предложения на рынке сырой нефти », American Economic Review, Американская экономическая ассоциация, том. 99(3), страницы 1053-1069, июнь.

- Папапетру, Евангелия, 2001 г. « Резкие скачки цен на нефть, фондовый рынок, экономическая активность и занятость в Греции «, Экономика энергетики, Elsevier, vol. 23(5), страницы 511-532, сентябрь.

- Бури, Эли и Чен, Цянь и Лиен, Дональд и Лв, Синь, 2017 г. « Причинно-следственная связь между ценами на нефть и фондовым рынком в Китае: актуальность реформированного механизма ценообразования нефтепродуктов ,» Международный обзор экономики и финансов, Elsevier, vol.48(С), страницы 34-48.

- Бури, Эли и Джейн, Аншул и Бисвал, П.К. и Рубо, Дэвид, 2017 г.

« Коинтеграция и нелинейная причинно-следственная связь между золотом, нефтью и индийским фондовым рынком: данные по индексам подразумеваемой волатильности »,

Ресурсная политика, Elsevier, vol. 52(С), страницы 201-206.

- Лутц Килиан, 2008 г. « Сравнение влияния экзогенных шоков предложения нефти на производство и инфляцию в странах G7 », Журнал Европейской экономической ассоциации, MIT Press, vol.6(1), страницы 78-121, март.

- Филис, Джордж и Дегианнакис, Ставрос и Флорос, Христос, 2011 г. » Динамическая корреляция между фондовым рынком и ценами на нефть: пример стран-импортеров и экспортеров нефти ,» Международный обзор финансового анализа, Elsevier, vol. 20(3), страницы 152-164, июнь.

- Чен, Най-Фу и Ролл, Ричард и Росс, Стивен А., 1986. « Экономические силы и фондовый рынок », Журнал бизнеса, University of Chicago Press, vol.59(3), страницы 383-403, июль.

- Садорский, Перри, 1999. « Скачки цен на нефть и активность на фондовом рынке «, Экономика энергетики, Elsevier, vol. 21(5), страницы 449-469, октябрь.

- Филис, Джордж, 2010 г.

« Макроэкономика, фондовый рынок и цены на нефть: существуют ли значимые отношения между их циклическими колебаниями? «,

Экономика энергетики, Elsevier, vol. 32(4), страницы 877-886, июль.

- Нараян, Пареш Кумар и Гупта, Ранган, 2015 г.

« Цена на нефть предсказывала доходность акций более чем на столетие? ,»

Экономика энергетики, Elsevier, vol.48(С), страницы 18-23.

- Пареш К. Нараян и Ранган Гупта, 2014 г. « Предсказывала ли нефтяная биржа доходность акций более века? «, Рабочие бумаги 201446, Университет Претории, экономический факультет.

- Нараян, Пареш Кумар и Гупта, Ранган, 2015 г. « Цена на нефть предсказывала доходность акций более чем на столетие? ,» Рабочие бумаги fe_2015_08, Университет Дикина, факультет экономики.

- Джонс, Чарльз М. и Каул, Гаутам, 1996 г.» Нефть и фондовые рынки «, Журнал финансов, Американская финансовая ассоциация, том. 51(2), страницы 463-491, июнь.

- Эльясиани, Элиас и Мансур, Икбал и Одусами, Бабатунде, 2011 г.

« Скачки цен на нефть и доходность акций отрасли «,

Экономика энергетики, Elsevier, vol. 33(5), страницы 966-974, сентябрь.

- Мохамед Эль Хеди Арури и Кристоф Ро, 2012 г. « Цены на нефть и фондовые рынки в странах Персидского залива: эмпирические данные панельного анализа », Международный журнал финансов и экономики, John Wiley & Sons, Ltd., том. 17(3), страницы 242-253, июль.

- Нараян, Пареш Кумар и Шарма, Сьюзан Сунила, 2011 г. « Новые данные о ценах на нефть и доходности фирм «, Журнал банковского дела и финансов, Elsevier, vol. 35(12), страницы 3253-3262.

- Чинер Четин, 2001 г. « Энергетические шоки и финансовые рынки: нелинейные связи », Исследования по нелинейной динамике и эконометрике, De Gruyter, vol. 5(3), страницы 1-11, октябрь.

- Апергис, Николас и Миллер, Стивен М., 2009. » Влияют ли структурные потрясения на рынке нефти на цены акций? ,» Экономика энергетики, Elsevier, vol. 31(4), страницы 569-575, июль.

- Дегианнакис, Ставрос и Филис, Джордж и Флорос, Христос, 2013 г.

» Доходность цен на нефть и акции: данные по индексам европейского промышленного сектора в изменяющейся во времени среде ,»

Бумага МПРА

80495, Университетская библиотека Мюнхена, Германия.

- Луо, Синго и Цинь, Шихуа, 2017 г. « Неопределенность цен на нефть и доходность китайских акций: новые данные индекса волатильности нефти », Письма об исследованиях в области финансов, Elsevier, vol.20(С), страницы 29-34.

- Менси, Валид и Хаммуда, Шаукат и Шахзад, Сайед Джавад Хуссейн и Шахбаз, Мухаммад, 2017 г. » Моделирование системного риска и структуры зависимости между нефтяным и фондовым рынками с использованием метода копулы на основе декомпозиции вариационного режима ,» Журнал банковского дела и финансов, Elsevier, vol. 75(С), страницы 258-279.

- Ахди Нумен Аджми и Гассен Эль-Монтассер и Шавкат Хаммуда и Дык Кхуонг Нгуен, 2014 г. « Цены на нефть и фондовые рынки MENA: новые данные нелинейных и асимметричных причинно-следственных связей во время и после кризисного периода », Прикладная экономика, Taylor & Francis Journals, vol.46(18), страницы 2167-2177, июнь.

- Фафф, Роберт В. и Брейлсфорд, Тимоти Дж., 1999.

« Риск цен на нефть и австралийский фондовый рынок «,

Журнал Energy Finance & Development, Elsevier, vol. 4(1), страницы 69-87, июнь.

- Назлиоглу, Сабан и Сойтас, Угур и Гупта, Ранган, 2015 г. » Цены на нефть и финансовый стресс: Анализ побочных эффектов волатильности ,» Энергетическая политика, Elsevier, vol. 82(С), страницы 278-288.

- Грейнджер, Клайв В.Дж., 1996 г.« Можем ли мы улучшить воспринимаемое качество экономических прогнозов? », Журнал прикладной эконометрики, John Wiley & Sons, Ltd., vol. 11(5), стр. 455-473, сент.-окт.

- Конг, Ронг-Ган и Вэй, И-Мин и Цзяо, Цзянь-Лин и Фан, Ин, 2008 г. « Взаимосвязь между скачками цен на нефть и фондовым рынком: эмпирический анализ из Китая », Энергетическая политика, Elsevier, vol. 36(9), страницы 3544-3553, сентябрь.

- Чжу, Хуймин и Го, Явэй и Ю, Ванхай и Сюй, Яцинь, 2016 г.» Зависимость неоднородности между изменениями цен на сырую нефть и доходностью отраслевого фондового рынка в Китае: данные из подхода квантильной регрессии ,»

Экономика энергетики, Elsevier, vol. 55(С), страницы 30-41.

- Брюс Э. Хансен, 2001 г. « Новая эконометрика структурных изменений: Датировка перерывов в производительности труда в США », Журнал экономических перспектив, Американская экономическая ассоциация, том. 15(4), страницы 117-128, осень.

- Дриспронг, Гербен и Якобсен, Бен и Маат, Бенджамин, 2008 г.» Бьющее масло: Еще одна головоломка? ,» Журнал финансовой экономики, Elsevier, vol. 89(2), страницы 307-327, август.

- Абдулнасер Хатеми-Дж., Абдулрахман Аль-Шайеб и Эдуардо Рока, 2017 г. « Влияние цен на нефть на цены акций: новые данные асимметричных тестов причинно-следственной связи «, Прикладная экономика, Taylor & Francis Journals, vol. 49(16), страницы 1584-1592, апрель.

- Фан, Дин Хоанг Бах и Шарма, Сьюзан Сунила и Нараян, Пареш Кумар, 2015 г.» Цены на нефть и доходность акций потребителей и производителей сырой нефти «, Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 34(С), страницы 245-262.

- Вэй, Яньфэн и Го, Сяоин, 2017 г. « Шоки цен на нефть и фондовый рынок Китая »,

Энергия, Эльзевир, том. 140(P1), страницы 185-197.

- Хаммудэ, Шаукат и Ли, Хуйминь, 2005 г. « Чувствительность к нефти и систематический риск в индексах акций, чувствительных к нефти ,» Журнал экономики и бизнеса, Elsevier, vol.57(1), страницы 1-21.

- Ахтаруззаман, М. Д., и Шамсуддин, Абул, и Истон, Стив, 2014 г. « Динамический корреляционный анализ побочных эффектов процентного риска и доходности для финансовых фирм Австралии и США «, Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 31(С), страницы 378-396.

- Миллер, Дж. Исаак и Ратти, Рональд А., 2009 г. « Сырая нефть и фондовые рынки: стабильность, нестабильность и пузыри », Экономика энергетики, Elsevier, vol.31(4), страницы 559-568, июль.

- Садорский, Перри, 2001.

« Факторы риска в доходности акций канадских нефтегазовых компаний »,

Экономика энергетики, Elsevier, vol. 23(1), страницы 17-28, январь.

- Хуан Реборедо, 2010 г. « Нелинейное влияние нефтяных шоков на доходность акций: подход с переключением Маркова «, Прикладная экономика, Taylor & Francis Journals, vol. 42(29), страницы 3735-3744.

- Альфред Хауг, Сайед Башер и Перри Садорски, 2016 г. » Влияние скачков цен на нефть на обменные курсы: подход с нелинейным плавным переходом ,» ЭкоМод2016 9226, Экомод.

- Нанда, Мохан и Фафф, Роберт, 2008 г. » Влияет ли нефть на цены акций? Общий обзор ,» Экономика энергетики, Elsevier, vol. 30(3), страницы 986-997, май.

- Чунян Ху, Синьхэн Лю, Бин Пан, Бин Чен и Сяохуа Ся, 2018 г. « Асимметричное влияние шока цен на нефть на фондовый рынок в Китае: комбинированный анализ на основе модели SVAR и модели NARDL », Финансы и торговля развивающихся рынков, Taylor & Francis Journals, vol. 54(8), страницы 1693-1705, июнь.

- Гош, Саджал и Канджилал, Какали, 2016 г.

« Совместное движение международной цены на сырую нефть и индийского фондового рынка: данные тестов нелинейной коинтеграции »,

Экономика энергетики, Elsevier, vol. 53(С), страницы 111-117.

- Шридхар Гогинени, 2010 г. « Нефть и фондовый рынок: анализ на уровне отрасли », Финансовый обзор, Восточная финансовая ассоциация, том. 45(4), страницы 995-1010, ноябрь.

35(6), страницы 1124-1144.

35(6), страницы 1124-1144. » Цены на нефть, фондовые рынки и портфельные инвестиции: данные отраслевого анализа в Европе за последнее десятилетие ,»

Энергетическая политика, Elsevier, vol. 38(8), страницы 4528-4539, август.

» Цены на нефть, фондовые рынки и портфельные инвестиции: данные отраслевого анализа в Европе за последнее десятилетие ,»

Энергетическая политика, Elsevier, vol. 38(8), страницы 4528-4539, август. 17(2), страницы 224-251, декабрь.

17(2), страницы 224-251, декабрь. 87(1), страницы 356-361, январь.

87(1), страницы 356-361, январь. 90(2), страницы 216-240, май.

90(2), страницы 216-240, май. 49(С), страницы 290-301.

49(С), страницы 290-301. 8(2), страницы 102-110.

8(2), страницы 102-110.

52(С), страницы 201-206.

52(С), страницы 201-206. 32(4), страницы 877-886, июль.

32(4), страницы 877-886, июль.

4(1), страницы 69-87, июнь.

4(1), страницы 69-87, июнь.

« Шоки цен на нефть и фондовый рынок Китая »,

Энергия, Эльзевир, том. 140(P1), страницы 185-197.

« Шоки цен на нефть и фондовый рынок Китая »,

Энергия, Эльзевир, том. 140(P1), страницы 185-197.

53(С), страницы 111-117.

53(С), страницы 111-117.Наиболее похожие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.- Смит, Рассел и Нараян, Пареш Кумар, 2018 г. « Что мы знаем о ценах на нефть и доходности акций? ,» Международный обзор финансового анализа, Elsevier, vol. 57(С), страницы 148-156.

- Ставрос Дегианнакис, Джордж Филис и Випин Арора, 2018 г.

« Цены на нефть и фондовые рынки: обзор теории и эмпирических данных »,

Энергетический журнал, Международная ассоциация экономики энергетики, том. 0 (номер 5).

- Ставрос Дегианнакис, Джордж Филис и Випин Арора, 2018 г.« Цены на нефть и фондовые рынки: обзор теории и эмпирических данных »,

Рабочие документы BAFES

BAFES22, факультет бухгалтерского учета, финансов и экономики, Борнмутский университет.

- Дегианнакис, Ставрос и Филис, Джордж и Арора, Випин, 2018 г. « Цены на нефть и фондовые рынки: обзор теории и эмпирических данных », Бумага МПРА 96270, Университетская библиотека Мюнхена, Германия.

- Ставрос Дегианнакис, Джордж Филис и Випин Арора, 2018 г.« Цены на нефть и фондовые рынки: обзор теории и эмпирических данных »,

Рабочие документы BAFES

BAFES22, факультет бухгалтерского учета, финансов и экономики, Борнмутский университет.

- Чанг, Бишарат Хуссейн и Шариф, Аршиан и Аман, Аминулла и Суки, Нораза Мохд и Салман, Асма и Хан, Сайед Абдул Рехман, 2020 г.» Асимметричное влияние цен на нефть на отраслевые исламские акции: новые данные из подхода регрессии квантилей на квантиль ,» Ресурсная политика, Elsevier, vol. 65(С).

- Бабак Фазелабдолабади, 2019. « Неопределенность и доходность акций энергетического сектора в Иране: байесовский и квази-Монте-Карло анализ во времени », Финансовые инновации, Springer; Юго-Западный финансово-экономический университет, том. 5(1), страницы 1-20, декабрь.

- Дегианнакис, Ставрос и Филис, Джордж и Флорос, Христос, 2013 г.» Доходность нефти и акций: данные по индексам европейского промышленного сектора в изменяющейся во времени среде ,»

Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 26(С), страницы 175-191.

- Заигум, Исма и Аман, Аминулла и Шариф, Аршиан и Сулеман, Мухаммад Тахир, 2021 г. « Взаимодействуют ли цены на энергоносители с глобальными исламскими акциями? Свежий анализ квантильного подхода ARDL », Ресурсная политика, Elsevier, vol. 72 (С).

- Дегианнакис, Ставрос и Филис, Джордж и Флорос, Христос, 2013 г.» Доходность цен на нефть и акции: данные по индексам европейского промышленного сектора в изменяющейся во времени среде ,» Бумага МПРА 80495, Университетская библиотека Мюнхена, Германия.

- Бродсток, Дэвид С. и Филис, Джордж, 2014 г. « Шоки цен на нефть и доходность фондового рынка: новые данные из США и Китая », Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 33(С), страницы 417-433.

- Сяо, Цзихун и Чжоу, Мин и Вэнь, Фэнмин и Вэнь, Фэнхуа, 2018 г.» Асимметричное влияние неопределенности цен на нефть на доходность китайских акций при различных рыночных условиях: данные из индекса волатильности нефти ,»

Экономика энергетики, Elsevier, vol. 74(С), страницы 777-786.

- Сильвапуль, Парам и Смит, Рассел и Чжан, Сибин и Фенек, Жан-Пьер, 2017 г. « Модель непараметрических панельных данных для цен на сырую нефть и фондового рынка в странах-чистых импортерах нефти ,» Экономика энергетики, Elsevier, vol. 67(С), страницы 255-267.

- Ангелидис, Тимотеос и Дегианнакис, Ставрос и Филис, Джордж, 2015 г.« режимы фондового рынка США и скачки цен на нефть », Журнал Global Finance, Elsevier, vol. 28(С), страницы 132-146.

- Болданов, Рустам и Дегианнакис, Ставрос и Филис, Джордж, 2016.

» Изменяющаяся во времени корреляция между волатильностью нефти и фондового рынка: данные из стран-импортеров и экспортеров нефти ,»

Международный обзор финансового анализа, Elsevier, vol. 48(С), страницы 209-220.

- Болданов, Рустам и Дегианнакис, Ставрос и Филис, Джордж, 2015.» Изменяющаяся во времени корреляция между волатильностью нефти и фондового рынка: данные из стран-импортеров и экспортеров нефти ,»

Бумага МПРА

72082, Университетская библиотека Мюнхена, Германия.

- Болданов, Рустам и Дегианнакис, Ставрос и Филис, Джордж, 2017. » Изменяющаяся во времени корреляция между волатильностью нефти и фондового рынка: данные из стран-импортеров и экспортеров нефти ,» Бумага МПРА 80435, Университетская библиотека Мюнхена, Германия.

- Болданов, Рустам и Дегианнакис, Ставрос и Филис, Джордж, 2015.» Изменяющаяся во времени корреляция между волатильностью нефти и фондового рынка: данные из стран-импортеров и экспортеров нефти ,»

Бумага МПРА

72082, Университетская библиотека Мюнхена, Германия.

- Сингхал, Шелли и Гош, Саджал, 2016 г.» Доходность и связь волатильности между международными ценами на сырую нефть, металлами и другими фондовыми индексами в Индии: данные моделей VAR-DCC-GARCH ,» Ресурсная политика, Elsevier, vol. 50(С), страницы 276-288.

- Дэвид С. Бродсток, Ин Фан, Цян Цзи и Дайонг Чжан, 2016 г. « потрясения и акции: восходящая оценка взаимосвязи между ценами на нефть, бензин и доходностью китайских фирм », Энергетический журнал, Международная ассоциация экономики энергетики, том.0 (Китай Спец.).

- Сунил К. Моханти, Джозеф Оночи и Абдулрахман Ф. Альшери, 2018 г.

« Асимметричное влияние нефтяных потрясений на доходность фондового рынка в Саудовской Аравии: данные анализа на уровне отрасли »,

Обзор количественных финансов и бухгалтерского учета, Springer, vol. 51(3), страницы 595-619, октябрь.

- Реборедо, Хуан К. и Ривера-Кастро, Мигель А., 2014 г. « Основанные на вейвлетах данные о влиянии цен на нефть на доходность акций «, Международный обзор экономики и финансов, Elsevier, vol.29(С), страницы 145-176.

- Бродсток, Дэвид С. и Ван, Руи и Чжан, Дайонг, 2014 г. « Прямые и косвенные нефтяные потрясения и их влияние на акции , связанные с энергетикой», Экономические системы, Elsevier, vol. 38(3), страницы 451-467.

- Цзян, Юн и Ван, Ган-Джин и Ма, Чаоцюнь и Ян, Сяогуан, 2021 г. « Имеют ли значение кредитные условия для влияния скачков цен на нефть на доходность акций? Доказательства структурной пороговой модели VAR », Международный обзор экономики и финансов, Elsevier, vol.72(С), страницы 1-15.

- Чжу, Хуймин и Хуан, Хуэй и Пэн, Ченг и Ян, Ян, 2016 г.

« Экстремальная зависимость между сырой нефтью и фондовыми рынками в Азиатско-Тихоокеанском регионе: данные квантильной регрессии ,»

Документы для обсуждения по экономике

2016-46, Кильский институт мировой экономики (IfW).

- Чима, Мухаммад А. и Скримджер, Фрэнк, 2019 г. « Цены на нефть и аномалии фондового рынка «, Экономика энергетики, Elsevier, vol. 83(С), страницы 578-587.

26(С), страницы 175-191.

26(С), страницы 175-191. 74(С), страницы 777-786.

74(С), страницы 777-786.

51(3), страницы 595-619, октябрь.

51(3), страницы 595-619, октябрь.

Подробнее об этом изделии

Ключевые слова

Масляный амортизатор; отраслевые индексы; Требовать; Шоки предложения и риска; регрессия с марковским переключением;Все эти ключевые слова.

Классификация JEL:

- C31 — Математические и количественные методы — — Модели множественных или одновременных уравнений; Множественные переменные — — — Модели поперечного сечения; Пространственные модели; Модели эффекта лечения; квантильные регрессии; Модели социального взаимодействия

- C24 — Математические и количественные методы — — Модели с одним уравнением; Одиночные переменные — — — Усеченные и цензурированные модели; Переключение моделей регрессии; Модели пороговой регрессии

- C53 — Математические и количественные методы — — Эконометрическое моделирование — — — Модели прогнозирования и прогнозирования; Методы моделирования

- E44 — Макроэкономика и денежно-кредитная экономика — Деньги и процентные ставки — — — Финансовые рынки и макроэкономика

- G15 – Финансовая экономика – – Общие финансовые рынки – – – Международные финансовые рынки

- Q43 — Экономика сельского хозяйства и природных ресурсов; Окружающая среда и экологическая экономика — Энергетика — — Энергетика и макроэкономика

Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:eee:jrpoli:v:70:y:2021:i:c:s030142072030920x . См. общую информацию о том, как исправить материал в RePEc.