Государственный внешний долг это: Минфин России :: Глоссарий

Минфин России :: Глоссарий

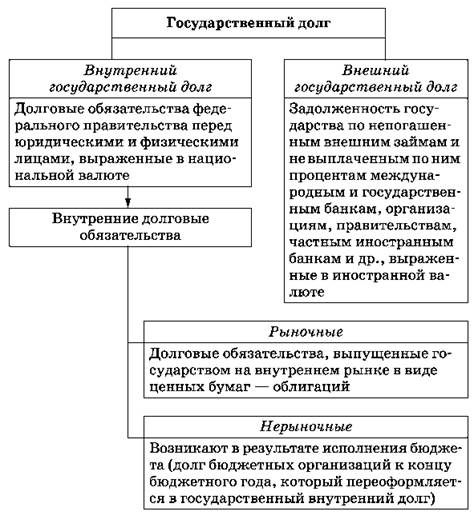

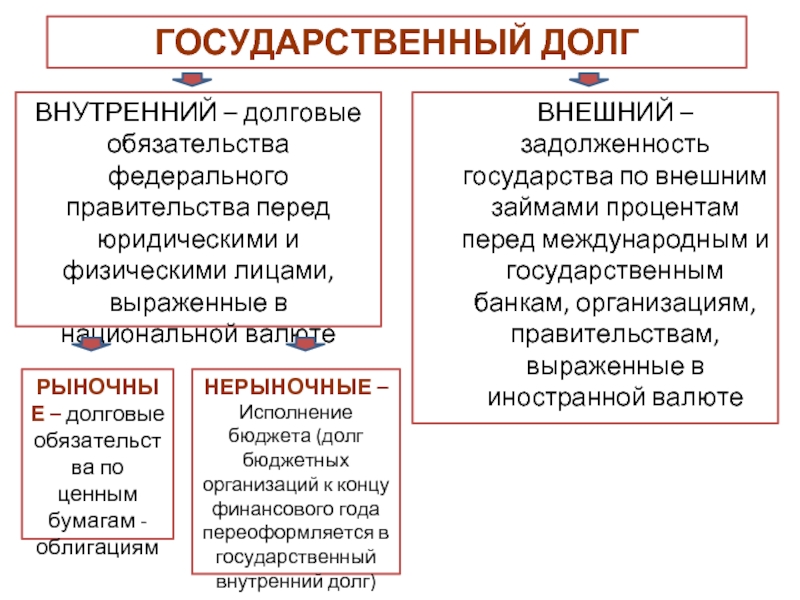

Государственный долг — долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

Формы государственного долга — в соответствии с законодательством Российской Федерации (статья 97 Бюджетного кодекса Российской Федерации) в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией государственных гарантий;

-

соглашения и договоры, в т.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

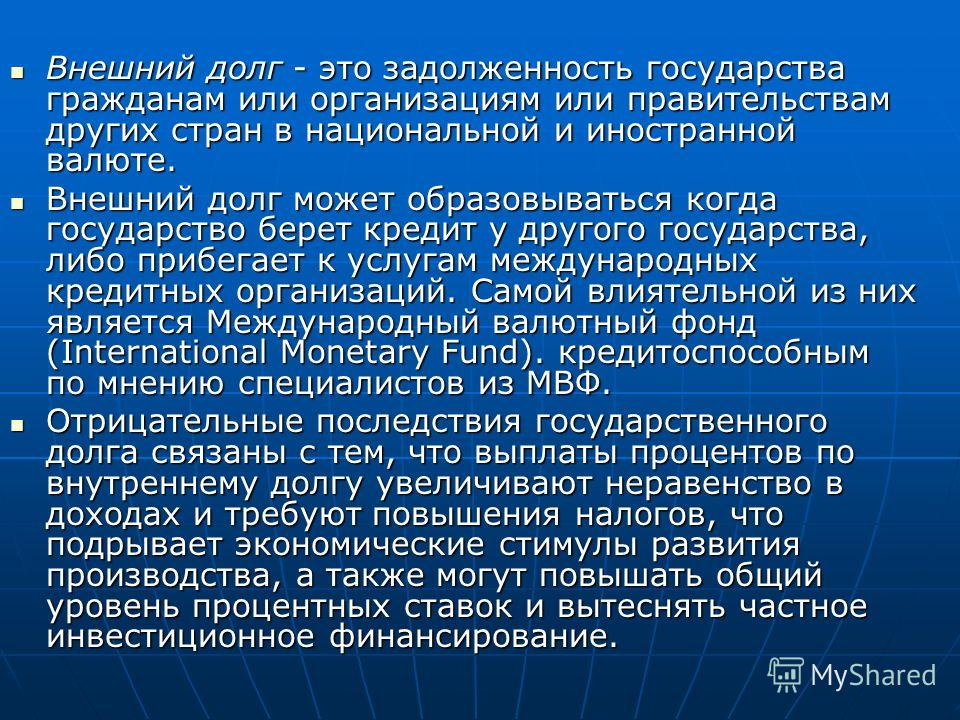

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.Внешний долг Российской Федерации — долговые обязательства Российской Федерации в иностранной валюте.

Государственные внешние заимствования — используются для покрытия дефицита Федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации.

Программа государственных внешних заимствований Российской Федерации — перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования.

Реструктуризация долга — основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Государственные гарантии — способ обеспечения гражданско-правовых обязательств, в силу чего Российская Федерация — гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия, обязательства перед кредиторами этого лица полностью или частично.

Государственная долговая книга Российской Федерации — книга, в которую заносится информация о долговых обязательствах Российской Федерации. Информация в книгу заносится в срок, не превышающий три дня с момента возникновения соответствующего обязательства. В государственную долговую книгу Российской Федерации вносятся сведения об объеме долговых обязательств (в том числе гарантий) Российской Федерации, о дате возникновения обязательств, формах обеспечения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация.

Государственные кредиты, предоставляемые Российской Федерацией — кредиты (займы), по которым у иностранных государств, их юридических лиц и международных организаций возникают долговые обязательства перед Российской Федерацией.

Инвестиционная политика

Инвестиционный климат — экономические, денежно-кредитные, финансовые и иные условия работы предприятий, оказывающие воздействие на результаты инвестирования финансовых ресурсов.

Целевой иностранный кредит (заимствование) — форма финансирования проектов, включенных в Программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основе путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты правительств иностранных государств, банков и фирм, а также нефинансовые кредиты международных финансовых организаций.

Связанные кредиты правительств иностранных государств, банков и фирм — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств правительств иностранных государств, банков и фирм в основном в стране кредитора.

Нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов и проектов структурных реформ при участии и за счет средств международных финансовых организаций.

Международные финансовые организации — межгосударственные финансовые институты, специализирующиеся на кредитовании и других финансовых операциях в соответствии с уставами, утвержденными странами-членами.

Международный валютный фонд — ведущая международная валютно-финансовая организация, учрежденная в 1944 году в результате Бреттон-Вудских соглашений с целью поддержания стабильности международной валютной системы и снижения торговых и валютных барьеров между странами; координирует международное сотрудничество в валютно-финансовой сфере, финансирует страны-члены и консультирует их по различным экономическим вопросам, выпускает СДР; ресурсы МВФ состоят из взносов стран-членов и рыночных заимствований.

Международный банк реконструкции и развития — международная финансовая организация, учрежденная в результате Бреттон-Вудской конференции в 1944 г.; первоначально ориентировался на восстановление экономики стран Западной Европы, а сегодня, главным образом, кредитует развивающиеся государства на рыночных условиях под правительственные гарантии; не конкурирует с коммерческими банками и аккумулирует свои ресурсы путем выпуска долгосрочных облигаций; группа МББР включает также Международную финансовую корпорацию, Международную ассоциацию развития, Многостороннее агентство гарантий по инвестициям и другие международные финансовые организации.

Лондонский клуб — неинституциализированное объединение коммерческих банков-кредиторов, созданное для переговоров с официальными заемщиками (в случае России объединяет свыше 600 банков, деятельность которых координируется Банковским консультационным комитетом во главе с «Дойче банком»).

Парижский клуб — неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности суверенных государств; Россия — член Парижского клуба с 1997 года.

Что такое государственный долг? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

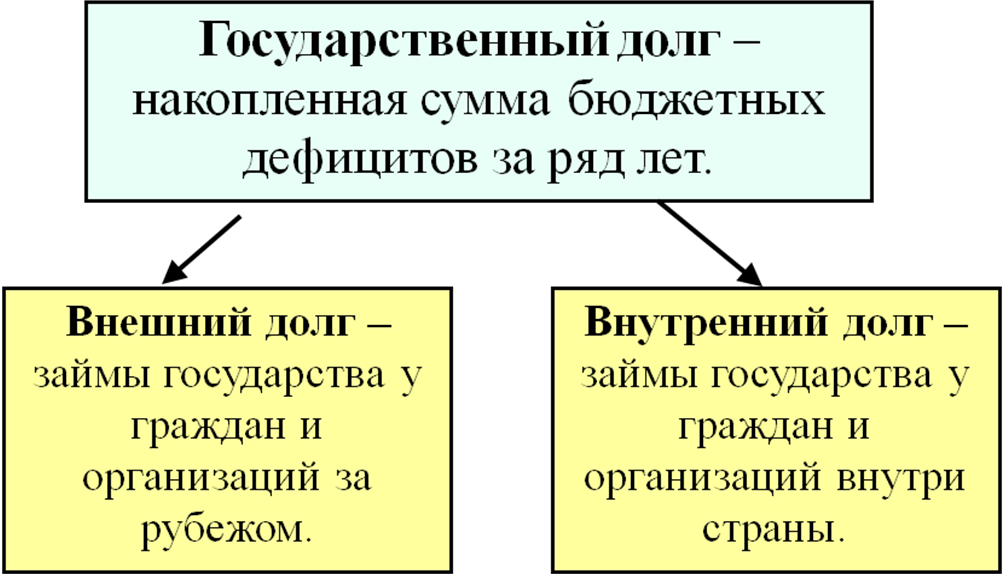

Государственный долг – обязательства, возникающие из государственных заимствований, гарантий по обязательствам третьих лиц, другие обязательства, принятые на себя субъектом Российской Федерации.

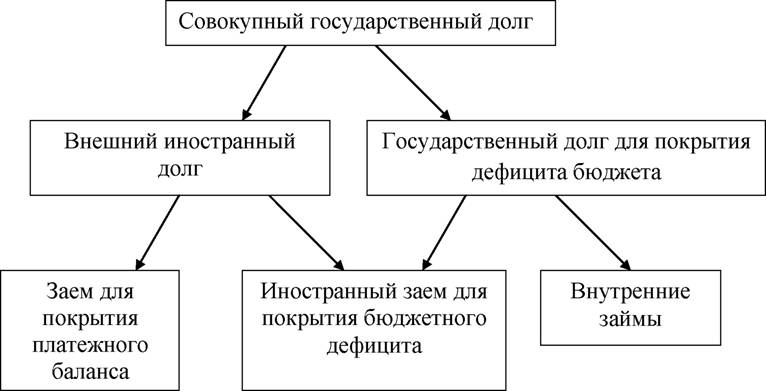

Государственный долг подразделяют на внутренний и внешний.

Государственный внутренний долг – долговые обязательства субъектов Российской Федерации, возникающие в валюте Российской Федерации.

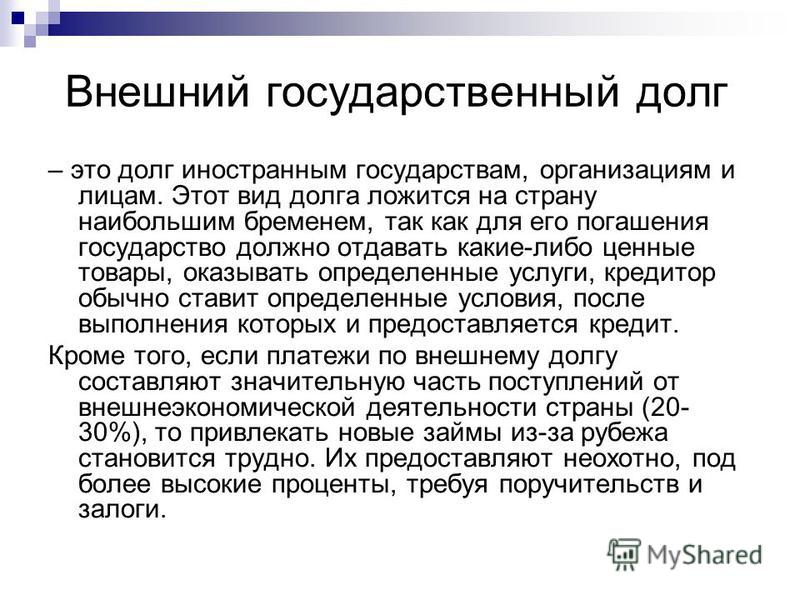

Государственный внешний долг – долговые обязательства субъектов Российской Федерации, возникающие в иностранной валюте.

Структура государственного долга

Долговые обязательства могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет), долгосрочными (от пяти до тридцати лет включительно) и существовать в виде обязательств по:

— государственным ценным бумагам;

— бюджетным кредитам, привлеченным из других бюджетов бюджетной системы Российской Федерации;

— кредитам, привлеченным от кредитных организаций, иностранных банков и международных финансовых организаций;

— государственным гарантиям.

Государственные ценные бумаги

Государственные ценные бумаги могут быть выпущены в виде облигаций.

В настоящее время город Москва выпускает облигации Городского облигационного (внутреннего) займа Москвы.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости. Доходом по облигации являются процент и/или дисконт.

Бюджетные кредиты

Бюджетные кредиты – средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации на возвратной и возмездной основах.

Кредиты

Кредиты – средства, предоставляемые бюджету кредитными организациями, иностранными банками и международными финансовыми организациями на возвратной и возмездной основах.

Государственные гарантии

Государственная гарантия – обязательство, по которому субъект Российской Федерации, как гарант, обязан отвечать за исполнение обязательства лицом, которому выдана гарантия, перед третьими лицами.

Управление государственным внешним долгом

Согласие

Настоящим заявляю, что ознакомлен с настоящей

Политикой обработки персональных данных и даю свое согласие оператору (Внешэкономбанку),

юридический адрес: пр-т Академика Сахарова, 9, Москва, 107996 (далее — Банк), на сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, обезличивание, блокирование, удаление и уничтожение, в том

числе автоматизированные, любой информации, относящейся ко мне и полученной как от меня,

так и от третьих лиц, в специализированной электронной базе данных, которая может быть

использована Банком при осуществлении обратной связи, а так же для информирования о

продуктах и услугах Банка.

Внешний долг и международные резервы

№3(30), 2014

Материалы из будущего учебника по мировой экономике и международным экономическим отношениям

Важными элементами национальной и мировой экономики являются внешний долг и международные резервы.

35.1.Внешний долг страны и внешний долг стране: Россия на фоне других государств

Внешний долг страны образуется в результате притока в нее иностранного ссудного капитала. Общая величина этого долга в мире в 2014г. составила 7,4 трлн.долл. И это не считая внешнего долга развитых стран (они могут погашать его своей собственной валютой и поэтому формально не имеют внешнего долга), хотя если попробовать его подсчитать, то он окажется огромным — только у стран ЕС внешний долг превышает 16 трлн.долл., у США он близок к 17 трлн.долл., а всего около 63 трлн.долл. Но формально внешний долг существует только у менее развитых стран с их неконвертируемой или не полностью конвертируемой валютой. И действительно, развитые страны не испытывают серьезных проблем с внешним долгом, т.к. для них это лишь часть их общего (национального) долга, состоящего из долга домохозяйств, банков и корпораций, госорганизаций (государственный, публичный долг).

Но и у менее развитых стран острая ранее проблема внешнего долга смягчилась — в прошлом и нынешнем десятилетии не отмечалось таких серьезных кризисов с внешним долгом, как ранее. Можно предположить, что в основном это следствие финанциализации (см. 4.2) и вытекающей из нее все большей доступностью менее развитых стран к дешевым капиталам развитых стран, а также следствие все более качественной работы международных экономических организаций по предотвращению внешних долговых кризисов. Коэффициенты тяжести внешнего долга менее развитых стран в целом улучшились (см. ниже).

Можно предположить, что в основном это следствие финанциализации (см. 4.2) и вытекающей из нее все большей доступностью менее развитых стран к дешевым капиталам развитых стран, а также следствие все более качественной работы международных экономических организаций по предотвращению внешних долговых кризисов. Коэффициенты тяжести внешнего долга менее развитых стран в целом улучшились (см. ниже).

Внешний долг страны делится на долг государственного сектора (государственный, официальный долг) и долг частного сектора (частный долг). Государственный (официальный) внешний долг состоит из внешних обязательств государственных органов (включая местные власти), а также гарантированных государством внешних обязательств частного сектора. У частного сектора внешний долг образуется из обязательств банков и фирм (корпоративный внешний долг). Из частного долга иногда выделяют внешний долг квазигосударственных организаций (долг государственных и полугосударственных фирм и банков), потому что государство фактически берет на себя гарантию внешних обязательств этих фирм и банков.

Таблица 35.1

Структура российского внешнего долга, млрд.долл.

|

|

1.01.1994 |

1.01.2001 |

1.01.2005 |

1.01.2008 |

1.07.2013 |

1.01.2014** |

|

Всего |

117,9 |

128,0 |

186,0 |

463,9 |

706,1 |

732,0 |

|

в т. |

… |

… |

… |

99,7 |

91,2 |

… |

|

долгосрочные обязательства |

… |

… |

… |

364,3 |

614,9 |

… |

|

в т.ч. в валютная структура (в процентах от всей суммы внешнего долга) |

|

|

|

|

|

|

|

доллары |

… |

… |

… |

… |

60 |

… |

|

евро |

… |

… |

… |

… |

11 |

… |

|

рубли |

… |

… |

… |

… |

26 |

… |

|

прочие валюты |

… |

… |

… |

… |

4 |

… |

|

Внешний долг государственного сектора в расширенном определении* |

… |

… |

… |

183,7 |

364,7 |

… |

|

в т. |

115,7 |

128,6 |

106,6 |

39,3 |

74,8 |

79,3 |

|

квазигосударственных организаций |

… |

… |

… |

144,3 |

289,9 |

… |

|

Внешний долг частного сектора |

… |

… |

… |

280,2 |

341,4 |

… |

|

в т. |

… |

… |

… |

98,1 |

82,4 |

… |

|

небанковские корпорации |

… |

… |

… |

182,1 |

259,0 |

… |

ч. краткосрочные обязательства

ч. краткосрочные обязательства ч. государственных организаций

ч. государственных организаций ч. банки

ч. банки*Охватывает внешнюю задолженность органов государственного управления и центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и центральный банк напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом

**Оценка

Рассчитано по: http//www. cbr.ru/statistics

cbr.ru/statistics

Из данных таблицы 35.1 можно сделать следующие заключения о тенденциях в размерах и структуре российского внешнего долга:

— рост долга наблюдался прежде всего в последние два десятилетия, особенно в период подъема, что можно объяснить слабостью российской кредитной системы, в результате чего российские резиденты активно прибегали к внешним заимствованиям;

— в этом процессе самым активным образом участвовали банки и компании с государственным участием;

— долг же государственных организаций (официальный внешний долг) в целом существенно сократился;

— в структуре долга преобладают долгосрочные обязательства (87% от всего долга против 73% в среднем по миру) и существенную часть составляют рублевые обязательства (26% всего долга), что облегчает обслуживание долга.

Сравним российский внешний долг с его аналогами в других странах и регионах мира. На Россию приходится около 10% всего объема внешнего долга в мире, что существенно превышает ее долю (6%) в мировом ВВП, производимом менее развитыми странами. Лишь у стран ЦВЕ, сильно ориентирующихся на приток ссудного капитала из ЕС, подобное соотношение хуже — 18:7 (у Латинской Америки — 17:20, Африки южнее Сахары — 5:5, Ближнего и Среднего Востока — 12:12%, остальной Азии — 31:50). Можно сделать вывод, что внешний долг является крупной проблемой российской экономики.

Лишь у стран ЦВЕ, сильно ориентирующихся на приток ссудного капитала из ЕС, подобное соотношение хуже — 18:7 (у Латинской Америки — 17:20, Африки южнее Сахары — 5:5, Ближнего и Среднего Востока — 12:12%, остальной Азии — 31:50). Можно сделать вывод, что внешний долг является крупной проблемой российской экономики.

Однако проблема внешнего долга определяется не столько его размерами, сколько условиями его обслуживания, говоря по-другому — его тяжестью для национальной экономики. Тяжесть внешнего долга страны исчисляется набором показателей (коэффициентов), которые говорят прежде всего о величине внешнего долга и размерах платежей по нему по отношению к ВВП, экспортным доходам и международным резервам страны.

Величина внешнего долга по отношению ВВП в 2014г. в среднем по миру составила 25% (в 2005г — 29%), а наиболее велико это соотношение у стран ЦВЕ — 65% (45%), у России оно равно примерно 34% (34%). Не менее важно отношение внешнего долга к главному источнику его оплаты в иностранной валюте — выручке от экспорта товаров и услуг (экспортной выручке). В мире этот показатель составляет 77% (в 2005г. 80%), в том числе у стран ЦВЕ — 156% (132), у России — более 120% (96%).

В мире этот показатель составляет 77% (в 2005г. 80%), в том числе у стран ЦВЕ — 156% (132), у России — более 120% (96%).

Еще важнее показатели обслуживания внешнего долга, т.е. платежей по внешнему долгу (погашение внешнего долга и выплата процентов по нему), по отношению к поступлениям от экспорта товаров и услуг — этого главного и относительно стабильного источника притока в страну свободно конвертируемой валюты. В среднем по миру этот показатель составляет 27% (в 2005г. — 29%), но у стран ЦВЕ он достигает 55% (47%), у России — 31% (29%). Иногда эти платежи сравнивают с размером ВВП страны, иногда с размерами золотовалютных размеров страны (определяя тем самым ее возможности обслуживать внешний долг в случае кризиса платежного баланса).

Внешний долг страны имеет как негативные, так и позитивные аспекты. Обычно сосредотачиваются на негативных аспектах — тяжести обслуживания внешнего долга, появления экономической и политической зависимости от кредиторов, неэффективном использовании заемных средств. Однако не будем забывать, что половина существующих в России железных дорог была построена на иностранные займы (преимущественно французские займы царскому правительству), что американская промышленность во многом выросла на иностранных кредитах (в основном английских), что в наше время новые индустриальные страны активно используют дешевые и обильные зарубежные источники ссудного капитала для своего быстрого экономического роста.

Однако не будем забывать, что половина существующих в России железных дорог была построена на иностранные займы (преимущественно французские займы царскому правительству), что американская промышленность во многом выросла на иностранных кредитах (в основном английских), что в наше время новые индустриальные страны активно используют дешевые и обильные зарубежные источники ссудного капитала для своего быстрого экономического роста.

Баланс между негативными и позитивными аспектами внешнего долга провести сложно, но, вероятно, можно придти к выводу, что позитивные аспекты перевешивают негативные, если в стране с нехваткой капитала заемные средства из-за рубежа используются настолько эффективно, что это не порождает трудностей с обслуживанием внешнего долга и высокой зависимостью от кредиторов. А для этого заемные средства должны направляться не столько на финансирование государственного бюджета (как это происходило в России в 1990-е гг.), сколько на инвестиции в национальную экономику (что преимущественно и происходит в современной России), в том числе приводящие к поступлению иностранной валюты для последующей оплаты внешнего долга. Анализу этой дилеммы помогают предлагаемые МВФ показатели внешней долговой устойчивости. Они свидетельствуют о серьезности долговой проблемы для России.

Анализу этой дилеммы помогают предлагаемые МВФ показатели внешней долговой устойчивости. Они свидетельствуют о серьезности долговой проблемы для России.

Таблица 35.2

Показатели внешней долговой устойчивости Российской Федерации, по состоянию на конец периода

|

|

Коэффициент «Внешний долг/ВВП», %1 |

Коэффициент «Внешний долг/ЭТУ», %2 |

Коэффициент «Платежи по внешнему долгу/ВВП», %3, 6 |

Коэффициент «Платежи по внешнему долгу/ЭТУ», %4, 6 |

Коэффициент «ЗВР/ платежи по внешнему долгу», %5, 6 |

Внешний долг на душу населения, долл. |

|

2004 |

36 |

105 |

|

|

|

1 488 |

|

2007 |

36 |

119 |

12 |

40 |

308 |

3 267 |

|

2009 |

38 |

136 |

11 |

39 |

333 |

3 268 |

|

2011 |

29 |

95 |

8 |

26 |

341 |

3 788 |

|

июнь 2013 |

34 |

121 |

9 |

31 |

283 |

4 923 |

|

Справочно: |

||||||

|

Пороговые значения коэффициентов* |

30 — 40 — 50 |

100 — 150 — 200 |

— |

15 — 20 — 25 |

— |

— |

|

Пороговые значения коэффициентов ** |

50 |

130 — 220 |

— |

25 |

не менее 100 |

— |

|

|

|

||

|

1 Соотношение накопленного объема совокупного внешнего долга России и годового объема ВВП. |

|||

|

2 Соотношение накопленного объема совокупного внешнего долга России и годового объема экспорта товаров и услуг (ЭТУ). |

|||

|

3 Соотношение годовой суммы платежей по накопленному внешнему долгу России в соответствии с графиком (основной долг и проценты) и годового объема ВВП. |

|||

|

4 Соотношение годовой суммы платежей по накопленному внешнему долгу в соответствии с графиком (основной долг и проценты) и годового объема экспорта товаров и услуг (ЭТУ). |

|||

|

5 Коэффициент покрытия годовой суммы платежей по накопленному внешнему долгу в соответствии с графиком (основной долг и проценты) международными (золотовалютными) резервами (ЗВР). |

|||

|

6 В графике погашения внешнего долга учитываются расчеты в натуральной форме, а также платежи, осуществляемые в российских рублях. |

|||

|

* Пороговые значения, предлагаемые Международным валютным фондом в аналитических целях. |

|||

|

Степень риска: «низкая — средняя — высокая.» |

|||

|

** Пороговые значения, предлагаемые Счетной палатой Российской Федерации в аналитических целях |

|||

|

Источник: http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/debt_sustainability.htm&pid=svs&sid=ITM_1646 |

|||

|

|

|||

В тоже время, но это не отражается в коэффициентах долговой устойчивости МВФ, необходимо учитывать два момента, потенциально смягчающие проблему российского внешнего долга:

— его значительная часть — это во многом формальный долг российских банков и корпораций своим же зарубежным филиалам, прежде всего в офшорах и офшоропроводящих странах;

— четверть российского внешнего долга номинирована в рублях, а сам долг характеризуется высокой величиной долгосрочных, а не краткосрочных обязательств.

Внешний долг стране образуется в результате оттока из страны ссудного капитала. Этот долг приносит стране не только поступления платежей, но и проблемы. Для России проблемами являются стремительное сокращение государственной части этого долга в результате его списывания (в т.ч. государствам с хорошими экспортными ресурсами), а также неплатежи стран-должников.

Внешний долг нашей стране в начале 1990-х гг., перешедший к ней в наследство от Советского Союза, составлял, по оценке, более 150 млрд. долл., в основном государствам- союзникам и партнерам СССР. По мере его уплаты и особенно из-за интенсивного списания этого государственного долга в прошлое десятилетие его величина уменьшилась до 62 млрд.долл. в 2012г. Одновременно быстро рос внешний долг российскому частному сектору — до 442 млрд.долл. в 2012г.. Но опять же это в основном банковские счета за рубежом и ссуды аффилированным фирмам и банкам в офшорах и офшоропроводящих странах, которые потом в основном возвращаются в Россию в виде иностранных ссуд, формально порождая значительную часть российского внешнего долга.

Внешний долг России генерирует ей платежи в статью «Первичные доходы» платежного баланса в размере 18 млрд.долл. в год (2012г.), хотя, как и в советские годы, ряд стран не желает или не в состоянии обслуживать в должных размерах и в сроки свой официальный долг перед Россией.

35.2.Резервные активы: Россия на фоне других стран

Резервные активы (золотовалютные резервы, международные резервы) состоят из тех внешних активов страны, которые имеются в распоряжении ее монетарных органов. В нашей стране резервными активами страны управляет Банк России, он же публикует информацию об их состоянии.

Главными компонентами резервных активов являются иностранная валюта (наличная, на депозитах, в ценных бумагах в иностранной валюте) и монетарное золото (т.е. золото, имеющееся у монетарных властей — золотой запас страны), а второстепенными компонентами — СПЗ (специальные права заимствования, т.е. международная валюта, выпущенная в относительно небольших количествах МВФ в 1970-1980-е гг. для своих стран-участниц в целях погашения ими своего внешнего долга) и резервная позиция страны в МВФ (это открытый для каждой страны-участницы кредит в указанной организации). В начале 2014г. резервные активы России составляли 510 млрд.долл. и их структура была такова.

для своих стран-участниц в целях погашения ими своего внешнего долга) и резервная позиция страны в МВФ (это открытый для каждой страны-участницы кредит в указанной организации). В начале 2014г. резервные активы России составляли 510 млрд.долл. и их структура была такова.

Таблица 35.3.

Структура резервных активов России на 1.01.2014, млрд. долл.

Валютные резервы……..………….456,4

Монетарное золото…………………40,0

СПЗ……………………………………8,8

Резервная позиция в МВФ…………..4,4

Источник: http//www.cbr.ru/statistics

Если в первой половине XX в. резервные активы стран мира состояли из золота (золотой запас России в 1913г. составлял 1338т, в 1953г. — 2050т), то теперь на золотой запас приходится лишь часть резервных активов стран мира. Наибольший золотой запас в мире традиционно имеют США (более 8000т), а также Германия, Франция, Италия (по 2500-3500 т), золотой запас России с 300т в начале XXI в. увеличился затем до почти 1000т. На преобладание золота в своих международных резервах ориентируются США (более 75% их резервов) и зона евро (63%).

На преобладание золота в своих международных резервах ориентируются США (более 75% их резервов) и зона евро (63%).

Но в большинстве стран мира структура резервных активов ориентирована преимущественно на иностранную валюту, даже у ряда стран с резервной валютой — Японии, Великобритании, Швейцарии. На иностранную валюту ориентированы и международные резервы стран БРИКС. Они рассматривают иностранную валюту как более гибкий и более доходный компонент международных резервов (иностранная валюта из этих резервов держится на банковских депозитах или вложена в иностранные ценные бумаги).

Международные резервы предназначены прежде всего для трех целей. Во-первых, для обеспечения сбалансированности платежного баланса. Для него они являются балансирующей статьей, поглощающей в годы профицита излишки (с точки зрения обеспечения импорта товаров, услуг и экспорта капитала) поступающей в страну иностранной валюты, а в годы дефицита платежного баланса служащей источником финансирования этого дефицита.

Во-вторых, для поддержания курса национальной валюты. Он опирается на несколько исходных предпосылок, в том числе на то, какими резервными активами располагает страна. Правда, к странам с полностью конвертируемой валютой это не относится, т.к. они имеют возможность расплачиваться за международные платежи своей национальной валютой.

В-третьих, для обеспечения международной платежеспособности страны (опять же кроме стран с полностью конвертируемой валютой). Так, международные резервы страны должны гарантировать, что она сможет осуществлять платежи по внешнему долгу и платить за импорт товаров и услуг, даже если резко снизятся экспортная выручка и приток иностранного капитала. Общепринятый минимум достаточности резервов для безопасности импорта товаров и услуг составляет величину, равную 3 месяцам этого импорта (хотя многие экономисты полагают, что это должны быть 6 месяцев).

А для соизмерения резервных активов и платежей по внешнему долгу применяется правило Гринспена — Гвидотти, по которому эти резервы должны быть не меньше краткосрочного внешнего долга страны. Оба этих подхода объединяет критерий Редди, по которому безопасная величина резервных активов страны равняется 6 месяцам импорта плюс годовая величина всех платежей по внешнему долгу. Нетрудно подсчитать, что российские резервные активы превышают все эти критерии.

Оба этих подхода объединяет критерий Редди, по которому безопасная величина резервных активов страны равняется 6 месяцам импорта плюс годовая величина всех платежей по внешнему долгу. Нетрудно подсчитать, что российские резервные активы превышают все эти критерии.

Для развитых стран проблема достаточности резервных активов не актуальна, т.к. они могут погашать обязательства перед нерезидентами своей валютой: ведь спрос на нее в мире велик из-за того, что активы развитых стран продаются в мире хорошо вследствие высокой международной конкурентоспособности данных государств. Тем более это относится к государствам с резервной валютой.

Иная ситуация в странах с формирующимися рынками — им трудно погашать внешние обязательства своей валютой, потому что в мире она пользуется ограниченным спросом. Например, у России ее внешний долг лишь на 26% состоит из обязательств в рублях, хотя рубль и является конвертируемой валютой (правда, не полностью конвертируемой). Поэтому эти страны, особенно с сильно колеблющейся экспортной выручкой и прежде всего страны с преобладанием в их экспорте сырья, часто идут на превышение нормативов достаточности валютных резервов.

Целесообразно ли подобное превышение? При ответе на этот вопрос не будем забывать, что во время пика последнего экономического кризиса резервные активы России уменьшились на треть (потом они постепенно восстанавливались, но все еще не достигли прежнего рекордного уровня в почти 600 млрд.долл. летом 2008г.).

Таблица 35.4.

Масштабы, структура и достаточность международных резервов в мире по странам, предоставляющих подобные данные в МВФ

Страны, объединения и регионы |

Величина международных резервов, млрд.долл., |

Доля в них золота, в процентах |

Уровень достаточности резервов в месяцах импорта товаров и услуг, по состоянию на 1.01.2012 |

|

Развитые страны |

5203,2 |

22,5 |

… |

|

в т. |

573,7 |

75,5 |

2 |

|

еврозона |

909,5 |

63,4 |

2* |

|

Япония |

1268,1 |

3,2 |

16 |

|

Менее развитые страны |

6673,2 |

3,7 |

… |

|

в т. |

3379,3 |

1,0 |

20 |

|

Индия |

298,1 |

10,0 |

7 |

|

Бразилия |

373,1 |

1,0 |

14 |

|

ЮАР |

50,7 |

13,2 |

5 |

|

Россия |

537,6 |

9,5 |

14 |

|

Всего |

11876,4 |

12,0 |

… |

ч. США

ч. США ч.Китай

ч.Китай*Только Германия

Рассчитано по: http//www. cbr.ru/statistics

cbr.ru/statistics

ГОСДОЛГ (Государственный долг) — что это значит простыми словами

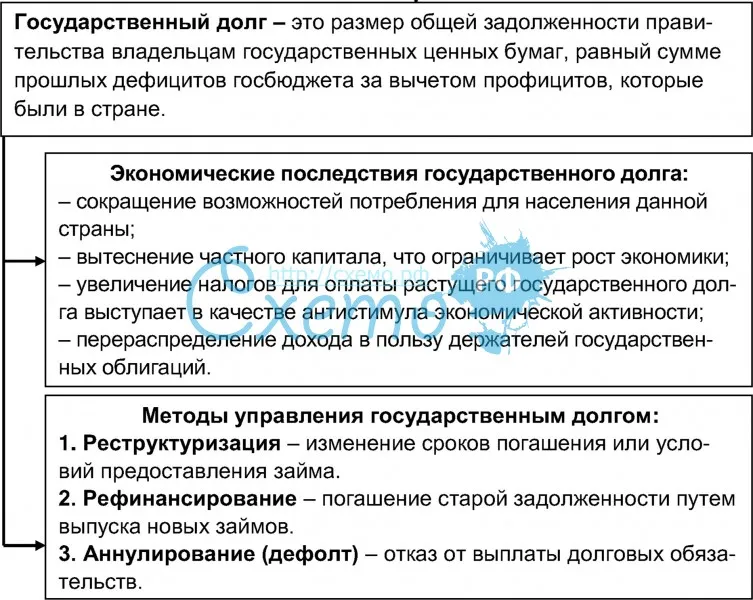

Государственный долг (Госдолг) – это общая сумма, заимствованная правительством страны.

Что такое ГОСУДАРСТВЕННЫЙ ДОЛГ (ГОСДОЛГ) — определение, значение простыми словами.

Простыми словами Государственный долг (госдолг) – это общая сумма непогашенного долга, причитающегося правительству. Эта цифра состоит из

- внешнего государственного долга (например, по облигациям)

и

- внутреннего государственного долга (долга перед различными правительственными ведомствами), например, соцобеспечения.

Если говорить уж совсем просто, то Госдолг — это сумма которую правительство одолжило у других стран, внешних или внутренних финансовых компаний или ведомст. По сути это то, что страна должна внешним или внутренним кредиторам.

Госдолг и экономический рост.

Государственный долг может иметь нелинейное влияние на экономический рост. Разумный уровень заимствований положительно способствует экономическому росту. Такой подход рассматривает долг как замену внутренним сбережениям и инвестициям. Согласно Коэну (1992), долг напрямую связан с экономическим ростом. На более высоком уровне требования по обслуживанию долга затрудняют накопление долга. Таким образом, рост будет высоким на ранних этапах заимствования средств. При низком уровне задолженности увеличение доли внешнего государственного долга в ВВП может способствовать экономическому росту, однако при высоком уровне задолженности увеличение этой доли может нанести ущерб экономическому росту.

Все зависит от того, смогут ли страны-должники реализовать оптимальную политику пересмотра сроков погашения долга, чтобы избежать долгового навеса.

Несмотря на то, что приток капитала ведет к увеличению долга, ресурсов, генерируемых более высоким ростом, должно быть достаточно для обслуживания долга. Долговой кризис в бедных странах возникает в результате

Долговой кризис в бедных странах возникает в результате

- коррупции,

- слабых институтов,

- неопределенности макроэкономической среды,

- плохих стратегий управления долгом,

- политической и социальной нестабильности,

- структуры параметров рынка капитала,

- высокого уровня финансовой безрассудности.

Что такое Внутренний государственный долг (Госдолг).

Одна из проблем, с которыми сталкиваются современные развивающиеся страны мира, – это проблема роста внутреннего долга и неприятных последствий для экономики, особенно когда такой долг выходит из-под контроля.

Внутренний долг может иметь положительное влияние на рост в краткосрочной перспективе, но в долгосрочной перспективе, если режим погашения долга превышает платежеспособность, это приведет к избыточному долгу, и в какой-то момент процентная ставка станет выше, чем основной долг и эффект становится отрицательным. На этом этапе возникнет вытеснение инвестиций и ограничения частного сектора из-за нехватки капитала.

Внутренние заимствования, обычно деноминированные в местной валюте, не вызывают осложнений, связанных с внешними кредитными потоками. Напротив, наиболее серьезной проблемой является эффект вытеснения: при внутреннем долге правительства используют частные сбережения, которые в противном случае были бы доступны для финансирования частных инвестиций. Если процентные ставки, определяемые рынком, вырастут, это может снизить инвестиционный спрос. И если процентные ставки контролируются или кредиторы не хотят их повышать, чтобы избежать проблем с неблагоприятным отбором и моральным риском, внутренние государственные займы могут привести к нормированию кредита и сокращению предложения средств для частных инвестиций.

Что такое Внешний государственный долг (Госдолг).

Внешний государственный долг – это заимствования финансов из других стран.

Интересно, в странах мира государственные займы не были такими высокими со времен Второй мировой войны. К этому нельзя относиться легкомысленно. Но в то же время тот факт, что финансирование этого долга никогда не было более доступным, также очень обнадеживает.

К этому нельзя относиться легкомысленно. Но в то же время тот факт, что финансирование этого долга никогда не было более доступным, также очень обнадеживает.

Госдолг США.

В июле 2021 года государственный долг США составлял около 28,43 триллиона долларов США, что примерно на 1,9 триллиона больше, чем годом ранее, когда он составлял около 26,52 триллиона долларов США. Государственный долг Соединенных Штатов быстро вырос с 2000 года, увеличившись более чем в четыре раза к 2020 году. Государственный долг США стал одной из самых важных политических проблем в Штатах в последние годы. Дискуссии о том, как с ним обращаться, вызывают политические беспорядки между демократами и республиканцами.

Такие меры, как снижение налогов, увеличивают государственный долг.

Несмотря на планы как демократов, так и республиканцев о том, как снизить государственный долг, ожидается, что в течение следующего десятилетия он только увеличится.

Бюджетирование государственного долга.

Бюджетирование государственного долга – это формулирование бюджетных оценок для выплаты сборов по обслуживанию долга и выплаты основной суммы.

Традиционный подход к государственному долгу до Второй мировой войны заключался в разделении части доходов от проектов, финансируемых за счет займов, на погашение основной суммы долга. Этот подход был основан на том, что создание долга, как правило, должно сопровождаться средствами его погашения. Проекты, финансируемые за счет долга, подразделялись на

- самофинансируемые (с возможностью выплаты процентов)

и

- самоликвидирующиеся (с возможностью выплаты процентов и основной суммы долга) в зависимости от их способности приносить доход.

Более того, чтобы облегчить выплаты, часто применялась амортизация, основанная на принципе PAYG (pay-as-you-go), и возобновлялись фонды погашения, которые изначально были созданы для погашения военных долгов. Цель создания отдельных фондов для погашения долга состояла в том, чтобы гарантировать, что они не будут перенаправлены для использования в государственных органах. Ожидалось, что поддержание таких фондов также повысит кредитоспособность и заемную способность правительств. С постепенным ростом государственной задолженности стало ясно, что государственные займы будут финансироваться не за счет доходов от проектов, в которые первоначально были инвестированы средства от займов, а за счет новых заимствований. Соответственно, несколько стран (например, Великобритания и другие страны Содружества) постепенно отказались от фондов погашения. Другой фактор способствовал их неиспользованию: они часто имели жесткие структуры (указанные в законах), регулирующие их инвестиционное поведение, вынуждая правительства брать займы извне, сохраняя при этом остатки денежных средств в фондах погашения. Многие правительства в принципе все еще имеют фонды погашения, но годовые взносы больше не связаны с графиками погашения кредитов. Вместо этого в бюджетной смете указывается символический взнос, а фактические выплаты и проценты указываются отдельно.

Ожидалось, что поддержание таких фондов также повысит кредитоспособность и заемную способность правительств. С постепенным ростом государственной задолженности стало ясно, что государственные займы будут финансироваться не за счет доходов от проектов, в которые первоначально были инвестированы средства от займов, а за счет новых заимствований. Соответственно, несколько стран (например, Великобритания и другие страны Содружества) постепенно отказались от фондов погашения. Другой фактор способствовал их неиспользованию: они часто имели жесткие структуры (указанные в законах), регулирующие их инвестиционное поведение, вынуждая правительства брать займы извне, сохраняя при этом остатки денежных средств в фондах погашения. Многие правительства в принципе все еще имеют фонды погашения, но годовые взносы больше не связаны с графиками погашения кредитов. Вместо этого в бюджетной смете указывается символический взнос, а фактические выплаты и проценты указываются отдельно.

Обслуживание государственного долга.

Практика бюджетного предоставления средств для погашения государственного долга в первую очередь зависит от законодательства и институциональных механизмов. Хотя некоторые функции различаются в зависимости от страны, преобладают следующие общие характеристики.

- В некоторых странах (особенно в Соединенных Штатах) установлены законодательные ограничения (лимит) на государственный долг. В Соединенных Штатах этот лимит менялся несколько раз и теперь включает все долги, созданные Казначейством, долги агентств в форме сертификатов участия и другие долги, созданные федеральными агентствами. До 1979 года установленный законом потолок долга увеличивался в соответствии с обычными законодательными процедурами. Теперь он принят как часть годового бюджетного процесса Конгресса. Несколько менее жесткие ограничения соблюдаются в других странах. Например, в Дании, хотя потолок долга не действует, размер ежегодного внешнего заимствования должен утверждаться парламентом. В Таиланде законом установлен лимит на иностранные заимствования в размере до 10 процентов годовых бюджетных ассигнований. В Канаде существует годовой потолок долга, утверждаемый законодательным органом.

- Во многих странах ежегодные положения о выплате процентов и основной суммы долга, хотя и включены в бюджет, не подлежат голосованию. Например, в Соединенном Королевстве и других странах Содружества расходы на выплату процентов и связанных с ними долговых обязательств включаются в бюджет, рассматриваются как начисленные расходы (постоянные услуги консолидированного фонда) и не подлежат ежегодной процедуре подачи при парламентском голосовании. Во Франции выплаты по государственному долгу включаются в оценку казначейских операций. Хотя эти ассигнования включены в закон о бюджете, они считаются оценочными кредитами. Суммы, предусмотренные в бюджете, считаются ориентировочными, и любые платежи, которые должны быть произведены сверх предусмотренных в бюджете сумм, могут быть оплачены Казначейством без какого-либо дополнительного разрешения законодательного органа. В Соединенных Штатах проценты по государственному долгу автоматически выплачиваются в соответствии с постоянными ассигнованиями, принятыми в 1847 году. Ни выплаты, ни поступления от займов не включаются в бюджет, поскольку они не считаются расходами или поступлениями. В течение года и в конце года Управление по вопросам управления и бюджета представляет Конгрессу отчеты о тенденциях в исполнении бюджета и отклонениях, вызванных изменениями в политических факторах, в макроэкономических предположениях, на основе которых был составлен бюджет, в технических аспектах.

- В некоторых странах управление государственным долгом осуществляется через отдельные (автономные) организации и специальные счета. Варианты этой практики можно проиллюстрировать на опыте Кот-д’Ивуара, Сенегала, Швеции и Великобритании.

В Таиланде законом установлен лимит на иностранные заимствования в размере до 10 процентов годовых бюджетных ассигнований. В Канаде существует годовой потолок долга, утверждаемый законодательным органом.

В Таиланде законом установлен лимит на иностранные заимствования в размере до 10 процентов годовых бюджетных ассигнований. В Канаде существует годовой потолок долга, утверждаемый законодательным органом. В Соединенных Штатах проценты по государственному долгу автоматически выплачиваются в соответствии с постоянными ассигнованиями, принятыми в 1847 году. Ни выплаты, ни поступления от займов не включаются в бюджет, поскольку они не считаются расходами или поступлениями. В течение года и в конце года Управление по вопросам управления и бюджета представляет Конгрессу отчеты о тенденциях в исполнении бюджета и отклонениях, вызванных изменениями в политических факторах, в макроэкономических предположениях, на основе которых был составлен бюджет, в технических аспектах.

В Соединенных Штатах проценты по государственному долгу автоматически выплачиваются в соответствии с постоянными ассигнованиями, принятыми в 1847 году. Ни выплаты, ни поступления от займов не включаются в бюджет, поскольку они не считаются расходами или поступлениями. В течение года и в конце года Управление по вопросам управления и бюджета представляет Конгрессу отчеты о тенденциях в исполнении бюджета и отклонениях, вызванных изменениями в политических факторах, в макроэкономических предположениях, на основе которых был составлен бюджет, в технических аспектах.- В Кот-д’Ивуаре государственным долгом управляет Caisse Autonome d’Amortissement (CAA – Автономный фонд амортизации), который действует под надзором Министерства финансов. Поступления CAA включают в себя целевые налоговые поступления, переводы из казначейства и из таких фондов, как кофе и какао, а также проценты по ссудным фондам.

- В Сенегале есть специальный аккаунт, также называемый Caisse Autonome d’Amortissement, который не является автономным.

- В Швеции есть отдельное Управление государственного долга (Riksqaldkontoret), которое отвечает за все государственные займы как на внутреннем, так и на внешнем рынках. Оно также является членом консультативной группы (в дополнение к Центральному банку и Министерству экономики), которая дает рекомендации по размещению новых займов.

- В Соединенном Королевстве все деньги, полученные в результате создания долга, подлежат уплате в Национальный ссудный фонд (NLF). Это, по сути, канал, через который проходят все государственные операции по заимствованию и внутреннему кредитованию. К ним относятся, помимо долга, предлагаемого населению, поступления от национальных сбережений, казначейских векселей, а также способы и средства ссуд от Банка Англии и других. Выплаты по долгам и процентные платежи, ассигнованные через бюджет, производятся через этот фонд.

Поступления CAA включают в себя целевые налоговые поступления, переводы из казначейства и из таких фондов, как кофе и какао, а также проценты по ссудным фондам.

Поступления CAA включают в себя целевые налоговые поступления, переводы из казначейства и из таких фондов, как кофе и какао, а также проценты по ссудным фондам. Выплаты по долгам и процентные платежи, ассигнованные через бюджет, производятся через этот фонд.

Выплаты по долгам и процентные платежи, ассигнованные через бюджет, производятся через этот фонд.- В некоторых странах повседневное управление государственным долгом осуществляется центральными банками. При выполнении этих задач центральный банк действует как фискальный агент, отвечающий за выпуск ценных бумаг и сбор соответствующих денежных средств, а также за выплаты по долгам. В некоторых странах, особенно в Латинской Америке, центральные банки ведут квазифискальные счета и непосредственно берут на себя дополнительное бремя между бюджетными средствами и суммами, необходимыми для обслуживания долга. Эти операции отражаются в балансах центральных банков и не всегда могут быть возмещены посредством бюджетных трансфертов; вместо этого они могут быть скорректированы в прибыли, передаваемой государству. В некоторых случаях центральные банки могут даже нести убытки.

Госдолг и составление сметы бюджета.

Формулирование бюджетных оценок расходов по государственному долгу традиционно производится по методу начисления в системах бюджета и бухгалтерского учета. Такие оценки учитывают совокупный долг на начало финансового года. Кроме того, оцениваются новые долги, которые будут привлечены в течение года. При формулировании этих оценок должное внимание уделяется уровню ожидаемого дефицита, а также объемам внешнего и внутреннего долга, которые будут привлечены как для финансирования дефицита государственного бюджета, так и для удовлетворения требований в отношении ссудных средств. При оценке расходов по внешнему долгу страны с относительно стабильными обменными курсами основывают свои бюджетные оценки на уровне обменных курсов и процентных ставок на конец года. В странах, предусматривающих изменение этих ставок, учитываются средние ожидаемые ставки на следующий финансовый год. Однако ожидаемые ставки являются внутренними расчетами, и, как правило, эти расчеты явно не указываются в пояснительных примечаниях к бюджетной смете. Кроме того, любая огласка этих расчетов может оказать негативное влияние на рынки.

Такие оценки учитывают совокупный долг на начало финансового года. Кроме того, оцениваются новые долги, которые будут привлечены в течение года. При формулировании этих оценок должное внимание уделяется уровню ожидаемого дефицита, а также объемам внешнего и внутреннего долга, которые будут привлечены как для финансирования дефицита государственного бюджета, так и для удовлетворения требований в отношении ссудных средств. При оценке расходов по внешнему долгу страны с относительно стабильными обменными курсами основывают свои бюджетные оценки на уровне обменных курсов и процентных ставок на конец года. В странах, предусматривающих изменение этих ставок, учитываются средние ожидаемые ставки на следующий финансовый год. Однако ожидаемые ставки являются внутренними расчетами, и, как правило, эти расчеты явно не указываются в пояснительных примечаниях к бюджетной смете. Кроме того, любая огласка этих расчетов может оказать негативное влияние на рынки.

В последние годы, в связи с увеличением бюджетного дефицита и увеличением внешнего и внутреннего долга, в составление бюджета государственного долга были внесены два улучшения. Однако эти улучшения не являются единообразными или универсальными, и практика по-прежнему варьируется от страны к стране.

Однако эти улучшения не являются единообразными или универсальными, и практика по-прежнему варьируется от страны к стране.

- Первое улучшение связано с тем, что, признавая связь между долгом, налогово-бюджетной политикой и платежным балансом, несколько стран начали готовить различные сценарии для анализа последствий внешнего долга. В качестве неотъемлемой части этого процесса изучаются сценарии заимствований как на текущий, так и на будущие годы, а также анализируются их последствия для таких факторов, как государственные расходы, отношение долга к ВВП и экспорт. Хотя анализ внутреннего долга менее сложен, чем анализ внешнего долга, он также рассматривается как часть сценариев, касающихся финансирования планов развития.

- Второе улучшение связано с введением маржи при формулировании бюджетных оценок расходов по государственному долгу. Учитывая неопределенность в движении обменных курсов и процентных ставок, оценки обеспечивают дополнительную маржу, так что дополнительные требования могут быть удовлетворены, не прибегая к дополнительным бюджетам. Эта практика была особенно заметна в странах Латинской Америки с высокой инфляцией. Такая маржа может оказаться недостаточной, когда колебания ставок превышают предполагаемые. Напротив, в Соединенном Королевстве и Соединенных Штатах, где существует практика предоставления «резервов» и «надбавок» для удовлетворения дополнительных требований, возникающих в результате непредвиденных ситуаций и более высоких темпов инфляции, сборы по государственному долгу не включаются в эти оценки, возможно потому, что выплаты по государственному долгу могут производиться без какого-либо четкого законодательства в обеих странах.

Эта практика была особенно заметна в странах Латинской Америки с высокой инфляцией. Такая маржа может оказаться недостаточной, когда колебания ставок превышают предполагаемые. Напротив, в Соединенном Королевстве и Соединенных Штатах, где существует практика предоставления «резервов» и «надбавок» для удовлетворения дополнительных требований, возникающих в результате непредвиденных ситуаций и более высоких темпов инфляции, сборы по государственному долгу не включаются в эти оценки, возможно потому, что выплаты по государственному долгу могут производиться без какого-либо четкого законодательства в обеих странах.

Эта практика была особенно заметна в странах Латинской Америки с высокой инфляцией. Такая маржа может оказаться недостаточной, когда колебания ставок превышают предполагаемые. Напротив, в Соединенном Королевстве и Соединенных Штатах, где существует практика предоставления «резервов» и «надбавок» для удовлетворения дополнительных требований, возникающих в результате непредвиденных ситуаций и более высоких темпов инфляции, сборы по государственному долгу не включаются в эти оценки, возможно потому, что выплаты по государственному долгу могут производиться без какого-либо четкого законодательства в обеих странах.

Управление долгом: внутренний учет и контроль.

Управление долгом независимо от его административного расположения (министерство финансов, центральный банк или автономное агентство, автономный фонд) должно иметь как минимум три функции:

- он должен работать на основе двойной записи, что позволяет регистрировать кредитную и дебетовую стороны транзакций в равных суммах;

- он должен осуществляться по методу начисления, чтобы операции регистрировались по мере их совершения, а не при переходе денежных средств из рук в руки;

- система должна быть спроектирована так, чтобы включать контрольные журналы, чтобы гарантировать соответствие документов, подтверждающих бухгалтерские записи; в дополнение к этому, если системы являются компьютеризированными, должны быть устройства безопасности для предотвращения подделки записей.

Хотя эти особенности могут показаться очевидными, трудности с поддержанием систем на практике способствовали появлению множества неверных сигналов о состоянии государственных финансов, а также о проведении соответствующей политики. Часто данные являются неполными, не согласовываются регулярно и компилируются слишком долго.

BBC Russian — Экономика — Кто, кому и сколько должен в еврозоне

На схеме общий внешний долг ключевых стран еврозоны, а также ряда ведущих экономик мира, отображен в виде круга. Стрелками указано, какие суммы страны должны друг другу. Стрелки направлены от должника к кредитору, их толщина пропорциональна размеру долга на конец июня 2011 года. Цвета, присвоенные странам, примерно отражают состояние их экономик.

Нажмите на название страны, чтобы узнать, кому она должна

Европа пытается найти выход из кризиса еврозоны на фоне растущих долгов, экономической стагнации и повсеместного падения рынков. После Греции о финансовой помощи вынуждены были просить Ирландия и Португалия. Сейчас главной причиной для беспокойства стала Италия, которая уже не может позволить себе выплаты по государствнным займам.

После Греции о финансовой помощи вынуждены были просить Ирландия и Португалия. Сейчас главной причиной для беспокойства стала Италия, которая уже не может позволить себе выплаты по государствнным займам.

Между тем, европейская и глобальная финансовые системы настолько взаимосвязаны, что проблема вышла за рамки еврозоны, и последствия кризиса ощущаются далеко за пределами ее границ.

В период экономического бума страны еврозоны без проблем предоставляли друг другу займы, однако когда страна не в состоянии справиться со своим внешним долгом, это грозит потерями зарубежным банкам и финансовым организациям, предоставившим ей кредиты. Это способно не только дестабилизировать страны, где находятся эти банки и организации, но и вызвать кризис во всем мире.

Кто же, кому и сколько должен в этой запутанной сети взаимных рассчетов? Чтобы выяснить это, нажмите на название интересующей вас страны в круге.

ФРАНЦИЯ

ВВП €1. 8 трлн

Внешний долг: €4.2 трлн

8 трлн

Внешний долг: €4.2 трлн

€66,508 Объем внешнего долга на душу населения

235% Объем внешнего долга относительно ВВП

87% Объем сударственного долга относительно ВВП

Категория риска: СРЕДНИЙ

Вторая по величине экономика Европы в большой степени зависит от должников еврозоны. Ее банки хранят долговые обязательства Греции, Италии и Испании. Это дестабилизирует рынок Франции, особенно на фоне замедления экономического роста и низкой покупательской активности.

ИСПАНИЯ

ВВП €0.7 трлн Внешний долг: €1.9 трлн

€41,366 Объем внешнего долга на душу населения

284% Объем внешнего долга относительно ВВП

67% Объем сударственного долга относительно ВВП

Категория риска: СРЕДНИЙ

Главная забота Испании — это Португалия, которая должна ей миллиарды евро. Испания, в свою очередь, является должником Германии и Франции. По мере того, как Испания пытается взять под контроль свои долги, растут опасения, что после ноябрьских парламентских выборов в стране начнутся бюджетные сокращения и экономические реформы, что вызовет новый экономический спад. После резкого окончания строительного бума в 2008 году экономика Испании переживает более глубокую, чем в других страна Евросоюза, стагнацию.

Испания, в свою очередь, является должником Германии и Франции. По мере того, как Испания пытается взять под контроль свои долги, растут опасения, что после ноябрьских парламентских выборов в стране начнутся бюджетные сокращения и экономические реформы, что вызовет новый экономический спад. После резкого окончания строительного бума в 2008 году экономика Испании переживает более глубокую, чем в других страна Евросоюза, стагнацию.

ПОРТУГАЛИЯ

ВВП €0.2 трлн Внешний долг: €0.4 трлн

€38,081 Объем внешнего долга на душу населения

251% Объем внешнего долга относительно ВВП

106% Объем сударственного долга относительно ВВП

Категория риска: ВЫСОКИЙ

Португалия, ставшая третьей страной Евросоюза, получившей пакет финансовой помощи, переживает глубокий спад. В настоящее время она принимает ряд мер жесткой экономии и планирует провести масштабную приватизацию с целью укрепить финансовую систему и облегчить свое долговое бремя. Португалия является крупнейшим должником Испании. В свою очередь Греция должна португальским банкам более 10 млрд долларов.

В настоящее время она принимает ряд мер жесткой экономии и планирует провести масштабную приватизацию с целью укрепить финансовую систему и облегчить свое долговое бремя. Португалия является крупнейшим должником Испании. В свою очередь Греция должна португальским банкам более 10 млрд долларов.

ИТАЛИЯ

ВВП €1.2 трлн Внешний долг: €2 трлн

€32,875 Объем внешнего долга на душу населения

163% Объем внешнего долга относительно ВВП

121% Объем сударственного долга относительно ВВП

Категория риска: ВЫСОКИЙ

Внешний долг Италии весьма высок, однако по сравнению с Грецией и Португалией она считается богатой страной. Однако растущие сомнения относительно возможностей итальянского руководства и опасения, что долг страны скоро превысит возможности ее экономики, привели к колебанию рынка. Сильнее всего рост итальянского долга может ударить по Франции.

Сильнее всего рост итальянского долга может ударить по Франции.

ИРЛАНДИЯ

ВВП €0.2 трлн Внешний долг: €1.7 трлн

€390,969 Объем внешнего долга на душу населения

1093% Объем внешнего долга относительно ВВП

109% Объем сударственного долга относительно ВВП

Категория риска: ВЫСОКИЙ

Ирландия, одна из трех стран еврозоны, получивших пакет финансовой помощи, пошла на жесткие меры экономии. Сейчас ее экономика демонстрирует слабые признаки роста. Глобальный кризис кредитования, наступивший после продолжительного экономического бума в 2008 году, положил конец дешевым кредитам, которые подпитывали рынок жилья, и в Ирландии наступила стагнация. Главным кредитором Ирландии является Великобритания.

ГРЕЦИЯ

ВВП €0. 2 трлн

Внешний долг: €0.4 трлн

2 трлн

Внешний долг: €0.4 трлн

€38,073 Объем внешнего долга на душу населения

252% Объем внешнего долга относительно ВВП

166% Объем сударственного долга относительно ВВП

Категория риска: ВЫСОКИЙ

Греция остается одним из главным должников еврозоны и получателем пакета помощи. Хотя объем греческой экономики сравнительно невелик, и урон от ее возможного дефолта по долговым обязательства может быть без труда поглощен еврозоной, опасность представляет возможная «цепная реакция», при которой греческий дефолт может потянуть за собой финансовый крах других стран, таких как Италия.

ЯПОНИЯ

ВВП €4.1 трлн Внешний долг: €2 трлн

€15,934 Объем внешнего долга на душу населения

50% Объем внешнего долга относительно ВВП

233% Объем сударственного долга относительно ВВП

Категория риска: НИЗКИЙ

Третья по величине экономика мира имеет самый большой государственный долг среди развитых стран. Однако большая часть этого долга приходится на долю частного сектора, поэтому риск дефолта в Японии невелик. Однако глобальный финансовый кризис, последствия цунами и землетрясения, а также сильная иена и долговой кризис Европы омрачают экономические перспективы страны. Впрочем, правительство Японии намерено к 2020 году полностью устранить ежегодный бюджетный дефицит.

Однако большая часть этого долга приходится на долю частного сектора, поэтому риск дефолта в Японии невелик. Однако глобальный финансовый кризис, последствия цунами и землетрясения, а также сильная иена и долговой кризис Европы омрачают экономические перспективы страны. Впрочем, правительство Японии намерено к 2020 году полностью устранить ежегодный бюджетный дефицит.

ГЕРМАНИЯ

ВВП €2.4 трлн Внешний долг: €4.2 трлн

€50,659 Объем внешнего долга на душу населения

176% Объем внешнего долга относительно ВВП

83% Объем сударственного долга относительно ВВП

Категория риска: НИЗКИЙ

Крупнейшая экономика Европы зависит от греческого, ирландского, португальского и, в первую очередь, испанского долга. Если любая из этих стран объявит дефолт, это сильно ударит по Германии. Ее экономика и без того замедлилась, в основном из-за проблем, которые переживают ее партнеры по еврозоне. В свою очередь проблемы с локомотивом европейской экономики, как часто называют Германию, означают неприятности не только для еврозоны, но и для всего мира.

Ее экономика и без того замедлилась, в основном из-за проблем, которые переживают ее партнеры по еврозоне. В свою очередь проблемы с локомотивом европейской экономики, как часто называют Германию, означают неприятности не только для еврозоны, но и для всего мира.

ВЕЛИКОБРИТАНИЯ

ВВП €1.7 трлн Внешний долг: €7.3 трлн

€117,580 Объем внешнего долга на душу населения

436% Объем внешнего долга относительно ВВП

81% Объем сударственного долга относительно ВВП

Категория риска: НИЗКИЙ

Высокая внешняя задолженность Великобритании в первую очередь объясняется долгами ее банковского сектора. Высокий уровень долга по отношению к ВВП связан с активным движением британского капитала. В целом, высокий уровень внешнего долга не представляет особой угрозы, поскольку Британия располагает ценными активами. Тем не менее, экономика страны переживает не лучшие времена, и Британия сильно зависит от своих главных должников, Италии и Португалии. Сама она, в свою очередь, должна сотни миллиардов Германии и Испании.

Тем не менее, экономика страны переживает не лучшие времена, и Британия сильно зависит от своих главных должников, Италии и Португалии. Сама она, в свою очередь, должна сотни миллиардов Германии и Испании.

США

ВВП €10.8 трлн Внешний долг: €10.9 трлн

€35,156 Объем внешнего долга на душу населения

101% Объем внешнего долга относительно ВВП

100% Объем сударственного долга относительно ВВП

Категория риска: НИЗКИЙ

Хотя внешний долг США практически равен их ВВП, Америка считатеся стабильной экономикой. Тем не менее, кредитный рейтинг Соединенных Штатов был недавно понижен. Большая часть американской задолженности приходится на азиатские страны, в первую очередь Японию и Китай. Европа является ее вторым по величине кредитором. Это означает, что любые изменения в еврозоне могут оказать сильное влияние на банковскую систему США. Среди европейских стран главными кредиторами Америки являются Великобритания, Швейцария и Франция, которым американцы должны сотни миллиардов долларов.

Среди европейских стран главными кредиторами Америки являются Великобритания, Швейцария и Франция, которым американцы должны сотни миллиардов долларов.

Госдолг Узбекистана превысил $25 млрд – Газета.uz

Государственный долг Узбекистана на 1 октября 2021 года вырос до 25,3 млрд долларов, что составляет 38,4% валового внутреннего продукта (ВВП). Это произошло за счёт увеличения госдолга в третьем квартале на 1,1 млрд долларов, следует из отчёта Министерства финансов (PDF).

Государственный внешний долг по сравнению с предыдущим кварталом увеличился примерно на 900 млн долларов — до 22,7 млрд долларов (34,4% к ВВП). Из этой суммы 16,3 млрд долларов — долг, привлечённый от имени правительства, 6,4 млрд долларов — под гарантию Узбекистана.

Государственный внутренний долг также вырос на 200 млн долларов — до 2,6 млрд долларов (4% к ВВП). Из этой суммы более 3,96 трлн сумов — государственные ценные бумаги, $2,2 млрд — внутренний долг под гарантии государства.

Динамика госдолга Узбекистана. Источник: Минфин

По данным Минфина, рост госдолга на 1,1 млрд долларов в июле-сентябре в основном связан с «финансированием инвестиционных проектов и дефицита государственного бюджета, а также погашением долга на 356,4 млн долларов». В результате:

- остаток внешнего долга, привлечённого от имени Узбекистана, увеличился на 897,6 млн долларов;

- остаток внешнего долга под гарантию государства вырос на 42,2 млн долларов;

- остаток внутренних обязательств, взятых под гарантию государства и погашаемых из государственного бюджета, увеличился на 102,2 млн долларов;

- выпуск государственных ценных бумаг на 1,19 трлн сумов и погашение гособлигаций на сумму 407,2 млрд сумов снизили остаток задолженности на 789,2 млрд сумов.

По итогам первого квартала госдолг составлял 23,2 млрд долларов, что на 2,1 млрд долларов ниже текущего показателя. Однако Минфин указывает, что тенденция к снижению государственного долга к ВВП, наблюдавшаяся в первом полугодии, продолжилась и в третьем квартале.

В частности, если отношение госдолга к ВВП на начало 2021 года составляло 38,9% (до этого сообщалось о 40,4%), то на 1 октября — 38,4%.

«Снижение отношения государственного долга к ВВП с начала этого года в основном объясняется пруденциальными мерами, принятыми для обеспечения безопасности и эффективности государственного долга, а также ростом реального ВВП», — говорится в сообщении.

За девять месяцев текущего года темпы роста остатка госдолга составили 4,6%, тогда как реальный ВВП за соответствующий период вырос на 6,9%.

Большая часть госдолга по-прежнему направляется на финансирование дефицита бюджета ($5,6 млрд), на электроэнергетику ($3,1 млрд) и нефтегазовую сферу ($2,8 млрд).

По итогам января-сентября расходы на обслуживание госдолга (за счёт средств госбюджета и госпредприятий) выросли и составили 1,64 млрд долларов.

В отчёте также перечислены проекты, финансируемые за счёт средств внешних заимствований.

В середине мая президент Шавкат Мирзиёев высказался о росте внешнего долга. «Все говорят, что у нас растёт внешний долг. Если бы мы не брали деньги из-за границы, то смогли бы мы развить нашу экономику до такого уровня?» — сказал он.

«Все говорят, что у нас растёт внешний долг. Если бы мы не брали деньги из-за границы, то смогли бы мы развить нашу экономику до такого уровня?» — сказал он.

СВЯЗЬ МЕЖДУ ВНЕШНИМ ГОСУДАРСТВЕННЫМ ДОЛГОМ И ЭКОНОМИЧЕСКИМ РОСТОМ на JSTOR

Абстрактный Se Presenta un modelo de crecimiento endégeno con dos bienes, коммерческий (manufacturero) и некоммерческий (no-manufacturero). El conocimiento tecnológico doméstico es producido únicamente en el коммерческий сектор. Este conocimiento се desborda hacia el сектор некоммерческий. El gobierno emite deuda externa para financiar parte de su gasto en bienes comerciables.La Tasa де Interés domestica Эс igual а-ла таса де Interés mundial más la prima де riesgo país. El riesgo país depende positivamente del nivel de la deuda pública externa. Los hogares piden prestado al external y tienen una restricción de crédito externo. Se obtiene, en el estado estacionario, una relación no lineal entre la proporción deuda pública externa a PIB y la tasa de crecimiento, en forma de U invertida. Hay evidencia empírica Que muestra la Extencia de Esta no linealidad Entre Deuda pública y crecimiento, tanto para países en desarrollo como desarrollados.Представлена модель эндогенного роста с двумя товарами: торгуемым (производственным) и неторгуемым (непроизводственным). Отечественные технологические знания производятся только в коммерческом секторе. Эти знания перетекают в неторгуемый сектор. Правительство выпускает внешний долг для финансирования части своих расходов на торгуемые товары. Внутренняя процентная ставка равна мировой процентной ставке плюс надбавка за страновой риск. Страновой риск положительно зависит от уровня внешнего государственного долга. Домохозяйства могут занимать за границей и имеют внешнее кредитное ограничение.В стационарном состоянии получена перевернутая U-образная нелинейная зависимость между отношением внешнего государственного долга к ВВП и темпами роста. Имеются эмпирические данные, свидетельствующие о существовании этой нелинейности между государственным долгом и ростом как для развивающихся, так и для развитых стран.

Hay evidencia empírica Que muestra la Extencia de Esta no linealidad Entre Deuda pública y crecimiento, tanto para países en desarrollo como desarrollados.Представлена модель эндогенного роста с двумя товарами: торгуемым (производственным) и неторгуемым (непроизводственным). Отечественные технологические знания производятся только в коммерческом секторе. Эти знания перетекают в неторгуемый сектор. Правительство выпускает внешний долг для финансирования части своих расходов на торгуемые товары. Внутренняя процентная ставка равна мировой процентной ставке плюс надбавка за страновой риск. Страновой риск положительно зависит от уровня внешнего государственного долга. Домохозяйства могут занимать за границей и имеют внешнее кредитное ограничение.В стационарном состоянии получена перевернутая U-образная нелинейная зависимость между отношением внешнего государственного долга к ВВП и темпами роста. Имеются эмпирические данные, свидетельствующие о существовании этой нелинейности между государственным долгом и ростом как для развивающихся, так и для развитых стран.

Издаваемый два раза в год с 1986 года, Estudios Económicos (Экономические исследования) является одним из самых престижных экономических журналов в Мексике и Латинской Америке.Он издается Центром экономических исследований Эль Колехио де Мехико и охватывает все аспекты дисциплины.

Информация об издателе El Colegio de México — это автономное государственное учреждение, занимающееся исследованиями и высшим образованием в области социальных и гуманитарных наук. Его миссия состоит в том, чтобы подготовить человеческие ресурсы, провести исследования высокого уровня, а также генерировать и распространять знания, чтобы помочь найти решения национальных, региональных и глобальных проблем.El Colegio принимает на свои образовательные программы ограниченное количество студентов на основе критериев академической успеваемости. El Colegio имеет академические соглашения и соглашения об обмене со многими мексиканскими и зарубежными учреждениями и университетами.

Валовой внешний долг США | Министерство финансов США

Связаться с TIC и использовать TIC

СТАТИСТИКА

Данные о состоянии валового внешнего долга США представлены в четырех таблицах, отражающих общий уровень внешнего долга (таблица А), его валютную структуру (таблица В), график погашения этого долга (таблица С), а также после 2012 г. выплаты в Таблице C, которые должны быть произведены в течение одного года или менее (Таблица D).Таблицы A, B, C начинаются с данных на конец июня 2003 г., а таблица D начинается с данных на конец марта 2013 г. Пресс-релиз от 8 октября 2003 г.

Эти данные о местоположении сообщаются на конец каждого квартала с задержкой в одну четверть. Релизы делаются в 16:00 в Вашингтоне, округ Колумбия, в последний рабочий день марта, июня и сентября и в 13:00 в последний рабочий день декабря.

Пересмотренные данные за предыдущий март, июнь, сентябрь и декабрь обычно публикуются примерно в последний рабочий день июня. Пересмотры включают результаты Обзора иностранных активов в ценных бумагах США в конце июня предыдущего года.

Пересмотры включают результаты Обзора иностранных активов в ценных бумагах США в конце июня предыдущего года.

ДОЛГ

на дату: Таблицы ****** Предыдущий выпуск (дата)

30.09.2021: A, B, C, D.

30.06.2021 : А , Б , В , Г .

31.03.2021 : А , Б , В , Г .

31.12.2020 : А , Б , В , Г .*** а , б , в , г . (31.03.2021)

30.09.2020 : А, Б, В, Г.*** а, б, в, г. (12-31-2020)

30/06/2020 : A , B , C , D .*** a , b , c , d .(30.09.2020)

31.03.2020 : A , B , C , D .*** a , b , c , d . (06-30-2020)

31/12/2019 : A , B , C , D .*** a , b , c , d . (31.03.2020)

30.09.2019 : А, Б, В, Г.*** а, б, в, г. (31.12.2019)

30.06.2019 : А, Б, В, Г.*** а, б, в, г. (30.09.2019)

31.03.2019 : А, Б, В, Г.*** а, б, в, г. (28.06.2019)

31.12.2018 : А, Б, В, Г.*** а, б, в, г. (31.03.2019)

30.09.2018 : А, Б, В, Г.*** а, б, в, г. (31.01.2019)

30.06.2018 : А, Б, В, Г.*** а, б, в, г. (30.09.2018)

31.03. 2018 : А, Б, В, Г.*** а, б, в, г. (30.06.2018)

2018 : А, Б, В, Г.*** а, б, в, г. (30.06.2018)

31.12.2017 : А, Б, В, Г.*** а, б, в, г. (31.03.2018)

30.09.2017 : А, Б, В, Г.*** а, б, в, г. (31.12.2017)

30.06.2017 : А, Б, В, Г.*** а, б, в, г. (30.09.2017)

31.03.2017 : А, Б, В, Г.*** а, б, в, г. (30.06.2017)

31.12.2016 : А, Б, В, Г.*** а, б, в, г. (31.03.2017)

30.09.2016 : А, Б, В, Г.*** а, б, в, г. (31.12.2016)

30.06.2016 : А, Б, В, Г.*** а, б, в, г. (30.09.2016)

31.03.2016 : А, Б, В, Г.*** а, б, в, г. (30.06.2016)

31.12.2015 : A, B, C, D.*** a, b, c, d, (31.03.2016).

30.09.2015: А, Б, В, Г.*** а, б, в, г, (31.12.2015).

30.06.2015: А, Б, В, Г.*** а, б, в, г, (30.09.2015).

31.03.2015: А, Б, В, Г.*** а, б, в, г, (30.06.2015).

31.12.2014: А, Б, В, Г.*** а, б, в, г, (31.03.2015).

30.09.2014: А, Б, В, Г.*** а, б, в, г, (31.12.2014).

– Начиная с данных за сентябрь 2014 года (вверху), таблицы форматируются в соответствии с Руководством по платежному балансу (РПБ) 6 МВФ.

– до данных за сентябрь 2014 года (ниже) таблицы форматируются в соответствии с РПБ5 МВФ. .

30.06.2014: А, Б, В, Г.*** а, б, в, г, (30.09.2015).

31.03.2014: А, Б, В, Г.*** а, б, в, г, (30.06.2015).

31.12.2013 : А, Б, В, Г.*** а, б, в, г, (31.03.2014).

30.09.2013: А, Б, В, Г.*** а, б, в, г, (31.12.2013).

30.06.2013: А, Б, В, Г.*** а, б, в, г, (30.09.2013).

31.03.2013: А, Б, В, Г.*** а, б, в, г, (30.06.2013).

31.12.2012 : А, Б, В.*** а, б, в, (31.03.2013).

30.09.2012 : А, Б, В.*** а, б, в, (31.12.2012).

30.06.2012 : А, Б, В.*** а, б, в, (30.09.2012).

31.03.2012 : А, Б, В.*** а, б, в, (30.06.2012).

31.12.2011: А, Б, В.*** а, б, в, (31.03.2012).

30.09.2011: А, Б, В.*** а, б, в, (31.12.2011).

30.06.2011 : А , Б , В .*** а, б, в, (30.09.2011).

31.03.2011: А, Б, В.*** а, б, в, (30.06.2011).

31.12.2010: А, Б, В.*** а, б, в, (31.03.2011).

30.09.2010: А, Б, В.*** а, б, в, (30.12.2010).

30.06. 2010: А, Б, В.*** а, б, в, (30.09.2010).

2010: А, Б, В.*** а, б, в, (30.09.2010).

31.03.2010: А, Б, В.*** а, б, в, (30.06.2010).

31.12.2009 : А, Б, В.*** а, б, в, (31.03.2010).

30.09.2009: А, Б, В.*** а, б, в, (31.12.2009).

30.06.2009 : А, Б, В.*** а, б, в, (30.09.2009).

31.03.2009: А, Б, В.*** а, б, в, (30.06.2009).

31.12.2008: А, Б, В.*** а, б, в, (31.03.2009).

30.09.2008: А, Б, В.*** а, б, в, (31.12.2008).

30.06.2008: А, Б, В.*** а, б, в, (30.09.2008).

31.03.2008: А, Б, В.*** а, б, в, (30.06.2008).

31.12.2007: А, Б, В.*** а, б, в, (28.03.2008).

30.09.2007: А, Б, В.*** а, б, в, (31.12.2007).

30.06.2007: А, Б, В.*** а, б, в, (28.09.2007).

31.03.2007 : А , Б , В .*** а, б, в, (29.06.2007).

31.12.2006: А, Б, В.*** а, б, в, (30.03.2007).

30.09.2006: А, Б, В.*** а, б, в, (29.12.2006).

30.06.2006: А, Б, В.*** а, б, в, (29.09.2006).

31.03.2006 : А , Б , В .

31.12.2005: А, Б, В.*** а, б, в, (31.03.2006).

30.09.2005: А, Б, В. *** а, б, в, (30.12.2005).

*** а, б, в, (30.12.2005).

30.06.2005: А, Б, В.*** а, б, в, (30.09.2005).

31.03.2005 : А , Б , В .

31.12.2004 : А, Б, С. *** а, б, в, (31.03.2005).

30.09.2004 : А , Б , В . *** а, б, в, (29.12.2004).

30.06.2004 : А , Б , В . *** а, б, в, (30.09.2004).

31.03.2004 : А, Б, С.

31.12.2003 : А , Б , С .

30.09.2003 : А , Б , В .

30.06.2003 : А , Б , С

Руководство по содержанию инструмента данных

Определения долга

Долг может быть определен несколькими способами. Когда правительства не в состоянии финансировать свои расходы за счет доходов, они выпускают

облигации и тем самым накапливать долги.Эти облигации и, следовательно, долг могут быть номинированы либо в местной валюте, либо в

иностранная валюта, например доллары. Так государственный долг (государственный долг) можно разделить на внешний (валютный, международный)

долг и внутренний долг. Экономистов интересует как общий государственный долг, так как чрезмерный объем долга станет

трудно обслуживать и может привести к монетизации будущих дефицитов, а также к внешним обязательствам, которые могут стать

трудно погасить, если местная валюта падает в цене.

Экономистов интересует как общий государственный долг, так как чрезмерный объем долга станет

трудно обслуживать и может привести к монетизации будущих дефицитов, а также к внешним обязательствам, которые могут стать

трудно погасить, если местная валюта падает в цене.

Однако частный сектор также наращивает долг, занимая средства в банках или выпуская облигации. В общем случае это элемент этого долга, номинированного в иностранной валюте, что больше всего интересует экономистов-международников, потому что Обязательства правительства и частного сектора вместе дают меру общей задолженности страны.

The Economist Intelligence Unit в целом прогнозирует определение Всемирного банка – задолженность в иностранной валюте, включая

облигации в иностранной валюте, кредиты поставщиков и т.д.Следовательно, мы определяем долг по отношению к валюте. Это не единственный

возможное определение. Банк международных расчетов (БМР) публикует данные о долге, включая кредиты в иностранной валюте.

и облигации, а также иностранные холдинги краткосрочных казначейских векселей, выпущенных внутри страны. И BIS рассматривает только банковские риски,

исключая подверженность правительству и нефинансовому сектору.

Банк международных расчетов (БМР) публикует данные о долге, включая кредиты в иностранной валюте.