Государственный муниципальный финансовый контроль это: Администрация поселка Кедровый Красноярского края

Администрация поселка Кедровый Красноярского края

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019)

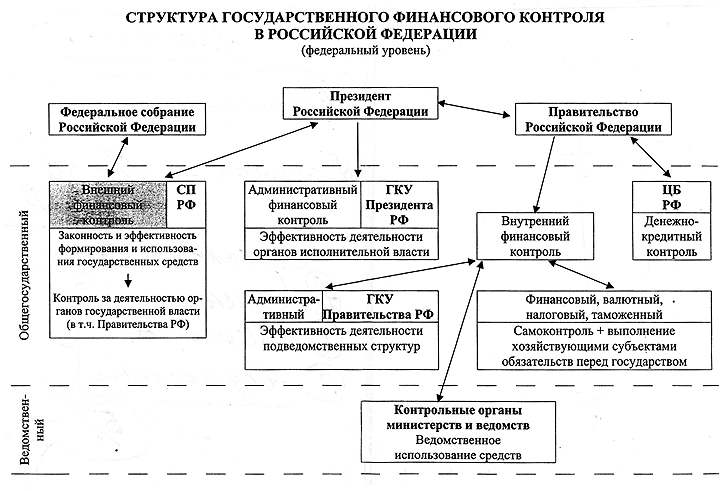

БК РФ Статья 265. Виды государственного (муниципального) финансового контроля

1. Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

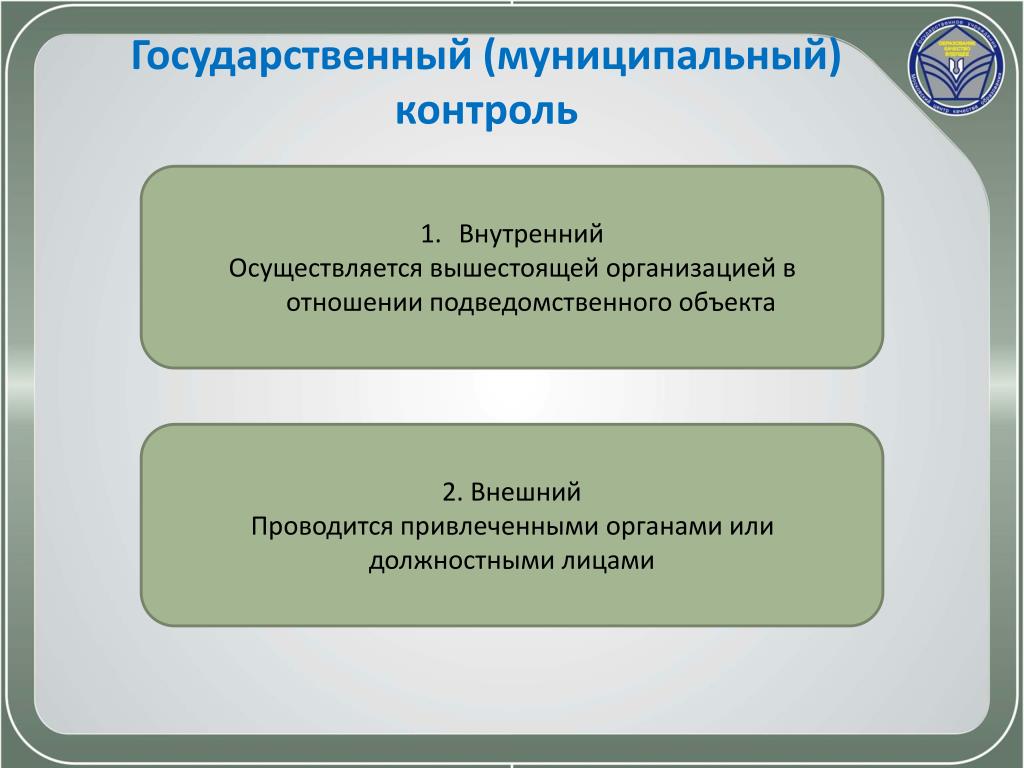

Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

2. Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований (далее — органы внешнего государственного (муниципального) финансового контроля).

3.

4. Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

5. Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

БК РФ Статья 269.2. Полномочия органов внутреннего государственного (муниципального) финансового контроля по осуществлению внутреннего государственного (муниципального) финансового контроля

1. Полномочиями органов внутреннего государственного (муниципального) финансового контроля по осуществлению внутреннего государственного (муниципального) финансового контроля являются:

Полномочиями органов внутреннего государственного (муниципального) финансового контроля по осуществлению внутреннего государственного (муниципального) финансового контроля являются:

контроль за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

контроль

за полнотой и достоверностью отчетности о реализации государственных (муниципальных) программ, в том числе отчетности об исполнении государственных (муниципальных) заданий.

2. При осуществлении полномочий по внутреннему государственному (муниципальному) финансовому контролю органами внутреннего государственного (муниципального) финансового контроля:

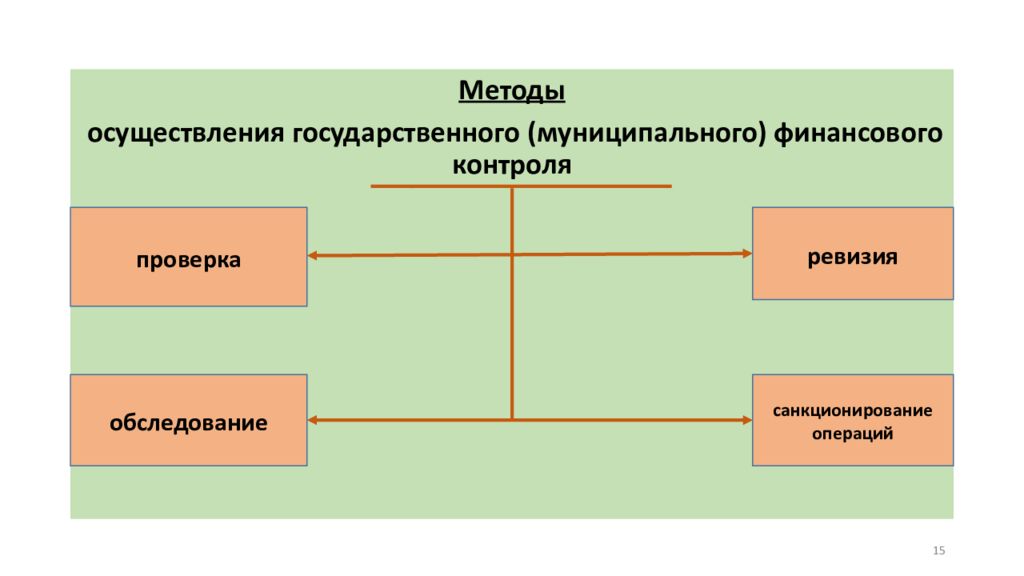

проводятся проверки, ревизии и обследования;

направляются объектам контроля акты, заключения, представления и (или) предписания;

осуществляется производство по делам об административных правонарушениях в порядке, установленном законодательством об административных правонарушениях.

«Стандарты

осуществления внутреннего государственного (муниципального) финансового контроля утверждаются соответственно Министерством финансов Российской Федерации, уполномоченным органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления в соответствии с порядком осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по внутреннему государственному (муниципальному) финансовому контролю, определенным соответственно федеральными законами, нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местных администраций.

Постановление администрации поселка Кедровый Красноярского края от 29.12.2017 г. № 665-п «Об утверждении плана контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок на 2018 год»

Постановление администрации поселка Кедровый Красноярского края от 12. 03.2018 г. №136-п «О внесении изменений в постановление администрации поселка Кедровый Красноярского края от 29.12.2017 г. № 665-п «Об утверждении плана контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок на 2018 год»

03.2018 г. №136-п «О внесении изменений в постановление администрации поселка Кедровый Красноярского края от 29.12.2017 г. № 665-п «Об утверждении плана контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок на 2018 год»

ПЛАН

контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок поселка Кедровый Красноярского края<textbox inset=»,1.5mm»>

на 2018 год

№ п/п | Наименование объекта контроля | Вид контрольного мероприятия | Тема контрольного мероприятия | Проверяемый период | Сроки проведения контрольного мероприятия | Основание для включения в план контрольных мероприятий |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 |

МБУ ДО «Детская музыкальная школа п. |

проверка | Проведения проверки целевого и эффективного использования средств местного бюджета |

2017г. |

апрель 2018 год | Ст. 265, 269.2 Бюджетного кодекса Российской Федерации

|

2 |

МБУ ДО СШ «Искра» п.Кедровый» Красноярского края |

проверка | Проведения проверки целевого и эффективного использования средств местного бюджета |

2017г. |

июнь 2018 год | Ст. 265, 269.2 Бюджетного кодекса Российской Федерации

|

Кедровый» Красноярского края

Кедровый» Красноярского краяОтчет по результатам контрольного мероприятия «Проверки целевого и эффективного использования средств местного бюджета МБУ ДО «Детская музыкальная школа п.

Отчет по результатам контрольного мероприятия «Проверки целевого и эффективного использования средств местного бюджета МБУ ДО ДЮСШ «ИСКРА п. Кедровый» Красноярского края за период 2017 год»

Постановление администрации поселка Кедровый Красноярского края от 29.12.2018 г. №996-п «Об утверждении плана контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок на 2019 год»

Постановление администрации поселка Кедровый Красноярского края от 16.05.2019 г. №213-п

ПЛАН

контрольных мероприятий по внутреннему муниципальному финансовому контролю и контролю в сфере закупок поселка Кедровый Красноярского края<textbox inset=»,1. 5mm»>

5mm»>

на 2019 год

№ п/п | Наименование объекта контроля | Вид контрольного мероприятия | Тема контрольного мероприятия | Проверяемый период | Сроки проведения контрольного мероприятия | Основание для включения в план контрольных мероприятий |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 |

МБУК «Дом культуры п. |

проверка | Проведения проверки целевого и эффективного использования средств местного бюджета |

2018гг. |

апрель 2019 год | Ст. 265, 269.2 Бюджетного кодекса Российской Федерации. |

2 |

МКУ «ЕДДС п.Кедровый» Красноярского края |

проверка | Проведения проверки целевого и эффективного использования средств местного бюджета |

2018гг. |

июль 2019 год | Ст. 265, 269.2 Бюджетного кодекса Российской Федерации |

Контрольные мероприятий на предмет соблюдения законности в отношении расходов, связанных с осуществлением закупок, достоверности учета таких расходов и отчетности в соответствие законодательством Российской Федерации и иными нормативными правовыми актами о контрактной системе в сфере закупок | ||||||

4 |

МКДОУ «Детский сад п. |

проверка | Проверка законности составления и исполнения бюджетов бюджетной системы в отношении расходов, связанных с осуществлением закупок, достоверность учета таких расходов и отчетности. |

2018 гг. |

май 2019 год | ст.99 ч.8 Федерального закона от 05 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» |

5 |

МКУ УСЗ п.Кедровый Красноярского края |

проверка | Проверка законности составления и исполнения бюджетов бюджетной системы в отношении расходов, связанных с осуществлением закупок, достоверность учета таких расходов и отчетности |

2018гг. |

сентябрь 2019 год | ст.99 ч.8 Федерального закона от 05 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» |

Кедровый» Красноярского края

Кедровый» Красноярского края Кедровый» Красноярского края

Кедровый» Красноярского края

Отчет по результатам контрольного мероприятия «Плановой проверки по внутренниму муниципальному финансовому контролю в сфере закупок товаров, работ, услуг МКДОУ «Детский сад п. Кедровый» Красноярского края за период 2018 год»

Внутренний государственный (муниципальный) финансовый контроль. Внутренний финансовый аудит и ведомственный контроль. Курс повышения квалификации.

С 2020 года внутренний финансовый аудит осуществляется по федеральным стандартам, утвержденным Минфином РФ; внутренний государственный финансовый контроль проводится по стандартам, утвержденным Правительством РФ. Постановлением от 31.12.2020 № 2435 внесены изменения стандарты государственного финансового контроля. На всех уровнях бюджетной системы осуществляется мониторинг качества финансового менеджмента главных администраторов бюджетных средств и подведомственных им администраторов бюджетных средств.

На всех уровнях бюджетной системы осуществляется мониторинг качества финансового менеджмента главных администраторов бюджетных средств и подведомственных им администраторов бюджетных средств.

Цель программы: дать разъяснения по осуществлению внутреннего финансового аудита в главных администраторах бюджетных средств (планирование, проведение аудиторских мероприятий, оценка рисков, документирование), а также рассмотреть вопросы организации внутреннего государственного (муниципального) финансового контроля (риск-ориентированное планирование деятельности, особенности проверок межбюджетных трансфертов, государственных (муниципальных) учреждений, полномочия органов ГФК по контролю в сфере закупок (ч.8 ст. 99 закона № 44-ФЗ), а также типичные нарушения и ошибки, выявляемые по результатам контрольных мероприятий). Будут рассмотрены примеры нарушений, выявляемых органами государственного финансового контроля.

Курс предназначен для специалистов контрольных и финансово-экономических подразделений ФОИВ, государственных учреждений, финансовых органов региональных администраций и муниципальных образований, главных распорядителей и получателей бюджетных средств, унитарных предприятий, получающих бюджетные средства.

Программа мероприятия

- Внутренний финансовый контроль и аудит в главных администраторах бюджетных средств, ведомственный контроль. Понятие и определение внутреннего финансового контроля и аудита, соотношение с ведомственным контролем. Принципы и задачи внутреннего финансового аудита (приказ Минфина России от 21 ноября 2019 г. № 196н), права и обязанности должностных лиц при его осуществлении (приказ Минфина России от 21 ноября 2019 г. № 195н). Приказ Минфина России от 18 декабря 2019 г. № 237н «Об утверждении федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита».

Практика организации и осуществления ВФКиА. Новый федеральный стандарт по планированию и проведению внутреннего финансового аудита (утв. Приказом МФ РФ от 05.08.2020 № 160н). Новый федеральный стандарт по реализации результатов внутреннего финансового аудита (утв. Приказом МФ РФ от 22.05.2020 № 91н). Изменения в федеральный стандарт внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» (утв. приказом Минфина России от 18 декабря 2019 г. № 237н, приказ Минфина России от 23 июля 2020 г. № 150н). Взаимодействие органов государственного финансового контроля и подразделений ВФА (проведение анализов по ст. 157 БК РФ). Мониторинг качества финансового менеджмента, осуществляемого ГАБСами (приказ Минфина от 18.06.2020 № 112н). Приказ Минфина России от 14.11.2019 № 1031 «Об утверждении Методических рекомендаций по проведению мониторинга качества финансового менеджмента».

Практика организации и осуществления ВФКиА. Новый федеральный стандарт по планированию и проведению внутреннего финансового аудита (утв. Приказом МФ РФ от 05.08.2020 № 160н). Новый федеральный стандарт по реализации результатов внутреннего финансового аудита (утв. Приказом МФ РФ от 22.05.2020 № 91н). Изменения в федеральный стандарт внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» (утв. приказом Минфина России от 18 декабря 2019 г. № 237н, приказ Минфина России от 23 июля 2020 г. № 150н). Взаимодействие органов государственного финансового контроля и подразделений ВФА (проведение анализов по ст. 157 БК РФ). Мониторинг качества финансового менеджмента, осуществляемого ГАБСами (приказ Минфина от 18.06.2020 № 112н). Приказ Минфина России от 14.11.2019 № 1031 «Об утверждении Методических рекомендаций по проведению мониторинга качества финансового менеджмента».

Практика организации и осуществления ВФКиА. Новый федеральный стандарт по планированию и проведению внутреннего финансового аудита (утв. Приказом МФ РФ от 05.08.2020 № 160н). Новый федеральный стандарт по реализации результатов внутреннего финансового аудита (утв. Приказом МФ РФ от 22.05.2020 № 91н). Изменения в федеральный стандарт внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» (утв. приказом Минфина России от 18 декабря 2019 г. № 237н, приказ Минфина России от 23 июля 2020 г. № 150н). Взаимодействие органов государственного финансового контроля и подразделений ВФА (проведение анализов по ст. 157 БК РФ). Мониторинг качества финансового менеджмента, осуществляемого ГАБСами (приказ Минфина от 18.06.2020 № 112н). Приказ Минфина России от 14.11.2019 № 1031 «Об утверждении Методических рекомендаций по проведению мониторинга качества финансового менеджмента».

Практика организации и осуществления ВФКиА. Новый федеральный стандарт по планированию и проведению внутреннего финансового аудита (утв. Приказом МФ РФ от 05.08.2020 № 160н). Новый федеральный стандарт по реализации результатов внутреннего финансового аудита (утв. Приказом МФ РФ от 22.05.2020 № 91н). Изменения в федеральный стандарт внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» (утв. приказом Минфина России от 18 декабря 2019 г. № 237н, приказ Минфина России от 23 июля 2020 г. № 150н). Взаимодействие органов государственного финансового контроля и подразделений ВФА (проведение анализов по ст. 157 БК РФ). Мониторинг качества финансового менеджмента, осуществляемого ГАБСами (приказ Минфина от 18.06.2020 № 112н). Приказ Минфина России от 14.11.2019 № 1031 «Об утверждении Методических рекомендаций по проведению мониторинга качества финансового менеджмента».- Внутренний государственный финансовый контроль, осуществляемый Казначейством России и органами внутреннего госмунфинконтроля на уровне субъектов РФ и муниципальных образований.

- Распределение полномочий органов внутреннего госфинконтроля при осуществлении контроля, особенности их осуществления с учетом объектов контроля (межбюджетные трансферты, учреждения, юр. лица – получатели субсидий). Права и обязанности объектов контроля при осуществлении контрольной деятельности. Стандарты внутреннего государственного (муниципального) финансового контроля. Новый федеральный стандарт внутреннего госфинконтроля по проведению проверок, ревизий, обследований и оформлению их результатов (Утв. ПП РФ от 17 августа 2020 г. № 1235). Новый федеральный стандарт внутреннего госфинконтроля по реализации результатов проверок, ревизий и обследований (Утв. ПП РФ от 23 июля 2020 г. № 1035). Новый федеральный стандарт внутреннего госфинконтроля по досудебному обжалованию решений или действий органов внутреннего госфинконтроля (Утв. ПП РФ от 17 августа 2020 г. № 1237). Вопросы первого применения новых федеральных стандартов внутреннего госфинконтроля. Вопросы осуществления контрольной деятельности в условиях моратория, установленного ПП РФ от 03. 04.2020 № 438. Применение бюджетных мер принуждения. Частые вопросы проверок и практика выявленных нарушений, ответственность за них.

04.2020 № 438. Применение бюджетных мер принуждения. Частые вопросы проверок и практика выявленных нарушений, ответственность за них.

04.2020 № 438. Применение бюджетных мер принуждения. Частые вопросы проверок и практика выявленных нарушений, ответственность за них.- Государственный финансовый контроль в сфере закупок. Контрольно-надзорная система в контрактной системе. Внутренний государственный финансовый контроль в сфере закупок. Административная ответственность при планировании закупок. Обоснование закупок. Нормирование. Методы определения и обоснования цены. Метод сопоставимых рыночных цен (анализа рынка). Проектно-сметный метод. Нормативный метод. Тарифный метод. Затратный метод. Контроль за применением заказчиком мер ответственности. Новые правила автоматизированного контроля за непревышением финансового обеспечения госзакупок. Особенности исполнения контракта. Типичные ошибки и нарушения. Риск-ориентированный подход. Портал государственного и муниципального финансового аудита ГИС ЕСГФК portal.audit.gov.ru.

- Контрольно-надзорная деятельность ФАС России в контрактной системе. Разъяснения ФАС России по сложным вопросам применения норм ФЗ 44-ФЗ. Ответственность за нарушение законодательства о закупках. Анализ типичных ошибок действий заказчиков при проведении закупочных процедур в соответствии с ФЗ 44-ФЗ, выявляемых в ходе рассмотрения жалоб и проведения внеплановых проверок. Обзор практики рассмотрения вопросов о включении информации в Реестр недобросовестных поставщиков. Порядок обжалования решений ФАС России и ее территориальных органов. Обзор судебной практики применения ФЗ 44-ФЗ: требования документации, ограничивающие количество участников, порядок применения ПП РФ № 99 и № 563, особенности закупок в соответствии со статьей 93 закона № 44-ФЗ. Административная ответственность заказчиков (должностных лиц) за нарушения. Проект изменений в КоАП в части ответственности за нарушение новых требований закона ФЗ 44-ФЗ.

Разъяснения ФАС России по сложным вопросам применения норм ФЗ 44-ФЗ. Ответственность за нарушение законодательства о закупках. Анализ типичных ошибок действий заказчиков при проведении закупочных процедур в соответствии с ФЗ 44-ФЗ, выявляемых в ходе рассмотрения жалоб и проведения внеплановых проверок. Обзор практики рассмотрения вопросов о включении информации в Реестр недобросовестных поставщиков. Порядок обжалования решений ФАС России и ее территориальных органов. Обзор судебной практики применения ФЗ 44-ФЗ: требования документации, ограничивающие количество участников, порядок применения ПП РФ № 99 и № 563, особенности закупок в соответствии со статьей 93 закона № 44-ФЗ. Административная ответственность заказчиков (должностных лиц) за нарушения. Проект изменений в КоАП в части ответственности за нарушение новых требований закона ФЗ 44-ФЗ.

Разъяснения ФАС России по сложным вопросам применения норм ФЗ 44-ФЗ. Ответственность за нарушение законодательства о закупках. Анализ типичных ошибок действий заказчиков при проведении закупочных процедур в соответствии с ФЗ 44-ФЗ, выявляемых в ходе рассмотрения жалоб и проведения внеплановых проверок. Обзор практики рассмотрения вопросов о включении информации в Реестр недобросовестных поставщиков. Порядок обжалования решений ФАС России и ее территориальных органов. Обзор судебной практики применения ФЗ 44-ФЗ: требования документации, ограничивающие количество участников, порядок применения ПП РФ № 99 и № 563, особенности закупок в соответствии со статьей 93 закона № 44-ФЗ. Административная ответственность заказчиков (должностных лиц) за нарушения. Проект изменений в КоАП в части ответственности за нарушение новых требований закона ФЗ 44-ФЗ.- Организация муниципального финансового контроля. Задачи, предмет и объекты МФК, основные проблемы разграничения полномочий между контрольными органами. Организация аудита эффективности и основные недостатки внутреннего финансового аудита. Роль санкционирования расходов в бюджетном процессе. Вопросы реализации результатов контрольных мероприятий. Оценка эффективности налоговых расходов. Перечни и источники доходов бюджета. Финансово-экономическая экспертиза МПА, в части касающейся расходных обязательств и муниципальных программ. Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами ГФК. Критерии оценки значимости бюджетного риска, используемые при планировании аудиторских процедур.

Организация аудита эффективности и основные недостатки внутреннего финансового аудита. Роль санкционирования расходов в бюджетном процессе. Вопросы реализации результатов контрольных мероприятий. Оценка эффективности налоговых расходов. Перечни и источники доходов бюджета. Финансово-экономическая экспертиза МПА, в части касающейся расходных обязательств и муниципальных программ. Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами ГФК. Критерии оценки значимости бюджетного риска, используемые при планировании аудиторских процедур.

Организация аудита эффективности и основные недостатки внутреннего финансового аудита. Роль санкционирования расходов в бюджетном процессе. Вопросы реализации результатов контрольных мероприятий. Оценка эффективности налоговых расходов. Перечни и источники доходов бюджета. Финансово-экономическая экспертиза МПА, в части касающейся расходных обязательств и муниципальных программ. Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами ГФК. Критерии оценки значимости бюджетного риска, используемые при планировании аудиторских процедур.- Практика построения и оценки эффективности системы внутреннего контроля в ГРБСах и бюджетных организациях.Риск-ориентированный подход к построению СВФК. Разработка, внедрение и оценка эффективности СВФК. Нормативно – правовая база для создания СВФК. Структура внутренних бюджетных процедур. Ответственность за несоблюдение внутренних бюджетных процедур. Ожидаемые результаты внедрения системы внутреннего финансового контроля. Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами государственного финансового контроля. Критерии оценки значимого бюджетного риска, используемые при планировании аудиторских процедур

Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами государственного финансового контроля. Критерии оценки значимого бюджетного риска, используемые при планировании аудиторских процедур

Риск-ориентированный подход при проведении аудиторских проверок. Взаимодействие с органами государственного финансового контроля. Критерии оценки значимого бюджетного риска, используемые при планировании аудиторских процедур- Практика построения и оценка эффективности системы внутреннего контроля в ГРБС и бюджетных организациях. Практические подходы к построению СВФК. Внутренний аудит как функция, выполняющая независимую оценку эффективности системы внутреннего контроля, методы и способы оценки. Разработка, внедрение и оценка эффективности СВФК. Структура внутренних бюджетных процедур. Ответственность за несоблюдение внутренних бюджетных процедур. Методика построения СВФК. Методика оценки эффективности СВФК.

- Рекомендации по проведению мониторинга качества финансового менеджмента Приказ Минфина России от 14.11.2019 № 1031 «Об утверждении Методических рекомендаций по проведению мониторинга качества финансового менеджмента». Повышение эффективности бюджетных расходов. Показатели качества и эффективности в управлении финансами на местном уровне. Методики оценки конкурсных заявок муниципальных образований, представляемых для участия во Всероссийском конкурсе «Лучшая муниципальная практика» по номинации «Муниципальная экономическая политика и управление муниципальными финансами». Новое в сфере развития бюджетной методологии. Современные инструменты повышения качества бюджетного планирования. Эффективные контракты.

Повышение эффективности бюджетных расходов. Показатели качества и эффективности в управлении финансами на местном уровне. Методики оценки конкурсных заявок муниципальных образований, представляемых для участия во Всероссийском конкурсе «Лучшая муниципальная практика» по номинации «Муниципальная экономическая политика и управление муниципальными финансами». Новое в сфере развития бюджетной методологии. Современные инструменты повышения качества бюджетного планирования. Эффективные контракты.

Повышение эффективности бюджетных расходов. Показатели качества и эффективности в управлении финансами на местном уровне. Методики оценки конкурсных заявок муниципальных образований, представляемых для участия во Всероссийском конкурсе «Лучшая муниципальная практика» по номинации «Муниципальная экономическая политика и управление муниципальными финансами». Новое в сфере развития бюджетной методологии. Современные инструменты повышения качества бюджетного планирования. Эффективные контракты.- Практика финансового контроля, стратегический аудит, оценка эффективности госпрограмм. Аудит эффективности в системе государственного финансового контроля: задачи, предмет и объекты, аудита эффективности использования гос. (муниципальных) средств. Правовое регулирование аудита эффективности. Организация аудита эффективности (планирование, этапы проведения). Проблемы применения аудита эффективности. Определение понятия «нерезультативное (неэффективное) использование бюджетных средств».

©РФОП Экономика и Управление, 2021г.

Все материалы данного сайта являются объектами авторского права. Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в сети Интернет) и любое коммерческое использование без письменного разрешения РФОП Экономика и управление. При выявлении фактов нарушения авторских прав будут применяться методы их защиты, предусмотренные гражданским, административным и уголовным законодательством.

ПРОГРАММА МЕРОПРИЯТИЯ Свернуть

участвоватьУправление финансов и экономического развития администрации муниципального образования Абдулинский городской округ Оренбургской области

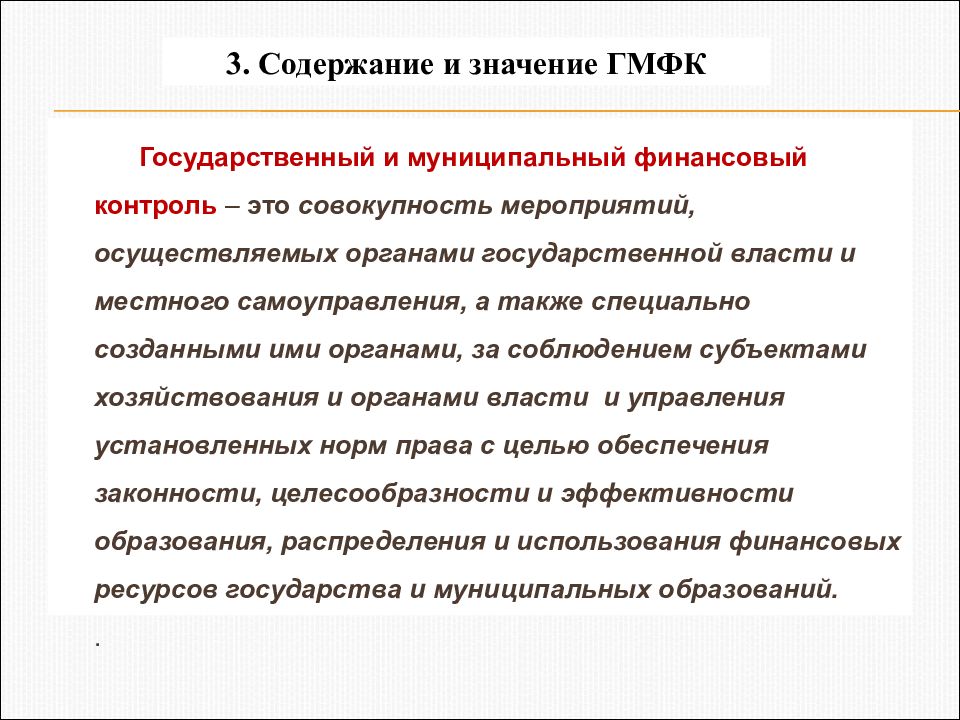

Внутренний государственный (муниципальный) финансовый контроль – это деятельность контрольных органов, которая осуществляется на основании законодательства с помощью специфических приемов и методов с целью обеспечения законности, целесообразности и эффективности формирования, распределения и использования бюджетных средств.

Решение № 14 от 28.10.2020 О внесении изменений в решение Совета депутатов от 29.12.2015 № 26 «Об учреждении управления финансов и экономического развития администрации муниципального образования Абдулинский городской округ»

Постановление № 99-п от 10.02.2021 Об уполномоченном органе на осуществление внутреннего муниципального финансового контроля

Распоряжение № 9-р от 15.02.2021 О внесении изменения в распоряжение администрации муниципального образования от 02.02.2016 № 16-р

Приказ № 10 от 19.03.2021 Об утверждении ведомственного стандарта осуществления управлением финансов и экономического развития администрации муниципального образования Абдулинский городской округ Оренбургской области полномочий по внутреннему муниципальному финансовому контролю

Приказ № 16 от 05.04.2021 О назначении ответственного лица по осуществлению полномочий по внутреннему муниципальному финансовому контролю

Внутренний государственный (муниципальный) финансовый контроль осуществляется в соответствии с федеральными стандартами, утверждёнными нормативными правовыми актами Правительства Российской Федерации (пункт 3. статьи 269.2. Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (с учетом изменений и дополнений):

статьи 269.2. Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (с учетом изменений и дополнений):

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПРИНЦИПЫ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПРАВА И ОБЯЗАННОСТИ ДОЛЖНОСТНЫХ ЛИЦ ОРГАНОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ И ОБЪЕКТОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ (ИХ ДОЛЖНОСТНЫХ ЛИЦ) ПРИ ОСУЩЕСТВЛЕНИИ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПЛАНИРОВАНИЕ ПРОВЕРОК, РЕВИЗИЙ И ОБСЛЕДОВАНИЙ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «РЕАЛИЗАЦИЯ РЕЗУЛЬТАТОВ ПРОВЕРОК, РЕВИЗИЙ И ОБСЛЕДОВАНИЙ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПРОВЕДЕНИЕ ПРОВЕРОК, РЕВИЗИЙ И ОБСЛЕДОВАНИЙ И ОФОРМЛЕНИЕ ИХ РЕЗУЛЬТАТОВ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПРАВИЛА ДОСУДЕБНОГО ОБЖАЛОВАНИЯ РЕШЕНИЙ И ДЕЙСТВИЙ (БЕЗДЕЙСТВИЯ) ОРГАНОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ И ИХ ДОЛЖНОСТНЫХ ЛИЦ»

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ «ПРАВИЛА СОСТАВЛЕНИЯ ОТЧЕТНОСТИ О РЕЗУЛЬТАТАХ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ»

Дата создания: 16-02-2021

Дата последнего изменения: 29-04-2021

Финансовый контроль

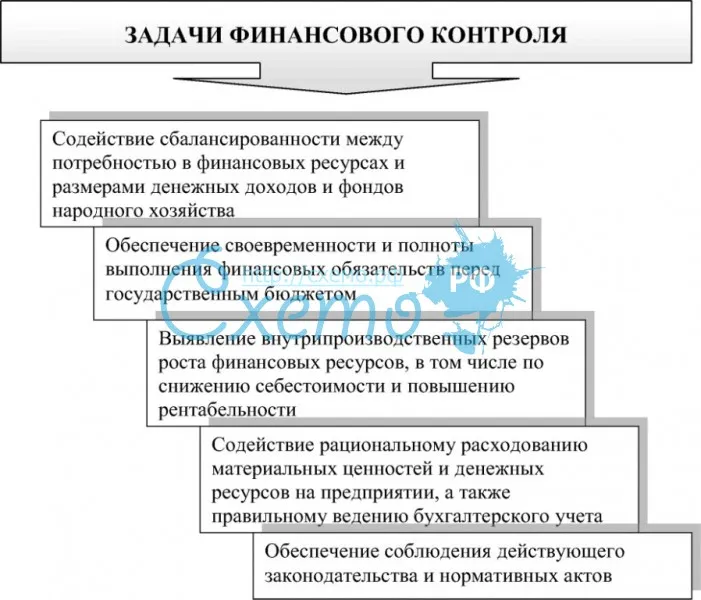

Финансовый контроль — это система мероприятий по проверке законности, целесообразности и эффективности формирования, распределения и использования финансовых ресурсов, находящихся в распоряжении федерального правительства, а также региональных и местных органов власти. Такие мероприятия проводятся на различных этапах бюджетного процесса государственными органами финансового контроля. Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации задач, стоящих перед бюджетной системой страны. Финансовый контроль призван обеспечивать:

Такие мероприятия проводятся на различных этапах бюджетного процесса государственными органами финансового контроля. Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации задач, стоящих перед бюджетной системой страны. Финансовый контроль призван обеспечивать:

соблюдение действующего бюджетного и налогового законодательства, правильность ведения бухгалтерского учета, составления отчетности;

эффективное и целевое использования средств государственного бюджета и внебюджетных фондов;

выявление резервов роста бюджетных доходов и экономии средств;

успешную реализацию межбюджетных отношений;

эффективное и обоснованное распределение фондов финансовой поддержки регионов;

пресечение правонарушений в бюджетной сфере, выявление финансовых злоупотреблений и применение наказания к виновным лицам;

улучшение финансовой дисциплины, проведение профилактической и разъяснительной работы.

Объектом финансового контроля является бюджетная система и бюджетный процесс. Однако, помимо этого, он распространяется и на негосударственный сектор экономики. Частные предприятия являются плательщиками налогов и сборов, исполнителями государственных заказов, получателями бюджетных средств и налоговых льгот. И в этом отношении они также подлежат контролю со стороны государства. Контроль является элементом государственного принуждения, поскольку законом предусмотрены различные формы ответственности за неисполнение бюджетно-налогового законодательства.

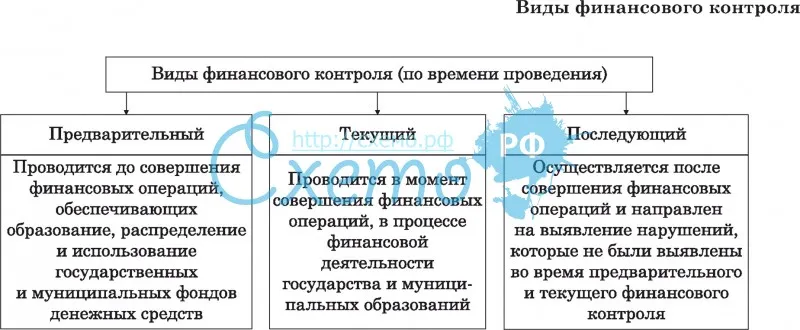

Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от периода проведения он классифицируется следующим образом.

Предварительный контроль проводится на этапе составления проекта бюджета, его рассмотрения и утверждения. Он носит предупреждающий характер и нацелен на корректировку проекта бюджета до момента его принятия.

Текущий (оперативный) контроль. Он осуществляется в процессе исполнения бюджета и направлен на обеспечение финансовой дисциплины, соблюдение установленных норм налогообложения и бюджетных ассигнований, выявление и пресечение нарушений в бюджетной сфере. Текущий контроль является наиболее распространенной формой финансового контроля. Его основой является анализ оперативной отчетности об исполнении бюджета и бухгалтерских документов.

Текущий контроль является наиболее распространенной формой финансового контроля. Его основой является анализ оперативной отчетности об исполнении бюджета и бухгалтерских документов.

Последующий контроль — это ревизия уже исполненного бюджета, которая проводится по окончании бюджетного периода. Проверке подлежит исполнение плановых показателей по каждой статье доходов и расходов, определенной законом о бюджете, а также исполнение смет бюджетных учреждений. Анализируются эффективность и целесообразность произведенных расходов, полнота и своевременность зачисления доходов по отдельным источникам, причины отклонения фактических показателей от бюджетного плана. Результаты такого анализа служат основой для составления проекта бюджета на очередной год, поэтому последующий и предварительный контроль тесно взаимосвязаны.

Финансовый контроль-СМАРТ

Ведение перечня объектов контроля, их подчиненности и правопреемственности.Ведение справочной информации, необходимой для обеспечения функций контроля.

Ведение единого структурированного классификатора нарушений, возможность его интеграции с правовыми системами (Гарант, Консультант) в целях информационно-методической поддержки при квалификации нарушений.

Получение информации о фактических показателях работы объектов контроля из систем планирования, исполнения бюджета, бухгалтерского учета и отчетности.

Формирование и учет планов (сводного плана) контрольных мероприятий, в том числе в автоматическом режиме на основании более чем 30 различных параметров.

Управление ресурсами: планирование и учет рабочего времени и материальных затрат на проведение контрольных мероприятий с учетом графика загрузки ревизоров, резервирования времени на проведение внеплановые мероприятия и пр.

Автоматическая генерация проектов сопроводительных документов, формируемых в ходе и по результатам контрольных мероприятий с возможностью электронного согласования проектов документов.

Подготовка к контрольному мероприятию: формирование приказа(распоряжения), удостоверения, командировочных документов и пр. Подготовка программы контрольного мероприятия с использованием унифицированного перечня вопросов программы с закреплением по каждому вопросу ответственных исполнителей.

Подготовка программы контрольного мероприятия с использованием унифицированного перечня вопросов программы с закреплением по каждому вопросу ответственных исполнителей.

Учет результатов: регистрация информации, полученной в результате контрольного мероприятия, в том числе по выявленным нарушениям, в разрезе вопросов программы.

Поддержка автоматизированных регламентов проведения контрольных мероприятий: установка сроков исполнения, отражение фактических дат исполнения по каждой задаче, оповещение исполнителей и руководителей о сроках исполнения, о приближении сроков исполнения и о срыве сроков исполнения задач в рамках административных процедур исполнения контрольных функций.

Автоматизированное формирование актов, в том числе по встречным проверкам, а также заключений по возражениям и отчетам по итогам контрольных мероприятий.

Мониторинг результатов устранения выявленных нарушений: формирование представлений (предписаний) по нарушениям и учет информации, полученной от объектов контроля, в рамках их исполнения.

Подготовка итоговых документов в форматах офисных пакетов MS Word, MS Excel либо в формате OpenOffice.org Writer, OpenOffice.org Calc. Адаптация печатных форм документов и их состава под потребности клиента с возможностью последующего их редактирования.

Анализ эффективности и результативности контрольных мероприятий и органов контроля с помощью отчетов о деятельности в целом.

Работа с административной практикой и интеграция с ГИС ГМП в части отслеживания информации о фактическом поступлении денежных средств.

Публикация результатов финансового контроля на публичных ресурсах.

С 1 июля 2020 года изменится Порядок осуществления внутреннего государственного финансового контроля

Смотрите также:

С 1 июля 2020 года вступят в силу положения Федерального закона от 26.07.2019 N 199-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита».

Согласно нововведениям внутренний государственный (муниципальный) финансовый контроль будет осуществляется в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства Российской Федерации.

Ранее указанный порядок устанавливался отдельно каждым субъектом Российской Федерации (муниципальным образованием) самостоятельно.

Таким образом Порядок осуществления финконтроля унифицируется и будет единым на территории Российской Федерации. деятельность всех органов уполномоченных на осуществление внутреннего государственного финансового контроля будет регламентирована едиными документами — Федеральными стандартами внутреннего государственного финансового контроля.

Согласно части 3 статьи 269.2 Бюджетного кодекса Российской Федерации Федеральные стандарты будут содержать:

- принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля;

- права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля, в том числе в части назначения (организации) проведения экспертиз;

- права и обязанности объектов контроля (их должностных лиц), в том числе в части организационно-технического обеспечения проверок, ревизий и обследований;

- правила планирования, проведения проверок, ревизий и обследований, оформления и реализации их результатов, в том числе правила продления срока исполнения представления, предписания;

- правила составления отчетности о результатах контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля;

- правила досудебного обжалования решений и действий (бездействия) органов внутреннего государственного (муниципального) финансового контроля и их должностных лиц;

- иные положения, необходимые для осуществления полномочий по внутреннему государственному (муниципальному) финансовому контролю.

Только в случаях, предусмотренных федеральными стандартами Органы внутреннего государственного (муниципального) финансового контроля могут издавать ведомственные правовые акты (стандарты), обеспечивающие осуществление полномочий по внутреннему государственному (муниципальному) финансовому контролю.

ПЕРЕЧЕНЬ

ПРИНЯТЫХ НА СЕГОДНЯШНИЙ ДЕНЬ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) КОНТРОЛЯ

(вступают в силу с 01.07.2020 года)

- Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля, утвержден постановлением Правительства РФ от 07.02.2020 № 95

- Планирование проверок, ревизий и обследований, утвержден постановлением Правительства РФ от 27.02.2020 № 208

- Права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля и объектов внутреннего государственного (муниципального) финансового контроля (их должностных лиц) при осуществлении внутреннего государственного (муниципального) финансового контроля, утвержден постановлением Правительства РФ от 17.02.2020 № 100

Утвержденные на сегодняшний день Правительством Российской Федерации Федеральные стандарты внутреннего государственного (муниципального) размещены также в разделе «Документы»

Внутренний муниципальный финансовый контроль

2020 год

Отчет о результатах контрольной деятельности органа внутреннего государственного (муниципального) финансового контроля за 2020 год МО МР «Сыктывдинский» (Пояснительная)

План контрольных мероприятий на 2021 год (Приказ № 163-ОД от 30.12.2020г.)

Приказ Управления финансов от 7 мая 2020 года №37-ОД » О возобновлении контрольного мероприятия»

Приказ Управления финансов от 31 марта 2020 года №26-ОД » О приостановлении проверки»

Отчеты о проведении контрольных мероприятий

Отчет проведения контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2019 год в отношении муниципального бюджетного учреждения «Спортивный клуб «Колосок» села Выльгорт» от 29 сентября 2020 года

Отчет проведения контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2019 год в отношении администрации сельского поселения «Мандач» от 15 июля 2020 года

Отчет о результатах плановой проверки отдельных вопросов финансово-хозяйственной деятельности в отношении муниципального бюджетного общеобразовательного учреждения «Выльгортская средняя общеобразовательная школа №1» от 15 июня 2020 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2019 год в отношении муниципального бюджетного общеобразовательного учреждения «Выльгортская средняя общеобразовательная школа №1» от 15 июня 2020 года

Отчет о результатах плановой проверки отдельных вопросов финансово-хозяйственной деятельности муниципального автономного учреждения культуры «Сыктывдинский районный Дом культуры» от 28 апреля 2020 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2019 год в отношении муниципального автономного учреждения культуры «Сыктывдинский районный Дом культуры» от 26 марта 2020 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2019 год в отношении муниципального бюджетного дошкольного образовательного учреждения «Детский сад» д. Красная от 18 февраля 2020 года

2019 год

План контрольных мероприятий на 2020 год

Приказ управления финансов от 18.12.2019 года №185-ОД «Об утверждении плана проверок»

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного дошкольного образовательного учреждения «Детский сад №8 комбинированного вида» с. Выльгорт от 16 января 2020 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного учреждения культуры «Сыктывдинское музейное объединение» от 17 декабря 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного образовательного учреждения «Ыбская средняя общеобразовательная школа» от 15 ноября 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного дошкольного образовательного учреждения «Детский сад № 10 комбинированного вида» с.Выльгорт от 26 сентября 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного учреждения культуры «Сыктывдинский Дом народных ремесел «Зарань» от 15 августа 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении администрации сельского поселения «Пажга» от 22 июля 2019 года

Заключение о результатх анализа осуществления внутреннего финансового контроля и внутреннего финансового аудита главным администратором бюджетных средств сельского поселения «Пажга» от 28 июня 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении муниципального бюджетного образовательного учреждения «Выльгортская средняя общеобразовательная школа № 2» от 22 мая 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю в отношении муниципального бюджетного образовательного учреждения «Зеленецкая средняя общеобразовательная школа» от 15 апреля 2019 года

Отчет о результатах внеплановой проверки отдельных вопросов финансово-хозяйственной деятельности муниципального бюджетного учреждения культуры«Сыктывдинская централизованная библиотечная система» от 27 марта 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю за 2018 год в отношении администрации сельского поселения «Яснэг» от 18 марта 2019 года

Отчет о проведении контрольного мероприятия по внутреннему муниципальному финансовому контролю в отношении муниципального бюджетного дошколького образовательного учреждения «Детский сад №2 комбинировнного вида» с.Зеленец от 15 февраля 2019 года

Нормативно-правовые акты

Постановление администрации МО МР «Сыктывдинский» от 12 декабря 2019 года № 12/1664 «Об утверждении стандартов осуществления внутреннего муниципального финансового контроля»

Приказ от 9 декабря 2019 года №179-ОД «Об утверждении представления, предписания, уведомления о применении бюджетных мер принуждения и порядка их оформления»

Постановление администрации МО МР «Сыктывдинский» от 2 декабря 2019 года №12/1581 «Об утверждении порядка осуществления внутреннего муниципального финансового контроля»

Постановление МО МР «Сыктывдинский» от 31 октября 2019 года №10/1365 «О внесении изменений в постановление администрации муниципального образования муниципального района «Сыктывдинский» от 12 июля 2016 года № 7/915 «Об утверждении Порядка осуществления внутреннего финансового контроля и внутреннего финансового аудита главными распорядителями (распорядителями) средств бюджета МО МР «Сыктывдинский», главными администраторами (администраторами) доходов бюджета МО МР «Сыктывдинский», главными администраторами (администраторами) источников дефицита бюджета МО МР «Сыктывдинский»

Постановление администрации МО МР Сыктывдинский от 17.10.2019года №10/1285 «О внесении изменений в постановление администрации муниципального образования муниципального района «Сыктывдинский» от 28 декабря 2018 года № 12/1216 «Об утверждении Порядка осуществления внутреннего муниципального финансового контроля»

Постановление администрации МО МР «Сыктывдинский» от 14.10.2019 года №10/1263 «О признании утратившим силу постановления администрации муниципального образования муниципального района «Сыктывдинский» от 16 ноября 2018 года № 11/1019 «Об утверждении Порядка проведения анализа осуществления главными администраторами бюджетных средств бюджетов муниципальных образований муниципального района «Сыктывдинский» внутреннего финансового контроля и внутреннего финансового аудита»

Постановление администрации МО МР «Сыктывдинский» от 15.04.2019 года №4/307 «О внесении изменений в постановление администрации муниципального образования муниципального района «Сыктывдинский» от 28 декабря 2018 года № 12/1216 «Об утверждении Порядка осуществления внутреннего муниципального финансового контроля»

Приказ 7-ОД от 20 февраля 2019 года «Об утверждении форм представления,предписания, уведомления о применении бюджетных мер принуждения и порядка их оформления»

Постановление администрации МО МР «Сыктывдинский» от 11.02.2019 года №2/97 «О внесении изменений в постановление администрации муниципального образования муниципального района «Сыктывдинский» от 28 декабря 2018 года № 12/1216 «Об утверждении Порядка осуществления внутреннего муниципального финансового контроля»

Постановление администрации МО МР «Сыктывдинский» от 15.01.2019 года №1/11 «О внесении изменений в постановление администрации муниципального образования муниципального района «Сыктывдинский» от 20 сентября 2018 года № 9/847 «Об утверждении порядка осуществления ведомтсвенного контроля за соблюдением требований Федерального закона от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и иных принятых в соответствии с ним нормативных правововых актов Российской Федерации»

2018 год

Заключение о результатах анализа осуществления ГАБС МО МР «Сыктывдинский» внутреннего финансового контроля и внутреннего финансового аудита в 2018 году

Итоги контрольной работы управления финансов администрации муниципального образования муниципального района «Сыктывдинский» за 2018 год

Информация о результатх проверок, проведенных управлением финансов администрации МО МР «Сыктывдинский» в предлеах полномочий за 2018 год

Приказ управления финансов от 24.12.2018года №17-ОД «Об утверждении плана проверок»

План контрольных мероприятий на 2019 год

Приказ 10-ОД от 20.11.2018года «О проведении анализа осуществления главными администраторами бюджетньи средств бюджетов муниципальньн образований муниципального района «Сыктывдинский» внутреннего финансового контроля и внутреннего финансового аудита»

Постановление администрации МО МР «Сыктывдинский» от 16.11.2018года №11/1019 «Об утверждении Порядка проведения аналза осуществления главными админитсраторами бюджетных средств бюджетов мцниципальных образований муниципального района «Сыктывдинский» внутреннего финансового контроля и внутреннего финансового аудита»

Приказ 50-ОД от 30.12.2016года «Об утверждении форм представления,предписания, уведомления о применении бюджетных мер принуждения и порядка их оформления»

Постановление администрации МО МР «Сыктывдинский» от 7.12.2018года №12/1087 «Об утверждении стандартов осуществления внутреннего муниципального финансового контроля за соблюдением части 8 статьи 99 Федерального закона от 5 апреля 2013г №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

Постановление администрации МО МР «Сыктывдинский» от 28.12.2018года №12/1216 «Об утверждении Порядка осуществления внутреннего муниципального финансового контроля»

Соглашение о сотрудничестве и взаимодействии между Контрольно-счетной палатой МО МР «Сыктывдинский» и Управлением финансов администрации МО МР «Сыктывдинский»

Соглашение о сотрудничестве и взаимодействии между Управлением финансов администрации МО МР «Сыктывдинский» и Отделом Министерства внутренних дел Российской Федерации по Сыктывдинскому району

2017 год

Приказ 26-ОД от 22.09.2017 года «Об утверждении состава и положения о комиссии по рассмотрению обращения о согласовании заключения контракта с единственным поставщиком (подрядчиком,исполнителем)»

Акт № 8 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад №7 общеразвивающего вида» с.Выльгорт

Акт №7 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год Муниципальной бюджетной организации дополнительного образования «Детско-юношеская спортивная школа Сыктывдинского района»

Акт № 6 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад общеразвивающего вида» с. Пажга

Акт №5 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год Муниципальная бюджетная организация дополнительного образования «Детская школа искусств с.Зеленец»

Акт № 2 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год Муниципальное бюджетное учреждение дополнительного образования «Районный центр внешкольной работы» с. Выльгорт

Акт № 1 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2016 год МБОУ «Часовская СОШ»

План проведения проверок внутреннего муниципального финансового контроля в сфере закупок для муниципальных нужд МР «Сыктывдинский» на 2017 год

2016 год

Приказ «Об утверждении форм представления, предписания, уведомления о применении бюджетных мер принуждения и порядка их оформления» от 30 декабря 2016 года № 50-ОД

Акт № 4 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2015 год СП «Лэзым»

Акт № 3 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2015 год МБОУ «Слудская ООШ»

Акт № 2 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2015 год МБУК «Сыктывдинская ЦКС»

Акт №1 по результатам проведения плановой проверки соблюдения требований действующего законодательства в сфере закупок за 2015 год МБУК «Сыктывдинская ЦБС»

План проведения проверок внутреннего муниципального финансового контроля в сфере закупок для муниципальных нужд МР «Сыктывдинский» на 2016 года

советов финансового контроля могут вернуться в города США во время рецессии

За последние полвека штаты использовали различные меры, чтобы противостоять бедствующим местным бюджетам. Одна из моделей — это группа государственного надзора: например, Нью-Йорк в 1970-х годах потерял большую часть своего ведомства из-за неизбранного Совета по чрезвычайному финансовому контролю. Более поздняя модель предусматривает прямой государственный контроль: Детройт и многие другие города в Мичигане какое-то время управлялись назначенными государством менеджерами по чрезвычайным ситуациям после Великой рецессии.

Города, которые функционировали в рамках этих систем, в том числе Детройт, Филадельфия, округ Колумбия, и Камден, Нью-Джерси, склонны помнить их как темные времена. Делая упор в первую очередь на балансировании бюджетов, надзорные советы объединяют кредиторов, сокращая при этом социальные программы и контракты с государственными союзами, на которые приходится значительная часть муниципальных расходов. Последствия могут быть разочаровывающими или даже разрушительными для жителей, начиная от сокращения вывоза мусора и заканчивая такими трагедиями, как кризис воды во Флинте, который начался с катастрофического решения назначенного государством менеджера по чрезвычайным ситуациям.

Теперь, внезапно, американские города снова столкнулись с надвигающейся финансовой расплатой апокалиптических масштабов. Недавний отчет университетов штата Аризона и Старого Доминиона показывает, что в штатах наблюдается снижение налоговых поступлений в среднем на 20%, а в 10 штатах — более чем на 30%.

В большинстве штатов также действуют законы, требующие сбалансированного бюджета, а это означает, что они не могут распределять наличные, чтобы поддерживать свои города на плаву. Но даже при отсутствии массового вмешательства со стороны федерального правительства, которое такие эксперты, как Кац, очень предпочли бы, руководители штатов по-прежнему могут вводить жесткую экономию в местные органы власти.

Это потому, что американские города являются порождением правительств своих штатов, которые могут обладать огромной властью над базовым управлением на местном уровне. Они могут и блокируют городское законодательство — динамика, которая разгорается, когда консервативные государственные лидеры вмешиваются в управление в более прогрессивных городах, как это произошло в последние годы с упреждением запрета на пластиковые пакеты и налогов на газированные напитки.

Правительства штатов могут даже лишить местных избранных лидеров их полномочий.Чрезвычайный совет по финансовому контролю, созданный законодательным собранием Нью-Йорка в 1975 году, мог принудительно сокращать расходы, проверять муниципальные отчеты и отклонять контракты с государственными союзами. В Мичигане, когда назначены менеджеры по чрезвычайным ситуациям, местные политики не могут принимать новые законы без одобрения государственного бюрократа. Критики этих вмешательств говорят, что они часто используются для продвижения определенных интересов и идеологий, таких как держатели облигаций и консерваторы из небольшого правительства, по сравнению с реальными жителями города и группами интересов, такими как профсоюзы государственного сектора.

Поскольку национальные республиканские лидеры, включая лидера большинства в Сенате Митча МакКоннелла, выразили желание свести к минимуму помощь штатам и городам, над кризисом с коронавирусом нависла возможность проведения сверхмощной кампании жесткой экономии. В некоторых областях, где консерваторы контролируют рычаги власти на государственном уровне, они могут даже приветствовать возможность.

«Мы наблюдаем серьезные муниципальные финансовые кризисы, которые приведут к использованию всех этих методов — угроз банкротства, надзорных советов, менеджеров по чрезвычайным ситуациям», — сказал Сэмюэл Багенстос, профессор права на юридическом факультете Мичиганского университета.«Мы многое видели во время Великой рецессии. Во всяком случае, похоже, что на этот раз удар по муниципальным финансам будет намного хуже. Это то, о чем мы должны очень беспокоиться «.

Государственный захват органов местного самоуправления обычно был вызван финансовыми кризисами, которые создавались годами, с импульсом, не зависящим от местных властей. В 1975 году Нью-Йорк столкнулся с финансовыми проблемами в результате бегства белых и деиндустриализации, что привело к обесцениванию его налоговой базы, в то время как расходы на социальные услуги росли вместе с населением с низкими доходами.Нью-Йорк скрыл эту политическую проблему, взяв взаймы для оплаты своих операционных расходов, что работало до тех пор, пока финансовые учреждения города не решили прекратить выдачу кредитов.

Как часть решения, штат создал Чрезвычайный совет по финансовому контролю, неизбираемый орган, который отобрал окончательную власть над финансами города у местных избранных лидеров. Когда политики принимали решение, например подписывали новый профсоюзный контракт с учителями, правление могло отклонить его и заставить их вернуться к переговорам.Фактически, мэр и городской совет больше не имели окончательной власти над ресурсами, выделяемыми на муниципальные программы, от правоохранительных органов до государственного образования.

Назначенный государством орган, в который входили четыре государственных должностных лица и три представителя корпораций, но ни один из профсоюзов или общественных групп, вынудил Нью-Йорк существенно урезать бюджет. Они настаивали на сокращении более 15 000 городских рабочих мест, закрытии государственных больниц и введении платы за обучение в Городском университете Нью-Йорка впервые в его истории.

Совет финансового контроля перестал принимать окончательное решение по бюджету Нью-Йорка в 1986 году. Но он все еще существует и по сей день осуществляет номинальный надзор за муниципальными финансами. В его 45-летнем правовом законодательстве есть даже триггеры, которые позволили бы ему снова иметь полномочия по утверждению городского бюджета: законодательный орган штата может на законных основаниях вновь уполномочить совет, если город не выполняет свои долговые обязательства или имеет дефицит 100 миллионов долларов в финансовом году. (Для контекста: бюджет мэра Билла ДеБлазио на период пандемии составляет более 89 миллиардов долларов, и он рассматривает возможность получения займа для оплаты операционных расходов впервые с момента подготовки к финансовому кризису 1975 года.)

«Существуют механизмы, институты и подходы, и я уверен, что они могут быть задействованы», — говорит Ким Филлипс-Фейн, профессор американской истории в Нью-Йоркском университете и автор книги « Fear City ». финансовый кризис 1975 года. «Мы могли видеть аналогичный тип распределения власти вверх в руках людей, которые несут меньшую немедленную и демократическую подотчетность, как работают такие институты, как контрольный совет».

Совет финансового контроля Нью-Йорка был только началом.Менее агрессивный вариант был реализован в Пенсильвании после финансового кризиса в Филадельфии в начале 1990-х годов в форме Межправительственного управления сотрудничества Пенсильвании. Небольшие города в Пенсильвании с гораздо худшим финансовым положением столкнулись с гораздо более жестоким надзором со стороны государства. В 2011 году Гаррисберг перешел в собственность государства. В Нью-Джерси аналогичная динамика привела к восьмилетнему захвату Камдена штатом, когда местные политики были лишены всякой власти и был назначен государственный главный операционный директор в обмен на 175 миллионов долларов государственных инвестиций.

Вглубь пояса ржавчины, Мичиган увидел неизбранных, назначенных государством брокеров власти, которым после Великой рецессии были назначены ответственные за многие из его городов. Когда республиканцы взяли полный контроль в столице штата после выборов 2010 года, они приняли закон, дающий назначаемым государством «менеджерам по чрезвычайным ситуациям» широкие полномочия по финансам, контрактам и разработке политики в городах и школьных округах, испытывающих нехватку денежных средств. Хотя они не могли повышать налоги, эти государственные деятели обладали односторонней властью над трудовыми договорами, местными бюджетами и государственным имуществом.

Даже в крупнейшем городе штата, Детройте, был назначен менеджер по чрезвычайным ситуациям, который привел город к банкротству для погашения долгов. Оптика этой политики была ужасной, когда на нее накладывалась расовая политическая поляризация: республиканцы, которые назначали менеджеров по чрезвычайным ситуациям из столицы штата, были в основном белыми, в то время как города, находящиеся под их контролем, часто управлялись демократами и составляли большинство чернокожего населения. В какой-то момент в 2013 году примерно половина чернокожего населения Мичигана находилась под контролем чрезвычайных ситуаций.Подобным образом пострадали только 1,3 процента белых жителей.

«Мичиган стал своего рода лидером для остальной части страны», — говорит Багенстос. «У нас есть тенденция реагировать на муниципальные финансовые кризисы, которые полагаются на правительства штатов и финансовый сектор, которые по существу вытесняют местную демократию».

Результаты государственного вмешательства временами были трагичными. Во Флинте, штат Мичиган, менеджер по чрезвычайным ситуациям принял решение использовать реку Флинт в рамках предложения по экономии средств, а затем не обработал воду должным образом, чтобы предотвратить коррозию старых труб.Это привело к резкому увеличению уровня свинца по всему городу. Число человеческих жертв было огромным, так как сотни детей были отравлены. (Чип Сомодевилла / Getty Images)

«Слишком распространенным явлением в этом Флинт-Уотер было исследование баланса и финансов, а не здоровье и безопасность граждан Флинта», — заявил генеральный прокурор штата Билл Шуэтт после того, как менеджер по чрезвычайным ситуациям был преступником взимается за кризис.

В Камдене, между тем, поглощение штата принесло мало (если вообще было) ощутимых улучшений для жителей города.Неизбранные назначенцы могли сократить расходы, но они не могли повлиять ни на одну из структурных экономических и социальных сил, сокрушающих небольшой город Нью-Джерси.

Багенстос утверждает, что даже в таких ситуациях, как Нью-Йорк в 1975 году или Детройт в 2013 году, основная проблема обычно не в том, что местные политики в этих городах более безответственны или трусливы, чем их пригородные коллеги. Вместо этого они сталкиваются со структурными проблемами, главными из которых являются бегство белых и бегство капитала, усугубляющие муниципальные финансовые структуры, позволяющие людям, живущим в пригородах, пользоваться благами города, фактически не внося свою справедливую долю в городские доходы.

Но сторонники таких вмешательств, такие как Клейтон Джиллетт, говорят, что эти меры принимаются только в самых крайних обстоятельствах. Он утверждает, что они являются следствием того, что местные лидеры не справляются со своими избирателями и не справляются с реальностью своего положения. Gillette говорит, что слишком часто влиятельные местные группы интересов — в основном профсоюзы государственного сектора — могут заставить местных политиков проявлять финансовую безответственность.

«Это предпосылка, у вас есть несколько избранных должностных лиц-изгоев, поэтому государство собирается вмешаться, и штат будет лучше выполнять свою работу по обслуживанию ваших местных избирателей», — говорит Джилетт, профессор юридической школы Нью-Йоркского университета. и автор книги в защиту захвата государства под названием «Диктатуры за демократию.”

Но Gillette утверждает, что финансовые кризисы, с которыми столкнулись Нью-Йорк в 1975 году или Детройт после Великой рецессии, коренным образом отличаются от экономических последствий пандемии Covid-19.

«Это не следствие некомпетентности муниципалитетов или уступки муниципальных руководителей местным интересам», — говорит Жилетт, который выступает за масштабную федеральную помощь штатам и городам. «Это функция экзогенного шока. То, что мы наблюдаем, не поддается приходу более профессионального государственного органа, который берет на себя управление финансами города.”

Багенстос и другие эксперты, в том числе Роберт Инман из Пенсильванского университета, говорят, что такие учреждения, как менеджеры по чрезвычайным ситуациям и советы финансового контроля, могут быть созданы сразу после пандемии, а не во время ее агонии. Выход из этой депрессии, вероятно, будет неравномерным, как и последствия Великой рецессии, которые затронули такие районы, как Детройт, сильнее и дольше, чем такие суперзвездные города Америки, как Сан-Франциско и Бостон.

Для городов, которые не видели преимуществ возрождения узких городов 21-го века, особенно небольших муниципалитетов, которые балансировали на грани до того, как пандемия разразилась, штаты вполне могли бы принять решения за осажденных местных лидеров в среднесрочной перспективе. .В конце концов, именно это и произошло в Мичигане. Менеджеры по чрезвычайным ситуациям были назначены только через четыре-пять лет после самой Великой рецессии.

«Меня не удивит, что города, которые сейчас находятся на заборе, рухнут через два или три года», — говорит Инман, почетный профессор Меллона в области финансов, экономики и государственной политики в Уортонской школе университета. Пенсильвании. «Тогда весьма вероятно, что будут приняты меры PICA».

Инман говорит, что если подобный надзор все же вернется, он надеется, что он будет больше похож на модель PICA в Филадельфии, чем на то, что имело место в Нью-Йорке или Детройте.В этих последних случаях назначенные государством органы власти могли влезть в городской бюджет и настоять на том, чтобы, скажем, сократить количество санитарных рабочих, продать определенный актив или отклонить конкретный профсоюзный контракт. В случае PICA орган рассматривает только окончательный бюджет и следит за тем, чтобы в городе не было дефицита. Они не делают выбора или не делают никаких заявлений по отдельным статьям бюджета или налогам.

Вместо этого PICA устанавливает основные требования: Филадельфия должна составить для себя пятилетний план и не может иметь дефицит бюджета.В дополнение к этим базовым требованиям к компетентности совет, наделенный полномочиями штата, также имеет право отклонить окончательный бюджет, после чего могут быть изъяты сотни миллионов государственных средств. Но эта угроза настолько велика, что никогда не рассматривалась реалистично.

Тем не менее, Инман говорит, что существование PICA дает политикам Филадельфии понимание того, что они не могут управлять вне своих средств. Нынешний мэр Джим Кенни даже выступал за продолжение существования власти до пандемии, потому что ее поддержка дает кредиторам больше уверенности и, соответственно, город получает более низкие процентные ставки.

По мнению Брюса Каца, все эти политические меры возможны в постпандемическом будущем. Он говорит, что нынешний кризис окажет огромное давление на местные органы власти, чтобы они изменили свой образ действий, вероятно, по инициативе вышестоящих властей. Он предвидит муниципальные объединения, совместное использование услуг через границы и различные формы государственного надзора.

«Мы находимся здесь на начальной стадии», — говорит Кац. «Но дело в том, что я думаю, что надзор, подобный тому, который мы видели в Нью-Йорке и других местах, является лишь одним из многих возможных результатов здесь.”

Джейк Блюмгарт — штатный писатель City Monitor.

Монитор Daily

Чтобы понять возможности будущего, вам нужно понять, как и почему меняется мир. Monitor Daily освещает развитие бизнеса, движение капитала, развитие технологий и средств массовой информации, а также меняющийся мир взаимоотношений городов и стран — и все это доставляется прямо на ваш почтовый ящик каждый будний день.

Штатный писатель

Джейк Блюмгарт был штатным автором журнала City Monitor .

Государственный и муниципальный финансовый контроль

Государственный и муниципальный финансовый контроль

В зависимости от органов, осуществляющих контроль за некоммерческими организациями, выделяют государственный и муниципальный, а также негосударственный финансовый контроль.

Государственный и муниципальный финансовый контроль включает:

— контроль за исполнением финансовых обязательств некоммерческих организаций перед государством, прежде всего в части взимания налогов;

— контроль за целевым и эффективным использованием бюджетных финансовых ресурсов в некоммерческих организациях;

— контроль за использованием и сохранностью государственного и муниципального имущества в некоммерческих организациях.

Субъектами государственного и муниципального финансового контроля являются, прежде всего, законодательные органы государственной власти, представительные органы местного самоуправления, а также контрольные органы, образованные законодательными (представительными) структурами. Полномочия этих органов отражены в БК США.Органы исполнительной власти также являются субъектами государственного и муниципального финансового контроля. Механизм проведения органами исполнительной власти государственного и муниципального финансового контроля в некоммерческих организациях определяется налоговым, таможенным и бюджетным законодательством.Важнейшую роль в этом контроле в настоящее время играют: Федеральное казначейство, Федеральная служба по финансовому и бюджетному надзору, региональные и местные финансовые органы, главные распорядители и распорядители бюджетных средств.

Федеральный государственный надзор за деятельностью некоммерческих организаций осуществляется уполномоченным органом в порядке, установленном Правительством США. При осуществлении федерального государственного надзора и проведении проверок некоммерческих организаций они руководствуются положениями Федерального закона от 28.07.2012 г.294-ФЗ от 26 декабря 2008 г. «О защите прав юридических лиц и индивидуальных предпринимателей при государственном контроле (надзоре) и муниципальном контроле».

Уполномоченный орган и его должностные лица в пределах, установленных законодательством США, могут:

— запрос у органов управления некоммерческой организации их распорядительных документов;

— запрашивать информацию о финансово-хозяйственной деятельности некоммерческих организаций у статистических органов, органов государственного надзора и контроля, а также у кредитно-финансовых организаций;

— направлять своих представителей в некоммерческие организации для участия в проводимых мероприятиях;

— для проверки соответствия деятельности некоммерческой организации, в том числе использования денежных средств и использования иного имущества, задачам, закрепленным в учредительных документах организации;

— при установлении нарушений законодательства США и (или) совершения некоммерческой организацией деятельности, противоречащей задачам, отраженным в ее учредительных документах, выносить ей письменное предупреждение с указанием нарушения и сроков его устранения (при минимум один месяц).Предупреждение, вынесенное некоммерческой организации, может быть обжаловано в вышестоящую инстанцию или суд;

— приостановить деятельность некоммерческой организации, выполняющей функции иностранного агента, не подавшей заявку на включение в реестр некоммерческих организаций, выполняющих функции иностранного агента. Срок приостановления деятельности ns может составлять более 6 месяцев.

Федеральные органы государственного финансового контроля, федеральные органы исполнительной власти, уполномоченные осуществлять контроль и надзор в области налогов и сборов, выяснять, соответствует ли расходование денежных средств и использование иного имущества некоммерческими организациями целей, изложенных в свои учредительные документы и сообщить о результатах в орган, зарегистрировавший данную некоммерческую организацию.В отношении бюджетных учреждений федеральные органы государственного финансового контроля, федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов выясняют, соответствуют ли расходование денежных средств и использование иного имущества бюджетными организациями цели, указанные в их учредительных документах, и подотчетны соответствующим органам, осуществляющим функции и полномочия учредителя.

Федеральная служба по финансовому мониторингу анализирует информацию о деятельности некоммерческих организаций, полученную ею на основании Федерального закона от 27.07.2012 г.115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если в ходе контрольных мероприятий будут установлены факты, свидетельствующие о неполноте или неточности указанной информации либо о том, что некоммерческая организация не выполняет или не полностью выполняет требования законодательства США, служба финансового мониторинга сообщает органу, что приняли решение о государственной регистрации данной некоммерческой организации.

Калифорнийский финансовый альманах местных органов власти

Можно приобрести в Solano Press

Наиболее полный подход к финансам местного самоуправления в любом

государственный

что я когда-либо видел.Это руководство окажется полезным для избранных и назначенных должностных лиц местных органов власти, руководителей предприятий, журналистов, студентов, преподавателей и

другие, которые изо всех сил пытаются понять очень сложный мир финансов местных органов власти в Калифорнии.

~ Крис Маккензи,

Exec.Dir. Лига городов Калифорнии 1999-2016

Можно получить в Лиге городов Калифорнии Справочник по источникам муниципальных доходов Калифорнии, НОВИНКА! Пятое издание Майкла Коулмана.Исчерпывающий ресурс по муниципальному финансированию для руководителей городов и округов, финансовых служащих, ученых и других специалистов. занимается сложным миром муниципальных финансов в Калифорнии.

Пределы доходов: Предложение 13 (1978), Предложение 218 (1996) и Предложение 26 (2010)

|

Предложение 1A Защита доходов местного самоуправления

Управление и реорганизация местного самоуправления Калифорнии

Фискальное состояние муниципалитетов

Диагностика и управление финансовым здоровьем

Управление фискальным стрессом и муниципальным банкротством

- Фискальные конфликты между штатами и местными властями в Калифорнии: от предложения 13 к Предложение 1А.Элиза Барбур, Институт государственной политики Калифорния. Декабрь 2007. Отличный обзор.

- Фискальные отношения между штатом и городом Начиная с предложения 13: жив ли AB8? Майкл Коулман. (PDF)

- Основные вехи: более четырех десятилетий бюджетно-налоговой политики штата Отношение. Офис законодательного аналитика с точки зрения государства, обновлено 2012 г. (PDF)

- Город Калифорния — государство дает и принимает после предложения 13 (1978).Учет общих доходов государства дает и принимает в / из города с 1978 г. в виде таблиц и диаграмм. (PDF)

- Обзор государственной помощи местным органам власти с момента принятия предложения 13 Комитет местных органов власти Ассамблеи штата Калифорния Законодательный орган 1983. Подробное описание законодательных изменений в распределении государственных пособий и налога на имущество в течение пяти лет после Предложения 13.

- Сравнение государственного и местного Государственные финансы.Графики, сравнивающие доходы, налоги и расходы штата, городов и округов за последние тридцать + годы. Июнь’06 (PDF 34kb)

- Сравнение государственного и местного самоуправления Работа. Графики сравнения занятости по штату, городам, округов и школ за последние пятнадцать + лет. Июнь’06 (PDF 34кб)

- Факты о Cal: экономика и бюджет Калифорнии в перспективе — штат и местные финансы.Офис законодательного аналитика, Январь 2013 (PDF)

- Перспективы местных и государственных финансов и инфраструктуры в Калифорния: Опросы городских властей и жителей. отметка Бальдассар, Кристофер Хоэн и Дин Боннер. Публичная политика Институт Калифорнии.

- Перспективы государственных и местных финансов: опросы городских властей в Калифорнии и США.С. Марк Бальдассаре и Кристофер Хоэн. Калифорнийский институт государственной политики. Декабрь 2005

- Перспективы государственных и местных финансов в Калифорнии: обзоры Городские чиновники и жители. Марк Бальдассар и Кристофер Хоэне. Калифорнийский институт государственной политики. Октябрь 2005

- Происхождение и эволюция Местное налоговое управление. Майкл Коулман и Майкл ГРАММ.Колантуоно. Июнь 2003 Вестерн Сити

- К фискальному органу и Стабильность: власть и риск в доходах города Калифорния. Майкл Коулман и Майкл G. Colantuono. Август 2003 г. Вестерн Сити

- Фискальные отношения между штатом и местным населением в Калифорнии: изменение Баланс сил . Фред Сильва и Элиза Барбур, Public Калифорнийский институт политики, 1999 г.

- Ожидание, пока государство наведет порядок в своем доме: происхождение Фискальные отношения городов с государством. Бетси Штраус и Майкл Коулман, сентябрь 1998 г. Western City (PDF 206k)

Фонд увеличения доходов от образования (ERAF): налоговые изменения в отношении собственности

В 1992 г., столкнувшись с серьезным дефицитом, штат Калифорния начали переводить местные доходы от налога на имущество из городов, округов и некоторые специальные районы в эти фонды для удешевления обучения в государственный общий фонд.

|

Государственные местные мандаты в Калифорнии

Редевелопмент Роспуск под ABx1_26 (2011)

Замороженное распределение налога на имущество сейчас может быть не самым эффективным или предпочтительным распределением. Неэффективность сохраняется из-за фрагментации политики и финансов среди слишком большого числа местных органов власти и упадка общего назначения правительственный орган, определяющий политику.