Где отражается незавершенное производство в балансе: Основное производство в бухгалтерском балансе (нюансы)

Незавершенное производство это актив или пассив – счет 20 в балансе строка

Затраты в незавершенном производстве

Затраты основного производства собираются по Дебету счета 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н) с Кредита счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Так, на счете 20 учитываются, в частности, затраты:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.

п.

п.

п.

п.Когда продукция произведена или услуги оказаны, затраты, собранные по Дебету счета 20, списываются с Кредита этого счета в Дебет счетов:

- 43 «Готовая продукция»;

- 90 «Продажи» и др.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Учет затрат в незавершенном производстве

Сказанное выше означает, что вопрос о том, какие по незавершенному производству проводки формируются в бухгалтерии, не корректен. Ведь величина НЗП – это не оборот по счетам, а сальдо счета 20, т. е. его срез на определенную дату. Не должен вызывать и сомнений ответ на вопрос «Затраты в незавершенном производстве — актив или пассив». НЗП — часть имущества организации, которое отражается в активе баланса по строке «Запасы» (п.

А вот в какой оценке отражается остаток НЗП, зависит от порядка, принятого организацией и закрепленного в ее учетной политике для целей бухгалтерского учета.

Существуют следующие варианты оценки НЗП (п. 64 Приказа Минфина от 29.07.1998 № 34н):

| Вид производства | Способ оценки НЗП |

|---|---|

| Массовое и серийное производство | — по фактической производственной себестоимости; — по нормативной (плановой) производственной себестоимости; — по прямым статьям затрат; — по стоимости сырья, материалов и полуфабрикатов |

| Единичное производство | — по фактически произведенным затратам |

При этом помимо стандартных бухгалтерских записей по выпуску готовой продукции или списанию затрат при выполнении работ (услуг), возможно и списание незавершенного производства на убытки. К примеру, НЗП по аннулированному производственному заказу будет списано бухгалтерской записью:

Дебет счета 91-2 «Прочие расходы» — Кредит счета 20.

Отражение незавершенного производства на счетах бухгалтерского учета

Для обобщения информации о стоимости незавершенного производства согласно Инструкции по применению Плана счетов следует использовать счет 20 «Основное производство».

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы).

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Отражение незавершенного производства в балансе

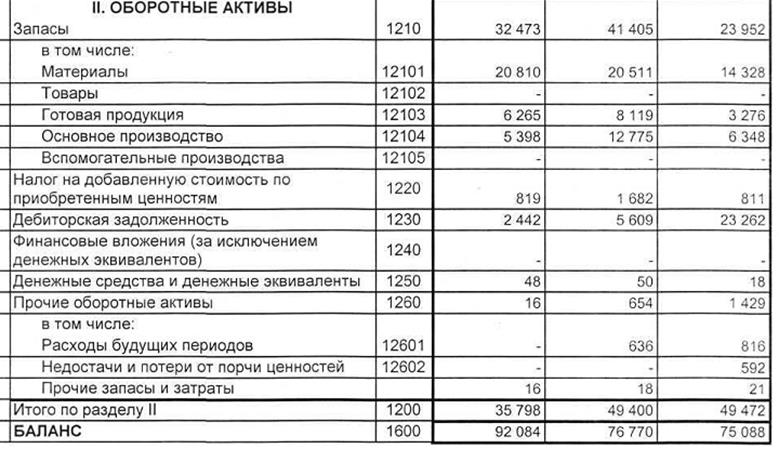

Бухгалтерский баланс может отражать информацию о незавершенном производстве посредством строки 1210 «Запасы». Однако, формирование учета таким образом может сопровождаться некоторыми особенностями, о которых должен знать каждый бухгалтер.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Какая строка баланса отражает НЗП

НЗП является активом, и ни в коем случае не пассивом. Незавершенное производство, будь то продукция или услуги, — это имущество организация-производителя, которое в перспективе может приносить прибыль.

Отсюда следует вывод, что НЗП как актив будет отражаться в бухгалтерском балансе во втором разделе «Оборотные активы». НЗП – строка 1210 «Запасы».

Предприятия, на которых производственный цикл может занимать большое количество времени, имеют право отражать незавершенное производство в балансе в разделе «Внеоборотные активы».

Если затраты на НЗП существенны, то в бухгалтерском балансе его можно отразить отдельной строкой. Однако, в этом случае необходимо будет раскрыть всю информацию в приложении к балансу и форме 2 «Отчет о финансовых результатах».

Оценка незавершенного производства при выпуске продукции

Бухгалтерский учет

В соответствии с п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение) к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытаний и техническую приемку.

63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение) к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытаний и техническую приемку.

Из приведенного определения следует, что наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть тогда, когда результат производственного процесса может иметь материальное выражение.

В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению учет НЗП ведется на нескольких счетах. Прежде всего, это счет 20 «Основное производство», который предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания этой организации. Остаток по указанному счету на конец месяца показывает стоимость незавершенного производства. Кроме того, учет НЗП ведется на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток на этих счетах на конец месяца показывает стоимость незавершенного производства во вспомогательном производстве и обслуживающем производстве соответственно.

Кроме того, учет НЗП ведется на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток на этих счетах на конец месяца показывает стоимость незавершенного производства во вспомогательном производстве и обслуживающем производстве соответственно.

Согласно п. 23 Положения имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении. Порядок определения стоимости НЗП для отражения в бухгалтерском учете и отчетности установлен п. 64 Положения. Согласно этому пункту оценка НЗП зависит от типа производства (единичное, серийное, массовое). Так, при единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам. Стоимость НЗП в массовом и серийном производстве может отражаться в бухгалтерском балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Выбранный организацией метод оценки НЗП в бухгалтерском учете следует закрепить в учетной политике.

Для определения стоимости НЗП необходимо определить количество НЗП на конец месяца. Количество НЗП определяется на основании проведенной инвентаризации.

В бухгалтерском балансе стоимость НЗП отражается по строке «Запасы» в разделе оборотных активов (п. 20 ПБУ 4/99).

Налоговый учет

В отличие от бухгалтерского законодательства налоговое допускает существование НЗП не только по готовой продукции (полуфабрикатам, работам), но и по услугам.

Для налогообложения прибыли (ст. 319 НК РФ) под незавершенным производством понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Оценка остатков НЗП проводится налогоплательщиками на конец каждого месяца на основании данных первичных учетных документов. Сумма НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.

Если в бухгалтерском и налоговом учете используются разные способы оценки НЗП, это приведет к возникновению разниц и необходимости применения для их учета положений ПБУ 18/02.

В программе «1С:Бухгалтерия 8» реализовано два метода оценки НЗП:

- Первый метод предполагает определение НЗП по работам. Использование этого метода по выполненным работам можно посмотреть в ст. «Оценка незавершенного производства при выполнении работ (с учетом выручки)».

- Второй предполагает проведение инвентаризации состояния производства и ввода остатков незавершенного производства в документ «Инвентаризация незавершенного производства». После его заполнения расходы, отнесенные к незавершенному производству, не будут учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Его мы и рассмотрим в текущем примере.

ЗАКАЗАТЬ КОНСУЛЬТАЦИЮ

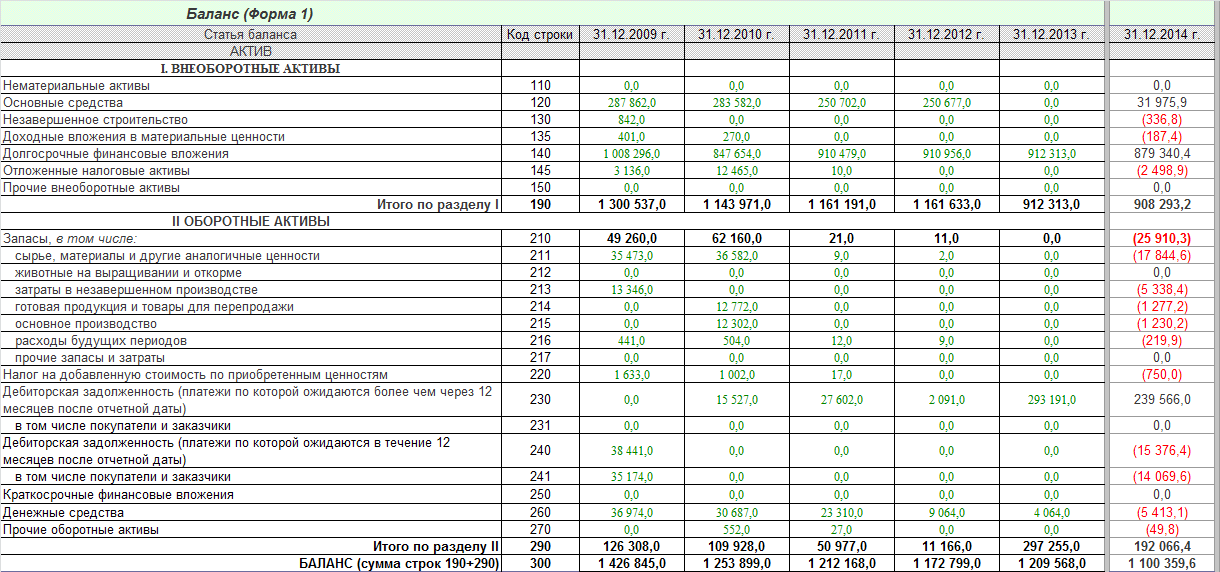

Остатки незавершенного производства в бухгалтерском балансе показываются

Строка 213 «Затраты в незавершенном производстве«Главная/ Бухгалтерская отчетность/ Строка 213

Строка 213 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

Строка 213 «Затраты в незавершенном производстве»

К затратам незавершенного производства относятся продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

По строке 213 показывается сумма дебетовых остатков по счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 46 «Выполненные этапы по незавершенным работам».

В бухгалтерском учете незавершенное производство (НЗП) в массовом и серийном производстве может отражаться:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается по фактически произведенным затратам.

Организация самостоятельно выбирает методы оценки незавершенного производства и закрепляет выбор в приказе по учетной политике.

В балансе НЗП отражается в той же оценке, что и в бухгалтерском учете.

По строке 213 «Затраты в незавершенном производстве

Сумма НЗП должна быть подтверждена соответствующими расчетами (бухгалтерскими справками).

Если неторговая организация распределяет коммерческие расходы между реализованной и нереализованной продукцией (товарами, услугами), то при заполнении строки 213 берется не весь остаток по счету 44 «Расходы на продажу». Несписанные расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов на счете 44, отражаются по строке 217 «Прочие запасы и затраты» баланса, а не по строке 213.

Строительные, научные, проектные, геологические и т. п. организации, которые осуществляют расчеты с заказчиками в соответствии с заключенными договорами поэтапно, по строке 213 отражают стоимость частично принятых заказчиком работ (дебетовое сальдо счета 46 «Выполненные этапы по незавершенным работам»). Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Строка 130 «Незавершенное строительство«Главная/ Бухгалтерская отчетность/ Строка 130

Строка 130 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

130 Незавершенное строительство

Прежде всего следует отметить, что наименование этой строки нужно понимать в широком смысле. Под «незавершенным строительством» понимается сумма незавершенных капитальных вложений. Это расходы на незаконченные строительно-монтажные работы и прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и

переселению, связанные со строительством, затраты на формирование основного стада продуктивного и рабочего скота и т. д.). Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

д.). Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

Если согласно учетной политике организация не переводит на счет 01 «Основные средства» построенные или приобретенные объекты недвижимости до получения документов, подтверждающих государственную регистрацию права собственности, а продолжает учитывать их на отдельном субсчете счета 08 «Вложения во внеоборотные активы», то стоимость этих объектов недвижимости тоже следует отражать по строке 130.

Обратите внимание: по объектам недвижимости, по которым закончено капитальное строительство, оформлен акт приемки-передачи, документы переданы на государственную регистрацию права собственности и которые фактически эксплуатируются организацией, следует начислять амортизацию в общеустановленном порядке. Причем независимо от того, на каком счете — 01 «Основные средства» или 08 «Вложения во внеоборотные активы» — ведется учет этих объектов недвижимости. Это требование установлено пунктом 52 Методических указаний по учету основных средств. Следовательно, при составлении баланса стоимость таких объектов недвижимости, учитываемых на счете 08, следует отражать за минусом сумм амортизации, начисленной по этим объектам на счете 02.

Причем независимо от того, на каком счете — 01 «Основные средства» или 08 «Вложения во внеоборотные активы» — ведется учет этих объектов недвижимости. Это требование установлено пунктом 52 Методических указаний по учету основных средств. Следовательно, при составлении баланса стоимость таких объектов недвижимости, учитываемых на счете 08, следует отражать за минусом сумм амортизации, начисленной по этим объектам на счете 02.

Показатель строки 130 формируется как сумма остатков по дебету счетов:

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 16 «Отклонения в стоимости материальных ценностей» (в части отклонений, относящихся к имуществу, стоимость которого отражена на счетах 07 и 08).

Обратите внимание: по строке 130 баланса в составе затрат по незавершенному строительству нельзя отражать суммы авансов, перечисленные поставщикам и подрядчикам. Согласно пункту 3 ПБУ 10/99 «Расходы организации» суммы авансов и предоплаты не признаются расходами организации.

Незавершенное производство в балансе

По строке 130 баланса отражаются фактические затраты организации на капитальные вложения, а суммы авансов к таковым не относятся. Они формируют дебиторскую задолженность, которая отражается по соответствующим строкам актива баланса (см. комментарий к строке 240 баланса на с. 410).

Напомним: существенные показатели деятельности организация вправе показать отдельно. Если капитальные вложения организации носят разноплановый характер, то для расшифровки показателя строки 130 она может ввести в форму баланса дополнительные строки.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

9.4. Учет затрат в незавершенное производство

О чем пойдет речь

Незавершенное производство — это продукция или работы, выполняемые организацией, которые не до конца прошли все стадии технологического процесса.

Для того чтобы ответить на вопрос, затраты в незавершенном производстве — актив или пассив в балансе, нужно понять, куда относятся издержки незавершенки. Так как НЗП входит в состав оборотных активов предприятия, то и затраты относятся к балансовым активам. Виды, состав и размер его зависят от отраслевой принадлежности и масштабов самого процесса изготовления.

Незавершенка — это товары и работы, отличающиеся состоянием частичной готовности (п. 1 ст. 319 НК РФ). К ним принято относить:

- полуфабрикаты, сырье, подвергшиеся начальным стадиям переработки для последующего превращения в готовую продукцию;

- товары, работы или услуги, не прошедшие этап технических испытаний или приемки у заказчика;

- изделия без комплектации.

Таким образом, под термином понимают величину издержек, направленных в производственный процесс по изготовлению продукции, выполнению работ, оказанию услуг, осуществление которого уже началось, но не было завершено на отчетную дату.

Учет затрат в незавершенном производстве: методы оценки

В соответствии с Приказом Минфина РФ № 34н от 29.07.1998 (п. 64), учет и оценка незавершенного производства в бухгалтерии осуществляются посредством различных методов определения стоимостных величин продукции. Выбранный метод в обязательном порядке закрепляется в учетной политике учреждения.

Рассмотрим основные методы оценки стоимости:

- По нормативам или плановой себестоимости. Применяется при изготовлении сложных видов товаров. Расчет ведется согласно достоверным сведениям об остатках НЗП с использованием действующих нормативов и данных об отклонениях от принятых норм. Себестоимость рассчитывается по формуле:

СНЗП = количество НЗП × стоимостная величина единицы НЗП.

- По фактической себестоимости. Аккумулируются все расходы, направленные на производственный процесс. Бухучет ведется как по прямым, так и по косвенным издержкам. Используется при маломасштабном производстве. Себестоимость исчисляется так:

С факт. = прямые издержки + общепроизводственные Р + общехозяйственные Р.

= прямые издержки + общепроизводственные Р + общехозяйственные Р.

- Сырьевой — по ценовым затратам на сырье. Применяется при материалоемком производственном процессе. Основные издержки направлены на закупку материалов.

Рассматривая методологию оценки незавершенки, необходимо также упомянуть коэффициент нарастания затрат в незавершенном производстве, формула которого будет представлена далее.

Коэффициент нарастания характеризует рост издержек на каждую единицу продукции в процессе прохождения полного производственного цикла. С его помощью можно определить динамику нарастания тех или иных издержек, включенных в НЗП.

К нарастания = С единицы продукции НЗП / совокупные расходы производственного процесса.

Незавершенное производство: проводки

Бухгалтерский учет НЗП ведется на 20 счете «Основное производство». Дебетовый оборот иллюстрирует издержки производственного цикла. В конце отчетного месяца фактическая себестоимость изготовленных продуктов списывается по Кт 20. Дебетовое сальдо на 20 счете отражает величину НЗП.

Дебетовое сальдо на 20 счете отражает величину НЗП.

Рассмотрим основные бухгалтерские записи:

- Дт 20 Кт 10, 23, 25, 26 — учет издержек на изготовление товаров;

- Дт 40, 43 Кт 20 — списание себестоимости выполненных товаров, работ, услуг;

- Дт 91.2 Кт 20, 23, 25, 26 — списание незавершенного производства на убытки.

В том случае если планируется продажа незавершенного строительства, бухгалтерские проводки будут такими:

- Дт 62 Кт 91 — учет выручки от продажи;

- Дт 91 Кт 68 — начисление НДС в момент реализации объекта;

- Дт 91 Кт 08 — зачет строительства по стоимостной величине незавершенного объекта;

- Дт 51 Кт 62 — отражение оплаты покупателя.

Где в балансе отражается незавершенное строительство, в какой строке

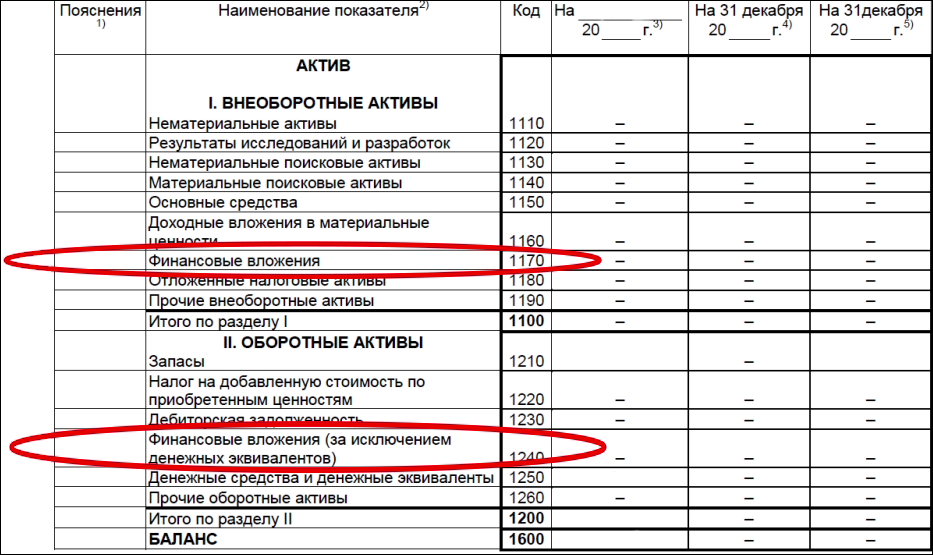

По данной строке Бухгалтерского баланса отражается информация об объектах основных средств (ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства». По вопросу отражения в Бухгалтерском балансе незавершенных капитальных вложений, учитываемых на счете 08 «Вложения во внеоборотные активы» (кроме субсчетов 08-5 и 08-8), в настоящее время существует две позиции.

Первая позиция заключается в том, что величина незавершенных капитальных вложений в объекты, которые впоследствии будут приняты к учету на счете 01, включается в показатель строки 1150 и отражается обособленно по одной из строк, расшифровывающих показатель этой строки. Данная позиция основана на том, что в форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, отсутствует отдельная строка «Незавершенное строительство». При этом согласно п.

20 ПБУ 4/99 статья «Незавершенное строительство» включается в группу статей «Основные средства», а п. 3 Приказа Минфина России от 02.07.2010 N 66н позволяет организациям самостоятельно определять детализацию показателей по статьям отчетов. Кроме того, в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н приводится Пример оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах. В данном Примере разд.

Незавершенное производство в балансе: строка

2 «Основные средства» включает таблицу 2. 2 «Незавершенные капитальные вложения».

2 «Незавершенные капитальные вложения».

Вторая позиция состоит в том, что информация о незавершенных капитальных вложениях не отражается по строке 1150 «Основные средства». Такой вывод следует из норм ПБУ 6/01 (более позднего, чем упомянутое выше ПБУ 4/99). В частности, требования к раскрытию информации об основных средствах в бухгалтерской отчетности установлены п. 32 ПБУ 6/01, в котором отсутствует какое-либо упоминание незавершенных капитальных вложений или незавершенного строительства. Кроме того, само ПБУ 6/01 «Основные средства» не применяется в отношении капитальных вложений, так как они не удовлетворяют условиям принятия к учету в составе основных средств (п. п. 3, 4 ПБУ 6/01). Дополнительным аргументом в пользу данной позиции является то, что в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в разделе «Правила оценки статей бухгалтерской отчетности» подраздел «Незавершенные капитальные вложения» присутствует наравне с подразделом «Основные средства».

Таким образом, организациям предстоит самостоятельно с учетом приведенных выше аргументов принять решение, включать величину незавершенных капитальных вложений в показатель строки 1150 «Основные средства» или не включать. В последнем случае величина незавершенных капитальных вложений может быть отражена в разд. I «Внеоборотные активы» по отдельной самостоятельно введенной организацией строке «Незавершенные капитальные вложения», а в случае несущественности показателя — по строке 1190 «Прочие внеоборотные активы» (по вопросу раскрытия данных о незавершенных капитальных вложениях см. также Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Отметим, что при решении вопроса об отражении в Бухгалтерском балансе незавершенных капитальных вложений целесообразно применить единый подход к отражению всех видов вложений во внеоборотные активы.

ДОПОЛНИТЕЛЬНО по данному вопросу см. Письмо Минфина России от 06.12.2011 N 03-05-05-01/95.

2.22: В какой строке MySQL находится максимальное значение по группе?

Главная Страница » Книги по PHP » MySQL уроки для начинающих с нуля » В какой строке находится максимальное значение по группе

Для каждого изделия найдите торгового агента с наиболее высокой ценой.

В MySQL проще всего добиться такого эффекта так:

- Получите список из записей (изделие, максимальная цена).

- Для каждого изделия получите из таблицы соответствующие строки, которые имеют максимальную цену.

Это может быть легко выполнено через временную таблицу, которая нужна только для хранения промежуточного набора данных. Это довольно сложная последовательность действий, поэтому рассмотрим ее по шагам. Сначала создайте в базе данных временную таблицу:

Как видите, во временной таблице всего два столбца: один для кода изделия изделия (article), другой для цены (price). Ключевое слово TEMPORARY означает временно созданную таблицу для хранения промежуточных данных.

Теперь надо проследить вот за каким сложным моментом. Дело в том, что MySQL представляет собой многопользовательскую систему. Это значит, что пока вы работаете с таблицей, с ней может работать кто-то еще (таких «кого-то еще» может быть сколько угодно). Друг о друге вы не знаете ничего, равно как и о том, кто и что с таблицей делает. Знать это вам незачем.

Знать это вам незачем.

Но вот проблема: что будет, если в тот момент, когда вы получаете из таблицы данные для своего анализа, кто-то возьмет и поменяет их? Ни к чему страшному это не приведет, но вы получите устаревшие данные, изменений вы не увидите. Значит, надо помешать внести изменения до тех пор, пока вы не закончите расчеты. Это делается с помощью блокировки.

строки 1150 и 1190 баланса

Тема блокировок обширна и сложна, а потому рассматривается в последующих главах.

Но сейчас рассмотрим наиболее простой вариант. Итак, надо блокировать таблицу shop. Нам не требуется сделать таблицу совсем недоступной. Нужно только, чтобы никто не мог вносить в нее изменения. А вот читать таблицу другие пользователи смогут. Приступим:

Если вы не используете таблицу TEMPORARY, вы должны также блокировать и таблицу tmp.

Слово read в этой команде означает, что вы разрешили другим пользователям сервера читать таблицу. А вот тут понятие потока может привести к недопониманию. Дело в том, что блокировка таблицы распространяется на все потоки, за исключением того, который эту блокировку создал.

Дело в том, что блокировка таблицы распространяется на все потоки, за исключением того, который эту блокировку создал.

Казалось бы: ну и что? А вот что: если вы открыли несколько копий клиента и установили не одно соединение с сервером, то блокировка таблицы распространится и на все ваши соединения, исключая то, в котором вы блокировку поставили. Соответственно, и снять блокировку вы сможете только в том же самом соединении.

Неважно, что вы регистрировались на сервере под одним и тем же логином во всех соединениях. Важно то, что блокировка привязана к конкретному соединению, а не к пользователю. Такая ситуация часто приводит начинающих пользователей к ошибке: они ставят блокировку на одном соединении, а снять пытаются из другого. Не выйдет, сервер не позволит.

Теперь начинается то, ради чего мы блокировали таблицу. Выберем из нее нужные данные и наполним ими подготовленную временную таблицу:

Как видите, здесь применен еще один хитрый прием. Вместо того, чтобы перечислять в операторе INSERT вводимые значения (используя слово VALUES), мы подставили оператор SELECT непосредственно вместо них. Что при этом произойдет? А вот что: оператор SELECT найдет и вернет строки, но вместо отображения на экране они попадут прямо в оператор INSERT, который вставит их в таблицу tmp. Таким образом, один запрос может быть вложен в другой (здесь SELECT вложили в INSERT). Возьмите на заметку для последующего использования.

Что при этом произойдет? А вот что: оператор SELECT найдет и вернет строки, но вместо отображения на экране они попадут прямо в оператор INSERT, который вставит их в таблицу tmp. Таким образом, один запрос может быть вложен в другой (здесь SELECT вложили в INSERT). Возьмите на заметку для последующего использования.

Вот теперь найдем максимальную цену. В запросе используются две таблицы (shop и tmp), а раз так, то применяются имена столбцов с указанием таблицы, из которой надо извлечь данные:

Отлично, данные получены. Теперь дадим возможность другим пользователям работать с блокированной таблицей в полном объеме (а не только читать ее):

Эта команда сняла любые блокировки, установленные текущим потоком, со всех заблокированных вами таблиц. Подробнее о блокировках мы еще будем говорить позже (и немало: тема сложная), а пока удалим ставшую лишней временную таблицу со всеми данными в ней:

Команда DROP предназначена для удаления чего-либо. Поскольку сейчас надо удалить таблицу, указано ключевое слово TABLE (таблица), а затем ее имя. Вообще учите английский язык! SQL отличается от языков программирования как раз тем, что работаете вы с ним пусть и на очень упрощенном, но вполне понятном английском языке. Большинство слов совпадает. Подробнее о команде DROP будет рассказано позже, в главе 7, где рассмотрены действия с таблицами.

Вообще учите английский язык! SQL отличается от языков программирования как раз тем, что работаете вы с ним пусть и на очень упрощенном, но вполне понятном английском языке. Большинство слов совпадает. Подробнее о команде DROP будет рассказано позже, в главе 7, где рассмотрены действия с таблицами.

Можно ли было все это сделать одиночным запросом?

Да, но только используя совершенно не эффективный прием МАХ-СОNкошка, который приводится только в справочных целях:

Поделиться с друзьями

Строка 130 «Незавершенное строительство«Главная/ Бухгалтерская отчетность/ Строка 130

Строка 130 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

130 Незавершенное строительство

Прежде всего следует отметить, что наименование этой строки нужно понимать в широком смысле.

Незавершенное строительство и средства дольщиков: как выгоднее показать в балансе

Под «незавершенным строительством» понимается сумма незавершенных капитальных вложений. Это расходы на незаконченные строительно-монтажные работы и прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и

Это расходы на незаконченные строительно-монтажные работы и прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и

переселению, связанные со строительством, затраты на формирование основного стада продуктивного и рабочего скота и т. д.). Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

Если согласно учетной политике организация не переводит на счет 01 «Основные средства» построенные или приобретенные объекты недвижимости до получения документов, подтверждающих государственную регистрацию права собственности, а продолжает учитывать их на отдельном субсчете счета 08 «Вложения во внеоборотные активы», то стоимость этих объектов недвижимости тоже следует отражать по строке 130.

Обратите внимание: по объектам недвижимости, по которым закончено капитальное строительство, оформлен акт приемки-передачи, документы переданы на государственную регистрацию права собственности и которые фактически эксплуатируются организацией, следует начислять амортизацию в общеустановленном порядке. Причем независимо от того, на каком счете — 01 «Основные средства» или 08 «Вложения во внеоборотные активы» — ведется учет этих объектов недвижимости. Это требование установлено пунктом 52 Методических указаний по учету основных средств. Следовательно, при составлении баланса стоимость таких объектов недвижимости, учитываемых на счете 08, следует отражать за минусом сумм амортизации, начисленной по этим объектам на счете 02.

Показатель строки 130 формируется как сумма остатков по дебету счетов:

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 16 «Отклонения в стоимости материальных ценностей» (в части отклонений, относящихся к имуществу, стоимость которого отражена на счетах 07 и 08).

Обратите внимание: по строке 130 баланса в составе затрат по незавершенному строительству нельзя отражать суммы авансов, перечисленные поставщикам и подрядчикам. Согласно пункту 3 ПБУ 10/99 «Расходы организации» суммы авансов и предоплаты не признаются расходами организации. По строке 130 баланса отражаются фактические затраты организации на капитальные вложения, а суммы авансов к таковым не относятся. Они формируют дебиторскую задолженность, которая отражается по соответствующим строкам актива баланса (см. комментарий к строке 240 баланса на с. 410).

Напомним: существенные показатели деятельности организация вправе показать отдельно. Если капитальные вложения организации носят разноплановый характер, то для расшифровки показателя строки 130 она может ввести в форму баланса дополнительные строки.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Строка 213 «Затраты в незавершенном производстве«Главная/ Бухгалтерская отчетность/ Строка 213

Строка 213 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

Строка 213 «Затраты в незавершенном производстве»

К затратам незавершенного производства относятся продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

По строке 213 показывается сумма дебетовых остатков по счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 46 «Выполненные этапы по незавершенным работам».

В бухгалтерском учете незавершенное производство (НЗП) в массовом и серийном производстве может отражаться:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается по фактически произведенным затратам.

Организация самостоятельно выбирает методы оценки незавершенного производства и закрепляет выбор в приказе по учетной политике.

В балансе НЗП отражается в той же оценке, что и в бухгалтерском учете. Сумма НЗП должна быть подтверждена соответствующими расчетами (бухгалтерскими справками).

Если неторговая организация распределяет коммерческие расходы между реализованной и нереализованной продукцией (товарами, услугами), то при заполнении строки 213 берется не весь остаток по счету 44 «Расходы на продажу».

Строка 1150 «Основные средства»

Несписанные расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов на счете 44, отражаются по строке 217 «Прочие запасы и затраты» баланса, а не по строке 213.

Строительные, научные, проектные, геологические и т. п. организации, которые осуществляют расчеты с заказчиками в соответствии с заключенными договорами поэтапно, по строке 213 отражают стоимость частично принятых заказчиком работ (дебетовое сальдо счета 46 «Выполненные этапы по незавершенным работам»). Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Напомним, что стоимость законченных этапов работ, отраженная в подписанных заказчиком формах № КС-2 и КС-3, учитывается по дебету счета 46 в корреспонденции со счетом 90 «Продажи».

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив балансаЛюбая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д.

д.

Недострой на балансе

— является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив балансаУста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Оценка незавершенного производства. Бухгалтерское дело

Читайте также

5.2.5. Способы оценки незавершенного производства

5.2.5. Способы оценки незавершенного производства Незавершенное производство в массовом и серийном производстве может отражаться в учете и балансе:• по нормативной или плановой себестоимости;• по прямым статьям расходов;• по стоимости сырья, материалов и

3.2. АУДИТ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

3.2. АУДИТ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА Проведение проверки учета незавершенного строительством объекта основных средств можно разбить на несколько этапов:1) проверка разрешительной документации на строительство;2) проверка правильности учета расходов на капитальное

2.6. Учет незавершенного производства продукции

2.6. Учет незавершенного производства продукции 2.6.1. Методологический аспект 2.6.1.1. Определение незавершенного производства (п. 63 Положения).2.6.1.2. Способ оценки незавершенного производства в организациях с серийным и массовым типом производства [п. 64 Положения; отраслевые

Вспомогательные производства

Вспомогательные производства Если на балансе организации учитываются вспомогательные производства, то суммы общепроизводственных и общехозяйственных расходов распределяются не только между видами продукции основного производства, но и между счетами учета затрат

Оценка незавершенного производства и готовой продукции

Оценка незавершенного производства и готовой продукции Под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП

Оценка незавершенного производства при оказании услуг и выполнении работ

Оценка незавершенного производства при оказании услуг и выполнении работ С 1 января 2005 г. налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА Ранее (см. лекцию 7) говорилось о том, что содержанием микроэкономики является исследование проблем ценообразования на рынках различных товаров, в том числе и на рынках факторов

8.3. Расширение производства

8.3. Расширение производства Расширение производства возможно различными путями. При сохранении неизменной технической базы увеличить выпуск можно за счет увеличения применения всех видов ресурсов. В этом случае имеет место увеличение масштабов производства, для его

106. Особенности аудиторской проверки незавершенного производства

106. Особенности аудиторской проверки незавершенного производства Одним из важных направлений аудита затрат на производство и калькулирование себестоимости продукции является формирование мнения о достоверности оценки незавершенного производства.К незавершенному

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Глава 10. Оценка недвижимости – оценка своих возможностей

Глава 10. Оценка недвижимости – оценка своих возможностей Составить официальный отчет о стоимости недвижимости может только профессиональный оценщик. Используя несколько методов оценки и учитывая огромную совокупность факторов, он рассчитывает рыночную стоимость

Вопрос 19 Анализ и оценка уровня организации производства и управления

Вопрос 19 Анализ и оценка уровня организации производства и управления Анализ уровня организации производства проводится по двум группам показателей:• показатели уровня организации производственных процессов (уровень обслуживания, своевременность обеспеченности

Вопрос 36 Обоснование объема производства и оценка эффективности ассортиментных программ

Вопрос 36 Обоснование объема производства и оценка эффективности ассортиментных программ Анализ эффективности ассортиментных программ проводится по показателям: уровень выполнения плана по ассортименту, коэффициент обновления ассортимента, процент снижения

Незавершенное производство, готовая продукция и косвенные расходы

Продукция или работы, не прошедшие всех стадий, фаз или переделов, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству (НЗП). Это определение приведено в п. 3 Положения по ведению бухгалтерского учета.

Организация вправе выбрать метод оценки незавершенного производства в зависимости от производственных или технологических особенностей. НЗП можно оценивать:

1. по фактической или нормативной (плановой) производственной себестоимости;

2. по прямым статьям затрат;

3. по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции НЗП отражается в балансе по фактическим затратам. Выбранный способ оценки НЗП организация должна закрепить в учетной политике.

Если организация собирается вести бухгалтерский учет готовой продукции по нормативной (плановой) себестоимости, то в учетной политике надо уточнить порядок ее учета — с применением счетов 40 «Выпуск продукции» и 43 «Готовая продукция» либо только на счете 43.

При формировании себестоимости продукции (работ, услуг) многономенклатурных производств возникает проблема учета и распределения косвенных расходов. В учетной политике следует утвердить показатель, пропорционально которому будут распределяться косвенные расходы.

В части учета, и распределения косвенных расходов в учетной политике должны быть раскрыты следующие моменты:

1. учет и распределение расходов вспомогательных производств;

2. учет и распределение расходов обслуживающих производств и хозяйств;

3. учет и распределение общепроизводственных и общехозяйственных расходов.

При выборе способа распределения косвенных расходов следует руководствоваться таким принципом: результаты распределения должны быть максимально приближены к фактическому потреблению ресурсов на изготовление данного вида продукции (выполнение работ, оказание услуг). Это оказывает серьезное влияние на достоверность показателя себестоимости и принятие управленческих решений.

Выбранный способ распределения косвенных расходов должен соответствовать используемым в организации технологическим процессам. Желательно, чтобы он был простым и нетрудоемким. Обычно выбирают одну из следующих баз для распределения косвенных расходов:

1. пропорционально заработной плате основного производственного персонала;

2. пропорционально стоимости сырья, материалов, полуфабрикатов, отпущенных в производство;

3. пропорционально количеству отработанных машино-часов;

4. пропорционально объему выпущенной продукции и т.д.

Прежде чем закрепить тот или иной способ распределения косвенных расходов в учетной политике, рекомендуется изучить отраслевые методические рекомендации по учету, планированию и калькулированию себестоимости продукции.

В п. 9 ПБУ 10/99 предложены следующие варианты распределения общехозяйственных расходов:

1. суммы, собранные за отчетный период по дебету счета 26 «Общехозяйственные расходы», можно списывать традиционным способом в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». В этом случае, при оприходовании на склад готовой продукции в ее оценке присутствует часть общехозяйственных расходов.

2. в конце каждого отчетного периода можно полностью списывать общехозяйственные расходы со счета 26 «Общехозяйственные расходы» непосредственно на счет 90 «Доходы и расходы». Это позволяет учитывать общехозяйственные расходы при формировании бухгалтерской прибыли, независимо от факта реализации произведенной за отчетный период продукции (работ, услуг).

Похожие статьи

Определение незавершенного производства (WIP)

Что такое незавершенная работа (WIP)?

Термин незавершенное производство (WIP) — это термин управления производством и цепочкой поставок, описывающий частично готовую продукцию, ожидающую завершения. WIP — это затраты на сырье, рабочую силу и накладные расходы, связанные с продуктами, находящимися на различных стадиях производственного процесса. НзП — это компонент счета активов запасов в балансе. Эти затраты впоследствии переносятся на счет готовой продукции и, в конечном итоге, в себестоимость реализации.

Незавершенные производства являются одним из компонентов баланса компании. Цифра незавершенного производства отражает только стоимость этих продуктов на некоторых промежуточных этапах производства. Это исключает стоимость сырья, еще не включенного в предмет для продажи. Цифра незавершенного производства также не включает стоимость готовой продукции, хранящейся на складе в ожидании будущих продаж.

Ключевые выводы

- Незавершенное производство (WIP) — это стоимость незавершенной продукции в производственном процессе, включая рабочую силу, сырье и накладные расходы.

- НЗП считаются текущим активом в балансе.

- Минимизация инвентаризации незавершенного производства перед составлением отчета — это стандарт и необходимо, поскольку трудно оценить процент завершения для актива инвентаризации.

- WIP отличается от готового товара, который относится к продукту, который готов к продаже потребителю.

Понимание незавершенного производства (WIP)

WIP — это концепция, используемая для описания потока производственных затрат от одной области производства к другой, а баланс в WIP представляет собой все производственные затраты, понесенные для частично завершенных товаров.Производственные затраты включают сырье, рабочую силу, использованную при производстве товаров, и распределенные накладные расходы.

Когда соты производятся, пластик используется в качестве сырья; затем возникают затраты на рабочую силу для эксплуатации формовочного оборудования. Поскольку гребни завершены только частично, все затраты проводятся в НЗП. Когда гребни завершены, затраты переносятся из незавершенного производства в готовую продукцию, причем оба счета являются частью счета запасов. Затраты переносятся из «запасов» в «себестоимость проданных товаров (COGS)», когда гребни в конечном итоге продаются.

Товарно-материальные запасы классифицируются как незавершенные, если они смешаны с человеческим трудом, но не достигли статуса конечного товара; только часть, но не вся необходимая рабочая сила была смешана с ним. НЗП, наряду с другими учетными записями запасов, может определяться различными методами учета в разных компаниях.

Таким образом, инвесторам важно понимать, как компания измеряет свои счета незавершенного производства и другие запасы. WIP одной компании может быть несопоставим с другой.Распределение накладных расходов может быть основано, например, на трудозатратах или машинных часах. Незавершенное производство также является активом в балансе. Стандартной практикой является минимизация объема инвентаризации незавершенного производства до того, как возникнет необходимость в отчетности, поскольку оценить процент завершения инвентарного актива сложно и отнимает много времени.

Незавершенное производство также может называться незавершенным запасом.

Особые соображения

Бухгалтеры используют несколько методов для определения количества частично завершенных единиц незавершенного производства.В большинстве случаев бухгалтеры рассматривают процент общих затрат на сырье, рабочую силу и накладные расходы, которые были понесены, чтобы определить количество частично завершенных единиц в незавершенном производстве. Стоимость сырья — это первые затраты, понесенные в этом процессе, потому что материалы требуются до того, как могут быть понесены какие-либо затраты на рабочую силу.

Для целей бухгалтерского учета калькуляция затрат на процесс отличается от калькуляции работ, которая используется, когда работа каждого клиента отличается. При калькуляции затрат на работу отслеживаются затраты (например,g., стоимость материалов, рабочей силы и накладных расходов) и прибыли для конкретной работы, и это позволяет бухгалтерам отслеживать расходы по каждой работе для налоговых целей и для анализа (тщательного анализа затрат, чтобы увидеть, как их можно сократить).

Например, XYZ Roofing Company предоставляет своим клиентам предложения по ремонту или замене кровли; Каждая крыша имеет разный размер и требует определенного кровельного оборудования и разного количества рабочих часов. В каждом предложении указаны трудозатраты, материалы и накладные расходы на работу.

С другой стороны, система калькуляции затрат на процесс отслеживает накопление и распределяет затраты, связанные с производством однородных продуктов. Рассмотрим компанию, производящую пластиковые гребни. Пластик помещается в форму в формовочном цехе и затем окрашивается перед упаковкой. По мере того, как гребни перемещаются из одного отдела (от формования к покраске и к упаковке) в другой, производство увеличивается.

Затраты на сырье отображаются в балансе как текущие активы, хотя иногда используется отдельная статья, которая также включает незавершенное производство и запасы готовой продукции.

Незавершенное производство и незавершенное производство

Незавершенное производство представляет собой частично готовую продукцию. Эти товары также называются товарами в незавершенном производстве. Для некоторых незавершенное производство относится к продуктам, которые переходят от сырья к готовому продукту за короткий период. Пример незавершенного производства может включать промышленные товары.

Незавершенное производство, как упоминалось выше, иногда используется для обозначения активов, для завершения которых требуется значительное количество времени, таких как консалтинговые или строительные проекты.Эта дифференциация не обязательно может быть нормой, поэтому любой термин может использоваться для обозначения незавершенной продукции в большинстве ситуаций. Эти запасы находятся на балансе производственной компании. Этот учет запасов, как и незавершенное производство, может включать прямые трудовые, материальные и производственные накладные расходы.

Незавершенное производство и готовая продукция

Разница между незавершенным производством и готовой продукцией основана на стадии относительного завершения запасов, что в данном случае означает возможность продажи.WIP относится к промежуточному этапу инвентаризации, на котором инвентарь начинал свой прогресс с самого начала как сырье и в настоящее время находится на стадии разработки или сборки в конечный продукт. Готовая продукция относится к заключительному этапу инвентаризации, на котором продукт достигает уровня завершения, на котором последующим этапом является продажа покупателю.

Термины «незавершенное производство» и «готовая продукция» являются относительными терминами, относящимися к конкретной компании, которая ведет учет своих запасов.Они не являются абсолютными определениями реальных материалов или продуктов. Неверно предполагать, что готовая продукция для одной компании будет также классифицироваться как готовая продукция для другой компании. Например, листовая фанера может быть готовым товаром для лесопильного завода, потому что она готова к продаже, но эта же фанера считается сырьем для производителя промышленных шкафов.

Таким образом, разница между незавершенным производством и готовой продукцией зависит от стадии завершения инвентаризации по отношению к его общему запасу.Незавершенное производство и готовая продукция относятся к промежуточной и конечной стадиям жизненного цикла запасов соответственно.

Часто задаваемые вопросы

Что такое незавершенное?

В управлении цепочкой поставок незавершенное производство (WIP) относится к частично завершенным товарам. Их также можно назвать незавершенными запасами. Это покрывает все, от накладных расходов до сырья, которое объединяется для формирования конечного продукта на данном этапе производственного цикла.В бухгалтерском учете незавершенное производство считается текущим активом и относится к типу запасов.

Незавершенное производство — это форма инвентаризации?

Важно отметить, что инвентарь становится незавершенным, когда сырье сочетается с человеческим трудом. Когда продукт завершается, он переключается с WIP на категорию готового продукта. Наконец, когда продукт продается, он переходит от формы изобретателя к «себестоимости проданных товаров (COGS)» в балансе.

Как рассчитывается незавершенное производство?

В бухгалтерском учете незавершенные запасы рассчитываются несколькими способами. Обычно для расчета количества частично завершенных продуктов в незавершенном производстве они рассчитываются как процент от общих накладных расходов, затрат на оплату труда и материалов, понесенных компанией. Строительная компания, например, может выставить счет компании на различных этапах проекта, где она может выставить счет, когда он будет завершен на 25% или 50%, и так далее.

Как незавершенная работа влияет на баланс? | Малый бизнес

Для производственной компании незавершенное производство создается, когда изделия проходят половину производственного процесса. WIP обычно состоит из трех элементов — сырья, прямых затрат труда и накладных расходов. В зависимости от производственного процесса магазины могут выдать все или часть сырья, необходимого для производственного цикла, и могут потребоваться дополнительные трудозатраты для подготовки товаров к продаже.Сервисные предприятия, такие как бухгалтерский учет или юридические практики, используют WIP для отслеживания часов, выставленных клиенту, но еще не выставленных.

Запасы

Производственная компания имеет три отдельные категории запасов на своем балансе. Сырье — это склады, которые еще не были переданы производственному объекту, незавершенное производство — это продукция в частично готовом состоянии, а готовая продукция — это товары, готовые к продаже. И незавершенное производство, и готовая продукция представляют собой накопленное сырье, прямые трудозатраты и накладные расходы, но только готовая продукция напрямую отражается в стоимости проданных товаров.

Сырье

Стоимость сырья в конце отчетного периода рассчитывается путем прибавления стоимости закупленного сырья к оценке сырья в начале периода и вычитания стоимости сырья, переданного в работу в ходе выполнения. Например, начальные запасы на 1 января составляли 10 000 долларов, компания закупила сырья на 50 000 долларов в течение года, а материалы на 45 000 долларов были выданы из магазинов для незавершенного производства. Таким образом, итоговая инвентаризация составляет 10 000 долларов США плюс 50 000 долларов США минус 45 000 долларов США, или 15 000 долларов США, и это обычно подтверждается аудитом инвентаризации.

Незавершенные работы

Все сырье переносится на рабочий счет незавершенного производства по мере того, как они отпускаются из складов. Кроме того, прямые затраты на рабочую силу переносятся со счета заработной платы на счет незавершенного производства по мере накопления часов. Заводские накладные расходы, состоящие из косвенных материалов и рабочей силы, коммунальных услуг, амортизации и других непрямых расходов, также проводятся на счет незавершенного производства. Сумма затрат на сырье, прямые затраты на рабочую силу и заводские накладные расходы представляет собой общие производственные затраты за период.Стоимость товаров, находящихся в незавершенном производстве, на конец периода вычитается из общих затрат, а остаток переносится на счет готовой продукции как стоимость произведенных товаров.

Себестоимость проданных товаров

Себестоимость проданных товаров рассчитывается путем прибавления стоимости произведенных товаров к начальным запасам готовой продукции и вычитания конечных запасов готовой продукции. Валовая прибыль рассчитывается путем вычета стоимости проданных товаров из общей выручки от продаж. Стоимость закрытия запасов напрямую влияет на валовую и, в конечном итоге, на чистую прибыль; более высокая оценка запасов связана с большей прибылью.Таким образом, оценка незавершенного производства влияет на раздел текущих активов баланса и нераспределенную прибыль.

Ссылки

Ресурсы

Биография писателя

Изобель Филлипс пишет техническую документацию, маркетинговые и образовательные ресурсы с 1980 года. Она также пишет о личном развитии для веб-сайта UnleashYourGrowth. Филлипс является квалифицированным бухгалтером, читал лекции по бухгалтерскому учету, математике, английскому языку и информационным технологиям и имеет степень бакалавра гуманитарных наук с отличием по английскому языку в Университете Лидса.

Учет незавершенной работы — определение, ведение журнала и порядок учета

ОпределениеНезавершенное производство включает товары, которые частично завершены и все еще находятся в производственном процессе. Это предметы, которые в основном подвергаются определенному процессу в производственном цикле и, вероятно, находятся между местами или разными рабочими станциями.

Элементы, которые в настоящее время находятся в незавершенном производстве, не включают сырье или готовую продукцию.Однако элементы незавершенной работы не включают сырье или готовую продукцию.

Незавершенное производство включает в себя полное количество сырья, которое требуется для определенного продукта, поскольку перечень материалов и калькуляция затрат выполняются в начале производственного процесса.

Таким образом, общий объем незавершенной работы рассчитывается как смесь процессов и сырья, которые уже используются, в дополнение к материалам и процессам, которые, вероятно, будут включены.

Другими словами, дополнительные затраты на обработку включаются в сумму на конец года и за работу в процессе. Незавершенное производство — это один из трех типов инвентаризации, другие — инвентаризация сырья и инвентаризация готовой продукции.

Журнал Ввод и порядок учетаЗапись в журнале для учета инвентаризации незавершенного производства составляет. Это на тот момент, когда сырье попадает в производственный процесс, и они обрабатываются для преобразования в готовые товары.

| Инвентаризация Учет | |||||||||||||||||||||||||

| Дебет | Кредит | ||||||||||||||||||||||||

| Дебет | Кредит | ||||||||||||||||||||||||

| Инвентаризация незавершенного производства | $ 50.00 | ||||||||||||||||||||||||

| Инвентаризация сырья | 50,00 $ | ||||||||||||||||||||||||

| Дебет | Кредит | ||||||||||||||||||||||||

| Обработка запасов | 50,00 $ |

Записи в журнале, упомянутые выше, показывают, что, когда сырье приобретается в кредит, счет запасов сырья дебетуется, а кредиторская задолженность кредитуется.

Впоследствии, как только сырье отправлено на обработку, запас незавершенного производства дебетуется на сумму, а запас сырья кредитуется. Наконец, по завершении, инвентаризация готовой продукции дебетуется, а инвентаризация незавершенного производства дебетуется.

Бухгалтерский учет и характер учета этого счета аналогичны учету счета активов. Это в первую очередь из-за того, что он работает в процессе инвентаризации в настоящее время находится на завершающей стадии, и, следовательно, он предназначен для возможного получения доходов и прибыли для компании в предстоящие месяцы.

Кроме того, это временная учетная запись, и не все компании обязаны ее поддерживать. Это связано с тем, что для некоторых продуктов не требуется более длительный процесс незавершенной работы.

Следовательно, если производственный процесс идет медленно или компания не является производственным предприятием, нет необходимости иметь счет незавершенного производства.

ЗаключениеВ заключение можно увидеть, что незавершенное производство — это стоимость незавершенной продукции в производственном процессе.

Эта сумма включает оплату труда, сырье и накладные расходы. Незавершенное производство рассматривается в качестве оборотных активов в балансе, главным образом потому, что предполагается, что они будут преобразованы в готовую продукцию и впоследствии будут проданы, как только они будут подготовлены и завершены.

Точно так же минимизация инвентаризации незавершенного производства называется хорошей практикой, потому что процент выполнения — это другая задача, которую нужно определить в конце следующего финансового года.

Определение незавершенного производства — AccountingTools

Что такое незавершенное производство?

Незавершенное производство (WIP) относится к частично завершенным товарам, которые все еще находятся в производственном процессе. Эти элементы могут в настоящее время претерпевать трансформацию в производственном процессе или могут стоять в очереди перед производственной рабочей станцией. Незавершенное производство не включает сырье или готовую продукцию. Незавершенное производство обычно состоит из полного количества сырья, необходимого для продукта, поскольку оно добавляется в начале производства, плюс стоимость дополнительной обработки по мере того, как каждая единица проходит через различные этапы производства.

Незавершенное производство обычно измеряется в конце отчетного периода, чтобы присвоить оценку сумме запасов на производственном участке. Незавершенное производство — это один из трех типов запасов, остальные — сырье и готовая продукция. Незавершенное производство может быть отражено в балансе как отдельная статья, но обычно она настолько мала по сравнению с другими типами запасов, что объединяется с другими типами запасов в одну строку запасов.

Крайне сложно назначить точную стоимость позиции незавершенного производства, поскольку на конец периода может быть много позиций незавершенного производства на различных стадиях выполнения. Чтобы упростить процесс бухгалтерского учета, некоторые компании завершают все позиции незавершенного производства и переносят их в запасы готовой продукции до закрытия бухгалтерских книг, так что нет необходимости учитывать незавершенное производство. Альтернативой является присвоение стандартного процента выполнения для всех элементов незавершенного производства, исходя из теории, что средний уровень выполнения будет приблизительно правильным при усреднении по большому количеству элементов.

С точки зрения теории производства, все большее внимание уделялось одновременному сокращению количества единиц незавершенного производства в производственном процессе. За счет сокращения незавершенного производства уменьшается беспорядок в производственной зоне и уменьшается вероятность накопления дефектных продуктов до того, как они будут обнаружены, в то время как общие инвестиции в запасы могут быть минимальными. Минимальные вложения в незавершенное производство — краеугольный камень системы своевременного производства. Однако перед любыми рабочими станциями с ограниченными возможностями в производственной зоне необходим буфер инвентаря, чтобы обеспечить равномерный поток товаров.

С точки зрения заимствования, немногие кредиторы позволят использовать незавершенное производство в качестве обеспечения для ссуд, поскольку частично завершенные запасы им трудно продать в случае дефолта заемщика, если он не очень близок к завершению.

Как рассчитать незавершенную завершающую работу

Можно оценить объем незавершенной завершающей работы, хотя результат может быть неточным из-за отклонений, вызванных фактическим уровнем брака, переделками и порчей. Расчет завершения незавершенного производства:

Начало незавершенного производства + Затраты на производство — Себестоимость произведенной продукции = Завершение незавершенного производства

Термины, аналогичные незавершенным работам

Незавершенное производство также известно как незавершенное производство.

Связанные курсы

Учет запасов

Как проводить аудит запасов

Что такое незавершенное производство (НЗП)? | Финансовые стратеги

Чем полезна информация о незавершенном производстве?

Данные инвентаризацииWIP представляют собой полезную информацию для измерения показателей, связанных с производственным процессом. Это позволяет руководителям производства согласовывать выпуск продукции на своих сборочных линиях с учетом рыночных капризов. Таким образом, менеджеры могут сократить или увеличить производство в зависимости от наличия материалов в бункерах в производственном цехе.

WIP также можно использовать для определения состояния цепочки поставок. Слишком много элементов, классифицируемых как незавершенное производство, и не так много элементов на стадии готовой продукции, является признаком неэффективности производственного цеха. Это также приводит к дополнительным расходам на балансе, потому что по элементам незавершенного производства связаны расходы на хранение и складирование. Эти расходы нельзя перенести в другое место или повторно инвестировать в другие отделы производственной установки. Вот почему компании стремятся к минимальному количеству незавершенных работ.

WIP часто классифицируется как оборотный актив на балансе компании, поскольку имеющиеся запасы незавершенного производства на разных стадиях завершения могут быть преобразованы в готовую продукцию, которая впоследствии может принести компании прибыль от продаж.Эти запасы остаются на балансе компании или списываются в зависимости от продолжительности времени, которое они проводят на производственном участке.

WIP представляет собой промежуточный этап производственного процесса. Это происходит до стадии готовой продукции и после того, как сырье перемещается в производственный цех из магазинов. После того, как продукт прошел стадию незавершенного производства, он классифицируется как запас готовой продукции. После продажи продукта стоимость незавершенного производства является одной из нескольких затрат, которые суммируются для определения окончательной стоимости проданных товаров в балансе.

Пример WIP

Рассмотрим случай производителя телевизоров ABC. Его сырье состоит из различных электронных схем, электронно-лучевых трубок, дисплеев и упаковочных материалов. ABC уже имеет запасы сырья на сумму 100 000 долларов, оставшиеся с прошлого года, и делает дополнительные закупки на 300 000 долларов для производства новых телевизоров в этом году. В конце года остается незавершенный инвентарь (или инвентарь, оставшийся после стадии планирования) на сумму 150 000 долларов.

Мы используем эти три числа для расчета запасов сырья ABC.

Запасы незавершенного производства = Запасы сырья (на начало года) + Закупки, сделанные в течение года — Незавершенные запасы

Запасы незавершенного производства для ABC = 100 000 долларов США + 300 000 долларов США — 150 000 долларов США = 250 000 долларов США

ABC имеет пять рабочих на сборочном конвейере, и каждому из них выплачивается годовая зарплата в размере 40 000 долларов. Следовательно, прямые затраты на рабочую силу для ABC составляют 200 000 долларов.

Помимо этих затрат, ABC также несет производственные накладные расходы в виде вознаграждений работникам, затрат на страхование и затрат на амортизацию оборудования.

Полная разбивка накладных расходов ABC показана ниже: