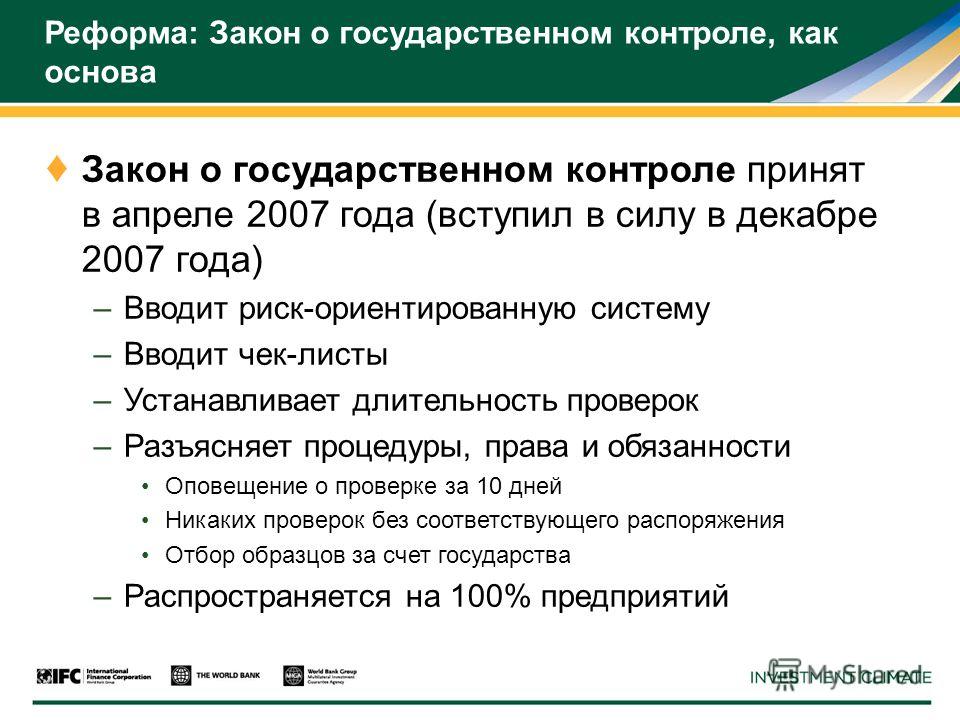

Фз о финансовом государственном контроле: Федеральный закон от 26 июля 2019 г. N 199-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита»

УКАЗ Президента РФ от 25.07.96 N 1095 «О МЕРАХ ПО ОБЕСПЕЧЕНИЮ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

УКАЗ Президента РФ от 25.07.96 N 1095 «О МЕРАХ ПО ОБЕСПЕЧЕНИЮ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

В целях обеспечения надлежащего контроля за формированием государственных доходов и рациональным их использованием, а также улучшения взаимодействия и координации деятельности контрольных органов в Российской Федерации постановляю:

1. Установить, что в Российской Федерации государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

2. Государственный финансовый контроль в соответствии с установленным законодательством Российской Федерации разграничением функций и полномочий возлагается на Счетную палату Российской Федерации, Центральный банк Российской Федерации, Министерство финансов Российской Федерации ( Главное управление федерального казначейства и Контрольно-ревизионное управление), Государственную налоговую службу Российской Федерации, Государственный таможенный комитет Российской Федерации, Федеральную службу России по валютному и экспортному контролю, контрольно-ревизионные органы федеральных органов исполнительной власти, а также иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

3. Определить в качестве главных приоритетов государственного финансового контроля на 1996 год:

контроль за полным и своевременным поступлением всех видов государственных доходов, страховых взносов в Пенсионный фонд Российской Федерации и иные федеральные внебюджетные фонды, а также кредитных и заемных средств, направляемых на финансирование дефицита федерального бюджета;

контроль за своевременным финансированием расходов на социальную сферу по объемам, структуре и целевому назначению, в том числе на оплату труда (денежное довольствие), выплату пенсий, стипендий, пособий и другие социальные выплаты.

4. Признать необходимым проведение не реже одного раза в год соответствующими контрольными финансовыми органами комплексных ревизий и тематических проверок поступлений и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета.

Средства, израсходованные незаконно или не по целевому назначению, а также доходы, полученные от их использования, подлежат возмещению по предписаниям соответствующих органов государственного финансового контроля в течение одного месяца после выявления указанных нарушений.

5. Правительству Российской Федерации с участием Главного государственно-правового управления Президента Российской Федерации в месячный срок подготовить и представить для внесения в Государственную Думу Федерального Собрания Российской Федерации:

проект федерального закона «О государственном финансовом контроле в Российской Федерации»

проекты изменений и дополнений в Кодекс об административных правонарушениях Российской Федерации, в Уголовный кодекс РСФСР, в Гражданский кодекс Российской Федерации и иные нормативные акты, предусматривающие персональную ответственность руководителей и должностных лиц федеральных органов исполнительной власти, руководителей предприятий, учреждений и организаций за несвоевременное, нецелевое или неполное финансирование расходов вследствие принятых ими решений или действий.

Президент

Б.ЕЛЬЦИН

Москва, Кремль

25 июля 1996 года

N 1095

\r\nМуниципальный внутренний финансовый контроль

Муниципальный внутренний финансовый контроль

|

№№ пп |

Вид муниципального контроля |

Нормативные правовые акты, регламентирующие осуществление вида муниципального контроля (включая реквизиты с указанием конкретных положений, статей, пунктов, абзацев) |

Уполномоченные органы |

|

3. |

Муниципальный внутренний финансовый контроль |

ст. 265 и ч. 3 ст. 269.2 Бюджетного кодекса Российской Федерации, ст. 17.1 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований» |

Городской финансово-экономический отдел администрации Пионерского городского округа |

«Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (ред. от 03.08.2018)

(в ред. Федерального закона от 23.07.2013 № 252-ФЗ)

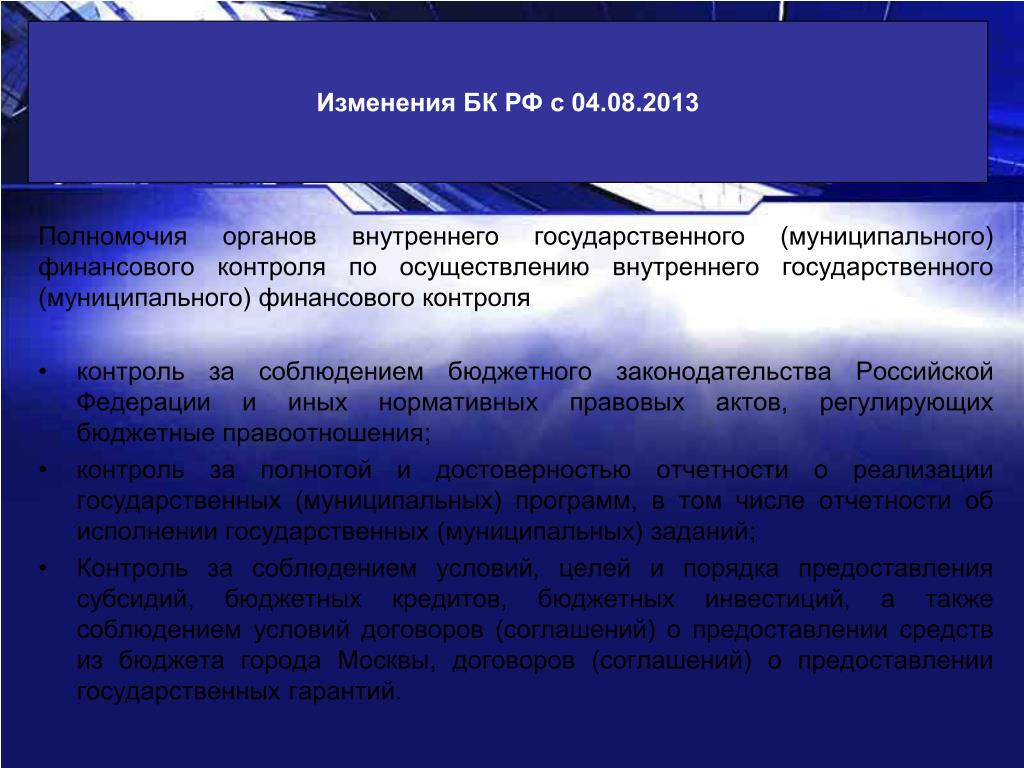

1. Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

2. Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований (далее — органы внешнего государственного (муниципального) финансового контроля).

3. Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций (далее — органы внутреннего государственного (муниципального) финансового контроля), финансовых органов субъектов Российской Федерации (муниципальных образований).

(в ред. Федерального закона от 03.07.2016 № 345-ФЗ)

4. Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

5. Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

(введена Федеральным законом от 23.07.2013 № 252-ФЗ)

3. Порядок осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по внутреннему государственному (муниципальному) финансовому контролю определяется соответственно федеральными законами, нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местных администраций, а также стандартами осуществления внутреннего государственного (муниципального) финансового контроля.

(в ред. Федерального закона от 03.07.2016 № 345-ФЗ)

Порядок осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по внутреннему государственному (муниципальному) финансовому контролю должен содержать основания и порядок проведения проверок, ревизий и обследований, в том числе перечень должностных лиц, уполномоченных принимать решения об их проведении, о периодичности их проведения, права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля, права и обязанности объектов контроля (их должностных лиц), в том числе по организационно-техническому обеспечению проверок, ревизий и обследований, осуществляемых должностными лицами органов внутреннего государственного (муниципального) финансового контроля.

(в ред. Федерального закона от 29.12.2015 № 406-ФЗ)

Стандарты осуществления внутреннего государственного (муниципального) финансового контроля утверждаются соответственно Министерством финансов Российской Федерации, уполномоченным органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления в соответствии с порядком осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по внутреннему государственному (муниципальному) финансовому контролю, определенным соответственно федеральными законами, нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местных администраций.

(абзац введен Федеральным законом от 03.07.2016 № 345-ФЗ)

Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.08.2018)

«Об общих принципах организации местного самоуправления в Российской Федерации»

(с изменениями и дополнениями, вступившими в силу с 19.08.2018)

(введена Федеральным законом от 18.07.2011 № 242-ФЗ)

1. Органы местного самоуправления организуют и осуществляют муниципальный контроль за соблюдением требований, установленных муниципальными правовыми актами, принятыми по вопросам местного значения, а в случаях, если соответствующие виды контроля отнесены федеральными законами к полномочиям органов местного самоуправления, также муниципальный контроль за соблюдением требований, установленных федеральными законами, законами субъектов Российской Федерации.

(часть 1 в ред. Федерального закона от 27.05.2014 № 136-ФЗ)

2. К отношениям, связанным с осуществлением муниципального контроля, организацией и проведением проверок юридических лиц, индивидуальных предпринимателей, применяются положения Федерального закона от 26 декабря 2008 года № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Письмо Минфина России от 12.12.2019 № 02-09-09/97400 «Об отдельных вопросах, связанных с осуществлением внутреннего финансового аудита, а также внутреннего государственного (муниципального) финансового контроля в сфере закупок»

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации в связи с письмом рассмотрел обращение по вопросу осуществления государственного (муниципального) финансового контроля в связи с принятием Федерального закона от 26.07.2019 N 199-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита» (далее — Закон N 199-ФЗ) и сообщает.

1. В соответствии с пунктом 5 статьи 160.2-1 Бюджетного кодекса Российской Федерации (в редакции Закона N 199-ФЗ) действующие в настоящее время порядки осуществления внутреннего финансового контроля и внутреннего финансового аудита, принятые соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией, должны быть признаны утратившими силу к 1 января 2020 года.

С 1 января 2020 года внутренний финансовый аудит будет осуществляться в соответствии с федеральными стандартами внутреннего финансового аудита.

При этом до вступления в силу всех федеральных стандартов внутреннего финансового аудита главные администраторы (администраторы) бюджетных средств вправе пользоваться Методическими рекомендациями по осуществлению внутреннего финансового аудита, утвержденными приказом Министерства финансов Российской Федерации от 30 декабря 2016 г. N 822.

Также сообщаем, что проекты федеральных стандартов внутреннего финансового аудита ранее размещались на официальных сайтах Минфина России, www.regulation.gov.ru, ВФКА.РФ, в справочной правовой системе КонсультантПлюс начиная с июля 2019 года.

В настоящее время федеральные стандарты внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита» и «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита» утверждены приказами Минфина России от 21 ноября 2019 г. N 196н и от 21 ноября 2019 г. N 195н, которые также размещены на официальном сайте Минфина России в разделе «Бюджет/Внутренний финансовый контроль и аудит в государственном секторе/Нормативные правовые акты и методические рекомендации».

N 196н и от 21 ноября 2019 г. N 195н, которые также размещены на официальном сайте Минфина России в разделе «Бюджет/Внутренний финансовый контроль и аудит в государственном секторе/Нормативные правовые акты и методические рекомендации».

Кроме того, до конца текущего года планируется утверждение федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» (в настоящее время проект приказа размещен на официальном сайте www.regulation.gov.ru).

Исходя из пункта 5 статьи 160.2-1 Бюджетного кодекса Российской Федерации (в редакции Закона N 199-ФЗ) ведомственные (внутренние) акты по вопросам внутреннего финансового аудита принимают и издают только главные администраторы (администраторы) бюджетных средств, осуществляющие внутренний финансовый аудит.

В целях определения необходимости издания, а также содержания ведомственных (внутренних) актов, способов организации внутреннего финансового аудита следует руководствоваться положениями проекта федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита».

Также сообщаем, что бюджетное полномочие по осуществлению внутреннего финансового аудита введено в Бюджетный кодекс Российской Федерации (далее — БК РФ) и исполняется с 2013 года, поэтому доводы о невозможности организации внутреннего финансового аудита в субъектах Российской Федерации и муниципальных образованиях представляются необоснованными.

Учитывая изложенное, дополнительное внесение изменений в БК РФ в части внутреннего финансового аудита не требуется.

2. Законом N 199-ФЗ контроль в сфере закупок, осуществляемый органами внутреннего государственного (муниципального) финансового контроля, отнесен к полномочиям органов внутреннего государственного (муниципального) финансового контроля и будет осуществляться в рамках бюджетного законодательства с 1 января 2020 года.

При этом нормами Закона N 199-ФЗ, вступающими в силу с 1 июля 2020 года, предусмотрено осуществление внутреннего государственного (муниципального) финансового контроля в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства Российской Федерации и регулирующими в том числе осуществление внутреннего государственного (муниципального) финансового контроля в части контроля в сфере закупок товаров, работ и услуг для государственных нужд.

До вступления в силу указанных положений Закона N 199-ФЗ, то есть в период с 1 января по 1 июля 2020 года, деятельность органов внутреннего государственного (муниципального) финансового контроля по осуществлению внутреннего государственного (муниципального) финансового контроля должна осуществляться в соответствии с утвержденными в соответствии с пунктом 3 статьи 269.2 БК РФ порядками осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по внутреннему государственному (муниципальному) финансовому контролю (далее — Порядки осуществления ВГФК), положения которых должны быть приведены в соответствие нормам БК РФ в редакции Закона N 199-ФЗ.

При этом до 1 января 2020 года в соответствии с частью 11 статьи 99 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией должны быть самостоятельно установлены порядки осуществления контроля за соблюдением Закона N 44-ФЗ соответствующими органами внутреннего государственного (муниципального) финансового контроля.

Положения указанных порядков после 1 января и до 1 июля 2020 года могут быть в целом сохранены в рамках порядков ВГФК с учетом Общих требований к осуществлению органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), контроля за соблюдением Закона N 44-ФЗ, утвержденных приказом Казначейства России от 12.03.2018 N 14н.

Соответственно, риски возникновения «анархии» в сфере контроля за закупками минимальны.

3. Согласно положениям статьи 270.2 БК РФ под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, направляемый объекту контроля и содержащий информацию о выявленных бюджетных нарушениях и одно из следующих обязательных для исполнения в установленные в представлении сроки или в течение 30 календарных дней со дня его получения, если срок не указан, требований по каждому бюджетному нарушению:

1) требование об устранении бюджетного нарушения и о принятии мер по устранению его причин и условий;

2) требование о принятии мер по устранению причин и условий бюджетного нарушения в случае невозможности его устранения.

Под предписанием понимается документ органа внутреннего государственного (муниципального) финансового контроля, направляемый объекту контроля в случае невозможности устранения либо неустранения в установленный в представлении срок бюджетного нарушения при наличии возможности определения суммы причиненного ущерба публично-правовому образованию в результате этого нарушения. Предписание содержит обязательные для исполнения в установленный в предписании срок требования о принятии мер по возмещению причиненного ущерба публично-правовому образованию.

Таким образом, представление направляется объекту контроля по любому выявленному бюджетному нарушению.

В свою очередь, предписание выносится в целях возмещения в бюджет неправомерно использованных бюджетных средств, если соответствующее бюджетное нарушение, указанное в представлении, не устранено или является неустраняемым в установленный в представлении срок.

Таким образом, изначально направляется представление, а в случае его неисполнения или невозможности исполнения в установленный в представлении срок направляется предписание при условии возможности определения суммы ущерба.

При этом в соответствии с частью 27 статьи 99 Закона N 44-ФЗ должностные лица органов внутреннего государственного (муниципального) финансового контроля имеют право выдавать обязательные для исполнения предписания только об устранении выявленных нарушений законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, что делает невозможным реализацию результатов контрольных мероприятий в случае причинения ущерба публично-правовому образованию в результате выявленного нарушения. При этом бюджетным законодательством такая возможность предусмотрена.

Также полагаем необходимым отметить, что органы внутреннего государственного (муниципального) финансового контроля по-прежнему имеют право возбуждать административное делопроизводство в отношении заказчиков, определенных Законом N 44-ФЗ, в том числе бюджетных и автономных учреждений, а также направлять в правоохранительные органы документы, иные материалы и (или) информацию о выявлении фактов совершения действия (бездействия), содержащего признаки состава преступления, подтверждающие такой факт, вне зависимости от норм БК РФ, регулируемых положениями статьи 270. 2 БК РФ.

2 БК РФ.

Таким образом, выводы о том, что система контроля «поломана» (в том числе система реагирования органов внутреннего государственного (муниципального) финансового контроля при осуществлении контроля в сфере закупок), представляются необоснованными.

4. В соответствии с пунктом 3.2 статьи 270.2 БК РФ (в редакции Закона N 199-ФЗ) по решению органа внутреннего государственного (муниципального) финансового контроля срок исполнения представления, предписания органа внутреннего государственного (муниципального) финансового контроля может быть продлен в порядке, предусмотренном федеральными стандартами внутреннего государственного (муниципального) финансового контроля, но не более одного раза по обращению объекта контроля.

До вступления в силу норм Закона N 199-ФЗ возможность продления срока исполнения представления, предписания органа внутреннего государственного (муниципального) финансового контроля в бюджетном законодательстве и законодательстве Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд отсутствовала.

Учитывая необходимость проведения анализа практики осуществления внутреннего государственного (муниципального) финансового контроля органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), порядок продления срока исполнения представления, предписания органа внутреннего государственного (муниципального) финансового контроля будет утвержден федеральным стандартом внутреннего государственного (муниципального) финансового контроля «Реализация результатов контрольного мероприятия».

Таким образом, механизм продления срока исполнения представления, предписания органа внутреннего государственного (муниципального) финансового контроля будет осуществляться после вступления в силу указанного федерального стандарта.

5. Положениями статьи 267.1 БК РФ установлены методы осуществления государственного (муниципального) финансового контроля, к которым относятся проверка, ревизия, обследование.

Согласно положениям пункта 2 статьи 267.1 БК РФ проверки и ревизии предполагают совершение контрольных действий, комплексных проверок по документальному и фактическому изучению деятельности объекта контроля.

Вместе с тем под обследованием понимаются анализ и оценка состояния определенной сферы деятельности объекта контроля.

Таким образом, форма реализации результатов проводимых органами государственного (муниципального) финансового контроля проверок, ревизий, обследований обусловлена различными задачами и методами их осуществления.

6. Согласно положениям статьи 269.2 БК РФ при осуществлении полномочий по внутреннему государственному (муниципальному) финансовому контролю органами внутреннего государственного (муниципального) финансового контроля направляются финансовым органам (органам управления государственными внебюджетными фондами) уведомления о применении бюджетных мер принуждения.

Бюджетная мера принуждения, в соответствии с пунктом 1 статьи 306.2 БК РФ, применяется за совершение бюджетного нарушения, предусмотренного главой 30 БК РФ, на основании уведомления о применении бюджетных мер принуждения органа государственного (муниципального) финансового контроля.

Под уведомлением о применении бюджетных мер принуждения понимается документ органа государственного (муниципального) финансового контроля, обязательный к рассмотрению финансовым органом (органом управления государственным внебюджетным фондом), содержащий сведения о выявленных бюджетных нарушениях, предусмотренных главой 30 БК РФ, и об объемах средств, использованных с указанными нарушениями, по каждому бюджетному нарушению (без учета объемов средств, использованных с этими бюджетными нарушениями и возмещенных в доход соответствующего бюджета до направления уведомления о применении бюджетных мер принуждения).

Таким образом, направление органом внутреннего государственного (муниципального) финансового контроля уведомления о применении бюджетных мер принуждения в адрес органа управления государственным внебюджетным фондом осуществляется по итогам проведения контрольных мероприятий, по результатам которых установлены факты совершения бюджетных нарушений, предусмотренных главой 30 БК РФ (например, в случае установления факта нецелевого использования межбюджетных трансфертов, предоставленных из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования, соответственно, уведомление о применении бюджетных мер принуждения направляется Федеральному фонду обязательного медицинского страхования).

При этом нормы о порядке направления органами государственного (муниципального) финансового контроля уведомлений о применении бюджетных мер принуждения в финансовые органы (органы управления государственными внебюджетными фондами) не должны по возможности зависеть от каких-либо изменений норм бюджетного законодательства, устанавливающих состав бюджетных нарушений, процедуры составления и исполнения бюджетов бюджетной системы Российской Федерации, предоставления межбюджетных трансфертов, бюджетных кредитов, что обеспечивает работоспособность системы регулирования бюджетного контроля.

О совершенствовании положений об осуществлении внутреннего финансового контроля в сфере госзакупок

20 августа 2019 г. на Официальном сайте для размещения информации о подготовке федеральными органами исполнительной власти проектов нормативных правовых актов и результатах их общественного обсуждения (http://regulation.gov.ru/) Минфином России размещен текст проекта федерального закона «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Ссылка на страницу общественного обсуждения текста законопроекта:

https://regulation.gov.ru/projects#npa=93557.

Общественное обсуждение проводится с 20 августа по 3 сентября 2019 г., антикоррупционная экспертиза – по 26 августа 2019 г.

Законопроект разработан в целях приведения отдельных положений Федерального закона № 44-ФЗ в соответствие с нормами Федерального закона от 26.07.2019 № 199-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудит» (опубликован 26.07.2019 на Официальном интернет-портале правовой информации» www.pravo.gov.ru), согласно которым контроль в сфере закупок, осуществляемый органами внутреннего государственного (муниципального) финансового контроля, будет отнесен с 01.01.2020 к полномочиям органов внутреннего государственного (муниципального) финансового контроля.

В этой связи из Федерального закона № 44-ФЗ предлагается исключить избыточные положения, определяющие:

• разграничение сферы внутреннего государственного (муниципального) финансового контроля между органами контроля федерального, регионального и муниципального уровней в зависимости от уровня бюджета бюджетной системы РФ и уровня закупки;

• полномочия органов исполнительной власти федерального, регионального и муниципального уровней по установлению порядка осуществления внутреннего государственного (муниципального) финансового контроля на соответствующем уровне, в том числе в части соответствия порядков, установленных на региональном и муниципальном уровнях, общим требованиям к осуществлению данного вида контроля, утвержденным Минфином России;

• права должностных лиц органов внутреннего государственного (муниципального) финансового контроля;

• порядок действий органов внутреннего государственного (муниципального) финансового контроля в случае признания закупки необоснованной.

При этом уточняется, что указанные органы контроля должны осуществлять контроль в соответствии с бюджетным законодательством РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, а также корректируется перечень контролируемой информации.

На Минфин России предлагается возложить полномочие по утверждению порядка осуществления Федеральным казначейством проверки осуществления органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов РФ (местных администраций), контроля за соблюдением Федерального закона № 44-ФЗ.

Кроме того, предлагается включать в контракт обязательное условие о согласии поставщика на проведение в соответствии с бюджетным законодательством РФ проверки соблюдения поставщиком условий контракта органом государственного (муниципального) финансового контроля и положение о направлении заказчиком требования об устранении нарушения условий контракта или возмещении ущерба, составленного на основании представления, предписания органа государственного (муниципального) финансового контроля.

Предполагается, что изменения вступят в силу с 01.01.2020.

| № п/п | Норма, установленная Общими требованиями | Вопрос по применению нормы | Разъяснение по применению нормы |

| 1 | 1. Настоящие Общие требования к осуществлению органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), контроля за соблюдением Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1652; 2018, № 1, ст. 90) (далее — Общие требования, Органы контроля, Федеральный закон) разработаны в целях установления высшими исполнительными органами государственной власти субъектов Российской Федерации (местными администрациями) порядка осуществления контроля за соблюдением Федерального закона Органами контроля. | Общие требования разработаны в целях установления высшими исполнительными органами государственной власти субъектов Российской Федерации порядка осуществления контроля за соблюдением Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон о контрактной системе) Органами контроля. Вместе с тем, порядок осуществления полномочий органами внутреннего государственного финансового контроля за соблюдением бюджетного законодательства определяется, в том числе, стандартами осуществления внутреннего государственного (муниципального) финансового контроля, на которые Общие требования не распространяются. Каким порядком руководствоваться Органу контроля при осуществлении внутреннего государственного финансового контроля? | Контроль соблюдения бюджетного законодательства и Закона о контрактной системе регламентируется разными порядками, установленными во исполнение Бюджетного кодекса Российской Федерации (далее – БК РФ) и Закона о контрактной системе.В соответствии с пунктом 3 статьи 269.2 БК РФ такой порядок определяется соответственно федеральными законами, нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местных администраций, а также стандартами осуществления внутреннего государственного (муниципального) финансового контроля, утверждаемыми соответственно Министерством финансов Российской Федерации, уполномоченным органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления.Общие требования разработаны и приняты во исполнение положений части 11.1 статьи 99 Закона о контрактной системе и должны применяться при реализации полномочий в соответствии с частью 8 статьи 99 Закона о контрактной системе.Если предметом проверки является соблюдение бюджетного законодательства, необходимо руководствоваться порядком, установленным во исполнение пункта 3 статьи 269.2 БК РФ. |

| 2 | 3. Деятельность по контролю осуществляется посредством проведения плановых и внеплановых проверок (далее – контрольные мероприятия). Проверки подразделяются на выездные и камеральные, а также встречные проверки, проводимые в рамках выездных и (или) камеральных проверок. | В разделе IX «Государственный (муниципальный) бюджетный контроль» проекта БК РФ проверки подразделяются на камеральные, выездные и комбинированные, в том числе встречные. Возможно ли проведение комбинированных проверок в соответствии с Общими требованиями? | Общие требования разработаны и приняты во исполнение требований Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».Общими требованиями предусмотрен исчерпывающий перечень видов контрольных мероприятий, достаточный для реализации возложенных на органы внутреннего финансового контроля полномочий по проверке соблюдения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. |

| 3 | П.п. «г» п. 5. При выявлении факта совершения действия (бездействия), содержащего признаки состава преступления, направлять в правоохранительные органы информацию о таком факте и (или) документы и иные материалы, подтверждающие такой факт, в течение 3 рабочих дней с даты выявления такого факта по решению руководителя (заместителя руководителя) Органа контроля. П.п. «д» п. 5. При выявлении обстоятельств и фактов, свидетельствующих о признаках нарушений, относящихся к компетенции другого государственного (муниципального) органа (должностного лица), направлять информацию о таких обстоятельствах и фактах в соответствующий орган (должностному лицу) в течение 10 рабочих дней с даты выявления таких обстоятельств и фактов по решению руководителя (заместителя руководителя) Органа контроля. | Что считать датой выявления фактов и обстоятельств совершения действия (бездействия), содержащего признаки состава преступления (нарушения), при направлении информации о выявленных нарушениях в иные контрольные и правоохранительные органы?

| Датой выявления нарушения является момент фиксации нарушения документально. Если нарушение зафиксировано в акте проверки, то датой выявления нарушения целесообразно считать дату подписания акта проверки, если в акте не указана иная дата выявления таких фактов и обстоятельств.

|

| 4 | 8. Внеплановые проверки проводятся в соответствии с решением руководителя (заместителя руководителя) Органа контроля, принятого: а) на основании поступившей информации о нарушении законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и принятых в соответствии с ним нормативных правовых (правовых) актов; б) в случае истечения срока исполнения ранее выданного предписания; в) в случае, предусмотренном подпунктом «в» пункта 42 Общих требований. | Можно ли проводить внеплановые проверки на основании поручений высшего должностного лица субъекта Российской Федерации, запросов органов законодательной власти? | Общими требованиями определён исчерпывающий перечень оснований для проведения внеплановых проверок. Исходя из положений Общих требований, внеплановые проверки проводятся на основании информации о наличии признаков нарушений в действиях заказчиков, направленных на осуществление закупок для обеспечения нужд субъектов Российской Федерации, муниципальных нужд. В отсутствие такой информации поручения и запросы не могут рассматриваться в качестве достаточного и единственного основания для проведения внеплановой проверки.

|

| 5 | 13. Контрольное мероприятие проводится должностным лицом (должностными лицами) Органа контроля на основании распорядительного документа руководителя (заместителя руководителя) Органа контроля о назначении контрольного мероприятия. | Что считать распорядительным документом руководителя (заместителя руководителя) Органа контроля о назначении контрольного мероприятия? | Общими требованиями не установлены требования к виду (форме) распорядительного документа руководителя (заместителя руководителя). В связи с этим при применении данного положения Общих требований целесообразно руководствоваться принятым в органе исполнительной власти субъекта Российской Федерации (местной администрации) порядком издания ведомственных правовых актов. |

| 6 | 17. Периодичность проведения плановых проверок в отношении одного субъекта контроля должна составлять не более 1 раза в год. | Можно ли в отношении одного субъекта запланировать две проверки в год с разными темами проверки? | Общими требованиями установлено ограничение по проведению плановых проверок в отношении одного субъекта контроля в год. Однако это положение не исключает возможности проведения внеплановой проверки в отношении того же субъекта контроля при наличии оснований. Так, в соответствии с подпунктом «в» пункта 42 Общих требований по результатам рассмотрения акта, оформленного Также в соответствии с п.п. «а» п. 18 внеплановые проверки проводятся

|

| 7 | 20. Выездная проверка проводится проверочной группой Органа контроля в составе не менее двух должностных лиц Органа контроля. | Численность контролеров, осуществляющих проверки соблюдения законодательства Российской Федерации в сфере закупок составляет всего 2 человека. Как проводить проверки, учитывая возможность нахождения сотрудников в отпуске? | Положение пункта 20 Общих требований, устанавливающее численность проверочной группы, рекомендуется применять с учетом штатной численности Органа контроля. При этом при планировании контрольных мероприятий целесообразно учитывать отпуска сотрудников и иную нагрузку. |

| 8 | 21. Руководителем проверочной группы Органа контроля назначается должностное лицо Органа контроля, уполномоченное составлять протоколы об административных правонарушениях. В случае если камеральная проверка проводится одним должностным лицом Органа контроля, данное должностное лицо должно быть уполномочено составлять протоколы об административных правонарушениях. | В Органе контроля может быть создано отдельное подразделение, осуществляющее составление административных протоколов. Можно ли не наделять контролеров полномочиями по составлению протоколов об административных правонарушениях. | Общими требованиями предусмотрено наделение контролеров, непосредственно проводящих проверки, полномочиями по составлению протоколов. До внесения изменений в Общие требования необходимо руководствоваться их действующей редакцией. |

| 9 | Как применять данное положения в муниципальном органе контроля в части назначения контролеров, уполномоченных на составление протоколов об административных правонарушениях, в то время как в соответствии с Кодексом Российской Федерации об административных правонарушениях (далее – КоАП РФ) муниципальные органы контроля не наделены полномочиями по составлению протоколов об административных правонарушениях в сфере закупок? | Пунктом 4 части 27 статьи 99 Закона о контрактной системе должностные лица органов внутреннего государственного (муниципального) финансового контроля вправе составлять протоколы об административных правонарушениях, связанных с нарушениями законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, рассматривать дела о таких административных правонарушениях и принимать меры по их предотвращению в порядке, установленном законодательством Российской Федерации.В настоящее время в КоАП РФ не установлена обязанность по рассмотрению дел и составлению протоколов об административных правонарушениях, предусмотренных статьей 7.29.3, частями 8-10 статьи 7.32, составлению протоколов в соответствии с частями 4, 5 статьи 7.32 в отношении закупок товаров, работ, услуг для обеспечения муниципальных нужд.Таким образом, если такой порядок не предусмотрен законодательством Российской Федерации, то данное положение Общих требований не применяется. | |

| 10 | 23. Срок проведения камеральной проверки не может превышать 20 рабочих дней со дня получения от субъекта контроля документов и информации по запросу Органа контроля. 27. Срок проведения выездной проверки не может превышать 30 рабочих дней. | Чем обусловлена разница в сроках проведения камеральных и выездных проверок – 20 и 30 рабочих дней? | Различия в сроках проведения камеральной и выездной проверок установлены исходя из того, что выездная проверка подразумевает больший комплекс контрольных действий, чем камеральная проверка. Например, непосредственный осмотр, обмер поставленных товаров, работ, услуг, проведение экспертизы поставленных товаров, работ, услуг. |

| 11 | 30. В рамках выездной или камеральной проверки проводится встречная проверка по решению руководителя (заместителя руководителя) Органа контроля, принятого на основании мотивированного обращения должностного лица Органа контроля (при проведении камеральной проверки одним должностным лицом) либо руководителя проверочной группы Органа контроля. При проведении встречной проверки проводятся контрольные действия в целях установления и (или) подтверждения либо опровержения фактов нарушений законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и принятых в соответствии с ним нормативных правовых (правовых) актов.

| Что представляет из себя встречная проверка субъектов контроля? Почему поставщики (подрядчики, исполнители), осуществляющие поставку товаров, работ, услуг для заказчиков – субъектов контроля, не являются согласно Общим требованиям субъектами контроля?

| Субъекты контроля в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд поименованы в части 2 статьи 99 Закона о контрактной системе. Встречная проверка поставщика (подрядчика, исполнителя) проводится в случае невозможности получения от субъекта контроля необходимой информации (документов, материалов) в ходе проведения контрольных действий в рамках камеральных и (или) выездных проверок. Предметом контроля является деятельность заказчиков, контрактных служб, контрактных управляющих, уполномоченных органов, уполномоченных учреждений (далее – субъекты контроля) по соблюдению Закона о контрактной системе при осуществлении закупок товаров, работ, услуг для обеспечения нужд субъектов Российской Федерации (муниципальных нужд). Таким образом, встречная проверка не является самостоятельным видом контрольного мероприятия и поставщики (подрядчики, исполнители) не являются самостоятельными субъектами контроля при проведении встречной проверки. |

| 12 | 32. Проведение выездной или камеральной проверки по решению руководителя (заместителя руководителя) Органа контроля, принятого на основании мотивированного обращения должностного лица Органа контроля (при проведении камеральной проверки одним должностным лицом) либо руководителя проверочной группы Органа контроля, приостанавливается на общий срок не более 30 рабочих дней в следующих случаях: а) на период проведения встречной проверки, но не более чем на 20 рабочих дней; б) на период организации и проведения экспертиз, но не более чем на 20 рабочих дней; в) на период воспрепятствования проведению контрольного мероприятия и (или) уклонения от проведения контрольного мероприятия, но не более чем на 20 рабочих дней; г) на период, необходимый для представления субъектом контроля документов и информации по повторному запросу Органа контроля в соответствии с пунктом 25 Общих требований, но не более чем на 10 рабочих дней; д) на период не более 20 рабочих дней при наличии обстоятельств, которые делают невозможным дальнейшее проведение контрольного мероприятия по причинам, не зависящим от должностного лица Органа контроля (при проведении камеральной проверки одним должностным лицом) либо проверочной группы Органа контроля, включая наступление обстоятельств непреодолимой силы. | Можно ли приостанавливать проверку больше чем на 30 рабочих дней? Можно ли приостанавливать проверку при необходимости направления запросов в уполномоченные государственные органы по теме проверки?

| Сроки проведения проверок установлены в целях недопущения затягивания контрольного процесса.Максимальный срок проведения камеральной проверки составляет 50 рабочих дней, выездной проверки – 60 рабочих дней.В отдельных случаях, если по каким-либо причинам этого времени не хватило для полного и всестороннего изучения деятельности субъекта контроля, у органа контроля есть возможность проведения внеплановой выездной проверки по основаниям, предусмотренным подпунктом «в» пункта 42 Общих требований.В настоящее время в соответствии с положениями Общих требований возможно приостановление проверки общим сроком на 30 рабочих дней в соответствии с пунктом 32 Общих требований.Так, в соответствии с подпунктом «д» пункта 32 Общих требований возможно приостановление проверки и направление в уполномоченный государственный орган запроса информации, необходимой для продолжения проверки. |

| 13 | При проведении проверки Органом контроля могут привлекаться эксперты и экспертные организации для проведения экспертиз поставленных товаров, выполненных работ, оказанных услуг. Как должен действовать контролер, если времени, отведенного на проведение экспертизы, оказалось недостаточно?

| Закупка услуг экспертов и экспертных организаций осуществляется в соответствии с Законом о контрактной системе. Сроки проведения экспертизы устанавливаются в государственном контракте на проведение экспертизы. Таким образом, можно заранее запланировать сроки проведения экспертизы. В случае если по причинам, не зависящим от контролера, времени, организация и проведение экспертизы заняло больше времени, чем это предусмотрено Общими требованиями, у контролера есть возможность обосновать приостановление проверки еще на 10 рабочих дней в соответствии с подпунктом «д» пункта 32 Общих требований. Также в случае получения в ходе проведения проверки информации о наличии в деятельности субъекта контроля нарушений законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и принятых в соответствии с ним нормативных правовых (правовых) актов, требующей дополнительного изучения, возможно продление срока проведения выездной или камеральной проверки не более чем на 10 рабочих дней в соответствии с пунктом 29 Общих требований. | |

| 14 | 33. Решение о возобновлении проведения выездной или камеральной проверки принимается в срок не более 2 рабочих дней: а) после завершения проведения встречной проверки и (или) экспертизы согласно подпунктам «а», «б» пункта 32 Общих требований; б) после устранения причин приостановления проведения проверки, указанных в подпунктах «в» — «д» пункта 32 Общих требований; в) после истечения срока приостановления проверки в соответствии с подпунктами «в» — «д» пункта 32 Общих требований.

| Какие действия необходимо предпринять контролеру, если основания для приостановления проверки не устранены? | При невозможности устранения причин приостановления проверки в установленные сроки следует возобновить проведение проверки, описать результаты проверки в акте, и учесть результаты проверки при принятии решения руководителя органа контроля о проведении либо не проведении (в случае невозможности устранения причин приостановления проверки, например, уничтожение предмета проверки в результате пожара) внеплановой выездной проверки.Данным положением Общих требований исключен коррупциогенный фактор – возможность проведения проверки в течение неопределенно долгого срока.При этом отмечаем, что Общие требования содержат общие положения организации работы по осуществлению контроля в сфере закупок.Более детализированный порядок действий в случае такой необходимости можно предусмотреть в Порядке осуществления контроля за соблюдением Закона о контрактной системе органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), устанавливаемом высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией. |

| 15 | 36. Результаты встречной проверки оформляются актом, который подписывается должностным лицом Органа контроля (при проведении камеральной проверки одним должностным лицом) либо всеми членами проверочной группы Органа контроля (при проведении проверки проверочной группой) в последний день проведения проверки и приобщается к материалам выездной или камеральной проверки соответственно. 39. Акт, оформленный по результатам выездной или камеральной проверки, в срок не более 3 рабочих дней со дня его подписания должен быть вручен (направлен) представителю субъекта контроля. | Каким образом и в какой срок оформляются результаты встречной проверки? | В соответствии с пунктом 36 Общих требований результаты встречной проверки оформляются актом, который подписывается должностным лицом Органа контроля (при проведении камеральной проверки одним должностным лицом) либо всеми членами проверочной группы Органа контроля (при проведении проверки проверочной группой) в последний день проведения проверки и приобщается к материалам выездной или камеральной проверки соответственно.Акт по результатам встречной проверки направляется (передается) в адрес субъекта контроля вместе с актом, оформленным по результатам камеральной или выездной проверки.Таким образом, срок подготовки и направления акта по результатам встречной проверки предусмотрен в пункте 39 Общих требований. |

| 16 | 37. По результатам выездной или камеральной проверки в срок не более 3 рабочих дней, исчисляемых со дня, следующего за днем окончания срока проведения контрольного мероприятия, оформляется акт, который подписывается должностным лицом Органа контроля (при проведении камеральной проверки одним должностным лицом) либо всеми членами проверочной группы Органа контроля (при проведении проверки проверочной группой). | Какие действия необходимо предпринять контролеру, если основная масса документов для проведения проверки предоставляется в последние дни проведения проверки и затрудняет написание акта в установленные сроки? | Предельные сроки проведения камеральных и выездных проверок установлены в пунктах 23, 27 Общих требований – 20 и 30 рабочих дней соответственно. Таким образом, контролер при проведении проверки может заранее оценить возможность составления акта в установленные сроки. Кроме того, при запросе документов целесообразно устанавливать срок представления документов с учетом срока окончания проверки. Также в соответствии с подпунктом «в» пункта 32 возможно приостановление проверки на период воспрепятствования проведению контрольного мероприятия и (или) уклонения от проведения контрольного мероприятия, но не более чем на 20 рабочих дней. |

| 17 | 42. По результатам рассмотрения акта, оформленного по результатам выездной или камеральной проверки, с учетом возражений субъекта контроля (при их наличии) и иных материалов выездной или камеральной проверки руководитель (заместитель руководителя) Органа контроля принимает решение, которое оформляется распорядительным документом руководителя (заместителя руководителя) Органа контроля в срок не более 30 рабочих дней со дня подписания акта: а) о выдаче обязательного для исполнения предписания в случаях, установленных Федеральным законом; б) об отсутствии оснований для выдачи предписания; в) о проведении внеплановой выездной проверки.

| Что можно считать распорядительным документом руководителя (заместителя руководителя) Органа контроля, содержащим решение по результатам рассмотрения акта, оформленного по результатам выездной или камеральной проверки, с учетом возражений субъекта контроля (при их наличии) и иных материалов выездной или камеральной проверки?

| При применении данного положения Общих требований целесообразно исходить из принятой в Органе контроля системы ведомственных актов. В данном случае решение руководителя (заместителя руководителя) Органа контроля может быть оформлено, в том числе, утвердительной резолюцией |

| 18 | Пункты 23, 27, 29, 31, 32, 34, 37, 39, 42, 43 Общих требований.

| Насколько обязательно выполнение Общих требований в части соблюдения установленных в Общих требованиях сроков?

| Положения Общих требований в части установленных сроков при проведении контрольных мероприятий носят императивный характер и не могут быть пересмотрены в сторону увеличения этих сроков в актах высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций. Указанный подход обусловлен необходимостью сокращения избыточной нагрузки на субъекты контроля при проведении проверочных мероприятий, в том числе, посредством затягивания контрольного процесса. В то же время считаем необходимым отметить, что максимальный срок проведения камеральной проверки составляет 50 рабочих дней, выездной проверки – 60 рабочих дней, что, исходя из имеющейся практики, представляется достаточным для проведения контрольных мероприятий в надлежащем объеме и качестве. В отдельных случаях, если по каким-либо причинам этого времени не хватило для полного и всестороннего изучения деятельности субъекта контроля, у Органов контроля есть возможность проведения внеплановой выездной проверки В настоящее время в соответствии Порядок осуществления контроля |

О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации

Для проведения контрольного (надзорного) мероприятия принимается решение контрольного (надзорного) органа, подписанное уполномоченным должностным лицом контрольного (надзорного) органа, в котором указываются:1) дата, время и место выпуска решения;

2) кем принято решение;

3) основание проведения контрольного (надзорного) мероприятия;

4) вид контроля;

5) фамилии, имена, отчества (при наличии), должности инспектора (инспекторов, в том числе руководителя группы инспекторов), уполномоченного (уполномоченных) на проведение контрольного (надзорного) мероприятия, а также привлекаемых к проведению контрольного (надзорного) мероприятия специалистов, экспертов или наименование экспертной организации, привлекаемой к проведению такого мероприятия;

6) объект контроля, в отношении которого проводится контрольное (надзорное) мероприятие;

7) адрес места осуществления контролируемым лицом деятельности или адрес нахождения иных объектов контроля, в отношении которых проводится контрольное (надзорное) мероприятие;

8) фамилия, имя, отчество (при наличии) гражданина или наименование организации, адрес организации (ее филиалов, представительств, обособленных структурных подразделений), ответственных за соответствие обязательным требованиям объекта контроля, в отношении которого проводится контрольное (надзорное) мероприятие;

9) вид контрольного (надзорного) мероприятия;

10) перечень контрольных (надзорных) действий, совершаемых в рамках контрольного (надзорного) мероприятия;

11) предмет контрольного (надзорного) мероприятия;

12) проверочные листы, если их применение является обязательным;

13) дата проведения контрольного (надзорного) мероприятия, в том числе срок непосредственного взаимодействия с контролируемым лицом;

14) перечень документов, предоставление которых гражданином, организацией необходимо для оценки соблюдения обязательных требований;

15) иные сведения, если это предусмотрено положением о виде контроля.

см. страницу термина

Гл. 26 БК РФ. ОСНОВЫ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ

Документы Пленума и Президиума Верховного суда по БК РФ

Все документы >>>

Законы Российской Федерации по БК РФ

Все документы >>>

Указы и распоряжения Президента Российской Федерации по БК РФ

Приказ Управления делами Президента РФ от 14.12.2020 N 423

«Об утверждении Порядка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям, находящимся в ведении Управления делами Президента Российской Федерации, в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации» (Зарегистрировано в Минюсте России 24.12.2020 N 61773)

Приказ Управления делами Президента РФ от 12.03.2020 N 86

«О признании утратившим силу приказа Управления делами Президента Российской Федерации от 22 ноября 2018 г. N 489 «Об утверждении Положения об осуществлении Управлением делами Президента Российской Федерации внутреннего финансового аудита» (Зарегистрировано в Минюсте России 13.04.2020 N 58072)

Все документы >>>

Постановления и распоряжения Правительства Российской Федерации по БК РФ

Распоряжение Правительства РФ от 08.04.2021 N 890-р

«О внесении изменений в распределение объемов субсидий на обеспечение устойчивого функционирования водохозяйственного комплекса Нижней Волги на 2021 год и на плановый период 2022 и 2023 годов»

Распоряжение Правительства РФ от 02.04.2021 N 833-р

«О проекте федерального закона «О внесении изменений в Федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2021 году»»

Все документы >>>

Нормативные акты министерств и ведомств Российской Федерации по БК РФ

Приказ Росстандарта от 06.04.2021 N 471

«О внесении изменения в Перечень источников доходов федерального бюджета, администрирование которых осуществляет Федеральное агентство по техническому регулированию и метрологии, прилагаемый к приказу Федерального агентства по техническому регулированию и метрологии от 28 декабря 2012 г. N 1228»

Приказ Росстандарта от 28.12.2012 N 1228 (ред. от 06.04.2021)

«Об осуществлении полномочий главного администратора (администратора) доходов федерального бюджета Федеральным агентством по техническому регулированию и метрологии и полномочий администраторов доходов федерального бюджета территориальными органами Федерального агентства по техническому регулированию и метрологии»

Все документы >>>

Либерализация правил валютного контроля

С 1 января 2020 года требования и ограничения распространятся не только на счета в иностранных банках, но и на счета в других финансовых учреждениях (организациях финансового рынка).

Они определяются как организации, имеющие право привлекать средства или другие финансовые активы от резидентов для депонирования, управления, инвестирования и (или) выполнения других операций (i) в интересах резидентов или (ii) прямо или косвенно за счет жителей.

Российские физические лица, являющиеся резидентами в целях валютного контроля, должны будут:

- подавать как уведомления об открытии (закрытии) или изменении реквизитов счета, так и отчеты о движении денежных средств по счетам в финансовых учреждениях (например, брокерские счета в иностранных брокеры), как и для счетов в иностранных банках; и

- соблюдают ограничения по кредитным (дебетовым) операциям, которые будут налагаться отдельно Центральным банком России

Репатриация доходов

Будет постепенно отменена репатриация доходов по внешнеторговым соглашениям между резидентами и нерезидентами .Это произойдет в период с 1 января 2020 года по 1 января 2024 года.

Либерализация (i) будет охватывать только те соглашения, в условиях которых указывается сумма ответственности и что платежи производятся в российских рублях, и ( ii) не распространяется на кредитные договоры.

Третий раунд Российской программы добровольного раскрытия информации

Либерализация валютного контроля вступает в силу с 2020 года и не освобождает резидентов от рисков, связанных с предыдущими периодами.Физические лица могут регулировать такие риски путем участия в программе добровольного раскрытия информации (т. Е. «Амнистии капитала»), которая проводится с 1 июня 2019 г. по 29 февраля 2020 г. 1 . Подробную информацию об условиях третьего раунда программы добровольного раскрытия информации можно найти в информационном письме ниже 2 .

Действия, которые необходимо рассмотреть

Принимая во внимание новые и существующие требования российского законодательства, вместе с обменом информацией о финансовых счетах резидентам валютного контроля России с иностранными счетами рекомендуется:

- анализировать использование счетов в иностранных банках и финансовые организации с точки зрения как действующего законодательства о налоговом и валютном контроле, так и поправок, действующих с 1 января 2020 года;

- урегулировать выявленные нарушения, в том числе путем раскрытия ранее нераскрытых счетов и предоставления отчетов о движении денежных средств по таким счетам;

- рассмотреть возможность участия в третьем раунде программы добровольного раскрытия информации в 2019 году;

- анализирует возможные варианты реструктуризации владения иностранными активами и иностранными счетами с целью соблюдения требований российского налогового и валютного законодательства.

Налоговый кодекс Часть первая, Раздел VII.1

% PDF-1.7 % 2 0 obj > / Метаданные 4 0 R / Страницы 5 0 R / StructTreeRoot 6 0 R / Тип / Каталог / ViewerPreferences 7 0 R >> эндобдж 4 0 obj > поток Microsoft® Word для Office 365

cɒ_voQl% d | be v ^, 29jSEvZ [-gk 禩 ΖM [; M / Y / Wh ^ / 8 EQRBD`qɣKT | {^ `4X $ y 奈,: F? xotNg> {Y4 -: / u {# `5ϣ`1 + UP3vETq & Ŋ_ ~ d YL ܣ mxi, @

.C_ JNhd1x7y ?? q,.> A / o & 1FPhG; p; WwvZaOTI «d2dS \ 2A? 3’y! 07 $ -tVv> ~ DlEA * [! J7ʈI =? DBqVz: T3P, Ewv

Противодействие отмыванию денег и валюты Контроль

Система мер ПОД / ФТ / CFPWMD реализуется в Российской Федерации государством при активном и непосредственном участии частного сектора.Участниками российской системы противодействия легализации являются федеральные органы исполнительной власти, Банк России , другие государственные органы и организации, кредитные учреждения, некредитные финансовые учреждения, а также предприятия и некоторые специалисты, предоставляющие определенные виды нефинансовых услуг, такие как агенты по недвижимости и т. д.(полный перечень лиц, реализующих законодательство о ПОД / ФТ, приведен в статье 5 Федерального закона № 115-ФЗ)

Являясь одним из ключевых участников российской системы ПОД / ФТ, Банк России регулирует деятельность кредитных организаций и некредитных финансовых организаций в сфере ПОД / ФТ / CFPWMD, а также контролирует и контролирует соблюдение требований законодательства эти сущности. Одна из важнейших задач Банка России в этой сфере — снижение уровня риска ОД / ФТ в финансовом секторе.

Кредитные и некредитные финансовые организации должны реализовать широкий спектр мер, направленных на предотвращение использования финансовой системы России в незаконных целях (в частности, они должны идентифицировать клиентов, их представителей, бенефициаров и бенефициарных владельцев, контролировать операции клиентов, выявлять подозрительные операции и своевременно сообщать о них Росфинмониторингу, а в случаях, установленных законодательством, отказывать в проведении операций).

Результат сотрудничества — неуклонное снижение объема сомнительных транзакций.

Банк России также является органом валютного контроля и контролирует валютные операции кредитных и некредитных финансовых организаций.

Валютный контроль является частью государственной политики и направлен на обеспечение стабильности валюты Российской Федерации и стабильности внутреннего валютного рынка страны. Основные положения, регулирующие валютный контроль, устанавливаются Федеральным законом от 25.07.2012 г.173-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле».

В современных условиях инструменты валютного контроля и ПОД / ФТ / CFPWMD применяются Банком России комплексно для предотвращения использования недобросовестными экономическими агентами кредитно-финансового сектора в противоправных целях.

Была ли эта страница полезной?Да Нет

Последнее обновление: 12.11.2020

Путинский режим никогда не устанет вводить контроль над Интернетом: изменения в цифровом законодательстве в России

Бауржан Рахметов, докторант Кардиффского университета.В его диссертации изучается динамика контроля над интернетом в мире и в постсоветских странах.

За последнее десятилетие российские власти создали правовые инструменты и технические возможности, чтобы иметь возможность контролировать интернет-инфраструктуру и цифровой контент. Последняя попытка Москвы приручить Интернет состоит из пары законопроектов, подписанных президентом Путиным 30 декабря 2020 года (N482-FZ и N511-FZ), которые санкционируют онлайн-платформы за цензуру российских СМИ и штрафуют их за то, что они не удаляют информацию, запрещенную в России. .Недавно один из этих законопроектов был применен во время массовых протестов в январе 2021 года после ареста лидера оппозиции Алексея Навального.

Подробнее на:

Цифровая политика

Кибербезопасность

Россия

СМИ

Согласно Федеральному закону N482-ФЗ, интернет-платформы, в том числе YouTube, Facebook и Twitter, могут быть наказаны за цензуру российских СМИ. Санкции включают штрафы, ограничение интернет-трафика и блокировку.Это означает, что Twitter (и другие технологические гиганты) теперь могут быть оштрафованы или заблокированы, если, например, они подвергают цензуре RT (ранее Russia Today ), один из инструментов Кремля для распространения пропаганды за рубежом.

Чистая политика

CFR Эксперты исследуют влияние информационных и коммуникационных технологий на безопасность, конфиденциальность и международные отношения.

2-4 раза в неделю.Хотя российское правительство глубоко вовлечено в цензуру в Интернете, законодатели оправдывали эти ограничительные меры тем, что иностранные платформы социальных сетей несправедливо подвергали цензуре онлайн-контент из связанных с Кремлем изданий, таких как RT , РИА Новости , Sputnik, и Крым 24 . По данным Роскомнадзора, государственного регулятора, в 2020 году иностранные платформы подвергали российские СМИ цензуре двадцать четыре раза.N482-FZ перекликается с указом президента Трампа от мая 2020 года, в котором была предпринята попытка устранить правовую защиту компаний социальных сетей, гарантированную разделом 230 Закона о порядочности в коммуникациях. Очевидное совпадение усилий России и США по оказанию влияния на технологических гигантов заставит сторонников свободный и открытый интернет неудобно.

Второй недавно подписанный Федеральный закон (N511-ФЗ) предусматривает штрафы за отказ веб-сайтов удалять информацию, запрещенную в России. 21 января, за два дня до первых антиправительственных акций протеста, организованных в ответ на арест Навального, Роскомнадзор пригрозил оштрафовать TikTok, Facebook, Twitter, Instagram, YouTube и популярную российскую социальную сеть «ВКонтакте» за разрешение распространения призывов несовершеннолетних к выйти на улицу.В результате компании, работающие в социальных сетях, удалили некоторые материалы, связанные с протестами. 29 января представители Facebook, TikTok, Telegram и ВКонтакте были вызваны в Роскомнадзор за то, что не предприняли адекватных шагов по удалению призывов присоединиться ко вторым протестам, запланированным на 31 января.

С N511-ФЗ правительство России получило дополнительный правовой инструмент, ограничивающий распространение антиправительственной цифровой информации. Примечательно, что до ареста Навального, который в настоящее время считается «политиком номер два» в России, он умело использовал социальные сети, чтобы подорвать легитимность режима Путина.Антикоррупционные расследования Навального собрали сотни миллионов просмотров на YouTube, а последнее расследование о дворце Путина было просмотрено 96 миллионов раз всего за неделю. Поэтому неудивительно, что новое ограничительное законодательство было применено на фоне протестов против его ареста.

Оба вышеупомянутых закона опираются на обширную и ограничительную правовую основу для контроля над Интернетом. Например, в мае 2019 года президент Путин подписал Федеральный закон N90-ФЗ, известный как закон о суверенном Интернете, который направлен на создание отдельного российского Интернета.В законе описывается создание национальной системы доменных имен вместо глобальной, частично управляемой ICANN. Он также обязывает интернет-провайдеров (ISP) осуществлять глубокую проверку пакетов в точках обмена интернет-трафиком (IXP), которая должна быть одобрена правительством, для анализа и фильтрации интернет-трафика. Контроль над внутренними IXP позволяет правительству блокировать онлайн-контент и веб-сайты, избегая необходимости сотрудничества с интернет-провайдерами.

Подробнее на:

Цифровая политика

Кибербезопасность

Россия

СМИ

В июле 2017 года в России был принят Федеральный закон № 276-ФЗ, запрещающий использование анонимайзеров и виртуальных частных сетей для доступа к 412 000 веб-сайтов, занесенных в черный список.В июле 2016 года вступил в силу Федеральный закон №374-ФЗ (известный как закон Яровой), согласно которому операторы связи должны хранить метаданные абонентов в течение трех лет. Закон Яровой, в свою очередь, основан на Федеральном законе N242-ФЗ от 2014 года (известном как закон о локализации данных), который требует от компаний хранить данные о россиянах на серверах, расположенных в России. В декабре 2013 года был принят Федеральный закон №398-ФЗ (известный как закон Лугового), позволяющий правительству блокировать веб-сайты, содержащие экстремистский контент и призывы к беспорядкам без судебного постановления.

Таким образом, законы от декабря 2020 года явно дополняют многочисленные ограничительные законопроекты, принятые после переизбрания президента Путина в 2012 году. До этого цифровая публичная сфера была динамичной и относительно свободной от государственного вмешательства. Однако массовые уличные протесты с участием социальных сетей в 2011–2012 годах дали понять режиму Путина, что Интернет должен находиться под строгим контролем ради его политического выживания. Поскольку в то время российский парламент перестал быть полностью независимым органом, Кремлю стало легко принимать законы и постановления, которые наделили себя широкими полномочиями по контролю над цифровым доменом и прибегли к цензуре и слежке в Интернете.

Обновление цифровых технологий и киберпространства

Обновления программы Политики в области цифровых технологий и киберпространства по кибербезопасности, цифровой торговле, управлению Интернетом и конфиденциальности в Интернете.

Раз в два месяца.Проще говоря, режим Путина не хочет народных восстаний и революций в России с использованием Интернета.Последние ограничения, введенные в декабре прошлого года, являются лишь последним в долгой истории попыток поставить Интернет под более жесткий контроль президента Путина.

: 2020 :: Решения Верховного суда штата Делавэр :: Прецедентное право штата Делавэр :: Закон штата Делавэр :: Закон США :: Justia