Формы выплаты дивидендов: Выплата дивидендов в 2020 году с точки зрения бухгалтера и директора

Формы выплаты дивидендов — Энциклопедия по экономике

Фирма, участвующая в таких программах, сама устанавливает формы выплаты дивидендов. В одних фирмах работник получает собственный счет, на который перечисляется часть прибыли, причем фирма не гарантирует фиксированного дохода. В других фирмах, наоборот, гарантируется уровень дохода независимо от финансового положения фирмы, но его размеры намного меньше, чем дивиденды. [c.73]Формы выплаты дивидендов [c.331]

Очень важную роль во взаимоотношениях АО с акционерами, оказывающими в то же время значительное влияние на финансовые результаты, играют формы выплаты дивидендов, которые бывают следующих видов [c.332]

Денежный платеж может быть или наличным, или путем перечисления денег безналичным путем, в том числе с помощью чека. Естественно, это основная форма выплаты дивидендов. [c.332]

Каков порядок и формы выплаты дивидендов [c.342]

Кроме всего, приходится помнить о том, что существуют и применяются различные формы выплаты дивидендов (например, натуральная), которые смогут повысить инвестиционную привлекательность компании при низких дивидендах.

Дивиденд наличными — зто форма выплаты дивиденда в виде наличных денежных средств. [c.289]

Доход (прибыль) взаимного фонда складывается из 1) прибыли от инвестиций (чистой), полученной в форме выплаты дивидендов и процента 2) реализованного и нереализованного курсового дохода, который фонд получил от своих операций с ценными бумагами. [c.692]

Если в вопросе выбора типа дивидендной политики и формы выплаты дивидендов предприятия являются полностью самостоятельными, то порядок и процедура дивидендных выплат регламентируются действующим законодательством. В соответствии с Законом РФ Об акционерных обществах дивиденд представляет собой часть чистой прибыли акционерного общества, распределяемую среди его акционеров пропорционально их вкладу в уставный капитал (т.е. пропорционально числу имеющихся у них акций). Таким образом, основным источником дивидендных выплат по итогам года является чистая прибыль акционерного общества за истекший год. Для выплаты дивидендов по привилегированным акциям при отсутствии прибыли в текущем году может использоваться резервный фонд, специально созданный для этого за счет прибыли прошлых лет.

Требует нестандартных, соответствующих сложившимся условиям решений вопрос об использовании разнообразных форм выплаты дивиденда или процента по акциям с фиксированным доходом. Закон о собственности в СССР предусматривает выкуп арендуемого предприятия коллективом. Вполне допустимо, чтобы вместо денег собственнику по его желанию выдавались акции арендного предприятия. Подобно тому как арендная плата может вноситься на счет арендодателя в денежной форме или путем предоставления ему части продукции, производимой арендатором, могут применяться натурализованные формы выплаты процента или дивиденда — в виде продукции на соответствующую сумму. [c.170]

Акции дают их держателям право на участие в прибылях -право на получение ежегодных или ежеквартальных дивидендов (части прибыли корпорации, распределяемой между акционерами после уплаты налогов, а также процентов по облигациям и дивидендов по привилегированным акциям (если таковые имеются). Обычно дивиденды выплачиваются наличными, но могут быть выплачены и в виде имущества, в форме акций или сочетать различные типы выплат. Дивиденды наличными устанавливаются в долларах на акцию. К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных выплатах наличных средств. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на дивиденды наличными. Достаточно широко применяется и сочетание дивидендов наличными с выдачей новых акций.

[c.309]

Дивиденды наличными устанавливаются в долларах на акцию. К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных выплатах наличных средств. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на дивиденды наличными. Достаточно широко применяется и сочетание дивидендов наличными с выдачей новых акций.

[c.309]

Эта методика, называемая еще методикой расщепления, или сплита, акций, не относится непосредственно к форме выплаты дивидендов, однако она может влиять на их размер. Дробление акций производится обычно процветающими компаниями, акции которых со временем повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может повлиять на их ликвидность (общеизвестно, что при прочих равных условиях более низкие в цене акции более ликвидны).

Остаются недоработки и в п. 2 ст. 43 НК РФ. Здесь указано, что не признаются дивидендами выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность . Значит, выплата дивидендов собственными акциями — это не дивиденд для целей налогообложения, и налог на прибыль здесь должен уплачиваться по общей ставке. Это не вполне понятное ограничение действия норм гражданского права. Дело в том, что акционерное законодательство и стандарты эмиссии акций допускают такую форму выплаты дивидендов, как выплата их акциями. Согласно пп. 2 и 3 ст. 42 Федерального закона Об акционерных обществах размер и форма выплаты дивидендов определяются собранием акционеров (по промежуточным дивидендам — советом директоров).

К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных денежных выплатах. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на денежные дивиденды. Достаточно широко применяется и сочетание последних с выдачей новых акций. [c.425]

Обратный выкуп акций проводится с целью возврата акционерам излишка денежных средств. От других форм выплаты дивидендов он выгодно отличается тем, что рассматривается как одноразовое мероприятие, не предполагающее обязательств со стороны компании относительно регулярных выплат акционерам. По этой причине компании, имеющие избыток денежных средств, могут предпочесть выкупить свои акции, чем выплачивать деньги в виде повышенных дивидендов. Можно возразить, что того же можно добиться при помощи специального дивиденда. Однако обратный выкуп акций обеспечивает более высокую гибкость, поскольку может осуществляться на протяжении более длительного периода времени, так что если ситуация изменится, менеджерам будет легче скорректировать свои планы.

[c.388]

Можно возразить, что того же можно добиться при помощи специального дивиденда. Однако обратный выкуп акций обеспечивает более высокую гибкость, поскольку может осуществляться на протяжении более длительного периода времени, так что если ситуация изменится, менеджерам будет легче скорректировать свои планы.

[c.388]

Формы выплаты дивидендов [c.196]

Годовое собрание участников (учредителей) предприятия должно заслушать информацию директора о результатах формирования и использования фондов Общества в истекшем году и принять решение о выплате дивидендов. Пример протокола собрания участников (учредителей) предприятия (в примере использована организационно-правовая форма предприятия — Общество с ограниченной ответственностью) приведен в Прил. 3. [c.17]

Допустим, что за отчетный период предприятие получило солидную прибыль. Акционеры, в свою очередь, могут вправе рассчитывать на высокую ставку дивиденда (вопросы развития предприятия и реинвестирования прибыли для упрощения не рассматриваются).

Дивиденды выплачиваются из чистой прибыли за текущий год, а по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов. Совет директоров вправе принять решение о выплате промежуточных ежеквартальных или полугодовых дивидендов. В последнем случае решение о размере и форме выплаты по акциям каждой категории и типа принимает общее собрание акционеров по рекомендации совета директоров. Размер годовых дивидендов не может быть больше рекомендованного советом директоров и меньше размера выплаченных промежуточных дивидендов. Общее собрание акционеров может принять решение о невыплате дивидендов по акциям определенных категорий и типов, а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен уставом.

Формулы для измерения этих показателей взаимосвязаны, но эта связь не так проста, -как может показаться на первый взгляд. Кроме того, на практике не так просто отделить затраты от результатов. В самом деле выплата дивидендов — это затраты или результат Судя по структуре формы № 2 бухгалтер- [c.24]

Отчет о движении денежных средств характеризует источники и объемы их поступления в отчетном году. По данным этой формы можно проанализировать причины увеличения или уменьшения денежных средств по трем направлениям текущая деятельность (чистая прибыль или убыток), инвестиционная деятельность (продажа или приобретение недвижимости, долгов), финансовая деятельность (выпуск дополнительных акций и облигаций или их выкуп, погашение долгов, выплата дивидендов и др.). [c.390]

Выплата дивидендов. Дивиденд представляет собой часть имущества компании, которую ее собственник может получить по окончании очередного отчетного периода согласно решению высшего органа управления и в соответстЕ. ии со своей долей в уставном капитале. Дивиденды чаще всего выплачиваются в денежной форме, а в случаях, предусмотренных законом или уставными документами, — иным имуществом (акциями, облигациями и товарами). При определении величины дивидендов обычно речь идет о распределении прибыли отчетного периода на два элемента а) собственно дивиденды и б) прибыль, реинвестируемая в деятельность компании с целью поддержания заданных темпов расширения объемов производства и/или внедрения новых инвестиционных проектов.

[c.490]

ии со своей долей в уставном капитале. Дивиденды чаще всего выплачиваются в денежной форме, а в случаях, предусмотренных законом или уставными документами, — иным имуществом (акциями, облигациями и товарами). При определении величины дивидендов обычно речь идет о распределении прибыли отчетного периода на два элемента а) собственно дивиденды и б) прибыль, реинвестируемая в деятельность компании с целью поддержания заданных темпов расширения объемов производства и/или внедрения новых инвестиционных проектов.

[c.490]

При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно. При этом нераспределенная прибыль может отражаться в отчете об изменениях капитала как остаток прибыли, оставшейся в распоряжении организации, после образования в соответствии с законодательством Российской Федерации резервного фонда, с выделением в том числе фондов и резервов, образуемых организацией в соответствии с учредительными документами. Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела Капитал отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала.

[c.367]

Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела Капитал отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала.

[c.367]

Ликвидный остаток — это не единственный способ обеспечения гибкости и, следовательно, защиты от неопределенности. Если у фирмы есть возможность быстро получить заемные средства, она может быть относительно гибкой в своих действиях. Такая возможность выражается в различных формах договор о предоставлении займа между компанией и банком, револьверный банковский кредит или просто готовность финансового института предоставить кредит. Кроме того, гибкость может быть достигнута и иным способом, если фирма имеет возможность выйти на рынок капитала с пакетом своих облигаций. Чем крупнее компания и чем она авторитетнее, тем проще для нее доступ на рынок капитала. Чем больше возможностей привлечь заемные средства у фирмы, тем большей гибкостью она обладает и тем шире ее возможности по выплате дивидендов. Если есть доступ к заемным средствам, руководство должно меньше беспокоиться о влиянии, которое оказывает выплата наличных дивидендов на ликвидность фирмы.

[c.515]

Кроме того, гибкость может быть достигнута и иным способом, если фирма имеет возможность выйти на рынок капитала с пакетом своих облигаций. Чем крупнее компания и чем она авторитетнее, тем проще для нее доступ на рынок капитала. Чем больше возможностей привлечь заемные средства у фирмы, тем большей гибкостью она обладает и тем шире ее возможности по выплате дивидендов. Если есть доступ к заемным средствам, руководство должно меньше беспокоиться о влиянии, которое оказывает выплата наличных дивидендов на ликвидность фирмы.

[c.515]

Внеэкономические ограничения по выплате дивидендов выражаются в первую очередь в законодательных ограничениях. Законодательством, как правило, определяется источник выплаты дивидендов. В абсолютном большинстве случаев им является только прибыль. Не допускаются денежные выплаты дивидендов за счет акционерного капитала для недопущения его проедания . С целью защиты кредиторов фирмам запрещается выплачивать дивиденды в денежной форме в том случае, если

[c. 102]

102]

Коэффициент выплаты дивидендов показывает, какую долю прибыли после уплаты налогов компания выплачивает в форме дивидендов. Поэтому указанные суммы уже нельзя использовать в других целях, например для обеспечения роста активов или погашения текущей задолженности по долгосрочным займам. Этот ко- [c.290]

Такой темп роста не может сохраняться постоянно. К середине 1970-х гг. IBM утратила инвестиционные возможности, привлекательные настолько, чтобы продолжать поддерживать такой высокий темп роста. Но бизнес оставался все же жизнеспособным и прибыльным. Поэтому фирма замедлила накопление денежных средств. В конце 1976 г. она располагала денежными средствами и легко реализуемыми ценными бумагами на сумму 6,1 млрд дол., в конце 1977 г. — на 5,4 млрд дол. Нет ничего удивительного в том, что IBM стала выплачивать все более и более высокие дивиденды в 1978 г. дивиденды составили 2,88 дол. в расчете на акцию при прибыли 5,32 дол. на акцию, т. е. коэффициент дивидендных выплат составлял 54%. Кроме того, в 1977 и 1978 гг. IBM израсходовала 1,4 млрд дол. на выкуп своих акций. В главе 16 показано, что это в значительной степени эквивалентно выплате дивидендов в денежной форме.

[c.62]

Кроме того, в 1977 и 1978 гг. IBM израсходовала 1,4 млрд дол. на выкуп своих акций. В главе 16 показано, что это в значительной степени эквивалентно выплате дивидендов в денежной форме.

[c.62]

Дивиденды имеют много форм. Наиболее распространенная — регулярные денежные выплаты, но иногда компании выплачивают дополнительные, или особые, денежные дивиденды или дивиденды в виде акций. Фирма не вольна выплачивать дивиденды, какие пожелает. Она может дать обещание держателям своих облигаций не заявлять о больших дивидендах, и кроме того, законы штатов могут препятствовать выплате дивидендов в случае неплатежеспособности фирмы или при недостаточности ее прибылей. [c.422]

Право на участие в распределении прибыли акционерного общества (на получение части прибыли в форме дивидендов). Дивиденды — это часть прибыли корпорации, распределяемая среди акционеров пропорционально числу акций, находящихся в их собственности. Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по облигациям и дивидендов по привилегированным акциям (если такие выпущены). Сроки выплаты дивидендов определяются в специальном положении о выплате дивидендов, которое утверждается общим собранием акционеров. Порядок выплаты дивидендов может быть включен в качестве самостоятельного раздела в устав акционерного общества. Обычно дивиденды выплачивают поквартально, один раз в полгода или один раз по итогам года. Как правило, порядок выплаты дивидендов регулирует совет директоров (наблюдательный совет). Отметим, что по Федеральному закону «Об акционерных обществах» акционерное общество вправе вообще не выплачивать дивиденды по обыкновенным акциям, если это отрицательно скажется на финансовом состоянии общества. Самому акционерному обществу это не выгодно, так как подобные действия с высокой вероятностью негативно отразятся на курсе его акций. В случае наличия прибыли дивиденды по привилегированным акциям акционерное общество выплатить обязано.

[c.158]

Сроки выплаты дивидендов определяются в специальном положении о выплате дивидендов, которое утверждается общим собранием акционеров. Порядок выплаты дивидендов может быть включен в качестве самостоятельного раздела в устав акционерного общества. Обычно дивиденды выплачивают поквартально, один раз в полгода или один раз по итогам года. Как правило, порядок выплаты дивидендов регулирует совет директоров (наблюдательный совет). Отметим, что по Федеральному закону «Об акционерных обществах» акционерное общество вправе вообще не выплачивать дивиденды по обыкновенным акциям, если это отрицательно скажется на финансовом состоянии общества. Самому акционерному обществу это не выгодно, так как подобные действия с высокой вероятностью негативно отразятся на курсе его акций. В случае наличия прибыли дивиденды по привилегированным акциям акционерное общество выплатить обязано.

[c.158]

Допустимый риск. Он характеризует риск, по которому финансовые потери по отдельному инструменту инвестирования исчисляются размером утраты только ожидаемого текущего дохода в форме выплат процентов или дивидендов. [c.338]

[c.338]

Пример Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7% акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены В табл. 14.3. [c.439]

Остаются недоработки и с п. 2 ст. 43 НК РФ. Здесь указано, что не признаются дивидендами выплаты акционерам (участникам) организации в виде передачи акции этой же организации в собственность . Значит, выплата дивидендов собственными акциями — это не дивиденд для целей налогообложения, и налог на прибыль должен уплачиваться по общей ставке. Это не вполне понятное ограничение действия норм гражданского права. Дело в том, что акционерное законодательство и Стандарты эмиссии акций,ФКЦБ России допускают такую форму выплаты дивидендов, как выплата их акциями. Согласно п. 2, 3 ст. 42 Федерального закона Об акционерных обществах размер и форма выплаты дивидендов определяется собранием акционеров1. Кроме того, к дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

[c.195]

ДИВИДЕНД, ВЫПЛАЧИВАЕМЫЙ АКЦИЯМИ (sto k dividend) -форма выплаты дивидендов, при которой акционеры компании получают дивиденды не в стандартной форме перечисления денежных средств от части прибыли компании, а в форме ценных бумаг данной компании или контролируемых ею дочерних фирм. [c.61]

[c.61]

Sto k Dividend — дивиденд, оплаченный ценными бумагами или акциями. Выплата дивиденда корпорации акциями, а не денежными средствами. Такой дивиденд может быть выплачен акциями дополнительного выпуска той же корпорации или же акциями ее дочерней компании. Подобная форма выплаты дивиденда часто используется для сохранения наличных денежных средств, необходимых для ведения дел. В отличие от наличного дивиденда, дивиденд в форме акций не облагается налогами до момента продажи этих ценных бумаг. [c.247]

Дивиденд, выплачиваемый акциями (sto k dividend) (6) — форма выплаты дивидендов акционерам в виде дополнительного выпуска акций той же компании. [c.946]

Согласно Федеральному закону Об акционерных обществах общество должно провести собрание акционеров до 1 июня года, следующего за отчетным. Один из важнейших вопросов, решаемых на собрании,— распределение прибыли. Чистая прибыль, полученная предприятием в отчетном периоде (ее можно назвать прибыль к распределению ), показана в итоге формы № 2. Акционеры принимают решение о распределении например, некоторую часть прибыли направить на выплату дивидендов, другую —на формирование резервного капитала, третью — на создание дополнительных резервов, четвертую —на формирование фонда накопления, из которого в дальнейшем будет приобретаться имущество, пятую —на формирование фонда естественной убыли и т. п.1 Некоторая часть прибыли может остаться нераспределенной. В соответствии с решением собрания главный бухгалтер сделает сответствующие записи декабрьскими оборотами (т. е. покажет эти записи декабрем отчетного года). Таким образом, в отчетности чистую прибыль можно видеть только в отчете о прибылях и убытках в балансе эта прибыль уже распределена по различным направлениям использования, т. е. она размыта по различным фондам и резервам, а в явном виде присутствует лишь один ее компонент, возможно и не самый главный по удельному весу,—нераспределенная прибыль.

[c.416]

Акционеры принимают решение о распределении например, некоторую часть прибыли направить на выплату дивидендов, другую —на формирование резервного капитала, третью — на создание дополнительных резервов, четвертую —на формирование фонда накопления, из которого в дальнейшем будет приобретаться имущество, пятую —на формирование фонда естественной убыли и т. п.1 Некоторая часть прибыли может остаться нераспределенной. В соответствии с решением собрания главный бухгалтер сделает сответствующие записи декабрьскими оборотами (т. е. покажет эти записи декабрем отчетного года). Таким образом, в отчетности чистую прибыль можно видеть только в отчете о прибылях и убытках в балансе эта прибыль уже распределена по различным направлениям использования, т. е. она размыта по различным фондам и резервам, а в явном виде присутствует лишь один ее компонент, возможно и не самый главный по удельному весу,—нераспределенная прибыль.

[c.416]

Дивиденды в виде денежных средств ( ash dividends) — наиболее распространенная форма дивидендов — была рассмотрена выше, когда мы говорили об обычных акциях. Напомним, что обязательство по выплате дивидендов у компании возникает в момент их объявления с дивидендами связано три даты (дата объявления, дата регистрации и дата выплаты) на дату объявления дебетуется счет

[c.239]

Напомним, что обязательство по выплате дивидендов у компании возникает в момент их объявления с дивидендами связано три даты (дата объявления, дата регистрации и дата выплаты) на дату объявления дебетуется счет

[c.239]

Дональдсон развивает свою теорию до расчета анализа финансовой неадекватности. До сих пор мы вели речь о финансовой неплатежеспособности, котороя означает нехватку средств после сокращения всех несущественных расходов. Финансовая неадекватность наступает, когда у фирмы возникает дефицит средств после выплаты дивидендов, осуществления расходов на НИОКР и необходимых капиталовложений. Таким образом, финансовая неплатежеспособность есть крайняя форма финансовой неадекватности. [c.463]

Инвестиционная К. вкладывает капитал, который мобилизуется за счет продажи ее собственных ценных бумаг в ценные бумаги корпораций. Доход от инвестиций данной К. используется для оплаты оперативных расходов и выплаты дивидендов акционерам. Иное название К. — инвестиционный трест. Как правило, такая К. широко диверсифицирует свои портфели акций и облигаций. К. коммерческого кредита занимается специализированными формами кредитования. Она покупает счета, которые оплачивает через определенный период времени, взимая за эту услугу комиссионные предоставляет кредиты розничным торговцам дисконтирует счета при продаже товаров в рассрочку. В автомобильной промышленности дилерские закупки у производителей часто финансируются такими К. за счет предоставления кредитов в обмен на векселя, выдаваемые дилерами. После продажи автомобиля дилер расплачивается с К. коммерческого кредита. Иногда К. называются дисконтными домами или К. по финансированию продаж товаров и услуг. Холдинговая (держательская) К. — корпорация, владеющая акциями другой, обычно оперативной К., в количестве, достаточном для контроля над деятельностью последней. Оперативная К. зани-

[c.105]

36. Основные формы выплаты дивидендов.

В методологических

рекомендациях по разработке финансовой

политики предприятия, утверждённых

приказом Минэкономики РФ от 07. 10.1997г. №

118 приводятся следующие методики

дивидендных выплат:

10.1997г. №

118 приводятся следующие методики

дивидендных выплат:

1. Методика постоянного процентного распределения прибыли.

Дивидендный выход – дивиденды, выплачиваемые по обыкновенным акциям, прибыль, доступная акционерам – держателям обыкновенных акций (в расчёте на одну акцию).

Основной принцип: соблюдение постоянства показателя «дивидендный выход».

Преимущества методики: простота.

Недостатки методики: снижение суммы дивиденда на акцию (при уменьшении чистой прибыли) приводит к падению курса акций.

Методика довольно часто применяется в практике, не смотря на предостережения теоретиков.

2. Методика фиксированных дивидендных выплат.

Основной принцип:

— соблюдение постоянства суммы дивиденда на акцию в течении длительного периода в независимости от курса акции,

— регулярность дивидендных выплат.

Преимущества методики:

— простота,

— сглаживание колебаний курсовой стоимости акций.

Недостатки методики:

если прибыль сильно снижается, выплата

фиксированных дивидендов подрывает

ликвидность предприятия.

3. Методика выплаты гарантированного минимума экстрадивидендов.

Основной принцип:

— соблюдение постоянства регулярных выплат фиксированных сумм дивидендов,

— в зависимости от успешности работы предприятия, выплата чрезвычайного дивиденда (экстра) идёт как премия к фиксированной сумме дивидендов.

Преимущества: сглаживание колебаний курсовой стоимости акций.

Недостатки: экстрадивиденд при слишком частой выплате становится ожидаемым и перестаёт играть должную роль в поддержании курса акций.

Экстрадивиденды не должны выплачиваться слишком часто.

4. Методика выплаты дивидендов акциями.

Основной принцип: вместо денежного дивиденда акционеры получают дополнительные акции.

Преимущества:

— облегчается решение ликвидных проблем при неустойчивом финансовом положении,

— вся нераспределённая прибыль поступает на развитие,

— появляется большая свобода манёвра структуры источников,

— появляется

возможность дополнительного стимулирования

высших управленцев, наделяемых акциями.

Недостатки: ряд инвестором может предпочесть деньги и начнёт продавать акции.

Расчёт на то, что большинство акционеров устроит получение акций или эти акции достаточно ликвидны, чтобы в любой момент превратить в наличность.

37. Методика выплаты дивидендов акциями.

Основной принцип: вместо денежного дивиденда акционеры получают дополнительные акции.

Преимущества:

— облегчается решение ликвидных проблем при неустойчивом финансовом положении,

— вся нераспределённая прибыль поступает на развитие,

— появляется большая свобода манёвра структуры источников,

— появляется возможность дополнительного стимулирования высших управленцев, наделяемых акциями.

Недостатки: ряд инвестором может предпочесть деньги и начнёт продавать акции.

Расчёт на то, что большинство акционеров устроит получение акций или эти акции достаточно ликвидны, чтобы в любой момент превратить в наличность.

Учебное пособие / Терещенко А.

О. =lybs.ru= =lybs.ru=

О. =lybs.ru= =lybs.ru= Составной дивидендной политики предприятия является выбор наиболее приемлемого для всех заинтересованных сторон формы выплаты дивидендов. В целом дивиденды могут выплачиваться в следующих формах:

денежная;

неденежная;

смешанная форма;

скрытые дивиденды.

Стандартной формой выплаты дивидендов является денежная. С принятием собранием собственников решения о начислении дивидендов часть собственного капитала превращается в ссудный. Задолженность предприятия его владельцам, связанная с начислением дивидендов, отражается по статье «Текущие обязательства по расчетам с участниками». Выплачивая дивиденды, предприятие погашает упомянутый долг.

На практике довольно часто принимается решение о выплате дивидендов в неденежной форме: корпоративными правами, другими финансовыми инструментами, товарами, скидками на товары и т.д. Самой распространенной неденежной формой является выплата дивидендов в форме дополнительных корпоративных прав, в частности акций.

Специфической формой выплаты дивидендов в неденежной форме, к которой довольно часто прибегают предприятия в экономически развитых странах, являются дивиденды в форме ценных бумаг других эмитентов, которые являются в инвестиционном портфеле предприятия[62].

Характерной чертой дивидендной политики многих отечественных предприятий является то, что дивиденды довольно часто выплачиваются в товарной форме. Ее используют как предприятия, производящие товары народного потребления, так и те, которые эти товары получают по бартерным схемам. Обычно дивиденды товарами получают мелкие акционеры, которые не могут влиять на финансовую политику предприятий. Крупные акционеры, которые контролируют такие предприятия, формально не получают никаких дивидендов или отдают предпочтение корпоративным правам. Довольно часто реальные владельцы таких предприятий получают скрытые дивиденды по разного рода схемам уклонения от налогообложения.

До выплаты дивидендов товарами или услугами, производством которых занимается предприятие, иногда прибегают и предприятия на Западе. Как правило, это транспортные предприятия, выплату дивидендов оформляют в виде разного рода транспортных льгот. С целью стимулирования сбыта продукции некоторые предприятия выплачивают дивиденды в форме скидок на их товары, например, широкоизвестными являются так называемые «винные боны».

Как правило, это транспортные предприятия, выплату дивидендов оформляют в виде разного рода транспортных льгот. С целью стимулирования сбыта продукции некоторые предприятия выплачивают дивиденды в форме скидок на их товары, например, широкоизвестными являются так называемые «винные боны».

Смешанная форма выплаты дивидендов предусматривает комбинацию различных форм выплаты вознаграждения владельцам: частично в виде денежных средств, а частично иными (неденежными) средствами. Собранием собственников может быть принято решение, согласно которому часть акционеров (по их выбору) получает дивиденды в денежной форме, а другая — в форме корпоративных прав. При этом могут нарушаться существующие пропорции участия всех собственников в уставном капитале. С целью компенсации убытков отдельных владельцев, которые возникают в результате уменьшения их доли, они могут быть наделены дополнительными дивидендами в денежной форме. С другой стороны, могут предусматриваться также стимулы для поощрения акционеров к реинвестированию прибыли и выплаты дивидендов корпоративными правами. В конце концов, владельцы сами должны решать, какая форма дивидендов является для них более выгодным с точки зрения максимизации их капитала.

Скрытые дивиденды. Руководство предприятия может манипулировать размером чистой прибыли, который удостоверяется в отчетности и является источником выплаты дивидендов и основой для принятия решения на собрании собственников. На Западе соответствующие манипуляции осуществляются, как правило, с помощью инструмента скрытых резервов. Исполнительные органы предприятий по согласованию с отдельными владельцами довольно часто прибегают к скрытого распределения прибыли. Скрытые выплаты дивидендов осуществляются непосредственно в пользу владельцев предприятия или на пользу так называемых связанных или аффилированных лиц. Эти доходы могут образовываться в результате осуществления следующих операций:

продажа товаров (работ, услуг) указанным лицам по заниженным ценам;

приобретение товаров (работ, услуг) у таких лиц по завышенным ценам;

выплата завышенных процентов по депозитам, ссудам и т. д.;

д.;

получение займов по сниженным процентным ставкам;

оплата фиктивных сделок за невыполненные услуги, в т. ч. за ноу-хау, консультационные или рекламные услуги, другие виды нематериальных активов с последующим получением наличных денег для выплаты вознаграждения работникам и владельцам;

оплата зарубежных командировок и т.д.

Сокрытия руководством предприятия реального чистой прибыли в свою пользу или в интересах отдельных собственников является существенной проблемой в области дивидендной политики, которая обостряет принципал-агент-конфликт. Причины скрытого распределения прибыли кроются в основном в недостатках налогового законодательства и законодательства о хозяйственных обществах.

Книга: Финансовая деятельность субъектов хозяйствования: Учебное пособие / Терещенко А. О.

СОДЕРЖАНИЕ

На предыдущую

Дивиденды: правовая природа и порядок выплаты

Основывая предприятие или входя в него как участник (акционер), юр- или физлицо практически всегда рассчитывает на получение прибыли. И тогда речь заходит о дивидендах. Ввиду этого предлагаем ознакомиться с правовой природой дивидендов и нюансами их выплаты

И тогда речь заходит о дивидендах. Ввиду этого предлагаем ознакомиться с правовой природой дивидендов и нюансами их выплаты

Что такое дивиденды и за счет чего их выплачивают

В украинском законодательстве есть несколько определений термина «дивиденды». Так, в ст. 116 Гражданского кодекса Украины (далее — ГКУ), ст. 167 Хозяйственного кодекса Украины и ст. 10 Закона Украины «О хозяйственных обществах» от 19.09.1991 г. № 1576-XII (далее — Закон № 1576) речь идет о дивидендах как о части прибыли, получаемой участником от деятельности хозяйственного общества. Согласно ст. 30 Закона Украины «Об акционерных обществах» от 17.09.2008 г. № 514-VI (далее — Закон № 514), дивидендом является часть чистой прибыли акционерного общества, выплачиваемая акционеру из расчета на одну принадлежащую ему акцию определенного типа и/или класса. Что касается сферы налогообложения, определение понятия «дивиденды» приведено и в пп. 14.1.49 НКУ.

Как правило, базой для расчета и выплаты дивидендов является чистая прибыль предприятия как часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и прочих обязательных платежей (по данным бухгалтерского учета).

В целом дивиденды могут быть выплачены за счет чистой прибыли, как полученной по результатам отчетного года, так и по итогам прошлых лет. Статья 26 Закона Украины «Об обществах с ограниченной и дополнительной ответственностью» от 06.02.2018 г. № 2275-VIII (далее — Закон № 2275), который, напомним, вступил в силу 17.06.2018, прямо предусматривает выплату дивидендов ООО та ОДО за счет чистой прибыли.

В акционерных обществах при отсутствии или недостаточности чистой прибыли дивиденды по привилегированным акциям выплачиваются за счет резервного капитала акционерного общества или специального фонда (ч. 5 ст. 14 Закона № 514). Порядок формирования и использования специального фонда для выплаты дивидендов по привилегированным акциям утвержден решением НКЦБФР от 29.09.2011 г. № 1376.

Порядок формирования и использования специального фонда для выплаты дивидендов по привилегированным акциям утвержден решением НКЦБФР от 29.09.2011 г. № 1376.

Форма выплаты дивидендов

Статьей 30 Закона № 514 четко предусматривается, что в акционерных обществах дивиденды должны выплачиваться только в денежной форме.

Подобное ограничение предусмотрено и для обществ с ограниченной и дополнительной ответственностью. Частью 2 ст. 26 Закона № 2275 установлено: выплату дивидендов можно осуществить денежными средствами, если иное не установлено единогласным решением общего собрания участников, в котором приняли участие все участники общества.

Для всех остальных видов хозяйственных обществ похожих ограничений нет.

Правда, стоит подчеркнуть: пунктом 93 Положения о мерах защиты и определении порядка осуществления отдельных операций в иностранной валюте, утвержденного постановлением Правления НБУ от 02.01. 2019 г. № 5, установлен ряд ограничений относительно операций по купле/продаже инвалюты/гривни с целью возврата дивидендов иностранному инвестору за рубеж или их зачисления на текущие счета нерезидентов-юрлиц, открытые в Украине.

2019 г. № 5, установлен ряд ограничений относительно операций по купле/продаже инвалюты/гривни с целью возврата дивидендов иностранному инвестору за рубеж или их зачисления на текущие счета нерезидентов-юрлиц, открытые в Украине.

Банкам с этой целью разрешается (по своим операциям и операциям клиентов) осуществлять куплю/перевод валюты при одновременном соблюдении следующих условий:

1) дивиденды выплачиваются по корпоративным правам/акциям и начислены за период до 2018 года (включительно);

2) куплю/перевод валюты с целью возврата дивидендов осуществляет эмитент корпоративных прав/акций, по которым выплачиваются дивиденды, или депозитарное учреждение, обслуживающее счет в ценных бумагах иностранного инвестора/нерезидента, или сам иностранный инвестор;

3) в течение календарного месяца лицо, указанное в п. 2, осуществляет куплю/перевод валюты с целью возврата дивидендов в пределах суммы, которая не должна превышать эквивалент 7000000 евро;

4) лицо, указанное в п. 2, осуществляет куплю/перевод валюты с целью возврата дивидендов через один банк (на выбор). Смену банка, обслуживающего данные операции, разрешается проводить на основании письменного обращения клиента в банк, в который клиент переводится на обслуживание.

2, осуществляет куплю/перевод валюты с целью возврата дивидендов через один банк (на выбор). Смену банка, обслуживающего данные операции, разрешается проводить на основании письменного обращения клиента в банк, в который клиент переводится на обслуживание.

Порядок и периодичность выплаты дивидендов

Порядок выплаты дивидендов устанавливается как законодательством, так и учредительными документами, а также другими локальными актами предприятия.

Скажем, особенности выплаты дивидендов предприятиями, у которых есть корпоративные права государства, указаны в ст. 11 Закона Украины «Об управлении объектами государственной собственности» от 21.09.2006 г. № 185-V (далее — Закон № 185), а также в постановлениях Кабмина, которые издаются ежегодно.

Процедура выплаты дивидендов для акционерных обществ установлена ст. 30 Закона № 514, а более детализирована — в Порядке выплаты акционерным обществом дивидендов, утвержденном решением НКЦБФР от 12.04.2016 г. № 391.

Но в любом случае положение о порядке выплаты дивидендов должно быть прописано в учредительных документах предприятия. Это также подчеркивается в письме Минюста Украины от 10.06.2011 г. № 379-0-2-11-8.1.

Собственно, решение о выплате дивидендов и их размере принимается высшим органом управления предприятием (образец данного решения для ООО приведен здесь).

На заметку

Решение о выплате дивидендов акционерам не может быть принято в судебном порядке. Это подчеркивается и в п. 3.1 постановления Пленума ВХСУ «О некоторых вопросах практики решения споров, возникающих из корпоративных правоотношений» от 25.02.2016 г. № 4 (далее — Постановление № 4). Ведь согласно п. «д» ч. 5 и ч. 6 ст. 41 Закона № 1576, п.п. 11, 12 ч. 2 ст. 33 Закона № 514, п. 12 ч. 2 ст. 30 Закона № 2275 утверждение годовых результатов деятельности юридического лица, порядка распределения прибыли, срока и порядка выплаты части прибыли (дивидендов) относится к исключительной компетенции общего собрания.

Суд вправе принять решение о взыскании дивидендов только при наличии решения общего собрания юридического лица о направлении прибыли на выплату дивидендов, на основании которого определяются размер надлежащих истцу-участнику (акционеру, члену) дивидендов, сроки и порядок их выплаты.

На основании решения (протокола) общего собрания руководитель предприятия издает приказ о выплате дивидендов.

В акционерных обществах, в отличие от остальных хозяйственных обществ, для каждой выплаты дивидендов наблюдательный совет устанавливает дату составления перечня лиц, имеющих право на получение дивидендов, порядок и срок их выплаты. Дата составления перечня лиц, имеющих право на получение дивидендов по простым акциям, определяется решением наблюдательного совета, но не ранее чем через 10 рабочих дней после дня принятия данного решения наблюдательным советом.

Перечень лиц, имеющих право на получение дивидендов по привилегированным акциям, составляется в течение месяца по окончании отчетного года.

Акционерное общество в порядке, установленном наблюдательным советом, уведомляет лиц, имеющих право на получение дивидендов, о дате, размере, порядке и сроке их выплаты. В течение 10 дней со дня принятия решения о выплате дивидендов по простым акциям акционерное общество уведомляет о дате, размере, порядке и сроке выплаты дивидендов по простым акциям фондовую биржу (биржи), на которой (которых) акции допущены к торгам (ч. 4 ст. 30 Закона № 514).

Для предприятий, в уставном капитале которых есть корпоративные права государства, решение о выплате дивидендов должно быть принято не позднее 1 мая следующего года (ст. 11 Закона № 185).

Вместе с тем подчеркиваем: согласно разъяснению Фонда государственного имущества Украины, изложенному в письме от 14.07.2016 г. № 10-51-13533, хозобществам, которые до 1 мая года, следующего за отчетным, не приняли решение о выплате дивидендов, при проведении исчисления части чистой прибыли, которая должна быть уплачена в госбюджет, необходимо брать для базы расчета общий размер чистой прибыли общества, полученной в отчетном году.

В акционерных обществах дивиденды как по простым, так и по привилегированным акциям, выплачиваются за годовой период. Такой вывод можно сделать на основании того, что вопрос распределения прибыли обязательно включается в повестку дня годового общего собрания (абз. 3 ч. 2 ст. 32 Закона № 514). Правда, сроки выплаты для простых и привилегированных акций отличаются (об этом мы расскажем далее).

Проводятся не позднее 30 апреля следующего за отчетным года (абз. 2 ч. 2 ст. 32 Закона № 514).

В ООО и ОДО дивиденды могут выплачиваться за любой период, кратный кварталу, если иное не предусмотрено уставом (ч. 3 ст. 26 Закона № 2275).

Периодичность выплаты дивидендов участникам всех остальных хозяйственных обществ законодательством не определена. Это значит, что уставом, например, полного или коммандитного общества может быть предусмотрена ежеквартальная или даже ежемесячная выплата дивидендов (хотя целесообразность такой частой выплаты дивидендов вызывает сомнения).

Размер дивидендов

В акционерных обществах по простым акциям он устанавливается общим собранием акционеров. Для владельцев привилегированных акций размер дивидендов всех классов всегда фиксированный и прописывается в уставе акционерного общества (ч. 3 ст. 30 Закона № 514). В других хозяйственных обществах размер дивидендов устанавливается, как правило, по решению высшего органа управления.

На практике зачастую возникает вопрос: может ли претендовать на дивиденды акционер, продавший свои акции, или участник, вышедший из хозяйственного общества до выплаты дивидендов?

Что касается ООО и ОДО — как предусмотрено ч. 1 ст. 26 Закона № 2275, выплату дивидендов осуществляют лицам, которые были участниками общества на день принятия решения о выплате дивидендов, пропорционально размеру их долей.

Похожая ситуация и в акционерных обществах. В соответствии со ст. 30 Закона № 514, в акционерном обществе составляется перечень лиц, имеющих право получать дивиденды по простым и привилегированным акциям. И если акционер, включенный в данный перечень, продал свои акции до начала выплаты дивидендов, но уже после составления данного перечня, за ним все равно сохраняется право на их получение.

И если акционер, включенный в данный перечень, продал свои акции до начала выплаты дивидендов, но уже после составления данного перечня, за ним все равно сохраняется право на их получение.

Сроки выплаты дивидендов и ответственность за их невыплату

Согласно ч. 2 ст. 30 Закона № 514, дивиденды по простым акциям должны быть выплачены в течение 6 месяцев со дня принятия собранием акционеров соответствующего решения. По привилегированным акциям дивиденды следует выплатить не позднее 6 месяцев по окончании отчетного года.

Хозяйственные общества, в уставном капитале которых есть корпоративные права государства, уплачивают в Государственный бюджет Украины дивиденды в срок не позднее 1 июля года, следующего за отчетным (ч. 5 ст. 11 Закона № 185).

Выплата дивидендов ООО и ОДО осуществляется в срок, не превышающий 6 месяцев со дня принятия решения об их выплате, если иной срок не установлен уставом общества или решением общего собрания участников (ч. 4 ст. 26 Закона № 2275).

4 ст. 26 Закона № 2275).

Для всех остальных хозяйственных обществ не предусмотрены четкие сроки для выплаты дивидендов. То есть они могут быть определены как учредительными документами, так и решением высшего органа управления.

Поскольку обязательство по выплате дивидендов относится к денежным, за его нарушение для предприятия наступают последствия, предусмотренные ст. 625 ГКУ, — уплата долга с учетом инфляции и 3% годовых (п. 3.4 Постановления № 4).

Если речь идет о хозяйственном обществе, в котором есть корпоративные права государства, за несвоевременную уплату дивидендов, приходящуюся на долю государства, взыскивается пеня в размере двойной учетной ставки НБУ за каждый день просрочки платежа, начиная со следующего дня после наступления срока платежа и по день уплаты включительно. В этом случае пеня начисляется согласно Порядку начисления пени на сумму дивидендов на государственную долю, несвоевременно уплаченных хозяйственным обществом, в уставном капитале которого есть корпоративные права государства, и хозяйственным обществом, 50 и более процентов акций (долей, паев) которого находятся в уставном капитале хозяйственного общества, доля государства которого составляет 100 процентов, утвержденному приказом Минэкономразвития от 02. 07.2013 г. № 725. Так, решение о начислении пени оформляется приказом, который подписывает министр экономического развития и торговли Украины или его первый заместитель/заместители. В приказе фиксируются, в частности, сумма пени, ее расчет и сроки уплаты.

Кроме того, если в установленные сроки дивиденды не были выплачены акционерным обществом, его должностные лица могут быть привлечены к административной ответственности на основании ч. 3 ст. 1635Кодекса Украины об административных правонарушениях.

Для взыскания задолженности по дивидендам установлен стандартный срок исковой давности продолжительностью в 3 года. При этом стоит подчеркнуть: поскольку спор о взыскании дивидендов относится к корпоративным, он подлежит рассмотрению в суде по местонахождению юридического лица (ч. 6 ст. 30 Хозяйственного процессуального кодекса Украины). В свою очередь, не имеет значения, кто является акционером (участником) хозяйственного общества — физическое или юридическое лицо.

Когда не выплачивают дивиденды

В случае если по итогам года предприятие не получило прибыли, то о выплате дивидендов речь не идет (за исключением держателей привилегированных акций). Однако наличие прибыли не значит, что общество непременно обязано распределить его между участниками или акционерами. Платить или не платить дивиденды, решает общее собрание участников или акционеров, к компетенции которых и относится вопрос распределения прибыли и выплаты дивидендов (за исключением, опять-таки, дивидендов по привилегированным акциям).

Для акционерных обществ определенные ограничения по выплате дивидендов установлены ст. 31 Закона № 514.

Так, акционерное общество не вправе принимать решение о выплате дивидендов и осуществлять выплату дивидендов по простым акциям в случае, если:

1) отчет о результатах размещения акций не зарегистрирован в установленном законодательством порядке;

2) собственный капитал общества менее суммы его уставного капитала, резервного капитала и размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью.

Акционерное общество не вправе осуществлять выплату дивидендов по простым акциям в случае, если:

1) общество имеет обязательство о выкупе акций в соответствии со ст. 68 Закона № 514 ;

2) текущие дивиденды по привилегированным акциям не выплачены полностью.

Порядок обязательного выкупа акционерным обществом акций по требованию акционеров описывает ст. 68 Закона № 514.

Акционерное общество не вправе принимать решение о выплате дивидендов и осуществлять выплату дивидендов по привилегированным акциям в случае, если отчет о результатах размещения акций не зарегистрирован в установленном законодательством порядке.

Общество не вправе осуществлять выплату дивидендов по привилегированным акциям определенного класса до выплаты текущих дивидендов по привилегированным акциям, владельцы которых имеют преимущество относительно очередности получения дивидендов.

Кроме того, ст. 158 ГКУ предусмотрено, что акционерное общество не вправе объявлять и выплачивать дивиденды до полной оплаты всего уставного капитала.

ООО и ОДО не вправе принимать решение о выплате дивидендов или выплачивать дивиденды, если:

1) общество не осуществило расчеты с участниками общества в связи с прекращением их участия в обществе или правопреемниками участников общества;

2) имущества общества недостаточно для удовлетворения требований кредиторов по обязательствам, срок выполнения которых наступил, или будет недостаточно в результате принятия решения о выплате дивидендов или осуществления выплаты.

Уставом общества могут дополнительно предусматриваться другие условия, при которых общее собрание участников не может принимать решение о выплате дивидендов или при которых дивиденды не могут выплачиваться.

Общество не имеет права выплачивать дивиденды участнику, полностью или частично не внесшему свой вклад (ст. 27 Закона № 2275).

Что касается других хозяйственных обществ, ограничения в части выплаты дивидендов могут быть предусмотрены учредительными документами, локальными актами или решением высшего органа управления.

Редакция газеты

«Интерактивная бухгалтерия»

Дивиденды

Дивиденды

Порядок выплаты дивидендов ПАО «Мечел» (далее Общество) определяется Федеральным законом «Об акционерных обществах» (далее Закон) и Статьей 13 Устава ПАО «Мечел», а также Положением о дивидендной политике. Источником выплаты дивидендов является часть прибыли Общества после налогообложения (часть чистой прибыли Общества).

Решение о выплате (объявлении) дивидендов, в том числе решение о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимается Общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного Советом директоров Общества.

Ежегодный фиксированный дивиденд, выплачиваемый на одну привилегированную акцию Общества, устанавливается в размере 20 (двадцати) процентов чистой прибыли Общества по данным годовой консолидированной финансовой отчетности, составленной в соответствии с применимым в Обществе стандартом международной отчетности, и прошедшей независимую аудиторскую проверку в соответствии с применимыми принципами аудита, разделенных на 138 756 915 (сто тридцать восемь миллионов семьсот пятьдесят шесть тысяч девятьсот пятнадцать).

Если дивиденд, подлежащий выплате по одной обыкновенной акции, превышает дивиденд, подлежащий выплате по одной привилегированной акции за один и тот же год, дивиденд, подлежащий выплате по одной привилегированной акции, должен быть увеличен до размера дивиденда, подлежащего выплате по одной обыкновенной акции.

С историей дивидендных выплат за весь период можно ознакомиться здесь.

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров Общества, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

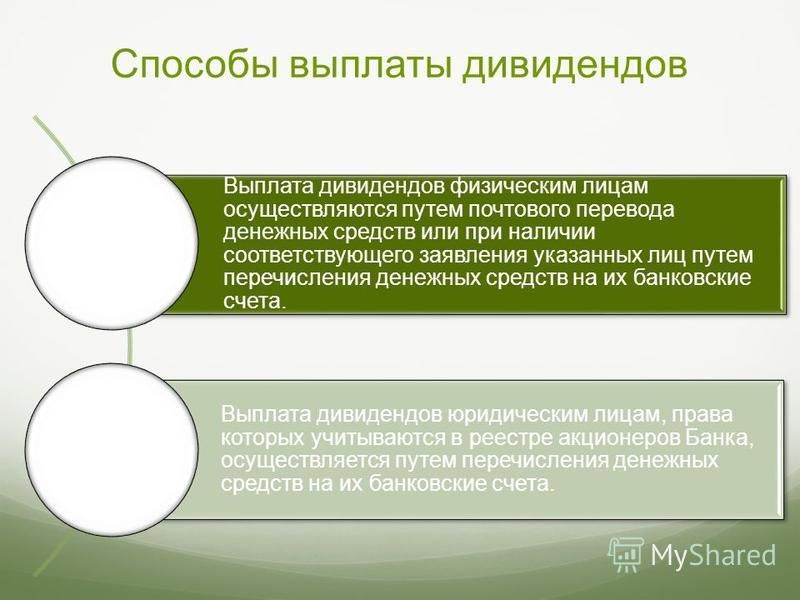

Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров общества, осуществляется путем перечисления денежных средств на их банковские счета, реквизиты которых имеются у регистратора общества, либо при отсутствии сведений о банковских счетах путем почтового перевода денежных средств, а иным лицам, права которых на акции учитываются в реестре акционеров общества, путем перечисления денежных средств на их банковские счета.

Акционеры, которые имеют право на получение дивидендов и права которых на акции учитываются у номинального держателя акций, получают дивиденды через депозитарий, депонентами которого они являются.

Акционер Общества, не получивший дивиденды в связи с тем, что у Общества или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты либо в связи с иной просрочкой кредитора, вправе обратиться с требованием о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате.

Для выплаты невостребованных дивидендов лицам, имеющим право на их получение необходимо сообщить банковские и иные реквизиты для зачисления денежных средств путем направления заявления, составленного по прилагаемой форме по адресу: 125167, г. Москва, ул. Красноармейская, д. 1, с отметкой «Для выплаты дивидендов».

Задача — Выплата дивидендов в форме акций

/Задача — Выплата дивидендов в форме акций

Компания объявила о выплате дивидендов в форме акций. Дополнительный выпуск акций составляет 10% от количества уже выпущенных акций. До этого момента компания имела в обращении 100 000 обыкновенных акций номинальной стоимостью 20 у.е. каждая и нераспределенную прибыль в сумме 620 000 у.е. Рыночная стоимость акций в настоящий момент равна 25 у.е. за акцию. Какое влияние окажет выплата дивидендов в форме акций на общую сумму собственного капитала компании?

Решение

В международной практике бухгалтерского учета и отчетности ситуация, описанная в условии задачи, когда дивиденды выплачиваются акциями, называется «дроблением» или «расщеплением» акционерного капитала. При выплате дивидендов в виде акций происходит их увеличение в обращении, соответственно происходит и увеличение акционерного капитала, однако уменьшается и нераспределенная прибыль. Поэтому общая величина капитала компании не изменяется, а меняется лишь его структура. Детальный расчет представлен ниже:

Стоимость акционерного капитала до выплаты дивидендов составила: 100000*20 = 2000000 у.е.

Стоимость акционерного капитала после выплаты дивидендов составила: 100000*1,1*20 = 2200000 у.е.

Стоимость добавочного капитала можно представить в виде разницы между рыночной стоимостью акции и ее номиналом: 25 – 20 = 5 у.е. на 1 акцию. Общая величина добавочного капитала составила: 100000*5 = 500000 у.е. Добавочный капитал остается незатронутым, его величина не меняется.

Нераспределенная прибыль до выплаты дивидендов составила: 620000 у.е. Нераспределенная прибыль после выплаты дивидендов составила: 620000 – (2200000 – 2000000) = 420000 у.е.

Результат приведен в таблице ниже:

Ответ: сумма собственного капитала компании не изменится.

Похожие посты

|

1. |

Период (по результатам которого общество имеет право принять решение о выплате дивидендов). |

В соответствии со статьей 42 закона № 208-ФЗ «Об акционерных обществах» от «26» декабря 1995 года акционерное общество имеет право принять решение о выплате (объявлении) дивидендов по результатам первого квартала, шести месяцев, девяти месяцев отчетного года и отчетного года. |

|

2. |

Дата принятия решения. |

Решение о выплате дивидендов за первый квартал, шесть и девять месяцев может быть принято не позднее истечения 3-х месяцев с момента окончания соответствующего периода. |

|

3. |

Порядок принятия решения. |

Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Таким решением должно быть установлен размер дивиденда, форма выплаты, порядок выплаты (при выплате дивидендов имуществом), дата, на которую определяются лица, имеющие право на получение дивиденда. Размер дивиденда не может быть выше размера выплаты дивидендов, который рекомендован Советом директоров акционерного общества. Размер дивиденда может быть установлен в качестве процента от номинальной стоимости акций или в конкретной сумме за одну акцию. Если размер дивидендов не определен, общество не имеет права осуществлять выплату дивидендов, за исключением случаев, когда принято решение о выплате дивидендов в полном объеме. Общее собрание акционеров не вправе принимать решение о выплате дивидендов по привилегированным акциям определенного типа, размер дивиденда по которым определен уставом акционерного общества, если общим собранием акционеров не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, которые предоставляют преимущество в очередности получения дивидендов перед привилегированными акциями этого типа. При этом решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению совета директоров (наблюдательного совета) общества (если Совет директоров в Обществе сформирован). |

|

4. |

Список лиц, имеющих право на получение дивидендов. |

Список лиц, имеющих право на получение дивидендов, должен быть составлен на дату не ранее, чем 10 дней, и не позднее, чем 20 дней, с даты принятия общим собранием акционеров решения о выплате дивидендов. |

|

5. |

Условия, при которых принятие решения о выплате дивидендов, невозможно. |

Законом установлен ряд условий, при которых не может быть принято решение о выплате дивидендов (статья 43 Закона «Об акционерных обществах»): 1) если не полностью оплачен уставный капитала акционерного общества; 2) если есть акции, которые акционерное общество обязано выкупить по требованию акционера и общество не выкупило данные акции; 3) если общество соответствует признакам банкротства (несостоятельности) на дату принятия решения о выплате дивидендов; 4) если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения. |

|

6. |

Форма выплаты дивидендов. |

Выплата дивидендов производится за счет чистой прибыли общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Выплата дивидендов может быть осуществлена денежной суммой либо имуществом (выплата дивидендов имуществом может быть проведена только в том случае, если устав данного акционерного общества содержит пункт о такой возможности). |

|

7. |

Осуществление выплаты дивидендов. |

Выплата дивидендов осуществляется самим акционерным обществом, либо общество может поручить данное действие регистратору, с которым у общества заключен договор на ведение и хранение реестра владельцев ценных бумаг, либо кредитной организации. Владельцы привилегированных акций первыми получают доход. Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров общества, осуществляется путем перечисления денежных средств на их банковские счета, реквизиты которых имеются у регистратора общества, либо при отсутствии сведений о банковских счетах путем почтового перевода денежных средств, а иным лицам, права которых на акции учитываются в реестре акционеров общества, путем перечисления денежных средств на их банковские счета. Обязанность общества по выплате дивидендов таким лицам считается исполненной с даты приема переводимых денежных средств организацией федеральной почтовой связи или с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение дивидендов, а в случае, если таким лицом является кредитная организация, — на ее счет. Номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче, установленную законодательством Российской Федерации о ценных бумагах, по не зависящим от него причинам, обязан возвратить их обществу в течение 10 дней после истечения одного месяца с даты окончания срока выплаты дивидендов. |

|

8. |

Срок выплаты дивидендов. |

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. |

|

9. |

Условия, при которых осуществление выплаты дивидендов невозможно. |

Общество не вправе выплачивать дивиденды в следующих случаях: — если на день выплаты стоимость чистых активов акционерного общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов; — если акционерное общество соответствует признакам банкротства (несостоятельности). При прекращении перечисленных выше условий общество обязано выплатить объявленные дивиденды. |

|

10. |

Право акционера обратиться в суд в случае невыплаты или неполной выплаты дивидендов |

Акционер, которому дивиденды не были выплачены в установленный срок, либо не были выплачены вообще, может обратиться в суд с требованием обязать компанию выплатить компенсацию за пользование его денежными средствами, либо за возмещением упущенной выгоды (статья 395 Гражданского кодекса РФ). Если акционерное общество не имело возможности исполнить обязанность по выплате объявленных дивидендов по вине акционера (например, регистратору не представлены новые реквизиты акционера), акционер не вправе в данном случае требовать компенсации. |

Установка дивидендов | Безграничные финансы

Установка целевого коэффициента выплаты

Компании определяют, каких инвесторов они хотят привлечь и с какими инвестиционными возможностями они могут столкнуться, прежде чем устанавливать целевой коэффициент выплат.

Цели обучения

Рассчитайте целевой коэффициент выплат компании

Основные выводы

Ключевые моменты

- Коэффициент рассчитывается путем деления выплаченных дивидендов на чистую прибыль за тот же отчетный период или дивидендов на акцию на прибыль на акцию.

- Высокий коэффициент дивидендов привлекает инвесторов, которые хотят иметь высокий текущий доход и не озабочены приростом капитала. Более низкий коэффициент привлекает инвесторов, которые ценят рост и прирост капитала выше доходов.

- В целом, коэффициент выплаты дивидендов публично торгуемых компаний неуклонно снижался в среднем с 1940 года.

Ключевые термины

- прирост капитала : прибыль, полученная в результате отчуждения капитальных активов, таких как акции, облигации или недвижимость, в результате арбитража.

Установка целевого коэффициента выплаты

Целевой коэффициент выплат или коэффициент выплаты дивидендов — это доля чистой прибыли, которую фирма выплачивает своим акционерам в виде дивидендов. Он рассчитывается путем деления распределенных дивидендов на чистую прибыль за тот же период. Часть прибыли, не выплачиваемая инвесторам в виде дивидендов, остается для инвестирования, чтобы обеспечить рост прибыли в будущем. Инвесторы, стремящиеся к высокому текущему доходу и ограниченному приросту капитала, предпочитают компании с высокими коэффициентами выплаты дивидендов.

Однако инвесторы, стремящиеся к увеличению капитала, могут предпочесть более низкие коэффициенты выплат. Это привлекает некоторых инвесторов, потому что более низкие дивиденды подразумевают, что в компанию реинвестируется больше прибыли, что должно вызвать рост стоимости акций. Некоторые инвесторы, например молодые люди, откладывающие на пенсию, могут предпочесть более высокую прибыль позже, чем меньшее распределение денежных средств сейчас.

Коэффициент дивидендов и инвестиционная стратегия

Целевой коэффициент выплат зависит от того, каких инвесторов пытается привлечь руководство компании и каковы текущие ожидания инвесторов.Это также зависит от целей роста компании. Если компания пытается очень быстро расти, она может предпочесть реинвестировать свой доход в расширение операций.

Более устоявшейся фирме с устоявшимся рынком, вероятно, не нужно расширять свою деятельность, и она предпочла бы использовать свои доходы для компенсации своим инвесторам. У быстрорастущих фирм на раннем этапе жизни обычно низкие или нулевые коэффициенты выплат. По мере взросления они, как правило, возвращают инвесторам большую часть прибыли.

Историческая перспектива

Ставка выплат постепенно снизилась с 90% операционной прибыли в 1940-х годах до примерно 30% в последние годы.Для небольших растущих компаний средний коэффициент выплат может составлять всего 10%

Модель остаточного дивиденда

Модель остаточных дивидендов сначала использует прибыль для финансирования новых проектов, а затем распределяет остаток в качестве дивидендов.

Цели обучения

Применение модели остаточных дивидендов для принятия решений о выплате дивидендов

Основные выводы

Ключевые моменты

- Модель остаточных дивидендов подразумевает Теорию несоответствия дивидендов , которая утверждает, что инвесторам безразлично, какая прибыль в виде дивидендов или прирост капитала.

- Остаточные дивиденды — это пассивно рассчитываемые дивиденды, которые меняются каждый год.

- Поскольку модель остаточных дивидендов предполагает, что дивиденды и прирост капитала являются двумя формами одной и той же стоимости, она не повлияет на рыночную стоимость.

Ключевые термины

- экс-дивидендная дата : первая дата, на которую покупатель акций не может получить следующий платеж от компании акционерам

- дивиденды : пропорциональная выплата компанией денег своим акционерам, обычно производимая периодически (например,г., ежеквартально или ежегодно).

Определение

Модель остаточных дивидендов — это метод, который компания использует для определения дивидендов, которые она будет выплачивать своим акционерам.

Компании, которые используют нераспределенную прибыль для финансирования новых проектов, используют этот метод. Компания сначала определяет, какие новые проекты она хочет профинансировать, выделяет средства на эти проекты, а затем распределяет оставшуюся прибыль среди своих акционеров в качестве дивидендов.

Эта модель может привести к непредсказуемой и непоследовательной дивидендной доходности для инвестора.Однако цель компании — получать дополнительную прибыль от финансируемых ею проектов, что в целом приносит пользу акционерам.

Нерелевантность дивидендов

Модель остаточных дивидендов является продолжением теории Модильяни и Миллера , которая утверждает, что дивиденды не имеют отношения к инвесторам. Эта школа мысли считает, что инвесторы не делают никаких предпочтений между текущими дивидендами и приростом капитала. Далее говорится, что дивидендная политика не определяет рыночную стоимость акций.Соответственно, акционерам безразличны два пути роста их инвестиций:

- получение дивидендов

- Цена акций увеличивается за счет нераспределенной прибыли

Инвесторы хотят высокой прибыли — либо в виде дивидендов, либо в форме реинвестирования нераспределенной прибыли фирмой.

Выписка чека. : Компании обычно выдают инвесторам чек на их дивиденды.

Обмен дивидендов или прироста капитала

Дивидендная политика Остаточной модели является пассивной и теоретически не влияет на рыночную цену, поскольку для инвестора создается одинаковое богатство независимо от дивидендов.Очевидно, что компания, выплачивающая дивиденды, приносит инвестору доход; однако, даже если фирма направит часть прибыли на инвестиционные возможности, доход инвесторов позже возрастет, если предположить, что эти вложения являются прибыльными. Таким образом, дивиденды колеблются каждый год из-за различных инвестиционных возможностей и уровней доходов.

Способы выплаты дивидендов

Дивиденды, которые распределяются в зависимости от количества акций, которыми владеет каждое лицо, могут быть выплачены наличными, акциями или другим имуществом компании.

Цели обучения

Классификация дивидендов по способу выплаты

Основные выводы

Ключевые моменты

- Самый распространенный способ выплаты дивидендов — наличный расчет. Это может быть электронный перевод или чек акционеру, который облагается налогом при получении.

- Дивиденды также могут быть выплачены новыми акциями. Это может быть как недавно выпущенные, так и старые акции.

- Самый редкий метод — это распределение собственности или других активов в качестве дивидендов.

Ключевые термины

- промежуточный : переходный или временный период между другими событиями.

- пропорция : количество чего-либо, являющееся частью целой суммы или числа.

Пропорциональный платеж

Дивиденды распределяются как фиксированная сумма на акцию. Таким образом, акционер получает дивиденды пропорционально своей доле владения.

Наличные

Денежные дивиденды — это дивиденды, выплачиваемые в валюте, обычно посредством электронного перевода денежных средств или распечатанного бумажного чека.Такие дивиденды являются формой инвестиционного дохода и обычно облагаются налогом получателю в год их выплаты. Это наиболее распространенный метод разделения корпоративной прибыли с акционерами компании. На каждую принадлежащую акцию распределяется заявленная сумма денег. Таким образом, если человек владеет 100 акциями, а денежный дивиденд составляет 50 центов на акцию, держателю акций будет выплачено 50 долларов. Выплаченные дивиденды классифицируются не как расходы, а как вычет из нераспределенной прибыли. Выплаченные дивиденды не отображаются в отчете о прибылях и убытках, но отображаются в балансе.

Реальные цены, прибыль и дивиденды S&P 1871-2006 гг. : График, наглядно отображающий цены, прибыль и дивиденды S&P за 130-летний период. Прибыль и дивиденды со временем неуклонно росли; цена резко выросла примерно в 2000 году и лишь немного ниже.

Акция

Дивиденды по акциям или акциям — это дивиденды, выплачиваемые в виде дополнительных акций корпорации-эмитента или другой корпорации, например ее дочерней корпорации.Обычно они выпускаются пропорционально принадлежащим акциям. Например, на каждые 100 принадлежащих акций дивиденд в размере 5% дает 5 дополнительных акций. Если платеж включает в себя выпуск новых акций, он аналогичен дроблению акций: он увеличивает общее количество акций при одновременном снижении цены каждой акции без изменения рыночной капитализации или общей стоимости принадлежащих акций.

Объект

Дивиденды на имущество или дивиденды в натуральной форме (лат. «В натуральной форме») — это дивиденды, выплачиваемые в форме активов корпорацией-эмитентом или другой корпорацией, например дочерней корпорацией.Они относительно редки и чаще всего являются ценными бумагами других компаний, принадлежащих эмитенту. Однако они могут принимать другие формы, например продукты и услуги.

Промежуточные дивиденды

Промежуточные дивиденды — это выплаты дивидендов, выплачиваемые до годового общего собрания компании и до окончательной финансовой отчетности. Эти объявленные дивиденды обычно прилагаются к промежуточной финансовой отчетности компании.

Другое

Другие дивиденды могут быть использованы в структурированном финансировании.Финансовые активы с известной рыночной стоимостью могут быть распределены в качестве дивидендов; таким образом иногда распределяются ордера. Для крупных компаний, имеющих дочерние компании, дивиденды могут быть в форме акций дочерней компании. Распространенным методом «отделения» компании от материнской компании является распределение акций новой компании среди акционеров старой компании. После этого новые акции можно будет продавать независимо.

Способы выплаты дивидендов

Пропорциональные выплаты

Дивиденды распределяются как фиксированная сумма на акцию.Таким образом, акционер получает дивиденды пропорционально своей доле владения.

Денежные средства

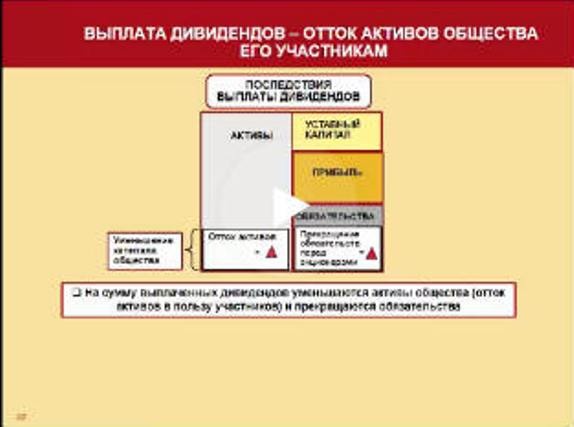

Денежные дивиденды — это дивиденды, выплачиваемые в валюте, обычно посредством электронного перевода средств или распечатанного бумажного чека. Такие дивиденды являются формой инвестиционного дохода и обычно облагаются налогом получателю в год их выплаты. Это наиболее распространенный метод разделения корпоративной прибыли с акционерами компании. На каждую принадлежащую акцию распределяется заявленная сумма денег.Таким образом, если человек владеет 100 акциями, а денежный дивиденд составляет 50 центов на акцию, держателю акций будет выплачено 50 долларов. Выплаченные дивиденды классифицируются не как расходы, а как вычет из нераспределенной прибыли. Выплаченные дивиденды не отображаются в отчете о прибылях и убытках, но отображаются в балансе.

Реальные цены, прибыль и дивиденды S&P 1871-2006 гг.

График, отображающий цены, прибыль и дивиденды S&P за 130-летний период.Прибыль и дивиденды со временем неуклонно росли; цена резко выросла примерно в 2000 году и лишь немного ниже.

Акции

Дивиденды по акциям или акциям — это дивиденды, выплачиваемые в форме дополнительных акций корпорации-эмитента или другой корпорации, например ее дочерней корпорации. Обычно они выпускаются пропорционально принадлежащим акциям. Например, на каждые 100 принадлежащих акций дивиденд в размере 5% дает 5 дополнительных акций. Если платеж включает в себя выпуск новых акций, он аналогичен дроблению акций: он увеличивает общее количество акций при одновременном снижении цены каждой акции без изменения рыночной капитализации или общей стоимости принадлежащих акций.

Собственность

Дивиденды собственности или дивиденды в натуральной форме (лат. «Натурой») — это дивиденды, выплачиваемые в форме активов корпорацией-эмитентом или другой корпорацией, например дочерней корпорацией. Они относительно редки и чаще всего являются ценными бумагами других компаний, принадлежащих эмитенту. Однако они могут принимать другие формы, например продукты и услуги.

Промежуточные дивиденды — это выплаты дивидендов, выплачиваемые до годового общего собрания компании и до получения окончательной финансовой отчетности.Эти объявленные дивиденды обычно прилагаются к промежуточной финансовой отчетности компании.

Прочие

Прочие дивиденды могут использоваться в структурированном финансировании. Финансовые активы с известной рыночной стоимостью могут быть распределены в качестве дивидендов; таким образом иногда распределяются ордера. Для крупных компаний, имеющих дочерние компании, дивиденды могут быть в форме акций дочерней компании. Распространенным методом «отделения» компании от материнской компании является распределение акций новой компании среди акционеров старой компании.После этого новые акции можно будет продавать независимо.

Способы выплаты дивидендов

Пропорциональные выплаты

Дивиденды распределяются как фиксированная сумма на акцию. Таким образом, акционер получает дивиденды пропорционально своей доле владения.

Денежные средства

Денежные дивиденды — это дивиденды, выплачиваемые в валюте, обычно посредством электронного перевода средств или распечатанного бумажного чека. Такие дивиденды являются формой инвестиционного дохода и обычно облагаются налогом получателю в год их выплаты.Это наиболее распространенный метод разделения корпоративной прибыли с акционерами компании. На каждую принадлежащую акцию распределяется заявленная сумма денег. Таким образом, если человек владеет 100 акциями, а денежный дивиденд составляет 50 центов на акцию, держателю акций будет выплачено 50 долларов. Выплаченные дивиденды классифицируются не как расходы, а как вычет из нераспределенной прибыли. Выплаченные дивиденды не отображаются в отчете о прибылях и убытках, но отображаются в балансе.

Реальные цены, прибыль и дивиденды S&P 1871-2006 гг.