Формы обеспечения банковских кредитов: Обеспечение кредита, формы и способы обеспечения банковского кредита

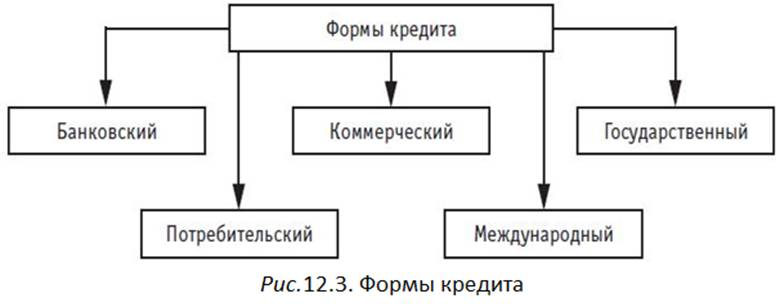

Виды и формы кредитов в банках

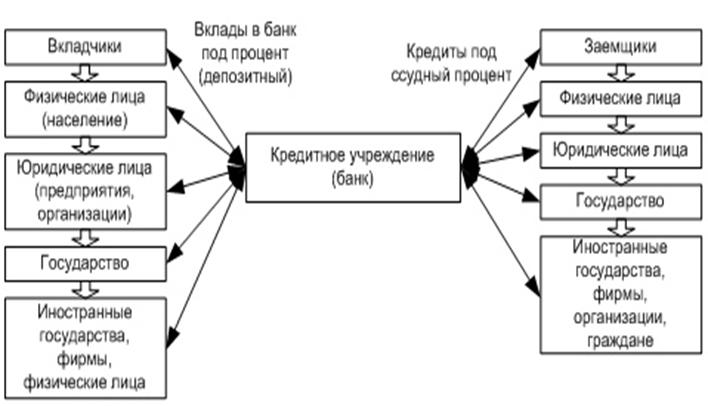

Под кредитованием в широком смысле слова понимается предоставление одним физическим или юридическим лицом, а также любым иным субъектом денежных средств или товаров другому на возмездной или безвозмездной основе. В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

Содержание

Скрыть- Потребительские кредиты

- Автокредиты

- Микрозаймы

- Ипотечное кредитование

- Виды коммерческого кредита

- Лизинг

- Другие виды кредитов

- Ломбардный кредит

- Виды государственного кредита

- Виды иностранных и международных кредитов

- Другие

- Виды обеспечения кредита

- Виды договоров по кредиту

- Виды погашения: платежей и процентов по кредиту

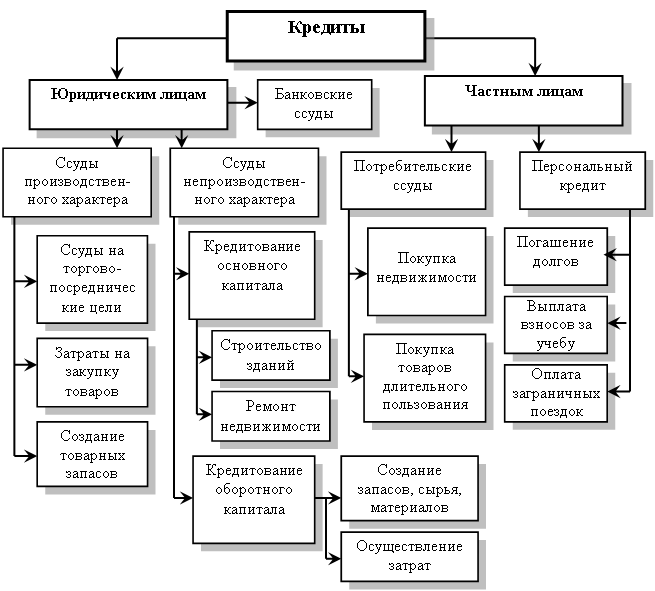

Потребительские кредиты

Потребительские кредиты предусматривают получение клиентом заемных средств, направляемых им на удовлетворение личных нужд путем совершения какой-либо покупки или потребления различных услуг. Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Автокредиты

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Микрозаймы

Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.

Ипотечное кредитование

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Кредиты на развитие бизнеса

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

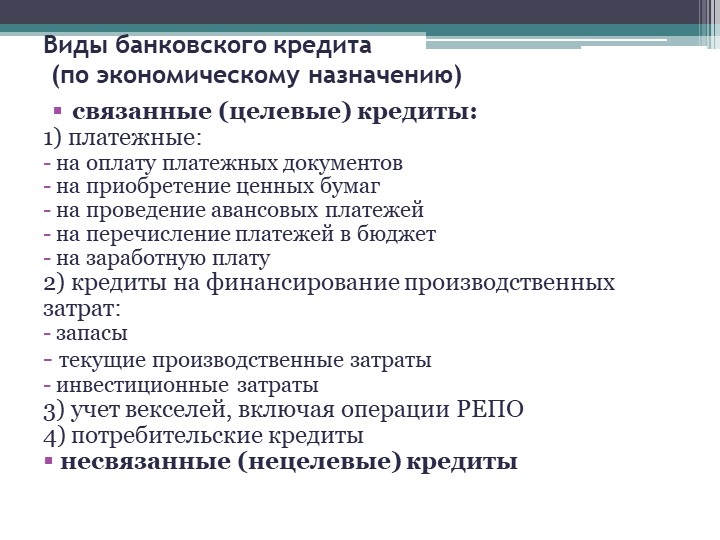

Виды коммерческого кредита

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:

- Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

- Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

- Товарный кредит.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Лизинг

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

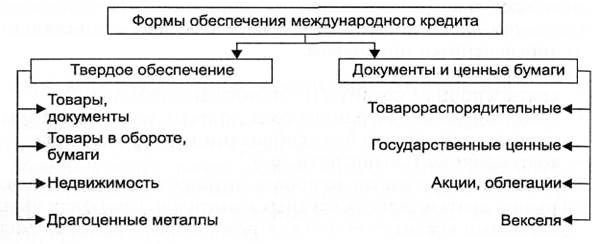

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

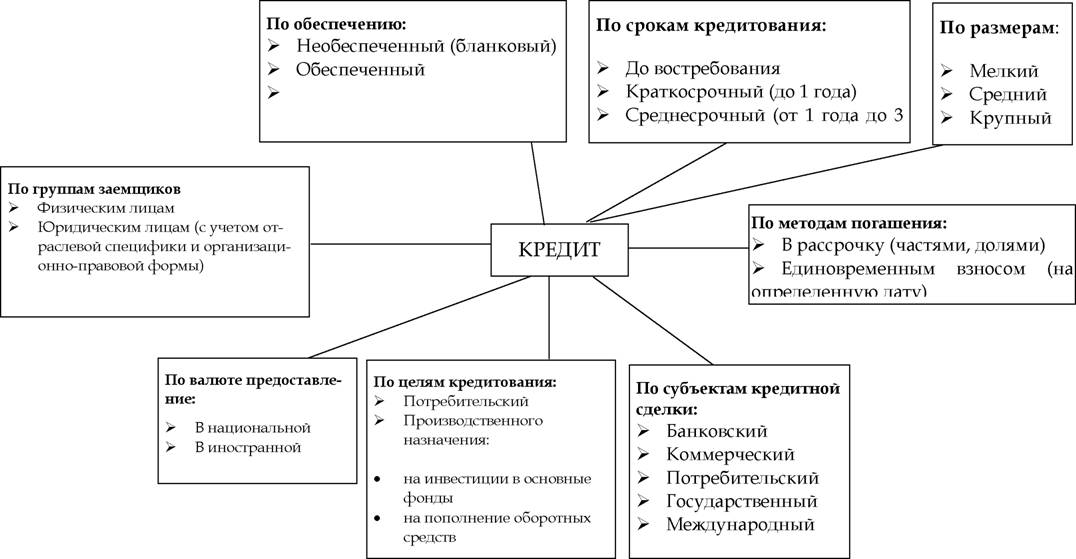

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

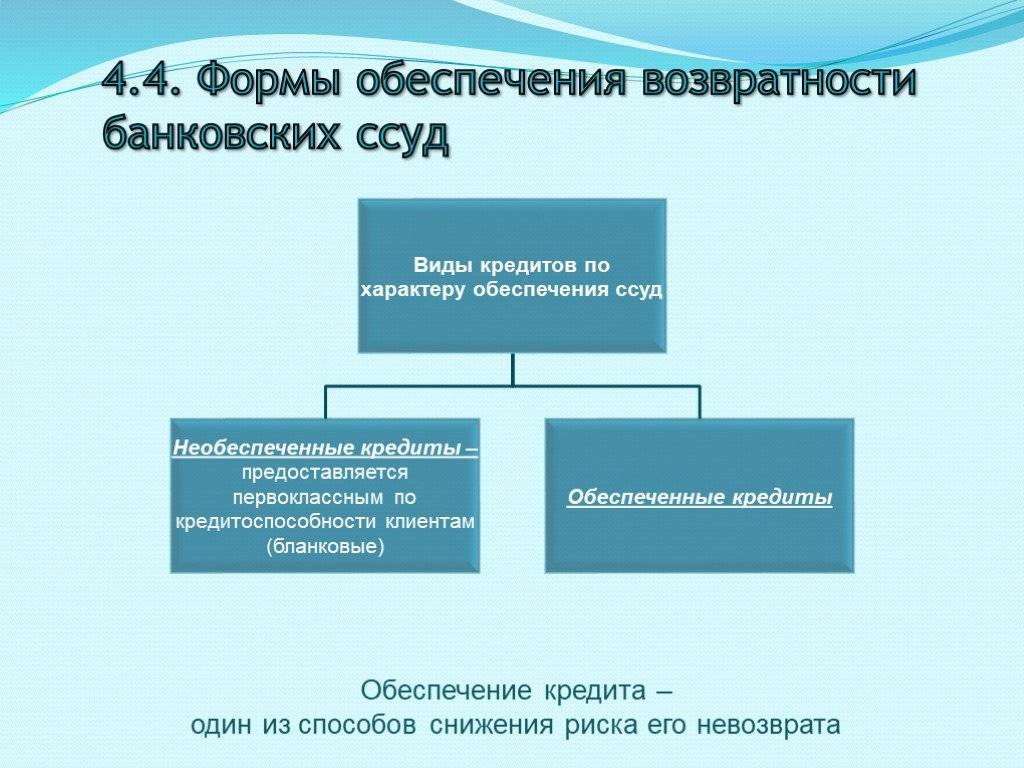

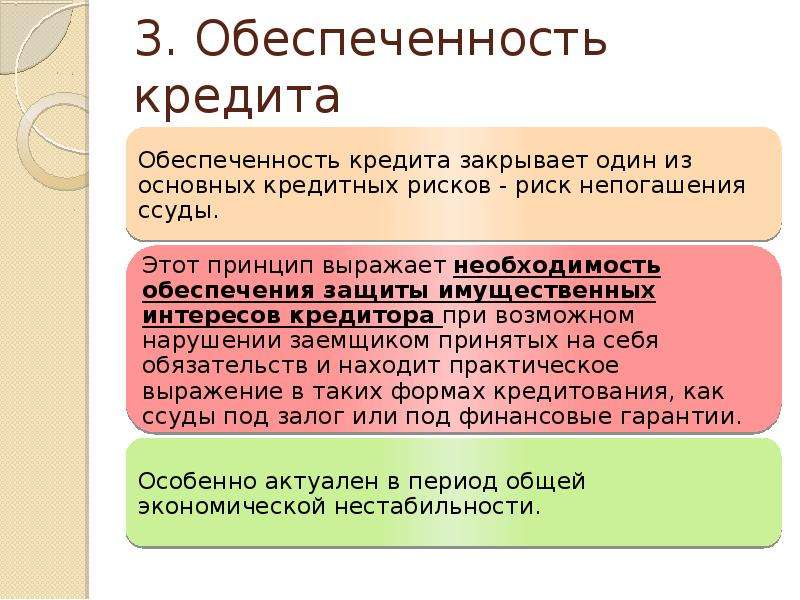

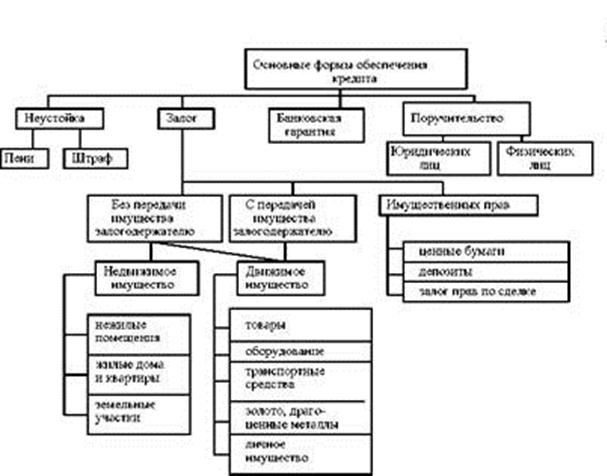

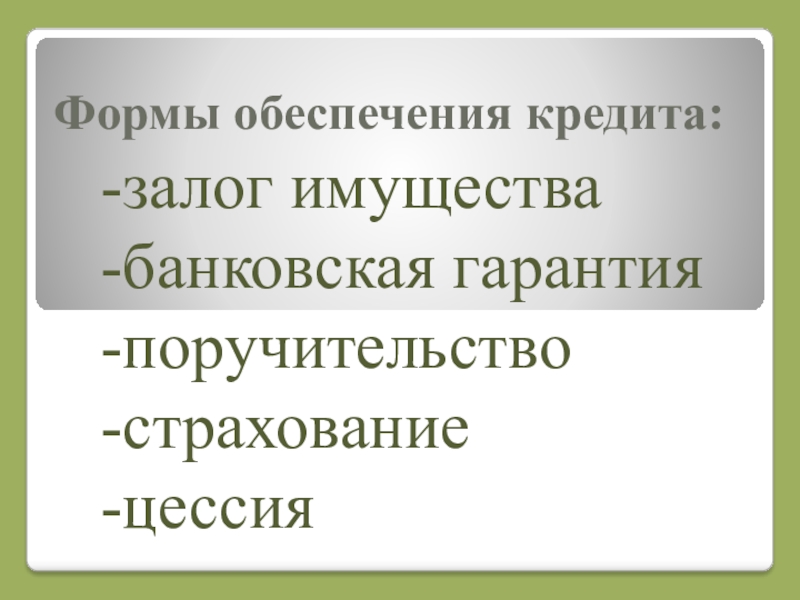

Виды обеспечения кредита

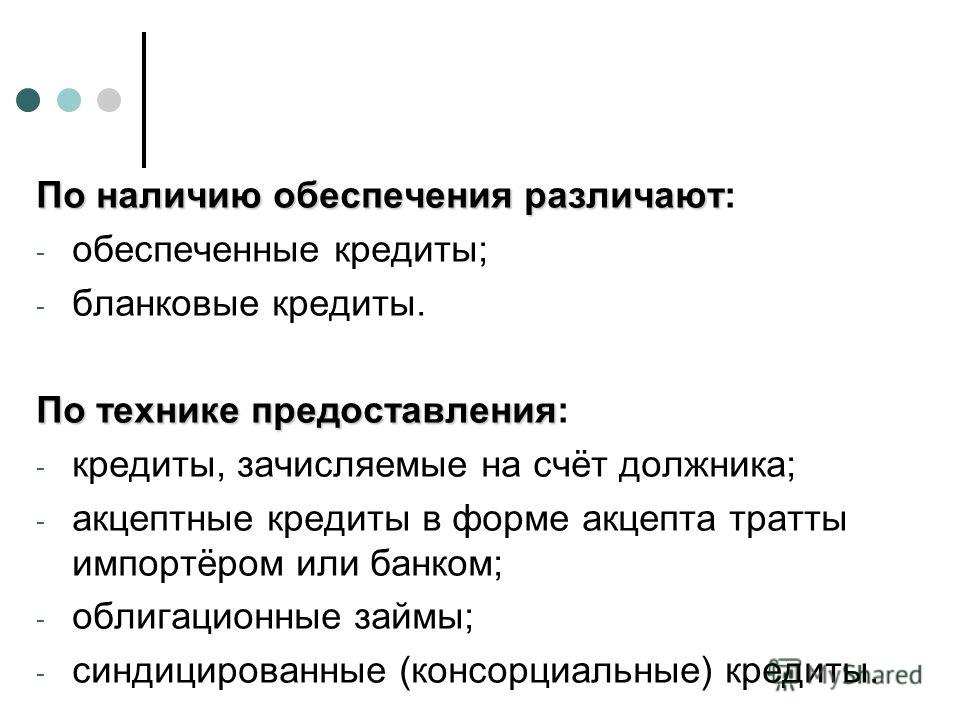

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

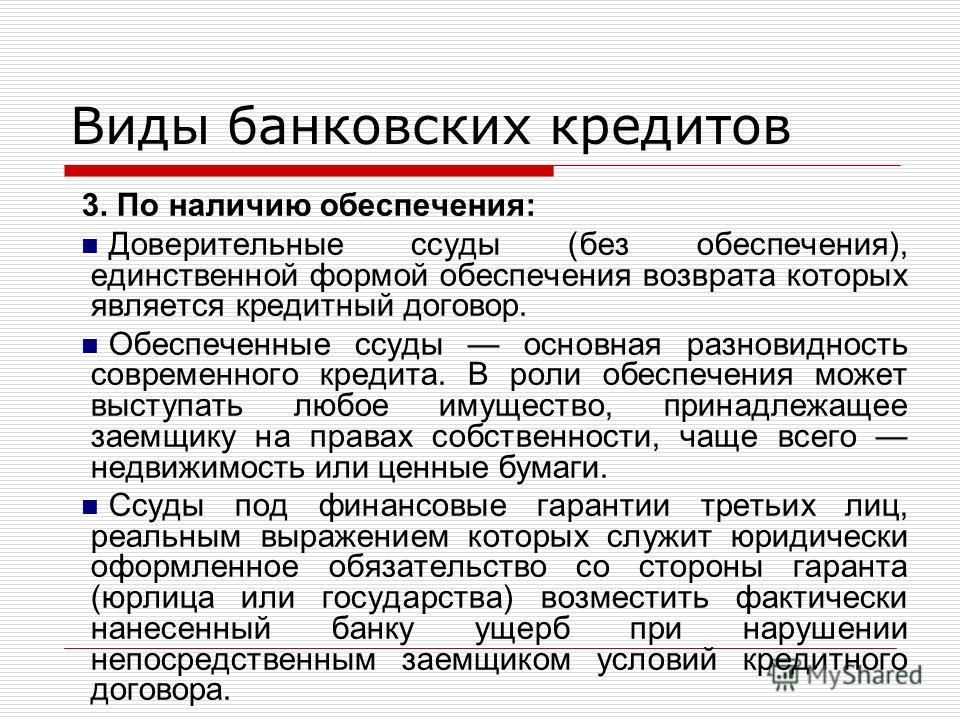

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные. Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.Виды договоров по кредиту

По наиболее распространенной классификации кредитные соглашения делятся на:

- Договоры товарного кредита. Заключаются между хозяйствующими субъектами, при этом участие кредитных организаций необязательно;

- Договоры коммерческого кредита. В данном случае отношения могут осуществляться как с привлечением кредитных организаций, так и без них.

Виды погашения: платежей и процентов по кредиту

В настоящее время применяется две основных схемы погашения кредита:

- Аннуитетная. Подразумевает выплаты одинакового размера в течение всего срока действия кредитного договора;

- Дифференцированная. Предполагает постепенное снижение размера ежемесячной регулярной выплаты, так как проценты начисляются на оставшуюся сумму долга.

Статья 33. Обеспечение возвратности кредитов / КонсультантПлюс

Статья 33. Обеспечение возвратности кредитов

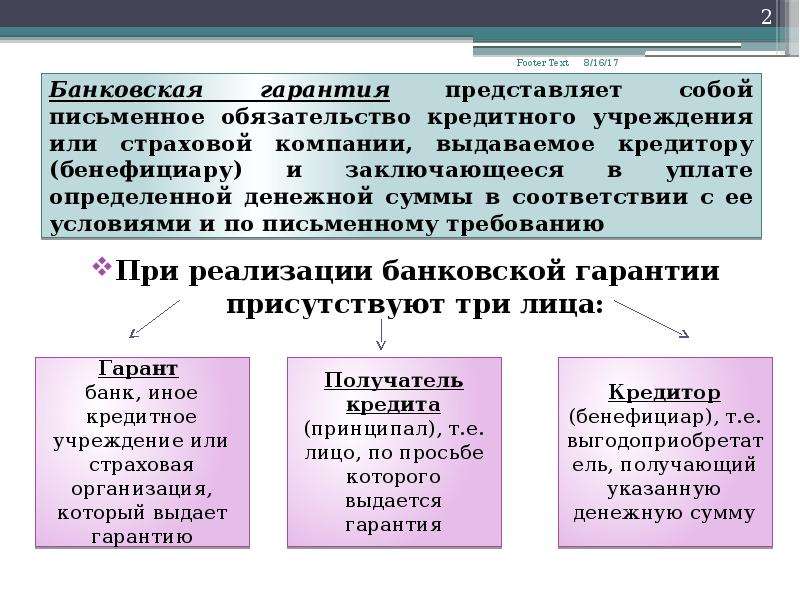

Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором.

При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом.

Кредитная организация обязана:

предусматривать во внутренних документах способы содействия в получении уполномоченными представителями (служащими) Банка России документов и информации о предмете залога, принятого кредитной организацией в качестве обеспечения по ссуде, резервы по которой формируются в соответствии со статьей 69 Федерального закона «О Центральном банке Российской Федерации (Банке России)», и о деятельности заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, необходимых для осмотра такого предмета залога по месту его хранения (нахождения) и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, непосредственно на месте при проведении указанных осмотра предмета залога и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде;

закреплять в кредитных договорах и договорах залога, за исключением договора залога жилого помещения, гаража, машино-места, принадлежащих (предоставленных) физическому лицу, автомобилей легковых, мотоциклов и мотороллеров, принадлежащих физическому лицу и не используемых для целей предпринимательской деятельности, и договора залога земельного участка, предоставленного физическому лицу для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, животноводства или огородничества, а также зданий, строений, сооружений, находящихся на данном земельном участке, обязанности заемщика проверяемой кредитной организации и (или) залогодателя, не являющегося заемщиком по данной ссуде, по предоставлению кредитной организации соответствующих документов (информации) и выполнению иных действий, необходимых для осмотра уполномоченными представителями (служащими) Банка России предмета залога по месту его хранения (нахождения) и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, непосредственно на месте.

(в ред. Федеральных законов от 06.06.2019 N 138-ФЗ, от 05.04.2021 N 79-ФЗ)

(часть третья введена Федеральным законом от 03.07.2016 N 362-ФЗ)

Открыть полный текст документа

Обеспеченные кредиты Банка России | Банк России

Основное назначение операций

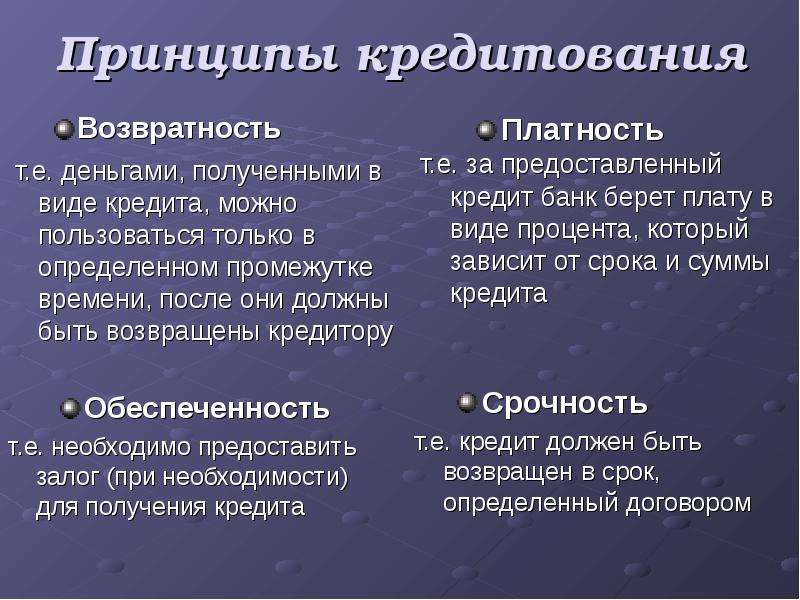

Кредит — предоставление одной стороной денежных средств другой стороне на условиях возвратности, срочности, а также, как правило, платности на основании заключенного кредитного договора.

Центральные банки могут осуществлять кредитование по разным причинам. В качестве инструмента денежно-кредитной политики кредиты применяются для регулирования объема ликвидности и оказания непосредственного воздействия на процентные ставки сегмента овернайт межбанковского рынка. Кроме того, кредиты могут предоставляться для обеспечения бесперебойной работы платежной системы, оказания помощи конкретной организации, испытывающей временные трудности с ликвидностью, а также для восстановления или поддержания финансовой стабильности.

Банк России также использует обеспеченные кредиты при выполнении различных своих функций, но главным образом — в рамках реализации денежно-кредитной политики. При этом обеспеченные кредиты представлены в обеих основных группах, в которые объединены инструменты денежно-кредитной политики, — на сегодняшний день у Банка России есть как кредитные аукционы, так и кредиты постоянного действия.

Кредитные аукционы Банка России, как и любые другие аукционы Банка России, направлены, в первую очередь, на управление совокупным объемом ликвидности банковского сектора. Банк России использует эти операции в ситуации структурного дефицита ликвидности для удовлетворения среднесрочной потребности в денежных средствах, в том числе в условиях нехватки у кредитных организаций рыночного обеспечения.

Кредиты Банка России постоянного действия, такие как внутридневные кредиты, кредиты овернайт, ломбардные кредиты и кредиты, обеспеченные правами требования по кредитным договорам, на срок 1 день и более, могут использоваться кредитными организациями в любой рабочий день в установленном для каждого вида кредитов порядке.

Банк России также предоставляет обеспеченные кредиты в иных целях, то есть не связанных с управлением банковской ликвидностью и ставками сегмента овернайт денежного рынка или с денежно-кредитной политикой в целом.

Специализированные механизмы рефинансирования призваны поддержать банковское кредитование отраслей или сегментов экономики, развитие которых сдерживается структурными факторами. В разное время Банк России предлагал следующие механизмы:

- механизм рефинансирования кредитов, обеспеченных договорами страхования АО «ЭКСАР»;

- механизм предоставления кредитов Банка России, обеспеченных залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, а также с лизинговыми компаниями;

- механизм предоставления кредитов Банка России, обеспеченных поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства»;

- механизм предоставления кредитов Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям;

- механизм предоставления кредитов Банка России, обеспеченных закладными, выданными в рамках программы «Военная ипотека».

Актуальная информация о процентных ставках по специализированным механизмам рефинансирования приведена в рубрике: «Процентные ставки по специализированным инструментам Банка России».

С 1 сентября 2017 года кредиты Банка России могут предоставляться в рамках механизма экстренного предоставления ликвидности (МЭПЛ). Обратиться к указанному механизму могут банки, испытывающие временные проблемы с ликвидностью в случае исчерпания других источников привлечения средств, в том числе в рамках инструментов денежно-кредитной политики Банка России. Денежные средства в рамках МЭПЛ предоставляются в рублях на срок не более 90 календарных дней. Процентная ставка в этом случае равна действующей в момент предоставления кредита ключевой ставке, увеличенной на 1,75 процентного пункта. Состав обеспечения по таким кредитам шире, чем по кредитам, которые предоставляются в рамках денежно-кредитной политики. Более подробная информация приведена в пресс-релизе «О введении дополнительного механизма предоставления ликвидности».

В целях оказания помощи системно значимым кредитным организациям в соблюдении норматива краткосрочной ликвидности Банк России создал механизм предоставления кредитов в рамках безотзывных кредитных линий. Данный механизм предусматривает предоставление кредитов в соответствии с договорами об открытии безотзывной кредитной линии по процентной ставке, равной ключевой ставке, увеличенной на 1,75 процентного пункта.

Банк России в 2014-2016 годах предоставлял кредиты в иностранной валюте в рамках функции по поддержанию финансовой стабильности для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от них причинам.

Основные характеристики операций

Приведенные ниже разделы относятся только к кредитам, предоставляемым в рамках стандартных инструментов денежно-кредитной политики.

Документы, регламентирующие проведение операций

Обеспеченные кредиты предоставляются в соответствии с Указанием Банка России от 22 мая 2018 года № 4801-У «О форме и условиях рефинансирования кредитных организаций под обеспечение» (далее — Указание) и Условиями проведения операций по предоставлению и погашению кредитов Банка России, обеспеченных ценными бумагами или правами требования по кредитным договорам (далее — Условия).

Для проведения операций в соответствии с Условиями кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения договора об участии в операциях по предоставлению и погашению кредитов Банка России, обеспеченных ценными бумагами или правами требования по кредитным договорам (далее — Договор об участии).

Контрагенты и критерии допуска к обеспеченным кредитам Банка России

При заключении Договора об участии с российской кредитной организацией Банк

России не проверяет ее соответствие каким-либо критериям. Обеспеченные кредиты

по Договору об участии предоставляются, если право кредитной организации на их

получение не приостановлено. Основанием для приостановления указанного права, в

частности, является несоответствие кредитной организации любому из следующих

критериев, определенных в Указании:

Обеспеченные кредиты

по Договору об участии предоставляются, если право кредитной организации на их

получение не приостановлено. Основанием для приостановления указанного права, в

частности, является несоответствие кредитной организации любому из следующих

критериев, определенных в Указании:

- отнесена к 1 или 2 классификационной группе по результатам оценки экономического положения (кредиты, обеспеченные ценными бумагами, предоставляются также банкам 3 классификационной группы) (до 1 апреля 2022 года). С 1 апреля 2022 года кредитная организация должна иметь хотя бы один кредитный рейтинг, при этом минимальный из имеющихся у кредитной организации кредитных рейтингов должен находиться на уровне не ниже «B-(RU)» / «ruB-» по классификации рейтинговых агентств АКРА (АО) / АО «Эксперт РА» для кредитов, обеспеченных ценными бумагами, и на уровне не ниже «BB-(RU)» / «ruBB-» по классификации рейтинговых агентств АКРА (АО) / АО «Эксперт РА» для кредитов, обеспеченных нерыночными активами;

- не имеет просроченных денежных обязательств перед Банком России, в том числе

по кредитам Банка России и процентам по ним.

Документооборот между Банком России и кредитными организациями

Банк России определил перечень документов, которые кредитные организации должны направлять в электронном виде. Данные документы могут направляться в Банк России только с помощью обмена документами через личные кабинеты, направление на бумажном носителе возможно в случае технической невозможности их направления в электронном виде.

Банк России определил подразделения, уполномоченные на принятие данных документов, и время их принятия.

Документы, направляемые в целях получения кредитов, которые не вошли в указанный перечень, кредитные организации могут направлять как на бумажном носителе, так и в электронном виде (при условии, что у кредитной организации есть возможность направить, а у Банка России — принять документ в электронном виде).

Счета, на которые предоставляются кредиты

Обеспеченные кредиты предоставляются на корсчета (субкорсчета), обслуживаемые подразделениями Банка России. Перечень таких счетов, также называемых основными счетами, определяется Договором об участии.

Перечень таких счетов, также называемых основными счетами, определяется Договором об участии.

Кредитная организация вправе инициировать изменение перечня основных счетов, направив в Банк России ходатайство о внесении изменений в Договор об участии в порядке, установленном Условиями. В определенных Условиями случаях Банк России может по своей инициативе исключать отдельные основные счета из Договора об участии.

Процентные ставки по кредитам

По внутридневным кредитам проценты не начисляются, плата за право пользования ими не взимается. По остальным кредитам проценты начисляются на сумму основного долга (или остаток этой суммы) со дня, следующего за днем предоставления кредита, по день его фактического погашения включительно, за каждый календарный день по формуле простых процентов.

Актуальная информация о процентных ставках по всем видам обеспеченных кредитов Банка России, в том числе минимальных процентных ставках, которые могут быть указаны в заявках на участие в кредитном аукционе, приведена в рубрике «Процентные ставки по операциям Банка России». Процентные ставки, за исключением минимальных, установлены Указанием Банка России от 1 июня 2018 года № 4808-У «О размере процентной ставки по кредиту овернайт Банка России » и Указанием Банка России от 24 сентября 2018 года № 4916-У «О размерах процентных ставок по кредитам Банка России».

Процентные ставки, за исключением минимальных, установлены Указанием Банка России от 1 июня 2018 года № 4808-У «О размере процентной ставки по кредиту овернайт Банка России » и Указанием Банка России от 24 сентября 2018 года № 4916-У «О размерах процентных ставок по кредитам Банка России».

Погашение кредитов и уплата процентов по ним

Погашение кредитов (за исключением внутридневных кредитов), в том числе досрочное погашение кредитов по инициативе кредитной организации или по требованию Банка России, и уплата процентов по ним осуществляется путем списания денежных средств с корсчета (субкорсчета) кредитной организации, на который был предоставлен соответствующий кредит, на основании инкассовых поручений Банка России.

Досрочное погашение кредитов возможно по требованию Банка России при наличии оснований в соответствии с Условиями либо по инициативе кредитной организации. Для досрочного погашения кредита по инициативе кредитной организации последняя должна уведомить об этом Банк России в порядке, установленном Условиями.

Погашение кредитов Банка России осуществляется в соответствии с установленным временным регламентом.

По умолчанию исполнение обязательств по кредитам, в том числе досрочное исполнение обязательств, осуществляется в основное время. При этом если кредитная организация намерена использовать высвобождающееся из залога обеспечение для получения в тот же день нового кредита, она может направить в Банк России обращение об изменении времени предъявления инкассовых поручений в целях погашения кредита либо включить соответствующее условие в уведомление о досрочном исполнении обязательств по кредиту.

При досрочном погашении кредитов по требованию Банка России инкассовые поручения могут предъявляться Банком России в любое время.

Проценты по кредиту уплачиваются вместе с погашением всей или последней части суммы основного долга (в том числе при досрочном погашении кредита), а если кредит, обеспеченный нерыночными активами, предоставлен на срок более 30 календарных дней, — также 20-го числа каждого месяца.

Обеспечение кредитов (виды имущества)

Предоставляемые в соответствии с Условиями кредиты могут быть обеспечены ценными бумагами или правами требования по кредитным договорам (нерыночными активами). Каждый кредит может быть обеспечен только одним видом имущества (или ценными бумагами, или нерыночными активами).

Если Договор об участии предусматривает предоставление на основной счет внутридневных кредитов или кредитов овернайт, то в нем должен быть предусмотрен только один вид имущества, обеспечивающий эти кредиты, предоставляемые на данный основной счет. При этом для других видов кредитов такого ограничения нет, то есть Договор об участии может предусматривать один или два вида имущества, которым обеспечиваются данные кредиты.

Кредитная организация вправе инициировать изменение видов имущества, которым обеспечиваются кредиты, предоставляемые на основной счет, направив в Банк России в установленном Условиями порядке ходатайство о внесении изменений в Договор об участии.

Кредитная организация для получения кредитов для каждого основного счета должна сформировать один или два пула обеспечения (в зависимости от того, какие виды имущества указаны в Договоре об участии). Каждый пул обеспечения состоит только из ценных бумаг или только из нерыночных активов. Порядок формирования пулов обеспечения установлен Условиями.

В список ценных бумаг, принимаемых в обеспечение по кредитам Банка России, могут входить только те ценные бумаги, которые включены в Ломбардный список. Принципы формирования Ломбардного списка Банка России изложены в разъяснении Банка России. В настоящее время в Ломбардный список включаются облигации, выпущенные от имени Российской Федерации, и облигации Банка России (пресс-релиз Банка России от 13.08.2021).

При этом в определенный день некоторые ценные бумаги из Ломбардного списка могут не приниматься в обеспечение по кредитам Банка России из-за их несоответствия установленным Условиями требованиям. Банк России публикует Информацию о ценных бумагах, принимаемых в определенный день в обеспечение по кредитам.

Банк России публикует Информацию о ценных бумагах, принимаемых в определенный день в обеспечение по кредитам.

Для включения принимаемых в обеспечение ценных бумаг в пул, кредитная организация должна их перевести на раздел «Блокировано Банком России» своего счета депо владельца, открытого в депозитарии, который уполномочен регистрировать обременения ценных бумаг, являющихся обеспечением кредитов Банка России.

Кроме ценных бумаг, в обеспечение кредитов Банка России принимаются права требования по кредитным договорам. Обязанными лицами по таким правам требования могут выступать Российская Федерация, субъекты Российской Федерации или муниципальные образования, включенные в установленный Банком России список, а также юридические лица — резиденты Российской Федерации, соответствующие установленным Банком России критериям.

В частности, Банк России, устанавливает перечень основных видов экономической деятельности юридических лиц, выступающих заемщиками или обязанными лицами по указанным правам требования.

Для включения в пул обеспечения права требования по кредитному договору кредитная организация — за исключением случаев, указанных в Условиях, — наряду с направлением соответствующего ходатайства должна представить в Банк России бухгалтерскую отчетность и иную информацию о юридическом лице, обязанном по указанному кредитному договору, и в дальнейшем представлять ее с определенной периодичностью (одним из случаев, когда кредитная организация не должна представлять бухгалтерскую отчетность и иную информацию о юридическом лице, обязанном по кредитному договору, является вхождение указанного юридического лица в Перечень).

В целях принятия решения о включении или сохранении права требования по кредитному договору, по которому требуется направление бухгалтерской отчетности, в пуле обеспечения осуществляется оценка кредитного риска юридического лица, обязанного по кредитному договору. Для этого используются внешние кредитные рейтинги (при наличии) либо результаты проводимой Банком России оценки кредитного риска.

В случае отсутствия у юридического лица кредитного рейтинга, присвоенного национальным кредитным рейтинговым агентством АКРА (АО) или АО «Эксперт РА», оценка кредитного риска проводится Банком России на основе совокупности финансовых коэффициентов, рассчитанных по бухгалтерской (финансовой) отчетности юридического лица, характеризующих структуру капитала, ликвидность, деловую активность, рентабельность, способность к обслуживанию долга. Кроме того, учитываются показатели платежного поведения и кредитной истории данного юридического лица.

Юридическое лицо соответствует требованиям Банка России к уровню кредитного риска, если имеет хотя бы один кредитный рейтинг на уровне не ниже «А+(RU)» / «ruА+» по классификации кредитных рейтинговых агентств АКРА (АО) / АО «Эксперт РА» или соответствующую им по уровню кредитного риска оценку Банка России (в случае отсутствия кредитных рейтингов, указанных кредитных рейтинговых агентств).

Итоговое решение о включении или сохранении права требования по рассматриваемому кредитному договору в пуле обеспечения принимается Банком России с учетом его соответствия всем требованиям, предусмотренным Условиями.

Решение по ходатайству о включении нерыночных активов в пул обеспечения Банк России принимает не позднее 5 рабочих дней со дня его получения.

Поправочные коэффициенты и достаточность обеспечения

Банк России для управления рисками по кредитным операциям использует поправочные коэффициенты, которые устанавливаются как по принимаемым ценным бумагам, так и по правам требования по кредитным договорам.

Стоимость ценных бумаг, принимаемых в обеспечение по кредитам Банка России, и поправочные коэффициенты, на которые корректируется данная стоимость, публикуются в составе Информации о ценных бумагах, принимаемых в определенный день в обеспечение по кредитам.

Стоимость прав требования по кредитному договору, принимаемых в обеспечение по кредиту Банка России, определяется в установленном Условиями порядке, и корректируется на поправочные коэффициенты.

Обеспечение кредита Банка России считается достаточным, если стоимость имущества, принятого в залог, скорректированная на поправочные коэффициенты, равна либо превышает сумму основного долга и процентов за срок использования кредита.

Тема 51. Формы обеспечения банковских ссуд. Залоговые операции банков. Банковское дело: шпаргалка

Читайте также

109. Валютные операции коммерческих банков

109. Валютные операции коммерческих банков В современных условия все большее значение приобретает выполнение банками валютных операций. По своему экономическому содержание они включают себя как активные, так и пассивные операции банков, т. е. относятся к

111. Факторинговые операции банков

111. Факторинговые операции банков Факторинг является рискованным, но высокоприбыльным банковским бизнесом, эффективным орудием банковского маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития

112.

Трастовые операции банков

Трастовые операции банков112. Трастовые операции банков Трастовые операции являются основным видом внебалансовых активно-пассивных операций коммерческих банков.Траст – это операции по управлению средствами клиента, составляемые от его имени и по поручению клиента на основании договора с

3. Процентное соотношение банковских ссуд (машлимот ) и стоимости квартиры при наличии закаута

3. Процентное соотношение банковских ссуд (машлимот) и стоимости квартиры при наличии закаута Если от общей суммы вы отнимите льготную часть, то останется ссуда, которую выдаёт сам банк. Нормальным считается, если доля банковских ссуд не превышает 50-60% от стоимости, при

2.4. Ипотечное кредитование и залоговые операции

2.4. Ипотечное кредитование и залоговые операции

На бытовом уровне залоговые операции достаточно известны в связи с деятельностью ломбардов. В условиях рыночной экономики подобные операции являются обыденными и в отношении деятельности предприятий. В настоящее время

В условиях рыночной экономики подобные операции являются обыденными и в отношении деятельности предприятий. В настоящее время

Операции коммерческих банков

Операции коммерческих банков Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население – своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности

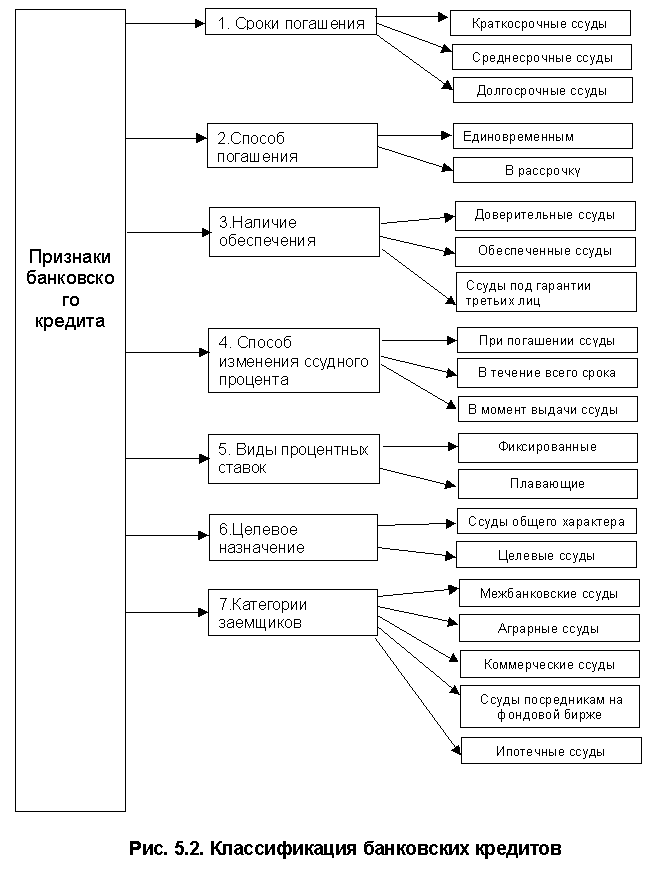

43. Классификация банковских ссуд

43. Классификация банковских ссуд 1. По группам заемщиков : кредиты могут предоставляться: предприятиям (фирмам), населению, государственным органам власти, кредитно-финансовым организациям.2. По назначению (направлению): потребительские, промышленные, торговые,

74. Классификация банковских ссуд

74. Классификация банковских ссуд

1. По группам заемщиков – кредиты могут предоставляться предприятиям (фирмам), населению, государственным органам власти, кредитно-финансовым организациям.2. По назначению (направлению) : потребительские, промышленные, торговые,

Классификация банковских ссуд

1. По группам заемщиков – кредиты могут предоставляться предприятиям (фирмам), населению, государственным органам власти, кредитно-финансовым организациям.2. По назначению (направлению) : потребительские, промышленные, торговые,

30. Пассивные операции коммерческих банков

30. Пассивные операции коммерческих банков Пассивные операции коммерческих банков – это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса.Ресурсы коммерческих банков состоят из двух основных видов

Тема 19. Классификация банковских ссуд

Тема 19. Классификация банковских ссуд

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Ссуды можно классифицировать по ряду признаков: По

Ссуды можно классифицировать по ряду признаков: По

Тема 82 Депозитные операции коммерческих банков

Тема 82 Депозитные операции коммерческих банков Депозитные операции – это операции банков по привлечению денежных средств во вклады и их размещению. Есть пассивные и активные депозитные операции.ПАССИВНЫЕ депозитные операции заключаются в привлечении средств

Валютные операции банков

Валютные операции банков Валютные операции могут быть классифицированы по целям: – валютообменные; – спекулятивные (надежда на выгодное изменение курса) и арбитражные (получение прибыли от разницы цен на разных рынках => нет риска). С точки зрения времени и техники

17. Схема ресурсного обеспечения бизнес-операции

17. Схема ресурсного обеспечения бизнес-операции

Обеспечение ресурсами является важным условием при проведении бизнес-операции. К ресурсам, необходимым для осуществления бизнес-операции, относятся природные, трудовые, производственные, информационные и

Схема ресурсного обеспечения бизнес-операции

Обеспечение ресурсами является важным условием при проведении бизнес-операции. К ресурсам, необходимым для осуществления бизнес-операции, относятся природные, трудовые, производственные, информационные и

2. Схема ресурсного обеспечения бизнес-операции

2. Схема ресурсного обеспечения бизнес-операции Обеспечение ресурсами является важным условием при проведении бизнес-операции. К ресурсам, необходимым для осуществления бизнес-операции, относятся природные, трудовые, производственные, информационные и

Ссудные операции банков

Ссудные операции банков Государственные бумажные деньги, какой бы вред они ни приносили, являются относительно откровенной формой фальшивомонетничества. Публика способна понять концепцию «печатания долларов» и их расходования, способна понять, почему такой

Депозитные операции банков

Депозитные операции банков

Мы приблизимся к сути проблемы, когда поймем, что исторически существовал совершенно другой тип «банка», который не обязательно имел логическую связь (хотя часто имел практическую) с банковской деятельностью по предоставлению займов. Золотые

Золотые

|

Лимит кредитования |

устанавливается исходя из потребности заемщика, его финансового состояния, генерируемого денежного потока, кредитной истории, прогноза движения денежных средств |

|

Срок на пополнение оборотных средств |

от 1 года — до 10 лет (либо не более длительности производственного цикла) |

|

Валюта кредитования |

российский рубль |

|

Обеспечение |

Объем обеспечения должен покрывать запрашиваемую сумму кредита с учетом процентов за весь период действия кредитного договора. Требование к сумме обеспечения устанавливается индивидуально в зависимости от степени кредитного риска, величины финансовых потоков Заемщика и ликвидности обеспечения. Требование к сумме обеспечения устанавливается индивидуально в зависимости от степени кредитного риска, величины финансовых потоков Заемщика и ликвидности обеспечения.Как правило, является обязательным условием. |

Кредиты для бизнеса | КОРПОРАТИВНЫМ КЛИЕНТАМ

Требования к Документам

— Устав. Если есть то, изменения и дополнения к нему. (ЮЛ, ЮЛу)

— Свидетельство о государственной регистрации. (ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в налоговой службе. (ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в Роскомстате. (ЮЛ, ИП, ЮЛу)

— Протокол о создании компании, назначении генерального директора, приказ о назначении главного бухгалтера. (ЮЛ, ЮЛу)

— Письмо ИФНС, разрешающее применение упрощенной системы налогообложения (ИП, ЮЛу)

— Копии разрешений, патентов, лицензий на осуществление отдельных видов деятельности (ИП

— Документы, удостоверяющие личность индивидуального предпринимателя. (ИП)

(ИП)

— Документы, удостоверяющие личность (паспорта) учредителей, генерального директора, главного бухгалтера (ЮЛу)

— Выписка из реестра акцонеров (для АО) или список участников (для ООО)

— Решение об одобрении крупной сделки

Финансовые — финансовая отчетность:

— Бухгалтерский баланс, за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Отчет о прибылях и убытках за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Расшифровка основных статей бухгалтерской отчетности по согласованию с банком. (ЮЛ)

— Карточка 51 счета за последний завершенный и текущий года

— Копии свидетельств о собственности или договоров аренды помещений (заверенные клиентом), в которых размещается организация.

(ЮЛ, ИП, ЮЛу)

— Копии договоров с основными контрагентами (заверенные клиентом). (ЮЛ, ИП, ЮЛу)

— Копии деклараций (ИП, ЮЛу)

— Управленческий баланс, управленческий отчет о прибылях и убытках, при наличии такового (ИП, ЮЛу)

— Книга учета доходов и расходов (ИП, ЮЛу)

Прочие:

— Справки из других обслуживающих банков. (ЮЛ, ИП, ЮЛу)

(ЮЛ, ИП, ЮЛу)

— Справка из ИФНС об открытых счетах и отсутствии задолженности по платежам в бюджет.

(ЮЛ, ИП, ЮЛу)

|

С помощью найдено страниц — 3123949

|

..

..

Определение кредитоспособности клиента (классификация по классам, коэффициенты). Банковская гарантия и поручительство. Залог — основная форма обеспечения возврата банковского кредита.

Определение кредитоспособности клиента (классификация по классам, коэффициенты). Банковская гарантия и поручительство. Залог — основная форма обеспечения возврата банковского кредита. Поручительство. Банковская гарантия.

Поручительство. Банковская гарантия. finekon.ru/sposoby obespechenija.php

finekon.ru/sposoby obespechenija.phpОпределение, типы, обеспечение и безопасность

Что такое обеспечение?

Залог — это актив или имущество, которое физическое или юридическое лицо предлагает кредитору в качестве обеспечения кредита. Он используется как способ получения кредита, выступая в качестве защиты от потенциальных потерь для кредитора в случае дефолта заемщика. Время наступления дефолта варьируется в зависимости от условий, согласованных между кредитором и заемщиком. Некоторые кредиты не выплачиваются после пропуска одного платежа, в то время как другие не выплачиваются только после трех или более платежей. в его платежах. В таком случае залог переходит в собственность кредитора для компенсации невозвращенных заемных денег.

Некоторые кредиты не выплачиваются после пропуска одного платежа, в то время как другие не выплачиваются только после трех или более платежей. в его платежах. В таком случае залог переходит в собственность кредитора для компенсации невозвращенных заемных денег.

Например, если человек хочет взять кредит в банкеТипы розничных банковШироко говоря, существует три основных типа розничных банков. Это коммерческие банки, кредитные союзы и некоторые инвестиционные фонды, предлагающие розничные банковские услуги.Все три работают над предоставлением аналогичных банковских услуг. К ним относятся текущие счета, сберегательные счета, ипотечные кредиты, дебетовые карты, кредитные карты и личные кредиты. Он может использовать свой автомобиль или право собственности на недвижимость в качестве залога. Если он не погасит кредит, залог может быть конфискован банком на основании соглашения двух сторон. Если заемщик закончил выплачивать свой кредит, то залог возвращается в его владение.

Типы залога

Чтобы иметь возможность успешно взять кредит, каждый владелец бизнеса или физическое лицо должен знать различные типы залога, которые можно использовать при заимствовании.

1. Недвижимость

Наиболее распространенным видом залога, используемым заемщиками, является недвижимость. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. д., такие как дом или участок земли. Такие свойства имеют высокую стоимость и низкую амортизацию.Однако это также может быть рискованно, потому что, если имущество будет конфисковано из-за невыполнения обязательств, его больше нельзя будет вернуть.

2. Обеспеченный кредит наличными

Денежные средства — еще один распространенный вид залога, поскольку он работает очень просто. Физическое лицо может взять кредит в банке, в котором у него есть активные счета, а в случае дефолта банк может ликвидировать его счета, чтобы возместить заемные деньги.

3. Финансирование товарно-материальных запасов

Сюда входят запасыЗапасыЗапасы — это счет оборотных активов, указанный в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые служат обеспечением по кредиту.В случае дефолта предметы, перечисленные в инвентаре, могут быть проданы кредитором, чтобы возместить его потерю.

4. Обеспечение счета-фактуры

Счета-фактуры являются одним из видов обеспечения, используемого малым бизнесом, при котором счета-фактуры клиентам предприятия, которые еще не оплачены – используются в качестве обеспечения.

5. Общие залоговые права

Это включает использование залогового права, которое представляет собой юридическое требование, позволяющее кредитору распоряжаться активами предприятия, которое находится в состоянии дефолта по кредиту.

Заем без залога

Не все кредиты требуют залога, особенно если у заемщика нет имущества, которое он мог бы предложить. В таком случае есть несколько способов занять деньги, в том числе:

В таком случае есть несколько способов занять деньги, в том числе:

1. Необеспеченные кредиты

Судя по названию, необеспеченные кредиты не дают кредитору никакой гарантии или защиты в том, что деньги будут возвращены . Однако они обычно включают относительно меньшие суммы, чем те, которые могут быть предоставлены взаймы под залог.Примеры необеспеченных кредитов включают долги по кредитным картам.

2. Кредиты онлайн

С развитием технологий появилось много способов получить кредит. Фактически, теперь люди могут получать онлайн-кредиты, которые не требуют залога и часто быстро одобряются. После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, сколько составляет сумма кредита, процентная ставка и как предполагается производить платежи.

3.Использование созаемщика или поручителя

Эти виды кредитов не требуют наличия имущества в качестве залога. Вместо этого другой человек, помимо заемщика, подписывает кредит. Если заемщик не выполняет свои обязательства, поручитель обязан выплатить кредит. Кредиторы предпочитают поручителей с более высоким кредитным рейтингом, чем у заемщика. Совместно подписанный кредит часто является одним из способов, которым человек без установленного кредита может начать устанавливать кредитную историю.

Если заемщик не выполняет свои обязательства, поручитель обязан выплатить кредит. Кредиторы предпочитают поручителей с более высоким кредитным рейтингом, чем у заемщика. Совместно подписанный кредит часто является одним из способов, которым человек без установленного кредита может начать устанавливать кредитную историю.

Залог против обеспечения

Залог и обеспечение — два термина, которые часто сбивают с толку людей, считающих эти термины полностью синонимами.На самом деле эти два понятия разные. Различия объясняются ниже:

- Залог – это любое имущество или актив, который заемщик передает кредитору для обеспечения кредита. Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, конкретно относятся к финансовым активам (таким как акции), которые используются в качестве залога. Использование ценных бумаг при получении кредита называется кредитованием под ценные бумаги.

- Залогом может быть право собственности на земельный участок, автомобиль или дом и участок, а ценными бумагами могут быть такие вещи, как облигации, фьючерсы, свопы, опционы. , но не обязательство купить или продать актив к определенной дате по указанной цене.и акции.

- Залог или, по крайней мере, право собственности на него остается у кредитора в течение всего времени, пока заемщик выплачивает кредит. Ценные бумаги, с другой стороны, позволяют заемщику получать выгоду как от кредита, так и от портфеля ценных бумаг, даже когда кредит все еще выплачивается, поскольку портфель ценных бумаг остается под контролем заемщика. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

, но не обязательство купить или продать актив к определенной дате по указанной цене.и акции.

, но не обязательство купить или продать актив к определенной дате по указанной цене.и акции.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали разъяснение CFI об обеспечении.CFI является официальным поставщиком международного сертификата аналитика по финансовому моделированию и оценке (FMVA)™. Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность финансовая карьера. Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Соглашение о займе Соглашение о займе Соглашение о займе — это соглашение, определяющее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий при погашении кредита, сохраняя при этом свою кредитную позицию. Аналогичным образом, благодаря прозрачности правил, заемщики получают четкие ожидания в отношении

- Старший и субординированный долгСтарший и субординированный долгЧтобы понять, что такое старший и субординированный долг, мы должны сначала изучить структуру капитала. Стек капитала ранжирует приоритет различных источников финансирования. Старший и субординированный долг относятся к их рангу в стеке капитала компании.В случае ликвидации в первую очередь выплачивается старший долг.

- Краткосрочный кредитКраткосрочный кредитКраткосрочный кредит — это тип кредита, который предоставляется для поддержки временных личных или деловых потребностей в капитале.

- Крупнейшие банки СШАЛучшие банки СШАПо данным Федеральной корпорации страхования депозитов США, по состоянию на февраль 2014 года в США насчитывалось 6 799 коммерческих банков, застрахованных FDIC.

5 распространенных видов залога для бизнес-кредитов

- Недвижимое имущество, такое как дом или коммерческая недвижимость

- Инвентарь

- Наличные

- Неоплаченные счета

- Одеяло Залог

Как вы, вероятно, знаете из своего исследования кредитов для малого бизнеса, предоставление залога имеет решающее значение при попытке обеспечить финансирование для вашей компании.Но почему? И, далее, что такое залог в бизнесе?

Что касается первого пункта, залог — это всего лишь одна из форм обеспечения кредиторов. Очевидно, что кредиторы ставят многое на карту, когда предлагают капитал малому бизнесу. И как бы благонамерен ни был владелец малого бизнеса, когда он берет кредит, всегда есть риск, что дела могут пойти наперекосяк, и они не смогут погасить свой долг. Это функция залога — если заемщик не выполняет свои обязательства по кредиту, кредитор имеет право конфисковать любые активы, заложенные заемщиком, чтобы компенсировать потерянный капитал.

Это функция залога — если заемщик не выполняет свои обязательства по кредиту, кредитор имеет право конфисковать любые активы, заложенные заемщиком, чтобы компенсировать потерянный капитал.

Помимо вполне реальной функции залога, на символическом уровне кредиторы хотели бы видеть, что у заемщика есть шкура в игре — и что у них тоже есть лот , которые они могут потерять, если они не выплатят свои кредитные платежи. Итак, что можно использовать в качестве залога для получения кредита? Это то, что мы здесь, чтобы показать вам.

Посмотреть варианты бизнес-кредита

Что такое залог в бизнес-кредитах и почему это так важно?Вот что большинство начинающих предпринимателей узнают очень рано: даже самая лучшая бизнес-идея не может полностью реализоваться, если для ее поддержки недостаточно капитала.Здоровому бизнесу нужен рост, а рост требует денег.

Это приводит к извечной загадке владельцев малого бизнеса: как собрать достаточно капитала, чтобы ваш бизнес процветал? Во многих случаях владельцы малого бизнеса выбирают кредит.

Но и для кредитора, и для заемщика существует риск, связанный с получением долга, а именно, что заемщик не сможет погасить свой кредит. Если заемщик не выполняет свои обязательства, это означает, что увеличение капитала кредита не выполнило его намерение улучшить финансовое положение бизнеса.Кроме того, если заемщик не выполняет свои обязательства, кредитор теряет весь этот капитал. Правильно?

Ну, в основном. Очевидно, что кредиторы должны защищать свои интересы в кредитном договоре. В процессе андеррайтинга они будут тщательно проверять платежеспособность любого заемщика, чтобы свести к минимуму вероятность дефолта по кредиту. (Вот почему в кредитных соглашениях мы подчеркиваем важность прибыльности бизнеса, среднего дохода, а также личной и деловой кредитоспособности.)

Но этот процесс проверки не обеспечивает достаточной безопасности для кредиторов.Как правило, кредиторы также запрашивают у заемщика залог в той или иной форме, чтобы помочь обеспечить кредит. На самом деле «безопасность» означает «продать или ликвидировать, чтобы возместить то, что кредитор потерял, когда заемщик не выполнил свои обязательства по кредиту».

На самом деле «безопасность» означает «продать или ликвидировать, чтобы возместить то, что кредитор потерял, когда заемщик не выполнил свои обязательства по кредиту».

Таким образом, залог представляет собой любой актив, принадлежащий бизнесу, материальный или нематериальный, который равен стоимости кредита и может быть легко и быстро ликвидирован.

Имея это в виду, давайте рассмотрим пять различных типов залога, которые кредиторы могут захотеть увидеть при оформлении кредита для малого бизнеса.

5 Активы, которые могут быть использованы в качестве залога для обеспечения кредитаКак мы уже упоминали, ваш кредитор может рассмотреть любой ценный актив в качестве залога, и в прошлом в качестве залога использовались довольно неожиданные предметы.

Конечно, не каждый кредитор готов заблокировать кредит в Parmigiano-Reggiano (реальная история), поэтому вместо этого обратите внимание на эти пять (более распространенных) типов залога, которые кредиторы бизнеса могут захотеть увидеть для обеспечения вашего кредита.

Использование объектов недвижимости или собственного капитала в качестве залога при подаче заявки на кредит для малого бизнеса является распространенным подходом. Эта общность и желательность для кредиторов сводится к нескольким факторам: недвижимость является ценной; сохраняет свою стоимость с течением времени, даже после ликвидации; и это широко доступно.

По последнему пункту: многие владельцы бизнеса имеют доступ к собственному капиталу, что делает недвижимое имущество естественным и простым первым выбором для получения кредита для малого бизнеса.Это особенно актуально после восстановления рынка жилья США после краха пузыря.

Однако есть несколько важных предостережений. Использование недвижимого имущества в качестве залога может иметь серьезные последствия для ваших общих финансов или собственного капитала в случае невозврата кредита, а кредитор, захвативший ваш семейный дом, может быть особенно разрушительным. Прежде чем предлагать какое-либо недвижимое имущество для обеспечения кредита для малого бизнеса — или любого вашего бизнеса или личных активов, если на то пошло — важно понимать все связанные с этим риски.

Не забывайте, что «недвижимость» выходит за рамки недвижимости. В качестве залога можно использовать технику, автомобили, лодки, мотоциклы, самолеты и т. д.; все они подпадают под категорию «недвижимость».

2. ИнвентарьДругим видом обеспечения кредита являются товарно-материальные запасы. Конечно, этот тип залога возможен только в том случае, если вы занимаетесь бизнесом, основанным на продуктах (а не на услугах).

Однако запасы не всегда отвечают всем требованиям, которые делают его полезным источником залога, а точнее, ваш кредитор не будет всегда считать ваши запасы равными стоимости вашего кредита, особенно с учетом амортизации.Чтобы проверить текущую и прогнозируемую стоимость вашего инвентаря, кредитор может направить стороннего аудитора для оценки вашего инвентаря лично.

Одним из подходов к использованию запасов в качестве обеспечения является финансирование запасов. В этом сценарии владелец бизнеса запрашивает ссуду для покупки предметов, которые позже будут выставлены на продажу (то есть их инвентарь!). Этот инвентарь выступает в качестве встроенного залога на случай, если вы не сможете продать свою продукцию и, в конечном итоге, не выполните свои обязательства.

Этот инвентарь выступает в качестве встроенного залога на случай, если вы не сможете продать свою продукцию и, в конечном итоге, не выполните свои обязательства.

Обратите внимание, однако, что стоимость вашего инвентаря является ключом к финансированию инвентаря, так же как и в любой другой форме кредита для малого бизнеса, который рассматривает инвентарь в качестве залога.Таким образом, некоторые кредиторы могут не рассматривать финансирование запасов как полностью обеспеченное кредитование. Если заемщик не может продать свой инвентарь, у кредитора могут возникнуть проблемы с этим, что вынудит его продать в убыток. По этой причине у некоторых кредиторов может быть трудно обеспечить финансирование запасов.

3. Денежные средства Кредиторы также отдают предпочтение наличным деньгам в качестве сберегательного счета для бизнеса в качестве залога. И вы, вероятно, понимаете, почему — пачка наличных гарантирует, что кредитор быстро и легко возместит свои убытки, если вы не выплатите кредит. Им не нужно будет проходить через хлопоты продажи актива.

Им не нужно будет проходить через хлопоты продажи актива.

Как правило, вы должны подать заявку на сберегательный обеспеченный кредит (также известный как «кредит под залог наличными») в том же банке, в котором открыт ваш счет. А поскольку банк может ликвидировать ваш счет в момент невыполнения обязательств по кредиту, это очень низкий риск с точки зрения кредитора, который должен гарантировать, что заемщик получит оптимальную процентную ставку.

Однако, с точки зрения заемщика, открытие своего сберегательного счета, очевидно, сопряжено с высоким риском, поскольку вы можете потерять все свои сбережения.

4. Счета-фактурыЕсли вы выставили счета своим клиентам, но они не спешат платить, вы, скорее всего, столкнетесь с некоторыми трудностями в выполнении своих повседневных операций — вам могут понадобиться наличные деньги, привязанные к этим счетам, например, для пополнения запасов или оплаты ваши сотрудники.

В качестве исправления некоторые кредиторы соглашаются принять залог на основе этих неоплаченных коммерческих счетов — процесс, называемый финансированием счетов. Это хороший вариант для владельцев бизнеса, у которых нет сильной кредитной истории, потому что кредиторы определяют жизнеспособность заемщика в основном по стоимости этих неоплаченных счетов.

Это хороший вариант для владельцев бизнеса, у которых нет сильной кредитной истории, потому что кредиторы определяют жизнеспособность заемщика в основном по стоимости этих неоплаченных счетов.

Хотя заемщик может отказаться от части общей денежной стоимости счетов-фактур, он получает гибкость и безопасность, связанные с немедленным вливанием наличных. Имея в руках этот новый капитал, вы можете сосредоточиться на создании запасов, выполнении заказов, оплате труда сотрудников и поставщиков и создании нового бизнеса.

5. Одеяло ЗалогПоследний тип обеспечения, который мы здесь рассмотрим, не является материальным активом, как предыдущие четыре типа обеспечения. «Залоговое удержание» на самом деле является юридическим требованием, которое прилагается к бизнес-кредиту, и оно позволяет кредитору подать в суд на бизнес и взыскать свои активы в случае дефолта.Активы могут быть указаны или нет.

Как вы, наверное, догадались, «полное» удержание является наиболее всеобъемлющим в своем роде и наиболее выгодным для кредитора. Общие залоговые права дают кредитору карт-бланш на изъятие всех активов и форм залога, которыми владеет бизнес, для погашения своих долгов.

Общие залоговые права дают кредитору карт-бланш на изъятие всех активов и форм залога, которыми владеет бизнес, для погашения своих долгов.

Хотя общие залоговые права обеспечивают достаточную защиту для кредиторов, они могут быть обременительными для заемщиков. Самый очевидный риск здесь заключается в том, что общие залоговые права подвергают вас возможности потерять все, что у вас есть.

Кроме того, залоговое удержание может затруднить получение нового кредита для погашения других долгов. Кредиторы хотят быть в «первом положении залога», что означает, что они получат выплаты в первую очередь в случае, если им нужно будет ликвидировать ваши активы. [1] Если действующий кредитор предъявил залоговое удержание ваших активов, любые дополнительные кредиторы, с которыми вы работаете, переводятся на одно место, и им будет выплачено только после первого кредитора.

Конечно, вероятность того, что кредитор, находящийся во втором или третьем положении, будет полностью погашен в случае дефолта, намного ниже, а общий риск для кредитора намного выше. Таким образом, наличие общего залога может сделать последующие кредиты от новых кредиторов чрезвычайно дорогими или невозможными для получения.

Таким образом, наличие общего залога может сделать последующие кредиты от новых кредиторов чрезвычайно дорогими или невозможными для получения.

Чтобы реализовать истинный потенциал вашего бизнеса, вам нужно дать толчок своему росту, но вы не можете ускорить этот рост без капитала. К счастью, кредиторы малого бизнеса могут предоставить ссуды для бизнеса, преодолевая разрыв, предоставляя ресурсы, в которых нуждается компания.

Однако, как вы знаете, кредиты для малого бизнеса не даются бесплатно.В дополнение к строгому процессу проверки многие кредиторы требуют, чтобы заемщик предлагал свои активы для обеспечения кредита. Этот залог снижает риск для кредитора, гарантируя, что он получит все, что ему причитается, даже в наихудшем сценарии дефолта по кредиту.

Напомним, пять наиболее распространенных видов обеспечения включают:

- Недвижимость

- Инвентарь

- Наличные

- Счета-фактуры

- Одеяло Залог

Некоторые из этих видов залога более желательны для кредиторов, чем другие, а именно наиболее ценный залог, который кредиторы могут быстро ликвидировать, чтобы вернуть деньги. И некоторые из этих типов обеспечения, такие как запасы или счета-фактуры, не являются реалистичными вариантами для предприятий, у которых просто нет этих активов под рукой.

И некоторые из этих типов обеспечения, такие как запасы или счета-фактуры, не являются реалистичными вариантами для предприятий, у которых просто нет этих активов под рукой.

В конечном счете, то, что может быть использовано в качестве залога для обеспечения кредита, зависит от типа кредита, на который вы подаете заявку, ценных активов вашего бизнеса и того, что ваш кредитор считает и принимает ценным активом.

Как заемщик, важно, чтобы вы внимательно рассмотрели последствия предоставления залога кредиторам.Полностью изучите риски, связанные с передачей активов в залог, и последствия, которые последуют в случае дефолта.

А еще лучше подписывайтесь на кредит только в том случае, если вы уверены, что сможете погасить его, так что вам вообще не нужно беспокоиться о риске своими активами. Если вы не совсем уверены, что влечет за собой этот кредит, включая залог, обратитесь к кредитному специалисту, чтобы помочь вам.

Источники статей:

- NYTimes. com. «В кредитовании малого бизнеса дьявол часто кроется в залоге»

com. «В кредитовании малого бизнеса дьявол часто кроется в залоге»

com. «В кредитовании малого бизнеса дьявол часто кроется в залоге»Посмотреть варианты кредита для бизнеса

Секьюритизация и виды обеспечения банковских кредитов в Нигерии — Финансы и банковское дело

Нигерия: Секьюритизация и виды обеспечения банковских кредитов в Нигерии

02 июня 2021 г.

Юридическая фирма Резолюшн

Чтобы напечатать эту статью, все, что вам нужно, это зарегистрироваться или войти в Mondaq. ком.

ком.

Финансовые учреждения требуют обеспечения в качестве залога перед предоставление кредитов заемщикам. Ценные бумаги являются залогом в виде активы или имущество, предлагаемые или заложенные физическими или юридическими лицами лиц для выдачи кредита в банке и когда заемщик не погашает кредит, банк может принять меры для вернуть залог, предоставленный в качестве компенсации за невыплаченный кредит. Ценные бумаги – это способ защиты интересов банка от возможных убытков в случае дефолта заемщика для погашения кредита.Эта статья призвана кратко обсудить виды ценных бумаг, которые могут быть приняты для банковских кредитов в Нигерия.

Типы обеспечения, приемлемые для банковских кредитов

Законодательство Нигерии признает различные виды обеспечения для

кредиты, которые могут быть созданы на материальные или нематериальные активы в

Нигерия. Они могут быть взяты в виде ипотеки, залога, залога,

залог или уступка в зависимости от вида обеспечения. Охрана

для кредитов может быть равно, меньше или больше, чем

стоимость запрашиваемого кредита.Помимо рассмотрения жизнеспособности

источника погашения заемщика, банк также

оценить качество обеспечения заемщика, чтобы определить

обладает ли он достаточным собственным капиталом для запрашиваемого кредита.

Некоторые ценные бумаги, которые можно использовать для банковских кредитов в Нигерии

включают следующее:

Охрана

для кредитов может быть равно, меньше или больше, чем

стоимость запрашиваемого кредита.Помимо рассмотрения жизнеспособности

источника погашения заемщика, банк также

оценить качество обеспечения заемщика, чтобы определить

обладает ли он достаточным собственным капиталом для запрашиваемого кредита.

Некоторые ценные бумаги, которые можно использовать для банковских кредитов в Нигерии

включают следующее:

- Недвижимость — земельная собственность; построен

здания; приспособления на суше; арендованное имущество (нематериальное

права) являются приемлемыми ценными бумагами для банковских кредитов в Нигерии.Настоящий

Недвижимость является наиболее признанной и широко используемой формой обеспечения для

кредиты. Заемщик должен будет предоставить правоустанавливающий документ

такие как свидетельство о праве собственности, акт передачи, акт

Уступка, договор дарения, договор субаренды и любые другие права собственности

акт в банк. Обеспечение может быть создано как юридическим, так и

справедливая ипотека или заряд. Юридическая ипотека предполагает

передача права собственности на недвижимость банку в качестве

обеспечение возврата кредита.Передача подлежит

условие, что право собственности вернется к заявителю, когда

кредит погашен.

Справедливая ипотека создает личное право против заемщика (залогодателя), которое не может быть осуществлено без распоряжения суд. Банк может владеть документами о праве собственности в качестве равноправного ипотека от имени заявителя и в случае несвоевременное погашение кредита заемщиком, банк может усовершенствовать правоустанавливающий документ, наложив на него залог в виде легальная ипотека.

Юридическая ипотека предполагает

передача права собственности на недвижимость банку в качестве

обеспечение возврата кредита.Передача подлежит

условие, что право собственности вернется к заявителю, когда

кредит погашен.

Юридическая ипотека предполагает

передача права собственности на недвижимость банку в качестве

обеспечение возврата кредита.Передача подлежит

условие, что право собственности вернется к заявителю, когда

кредит погашен.- Акции, акции и облигации — ценные бумаги могут быть

форма акций компании, зарегистрированной в Нигерии путем

ипотека или сбор. Чтобы усовершенствовать справедливую ипотеку или заряд

над акциями заемщик (залогодатель) должен депонировать акцию

свидетельство с обеспеченным кредитором (залогодержателем) с или без

депозитный меморандум. В то время как для совершенствования юридической ипотеки,

Залогодержатель должен быть зарегистрирован в качестве акционера в реестре

участники компании с обязательством о повторной передаче акций

залогодателю, если кредит погашен.Справедливая ипотека

создается путем депонирования сертификата акций в банке или

доверительный управляющий, назначенный банком и в котором он создан,

право собственности на акции не передается банку или

доверенное лицо безопасности.

- Денежный залог — этот вид залога является

простейшая форма обеспечения банковских кредитов, однако она не является

распространенная форма безопасности в Нигерии. Денежное обеспечение может быть в виде

денежные вклады, срочные вклады, казначейские векселя, текущие счета,

или сберегательные счета.Это просто означает, что человек может принять

кредит в банке, в котором открыт активный счет и в

в случае неисполнения обязательств по погашению кредита банк может ликвидировать

счет для погашения выплаченного кредита. Проценты, начисленные на

кредит обычно отличается от одного банка к другому. Безопасность

предоставляется в виде денежного залога.

- Залоговое удержание актива — также упоминается как совместная регистрация активов, таких как оборудование, машины, автомобиль в банке и на имя клиента.Наложен арест на активы, которые были совместно профинансированы банком и его клиентом до полного погашения кредита.

- Платеж по месту жительства — эта форма обеспечения кредита не популярен в Нигерии. Это форма безопасности, при которой банк клиенты, участвующие в контрактах с многонациональными компаниями или известные компании использовали свой местный заказ на поставку или контракт соглашение о предоставлении кредита. Он обеспечивается на том основании, что транснациональная компания или известный принципал готов произвести платеж по завершении работы по договору.

- Машины и оборудование — обеспечение кредита

могут быть предоставлены машины и оборудование в форме ипотеки,

обвинение или залог. Он создается путем передачи права собственности

актив на условии повторного владения при погашении кредита

объект или продано, если заявитель по умолчанию в кредит

погашение.

- Дебиторская задолженность — обеспечение может быть предоставлено в течение дебиторская задолженность, такая как выручка по страховым полисам, долги, сборы, ипотечные кредиты, уступка дебиторской задолженности в качестве обеспечения и договорные права.Эта форма обеспечения может быть предоставлена путем поручение или обвинение.

- Интеллектуальная собственность — безопасность может быть взята над интеллектуальной собственностью, такой как патенты, товарные знаки, авторские права, или промышленный образец, за фиксированную плату или уступку, ипотека или плавающая ставка. Банк и заемщик обязаны заключить договор, в котором указаны условия которым должно быть предоставлено обеспечение. Это не популярная форма безопасности в Нигерии.

- Ипотечный залог — это форма

обеспечение банковского кредита, которое используется в основном трейдерами и

оптовые дистрибьюторы товаров народного потребления. Для этого типа

обеспечения, между банком и

клиент должен иметь профинансированный товар на складе и выпустить его в

биты либо в обмен на денежный эквивалент товара стоимостью

или денежный эквивалент товаров, выпущенных ранее на

банковский счет клиента, прежде чем будет выпущено больше товаров.

- Документарный аккредитив — это форма коммерческое кредитование, при котором продавец товаров сдает документы на хранение доставки, таких как коносамент в банк для доступа к кредиту предоставляется покупателю. Чтобы инициировать этот вид кредитования, покупатель обратится в свой банк за аккредитивом в пользу выгодоприобретатель, продавец. Банк может финансировать аккредитив через кредит, предоставленный покупателю, когда коносамент будет служат обеспечением такого кредита.В этом случае банк может быть указан в качестве грузополучателя товаров, содержащихся в коносамент, депонированный вместе с ним.

В то время как для совершенствования юридической ипотеки,

Залогодержатель должен быть зарегистрирован в качестве акционера в реестре

участники компании с обязательством о повторной передаче акций

залогодателю, если кредит погашен.Справедливая ипотека

создается путем депонирования сертификата акций в банке или

доверительный управляющий, назначенный банком и в котором он создан,

право собственности на акции не передается банку или

доверенное лицо безопасности.

В то время как для совершенствования юридической ипотеки,

Залогодержатель должен быть зарегистрирован в качестве акционера в реестре

участники компании с обязательством о повторной передаче акций

залогодателю, если кредит погашен.Справедливая ипотека

создается путем депонирования сертификата акций в банке или

доверительный управляющий, назначенный банком и в котором он создан,

право собственности на акции не передается банку или

доверенное лицо безопасности. Проценты, начисленные на

кредит обычно отличается от одного банка к другому. Безопасность

предоставляется в виде денежного залога.

Проценты, начисленные на

кредит обычно отличается от одного банка к другому. Безопасность

предоставляется в виде денежного залога. Он создается путем передачи права собственности

актив на условии повторного владения при погашении кредита

объект или продано, если заявитель по умолчанию в кредит

погашение.

Он создается путем передачи права собственности

актив на условии повторного владения при погашении кредита

объект или продано, если заявитель по умолчанию в кредит

погашение. Для этого типа

обеспечения, между банком и

клиент должен иметь профинансированный товар на складе и выпустить его в

биты либо в обмен на денежный эквивалент товара стоимостью

или денежный эквивалент товаров, выпущенных ранее на

банковский счет клиента, прежде чем будет выпущено больше товаров.

Для этого типа

обеспечения, между банком и

клиент должен иметь профинансированный товар на складе и выпустить его в

биты либо в обмен на денежный эквивалент товара стоимостью

или денежный эквивалент товаров, выпущенных ранее на

банковский счет клиента, прежде чем будет выпущено больше товаров. В заключение отметим, что предоставление кредитов заемщикам – это способы, с помощью которых банки

может повысить прибыльность, а также удовлетворить потребности в кредитах

их клиентов. При выдаче кредита решение заемщика

часто зависит от таких факторов, как связанный с этим риск,

кредитная политика банка и процентная ставка. Важный

соображений для кредитора перед выдачей кредита, как правило,

обеспечение кредита и жизнеспособность источника погашения или

кредитоспособность кредита.

При выдаче кредита решение заемщика

часто зависит от таких факторов, как связанный с этим риск,

кредитная политика банка и процентная ставка. Важный

соображений для кредитора перед выдачей кредита, как правило,

обеспечение кредита и жизнеспособность источника погашения или

кредитоспособность кредита.

Содержание этой статьи предназначено для предоставления общего руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО ТЕМЕ: Финансы и банковское дело из Нигерии

Ключевые положения Закона о финансах 2021 г.Брусчатка Legal

В соответствии с традицией нынешней администрации законопроект о финансах 2021 года («законопроект») недавно был представлен в законодательный орган для принятия в качестве закона.Аналогичен своим предшественникам…

Инструменты спасения бизнеса для обанкротившихся банков в Нигерии С. П.А. Аджибаде и Ко

П.А. Аджибаде и Ко

Принимая во внимание важность финансового сектора для экономического благосостояния страны, неудивительно, что банковская отрасль является одной из наиболее регулируемых отраслей в Нигерии.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1641596884.712a32a2

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).