Формула как найти процентную ставку: Формула расчета процентов и платежа по кредиту

Функция СТАВКА

В этой статье описаны синтаксис формулы и использование функции СТАВКА в Microsoft Excel.

Описание

Возвращает процентную ставку за период аннуитета. Ставка вычисляется с помощью итерации и может иметь ноль или больше решений. Если последовательные результаты rate не сходятся в пределах 0,00000001 после 20 итерации, то ставка возвращает результат #NUM! значение ошибки #ЗНАЧ!.

Синтаксис

СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Примечание: Полное описание аргументов «кпер», «плт», «пс», «бс» и «тип» см. в разделе, посвященном функции ПС.

Аргументы функции СТАВКА описаны ниже.

-

Кпер — обязательный аргумент. Общее количество периодов платежей по аннуитету.

-

Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

-

Пс — обязательный аргумент. К настоящему моменту — общая сумма, на которую сейчас стоит ряд будущих платежей.

-

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0). Если аргумент «пс» опущен, необходимо включить аргумент «pmt».

-

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

|

Тип |

|

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

Убедитесь, что единицы измерения, выбранные для аргументов «прогноз» и «кол_пер» соответствуют друг другу. При ежемесячных выплатах по четырехгодичному займу под 12 процентов годовых используйте значение 12%/12 для аргумента «прогноз» и 4*12 — для аргумента «кол_пер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

4 |

Срок займа в годах | |

|

-200 |

Ежемесячная сумма платежа |

|

|

8000 |

Сумма займа |

|

|

Формула |

Описание |

Результат |

|

=СТАВКА(A2*12; A3; A4) |

Месячная процентная ставка по займу в соответствии с условиями, указанными в диапазоне A2:A4 в качестве аргументов. |

1 % |

|

=СТАВКА(A2*12; A3; A4)*12 |

Годовая процентная ставка по займу в соответствии с теми же условиями. |

9,24 % |

«Правило 72» в инвестировании. Простая формула удвоения капитала :: Новости :: РБК Инвестиции

Вы удивитесь, но на самом деле — не так много, как кажется

Вы удивитесь, но на самом деле — не так много, как кажетсяКаждый мечтает удвоить или даже утроить свой капитал. Для этого люди приходят на фондовый рынок

, покупают акции, облигации

и другие активы.

Перед тем как мы перейдем к сути правила, разберемся, что такое сложный процент. Сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период. Предположим, вы положили на вклад ₽100 тыс. под 10%. За первый год вы получите ₽10 тыс. На второй год проценты будут начисляться уже на ₽110 тыс. — доход получится уже ₽11 тыс., на третий — ₽12,1 тыс. (121 000*10%) и так далее. Итого за три года доход получится ₽33,1 тыс. В случае с простыми процентами доход будет равен лишь ₽30 тыс.

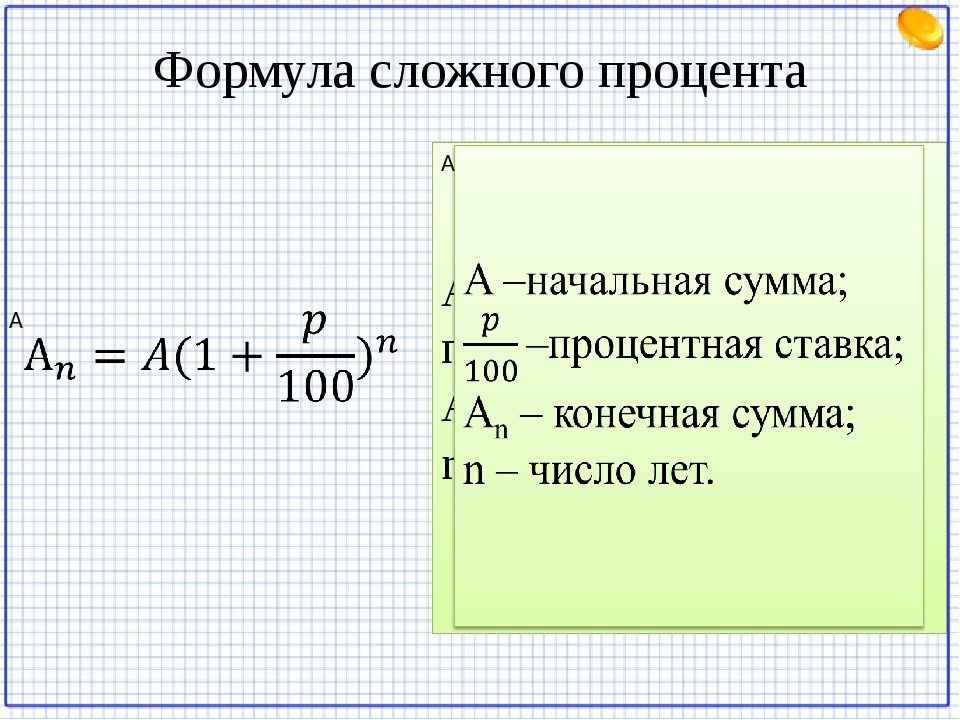

Рассмотрим другой пример, где вы вложили ₽100 тыс. в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы будете реинвестировать полученные дивиденды

, то почувствуете магию сложного процента. Уже через три с половиной года вы почти удвоите свой капитал, а через десять лет увеличите его в 6,7 раза. Для сравнения — без реинвестирования капитал за десять лет лишь утроится. В этом и заключается сила сложного процента.

в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы будете реинвестировать полученные дивиденды

, то почувствуете магию сложного процента. Уже через три с половиной года вы почти удвоите свой капитал, а через десять лет увеличите его в 6,7 раза. Для сравнения — без реинвестирования капитал за десять лет лишь утроится. В этом и заключается сила сложного процента.

«Правило 72» — что оно значит и как его применять в инвестициях?

Этот математический принцип позволяет быстро посчитать приблизительное количество лет, которое потребуется для удвоения капитала при инвестировании под фиксированную ставку сложных процентов. Для этого нужно найти отношение 72 к процентной ставке. К примеру, вы удвоите свой капитал за четыре года, если вложите средства под 18% годовых (72 / 18 = 4).

Для этого нужно найти отношение 72 к процентной ставке. К примеру, вы удвоите свой капитал за четыре года, если вложите средства под 18% годовых (72 / 18 = 4).

Обратите внимание, что делить нужно именно на 18, а не на 0,18.

Первое упоминание о «правиле 72» приписывают Луке Пачоли, известному итальянскому математику. Он описал эту закономерность в своей книге 1494 года «Сумма арифметики, геометрии, пропорции и пропорциональности», не указав, как именно было выведено число 72.

На самом деле такое соотношение, которое показывает необходимое количество лет для удвоения капитала при фиксированной ставке, можно легко вывести из формулы сложных процентов. Однако если рассчитывать, то получится не 72, а 69,3. Но математики стали использовать 72, так как оно близко по значению к 69,3, а главное — имеет больше делителей (2, 3, 4, 6, 12 и так далее), что дает простоту в расчетах.

Стратегия «60/40» разочаровала фонды. Из-за низкой доходности облигаций

Из-за низкой доходности облигацийЭто правило хорошо работает с процентными ставками в диапазоне от 6% до 10%. Однако при увеличении ставки погрешность увеличивается. Экономисты советуют прибавлять единицу к 72 при каждом отклонении на три процентных пункта от 8% (середина идеального диапазона «правила 72»). К примеру, если рассчитываете правило для 11%, то в числитель следует ставить 73, если 14%, то 74, и по аналогии.

Также это правило работает, если вы хотите посчитать, под сколько процентов надо инвестировать средства, чтобы удвоить капитал через n лет. Например, если вы хотите удвоить капитал через шесть лет, то вам нужно проинвестировать деньги под 12% годовых (72 / 6 = 12). Формула остается прежней, но теперь в знаменателе будет количество лет.

Помимо «правила 72», есть еще и «правило 115» — оно предназначено для определения приблизительного количества лет для того, чтобы утроить свой капитал. Если же высчитывать количество лет для увеличения вложенной суммы в четыре раза, то используется «правило 144». Суть одна и та же, но в числителе необходимо брать 115 или 144 соответственно. Важное примечание: все правила работают исключительно при начислении сложных процентов.

Следует помнить, что все расчеты приблизительны и для точности все же необходимо воспользоваться формулой. Но описанное правило позволит легко прикинуть нужное количество лет.

Естественно, что на фондовом рынке нет никаких гарантий доходности, тем более стабильной (кроме облигаций). Но если использовать среднюю доходность какого-либо индекса за определенный период, то можно оценить будущую выгоду.

Например, среднегодовая доходность с 1993 года ETF -фонда SPDR S&P 500 Trust ( тикер SPY), который наиболее точно повторяет динамику индекса S&P 500, составляет 10,48%. Тогда мы можем посчитать, за сколько лет удвоится наш капитал при инвестировании в этот ETF-фонд. При делении 72 на 10,48 получим, что нам понадобится около семи лет для удвоения капитала при инвестировании в S&P 500.

«Всегда покупайте S&P 500». Главный совет от топ-инвесторов СШААнализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам.

Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

ПодробнееАвтор

Геворг Шахназарян

Кредитный калькулятор онлайн — рассчитать проценты и платеж по кредиту

Расчет платежей по кредиту на онлайн-калькуляторе

Чтобы выбрать выгодный кредит, недостаточно знать размер процентной ставки. На то, насколько вам подходит предложение банка, влияют и сумма финансирования, и срок, и размер платежей. Чтобы принять правильное решение, стоит воспользоваться онлайн-калькулятором. Он поможет рассчитать основные условия кредита именно для вашей ситуации.

На то, насколько вам подходит предложение банка, влияют и сумма финансирования, и срок, и размер платежей. Чтобы принять правильное решение, стоит воспользоваться онлайн-калькулятором. Он поможет рассчитать основные условия кредита именно для вашей ситуации.

Как работает онлайн-калькулятор

С помощью онлайн-калькулятора можно определить:

- общий размер выплат — то есть полную сумму, которую заемщик заплатит банку с учетом основного долга и процентов;

- стоимость кредита, то есть размер переплаты за использование банковских средств;

- ежемесячный платеж. Этот параметр поможет сориентироваться, достаточен ли доход бизнеса, чтобы гасить задолженность.

Чтобы рассчитать условия финансирования на калькуляторе кредита онлайн, обязательно задать основные параметры:

- желаемую сумму;

- срок кредитования;

- процентную ставку.

Также калькулятор погашения кредита позволяет сформировать график ежемесячных платежей. Для этого необходимо указать, в каком порядке будет погашаться долг. Платежи могут быть:

Для этого необходимо указать, в каком порядке будет погашаться долг. Платежи могут быть:

- аннуитетными. Это значит, что задолженность выплачивается равными долями в течение всего срока;

- дифференцированными. В этом случае сумма оплаты постепенно уменьшается.

Калькулятор процентов по кредиту

С помощью онлайн-калькулятора юридические лица и предприниматели могут оценить финансовую нагрузку разных кредитных предложений и сравнить их. Но важно помнить, что данные калькулятора предварительные. Окончательный расчет подготовит банк.

На выбор кредитной программы влияют не только финансовые условия. Значение имеют также требования к заемщику, необходимость залога или другого обеспечения, срок рассмотрения заявки.

Сделать расчет процентов по кредиту онлайн можно на платформе Развивай.рф.

Здесь же удобно подобрать кредит по выбранным условиям от ведущих банков России и подать онлайн-заявку на финансирование.

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

Минимальная гарантированная процентная ставка по вкладу

Уважаемые клиенты!

АО «КУЗНЕЦКБИЗНЕСБАНК» в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 года (далее – «Закон»), информирует Вас о расчете минимальной гарантированной процентной ставки по вкладу (счету) (далее – минимальная гарантированная ставка)

Минимальную гарантированную ставку рекомендуется рассчитывать в процентах годовых по формуле (далее – формула расчета ставки):

где:

Минимальная гарантированная ставка – гарантированная ставка, выраженная в процентах годовых. Дробное значение минимальной гарантированной ставки округляется до трех десятичных знаков после запятой по математическим правилам округления;

P — сумма процентов, которые кредитная организация обязана начислить и уплатить вкладчику на минимальную сумму вклада (денежных средств),

соответствующую значению показателя «D» формулы расчета ставки, в порядке и в размере, установленном соответствующим договором, при условии хранения вклада до истечения его срока, и без учета условий, предусматривающих возможность увеличения процентного дохода по договору, в том числе в случаях заключения (расторжения) вкладчиком иного договора и/или получения им дополнительной услуги, не связанных с размещением денежных средств во вклад (зачислением денежных средств на счет). Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете минимальной гарантированной ставки применяется значение переменной величины по состоянию на дату заключения договора;

Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете минимальной гарантированной ставки применяется значение переменной величины по состоянию на дату заключения договора;

D – минимальная сумма вклада (денежных средств). Указывается минимальная сумма вклада (денежных средств), достаточная в соответствии с условиями соответствующего договора банковского вклада для его открытия.

В случае отсутствия в договоре банковского вклада вышеуказанного условия, показатель «D» принимается в значении, равном 1 рублю. По договорам банковского вклада, предусматривающим внесение вкладов в иностранной валюте, показатель «D» принимается равным минимальной сумме вклада в соответствующей валюте вклада;

d — количество календарных дней, на которое в соответствии с договором привлечен вклад (срок вклада).

По договорам банковского вклада до востребования, а также договорам банковского счета минимальную гарантированную ставку рекомендуется рассчитывать исходя из предположения, что соответствующий договор будет прекращен через действительное число календарных дней в году (365 или 366 дней соответственно). В случае если в договоре банковского вклада до востребования или в договоре банковского счета содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе до востребования (на счете) процентный доход по договору изменяется, при расчете минимальной гарантированной ставки показатель «d» принимается равным сроку, при котором процентный доход будет минимальным.

В случае если в договоре банковского вклада до востребования или в договоре банковского счета содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе до востребования (на счете) процентный доход по договору изменяется, при расчете минимальной гарантированной ставки показатель «d» принимается равным сроку, при котором процентный доход будет минимальным.

654080, Кемеровская обл., г.Новокузнецк, ул. Кирова 89б, тел. приемной (3843)76-32-40, факс (3843)76-60-90, e-mail: [email protected], kbb.ru 30101810600000000740 в РКЦ Новокузнецк БИК 043209740 ИНН/КПП 4216004076 / 421701001, ОГРН 1024200001814, ОКПО 09800185

«Метод исчисления эффективной процентной ставки реализует формулу ‘время — деньги'»

АЛЕКСЕЙ СИМАНОВСКИЙ, директор департамента банковского регулирования и надзора Банка России

— Представители банков считают, что использование выбранной ЦБ методики расчета эффективной процентной ставки (ЭПС) неоправданно завышает ее размер. Почему была выбрана именно формула чистой внутренней доходности?

Почему была выбрана именно формула чистой внутренней доходности?

— Формула чистой внутренней доходности (формула сложных процентов) универсальна и наиболее точно показывает реальные затраты заемщика на обслуживание кредита. В том числе она позволяет заемщику произвести корректное сопоставление ценовых условий получения кредитов в разных банках. «Завышать» расчет по сложным процентам ничто не может. Наоборот, это расчет по простым процентам может занижать. В одних случаях может занижать сильно. А при небольших сроках кредитования и при проведении всех платежей по кредиту в конце срока пользования такой расчет занижает ЭПС несильно или вообще не занижает. Что касается банков, то есть отдельные вопросы по технике счета. Результаты могут не очень нравиться — это другое дело. Но на вкус и цвет, как говорится, товарищей нет. А с арифметикой все согласны.

— То есть ваши расхождения с банками можно назвать техническими?

— Вопрос исчисления ЭПС по методу сложных или по методу простых процентов носит не технический, а концептуальный характер. Аргументы в пользу использования именно метода расчета по сложным процентам мной приведены: универсальность и в силу этого возможность для потенциального заемщика провести корректную (точную) сравнительную оценку вариантов получения кредита по параметру его непосредственной цены, то есть без учета дополнительных затрат на страхование и иные услуги третьих организаций, связанных с получением кредита. Понятно, что это не всеобъемлющая информация о цене продукта для получателя кредита (всеобъемлющая должна включать и все иные сопряженные затраты), но это необходимый минимум для понимания потребителем услуги уровня реальной цены и осознанного выбора решения, а значит, и для развития справедливой конкуренции банков на этом сегменте рынка. Отмечаю, что вопрос совсем не в «субъективном восприятии» заемщиком уровня ставки по кредиту, а в том, что ставка, исчисленная методом сложных процентов, вполне реализует широко известную (и справедливую для финансовых расчетов) формулу «время — деньги». Что касается метода простых процентов, то он дает информацию о деньгах вне времени.

Аргументы в пользу использования именно метода расчета по сложным процентам мной приведены: универсальность и в силу этого возможность для потенциального заемщика провести корректную (точную) сравнительную оценку вариантов получения кредита по параметру его непосредственной цены, то есть без учета дополнительных затрат на страхование и иные услуги третьих организаций, связанных с получением кредита. Понятно, что это не всеобъемлющая информация о цене продукта для получателя кредита (всеобъемлющая должна включать и все иные сопряженные затраты), но это необходимый минимум для понимания потребителем услуги уровня реальной цены и осознанного выбора решения, а значит, и для развития справедливой конкуренции банков на этом сегменте рынка. Отмечаю, что вопрос совсем не в «субъективном восприятии» заемщиком уровня ставки по кредиту, а в том, что ставка, исчисленная методом сложных процентов, вполне реализует широко известную (и справедливую для финансовых расчетов) формулу «время — деньги». Что касается метода простых процентов, то он дает информацию о деньгах вне времени. В качестве иллюстрации: один банк требует уплаты процентных платежей помесячно, другой — поквартально. Ставка одинаковая — 15 процентов годовых. Вопрос: все равно, где получать кредит (при прочих равных условиях)? Очевидный ответ — «нет», так как эффективная процентная ставка в первом случае даже без вычислений выше, чем во втором.

В качестве иллюстрации: один банк требует уплаты процентных платежей помесячно, другой — поквартально. Ставка одинаковая — 15 процентов годовых. Вопрос: все равно, где получать кредит (при прочих равных условиях)? Очевидный ответ — «нет», так как эффективная процентная ставка в первом случае даже без вычислений выше, чем во втором.

— Какие дополнительные комиссии Банк России считает нужным включать в расчет?

— В расчет эффективной процентной ставки включаются все платежи, взимаемые банком с клиента по условиям кредитного договора и формирующие доходы банка.

— Относятся ли к ним платежи за страхование, госрегистрацию залога, оценку и т. п., денежные потоки по которым поступают не в доход банка, а в доход сторонних организаций?

— Не относятся. Но в моем понимании банк должен письменно информировать заемщика о всех предстоящих платежах в пользу третьих лиц, вытекающих из условий заключения кредитного договора.

— Считает ли Банк России необходимым включать в состав дополнительных комиссий штрафные санкции за просрочку платежа и досрочное погашение кредита?

— Пока этот вопрос нормативно не урегулирован, то есть оставлен на усмотрение банка. В моем представлении правильно было бы включать в расчет эффективной процентной ставки вмененные штрафы за просрочку платежа при реструктуризации договора. Что касается штрафа за досрочный возврат кредита, то включать его в ЭПС оснований не вижу, так как это своего рода компенсация банку затрат на организацию выдачи кредита, а не плата клиента за пользование им.

В моем представлении правильно было бы включать в расчет эффективной процентной ставки вмененные штрафы за просрочку платежа при реструктуризации договора. Что касается штрафа за досрочный возврат кредита, то включать его в ЭПС оснований не вижу, так как это своего рода компенсация банку затрат на организацию выдачи кредита, а не плата клиента за пользование им.

— Какой эффект, на ваш взгляд, будет иметь раскрытие банками эффективной ставки с 1 июля 2007 года? Не отразится ли это негативно на рынке кредитования физических лиц?

— По-моему, худая правда лучше доброй лжи. В любом случае драматические последствия раскрытия банками эффективной процентной ставки не прогнозируются.

— Можно ли так скорректировать программу кредитования, чтобы эффективная ставка была в рамках приемлемого, но доходы банка при этом сильно не сократились?

— Самые высокие ставки установлены по самым рискованным кредитным продуктам, относящимся к наименее цивилизованной фракции рыночного спектра. Удельный вес таких кредитов в портфелях основной части банков, работающих на розничном сегменте рынка, сейчас невелик. Его дальнейшее снижение и повышение качества кредитного портфеля, равно как и в целом качества банковских услуг, соответствует представлениям о стратегической перспективе развития этого сегмента банковского рынка и о разумной тактике банков. Которую, кстати, банки сами и выбирают. Так что здесь нет линейных связей уровня ставки и доходности, а есть (или должен быть) разумный подход, ориентированный на получение приемлемого дохода по операциям, несущим приемлемый — не запредельный — риск.

Удельный вес таких кредитов в портфелях основной части банков, работающих на розничном сегменте рынка, сейчас невелик. Его дальнейшее снижение и повышение качества кредитного портфеля, равно как и в целом качества банковских услуг, соответствует представлениям о стратегической перспективе развития этого сегмента банковского рынка и о разумной тактике банков. Которую, кстати, банки сами и выбирают. Так что здесь нет линейных связей уровня ставки и доходности, а есть (или должен быть) разумный подход, ориентированный на получение приемлемого дохода по операциям, несущим приемлемый — не запредельный — риск.

— Как вы считаете, все ли банки раскроют эффективные ставки с 1 июля? Насколько реально для них воспользоваться предоставленным ЦБ правом не раскрывать эффективную ставку при формировании резервов по каждой ссуде в индивидуальном порядке?

— У меня нет оснований подвергать сомнению добропорядочность банков. Презумпция невиновности, знаете ли. Что касается предоставленной возможности не раскрывать ЭПС, то она не менее реальна, чем все иные правовые возможности.

— Как Банк России будет контролировать выполнение нормы о раскрытии эффективной ставки при формировании резервов по портфелям однородных ссуд?

— В общем порядке — в ходе дистанционного анализа, плановых проверок, при необходимости внеплановых. Специальное внимание будет уделяться в специальных обстоятельствах — например, в качестве реакции на жалобы и обращения.

— И какие меры будут применяться к банкам в случае неисполнения?

— Предусмотренные действующим законодательством. Но я почти уверен, что вполне достаточными для этой категории вопросов будут предупредительные меры воздействия. Помимо всего прочего еще и потому, что на розничном сегменте рынка действует оперативный и весьма эффективный «народный контроль».

Интервью взяла Светлана Ъ-Дементьева

Определение Что такое процентная ставка? — Investing.com

Процентная ставка представляет собой сумму, которую заемщик выплачивает кредитору за использование капитала. Обычно указывается как годовая процентная ставка (APR). Фактическая сумма, которую платит заемщик, определяется основной суммой кредита.

Обычно указывается как годовая процентная ставка (APR). Фактическая сумма, которую платит заемщик, определяется основной суммой кредита.

Чем более рискованный кредит, тем больше ставка по нему. Обычно ставка зависит от суммы кредита, периода его погашения (до истечения которого заемщик будет использовать капитал) и рыночных альтернатив, доступных обеим сторонам.

Расчет платежа по ставке

Расчет годовых выплат осуществляется по формуле:

- Выплата по кредиту = основная сумма кредита x годовая процентная ставка

Для расчета ежемесячного платежа полученная сумма делится на 12.

Фиксированные и плавающие ставки

Фиксированная процентная ставка остается неизменной на протяжении всего срока пользования кредитом. Например, компания XYZ просит у банка А кредит в 100 тысяч долларов на новое оборудование. Компания XYZ считает, что новое оборудование принесет достаточно средств, чтобы погасить кредит через 5 лет.

Банк А готов одолжить компании XYZ под 5% годовых и потребует возврата 100 тысяч долларов по истечении 5 лет. Кроме того, банк А хочет, чтобы XYZ делала ежемесячные платежи, а досрочное погашение кредита невозможно. В соответствии с этим соглашением XYZ осуществи 60 платежей в размере 416 долларов (100 000 x 0,05 / 12), а затем вернет основную сумму в 100 тысяч долларов.

Плавающая процентная ставка может изменяться как функция от базовой ставки по кредитам на межбанковском валютном рынке (например, LIBOR). В приведенном выше примере компания XYZ может не захотеть брать на себя обязательство в рамках пятилетнего кредита с фиксированной ставкой.

Тогда другим вариантом будет краткосрочный кредит или кредитная линия с плавающей ставкой и возможностью досрочного погашения основной суммы. В этом случае компания займет 100 тысяч долларов по ставке LIBOR (1%) + 1%: в этом случае ежемесячный платеж составит 166 долларов (100 000 х 0,02 / 12).

Через год LIBOR повышается до 5%, и ежемесячное обслуживание кредита стоит уже 500 долларов (100 000 x 0,06 / 12). 24)).

24)).

Информация о ставках на сайте Investing.com

Страница «Ставки и облигации» на сайте Investing.com предоставляет доступ к процентным ставкам по основным мировым гособлигациям. Фильтр в верхней части страницы позволяет отфильтровать инструменты по континенту, стране и сроку погашения.

У каждого инструмента, представленного в таблице, есть собственная страница с подробной информацией об этом рынке (например, 10-летние госбонды США).

Формулапроцентной ставки — Что такое процентная ставка? Примеры

Используя формулу процентной ставки, мы получаем процентную ставку, которая представляет собой процент от основной суммы, взимаемый кредитором или банком с заемщика за использование его активов или денег в течение определенного периода времени. Ставка, которую банк платит своим вкладчикам за хранение денег на сберегательном счете, регулярном или фиксированном вкладе, также называется процентной ставкой, и в этом разделе мы обсудим формулу процентной ставки.

Что такое формула процентной ставки?

Формула процентной ставки помогает рассчитать сумму денег, подлежащую выплате по взятой ссуде, и процент по инвестициям по фиксированным депозитам, паевым инвестиционным фондам и т. Д. Формула процентной ставки также помогает при расчете процентов по кредитным картам. Процентную ставку для данной суммы по простым процентам можно рассчитать по следующей формуле:

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Процентная ставка для данной суммы сложных процентов может быть рассчитана по следующей формуле:

Сложная процентная ставка = P (1 + i) t — P

Формула процентной ставки

Формула процентной ставки для простых процентов записывается как:

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Формула процентной ставки для сложных процентов записывается как:

Сложная процентная ставка = P (1 + i) т — P

Где,

- P = основная сумма

- i = r = процентная ставка

- t = период времени

Хотите найти сложные математические решения за секунды?

Воспользуйтесь нашим бесплатным онлайн-калькулятором для решения сложных вопросов. С Cuemath находите решения простым и легким способом.

С Cuemath находите решения простым и легким способом.

Забронируйте бесплатную пробную версию Класс

Примеры использования формулы процентной ставки

Пример 1. Если Сэм одолжил своему другу 5000 долларов, а через год получил 6000 долларов. Используя формулу процентной ставки, найдите, по какой процентной ставке Сэм одолжил сумму своему другу?

Решение:

Основная сумма = 5000 долларов США (дано)

Простые проценты = 6000–5000 долларов США = 1000 долларов США

Время = 1 год

По формуле процентной ставки,

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Процентная ставка = (1000 × 100) / (5000 × 1)

Процентная ставка = 20%

Таким образом, через год Сэм будет брать у своего друга 20% -ную процентную ставку.

Пример 2: Джеймс занял у банка 600 долларов под определенную годовую ставку, и эта сумма удваивается через 2 года. Подсчитайте процентную ставку, по которой Джеймс занял деньги.

Подсчитайте процентную ставку, по которой Джеймс занял деньги.

Решение:

Основная сумма = 600 долларов США (дано)

Простые проценты = 1200-600 долларов = 600 долларов

Время = 2 года

По формуле процентной ставки,

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Процентная ставка = (600 × 100) / (600 × 2)

Процентная ставка = 50%

Таким образом, Джеймс взял деньги в долг под 50% годовых.

Пример 3: Какова процентная ставка по основной сумме 12000 через 2 года, если простой процент составляет 1200?

Решение:

Используя простую формулу процентной ставки,

Процентная ставка данной суммы может быть выражена как

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Процентная ставка = (1200 × 100) / (12000 × 100)

Процентная ставка = 5%

Следовательно, процентная ставка 5%

Часто задаваемые вопросы по формуле процентной ставки

Что означает формула процентной ставки?

Используя формулу процентной ставки, мы получаем процентную ставку, которая представляет собой процент от основной суммы, взимаемый кредитором или банком с заемщика за использование его активов или денег в течение определенного периода времени. Формула процентной ставки: Процентная ставка = (Простой процент × 100) / (Основная сумма × Время).

Формула процентной ставки: Процентная ставка = (Простой процент × 100) / (Основная сумма × Время).

Какова формула расчета формулы процентной ставки?

Процентная ставка для данной суммы по простым процентам может быть рассчитана по следующей формуле:

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Формула процентной ставки для сложных процентов записывается как:

Сложная процентная ставка = P (1 + i) т — P

Где,

- P = основная сумма

- i = r = процентная ставка

- t = период времени

Каковы два основных аспекта формулы процентной ставки?

Два основных аспекта, которые следует учитывать при расчете формулы процентной ставки, — это простой процент и основная сумма.Простые проценты говорят о сумме при получении ссуды, а основная сумма — это точная сумма денег, взятых для ссуды.

Используя формулу процентной ставки, рассчитайте процентную ставку на 1500 долларов, взятых в долг в банке, которая удвоится через 3 года.

Основная сумма = 1500 долларов США (дано)

Простые проценты = 3000-1500 долларов = 1500 долларов

Время = 3 года

По формуле процентной ставки,

Процентная ставка = (Простой процент × 100) / (Основная сумма × Время)

Процентная ставка = (1500 × 100) / (1500 × 2)

Процентная ставка = 50%

Следовательно, процентная ставка по заемным деньгам составляет 50%

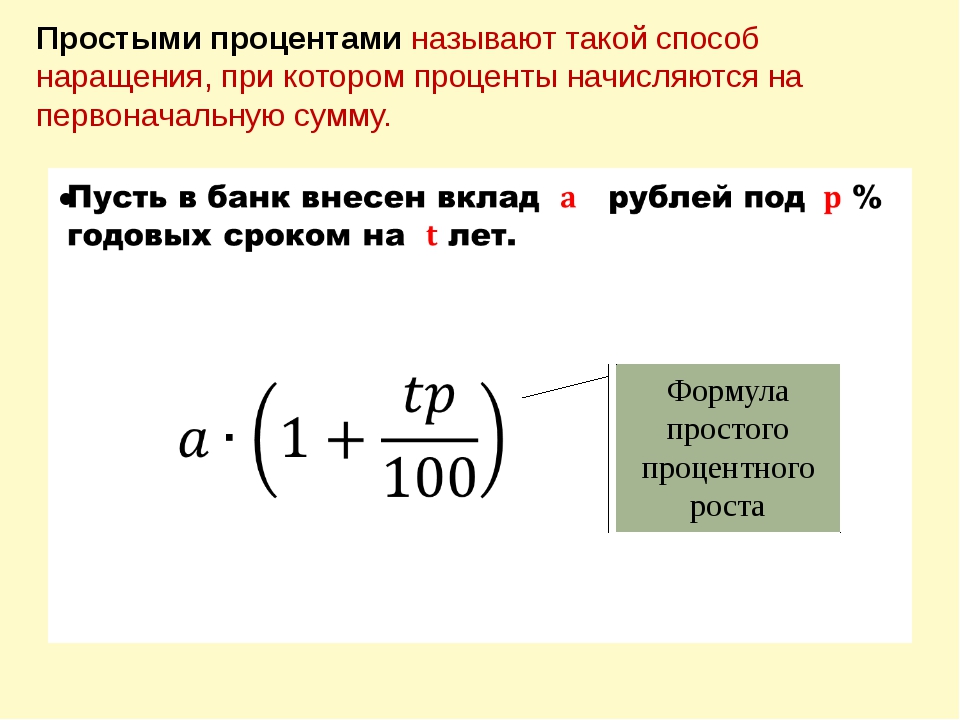

Калькулятор простых процентов A = P (1 + rt)

Использование калькулятора

Этот простой калькулятор процентов рассчитывает начисленную сумму, которая включает основную сумму плюс проценты.Только для интереса используйте простой калькулятор процентов.

Уравнение простого процента (основная сумма + проценты)

А = P (1 + RT)

Где:

- A = Общая начисленная сумма (основная сумма + проценты)

- P = Основная сумма

- I = Сумма процентов

- r = годовая процентная ставка в десятичном формате; г = R / 100

- R = годовая процентная ставка в процентах; R = г * 100

- t = Период времени в месяцах или годах

Исходя из базовой формулы, A = P (1 + rt), полученное из A = P + I и поскольку I = Prt, то A = P + I становится A = P + Prt, которое можно переписать как A = P (1 + rt)

.

Обратите внимание, что скорость r и время t должны быть в одних и тех же единицах времени, например, в месяцах или годах.Преобразования времени, основанные на количестве 365 дней в году, имеют 30,4167 дней в месяц и 91,2501 дней в квартал. 360 дней в году имеют 30 дней в месяц и 90 дней в квартал.

Формулы и расчеты простых процентов:

Используйте этот простой калькулятор процентов, чтобы найти A, окончательную инвестиционную стоимость, используя простую формулу процентов: A = P (1 + rt), где P — основная сумма денег, которая будет инвестирована по процентной ставке R% за период для t Количество временных периодов.Где r в десятичной форме; r = R / 100; r и t находятся в одних и тех же единицах времени.

Накопленная сумма инвестиции представляет собой первоначальную основную сумму P плюс накопленные простые проценты, I = Prt, поэтому мы имеем:

A = P + I = P + (Prt) и, наконец, A = P (1 + rt)

- Рассчитайте общую начисленную сумму (основная сумма + проценты), решите для A

- Расчет основной суммы, решение для P

- Рассчитать процентную ставку в десятичном виде, решить для r

- Рассчитать процентную ставку в процентах

- Вычислить время, решить относительно t

Знайте, как рассчитать процентную ставку за простые шаги

Расчет процентной ставки — совсем не сложный метод для понимания. Умение рассчитать процентную ставку может решить множество проблем с заработной платой и сэкономить деньги при принятии инвестиционных решений. Существует простая формула для расчета простых процентных ставок. Если вам известен размер кредита и процентная ставка, которую вы можете заплатить, вы можете рассчитать максимальную процентную ставку для себя.

Умение рассчитать процентную ставку может решить множество проблем с заработной платой и сэкономить деньги при принятии инвестиционных решений. Существует простая формула для расчета простых процентных ставок. Если вам известен размер кредита и процентная ставка, которую вы можете заплатить, вы можете рассчитать максимальную процентную ставку для себя.

Используя простую формулу расчета процентов, вы также можете увидеть свои процентные платежи за год и рассчитать годовую процентную ставку.

Вот пошаговое руководство по расчету процентной ставки.

Как рассчитать процентную ставкуЗнайте формулу, которая поможет вам рассчитать процентную ставку.

Шаг 1: Чтобы рассчитать процентную ставку, вам необходимо знать формулу процентов I / Pt = r , чтобы получить свою ставку. Здесь

I = Сумма процентов, выплаченная в определенный период времени (месяц, год и т. Д.)

P = Основная сумма (деньги до процентов)

t = Период времени

r = Процент ставка в десятичной системе

Вы должны запомнить это уравнение, чтобы рассчитать базовую процентную ставку.

Шаг 2: После того, как вы введете все значения, необходимые для расчета процентной ставки, вы получите свою процентную ставку в десятичном виде. Теперь вам нужно преобразовать полученную процентную ставку, умножив ее на 100. Например, десятичное число, такое как ,11 , не очень поможет при определении вашей процентной ставки. Итак, если вы хотите найти свою процентную ставку для ,11 , вам нужно умножить ,11 на 100 (0,11 x 100).

В этом случае ваша процентная ставка будет (.11 x 100 = 11) 11% .

Шаг 3: Помимо этого, вы также можете рассчитать ваш задействованный период времени, сумму основного долга и сумму процентов, уплаченных в определенный период времени, если у вас есть другие входные данные.

Расчет суммы процентов, выплаченных за определенный период времени, I = Prt .

Рассчитайте основную сумму, P = I / rt.

Рассчитать задействованный период времени t = I / Pr .

Шаг 4: Самое главное, вы должны убедиться, что ваш временной период и процентная ставка соответствуют одному и тому же параметру.

Например, по ссуде вы хотите узнать свою ежемесячную процентную ставку через год. В этом случае, если вы положите t = 1 , вы получите окончательную процентную ставку как процентную ставку за год. Принимая во внимание, что, если вы хотите ежемесячную процентную ставку, вы должны указать правильное количество прошедшего времени. Здесь вы можете рассматривать период времени как 12 месяцев.

Пожалуйста, помните, что ваш период времени должен совпадать с суммой выплаченных процентов . Например, если вы рассчитываете ежемесячные процентные платежи за год, то можно считать, что вы выполнили 12 платежей.

Кроме того, вы должны убедиться, что вы проверили временной период (еженедельно, ежемесячно, ежегодно и т. Д.), Когда ваши проценты рассчитываются в вашем банке .

Д.), Когда ваши проценты рассчитываются в вашем банке .

Шаг 5: Вы можете положиться на онлайн-калькуляторы, чтобы получить процентные ставки по сложным кредитам, таким как ипотека.Вы также должны знать процентную ставку своего кредита, когда подпишетесь на него .

Иногда бывает трудно определить, что означает определенная ставка, для колеблющихся курсов. Итак, лучше использовать бесплатные онлайн-калькуляторы, выполнив поиск «калькулятор переменных годовых процентов», «калькулятор процентных ставок по ипотеке» и т. Д.

Процентная ставка — расчет простых и сложных процентных ставок

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее.Он указан как текущее обязательство и как часть заданного, как правило, выраженный в процентах от основной суммы долга. Заимствованный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Заимствованный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Процентные ставки прямо пропорциональны величине риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного сбоя финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-либо другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, взамен этих упущенных возможностей в качестве компенсации применяются процентные ставки.

В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, взамен этих упущенных возможностей в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная и плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, если ставка остается постоянной на протяжении всего срока кредита, или плавающей плавающей процентной ставкой Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположность фиксированной ставки. , Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

, Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заемных денег — можно разделить на следующие два типа:

# 1 Простые проценты

Этот тип процентов рассчитывается на первоначальном или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в размере 1000 долларов сроком на 4 года, общая простая процентная ставка будет равна: 5% x 1000 долларов США x 4 = 200 долларов.

# 2 Сложные проценты

Сложные процентыСложный темп ростаСложный темп роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом комплексной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложного процента в году

В отличие от простых процентов Простые проценты Формула, определение и пример простых процентов. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор процентов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Реальные и номинальные процентные ставки

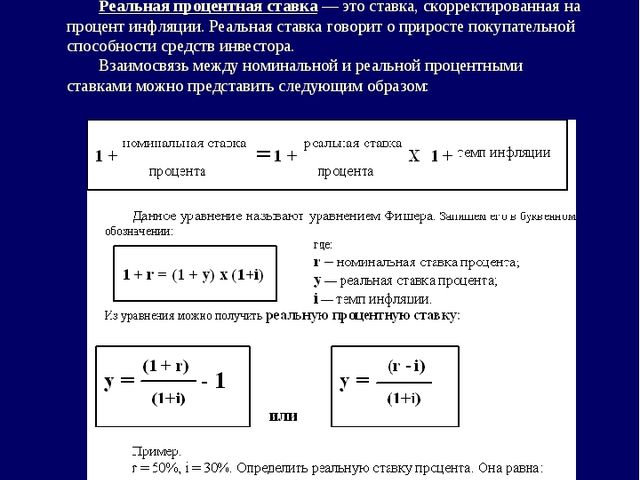

Номинальная процентная ставка — это ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень своих расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от выплачиваемых процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, что означает «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1. Силы спроса и предложения

Процентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги хранятся в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше доступных кредитов, и, следовательно, увеличивается объем заимствований. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Благодарим вас за то, что вы прочитали это руководство по процентным ставкам. Чтобы продолжить карьеру аналитика по финансовому моделированию и оценке (FMVA), ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня !, эти дополнительные ресурсы CFI будут полезны:

карьера.Зарегистрируйтесь сегодня !, эти дополнительные ресурсы CFI будут полезны:

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Купонная ставкаКупонная ставкаКупонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Закон предложения Закон предложения Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, увеличение цены товаров между компаниями под общим контролем.

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, ожидается, что вы вернете их в течение долгого времени. Тем не менее, кредиторы ожидают, что им будут платить за свои услуги и за риск, который они берут на себя, когда ссужают вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот посмотрите, как работают проценты и как рассчитывать проценты по кредиту.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то еще. Если вы возьмете личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая называется основной суммой), а другая часть идет на процентные расходы. Размер процентов по ссуде, взимаемых кредитором, определяется такими вещами, как ваша кредитная история, доход, сумма ссуды, условия ссуды и текущая сумма имеющейся у вас задолженности.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов. Подсчет процентов по ссуде может быть трудным, поскольку некоторые виды процентов требуют больше математических вычислений.

Подсчет процентов по ссуде может быть трудным, поскольку некоторые виды процентов требуют больше математических вычислений.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация. Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

Расчет

Вы можете рассчитать общую сумму процентов, используя следующую формулу: Сумма основного займа x Процентная ставка x Время (также известное как количество лет в сроке) = Проценты

Например, если вы берете пятилетний заем на сумму 20 000 долларов США. а процентная ставка по кредиту составляет 5 процентов, простая формула расчета процентов работает следующим образом:

- 20 000 долларов x 0,05 x 5 = 5000 долларов процентов

Вы можете столкнуться с простыми процентами по краткосрочным кредитам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается в течение долгого времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи обычно связаны с высокими процентами, что означает, что меньшая часть денег, которые вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако со временем ситуация меняется и вы приближаетесь к дате выплаты ссуды. Ближе к концу срока кредита кредитор перечисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

РасчетВот как рассчитать проценты по амортизированной ссуде:

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году . Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0.06 на 12, чтобы получить 0,005.

- Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце . Если у вас есть остаток по кредиту в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц. . Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430,33 доллара, вы заплатите 405,33 доллара в счет основной суммы долга за первый месяц.Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком по ссуде и продолжайте повторять для каждого последующего месяца.

Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0.06 на 12, чтобы получить 0,005.

Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0.06 на 12, чтобы получить 0,005.Вот пример того, как погашается годовой персональный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Основной | Проценты | Итого выплаченные проценты | Остаток |

| 10/2021 | 430 долларов. 33 33 | $ 405,33 | 25,00 $ | 25,00 $ | $ 4 594,67 |

| 11/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 12/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 1/2022 | $ 430,33 | $ 411,44 | $ 18,89 | 87 долларов.80 | $ 3 366,47 |

| 2/2022 | $ 430,33 | $ 413,50 | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 3/2022 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 4/2022 | $ 430,33 | $ 417,65 | $ 12,69 | $ 132.08 | 2119,76 долл. США |

| 5/2022 | 430 долларов.33 | $ 419,73 | 10. 60 долларов США 60 долларов США | $ 142,68 | $ 1,700,03 |

| 6/2022 | $ 430,33 | $ 421,83 | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 7/2022 | $ 430,33 | $ 423.94 | $ 6,39 | $ 157,57 | $ 854,25 |

| 8/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428 долларов.19 |

| 9/2022 | $ 430,33 | $ 428,19 | $ 2,14 | $ 163,99 | $ 0 |

Поскольку расчет графиков амортизации является довольно трудоемким математическим процессом, в Bankrate есть калькулятор амортизации, который сделает всю работу за вас. Просто введите начальную сумму, количество месяцев и процентную ставку, и калькулятор определит размер вашего ежемесячного платежа.

Факторы, которые могут повлиять на размер процентов, которые вы платите

Многие факторы могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору. Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы заимствуете 20 000 долларов на пять лет под 5 процентов, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, проценты, которые вы выплачиваете в течение пяти лет, увеличатся до 3968,22 доллара.

Вывод : не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с суммой вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования.Более низкие кредитные рейтинги обычно означают, что вы будете платить более высокую процентную ставку.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой. По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761,44 доллара.

Вам также нужно будет выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут вырасти в течение срока действия кредита и повлиять на стоимость финансирования.

Вывод : Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить более высокую процентную ставку и меньше платить по ссуде.

Срок кредита

Срок кредита — это период времени, на который кредитор соглашается растянуть ваши платежи. Таким образом, если вы имеете право на пятилетний автокредит, срок вашей ссуды составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.

Более короткие сроки ссуды обычно требуют более высоких ежемесячных платежей, но вы также будете нести меньшие проценты, поскольку вы минимизируете сроки погашения. Более длительные сроки займа могут уменьшить сумму, которую вы должны платить каждый месяц, но поскольку вы растягиваете выплаты, выплачиваемые проценты со временем будут выше.

«Проблема с долгосрочными ссудами заключается в том, что они значительно увеличивают общую стоимость ссуды», — говорит Майкл Салливан, личный финансовый консультант Take Charge America, некоммерческого агентства по консультированию по кредитам и управлению долгом. «Долгосрочные займы — враг наращивания богатства».

«Долгосрочные займы — враг наращивания богатства».

Вывод : Обязательно просчитайте цифры заранее, выясните, какую сумму платежа вы можете позволить себе каждый месяц, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота платежей кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде. Большинство ссуд требуют ежемесячных платежей (хотя также существуют еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса).Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Чем чаще вы платите, тем быстрее уменьшается основная сумма кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

«Если вы собираетесь производить дополнительные платежи каждый месяц, уточните у своего кредитора, действительно ли эти платежи идут на выплату основной суммы», — говорит Стив Секстон, финансовый консультант и генеральный директор Sexton Advisory Group. «Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

«Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

Вывод : не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить деньги на процентах, выплата суммы, превышающей месячный минимум, также может привести к экономии.

Вывод : Если вы думаете о добавлении денег к ежемесячному платежу по ссуде, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для сокращения вашего долга и уменьшения суммы выплачиваемых вами процентов.

Как получить лучшую процентную ставку по кредиту

Вы можете повысить свои шансы на получение наиболее выгодной процентной ставки по ссуде несколькими способами.

Улучшение вашего кредитного рейтинга

Наиболее конкурентоспособные процентные ставки обычно доступны тем, у кого самый высокий кредитный рейтинг.«Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность».

Выбирайте более короткие сроки погашения

Лучшие процентные ставки всегда будут сопровождать самые короткие ссуды. «Если вы можете позволить себе платеж, связанный с более короткой ссудой, это, как правило, лучший выход», — говорит Ферранс.

Уменьшите отношение долга к доходу

Отношение долга к доходу (DTI) — это сумма долга, которую вы должны выплачивать каждый месяц как процент от вашего ежемесячного валового дохода.Когда дело доходит до получения конкурентоспособной ссуды, он считается почти таким же важным, как и ваш кредитный рейтинг. «Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку с новым долгом или когда вы рефинансируете существующий долг».

«Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку с новым долгом или когда вы рефинансируете существующий долг».

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным. Но как только вы узнаете тип процентов, которые вы платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить числа.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрая выплата остатка может сэкономить вам много денег на процентных сборах. В частности, при использовании кредитных карт ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Зарегистрируйте банковский счет, чтобы получить доступ к рекомендованным калькуляторам и другим ресурсам, которые помогут вам принимать уверенные финансовые решения.

Подробнее:

Калькулятор процентной ставки

Калькулятор процентной ставки определяет реальные процентные ставки по ссудам с фиксированными сроками и ежемесячными платежами.Например, он может рассчитывать процентные ставки в ситуациях, когда автосалоны предоставляют только информацию о ежемесячных платежах и общую стоимость, не включая фактическую ставку по автокредиту. Вместо этого для расчета процентов по инвестициям используйте калькулятор процентов или калькулятор сложных процентов, чтобы понять разницу между разными процентными ставками.

Результаты

|

Что такое процентная ставка?

Процентная ставка — это сумма, взимаемая кредиторами с заемщиков за использование денег, выраженная в процентах от основной суммы или первоначальной суммы займа; в качестве альтернативы ее также можно описать как стоимость заимствования денег. Например, процентная ставка 8% за заимствование 100 долларов в год обяжет человека выплатить 108 долларов в конце года.Как видно из этого краткого примера, процентная ставка напрямую влияет на общую сумму процентов, выплачиваемых по любой ссуде. Как правило, заемщики хотят максимально низкие процентные ставки, потому что заемные средства будут стоить меньше; и наоборот, кредиторы (или инвесторы) ищут высокие процентные ставки для большей прибыли. Процентные ставки обычно выражаются ежегодно, но также могут быть выражены ежемесячные, дневные или любые другие периоды.

Процентные ставки используются практически во всех официальных кредитных и заемных операциях.Примеры реального применения процентных ставок включают ипотечные ставки, начисление непогашенного долга лица по кредитной карте, бизнес-ссуды для финансирования капитальных проектов, рост пенсионных фондов, амортизация долгосрочных активов, скидка, предлагаемая поставщик покупателю для более ранней оплаты счета и многое, многое другое.

Простые и сложные проценты

Существует два метода расчета процентов. Простые проценты рассчитываются только как процент от основной суммы, в то время как сложные проценты рассчитываются как процент от основной суммы вместе с любыми начисленными процентами.В результате такого поведения начисления сложных процентов проценты, полученные кредиторами, впоследствии со временем приносят проценты. Чем чаще начисляются проценты в течение определенного периода времени, тем больше процентов будет начисляться. Большинство официальных расчетов процентных платежей сегодня являются сложными, в том числе и для этого калькулятора, и любая следующая ссылка на процентную ставку будет относиться к сложным процентам, а не к простым процентам, если не указано иное. Чтобы произвести расчеты или узнать больше о различиях между частотами начисления сложных процентов, посетите Калькулятор сложных процентов.

Фиксированные и переменные процентные ставки

Фиксированные ставки — это ставки, которые устанавливаются как определенный процент в течение срока ссуды и не изменяются. Переменные ставки — это процентные ставки, которые могут изменяться со временем. Степень дисперсии обычно зависит от таких факторов, как другая процентная ставка, инфляция или рыночный индекс. У каждого есть свои плюсы и минусы, но калькулятор процентной ставки будет отображать результат только в виде фиксированной процентной ставки.

APR

Процентная ставка по многим типам ссуд часто рекламируется как годовая процентная ставка или годовая процентная ставка.Годовые процентные ставки обычно используются в контексте покупки дома или автомобиля и немного отличаются от типичных процентных ставок тем, что в них могут быть включены определенные сборы. Например, административные сборы, которые обычно взимаются при покупке новых автомобилей, обычно включаются в финансирование ссуды, а не выплачиваются авансом. Годовая процентная ставка является более точным представлением, чем процентная ставка при совершении покупок и сравнении аналогичных конкурентов. С другой стороны, годовая процентная доходность (APY) — это процентная ставка, которая взимается в финансовом учреждении, обычно со сберегательного счета или депозитного сертификата (в США.С.). Чтобы получить дополнительную информацию или произвести расчеты с учетом годовой процентной ставки, посетите Калькулятор годовой процентной ставки.

Неконтролируемые экономические факторы, влияющие на процентную ставку

Есть много факторов, которые влияют на процентные ставки, которые люди получают по своим ипотечным и автокредитам. Хотя в большинстве случаев их невозможно контролировать, знание этих факторов все же может быть полезным.

Экономическая политика и инфляция

Сегодня в большинстве развитых стран процентные ставки колеблются в основном из-за денежно-кредитной политики, установленной центральными банками.Контроль над инфляцией — главный предмет денежно-кредитной политики. Инфляция определяется как общий рост цен на товары и услуги и падение покупательной способности денег. Это тесно связано с процентными ставками на макроэкономическом уровне, и крупномасштабные изменения одного из них будут иметь влияние на другое. В США Федеральная резервная система может изменять ставку не более восьми раз в год во время заседаний Федерального комитета по открытым рынкам. В целом, одна из их основных целей — поддерживать стабильную инфляцию (несколько процентных пунктов в год).

Экономическая деятельность

В экономике, когда процентные ставки снижаются, все больше предприятий и людей склонны занимать деньги для расширения бизнеса и делать дорогие покупки, такие как дома или автомобили. Это создаст больше рабочих мест, повысит уровень заработной платы и повысит доверие потребителей, и больше денег будет потрачено в рамках этой экономики. С другой стороны, если процентные ставки увеличиваются, доверие потребителей падает, и все меньше людей и предприятий склонны брать займы.Исходя из этого, центральный банк использует процентную ставку как один из основных инструментов контроля над экономикой. Центральный банк обычно снижает процентную ставку, если экономика развивается медленно, и увеличивает ее, если экономика растет слишком быстро.

Уровень безработицы

Когда уровень безработицы высок, потребители тратят меньше денег, а экономический рост замедляется. Однако слишком низкий уровень безработицы может привести к безудержной инфляции, быстрому росту заработной платы и высоким затратам на ведение бизнеса.В результате процентные ставки и уровень безработицы обычно обратно пропорциональны; то есть, когда безработица высока, процентные ставки искусственно занижаются, обычно для того, чтобы стимулировать потребительские расходы. И наоборот, когда уровень безработицы в экономике низок, а потребительская активность высока, процентные ставки будут расти.

Спрос и предложение