Финансовый контроль содержание и значение: Ошибка 404 Страница не найдена

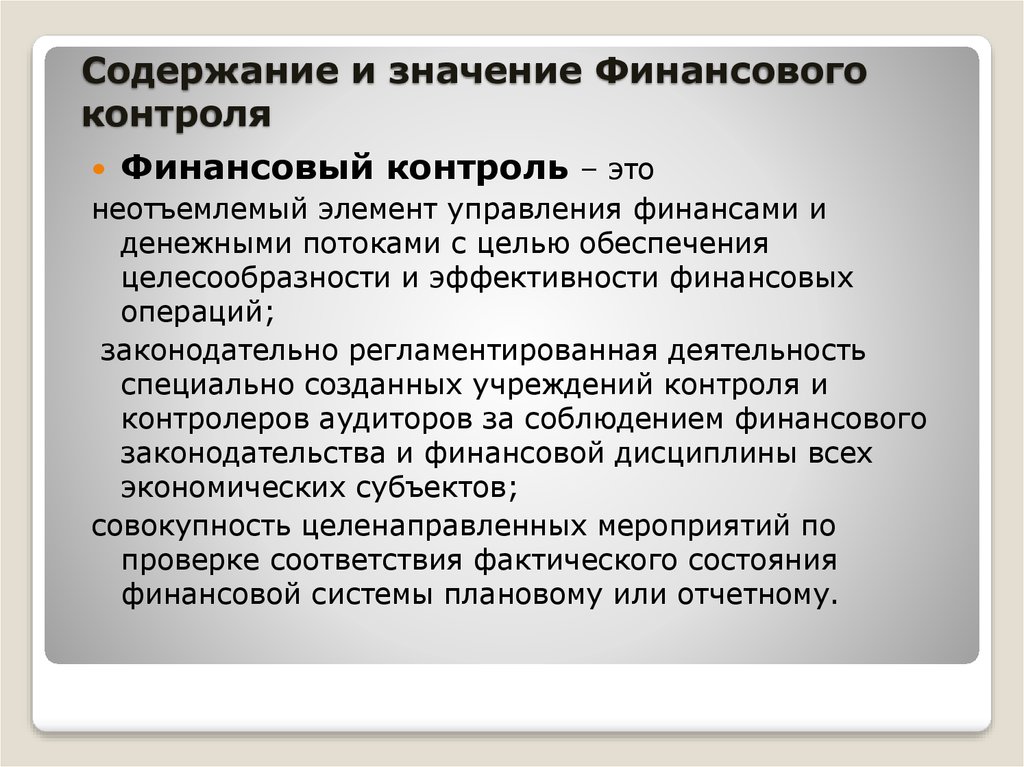

18. Содержание и значение финансового контроля

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих действий на управляемый объект. Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды контроля: экономический, статистический, финансовый, экологический, технический, административный и др. Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности.

Финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдением субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений. Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро и макроуровне, выявленных нарушениях для принятия адекватных управленческих решений. Цель финансового контроля реализуется в выполняемых им задачах.

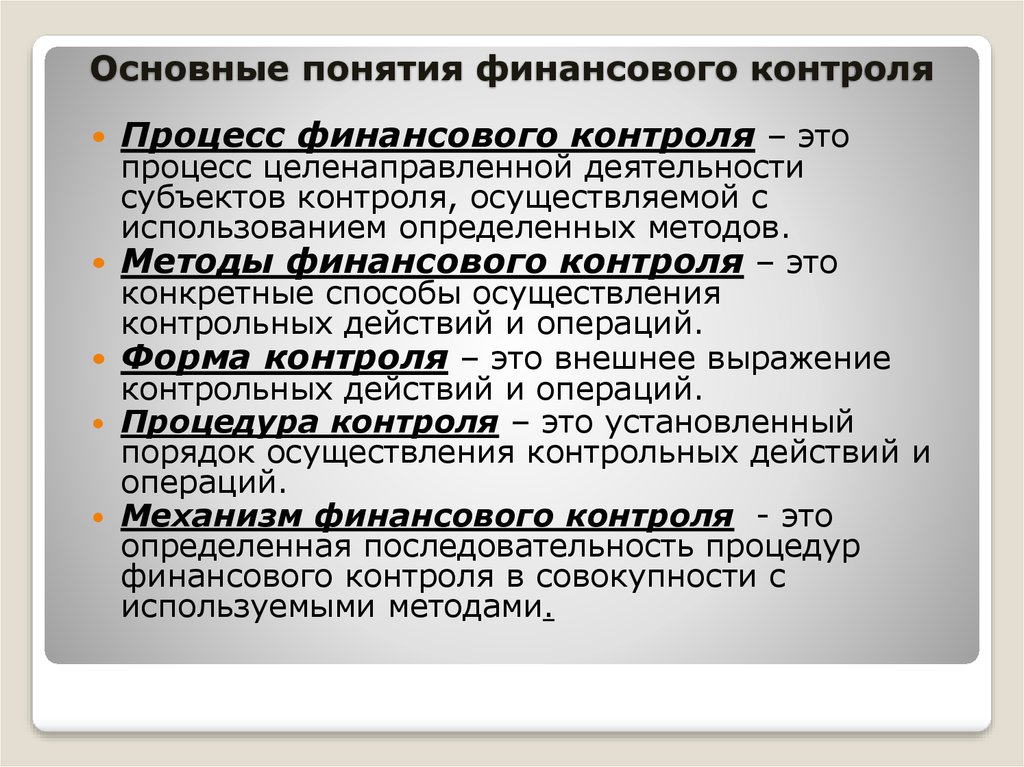

Процесс целенаправленной деятельности субъектов контроля, или процесс финансового контроля, осуществляется с использованием определенных методов. Под методами финансового контроля понимают конкретные способы осуществления контрольных действий и операций. Внешнее выражение контрольных действий и операций реализуется в определенной форме контроля. Установленный порядок осуществления контрольных действий и операций составляют процедуры контроля. Определенная последовательность процедур финансового контроля в совокупности с используемыми методами составляет механизм финансового контроля.

Содержание и значение финансового контроля

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих юз-действий на управляемый объект.Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды контроля: экономический, статистический, финансовый, экологический, технический, административный и др.

Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надежное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдением субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансо-выхрешений.

Содержание финансового контроля раскрывается через его цель и задачи; элементы, совокупность которых образует систему контроля; принципы организации.

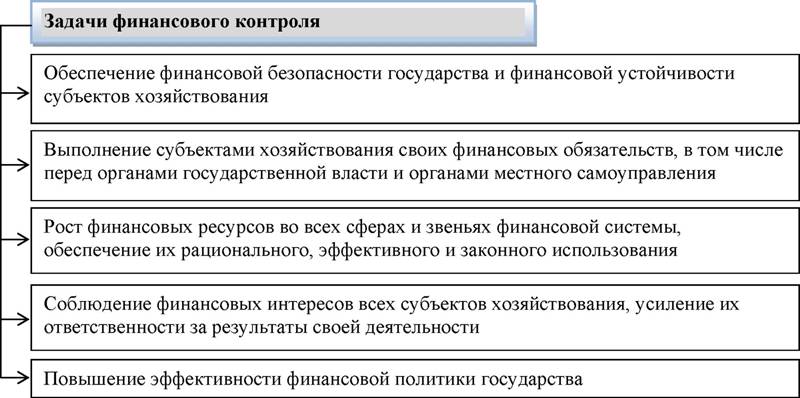

Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро- и макроуровне, выявленных нарушениях для принятия адекватных управленческих решений. Цель финансового контроля реализуется в выполняемых им задачах.

Основными задачами финансового контроля являются:

• обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования;

• выполнение субъектами хозяйствования своих финансовыхобязательств, в том числе перед органами государственной власти и органами местного самоуправления;

• рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечение их рационального, эффективного и законного использования;

• соблюдение финансовых интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности;

• повышение эффективности финансовой политики государства.

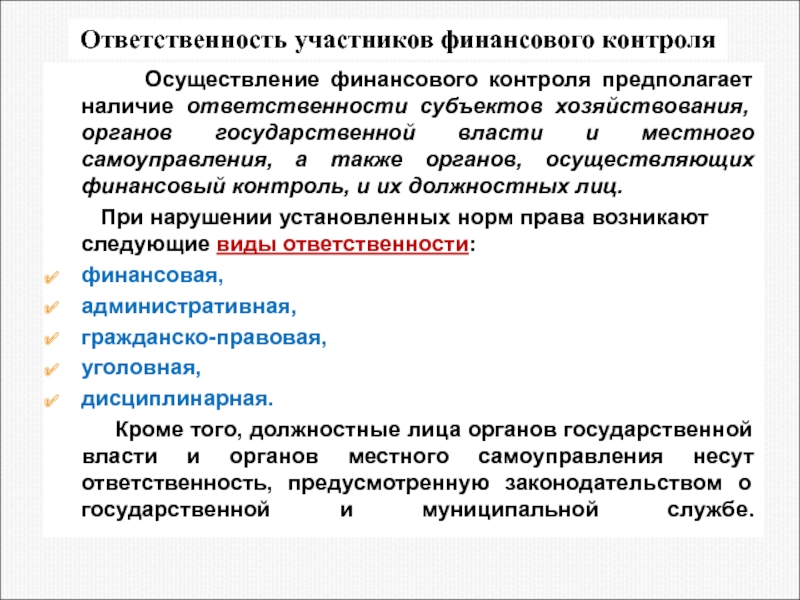

В системе финансового контроля выделяют как основные, так и вспомогательные элементы, образующие инфраструктуру финансового контроля. В качестве основных элементов финансового контроля можно выделить: объект и субъект; информационное, правовое и методическое обеспечение; механизм; принципы; меры ответственности всех участников процесса контроля. Инфраструктура финансового контроля включает в себя: финансовое, техническое, кадровое обеспечение контроля и т.п. Совокупность взаимосвязанных элементов, взаимодействующих друг с другом и образующих целостное единство в процессе достижения целей контроля, представляет собой систему финансового контроля.

В качестве объекта финансового контроля выступают: процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления, характеризующиеся системой различных стоимостных показателей (например, выручка от реализации, себестоимость, налоги и др.).

Наиболее важным элементом в системе финансового контроля являются субъекты контроля, так как они в соответствии с действующим законодательством непосредственно осуществляют контроль и несут ответственность за свои действия.

Субъектами финансового контроля являются специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные в субъектах хозяйствования и органах государственной власти и местного самоуправления; негосударственные специализированные организации), а также квалифицированные специалисты, осуществляющие свою контрольную деятельность в соответствии с нормами права. Субъекты контроля для реализации поставленных задач выполняют конкретные действия или функции, реализация которых осуществляется на основании их полномочий, определяющих компетенцию органа, осуществляющего контроль.

Процесс целенаправленной деятельности субъектов контроля, или процесс финансового контроля, осуществляется с использованием определенных методов.

Как правило, процесс финансового контроля включает следующие основные этапы:

• планирование, которое предполагает определение объекта, целей, задач и форм контроля и формирование набора количественных и качественных показателей, по которым будет производиться оценка реализации финансовых решений;

• проведение контроля, целью которого является сбор оперативных данных, характеризующих состояние объекта контроля, и их предварительная оценка;

• систематизация результатов контроля (обобщение и упорядочение полученной информации по определенным критериям) и составление отчетности;

• реализация результатов, которая предполагает доведение принятых по результатам контроля решений до всех заинтересованных лиц, выработку и проведение мероприятий по устранению выявленных нарушений и недостатков.

Финансовый контроль организуется и проводится на основе определенных принципов. Принципы финансового контроля, которые легли в основу организации прежде всего государственного финансового контроля в Российской Федерации, были приняты IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г. в городе Лиме (Франция) и нашли свое отражение в Лимской декларации руководящих принципов контроля.

Читайте также:

Финансовый контроль, его содержание и значение (стр. 5 из 8)

1) заключение без замечаний — аудитор подтверждает достоверность показателей финансовой и бухгалтерской отчетности;

2) заключение с замечаниями (оговорками), свидетельствующее об общем положительном мнении аудитора о достоверности отчетности, но о наличии отдельных упущений, которые указаны в аналитическом разделе;

3) отрицательное заключение составляется в тех случаях, когда, по мнению аудитора, бухгалтерский учет на предприятии не соответствует требованиям законодательства, а финансовая отчетность недостоверна и не дает представления о реальном состоянии финансов;4) заключение не составляется в том случае, если аудитору не была предоставлена возможность получить необходимую информацию о проверяемом объекте.

Сфера действия аудиторского финансового контроля в России расширяется по мере развития рыночных отношений, одновременно повышаются требования к качеству аудита и профессиональному уровню аудиторов.[8]

2.2 Формы

Под формой финансового контроля понимают конкретное выражение и организацию контрольных действий. Формы финансового контроля можно классифицировать по различным критериям.

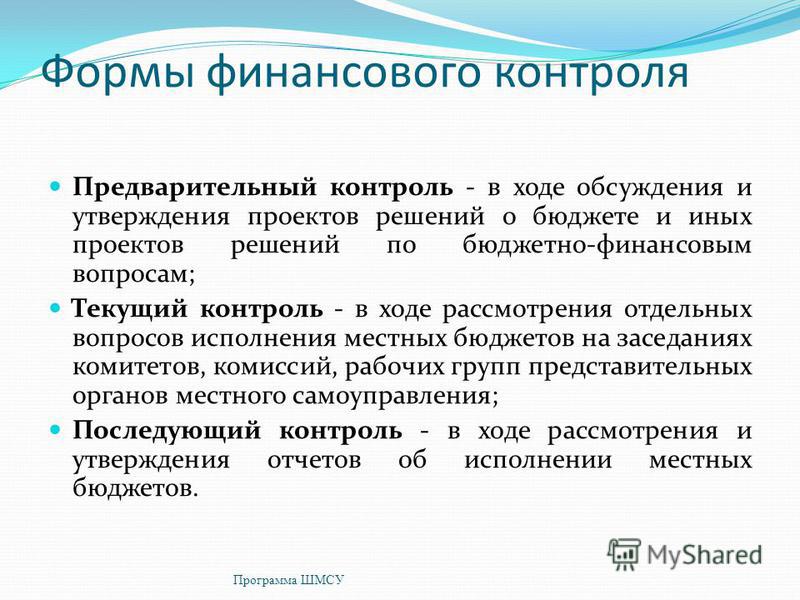

В зависимости от соотношения времени проведения контроля и времени совершения проверяемых финансово-хозяйственных операций выделяют три основные формы финансового контроля – предварительный, текущий и последующий.

Предварительный контроль предшествует совершению проверяемых операций. Обычно он проводится на стадии составления, рассмотрения и утверждения проектов бюджетов, финансовых планов хозяйствующих субъектов, смет доходов и расходов учреждений и организаций, учредительных документов и т.д. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль позволяет еще на стадии прогнозов и планов пресечь попытки нарушения действующего финансового законодательства и нецелевого или нерационального использования средств, выявить источники дополнительных финансовых ресурсов.

Текущий контроль, который также называют оперативным, проводится в процессе совершения хозяйственных и финансовых операций, исполнения финансовых планов, бюджетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризацией и визуального наблюдения, текущий контроль позволяет отслеживать и регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, предотвращать совершение финансовых правонарушений, нецелевое использование финансовых средств.

Последующему контролю подлежат итоги формирования и использования финансовых средств. Проверяется полнота формирования финансовых ресурсов, законность и целесообразность их расходования при исполнении бюджетов, выполнении финансовых планов субъектов хозяйствования, смет бюджетных учреждений. В результате анализа использования материальных, трудовых и финансовых ресурсов, законности совершенных финансово-хозяйственных операций, достигнутых финансовых результатов проводится оценка. Последующий контроль отличается углубленным изучением хозяйственной и финансовой деятельности хозяйствующего субъекта за определенный период. Его результаты тесно связаны с результатами предварительного или текущего контроля, что позволяет вскрыть недостатки их проведения.[9]

В результате анализа использования материальных, трудовых и финансовых ресурсов, законности совершенных финансово-хозяйственных операций, достигнутых финансовых результатов проводится оценка. Последующий контроль отличается углубленным изучением хозяйственной и финансовой деятельности хозяйствующего субъекта за определенный период. Его результаты тесно связаны с результатами предварительного или текущего контроля, что позволяет вскрыть недостатки их проведения.[9]

В зависимости от направления воздействия субъекта на объект контроля различают: две категории: внутренний контроль, когда проверка осуществляется ведомственным органом контроля, например, проверка предприятия АПК контрольным органом Минсельхозпрода России; внешний контроль осуществляется внешним контрольным органом, например, Счетной палатой Российской Федерации, счетной палатой региона, Главным контрольным управлением Президента Российской Федерации, налоговой службой и т.д.

2.3 Методы

Конкретные формы и методы организации финансового контроля – это практическое воплощение объективно присущего финансам как экономической категории свойства контроля. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровнях, так и на уровне отдельных хозяйствующих субъектов), финансовый контроль является многоуровневым и всесторонним.

Среди методов финансового контроля можно выделить следующие: проверка, обследование, анализ финансовой деятельности, надзор, наблюдение (мониторинг), ревизия.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетной документации и расходных документов. В случае выявления нарушений финансовой дисциплины намечаются мероприятия по устранению их негативных последствий. Проверки делятся на комплексные и тематические.

Обследование предполагает более полное изучение отдельных аспектов функционирования предприятий, организаций с целью определения их финансового состояния и возможных направлений развития. При этом определяется финансовое положение хозяйствующего субъекта, перспективы развития. Обследование может проводиться в виде анкетирования и опроса.[10]

При этом определяется финансовое положение хозяйствующего субъекта, перспективы развития. Обследование может проводиться в виде анкетирования и опроса.[10]

Анализ как метод финансового контроля должен быть системным и пофакторным. Он предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Росстрахнадзора — за страховыми фирмами. Несоблюдение нормативов, приводящее к риску банкротства и ущемлению интересов клиентов, влечет за собой отзыв лицензии.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию долгосрочного возврата ссуды.

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности.[11]

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т.е. проверка не только документов, но и наличия денег и товарно-материальных ценностей). Ревизии проводятся органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными органами контроля (КРУ Минфина РФ, Казначейство, Центробанк, аудиторские службы). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Полная ревизия предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономических субъектов. Частичная ревизия проводится с целью контроля отдельных аспектов финансово-хозяйственной деятельности экономического субъекта. Тематическая ревизия предполагает контроль финансово-хозяйственной деятельности ряда однотипных экономических субъектов с целью выявления типичных недостатков, правонарушений по отдельным вопросам финансово-хозяйственной деятельности. Комплексная ревизия включает в себя проверку всех сторон финансово-хозяйственной деятельности экономического субъекта, в том числе, вопросов сохранности и эффективности использования факторов производства, соблюдения финансовой дисциплины, качества (достоверности, своевременности предоставления) финансовой отчетности. По степени охвата финансовых и хозяйственных операций в процессе ревизии различают сплошные ревизии, заключающиеся в проверке всех операций, всей первичной документации на определенном участке деятельности за весь проверяемый период времени и выборочные ревизии, суть которых состоит в проверке части первичных документов за определенный период времени. Наряду со сплошной и выборочной ревизиями применяются и комбинированные ревизии, заключающиеся в проверке отдельных участков деятельности экономического субъекта сплошным методом, а в других — выборочным, что позволяет ускорить проведение ревизии и обеспечить высокий уровень охвата контролируемых операций. Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели ревизии, объект, конкретные аспекты контроля и основные вопросы ревизии.

Все нарушения, которые были выявлены в процессе проверки, отражаются в акте ревизии. Акт является официальным документом, на основе которого делаются выводы о деятельности организации и принимаются последующие управленческие решения. Ответственность за точность его составления несет ревизор. В акте ревизии должны содержаться описание фактов нарушений, указано время их совершения, стоимостная оценка, а также виновные лица. Нельзя отражать в акте личные выводы и предположения ревизора. Ревизоры также не имеют права вмешиваться в управление проверяемой организации, налагать штрафы и дисциплинарные взыскания.[12]

Нельзя отражать в акте личные выводы и предположения ревизора. Ревизоры также не имеют права вмешиваться в управление проверяемой организации, налагать штрафы и дисциплинарные взыскания.[12]

3. Финансовый контроль на современном этапе

3.1 Проблемы

Контроль за различными сферами общественной жизни является одним из главных направлений деятельности органов государственной власти.

Финансовый контроль охватывает своим воздействием общественные отношения, возникающие в сфере бюджетной деятельности государства, т.е. в процессе образования, распределения и использования определенных фондов денежных средств. Механизм управления государством посредством централизованной аккумуляции финансовых ресурсов и организации процесса их перераспределения требует создания четкой системы финансового контроля, способной обеспечить законность финансовой деятельности государства и оценить ее эффективность и целесообразность.

4.1. Понятие, цели, задачи и принципы финансового контроля

ТЕМА 4. ФИНАНСОВЫЙ КОНТРОЛЬ

4.1. Понятие, цели, задачи и принципы финансового контроляНаличие финансового контроля обусловлено тем, что финансам присуща контрольная функция. Финансовый контроль призван обеспечить реализацию на практике контрольной функции финансов.

Финансовый контроль рассматривается в двух аспектах:

1. Регламентированная законодательством деятельность специальных контрольных органов за соблюдением финансового законодательства.

2. Неотъемлемый элемент управления финансами и денежными потоками на макро-, микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба данных аспекта финансового контроля взаимосвязаны, но различаются целями, методами, субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором – акцент ставится на аналитическую сторону финансового контроля.

Финансовый контроль – это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства в целях эффективного социально-экономического развития страны.

Финансовый контроль имеет определенную сферу применения и целевую направленность деятельности, является совокупностью мероприятий по проверке финансовых и связанных с ними вопросов деятельности экономических субъектов с применением определенных форм и методов его организации.

Любая контрольная деятельность в сфере управления начинается с постановки цели. Целью финансового контроля является обеспечение эффективного и целевого использования финансовых ресурсов государства во всех сферах и звеньях экономики. Для достижения данной цели финансовый контроль призван решать следующие задачи:

- обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом и внебюджетными фондами всеми субъектами финансовых правоотношений;

- содействие эффективному и целевому использованию средств централизованных и децентрализованных денежных фондов, а также рациональному расходованию материальных ценностей на предприятиях, учреждениях и в организациях;

- обеспечение правильности ведения бухгалтерского учета и достоверности отчетности;

- выявление резервов роста финансовых ресурсов, прибыли и рентабельности предприятий;

- устранение и предупреждение нарушений финансовой дисциплины. Проведение профилактической, информационно-разъяснительной работы с целью повышения финансовой дисциплины и др.

Реализация названных задач является важнейшим условием обеспечения законности в финансовой и хозяйственной деятельности, экономического и эффективного использования бюджетных, собственных и заемных средств, укрепления финансовой дисциплины. Задачи финансового контроля постоянно уточняются и видоизменяются вместе с изменением финансового законодательства.

Объектом финансового контроля выступают процессы формирования, распределения и использования финансовых ресурсов государства.

Мировое сообщество на основе многолетнего опыта разработало основные принципы организации государственного финансового контроля, к реализации которых на практике должно стремиться каждое государство. Эти принципы изложены в Лимской декларации ИНТОСАИ (Международная организация высших контрольных органов). К ним относятся: независимость и объективность, компетентность и гласность. Из этих базовых принципов вытекают и другие, носящие более прикладной характер: результативность; четкость и логичность предъявляемых контролерами требований; неподкупность субъектов контроля; обоснованность и доказательность информации, приведенных в актах проверок и ревизий; превентивность; презумпция невиновности (до суда) подозреваемых; согласованность действий различных контролирующих органов и др.

Теория финансового контроля. Общетеоретические публикации о состоянии и развитии финансового контроля.

На этой странице Вы можете ознакомиться с общетеоретическими публикациями и материалами по финансовому контролю, и, при необходимости, скачать их для себя.

Кликните мышкой на выбранную Вами публикацию, затем, после появления файла в нижней части экрана, раскройте его для просмотра и скачивания.

1. Лимская декларация руководящих принципов контроля. ИНТОСАИ. 1977.

1.1. Финансовый контроль и его значение. М. Ильина. 2015.

1.1. К вопросу о правовой регламентации общественного финансового контроля. Г.Э. Мамцев. 2015.

1.1 Анализ нормативных-правововых актов, регламентирующих внутренний аудит в Российской Федерации и в странах бывшего СССР. Л.В. Юрьева, В.С. Сухих, 2015.

1.1. И снова о реформировании системы государственного (муниципального) контроля. А. Гусев. 2015.

1.1. Криминологическая характеристика и предупреждение преступлений в финансово-бюджетной сфере. И. Соловьёв. 2015.

И. Соловьёв. 2015.

1.1. Меры государственного принуждения в бюджетной сфере как фактор эффективного функционирования финансовой системы. Н.А. Саттарова. 2015.

1.1. Об отдельных вопросах государственного (муниципального) финансового контроля. А. Гусев. 2015.

1.1. Письмо Минфина России от 13 февраля 2015 г. N 02-10-07-6572

1. Актуальные проблемы государственного финансового контроля. О.С. Шматко. 2014.

1. Финансовый контроль — методология и автоматизация. С.Н. Сергеев. 2014.

1. Контроль за деятельностью государственных учреждений. О. Лунина. 2014.

1. Контроль за деятельностью органов местного самоуправления — что изменилось. А. Гусев. 2014.

1. Найти алгоритм. С.В. Мартыненко. 2014.

1. О государственном (муниципальном) финансовом контроле. Ю.М. Воронин. 2014.

1. Ревизия как инструмент финансового контроля в бюджетных учреждениях. Н.А. Горлова, Е.Ю. Дьяченко. 2014.

1.1. Время перемен для системы финконтроля. С. С. Бычков. 2013.

1.1. Новая система госфинконтроля. С.В. Разгулин. 2013.

1. О совершенствовании внутреннего финансового контроля в субъектах Российской Федерации. И.А. Кисилев. 2013.

1. Принцип результативности и эффективности использования бюджетных средств: правовые проблемы реализации. Т.А. Вершило. 2013.

1.1. Особенности организации и проведения ревизии финансово-хозяйственной деятельности бюджетных учреждений. Ю.С. Потапова. 2012.

1. Концептуальные подходы к созданию единой системы государственного и муниципального финансового контроля. Н.И. Даниленко. 2012.

1. Сравнительная характеристика внешнего (финансового) и внутрихозяйственного контроля за деятельностью организации. Т.А. Пожидаева. 2012.

1. Организация государственного финансового контроля в системе публичных финансов. Диссертация. Г.П. Енц. 2012.

1. Правовой статус субъектов финансово-бюджетного коннтроля. А.В. Голубев. 2011.

1. Аудит эффективности в системе регионального финансового контроля. И.Б. Лагутин. 2011.

И.Б. Лагутин. 2011.

1. Противоречия финансов как сущность природы и содержания финансового контроля в обществе. Л.И. Сергеев. 2011.

1. Финансовый контроль в России: системность в основе? В.В. Свинарев. 2011.

1. Некоторые аспекты оптимизации структуры и полномочий органов государственного финансового котроля субъекта Российской Федерации. Е.П. Кочаненко. 2011.

1. Актуальные вопросы правового регулирования и проведения бюджетного контроля в Российской Федерации. Ю.В. Тюнина. 2010.

1. Методика проведения внешнего аудита бюджетного учреждения. Н.И. Даниленко. 2010.

1. Парадигма системы государственного и муниципального финансового контроля в условиях бюджетирования, ориентированного на результат. М.В. Васильева. 2010.

1. Совершенствование государственного управления: контроль за использованием средств бюджетов. Е.А. Федченко, Л.П. Воробьёва. 2010.

1. Финансовый контроль: какова перспектива? Л.Н. Овсянников. 2010.

1. Эффективность использования государственной помощи: подходы к оценке. О.В. Котлячков, Н.В. Боталова, Н.В. Кудрявцева. 2010.

1. Об особенностях деятельности органов государственного финансового контроля в Российской Федерации. В.В. Владимиров. 2009.

1. Проблемы совершенствования законодательства о финансовом контроле в Российской Федерации. Т.В. Конюхова. 2008.

1. Оценка эффективности бюджетных расходов: сравнительный анализ. Д.Ю. Завьялов. 2008.

1. Обобщение судебной практики по рассмотрению споров, связанных с финансированием публичных обязательств. С.С. Курбатова. 2008.

1. Правовая регламентация государственного финансового контроля финансово-хозяйственной деятельности железнодорожных обществ России. М.А. Ковальчук. 2008.

1. Виды финансового контроля: сущность и общие черты. Е.М. Гутцайт. 2008.

1. Проблемы финансового контроля, перечень и описание. Е.М. Гутцайт. 2008.

1. Принципы бюджетного процесса (на основе обзора судебной практики). Х.В. Пешкова. 2008.

Х.В. Пешкова. 2008.

1. Проблемы определения границ и организации системы государственного и муниципального финансового контроля. А.Б. Золотарёва. 2008.

1. К вопросу о сущности правонарушений в области бюджетного законодательства. А. Бутенко. 2007.

1. Трансформация методов финансово-хозяйственного контроля в условиях реформирования экономики. Т.В. Зырянова. О.Е. Терехова. 2007.

1. Правововое регулирование финансово-бюджетного контроля в Российской Федерации. Д.А. Ефимова. 2007.

1. О роли бюджетных расходов в системе экономической безопасности Российской Федерации. Э.М. Гильманов. 2007.

1. О состоянии ГФК в современной России. В.С. Чернявский. 2006.

1. Организация государственного финансового контроля. Б.Г. Преображенский. 2006.

1. Проблемы эффективности государственного финансового контроля. С.А. Агапцов. 2006.

1. Система органов государственного финансового контроля: полномочия, основные направления деятельности и вопросы их координации. 2006.

1. Некоторые вопросы развития бюджетного законодательства субъектов Российской Федерации. П.И. Евсеев. 2005.

1. Некоторые функции государственных органов в бюджетных правоотношениях. Н.А. Саттарова. 2005.

1. Финансовый контроль: нарушения и наказания. Ю.А. Данилевский. Л.Н. Овсянников. 2004.

1. Проблемы совершенствования государственного финансового контроля на современном этапе экономических реформ. С. Г. Синельников-Мурылёв. 2003.

1. Аудит финансовых потоков государства. В.В. Бурцев. 2001.

1. О необходимости укрепления государственного финансового контроля в системе исполнительной власти Российской Федерации. А. Крикунов. 2000.

1. Проблемы определения бюджетных средств. Д.Л. Комягин. 2000.

Понятие и значение финансово контроля. Содержание финансового контроля и финансовой дисциплины

Нужна помощь в написании работы?

Финансовый контроль представляет собой контроль за законностью и целесообразностью действий в области ФРИ фондов денежных средств публичного характера в целях эффективного социально-экономического развития страны в целом и ее территории в отдельности.

Значение финансового контроля обусловлено наличием функции контроля применительно к финансам. Значение финансового контроля в том что:

- проверяется финансовый порядок осуществления финансовой деятельности всеми органами государственной власти, местного самоуправления, предприятиями, учреждениями , организациями и населением.

- проверяется экономическая обоснованность осуществляемых действий, а также их финансовая эффективность

основными направлениями финансового контроля являются:

- проверка выполнения ОГР и МС функций по ФРИ публичных фондов денежных средств

- проверка выполнения государством и муниципальными образованиями финансовых обязательств перед населением страны

- проверка выполнения финансовых обязательств населением и хозяйствующими субъектами перед государством и органами местного самоуправления

- проверка целесообразности и законности использования государственными и муниципальными предприятиями имеющихся в их хозяйственном ведении и оперативном управлении денежных средств.

- проверка соблюдения хозяйствующими субъектами правил совершения финансовых операций, денежных расчетов, хранения денежных средств

- выявление финансовых резервов для более эффективного развития как территориальных образований в целом, так и хозяйствующих субъектов в частности

- устранение и предупреждение нарушений финансовой дисциплины

Финансовая дисциплина тесно взаимосвязана с финансовым контролем и представляет собой четкое соблюдение установленных предписаний и порядка образования, распределения и использования публичных фондов денежных средств.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиСУЩНОСТЬ И ЗНАЧЕНИЕ ФИНАНСОВОГО КОНТРОЛЯ

ЧАСТЬ I. Общее понятие о финансах, их функционировании и управлении

Общее понятие о финансах, их функционировании и управлении

Глава 6. Финансовый контроль

6.1. Сущность и значение финансового контроля

Финансовый контроль представляет собой специфическую деятельность, направленную на проверку обоснованности стоимостного распределения валового общественного продукта по соответствующим фондам денежных средств и их расходование на определенные цели.

Термин «контроль» является производным от латинского выражения «контра рутулус», что означает «противопоставление» (намеченного, предполагаемого процесса, явления и происходящего или свершившегося, фактического).

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присуща контрольная функция. Посредством этой функции финансы предупреждают о складывающихся пропорциях распределения, соотношения фондов, источниках их формирования, использовании. Контрольная функция финансов создает возможность воздействия со стороны общества, и прежде всего государства, на процессы производства, обмена, распределения и потребления материальных благ. Но эта возможность превращается в действительность только в общественных отношениях при участии людей, наличии определенных условий:

создании особых органов контроля;

укомплектовании их квалифицированными специалистами;

регламентации прав этих органов.

Таким образом контрольная функция создает объективные условия для использования финансов в качестве инструмента контроля, а сознательное применение осуществляется в ходе функционирования финансов в общественном производстве. Если финансы выражают отношения экономического базиса, то есть часть производственных отношений, то финансовый контроль как один из элементов управления финансами (наряду с планированием, учетом и анализом) является надстроечной категорией.

Специфика финансового контроля состоит в том, что он осуществляется в денежной форме. Его непосредственным объектом являются процессы формирования доходов и накоплений, создание и использование денежных фондов. Однако действие финансового контроля распространяется на более широкий круг денежных отношений, поскольку финансы тесно связаны с другими стоимостными категориями: оплатой труда, себестоимостью продукции, доходом, прибылью, производственными фондами (основными, оборотными), капитальными вложениями, инвестициями. А финансовый контроль за правильностью использования бюджетных ассигнований учреждениями и организациями затрагивает все стороны их деятельности — полноту развертывания сети и контингентов, соблюдение установленных норм расходования средств.

Сфера действия финансового контроля часто может совпадать с другими видами контроля: административным, правовым, социальным, техническим, политическим. Поскольку финансовая сторона деятельности хозорганов тесно связана с хозяйственной, бывает затруднительно, а иногда и невозможно отделить финансовый контроль от хозяйственного, так как в большинстве финансовых операций отражаются другие процессы хозяйственной деятельности.

Основными принципами осуществления контроля являются:

регулярность, повсеместность, универсальность контроля;

превентивность контроля, то есть предупредительный его характер;

действенность, реальность, гласность, которые могут быть достигнуты только при правильной организации контрольной работы, применение обоснованной методики, тщательном изучении Дела, внесении конкретных предложений;

беспристрастность контроля;

независимость работников контрольных органов.

Основные задачи финансового контроля, в которых раскрывается его содержание:

1. Проверка выполнения финансовых обязанностей перед государством, организациями и населением.

Проверка выполнения финансовых обязанностей перед государством, организациями и населением.

2. Проверка правильности использования хозяйствующими субъектами находящихся в их распоряжении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных средств).

3. Проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств хозяйствующими субъектами.

4. Выявление внутренних резервов производства -возможностей повышения рентабельности хозяйства, роста производительности труда, ускорения оборачиваемости оборотных средств, более экономного и эффективного использования материальных и денежных средств.

5. Устранение и предупреждение нарушений финансовой дисциплины.

В случае их выявления применяются в установленном порядке меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение ущерба государству и организациям.

Финансовая дисциплина — это четкое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, его хозяйствующими субъектами.

Финансовый контроль в условиях рыночных отношений претерпевает существенные изменения. Новые экономические взаимоотношения не терпят постоянных проверок, надзора за финансовыми операциями, различного рода сделками. Всеобъемлющий контроль является тормозом нормальных рыночных отношений. Но переходной период, характеризующийся неотработанностью форм и методов преобразования собственности, либерализацией цен, свободой хозяйствования, факторами неопределенности экономической ситуации, вызывает потерю управляемости и контроля за движением финансовых потоков средств в приемлемом для общества направлении. В этих условиях усиливаются тенденции нарушения финансовой дисциплины, финансового законодательства, учащаются злоупотребления по поводу использования государственной собственности. Поэтому финансовый контроль должен явиться надежным заслоном всяческих негативных проявлений в хозяйственной жизни. Государство, защищая общественные интересы, социальную справедливость, должно вмешаться в процессы воспроизводства, распределения, используя в качестве инструмента регулирования возможности контрольной функции финансов, совершенствовать формы, методы и организацию финансового контроля.

Поэтому финансовый контроль должен явиться надежным заслоном всяческих негативных проявлений в хозяйственной жизни. Государство, защищая общественные интересы, социальную справедливость, должно вмешаться в процессы воспроизводства, распределения, используя в качестве инструмента регулирования возможности контрольной функции финансов, совершенствовать формы, методы и организацию финансового контроля.

Скачать книгу в формате MS Word

Финансовый контроль: понятие, значение и шаги

Осуществление финансового контроля — одна из важных функций финансового менеджера. Финансовый контроль направлен на планирование, оценку и координацию финансовой деятельности для достижения цели фирмы.

Концепция финансового контроля :Финансовый контроль касается политик и процедур, разработанных организацией для управления, документирования, оценки и отчетности финансовых операций организации.Другими словами, финансовый контроль указывает на те инструменты и методы, которые используются концерном для контроля различных финансовых вопросов.

Важность финансового контроля :Финансы важны для любой организации, а финансовый менеджмент — это наука, которая занимается управлением финансами; однако цели финансового менеджмента не могут быть достигнуты без надлежащего финансового контроля.

Важность финансового контроля обсуждается ниже:

и.Финансовая дисциплина:

Финансовый контроль обеспечивает адекватную финансовую дисциплину в организации за счет эффективного использования ресурсов и надлежащего надзора за притоком и оттоком ресурсов.

ii. Координация деятельности:

Финансовый контроль направлен на достижение целей организации путем координации деятельности различных отделов организации.

iii. Обеспечение справедливой прибыли:

Надлежащий финансовый контроль увеличивает прибыль компании, что в конечном итоге увеличивает прибыль на акцию.

iv. Снижение заработной платы:

Надлежащий финансовый контроль обеспечивает оптимальное использование ресурсов, не оставляя места для потерь.

v. Кредитоспособность:

Финансовый контроль помогает поддерживать надлежащий баланс между периодом взыскания долга и периодом выплат кредиторам, тем самым обеспечивая наличие надлежащей ликвидности в фирме, что повышает ее кредитоспособность.

Этапы финансового контроля :По словам Генри Файоля, «на предприятии контроль заключается в проверке того, все ли происходит в соответствии с принятым планом, изданными инструкциями и установленными принципами».Таким образом, согласно определению Файоля, шаги финансового контроля составляют

.Устанавливая стандарты:

Первым шагом финансового контроля является установление стандарта для каждой финансовой операции концерна. Следует установить стандарты в отношении затрат, доходов и капитала. Стандартная стоимость товаров и услуг, производимых концерном, должна определяться с учетом всех аспектов затрат.

Норма выручки должна быть зафиксирована с учетом отпускной цены аналогичного продукта конкурента, плановых продаж на год и т. Д.При определении структуры капитала следует принимать во внимание различные аспекты, такие как уровень производства, рентабельность инвестиций, стоимость капитала и т. Д., Чтобы можно было избежать чрезмерной или недостаточной капитализации. Однако при установлении стандарта следует принимать во внимание основную цель фирмы, а именно максимизацию благосостояния.

Измерение фактических показателей:

Следующим шагом финансового контроля является измерение фактических результатов.Для учета фактических результатов финансовая отчетность должна составляться периодически и систематически.

Сравнение фактических показателей со стандартными:

На третьем этапе фактические характеристики сравниваются с заранее установленными стандартными характеристиками..PNG) Сравнение следует проводить регулярно.

Сравнение следует проводить регулярно.

Выявление причин отклонений:

Если есть какие-либо отклонения в фактических характеристиках от стандартных характеристик, количество отклонений или отклонений также должно быть установлено вместе с причинами отклонений.Об этом следует сообщить в соответствующий орган для принятия необходимых мер.

Принятие коррективных мер:

Последний и последний шаг в финансовом контроле — это предпринять соответствующие шаги, чтобы в будущем можно было устранить разрыв между фактическими и стандартными показателями, т.е. чтобы не было отклонений между фактическими и стандартными показателями в будущем.

Финансовый контроль | Принципы управления

Как мы обсуждали в предыдущем разделе, финансовый контроль является ключевым элементом успеха и выживания организации.Существует три основных финансовых отчета, которые все менеджеры должны понимать и интерпретировать для успешного управления своим бизнесом: (1) бухгалтерский баланс, (2) отчет о прибылях и убытках (P&L) и (3) отчет о движении денежных средств. Эти три отчета часто вместе называют «финансовыми». Банки часто требуют проецирования этих отчетов для получения финансирования.

Финансовый контроль обеспечивает основу для рационального управления и позволяет менеджерам устанавливать руководящие принципы и политики, которые позволяют бизнесу добиваться успеха и роста.Например, составление бюджета обычно относится к простому перечислению всех запланированных расходов и доходов. На основе этого списка и начального баланса вы можете спроектировать будущий. Общий бюджет, который вы создаете, представляет собой ежемесячный или квартальный прогноз того, как будут выглядеть баланс и отчет о прибылях и убытках, но опять же на основе вашего списка запланированных расходов и доходов.

Хотя вам не нужно быть бухгалтером, чтобы понимать этот раздел, хорошие менеджеры хорошо разбираются в основах бухгалтерского учета. Вы можете захотеть открыть окно на AccountingCoach.com или на подобном сайте, когда будете работать с этим разделом, чтобы начать создавать свой набор инструментов бухгалтерских знаний.

Вы можете захотеть открыть окно на AccountingCoach.com или на подобном сайте, когда будете работать с этим разделом, чтобы начать создавать свой набор инструментов бухгалтерских знаний.

Природа финансового контроля

Представьте, что вы являетесь членом правления Success-R-Us, организации, чей финансовый контроль управляется безупречно. Каждый год после того, как организация наметила стратегии для достижения своих целей и задач, в бюджет вносятся необходимые ресурсы и рабочая сила. По мере расходования денег отчеты обновляются, чтобы отразить, сколько было потрачено, как было потрачено и что было получено.Руководители, которые подотчетны совету директоров, используют эту финансовую отчетность, например отчет о прибылях и убытках или баланс, для отслеживания хода выполнения программ и планов. Финансовая отчетность предоставляет руководству информацию для мониторинга финансовых ресурсов и деятельности. Отчет о прибылях и убытках показывает результаты деятельности организации, такие как доходы, расходы, а также прибыль или убыток. Баланс показывает, сколько стоит организация (активы) в определенный момент времени, а также степень, в которой эти активы были профинансированы за счет заемных средств (обязательства) или инвестиций собственника (собственный капитал).

Success-R-Us проводит финансовые аудиты или официальные расследования, чтобы гарантировать, что методы финансового управления соответствуют общепринятым процедурам, политикам, законам и этическим нормам. В Success-R-Us аудиты проводятся как внутри компании — сотрудниками бухгалтерского отдела компании, так и за ее пределами — бухгалтерской фирмой Green Eyeshade Inc., нанятой для этой цели.

Анализ финансового соотношения исследует взаимосвязь между конкретными цифрами в финансовой отчетности и помогает объяснить значимость этих цифр: анализируя финансовые отчеты, менеджеры Success-R-Us могут определить, насколько хорошо работает бизнес и что может потребоваться. будет сделано для повышения его финансовой жизнеспособности.

Хотя фактические финансовые показатели всегда являются историческими, проактивные менеджеры Success-R-Us заранее планируют проблемы, с которыми может столкнуться бизнес, и возможности, которые могут возникнуть. Для этого они используют проформы финансовых показателей, которые являются прогнозами; обычно они прогнозируются на три финансовых года. Проактивность требует регулярного чтения и анализа финансовой отчетности. Ежемесячный, а иногда и ежедневный или еженедельный финансовый анализ предпочтительнее. (В деловом мире в целом ежеквартально более распространено, а некоторые организации делают это только один раз в год, что не всегда достаточно.) У проактивного менеджера есть доступные финансовые данные, основанные на фактических результатах, и он сравнивает их с бюджетом. Этот процесс выявляет слабые места в бизнесе до того, как они достигают кризисной степени, и позволяет менеджеру внести необходимые изменения и корректировки до того, как разовьются серьезные проблемы.

Несколько лет назад Success-R-Us испытывала проблемы из-за недостаточной проактивности стиля управления. Реактивный менеджер ждет, чтобы отреагировать на проблемы, а затем решает их с помощью антикризисного управления.Этот тип менеджеров переходит от кризиса к кризису с небольшим промежутком времени, чтобы заметить возможности, которые могут стать доступными. Бизнес реактивного менеджера редко готов быстро воспользоваться новыми возможностями. Предприятия, которые управляются проактивно, с большей вероятностью будут успешными, и это результат, который испытывает Success-R-Us, поскольку он инициировал общекорпоративную инициативу по продвижению упреждающего контроля.

Как и большинство организаций, Success-R-Us использует компьютерные программы для ведения документации и разработки финансовых показателей.Эти программы предоставляют план счетов, который можно индивидуализировать для бизнеса, и шаблоны для каждой бухгалтерской книги, главной книги и финансовых отчетов. Эти программы управляются с помощью меню и удобны для пользователя, но недостаточно знать, как правильно вводить данные. Менеджер также должен знать, куда вводить каждый фрагмент данных и как анализировать отчеты, составленные на основе этих данных. Общепринятые правила бухгалтерского учета гласят, что, если вы не освоили ручную систему ведения учета, вам необходимо сделать это, прежде чем пытаться использовать компьютеризированную систему.

Менеджер также должен знать, куда вводить каждый фрагмент данных и как анализировать отчеты, составленные на основе этих данных. Общепринятые правила бухгалтерского учета гласят, что, если вы не освоили ручную систему ведения учета, вам необходимо сделать это, прежде чем пытаться использовать компьютеризированную систему.

Финансовый контроль — Обзор, необходимые процессы, примеры

Что такое финансовый контроль?

Финансовый контроль — это процедуры, политики и средства, с помощью которых организация Лучшая организационная структура для бизнеса Организационные структуры, по сути, представляют собой схемы, показывающие, как работают компании и как информация передается внутри организации. отслеживает и контролирует направление, распределение и использование своих финансовых ресурсов. Финансовый контроль лежит в основе управления ресурсами и операционной эффективности в любой организации.

Необходимые процессы

Внедрение эффективных политик финансового контроля должно осуществляться после тщательного анализа существующих политик и перспектив компании. Кроме того, важно обеспечить выполнение следующих четырех процессов до внедрения финансового контроля в бизнесе:

1. Выявление совпадений и аномалий

Финансовые бюджеты, финансовые отчеты, отчеты о прибылях и убытках Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках — это финансовый отчет, который содержит сводку, балансы и т. Д.представить общую производительность и / или операционную картину бизнеса. Следовательно, при разработке политики финансового контроля очень важно выявлять любые совпадения и / или аномалии, возникающие из имеющихся данных. Это помогает обнаруживать любые существующие лазейки в текущей структуре управления и устранять их.

2. Своевременное обновление

Финансовый контроль — это суть управления ресурсами и, следовательно, общая операционная эффективность и прибыльность бизнеса.Своевременное обновление всех имеющихся данных очень важно. Кроме того, не менее важно обновление всех практик и политик управления, касающихся существующих методов финансового контроля.

3. Анализ всех возможных операционных сценариев

Перед внедрением фиксированной стратегии финансового контроля в организации важно тщательно оценить все возможные операционные сценарии. Рассмотрение политик с точки зрения различных операционных сценариев, таких как прибыльность, расходы, фиксированные и переменные затраты Стоимость — это то, что можно классифицировать по-разному в зависимости от ее характера.Один из самых популярных методов — классификация по безопасности, масштабу производства или объему — может предоставить необходимую информацию. Кроме того, это помогает установить эффективную политику финансового контроля, охватывающую все операционные аспекты организации.

4. Прогнозирование и составление прогнозов

При реализации политики финансового контроля, прогнозирование и составление прогнозов являются очень важными шагами. Они дают представление о будущих целях и задачах бизнеса.Кроме того, они могут помочь установить политику финансового контроля в соответствии с бизнес-целями и выступить в качестве катализатора в достижении этих целей.

Важность финансового контроля

1. Поддержание денежного потока

Эффективные меры финансового контроля вносят значительный вклад в поддержание денежного потока организации. При наличии эффективного механизма контроля общие поступления и оттоки денежных средств контролируются и планируются, что приводит к повышению эффективности операций.

2. Управление ресурсами

Финансовые ресурсы организации лежат в основе ее операционной эффективности. Финансовые ресурсы делают доступными все остальные ресурсы, необходимые для ведения бизнеса. Следовательно, управление финансовыми ресурсами имеет решающее значение для управления всеми другими ресурсами. Следовательно, эффективные меры финансового контроля имеют решающее значение для обеспечения управления ресурсами в организации.

3. Операционная эффективность

Эффективный механизм финансового контроля обеспечивает общую операционную эффективность в организации.

4. Прибыльность

Обеспечение общей операционной эффективности организации ведет к бесперебойному функционированию всех подразделений организации. Это, в свою очередь, увеличивает производительность. который имеет прямую положительную связь с рентабельностью Индекс рентабельности Индекс рентабельности (PI) измеряет отношение текущей стоимости будущих денежных потоков к первоначальным инвестициям. Индекс — это. Таким образом, введение эффективных мер финансового контроля обеспечивает повышение прибыльности любого бизнеса.

5. Предотвращение мошенничества

Финансовый контроль служит профилактической мерой против мошенничества в организации. Это может помочь предотвратить любые нежелательные действия, такие как мошенничество со стороны сотрудников, кражи в Интернете и многие другие, путем отслеживания притока и оттока финансовых ресурсов.

Примеры финансового контроля

1. Общее финансовое управление и внедрение

- Установление определенных квалификационных ограничений и использование только сертифицированных, квалифицированных финансовых менеджеров и сотрудников, занимающихся формулированием и внедрением политик финансового управления

- Создание эффективная прямая связь между бухгалтерским персоналом, финансовыми менеджерами и руководителями высшего звена, включая финансового директора

- Периодические учебные и информационные сессии для бухгалтерского персонала и т. д.чтобы быть в курсе меняющихся законов и развивающейся деловой среды в отношении финансирования бизнеса

- Периодический, тщательный финансовый анализ и оценка финансовых показателей и отчетов, когда колебания значительны

- Делегирование финансовых обязанностей раздельным и иерархическим образом с целью установления цепочка операций и эффективность через специализацию

2. Приток денежных средств

- Строгая политика кредитной отчетности для всех клиентов до вступления с ними в отношения кредитор-дебитор

- Периодическая сверка банковских выписок с главной книгой в дополнение годовая отчетность для более эффективного финансового контроля

- Внедрение политики периодического пересмотра со всеми существующими клиентами, которых компания устанавливает в качестве кредитора-должникаКредитор Ключевое различие между должником и кредитором состоит в том, что обе концепции обозначают двух контрагентов в кредитном соглашении. Различие также приводит к отношениям с. Он обеспечивает постоянную кредитоспособность клиентов и исключает вероятность безнадежных долгов

- Файлы поддержки и резервные копии всех финансовых данных в отдельной защищенной базе данных с доступом только для высшего руководства

3. Отток денежных средств

- Автоматически / платежи по подписке должны отслеживаться и требовать надлежащего разрешения для контроля экстравагантных деловых расходов

- Ведение базы данных поставщиков с подробными записями о покупках с ограниченным доступом для эффективного отслеживания оттока денежных средств

- Периодическая сверка банковских выписок с главной бухгалтерской книгой

- Необходимо поддерживать четкую и точную политику возмещения расходов, включая подробные отчеты о расходах и проверки квитанций, чтобы ограничить непомерные деловые расходы и мошенничество со стороны сотрудников

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового M odeling & Valuation Analyst (FMVA) ™ Сертификация FMVA® Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня. Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

- Управление операциями Управление операциями Управление операциями — это область бизнеса, связанная с администрированием методов ведения бизнеса для максимального повышения эффективности внутри организации.Это

- Виды комплексной проверкиТипы комплексной проверки Одним из наиболее важных и длительных процессов в сделке слияния и поглощения является комплексная проверка. Процесс должной осмотрительности — это то, что покупатель проводит для подтверждения правильности требований продавца. Потенциальная сделка M&A включает несколько видов комплексной проверки.

- Стратегическое управление Стратегическое управление Стратегическое управление — это формулировка и реализация основных целей и инициатив, предпринимаемых высшим руководством организации от имени ее

15.5 Финансовый контроль — принципы управления

Цели обучения

- Разберитесь в природе финансового контроля.

- Знать, как работает бухгалтерский баланс.

- Знайте, как работает отчет о прибылях и убытках.

- См. Источники движения денежных средств.

Как мы обсуждали в предыдущем разделе, финансовый контроль является ключевым элементом успеха и выживания организации. Существует три основных финансовых отчета, которые все менеджеры должны понимать и интерпретировать для успешного управления своим бизнесом: (1) бухгалтерский баланс, (2) отчет о прибылях и убытках (P&L) и (3) отчет о движении денежных средств.Эти три отчета часто вместе называют «финансовыми». Банки часто требуют проецирования этих отчетов для получения финансирования.

Рисунок 15.6

Финансовый контроль подскажет, когда хорошая организационная деятельность отражается на хороших финансовых результатах.

stevepb — Pixabay — общественное достояние CC0.

Финансовый контроль обеспечивает основу для рационального управления и позволяет менеджерам устанавливать руководящие принципы и политики, которые позволяют бизнесу добиваться успеха и роста.Например, составление бюджета обычно относится к простому перечислению всех запланированных расходов и доходов. На основе этого списка и начального баланса вы можете спроектировать будущий. Общий бюджет, который вы создаете, представляет собой ежемесячный или квартальный прогноз того, как будут выглядеть баланс и отчет о прибылях и убытках, но опять же на основе вашего списка запланированных расходов и доходов.

Хотя вам не нужно быть бухгалтером, чтобы понимать этот раздел, хорошие менеджеры хорошо разбираются в основах бухгалтерского учета.Вы можете захотеть открыть окно на AccountingCoach.com или на подобном сайте, когда будете работать с этим разделом, чтобы начать создавать свой набор инструментов бухгалтерских знаний (Accounting Coach, 2008).

Природа финансового контроля

Представьте, что вы являетесь членом правления Success-R-Us, организации, чей финансовый контроль управляется безупречно. Каждый год после того, как организация наметила стратегии для достижения своих целей и задач, в бюджет вносятся необходимые ресурсы и рабочая сила.По мере расходования денег отчеты обновляются, чтобы отразить, сколько было потрачено, как было потрачено и что было получено. Руководители, которые подотчетны совету директоров, используют эту финансовую отчетность, например отчет о прибылях и убытках или баланс, для отслеживания хода выполнения программ и планов. Финансовая отчетность предоставляет руководству информацию для мониторинга финансовых ресурсов и деятельности. Отчет о прибылях и убытках показывает результаты деятельности организации, такие как доходы, расходы, а также прибыль или убыток. Баланс показывает, сколько стоит организация (активы) в определенный момент времени, а также степень, в которой эти активы были профинансированы за счет заемных средств (обязательства) или инвестиций собственника (собственный капитал).

Success-R-Us проводит финансовые аудиты или официальные расследования, чтобы гарантировать, что методы финансового управления соответствуют общепринятым процедурам, политикам, законам и этическим нормам. В Success-R-Us аудиты проводятся как внутри компании — сотрудниками бухгалтерского отдела компании, так и за ее пределами — бухгалтерской фирмой Green Eyeshade Inc., нанятой для этой цели.

Анализ финансового соотношения исследует взаимосвязь между конкретными цифрами в финансовой отчетности и помогает объяснить значимость этих цифр: анализируя финансовые отчеты, менеджеры Success-R-Us могут определить, насколько хорошо работает бизнес и что может потребоваться. будет сделано для повышения его финансовой жизнеспособности.

Хотя фактические финансовые показатели всегда являются историческими, проактивные менеджеры Success-R-Us заранее планируют проблемы, с которыми может столкнуться бизнес, и возможности, которые могут возникнуть. Для этого они используют проформы финансовых показателей, которые являются прогнозами; обычно они прогнозируются на три финансовых года. Проактивность требует регулярного чтения и анализа финансовой отчетности. Ежемесячный, а иногда и ежедневный или еженедельный финансовый анализ предпочтительнее. (В деловом мире в целом ежеквартально более распространено, а некоторые организации делают это только один раз в год, что не всегда достаточно.) У проактивного менеджера есть доступные финансовые данные, основанные на фактических результатах, и он сравнивает их с бюджетом. Этот процесс выявляет слабые места в бизнесе до того, как они достигают кризисной степени, и позволяет менеджеру внести необходимые изменения и корректировки до того, как разовьются серьезные проблемы.

Несколько лет назад Success-R-Us испытывала проблемы из-за недостаточной проактивности стиля управления. Реактивный менеджер ждет, чтобы отреагировать на проблемы, а затем решает их с помощью антикризисного управления.Этот тип менеджеров переходит от кризиса к кризису с небольшим промежутком времени, чтобы заметить возможности, которые могут стать доступными. Бизнес реактивного менеджера редко готов быстро воспользоваться новыми возможностями. Предприятия, которые управляются проактивно, с большей вероятностью будут успешными, и это результат, который испытывает Success-R-Us, поскольку он инициировал общекорпоративную инициативу по продвижению упреждающего контроля.

Как и большинство организаций, Success-R-Us использует компьютерные программы для ведения документации и разработки финансовых показателей.Эти программы предоставляют план счетов, который можно индивидуализировать для бизнеса, и шаблоны для каждой бухгалтерской книги, главной книги и финансовых отчетов. Эти программы управляются с помощью меню и удобны для пользователя, но недостаточно знать, как правильно вводить данные. Менеджер также должен знать, куда вводить каждый фрагмент данных и как анализировать отчеты, составленные на основе этих данных. Общепринятые правила бухгалтерского учета гласят, что, если вы не освоили ручную систему ведения учета, вам необходимо сделать это, прежде чем пытаться использовать компьютеризированную систему.

Бухгалтерский баланс

Баланс — это снимок финансового положения бизнеса в определенный момент времени. Это может быть любой день года, но балансы обычно составляются в конце каждого месяца. Имея на руках бюджет, вы прогнозируете и разрабатываете предварительные заявления для отслеживания фактического прогресса в сравнении с ожиданиями.

Как показано в следующей таблице, этот финансовый отчет представляет собой список общих активов (то, что бизнесу принадлежит — ценным предметам) и общих обязательств (того, что компания должна).Общие активы разбиты на подкатегории оборотных активов, основных средств и других активов. Общие обязательства разбиты на подкатегории текущих обязательств, долгосрочных обязательств / долга и собственного капитала.

Активы

Оборотные активы — это активы, которые являются денежными средствами или могут быть легко конвертированы в денежные средства в краткосрочной перспективе, например, дебиторская задолженность или запасы. В балансе, показанном для Success-R-Us, текущими активами являются денежные средства, мелкие денежные средства, дебиторская задолженность, запасы и материалы.

Таблица 15.2 Образец баланса

Бухгалтерский баланс Success-R-Us 31 декабря 2009 г. | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| Денежные средства | $ 12 300 | Векселя к оплате | 5000 долларов США |

| Мелкие наличные | 100 | Счета к оплате | 35 900 |

| Заработная плата | 14 600 | ||

| Дебиторская задолженность | 40 500 | Проценты к уплате | 2 900 |

| Опись | 31 000 | Гарантийная ответственность | 1,100 |

| Принадлежности | 5,300 | ||

| Итого оборотные активы | 89 000 | Итого текущие обязательства | 61 000 |

| Инвестиции | 36 000 | Долгосрочные обязательства | |

| Векселя к оплате | 20 000 | ||

| Основные средства | Облигации к уплате | 400 000 | |

| Земля | 5 500 | Итого долгосрочные обязательства | 420 000 |

| Улучшение земель | 6 500 | ||

| Здания | 180 000 | ||

| Оборудование | 201 000 | Итого обязательства | 481 000 |

| Минус накоп.Амортизация | (56 000) | ||

| Пропорции, установки и оборудование нетто | 337 000 | ||

| Нематериальные активы | Собственный капитал | ||

| Деловая репутация | 105 000 | Обыкновенные акции | 110 000 |

| Торговые наименования | 200 000 | Нераспределенная прибыль | 229 000 |

| Итого нематериальные активы | 305 000 | Минус казначейские акции | (50 000) |

| Прочие активы | 3 000 | ||

| Итого активы | 770 000 долл. США | Общая ответственность и акционерный капитал | 770 000 долл. США |

Некоторые деловые люди определяют оборотные активы как те, которые компания планирует использовать или потреблять в предстоящем финансовом году.Таким образом, внеоборотные активы предприятия будут иметь срок полезного использования более 1 года. К ним относятся основные средства и нематериальные активы.

Основные средства — это активы, которые нелегко преобразовать в денежные средства в краткосрочной перспективе; то есть это активы, которые меняются только в долгосрочной перспективе. Земля, здания, оборудование, транспортные средства, мебель и приспособления — вот некоторые примеры основных фондов. В балансе Success-R-Us основными средствами показаны мебель, арматура и оборудование.Эти основные средства показаны как за вычетом накопленной амортизации.

Нематериальные активы (нетто) также могут отображаться в балансе. Это может быть репутация, товарные знаки, патенты, лицензии, авторские права, формулы и франшизы. В данном случае нетто означает стоимость нематериальных активов за вычетом амортизации.

Обязательства

Краткосрочные обязательства — это обязательства, срок погашения которых наступает в ближайшем будущем, обычно в следующем году. Это кредиторская задолженность; налоги на занятость, подоходный налог и с продаж; выплачиваемая заработная плата; федеральное и государственное страхование от безработицы; и часть многолетней задолженности текущего года.Сравнение оборотных активов и текущих обязательств компании показывает ее оборотный капитал. Многие менеджеры используют отчет о старении дебиторской задолженности и текущую инвентаризацию в качестве инструментов, помогающих им управлять текущей структурой активов.

Долгосрочная задолженность или обязательства могут представлять собой банкноты или ссуды, предоставленные для приобретения структуры основных средств предприятия. Срок погашения долгосрочной задолженности / обязательств составляет более 1 года. Часть банкноты, которая не подлежит оплате в следующем году, представляет собой долгосрочный долг / обязательство.

Например, владелец Success-R-Us может взять банкноту, чтобы купить землю и здание. Если земля оценивается в 50 000 долларов, а здание оценивается в 50 000 долларов, то общая сумма основных средств предприятия составляет 100 000 долларов. Если 20 000 долларов вносятся в качестве первоначального взноса и 80 000 долларов финансируются банкнотами на 15 лет, 80 000 долларов являются долгосрочным долгом.

Собственный капитал

Собственный капитал — это сумма денег, которую владелец инвестировал в фирму. Эта сумма определяется путем вычитания текущих обязательств и долгосрочной задолженности из общей суммы активов.Оставшийся капитал / собственный капитал — это то, что владелец оставил бы в случае ликвидации, или сумма в долларах от общих активов, на которые владелец может претендовать после выплаты всем кредиторам ».

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках (P&L) показывает соотношение доходов и расходов за определенный промежуток времени. Отчет о прибылях и убытках выражается в месячном формате с 1 по 31 января или в квартальном формате с начала года до даты с 1 января по 31 марта.Этот финансовый отчет является накопительным за 12-месячный финансовый период, после чего он закрывается. Новый совокупный рекорд устанавливается в начале нового 12-месячного финансового периода.

Отчет о прибылях и убытках разделен на пять основных категорий: (1) продажи или выручка, (2) себестоимость проданных товаров / себестоимость продаж, (3) валовая прибыль, (4) операционные расходы и (5) чистая прибыль. Давайте рассмотрим каждую категорию по очереди.

Таблица 15.3 Образец отчета о прибылях и убытках

Отчёт о прибылях и убытках Success-R-Us За год, закончившийся 31 декабря 2009 г. | |

|---|---|

| Продажи / выручка (все в кредит) | 500 000 долл. США |

| Себестоимость проданных товаров | 380 000 |

| Валовая прибыль | 120 000 |

| Операционные расходы | |

| Коммерческие расходы | 35 000 |

| Административные расходы | 45 000 |

| Итого операционные расходы | 80 000 |

| Операционная прибыль | 40 000 |

| Процентные расходы | 12 000 |

| Прибыль до налогообложения | 28 000 |

| Расходы по налогу на прибыль | 5 000 |

| Чистая прибыль после уплаты налогов | 23 000 |

Продажи или выручка

В части отчета о прибылях и убытках, относящейся к продажам или выручке, розничная цена продукта выражается в долларах, умноженных на количество проданных единиц.Это могут быть единицы продукта или единицы обслуживания. Продажи могут быть выражены в одной категории как общие продажи или могут быть разбиты на несколько типов категорий продаж: например, продажа автомобилей, продажа запчастей и продажа услуг. В нашем примере Success-R-Us компания продала 20 000 книг по розничной цене 25 долларов каждая, при этом общий доход составил 500 000 долларов. Поскольку Success-R-Us продает все свои книги в кредит (т. Е. Вы можете снимать их со своей кредитной карты), компания не собирает наличные с этих продаж до конца месяца или после того, как компания-эмитент кредитной карты произведет расчет. с Success-R-Us.

Себестоимость проданной продукции / Себестоимость реализации

Себестоимость проданных товаров / продажная часть отчета о прибылях и убытках показывает стоимость продуктов, приобретенных для перепродажи, или прямые затраты на рабочую силу (заработная плата обслуживающего персонала) для предприятий сферы услуг. Себестоимость проданных / продаж товаров также может включать дополнительные категории, такие как стоимость фрахта или затраты на рабочую силу по субподряду. Эти затраты также могут быть выражены в одной категории как общая стоимость проданных / продаж товаров или могут быть разбиты по категориям продаж: например, покупка автомобилей, запчасти, покупки и заработная плата за обслуживание.

Разделение продаж и себестоимости проданных / продаж товаров на отдельные категории может иметь преимущество перед объединением всех продаж и затрат в одну категорию. Когда вы разбиваете продажи, вы можете увидеть, сколько стоит каждый проданный вами продукт, и валовую прибыль по каждому продукту. Этот тип анализа позволяет вам принимать решения о запасах и продажах по каждому продукту индивидуально.

Валовая прибыль

Часть валовой прибыли в отчете о прибылях и убытках показывает разницу между тем, за что вы продали продукт или услугу, и тем, сколько вам стоил продукт или услуга.Цель любого бизнеса — продать достаточно единиц продукта или услуги, чтобы иметь возможность вычесть затраты и получить достаточно высокую валовую прибыль, чтобы покрыть операционные расходы, а также получить чистый доход, который является разумной окупаемостью инвестиций. Ключом к ведению прибыльного бизнеса является максимизация валовой прибыли.

Если вы увеличите розничную цену на свой продукт слишком сильно по сравнению с конкурентами, вы можете потерять единицы продаж из-за конкуренции и не принесете достаточно высокой валовой прибыли, чтобы покрыть свои расходы.Однако, если вы снизите розничную цену на свой продукт намного ниже, чем у конкурентов, вы можете получить дополнительные единицы продаж, но не получите достаточно валовой прибыли на проданную единицу, чтобы покрыть свои расходы.

Хотя это может показаться очевидным, тщательно продуманная стратегия ценообразования максимизирует валовую прибыль для покрытия расходов и получения положительной чистой прибыли. На самом базовом уровне это означает, что цены устанавливаются на уровне, при котором покрываются предельные и эксплуатационные расходы. Помимо этого, цены должны быть тщательно установлены, чтобы отражать образ, который вы хотите изобразить, и, при желании, способствовать повторному сотрудничеству.

Операционные расходы

Раздел операционных расходов в отчете о прибылях и убытках представляет собой измерение всех операционных расходов компании. Есть два типа расходов: фиксированные и переменные. Постоянные расходы — это те расходы, которые не зависят от уровня продаж; таким образом, вам придется покрывать эти расходы, даже если ваши продажи меньше расходов. Предприниматель практически не может контролировать эти расходы, если они установлены. Некоторыми примерами фиксированных расходов являются арендная плата (договорное соглашение), процентные расходы (соглашение о примечаниях), гонорар бухгалтерской или юридической фирмы за юридические услуги на сумму X в месяц в течение 12 месяцев, а также ежемесячная плата за электричество, телефон и подключение к Интернету.

Переменные расходы — это расходы, которые зависят от уровня продаж. Примеры переменных расходов включают бонусы, заработную плату сотрудников (количество отработанных часов в неделю), командировочные и развлекательные расходы, а также закупку расходных материалов. (Примечание: их классификация может отличаться от бизнеса к бизнесу.) Контроль над расходами — это область, в которой предприниматель может максимизировать чистую прибыль, сводя расходы к минимуму.

Чистая прибыль

Чистая прибыль отчета о прибылях и убытках является нижней строкой.Это мера способности фирмы работать с прибылью. На результат чистой прибыли влияют многие факторы. Уровень продаж, стратегия ценообразования, контроль запасов, контроль дебиторской задолженности, процедуры заказа, маркетинг бизнеса и продукции, контроль расходов, обслуживание клиентов и производительность сотрудников — вот лишь некоторые из этих факторов. Чистой прибыли должно быть достаточно, чтобы обеспечить рост бизнеса за счет реинвестирования прибыли и дать владельцу разумную отдачу от инвестиций.

Отчет о движении денежных средств

Отчет о движении денежных средств представляет собой подробную информацию о полученных и израсходованных денежных средствах за каждый месяц года. Отчет о прогнозируемом денежном потоке помогает менеджерам определить, есть ли у компании положительный денежный поток. Денежный поток, вероятно, является самым непосредственным индикатором надвигающейся проблемы, поскольку отрицательный денежный поток обанкротит компанию, если он будет продолжаться в течение достаточно длительного периода. Если прогнозы компании показывают отрицательный денежный поток, менеджерам, возможно, придется пересмотреть бизнес-план и решить эту проблему.

Вы, наверное, слышали шутку: «Как я могу разориться, если у меня все еще есть чеки в моей чековой книжке (или если у меня все еще есть дебетовая / кредитная карта и т. Д.)?» Хотя, возможно, это плохой юмор, многие новые менеджеры также думают, что единственный финансовый отчет, который им нужен для эффективного управления своим бизнесом, — это отчет о прибылях и убытках; что отчет о движении денежных средств является чрезмерно подробным. Они ошибочно полагают, что чистая прибыль — это все, что им нужно знать, и что, если компания показывает прибыль, она будет успешной.В долгосрочной перспективе прибыльность и денежный поток имеют прямую связь, но прибыль и денежный поток не означают одно и то же в краткосрочной перспективе. Бизнес может работать в убыток и иметь сильную позицию по потоку денежных средств. И наоборот, бизнес может показывать отличную прибыль, но не иметь достаточного денежного потока для поддержания роста продаж.

Процесс выверки денежного потока аналогичен процессу выверки вашего текущего банковского счета. Отчет о движении денежных средств состоит из: (1) начала кассовой наличности, (2) денежных поступлений / депозитов за месяц, (3) денежных средств, выплаченных за месяц, и (4) конечной кассовой позиции.

Ключевые вынос

Финансовый контроль дает образец для сравнения с фактическими результатами после того, как предприятие начнет функционировать. Сравнение и анализ бизнес-плана с фактическими результатами может сказать вам, соответствует ли бизнес намеченному плану. Для достижения бизнес-целей могут потребоваться исправления или изменения в политиках и стратегиях. Три наиболее важных элемента финансового контроля: (1) баланс, (2) отчет о прибылях и убытках (иногда называемый отчетом о прибылях и убытках) и (3) отчет о движении денежных средств.Каждый из них дает менеджеру другой взгляд на и понимание того, насколько хорошо бизнес работает для достижения своих целей. Анализ ежемесячной финансовой отчетности является обязательным, поскольку большинству организаций необходимо иметь возможность оплачивать свои счета, чтобы оставаться в бизнесе.

Упражнения

- Что такое финансовый контроль? В своем ответе опишите, как вы собираетесь составить бюджет для организации.

- В чем разница между активом и обязательством?

- В чем разница между балансом и отчетом о прибылях и убытках? Как связаны баланс и отчет о прибылях и убытках?

- Почему так важно отслеживать денежные потоки организации?

Список литературы

Accounting Coach, получено 21 октября 2008 г. с сайта http: // www.accountcoach.com.

2010 Важность финансового контроля